SEGUNDA QUINCENA DE MAYO 2012

72

Informavo Vera Paredes EDITORIAL 2da. Quincena de Mayo DIRECTOR Dr. C.P.C. Isaías Vera Paredes SUB DIRECTORA C.P.C. Aída Vera Zambrano ASESORÍA TRIBUTARIA C.P.C. Aída Vera Zambrano Dra. Ana Marina Carbonel Lizarzaburu Dra. Belissa Odar Montenegro Dr. Luis A. Ávila ASESORÍA CONTABLE Y AUDITORÍA C.P.C. Aída Vera Zambrano C.P.C. Raúl Santos Medina ASESORÍA LABORAL Dr. Carlos Ezeta Carpio Dr. Ricardo Salvatierra V. ASESORÍA ECONÓMICA FINANCIERA C.P.C. Juan Carlos Orcón Arana ASESORÍA COMERCIO EXTERIOR Dra. Belissa Odar Montenegro ASESORÍA COMERCIAL Dr. Ricardo Salvatierra V. Dr. José Luis Sánchez Zelaya ASESORÍA GUBERNAMENTAL Ing. Beatriz Poma Arroyo SISTEMA DE ÍNDICES Contenido Agenda al día A. Asesoría Tributaria B. Asesoría Contable y Auditoría C. Apéndice Legal D. Asesoría Laboral E. Asesoría Económica Financiera F. Asesoría Comercio Exterior G. Asesoría Derecho Comercial H. Asesoría Gubernamental TELÉFONOS DE CONSULTAS 224 2373 - 224 2191 - 225 1051 www.veraparedes.org [email protected] [email protected] Es una publicación de: Asociación Interamericana del Derecho y la Contalidad Los artículos firmados son responsabilidad del autor. El INFORMATIVO VERA PAREDES no comparte necesariamente las opiniones de sus colaboradores. Derechos Reservados® Hecho el Depósito Legal en la Biblioteca Nacional del Perú N° 98-0419 INFORMATIVO VERA PAREDES El compromiso del presente gobierno de recuperar la capacidad adquisiva de los trabajadores a través de diversas medidas, entre las cuales se encuentra el reajuste de la Remuneración Mínima Vital en su segundo tramo a S/. 750.00 Nuevos Soles, se dio por cumplido mediante la publicación en el Diario Oficial El Peruano del Decreto Supremo Nº 007-2012-TR publicado el 17 de mayo pasado. Esta medida empezará a regir a parr del 1º de junio de 2012. Debemos recordar que el primer tramo del incremento de la remuneración mínima vital, de S/. 600.00 a S/. 675.00 Nuevos Soles, se realizó en el mes de agosto del 2011. Este primer aumento se aprobó sin la intervención del Con- sejo Nacional del Trabajo, a diferencia de este segundo tramo del aumento, el cual fue aprobado por unanimidad por este Consejo. A nuestro entender este úlmo aumento de la remuneración mínima, tendrá una mayor repercusión en los micro y pequeños empresarios toda vez que un aumento en menos de un año, trae como consecuencia el aumento de sus cos- tos sociales en un 10% en cuanto a aportes y en un 12% en cuanto a beneficios. En cuanto a las grandes empresas se debe tener presente que la repercusión en cuanto al tema de aportes y beneficios sociales no causará mayor impacto teniendo en consideración que según las estadíscas remuneravas a nivel nacional proporcionadas por el INEI, el promedio de remuneraciones en este sector empresarial es mayor a la RMV, por lo que la afectación del incremento salarial bajo comentario se verá reflejada únicamente en lo referido a la Asig- nación Familiar. Ahora bien, concretada la promulgación del Decreto Supremo Nº 007-2012- TR, es necesario establecer cuales serán los efectos práccos del incremento de la RMV para los trabajadores sujetos al Régimen Laboral de la Acvidad Privada, los cuales incluyen: El pago que realiza la empresa al trabajador, por concepto de Asignación Familiar, el cual tendrá una variación significava teniendo en consideración que su aplicación es sobre el 10% de la RMV, teniendo como resultado un aumento de S/. 67.50 a S/. 75.00 nuevos soles; En cuanto a lo referente a la aportación mínima al Seguro Social de Salud (EsSalud) el cual es equivalente al 9% de la RMV, esta se incrementará de S/. 60.75 a S/. 67.50 nuevos soles; Por otro lado, los empresarios deben tener en cuenta también que en el caso de la subvención mínima para los prestadores de modalidades forma- vas (praccantes) que cumplan con la jornada de práccas completa, esta se elevará de S/. 675.00 a S/. 750.00 nuevos soles; Sobre el Régimen Laboral del Sector Minero la remuneración mínima de los trabajadores es equivalente a la RMV más una sobretasa del 25%, es decir que la variación que sufre los costos remuneravos en este sector sufrirá un incremento de S/. 843.75 a S/. 937.50 nuevos soles; El trabajo nocturno, el cual se realiza entre las diez (10) de la noche y las seis (6) de la mañana del siguiente día tendrá una remuneración mínima que no podrá ser inferior a la RMV mas una sobretasa del 35% por lo que la varia- ción que sufrirá será de S/. 911.25 a S/. 1,012.50 Nuevos Soles; y, En cuanto a los topes aplicables para el otorgamiento de prestaciones ali- mentarias regulado por la Ley Nº 28051 ya sea por suministro directo (servi- cio de comedor o concesionario) o indirecto (vales, cupones para la adquisi- ción de alimentos) equivalentes a 2 RMV, aquellos variarán de S/. 1,350.00 a S/. 1,500.00 Nuevos Soles. Finalmente, podemos concluir que exisendo una base salarial acorde, el si- guiente paso es el de procurar la formalización del mercado laboral, alentar y dar medidas con la finalidad de fomentar a los pequeños empresarios a for- malizarse, así como preparar a los jóvenes para que puedan afrontar la vida laboral teniendo en cuenta que actualmente los trabajos son más técnicos, por lo que se concluye que la economía ha crecido con gran rapidez y la parte profesional académica ha quedado un poco rezagado. EL DIRECTOR GOBIERNO OFICIALIZÓ AUMENTO DE LA REMUNERACIÓN MÍNIMA DEL RÉGIMEN LABORAL PRIVADO A S/. 750.00

-

Upload

omar-gutierrez -

Category

Documents

-

view

305 -

download

9

description

Revista de asesoria empresarial

Transcript of SEGUNDA QUINCENA DE MAYO 2012

Informativo Vera Paredes

E D I T O R I A L2da. Quincena de Mayo

DIRECTORDr. C.P.C. Isaías Vera Paredes

SUB DIRECTORAC.P.C. Aída Vera Zambrano

ASESORÍA TRIBUTARIAC.P.C. Aída Vera Zambrano

Dra. Ana Marina Carbonel Lizarzaburu Dra. Belissa Odar Montenegro

Dr. Luis A. Ávila

ASESORÍA CONTABLE Y AUDITORÍAC.P.C. Aída Vera ZambranoC.P.C. Raúl Santos Medina

ASESORÍA LABORALDr. Carlos Ezeta Carpio

Dr. Ricardo Salvatierra V.

ASESORÍA ECONÓMICA FINANCIERAC.P.C. Juan Carlos Orcón Arana

ASESORÍA COMERCIO EXTERIORDra. Belissa Odar Montenegro

ASESORÍA COMERCIALDr. Ricardo Salvatierra V.

Dr. José Luis Sánchez Zelaya

ASESORÍA GUBERNAMENTALIng. Beatriz Poma Arroyo

SISTEMA DE ÍNDICESContenidoAgenda al díaA. Asesoría TributariaB. Asesoría Contable y AuditoríaC. Apéndice LegalD. Asesoría LaboralE. Asesoría Económica FinancieraF. Asesoría Comercio ExteriorG. Asesoría Derecho ComercialH. Asesoría Gubernamental

TELÉFONOS DE CONSULTAS224 2373 - 224 2191 - 225 1051

Es una publicación de:

Asociación Interamericana del Derecho y la ContabilidadLos artículos firmados son responsabilidad del autor. El INFORMATIVO VERA PAREDES no comparte necesariamente las opiniones de sus colaboradores.

Derechos Reservados®Hecho el Depósito Legal en la Biblioteca

Nacional del Perú N° 98-0419

INFORMATIVO

Vera Paredes

El compromiso del presente gobierno de recuperar la capacidad adquisitiva de los trabajadores a través de diversas medidas, entre las cuales se encuentra el reajuste de la Remuneración Mínima Vital en su segundo tramo a S/. 750.00 Nuevos Soles, se dio por cumplido mediante la publicación en el Diario Oficial El Peruano del Decreto Supremo Nº 007-2012-TR publicado el 17 de mayo pasado. Esta medida empezará a regir a partir del 1º de junio de 2012.

Debemos recordar que el primer tramo del incremento de la remuneración mínima vital, de S/. 600.00 a S/. 675.00 Nuevos Soles, se realizó en el mes de agosto del 2011. Este primer aumento se aprobó sin la intervención del Con-sejo Nacional del Trabajo, a diferencia de este segundo tramo del aumento, el cual fue aprobado por unanimidad por este Consejo.

A nuestro entender este último aumento de la remuneración mínima, tendrá una mayor repercusión en los micro y pequeños empresarios toda vez que un aumento en menos de un año, trae como consecuencia el aumento de sus cos-tos sociales en un 10% en cuanto a aportes y en un 12% en cuanto a beneficios. En cuanto a las grandes empresas se debe tener presente que la repercusión en cuanto al tema de aportes y beneficios sociales no causará mayor impacto teniendo en consideración que según las estadísticas remunerativas a nivel nacional proporcionadas por el INEI, el promedio de remuneraciones en este sector empresarial es mayor a la RMV, por lo que la afectación del incremento salarial bajo comentario se verá reflejada únicamente en lo referido a la Asig-nación Familiar.

Ahora bien, concretada la promulgación del Decreto Supremo Nº 007-2012-TR, es necesario establecer cuales serán los efectos prácticos del incremento de la RMV para los trabajadores sujetos al Régimen Laboral de la Actividad Privada, los cuales incluyen: El pago que realiza la empresa al trabajador, por concepto de Asignación

Familiar, el cual tendrá una variación significativa teniendo en consideración que su aplicación es sobre el 10% de la RMV, teniendo como resultado un aumento de S/. 67.50 a S/. 75.00 nuevos soles;

En cuanto a lo referente a la aportación mínima al Seguro Social de Salud (EsSalud) el cual es equivalente al 9% de la RMV, esta se incrementará de S/. 60.75 a S/. 67.50 nuevos soles;

Por otro lado, los empresarios deben tener en cuenta también que en el caso de la subvención mínima para los prestadores de modalidades forma-tivas (practicantes) que cumplan con la jornada de prácticas completa, esta se elevará de S/. 675.00 a S/. 750.00 nuevos soles;

Sobre el Régimen Laboral del Sector Minero la remuneración mínima de los trabajadores es equivalente a la RMV más una sobretasa del 25%, es decir que la variación que sufre los costos remunerativos en este sector sufrirá un incremento de S/. 843.75 a S/. 937.50 nuevos soles;

El trabajo nocturno, el cual se realiza entre las diez (10) de la noche y las seis (6) de la mañana del siguiente día tendrá una remuneración mínima que no podrá ser inferior a la RMV mas una sobretasa del 35% por lo que la varia-ción que sufrirá será de S/. 911.25 a S/. 1,012.50 Nuevos Soles; y,

En cuanto a los topes aplicables para el otorgamiento de prestaciones ali-mentarias regulado por la Ley Nº 28051 ya sea por suministro directo (servi-cio de comedor o concesionario) o indirecto (vales, cupones para la adquisi-ción de alimentos) equivalentes a 2 RMV, aquellos variarán de S/. 1,350.00 a S/. 1,500.00 Nuevos Soles.

Finalmente, podemos concluir que existiendo una base salarial acorde, el si-guiente paso es el de procurar la formalización del mercado laboral, alentar y dar medidas con la finalidad de fomentar a los pequeños empresarios a for-malizarse, así como preparar a los jóvenes para que puedan afrontar la vida laboral teniendo en cuenta que actualmente los trabajos son más técnicos, por lo que se concluye que la economía ha crecido con gran rapidez y la parte profesional académica ha quedado un poco rezagado.

EL DIRECTOR

GOBIERNO OFICIALIZÓ AUMENTO DE LA REMUNERACIÓN MÍNIMA DEL RÉGIMEN LABORAL PRIVADO A S/. 750.00

2da. Quincena de Mayo

Informativo Vera Paredes

C O n T E n I D O

AAsesoría

Tributaria

BAsesoría

Contable y Auditoria

CApéndice

Legal

DAsesoríaLaboral

Declaración Jurada Informativa de Precios de Transferencia.Informe completo desde la página A-1 hasta la A-4.

INFORMEDeclaración Jurada Informativa de Precios de Transferencia. A - 1

CASOS PRáCTICOSObligación de contar con Estudio Técnico de Precios de Transferencia. A - 5Retenciones de quinta categoría no pagadas. A - 5Prescripción de la deuda tributaria. A - 7Gastos por la celebración del día de la madre en la empresa. A - 8Aplicación del sistema de detracciones en operaciones con pagos parciales. A - 9

NOS CONSULTANSistema de Pago de Obligaciones Tributarias con el Gobierno Central. A - 10Impuesto General a las Ventas. A - 11Impuesto a la Renta. A - 12Declaración de Predios. A - 13

ACTUALIDADPlazo de presentación de la Declaración Jurada Informativa de Precios de Trans-ferencia correspondiente al ejercicio 2011.

A - 14

Los servicios que constituyen intermediación laboral sujetos a detracción no se limitan a los servicios temporales, complementarios y de alta especialización se-ñalados en el artículo 1° del Decreto Supremo N.° 003-2002-TR.

A - 14

ANáLISIS jURISPRUDENCIALOrdenanza municipal que no cumple con explicar el costo de los servicios de limpieza pública y áreas verdes.

A - 15

jURISPRUDENCIA SUMILLADA A - 18

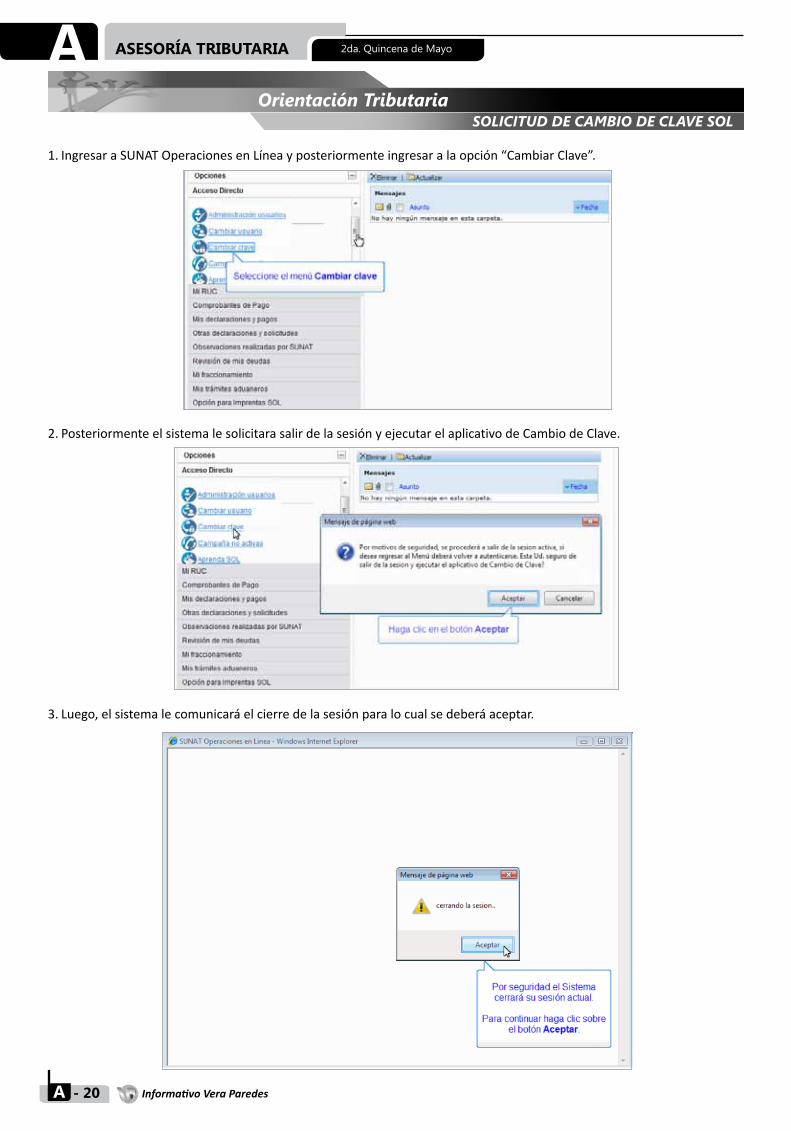

ORIENTACIÓN TRIBUTARIASolicitud de Cambio de Clave SOL. A - 20

INDICADORES TRIBUTARIOS A - 22

INFORMEAuditoría Financiera (PARTE X - FINAL). B - 1

APÉNDICE LEGALPrincipales Dispositivos Legales del 16 al 31 de Mayo C - 1

INFORMESuspensión del Contrato de Trabajo: implicancias en los beneficios sociales del trabajador

D - 1

CASOS PRáCTICOSDeclaración de horas extras en la Nueva Planilla Electrónica PLAME versión 2.1. D - 5Declaración de prestadores de 4ta Categoría en la Nueva Planilla Electrónica PLAME versión 2.1.

D - 5

Registro de alta de trabajador nuevo de la empresa en el T-Registro. D - 6Pago de horas extras a trabajador con jornada ordinaria. D - 7Pago de sobretiempo de trabajador que labora en horario nocturno. D - 8

NOS CONSULTANLA INTERMEDIACIÓN LABORALEmpresas de Servicios de Personal. D - 9Registro de las Empresas de Intermediación Laboral. D - 9Acogimiento de una Empresa Intermediadora al Régimen Especial de la Mi-croempresa.

D - 9

C O n T E n I D O

2da. Quincena de Mayo

Informativo Vera Paredes

C O n T E n I D O

DAsesoríaLaboral

FAsesoría

Comercio Exterior

EAsesoría

Económica Financiera

GAsesoría

Derecho Comercial

HAsesoría

Gubernamental

Suspensión del Contrato de Tra-bajo: implicancias en los benefi-cios sociales del trabajadorInforme completo D-1

JORNADA DE TRABAJO Y REGISTRO DE CONTROL DE ASISTENCIACampo de aplicación del Registro de Control de Asistencias. D - 10Forma de llevar el Registro de Control de Asistencia. D - 10Modificación de Horario de Trabajo. D - 10Diferenciación entre Jornada de Trabajo y Horario de Trabajo. D - 10EXTINCIÓN DE LA RELACIÓN LABORALIndemnización por Despido Arbitrario. D - 10Faltas Graves. D - 11Nulidad de Despido. D - 11Actos de Hostilidad Laboral. D - 11

jURISPRUDENCIA LABORAL D - 12

ACTUALIDADIncrementan Remuneración Mínima de los trabajadores sujetos al Régimen La-boral de la Actividad Privada.

D - 12

Aprueban nueva versión del PDT Planilla Electrónica – PLAME, Formulario Virtual Nº 0601 y modifican el PDT Planilla Electrónica, Formulario Virtual Nº 0601 – versión 1.92.

D - 12

MODELOS Y FORMATOSConvenio de Remuneración Integral Anual. D - 13

INDICADORES LABORALES D - 14

INFORMEEl Factoring• Introducción E - 1 • Definición. E - 1• Ventajas - Inconvenientes. E - 1• Características. E - 1• Tipos de Factoring. E - 1 • Factoring Internacional. E - 1

INDICADORES FINANCIEROS E - 3

INFORMEDelitos Aduaneros. F - 1Informe Sunat. F - 3

INFORMELa importancia del Contrato Civil en las relaciones comerciales. G - 1

NOS CONSULTANInformación a clientes. G - 3Requisitos de recurso impugnatorio administrativo. G - 3Rescisión por lesión contractual. G - 3

MODELOS Y FORMATOSContrato de compra venta con imputación de arras de retractación. G - 4

INFORMENormas de Auditoría Gubernamental – NAGU: Planificación de la Auditoria Gu-bernamental.

H - 1

Informativo Vera Paredes

A G E n D A A L D í A2da. Quincena de Mayo

Trabajadores del Hogar(Retención Mínima ONP)

87.75 97.50

Aprueban nueva versión del PDT PLAME y mo-difican el PDT 0601 – versión 1.92

SUNAT emitió la Resolución Nº 111-2012/SUNAT, publica-da en el Diario Oficial El Peruano el día 24 de Mayo de 2012, mediante el cual pone en conocimiento la aproba-ción de la nueva versión 2.2 del PDT PLAME y se ajusta el PDT 0601 versión 1.92 a la nueva RMV de S/. 750.00, de-biendo utilizarse a partir del 1 de julio de 2012, y ponién-dose a disposición de los interesados en SUNAT Virtual a partir del 26 de junio de 2012. Es preciso recordar que el uso obligatorio del PDT PLAME ha sido postergado hasta la declaración del período octubre/2012 la cual se realizará en el mes de Noviembre próximo, según lo dispuesto por la Resolución de Superintendencia Nº 095-2012/SUNAT.

Se aprobaron disposiciones relativas a la facul-tad otorgada a la Sunat para la disposición de mercancías

Mediante Resolución de Superintendencia Nº 101-2012/Sunat, publicada el 15 de mayo de 2012 en el Diario Ofi-cial El Peruano, se aprobaron disposiciones para la aplica-ción de la octava disposición complementaria transitoria del Decreto Legislativo Nº 1104, mismo que modifica la Legislación sobre Pérdida de Dominio, la cual es definida como una consecuencia jurídico-patrimonial a través de la cual se declara la titularidad de los objetos, instrumentos, efectos y ganancias del delito a favor del Estado por sen-tencia de la autoridad jurisdiccional, mediante un debido proceso.Cabe indicar que mediante la octava disposición comple-mentaria transitoria del Decreto Legislativo Nº 1104 se faculta a la Sunat para que durante un (1) año, a partir de la vigencia de dicho dispositivo legal, disponga de manera expeditiva de las mercancías que hayan ingresado a los al-macenes de la SUNAT o a los almacenes aduaneros hasta el 31 de agosto de 2011, sea en situación de abandono, incautadas o comisadas, incluidas las provenientes de la minería ilegal, procedentes de la aplicación del Decreto Legislativo Nº 1053 - Ley General de Aduanas o de la Ley Nº 28008 - Ley de los Delitos Aduaneros.

Congreso busca incrementar Impuesto a la Renta a empresas más rentables

El dictamen de la Comisión de Economía del Congreso so-bre la solicitud del Ejecutivo, de facultades delegadas para legislar en materia tributaria, aprobó un texto sustitutorio que, entre otros aspectos, establece que el Ministerio de Economía deberá informar a la referida comisión sobre la posibilidad de “incrementar la tasa del Impuesto a la Ren-ta a los sectores con alto retorno sobre el capital inverti-do”, en otras palabras, sobre las empresas más rentables.Para ello, el dictamen aprobado establece un plazo de 90 días útiles, contados a partir del término del periodo de delegación de facultades (que el texto aprobado establece en 45 días).Cabe indicar que el mismo plazo se estaría otorgando al MEF para que se pronuncie sobre la posibilidad de imple-mentar nuevas propuestas no contempladas en la solici-tud original de facultades por parte del Ejecutivo.

Presentación de la Declaración Jurada Informa-tiva de Precios de Transferencia

La presentación de la Declaración Jurada Informativa de Precios de Transferencia debe llevarse a cabo según el cronograma de vencimientos de obligaciones tributarias mensuales correspondiente al período mayo 2012 indica-do en esta página.

Mayores alcances en la página A-1.

Modifican la Resolución de Superintendencia que dictó medidas para facilitar el pago de la deuda tributaira a través de Sunat virtual o en los bancos habilitados utilizando el número de pago SUNAT-NPS

Mediante Resolución de Superintendencia Nº 114-2012/SUNAT, publicada el 29 de mayo de 2012 en el Diario Ofi-cial El Peruano, se realizan modificaciones en la Resolu-ción de Superintendencia Nº 038-2010/SUNAT, mediante la cual se dictaron medidas para facilitar el pago de la deu-da tributaria a través de Sunat virtual o en los bancos habi-litados utilizando el número de pago SUNAT-NPS.

Mayores alcances en la página C-8.

Aumento de la remuneración mínima vital

El 17 de Mayo de 2012, se publicó en El Diario Oficial El Peruano el D.S. N° 007-2012-TR, por el cual se incrementa la RMV de S/. 675.00 a S/. 750.00 Nuevos Soles, a partir del 1º de Junio de 2012.

REFEREnCIA COn S/. 675.00 COn S/. 750.00Remuneración Mínima

675.00 750.00

Asignación Familiar 67.50 75.00RM Nocturna 911.25 1,012.50Jornal Diario Agrícola

26.32 29.27

Subvención Económica (Practicantes)

675.00 750.00

RM Mineros 843.75 937.50Aporte Mínimo EsSalud

60.75 67.50

Trabajadores del Hogar (Aporte Mínimo EsSalud)

60.75 67.50

TRIbuTARIA

COMERCIO EXTERIOR

LAbORALnOTICIA DE InTERÉS

Cronograma de vencimientos de obligaciones tributarias correspondientes al período mayo 2012

JunIO 2012Lunes Martes Miércoles Jueves Viernes Sábado Domingo

1 2 3

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28 29 30

(*)Buenos contribuyentes, afiliados a factores electrónicos y UESP.

DÍGITO 9 DÍGITO 0 DÍGITO 1 DÍGITO 2

DÍGITO 3 DÍGITO 4

(*) 0,1,2,3 y 4

DÍGITO 5

DÍGITO 8

DÍGITO 7DÍGITO 6

(*) 0,5,6,7.8 y 9

ASESORÍA TRIBUTARIA A2da. Quincena de Mayo

A - Informativo Vera Paredes 1

Abogada de la USMP. Con estudios de Maestría en Derecho Tri-butario y Política Fiscal en la Universidad de Lima. Ex funcionaria de SUNAT. Actual miembro del staff de Asesoría del Informativo Vera Paredes

Dra. Ana Marina Carbonel Lizarzaburu

DECLARACIÓN JURADA INFORMATIVA DE PRECIOS DE TRANSFERENCIA

Informe

En principio, por “precios de transferencia” entendemos a las operaciones realizadas entre empresas vinculadas en las que se establecen precios distintos (superiores o inferiores) a aquellos que hubiesen sido pactados entre empresas sin vinculación o independientes.

Al respecto, por el establecimiento de los distintos precios, las empresas se encontrarían en la posibilidad de modificar las bases imponibles del impuesto que les correspondería pagar, facilitando con ello la transferencia de beneficios entre ellas, tanto en un mismo país como en otros países, lo cual conllevaría el desplazamiento de los beneficios a paraísos fis-cales o territorios de baja o nula imposición.

Es así que, las normas de precios de transferencia tienen por finalidad entonces, evitar que las empresas vinculadas ma-nipulen los precios en virtud de los cuales se realiza el inter-cambio de bienes o servicios.

I. Obligaciones respecto de la declaración jurada informativa de los precios de transferencia

1. Sujetos obligados a presentar la declaración de precios de

transferenciaSe encuentran obligados a presentar dicha declaración ju-rada informativa los contribuyentes domiciliados en el país cuando en el ejercicio hubieran realizado las siguientes operaciones:

a) Cuando en las transacciones realizadas con las partes vinculadas, el monto de las operaciones supere los dos-cientos mil nuevos soles (S/. 200,000.00); y/o,

b) Cuando hubieran realizado al menos una transacción desde, hacia o a través de países o territorios de baja o nula imposición.

2. Sujetos obligados a contar con Estudio Técnico de precios de transferenciaDeberán contar con Estudio Técnico de Precios de Transfe-rencia cuando en el ejercicio gravable:

a) Cuando los ingresos devengados en el ejercicio superen los seis millones de nuevos soles (S/. 6´000,000.00) y el monto de las operaciones realizadas con sus partes vin-culadas (domiciliadas o no) supere un millón de nuevos soles (S/. 1´000,000.00). y/o

b) Cuando hubieran realizado al menos una transacción desde, hacia o a través de países o territorios de baja o nula imposición.

3. Cronograma de presentación para la declaración jurada anual informativa de precios de transferencia correspon-diente al ejercicio 2011 En virtud del artículo 1º de la Resolución de Superinten-dencia Nº 200-2010-SUNAT establece que los sujetos obli-gados a presentar la declaración jurada anual informativa de precios de transferencia deberán hacerlo de acuerdo con el cronograma de vencimientos que se apruebe para

la declaración y pago de tributos de liquidación mensual correspondientes al período tributario mayo del ejercicio siguiente al que corresponda la declaración, precisando que los sujetos que hubieran sido incorporados en el Ré-gimen de Buenos Contribuyentes deberán considerar el plazo que corresponda a dicho régimen.

Al respecto, a continuación se indica el cronograma para el ejercicio 2011:

Período tributario

Último dígito del RuC

Fecha de vencimiento

Mayo 2012

0 13.06.20121 14.06.20122 15.06.20123 18.06.20124 19.06.20125 20.06.20126 21.06.20127 22.06.20128 11.06.20129 12.06.2012

Buenos contribuyen-tes y UESP

0, 1, 2, 3 y 4 26.06.2012

Buenos contribuyen-tes y UESP

5, 6, 7, 8 y 9 25.06.2012

II. Aspectos conceptuales de los precios de transferencia

1. Partes vinculadasEn cuanto a los supuestos en los que se entenderá nos en-contramos ante partes vinculadas, tanto el Artículo 32º-A de la LIR, como el Artículo 24º del RELIR, mencionan los siguientes:

- Una de las partes participa de manera directa o indirecta en la administración, control o capital de la otra.

- Una misma persona o grupo de personas participan di-recta o indirectamente en la dirección, control o capital de varias personas, empresas o entidades.

- La transacción se realiza utilizando personas interpues-tas cuyo propósito sea encubrir una transacción entre partes vinculadas.

- Una persona natural o jurídica posea más de treinta por ciento (30%) del capital de otra persona jurídica, directa-mente o por intermedio de un tercero.

- Más del treinta por ciento (30%) del capital de dos (2) o más personas jurídicas pertenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero.

- En cualesquiera de los casos anteriores, cuando la indi-cada proporción del capital pertenezca a cónyuges en-tre sí o a personas naturales vinculadas hasta el segundo grado de consanguinidad o afinidad.

- El capital de dos (2) o más personas jurídicas pertenezca en más del treinta por ciento (30%) a socios comunes a éstas.

- Las personas jurídicas o entidades cuenten con una o más directores, gerentes, administradores u otros di-rectivos comunes, que tengan poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten.

- Dos o más personas naturales o jurídicas consoliden Es-tados Financieros.

- Exista un contrato de colaboración empresarial con con-tabilidad independiente, en cuyo caso el contrato se considerará vinculado con aquellas partes contratantes

ASESORÍA TRIBUTARIAA 2da. Quincena de Mayo

A Informativo Vera Paredes - 2

que participen, directamente o por intermedio de un ter-cero, en mas del treinta por ciento (30%) en el patrimonio del contrato o cuando alguna de las partes contratantes tengan poder de decisión en los acuerdos financieros, co-merciales u operativos que se adopten para el desarrollo del contrato, caso en el cual la parte contratante que ejer-za el poder de decisión se encontrará vinculado con el con-trato.

- En el caso de un contrato de colaboración empresarial sin contabilidad independiente, la vinculación entre cada una de las partes integrantes del contrato y la contraparte (per-sona natural o jurídica con las que las partes integrantes celebren alguna operación con el fin de alcanzar el objeto del contrato) deberá verificarse individualmente, aplican-do algunos de los criterios de vinculación establecidos en este Artículo.

- Exista un contrato de asociación en participación, en el que alguno de los asociados, directa o indirectamente, partici-pe en mas del treinta por ciento (30%) en los resultados o en las utilidades de uno o varios negocios del asociante, en cuyo caso se considerará que existe vinculación entre el asociante y cada uno de sus asociados.

- Cuando alguno de los asociados tenga poder de decisión en los aspectos financieros, comerciales u operativos en uno o varios negocios del asociante.

- Una empresa no domiciliada tenga uno o mas estable-cimientos permanentes en el país, en cuyo caso existirá vinculación entre la empresa no domiciliada y cada uno de sus establecimientos permanentes y entre todos ellos entre si.

- Una empresa domiciliada en territorio peruano tenga uno o más establecimientos permanentes en el extranjero, en cuyo caso existirá vinculación entre la empresa domicilia-da y cada uno de sus establecimientos permanentes.

- Una persona natural o jurídica ejerza influencia dominante (cuando, en la adopción del acuerdo, ejerce o controla la mayoría absoluta de votos para la toma de decisiones en los órganos de administración de la persona jurídica o en-tidad) en las decisiones de los órganos de administración de una o más personas jurídicas o entidades. En tal situa-ción, se considerará que las personas jurídicas o entidades influidas están vinculadas entre si y con la persona natural o jurídica que ejerce dicha influencia.

- Cuando una persona, empresa o entidad domiciliada en el país realice, en el ejercicio gravable anterior, el ochenta por ciento (80%) o mas de sus ventas de bienes, prestación de servicios u otro tipo de operaciones, con una persona, empresa o entidad domiciliada en el país o con personas, empresas o entidades vinculadas entre si, domiciliadas en el país, siempre que tales operaciones, a su vez, represen-ten por lo menos el treinta por ciento (30%) de las compras o adquisiciones de la otra parte en el mismo período. Tra-tándose de empresas que tengan actividades por períodos mayores a tres ejercicios gravables, tales porcentajes se calcularán teniendo en cuenta el porcentaje promedio de ventas o compras, según sea el caso, realizadas en los tres ejercicios gravables inmediatos anteriores. Lo dispuesto en este párrafo no será de aplicación a las operaciones que realicen las empresas que conforman la Actividad Empre-sarial del Estado, en las cuales la participación del Estado sea mayor al cincuenta por ciento (50%) del capital.

2. Países o territorios de baja o nula imposiciónDe acuerdo al artículo 86º del RELIR, entendemos por país o territorio de baja o nula imposición a los países o territo-rios de baja o nula imposición señalados expresamente por el Anexo que forma parte de dicho reglamento. Asimismo, también se considera así a aquel donde la tasa real del Im-puesto a la Renta sea 0% o inferior en un 50% o más a la que corresponda en el Perú sobre rentas de la misma naturaleza, y que además presente una de las características que figuran a continuación:

Cuando no esté dispuesto a brindar información de los su-jetos beneficiados con gravamen nulo o bajo.

Cuando en el país o territorio exista un régimen tributario particular para no residentes que contemple beneficios tributarios que excluya a los residentes.

Cuando el país o territorio se publicite a sí mismo como un país o territorio a ser usado por no residentes con la finalidad de evadir el gravamen del país de residencia.

3. Valor de mercado en el caso de transacciones entre partes vinculadas o que se realicen desde, hacia o a través de paí-ses o territorios de baja o nula imposiciónDe acuerdo al Artículo 32° de la LIR, en los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, será el de mercado, de lo contrario, la Superintendencia Nacional de Administración Tributaria, en adelante SUNAT, procederá a ajustarlo tanto para el adquirente como para el transferente, ya sea por sobrevaluación o subvaluación.

Cabe señalar que, de acuerdo a estipulación expresa del mis-mo Artículo 32º, lo expuesto en el párrafo anterior también será de aplicación para el Impuesto General a las Ventas e Impuesto Selectivo al Consumo, salvo para la determinación del saldo a favor materia de devolución o compensación.

Por su parte, tratándose de transacciones entre partes vin-culadas o que se realicen desde, hacia o a través de países o territorios de baja o nula imposición, se considera valor de mercado a los precios y monto de las contraprestaciones que hubieran sido acordados con o entre partes independientes en transacciones comparables, en condiciones iguales o si-milares, de acuerdo a lo establecido en el Artículo 32º-A de la LIR. Por lo que, en los casos de ventas, aportes de bienes y de-más transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título entre empresas vinculadas, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, deberá ser equivalente a los precios y monto de las contraprestaciones que hubieran sido acordados con o entre partes indepen-dientes en transacciones comparables, en condiciones igua-les o similares, de acuerdo a lo establecido en el Artículo 32º-A de la LIR, referido a los precios de transferencia.

III. Ámbito de aplicación de las normas de precios de transferencia

Al respecto, en las transacciones entre partes vinculadas deben aplicarse las normas de precios de transferencia, tanto el Artí-culo 32°-A de la LIR, como el Artículo 108° de la norma regla-mentaria, disponen que las referidas normas se aplican cuando la valoración convenida entre las partes hubiera determinado un pago del Impuesto a la Renta, en el país y en el ejercicio gravable respectivo, inferior al que hubiere correspondido por aplicación del valor de mercado, entendiéndose que ocasionan una menor determinación del Impuesto, entre otros, la com-probación del diferimiento de rentas o la determinación de mayores pérdidas tributarias de las que hubiera correspondido declarar.

Nuestra legislación establece que las normas de precios de transferencia en todo caso, se aplicarán en los siguientes su-puestos, tal y como se desprende del Artículo 32º-A de la LIR y del Artículo 108º del RELIR:

1. Cuando se trate de operaciones internacionales en donde

2da. Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 3

concurran dos o más países o jurisdicciones distintas.2. Cuando se trate de operaciones nacionales en las que, al me-

nos, una de las partes sea un sujeto inafecto, salvo el Sector Público Nacional.

3. Cuando se trate de operaciones nacionales en las que, al me-nos, una de las partes goce de exoneraciones del Impuesto a la Renta.

4. Cuando se trate de operaciones nacionales en las que, al me-nos, una de las partes pertenezca a regímenes diferenciales del Impuesto a la Renta.

5. Cuando se trate de operaciones nacionales en las que, al me-nos, una de las partes tenga suscrito un convenio que garan-tiza la estabilidad tributaria.

6. Cuando se trate de operaciones nacionales en las que, al me-nos, una de las partes haya obtenido pérdidas en los últimos seis (6) ejercicios gravables.

En cuanto a esta pérdida tributaria, debe tenerse en cuenta que es la que resulta de las actividades comprendidas en el Artículo 28º de la LIR, que se haya generado en cualquiera de los últimos seis (6) ejercicios gravables cuyo plazo para pre-sentar la declaración jurada anual del Impuesto ya hubiera vencido.

Recuérdese que las actividades comprendidas en el Artículo 28º de la LIR corresponden a las rentas de tercera categoría y son las siguientes:

a. Las derivadas del comercio, la industria o minería; de la explotación agropecuaria, forestal, pesquera o de otros re-cursos naturales; de la prestación de servicios comerciales, industriales o de índole similar, como transportes, comuni-caciones, sanatorios, hoteles, depósitos, garajes, reparacio-nes, construcciones, bancos, financieras, seguros, fianzas y capitalización; y, en general, de cualquier otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes.

b. Las derivadas de la actividad de los agentes mediadores de comercio, rematadores y martilleros y de cualquier otra acti-vidad similar.

c. Las que obtengan los Notarios;d. Las ganancias de capital y los ingresos por operaciones habi-

tuales a que se refieren los Artículos 2º y 4° de la LIR, respec-tivamente.

e. Las demás rentas que obtengan las personas jurídicas a que se refiere el Artículo 14º de la LIR y las empresas domiciliadas en el país, comprendidas en los incisos a) y b) de este Artículo o en su último párrafo, cualquiera sea la categoría a la que debiera atribuirse.

f. Las rentas obtenidas por el ejercicio en asociación o en socie-dad civil de cualquier profesión, arte, ciencia u oficio.

g. Cualquier otra renta no incluida en las demás categorías. h. La derivada de la cesión de bienes muebles o inmuebles dis-

tintos de predios, cuya depreciación o amortización admite la LIR, efectuada por contribuyentes generadores de renta de tercera categoría, a título gratuito, a precio no determinado o a un precio inferior al de las costumbres de la plaza; a otros contribuyentes generadores de renta de tercera categoría o a entidades comprendidas en el último párrafo del Artículo 14° de la LIR. Se presume, sin admitir prueba en contrario, que dicha cesión genera una renta neta anual no menor al seis por ciento (6%) del valor de adquisición producción, cons-trucción o de ingreso al patrimonio, ajustado, de ser el caso, de los referidos bienes. Para estos efectos no se admitirá la deducción de la depreciación acumulada.

i. Las rentas obtenidas por las Instituciones Educativas Particu-lares.

j. Las rentas generadas por los Patrimonios Fideicometidos de Sociedades Titulizadoras, los Fideicomisos bancarios y los Fondos de Inversión Empresarial, cuando provengan del de-sarrollo o ejecución de un negocio o empresa.

7. En transacciones celebradas a título oneroso o gratuito, in-

cluyendo las que corresponden a la cesión gratuita de bienes muebles a que se refiere el inciso h) del Artículo 28° de la LIR.

IV. Métodos de Precios de Transferencia

1. Transacciones comparables a aquellas realizadas entre par-tes vinculadasEl análisis de comparabilidad establecido en nuestra legisla-ción establece que las transacciones entre partes vinculadas o que se realicen desde, hacia o a través de países o terri-torios de baja o nula imposición, son comparables con una realizada entre partes independientes, en condiciones igua-les o similares, cuando se cumple al menos una de las dos condiciones siguientes:

Que ninguna de las diferencias que existan entre las transac-

ciones objeto de comparación o entre las características de las partes que las realizan pueda afectar materialmente el precio, monto de contraprestaciones o margen de utilidad; o

Que aún cuando existan diferencias entre las transacciones objeto de comparación o entre las características de las par-tes que las realizan, que puedan afectar materialmente el precio, monto de contraprestaciones o margen de utilidad, dichas diferencias pueden ser eliminadas a través de ajustes razonables.

Las normas de precios de transferencia señalan además que para determinar si las transacciones son comparables se to-marán en cuenta aquellos elementos o circunstancias que reflejen en mayor medida la realidad económica de las tran-sacciones, dependiendo del método seleccionado, conside-rando, entre otros, los siguientes elementos:

i) Las características de las operaciones.ii) Las funciones o actividades económicas, incluyendo los

activos utilizados y riesgos asumidos en las operaciones, de cada una de las partes involucradas en la operación.

iii)Los términos contractuales.iv)Las circunstancias económicas o de mercado.v) Las estrategias de negocios, incluyendo las relacionadas con

la penetración, permanencia y ampliación del mercado.

Adicionalmente se podrá tomar en consideración informa-ción del contribuyente y de las operaciones comparables co-rrespondientes a dos o más ejercicios anteriores, así como utilizar información de años anteriores con el fin de deter-minar el origen de las pérdidas declaradas, cuando las mis-mas son parte de otras pérdidas generadas en transacciones comparables o son el resultado de condiciones concretas de años anteriores.

Por último, no se consideran transacciones comparables, entre sí, las realizadas por personas, empresas o entidades, conformantes de agrupamientos o asociaciones, joint ventu-re, consorcios y demás contratos de colaboración empresa-rial no consideradas como persona jurídica para efecto del Impuesto a la Renta, derivadas de un contrato o acuerdo bajo el cual dichas partes transfieren o prestan bienes o ser-vicios por precios idénticos y que el adquirente o contraparte sea la misma entidad o empresa.

2. Análisis transaccionalDe otro lado, el análisis transaccional consiste en la deter-minación del valor de mercado analizando transacción por transacción, cuando corresponda, de acuerdo al método que resulte más apropiado, excepto en los casos en los que las transacciones separadas se encuentren estrechamente rela-cionadas o se trate de operaciones continuadas en las que no es posible efectuar una evaluación independiente de cada transacción, en cuyo caso la evaluación de las transacciones se realizará en forma conjunta usando un mismo método.

ASESORÍA TRIBUTARIAA 2da. Quincena de Mayo

A Informativo Vera Paredes - 4

Cuando varias transacciones hayan sido contratadas de for-ma integrada corresponderá efectuar una evaluación separa-da de las mismas a fin de determinar independientemente el valor de mercado para cada elemento, para posteriormente determinar si el valor de la transacción de forma integrada, sería el que hubiesen pactado partes independientes.

3. Determinación de los precios de las transacciones sujetas al ámbito de aplicación de los Precios de TransferenciaLos precios de las transacciones sujetas al ámbito de aplica-ción de los Precios de Transferencia se determinan aplicando el método que resulte más apropiado para reflejar la reali-dad económica de la operación.

Entre los métodos internacionalmente aceptados que pue-den utilizarse para la determinación de los precios de las transacciones se encuentran los siguientes:

a) El método del precio comparable no controlado: Consiste en determinar el valor de mercado de bienes y

servicios entre partes vinculadas considerando el precio o el monto de las contraprestaciones que se hubieran pac-tado con o entre partes independientes en operaciones comparables.

Compatibiliza con operaciones de compraventa de bienes sobre los cuales existen precios en mercados nacionales o internacionales y con prestaciones de servicios poco com-plejas.

No compatibiliza con operaciones que impliquen la cesión definitiva o el otorgamiento de la cesión en uso de intangi-bles valiosos.

b) El método del precio de reventa: Consiste en determinar el valor de mercado de adquisición

de bienes y servicios en que incurre un comprador respec-to de su parte vinculada, los que luego son objeto de re-venta a una parte independiente, multiplicando el precio de reventa establecido por el comprador por el resultado que proviene de disminuir, de la unidad, el margen de utili-dad bruta que habitualmente obtiene el citado comprador en transacciones comparables con partes independientes o en el margen que habitualmente se obtiene en transac-ciones comparables entre terceros independientes.

El margen de utilidad bruta del comprador se calculará di-

vidiendo la utilidad bruta entre las ventas netas.

Asimismo, compatibiliza con operaciones de distribución, comercialización o reventa de bienes que no han sufrido una alteración o modificación sustantiva o a las cuales no se les ha agregado un valor significativo.

c) El método del costo incrementado: Se debe determinar el valor de mercado de bienes y ser-

vicios que un proveedor transfiere a su parte vinculada, multiplicando el costo incurrido por tal proveedor, por el resultado que proviene de sumar a la unidad el margen de costo adicionado que habitualmente obtiene ese pro-veedor en transacciones comparables con partes indepen-dientes o en el margen que habitualmente se obtiene en transacciones comparables entre terceros independien-tes.

El margen de costo adicionado se calculará dividiendo la utilidad bruta entre el costo de ventas.

Compatibiliza con operaciones de manufactura, fabrica-ción o ensamblaje de bienes a los que no se les introdu-ce intangibles valiosos, se provee de bienes en proceso o donde se proporcionan servicios que agregan bajo riesgo a una operación principal.

d) El método de la partición de utilidades: Se debe determinar el valor de mercado de bienes y ser-

vicios a través de la distribución de la utilidad global, que proviene de la suma de utilidades parciales obtenidas en cada una de las transacciones entre partes vinculadas, en la proporción que hubiera sido distribuida con o entre partes independientes, teniendo en cuenta, entre otros, las ventas, gastos, costos, riesgos asumidos, activos impli-cados y las funciones desempeñadas por las partes vincu-ladas.

Asimismo, compatibiliza con operaciones complejas en las que existen prestaciones o funciones desarrolladas por las partes que se encuentran estrechamente inte-gradas o relacionadas entre sí que no permiten la indi-vidualización de cada una de ellas. Generalmente es útil en el contexto de los Acuerdos Anticipados de precios de transferencia.

e) El método residual de partición de utilidades: Se debe determinar el valor de mercado de bienes y ser-

vicios de acuerdo a lo señalado en el método anterior, pero distribuyendo la utilidad global.

Compatibiliza con operaciones complejas similares a las señaladas en el numeral anterior, en las que adicional-mente se verifica la existencia de intangibles valiosos y significativos utilizados por las partes.

f) El método del margen neto transaccional: Consiste en determinar la utilidad que hubieran obteni-

do partes independientes en operaciones comparables, teniendo en cuenta factores de rentabilidad basados en variables, tales como activos, ventas, gastos, costos, flu-jos de efectivo, entre otros.

Por su parte, compatibiliza con operaciones complejas en las que existen prestaciones o funciones desarrolladas por las partes que se encuentran estrechamente integra-das o relacionadas entre sí, cuando no pueda identificar-se los márgenes brutos de las operaciones o cuando sea difícil obtener información confiable de alguna de las par-tes involucradas en la transacción.

No compatibiliza con aquellas transacciones que invo-lucren un intangible valioso. En este caso se utilizará los métodos de la partición de utilidades ó residual de parti-ción de utilidades.

V. Reglas que rigen el ajuste al valor asignado a los bienes, servicios y demás prestaciones

Al respecto, el ajuste del valor asignado tanto por la Adminis-tración Tributaria como por el contribuyente surte efecto tan-to para el transferente como para el adquirente, siempre que se trate de sujetos domiciliados o constituidos en el país.

El ajuste por aplicación de la valoración de mercado se impu-tará al ejercicio gravable en el que se realizaron las operacio-nes con partes vinculadas o con residentes en países o territo-rios de baja o nula imposición.

Cuando las autoridades competentes del país con las que el Perú hubiese celebrado un Convenio internacional para evitar la doble imposición, realicen un ajuste a los precios de un con-tribuyente residente de ese país; y siempre que dicho ajuste esté permitido según las normas del propio Convenio y el mis-mo sea aceptado por la Administración Tributaria peruana, la parte vinculada domiciliada en el Perú podrá presentar una declaración rectificatoria en la que se refleje el ajuste corres-pondiente. La presentación de dicha declaración rectificatoria no dará lugar a la aplicación de sanciones.

2da. Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 5

Casos PrácticosAbog. Belissa Odar Montenegro

Precios de Transferencia

Obligación de contar con Estudio Técnico de Precios de Transferencia

Caso Procesos S.A.C., empresa domiciliada en el Perú, contri-buyente del Régimen General del Impuesto a la Renta de Tercera Categoría, y cuyos ingresos devengados ascienden a S/.7´800,000.00, nos consulta si se encuentra obligada a contar con el Estudio Técnico de Precios de Transferencia, teniendo en cuenta que durante el ejercicio 2011 realizó las siguientes operaciones:

Ventas

Empresa Monto

Embotelladora Procesos S.A.C. S/.150,000

Procedimientos S.A.C. S/.90,000

Asociados S.A.C. S/.85,000

Interprocesos S.A.C. S/.200,000

Process S.A.C. S/.100,000

Procedimientos Peruanos S.A.C S/.200,000

Todo Perú S.A.C. S/.300,000

Compras

Empresa Monto

Embotelladora Procesos S.A.C. S/.90,000

Procedimientos S.A.C. S/.90,000

Interprocesos S.A.C. S/.100,000

Procedimientos Peruanos S.A.C. S/.90,000

Todo Perú S.A.C. S/.100,000

Cabe indicar que Procesos S.A.C. es propietaria de un por-centaje del capital de las empresas antes mencionadas, de acuerdo a lo siguiente:

Empresa Porcentaje

Embotelladora Procesos S.A.C. 10%

Procedimientos S.A.C. 30%

Asociados S.A.C. 20%

Interprocesos S.A.C. 40%

Process S.A.C. 30%

Procedimientos Peruanos S.A.C. 50%

Todo Perú S.A.C. 40%

Solución

1. Obligados a contar con Estudio Técnico de Precios de Transferencia

El artículo 4º de la Resolución de Superintendencia Nº 167-2006-SUNAT dispone que “los contribuyentes que,

de acuerdo a la Ley, tengan la condición de domiciliados en el país deberán contar con estudio técnico de precios de transferencia cuando en el ejercicio gravable:

a) Los ingresos devengados superen los seis millones de nuevos soles (S/.6,000,000.00) y el monto de operaciones con sus vinculados supere un millón de nuevos soles (S/. 1,000,000.00); y/o,

b) Hubieran realizado al menos una transacción desde, hacia o a través de países o territorios de baja o nula imposi-ción.

El referido artículo 4º agrega que las transacciones que se-rán objeto del estudio técnico a que se refiere el párrafo an-terior, en el supuesto del inciso a), serán todas las realizadas con sus partes vinculadas; mientras que en el supuesto del inciso b) serán todas las realizadas desde, hacia o a través de países o territorios de baja o nula imposición.

2. Determinación de la vinculación

El numeral 2 del artículo 24º del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado mediante Decre-to Supremo Nº 179-2004-EF, señala que se entiende que dos o más empresas son partes vinculadas cuando una persona jurídica posee más de treinta por ciento (30%) del capital de otra.

Teniendo en cuenta lo anterior, y de acuerdo a la infor-mación proporcionada en la consulta, Procesos S.A.C. tiene vinculación con las empresas Interprocesos S.A.C., Procedimientos Peruanos S.A.C. y Todo Perú S.A.C., con lo cual, corresponde calcular a continuación el monto de operaciones en el caso de transacciones realizadas con sus partes vinculadas:

Empresa Ventas Compras

Interprocesos S.A.C. S/.200,000 S/.100,000

Procedimientos Peruanos S.A.C. S/.200,000 S/.90,000

Todo Perú S.A.C. S/.300,000 S/.100,000

TOTAL S/.700,000 S/.290,000

S/.990,000

Como se puede apreciar, si bien los ingresos devengados en el ejercicio gravable superan los S/.6,000,000.00, el monto de sus operaciones en transacciones realizadas con partes vinculadas, no supera el S/.1,000,000.00, no encontrándose en consecuencia obligada a presentar el Estudio Técnico de Precios de Transferencia.

Impuesto a la Renta

Retenciones de quinta categoría no pagadas

CasoEl Sol S.A.C., empresa domiciliada en el Perú, contribuyente del Régimen General del Impuesto a la Renta de Tercera Ca-tegoría, identificada con RUC Nº 20415050698, presentó el PDT 601, correspondiente al período tributario enero 2012, cumpliendo con declarar de manera correcta tanto las bases

ASESORÍA TRIBUTARIAA 2da. Quincena de Mayo

A Informativo Vera Paredes - 6

imponibles como los tributos afectos.

No obstante, no cumplió con realizar el pago de las retencio-nes efectuadas a sus trabajadores, por concepto de Impues-to a la Renta de quinta categoría.

En ese sentido, nos consultan si habrían incurrido en infrac-ción tributaria, y de ser así, a cuánto ascendería la multa correspondiente, teniendo en cuenta que el Impuesto a la Renta de quinta categoría declarado ascendió a S/.9,540 y que el pago de las retenciones se realizaría el 15.05.2012.

Solución

1. Cálculo de la multa aplicable a la infracción consistente en no pagar dentro de los plazos establecidos los tribu-tos retenidos

El numeral 4 del artículo 178º del Texto Único Ordenado del Código Tributario, aprobado mediante Decreto Su-premo Nº 135-99-EF, establece que constituye infracción relacionada con el cumplimiento de las obligaciones tri-butarias, “no pagar dentro de los plazos establecidos los tributos retenidos o percibidos.”

Ahora bien, la Tabla I del Texto Único Ordenado del Códi-go Tributario, que contiene las infracciones y sanciones aplicables a personas y entidades generadores de renta de tercera categoría, establece que la sanción correspon-diente a la infracción consistente en “no pagar dentro de los plazos establecidos los tributos retenidos o percibi-dos” es el 50% del tributo no pagado.

En ese sentido, se tiene que en el presente caso, el no ha-ber pagado las retenciones efectuadas a los trabajadores, ocasionó que la empresa incurriera en la infracción tipi-ficada en el numeral 4 del artículo 178º del Texto Único Ordenado del Código Tributario, correspondiendo el pago de una multa ascendente al 50% del tributo no pagado, como se indica a continuación:

Tributo retenido S/.9,540

Multa por no pagar dentro de los plazos estableci-dos los tributos retenidos (50% del tributo no pa-gado)

S/.4,770

2.Aplicacióndelrégimendeincentivos

El artículo 179º del Texto Único Ordenado del Código Tri-butario establece que la sanción de multa aplicable por las infracción establecida en el numeral 4 del artículo 178°, se sujetará, al siguiente régimen de incentivos, siempre que el contribuyente cumpla con cancelar la misma con la rebaja correspondiente:

- “Será rebajada en un noventa por ciento (90%) siem-pre que el deudor tributario cumpla con declarar la deuda tributaria omitida con anterioridad a cualquier notificación o requerimiento de la Administración rela-tiva al tributo o período a regularizar.

- Si la declaración se realiza con posterioridad a la notifi-cación de un requerimiento de la Administración, pero antes del cumplimiento del plazo otorgado por ésta se-gún lo dispuesto en el artículo 75° o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la Orden de Pago o Resolu-ción de Determinación, según corresponda, o la Reso-lución de Multa, la sanción se reducirá en un setenta

por ciento (70%).

- Una vez culminado el plazo otorgado por la Adminis-tración Tributaria según lo dispuesto en el artículo 75º o en su defecto, de no haberse otorgado dicho plazo, una vez que surta efectos la notificación de la Orden de Pago o Resolución de Determinación, de ser el caso, o la Resolución de Multa, la sanción será rebajada en un cincuenta por ciento (50%) sólo si el deudor tribu-tario cancela la Orden de Pago o la Resolución de De-terminación y la Resolución de Multa notificadas con anterioridad al vencimiento del plazo establecido en el primer párrafo del artículo 117º del presente Código Tributario respecto de la Resolución de Multa, siempre que no interponga medio impugnatorio alguno.”

Asimismo, el citado artículo 179º, establece, en su ante-penúltimo párrafo, que “tratándose de tributos reteni-dos, el régimen de incentivos será de aplicación siempre que se presente la declaración del tributo omitido y se cancelen éstos o la Orden de Pago o Resolución de De-terminación, de ser el caso, y Resolución de Multa, según corresponda.”

En ese sentido, siendo que en el presente caso se ha presentado la declaración del tributo omitido y que el 15.06.2012 se efectuará el pago del tributo retenido, la multa podrá ser rebajada en un 90%, siempre que se pa-gue con intereses moratorios en la fecha antes indicada.

A continuación se realiza el cálculo de la multa con la apli-cación del régimen de incentivos:

Multa por no pagar dentro de los plazos establecidos los tributos retenidos (50% del tributo no pagado)

S/.4,770

Rebaja del 90% por aplicación del régimen de incentivos S/.4,293

Multa rebajada por aplicación del régimen de incentivos S/.477

3. Determinación de la fecha de infracción

De acuerdo con el cronograma para el cumplimiento de las obligaciones tributarias correspondientes al año 2012, contenido en el Anexo 1 de la Resolución de Superinten-dencia Nº 003-2012-SUNAT, la fecha de vencimiento para la presentación del PDT 601 en el caso objeto de consulta fue el día 17.02.2012, por lo tanto, esta será la fecha de comisión de la infracción.

4. Actualización de la multa

El artículo 181º del Texto Único Ordenado del Código Tri-butario, establece que “las multas impagas serán actua-lizadas aplicando el interés moratorio a que se refiere el artículo 33º del mismo texto normativo, desde la fecha en que se cometió la infracción o, cuando no sea posible establecerla, desde la fecha en que la Administración de-tectó la infracción.”

Por su parte, el artículo 33º antes citado, dispone que el interés moratorio equivale a la Tasa de Interés Moratorio (TIM), la cual no podrá exceder del 10% (diez por cien-to) por encima de la tasa activa del mercado promedio mensual en moneda nacional (TAMN) que publique la Su-perintendencia de Banca y Seguros el último día hábil del mes anterior.

Agrega, el mismo artículo, que los intereses moratorios se aplicarán diariamente multiplicando el monto del tributo impago por la TIM diaria vigente, que resulta de dividir la

2da. Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 7

TIM vigente entre treinta (30).

Cabe indicar que mediante Resolución de Superintenden-cia Nº 053-2010/SUNAT, se fijó en uno y dos décimas por ciento (1.2%) mensual, la Tasa de Interés Moratorio (TIM) aplicable a las deudas tributarias en moneda nacional, co-rrespondientes a tributos administrados y/o recaudados por la SUNAT, con lo cual la TIM diaria desde la referida fecha equivale a 0.04% (1.2/30).

De acuerdo a lo expuesto a continuación realizamos la ac-tualización de la multa:

Días transcurridos desde la fecha de comisión de la infracción (17.02.2012) hasta la fecha de subsanación (15.05.2012)

89

Tasa de interés moratorio actualizada (89 días *0.04%) 3.56%

Interés moratorio (S/.477 * 3.56%) S/.16.98

Total multa actualizada (S/.477 + S/.16.98) S/.493.98

Total multa actualizada (Redondeo) S/.494

Código Tributario

Prescripción de la deuda tributaria

CasoLa Granja S.A.C., empresa domiciliada en el Perú, contribu-yente del Régimen General del Impuesto a la Renta de Terce-ra Categoría, requiere eliminar comprobantes de pago emi-tidos y recibidos entre los meses de enero y noviembre del ejercicio 2007, debido a que en sus oficinas ya no se cuenta con espacio suficiente para su almacenamiento.

Al respecto nos consultan si la eliminación de los referidos documentos es factible de acuerdo a la normatividad tribu-taria, o si ello acarrearía la comisión de alguna infracción.

Asimismo, nos precisan que se cumplió oportunamente con la presentación de las Declaraciones Juradas respectivas co-rrespondientes a los mencionados ejercicios.

Solución

1. Plazos de prescripción

Teniendo en cuenta el caso planteado, la prescripción de la deuda tributaria deberá verificarse respecto del Im-puesto General a las Ventas y el Impuesto a la Renta.

En ese sentido, el primer párrafo del artículo 43º del Tex-to Único Ordenado del Código Tributario, aprobado me-diante Decreto Supremo Nº 135-99-EF, establece que “la acción de la Administración Tributaria para determinar la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva.”

Agrega el citado artículo que “dichas acciones prescriben a los diez (10) años cuando el Agente de retención o per-cepción no ha pagado el tributo retenido o percibido.”

De lo indicado se tiene que en el caso objeto de consulta, y teniendo en cuenta que se cumplió oportunamente con la presentación de las Declaraciones Juradas respectivas, la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años.

2. Cómputo de los plazos de prescripción

El artículo 44º del Texto Único Ordenado del Código Tribu-tario, dispone que el término prescriptorio se computará:

1. “Desde el uno (1) de enero del año siguiente a la fecha en que vence el plazo para la presentación de la decla-ración anual respectiva.

2. Desde el uno (1) de enero siguiente a la fecha en que la obligación sea exigible, respecto de tributos que de-ban ser determinados por el deudor tributario no com-prendidos en el inciso anterior.

3. Desde el uno (1) de enero siguiente a la fecha de naci-miento de la obligación tributaria, en los casos de tri-butos no comprendidos en los incisos anteriores.

4. Desde el uno (1) de enero siguiente a la fecha en que se cometió la infracción o, cuando no sea posible esta-blecerla, a la fecha en que la Administración Tributaria detectó la infracción.

5. Desde el uno (1) de enero siguiente a la fecha en que se efectuó el pago indebido o en exceso o en que devino en tal, tratándose de la acción a que se refiere el último párrafo del artículo anterior.

6. Desde el uno (1) de enero siguiente a la fecha en que nace el crédito por tributos cuya devolución se tiene derecho a solicitar, tratándose de las originadas por conceptos distintos a los pagos en exceso o indebidos.”

De lo anterior se desprende que en el caso del Impues-to a la Renta el término prescriptorio deberá computarse desde el uno (1) de enero del año siguiente a la fecha en que vence el plazo para la presentación de la declaración anual respectiva.

Por tanto, tratándose el presente caso del Impuesto a la Renta correspondiente al ejercicio 2007, y siendo que el plazo para la presentación de la declaración anual respec-tiva venció en el 2008, el término prescriptorio deberá computarse desde el uno (1) de enero del año 2009, tal como se indica a continuación:

Impuesto a la Renta (ejercicio 2007)

Inicio del cómputo 01.01.2009

Prescripción 02.01.2013

Ahora bien, en el caso del Impuesto General a las Ventas, el término prescriptorio deberá computarse desde el uno (1) de enero siguiente a la fecha en que la obligación sea exigible.

Por tanto, tratándose el presente caso de comprobantes de pago emitidos y recibidos entre los meses de enero y noviembre de 2007, y teniendo en cuenta que las obli-gaciones tributarias correspondientes a dichos meses fueron exigibles entre los meses de febrero y diciembre 2007, el término prescriptorio deberá computarse desde el uno (1) de enero del ejercicio 2008, tal como se indica a continuación:

Impuesto General a las Ventas (enero a noviembre 2007)

Inicio del cómputo 01.01.2008

ASESORÍA TRIBUTARIAA 2da. Quincena de Mayo

A Informativo Vera Paredes- 8

Prescripción 02.01.2012

Si bien respecto al Impuesto General a las Ventas por los meses de enero a noviembre la obligación tributaria ya prescribió,(ténganse en cuenta que el mes de diciembre de 2008 prescribe el 02.01.2013), sin embargo no sucede lo mismo respecto al Impuesto a la Renta, por lo que la em-presa aún deberá conservar los comprobantes de pago emi-tidos y recibidos entre los meses de enero y noviembre del ejercicio 2007, los mismos que constituyen documentación sustentatoria de los referidos impuestos.

3. Infracción tributaria por no conservar documentación sustentatoria

Cabe indicar que de no conservar los comprobantes de pago emitidos y recibidos entre los meses de enero y noviembre del ejercicio 2007, no habiendo prescrito los tributos correspondientes, la empresa incurriría en una infracción tributaria.

En efecto, el numeral 7º del artículo 175º del Texto Único Ordenado del Código Tributario establece que constituye infracción relacionada con la obligación de llevar libros y/o registros o contar con informes u otros documentos, “no conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sus-tentatoria, informes, análisis y antecedentes de las opera-ciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacio-nadas con éstas, durante el plazo de prescripción de los tributos.”

Por su parte, la Tabla I del Texto Único Ordenado del Có-digo Tributario, que contiene las infracciones y sanciones aplicables a personas y entidades generadores de renta de tercera categoría, establece que la sanción correspon-diente a la infracción contenida en el numeral 7º del ar-tículo 175º del Texto Único Ordenado del Código Tribu-tario, es el 0.3% de los ingresos netos, multa a la que le es aplicable el régimen de gradualidad contenido en la Resolución de Superintendencia Nº 063-2007/SUNAT, tal como se indica a continuación:

InFRAC-CIÓn

FORMA DE SubSAnAR

LA InFRACCIÓn

CRITERIOS DE GRADuALIDAD: SubSAnACIÓn Y/O PAGO

(Porcentaje de Rebaja de la Multa establecida en las Tablas)

SubSAnACIÓn VOLunTARIA

SubSAnACIÓn InDuCIDA

Si se subsana la infrac-ción antes que surta efecto la notificación del requerimiento de fiscalización en el que se le comunica al in-fractor que ha incurri-do en infracción (6)

Si se subsana la infrac-ción dentro del plazo otorgado por la SUNAT para tal efecto, con-tado desde que surta efecto la notificación del requerimiento de fiscalización en el que se le comunica al in-fractor que ha incurri-do en infracción

Sin Pago Con Pago Sin Pago Con Pago

Artículo 175º, numeral7

Rehaciendo los libros y registros, do-cumentación sustentato-ria, informes, análisis y anteceden-tes de las operaciones o situaciones que constitu

No se aplica el crite-rio de gradualidad de

pago 100% 50% 80%

yan hechos susceptibles de generar obligaciones tributarias.

Impuesto a la Renta

Gastos por la celebración del día de la madre en la empresa

CasoDetalles S.A.C., empresa domiciliada en el Perú y contribu-yente del Régimen General del Impuesto a la Renta de Ter-cera Categoría, organizó en el mes de mayo de 2012, con motivo del día de la madre, un almuerzo para todos sus tra-bajadores, realizando, además, en dicho evento, un sorteo de artefactos electrodomésticos entre todas las trabajado-ras que eran madres.

Los gastos incurridos para la organización del evento fueron los siguientes:

Concepto del gasto Importe

Alquiler del local S/.1,500 + IGV

Servicio de catering S/.5,000 + IGV

Compra de artefactos sorteados S/.1,500 + IGV

El gerente general de la empresa nos indica que cuentan con todos los comprobantes de pago que sustentan cada uno de los servicios y bienes adquiridos.

Nos consultan cuál es el tratamiento tributario de los gastos incurridos, para efectos del Impuesto a la Renta y el Impues-to General a las Ventas.

Solución

1. Impuesto a la Renta

El inciso ll) del artículo 37º del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo Nº 179-2004-EF, establece que son deducibles de la renta bruta, los gastos y contribuciones destinados a prestar al personal servicios recreativos.

Agrega el referido artículo que los gastos recreativos se-rán deducibles en la parte que no exceda del 0,5% de los ingresos netos del ejercicio, con un límite de 40 Unida-des Impositivas Tributarias (para el 2012 la UIT asciende a S/.3,650, por lo que 40 Unidades Impositivas Tributarias equivalen a S/.146,000).

En ese sentido, los gastos incurridos por concepto de al-quiler del local y servicio de catering, al constituir gastos recreativos prestados al personal de la empresa, serán deducibles de la renta bruta hasta el 0,5% de los ingresos netos del ejercicio 2012.

De otro lado, el inciso l) del mismo artículo 37º estable-ce que son deducibles de la renta bruta, los aguinaldos, bonificaciones, gratificaciones y retribuciones que se acuerden al personal, incluyendo todos los pagos que por cualquier concepto se hagan a favor de los servidores en virtud del vínculo laboral existente y con motivo del cese.

Agrega el inciso l) que las referidas retribuciones podrán deducirse en el ejercicio comercial a que correspondan cuando hayan sido pagadas dentro del plazo establecido para la presentación de la declaración jurada correspon-diente a dicho ejercicio.

2da. Quincena de Mayo ASESORÍA TRIBUTARIA A

A - Informativo Vera Paredes 9

En ese sentido, los gastos incurridos en la adquisición de los artefactos a ser sorteados, al constituir aguinaldos para los trabajadores de la empresa en virtud del vínculo laboral existente, serán deducibles de la renta bruta del ejercicio 2012.

Cabe indicar que el último párrafo del citado artículo 37º precisa que los gastos contemplados en los incisos l) y ll), como son los gastos recreativos y los aguinaldos para los trabajadores en virtud del vínculo laboral existente, de-berán cumplir con el criterio de generalidad para su de-ducibilidad.

2. Impuesto General a las Ventas

El artículo 18º del Texto Único Ordenado de la Ley del Im-puesto General a las Ventas, aprobado mediante Decreto Supremo Nº 055-99-EF, dispone que “el crédito fiscal está constituido por el Impuesto General a las Ventas consig-nado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios presta-dos por no domiciliados.”

Agrega el citado artículo que ”solo otorgan derecho a cré-dito fiscal las adquisiciones de bienes, las prestaciones o utilizaciones de servicios, contratos de construcción o im-portaciones que reúnan los requisitos siguientes:

a) Que sean permitidos como gasto o costo de la empre-sa, de acuerdo a la legislación del Impuesto a la Renta, aun cuando el contribuyente no esté afecto a este últi-mo impuesto.

(…)

b) Que se destinen a operaciones por las que se debe pa-gar el impuesto o que se destinen a servicios prestados en el exterior no gravados con el impuesto.

(…)”

De las normas citadas se puede concluir que las adquisi-ciones de servicios y bienes para la celebración del día de la madre a favor de los trabajadores, cumplen con los dos requisitos para el otorgamiento del derecho al crédito fis-cal, debiendo tenerse en cuenta que en el caso de los gas-tos recreativos (alquiler del local y servicio de catering), solo podrá utilizarse como crédito fiscal el 18% del gasto permitido para efectos del Impuesto a la Renta, esto es, el 0,5% de los ingresos netos del ejercicio, con un límite de 40 Unidades Impositivas Tributarias. De otro lado, el cuarto guión del inciso c) del numeral 3 del artículo 2º del Reglamento de la Ley del Impuesto Ge-neral a las Ventas, aprobado mediante Decreto Supremo Nº 29-94-EF, dispone que se considera venta el retiro de bienes, considerando como tal a la entrega de los bienes a los trabajadores de la empresa cuando sean de su libre disposición y no sean necesarios para la prestación de sus servicios.

En ese sentido, las entregas de los artefactos a los traba-jadores como consecuencia del sorteo realizado, consti-tuyen retiros de bienes, y por tanto, ventas gravadas con el Impuesto General a las Ventas, con una tasa del 18%.

Para el efecto, y de acuerdo a lo estipulado en el artícu-lo 15º del Texto Único Ordenado de la Ley del Impuesto General a las Ventas, la base imponible se fija de acuerdo con las operaciones onerosas efectuadas por el sujeto con

terceros, aplicándose en su defecto, el valor de mercado.

Agrega, el numeral 6º del artículo 5º del Reglamento de la Ley del Impuesto General a las Ventas, que en los casos en que no sea posible aplicar el valor de mercado en el retiro de bienes, la base imponible será el costo de producción o adquisición del bien según corresponda.

Sistema de Detracciones

Aplicación del sistema de detracciones en operaciones con pagos parciales

CasoLa empresa Expertos S.A.C. brindó servicios de asesoramien-to empresarial a Mares S.A.C., a la cual le emitió con fecha 15 de mayo una factura por el importe de S/. 4,000.00 + IGV.

Teniendo en cuenta que se trata de una operación sujeta a detracción, a continuación nos brindan los datos relaciona-dos al servicio en cuestión:

Compro-bante

Fecha Importe S/.

Fecha de Emisión

Importe Pago a Cuenta

S/.

Fecha de Pago

001-900 16.04.11 4,000.00 + IGV

15.04.11 1,400.00 + IGV

27.05.12

Al respecto, nos piden determinar el importe correcto a de-traer.

Solución

El artículo 16° de la Resolución de Superintendencia Nº 183-2004/Sunat, señala que cuando el obligado sea el usuario del servicio el depósito deberá realizarse hasta la fecha de pago parcial o total al prestador del servicio o dentro del quinto (5°) día hábil del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en el Registro de Compras, lo que ocurra primero.

Por su parte el Anexo 3 de la citada Resolución contempla, dentro de las actividades sujetas al Sistema de Detracciones al asesoramiento empresarial, señalando que en este caso corresponde la aplicación de una detracción del 12% del im-porte de la operación.

Por lo expuesto, en el presente caso, deberá aplicarse el porcentaje del 12% sobre el importe de la operación, aún cuando se realice un pago parcial, tal como lo señala el artí-culo 15º de la citada Resolución, siendo la fecha límite para efectuar el depósito de la detracción, aquella correspon-diente al pago parcial, de acuerdo a lo siguiente:

Detalle Importe S/.

Pago a Cuenta S/.1,400

Base Imponible S/.4,000

IGV S/.720

Importe de la operación S/.4,720

Importe a detraer (S/.4,720*12%) S/.566.40

Importe a detraer redondeado S/.566.00

Importe a entregar directamente a Expertos S.A.C. (S/.1,400 - S/.566)

S/.834.00

ASESORÍA TRIBUTARIAA 2da. Quincena de Mayo

A Informativo Vera Paredes- 10

Nos consultanAbog. Ana Carbonel Lizarzaburu

SISTEMA DE PAGO DE ObLIGACIOnES TRIbuTARIAS COn EL GObIERnO CEnTRAL

¿El pintado de edificios se encuentra sujeto al SPOT?

La empresa Representaciones Aguilar S.A. solicitará el servicio de pintado interior y exterior de edificios, el cual supera los S/. 700.00 Nuevos Soles. En ese sentido, nos consulta si dicho servicio se encuentra sujeto al sistema de detracciones.

Respuesta:

En principio, mediante Resolución de Superintendencia Nº 293-2010-SUNAT se modifica la Resolución de Superinten-dencia Nº 183-2004/SUNAT a fin de incluir a los Contratos de Construcción en el Sistema de Pago de Obligaciones Tributa-rias con el Gobierno Central.

Por su parte, la pintura interior y exterior de edificios se en-cuentra enlistada dentro de la Sección F (Construcción) de la Clasificación Industrial Internacional Uniforme de las Nacio-nes Unidas – Cuarta Revisión.

En ese sentido, el pintado de las oficinas de la empresa se encontrará sujeto al SPOT como contrato de construcción, correspondiendo aplicar una detracción del 5% sobre el importe total de la operación, es decir, sobre la suma total que queda obligado a pagar quien encarga la construcción, y cualquier otro cargo vinculado a la operación que se con-signe en el comprobante de pago que la sustente o en otro documento, incluidos los tributos que graven la operación.

Cabe mencionar que, este sistema aplica para todos los ser-vicios cuyo nacimiento de la obligación tributaria del IGV se hubiere producido a partir del 1 de diciembre de 2010.

base Legal:

- Resolución de Superintendencia Nº 293-2010-SUNAT, que modifica la Resolución de Superintendencia Nº 183-2004/SUNAT a fin de incluir a los Contratos de Construcción en el Sistema de Pago de Obligaciones Tributarias en el Go-bierno Central.

- Sección F, división 43, grupo 433, clase 4330 de la Clasifi-cación Industrial Internacional Uniforme de las Naciones Unidas – Cuarta Revisión.

- Informe Nº 003-2011-SUNAT, de fecha 14.01.2011.

----------------------------

¿La instalación de puertas se encuentra sujeta al sistema de detracciones?

La empresa Inversiones del Campo S.A.C. requiere que instalen puertas en las oficinas de su empresa. Para ello ha contratado a la empresa Solimar S.A. para que cum-pla con el servicio, motivo por el cual, nos consulta si el mismo se encuentra sujeto al Sistema de Pago de Obli-gaciones Tributarias con el Gobierno Central.

Respuesta:

Mediante Resolución de Superintendencia Nº 293-2010-SU-NAT se modifica la Resolución de Superintendencia Nº 183-2004/SUNAT a fin de incluir a los Contratos de Construcción

en el Sistema de Pago de Obligaciones Tributarias con el Go-bierno Central.

Asimismo, el servicio de instalación de puertas lo ubicamos dentro de la Sección F (Construcción) de la Clasificación In-dustrial Internacional Uniforme de las Naciones Unidas – Cuarta Revisión.

De lo indicado podemos señalar que la instalación de puer-tas se encuentra sujeta al SPOT como contrato de construc-ción, correspondiendo aplicar una detracción del 5% sobre el importe de la operación. Cabe señalar que, este sistema aplica para todos los servicios cuyo nacimiento de la obliga-ción tributaria del IGV se hubiere producido a partir del 1 de diciembre de 2010.

De otro lado, de acuerdo a la información brindada en la consulta, la operación no califica como una fabricación por encargo (que sí se encuentra sujeta a detracción).

base Legal:

- Resolución de Superintendencia Nº 293-2010-SUNAT, que modifica la Resolución de Superintendencia Nº 183-2004/SUNAT a fin de incluir a los Contratos de Construc-ción en el Sistema de Pago de Obligaciones Tributarias en el Gobierno Central.

- Sección F, división 43, grupo 433, clase 4330 de la Clasifi-cación Industrial Internacional Uniforme de las Naciones Unidas – Cuarta Revisión.

- Informe Nº 003-2011-SUNAT, de fecha 14.01.2011.

----------------------------

¿Los importes ingresados a recaudación por SunAT serán destinados al pago de los impuestos?