Semana 3

13

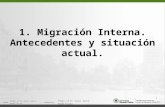

PRESUPUESTO MAESTRO Basado en Horngren, Ch. y otros, 8Ed, pp188-213 Presupuesto de Operación Psto.de costos de mercadotecnia Presupuesto Maestro Psto. de Costos de Mat. Directos Psto. de costos de MOD Psto. de costos de gastos generales de Fabricación Psto.de costos de distribución Psto. de costos de bienes vendidos Psto.de Producción Presupuesto de ventas Psto. De Invt. final

-

Upload

orlando-navarro-carrasco -

Category

Documents

-

view

216 -

download

0

description

este es manual de una clases virtual muy importante para toda personasefb nsdfmdnsfnsdmnfmsdnfmsdnmfndsmnfmdsnmfnsdmnfmsdnfmnsdmfnsdmnfmsdnmfnsdmfnmsdnf

Transcript of Semana 3

PRESUPUESTO MAESTRO

Basado en Horngren, Ch. y otros, 8Ed, pp188-213

Presupuesto de

Operación

Psto.de costos

de mercadotecnia

Presupuesto Maestro

Psto. de Costos de Mat. Directos

Psto. de costos de MOD

Psto. de costos de gastos generales

de Fabricación

Psto.de costos de distribución

Psto. de costos de bienes vendidos

Psto.de Producción

Presupuesto de ventas

Psto. De

Invt. final

PRESUPUESTO MAESTRO

Psto de

Capital

Psto. de

Efectivo

Balance

presupuestado

Estdo. presupuestado

de flujos de efectivo

Psto. de costos de mercadotecnia

Presupuesto de ventas

Presupuesto de

Operación

Presupuesto

Financiero

Psto. de costos de distribución

Psto. de costos

De servicio al cliente

Psto de costo

Administrativos

Est. de resultados

presupuestado

PRESUPUESTO MAESTRO

(OPERATIVO)

Presupuesto de Ventas (Programa 1)

Unidades Precio de Venta Total de Ventas

Regular 5,000 $600 $3,000,000

Trabajo Pesado 1,000 $800 $800,000

Total $3,800,000

PRESUPUESTO MAESTRO

(OPERATIVO)

Unids. De

producción

presupuestadas

=Und. De venta

presupuestadas +

Unid. De bienes

terminados

en invt. final (meta)

-

Unid. De bienes

terminados en

invt. Inicial

Presupuesto de producción en unidades (Programa 2)

Regular Trabajo Pesado

Ventas presupuestadas 5,000 1,000

Agregar invt. Menta

de bienes terminados 1,100 50

Necesidades Totales 6,100 1,050

Necesidades de Invt. Inicial

de bienes terminados 100 50

Producción presupuestada 6,000 1,000

Productos

PRESUPUESTO MAESTRO

(OPERATIVO)

Presupuesto de uso de Materiales Directos (Programa 3 A)

y Presupuesto de compras de Materiales Directos

Material de

aleación 111

Material de

aleación 112Total

Kg. De mat. Directos a usarse en la

producción de unidades regulares

(6,000 x12 y 6 kg.) 72,000 36,000

Kg. De mat. Directos a usarse en la

producción de unidades de trabajo pesado 12,000 8,000

(1,000 x 12 y 8 kg.)

Total de mat. Directos a usarse

(en kilogramos) 84,000 44,000

Kg. De mat. directos a utilizarse del invt inicial 7,000 6,000

(con base en el supuesto PEPS de flujo de costos)

Multipíquese por el ossto de Kg. Del Inv. inicial $7 $10

Costo de mat. Directos a utilizarse del int. Inicial (a) $49,000 $60,000 $109,000

Kg. De mat. Directos a utilizarse de compras

(84,000 - 7,000; 44,000 - 6,000) 77,000 38,000

Multipñíquese por el costo por kg. De los mat. Comprados $7 $10

Costo de mat. Directos a utilizarse de las compras (b) $539,000 $380,000 $919,000

Total de costos de mat. Directos a utilizarse (a+b) $588,000 $440,000 $1,028,000

PRESUPUESTO MAESTRO

(OPERATIVO)

Mat. Directos

(compras) =

Mat. Directos

(uso) +

Mat. Directos

invt. Final

proyectado

-Mat. Directos

invt. Incial

Presupuesto de compras de materiales directos (Programa 3 B)

Material de

aleación 111

Material de

aleación 112Total

Mat. Directos a utilizarse en la producción

( en Kg.) del presupuesto de uso 84000 44000

Agregue invt. Final proyectado de

materiales en kg. 8000 2000

Total de necesidades en Kg. 92000 46000

Deduzca invt. Inicial de materiales

directos en kg. 7000 6000

Kg. De mat. Directos que deben

comprarse 85000 40000

Multiplique por costo/kg. De mat.

comprados $7.00 $10.00

Costos de compras de mat. Directos $595,000 $400,000 $995,000

PRESUPUESTO MAESTRO

(OPERATIVO)

Presupuesto de mano de obra directa en la manufactura (Programa 4)

Unidades

producidas

(Programa 2)

Hr. De MOD

en la

fabricación

por unid.

Total

de

Horas

Porcentaje

por horaTotal

Regular 6,000 4 24,000 $20.00 $480,000.00

Trabajo Pesado 1,000 6 6,000 $20.00 $120,000.00

Total 30,000 $600,000.00

PRESUPUESTO MAESTRO

(OPERATIVO)

Presupuesto de costos de gastos generales de fabricación (Programa 5)

Costos variables de gastos generales den la fabricación

Suministros 90,000

MOI en la fabricación 200,000

Beneficios adicionales de mano de obra

directa a indirecta en la fabricación 320,000

Energía 90,000

Mantenimiento 70,000

Costos variables en los gastos directos de fabricación $770,000

Costos fijos en los gastos generales de fabricación

Depreciación 230,000

Impuestos prediales 50,000

Seguro sobre la propiedad 10,000

Supervisión 100,000

Energía 20,000

Mantenimiento 20,000

Costos fijos en los gastos generales de fabricación $430,000

Total de costos de gastos generales de fabricación $1,200,000

Al nivel presupuestado de 30,000

hr. De MOD en la fabricación

PRESUPUESTO MAESTRO

(OPERATIVO)

(Programa 6A)

Costo por

Kilogramos

Materiales directos:

Aleación 111 8,000* $ 7 $56,000

Aleación 112 2,000* $10 $20,000

$76,000

Costo por

unidad

Bienes Terminados:

Regular 1000 & $ 384 & $422,400

Trabajo pesado 50 & $ 524 & $26,200

$448,600

$524,600

Presupuesto de Inventario Final

Total de Inventario Final

Kilogramos Total

Unidades

PRESUPUESTO MAESTRO

(OPERATIVO)

Presupuesto de Inventario Final (Programa 6B)

Costo por Kg.

U hora de insumo

Insumos en Kg.

U horaCantidad

Insumos en

Kg. U hora.Cantidad

Materiales directos

aleación 111 $ 7 12 $ 84 12 $ 84

Materiales directos

aleación 112 10 6 60 8 80

Mano de obra directa

de fabricación 20 * 4 80 6 120

Gastos generales de

fabricación 40 & 4 160 6 240

Total $ 384 $ 524

Regular Trabajo Pesado

Productos

PRESUPUESTO MAESTRO

(OPERATIVO)

Presupuesto de Costo de bienes Vendidos (Programa 7)

Del programa Total

Invt. Incial de productos

terminados ( dato) Dado (*) $64,600

Materiales directos utilizados 3A $1,028,000

MO directa en la fabricación 4 $600,000

Gastos generales de fabricacion 5 $1,200,000

Costo de biene fabricados $2,828,000

Costo de bienes disponibles para su venta $2,892,600

Dedución de invet. Final

de bienes terminados al final del periodo 6A $448,600

Costo de bienes vendidos $2,444,000

(*) Dada la informacion de datos básicos y requisitos (regular. $38,400; trabajo pesado,$26,200)

Costo de bienes

vendidos =

Invt. Inicial de

bienes terminados +

Costo de bienes

fabricados -

Invt. Final de

bienes

terminados

PRESUPUESTO MAESTRO

(EFECTIVO)

Presupuesto de efectivo

1 2 3 4

El año como

unidad

Saldo Inicial de efectivo $30,000 $35,820 35,934 35,268 $30,000

Agregue ingresos:

Pago de clientes 913,700 984,600 976500 918,400 3,793,200

(a) Total de efectivo disponible para

necesidades 943,700 1,020,420 1,012,434 953,668 3,823,200

Deduzca los egresos:

Materiales directos 314,360 283,700 227,800 213,800 1,039,660

Nóminas 557,520 432,080 409,680 400,720 1,800,000

impuesos soabre ingresos 50,000 46,986 46,986 46,986 190,958

Otros Gastos 184,000 156,000 151,000 149,000 640,000

Compras de maquinaria 0 0 0 35,080 35,080

(b)Total de egresos 1,105,880 918,766 835,466 845,586 3,705,698

Saldo mínimo de efectivo deseado 35,000 35,000 35,000 35,000 35,000

( c) Total de efectivo necesario 1,140,880 953,766 870,466 880,586 3,740,698

Exceso de efectivo (faltante) (a-c) ($197,180) $66,654 $141,968 $73,082 $82,502

Financiamiento

Préstamno (al principio) 198,000 0 0 0 198,000

Pago del préstamo (al final) 0 (62,000) (130,000) (6,000) -198,000

Interés (al 12%anual) & 0 (3,720) (11,700) (720) -16,140

(d) Efecto total de financiamiento $198,000 -$65,720 -$141,700 -$6,720 -$16,140

Saldo dinal de efectvo (a-b+d) $35,820 $35,934 $35,268 $101,362 $101,362

Trimestre

FINANZAS Y

COSTOS PARA

EMPRENDEDORES