Si Sistema Nacional de Control, Auditoría Gubernamental y...

6

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción 1 IX IX Actualidad Gubernamental N° 86 - Diciembre 2015 Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción Área IX La rendición de cuentas y la Olacefs Informe Especial Sumario 1. Introducción 2. Concepto de rendición de cuentas 3. La Declaración de Asunción y la Olacefs 4. Guías emitidas por la Olacefs respecto a la rendición de cuentas 5. Conclusiones 1. Introducción La rendición de cuentas hace referencia a la obligación del Gobierno de brindar ex- plicaciones a la ciudadanía respecto a sus actos; por ello, resulta de gran importancia contar con principios, mecanismos y siste- mas efectivos que coadyuven a dicho fin. En ese sentido, el control externo ejercido por las entidades fiscalizadoras superiores (EFS) constituye un gran aliado para ga- rantizar la rendición de cuentas, no siendo ajena a dichas entidades la obligación de rendir cuentas respecto de su propia actividad. Por ello, la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras * Abogada por la Universidad San Martín de Porres (USMP). Magís- ter en Gestión Pública por la Universidad de ESAN; egresada de la maestría en Derecho de los Negocios de la USMP; titulada como especialista en Administración de Negocios en IPAE. Graduada en el Programa de Especialización de Ejecutivos de ESAN, con mención en Administración; ha concluido el curso de Public Finance and Performance Management en Maryland School of Public Policy de la Universidad de Maryland EE. UU.; así como el diplomado de Ética Pública, Transparencia y Anticorrupción, en la Universidad Nacional del Litoral de Argentina. Con más de veintiún años en el sector público, en áreas tributarias, administrativas y actualmente dedicada a la implementación del Sistema de Control Interno bajo el modelo COSO. Amplia experiencia docente, se desempeña como profesora en la Escuela Nacional de Control de la Contraloría General de la República y en el Posgrado de la Universidad de ESAN en el Diplomado de Gerencia en la Administración Pública, y en cursos sobre Control Interno en las Organizaciones Públicas. hace referencia al acto de dar cuentas. En la lengua española no existe un término exacto que refleje la traducción de accou- ntability, por ello se ha optado por darle la traducción de “rendición de cuentas”. Diversos autores han escrito respecto a la rendición de cuentas, lo cual ha permitido conocer aspectos que contribuyen a su mejor entendimiento; en esta ocasión, nos referiremos a tres de ellos: Andreas Schedler, John Ackerman y Guillermo O´Donnell. Andreas Schedler 2 plantea que la rendi- ción de cuentas abarca tres maneras para prevenir abusos de poder, pues obliga a abrirse a la inspección pública, fuerza a explicar y justificar actos, y lo supedita a la amenaza; aspectos que define como información, justificación y castigo. En este sentido, afirma que el poder no solo debe estar atado a restricciones legales (imperio de la ley), sino también al razonamiento público (imperio de la razón). Además señala que la rendición de cuentas tiene dos dimensiones: una a la que denomina answerability, referida a la obligación de los políticos y funcionarios de informar sobre sus decisiones y de jus- tificarlas en público; y la otra, enforcement, constituida por la capacidad de sancionar a políticos y funcionarios en caso hayan violado sus deberes públicos. Señala que de ello deriva que la dimen- sión de la answerability, a su vez se divida en informativa y justificativa (argumenta- tiva); incluyendo la primera, tanto el de- recho a recibir información y la obligación de divulgar información; mientras que la segunda, implica el derecho de recibir una explicación y el deber correspondiente de justificar el ejercicio del poder. Bajo esta premisa, Schedler indica que muchos que han definido de manera 2 Schedler, Andreas (2004), ¿Qué es la rendición de cuentas? Instituto Federal de Acceso a la información (IFAI), México. Disponible en: <http://works.bepress.com/cgi/viewcontent.cg i?article=1005&context=andreas_schedler>. Autora : Mg. Marushka Naydú Mesa Pinto* Título : La rendición de cuentas y la Olacefs Fuente : Actualidad Gubernamental, N.º 86 - Dicie- embre 2015 Ficha Técnica Superiores (Olacefs) 1 –organismo interna- cional, autónomo, independiente, apolíti- co y de carácter permanente que tiene los siguientes fines: investigación científica; fomento de educación y conocimientos especiales y asistencia, coordinación y asesoramiento profesional para las EFS de América Latina y del Caribe– en octubre de 2009, aprobó la Declaración de Asun- ción, la cual busca dar preponderancia al tema de la rendición de cuentas por parte de las EFS, así como establecer una visión común de la misma en la región. Posteriormente, la Olacefs elaboró dos instrumentos técnicos, con el fin de mejorar la calidad de la rendición de cuentas y contribuir en que los países de la región institucionalicen prácticas de buena gobernanza. En esta edición, luego de presentar el mar- co conceptual de la rendición de cuentas, nos referiremos a los documentos emiti- dos por la Olacefs antes mencionados. 2. Concepto de rendición de cuentas Para referirnos a la rendición de cuentas, es preciso comenzar señalando el término anglosajón accountability, cuyo significado es “el estado de ser sujeto a la obligación de reportar, explicar o justificar algo, ser responsable de algo (liable), ser sujeto y responsable para dar cuentas y responder a preguntas (answerable)”. Accountability deriva del término account, que significa “descripción oral o escrita de eventos o situaciones particulares, explicación de una conducta superior, razones, sustentos, balance de ingresos y gastos, registros financieros”; el sustantivo accounta a su vez, deriva de dos términos: accounting, que se refiere a la profesión de la contabilidad y accountability, que 1 Uno de los siete grupos regionales de trabajo regionales de la Organización Internacional de las Entidades Fiscalizadoras Superiores (Intosai).

Transcript of Si Sistema Nacional de Control, Auditoría Gubernamental y...

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

1IX

IX

Actualidad Gubernamental N° 86 - Diciembre 2015

Sistema Nacional de Control, Auditoría Gubernamental y

Política Anticorrupción

Área

IX

La rendición de cuentas y la Olacefs

Info

rme

Espe

cial

Sumario1. Introducción2. Concepto de rendición de cuentas3. La Declaración de Asunción y la Olacefs4. Guías emitidas por la Olacefs respecto a la

rendición de cuentas5. Conclusiones

1. IntroducciónLa rendición de cuentas hace referencia a la obligación del Gobierno de brindar ex-plicaciones a la ciudadanía respecto a sus actos; por ello, resulta de gran importancia contar con principios, mecanismos y siste-mas efectivos que coadyuven a dicho fin.En ese sentido, el control externo ejercido por las entidades fiscalizadoras superiores (EFS) constituye un gran aliado para ga-rantizar la rendición de cuentas, no siendo ajena a dichas entidades la obligación de rendir cuentas respecto de su propia actividad.Por ello, la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras

* Abogada por la Universidad San Martín de Porres (USMP). Magís-ter en Gestión Pública por la Universidad de ESAN; egresada de la maestría en Derecho de los Negocios de la USMP; titulada como especialista en Administración de Negocios en IPAE. Graduada en el Programa de Especialización de Ejecutivos de ESAN, con mención en Administración; ha concluido el curso de Public Finance and Performance Management en Maryland School of Public Policy de la Universidad de Maryland EE. UU.; así como el diplomado de Ética Pública, Transparencia y Anticorrupción, en la Universidad Nacional del Litoral de Argentina.

Con más de veintiún años en el sector público, en áreas tributarias, administrativas y actualmente dedicada a la implementación del Sistema de Control Interno bajo el modelo COSO.

Amplia experiencia docente, se desempeña como profesora en la Escuela Nacional de Control de la Contraloría General de la República y en el Posgrado de la Universidad de ESAN en el Diplomado de Gerencia en la Administración Pública, y en cursos sobre Control Interno en las Organizaciones Públicas.

hace referencia al acto de dar cuentas. En la lengua española no existe un término exacto que refleje la traducción de accou-ntability, por ello se ha optado por darle la traducción de “rendición de cuentas”.Diversos autores han escrito respecto a la rendición de cuentas, lo cual ha permitido conocer aspectos que contribuyen a su mejor entendimiento; en esta ocasión, nos referiremos a tres de ellos: Andreas Schedler, John Ackerman y Guillermo O´Donnell.Andreas Schedler2 plantea que la rendi-ción de cuentas abarca tres maneras para prevenir abusos de poder, pues obliga a abrirse a la inspección pública, fuerza a explicar y justificar actos, y lo supedita a la amenaza; aspectos que define como información, justificación y castigo. En este sentido, afirma que el poder no solo debe estar atado a restricciones legales (imperio de la ley), sino también al razonamiento público (imperio de la razón).Además señala que la rendición de cuentas tiene dos dimensiones: una a la que denomina answerability, referida a la obligación de los políticos y funcionarios de informar sobre sus decisiones y de jus-tificarlas en público; y la otra, enforcement, constituida por la capacidad de sancionar a políticos y funcionarios en caso hayan violado sus deberes públicos.Señala que de ello deriva que la dimen-sión de la answerability, a su vez se divida en informativa y justificativa (argumenta-tiva); incluyendo la primera, tanto el de-recho a recibir información y la obligación de divulgar información; mientras que la segunda, implica el derecho de recibir una explicación y el deber correspondiente de justificar el ejercicio del poder.Bajo esta premisa, Schedler indica que muchos que han definido de manera

2 Schedler, Andreas (2004), ¿Qué es la rendición de cuentas? Instituto Federal de Acceso a la información (IFAI), México. Disponible en: <http://works.bepress.com/cgi/viewcontent.cgi?article=1005&context=andreas_schedler>.

Autora : Mg. Marushka Naydú Mesa Pinto*

Título : La rendición de cuentas y la Olacefs

Fuente : Actualidad Gubernamental, N.º 86 - Dicie-embre 2015

Ficha Técnica Superiores (Olacefs)1 –organismo interna-cional, autónomo, independiente, apolíti-co y de carácter permanente que tiene los siguientes fines: investigación científica; fomento de educación y conocimientos especiales y asistencia, coordinación y asesoramiento profesional para las EFS de América Latina y del Caribe– en octubre de 2009, aprobó la Declaración de Asun-ción, la cual busca dar preponderancia al tema de la rendición de cuentas por parte de las EFS, así como establecer una visión común de la misma en la región.Posteriormente, la Olacefs elaboró dos instrumentos técnicos, con el fin de mejorar la calidad de la rendición de cuentas y contribuir en que los países de la región institucionalicen prácticas de buena gobernanza. En esta edición, luego de presentar el mar-co conceptual de la rendición de cuentas, nos referiremos a los documentos emiti-dos por la Olacefs antes mencionados.

2. Concepto de rendición de cuentas

Para referirnos a la rendición de cuentas, es preciso comenzar señalando el término anglosajón accountability, cuyo significado es “el estado de ser sujeto a la obligación de reportar, explicar o justificar algo, ser responsable de algo (liable), ser sujeto y responsable para dar cuentas y responder a preguntas (answerable)”. Accountability deriva del término account, que significa “descripción oral o escrita de eventos o situaciones particulares, explicación de una conducta superior, razones, sustentos, balance de ingresos y gastos, registros financieros”; el sustantivo accounta a su vez, deriva de dos términos: accounting, que se refiere a la profesión de la contabilidad y accountability, que

1 Uno de los siete grupos regionales de trabajo regionales de la Organización Internacional de las Entidades Fiscalizadoras Superiores (Intosai).

Informe Especial

2IX

IX

Actualidad Gubernamental N° 86 - Diciembre 2015

formal la accountability, la han vinculado con la noción de an-swerability, la cual sería el sinónimo más cercano de rendición de cuentas, habiéndose introducido en el mundo hispano el término responsabilidad como significado, término que asume para incluir en él, tanto la obligación de los funcionarios de informar sobre sus decisiones (información-transparencia de hechos), como a que expliquen sus decisiones (justificación-transparencia de razones).Agrega que la rendición de cuentas es una actividad discursiva, de diálogo entre quienes exigen y rinden cuentas; no constituyendo un derecho de petición, sino un derecho a la crítica y al diálogo.Respecto al enforcement, traduce este concepto como hacer valer la ley, si es necesario por la fuerza; asimismo, señala que es la faceta impositiva de la rendición de cuentas, pues implica que aquellos que exigen cuentas, no solamente cuestionan, sino eventualmente castigan a quienes deben rendirlas, y por ende, estos asuman las consecuencias de sus actos.Plantea que si bien las tres dimensiones constitutivas (informa-ción, justificación y sanción) existen en la rendición de cuentas, estas no forman parte de un todo, sino que pueden presentarse en grados diferentes e incluso estar ausente una o varias de ellas.

Como esquema de las dimensiones constitutivas de la rendición de cuentas, presenta la siguiente figura:

Rendición de cuentas

Sanciones(Enforcement)

Responsabilidad(Answerability)

Información

Justificación

Fuente: Andrea Schedler (2004).

El argumento de análisis del autor se basa en las maneras que existen para prevenir abusos del poder; sustentando dicho aná-lisis en el political accountability o “rendición de cuentas política”, señalando que si bien esta se dirige hacia los profesionales de la política a la que denomina “clase política”, la cual incluye al personal empleado por el Estado, su análisis se centra únicamente en los altos funcionarios.

Sin embargo, el análisis de Schedler es comúnmente aplicado no solo a la rendición de cuentas políticas, sino también para todos los otros ámbitos de la administración pública, tal como se asume en el presente artículo.

Por su parte, John Ackerman3 define a la rendición de cuentas como:

“Un proceso proactivo por medio del cual los servidores públicos infor-man y justifican sus planes de acción, su desempeño y sus logros, y se sujetan a las sanciones y recompensas correspondientes”.

Asimismo, dicho autor resume los elementos centrales de la rendición de cuentas mediante la figura siguiente:

3 Ackerman, John M. (2006), Elecciones y Ciudadanía en el DF. Disponible en: <http://www.infodf.org.mx/capacitacion/documentos/osc/LECTURAS/MODULO%202/ackerman%20sinergia%20iedf.pdf>.

Servicios públicos y dependencias guber-

namentales

Ciudadanos, servidores públicos, institucio-nes de rendición de

cuentas

Desempeño

Acatamiento a reglas

Rendición de Cuentas

Fuente: Ackerman (2006).

Planes de acción comportamiento

resultados

Recompensascastigos

Información explicación justificación

Sujeto de rendición de cuentas

Objeto de rendi-ción de cuentas

Al respecto, Ackerman4 señala que investigaciones empíricas han demostrado que la rendición de cuentas que se establece mediante las elecciones no es suficiente para garantizar un buen desempeño gubernamental y el Estado de derecho; pues existen tres problemas claves con las elecciones como mecanismo de rendición de cuentas, señalando entre dichos problemas los siguientes:• Asimetría de la información• Solo funciona como mecanismo ex post.• Los ciudadanos solo pueden exigir rendición de cuentas de

manera externa, desde fuera del Gobierno; pues estos envían a sus representantes al Gobierno por medio del voto, pero no participan directamente en las labores de Gobierno.

Agrega que estos tres problemas se encuentran íntimamente co-nectados en un ciclo vicioso que perjudica el desempeño público:• Primero, porque el hecho de que los ciudadanos sean actores

externos al Gobierno hace mucho más difícil que ellos tengan acceso a la información que les permitiera exigir la rendición de cuentas de forma simultánea o a manera de prevenir abusos de los gobernantes.

• Segundo, toda vez que la falta de información obstaculiza la realización de una rendición de cuentas ex ante o simultánea, así como la participación directa en las labores gubernamentales.

• Tercero, en cuanto a que la limitación a mecanismos de rendición de cuentas ex post vulnera los derechos de los ciu-dadanos y minimiza la cantidad y la calidad de las demandas ciudadanas por información.

En tal sentido, Ackerman infiere que dicho ciclo vicioso se en-cuentra representado en la siguiente figura, a la cual denomina “El triple fracaso de la democracia electoral”.

El triple fracaso de la democracia electoral

Fuente: Ackerman (2005).

Rendición de cuentas ex post

Rendición de cuentas externas

Asimetría de información

4 Ackerman, John M (2005). “Social Accountability for the Public Sector”. Disponible en: <http://siteresources.worldbank.org/INTPCENG/214574-1116506074750/20542263/FINALAckerman.pdf>.

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

3IX

IX

Actualidad Gubernamental N° 86 - Diciembre 2015

Asimismo, Ackerman afirma que las elecciones no aseguran de manera adecuada el ejercicio de la rendición de cuentas, por lo que habría que complementar la democracia electoral con reformas que incidan en el desempeño gubernamental de manera directa.De otro lado, Guillermo O´Donnell5 clasifica la accountability en vertical y horizontal, teniendo en consideración el eje u origen de operación de las instituciones de control.Bajo ese concepto, define a la accountability vertical como aquella que resulta de las elecciones periódicas, libres e institucionaliza-das, la cual es impulsada por un sujeto que se encuentra en la sociedad y que busca fiscalizar el comportamiento de un agente estatal y, asimismo, resulta ser una condición para que un país sea reconocido como un Estado democrático de derecho. Como se observa, la definición se centra únicamente en el ámbito electoral.Asimismo, define la accountability horizontal de la siguiente manera:

“La existencia de agencias estatales que tiene autoridad legal y están fácticamente dispuestas y capacitadas (empowered) para emprender acciones que van desde el control rutinario hasta sanciones penales e incluso impeachment, en relación con actos u omisiones de otros agentes o agencias del Estado que pueden, en principio o presuntamente ser calificadas como ilícitas”.

Por su parte el Intosai –el cual entre sus miembros cuenta con la Olacefs– señala6 que “la rendición de cuentas podría ser de-finida como la obligación de personas y entidades, incluyendo los organismos públicos y las empresas, a las que se les confían los recursos públicos para que estos respondan a la rendición de cuentas fiscales, gerenciales y programadas que les hayan sido conferidas, y para reportar ante quienes les han conferido esta rendición de cuentas”.Al respecto, en el documento de la Olacefs denominado “Las Entidades Fiscalizadoras Superiores y la Rendición de Cuentas. Generando un terreno común para el fortalecimiento del control externo en América Latina”7 se señala que más allá de las defi-niciones tradicionales de rendición de cuentas –entre ellas, las que consideran la horizontal y vertical–, existen otras definiciones que establecen interrelaciones institucionales y sociales a las que se ha denominado rendición de cuentas diagonal o transversal, social, híbrida, mutua, legal y sobre resultados.Así, partiendo de lo señalado en el párrafo anterior, al analizar la rendición de cuentas desde la perspectiva de las entidades fiscalizadoras superiores (EFS) surgen diferencias en relación con su carácter de horizontalidad y verticalidad. Al respecto, en el documento antes mencionado se establece lo siguiente:• Sobre la rendición de cuentas horizontal: bajo el supuesto

de que esta surge de una relación entre iguales –lo cual no se evidencia en la estructura del Estado– el propio hecho de existir mecanismos de pesos y contrapesos, los cuales incluso establecen relaciones de sujeción al control, son evidencias de que no se podría afirmar que existe una relación horizontal, lo cual implicaría excluir del ejercicio de la rendición de cuentas a las entidades privadas que administran recursos públicos y que por lo tanto están obligadas a rendir cuentas por ellos.

Bajo dichos argumentos señalan que las EFS ejercen el control externo de la administración pública, el cual en el caso de América Latina está a cargo de las contralorías, tribunales de cuentas, cortes de cuentas, auditorías o cámaras de cuentas;

5 O´Donnell Guillermo (2001). Accountability Horizontal: La institucionalización legal de la descon-fianza política. Disponible en: <http://www.top.org.ar/ecgp/FullText/000000/O%20DONNELL%20Guillermo%20-%20Accountability%20horizontal%20la%20institucionalizacion.pdf>.

6 Intosai GOV 9100 de 2004 “Guidelines for Internal Control Standards for the Public Sector”, citado en “Las Entidades Fiscalizadoras Superiores y la Rendición de Cuentas. Generando un terreno común para el fortalecimiento del control externo en América Latina”. Disponible en: <http://www.olacefs.com/wp-content/uploads/2014/10/7.3.1.pdf>.

7 Disponible en: <http://bibliotecavirtual.olacefs.com/gsdl/collect/artculos/archives/HASH5cbf.dir/RENDICION.pdf>.

en tal sentido, la rendición de cuentas corresponde a un ámbito interno del sector público.

• Sobre la rendición de cuentas vertical: la cual se basa en la capacidad de sanción que ejercen los ciudadanos a través de los procesos electorales, que les permite validar, revocar o refrendar el mandato conferido, en principio solo sería aplicable a cargos de elección popular; en este sentido, no sería aplicable a las EFS por su naturaleza y forma de elección de autoridades8. Sin embargo, ello no es un impedimento para que las EFS informen se responsabilicen y expliquen a la ciudadanía sobre su gestión y los resultados de su quehacer institucional.

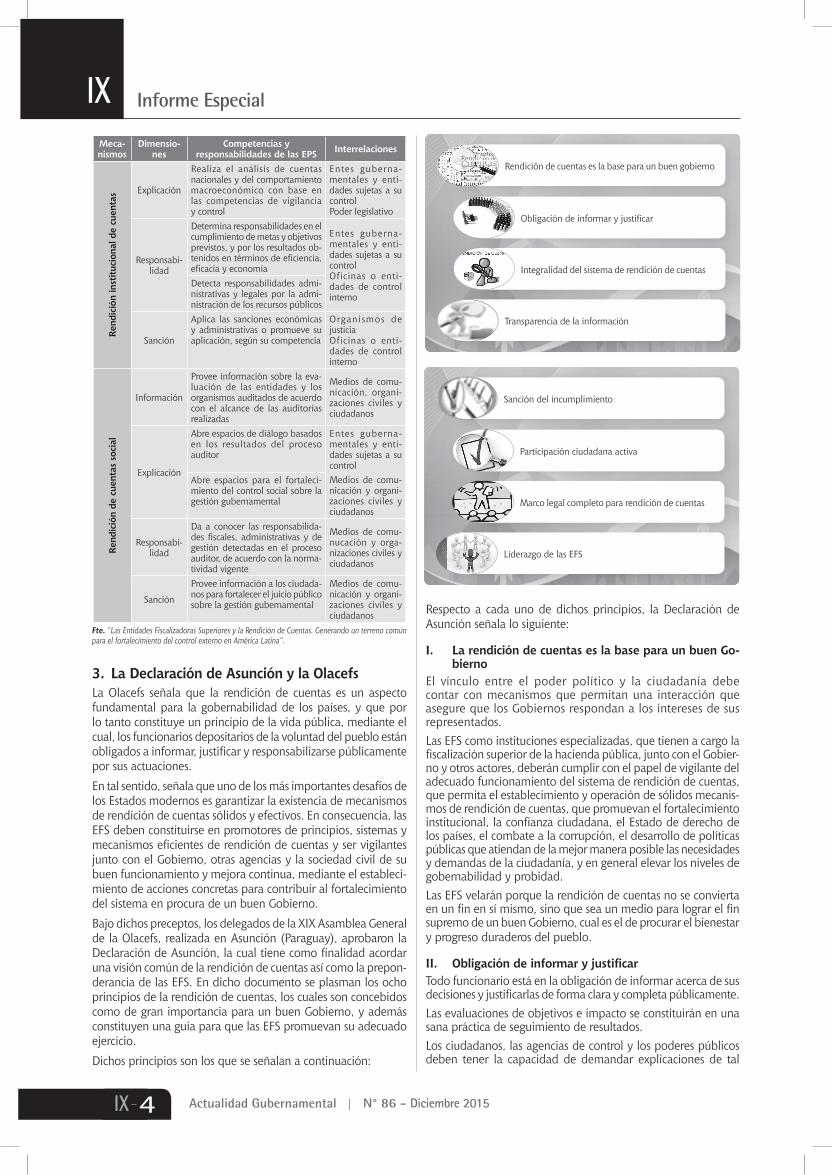

Asimismo, el documento citado señala respecto a la rendición de cuentas diagonal o transversal, que esta “se efectúa a través de instituciones del estado —ciudadanizadas— y que desde el espacio de la sociedad civil ejercen el control de los funcionarios públicos9”; añade que la rendición de cuentas social denota “el control que ejercen las asociaciones y movimientos ciudadanos así como las acciones mediáticas sobre las autoridades10”.Agrega al respecto, que dichas formas de rendición de cuentas evidencian que una mayor interacción de la ciudadanía y las entidades del Estado, incluidos los organismos de control externo, pueden redundar en un mejor control del sector público.Así, el documento señala que basándose en las consideraciones anteriores, una nueva interpretación de la rendición de cuentas desde la perspectiva del control institucional externo ejercido por las EFS debe partir de la siguiente definición: “La rendición de cuentas es un proceso mediante el cual funcionarios, servidores públicos y particulares que manejan recursos del erario informan y explican, de manera detallada, ante la autoridad competente y ante la ciudadanía, las decisiones adoptadas en ejercicio de sus funciones, y responden por la gestión y resultados de sus acciones, siendo sujetos de las sanciones sociales y legales que el ordenamiento jurídico prevea, según si su manejo ha sido o no el adecuado a los propósitos definidos”.A partir de dicha definición, y precisando que el sistema de rendición de cuentas varía de país en país, el documento esta-blece que su adecuado funcionamiento debe disponer de ciertos mecanismos, dimensiones y competencias para las EFS, así como de interrelaciones con actores estatales y sociales, los cuales se observan en las siguientes tablas:Componentes de la rendición de cuentas desde la perspectiva de las EFS

Componentes de la rendición de cuentas desde la perspectiva de las EFS

Meca-nismos

Dimensio-nes

Competencias y responsabilidades de las EPS Interrelaciones

Rend

ició

n in

stitu

cion

al d

e cu

enta

s

Información

Realiza control externo basado en el reporte de información de las entidades bajo su control

Entes guberna-mentales y enti-dades sujetas a su controlPoder legislativo

Hace la inspección de las cuentas públicas y de la gestión realizada aplicando técnicas de auditoría e investigaciones especialesEl alcance de control varia de acuerdo con el marco normativo, que va desde la revisión legal y financiera hasta el análisis de la sustentabilidad de las políticas públicas, pasando por la evalua-ción de la gestión y el desempeño institucional

8 En el caso del Perú, el contralor general de la República es elegido por el Congreso.9 El documento recoge el concepto de Sergio Bonilla Alguera en “Modelos de Democracia y Rendición

de Cuentas: la ventaja de una concepción deliberativa de la democracia”, citado en “Las Entidades Fiscalizadoras Superiores y la Rendición de Cuentas. Generando un terreno común para el fortaleci-miento del control externo en América Latina”.

10 El documento recoge el concepto de Sergio García y Cristina Cobos en “Entre la virtud y la incon-gruencia: rendición de cuentas y transparencia en las organizaciones de la sociedad civil”, citado en “Las Entidades Fiscalizadoras Superiores y la Rendición de Cuentas. Generando un terreno común para el fortalecimiento del control externo en América Latina”.

Informe Especial

4IX

IX

Actualidad Gubernamental N° 86 - Diciembre 2015

Meca-nismos

Dimensio-nes

Competencias y responsabilidades de las EPS Interrelaciones

Rend

ició

n in

stitu

cion

al d

e cu

enta

s Explicación

Realiza el análisis de cuentas nacionales y del comportamiento macroeconómico con base en las competencias de vigilancia y control

Entes guberna-mentales y enti-dades sujetas a su controlPoder legislativo

Responsabi-lidad

Determina responsabilidades en el cumplimiento de metas y objetivos previstos, y por los resultados ob-tenidos en términos de eficiencia, eficacia y economía

Entes guberna-mentales y enti-dades sujetas a su controlOficinas o enti-dades de control interno

Detecta responsabilidades admi-nistrativas y legales por la admi-nistración de los recursos públicos

Sanción

Aplica las sanciones económicas y administrativas o promueve su aplicación, según su competencia

Organismos de justiciaOficinas o enti-dades de control interno

Rend

ició

n de

cue

ntas

soc

ial

Información

Provee información sobre la eva-luación de las entidades y los organismos auditados de acuerdo con el alcance de las auditorías realizadas

Medios de comu-nicación, organi-zaciones civiles y ciudadanos

Explicación

Abre espacios de diálogo basados en los resultados del proceso auditor

Entes guberna-mentales y enti-dades sujetas a su controlMedios de comu-nicación y organi-zaciones civiles y ciudadanos

Abre espacios para el fortaleci-miento del control social sobre la gestión gubernamental

Responsabi-lidad

Da a conocer las responsabilida-des fiscales, administrativas y de gestión detectadas en el proceso auditor, de acuerdo con la norma-tividad vigente

Medios de comu-nucación y orga-nizaciones civiles y ciudadanos

Sanción

Provee información a los ciudada-nos para fortalecer el juicio público sobre la gestión gubernamental

Medios de comu-nicación y organi-zaciones civiles y ciudadanos

Fte. “Las Entidades Fiscalizadoras Superiores y la Rendición de Cuentas. Generando un terreno común para el fortalecimiento del control externo en América Latina”.

3. La Declaración de Asunción y la OlacefsLa Olacefs señala que la rendición de cuentas es un aspecto fundamental para la gobernabilidad de los países, y que por lo tanto constituye un principio de la vida pública, mediante el cual, los funcionarios depositarios de la voluntad del pueblo están obligados a informar, justificar y responsabilizarse públicamente por sus actuaciones.

En tal sentido, señala que uno de los más importantes desafíos de los Estados modernos es garantizar la existencia de mecanismos de rendición de cuentas sólidos y efectivos. En consecuencia, las EFS deben constituirse en promotores de principios, sistemas y mecanismos eficientes de rendición de cuentas y ser vigilantes junto con el Gobierno, otras agencias y la sociedad civil de su buen funcionamiento y mejora continua, mediante el estableci-miento de acciones concretas para contribuir al fortalecimiento del sistema en procura de un buen Gobierno.

Bajo dichos preceptos, los delegados de la XIX Asamblea General de la Olacefs, realizada en Asunción (Paraguay), aprobaron la Declaración de Asunción, la cual tiene como finalidad acordar una visión común de la rendición de cuentas así como la prepon-derancia de las EFS. En dicho documento se plasman los ocho principios de la rendición de cuentas, los cuales son concebidos como de gran importancia para un buen Gobierno, y además constituyen una guía para que las EFS promuevan su adecuado ejercicio.

Dichos principios son los que se señalan a continuación:

Rendición de cuentas es la base para un buen gobierno

Transparencia de la información

Obligación de informar y justificar

Integralidad del sistema de rendición de cuentas

Sanción del incumplimiento

Liderazgo de las EFS

Participación ciudadana activa

Marco legal completo para rendición de cuentas

Respecto a cada uno de dichos principios, la Declaración de Asunción señala lo siguiente:

I. La rendición de cuentas es la base para un buen Go-bierno

El vínculo entre el poder político y la ciudadanía debe contar con mecanismos que permitan una interacción que asegure que los Gobiernos respondan a los intereses de sus representados. Las EFS como instituciones especializadas, que tienen a cargo la fiscalización superior de la hacienda pública, junto con el Gobier-no y otros actores, deberán cumplir con el papel de vigilante del adecuado funcionamiento del sistema de rendición de cuentas, que permita el establecimiento y operación de sólidos mecanis-mos de rendición de cuentas, que promuevan el fortalecimiento institucional, la confianza ciudadana, el Estado de derecho de los países, el combate a la corrupción, el desarrollo de políticas públicas que atiendan de la mejor manera posible las necesidades y demandas de la ciudadanía, y en general elevar los niveles de gobernabilidad y probidad.Las EFS velarán porque la rendición de cuentas no se convierta en un fin en sí mismo, sino que sea un medio para lograr el fin supremo de un buen Gobierno, cual es el de procurar el bienestar y progreso duraderos del pueblo.

II. ObligacióndeinformaryjustificarTodo funcionario está en la obligación de informar acerca de sus decisiones y justificarlas de forma clara y completa públicamente. Las evaluaciones de objetivos e impacto se constituirán en una sana práctica de seguimiento de resultados. Los ciudadanos, las agencias de control y los poderes públicos deben tener la capacidad de demandar explicaciones de tal

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

5IX

IX

Actualidad Gubernamental N° 86 - Diciembre 2015

forma que se habilite un diálogo que permita establecer procesos reflexivos de toma de decisiones y de evaluación de políticas públicas, uso de los fondos públicos e integridad en la función pú-blica (correcto, honorable y adecuado cumplimiento de las funciones públicas) que aseguren el mayor bienestar posible para la ciudadanía.

III. Integralidad del sistema de rendi-ción de cuentas

El sistema de rendición de cuentas está constituido por una diversidad de actores sociales que interactúan tanto en el plano interinstitucional como con la sociedad civil.Tanto las EFS como los Gobiernos serán responsables de que exista frecuente y fluida coordinación entre esta red de ac-tores. Asimismo, las EFS deben potenciar los beneficios de la interacción entre los diferentes actores y promover que cada uno ejercite su papel, de manera integra-da, para el funcionamiento óptimo del sistema de rendición de cuentas.

IV. Transparencia de la informaciónLa publicidad de las actuaciones públicas es premisa fundamental de la transparen-cia, por lo que la información presentada para los efectos de la rendición de cuentas debe ser confiable, relevante, clara, acce-sible, comprensible, completa, medible, verificable, oportuna, útil y pública para el ciudadano, promoviéndose el uso de diferentes medios para su comunicación, con el objeto de lograr una adecuada difusión a los actores interesados.Los órganos de control deberán impulsar que la información presentada por las instituciones y funcionarios cuente con las mencionadas características. Además, las EFS promoverán un uso inten-sivo de la tecnología y novedosas formas de comunicación, no solo para lograr el acceso a la información sino también para efectos transaccionales que permitan una gestión pública mucho más eficiente y transparente.Asimismo, las EFS promoverán el desa-rrollo e implementación de normativa, sistemas y, metodologías e indicadores, que permitan realizar mediciones y evaluaciones permanentes de la gestión pública y de la rendición de cuentas.

V. Sanción del incumplimiento Dado que la sanción es un aspecto inhe-rente de la rendición de cuentas, los ac-tores que demandan cuentas deben estar en capacidad de aplicar o solicitar ante las autoridades competentes las sanciones pertinentes a los funcionarios que hayan violados sus deberes o incumplido sus obligaciones, tomando para ello en cuenta factores como la jerarquía y obligaciones

4. Guías emitidas por la Olacefs respecto a la rendición de cuentas

En el año 2013, la Comisión Técnica de Buena Gobernanza11 de la Olacefs desa-rrolló un proceso de investigación que involucró a la EFS de dieciocho países latinoamericanos, con el fin de brindar una nueva perspectiva de la rendición de cuentas, analizando sus alcances, elemen-tos constitutivos, dimensiones y ámbitos de competencia; habiéndose identificado algunos retos para garantizar la efectiva rendición de cuentas para las EFS y de los Gobiernos respectivos.Como resultado de la investigación antes referida, sustentándose en las buenas prácticas de los dieciocho países, la Olacefs elaboró dos instrumentos técnicos, con el fin de mejorar la calidad de la rendición de cuentas y contribuir para que los países de la región institucionalicen prácticas de buena gobernanza a partir de su ejercicio; siendo dichos instrumentos los que se señalan a continuación:a. Guía para la implementación de los

principios de rendición de cuentas de la Declaración de Asunción12, documento orientado a proveer herramientas prácticas para la rendición de cuen-tas en el ámbito institucional, en consonancia con la Declaración de Asunción, mediante la realización de acciones encaminadas a materializar cada uno de los ocho principios de rendición de cuentas contenidos en la Declaración de Asunción.

Así, por ejemplo, establece los siguien-tes principios:

Principio I- Realizar estudios especializados que

mejoren la comprensión de la rendi-ción de cuentas y su impacto sobre las políticas públicas.

- Promover el desarrollo de estrategias interinstitucionales para la difusión de la rendición de cuentas como principio de buen Gobierno, que garanticen las dimensiones de información, explica-ción, responsabilidad y sanción que contempla la rendición de cuentas.

- Promover el diseño y desarrollo de estrategias de capacitación dirigidas a la ciudadanía y a los servidores públicos sobre la importancia de la rendición de cuentas y la responsabilidad de los distintos actores en rendir cuentas o exigir su rendición.

11 La XXIII Asamblea General Ordinaria de la OLACEFS, celebrada en Santiago de Chile el mismo año 2013, dispuso la creación de una nueva comisión que fusionara los objetivos de la Comisión Técnica Especial de Ética Pública, Probidad Administrativa y Transparencia, y de la Comisión Técnica de Rendición de Cuentas; en mayo de 2014, durante la LIX Reunión del Consejo Directivo, realizada en la Ciudad de Buenos Aires (Argentina), se aprobaron los términos de referencia para la creación de la Comisión Técnica de Prácticas de Buena Gobernanza (CTPBG).

12 Disponible en: <http://www.olacefs.com/wp-content/uploads/2014/10/7.3.31.pdf>.

del funcionario, el impacto de la gestión a su cargo, la materialidad implícita en sus actuaciones, la reiteración o reincidencia de acciones.

VI. Participación ciudadana activa La sociedad civil tiene la capacidad de organizarse para ejercer un control ciu-dadano. Participa activa y frecuentemente como parte del sistema de rendición de cuentas (accountability social), en el con-trol de la legalidad y el uso eficiente de los recursos públicos.Las EFS fortalecerán sus estrategias, nexos y mecanismos de comunicación e interac-ción con la sociedad civil, en procura de involucrarlos eficazmente en los sistemas de rendición de cuentas que están en construcción en la región; capacitarán a los funcionarios en lo procedente para que sean verdaderos “rendidores de cuenta” ante la ciudadanía; coadyuvarán en la construcción de un marco institucional que brinde la debida oportunidad y efectividad en el acceso a la información estatal pertinente por parte de los ciuda-danos, que fomente una mayor cultura de transparencia gubernamental; y llevarán a cabo las acciones necesarias para me-jorar el conocimiento público acerca de la lógica que gobierna a todo el sistema de rendición de cuenta, para contribuir a que el ciudadano ejerza adecuadamente su papel en el sistema.

VII. Marco legal completo para la rendición de cuentas

Las EFS velarán por la implementación, fortalecimiento, actualización continua y la aplicación efectiva de un marco nor-mativo completo, que regle la rendición de cuentas de forma permanente, que incluya, entre otros aspectos, normativa sobre temas de evaluación de la gestión de las instituciones públicas, de acceso a la información pública, de control interno, de lucha contra la corrupción y de sanción.

VIII. Liderazgo de las EFSLas EFS deberán constituirse en promo-tores de los principios, sistemas, mejores prácticas y mecanismos eficientes de ren-dición de cuentas y ser vigilantes junto con el Gobierno, otras agencias y la sociedad civil, de su buen funcionamiento y mejora continua, mediante el establecimiento de acciones concretas para contribuir al fortalecimiento del sistema, en procura del buen Gobierno. Para el ejercicio de dicho liderazgo, las EFS fortalecerán sus estrategias, sus capacidades y recursos, y procurarán la cooperación y alianzas nacionales e in-ternacionales con diferentes actores, que les permitan compartir conocimientos y experiencias y aumentar sus potenciali-dades en esta materia.

Informe Especial

6IX

IX

Actualidad Gubernamental N° 86 - Diciembre 2015

Principio II- Promover la utilización de portales

institucionales en los distintos niveles de Gobierno para informar sobre la gestión gubernamental a las partes interesadas.

- Generar desde las EFS informes ex-plicativos que provean elementos de análisis sobre la rendición de cuentas, dirigidos a los diferentes públicos de interés y promover su discusión ante el legislativo.

- Promover la disponibilidad de infor-mación en línea de los registros de las contrataciones gubernamentales.

Principio III- Elaborar un mapa explicativo de los

mecanismos, dimensiones, compe-tencia de las EFS y la interrelación con actores institucionales y sociales.

- Promover el desarrollo de programas de información y capacitación a los medios de comunicación, ciudadanía y organizaciones civiles, sobre la nor-matividad, competencias y alcances del sistema de rendición de cuentas.

- Construir e institucionalizar espacios técnicos para la capacitación, asesoría, discusión y explicación que faciliten el fortalecimiento del control interno en las entidades gubernamentales y la rendición de cuentas ante las EFS.

Principio IV- Promover la publicación de informa-

ción gubernamental en los portales institucionales de las entidades públi-cas.

- Desarrollar un programa de incentivos que reconozca las buenas prácticas gubernamentales relacionadas con el reporte de información a la ciudadanía y rendición de cuentas.

Principio V- Promover el análisis de la eficacia del

sistema de sanciones vigente en el país.- Elaborar la caracterización de los he-

chos irregulares que se presentan en la administración pública relacionados con el manejo de recursos del erario, indicando el delito y la sanción estable-cida por ley.

Principio VI- Promover desde la EFS la implemen-

tación y ejecución de políticas, progra-mas y proyectos orientados a concretar la participación ciudadana en el control fiscal.

- Desarrollar una estrategia de promo-ción de la denuncia sobre presuntas irregularidades en el manejo de la administración pública dirigida a fun-cionario y servidores públicos así como a las ciudadanía y organizaciones civiles y grupos de interés.

Principio VII- Promover la mejora y conservación

del acervo documental de los registros contables.

narios y servidores de la EFS, entre otros.

• Aspectos relacionados con el al-cance del control institucional y la fiscalización que deberían ser dados a conocer a sectores gubernamentales, legislativos, medios de comunicación y ciudadanos, que incluyen la publicidad de los resultados y alcances del control institucional sobre la fiscalización del ciclo presupuestario y sobre la ren-dición de cuentas de los organismos fiscalizados.

Al respecto sugiere dar a conocer el tra-bajo de las EFS basado en las siguientes indicaciones:- Alcances del control institucional y

difusión de actividades de fiscaliza-ción, informando sobre los factores de riesgo presentes en la gestión de los recursos del Estado, el segui-miento a los resultados de la im-plementación de las disposiciones o acatamiento de recomendaciones por parte de los entes auditados, entre otros.

- Alcances y resultados del control institucional de las EFC sobre la fis-calización del ciclo presupuestario, elaborando para ello un informe anual sobre las actividades efec-tuadas y los resultados e impactos de la EFS sobre la fiscalización del presupuesto nacional, elaborando una síntesis sobre los principales resultados de las fiscalización del ciclo presupuestario, entre otros.

- Alcances y resultados del control institucional de las EFS sobre la ren-dición de cuentas de los organismos fiscalizados, informando sobre los actores institucionales responsables de la rendición de cuentas, elabo-rando y comunicando anualmente un análisis de los factores internos y externos que determinan la calidad del ejercicio de la rendición cuentas, etc.

5. Conclusionesa) La rendición de cuentas es el meca-

nismo por el cual los funcionarios in-forman, justifican y se responsabilizan por sus actuaciones, constituyendo un aspecto fundamental de la gobernabi-lidad.

b) El Intosai aprobó la Declaración de Asunción, la cual estableció ocho principios de rendición de cuentas que orientan a las EFS que agrupa.

c) La Guía para la implementación de los principios de Rendición de Cuentas de la Declaración de Asunción y la Guía para la Rendición Pública de Cuentas de las EFS a la ciudadanía, constituyen herramientas prácticas que deberían ser puestas en práctica por las entidades públicas y las EFS, respectivamente.

- Garantizar que la evaluación de la gestión de las entidades e instituciones sujeta al control de las EFS incluyan un análisis entre los objetivos propuestos y los recursos utilizados.

Principio VIII- Difundir los principios sobre rendi-

ción de cuentas de la Declaración de Asunción, haciendo hincapié en su importancia y en los beneficios de su aplicación.

- Establecer indicadores e hitos para el seguimiento y medición periódica de los avances en el mejoramiento de la calidad de la rendición de cuentas en general, así como de las acciones propias de las EFS.

b. Guía para la Rendición de Cuentas de las EFS a la ciudadanía13, documento orientado a proveer una ruta meto-dológica para la presentación de los resultados de la gestión institucional de las EFS a la ciudadanía, especial-mente sobre aspectos tales como el marco institucional y la gestión desa-rrollada, los alcances y resultados del control institucional, entre otros.

En este documento, la Olacefs establece ejes temáticos para una efectiva rendición de cuentas de las EFS a la ciudadanía; para ello señala los aspectos más relevantes que una EFS debería tener en cuenta para que su gestión institucional sea conocida y reconocida por distintos actores de la sociedad.

• Aspectos a tener en cuenta para la difusión del marco institucional, considerando la organización, la política de la entidad y los recursos financieros para realizar su gestión. Los aspectos centrales sobre los cuales las EFS pueden informar a la ciudadanía son los siguientes:- Organización institucional mediante

la divulgación de procedimientos de aprobación de los informes de control generados por la EFS, la oferta de servicios que ofrece la EFS, composición de las máximas autoridades y publicación de sus currículos, características del con-trol interno en la entidad, entre otros.

- Política institucional mediante la divulgación de los valores y prin-cipios institucionales, políticas para la generación y fortalecimiento de capacidades del personal de la entidad, política institucional de datos abiertos, logros alcanzados y los que se esperan alcanzar, etc.

- Recursos mediante la divulgación de los estados financieros auditados e informes de gestión de la EFS, tabla de salarios aplicable a los funcio-

13 Disponible en: <http://www.olacefs.com/wp-content/uploads/2014/10/7.3.2.pdf>.