«Sistemas financieros y economía real: modelos de …sistemas financieros y los sectores...

32

«Sistemas financieros y economía real: modelos de relación y gobierno de las empresas» En este trabajo se realiza una sucinta caracterización de los sistemas de relaciones existentes en- tre los sistemas financieros y la economía real, tradicionalmente denominados “banca-industria”, para destacar que no existen razones concluyentes a favor de ninguna de sus modalidades extre- mas y que el propio desarrollo de los sistemas financieros los lleva hacia formas híbridas de rela- ción entre el ahorro y sus colocaciones productivas, en las que coexisten cada vez en mayor medi- da formas directas e intermediadas. En relación con ello, y puesto que la titularidad de los activos financieros emitidos por las empresas implica derechos sobre la dirección, supervisión y control de las mismas, el trabajo caracteriza también los sistemas de gobierno de empresas y las formas ex- tremas que pueden ofrecer, en función de los mecanismos internos o externos de control en los que se detecta, asimismo, una tendencia hacia la uniformidad, mediante la convergencia de dichos mecanismos hacia el gobierno de los mercados y bajo los auspicios de una serie de normas míni- mas de actuación. Idazlan honetan, finantza sistemen eta ekonomia errealaren artean dauden harreman sistemak, “bankuak-industria” deitu ohi dena, azaletik ezaugarritu dira. Ez dago arrazoi biribilik muturretako modalitate baten edo bestearen alde agertzeko eta finantza sistemen berezko garapenak aurrez- kiaren eta ekoizpen hautapenen arteko harreman hibridoetara eramaten ditu. Beraietan, zuzeneko formak eta bitartekatuak aldi berean daude gero eta gehiagotan. Enpresek jaulkitzen dituzten finan- tza aktiboen jabea izateak enpresen zuzendaritzan, ikusketan eta kontrolean hainbat eskubide ematen dituenez, idazlanak enpresen gobernu motak eta, kontrolerako barne eta kanpo mekanis- moen arabera, izan ditzakeen muturretako formak ere aurkeztu ditu. Halaber, berdintasunerako joe- ra bat hauteman da, mekanismo horiek merkatuen gobernurantz bat egiten dutelako eta jarduteko gutxieneko arau zenbait onartu direlako. This article briefly characterises the relations, which exist between financial systems and the ac- tual economy traditionally known as “banking and industry”. No conclusive arguments are found in favour of any extreme form of such relations, and the development of financial systems themselves takes them towards hybrid forms of relation between saving and productive placement. There is increasing coexistence of direct and indirect forms. Given that the ownership of financial assets is- sued by companies implies the holding of rights in regard to their management, supervision and control, this article also describes the systems of government in place at companies and extreme forms of such government which may arise depending on internal or external mechanisms. 262 Ekonomiaz N. o 48, 3º Cuatrimestre, 2001.

Transcript of «Sistemas financieros y economía real: modelos de …sistemas financieros y los sectores...

«Sistemas financieros y economía real: modelos de relación y gobierno de las empresas»

En este trabajo se realiza una sucinta caracterización de los sistemas de relaciones existentes en-tre los sistemas financieros y la economía real, tradicionalmente denominados “banca-industria”,para destacar que no existen razones concluyentes a favor de ninguna de sus modalidades extre-mas y que el propio desarrollo de los sistemas financieros los lleva hacia formas híbridas de rela-ción entre el ahorro y sus colocaciones productivas, en las que coexisten cada vez en mayor medi-da formas directas e intermediadas. En relación con ello, y puesto que la titularidad de los activosfinancieros emitidos por las empresas implica derechos sobre la dirección, supervisión y control delas mismas, el trabajo caracteriza también los sistemas de gobierno de empresas y las formas ex-tremas que pueden ofrecer, en función de los mecanismos internos o externos de control en losque se detecta, asimismo, una tendencia hacia la uniformidad, mediante la convergencia de dichosmecanismos hacia el gobierno de los mercados y bajo los auspicios de una serie de normas míni-mas de actuación.

Idazlan honetan, finantza sistemen eta ekonomia errealaren artean dauden harreman sistemak,“bankuak-industria” deitu ohi dena, azaletik ezaugarritu dira. Ez dago arrazoi biribilik muturretakomodalitate baten edo bestearen alde agertzeko eta finantza sistemen berezko garapenak aurrez-kiaren eta ekoizpen hautapenen arteko harreman hibridoetara eramaten ditu. Beraietan, zuzenekoformak eta bitartekatuak aldi berean daude gero eta gehiagotan. Enpresek jaulkitzen dituzten finan-tza aktiboen jabea izateak enpresen zuzendaritzan, ikusketan eta kontrolean hainbat eskubideematen dituenez, idazlanak enpresen gobernu motak eta, kontrolerako barne eta kanpo mekanis-moen arabera, izan ditzakeen muturretako formak ere aurkeztu ditu. Halaber, berdintasunerako joe-ra bat hauteman da, mekanismo horiek merkatuen gobernurantz bat egiten dutelako eta jardutekogutxieneko arau zenbait onartu direlako.

This article briefly characterises the relations, which exist between financial systems and the ac-tual economy traditionally known as “banking and industry”. No conclusive arguments are found infavour of any extreme form of such relations, and the development of financial systems themselvestakes them towards hybrid forms of relation between saving and productive placement. There isincreasing coexistence of direct and indirect forms. Given that the ownership of financial assets is-sued by companies implies the holding of rights in regard to their management, supervision andcontrol, this article also describes the systems of government in place at companies and extremeforms of such government which may arise depending on internal or external mechanisms.

262

Ekonomiaz N.o 48, 3º Cuatrimestre, 2001.

1. INTRODUCCIÓN

La evolución reciente de los sistemas

financieros y las economías en los princi-

pales países desarrollados ha enmaraña-

do la clara separación que existía antaño

entre los tradicionalmente denominados

modelos de relación “banca-industria”.

Bajo este concepto se incluían las dife-

rentes vías de financiación de las empre-

sas que, en sus formas extremas, prove-

nían ya de los mercados o ya de los

intermediarios financieros, fundamen-

talmente bancos, que jugaban así un pa-

pel determinante en la promoción, desa-

rrollo y reestructuración de las empresas

no financieras. Hoy en día, sin embargo,

las fronteras entre esos modelos origi-

narios son cada vez más difusas y per-

meables, y no sólo porque el crecimiento

de los mercados se haya mostrado com-

patible con el de los activos bancarios ocon la emergencia imparable de la inver-sión institucional. Las grandes empresasno financieras son también agentes acti-vos de la desintermediación y colocansus emisiones de acciones y deuda di-rectamente en los mercados. En algunossectores como el de la distribución co-mercial, se generalizan las actividades fi-nancieras no relacionadas con el negocioprincipal y se comercializan productos fi-nancieros y de seguro. E incluso determi-nados grupos de empresas industriales yde servicios promueven la creación debancos, al tiempo que algunas empresasde informática apuestan sin ambages porla banca electrónica. Son sólo algunosejemplos, pero reflejan una profundatransformación en las relaciones “banca-industria”, que ha venido propiciada tantopor el propio desarrollo económico como

263

Ekonomiaz N.o 48, 3º Cuatrimestre, 2001.

Juan Antonio Maroto AcínMónica Melle Hernández

Fundación de las Cajas de Ahorro Confederadas

ÍNDICE

1. Introducción2. Análisis comparado de los modelos de relación “banca-industria”3. Hacia pautas uniformes en la financiación de la economía real4. Financiación de la economía real y gobierno de las empresas5. Síntesis y conclusionesReferencias bibliográficas Palabras clave:Sistemas financieros, economía real, relación banca-industria, activos financieros, financiación de la economía.Clasificación JEL: D2, G1, G2, G3, L10.

por una serie de cambios “estructurales”en la financiación de la economía y por lapropia innovación tecnológica, y que seha traducido en ampliación de los merca-dos, desregulación y mayor grado decompetencia. Ello está permitiendo el de-sarrollo simultáneo de la financiación di-recta e intermediada a las actividadesproductivas, e impulsando las estrategiasde financiación empresarial hacia la di-versificación de sus relaciones con losmercados y los intermediarios financie-ros, bajo las premisas de la eficiencia y lacompetitividad comparadas.

En cuanto a los mercados e intermedia-rios financieros, sus transformaciones nohan sido menos espectaculares durantelos últimos años. Los mercados financie-ros están cada vez más globalizados e in-terconectados por la cuasi-perfecta movili-dad de los capitales financieros interna-cionales. Han ganado protagonismo en lafinanciación de las grandes empresas,gracias a la diversificación internacionalde las carteras de los inversores institucio-nales y a la cada vez mayor canalizacióndel ahorro de las familias hacia la inver-sión bursátil; un comportamiento al quehan coadyuvado tanto los procesos gene-ralizados de privatización de empresaspúblicas en los países desarrollados comola continua reducción de los tipos de inte-rés. Las entidades bancarias, por su par-te, han universalizado sus mercados-obje-tivo, desarrollan sus actividades en unescenario de cada vez mayor integraciónfinanciera, y llevan a cabo sus estrategiasen clara apuesta por la internacionali-zación. Se han impulsado así los procesos

de concentración nacionales y en menormedida los ínter fronterizos, que han incre-mentado tanto el tamaño como la concen-tración de los sectores bancarios en lamayor parte de los países. Pero, al propiotiempo, se han propiciado “nichos de mer-cado” para las entidades bancarias demenor dimensión, con oportunidades ren-tables de especialización en banca deproximidad, crédito especializado o finalis-ta, servicios parafinancieros o en la ges-tión de la propia desintermediación.

La situación actual de las economías ylos sistemas financieros ofrece un pano-rama de mercados abiertos, progresiva-mente desregulados y cada vez mástransparentes en la formación de costes yen la fijación de precios, y ello inducenuevas pautas en la imbricación de loeconómico y lo financiero que están de-trás de los “fundamentales” de la compe-titividad comparada entre países y em-presas. En esos términos, la generali-zación y acentuación de la competenciapor la captación del ahorro tiende a uni-formar las relaciones entre los sistemas fi-nancieros y los sistemas reales, que sebasan en mecanismos híbridos, diversosy complejos, que solventan la antigua dis-yuntiva entre mercados e intermediariosbancarios. Uniformización lastrada por elcondicionante de la persistencia de facto-res idiosincrásicos, ya sean históricos,institucionales o regulatorios, que conti-núan singularizando cada sistema finan-ciero nacional frente a los restantes, yque siguen dando sentido al análisiscomparado de las relaciones “banca-in-dustria” en cada país concreto.

Juan Antonio Maroto Acín, Mónica Melle Hernández

Paralelamente a la evolución de laseconomías y los sistemas financieros, elgobierno de las empresas se ha converti-do en un tema de gran actualidad en mu-chos países. Con él nos referimos a losmecanismos que aseguran la dirección ycontrol de las empresas, y de ahí su co-nexión con el ejercicio de los derechosque confiere la titularidad de los recursosfinancieros que permiten sus actividadesproductivas. Pero también nos referimosal marco legal que regula en cada paíslos órganos de gobierno de las empre-sas, la representación de los inversoresen los mismos, y la protección de sus de-rechos, tanto en la supervisión de la ges-tión ordinaria como en los procesos con-cursales derivados de la insolvenciaempresarial. En ese ámbito es en el quese insertan los “Códigos de buen gobier-no empresarial” que, a partir del pionero“Informe Cadbury” (1992) del Reino Uni-do, han proliferado en los países desarro-llados bajo la inspiración de Gobiernosnacionales, agrupaciones de empresas ydirectivos y, más recientemente, de orga-nismos supranacionales. Empresas no fi-nancieras y bancos han ido asumiendoprogresivamente las recomendaciones deesos códigos éticos y de buen gobierno,al socaire del interés mostrado por losGobiernos y las autoridades supervisorasen dichas aplicaciones, por su innegablecontribución al incremento de la transpa-rencia de los mercados de valores.

Sin embargo, el buen gobierno de lasempresas tiene un alcance más amplioque el de uniformar y dar transparencia alas relaciones entre las empresas y los in-

versores. Se relaciona también con la es-trategia, las operaciones y la financiaciónde las empresas, así como con el controldirectivo que ejercen los mercados realesy financieros; y depende de las caracte-rísticas idiosincrásicas, económicas y so-ciales, de cada país. La estructura delgobierno de una empresa determina ladistribución de derechos y responsabili-dades entre los distintos participantes enla misma, tales como el consejo de admi-nistración, los directivos, los accionistas yotros grupos de interés, al tiempo que es-pecifica las reglas y procedimientos parala toma de decisiones empresariales. Se-gún esta visión más amplia, el gobiernode la empresa proporciona también la es-tructura para establecer sus objetivos, ylos medios para alcanzarlos o, en su ca-so, para detectar y corregir los desfasesentre objetivos y resultados. Incluye la for-ma de implementar las decisiones estra-tégicas y operativas de directivos y ges-tores, por lo que su incidencia llega hastala misma ejecutoria y comportamiento dela empresa en su conjunto.

Teniendo en cuenta las anteriores pre-misas, este artículo sistematiza, en primerlugar los rasgos definitorios de los siste-mas “banca-industria” y sintetiza los pros ycontras que cada uno de sus modelos ex-tremos ofrecen, tanto desde la perspectivade los sistemas financieros en su conjuntocomo desde la de los bancos y las propiasempresas no financieras. En segundo lu-gar, el trabajo indaga en los datos finan-cieros de los principales países desarrolla-dos, y en particular en los países miem-bros de la Unión Europea, para dilucidar si

265

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

su evolución reciente permite sustentar lahipótesis enunciada acerca de la tenden-cia de los sistemas “banca-industria” ha-cia formas híbridas de relación entre lossistemas financieros y los sectores empre-sariales. Y hasta qué punto esa posibletendencia se ha visto coartada por la vi-gencia de factores diferenciales por paí-ses, que se vinculan con la historia, la evo-lución o la estructura institucional de lossistemas financieros, pero también con lascaracterísticas de los sectores empresaria-les a cuya financiación atienden. El artícu-lo repasa, además, en tercer lugar los fac-tores históricos, legales e institucionalesque definen la idiosincrasia de los siste-mas de gobierno de empresas, y sustentala hipótesis de su convergencia hacia es-tándares uniformes, inducida tanto por lavigencia de modelos híbridos “banca-in-dustria” como por los nuevos enfoquesque evidencian los códigos de buen go-bierno empresarial promovidos por orga-nismos supranacionales.

La estructura del artículo se ajusta al lo-gro de esos objetivos, para lo cual y traseste primer apartado de “Introducción”dedica su segundo epígrafe al “Análisiscomparado de los modelos de relaciónbanca-industria”, en el que se plantea unestado de la cuestión, a la luz de la litera-tura disponible, del que no se deduce cla-ramente la primacía de ninguna de las va-riantes de los mencionados modelos. Apartir de esa constatación, el tercer apar-tado analiza los datos disponibles sobre lafinanciación intermediada en los paísesde la Unión Europea, para destacar diver-sas tendencias que convergen “Hacia

pautas uniformes en la financiación de laeconomía real” y que dan así carta de na-turaleza a las formas híbridas de relación“banca-industria”. El cuarto apartado es-tablece la relación entre “Financiación dela economía real y gobierno de empre-sas”, para destacar la vinculación entrelos modelos “banca-industria” y los siste-mas de gobierno corporativo, y la conver-gencia de éstos hacia el control basadoen los mercados y la tutela de todos losintereses presentes en las empresas. Y elapartado quinto, y último, realiza una bre-ve síntesis de las conclusiones que pue-den extraerse del trabajo.

2. ANÁLISIS COMPARADO DE LOS MO-DELOS DE RELACIÓN “BANCA-IN-DUSTRIA”

Los sistemas financieros garantizan elmecanismo de los pagos en la economíay canalizan de manera eficiente el ahorroeconómico entre los agentes con superá-vit y déficit, mediante la contrapartida delos activos financieros emitidos por losdemandantes de ahorro (Maroto, 1993).Un proceso que puede realizarse de for-ma directa o indirecta: bien a través delos mercados de capitales, en los que losoferentes de ahorro o inversores propor-cionan recursos financieros directamentea los demandantes del mismo; o bien me-diante los intermediarios financieros, queproporcionan de manera indirecta –porlas vías del crédito bancario o los présta-mos– los recursos financieros demanda-dos por los agentes deficitarios.

Las empresas no-financieras son agen-tes típicos con déficit que concurren a la

Juan Antonio Maroto Acín, Mónica Melle Hernández

captación del ahorro económico, y su fi-nanciación implica un conjunto de deci-siones en las que la elección entre formasdirectas o intermediadas debe armonizarlas estrategias empresariales con la asig-nación eficiente del ahorro desde la pers-pectiva de los mercados y los intermedia-rios financieros. De ahí la íntima conexiónque existe entre la administración del pre-supuesto de capital por parte de las em-presas y las características del sistema fi-nanciero que les proporciona sus recur-sos y define su coste del capital; quecondicionan tanto su propia eficiencia in-terna en la canalización del ahorro comola asignación del mismo, mediante la co-rrecta valoración de la clase de riesgoempresarial.

Bajo tales supuestos, la existencia defactores institucionales idiosincrásicos yde imperfecciones de mercado, como lainformación asimétrica, los costes de in-solvencia o los costes de agencia (Jen-sen y Meckling, 1976; Stiglitz y Weiss,1981; Myers y Majluf, 1984), introducenrestricciones financieras en la prácticaque pueden afectar a los aspectos estric-tamente económicos de la inversión em-presarial y a la creación de valor por par-te de las empresas. Esto transgrede lateórica separabilidad entre las decisionesde inversión y financiación de agentes in-dividuales y empresas en mercados per-fectos de capitales (Fisher, 1930; Modi-gliani y Miller, 1958), y condiciona elcrecimiento empresarial y las mismascondiciones de la competencia en losmercados de bienes reales (Raymond,Maroto y Melle, 1999).

Los denominados modelos “banca-in-dustria” se insertan en el marco descritode relaciones entre los sistemas financie-ros y las economías, y sintetizan la formapredominante de asignación del ahorro alas colocaciones productivas. Con sen-dos límites extremos que se basan ya enformas directas –por la vía prioritaria delos mercados– o ya indirectas –mediantela mayor relevancia de los intermediariosfinancieros–. Y con unas característicasbien diferenciadas de la financiación em-presarial en dichos modelos extremos: 1)En los modelos “indirectos” o “intermedia-dos”, orientados hacia la banca y haciaotros intermediarios financieros, las em-presas recurren principalmente a los cré-ditos bancarios y a los préstamos priva-dos para financiar sus proyectos deinversión. 2) En los sistemas “directos”,orientados hacia el mercado, las empre-sas financian sus inversiones con los re-cursos proporcionados directamente porlos mercados financieros, mediante lacontrapartida de sus emisiones públicasde acciones y deuda que son suscritaspor los ahorradores o los inversores insti-tucionales. Países como Japón, Alema-nia, Italia, Francia y España se suelen in-cluir en el primer modelo, en tanto que lospaíses anglosajones como los EstadosUnidos y Reino Unido son consideradosejemplos paradigmáticos del segundo.

El repaso de la literatura especializadapone de manifiesto que la vigencia deuno u otro modelo de relaciones “banca-industria” depende de la historia econó-mica del país de que se trate, su estruc-tura institucional y marco legal, las

267

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

necesidades de financiación de susagentes inversores y de la misma opiniónde las autoridades reguladoras respectoa lo adecuado de una u otra configura-ción (Ochoa, 1993). Así, la existencia deuna clase empresarial interesada en lapromoción industrial, el grado de desarro-llo temprano del sistema financiero, lamayor disponibilidad de información, o lapreocupación por la solvencia y estabili-dad de las propias instituciones financie-ras son razones que habitualmente hanmotivado que los bancos permanezcan almargen de la financiación “permanente”de la industria, ya sea crediticia o accio-narial. “Sensu contrario”, la falta de inicia-tivas empresariales, los reducidos nivelesde ahorro, la menor autofinanciación em-presarial, la mayor concentración del ac-cionariado en la estructura de la propie-dad de las empresas o la vocación de“accionistas activos” de la banca, sonmotivos que justifican su toma de partici-paciones y su inversión crediticia en lasempresas no financieras, de forma esta-ble. Históricamente, en países como elReino Unido, las instituciones bancariashan rehusado por vocación a participaren el capital de las empresas y han evita-do la adquisición de riesgos industrialesa largo plazo; en tanto que en los EstadosUnidos han sido las restricciones legalesimpuestas históricamente (“McFaddenAct”, 1927; “The Glass-Steagall Act”,1933; y “Bank Holding Company Act”,1956) a su sistema bancario las que hanmotivado su fragmentación y especiali-zación, con una limitada actividad crediti-cia. Por contra, en países como Alemaniao España, los bancos han mantenido una

estrecha relación con algunos sectores oempresas, concediéndoles crédito, parti-cipando en su capital e involucrándoseincluso de forma activa en su gestión.

En la actualidad, sin embargo, los mo-delos “banca-industria” han desdibujadolas fronteras que en su origen los demar-caron con nitidez, y su propia evolución ydesarrollo compatibilizan cada vez máslas formas directas e indirectas de finan-ciación al sector empresarial. La paulati-na globalización de los mercados finan-cieros y la universalización en la oferta deproductos y en la prestación de serviciosfinancieros, han impulsado la desregula-ción, la desintermediación y la innovaciónfinanciera. Se ha acentuado la competen-cia entre mercados e intermediarios fi-nancieros por la captación y asignacióndel ahorro, y la importancia relativa deunos u otros depende más de su eficien-cia comparada en los procesos asignati-vos que de los rasgos institucionales oadministrativo del sistema financiero. Sinembargo, estos últimos subsisten, aun-que ya sin el mismo poder discriminatorioque tuvieron en su origen y que les per-mitía deslindar claramente la financiacióndirecta de la intermediada.

La literatura sobre los análisis compa-rados de los modelos “banca-industria”ofrece diversos argumentos en pro y encontra de cada una de sus variantes, pe-ro su estado de la cuestión no se decantaclaramente por ninguna de sus modalida-des. Esta circunstancia tiene una claraconexión con los factores idiosincrásicosque concurren en cada modelo, y contri-buye a que su demarcación sea difusa,

Juan Antonio Maroto Acín, Mónica Melle Hernández

tanto desde la perspectiva de los siste-mas financieros considerados globalmen-te como desde la estructura financiera delas empresas o desde la actividad de losintermediarios financieros. En primer lu-gar, desde la perspectiva global de lossistemas financieros, se encuentran razo-nes favorables a los bancos, debido a sumayor eficacia respecto a los mercadosde capitales en cuanto a la financiación alargo plazo de las empresas. Una efica-cia que se centra en su mayor vincula-ción con la gestión empresarial, así comoen las ventajas comparativas derivadasde su especialización en el análisis deriesgos y de sus economías de escala(Mayer, 1988, 1990; Hellwing, 1991). Aho-ra bien, la opinión contraria, que destacalas ventajas comparativas de los merca-dos, también encuentra argumentos depeso en el mejor control que pueden ejer-cer éstos sobre las actuaciones directi-vas, ya que lo realizan de forma continua-da –a través del seguimiento de lascotizaciones– y mediante el concurso deun elevado número de –actuales o poten-ciales– inversores (Allen, 1993).

También desde la perspectiva globalde los sistemas financieros, las asimetríasde información –entre oferentes y deman-dantes de fondos prestables–, que se tra-ducen en los conocidos problemas deselección adversa –u oportunismo pre-contractual– y riesgo moral –u oportunis-mo postcontractual–, tratados amplia-mente en este mismo número de Ekono-miaz (Mishkin y J. M. Rodríguez Fernán-dez), constituyen un argumento de usotan habitual como controvertido. A favor

de los intermediarios financieros juega,en este caso, su papel reductor de la se-lección adversa, debido a su cualifica-ción y especialización en el análisis deriesgos y a sus posibilidades de minimi-zar éstos, mediante su exigencia de ga-rantías –“colaterales” en la terminologíaanglosajona– e incluso su limitación delvolumen de crédito otorgado a cadaprestatario. Lo cual no obsta, sin embar-go, para que se reconozcan las ventajascomparativas de los mercados para mi-nimizar el riesgo moral, puesto que su va-loración continuada de las empresas sebasa en el “ratio” de endeudamiento (“le-verage”) y en la posición de riesgo de lasempresas que dicho “ratio” evidencia encada momento, lo que disuade conduc-tas oportunistas que tendieran a incre-mentarla con posterioridad a la finan-ciación recibida.

Por último, y también bajo enfoquesgenerales del problema, la variable tiem-po pone de manifiesto que la banca suelemoverse por consideraciones de cortoplazo en los tipos y vencimientos de susoperaciones, lo que le otorga la ventajade poder renegociar sucesivas renova-ciones de las mismas, atemperando lascondiciones contractuales del crédito a laevolución de la posición de riesgo de losprestatarios y de la coyuntura. Por el con-trario, los inversores institucionales sonmás proclives a las colocaciones a tiposfijos y en el largo plazo, lo que representatanto ventajas en cuanto a menores cos-tes de negociación y transacción para losprestamistas como mayor estabilidad enlas condiciones financieras y mejores

269

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

posibilidades de abordar inversiones alargo plazo para los prestatarios (De Ne-derlandsche Bank, 1999).

En segundo lugar, la descripción delas características de la estructura finan-ciera de las empresas en diferentes paí-ses y el análisis de los factores explicati-vos del endeudamiento empresarial,muestran que las diferencias estructura-les que se observan provienen tanto delas características de los sistemas finan-cieros como de las particularidades delos sectores de operación y de la dimen-sión de las empresas (Rajan y Zingales,1995). De hecho, la diversificación haciaactividades financieras emprendida pormuchas grandes empresas, las muestracomo agentes activos de la desinterme-diación financiera convencional. La sepa-ración histórica entre bancos y empresasno-financieras tiende a difuminarse, porlos procesos de concentración, la emer-gencia de economías de escala y de ga-ma y la existencia de participaciones cru-zadas (Saunders, 1994); y los negocios yactividades que desarrollan unas y otrasentidades son cada vez más coinciden-tes, sobre todo en determinados sectorescomo el de la distribución comercial (Me-lle, 1997). En el límite, las actividades fi-nancieras y las estrategias de diversifica-ción de muchas grandes empresasno-financieras están incluso cambiandola causación implícita en los modelos“banca-industria” por otra que podría de-nominarse “industria-banca”. Con varian-tes en esas nuevas formas de relaciónque incluyen desde la mera participaciónaccionarial de las empresas no financie-

ras en los bancos hasta su asunción delpapel de accionistas “de referencia” o“activos” en ellos, pasando por las alian-zas estratégicas entre empresas no finan-cieras y bancos, o la misma creación porparte de las empresas no financieras, co-mo socios promotores, de entidades ban-carias o financieras, en general.

En tercer y último lugar, la investigaciónmoderna reconoce a los intermediarios fi-nancieros sus ventajas como entidadesespecializadas en el proceso de recogidade información y en el control y segui-miento (“monitorización”) de las empre-sas que solicitan financiación; lo que lespermite, como ya se ha indicado, reducirlos problemas de selección adversa yriesgo moral en la asignación de recursosrespecto de la alternativa en que intervi-niesen por sí mismos una multiplicidad deahorradores (Leland y Pyle, 1977; Dia-mond, 1984). La delegación por parte deéstos en los bancos de la búsqueda deinformación y del ejercicio del control so-bre el uso de los fondos, induce ademásen los prestatarios actuaciones que estánen sintonía (“alineados”) con los objetivosde los prestamistas últimos (Edwards yFischer, 1994). No obstante, esas venta-jas comparativas de los intermediariosfrente a los mercados tienden a diluirsecada vez más, por mor del desarrollo delos mercados y de las crecientes gama ysofisticación de los instrumentos financie-ros existentes en ellos, que facilitan la di-versificación del riesgo por parte de losahorradores últimos. Además, y en pre-sencia de asimetrías de información, la fi-nanciación crediticia ofrece inconvenien-

Juan Antonio Maroto Acín, Mónica Melle Hernández

tes respecto del mercado ya que tras epi-sodios o fases de restricción monetaria,el crédito se reduce en mayor medidaque otras alternativas de financiación,además de afectar su reducción a lasempresas pequeñas y medianas, pero noasí a las grandes (Watson, 1999).

3. HACIA PAUTAS UNIFORMES EN LAFINANCIACIÓN DE LA ECONOMÍAREAL

Una vez admitido que la literatura nose decanta de forma clara por la primacíade los mercados o los intermediarios fi-nancieros en la financiación de la econo-mía real, se pretende indagar en esteapartado sobre la evolución reciente delos sistemas financieros desarrollados,bajo la percepción de que existe una ten-dencia hacia formas híbridas de relación,directas e intermediadas, con los siste-mas reales que, de hecho, suponen unaconvergencia entre las antaño formas ex-tremas de relación “banca-industria”. Sibien esa tendencia se manifiesta con me-nor o mayor rapidez en cada país concre-to según el poso histórico de su sistemafinanciero, las características de los sec-tores empresariales a cuya financiaciónatiende y la incidencia de los factores ins-titucionales propiamente dichos, entre losque destacan las relaciones “banca-in-dustria” preexistentes, el sistema impositi-vo y la legislación concursal.

Las fuerzas del cambio hacia patronesuniformes están implícitas en el propio de-sarrollo de los sistemas financieros, y sebasan en fenómenos ya generalizados co-mo la “titulización”, la desregulación, la

mayor competencia internacional y la ex-plotación de las ventajas comparativas delos intermediarios y de sus complementa-riedades con los mercados (Hirshleifer,2001). Todos estos factores fomentan laimbricación de las funciones originariasde intermediarios bancarios y mercados.En algunos casos, como en la “tituliza-ción”, al transformar los propios bancospréstamos intermediados en deuda nego-ciable en el mercado. En otros, auspicia-dos por la desregulación y la implantaciónprogresiva de una arquitectura financierainternacional, al dotar de flexibilidad lasactuaciones de bancos y empresas, altiempo que favorecen la eficiencia globalen las asignaciones del ahorro. Y en otrosmás, por último, al fomentar que los inter-mediarios bancarios deleguen parte desus funciones de seguimiento y control enlos mercados y que en éstos aparezcanintermediarios que certifiquen o acreditenlas condiciones bajo las cuales el merca-do pueda ejercer la “monitorización” quele es propia.

No obstante, en el caso de los paísesde la Unión Europea, en los que se fijapreferentemente la atención, la vigenciade los intermediarios bancarios y la finan-ciación crediticia de las empresas es aúnmuy importante (De Nederlandsche Bank,1999). En estos países predomina la fi-nanciación indirecta y, dentro de ella, lade los intermediarios bancarios, debido auna serie de factores concatenados entrelos que se encuentran el mayor o menorcompromiso histórico de la banca con lasempresas, la mayor o menor dimensiónmedia de los bancos y las empresas no

271

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

financieras, y la protección genérica oasegurada que otorga el derecho concur-sal a los acreedores en los casos de in-solvencia empresarial (European Commi-ttee of Central Balance Sheet Offices,2000). El límite superior del peso de losbancos en las economías lo ofrecen ac-tualmente Italia y Alemania, con una fi-nanciación indirecta al sector privado queronda el 95 por ciento del total, y de lacual son responsables los bancos en su89 por ciento. El caso de Alemania esmodélico del compromiso vocacional dela banca (“Hausbank”) con el sosteni-miento financiero estable de las activida-des industriales, pero también de unas le-yes de insolvencia que coadyuvan a esasparticipaciones protegiendo de maneragenérica a los acreedores. En Italia, porel contrario, las causas del elevado pesode la banca en la financiación de las em-presas se encuentran tanto en la menordimensión de bancos y empresas –queacota los riesgos a tomar por los primerose impone el “minimalismo” a las empre-sas en los numerosos créditos solicitadospara paliar la insuficiencia de sus recur-sos propios– como en una legislaciónconcursal que prima a los acreedoresasegurados –y de ahí lo usual de “colate-rales” en los créditos–. Otros países de laUnión Europea, como Francia, ofrecenuna financiación indirecta menor, peroque aún así alcanza el 85 por ciento deltotal al sector privado y de la cual sonresponsables los bancos en su 85 porciento, como resultado del proceso de li-beralización del sistema financiero fran-cés de mediados los años ochenta. Entanto que casos como el de Holanda,

presentan rasgos distintivos que aúnan elpeso relevante de los intermediarios nobancarios –fondos de inversión y de pen-siones, y compañías de seguros– conunos estrictos requisitos de acceso a sumercado de valores, lo que motiva que sufinanciación al sector privado sea indirec-ta en el 95 por ciento de los casos, peroque de ella respondan los bancos sólo ensu 73 por ciento.

En el otro extremo de los modelos tra-dicionales “banca-industria”, la mayor im-portancia relativa de los mercados y desu financiación directa al sector privadose sigue mostrando en países como elReino Unido y los Estados Unidos, autén-ticos modelos al respecto, que canalizanpor esa vía alrededor del 20 por ciento dela financiación total al sector privado. Aúnasí, en ambos casos el peso de la finan-ciación indirecta es también muy impor-tante –el 80 por ciento en los EstadosUnidos y el 81 por ciento en el Reino Uni-do–, aunque con rasgos claramente dis-tintivos en cada caso. En el Reino Unido,los bancos responden del 92 por cientode la financiación intermediada, mientrasque en los Estados Unidos bancos y “nobancos” son responsables al 50 por cien-to de la misma.

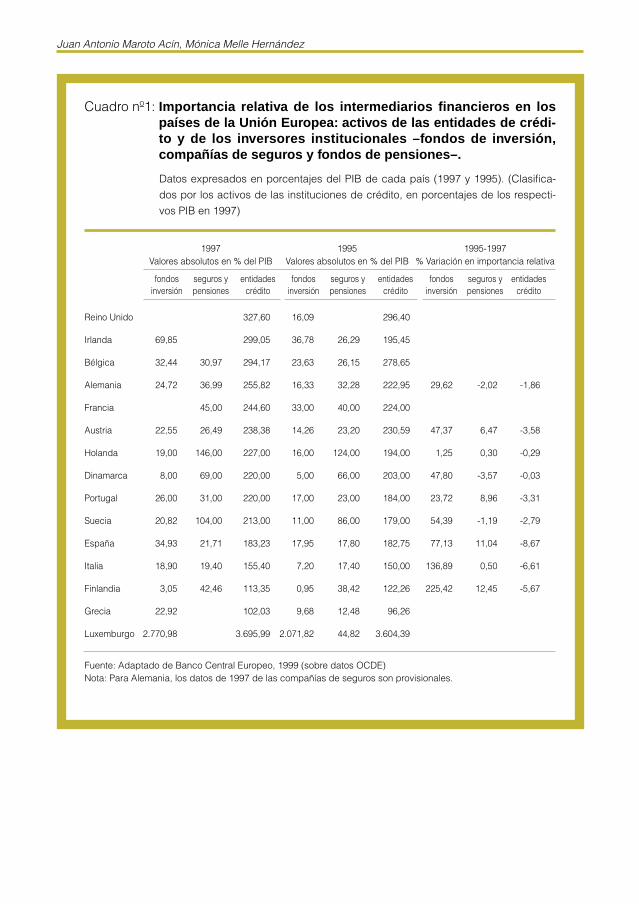

Apelando a los datos más recientes delos que se dispone, las diversas formasde financiación intermediada en el marcode referencia de los 15 países de laUnión Europea confirman, en general, elelevado grado de “bancarización” –medi-da a través del “ratio” entre activos tota-les de las entidades crediticias respectoal PIB– de sus economías. El Cuadro nº1

Juan Antonio Maroto Acín, Mónica Melle Hernández

ofrece, a ese respecto, datos comparati-vos sobre los balances y patrimonios, res-pectivamente, de las entidades de crédi-to y los inversores institucionales –fondosde inversión, compañías de seguros yfondos de pensiones– de diversos paí-ses, relativizados por los correspondien-tes PIB. Puede apreciarse así que, en to-dos los casos, los activos de lasentidades bancarias sobrepasan las ci-fras de los PIB, y que en la mayor partede ellos las duplican; con el caso extremodel Reino Unido, cuyos activos bancariossuperan el 300 por ciento de su PIB y queofrece la paradoja –se trata de un modeloteóricamente “de mercado”, con finan-ciación “directa”– de un grado de banca-rización superior al de Alemania –teórica-mente, “de banca” o “indirecto”–. Unasdiferencias entre ambos países, que semantienen aún descontando de los ba-lances de las entidades de crédito las po-

siciones interbancarias, ya que ofreceríande esta forma un ratio de “Activos netosde activos interbancario/PIB” del 280 porciento en el Reino Unido y del 170 porciento en Alemania. Por otra parte, es deseñalar la similitud que existe entre losgrados de “bancarización” de Alemania yFrancia, por una parte, y de Italia y Espa-ña por otra, sobre todo desde el punto devista de sus respectivos sectores empre-sariales. El tamaño medio de las empre-sas en el caso de los dos primeros países–30-39 empresas por 1.000 habitantes y8 trabajadores por empresa, según datosde Eurostat– es superior al de los dos últi-mos –50 empresas por 1.000 habitantes y4 trabajadores por empresa, según lamisma oficina estadística de la Unión Eu-ropea–, y el volumen de sus respectivasnecesidades crediticias parece guardarla relación ya sugerida con el tamaño me-dio de los bancos que las cubren.

273

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

Juan Antonio Maroto Acín, Mónica Melle Hernández

Cuadro nº1: Importancia relativa de los intermediarios financieros en lospaíses de la Unión Europea: activos de las entidades de crédi-to y de los inversores institucionales –fondos de inversión,compañías de seguros y fondos de pensiones–.

Datos expresados en porcentajes del PIB de cada país (1997 y 1995). (Clasifica-

dos por los activos de las instituciones de crédito, en porcentajes de los respecti-

vos PIB en 1997)

1997 1995 1995-1997Valores absolutos en % del PIB Valores absolutos en % del PIB % Variación en importancia relativa

fondos seguros y entidades fondos seguros y entidades fondos seguros y entidadesinversión pensiones crédito inversión pensiones crédito inversión pensiones crédito

Reino Unido 327,60 16,09 296,40

Irlanda 69,85 299,05 36,78 26,29 195,45

Bélgica 32,44 30,97 294,17 23,63 26,15 278,65

Alemania 24,72 36,99 255,82 16,33 32,28 222,95 29,62 -2,02 -1,86

Francia 45,00 244,60 33,00 40,00 224,00

Austria 22,55 26,49 238,38 14,26 23,20 230,59 47,37 6,47 -3,58

Holanda 19,00 146,00 227,00 16,00 124,00 194,00 1,25 0,30 -0,29

Dinamarca 8,00 69,00 220,00 5,00 66,00 203,00 47,80 -3,57 -0,03

Portugal 26,00 31,00 220,00 17,00 23,00 184,00 23,72 8,96 -3,31

Suecia 20,82 104,00 213,00 11,00 86,00 179,00 54,39 -1,19 -2,79

España 34,93 21,71 183,23 17,95 17,80 182,75 77,13 11,04 -8,67

Italia 18,90 19,40 155,40 7,20 17,40 150,00 136,89 0,50 -6,61

Finlandia 3,05 42,46 113,35 0,95 38,42 122,26 225,42 12,45 -5,67

Grecia 22,92 102,03 9,68 12,48 96,26

Luxemburgo 2.770,98 3.695,99 2.071,82 44,82 3.604,39

Fuente: Adaptado de Banco Central Europeo, 1999 (sobre datos OCDE)Nota: Para Alemania, los datos de 1997 de las compañías de seguros son provisionales.

Por lo que respecta a la importancia re-lativa de los inversores institucionales, so-bre todo de los fondos de inversión, éstacrece de manera generalizada en todoslos países según los datos disponiblespara el período considerado –e inclusodesde 1985, si se toman los datos am-pliados de la OCDE–. Contrasta con lapérdida de importancia relativa de las en-tidades de crédito en todos los países, yrefleja de manera palpable el fenómenode la desintermediación, que reduce pro-gresivamente la cuota de los bancos enla financiación de la economía a favor dela cubierta por la inversión institucional.Algunos países, además, como Holanday Suecia, ofrecen particularidades na-cionales de preferencia por la finan-ciación intermediada, que hacen compa-tible un elevado peso tanto de las enti-dades de crédito como de las compañíasde seguros y los fondos de pensiones.Otros países, como España e Italia, a par-tir de cifras inicialmente reducidas de in-versión institucional, incrementan espec-tacularmente los patrimonios de susfondos de inversión durante los últimosaños debido a los incentivos fiscales desu materialización en activos públicosdestinados a la financiación de los déficitpúblicos; lo que provoca un claro efectode reducción de los depósitos bancarios,además del habitual “efecto expulsión”de la demanda de crédito privada.

Pero si el elevado grado de “bancari-zación” de los países de la Unión Euro-pea tiende a reducirse, como ya se havisto, por el crecimiento de los inversoresinstitucionales, también tiende a hacerlo

por otros muchos factores relacionadoscon la redefinición del propio negociobancario ante un espacio financiero inte-grado (ECB, 1999). La ampliación de losmercados, la mayor competencia y la su-presión de buena parte del negocio “in-ternacional” que implica la moneda única,acentuarán la continua disminución delos márgenes y exigirán un nuevo posi-cionamiento competitivo de los bancosfrente a los mercados, la implantacióngeográfica y la dimensión.

Ante un entorno con bajos tipos de in-terés, con menores crecimientos o reduc-ciones en los depósitos –por la compe-tencia de la inversión institucional–, y condificultades crecientes en la selección delos mejores prestatarios para la inversióncrediticia –por las mayores posibilidadesde acceso a los mercados por parte deéstos–, el margen (“spread”) del negociotípico de intermediación se reducirá aúnmás. Continuará la tendencia reductorade los márgenes de intermediación quese cubrirá, en lo posible, con los ingresosno financieros derivados de la prestaciónde servicios. Pero esta política chocarácon los excesos de capacidad que toda-vía existen en las redes de sucursales dedeterminados países y que implican unoscostes operativos elevados, y muy supe-riores en cualquier caso a los generadospor la banca de inversión o por los nue-vos canales de banca minorista –bancatelefónica o banca electrónica–. Y los re-sultados de todo ese proceso, cuyas líne-as generales de tendencia se verificancon los datos de la OCDE –Bank Profita-bility; Financial Statements of Banks,

275

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

2000– desde los años ochenta se traduci-

rán, como es obvio, en una menor renta-

bilidad de las entidades bancarias.

Los cambios estratégicos para salva-

guardar la rentabilidad de las entidades

bancarias ya se están produciendo, afec-

tan sobre todo a la intermediación con-

vencional en la que juega un papel rele-

vante la inversión crediticia, y son una

fuerza impulsora más de la tendencia a la

homogeneidad en los sistemas “banca-

industria”. Los datos comparativos más

recientes del crédito bancario, por países

de la Unión Europea y prestatarios finalis-

tas, en porcentaje de los activos totales

de la banca en 1992 y 1997, se reflejan

en el Cuadro nº2. Estos datos confirman

la continua reducción del crédito a las

empresas no financieras en la casi totali-

dad –exceptuada Italia– de los países de

la Unión Europea, y reflejan las particula-

ridades que definen la posición de cada

país. Sólo en los casos de Suecia, Espa-

ña e Italia, el crédito empresarial repre-

senta el mayor peso entre las posibles

asignaciones finalistas, y ello por motivos

relacionados con sus respectivas estruc-

turas institucionales. En Suecia, por la

existencia de un pujante subsector de so-

ciedades hipotecarias y financieras –és-

tas de menor importancia–, en el que las

primeras concentraban en ese período

más del 50 por ciento de las inversiones

crediticias, lo que explica también el ele-

vado peso de los créditos a las familias.

En España, por la vigencia e importancia

del modelo de las cajas de ahorro, espe-

cializadas en una banca de proximidad

que asigna su inversión crediticia sobre

todo a familias y pequeña y mediana em-

presa (PYME). Y en Italia, por la herencia

histórica de la especialización crediticia

en empresas de determinados sectores

de los antiguos institutos especializados

de crédito y de la banca mutualista, así

como por el negocio característico de las

originarias cajas de ahorro; entidades to-

das ellas transformadas posteriormente

en sociedades anónimas e integradas ya

casi en su totalidad en grupos bancarios.

Juan Antonio Maroto Acín, Mónica Melle Hernández

277

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

Cua

dro

nº2

: Cré

dit

os

de

la b

anca

do

més

tica

en

los

paí

ses

de

la U

nió

n E

uro

pea

(Dat

os e

n po

rcen

taje

de

los

activ

os to

tale

s de

l sec

tor b

anca

rio d

e ca

da p

aís)

Em

pre

sas

no fi

nanc

iera

sFa

mili

asS

ecto

r p

úblic

oO

tros

ban

cos

1992

1997

% v

aria

ción

1992

1997

% v

aria

ción

1992

1997

% v

aria

ción

1992

1997

% v

aria

ción

1992

-199

719

92-1

997

1992

-199

719

92-1

997

Sue

cia

52,0

642

,30

-18,

7634

,81

34,5

1-0

,85

6,59

4,86

-26,

206,

3517

,30

172,

65

Finl

and

ia37

,73

28,8

43,

2113

,80

Esp

aña

25,6

722

,17

-13,

6620

,10

20,6

82,

8514

,61

15,9

18,

8723

,67

21,1

1-1

0,81

Italia

21,1

321

,49

1,72

12,5

913

,87

10,1

612

,98

15,8

321

,96

24,5

320

,14

-17,

88

Hol

and

a24

,73

20,7

8-1

5,97

16,9

623

,44

38,1

511

,40

8,88

-22,

066,

655,

05-2

4,12

Din

amar

ca27

,01

16,9

8-3

7,14

12,9

610

,09

-22,

1612

,25

6,45

-47,

347,

6117

,58

130,

99

Fran

cia

22,4

116

,26

-27,

4415

,00

13,5

0-1

0,00

2,74

6,78

147,

0425

,16

29,8

318

,57

Ale

man

ia19

,88

15,8

5-2

0,27

24,6

223

,82

-3,2

412

,42

13,2

76,

8424

,93

26,3

25,

59

Bél

gic

a13

,39

11,4

5-1

4,50

11,7

010

,59

-9,4

826

,12

22,8

5-1

2,55

8,35

11,0

031

,67

Irla

nda

9,93

12,1

32,

7713

,70

Rei

no U

nid

o13

,13

8,62

-34,

3821

,13

18,0

1-1

4,74

1,47

1,28

-13,

0314

,25

15,5

79,

27

Luxe

mb

urg

o9,

0112

,46

38,3

2

Fuen

te: B

anco

Cen

tral E

urop

eo, 1

999

(sob

re d

atos

OC

DE)

y e

labo

raci

ón p

ropi

a.

El Cuadro nº2 permite también apreciarotra característica histórica del créditoconcedido por los bancos europeos, co-mo es la del elevado peso de sus asigna-ciones al sector público. El caso de Bélgi-ca es llamativo, y se relaciona tambiéncon la herencia de la estructura institucio-nal de su sistema financiero, en la queexistían bancos públicos especializadosen la financiación privilegiada de la indus-tria y la agricultura, y en la que las entida-des privadas estaban volcadas tradicio-nalmente en la financiación del sectorpúblico. Pero también son relevantes loscréditos al sector público en Alemania,Italia y España, países con importantessubsectores de cajas de ahorro, muchasde las cuales son de titularidad pública oestán gobernadas por AdministracionesPúblicas. Esta situación genera un eviden-te solapamiento de intereses en los deci-sores públicos que, al actuar simultánea-mente como gestores y clientes de lasasignaciones de recursos de las cajas,tienden a elevar excesivamente su partici-pación en las carteras crediticias de lasentidades, a pesar de su incidencia des-favorable sobre la rentabilidad económica(Maroto y Melle, 2000). En cualquier caso,se trata de colocaciones con bajo riesgoque llevan aparejado un rendimiento me-nor que las realizadas en otros sectores“de mercado”, y cuyo volumen tenderá adecrecer tanto por la reducción de las ne-cesidades de cobertura de los déficit pú-blicos –o de financiación de procesos ex-cepcionales como fue la reunificaciónalemana– en el marco de estabilidad de laUnión Europea como por el incremento dela competencia y la necesidad de reorien-

tar las carteras crediticias hacia coloca-ciones más rentables.

Todas las tendencias detectadas per-miten afirmar que la inversión institucionaljuega todavía un modesto papel en la fi-nanciación de las empresas europeas,pero que su peso tenderá a incrementar-se, tanto por sus ventajas comparadasante el nuevo entorno financiero comopor la previsible continuidad del declivede la financiación crediticia. Los inverso-res europeos parecen apreciar cada vezmás las ventajas financiero-fiscales de lainversión colectiva o de los planes depensiones y seguros respecto de los de-pósitos bancarios, en tanto que la movili-dad internacional de los capitales y laampliación de los mercados en el áreadel euro estimularán la búsqueda de ma-yores rendimientos para sus carteras ypermitirán la diversificación internacionalde sus riesgos. Ello tendrá algunas impli-caciones importantes, respecto de la fi-nanciación empresarial y del papel de-sempeñado por la banca en el sistemafinanciero. En el primer caso, porque lareducción de los déficit en los países dela zona euro tenderá a minorar paulatina-mente la oferta de títulos públicos, lo quepermitirá reorientar las carteras de losfondos hacia los activos emitidos por elsector privado, con los previsibles efec-tos favorables sobre el menor coste y losmayores plazos del endeudamiento delas empresas. Y en el segundo, porquelos bancos tenderán cada vez más a asu-mir la gestión de la desintermediación(“reintermediación”), mediante el controlde los recursos de los fondos de inver-

Juan Antonio Maroto Acín, Mónica Melle Hernández

sión a través de sociedades vinculadas;un control que, de hecho, ya llega hastael 80 por ciento del total de la inversióninstitucional en la mayor parte de los paí-ses de la Unión Europea. Lo que ilustraacerca del nuevo papel de la banca euro-pea en la asignación de la financiaciónindirecta, y justifica la necesidad cadavez mayor de analizar sus resultados en-globando tanto sus recursos administra-dos (en balance) como gestionados “fue-ra de balance”.

En cuanto a la financiación indirectapor antonomasia que ha sido hasta ahorael crédito bancario, la integración euro-pea incrementará la tendencia a reducirsus asignaciones al sector público, tantopor las menores necesidades crediticiasde las administraciones públicas comopor la baja rentabilidad de estas carteraspara las entidades bancarias. Pero el cré-dito bancario también se enfrentará a losnuevos retos apuntados en cuanto a suscréditos a las empresas. Por una parte,porque su concesión a empresas no fi-nancieras “preferentes”, de elevada sol-vencia, lleva aparejada una menor primade riesgo y, por tanto, un menor rendi-miento (Hurst, Perée y Fischbach, 1999).Por otra, porque su ponderación de ries-go –del 100%–, lo incluye entre los acti-vos que más recursos de capital básicoabsorben para su cobertura (“Tier 1”)1, loque penaliza su concesión por los ban-

cos frente a la misma financiación quepudiera realizar un inversor institucionalno bancario. Y, por último, porque si lacompetencia entre las entidades banca-rias tiende a basarse cada vez más entérminos de costes variables, debido a laimplantación de las nuevas tecnologíasen el negocio bancario, el mercado am-pliado de la Unión Europea permitirá quecoexistan grandes bancos universalescon pequeñas entidades especializadas(Gual, 1999), lo que reorientará las estra-tegias bancarias para cubrir las necesi-dades financieras tanto de las grandesempresas europeas en el ámbito interna-cional como de las idiosincrásicas PYMEen los respectivos mercados nacionales.

4. FINANCIACIÓN DE LA ECONOMÍAREAL Y GOBIERNO DE LAS EMPRE-SAS

El gobierno de las empresas se ha en-tendido durante largo tiempo como unproblema estrictamente jurídico, relacio-nado con la representación de los accio-nistas en los órganos de gestión y controlde las sociedades anónimas y con elcontrol efectivo que aquéllos pudieranejercer sobre las actuaciones de los di-rectivos. En su enfoque actual, sin em-bargo, su alcance se ha ampliado haciala estructura institucional que regula latoma de decisiones directivas para el go-bierno de las empresas, lo que afectapor tanto a los resultados empresarialesy define una perspectiva más económica

279

1 Nota del editor. En la jerga de los acuerdos deBasilea existen tres grandes grupos denominados“Tier” (rangos o categorías) en la composición delcapital en función de su calidad para la entidadbancaria, y por tanto, del grado del riesgo empresa-rial absorbido por cada grupo. En el rango “Tier 1”se encuadran aquellos de mejor calidad para la en-

tidad bancaria y, por tanto, con mayor capacidad deabsorción de riesgo. Obviamente el inversor queaporte estos recursos a los bancos es el que tam-bién demanda la mayor rentabilidad.

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

del problema, al tiempo de dotar a suplanteamiento de una mayor compleji-dad. Una estructura institucional, sin em-bargo, que sigue estando vinculada alsistema legal y regulador vigente en ca-da país, alguno de cuyos aspectos, co-mo el diferente grado de protección quese otorgue a los derechos de accionistas

y acreedores, puede llegar a explicar lasdiferencias que se detectan, en compa-ración internacional, en el desarrollo delos mercados de capitales, la concentra-ción de la propiedad o el mismo accesode las empresas a la financiación externa(La Porta et al., 1998, 1999).

Juan Antonio Maroto Acín, Mónica Melle Hernández

Cuadro nº3: Distribución del capital en circulación de las empresas cotiza-das entre diferentes categorías de accionistas en algunos paí-ses seleccionados de la OCDE

(en porcentaje, al final del año 1996)

Estados ReinoUnidos Japón Alemania Francia Unido 2 Suecia Australia 3

Sector financiero 46 42 30 30 68 30 37

Bancos 6 15 10 7 1 1 3

Empresas de segurosy fondos de pensiones 28 12 12 9 50 14 25

Fondos de inversión 12 — 8 11 8 15 —

Otras entidades financieras 1 151 — 3 9 — 93

Empresas no financieras — 27 42 19 1 11 11

Administraciones Públicas — 1 4 2 1 8 —

Familias 49 20 15 23 21 19 20

Resto del mundo 5 11 9 25 9 32 32

TOTAL 100 100 100 100 100 100 100

1 Para Japón, los “Fondos de pensiones y de inversión” están incluidos en “Otras entidades finan-cieras”.

2 Los datos de Reino Unido son de final de 1994.3 Los datos de Australia son de final de septiembre de 1996. Los “Fondos de inversión” están in-

cluidos en “Otras entidades financieras”.Fuente: Adaptado de OCDE Financial Accounts, Conferencia sobre International Patterns of Insti-tucional Investment (Nueva York 1997), Banco de Francia, G. P. Stapleton: Ownership of the Aus-tralian Share Market and Implications for Securities Regulation (en prensa), y estimaciones de laSecretaría de la OCDE.

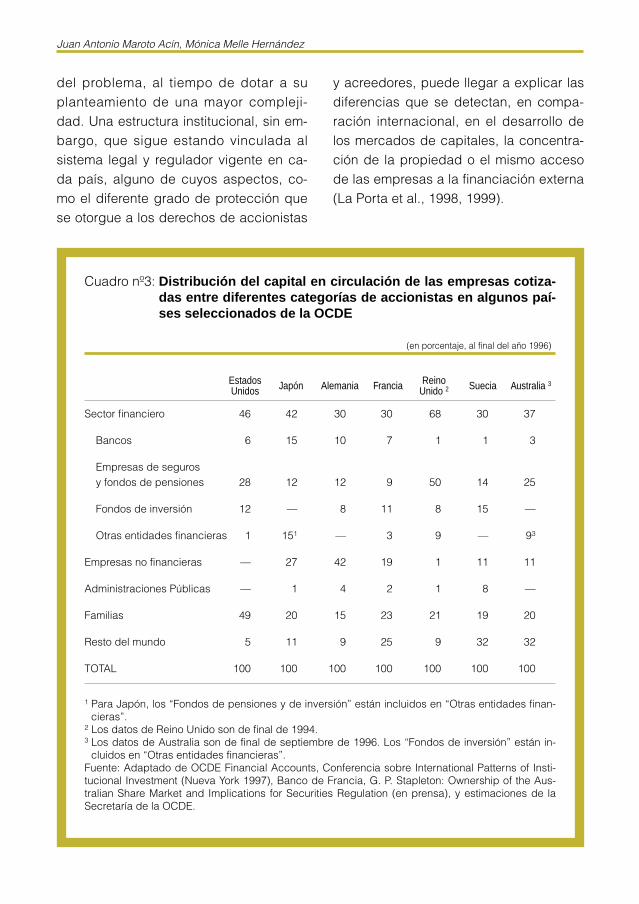

La vinculación de los modelos de go-bierno de empresas con el ejercicio de losderechos inherentes a los titulares de la es-tructura financiera empresarial y con la ar-monización entre sus intereses y las deci-siones directivas conducentes a lograrlos,introduce una evidente conexión con lossistemas tradicionales de relación “banca-industria” considerados anteriormente.

4.1. Control interno

En el caso de los modelos “indirectos”u “orientados a la banca”, como el descri-to de forma ilustrativa en Alemania o el nomenos ejemplar de Japón, la actuacióndirectiva tiende a controlarse por losgrandes grupos de accionistas “activos”–con participaciones significativas– entrelos cuales los bancos juegan un papelpredominante. Como puede apreciarseen el Cuadro nº3, la tenencia de accionescotizadas por bancos y empresas no fi-nancieras alemanas y japonesas constitu-ye el núcleo de sus respectivos modelosde gobierno corporativo. En estos casos,además, la “monitorización” que ejercenlos bancos sobre las empresas se veacrecentada por su papel de gestores delas carteras de muchos inversores indivi-duales, cuyos derechos decisorios repre-sentan; lo cual incrementa tanto su gradoefectivo de concentración en la propie-dad de las empresas como su influenciasobre su gobierno y gestión. De hecho, el75 por ciento de las grandes empresasalemanas y el 52’9 por ciento de las japo-nesas cuentan con un representante dealgún banco comercial en su Consejo(Kroszner y Strahan, 2001).

El modelo de gobierno “indirecto” sebasa así en un control “interno” de lasempresas (insider) (Franks y Mayer,1992), y se relaciona con modelos “ban-ca-industria” en los que prima la finan-ciación indirecta de aquéllas. De ahí quesus características más relevantes seanlas de un número relativamente reducidode empresas cotizadas, unos mercadosde capitales con limitada liquidez parapermitir intercambios frecuentes de pro-piedad y control, y una elevada concen-tración del accionariado en manos decorporaciones, instituciones, familias ogobiernos. Se suele insertar además enun marco de reducida institucionali-zación de la riqueza financiera, en elque, al menos hasta fechas relativamen-te recientes, no han existido categoríasde inversores comparables a los fondosde pensiones, los fondos de inversión ylas compañías de seguros de los Esta-dos Unidos y el Reino Unido. Estos in-versores, cuando han ido apareciendo,han visto incluso restringidas sus actua-ciones de mercado por limitaciones le-gales a la proporción de sus patrimoniosque podían invertir en acciones (Nestory Thompson, 2000).

4.2. Control externo

En el otro extremo, la estructura anglo-sajona del gobierno de empresas se in-serta en los modelos “directos” u “orienta-dos al mercado”, y basa su ejercicio en elcontrol de la dirección que ejercen los te-nedores de títulos con sus posiciones demercado. Se manifiesta en una mayor dis-tribución de la propiedad de las acciones

281

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

entre inversores individuales e institucio-

nales en países como los Estados Unidos,

Reino Unido y Australia –véase de nuevo

el Cuadro nº3–, y apuesta por la “monitori-

zación” del mercado sobre las empresas,

si bien con la contrapartida de la mayor

dispersión de los accionistas y su menor

poder individual para controlar las actua-

ciones directivas. La participación y el pa-

pel de los bancos en el gobierno de las

empresas se reducen así ostensiblemen-

te, hasta el extremo de que sólo el 31’6

por ciento de las grandes empresas nor-

teamericanas cuentan con algún repre-

sentante bancario en sus Consejos.

En resumen, el modelo anglosajón, o

modelo de gobierno directo, por el contra-

rio, basa tanto la financiación como el

control de las empresas en el mercado, y

de ahí su carácter simultáneo de directo y

“externo” (outsider) (Franks y Mayer,1992). Se suele acompañar por ello de unmarco legislativo que apoya claramente elderecho de los accionistas para controlarla empresa y para disponer de una infor-mación explícita y veraz que posibilite suejercicio. Sus características mayormentedistintivas radican en unos mercados decapitales muy líquidos, un gran númerode empresas cotizadas en las que son fre-cuentes los intercambios de propiedad ycontrol, y una escasa concentración delaccionariado. No obstante, en este mode-lo está generalizado el fenómeno de lainstitucionalización de la riqueza financie-ra, lo que le dota también de algunos ras-gos propios de la financiación intermedia-da –no bancaria–, al estar la gestión deuna elevada proporción de las rentas ge-neradas por las empresas a cargo de in-versores institucionales.

Juan Antonio Maroto Acín, Mónica Melle Hernández

283

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

Cua

dro

nº4

: Im

po

rtan

cia

de

los

mer

cad

os

de

valo

res

en la

s ec

on

om

ías

nac

ion

ales

Valo

r de

Mer

cado

(en

Cap

italiz

ació

n bu

rsát

il de

Valo

r de

Mer

cado

de

las

Núm

ero

tota

l de

empr

esas

Con

cent

raci

ón d

el 5

% d

e la

s em

pres

as

porc

enta

je s

obre

el P

IB)

las

acci

ones

de

las

emis

ione

s de

deu

daco

n ac

cion

es c

otiz

adas

naci

onal

es d

e m

ayor

cap

italiz

ació

n (2

000)

empr

esas

nac

iona

les

(nac

iona

les

y ex

tranj

eras

) (n

acio

nale

s y

extra

njer

as)

(exc

luid

os lo

s Fo

ndos

(m

illone

s de

Dól

ares

USA

)(e

xclu

idos

los

Fond

osde

Inve

rsió

n)de

Inve

rsió

n)

(Millo

nes

de D

ólar

es U

SA)

(199

9)(2

000)

(200

0)(2

000)

5% d

el v

alor

bur

sátil

Nº d

e em

pres

as

Ale

man

ia72

,08

1.27

0.24

3,20

ND

989

73,5

342

Aus

tria

16

,929

.935

,20

114.

109,

5011

140

,28

5

Bél

gica

78,8

518

2.48

1,00

205.

958,

0026

563

,87

8

Din

amar

ca60

,54

111.

818,

5025

3.76

0,60

235

69,0

911

Esp

aña

77,0

450

4.22

1,90

38.0

18,5

01.

036

74,8

051

Fran

cia

111,

121.

446.

634,

1073

1.44

9,60

966

78,6

540

Gre

cia

157,

3810

7.49

9,20

ND

310

53,5

215

Hol

anda

187,

7164

0.45

6,30

248.

697,

8039

276

,15

12

Irla

nda

58,1

81.8

82,5

019

.481

,70

9652

,79

4

Italia

66,1

176

8.36

3,40

1.00

1.58

6,30

297

60,6

115

Luxe

mbu

rgo

197,

6834

.016

,40

3.15

5.76

6,30

270

60,7

13

Nor

uega

41,6

565

.774

,00

42.1

71,1

021

561

,25

10

Por

tuga

l58

,49

60.6

80,5

049

.009

,10

110

56,5

05

Rei

no U

nido

198,

292.

612.

230,

201.

423.

663,

002.

374

81,4

596

Sue

cia

156,

3932

8.33

9,00

ND

311

70,9

215

Sui

za26

7,46

792.

316,

4024

6.30

7,30

416

76,7

914

Est

ados

Uni

dos

*18

0,78

15.2

14.4

16,2

02.

147.

478,

402.

862

61,1

110

1

Japó

n10

4,74

3.15

7.22

1,80

2.54

8.33

2,00

2.09

663

,95

103

* La

cap

italiz

ació

n b

ursá

til d

e U

SA

incl

uye

los

mer

cad

os A

mex

, Nas

daq

y N

YS

E.

Fuen

te: F

MI,

Inte

rnat

iona

l Fin

anci

al S

tatis

tics,

199

9, F

IBV

y e

lab

orac

ión

pro

pia

.

Pese a las conexiones apuntadas entrelos modelos “banca-industria” y los siste-mas de gobierno empresarial, el mero he-cho de que las grandes empresas acce-dan cada vez más en forma directa a losmercados de valores, en detrimento de ladeuda bancaria, no significa necesaria-mente la implantación automática de unaestructura de gobierno de empresas ba-sada en los mercados. El Cuadro nº4aporta algunas percepciones a ese res-pecto, ya que muestra cómo el peso delos mercados de valores en las economí-as nacionales no explica, por sí mismo,las características de su gobierno de em-presas; aún cuando la mayor capitaliza-ción bursátil, el mayor número de empre-sas cotizadas y la menor concentraciónde las empresas de mayor capitalizaciónincidan sobre la mayor eficiencia de losmercados. Los Estados Unidos y el ReinoUnido ofrecen evidencias del elevado pe-so de sus mercados de valores sobre elPIB, de la capitalización de sus mercadosde acciones y de deuda, y del número to-tal de sus empresas cotizadas. Pero laconcentración de sus empresas de ma-yor capitalización es diferente, y el datode los Estados Unidos es bastante másparecido a la concentración de Japónque a la del Reino Unido. Por otra parte,el mercado de valores de Japón repre-senta un mayor porcentaje de su PIB queel de Alemania, pero el valor de mercadode sus empresas de mayor capitalizaciónes menor que en el mercado de valoresalemán. Francia y Suecia tienen unosmercados de valores importantes, perodemasiado concentrados en sus empre-sas de mayor capitalización. Mientras

que otros mercados de valores, como elespañol, parecen más importantes de ca-ra al control de empresas por el número

de empresas cotizadas –en muchos ca-sos sin cotización efectiva– y por la parti-cipación de los inversores individuales–superior al 30 por ciento de la capitaliza-ción total, pero con escasas tradición y

posibilidades efectivas de “monitoriza-ción” de las empresas– que lo que real-mente son según el resto de indicadoresde mercado.

4.4. El papel del marco legal e institu-cional en el gobierno de las empre-sas

Los fundamentos del derecho de cada

país pueden justificar diferencias comolas apuntadas, de forma que la distinciónentre países con “ley civil” o con “ley co-mún” implicaría enfoques más reglamen-tistas o más prácticos, respectivamente,

en dichos modelos de gobierno. En el pri-mer caso, de “ley civil”, propio de paísescomo Francia, España, Alemania o losPaíses Escandinavos, las fuentes legisla-tivas vienen dadas por las normas que le-gisladores y expertos desarrollan para re-

gular los mercados. Contemplan unaelevada protección de los inversores, me-diante la fijación de derechos estatutariosrígidos que, sin embargo, reducen la fle-xibilidad para la toma de decisiones eco-

nómicas. Regulan, asimismo, de formaminuciosa las operaciones de los merca-dos de valores, pero con ello facilitan laconcentración de la propiedad de las ac-ciones en grandes inversores y perjudi-

can la misma eficiencia del gobierno de

Juan Antonio Maroto Acín, Mónica Melle Hernández

las empresas. En el segundo caso, espe-cífico de los países anglosajones, la le-gislación sigue un enfoque práctico basa-do en los usos y costumbres de losmercados de capitales. Esta “ley común”se crea por los mercados y se formalizapor los jueces, y permite una gran flexibi-lidad para las operaciones y contratos delas empresas (Salas, 1998). Uno y otrosistema de creación de normas jurídicascondicionan además, respectivamente, latardía o temprana aparición de los “códi-gos de buen gobierno” que se han idoproponiendo en los diferentes países, asícomo la inspiración, indicativa o imperati-va –como requisito para concurrir al mer-cado– de los mismos.

El desarrollo estatutario del marco legalcondiciona asimismo los derechos, la es-tructura y la concentración del acciona-riado, e incide así en varios elementosclave que delimitan el papel del mercadoen el ejercicio del control corporativo. Y lohace sobre todo, de forma paradójica, enlos sistemas que pretenden velar por losinversores “desde dentro”. Son los casosde los acuerdos estatutarios que reducenel control de los accionistas medianteacuerdos de voto limitado o voto múltiple,o de las estructuras de los consejos deadministración que alteran la proporcio-nalidad de los votos de los accionistas enla asamblea o junta general. Estos meca-nismos están demasiado extendidos en-tre los países europeos, ya que los dere-chos de voto doble o múltiple sonpráctica común en los países escandina-vos, Francia y Holanda; los acuerdos derestricción de voto o de limitación del nú-

mero máximo de derechos de voto poraccionista, con independencia de su par-ticipación en el capital, se permiten enprácticamente la mitad de los países dela Unión Europea; y las acciones sin votoexisten en la mayoría de los países euro-peos (Davis y Lannoo, 1998). Por otro la-do, en los sistemas basados en el control“desde fuera”, la especial precaución conla que se observa la participación de losbancos en los consejos de las empresascondiciona las ventajas que podrían deri-varse de su “monitorización”. En el casode los Estados Unidos, la potencial insol-vencia financiera de empresas participa-das por bancos les supone a éstos unoselevados costes, derivados tanto de laprotección de los derechos de los restan-tes accionistas como de los acreedores.Un riesgo que los bancos tienden a mi-nimizar al involucrarse tan sólo en el capi-tal de grandes empresas, con resultadosestables, con activos susceptibles deaportarse como garantía (“colaterales”) ycon bajo endeudamiento a corto plazo.Que son, precisamente, las que menosnecesitan su posible labor disciplinaria ensu gobierno y gestión (Kroszner y Stra-han, 2001).

Frente a ese diverso panorama delmarco legal e institucional del gobiernode empresas, cabe cuestionarse si seproducirá también en este ámbito la ten-dencia uniformadora que se detectaba enlos modelos “banca-industria”. La res-puesta de la literatura es igualmente afir-mativa en este caso, pero con el matiz dedecantarse claramente por la paulatinaconvergencia hacia el control “externo”,

285

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

tanto por la mayor eficiencia de los mer-

cados globalizados para la orientación y

supervisión de las decisiones empresa-

riales como por la capacidad de las gran-

des empresas internacionalizadas para

elegir por sí mismas el mercado cuyo mo-

delo regulador prefieran para su gobier-

no. En cuanto a los inversores, también

se propugnan las ventajas del control “ex-

terno”, dada la creciente capacidad de

aquéllos para diversificar internacional-

mente sus carteras hacia los mercados

que mejor les permitan orientar las deci-

siones de las empresas en las que parti-

cipan. No obstante, la rigidez del marco

legal en el que se fundamenta el gobier-

no corporativo “interno” supone una traba

para su convergencia hacia el gobierno

de los mercados. Siquiera sea por las di-

ferentes posiciones de poder que otorgan

los sistemas de control interno a los ac-

cionistas sobre el conjunto de todos los

grupos sociales interesados (“stakehol-ders”), a las que los primeros difícilmente

renunciarán de no mediar los oportunos

cambios legislativos.

4.5. Hacia la convergencia entre losmodelos de gobierno de las empre-sas

Una hipótesis plausible a favor de la

convergencia entre los modelos de go-

bierno de empresas es la armonización

“de mínimos” que inspira los más recien-tes códigos de buen gobierno emitidospor organismos supranacionales. Estoscódigos, en su origen y ya fuesen el “In-forme Cadbury” (1992) en los países an-glosajones o el “Informe Viénot I” (1995)en los países latinos, establecían simple-mente unos estándares de información fi-nanciera y de rendición de cuentas porlos Consejos. Fijaban recomendaciones ycódigos de buenas prácticas, que seajustaban a las características legales einstitucionales de cada país, para garanti-zar los derechos de los accionistas y elfuncionamiento eficiente de los mercadosde capitales. En la actualidad, la mayoríade los países europeos disponen ya de“códigos de buen gobierno de las empre-sas” al estilo de esos ejemplos origi-narios. Sin embargo, la reciente publica-ción de “códigos de buen gobiernoempresarial” por organismos suprana-cionales, como los elaborados por la OC-DE (1999), el Banco Mundial (1999) y elBanco Internacional de Pagos (1999), hacambiado radicalmente el panorama, alentender que el gobierno de una empre-sa se relaciona con la correcta definiciónde sus estrategias y la adecuada gestiónde sus riesgos operativos, sean cualessean su sector de operación y su estruc-tura de propiedad; y que depende porello de mecanismos disciplinarios tantointernos como externos.

Juan Antonio Maroto Acín, Mónica Melle Hernández

287

Sistemas financieros y economía real: modelos de relación y gobierno de las empresas

Gráfico nº1: Gobierno corporativo: mecanismos internos y externos

Fuente: Adaptado de Banco Mundial: Corporate Governance: A Framework for Implementation.

Internos Externos

Accionistas

Consejo

Dirección

Núcleo de Funciones

Marco Regulador

Estándares (por ejem-plo, Contabilidad y Auditoría)

Leyes

Regulaciones

Sistema Financiero

· Deuda

· Recursos propios

Mercados

· Mercados competiti-vos de productos yfactores

· Inversión directa extranjera

· Control corporativo

Agentes privados

Grupos de interés

Agentes con reputación

· Contables

· Juristas

· Agencias de Rating

· Bancos de inversión

· Medios financieros

· Sociedades de inver-sión

· Investigadores

· Analistas de gobiernocorporativo

Nombramientos y delegaciones

Informes a:

Operaciones

El Gráfico nº1 ofrece una visión esque-mática de la nueva concepción de losmecanismos del gobierno de empresas,que se extiende desde los accionistashasta los grupos sociales interesados. Seatiene al marco legal específico del con-trol “interno” de cada país, pero bajo lapremisa de que el correcto funcionamien-to de la dirección y de la gestión operati-va de las empresas resulta vital para elsistema económico y social en su conjun-to. Y de ahí la emergencia e importanciade los mecanismos externos, tanto priva-dos como públicos; sintetizados éstos enel marco regulador. El gobierno de lasempresas se escora de ese modo haciala disciplina del mercado, cada vez másintegrado y globalizado, asegurando alpropio tiempo que la toma de decisionesempresariales siga una lógica procesal,respete sus obligaciones legales y con-tractuales y armonice los intereses de losdirectivos con los de los accionistas y losgrupos de intereses sociales. Lo cual noobsta, evidentemente, para que la elec-ción de las decisiones más adecuadasde cara a los resultados y a la creaciónde valor, siga siendo responsabilidadprivativa de cada empresa.

Ante las diversidades nacionales, yasean políticas, económicas o sociales, lanueva “arquitectura” del gobierno corpo-rativo propugna la armonización de susperspectivas “interna” y “externa”. La in-terna, en pro de la creación, maximiza-ción y sostenibilidad del valor; respetan-do las obligaciones legales y contrac-tuales de las empresas y armonizando losintereses de accionistas y grupos de inte-

rés presentes en las mismas. La externa,a favor de la promoción y funcionamientode las empresas; asegurando su respon-sabilidad en el ejercicio de su poder demercado y protegiendo los intereses delos grupos afectados, en general, por suactividad. Y todo ello, de cara a lograr unequilibrio entre objetivos individuales ycolectivos que minimice paulatinamentelas posibles divergencias entre rentabili-dades privadas y sociales.