Sistematizacion Definitivo Catedra

29

TEMA Nº 9 SISTEMATIZACIÓN Prof. Surelys Pérez Prof. Surelys Pérez 2011 2011

-

Upload

partidasluis -

Category

Documents

-

view

227 -

download

1

description

documento habla sobre la sistematización de las organizaciones.

Transcript of Sistematizacion Definitivo Catedra

TEMA Nº 9

SISTEMATIZACIÓN

Prof. Surelys PérezProf. Surelys Pérez

20112011

SISTEMATIZACIÓN

Proceso a través del cual se busca ordenar, organizar y conectar de la mejor manera los elementos de la organización, para lograr cumplir de la forma mas eficiente y efectiva los objetivos para los cuales fue creada la organización.

PASOSSISTEMATIZACIÓN

ÓRDEN LÓGICO

ACTIVIDADES A DESARROLLAR, EQUIPOS, PERSONAL Y AMBIENTE

DE TRABAJO

ARMONÍA ENTRE SUS ELEMENTOS

DEFINICIÓN

“Estudio, análisis y mejoramiento de los sistemas, que sirven, controlan y coordinan todas las operaciones de una empresa”

ALONSO TUR, José M (2004)

“Proceso permanente y acumulativo de construcción de conocimiento a partir de nuestra experiencia de acción/intervención en una realidad”

www.ccon.org.co [Documento en línea]. Marzo, 2008

IMPORTANCIA DE LA SISTEMATIZACIÓN

• Define objetivos generales y específicos de cada una de las unidades que integran a la organización.

• Asigna las funciones básicas para así determinar las

responsabilidades que corresponden a cada uno de los departamentos creados.

• Asigna las tareas a cada uno de los procesos, con la finalidad de organizar y concatenar adecuadamente los recursos de cada departamento, para lograr así la eficiencia de la organización, al menor costo y por ende cumplir con los objetivos para la cual fue creada.

OBJETIVOS DE LA SISTEMATIZACIÓN

• Mejorar el servicio al cliente.• Acelerar los procesos sin desmejorar

la calidad.• Mejorar los controles.• Reducir los costos operativos y

administrativos, así como mejorar la productividad.

• Obtener mayor exactitud y velocidad en el procesamiento de datos y en la generación de informes.

• Suministrar información contable adecuada a la gerencia para la toma de decisiones

BENEFICIOS DE LA SISTEMATIZACIÓNFortalece la organización ya que permite:

– Corregir las debilidades de la estructura organizativa, aclarando y definiendo las funciones y responsabilidades de las distintas unidades.

– Aclarar las líneas de autoridad.– Coordinar funciones y relaciones de departamentos.

BENEFICIOS DE LA SISTEMATIZACIÓN

Ayuda a la Administración y a los Supervisores al:

– Crear los medios de información oportuna para la toma de decisiones.

– Producir informes más completos y oportunos.

– Ahorrar tiempo a la administración eliminando la supervisión de las tareas, asegurando una productividad satisfactoria.

Asegura un trabajo de oficina de calidad y a un costo menor al:

– Establecer procedimientos simples y completos que faciliten la ejecución del trabajo.

– Reducir la carga de trabajo mediante la eliminación de formularios, informes y controles innecesarios.

– Proporcionar ambiente de trabajo adecuado por lo que se aumenta la productividad.

BENEFICIOS DE LA SISTEMATIZACIÓN

PARÁMETROS O PRINCIPIOS QUE HAY QUE

TOMAR EN CUENTA PARA EL PROCESO DE

SISTEMATIZACIÓN.

• RAZONABILIDAD DEL COSTO: Se debe dar el proceso de control interno y a su vez debe suministrar información a un costo razonable, el costo debe ir de acuerdo a los beneficios que el proceso genere.

• CONFIABILIDAD: La información que suministre debe ser lo más confiable posible para así poder subsanar errores y tomar decisiones adecuadas.

• ESTRUCTURA ORGÁNICA Y EL CONTROL INTERNO: El sistema se adaptará a la organización de tal modo que le permita satisfacer las necesidades particulares de información y control.

• FACTORES HUMANOS: Se deberá escoger a los trabajadores y empleados de acuerdo a sus aptitudes y destrezas de modo que su labor sea desempeñada lo mas eficientemente posible.

• PROCESAMIENTO INTEGRADO DE DATOS: El sistema deberá captar los datos de las diferentes unidades que componen a la organización de modo que luego la ensamble para poder suministrar información confiable y global de acuerdo a las diferentes necesidades usuarios.

• OPERACIONES MECANIZADAS: Para recolectar la información descrita en el principio anterior se considerará la mecanización de esta ya que se logran trabajos más claros, precisos y a mayor velocidad.

• REPORTAJE: Toda información obtenida de la sistematización debe servir para los usuarios internos y los externos.

• FLEXIBILIDAD CON UNIFORMIDAD Y CONSISTENCIA: todo sistema debe diseñarse para ser flexible, uniforme en los criterios y consistente en su adaptación.

• PISTA DE AUDITORÍA: Significa que al obtener un resultado este pueda ser analizado siguiendo los pasos del proceso.

• DOCUMENTACIÓN: Para toda transacción debe ser diseñado un formulario o forma que avale la operación, debe ser reglamentado su uso y descrito el procedimiento.

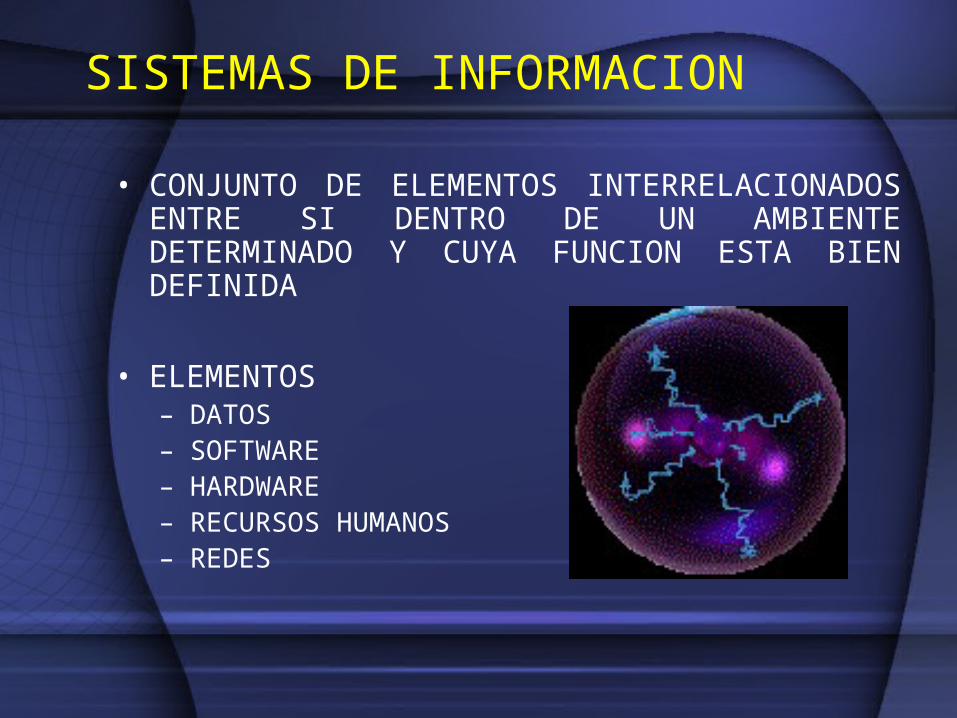

SISTEMAS DE INFORMACION

• CONJUNTO DE ELEMENTOS INTERRELACIONADOS ENTRE SI DENTRO DE UN AMBIENTE DETERMINADO Y CUYA FUNCION ESTA BIEN DEFINIDA

• ELEMENTOS– DATOS– SOFTWARE– HARDWARE– RECURSOS HUMANOS– REDES

RRHH

RRHH

DATOS

DATOS

REDESREDES

HARDWARE

HARDWARE SOFTW

ARE

SOFTWARE

SISTEMAS DE INFORMACION

• SEGÚN COHEN (1996)

“UN SISTEMA DE INFORMACION ES UN CONJUNTO DE ELEMENTOS QUE

INTERACTUAN ENTRE SI CON EL FIN DE APOYAR LAS ACTIVIDADES DE

UNA EMPRESA O NEGOCIO”

SISTEMAS CONTABLES• Los Sistemas Contables en una organización

están integrados por un conjunto de subsistemas que tienen como finalidad cumplir con las políticas, normas, principios y procedimientos, para generar información contable en cada uno de los niveles de la organización y que será utilizada por cada uno de los diferentes usuarios para poder proceder a la toma de decisiones.

PROCEDIMIENTOS CONTABLES

• Son el conjunto de pasos a seguir en la realización del trabajo contable. Cada procedimiento, debe seguir para su buen desenvolvimiento, una secuencia ordenada y lógica, para lograr el objetivo para el cual fue creado y así nutrir el todo denominado SISTEMA CONTABLE. Los procedimientos contables definen que trabajo debe realizarse, quien o quienes deben realizarlo y cuando o en que momento deben proceder a realizarlo.

MÉTODO

• INSTRUMENTO QUE DESCRIBE UN PROCEDIMIENTOS ESPECÍFICO YA ESTANDARIZADO:– MÉTODO DE INVENTARIO

• PROMEDIO MOVIL

• PESP

– MÉTODO DE DEPRECIACIÓN• LINEAL

• HORAS MAQUINA

FLEXIBLE

COMPLETO

OPORTUNO

SENCILLO Y CLARO

CONFIABLE

CARACTERÍSTICAS DE LOS SISTEMAS CONTABLES

CLASIFICIACIÓN DE LOS SISTEMAS CONTABLES

• LOS SISTEMAS CONTABLES ESTAN INTEGRADOS POR SUBSISTEMAS, DONDE CADA UNO DE ELLOS CUMPLE CON UN OBJETIVO PREVIAMENTE ESTABLECIDO, CONVIRTIENDOSE ASI, EN SISTEMAS ESPECIFICOS QUE EN CONJUNTO VAN A CONFORMAR EL TODO.

CONT. CLASIFICACIÓN….

• LOS DIFERENTES SUBSISTEMAS SE DISEÑAN DEPENDIENDO DE LAS CARACTERISTICAS PARTICULARES DE LA ORGANIZACIÓN, COMO SON, OBJETO SOCIAL, RAZON SOCIAL, POLITICAS ESTATUTARIAS, ENTRE OTRAS.

ALGUNOS SUB SISTEMAS

• DE VENTAS• DE COMPRAS

• DE CUENTAS POR COBRAR• DE CUENTAS POR PAGAR

• DE INVENTARIO• DE NOMINA

• DE EFECTIVO• DE PROPIEDADES, PLANTAS Y EQUIPOS

• DE CONTABILIDAD GENERAL

CLASIFICACIÓN DE LOS PROCEDIMIENTOS

• PROCEDIMIENTOS ADMINISTRATIVOS– VAN A ESTAR CONFORMADOS POR

TODOS LOS PROCESOS QUE SE REALIZAN Y NO AFECTAN A LA CONTABILIDAD EN CUANTO A REGISTRO CONTABLE SE REFIERE, REUBICACION DE PERSONAL, CREACION DE UNA NUEVA UNIDAD CON EL PERSONAL EXISTENTE, ENRE OTROS.

CLASIFICACIÓN DE LOS PROCEDIMIENTOS

• PROCEDIMIENTOS CONTABLES– VAN A REFERIRSE A TODOS

AQUELLAS OPERACIONES QUE AFECTEN DIRECTAMENTE A LA CONTABILIDAD, VENTAS, COMPRAS, DEPRECIACIONES, ENTRE OTROS.

TIPOS DE PROCEDIMIENTOS CONTABLES

• LOS TIPOS DE PROCEDIMIENTOS CONTABLES VAN DISEÑADOS DE ACUERDO A LOS SUBSISTEMAS EXISTENTES EN LA ORGANIZACIÓN, ENTRE LOS CUALES SE ENCUENTRAN: PROCEDIMIENTOS DE VENTA

PROCEDIMIENTOS DE COMPRAS

"Las tres cuartas partes de las miserias y malos entendidos en el mundo

terminarían si las personas se pusieran en los zapatos de sus adversarios y

entendieran su punto de vista"Gandhi