Solucionario Ing Economica

14

FACULTAD DE INGENIERÍA INDUSTRIAL Y DE SISTEMAS FACULTAD DE INGENIERÍA INDUSTRIAL Y DE SISTEMAS ESCUELA DE INGENIERÍA DE SISTEMAS ESCUELA DE INGENIERÍA DE SISTEMAS RESOLUCIÓN DE RESOLUCIÓN DE EXAMEN PARCIAL EXAMEN PARCIAL DOCENTE : Ing. Alvarado Alvarado, José O. ALUMNOS : Coronel Meza, César Edwin Escudero Valverde, Elida Espinoza Magallanes, Alexander CURSO : Ingeniería Económica CICLO-SECCION : VII– B

Transcript of Solucionario Ing Economica

FACULTAD DE INGENIERÍA INDUSTRIAL Y DE SISTEMASFACULTAD DE INGENIERÍA INDUSTRIAL Y DE SISTEMAS

ESCUELA DE INGENIERÍA DE SISTEMASESCUELA DE INGENIERÍA DE SISTEMAS

RESOLUCIÓN DERESOLUCIÓN DEEXAMEN PARCIALEXAMEN PARCIAL

DOCENTE : Ing. Alvarado Alvarado, José O.

ALUMNOS : Coronel Meza, César Edwin

Escudero Valverde, Elida

Espinoza Magallanes, Alexander

CURSO : Ingeniería Económica

CICLO-SECCION : VII– B

Lima-PerúLima-Perú20112011

20 de junio de 2011

Resolución de Examen parcialResolución de Examen parcialIngeniería EconómicaIngeniería Económica

1. JVAR SAC tenía 18,000 unidades en proceso al comienzo del mes en el departamento A. Durante el mes se emplearon en el proceso 42,000 unidades adicionales. Si la compañía tenía 12,600 unidades en proceso final del mes. ¿Cuál es el monto de unidades transferidas al departamento B, suponiendo que todas las unidades terminadas en el departamento A se transfieren al B?

a) 60,000 b) 72,600 c) 47,400 d) 54,500 e) N.A

Si el departamento A colocó 190,000 unidades en proceso durante el periodo y tuvo unidades finales en proceso de 42,000 ¿Qué cantidad de unidades se transfirió al inventario de artículos terminados si las unidades finales en proceso del departamento B son 24,000?

a) 148,000 b) 166,000 c) 208,000 d)124,000 e) N.A

CANTIDADES: DEPARTAMENTO AUNIDADES POR CONTABILIZAR:Unidades iniciales en proceso 18 000Unidades comenzadas 42 000TOTAL POR CONTABILIZAR 60 000

UNIDADES CONTABILIZADAS:Unidades term. y transf. AUnidades en proceso final 12 600TOTAL CONTABILIZADOS 60 000

60 000 = A + 12 600

A = 47 400

Si el departamento A coloco 19000 unidades en proceso durante el periodo y tubo unidades finales en el proceso de 42000 ¿Qué cantidad

1 INGENIERIA ECONOMICA|UNFV

20 de junio de 2011

de unidades se transfirió al inventario de artículos terminados si las unidades finales en proceso del departamento B son 24000?

CANTIDADES : DEPARTAMENTO AUNIDADES POR CONTABILIZAR:Unidades iniciales en proceso oUnidades comenzadas 190 000TOTAL POR CONTABILIZAR 190 000

UNIDADES CONTABILIZADAS:Unidades term. y transf. BUnidades en proceso final 42 000TOTAL CONTABILIZADOS 190 000

190 000= B + 42 000

B = 148 000

CANTIDADES : DEPARTAMENTO BUNIDADES POR CONTABILIZAR:Unidades iniciales en proceso oUnidades comenzadas 148 000TOTAL POR CONTABILIZAR 148 000

UNIDADES CONTABILIZADAS:Unidades term. y transf. CUnidades en proceso final 24 000TOTAL CONTABILIZADOS 148 000

148 000 = 24 000 + C

C = 124 000

2. MAS SAC se caracteriza por tener una línea completa de vasos de cerámica. Opera una de sus plantas en Lima, donde produce dos diseños diferentes: el diseño Indio y el diseño Contemporáneo. Luis Lara, gerente general, decidió cambiar el sistema de costeo tradicional al

2 INGENIERIA ECONOMICA|UNFV

20 de junio de 2011

sistema de costeo basado en actividades; antes de hacer el cambio quiere asegurarse del efecto que el costeo del producto produciría en la planta de Lima. A continuación se presentan los siguientes datos:

Vaso CantidadCostos primos de

fabricaciónHoras máquina

Movimiento de material

Número de arranques de

equipoINDIO 200,000 S/. 700,000 50,000 700,000 100CONTEMPORANEO 50,000 S/. 150,000 12,500 100,000 50Valor (S/.) S/. 850,000 S/. 250,000 S/.300,000 S/.450,000

Según el método tradicional, los costos de mantenimiento, el traslado de material y el equipo son asignados a los vasos con base en las horas máquina. SE PIDE:

a) Calcule el costo de cada vaso utilizando el método tradicionalb) Calcule el costo de cada vaso utilizando el sistema de costeo basado en actividades (ABC)c) Suponiendo un MB del 43% del valor de venta, determine para cada tipo de vaso:

i) Valor de ventaii) Precio de ventaiii) La utilidad brutaiv) El MB sobre el costov) El MB sobre el valor de venta

SOLUCION:

a) METODO TRADICIONAL

TASA = 250,000+300,000+450,000

50,000+12,500 = S/. 16.00 Hra – Maq

3 INGENIERIA ECONOMICA|UNFV

COSTO INDIO(P1) CONT.(P2) TOTALC. PRIMOS S/. 700,000 S/. 150,000 S/. 850,000CIFA: (TASA x BR)P1: S/16.00 Hra - Maq x 50,000 S/. 800,000 S/. 1’000,000P2: S/16.00 Hra - Maq x 12,500 S/. 200,000COSTO TOTAL S/. 1'500,000 S/. 350,000 S/. 1'850,000CANTIDAD 200,000 50, 000 C.U. S/. 7.50 S/. 7.00

20 de junio de 2011

b) MÉTODO ABC

i) CU1 = 250 ,000

50 ,000+12,500 = S/. 4.00 Hra – Maq

ii) CU2 = 300,000

700,000+100,000 = S/. 0.375 Mov

iii) CU3 = 450,000100+50 = S/. 3,000 Arr

COSTO INDIO(P1) CONT.(P2) TOTALC. PRIMOS S/. 700,000 S/. 150,000 S/. 850,000CIFA: (TASA x BR)Actividad relacionada con Horas máquina:P1: S/4.00 Hra-Maq x 50,000 Hra-Maq S/. 200, 000

S/. 250,000P2: S/4.00 Hra-Maq x 12,500 Hra-Maq S/. 50, 000Actividad relacionada con Movimiento de materiales:P1: S/0.375 Mov x 700,000 Mov S/. 262,500

S/. 300,000P2: S/0.375 Mov x 100,000 Mov S/. 37,500Actividad relacionada con Número de arranques:P1: S/3,000 Arr x 100 Arr S/. 300,000 S/. 450,000P2: S/3,000 Arr x 50 Arr S/. 150,000COSTO TOTAL S/. 1'462,500 S/. 387,500 S/. 1’850,000CANTIDAD 200, 000 50, 000 C.U. S/. 7.3125 S/. 7.75

c) SUPONIENDO UN MB 43% DEL VALOR DE VENTA , DETERMINAR PARA CADA TIPO DE VASO

ULIZANDO COSTOS OBTENIDOS MEDIANTE EL METODO ABC

i) Valor de Venta: V = C + MB

Vaso Indio: V = 1’462,500 + 43%V

4 INGENIERIA ECONOMICA|UNFV

20 de junio de 2011

57%V = 1’462,500V = 1’462,500/0.57V = S/. 2’565,789.4737

Vaso Contemporáneo:

V = 387,500 + 43%V57%V = 387,500V = 387,500/0.57V = S/. 679,824.5614

ii) Precio de venta: PV = 1.18V

Vaso Indio:PV = 1.18 x 2’565,789.4737PV = S/. 3’027,631.5790

Vaso Contemporáneo:PV= 1.18 x 679,824.5614PV = S/. 802,192.9825

iii) La utilidad bruta: UB = PV – C

Vaso Indio:UB = 3’027,631.5790 -1’462,500UB = S/. 1’565,131.579

Vaso Contemporáneo:UB = 802,192.9825 – 387,500UB = S/. 414,692.9825

iv) El MB sobre el costo

Suponiendo: MB = V + C

Vaso Indio:MB = 2’565,789.4737 + 1’462,500

MB = s/. 4’028,289.4737

Vaso Contemporáneo:MB = 679,824.5614 + 387,500MB = s/. 1 ‘067,324.5614

v) El MB sobre el costo

SE SABE: MB= (PV + 1.18C) / 1.18

CONSIDERAMOS “PV” Y “C” POR UNIDAD

Vaso Indio: MB= ((3’027,631.5790)/200,000 + 1.18 ((1’462,500)/200,000))/1.18MB= (15.14 + 8.63)/1.18 = 20.14

Vaso Contemporáneo:

5 INGENIERIA ECONOMICA|UNFV

20 de junio de 2011

MB= ((802,192.9825)/50,000 + 1.18 ((387,500)/50,000))/1.18MB= (16.04 + 9.15)/1.18 = 21.34

6 INGENIERIA ECONOMICA|UNFV

20 de junio de 2011

3. La empresa PLATICOS SAC produce sellos de hule que se utilizan en la industria aeroespacial. Los estándares indican 3,5 libras de material a S/. 3.40 por libra de cada sello. El costo estándar de la mano de obra es de 0.5 horas a S/. 20 la hora. Los CIF estándar son S/. 7.00 por unidad. Para el año 2011 se espera una producción de 100,000 sellos con costos fijos de S/. 100,000 y gastos variables de S/. 6/sello. Durante el 2011 se produjeron un total de 99,000 sellos. La empresa compró 350,000 libras de material en S/.1’260,000. La producción requirió 341,550 libras de material. El costo de mano de obra directa incurrido fue de S/.3’039,500, con una tarifa de salario promedio real de S/. 21/hora. Los CIFR del año fueron S/.650, 000. SE PIDE: a) Determinar el costo estándar por sello b) Calcular las desviaciones de material, mano de obra y CIF.

a) Determinar el costo estándar por sello

MATERIAL: 3.5 * S/. 3.4 = S/. 11.90 /sello

MANO DE OBRA: 0.5 * S/. 20 = S/. 10.00 /sello

CIF: S/. 7.00 /sello

COSTO DEL SELLO: 11.90 + 7.00 + 10.00 = S/. 28.90 /sello

b) Calcular las desviaciones del material, Mano de obra, y CIF.

DATOS:

Costos estándares:- Material directo (3.5 libras a 3.40 soles

por libra)- Costo de mano de obra directa(0.5

hora a 20 soles la hora )- CIF estándar 7.00 soles por unidad - Producción de 100 000 sellos con - Costos fijos de 100 000 soles- Gasto variable 6 soles por sello

Costo real:- Producción de 99 000 sellos - Compro Materiales directo 350 000 a

1 260 000 soles- Requirió 341 550 a 3.6 soles por libras - Costo de mano de obra 21soles por

hora 1 039 500 soles - CIF reales de año fueron 650 000

DESVIACIÓN O VARIACIÓN DE COSTOS DE MATERIALES

7 INGENIERIA ECONOMICA|UNFV

CR*PR341,550*3,6

1’229,580

CR*PE341,550*3,4

1’161,270

CE*PE3,5*100,000*3,4

1’190,000

DESV. DEL PRECIO68,310 D

DESV. DEL USO-28,730 F

DESV.TOTAL39,580 D

HORA REAL*TARIFA REAL49 500*211’039,500

HORA REAL*TARIFA STAND49 500*20

990,000

HORA STAND*TARIFA STAND0.5*100 000*20

1’000,000

DESVIACION DE TARIFA49,500 D

DESVIACION DE EFICIENCIA- 10,000 F

DESVIACION TOTAL39,500 D

20 de junio de 2011

DESVIACIÓN O VARIACIÓN DE DE LOS COSTOS DE MANO DE OBRA

DESVIACIÓN O VARIACIÓN DE CIF

8 INGENIERIA ECONOMICA|UNFV

CIF REAL650,000

TARIFACIF ESTÁNDAR * HR7*49 500346,500

TARIFACIF ESTÁNDAR*HS7*50 000350,000

303,500 D -3,500 F

DESVIACION TOTAL300,000 D

20 de junio de 2011

4. ROMY.COM ha iniciado un e-business para vender alimentos para perros. La empresa compra alimento para perros, de muy alta calidad, a una compañía importadora, que empaca el producto con etiqueta de Romy.Com. Romy paga S/.3 por un saco de 50 Kg de alimento para perros entregado en el centro de distribución. El costo incremental promedio por la entrega de un saco en el domicilio del cliente es de S/. 1.25. Se estima que los costos fijos mensuales son de S/.200, 000. Los cálculos de la cantidad que se puede vender cada mes a varios precios se muestran en el siguiente cuadro:

Precio S/.8,00 S/.8,50 S/.9,00 S/.9,50 S/.10,00 S/.10,50 S/.11,00 S/11.50Cantidad 40,000 38,000 35,000 31,000 26,000 25,000 24,000 23,000

S/12.00 S/12.50 S/13.00

22,000 21,000 20,000

Además ROMY.COM ha firmado un contrato con varias empresas que se anuncian en Romy Web. En total, las compañías pagarán cuotas por S/. 100,000 mensuales si Romy tiene más de 40,000 entradas a su red (y nada en caso contrario). La administración de ROMY cree que solo tendrán las 40,000 entradas si el precio es de S/. 9 o menos. SE PIDE: a) Indicar cuál es el precio apropiado. b) Calcular la utilidad al precio del inciso anterior.

9 INGENIERIA ECONOMICA|UNFV

20 de junio de 2011

a) INDICAR CUÁL ES EL PRECIO APROPIADO.

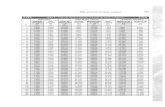

Precio Demanda CVU MCU MCT CF Utilidad13 20 000 4.25 8.75 175 000 200 000 -25 000

12.50 21 000 4.25 8.25 173 000 200 000 -27 00012 22 000 4.25 7.75 176 000 200 000 -24 000

11.50 23 000 4.25 7.25 166 750 200 000 -33 25011 24 000 4.25 6.75 162 000 200 000 -38 000

10.50 25 000 4.25 6.25 156 250 200 000 -43 75010 26 000 4.25 5.75 149 500 200 000 -50 500

9.50 31 000 4.25 5.25 162 750 200 000 -37 2509 35 000 4.25 4.75 166 250 200 000 -33 750

8.50 38 000 4.25 4.25 161 500 200 000 -38 5008 40 000 4.25 3.75 150 000 200 000 -50 000

Ninguna de las cuales nos permite obtener un mejor precio, para lo que se sigue con el requisito de la administración que menciona.

Nota: Varia en el alza del precio pero no en la cantidad.

Precio Demanda9 40 000

9.50 38 00010 35 000

10.50 31 00011 26 000

11.50 25 00012 24 000

12.50 23 00013 22 000

13.50 21 00014 20 000

Precio Demanda CVU MCU MCT CF Utilidad9 40 000 4.25 4.75 190 000 200 000 -10 000

9.50 38 000 4.25 5.25 199 500 200 000 -50010 35 000 4.25 5.75 201 250 200 000 12 500

10.50 31 000 4.25 6.25 183 750 200 000 -16 25011 26 000 4.25 6.75 175 500 200 000 -24 500

11.50 25 000 4.25 7.25 181 250 200 000 -18 75012 24 000 4.25 7.75 186 000 200 000 -14 000

12.50 23 000 4.25 8.25 189 750 200 000 -10 25013 22 000 4.25 8.75 192 500 200 000 -7 500

13.50 21 000 4.25 9.25 194 250 200 000 -5 75014 20 000 4.25 9.75 195 000 200 000 -5 000

Por tanto, el mejor precio es de s/. 10.00.

10 INGENIERIA ECONOMICA|UNFV

20 de junio de 2011

b) CALCULAR LA UTILIDAD AL PRECIO DEL INCISO ANTERIOR.

La utilidad empleando un precio de s/. 10.00, con una demanda de 35 000 kg de alimentos es de s/. 12 500, no obstante como no pasa la vaya de la demanda de 40 000 visitas que le había planteado vía web, no recibiría el bono de s/. 10 000.

11 INGENIERIA ECONOMICA|UNFV