SUMARIO - mapfre.com · 4 El seguro de vida en Colombia. 6 El seguro del pool en cascos en ......

12

En el tercer artículo que pre- sentamos, sus autores desvelan la situación dada por el merca- do chileno al aseguramiento del sector de cascos pesqueros y que tuvo su origen en la caren- cia de capacidad de reaseguro sufrida en el pasado. Se describe el funcionamiento del pool de cascos pesqueros, así como las ventajas que se han derivado de su utilización para el conjunto del mercado. Los autores termi- nan por ofrecer la experiencia chilena para situaciones simila- res en otros mercados de análo- gas características. En nuestra sección dedicada a la entrevista a un personaje re- levante de la industria asegura- dora, reproducimos la conver- sación mantenida con don An- tónio Reis, presidente de la Associaçâo Portuguesa de Segu- radores (APS). Destaca en su ex- posición el proceso de integra- ción del seguro portugués en el nuevo entorno europeo y la constitución y nacimiento de la asociación que preside, cuyo desarrollo ha permitido que en la actualidad este organismo pri- vado represente el 98% del mer- cado asegurador portugués. Re- sulta especialmente útil conocer cuáles son las funciones que de- sarrolla y promueve en el seno del sector del seguro portugués. António Reis aporta su valiosa opinión sobre las perspectivas de futuro que tiene el mercado portugués y sobre la necesidad de seguir contando con el apo- yo de un mercado reasegurador que brinda una capacidad catas- trófica muy valiosa. En este número que publica- mos, TRÉBOL ha querido enri- quecer sus contenidos habitua- les con un artículo que versa so- bre el mercado asegurador ruso. Su autor analiza la situación por la que atraviesa el mercado, que es descrita como sector asegura- dor en transición desde una economía centralizada hacia una economía de mercado. Tras aportar importantes datos sobre el proceso legislativo en marcha y la estructura de entidades que operan en el mercado, el articu- lista vaticina una mayor con- centración de compañías asegu- radoras, la previsible adopción de medidas fiscales que impul- sarán el desarrollo del sector y la apertura en un futuro no lejano del mercado a inversores ex- tranjeros. El seguro de vida en Colombia atraviesa por cambios interesan- tes. Desde un mercado domina- do por productos tradicionales, como los llamados seguros tem- porales de riesgo, la autora del artículo anuncia una evolución hacia productos con un compo- nente de ahorro. Es previsible que la tributación fiscal favorable existente en Colombia contribu- ya al logro de un desarrollo tam- bién importante en el sector de los planes de seguros destinados a la constitución de un capital o una pensión. Culmina su artículo formulando la petición de que existan en el mercado financiero colombiano productos de inver- sión de mediano y largo plazo que permitan a los aseguradores el desarrollo de productos de se- guro de vida de similar duración. Publicación de SUMARIO 1 Editorial. 2 El mercado de seguros ruso. 4 El seguro de vida en Colombia. 6 El seguro del pool en cascos en Chile: experiencia exportable. 9 Entrevista a António Reis, presidente de la Associação Portuguesa de Seguradores. 12 Noticias. Número 14 - Año V - Enero 2000 www.mapfrere.com

Transcript of SUMARIO - mapfre.com · 4 El seguro de vida en Colombia. 6 El seguro del pool en cascos en ......

En el tercer artículo que pre-sentamos, sus autores desvelanla situación dada por el merca-do chileno al aseguramiento delsector de cascos pesqueros yque tuvo su origen en la caren-cia de capacidad de reasegurosufrida en el pasado. Se describeel funcionamiento del pool decascos pesqueros, así como lasventajas que se han derivado desu utilización para el conjuntodel mercado. Los autores termi-nan por ofrecer la experienciachilena para situaciones simila-res en otros mercados de análo-gas características.

En nuestra sección dedicadaa la entrevista a un personaje re-levante de la industria asegura-dora, reproducimos la conver-sación mantenida con don An-tónio Reis, presidente de laAssociaçâo Portuguesa de Segu-radores (APS). Destaca en su ex-posición el proceso de integra-ción del seguro portugués en elnuevo entorno europeo y laconstitución y nacimiento de laasociación que preside, cuyodesarrollo ha permitido que enla actualidad este organismo pri-vado represente el 98% del mer-cado asegurador portugués. Re-sulta especialmente útil conocercuáles son las funciones que de-sarrolla y promueve en el senodel sector del seguro portugués.António Reis aporta su valiosaopinión sobre las perspectivasde futuro que tiene el mercadoportugués y sobre la necesidadde seguir contando con el apo-yo de un mercado reaseguradorque brinda una capacidad catas-trófica muy valiosa.

En este número que publica-mos, TRÉBOL ha querido enri-quecer sus contenidos habitua-les con un artículo que versa so-bre el mercado asegurador ruso.Su autor analiza la situación porla que atraviesa el mercado, quees descrita como sector asegura-dor en transición desde unaeconomía centralizada haciauna economía de mercado. Trasaportar importantes datos sobreel proceso legislativo en marchay la estructura de entidades queoperan en el mercado, el articu-lista vaticina una mayor con-centración de compañías asegu-radoras, la previsible adopciónde medidas fiscales que impul-sarán el desarrollo del sector y laapertura en un futuro no lejanodel mercado a inversores ex-tranjeros.

El seguro de vida en Colombiaatraviesa por cambios interesan-tes. Desde un mercado domina-do por productos tradicionales,como los llamados seguros tem-porales de riesgo, la autora delartículo anuncia una evoluciónhacia productos con un compo-nente de ahorro. Es previsibleque la tributación fiscal favorableexistente en Colombia contribu-ya al logro de un desarrollo tam-bién importante en el sector delos planes de seguros destinadosa la constitución de un capital ouna pensión. Culmina su artículoformulando la petición de queexistan en el mercado financierocolombiano productos de inver-sión de mediano y largo plazoque permitan a los aseguradoresel desarrollo de productos de se-guro de vida de similar duración.

P u b l i c a c i ó n d e

SUMARIO

1 Editorial.

2 El mercado de seguros ruso.

4 El seguro de vida en Colombia.

6 El seguro del pool en cascos enChile: experiencia exportable.

9 Entrevista a António Reis, presidente de la Associação Portuguesa de Seguradores.

12 Noticias.

Número 14 - Año V - Enero 2000

w w w . m a p f r e r e . c o m

2

1992 y 1994 por el proceso de priva-tización del antiguo monopolio deGosstrakh, de la Unión Soviética, yen una etapa posterior (1995-1997)aparecieron las creadas por el nue-vo capital financiero e industrial pri-vado ruso. Por su forma de propie-dad se dividen en privadas (36%), estatales (10%), mixtas (49%), munici-pales y de organizaciones sociales(5%). Se concentran en grandes cen-tros industriales como Moscú, SanPetersburgo, Ekaterinburg, Tiumen,Novosibirsk, etc., donde hay con-centración de finanzas y comercio.

En el aspecto de la comercializa-ción sólo existen 50 productos deseguro, pero incluso en condicionesde baja demanda ésta se queda cu-bierta sólo en el 10% de ellos. Curio-samente en Rusia todavía no existeseguro obligatorio de automóviles.

La recaudación de 1998 fue de4,4 billones de USD, frente a los 5,9billones de 1997. Este descenso fueconsecuencia de la crisis financierade agosto de 1998.

El seguro obligatorio acapara el40% del mercado y más de un terciode la prima. Como se realiza con eldinero del presupuesto estatal, enrealidad poco tiene que ver con elseguro. Éste sigue siendo un nego-cio atractivo para ciertas compañíasque tienen conexión con el poder.

Rusia tiene 148 millones de habi-tantes, un PIB nominal de 77 billo-nes de USD y un PIB per cápita de519 USD, tasa de desempleo de – 6%y de inflación de – 31% (datos esta-dísticos de Goskomstat ruso paraenero-septiembre de 1999). La pri-ma per cápita hoy día no sobrepasalos 40 USD.

Esta situación arrastra problemasde una transición inacabada de laeconomía centralizada hacia eco-nomía de mercado. Según opiniónde muchos especialistas rusos, laeconomía rusa en su gran parte to-davía es «una economía administra-tiva con elementos de la economíade mercado» (E. Riabinin, presiden-te de la Comisión Directiva de Rus-sian Re, revista In Re, n.° 7, 1998).

La legislación rusa de seguros seencuentra en proceso de forma-ción.

En 1992 fue adoptada la Ley so-bre Seguros, que posteriormentefue modificada en 1996. En 1995 en-tró en vigor la segunda parte del Có-digo Civil de Rusia, que determinólas normas básicas del Derecho deseguros. En 1998 la Duma (parla-mento) aprobó la nueva Ley sobreOrganización de Seguros en la Fe-deración de Rusia, que delimitabasujetos y objetos del seguro, infraes-tructura del mercado y que elevabalas exigencias mínimas del capitalsocial de las compañías. Faltan noobstante leyes y normas sobre con-tratos de seguro, tarifas, medidas deprotección de asegurados, etc. Latendencia oficial de ir aproximandola base legal del seguro a la legisla-ción de los Estados de la Unión Eu-ropea contrasta con la presión delos aseguradores rusos a favor de laintroducción de medidas de protec-ción para el mercado nacional decara a su próxima apertura exterior.

En el Registro Federal figuraninscritas 1.700 compañías de segu-ros, surgidas en su mayoría entre

El mercado de seguros ruso

Vladimir KalininMAPFRE ASISTENCIA Oficina de Representación Rusia

«La tendencia oficial de iraproximando la base legaldel seguro a la legislaciónde los Estados de la Unión

Europea contrasta con lapresión de los

aseguradores rusos afavor de la introducción

de medidas de protecciónpara el mercado nacional

de cara a su próximaapertura exterior.»

El ruso es un mercado emergen-te en etapa inicial de desarrollo yque forma parte del mercado mun-dial de seguros.

El volumen actual de primas sesitúa muy por debajo del nivel me-dio europeo; 1,3 del PIB en 1998.

El seguro obligatorioapareció con la reforma y viene creciendo cada

año, lo que para losaseguradores locales sirve de base para unoptimismo moderado

en cuanto a perspectivasdel mercado a medio

y largo plazo.

El seguro obligatorio apareciócon la reforma y viene creciendocada año, lo que para los asegura-dores locales sirve de base para unoptimismo moderado en cuanto aperspectivas del mercado a medio ylargo plazo.

De la recaudación de 1997 al se-guro voluntario correspondió un60,2%, que, desglosado por ramos,presenta las siguientes cifras: segurosobre la vida, 22,9%; contra dañoscon pérdidas patrimoniales de em-presas, 12,3%; responsabilidad, 2,8%.El seguro obligatorio representó un39,8% (B. Hadley, Insurance in Rus-sia and the CIS, FT London, 1998,p. 36).

En el seguro voluntario las 30compañías más grandes mantienenel 66% de la prima.

Los ratings nacionales basadosen cifras de ingresos e indemniza-ciones no reflejan un cuadro objeti-vo, puesto que tales datos no sondel todo viables. Varios expertosafirman que en el caso de algunascompañías hasta el 60% de sus in-gresos pueden no proceder del se-guro propiamente dicho.

En el ranking de las 100 compa-ñías más grandes de Rusia a 1 deenero de 1999 por sus activos y ca-pitales netos (Semana Financiera,n.° 20, 5-11 de julio de 1999, Moscú)ocupa el primer lugar la compañíaIngosstrakh (activos 266 millones deUSD, capitales 43 millones de USD).

El segmento rentable del merca-do ruso lo constituye el seguro y laasistencia en viaje, pues anualmen-te cerca de nueve millones de turis-tas rusos viajan al extranjero (vaca-ciones, negocios, estudios, etc.).

El reaseguro nacional es débil.Según cifras oficiales, en 1997 la re-caudación fue de 250 millones deUSD. El volumen del reaseguro sus-

3

en viajes fuera de Rusia por todo elmundo y asistencia a carteras de lascompañías de seguros rusas parasus clientes entre empresas, bancos,entidades profesionales y tourope-radores.

El futuro del mercado del seguroruso está condicionado por la in-fluencia de una serie de factores:

1. Hasta el final de 1999 las com-pañías, según exige la ley, habrán te-nido que aumentar sus capitales so-ciales hasta el límite mínimo de 120-150.000 USD. Como muchas nohabrán podido hacerlo, se espera ladesaparición de un millar de com-pañías.

2. La comunidad de seguros na-cionales presiona al Gobierno paraque se tomen medidas urgentes ca-paces de impulsar el desarrollo delmercado y atraer por medio del se-guro inversiones particulares, pueslos ciudadanos rusos guardan ensus casas ahorros en divisas, cuyovolumen, según calculan los econo-mistas, puede llegar a estar en tornoa los 20 o 30 billones de USD. Entreestas medidas se propone excluir dela renta a gravar de personas físicaslas primas del seguro de vida, au-mentar del 1% al 3% los gastos en se-guros que las empresas pudieran imputar al precio de coste de la pro-ducción, permitir a los asegurado-res formar las provisiones en divisasfuertes, etc.

3. Se prepara la próxima apertu-ra del mercado a los aseguradoresextranjeros. Según el acuerdo demayo de 1994 entre Rusia y la UniónEuropea, Rusia se comprometió,pasados cinco años, es decir, en1999, a abrir el mercado para los in-versores extranjeros anulando el lí-mite del 49% para los no residentesen el capital social de sociedadesanónimas. ■

«El segmento rentable del mercado ruso lo

constituye el seguro y la asistencia en viaje,

pues anualmente cerca de nueve millones de

turistas rusos viajan alextranjero (vacaciones,

negocios, estudios, etc.).»

crito por los reaseguradores extran-jeros en el mercado ruso se aproxi-ma al 75%; en gran parte en los ra-mos de reaseguro de riesgos porpérdidas patrimoniales de grandesempresas: aviación, cascos, incen-dio, responsabilidad). La aportaciónde Rusia en el mercado internacio-nal de reaseguro es del 1,5%.

El capital extranjero está presen-te en el mercado ruso desde 1992.Hay 74 compañías participadas. For-malmente según la ley, la participa-ción del inversor extranjero no pue-de sobrepasar el 49% del capital so-cial, pero de hecho esta limitaciónse supera fácilmente. Entre estascompañías se encuentran AIG,Allianz, Munich Re, Cologne Re,Swiss Re, Elvia, Alte Leipziger, Win-terthur, AXA, etc., con un capitalconjunto de 73 millones de USD (4%del mercado). La parte de las com-pañías extranjeras en la recauda-ción de 1997 era de un 3% (177 mi-llones de USD).

MAPFRE Asistencia, S. A. es laprimera compañía del grupoMAPFRE que ha empezado a operaren Rusia. A mediados de 1998 seabrió una oficina de representaciónen Moscú. Su actividad consiste enprestar servicios frente a los riesgospersonales de los asegurados rusos

4

del mercado de inversiones en ge-neral y de capitales en particular,por cuanto que su esencia radica enque son contratos a mediano o lar-go plazo, lo que convierte a las ase-guradoras de vida en inversionistasinstitucionales de gran importanciay en motores del desarrollo social.Asimismo la cultura aseguradoraexistente en esos países permite quelas personas accedan a este tipo deproductos a una edad temprana, loque les garantiza una permanenciaen calidad de asegurados en condi-ciones más ventajosas, pues no pue-den revisarse durante la vigenciadel contrato las condiciones de ase-gurabilidad, y el costo del seguro semantiene constante.

Estos productos, que combinanel riesgo y el ahorro y que se defi-nen como «mixtos», implican que laentidad aseguradora asuma los dostipos de riesgo, el de fallecimiento yel de supervivencia del asegurado, yéste por su parte puede concentraren una sola entidad y en un solo pa-go su seguro y su ahorro con mirasa constituir un capital o a tener unamejor pensión de jubilación. Estostipos de productos hasta ahora nose han comercializado en Colom-bia.

En Colombia la ley permite a lasaseguradoras diseñar y comerciali-zar planes alternativos y comple-mentarios a las pensiones, segurosde pensiones, planes complementa-rios, administrar pasivos pensiona-les conforme lo que estableció elDecreto 2150 de 1987.

Posteriormente, la Ley 100 de1993 ratificó la facultad que mantie-nen las aseguradoras para alternarcon los fondos de pensiones en laoferta de planes cuya finalidad seala acumulación de recursos paraobtener una pensión de vejez. Co-rresponde a la SuperintendenciaBancaria aprobar cada plan de ma-nera individual y a las aseguradoras

Colombia, como la mayoría depaíses en vías de desarrollo, generatodavía un mayor porcentaje delgran total de la cartera de segurosen daños materiales, y la menorparte en seguros sobre las personas,hecho que contradice la tendenciamundial en virtud de la cual los se-guros de las personas y los relacio-nados con la seguridad social supe-ran de manera importante a los pri-meros, con una relación mundialaproximada del 70% en seguros per-sonales y del 30% en seguros de da-ños, relación que se presenta demanera inversa en este país. Sin em-bargo se prevé que esta tendenciacambie en los próximos 15 años, enlos que se estima que habrá uncomponente mayor de la carteraaseguradora en los seguros perso-nales frente a los de daños, proyec-ción sustentada principalmente enel efecto en el sector aseguradorque genera la Ley de Seguridad So-cial, aprobada en 1993, que abre alsector asegurador un potencial muygrande en la suscripción de riesgosprofesionales, pensiones y planesde salud obligatorios para la pobla-ción general.

El seguro de vida a escala mun-dial excede en mucho la simple co-bertura de riesgo que tradicional-mente se ha comercializado en Co-lombia, en virtud de la cual si lapersona fallece, durante la vigenciadel contrato, sus beneficiarios reci-ben una indemnización, y si el ase-gurado sobrevive no recibe con-traprestación alguna, sino, por elcontrario, las condiciones de asegu-rabilidad se tornan más onerosascon el transcurso del tiempo. Estostipos de seguro se conocen tradicio-nalmente como «temporales».

En los países desarrollados losproductos del seguro de vida quemás se comercializan combinan elriesgo y el ahorro, hecho que con-tribuye al desarrollo y promoción

El seguro de vida en Colombia

Victoria BejaranoMAPFRE RE Colombia

«Corresponde al sectorasegurador, y en especial

a las aseguradoras de vida, asumir

su responsabilidad nosólo con sus clientes sino

con el mercado de capitales para que

el seguro de vida se constituya en realidad

en lo que debería ser, un factor de desarrollo de

la economía nacional alargo plazo, a través de la

adecuada inversión de sus recursos y reservas

para promover el buendesempeño de

los indicadoreseconómicos.»

de los beneficiarios en caso de falle-cimiento.

La difícil situación económicaque ha caracterizado los últimostiempos obliga a los empresarios aser proactivos y creativos y a dise-ñar productos a la medida que be-neficien a los diferentes segmentosde nuestra población. Sobre esta ba-se, el seguro de vida como comple-mento de la pensión suple las nece-sidades de ahorro y cobertura de

su diseño bajo los parámetros esta-blecidos en la ley.

En Colombia todavía hay muchopor hacer en materia de diseño ydesarrollo de planes de pensionesalternativos o complementarios. LaLey 100, de 1993, con sus nuevosplanteamientos en materia de segu-ridad social permite a las asegu-radoras entrar a competir en unmercado que hasta la fecha ha sidoconsiderado como pertenecienteexclusivamente al sector financiero.Corresponde al sector asegurador, yen especial a las aseguradoras de vi-da, asumir su responsabilidad nosólo con sus clientes, sino con elmercado de capitales para que el se-guro de vida se constituya en reali-dad en lo que debería ser, un factorde desarrollo de la economía nacio-nal a largo plazo, a través de la ade-cuada inversión de sus recursos yreservas para promover el buen de-sempeño de los indicadores econó-micos.

Los planes de seguros destinadosa la constitución de un capital ouna pensión gozan hoy de benefi-cios fiscales importantes; los emple-ados pueden deducir de su base tri-butaria hasta el 30% de los aportesefectuados, y los montos cuya per-manencia mínima sea de cincoaños podrán retirarse sin gravamenalguno ni sobre el capital ni sobrelos intereses. Estas ventajas, hasta lafecha, se predicaban únicamentepara los fondos de pensiones vo-luntarias; sin embargo ya existenaseguradoras que ofrecen este tipode planes, que gozan no sólo de los

5

riesgo en un solo producto, lo quelo hace más accesible a ese gran nú-mero de personas que hoy, por ladifícil situación, tienen que renun-ciar a comprar un seguro de vidapara proteger a sus seres queridosen caso de su ausencia, o por elcontrario su capacidad de ahorro seve sensiblemente disminuida. Unabuena alternativa puede ser la decombinar en un solo producto lacobertura por fallecimiento y laconstitución de un capital.

Para que esquemas como éstostengan éxito, es imprescindible queen Colombia se empiece a crearuna planeación a más largo plazo,que el asegurado-ahorrador se con-cientice de que el producto que másle conviene no es el de duración aun año, cuya renovación le serámás costosa tanto en términos eco-nómicos como en condiciones deasegurabilidad, que el mercado fi-nanciero diseñe productos a verda-dero mediano y largo plazo paraque las entidades aseguradoras pue-dan invertir sus recursos por térmi-nos similares a las obligaciones quecontraen con sus asegurados. Enfin, que ese inmediatismo que noscaracteriza a todos los colombianossea reemplazado por una verdaderacultura de ahorro, que desarrollaráde un lado el mercado de capitales,que incentivará el crecimiento eco-nómico y que permitirá que en unplazo razonable demos «el salto aldesarrollo» entendido como un me-jor nivel de vida para los colombia-nos. ■

«En fin, que eseinmediatismo seareemplazado por

una verdadera cultura de ahorro, que

desarrollará de un lado el mercado de capitales,

que incentivará elcrecimiento económico y que permitirá que en

un plazo razonable demos“el salto al desarrollo”

entendido como un mejornivel de vida para los colombianos.»

beneficios ya descritos, sino de be-neficios adicionales, como son lacobertura por fallecimiento duran-te la vigencia del contrato, la posi-bilidad de obtener préstamos o an-ticipos sobre los montos aportadosy, al ser su naturaleza aseguradora,la fácil designación y tramitación

6

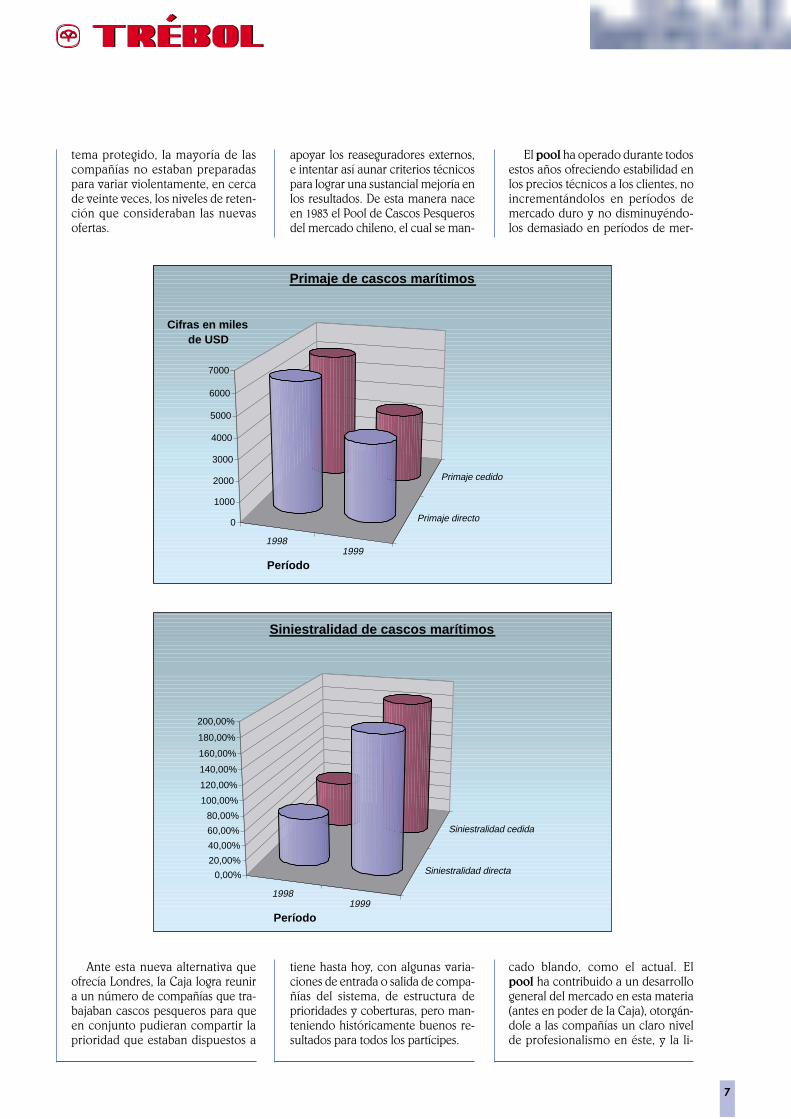

Considerando el momento ac-tual que vive el mercado de segurosy reaseguros, particularmente elmercado chileno, vienen a la me-moria recuerdos del origen de unaexperiencia que durante años hapodido abordar los distintos ciclosen que se expresa nuestra actividad.

El año 1980, fecha en que se libe-ra el mercado de seguros en Chile,la Caja Reaseguradora (que era lareaseguradora establecida local-mente según Decreto Ley del Go-bierno del año 1927), pierde su con-dición monopólica y comienzan aaparecer ofertas de reaseguro desdeel extranjero. Algunas compañíasque tenían cartera de cascos obtie-nen luego de un tiempo contratos

para operar en el rubro de navespesqueras, alternativamente al quemantenía la Caja. Como era de es-perar, el inicio de la competenciatrae una reducción drástica de losprecios y, sumado esto a la antigüe-dad que tenía la flota pesquera, hizoque los malos resultados se mani-festaran de manera vertiginosa.Luego de un año de funcionamien-

to, el mercado de Londres, queotorgaba el respaldo de reaseguroen nuestro mercado, canceló todoslos contratos vigentes. Manifestó suintención de seguir participando,pero modificando algunas condi-ciones e incrementando fuertemen-te la retención en las nuevas ofertasque haría en el futuro. Como elmercado estaba saliendo de un sis-

El seguro del pool de cascos en Chile:experiencia exportable

Patricio Bravo y Arturo MathieuMAPFRE RE Chile

«El sistema ha demostrado ser eficaz

y competitivo cuando ha visto amenazas de

otros mercados externoshacia cuentas vigentes

y ha sidoextremadamente riguroso

y seguro en el pago de reclamos.»

..

..

apoyar los reaseguradores externos,e intentar así aunar criterios técnicospara lograr una sustancial mejoría enlos resultados. De esta manera naceen 1983 el Pool de Cascos Pesquerosdel mercado chileno, el cual se man-

tema protegido, la mayoría de lascompañías no estaban preparadaspara variar violentamente, en cercade veinte veces, los niveles de reten-ción que consideraban las nuevasofertas.

7

El pool ha operado durante todosestos años ofreciendo estabilidad enlos precios técnicos a los clientes, noincrementándolos en períodos demercado duro y no disminuyéndo-los demasiado en períodos de mer-

tiene hasta hoy, con algunas varia-ciones de entrada o salida de compa-ñías del sistema, de estructura deprioridades y coberturas, pero man-teniendo históricamente buenos re-sultados para todos los partícipes.

Ante esta nueva alternativa queofrecía Londres, la Caja logra reunira un número de compañías que tra-bajaban cascos pesqueros para queen conjunto pudieran compartir laprioridad que estaban dispuestos a

cado blando, como el actual. Elpool ha contribuido a un desarrollogeneral del mercado en esta materia(antes en poder de la Caja), otorgán-dole a las compañías un claro nivelde profesionalismo en éste, y la li-

19981999

Siniestralidad directa

Siniestralidad cedida

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

160,00%

180,00%

200,00%

Período

Siniestralidad de cascos marítimos

19981999

Primaje directo

Primaje cedido

0

1000

2000

3000

4000

5000

6000

7000

Período

Cifras en miles de USD

Primaje de cascos marítimos

8

ticando en la medida que ha existi-do la voluntad para hacerlo. Así el pool cuenta con un sistema de ins-pección de naves, gratuito para losclientes, efectuado por peritos deprimera línea. El fruto de estas ins-pecciones es un informe entregadoen detalle respecto a la condicióndel casco y maquinaria de la nave,su estado de conservación y man-tención. También considera una re-lación de los equipos que se en-cuentran a bordo y, uno de los pun-tos más importantes, su avalúo,tema imprescindible en pólizas va-luadas como son las de casco. Ade-más, el hecho de haber estado unlargo período de tiempo involucra-do en casi la totalidad de las flotasque operan en el país ha permitidodisponer de un buen método de ta-rificación por haber tenido un ma-yor universo de información.

Hoy en día, el mercado, ante eldeterioro en los resultados que seha producido en los últimos tresaños, producto de la fuerte compe-tencia interna y externa más una si-niestralidad inusual el último año,ha reaccionado por la vía del incre-mento en los precios y deducibles,para evitar en el futuro otro períodode desestabilización en el mercadode cascos pesqueros, con evidentebeneficio para las empresas pesque-ras sólo en el corto plazo.

Un sistema de pool permitiría enotros mercados con una trayectoriasimilar a la chilena estabilizar y de-sarrollar con beneficio esta área dela industria del seguro. ■

conjunto con todos los miembrosdel pool y se continúan colocandoen el mercado de Londres y algunasde las compañías más importantesdel mundo.

El sistema ha demostrado ser efi-caz y competitivo cuando ha vistoamenazas de otros mercados exter-nos hacia cuentas vigentes y ha sidoextremadamente riguroso y seguroen el pago de reclamos, como ocu-

rrió en el caso de un siniestro catas-trófico, un incendio que afectó auna bahía en el sur de Chile, lo quesignificó la pérdida total de cincoembarcaciones más otras cinco oseis afectadas por daños parciales,lo que supuso un monto de aproxi-madamente 20 millones de dólaresen concepto de daños materiales in-demnizados.

Durante estos años la operatoriase ha ido perfeccionando y sofis-

bertad de mercado ha hecho lo pro-pio en otras áreas. Esto ha permitidoa los asegurados interiorizarse tantode sus coberturas como de las con-diciones y participar activamente enlas renovaciones de sus flotas. De es-ta manera han logrado un mayorgrado de conocimiento del mercadode seguros y, por otra parte, nos hapermitido a los aseguradores y rea-seguradores involucrarnos en mate-rias propias de la actividad pesqueraque nos eran desconocidas, con loque de esa manera se han podidootorgar coberturas más adecuadas alos requerimientos específicos deesa industria.

El funcionamiento del pool estámarcado por el buen nivel técnicode las compañías partícipes que tie-nen la calidad de aseguradores y re-aseguradores e impulsa el deseo deestabilizar el mercado y hacer unbuen negocio. De esta manera y teniendo como administrador delpool a Caja Reaseguradora, lascompañías compiten por la vía delos servicios ante la igualdad decondiciones que el administradorentrega a todas las partícipes. Estaentidad cotiza, acepta facultativa-mente los negocios y luego los dis-tribuye al pool, en las proporcionesen que las compañías participan.Esta participación está acorde conlos niveles de prima que cada unaaporta al sistema y también se pa-gan en la misma proporción los cos-tos de protección. Las proteccionesson contratadas por el administra-dor, pero analizadas y decididas en

«El pool ha operadodurante todos estos años

ofreciendo estabilidad en los precios técnicos

a los clientes, noincrementándolos en

períodos de mercado duroy no disminuyéndolosdemasiado en períodos

de mercado blando, comoel actual.»

9

P.: Cuando se inician las pri-vatizaciones, ¿quién se hacecon el control de las empresaspúblicas?

R.: Primero es necesario aclararque esas 25 entidades aseguradorasnacionalizadas sufrieron un procesode concentración que dio como re-sultado la creación de seis grupospúblicos: Imperio, Mundial Con-fiança, Alianza Seguradora, Fidelida-de, Tranquilidade y Bonança. Estascompañías representaban el 73% delmercado de seguros. La primera enprivatizarse, en dos fases, fue AlianzaSeguradora; hasta enero de 1990 noculminó su adquisición por el grupofrancés UAP. Luego, con la guerra delGolfo, todo se paralizó. Cuando sereanuda la actividad, la siguiente enprivatizarse fue Tranquilidade, y suantiguo propietario, el Banco Espíri-

sólo las que tenían capital portu-gués al 100%, unas 25 en total. Losaseguradores extranjeros sintieronla necesidad de crear un órgano deasociación y así nació en 1977 laASEP, Agrupamento de Segurado-ras Extrangeiras em Portugal, queservía para defender exclusivamen-te sus intereses. Las aseguradoraspúblicas también sintieron la nece-sidad de crear una asociación, y asínació la APS en 1982; fue una tareaen la que participé activamente. Elembrión de la APS estuvo en el Ins-tituto Nacional de Seguros, que, en-tre 1976 y 1983, ejercía las funcio-nes de órgano de control y, ade-más, representaba a las empresaspúblicas de seguros. En ese mo-mento, la APS era más una asocia-ción empresarial que una patronalcompleta.

El seguro en Portugal haseguido sus propias

pautas de desarrollohasta la incorporación del

país a la Unión Europeaen 1986. Su

nacionalización yposterior privatización

dotaron de característicaspropias al sector, que hoy

afronta retos similares alos de lo demás países deEuropa. Gestor con larga

experiencia, el presidentede la Associaçâo

Portuguesa deSeguradores (APS), la

patronal del seguro, opinasobre el pasado, el

presente y el futuro delseguro en este mercado.

Pregunta: El 1 de enero de1986 Portugal se incorpora a laUnión Europea (antes CEE) ydesde ese momento empiezauna nueva etapa para el seguro.¿Qué resultados tiene el proce-so de privatización y liberaliza-ción desde la perspectiva delasociacionismo empresarial?

Respuesta: El seguro ha sido unsector muy controlado a lo largo desu historia, con tarifas obligatorias,con modelos de pólizas que antesde su comercialización debían seraprobadas por el órgano de con-trol. En 1973 o 1974 todas estasprácticas eran habituales. Otro he-cho es que en Portugal teníamos,desde hacía muchos años, presen-cia de aseguradoras extranjeras,principalmente europeas. Estas en-tidades no fueron nacionalizadas,

Entrevista a António Reis, presidente de la Associação Portuguesa de Seguradores

«El sector presenta resultados positivos.»

António Reis es licenciado en Derecho por la Universidad de Lisboa, ciudad en la quenació en septiembre de 1945. Desde abril de 1997 es presidente de la Associação

Portuguesa de Seguradores (APS), puesto al que accedió tras ocupar distintos cargos yresponsabilidades en importantes empresas e instituciones del sector asegurador.

10

de 1986, o la entrada en el euro.Aparte de estos apuntes, la APS pro-mueve la cooperación entre sus aso-ciadas, representa y defiende los in-tereses del seguro privado frente alas instituciones del Gobierno, ges-tiona el Gabinete Portugués de CartaVerde y también varios conveniosrelativos al seguro del automóvil.Contribuye al desarrollo de la ima-gen y prestigio del sector, a la forma-ción, etc. Éstas son tareas que seconcretan en comisiones y estudiostécnicos. También negocia, como

bién hay compañías que trabajan enlibre prestación de servicios.

P.: ¿Cuáles son sus funcionesy cómo se estructura?

R.: Está desempeñando tareasmuy importantes. Le cito un ejem-plo: la APS ha mantenido desde elprincipio una presencia activa en elComité Europeo de Seguros (CEA), ysu labor fue especialmente significa-tiva a la hora de preparar la adhe-sión de Portugal a la ComunidadEconómica Europea, el 1 de enero

to Santo, se hizo con el control. Des-pués le tocó el turno a Mundial Con-fiança, que también fue adjudicada asu antiguo propietario, el grupoChampalimaud. Además de las pri-vatizaciones, el panorama se fuecompletando con la aparición denuevas aseguradoras privadas, la pri-mera en crearse fue Lusitania, hacia1994, y después Ocidental y una se-rie de ellas más.

P.: Respecto a Mundial Con-fiança y el grupo Champalimaudse suscitan cuestiones interesan-tes, porque usted ha seguido decerca todo el contencioso entrelas autoridades portuguesas y elbanco español Banco de Santan-der Central-Hispano (BSCH).

R.: La cuestión es que dos de lasvicepresidencias de la APS están ocupadas, respectivamente, por Mun-dial Confiança y el Grupo BancoComercial Portugués (BCP).

P.: ¿Eso supone una situacióncomprometida a la hora de opi-nar?

R.: No, ni mucho menos, porquesimplemente de esto no hablo.

P.: Desde otra perspectiva,¿cómo llegó la APS a adquirirsu estado actual y a qué partedel mercado representa?

R.: Ahora la APS es una asocia-ción patronal sin fines lucrativosque reúne a los aseguradores y rea-seguradores que operan en Portu-gal. Como he dicho, se constituyó afinales de 1982 y su fundación estu-vo relacionada, hasta cierto punto,con el desaparecido Instituto Nacio-nal de Seguros, puesto que la insti-tución que le sucedió, el Instituto deSeguros de Portugal (IPS), no asu-mió las competencias que corres-pondían al gremio de los asegura-dores de forma inmediata. La APSsurgió como una solución lógica ensu momento, pero a la hora de ejer-cer todas sus funciones, tuvo quellegar a una solución negociada conla ASEP, que luego se disolvió. En elmomento de su constitución la APSintegraba a 20 entidades de seguros,ahora son 78 las entidades, que re-presentan el 98% del mercado ase-gurador de Portugal, aunque tam-

REASEGURO DE PRIMERA

P.: ¿Cómo está el mercado portugués en materia de rea-seguro?

R.: Todas las aseguradoras pueden actuar como reaseguradoras,pero como reaseguradora pura sólo existe la Companhia Portu-guesa de Resseguros, que nació como una propiedad de las seisprimeras compañías del mercado, cuando eran públicas, y que tie-ne una actividad pequeña, alrededor de unos 1.000 millones de es-cudos en primas. En la actualidad se está estudiando qué se hacecon ella. Hay algunas ideas sobre la posibilidad de transformarla enuna compañía de fondos para catástrofes.

P.: ¿Dónde incide la fuerte competencia de precios quehay en el mercado, basada en un exceso de capacidad? ¿Nohabrá complicaciones con los desastres naturales que sevienen sucediendo?

R.: El que los precios puedan seguir bajos es algo que beneficia alos aseguradores y a los asegurados, ¡por supuesto! Pero esto estemporal. Los programas de reaseguro se hacen pensando en el lar-go plazo, y si cada año se trasladan pérdidas al reaseguro, al final nose va a ofrecer más capacidad, porque nadie quiere perder dinero.Y si no hay capacidad, se van a producir problemas. Como ejemplotenemos los riesgos sísmicos, que es algo que nos afecta mucho,porque parte de Portugal es zona sísmica, y lo que pagamos cadaaño a los reaseguradores tradicionales a fondo perdido podíamoscapitalizarlo de alguna manera. Pero a corto y medio plazo eso esmuy complicado de llevar a la práctica y habría que contar con al-guna garantía del Estado. Y si nos ponemos a estudiar los ciclos defrecuencias, teóricamente a Lisboa le toca padecer un terremoto ca-da 200 años, lo que estadísticamente nos indica que puede sucederen cualquier momento, por tanto, aquí habría que organizar un sis-tema similar al de California y dotarnos de un fondo para catástro-fes, con toda la ingeniería financiera que a esto le rodea.

P.: ¿Qué pedirían los aseguradores portugueses al rease-guro tradicional?

R.: El mercado del seguro y del reaseguro está bastante compli-cado. Las aseguradoras son muy tradicionales y trabajan desde ha-ce años con reaseguradores profesionales de primera línea, con losque pueden entenderse. La solvencia es el primer requisito que seles exige, no importa que no cuenten con un establecimiento fijoen Portugal, pero sí que sean muy solventes. Son relaciones que es-tán basadas en una confianza mutua.

mando medidas para moderar elgasto. En cuanto a la evolución, envida y productos financieros se cre-cerá a una tasa por encima del 20%;en cambio, los ramos no vida lo ha-rán al 6% o 7%. Todo ello teniendoen cuenta que la inflación en estosmomentos rondará el 2,5%.

P.: ¿Cuál es la estructura de lacartera de seguros en el merca-do portugués?

R.: El volumen de primas denuestro mercado a finales de 1998fue de 1,1 billones de escudos. Vida yproductos financieros representanalgo así como el 53% del mercado yel resto corresponde a no vida. El se-guro del automóvil viene a repre-sentar el 50% de la cartera no vida yun poco menos del 25% de la carteratotal de seguros. Después, le siguenen importancia los accidentes detrabajo, con algo así como el 15% dela cartera total, y luego los multi-rriesgos. El grado de concentración

cualquier patronal, los convenios la-borales y realiza estudios para adap-tar las recomendaciones de Bruselas.Nuestra estructura depende de unaasamblea general de miembros queelige un consejo de dirección y, a suvez, éste somete sus cuentas y suprograma de actividades a la asam-blea. La dirección asegura las rela-ciones institucionales y de ella de-penden los distintos departamentos.

P.: ¿Cómo cree que ha evolu-cionado el ejercicio 1999, en elmomento en que se está proce-diendo a su cierre?

R.: Su comportamiento será muysimilar al de los últimos ejercicios.El sector presenta resultados positi-vos, pero gracias a su peso financie-ro, porque los resultados técnicoshay que analizarlos ramo a ramo.Los peores se dan en automóviles ysalud, en este último ramo, porquelos gastos en los seguros de reem-bolso se disparan. Ahora se están to-

11

del mercado es muy importante. Lascinco primeras compañías represen-tan el 50% de las primas del merca-do, y las 15 primeras entidades aca-paran el 80%. El 90% del mercadopertenece a aseguradoras constitui-das como sociedades anónimas.

P.: ¿Qué perspectivas de futu-ro tiene el mercado?

R.: Las de crecimiento son positi-vas, al menos en lo que respecta alos cinco próximos años, porque va-mos a seguir avanzando desde el5,5% del PIB que representa el segu-ro en la actualidad. Los planes de ju-bilación van a crecer mucho. Elmercado está pendiente de una pro-yectada reforma de la Seguridad So-cial en esta materia, y también en sa-lud, que se deberá plasmar en el año2000. Intentamos ser parte activa y lehemos pedido a los redactores del li-bro blanco sobre la reforma que nosdejen presentar nuestro proyecto.

P.: ¿Qué momento vive el se-guro portugués y cómo son susrelaciones con Brasil y sus anti-guas colonias? ¿Y con España?

R.: Está tan pendiente de la inter-nacionalización y de las directivasde Bruselas como cualquier otromercado de Europa, porque vivesus consecuencias. Respecto anuestra proyección internacional,hay entidades portuguesas que ha-cen negocios en otros mercados,como Francia, con notable éxito.Las relaciones con Brasil son muycordiales pero no hay grandes rela-ciones. En cuanto a otras antiguascolonias, como Angola, Mozambi-que o Cabo Verde, en ocasionessuelen pedirnos colaboración. Du-rante un año hemos estado forman-do al supervisor de seguros de An-gola, ya que las aseguradoras portu-guesas están interesadas en laevolución del sector de seguros eneste país. Respecto a España, las rela-ciones son buenas pero mejorables.Nuestras asociaciones son miem-bros de pleno derecho en el ComitéEuropeo de Seguros (CEA), y hay unacuerdo para que uno de los dospaíses esté siempre presente en elComité de Presidencia. ■

12

es una publicación de MAPFRE RE• Presidente: Andrés Jiménez. Director: Javier Fernández-Cid. Coordinadora: Sonsoles de Llano.

Consejo de Redacción: Luis de Mingo, Lorenzo Garagorri, Eduardo García Mozos, Juan Mayo, Raúl Morato, Juan Antonio Pardo,Juan Luis Román, Emilio Taboada • Coordinación Técnica: ITSEMAP Servicios Tecnológicos MAPFRE, S. A.

• Edita e imprime: Editorial MAPFRE, S. A. • P.º de Recoletos, 25 - 28004 Madrid • ISSN: 1137-246X • Depósito Legal: M. 33.551/1996.

PERÚ. La Superintendencia de Banca y Se-guros (SBS) crea la Defensoría del Aseguradopara proteger los derechos de los usuarios delos servicios de seguros, mediante la resoluciónde controversias que se presenten entre éstos ylas compañías prestadoras de esos servicios.

La SBS anunció que esta institución pri-vada estará formada por la Asociación Pe-ruana de Empresas de Seguros (APESEG), di-rigida por un grupo de personas idóneas yprobas, el cual certificará el cumplimiento delos derechos del asegurado.

Adicionalmente se especificó que estaDefensoría del Asegurado no reemplazará ensus funciones al poder judicial ni a la SBS.

FRANCIA. El banco francés Societé Géné-rale ha lanzado un fondo de inversión a cin-co años llamado Horizon. El importe mínimode la inversión es de un millón de dólares yel importe de los fondos estará invertido enbonos de catástrofe y derivados financierosrelacionados con los cambios climáticos. Sepretende obtener 50 millones de dólares enel total del fondo.

Este producto fue ofrecido en una pre-sentación de Societé Générale en la que, co-mo comentario curioso, se dijo que la varia-ción en una semana de los precios de losmercados de bonos es superior a la capaci-dad mundial del mercado de reaseguro, loque nos puede dar una idea de la capacidadque pueden llegar a ofrecer los mercados fi-nancieros para este tipo de productos.

CARIBE. El pronóstico del profesor Wi-lliam Gray, de la Universidad de Colorado, ysus colaboradores, con respecto a la activi-dad ciclónica tropical en el Atlántico Norte yCaribe durante 1999 ha resultado ser muyacertado una vez cerrada oficialmente la es-tación de huracanes el pasado 30 de noviem-bre. Gray predijo la ocurrencia de catorcetormentas tropicales, nueve huracanes y deellos cuatro intensos o de cateogoría 3, 4 o 5.Se han producido doce tormentas tropicales,ocho huracanes y de éstos, cinco huracanesintensos. Desde el Centro de Huracanes deMiami lo que más se valora del trabajo deldoctor Gray es el anuncio, a principios de ladécada de los noventa, de la entrada en unaépoca de actividad ciclónica tropical más in-tensa que la vivida entre 1970 y 1994. Susprincipales argumentos sobre los factoresmagnificadores responsables de dicho incre-mento son el aumento de la temperatura su-perficial del Atlántico Norte y las variacionesde su salinidad. Asimismo, el pasado 8 de di-ciembre Gray hizo pública su predicción pa-ra el año 2000: once tormentas tropicales, sie-te huracanes, de ellos tres intensos. El posibledescenso en actividad con respecto a 1999 lo

atribuye a la disminución del efecto del fenó-meno de «La Niña».

CARIBE. El huracán Lenny ha sido uno delos más atípicos de la cuenca del Atlántico yCaribe en los últimos cien años. Por una parte,por haber alcanzado en el último mes de la es-tación de huracanes, noviembre, la categoría4, con vientos sostenidos de 240 km/h. Pero loque resultó más sorprendente fue la direcciónde su trayectoria, obstinadamente hacia el Es-te, cruzando el Caribe sur desde Jamaica a lasPequeñas Antillas y afectando a las costas oc-cidentales de las islas, no habituadas a enfren-tarse al embate de los huracanes.

ESTADOS UNIDOS. El 14 de octubre de1999 el Servicio Geológico de los EstadosUnidos emitió un informe en el que se estimaen un 70% la probabilidad de que en los pró-ximos treinta años uno o más terremotosdestructivos de magnitud 6,7 o superior sacu-dan la bahía de San Francisco. Se afirma quelos terremotos que ocurran en el futuro ten-drán un mayor impacto humano y económi-co debido a la intensa urbanización de terre-nos atravesados por múltiples fallas, algunasde ellas no cartografiadas por no no ser visi-bles en superficie. Los terremotos que ocu-rren en California son resultado de la libera-ción de la energía acumulada por el fuerteempuje de la Placa Pacífica en dirección No-roeste. Gracias al desarrollo del Sistema dePosicionamiento Global (GPS), los satélitesayudan a localizar exactamente cualquierpunto en la superficie terrestre. Así, los geofí-sicos pueden cuantificar la redistribución delesfuerzo acumulado por la presión de la Pla-ca Pacífica contra la Placa Norteamericana,midiendo el desplazamiento de los labios enlas fallas que rodean a la falla principal deSan Andrés. El estudio, liderado por el geólo-go David Schwartz, también individualiza laprobabilidad de ocurrencia de un terremotoen los próximos 30 años en cada una de lasfallas del área de la bahía de San Francisco.

ECUADOR. El ritmo en la capital ecuato-riana, Quito, ha estado marcado durante1998 y 1999 por el nivel de actividad del vol-cán Guagua Pichincha. El historial eruptivodel volcán, documentado desde principiosdel siglo XVI, permite a los vulcanólogos des-cribir los posibles efectos sobre la ciudad, queprevisiblemente serán los producidos por lacaída de cenizas. Dada la afortunada escasezde sucesos de este tipo en la historia recientesobre grandes ciudades, se plantea como ne-cesaria la interpretación del alcance de la co-bertura aseguradora. Los puntos clave son lacláusula horaria limitativa con la definicióndel comienzo y finalización del suceso, la im-putación de los costes de remoción de ceni-

zas, la delimitación de los daños cubiertos yla forma de aplicar el deducible, entre otros.Hasta el momento, las medidas adoptadaspor algunas compañías locales incluyen in-formar a los asegurados de sus derechos y re-comendar la preparación de planes de con-tingencia; moratoria de suscripción de ries-gos en zonas de alta peligrosidad o en todaslas zonas durante las fases de alerta naranja(erupción en semanas-meses) o alerta roja(erupción en días-horas) y análisis cuidadosode otras zonas, con excepcional atención atasas y deducibles. Dado el excelente segui-miento de la evolución del Guagua Pichinchaque se está llevando a cabo desde el InstitutoGeofísico de la Escuela Politécnica Nacionalde Quito, con informes diarios y mapas depeligrosidad, el mercado asegurador cuentacon las herramientas técnicas básicas paramanejar su cartera de acuerdo con las cir-cunstancias. Quedan, no obstante, importan-tes aspectos que acotar y no sólo en Ecuador,sino en todos los mercados donde la amena-za volcánica es un hecho, entre los que cabedestacar la definición del suceso, su duracióny los daños cubiertos.

REINO UNIDO. El mundo de los corredo-res empezó a cambiar durante los últimos añosde la década de los ochenta, cuando StewartWrightson y Willis Faber se fusionaron para cre-ar Willis Wrightson. Poco después se unió a ellasCorroon & Black, para formar Willis Corroon.Desde entonces el cambio ha sido radical y seha manifestado en una reducción del númerode intermediarios, en la creación de una redu-cida cantidad de grandes corredurías a escalaglobal y en una retracción casi total de los co-rredores nacionales de tamaño medio. Los me-jores ejemplos de estos fenómenos de fusión yglobalización son sin lugar a dudas los del cre-cimiento de Aon Corporation y de las empresasde Marsh & McLennan. El caso más reciente se-ría la fusión entre Lambert Fenchurch y HeathGroup, que parece haber consolidado su efica-cia y ampliado su alcance global.

Se ve claramente la fuerza de las empresasglobales al comparar los diez primeros corre-dores. Según datos publicados por Business In-surance Age, en el mes de julio de 1999, el co-rredor más importante (en función de la rentaderivada de sus actividades fusionadas para elejercicio 1998) fue Marsh & McLennan (5.800millones de dólares), seguida de Aon Corpora-tion (4,4 billones de dólares). Tras estas dos so-ciedades, la renta comparativa cae de formaradical, con la fusión compuesta por LambertFenchurch y Heath Group, que se encuentra ensexta posición con un renta muy saneada de397 millones de dólares. En los puestos inferio-res se encuentran unas empresas que, a pesarde su gran tamaño, carecen de una presenciaglobal; la renta que corresponde a la empresaque está en la décima posición representa tansólo un 5% de la renta de Marsh & McLennan.

Noticias