T1 CFA 1516 Comunicacion-Informacion-contable

18

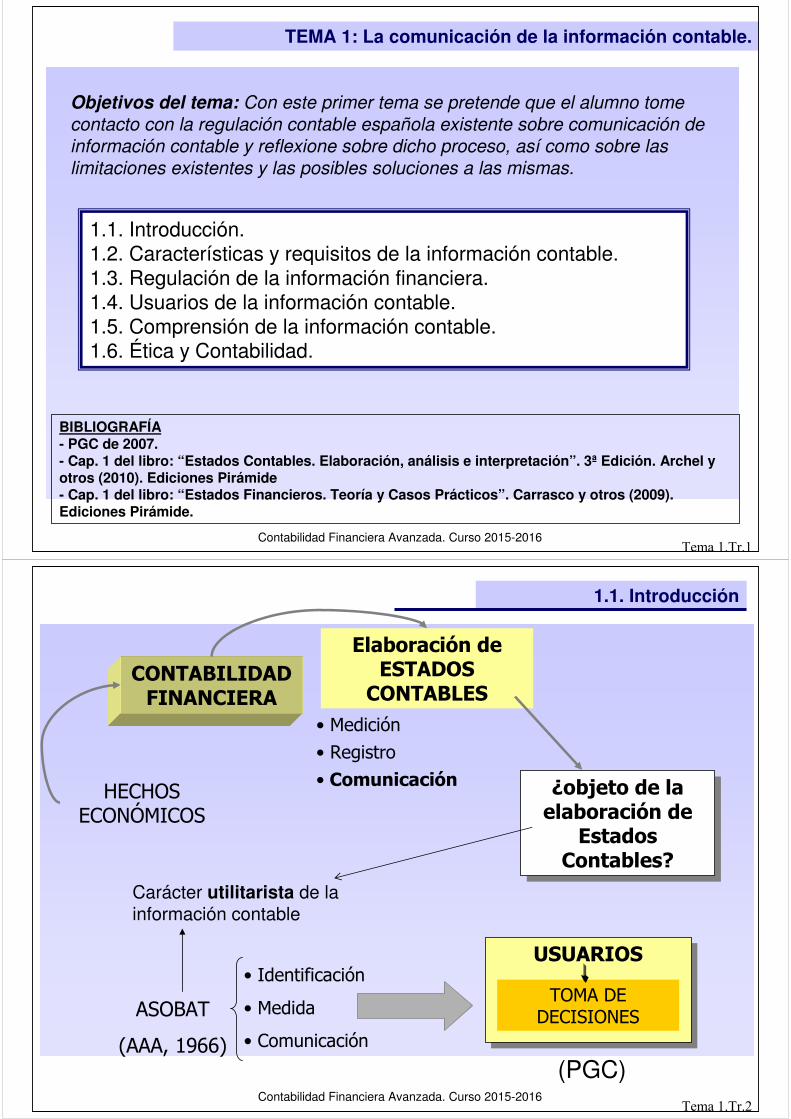

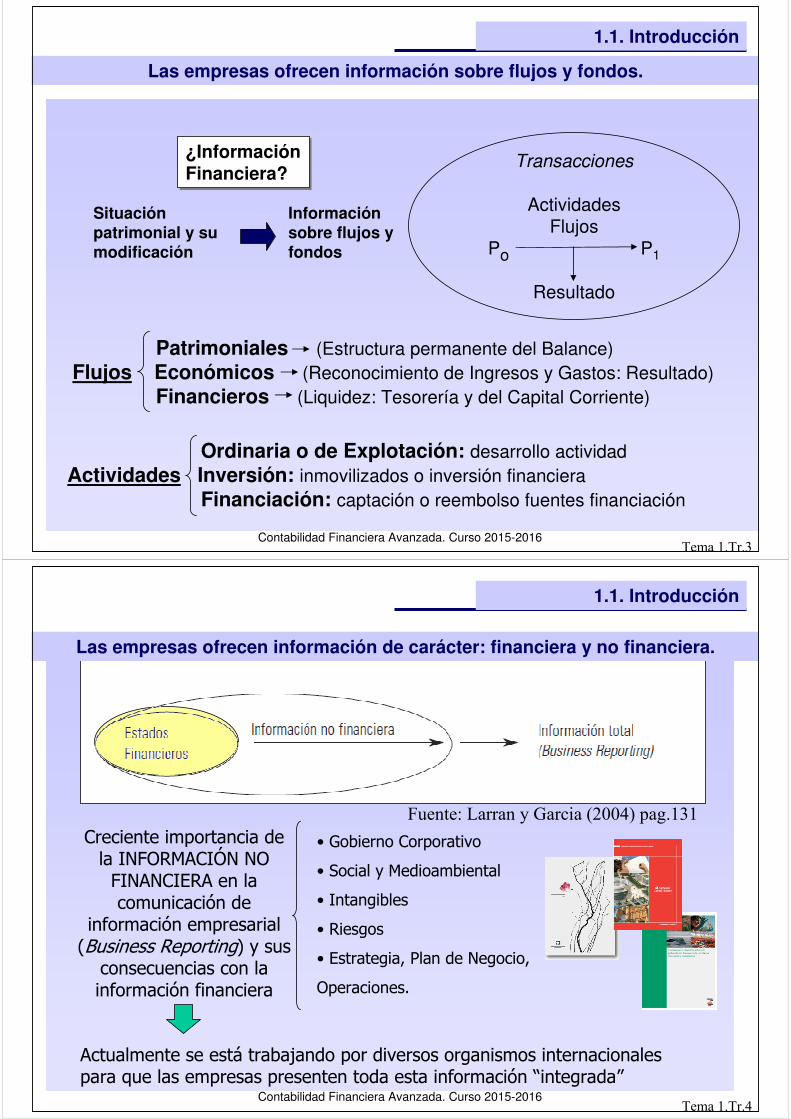

Contabilidad Financiera Avanzada. Curso 2015-2016 1.1. Introducción. 1.2. Características y requisitos de la información contable. 1.3. Regulación de la información financiera. 1.4. Usuarios de la información contable. 1.5. Comprensión de la información contable. 1.6. Ética y Contabilidad. TEMA 1: La comunicación de la información contable. Objetivos del tema: Con este primer tema se pretende que el alumno tome contacto con la regulación contable española existente sobre comunicación de información contable y reflexione sobre dicho proceso, así como sobre las limitaciones existentes y las posibles soluciones a las mismas. BIBLIOGRAFÍA - PGC de 2007. - Cap. 1 del libro: “Estados Contables. Elaboración, análisis e interpretación”. 3ª Edición. Archel y otros (2010). Ediciones Pirámide - Cap. 1 del libro: “Estados Financieros. Teoría y Casos Prácticos”. Carrasco y otros (2009). Ediciones Pirámide. Tema 1.Tr.1 Contabilidad Financiera Avanzada. Curso 2015-2016 Tema 1.Tr.2 • Medición • Registro • Comunicación HECHOS ECONÓMICOS CONTABILIDAD FINANCIERA Elaboración de ESTADOS CONTABLES ¿objeto de la elaboración de Estados Contables? ¿objeto de la elaboración de Estados Contables? USUARIOS USUARIOS ASOBAT (AAA, 1966) • Identificación • Medida • Comunicación TOMA DE DECISIONES Carácter utilitarista de la información contable 1.1. Introducción (PGC)

description

Contabilidad Fra Avanzada

Transcript of T1 CFA 1516 Comunicacion-Informacion-contable

Contabilidad Financiera Avanzada. Curso 2015-2016

1.1. Introducción. 1.2. Características y requisitos de la información contable.1.3. Regulación de la información financiera.1.4. Usuarios de la información contable.1.5. Comprensión de la información contable.1.6. Ética y Contabilidad.

TEMA 1: La comunicación de la información contable.

Objetivos del tema: Con este primer tema se pretende que el alumno tome

contacto con la regulación contable española existente sobre comunicación de

información contable y reflexione sobre dicho proceso, así como sobre las

limitaciones existentes y las posibles soluciones a las mismas.

BIBLIOGRAFÍA- PGC de 2007.- Cap. 1 del libro: “Estados Contables. Elaboración, análisis e interpretación”. 3ª Edición. Archel y otros (2010). Ediciones Pirámide- Cap. 1 del libro: “Estados Financieros. Teoría y Casos Prácticos”. Carrasco y otros (2009). Ediciones Pirámide.

Tema 1.Tr.1

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.2

• Medición

• Registro

• ComunicaciónHECHOS

ECONÓMICOS

CONTABILIDAD FINANCIERA

Elaboración de ESTADOS

CONTABLES

¿objeto de la elaboración de

Estados Contables?

¿objeto de la elaboración de

Estados Contables?

USUARIOSUSUARIOS

ASOBAT

(AAA, 1966)

• Identificación

• Medida

• Comunicación

TOMA DE DECISIONES

Carácter utilitarista de la información contable

1.1. Introducción

(PGC)

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.3

Patrimoniales (Estructura permanente del Balance)Flujos Económicos (Reconocimiento de Ingresos y Gastos: Resultado)

Financieros (Liquidez: Tesorería y del Capital Corriente)

¿Información Financiera? ¿Información Financiera?

Transacciones

ActividadesFlujos

Po P1

Resultado

Ordinaria o de Explotación: desarrollo actividadActividades Inversión: inmovilizados o inversión financiera

Financiación: captación o reembolso fuentes financiación

Las empresas ofrecen información sobre flujos y fondos.

1.1. Introducción

Situación patrimonial y su modificación

Información sobre flujos y fondos

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.4

Fuente: Larran y Garcia (2004) pag.131Creciente importancia de

la INFORMACIÓN NO FINANCIERA en la comunicación de

información empresarial (Business Reporting) y sus

consecuencias con la información financiera

• Gobierno Corporativo

• Social y Medioambiental

• Intangibles

• Riesgos

• Estrategia, Plan de Negocio,

Operaciones.

1.1. Introducción

Actualmente se está trabajando por diversos organismos internacionales para que las empresas presenten toda esta información “integrada”

Las empresas ofrecen información de carácter: financiera y no financiera.

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.5

Financiera De Situación De fondos • Balance de Situación

De Flujos De flujos

patrimoniales

• Estado de Cambios en el Patrimonio Neto

• Estado de Variación del Inmovilizado

• Estado de Variación de las inversiones financieras

De flujos

económicos

• Cuenta de Pérdidas y Ganancias

• Estado de Valor Añadido

• Cuenta de Pérdidas y Ganancias analítica

De flujos

financieros

• Estado de Orígenes y Aplicaciones de

Fondos

• Estado de Flujos de Efectivo

Mixta • Memoria

• Informe de Gestión

No financiera De tipo social y

medioambiental

• Estado de Variación de Recursos Humanos

• Balance Social

• Informes de Sostenibilidad, Respons Soc CorporatFuente: Adaptado de Archel y otros, 2008, pag.29

La información no financieraTipo de información empresarial y estados contables

1.1. Introducción

Contabilidad Financiera Avanzada. Curso 2015-2016

� Relevancia Útil para la toma de decisiones económicas: ayuda a evaluar sucesos pasados, presentes o futuros, o a confirmar o corregir evaluaciones realizadas anteriormente. Las cuentas anuales deben mostrar adecuadamente los riesgos a los que se enfrenta la empresa.

Libre de errores materiales y neutral (libre de sesgos). Los usuarios pueden confiar en que es la imagen fiel de lo que pretende representar. Una cualidad derivada de la fiabilidad es la integridad: contiene, de forma completa, todos los datos que pueden influir en la toma de decisiones, sin ninguna omisión de información significativa.

Tanto en el tiempo como entre diferentes empresas. Debe permitir contrastar la situación y rentabilidad de las empresas. Implica un tratamiento similar para las transacciones y demás sucesos económicos que se producen en circunstancias parecidas.

Los usuarios, sobre la base de un razonable conocimiento de las actividades económicas, la contabilidad y las finanzas empresariales, mediante un examen diligente de la información suministrada puedan formarse juicios que les faciliten la toma de decisiones.

Comparabilidad

1.2. Características y requisitos de la información contable

PGC 2007MARCO CONCEPTUAL (2º. Requisitos CCAA)

� Fiabilidad

Claridad

Restricciones a la aplicación de las características cualitativas:

(1) Equilibrio entre el coste y el beneficio del suministro de la información, y

(2) Materialidad o importancia relativa

Tema 1.Tr.6

Contabilidad Financiera Avanzada. Curso 2015-2016

Objetivos de la convergencia hacia las NIC / NIIF:

• Facilitar la comparabilidad.

• Facilitar la transparencia en los mercados internacionales y la confianza de los inversores.

• Ahorrar de costes de elaboración de la información.

globalización económica y financiera

Falta de comparabilidad de la información contable en el ámbito internacional (prácticas contables no homogéneas)

Necesario un proceso de armonización contable internacional

1.3. Regulación de la información financiera

Heterogeneidad de la normativa contable: Sistemas contables orientados al control y rendición de cuentas (países latinos) vs sistemas contables orientados a la predicción (países anglosajones)

Convergencia hacia las NIC-NIIF del IASB por la UE y EEUU

Sistemas Contables basados en el control y rendición de cuentas

-Información dirigida a propietarios y acreedores- Objetivo: rendición de cuentas y control- Influencia fiscal- Protección patrimonial

Sistemas Contables orientados a la predicción

-Dirigida a inversores y analistas-Objetivo: evaluar la situación presente y futura de la empresa- Separación contabilidad-fiscalidad- protección del mercado

Fuente: Carrasco y otros 2009, pag 59Tema 1.Tr.7

Contabilidad Financiera Avanzada. Curso 2015-2016

1.3. Regulación de la información financiera

Normas Internacionales NIC/NIIF

Normativa contable de la UE

Normativa española

� Ley 62/2003, de 30 diciembre

� Ley 16/2007, de 4 de julio

� PGC (RD 1514/2007)

� PGC de PYMES (RD 1515/2007)

� RD 1159/2010, de 17de septiembre

Marco jurídico de la Contabilidad

Adopción de determinadas normas NIC/NIIF

Adaptación de la legislación mercantil y contable española a la legislación comunitaria

Tema 1.Tr.8

(Actualmente en proceso de elaboración nuevo PGC PYMES)

Contabilidad Financiera Avanzada. Curso 2015-2016

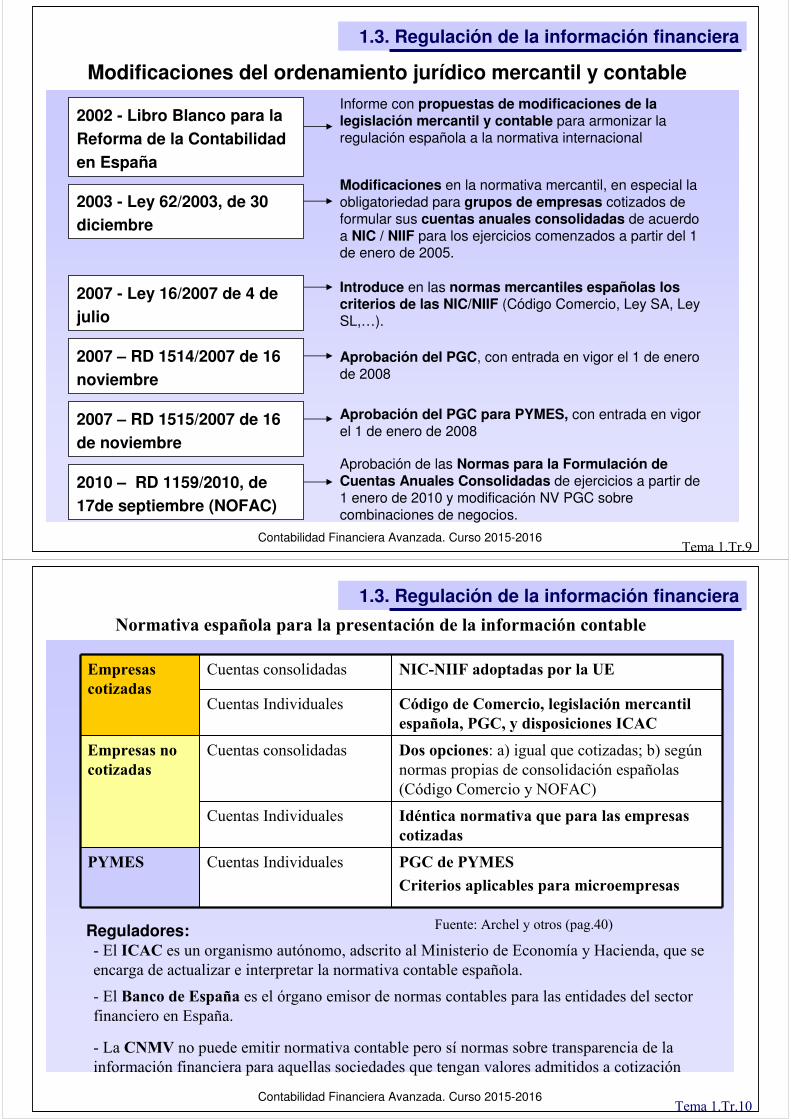

2002 - Libro Blanco para la Reforma de la Contabilidad

en EspañaModificaciones en la normativa mercantil, en especial la obligatoriedad para grupos de empresas cotizados de formular sus cuentas anuales consolidadas de acuerdo a NIC / NIIF para los ejercicios comenzados a partir del 1 de enero de 2005.

1.3. Regulación de la información financiera

Modificaciones del ordenamiento jurídico mercantil y contable

2003 - Ley 62/2003, de 30 diciembre

Informe con propuestas de modificaciones de la legislación mercantil y contable para armonizar la regulación española a la normativa internacional

2007 - Ley 16/2007 de 4 de julio

Introduce en las normas mercantiles españolas los criterios de las NIC/NIIF (Código Comercio, Ley SA, Ley SL,…).

2007 – RD 1514/2007 de 16 noviembre

2007 – RD 1515/2007 de 16

de noviembre

Aprobación del PGC, con entrada en vigor el 1 de enero de 2008

Aprobación del PGC para PYMES, con entrada en vigor el 1 de enero de 2008

2010 – RD 1159/2010, de 17de septiembre (NOFAC)

Aprobación de las Normas para la Formulación de Cuentas Anuales Consolidadas de ejercicios a partir de 1 enero de 2010 y modificación NV PGC sobre combinaciones de negocios.

Tema 1.Tr.9

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.10

Empresas cotizadas

Cuentas consolidadas NIC-NIIF adoptadas por la UE

Cuentas Individuales Código de Comercio, legislación mercantil española, PGC, y disposiciones ICAC

Empresas no cotizadas

Cuentas consolidadas Dos opciones: a) igual que cotizadas; b) según normas propias de consolidación españolas (Código Comercio y NOFAC)

Cuentas Individuales Idéntica normativa que para las empresas cotizadas

PYMES Cuentas Individuales PGC de PYMES

Criterios aplicables para microempresas

Fuente: Archel y otros (pag.40)

Normativa española para la presentación de la información contable

1.3. Regulación de la información financiera

- La CNMV no puede emitir normativa contable pero sí normas sobre transparencia de la información financiera para aquellas sociedades que tengan valores admitidos a cotización

- El ICAC es un organismo autónomo, adscrito al Ministerio de Economía y Hacienda, que se encarga de actualizar e interpretar la normativa contable española.

- El Banco de España es el órgano emisor de normas contables para las entidades del sector financiero en España.

Reguladores:

Contabilidad Financiera Avanzada. Curso 2015-2016

Estados que integran las CC.AA

• Estados Contables (CCom, LSC, PGC): – Balance de Situación– Cuenta de Pérdidas y Ganancias– Estado de Cambios en el Patrimonio Neto– Estado de Flujos de Efectivo– La Memoria

• Forman una unidad y se complementan con el fin de presentar la imagen fiel de la situación económica-financiera y de los resultados de la empresa (PGC, 3ª Parte, NECA 1ª)

1.3. Regulación de la información financiera

Tema 1.Tr.11

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.12

Resultado

Tesorería

MEMORIA

Informede

Auditoría

Informede

Gestión

OPINIÓNEXTERNA

OPINIÓNINTERNA

Informe deGobierno

Corporativo

Informe deSostenibilidad

FIABILIDAD

RELEVANCIA Y TRANSPARENCIA

Estado deValor

Añadido

1.3. Regulación de la información financiera

Tesorería

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.13

TODAS LASACTIVIDADES

Periodicidad ANUAL

SEGMENTACIÓN• segmento negocio • segmento geográfico

INFORMACIÓNSEGMENTADA

ESTADOSCONTABLES

INTERMEDIOS

PERIODICIDAD Inferior año

Cuentas Anuales

1.3. Regulación de la Información Financiera

INDIVIDUAL

Grupo de empresas(dominante y dependientes)Combinación de negocios

ESTADOSCONTABLES

CONSOLIDADOS

Contabilidad Financiera Avanzada. Curso 2015-2016

Formulación de las CC.AA. (PGC, 3ª Parte, NECA.2ª)

• ¿Periodicidad?:– Mínimo cada 12 meses salvo casos excepcionales

• ¿Quién formula?: – Empresario individual/Socios /Administradores

• Requisitos: – Identificación documentos (nombre entidad, tipo cc.aa,

fecha de formulación, …)

– Deben ir firmadas para responder de su veracidad (si falta alguna firma explicar la causa)

– Moneda presentación y nivel agregación

1.3. Regulación de la información financiera

Tema 1.Tr.14

Contabilidad Financiera Avanzada. Curso 2015-2016

Formulación de las CC.AA. (otras cuestiones)

¿Hechos posteriores al cierre?:– Deberán tenerse en cuenta en la formulación de las CC.AA si ponen de

manifiesto condiciones que ya existían al cierre del ejercicio (NRV 23 PGC)

¿Reformulación cuentas anuales?: – Sólo en situaciones de carácter excepcional y de máxima relevancia en

relación con la situación patrimonial de la empresa, de riesgos que aunque conocidos con posterioridad existieran en la fecha de cierre de las cuentas anuales (PGC, Introducción).

¿Empresas en liquidación?: – Se seguirán los criterios de formulación de las CC.AA. recogidos en la

Resolución de 18 de octubre de 2013 del ICAC sobre información financiera cuando no es de aplicación el criterio de empresa en funcionamiento.

1.3. Regulación de la información financiera

Tema 1.Tr.15

Contabilidad Financiera Avanzada. Curso 2015-2016

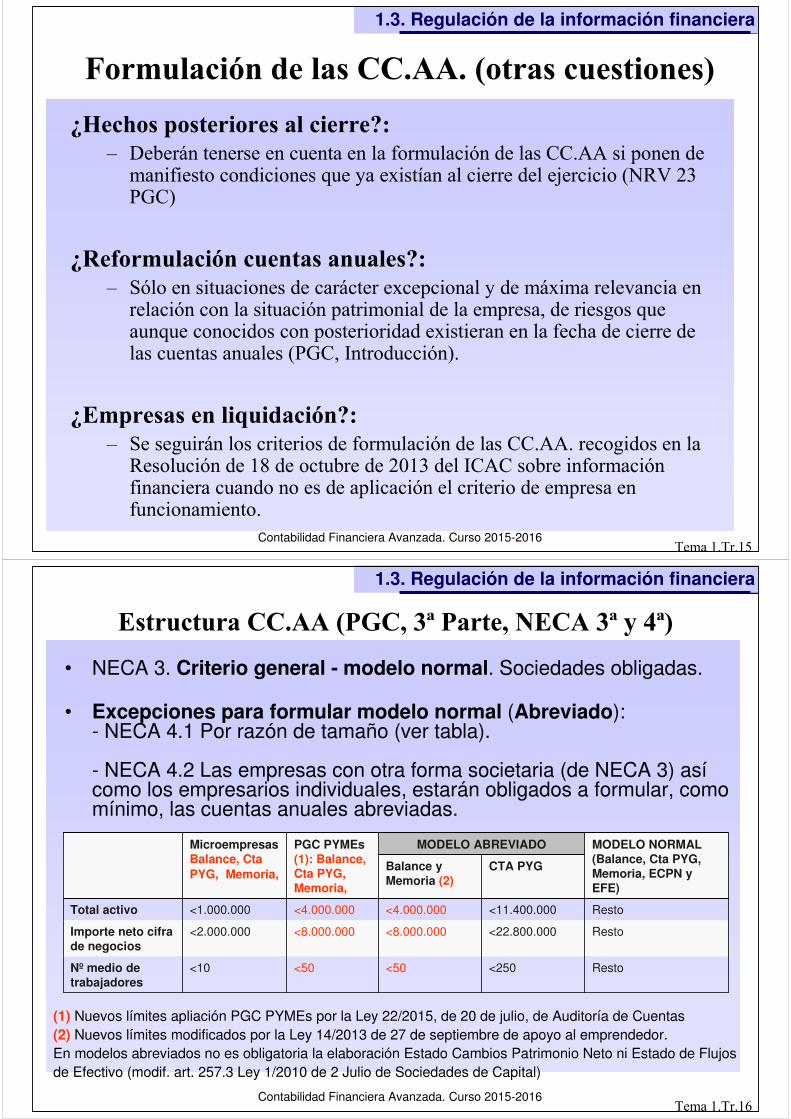

Estructura CC.AA (PGC, 3ª Parte, NECA 3ª y 4ª)

• NECA 3. Criterio general - modelo normal. Sociedades obligadas.

• Excepciones para formular modelo normal (Abreviado):- NECA 4.1 Por razón de tamaño (ver tabla).

- NECA 4.2 Las empresas con otra forma societaria (de NECA 3) asícomo los empresarios individuales, estarán obligados a formular, como mínimo, las cuentas anuales abreviadas.

1.3. Regulación de la información financiera

Tema 1.Tr.16

CTA PYG Balance y Memoria (2)

MODELO NORMAL (Balance, Cta PYG, Memoria, ECPN y EFE)

MODELO ABREVIADOPGC PYMEs (1): Balance, Cta PYG, Memoria,

MicroempresasBalance, Cta PYG, Memoria,

Resto<250<50<50<10Nº medio de trabajadores

Resto<22.800.000<8.000.000<8.000.000<2.000.000Importe neto cifra de negocios

Resto<11.400.000<4.000.000<4.000.000<1.000.000Total activo

(1) Nuevos límites apliación PGC PYMEs por la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas(2) Nuevos límites modificados por la Ley 14/2013 de 27 de septiembre de apoyo al emprendedor. En modelos abreviados no es obligatoria la elaboración Estado Cambios Patrimonio Neto ni Estado de Flujos de Efectivo (modif. art. 257.3 Ley 1/2010 de 2 Julio de Sociedades de Capital)

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.17

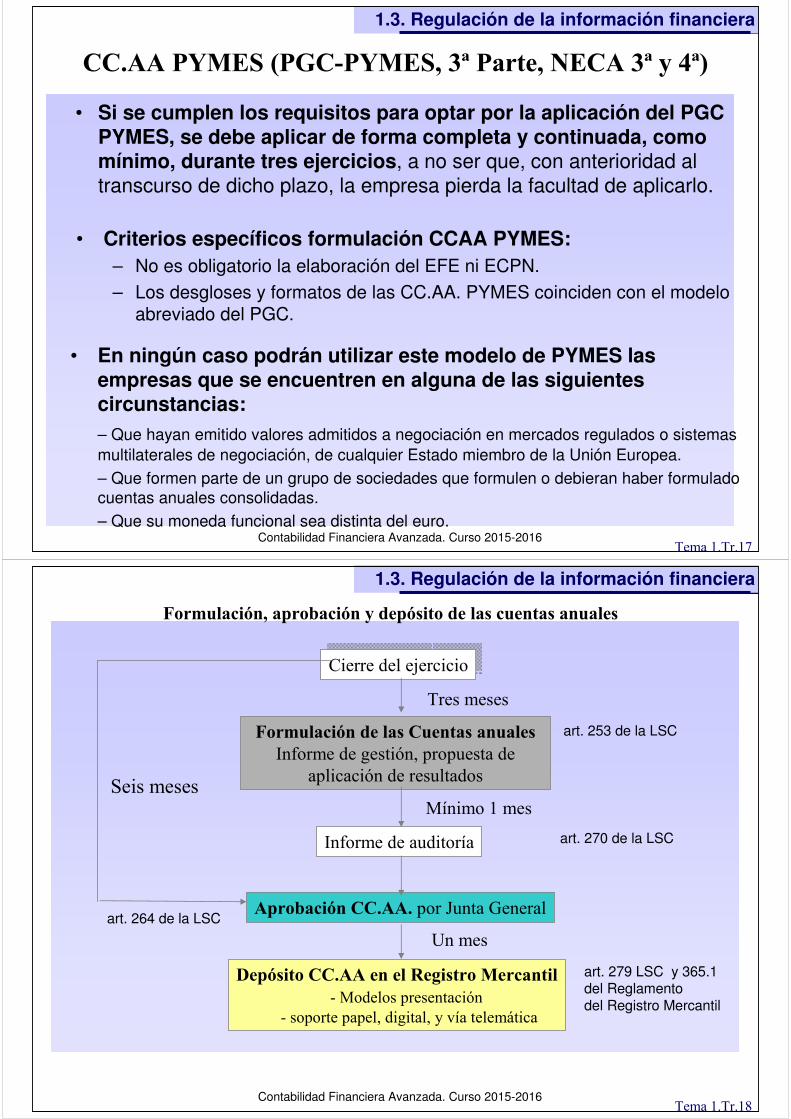

• En ningún caso podrán utilizar este modelo de PYMES las empresas que se encuentren en alguna de las siguientes circunstancias:– Que hayan emitido valores admitidos a negociación en mercados regulados o sistemas multilaterales de negociación, de cualquier Estado miembro de la Unión Europea.– Que formen parte de un grupo de sociedades que formulen o debieran haber formulado cuentas anuales consolidadas.– Que su moneda funcional sea distinta del euro.

CC.AA PYMES (PGC-PYMES, 3ª Parte, NECA 3ª y 4ª)

1.3. Regulación de la información financiera

• Criterios específicos formulación CCAA PYMES:– No es obligatorio la elaboración del EFE ni ECPN.

– Los desgloses y formatos de las CC.AA. PYMES coinciden con el modelo abreviado del PGC.

• Si se cumplen los requisitos para optar por la aplicación del PGC PYMES, se debe aplicar de forma completa y continuada, como mínimo, durante tres ejercicios, a no ser que, con anterioridad al transcurso de dicho plazo, la empresa pierda la facultad de aplicarlo.

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.18

Cierre del ejercicioCierre del ejercicio

Formulación de las Cuentas anualesInforme de gestión, propuesta de

aplicación de resultados

Aprobación CC.AA. por Junta General

Depósito CC.AA en el Registro Mercantil- Modelos presentación

- soporte papel, digital, y vía telemática

Tres meses

Seis meses

Informe de auditoría

Un mes

Formulación, aprobación y depósito de las cuentas anuales

1.3. Regulación de la información financiera

Mínimo 1 mes

art. 253 de la LSC

art. 270 de la LSC

art. 264 de la LSC

art. 279 LSC y 365.1 del Reglamento del Registro Mercantil

Contabilidad Financiera Avanzada. Curso 2015-2016

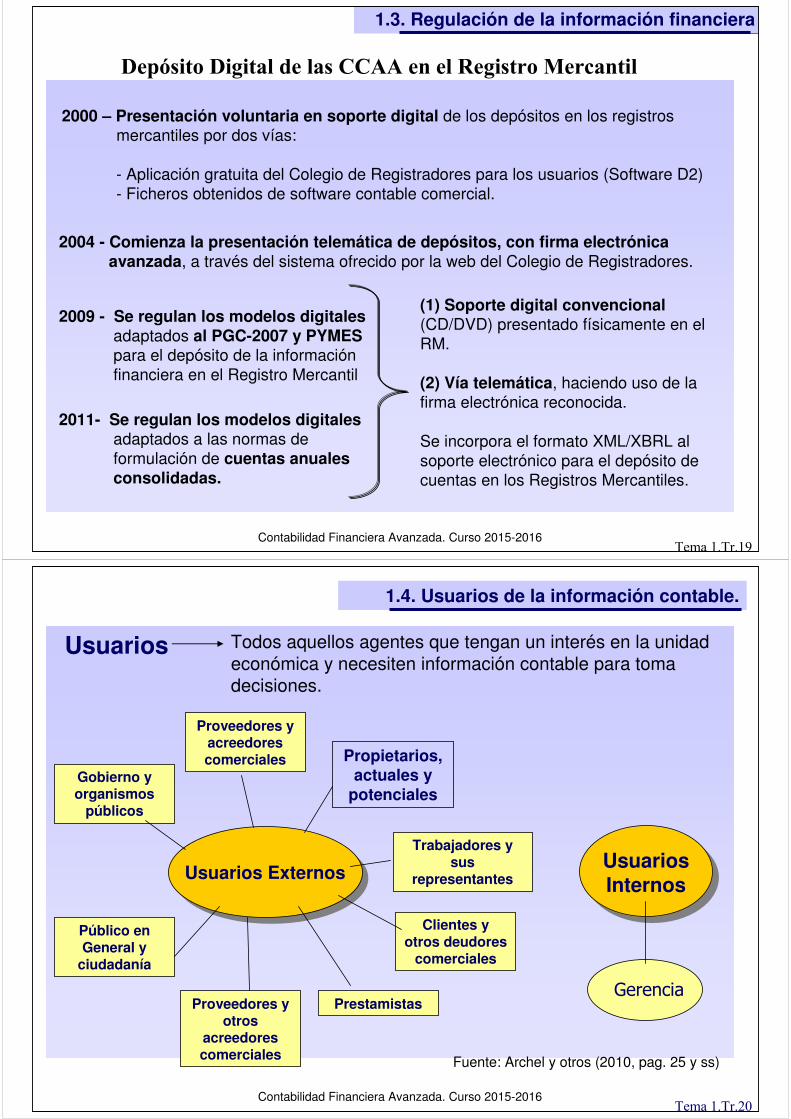

Depósito Digital de las CCAA en el Registro Mercantil

2009 - Se regulan los modelos digitalesadaptados al PGC-2007 y PYMES para el depósito de la información financiera en el Registro Mercantil

2000 – Presentación voluntaria en soporte digital de los depósitos en los registros mercantiles por dos vías:

- Aplicación gratuita del Colegio de Registradores para los usuarios (Software D2)- Ficheros obtenidos de software contable comercial.

2004 - Comienza la presentación telemática de depósitos, con firma electrónicaavanzada, a través del sistema ofrecido por la web del Colegio de Registradores.

2011- Se regulan los modelos digitalesadaptados a las normas deformulación de cuentas anuales consolidadas.

1.3. Regulación de la información financiera

(1) Soporte digital convencional(CD/DVD) presentado físicamente en el RM.

(2) Vía telemática, haciendo uso de la firma electrónica reconocida.

Se incorpora el formato XML/XBRL al soporte electrónico para el depósito de cuentas en los Registros Mercantiles.

Tema 1.Tr.19

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.20

Usuarios ExternosUsuarios ExternosUsuarios Internos

Gerencia

Proveedores y acreedores comerciales Propietarios,

actuales y potenciales

PrestamistasProveedores y otros

acreedores comerciales

Gobierno y organismos

públicos

Público en General y

ciudadanía

Clientes y otros deudores

comerciales

Trabajadores y sus

representantes

1.4. Usuarios de la información contable.

Usuarios Todos aquellos agentes que tengan un interés en la unidad económica y necesiten información contable para toma decisiones.

Fuente: Archel y otros (2010, pag. 25 y ss)

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.21

INFORMACIÓN COMPRENSIBLECANTIDADCALIDAD

CARGA DE INFORMACIÓN

TIEMPO DE PROCESAMIENTO DE LA DECISIÓN

INFORMACIÓN REDUNDANTE

CONFIANZAUSUARIO

En la actualidad se ha incrementado notablemente la información financiera y no financiera exigida obligatoriamente y también la proporcionada voluntariamente por las empresas.

1 - ¿Cuál es el VOLUMEN DE INFORMACIÓN adecuado a suministrar?La literatura señala limitaciones al procesamiento humano de la información.

1.5. Comprensión de la información contable.

PRECISIÓN EN LA DECISIÓN DEL USUARIO

¿?

Experimento decisión quiebra (Casey,1980; Belkaoui, 1984)

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.22

2 - ¿Es comprensible la INFORMACIÓN NARRATIVA?

Análisis de la Legibilidad y Comprensión

- Índices de Legibilidad (Flesch, Fog, etc)

- Técnica del Agujero (Test Cloze)

Las fórmulas o índices de legibilidad se centran en la predicción de la complejidad de un texto usando aspectos sintácticos y de vocabulario (por ejemplo: la longitud de la palabra y la longitud de la frase).

Mediante la técnica del agujero se analiza la capacidad de un lector de comprender un texto en el cual se ocultan un número de palabras.

Estudios empíricos en lengua inglesa y española (ej. Jones, 1988, Casasola, 2007) demuestran que la información narrativa suele ser “díficil”o “muy difícil de leer” en las memorias empresariales.

1.5. Comprensión de la información contable.

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.23

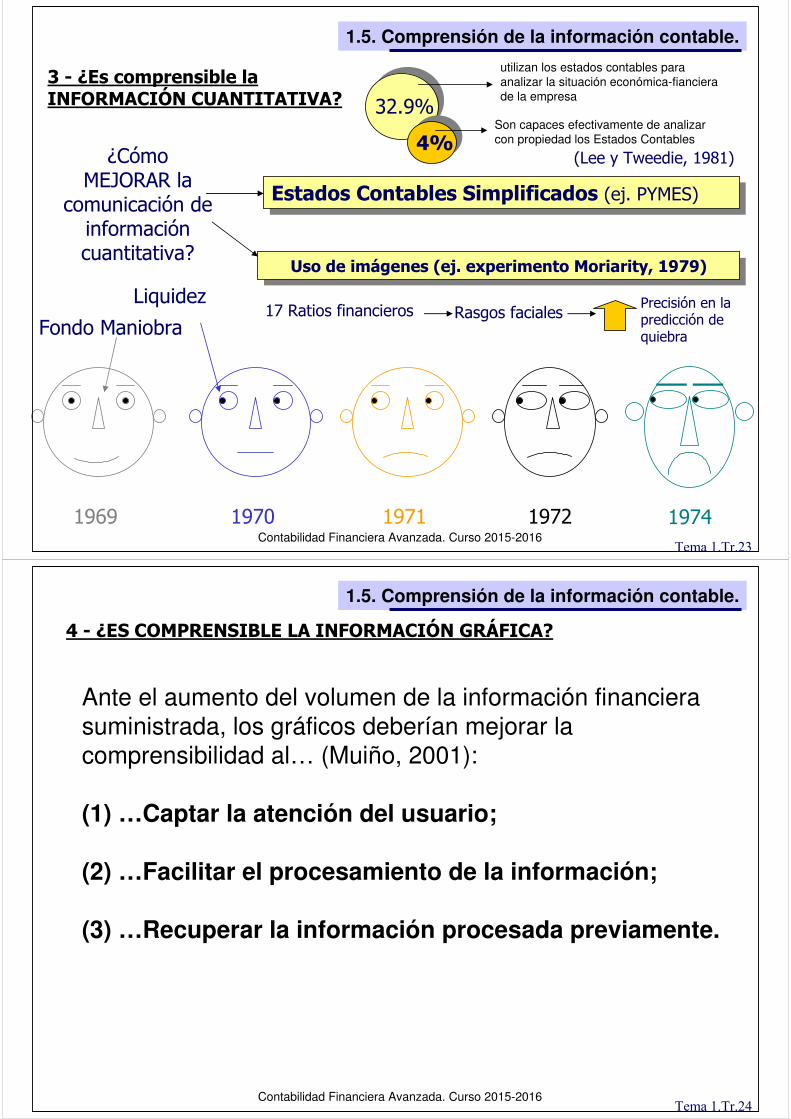

Estados Contables Simplificados (ej. PYMES)Estados Contables Simplificados (ej. PYMES)

Uso de imágenes (ej. experimento Moriarity, 1979)Uso de imágenes (ej. experimento Moriarity, 1979)

17 Ratios financieros Precisión en la predicción de quiebraFondo Maniobra

Liquidez

1969 1970 1971 1972 1974

32.9%

(Lee y Tweedie, 1981)4%

3 - ¿Es comprensible la INFORMACIÓN CUANTITATIVA?

¿Cómo MEJORAR la

comunicación de información cuantitativa?

1.5. Comprensión de la información contable.

utilizan los estados contables para analizar la situación económica-fianciera de la empresa

Son capaces efectivamente de analizar con propiedad los Estados Contables

Rasgos faciales

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.24

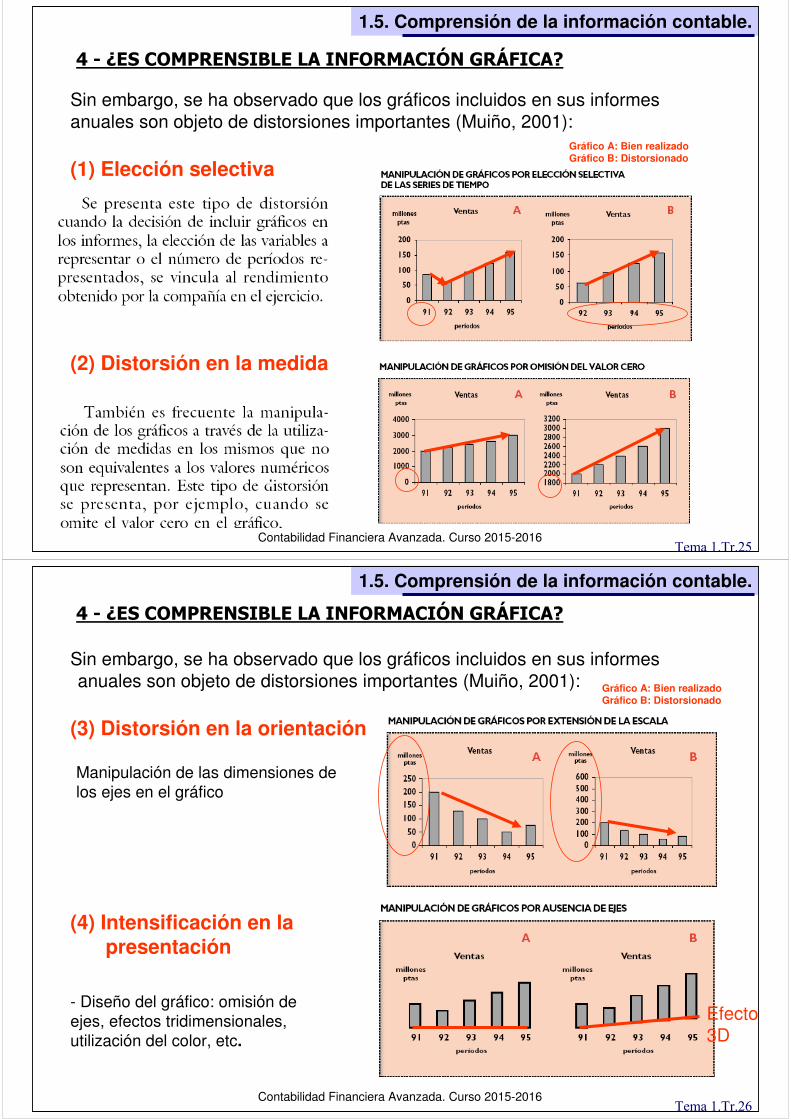

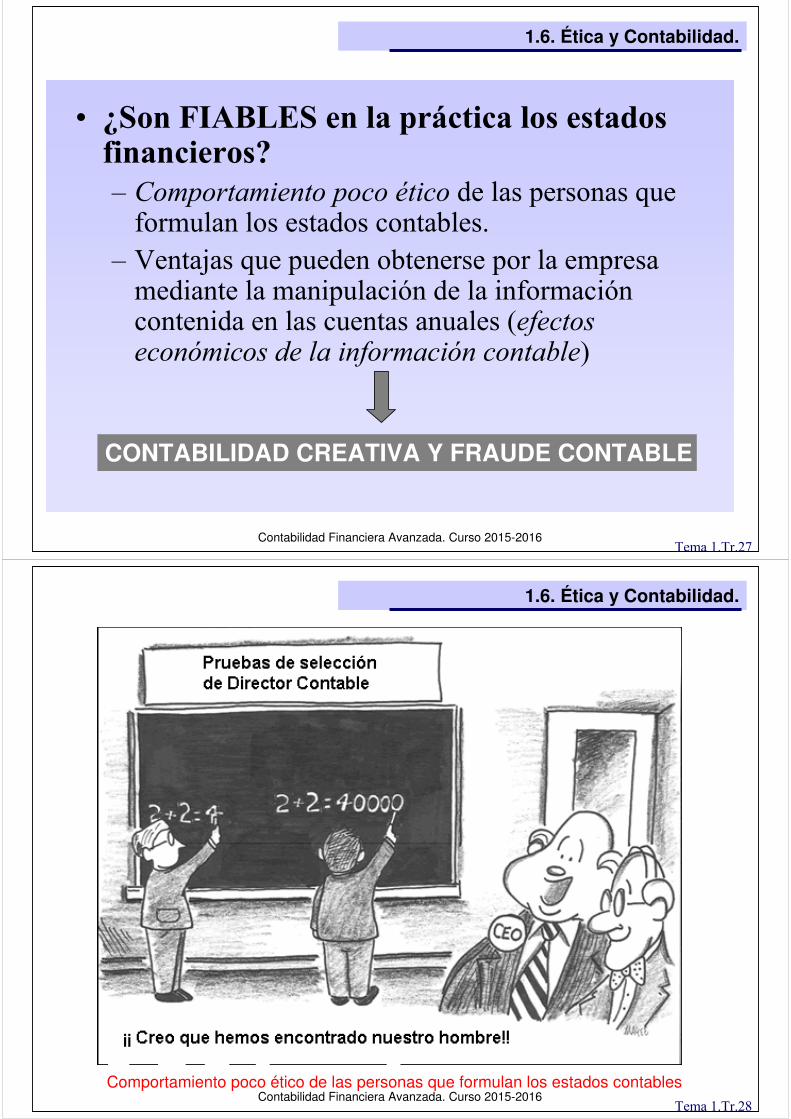

4 - ¿ES COMPRENSIBLE LA INFORMACIÓN GRÁFICA?

Ante el aumento del volumen de la información financiera suministrada, los gráficos deberían mejorar la comprensibilidad al… (Muiño, 2001):

(1) …Captar la atención del usuario;

(2) …Facilitar el procesamiento de la información;

(3) …Recuperar la información procesada previamente.

1.5. Comprensión de la información contable.

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.25

4 - ¿ES COMPRENSIBLE LA INFORMACIÓN GRÁFICA?

Sin embargo, se ha observado que los gráficos incluidos en sus informes anuales son objeto de distorsiones importantes (Muiño, 2001):

(1) Elección selectiva

(2) Distorsión en la medida

1.5. Comprensión de la información contable.

Gráfico A: Bien realizadoGráfico B: Distorsionado

Contabilidad Financiera Avanzada. Curso 2015-2016Tema 1.Tr.26

4 - ¿ES COMPRENSIBLE LA INFORMACIÓN GRÁFICA?

Sin embargo, se ha observado que los gráficos incluidos en sus informes anuales son objeto de distorsiones importantes (Muiño, 2001):

(3) Distorsión en la orientación

(4) Intensificación en la presentación

Manipulación de las dimensiones de los ejes en el gráfico

- Diseño del gráfico: omisión de ejes, efectos tridimensionales, utilización del color, etc.

1.5. Comprensión de la información contable.

Efecto 3D

Gráfico A: Bien realizadoGráfico B: Distorsionado

Contabilidad Financiera Avanzada. Curso 2015-2016

• ¿Son FIABLES en la práctica los estados financieros?– Comportamiento poco ético de las personas que

formulan los estados contables.– Ventajas que pueden obtenerse por la empresa

mediante la manipulación de la información contenida en las cuentas anuales (efectos económicos de la información contable)

CONTABILIDAD CREATIVA Y FRAUDE CONTABLE

1.6. Ética y Contabilidad.

Tema 1.Tr.27

Contabilidad Financiera Avanzada. Curso 2015-2016

1.6. Ética y Contabilidad.

Comportamiento poco ético de las personas que formulan los estados contablesTema 1.Tr.28

Contabilidad Financiera Avanzada. Curso 2015-2016

1.6. Ética y Contabilidad.

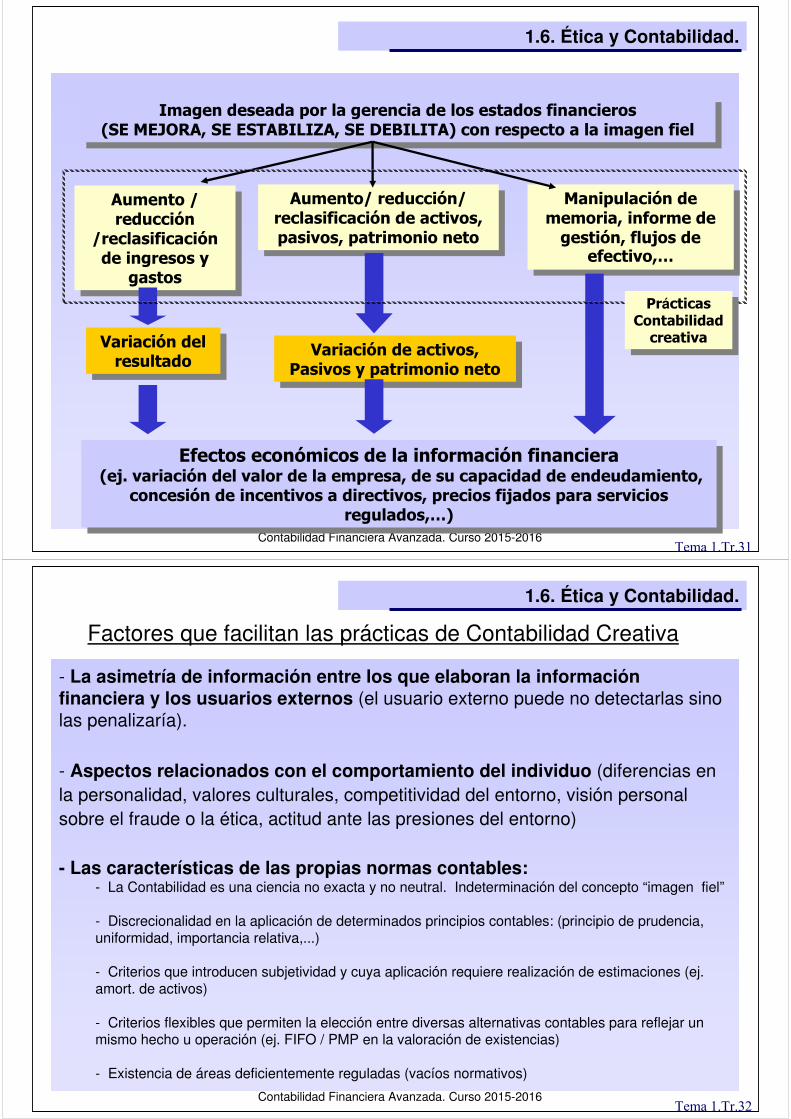

efectos económicos de la información contable

Tema 1.Tr.29

Contabilidad Financiera Avanzada. Curso 2015-2016

La “Contabilidad Creativa” hace referencia a aquellas prácticas mediante las cuales se manipula la información contenida en las cuentas de una empresa con el objeto de ofrecer una imagen deseada distinta de la imagen fiel.

1.6. Ética y Contabilidad.

Tema 1.Tr.30

Existe un uso oportunista de la normativa contable

Habría que distinguirlas de las prácticas de fraude contable (ej. Contabilidad B, facturas falsas,…)

Contabilidad Financiera Avanzada. Curso 2015-2016

Efectos económicos de la información financiera(ej. variación del valor de la empresa, de su capacidad de endeudamiento,

concesión de incentivos a directivos, precios fijados para servicios regulados,…)

Efectos económicos de la información financiera(ej. variación del valor de la empresa, de su capacidad de endeudamiento,

concesión de incentivos a directivos, precios fijados para servicios regulados,…)

Imagen deseada por la gerencia de los estados financieros (SE MEJORA, SE ESTABILIZA, SE DEBILITA) con respecto a la imagen fiel

Imagen deseada por la gerencia de los estados financieros (SE MEJORA, SE ESTABILIZA, SE DEBILITA) con respecto a la imagen fiel

Aumento / reducción

/reclasificación de ingresos y

gastos

Aumento / reducción

/reclasificación de ingresos y

gastos

Aumento/ reducción/ reclasificación de activos, pasivos, patrimonio neto

Aumento/ reducción/ reclasificación de activos, pasivos, patrimonio neto

Manipulación de memoria, informe de gestión, flujos de

efectivo,…

Manipulación de memoria, informe de gestión, flujos de

efectivo,…

Variación del resultado

Variación del resultado Variación de activos,

Pasivos y patrimonio neto

Variación de activos, Pasivos y patrimonio neto

1.6. Ética y Contabilidad.

Tema 1.Tr.31

PrácticasContabilidad

creativa

PrácticasContabilidad

creativa

Contabilidad Financiera Avanzada. Curso 2015-2016

Factores que facilitan las prácticas de Contabilidad Creativa

- La asimetría de información entre los que elaboran la información financiera y los usuarios externos (el usuario externo puede no detectarlas sino las penalizaría).

- Aspectos relacionados con el comportamiento del individuo (diferencias en la personalidad, valores culturales, competitividad del entorno, visión personal sobre el fraude o la ética, actitud ante las presiones del entorno)

- Las características de las propias normas contables:- La Contabilidad es una ciencia no exacta y no neutral. Indeterminación del concepto “imagen fiel”

- Discrecionalidad en la aplicación de determinados principios contables: (principio de prudencia,uniformidad, importancia relativa,...)

- Criterios que introducen subjetividad y cuya aplicación requiere realización de estimaciones (ej. amort. de activos)

- Criterios flexibles que permiten la elección entre diversas alternativas contables para reflejar un mismo hecho u operación (ej. FIFO / PMP en la valoración de existencias)

- Existencia de áreas deficientemente reguladas (vacíos normativos)

1.6. Ética y Contabilidad.

Tema 1.Tr.32

Contabilidad Financiera Avanzada. Curso 2015-2016

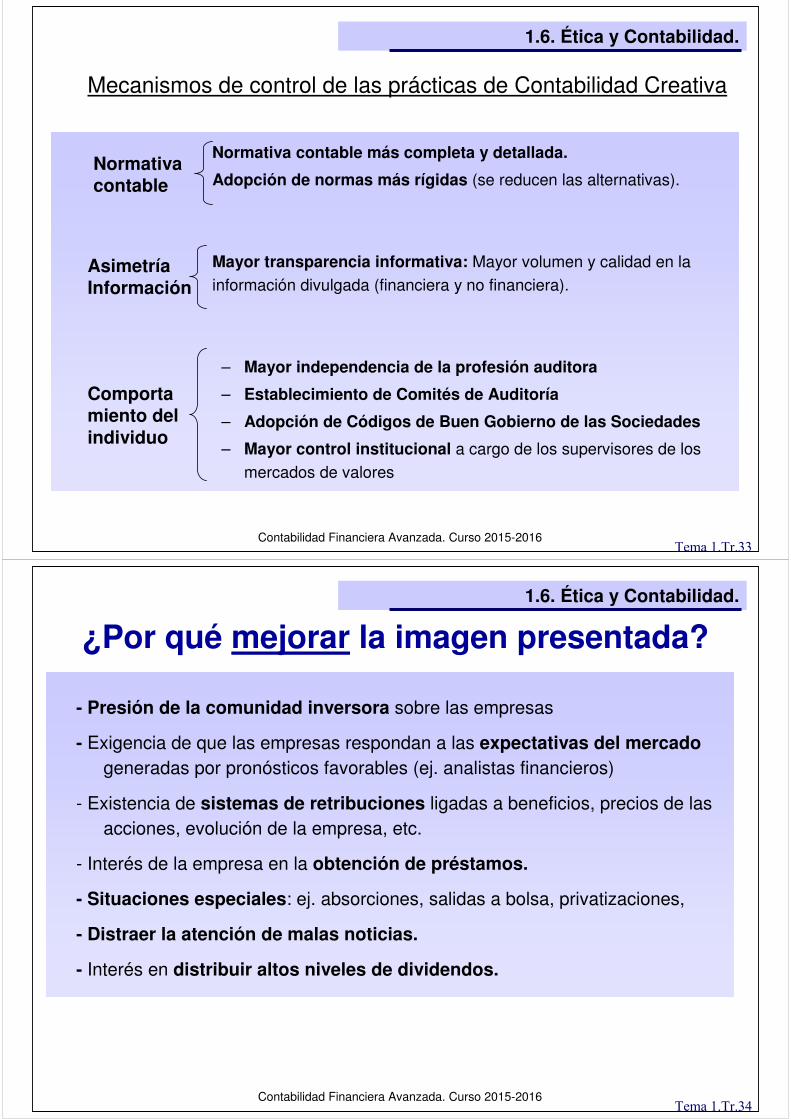

Mecanismos de control de las prácticas de Contabilidad Creativa

1.6. Ética y Contabilidad.

Normativa contable más completa y detallada.

Adopción de normas más rígidas (se reducen las alternativas).

Mayor transparencia informativa: Mayor volumen y calidad en la información divulgada (financiera y no financiera).

– Mayor independencia de la profesión auditora

– Establecimiento de Comités de Auditoría

– Adopción de Códigos de Buen Gobierno de las Sociedades

– Mayor control institucional a cargo de los supervisores de los mercados de valores

AsimetríaInformación

Normativa contable

Comportamiento del individuo

Tema 1.Tr.33

Contabilidad Financiera Avanzada. Curso 2015-2016

¿Por qué mejorar la imagen presentada?

- Presión de la comunidad inversora sobre las empresas

- Exigencia de que las empresas respondan a las expectativas del mercado generadas por pronósticos favorables (ej. analistas financieros)

- Existencia de sistemas de retribuciones ligadas a beneficios, precios de las acciones, evolución de la empresa, etc.

- Interés de la empresa en la obtención de préstamos.

- Situaciones especiales: ej. absorciones, salidas a bolsa, privatizaciones,

- Distraer la atención de malas noticias.

- Interés en distribuir altos niveles de dividendos.

1.6. Ética y Contabilidad.

Tema 1.Tr.34

Contabilidad Financiera Avanzada. Curso 2015-2016

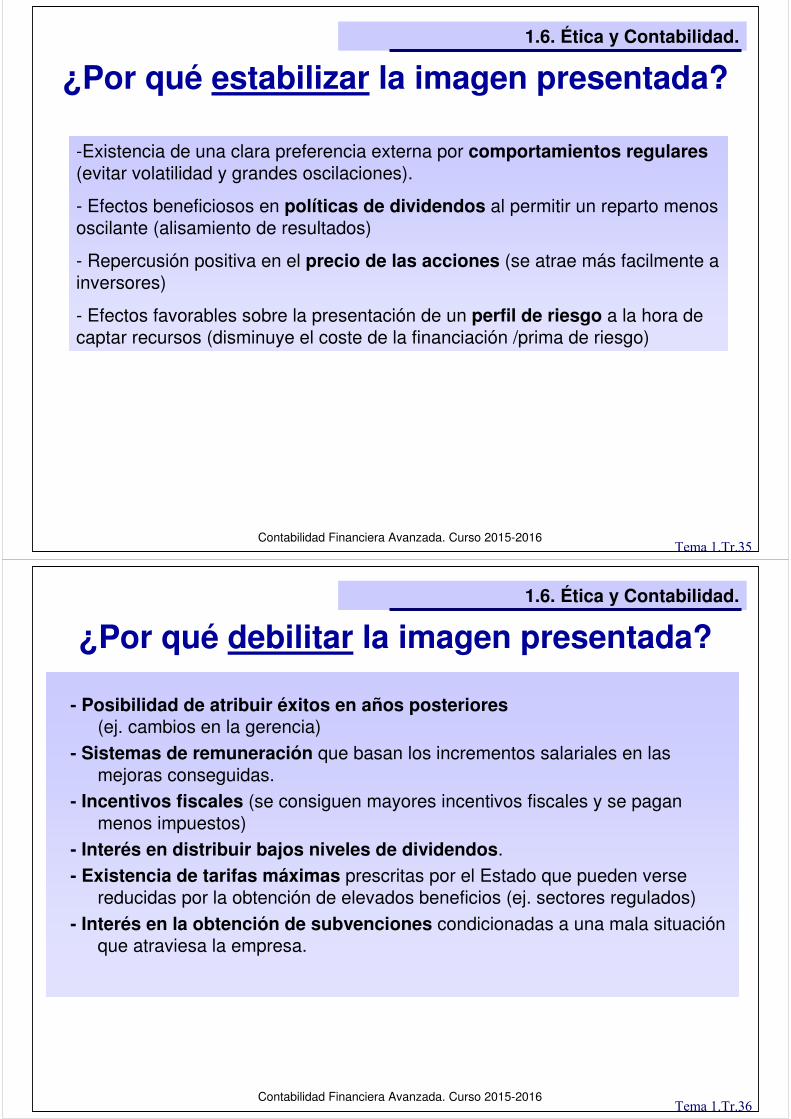

¿Por qué estabilizar la imagen presentada?1.6. Ética y Contabilidad.

-Existencia de una clara preferencia externa por comportamientos regulares(evitar volatilidad y grandes oscilaciones).

- Efectos beneficiosos en políticas de dividendos al permitir un reparto menos oscilante (alisamiento de resultados)

- Repercusión positiva en el precio de las acciones (se atrae más facilmente a inversores)

- Efectos favorables sobre la presentación de un perfil de riesgo a la hora de captar recursos (disminuye el coste de la financiación /prima de riesgo)

Tema 1.Tr.35

Contabilidad Financiera Avanzada. Curso 2015-2016

¿Por qué debilitar la imagen presentada?1.6. Ética y Contabilidad.

- Posibilidad de atribuir éxitos en años posteriores(ej. cambios en la gerencia)

- Sistemas de remuneración que basan los incrementos salariales en las mejoras conseguidas.

- Incentivos fiscales (se consiguen mayores incentivos fiscales y se pagan menos impuestos)

- Interés en distribuir bajos niveles de dividendos.- Existencia de tarifas máximas prescritas por el Estado que pueden verse

reducidas por la obtención de elevados beneficios (ej. sectores regulados)

- Interés en la obtención de subvenciones condicionadas a una mala situación que atraviesa la empresa.

Tema 1.Tr.36