TABLA DE CONTENIDOigacnet2.igac.gov.co/intranet/UserFiles/File...de las partes intervinientes en el...

17

INSTRUCTIVO ELABORACION DE AVALUOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE GRUPO INTERNO DE TRABAJO AVALÚOS Cód. I52100-01/18.V2 Fecha Dic. de 2018 COPIA NO CONTROLADA TABLA DE CONTENIDO No. de pág. 1. OBJETIVO Y ALCANCE 1 2. GLOSARIO 1 3. NORMAS DE PROCEDIMIENTO, LINEAMIENTOS O POLÍTICAS DE OPERACIÓN 2 3.1 LEGALES 2 4. PROCEDIMIENTO - OPERACIÓN 4 4.1 RECOMENDACIONES TÉCNICAS PARA EL CÁLCULO DE LA INDEMNIZACIÓN 4 4.1.1. DAÑO EMERGENTE 5 4.1.2. LUCRO CESANTE 12 4.2. INDEMNIZACIÓN 15 5. IDENTIFICACIÓN DE CAMBIOS 16

Transcript of TABLA DE CONTENIDOigacnet2.igac.gov.co/intranet/UserFiles/File...de las partes intervinientes en el...

INSTRUCTIVO

ELABORACION DE AVALUOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

TABLA DE CONTENIDO

No. de pág.

1. OBJETIVO Y ALCANCE 1

2. GLOSARIO 1

3. NORMAS DE PROCEDIMIENTO, LINEAMIENTOS O POLÍTICAS DE

OPERACIÓN

2

3.1 LEGALES 2

4. PROCEDIMIENTO - OPERACIÓN 4

4.1 RECOMENDACIONES TÉCNICAS PARA EL CÁLCULO DE LA

INDEMNIZACIÓN

4

4.1.1. DAÑO EMERGENTE 5

4.1.2. LUCRO CESANTE 12

4.2. INDEMNIZACIÓN 15

5. IDENTIFICACIÓN DE CAMBIOS 16

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 1 de 17

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

1. OBJETIVO Y ALCANCE Establecer la forma de hallar el avalúo comercial del componente de indemnización conforme con lo previsto en la normatividad legal vigente. Inicia por la solicitud de las entidades autorizadas para desarrollar los proyectos de infraestructura, hasta la entrega del resultado. 2. GLOSARIO Actualización de avalúo Es la realización de un nuevo avalúo comercial después de

transcurrido el término la vigencia del anterior.

Avaluador Persona natural o jurídica que posee el reconocimiento para llevar a cabo la valuación.

Avalúo Comercial Es aquel que incorpora el valor comercial del inmueble (terreno; construcciones o cultivos) y el valor de las indemnizaciones o compensaciones de ser procedente.

Beneficiario de la indemnización

Persona natural o jurídica a favor de quien se reconocerá y pagará la indemnización.

Daño Emergente Perjuicio o pérdida asociada al proceso de adquisición predial.

Enajenación Voluntaria Etapa del proceso de adquisición predial por motivos de utilidad pública e interés social, en virtud de la cual, previo acuerdo de voluntades, se logra la transferencia del respectivo bien mediante la suscripción de un contrato de compraventa por escritura pública debidamente registrada.

Entidad adquiriente Persona de derecho público o su delegatario, según sea el caso, encargada de adelantar el proceso de adquisición predial por motivos de utilidad pública e interés social. La entidades adquiriente están enunciadas entre otros, en el artículo 59 de la ley 388 de 1997, en el artículo 16 de la ley 01 de 1991, o en la norma que las modifique, derogue o complemente.

Expropiación Etapa del proceso de adquisición predial por motivos de utilidad pública e interés social que se utiliza cuando no se logra acuerdo formal para la enajenación voluntaria, en los términos y condiciones previstos en la ley 1682 de 2013, o cuando este es incumplido por el prominente vendedor.

Indemnización Es el resarcimiento económico que se reconocerá y pagará al beneficiario, en caso de ser procedente por los perjuicios generados en el proceso de adquisición o predial.

Lucro Cesante Ganancia o provecho dejada de percibir por el término de seis (6) meses como máximo, por los rendimientos reales del inmueble objeto de adquisición.

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 2 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

Proceso de adquisición predial por motivos de utilidad pública e interés social:

Conjunto de actuaciones administrativas o judiciales, en virtud del cual se logra la transferencia del derecho de dominio a favor de la entidad adquiriente, con el propósito de ser destinado a la ejecución o desarrollo de proyectos de infraestructura de transporte en los términos señalados en la ley 1682 de 2013. El proceso de adquisición se podrá adelantar por enajenación voluntaria o por expropiación judicial, o administrativa según sea el caso, de conformidad con la normativa vigente.

Valor comercial del inmueble correspondiente a terreno, construcción o cultivos objeto de adquisición

Es el precio más probable por el cual el inmueble se transaría en un mercado donde el comprador y el vendedor actuarían libremente, con el conocimiento de las condiciones físicas y jurídicas que afectan el bien.

3. NORMAS DE PROCEDIMIENTO, LINEAMIENTOS O POLITICAS DE OPERACIÓN 3.1. LEGALES

Ley 9 de 1989, "Por la cual se dictan normas sobre Planes de Desarrollo Municipal, Compra Venta y Expropiación de Bienes y se dictan otras disposiciones".

Ley 01 de 1991, “Por la cual se expide el Estatuto de Puertos Marítimos y se dictan otras disposiciones”.

Ley 223 de 1995 “Por la cual se expiden normas sobre Racionalización Tributaria y se dictan otras disposiciones”, establece: ARTICULO 171. Utilidad en Venta de Inmuebles. El artículo 37 del Estatuto Tributario quedará así: Artículo 37.Utilidad en Venta de Inmuebles. Cuando, mediante negociación directa y por motivos definidos previamente por la ley como de interés público o de utilidad social, o con el propósito de proteger el ecosistema a juicio del Ministerio del Medio Ambiente, se transfieran bienes inmuebles que sean activos fijos a entidades públicas y/o mixtas en las cuales tenga mayor participación el Estado, la utilidad obtenida será ingreso no constitutivo de renta ni de ganancia ocasional. Igual tratamiento se aplicará cuando los inmuebles que sean activos fijos se transfieran a entidades sin ánimo de lucro, que se encuentren obligadas por ley a construir vivienda social. NOTA: EL VUR (ventanilla única de registro) constituye una herramienta de apoyo al cálculo, no obstante debe tenerse en cuenta que ésta presenta los valores aproximados de gastos notariales y registrales entre dos personas naturales; por lo tanto, es aconsejable realizar el cálculo con base en los parámetros establecidos por la normatividad vigente y considerando la naturaleza jurídica de las partes intervinientes en el proceso de enajenación.

Ley 388 de 1997, “Por la cual se modifica la Ley 9 de 1989, y la Ley 2 de 1991 y se dictan otras disposiciones”.

Ley 820 de 2003, “Por la cual se expide el régimen de arrendamiento de vivienda urbana y se dictan otras disposiciones”.

Ley 1682 de 2013, “Por la cual se adoptan medidas y disposiciones para los proyectos de infraestructura de transporte y se conceden facultades extraordinarias”. Establece algunas normas especiales para la adquisición predial por motivos de utilidad pública e interés social regulada por las leyes 9 de 1989, 388 de 1997 y 01 de 1991, en cuanto se refiere al tema de la ejecución y/o desarrollo de proyectos de infraestructura de transporte: Artículo 23. Avaluadores y metodología de avalúo. El avalúo comercial para la adquisición o expropiación de los inmuebles requeridos para proyectos de infraestructura de transporte será realizado por el Instituto Geográfico Agustín Codazzi (IGAC) o la autoridad catastral

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 3 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

correspondiente o las personas naturales o jurídicas de carácter privado registradas y autorizadas por las Lonjas de Propiedad Raíz. El avalúo comercial, de ser procedente, incluirá el valor de las indemnizaciones o compensaciones que fuera del caso realizar por afectar el patrimonio de los particulares. Para la adquisición o expropiación de inmuebles requeridos en proyectos de infraestructura de transporte, el Instituto Geográfico Agustín Codazzi (IGAC) tendrá como función adoptar las normas, métodos, parámetros, criterios y procedimientos que deben aplicarse en la elaboración de los avalúos comerciales y su actualización. Cuando las circunstancias lo indiquen, el Instituto Geográfico Agustín Codazzi (IGAC) introducirá las modificaciones que resulten necesarias. Las normas, métodos, parámetros, criterios y procedimientos establecidos y/o modificados por el Instituto Geográfico Agustín Codazzi (IGAC) son de obligatorio y estricto cumplimiento para los avaluadores, propietarios y responsables de la gestión predial en proyectos de infraestructura de transporte. Parágrafo. El retardo injustificado en los avalúos realizados es causal de mala conducta sancionable disciplinariamente, sin perjuicio de las demás responsabilidades en que pueda incurrir el avaluador.

Ley 1742 de 2014 “Por la cual se adoptan medidas y disposiciones para los proyectos de infraestructura de transporte, agua potable y saneamiento básico, y los demás sectores que requieran expropiación en proyectos de inversión que adelante el Estado y se dictan otras disposiciones”, señala. Artículo 6. El artículo 37 de la Ley 1682 de 2013 quedará así: Artículo 37.El precio de adquisición en la etapa de enajenación voluntaria será igual al valor comercial determinado por el Instituto Geográfico Agustín Codazzi (IGAC), los catastros descentralizados o por peritos privados inscritos en lonjas o asociaciones, de conformidad con las normas, métodos, parámetros, criterios y procedimientos que sean fijados por el Instituto Geográfico Agustín Codazzi (IGAC). El valor comercial se determinará teniendo en cuenta la reglamentación urbanística municipal o distrital vigente al momento de la oferta de compra en relación con el inmueble a adquirir y su destinación económica y, de ser procedente, la indemnización que comprenderá el daño emergente y el lucro cesante. El daño emergente incluirá el valor del inmueble. El lucro cesante se calculará según los rendimientos reales del inmueble al momento de la adquisición y hasta por un término de seis (6) meses. En la cuantificación del daño emergente solo se tendrá en cuenta el daño cierto y consolidado. NOTA: Inciso declarado EXEQUIBLE por la Corte Constitucional mediante SentenciaC-750de 2015, bajo el entendido que cuando se cuantifique la indemnización en la etapa de expropiación, el cálculo del resarcimiento debe tener en cuenta los daños generados y aprobados con posterioridad a la oferta de compra del bien. En caso de no llegarse a acuerdo en la etapa de enajenación voluntaria, el pago del predio será cancelado de forma previa teniendo en cuenta el avalúo catastral y la indemnización calculada al momento de la oferta de compra, en la etapa de expropiación judicial o administrativa. El valor catastral que se tenga en cuenta para el pago será proporcional al área requerida a expropiar para el proyecto que corresponda. Con el fin de evitar la especulación de valores en los proyectos de infraestructura a través de la figura del autoavalúo catastral, la entidad responsable del proyecto o quien haga sus veces, informará al IGAC o a los catastros descentralizados el área de influencia para que proceda a suspender los trámites de autoavalúo catastral en curso o se abstenga de recibir nuevas solicitudes. Para el cumplimiento de este artículo se deberá tener en cuenta lo preceptuado por la Ley 1673 de 2013.

Decreto 410 de 1971, “Por el cual se expide el Código de Comercio”

Decreto 650 de 1996, “Por el cual se reglamenta parcialmente la Ley 223 de 1995”.

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 4 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

Decreto 1681 de 1996, "Por el cual se fijan los derechos por concepto del ejercicio de la función notarial y se dictan otras disposiciones"

Decreto 1428 de 2000, “Por el cual se fijan los derechos por concepto de la función registral y se dictan otras disposiciones”.

Decreto 2280 de 2008, “Por el cual se fijan los derechos por concepto de la función registral y se dictan otras disposiciones”.

Decreto 1170 de 2015 “Por medio del cual se expide el Decreto Reglamentario Único del Sector Administrativo de Información Estadística”

Resolución 898 de 2014 “Por medio de la cual se fijan normas, métodos parámetros, criterios y procedimientos para la elaboración de avalúos comerciales requeridos en los proyectos de infraestructura de transporte que se refiere la Le 1682 de 2013”. “Articulo 11.- consulta de Información. De ser necesario, el avaluador encargado consultará la información de entidades u organismos, tales como: la Superintendencia de Sociedades, autoridades tributarias, superintendencia de industria y comercio, las Cámaras de Comercio, Departamento Nacional de estadística, las agremiaciones inmobiliarias, Fenalco, entre otros, acerca de estadísticas referentes a ingresos y utilidades derivadas de las actividades que se desarrollen en el respectivo inmueble. Parágrafo. En el cálculo de la indemnización se deberá tener en consideración la información reportada a las autoridades tributarias por el beneficiario. Si de acuerdo con la información obtenida y/o el cálculo realizado por el avaluador se encuentra que los ingresos y/o utilidades superan lo reportado a las autoridades tributarias, la indemnización se hará sobre lo informado a dichas autoridades. En caso de que aparezca como no obligado tributariamente el cálculo realizado de la indemnización no podrá superar los topes establecidos para ser contribuyente y según lo que se demuestre.”

Resolución 1044 de 2014 “Por la cual se modifica parcialmente y se adiciona la Resolución 898 de 2014”

Resolución 640 de 2015, “Por la cual se ajustan las tarifas por concepto del ejercicio de la función registral”.

Resolución 641 de 2015, “Por la cual se reajustan las tarifas de los derechos por concepto del ejercicio de la función notarial”.

Circula Externa 8002015CI214 del 14/05/2015, la cual señala que el solicitante indicará los daños que deben ser objeto de avalúo.

4. PROCEDIMIENTO – OPERACIÓN 4.1. RECOMENDACIONES TÉCNICAS PARA EL CÁLCULO DE LA INDEMNIZACIÓN Teniendo en cuenta que la indemnización está compuesta por el daño emergente y el lucro cesante que se causen en el proceso de adquisición, a continuación se presentan algunas recomendaciones para efectos de su cálculo. Debe tenerse presente, que será la entidad adquiriente quien determine y suministre al avaluador el (los) beneficiario(s) y los conceptos por daño emergente y lucro cesante que requieren ser valorados. Es importante resaltar que la adopción de valores para cada uno de los componentes, debe ser el resultado del análisis de la información recolectada en campo durante la visita técnica realizada al predio, contrastada con la información proveniente de la documentación suministrada por la entidad adquiriente, así como información recolectada a través de investigación directa e indirecta. El ejercicio se realiza para un predio ubicado en la zona urbana del Municipio de Zipaquirá, correspondiente a una edificación de 3 pisos, con área de terreno de 117 m² y área construida de 319

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 5 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

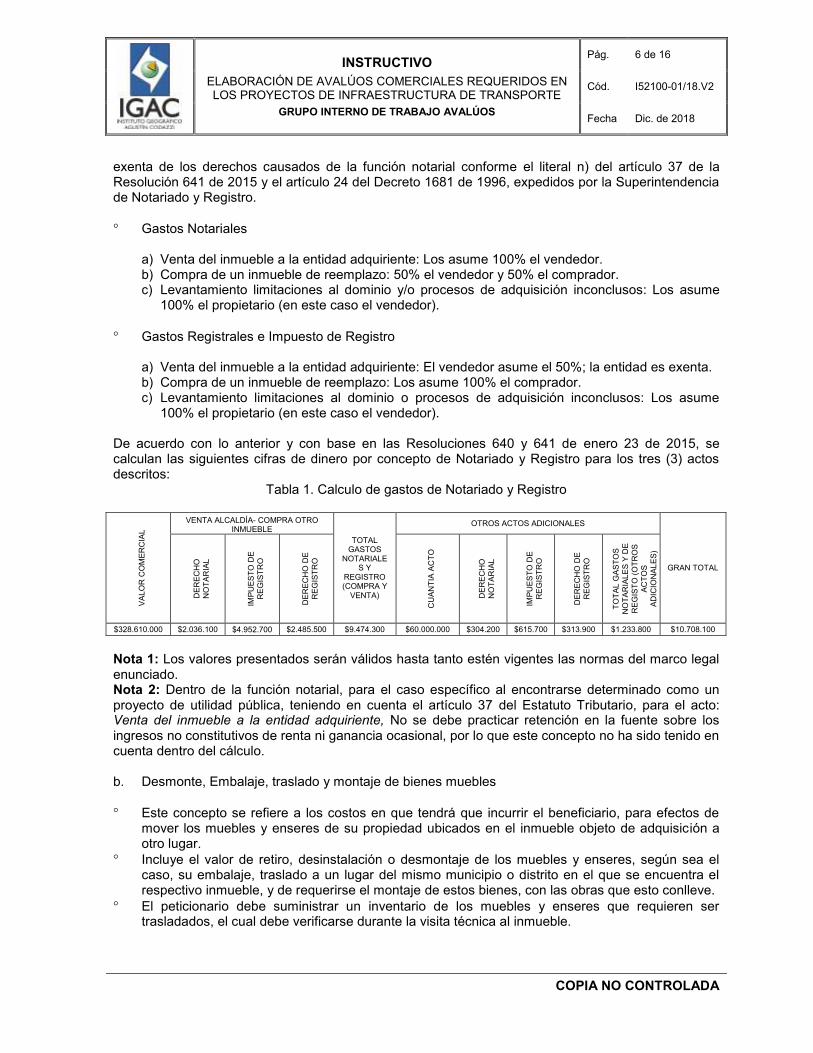

m² y avalúo de $328.610.000. La edificación consta de un local comercial donde funciona un restaurante y ocupa parte del primer piso y dos (2) apartamentos. Luego de la visita técnica al predio y el análisis de la información suministrada, se logró determinar que el beneficiario ejerce una actividad económica en parte del primer piso del inmueble y adicional a ello, tiene establecido tres contratos de arrendamiento de los cuales dos son de vivienda y uno de comercio de los cuales deriva utilidades. Cabe anotar que los valores del ejercicio corresponden a cifras del año 2015. El peticionario en este caso es la Alcaldía Municipal y ha solicitado el cálculo de los siguientes conceptos: 4.1.1 DAÑO EMERGENTE a. Notariado y Registro

° La entidad adquiriente deberá especificar los actos que deben ser considerados en este ítem como por ejemplo: Gastos de Escrituración dentro del proceso de adquisición predial, de la compra del inmueble de reemplazo y del levantamiento de alguna limitación al dominio existente o procesos de adquisición inconclusos en el momento de la adquisición predial.

° Para el cálculo deberá tenerse en cuenta la normatividad (nacional o municipal) que en materia de escrituración y registro se encuentra vigente al momento de realizar el avalúo.

° Es preciso conocer la naturaleza jurídica de la entidad adquiriente, así como de la persona natural o jurídica con quien ésta hace el proceso de adquisición predial, dado que esto se ve reflejado en la aplicación de las tasas, así como de las exenciones, de gastos notariales y registrales (revisar normatividad notarial y registral).

° El valor base para el cálculo de los gastos de notariado y registro obedece al valor comercial de la propiedad (terreno + construcciones).

° Para el cálculo de gastos notariales por concepto de otros actos debe tenerse conocimiento del avalúo catastral vigente, así como del monto de las hipotecas que recaigan sobre el predio a adquirir.

° Debe tenerse presente el estatuto tributario en lo referente a la práctica de retención en la fuente: La Ley 223 de 1995 “Por la cual se expiden normas sobre Racionalización Tributaria y se dictan otras disposiciones”

Aplicando el ejemplo expuesto, lo anterior se expresa de la siguiente forma: Según solicitud del interesado, este concepto se refiere a los gastos en que incurrirá el propietario del inmueble objeto de avalúo en caso de que acceda a enajenar voluntariamente su derecho y será estimado para los actos concernientes a: la venta del inmueble a la entidad adquiriente, la compra de un inmueble de reemplazo (calculado sobre el mismo valor comercial correspondiente a terreno y construcción) y el levantamiento de cualquier limitación al dominio existente (el predio cuenta con una hipoteca por valor de $60.000.000).Las tasas y tarifas de escrituración y registro definidas por la normatividad vigente corresponden a: Decretos Nacionales 650 de 1996, 1681 de 1996, 1428 de 2000; y Resoluciones 640 y 641 de Enero 23 de 2015, proferidas por la Superintendencia de Notariado y Registro, por las cuales se ajustan las tarifas por concepto del ejercicio de la función registral y se reajustan las tarifas de los derechos por concepto del ejercicio de la función notarial. Es importante tener en cuenta que la Alcaldía Municipal de Zipaquirá (entidad adquiriente) se encuentra exenta en la actuación registral, tal y como lo establece el literal g) inciso 2 del artículo 20 de la Resolución 640 de 2015, así como el artículo 17 del Decreto 2280 de 2008; así mismo, está

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 6 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

exenta de los derechos causados de la función notarial conforme el literal n) del artículo 37 de la Resolución 641 de 2015 y el artículo 24 del Decreto 1681 de 1996, expedidos por la Superintendencia de Notariado y Registro.

° Gastos Notariales

a) Venta del inmueble a la entidad adquiriente: Los asume 100% el vendedor. b) Compra de un inmueble de reemplazo: 50% el vendedor y 50% el comprador. c) Levantamiento limitaciones al dominio y/o procesos de adquisición inconclusos: Los asume

100% el propietario (en este caso el vendedor).

° Gastos Registrales e Impuesto de Registro

a) Venta del inmueble a la entidad adquiriente: El vendedor asume el 50%; la entidad es exenta. b) Compra de un inmueble de reemplazo: Los asume 100% el comprador. c) Levantamiento limitaciones al dominio o procesos de adquisición inconclusos: Los asume

100% el propietario (en este caso el vendedor). De acuerdo con lo anterior y con base en las Resoluciones 640 y 641 de enero 23 de 2015, se calculan las siguientes cifras de dinero por concepto de Notariado y Registro para los tres (3) actos descritos:

Tabla 1. Calculo de gastos de Notariado y Registro

VA

LO

R C

OM

ER

CIA

L

VENTA ALCALDÍA- COMPRA OTRO INMUEBLE

TOTAL GASTOS

NOTARIALES Y

REGISTRO (COMPRA Y

VENTA)

OTROS ACTOS ADICIONALES

GRAN TOTAL

DE

RE

CH

O

NO

TA

RIA

L

IMP

UE

ST

O D

E

RE

GIS

TR

O

DE

RE

CH

O D

E

RE

GIS

TR

O

CU

AN

TIA

AC

TO

DE

RE

CH

O

NO

TA

RIA

L

IMP

UE

ST

O D

E

RE

GIS

TR

O

DE

RE

CH

O D

E

RE

GIS

TR

O

TO

TA

L G

AS

TO

S

NO

TA

RIA

LE

S Y

DE

RE

GIS

TO

(O

TR

OS

AC

TO

S

AD

ICIO

NA

LE

S)

$328.610.000 $2.036.100 $4.952.700 $2.485.500 $9.474.300 $60.000.000 $304.200 $615.700 $313.900 $1.233.800 $10.708.100

Nota 1: Los valores presentados serán válidos hasta tanto estén vigentes las normas del marco legal enunciado. Nota 2: Dentro de la función notarial, para el caso específico al encontrarse determinado como un proyecto de utilidad pública, teniendo en cuenta el artículo 37 del Estatuto Tributario, para el acto: Venta del inmueble a la entidad adquiriente, No se debe practicar retención en la fuente sobre los ingresos no constitutivos de renta ni ganancia ocasional, por lo que este concepto no ha sido tenido en cuenta dentro del cálculo. b. Desmonte, Embalaje, traslado y montaje de bienes muebles

° Este concepto se refiere a los costos en que tendrá que incurrir el beneficiario, para efectos de mover los muebles y enseres de su propiedad ubicados en el inmueble objeto de adquisición a otro lugar.

° Incluye el valor de retiro, desinstalación o desmontaje de los muebles y enseres, según sea el caso, su embalaje, traslado a un lugar del mismo municipio o distrito en el que se encuentra el respectivo inmueble, y de requerirse el montaje de estos bienes, con las obras que esto conlleve.

° El peticionario debe suministrar un inventario de los muebles y enseres que requieren ser trasladados, el cual debe verificarse durante la visita técnica al inmueble.

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 7 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

° Para efectos de determinar el valor del traslado, se deben realizar cotizaciones con empresas que prestan el servicio de traslado. Para ello debe tenerse presente si el mobiliario es de tipo, residencial, comercial, de servicios o industrial, lo cual influye en el valor de la cotización.

° Teniendo en cuenta las características del mobiliario (residencial, comercial, etc.), se deberán realizar las cotización con empresas especializadas en cada rama.

° En caso de requerirse el movimiento de equipos o maquinaria pesada y cuando las empresas de trasteo no prestan ese servicio, debe realizarse adicional la cotización del equipo o vehículo que se encargará de su movilización.

° Cuando en el inmueble se desarrolle una actividad comercial, de servicios o industrial, por parte del beneficiario, debe evaluarse la necesidad de realizar el reconocimiento de bodegaje provisional mientras se adquiere el inmueble de reemplazo, de tal forma, que el cálculo del traslado se hará para dos situaciones: i) del inmueble objeto de adquisición a la bodega de almacenaje y ii) de ésta al inmueble de reemplazo.

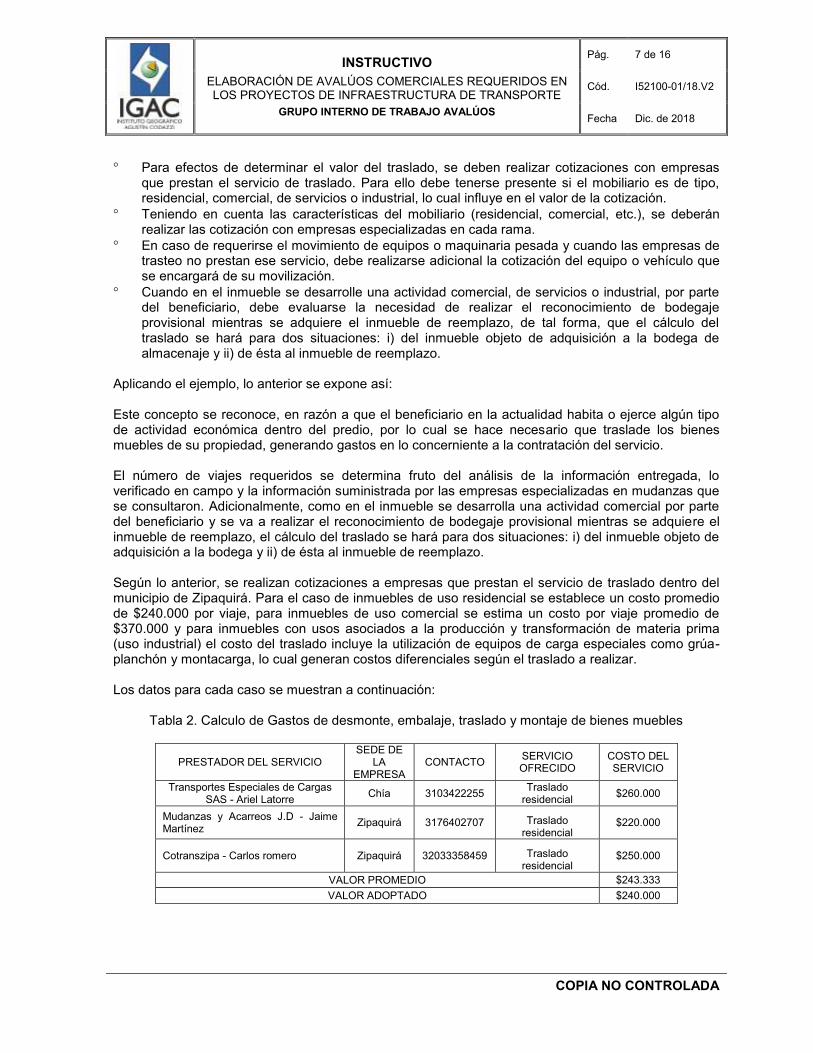

Aplicando el ejemplo, lo anterior se expone así: Este concepto se reconoce, en razón a que el beneficiario en la actualidad habita o ejerce algún tipo de actividad económica dentro del predio, por lo cual se hace necesario que traslade los bienes muebles de su propiedad, generando gastos en lo concerniente a la contratación del servicio. El número de viajes requeridos se determina fruto del análisis de la información entregada, lo verificado en campo y la información suministrada por las empresas especializadas en mudanzas que se consultaron. Adicionalmente, como en el inmueble se desarrolla una actividad comercial por parte del beneficiario y se va a realizar el reconocimiento de bodegaje provisional mientras se adquiere el inmueble de reemplazo, el cálculo del traslado se hará para dos situaciones: i) del inmueble objeto de adquisición a la bodega y ii) de ésta al inmueble de reemplazo. Según lo anterior, se realizan cotizaciones a empresas que prestan el servicio de traslado dentro del municipio de Zipaquirá. Para el caso de inmuebles de uso residencial se establece un costo promedio de $240.000 por viaje, para inmuebles de uso comercial se estima un costo por viaje promedio de $370.000 y para inmuebles con usos asociados a la producción y transformación de materia prima (uso industrial) el costo del traslado incluye la utilización de equipos de carga especiales como grúa-planchón y montacarga, lo cual generan costos diferenciales según el traslado a realizar. Los datos para cada caso se muestran a continuación:

Tabla 2. Calculo de Gastos de desmonte, embalaje, traslado y montaje de bienes muebles

PRESTADOR DEL SERVICIO SEDE DE

LA EMPRESA

CONTACTO SERVICIO OFRECIDO

COSTO DEL SERVICIO

Transportes Especiales de Cargas SAS - Ariel Latorre

Chía 3103422255 Traslado

residencial $260.000

Mudanzas y Acarreos J.D - Jaime Martínez

Zipaquirá 3176402707 Traslado residencial

$220.000

Cotranszipa - Carlos romero Zipaquirá 32033358459 Traslado residencial

$250.000

VALOR PROMEDIO $243.333

VALOR ADOPTADO $240.000

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 8 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

PRESTADOR DEL SERVICIO SEDE DE

LA EMPRESA

CONTACTO SERVICIO OFRECIDO

COSTO DEL SERVICIO

Mudanzas Intermoving - Diana Riaño

Bogotá 3214607790 Traslado comercial

$370.000

PRESTADOR DEL SERVICIO SEDE DE

LA EMPRESA

CONTACTO SERVICIO OFRECIDO

COSTO DEL SERVICIO

Autogruas Speed – Paola Álvarez Bogotá 3107809180 Traslado industrial

Planchón grúa $476.000

Nota: el cobro se hace por hora y según el prestador del servicio se estima un total de 3 horas para todo el servicio, adicional se cobra el traslado del planchón al sitio por valor de $266.000.

PRESTADOR DEL SERVICIO SEDE DE

LA EMPRESA

CONTACTO SERVICIO OFRECIDO

COSTO DEL SERVICIO

Montacol SAS – Alexander Díaz Zipaquirá 3124938832 Servicio de montacarga

$69.600

Online Import – Camilo Rodríguez Bogotá 3007637988 Servicio de montacarga

$92.800

VALOR PROMEDIO $81.200

VALOR ADOPTADO $81.200

Aplicada la metodología y el procedimiento descrito, a continuación se presente el cálculo del concepto para el inmueble objeto de avalúo:

Tabla 3. Consolidado de número de viajes.

No DE VIAJES VALOR POR

VIAJE OTROS

CONCEPTOS VALOR OTROS CONCEPTOS

TOTAL TRASLADO

2 $370.000 N/A $0 $740.000

c. Gastos de desconexión de servicios públicos.

° Corresponde a los gastos relativos a la desconexión, cancelación definitiva o traslado de cada servicio público domiciliario, existente en el respectivo inmueble objeto de adquisición, en que tendrán que incurrir los propietarios para efectos de llevar a cabo la entrega real y material del bien a la entidad adquiriente, cuando acepten enajenar voluntariamente su inmueble.

° El peticionario debe suministrar un inventario de los contadores (cantidad y número de referencia) por cada servicio público con que cuente el predio, el cual debe verificarse durante la visita técnica al inmueble; adicionalmente, debe verificarse esta información con cada una de las empresas prestadoras de servicios públicos.

° Cada entidad prestadora de servicios públicos cuenta con tarifas específicas, por lo tanto investigarse para el año en que se realiza la tasación, los costos actuales de desconexión, traslado o cancelación definitiva.

En el ejemplo, lo anterior se presenta así: En el cálculo de los costos de desconexión, se tuvo en consideración las tarifas establecidas por cada Empresa de Servicios Públicos domiciliarios, así:

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 9 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

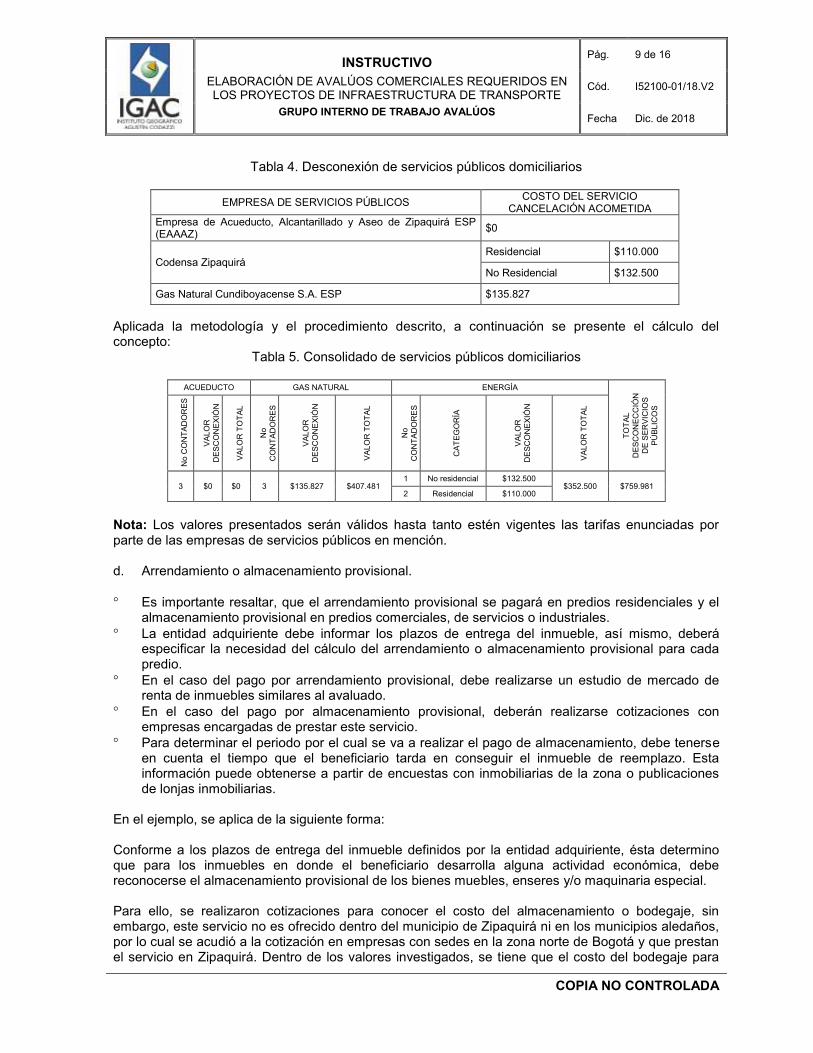

Tabla 4. Desconexión de servicios públicos domiciliarios

EMPRESA DE SERVICIOS PÚBLICOS COSTO DEL SERVICIO

CANCELACIÓN ACOMETIDA

Empresa de Acueducto, Alcantarillado y Aseo de Zipaquirá ESP (EAAAZ)

$0

Codensa Zipaquirá Residencial $110.000

No Residencial $132.500

Gas Natural Cundiboyacense S.A. ESP $135.827

Aplicada la metodología y el procedimiento descrito, a continuación se presente el cálculo del concepto:

Tabla 5. Consolidado de servicios públicos domiciliarios

ACUEDUCTO GAS NATURAL ENERGÍA

TO

TA

L

DE

SC

ON

EC

CIÓ

N

DE

SE

RV

ICIO

S

PÚ

BL

ICO

S

No C

ON

TA

DO

RE

S

VA

LO

R

DE

SC

ON

EX

IÓN

VA

LO

R T

OT

AL

No

CO

NT

AD

OR

ES

VA

LO

R

DE

SC

ON

EX

IÓN

VA

LO

R T

OT

AL

No

CO

NT

AD

OR

ES

CA

TE

GO

RÍA

VA

LO

R

DE

SC

ON

EX

IÓN

VA

LO

R T

OT

AL

3 $0 $0 3 $135.827 $407.481 1 No residencial $132.500

$352.500 $759.981 2 Residencial $110.000

Nota: Los valores presentados serán válidos hasta tanto estén vigentes las tarifas enunciadas por parte de las empresas de servicios públicos en mención. d. Arrendamiento o almacenamiento provisional.

° Es importante resaltar, que el arrendamiento provisional se pagará en predios residenciales y el almacenamiento provisional en predios comerciales, de servicios o industriales.

° La entidad adquiriente debe informar los plazos de entrega del inmueble, así mismo, deberá especificar la necesidad del cálculo del arrendamiento o almacenamiento provisional para cada predio.

° En el caso del pago por arrendamiento provisional, debe realizarse un estudio de mercado de renta de inmuebles similares al avaluado.

° En el caso del pago por almacenamiento provisional, deberán realizarse cotizaciones con empresas encargadas de prestar este servicio.

° Para determinar el periodo por el cual se va a realizar el pago de almacenamiento, debe tenerse en cuenta el tiempo que el beneficiario tarda en conseguir el inmueble de reemplazo. Esta información puede obtenerse a partir de encuestas con inmobiliarias de la zona o publicaciones de lonjas inmobiliarias.

En el ejemplo, se aplica de la siguiente forma: Conforme a los plazos de entrega del inmueble definidos por la entidad adquiriente, ésta determino que para los inmuebles en donde el beneficiario desarrolla alguna actividad económica, debe reconocerse el almacenamiento provisional de los bienes muebles, enseres y/o maquinaria especial. Para ello, se realizaron cotizaciones para conocer el costo del almacenamiento o bodegaje, sin embargo, este servicio no es ofrecido dentro del municipio de Zipaquirá ni en los municipios aledaños, por lo cual se acudió a la cotización en empresas con sedes en la zona norte de Bogotá y que prestan el servicio en Zipaquirá. Dentro de los valores investigados, se tiene que el costo del bodegaje para

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 10 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

muebles y enseres típicos está en el orden de $180.000 por mes y para maquinaria especial el costo esta alrededor de $300.000 por mes, teniendo en cuenta los cuidados adicionales que se debe tener con este tipo de bienes muebles. El periodo para el cual se va a realizar el reconocimiento de este concepto de acuerdo con la investigación efectuada, se determinó en: un plazo de cuarenta y cinco (45) días calendario, equivalentes a uno punto cinco (1.5) meses para inmuebles de uso comercial y de treinta (30) días o un (1) mes para inmuebles de uso residencial. Aplicada la metodología y el procedimiento descrito, a continuación se presente el cálculo del concepto:

Tabla 6. Calculo de bodegaje o almacenamiento

TIEMPO (MESES) VALOR MENSUALIDAD VALOR TOTAL BODEGAJE

2 $180.000 $360.000

Nota: Según la información suministrada por las empresas que prestan el servicio de bodegaje, el valor cobrado corresponde a una cifra mensual (es decir, así no se haga uso del bodegaje en la totalidad del mes, si deberá cancelarse la mensualidad completa), por lo que para efectos del presente ejercicio se ha tenido en consideración tal situación. e. Impuesto predial.

° De acuerdo con el artículo 5 de la Resolución 1044 de 2014: Este concepto se reconocerá de forma exclusiva para la adquisición total de predios, de conformidad al valor del impuesto predial y, de forma proporcional de acuerdo al trimestre en que se elabore el avalúo así:

Primer trimestre (01 de enero - 31 de marzo) Se reconocerá el 75%.

Segundo trimestre (01 de abril - 30 de junio) Se reconocerá el 50%

Tercer trimestre (01 de julio - 30 de septiembre) Se reconocerá el 25%.

Cuarto trimestre(01 de octubre - 31 de diciembre) Se reconocerá el 0%.

En el ejemplo se tiene: Para el caso específico, como se trata de adquisición total del predio, se reconoce este ítem en los términos del artículo 5 de la Resolución IGAC 1044 de 2014, en donde señala que para el trimestre indicado (tercero), se le reconocerá el 25% del valor del impuesto predial unificado para el año 2015. Aplicada la metodología y el procedimiento descrito, a continuación se presente el cálculo del concepto:

Tabla 7. Calculo a pagar de Impuesto Predial

IMPUESTO PREDIAL 2015

TRIMESTRE ELABORACIÓN AVALÚO

% A PAGAR VALOR A PAGAR

$1.293.463 3 25% $323.366

f. Adecuación de áreas remanentes

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 11 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

° Habrá lugar a su reconocimiento en los casos de adquisición parcial de inmuebles por motivos de utilidad pública e interés social. Formará parte del precio indemnizatorio en los casos en que este concepto no hubiere sido reconocido en la valoración comercial del inmueble en los términos del numeral 5 del artículo 21 del Decreto nacional 1420 de 1998, o la norma que lo modifique, complemento o adicione.

° Para el cálculo de este ítem deben realizarse presupuestos de obra, realizar en algunos casos cambios en la estructura del predio, desplazamiento de contadores, acometidas etc.

Aplicando el ejemplo: Para el caso específico, como se trata de adquisición total del predio, este concepto no se reconoce. g. Perjuicios derivados de la terminación de contratos.

° Según la Resolución 898 de 2014, este concepto se reconoce en forma exclusiva para los casos en que el proceso de adquisición predial se adelante por enajenación voluntaria. En caso de expropiación no podrán tasarse perjuicios derivados del incumplimiento de obligaciones contractuales con terceros, porque según lo previsto por la Ley 9 de 1989 en su artículo 26 inciso final, la expropiación constituye fuerza mayor.

° Con este concepto se pretende resarcir los perjuicios por las erogaciones de dinero que eventualmente hará el beneficiario a favor de terceros, por cuenta de las sanciones o indemnizaciones por terminación anticipada de contratos.

° Este concepto se calcula sin perjuicio de determinar si hay o no lugar al pago por este concepto. El peticionario es quien debe requerí el cálculo de este concepto.

° Debe establecerse el tipo de contrato que existe en el inmueble: residencial, comercial o de servicios.

° Debe establecerse la normatividad específica que en materia de arriendos rige para contratos residenciales y comerciales o de servicios.

° Debe revisarse en los contratos las clausulas en las que se hace referencias a multas o sanciones.

° Debe realizarse un estudio de mercado para determinar si los cánones de renta corresponden con el mercado inmobiliario del sector o municipio.

° La entidad peticionaria debe indicar quien es el receptor de este concepto, bien puede ser el Beneficiario plenamente establecido, quien luego reconocerá este pago a sus arrendatarios o bien pueden ser directamente los arrendatarios quienes reciben el pago directamente.

En el ejemplo, lo anterior se presenta de la siguiente forma: Dentro de lo encontrado en el inmueble se tiene que existen tres contratos suscritos de los cuales dos son de vivienda (arrendatarios: A1 y A2) y uno de comercio (arrendatario: Establecimiento comercial).

Por lo anterior se aplica el siguiente procedimiento para cada uno de los usos establecidos:

Para los contratos de arrendamiento de vivienda urbana, el marco legal bajo el cual se hace la evaluación de la situación es la Ley 820 de 2003, por la cual se expide el régimen de arrendamientos de vivienda urbana y se dictan otras disposiciones. Como resultado del análisis se tiene que al existir en el predio dos contratos de arrendamiento de vivienda vigente, y ante la necesidad de terminar unilateralmente los contratos en cuestión, se calculará el valor de la indemnización conforme a lo estipulado en la Ley 820 de 2003.

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 12 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

Es importante resaltar que, aunque en el contrato de arrendamiento se especifique o no un valor para la sanción con respecto a lo establecido en la mencionada ley, en todos los casos, la indemnización se calculará de acuerdo a lo señalado en el literal 7 del artículo 22 de la Ley 820 de 2003, es decir, la sanción corresponderá a tres (3) cánones mensuales vigentes. Los cálculos se resumen así:

Tabla 8. Perjuicios derivados de terminación de contratos de uso residencial

No BENEFICIARIO CANON ACTUAL ARRENDATARIO MULTA

ADOPTADA VALOR MULTA

ADOPTADA VALOR TOTAL PERJUICIOS

21 B1 $775.000 A1 3 cánones $2.325.000

$4.125.000 $600.000 A2 3 cánones $1.800.000

Para el contrato de arrendamiento comercial, el marco legal bajo el cual se hace la evaluación de la situación es el Código de Comercio expedido bajo Decreto 410 de 1971. Ahora bien, al existir en el predio un contrato de arrendamiento comercial vigente, y ante la necesidad de terminar unilateralmente el contrato en cuestión, se calculará el valor de la indemnización conforme a lo estipulado en las cláusulas del referido contrato. Aplicado el procedimiento enunciado, se tiene que entre las partes se estableció una multa o sanción equivalente a: un (1) canon de arrendamiento. Los cálculos se resumen así:

Tabla 9. Perjuicios derivados de terminación de contratos de uso residencial

No BENEFICIARIO CANON ACTUAL ARRENDATARIO MULTA

ADOPTADA VALOR MULTA

ADOPTADA VALOR TOTAL PERJUICIOS

21 B1 $825.000 Establecimiento

comercial 1 canon $825.000 $825.000

Nota: El valor del canon adoptado corresponde a la indexación del canon del contrato inicial por el Índice de Precios al Consumidor (IPC). 4.1.2 LUCRO CESANTE

a. Pérdida de utilidad por contratos que dependan del inmueble objeto de adquisición

° En este ítem, el lucro cesante a reconocer a los beneficiarios previamente establecidos, se genera en razón al proceso de adquisición predial, en el cual para la entrega del inmueble se tienen que dar por terminados los contratos suscritos con terceros, por lo cual se deja de percibir unos ingresos y por consiguiente una utilidad económica.

° Debe revisarse la información de los contratos de arrendamiento suministrados, la cual debe ser contrastada con la información recolectada durante la visita técnica.

° Debe contrastarse la información de cánones señalados en los contratos con la información del mercado inmobiliario de renta de inmuebles similares, con el objeto de determinar la veracidad de la información.

° Si los contratos de arrendamiento obedecen a años anteriores, durante la visita técnica se debe indagar el canon actual que se cancela por concepto de arrendamiento y este dato debe ser confrontado con lo estipulado en el contrato, específicamente en el clausulado de incrementos anuales.

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 13 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

° Como por definición, el lucro cesante se refiere a la utilidad dejada de percibir y no al ingreso, al ingreso determinado anteriormente (canon de renta) debe descontarse los gastos en que habitualmente incurren los propietarios sin la intermediación de un agente inmobiliario; estos gastos de manera general se resumen en mantenimiento y reparaciones, materiales y suministros y constitución de reservas de reemplazo; adicionalmente debe descontarse el valor del impuesto predial. Para ello deben revisarse publicaciones referentes al tema o encuestas a inmobiliarias del municipio.

° Para determinar el tiempo total en el cual se va a dejar de percibir esta utilidad por parte de los beneficiarios, se debe definir dos periodos de tiempo: el primero corresponde al tiempo que se tarda en conseguir el inmueble de reemplazo y el tiempo que tarda en arrendar el inmueble luego de ofrecerlo en renta. Para ello se deben revisar publicaciones o efectuar encuestas a inmobiliarias del municipio.

En el ejemplo se tiene: Con la verificación realizada en campo y la información aportada, se logró determinar que el predio cuenta con tres contratos de arrendamiento vigentes dos para el uso de vivienda y uno para el uso de comercio, suscrito entre el beneficiario (obrando como arrendador) y un tercero, percibiendo el arrendador un ingreso mensual. Para efectos de establecer el canon mensual percibido en cada caso, se realizaron dos ejercicios de verificación: el primer ejercicio corresponde a la revisión de la información presente en los contratos suscritos entre las partes (vivienda: febrero 1 de 2015 y octubre 5 de 2014, comercio: 01 de diciembre de 2012), en la cual se establece el valor del canon mensual; el segundo ejercicio corresponde a la verificación de este canon con la investigación de mercado en el mismo sector de localización y en sectores comparables del municipio de Zipaquirá, en cual se obtuvo que el canon de arrendamiento actual determinado según contrato de arrendamiento suscrito, se encuentra en el intervalo de valores que el mercado está dispuesto a pagar. Por lo anterior la renta (ingreso) determinada para cada caso es del orden de: $775.000 y $600.000 para vivienda, $825.000 para comercio. Los gastos en que habitualmente1 incurren los propietarios sin la intermediación de un agente inmobiliario se resumen en: mantenimiento y reparaciones, materiales y suministros y constitución de reservas de reemplazo. Según la literatura consultada estos gastos se encuentran alrededor de un 6% del ingreso total percibido. Adicional a este porcentaje, se tiene la estimación del gasto correspondiente al pago del impuesto predial. Por último, el tiempo por el cual se va a dejar de percibir esta utilidad por parte de los beneficiarios, se definió teniendo en cuenta el periodo de tiempo transcurrido en dos etapas; la primera etapa2 corresponde al tiempo que se tarda en conseguir el inmueble y la segunda etapa3 el tiempo que tarda en arrendar el inmueble luego de ofrecerlo en renta, estos periodos se consideran aproximados y se resumen así:

Tabla 10. Pérdida de utilidad por contratos que dependan del inmueble objeto de adquisición

1 Avalúos de Bienes Inmuebles, conceptos técnicas y vivencias segunda edición. 2 Encuesta Inmobiliarios del municipio de Zipaquirá, 2015. 3 Estudio Dinámica Inmobiliaria Lonja de Propiedad Raíz de Bogotá, Octubre 2012.

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 14 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

TIPO DE USO

PRIMERA ETAPA SEGUNDA ETAPA

TOTAL ESTIMADO (MES)

TIEMPO COMPRA INMUEBLE

(MES)

TIEMPO DE VACANCIA EN ARRENDAMIENTO

(MES)

Residencial 1,00 2,00 3,00

Comercial 1,50 3,00 4,50

Mixto 1,25 2,5 3,75

Finalmente, luego de realizar el procedimiento descrito, se tiene el siguiente resultado para este concepto:

Tabla 11. Consolidado por Pérdida de utilidad por contratos

CONTRATO TIEMPO (MESES) UTILIDAD TOTAL LUCRO CESANTE POR

RENTA

Contrato arrendamiento vivienda y comercio 3.75 $1.960.211 $7.350.793

b. Pérdida de utilidad por otras actividades económicas

° En este ítem, el lucro cesante a reconocer a los beneficiarios previamente establecidos, se genera en razón al proceso de adquisición predial, en donde cesan las actividades desarrolladas dentro del inmueble, por lo que se deja de percibir un ingreso y por consiguiente una utilidad del ejercicio.

° Tener en cuenta el artículo 11 de la Resolución 898 de 2014.

° El proceso general para la determinación de la indemnización por este concepto, debe estar encaminado a: analizar la información económica suministrada por los beneficiarios para cada una de las actividades, contrastarla con los preceptos expuestos en la Resolución 898 de 2014 (y sus respectivas modificaciones) y con la investigación económica efectuada a partir de fuentes directas e indirectas sobre actividades iguales o similares.

° La investigación económica puede realizarse en publicaciones e informes gremios, entidades del estado como el DANE y Ministerio de Hacienda, Camas de Comercio, Estudios de Universidades, entre otros. Dicha investigación debe revisar aspectos de las actividades comerciales o de servicios como: ingresos, gastos, utilidades.

° La determinación del tiempo de reconocimiento de este concepto incluye dos escenarios: el tiempo que tarde en ubicar su actividad en el inmueble de reemplazo y el tiempo que tarda en establecer nuevamente la actividad económica. Para ello se deberá buscar información de publicaciones de gremios o entidades del Estado o encuestas a agremiaciones.

° Es aconsejable la participación de un contador en el proceso, dado que la información contable suministrada debe ser confrontada con las normas tributarias.

En el ejemplo, lo anterior se presenta de la siguiente forma: La investigación de actividades económicas se realizó tomando información de dos fuentes principales como: Departamento Nacional de Estadística – DANE (Encuesta micro establecimientos) y Ministerio de Hacienda (Dirección General de Política Macroeconómica – Centro de Estudios Fiscales); así como de publicaciones emitidas por agremiaciones: ACODRES (Asociación Colombiana de la Industria Gastronómica), Fenalco, y del estudio de mercado de actividades similares en zonas comparables. Con la verificación realizada en campo y la información aportada, se logró determinar que en el predio se encuentra un establecimiento de comercio denominado RESTAURANTE, dedicado al Expendio a la mesa de comidas preparadas según código CIIU 5611 (Resolución 000139 de Noviembre 21 de

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 15 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

2012). El establecimiento comercial cuenta con registro mercantil a nombre de Pepita Pérez y Pepito Pérez con número mercantil No. 0227284 del 09 de noviembre del 2012. Al analizar la información suministrada por el beneficiario de la actividad se determinó lo siguiente:

° De acuerdo a los Estados Financieros aportados a 31 de Diciembre de 2014 y 2013, se puede determinar que los ingresos informados en los periodos son de $135.164.000 y $105.000.000, respectivamente, los cuales superan la base para pertenecer al régimen simplificado del impuesto a las ventas como lo cita el Articulo 499 del Estatuto Tributario: “Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad inferiores a cuatro mil (4.000) UVT”, el valor de la UVT, se analiza para cada año fiscal en cuestión.

° La información de los estados financieros fue contrastada con las declaraciones privadas de impuestos de industria y comercio, avisos y tableros de los años 2014 y 2013, donde se observa que el ingreso base reportado es de $40.000.000 y $28.000.000, respectivamente.

° Así mismo, revisadas las declaraciones de renta de Pepito Pérez de los años 2013, 2012 y 2011, se evidencia que no se discriminan los ingresos por concepto de la actividad comercial desarrollada en el inmueble.

° Adicionalmente, la información suministrada por el beneficiario fue contrastada con la investigación efectuada en entidades como ACODRES y el DANE, entrándose que un negocio con características similares al objeto de estudio presenta un rango de ventas similar al reportado por el beneficiario.

° Dado que no hay concurrencia en la documentación suministrada por el beneficiario y que las declaraciones de renta aportadas no reflejan los ingresos de los estados financieros, se procederá teniendo en cuenta lo establecido en el artículo 11 de la Resolución IGAC 898 de 2014; por lo cual, para efectos del cálculo de los ingresos por la actividad se entenderá que los ingresos realmente percibidos, están por debajo de 1.400 UVT, Articulo 592 E.T., es decir el tope para no declarar renta; el valor de la UVT, se analiza para cada año fiscal en cuestión.

° Soportados en el mismo estudio económico, se encontró que la utilidad promedio de este negocio está del orden del 28% del total de ingresos percibidos.

De acuerdo con lo anterior, el cálculo del lucro cesante por pérdida de utilidad por actividades económicas para el inmueble en cuestión es el siguiente:

Tabla 12. Pérdida de utilidad por otras actividades económicas

INGRESOS BASE PARA EL CÁLCULO

UTILIDAD PROMEDIO DEL

SECTOR

UTILIDAD ANUAL

UTILIDAD MENSUAL

TIEMPO (MESES)

TOTAL LUCRO CESANTE POR

ACTIVIDAD

$38.479.499 28% $10.774.260 $897.855 4 $3.591.420

Nota: El tiempo estimado para reconocimiento de este concepto involucra dos aspectos: el primero, el tiempo que tarde en ubicar su actividad en el inmueble de reemplazo y el segundo, el tiempo que tarda en establecer nuevamente la actividad económica. 4.2. INDEMNIZACIÓN La indemnización corresponderá entonces a la suma del daño emergente y lucro cesante. En el ejemplo el total de la indemnización estada dado por la sumatoria de los conceptos de daño emergente y de lucro cesante:

INSTRUCTIVO

ELABORACIÓN DE AVALÚOS COMERCIALES REQUERIDOS EN LOS PROYECTOS DE INFRAESTRUCTURA DE TRANSPORTE

GRUPO INTERNO DE TRABAJO AVALÚOS

Pág. 16 de 16

Cód. I52100-01/18.V2

Fecha Dic. de 2018

COPIA NO CONTROLADA

Tabla 13. Calculo de Indemnización

BENEFICIARIO DAÑO EMERGENTE LUCRO CESANTE TOTAL INDEMNIZACIÓN

B1 $17.841.447 $10.942.213 $28.783.659

5. IDENTIFICACIÓN DE CAMBIOS

VERSIÓN NUMERAL DESCRIPCIÓN FECHA

1

Encabezado

Se ajusta el nombre del manual de procedimiento de “Elaboración de avalúos comerciales requeridos en los proyectos de infraestructura de transporte a que se refiere la ley 1682 de 2013” a “Elaboración de avalúos comerciales requeridos en los proyectos de infraestructura de transporte”, así mismo, se ajusta el nombre del GIT a Valoración Económica de acuerdo a la estructura vigente de la Subdirección de Catastro el código de I51000-01 a I51400-01.

Mayo de 2017

1 Se ajusta el objeto y el alcance de acuerdo al cambio del nombre del documento

2. Se ordena el glosario en orden alfabético

3.

Se ajustaron las normas en orden cronológico y se especificaron en algunos casos los artículos aplicables.

Se realizó la revisión y depuración de las normas legales

4. Se ajustan las tablas del capitulo

2

Encabezado

Se ajusta el nombre del GIT de Valoración Económica a GIT Avalúos, de acuerdo a la Resolución No. 898 de 2018 “Por la cual se conforman y se asignan unas funciones a los grupos internos de trabajo” específicamente en la Subdirección de Catastro y se modificó el código, pasando de I51400-01/17.V1 a I52100-0X/18.V2 de acuerdo a la Resolución No. 1042 de 2018 “Por la cual se actualiza y ajusta la codificación de identificación de las dependencias, los grupos internos de trabajo y las Direcciones Territoriales que conformas el IGAC”.

Dic. de

2018

Firmas Se ajustan los nombres, teniendo en cuenta los nuevos responsables de las dependencias.

ACTUALIZÓ SUBDIRECCIÓN DE CATASTRO

Francisco Cuervo Del Castillo

REVISÓ METODOLÓGICAMENTE OFICINA ASESORA DE PLANEACIÓN

Karen Lorena Cañizales Manosalva

VERIFICÓ TÉCNICAMENTE GRUPO INTERNO DE TRABAJO AVALÚOS

Pedro Enrique Palacios

VALIDÓ Y APROBÓ SUBDIRECCIÓN DE CATASTRO

Willy Rodrigo Cortés

OFICIALIZÓ OFICINA ASESORA DE PLANEACIÓN

Ella Ximena Caliz Figueroa