teoria de mexico

114

Matriz de Insumo-producto De México año 1970 Tomo 1 Resumen General Secretaría de programación y presupuesto Coordinación General del Sistema Nacional de Información BANCO DE MÉXICO Subdirección de Investigación Económica y Bancaria Programa de las Naciones Unidas para el Desarrollo

-

Upload

thelma-morales-rodriguez -

Category

Documents

-

view

215 -

download

0

description

presentacion

Transcript of teoria de mexico

Matriz de

Insumo-producto

De México

año 1970

Tomo 1 Resumen General

Secretaría de programación y presupuesto

Coordinación General del Sistema Nacional de Información

BANCO DE MÉXICO

Subdirección de Investigación Económica y Bancaria

Programa de las Naciones Unidas para el Desarrollo

Presentación

En este trabajo se publican los resultados obtenidos en la primera etapa de un

esfuerzo realizado en forma conjunta por la Secretaría de Programación y

Presupuesto y por el Banco de México, S.A. –con el respaldo de la CEPAL y la

asistencia técnica del programa de la Organización de las Naciones Unidas para el

Desarrollo- dirigido a desarrollar un nuevo sistema de estimación de las cuentas

nacionales del país, que será utilizado por la Coordinación General del Sistema

Nacional de información de la Secretaría de Programación y Presupuesto, que se

hará cargo de elaborar los cálculos correspondientes.

De esta manera, tiene lugar, en la forma más ordenada posible, una transferencia

interinstitucional de responsabilidades que se realiza de acuerdo con los

ordenamientos de la Reforma Administrativa y que es por demás saludable en el

contexto institucional actualmente existente.

Tanto la alta calidad del trabajo que se está efectuando, como la colaboración de

los grupos de trabajo de ambas instituciones han sido ejemplares, por lo que

agradecemos su labor a todos los participantes en esta tarea.

C O N T E N I D O

Capitulo I. El Modelo de Insumo-Producto

1. Conceptos generales

2. Nivel de agregación

3. Criterios de valuación

4. Tratamientos especiales

a) Gobierno General

b) Servicios bancarios

c) Sector externo

5. Matrices elaboradas

Capitulo II. Resumen Metodológico

1. Aspectos generales sobre la elaboración de la matriz

2. Características metodológicas

a) Sectores productivos

i) Agropecuario

ii) Minería metálica

iii) Industria petrolera

iv) Construcción

v) Industria manufacturera

vi) Comercio

vii) Transportes y comunicaciones

viii) Resto de servicios

b) Sector externo

i) Importaciones de bienes y servicios

ii) Exportaciones de bienes y servicios

c) Demanda final en el mercado interior

i) Gastos de consumo del Gobierno General

ii) Gastos de consumo privado

iii) Formación bruta de capital

d) Valor agregado

i) Remuneración al trabajo

ii) Otros componentes

e) Mecanismo de ajuste final

Capitulo III. Resultados Cuantitativos

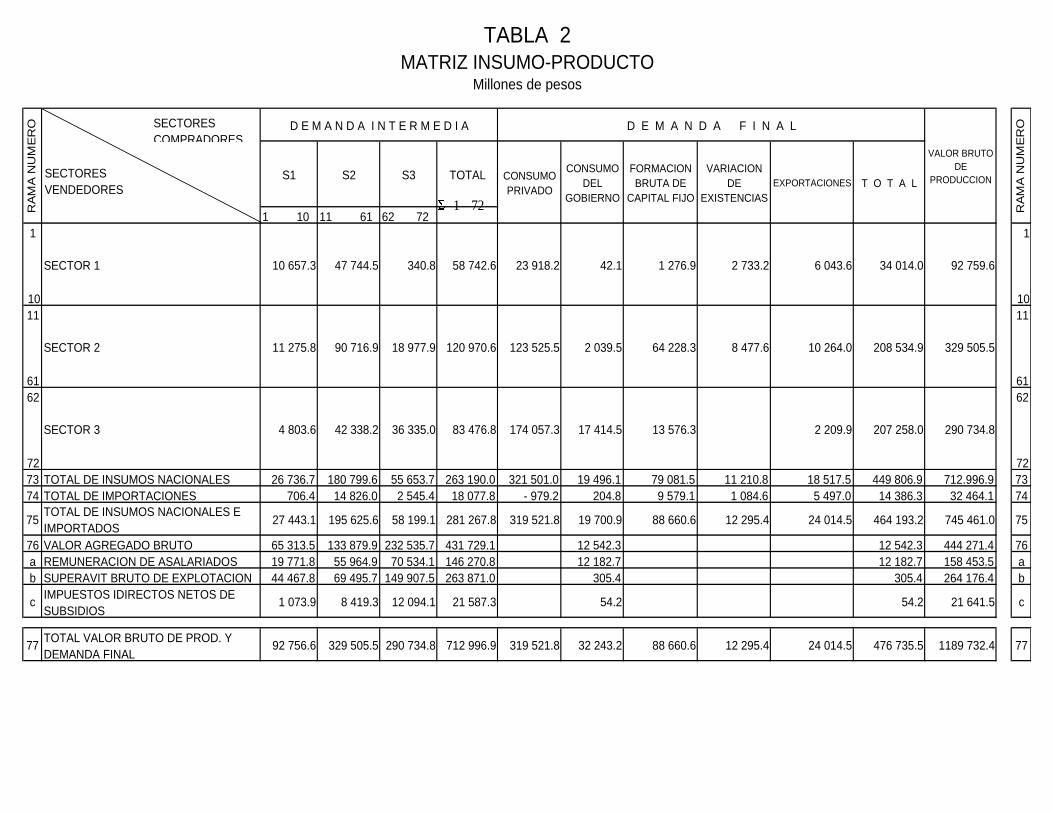

Matriz de Insumo-Producto de México. Año 1970

Cuadro No. 1 Millones de pesos a precios de productor

2 Coeficientes técnicos

3 Coeficientes de requisitos directos e indirectos

4 Distribución de las filas por unidad de producción

Matriz de Importaciones de México. Año 1970

Cuadro No. 5 Millones de pesos a valor CIF

6 Coeficientes

Matriz de Insumo-Producto de México. Año 1970.

Transacciones Totales

Cuadro No. 7 En millones de pesos a precios de productor

8 Coeficientes técnicos

Cuadros complementarios.

9 Submatriz de la industria de fabricación de maquinaria y equipo.

Origen de los insumos por clases. Ramas 51 a 58, millones de pesos a precios de usuario.

10 Submatriz de insumos sectoriales de la Construcción, según tipo de obra millones de pesos a precios de usuarios.

11 Submatriz de márgenes de distribución en la Industria Manufacturera, en por ciento sobre valores a precios de productor.

12 Submatriz de servicios médicos y educativos, públicos y privados, en millones de pesos a precios de usuario.

13 Vector de consumo privado, por rama de origen y tipo de bien, millones de pesos

14 Gobierno General. Gastos de consumo por tipo de gobierno y de servicio, miles de pesos a precios de usuario.

15 Sector externo. Transacciones de bienes y servicios, por origen sectorial y destino, millones de pesos.

16 Vector de formación bruta de capital fijo, millones de pesos.

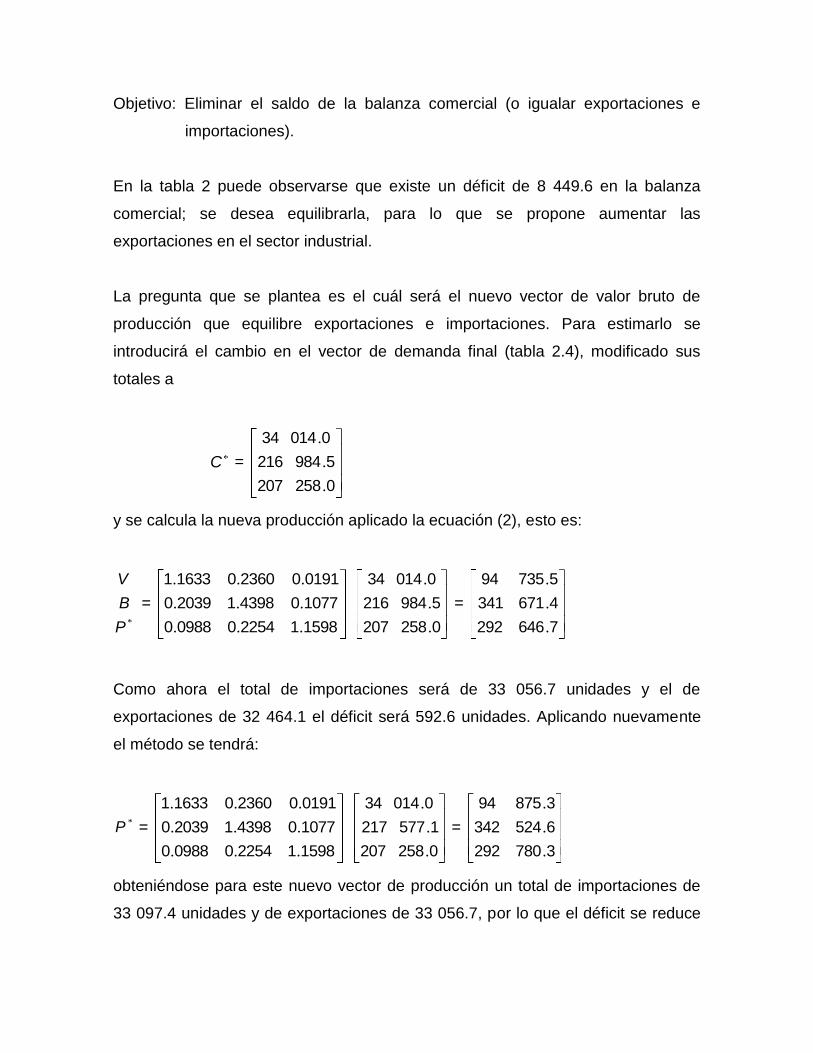

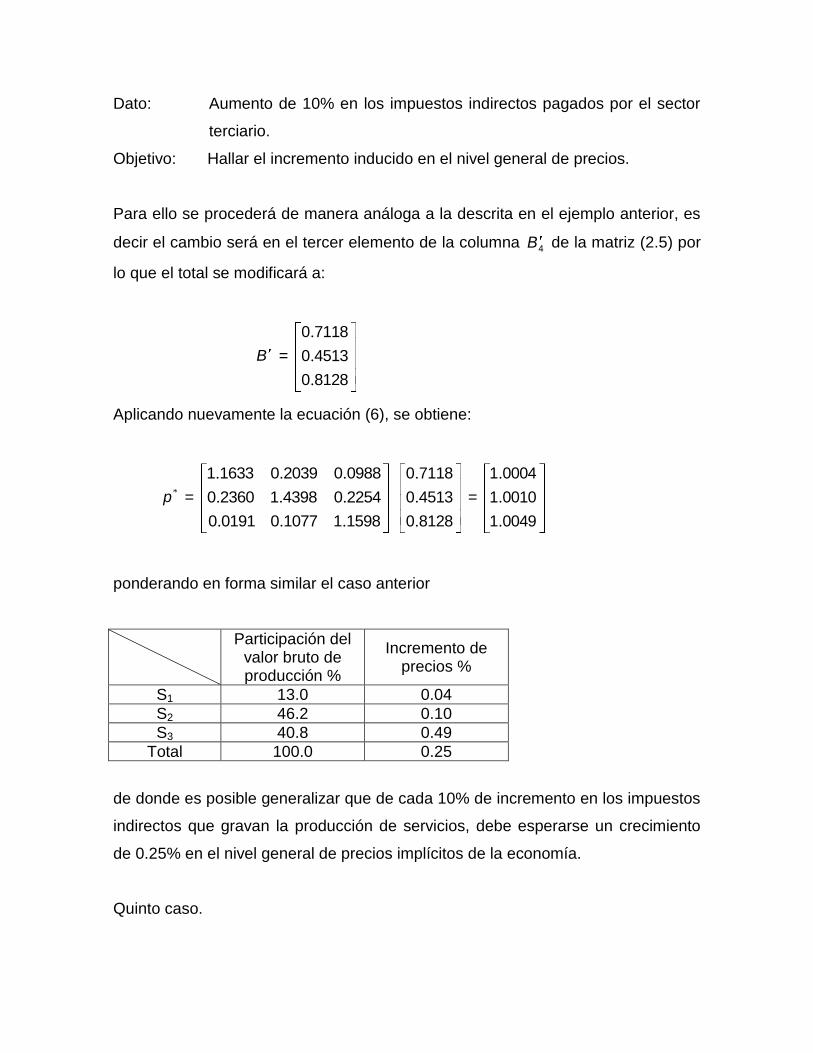

Anexo A Algunas aplicaciones del modelo de insumo-producto

1. Consideraciones generales

2. Presentación matemática del modelo

3. Ejemplos de uso difundido

Anexo B Clasificación de actividades.

Anexo C Comparación de clasificaciones 1960-1970.

Glosario de términos

Bibliografía

Introducción

Este documento contiene los resultados cuantitativos de las investigaciones

realizadas para elaborar la matriz de insumo-producto de la economía mexicana

para 1970, así como la metodología de cálculo utilizada y las fuentes de

información consultadas.

Con esta publicación se cristaliza un esfuerzo mancomunado de la Secretaría de

programación y Presupuesto y el Banco de México, S.A., que contó con la

asesoría técnica del programa de las Naciones Unidas para el Desarrollo

constituyendo un meritorio ejemplo de aprovechamiento y complementación de

recursos entre distintas instituciones del sector público, orientado al logro de un fin

común, cuyos resultados redundarán en beneficio del acervo de información del

país.

Culmina de este modo, la primera etapa de un ambicioso programa emprendido

para renovar el sistema mexicano de cuentas nacionales, que traerá aparejado un

perfeccionamiento de los subsistemas de estadísticas básicas, objetivo que

permitirá dar respuesta adecuada a las crecientes necesidades de información

que plantea el actual proceso de desarrollo económico y social.

El programa prevé la realización de una investigación similar referida al año 1975;

el diseño de un mecanismo de actualización que permita elaborar matrices para

años recientes; la preparación de cálculos anuales de cuentas de producción,

consumo y acumulación; la integración de un subsistema de cuentas para el

sector público y estimaciones del nivel y composición de la actividad económica

regional.

La labor desarrollada hasta el presente fue facilitada por la amplia cooperación

prestada por numerosas dependencias y organismos oficiales y privados.

De ellas merecen destacarse por haber apoyado la investigación comisionando

personal para el desarrollo de la labores:

Centro de Investigación y Docencia Económica

Comisión Federal de Electricidad

Compañía Nacional de Subsistencias Populares.

Instituto Mexicano del Petróleo

Petróleos Mexicanos

Secretaría de Industria y Comercio

Secretaría de Hacienda y Crédito Público

Secretaría de Patrimonio y Fomento Industrial

Secretaría de Recursos Hidráulicos

La abundancia de la información reunida, así como la diversidad de

procedimientos utilizados y fuentes consultadas, determinaron la necesidad de

integrar la publicación en cuatro tomos que contienen los aspectos más

significativos de la labor realizada. Otro material informativo conteniendo tal detalle

que dificulta su impresión, queda a disposición de usuarios especiales que puedan

requerirlo, habiéndose procurado en esta presentación el incluir ejemplos de su

disponibilidad para orientar sobre su existencia.

Este primer tomo incluye consideraciones generales y aplicaciones del modelo de

insumo-producto, un resumen de métodos y tratamientos técnicos y los resultados

cuantitativos de la investigación, expresados en matrices que sintetizan la

estructura de la economía en 1970 y muestran las relaciones básicas de la

producción y su utilización.

El tomo II se ha dedicado íntegramente a describir el nivel de actividad,

composición e interrelaciones de la industria manufacturera, que por su

importancia y grado de integración en los procesos de producción, desempeña un

rol fundamental en este tipo de investigación. Con el objeto de facilitar el

aprovechamiento del material procesado, se incluyeron aquí juegos de cuadros

con el valor de las materias primas y de la producción típica referidos a cada clase

industrial, elaborados en base a información censal con los ajustes que determinó

este estudio.

El siguiente tomo contiene la descripción de los procedimientos de cálculo y de los

resultados obtenidos en la cuantificación de las actividades agropecuarias, minera,

de la industria petrolera, de los servicios básicos y de todos los otros servicios que

componen la economía nacional y representan aproximadamente tres cuartas

partes del producto bruto generado en el país.

El grado de integración existente en la industria petrolera motivó su presentación

conjunta con el fin de dar una visión completa de su producción, aun cuando en el

tomo II también se incluyen los procesos exclusivamente manufactureros a que

dan lugar estas actividades.

El contenido del tomo IV se ha reservado para describir los servicios prestados por

el gobierno general que analizados en detalle por tipo de servicios y nivel

institucional, generaron un cuantioso volumen de información complementaria. Las

estructuras de costos de los servicios médicos y educativos proporcionados por

organismos oficiales, que admiten tratamientos técnicos alternativos en el modelo

de insumo-producto, se presentan desagregadas para permitir su manejo, según

los propósitos de análisis.

Equipo de trabajo.

Las características interinstitucionales de esta investigación, determinaron la

integración de grupos de trabajo compuestos por funcionarios de la Dirección

General de Estadística de la Secretaría de Programación y Presupuesto y la

Subdirección de Investigación Económica y Bancaria del banco de México, S.A.,

con el apoyo de algunos elementos comisionados por la dependencias ya citadas.

La coordinación general estuvo a cargo del Lic. Oscar Rangel Venzor a quien

secundaron en calidad de investigadores principales por parte de la citada

Secretaría: Ing. Ángel Alcalde B., Lic. Héctor Domínguez C., Lic. Rogelio Fermoso

S., Lic. María Soledad Flores L., Lic. Enrique Ochoa S., Lic. Rosa María Rodríguez

S. Y el Ing. Jorge Zacaula P., secundados por un nutrido grupo de investigadores

y ayudantes estadísticos y personal de apoyo administrativo. Los trabajos

correspondientes al sector gobierno, estuvieron a cargo de la Lic. María Eugenia

Gómez Luna, quién participó también en el diseño y supervisión general de tareas

en otras áreas.

Por el Banco de México, S.A., se desempeñó en carácter de coordinador el Lic.

Miguel Flores Márquez, secundado por el Lic. Joel Perales S. El grupo encargado

de los trabajos referidos a la industria manufacturera, estuvo dirigido por el Lic.

Gonzalo Vázquez R., e integrado por el Ing. José Becerra H., Ing. Gustavo

González N., Ing. Enrique Macías R., Ing. José de Jesús Maruri A., Lic. Edmundo

Meyer L., Ing. Raúl Patiño R., y el Lic. Félix Pizano a. Colaboraron también en

calidad de investigadores el Lic. Félix Leal R., el Lic. Rafael Pérez R., y el Lic.

Francisco Puente B.

El Programa de las Naciones Unidas para el desarrollo prestó asesoramiento

técnico a través de la intervención de un grupo de expertos integrado por los

señores Rodolfo Jorge Daudé, Jorge Rubén Morinelli y Edgardo Noya. La

orientación técnica del proyecto y la dirección del grupo estuvo a cargo del Dr.

Horacio Santamaría.

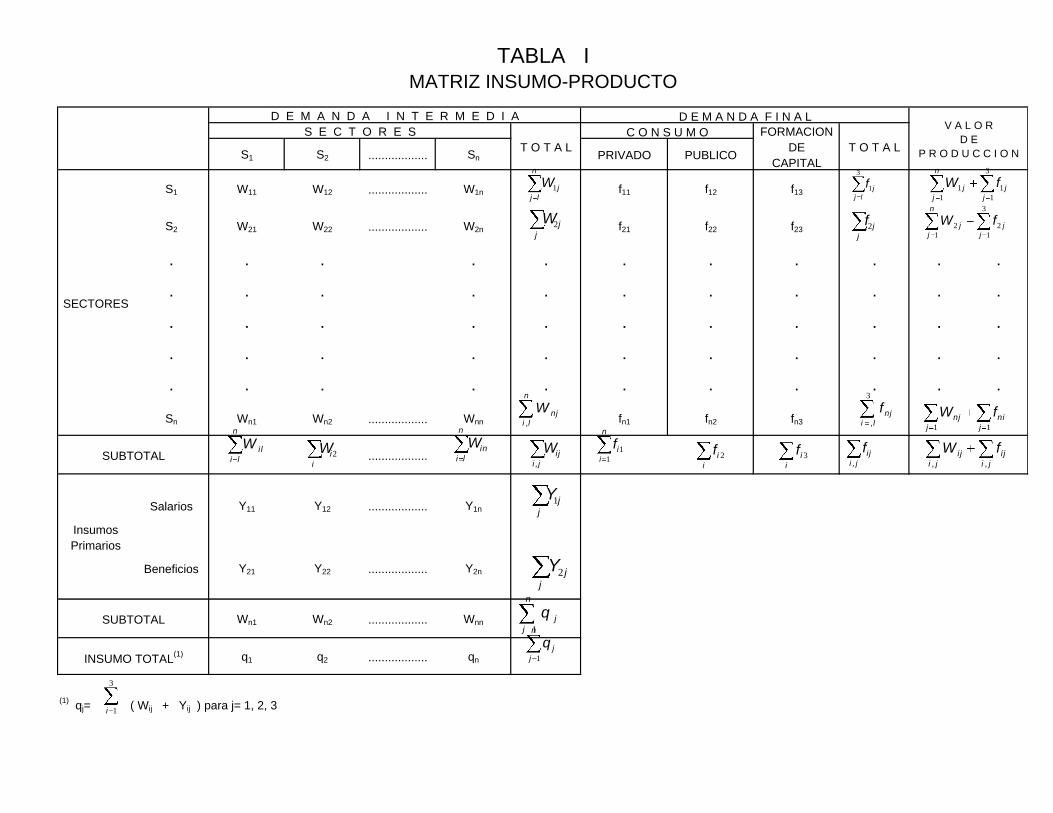

CAPITULO I

EL MODELO DE INSUMO-PRODUCTO

1. Conceptos generales

El cuadro de insumo-producto constituye un instrumento de singular importancia

para la organización e integración de un sistema nacional de estadísticas

económicas. Al par que otros modelos existentes para registrar la actividad

económica se propone obtener una visión comprensiva del proceso de producción

y permite el análisis de los resultados obtenidos. Este modelo hace explícitas las

relaciones entre el conjunto de variables reales, de significado primordial para el

análisis y la programación económica y constituye un mecanismo idóneo para

evaluar y ampliar la estadística nacional ya que su elaboración implica sucesivas

comprobaciones de la información disponible.

El objetivo principal del cuadro es el de “explicar las magnitudes de las corrientes

interindustriales en función de los niveles de producción de cada sector”1. De esta

forma, la matriz de insumo-producto registra principalmente las transacciones de

bienes y servicios realizadas por los agentes económicos de un país, en un

período determinado.

Para cumplir con estos propósitos el cuadro se diseña como una matriz de doble

entrada en la cual, a cada sector seleccionado se le asigna un vector fila y un

vector columna. En el vector fila se registra el destino de la producción según

entidad usuaria y tipo de la mercancía producida. En el vector columna se mide la

producción según el origen de sus costos.

Uno de los principales básicos de registro consiste en la igualdad contable entre

ingresos y egresos sectoriales, de donde el total de la fila de cada sector debe ser

equivalente al total de la columna correspondiente.

1 “Economía Interindustrial”. Hollis B. Chenery y Paul Clark, Fondo de Cultura Económica, México 1963.

El modelo agrupa las transacciones en diferentes conjuntos según los agentes

económicos que intervienen; las funciones que cumplen en la economía; el tipo de

mercancía que resulta de su actividad y la clase de factor que se utiliza en el

proceso productivo.

La primera clasificación define tres grandes agentes económicos internos:

sectores productivos, hogares y gobierno general y se completa con un sector

externo, que computa las relaciones del país con el resto del mundo. El esquema

según funciones divide la actividad económica en transacciones relacionadas con

la producción, con el consumo de los hogares y del gobierno y con la inversión.

Por el tipo de producto, el cuadro separa los bienes intermedios de los bienes de

uso final. Finalmente, el modelo permite conocer la estructura de costos de cada

sector económico, dividida en insumos y remuneración a los factores primarios.

En la matriz representada esquemáticamente en el diagrama adjunto, pueden

individualizarse tres grandes áreas de información:

la matriz (I) de transacciones intersectoriales propiamente dicha, que

muestra las relaciones de producción existentes entre las distintas

actividades económicas en que se clasifica a los agentes productivos;

la matriz (II) de demanda final por sectores económicos de origen de la

producción y;

la matriz (III) de distribución del ingreso según factores, clasificada por

sector económico que los utiliza.

1 Agricultura

2 Ganaderia

3 Silvicultura

4 Caza y Pesca

5 Carbón y Derivados

. ...........

. ...........

. ...........

. ...........

. ...........

. ...........

. ...........

70 Servicios Médicos

71 Servicios de Esparcimiento

72 Otros Servicios

Importaciones

Valor Agregado Bruto

1 Remuneración de Asalariados

2 Superavit Bruto de Explotación

3 Impuestos Indirectos Netos de Subsidios

DIAGRAMA I

EL MODELO DE INSUMO-PRODUCTO

VALOR BRUTO DE PRODUCCION

III

Exporta-

ciones

Demanda

Final Total

TOTAL

RA

MA

NU

ME

RO

I II

SUBTOTAL INSUMOS DE BIENES Y SERVICIOS CONSUMO FINAL

Inversión

Bruta

Interna

Bienes y

Servicios

Disponibles

EXPORTA-

CIONES

UTILIZACION INTERMEDIA

SECTORES DE PRODUCCION

1 2 3 .............. 71 72 TOTAL

TOTAL

UTILIZACION FINAL

SECTORES DE FLUIR DE

BIENES Y SERVICIOS

INTERNA

CONSUMO

PRIVADO

CONSUMO

GOBIERNO

GENERAL

INVERSION

INTERNASUBTOTAL

FLUIR DE BIENES Y SERVICIOS

O PRODUCCION

INSUMOS

Los totales de cada fila y de su correspondiente columna deben ser iguales y

miden, respectivamente, el valor de la producción según ventas (fila) y según

costos (columna). Cada vector fila constituye una igualdad que establece el valor

de la producción sectorial equivale a la suma de las ventas intermedias y finales;

al mismo tiempo cada vector columna es también una igualdad que explica el valor

de la producción sectorial por adición de consumos intermedios y remuneración a

los factores productivos. El modelo de insumo-producto es su conjunto, constituye

entonces un sistema de ecuaciones lineales que identifica relaciones

intersectoriales de producción. Si se establecen ciertos supuestos de permanencia

de dichas relaciones, se hace posible calcular algunas variables en función de

otras conocidas. En el anexo A de este tomo se incluyen algunos ejemplos al

respecto.

2. Nivel de agregación

La clasificación de la actividad económica en sectores productivos homogéneos,

constituye un de la principales decisiones adoptar con respecto al diseño de la

matriz. En general, debe buscarse un equilibrio entre los requerimientos de

información de los usuarios y la base estadística disponible.

El modelo requiere que cada una de las líneas registre una corriente de bienes y

servicios homogénea, condición que sólo se cumpliría de incluirse un producto

único. Dado que en la realidad esta condición no puede satisfacerse, las líneas

corresponden a una agrupación de productos, con lo que se plantea el problema

de definir el método de agregación. Como no existe una solución ideal se reseñan

a continuación los principios más importantes que orientan esta labor de

clasificación y agregación:

Principio de la integración vertical o de la complementariedad. Se agregan

dos o más subsectores cuando la producción de uno es enteramente

absorbida por el otro.

Principio de agregación horizontal. Se pueden agregar aquellas

producciones que tienen idéntica estructura de insumos.

También se pueden adicionar producciones que mantienen entre sí una

proporción constante, principio derivado del de complementariedad.

Principio de analogía de demanda. Es posible agregar sectores que

producen bienes sustitutivos desde el punto de vista de la demanda.

Puede hacerse también agrupaciones de tipo institucional.

En función de estos criterios, de la información estadística disponible y de los

requerimientos de usuarios de la matriz de transacciones, se definieron para esta

investigación setenta y dos ramas productivas diferentes que se detallan en el

Anexo B, desagregación de actividades acorde con el avance logrado hasta la

fecha en esta materia, ya que con notables excepciones las matrices elaboradas

hasta el momento en otros países oscilan entre cincuenta y cien sectores2. Es

importante destacar que las setenta y dos ramas mencionadas que se incluyen en

la matriz, están respaldadas por 350 estructuras de costos investigadas

individualmente que debieron agruparse para aumentar el grado de consistencia

interna de las actividades.

3. Criterios de valuación

La valuación se aplique a las transacciones que se miden en una matriz de

insumo-producto condiciona su utilización ulterior. Las recomendaciones

internacionales en la materia proponen tres alternativas diferentes, cuyas

definiciones resumidas relativas al valor bruto de producción, que se aplican en

forma similar al valor agregado, se incluyen a continuación.

Valor a precios de comprador o usuario.

2 Ver “Un Sistema de Cuentas Nacionales”, Estudios de Métodos Serie F Mo. 2 Rev. 3, Naciones Unidas, Nueva York 1970 y “Problemas y Análisis de las tablas de Insumo-Producto” Estudios de Métodos Serie F No. 14, Rev. 1, Naciones Unidas, Nueva York 1974.

Corresponde al costo en el mercado de los bienes y servicios en el punto de

entrega al comprador. Equivale a los valores a precios de productor más el

margen de intermediación a cargo del usuario.

Valor a precios de productor.

Representa el valor de la producción de bienes y servicios en la puerta del

establecimiento del productor. Equivale a la suma del valor de los insumos

primarios, de los insumos intermedios a precios de comprador y de los impuestos

indirectos netos de subsidios.

Valor básico aproximado.

Valor de la producción bruta en la puerta del establecimiento productor, deducidos

los impuestos netos sobre los bienes y servicios que gravan la producción bruta.

Equivale a la suma del valor de los insumos primarios, del valor de comprador de

los insumos intermedios y de los impuestos indirectos netos, a excepción de

aquellos que gravan los bienes y servicios producidos.

Valor básico verdadero.

Valor de productor de la producción bruta de bienes y servicios, menos los

impuestos netos que recaen sobre la producción bruta y los insumos intermedios

directos e indirectos. Equivale a la suma del valor de los insumos primarios y de

los insumos intermedios depurados de los impuestos indirectos netos.

Uno de los principios en los cuales se asienta el modelo, radica en la

homogeneidad de los conceptos incluidos en cada uno de los agregados que lo

componen. El modelo teórico se establece en unidades físicas, pero en la práctica

es necesario ponderarlas por precios como única forma de obtener agregados por

suma de producciones diferentes. En razón de limitaciones contables, la

agrupación de componentes se efectúa en base a valores monetarios, por lo que

es necesario que las valuaciones que se adopten sean uniformes.

Con tal propósito se recomienda, en principio, utilizar los precios de productor en

lugar de los de comprador, pues los primeros excluyen los servicios de comercio y

de transporte en los productos y en los insumos, con lo cual se eliminan

diferencias de precios motivadas por la existencia o no de intermediación e las

transacciones. De ser posible, deben preferirse los valores básicos a los de

productor, porque estos últimos incluyen los impuestos indirectos, que pueden

variar entre diferentes compradores o en razón de la estructura de los consumos

de un cierto grupo de mercancías.

En este contexto, la matriz de transacciones intersectoriales para la economía

mexicana en 1970 se ha elaborado a precios de productor, lo que garantiza la

homogeneidad de valores exentos de intermediación comercial y de transporte. La

estadística disponible no permitió la eliminación de los impuestos indirectos netos

que gravan el consumo intermedio de las ramas productivas, por lo cual no ha sido

posible la medición a valores básicos, que hubiera constituido la valoración óptima

para homogeneizar las corrientes de producción.

4. Tratamientos especiales.

La matriz de insumo-producto admite tratamientos alternativos para solucionar

problemas relativos a la medición de ciertos agregados; en este cuadro de

transacciones resulta pertinente destacar las decisiones adoptadas en lo que

atañe al gobierno general, los servicios financieros y el sector externo.

a) Gobierno general

Constituye un productor de características muy particulares por el tipo de servicios

que presta, cuya registración admite diferentes alternativas para reflejar las

actividades de este importante agente económico.

La primera consiste en considerarlo como un sector productivo similar al resto de

lo que actúan en la economía y consecuentemente, asignarle un vector columna

dentro de la matriz de transacciones intersectoriales, donde se registran los costos

incurridos en la producción de los servicios que presta a la comunidad. Esta

producción se destina mediante un vector fila – que también aparece dentro de la

matriz intersectorial - al consumo final, bajo el supuesto de que quien consume

estos servicios es el propio gobierno general en representación de la colectividad

en su conjunto, asentándose el total de los consumos en una columna especial de

la demanda final.

El tratamiento alternativo se fundamenta en consideraciones relativas al tipo de

servicios producidos que incluyen, entre otros, los de administración pública,

defensa, administración de justicia y otros servicios sociales, la promoción de

crecimiento económico, la implantación y administración de servicios de seguridad

social, etc.

Este grupo de actividades no evoluciona en forma proporcional al resto de los

agentes productivos y por lo tanto, unidades adicionales de producción

agropecuaria no generan como respuesta un incremento proporcional de los

servicios de policía o de administración de justicia. De acuerdo a este

razonamiento, el gasto del gobierno general constituye una variable autónoma

distinta de la producción sectorial, por lo que se le asigna únicamente un vector

columna en la matriz de demanda final, que mide la producción de los servicios

gubernamentales y, simultáneamente, su consumo en nombre de la colectividad

en su conjunto.

En el cuadro de transacciones elaborado se ha optado por este último

procedimiento, a excepción de los servicios de salud y educación a cargo del

sector público que quedaron incluidos en las ramas de producción

correspondientes formando parte de la matriz de transacciones intersectoriales; su

producción se destinó al consumo del gobierno general en razón de que se trata

de servicios sin pago explícito.

b) Servicios bancarios.

Si el valor de la producción generada en la rama que agrupa a los servicios

prestados por las instituciones financieras, se calculará como en el resto de

sectores económicos, estaría sólo representado por el costo de los servicios que

presta y tienen una forma explícita de pago, con lo cual, su superávit de

explotación y su valor agregado, pueden resultar negativos.

A fin de evitar este resultado inconveniente, se efectúa una imputación al valor de

producción equivalente al monto de la diferencia entre intereses pagados y

recibidos en concepto de servicios bancarios prestados sin pago explícito: la

justificación consiste en que el sistema bancario canaliza el ahorro que ciertos

agentes económicos ponen a su disposición hacia otros agentes, mediante la

concesión de préstamos a los sectores productivos.

Ello implica que el monto de la imputación debe asignarse como consumo

intermedio de la economía; para ello, el nuevo Sistema de Cuentas Nacionales

recomienda la inserción de una columna a fin de asentarla. Como el valor

agregado por el sector financiero y el de cada sector económico incluyen el valor

imputado, éste se deduce en la intersección de la fila del valor agregado y del

citado vector columna3.

3 En el tomo III de esta publicación se incluye una relación más detallada de la metodología empleada en este cálculo.

c) Sector externo

Registra las transacciones que ocurren entre los residentes del país y el resto del

mundo. De los diferentes tratamientos del sector externo en una matriz de insumo-

producto se ha adoptado el procedimiento de uso más generalizado por la

ventajas que ofrece para el uso del modelo4. Dado que las importaciones no

implican demanda a los sectores de producción en el mercado interno, excepto a

los servicios de distribución referentes a su comercialización y transporte dentro

del territorio del país, es necesario diferenciarlas de la producción nacional; por

esta razón se incluyen por separado en un vector fila desagregado según el uso

dado al bien o servicio importado.

Las exportaciones, por su parte, se ubican en un vector de la demanda final, ya

que su utilización corresponde a entidades no residentes y representan por tanto

una variable autónoma, independientemente del tipo de bien de que se trate o de

su ulterior utilización en el país de destino.

5. Matrices elaboradas

Los resultados de la investigación se presentan en forma matricial en el capítulo III

de este tomo.

El primer cuadro contiene las mediciones a las que se hizo referencia

anteriormente, que allí se exponen en valores absolutos a precios de productos.

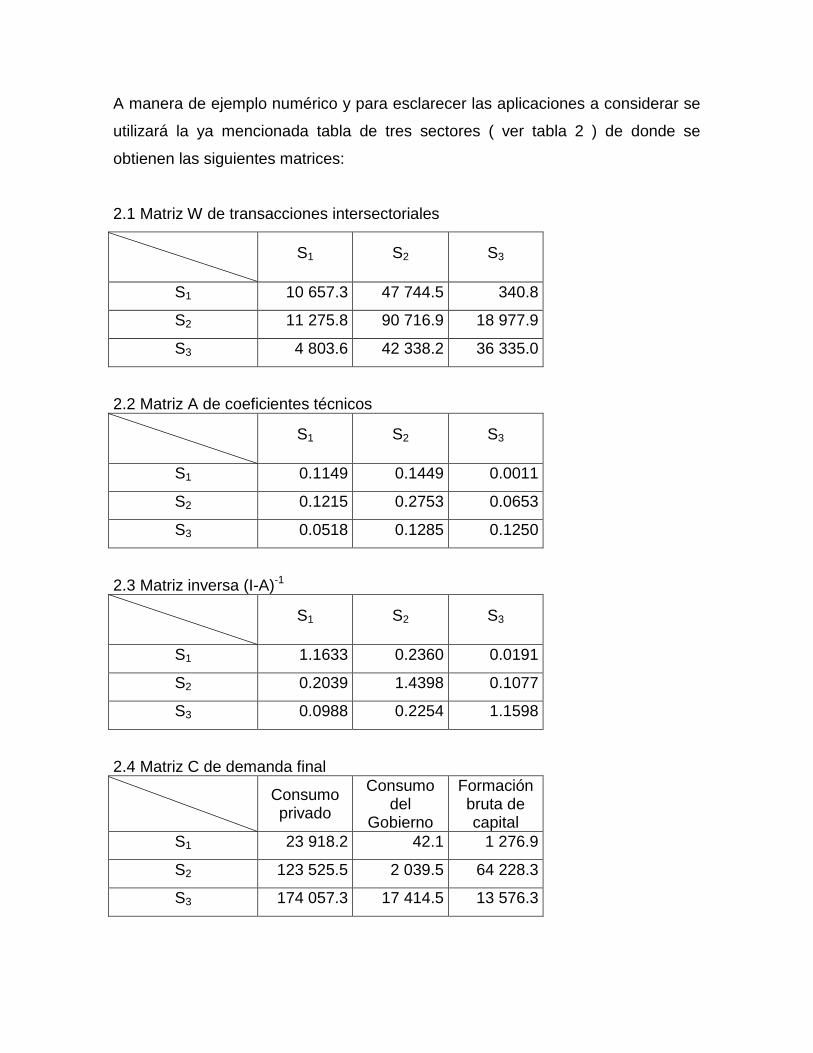

En el cuadro No. 2 se presenta los coeficientes técnicos de insumo-producto, que

son el resultado de dividir los insumos primarios e intermedios – nacionales e

importados -, por el valor bruto de la producción. Estos coeficientes expresan la

cantidad de productos intermedios propios y provenientes de otras ramas, así

4 Para una visión de las características de los métodos alternativos existentes, véase Lecomber “Input-Output and the Trading Economy” en Imput Output in the United Kingdom, editado por W.F.Gossling Frank Cass, 1970.

como de factores de producción, que se requiere para obtener una unidad de

producción en cada una de las 72 ramas que componen la matriz.

El cuadro No. 3 contiene los coeficientes de requisitos directos e indirectos de

cada rama, necesarios para producir una unidad de demanda final nacional, que

se obtienen invirtiendo los coeficientes técnicos restados de una matriz unitaria5.

Los coeficientes de esta tercera matriz tienen por objeto cuantificar las

repercusiones sucesivas que se producen en los sectores económicos al

efectuarse variaciones en la demanda final de cualquier rama de actividad, lo que

determina un movimiento similar en su valor bruto de producción y

consecuentemente, la modificación correspondiente de sus insumos, cuantificados

por los coeficientes técnicos. Este primer impacto se denomina directo y es

sucedido por repercusiones indirectas en las demás ramas de actividad como

consecuencia de la modificación registrada por los insumos de la rama que recibió

el primer efecto del cambio.

En el valor de producción de las demás ramas, se producen alteraciones que

implican a su vez, cambios en la producción de las ramas que las abastecen dada

la interrelación existente entre los sectores económicos, produciéndose entonces

una serie de reacciones en cadena mediante un movimiento secuencial, que tiene

mayor importancia en sus comienzos y va disminuyendo luego de significación.

La matriz 4 contiene la composición de las demandas intermedia y final que

componen cada fila, y permite apreciar el destino del flujo de productos que se

originan en cada rama de actividad.

Las importaciones de mercancías y servicios se consignan en la matriz principal

representada en el cuadro No. 1 en una sola fila, donde se totalizan las

correspondientes a cada rama de actividad económica. En el cuadro No. 5 se

5 Ver Anexo A.

desagregan según la rama de origen en el exterior, de manera de proporcionar el

componente importado que corresponde a cada celdilla de la primera matriz.

El cuadro No. 6 contiene los coeficientes técnicos de mercancías y servicios

importados, que se obtienen como relación entre cada insumo importado y el valor

de producción de cada rama de actividad. La suma de los coeficientes de cada

columna es igual al coeficiente técnico registrado en la fila de insumos importados

de la matriz 1, que los refleja agregadamente.

En cada una de las celdillas que componen las demandas intermedia y final de la

matriz 7, se totalizaron los insumos nacionales e importados, incorporándose por

lo tanto al cuerpo de la matriz la fila de importaciones que se registró en el cuadro

No. 1, según la desagregación que se presenta en el cuadro No. 5.

Finalmente, la matriz 8 registra los coeficientes técnicos derivados de la matriz

anterior.

Un conjunto de submatrices de evidente interés acompañan esta publicación,

complementando y desarrollando aspectos relevantes concernientes a la industria

manufacturera, para la cual se han consignado a manera de ejemplo, estructuras

detalladas de costos por clase industrial para el conjunto de ramas que componen

la industria de fabricación de maquinaria y equipo; márgenes de distribución

relativo a los insumos de la industria manufacturera; costos de la construcción por

tipo de obra; transacciones externas que permiten observar la conciliación de los

datos incluidos en la matriz con las cifras de balanza de pagos; desagregación de

los servicios médicos y de salud, públicos y privados que permite usos alternativos

del modelo; composición de los gastos del gobierno por nivel institucional; y los

vectores de consumo privado y formación de capital, clasificados por origen –

nacional o importados – y tipo de bien.

CAPITULO II

RESUMEN METODOLOGICO

1. Aspectos generales sobre la elaboración de la matriz

La investigación sobre el tema se inició con un análisis conceptual sobre el tipo de

matriz a elaborar y los criterios de agregación y valuación a tener en cuenta en el

modelo, en base al estudio de las experiencias nacionales de los años 1950y

1960, de los trabajos de otros países y de la abundante literatura internacional

disponible en la materia6.

Considerando estos elementos se definió la matriz que se presenta en este

documento, que constituye una resultante de los esquemas técnicos más

generalizados y avanzados que se adaptaron a las características particulares de

la estadística disponible y a los requerimientos de los usuarios nacionales.

La adopción del año 1970 como período de estudio estuvo condicionada por la

abundante información estadística disponible para ese año y para períodos

cercanos. En este orden, se destacan los censos económicos y el censo de

población y vivienda referidos a dicho año, el censo agropecuario para 1969 y la

encuesta de ingresos y gastos familiares de 1968.

El cuadro de insumo-producto para la economía mexicana de 1970 comprende

tres grandes áreas de información: la matriz de transacciones intersectoriales

propiamente dicha, una matriz de demanda final por rama de origen productivo y

una tercera matriz de valor agregado por sector económico que lo genera y tipo de

factor de la producción remunerado.

El esquema adoptado mantiene la división tradicional de los agentes económicos

internos de acuerdo a las principales funciones que cumplen: entidades

productoras, hogares y gobierno general. La agregación de las actividades

productivas en sectores homogéneos se basó principalmente en la clasificación

del Catálogo Mexicano de Actividades Económicas, considerando los usos

6 Ver bibliografía de consulta al final de este tomo.

potenciales más significativos y las limitaciones impuestas por la información

disponible. La combinación de estos elementos determinó la selección de una

clasificación que contiene setenta y dos sectores productivos7, desagregación de

actividades mayor que la contemplada en la matriz de 1960 que establecía una

división en cuarenta y cinco sectores8, lo que constituye una diferencia que debe

tenerse presente al momento de realizar comparaciones entre ambos cuadros de

transacciones, ya que la mayor división de actividades incluida en la nueva

presentación implica un incremento de las duplicidades de registración del valor de

producción propias de este tipo de cuadros, pero que no afectan aquellos

conceptos que computan la actividad económica neta de duplicaciones, tales

como el valor agregado, el consumo y la inversión.

Otros aspectos de singular importancia al que se hizo referencia en el capítulo

anterior, consistió en el nivel de precios a seleccionar para valuar las

transacciones. El nuevo sistema de Cuentas Nacionales propone diferentes tipos

de valuación que van desde los valores denominados básicos hasta los precios de

comprador o usuario. Cada uno de ellos presenta ventajas o desventajas para la

utilización de la matriz y también para su elaboración; en general cuanto más

próximo se está de la valuación a valores básicos más se enriquece el análisis

económico, pero se plantean en cambio mayores demandas de información para

el cómputo de las transacciones. Por el contrario, una matriz valuada a precios de

comprados (usuario) presenta grandes facilidades de elaboración, como

consecuencia de que aprovecha directamente los datos contenidos en los censos

económicos que constituyen su principal fuente estadística, pero adolece del

defecto de que un mismo producto puede estar valuado en diferentes formas

dentro del cuadro en función del tipo de comprador y transacción. Así, un bien se

valúa en cierto sector de la matriz a un precio que no incluye ni comercio ni

transporte si el comprador y el productor efectúan directamente la transacción, en

7 Ver detalle de la clasificación utilizada en el Anexo B.

8 Ver esquema comparativo de clasificaciones en el Anexo C.

tanto que en otro sector del cuadro del mismo producto puede incluir los servicios

de intermediación que hicieron posible la compra por el usuario final.

Es conocido que en América Latina se ha optado en general por elaborar estos

cuadros a precios de comprador, en razón de que la información básica resulta

más adecuada para ello. México constituye una excepción destacable ya que

preparó sus cuadros de transacciones para 1950 y 1960 valuados a precios de

productor. La matriz que se presenta en esta oportunidad adopta igual método, lo

que constituye la mayor aproximación posible al óptimo establecido por las

recomendaciones internacionales, habida cuenta de la información disponible.

La valuación utilizada, que continúa la línea de trabajo seguida en los ejercicios

anteriores realizados sobre el tema, representa un aporte de gran importancia

para las tareas de programación que se efectúen utilizando este cuadro, ya que

asegura la coherencia y homogeneidad de las corrientes de transacciones

definidas en el esquema. Esta decisión significó un incremento sustancial de las

labores de cálculo de la matriz que requirieron la identificación de la cantidad

utilizada a nivel de cada insumo, que la fuente estadística censal valúa a precios

de comprador, y el precio obtenido por el productor de ese mismo bien, lo que

implica el seguimiento de las sucesivas transacciones que ocurren en cada uno de

los productos computados, desde que se originan hasta que se transforman o

utilizan como bien final.

Los procedimientos metodológicos empleados en la elaboración del cuadro de

transacciones se basaron en el aprovechamiento exhaustivo de toda la

información disponible y en investigaciones efectuadas en fuentes adicionales,

que en algunos casos requirieron la organización de encuestas especiales para

desagregar o complementar los datos obtenidos.

El método general de cálculo utilizado para determinar la estructura de costos y el

destino de la producción de cada sector de la actividad económica se organizó de

manera tal, que los resultados de estas elaboraciones se pudieran integrar

independientemente en dos cuadros de trabajo. El primero de ellos fue

estructurado en base a las compras de bienes y servicios que efectúa cada uno de

los sectores económicos para se insumidos en el proceso productivo. El segundo

refleja las ventas que cada sector realiza con destino a la utilización intermedia de

los restantes y a la demanda final.

Este doble proceso de registración permitió el análisis de consistencia de los flujos

de oferta y demanda, contribuyendo en forma significativa a la compatibilización

de los datos en el esquema matricial.

En este sentido operaron también los balances físicos de materiales elaborados

para productos relevantes, que combinando cifras de fuentes diversas, permitieron

evaluarlas y seleccionar aquellas que mostraban mayor acuracidad, solucionando

así, vacíos de información.

Los agregados macroeconómicos que componen el valor agregado y la demanda

final fueron calculados por más de un método, lo que permitió efectuar pruebas de

coherencia de alta significación. Como ejemplo puede citarse el caso de la

determinación de los gastos de consumo privado, que se estimaron mediante la

asignación destino de la producción nacional e importada y simultáneamente con

datos de la encuesta de consumos familiares. En forma similar, fue posible

comprobar el monto de la remuneración al factor trabajo, obtenido mediante

estructuras de costos sectoriales, con datos sobre población ocupada y

remuneraciones medias por rama de actividad.

También fue permanente la preocupación por mantener la homogeneidad de las

corrientes de producción comprendidas en cada uno de los sectores económicos

definidos, esfuerzo que se manifestó de manera particular en la separación

realizada entre las actividades propias del sector agropecuario y las de

manufacturas de bienes primarios, así como en la identificación de las distintas

ramas de actividad económica en que operan empresas públicas integradas

verticalmente.

Resulta necesario destacar también en estos comentarios generales, el

tratamiento adoptado para la registración de aquellas actividades del gobierno

general referidas a la prestación de servicios de administración pública y defensa.

Atendiendo a las consideraciones citadas en el capítulo I, se optó por utilizar el

procedimiento que registra al gobierno general en una columna de la demanda

final, como productor de estos servicios y como consumidor de los mismos en

nombre de la colectividad en su conjunto. La matriz de transacciones

intersectoriales propiamente dicha, con 72 orígenes e igual número de destinos no

incluye por tanto ninguna transacción por este tipo de servicio que presta el

gobierno.

En lo que atañe a los servicios de enseñanza y salud a cargo del sector público,

se plantean discusiones respecto a su interrelación con el sistema productivo. Una

corriente de opinión sostiene que estas actividades tienen una cierta

correspondencia con el volumen de producción del país y por lo tanto un

incremento de una actividad determinada incide en los gastos a realizar por estos

conceptos; consecuentemente, los gastos de educación y salud a cargo del sector

público deben incluirse en el área de demanda intermedia de la matriz.

Por su parte, el grupo que apoya su argumentación en la autonomía de decisión

del gasto público, sostiene que el gobierno puede decidir un incremento sustancial

de sus gastos en ambos sectores, sin necesidad de que exista como condición

previa una elevación general del nivel de actividad económica9.

9 Algunos economistas se inclinan por tratar los gastos en salud y educación de los países en desarrollo como erogaciones capitalizables.

En este caso los gastos de educación y salud se comportarían como variables

independientes, cuyo incremento sólo demandaría una mayor producción de

aquellos sectores que le proveen de insumos.

Con el propósito de afianzar la coherencia del modelo de insumo-producto y

considerando que los servicios de enseñanza y salud a cargo del sector privado se

incluyen en la demanda intermedia, se incorporaron a ella los gastos similares que

efectúa el sector publico. Este hecho implica una diferencia respecto del

tratamiento seguido para elaborar el cuadro de transacciones de 1960, que los

registró en el vector de consumo del gobierno de la demanda final.

Para facilitar a los usuarios de esta investigación la operación alternativa del

modelo, se incluyen en el cuadro No. 12 de esta publicación todos los datos

desagregados correspondientes a los gastos en salud y educación efectuados por

el gobierno y por el sector privado.

Los impuestos indirectos percibidos por el gobierno general, que gravan la

producción de bienes y servicios y pueden ser trasladados integrando el precio de

venta, se investigaron a nivel de tributo y por tipo de gobierno que los percibe,

elaborándose con esta información una submatriz que los muestra desagregados

de esa manera y distribuidos según rama de actividad económica en la que

inciden.

Con el fin de no alterar los resultados de explotación de algunas empresas y

organismos del gobierno se utilizaron los datos provenientes de sus propias

declaraciones, en tanto que para el resto de sectores se adoptó la información

oficial que computa los valores devengados en el período bajo consideración.

Tratamiento similar se otorgó a los subsidios pagados por el gobierno general a

empresas públicas y privadas, con los que se sufragan déficit corrientes de

explotación.

Para la asignación de los servicios que sin pago explícito presta el sistema

financiero, se siguió en la presentación de esta matriz de transacciones

económicas el procedimiento recomendado por el Nuevo Sistema de Cuentas

Nacionales. Se estableció una rama “ficticia” a la que se destinó el total de la

producción imputada de dicha actividad, evitándose de esta manera una

distribución sectorial de la misma, de muy discutible y dificultosa elaboración

debido a lo impropio de la estadística existente.

La duplicación introducida en el valor agregado por la economía que se origina al

asentar los interese netos en cada uno de los sectores productivos e imputar un

monto igual en el valor agregado del sistema bancario, se corrige registrando un

valor equivalente al del servicio imputado, pero de signo contrario, en la

intersección de la columna de la rama “ficticia” y la fila del superávit bruto de

explotación; mediante este arbitrio, se anula el valor de producción de la columna

citada.

La técnica empleada hace posible observar directamente en el cuadro de

transacciones la diferencia entre los intereses cobrados y pagados por el sistema

financiero. En última instancia, mediante este tratamiento las matrices de

coeficientes no se distorsionan, porque pueden ser calculadas con igual número

de filas y columnas.

Uno de los principales aportes de este trabajo al instrumental estadístico nacional,

consiste en la presentación de una matriz de importaciones por sector económico

de origen y destino, con lo cual el vector fila de importaciones que aparecía en los

cuadros de transacciones anteriores, se desarrolla ahora en una matriz cuadrada

de setenta y dos sectores. El método empleado se basó en el manejo detallado de

la estadística de importaciones por fracción arancelaria, analizadas para

asignarlas, por rama de actividad, al consumo intermedio y/o demanda final, en

función de las características propias de cada bien importado y de los datos de

consumo industrial obtenidos de la estadística censal y de otras fuentes.

Las compras de bienes de consumo y servicios proporcionados a hogares no

residentes10 no pudieron ser desglosadas por rama de actividad de origen, razón

por la cual se las consigna en forma neta, es decir, ingresos por exportación

menos egresos por importaciones, deduciéndoselas del consumo privado en la fila

correspondiente a las importaciones.

Este tratamiento permite ajustar el consumo final de los hogares en el mercado

interior, calculado mediante el método de fluir de mercancías, que se incrementa

por el monto de las compras directas en el exterior de los hogares residentes y se

depura de las compras en el mercado interior de los hogares no residentes.

2. Características metodológicas

Aun cuando los tomos específicos, que presentan la información por sector

económico, incluyen una relación detallada de la metodología adoptada en cada

caso, se describen a continuación sucintamente algunos puntos de singular

importancia en la materia, para orientar a los usuarios.

Las referencias tendrán en cuenta, en particular, las aportaciones logradas con

este esfuerzo en cuanto a alcances, cobertura, procedimientos metodológicos y

desagregación de la información estadística macroeconómica, en relación a la

existente hasta la fecha.

a) Sectores productivos.

Como ya se señalara, el procedimiento general para el cálculo del cuadro de

transacciones reconoce como fuentes principales de información a los censos

económicos de 1970 publicados por la Dirección General de Estadística, para

aquellas actividades comprendidas en los mismos, y elaboraciones especiales

10

Se incluyen el rubro de “Turismo” que presenta la balanza de pagos elaborada por el Banco de México, S.A., y el denominado “Transacciones Fronterizas”.

para el resto de la economía. Resulta, no obstante, suficientemente conocido, que

existen deficiencias – a veces de importancia – en los cómputos censales, que

implicaron una minuciosa tarea de análisis y reformulación de estas cifras,

utilizándose a tal fin la mayor cantidad posible de información adicional. Este

procedimiento se considera especialmente adecuado en la elaboración de una

matriz de este tipo, ya que permite comparar datos obtenidos en entidades

productoras y usuarias de los bienes y servicios que se pretenden medir.

Para sectores importantes de la matriz fue posible elaborar balances físicos de

producción que permitieron determinar coincidencias, deficiencias y carencias de

la información censal y de acuerdo al análisis de las cifras, establecer los niveles

de confiabilidad que determinaron la adopción de aquellos cómputos que mejor

satisfacieran los requerimientos planteados.

A continuación, se resumen los principales aspectos metodológicos que se

aplicaron para calcular el valor bruto de la producción de cada sector, dada la

importancia que reviste este agregado, que proporciona el marco general de

referencia de todo cuadro de transacciones.

La elaboración de las estructuras de costos de cada sector productivo poseen, en

general, rasgos comunes que consisten en un proceso sistemático de obtención

detallada de los datos sobre insumos y su posterior asignación por rama

económica de origen de la matriz, esta circunstancia determinó que no se

comenten en detalle en este tomo. Los cálculos correspondientes a las distintas

actividades económicas que componen la matriz pueden consultarse en los tomos

II y III de esta publicación.

i) Agropecuario

Existe abundante información sobre la producción generada en este sector, que

constituye una actividad de singular importancia en el país, pero las cifras

provienen de fuentes diversas tales como dependencias de la Secretaría de

Agricultura y de la Secretaría de Recursos Hidráulicos, que no siempre presentan

uniformidad de cobertura ni responden a definiciones compatibles. Por este motivo

fue necesario establecer un procedimiento que permitiera seleccionar un solo valor

en cada caso, mediante la comparación de toda la información disponible y previo

ajuste de coherencia por compatibilización de definiciones.

Una fuente adicional significativa de información, fueron las encuestas de ingresos

y gastos familiares que elaboró el Banco de México, S.A. para los años 1963 y

1968, que permitieron tener una referencia básica de los consumos por habitante

de la población nacional para evaluar las cifras de producción reportadas por las

distintas fuentes disponibles.

Otro elemento importante considerado para tal fin fue el censo industrial, en lo que

se relaciona con las materias primas agropecuarias que insumieron las diferentes

clases, en especial las vinculadas con la fabricación de alimentos, bebidas,

tabaco, textiles y productos de madera. Las estadísticas de comercio exterior se

utilizaron para aquellos productos cuyo destino principal es el mercado externo.

Se elaboraron balances físicos por producto comparando origen y destino de cada

una de las producciones más relevantes del sector, empleándose posteriormente

aquellos datos que presentaban mayor compatibilidad.

Es particularmente destacable en este sentido el cálculo de las existencias de los

diferentes tipos de ganado, efectuado a partir de un inventario inicial estimado

para el año 1963, en base a consumos establecidos en la referida encuesta de

ingresos y gastos familiares y tasas de extracción, que se proyectó con un modelo

de comportamiento biológico hasta el año 1968, para el cual se disponía,

nuevamente, de consumos por habitante. Una vez comprobado el nivel de

existencias calculado en la proyección mediante la elaboración de nuevos

balances físicos por producto para ese año, que permitieron verificar la coherencia

del modelo para el quinquenio comprendido entre ambas encuestas de gastos

familiares, se estimó el inventario ganadero y la producción pecuaria

correspondiente a 1970.

Otro aspecto que debe mencionarse se refiere a los límites de la producción

pecuaria. De acuerdo a la definición establecida, que sigue los lineamientos

internacionales en la materia, la producción computada alcanza solamente a la

explotación ganadera, en tanto que la elaboración de carne para consumo –

destace- se incluye dentro de la rama industrial correspondiente a matanza de

ganado.

ii) Minería metálica

En forma similar el apartado anterior, se intentó que el nuevo cálculo diferenciara

la actividad minera (primaria) de la metalúrgica (secundaria), pero los resultados

obtenidos presentaron problemas de valuación, dado el alto grado de integración

de muchas empresas del sector, que restringieron la posibilidad de usarlos en el

cuadro de transacciones, el que refleja –en consecuencia – el conjunto de

actividad minero-metalúrgica.

Sin embargo, dicha información se encuentra a disposición de los usuarios, como

material complementario resultado de la investigación realizada, que sí permitió

convalidar y ajustar las cifras de producción mediante el uso de la técnica de

balances físicos ya descrita.

iii) Industria petrolera

En este importante rubro de la economía nacional se ha hecho un gran esfuerzo

por desagregar las actividades de la empresa estatal Petróleos Mexicanos

(PEMEX), en establecimientos diferenciados según el tipo de producción que

realizan, ya que, como es común en esta clase de empresas, se registra una

fuerte concentración vertical de actividades. En el caso de PEMEX se identificaron

y desagregaron seis sectores productivos: extracción, refinación, petroquímica,

construcción, transportes y servicios médicos11. Para ello se efectuó una

investigación especial, en base a datos contables de cada gerencia de la empresa,

que permitió determinar los diferentes tipos de gastos asignándolos por rama de

origen de la matriz.

A nivel del conjunto de la empresa, unidad institucional que adopta las decisiones

financieras, se registran una serie de movimientos contables que tienen lugar

entre gerencias, los que fue preciso organizar en una submatriz a fin de establecer

adecuadamente los ingresos y egresos correspondientes a cada actividad, de

manera que se pudiera observar la producción desde que se inicia el proceso de

extracción de hidrocarburos, hasta que se alcanza el producto terminado. En las

distintas etapas de transformación que se realizan en PEMEX, se insumen

productos que fueron incorporados al proceso mediante sistemas de valoración

que proporcionó el organismo.

Con esta subdivisión de las actividades de PEMEX aún no se ha logrado un

distribución exacta de sus gastos por rama económica de origen, ya que su

contabilidad interna está diseñada en función de sus propias necesidades y no de

los requerimientos de una matriz de insumo-producto. Se entiende, no obstante,

que se ha alcanzado un alto grado de consistencia a nivel de rama productiva,

enriqueciéndose la matriz al disponerse de funciones de producción diferenciadas,

relativas a corrientes de productos homogéneas. Esto es particularmente

importante para las proyecciones y modelos de programación que aprovechen los

resultados de este trabajo, habida cuenta de la significación que ha cobrado

recientemente la explotación y procesamiento de los recursos petroleros de

subsuelo mexicano.

11

Esta empresa posee un servicio propio de seguridad social de importancia para la atención de su personal.

iv) Construcción

Los censos económicos de producción de bienes y servicios de 1970 no relevaron

datos sobre esta actividad, lo que determinó que para esta investigación se

adoptara un procedimiento de cálculo diferente al utilizado en el resto de la

industria.

En esta rama es frecuente que las empresas pequeñas dedicadas

fundamentalmente a la edificación privada, se organicen para realizar una obra

determinada y desaparezcan al concluir la misma, lo que hace muy dificultosa su

individualización y registración censal. Este tipo de explotaciones llevan a cabo un

elevado porcentaje de producción total del sector, por lo que el cálculo debió

sustentarse en procedimientos alternativos.

La metodología utilizada se orientó hacia la determinación del valor de la

construcción realizada en 1970, mediante la realización de cálculos

independientes de la oferta y demanda de materiales, que permitieran evaluar los

datos disponibles y completar la información con un método de acotación de

niveles de consumo aparente de dichos materiales, por tipo de obra.

Se compararon estructuras de costos, obtenidas mediante la agregación de

consumos aparentes de productos industriales determinados a la construcción,

con otras calculadas con coeficientes técnicos por tipo de edificación –tanto

pública como privada – que se aplicaron a un valor total de la construcción

estimado en forma independiente. Es decir, se confrontaron la oferta (filas por

consumo aparente) con la demanda (columna resultante de agregar insumos de

edificación pública y privada), combinadas en una submatriz de transacciones

especialmente elaborada para el sector.

El sistema de trabajo empleado aportó elementos de control significativos, ya que

se compararon cálculos realizados independientemente, permitiendo además

obtener una estimación de la construcción desagregada según sector institucional

comprador: privado y público. Este último, a su vez, se clasificó en seis tipos

diferentes de obras principales: petróleo y petroquímica; transporte; electricidad y

comunicaciones; agua, riego y saneamiento; edificios y otras.

v) Industria manufacturera

El censo industrial se constituyó en la base fundamental de este cálculo, aún

cuando fue preciso efectuarle un conjunto importante de ajustes, para estimar

áreas insuficientemente captadas.

El principal instrumento de análisis de la consistencia de los datos censales fue la

elaboración sistemática de balances físicos para principales productos, que se

prepararon tomando en cuenta toda la información que se pudo reunir proveniente

de fuentes diversas12. Se confrontaron cifras proporcionadas por productores de

materias primas, de usuarios de ellas y de consumidores finales, seleccionándose

aquellas que resultaron más congruentes, en base a las cuales se controlaron

otros productos y materias primas en función de las relaciones existentes entre

ellos.

Se depuraron los cuestionarios censales, a fin de lograr la mayor consistencia

posible entre unidades físicas y precios de materias primas y productos

elaborados. En este proceso de revisión y corrección era de primordial importancia

puesto que la submatriz de transacciones interindustriales debía ser valorada a

precios de productor. El método más aconsejable a emplear dada la información

disponible, requería una adecuada correspondencia de unidades físicas y precios

medios entre la valuación a precios al productor, obtenida de los datos de ventas

de productos elaborados, y los precios pagados por los usuarios, registrados en

las cifras de compras de cada actividad.

12

En el tomo correspondiente del sector industrial se presentan algunos de estos balances físicos elaborados.

Disponiéndose, entonces, de cantidades utilizadas y precios medios unitarios en la

puerta del establecimiento industrial, fue posible establecer la medición de los

insumos por clase de actividad a precios de productor.

Es dable acotar que se efectuaron ajustes a las cifras censales originales, a fin de

asignar por rama de origen algunos conceptos manejados a través de cuentas

auxiliares, que el censo presenta en forma agregada; con este propósito se realizó

una encuesta especial a un conjunto de empresas industriales, seleccionadas

aleatoriamente.

Todo este minucioso trabajo de evaluación y corrección, realizado tanto por la

utilización como para el destino de bienes de origen industrial, dio como resultado

que el desvío entre las estimaciones efectuadas por filas y por columnas no

superara el cuatro por ciento, resultado que se consideró altamente satisfactorio.

Se reseñan a continuación los ajustes más importantes efectuados a las cifras

censales.

Productos alimenticios y bebidas.

Como ya se expresara en el comentario realizado sobre el sector agropecuario, se

ha incluido en la rama industrial correspondiente a procesamiento de cárnicos y

lácteos, el total de la matanza de ganado y una parte de la de aves. De esta forma

se incrementa notablemente el aporte que hace la rama al valor total de la

producción industrial, ya que el censo computaba parcialmente esta actividad

registrándola, en algunos casos, por el valor maquilado13 por matanza de ganado.

El tratamiento dado en la estimación que ahora se presenta adopta como media

de la producción al valor total de los productos finales, que corresponden en este

13

Trabajo por cuenta de terceros en los que se computa solamente el valor que se agrega a la materia prima elaborada.

caso al de la carne obtenida y sus subproductos, luego del proceso industrial de

sacrificio y destace del animal.

Esta corrección implicó repercusiones subsecuentes en aquellas actividades que

utilizan, como materia prima, productos obtenidos de la matanza de ganado como

por ejemplo la clase referida a la preparación, conservación, empacado y enlatado

de carnes.

Otro ajuste de significación se realizó en el cómputo de las actividades de

industrialización de leche y derivados, para las que se consideraron los datos de

consumo de crema, mantequilla y queso por habitante que señala la encuesta de

ingresos y gastos familiares14, cifras que permitieron estimar consumos nacionales

de estos artículos y sobre esta base corregir los datos censales de producción.

La mencionada encuesta de consumo se utilizó también en las estimaciones del

valor de la producción de pan, pasteles de harina de trigo y la elaboración de

tortillas de maíz, habida cuenta de que la reducida dimensión de las empresas

productoras implica consecuentemente una fuerte subvaluación censal. Los

requerimientos de materias primas de estas actividades resultaron incrementadas

y determinaron ajustes retrospectivos, que incidieron en la producción de aquellas

clases que manufacturan harina de trigo y masa de harina de maíz, datos que a su

vez se controlaron con los balances físicos de los productos agrícolas

correspondientes; este procedimiento se aplicó en forma general en todas las

clases cuyos insumos principales provenían del sector agropecuario.

La interacción de cifras de demanda industrial con oferta de materias primas

agrícolas, significó que en algunos casos se modificaran cifras de producción

agropecuaria en función de las demandas industriales, en tanto que en otros se

14

A manera de aclaración general cabe mencionar que esta encuesta presenta datos para el año 1968 por lo que se realizó un trabajo de extrapolación para 1970, en base a índices de precios representativos para cada uno de los rubros en que se desagregó el consumo de las familias y en función del crecimiento de la población.

varió el nivel de la producción industrial en virtud de los productos agrícolas

disponibles que requerían un proceso de transformación.

Los datos censales se complementaron también con información obtenida

directamente de asociaciones gremiales de productores, posibilitando mejoras en

el cómputo de actividades tales como la fabricación de azúcar de pesca,

conjuntamente con la de consumos familiares, definió una nueva cifra para

conservación y enlatado de pescado.

Textiles, prendas de vestir, cuero y sus productos.

Informaciones proporcionadas por la Cámara Nacional de la Industria Textil sobre

consumo industrial de algodón pluma, permitieron incrementar las cifras censales

que se consideraron subvaluadas, incidiendo este ajuste en el resto del proceso

industrial que culmina con la fabricación de hilos y prendas de algodón. La

actividad de despepite y empacado de algodón se valuó en términos brutos y no

en base a maquila como aparece en el censo.

Los cálculos de producción ganadera se adoptaron como pauta de referencia para

las correcciones a efectuar en la clases de curtido y acabado de cuero y piel y

para las sucesivas manufactureras de este material, que concluyen con la

elaboración de calzado y prendas de vestir. Similar tratamiento se llevó a cabo en

el caso de otros productos tales como el henequén manufacturas.

Para la industria del vestido se efectuaron ajustes en base a consumo familiares,

ya que es conocida la fuerte su valuación censal en esta materia, consecuencia

del gran número de pequeños establecimientos fabriles de tipo familiar que

escapan al relevamiento.

Madera y muebles.

Características similares presenta el censo en estas ramas, lo que motivó la

elaboración de una submatriz que interrelacionara los cálculos realizados en la

Silvicultura, con las clases industriales que incluyen a los aserraderos, fabricación

de triplay, de envases, mueblerías y el sector de construcción y los consumos

familiares de bienes producidos con madera, obtenidos de datos de la encuesta.

Esta submatriz, calculada en unidades físicas, permitió definir un sistema de

valores de producción que satisfagan los consumos correspondientes.

Productos químicos y materiales de construcción.

La información utilizada es, básicamente, de origen censal. No obstante, su

adopción demandó el desarrollo previo de un minucioso proceso de análisis del

sector de características muy particulares, por el grado de integración de la

mayoría de los establecimientos productores y el nivel de la tecnología aplicada,

que dificultan los controles estadísticos de tipo directo a nivel de producto o grupo

de productos.

Los datos utilizados se organizaron sobre la base de una preclasificación de los

productos químicos más relevantes de la rama, en básicos y secundarios o de

estructuración más compleja. Esto hizo posible la aplicación de coeficientes de

transformación adecuados teniendo en cuenta la secuencia real de los procesos

continuos utilizados, en que los productos de una fase se constituyen en materia

prima de la siguiente.

Resultó de capital importancia dentro de este esquema contar con información

relativa al volumen físico de producción de cada uno de los productos básicos, sus

formas de presentación más usuales y criterios adecuados para homogeneizar las

cantidades físicas en términos de grados de concentración o del contenido de

sustancia activa, elementos suministrados por la Asociación Nacional de la

Industria Química.

Las características de las ramas orientadas a la producción de artículos

demandados por la construcción exigieron un tratamiento diferente debido a que,

en general, la cobertura censal resultó insuficiente, como consecuencia de que un

importante volumen de la producción es realizado en establecimientos de escaso

tamaño y de organización elemental, de difícil captación en los operativos

censales.

Ello es particularmente importante en la clase manufacturera que elabora ladrillos,

tabique y productos similares de barro y arcilla, cuyo ajuste se basó en una

estimación de consumos aparentes de estos materiales, elaborada al

determinarse el valor bruto de la construcción. Esta corrección determinó

modificaciones en los niveles de producción minera que provee de insumos a la

fabricación de materiales de construcción dado que la cifras oficiales resultaron

insuficientes para abastecer dichas demandas.

Industrias metalmecánica y de maquinaria y equipo.

Las cifras adoptadas son, básicamente, las censales, practicándoseles ajustes

originados en la revisión de los propios cuestionarios. En el caso de la fabricación

de equipos, aparatos, accesorios y partes electrónicas, el considerable número de

establecimientos que trabajan por cuenta y orden de terceros derivó, como en

casos anteriores en un tratamiento de la información basado en el cómputo de

valores brutos de producción.

Se elaboraron balances físicos para los productos claves del sector controlándose,

además, que las relaciones: insumo de materias primas / productos obtenidos,

consumo intermedio / valor bruto de la producción y valor agregado / valor bruto

de la producción observadas en los establecimientos rectores del sector se

verificaran en el resto de las unidades productoras.

Las variadas facetas de las actividades involucradas exigieron en todos los casos

el control de la interacción existente entre los datos relativos a la producción, la

demanda, la importación y la exportación.

Producción artesanal.

En diversas actividades industriales se practicaron estimaciones con el objeto de

determinar la producción de tipo artesanal que no es cubierta por el censo,

mediante el uso de datos de ocupación y remuneraciones medias que resultaron

de compatibilizar los censos económicos y el de población.

La producción artesanal es llevada a cabo por trabajadores independientes, que

pueden contar con ayuda familiar no remunerada; por su importancia económica y

ocupacional merecen citarse las incluidas, textiles, confecciones, cuero, muebles y

cerámicas, así como los orfebres.

vi) Comercio

La valuación a precios de productor de la matriz de insumo-producto requirió la

estimación de los márgenes de distribución, que se agregan a los insumos de

cada actividad y a los distintos bienes de uso final destinados al consumo, la

formación de capital y la exportación.

Se ha realizado un considerable esfuerzo para desagregar el margen de

distribución en cada uno de sus componentes, a fin de medir con la mayor

precisión posible los valores correspondientes a los servicios de comercialización

y los de transporte. Esta puntualización tiene especial importancia para la

comparación de resultados entre las matrices de 1970 y 1960, ya que por el

procedimiento metodológico utilizado en la confección de esta última, buena parte

de servicio de transporte quedó computado en la rama de comercio como

actividad secundaria.

Las actividades comerciales fueron censadas en 1970, pero es un hecho conocido

que la cobertura alcanzada en este tipo de censos resulta insuficiente, en razón de

la atomización del mercado en pequeñas empresas de difícil ubicación; ello

determinó la necesidad de una investigación especial sobre márgenes y canales

de distribución mayoristas y minoristas.

Para calcular los márgenes mayoristas se trabajó con la abundante información

que proporciona el censo industrial. El método de cálculo por el cual se obtuvo el

valor de los insumos industriales a precios de productor, permitió determinar un

margen promedio por rama de origen y clase de utilización. En la medición de

dichos insumos se contó con información que definía el valor de las materias

primas a precios de usuario y se obtuvieron, a su vez, precios medios por tipo de

mercancía a nivel de productor, utilizando como fuente básica las cifras de venta

de las unidades productoras. La diferencia resultante entre precios de venta y de

compra de cada artículo define un margen bruto de distribución que incluye los

servicios de comercialización conjuntamente con los del transporte. Se dispuso así

de una submatriz de márgenes de distribución que se adoptó como representativa

de la intermediación mayorista, referida a las compras y ventas interindustriales.

Para la distribución minorista se organizaron encuestas a comercios de artículos

de consumo y de bienes de capital, que permitieron estimar sus márgenes de

distribución, por rama de actividad productiva. Se adicionó a este material, parte

de la información contenida en el censo de comercio y datos obtenidos en los

organismos oficiales de control de precios, para aquellos bienes en los cuales el

sector público ejerce cierta vigilancia. Con todas estas cifras, se elaboraron

sendos vectores de márgenes de intermediación por origen productivo y destino

de la demanda final.

Finalmente, para calcular el monto que corresponde al comercio en el total del

margen de distribución se procedió a deducir el valor del servicio de transporte

incluido en él, estimado mediante cálculo independiente.

La participación del valor agregado bruto de la rama en el total de la economía

muestra, en este cálculo una sensible baja en relación a las estimaciones

disponibles en el país a la fecha. Esta diferencia responde a diversas razones de

cobertura y de tratamientos técnicos aplicados en la medición de la actividad

económica que se incluye en el cuadro de transacciones.

Merecen citase la desagregación del servicio de transporte automotor de carga,

buena parte del cual resultaba anteriormente registrado como actividad secundaria

de la rama de comercio; el nuevo tratamiento técnico del alquiler de inmuebles no

residenciales, que en trabajos anteriores se consideraban valor agregado del

sector usuario y en la actualidad se computan como consumo intermedio del

mismo y, por último, una mayor cobertura de ramas de prestación de servicios,

que permitió delimitar actividades incluidas anteriormente en el comercio, por

insuficiencia de medios estadísticos.

vii) Transportes y comunicaciones.

La principal contribución que se hace en este cálculo se refiere al tratamiento del

problema de los camiones de carga que prestan servicios a terceros. A través de

una detallada búsqueda de información sobre el parque automotor de carga que

presta este tipo de servicios, se pudo comprobar la debilidad de la información

existente, lo que determinó se efectuara un cálculo que aun cuando representa un

aproximación al problema, resultó imprescindible a efectos de conservar la

homogeneidad de contenido de la actividad computada15.

El procedimiento utilizado tomó como base la existencia total de camiones de

carga que incluye tanto a las unidades para uso propio16 como las que prestan

servicios a terceros, estimándose ambos componentes por métodos indirectos.

15

Por el procedimiento utilizado para calcular los márgenes de distribución, toda subvaluación en el transporte se refleja en un aumento similar del sector comercio.

16 Vehículos de propiedad de una empresa que transporta mercancías para ella misma. En este caso el servicio de transporte queda incluido como actividad secundaria de la rama en que se clasifica la empresa considerada.

Se consideró que el censo de transporte podía utilizarse como muestra

representativa y se elaboraron relaciones de ingresos y gastos por tipo de

vehículos, que se expandieron con el número estimado de camiones fleteros. Este

procedimiento dio como resultado una elevación sustancial de las mediciones que

se habían realizado hasta la fecha, pues éstas se basaron en un parque automotor

de carga reducido, que se limitaba casi exclusivamente a los vehículos registrados

que transportan mercancías en carreteras federales, excluyendo a los que prestan