Teoria de Presupuestos y como recuperar si ingreso

3

Material de estudio (CYP0) CONCEPTO DE PRESUPUESTO Es un plan de acción dirigido a cumplir una meta prevista expresada en unidades y valores, que debe cumplir en determinado tiempo y bajo ciertas condiciones previstas. Es un plan integrado y coordinado que se expresa en términos financieros respecto de las operaciones y recursos que forman parte de una empresa para un periodo determinado con el fin de lograr los objetivos fijados por la alta gerencia. CARACTERÍSTICAS DE LOS PRESUPUESTOS 1. El presupuesto es un documento formal elaborado sistemáticamente. 2. Es un plan elaborado en términos cuantitativos. 3. El presupuesto es específico por que se refiere a las diferentes entidades de la empresa. 4. El presupuesto es específico porque está orientado a una determinada actividad de la empresa. 5. El presupuesto es elaborado para un periodo determinado. IMPORTANCIA DE LOS PRESUPUESTOS 1. Los presupuestos son útiles en la mayoría de las organizaciones públicas y privadas. 2. Los presupuestos sirven para cuantificar los diversos componentes del plan de acción. 3. Los presupuestos ayudan a minimizar el riesgo en las operaciones. 4. Para los presupuestos las partidas sirven de guía. 5. Los presupuestos mantienen el plan de operaciones de la empresa. 6. Los presupuestos son un efectivo medio de comunicación. 7. Los presupuestos permiten realizar las políticas y estrategias en las actividades de la empresa. 8. En los presupuestos las partidas sirven de guía (guía es la cantidad que nos dice cuántas unidades quiero vender y a como). OBJETIVOS DE LOS PRESUPUESTOS 1. Planear integra y sistemáticamente las actividades que la empresa debe desarrollar en un periodo dado y cuantificado en dinero y volumen. 2. Controlar y medir los resultados cualitativos y cuantitativos. 3. Coordinar los diferentes centros de costos para asegurar la marcha de la empresa en forma integral. FUNCIONES DE LOS PRESUPUESTOS 1. El control de financiero que tiene que ver con la disponibilidad de dinero para llevar a cabo actividades.

description

este texto te permite crear una base de conocimientos en base a los principios fundamentales de la creacion de presupuestos y analisis financieros clasicos.

Transcript of Teoria de Presupuestos y como recuperar si ingreso

Material de estudio (CYP0)

CONCEPTO DE PRESUPUESTO Es un plan de acción dirigido a cumplir una meta prevista expresada en unidades y

valores, que debe cumplir en determinado tiempo y bajo ciertas condiciones

previstas.

Es un plan integrado y coordinado que se expresa en términos financieros respecto

de las operaciones y recursos que forman parte de una empresa para un periodo

determinado con el fin de lograr los objetivos fijados por la alta gerencia.

CARACTERÍSTICAS DE LOS PRESUPUESTOS

1. El presupuesto es un documento formal elaborado sistemáticamente.

2. Es un plan elaborado en términos cuantitativos.

3. El presupuesto es específico por que se refiere a las diferentes entidades de la

empresa.

4. El presupuesto es específico porque está orientado a una determinada actividad

de la empresa.

5. El presupuesto es elaborado para un periodo determinado.

IMPORTANCIA DE LOS PRESUPUESTOS

1. Los presupuestos son útiles en la mayoría de las organizaciones públicas y

privadas.

2. Los presupuestos sirven para cuantificar los diversos componentes del plan de

acción.

3. Los presupuestos ayudan a minimizar el riesgo en las operaciones.

4. Para los presupuestos las partidas sirven de guía.

5. Los presupuestos mantienen el plan de operaciones de la empresa.

6. Los presupuestos son un efectivo medio de comunicación.

7. Los presupuestos permiten realizar las políticas y estrategias en las actividades

de la empresa.

8. En los presupuestos las partidas sirven de guía (guía es la cantidad que nos dice

cuántas unidades quiero vender y a como).

OBJETIVOS DE LOS PRESUPUESTOS

1. Planear integra y sistemáticamente las actividades que la empresa debe

desarrollar en un periodo dado y cuantificado en dinero y volumen.

2. Controlar y medir los resultados cualitativos y cuantitativos.

3. Coordinar los diferentes centros de costos para asegurar la marcha de la

empresa en forma integral.

FUNCIONES DE LOS PRESUPUESTOS

1. El control de financiero que tiene que ver con la disponibilidad de dinero para

llevar a cabo actividades.

2. El control presupuestario, que es el proceso de descubrir que es lo que se está

haciendo comparando los resultados con los datos presupuestados, para

verificar los logros e identificar las deficiencias.

3. Los presupuestos pueden desempeñar tanto roles preventivos como correctivos

en la organización.

FINALIDAD DE LOS PRESUPUESTOS

Planear los resultados de la organización en dinero y volúmenes.

Controlar el manejo de ingresos y egresos de la empresa.

Coordinar y relacionar las actividades de la organización.

Lograr los resultados de las operaciones periódicas.

EL CONTROL INTERNO DE LOS PRESUPUESTOS El control interno comprende el plan de la organización y el conjunto de métodos y

medidas adoptadas dentro de una entidad para salvaguardar sus recursos (Activos),

verificar la exactitud y veracidad de su información financiera y administrativa,

promover la eficiencia, eficacia, y efectividad en las operaciones, estimular la

observación de las políticas prescrita y lograr el cumplimiento de las metas y

objetivos programados; ya que el control interno es una responsabilidad de todos

los integrantes de la organización.

‘‘si una empresa descuida de sus controles internos, su situación es tan frágil a que

se cometan fraudes, y errores que ponen en riesgo su patrimonio’’.

1. El presupuesto, es la herramienta de control financiero que marca la pauta para

evaluar las finanzas, dándonos claras evidencia de lo que se prevé, de lo que

está sucediendo, y del porqué de las desviaciones; el compararse simples

número no vale la pena si no se ha identificado las causas y efectos, por ejemplo

si durante el periodo estimo gastar un monto determinado en sueldos y salarios,

y resulta que al compararla contra resultados , rebasa el presupuesto, esto da

un elemento de análisis para la dirección de la empresa, que buscara encontrar

las causas en el ejercicio de los flujos de efectivo de la empresa. Hay que

recordar que el presupuesto no son solamente números, si no es producto de un

plan, para el cual se espera un resultado que debe ser evaluado y confrontado

con la realidad alcanzada.

2. El análisis de la información financiera, requiere de tiempo para revisar y analizar

los estados financieros, no solamente el balance general, estado de resultado,

estado de cambio en la situación financiera y el estado de variaciones en el

capital contable, sino que también es necesario evaluar el flujo de efectivo y

demás reportes como las conciliaciones bancarias, existencias de mercaderías,

reporte de cartera por cobrar, cumplimiento de los presupuestos de ventas; todo

eso permitirá estar más atento a los cambios durante el desarrollo de las

operaciones.

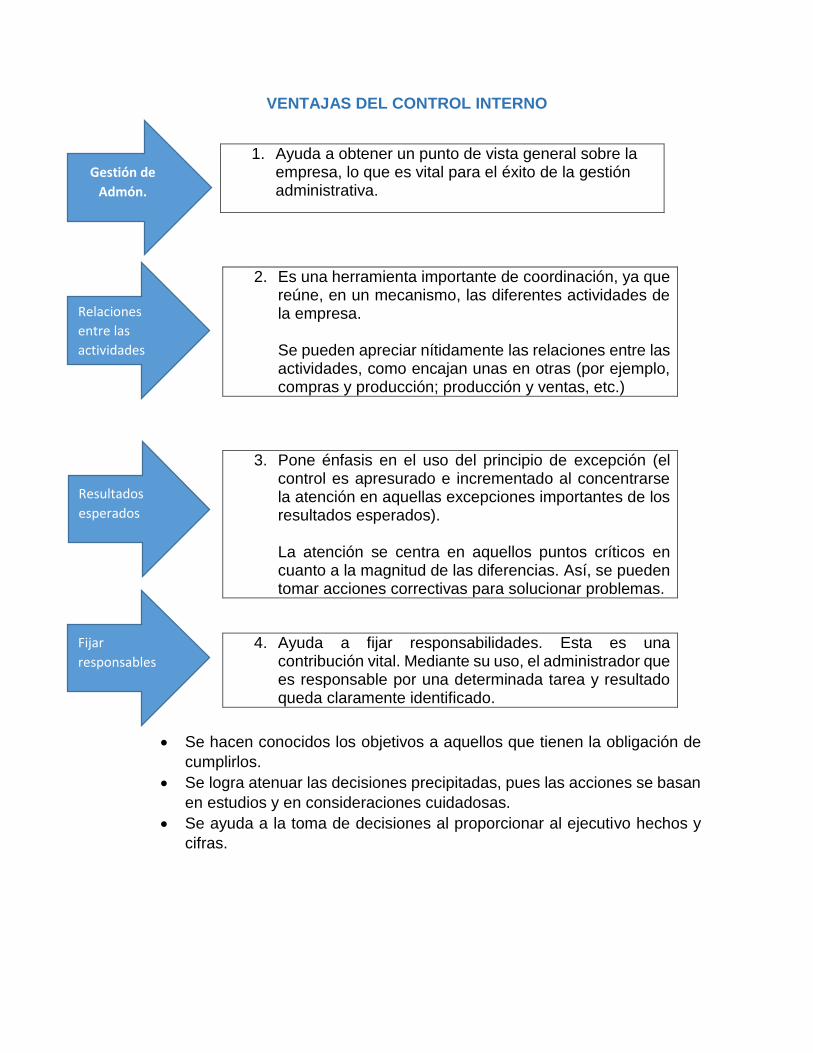

VENTAJAS DEL CONTROL INTERNO

1. Ayuda a obtener un punto de vista general sobre la empresa, lo que es vital para el éxito de la gestión administrativa.

Se hacen conocidos los objetivos a aquellos que tienen la obligación de

cumplirlos.

Se logra atenuar las decisiones precipitadas, pues las acciones se basan

en estudios y en consideraciones cuidadosas.

Se ayuda a la toma de decisiones al proporcionar al ejecutivo hechos y

cifras.

2. Es una herramienta importante de coordinación, ya que reúne, en un mecanismo, las diferentes actividades de la empresa. Se pueden apreciar nítidamente las relaciones entre las actividades, como encajan unas en otras (por ejemplo, compras y producción; producción y ventas, etc.)

3. Pone énfasis en el uso del principio de excepción (el control es apresurado e incrementado al concentrarse la atención en aquellas excepciones importantes de los resultados esperados).

La atención se centra en aquellos puntos críticos en cuanto a la magnitud de las diferencias. Así, se pueden tomar acciones correctivas para solucionar problemas.

4. Ayuda a fijar responsabilidades. Esta es una contribución vital. Mediante su uso, el administrador que es responsable por una determinada tarea y resultado queda claramente identificado.

Gestión de

Admón.

Relaciones

entre las

actividades

Resultados

esperados

Fijar

responsables