TESIS de GRADOrepositorio.ute.edu.ec/bitstream/123456789/6758/1/46255_1.pdf · gracias por las...

207

1 UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS ESCUELA DE COMERCIO EXTERIOR E INTEGRACIÓN PROYECTO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN COMERCIO EXTERIOR E INTEGRACIÓN TEMA: “PROYECTO DE FACTIBILIDAD PARA LA PRODUCCIÓN Y COMERCIALIZACIÓN DE ALMIDÓN DE YUCA A ESTADOS UNIDOS; PERIODO 2011-2020” AUTORA: JOHANNA PAOLA VIVANCO VELEZ DIRECTOR: ECO. MARCO CANELOS QUITO - ECUADOR 2012

Transcript of TESIS de GRADOrepositorio.ute.edu.ec/bitstream/123456789/6758/1/46255_1.pdf · gracias por las...

1

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

ESCUELA DE COMERCIO EXTERIOR E INTEGRACIÓN

PROYECTO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN COMERCIO EXTERIOR E INTEGRACIÓN

TEMA:

“PROYECTO DE FACTIBILIDAD PARA LA PRODUCCIÓN Y

COMERCIALIZACIÓN DE ALMIDÓN DE YUCA A ESTADOS

UNIDOS; PERIODO 2011-2020”

AUTORA:

JOHANNA PAOLA VIVANCO VELEZ

DIRECTOR:

ECO. MARCO CANELOS

QUITO - ECUADOR

2012

2

DEDICATORIA

La Elaboración y Culminación de este trabajo está dedicado a mi Dios, gracias a ti señor

que me permites culminar una etapa más de mi vida, gracias Dios Mío porque tú con tu

infinita sabiduría, confianza y seguridad, nunca me dejaste decaer en el largo proceso

universitario, que con este trabajo doy por culminado. Siempre estuviste a mi lado

siendo mi refugio en cada momento de mi vida y gracias a ti uno de mis sueños hoy se

convierte en realidad.

A mis papis Hómer y Sonia quienes son los pilares de mi vida, gracias por brindarme su

amor, comprensión, apoyo incondicional cada momento de mi vida, gracias a su

ejemplo hoy ven reflejado lo que sembraron en mi valores, virtudes, cualidades y sobre

todo a nunca darme por vencida y lograr cada meta propuesta a lo largo del camino de

la vida.

A mis hermosas hermanas, les dedico todo mi esfuerzo y dedicación cada día, este

trabajo es dedicado para ustedes porque son lo más hermoso que Dios me ha regalado.

A mi Tía Annelice, gracias por cada palabra de aliento a lo largo de mi carrera

universitaria.

¡ Con Inmenso Cariño !

Johanna Paola Vivanco Vélez

3

AGRADECIMIENTO

Quiero expresar mi más profundo agradecimiento a todas las personas que hicieron

posible que culmine este trabajo, gracias por su apoyo incondicional.

Gracias mi Dios porque sin ti nada hubiere sido posible, tu siempre me impulsas a

terminar lo que empiezo, estas a mi lado cada minuto de mi vida guiándome por el

mejor sendero de la vida y hoy haces posible la culminación de mi trabajo de tesis.

Mamita y Papito gracias a su apoyo incondicional, por su confianza y por brindarme la

oportunidad de salir de nuestro hogar para lograr mi sueño. Su dedicación, su amor, su

preocupación, su ejemplo fueron mis pilares para lograr convertirme en una profesional.

Sembraron en mi siempre el deseo de superación y hoy lo ven reflejado, gracias los

Amo Mucho.

Ñañas de mi vida, gracias por darme su amor, paciencia y compresión, sus palabras me

impulsaron para no decaer ante las adversidades de la vida.

Migue muchas gracias mi amor porque usted siempre me escucha, me apoya y me

impulsa cada día a luchar y lograr cada objetivo planteado en mi vida. Ha sido parte de

este proceso y sabemos que esto requiere de mucho esfuerzo, dedicación y constancia.

Gracias por estar ahí a cada momento, con la palabra precisa para no dejarme doblegar.

4

A mis maestros, gracias por sus valiosos conocimientos que me supieron impartir con

gratitud durante todo mi proceso universitario. Economista Marquito Canelos, gracias

por su apoyo y ayuda durante el desarrollo de este proyecto. A mi profe Ney Cevallos

gracias por las críticas constructivas en el desarrollo de este trabajo.

Gracias a Dios que me dio la oportunidad de conocer y hacer grandes amigas durante mi

carrera universitaria, a mi grandes amigas Fer, Mary, Cris, Lula, amigas gracias por su

amistad, por las grandes experiencias que compartimos, por los consejos recibidos y

porque siempre estuvieron ahí para brindarme su ayuda incondicional. Se que son mis

amigas para toda la vida les quiero muchísimo.

No me queda más que decirles, muchas gracias, cuenten siempre conmigo y que mi

Dios les Bendiga cada día, los llevo en mi corazón.

¡ Gracias, Dios les Pague !

Johanna Paola Vivanco Vélez

5

AUTORÍA

De la presente tesis se responsabiliza la autora:

JOHANNA PAOLA VIVANCO VELEZ

Autora

6

CERTIFICACIÓN

En mi calidad de Directos de Tesis certifico que la presente tesis ha sido

desarrollada por la Señotita: Johanna Paola Vivanco Velez

ECO. MARCO CANELOS

Director

7

INDICE GENERAL INTRODUCCION…………………………………………………..................................... 15 OBJETIVO GENERAL………………………………………………………................... 15 OBJETIVOS ESPECIFICOS…………………………………………………….............. 15 JUSTIFICATIVO………………………………………………………………................... 16 IDEA A DEFENDER……………………………………………………………………... 17 HIPOTESIS………………………………………………………………………................ 17 CAPÍTULO I: ANTECEDENTES 1.1 ANTECEDENTES HISTORICOS DEL ALMIDÓN DE YUCA……………………... 18 1.1.1 HISTORIA Y ORIGEN……………………………………………………………. 20 1.2 CARACTERISTICAS DEL SECTOR……………………………………................. 21 1.2.1 ZONAS DE PRODUCCIÓN Y CULTIVO DE YUCA EN EL ECUADOR……… 22 1.3 SUPERFICIE, RENDIMIENTO Y PRODUCCIÓN DE YUCA EN EL ECUADOR… 24 1.3.1 SUPERFICIE COSECHADA………………………………………………………… 25 1.3.2 PRODUCCIÓN DE YUCA EN EL ECUADOR……………………...……………… 26 1.4 LA YUCA Y SU APORTE EN LA ECONOMÍA DEL ECUADOR………………….. 29 1.5 BOTÁNICA DE LA YUCA…………………………………………………………… 31 1.5.1 BOTÁNICA DEL ALMIDÓN DE YUCA…………………………………………… 33 1.6 VARIEDADES DE LA YUCA………………………………………………………… 34 1.6.1 TIPOS DE ALMIDONES……………………………………………………………. 35 1.7 VALORES NUTRICIONALES DE LA YUCA………………………………………. 35 1.7.1 FUNCIÓN NUTRICIONAL DE LOS ALMIDONES………………………………. 36 1.8 IMPORTANCIA DE LA YUCA………………………………………………………. 37 1.8.1 IMPORTANCIA DEL ALMIDÓN DE YUCA………………………………………. 38 1.9 APLICACIONES DE LA YUCA………………………………………………………. 39 1.9.1 APLICACIONES DEL ALMIDÓN DE YUCA……………………………………… 39

8

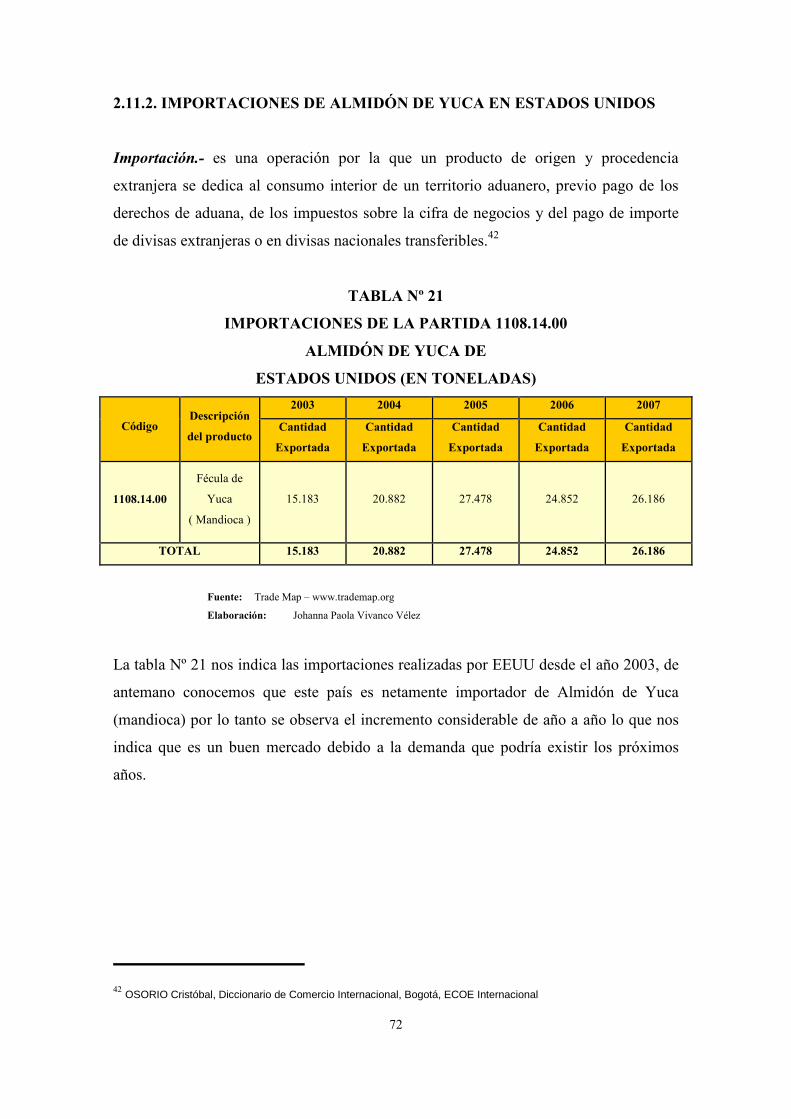

CAPÍTULO II : ESTUDIO DE MERCADO 2.1 OBJETIVOS DEL ESTUDIO DEL MERCADO……………………………………… 41 2.1.1 OBJETIVO GENERAL……………………………………………………………… 41 2.1.2 OBJETIVOS ESPECIFICOS………………………………………………………… 41 2.2 PARTIDA ARANCELARIA DEL PRODUCTO……………………………………. 42 2.3 CARACTERISTICAS DE LA PRODUCCIÓN DE YUCA A NIVEL MUNDIAL… 42 2.4 PRINCIPALES IMPORTADORES EN EL MUNDO DE ALMIDÓN DE YUCA… 44 2.5 PRINCIPALES EXPORTADORES EN EL MUNDO DE ALMIDÓN DE YUCA… 50 2.6 COMERCIO EXTERIOR ECUATORIANO PARA EL ALMIDÓN DE YUCA…… 54 2.7 PERFIL COMERCIAL DE ESTADOS UNIDOS…………………………………….. 57 2.7.1 DATOS GENERALES………………………………………………………………. 57 2.7.2 UBICACIÓN GEOGRÁFICA………………………………………………………. 57 2.7.3 PERFIL CULTURAL………………………………………………………………… 58 2.7.3.1 IDIOMA…………………………………………………………………………….. 58 2.7.3.2 TASA DE ALFABETIZACIÓN…………………………………………………… 58 2.7.3.3 EDUCACIÓN………………………………………………………………………. 58 2.7.3.4 COMUNICACIONES……………………………………………………………… 59 2.7.3.5 TRANSPORTE…………………………………………………………………… 59 2.7.4 FERFIL DEMOGRÁFICO…………………………………………………………... 60 2.7.4.1 PRINCIPALES CIUDADES……………………………………………………… 60 2.7.5 PERFIL ECONÓMICO……………………………………………………………… 61 2.7.5.1 PRODUCTO INTERNO BRUTO………………………………………………… 61 2.7.5.2 POBLACIÓN ECONÓMICAMENTE ACTIVA………………………………… 62 2.7.6 POBLACIÓN………………………………………………………………………… 63 2.8 COMERCIO EXTERIOR DE ESTADOS UNIDOS ………………………………… 64 2.8.1 EXPORTACIONES…………………………………………………………………… 65 2.8.2 IMPORTACIONES…………………………………………………………………… 65

9

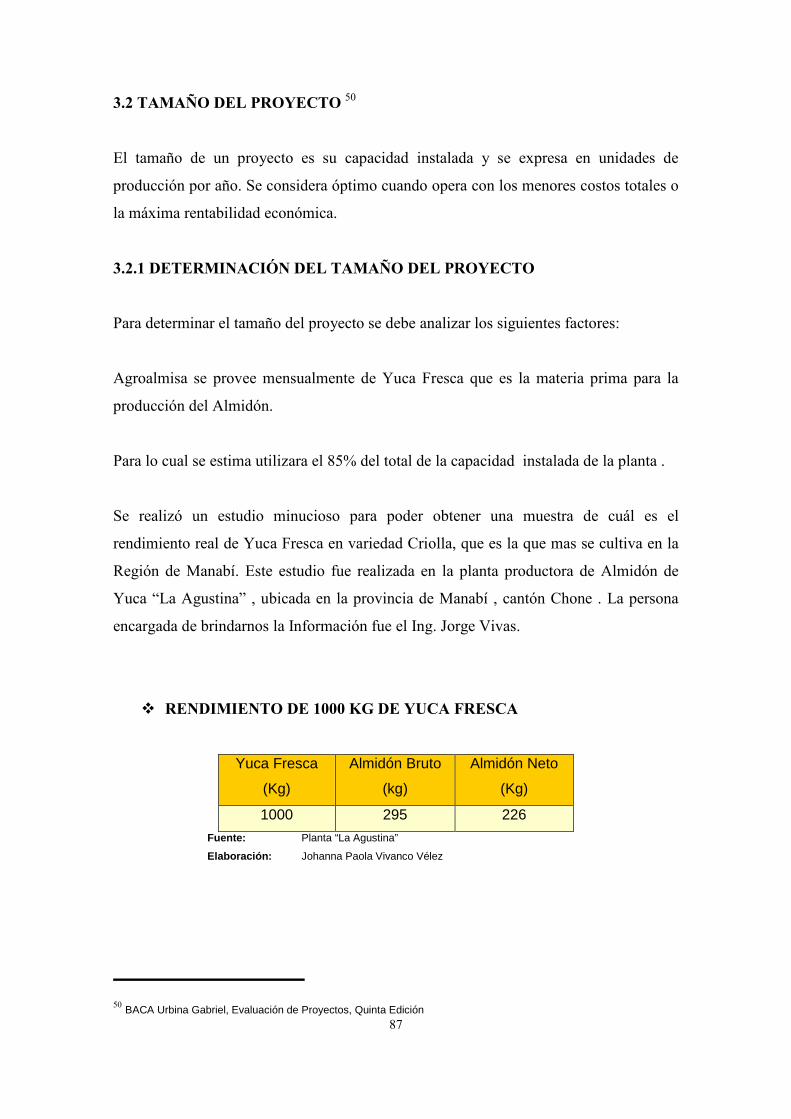

2.9 COMERCIO BILATERAL ECUADOR – ESTADOS UNIDOS……………………. 66 2.10 ACCESO AL MERCADO AMERICANO…………………………………………… 67 2.10.1 ARANCELES……………………………………………………………………… 68 2.10.2 BASE DE VALORACIÓN ADUANERA………………………………………… 68 2.10.2.1 IMPUESTOS Y OBLIGACIONES………………………………………………. 69 2.10.3 CONTROL DE IMPORTACIONES………………………………………………… 69 2.11 CUANTIFICACIÓN DE LA DEMANDA……………………………………………. 70 2.11.1 PRODUCCIÓN NACIONAL DE ALMIDÓN DE YUCA EN ESTADOS UNIDOS.. 71 2.11.2 IMPORTACIONES DE ALMIDÓN DE YUCA EN ESTADOS UNIDOS……… 72 2.12 CONSUMO NACIONAL APARENTE……………………………………………… 76 2.13 CUANTIFICACIÓN DE LA OFERTA……………………………………………… 78 2.14 OFERTA DEL PROYECTO………………………………………………………….. 79 2.15 PRECIOS DOMESTICOS DE LA YUCA…………………………………………… 80 2.15.1 PRECIOS MAYORISTA DE LA YUCA………………………………………….. 81 2.15.2 PRECIOS INTERNACIONALES DEL ALMIDÓN DE YUCA…………………. 81 2.16 COMERCIALIZACIÓN DEL PRODUCTO………………………………………… 82 2.16.1 CANAL DE DISTRIBUCIÓN……………………………………………………… 82 2.16.2 SEGMENTACIÓN DE MERCADO……………………………………………….. 84 2.16.2.1 ESTRATEGIA DE PENETRACIÒN EN EL MERCADO……………………… 85 CAPÍTULO III: ESTUDIO TÉCNICO 3.1 OBJETIVO GENERAL………………………………………………………………… 86 3.1.1 OBJETIVOS ESPECIFICOS………………………………………………………… 86 3.2 TAMAÑO DEL PROYECTO………………………………………………………….. 87 3.2.1 DETERMINACIÓN DEL TAMAÑO DEL PROYECTO………………………….. 87 3.3 FACTORES QUE DETERMINAN EL TAMAÑO DE UNA PLANTA…………….. 95 3.3.1 TAMAÑO Y DEMANDA…………………………………………………………… 96 3.3.2 TAMAÑO SUMINISTROS E INSUMOS…………………………………………... 97

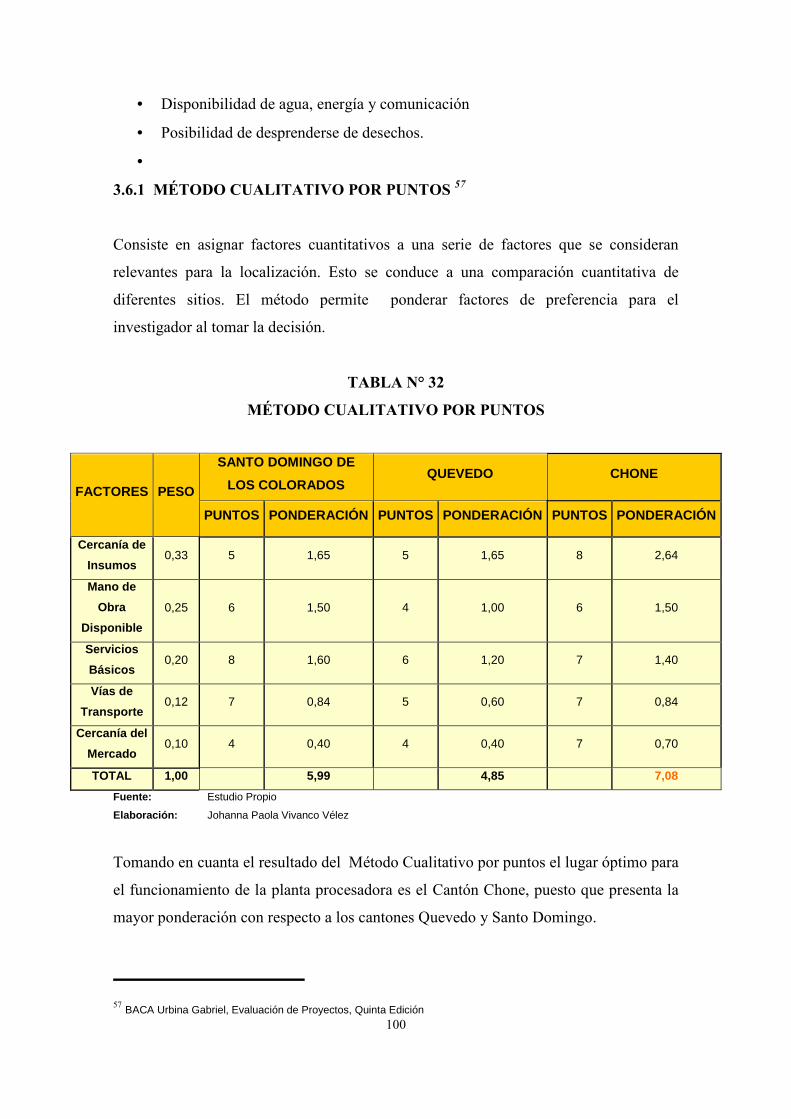

10

3.3.3 TAMAÑO, LA TECNOLOGÍA Y LOS EQUIPOS………………………………… 97 3.3.4 TAMAÑO Y FINANCIAMIENTO…………………………………………………. 98 3.3.5 TAMAÑO Y ORGANIZACIÓN…………………………………………………… 98 3.4 LOCALIZACIÓN ÓPTIMA DEL PROYECTO……………………………………… 98 3.5 MACROLOCALIZACIÓN…………………………………………………………… 98 3.6 MICROLOCALIZACIÓN……………………………………………………………. 99 3.6.1 MÉTODO CUALITATIVO POR PUNTOS………………………………………... 100 3.7 INGENIERÍA DEL PROYECTO……………………………………………………. 101 3.7.1 PROCESO POS COSECHA DEL ALMIDÓN DE YUCA………………………. 101 3.7.2 PROCESO DE PRODUCCIÓN…………………………………………………… 102 3.8 DIAGRAMA DE FLUJO PROCESO DE PRODUCCIÓN Y COMERCIALIZACIÓN.. 106 3.9 FACTORES RELEVANTES QUE DETERMINA LA ADQUISICIÓN DE EQUIPO Y MAQUINARIA……………………………………………………………………………… 108 3.10 DISTRIBUCIÓN DE LA PLANTA…………………………………………………… 109 3.10.1 DISEÑO ÓPTIMO DE LA PLANTA……………………………………………… 110 3.11 BASE LEGAL Y LEYES CONEXAS………………………………………………. 111 3.11.1 BASE LEGAL……………………………………………………………………… 111 3.11.2 EMPRESA EXPORTADORA DE ALMIDÓN DE YUCA “AGROALMISA”…. 111 3.11.3 CREACIÓN DE LA EMPRESA………………………………………………….. 111 3.11.3.1 SOCIEDAD ANÓNIMA………………………………………………………… 112 3.11.4 ENTIDADES RELACIONADAS………………………………………………… 116 3.11.5 LEYES CONEXAS………………………………………………………………… 119 3.12 ESTRUCTURA ORGANIZACIONAL……………………………………………. 121 3.12.1 MISIÓN……………………………………………………………………………. 121 3.12.2 VISIÓN……………………………………………………………………………. 122 3.12.3 OBJETIVO GENERAL………………………………………………………….. 122 3.12.4 OBJETIVOS ESPECÍFICOS…………………………………………………….. 122

11

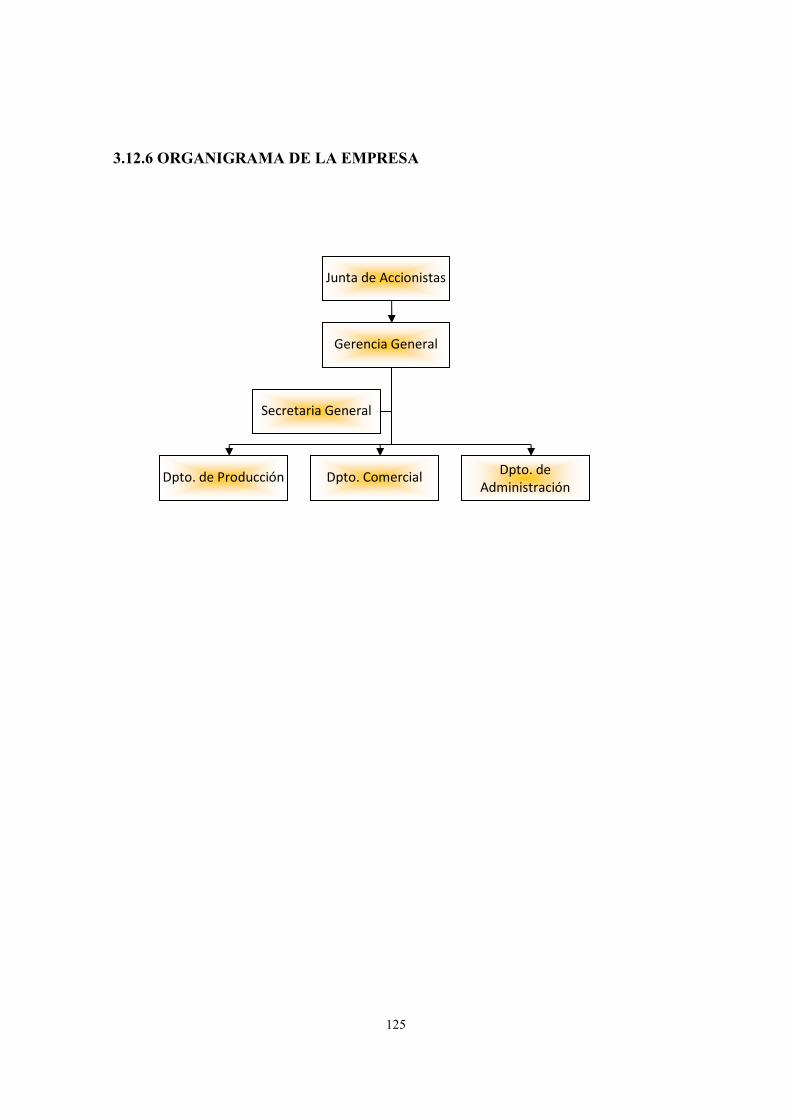

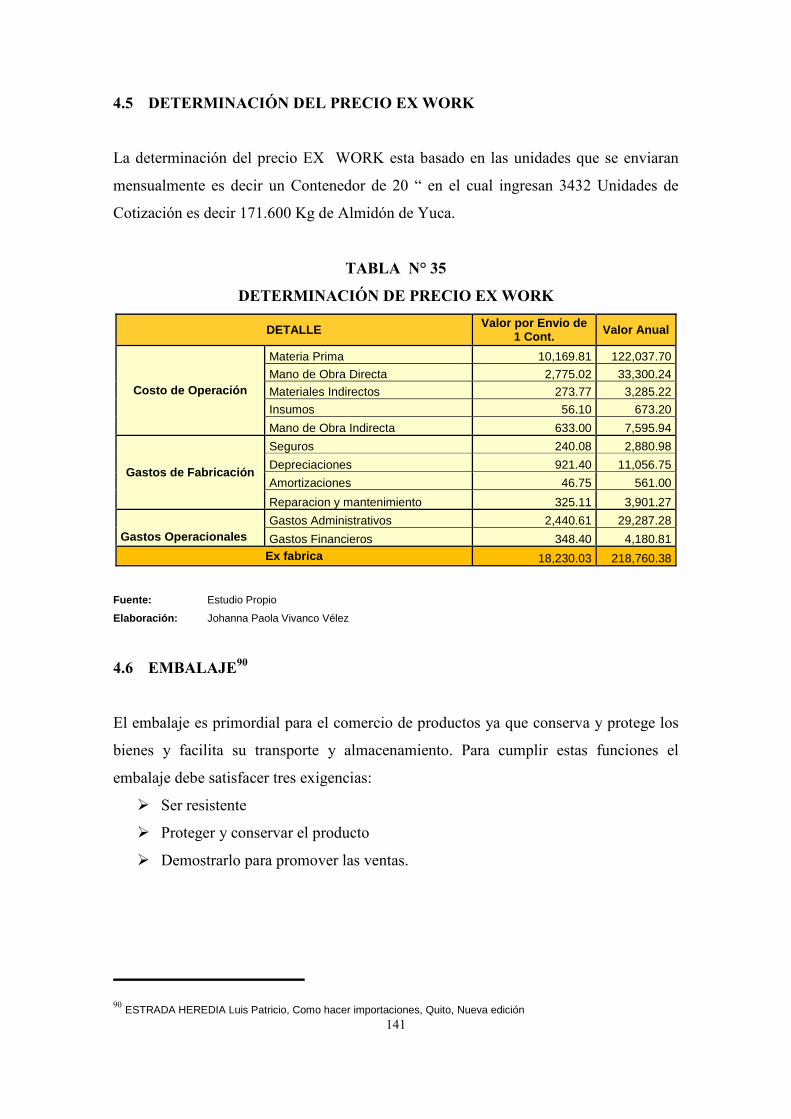

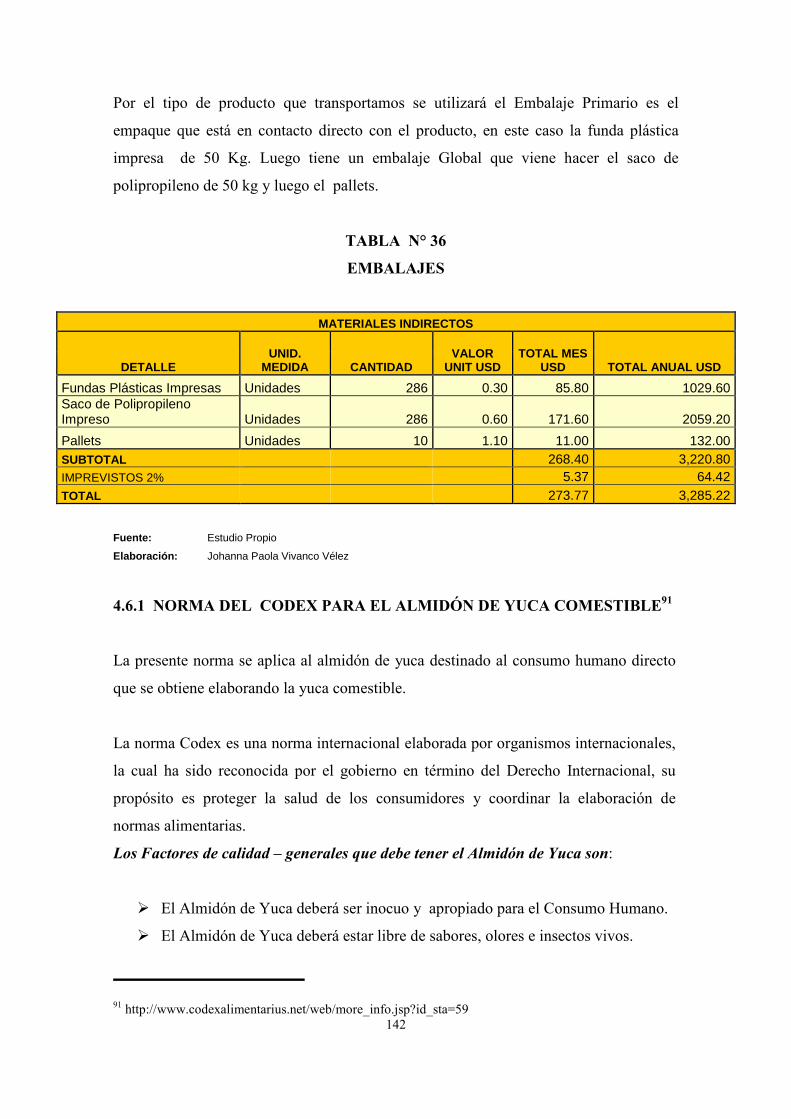

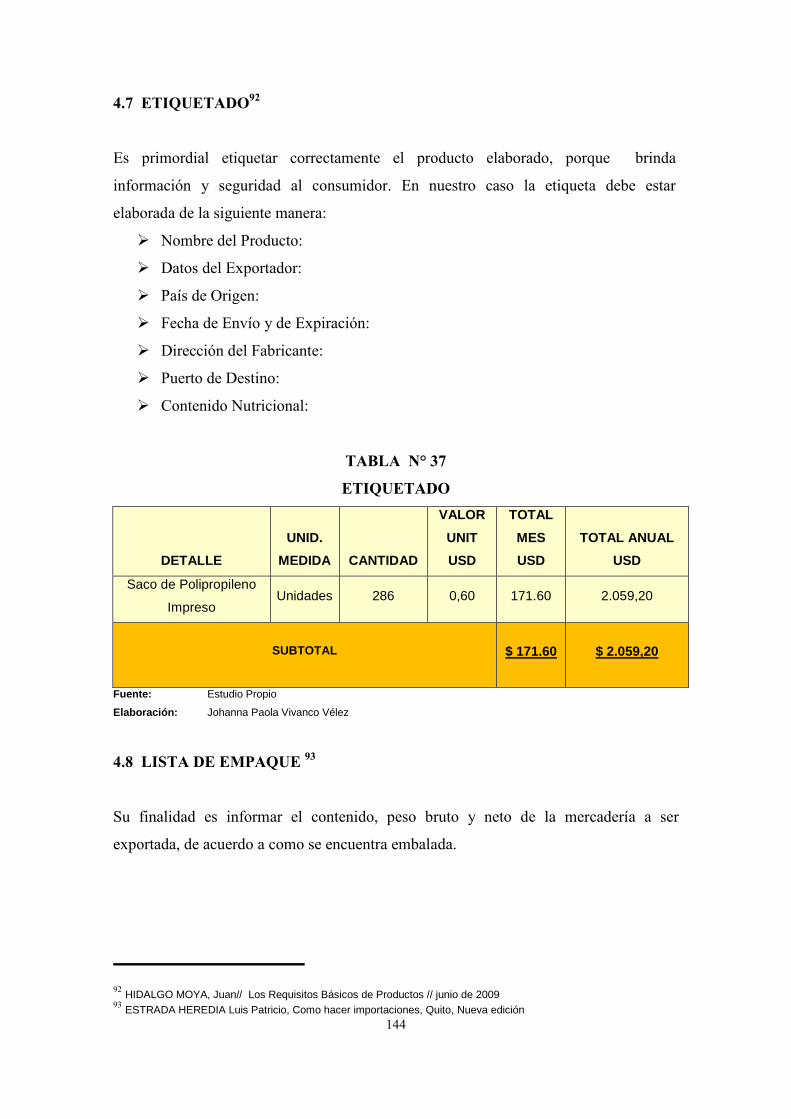

3.12.5 ANÁLISIS FODA……………………………………………………………….. 122 3.12.6 ORGANIGRAMA DE LA EMPRESA ………………………………………… 125 3.12.6.1 FUNCIONES POR CARGO…………………………………………………… 126 CAPÍTULO IV: LOGÍSTICA DE COMERCIO EXTERIOR 4.1 REQUISITOS PARA EXPORTAR…………………………………………………. 131 4.1.1 REQUISITOS PARA CALIFICARSE COMO EXPORTADOR………………… 131 4.1.1.2 OBTENCIÓN DEL RUC CON LA ACTIVIDAD DE COMERCIO EXTERIOR.. 131 4.1.1.3 REGISTRO EN LA CORPORACION ADUANERA ECUATORIANA……… 133 4.2 TRAMITOLOGÍA PARA EXPORTAR……………………………………………… 135 4.2.1 REGISTRO DE EXPORTADOR………………………………………………….. 135 4.2.1.1 FACTURA COMERCIAL………………………………………………………. 135 4.2.1.2 ORDEN DE EMBARQUE……………………………………………………… 135 4.2.1.3 CERTIFICADO DE ORIGEN…………………………………………………… 135 4.2.1.4 CERTIFICADO DE CALIDAD………………………………………………..… 136 4.2.1.5 REGISTRO SANITARIO……………………………………………………….. 136 4.2.1.6 CONOCIMIENTO DE EMBARQUE (B/L) ……………………………………. 136 4.3 TRÁMITES…………………………………………………………………………… 136 4.3.1 FASE DE PRE- EMBARQUE ………………………………………………….. 137 4.3.2 FASE DE EMBARQUE……………………………………………………………. 137 4.3.3 FASE DE POST EMBARQUE…………………………………………………….. 137 4.4 INCOTERMS ………….………………………………………………………… 139 4.5 DETERMINACIÓN DEL PRECIO EX – WORK……………………………………. 141 4.6 EMBALAJE…………………………………………………………………………… 141 4.6.1 NORMA DEL CODEX PARA EL ALMIDÓN DE YUCA COMESTIBLE………. 142 4.7 ETIQUETADO………………………………………………………………………… 143 4.8 LISTA DE EMPAQUE………………………………………………………………… 144 4.9 CERTIFICADOS……………………………………………………………………… 145

12

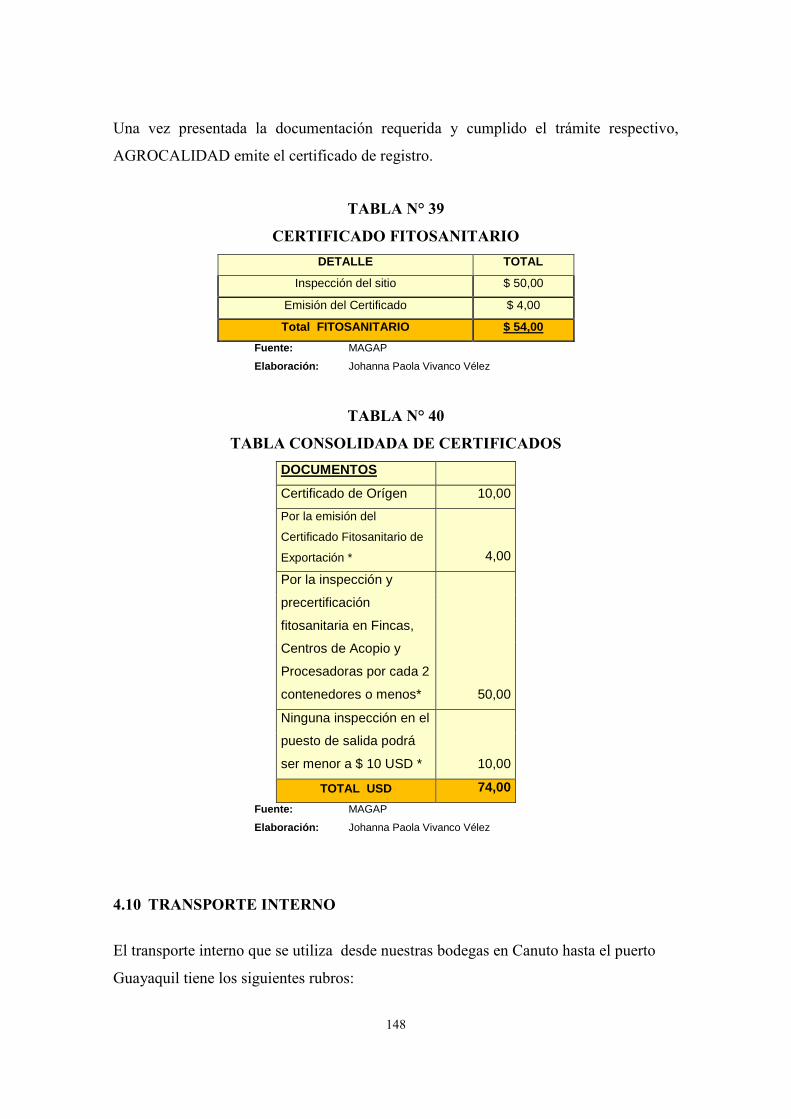

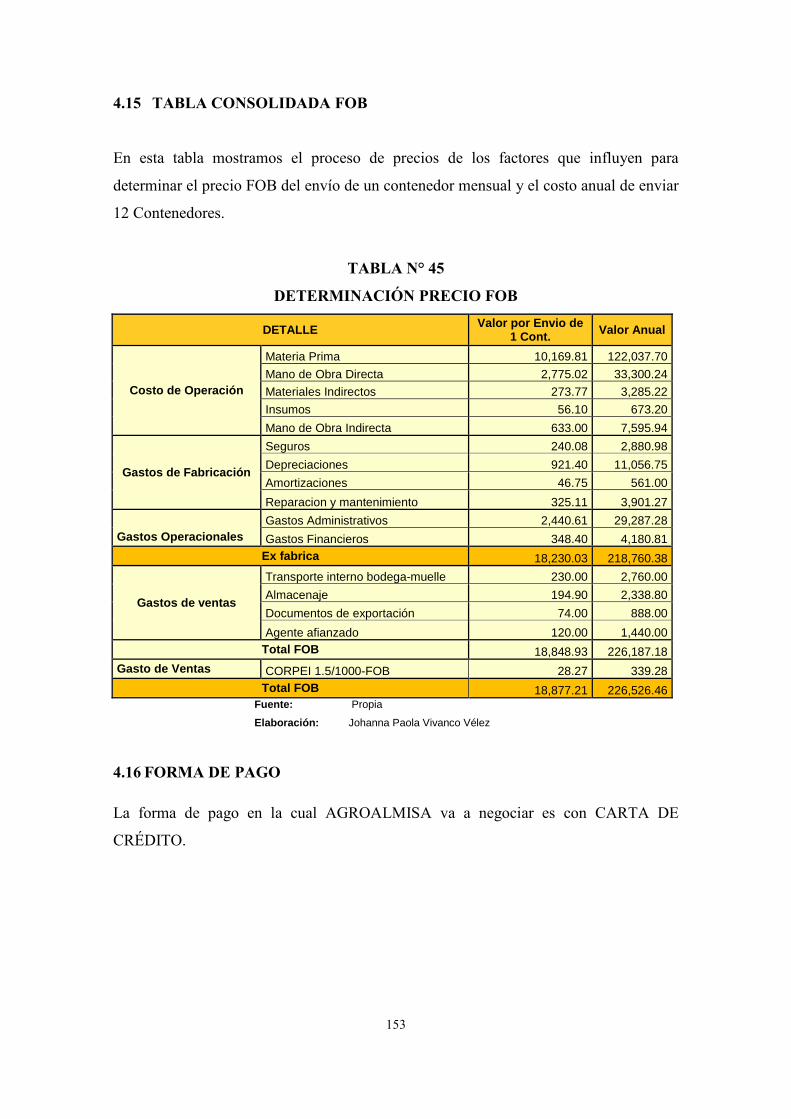

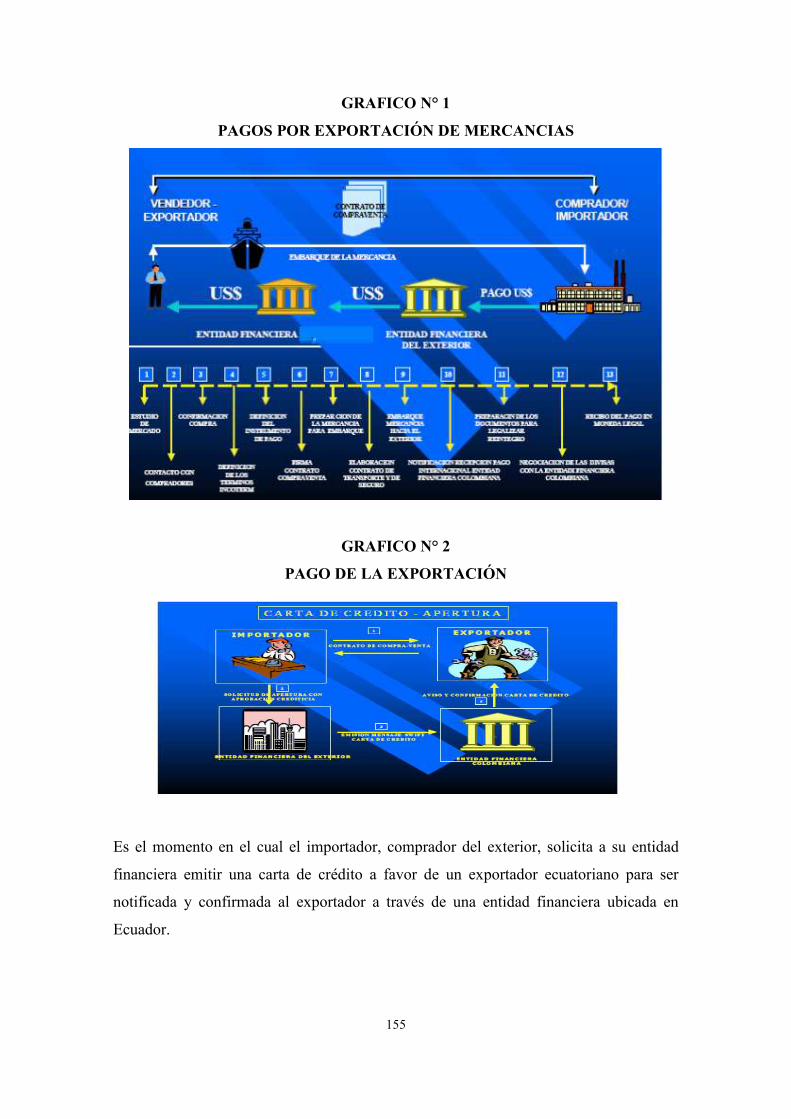

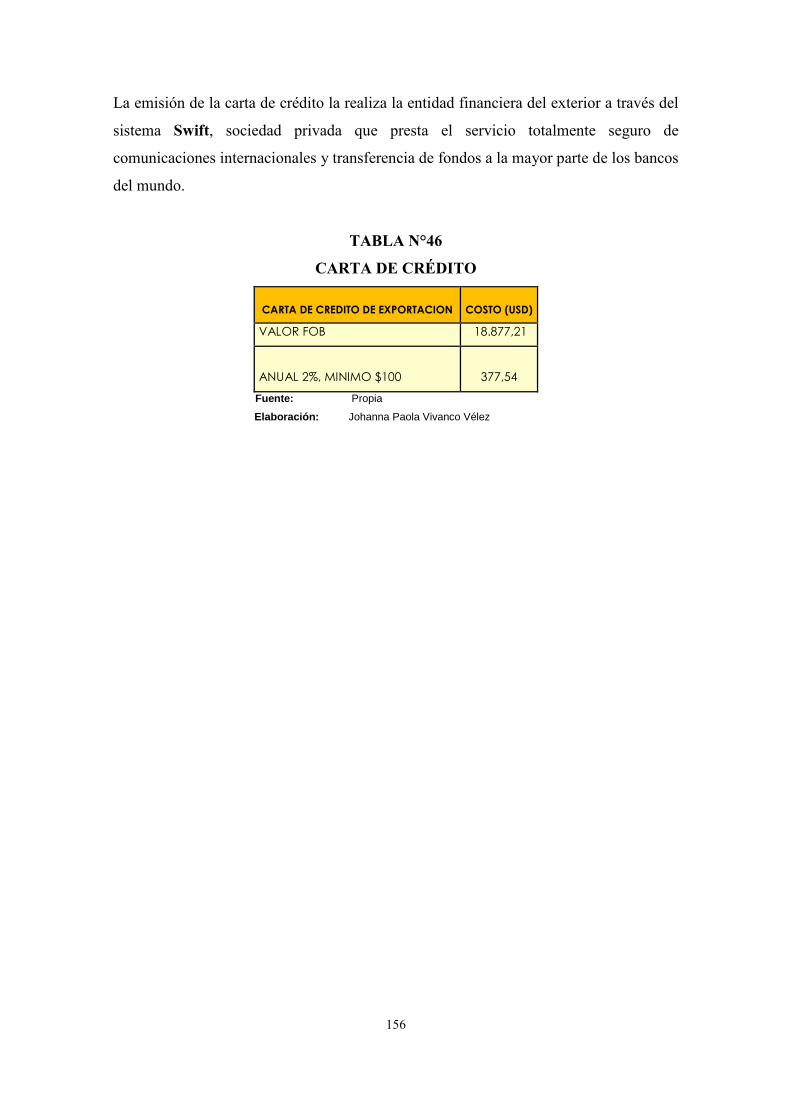

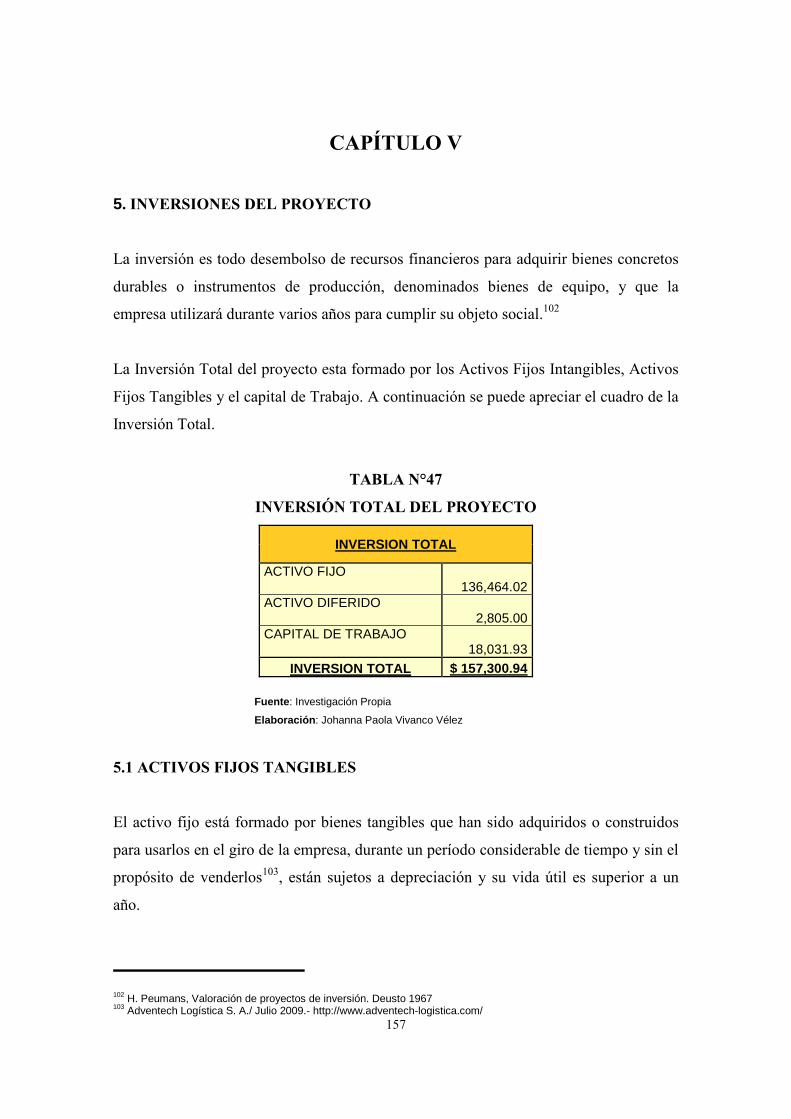

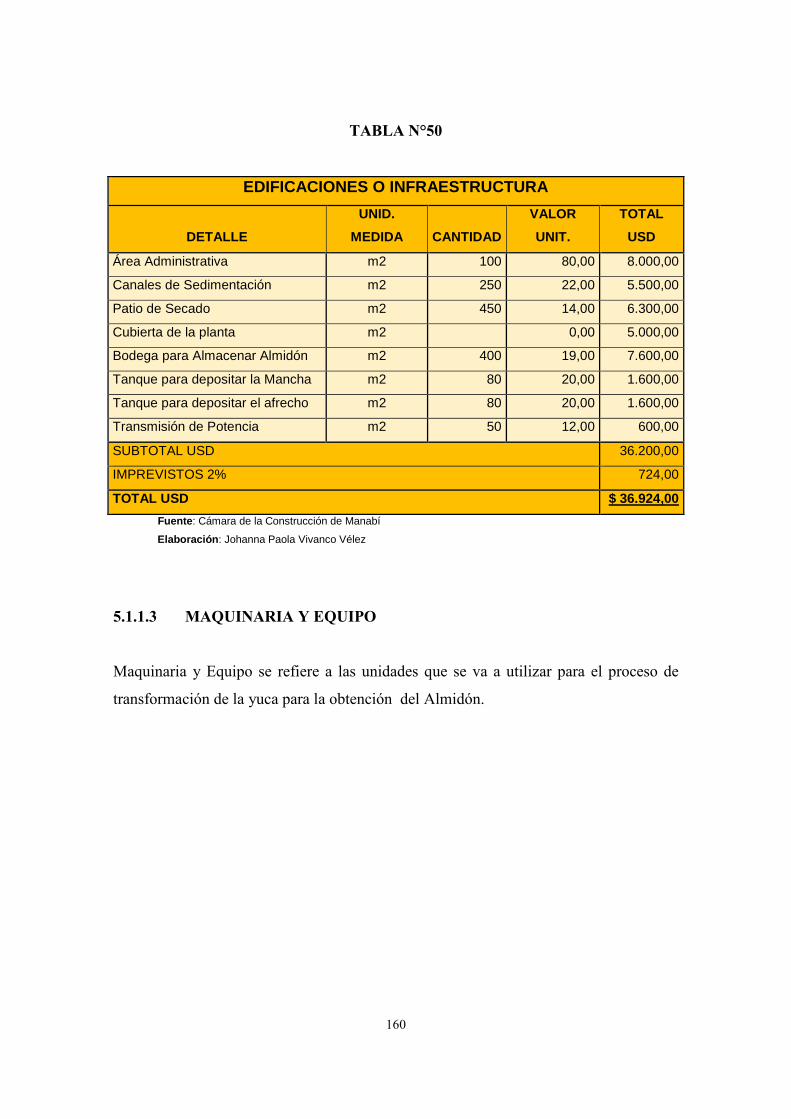

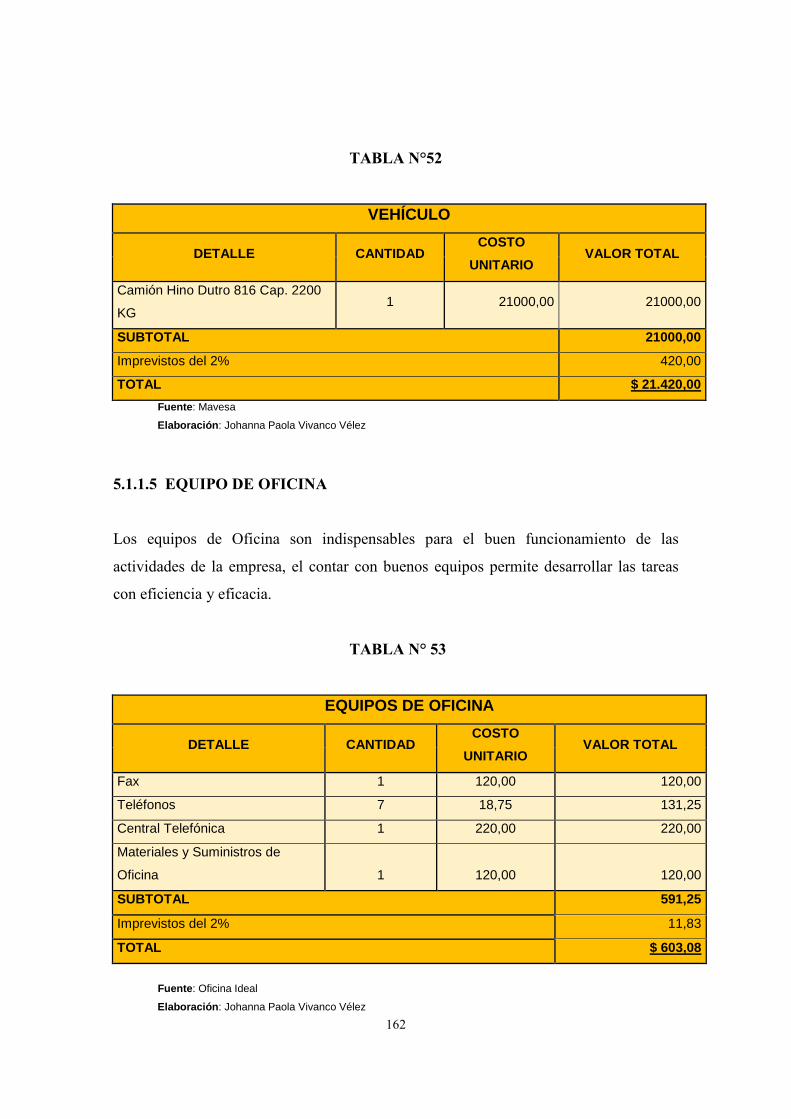

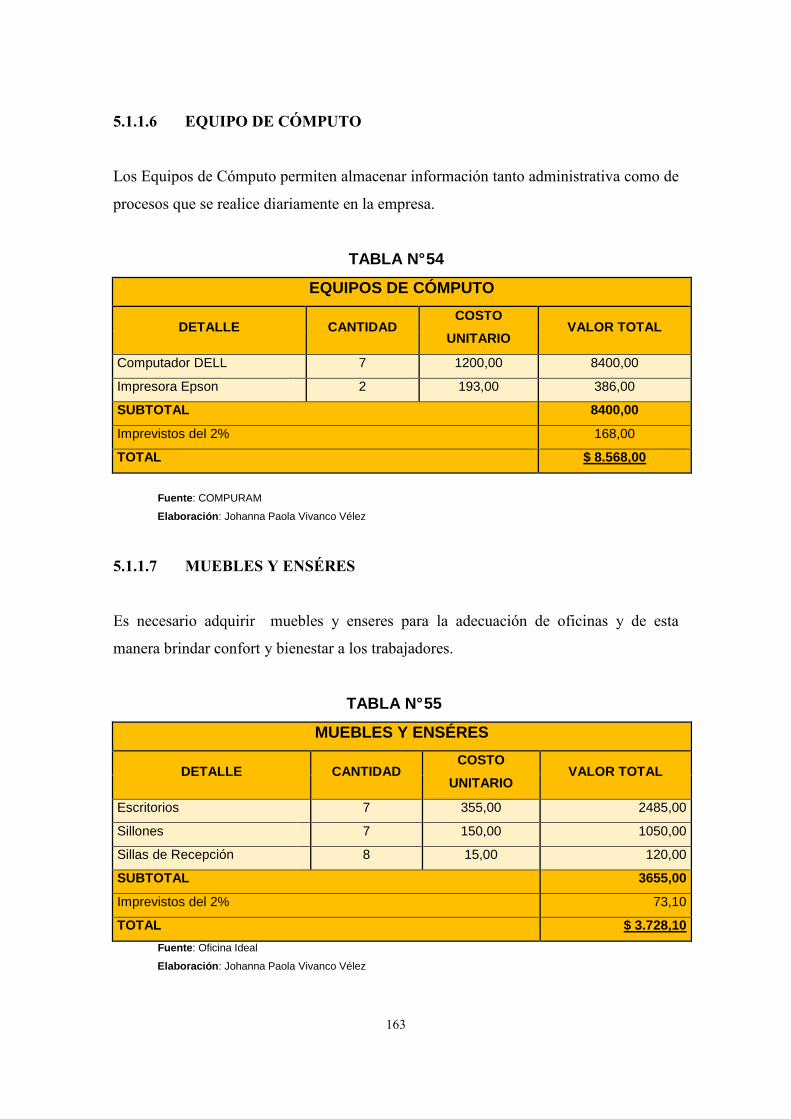

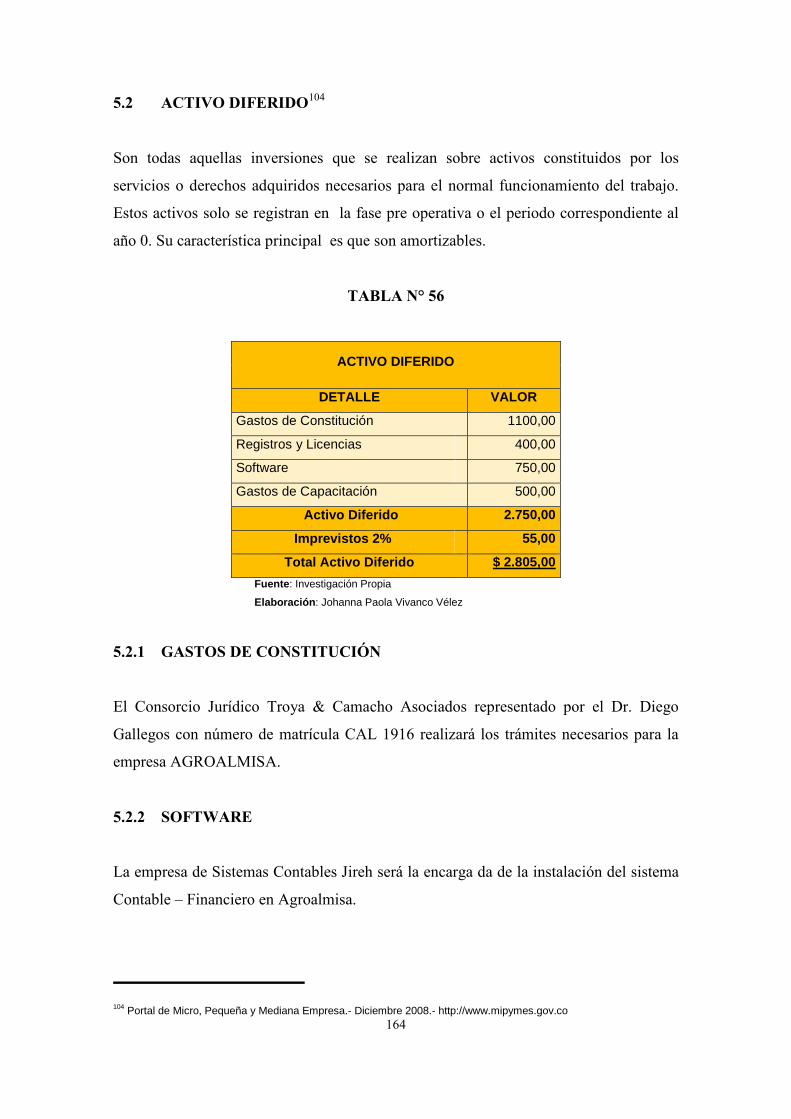

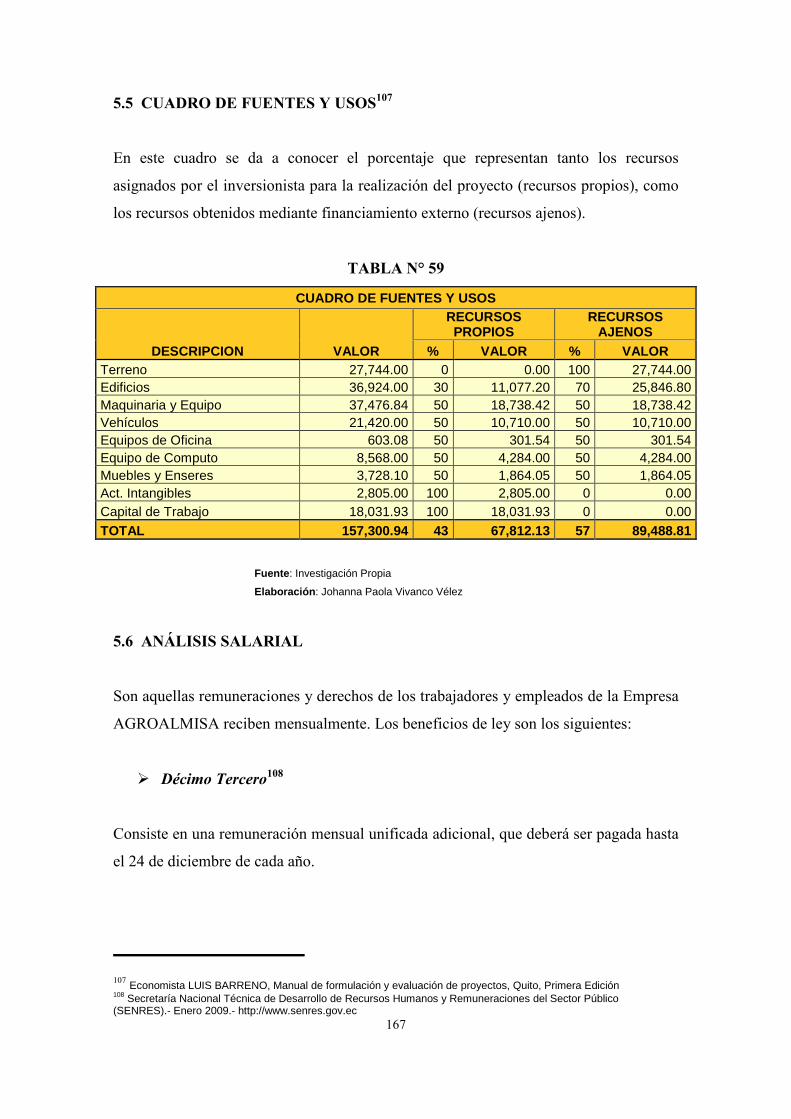

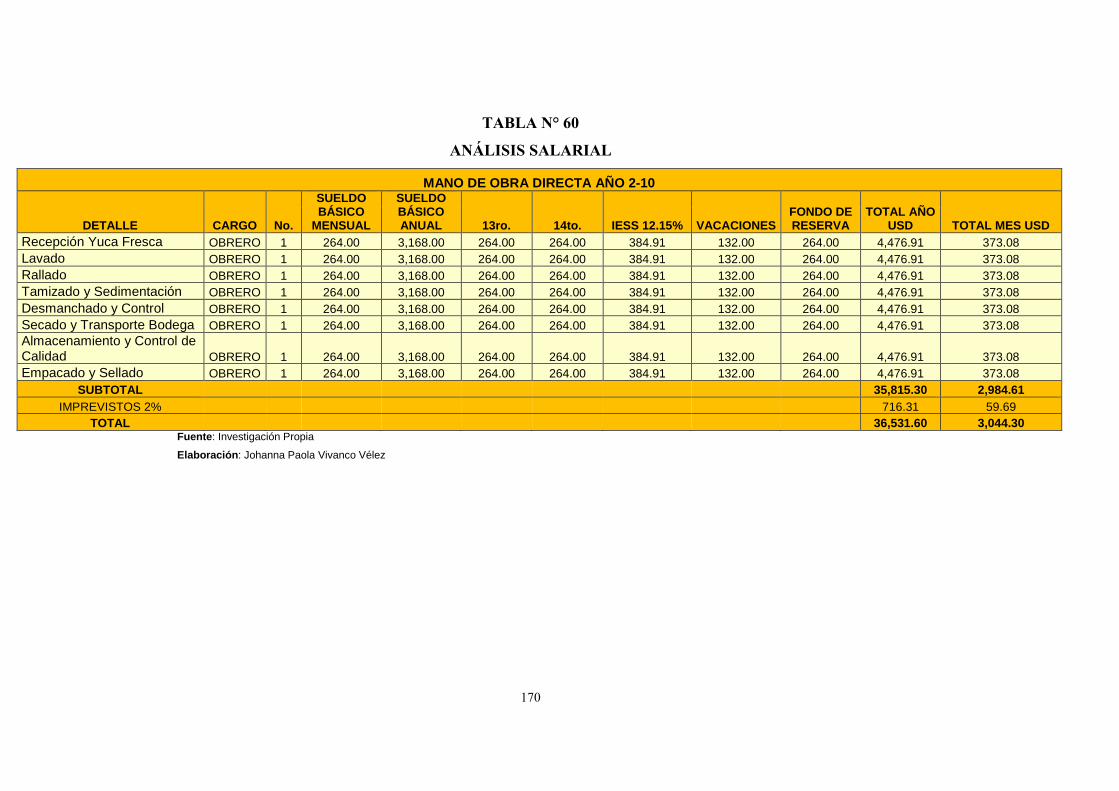

4.9.1 CERTIFICADO DE ORIGEN……………………………………………………… 145 4.9.2 CERTIFICADO FITOSANITARIO………………………………………………... 147 4.10 TRANSPORTE INTERNO……………………………………………………………. 148 4.11 ALMACENAJE……………………………………………………………………….. 149 4.12 ORDEN DE EMBARQUE Y AGENTE AFIANZADO…………………………….. 150 4.13 ICOTERM……………………………………………………………………………. 150 4.14 CORPEI………………………………………………………………………………. 152 4.15 TABLA CONSOLIDADA DEL FOB……………………………………………….. 153 4.16 FORMA DE PAGO…………………………………………………………………… 153 CAPÍTULO V : INVERSIONES DEL PROYECTO 5.1 ACTIVOS FIJOS TANGIBLES……………………………………………………….. 157 5.1.1 ACTIVOS OPERACIONALES…………………………………………………….. 159 5.1.1.1 TERRENO…………………………………………………………………………. 159 5.1.1.2 EDIFICIOS O INFRAESTRUCTURA …………………………………………... 159 5.1.1.3 MAQUINARIA Y EQUIPO……………………………………………………… 160 5.1.1.4 VEHÍCULO……………………………………………………………………….. 161 5.1.1.5 EQUIPO DE OFICINA…………………………………………………………… 162 5.1.1.6 EQUIPO DE COMPUTO…………………………………………………………. 163 5.1.1.7 MUEBLES Y ENCERES…………………………………………………………. 163 5.2 ACTIVO DIFERIDO…………………………………………………………………. 164 5.2.1 GASTOS DE CONSTITUCIÓN……………………………………………………. 164 5.2.2 SOFTWARE………………………………………………………………………… 164 5.2.3 GASTOS DE CAPACITACIÓN……………………………………………………. 165 5.3 CAPITAL DE TRABAJO……………………………………………………………… 165 5.4 FINANCIAMIENTODEL PROYECTO……………………………………………… 166 5.5 CUADRO DE FUENTES Y USOS ……………………………………………………. 167 5.6 ANÁLISIS SALARIAL……………………………………………………………….. 167

13

5.7 DEPRECIACIONES…………………………………………………………………… 171 5.8 AMORTIZACIONES………………………………………………………………….. 171 CAPÍTULO VI: COSTOS E INGRESOS DEL PROYECTO 6.1 COSTOS………………………………………………………………………………… 172 6.1.1 COSTOS DIRECTOS DE PRODUCCIÓN………………………………………….. 172 6.1.2 COSTOS INDIRECTOS DE PRODUCCIÓN……………………………………….. 174 6.1.3 MANTENIMIENTO DE PLANTA…………………………………………………… 175 6.1.4 SEGUROS…………………………………………………………………………….. 176 6.2 GASTOS DE ADMINISTRACIÓN ……………………………………………………. 176 6.2.1 SUELDOS Y SALARIOS …………………………………………………………….. 176 6.2.2 GASTOS GENERALES……………………………………………………………… 177 6.3 GASTOS FINANCIEROS……………………………………………………………… 177 6.4 GASTOS DE VENTA…………………………………………………………………… 178 6.5 PROYECCIÓN DE COSTOS…………………………………………………………… 180 6.6 PRESUPUESTO DE INGRESOS………………………………………………………. 183 6.6.1 COSTO UNITARIO DE PRODUCCIÓN ……………………………………………. 183 CAPÍTULO VII: EVALUACIÓN FINANCIERA 7.1 EVALUACIÓN ECONÓMICA FINANCIERA DEL PROYECTO………………….. 185 7.1.1 INSTRUMENTOS DE EVALUACIÓN…………………………………………….. 185 7.1.1.1 BALANCE GENERAL INICIAL…………………………………………………. 185 7.2 ESTADO DE RESULTADOS…………………………………………………………. 186 7.3 FLUJO DE CAJA……………………………………………………………………….. 188 7.4 INDICADORES DE EVALUACIÓN………………………………………………… 190 7.4.1 TASA DE DESCUENTO O COSTO DE OPORTUNIDAD……………………….. 190 7.4.2 VALOR ACTUAL NETO…………………………………………………………… 192 7.4.3 TASA INTERNA DE RETORNO…………………………………………………… 193 7.4.4 BENEFICIO / COSTO………………………………………………………………. 195

14

7.4.5 PERÍODO DE RECUPERACIÓN DE LA INVERSIÓN ………………………….. 196 7.4.6 PUNTO DE EQUILIBRIO …………………………………………………………... 197 7.5 INDICES FINANCIEROS …………………………………………………………….. 200 7.5.1 ÍNDICE DE RENTABILIDAD SOBRE LA INVERSIÓN TOTAL…………………. 200 7.5.2 ÍNDICE DE RENTABILIDAD SOBRE RECURSOS PROPIOS…………………… 200 7.5.3 ÍNDICE DE APALANCAMIENTO…………………………………………………. 200 7.5.4 ÍNDICE DE RENTABILIDAD EN RELACIÓN A LAS VENTAS…………………. 201 CAPÍTULO VIII: CONCLUSIONES Y RECOMENDACIONES CONCLUSIONES…………………………………………………………………………. 202 RECOMENDACIONES……………………………………………………………………. 203 CAPÍTULO IX: BIBLIOGRAFÍA BIBLIOGRAFÍA…………………………………………………………………………..... 205

15

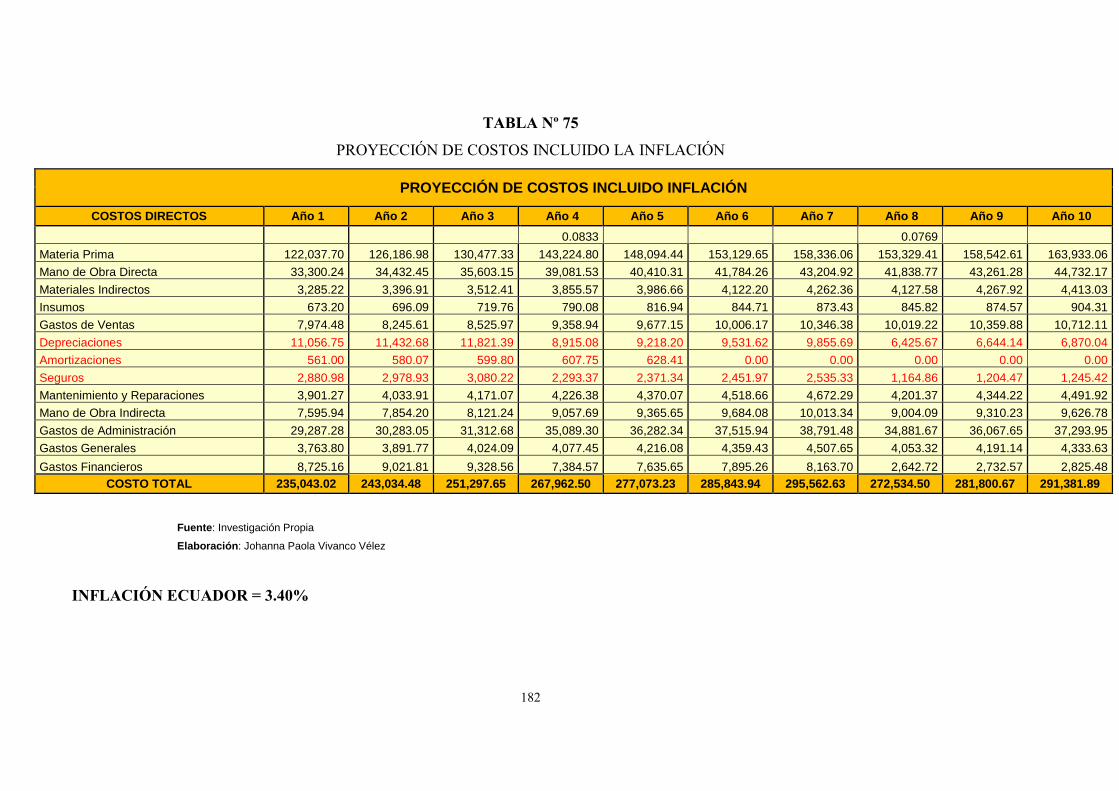

INTRODUCCIÓN

El nuevo enfoque mundial de apertura de mercados y la competitividad internacional,

representan un desafío para la nueva generación agro-exportadora de nuestro país.

Por ende la necesidad de abandonar la promoción tradicional y exportación de

productos primarios, para pasar a otra dinámica y creativa, utilizando instrumentos

analíticos para evaluar el potencial de los mercados.

El desarrollo de este proyecto se lo realiza previa una investigación de productos no

tradicionales que actualmente tienen una creciente demanda en el mercado mundial,

siendo uno de estos el Almidón de Yuca , producto derivado de la yuca que en nuestro

país es uno de los productos primarios de mayor exportación.

OBJETIVO GENERAL

Desarrollar un Proyecto de Factibilidad para Producción y Comercialización de

Almidón de Yuca a Estados Unidos; período 2011 – 2020 ”

OBJETIVOS ESPECÍFICOS

• Analizar los datos históricos de Exportación de Almidón de Yuca .

• Investigar la producción existente de Yuca en el país.

• Determinar la demanda existente en el mercado de Estados Unidos.

• Desarrollar un estudio Económico del Proyecto.

• Determinar la factibilidad económica del proyecto.

16

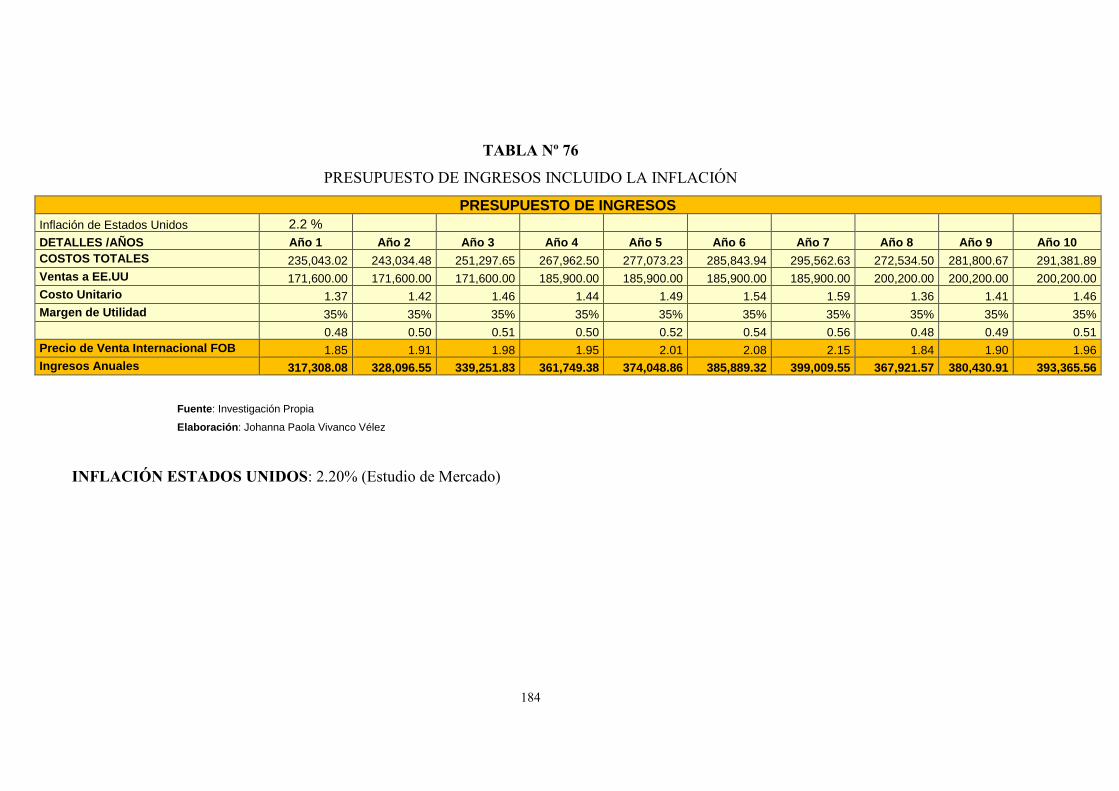

JUSTIFICATIVO

Las raíces de yuca contienen un 65% de agua, la producción anual de materia seca llega

a ser de 42 millones de toneladas, o sea un equivalente en calorías igual al de 40-50

millones de toneladas de cereales. 1

Aproximadamente un 80% de la producción se usa para consumo humano,

constituyendo la fuente principal de carbohidratos para más de 500 millones de

personas que habitan los países en desarrollo. El otro 20% de la producción es usado

para la alimentación animal y procesamientos industriales.

La yuca es un producto importante en países asiáticos, africanos y de América Latina,

principalmente, por su participación en la agricultura, y por su aporte a la dieta de la

población tanto humana como animal. Las principales ventajas de la yuca son su gran

contenido de carbohidratos en relación con los cereales y su alto porcentaje de almidón

contenido en la materia seca. Adicionalmente, es un cultivo que se adapta a ecosistemas

diferentes, pudiéndose producir bajo condiciones adversas y climáticas marginales.

La yuca es el cuarto producto más importante del mundo y se produce

fundamentalmente en los países en desarrollo, la producción estimada en el año 2006

es de 226 millones de toneladas. Se trata de un alimento básico para casi 1.000 millones

de personas en 105 países, proporcionando hasta un tercio de las calorías diarias

necesarias.

El potencial de producción de la yuca, es enorme, ya que actualmente el rendimiento

medio es de apenas de un 20% de los que se obtienen en las condiciones actuales. Este

tubérculo es asimismo la fuente de contenido de almidón más barata que existe, siendo

utilizado en más de 300 productos industriales.

1 http://www.natulinea.com/propiedades-alimentos/propiedades-de-la-yuca/

17

IDEA A DEFENDER

Industrializar el Almidón de Yuca en nuestro país, nos permitirá generar fuentes de

empleo, incrementar la producción y la obtención de un producto exportable de calidad.

De antemano conocemos que nuestro país es un productor de materias primas para la

exportación, con este estudio demostraremos la factibilidad de crear un valor agregado a

la yuca y la importancia de adquirir tecnología con optima calidad para la obtención de

productos exportables que serán fácilmente comercializados en el mercado exterior, así

generando nuevos negociaciones y posibles comercialización en nuevos mercados.

El presente trabajo de investigación titulado ““Proyecto de Prefactibilidad para la

Producción y Comercialización de Almidón de Yuca a Estados Unidos, Período 2011-

2020”, será desarrollado con el objetivo de dar cumplimiento con lo establecido en el

reglamento de la Universidad Tecnológica Equinoccial, previa a la obtención del Titulo

de Ingeniería en Comercio Exterior e Integración.

HIPÓTESIS

El proyecto de Factibilidad para la Producción y Comercialización de Almidón de Yuca

a Estados Unidos, es técnicamente factible y se obtendrá una rentabilidad superior al

costo de oportunidad determinado para el proyecto.

18

CAPÍTULO I

TEMA: “Proyecto de Factibilidad para la Producción y

Comercialización de Almidón de Yuca a Estados Unidos; Período

2011-2020”

1. ANTEDECENTES

1.1 ANTECEDENTES HISTÓRICOS DEL ALMIDÓN DE YUCA 2

El almidón es la sustancia con la que las plantas almacenan su alimento en tubérculos

tales como la yuca, la patata (papa), frutas y semillas (cereales). Es una importante

reserva para las plantas y también para los seres humanos ya que tiene una alta

importancia energética, proporciona parte de la energía que consumimos los humanos

por vía de los alimentos.

El almidón se diferencia de los demás hidratos de carbono que se encuentran en la

naturaleza en que se presenta como un conjunto de gránulos o partículas.

2 http://www.fao.org/ag/esp/revista/0610sp1.htm

19

Estos gránulos son relativamente densos e insolubles en agua fría, aunque pueden dar

lugar a suspensiones cuando se dispersan en el agua. Suspensiones que pueden variar en

sus propiedades en función de su origen

El almidón es uno de los principales componentes de la yuca y de otras raíces y

tubérculos, se encuentra almacenado en gránulos y se extrae utilizando un proceso de

disolución en agua y filtrado con mantas.

Su composición química es básicamente de amilosa y amilo pectina, dos carbohidratos

de estructura diferente, que son los que le dan las propiedades funcionales al almidón.

Ambos se encuentran en proporciones diferentes dependiendo de donde se obtenga el

almidón y de otras variables.

El almidón de yuca también se conoce como Tapioca y es utilizado en la industria

alimentaria como ligante de agua, gelificante, aglutinante, coadyuvante de

emulsificantes, fuente de carbohidratos, espesante, agente texturizarte, antiadherente en

múltiplos usos, embalajes de espuma, además es una alternativa biodegradable a los

envases de poli estireno

Es un polvo fino de color blanco, con aproximadamente un 13% de humedad como

máximo y un pH cercano a 6. El almidón natural necesita de la aplicación de calor para

que se hidrate. El grado de hidratación depende del pH, temperatura y tiempo.

Cuando se hidrata y se dispersa en agua caliente se forma un compuesto de color claro

que tiene un sabor suave; cuando se enfría puede formar un gel débil. Si se calienta por

tiempo prolongado y en condiciones ácidas, el almidón pierde sus habilidades

espesantes.

20

1.1.1 HISTORIA Y ORIGEN3

La yuca es un cultivo importante en países asiáticos, africano y de América Latina,

principalmente, por su participación en los sistemas agrícolas, y por su aporte a la dieta

de la población tanto humana como animal.

Las principales ventajas de la yuca son su mayor eficiencia en la producción de

carbohidratos en relación con los cereales y su alto porcentaje de almidón contenido en

la materia seca. Adicionalmente, es un cultivo cuya producción se adapta a ecosistemas

diferentes, pudiéndose producir bajo condiciones adversas y climáticas marginales.

La yuca (Manihot Utilssima), conocida también como mandioca (manioc) y casaba

(cassava) es originaria de la región amazónica (América Tropical), pero ya en tiempos

precolombinos su cultivo estaba extendido en casi toda la América tropical. Las más

antiguas muestras, encontradas en la frontera colombo-venezolana, datan, según la

prueba del carbono, del año 800 A. C. Con el descubrimiento de América, el cultivo de

la yuca se extendió rápidamente a África y Asia, siendo actualmente, estos continentes

los mayores productores. La Yuca se siembra hoy en 92 países en donde se alimenta a

más de 500 millones de personas.

La yuca crece bien en terrenos bajos desde el nivel del mar hasta los 140 m, con

períodos vegetativos que van desde 8 hasta 12 y en algunos casos de 18 a 24 meses. Se

adapta bien a los suelos ácidos e infértiles y tolera períodos largos sin lluvia. Algunas

desventajas que presenta la yuca se refieren a su alta perecibilidad, además que es un

producto voluminoso por su alto contenido de agua.

En América latina la yuca es producida en gran medida por pequeños productores. El 70

% de los agricultores que producen yuca poseen extensiones de tierra de menos de 20 ha

y generan 60% de la producción total de la región. Generalmente la yuca se siembra

como cultivo asociado con maíz y ñame entre otros.

3 http://www.infoagro.com/hortalizas/yuca.htm

21

1.2 CARATERÍSTICAS DEL SECTOR4

En el Ecuador, se cultiva la yuca o mandioca cuyo nombre científico es Manihot

Esculenta Crantz, tiene un alto contenido de carbohidratos es resistente a la sequía,

plagas y enfermedades, se la cosecha en varias épocas del año y es utilizada en la

industria y en la alimentación humana y animal.

Por su potencial de producción y usos finales, se ha convertido en base de la

alimentación para la población rural y en una alternativa de comercialización en centros

urbanos ya que las raíces son ricas en almidón y sus hojas ricas en proteínas. La yuca

trae muchas ventajas para los agricultores de bajos ingresos, ya que se da en suelos

pobres o en tierras marginales donde no se pueden producir otros cultivos, el cultivo

requiere de pocos fertilizantes, plaguicidas y agua.

Además, la yuca puede cosecharse en cualquier momento de los 8 a los 24 meses

después de plantarla, por lo que puede quedarse en la tierra como defensa contra una

escasez de alimentos inesperada.

Se la cultiva principalmente en las llanuras tropicales, en las estribaciones exteriores de

la cordillera, los cultivos están localizados en todas las provincias del país incluido

Galápagos.

En Manabí, el mayor porcentaje de productores está constituido por pequeños

agricultores de escasos recursos, que la siembran generalmente como cultivo de

subsistencia en superficies de 0.25 a 5.0 hectáreas. A nivel intensivo se siembran

variedades desarrolladas o recomendadas por el INIAP (Portoviejo 650 y “Tres meses”

para el trópico, Escancela y morada para el subtrópico), PROEXANT recomienda el uso

de la variedad Valencia ya que se adapta fácilmente a regiones como Santo Domingo de

los Colorados y a la región Amazónica, por su alto rendimiento, y valor comercial

especialmente a nivel internacional.

4 http://www.magap.gob.ec/sigagro/

22

En la actualidad, el cultivo se ha extendido a cerca de 90 países tropicales y

subtropicales, se calcula que sus raíces alimentan alrededor de 5 millones de personas.

De las 203 millones de toneladas de raíces frescas que se producen en el mundo,

aproximadamente el 18% (37 millones de toneladas) es producida por América Latina y

el Caribe.

1.2.1 ZONAS DE PRODUCCIÓN Y CULTIVO DE YUCA EN EL ECUADOR5

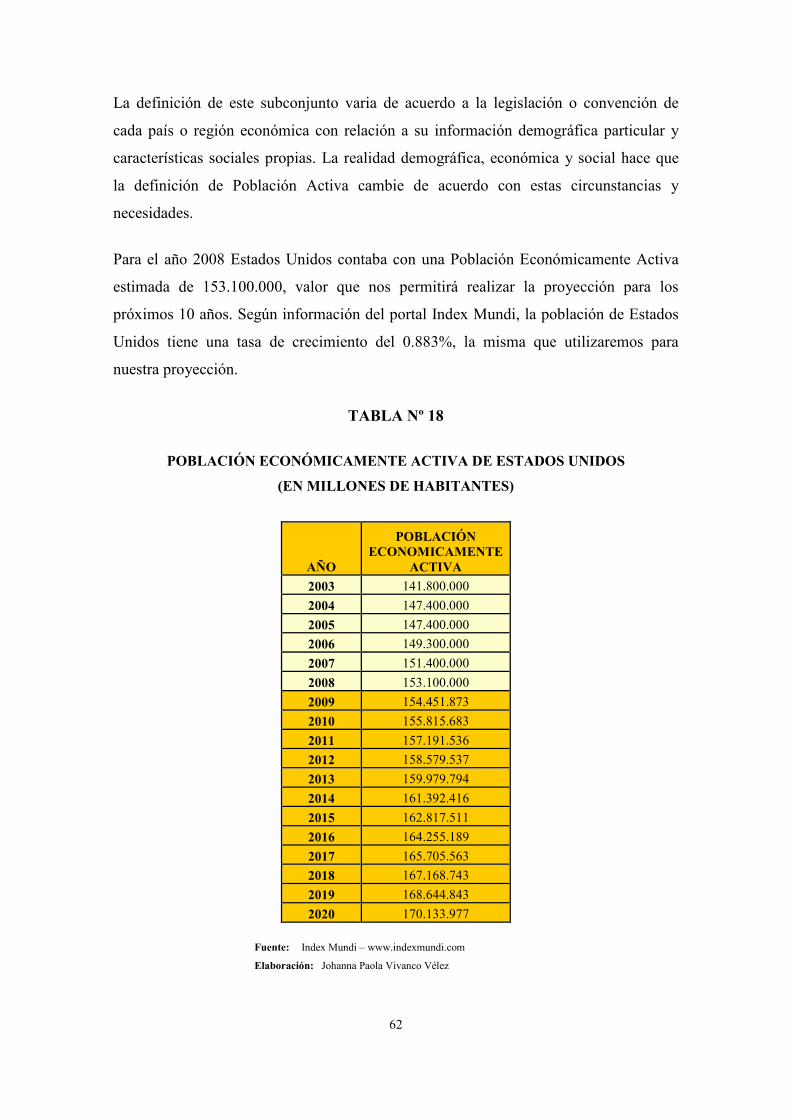

La producción de yuca se da en 18 provincias del país, podemos notar que la

producción de yuca ha incrementado desde el año 2003, se determina que en la Región

Sierra Cotopaxi es la provincia con mayor producción y en la Región Costa Manabí es

la provincia con mayor producción y pionera en la industrialización del almidón de

yuca.

5 http://www.magap.gob.ec/sigagro/

23

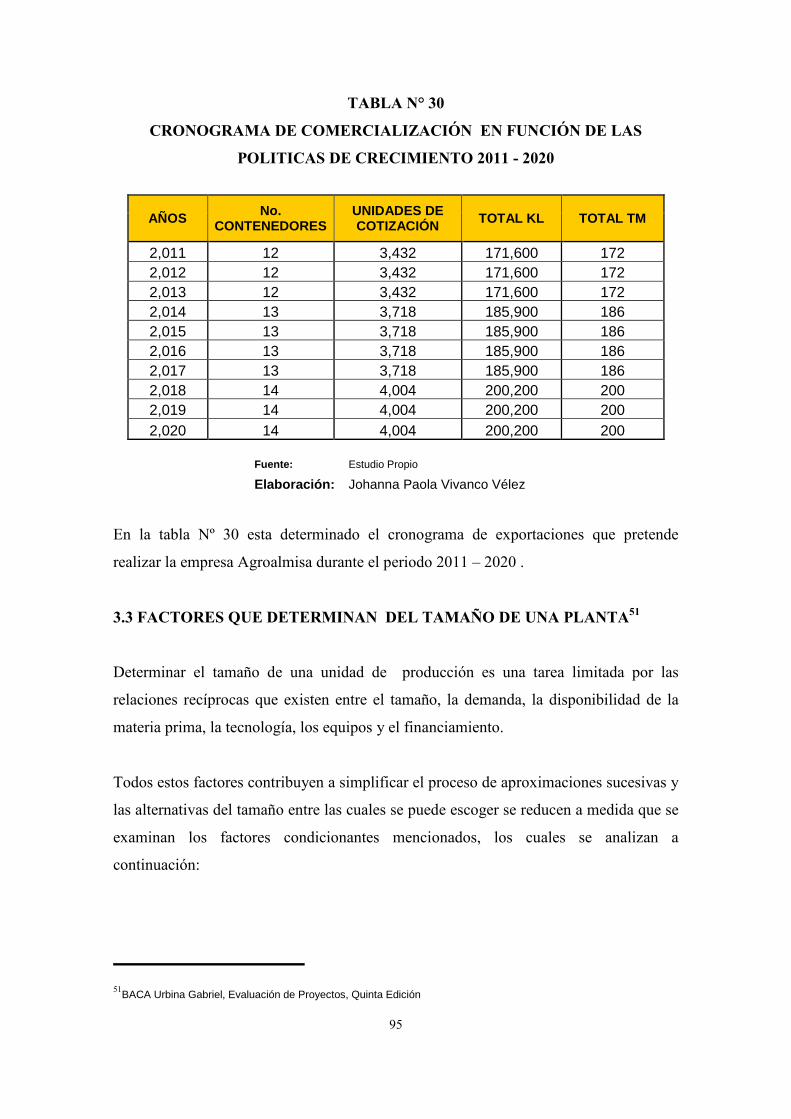

TABLA Nº 1

ZONAS DE PRODUCCIÓN Y CULTIVO DE YUCA EN EL ECUADOR

PROVINCIA/ AÑOS 2003 2004 2005 2006 2007 AZUAY 960 870 845 860 860

BOLIVAR 4.443 4.682 4.729 4.729 4.736

CAÑAR 49 230 360 374 366

COTOPAXI 18.200 14.100 18.460 24.460 32.568

CHIMBORAZO 185 210 336 521 525

EL ORO 468 1.500 1.650 2.235 2.201

ESMERALDAS 3.240 3.970 1.800 11.425 11.900

GUAYAS 1.880 2.240 3.898 5.616 5.814

IMBABURA 145 417 844 866 732

LOJA 5.715 6.608 7.153 6.956 6.812

LOS RIOS 2.240 6.700 6.658 14.380 18.267

MANABI 22.400 20.640 25.730 27.691 29.172

MORONA SANTIAGO 8.472 8.100 8.666 9.870 10.125

NAPO 4.250 4.500 5.250 5.340 5.540

PASTAZA 310 375 350 410 405

PICHINCHA 12.059 14.100 15.600 22.920 24.698

ZAMORA CHINCHIPE 3.200 4.200 3.980 3.845 3.989

SUCUMBIOS 12.424 12.500 10.300 9.360 4.163

ORELLANA 2.750 3.900 9.600 9.200 9.100

GALAPAGOS 50 40 54 54

TOTAL 103.390 110.392 126.249 161.112 172.027

Fuente: SIAGRO/MAGAP

Elaboración: Johanna Paola Vivanco Vélez

24

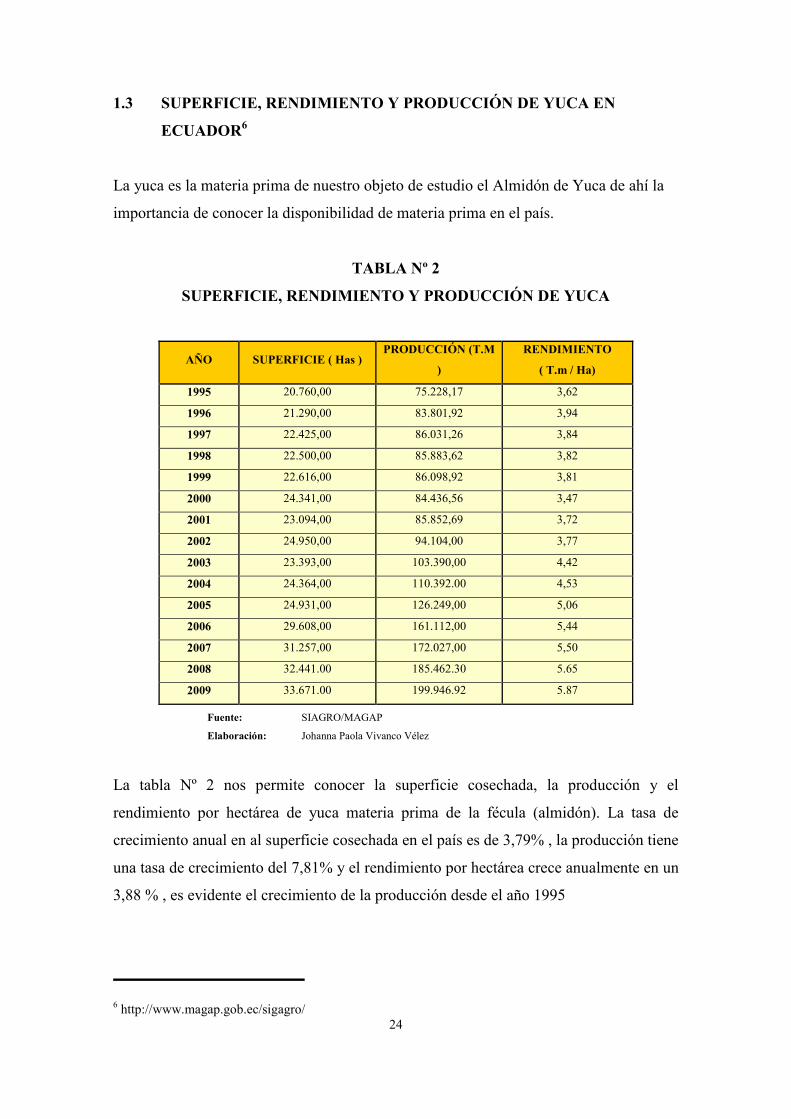

1.3 SUPERFICIE, RENDIMIENTO Y PRODUCCIÓN DE YUCA EN

ECUADOR6

La yuca es la materia prima de nuestro objeto de estudio el Almidón de Yuca de ahí la

importancia de conocer la disponibilidad de materia prima en el país.

TABLA Nº 2

SUPERFICIE, RENDIMIENTO Y PRODUCCIÓN DE YUCA

Fuente: SIAGRO/MAGAP

Elaboración: Johanna Paola Vivanco Vélez

La tabla Nº 2 nos permite conocer la superficie cosechada, la producción y el

rendimiento por hectárea de yuca materia prima de la fécula (almidón). La tasa de

crecimiento anual en al superficie cosechada en el país es de 3,79% , la producción tiene

una tasa de crecimiento del 7,81% y el rendimiento por hectárea crece anualmente en un

3,88 % , es evidente el crecimiento de la producción desde el año 1995

6 http://www.magap.gob.ec/sigagro/

AÑO SUPERFICIE ( Has ) PRODUCCIÓN (T.M

)

RENDIMIENTO

( T.m / Ha)

1995 20.760,00 75.228,17 3,62

1996 21.290,00 83.801,92 3,94

1997 22.425,00 86.031,26 3,84

1998 22.500,00 85.883,62 3,82

1999 22.616,00 86.098,92 3,81

2000 24.341,00 84.436,56 3,47

2001 23.094,00 85.852,69 3,72

2002 24.950,00 94.104,00 3,77

2003 23.393,00 103.390,00 4,42

2004 24.364,00 110.392.00 4,53

2005 24.931,00 126.249,00 5,06

2006 29.608,00 161.112,00 5,44

2007 31.257,00 172.027,00 5,50

2008 32.441.00 185.462.30 5.65

2009 33.671.00 199.946.92 5.87

25

1.3.1 SUPERFICIE COSECHADA7

Se entiende por superficie cosechada las hectáreas cultivadas por el sector agropecuario

del país. Dada las características de la yuca es cultivada en la mayoría de provincias del

país.

TABLA Nº 3

SUPERFICIE COSECHADA EN (HAS)

PROVINCIA/ AÑOS 2003 2004 2005 2006 2007

AZUAY 263 177 167 160 160

BOLIVAR 889 878 887 887 814

CAÑAR 10 50 86 93 78

COTOPAXI 3.800 3.200 3.500 3.500 4500

CHIMBORAZO 58 50 76 117 110

EL ORO 170 400 338 430 420

ESMERALDAS 650 690 390 2.725 2900

GUAYAS 435 530 611 702 814

IMBABURA 55 154 231 201 260

LOJA 1.344 1.310 1.378 1.343 1355

LOS RIOS 550 1.380 1.490 2.365 2458

MANABI 5.000 5.000 5.251 6.076 6085

MORONA SANTIAGO 2.300 1.500 1.715 1.840 1900

NAPO 950 900 1.050 1.180 1220

PASTAZA 80 70 60 75 70

PICHINCHA 2.689 3.400 3.050 3200 3296

ZAMORA CHINCHIPE 800 1.070 970 917 940

SUCUMBIOS 2.700 2.695 2.435 1.980 2100

ORELLANA 650 900 1.226 1.800 1760

GALAPAGOS 10 20 17 17

TOTAL: 23.393 24.364 24.931 29.608 31.257

Fuente: SIAGRO/MAGAP

Elaboración: Johanna Paola Vivanco Vélez

7 http://www.magap.gob.ec/sigagro/

26

1.3.2 PRODUCCIÓN DE LA YUCA EN EL ECUADOR8

Ecuador es un país con muchas oportunidades para desarrollar la industrialización de la

yuca posee la ventaja competitiva de tener producción en la mayoría de provincia, lo

que nos permitiría abastecernos constantemente de la materia prima para el Almidón de

Yuca.

TABLA Nº 4

PRODUCCIÓN DE YUCA EN T.M.

Fuente: SIAGRO/MAGAP

Elaboración: Johanna Paola Vivanco Vélez

8 http://www.magap.gob.ec/sigagro/

PROVINCIA/AÑO PRODUCCIÓN

2003 (TM)

PRODUCCIÓN

2004 (TM)

PRODUCCIÓN

2005 (TM)

PRODUCCIÓN

2006 (TM)

PRODUCCIÓN

2007 (TM)

AZUAY 960 870 845 860 860

BOLIVAR 4.443 4.682 4.729 4.729 4.736

CAÑAR 49 230 360 374 366

COTOPAXI 18.200 14.100 18.460 24.460 32.568

CHIMBORAZO 185 210 336 521 525

EL ORO 468 1.500 1.650 2.235 2.201

ESMERALDAS 3.240 3.970 1.800 11.425 11.900

GUAYAS 1.880 2.240 3.898 5.616 5.814

IMBABURA 145 417 844 866 732

LOJA 5.715 6.608 7.153 6.956 6.812

LOS RIOS 2.240 6.700 6.658 14.380 18.267

MANABI 22.400 20.640 25.730 27.691 29.172

MORONA SANTIAGO 8.472 8.100 8.666 9.870 10.125

NAPO 4.250 4.500 5.250 5.340 5.540

PASTAZA 310 375 350 410 405

PICHINCHA 12.059 14.100 15.600 22.920 24.698

ZAMORA CHINCHIPE 3.200 4.200 3.980 3.845 3.989

SUCUMBIOS 12.424 12.500 10.300 9.360 4.163

ORELLANA 2.750 3.900 9.600 9.200 9.100

GALAPAGOS - 50 40 54 54

TOTAL 103.390 110.392 126.249 161.112 172.027

27

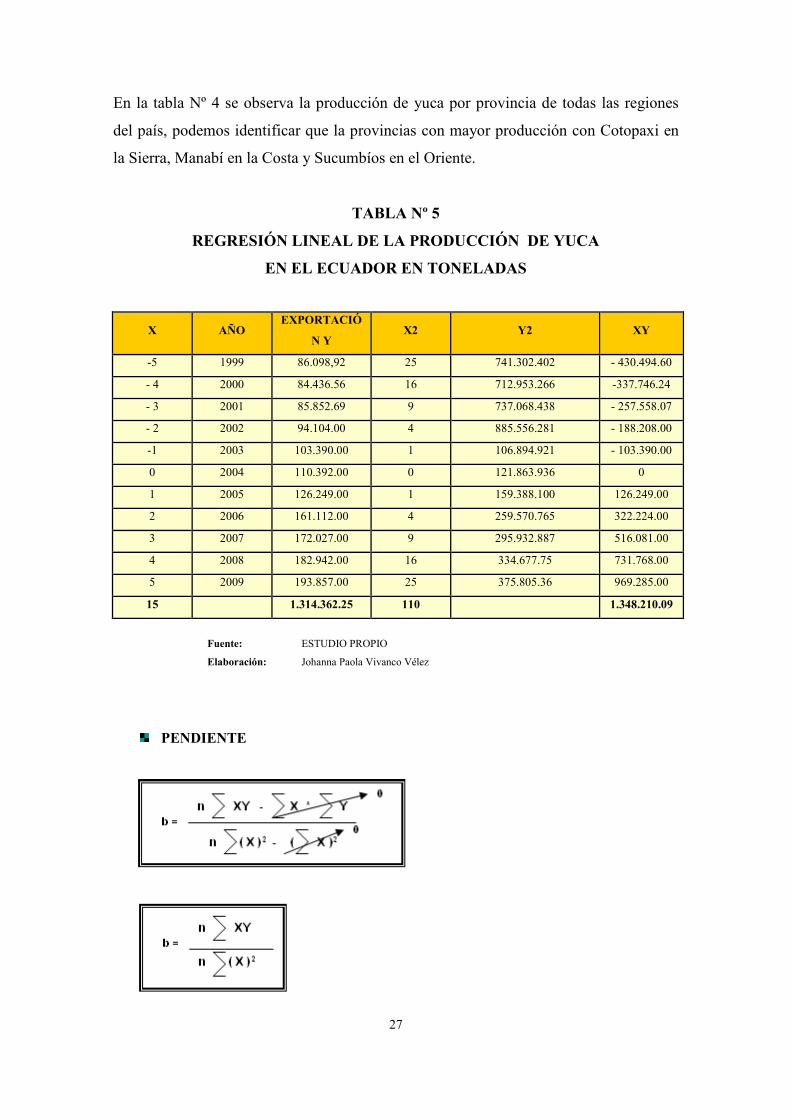

En la tabla Nº 4 se observa la producción de yuca por provincia de todas las regiones

del país, podemos identificar que la provincias con mayor producción con Cotopaxi en

la Sierra, Manabí en la Costa y Sucumbíos en el Oriente.

TABLA Nº 5

REGRESIÓN LINEAL DE LA PRODUCCIÓN DE YUCA

EN EL ECUADOR EN TONELADAS

X AÑO EXPORTACIÓ

N Y X2 Y2 XY

-5 1999 86.098,92 25 741.302.402 - 430.494.60

- 4 2000 84.436.56 16 712.953.266 -337.746.24

- 3 2001 85.852.69 9 737.068.438 - 257.558.07

- 2 2002 94.104.00 4 885.556.281 - 188.208.00

-1 2003 103.390.00 1 106.894.921 - 103.390.00

0 2004 110.392.00 0 121.863.936 0

1 2005 126.249.00 1 159.388.100 126.249.00

2 2006 161.112.00 4 259.570.765 322.224.00

3 2007 172.027.00 9 295.932.887 516.081.00

4 2008 182.942.00 16 334.677.75 731.768.00

5 2009 193.857.00 25 375.805.36 969.285.00

15 1.314.362.25 110 1.348.210.09

Fuente: ESTUDIO PROPIO

Elaboración: Johanna Paola Vivanco Vélez

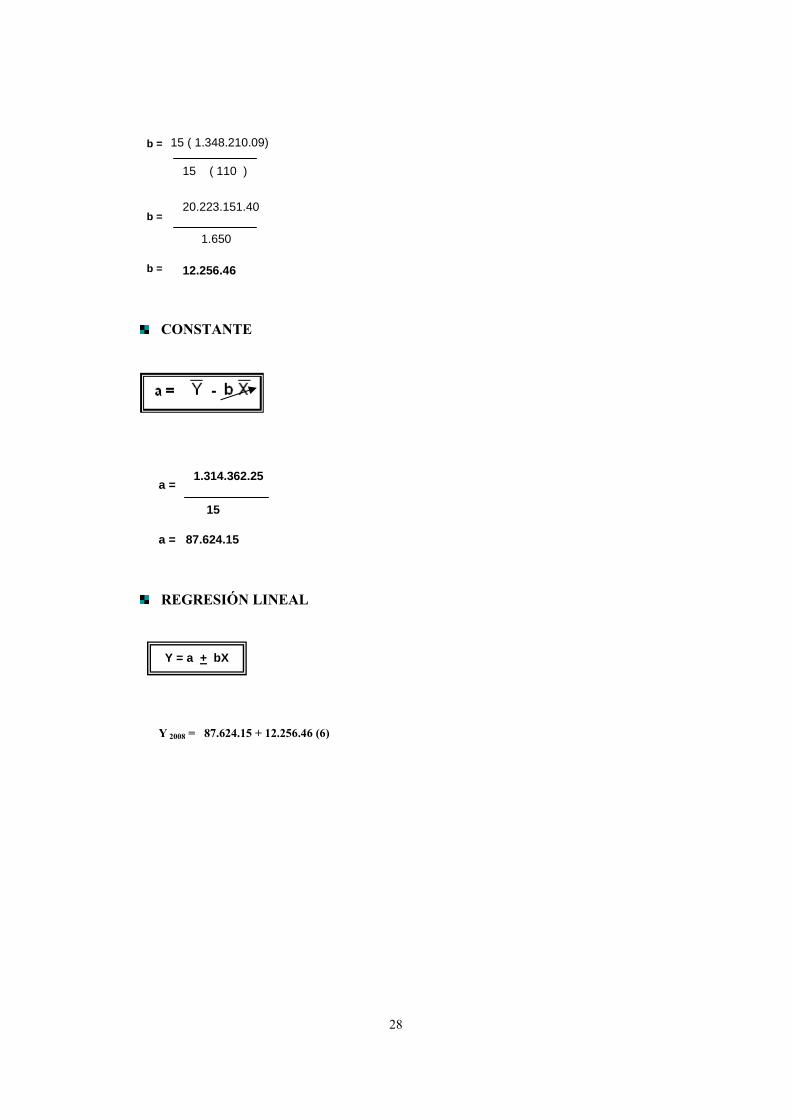

PENDIENTE

28

CONSTANTE

1.314.362.25

REGRESIÓN LINEAL

b = 15 ( 1.348.210.09)

15 ( 110 ) )

Y = a + bX

b = 20.223.151.40

1.650

b = 12.256.46

15

a =

a = 87.624.15

Y 2008 = 87.624.15 + 12.256.46 (6)

29

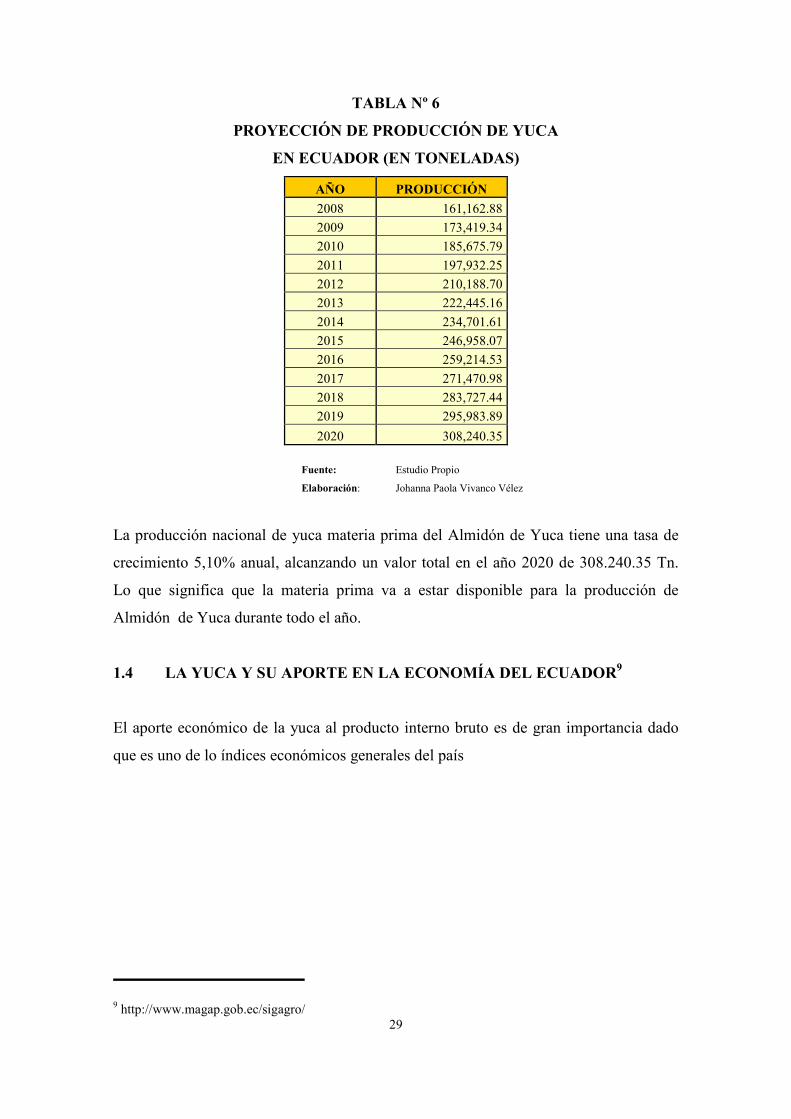

TABLA Nº 6

PROYECCIÓN DE PRODUCCIÓN DE YUCA

EN ECUADOR (EN TONELADAS)

AÑO PRODUCCIÓN

2008 161,162.88

2009 173,419.34

2010 185,675.79

2011 197,932.25

2012 210,188.70

2013 222,445.16

2014 234,701.61

2015 246,958.07

2016 259,214.53

2017 271,470.98

2018 283,727.44

2019 295,983.89

2020 308,240.35

Fuente: Estudio Propio Elaboración: Johanna Paola Vivanco Vélez

La producción nacional de yuca materia prima del Almidón de Yuca tiene una tasa de

crecimiento 5,10% anual, alcanzando un valor total en el año 2020 de 308.240.35 Tn.

Lo que significa que la materia prima va a estar disponible para la producción de

Almidón de Yuca durante todo el año.

1.4 LA YUCA Y SU APORTE EN LA ECONOMÍA DEL ECUADOR9

El aporte económico de la yuca al producto interno bruto es de gran importancia dado

que es uno de lo índices económicos generales del país

9 http://www.magap.gob.ec/sigagro/

30

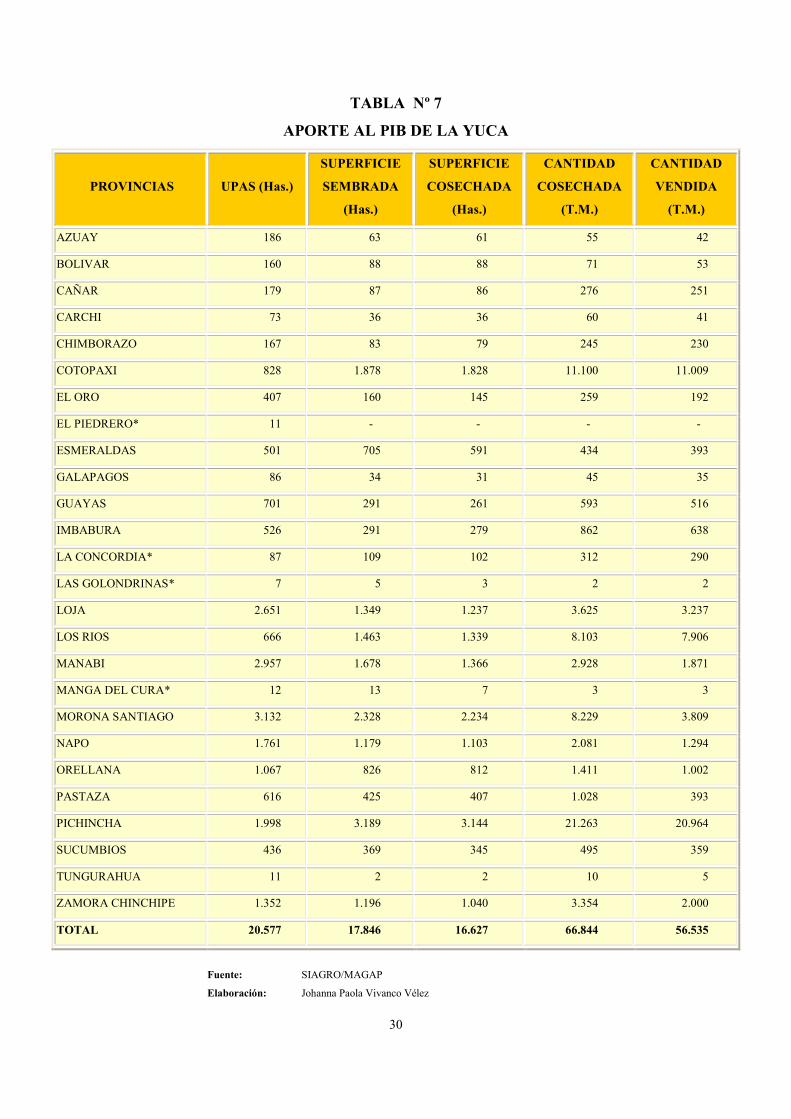

TABLA Nº 7

APORTE AL PIB DE LA YUCA

PROVINCIAS UPAS (Has.)

SUPERFICIE

SEMBRADA

(Has.)

SUPERFICIE

COSECHADA

(Has.)

CANTIDAD

COSECHADA

(T.M.)

CANTIDAD

VENDIDA

(T.M.)

AZUAY 186 63 61 55 42

BOLIVAR 160 88 88 71 53

CAÑAR 179 87 86 276 251

CARCHI 73 36 36 60 41

CHIMBORAZO 167 83 79 245 230

COTOPAXI 828 1.878 1.828 11.100 11.009

EL ORO 407 160 145 259 192

EL PIEDRERO* 11 - - - -

ESMERALDAS 501 705 591 434 393

GALAPAGOS 86 34 31 45 35

GUAYAS 701 291 261 593 516

IMBABURA 526 291 279 862 638

LA CONCORDIA* 87 109 102 312 290

LAS GOLONDRINAS* 7 5 3 2 2

LOJA 2.651 1.349 1.237 3.625 3.237

LOS RIOS 666 1.463 1.339 8.103 7.906

MANABI 2.957 1.678 1.366 2.928 1.871

MANGA DEL CURA* 12 13 7 3 3

MORONA SANTIAGO 3.132 2.328 2.234 8.229 3.809

NAPO 1.761 1.179 1.103 2.081 1.294

ORELLANA 1.067 826 812 1.411 1.002

PASTAZA 616 425 407 1.028 393

PICHINCHA 1.998 3.189 3.144 21.263 20.964

SUCUMBIOS 436 369 345 495 359

TUNGURAHUA 11 2 2 10 5

ZAMORA CHINCHIPE 1.352 1.196 1.040 3.354 2.000

TOTAL 20.577 17.846 16.627 66.844 56.535

Fuente: SIAGRO/MAGAP

Elaboración: Johanna Paola Vivanco Vélez

31

La tabla Nº 7 se observa el aporte económico de la yuca el cual determina hectáreas

sembradas, cosechadas y vendidas en el país. La determinación final es que toda la

superficie sembrada en la mayoría de provincias ha sido vendida ya sea al mercado

interno como externo.

1.5 BOTÁNICA DE LA YUCA10

Actualmente existen más de 5,000 variedades de yuca y cada una tiene características

peculiares. Sus flores (masculinas y femeninas) y la polinización cruzada es frecuente.

El fruto es dehiscente y las semillas pequeñas y ovaladas.

La yuca es miembro de la familia de las liláceas (euphorbiaceas) y del género de la

Manhiot esculenta. Es un arbusto que alcanza una altura entre los 90 y 150 centímetros,

tiene grandes hojas palmeadas y sus raíces son comestibles (las hojas se pueden usar

como forraje). Las flores nacen en el extremo del tallo y su color varía del púrpura al

amarillo. La planta es "monoica", lo que significa que en ella misma, crecen separadas

flores masculinas y femeninas; las femeninas maduran más pronto y el cruce con otras

plantas ocurre mediante la polinización con insectos.

La yuca se clasifica como "dulce" y "amarga", por el contenido de glucosato

cianogénico (promotor de la formación de ácido cianhídrico) en las raíces. En las

variedades de yuca amarga el ácido cianhídrico, veneno muy potente que interfiere la

conducción de oxígeno a las células del organismo de quien las ingiere, se encuentra

bajo la cascara del tubérculo, en una capa de látex de aspecto viscoso, blanco azulado y

con olor característico. Las variedades dulces registran muy baja o ninguna presencia

del principio tóxico.

El ácido cianhídrico forma natural de protección de la planta, desaparece cuando las

raíces son quebradas o aplastadas y airearlas al sol. Las condiciones climáticas y la

composición del suelo, determinan la presencia de esta sustancia en las raíces, lo que

permite que una variedad que se comporta como dulce en un lugar, en otro sea amarga.

10 http://www.agrifoodgateway.com/es/articles/taxonomia-y-morfologia-de-la-yuca

32

La yuca es un cultivo de zonas tropicales y subtropicales. La temperatura media ideal

para su desarrollo oscila entre los 18 y los 35°C y la temperatura mínima que puede

tolerar es de 10°C. Bajo estas condiciones puede desarrollarse en alturas hasta de 2.000

msnm.

Además es resistente a las sequías durante éstas épocas la planta pierde las hojas para

así conservar el agua en las raíces, las hojas rápidamente crecen de nuevo, cuando se

reinician las lluvias por ello el riego artificial no se emplea casi nunca. Una

precipitación mínima de 500 milímetros por año es suficiente para obtener producción.

El engrosamiento de las raíces es mayor en días cortos, menos de 12 horas de luz, y

disminuye cuando la exposición a la luz es mayor.

Las raíces de yuca contienen un 65% de agua, la producción anual de materia seca llega

a ser de 42 millones de toneladas, o sea un equivalente en calorías igual al de 40-50

millones de toneladas de cereales. Aproximadamente un 80% de la producción se usa

para consumo humano, constituyendo la fuente principal de carbohidratos para más de

500 millones de personas que habitan los países en desarrollo. El otro 20% de la

producción es usado para la alimentación animal y procesamientos industriales.

La yuca es un producto importante en países asiáticos, africanos y de América Latina,

principalmente, por su participación en la agricultura, y por su aporte a la dieta de la

población tanto humana como animal. Las principales ventajas de la yuca son su gran

contenido de carbohidratos en relación con los cereales y su alto porcentaje de almidón

contenido en la materia seca. Adicionalmente, es un cultivo que se adapta a ecosistemas

diferentes, pudiéndose producir bajo condiciones adversas y climáticas marginales.

La yuca es el cuarto producto más importante del mundo y se produce

fundamentalmente en los países en desarrollo, la producción estimada en el año 2006

es de 226 millones de toneladas. Se trata de un alimento básico para casi 1.000 millones

de personas en 105 países, proporcionando hasta un tercio de las calorías diarias

necesarias. Además. El potencial de producción de la yuca, es enorme, ya que

actualmente el rendimiento medio es de apenas de un 20% de los que se obtienen en las

condiciones actuales. Este tubérculo es asimismo la fuente de contenido de almidón más

barata que existe, siendo utilizado en más de 300 productos industriales.

33

1.5.1 BOTÁNICA DEL ALMIDÓN DE YUCA11

El almidón es la sustancia con la que las plantas almacenan su alimento en tubérculos

tales como la yuca, la patata (papa), frutas y semillas (cereales). Es una importante

reserva para las plantas y también para los seres humanos ya que tiene una alta

importancia energética, proporciona parte de la energía que consumimos los humanos

por vía de los alimentos.

El almidón se diferencia de los demás hidratos de carbono que se encuentran en la

naturaleza en que se presenta como un conjunto de gránulos o partículas. Estos gránulos

son relativamente densos e insolubles en agua fría, aunque pueden dar lugar a

suspensiones cuando se dispersan en el agua. Suspensiones que pueden variar en sus

propiedades en función de su origen.

Desde el punto de vista químico el almidón es un polisacárido, el resultado de unir

moléculas de glucosa formando largas cadenas, aunque pueden aparecer otros

constituyentes en cantidades mínimas.

El almidón es una sustancia que se obtiene exclusivamente de los tubérculos que lo

sintetizan a partir del dióxido de carbono que toman de la atmósfera y del agua que

toman del suelo. En el proceso se absorbe la energía del sol y se almacena en forma de

glucosa y uniones entre estas moléculas para formar las largas cadenas del almidón, que

pueden llegar a tener hasta 2000 o 3000 unidades de glucosa.

El almidón está formado por la mezcla de dos sustancias, amilosa y amilopectina, que

sólo difieren en su estructura: la forma en la que se unen las unidades de glucosa entre si

para formar las cadenas. Pero esto es determinante para sus propiedades. Así, la amilosa

es soluble en agua y más fácilmente hidrolizable que la amilopectina (es más fácil

romper su cadena para liberar las moléculas de glucosa) .

11 http://libros-en-pdf.com/libros/almidon-modificado-y-nativo-de-yuca.html

34

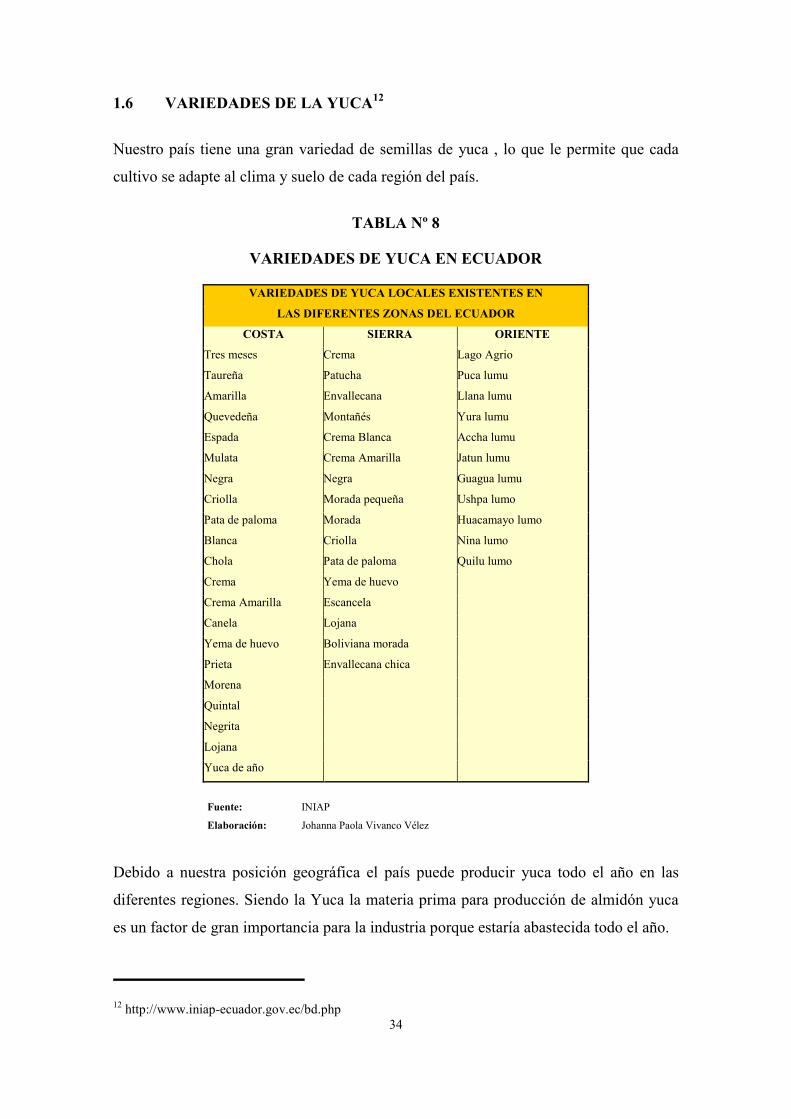

1.6 VARIEDADES DE LA YUCA12

Nuestro país tiene una gran variedad de semillas de yuca , lo que le permite que cada

cultivo se adapte al clima y suelo de cada región del país.

TABLA Nº 8

VARIEDADES DE YUCA EN ECUADOR

VARIEDADES DE YUCA LOCALES EXISTENTES EN

LAS DIFERENTES ZONAS DEL ECUADOR

COSTA SIERRA ORIENTE

Tres meses Crema Lago Agrio

Taureña Patucha Puca lumu

Amarilla Envallecana Llana lumu

Quevedeña Montañés Yura lumu

Espada Crema Blanca Accha lumu

Mulata Crema Amarilla Jatun lumu

Negra Negra Guagua lumu

Criolla Morada pequeña Ushpa lumo

Pata de paloma Morada Huacamayo lumo

Blanca Criolla Nina lumo

Chola Pata de paloma Quilu lumo

Crema Yema de huevo

Crema Amarilla Escancela

Canela Lojana

Yema de huevo Boliviana morada

Prieta Envallecana chica

Morena

Quintal

Negrita

Lojana

Yuca de año

Fuente: INIAP

Elaboración: Johanna Paola Vivanco Vélez

Debido a nuestra posición geográfica el país puede producir yuca todo el año en las

diferentes regiones. Siendo la Yuca la materia prima para producción de almidón yuca

es un factor de gran importancia para la industria porque estaría abastecida todo el año.

12 http://www.iniap-ecuador.gov.ec/bd.php

35

1.6.1 TIPOS DE ALMIDONES13

Los tipos de almidones se clasifican básicamente en :

- Almidones Nativos.- Se les denomina así, porque son almidones que no han

sufrido ningún proceso de modificación química durante su obtención.

- Almidones Modificados.- Se les denomina así, porque son almidones que si han

sufrido algún proceso de modificación química durante su obtención. Entre

ellos están el Almidón Seco y el Almidón Agrio.

1.7 VALORES NUTRICIONALES DE LA YUCA14

Las raíces de yuca tienen un alto contenido de almidón, que las convierte en buena

fuente de energía. También tiene un contenido relativamente alto de vitamina C, pero el

de proteína y vitamina A es muy bajo. Para obtener una dieta balanceada con alto

consumo de yuca, éste se debe complementar con otras fuentes vegetales o animales de

proteína. En la nutrición animal, la yuca se complementa con tortas de semillas

oleaginosas o se mezcla directamente con esas semillas, especialmente de soya. Esta

mezcla, en opinión de algunos especialistas en nutrición animal, presenta cierta sinergia

muy favorable en el desarrollo de algunas especies.

13 http://libros-en-pdf.com/libros/almidon-modificado-y-nativo-de-yuca.html 14 http://www.consumer.es/web/es/alimentacion/guia-alimentos/legumbres-y-tuberculos

36

TABLA Nº 9

ELEMENTOS NUTRITIVOS DE LA RAÍZ DE YUCA CON OTROS

PRODUCTOS ALIMENTICIOS

Producto

Calorías por 100g

Proteínas Grasa Carbohidratos Ceniza Humedad Fibra

Porcentaje

Tubérculos de

yucca pelados 127 0,8-1,0 0,2-0,5 32 0,3-0,5 65 0,8

Harina de tapioca 307 0,5-0,7 0,2 85 0,3 15 0,5

Patatas 89 2,1 0,1 20 1 77 0,7

Harina de patata 331 - 0,3 82 0,3 15 0,4

Arroz sin cáscara 347 8 2,5 73 1,5 15 0,7- 1,0

Fuente: Consumer/Alimentacion

Elaboración: Johanna Paola Vivanco Vélez

1.7.1 FUNCIÓN NUTRICIONAL DE LOS ALMIDONES15

La función nutricional de los almidones es muy importante porque constituye después

de la hidrólisis digestiva en la glucosa, la principal fuente de calorías de la alimentación

humana.

15 http://www.consumer.es/web/es/alimentacion/guia-alimentos/legumbres-y-tuberculos

37

TABLA Nº 10

PROPIEDADES FUNCIONALES DE LOS DIFERENTES ALMIDONES

Fécula de

Papa

Almidón de

Maíz Maíz Waxy

Almidón de

Trigo

Almidón de

Yuca

Color Blanco Amarillento Amarillento Amarillento Blanco

Tamaño de la

Partícula UM 5 - 100 2 – 30 3 - 26 1 - 46 4 – 35

Humedad % 18 - 20 11 – 13 11 – 13 11 – 13 11 – 13

Fósforo % 0,08 0,02 0,01 0,06 0,01

Proteína % 0,1 0,35 0,25 0,40 0,10

Grasa % 0,05 0,80 0,20 0,90 0,10

Amilosa % 20 27 - 28 17

Transparencia Muy Claro Opaco Claro Opaco Claro

Retrogradación Media Alta Muy Baja Alta Baja

Resistencia

Mecánica

Media -

Baja Media Baja Media Baja

Textura Larga Corta Larga Corta Larga

Temp.ºC de

Gelatinización 58 - 65 75 – 80 65 - 70 80 - 85 60 – 65

Pico de

Viscosidad 800 - 2000 200 – 800 400 - 800 100 - 300 300 – 1000

Fuente: Consumer/Alimentacion

Elaboración: Johanna Paola Vivanco Vélez

1.8 IMPORTANCIA DE LA YUCA16

La yuca o mandioca (Manihot esculenta Crantz) es la tercera fuente más importante de

calorías en las regiones tropicales, después del arroz y el maíz. Millones de personas

dependen de la mandioca en África, Asia y América Latina. La cultivan agricultores

pobres, muchos de ellos mujeres, en tierras marginales.

16 http://libros-en-pdf.com/libros/almidon-modificado-y-nativo-de-yuca.html

38

La yuca es vital para la seguridad alimentaria de estos productores y sus familias, así

como para obtener ingresos.

Pero, la yuca a menudo se considera el pariente pobre de los cultivos básicos. Pese a su

tolerancia admirable a la sequía y su productividad en suelos deficientes, esta resistente

raíz tropical no parece adecuarse a la agricultura moderna. Para comenzar, suele

propagarse de manera vegetativa a partir de estaquillas del tallo de difícil conservación,

además de lo costoso de cortarlas y manipularlas.

La reproducción vegetativa también significa que el índice de multiplicación de

variedades nuevas, mejoradas, es lento, lo que retarda su adopción.

Cosechar la yuca requiere mucha mano de obra, y las raíces son voluminosas y tienen

poca duración. Así pues, no resulta sorprendente que la yuca la produzcan los

campesinos pobres de las zonas marginales, y aun ahí, este cultivo compite cada vez

más con los cereales, que se han ido mejorando para adaptarlos a las condiciones

locales. En realidad se ha investigado y desarrollado menos la yuca que el arroz, el maíz

o el trigo. Esta falta de interés científico ha contribuido a que la producción sea muy

desigual, así como los métodos de transformación, y los productos de yuca a menudo

son de poca calidad.

1.8.1 IMPORTANCIA DEL ALMIDÓN DE YUCA

Los almidones son importantes porque forma parte de nuestra dieta. Se encuentra en la

yuca, las patatas, el arroz, los cereales y las frutas. En una dieta sana, la mayor parte de

la energía la conseguimos a partir de los almidones y las unidades de glucosa en que se

hidroliza.

La importancia de los almidones no es solo en la industria alimenticia sino en diversas

industrias como la textil, la química, la plástica, alimentos para animales. De ahí el

enfoque en que se desarrolle un almidón de calidad en el país y de esta manera

contribuir a la demanda mundial de este producto.

39

1.9 APLICACIONES DE LA YUCA17

La yuca se utiliza tanto en la alimentación humana y animal, en forma fresca y

procesada. A continuación se presenta un listado de las posibles presentaciones en las

que se puede transformar la yuca, esta información sirve de base para la diversificación

del procesamiento que hasta ahora se ha aplicado a este cultivo en nuestro país.

• Raíces frescas para consumo humano

• Raíces frescas para consumo animal

• Productos Fritos

• Productos Deshidratados

• Hojuelas

• Productos Congelados yuca en trozos o puré.

• Productos Empacados al vacío: trozos semicocidos y esterilizados

• Productos Derivados del proceso industrial: corteza, fibra.

• Harina:

• Para Alimento Animal

• Para industrias Alimentarías: Panaderías, bases para sopas, carnes

• procesadas, pastas, bases de bebidas.

• Almidón:

• Para Consumo Humano

• Para diferentes Industrias.

• Productos fermentados: raíces enteras almidón agrio

1.9.1 APLICACIONES DEL ALMIDÓN DE YUCA

El almidón de yuca conocido también como TAPIOCA, tiene un uso diversificado tanto

en productos alimentarios como no alimentarios.

En los últimos años el almidón de yuca ha incrementado su precio y demanda ya que se

ha descubierto sus propiedades y usos en la industria cosmética, textilera, alimenticia y

de la construcción, a continuación usos del almidón en la industria:

17 http://libros-en-pdf.com/libros/almidon-modificado-y-nativo-de-yuca.html

40

• Adhesivos.- Gomas de cola de fusión, estampillas, encuadernación, sobres,

etiquetas, explosivos, adhesivo para la cabeza del fósforo, recubrimientos de

papel, pañales desechables.

• Construcción.- Aglutinante para tabiques de concreto, adhesivo para madera

laminada, metal adhesivo de metal poroso, aglutinantes para núcleos de

fundición.

• Textiles.- Acabados de telas, estampados.

• Cosméticos.- Maquillajes, cremas faciales.

• Farmacéuticos.- Revestimientos de capsulas, agentes dispersantes.

• Minería.- Separación de minerales por flotación y sedimentación

41

CAPÍTULO II

2. ESTUDIO DE MERCADO

Se entiende por mercado el área en que confluyen las fuerzas de la oferta y demanda

para realizar transacciones de bienes y servicios a precios determinados. 18

2.1 OBJETIVOS DEL ESTUDIO DE MERCADO

2.1.1 OBJETIVO GENERAL

Desarrollar un Proyecto de Factibilidad para Producción y Comercialización de

Almidón de Yuca a Estados Unidos; período 2011 – 2020

2.1.2 OBJETIVOS ESPECÍFICOS

• Analizar los datos históricos de Exportación de Almidón de Yuca .

• Investigar la producción existente de Yuca en el país.

• Determinar la demanda existente en el mercado de Estados Unidos.

18 BACA Urbina Gabriel, Evaluación de Proyectos, Quinta Edición.

42

2.2 PARTIDA ARANCELARIA DEL PRODUCTO19

El producto objeto de estudio y de exportación es “ALMIDON DE YUCA”, el mismo

que se encuentra en la Sección II “Productos del Reino Vegetal”, Capitulo 11

Productos de la Molinera; malta; almidón y fécula; inulina; gluten de trigo. La partida

dentro del Sistema Armonizado es la 1108 Almidón y Fécula; inulina. Este producto

ingresa en la Sub Partida Regional NANDINA 1108.14.00 Fécula de Yuca

(ALMIDÓN)

2.3 CARACTERISTICAS DE LA PRODUCCIÓN DE YUCA A NIVEL

MUNDIAL20

La producción promedio en el mundo es de 9 t/ha y producciones de 4 a 7 t/ha son

comunes en algunas áreas del mundo. Si se compara la producción que obtienen los

cultivadores tradicionales o los promedios obtenidos en una región o continente, con

aquellos que se obtienen en centros experimentales o por productores progresistas, las

diferencias son muy grandes. Para el año 2002 la FAO estimó que en América Latina el

área de yuca fue de 2´579,165 ha y la producción superó los 33 millones de ha.

En el Perú, la superficie establecida con yuca en el año 2003 fue 85,304 ha

aproximadamente y una producción promedio de 914,252 t, el rendimiento promedio

estimado de yuca en el país es de 10.9 t/ha/año frente a los 12.8 t/ha/año alcanzadas a

nivel de Latinoamérica.

Es importante indicar que en los últimos dos años hay un creciente interés por parte del

sector privado de comercializar la yuca con valor agregado para ser comercializado en

el mercado nacional e internacional, actualmente existe demanda mundial de yuca

seleccionada preservada ya sea con resina o parafina para las cadenas de tiendas, yucas

en trozos congelados, hojuelas de yuca, conservas de yuca, harina de yuca fortificada,

harina de hoja de yuca y almidón de yuca.

19 http://sice1.aduana.gov.ec/ied/arancel/index.jsp 20 ftp://ftp.fao.org/docrep/fao

43

Estas oportunidades comerciales nos indican las grandes posibilidades y el potencial

que se podría generar si se comienza a promover la agro industrialización de la yuca, en

los países subdesarrollados para ello es importante en forma primordial identificar el

potencial agronómico y aptitud industrial de los materiales genéticos que se cuenta en

los países productores de yuca e introducir paralelamente materiales mejorados

genéticamente, así mismo se busca con estas evaluaciones identificar clones elite que

tengan resistencia genética a diversas plagas que podrían presentarse en un futuro.

Según fuentes de la FAO los principales productores de Fécula de Yuca ( Almidón ) por

continente son :

- África los principales productores son: Nigeria y Republica del Congo como

Continente aportaron hasta el año 2005 con 110,5 Millones de Tn.

- Asia los principales productores son: Indonesia y Tailandia como continente los

asiáticos aportaron con 55,9 Millones de Tn.

- América Latina los principales productores son Brasil y Paraguay como

continente aportaron con 37,3 Millones de TN.

TABLA Nº 11

PRINCIPALES PRODUCTORES DE ALMIDÓN DE YUCA EN EL MUNDO

Fuente: FAO

Elaboración: Johanna Paola Vivanco Vélez

44

Con los datos que conocemos se determina que los mayores productores de Almidón de

yuca en el mundo son los países Africanos debido a sus condiciones climáticas .

Ecuador representa el 0,04% de las exportaciones mundiales, su posición relativa en el

mundo es la numero 18.

2.4 PRINCIPALES IMPORTADORES EN EL MUNDO DE ALMIDÓN DE

YUCA 21

Para conocer como evoluciona el comercio mundial del producto estudiado Almidón de

Yuca , hemos tomado como guía la pagina web de Trade Map sitio que permitió

conocer de cerca cuales son los países con mayor importaciones a nivel mundial .

Según datos proporcionados en este sitio web en el mundo se compraron 2.036.976 Tn

de Almidón de Yuca lo que representa un total de $ 600.446 dólares a un precio

promedio de $ 295 dólares. Teniendo una tasa de crecimiento anual 2006-2007 del 19%.

Por tanto se conoce que los países del continente Asiático son los mayores

consumidores de Almidón de Yuca este incremento de se debe al desarrollo industrial

de los mismos en los últimos años.

21 http://www.trademap.org/

45

TABLA Nº 12

PRINCIPALES IMPORTADORES DE ALMIDÓN DE YUCA EN EL MUNDO

AÑO 2007

Importadores

Valor Importado

en (Miles de

USD)

Cantidad Importada en (

Tn )

Valor Unitario

(USD/unidad)

Participación en las

importaciones

mundiales, %

China 173.872 624.777 278 28,96

Taipei Chino 98.135 355.528 276 16,34

Indonesia 77.752 306.303 254 12,95

Japón 45.169 143.125 316 7,52

Malasia 35.142 118.239 297 5,85

Hong Kong

(RAEC) 14.298 49.090 291 2,38

Singapur 13.815 44.786 308 2,3

Filipinas 13.639 56.767 240 2,27

Estados Unidos

de América 11.652 26.186 445 1,94

República de

Corea 10.908 34.992 312 1,82

Fuente: Trademap - www.trademap.org

Elaborado Por: Johanna Paola Vivanco Vélez

De acuerdo a la información obtenida podemos concluir que China es el mayor

importador de Fécula (Almidón) de Yuca a nivel mundial, para el año 2007 importó

USD $ 173.872 valor que representa 624.777 tn de almidón de yuca. Seguido por Taipei

Chino país que demando de USD $ 98.135 lo que representa 355.528 tn . Conocemos

también que Estados Unidos se encuentra entre los 10 países que importan Almidón de

Yuca a nivel mundial con un $ 11.652 lo que representa 26.186 tn anuales, el total

comprado por Estados Unidos representa el 1,94 % del total a nivel mundial.

El valor promedio de la tonelada a nivel mundial para el año 2007 es de $ 295 y la tasa

promedio de los principales países importadores es de $ 301,70 , podemos concluir que

el precio de la tonelada en estos países con relación al resto del mundo es mas costosa.

46

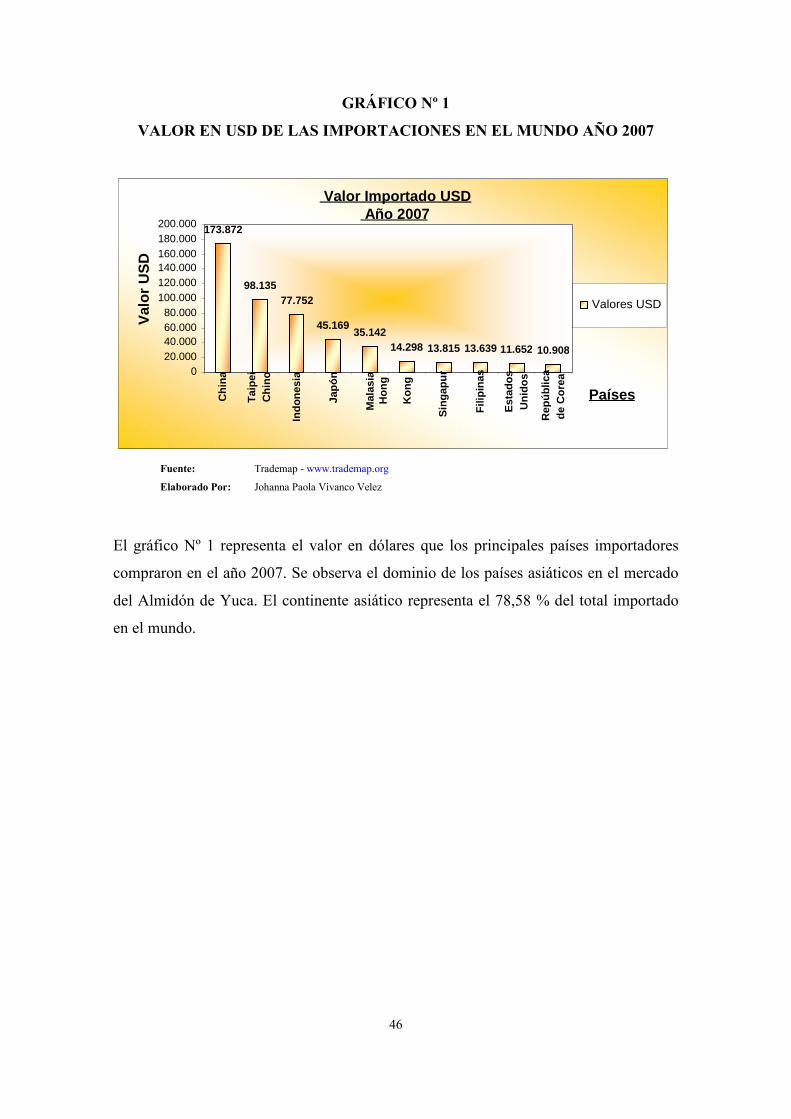

GRÁFICO Nº 1

VALOR EN USD DE LAS IMPORTACIONES EN EL MUNDO AÑO 2007

Fuente: Trademap - www.trademap.org

Elaborado Por: Johanna Paola Vivanco Velez

El gráfico Nº 1 representa el valor en dólares que los principales países importadores

compraron en el año 2007. Se observa el dominio de los países asiáticos en el mercado

del Almidón de Yuca. El continente asiático representa el 78,58 % del total importado

en el mundo.

Valor Importado USD Año 2007

173.872

98.13577.752

45.16935.142

14.298 13.815 13.639 11.652 10.908

020.00040.00060.00080.000

100.000120.000140.000160.000180.000200.000

Chi

na

Tai

pei C

hino

Indo

nesi

a

Japó

n

Mal

asia

Hon

g

Kon

g

Sin

gapu

r

Fili

pina

s

Estados

Uni

dos

R

epúb

lica

de C

orea

Países

Val

or U

SD

Valores USD

47

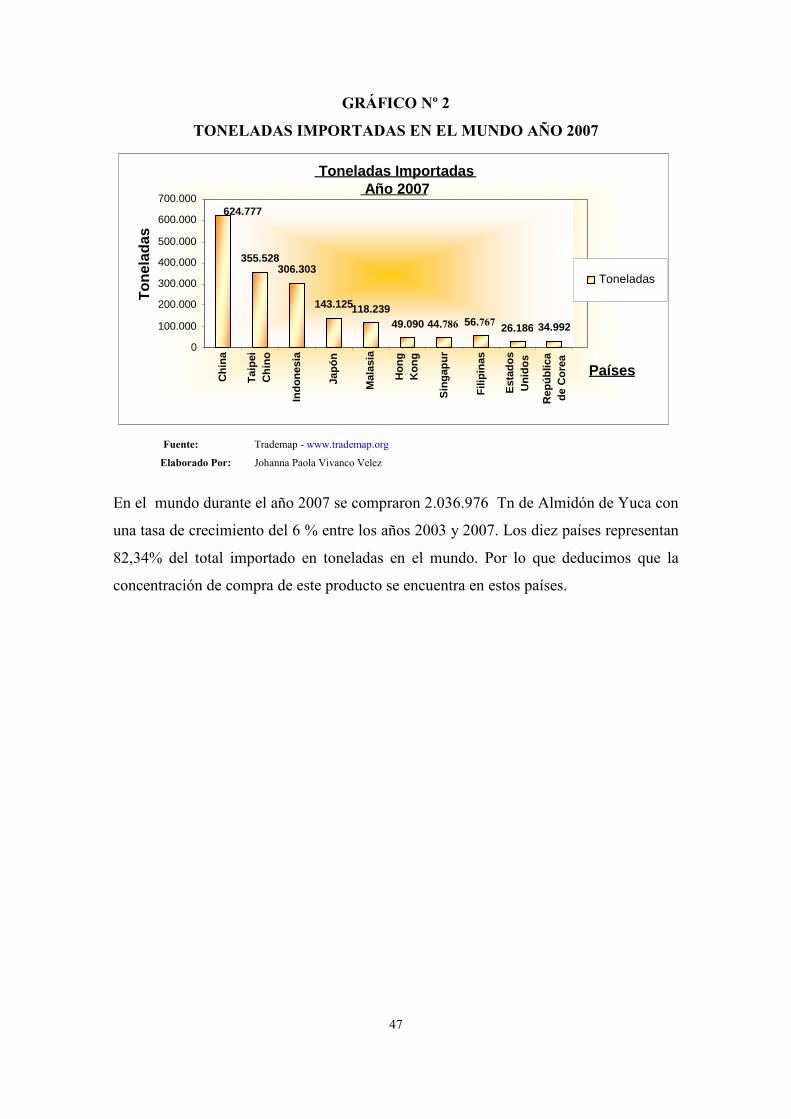

GRÁFICO Nº 2

TONELADAS IMPORTADAS EN EL MUNDO AÑO 2007

Fuente: Trademap - www.trademap.org

Elaborado Por: Johanna Paola Vivanco Velez

En el mundo durante el año 2007 se compraron 2.036.976 Tn de Almidón de Yuca con

una tasa de crecimiento del 6 % entre los años 2003 y 2007. Los diez países representan

82,34% del total importado en toneladas en el mundo. Por lo que deducimos que la

concentración de compra de este producto se encuentra en estos países.

Toneladas Importadas Año 2007

624.777

355.528306.303

143.125 118.23949.090 44.786 56.767 26.186 34.992

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

Chi

na

Tai

pei C

hino

Indo

nesi

a

Japó

n

Mal

asia

Hong

Kon

g

Sin

gapu

r

Fili

pina

s

Estados

Uni

dos

R

epúb

lica

de C

orea Países

Ton

elad

as

Toneladas

48

TABLA Nº 13

CRECIMIENTO DE LAS IMPORTACIONES EN EL MUNDO

EN CANTIDAD Y PRECIO

Importadores

Tasa de

crecimiento anual

en valor entre

2003-2007, %

Tasa de

crecimiento anual

en cantidad entre

2003-2007, %

Tasa de

crecimiento anual

en valor entre

2006-2007, %

China 15 4 -1

Taipei Chino 14 2 20

Indonesia 45 31 11

Japón 17 5 54

Malasia 18 4 8

Hong Kong (RAEC) 2 -10 12

Singapur 15 1 18

Filipinas 11 4 2

Estados Unidos de

América 25 13 4

República de Corea 60 44 136

Fuente: Trademap - www.trademap.org

Elaborado Por: Johanna Paola Vivanco Velez

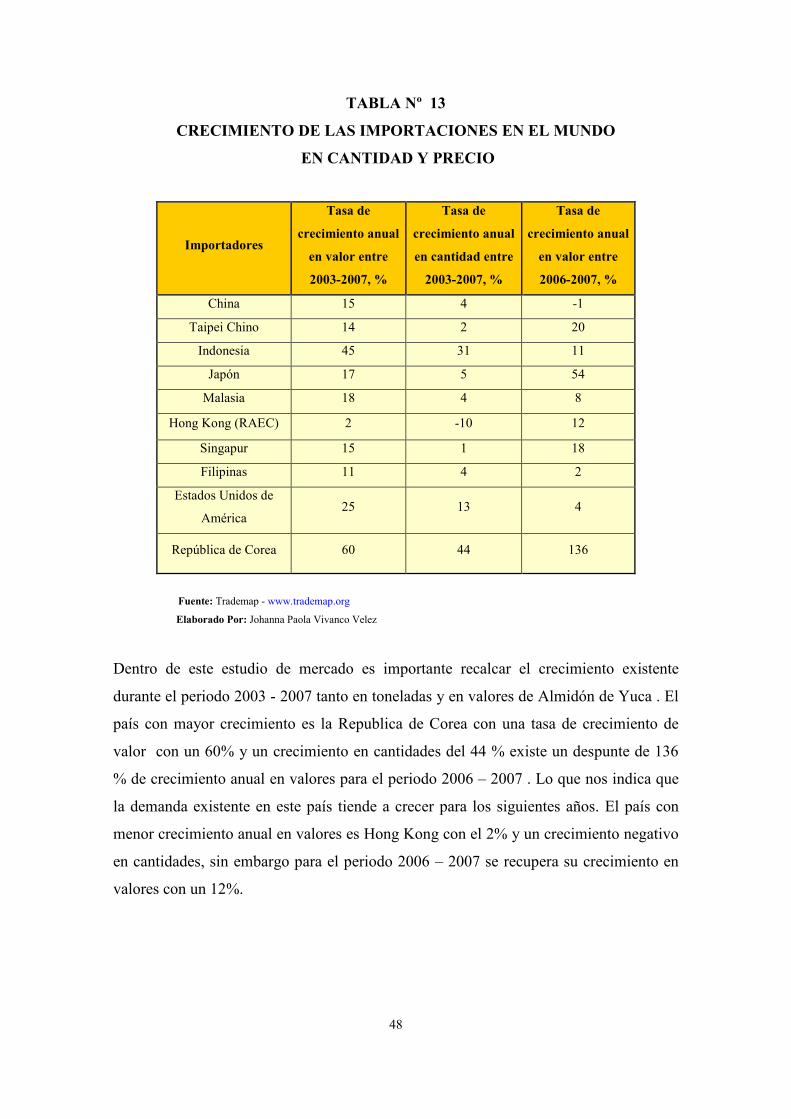

Dentro de este estudio de mercado es importante recalcar el crecimiento existente

durante el periodo 2003 - 2007 tanto en toneladas y en valores de Almidón de Yuca . El

país con mayor crecimiento es la Republica de Corea con una tasa de crecimiento de

valor con un 60% y un crecimiento en cantidades del 44 % existe un despunte de 136

% de crecimiento anual en valores para el periodo 2006 – 2007 . Lo que nos indica que

la demanda existente en este país tiende a crecer para los siguientes años. El país con

menor crecimiento anual en valores es Hong Kong con el 2% y un crecimiento negativo

en cantidades, sin embargo para el periodo 2006 – 2007 se recupera su crecimiento en

valores con un 12%.

49

GRÁFICO Nº 3

CRECIMIENTO DE LAS IMPORTACIONES EN EL MUNDO

EN CANTIDAD Y PRECIO

Fuente: Trademap - www.trademap.org

Elaborado Por: Johanna Paola Vivanco Velez

En el gráfico Nº 3 se observa el decrecimiento anual de las cantidades para Hong Kong

hasta -10 puntos, es evidente el despunte del crecimiento anual de valores en el periodo

2006 – 2007 para la República de Corea de 136 puntos con respecto a los períodos

anteriores.

Crecimiento 2003 - 2007

-20 0

20

40

60

80

100

120

140

160

Chi

na

Tai

pei C

hino

In

done

sia

Japó

n M

alas

ia

H

ong

Kon

g (R

AE

C)

Sin

gapu

r F

ilipi

nas

E

stad

os U

nido

s de

Am

éric

a Rep

úblic

a de

Cor

ea

Países

Por

cent

aje

Tasa de crecimiento anual envalor entre2003-2007, % Tasa de crecimiento anual encantidadentre 2003- 2007, %Tasa de crecimiento anual envalor entre2006-2007, %

50

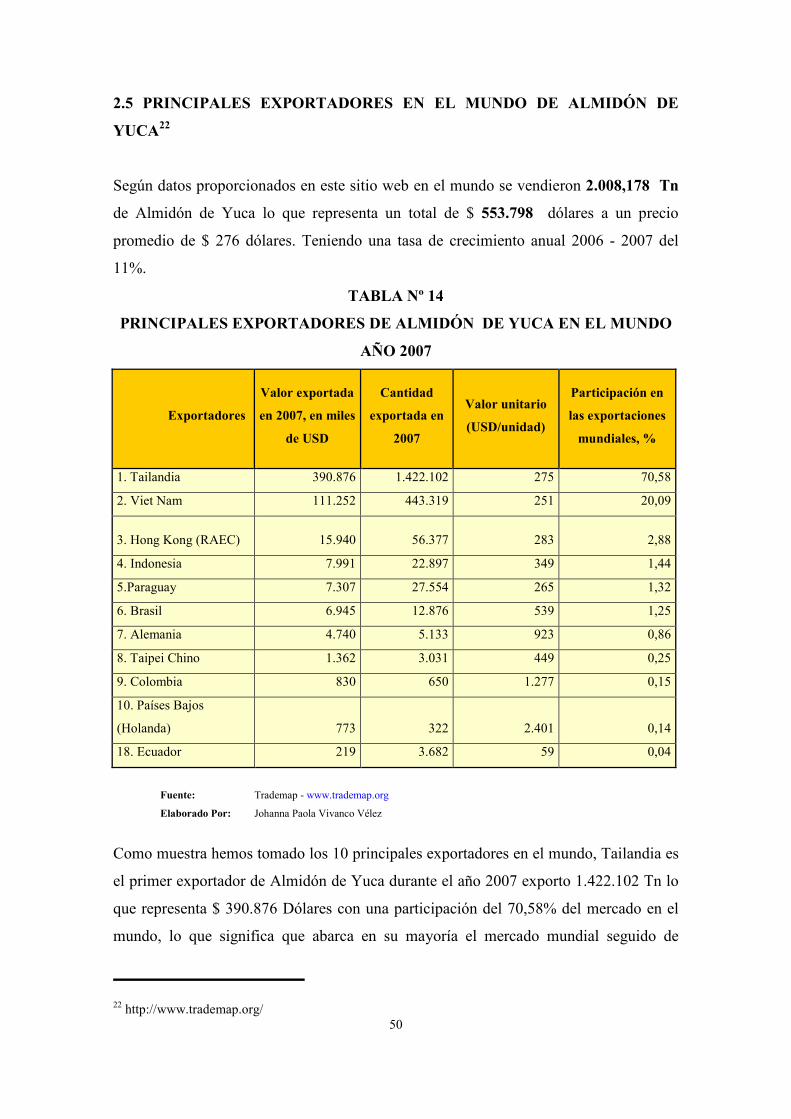

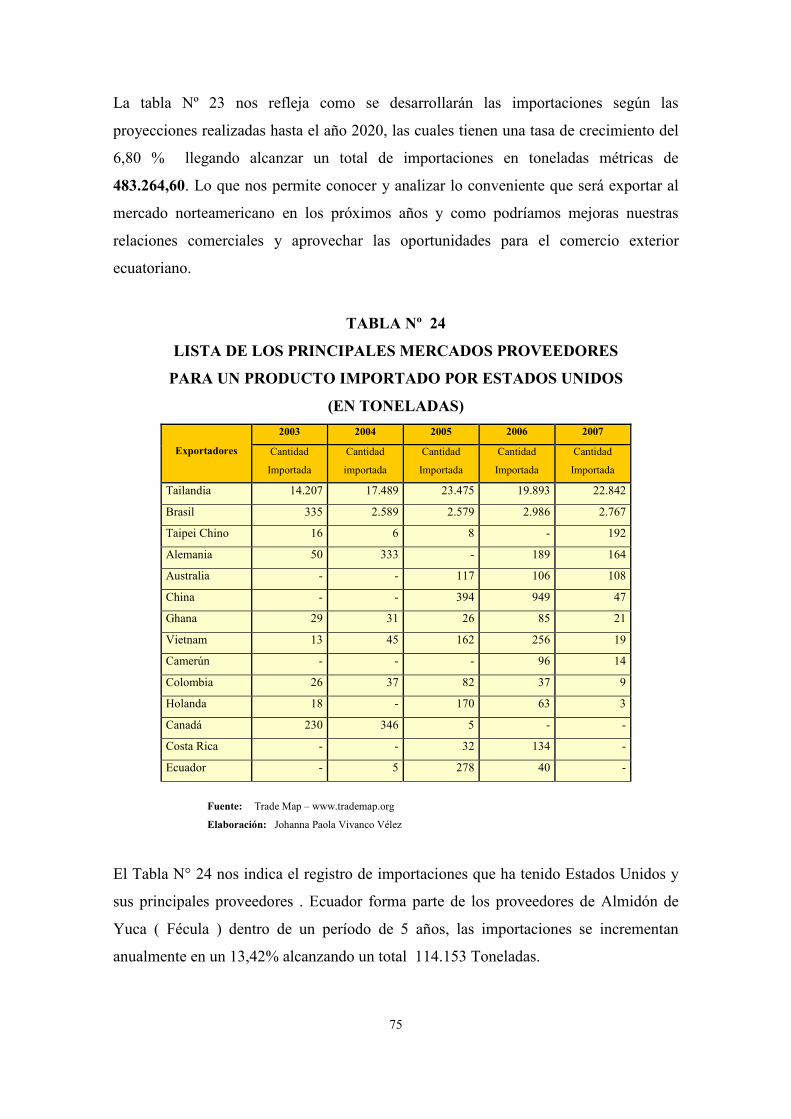

2.5 PRINCIPALES EXPORTADORES EN EL MUNDO DE ALMIDÓN DE

YUCA22

Según datos proporcionados en este sitio web en el mundo se vendieron 2.008,178 Tn

de Almidón de Yuca lo que representa un total de $ 553.798 dólares a un precio

promedio de $ 276 dólares. Teniendo una tasa de crecimiento anual 2006 - 2007 del

11%.

TABLA Nº 14

PRINCIPALES EXPORTADORES DE ALMIDÓN DE YUCA EN EL MUNDO

AÑO 2007

Exportadores

Valor exportada

en 2007, en miles

de USD

Cantidad

exportada en

2007

Valor unitario

(USD/unidad)

Participación en

las exportaciones

mundiales, %

1. Tailandia 390.876 1.422.102 275 70,58

2. Viet Nam 111.252 443.319 251 20,09

3. Hong Kong (RAEC) 15.940 56.377 283 2,88

4. Indonesia 7.991 22.897 349 1,44

5.Paraguay 7.307 27.554 265 1,32

6. Brasil 6.945 12.876 539 1,25

7. Alemania 4.740 5.133 923 0,86

8. Taipei Chino 1.362 3.031 449 0,25

9. Colombia 830 650 1.277 0,15

10. Países Bajos

(Holanda) 773 322 2.401 0,14

18. Ecuador 219 3.682 59 0,04

Fuente: Trademap - www.trademap.org

Elaborado Por: Johanna Paola Vivanco Vélez

Como muestra hemos tomado los 10 principales exportadores en el mundo, Tailandia es

el primer exportador de Almidón de Yuca durante el año 2007 exporto 1.422.102 Tn lo

que representa $ 390.876 Dólares con una participación del 70,58% del mercado en el

mundo, lo que significa que abarca en su mayoría el mercado mundial seguido de

22 http://www.trademap.org/

51

Vietnam que exporto 443.319 Tn lo que representa $ 111.252 dólares , Vietnam

representa el 20,09 % del mercado . Ambos países dominan el mercado mundial , muy

lejano se encuentran los países latinoamericanos Paraguay ocupa el quinto lugar el año

anterior exporto 27.554 Tn que representa $ 7.307 con una baja representación en el

mercado del 1,32 % . Ecuador aparece en la lista ocupando el décimo octavo lugar

durante el año 2007 exporto 3.682 Tn valor lo que representa en $ 219 dólares con una

participación del 0,04 %.

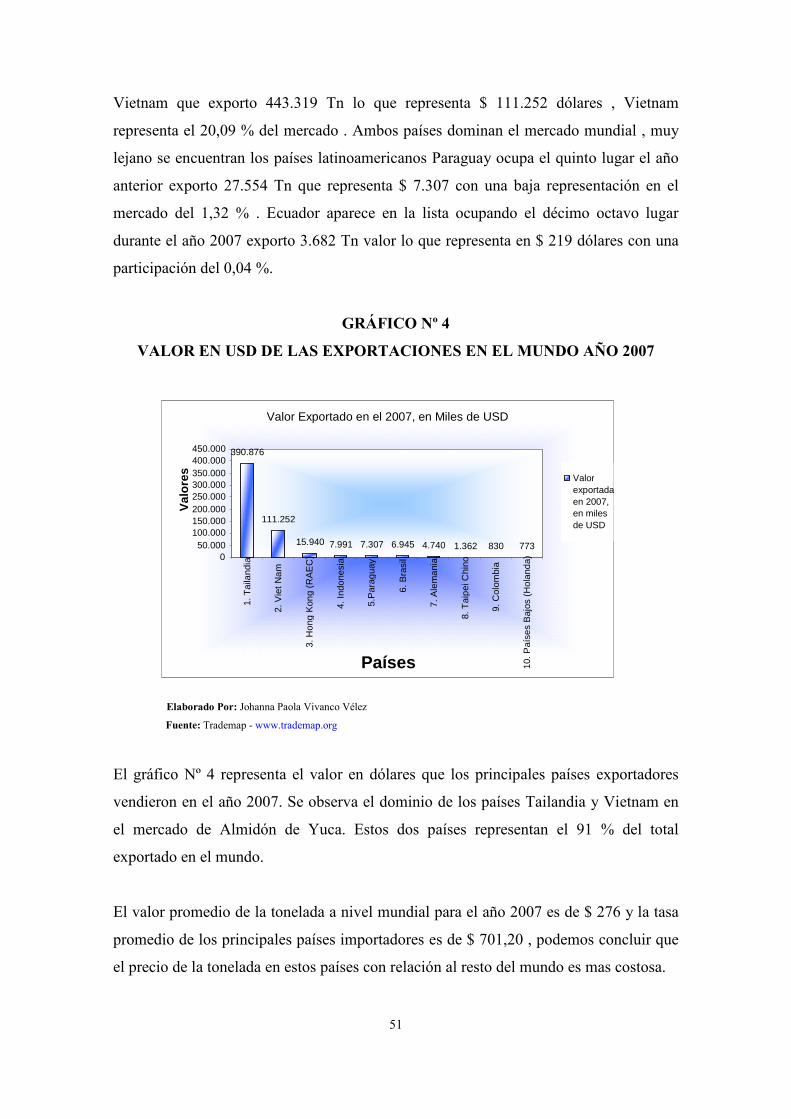

GRÁFICO Nº 4

VALOR EN USD DE LAS EXPORTACIONES EN EL MUNDO AÑO 2007

Elaborado Por: Johanna Paola Vivanco Vélez

Fuente: Trademap - www.trademap.org

El gráfico Nº 4 representa el valor en dólares que los principales países exportadores

vendieron en el año 2007. Se observa el dominio de los países Tailandia y Vietnam en

el mercado de Almidón de Yuca. Estos dos países representan el 91 % del total

exportado en el mundo.

El valor promedio de la tonelada a nivel mundial para el año 2007 es de $ 276 y la tasa

promedio de los principales países importadores es de $ 701,20 , podemos concluir que

el precio de la tonelada en estos países con relación al resto del mundo es mas costosa.

Valor Exportado en el 2007, en Miles de USD 390.876

111.252

15.940 7.991 7.307 6.945 4.740 1.362 830 773 0

50.000 100.000150.000200.000250.000300.000350.000400.000450.000

1. T

aila

ndia

2.

Vie

t Nam

3.

Hon

g K

ong

(RA

EC

)

4. In

done

sia

5.P

arag

uay

6. B

rasi

l 7.

Ale

man

ia

8. T

aipe

i Chi

no

9.

Col

ombi

a 10

. Paí

ses

Baj

os (

Hol

anda

)

Países

Val

ores

Valorexportadaen 2007,en milesde USD

52

GRÁFICO Nº 5

CANTIDAD EXPORTADA EN EL MUNDO AÑO 2007

Elaborado Por: Johanna Paola Vivanco Vélez

Fuente: Trademap - www.trademap.org

En el mundo durante el año 2007 se compraron 553.798 Tn de Almidón de Yuca con

una tasa de crecimiento del 11% entre los años 2003 y 2007.

Los diez países representan 99% del total exportado en toneladas en el mundo.

Cantidad Exportada en 2007

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1. T

aila

ndia

2.

Vie

t Nam

3.

Hon

g K

ong

(RA

EC

)

4.

Indo

nesi

a 5.

Par

agua

y

6. B

rasi

l 7.

Ale

man

ia

8. T

aipe

i Chi

no

9.

Col

ombi

a 10

. Paí

ses

Baj

os (

Hol

anda

)

Países

Ton

elad

as

Cantidadexportadaen 2007

53

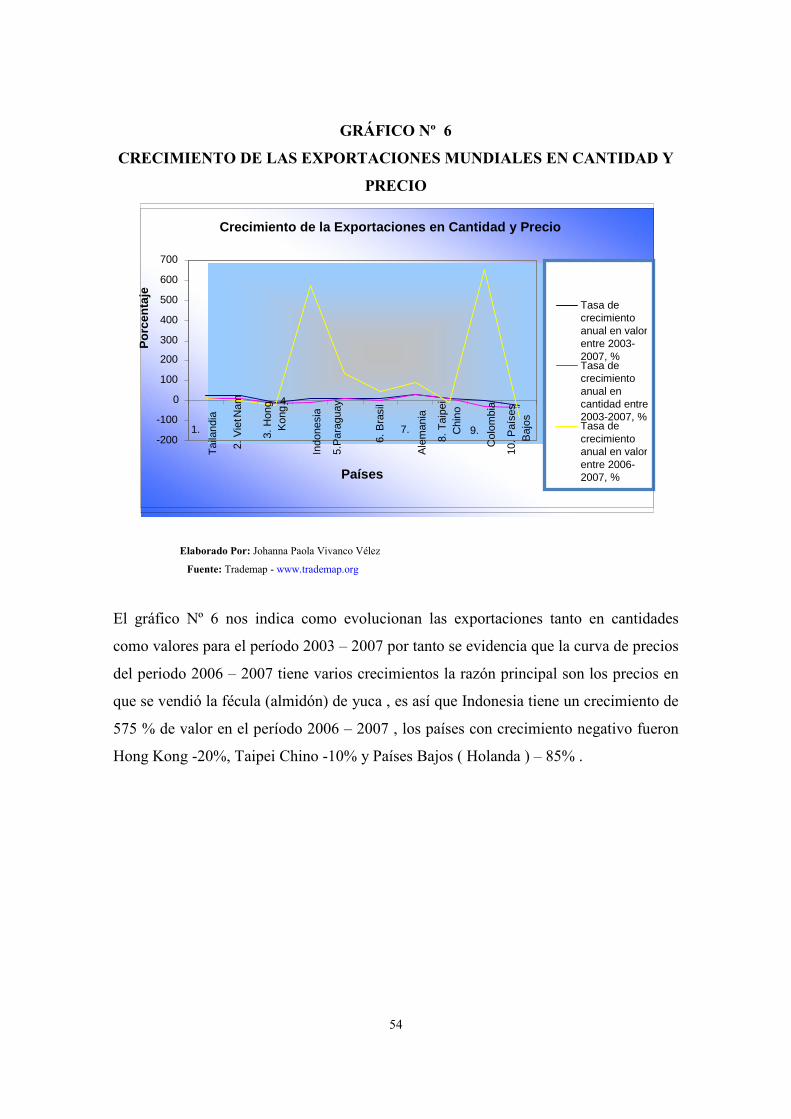

TABLA Nº 15

CRECIMIENTO DE LAS EXPORTACIONES MUNDIALES EN CANTIDAD Y

PRECIO

Exportadores

Tasa de

crecimiento

anual en valor

entre 2003-

2007, %

Tasa de

crecimiento

anual en

cantidad entre

2003-2007, %

Tasa de

crecimiento anual

en valor entre

2006-2007, %

1. Tailandia 26 12 12

2. Viet Nam 26 8 2

3. Hong Kong

(RAEC) -10 -12 -20

4. Indonesia 9 -7 575

5.Paraguay 10 12 139

6. Brasil 9 -1 45

7. Alemania 29 29 93

8. Taipei Chino 10 8 -10

9. Colombia 1 -33 655

10. Países

Bajos

(Holanda) -22 -36 -85

18. Ecuador 69 77 248

Fuente: Trademap - www.trademap.org

Elaborado Por: Johanna Paola Vivanco Vélez

La tabla Nº 15 refleja el crecimiento tanto en valores como en cantidades exportadas

durante los años 2003 y 2007 de los 10 países mayores exportadores del mundo

Alemania tiene un crecimiento paralelo de 29 puntos tanto en valor como en cantidad y

un crecimiento de 93 % anual periodo 2006 – 2007, los países con mayor crecimiento

anual fueron Colombia con 655 % , Indonesia con 575% seguido de Paraguay con

139% , es decir que este crecimiento pudo haberse dado por la diferencia de precio de

exportación de la tn de Almidón de Yuca .

54

GRÁFICO Nº 6

CRECIMIENTO DE LAS EXPORTACIONES MUNDIALES EN CANTIDAD Y

PRECIO

Elaborado Por: Johanna Paola Vivanco Vélez

Fuente: Trademap - www.trademap.org

El gráfico Nº 6 nos indica como evolucionan las exportaciones tanto en cantidades

como valores para el período 2003 – 2007 por tanto se evidencia que la curva de precios

del periodo 2006 – 2007 tiene varios crecimientos la razón principal son los precios en

que se vendió la fécula (almidón) de yuca , es así que Indonesia tiene un crecimiento de

575 % de valor en el período 2006 – 2007 , los países con crecimiento negativo fueron

Hong Kong -20%, Taipei Chino -10% y Países Bajos ( Holanda ) – 85% .

Crecimiento de la Exportaciones en Cant idad y Precio

-200 -100 0100 200 300 400 500 600 700

1.

Tai

land

ia

2. Viet N

am

3. H

ong

Kon

g 4.

Indo

nesi

a

5.

Par

agua

y

6. B

rasi

l 7.

Ale

man

ia

8. Taip

ei C

hino

9.

Col

ombi

a

10

. Paí

ses

Baj

os

Países

Por

cent

aje

Tasa de crecimiento anual en valorentre 2003- 2007, %Tasa de crecimiento anual encantidad entre2003-2007, % Tasa de crecimiento anual en valorentre 2006- 2007, %

55

2.6 COMERCIO EXTERIOR ECUATORIANO PARA EL ALMIDÓN DE

YUCA23.

Con información obtenida del Banco Central del Ecuador podemos observar en la

siguiente tabla los países a los cuales Ecuador ha exportado Almidón de Yuca durante el

período 2000 – 2008.

El análisis esta enfocado a la cantidad expresada en toneladas y el valor expresado en

dólares con el objetivo de conocer de cerca quienes son nuestros principales

compradores lo que nos permitirá tener un mejor panorama comercial.

TABLA Nº 16

DESTINO DE LAS EXPORTACIONES ECUATORIANAS DE

ALMIDÓN DE YUCA EN TONELADAS

PAÍS 2000

(ENE/DIC)

2001

(ENE/DIC)

2002

(ENE/DIC)

2003

(ENE/DIC)

2004

(ENE/DIC)

2005

(ENE/DIC)

2006

(ENE/DIC)

2007

(ENE/DIC)

2008

(ENE/DIC)

Colombia 1.590,40 4296,99 3655,65 368,27 290,63 1154,37 817,92 3713,86 1538,20

Zona

Franca de

Bolivia

3,65 - - - - - - - -

Estados

Unidos 1,80 - - - 0,09 116,77 - 5,63 -

Zona

Franca de

Ecuador

1,80 - - - - - - - -

Alemania - - - 0,25 - - - - -

Italia - - - 0,17 1,30 28,41 17,43 13,79 12,66

Perú - - - - - - 5,00 - -

España - - - - - - - 2,35 -

TOTAL

GENERAL 1597,65 4296,89 3655,65 368,69 292,02 1.299,55 840,35 3735,63 1550,86

Fuente: Banco Central Del Ecuador

Elaborado Por: Johanna Paola Vivanco Vélez

23 http://www.bce.fin.ec/

56

La Tabla Nº 16 nos informa que el principal destino de las Exportaciones Ecuatorianas

de Almidón de Yuca durante el periodo 2000 – 2008 es Colombia, así en el año 2000 se

exportaron en total 1.597,65 Tn de las cuales 1.590,40 fueron a Colombia, en el año

2001 el único destino es Colombia según registro del BCE con 4296,99 Tn, es mismo

panorama se presenta para el año 2002 Ecuador exporta 3655,65 Tn para los años 2003

y 2004 la situación es diferente dado que las exportaciones tienen una notable caída a

368,69 Tn en el 2003 y 292,02 en el 2004 . Para el año 2005 Colombia sigue en primer

lugar con 1154,37 Tn Ecuador se recupera de la caída de los dos años anteriores

adicionalmente se exporta a Estados Unidos 116,77 Tn y a Italia 28,41 Tn.

Durante los siguientes años vemos como Italia tiene un flujo constante de compra del

producto , adicionalmente se exporta a España 2,35 Tn en el año 2007. Estados Unidos

tiene una participación en los años 2000 - 2004 – 2005 – 2007.

TABLA Nº 17

DESTINO DE LAS EXPORTACIONES ECUATORIANAS DE

ALMIDÓN DE YUCA EN MILES DE DOLARES

PAÍS 2000

(ENE/DIC)

2001

(ENE/DIC)

2002

(ENE/DIC)

2003

(ENE/DIC)

2004

(ENE/DIC)

2005

(ENE/DIC)

2006

(ENE/DIC)

2007

(ENE/DIC)

2008

(ENE/DIC)

Colombia 337,23 538,67 286,94 27,80 20,10 70,58 49,08 194,35 76,91

Zona

Franca de

Bolivia

1,41 - - - - - - - -

Estados

Unidos 0,72 - - - 0,01 9,34 - 3,56 -

Zona

Franca de

Ecuador

0,72 - - - - - - - -

Alemania - - - 0,22 - - - - -

Italia - - - 0,15 0,90 3,38 11,78 11,55 15,24

Perú - - - - - - 2,40 - -

España - - - - - - - 4,63 -

TOTAL

GENERAL 340,08 538,67 286,94 28,16 21,01 83,30 63,26 214,09 92,15

Fuente: Banco Central Del Ecuador

Elaborado Por: Johanna Paola Vivanco Vélez

57

En la Tabla N° 17 representa a la cantidad exportada expresada en Miles de USD

siendo el año 2001 el que reporto el valor mas alto del periodo estudiado con $ 538,670

la relación existente precio – cantidad para este año es proporcional dado que este

mismo año fue donde el país exporto la mayor cantidad de Fécula (almidón) de Yuca, el

año que menos ingresos recibió por este concepto fue el año 2004 con $ 21,160 se

registra la menor cantidad exportada.

2.7 PERFIL COMERCIAL DE ESTADOS UNIDOS

2.7.1 DATOS GENERALES24

Estados Unidos de América (United States of America en inglés) es un país de América

del Norte conformado por 50 estados y un distrito federal. También tiene varios

territorios dependientes ubicados en las Antillas y en Oceanía. Su forma de gobierno es

la de una república presidencialista y federal.

• La capital del país es Washington, DC

• La Unidad monetaria es el US Dólar (USD).

• Nueva York es la ciudad más grande y constituye el principal centro financiero

del país y del mundo al albergar la bolsa y banca de Wall Street.

La economía de los Estados Unidos es la más poderosa del mundo. Se organiza de

forma principalmente capitalista, con muy poco control gubernamental en las industrias.

También hay programas de asistencia social desde el siglo XVIII, aunque muy poco

presentes en relación con otros países.

24 Centro de Inteligencia Comercial e Información – CORPEI , Abril 2008

58

2.7.2 UBICACIÓN GEOGRÁFICA25

República Federal situada en Norteamérica y constituida por 48 estados contiguos más

Alaska y Hawai, limita al norte con Canadá, al este con el océano Atlántico, al sur con

el golfo de México y México, y al oeste con el océano Pacífico.

Estados Unidos de América tiene una superficie 9.826.630 km², incluyendo el distrito

federal de Columbia.

2.7.3 PERFIL CULTURAL26

2.7.3.1 IDIOMA

El inglés es la principal lengua de Estados Unidos, hablada por la gran mayoría de sus

ciudadanos. Sin embargo, cerca de 32 millones hablan en sus hogares una lengua

distinta al inglés. De estos, aproximadamente el 54% habla español, y el resto otras

lenguas (chino, japonés, coreano, vietnamita, árabe, italiano, francés, alemán, polaco,

griego, portugués y lenguas americanas autóctonas).

2.7.3.2 TASA DE ALFABETIZACIÓN

Definición: mayores de 15 años que pueden leer y escribir

Población total: 99%

Hombres: 99%

Mujeres: 99% (2003 estimado)

25 Microsoft Encarta – 2007 Enciclopedia 26 Microsoft Encarta – 2007 Enciclopedia

59

Esta variable incluye una definición de la alfabetización y porcentajes de la Oficina del

Censo para el total de la población, varones, y mujeres. No hay definiciones universales

y normas de la alfabetización. Salvo indicación contraria, todas las tasas se basan en la

definición más común - la capacidad de leer y escribir a una edad determinada. Bajos

niveles de alfabetización y de educación en general pueden impedir el desarrollo

económico de un país, especialmente en un mundo que cambia rápidamente impulsado

por la tecnología.

2.7.3.3 EDUCACIÓN