Tesis de Grado_precios de Transferencia

165

UNIVERSIDAD ALEJANDRO DE HUMBOLDT FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE CONTADURIA PÚBLICA ANÁLISIS DE PROCEDIMIENTOS APLICADOS PARA LA DETERMINACIÓN DE PRECIOS DE TRANSFERENCIA POR THALES INTERNATIONAL VENEZUELA, C.A. DURANTE EL EJERCICIO FISCAL 2010 Autor: Julio José Sarmiento J. 1

-

Upload

julio-jose-sarmiento-j -

Category

Documents

-

view

328 -

download

1

Transcript of Tesis de Grado_precios de Transferencia

UNIVERSIDAD ALEJANDRO DE HUMBOLDT

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE CONTADURIA PÚBLICA

ANÁLISIS DE PROCEDIMIENTOS APLICADOS PARA LA DETERMINACIÓN DE PRECIOS DE TRANSFERENCIA POR

THALES INTERNATIONAL VENEZUELA, C.A. DURANTE EL EJERCICIO FISCAL 2010

Autor: Julio José Sarmiento J.

Caracas, Abril, 2.012

1

UNIVERSIDAD ALEJANDRO DE HUMBOLDT

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE CONTADURIA PÚBLICA

ANÁLISIS DE PROCEDIMIENTOS APLICADOS PARA LA DETERMINACIÓN DE PRECIOS DE TRANSFERENCIA POR

THALES INTERNATIONAL VENEZUELA, C.A. DURANTE EL EJERCICIO FISCAL 2010

Trabajo de Grado presentado como requisito para optar al Título de Licenciado en Contaduría Pública

Autor: Julio José Sarmiento J.Tutor: Pedro Ruiz

Caracas, Abril, 2.012

2

UNIVERSIDAD ALEJANDRO DE HUMBOLDT FACULTAD DE CIENCIAS ECONÒMICAS Y SOCIALES ESCUELA DE CONTADURÌA PÙBLICA

APROBACIÒN DEL TUTOR

En mi carácter del Tutor del Trabajo de Grado “ANALISIS DE

PROCEDIMIENTOS APLICADOS PARA LA DETERMINACION DE PRECIOS

DE TRANSFERENCIA POR THALES INTERNATIONAL VENEZUELA , C.A.

DURANTE EL EJERCICIO FISCAL 2010.”, elaborado por el ciudadano Julio José

Sarmiento Jaramillo, C.I. Nª 6.336.477, para optar al Grado Académico de

Licenciado en Contaduría Pública en la Universidad Alejandro de Humboldt,

considero que dicho trabajo reúne los requisitos y meritos suficientes para ser

aprobado y recibido por las autoridades competentes.

En la ciudad de Caracas, a los 14 días del mes de Abril de 2012.

3

ÍNDICE GENERAL

4

III

5

IV

6

DEDICATORÍA

El presente trabajo de grado se lo dedico principalmente a los seres queridos

en mi vida, en primer lugar a nuestro señor Jesucristo por todo lo que soy,

luego a mis padres por darme el ser, brindándome el apoyo, oportunidad y

confianza para desarrollarme profesionalmente en mi vida, sobre todo mi padre el

cual no está físicamente , para celebrar este triunfo conmigo, pero se que donde

está me envía su bendición

Se lo dedico a mi preciado hijo Carlos Julio Sarmiento Sotillo, el cual

representa ese motor de que me da fuerzas para afrontar todos mis retos y alcanzar

mis metas, a mi querida esposa Eumelina Sotillo Andrade, por su paciencia,

palabras de aliento para seguir adelante en esta vida con las metas propuestas.

También lo dedico a todas esas personas, que me han seguido en toda mi

carrera, estimulándome a seguir luchando cada día, y me inspiran para crecer aun

más, tanto a nivel personal como profesional.

Julio José Sarmiento

7

VI

RECONOCIMIENTOS

Han sido muchas las personas que de todo corazón se merecen un gran

reconocimiento, en primer lugar a nuestro Dios todopoderoso padre de todo lo

creado, ya que la fe que deposité en él en este trabajo de grado , conduciéndome a

este triunfo que disfruto con mis seres queridos, siendo la brújula para ver ese

norte en todo momento.

A mis amigos José luís Landaeta, José Luís Valderrama, Norma Solórzano, a

mi cuñada Inés Millán, Ana Velásquez, Maribel Conde personas que siempre

estuvieron y siguen estando con esas palabras de estímulo que sirven de apoyo en

cualquier momento de la vida.

A mis compañeros de clase Arixol Romero, Bárbara Verenzuela, Mairovy

Santaella, Isabel Pérez, entre otros, por brindarme su apoyo de una u otra forma

durante el tiempo que nos tomó culminar esta etapa de nuestra carrera.

Agradezco a la profesora: Omaira Solórzano, por sus buenos consejos,

rigurosa y exigente al brindarme conocimientos en cuanto al aspecto metodológico

de este trabajo de investigación de verdad, “Muchísimas Gracias”.

De igual manera a los profesores: Jesús Rafael Carrasquel, Concepción

Rodríguez, Héctor Ramírez, Ricardo Briceño y Jesús Hernández por ser personas

que en su rol de docentes me inspiraron a tomar la decisión en cuanto a mi trabajo

de grado en el ámbito tributario y fiscal.

Al profesor Pedro Manuel Ruiz, quien ha sido la persona a la cual respeto por

su profesionalidad al brindarme ese gran apoyo con su asesoría en cuanto a la

elaboración y presentación de mi propuesta, luego en el proceso tutorial y la

culminación de mi trabajo de grado.”Muchísimas Gracias”. Y un especial

agradecimiento a la Universidad Alejandro de Humboldt, por abrirme las puertas y

brindarme la oportunidad de formarme académicamente como gran profesional.

Julio José Sarmiento

8

LISTA DE CUADROS

CUADRO pp.

1.-………………………………………………..

9

10

UNIVERSIDAD ALEJANDRO DE HUMBOLDT

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESCUELA DE CONTADURIA PÚBLICA

ANÁLISIS DE PROCEDIMIENTOS APLICADOS PARA LA DETERMINACIÓN DE PRECIOS DE TRANSFERENCIA POR

THALES INTERNATIONAL VENEZUELA, C.A. DURANTE EL EJERCICIO FISCAL 2010

Autor: Julio J. SarmientoTutor: Pedro M. RuizFecha: Abril 2012

RESUMEN

El presente trabajo es investigación de campo en el cual se desarrolló un análisis de procedimientos aplicados para la determinación de los Precios de Transferencia por Thales International Venezuela, C.A. durante el ejercicio fiscal 2010, debido a que la empresa realizó operaciones con partes relacionadas domiciliadas en el extranjero, dichas operaciones se efectuaron de acuerdo con los montos utilizados por partes independientes en operaciones comparables, de acuerdo a lo estipulado en el artículo 112 de la Ley de Impuesto sobre la Renta (LISR), recurriendo metodológicamente de acuerdo a uno de los métodos presentes en esta Ley, determinando así sus ingresos gravables, costos o deducciones de conformidad con los artículos 136 al 142 de misma Ley, considerando la circunstancia económica de la empresa, es por ello que se calculó un rango de precios de mercado, comparándose luego con los precios reportados por la empresa para estas operaciones vinculadas resultando ante la autoridad fiscal que los resultados estuvieron ajustados a la norma, tomándose como referencia la prestación de servicios de exportación por medio del Método de Márgenes Transaccionales de Utilidad de Operación (MMTUO) determinándose el porcentaje de ganancia respecto a los ingresos generados por dichos servicios, exhibiendo la documentación pertinente de manera tardía ocasionando fiscalizaciones, no cumpliendo con la norma y a consecuencia de ello se le recomendó al contribuyente incentivar a su talento humano relacionado con la materia contable y fiscal.

Descriptores: Investigación, Procedimientos, Precios de Transferencia, Operaciones

Comparables, Métodos, Servicios de Exportación, Ingresos, Costos, Deducciones.

11V

INTRODUCCIÓN

En la medida que las empresas multinacionales con diversas subsidiarias

continúan comprando y vendiendo alrededor del mundo y expandiendo sus

actividades globales, el régimen de precios de transferencia continúa siendo el

centro de atención y una fuente clásica de conflictos para las empresas, en otras

palabras Directores de Finanzas, Contralores Corporativos, Contralores de

Divisiones, y Directores de Impuestos, sirven de mediadores en interminables

disputas sobre la fijación de los precios de los bienes, los servicios y las tecnologías

transferidas, a la vez que se debaten temas relacionados con los costos y la

productividad, las controvertidas decisiones sobre fabricar versus comprar, los

incentivos laborales al desempeño y el nivel de contribución de cada división a la

corporación.

Esta expansión ha requerido también que los directores de impuestos

dediquen considerablemente más tiempo al impuesto sobre la renta, las retenciones

y los impuestos aduaneros, causados por el cruce de fronteras internacionales de

los bienes y servicios. Debido a que dos o más gobiernos están involucrados en

los movimientos internacionales de bienes tangibles, intangibles y servicios, tales

movimientos representan oportunidades para que las empresas multinacionales

puedan minimizar los pasivos fiscales de la organización.

Una de las vías para reducir las cargas fiscales de las multinacionales es

manipular los precios de transferencia intercompañía para desplazar los beneficios

de le las jurisdicciones con alta tributación hacia las de baja imposición. Cada vez

más y más incluyendo a Venezuela, han intensificado el escrutinio de los precios de

transferencia y al mismo tiempo han sofisticado mucho más el enfoque de las

Fiscalizaciones.

12

Es de destacar que la Administración Tributaria no tiene otra opción , sino

implementar extensas y complejas normas fiscales para proteger sus justos ingresos

fiscales que le permitan frenar la evasión y asegurar el cumplimiento de los

deberes por parte de los contribuyentes. Al adoptar los Lineamientos sobre Precios

de Transferencia para empresas Multinacionales y Administraciones Tributarias de

1995 de la OCDE, Venezuela ha dispuesto de varios métodos para determinar

precios Arm`s Length. De ahí que es importante examinar dichos métodos desde

una perspectiva de políticas corporativas, para comprender mejor la manera en la

cual éstos métodos pueden responder a las necesidades gerenciales de los negocios y

formar la base sobre la cual fundar una posición fiscal defendible.

Con respecto al cumplimiento de las obligaciones, dichos métodos podrán satisfacer

los requerimientos de documentación y las expectativas del Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT). En cuanto a la

perspectiva de defensa tributaria, dichos métodos representan las reglas bajo las

cuales las disputas en materia de precios de transferencia han de ser resueltas.

La adopción de los Lineamientos de Precios de Transferencia de 1995 de la OCDE

en Venezuela ratifica las razones por las cuales dichos métodos recogen el

principio arm`s length:

1.- Estos métodos están basados en el conocido principio económico que establece

que un mercado competitivo es el mejor mecanismo para asignar los recursos y

compensar los riesgos asumidos por las empresas.

2.- Se da igual tratamiento fiscal a las empresas multinacionales y a las empresas

independientes, eliminando así las distorsiones económicas creadas por diferencias

en el tratamiento fiscal.

3.- Estos métodos han sido exitosos en la mayoría de los casos . sin embargo,

existen importantes problemas prácticos asociados a la aplicación efectiva del

principio arm`s length, que no es más que, aquel precio que hubiera sido pagado por

13

partes no vinculadas por bienes iguales o similares en condiciones iguales o

similares.

Es importante hacer referencia, que Venezuela está inmersa en esta

evolución legislativa, toda vez que las inversiones de grupos multinacionales en

nuestra economía el negocio petrolero, la privatización el comercio electrónico y la

apertura de las telecomunicaciones , entre otras, generan un número importante de

operaciones que cruzan las fronteras. En consecuencia , las normas tributarias

venezolanas no pueden estar al margen de tal evolución, debiendo adoptar

modelos y principios de tributación internacional que le permitan interactuar con

las legislaciones de otros países, armonizar las relaciones tributarias y optimizar la

recaudación

De tan manera que en el presente trabajo de investigación está orientado al

desarrollo de un diseño de tipo de campo, con carácter descriptivo, pues se basó en

un análisis de la información de la empresa sujeto a estudio, complementado en

documentos previamente establecidos, siendo esta de gran utilidad para el logro de

los objetivos propuestos amparados en consultas a la Ley de Impuestos Sobre la

Renta (LISLR), El Código Orgánico Tributario (COT), entre otros.

La estructura de esta investigación se organizó en V Capítulos, en donde el

Capítulo I constituye el Planteamiento del Problema surgiendo interrogantes de peso

para la investigación , debido a la naturaleza de las operaciones generadas por la

empresa, luego en el Capítulo II refiere al Marco Teórico Referencial, conformado

por: Antecedentes de la investigación, el contexto organizacional de la empresa

Thales International Venezuela, C.A. Los Antecedentes, las bases teóricas, las bases

legales, y la definición de términos básicos.; el Capítulo III se habla de la

metodología empleada por la organización considerando el tipo de investigación de

campo , con carácter descriptivo; el Capítulo IV trata de la presentación de

resultados obtenidos de acuerdo a los objetivos propuestos, tomado en cuenta las

herramientas aceptadas en la presente investigación, como los cuestionarios, los

14

cuadros con los datos obtenidos y los gráficos aunado al análisis interpretativo de

cada ítem. Destacando el V Capítulo se hace referencia a las conclusiones y

recomendaciones por ser el logro que el investigador da a los objetivos planteados

sobre la problemática que se presenta; las mismas van de forma ordenada según

dichos objetivos específicos, siendo elaboradas coherentemente y con un nivel de

interpretación adecuada según los parámetros que afirma la universidad Alejandro de

Humboldt..

.

15

16

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

A partir de la década de 1980, la globalización ha tenido un auge

predominante a través de la evolución tecnológica que ha disminuido las

distancias y el tiempo de las operaciones comerciales, facilitando la expansión de

los mercados, convirtiéndose en el gran escenario en que las empresas

multinacionales tienen un rol protagónico , gracias a la apertura de las economías

de los diferentes países y a la integración de la actividad económica internacional.

Por ende, las naciones se han integrado para establecer un comercio mundial

más autónomo y sin obstáculos, siendo aprovechado esto por las empresas

transnacionales y multinacionales que invierten sus capitales y crean sucursales ,

establecimientos permanentes y bases fijas en numerosos países en los cuales

tengan mayor oportunidad de obtener ganancias, penetrar en nuevos mercados y

expandir su negocio, hacia jurisdicciones que les permitan bajar sus cargas

fiscales y así obtener el máximo provecho a sus operaciones.

En tal caso surge la necesidad de parte de las Administraciones Tributarias

de crear un mecanismo que permita a los países tener un mayor control sobre

estas empresas. Fue así que se estableció el régimen de Precios de Transferencia por

primera vez en el Reino Unido 1915, posteriormente Estados Unidos de

Norteamérica en 1917, quienes fueron los primeros en hacer un texto

legislativo que enmarcó este mecanismo, aunque este solo se limitó a operaciones

dentro de su misma jurisdicción.

La organización para la Cooperación y el desarrollo Económico (OCDE)

desarrolló en el año 1995, un informe que dicta una serie de principios y criterio

para la regulación del régimen a nivel internacional en cuanto a las operaciones

17

realizadas en diferentes jurisdicciones, el mismo no tiene carácter vinculante, por

lo que no es de obligatorio cumplimiento, sino que constituye una guía para que

los formados implementen el régimen de Precios de Transferencia de manera

efectiva.

En la República Bolivariana de Venezuela, antes de la reforma de la Ley de

Impuesto Sobre la Renta de 1.999, no existía una norma que no regulara las

operaciones efectuadas entre entidades nacionales con empresas domiciliadas o

residenciadas en el extranjero con las que guarden relación, el Sistema Tributario

Venezolano se basaba en el Principio de la Territoriabilidad que grava con el

Impuesto Sobre La Renta a los enriquecimientos netos generados en el territorio

nacional.

Con la entrada en vigencia de la reforma de la LISR se incluyó el principio

de renta Mundial y se estableció una legislación similar a la instaurada en Brasil por

concepto de Precios de Transferencia, con algunas diferencias que se adecuaban a la

actividad habitual del contribuyente, estableciendo márgenes de utilidad conforme

al sector de actividad y se tomó el Método de Márgenes Transaccionales de

Utilidad de Operaciones basados en las direcciones de la OCDE, como último

recurso para la valoración de las operaciones entre partes vinculadas.

Uno de los aspectos resaltantes de esta ley, era que el contribuyente debía

escoger la metodología que diera lugar al menor ajuste. La Ley sugería para la

valoración de operaciones entre partes relacionadas, cuatro (4) métodos aplicables

para importaciones y cinco (5) para las exportaciones, además, la ley ejusdem tenía

un amplio criterio de vinculación, que es la condición esencial para la aplicación de

los precios de transferencia (PT).

En esta normativa se señalaba que una persona natural que posea un parentesco

por consanguinidad o afinidad en tercer grado, o sea conyugue o concubina con

directores o socios que ejerzan directa o indirectamente el control de la empresa se

consideran relacionadas, también los distribuidores exclusivos, licenciatarios para la

18

compra venta de bienes y servicios, entre otros supuestos contenidos en sus nueve

(9) numerales, que lo hacía más extenso que el criterio OCDE.

Con la nueva reforma de la ley del ISLR del año 2001, el régimen de Precios de

Transferencia (PT) fue sustentado por las metodologías establecidas en la OCDE. Se

establece un nuevo criterio de vinculación tomando en cuenta lo dispuesto en el

artículo 9 del modelo de convenio fiscal sobre la renta y sobre el patrimonio

dictado por este organismo, en el cual se que sí una empresa participa directa o

indirectamente en la dirección, control o en el capital de otra o unas mismas

personas participen directa o indirectamente en la dirección, control o en el capital de

una empresa, ubicadas estas en distintos estados se consideran entidades asociadas.

Se incorporan en materia de Precios de Transferencia (PT) los servicios de

regalías, asistencia técnica y servicios tecnológicos, que no se encontraban en la

legislación procedente, con el objeto de mejorar el control de este tipo de

operaciones entre empresas vinculadas. De la misma manera, se incluye la posibilidad

de realizar Acuerdos Anticipados de Precios de Transferencia (APA), con la

finalidad de que los contribuyentes del ISLR elaboren una propuesta (con la

metodología que le sea mas conveniente) ante el Servicio nacional Integrado de

Administración Aduanera y Tributaria (SENIAT). Para la valoración de operaciones

efectuadas entre partes vinculadas, también se podrán utilizar metodologías

distintas a las previstas en la ley siempre y cuando se trate de métodos

internacionalmente aceptados (Metodología OCDE). Por tanto de acuerdo a la

Organización para el desarrollo económico en Latinoamérica existe una casa matriz

o sede principal en Francia, con representación en Holanda y las sucursales una en

Méjico y la otra en Venezuela, esta última representada en su razón social Thales

International Venezuela, C.A. quien inicia sus operaciones comerciales en

Venezuela el 12 de enero de 1.981, bajo el nombre de Sociedad Venezolana-

Francesa de Electrónica Profesional, C.A. (VEFELEP, C.A.), teniendo esta su

domicilio fiscal en la Av. Venezuela. Edificio Torre Clement. Piso 6. Oficina P6A.

Urbanización El Rosal. Municipio Chacao. Estado Miranda. Caracas Venezuela y su

19

número de identificación fiscal es J001479147, destacando que para el 03 de octubre

de 1.986, cambió de razón social por Thomson-CSF de Venezuela, C.A.,

posteriormente el 02 de febrero del 2.000, cambió nuevamente su razón social

Thomson-CSF International de Venezuela, C.A. y por último , el 11 de enero de

2.001 la modificó a su actual denominación, Thales International Venezuela, C.A.,

con duración de la empresa de cincuenta (50) años, contados a partir de enero de

1.981.

Pertenece al Grupo Thales con sede en Francia, conformado por una

plantilla aproximada de sesenta y ocho mil (68.000) empleados, operando en 50

países alrededor del mundo. En donde su actividad principal del Grupo

International Thales es la prestación de servicios electrónicos a compañías

aeroespaciales y seguridad. Dedicándose principalmente al diseño, fabricación y

comercialización de una amplia gama de productos tanto de índole civil, como

militar, así como promociones; de esta manera se enfoca en proveer soluciones

competitivas para aviones, equipos y sistemas de entretenimiento para vuelos

comerciales y desarrolla sistemas electrónicos de defensa militar, tecnología de la

información y comunicaciones, sistemas de vigilancia, control y apoyo a la

navegación aérea, y de sistemas de transmisión tanto en radio como en televisión, y

sistemas de seguridad.

Thales International Venezuela, C.A, en su rol de compilador comercial tiene

como actividad principal la realización de investigaciones y estudios de mercado

con clientes potenciales, en el territorio de la República Bolivariana de Venezuela,

transmitiendo su actividad final a las otras empresas vinculadas quienes aprovechan

dichos servicios para la comercialización y ventas de los productos Thales, desde la

sede en Francia, de manera directa y sin intermediarios, involucrándose en servicios

de exportación de acuerdo a su facturación y que está expresado formalmente bajo

la figura de un contrato firmado entre partes, denominado “Regional Export Sales

and Marketing Services Contract”. En tal sentido se requiere saber que métodos se

usan para la determinación de los Precios de Transferencia (PT), debido a que, sus

20

operaciones se encuentran vinculadas entre sí, observándose que al momento de

determinar el ISLR, la metodología aplicada posee inconsistencias con los

procedimientos establecidos por la ley. Ya que no existe, una relación

comercial o financiera que las difiera, en tal sentido los beneficios y costos que

son declarados son relacionados y por último enviados a la casa matriz.

Sabiendo que, los métodos utilizados para la determinación de los precios

de transferencia van de acuerdo a unos procedimientos, que deben ajustarse al

órgano tributario que rige la materia.

Formulación del Problema

Cuál es el procedimiento utilizado para la determinación de Precios de

Transferencia por Thales International Venezuela, C.A. durante el ejercicio fiscal

2010, con la finalidad de saber sí se está cumpliendo con la normativa y

procedimientos legales ajustados a la Ley en materia de Precios de Transferencia.

Formulación de las interrogantes de la Investigación

Considerando el problema planteado se generan las siguientes interrogantes de

la investigación:

1. ¿Cómo son los procedimientos utilizados en la determinación de Precios de

Transferencia por Thales International Venezuela, C.A. durante el ejercicio

fiscal 2010?

2. ¿Cuáles son las normativas legales y procedimientos para el cálculo de

Precios de Transferencia en Venezuela durante el ejercicio fiscal 2010?

3. ¿Cuál Obligación tributaria aplica en Precios de Transferencia para la

empresa Thales International Venezuela durante el ejercicio fiscal 2010?

21

Objetivos de la Investigación

Objetivo General

Analizar los procedimientos aplicados en la determinación de los Precios de

Transferencia en la empresa Thales Internacional Venezuela, C.A., durante el

ejercicio fiscal 2010.

Objetivos Específicos

Revisar las normativas legales y procedimentales para el cálculo de

Precios de Transferencia en Thales Internacional Venezuela, C.A durante el

ejercicio fiscal 2010.

Describir los procedimientos realizados por Thales International Venezuela

en materia de Precios de Transferencia, en el ejercicio fiscal 2010.

Evaluar la Obligación Tributaria en materia de precios de Transferencia

para la empresa Thales International Venezuela en el ejercicio fiscal 2010.

Justificación de la Investigación

Los Precios de Transferencia vienen a ser, un tema novedoso en Venezuela,

debido a su reciente inclusión en la legislación tributaria nacional, con lo cual su

22

régimen sancionatorio por incumplimiento de deberes formales incluyendo los

métodos a seguir y que son los establecidos por el Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT) lo cual permita hacer más eficiente

el registro de las obligaciones contraídas por la adquisición de bienes y/o prestación

de servicios y permitiendo de esta forma, establecer límites de aplicación ,

preservando la transparencia en cuanto a control efectivo se refiere sobre los sujetos

que realicen operaciones con partes vinculadas en el exterior.

Por lo antes expuesto, surge el interés del investigador de tratar un punto en

especifico de esta matriz de estudio, que se enfoca en el análisis del alcance de los

procedimientos aplicados por los contribuyentes para la determinación de los

Precios de Transferencia, pues es sumamente importante para las partes

involucradas tener un conocimiento claro y un marco legal especifico que regule

efectivamente en esta materia, evitando la aplicación de penalidades que no estén

acorde a los principios tributarios enmarcados en la Constitución de la República

Bolivariana de Venezuela.

Por lo que a nivel académico servirá como referencia para futuros trabajos

que quieran ahondar en el estudio de los Precios de Transferencia, la legislación

nacional en esta materia y más específicamente en aplicación de los métodos

establecidos, sirviendo de modelo aportado para el fortalecimiento de es esta materia,

debido a lo novedoso de su creación en Venezuela. Los Precios de Transferencia

(PT) presentan algunos inconvenientes, que con la experiencia acumulada se

disiparán para tener un régimen de vanguardia a nivel de los países más

desarrollados en el mundo, que es de tan importante aplicación en el ámbito

internacional por el crecimiento continuo de la globalización y los mercados libres.

Para la Administración Tributaria representará una base para el

fortalecimiento de la legislación que regula los PT en Venezuela, para eliminar las

ambigüedades , vacíos metodológicos o legales , que los sujetos pasivos puedan

incurrir en ilícitos formales en esta materia sin ser penados ya que las normas sobre

23

precios de transferencia buscan evitar que empresas vinculadas o relacionadas (casa

matriz y filiales, por ejemplo) manipulen los precios bajo los cuales intercambian

bienes o servicios, de forma tal que aumenten sus costos o deducciones, o disminuyan

sus ingresos gravables. Esta investigación tiene el propósito ser una referencia para

la unificación de criterios en cuanto a método aplicados en la determinación legal de

los precios pactados en las operaciones entre las partes vinculadas, todo en el

marco regulatorio vigente, destacando que la orientación del nuevo régimen hacia

los lineamientos internacionales, asegura una inserción más efectiva del mismo en el

sistema tributario nacional, dado que las empresas multinacionales, por ejemplos,

podrán poner en práctica sus políticas corporativas de precios de trasferencia en

aquellas operaciones que llevan a cabo en el país, permitiéndoles manjar sus

inversiones con base a normas fiscales relativamente uniformes con las de otros

países donde realicen operaciones.

En tal sentido algunas empresas usan el método de precios de transferencia para

medir el desempeño de sus divisiones, la mayoría gusta de utilizarlo para la

planeación fiscal, de ahí el que la autoridad fiscal vigile este tipo de operaciones toda

vez que esto se considera que es un sencillo medio para transferir utilidades de una

empresa a otra y de esa forma poder pagar menos impuestos.

Esta investigación proporciona alternativas para la determinación de los

Precios de Transferencia pactados en operaciones que influyen en los ingresos

gravables, costos y deducciones de conformidad con los artículos en esta materia de

que emana la Ley de Impuesto Sobre La Renta y considerando la circunstancia

económica de la empresa Thales Internacional Venezuela, C.A. Por otra parte, esta

investigación pudiera constituir además, punto de referencia para otras

investigaciones de naturaleza similar.

Delimitación de la Investigación

24

Los análisis de los procedimientos aplicados para la determinación de Precios

de Transferencia en la empresa Thales Internacional Venezuela, C.A. se llevan a cabo

con la finalidad verificar sí el procedimiento está dentro del marco legal que le

concierne, en la ciudad de Caracas, Av. Venezuela. Edif. Torre Clement. Piso 6,

Ofic. P-6 A. Urbanización El Rosal, Municipio Chacao. Estado Miranda., durante el

Ejercicio Fiscal 2010.

Sistema de Variables

Una variable según Hurtado (2000) es: “...cualquier característica, fenómeno,

proceso, ser o situación susceptible de ser objeto de estudio y de indagación en una

investigación” (p.142). En consecuencia, se requiere establecer los elementos dentro

del problema que son susceptibles de asumir diferentes valores.

Identificadas las variables, se deben definir conceptualmente, al respecto

Arias, (2006) afirma: “…consiste en establecer el significado de la variable, con base

en la teoría y mediante el uso de otros términos” (p.63). Por lo tanto, las variables se

definen teóricamente, para luego darles el significado específico con respecto al

problema de investigación.

Operacionalización de la Variables

Operacionalización de una Variable es, considerado como un proceso que se

inicia con la definición de las variables en función de factores estrictamente medibles

a los cuales son identificados como indicadores, que permitirán realizar su medición

de forma empírica y cuantitativa, al igual que cualitativamente llegado el caso.

Las variables deben operacionalizarse, proceso que según Castro, M. (2003)

señala: “...consiste en la descomposición de la definición nominal de cada una de las

variables de la investigación, en sus componentes” (p. 68). Por consiguiente, al

25

operacionalizar las variables, se establece el alcance (Dimensión) y la manera de

cuantificar su comportamiento (Indicador).

Considerados los aspectos teóricos relacionados con el sistema de variables a

continuación se presentan los cuadros con los objetivos específicos, las variables

identificadas con su definición conceptual, dimensiones e indicadores

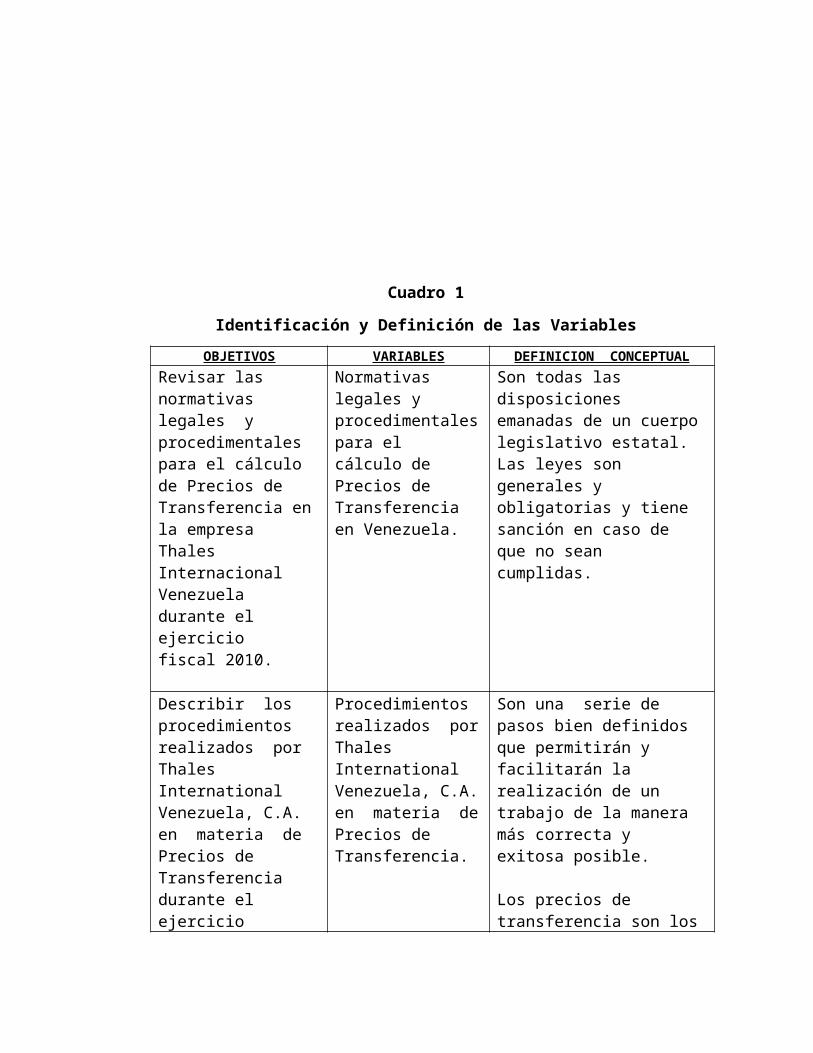

Cuadro 1

Identificación y Definición de las Variables

OBJETIVOS VARIABLES DEFINICION CONCEPTUAL

Revisar las normativas legales y procedimentales para el cálculo de Precios de Transferencia en la empresa Thales Internacional Venezuela durante el ejercicio fiscal 2010.

Normativas legales y procedimentales para el cálculo de Precios de Transferencia en Venezuela.

Son todas las disposiciones emanadas de un cuerpo legislativo estatal. Las leyes son generales y obligatorias y tiene sanción en caso de que no sean cumplidas.

Describir los procedimientos realizados por Thales International Venezuela, C.A. en materia de Precios de Transferencia durante el ejercicio fiscal 2010..

Procedimientos realizados por Thales International Venezuela, C.A. en materia de Precios de Transferencia.

Son una serie de pasos bien definidos que permitirán y facilitarán la realización de un trabajo de la manera más correcta y exitosa posible.

Los precios de transferencia son los que precios o valores que partes relacionadas acuerden entre sí en sus transacciones transfronterizas.

Evaluar la Obligación Tributaria en materia de precios de Transferencia para la empresa Thales

Obligación Tributaria en materia de precios de Transferencia para la empresa Thales

Es el vínculo jurídico en virtud del cual el estado, denominado sujeto activo exige un deudor, denominado sujeto pasivo, el

26

International Venezuela, C.A. durante el ejercicio fiscal 2010.

International Venezuela, C.A.

cumplimiento de una prestación pecuniaria excepcionalmente en especie.

Autor: J. Sarmiento (Marzo 2012)

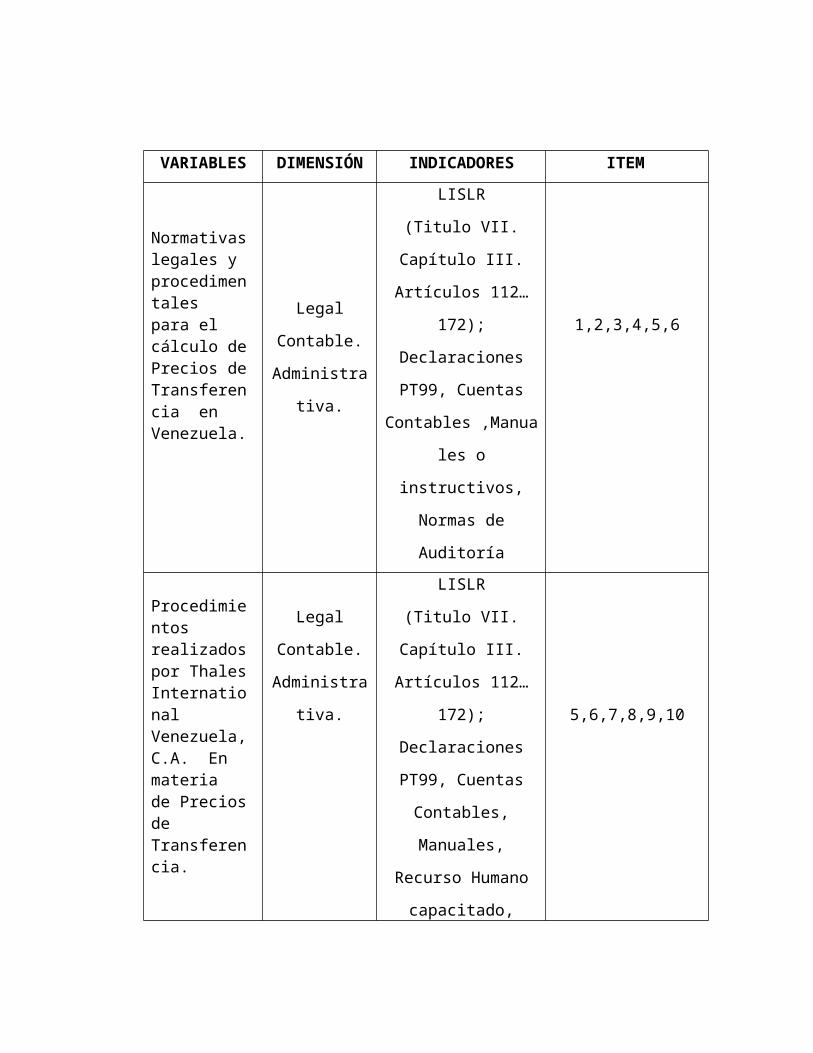

Cuadro 2

Operacionalización de Variables

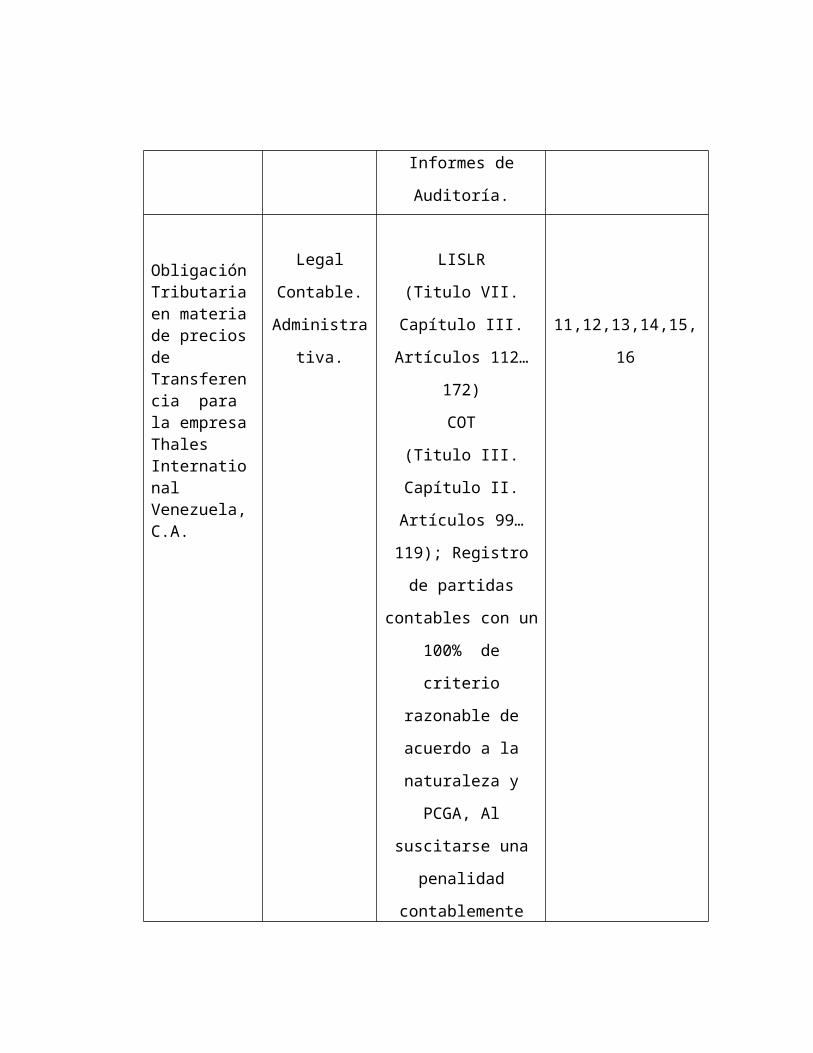

VARIABLES DIMENSIÓN INDICADORES ITEM

Normativas legales y procedimentales para el cálculo de Precios de Transferencia en Venezuela.

Legal

Contable.

Administrativa.

LISLR

(Titulo VII. Capítulo

III. Artículos 112…

172); Declaraciones

PT99, Cuentas

Contables ,Manuales o

instructivos, Normas de

Auditoría

1,2,3,4,5,6

Procedimientos realizados por Thales International Venezuela, C.A. En materia de Precios de

Legal

Contable.

Administrativa.

LISLR

(Titulo VII. Capítulo

III. Artículos 112…

172); Declaraciones

PT99, Cuentas

Contables, Manuales,

5,6,7,8,9,10

27

Transferencia. Recurso Humano

capacitado, Informes de

Auditoría.

Obligación Tributaria en materia de precios de Transferencia para la empresa Thales International Venezuela, C.A.

Legal

Contable.

Administrativa.

LISLR

(Titulo VII. Capítulo

III. Artículos 112…

172)

COT

(Titulo III. Capítulo II.

Artículos 99…119);

Registro de partidas

contables con un 100%

de criterio razonable de

acuerdo a la naturaleza

y PCGA, Al suscitarse

una penalidad

contablemente debe

cargarse o debitarse a

Gastos No Deducibles.

11,12,13,14,15,16

Autor: J. Sarmiento (Marzo 2012)

28

CAPÍTULO II

MARCO TEÓRICO REFERENCIAL

Un marco teórico tiene como finalidad establecer los aspectos teóricos que

apoyarán el estudio, delimitando de esta manera los parámetros conceptuales que

sustentarán y complementarán la investigación. Al respecto Sabino, C. (2006),

afirma:

El marco teórico, también llamado marco referencial teórico (y a veces, aunque a sí mismo marco conceptual) tiene precisamente este propósito: dar a la investigación un sistema coordinado y coherente de conceptos y preposiciones que permiten abordar el problema (...) incorporando los conocimientos previos referentes al mismo y ordenándolos de modo tal que resulten útiles en nuestra tarea (p.70).

En consecuencia el marco teórico del presente estudio está conformado por:

Antecedentes de la investigación, el contexto organizacional de la empresa Thales

International Venezuela, C.A. las bases teóricas, las bases legales, y la definición de

términos básicos.

En el mismo orden ideas, Tamayo y Tamayo (2007), lo define como la teoría

del problema que respalda lo que se pone al momento de delimitar el mismo, el

marco teórico ayuda a precisar y a organizar los elementos contenidos en la

descripción del problema, de tal forma que puedan ser manejados y convertidos en

acciones concretas y anota como funciones definir el área de investigación; sugerir

guías de investigación; agrupando los conocimientos y expresando proposiciones

teóricas generales, es por tal razón que todo lo anteriormente nombrado sirve para la

definición adecuada de las variables sirviendo de guía y sustento para la investigación

permitiendo analizar e interpretar los datos

29

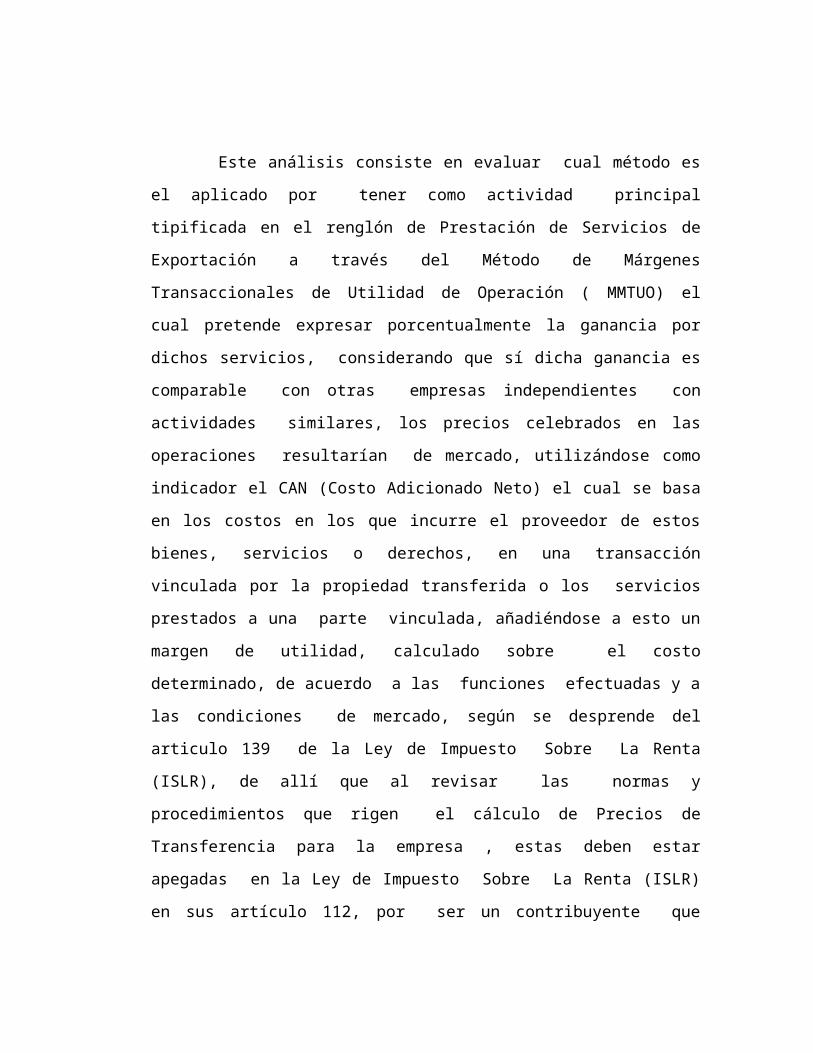

Este análisis consiste en evaluar cual método es el aplicado por tener como

actividad principal tipificada en el renglón de Prestación de Servicios de Exportación

a través del Método de Márgenes Transaccionales de Utilidad de Operación

( MMTUO) el cual pretende expresar porcentualmente la ganancia por dichos

servicios, considerando que sí dicha ganancia es comparable con otras empresas

independientes con actividades similares, los precios celebrados en las operaciones

resultarían de mercado, utilizándose como indicador el CAN (Costo Adicionado

Neto) el cual se basa en los costos en los que incurre el proveedor de estos bienes,

servicios o derechos, en una transacción vinculada por la propiedad transferida o los

servicios prestados a una parte vinculada, añadiéndose a esto un margen de utilidad,

calculado sobre el costo determinado, de acuerdo a las funciones efectuadas y a las

condiciones de mercado, según se desprende del articulo 139 de la Ley de Impuesto

Sobre La Renta (ISLR), de allí que al revisar las normas y procedimientos que rigen

el cálculo de Precios de Transferencia para la empresa , estas deben estar apegadas

en la Ley de Impuesto Sobre La Renta (ISLR) en sus artículo 112, por ser un

contribuyente que celebra operaciones vinculadas deben determinarse a efectos

tributarios las partidas de ingresos, costos y deducciones inherentes a estas

operaciones y en conformidad con los artículos 114, por los beneficios entre las

partes vinculadas y el artículo 136, que refiere a la metodología legalmente aceptada

en este caso particular el Método de Márgenes Transaccionales de Utilidad de

Operación ( MMTUO), considerando las condiciones o circunstancias que presente

la empresa.

El contribuyente cumpliendo con los procedimientos debe preparar y guardar

documentación actualizada por cualquier eventualidad en que la Administración

Tributaria haga de su solicitud , de acuerdo a normas de control interno que tenga

que ver con esta materia, dicha documentación puede estar conformada por la que

refleje la estructura organizativa de las entidades, funciones, activos, riesgos,

descripción del negocio, información sobre todas las operaciones con entidades

independientes y entidades vinculadas, estados financieros auditados, contratos,

30

explicación sobre el método seleccionado, análisis de resultados, libros de ajustes y

cualquier otra información relevante por normas de control interno dichos

documentos, procedimientos deben estar reflejados por escrito donde se manifieste

paso a paso de manera metódica y secuencial los eventos suscitados o elementos que

intervengan en las operaciones que involucran Precios de Trasferencia, valiéndose

de herramientas de análisis estadístico para así demostrar las cifras de manera

razonable acorde al método aplicado, destacando que, quien labora en esta actividad

de calculo debe ser una persona con alto grado de conocimiento profesional de la

materia al igual que los que laboran conformando las piezas contables para este

fin.

Lógicamente es de estricto cumplimiento de Deber Formal de la entidad, la

presentación ajustada de acuerdo a las normas en el plazo estipulado como lo es en

el mes de Junio siguiente a la fecha de cierre del ejercicio fiscal, en los términos

que fije la Administración Tributaria por medio de Providencias Administrativas,

tal cual refiere el artículo 168 de la Ley de Impuestos Sobre La Renta (LISLR),

tanto que debe conservar toda la documentación e información que tenga que ver

con esta materia referente al calculo de los Precios de Transferencia de acuerdo a

los formularios autorizados como: a) Lista de activos fijos utilizados en la

producción de la renta agrupados por concepto y demás documentos referenciales

relacionados con el rubro sujeto a estudio; b) Todo lo relacionado con Riesgos

financieros, comerciales asumidos en la producción , transformación,

comercialización, venta de bienes y servicios; c) Un Esquema organizacional de la

empresa, información de los departamentos o divisiones, canales de distribución

entre otros; d) Datos relacionados con la denominación comercial, su domicilio

fiscal, Tipo de Contribuyente, si está domiciliado o no, información de las partes

vinculadas; e) Estados financieros del ejercicio fiscal del contribuyente; f) Contratos,

acuerdo o convenios celebrados entre el contribuyente y los sujetos vinculados en

el exterior; g) Información sobre estrategias comerciales, , volumen de operaciones,

políticas de créditos, formas de pago, procesos de calidad, certificaciones nacionales

31

e internacionales de productos o servicios; Métodos o métodos utilizados para la

determinación de los Precios de Transferencia, con indicación de criterio y

elementos objetivos; h) Información de las empresas comparables, Información

relacionada con el análisis funcional y calculo de los Precios de Transferencia.

Cabe destacar que la Administración tributaria puede estar o no de acuerdo

con los resultados presentados pero los soportes de la empresa pueden ser las

pruebas sustantivas del cumplimiento de la norma, ya que de no hacerlo le acarrea

penalidades tributarias en detrimento de su patrimonio. Lo antes expuesto tiene su

basamento legal en la presente Ley y en el Código Orgánico Tributario cuando

señala en sus artículos 109, 110 y 220, la penalidad aplicada ya sea por ilícitos

materiales.

Antecedentes de la Investigación

La primera referencia a los principios que debían observarse en la fijación de

los precios de transacciones internacionales entre partes vinculadas se remonta al año

1935, con la reglamentación que interpretaba la Sección 482 del Código del Impuesto

a la Renta Interna de los EE.UU. donde se daba una primera definición de precio

normal de mercado. Con posterioridad, la OCDE la incorporó a su Convenio Modelo

para Evitar la Doble Imposición del año 1963.

En 1979 el Comité de Asuntos Fiscales de la OCDE emitió un informe sobre

el tema titulado “Transfer prices and Multinacional Enterprises” en el cual se

afirmaba la primacía del principio del precio normal de mercado abierto sobre

cualquier otro criterio utilizado para determinar el valor de bienes y servicios entre

empresas conexas.

Ese principio fue ratificado en los informes de la OCDE sobre precios de

transferencia de los años 1984 y 1995, estableciéndose que el método que más se

acerca al mismo es el de Precios independientes comparables.

32

Ante la dificultad de aplicación de este último, se determinan otros dos

criterios clásicos de determinación de precios de transferencia: el método del precio

de reventa y el del margen de utilidad.

Asimismo, se describen otros métodos no clásicos que pueden ser usados

complementaría con los nombrados. La legislación estadounidense, a partir del año

1986, se apartó del principio rector de mercado abierto, introduciéndose reformas a la

sección 482 del Código del Impuesto a la Renta Interna.

Se establecieron pautas destinadas a contemplar los casos de transferencia de

intangibles, partiendo de la base que el precio normal de mercado abierto, en estos

casos, debía resultar para el transmisor en un monto que se relacionara de una manera

proporcional con la renta atribuible al intangible.

Después de efectuar una búsqueda en diferentes investigaciones de de

alguna forma servirá de apoyo a la elaboración de este trabajo de investigación,

además de ser temas relacionados con el mismo se hallaron los siguientes:

Las autoras Shalena Castillo y Yosmar Colmenares, realizaron un trabajo de

campo de fecha Noviembre 2007; el cual tiene por titulo: “Evaluación del régimen

de Precios de Transferencia venezolano considerando la tendencia internacional.” En

este sentido, para lograr tal propósito, las autoras de dicha investigación efectuaron

un análisis comparativo de los procedimientos de precios de transferencia en otros

países y las directrices de la Organización para la Cooperación y el desarrollo

Económico (OCDE). Llegando a la conclusión que el régimen venezolano de precios

de transferencia sigue la tendencia internacional en esta materia, ya que incluyen

los aspectos fundamentales de las guías de precios de transferencia elaborados por la

OCDE. Este trabajo de grado permite hacer una definición clara de los PT y

comparara con las legislaciones internacionales el régimen venezolano en cuanto a

esta materia se refiere.

33

La investigación antes señalada, guarda relación, guarda relación con el

presente trabajo, debido a que se detalla el régimen de Precios de Transferencia

venezolano, los deberes formales, la implantación de esta metodología a nivel

internacional, en concordancia con las directrices emanadas de la OCDE. Este

trabajo aporta información puntual de la implantación de dicho régimen a la luz de

la reforma de la ley del Impuesto Sobre la Renta en el año 2001, así como sus

efectos, causas y consecuencias en comparación a los regimenes establecidos en

jurisdicciones internacionales.

Del mismo modo, el trabajo especial de grado realizado por los autores

castillejo Antmeris y Mora Ronald de fecha octubre 2008, que tiene como

título:”Análisis Comparativo del Código Orgánico Tributario 2001, con la reforma

efectuada y su incidencia en la aplicación de sanciones por ilícitos formales”. En

dicho trabajo de investigación se utilizó un diseño experimental descriptivo, allí se

permitió determinar que el COT (2001) en comparación con el COT del año 2004

atenta contra los principios de justicia equidad por la imposición de sanciones,

además de vulnerar el derecho a la defensa de los contribuyentes, descomponiendo

la relación de igualdad que mantenían los códigos anteriores.

Seguidamente, el trabajo especial de grado, realizado por el Lic. Edwin

Melendez G de titulo: “Evaluación del cumplimiento de los Deberes Formales

contenidos en la Ley de Impuesto sobre la Renta del año 2001, de la normativa de

los precios de transferencia por parte de los Contribuyentes Especiales de la Región

centro Occidental domiciliados en Barquisimeto Estado Lara”. Este trabajo se basó

en una investigación descriptiva y de campo, para alcanzar el objetivo general y los

objetivos específicos, se ha consultado la bibliografía relacionada con el tema,

considerando los antecedentes, bases teóricas y jurídicas referentes al tema.

El instrumento utilizado fue un cuestionario el cual le fue aplicado a un

grupo de contribuyentes con preguntas abiertas y cerradas, una entrevista

estructurada al jefe de la División de Contribuyentes Especiales de la Región, dando

como resultado identificar los rasgos distintivos de la situación. Los datos fueron

34

analizados de manera cuantitativa y cualitativa y se ajustaron con los fundamentos

teóricos y normativos que regulan el régimen de Precios de Transferencia ,

obteniendo como resultado una desinformación general de los contribuyentes en esta

materia, que obliga a recurrir a fuentes externas de capacitación de los profesionales

dependientes e independientes para evitar sanciones por parte de la Administración

Tributaria mas cuando los procedimientos aplicados para la determinación y

cumplimiento de los precios de transferencia no son los correctos.

La conclusiones principalmente dirigidas a divulgar esta nueva normativa

y disminuir la evasión de los contribuyentes en esta materia y coordinar las

acciones fiscalizadoras, para que s e motive el cumplimiento de las obligaciones

tributarias en cuanto a esta materia. Por lo antes descrito, se establece una estrecha

vinculación con la presente investigación, ya que pretende disminuir los riesgos

de los contribuyentes de ser sancionados por el ente Administrador del Tributo,

reduciendo la evasión ya sea por no tomar el camino en cuanto a los métodos de

aplicación, desconocimiento de como se trabaja esta materia a nivel fiscal.

Bases Teóricas

Antecedentes de los Precios de Transferencia

Los Precios de Transferencia tienen sus orígenes desde la época de la

primera guerra mundial, desarrollando principalmente en el Reino Unido de Gran

Bretaña e Irlanda del Norte (UK) y los Estados Unidos de America (EEUU), debido

a los elevados costos de la guerra, impusieron sendos impuestos, llamados

impuestos de guerra (war taxes), que trajeron como consecuencia, la planificación

en función de la minimización de estas cargas fiscales, a través de sobrefacturación

de sus importaciones, y subfacturación en casos de exportaciones a sus filiales

domiciliadas en el extranjero. Esta situación originó que las autoridades fiscales de

estos países establecieran normas tributarias, con el propósito de evitar que dichas

corporaciones expatriaran sus utilidades a compañías vinculadas en el extranjero.

35

Durante la segunda mitad del siglo XX, debido al creciente auge del

comercio internacional y el fenómeno económico conocido como la globalización,

el cual permite el fácil traslado de los factores de producción a distintas

jurisdicciones, así coma la integración económica de grandes corporaciones permitió

un resurgimiento de los Precios de transferencia, Ramírez (2006) nos da un ejemplo

de consolidación económica de grandes empresas, “las fusiones realizadas por

Mobil-Exxon, por Mercedes Benz Chrysler o el de American Online Warner, de la

realizada por Hewelett Packard y Compaq, sólo por mencionar algunas de las mas

importantes.”(p.26).

De acuerdo a lo antes expuesto, el fenómeno de la Globalización e integración

de las economías empresariales, ha dado como resultado, un auge a la inversión

extranjera directa, incremento de las operaciones comerciales entre compañías de

un mismo grupo y la disminución de barreras arancelarias, lo que permite el fácil

traslado de los capitales entre distintas naciones, muchas de ellas, inmersas en

tratados de integración económica, tales como el North American free Trade

Agreement (NAFTA), conformado por EEUU, México y Canadá, El Mercado

Común del Sur (MERCOSUR), integrado por Argentina, Brasil, Uruguay y Paraguay

como miembros plenos, además de Chile, Bolivia y Venezuela, como miembros

asociados recientemente, entre los mas importantes de America, la Unión Europea,

conformada por los países de la llamada Europa Occidental, que poseen una unidad

monetaria para valorar sus transacciones comerciales.

Cuando nos referimos al crecimiento del número de empresas

multinacionales en las ultimas dos (2) décadas del siglo XX, se evidencia que los

números de subsidiarias y casa matrices a lo largo y ancho del mundo se han

elevado proporcionalmente, para lo cual en el año 1990, el centro Estadístico para

America Latina (CEPAL) publicó una estadística, en la que se muestra que el

número de subsidiarias era de ciento sesenta mil (170.000), para el año 1999 se

muestra un incremento de las casas matrices, las cuales ascienden a sesenta mil

36

(60.000), mientras que el número de subsidiarias a quinientas mil (500.000),

Ramírez 2006, p.27).

Otros datos importantes en lo que respecta al comercio mundial, según la

OCDE, el setenta por ciento (70%) de las operaciones comerciales a nivel mundial,

es llevado entre empresas relacionadas. El veintiséis por ciento (26%) del producto

Interno Bruto mundial (PBI), es generado por trescientas (300) empresas

multinacionales. El ochenta por ciento (80%) de las regalías mundiales, se pagan

entre compañías relacionadas (Ramírez 2006, p.27).

Estas situaciones económicas de carácter mundial , han causado que las

Administraciones Tributarias de los países y los organismos internacionales,

impulsen legislaciones y metodologías, a fin de controlar estos sujetos que

enmarcan operaciones con partes relacionadas, sean casas matrices o subsidiarias,

estableciendo parámetros sobre las operaciones que realicen entre compañías

vinculadas, con la finalidad de valorar tales transacciones como si se efectuasen

entre empresas independientes.

En este orden de ideas, otro punto que ha llevado que las Autoridades

Tributarias y las organizaciones internacionales desarrollen regulaciones en materia

de PT, es la existencia de jurisdicciones de baja imposición fiscal o paraísos fiscales,

en donde las empresas multinacionales trasladan sus utilidades artificialmente a

estos países, con el propósito de disminuir la carga fiscal. Por otra parte los grupos

multinacionales se ven afectados por una doble imposición cuando dos(2) o más

países aplican diferentes metodologías en el calculo de los PT, originando distintas

valoraciones de las operaciones, aumentando el ingreso en un país o disminuyendo o

no reconociendo el costo en la otra nación involucrada. (ASOVEDEFI 2004, P, 16).

37

Precios de Transferencia

Cuando se habla del concepto de Precios de Transferencia , pueden existir

dos definiciones opuestas que serían desde el punto de vista económico de las

empresas y otro punto de vista sería en fiscal de las administraciones Tributarias de

los países. En el cual se señalan a los Precios de Transferencia como estrategias

comerciales o como un mecanismo de control por parte de los entes tributarios

para evitar la evasión fiscal. En este sentido Mallol (1999), señala a los Precios de

Transferencia:

Como aquel valor del pago (precio) que se pacta y realiza entre sociedades vinculadas de un grupo empresarial multinacional, por transacciones (físicos o inmateriales) o servicios, y que pueden ser diferentes a los que hubieran pactado entre sociedades independientes. (p.24).

Según se ha citado, se entiende por Precios de Transferencia (PT) como el

Valor diferente al establecido en el mercado, de operaciones, comerciales entre

empresas de un mismo grupo multinacional. Al referirse a empresas multinacionales

se deduce que éstas se encuentran en diferentes jurisdicciones , y que las mismas

realizan operaciones con sucursales, establecimientos permanentes o bases fijas

vinculadas al grupo. Con referencia a las operaciones comerciales estas, pueden ser

ventas de bienes y servicios tanto tangibles como intangibles. Seguidamente,

ASOVEDEFI (2007), Conceptualiza a los Precios de Transferencia:

Como los principios para evitar el manejo artificial de los precios, entre entidades vinculadas, efectuado por un grupo multinacional o por una o más administraciones tributarias, que resulta, bien en lesión a un fisco al privarlos de gravámenes a los que tiene derecho, bien en doble o múltiple imposición para el grupo multinacional. (p.32)

38

Tal como lo señala ASOVEDEFI, los Precios de Transferencia, son el

manejo artificial de precios efectuado por partes relacionadas, y que resulta en

privar a las Administraciones Tributarias de las rentas gravables a las que tienen

derecho. Asimismo, se señala que también puede existir una lesión al sujeto pasivo

sometido al régimen de Precios de Transferencia, por medio de la doble imposición

tributaria, debido a la utilización de diferentes criterios aplicados por cada

jurisdicción a la hora de evaluar los precios de Transferencia.

También existen señalamientos en los que se denominan a los Precios de

Transferencia , como los lineamientos intencionales que deben aplicar las

autoridades tributarias, para proteger las rentas gravables producidas en las

diferentes jurisdicciones en las que operen las empresas multinacionales, a causa de

las operaciones comerciales realizadas por estas y sus relacionadas (Ramírez 2006 p,

31).

Los investigadores opinan que los Precios de Transferencia son las

valoraciones de operaciones comerciales entre empresas que se encuentran de

forma directa a indirectamente vinculadas, con la finalidad de expatriar beneficios a

aquellas jurisdicciones en donde la carga fiscal sea menor por estrategias

económicas y de penetración en nuevos mercados, mientras que las

Administraciones Tributarias establecen metodologías para evitar la fuga de

capitales al extranjero, valorando estas transacciones de índole comercial como si se

efectuasen entre partes independientes.

Bases Legales

Antecedentes de los Precios de Transferencia

El 22 de octubre de 1999, según la Gaceta Oficial No 5390, se emitió el

Decreto Ley de Reforma Parcial de la Ley de Impuesto sobre la Renta, el cual

introdujo por primera vez las normativas en materia de precios de transferencia.

39

La introducción de esta nueva norma permite a Venezuela prevenir la

transferencia de ingresos al exterior por parte de las compañías multinacionales

mediante el manejo de precios de los bienes y servicios importados y exportados a las

compañías relacionadas, sea por la razón que fuera.

El 28 de diciembre de 2001, se reformó nuevamente la Ley de Impuesto Sobre

La Renta, esta última introdujo importantes cambios a la normativa relativa a la

materia de precios de transferencia, desde el artículo 112 hasta el artículo 170. De

esta forma se cambió totalmente la normativa legal acerca de los Precios de

Transferencia, así como también se le dio una orientación conceptual diferente a la

establecida el 22 de octubre de 1999.

En la nueva normativa de precios de transferencia se adoptó el PRINCIPIO

ARM'S LENGTH "Principio de Plena competencia o concurrencia " para

transacciones entre compañías relacionadas similar al concepto establecido en la Guía

sobre Precios de Transferencia para las Empresas Multinacionales y las

Administraciones Fiscales, aprobadas por el Consejo de Organización de

Cooperación y Desarrollo Económico (OCDE) en el año 1995, de hecho nuestra Ley

de Impuesto sobre la Renta contempla la aplicación de esta norma en forma

supletoria.

Sujetos pasivos del régimen de precio de transferencia

Los contribuyentes sujetos al impuesto sobre la renta que celebre operaciones

con parte vinculadas están obligados para efecto de esta ley a determinar ingresos,

costo y deducciones aplicando la metodología de precios de transferencia.

De la misma manera deberán presentar la declaración informativa de

operaciones efectuadas con partes vinculadas en el extranjero ante la oficina de la

40

Administración Tributaria correspondiente al domicilio fiscal del contribuyente, para

ser remitida a la Gerencia de Estudios Económicos Tributario del SENIAT.

Supuestos de vinculación

Las operaciones entre empresas vinculadas ocurren cuando en alguna forma

tienen relación entre ellas. En tal sentido, se consideran en la Ley de Impuesto sobre

la Renta en los artículos 117 al 119 los siguientes supuestos para la determinación de

la vinculación:

1. Participación directa o indirecta en la dirección, control o capital de

otra empresa.

2. Persona interpuesta.

3. Operaciones efectuadas con entidades situadas en jurisdicciones de

baja imposición fiscal, en este último caso se presume la vinculación, salvo prueba en

contrario.

Se entiende como transacción vinculada aquella que se efectúa entre este tipo

de entidades. Por el contrario, una transacción no vinculada es aquella efectuada entre

partes independientes.

Partes Vinculadas y las no Vinculadas

La definición de parte vinculada y no vinculada, en la Ley de Impuesto Sobre

La Renta es análoga con los términos utilizados por la Guía de Precios de

Transferencia de la OCDE a continuación transcribimos los conceptos de parte

vinculada y no vinculada establecido por la LISLR:

41

"A los efectos de este Capítulo, se entenderá por parte vinculada la empresa

que participe directa o indirectamente en la dirección, control o capital de otra

empresa, o cuando la misma persona participe directa o indirectamente en la

dirección, control o capital de ambas empresas”

"Se entenderá como transacción vinculada aquella que es efectuada entre

partes vinculadas... ".

"Se entenderá como transacción no vinculada aquella que es efectuada entre

partes independientes... ".

¨Una transacción no vinculada es comparable a una transacción vinculada si

se cumple al menos una de las dos condiciones siguientes:

1. Ninguna de las diferencias, si es que existen, entre las transacciones

comparadas o entre las empresas que llevan a cabo esas transacciones comparadas

afectarán materialmente al precio o al margen en el mercado libre; o 2. Pueden

efectuarse ajustes razonablemente exactos para eliminar lo efectos materiales de

dichas diferencias." La Ley de Impuesto Sobre La Renta define que la transacción no

vinculada podría ser comparable, siempre y cuando no existan diferencias, esto se

refiere a la característica del elemento a utilizar como parte comparable. En caso de

existir diferencias no se puede utilizar como comparable. Al menos que estas

diferencias no sean materiales o siempre y cuando se puedan realizar ajustes

económicos o contables para llevarlo a la similitud de la parte examinada.

Reglas para los elementos de comparabilidad

En la Ley de Impuesto Sobre la Renta en sus artículos 125 al 130 se

establecen reglas específicas para los elementos de comparabilidad, los cuales están

clasificado de la siguiente manera:

42

1. Determinación de las funciones realizadas.

2. Activos empleados.

3. Riesgos asumidos.

4. Circunstancias económicas.

5. Estrategias de negocios.

1. Determinación de las funciones realizadas: Deberá efectuarse la

comparación de las funciones llevadas a cabo por las partes, la cual se basará en un

análisis funcional que tendrá como objeto identificar y comparar las actividades

económicamente significativas y las responsabilidades asumidas por las partes

independientes y por las partes vinculadas, prestando atención a la estructura y

organización de las partes.

Deberán considerarse funciones tales como: diseño, fabricación, ensamblaje,

investigación y desarrollo, servicios, compra, distribución, mercadeo, publicidad,

transporte, financiamiento y dirección. Así mismo, se precisará la relevancia

económica de esas funciones en términos de su frecuencia, naturaleza y valor para las

respectivas partes de la transacción.

Deberán identificarse las principales funciones llevadas a cabo por la parte

objeto de análisis, con la finalidad de efectuar los ajustes para eliminar cualquier

diferencia material en relación con las funciones asumidas por cualquier parte

independiente considerada comparable.

2. Activos empleados: Para identificar y comparar las funciones realizadas se

debe analizar los activos que se emplean, considerando entre otros la clase de activos

43

utilizados y su naturaleza, antigüedad, valor de mercado, situación, grado de

protección de los derechos de propiedad disponibles, entre otros.

3. Riesgos asumidos: Se tomarán en consideración los riesgos asumidos por

las partes a objeto de comparar las funciones llevadas a cabo por las mismas. Los

tipos de riesgos a considerar incluyen los del mercado, tales como las fluctuaciones

en el precio de los insumos y de los productos finales; los riesgos de pérdidas

asociados con la inversión y el uso de los derechos de propiedad, los edificios y los

equipos; riesgos en el éxito o fracaso de la investigación o desarrollo; riesgos

financieros como los acusados por la variabilidad del tipo de interés y del cambio de

divisas; riesgos de los créditos y otros.

4. Circunstancias económicas: Se considerarán como circunstancias

económicas a fin de determinar el grado de comparación de los mercados en los que

operan las partes independientes y las partes vinculadas, entre otros: la localización

geográfica, el tamaño de los mercados, el nivel de competencia de los mercados, las

posiciones competitivas relativas a los compradores y vendedores, posición de las

empresas en el ciclo de producción o distribución, la disponibilidad de bienes y

servicios sustitutivos, los niveles de insumos y de demanda en el mercado, el poder de

compra de los consumidores, la naturaleza y extensión de las regulaciones

gubernamentales del mercado, los costos de producción, los costos de transporte, el

nivel de mercado (detallista o mayorista), la fecha y hora de las transacciones y otros.

5. Estrategias de negocios: Se considerarán como aspectos relativos a las

características de las estrategias de negocios: la diversificación, aversión al riesgo,

valoración del impacto de los cambios políticos y de las Leyes laborales existentes o

previstas, estrategias de penetración o expansión de mercados; así como todos

aquellos factores que se soportan en la marcha diaria de los negocios.

44

Métodos para la determinación del precio de transferencia

La Ley de Impuesto Sobre La Renta, en sus artículos del 136 al 142 refleja,

los métodos a considerar para evaluar la razonabilidad de los precios de transferencia

de acuerdo al principio de arm's length entre partes vinculadas. Los métodos que se

encuentran contemplados en dichos artículos son:

1. Método del Precio Comparable no Controlado. "Comparable Uncontrolled

Price, CUP" LISLR Artículo 137: "El método del precio comparable no controlado

(comparable Uncontrolled Price Method), consiste en comparar el precio cobrado por

transferencia de propiedad o servicios en una transacción vinculada, con el precio

cobrado por transferencia de propiedad o servicios en una transacción no vinculada

comparable, en circunstancia comparable."

Mediante este método se compara el precio cargado a bienes o servicios

transferido en una transacción controlada, con el precio atribuido a bienes o servicios

transferidos en una operación no controlada.

Las fuentes comparables para la aplicación de este método puede provenir de:

• Comparables externos. Son los elementos de comparación de precios

que se realiza entre compañías que no están incluidas dentro del grupo económico.

• Comparables internos. Son los elementos de comparación que

provienen de transacciones realizadas por la empresa con partes no controladas.

La información de comparables internos es más fácil de obtener para la

empresa, siempre y cuando se hayan realizado operaciones con partes no

relacionadas. Las comparables externas resultan más difíciles ubicarlas, esto es

debido a que la mayoría de la información pertenece a compañías privadas. Para la

45

búsqueda de comparables externos es necesario, la adquisición de una base de datos

para la obtención de la información.

Para la aplicación del método CUP debe existir similitudes entre los productos

o servicios que se van a comparar, las características que deben cumplir son:

• Calidad del producto: Consistencia (ejemplo: metales preciosos,

minerales, etc.) duración (ejemplo: los Granos), grado de humedad.

• Clausura de contratos: la garantía del producto, volumen de ventas,

modalidades de créditos, modalidad de envíos, cláusula legal.

• Nivel de Mercado: Mayorista, minorista y otras cláusulas de

distribución.

• Días de transacción.

• Intangibles asociados a la venta.

• Riesgos cambiarios.

Las operaciones serán comparables cuando no existan diferencias entre

ellas o cuando existiendo, se conoce la incidencia de estas en el precio y por lo tanto

se puede ajustar.

2. Método del Precio de Reventa. "Resale Price Method. RPM" LISLR

Artículo 138: "El método de precio de reventa (Resale Price Method), se basa en el

precio al cual el producto que ha sido comprado a una parte vinculada es revendido a

una parte independiente. Este precio de reventa es disminuido con el margen de

utilidad calculado sobre el precio de reventa, que representa la cantidad a partir de la

cual el revendedor busca cubrir sus gastos de venta y otros gastos operativos y

46

obtener un beneficio adecuado tomando en cuenta las funciones realizadas, los

activos empleados y los riesgos asumidos."

El método de precio de reventa es el precio de una empresa relacionada

cuando le vende a una empresa independiente, al cual se le reduce el margen bruto

que cubre los costos y la ganancia del revendedor.

Este método por lo general es utilizado para evaluar empresas distribuidoras

que revenden los productos sin adicionarles partes o alterarlo físicamente. En caso de

existir diferencia entre la parte examinada y la parte comparable en relación a las

funciones realizadas, términos contractuales, riesgos asumidos, valor agregado, activo

intangible, que afecte materialmente este método no se podrá aplicar al menos que se

le apliquen los ajustes necesarios.

La metodología para la aplicación del precio de reventa consiste en determinar

la razón del margen bruto de venta de la parte examinada y de la parte comparable,

para luego realizar la comparación entre ambas. En la búsqueda de comparabilidad

para el método de reventa se pueden considerar dos fuentes:

Precio de Reventa Interno: Es el margen obtenido por distribuidores del

grupo en operaciones no controladas comparables.

Precio de Reventa Externo: Es el margen que se obtiene un distribuidor

independiente en transacciones no controladas comparables.

3. Método de Precio del Costo Adicionado (Cost Plus Method) LISLR

Artículo 139: "El método del costo adicionado (Cost Plus Method) se basa en los

costos en los que incurre el proveedor de estos bienes, servicios o derechos, en una

transacción vinculada por la propiedad transferida o los servicios prestados a una

47

parte vinculada, añadiéndose a éste un margen de utilidad, calculado sobre el costo

determinado, de acuerdo a las funciones efectuadas y a las condiciones del mercado."

Este método se utiliza para determinar los precios de transferencia de

productores de bienes y servicios que realizan ventas a partes relacionadas tomando

como base el costo de producción de la empresa vinculada. En este caso, el precio de

transferencia se determina sumando a los costos de producción un margen bruto, lo

que debería equivaler al precio de venta que debió haberse establecido entre partes

independientes.

Ese valor adicional al costo, denominado "mark-up" es un porcentaje que el

productor pretende obtener cuando realiza transacciones con partes relacionadas. El

cual se expresa en a siguiente fórmula:

Precio de Ventas = Costo de Producción + Porcentaje Adicional

Este método se utiliza por lo general en las ventas de productos en proceso

entre las empresas vinculadas, en ventas a largo plazo o para el caso de prestación de

servicios y especialmente cuando el productor no ha desarrollado un bien intangible

propio.

Para la aplicación del método de costo adicionado se debe revisar con

precaución sus costos de producción, adicionalmente se debe revisar otros factores

que inciden en la aplicación de este método, los cuales son:

• Estructura general de costo: Vida útil de las plantas y equipos.

• Experiencia en el negocio: Fase de inicio o de madurez de la

compañía.

48

• Eficiencia gerencial: Política de ventas, esquema de compensación de

venta.

En caso de existir alguna diferencia significativa, se afectará la aplicación de

este método. Para su uso se deberán realizar los ajustes económicos necesarios.

4. Método de División de Beneficio (Profit Split Method) LISLR Artículo

140: "El método de división de beneficios (Profit Split method) consiste en asignar la

utilidad de operación obtenida por partes vinculadas, en la proporción que hubiera

sido asignada con o entre partes independientes, conforme a lo siguiente:

A. Se determinará la utilidad de operación global mediante la suma de la

utilidad de operación obtenida por cada una de las personas relacionadas involucradas

en la operación. B. La utilidad de operación global, se asignará a cada una de las

personas relacionadas considerando elementos tales como activos, costos y gastos de

cada una de las partes vinculadas, con respecto a las operaciones entre dichas partes

vinculadas." En este método, el beneficio operativo o pérdida, derivados de

transacciones controladas, se asigna en proporción a las contribuciones realizadas, ya

que se considera que estas últimas reflejan equitativamente la retribución que a cada

miembro del grupo le correspondería por los esfuerzos realizados. Dichas

contribuciones están determinadas por los gastos, activos fijos o empleados, las

funciones cumplidas, los riesgos asumidos y los recursos utilizados por la compañía.

Generalmente, cuando las empresas proceden a efectuar un emprendimiento

conjunto, deciden de manera anticipada la forma en que se dividirían los beneficios

que resulten en la operación. Pues bien, este método apunta a establecer el mismo

procedimiento que hubiesen adoptado tales empresas independientes para dividir las

utilidades, sin considerar condiciones especiales impuestas en una transacción

controlada.

49

5. Método de Margen Neto Transaccional (Transactional Net Margin Method)

LISLR Artículo: 141 "Consiste en determinar en transacciones entre partes

vinculadas, la utilidad de operación que hubieran obtenido partes independientes en

operaciones comparables, con base en factores de rentabilidad que toman en cuenta

variables tales como activos, ventas, costos gastos o flujo de efectivo." En este

método se compara el margen neto de ganancia de la parte examinada, con el margen

neto de ganancia de la parte no controlada o empresas comparables. El margen

obtenido proviene de las ventas menos el conjunto de los costos totales operativos. En

la práctica el método margen transaccional neto es utilizado como método de último

recurso, para ser aplicado después de que se haya comprobado la inaplicación de los

otros métodos tradicionales.

Selección del método más adecuado.

El sujeto pasivo tiene la obligación de seleccionar el método que más se

adecué a la operación examinada con las características funcionales que presenta la

parte examinada.

La Ley de Impuesto Sobre La Renta exige que el contribuyente deba

considerar el método del precio comparable no controlado como primera opción antes

que otro método a utilizar.

50

CAPITULO III

MARCO METODOLOGICO

El Marco Metodológico , está referido al momento que alude al conjunto de

procedimientos lógicos, tecno-operacionales implícitos en todo proceso de

investigación , con el objeto de ponerlos de manifiesto y sistematizarlos, a propósito

de permitir descubrir y analizar sus supuestos del estudio y de reconstruir los datos,

a partir de los conceptos teóricos convencionalmente operacionalizados.

La definición de la metodología es de mucha importancia para desarrollar la

investigación, ya que permite establecer lo significativo de los hechos y fenómenos

hacia los cuales es encaminado el interés de la misma. El marco metodológico explica

las acciones realizadas para el logro de los objetivos de la investigación, de acuerdo a

Tamayo y Tamayo (1995) la metodología es un “proceso general para lograr de una

manera precisa el objetivo de la investigación”.

Por tanto se puede decir, que es la instancia referida a los métodos, las

diversas reglas, registros, técnicas, y protocolos con los cuales una Teoría y su

Método calculan las magnitudes de lo real. De ahí que, se deberán plantear el

conjunto de operaciones técnicas que se incorporarán en el despliegue de la

investigación en el proceso de la obtención de los datos.

Tipo de Investigación

El estudio se enmarcó dentro de una investigación de carácter Descriptivo. A

tal efecto, Danhke (citado por Hernández, Fernández y Baptista, 2003), señala que

“los estudios descriptivos buscan especificar las propiedades, las características y los

perfiles importantes de personas, grupos, comunidades o cualquier otro fenómeno que

51

se someta a un análisis” (p. 117). En definitiva permiten medir la información