TESÍS PARA OPTAR AL TÍTULO DE ESPECIALISTA EN …repositorio.unan.edu.ni/14314/1/14314.pdfPor todo...

98

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA, MANAGUA FACULTAD DE CIENCIAS ECONOMICAS DIRECCIÓN GENERAL DE SERVICIOS ADUANEROS TESÍS PARA OPTAR AL TÍTULO DE ESPECIALISTA EN GESTIÓN ADUANERA TEMA: DECLARACIÓN DE MERCANCIAS SIMPLIFICADA AUTOMATIZADA ELABORADO POR: LIC. DOUGLAS GUILLERMO MONTIEL ORTIZ TUTOR: MSC. GERARDO JAVIER LUNA MENDIOROZ Abril 2020

Transcript of TESÍS PARA OPTAR AL TÍTULO DE ESPECIALISTA EN …repositorio.unan.edu.ni/14314/1/14314.pdfPor todo...

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA, MANAGUA

FACULTAD DE CIENCIAS ECONOMICAS

DIRECCIÓN GENERAL DE SERVICIOS ADUANEROS

TESÍS PARA OPTAR AL TÍTULO DE ESPECIALISTA EN GESTIÓN ADUANERA

TEMA: DECLARACIÓN DE MERCANCIAS SIMPLIFICADA AUTOMATIZADA

ELABORADO POR: LIC. DOUGLAS GUILLERMO MONTIEL ORTIZ

TUTOR: MSC. GERARDO JAVIER LUNA MENDIOROZ

Abril 2020

Dedicatoria

Dedico el pressente trabajo a:

Dios quien es es el creador de todo cuanto existe, quien es mi luz, mí guía,

mi sosten y mi fuerza, quien día a día me muestra su amor y su bendición sin

descanso.

Mi esposa y mi hijo a quienes amo con todo mi corazón, son el motor que me

impulsan a diario y la razón de mi vivir.

Agradecimientos

A Dios, por sobre todas las cosas, de quien proveine toda bendición y nada

es posible sin él.

A la Dirección General de Servicios Aduaneros, quien me dio la oportunidad

de realizar el estudio de especialización, lo que me permitió obtener más

concomientos que serán de mucha utilidad tanto en la labor que realizo como

en el servicio que se les presta a los usuarios del servicio aduanero.

A mis compañeros de grupo, con quienes compartimos conocimientos y

experiencias en los diferentes trabajos que realizamos y defendimos como

equipo.

A mí tutor por su entrega y gran ayuda al poner todo su empeño de revisar,

aclararme y corregirme todo lo necesario durante el proceso de eleboración

de este trabajo.

RESUMEN DE TESINA

La presente realiza un analisis de las necesidades de facilitación que tienen la empresas productoras y exportadoras para realizar sus procesos de comercio exterior en la Dirección General de Servicios Aduaneros y sobre el cual se plantea una propuesta de facilitación, para que estas empresas puedan realizar ellas mismas sus procesos de comercio exterior. El estudio fue realizado en base a la observación del problema de la cual se deriva la propuesta de implementación de la declaración de mercancia simplificadas automatizada, bajo una plataforma que sea de facil uso y acceso, que permita a las empresas productoras y exportadoras efectuar ellas mismas sus procesos de despacho de comercio exterior. En la metodología además de la observacion y las detalladas en el diseño metodológico en se realizo un analisis estadistico de tres secciones del arancel, para determinar la cantidad de declaraciones que estas empresas realizan y demostrando el ahorro que podrian tener las empresa al realizar ellas mismas sus operaciones de comercio exterior. En el primer capitulo se describen los lineamientos para el registro de las empresas que podran hacer uso de la declaración, la obtención de cuentas de accesos a la plataforma y las condiciones para elaborar la declaración de mercancias simplificada. El segundo capitulo hace referencia a configuraciones, validaciones, campos y estados de la declaración de mercancías simplificada. En el tercer capítulo se plantea lo que en el futuro se podria implementar en la declaración de mercancias simplificada. En las conclusiones puntualizamos claramente los puntos relevantes del estudio en los cuales queda claro la importacia de implementar esta facilitación y en la parte de las recomendaciones se deja puntualizado los aspectos que se consideran deben ser tomados en cuenta una vez implementada y sus mejoras en el futuro.

Palabras Claves:

Declaración de mercancías. Simplificada. Comercio exterior. Plataforma. Sistema

Informático. Registros.

INDICE

1. INTRODUCCIÓN ............................................................................................ 1

1.1. PLANTEAMIENTO DEL PROBLEMA ....................................................... 2

1.1.1 Enunciación del problema................................................................... 2

1.1.2 Enunciado del Estudio ........................................................................ 3

1.1.3. Antecedentes...................................................................................... 4

1.1.4 Justificación ........................................................................................ 7

2. OBJETIVOS DE INVESTIGACIÓN ................................................................. 9

A) Objetivo General ....................................................................................... 9

B) Objetivos Específicos ................................................................................ 9

3. MARCO TEÓRICO ......................................................................................... 9

3.1. Marco Conceptual ................................................................................... 19

3.1.1. Implementación ................................................................................ 19

3.1.2. Declaración de Mercancías .............................................................. 20

3.1.3. Automatización ................................................................................. 21

3.1.4. Simplificación.................................................................................... 21

3.1.5. Costos .............................................................................................. 22

3.1.6. Liquidación de derechos e impuestos ............................................... 23

3.1.7. Sistema Arancelario Centroamericano ............................................. 23

4. PREGUNTAS DIRECTRICES ...................................................................... 24

5. DISEÑO METODOLÓGICO.......................................................................... 25

5.1. Generalidades ......................................................................................... 25

5.2. Áreas de Estudio ..................................................................................... 25

5.3. Tipo de Estudio ....................................................................................... 25

5.4. Enfoque del Estudio ................................................................................ 26

5.5. Muestra ................................................................................................... 26

5.6. Técnica e instrumentos de recolección de Información ........................... 27

5.7. Procesamiento y Análisis de datos .......................................................... 27

6. ANÁLISIS Y DISCUSIÒN DE RESULTADOS .............................................. 28

CAPITULO I. LINEAMIENTOS PARA EL REGISTRO DE LAS EMPRESAS Y DEL

PROCEDIMIENTO EN EL LLENADO DE LA DECLARACIÓN DE MERCANCÍAS

SIMPIFICADA AUTOMATIZADA ........................................................................ 28

1.1. Procedimiento para el registro de empresas que harán uso de la declaración

de merancias simplificada automatizada. ......................................................... 28

1.2. Registro de la empresas en el Modulo de Gestión de Usuarios (MGU) por

parte de la oficina de Notaria y Registro. .......................................................... 30

1.3. Lineamientos para el registro de la declaración de mercancías simplificas en

la plataforma automatizada .............................................................................. 34

1.3.1. Obtención de la cuenta y contraseña de acceso a la plataforma para la

elaborar la declaración de mercancias simplificada automatizada. ............... 34

1.3.2. Lineaminto para el registro de la declaración de mercancías simplificada

automatizada ................................................................................................ 37

1.3.3. Condiciones para elaborar la declaración de importación definitiva

simplificada en la plataforma automatizada. .................................................. 39

1.3.4. Condiciones para elaborar la declaración de exportación definitiva

simplificada en la plataforma automatizada. .................................................. 42

1.3.5. Campos que conforman la declaración simplificada. ........................ 44

CAPITULO II. IDENTIFICAR LAS CONFIGURACIONES Y VALIDACIONES DE LA

PLATAFORMA DE LA DECLARACIÓN DE MERCANCIAS SIMPLIFICADA. ... 53

2.1. Configuración del campo que conforma la declaración de mercancías

simplificada ....................................................................................................... 55

2.2. Estados de la declaración de mercancías simplificadas automatizada. ... 62

2.2.1. Estado Memorizado .......................................................................... 62

2.2.2. Estado Registrado ............................................................................ 63

2.3. Declaración de Mercancías Simplificada Registradas y su vinculación con el

Sistema Informático SIDUNEA WORLD. .............................................................. 66

2.3.1. Proceso de Rectificación de una declaración de mercancías simplificada en

SW………….. ................................................................................................... 67

2.3.2. Control de los estados de las empresas, para poder realizar sus procesos

de comercio exterior en el MGU ....................................................................... 70

2.3.4. Creación de las cuentas de acceso para la aplicación de la Declaración de

Mercancías Simplificada y su vinculación con el SW. ....................................... 71

2.3.5. Pago electrónico de la Declaración Simplificada de Mercancías ............. 72

CAPITULO III. IDENTIFICAR FUTURAS APLICACIONES DE LA DECLARACIÓN

DE MERCANCIAS SIMPLIFICADA AUTOMATIZADA EN LAS OPERACIONES DE

COMERCIO EXTERIOR. ..................................................................................... 73

3.1. Futuras aplicaciones de la Declaración de mercancías simplificada en los

Regímenes Aduaneros. .................................................................................... 73

3.1.1. Declaración Acumulada. ................................................................... 74

3.1.2. Declaración de Admisión Temporal para Perfeccionamiento Activo. 74

3.1.3. Cancelaciones de Regímenes Previos. ............................................ 75

3.1.4. Rectificaciones ................................................................................. 76

3.2. Descargue de Documentos Electrónicos Registrados en SW y con estado

vencido. ............................................................................................................ 77

3.3. Futuras Aplicaciones Electrónicas de la Declaración de Mercancías

Simplificada……………………………………………………………………………77

7. CONCLUSIONES ......................................................................................... 80

8. RECOMENDACIONES ................................................................................. 82

1. Implementar la plataforma de la declaración de mercancías simplificadas, como

medida de facilitación, para las empresas productoras y exportadoras. ............... 82

9. FUENTES CONSULTADAS, BIBLIOGRAFIA, DOCUMENTOS, REVISTAS,

WEBGRAFIA Y OTRAS. ..................................................................................... 83

9.1. Libros ...................................................................................................... 83

9.2. Circulares Técnicas ................................................................................. 83

9.3. Diarios ..................................................................................................... 84

9.4. Manuales ................................................................................................ 84

9.5. Webgrafía ............................................................................................... 85

10. ANEXOS ....................................................................................................... 87

1

1. INTRODUCCIÓN

El presente estudio surge de la identificación de una las principales

problemáticas que las empresas productoras y exportadoras, como pilares

fundamentales de la económica nicaragüense, poseen para lograr su desarrollo y

estabilidad económica, como lo es la reducción de costos y agilización de sus

operaciones de comercio. La DGA como entidad reguladora del comercio

internacional, es la encargada de controlar las importaciones y exportaciones, así

como de cumplir y hacer cumplir las medidas regulatorias aplicadas en el comercio

internacional y de garantizar la agilización y facilitación del comercio internacional

mejorando y actualizando los procesos aduaneros sin perder el control, lo cual

permite garantizar la recaudación de los tributos y la seguridad nacional.

Se ha identificado la necesidad que tienen las empresas productoras y

exportadoras de contar con procesos de facilitación, agilización y la implementación

de procesos que permitan realizar sus propios trámites de importación y exportación

de insumos y productos terminados. Para estas empresas es de gran importancia

contar con procesos de agilización que le permita reducir sus costos y eliminar su

dependencia de terceros para gestionar sus operaciones de comercio.

Se abordará los diferentes aspectos metodológicos necesarios para brindar una

solución a la problemática planteada, por lo cual se deja plasmado los aspectos

relevantes del fenómeno en estudio, como son: sus antecedentes y como estos han

influido en la problemática actual, investigación sobre la experiencia que las

administraciones de aduanas de otros países han tenido sobre el mismo tema objeto

de estudio y como lo abordaron y solventaron, así mismo se deja plasmado

claramente los objetivos que se pretenden alcanzar, así como las preguntas

directrices que se plantean de la problemática y que se pretenden demostrar, con

un marco conceptual que permita tener mayor claridad de los principales conceptos

del tema que se plantea y la estructura metodológica sobre cómo se estudiará la

problemática planteada.

2

1.1. PLANTEAMIENTO DEL PROBLEMA

1.1.1 Enunciación del problema

En el caso de Nicaragua las empresas productoras y exportadoras son parte

fundamental de la economía ya que representan el mayor número de empresas

existentes en el país, las cuales son un pilar importante en la creación de empleos

y generación de divisas al país, sin embargo, estas empresas enfrentan diferentes

dificultades al momento de realizar sus procesos de comercio exterior, lo cual les

provoca demoras, dependencias de terceros y mayores costos.

Adicionalmente existen otras problemáticas que actualmente no permiten

brindarles a las empresas productoras y exportadoras un proceso de facilitación

más ágil y eficiente:

a- La DGA no cuenta con un procedimiento que permita a empresas

productoras y exportadoras realizar su despacho de mercancías ante la

autoridad aduanera.

b- La DGA actualmente no tiene implementado una herramienta tecnológica

que permita a este tipo de empresas realizar por cuenta propia sus procesos

de comercio exterior y que les ayude la agilización de sus operaciones.

c- Es necesario que la DGA cuente con un registro de las empresas que decidan

utilizar la declaración de mercancías simplificada automatizada.

d- Actualmente las empresas productoras y exportadoras dependen de terceros

(agencias aduaneras) para realizar todo su proceso de comercio exterior, por

lo que desconocen los procedimientos aduaneros.

3

El desarrollo del país incrementa el surgimiento de empresas nacionales

producto del emprendimiento, lo cual no solo incrementa el número de empleos y la

producción del país, también plantea nuevos desafíos no solo para los pequeños

empresarios sino también para las instituciones del país encargadas de fomentar la

productividad y de las que brindan los servicios de registro, control y facilitación del

comercio internacional, lo cual genera que dichas instituciones deban poner en

prácticas medidas que les faciliten a estas empresas de emprendimiento más

facilidades.

1.1.2 Enunciado del Estudio

¿Qué medidas podría implementar la DGA para que las empresas productoras

y exportadoras puedan realizar sus procesos de comercio exterior sin requerir la

contratación de terceros?

Ante esta interrogante se observa que en la actualidad el Centro de Trámites de

Exportación (CETREX) son los únicos que presentan servicios a las empresas

cuando van realizar sus exportaciones, ya que el CETREX les emite los certificados

de origen, que luego transmiten a la DGA para que este pueda cargarse de forma

automática en el sistema informático aduanero y se utilizado por las agencias

aduaneras, quienes son las que elaboran las declaraciones a las empresas.

A lo descrito anteriormente no existe ninguna otra medida de facilitación para

estas empresas, que les permita agilizar sus procesos de comercio exterior y

disminuir sus costos y ser más competitivos en el mercado.

Por todo lo anterior es que nace la necesidad de implementar una declaración

que pueda ser elaborada por las mismas empresas de manera fácil y rápida, sin

embargo, para llevar a cabo esto la DGA debe desarrollar y formalizar ciertos

aspectos importantes, de los cuales depende lograr solventar la problemática, que

4

se ha encontrado y que están afectando la falta de una medida de agilización, por

lo cual se propone como posibles soluciones a la problemática los siguientes:

Registro automatizado de la empresa empresas productoras y exportadoras,

para su autorización a utilizar la declaración simplificada de mercancías

automatizada y que este registro permita tener mayor control sobre las operaciones

que realizan.

Elaboración y establecimiento del Procedimiento administrativo que indique los

pasos a seguir para el despacho de mercancías al amparo de una Declaración

Simplificada.

Desarrollo e Implementación de la declaración simplificada en el sistema

informático aduanero que le permita a las empresas productoras y exportadoras

acceder a este sistema.

1.1.3. Antecedentes

La Dirección General de Servicios Aduaneros (DGA), como entidad reguladora

del comercio exterior y pilar fundamental en el proceso de integración

Centroamericana, es regida por leyes nacionales como la Ley N° 265, Ley de

Autodespacho y normativas regionales como el CAUCA y RECAUCA, así como

leyes conexas como la Ley de Concertación Trituraría, etc. Las cuales establecen

diferentes procesos necesarios para la agilización y control del comercio

internacional. Estas normativas establecen procedimientos para agilizar y regular el

comercio, la DGA ha ido implementando algunos de estos procedimientos que

permitan a los usuarios facilidades y agilización de sus procesos de despacho de

mercancías.

La implementación de los procesos establecidos en la legislación regional y

nacional han requerido de inversión y avances no solo en materia de infraestructura

física en todas las administraciones de aduana, sino también de conocimiento, para

5

lo cual ha comenzado con un plan de capacitaciones continuas a sus funcionarios,

preparándolos en diferentes especialidades y de una alta inversión tecnológica que

le permita interconexiones no solo a nivel nacional con las diferentes instituciones

del estado, sino también intercambios de información con países de la región

Centroamericana, así como también actualización de los procedimientos con el fin

de garantizar la aplicabilidad de la ley el control y agilidad conforme nuevos tiempos

y requisitos de la integración Centroamericana y la globalización mundial.

Es importante mencionar que a nivel nacional no existe antecedente de la

existencia e implementación de la declaración simplificada, ya que este es un

proyecto nuevo para la DGA.

A nivel internacional y ahondando más en la región se encontraron

implementaciones realizadas por otros países, entre las regionales podemos

mencionar:

Agosto 2008, Súper intendencia de Administración Tributaria SAT Guatemala,

Guías para la aplicación de la Declaración Simplificada, En esta guía se detalla el

uso de dicha modalidad por tipo de procedimiento a realizar.

El Salvador, los cuales lo han orientado hacia ciertas áreas del comercio exterior

no generalizándolo para todos los tipos de regímenes aduaneros.

Enero del 2020 Honduras, el cual tiene como fecha de implementación en enero

para exportadores habituales como lo expone en su escrito “Herrera Juan de Dios”

(2020) Recuperado de http://consortiumlegal.com

A nivel mundial se cuenta con el marco Estándares para Asegurar y Facilitar el

Comercio (Marco SAFE) de la Organización Mundial de Aduanas (OMA) el cual está

basado en tres pilares y uno de ellos es la asociación aduanas – empresas el cual

promueve el común acuerdo entre ambas partes en la implementación de

6

procedimientos y procesos de facilitación de comercio que favorezcan a los

compradores y vendedores y que garanticen seguridad al comercio exterior.

Así mismo a nivel regional, la Secretaria de Integración Económica

Centroamericana (SIECA) ha abordado procesos de facilitación para las empresas

MIPYME relacionados al Acuerdo de Facilitación de comercio de Bali, en el cual se

abordan los beneficios significativos que estas empresas pueden lograr aumentar

su producción y la exportación de sus productos SIECA (27/04/2018) “La facilitación

del comercio en Centroamérica: acciones y estrategias después de Bali”

https://www.sieca.int

En el caso de Nicaragua la implementación de la declaración simplificada

automatizada es prácticamente un procedimiento nuevo en el país, pues no existen

estudios ni proyectos previos en los cuales se haya considerado la implementación

de esta modalidad, lo único que existe es la planificación del desarrollo e

implementación en el Plan Anual Operativo (POA) 2019 de la División Técnica

Aduanera, el cual debe ser ejecutado con apoyo de la División de Tecnología.

Esta medida de facilitación, surge de reuniones que la DGA sostiene de forma

periódica con el sector privado, en el cual se plantearon la necesidad de crear las

condiciones, para favorecer a los pequeños y medianos productores como las

MIPYME, las cuales son empresas que tienen gran importancia en la economía

nacional, debido a sus volúmenes de producción y exportación de productos, que

generan divisas al país y la creación de fuentes de empleos y para las cuales no

existe ninguna medida de facilitación, que les permita disminuir tiempos en los

procesos de despacho de sus mercancías, de sus insumos o productos terminados

y al mismo tiempo contribuir a la reducción de costos.

Las empresas productoras y exportadoras pasan por procesos de despacho, que

causan retrasos y aumentos de costos debido a que requieren de agencias

aduaneras para poder hacer el proceso de nacionalización o exportación de las

7

mercancías, la intervención de estas agencias aumenta los tiempos debido a que

no solo a tienden a estas empresas, por lo cual muchas veces dan prioridad a

clientes con mayores volúmenes que le puedan generar mayores ingresos, sin

mencionar las malas actuaciones que a veces realizan ante el Servicio Aduanero

Al no contar con procesos de agilización orientando hacia ese sector, la DGA ve

la necesidad de implementar medidas, que contribuyan a estimular este sector y

conforme lo establecido en la norma regional decide la implementación de la

Declaración de Mercancías Simplificadas Automatizada, orientada de forma inicial

al sector de las de las MIPYMES, esta medida de facilitación garantizará agilidad,

en la producción de bienes y servicios, reducción de costos y que dichas empresas

puedan realizar sus propias transacciones sin recurrir a agencias aduaneras.

Para todo lo anterior es necesario primeramente definir como se hará el registro

de estas empresas, los datos y documentos a solicitar así como la instancia de la

DGA que se encargará de la recepción y registro de la documentación,

adicionalmente es necesario definir cada uno de los campos que debía contener la

declaración, los tipos de validaciones para cada uno de ellos y la plataforma sobre

cual se desarrollaría esta aplicación que garantice que sea liviana, con altos niveles

de seguridad y que no requiera computadoras de altos recursos y que

adicionalmente garantice fácil uso, manejo y accesibilidad a las empresas que harán

uso esta aplicación.

1.1.4 Justificación

El estudio de la declaración de mercancías simplificada automatizada, se basa

en la facilitación que la DGA brindará a las empresas productoras y exportadoras,

con esta medida de facilitación se pretende implantar un proceso nuevo que está

destinado hacia un sector sensible y de gran apoyo a la economía nacional, lo cual

contribuirá a reducción los tiempos de despachos de las mercancías de comercio

exterior y a reducción de sus costos de operación a las empresas que apliquen a

8

esta modalidad así mismo permitirá a las DGA ser más ágil y poder contar con

mejores controles sobre las empresas que apliquen a esta medida de facilitación.

Este estudio brindará aportes importantes, debido a que para implementar la

declaración simplifica automatizada, es necesario que se definan procedimientos

como:

El registro de las empresas que soliciten hacer uso de esta medida de facilitación

sobre el cual se definirán la solicitud que la empresa debe realizar, los documentos

a presentar y la instancia de la DGA encargada de la recepción, verificación y

registro de los datos de las empresas solicitante, así como la emisión de la

autorización.

El procedimiento el cual indicará el paso a paso que las empresas deberán seguir

para la elaboración y registro de la declaración de mercancías simplificadas, su

presentación ante la DGA y el proceso de despacho que la institución realiza.

La herramienta tecnológica que perimirá a las empresas realizar sus propias

declaraciones sin la intervención de terceros y como esta herramienta va interactuar

con el sistema informático aduanero, esta herramienta puede en un futuro cambiar

la forma de trabajo incluso de los agentes aduaneros, ya que podría permitirse el

registro de una declaración a través de un aplicativo web, y acercarnos más a poder

registrar a través de los celulares o Tablet

La aplicación de esta facilitación está orientada a las empresas productoras y

exportadoras, las cuales en una primera instancia se iniciaría con las MIPYME con

el objetivo de que ellas mismas realicen sus declaraciones en el sistema

facilitándoles de esta forma sus despachos de comercio exterior y que al mismo

tiempo reduzcan sus costos de operación al no tener que usar agencias aduaneras.

9

2. OBJETIVOS DE INVESTIGACIÓN

A) Objetivo General

Analizar la Declaración Simplificada automatizada como medida de facilitación y

agilización para las empresas productoras y exportadoras.

B) Objetivos Específicos

1. Detallar los lineamientos para el registro de las empresas y del procedimiento

en el llenado de la declaración de mercancías simplificada automatizada.

2. Definir las validaciones y configuraciones del sistema de la declaración de

mercancías simplificada.

3. Identificar futuras aplicaciones de la Declaración de mercancías simplificada

automatizada en las operaciones de comercio exterior.

3. MARCO TEÓRICO

La declaración de mercancías esta normada en los artículos 77 y 78 del Código

Aduanero Uniforme Centroamericano (CAUCA) y en el Reglamento del Código

Aduanero Uniforme Centroamericano en los artículos 317 y 318 de Reglamento del

Código Aduanero Uniforme Centroamericano (RECAUCA), probado por Resolución

224-2008 (COMIECO XLIX) del Consejo de Ministros de Integración Económica, en

los cuales claramente establece que toda mercancía, para ser destinada a un

régimen aduanero, deberá estar amparada en una declaración de mercancías, el

mismo reglamento norma que la forma y medio de presentación de la declaración

de mercancías.

La declaración de mercancías se presentará mediante transmisión electrónica

o en los formularios o formatos autorizados por el Servicio Aduanero, previo

10

cumplimiento de las formalidades aduaneras y pago anticipado de los derechos e

impuestos por la vía electrónica cuando corresponda. Así mismo en el artículo 320

del mismo reglamento establece la información que debe contener la declaración,

basado en este articulo la DGA esta facultad para implementar la declaración

simplificada, para lo cual se definen los datos mínimos que esta declaración deba

contener, así mismo el artículo 573 del RECAUCA también hace mención de la

declaración simplificada, pero con la salvedad que esta artículo del reglamento lo

limita para la mercancías de las empresas Courier, sin embargo tal como se explicó

en el artículo 318 del RECAUCA es faculta de la Dirección General de Servicios

Aduaneros (DGA) establecer este tipo de declaraciones y hacia qué sectores del

comercio exterior puede ser aplicado.

En el Acuerdo sobre Facilitación del Comercio, en su artículo 7 y más

específicamente en el numeral 7.7 establece medidas de facilitación para los

operadores de comercio, refiriéndose más específicamente a los Operadores

Económicos Autorizados (OEA), los cuales gozan de ciertos beneficios de

facilitación adicionales a otros operadores de comercio, por el hecho de haber

cumplidos requisitos que garanticen que son operadores confiables antes las

administraciones aduaneras.

En el caso de las empresas productoras y exportadoras podrían optar a ser OEA,

cumpliendo con los requisitos mínimos que dependerán del tamaño de la empresa,

de los productos que fabriquen, cantidad de personal, etc. De esta forma obtendrían

mayores beneficios, dichos requisitos y beneficios la Dirección General de Servicios

Aduaneros los tiene claramente normados en la circular técnica 28 del año 2018,

sin embargo, es necesario dejar claro que no todas estas empresas se convertirán

en OEA. En tales casos, la OMA considera igual de importante que se siga

aplicando cualquier ventaja de facilitación previamente disfrutada, por ejemplo, los

regímenes arancelarios simplificados, el aplicar ventajas o beneficios aun no ser

OEA tiene concordancia con la facilitación que la DGA pretende implementar con la

11

Declaración de mercancías simplificadas para el tipo de empresas antes

mencionadas.

Internacionalmente existen implementaciones de declaraciones simplificadas

realizadas por las administraciones de aduanas de diferentes países, en el caso de

Centroamérica en la cual existe un proceso de integración Centroamericana y

estamos regidos bajo una misma legislación regional, encontramos que algunos

países del área ya han implementado la modalidad de declaración de mercancías

simplificada, sin embargo la utilización de este tipo de declaración varia ya que están

limitadas a la modalidad de transporte mientras que otros orientan su utilización

únicamente a exportaciones sin tomar en consideración el tipo de transporte por el

cual se mueve la mercancías.

Otros países además de permitir realizar un tipo de declaración simplificada

agregaran la modalidad de acumulada, este último una facilitación adicional o valor

agregado a la modalidad de declaración simplificada en todos los casos se

desarrollaron procedimientos normativos y desarrollos de aplicaciones en los

sistemas informáticos aduaneros en cada uno de los países para poder realizar su

implementación.

Para una mejor compresión de las experiencias a nivel Centroamericano

detallamos lo encontrado en la investigación relacionado al estudio que estamos

realizando.

Declaración simplificada para las empresas Courier (16 de julio del 2012). El

Salvador utiliza la declaración simplificada para para la importación de mercancías,

realizado por personas naturales a través de las Aduanas de Frontera (tráfico

fronterizo), cuyo valor FOB en aduana no exceda a mil dólares de los Estados

Unidos de América (USD $1,000.00). Recuperado de

https://www.mh.gob.sv/pmh/es/

12

Aduana de Guatemala (2015), Orientada a las declaraciones de exportaciones y

reexportaciones y limitadas a administraciones de aduanas marítimas y aéreas.

Recuperado de https://portal.sat.gob.gt

Consortium (15/11/2019), Honduras implemento recientemente la Declaración

Simplificada de Exportación. Para este efecto, es necesario que los contribuyentes

interesados soliciten en físico, ante la DARA, su registro como exportadores

habituales y que suscriban con esta institución el correspondiente contrato de

adhesión para luego poder también inscribirse en el registro en línea a través del

Portal Electrónico de Comercio de Honduras. La modalidad de Declaración

Simplificada de Exportaciones conlleva ventajas para las empresas que se dedican

a las actividades de exportación, ya que permite un ahorro de tiempo y procesos

aduaneros. Recuperado de http://consortiumlegal.com/blog/2019/11/15/

Servicio Nacional de Aduanas. (2009). Guía Aduanera de Costa Rica.

Declaración simplificada Es un tipo de declaración aduanera que permite acumular

varias guías aéreas tipo “Courier”, arribadas a Costa Rica bajo el mismo manifiesto

de carga de la empresa que declara y que vienen a nombre de diferentes

importadores. Es indispensable que el valor en aduana de cada envío, no exceda

US$ 1,000 (de los Estados Unidos de América). Adicionalmente, la empresa de

entrega rápida será la responsable ante la aduana, por todo lo que se indique en

esa declaración consolidada. Las mercancías sujetas a controles no arancelarios

(permisos de importación, por ejemplo), solo pueden integrarse a esta modalidad,

siempre que cumplan con tales controles o permisos, antes de que se incluyan en

la declaración consolidada.

Asimismo, durante la investigación de antecedentes también se encontró

implementaciones en países de América del Sur quienes en dependencia de la

necesidad del país y conforme su legislación utilizan la declaración simplificada

como medida de facilitación aplicados para procesos importación y exportación,

13

dejamos casos de algunos países en los cuales esta implementado. Recuperado.

https://www.hacienda.go.cr/

Superintendencia Nacional de Aduanas y Administración Tributaria, Despacho

Simplificado de Importación el cual indica que este es un formato utilizado para

realizar Despachos Simplificados de exportación, utilizado para las mercancías

destinadas al régimen de exportación definitiva que por su valor no tengan fines

comerciales o si los tuvieran su valor FOB no exceda de USD 5,000, salida de

equipaje y menaje, muestras sin valor comercial, obsequios, tráfico fronterizo y

donaciones. Para la presentación de este documento no se requerirá un agente de

aduanas. Se puede realizar además utilizando medios electrónicos de acuerdo al

INTAPE.02.03 - Procedimiento Específico: Despacho Simplificado Web de

Exportación. El Despacho Web se solicita a través del Portal Web de la SUNAT,

utilizando la clave de operaciones en línea, mediante el formato denominado

Declaración Simplificada Web. Recuperado. http://www.sunat.gob.pe/

Administración de Aduana de Brasil. (2014), Declaración de importación

simplificada (DSI): Puede ser realizada por medios electrónicos a través del

Sixcomex (haciendo necesario la habilitación del importador en este sistema),

siempre y cuando se trate de donaciones, admisión temporal, equipaje

desacompañado de viajero o mercancías cuyo valor no supere los US$ 3.000.

Recuperado. http://ispaf.institute/es/

Existen otras administraciones de aduanas de las diferentes regiones tanto de

América del Norte, del Sur así como Europa que tienen implementado esta

modalidad, como habíamos se mencionó anteriormente cada país la aplica

conforme su legislación y necesidades, sin embargo aquí lo importante es ver la su

importancia y que resaltar que todas estas implementaciones tienen un

denominador común, que es la facilitación que se les brinda a los importadores y

exportadores, con el objetivo de reducir los tiempos en los proceso de despachos

de las mercancías y la disminución de costos para las empresas. También es

14

importante hacer mención que en algunos casos no es necesario la intervención de

los agentes de aduanas, ya que puede ser el mismo exportador o importador quien

realiza sus transacciones en un sistema automatizado de fácil y rápido acceso.

El proceso de implementación de la declaración simplificada automatizada, que

la Dirección General de Servicios aduaneros de Nicaragua pretende implementar,

además de estar acorde a los normado en la legislación regional como se había

mencionado en el primer párrafo de este contenido, va en congruencia con los

proceso de facilitación que los países han implementado, aunado a desarrollos de

nuevas tecnologías de la información que permitan garantizar, agilidad, eficiencia,

seguridad en sus transacciones y disminución de los costos.

Un aspecto importante que también se encontró en la revisión de los procesos

de implementación en otros países ha sido el de la necesidad que el usuario ya sea

este exportador o importador según sea el caso debe estar plenamente registrado

ante la autoridad aduanera, lo cual es lo que les permite gozar de la facilitación que

la administración de aduana de los países concede, esto al igual que en el caso del

presente estudio ha sido también contemplado y se ha dejado bien planteado en

un objetivo específico, ya que desde un inicio se visualizó la necesidad de contar

con un registros de las empresas o usuarios que harán uso de esta modalidad.

Toda facilitación debe acompañarse de control y seguimiento que permitan

tomar las medidas, para mejorar, corregir o implementar nuevos procesos ya que

los mismo con el tiempo evolucionan y deben irse adaptando a procesos de

modernización que la administración de aduana considere necesarios. Como podrá

notarse en todo lo que hemos planteado desde de la problemática, hasta los

objetivos propuestos están acorde a lo que se ha implementado en otros países.

En el caso de Nicaragua, la Dirección General de Servicios Aduaneros (DGA) en

reuniones sostenidas con el sector privado acordaron implementar procesos de

facilitación a las empresas productoras y exportadoras, las cuales en una primera

15

instancia se iniciaría con las MIPYME, quienes son agentes con lógicas, culturas,

intereses y un espíritu emprendedor específicos y que están reguladas bajo la “Ley

No. 645 Ley DE Promoción, Fomento y Desarrollo de la Micro, Pequeña y Mediana

Empresa (LEY MIPYME) 28 del 08 de Febrero del 2008.”

Estas empresas son pilares fundamentales en la economía del país ya que son

generadoras de empleos y de la obtención de Divisas, por lo cual se ha visualizado

la necesidad de garantizarles mejoras en sus procesos de comercio exterior, que

les garantice agilidad, seguridad y disminución de costos, adicional a esta ley

también encontramos y el artículo 6 de la Ley No. 691 “Ley de Simplificación de

Trámites y Servicios en la Administración Pública”.

Actualmente la Dirección General de Servicios Aduaneros (DGA) no tiene

establecido un tipo de facilitación de esta categoría hacia este sector de empresas

productoras y exportadoras, las cuales son de vital importancia para el país, por lo

cual estos sectores se ven seriamente afectados por los atrasos en los despachos

de los insumos que importan, para la producción de sus mercancías y para la

exportación de sus productos terminados, estas empresas dependen de la

intermediación de agencias aduaneras autorizadas que demoran los tiempos de

despachos y que aumentan los costos.

Entre los procesos que se pueden mencionar, por las cuales no se ha

implementado como medida de facilitación están:

a) La falta de definición de regímenes aduaneros en las cuales se aplique la

modalidad de la declaración simplificada.

b) La falta de una normativa en la que se indique a los usuarios los

procedimientos regulatorios que se deben cumplir y los procesos a seguir.

16

c) Ausencia de un sistema automatizado de fácil acceso y uso para agilizar el

registro y presentación de las declaraciones de mercancías ante la

administración de aduanas por parte de las mismas empresas, este sistema

debe contener el correspondiente manual de llenado de la declaración

simplificada en el cual se explique el paso a paso.

d) La inexistencia de un registro de las empresas que deben hacer uso de esta

modalidad.

Ante lo anteriormente planteado es que la DGA en conjunto con la empresa

privada en las reuniones periódicas que se realicen, visualizan la necesidad y

deciden implementar una medida de facilitación para las empresas productoras y

exportadoras, iniciando la implementación por las empresas MIPYMES que

contribuya a mejorarle sus procesos de comercio exterior y que les garantice

agilidad, seguridad y disminución de costos, es por eso que la Dirección Superior

orientó a la División Técnica Aduanera desarrollar en conjunto con la División de

Tecnología el documento (formato) de la declaración simplificada, los procesos que

tendrá la de declaración simplificada y el desarrollo de una plataforma informática

segura y de fácil uso para los usuarios.

El proceso de facilitación será para que cada empresa que se registre, pueda

ella misma realizar sus registros de exportación e importación en el sistema, sin que

necesiten contratar una agencia aduanera como lo hacen hoy en día,

adicionalmente podrán ellas misma mediante su representante legal o la persona

que designen presentar la documentación ante la administración de aduana y poder

tramitar el levante o despacho de sus mercancías.

Para la implementación automatizada ha sido necesario realizar la selección de

la plataforma en que se desarrollaría la aplicación, así como el análisis de los

campos definidos por la División Técnica, la validación que debe contener la

declaración, así como la documentación que podrá adjuntarse, además el tipo de

17

documento que debe imprimirse y el flujo de vida de dicha declaración, definiendo

cada uno de sus estados su forma de pago electrónico y su presentación ante la

administración de aduana.

Para todo lo anterior se ha tenido que conformar un equipo de trabajo

compuestos por desarrolladores, analistas de sistemas y personal con alto grado de

conocimiento de normativas aduaneras y del manejo del sistema informático

aduanero, todo este proceso aunque ya ha iniciado todavía es un proyecto que no

finaliza pues apenas se está en proceso de desarrollo de la plataforma, pero aún no

se cuenta con manuales de uso ni tampoco con el procedimiento escrito de cómo

será todo el proceso de registro de las empresas y el proceso de despacho de

estas declaraciones en las administraciones de aduana.

El desarrollo para el registro de las empresas que apliquen a esta facilitación y

que cumpla con los requisitos que se establezcan, será bajo la plataforma del

sistema informático aduanero (SIDUNEA WORLD), esto debido a que este sistema

ya cuenta con un módulo de registros de usuarios que permitirá hacer ajustes más

rápidos y adecuarlos a la nueva necesidad de implementación.

En el caso de la declaración simplificada para su proceso de automatización se

decidió utilizar una plataforma más ligera de fácil acceso y uso, debido a que la

mayoría de las empresas productoras y exportadoras como las MIPYME no son

personas especialistas en registros de declaraciones de mercancías o que tengan

alto conocimiento de procedimientos aduaneros, adicionalmente algunas de ellas

no cuentan con equipos tecnológicos con altos recursos que el sistema actual

SIDUNEA WORLD demanda, por tanto se definió la creación de un sistema web

de fácil acceso y manejo en el cual sea el importador y exportador sea quien realice

sus transacciones de importación o exportación, para esto contará con una cuenta

de acceso con la cual ingresará y podrá hacer sus transacciones de comercio

exterior en el sistema informático.

18

Para el desarrollo de la declaración de mercancías simplificas es requerido

definir cada uno de los campos a ser utilizados y el tipo de información que cada

uno debe permitir registrar, así como los tipos de validaciones que estos deben

contener, adicionalmente se definieron dos modelos de declaraciones a utilizar los

cuales corresponden uno a importación y otro a exportación, lo que permitirá ser

sencillo y fácil de manejar para los usuarios que harán uso del mismo, tomando en

consideración el proceso de agilización que se requiere del ingreso y salidas de

mercancías de forma rápida.

La declaración de mercancías simplificada a diferencia de la declaración de

mercancías la cual es registrada por las agencias aduaneras, es una declaración

sencilla con campos básicos y está restringida a lo siguiente: en el caso de las

exportaciones únicamente a exportaciones definitivas, no se permitirá

reexportaciones o exportaciones temporal y en el caso de las importaciones

solamente serán definitivas que puedan incluso estar exoneradas, pero que no

tengan declaraciones previas como son por ejemplo mercancías que fueron

ingresadas previamente a un régimen como el de depósito, en ninguno de los dos

escenarios antes descritos se permitirá la rectificación de las declaraciones.

Entre las variables que se podrían definir en este estudio está el tiempo,

relacionado a la disminución de tiempo que podrían tener las empresas al realizar

ellas sus procesos de comercio exterior, sin necesidad de la intervención de un

tercero como es la agencia aduanera, como actualmente sucede y que les causa

demora. Esta sería medible desde el momento del registro de su declaración hasta

le proceso de finalización de despacho, otra variable que podría ser cuantificable es

el costo, hasta cuanto podría llegar a reducirse el costo en que incurre las empresas

productoras y exportadoras por el pago que le realiza a una agencia aduanera, para

que le realice sus trámites ante la DGA, la medición del costo podría sacarse por la

cantidad de declaraciones que les realiza por el costo de las mismas, que en

muchos de los casos el total del trámite va en dependencia del valor que tengan la

19

mercancía a ser despachada o del arreglo que tenga actualmente la empresa con

la agencia sobre el cobro por los despachos que esta le gestione.

3.1. Marco Conceptual

Generalidades El marco conceptual es “un conjunto de definiciones, teorías o

conceptos sobre los temas que estructuran el desarrollo de la investigación y que

sirven para interpretar los resultados del trabajo realizado en campo” Aula fácil 2014,

(p1).

3.1.1. Implementación

“Concepto de Implementación existen varios conceptos en dependencia del área

de estudio o del enfoque que se esté abordando 1) el primero basado sobre la

planificación o ejecución de un plan o actividad a realizar, La

palabra implementar permite expresar la acción de poner en práctica, medidas y

métodos, entre otros, para concretar alguna actividad, plan, o misión, en otras

alternativas. Definición ABC (2017). General Implementar. Recuperado de

http://www.definicionabc.com/general

Desde la perspectiva de sistemas informáticos o software “La implementación

constituye la realización de determinados procesos y estructuras en un sistema.

Representa así la capa más baja en el proceso de paso de una capa abstracta a

una capa más concreta.” Voigtmann Information Technologien. (2005-2020).

Implementación. Nuremberg German y Bavaria. Recuperado de http://

www.voigtmann.de

Una implementación es la realización de una aplicación, instalación o la

ejecución de un plan, idea, modelo científico, diseño, especificación, estándar,

algoritmo o política... En ciencias de la computación, una implementación es la

realización de una especificación técnica o algoritmos como un programa,

componente software, u otro sistema de cómputo. Educalingo Diccionario. (2019-

2020). España. Recuperado de https://educalingo.com/es

20

En el presente estudio el enfoque del concepto de implementación está orientado

al software o procesos automatizados en aplicaciones informáticas.

3.1.2. Declaración de Mercancías

Manifestación escrita que se presenta a las autoridades fiscales para el pago de

las obligaciones impositivas. En estas declaraciones se determina la utilidad

gravable o los ingresos gravables, de acuerdo al tipo de causante de que se trate.

Diccionario de Economía, Gustavo Hernández Mangonez, (p.104).

En el presente estudio el enfoque del concepto de declaración es bajo el de

comercio exterior, por tanto el concepto descrito por el convenio de Kyoto es el que

será utilizado.

La Declaración de Mercancías es una declaración realizada de modo prescrito

por la Aduana, mediante la cual las personas interesadas (importador/exportador o

agentes) indican qué régimen aduanero deberá aplicarse a las mercancías y

mediante la cual se suministran los detalles que la Aduana requiere para la

aplicación del régimen mencionado. Guía de implementación de la facilitación del

comercio. Declaración. Convenio de Kyoto. Naciones Unidas (2012). Recuperado

de http://tfig.unece.org/SP/contents/declaration

La Declaración de Mercancías: El acto efectuado en la forma prescrita por el

Servicio Aduanero, mediante el cual los interesados expresan libre y

voluntariamente el régimen al cual se someten las mercancías y se aceptan las

obligaciones que éste impone. “Código Aduanero Uniforme Centroamericano

(CAUCA) Resolución No. 223-2008 (COMIECO-XLIX)”

21

3.1.3. Automatización

La automatización es el conjunto de elementos o procesos informáticos,

mecánicos y electromecánicos que operan con mínima o nula intervención del ser

humano. Estos normalmente se utilizan para optimizar y mejorar el funcionamiento

de una planta industrial, pero igualmente puede utilizarse la automatización en un

estadio, una granja o hasta en la propia infraestructura de las ciudades”. Logicbus.

México. Recuperado de https://www.logicbus.com.mx/automatizacion.php.

La Automatización es La automática o control (automático) de sistemas trata de

regular, con la mínima intervención humana, el

comportamiento dinámico de un sistema mediante ordenes de mando” Armesto,

2008. (p.4).

La Automatización es la regulación y control de procesos, control secuencial o

lógico de procesos. López, 2010 (p.9)

El análisis de los anteriores conceptos se permite llegar a adoptar la definición

siguiente: automatización es un sistema el cual con la ayuda de

elementos tecnológicos mediante ordenes de mando y utilizando los recursos

necesarios se logra disminuir los tiempos en que se realizan los procesos, así como

los costos y se lleva a cabo un mejor control.

3.1.4. Simplificación

Procedimiento administrativo caracterizado por la reducción de plazos y a

eliminación de trámites no esenciales que, con carácter general, puede seguirse

cuando razones de interés público o la falta de complejidad del procedimiento así lo

aconsejen Real Academia Española (2020). LPAC, art.96 España Recuperado de

https://dej.rae.es/.

22

La etimología del término simplificar nos lleva al latín. En concreto, podemos

establecer que se trata de un verbo que es fruto de la suma de dos componentes

del latín: el adjetivo “simplex”, que puede traducirse como “simple”, y el verbo

“facere”, que es sinónimo de “hacer”. El concepto se vincula a lograr que algo se

vuelva más simple: es decir, menos complejo, difícil o complicado. Pérez Porto y

Merino. Definición.DE.( 2016). Recuperado de https://definicion.de/simplificar

En el análisis de los dos conceptos antes planteados, adoptamos la definición

más ajustada al estudio que estamos realizando el cual corresponde a la reducción

o eliminación de trámites que permita hacer las cosas más sencillas o menos

complicadas.

3.1.5. Costos

Se define como coste o costo al valor que se da a un consumo de factores

de producción dentro de la realización de un bien o un servicio como actividad

económica, se incluyen el pago a trabajadores, gastos derivados de la actividad

económica como servicios de mercadeo o la compra de mercancías.

Economipedia. Haciendo Fácil la Economía. (2020). Recuperado de

https://economipedia.com/definiciones/coste-costo

El costo, en materia de negocios y contabilidad, es el dinero que

una empresa invierte para la producción de algún artículo o prestación de algún

servicio. El costo representa los recursos económicos que se utilizaron para la

producción y que se incorporan al valor de un producto, sin incluir el margen de

beneficio. “ Que Significado. Costos. (2020). Recuperado de

https://quesignificado.com/costos/

Ambos conceptos encontrados están relacionados con el estudio que se realiza,

pues cuando hablamos de reducción de costos hablamos de ahorro de dinero que

23

las empresas la cuales tratamos en el estudio ahorran al no tener que invertir para

que terceros que les realicen los trámites de comercio exterior.

3.1.6. Liquidación de derechos e impuestos

La determinación del monto de derechos e impuestos a pagar. Organización

Mundial de Aduanas. ALADI (2012). Convenio Internacional para la Simplificación y

Armonización de los Regímenes Aduaneros (p.3).

La liquidación es la acción y el resultado de liquidar, que significa, entre otras

cosas, concretar el pago total de una cuenta, ajustar un cálculo o finalizar un cierto

estado de algo. En el ámbito tributario, la liquidación es un procedimiento que

permite cuantificar el tributo que un contribuyente debe pagar al fisco. Pérez Porto

y Merino. Definición.DE. (2016). Recuperado de https://definicion.de/liquidacion/

3.1.7. Sistema Arancelario Centroamericano

El Sistema Arancelario Centroamericano (SAC), constituye la nomenclatura para la

clasificación oficial de las mercancías a nivel Centroamericano y tiene como fundamento

la nomenclatura del Sistema Armonizado, de designación y codificación de mercancías. El

SAC básicamente se conforma de: la Nomenclatura que tiene de base la del Sistema

Armonizado de Designación y Codificación de Mercancías y consta de códigos y

designación de la mercancía. Course Hero. (2020). Recuperado de

https://www.coursehero.com/file/17216953/SISTEMA-ARANCELARIO-

CENTROAMERICANO/

El Arancel Centroamericano de Importación, que figura como Anexo "A" de este

Convenio, es el instrumento que contiene la nomenclatura para la clasificación

oficial de las mercancías que sean susceptibles de ser importadas al territorio de los

Estados Contratantes, así como los derechos arancelarios a la importación y las

24

normas que regulan la ejecución de sus disposiciones. CONVENIO SOBRE EL

REGIMEN ARANCELARIO Y ADUANERO CENTROAMERICANO. 1984. (p.10).

4. PREGUNTAS DIRECTRICES

¿Establecerá la DGA un procedimiento, para que las empresas puedan registrarse

y hacer uso de la declaración de mercancías simplificada automatizada?

¿Cuáles serán los documentos que la DGA solicitará a las empresas que se

registren, para hacer uso de la declaración de mercancías simplificadas?

¿Podrá cualquier empresa solicitar su registro, para usar la declaración de

mercancías simplificadas automatizadas?

¿Qué tipo de lineamientos establecerá la DGA para el registro de la Declaración

Simplificada de mercancías?

¿Qué tipo de validaciones y configuraciones debe implementar la DGA en el

sistema, para el llenado da la declaración de mercancías simplifica?

¿Cómo podría mejorarse la implementación de la declaración de mercancías

simplificada en el futuro para que permita un mayor alcance en las operaciones de

comercio exterior?

¿De qué manera la declaración de mercancías simplificada automatizada

contribuirá a agilizar los procesos de despacho para las empresas productoras y

exportadoras?

25

5. DISEÑO METODOLÓGICO

5.1. Generalidades

El diseño metodológico de una investigación puede ser descrito como el plan

general que dicta lo que se realizará para responder a la pregunta de investigación.

La clave para el diseño metodológico es encontrar la mejor solución para cada

situación. (Robles Francia, 2019). En otras palabras, es la estructura sistemática,

ordenamiento, recolección y análisis de la información del problema que está

investigando.

5.2. Áreas de Estudio

El presente trabajo tiene como área de estudio el comercio exterior enfocado en

las importaciones y exportaciones de las empresas productoras y exportadoras,

limitado únicamente a dos tipos de procedimientos (regímenes) exportaciones e

importaciones definitivas, las cuales son los procedimientos que más se realizan a

nivel de todos los regímenes aduaneros que existen.

5.3. Tipo de Estudio

Dado que el objetivo del estudio será el análisis de la implementación

automatizada de la declaración simplificada como medida de facilitación, para las

empresas productoras y exportadoras, se pretende que la implementación de la

misma se inicie con las empresas MIPYME, para sus despachos de comercio

exterior. Se utilizará un diseño no experimental ya que se sustentará en la

observación, para lo cual se observará el problema planteado objeto de estudio de

forma natural, tal cual como se presenta y como se pretenden dar solución.

26

Así mismo esta investigación será de tipo descriptivo y explicativo, debido a que

se detallará todos los procesos a implementarse, la forma de cómo estará estructura

la declaración de mercancías simplificada su contenido, registro y validaciones, que

serán necesarios realizar, los estados que tendrá dicha declaración, así como el

proceso de registro en la plataforma, y también los procesos de registros previos

que deberán realizar las empresas para su autorización.

5.4. Enfoque del Estudio

El presente trabajo será diseñado bajo el enfoque cualitativo.

En relación al enfoque cualitativo los autores Blasco y Pérez 2007 (p.25), señalan

que “la investigación cualitativa estudia la realidad en su contexto natural y cómo

sucede, sacando e interpretando fenómenos de acuerdo con las personas

implicadas. Utiliza una variedad de instrumentos Para recoger información como las

entrevistas, imágenes, observaciones historias de vida, que describen las rutinas y

las situaciones problemáticas”

Por lo cual para efectos del estudio que se realizará el enfoque cualitativo será

aplicado de forma descriptiva para lo cual se basará en la recolección de

información mediante la observación y análisis de la problemática y la forma en que

esta será solventada.

5.5. Muestra

El muestreo no probabilístico es aquella técnica utilizada en la muestra

estadística que, al contrario de la muestra probabilística, se basa en un proceso que

no les permite a todos los individuos de una población investigada tener la misma

oportunidades de ser seleccionados.

En relación a la muestra a realizar será el método no probabilístico debido a que se

pretende tomar algunos registros o datos de las empresas productoras y

exportadoras, tomando en consideración que con estas empresas iniciará el

27

proceso de implementación y las cuales ya han realizado procesos de comercio

exterior, así como también la información que existe sobre cada uno de los datos

que deberá contener la declaración de mercancías simplificadas.

Para este trabajo de investigación se realizó un análisis estadístico de algunos

productos que son producidos y exportadas por las empresas en su mayoría

MIPYMES, el análisis estadístico se realizó a tres secciones del arancel de

productos que fueron exportados en el periodo comprendido de enero 2017 al

diciembre 2019, los datos analizados fueron extraídos de la base de datos de

comercio exterior que tiene la DGA y de estos se analizó el monto del valor FOB en

dólares y la cantidad de declaraciones que se elaboraron.

5.6. Técnica e instrumentos de recolección de Información

Para efectos del estudio la recolección de información se realizará a través de la

recopilación y revisión documental, leyes y normas que estén publicadas, así como

también de las transacciones de comercio exterior que pudieran obtenerse y que

sean realizadas por empresas productoras y exportadoras, también del análisis que

se ha realizado para el desarrollo de la plataforma, la cual contiene los datos que

tendrá una declaración simplificada.

5.7. Procesamiento y Análisis de datos

La técnica a utilizar será la de seleccionar algunas mercancías que las empresas

productoras y exportadoras usualmente producen y exportan, para clasificarlas en

secciones del arancel Centroamericano (SAC) y posteriormente generar las

estadísticas de esas secciones para determinar las cantidades de declaraciones

realizadas y sus montos FOB. Los instrumentos a utilizar para la generación y

análisis de la información será la base de datos de las transacciones de comercio

exterior, así como la información que existe en la que están definido los campos que

deberá contener la declaración y los tipos de validaciones que deben tener. Para el

28

análisis de la información que se obtenga se usará Microsoft office Excel ya que la

información será generada de las bases de datos Oracle, así mismo se usará este

paquete de office para en análisis y detalle de los campos que deberá contener la

declaración y sus diferentes propiedades de validación.

6. ANÁLISIS Y DISCUSIÒN DE RESULTADOS

CAPITULO I. LINEAMIENTOS PARA EL REGISTRO DE LAS EMPRESAS Y DEL

PROCEDIMIENTO EN EL LLENADO DE LA DECLARACIÓN DE MERCANCÍAS

SIMPIFICADA AUTOMATIZADA

1.1. Procedimiento para el registro de empresas que harán uso de la

declaración de merancias simplificada automatizada.

Considerando que la facilitación de la declaracion de mercancias simplificada

automatizada, se iniciaría con el sector de las empresas productoras y exportadoras

como las MIPYME, las cuales en muchos de los casos no cuentan con tecnología

que les permita realizar sus propios registros, la DGA facilitará el registro de las

misa, siendo la Oficina de Notaria y Registro de la División de Asuntos Jurídicos

quien deba realizar el registro de estas empresas en el sistema informático

aduanero, y la emisión de la autorización de la empresa para que pueda realizar su

declaración simplificada de mercancías. Las empresas interesadas deberán

presentar como mínimo la documentación siguiente:

Carta de solicitud de inscripción deberá ser presentada por escrito y firmada por

el representante legal ante el Director General de Servicios Aduaneros, con la

información siguiente:

a) Nombre o razón social.

b) Fotocopia del Número RUC.

c) Número de cédula de identidad ciudadana del solicitante; en caso de

extranjero, número de cédula de residencia o pasaporte;

29

d) Poder de representación de la empresa

e) En caso que la empresa se una MIPYME especificar la actividad

económica y número de autorización emitido por el MIFIC, así como

listado de los bienes importados o exportados en el ejercicio de su

actividad económica.

f) Dirección de las oficinas o instalaciones.

g) Dirección de correo electrónico.

h) Números telefónicos.

i) Fotocopia de la cédula de identidad de la persona autorizada para que

realice las gestiones ante la DGA, en caso que no pueda realizarlo el

propietario de la empresa.

Una vez que se reciba la solicitud en el Servicio de Atención al Usuario (SAU),

se deberá revisar si toda la documentación adjunta está completa y las fotocopias

son legibles, si todo está correcto, pasará la documentación a la oficina de Notaria

y registró quien recibirá la documentación, quien nuevamente verificará.

Recibida la documentación en la oficina de notaria y registro, revisa, si existiese

inconsistencia en la documentación presentada, se regresará dicha documentación

al SAU, quien deberá entregar al usuario para subsanar las inconsistencias, quien

deberá presentar en el menor tiempo la subsanación solicitada. En caso que la

documentación recibida esta correcta, la funcionaria de la oficina de notaria y

registro procede a escanear los documentos siguientes:

a) Copia de la cédula RUC

b) Documento de identidad del solicitante y de la persona autorizada para que

realice las gestiones ante la DGA

c) Poder de representación.

30

Terminado este proceso debe hacer el registro de la empresa en el Módulo de

Gestión de Usuarios del sistema informático aduanero.

1.2. Registro de la empresas en el Modulo de Gestión de Usuarios (MGU)

por parte de la oficina de Notaria y Registro.

La funcionaria de notaria y registro deberá ingresar al sistema informático

aduanero, con su cuenta y clave de acceso asignado, para el registro de los datos

y documentos de la empresa solicitada y procederá a realizar lo siguiente:

Registrar cada uno de los campos del Módulo de Gestión de Usuario del Sistema

informático Aduanero,1 adjuntados los documentos escaneados.

En la tabla siguiente detallamos los campos que deberán ser llenados por la

funcionaria de Notaria y Registro, cuando registre en el sistema una empresa

productora e importadora.

Tabla 1:

Registro de una empresa en el Módulo de Gestión de Usuarios

I. Segmento General

RUC Identificación tributaria de la empresa o usuario

Fecha de Registro Fecha en que se realiza el registro

Estado Muestra el estado de Activo/Inactivo

Tipo Este campo muestra una lista en que se indica si es Importador, Exportado o ambos.

Persona Nombre de la persona

Razón Social Nombre de la empresa o persona natural

Indicador Campo en el cual se debe indicar que el registro MIPYME

Nombre Comercial Nombre comercial de la empresa

Dirección Domiciliar Dirección domiciliar de la empresa

Localidad Nombre de la ciudad

Barrio Nombre del barrio donde está ubicada la empresa

Cedula En caso que la documentación presentada sea cédula debe dar un check

1 Modulo del Sistema Informático aduanero en el cual se registran los auxiliares de función pública aduanera, los importadores y exportadores.

31

Pasaporte En caso que la documentación presentada sea pasaporte debe dar un check

Cédula de Residente En caso que la documentación presentada sea cédula de residencia debe dar un check

Sexo

Masculino Se da un check si el representante es masculino

Femenino Se da un check si el representante es femenino

Número del Documento Número del tipo de documento

Datos del Contacto

Nombre del usuario Nombre del usuario en caso que sea una persona natural

Cargo En este campo generalmente detallan si es Importador

Correo electrónico Correo electrónico del usuario

Teléfonos

Celular Número de teléfono celular

Fax Número de fax para quien lo tenga

Convencionales Número de Teléfono Convencional

Fuente: Modulo de Gestión de Usurario del Sistema SIDUNEA WORLD

Tabla 2:

Información del Registro de la Solvencia Fiscal

II Información

de la Solvencia

Fiscal

Tipo Tipo de Solvencia

Número Número de la Solvencia

Fecha de Emisión Fecha en que fue emitida la solvencia

Vencimiento Fecha de vencimiento de la solvencia

Exige Solvencia Este campo en caso de marcarse indicara la obligatoriedad de la Solvencia Fiscal

Fuente: Modulo de Gestión de Usurario del Sistema SIDUNEA WORLD

Tabla 3:

Información del Estado de Importador / Exportador

III. Información del estado

del Importador/ Exportador

Bloqueado Usuario Bloqueado

Activo Usuario Activo

Baja Usuario Baja

Vencimiento de Garantía Usuario Vencimiento de Garantía

Adeudo Adeudo

Observación Observación que debe digitar la persona de notaria y registro

32

Vencimiento de Solvencia Cuando la solvencia esta vencida

Fuente: Modulo de Gestión de Usurario del Sistema SIDUNEA WORLD

Tabla 4:

Obligaciones Tributarias de Importador / Exportador

IV Obligaciones Tributarias

Importador/Exportador

Impuesto sobre la Renta (IR) Usuario Impuesto sobre la Renta (IR)

Impuesto al valor agregado (IVA) Usuario Impuesto al valor agregado (IVA)

Observaciones Usuario Observaciones

Fuente: Modulo de Gestión de Usurario del Sistema SIDUNEA WORLD

Tabla 5:

Información del Representante legal.

V. Representante

legal

Nombre Nombre del Representante Legal

Cédula de Residente Número de Cédula

Teléfono Número de Teléfono

Correo electrónico Correo electrónico del Representante legal

Dirección Dirección del Representante legal

Fuente: Modulo de Gestión de Usurario del Sistema SIDUNEA WORLD

Tabla 6:

Información de la Documentación Escaneada

Tipo de Documentación Código

En este campo se habilita una lista con los tipos de documentos

Archivo PDF Campo para adjuntar documento escaneado

Fuente: Modulo de Gestión de Usurario del Sistema SIDUNEA WORLD

33

Finalizado el registro la funcionaria procede a realiza la validación en dicho

modulo, quedando de esta forma la empresa autorizada en el sistema.

Emite resolución en la cual se autoriza a la empresa poder utilizar la declaración

de mercancías simplificada.

En los casos en que la empresa estuviera ya registrada en el MGU, por alguna

agencia aduanera, producto de haber ya realizado procesos de comercio exterior,

la empresa únicamente deberá solicitar antes notaria y registro la resolución de

autorización, recibida la solicitud procederá de la forma siguientes:

a) Verificara si la información en dicho modulo está completa y actualizada.

b) En caso de encontrar inconsistencia solicitaran a la empresa que presente

los documentos a actualizar.

c) La empresa deberá presenta los documentos en el SAU quien remitirá a la

oficina de notaria y registro.

d) Recibida la documentación, procederá actualizar los registros y a emitir la

resolución de autorización.

Con el registro de las empresas la DGA además de contar con información más

amplia de las empresas, adicionalmente puede realizar una mejor gestión de riesgo

que permita mejorar los controles y aplicar medidas que permitan facilitar aún más

las operaciones o en su caso aumentar los controles en dependencia del

comportamiento de las empresas en su proceso de comercio exterior.

34

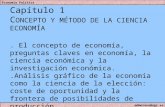

Figura 1: Registro de Empresas en el Módulo de Gestión de Usuarios

Fuente: Propia.

1.3. Lineamientos para el registro de la declaración de mercancías

simplificas en la plataforma automatizada

La declaración de mercancias simplificada es una declaración realizada por la

empresa autorizada por la DGA, la cual continen un minimo de información

necesaria para el despacho de las mercancias. Esta declaración de mercancías en

comparacion con la declaracion única Centroamerica (DUCA) normadas por las

resoluciones 409–2018 (COMIECO LXXXV) y 410-2019, contiene menos datos

por lo cual será de fácil manejo, para el usuario que haga sus registros de

exportación e importación.

1.3.1. Obtención de la cuenta y contraseña de acceso a la plataforma para la

elaborar la declaración de mercancias simplificada automatizada.

La empresa que cuenta con la resolución emitida por notaria y registro, deberá

dirigir una carta al Director de Tecnología solicitando la cuenta y contraseña de

acceso a la plataforma de la declaración de mercancías simplificada, esta carta

deberá estar firmada por el representante legal o el propietario de la empresa, la

misma deberá indicar:

a) Nombre y número RUC de la empresa,

b) En los casos de las personas naturales nombre y número de cédula del

propietario.

35

c) Copia de la resolución de autorización emitida por Notaria y Registro.

d) La carta deberá estar firmada por el representante legal o por la persona

natural según sea el caso.

Recibida la solicitud la División de Tecnología, el funcionario designado deberá

realizar lo siguiente:

Revisar que los datos de empresa detallada en la solicitud, estén debidamente

registrados y validados en el MGU.

Si al momento de la revisión se encuentra inconsistencia entre los datos de la

solicitud y los registros en el MGU, se procederá a rechazar la solicitud regresando

al SAU la documentación e indicándole al usuario el motivo de rechazo y lo que

debe subsanar.

Si los datos de la solicitud están conforme los registros en el MGU, el funcionario

encargado se procede a crear la cuenta en el sistema, asignado una contraseña y

posteriormente procede a elaborar el acta de acceso firmada por el director de

tecnología, como lo establece el artículo 171 del Reglamento Uniforme

Centroamericano (p.61).

En el acta se detallará la cuenta y la contraseña y las bases legales sobre la

responsabilidad del uso de la cuenta y contraseña, el acta será entregada

únicamente al representante legal registrado y autorizado.

El tiempo de duración del trámite será de 8 horas hábiles y la misma podrá ser

retirada por el representante legal.2

Solo se entregará una cuenta y contraseña por empresa, quienes serán los

responsables directos de las transacciones que se realicen con dicha cuenta.

2 Periodo de tiempo normado en la CT/118/2004

36

Entregada el acta es responsabilidad de la empresa el cambio de la contraseña

por seguridad, así como todos los actos que se deriven del uso de la cuenta, pues

la misma es considera como su firma autógrafa.

En caso de olvido de la contraseña, el representante legal, deberá solicitar por

escrito y de forma presencial una nueva contraseña, tal como lo estipula el artículo

48 del “Reglamento de le Ley de Autodespacho”, este trámite es de forma rápida la

cual tiene una duración de 10 minutos.

En ningún caso se entregará cuenta de acceso a ningún auxiliar de la función

pública aduanera ni a la persona autorizada por las empresas productoras y

exportadoras para realizar las gestiones ante la DGA.

Conforme lo disponga la DGA, la entrega del acta y reinicios de contraseñas

podrían ser entregadas de forma digital o por los medios que se establezcan.

Figura 2: Proceso de Solicitud y Entrega de Accesos al Sistema

Fuente: Propia

37

1.3.2. Lineaminto para el registro de la declaración de mercancías

simplificada automatizada

La empresa deberá ingresar a la aplicación de la declaración de mercancías

simplificada utilizando su cuenta y contraseña, que le fue entregada, para su ingreso

utilizara la dirección web que la DGA disponga.

Una vez ingrese a la plataforma declaración de mercancías simplificada

automatizada, el sistema únicamente permitirá realizar dos tipos de modalidades de