Tetnal El Contencioso Tributario - avdt.msinfo.infoavdt.msinfo.info/bases/biblo/texto/VII JORNADAS...

480

Tetnal El Contencioso Tributario Tema II Facultades de la Administración Tributaria y Derechos y Garantías de los Contribuyentes ■^Iario

Transcript of Tetnal El Contencioso Tributario - avdt.msinfo.infoavdt.msinfo.info/bases/biblo/texto/VII JORNADAS...

Tetnal

El Contencioso Tributario

Tema II

Facultades de la Administración Tributaria

y Derechos y Garantías de los Contribuyentes ■^

Iar

io

«OOXaOHVB.aOlMtADEttKCHO

V II JO R N A D A S V E N E Z O L A N A S D E D E R E C H O T R IB U T A R IO

VII JORNADAS VENEZOLANAS DE

DERECHO TRIBUTARIO

Asociación Venezolana de Derecho Tributario

C a r a c a s - 2 0 0 4

LOS ARTÍCULOS INCLUIDOS EN EL PRESENTE LIBRO, SON EN

SU CONTENIDO Y REDACCIÓN EXCLUSIVA RESPONSABILIDAD

DE SUS AUTORES.

V II J o r n a d a s v e n e z o l a n a s d e D e r e c h o T r ib u t a r io

© Editado por:Asociación Venezolana de Derecho TributarioCARACAS-VENEZUELAwww.avdt.org.ve

Queda hecho el depósito de Ley.Depósito Legal: lf 25220043403119

ISBN: 980-12-0979-08

Queda prohibida la reproducción parcial o total de este libro, por medio de cualquier proceso reprográfico o fónico, especialmente por fotocopia, microfilme, offset o mimeògrafo.Esta edición y sus características gráficas son propiedad de la AVDT.

Cubierta: G22 Diseño Integral, C.A.Diagramación e impresión: Editorial Torino

Impreso en Venezuela - Printed in Venezuela

SUMARIO

Presentación.

TEMA I EL PROCESO CONTENCIOSO TRIBUTARIO

1) Ineficacia del Recurso Contencioso Tributario de Anulación como Medio de Protección frente al Silencio o Inactividad de la Administración Tributaria: Comentarios críticos a la jurisprudencia de la Sala Político Administrativa del Tribunal Supremo de Justicia en materia de amparo tributarioJuan Carlos Fermín Fernández....................................................... 15

2) Naturaleza y Recurribilidad de las Respuestas Motivadas por las Consultas TributariasRaúl Gustavo Márquez Barroso..................................................... 47

3) La Competencia en la Jurisdicción Contencioso Tributaria Manuel A. Iturbe Alarcón........................................................... 83

4) Algunas Particularidades de la Prueba en el Contencioso Tributario de NulidadJuan Carlos Márquez Cabrera........................................................ 123

5) La Prueba de Testigo Experto y su Valoración en el Proceso Contencioso Tributario VenezolanoJesús Sol G il ........................................................................................ 145

6) La Ejecución de Sentencia en el Proceso Contencioso Tributa- rio. (A la luz del Código Orgánico Tributario de 2001).Ingrid Cancelado Ruiz....................................................................... 165

5

V II J o r n a d a s V en e z o l a n a s d e D er ec h o T ributario

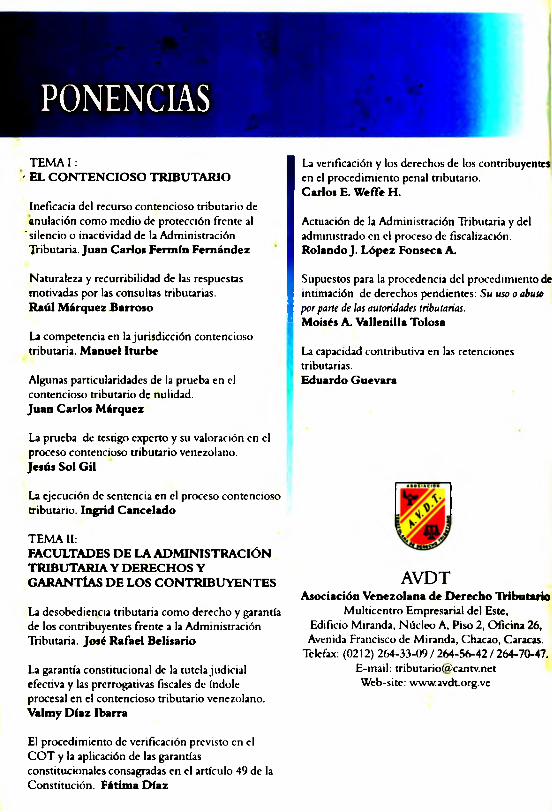

TEMA II FACULTADES DE LA ADMINISTRACIÓN TRIBUTARIA Y DERECHOS Y GARANTÍAS DE LOS CONTRIBUYENTES

1) La Desobediencia Tributaria como Derecho y Garantía délos Contribuyentes frente a la Administración TributariaJosé Rafael Belisario Rincón............................................................ 201

2) La Garantía Constitucional de la Tutela Judicial Efectiva y las Prerrogativas Fiscales de Indole Procesal en el Contencioso Tributario VenezolanoValmy Díaz Ibarra........................................................................... 225

3) El Procedimiento de Verificación en el Código Orgánico Tributario y las Garantías ConstitucionalesFátima Díaz Sivira .......................................................................... 283

4) La Verificación y los Derechos de los Contribuyentes en el Procedimiento Penal TributarioCarlos E. Weffe H ............................................................................. 303

5) Actuación de la Administración Tributaria y del Administrado en el Proceso de FiscalizaciónRolando J. López Fonseca A ............................................................. 337

6) Supuestos para la Procedencia del Procedimiento de Intimación de Derechos Pendientes: Su uso o abuso por parte de las Autoridades TributariasMoisés A. Vallenilla Tolosa............................................................ 351

7) La Capacidad Contributiva en las Retenciones TributariasEduardo Guevara C.......................................................................... 383

INFORMES DE RELATORÍA

Tema I: El Contecioso TributarioRelator: Elvira Dupouy Mendoza........................................................... 415

Tema II: Facultades de la Administración Tributaria y Derechos y Garantías de los ContribuyentesRelator: Luis Fraga Pittaluga.................................................................. 427

Conclusiones y Recomendacionesde las VII Jornadas Venezolanas de Derecho Tributario............... 467

6

PRESENTACIÓN DE LA OBRA CONTENTIVA DE LAS PONENCIAS DE

LAS VII JORNADAS VENEZOLANAS DE DERECHO TRIBUTARIO

El arribo a la Séptim a Edición de las Jornadas Venezolanas de Derecho Tributario, es clara señal de la consolidación que ha alcanzado el m ás reconocido de los eventos nacionales organizados sobre tan relevante materia en el país.

Es m otivo de satisfacción para la AVDT el que cada dos años el m undo de los tributaristas nacionales vuelquen su atención hacia las Jornadas, asistiendo a ellas m asivam ente y contribuyendo con su participación y aportes a hacer de esta actividad la principal fuente generadora de propuestas y recom endaciones con miras a lograr un sistema tributario más justo, eficiente y adecuado a nuestros tiem pos y realidades.

La participación dem ocrática que siem pre ha caracterizado a este foro queda reflejada, tal vez en una de sus m ás depuradas expresiones, al asegurarse la concurrencia de abogados del sector privado, así como del sector público nacional y m unicipal, tanto de la ram a ejecutiva como judicial que, interviniendo a título personal con su experiencia y visión del tem ario, han hecho de ésta, la publicación que los reúne, una de especial valor y atractivo científico.

La temática que conforma el contenido programático de este evento, producto del sondeo de opiniones de nuestros agremiados, es reflejo de sus inquietudes no sólo en su condición de abogados especializados en derecho tributario, sino tam bién de ciudadanos de este país. Es por tanto muy oportuno el estudio de los temas "E l Proceso Contencioso Tributario" y "Las Facultades y Obligaciones de la Adm inistración Tributario y los D erechos y Garantías de los Contribuyentes".

7

V II J o r n a d a s V e n e z o l a n a s d e D er ec h o T ributario

La situación por la que atraviesa Venezuela, cuando se ha puesto en tela de ju icio la plenitud del estado de derecho, no excluye como resulta obvio, a su garante último, el Poder Judicial y, dentro de él, a la Jurisdicción Contencioso Tributaria, que con problem as y lim itaciones, es justo reconocer, tradicionalm ente se ha m anejado de m anera excepcional dentro del m arasmo de vicios registrados por la adm inistración de justicia a lo largo de la historia democrática del país.

La eficacia que exige la Constitución de la República Boliva- riana de Venezuela al sistema tributario, depende de la concurrencia de una serie de factores que com ienzan por la legislación que lo regula, continúan con la Adm inistración Tributaria que la instrumenta, con los sujetos pasivos obligados a su cumplim iento, con los tribunales de justicia que resuelven los conflictos que se suscitan entre éstos y la Administración, y culmina con el destino que el Estado da a los recursos de origen tributario que recauda.

Si bien cada uno de estos factores tiene su peso específico en el logro de un verdadero sistem a tributario, como acontece en cualquier otra área del D erecho, la m ayor aproxim ación a la justicia, fin último del ordenam iento jurídico, está en m anos de los Tribunales de la República.

No m ucho habrem os logrado con un Código Orgánico Tributario bien concebido, en el que converjan en pleno equilibrio el respeto de los derechos y garantías del contribuyente con las am plias facultades de la A dm inistración, si no contam os con un Poder Judicial conformado por jueces probos y con dominio de la materia. Si además, los tribunales de la República no gozan de verdadera autonomía, no son suficientes en número, no responden a una racional distribución territorial y carecen de adecuados recursos tecnológicos, la tan anhelada justicia será una quimera.

La creación en septiembre de 2003 de los tribunales regionales con com petencia en lo contencioso tributario, dem anda insatisfecha por m uchos años, constituye un paso de avanzada

8

P resen tació n

en resguardo de los derechos de los contribuyentes y de los entes m enores en su condición de sujetos activos de la relación jurídica tributaria. Sigue siendo sin em bargo una fuerte preocupación, la paralización del proceso de selección de los jueces m ediante el sistem a de concurso, tal como lo exige el artículo 255 de la Constitución, no sólo respecto de esos nuevos tribunales, sino tam bién de los existentes desde hace tiempo atrás en la R egión C apital, realidad no exclusiva de esa ju risd icción , al punto de que actualm ente el 85% de los ju eces del país son provisorios, con las negativas consecuencias que ello supone.

Esa realidad esperanzadora, a la vez que preocupante, sirve de m arco referencial para abordar el primero de los tem as seleccionados para estas Jom adas "E l Proceso Contencioso Tributario", para el cual han sido presentadas seis ponencias, bajo la Relatoría de la Dra. Elvira Dupouy M endoza.

Los tópicos analizados por los ponentes dentro del tema general "E l Proceso Contencioso Tributario" son:

- Efectos del silencio adm inistrativo en las solicitudes de devolución de tributos y concretam ente sobre la procedencia o no del recurso contencioso tributario de Juan Carlos Ferm ín M árquez;

- N aturaleza y recurribilidad de las respuestas m otivadas por las consultas tributarias de Raúl M árquez Barroso;

- La com petencia en la jurisdicción contencioso tributaria de M anuel Iturbe Alarcón;

- L as p ru eb as en el d erech o trib u ta rio de Ju a n C arlos M árquez Cabrera;

- La prueba de testigo experto y su valoración en el proceso contencioso tributario de Jesús Sol Gil; y

- La ejecución de sentencias en el proceso contencioso tributario de Ingrid Cancelado Ruiz.

"Las Facultades y Obligaciones de la Administración Tributaria y los Derechos y Garantías de los Contribuyentes" constituye el

9

VII J o r n a d a s V e n e z o la n a s de D e r e c h o T r ib u ta r io

segu n d o tem a se lecc io n a d o para co n fo rm ar el co n ten id o program ático de esta edición de las Jornadas, el cual bajo la Relatoría del Dr. Luis Fraga Pittaluga, es analizado en la perspectiva de siete ponentes, quienes abordaron los siguientes tópicos:

- La desobediencia tributaria com o derecho y garantía de los contribuyentes frente a la A dm inistración Tributaria de José Rafael Belisario Rincón;

- La garantía constitucional de la tutela judicial efectiva y las prerrogativas fiscales de índole procesal en el contencioso tributario venezolano de Valm y Díaz;

- El procedim iento de verificación en el Código O rgánico Tributario y las garantías constitucionales de Fátima Díaz;

- La verificación y los derechos de los contribuyentes en el procedimiento penal tributario de Carlos W effe;

- Actuación de la Adm inistración Tributaria y del adm inistrado en el procedim iento de fiscalización de R olando López Fonseca;

- Supuestos para la procedencia del procedimiento de intim ación de derechos pendientes: su uso y abuso por parte de las autoridades tributarias de M oisés Vallenilla Tolosa;

- La capacidad contributiva en las retenciones del IVA de Eduardo Guevara;

En las diversas ponencias que conforman el temario sobresalen m aterias que han sido abordadas por la jurisdicción contencioso tributaria y, muy especialmente por la Sala Político-Admin istra tiv a del T rib u n al Sup rem o de Ju stic ia , escen ario por excelencia para el ejercicio del derecho a la defensa del sujeto pasivo de la relación jurídica-tributaria y medio idóneo para el reconocimiento de las pretensiones de la Administración. Tales decisiones son claro reflejo de la interpretación y aplicación que nuestro M áximo Tribunal ha conferido a los derechos y garantías de los contribuyentes, así como de las facultades de la A dministración, por lo que cabe destacar respecto de ellas:

10

P resen tació n

- La demora de más de casi dos años en la decisión de Recursos de N ulidad por Inconstitucionalidad e Ilegalidad interpuestos por miles de contribuyentes contra las providencias dictadas por el SEN IAT en las que designa a los contribuyentes especiales y a ciertos entes públicos agentes de retención del Im puesto al Valor Agregado, haciendo caso om iso a los graves perjuicios económ icos que tales m edidas ocasionan y a la desigualdad que generan respecto de contribuyentes que, encontrándose en la m isma situación han sido objeto de tratam iento diferente, al haber obtenido de la Corte Primera de lo Contencioso Adm inistrativo medidas cautelares que suspenden respecto de ellos la aplicación de tales providencias;

- Sentencias en las que se declara la im procedencia de recursos de amparo contra leyes violatorias del principio de legalidad y de no confiscatoriedad, bajo el cuestionable argumento de tratarse de norm as de carácter programático (Sentencia Brenntag Vs. Providencias Adm inistrativas de Agentes de Retención del IVA);

- El em pleo de la perención como medio para descargarse de causas, bajo el argum ento de que el com portam iento de las partes presume la pérdida de interés en sus resueltas, incluso después de dicho vistos y encontrarse en etapa de sentencia. (Sentencia DH L vs. SEN IAT hoy día suspendida);

- La negativa de admisión de las acciones de amparo tributario incoadas en virtud del silencio o inactividad formal de la A dm inistración Tributaria, de pronunciarse sobre las solicitudes de reintegro tributario presentadas por los contribuyentes, bajo el argumento de que el recurso procedente en tales casos es el contencioso tributario de anulación, a pesar de haber sido sostenido lo contrario en la Sala Constitucional del Tribunal Suprem o de Justicia (Sucesión Carlos Alberto Dom ínguez);

- El rechazo de la deducibilidad de gastos por no haberse

11

V II J o r n ad as V en e z o l a n a s de D er ec h o T ributario

practicado la retención, afirmando que con ello no se afecta la capacidad contributiva (Cotécnica de Caracas);

- La concurrencia de todos los requisitos alternativos a los que hace referencia el artículo 263 del Código Orgánico Tributario para la suspensión de los efectos de los actos administrativos de contenido tributario, estos son, periculum in mora, fum us bonis iuris, y periculum in danni, lo que luce una m odificación del contenido de la norm a que ha hecho ilusoria su instrumentación, en virtud de que por ser actos de contenido económ ico resulta verdad eram ente satánica la exigencia por parte de los tribunales de la prueba del último de los extrem os m encionados (Deportes El M árquez, C.A.)

Lo anterior es tan sólo un reflejo de la orientación que llevan a nivel judicial los dos grandes temas que conforman el programa de las VII Jom adas Venezolanas de Derecho Tributario. Esperamos sirva este esfuerzo de la AVDT y especialmente de nuestros ponentes, para motivar la búsqueda del sistema tributario modelo a que alude el artículo 316 de nuestra Constitución, lucha esta que continúa hoy, con el despertar, con ese abrir de ojos que nos impulsa a actuar con tan solo ver lo que nos rodea.

Aprovecham os esta oportunidad para reconocer en nom bre del Consejo Directivo de la AVDT la labor llevada a cabo por los integrantes del Com ité Organizador de estas VII Jornadas Venezolanas de D erecho Tributario, integrado por las abogados M ery Bóveda a cuyo cargo estuvo la coordinación del evento, María Cristina Jiménez, Yajaira M arín y M aría Gabriela Bacalao , qu ien es ju n to s a V ilm a G u tiérrez y Em il G on zález , p e rm itie ro n que n u e v a m e n te la A so c ia c ió n cu m p lie ra a cabalidad con sus seguidores y con el país.

Abg. Juan Cristóbal Carm ona Borjas Presidente de la AVDT

Caracas, 24 de noviem bre de 2004.

12

TEMA IEL CONTENCIOSO TRIBUTARIO

INEFICACIA DEL RECURSO CONTENCIOSO TRIBUTARIO

DE ANULACIÓN COMO MEDIO DE PROTECCIÓN FRENTE AL SILENCIO

O INACTIVIDAD DE LA ADMINISTRACIÓN TRIBUTARIA: Comentarios críticos a la jurisprudencia

de la Sala Político Administrativa del Tribunal Supremo de Justicia en materia de amparo tributario

J u a n C a r l o s F er m ín F er n á n d e z *

I. IN TR O D U C C IÓ N

Desde su establecim iento en nuestro ordenam iento jurídico, la acción de amparo tributario1 ha sido considerada por un im portante sector de la doctrina tributaria y administrativa nacional, como uri m edio de protección, de carácter " extraordinario" o "subsidiario", frente a las demoras excesivas de la Adm inistración Tributaria en dar respuesta a las solicitudes o peticiones presentadas por los contribuyentes y demás sujetos pasivos.

* Abogado-UCAB. Curso de Especialización en Derecho Tributario-UCV. Profesor en la Maestría de Gerencia Tributaria de la Empresa-UNIMET. Ex- Jefe de la División Jurídica Tributaria de la Gerencia Regional de Tributos Internos de Contribuyentes Especiales de la Región Capital del SENIAT. Ex-miembro del Consejo Directivo y Miembro de Número de la Asociación Venezolana de Derecho Tributario. Abogado Asociado del Escritorio Rodríguez & Mendoza.

1 Artículos 302 al 304 del Código Orgánico Tributario de 2001.

15

V II Jo r n a d a s V e n e z o l a n a s d e D er e c h o T ributario

N o obstante haberse superado la tesis que, en sus inicios, equiparaba el amparo tributario a la acción de tutela o amparo constitucional, y de sostenerse actualmente -e n forma prácticam ente unánim e- que la acción de amparo tributario participa de la m ism a naturaleza del recurso por abstención o carencia, aunque con un alcance más limitado, el supuesto carácter "extraordinario" que todavía hoy se le atribuye a esta acción, ha llevado a negar su adm isión en aquellos casos en que el ordenamiento legal prevé otros m edios procesales -supuestam ente- capaces de reparar la lesión sufrida por el contribuyente, como consecuencia de la falta de pronunciam iento oportuno de la Adm inistración Tributaria.

Así, por ejem plo, se ha sostenido que la acción de am paro trib u tario no proced e en los casos en que h aya operad o la denegatoria presunta (silencio adm in istrativo negativo), de las solicitudes de repetición por pago indebido o en exceso de tributos (reintegro tributario) form uladas por los contribuyentes o responsables, ya que, en estos casos, los perjuicios causados por la dem ora o inactividad de la A dm inistración, pueden perfectam ente ser reparados m ediante el ejercicio del recurso contencioso tributario de anulación contra el acto denegatorio "presunto".2

Es esta la posición que asumió la Sala Político Adm inistrativa del Tribunal Supremo de Justicia, en sentencias de fechas 15 de m ayo de 2002 (caso: C om erc ia liz a d o ra d e A lim en to s L oy a r la , C.A.) y 06 de febrero de 2003 (caso: G ettin g Security R ein su ran ce C om pan y), al declarar improcedentes las acciones de am paro tributario incoadas por las em presas accionantes, frente a la excesiva dem ora en que habría incurrido el Servicio Nacional Inte

2 Ver CANOVA G., ANTONIO I.: "Análisis crítico del amparo constitucional en los tribunales de la jurisdicción contencioso administrativa", REVISTA DE LA FUNDACIÓN PROCURADURÍA GENERAL DE LA REPÚBLICA N ° 10, Caracas, 1994, pp. 92-93: D'ASCOLI CENTENO, HUMBERTO: "El Amparo Tributario: un medio procesal frente a la inactividad o pasividad de la Administración Tributaria", REVISTA DE DERECHO TRIBUTARIO N° 81, Caracas, Asociación Venezolana de Derecho Tributario, 1998, p. 71.

16

Ju a n C a rlo s F erm ín F e r n á n d ez

grado de Adm inistración Aduanera y Tributaria (SEN IA T), en pronunciarse sobre las solicitudes de reintegro tributario presentadas por ellas.

De acuerdo con el criterio sostenido por la Sala Político A dm inistrativa en las decisiones antes citadas, la acción de amparo tributario no procede en los casos de reclamación de repetición de lo pagado indebida o excesivam ente por concepto de tributos, m ultas y demás accesorios, debido a que el perjuicio que acarrearía la falta de decisión o demora de la Adm inistración Tributaria en pronunciarse sobre la reclam ación, sería reparable por el medio procesal establecido en el artículo 182 del Código Orgánico Tributario de 1994 (equivalente al artículo 199 del Código de 2001), que es la interposición del recurso contencioso tributario, por vía de silencio administrativo negativo.

A sí, con el pretexto de h ab er u tilizad o una vía p rocesal inapropiada (la acción de am paro tributario), la Sala Político A dm inistrativa Tribunal Suprem o de Justicia decidió negar la protección solicitada por las contribuyentes frente al silencio o inactividad formal de la Adm inistración Tributaria en el procedim iento de repetición de pago, incurriendo de esta form a, a nuestro modo de ver, en una manifiesta denegación de justicia, violatoria del derecho de las accionantes a una tutela judicial efectiva de su derecho de petición.

En efecto, al declarar im procedentes las acciones de amparo tributario intentadas, e im poner a las contribuyentes la "carga" de utilizar un medio procesal que, por su naturaleza impugna- toria, no es el adecuado para reparar la lesión causada por el silencio o demora de la Adm inistración Tributaria, la Sala Político Administrativa del Tribunal Supremo de Justicia no sólo se abstuvo de brindar la protección jurídica solicitada por los accionantes frente a una actuación ilegal de la A dm inistración, sino, también, de ejercer el control judicial a que estaba obligada respecto del incum plim iento por parte de ésta, de su deber de dar respuesta expresa a las reclam aciones presentadas.

17

VII J o r n a d a s V e n e z o la n a s de D e r e c h o T r ib u ta r io

El entender desestim ada la solicitud de reintegro tributario (o bien, la solicitud de recuperación de tributos regulada en los artículos 200 y siguientes del Código Orgánico Tributario), a los solos efectos de que el contribuyente pueda interponer el recurso contencioso tributario de anulación contra el acto denegatorio presunto, no constituye, en nuestra opinión, una garantía efectiva frente a la violación por la A dm inistración Tributaria del derecho a obtener una oportuna y adecuada respuesta, ya que en estos casos la pretensión del contribuyente afectado por la demora o falta de pronunciamiento de la Administración, no tiene por objeto que se declare la anulación de un acto (presunto) contrario a derecho, sino que se condene al órgano adm inistrativo a realizar la actuación jurídica ilegalmente omitida, pretensión ésta que, en nuestro criterio, encuentra debida protección en la acción de amparo tributario.

En este sentido, la intención de este trabajo es fijar nuestra posición crítica en relación con ía doctrina sostenida por la Sala Político Adm inistrativa en las sentencias C o m e r c ia liz a d o r a de A lim e n t o s L o y a r la , C .A . y G e r t in g S e c u r ity R e in s u r a n c e C om p an y , convencidos, com o estam os, de la necesidad de superar definitivam ente en nuestro medio esa tesis que ve, en el silencio administrativo negativo, el m ecanism o procesal idóneo para proteger los derechos e intereses de los contribuyentes afectad o s p o r el s ile n c io o in a c tiv id a d de la A d m in istra c ió n Tributaria, y la cual, al negar toda operatividad a la acción de amparo tributario, en virtud de su supuesto carácter especial y extraordinario, se ha convertido, en la práctica, en un verdadero obstáculo para alcanzar una efectiva tutela judicial, frente al incum plim iento por parte de la A dm inistración Tributaria de su deber de dar una oportuna y adecuada respuesta a las solicitudes o peticiones que le sean formuladas por los contribuyentes.

18

Ju a n C a rlo s F erm ín F er n á n d ez

I I EL S IL E N C IO A D M IN IS T R A T IV O N E G A T IV O

1 N ocion es generales

Para G A R C ÍA D E E N T E R R ÍA y FE R N Á N D E Z R O D R ÍGUEZ3, "la atribución de un valor negativo o desestimatorio al silencio o inactividad form al de la Adm inistración tiene un origen y una funcionalidad m uy concretos, estrecham ente ligados a la singular configuración técnica del recurso contencioso adm inistrativo com o un proceso im pugnatorio de actos previos, cuya legalidad es objeto de revisión a posteriori."

En efecto, debido al carácter "revisor" atribuido inicialmente a la jurisdicción contencioso administrativa, la ausencia de una resolución o decisión expresa por parte de la Adm inistración, impedía a los particulares afectados por el silencio o inactividad administrativa, el acceso a los órganos jurisdiccionales para solic ita r la p ro te cc ió n de su s d e re ch o s e in te re se s , p u es, p arafrasean d o a S A N T A M A R ÍA P A S T O R y P A R E JO A L FO N SO , si la jurisdicción contencioso adm inistrativa no podía conocer sino de recursos interpuestos contra actos previamente dictados por los órganos de la Adm inistración, la falta de respuesta de ésta a una petición a ella dirigida, privaba al peticionario de la posibilidad de solicitar de un Tribunal contencioso la revisión de la ilegalidad de dicha desestim ación presunta, por inexistencia de un acto adm inistrativo expreso que recurrir.4

Por tanto, con el objeto de poner fin a la situación de indefensión procesal en que se encontraban los administrados, frente a las demoras excesivas o pasividad de la Adm inistración en resolver las peticiones o recursos presentados por ellos, el legislador atribuyó al silencio de los órganos administrativos el valor

3 GARCÍA DE ENTERRÍA, EDUARDO y FERNÁNDEZ, TOMÁS RAMÓN:CURSO DE DERECHO ADMINISTRATIVO, Tomo I, Madrid, Editorial Civitas, S.A., 1995, p. 572.

4 SANTAMARÍA PASTOR, JUAN A. y PAREJO ALFONSO, LUCIANO:DERECHO ADMINISTRATIVO (LAJURISPRUDENCIA DEL TRIBUNAL SUPREMO), Madrid, Editorial Centro de Estudios Ramón Aceres, S. A., 1992, pp 339-340

19

VII J o r n a d a s V e n e z o la n a s d e D e r e c h o T r ib u ta r io

de una decisión de contenido negativo o desestim atorio, a los solos efectos de perm itir a los interesados el acceso a la instancia adm inistrativa o judicial siguiente, a falta de una decisión adm inistrativa previa y ejecutoria.

En este sentido, el silencio adm inistrativo negativo o desestim atorio, no es m ás que una sim ple ficción legal, de efectos estrictam ente procesales, que perm ite a los particulares el acceso a la instancia adm inistrativa siguiente y, finalm ente, a los órganos de la jurisdicción contencioso adm inistrativa, ante la ausencia de una resolución expresa sobre sus peticiones o recursos. Se trata, en definitiva, com o señala LU IS O R TIZ-Á L- VA REZ, de "una ausencia o abstención de pronunciam iento a la cual ex lege, y por vía de fictio iuris, se le otorga efectos proce- dim entales opcionales para el particular, en cuyo beneficio, y con m iras a garantizar el control judicial rápido y efectivo, se ha instaurado la institución ."5

2. E l silen cio ad m in istrativo negativo com o un derecho o facultad del adm inistrado

Al analizar la jurisprudencia de nuestros tribunales contencioso administrativos vem os como, en un prim er momento, éstos atribuyeron al silencio de la Adm inistración el valor de una d ecla ra ció n " tá c ita ’' de v o lu n tad de co n ten id o n eg ativ o o desestim atorio, asim ilable en sus efectos y alcance a un acto administrativo denegatorio expreso. De acuerdo con esta interpretación, una vez vencido el plazo establecido en la ley para que el órgano administrativo dictara su decisión, sin que ésta se hubiere producido, el particular afectado tenía la carga de im pugnar, inm ediatam ente, el acto adm inistrativo tácito denegatorio, pues, de no hacerlo y producirse una decisión tardía de la Administración, no le era posible ya recurrir contra este último acto, debido al carácter preclusivo del plazo para la interposición del recurso contencioso adm inistrativo de anulación.

5 ORTIZ-ÁLVAREZ, LUIS A.: EL SILENCIO ADMINISTRATIVO EN EL DERECHO VENEZOLANO, Caracas, Editorial Sherwood, 2000, p.74.

20

J u a n C arlo s F er m ín F er n á n d ez

Esta posición, sostenida por la Sala Político Adm inistrativa de la antigua Corte Suprem a de Justicia en sentencia de fecha 02 de m arzo de 1978 (Caso: N éstor José Cárdenas), ratificada en fe ch a 28 de n o v ie m b re de 1978 (C aso : C h arter V en ezu ela Petroleum Company), fue rápidam ente abandonada por la propia Corte, a partir de la sentencia Ford M otors de Venezuela6, del 22 de junio de 1982, la cual, por su im portancia, nos perm itim os transcribir, parcialm ente, a continuación:

. .Antes de la sanción de la Ley Orgánica de la Corte Suprema de Justicia no había en nuestra legislación una norma igual a la que fue sancionada en dicho texto en relación con el ejercicio del recurso contencioso-administrativo general de anulación en caso de silencio de la Administración. Existían sin embargo, en otros campos, disposiciones legales y reglamentarias que consagraban el procedimiento comúnmente llamado "antejuicio administrativo", establecido como condición de admisibilidad de las acciones o recursos que se intentaren contra la Administración y cuyo alcance y efectos constituyen evidentemente, a juicio de esta Sala, el antecedente inmediato que inspiró y orientó el (sz'c) legislador de la Corte de 1976 para incorporar en dicho texto la institución del "silencio administrativo".

(omissis)

Cabe destacar que el rasgo común de todas esas disposiciones que prevén el "antejuicio administrativo" es que ellas abren la posibilidad al administrado de intentar la acción o el recurso jurisdiccional, luego de transcurrido cierto lapso sin obtener respuesta de la Administración y que el cumplimiento de esos "procedimientos previos" es exigido como requisito de admisibilidad de las correspondientes acciones o recurso jurisdiccionales.

6 BREWER-CARÍAS, ALLAN R. y ORTIZ-ÁLVAREZ, LUIS A.: LAS GRANDES DECISIONES DE LA JURISPRUDENCIA CONTENCIOSO ADMINISTRATIVA (1961-1996), Caracas, Editorial Jurídica Venezolana, 1996, pp. 729 y ss.

21

VII J o r n a d a s V e n e z o la n a s d e D e r e c h o T r ib u ta r io

Ahora bien, si ése es el sentido, alcance y efectos del silencio administrativo en el derecho positivo venezolano anterior a 1976, no existe razón alguna para considerar fundadamente que, en ese año, el legislador se haya apartado de esa misma orientación al establecer el derecho para el interesado de intentar el recurso contencioso-administrativo de anulación aun en los casos en que no exista decisión expresa de la Administración. En (sic) este entonces el primer elemento de convicción para concluir en este fallo que el primer aparte del artículo 134 de la Ley Orgánica de la Corte Suprema de Justicia consiste también, al igual que en los casos examinados, en un mecanismo procesal que permite a los administrados ejercer el recurso contencioso-administrativo contra un acto que no causa estado, cuando la Administración ha guardado silencio en la resolución del recurso administrativo interpuesto contra dicho acto; y como consecuencia de ello, debe interpretarse que la regulación del silencio administrativo en la Ley Orgánica de la Corte Suprema de Justicia está concebida en beneficio del interesado, y no en su perjuicio"

L u eg o de a n a liz a r la re g u la c ió n de es ta fig u ra en los ordenam ientos jurídicos de España, Italia y Francia, y de hacer referencia a los aportes doctrinales existentes sobre el tema, continuó señalando la Corte que:

"Las corrientes legislativas y doctrinarias extranjeras precedentemente analizadas, al plantearse y resolver en la forma expuesta la misma situación existente en nuestro medio que pretendió remediar el legislador de 1976, constituyen también para esta Sala un importante elemento para robustecer su tesis de que, en la hora actual, la figura del silencio administrativo consagrada en la L.O.C.S.J. en el contencioso administrativo de anulación, examinada con criterio amplio, debe ser considerada como expresión o manifestación legislativa de un derecho o beneficio en favor de los administrados, que permite el acceso a la vía contencioso-administrati- va en situaciones en que antes esa vía estaba vedada por carecer de una decisión administrativa previa, pero que esa circunstancia no exime a la Administración de pronunciarse expresamente y, cuando lo hace, puede entonces el parti-

22

Ju a n C arlo s F erm ín F er n á n d ez

cular ejercitar contra esa decisión expresa el correspondiente recurso contencioso-administrativo.

(Omissis)

...Si la disposición examinada consagra una facultad, un derecho, un beneficio en favor del administrado para intentar el recurso y no una carga o sanción, como sería la caducidad en caso de no ejercerlo en el lapso previsto, no puede discutirse entonces que el administrado dispone de dos alternativas las cuales puede ejercer a su libre arbitrio; o intentar el recurso contencioso-administrativo amparándose en el silencio administrativo [...]; o [...] esperar que la Administración le responda expresamente su recurso administrativo, para acudir entonces, cuando tal decisión se produzca, a la vía jurisdiccional.

Si el interesado opta por la primera solución, estaría ejerciendo el derecho (no la obligación) que le otorga el legislador de poder atacar directamente en sede jurisdiccional un acto que, a pesar de no hacer agotado la vía administrativa, queda sin embargo legalmente habilitado para ser recurrible ante la jurisdicción contencioso-administrativa...

Ahora bien, si el particular opta por la segunda alternativa indicada, esto es, [...] espera que la Administración le responda expresamente su recurso administrativo para acudir a la vía jurisdiccional cuando tal decisión se produzca, lo que está haciendo en definitiva es someterse al principio general de impugnación de los actos administrativos que hayan causado estado y, en tal virtud, es claro que a partir del momento en que se le notifique la decisión administrativa expresa, sí comienza a correr contra él el lapso de caducidad de seis meses para impugnarla ante la jurisdicción contencioso administrativa. Pero si el administrado escoge dejar transcurrir el lapso del silencio porque prefiere esperar la decisión expresa de su recurso y ocurre que esa decisión expresa no se produce nunca, resulta obvio que pierde entonces la oportunidad de ejercer la acción jurisdiccional posteriormente, pues ya no podrá hacer valer en dicha sede la falta de respuesta de la Administración como fundamento de su recurso si no existe acto expreso...

23

V II J o rn ad as V e n e z o l a n a s d e D e r e c h o T ributario

(Omissis)

Concretando los puntos anteriormente desarrollados en estefallo, la Sala concluye...

1. Que la disposición contenida en el primer aparte del artículo 134 de la Ley Orgánica de la Corte Suprema de Justicia consagra una garantía jurídica, que se traduce en un beneficio para los administrados.

2. Que, como tal garantía, debe ser interpretada en sentido amplio y no restrictivo, pues de lo contrario, lejos de favorecer, como se quiso, al administrado, lo que haría es estimular la arbitrariedad y reforzar los privilegios de la Administración.

3. Que esa garantía consiste en permitir el acceso a la jurisdicción contencioso-administrativa en ausencia de acto administrativo expreso que ponga fin a la vía administrativa.

4. Que el transcurso del lapso del silencio administrativo sin que el particular ejerza el recurso contencioso-admi- nistrativo, no acarrea para aquél la sanción de caducidad de tal recurso, contra el acto que en definitiva pueda producirse.

5. Que el silencio no es en sí mismo un acto, sino una abstención de pronunciamiento y, por consiguiente, no cabe decir que se convierte en firme por el simple transcurso del plazo de impugnación.

6. Que el silencio no exime a la Administración del deber de dictar un pronunciamiento expreso, debidamente fundado.

7. Que es el administrado quien decide la oportunidad de acudir a la jurisdicción contencioso-administrativa; durante el transcurso del lapso previsto en el artículo 134, o posteriormente, cuando la Administración le resuelva su recurso administrativo.

24

Ju a n C a rlo s F erm ín F e r n á n d ez

8. Que cuando la Administración resuelve expresamente el recurso administrativo después de transcurridos los plazos previstos en el artículo 134, el particular puede ejercer el recurso contencioso-administrativo contra ese acto concreto.

9. Que a partir del momento en que se notifica al interesado la resolución administrativa expresa de su recurso, comienza a correr el lapso general de caducidad de seis meses para el ejercicio del correspondiente recurso contencioso-administrativo; y

10. Que de no producirse nunca la decisión administrativa expresa, no podrá el interesado ejercer el recurso contencioso-administrativo pasados los nueve meses a que se refiere el artículo 134 de la L.O.C.S.J., invocando el silencio administrativo.

De la doctrina contenida en el fallo antes transcrito, ratificada en num erosas sentencias dictadas hasta la fecha, nos interesa destacar, en prim er térm ino, el reconocim iento que allí se hace del carácter garantista del silencio adm inistrativo negativo, entendido ahora com o un derecho o facultad del adm inistrado, y no como una carga u obligación de éste, que le perm ite el acceso a la jurisdicción contencioso adm inistrativa, cuando la A dm inistración ha guardado silencio en la resolución del recurso adm inistrativo interpuesto contra un acto que no ha causado estado.

En virtud de su carácter facultativo, la falta de interposición del recurso contencioso adm inistrativo contra la denegatoria presunta de su petición o recurso, no debe acarrear ninguna consecuencia desfavorable para el particular que, en lugar de im pugnar el acto, optó por esperar el pronunciamiento expreso de la A dm inistración, ya que, com o sostiene JO S E A R A U JO JU A R EZ , "la interposición de un recurso en caso de silencio negativo no está concebida como una carga en sentido técnico - la carga de recurrir que im pone la eficacia de los actos adm inistrativos- sino como una facultad que puede o no ejercitarse por

25

V II Jor n a d a s V en ez o la n a s d e D er ec h o T ributario

el interesado, sin que de la falta de ejercicio de dicha facultad pueda seguirse para él perjuicio alguno . . . " 7

Y, en segundo término, que el silencio administrativo no libera a la A dm inistración de su obligación de dictar una resolución expresa sobre la solicitud o recurso interpuesto, obligación que subsiste aun cuando el particular haya intentado el correspondiente recurso en vía adm inistrativa o jurisdiccional, pues, como bien ha señalado UROSA MAGGI8, el silencio adm inistrativo no es m ás que: "un a ficción legal de pronunciam iento para permitir el ulterior derecho a la defensa, pero aún persiste el incumplimiento administrativo del deber formal de d ecid ir...", incumplimiento que, en opinión de la autora que nosotros com partimos plenam ente, "puede ser condenado en sede judicial."

Por tanto, el hecho de que el interesado deje transcurrir el plazo para la interposición del recurso administrativo o contencioso adm inistrativo, y decida esperar el pronunciam iento expreso de la Adm inistración, no significa -co m o pareciera afirm ar la Sala Político Administrativa en la sentencia F ord M o to rs d e V en ezu ela - que aquél deba resignarse a esperar una decisión del órgano adm inistrativo, para luego poder recurrir ésta una vez que se produzca, si es que, efectivamente, se produce.

Si así fuera, el silencio negativo dejaría de ser un beneficio o facultad para convertirse, nuevam ente, en una carga, pues, si se le niega al particular que optó por esperar una resolución expresa de la Administración, la posibilidad de acudir a los tribunales para solicitar que se condene al órgano adm inistrativo a dictar el acto o realizar la actuación ilegalmente omitida, en la práctica, aquél se vería obligado a recurrir, inm ediatam ente, contra el acto denegatorio presunto, ya que, de no hacerlo y no producirse nunca una decisión expresa de la A dm inistración,

7 ARAUJO JUÁREZ, JOSÉ: TRATADO DE DERECHO ADMINISTRATIVO FORMAL, Valencia, Vadell Hermanos Editores, 1998, p. 521.

8 UROSA MAGGI, DANIELA: TUTELA JUDICIAL FRENTE A LA INACTIVIDAD ADMINISTRATIVA EN EL DERECHO ESPAÑOL Y VENEZOLANO, Caracas, Fundación de Estudios de Derecho Administrativo, 2003, p. 50

26

Ju a n C arlos F erm ín F er n á n d ez

quedaría totalm ente desprotegido ante el silencio o inactividad de ésta.

Por el contrario, estando obligada la Administración a resolver, así sea tardíam ente, la petición o recurso que le ha sido presentado, debe reconocerse al adm inistrado que se abstuvo de impugnar el acto denegatorio presunto, la posibilidad de acudir, en cualquier tiem po, a los órganos judiciales, para hacer efectivo su derecho a obtener una respuesta expresa, haciendo uso para ello de los distintos medios previstos en nuestro ordenam iento jurídico para atacar el silencio o inactividad form al de la Adm inistración.

La posibilidad de " reclamar" judicialm ente contra la inactividad de la A dm inistración, no obstante haber transcurrido el plazo para el ejercicio del recurso contencioso adm inistrativo por vía de silencio negativo, ha sido adm itida por el Tribunal Supremo español, en sentencia de fecha 24 de febrero de 19889 en la cual se señaló que:

" el particular tiene la facultad de esperar, como ya se ha expresado, que se produzca una resolución expresa por parte de la Administración, resolución que caso de no satisfacer sus intereses podrá ser impugnada judicialmente. Pues bien, si el particular espera confiado una resolución expresa y la Administración no cumple su deber de dictarla no obstante ser instada a ello, si se entiende que entonces no puede plantear una reclamación judicial, se cerrará al particular el acceso a los Tribunales, y sabido es que el derecho a la tutela judicial efectivamente tiene un contenido complejo que incluye, entre otros, la libertad de acceso a los Jueces y Tribunales, [y] el derecho a obtener un fallo de éstos. A la conclusión que se ha establecido no puede ser obstáculo el principio de seguridad jurídica, pues la inseguridad sólo es imputable a la Administración, la que puede poner fin a la misma dictando resolución expresa".

9 Citada por GÓMEZ PUENTE, MARCOS: LA INACTIVIDAD DE LA ADMINISTRACIÓN, Pamplona, Editorial Aranzadi, 1997, p. 618

27

V II J or n a d a s V en e z o l a n a s d e D er ec h o T ributario

C om o explica GÓMEZ PUENTE, la anterior sentencia se refiere al caso de un particular que, habiendo interpuesto un recurso de reposición, decidió esperar la resolución expresa de la Adm inistración, en lugar de considerarlo denegado presuntam ente e in terponer el recu rso contencioso ad m inistrativo. Transcurrido más de un año desde la interposición del recurso de reposición, y sin poder ya interponer el recurso contencioso administrativo por haber caducado el plazo para su ejercicio, el interesado solicitó de la A dm inistración que diera resolución expresa a su recurso, sin que esta solicitud hubiese obtenido respuesta dentro del plazo legal, por lo que, finalmente, aquél decidió acudir a la vía contencioso administrativa para denunciar la negativa de la Adm inistración a resolver el recurso de reposición sobre la petición originaria. Ante esta situación, el Tribunal Suprem o español consideró que el derecho a la tutela judicial efectiva le exigía entrar a conocer de esta petición, en lugar de limitarse a declarar el derecho del interesado a obtener una respuesta, o a rechazar - añadimos n o so tro s-, como hiciera la Sala Político Administrativa del Tribunal Supremo de Justicia venezolano en las sentencias C o m erc ia liz ad o ra de A lim en to s L o y a r la , C.A. y G erting Security R ein su ran ce C om pan y , las acciones de am paro tributario intentadas, so pretexto de que las em presas accionantes debieron interponer el recurso contencioso tributario de anulación contra la denegatoria presunta de la Adm inistración.

3. M ed io s p ro c esa les co n tra la in a c tiv id a d d e la A d m in istra c ión

Aun cuando la doctrina contenida en la sentencia F ord M otors de V en ezu ela significó una notable contribución para la defensa de los adm inistrados frente a la inactividad o pasividad de la Administración, no debemos perder de vista que el silencio administrativo negativo o desestimatorio no es, como m uchas veces se sostiene, un remedio procesal dirigido a combatir directamente la demora o inactividad formal de la Administración.

28

Ju a n C a rlos F erm ín F er n á n d ez

Se trata simplemente, como antes mencionáramos, de una ficción legal, cuya finalidad es permitir al interesado, si así lo desea, el acceso a la instancia administrativa siguiente y, finalmente, a los órganos de la jurisdicción contencioso administrativa, ante la falta de un pronunciamiento expreso respecto de su solicitud o recurso. En otras palabras, el silencio negativo sólo busca garantizar el acceso a la tutela jurisdiccional en ausencia de una decisión administrativa expresa que ponga fin a la vía administrativa, a fin de evitar que el particular quede totalmente indefenso frente a la inactividad o demora de la Administración.

Lim itado así el alcance del silencio negativo, es evidente que esta figura no es la vía procesal idónea para garantizar la efectividad del derecho de petición, especialmente en aquellos casos en que el silencio o inactividad de la Adm inistración Tributaria se produce en los procedimientos administrativos constitutivos o de prim er grado (como son los procedimientos de repetición de pago y de recuperación de tributos regulados en el Código Orgánico Tributario), en los cuales, el principal interés del particular es obtener un pronunciam iento expreso de la Adm inistración en el que se le otorgue o reconozca un derecho o se le autorice a realizar una determ inada actuación, pues, com o ha señalado B R E W E R -C A R ÍA S10,

"a éste no le protege nada el hecho de entender que el acto que solicita... se le niega tácitamente, pues nada gana con ello: ¿cómo lo va a impugnar, si no hay motivación? ¿qué gana con una decisión judicial que declare la nulidad del acto denegatorio tácito? En realidad, el particular lo que requiere es que la Administración dicte el auto (sic) a que está obligada, por lo que en estos casos, la garantía jurídica del mismo, está en el recurso contra las conductas omisivas y no en el silencio denegatorio, pues a través del mismo se logra que el juez obligue a la Administración a decidir."

10 BREWER-CARÍAS ALLAN R.: NUEVAS TENDENCIAS EN EL CONTENCIOSO ADMINISTRATIVO EN VENEZUELA, Caracas, Editorial Jurídica Venezolana, 1993, p. 118.

29

V II J or n a d a s V en e z o l a n a s d e D er ec h o T ributario

En este m ism o sentido, sostiene R O M E R O -M U C I11 que el silencio administrativo negativo o silencio-rechazo, no es siem pre un m ecanism o eficaz para rep arar la in fracción ju ríd ica consum ada a través de la carencia, "especialm ente cuando la omisión se produce en vía de petición, y más gravemente aún, cuando el objeto de la solicitud es una prestación concreta legalmente debida e ineludible por la Adm inistración."

La inoperatividad del silencio negativo en los procedim ientos administrativos constitutivos o de prim er grado (en los cuales no existe un acto administrativo previo), ha sido reconocida, igualm ente, por nuestros tribunales contencioso adm inistrativos, entre otras, en sentencias de fechas: 05 de m ayo de 1988 (caso: R ed im aq), 23 de m ayo de 1988 (caso: F in cas A lg a b a ), 11 de ju lio de 1991 (caso: J o s é E m isa e l D uran), 13 de febrero de 1992 (caso: N a v io Je ú s S a la s G r a d o ) y 04 de m arzo de 1993 (caso: M y rth o Jea n -M a ry d e S eid e). Resum iendo los criterios sostenidos en estos fallos, señala O R TIZ-Á LV A REZ 12 que

"...hay que distinguir entre la inactividad ocurrida en primer grado (nivel de solicitudes o asuntos, donde no existe acto previo), y la ocurrida en segundo grado (nivel de recurso, cuando existe un acto expreso previo). Asimismo, ...hay que distinguir entre las omisiones genéricas y las específicas. Así, se sostiene que cuando la falta respuesta se ubica en primer grado el silencio administrativo es inoperante, siendo las acciones legales procedentes el recurso por abstención o carencia (si se trata de una omisión específica) o el amparo constitucional (si se trata de una omisión genérica que, como tal, viola el derecho de petición previsto en el artículo 51 de la Constitución de 1999 -previsto antes, en la Constitución de 1961, en el artículo 67-). En cambio, cuando la falta de respuesta se presenta en segundo grado, a nivel

11 ROMERO-MUCI, HUMBERTO: '‘Contribución al estudio de la acción de carencia en el Contencioso Administrativo venezolano ", REVISTA DE LA FUNDACIÓN PROCURADURÍA GENERAL DE LA REPÚBLICA, N° 4, Caracas, Venezuela, 1991, p. 96.

12 ORTIZ-ÁLVAREZ, LUIS A.: EL SILENCIO ADMINISTRATIVO ..., op. Cit., p.34.,

30

Ju a n C arlos F er m ín F e r n a n d ez

de recurso, sí es operante y pertinente la figura del silencio administrativo, y en cambio, no es admisible la utilización del amparo constitucional."

Así, por ejem plo, en la sentencia R ed im a q 13, la Sala Político Adm inistrativa de la antigua Corte Suprem a de Justicia, declaró inadmisible el recurso de anulación intentado por la empresa recurrente contra la denegatoria tácita de una solicitud de prescripción de créditos fiscales, al considerar que:

" ... limitada como se encuentra, en general, la competencia del juez en lo contencioso a la anulación del acto administrativo contrario a derecho-, en el caso de silencio de la Administración interpretado por la Ley como respuesta negativa de ésta, sólo puede el juzgador entrar a conocer de una acción fundada en este silencio, cuando el mismo se ha dado precisa y solamente respecto de la no resolución del correspondiente recurso administrativo. Más, cuando tal silencio ocurre, como en el caso de autos, en relación con la solicitud formulada a una autoridad administrativa para que emita un acto, no tiene la Sala, obviamente, acto alguno que anular, ni puede tomar una decisión creadora del mismo -que és de la competencia, sin duda, de otro Poder del Estado-, sin violar el principio de la separación de poderes. Así se declara.

Por otra parte, la posibilidad de actuar contra la conducta omisiva de la Administración encuentra otros cauces -con sus naturales especificidades- en nuestro derecho positivo, tal como lo ha puesto de relieve esta Sala en anteriores oportunidades, al señalar que:" ... tal propósito -de ser legal, lícito y viable- sólo podría lograrse en Venezuela a través de una vía diferente de la utilizada por el demandante, recientemente precisada por primera vez a nivel jurisprudencial y puesta de relieve en un caso concreto (s. de 28.2.85, Igor Vizcaya Paz c. LUZ)", diferenciando así la Corte el recurso "por abstención, de un contencioso de anulación como el instaurado por el recurrente" (s. de 03.10.85, Iván Pulido Mora c. acto de la Contraloría General de la República).

13 BREWER-CARÍAS, ALLAN R. y ORTIZ-ÁLVAREZ, LUIS A : LAS GRANDES DECISIONES DE LA JURISPRUDENCIA...", op. cit., pp. 49-50.

31

VII J o r n a d a s V e n e z o la n a s d e D e r e c h o T r ib u ta r io

En consecuencia, al haberse intentado en el presente caso un recurso inapropiado, el de anulación, contra la ficción legal de acto que caracteriza el silencio administrativo, consagrada sólo para permitir la formulación de recursos subsiguientes pero -en todo caso- necesariamente pertinentes, la Sala declara inadmisible dicho recurso de anulación."

Sostuvo, asimismo, la Sala Político Adm inistrativa de la Corte Suprem a de Justicia, en sentencia de fecha 04 de m arzo de 199314 (caso: M y rth o Jean -M ary d e Seide), lo siguiente:

"La Sala ha ido definiendo los requisitos que deben existir para que sea admisible la acción de amparo constitucional contra las "conductas omisivas" en que incurre la Administración. Al efecto, se ha precisado que la omisión o inactividad debe ocurrir ante una obligación genérica de pronunciarse y no ante las obligaciones específicas que le sean determinadas o impuestas por la ley. Además, se exige que esa omisión sea absoluta, es decir que la Administración no se hubiere pronunciado previamente sobre el mismo asunto (sentencia de esta Sala del 11.07.91, caso: José Emisael Durán Díaz; reiterada el 13.08.92, caso: Navio Jesús Salas Grado)

Puede observarse que se ha negado la admisión de acciones de amparo constitucional cuando la Administración se haya abstenido de -o negado a- realizar el acto, entendido en el sentido amplio de actuación, que una disposición legal le imponga de manera específica. Esto se explica porque aceptar lo contrario, sería contradecir dos principios fundamentales de la doctrina [...Ja saber; a) el de la necesaria violación directa e inmediata de la Constitución y; b) el del carácter extraordinario o especial de la acción de amparo.

(Omisis)

[Por tanto] para los casos donde un funcionario público no realice la actuación específica a la cual una ley lo obligue, existe en el artículo 42, numeral 23, de la Ley Orgánica de la

14 BREWER-CARÍAS, ALLAN R. y ORTIZ-ÁLVAREZ, LUIS A.: LAS GRANDES DECISIONES DE LA JURISPRUDENCIA...", op. cit., pp. 91-93.

32

J u a n C arlos F erm ín F e r n á n d ez

Corte Suprema de Justicia una acción contencioso-adminis- trativa destinada, precisamente, a obtener del Juez un pronunciamiento sobre la obligatoriedad de la Administración de desarrollarla...

Es esta acción contencioso-administrativa, y no la de amparo constitucional, la que deben ejercer los particulares que se sientan lesionados en sus derechos o garantías de rango constitucional por las abstenciones u omisiones de los funcionarios públicos..."

A un cuando nos parece criticable la distinción hecha por la antigua Corte Suprem a de Justicia en las sentencias antes citadas entre omisiones genéricas y específicas, así como las limitaciones allí establecidas para el ejercicio de la acción de amparo constitucional y del recurso por abstención o carencia, cuando la om isión o abstención de la Adm inistración se produzca con m otivo de la im pugnación en sede adm inistrativa de un acto adm inistrativo previo, debemos destacar, sin embargo, el reconocim iento que hace la Corte sobre la ineficacia del recurso contencioso administrativo de anulación, interpuesto en virtud del silencio adm inistrativo negativo, para restablecer la situación jurídica infringida por la dem ora o inactividad de la Adm inistración, cuando ésta se produce en el procedimiento constitutivo del acto, ya que, en estos casos, lo que procede es intentar el correspondiente recurso por abstención o carencia y, eventualmente, la acción de am paro constitucional.

En el ámbito tributario encontramos, asimismo, una reciente sentencia de la Sala C onstitucional del Tribunal Suprem o de Justicia, de fecha 30 de junio de 2000 (caso: S ucesión d e C arlos A lb e r to D om ín g u ez G óm ez), en la cual se sostuvo que era la acción de amparo tributario -y no el recurso contencioso tributario de anulación- el medio procesal idóneo para com batir la inactividad o demora excesiva de la Adm inistración Tributaria, en dar respuesta a las solicitudes o peticiones form uladas por los contribuyentes. En opinión de la Sala Constitucional,

33

V II J o rn ad as V en ez o la n a s de D er e c h o T ributario

"...cuando la Administración ha incurrido en las llamadas demoras excesivas, es decir, no haya resuelto una petición o solicitud dentro de los lapsos que el Código Orgánico Tributario o las leyes financieras le establecen, el administrado debe considerar que ha sido resuelta negativamente conforme lo dispone el artículo 4 de la Ley Orgánica de Procedimientos Administrativos, pudiendo entonces "...intentar el recurso inmediato siguiente...", que en la materia tributaria, no es otro que el amparo tributario, mecanismo legal que ha sido previsto para lograr en vía jurisdiccional que la Administración Tributaria cumpla con las obligaciones específicas surgidas con ocasión a la relación jurídico-tributaria."

Del análisis que hem os realizado hasta ahora de la jurisprudencia existente en m ateria de inactividad adm inistrativa, podemos ver como ésta ha ido evolucionando desde una posición a b so lu ta m e n te re s tr ic tiv a (se n te n c ia C h a r t e r V e n e z u e la P etro leu m C om p an y del 28 de noviem bre de 1978), hasta otra mucho más amplia y garantista, donde se admite, plenamente, la posibilidad de utilizar vías procesales distintas al recurso contencioso adm inistrativo (o tributario) de anulación, a los fines de obtener tutela judicial frente al silencio o inactividad formal de la Administración, en función de la pretensión deducida por el interesado.

En este sentido, si la pretensión del administrado es obtener un pronunciam iento expreso de la A dm inistración (pretensión de condena a actuación), deberá interponer el recurso por abstención o carencia, o bien, intentar la acción de amparo tributario, y, excepcionalm ente, la acción de am paro constitucional, pero no el recurso contencioso adm inistrativo (o tributario) de anulación, por vía del silencio administrativo negativo.

Sin embargo, es la sentencia dictada por la Sala Constitucional de nuestro Tribunal Suprem o de Justicia, en fecha 06 de abril de 200415, con m otivo de una acción de amparo constitucional intentada por la ciudadana Ana Beatriz M adrid A gelvis

15 Consultada en original.

34

Ju a n C a rlo s F erm ín F e r n á n d ez

contra el Fiscal General de la República, por presunta violación del derecho de petición consagrado en el artículo 51 de la Constitución de 1999, la que -e n nuestro crite rio - plantea, en sus justos términos, el problem a de la tutela judicial efectiva frente al silencio o inactividad de la Administración.

En esta sentencia la Sala C onstitucional, luego de afirm ar que toda petición administrativa está amparada por el derecho fundamental de petición, y de constatar que en el caso concreto había operado el silencio adm inistrativo, estim ó necesario entrar a analizar si "con la verificación del silencio, se satisfizo el derecho de petición o si, por el contrario, persistía la violación del derecho constitucional a la obtención de oportuna y adecuada respuesta", para concluir que el silencio negativo:

"...no garantiza el derecho fundamental de petición, porque la decisión presunta no cumple, ni mucho menos, con los requisitos de una oportuna y adecuada respuesta en los términos de la jurisprudencia de esta Sala [...], y de allí precisamente que la Administración mantenga la obligación de decidir expresamente aún si opera el silencio y de allí, también, que esta Sala haya considerado en anteriores ocasiones, que ante la falta de respuesta oportuna y expresa sea posible la pretensión de protección del derecho fundamental de petición a través de la vía del amparo constitucional."

Por otra parte, y dado que en criterio de la Sala "no toda omisión genera una lesión constitucional" , aquélla consideró im perativo realizar un "análisis de cada caso concreto, para la determinación de si, en el mismo, es procedente el amparo constitucional ante la violación del derecho de petición, análisis que dependerá de si existen o no, frente a este caso, vías contencioso-admi- nistrativas ordinarias capaces de dar satisfacción al derecho de petición y oportuna y adecuada respuesta." En criterio de la Sala,

"...la idoneidad de la vía procesal ordinaria para la satisfacción de ese derecho dependerá, en primer lugar, de que pueda dar cabida a la misma pretensión que no es otra que la

35

V II J o r n a d a s V en e z o l a n a s d e D e r e c h o T ributario

condena a la administración a que decida expresa y adecuadamente, que es a lo que da derecho, se insiste, la garantía de oportuna y adecuada respuesta.

Frente a tal pretensión es evidente, sin que sean necesarias mayores justificaciones, la inidoneidad del recurso contencioso administrativo de anulación, recurso que ciertamente procede frente al silencio administrativo, según ya se dijo, pero para dar satisfacción a pretensiones distintas, como lo serían la pretensión de nulidad del acto presunto y, eventual y subsidiariamente, la pretensión indemnizatoria o de restablecimiento de la situación jurídica infringida [...] De allí que, en conclusión, tal medio procesal administrativo no sería idóneo para satisfacer el derecho de petición.

En segundo lugar, procede el análisis de la idoneidad de otra vía procesal: el recurso por abstención o carencia. El objeto de este "recurso", según la tradicional y pacífica jurisprudencia contencioso-administrativa [...] ha sido la pretensión de condena contra la Administración al cumplimiento de una obligación específica de actuación. De allí que, en tales precedentes [...] se ha entendido que el recurso por abstención no procede como garantía al derecho a oportuna respuesta, pues la obligación de responder es un deber genérico de decidir (omisión administrativa), y no una obligación específica de actuación (abstención administrativa), y, por tanto, frente a ese deber genérico lo que opera es el silencio administrativo, cuya contrariedad a derecho es "controlable" a través de la demanda de amparo constitucional como garantía del derecho de petición, o bien, a través del recurso contencioso-administrativo de anulación como garantía del derecho a la defensa y siempre que, en este último caso, se trate de un "silencio de segundo grado" o confirmatorio de un previo acto expreso...

Ahora bien, aún tratándose de un criterio tradicional de la jurisprudencia contencioso-administrativa, no puede ser compartido por esta Sala porque no se ajusta a los patrones constitucionales de la materia. En efecto, no considera esta Sala que la obligación administrativa de dar respuesta a las solicitudes administrativas sea un "deber genérico". En pri

36

Ju a n C a rlo s F erm ín F e r n á n d ez

mer lugar, porque toda obligación jurídica es, per se, específica, sin perjuicio de que su cumplimiento haya de hacerse a través de una actuación formal (vrg. escrito) o material (vrg. actuación física) y sin perjuicio, también, de que sea una obligación exclusiva de un sujeto de derecho o bien concurrente a una pluralidad de sujetos, colectiva o individualmente considerados.

En segundo lugar, por que, aun en el supuesto de que distintos sujetos de derecho -en este caso órganos administrativos- concurran a ser sujetos pasivos de una misma obligación -en el caso de autos, el deber de todo órgano de dar oportuna y adecuada respuesta-, dicho deber se concreta e individualiza en el marco de cada relación jurídica administrativa, por lo que es una obligación específica frente al sujeto determinado que planteó la petición administrativa. Y en tercer lugar, porque bajo el imperio de la Constitución de 1999 el derecho constitucional de dirigir peticiones a los funcionarios públicos abarca el derecho a la obtención de oportuna y adecuada respuesta, lo que supone el cumplimiento de concretos lineamientos..., y por ende, con independencia del contenido de la solicitud administrativa, la respuesta del funcionario debe ser oportuna y adecuada, lo que excluye cualquier apreciación acerca de la condición genérica de tal obligación. De allí que esta Sala Constitucional considera que el deber constitucional de los funcionarios públicos de dar oportuna y adecuada respuesta a toda petición es una obligación objetiva y subjetivamente específica.

(Omisis)

Las anteriores consideraciones llevan a la Sala a la consideración de que el recurso por abstención o carencia es un medio contencioso administrativo que puede -y debe- dar cabida a la pretensión de condena al cumplimiento de toda obligación administrativa incumplida, sin que se distinga si ésta es específica o genérica. En consecuencia, puede incluso tener como objeto la pretensión de condena a que la Administración decida expresamente una petición administrativa -con independencia de que se otorgue o rechace el derecho solicitado- en garantía del derecho de petición.

37

VII J o r n a d a s V e n e z o la n a s d e D e r e c h o T r ib u ta r io

Asunto distinto es que el recurso por abstención sea un medio procesal no ya idóneo por su alcance, sino idóneo en tanto satisfaga con efectividad la pretensión procesal porque sea lo suficientemente breve y sumario para ello. Es evidente que la satisfacción de toda pretensión de condena y, en especial, la condena a actuación, exige prontitud y urgencia en la resolución judicial, a favor de la salvaguarda del derecho a la tutela judicial efectiva, bajo el riesgo de que el sujeto lesionado pierda el interés procesal en el cumplimiento administrativo por el transcurso del tiempo. De allí que, en muchos casos, sí será el amparo constitucional el único medio procesal que, de manera efectiva, satisfaga estas pretensiones, cuando no sea idónea, en el caso concreto, la dilatada tramitación del recurso por abstención."

A pesar de que la Sala Constitucional declaró inadm isible la acción de am paro constitucional intentada, por estim ar que la pretensión de la querellante podía encontrar plena satisfacción a través del recurso contencioso adm inistrativo funcionarial, regulado en la Ley del Estatuto de la Función Pública, se trata, sin duda alguna, de un fallo de " tra scen d en ta l" importancia en la lucha por alcanzar una verdadera y efectiva tutela judicial frente a la inactividad de la Adm inistración, pues, perm ite superar, de manera definitiva, esa errada concepción del silencio administrativo negativo, como un medio de protección judicial del derecho fundam ental de petición.

En todo caso, debemos observar que esta -p ara nosotros- "innovadora" doctrina de la Sala Constitucional, ya había sido sostenida por la Sala Plena de la Corte Constitucional de la República de Colom bia, en la sentencia C-304 del 05 de m ayo de 199916, dictada con m otivo de una dem anda de inconstitucio- nalidad, por violación del derecho de petición, intentada contra los artículos 40 y 41 del Código C ontencioso A dm inistrativo (Decreto 01 de 1984), que regulan la figura del silencio adm inistrativo (negativo y positivo).

16 Citada por ABELLA ZÁRATE, JAIME: PROCEDIMIENTOS CONSTITUCIONAL Y CONTENCIOSO ADMINISTRATIVO EN MATERIA TRIBUTARIA, Santafé de Bogotá, Legis, 1999, pp. 305 y ss.

38

J u a n C arlos F erm ín F er n á n d ez

Entre otras consideraciones, sostuvo la Corte Constitucional colombiana en el referido fallo que:

"...Lo que consagran las normas acusadas es ... el "efecto" que produce la falta de una respuesta por parte de la administración, negativo para el peticionario por regla general, al tenor del artículo 40, o positivo, según el artículo 41, para los casos expresamente previstos en disposiciones legales, y de ninguna manera la tolerancia legislativa frente a las omisiones que implican desconocimiento del derecho fundamental de petición, ni la autorización a la administración para abstenerse de responder oportunamente, y menos todavía la exoneración de su responsabilidad por el incumplimiento del deber que se le impone, ni el cercenamiento del derecho que a toda persona otorga el artículo 86 de la Constitución para defender la esencia del derecho fundamental mediante la acción de tutela

(Omissis)

... La obligación del funcionario u organismo sobre oportuna resolución de las peticiones formuladas no se satisface con el silencio administrativo. Este tiene el objeto de abrir para el interesado la posibilidad de llevar el asunto a conocimiento del Contencioso Administrativo, lo cual se logra determinando, por la vía de la presunción, la existencia de un acto demandable. Pero de ninguna manera puede tomarse esa figura como supletoria de la obligación de resolver que tiene a su cargo la autoridad, y menos todavía entender que su ocurrencia excluye la defensa judicial del derecho de petición considerado en sí mismo.

De acuerdo con lo atrás expuesto, no se debe confundir el derecho de petición -cuyo núcleo esencial radica en la posibilidad de acudir ante la autoridad y en obtener pronta resolución- con el contenido de lo que se pide, es decir con la m ateria de la petición. La falta de respuesta o la resolución tardía son formas de violación de aquél y son susceptibles de la actuación protectora del juez mediante el uso de la acción de tutela. En cambio, lo que se debate ante la jurisdicción cuando se acusa el acto, expreso o presunto, proferido

39

V II J o r n a d a s V en e z o l a n a s d e D er ec h o T ributario

por la administración, alude al fondo de lo pedido, de manera independiente del derecho de petición como tal. Allí se discute la legalidad de la actuación administrativa o del acto correspondiente, de acuerdo con las normas a las que estaba sometida la administración, es decir, que no está en juego el derecho fundamental de que se trata sino otros derechos, para cuya defensa existen las vías judiciales contempladas en el Código Contencioso Administrativo y, por tanto, respecto de ella no cabe la hipótesis del perjuicio irreparable (C.N., art. 86)

Así las cosas, no es admisible la tesis según la cual el silencio administrativo negativo constituye un medio de defensa judicial por cuya presencia se haga improcedente la acción de tutela.

Como se ha subrayado, se trata de un mecanismo para que la persona pueda accionar judicialmente. De no ser por la presunción establecida en la ley, ella tendría que esperar a que se produjera el acto expreso por el cual se negara o atendiera su petición para que la respectiva acción tuviera objeto. La figura en comento remueve este obstáculo y facilita la demanda ya no contra el acto manifiesto y determinado de la administración -que precisamente no se ha producido en razón de la omisión mediante la cual se quebranta el derecho del peticionario-, sino contra el acto que la ley presume. Se impide así que el interesado quede expósito -en lo que atañe a l contenido de la decisión que busca obtener de la autoridad-, y que deba aguardar indefinidamente la expedición de un acto susceptible de impugnación.

La posibilidad así lograda de ejercer una acción judicial no significa que el derecho fundamental de petición haya dejado de ser vulnerado, ni que pierda relevancia jurídica tal vulneración ni tampoco que se haga inútil o innecesaria la tutela como garantía constitucional respecto de aquél, sino precisamente lo contrario: el sistema jurídico, ante la negligencia administrativa que dio lugar a la violación del derecho de petición ha tenido que presumir la respuesta para fines procesales referentes a la materia de lo pedido.

40

J u a n C a rlo s F e r m ín F er n a n d ez

En este orden de ideas, el silencio administrativo es un presupuesto para someter a la jurisdicción la contienda sobre dicha materia -que es el asunto litigioso objeto de la acción contenciosa- pero no un medio de defensa judicial del derecho de petición en los términos del artículo 86 de la Carta."

Si analizamos el criterio sostenido por la Sala Político Adm inistrativa de nuestro Tribunal Suprem o de Justicia en las sentencias C o m erc ia liz ad o ra d e A lim en to s L oy ar la , C.A. y G ettin g S ecu rity R e in su ran ce C om p an y , a la luz de la jurisprudencia contencioso adm inistrativa y constitucional antes citada, resulta evidente, por lo menos para nosotros, que no le era posible rechazar las acciones de am paro tributario intentadas, no sólo por el hecho de que el silencio administrativo se produjo en fase de petición, esto es, en ausencia de un acto expreso previo (sentencia R ed im aq ), sino, principalm ente, porque, habiéndose solicitado la protección judicial del derecho de petición, debía ser obvio para la Sala que el recurso contencioso tributario de anulación no era el m ecanism o procesal idóneo para obligar a la A dm inistración Tributaria a pronunciarse, expresam ente, sobre las solicitudes de repetición por pago en exceso de tributos presentadas por las em presas accionantes.

Por tanto, es nuestra opinión que, en los casos bajo comentario, la Sala Político Adm inistrativa del Tribunal Suprem o de Justicia incurrió en una m anifiesta denegación de justicia, pues, a pesar de haberse utilizado una vía procesal idónea para obtener la protección judicial del derecho a obtener una oportuna y adecuada respuesta por parte de la Adm inistración Tributaria, se abstuvo, sin em bargo, de entrar a conocer la pretensión de condena a actuación deducida por las em presas accionantes, so pretexto de que los perjuicios causados por el silencio o inactividad de la Adm inistración Tributaria, eran reparables mediante el ejercicio del recurso contencioso tributario de anulación.

41

VII J o r n a d a s V e n e z o la n a s d e D e r e c h o T r ib u ta r io

I I I . C O N C L U SIO N E S

Una efectiva tutela judicial frente a las demoras en que -n o rmalmente- incurre la Adm inistración Tributaria, en resolver las solicitudes o peticiones formuladas por los contribuyentes y responsables, requiere, com o lo señaló la Sala Constitucional del T ribun al Suprem o de Ju stic ia en el caso A na B eatriz M adrid Agelvis, "prontitud y urgencia en la resolución judicial", condiciones éstas que, en nuestra opinión, se satisfacen plenam ente a través de la acción de am paro tributario.

Sin em bargo, no será posible alcanzar una efectiva protección judicial frente a la arbitrariedad de la A dm inistración, si los jueces y abogados que estam os llam ados a velar por una recta y justa interpretación y aplicación del ordenam iento tributario, nos resignam os ante la inactividad de la A dm inistración Tributaria y nos negam os a hacer uso de los distintos m edios de tutela previstos en la Ley para combatirla y desterrarla, definitivamente, de un Estado que se ufana de ser Democrático, Social y de Derecho.

Resumiendo lo expuesto en este trabajo, podem os concluir:

1. Que el silencio adm inistrativo negativo o desestim atorio, es una simple ficción legal, de efectos estrictam ente procesales, destinada a perm itir el acceso de los interesados a las instancias administrativas siguientes y, eventualm ente, a los órganos jurisdiccionales, en ausencia de un acto adm inistrativo expreso que ponga fin a la vía administrativa, y no un medio de protección del derecho constitucional de petición y de oportuna y adecuada respuesta.

2. Q ue, el silencio adm inistrativo negativo no dispensa a la Adm inistración de su deber de resolver expresam ente las solicitudes o peticiones que le hayan sido formuladas.

3. Que el hecho de que haya operado el silencio negativo, no obliga al particular afectado a ejercer el recurso contencioso

42

Ju a n C a rlo s F erm ín F er n á n d ez

ad m in istra tiv o o tr ib u ta rio de an u la c ió n co n tra el acto d esestim atorio p resu n to , p u d ien d o op tar por esp erar el pronunciam iento expreso de la Adm inistración.

4. Que, de persistir el silencio o inactividad de la Adm inistración, el particular afectado por la falta de resolución oportuna de su solicitud, podrá solicitar del juez contencioso admin istra tiv o o co n ten cio so trib u tario , que se con d ene a la A dm inistración a dictar el acto o a realizar la actuación ilegalmente omitida; y

5. Que en el contencioso tributario, la vía procesal idónea para garantizar el derecho de petición, es la acción de am paro tributario y no el recurso contencioso tributario de anulación.

IV . B IB L IO G R A F ÍA

ABELLA ZÁRATE, JAIME: PROCEDIMIENTOS CONSTITUCIONAL Y CONTENCIOSO ADMINISTRATIVO EN MATERIA TRIBUTARIA, Santafé de Bogotá, Legis, 1999.

AGUADO I. CUDOLÁ, VINCENC: SILENCIO ADMINISTRATIVO E INACTIVIDAD. LÍMITES Y TÉCNICAS ALTERNATIVAS, Madrid, Marcial Pons, 2001

ARAUJO JUÁREZ, JOSÉ: TRATADO DE DERECHO ADMINISTRATIVO FORMAL, Valencia, Vadell Hermanos Editores, 1998.

BADELL MADRID, RAFAEL: "El recurso por abstención o carencia", DERECHO PROCESAL ADMINISTRATIVO, Primeras Jomadas Centenarias del Colegio de Abogados del Estado Carabobo, 1995.

BREWER-CARÍAS ALLAN R.: NUEVAS TENDENCIAS EN EL CONTENCIOSO ADMINISTRATIVO EN VENEZUELA, Caracas, Editorial Jurídica Venezolana, 1993.

BREWER-CARÍAS, ALLAN R. y ORTIZ-ÁLVAREZ, LUIS A.: LAS GRANDES DECISIONES DE LA JURISPRUDENCIA CONTENCIOSO ADMINISTRATIVA (1961-1996), Caracas, Editorial Jurídica Venezolana, 1996.

43

VII J o r n a d a s V e n e z o la n a s de D e r e c h o T r ib u ta r io

CANOVA G., ANTONIO I.: "Análisis crítico del amparo constitucional en los tribunales de la jurisdicción contencioso administrativa", REVISTA DE LA FUNDACIÓN PROCURADURÍA GENERAL DE LA REPÚBLICA N° 10, Caracas, 1994.

CARRILLO ARTILES, CARLOS: EL RECURSO JURISDICCIONAL CONTRA LAS ABSTENCIONES U OMISIONES DE LOS FUNCIONARIOS PÚBLICOS, Caracas, Universidad Católica Andrés Bello, 1999.

D'ASCOLI CENTENO, HUMBERTO: "El Amparo Tributario: un medio procesal frente a la inactividad o pasividad de la Administración Tributaria", REVISTA DE DERECHO TRIBUTARIO N° 81, Caracas, Asociación Venezolana de Derecho Tributario, 1998.

GARCÍA DE ENTERRÍA, EDUARDO y FERNÁNDEZ, TOMÁS RAMÓN: CURSO DE DERECHO ADMINISTRATIVO, Tomo I, Madrid, Editorial Civitas, S.A., 1995.

GARCÍA NOVO A, CÉSAR: EL SILENCIO ADMINISTRAIVO EN DERECHO TRIBUTARIO, Navarra, Editorial Aranzadi, S.A., 2001.

GARCÍA-TREVIJANO GARNICA, EDUARDO: EL SILENCIO ADMINISTRATIVO EN EL DERECHO ESPAÑOL, Madrid, Editorial Civitas,S.A., 1990.

GIULIANI FONROUGE, CARLOS M. y NAVARRINE, SUSANA CAMILA: PROCEDIMIENTO TRIBUTARIO, Buenos Aires, Ediciones Depalma, 1995.

GÓMEZ PUENTE, MARCOS: LA INACTIVIDAD DE LA ADMINISTRACIÓN, Pamplona, Editorial Aranzadi, 1997.