Toluca, México; 8 de julio de 2017 - Pablo Saravia Tasayco · presupuestario con la acción...

62

Talleres de Actualización Sobre Administración Municipal Toluca, México; 8 de julio de 2017

-

Upload

vuongkhanh -

Category

Documents

-

view

217 -

download

0

Transcript of Toluca, México; 8 de julio de 2017 - Pablo Saravia Tasayco · presupuestario con la acción...

Talleres de Actualización Sobre Administración Municipal

Toluca, México; 8 de julio de 2017

Talleres de Actualización Sobre Administración Municipal

ESTRATEGIAS PARA LA INTEGRACIÓN DEL

PRESUPUESTO BASADO EN RESULTADOS

2

Facilitadora: C.P. Imelda Araceli Robles Pérez

Talleres de Actualización Sobre Administración Municipal

CONCEPTO

Instrumento que permite mediante el proceso de evaluación apoyar

las decisiones presupuestarias con información sustantiva los

resultados de la aplicación de los recursos públicos, incorporando

los principales hallazgos al proceso de programación, del ejercicio fiscal

subsecuente a la evaluación, permitiendo establecer compromisos para

mejorar los resultados en el tiempo, a fin de optimizar la calidad del

gasto público.

Apoya la asignación objetiva de los recursos públicos para fortalecer las

políticas, programas y proyectos para el desempeño gubernamental, a

fin de que aporten mejoras sustantivas a las condiciones de vida de la

sociedad. Por ello, fomenta la optimización de los recursos para brindar

mayor cantidad y calidad de bienes y servicios públicos.

“la expresión contable de los gastos de un determinado período,

obteniendo los límites de autorización por parte del Cabildo para

cumplir con los fines políticos, económicos y sociales para dar

cumplimiento al mandato legal”. 3

Talleres de Actualización Sobre Administración Municipal

Fundamento Legal:

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO

LEY DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS

LEY ORGÁNICA DE LA ADMINISTRACIÓN PÚBLICA DEL ESTADO DE MÉXICO

LEY DE PLANEACIÓN DEL ESTADO DE MÉXICO Y MUNICIPIOS

LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE MÉXICO

LEY DE COORDINACIÓN FISCAL

LEY ORGÁNICA MUNICIPAL DEL ESTADO DE MÉXICO

LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL ESTADO DE MÉXICO Y MUNICIPIOS

4

Talleres de Actualización Sobre Administración Municipal

Marco Normativo

• Presupuesto de Egresos Municipal.

• Matriz de Indicadores para Resultados (MIR),diseñada bajo la Metodología del Marco Lógico(MML).

• Operación del Sistema de Evaluación delDesempeño (SED) para el caso de losmunicipios del Estado de México

• Sistema de Evaluación de la GestiónMunicipal (SEGEMUN).

• La Transparencia y Rendición de Cuentas5

Talleres de Actualización Sobre Administración Municipal

CICLO PRESUPUESTARIO

Planeación

Programación

Presupuestación

ejercicio

Seguimiento

Evaluación

Rendición de Cuentas

6

Talleres de Actualización Sobre Administración Municipal

Funciones del presupuesto

7

Talleres de Actualización Sobre Administración Municipal

Importancia del presupuesto

Minimiza riesgos durante la ejecución de las acciones y en la aplicación de los recursos, logrando resultados eficientes

Mantiene lo planeado a límites razonables durante la operación

Conduce el seguimiento mecanismo para la revisión y orientación de políticas, objetivos, estrategias y líneas de acción

Cuantifica en términos programáticos y presupuestarios para correlacionar los diversos componentes del Programa Anual. Esto es vincular lo programado y alcanzado para identificar resultados e impactos

identifica los objetivos y resultados de manera anticipada de los programas y proyectos, estableciendo medidas de control mediante indicadores de desempeño, utilizando formatos específicos, catálogos programáticos, presupuestales y de estructura orgánica, para evitar duplicidades o sobre-posición de propósitos y acciones 8

Talleres de Actualización Sobre Administración Municipal

Objetivos del presupuesto

Optimizar la ejecución de la planeación mediante la asignación de presupuesto de

forma analítica

Mantener la eficiencia en el control y medición,

Mejorar el proceso de coordinación

Mejorar el proceso de seguimiento y evaluación,

9

Talleres de Actualización Sobre Administración Municipal

Talleres de Actualización Sobre Administración Municipal

Programaciones

Visión

Objetivos

Estrategias

Planes

Políticas

Programas

El estado organizara un

sistema de planeación

democrática del desarrollo

nacional que imprima

solidez, dinamismo,

competitividad,

permanencia y equidad al

crecimiento de la economía

para la independencia y la

democratización política,

social y cultural de la

Nación. Arrt 26 CPEUM

Misión

Diagnostico11

Talleres de Actualización Sobre Administración Municipal

Programas

Involucra los planes, políticas,

programas, proyectos,

estrategias y

objetivos del municipio

Como medio efect ivo de control del gasto públ ico en ellos se fundamentan las di ferentes alternativas de asignación de recursos para gastos e Inversiones

12

Talleres de Actualización Sobre Administración Municipal

Planeación

PDM

PDE

13

Talleres de Actualización Sobre Administración Municipal

PILARES DE LA

GESTIÓN PARA

RESULTADOS

14

Talleres de Actualización Sobre Administración Municipal

PBR

Centrar su objetivos en

los resultados

La planeación estratégica hacia

los resultados

Procesos sencillos de medir en función

a resultados

Su gestión se enfoca para

obtener resultados

Usar resultados para la rendición de cuentas y la

toma de decisiones

Principios básicos

15

Talleres de Actualización Sobre Administración Municipal

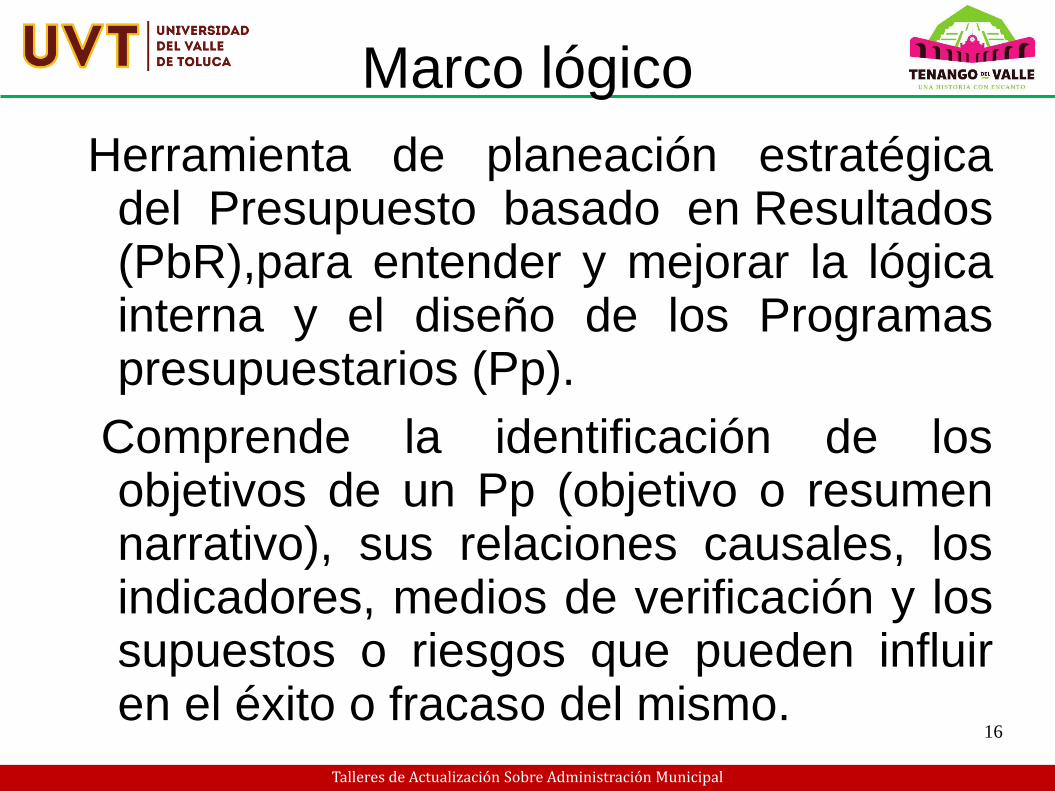

Marco lógico

Herramienta de planeación estratégicadel Presupuesto basado en Resultados(PbR),para entender y mejorar la lógicainterna y el diseño de los Programaspresupuestarios (Pp).

Comprende la identificación de losobjetivos de un Pp (objetivo o resumennarrativo), sus relaciones causales, losindicadores, medios de verificación y lossupuestos o riesgos que pueden influiren el éxito o fracaso del mismo.

16

Talleres de Actualización Sobre Administración Municipal

Marco lógico

17

Talleres de Actualización Sobre Administración Municipal

Alineación PDM Programas y

Objetivos

Elaboración de

Estructura

Programática

Programas

Presupuestarios

Matriz de

Indicadores

Distribución de

Recursos

Guardando el

Equilibrio

Presupuestal

Informe de

Gobierno

Transparencia

Procurara la

mejora en la

gestión y calidad

en ejercicio

del gasto

público

Compromiso para

mejorar Resultad

os y políticas Publicas Evaluaci

ón Rendició

n de cuentas

Informe Mensual Cuentas

PLANEA

CIÓN

PROGRA

MACIÓN

PRESUP

UESTOEJERCI

CIOSEGUI

MIENTO

Rendici

ón de

Cuentas

18

Talleres de Actualización Sobre Administración Municipal

Principios

Competencia:

Son todas las dependencias u organismos del municipio, donde lavalidación del presupuesto será aprobada por el Cabildo.

Universalidad

Significa que el presupuesto a de contener, separadamente, todos losingresos y todos los egresos del Municipio, estos últimos se erogansistemáticamente de acuerdo a lo que se presupuesta.

Claridad:

Quiere decir que el presupuesto debe presentar una estructurametódica según criterios uniformes, de tal forma que lasdiferentes partidas presupuestarias de ingresos y gastospermitan el reconocimiento inmediato de su procedencia y de sufinalidad, que faciliten el control de su aplicación y que todas las etapasdel proceso puedan ser llevadas a cabo con eficacia.

Unidad

Significa que todos los recursos y gastos de la hacienda pública,estimados en forma presupuestaria a nivel de entidad, deben serincluidos en un solo presupuesto, con plena sujeción a lapolítica presupuestaria única definida y adoptada por la autoridadcompetente, de acuerdo con el marco legal, basándose en un solométodo y expresándose uniformemente.

19

Talleres de Actualización Sobre Administración Municipal

PrincipiosFlexibilidad

Como factor de planeación está vinculado con la previsión y el costeo, parasustentar una mayor movilidad presupuestaria y que se adapte a lascircunstancias cambiantes del entorno.

Especialidad:

Todos los recursos asignados en el presupuesto deberán aplicarse solo paralo que fueron asignados, por lo que únicamente podrán ser contraídos yrealizados los gastos, hasta el importe que se haya previsto para ellos en elpresupuesto y debiendo ser contraídos, asignados y pagados solo dentrodel período para el cual se han autorizado (regla de la anualidad).

Publicidad

Se recomienda la publicación del presupuesto mediante gaceta, de tal formaque exista la posibilidad para todos los ciudadanos de informarse, sobre laconducta que siguen quienes son responsables de la actividad financiera.

Limitación del gasto público

Establecer criterios sobre la contención del gasto público, para mantenerel déficit presupuestario dentro de ciertos límites en relación con el ingreso y elcomportamiento económico, Municipal y Estatal.

Equilibrio presupuestario

Se refiere esencialmente al grado de estabilidad del presupuesto; presupone queel gasto en su totalidad sea igual a los ingresos, por lo que la asignaciónse debe orientar a una práctica para establecer un balance en el presupuesto.

20

Talleres de Actualización Sobre Administración Municipal

Lineamientos para la asignación presupuestal

a) Los recursos presupuestarios deben asignarse de talmanera que aseguren “la satisfacción de las necesidadesbásicas de la población”. Este principio debe considerarseprioritario y preferencial al momento de elaborar el presupuesto yetiquetar recursos.

b) Máximo uso de recursos disponibles

Implica que la Federación, los Estados y Municipios debenrealizar los esfuerzos necesarios y más aún, demostrar que losestán llevando a cabo, para garantizar el cumplimiento de laspolíticas públicas, sus objetivos y estrategias mediante lautilización de todos los recursos que tengan a su alcance; esto esla utilización al máximo de los recursos disponibles.(entiéndase como recursos no sólo los financieros, sino todosaquellos recursos susceptibles a ser utilizados, ya seahumanos, materiales, naturales, etc.).

Este principio pone bajo la lupa la priorización de lasdecisiones de política pública e implica el análisis del usode los recursos presupuestarios 21

Talleres de Actualización Sobre Administración Municipal

Valor Público:

Remite al valor creado por el Estado a travésde servicios, leyes, regulaciones y otrasacciones. Pero también, se crea valor sobretodo a través de transacciones individualescon los ciudadanos, garantizando susderechos, satisfaciendo sus demandas y,prestándoles servicios de calidad.

22

Talleres de Actualización Sobre Administración Municipal

ESTRUCTURA PROGRAMÁTICA MUNICIPAL

Instrumento clasificador de acciones para la planeación, programación,presupuesto y control del gasto público, así como para evaluar eldesempeño gubernamental.

De esta forma, las categorías programáticas vinculan el procesopresupuestario con la acción pública; mientras que los elementosprogramáticos establecen los objetivos y metas del gasto yproporcionan los elementos para la evaluación.

Por tanto, la relación de categorías y elementos programáticos asocia losrecursos públicos con las acciones a realizar, en términos de unrendimiento medido a través de indicadores.

Finalidad

Agrupa los gastos según los propósitos u objetivos socioeconómicos quepersiguen los diferentes entes públicos

Gobierno.

Desarrollo social.

Desarrollo económico.

Otras no clasificadas en funciones anteriores 23

Talleres de Actualización Sobre Administración Municipal

Función tiene por objeto agrupar en conceptosgenerales, los gastos del sector público con base enlos objetivos de corto y mediano plazo que seinscriben en el Plan de Desarrollo Municipal, lo quecontribuye a logros comunes, como pueden ser:

la seguridad pública

la protección civil,

el fomento al desarrollo económico

el desarrollo urbano sustentable, entre otros

La estructura programática de los municipios propuestapara el ejercicio fiscal 2017

consta de un total de 28 funciones24

Talleres de Actualización Sobre Administración Municipal

ESTRUCTURA PROGRAMÁTICA MUNICIPAL

Subfunción

Muestra un conjunto de programas que persiguen objetivos ymetas específicas, integrándose en esta categoría programática111 sub funciones que favorecen el logro de la Función

Programa presupuestario

Representa a un conjunto organizado de actividades quesatisfacen uno o más objetivos específicos de un sector dedesarrollo, para alcanzar una o varias metas.

El programa implica un costo determinado, pueden realizarlo unao más Dependencias Generales, Auxiliares u OrganismosMunicipales, se identifica como parte de una función y sirve debase para programar y examinar el grado de avance de los objetivosplanteados y comprende uno o más proyectos.

Constituye un vínculo entre las acciones y servicios del sectorpúblico, comprendidos en las categorías funcionales con lasdependencias ejecutoras y la agrupación del presupuesto. constade un total de 72 programas, mismos que deberán guardaralineación al Plan de Desarrollo Municipal 25

Talleres de Actualización Sobre Administración Municipal

Subprograma

Es un subconjunto del programa que reviste lasmismas características y tiene la finalidad deagrupar los proyectos con base en objetivos ymetas específicas que identifican un logro, unbeneficio o un producto del programa, en estenivel programático se integran 106 subprogramas.

Proyecto

Representa a un conjunto básico de actividadesafines y coherentes que se agrupan para responderal logro de los objetivos de un Programapresupuestario, en estos se identifican metas,indicadores y recursos con unidades administrativas.

La estructura programática municipal propuesta para2017 consta de un total de 187 proyectos.

26

Talleres de Actualización Sobre Administración Municipal

LINEAMIENTOS PARA LA INTEGRACIÓN DEL PRESUPUESTO DE EGRESOS MUNICIPAL

Fortalecer la capacidad hacendaria y orientación del Presupuesto de Egresos Municipal, en unentorno de austeridad y disciplina para la contención del gasto y atender con oportunidad lasfunciones del quehacer público, es importante establecer criterios y lineamientos de caráctergeneral que sustenten jurídica y normativamente, la integración, ejecución y evaluación delpresupuesto, estos lineamientos son:

1. La Tesorería y la Unidad de Información, Planeación, Programación y Evaluación Municipal(UIPPE),SON los responsables de coordinar los trabajos de anteproyecto de las DependenciasGenerales, Auxiliares y Organismos Municipales para posteriormente integrar y el Proyecto dePresupuesto de Egresos Municipal, que el Presidente presentará para análisis, discusión yeventual aprobación por parte del Cabildo.

2. Las Dependencias Generales, Auxiliares y Organismos Municipales o similares, debenintegrar sus respectivos anteproyectos. Para lo que deberán aplicar los catálogos, a fin decumplir con la presentación del Presupuesto de Egresos en su clasificación funcional,administrativa y económica homologada

3. El Proyecto de Presupuesto, es una herramienta de programación anual deberá contenerobjetivos, metas de actividad e indicadores, vinculados al Plan de Desarrollo Municipal

4. formularán su Anteproyecto de Presupuesto de Egresos con estricto apego al marcojurídico y normativo aplicable, ajustándose al techo presupuestario que la Tesoreríacomunique, aplicando criterios de racionalidad para la programación de recursos a cadaproyecto, de acuerdo al catálogo de la estructura programática municipal, capítulo ypartida del gasto, a fin de que les permita desarrollar y cumplir los procesos sustantivos yprioritarios comprometidos en el Programa Anual..

27

Talleres de Actualización Sobre Administración Municipal

LINEAMIENTOS PARA LA INTEGRACIÓN DEL PRESUPUESTO DE EGRESOS MUNICIPAL

5. reducir los gastos sin afectar e las actividades prioritarias, manteniendo la calidad ysuficiencia en los bienes y servicios entregables, sin menoscabo de los objetivosdefinidos por la Administración Pública Municipal.

6. Analizarán cada Programa específico(Pe), a fin de identificarlas actividades o procesosduplicados, o complementarios con el propósito de fusionarlos, modificarlos o eliminarlos. y surelevancia en la generación de valor público.

7. Analizar la estructura administrativa, con el objeto de evitar duplicidad de funciones, ysimplificar las actividades.

8. El análisis de costos o costeo se elaborará con base en los techos financieros que laTesorería comunique, y por lo menos aplicarse el sistema de prorrateo aquí recomendado.

9. Para realizar el costeo se recomienda identificar los gastos directos e indirectos, además dedividir la asignación de los recursos en gasto corriente y gasto de inversión, así como generaruna estrecha vinculación entre las acciones previstas a realizar y el costo que estasrequieren.

10. Para orientar el gasto es necesario elaborar una programación de acciones y priorizar losresultados, impacto o alcances a realizar en el territorio, la sociedad, el ambiente o laadministración del municipio, que se verán incluidos en el Programa Anual. 28

Talleres de Actualización Sobre Administración Municipal

LINEAMIENTOS PARA LA INTEGRACIÓN DEL PRESUPUESTO DE EGRESOS MUNICIPAL

11. Las Dependencias Generales y Auxiliares, en forma coordinada con la UIPE, verificarán la elaboración yactualización de las fases de la Metodología del Marco Lógico

12. Para el caso de que los resultados de la Evaluación del Diseño Programático a un Pp del PAE Programa Anualde Evaluación que corresponda, reflejen que es necesario mejorar la MIR Matriz de Indicadores paraResultados, es responsabilidad de la UIPPE, informar oficialmente al OSFEM, sobre la modificación querealizará a su MIR del Pp evaluado que corresponda, entendiendo que ésta nueva MIR sustituye y dejasin efectos únicamente a la MIR Tipo del Programa presupuestario en cuestión; asimismo, continuará reportandotrimestralmente y al cierre del ejercicio en su Cuenta Pública, los resultados de los indicadores contenidos en lanueva MIR.

13. En observancia a lo que establece la Ley de Disciplina Financiera de las Entidades Federativas y losMunicipios (LDFEFM), las Dependencias y Organismos Municipales, deberán proporcionar a la Tesorería,toda la información financiera necesaria para estar en condiciones de realizar las proyecciones queestipula el artículo 18 del citado ordenamiento, asimismo deberán prever la información relativa a:Riesgosrelevantes para sus finanzas públicas. El monto de deuda contingente. Cursos de acción para enfrentarlos.Resultados de las finanzas públicas de los últimos tres años.

14. Corresponderá a las Tesorerías, coordinarse con el ISSEMyM, para la elaboración el estudio actuarialde las pensiones de los trabajadores. Las Dependencias y Organismos Municipales, presentarán a laTesorería los montos tomismo que deberá contener los requisitos mínimos previstos en el artículo 18 fracciónIV de la citada Ley, incluirá la población afiliada, la edad promedio, las características de las prestacionesotorgadas por la ley aplicable, el monto de reservas de pensiones, así como el periodo de suficiencia y elbalance actuarial en valor presente.

15. para hacer frente a los compromisos de pago derivados de contratos de Asociación PúblicoPrivada, así como toda la información complementaria que resulte de utilidad (artículo 11 de la LDFEFM).Asimismo, deberán presentar las previsiones de adeudos del ejercicio fiscal anterior (ADEFAS), en términosdel artículo 20 de la citada Ley.

29

Talleres de Actualización Sobre Administración Municipal

Talleres de Actualización Sobre Administración Municipal

31

Talleres de Actualización Sobre Administración Municipal

32

Talleres de Actualización Sobre Administración Municipal

Los capítulos de gasto se dividirán en conceptos,partidas genéricas y partidas específicas, querepresentarán las autorizaciones específicas delpresupuesto, (…) mediante el clasificador porobjeto del gasto que determine la tesorería, Art

293CFEM

El Proyecto de Presupuesto se integrará con losrecursos que se destinen al Ayuntamiento y a losorganismos municipales. La distribución seráconforme a lo siguiente:

33

Talleres de Actualización Sobre Administración Municipal

I. El gasto programable comprende los siguientes capítulos:

a). 1000 Servicios Personales.

b). 2000 Materiales y Suministros.

c). 3000 Servicios Generales.

d).4000 Transferencias, Asignaciones, Subsidios y otras ayudas.

e). 5000 Bienes Muebles, Inmuebles e Intangibles.

f). 6000 Inversión Pública.

g). 7000 Inversiones Financieras y otras provisiones.

II. El gasto no programable comprende los siguientes capítulos:

a). 8000 Participaciones y Aportaciones.

b). 9000 Deuda Pública

Art 292 CFEM34

Talleres de Actualización Sobre Administración Municipal

ProrrateoSe aplica por capitulo y partida especifica

Identificar el peso de la plantilla de personal al proyecto

Determinar el número de personas que participan en cada proyecto y qué peso tienen dentro del capítulo 1000 dela dependencia u organismo

total de servidores públicos adscritos a la Dependencia Genera

número de proyectos en que se programan acciones y recursos.

(TG– GD ) * % SP DEL P.= gasto prorrateado

TG =Total de Gastos Capítulos (2000-3000)

GD= Gastos Directos

SP= Servicios Personales

P= Proyecto

Talleres de Actualización Sobre Administración Municipal

Talleres de Actualización Sobre Administración Municipal

Talleres de Actualización Sobre Administración Municipal

I. Proyecciones de finanzas públicas, considerando las premisas empleadas en los

Criterios Generales de Política Económica. Las proyecciones se realizarán con base en los formatos que emita el Consejo Nacional de Armonización Contable y abarcarán un periodo de tres años en adición al ejercicio fiscal en cuestión, las que se revisarán y, en su caso, se adecuarán anualmente en los ejercicios subsecuentes;

II. Descripción de los riesgos relevantes para las finanzas públicas, incluyendo los montos de Deuda Contingente, acompañados de propuestas de acción para enfrentarlos;

III. Los resultados de las finanzas públicas que abarquen un periodo de los tres últimos años y el ejercicio fiscal en cuestión, de acuerdo con los formatos que emita el Consejo Nacional de Armonización Contable para este fin, y ART 19 LDF

Los recursos para cubrir los adeudos del ejercicio fiscal anterior, previstos en el proyecto de Presupuesto de Egresos, podrán ser hasta por el 2.5 por ciento de los Ingresos totales del respectivo Municipio. ART 20 LDF Art 292 CFEM

El Gasto total propuesto por el Ayuntamiento del Municipio en el proyecto de Presupuesto de Egresos, el aprobado y el que se ejerza en el año fiscal, deberán contribuir al Balance presupuestario sostenible. cuando al final del ejercicio fiscal y bajo el momento contable devengado, dicho balance sea mayor o igual a cero. Art19 LDF

Talleres de Actualización Sobre Administración Municipal

FUENTES DE FINANCIAMIENTO MUNICIPAL

1 RECURSOS FISCALES.

1.1. Ingresos por impuestos o derechos municipales.

1.2. Ingresos por aportaciones de mejoras.

1.3 Ingresos por productos y aprovechamientos.

1.4 Otras aportaciones.

2 FINANCIAMIENTOS INTERNOS.

2.1 Financiamiento de instituciones bancarias.

2.2 Financiamiento de proveedores.

3 FINANCIAMIENTOS EXTERNOS.

4 INGRESOS PROPIOS.

4.1 Ingresos de gestión de Organismos municipales.

Talleres de Actualización Sobre Administración Municipal

5 RECURSOS FEDERALES.

5.1 Fondo para la Infraestructura Social Municipal. (FISM)

5.2 Fondo de Aportaciones para el Fortalecimiento de los Municipios. (FORTAMUN)

5.3 Recursos del Programa Hábitat.

5.4 Recursos del Programa de ahorro y subsidio para la vivienda, “Tu Casa”. (FONHAPO)

5.5 Recursos del Programa para el Desarrollo de Zonas Prioritarias.

5.6 Recursos del Programa 3 X 1 para Migrantes.

5.7 Recursos del Programa de Empleo Temporal (PET).

5.8 Recursos del Programa de Vivienda Rural.

5.9 Recursos del Programa de Opciones Productivas.

5.10 Recursos para el Rescate de Espacios Públicos.

Talleres de Actualización Sobre Administración Municipal

5 RECURSOS FEDERALES.

5.11 Recursos de Excedentes Petroleros.

5.12 Recursos del Fideicomiso Fondo Nacional de Habitaciones Populares

5.13 Recursos FORTASEG

5.14 Recursos del Programa Deporte CONADE.

5.15 Recursos del Programa Calidad para el Deporte CONADE.

5.16 Recursos del Programa Cultura Física CONADE.

5.17 Recursos de CONACULTA

5.18 Recursos Programa de Devolución de Derechos (PRODDER).

5.19 Recursos para Agua Potable, Alcantarillado y Saneamiento en ZonasUrbanas (APAZU).

5.20 Recursos de Instituto Nacional para el Desarrollo de Capacidades delSector Rural INCA RURAL /Sistema Nacional de Capacitación yAsistencia Técnica Rural Integral SINACATRI.

Talleres de Actualización Sobre Administración Municipal

5.21 Recursos de la Comisión Nacional para el Desarrollo de los Pueblos Indígenas CDI.

5.22 Fondo de Aportaciones para la Seguridad Pública. (FASP)

5.23 Recursos provenientes de participaciones Federales.

5.24 Otros Recursos Federales.

6 RECURSOS ESTATALES.

6.1 Programa de Acciones para el Desarrollo. (PAD)

6.2 Fondo Estatal de Fortalecimiento Municipal. (FEFOM)

6.3 Recursos del CEDIPIEM.

6.4 Recursos del Sistema DIFEM.

6.5 Mecánica Teatral. (Secretaría de Cultura del Estado de México)

6.6 Recursos provenientes de participaciones Estatales.

Talleres de Actualización Sobre Administración Municipal

7 OTROS RECURSOS.

7.1 Recursos del Sector Privado.

7.2 Recursos de Fondos Internacionales.

Talleres de Actualización Sobre Administración Municipal

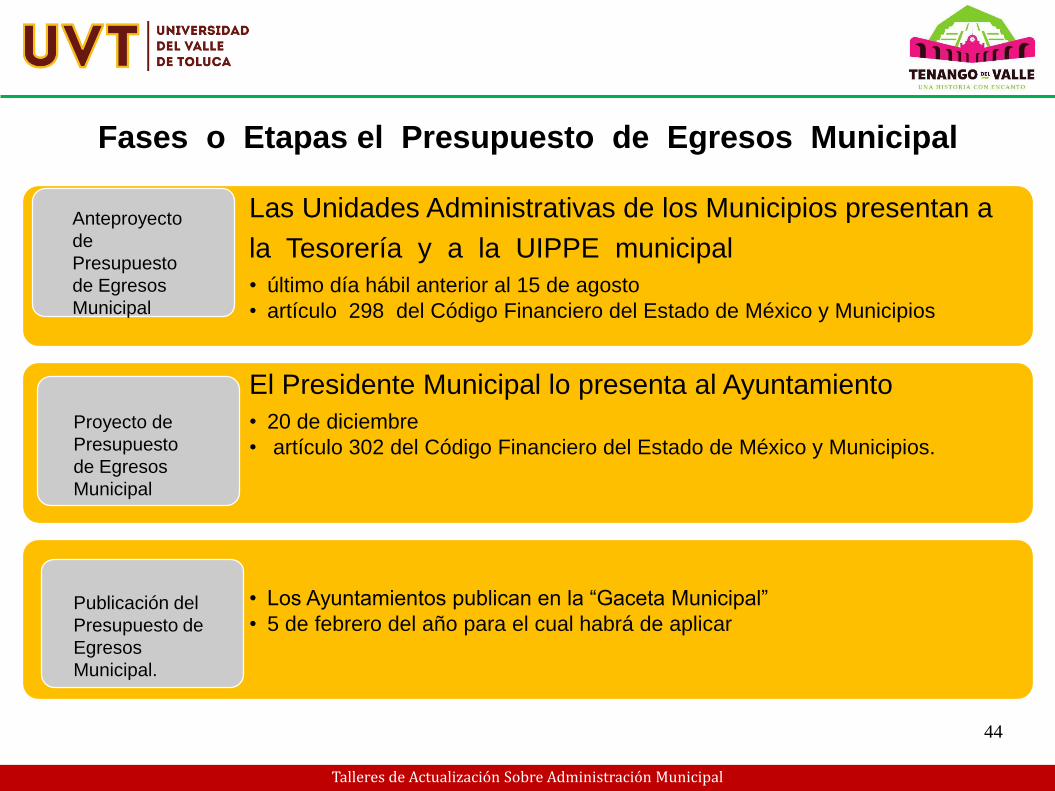

Fases o Etapas el Presupuesto de Egresos Municipal

Las Unidades Administrativas de los Municipios presentan a

la Tesorería y a la UIPPE municipal

• último día hábil anterior al 15 de agosto

• artículo 298 del Código Financiero del Estado de México y Municipios

El Presidente Municipal lo presenta al Ayuntamiento

• 20 de diciembre

• artículo 302 del Código Financiero del Estado de México y Municipios.

• Los Ayuntamientos publican en la “Gaceta Municipal”

• 5 de febrero del año para el cual habrá de aplicar

Anteproyecto

de

Presupuesto

de Egresos

Municipal

Proyecto de

Presupuesto

de Egresos

Municipal

Publicación del

Presupuesto de

Egresos

Municipal.

44

Talleres de Actualización Sobre Administración Municipal

El proyecto de presupuesto de egresos se

integrará con: A. Los programas en que se señalen objetivos, metas y unidades

responsables para su ejecución, así como la valuación estimada del programa.

B. Estimación de los ingresos y gastos del ejercicio fiscal calendarizados.

C. Situación de la deuda pública...Art 101 LOM

La presentación del Proyecto de Presupuesto de Egresos, deberá incluir:

1. Una exposición de la situación de la Hacienda Pública del ejercicio inmediato anterior y del año en curso, las condiciones previstas para el próximo ejercicio fiscal;

2. Estimación de los ingresos por cada una de sus fuentes;

Talleres de Actualización Sobre Administración Municipal

3. Estimación de egresos, por cada una de sus fuentes, agrupados de la siguiente forma:

I.- Clasificación programática a nivel de programas presupuestarios y proyectos.

II.- Clasificación Administrativa.

III.- Clasificación Económica.

4. metas de proyecto agrupadas en programas derivadas del Plan de Desarrollo

5. Resumen y descripción de la ejecución de los principales programas, identificando aquellos que comprenden más de un ejercicio fiscal.

6. Indicadores estratégicos y de gestión que apoyarán el seguimiento en el ejercicio de los recursos públicos y la evaluación del desempeño.

Talleres de Actualización Sobre Administración Municipal

Programa Anual

Componente del Presupuesto por Programas que es la base para transitar al Presupuesto basadoen Resultados (PbR), en el se plasman los objetivos, estrategias, metas de actividad, indicadores yproyectos, de acuerdo a las prioridades del Plan de Desarrollo Municipal y las demandas de lasociedad, para ser traducidas en resultados concretos a visualizarse en el período presupuestaldeterminado, lo que nos permite conocer con certeza acerca de:

¿qué se va a hacer?,

¿para lograr qué?, y

¿cómo y cuándo se realizará

El Programa Anual deberá permitir la evaluación programática y presupuestal delejercicio del gasto, en términos de resultados, tanto cuantitativos como Cualitativos.Para la formulación del Programa Anual deberán ser llenados los formatos:

PbRM -01a; “Dimensión administrativa del gasto”, tiene como propósito identificar anivel de estructura administrativa los programas y proyectos de los cuales seresponsabiliza cada una de las Dependencias Generales y Auxiliares Municipales

PbRM-01b; “Descripción del Programa presupuestario”, tiene como propósito,identificar el diagnóstico del entorno de responsabilidad del programa respectivopara sustentar y justificar la asignación del presupuesto del ejercicio fiscal 2017; definirlos objetivos que se pretenden alcanzar, y establecer las estrategias que seránaplicadas para dar viabilidad al logro de dichos objetivos 47

Talleres de Actualización Sobre Administración Municipal

Lineamientos para la integración del Programa Anual

PbRM-01c; “Metas de actividad por Proyecto” establecer las acciones relevantes ysustantivas para cada proyecto, mismas que deberán reflejar la diferencia entre elcumplimiento alcanzado durante el ejercicio fiscal 2016 y las cifras programadas que seestimen alcanzar en el ejercicio 2017. Deberán identificar cuando sea el caso, la ubicacióngeográfica de sus acciones relevantes en la descripción de la acción.

PbRM-01d Ficha técnica de diseño de indicadores estratégicos o de gestión 2017” ,finalidad es el registro de los indicadores de gestión que se manejan en el SEGEMUM,mismos que deberán estar vinculados directamente a las metas programadas en elformato PbRM-01e, en la Matriz de Indicadores para Resultados por Programapresupuestario, éstos indicadores están alineados a nivel estratégico o de gestión.

estos formatos, son responsabilidad compartida de los titulares de las DependenciasGenerales, Auxiliares ejecutores de los programas, y el titular del área de planeación.

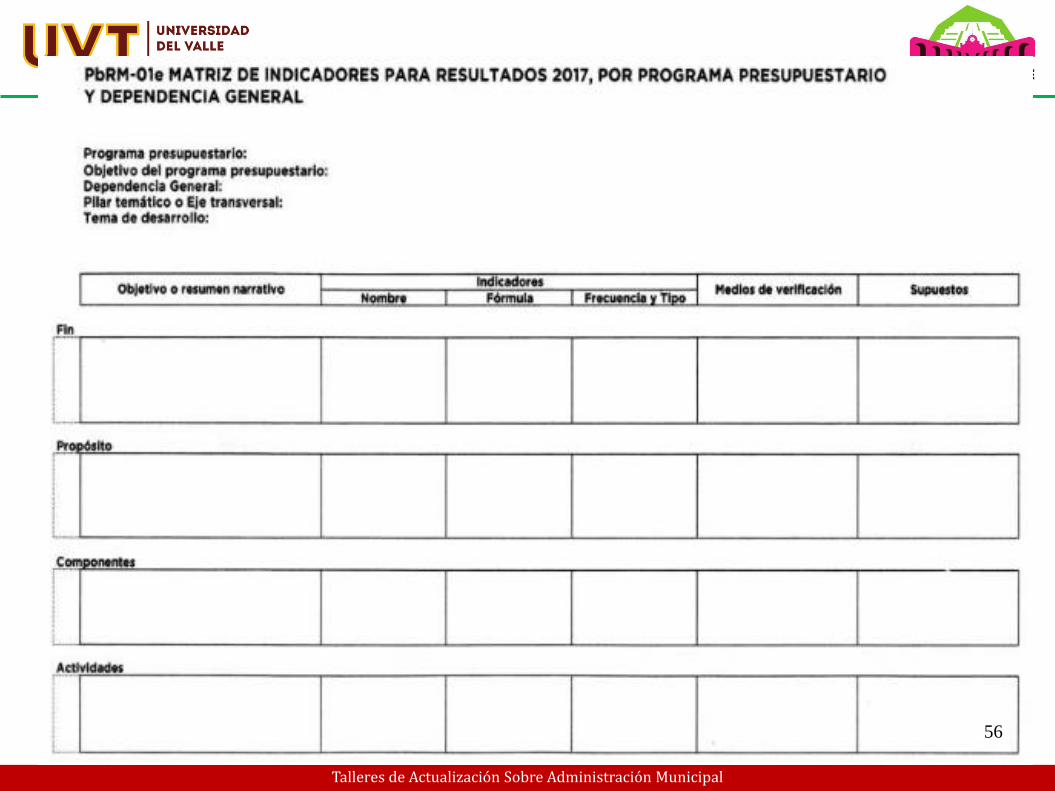

PbRM-01e Matriz de Indicadores para Resultados por Programa presupuestario”, tieneuna relación con el formato PbRM-01d, su finalidad consiste en conjuntar la totalidad delos indicadores que permitan identificar el logro o beneficio que se espera alcanzar y que através de los procesos de evaluación se medirán para conocer el nivel de cumplimiento delos objetivos y metas de cada uno de los Programas presupuestarios que comprende elprograma anual del ejercicio fiscal 2017.

48

Talleres de Actualización Sobre Administración Municipal

Ante Proyecto de Egresos

Además de los formatos PbRM, que integran el Programa Anual

PbRM-03a Presupuesto de ingresos para el ejercicio fiscal 2017 Presupuesto deIngresos Detallado, en este formato se debe registrar los ingresos que se estimanrecaudar para el siguiente ejercicio, antes de la publicación de la Ley de Ingresos,Participaciones Federales y Programas Federales y Estatales, el cual servirá comobase para comunicar los techos financieros a cada una de las DependenciasGenerales.

PbRM-04a. Presupuesto de Egresos Detallado - Este formato deberá registrar losproyectos por partida de gasto los cuales tendrán que coincidir con los formatos delPrograma Anual (PbRM-01a, PbRM-01c) en estructura programática y gastoestimado por proyecto.

La Tesorería una vez conociendo la proyección de ingresos podrá utilizar elsiguiente formato Presupuesto de Egresos

Talleres de Actualización Sobre Administración Municipal

50

Detallado PbRM-04a en el que se identifican los insumos para la ejecución de

cada proyecto, iniciando, por parte de la Tesorería una vez conociendo la

proyección de ingresos podrá utilizar el siguiente formato Presupuesto de

Egresos

Detallado PbRM-04a en el que se identifican los insumos para la ejecución de

cada proyecto, iniciando, por parte).

La Tesorería, con base en la información proporcionada en el formato PbRM-

04a deberá integrar el siguiente formato:

PbRM-04b.Presupuesto de Egresos por Objeto del Gasto y Dependencia

General - Este formato deberá registrar los proyectos por partida de gasto los

cuales tendrán que coincidir con los formatos del Programa Anual (PbRM-01a,

PbRM- 01c) en estructura programática y gasto estimado por proyecto

Talleres de Actualización Sobre Administración Municipal

LLENAR LOS FORMATOS DESCRITOS

Talleres de Actualización Sobre Administración Municipal

52

Talleres de Actualización Sobre Administración Municipal

53

Talleres de Actualización Sobre Administración Municipal

54

Talleres de Actualización Sobre Administración Municipal

55

Talleres de Actualización Sobre Administración Municipal

56

Talleres de Actualización Sobre Administración Municipal

Presupuesto de Egresos Municipal1.-Oficio de presentación: Deberá estar dirigido al Auditor Superior del OSFEM,

indicando la presentación del

Presupuesto de Egresos Municipal para el ejercicio fiscal correspondiente,

fundamentado en el Art. 125 de la

Constitución del Estado Libre y Soberano de México y en el artículo 47 de la Ley

de Fiscalización Superior del Estado de México, vigente debidamente firmado por

la autoridad competente.

2.-Copia certificada del acta de Cabildo, Consejo Directivo o Junta de Gobierno:

Deberá reflejar el monto del

Presupuesto de Egresos, señalar la forma de aprobación (unanimidad o mayoría),

el desarrollo de los hechos, el dicho de cada uno de los actuantes, sus firmas y el

sello

3.-Carátulas de presupuesto de ingresos y egresos (PbRM-03b y PbRM-

04d)DIGITAL

4.- Presupuesto de ingresos detallado (PbRM-03a) DIGITAL

5.-Egreso global calendarizado (PbRM-04c)

6.-Tabulador de sueldos (PbRM-05)

7.-Programa anual de obra (PbRM-07a)

8.-Programa anual de reparaciones y mantenimientos (PbRM E-07b)

Talleres de Actualización Sobre Administración Municipal

1) Presupuesto de Ingresos Detallado (PbRM-03a)

2) Carátula de Presupuesto de Ingresos (PbRM-03b)

3) Programa Anual (PbRM-01a, PbRM-01b, PbRM-

01c, PbRM-01d, PbRM-01e y PbRM-2a).

4) Presupuesto de Egresos Detallado (PbRM-04a)

5) Carátula de Presupuesto de Egresos (PbRM-04d)

6) Tabulador de Sueldos (PbRM-05)

7) Programa Anual de Obra (PbRM-07a)

8) Programa Anual de Reparaciones y

Mantenimientos (PbRM E-07b

DIGITAL

Talleres de Actualización Sobre Administración Municipal

ATRIBUCIONES DE LOS MIEMBROS DEL AYUNTAMIENTO, SUS COMISIONES, AUTORIDADES AUXILIARES YORGANOS DE PARTICIPACIÓN CIUDADANA

Los Síndicos

tendrán que cuidar que la aplicación de los gastosse haga llenando todos los requisitos legales yconforme al presupuesto respectivo. 53 frac III

Tesorero municipal

administrar la hacienda pública municipal, deconformidad con las disposiciones legalesaplicables. y proporcionar oportunamente alayuntamiento todos los datos e informes que seannecesarios para la formulación del Presupuesto deEgresos Municipales, vigilando que se ajuste a lasdisposiciones de Ley y otros ordenamientosaplicables. Art 95 frac I y V 59

Talleres de Actualización Sobre Administración Municipal

El Presidente Municipal

Presentará anualmente al Ayuntamiento a más tardar el 20 de diciembre, elproyecto de presupuesto de egresos, para su consideración y aprobación.

El presupuesto de egresos deberá contener las previsiones de gastopúblico que habrán de realizar los municipios.

El proyecto de presupuesto de egresos se integrará básicamente con:

I Los programas en que se señalen objetivos, metas y unidadesresponsables para su ejecución, así como la valuación estimada delprograma.

II Estimación de los ingresos y gastos del ejercicio fiscal calendarizados.

III Situación de la deuda pública...

La formulación de estados financieros o presupuestales se realizará enbase a sistemas, procedimientos y métodos de contabilidad gubernamentalaplicables, así como a las normas previstas en otros ordenamientos 60

Talleres de Actualización Sobre Administración Municipal

Tendrá a su cargo las siguientes funciones:

I Planear, programar, organizar y coordinar el sistema decontrol y evaluación municipal;

II Fiscalizar el ingreso y ejercicio del gasto público municipal ysu congruencia con el presupuesto de egresos.

III Aplicar las normas y criterios en materia de control yevaluación;

VI Vigilar que los recursos federales y estatales asignados alos Ayuntamientos se apliquen en los términos estipulados enlas leyes, los reglamentos y los convenios respectivos.

VIII Coordinarse con el Órgano Superior de Fiscalización delEstado de México y la Contraloría del Poder Legislativo y conla Secretaría de la Contraloría del Estado para el cumplimientode sus funciones.

61

Contraloría Interna Municipal

Talleres de Actualización Sobre Administración Municipal

Gracias

Para triunfar, tu sed de victoria tiene que ser mucho mayor que tu

miedo al fracaso.62