Toma de decisiones para Mercados Masivos mediante modelos ... · Estado Civil Saldo Promedio Tipo...

46

© 2004, Experian-Scorex Proprietary and Confidential Toma de decisiones para Mercados Masivos mediante modelos de scorings Universidad del CEMA Septiembre 2004

Transcript of Toma de decisiones para Mercados Masivos mediante modelos ... · Estado Civil Saldo Promedio Tipo...

© 2004, Experian-Scorex Proprietary and Confidential

Toma de decisiones para Mercados Masivosmediante modelos de scorings

Universidad del CEMA

Septiembre 2004

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Resumen Ejecutivo : Credenciales – Experian

Experian-Scorex es una compañía Experian®, subsidiaria de total propiedad de GUS PLC, compañía que cotiza en la bolsa londinense. Experian es una compañía global que emplea

más de 13.000 personas que soportan a clientes en todo el mundo. Sus ventas anuales superan £1.2 billón.

Calificaciones de scoring y Basilea IIGestión de riesgoProcesado de solicitudesRelaciones con los clientesGestión (CRM)Conectividad de los datos

Soluciones de CréditoMarketing

Experian-Scorex

Bases de datos de crédito al consumidorDirecto al consumidorBases de datos de empresas Bases de datos de MarketingBases de datos de automotores, seguros & propiedades

Información de CréditoMarketing

Procesado de cheques,débitos & documentosCall centers

Outsourcing

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Centros de excelencia globales• Oficinas en Nottingham (UK), Mónaco, y Atlanta, Georgia (USA). • Equipos especializados en Best Practices, nuevos productos y desarrollo de software.

Soluciones de Toma de Decisiones Experian-Scorex

Una fuente única potencia el futuro• Una de las compañías más importantes de toma de decisiones en el mundo• Asistencia a millones de decisiones anuales, con desarrollo de miles de scores conexión a más de 50 burós de crédito mundialmente.

• Lloyds Bank• Bank of America• Royal Bank of

Canada• RZB

• Sears• Mar & Spencer• HSBC• Credito Italiano• Credit Agricole

Algunos clientes mundiales

EEUU

Argentina

Brasil

Sudáfrica

Canadá

Hong Kong

Australia

Reino Unido

Alemania

Austria

Irlanda Países Bajos

TurquíaItalia

Francia

Mónaco

España

Grecia

Polonia

Centros de implementación local• 28 oficinas alrededor del mundo.• Clientes del segmento de Finanzas, Telcos, Seguros, Retail, etc. • Más de 800 clientes en más de 60 países.• Conocimiento de las prácticas empresarias locales y del entorno legislativo específico

• Ripley Chile/Perú• Tiendas La Polar• DIN• BCI

• Compañía Financiera• GE Capital• HSBC• Patagonia-Sudameris

Algunos clientes Hispanoamérica

© 2004, Experian-Scorex Proprietary and Confidential

Metodología al desarrollo de scorings

Experian-Scorex Hispanoamérica

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

La mejor práctica en desarrollo de scorecards

Qué es un credit Scoring?

Modelo estadístico para estimar la probabilidad de que una cuenta termine fallida

A partir de ciertas variables predice el comportamiento futuro comparando el comportamiento de grupos de características similares

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Modelos de Scorings RiesgoLa mejor práctica en desarrollo de scorecards

• Solicitudes : se aplican en el proceso de originación de un crédito para tomar la decisión de aprobar/rechazar y asignar condiciones de producto

• Comportamiento : generalmente se desarrollan dos tipos de modelos con la misma extracción de datos, de acuerdo a su aplicación:

-Gestión de la Línea de Crédito-Cobranzas

Scorings de Riesgo

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Ejemplo de scorecardPropiedad viviendaPropiedad vivienda # Consultas últimos 6 meses# Consultas últimos 6 meses

PropietarioPropietario +27+27 00 +17+17

AlquilerAlquiler --1515 11 00

V.C.P.V.C.P. 00 22 --2727

3+3+ --5151

EdadEdad Teléfono dadoTeléfono dado

Hasta 20Hasta 20 --1919 SíSí +15+15

21 21 -- 2525 --1010 NoNo --1515

26 26 -- 4040 00

41 41 --6565 +23+23

66+66+ RechazarRechazar Otras variablesOtras variables

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Clasificación de la muestra

Total solicitudes

50 000Total solicitudesTotal solicitudesTotal solicitudes

50 00050 00050 000

Aceptados30 000

AceptadosAceptadosAceptados30 00030 00030 000

Rechazados20 000

RechazadosRechazadosRechazados20 00020 00020 000

Buenos20 000

BuenosBuenosBuenos20 00020 00020 000

Indet5000IndetIndetIndet500050005000

Malos5000

MalosMalosMalos500050005000

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Identificación Ventana de MuestreoGood Bads Odss x Fecha de Alta

0,001,002,003,004,005,006,007,008,00

2002

0220

0204

2002

0620

0208

2002

1020

0212

2003

0220

0304

2003

0620

0308

2003

10

Fecha Alta

G/B

Odd

s

Serie1

Mora (Malos/Total) x Fecha de Alta

0.0010.0020.0030.0040.0050.0060.00

2002

0220

0204

2002

0620

0208

2002

1020

0212

2003

0220

0304

2003

0620

0308

2003

10

Fecha Alta

% M

ora

Serie1

12 Meses

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

TramoTramo # Buenos# Buenos # Malos# Malos % Malos% Malos # # RechazRechaz..

18 18 -- 2121 2,0002,000 400400 11.811.8 7,5007,500

22 22 -- 2525 3,0003,000 1,5001,500 27.327.3 4,5004,500

26 26 -- 3535 5,0005,000 1,6001,600 21.121.1 3,5003,500

36 36 -- 5050 5,0005,000 1,0001,000 14.314.3 2,5002,500

51+51+ 5,0005,000 500500 7.77.7 2,0002,000

TotalTotal 20,00020,000 5,0005,000 16.716.7 20,00020,000

Análisis de variablesEdad

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

La mejor práctica en desarrollo de scorecards

Análisis de variablesEdad

0

5

10

15

20

25

30

18-21 22-25 26-35 36-50 51+

% Malos

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

La mejor práctica en desarrollo de scorecards

Comparación de la tasa de malos con la tasa de rechazo

0

10

20

30

40

50

60

18-21 22-25 26-35 36-50 51+

% Malos% Rech.

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

La mejor práctica en desarrollo de scorecards

Inferencia de rechazadosEdadEdad

0

5

10

15

20

25

30

35

18-21 22-25 26-35 36-50 51+

% Malos

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

La mejor práctica en desarrollo de scorecards

Edad / Antigüedad empleo

Cuentas malas

Cuentas buenas

Antigüedad empleo

Edad

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

La mejor práctica en desarrollo de scorecards

Edad / Antigüedad empleo

Cuentas malas

Cuentas buenas

Antigüedad empleo

Edad

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

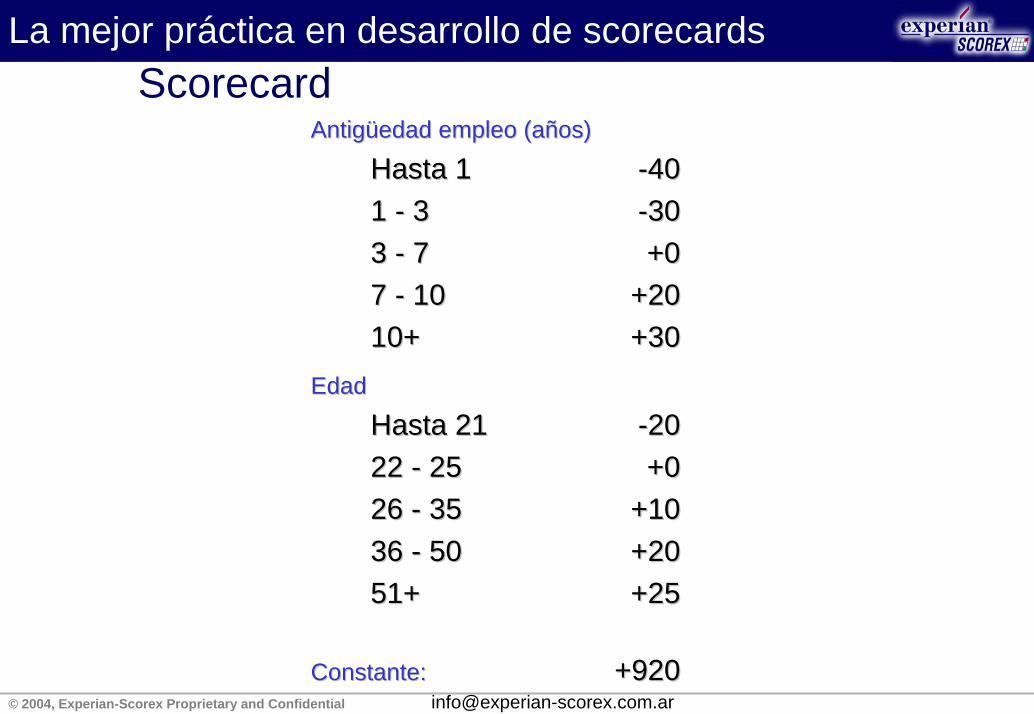

ScorecardAntigüedad empleo (años)Antigüedad empleo (años)

Hasta 1Hasta 1 --40401 1 -- 33 --30303 3 -- 77 +0+07 7 -- 1010 +20+2010+ 10+ +30+30

EdadEdad

Hasta 21Hasta 21 --202022 22 -- 2525 +0+026 26 -- 3535 +10+1036 36 -- 5050 +20+2051+51+ +25+25

Constante:Constante: +920+920

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Distribución de la puntuación

PuntosPuntos Riesgo altoRiesgo alto BuenosBuenos :: MalosMalos

00 33 11

100100 55 11

200200 1010 11

300300 3030 11

400400 6060 11

500500 120120 11

600600 180180 11

Riesgo bajoRiesgo bajo

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Uso de la scorecard

PuntosPuntos Riesgo altoRiesgo alto

00

100100

200200

300300 Línea de corteLínea de corte

400400

500500

600600 Riesgo bajoRiesgo bajo

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

La mejor práctica en desarrollo de scorecards

Cómo mejora el scoring las decisiones?

AntesAntesrechazadosrechazados

AntesAntesaceptadosaceptados

Puntos altosPuntos altos

LíneaLíneade cortede corte

Puntos bajosPuntos bajos

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Beneficios del credit scoring•• Identificación de predictores reales de riesgoIdentificación de predictores reales de riesgo

•• Incremento en la precisión de la evaluación del riesgoIncremento en la precisión de la evaluación del riesgo

•• Incremento en la tasa de aprobadosIncremento en la tasa de aprobados

•• Reducción de la morosidadReducción de la morosidad

•• AutomatizaciónAutomatización

VelocidadVelocidad

PrecisiónPrecisión

ProductividadProductividad

•• Decisiones consistentesDecisiones consistentes

•• Mayor controlMayor control

•• Información clave para la DirecciónInformación clave para la Dirección

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Modelado - Alcance & Objetivos

①① A utilizar dA utilizar dóóndende

②② Objetivos de ScoringObjetivos de Scoring

③③ Requisitos de datosRequisitos de datos

④④ ImplementaciImplementacióónn

⑤⑤ MonitoreoMonitoreo

⑥⑥ SegmentaciSegmentacióónn

Identifique todas las áreas en las que el scoring o modelado puede ser de beneficio a la empresa

En conjunción con lo anterior especifique los diferentes objetivos de scoring que puedan ser de beneficio a la empresa

Identifique los tipos de datos que probablemente se necesiten para permitirle prepararse para extraer datos o comenzar a retenerlos

Defina una estrategia de desarrollo e implementación en fases para maximizar el beneficio para la empresa

Especifique que el MIS y la posibilidad de efectuar informes correctos estén instalados para asegurar que el desempeño del modelo pueda ser rigurosamente evaluado regularmente

Recomiende enfoques potenciales de segmentación para evaluar y lograr el mejor desempeño del modelo

AlcanceAlcanceAlcance ObjetivosObjetivos

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Modelos de Scoring

Datos

RiesgoRiesgoFugaFuga

PropensiónPropensión

RentabilidadRentabilidad

ValorValor del del clientecliente

BasileaBasilea IIIILGD PD EADLGD PD EAD

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Scoring de Riesgos

Solicitudes Solicitudes vsvs Comportamiento (*)Comportamiento (*)EdadEdad Antigüedad ClienteAntigüedad Cliente

Estado CivilEstado Civil Saldo PromedioSaldo Promedio

Tipo de EmpleoTipo de Empleo Atraso MáximoAtraso Máximo

Antigüedad EmpleoAntigüedad Empleo Saldo / LimiteSaldo / Limite

Rubro Rubro SobregirosSobregiros

ViviendaVivienda CantCant. Veces Cobranzas. Veces Cobranzas

(*) Ratios trimestrales y semestrales(*) Ratios trimestrales y semestrales

La mejor práctica en desarrollo de scorecards

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Herramientas

• ScoringCalcular el score de todas las solicitudes independientemente del tipo de cliente, producto o garantíaImplementar scorings de comportamiento a nivel cliente a través de todas las carterasValidar y calibrar las scorecards para cumplir con los requisitos de Basilea II

• Motor de decisión Implementar una tecnología de motor de decisión que le brinde control al usuario de negocios y rápido desarrollo e implementación de estrategias desde un scoring hasta las estrategias segmentadas

• Sistemas de información de gestión (MIS)Complementar cualquier desarrollo de sistemas de información de gestión existente con un sistema adicional estructurado para entregar los requisitos analíticos de la función de riesgo de crédito e íntimamente integrado con las herramientas de toma de decisiones que se introducirán en la empresa

© 2004, Experian-Scorex Proprietary and Confidential

Decisión en solicitudes

Experian-Scorex Hispanoamérica

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Datos internosDatos internos

Captura de Datos Captura de Datos

Datos externosDatos externos

Evaluación de riesgoEvaluación de riesgo

DecisiónDecisión

FraudeFraude

CondicionesCondiciones

Venta XVenta X

Grupos de PruebaGrupos de Prueba

Almacenar datosAlmacenar datos

La mejor práctica en solicitudes

Eval. Deseguridad

ModelosModelos

DatosDatos

EstrategiaEstrategia

MISMIS

HerraHerra--mientasmientas

Asegurar una captura de datos de alta calidad al usar información de fuentes tanto internas como externas a través de sistemas automatizados y totalmente integrados,

Múltiples modelos de scoring/calificación para segmentos específicos, identificados a partir del análisis de datos. Todas las solicitudes deben recibir un score.Precios y condiciones fijados por el departamento de riesgo de crédito. Un centro de soporte debe manejar los pedidos de excepción presentados por el personal iniciación.Todas las solicitudes deben ser evaluadas respecto del riesgo e incluir una evaluación de rentabilidad y solvencia basada en un análisis detallado. El proceso debe ser totalmente automático, con intervención manual solamente para préstamos grandes/ complejos.El proceso debe ser segmentado.La información debe encuentrarse disponible en los segmentos más importantes a nivel región y sucursal para un análisis de crédito detallado. La información debe ser consecuente a través de la entidad y de fácil obtención.

Un proceso simple, con herramientas que pueden implementarse rápidamente para monitorear estrategias, modelos, decisiones y desempeño operativo.Herramientas complejas que permiten al usuario desarrollar e implementar estrategias, modelos y condiciones del negocio sin necesidad de programarHerramientas que permiten al usuario probar y optimizar estrategias en la PC.

© 2004, Experian-Scorex Proprietary and Confidential [email protected] solicitante solicita una tarjeta

Ejemplo de las mejores prácticas usando herramientas ES

© 2004, Experian-Scorex Proprietary and Confidential

Lea la información importante antes de solicitar

Master VisaSeleccione alguna de ambas posibilidades

Conteste las preguntas de abajo

Cuentenos sobre Ud. Al completar la información de abajo

Le han rechazado un crédito en lo últimos 12 meses (S,N)

Ha entredo en morosidad en alguna de sus cuentas en los últ.24 meses (S,N)

NameTítulo Nombre Iniciales Apellido

Address

Número Calle Localidad Pre

-apr

obac

ión

onlin

e

Completa la solicitud online

NN

Sr Raul R Fernandez

1233 Sarmiento Olivos

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Del sistema de procesamiento de solicitudes

La solicitud pasa por cada etapa de decisión

© 2004, Experian-Scorex Proprietary and Confidential [email protected]álculo de segmentación y scoringScore = 10001039710740720

© 2004, Experian-Scorex Proprietary and Confidential [email protected] solicitud pasa por cada etapa de decisión

© 2004, Experian-Scorex Proprietary and Confidential [email protected]ón de Políticas de crédito, Decisiones y Condiciones

Revolver Score = 720

© 2004, Experian-Scorex Proprietary and Confidential [email protected] resultados se pasan al sistema de procesamiento

© 2004, Experian-Scorex Proprietary and Confidential [email protected] decisión retorna instantáneamente al cliente

Universal CreditCARD co.

Muchas Graciaspor su solicitud

Nos complace ofrecerle una tarjeta Visa Gold que será enviada hoy mismo.

Recuerde el PROGRAMA DE BENEFICIOS

Como muestra de que seguimos pensando en usted y en la mejor manera de beneficiarlo es que le presentamos un nuevo servicio plus de Banco XXX: su

Programa de Beneficios.

Es un programa de premios en el que participan todos los clientes del Banco que utilicen los medios de pago de su emisión, ya sean tarjetas Mastercard, Visa o

Maestro. No es necesario realizar trámites de adhesión ni pagar ningún costo de participación.

© 2004, Experian-Scorex Proprietary and Confidential

Decisiónes a partir del comportmiento

Experian-Scorex Hispanoamérica

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Gestión de clientes - Alcance & Objetivos

①① MarketingMarketing(clientes existentes)(clientes existentes)

②② GestiGestióón de ln de líímitemite•• Cuenta corrienteCuenta corriente•• Tarjeta de crTarjeta de crééditodito

③③ RenovacionesRenovaciones

④④ CobranzasCobranzas

⑤⑤ Desarrollo de estrategiasDesarrollo de estrategiastt

• Uso de datos de comportamiento y otros datos del cliente para apoyar campañas de marketing

• Gestión proactiva para productos rotativos• Límite a nivel cliente para apoyar las ventas cruzadas de nuevos

productos• Límite secreto para autorizaciones y gestión de sobre límite

• Uso de scoring de comportamiento para impulsar renovaciones y otros anticipos

• Gestione las estrategias de cobranzas por medio de códigos de ruta de cobranza

• Desarrollo interactivo de estrategias, por ejemplo, estrategia de gestión de límite

• Optimización de estrategias

AlcanceAlcanceAlcance ObjetivosObjetivos

⑥⑥ Nivel clienteNivel cliente • Desarrollo de medidas y estrategias a nivel cliente

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Datos internosDatos internos

Datos externosDatos externos

Evaluación del cliente

Evaluación del cliente

CobranzasCobranzas

LímiteLímite

RenovacionesRenovaciones

MarketingMarketing

Almacenar datosAlmacenar datos

La mejor práctica en gestión de clientes

ModelosModelos

DatosDatos

EstrategiaEstrategia

MISMIS

HerrmienHerrmien--tastas

Asegurar una captura de datos de alta calidad al usar información de fuentes tanto internas como externas a través de sistemas automatizados y totalmente integrados,

Múltiples modelos de scoring/calificación para segmentos específicos, identificados a partir del análisis de datos. Todas los clientes reciben un score para una variedad de objetivos tales como riesgo, propensión, fuga y rentabilidad.

Todas los clientes deben ser evaluados respecto del riesgo. El proceso debe ser segmentado. La evaluación del riesgo es la base para las estrategias de cobranzas, gestión de límite, renovaciones y decisiones de marketing (ventas cruzadas)

Existe disponible información detallada a nivel cuentas para un análisis de crédito detallado. La información debe ser consecuente a través de la institución y debe obtenerse rápidamente. Un proceso simple, con herramientas de rápida implementación para monitorear estrategias, modelos, decisiones y desempeño operativo.

Herramientas complejas que permiten al usuario desarrollar e implementar estrategias, modelos y condiciones del negocio sin necesidad de cambios en sistemas.Herramientas que permiten al usuario probar y optimizar estrategias en la PC.

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Sistema de gestión de clientes

Sistema de gestión

de clientes

Sistema de gestión

de clientes

DEPÓSITOS

Mes en curso• Balance de fin de mes• Fecha de apertura• Monto de depósitos del cliente• Tiempo desde el último depósito• Monto de las extracciones • # de extracciones• Fecha de cierre• Razón del cierre

Historia• Balance promedio a fin de mes últimos

3M, 6M• Monto promedio de extracciones L6M

PRÉSTAMOS E HIPOTECAS

Mes en curso• Balance de fin de mes• Fecha de apertura• Propósito del préstamo• Monto de reintegro• Monto de mora• Ciclos de morosidad• Tiempo desde la última mora• Valor de la garantía• Fecha de cierre

Historia• Peor mora en los últimos 3M, 6M• Número de veces moroso por más de

30 días L6MCLIENTE

Mes en curso• Score CB• Fecha de nacimiento• Identificación de la sucursal

Variables del cliente• Monto total de mora• Peor mora en los últimos 3M en todas

las cuentas• Límites totales de crédito• Reintegros mensuales totales

TARJETAS DE CRÉDITO

Mes en curso• Balance a fin de mes• Uso• Número de transacciones• Balance promedio• Fecha de cierreHistoria• Peor mora en los últimos 3M,6M

SALIDA

Grado Riesgo del clienteLímites del clienteCódigos y límites para las cuentas

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Metodología – Nivel cliente

Indicador de desempeño de cuenta corriente

Indicador de desempeño de cuenta corriente

Score a nivel cliente

Score a nivel cliente

Variables a nivel clienteVariables a nivel cliente

Indicador de Desempeño

de préstamos

Indicador de Desempeño

de préstamos

Indicador de Desempeño de tarjeta de

crédito

Indicador de Desempeño de tarjeta de

crédito

Datos de cuenta de

ahorro

Datos de cuenta de

ahorro

Score de cuenta

corriente

Score de cuenta

corriente

Score de cuenta de préstamo

Score de cuenta de préstamo

Score de tarjeta de

crédito

Score de tarjeta de

crédito

Scoring de comportamiento a nivel cliente• Se crean los scores a nivel cuenta y se

resumen en indicadores de desempeño (PI)

• Estos PI y los datos clave a nivel cuenta se incorporan en un score a nivel cliente junto con los datos de la cuenta de ahorro y las variables demográficas del cliente

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Metodología – Segmentación

A medida que crece la solidez de la relación se confía más en el score de comportamiento y menos en la información recogida del solicitanteComo resultado de la revisión, y a través del estudio de consultoría, se determinará la segmentación más apropiada para cualquier institución financiera

A medida que crece la solidez de la relación se confía más en el score de comportamiento y menos en la información recogida del solicitanteComo resultado de la revisión, y a través del estudio de consultoría, se determinará la segmentación más apropiada para cualquier institución financiera

ScoreScore de solicitudde solicitudScoreScore de comportamientode comportamiento

Sin relación• Nuevo en el banco

Características requeridas• Demografía completa• Información de buró• Características individuales de

buró

Relación débil• Cuenta corriente no

primaria o• Caja de ahorro o• Tarjeta de crédito inactiva

Características requeridas• Score de comportamiento• Demografía limitada• Información de buró• Características individuales de

buró

Relación fuerte• Cuenta corriente primaria

&• Hipoteca &/o• Préstamo actual &/o• Tarjeta de crédito activaCaracterísticas requeridas• Score de comportamiento• Edad del solicitante• Tiempo con el banco• Propósito del préstamo• Información de buró• Características individuales de

buró

© 2004, Experian-Scorex Proprietary and Confidential [email protected] cliente usa la tarjeta y está cerca del límite de crédito

Ejemplo de mejores prácticas usando herramientas de ES

© 2004, Experian-Scorex Proprietary and Confidential [email protected] requiere autorización

© 2004, Experian-Scorex Proprietary and Confidential [email protected] cliente es evaluado y el límite es incrementado

© 2004, Experian-Scorex Proprietary and Confidential [email protected] de promoción

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Diseño de estrategias

Calif.internas

Reglas de política

Defina las metasAcepte los objetivos

Límites decrédito

Evalúe el challenger actual

AprobaciónDe créditos

Construya un nuevoflujo de estrategia

Precios

Asegure eldespliegue operativo

Estrategias De Marketing

Siga los progresoscomparados con las

expectativas

MIS

Entienda los resultados

Con el uso de estrategias champion / challenger es posible aumentar la rentabilidad en un 10-20% sobre las estrategias iniciales. Un rendimiento enorme para una inversión relativamente pequeña.

Con el uso de estrategias champion / challenger es posible aumentar la rentabilidad en un 10-20% sobre las estrategias iniciales. Un rendimiento enorme para una inversión relativamente pequeña.

© 2004, Experian-Scorex Proprietary and Confidential [email protected]

Preguntas ?

Para cualquier consulta:[email protected]

Reconquista 672, 8° pisoC1003ABN, Buenos Aires, Argentina

T: +54 11 4311 1267F: +54 11 4312 2721

![[ PRODUCCION ] Ejecución de Gastos - Reportes ...€¦ · 03/01/2014 1de61 r00804768.rpt ejercicio: 2,013 saldo por pagar saldo por devengar saldo por comprometer descripcion asignado](https://static.fdocumento.com/doc/165x107/600f3c959159dc0ed93d3868/-produccion-ejecucin-de-gastos-reportes-03012014-1de61-r00804768rpt.jpg)