TRABAJO FINAL PROYECTO DE INVERSIÓN 23-11-09tesis.ipn.mx/jspui/bitstream/123456789/6665/1/CP2009...

250

Transcript of TRABAJO FINAL PROYECTO DE INVERSIÓN 23-11-09tesis.ipn.mx/jspui/bitstream/123456789/6665/1/CP2009...

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

SANTO TOMÁS

SEMINARIO

PROYECTO DE INVERSIÓN APLICADO A UN RESTAURANTE

DE COMIDA MEXICANA

TRABAJO FINAL

QUE PARA OBTENER EL TÍTULO DE:

CONTADOR PÚBLICO

PRESENTAN:

DIANA BEJERO MIRANDA

JOSÉ JUAN DORANTES JIMÉNEZ

SANDRA GARCÍA CERÓN

DANIEL RAMÍREZ MARTÍNEZ

REYNA JANE SANCHÉZ TORRES

CONDUCTOR: C.P. SERGIO ADRIÁN VARGAS PRIOR

MÉXICO D.F. DICIEMBRE 2009

AGRADECIMIENTOS

AL INSTITUTO POLITÉCNICO NACIONAL

Gracias por darnos la oportunidad de ingresar y pertenecer a la Institución Educativa de mejor prestigio en México, abriéndonos las puertas para forjarnos como profesionistas y haciendo posible el logro de nuestros objetivos.

A LA ESCA UNIDAD SANTO TOMÁS

Por permitirnos formar parte de la mejor escuela en formación de Contadores Públicos. Gracias por enseñarnos con compromiso esta profesión, fomentar en cada uno desarrollo personal y una responsable actitud de servicio, sobre todo por darnos las herramientas necesarias para lograr competitividad en el ámbito laboral.; por siempre tendremos el orgullo de ser egresados de la ESCA.

AGRADECIMIENTOS

Gracias Dios porque siempre me pones en el lugar correcto a la hora precisa, gracias por permitirme lograr un triunfo más, todo lo bueno de mi vida es Gracias a ti.

Mami, gracias por estar siempre conmigo, apoyándome, guiándome siendo mi ejemplo a seguir en cada paso que doy, gracias por existir, no tengo palabras para agradecer todo tu amor que me brindas, gracias, esta meta es dedicada a ti, mi todo.

Papito, ya no te tocó estar conmigo físicamente en el término de este ciclo, sin embargo desde donde te encuentres, sabes que siempre estás presente en cada cosa que realizo, y todo lo que hago lo hago con amor para ti .

Hermanito, este éxito también es para ti, pues siempre me has apoyado en todo lo que emprendo, gracias por compartir tus conocimientos conmigo, por brindarme cariño, y palabras de aliento durante todo este proceso, gracias por estar siempre conmigo.

Para ti Julio, gracias por tu apoyo durante éste camino.

Para mi equipo, este logro sin duda es también gracias a ustedes.

Gracias Reyna por compartir conmigo de principio a final esta etapa, pero sobre todo por toda tu alegría, confianza y amistad que siempre me brindaste.

Amigos, ustedes también son partícipes de este logro, gracias por su apoyo, por sus ánimos, por estar de alguna manera siempre interesados en lo que hago, me fue de gran ayuda, gracias.

Al profesor Sergio Adrián Vargas Prior, gracias, por encender en mí, el espíritu de aprender, de analizar, de no ser conformista, de no tener miedo a nada, gracias, definitivamente éste logro no se sentiría tan bien sin usted.

Al C.P. Mario A. Pérez Díaz, gracias por apoyarme durante este camino, por motivarme a obtener el título lo antes posible y por todas sus enseñanzas, gracias.

Diana Bejero Miranda

AGRADECIMIENTOS Este trabajo no hubiese sido posible sin la hermosa cooperación desinteresada de muchas personas que estuvieron en el momento preciso para darme ánimo y fuerzas para poder realizarlo. Primero y antes que nada, dar gracias a Dios, por estar conmigo en cada paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo el periodo de estudio. Agradecer hoy y siempre a mi familia porque a pesar de tantos contratiempos, se que procuran mi bienestar y esta claro que si no fuese por el apoyo otorgado por ellos, este trabajo no se hubiera realizado. A mis padres José (FINADO) y Camila, y mis hermanas y hermanos porque siempre me brindan la fortaleza necesaria para seguir adelante. A Cecilia, mi compañera. Porque es y será mi inspiración en todo lo que haga. En general quisiera agradecer a todas y cada una de las personas que han participado conmigo en la realización de este trabajo y que no necesito nombrar porque tanto ellos como yo sabemos que desde los más profundo de mí corazón les agradezco el haberme brindado todo el apoyo, colaboración, ánimo y sobre todo cariño y amistad. De igual manera mi más sincero agradecimiento al Maestro Sergio Adrian Vargas Prior a quien debo el realizar el seminario para titularme. Un agradecimiento especial al Honorable Instituto Politécnico Nacional y a la Escuela Superior de Comercio y Administración por darme la oportunidad de ver realizado este sueño.

José Juan Dorantes Jiménez

AGRADECIMIENTOS

A mi hijo, porque eres lo más importante en mi vida

A mi madre gracias

Dedico muy especialmente este trabajo a mi manuelita adorada que siempre estará en mí para guiarme por el buen camino y nunca dejarme caer.

Estés donde estés mil gracias por acompañarme siempre.

Y a todas aquellas personas que contribuyeron de manera directa e indirecta para llegar a la culminación de esta meta. Gracias.

Sandra García Cerón

AGRADECIMIENTOS

A DIOS:

Le doy gracias a Dios por estar viviendo este bello momento que con gran anhelo ansiaba, por haberme dado la dicha de vivir con toda la gente que me quiere, además de compartir junto con ellos los momentos más felices e importantes de mi vida ya que todas esas personas han hecho que mi presencia en este mundo tenga sentido y por iluminar mi camino para que junto a mi familia llegara a cumplir esta meta que es solo el inicio de muchas más felicidades.

A MIS PADRES:

Les dedico este trabajo, porque esta es una prueba que gracias a todo el apoyo, compresión, paciencia y amor que me han brindado todo este tiempo de mi vida que me he superado siendo una persona exitosa. Papas ustedes son mi mayor motivación para seguirme superando día a día y les agradezco por haberme dado la vida, a ustedes les tengo mi mayor respeto, admiración y amor. Gracias por ser mis padres.

A MIS ABUELITOS:

En memoria de ustedes Papas, que me han hecho mucha falta desde su partida y más que nada en esta etapa tan importante de mi vida, en el que tanto deseaba que ustedes estuvieran a mi lado. Todo este esfuerzo es por ustedes que siempre mantuvieron la fe en mi y en donde quiera que estén espero que estén orgullosos de mi. En mi corazón siempre estarán, siempre los llevo en mi mente y todo este gran esfuerzo que estoy haciendo es por ustedes. Los quiero mucho Papas.

Daniel Ramírez Martínez

Primero agradezco a Dios por haberme dado la oportunidad de vivir y lograr este momento tan especial.

Dedico muy especialmente este trabajo a mis abuelos (chata y tuchi) que siempre confiaron en mí y me dieron siempre todo de manera incondicional.

A Omar, gracias por estar conmigo desde hace tanto tiempo aguantándome y por los sacrificios que has hecho.

A Emmanuel por el gran apoyo en este difícil camino y en otras tantas circunstancias, gracias por tantas enseñanzas.

A mi mamá…..gracias.

A mis tíos por preocuparse y estar al pendiente.

A mis amigas Lore, Rox, las quiero mucho y siempre me han apoyado. A Dianita fue un gran reto y lo logramos amiga, gracias también por tu amistad.

A mis amigos Alejandro, Israel, Ricardo.

Al profesor del seminario C.P. Sergio Adrián Vargas Prior muchas gracias por ser tan dedicado y tan excelente persona.

A mi jefe el C.P. Austreberto Ruiz por el apoyo.

Reyna Sánchez Torres

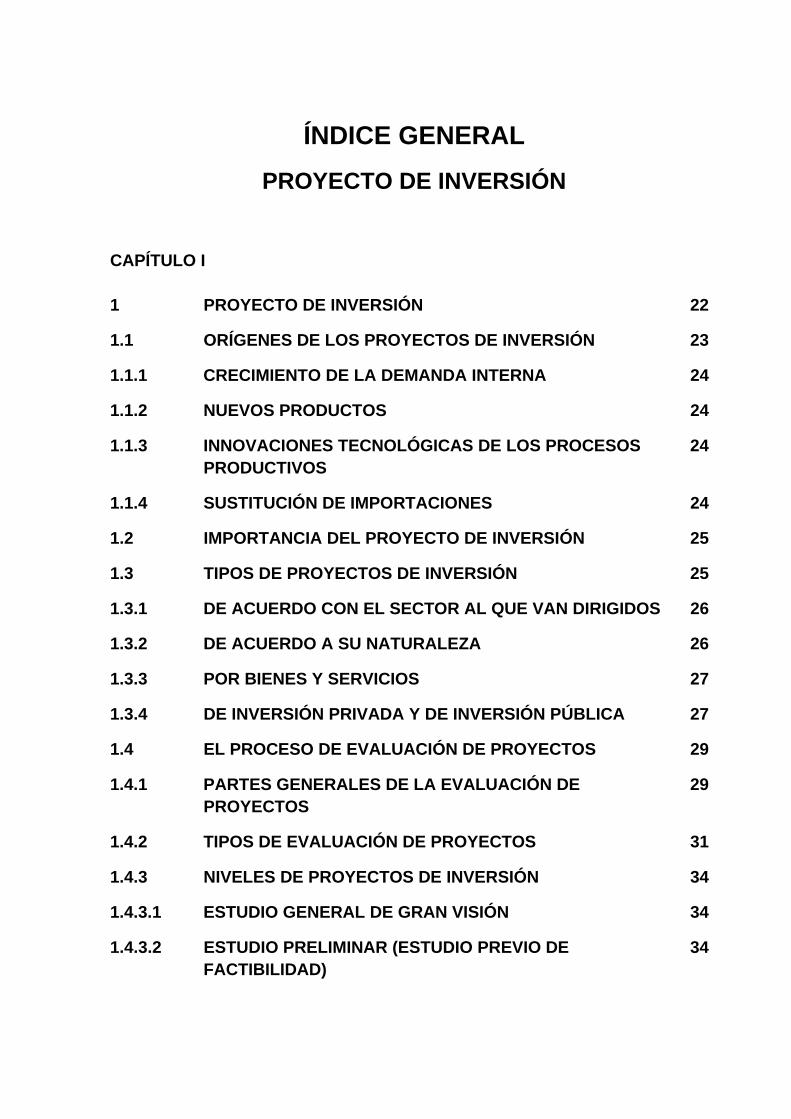

ÍNDICE GENERAL

PROYECTO DE INVERSIÓN

CAPÍTULO I 1 PROYECTO DE INVERSIÓN 22

1.1 ORÍGENES DE LOS PROYECTOS DE INVERSIÓN 23

1.1.1 CRECIMIENTO DE LA DEMANDA INTERNA 24

1.1.2 NUEVOS PRODUCTOS 24

1.1.3 INNOVACIONES TECNOLÓGICAS DE LOS PROCESOS PRODUCTIVOS

24

1.1.4 SUSTITUCIÓN DE IMPORTACIONES 24

1.2 IMPORTANCIA DEL PROYECTO DE INVERSIÓN 25

1.3 TIPOS DE PROYECTOS DE INVERSIÓN 25

1.3.1 DE ACUERDO CON EL SECTOR AL QUE VAN DIRIGIDOS 26

1.3.2 DE ACUERDO A SU NATURALEZA 26

1.3.3 POR BIENES Y SERVICIOS 27

1.3.4 DE INVERSIÓN PRIVADA Y DE INVERSIÓN PÚBLICA 27

1.4 EL PROCESO DE EVALUACIÓN DE PROYECTOS 29

1.4.1 PARTES GENERALES DE LA EVALUACIÓN DE PROYECTOS

29

1.4.2 TIPOS DE EVALUACIÓN DE PROYECTOS 31

1.4.3 NIVELES DE PROYECTOS DE INVERSIÓN 34

1.4.3.1 ESTUDIO GENERAL DE GRAN VISIÓN 34

1.4.3.2 ESTUDIO PRELIMINAR (ESTUDIO PREVIO DE FACTIBILIDAD)

34

1.4.3.3 PROYECTO DEFINITIVO (ESTUDIO DE FACTIBILIDAD) 35

1.4.4 CONCEPTO E IMPORTANCIA DE LOS OBJETIVOS DEL PROYECTO DE INVERSIÓN

36

1.4.5 CLASIFICACIÓN DE LOS OBJETIVOS DEL PROYECTO DE INVERSIÓN

37

1.4.6 INTRODUCCIÓN Y MARCO DE DESARROLLO DEL PROYECTO DE INVERSIÓN

38

CAPÍTULO II 2 CONCEPTO DE EMPRESA 42

2.1 CLASIFICACIÓN DE LAS EMPRESAS 43

2.1.1 POR SU ACTIVIDAD O GIRO 44

2.1.2 POR SU FORMA JURÍDICA 45

2.1.3 POR SU DIMENSIÓN 46

2.1.4 POR SU ÁMBITO DE ACTUACIÓN 47

2.1.5 POR LA TITULARIDAD DEL CAPITAL 47

2.2 LA MISIÓN DE LA EMPRESA 47

2.2.1 LA IMPORTANCIA DE LA MISIÓN 50

2.3 LA VISIÓN DE LA EMPRESA 51

2.4 OBJETIVOS DE LA EMPRESA 53

2.4.1 CONCEPTO DE OBJETIVOS 54

2.4.2 CRITERIOS PARA OBTENER UN BUEN OBJETIVO 55

2.5 LAS METAS DE UNA EMPRESA 57

2.5.1 CONCEPTO DE METAS 57

2.5.2 IMPORTANCIA DE LAS METAS 58

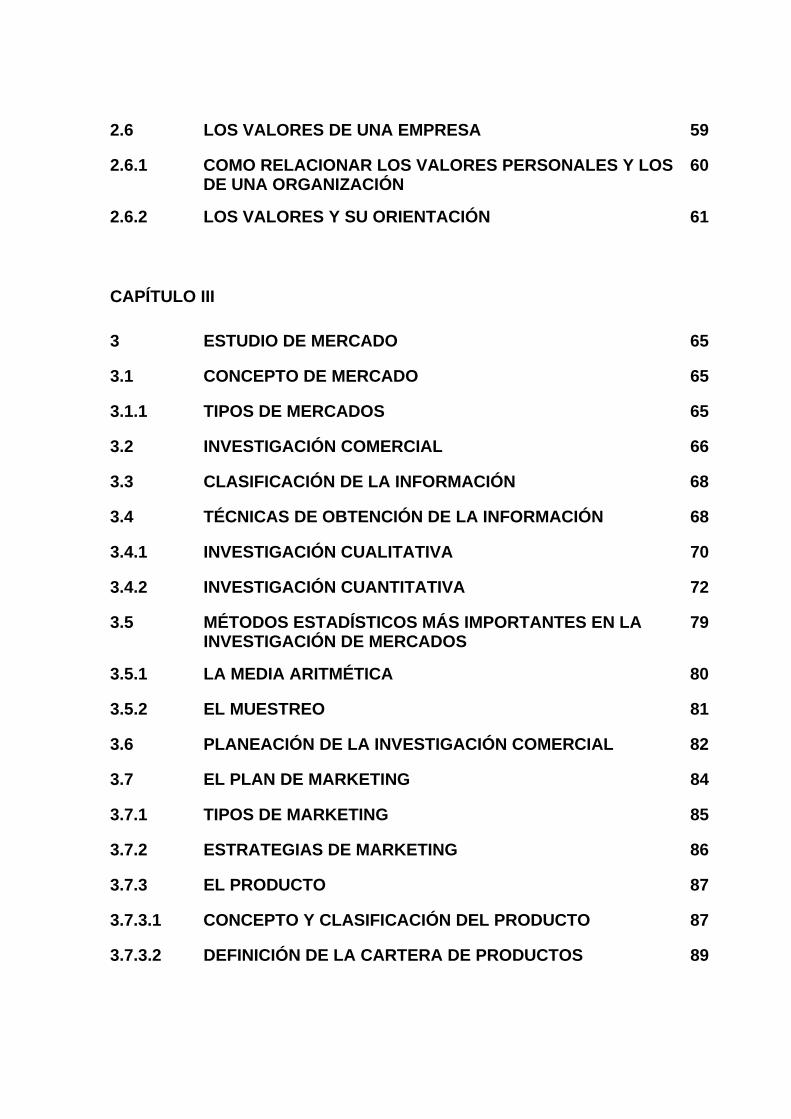

2.6 LOS VALORES DE UNA EMPRESA 59

2.6.1 COMO RELACIONAR LOS VALORES PERSONALES Y LOS DE UNA ORGANIZACIÓN

60

2.6.2 LOS VALORES Y SU ORIENTACIÓN 61

CAPÍTULO III 3 ESTUDIO DE MERCADO 65

3.1 CONCEPTO DE MERCADO 65

3.1.1 TIPOS DE MERCADOS 65

3.2 INVESTIGACIÓN COMERCIAL 66

3.3 CLASIFICACIÓN DE LA INFORMACIÓN 68

3.4 TÉCNICAS DE OBTENCIÓN DE LA INFORMACIÓN 68

3.4.1 INVESTIGACIÓN CUALITATIVA 70

3.4.2 INVESTIGACIÓN CUANTITATIVA 72

3.5 MÉTODOS ESTADÍSTICOS MÁS IMPORTANTES EN LA INVESTIGACIÓN DE MERCADOS

79

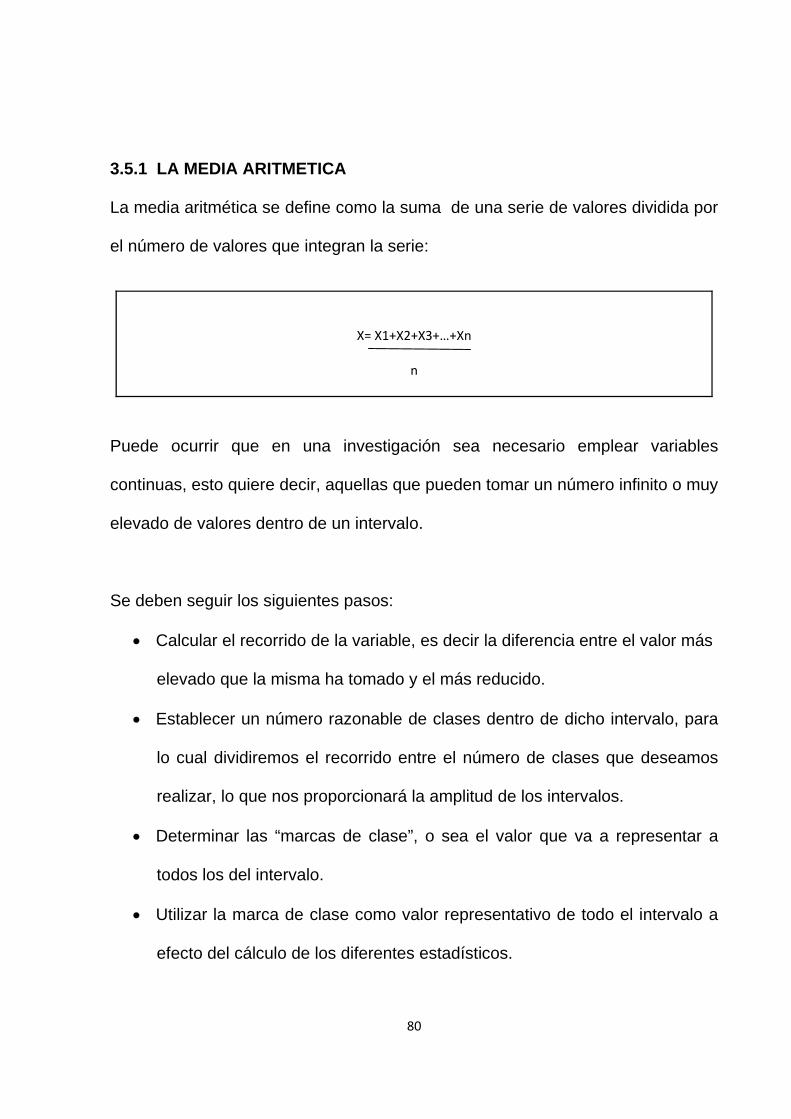

3.5.1 LA MEDIA ARITMÉTICA 80

3.5.2 EL MUESTREO 81

3.6 PLANEACIÓN DE LA INVESTIGACIÓN COMERCIAL 82

3.7 EL PLAN DE MARKETING 84

3.7.1 TIPOS DE MARKETING 85

3.7.2 ESTRATEGIAS DE MARKETING 86

3.7.3 EL PRODUCTO 87

3.7.3.1 CONCEPTO Y CLASIFICACIÓN DEL PRODUCTO 87

3.7.3.2 DEFINICIÓN DE LA CARTERA DE PRODUCTOS 89

3.7.3.3 POSICIONAMIENTO DEL PRODUCTO 89

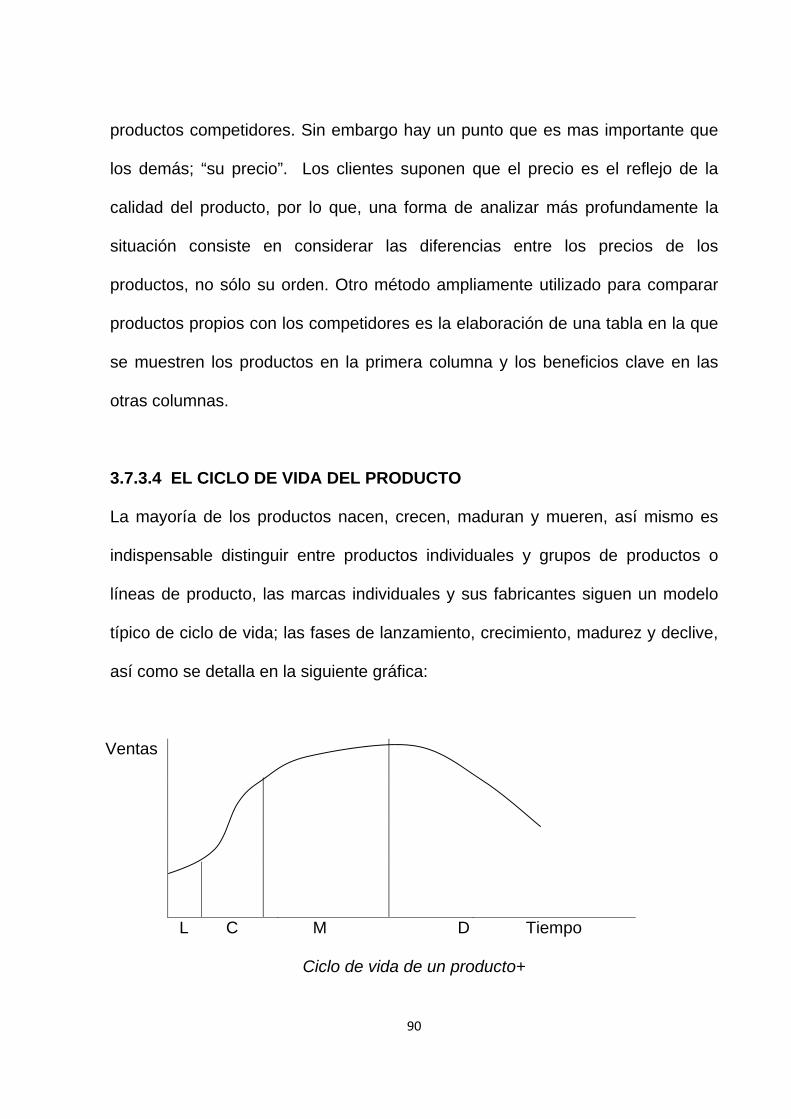

3.7.3.4 EL CICLO DE VIDA DEL PRODUCTO 90

3.7.4 EL PRECIO 92

3.7.4.1 MÉTODO DE FIJACIÓN DE PRECIOS 93

3.7.5 LOS DESCUENTOS 94

3.7.5.1 DESCUENTOS POR CANTIDAD 94

3.7.5.2 DESCUENTO COMERCIAL 95

3.7.5.3 DESCUENTO POR PRONTO PAGO 95

3.7.6 EL CONTROL DEL CRÉDITO 96

3.7.7 LA PUBLICIDAD 96

3.7.8 PROMOCIÓN DE VENTAS 97

3.7.9 LAS RELACIONES PÚBLICAS 98

3.7.10 LA DISTRIBUCIÓN 99

CAPÍTULO IV 4 ESTUDIO TÉCNICO Y ADMINISTRATIVO 102

4.1 ESTUDIO TÉCNICO 102

4.1.1 OBJETIVOS Y GENERALIDADES DEL ESTUDIO TÉCNICO 102

4.1.2 PARTES QUE CONFORMAN UN ESTUDIO TÉCNICO 102

4.1.3 DETERMINACIÓN DEL TAMAÑO ÓPTIMO DE LA PLANTA 103

4.1.4 PROCESO PRODUCTIVO 104

4.1.5 FACTORES QUE DETERMINAN O CONDICIONAN EL TAMAÑO DE UNA PLANTA

106

4.1.5.1 EL TAMAÑO DEL PROYECTO Y LA DEMANDA 106

4.1.5.2 EL TAMAÑO DEL PROYECTO Y LOS SUMINISTROS E INSUMOS

107

4.1.5.3 EL TAMAÑO DEL PROYECTO, LA TECNOLOGÍA Y LOS EQUIPOS

107

4.1.5.4 EL TAMAÑO DEL PROYECTO Y EL FINANCIAMIENTO 108

4.1.5.5 EL TAMAÑO DEL PROYECTO Y LA ORGANIZACIÓN 108

4.1.6 LOCALIZACIÓN ÓPTIMA DEL PROYECTO 109

4.1.7 INGENIERÍA DEL PROYECTO 110

4.1.8 FACTORES RELEVANTES QUE DETERMINAN LA ADQUISICIÓN DE EQUIPO Y MAQUINARIA

111

4.2 ASPECTOS ADMINISTRATIVOS DE LA EMPRESA 112

4.2.1 LA ORGANIZACIÓN EN LA EMPRESA 113

4.2.2 ORGANIZACIÓN EMPRESARIAL 113

4.2.3 ELEMENTOS QUE INTEGRAN LA ESTRUCTURA ORGANIZACIONAL DE LA EMPRESA

114

4.2.4 MODELOS DE ORGANIZACIÓN PARA LA EMPRESA 117

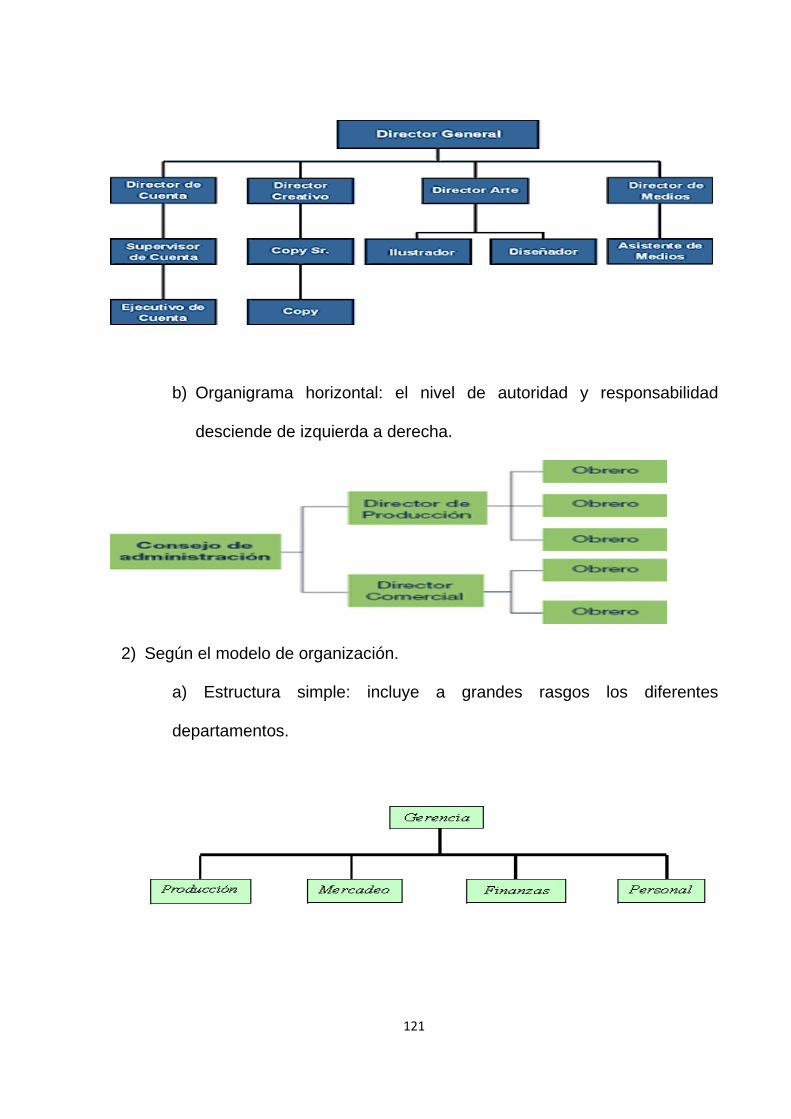

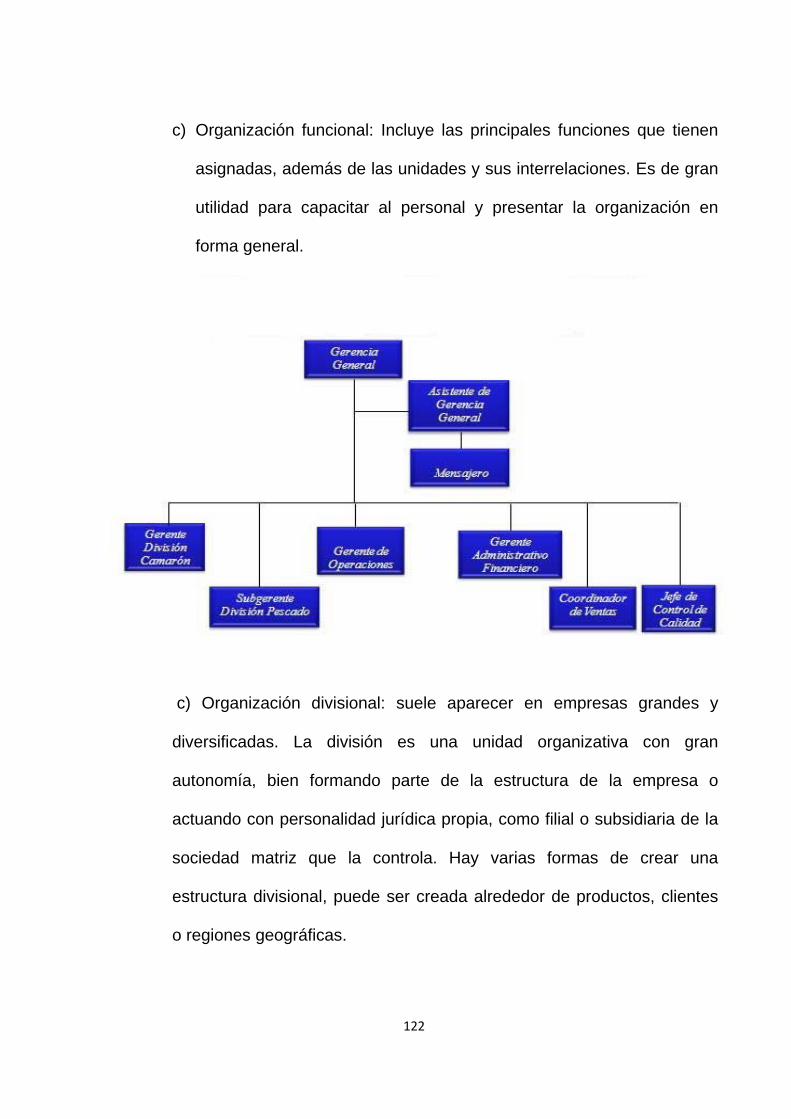

4.2.5 EL ORGANIGRAMA DE LA EMPRESA 120

4.2.5.1 CLASIFICACIÓN DE LOS ORGANIGRAMAS 120

4.2.6 EL DEPARTAMENTO DE RECURSOS HUMANOS 123

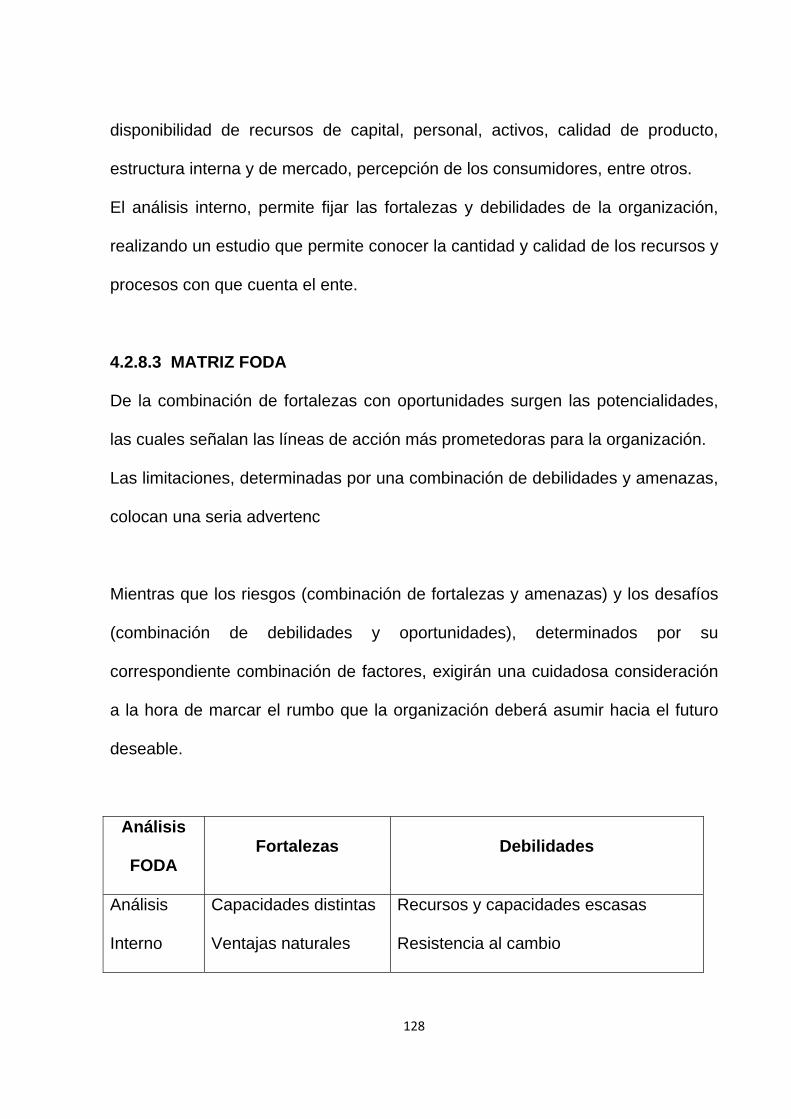

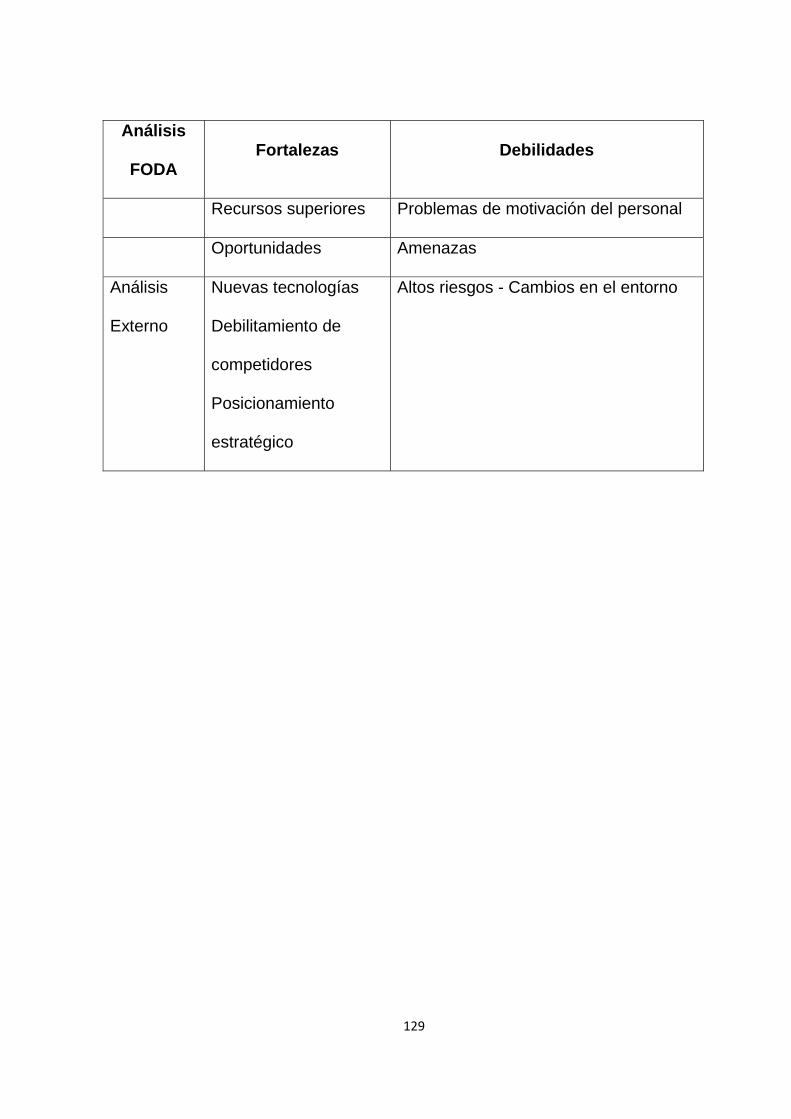

4.2.7 CONCEPTO DE FODA 125

4.2.8. ANÁLISIS DEL FODA 126

4.2.8.1 ANÁLISIS EXTERNO 126

4.2.8.2 ANÁLISIS INTERNO 127

4.2.8.3 MATRIZ FODA 128

CAPÍTULO V 5 ASPECTOS ECONÓMICOS Y FINANCIEROS 132

5.1 EVALUACIÓN ECONÓMICA 132

5.1.1 MÉTODOS DE EVALUACIÓN QUE TOMAN EN CUENTA EL VALOR DEL DINERO A TRAVÉS DEL TIEMPO

133

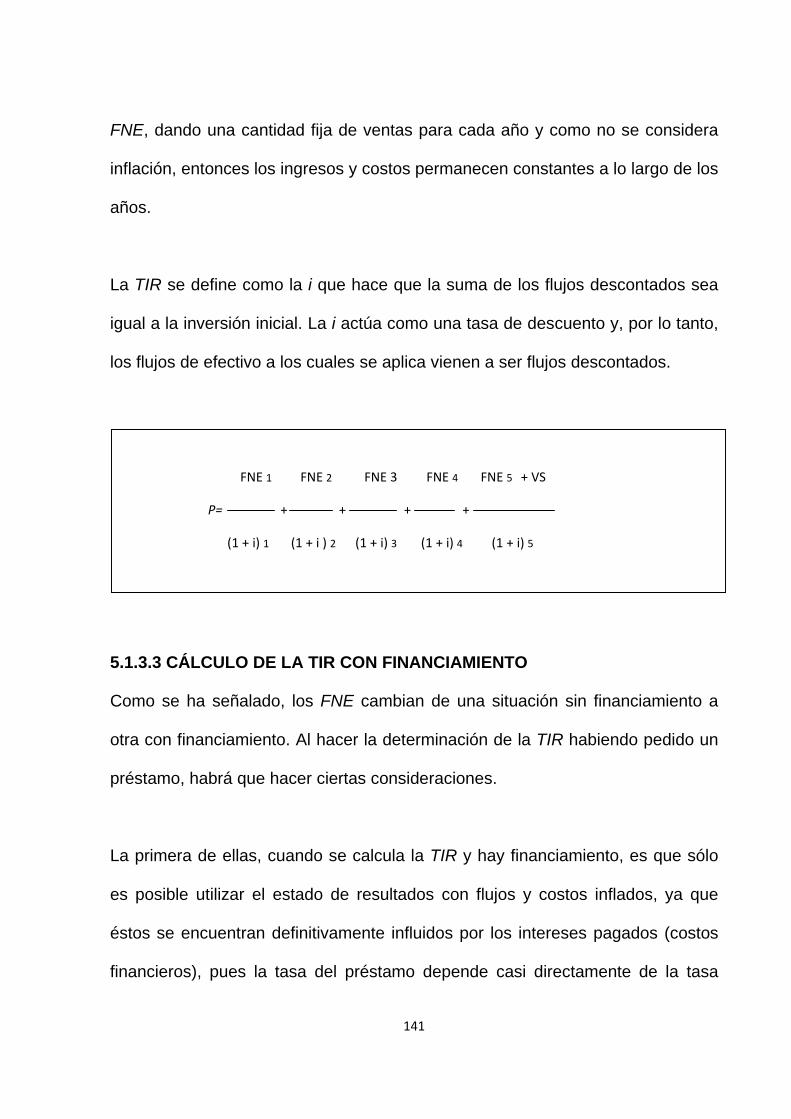

5.1.2 VALOR PRESENTE NETO (VPN) 134

5.1.3 TASA INTERNA DE RENDIMIENTO (TIR) 136

5.1.3.1 USO DE FLUJOS CONSTANTES Y FLUJOS INFLADOS PARA EL CÁLCULO DE LA (TIR)

140

5.1.3.2 CÁLCULO DE LA (TIR) CON FLUJOS CONSTANTES SIN INFLACIÓN

140

5.1.3.3 CÁLCULO DE LA TIR CON FINANCIAMIENTO 141

5.1.4 EVALUACIÓN ECONÓMICA EN CASO DE REEMPLAZO DE EQUIPO Y MAQUINARIA

143

5.1.5 MÉTODOS DE EVALUACIÓN QUE NO TOMAN EN CUENTA EL VALOR DEL DINERO A TRAVÉS DEL TIEMPO

144

5.1.6 RAZONES FINANCIERAS 144

5.1.7 ANÁLISIS DE SENSIBILIDAD 149

5.1.8 FLUJO ANUAL UNIFORME EQUIVALENTE Y RAZÓN COSTO/BENEFICIO

151

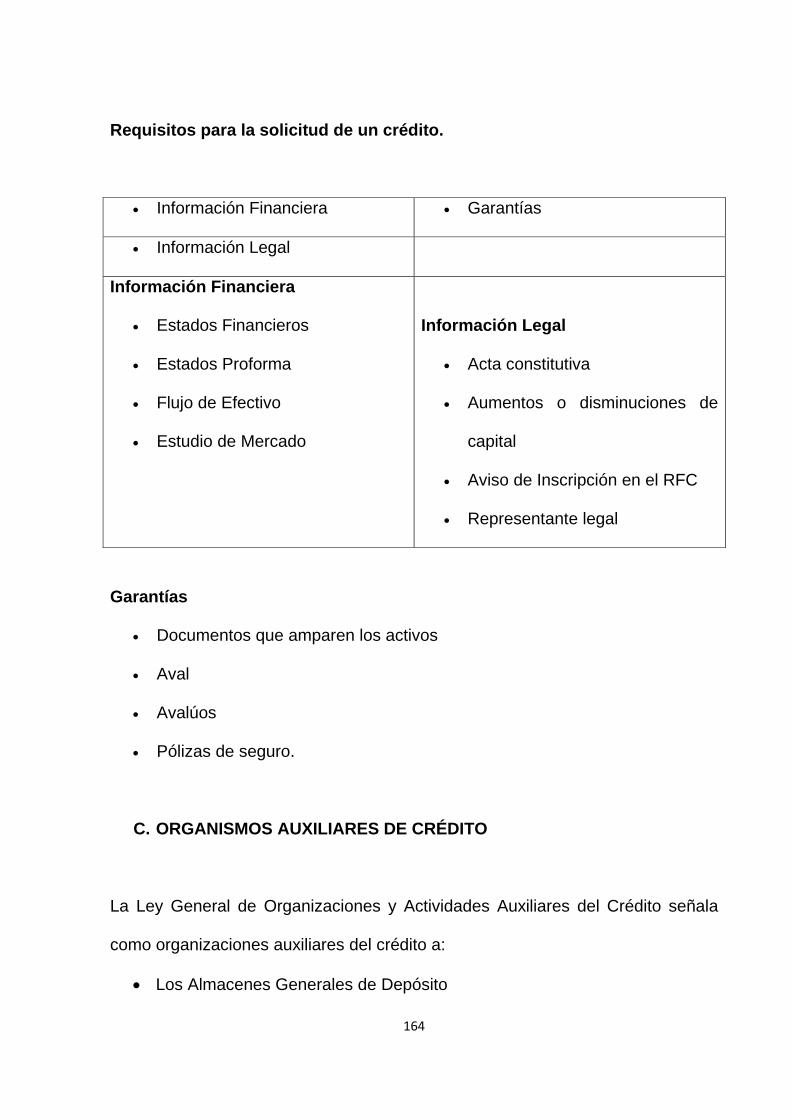

5.2 FUENTES DE FINANCIAMIENTO 153

5.2.1 REGLAS PARA TENER UNA ESTRUCTURA SANA EN UNA EMPRESA

153

5.2.2 CLASIFICACIÓN DE LAS FUENTES DE FINANCIAMIENTO 153

5.2.2.1 FUENTES INTERNAS 154

5.2.2.2 FUENTES EXTERNAS 159

5.3 PRESUPUESTOS OPERATIVOS 167

5.3.1 CONCEPTO DE PRESUPUESTO OPERATIVO 168

5.3.1.1 PRESUPUESTO DE VENTAS 169

5.3.1.2 PRESUPUESTO DE GASTOS DE OPERACIÓN 169

5.3.1.3 PRESUPUESTO DE EFECTIVO 170

CAPÍTULO VI 6 ESTRUCTURA LEGAL DE LA EMPRESA 174

6.1 FORMA JURÍDICA DEL EMPRESARIO. 174

6.1.1 EMPRESARIO INDIVIDUAL 176

6.1.1.1 CARACTERÍSTICAS DEL EMPRESARIO INDIVIDUAL 177

6.1.1.2 VENTAJAS DEL EMPRESARIO INDIVIDUAL 177

6.1.1.3 DESVENTAJAS DEL EMPRESARIO INDIVIDUAL 178

6.1.1.4 LIBROS 178

6.1.2 SOCIEDAD CIVIL 179

6.1.2.1 CARACTERÍSTICAS 179

6.1.2.2 ATRIBUTOS 180

6.1.2.3 ÓRGANOS 181

6.1.3 SOCIEDADES MERCANTILES 184

6.1.3.1 SOCIEDAD COLECTIVA 185

6.1.3.1.1 CARACTERÍSTICAS 186

6.1.3.1.2 CONSTITUCIÓN DE LA SOCIEDAD 186

6.1.3.1.3 DERECHOS DEL SOCIO/ACCIONISTA 187

6.1.3.1.4 ORGANIZACIÓN ADMINISTRATIVA 188

6.1.3.2 SOCIEDAD EN COMANDITA SIMPLE 189

6.1.3.2.1 CONSTITUCIÓN 189

6.1.3.2.2 RAZÓN SOCIAL 190

6.1.3.2.3 CAPITAL SOCIAL 190

6.1.3.2.4 CLASES DE SOCIOS 191

6.1.3.2.5 TIPOS DE LIBROS QUE SE UTILIZAN EN LA SOCIEDAD EN COMANDITA SIMPLE

191

6.1.3.3 SOCIEDAD DE RESPONSABILIDAD LIMITADA 192

6.1.3.3.1 CARACTERÍSTICAS 192

6.1.3.3.2 OBLIGACIONES DE LOS SOCIOS 193

6.1.3.3.3 DERECHOS DE LOS SOCIOS 193

6.1.3.3.4 ÓRGANOS SOCIALES 194

6.1.3.3.4.1 TIPOS DE ACUERDOS 194

6.1.3.3.5 LA ADMINISTRACIÓN 195

6.1.3.3.6 LA VIGILANCIA 195

6.1.3.3.7 REGULACIÓN 195

6.1.3.4 SOCIEDAD ANÓNIMA 196

6.1.3.4.1 CONSTITUCIÓN DE LA SOCIEDAD 197

6.1.3.4.2 LA ADMINISTRACIÓN DE LA SOCIEDAD 198

6.1.3.4.3 LA INFORMACIÓN FINANCIERA 201

CAPÍTULO VII 7 INTRODUCCIÓN AL CASO PRÁCTICO DE UN PROYECTO

DE INVERSIÓN DE UN RESTAURANTE DE COMIDA MEXICANA.

204

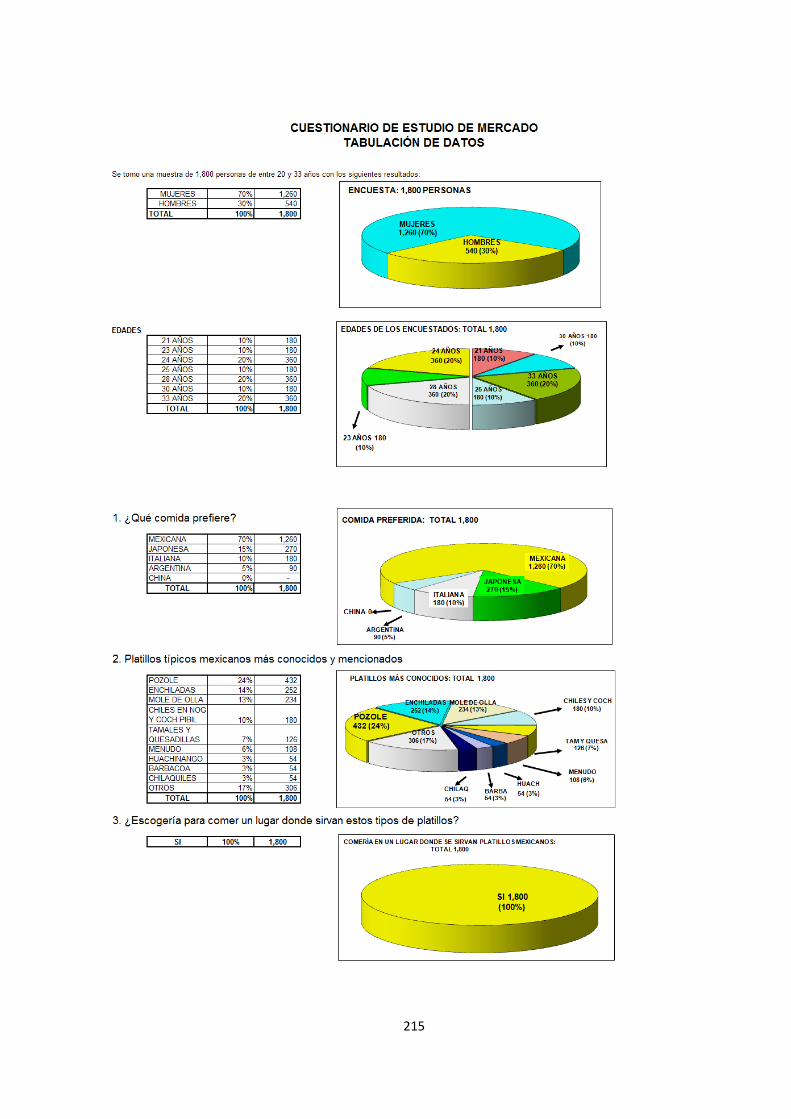

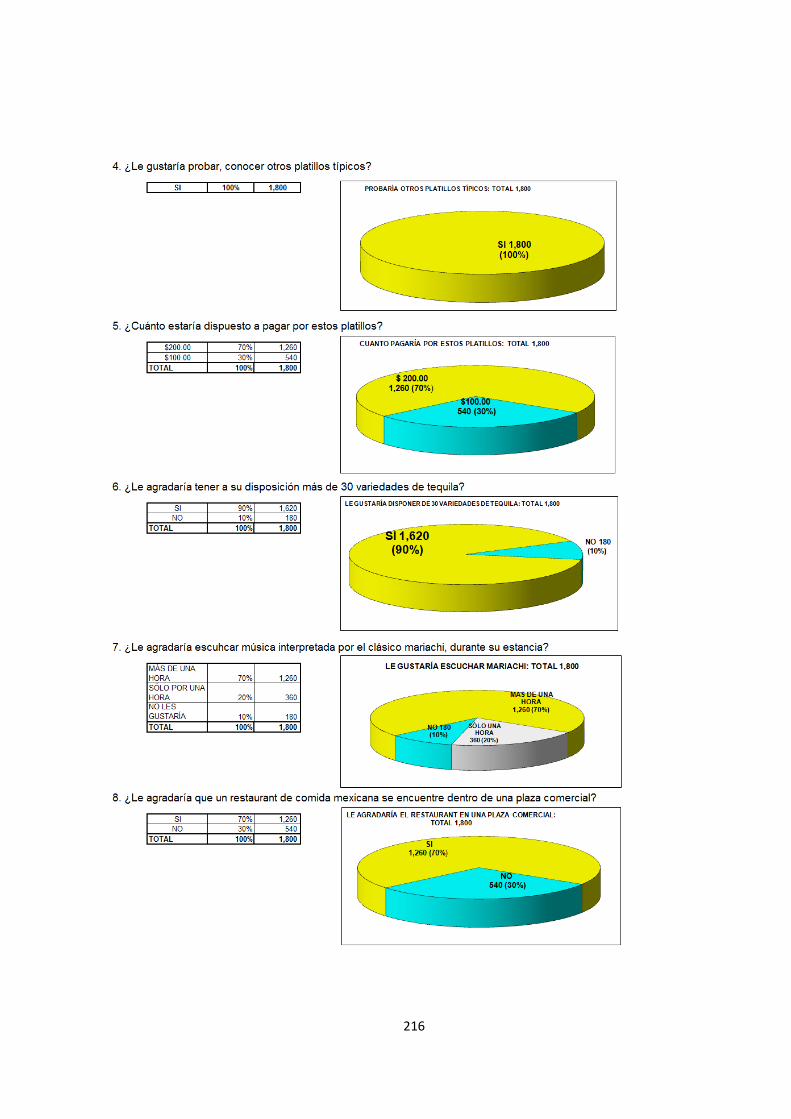

7.1 ESTUDIO DE MERCADO 207

7.1.1 DEFINICIÓN DEL SERVICIO 208

7.1.2 ANÁLISIS DE LA DEMANDA. 208

7.2 ESTUDIO TÉCNICO 217

7.2.1 LOCALIZACIÓN DEL DISTRITO FEDERAL 217

7.2.2 LOCALIZACIÓN DE LA DELEGACIÓN GUSTAVO A. MADERO

218

7.2.3 LOCALIZACIÓN DEL RESTAURANTE 219

7.2.4 ASPECTO SOCIAL Y COMERCIAL 221

7.2.5 MOBILIARIO Y EQUIPO 221

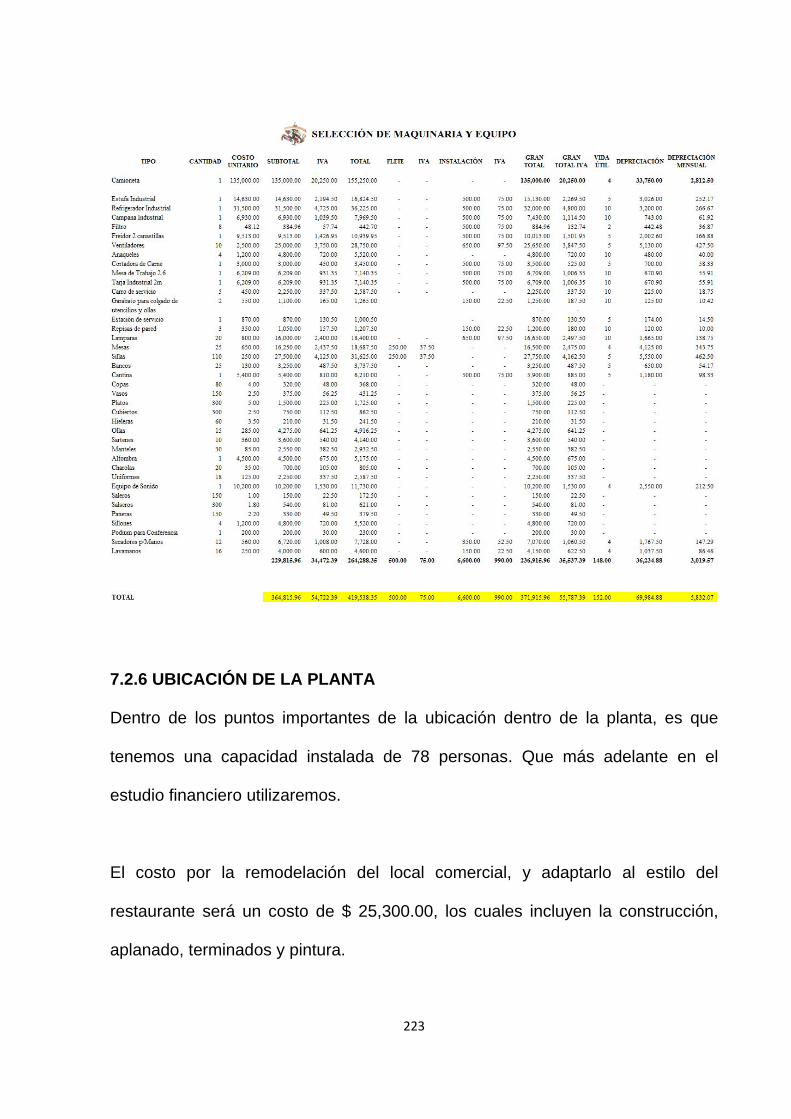

7.2.6 UBICACIÓN DE LA PLANTA 223

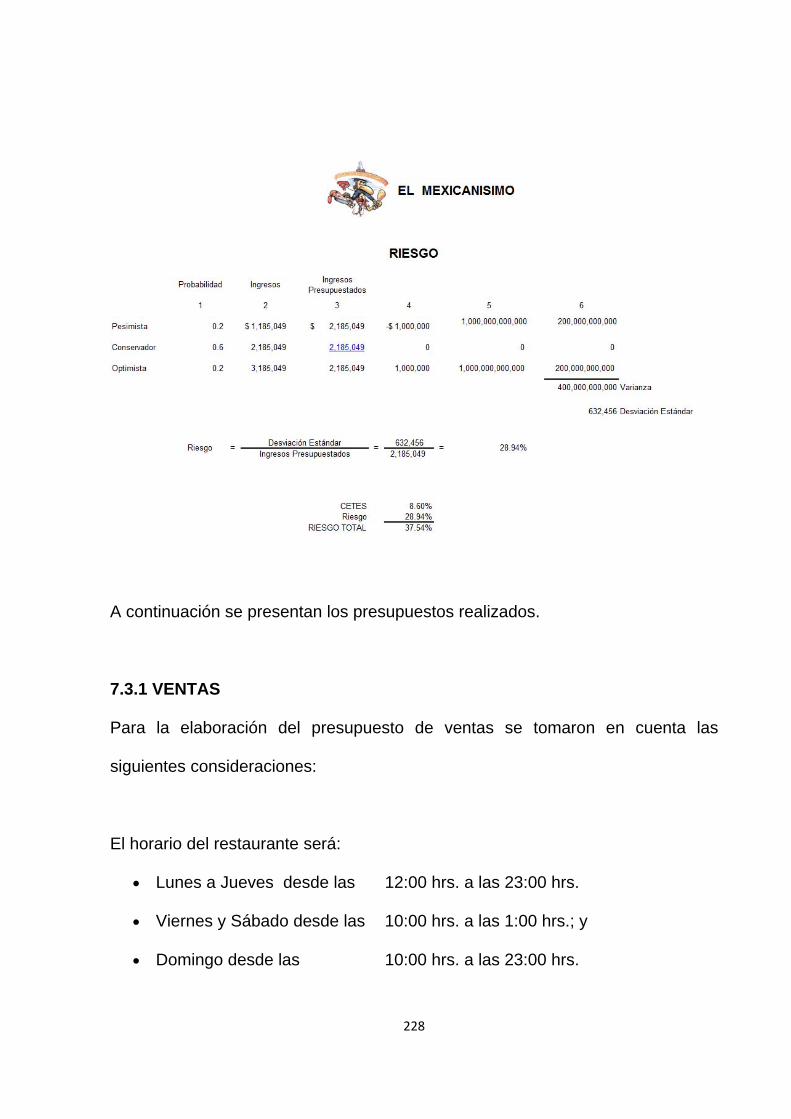

7.3. ASPECTO ECONÓMICO-FINANCIERO 224

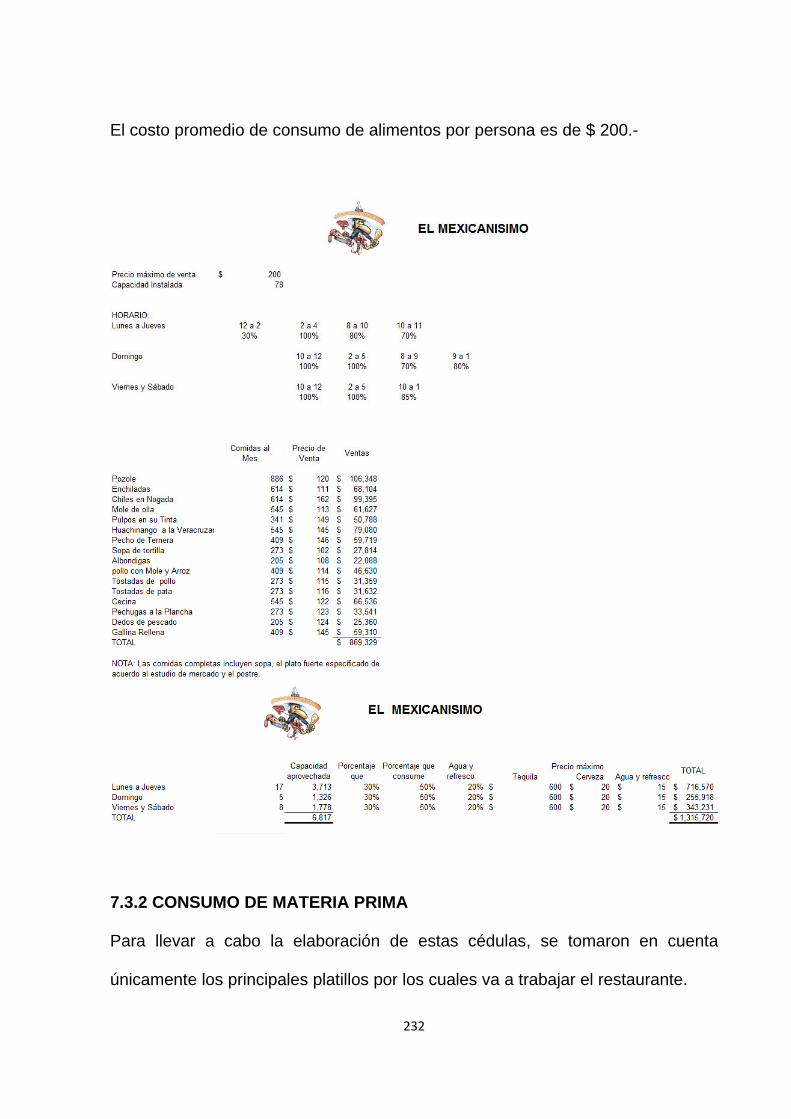

7.3.1 VENTAS 228

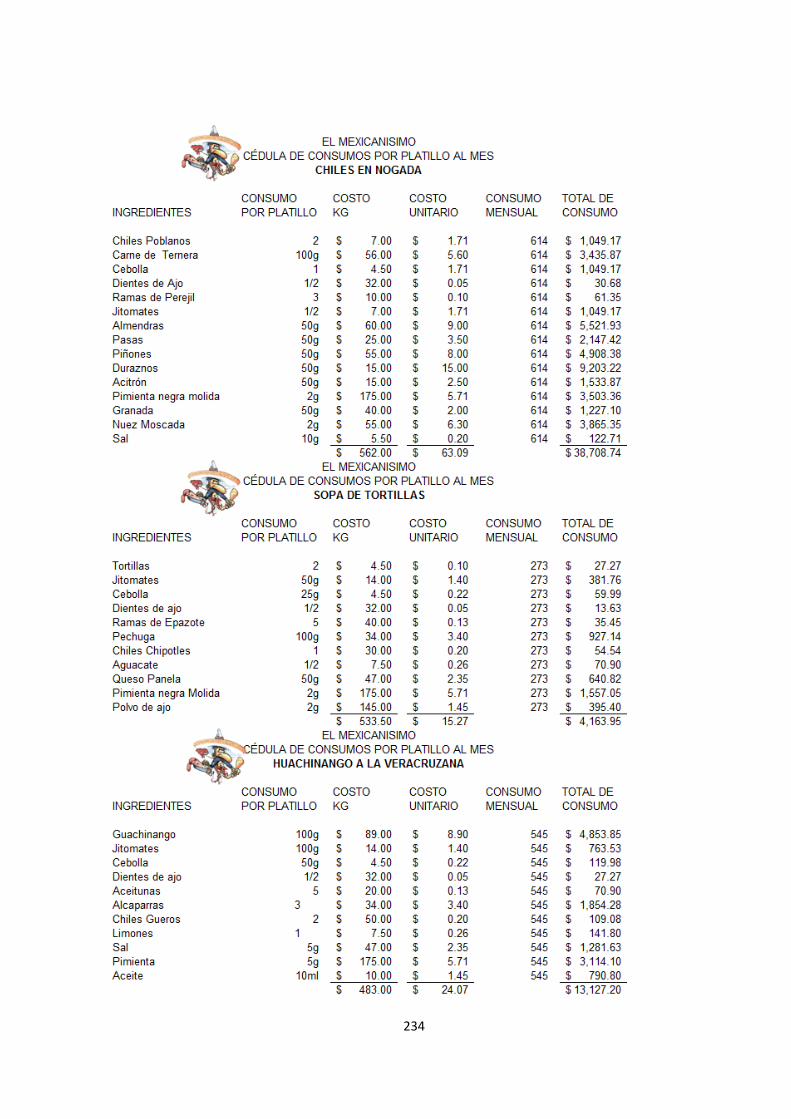

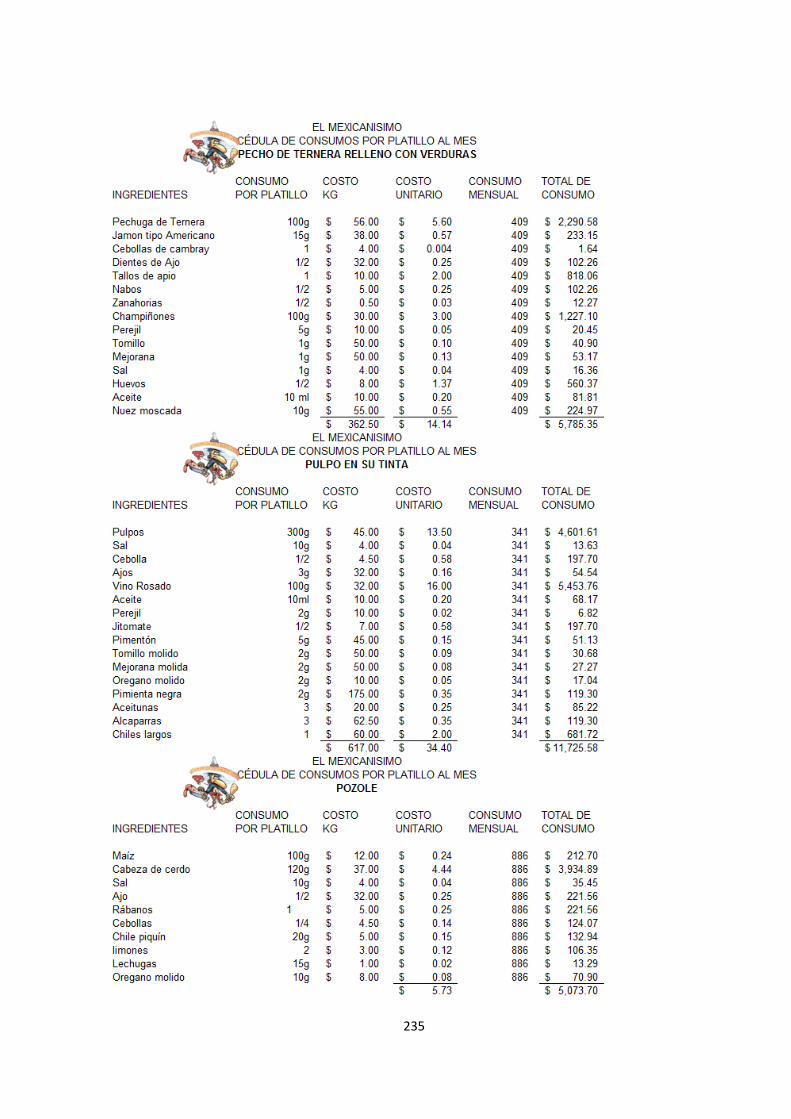

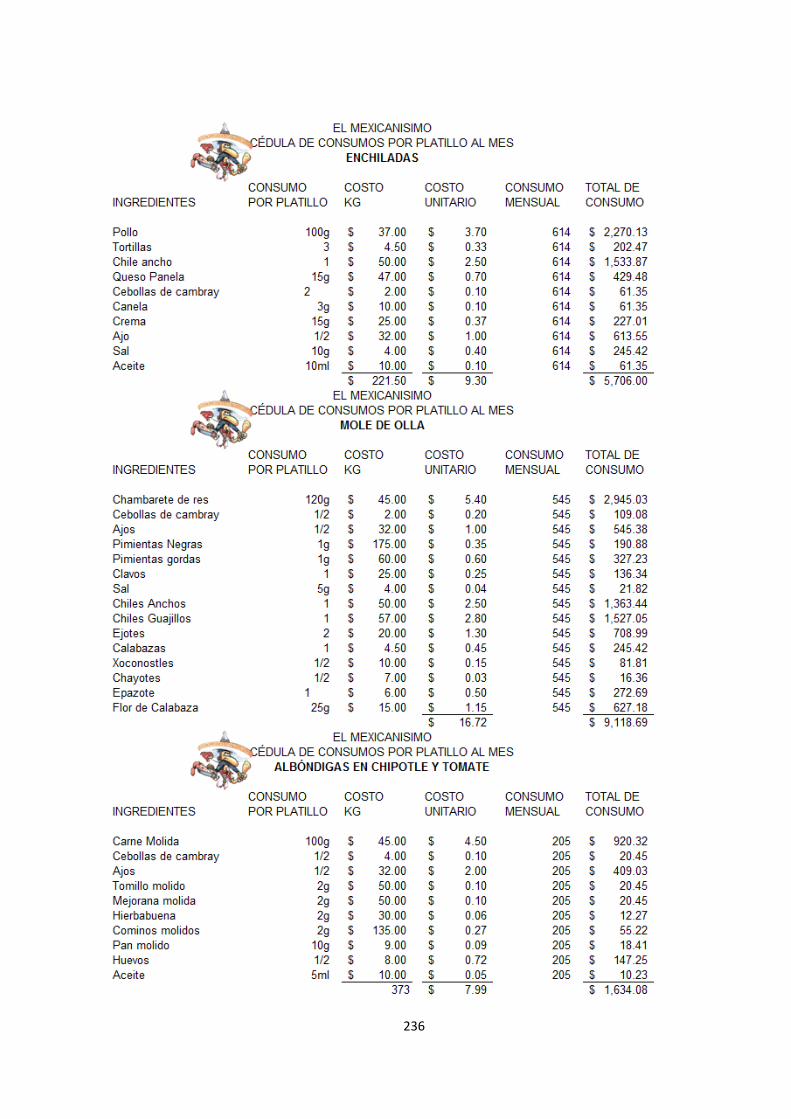

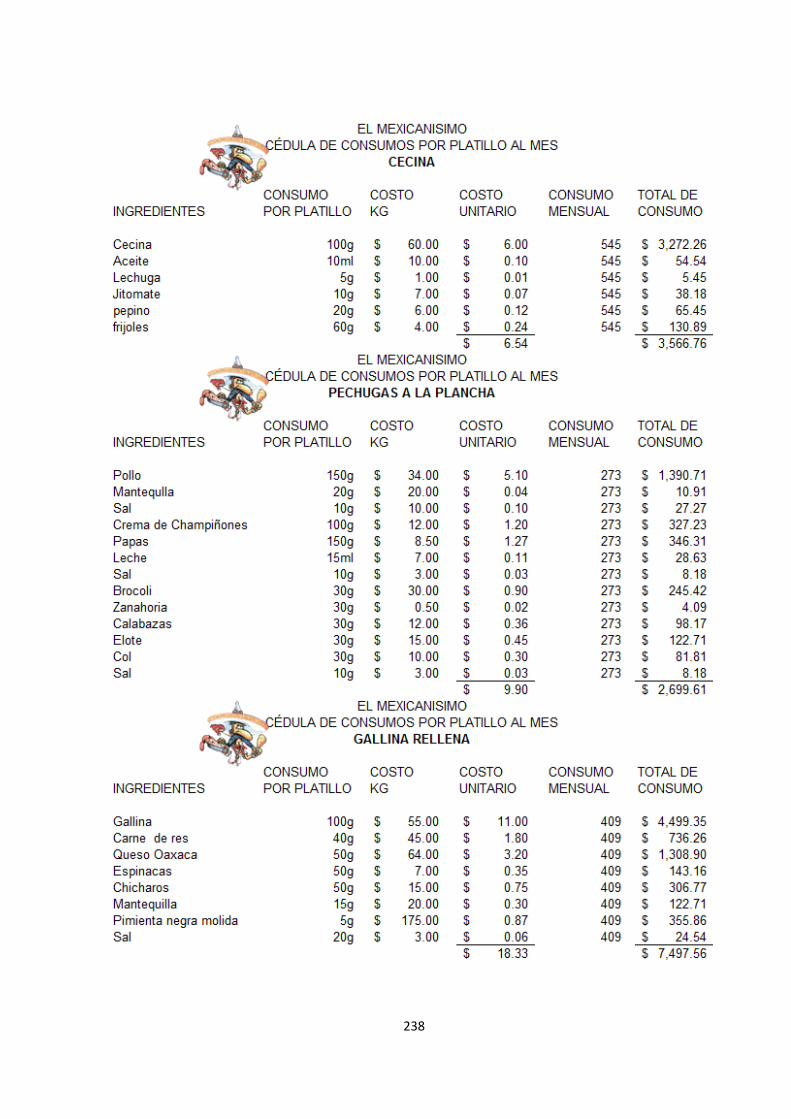

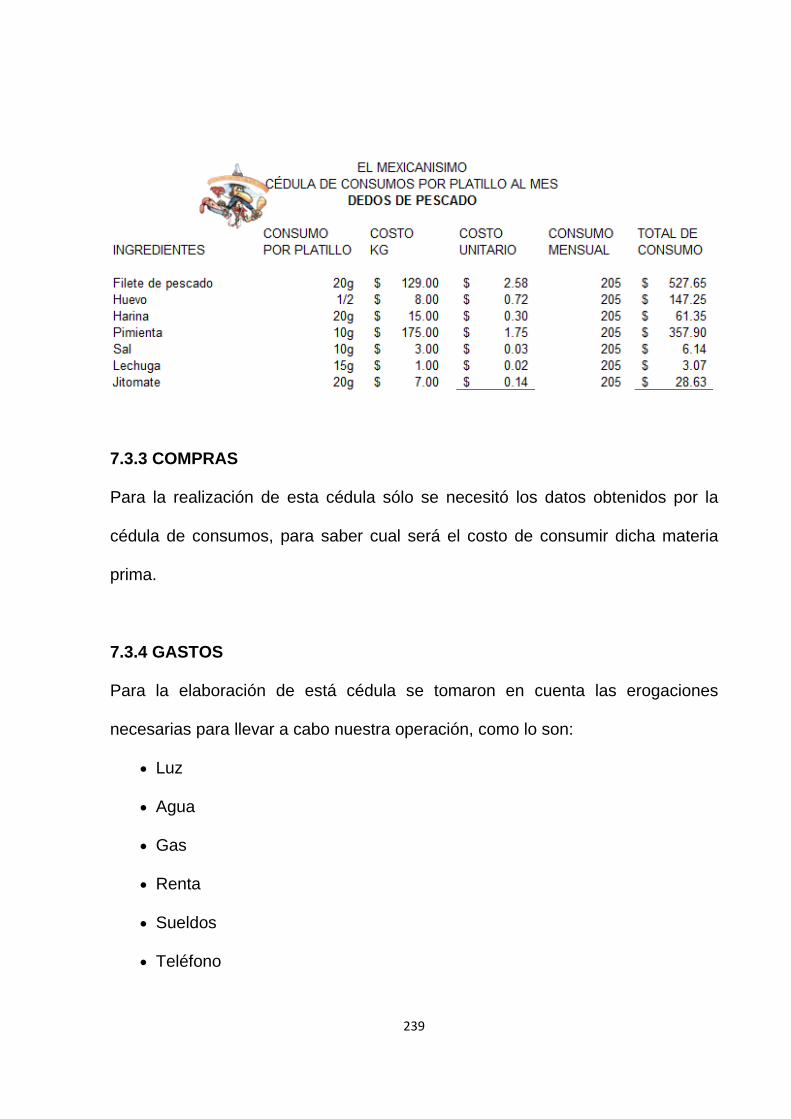

7.3.2 CONSUMO DE MATERIA PRIMA 232

7.3.3 COMPRAS 239

7.3.4 GASTOS 239

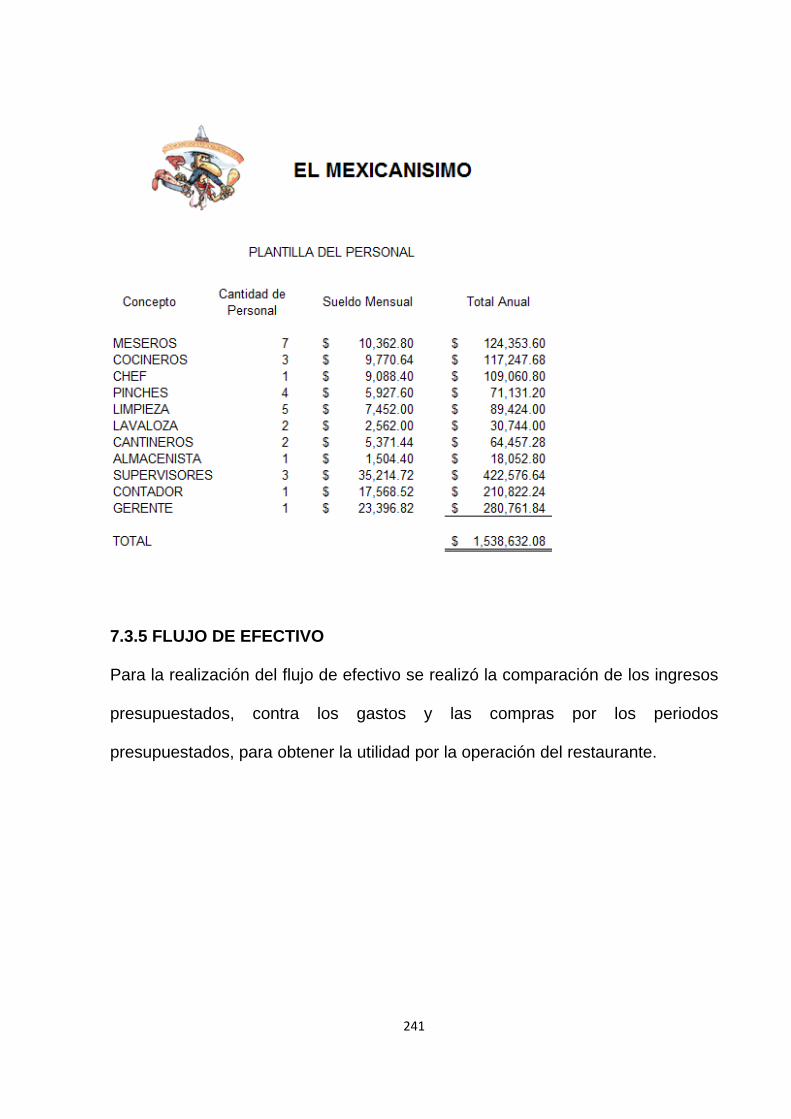

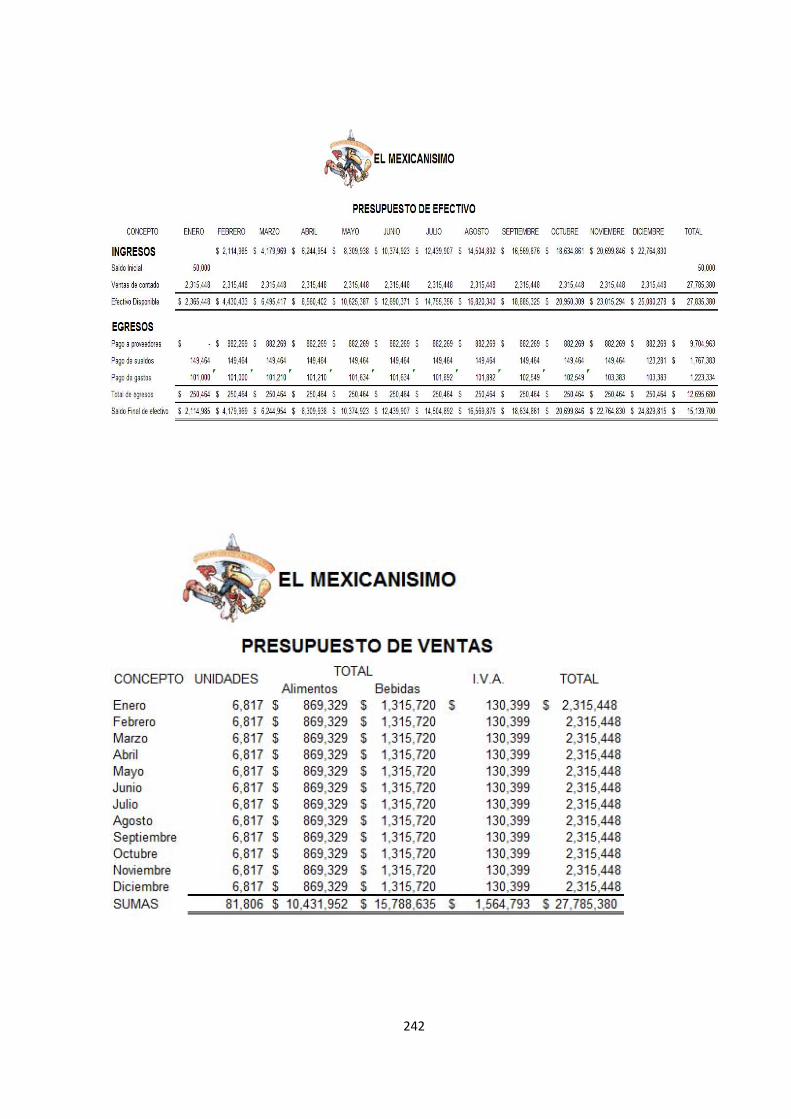

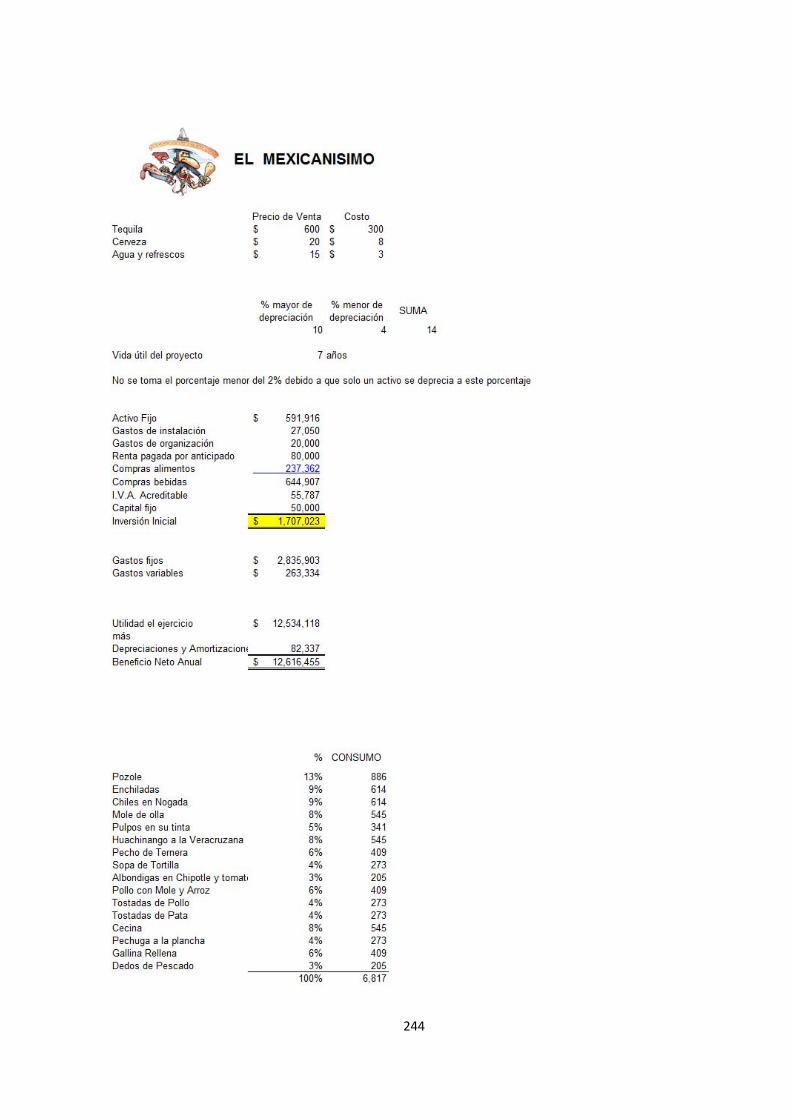

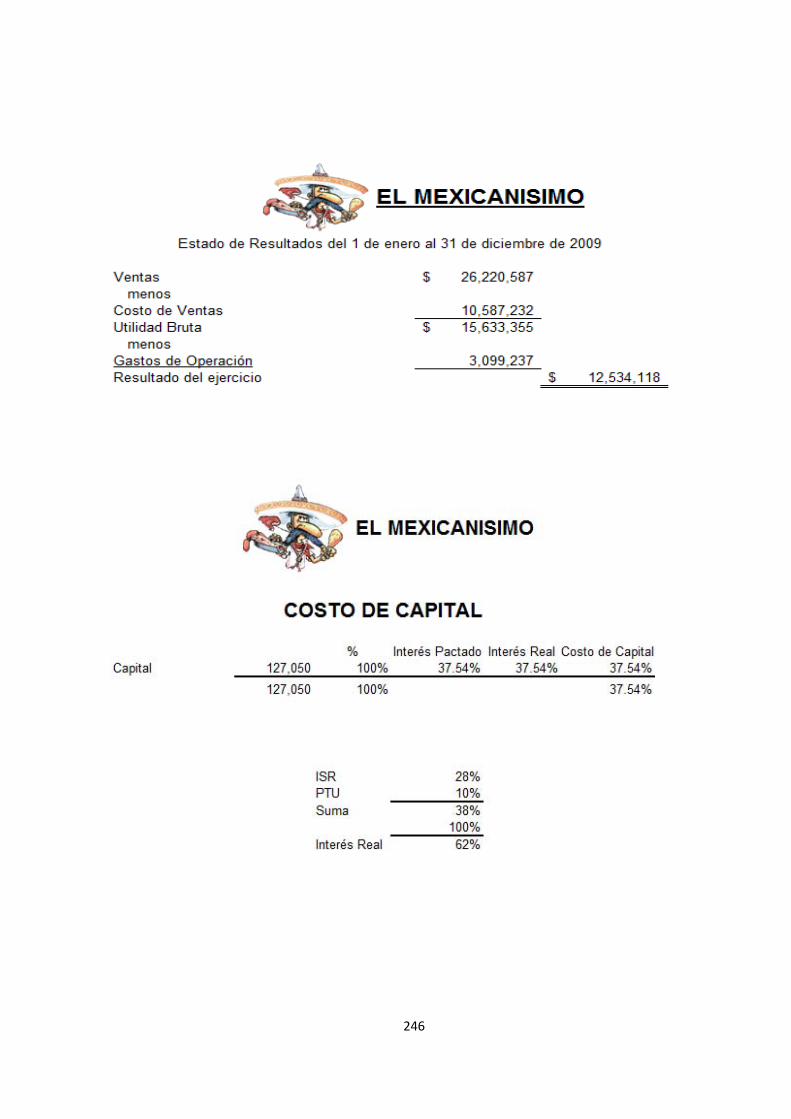

7.3.5 FLUJO DE EFECTIVO 241

CONCLUSIONES 247

BIBLIOGRAFÍA 249

INTRODUCCIÓN

Un proyecto de inversión surge por la necesidad de algunas personas físicas o

morales para lanzar a la venta un producto o servicio, o simplemente aumentar

las ventas. Actualmente existe una gran variedad de herramientas que nos

permiten evaluar las ventajas y desventajas de poner en marcha dicho proyecto,

si es rentable o no y si es factible el poder invertir en dicho proyecto.

En la actualidad el país está pasando por una fuerte crisis financiera y

económica, por lo que ninguna persona tiene seguridad laboral a futuro por el

simple hecho de que día a día se pierde el poder adquisitivo, ya que se vuelve

más difícil vivir con el constante aumento en los costos de los productos y las

elevadas cargas fiscales que obliga el estado.

Por estos motivos, un sector importante de la población se ve en la necesidad de

invertir sus ahorros en negocios o “changarros”, que les permitan poder generar

más recursos y que éstos a su vez les ayuden a nivelar su poder económico.

Desgraciadamente muchos de estos nuevos inversionistas no cuentan con los

conocimientos o herramientas necesarias para que sus proyectos alcancen las

metas deseadas, poniendo en riesgo su inversión.

Por esta razón, el trabajo de investigación que se expone se hizo tomando en

cuenta las herramientas y los recursos disponibles que se deben considerar para

evaluar el proyecto de inversión planteado, a si mismo conocer con la debida

anticipación si la inversión que se va a realizar ofrece utilidades y reducir al

mínimo cualquier riesgo o incertidumbre de perder todos lo recursos económicos

que se hayan invertido.

Es evidente que lo anterior, depende del proyecto y de la visión de su

planteamiento para dar peso a todos los aspectos en que incurre el mismo;

lógicamente al inversionista le interesa ver crecer su inversión y obtener

utilidades al máximo, al gobierno le interesa el impacto social que un proyecto

pueda tener, sin dejar de mirar el aspecto económico-financiero, y a ambos les

interesa el aspecto de impacto ambiental.

Finalmente, se plantea como objetivo, que el proyecto logre sobrevivir como

negocio, ante las vicisitudes que enmarca la globalización económica mundial, lo

que implicaría un gran esfuerzo y constancia para tratar de ser competitivo,

fundamentado en la eficiencia, productividad y en una mejor calidad en los

bienes y servicios que se ofrecen.

Ante todo esto, es necesario recurrir a la planeación estratégica que permita

analizar y diagnosticar como deberá actuar en un corto, mediano y largo plazo

para que el negocio pueda seguir en marcha.

21

CAPÍTULO I

1 PROYECTO DE INVERSIÓN 22

1.1 ORÍGENES DE LOS PROYECTOS DE INVERSIÓN 23

1.1.1 CRECIMIENTO DE LA DEMANDA INTERNA 24

1.1.2 NUEVOS PRODUCTOS 24

1.1.3 INNOVACIONES TECNOLÓGICAS DE LOS PROCESOS PRODUCTIVOS

24

1.1.4 SUSTITUCIÓN DE IMPORTACIONES 24

1.2 IMPORTANCIA DEL PROYECTO DE INVERSIÓN 25

1.3 TIPOS DE PROYECTOS DE INVERSIÓN 25

1.3.1 DE ACUERDO CON EL SECTOR AL QUE VAN DIRIGIDOS 26

1.3.2 DE ACUERDO A SU NATURALEZA 26

1.3.3 POR BIENES Y SERVICIOS 27

1.3.4 DE INVERSIÓN PRIVADA Y DE INVERSIÓN PÚBLICA 27

1.4 EL PROCESO DE EVALUACIÓN DE PROYECTOS 29

1.4.1 PARTES GENERALES DE LA EVALUACIÓN DE PROYECTOS 29

1.4.2 TIPOS DE EVALUACIÓN DE PROYECTOS 31

1.4.3 NIVELES DE PROYECTOS DE INVERSIÓN 34

1.4.3.1 ESTUDIO GENERAL DE GRAN VISIÓN 34

1.4.3.2 ESTUDIO PRELIMINAR (ESTUDIO PREVIO DE FACTIBILIDAD) 34

1.4.3.3 PROYECTO DEFINITIVO (ESTUDIO DE FACTIBILIDAD) 35

1.4.4 CONCEPTO E IMPORTANCIA DE LOS OBJETIVOS DEL PROYECTO DE INVERSIÓN

36

1.4.5 CLASIFICACIÓN DE LOS OBJETIVOS DEL PROYECTO DE INVERSIÓN

37

1.4.6 INTRODUCCIÓN Y MARCO DE DESARROLLO DEL PROYECTO DE INVERSIÓN

38

22

1. PROYECTO DE INVERSIÓN

Para entender mejor qué es un proyecto de inversión primero debemos saber los

conceptos de proyecto y de inversión por separado.

Proyecto.- Es la unidad de inversión menor que se considera en la

programación. Por lo general constituye un esquema coherente, desde el punto

de vista técnico, cuya ejecución de encomienda a un organismo público o

privado y que puede llevarse a cabo con independencia de otros proyectos.

Conjunto de datos, cálculos y dibujos articulados en forma metodológica, que

dan los parámetros de cómo ha de ser y cuánto ha de costar una obra o tarea.

Por lo tanto el proyecto es una serie de planteamientos encaminados a la

producción de un bien o la prestación de un servicio, con el empleo de una cierta

metodología y con miras a obtener un determinado resultado, desarrollo

económico o beneficio social.

Inversión.- Empleo productivo de bienes económicos, que da como resultado

una magnitud de éstos mayor que la empleada, también se considera como la

aportación de recursos para obtener un bien futuro.

En esta forma puede haber diferentes ideas, inversiones de diverso monto,

tecnología y metodologías con diverso enfoque, pero todas ellas destinadas a

resolver las necesidades del ser humano en todas sus facetas.

23

Se puede decir que inversión es el conjunto de recursos que se emplean para

producir un bien servicio y generar una utilidad.

Proyecto de inversión.- Es un conjunto de planes detallados que tienen por

objetivo aumentar la productividad de la empresa para incrementar las utilidades

o la prestación de servicios, mediante el uso óptimo de los fondos en un plazo

razonable.

Un proyecto de inversión es una serie de planes que se piensan poner en

marcha para dar eficiencia a alguna actividad u operación económica o

financiera, con el fin de obtener un bien o servicio en las mejores condiciones y

conseguir una retribución.

El proyecto de inversión se puede descubrir como un plan que, si se le asigna

determinado monto de capital y se le proporciona insumos de varios tipos podrá

producir un bien o un servicio, útil al ser humano o a la sociedad en general.

1.1 ORÍGENES DE LOS PROYECTOS DE INVERSIÓN

Los proyectos se emprenden para satisfacer necesidades individuales y

colectivas. En el primer caso se trata de las necesidades de quienes desean

tener un negocio propio. En el segundo son resultados de crecimiento de la

demanda interna, nuevos productos, innovaciones tecnológicas de los procesos

productivos y sustitución de importaciones.

24

1.1.1 CRECIMIENTO DE LA DEMANDA INTERNA

La demanda interna se incrementa por el aumento de la población, que pide más

de un producto o servicio. Por ejemplo, debido al crecimiento y esparcimiento de

la población, ésta requiere más panaderías, tortillerías, servicios públicos,

etcétera.

1.1.2 NUEVOS PRODUCTOS

Esto sucede cuando los gustos y las preferencias de los consumidores cambian

y surge la necesidad de satisfacer estos cambios, o bien cuando el nivel de

precios de los consumidores o el precio de los bienes y servicios varían y

propician cambios en su demanda actual.

Lo anterior estimula inversiones nuevas para satisfacer esta demanda originada.

1.1.3 INNOVACIONES TECNOLÓGICAS DE LOS PROCESOS PRODUCTIVOS

Estos proyectos se inician para reemplazar maquinaria y equipo obsoleto, con la

finalidad de aumentar la productividad y disminuir los costos directos para ser

competitivos en el mercado tanto en precio como en calidad.

1.1.4 SUSTITUCIÓN DE IMPORTACIONES

Cando la producción de un país depende de las importaciones debido a la

inestabilidad de su moneda surge la necesidad de proyectos encaminados a la

producción de bienes que permitan la sustitución de los importados.

25

1.2 IMPORTANCIA DEL PROYECTO DE INVERSIÓN

Día a día y en cualquier sitio donde nos encontremos, siempre hay a la mano

una serie de productos o servicios proporcionados por el hombre mismo desde

la ropa que vestimos, los alimentos procesados que consumimos hasta las

modernas computadoras que apoyan en gran medida el trabajo del ser humano.

Todos y cada uno de estos bienes servicios, antes de venderse comercialmente,

fueron evaluados desde varios puntos de vista, siempre con el objetivo final de

satisfacer una necesidad humana. Después de ello alguien tomó la decisión para

producirlo en masa, para lo cual tuvo que realizar una inversión económica por

tanto, siempre que exista una necesidad humana de un bien o un servicio habrá

la necesidad de invertir, pues hacerlo es la única forma de producir un bien o un

servicio, es claro que las inversiones no se hacen sólo porque alguien desea

producir determinado artículo o piensa que produciéndolo ganará dinero. En la

actualidad una inversión inteligente requiere una base que lo justifique. Dicha

base es precisamente un proyecto bien estructurado y evaluado que indique la

pauta que debe seguirse. De ahí se deriva la necesidad de elaborar proyectos.

1.3 TIPOS DE PROYECTOS DE INVERSIÓN

Los proyectos se clasifican principalmente en cuatro grupos: de acuerdo al sector

al que van dirigidos, de acuerdo a su naturaleza, por bienes y servicios, de

inversión pública y privada.

26

1.3.1 DE ACUERDO AL GRUPO AL QUE VAN DIRIGIDOS

Según al grupo que van dirigidos los proyectos de inversión se pueden dividir de

la siguiente manera:

Agropecuarios.-Son los que se ubican en el sector primario. Al explotarlos

no se efectúa ninguna transformación, como los porcícolas, los caprinos y

frutícolas.

Industriales.-Son los que se ubican en el sector secundario, el sector

industrial. Su principal característica es la transformación de productos.

Como por ejemplo la industria del cemento, del calzado o la farmacéutica.

Servicios.-Son los que se ubican en el sector terciario y pueden ser de

educación, de servicios carreteros, hidráulicos, de transporte.

1.3.2 DE ACUERDO A SU NATURALEZA

Dependiendo su naturaleza se pueden clasificar en:

Dependientes.-Son dos o más proyectos relacionados, que al ser aprobado

uno, los demás también se aceptan.

Independientes.-Son dos o más proyectos que son analizados y son aprobados

o rechazados de forma individual, sin que la decisión incida en los demás.

Mutuamente excluyentes.-Este caso ocurre cuando se analiza un conjunto

de proyectos y al seleccionar alguno, los demás quedan descartados.

27

1.3.3 POR BIENES Y SERVICIOS

Otra clasificación será por bienes y servicios.

De bienes.-Los bienes pueden ser agrícolas, forestales, industriales,

marítimos, mineros, pecuarios, etcétera.

De servicios.-Los servicios pueden dividirse en infraestructura social,

infraestructura física, infraestructura hidráulica, de transporte, etc.

1.3.4 DE INVERSIÓN PRIVADA Y DE INVERSIÓN PÚBLICA

Las inversiones se pueden dar tanto privada como publica.

PROYECTOS DE INVERSIÓN PRIVADA.- En este caso el fin del proyecto

es lograr una rentabilidad económica financiera, de tal modo que permita

recuperar la inversión de capital puesta por la empresa o inversionistas

diversos, en la ejecución del proyecto.

Una clasificación de proyectos privados, se puede establecer en función al

impacto en la empresa, como la creación de nuevas unidades de negocios

o empresas, y cambios en las unidades de negocios existentes.

Creación de nuevas unidades de negocios o empresas.- En este caso

un proyecto se refiere a la creación de un nuevo producto o servicio, estos

proyectos típicos tienen flujos de ingresos y costos, asimismo tienen una

inversión que permita iniciar la producción del nuevo bien o servicio,

evaluándose la rentabilidad del producto.

28

Cambios en las unidades de negocio existentes.- En este tipo de proyectos

no se crea ningún producto o servicio, simplemente se hacen cambios en las

líneas de producción, estos cambios pueden darse ya sea maquinaria nueva

cambiando a la maquinaria antigua, o se hacen reducción de equipos por

tercerización de la producción.

PROYECTOS DE INVERSIÓN PÚBLICA.- En este tipo de proyectos, el

estado es el inversionista que coloca sus recursos para la ejecución del

mismo, el estado tiene como fin el bienestar social, de modo que la

rentabilidad del proyecto no es sólo económica, sino también el impacto que

el proyecto genera en la mejora del bienestar social en el grupo beneficiado

o en la zona de ejecución, dichas mejoras son impactos indirectos del

proyecto, como por ejemplo generación de empleo, tributos a reinvertir u

otros. En este caso, puede ser que un proyecto no sea económicamente

rentable, pero su impacto puede ser grande, de modo que el retorno total o

retorno social permita que el proyecto recupere la inversión puesta por el

estado.

Los proyectos de inversión pública también son conocidos como Proyectos

de Inversión Social: Un proyecto social sigue el único fin de generar un

impacto en el bienestar social, generalmente en estos proyectos no se mide

el retorno económico, es más importante medir la sostenibilidad futura del

proyecto, es decir si los beneficiarios pueden seguir generando beneficios.

29

1.4 EL PROCESO DE EVALUACIÓN DE PROYECTOS

Es un proceso por el cual se determina el establecimiento de cambios generados

por un proyecto a partir de la comparación entre el estado actual y el estado

previsto en su planificación. Es decir, se intenta conocer qué tanto un proyecto

ha logrado cumplir sus objetivos o bien qué tanta capacidad poseería para

cumplirlos.

En una evaluación de proyectos siempre se produce información para la toma de

decisiones, por lo cual también se le puede considerar como una actividad

orientada a mejorar la eficacia de los proyectos en relación con sus fines,

además de promover mayor eficiencia en la asignación de recursos. En este

sentido, cabe precisar que la evaluación no es un fin en sí misma, más bien es

un medio para optimizar la gestión de los proyectos.

1.4.1 PARTES GENERALES DE LA EVALUACIÓN DE PROYECTOS

Las inversiones y, por lo tanto la producción de bienes y servicios, no deben

hacerse como una aventura, si no que deben tener una sólida base en la que se

apoyen, y esta debe ser la “Evaluación de Proyectos”.

Aunque cada estudio de inversión es único y distinto a todos los demás, la

metodología que se aplica en cada uno puede adaptarse a cualquier proyecto.

Toda toma de decisión implica un riesgo, algunas decisiones tienen un menor

grado de incertidumbre y otras tienen un alto contenido de riesgo. Pero las

30

decisiones que se toman con más información y mejores análisis, siempre serán

mejor que aquellas que son tomadas con ligereza. La preparación y evaluación

de proyectos permite reducir la incertidumbre inicial respecto de la conveniencia

de llevar a cabo una inversión, considerando todos los instrumentos que proveen

de información a quien en su momento debe tomar la decisión para llevar a cabo

un proyecto, basado en el hecho de que la evaluación de proyectos es un

conjunto de técnicas que buscan recopilar, crear y analizar en forma sistemática

un conjunto de antecedentes económicos que permitan juzgar cualitativa y

cuantitativamente las ventajas y desventajas de asignar recursos a una

determinada iniciativa.

Aun con todo lo que referimos, no es posible llegar a una conclusión perfecta

sobre la viabilidad de implementar un proyecto, ya que existen variables que

condicionan el mismo y sobre las cuales no se tiene un control, como por

ejemplo: Inestabilidad de la naturaleza, Entorno institucional, Normativa legal,

Mercado, Cambios tecnológicos, etc.

Así mismo las áreas generales en las que se puede aplicar la metodología de la

evaluación de proyectos son:

Instalación de una planta o infraestructura nueva-

Elaboración de un nuevo producto o servicio de un negocio ya existente.

Ampliación de la capacidad ya instalada o creación de sucursales.

Sustitución de maquinaria por obsolescencia o capacidad insuficiente

31

Por lo tanto el proceso de evaluación de proyectos es el siguiente:

1. Definición de objetivos

2. Introducción y marco de desarrollo

3. Análisis de mercado

4. Análisis técnico operativo

5. Análisis económico financiero

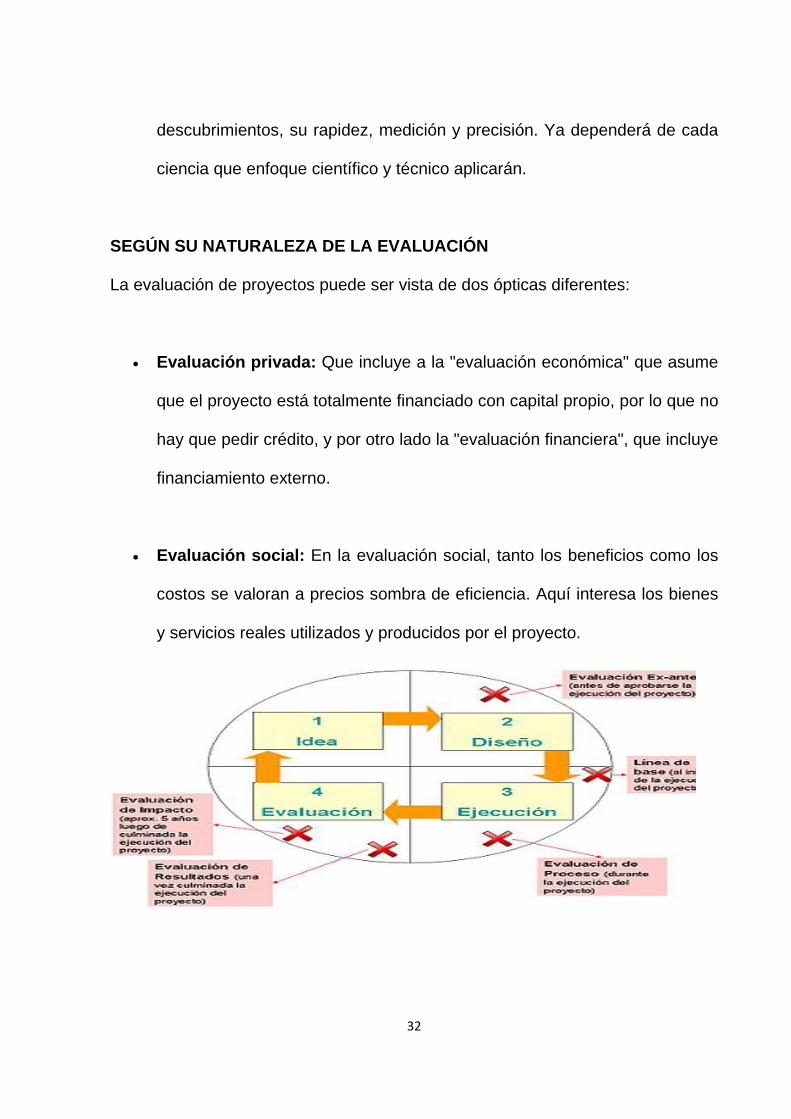

1.4.2 TIPOS DE EVALUACION DE PROYECTOS

La evaluación de proyectos se divide en tres tipos, según el nivel de gestión,

según la naturaleza de la evaluación y según el momento en que se realiza,

analizaremos cada uno a continuación:

SEGÚN EL NIVEL DE GESTIÓN

Política-Estratégica: La parte política verá la parte social y política y su

consistencia para trascender en el tiempo y que sea en cierta forma

equitativo.

Administrativa: En el caso administrativo, el fin siempre es la mayor

racionalización de todos los recursos, el logro de sus planes, objetivos,

metas, actividades, programas; expresión de la eficiencia y eficacia

Técnica: Lo técnico es una mezcla de lo anterior y lo propio, ya que incide

hoy en día al mejor logro de los dos puntos anteriores, por el avance en los

32

descubrimientos, su rapidez, medición y precisión. Ya dependerá de cada

ciencia que enfoque científico y técnico aplicarán.

SEGÚN SU NATURALEZA DE LA EVALUACIÓN

La evaluación de proyectos puede ser vista de dos ópticas diferentes:

Evaluación privada: Que incluye a la "evaluación económica" que asume

que el proyecto está totalmente financiado con capital propio, por lo que no

hay que pedir crédito, y por otro lado la "evaluación financiera", que incluye

financiamiento externo.

Evaluación social: En la evaluación social, tanto los beneficios como los

costos se valoran a precios sombra de eficiencia. Aquí interesa los bienes

y servicios reales utilizados y producidos por el proyecto.

Lo

s distintos tipos de evaluación varían

33

SEGÚN EL MOMENTO EN EL QUE SE REALIZA

Evaluación ex-ante: Se efectúa antes de la aprobación del proyecto y

busca conocer su pertinencia, viabilidad y eficacia potencial. Este tipo de

evaluación consiste en seleccionar de entre varias alternativas

técnicamente factibles a la que produce el mayor impacto al mínimo costo.

Este tipo de evaluación supone la incorporación de ajustes necesarios en

el diseño del proyecto. Evaluación de proceso, operativa, de medio

término o continua: Se hace mientras el proyecto se va desarrollando y

guarda estrecha relación con el monitoreo del proyecto. Permite conocer

en qué medida se viene alcanzando el logro de los objetivos.

Evaluación ex-post, de resultados o de fin de proyecto: Se realiza

cuando culmina el proyecto. Se enfoca en indagar el nivel de cumplimiento

de los objetivos, asimismo busca demostrar que los cambios producidos

son consecuencia de las actividades del proyecto (exclusivamente o en

interacción con otras fuentes); para esto suele recurrir a un diseño

experimental. No solo indaga por cambios positivos, también analiza

efectos negativos e inesperados.

Evaluación de impacto: Es la que indaga por los cambios permanentes y

las mejoras de la calidad de vida producidos por el proyecto, es decir, se

enfoca en conocer la sostenibilidad de los cambios alcanzados y los

efectos imprevistos (positivos o negativos). Esta evaluación

necesariamente debe ser realizada luego de un tiempo de culminado el

34

proyecto y no inmediatamente éste concluya; el tiempo recomendado para

efectuar la evaluación de impacto es de 5 años.

1.4.3 NIVELES DE PROYECTOS DE INVERSIÓN

Los niveles de proyectos de inversión son la profundidad con la que la

investigación se realiza.

1.4.3.1 ESTUDIO GENERAL DE GRAN VISIÓN

Consta en identificar el objeto a alcanzar, con el fin de planear los detalles que

perfeccionan el proyecto. Con el objeto de realizar la investigación, se debe partir

del conocimiento total del proyecto, para lo cual se intercambian las ideas con los

inversionistas y se aclaran dudas respecto del impacto que tendrá en la empresa

y en la sociedad. Se procede a estudiar el lugar destinado para la empresa, se

conoce el entorno físico y social como son: vías de comunicación, medios de

información, planteles educativos, topografía del terreno, hospitales,

urbanización, integración social de la zona (liderazgos formales o informales,

etcétera), todo esto con el fin de facilitar el funcionamiento de la empresa.

Con la información recabada se procede a elaborar un documento llamado como

los obstáculos para superarlos. Lo anterior importante, ya que en este momento

muchos proyectos se descartan o bien se modifican para poder realizarlos.

1.4.3.2 ESTUDIO PRELIMINAR (estudio previo de factibilidad).

Este estudio se realiza para obtener información sobre el proyecto, sin hacer

35

investigaciones de campo para conocer el ambiente y ámbito de aplicación del

proyecto. Así da una idea de las alternativas y las condiciones particulares. Los

aspectos que se toman en cuenta en esta fase son:

Antecedentes del proyecto: Aquí se presenta un resumen de las

circunstancias que dieron origen a la idea del proyecto.

Aspectos del mercado: se analizan las variables económicas que pueden

afectar el proyecto

Aspectos técnicos: Se hace una innovación del equipo o innovaciones

tecnológicas para el proyecto.

Aspectos financieros: se cuantifican las fuentes de ingresos y egresos.

Evaluación del proyecto: se analizan las condiciones externas, así como

los indicadores financieros y económicos.

1.4.3.3 PROYECTO DEFINITIVO (estudio de factibilidad)

En esta etapa se elabora el documento del proyecto, que se integra con los

análisis económicos, financieros, etc. En este documento se establecen los

elementos cuantificables para tomar decisiones acertadas, considerando los

siguientes aspectos:

Estudio de mercado: estudio de la oferta y la demanda junto con las

muestras, las entrevistas y los cuestionarios.

36

Estudio de disponibilidad de insumos: se analizan las condiciones y la

organización de la producción y su destino.

Localización y tamaño: se define en qué lugar se ubicara el proyecto, se

hace análisis de diversos lugares.

Inversión y financiamiento: hay que tener bien definido el financiamiento

del proyecto y condiciones en que se otorga, tomando en cuenta cómo se

van a cubrir las deudas.

Proyecciones financieras: se realizan los estados financieros pro-forma

como estado de resultados, estado de origen y aplicación de recursos,

balance general y flujo de la caja.

Evaluación financiera: se elaboran análisis para medir la rentabilidad del

proyecto (contable de valores descontados)

1.4.4 CONCEPTO E IMPORTANCIA DE LOS OBJETIVOS DEL PROYECTO

DE INVERSIÓN

Un objetivo es lo que se espera alcanzar como resultado del proceso

administrativo.

Los objetivos son los fines hacia los cuales se dirigen las actividades de

cualquier empresa, departamento o proyecto. Así, concluimos que un objetivo es

el fin mesurable y cuantificable que una entidad se propone alcanzar.

Si partimos de la base de que todo proyecto de inversión es el antecedente para

37

la creación de una nueva empresa, entonces las personas interesadas en

establecer esa empresa deben empezar por definir qué es lo que persiguen, con

qué recursos y en qué tiempo lo lograran. Después de alcanzar lo anterior, en la

nueva empresa se delinea el plan que se va a seguir para realizar los estudios

respectivos.

Con los resultados obtenidos y fijados por programas de acciones se toma la

decisión de poner en marcha el negocio.

La importancia de determinar los objetivos radica en que son la guía de las

actividades que se realizan en la etapa de estudios, si como, durante la puesta

en marcha y en el funcionamiento normal.

1.4.5 CLASIFICACIÓN DE OBJETIVOS DEL PROYECTO DE INVERSION

Los objetivos se dividen en generales y específicos, a continuación se

mencionan sus características:

Objetivos Generales.

Los objetivos generales son aquellos en los que se plasma la idea de realizar un

proyecto. Marcan el final al que se quiere llegar. Son toda la esencia de la idea y

el plan de un proyecto.

Objetivos específicos.

Los objetivos específicos se diferencian de los generales en que son más

38

detallados y tienen un carácter complementario. Los objetivos específicos deben

ser mensurables y alcanzables. Deben apoyar y sujetarse a los objetivos

generales, especificando los propósitos del proyecto.

El objetivo general es el que queremos alcanzar en toda la investigación. De este

objetivo general se desprende ramifican los objetivos específicos, enfocados a

cada etapa de la investigación.

1.4.6 INTRODUCCIÓN Y MARCO DE DESARROLLO DEL PROYECTO DE

INVERSIÓN

Aquella persona que pretenda realizar el estudio y la evaluación de un proyecto

de inversión, ya sea estudiante, consultor de empresas o inversionista, la primera

parte que desarrollará y presentará en el estudio es la introducción, la cual debe

contener una breve reseña histórica del desarrollo y los usos del producto o

servicio, además de precisar cuáles son los factores relevantes que influyen

directamente en su consumo. Se recomienda ser breve, pues los datos aquí

anotados solo servirán, como su nombre lo indica, como una introducción al

tema y al estudio.

La siguiente parte que se desarrollará, sin ser capítulo aparte, debe ser el “marco

de desarrollo”, “marco de referencia” o “antecedentes del estudio”, donde el

estudio debe ser situado en las condiciones económicas y sociales, y se debe

aclarar básicamente por qué se pensó en emprenderlo, a qué persona o

39

entidades beneficiará; qué problema específico resolverá; si se pretende elaborar

determinado articulo sólo porque es una buena opción de inversión, sin importar

los beneficios sociales o nacionales que podría aportar, etc.

Los antecedentes de estudio más importantes que se deben saber son:

Verificar que existe un mercado potencial insatisfecho y que es viable,

desde el punto de vista operativo, introducir en ese mercado el producto

objeto del estudio.

Demostrar que tecnológicamente es posible producirlo, una vez que se

verifico que no existe impedimento alguno en el abasto de todos los

insumos necesarios para su producción.

Demostrar que es económicamente rentable llevar a cabo su realización.

Algunas limitaciones que se pueden encontrar entre otras son:

Dónde sería preferible la localización de la planta, el tipo de productos primarios

que se desea industrializas, el monto máximo de la inversión, y otros elementos.

La primera parte de todo proyecto, como se observa, es una presentación formal

del mismo, con sus objetos y limitaciones.

A través de la evaluación social, económica y cultural se cuantifican los costos y

beneficios sociales directos, indirectos e intangibles, además de las

externalidades que el proyecto genere. De todo lo anterior, podemos deducir el

40

grado de importancia que tiene plantear y desarrollar correctamente un proyecto

de inversión, conocer el marco general del proyecto, para determinar la

factibilidad de seguir adelante o mejor pensar en otro posible proyecto de

inversión, de la misma forma se debe conceder especial importancia y empeño a

la elaboración de los estudios preliminares, anteproyectos y la misma ejecución y

funcionamiento, ya que de ello depende el éxito de la puesta en marcha del

proyecto.

41

CAPÍTULO II

2 CONCEPTO DE EMPRESA 42

2.1 CLASIFICACIÓN DE LAS EMPRESAS 43

2.1.1 POR SU ACTIVIDAD O GIRO 44

2.1.2 POR SU FORMA JURÍDICA 45

2.1.3 POR SU DIMENSIÓN 46

2.1.4 POR SU ÁMBITO DE ACTUACIÓN 47

2.1.5 POR LA TITULARIDAD DEL CAPITAL 47

2.2 LA MISIÓN DE LA EMPRESA 47

2.2.1 LA IMPORTANCIA DE LA MISIÓN 50

2.3 LA VISIÓN DE LA EMPRESA 51

2.4 OBJETIVOS DE LA EMPRESA 53

2.4.1 CONCEPTO DE OBJETIVOS 54

2.4.2 CRITERIOS PARA OBTENER UN BUEN OBJETIVO 55

2.5 LAS METAS DE UNA EMPRESA 57

2.5.1 CONCEPTO DE METAS 57

2.5.2 IMPORTANCIA DE LAS METAS 58

2.6 LOS VALORES DE UNA EMPRESA 59

2.6.1 COMO RELACIONAR LOS VALORES PERSONALES Y LOS DE UNA ORGANIZACIÓN

60

2.6.2 LOS VALORES Y SU ORIENTACIÓN 61

42

2 CONCEPTO DE EMPRESA

Tradicionalmente se ha definido la empresa como un conjunto de factores

productivos, humanos, materiales e intangibles destinados, a realizar una

actividad económica bajo la dirección y coordinación de un empresario, que

asume el riesgo, con el ánimo de obtener un beneficio. A continuación,

enlistaremos diferentes conceptos de diferentes autores para llega a nuestro

propio concepto de empresa.

• Para Idalberto Chiavenato, autor del libro "Iniciación a la Organización y

Técnica Comercial", la empresa "es una organización social que utiliza una gran

variedad de recursos para alcanzar determinados objetivos". Explicando este

concepto, el autor menciona que la empresa "es una organización social por ser

una asociación de personas para la explotación de un negocio y que tiene por fin

un determinado objetivo, que puede ser el lucro o la atención de una necesidad

social".

• Según Zoilo Pallares, Diego Romero y Manuel Herrera, autores del libro

"Hacer Empresa: Un Reto", la empresa se le puede considerar como "un sistema

dentro del cual una persona o grupo de personas desarrollan un conjunto de

actividades encaminadas a la producción y/o distribución de bienes y/o servicios,

enmarcados en un objeto social determinado".

• Para Lair Ribeiro, autor del libro "Generar Beneficios", una empresa es

43

"sólo una conversación, un diálogo que existe y se perpetúa a través del lenguaje

usado por quienes la componen". Este concepto se apoya en la afirmación de

Rafael Echeverria, autor del libro "Ontología del Lenguaje", donde menciona que

las organizaciones son fenómenos lingüísticos "unidades construidas a partir de

conversaciones específicas que están basadas en la capacidad de los seres

humanos para efectuar compromisos mutuos cuando se comunican entre sí. Por

tanto, una empresa es una red estable de conversaciones. Si se quiere

comprender una empresa, se debe examinar las conversaciones que la

constituyeron en el pasado y las que la constituyen en la actualidad".

En base a los anteriores conceptos, planteamos el siguiente concepto de

empresa:

La empresa es una organización social que realiza un conjunto de actividades y

utiliza una gran variedad de recursos (financieros, materiales, tecnológicos y

humanos) para lograr determinados objetivos, como la satisfacción de una

necesidad o deseo de su mercado meta con la finalidad de lucrar o no; y que es

construida a partir de conversaciones específicas basadas en compromisos

mutuos entre las personas que la conforman.

2.1 CLASIFICACIÓN DE LAS EMPRESAS

Existen numerosas diferencias entre unas empresas y otras. Sin embargo, según

en qué aspecto nos fijemos, podemos clasificarlas de varias formas. Dichas

44

empresas, además cuenta con funciones, funcionarios y aspectos diferentes, a

continuación se presentan los tipos de empresas según sus ámbitos.

2.1.1 POR SU ACTIVIDAD O GIRO

Las empresas pueden clasificarse, de acuerdo con la actividad que desarrollen:

a) Industriales. La actividad primordial de este tipo de empresas es la

producción de bienes mediante la transformación y/o extracción de materias

primas, que a su vez se clasifican en:

Extractivas: Cuando se dedican a la explotación de recursos naturales, ya

sea renovables o no renovables.

Manufactureras: Son empresas que transforman la materia prima en

productos terminados, y pueden ser:

De consumo final: Producen bienes que satisfacen de manera directa las

necesidades del consumidor. Por ejemplo. Prendas de vestir, alimentos

aparatos eléctricos, etc.

De producción: Estas satisfacen a las de consumo final. Ejemplo.

Maquinaría ligera, productos químicos, etc.

45

b) Comerciales. Son intermediarias entre productor y consumidor; su función

primordial es la compra/venta de productos terminados. Pueden clasificarse

en:

Mayoristas: Venden a gran escala.

Minoristas: Venden al menudeo.

Comisionistas: Venden lo que no es suyo, dan a consignación.

c) Servicio. Son aquellas que brindan servicio a la comunidad que a su vez se

clasifica en:

Transporte, turismo, Instituciones financieras, servicio público, servicios

privados, educación, finanzas, Salubridad.

2.1.2 POR SU FORMA JURÍDICA

Atendiendo a la titularidad de la empresa y a la responsabilidad legal de sus

propietarios. Podemos distinguir:

Empresas Individuales. Si sólo pertenecen a una persona. Esta puede

responder frente a terceros con todos sus bienes, es decir, con

responsabilidad limitada, o sólo hasta el monto de la aportación para su

constitución, en el caso de las empresas de responsabilidad limitada. Es la

forma más sencilla de establecer un negocio y suelen ser empresas

46

pequeñas o de carácter familiar.

Empresas societarias o sociedades: constituidas por varias personas.

Dentro de esta clasificación están: La sociedad anónima, la sociedad

colectiva, la sociedad en comandita y la sociedad de responsabilidad

limitada.

Las cooperativas u otras organizaciones de economía social.

2.1.3 POR SU DIMENSIÓN

No hay unanimidad entre los economistas a la hora de establecer qué es una

empresa grande o pequeña, puesto que no existe un criterio único para medir el

tamaño de la empresa. Los principales indicadores son el volumen de ventas, el

capital propio, número de trabajadores. El más utilizado suele ser el número de

trabajadores. Este criterio delimita la magnitud de las empresas de la forma

mostrada a continuación.

a) Micro empresa: si posee 10 o menos trabajadores.

b) Pequeña empresa: Si tiene un número entre 11 y 50 trabajadores.

c) Mediana empresa: si tiene un número 51 y 250 trabajadores.

d) Gran empresa: si posee más de 250 trabajadores.

47

2.1.4 POR SU ÁMBITO DE ACTUACIÓN

En función del ámbito geográfico en el que las empresas realizan su actividad,

pueden distinguir.

Empresas locales

Regionales

Nacionales

Transnacionales

Mundial

2.1.5 POR LA TITULARIDAD DEL CAPITAL

De acuerdo a su titularidad se clasifica en:

Empresa privada: si el capital está en manos de accionistas particulares

Empresa pública: si el capital y el control está en manos del estado.

Empresa mixta: si la propiedad es compartida.

2.2 LA MISIÓN DE LA EMPRESA

La misión es la definición que los estrategas dan de la razón de ser o existir de la

organización, en donde se establece la filosofía, valores y principales objetivos

organizacionales; así como la necesidad social que se desea satisfacer.

48

Las misiones organizacionales son colecciones de misiones personales. El

proceso de hacer que correspondan las misiones de los individuos y de la

organización a veces constituye la diferencia entre una organización de alto

rendimiento y una que apenas se desenvuelve. Cuando la gente encuentra una

organización que es un vehículo para su misión personal, se multiplica su

energía y emoción.

La misión surge de un proceso de solicitar retroalimentación de los clientes y los

empleados, y de compararla luego con los puntos de vista internos de lo que la

organización cree que está haciendo. En muchos casos, la organización piensa

que su misión está clara hasta que la gente analiza el trabajo que hace y muchas

veces el trabajo de una organización no corresponde con la misión que se

propuso.

La formulación de la misión es el principal indicador del cómo una organización

ve las inquietudes de los interesados en ella. La misión le da un enfoque y una

dirección estratégicos.

Los componentes que integran a la misión son los siguientes:

1.- Definición de la actividad o giro principal de la organización. En esta primera

parte se definirá la empresa de acuerdo con el giro general al cual pertenece.

49

2.- El enunciado de la necesidad social que la organización busca satisfacer.

Para definir con más profundidad la actividad de la organización, se debe

involucrar a los grupos de consumidores cuyas necesidades se desea satisfacer;

además, se deberán especificar las mismas necesidades.

3.-Enunciado de la principal estrategia para logar la satisfacción de la necesidad

social. No basta establecer el QUÉ, si no que se debe definir el CÓMO, pues el

objetivo no puede alcanzarse sin su estrategia.

4.-El enunciado de los valores que conforman la cultura organizacional. En esta

parte del enunciado de la misión, se debe reflejar la filosofía y la cultura de la

organización: sus valores, creencias básicas, aspiraciones y prioridades éticas

que permitan a los estrategas establecer un código de conducta.

El cómo se defina la misión de un negocio determina el modo como estructure su

empresa.

En el núcleo de una organización se encuentran su propósito o misión. La misión

proporciona la dirección para desarrollar la estrategia, definir los factores del

éxito crítico, buscar oportunidades clave, seleccionar la asignación de recursos y

complacer a los clientes o interesados en la empresa.

Las misiones operan mejor cuando se basan en el pasado y se proyectan

50

La misión de una organización tiene cuatro necesidades, por satisfacer:

Supervivencia: salud económica (cuerpo).

Crecimiento y desarrollo: crecimiento económico, crecimiento en número

de clientes, innovación de nuevos productos y servicios, competencia

profesional e institucional creciente (mente).

Relaciones: sinergia sólida, redes externas y internas sólidas, trabajo en

equipo, confianza, afecto, valoración de las diferencias (corazón).

Sentido, integridad y contribución: servir e impulsar a todos los

interesados: clientes, proveedores, empleados y sus familias,

comunidades y sociedad en general; en definitiva, influir en el mundo

(espíritu).

2.2.1 LA IMPORTANCIA DE LA MISIÓN.

Es esencial que la misión de la empresa se plantee adecuadamente ya que

permite:

Definir una identidad corporativa clara y determinada, que ayuda a

establecer la personalidad y el carácter de la organización, de tal manera

que todos los miembros de la empresa la identifiquen y respeten en cada

una de sus acciones.

Da la oportunidad de que la empresa conozca cuáles son sus clientes

potenciales, ya que una vez que se ha establecido la identidad corporativa,

51

los recursos y capacidades, así como otros factores de la empresa, es

mucho más fácil acercarse a aquellos clientes que fueron omitidos en la

formulación de la estrategia.

Aporta estabilidad y coherencia en la operaciones realizadas, el llevar una

misma línea de actuación provocará credibilidad y fidelidad de los clientes

hacia la empresa; logrando un relación estable y duradera entre las dos

partes.

Nos indica el ámbito en el que la empresa desarrolla su actuación,

permitiendo tanto a clientes como a proveedores así como a agentes

externos y a socios, conocer el área que abarca la empresa.

Define las oportunidades que se presentan ante una posible diversificación

de la empresa.

2.3 LA VISIÓN DE LA EMPRESA

La VISIÓN corresponde al enunciado del principal objetivo corporativo a largo

plazo, con su consiguiente estrategia. El proceso para el establecimiento de la

VISIÓN parte de las preguntas: ¿Cómo te gustaría verte dentro de quince años

en tu vida familiar?; ¿Cómo, dentro de este mismo lapso en tu profesión?,

¿Cómo desearías ver a tu negocio dentro de tres lustros?

“Creo en la intuición y la inspiración… a veces estoy seguro de que tengo razón

sin saber el motivo la imaginación es más importante que el conocimiento, ya

que el conocimiento está limitado, en tanto que la imaginación abraza a todo el

mundo, estimula el progreso y genera la evolución”. Albert Einstein.

52

Una visión es una poderosa imagen mental de lo que queremos crear en el

futuro. Las visiones son el resultado de que la cabeza y el corazón trabajan

juntos. Están arraigadas en la realidad pero se orientan al futuro. Nos permiten

explotar las posibilidades, las realidades deseadas. Por ello, se constituyen en

una estructura para lo que queremos crear, que nos guía al tomar decisiones y

compromisos para la acción.

Aunque la visión nos dirige hacia el futuro, es importante comprender que se

experimenta en el presente. Las visiones poderosas jamás son un escape de la

realidad. Es importante que la visión se percate de la realidad de hoy para que

no se desconecte y se vuelva importante.

La visión es una brújula que nos brinda dirección y sentido, se puede guiarla

cuando los demás indicadores de dirección parezcan haberse ido. Las visiones

son más fuertes cuando se apoyan en una imagen que tengan capacidad de

durar. Las visiones ayudan a individuos y grupos a tener sentido de lo que está

ocurriendo, ya que enfatizan las aptitudes centrales sobre las que se pueden

elaborar la mejora constante.

Cómo definir la visión

Es una imagen de cómo vemos desarrollar nuestro propósito

Es una imagen del futuro deseado que buscamos crear

Es una respuesta a la pregunta, “¿Realmente qué queremos?”.

53

La visión es una extensión, ya que toda la organización trabaja junta para crear

una visión, no es un plan sino una extensión. Es importante extender la visión

solo un poco más lejos de la que usted cree que pueda ir.

La visión es un mapa ya que se crea a partir de los valores fundamentales de los

individuos en la organización, el propósito fundamental y la conciencia de la

realidad actual, reunidos para producir un futuro compartido.

Las visiones capturan las mentes, corazones y espíritus, dando a la gente un

propósito más elevado para sus acciones. Una visión dibuja un cuadro de cómo

será la organización en el futuro. Una visión tiende a evolucionar pero necesita

ser tan grande que no cambie sustancialmente en pocos años.

2.4 OBJETIVOS DE LA EMPRESA

Los objetivos son resultados que una empresa pretende alcanzar, o situaciones

hacia donde ésta pretende llegar. El establecer objetivos es esencial para el

éxito, estos a su vez, establecen un curso a seguir y sirven como fuente de

motivación para todos los miembros de la empresa y es por eso que alguno de

sus significados es más que una expresión.

54

2.4.1 CONCEPTO DE OBJETIVOS

Objetivo es más que una expresión de un deseo mediante acciones concretas

para conseguirlo. Por ello un objetivo sirve para: formular concreta y

objetivamente resultados, planificar acciones, orientar procesos y medir

resultados.

Los objetivos, son los fines que la organización se impone a alcanzar sus

operaciones y su supervivencia, en el corto plazo. En éstos deberá definirse a

dónde va la organización y en qué momento se desea llegar ahí.

De manera más pragmática se puede afirmar que las metas son los fines últimos

de las organizaciones, y que los objetivos corresponden a los pasos que se

deben realizar para alcanzar dichas metas.

Además, los objetivos deben fijarse de acuerdo con el tiempo de vigencia, esto

es, que se fija a corto, mediano y largo plazo; esta perspectiva temporal ofrece a

los ejecutivos involucrados en el proceso de planeación la necesidad de

ponderar los objetivos de acuerdo con su prioridad en el tiempo.

PERO ¿POR QUE FIJAR OBJETIVOS?

Algunas de las razones por las cuales se deben establecer objetivos son:

1.-Los objetivos ayudan a las organizaciones a autodefinirse, inmersas en un

55

medio ambiente, con oportunidades y amenazas. Una organización existe

porque satisface necesidades sociales.

2.-Los objetivos auxilian en la coordinación de las decisiones con los decisores.

Se reduce considerablemente el conflicto si los empleados entienden que las

decisiones obedecen a sus necesidades sociales.

3.-Los objetivos establecen estándares que permiten la mensurabilidad del

desempeño organizacional. Sin objetivos, la organización no tiene bases

confiables para evaluar su éxito o fracaso.

La etapa de fijación de objetivos es anterior a formulación de estrategias, e

incluso preceden al proceso de la Administración Estratégica, contrariamente a lo

que opinan algunos estudiosos novatos o especialistas improvisados, pues no

podían fijarse ningún tipo de estrategias si se ignora por qué existe la

organización; luego de establecer los objetivos, se inicia el proceso de

administración estratégica: análisis y diagnóstico, alternativas e implementación

de la estrategia. Si el proceso es efectivo, los objetivos se alcanzan y

probablemente se formulen objetivos más altos.

2.4.2 CRITERIOS PARA ESTABLECER UN BUEN OBJETIVO

Todos los objetivos deben ser verificables, debiendo contener las siguientes seis

características: especificidad, flexibilidad, mensurabilidad, accesibilidad,

56

congruencia y aceptabilidad. Estos criterios también deben contenerse en la

misión, que al fin y al cabo es el objetivo mayor.

Especificidad: los buenos objetivos deben ser específicos, de tal forma que no

quede ninguna duda en aquellos que son responsables que participen en su

logro.

1. Flexibilidad: los objetivos deben tener la suficiente flexibilidad que le

permitan modificaciones para ajustarse a las oportunidades o amenazas

ambientales no anticipadas.

2. Mensurabilidad: los objetivos deben enunciarse en términos que puedan

ser cuantificados y evaluados, tanto en cantidad como en temporabilidad.

El objetivo debe ser mensurable, pues involucra el control de las

actividades. Además, debe separar parámetros claros que permitan la

evaluación del desempeño desde el inicio, por parcialidades y al final.

3. Accesibilidad: para que los objetivos sean motivantés, deben significar un

reto para los involucrados en su logro; esto sólo es posible si los objetivos

son realistas y accesibles.

4. Congruencia: los objetivos deben ser compatibles entre sí. Sin embargo,

no debe confundirse con las situaciones de competencia, la cual puede

57

crear conflictos entre las diferentes áreas. Por ejemplo, utilidades a corto

plazo contra utilidades a largo plazo; margen de utilidad contra posición

competitiva; esfuerzo de ventas directas contra esfuerzo de desarrollo del

mercado, etc.

5. Aceptabilidad: los objetivos deben ser aceptables y aceptados por los

responsables de su logro, y por las entidades relacionadas.

2.5 LAS METAS DE UNA EMPRESA

Son marcas específicas y oportunas que señalan el camino para la realización

de los fines de la compañía.

2.5.1 CONCEPTO DE METAS

Las metas son el fin a donde se quiere llegar de tal forma que los resultados

sean claros y precisos.

Una meta es un punto en el tiempo y en el espacio al cual se desea llegar en

condiciones predeterminadas. Son las directrices de las actividades de la

organización.

Estrictamente hablando, la meta de toda organización es el propósito, como

función primordial que la organización tiene en la sociedad en la cual realiza sus

actividades.

58

2.5.2 IMPORTANCIA DE LAS METAS

La importancia de las metas radica en que al trazar una ruta, nos debe de

conducir a los resultados óptimos esperados. Esto se logra a través de la

coordinación de los objetivos generales y específicos; de otra manera no se

alcanza el fin esperado.

Si las metas no guardan ninguna relación ni se sustentan mutuamente, es fácil

caer en el error de desviar el proyecto, lo que causa daños a la entidad. No es

recomendable metas ambiguas; más bien, hay que fijar aquellas que puedan ser

mensurales y cuantificables, además de saber que acciones llevan a

conseguirlas. Por su tiempo las metas son de corto, mediano y largo plazo, y a

continuación se describen cada una.

Metas a corto plazo.- Las metas a corto plazo son las que tenemos que

cumplir de manera inmediata y cuyo termino no debe de ser mayor a un

año, para que tomen forma los objetivos y para pasar a los siguientes

puntos del proyecto

Metas a mediano plazo.-Las metas a mediano plazo son las que se

realizan en un periodo mayor a un año pero menor a cinco.

Metas a largo plazo.-Las metas a largo plazo son las que se tienen que

lograr en más de cinco años.

59

2.6 LOS VALORES DE UNA EMPRESA

Los valores son considerados referentes, pautas o abstracciones que orientan el

comportamiento humano hacia la transformación social y la realización de la

persona. Son guías que dan determinada orientación a la conducta y a la vida de

cada individuo y cada grupo social.

Los valores son el cimiento para la visualización, son la esencia de la filosofía de

una compañía para lograr el éxito. Los valores proporcionan un sentido de

dirección común y lineamientos para la conducta diaria.

Los valores organizacionales son tomados, muchas veces, como sentencias

vanas que realmente no inciden en el desempeño corporativo, pero sí se

analizan sus verdaderos alcances, los valores compartidos constituyen el

cimiento de la organización y generan beneficios para las personas y empresas

que los aplican.

Lo que se conoce como cultura organizacional es básicamente un concepto

constituido por el conjunto de creencias, valores y patrones de comportamiento

que identifican a una organización de otra.

Los valores organizacionales compartidos afectan el desempeño en tres

aspectos claves, proveen una base estable (guía) sobre la cual se toman las

decisiones y se ejecutan las acciones; forman parte integral de la proposición de

60

valor de una organización a clientes y personal, motivan y energizan al personal

para dar su máximo esfuerzo por el bienestar de su compañía. Así se crea una

fuente de ventaja competitiva que es difícil de replicar ya que se fundamenta en

valores propios y únicos de la organización.

2.6.1 CÓMO RELACIONAR LOS VALORES PERSONALES Y LOS DE LA

ORGANIZACIÓN

Una de las claves más importantes para la mayor eficacia es que estén

relacionados estrechamente los valores personales y los de la organización.

Cuando los valores están alineados con el desempeño, las personas que laboran

en una compañía presentan actitudes como:

Compromiso con el logro de la calidad y satisfacción del cliente.

Sentido de pertenencia y responsabilidad en sus acciones.

Saben que su opinión es escuchada.

Observan una conexión directa entre su labor y los objetivos.

Estas actitudes y el hecho de compartir los mismos valores hacen que se

presenten los siguientes beneficios dentro del talento humano de la empresa:

Moral alta

Confianza

Colaboración

61

Productividad

Éxito

Realización

Esta realización al interior de la empresa abre la posibilidad de una mejor

relación con el entorno, ya que es vista como una organización exitosa en

términos de indicadores no tradicionales como puede ser la responsabilidad

hacia la comunidad y el medio ambiente, lo cual también genera una mayor

capacidad de atraer, desarrollar y mantener al talento humano. Pero cuando los

valores están solamente en el papel y no se traducen en conductas y decisiones

consistentes, el clima organizacional se deteriora y conlleva bajos desempeños.

Los valores identifican las prioridades claves para que la organización sobreviva

y prospere, minimizando así el gasto de recursos financieros, energía y tiempo,

que a menudo surgen cuando hay decisiones y operaciones que sirven a

intereses alejados de lo más importante para el buen funcionamiento de la

organización.

2.6.2 LOS VALORES Y SU ORIENTACIÓN

Los valores son uno de nuestros logros más especiales como ser humano. Las

personas no actúan solo al servicio de las necesidades personales sino también

partiendo de un sentir más amplio de lo que es importante y tiene significado, de hecho

los valores son los motivadores más profundos y poderosos de la acción personal.

62

Los valores representan el principio organizador para nuestras vidas, al igual que

para una organización.

63

CAPÍTULO III

3 ESTUDIO DE MERCADO 65

3.1 CONCEPTO DE MERCADO 65

3.1.1 TIPOS DE MERCADOS 65

3.2 INVESTIGACIÓN COMERCIAL 66

3.3 CLASIFICACIÓN DE LA INFORMACIÓN 68

3.4 TÉCNICAS DE OBTENCIÓN DE LA INFORMACIÓN 68

3.4.1 INVESTIGACIÓN CUALITATIVA 70

3.4.2 INVESTIGACIÓN CUANTITATIVA 72

3.5 MÉTODOS ESTADÍSTICOS MÁS IMPORTANTES EN LA INVESTIGACIÓN DE MERCADOS

79

3.5.1 LA MEDIA ARITMÉTICA 80

3.5.2 EL MUESTREO 81

3.6 PLANEACIÓN DE LA INVESTIGACIÓN COMERCIAL 82

3.7 EL PLAN DE MARKETING 84

3.7.1 TIPOS DE MARKETING 85

3.7.2 ESTRATEGIAS DE MARKETING 86

3.7.3 EL PRODUCTO 87

3.7.3.1 CONCEPTO Y CLASIFICACIÓN DEL PRODUCTO 87

3.7.3.2 DEFINICIÓN DE LA CARTERA DE PRODUCTOS 89

3.7.3.3 POSICIONAMIENTO DEL PRODUCTO 89

3.7.3.4 EL CICLO DE VIDA DEL PRODUCTO 90

3.7.4 EL PRECIO 92

3.7.4.1 MÉTODO DE FIJACIÓN DE PRECIOS 93

3.7.5 LOS DESCUENTOS 94

3.7.5.1 DESCUENTOS POR CANTIDAD 94

64

3.7.5.2 DESCUENTO COMERCIAL 95

3.7.5.3 DESCUENTO POR PRONTO PAGO 95

3.7.6 EL CONTROL DEL CRÉDITO 96

3.7.7 LA PUBLICIDAD 96

3.7.8 PROMOCIÓN DE VENTAS 97

3.7.9 LAS RELACIONES PÚBLICAS 98

3.7.10 LA DISTRIBUCIÓN 99

65

3 ESTUDIO DE MERCADO

Los aspectos mercadológicos tienen como objetivo suministrar información

valiosa para la decisión de invertir o no invertir, en un proyecto de inversión.

Asimismo consiste en estimar todos los factores que intervendrán para la venta

del producto o servicio, tales como el mercado, el precio, los consumidores,

publicidad, entre otros.

3.1 CONCEPTO DE MERCADO

La palabra mercado la podemos emplear con distintos significados. Así como

una primera acepción entendemos por mercado a un espacio físico donde se

dan cita los compradores y los vendedores de distintos bienes y servicios. En

una segunda acepción, podemos entender por mercado a un conjunto de entes

económicos (personas, empresas y otras organizaciones), localizados en un

área geográfica determinada que tienen un tipo de necesidades comunes.

3.1.1 TIPOS DE MERCADOS

A la hora de establecer distintos tipos de mercado hemos de tener en cuenta que

la demanda de un producto o servicio solo será efectiva si se dan

simultáneamente tres circunstancias: la existencia de la necesidad, el deseo de

satisfacerla y el dinero para conseguirlo.

En función a lo anterior tendríamos cuatro tipos de mercado que son:

1. Mercado corriente con demanda activa

66

2. Mercado posible

3. Mercado potencial

4. Mercado latente.

1) MERCADO CORRIENTE CON DEMANDA ACTIVA.

Es cuando se dan las tres circunstancias (La existencia de la necesidad,

el deseo de satisfacerla, el dinero para conseguirlo).

2) MERCADO POSIBLE.

Estaría formado por el conjunto de personas que tienen una necesidad

común, están deseando adquirir el producto que lo satisfaga, pero que no

tienen dinero para adquirirlo.

3) MERCADO POTENCIAL.

Está formado por aquellas personas que tienen la necesidad de usar

el producto, tienen dinero para comprarlo, pero que no desean

adquirirlo, por lo que el producto no se venderá hasta que no cambie

de actitud.

4) MERCADO LATENTE.

Lo forman por las personas que poseen dinero, están deseando gastarlo,

pero que no sienten la necesidad de adquirir el producto.

3.2 INVESTIGACION COMERCIAL

El mercado es muy complejo, por lo que antes de asumir mayores

compromisos en el desarrollo de la idea del negocio, es necesario obtener

67

datos objetivos de aquel en el que nos proponemos entrar, para lo que

deberá llevarse a cabo una investigación comercial.

Se entiende por concepto de investigación comercial al conjunto de técnicas y

procedimientos que tienen como objeto la obtención y el análisis, sistemático y

objetivo, de la información relevante para establecer la política comercial de la

empresa. La investigación comercial es un elemento fundamental para todo

empresario, ya que a través de la misma va a obtener información clave que le

permita planificar los aspectos técnicos, comerciales y económicos de su futura

empresa, lo que la convierte en un elemento imprescindible para alcanzar el

éxito en su futuro negocio.

El promotor necesita, conocer lo más a fondo posible el mercado al que se

dirigen sus productos o servicio, su composición, las motivaciones y hábitos

de compra de los consumidores que se integran en el mismo, la competencia

y sus estrategias, y las tendencias tanto del propio mercado como del

entorno.

Mediante el estudio de mercado se pretende obtener información acerca del

mercado considerando especialmente los siguientes aspectos del mismo:

a) Su dimensión, evolución y tendencias: lo que le permiten realizar una

primera estimación de las cifras de venta que es, a su vez, el elemento

68

clave para determinar la rentabilidad comercial, económica y financiera de

la futura empresa.

b) Su funcionamiento permite conocer información con respecto a: el consumidor,

la competencia, el producto, el precio, la distribución, la publicidad y promoción.

3.3 CLASIFICACIÓN DE LA INFORMACIÓN

La investigación comercial se basa en la obtención y tratamiento de la

información. Esta a su vez, se puede clasificar bajo dos puntos de vista distintos:

Según su origen interno o externo de la empresa:

Información interna, los datos proceden de la propia empresa.

Información externa, los datos proceden del entorno empresarial.

Según su preexistencia.

Primaria, la información es captada expresamente para la

investigación.

Secundaria, la información existe ya en el momento de iniciarse la

investigación.

3.4 TÉNICAS DE OBTENCIÓN DE LA INFORMACIÓN

La obtención de la información puede realizarse mediante investigación

cuantitativa y cualitativa siendo los principales aspectos de cada una los

siguientes:

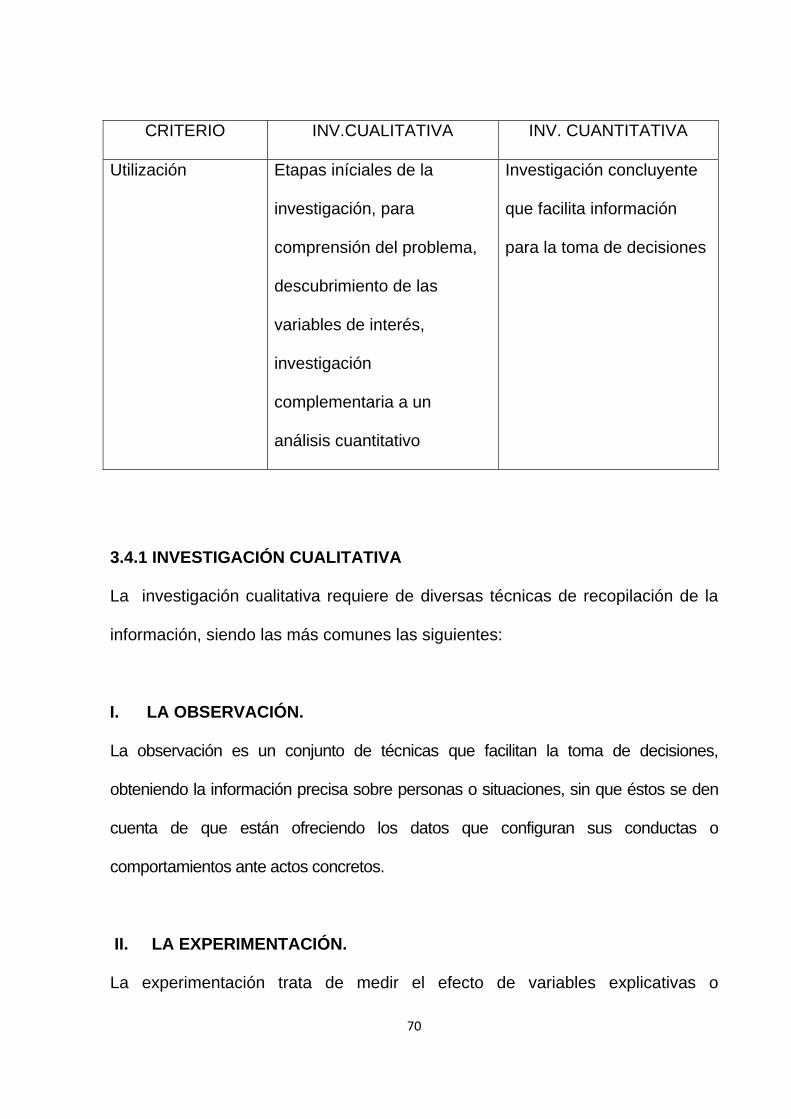

69

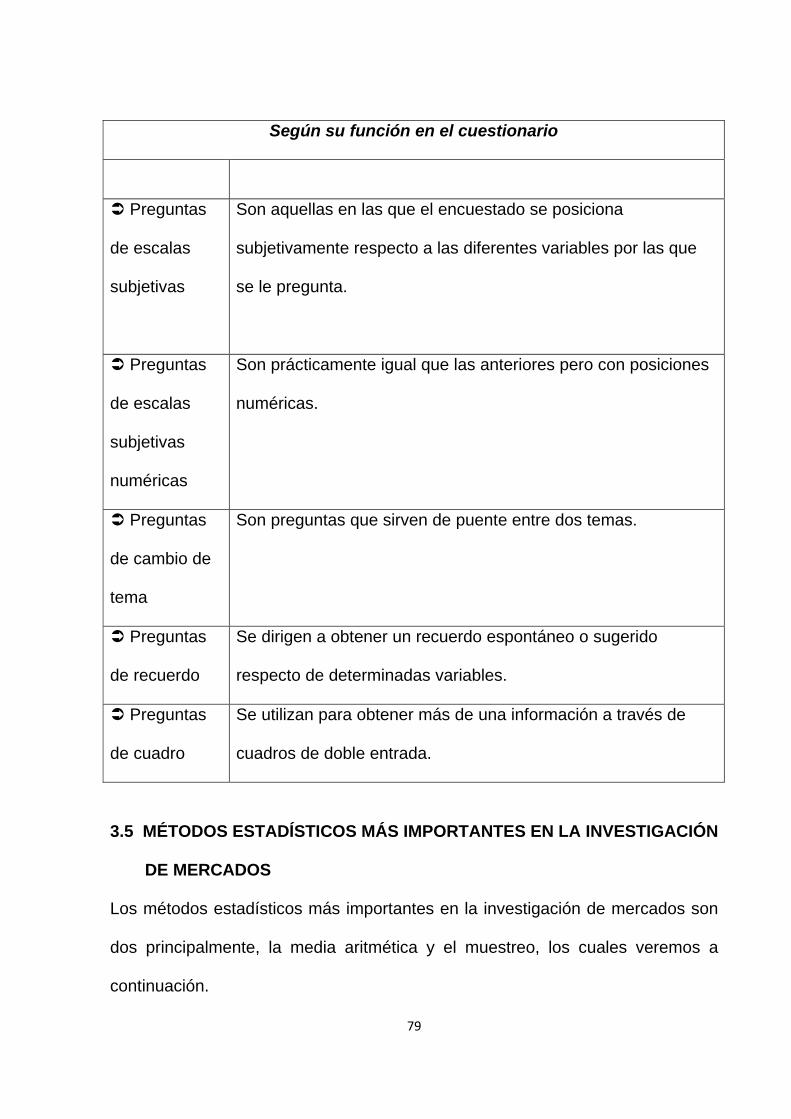

CRITERIO INV.CUALITATIVA INV. CUANTITATIVA

Objeto del estudio Análisis de motivaciones,

creencias, opiniones,

profundizando en las

razones del comportamiento

Cuantificación de

comportamientos,

motivaciones, actitudes,

características de los

individuos

Proceso de

investigación

No estructurado, flexible o a

través de la utilización de un

guión

Estructurado

Diseño de la

investigación

Se utiliza en los diferentes

exploratorios

Aplicable en diseños

descriptivos y causales

Características de

la información

recogida

Profunda, con gran riqueza

de matices

Numérica, descriptiva y

reproducible

Muestra Representatividad Tipológica Representatividad

estadística

Análisis empleado No estadístico Estadístico

Interpretación Subjetiva Objetiva

70

CRITERIO INV.CUALITATIVA INV. CUANTITATIVA

Utilización Etapas iníciales de la

investigación, para

comprensión del problema,

descubrimiento de las

variables de interés,

investigación

complementaria a un

análisis cuantitativo

Investigación concluyente

que facilita información

para la toma de decisiones

3.4.1 INVESTIGACIÓN CUALITATIVA

La investigación cualitativa requiere de diversas técnicas de recopilación de la

información, siendo las más comunes las siguientes:

I. LA OBSERVACIÓN.

La observación es un conjunto de técnicas que facilitan la toma de decisiones,

obteniendo la información precisa sobre personas o situaciones, sin que éstos se den

cuenta de que están ofreciendo los datos que configuran sus conductas o