Tratamiento Tributario de M&A en las Américas · toda vez que el valor neto del bloque patrimonial...

53

Tratamiento Tributario de M&A en las Américas Expositor: Edwin Sarmiento Lazo

-

Upload

vuongthuan -

Category

Documents

-

view

220 -

download

0

Transcript of Tratamiento Tributario de M&A en las Américas · toda vez que el valor neto del bloque patrimonial...

Tratamiento Tributario de M&A en las Américas

Expositor: Edwin Sarmiento Lazo

Panorama global

Página 3

La gota que rebalsó el vaso…

Página 4

La gota que rebalsó el vaso… Google

Página 5

La gota que rebalsó el vaso…

2012:

IT: 7,300,000

Utilidad: 3,000,000,000

TE: 0.243%

1998 - 2008:

IT: 8,500,000

Utilidad: 3,000,000,000

TE: 0.28%

15 años en UK:

IT: 2,400,000

Utilidad: 4,200,000,000

TE: 0.06%

Página 6

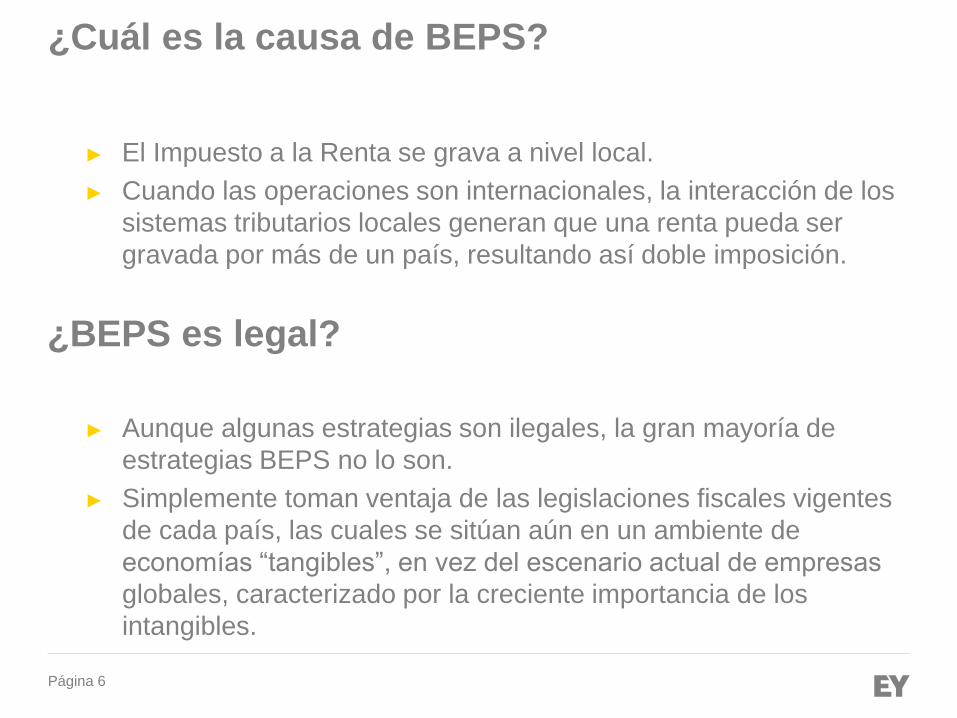

¿Cuál es la causa de BEPS?

► El Impuesto a la Renta se grava a nivel local.

► Cuando las operaciones son internacionales, la interacción de los

sistemas tributarios locales generan que una renta pueda ser

gravada por más de un país, resultando así doble imposición.

¿BEPS es legal?

► Aunque algunas estrategias son ilegales, la gran mayoría de

estrategias BEPS no lo son.

► Simplemente toman ventaja de las legislaciones fiscales vigentes

de cada país, las cuales se sitúan aún en un ambiente de

economías “tangibles”, en vez del escenario actual de empresas

globales, caracterizado por la creciente importancia de los

intangibles.

Página 7

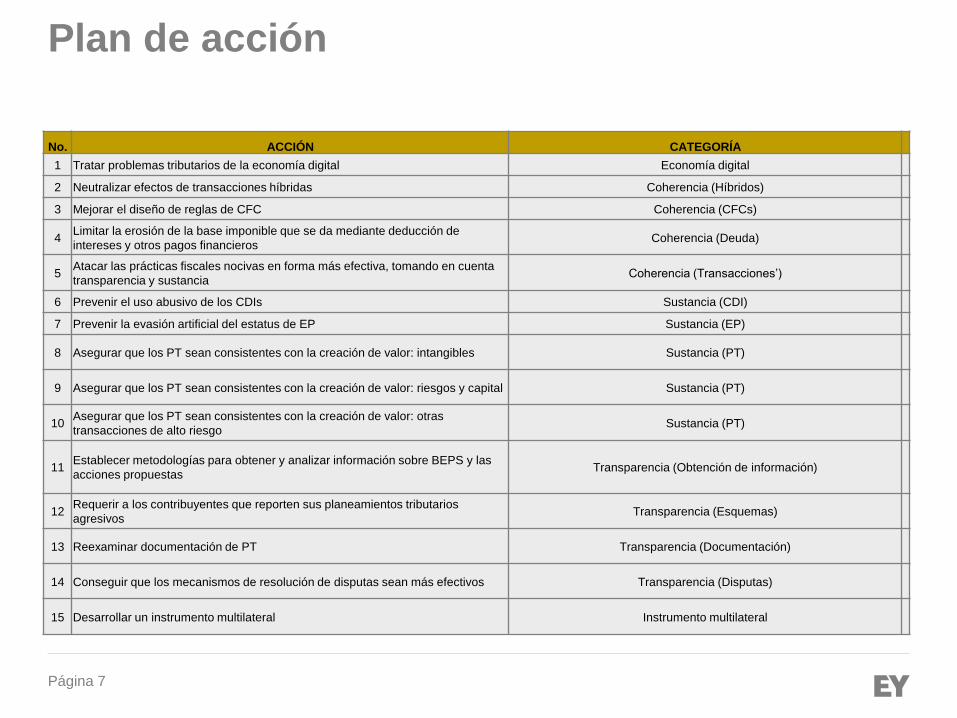

Plan de acción

No. ACCIÓN CATEGORÍA

1 Tratar problemas tributarios de la economía digital Economía digital

2 Neutralizar efectos de transacciones híbridas Coherencia (Híbridos)

3 Mejorar el diseño de reglas de CFC Coherencia (CFCs)

4Limitar la erosión de la base imponible que se da mediante deducción de

intereses y otros pagos financierosCoherencia (Deuda)

5Atacar las prácticas fiscales nocivas en forma más efectiva, tomando en cuenta

transparencia y sustanciaCoherencia (Transacciones’)

6 Prevenir el uso abusivo de los CDIs Sustancia (CDI)

7 Prevenir la evasión artificial del estatus de EP Sustancia (EP)

8 Asegurar que los PT sean consistentes con la creación de valor: intangibles Sustancia (PT)

9 Asegurar que los PT sean consistentes con la creación de valor: riesgos y capital Sustancia (PT)

10Asegurar que los PT sean consistentes con la creación de valor: otras

transacciones de alto riesgoSustancia (PT)

11Establecer metodologías para obtener y analizar información sobre BEPS y las

acciones propuestasTransparencia (Obtención de información)

12Requerir a los contribuyentes que reporten sus planeamientos tributarios

agresivosTransparencia (Esquemas)

13 Reexaminar documentación de PT Transparencia (Documentación)

14 Conseguir que los mecanismos de resolución de disputas sean más efectivos Transparencia (Disputas)

15 Desarrollar un instrumento multilateral Instrumento multilateral

Página 8

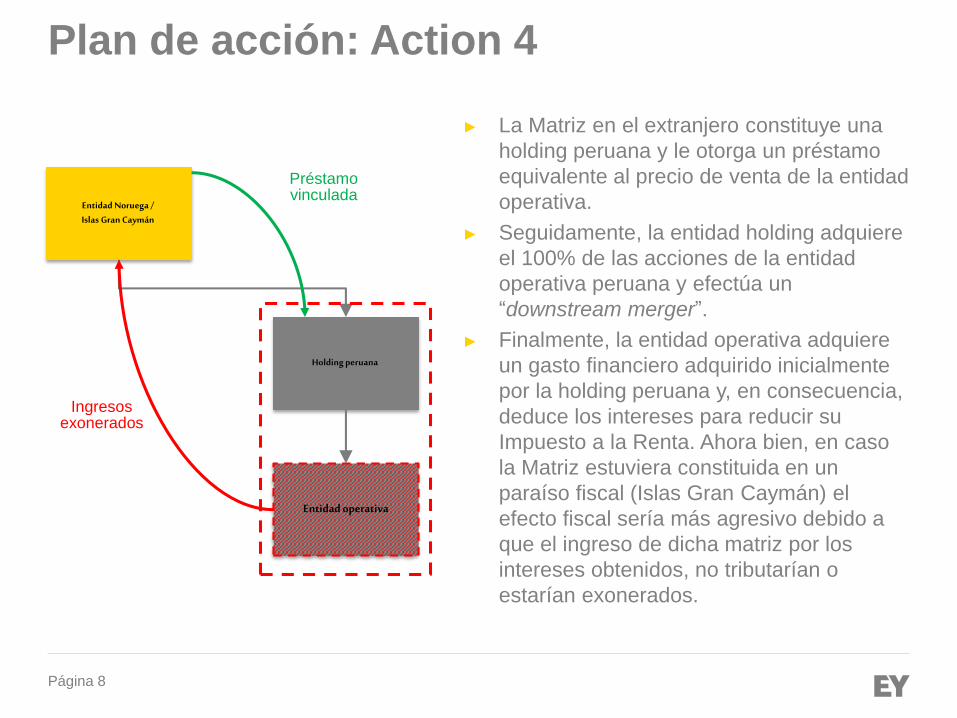

► La Matriz en el extranjero constituye una

holding peruana y le otorga un préstamo

equivalente al precio de venta de la entidad

operativa.

► Seguidamente, la entidad holding adquiere

el 100% de las acciones de la entidad

operativa peruana y efectúa un

“downstream merger”.

► Finalmente, la entidad operativa adquiere

un gasto financiero adquirido inicialmente

por la holding peruana y, en consecuencia,

deduce los intereses para reducir su

Impuesto a la Renta. Ahora bien, en caso

la Matriz estuviera constituida en un

paraíso fiscal (Islas Gran Caymán) el

efecto fiscal sería más agresivo debido a

que el ingreso de dicha matriz por los

intereses obtenidos, no tributarían o

estarían exonerados.

Plan de acción: Action 4

Entidad Noruega / Islas Gran Caymán

Entidad operativa

Holding peruana

Préstamo vinculada

Ingresos exonerados

Implicancias de BEPS en América Latina

Página 10

Implicancias de BEPS en América Latina

Argentina:

A través de la Resolución General 3572 se han implementado “Nuevos regímenes

informativos” relativos a: (i) sujetos vinculados, y (ii) la elaboración de un informe mensual

de transacciones con sujetos vinculados.

Colombia:

La reforma tributaria fue promulgada el 26 de diciembre de 2012 (vigente a partir del 1 de

enero de 2015). A través de dicha reforma, se establecieron:

Nuevas reglas sobre la noción de “Establecimiento Permanente”.

Normas sobre la sede efectiva de administración.

Normas antielusivas y sobre paraísos fiscales.

Chile:

La reforma tributaria fue promulgada en octubre de 2014 (Ley No. 20.780) a través de la

cual se dictaron –entre otras normas- nuevas reglas relativas a reorganizaciones o

reestructuraciones empresariales cuando los productos o actividades son transferidos al

exterior desde Chile (vigente desde el 1 de octubre de 2014).

Página 11

Implicancias de BEPS en América Latina

Mexico:

En México sí hubo una reforma BEPS mucho más marcada. En este escenario:

No se permiten deducciones por pagos de partes relacionadas internacionales: las

regalías, asistencia técnica e intereses concedidos a una entidad extranjera que

controla o es controlada por la entidad mexicana (i.e. control efectivo sobre la otra o

administrado en tal medida que pueda decidir al momento de la distribución de

utilidades), si:

• La entidad extranjera que recibe el pago es una entidad fiscalmente transparente,

salvo que los accionistas deban abonar el impuesto sobre la renta recibida (prueba

de proporcionalidad) y la transacción que originó el pago haya sido realizada en

condiciones de plena competencia;

• El pago se considera inexistente en términos tributarios en el país donde la entidad

extranjera está domiciliada o ubicada; o

• La entidad extranjera no considera el pago como renta gravable de conformidad

con las disposiciones tributarias en la jurisdicción donde está domiciliada o

ubicada.

Página 12

Implicancias de BEPS en América Latina

No se permiten deducciones por pagos efectuados en "paraísos fiscales" (i.e. donde la

renta esté sujeta a un Régimen Tributario Preferencial) salvo que se demuestre que el

precio o la compensación se haya acordado en condiciones de plena competencia, y

salvo los pagos entre partes relacionadas internacionales por regalías, asistencia

técnica e intereses en los mencionados escenarios.

No se permiten deducciones por gastos intercompañía si los gastos se consideran

deducibles por la parte relacionada (mexicana o no residente) del contribuyente que

incurrió en dichos gastos, salvo que la parte relacionada que deduce los gastos

realizados (i.e. pagos recibidos) por el contribuyente, devengue la renta generada en el

mismo ejercicio o en el siguiente.

Panorama del mercado

transaccional

Página 14

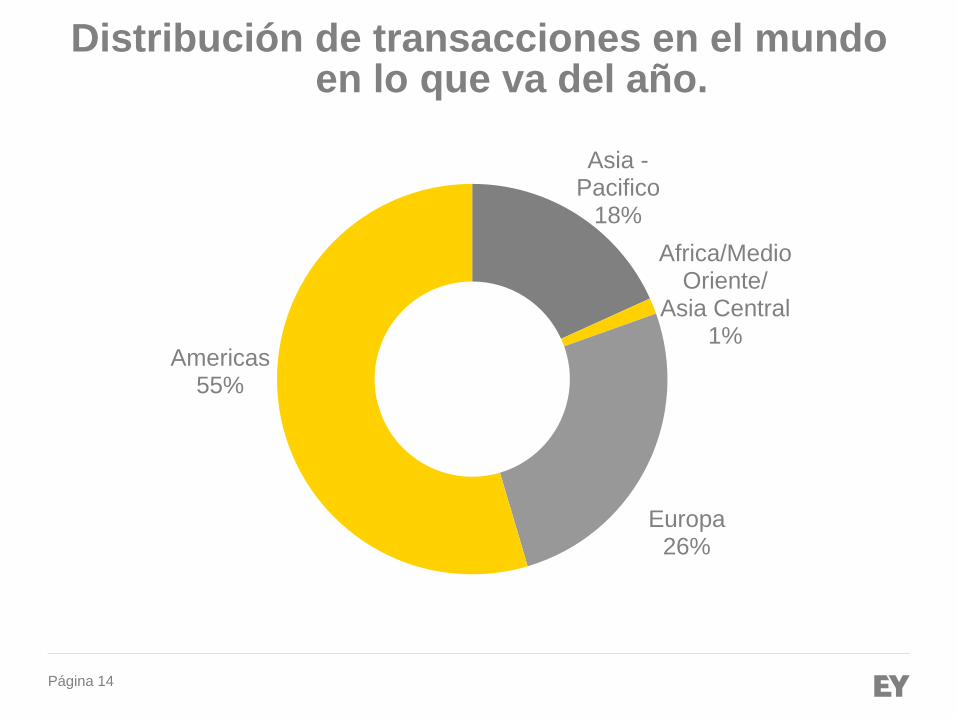

Distribución de transacciones en el mundo en lo que va del año.

Asia -Pacifico

18%

Africa/Medio Oriente/

Asia Central1%

Europa26%

Americas55%

Página 15

Mercado Latinoamericano

► El mercado transaccional latinoamericano

continúa dando muestras de

recuperación.

► Se han registrado 160+ operaciones lo

que supone un incremento intermensual

de alrededor del 15.4%

► Brasil continúa como país mas activo con

76 deals , seguido por Mexico, con 26 y

Argentina, con 22.

► En cuanto a las operaciones

crossborder, Europa sigue siendo la

región que invierte más en fusiones y

adquisiciones en America Latina

Importancia del Due

Diligence Tributario

Página 17

Identificar puntos que pueden frustrar la adquisición (¨deal breakers¨) para el

inversionista:

► Entender e identificar las normas tributarias aplicables conforme la actividad

económica del target.

► Verificar el cumplimiento de las obligaciones tributarias del target.

► Identificar contingencias tributarias por los periodos no prescritos, no

reconocidas por el target.

► Identificar atributos fiscales.

► Obtener información con incidencia fiscal que afecte el desempeño futuro

del target (modelación financiera).

Objetivos

Página 18

► Participar de la reunión de “Kick off” con los asesores de inversionista a fin

de brindar conocimiento respecto de lo siguiente:

• Aspectos fundamentales de la actividad económica

• Accionistas

• Operaciones entre compañías

• Transacciones no habituales

• Procesos de fiscalización en curso

• Procesos tributarios en curso

► Entrega oportuna de la información solicitada. Limitaciones.

Rol y responsabilidades del target

Página 19

Escenarios (Limitaciones)1

2 Clasificación de contingencias baja, medianas o altas

3 Evaluación del target en rectificar las declaraciones juradas respectivas

4 Cláusula de cobertura en el contrato

Recomendación

Reorganización de

Sociedades

Página 21

Formas de reorganización societaria

► La Ley General de Sociedades (en adelante, la “LGS”) establece las

siguientes formas de reorganización societaria:

► La Ley del Impuesto a la Renta (en adelante, la “LIR”) contempla todas las

modalidades de reorganización señaladas en la LGS, excepto la

transformación.

► Se entenderá que existe reorganización si las sociedades intervinientes

tienen la condición de domiciliadas.

► Fusión ► Escisión ► Reorganización simple ► Transformación

Página 22

¿Por qué la LIR no

considera la

“transformación” como

una de las formas de

reorganización

societaria?

Formas de reorganización societaria (Cont.)

Página 23

► Carece de efectos tributarios porque no se genera una ganancia.

► Transformación de sucursales de sociedades extranjeras.

Informe No. 126-2003-SUNAT:

“Producida la transformación de la sucursal de una sociedad constituida en el

extranjero en una sociedad constituida en el país, el sujeto tributario sigue siendo el

mismo. La mencionada transformación no genera operaciones gravadas con el

Impuesto a la Renta ni con el Impuesto General a las Ventas.”

“Ello se reafirma en el hecho que en una transformación -conforme se mencionó en

párrafos anteriores- no se produce transferencia ni sucesión sobre el patrimonio de la

sociedad transformada no siendo posible entonces que se origine un hecho gravable

con el referido Impuesto a la Renta.”

Transformación

Página 24

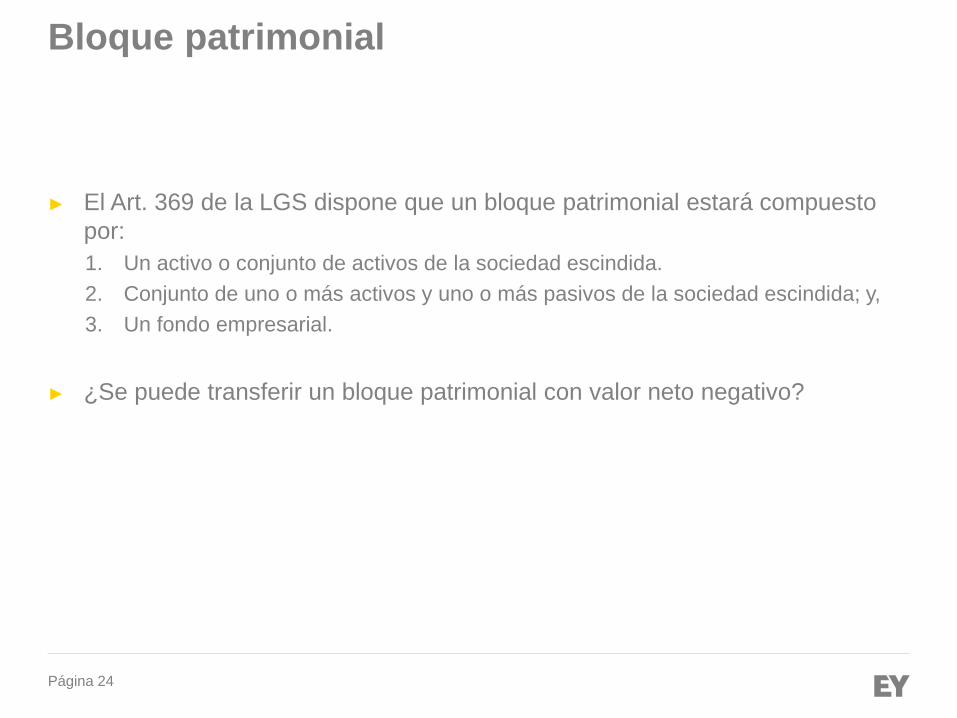

► El Art. 369 de la LGS dispone que un bloque patrimonial estará compuesto

por:

1. Un activo o conjunto de activos de la sociedad escindida.

2. Conjunto de uno o más activos y uno o más pasivos de la sociedad escindida; y,

3. Un fondo empresarial.

► ¿Se puede transferir un bloque patrimonial con valor neto negativo?

Bloque patrimonial

Página 25

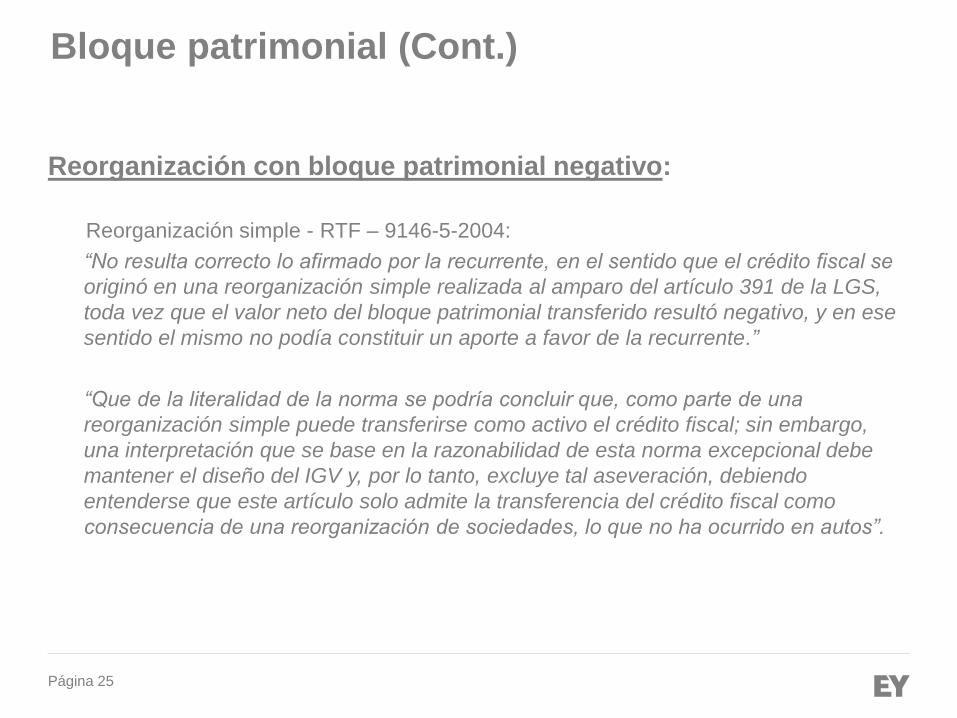

Reorganización con bloque patrimonial negativo:

Reorganización simple - RTF – 9146-5-2004:

“No resulta correcto lo afirmado por la recurrente, en el sentido que el crédito fiscal se

originó en una reorganización simple realizada al amparo del artículo 391 de la LGS,

toda vez que el valor neto del bloque patrimonial transferido resultó negativo, y en ese

sentido el mismo no podía constituir un aporte a favor de la recurrente.”

“Que de la literalidad de la norma se podría concluir que, como parte de una

reorganización simple puede transferirse como activo el crédito fiscal; sin embargo,

una interpretación que se base en la razonabilidad de esta norma excepcional debe

mantener el diseño del IGV y, por lo tanto, excluye tal aseveración, debiendo

entenderse que este artículo solo admite la transferencia del crédito fiscal como

consecuencia de una reorganización de sociedades, lo que no ha ocurrido en autos”.

Bloque patrimonial (Cont.)

Página 26

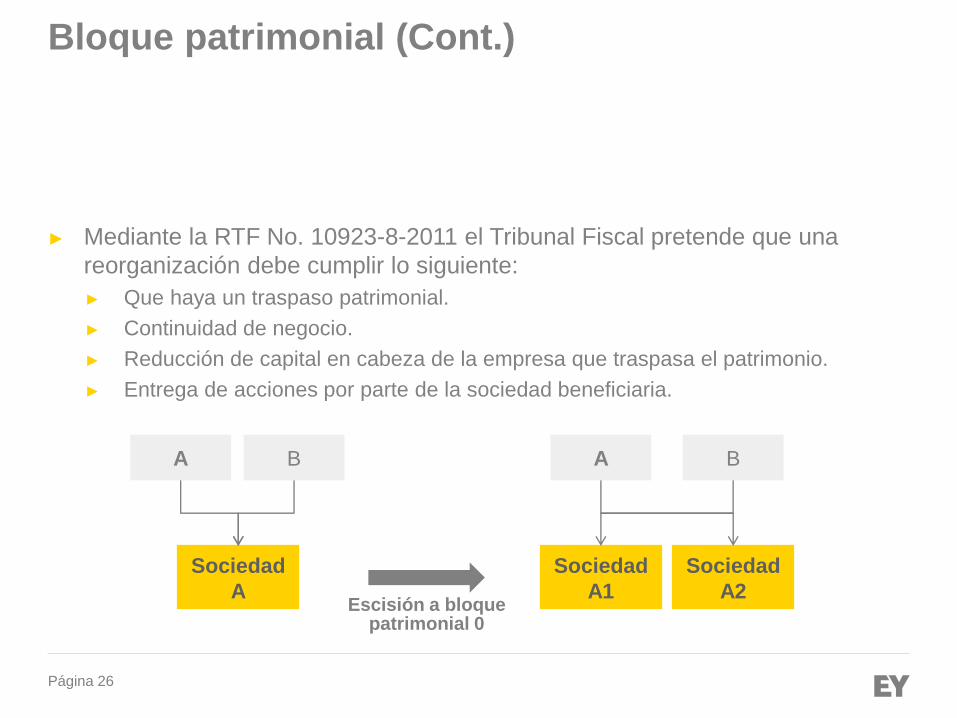

► Mediante la RTF No. 10923-8-2011 el Tribunal Fiscal pretende que una

reorganización debe cumplir lo siguiente:

► Que haya un traspaso patrimonial.

► Continuidad de negocio.

► Reducción de capital en cabeza de la empresa que traspasa el patrimonio.

► Entrega de acciones por parte de la sociedad beneficiaria.

Sociedad

AEscisión a bloque

patrimonial 0

Sociedad

A1

Sociedad

A2

A B A B

Bloque patrimonial (Cont.)

Página 27

Regímenes de Transferencia de Activos

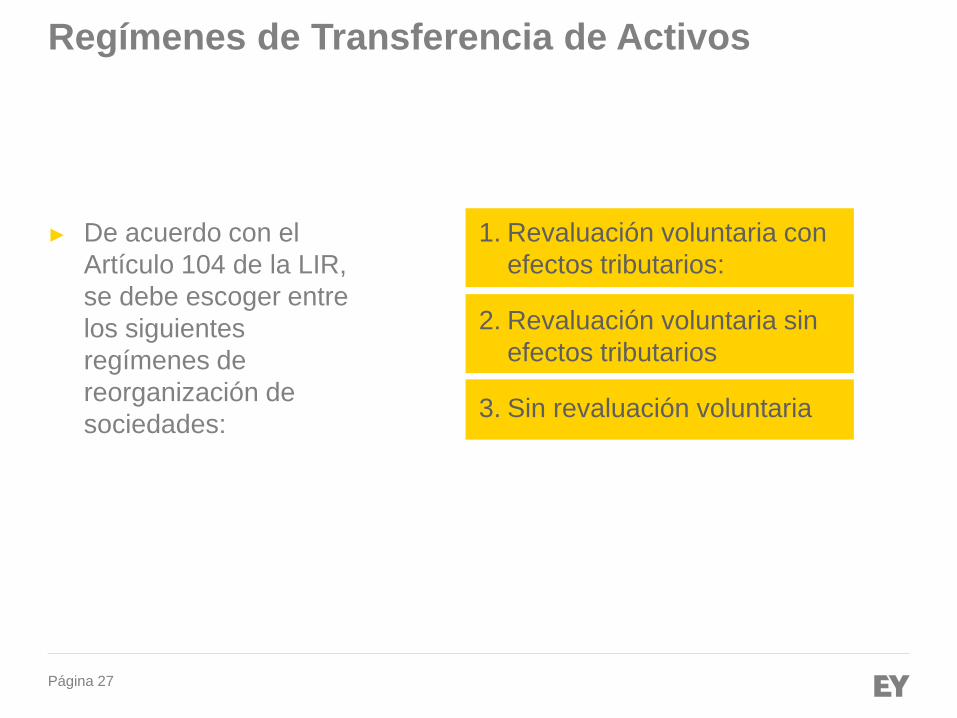

► De acuerdo con el

Artículo 104 de la LIR,

se debe escoger entre

los siguientes

regímenes de

reorganización de

sociedades:

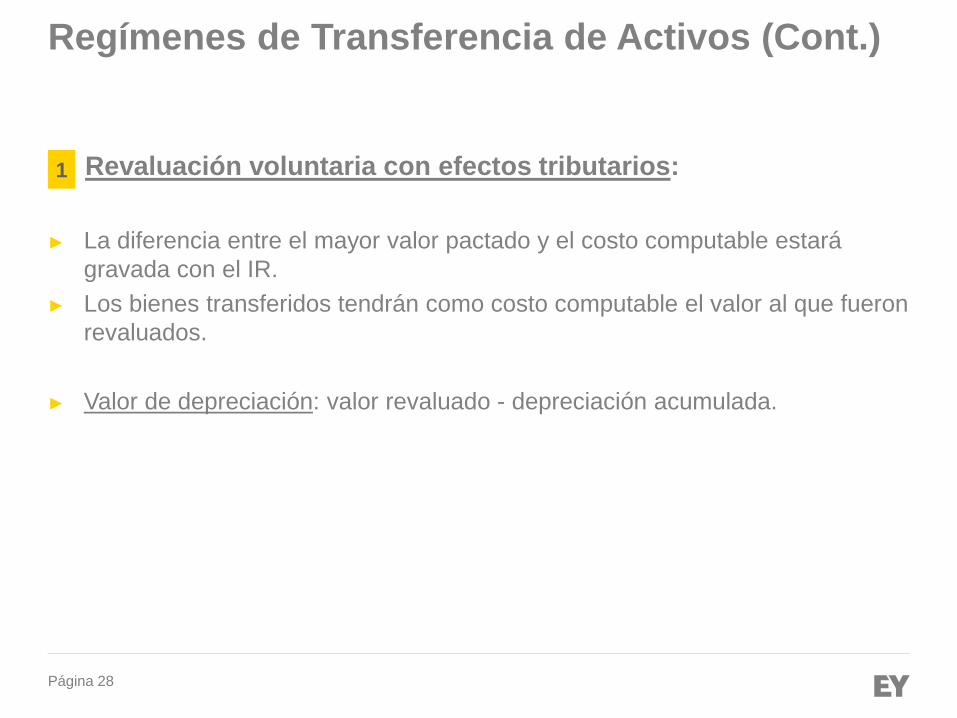

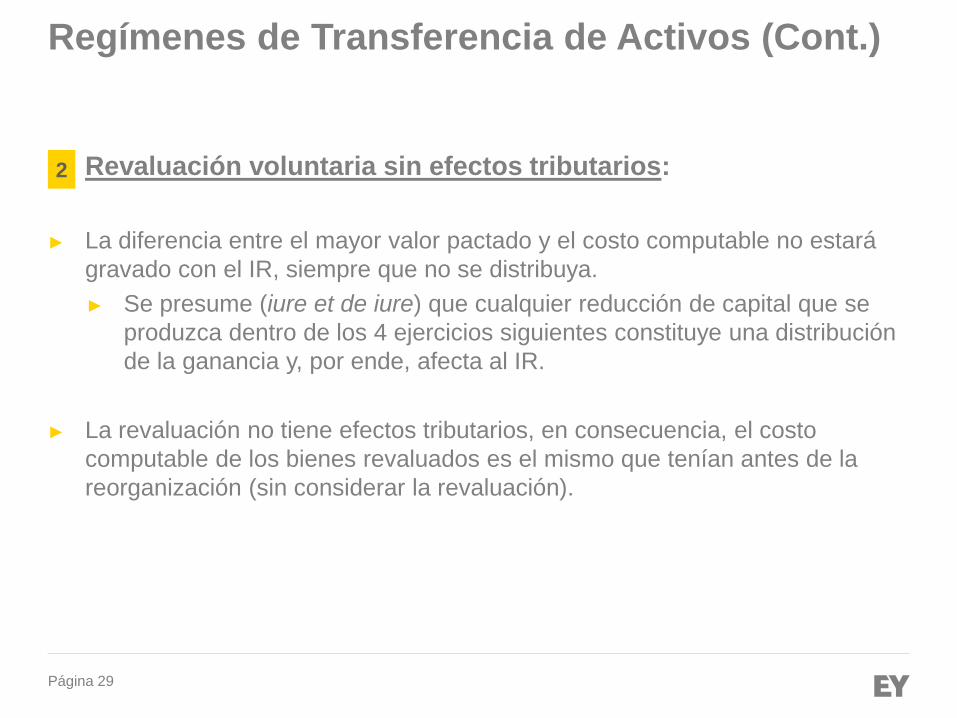

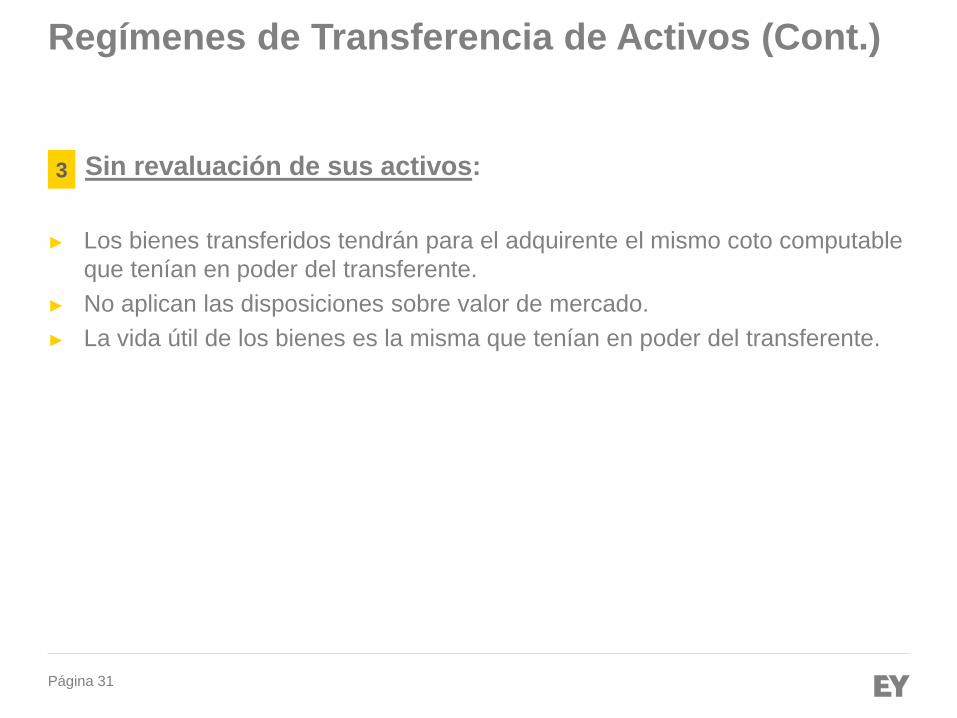

1. Revaluación voluntaria con

efectos tributarios:

2. Revaluación voluntaria sin

efectos tributarios

3. Sin revaluación voluntaria

Página 28

Regímenes de Transferencia de Activos (Cont.)

Revaluación voluntaria con efectos tributarios:

► La diferencia entre el mayor valor pactado y el costo computable estará

gravada con el IR.

► Los bienes transferidos tendrán como costo computable el valor al que fueron

revaluados.

► Valor de depreciación: valor revaluado - depreciación acumulada.

1

Página 29

Regímenes de Transferencia de Activos (Cont.)

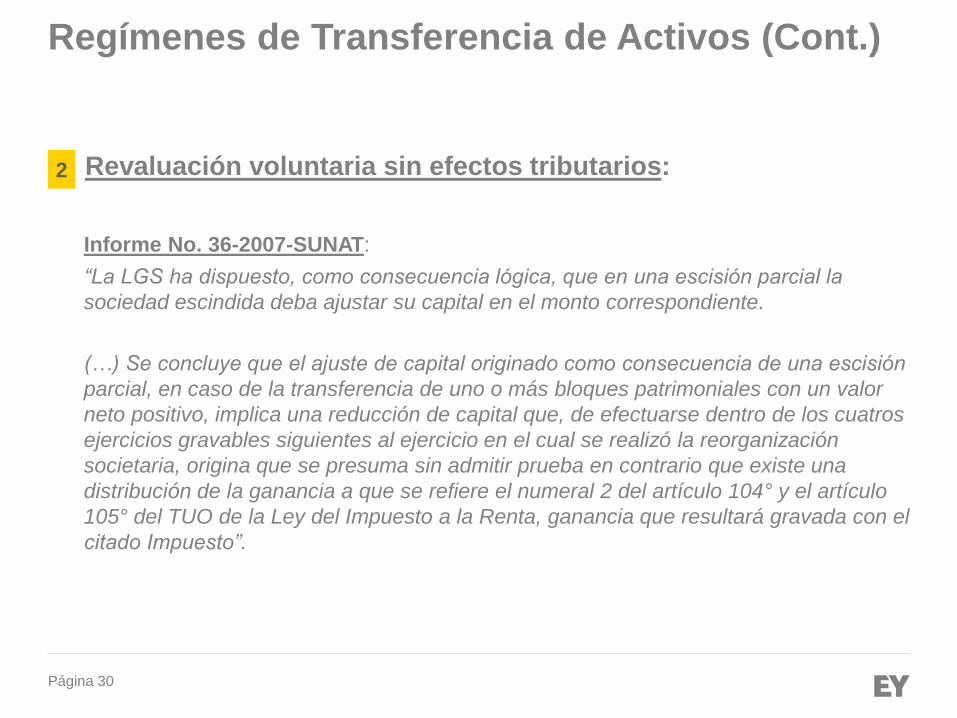

Revaluación voluntaria sin efectos tributarios:

► La diferencia entre el mayor valor pactado y el costo computable no estará

gravado con el IR, siempre que no se distribuya.

► Se presume (iure et de iure) que cualquier reducción de capital que se

produzca dentro de los 4 ejercicios siguientes constituye una distribución

de la ganancia y, por ende, afecta al IR.

► La revaluación no tiene efectos tributarios, en consecuencia, el costo

computable de los bienes revaluados es el mismo que tenían antes de la

reorganización (sin considerar la revaluación).

2

Página 30

Regímenes de Transferencia de Activos (Cont.)

Revaluación voluntaria sin efectos tributarios:

Informe No. 36-2007-SUNAT:

“La LGS ha dispuesto, como consecuencia lógica, que en una escisión parcial la

sociedad escindida deba ajustar su capital en el monto correspondiente.

(…) Se concluye que el ajuste de capital originado como consecuencia de una escisión

parcial, en caso de la transferencia de uno o más bloques patrimoniales con un valor

neto positivo, implica una reducción de capital que, de efectuarse dentro de los cuatros

ejercicios gravables siguientes al ejercicio en el cual se realizó la reorganización

societaria, origina que se presuma sin admitir prueba en contrario que existe una

distribución de la ganancia a que se refiere el numeral 2 del artículo 104° y el artículo

105° del TUO de la Ley del Impuesto a la Renta, ganancia que resultará gravada con el

citado Impuesto”.

2

Página 31

Regímenes de Transferencia de Activos (Cont.)

Sin revaluación de sus activos:

► Los bienes transferidos tendrán para el adquirente el mismo coto computable

que tenían en poder del transferente.

► No aplican las disposiciones sobre valor de mercado.

► La vida útil de los bienes es la misma que tenían en poder del transferente.

3

Página 32

Fusiones internacionales

¿Puede una

empresa

domiciliada

fusionarse con

una no

domiciliada?

► Art. 2 de la LGS dispone que para que se aplique

la LGS, las sociedades deben adoptar alguna de

las formas previstas en la LGS.

► El Reglamento de la LIR dispone que para que se

apliquen las normas tributarias relacionadas a

reorganizaicones, las empresas intervinientes

deben ser domiciliadas.

► Por eso, las sociedades no domiciliadas tendrán

que redomiciliarse en el Perú.

Página 33

Fusiones internacionales (Cont.)

Reorganizaciones en el exterior:

Mediante el Informe No. 229-2005-SUNAT, la Administración Tributaria ha

dispuesto lo siguiente:

“…la enajenación constituye todo acto a título oneroso por el que se transmite la

titularidad de un bien o derecho, incluyéndose las acciones. Siendo así, toda vez que la

fusión supone la transmisión en propiedad del patrimonio de la empresa absorbida a la

empresa absorbente -el cual puede estar integrado, entre otros, por acciones

representativas del capital de una sociedad anónima constituida en el país (cuenta del

activo como inversiones)-, podemos afirmar que la transferencia de tales acciones

califica como enajenación y por ende es susceptible de generar rentas de fuente

peruana.

En consecuencia, si una empresa no domiciliada, titular de acciones representativas de

capital de una sociedad anónima constituida en el país, se fusiona con otra empresa

no domiciliada (fusión por absorción), dicha reorganización supone la enajenación de

las mencionadas acciones y la generación de rentas de fuente peruana, en aplicación

del inciso h) del artículo 9° del TUO de la Ley del Impuesto a la Renta.”

Página 34

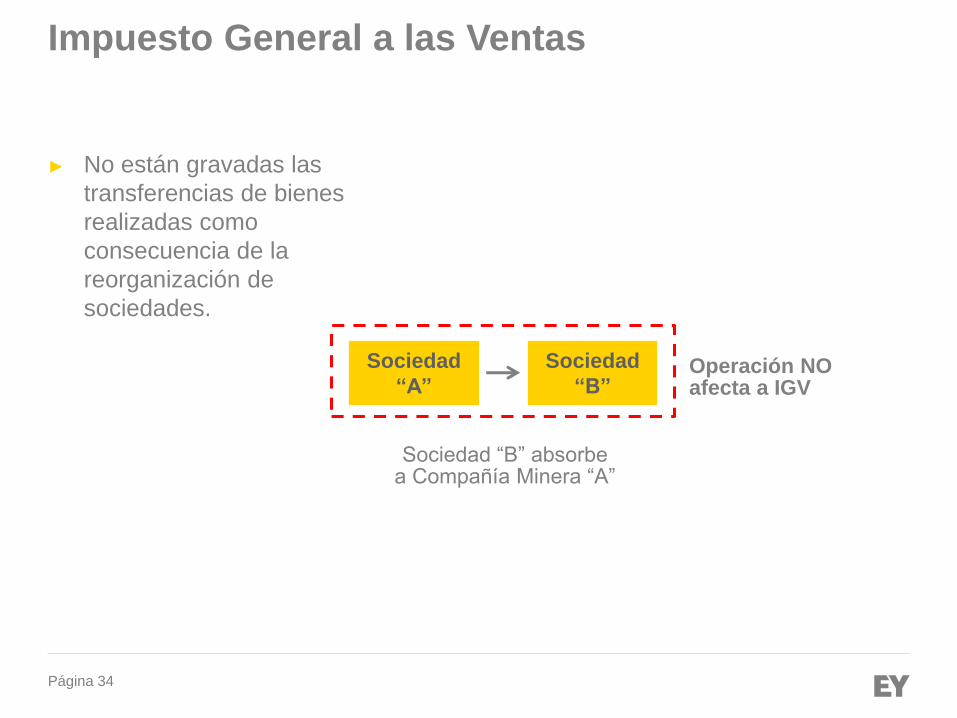

Impuesto General a las Ventas

► No están gravadas las

transferencias de bienes

realizadas como

consecuencia de la

reorganización de

sociedades.

Sociedad

“A”

Sociedad

“B”

Sociedad “B” absorbe a Compañía Minera “A”

Operación NO afecta a IGV

Página 35

Impuesto General a las Ventas (Cont.)

Transferencia del crédito fiscal:

► El crédito fiscal del transferente se

prorrateará entre las empresas

adquirentes, de manera proporcional. En

caso las partes acuerden una repartición

distinta, ello debe comunicar a la SUNAT

y constar en el acuerdo de

reorganización.

► Reorganización simple: La transferencia

de un bloque patrimonial debe estar

constituida por la transferencia de

activos y pasivos vinculados con dicho

bloque.

Página 36

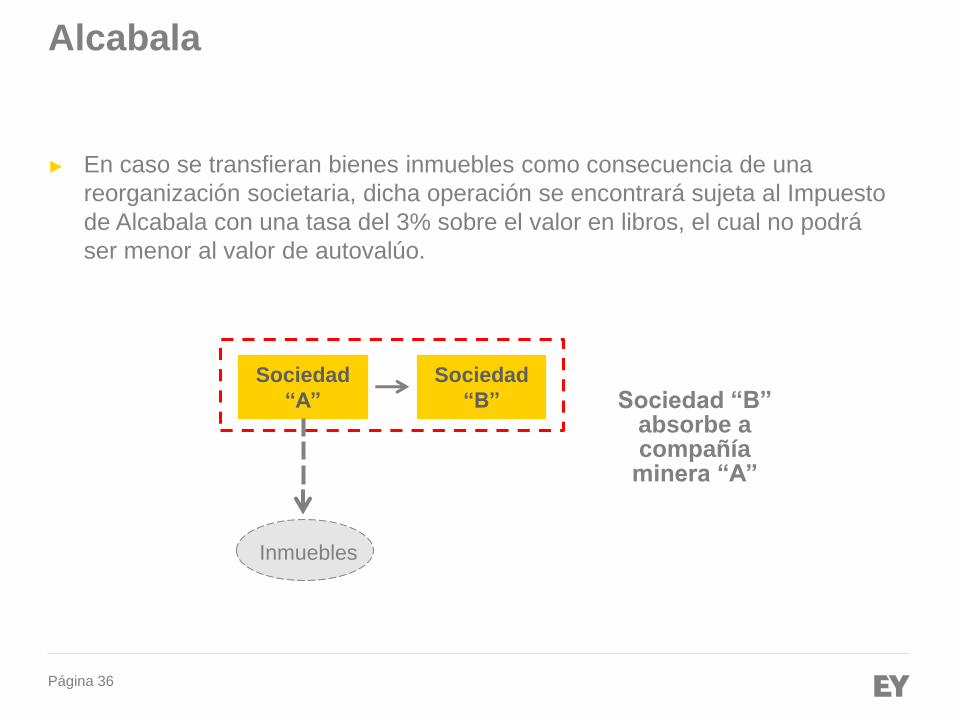

Alcabala

► En caso se transfieran bienes inmuebles como consecuencia de una

reorganización societaria, dicha operación se encontrará sujeta al Impuesto

de Alcabala con una tasa del 3% sobre el valor en libros, el cual no podrá

ser menor al valor de autovalúo.

Sociedad

“A”

Sociedad

“B” Sociedad “B” absorbe a compañía

minera “A”

Inmuebles

3 Adquisición del

negocio

Página 38

1. Adquisición de acciones

Página 39

Toda estructura de adquisición debe considerar necesariamente los

siguientes tres momentos:

Primer momento: Forma de adquisición de las acciones y/o

activos

Segundo momento: Desarrollo del negocio – Régimen de

dividendos o repatriación de utilidades

Tercer momento: Estrategia de salida

Estructura de adquisición

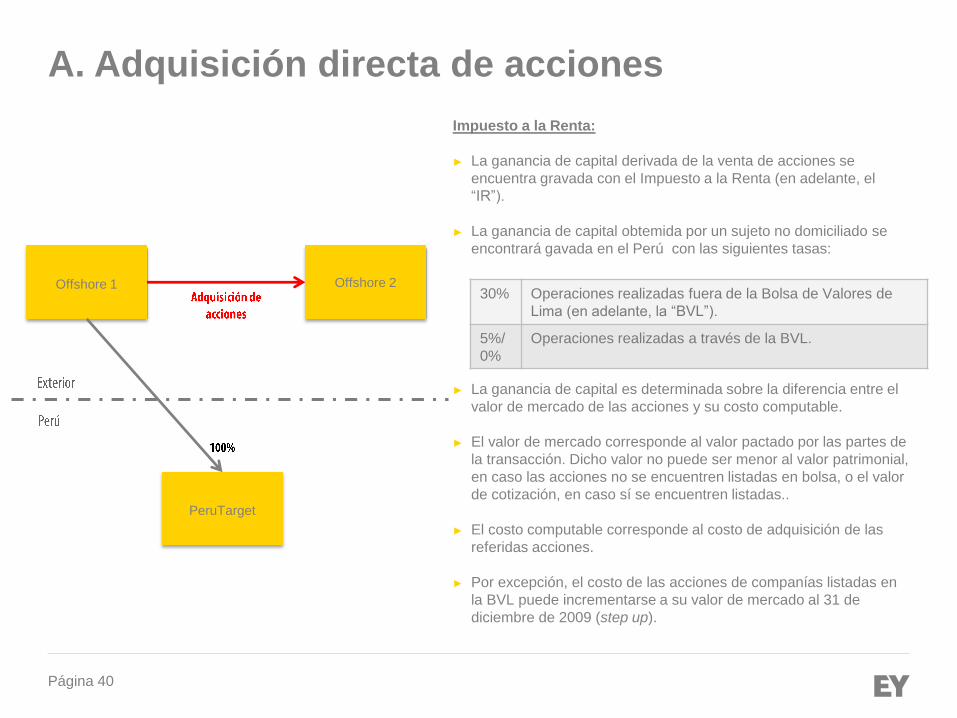

Página 40

Impuesto a la Renta:

► La ganancia de capital derivada de la venta de acciones se

encuentra gravada con el Impuesto a la Renta (en adelante, el

“IR”).

► La ganancia de capital obtemida por un sujeto no domiciliado se

encontrará gavada en el Perú con las siguientes tasas:

► La ganancia de capital es determinada sobre la diferencia entre el

valor de mercado de las acciones y su costo computable.

► El valor de mercado corresponde al valor pactado por las partes de

la transacción. Dicho valor no puede ser menor al valor patrimonial,

en caso las acciones no se encuentren listadas en bolsa, o el valor

de cotización, en caso sí se encuentren listadas..

► El costo computable corresponde al costo de adquisición de las

referidas acciones.

► Por excepción, el costo de las acciones de companías listadas en

la BVL puede incrementarse a su valor de mercado al 31 de

diciembre de 2009 (step up).

Offshore 1

PeruTarget

Offshore 2

A. Adquisición directa de acciones

30% Operaciones realizadas fuera de la Bolsa de Valores de

Lima (en adelante, la “BVL”).

5%/

0%

Operaciones realizadas a través de la BVL.

Página 41

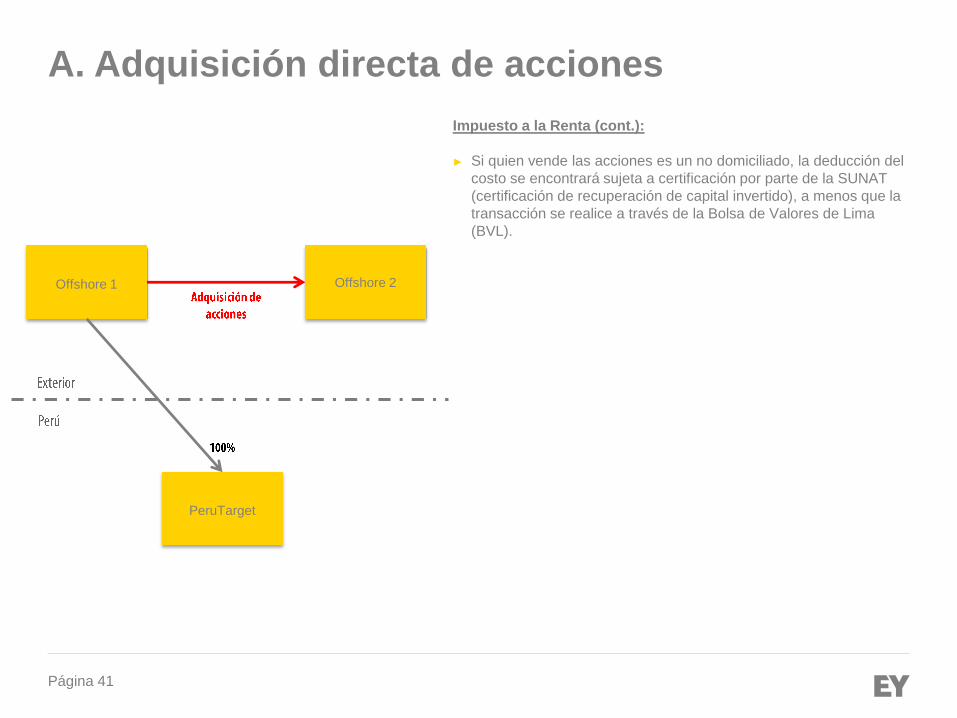

Impuesto a la Renta (cont.):

► Si quien vende las acciones es un no domiciliado, la deducción del

costo se encontrará sujeta a certificación por parte de la SUNAT

(certificación de recuperación de capital invertido), a menos que la

transacción se realice a través de la Bolsa de Valores de Lima

(BVL).

Offshore 1

PeruTarget

Offshore 2

A. Adquisición directa de acciones

Página 42

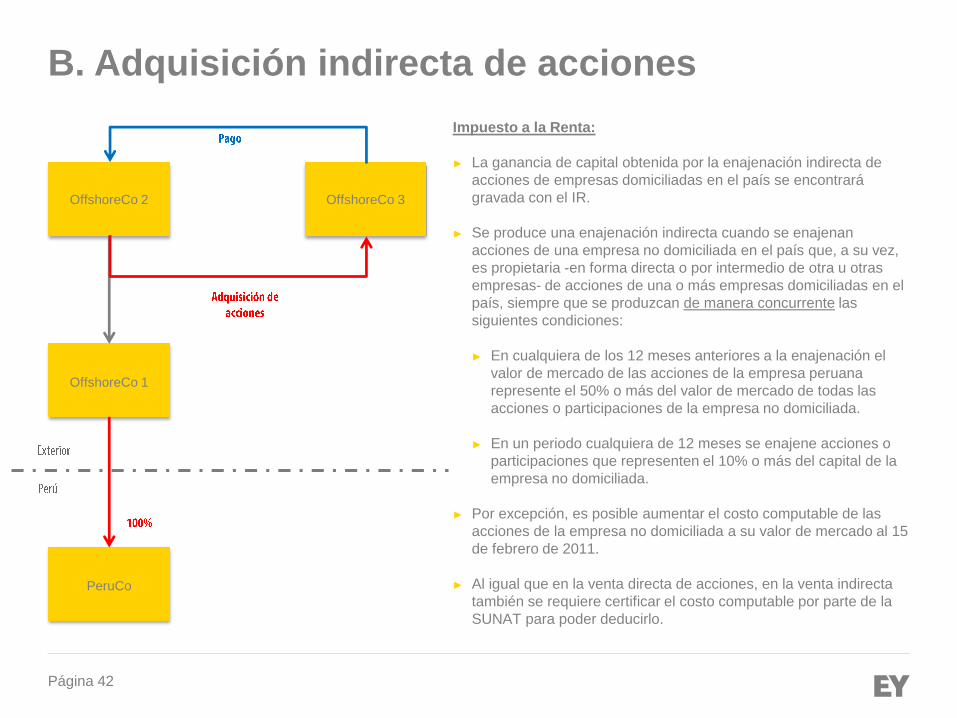

B. Adquisición indirecta de acciones

Impuesto a la Renta:

► La ganancia de capital obtenida por la enajenación indirecta de

acciones de empresas domiciliadas en el país se encontrará

gravada con el IR.

► Se produce una enajenación indirecta cuando se enajenan

acciones de una empresa no domiciliada en el país que, a su vez,

es propietaria -en forma directa o por intermedio de otra u otras

empresas- de acciones de una o más empresas domiciliadas en el

país, siempre que se produzcan de manera concurrente las

siguientes condiciones:

► En cualquiera de los 12 meses anteriores a la enajenación el

valor de mercado de las acciones de la empresa peruana

represente el 50% o más del valor de mercado de todas las

acciones o participaciones de la empresa no domiciliada.

► En un periodo cualquiera de 12 meses se enajene acciones o

participaciones que representen el 10% o más del capital de la

empresa no domiciliada.

► Por excepción, es posible aumentar el costo computable de las

acciones de la empresa no domiciliada a su valor de mercado al 15

de febrero de 2011.

► Al igual que en la venta directa de acciones, en la venta indirecta

también se requiere certificar el costo computable por parte de la

SUNAT para poder deducirlo.

OffshoreCo 1

PeruCo

OffshoreCo 2 OffshoreCo 3

Página 43

2. Adquisición de activos

Página 44

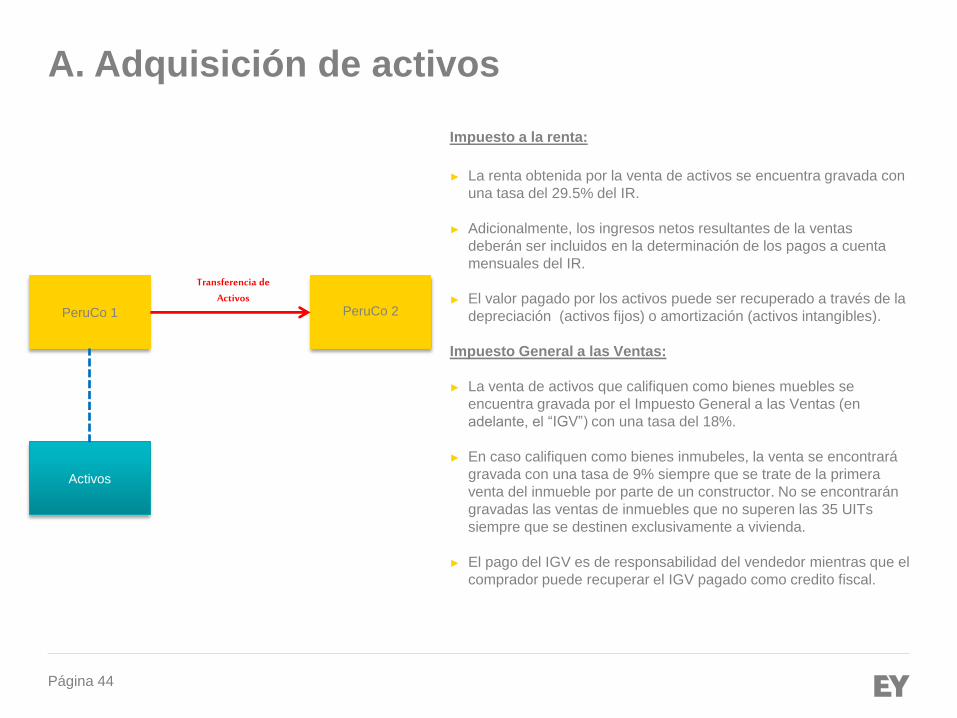

Impuesto a la renta:

► La renta obtenida por la venta de activos se encuentra gravada con

una tasa del 29.5% del IR.

► Adicionalmente, los ingresos netos resultantes de la ventas

deberán ser incluidos en la determinación de los pagos a cuenta

mensuales del IR.

► El valor pagado por los activos puede ser recuperado a través de la

depreciación (activos fijos) o amortización (activos intangibles).

Impuesto General a las Ventas:

► La venta de activos que califiquen como bienes muebles se

encuentra gravada por el Impuesto General a las Ventas (en

adelante, el “IGV”) con una tasa del 18%.

► En caso califiquen como bienes inmubeles, la venta se encontrará

gravada con una tasa de 9% siempre que se trate de la primera

venta del inmueble por parte de un constructor. No se encontrarán

gravadas las ventas de inmuebles que no superen las 35 UITs

siempre que se destinen exclusivamente a vivienda.

► El pago del IGV es de responsabilidad del vendedor mientras que el

comprador puede recuperar el IGV pagado como credito fiscal.

PeruCo 1 PeruCo 2

Activos

Transferencia de Activos

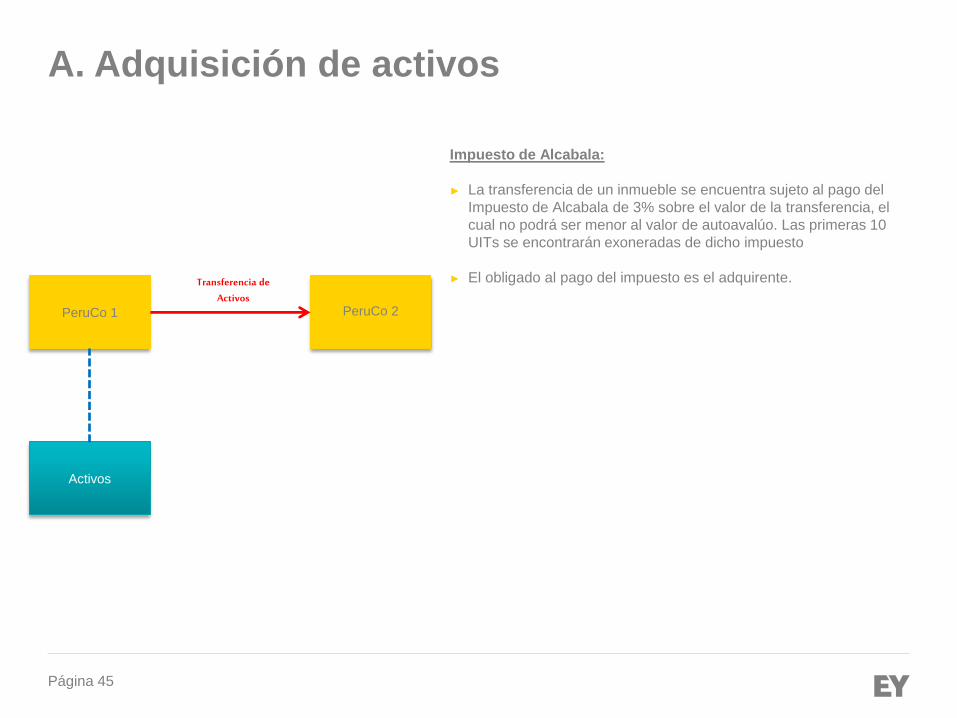

A. Adquisición de activos

Página 45

Impuesto de Alcabala:

► La transferencia de un inmueble se encuentra sujeto al pago del

Impuesto de Alcabala de 3% sobre el valor de la transferencia, el

cual no podrá ser menor al valor de autoavalúo. Las primeras 10

UITs se encontrarán exoneradas de dicho impuesto

► El obligado al pago del impuesto es el adquirente.

PeruCo 1 PeruCo 2

Activos

Transferencia de Activos

A. Adquisición de activos

4 Desarrollo del

negocio

Página 47

“Ongoing business” - Dividendos

El tratamiento tributario aplicable a la distribución de dividendos dependerá del

tipo de accionista, según el siguiente detalle:

► Antes: La distribución de dividendos a favor de accionistas no domiciliado

s(con o sin CDI) es una operación gravada con tasa de retención del 6.8%

durante los ejercicios 2015 y 2016.

► Ahora: la tasa de retención es del 5% (ejercicio 2017 en adelante).

► No obstante lo anterior, también se entenderá como dividendos a cualquier

reducción de capital, hasta por el importe de las utilidades, excedentes de

revaluación, ajustes por expresión, primas y/o reservas de libre disposición

que:

1. Hubieran sido capitalizadas con anterioridad (salvo casos para cubrir

pérdidas) y generadas a partir del 1 de enero de 2003.

2. Existan al momento de adoptar el acuerdo de reducción de capital.

Página 48

“Ongoing business” - Dividendos

► La distribución de dividendos a favor de accionistas domiciliados (entidades

únicamente) no se encontrará sujeta a imposición.

► Aplicará la tasa de retención de 4.1% para la distribución dividendos

realizada con cargo a utilidades generadas hasta el 31 de diciembre de 2014.

► Préstamos a los accionistas directos cuando existan utilidades acumuladas

y/o reservas de libre disposición.

5 Estrategias de salida

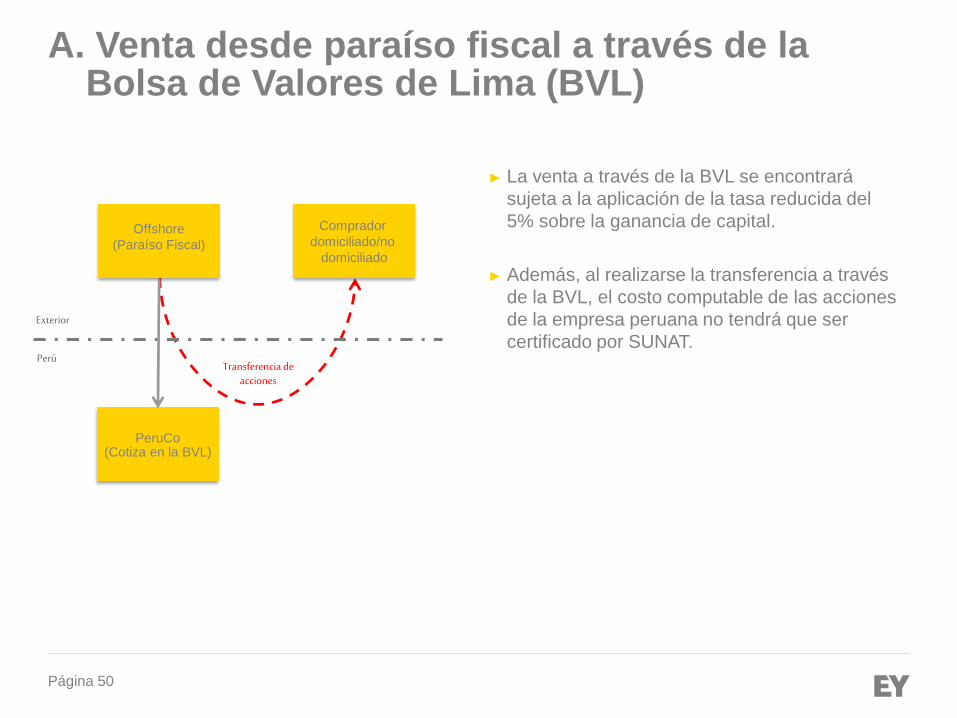

Página 50

► La venta a través de la BVL se encontrará

sujeta a la aplicación de la tasa reducida del

5% sobre la ganancia de capital.

► Además, al realizarse la transferencia a través

de la BVL, el costo computable de las acciones

de la empresa peruana no tendrá que ser

certificado por SUNAT.

Exterior

Perú

Offshore

(Paraíso Fiscal)

PeruCo(Cotiza en la BVL)

A. Venta desde paraíso fiscal a través de la Bolsa de Valores de Lima (BVL)

Comprador

domiciliado/no

domiciliado

Transferencia de acciones

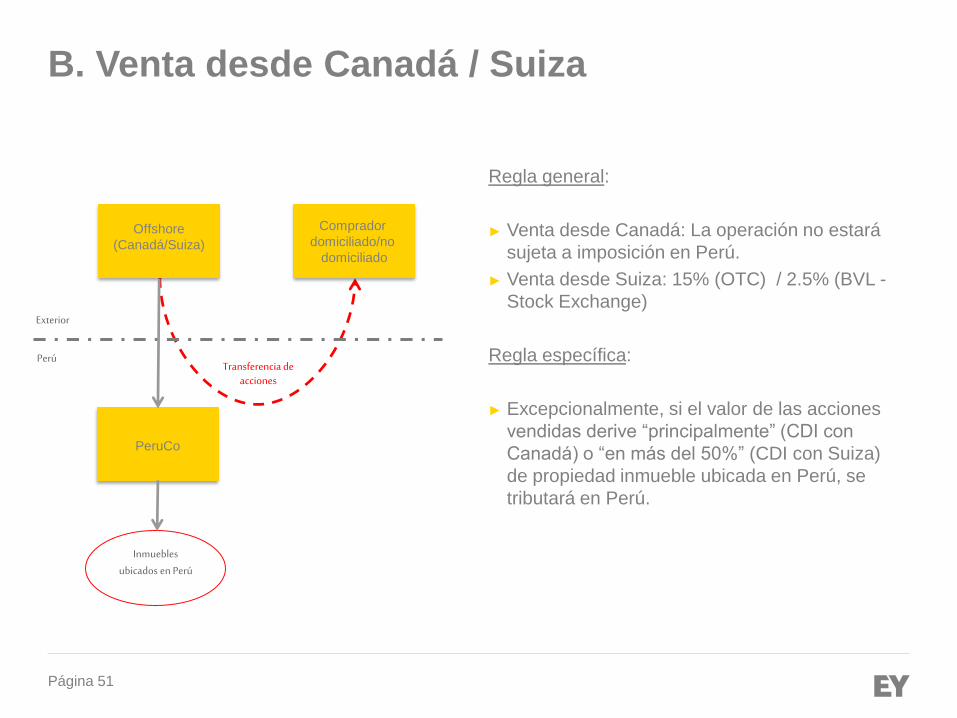

Página 51

Regla general:

► Venta desde Canadá: La operación no estará

sujeta a imposición en Perú.

► Venta desde Suiza: 15% (OTC) / 2.5% (BVL -

Stock Exchange)

Regla específica:

► Excepcionalmente, si el valor de las acciones

vendidas derive “principalmente” (CDI con

Canadá) o “en más del 50%” (CDI con Suiza)

de propiedad inmueble ubicada en Perú, se

tributará en Perú.

Exterior

Perú

Offshore

(Canadá/Suiza)

PeruCo

B. Venta desde Canadá / Suiza

Comprador

domiciliado/no

domiciliado

Transferencia de acciones

Inmuebles ubicados en Perú

Página 52

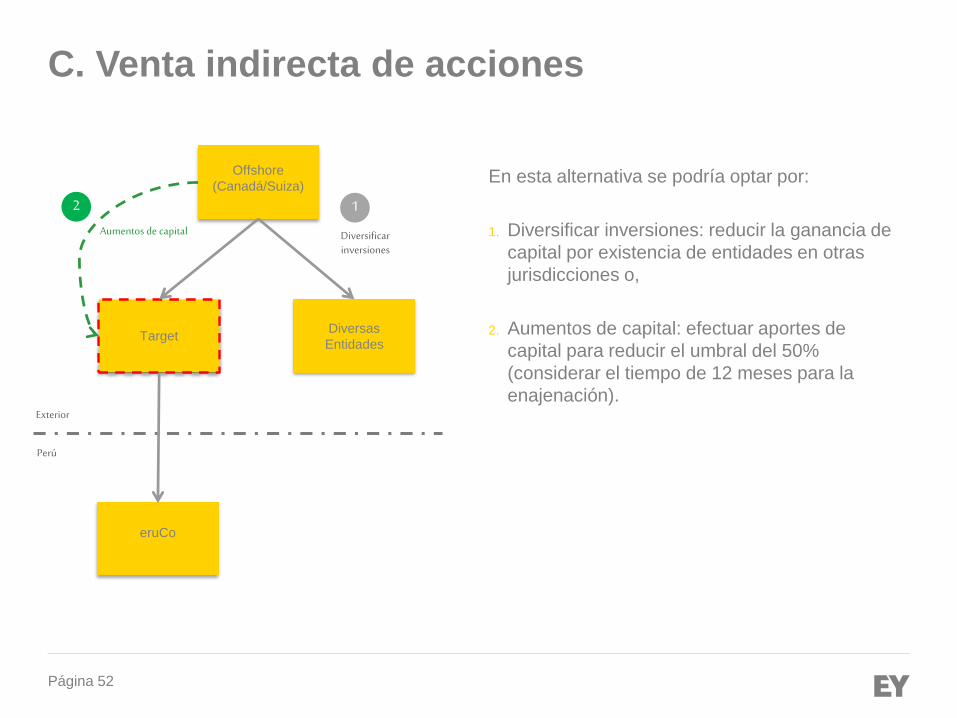

En esta alternativa se podría optar por:

1. Diversificar inversiones: reducir la ganancia de

capital por existencia de entidades en otras

jurisdicciones o,

2. Aumentos de capital: efectuar aportes de

capital para reducir el umbral del 50%

(considerar el tiempo de 12 meses para la

enajenación).Exterior

Perú

Target

eruCo

C. Venta indirecta de acciones

Diversas

Entidades

Offshore

(Canadá/Suiza)

Aumentos de capital Diversificar inversiones

2 1

¿Preguntas?