UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · 2.4. CÓDIGO DE ÉTICA DEL CONTADOR ECUATORIANO...

237

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA APLICACIÓN DE LA AUDITORÍA FINANCIERA A LA EMPRESA LÍDERES EDICIONES DEDICADA A LA COMPRA-VENTA DE TEXTOS Y MATERIAL DIDÁCTICO, POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2013 AUTOR: ROBERTO DAVID CANTUÑA TAPUYO [email protected] INGENIERO EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO AUTORIZADO DIRECTOR: Lic. RAÚL FUENMAYOR MARÍN, MSc. [email protected] QUITO, D.M., DICIEMBRE 2014

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · 2.4. CÓDIGO DE ÉTICA DEL CONTADOR ECUATORIANO...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

APLICACIÓN DE LA AUDITORÍA FINANCIERA A LA EMPRESA

LÍDERES EDICIONES DEDICADA A LA COMPRA-VENTA DE

TEXTOS Y MATERIAL DIDÁCTICO, POR EL AÑO TERMINADO

EL 31 DE DICIEMBRE DE 2013

AUTOR: ROBERTO DAVID CANTUÑA TAPUYO

INGENIERO EN CONTABILIDAD Y AUDITORÍA,

CONTADOR PÚBLICO AUTORIZADO

DIRECTOR:

Lic. RAÚL FUENMAYOR MARÍN, MSc.

QUITO, D.M., DICIEMBRE 2014

Cantuña Tapuyo, Roberto David (2014). Aplicación de la

Auditoría Financiera a la empresa Líderes Ediciones

dedicada a la compra-venta de textos y material didáctico,

por el año terminado el 31 de diciembre de 2013. Trabajo

de investigación para optar por el grado de Ingeniero en

Contabilidad y Auditoría, Contador Público Autorizado

Facultad de Ciencias Administrativas. Quito: UCE. 223

p.

DEDICATORIA

A mí, por el esfuerzo y perseverancia, porque los logros y éxitos son el resultado de nuestras

propias acciones, porque cada uno es formador y creador de su presente y su futuro.

A ti Dios por darme la vida, por darme el don de decidir, de ser feliz, de equivocarme, de

llorar, de ser dueño de mis propias acciones, por perdonarme y por estar siempre con migo.

A mis hermanos y familia, por estar con migo en las buenas y en las malas, por sus buenos

consejos, porque me dieron el apoyo necesario y por darme la libertad de desarrollarme por mi

propia cuenta.

Con mucho cariño principalmente a mi madre y a mi padre que me dieron la vida y han estado

conmigo en todo momento. Gracias por permitirme estudiar y darme una carrera para mi futuro

y por creer en mí y brindarme todo su amor, por todo esto les agradezco con todo mi corazón el

tenerles a mi lado.

AGRADECIMIENTO

A Dios, por regalarme la vida, por guiarme siempre por el camino correcto, por

darme salud y sabiduría.

A mis padres y hermanos por su apoyo incondicional, vital para el logro de mis

objetivos.

A mis compañeros y amigos por su ayuda y consejos, por brindarme la confianza y

por los buenos momentos compartidos.

A la Universidad Central y a la Facultad de Ciencias Administrativas, por abrirme

sus puertas y permitirme formarme en tan prestigiosa institución.

A mi tutor, por su colaboración y guía, por su acertada dirección y entregarme el

soporte necesario para el desarrollo de mi tesis.

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Roberto David Cantuña Tapuyo en calidad de autor del trabajo de tesis realizada sobre la

“APLICACIÓN DE LA AUDITORÍA FINANCIERA A LA EMPRESA LÍDERES EDICIONES

CÍA. LTDA. AL 31 DE DICIEMBRE DEL 2013”, por la presente autorizo a la UNIVERSIDAD

CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me pertenece o de parte de

los que contienen esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en el artículo 5, 6, 8, 19 y

demás pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 30 de Septiembre de 2014

Roberto David Cantuña Tapuyo

C.I. 1719419051

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por el señor

Cantuña Tapuyo Roberto David, para optar el título profesional cuyo tema es: “APLICACIÓN

DE LA AUDITORÍA FINANCIERA A LA EMPRESA LÍDERES EDICIONES

DEDICADA A LA COMPRA-VENTA DE TEXTOS Y MATERIAL DIDÁCTICO, POR

EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2013", la misma que reúne los

requerimientos, y los méritos suficientes para ser sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 23 días del mes de diciembre de 2014.

C.C. 1701400416

Quito,31 de julio de 2015

Señores

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORÍA

Presente

De mis consideraciones

Por medio de la presente certifico que LÍDERES EDICIONES CÍA. LTDA., con RUC

1719934653001 está auspiciando y abriendo las puertas al señor Roberto David Cantuña

Tapuyo para efectuar el proyecto de tesis de grado en nuestra empresa “APLICACIÓN

DE LA AUDITORÍA FINANCIERA A LA EMPRESA LÍDERES EDICIONES

CÍA. LTDA. DEDICADA A LA COMPRA-VENTA DE TEXTOS Y MATERIAL

DIDÁCTICO, POR EL AÑO TERMIADO EL 31 DE DICIEMBRE DEL 2013”,

misma que permitirá obtener el Título de Ingeniería en Contabilidad y Auditoría.

Es todo en cuanto puedo certificar en honor a la verdad, y el portador puede hacer uso

de este certificado en cuanto a su bien fuere conveniente.

Atentamente,

Lic. Kelly Cantuña

Gerente General

CONTENIDO

INTRODUCCIÓN ...................................................................................................................... 11

CAPÍTULO I ................................................................................................................................. 1

1. GENERALIDADES DE LA EMPRESA.............................................................................. 1

1.1. ANTECEDENTES DEL NEGOCIO ................................................................. 1

1.2. DESCRIPCIÓN GENERAL DE LA EMPRESA ............................................... 2

1.2.1. Reseña histórica ............................................................................... 2

1.2.2. Objeto social ..................................................................................... 3

1.2.3. Establecimientos .............................................................................. 3

1.2.4. Capital social .................................................................................... 3

1.3. ESTRUCTURA ORGANIZACIONAL............................................................... 3

1.3.1. Organigramas ................................................................................... 3

1.3.2. Direccionamiento estratégico. ........................................................... 7

1.4. ORGANISMOS DE CONTROL. .................................................................... 13

1.4.1. Superintendencia de Compañías. ................................................... 13

1.4.2. Servicio de Rentas Internas (SRI). .................................................. 14

1.4.3. Instituto Ecuatoriano de Seguridad Social (IESS). .......................... 14

1.4.4. Ministerio de Relaciones Laborales ................................................ 15

CAPITULO II ............................................................................................................................. 17

2. MARCO TEÓRICO-CONCEPTUAL DE LA AUDITORIA. ........................................... 17

2.1. DEFINICIÓN. ............................................................................................................. 17

2.2. OBJETIVO. ................................................................................................................. 17

2.3. CLASIFICACIÓN. ...................................................................................................... 17

2.3.1. Por el tipo de Auditoría. .................................................................................... 17

2.3.2. Por quién la practica. ......................................................................................... 19

2.4. CÓDIGO DE ÉTICA DEL CONTADOR ECUATORIANO (CECE). ...................... 20

2.5. NORMAS INTERNACIONALES DE AUDITORÍA Y ASEGURAMIENTO

(NIAA). .................................................................................................................................. 21

2.6. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF

PYMES .................................................................................................................................. 21

2.7. AUDITORÍA FINANCIERA ...................................................................................... 22

2.7.1. Definición .......................................................................................................... 22

2.7.2. Objetivo ............................................................................................................. 22

2.7.3. Importancia ........................................................................................................ 22

2.7.4. Alcance .............................................................................................................. 22

2.7.5. Características.................................................................................................... 23

2.8. CONTROL INTERNO ................................................................................................ 24

2.8.1. Definición .......................................................................................................... 24

2.8.2. Objetivos............................................................................................................ 24

2.8.3. Importancia ........................................................................................................ 25

2.8.4. Elementos .......................................................................................................... 25

2.8.5. Estructura ........................................................................................................... 29

2.8.6. Tipos .................................................................................................................. 30

2.8.7. Sistema de control interno ................................................................................. 32

2.8.8. Documentación .................................................................................................. 32

2.8.9. Principios y normas de control interno .............................................................. 33

2.9. COSO II – ERM MARCO DE GESTIÓN INTEGRAL DE RIESGO (ENTERPRISE

RISK MANAGEMENT) ....................................................................................................... 37

2.9.1. Antecedentes...................................................................................................... 37

2.9.2. Definición .......................................................................................................... 38

2.9.3. Objetivo ............................................................................................................. 38

2.9.4. Importancia ........................................................................................................ 39

2.9.5. Características.................................................................................................... 39

2.9.6. Componentes del COSO II ................................................................................ 40

2.9.7. Relación entre COSO I y COSO II .................................................................... 55

2.10. ETAPAS DE LA AUDITORÍA FINANCIERA. ........................................................ 56

2.10.1. Planeación.......................................................................................................... 56

2.10.2. Ejecución de la Auditoría Financiera. ............................................................... 71

2.10.3. Marcas, índices y referencias de Auditoría. ...................................................... 84

2.10.4. Hallazgos de Auditoría. ..................................................................................... 86

2.10.5. Preparación del informe. ................................................................................... 87

CAPÍTULO III ............................................................................................................................ 92

3. AUDITORÍA FINANCIERA DE LA EMPRESA “LÍDERES EDICIONES”................... 92

A. DETERMINACIÓN DEL ALCANCE DE LA AUDITORÍA (NIA 200)............... 93

B. IDENTIFICACIÓN Y EVALUACIÓN DE RIESGOS (NIA 315) .......................... 115

C. DISEÑO DE PROGRAMAS (RESPUESTA AUDITORIA) ................................... 135

D. OBTENCIÓN DE EVIDENCIA DE AUDITORÍA. ................................................ 140

E. FORMACIÓN DE UNA OPINIÓN ......................................................................... 190

F INFORME FINANCIERO Y CARTA A LA GERENCIA ...................................... 193

CAPITULO IV .......................................................................................................................... 222

4. CONCLUSIONES Y RECOMENDACIONES ................................................................ 222

LISTA DE FIGURAS

Figura 1.1. Logo de la Compañía “Líderes Ediciones”

Figura 1.2. Organigrama estructural de la empresa

2

4

Figura 2.1. Componentes clave del COSO II 38

Figura 2.2. Formación del riesgo aceptado 44

Figura 2.3. Relación entre misión, objetivos, riesgo aceptado y tolerancia 45

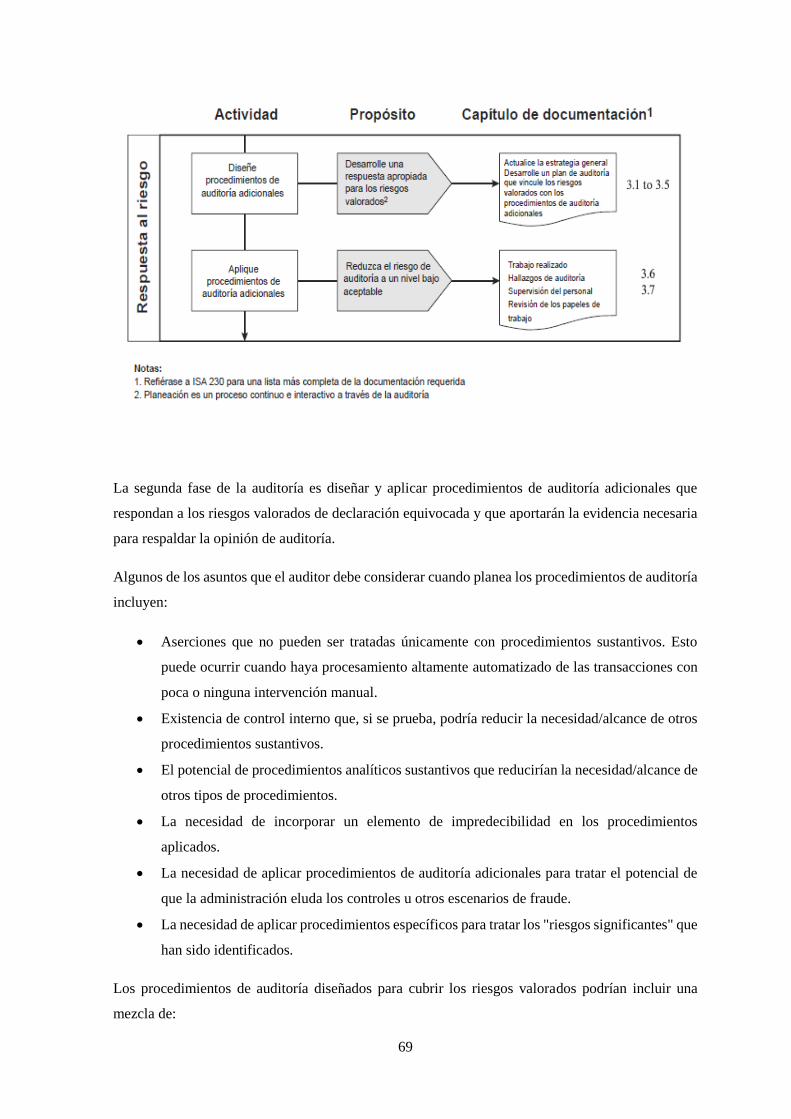

Figura 2.4. Respuesta al riesgo 50

Figura 2.5. Tipos de controles 51

Figura 2.6. Relación entre el coso i y coso ii 54

Figura 2.7. Interrelaciones entre los componentes del riesgo de auditoría 65

Figura 2.8. Valoración del riesgo 66

Figura 2.9. Respuesta al riesgo 68

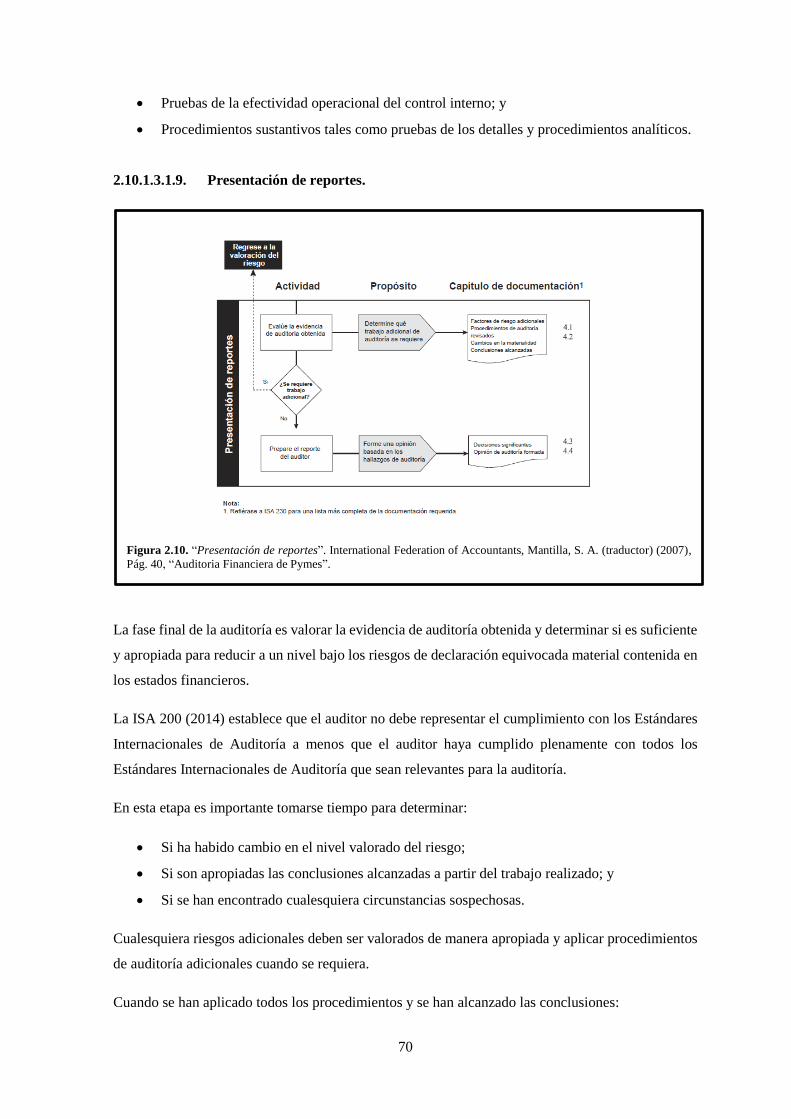

Figura 2.10. Presentación de reportes 69

RESUMEN EJECUTIVO

“APLICACIÓN DE LA AUDITORÍA FINANCIERA A LA EMPRESA LIDERES

EDICIONES DEDIDACADA A LA COMPRA-VENTA DE TEXTOS Y MATERIAL

DIDACTICO, POR EL AÑO TERMINADO EL 31 DE DICIEMBRE DE 2013”

En el desarrollo del presente trabajo se consideró varios aspectos y conceptos esenciales para el

entendimiento y comprensión de una auditoría financiera, la misma se basó en Normas

Internacionales de Auditoría y Aseguramiento (NIAA), la cual se enfoca en riegos y controles

para brindar una mejor asesoría a la empresa en cuanto a la eficiencia de su sistema de control

interno y en base a Normas Internacionales de Información Financiera NIIF que requiere el uso

de ciertas estimaciones contables críticas así como los requerimientos y opciones informadas por

la Superintendencia de Compañías.

El contenido de esta tesis servirá de gran ayuda para la administración de la Empresa LÍDIRES

EDICIONES CÍA. LTDA., para implantar procedimientos administrativos y financieros que

permitan mejorar su control interno y tomar decisiones en base a sus estados financieros.

PALABRAS CLAVES

AUDITORÍA FINANCIERA

RIESGOS DE AUDITORIA

CONTROL INTERNO

PROGRAMAS DE AUDITORIA

PROCESOS

ANÁLISIS

INTRODUCCIÓN

La presente investigación se ha desarrollado para realizar la auditoría financiera a la EMPRESA

LÍDERES EDICIONES CÍA. LTDA., cuyo resultado es el informe de auditoría presentada a la

administración de la compañía.

En la compañía LÍDERES EDICIONES CÍA. LTDA., existe la necesidad de establecer la

razonabilidad de los estados financieros al 31 de diciembre de 2013, dando a conocer los

resultados del examen mediante una opinión. La opinión del auditor aumentará la credibilidad de

las cifras presentadas en los estados financieros y esto le servirá para sus futuras inversiones y

obligaciones.

La auditoría financiera constituye una herramienta de vital importancia de las todas las empresas

para evaluar la gestión financiera de la administración de la compañía, ya que les permite a los

niveles gerenciales tomar decisiones correctas acerca del funcionamiento de la entidad.

Es muy importante tener en cuenta que la auditoría financiera es una herramienta que identifica

los riesgos y como la compañía los disminuye o elimina para evitar fraudes y errores que

distorsionen las cifras presentadas en los estados financieros.

Los gerentes buscan siempre mejorar los controles internos, para que la Empresa pueda

enfrentarse a un mundo cambiante y globalizado, lo cual le ayuda a responder oportunamente ante

hechos ocurridos e inesperados

1

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA

1.1. ANTECEDENTES DEL NEGOCIO

Ecuador es un país, con mucho potencial de desarrollo en lo que se refiere al sector editorial; la

lectura aún no es un hábito arraigado en la población local, y esto, añadido al alto precio de los libros

provoca que la mayoría de la demanda se concentre en el área académica y profesional.

El incremento tanto en la producción nacional, como en comercio exterior y en la demanda interna,

demuestran la tendencia positiva del sector durante la última década, que con seguridad se mantendrá

en un futuro a corto y medio plazo, empujada también por el crecimiento sostenido de la región

latinoamericana que ha sabido sobreponerse a la crisis económica mundial con mayor facilidad que

otras áreas.

Además, la evolución demográfica del país, con una cada vez mayor población universitaria y con

estudios, ayudará a cambiar esos patrones culturales existentes y fomentará el consumo de libros. La

entrada en el mercado ecuatoriano ofrece grandes oportunidades, tanto por el desarrollo potencial del

sector, como por las posibles sinergias que podrían resultar, debido a la similitud, a grandes rasgos,

entre los diferentes países colindantes a Ecuador; es el caso de Perú o Bolivia, que no solo comparten

el mismo idioma, sino también hábitos culturales muy similares procedentes de una cultura base

común.

Por último, hay que destacar que aún existen muchas áreas editoriales sin explotar en Ecuador, como

son por ejemplo, las referentes a la última tecnología del sector, la venta por internet o el desarrollo

del ebook son temas que se presentan como oportunidades a la inversión en un país con segmentos

de consumo muy diferenciados, y donde existe el público objetivo con un alto poder adquisitivo

necesario para desarrollar tales nichos de mercado. (Arranz, 2012)

Líderes Ediciones inició sus actividades el 29 de enero de 2007, en la Ciudad de Quito, desde

entonces la empresa ha tenido un crecimiento importante, ya que cuenta con personal profesional y

con experiencia en la venta y distribución de textos y material educativo, razones que le ha permitido

abrir sucursales en dos ciudades importantes del Ecuador, como son; Guayaquil y Portoviejo.

2

f

1.2. DESCRIPCIÓN GENERAL DE LA EMPRESA

Figura 1.1. Logo de la Compañía Líderes Ediciones.

1.2.1. Reseña histórica

Líderes Ediciones inicio sus actividades en junio de 2006 como persona natural obligada a llevar

contabilidad, fundada por el licenciado Miguel Cantuña, principal socio de la Compañía que cuenta

con una gran trayectoria y experiencia en la venta de libros y material educativo, adquirida en la

Empresa DILIPA Cía. Ltda., en su desempeño como Gerente de Ventas, mismo que lo ha

aprovechado para formar su propio negocio con la ayuda y participación de sus familiares.

Líderes Ediciones desde que inició sus actividades ha incrementado en gran porcentaje su cartera de

clientes, lo que le ha permitido aumentar la capacidad de sus servicios en base a calidad en su servicio

de atención al cliente, esto se ve demostrado con la apertura de nuevas sucursales en dos ciudades

importantes del Ecuador como son Guayaquil y Portoviejo.

Estos resultados obtenidos en pocos meses y la gran aceptación en el mercado, fue el factor para

que en Junta Familiar del 28 de diciembre de 2006, se decida constituir a Líderes Ediciones como

una compañía debidamente legalizada bajo las leyes Ecuatorianas.

La empresa Líderes Ediciones Cía. Ltda., fue constituida mediante escritura pública en la ciudad de

Quito, capital de la República del Ecuador, celebrada el 29 de enero de 2007 y suscrita en Registro

mercantil el 15 de marzo de 2007, con el numero 3674 tomo 125 y aprobada por la Superintendencia

de Compañías mediante resolución No. 4116 del 08 de marzo del mismo año. La Compañía tiene

una duración de cincuenta años contados desde la fecha de inscripción de la escritura pública en el

Registro Mercantil.

3

Líderes Ediciones Cía. Ltda., funciona de acuerdo a las disposiciones legales vigentes y debidamente

representada por la Lic. Kelly Cantuña Representante Legal de la Compañía.

1.2.2. Objeto social

Su objeto social es la venta al por mayor y menor de textos y material educativo, dirigido a maestros,

psicólogos e investigadores de los niveles de educación: inicial, básica, bachillerato y superior.

1.2.3. Establecimientos

Principal:

- Quito; Av. Puruhá OE4-103 y Quisquis

Sucursales:

- Guayaquil; Av. Rodolfo Baquerizo 28-29.

- Portoviejo; Av. 18 de Octubre S/N y Pedro Gual.

1.2.4. Capital social

El Capital Social de la Compañía está compuesto por 2.000 participaciones autorizadas, emitidas con

un valor nominal de US$ 1.00 cada una respectivamente, según se detalla en el siguiente cuadro.

Socios

Número de

Participaciones % Participación

Miguel Cantuña 1,000 50%

Kelly Cantuña 500 25%

Luis Cantuña 500 25%

Total 2,000 100%

1.3. ESTRUCTURA ORGANIZACIONAL.

1.3.1. Organigramas

4

f

1.3.1.1. Definición

(Vásquez, 2007) “Define a los organigramas como una representación gráfica de la estructura de una

empresa, con sus servicios, órganos y puestos de trabajo y de sus distintas relaciones de autoridad y

responsabilidad”. (p. 232)

1.3.1.2. Organigrama estructural.

(Vásquez, 2007) “manifiesta que representa el esquema básico de una organización, lo cual permite

conocer de una manera objetiva sus partes integrantes, es decir, sus unidades administrativas y la

relación de dependencia que existe entre ellas”. (p.262)

A continuación se presente el organigrama estructural que se propone:

Figura 1.2 Organigrama estructural de la Empresa “LÍDERES EDICIONES CÍA. LTDA.”

1.3.1.3. Detalle de las funciones.

A continuación detallamos las principales funciones a considerar en base al Organigrama estructural

propuesto:

ASAMBLEA DE SOCIOS:

Elegir y remover al Gerente General de la compañía y fijar sus remuneraciones.

Dirigir la marcha y orientación general de los negocios sociales.

Resolver acerca de la distribución de los beneficios sociales.

Ejercer las facultades y cumplir las obligaciones que la ley y los presentes estatutos señalan

como de su competencia privativa.

5

GERENCIA GENERAL:

Cumplir y hacer cumplir los estatutos y las decisiones de la Asamblea de socios.

Le corresponde la representación legal de la compañía, judicial y extrajudicial.

Cuidar de la buena marcha de la compañía, resolviendo lo que estime necesario para su mejor

funcionamiento.

Revisión y aprobación de los estados financieros.

Conocer y aprobar los planes operativos de la compañía cada periodo.

Aprobar las reformas de estatutos en beneficio de la compañía.

GERENCIA FINANCIERA:

Velar por el adecuado uso y aplicación de los recursos que dispone la compañía.

Generar un flujo de fondos adecuado en las circunstancias.

Preparar semanalmente un listado de pagos a efectuarse.

Efectuar un análisis financiero de la compañía en forma mensual

Revisión y aprobación los estados financieros mensuales para enviarlos a Gerencia General.

Contabilidad:

Preparar los estados financieros mensuales.

Efectuar cruces de los diarios auxiliares con las cuentas de mayor general.

Efectuar los resúmenes de ventas y compras para generar el talón del anexo transaccional.

Efectuar los análisis y asientos de los principales efectos por implementación de Normas

Internacionales de Información Financiera NIIF.

Cotejar las facturas físicas con el reporte de ventas para efectuar las declaraciones de

impuestos.

Tesorería:

Generar el flujo de fondos necesario para la buena marcha de la compañía.

Preparar comprobantes de egreso para efectuar pagos a proveedores.

Efectuar transferencias bancarias.

Efectuar los depósitos de las recaudaciones diarias al siguiente día.

GERENCIA ADMINISTRATIVA:

Efectuar una adecuada toma de decisiones para beneficio de la empresa.

6

Aplicar indicadores de gestión para evaluar la rentabilidad del negocio.

Efectuar la selección, reclutamiento y contratación del personal de la compañía.

Realizar las negociaciones de compras que beneficien a la compañía.

Calificar a los proveedores y generar un reporte de compras

Control de Inventarios y Activos:

Llevar un kárdex para el control de los inventarios.

Efectuar los requerimientos al departamento de compras de inventarios y activos fijos.

Efectuar tomas físicas de forma aleatoria al final de año tanto para inventarios y activos fijos.

Efectuar cortes de documentos para el control de estos inventarios.

Generar un cuadro de activo fijo para el control de las depreciaciones.

Contratar pólizas de seguros para la salvaguarda de los activos fijos.

Asignar custodios a los activos fijos.

Determinar los activos fijos a darse de baja.

Talento Humano

Efectuar la selección, reclutamiento y contratación del personal de la compañía.

Preparar los roles de pago mensuales para el pago de la nómina.

Generar las planillas de IESS mensualmente.

Efectuar el reglamento interno de trabajo

Promover y velar por los intereses de los empleados dentro de la compañía.

GERENCIA COMERCIAL

Posicionar a la compañía en los mercados objetivos, desarrollando las acciones de

investigación, evaluación, promoción, planificación, contacto, negociación y cierre de

ventas.

Desarrollar la gestión comercial de la Compañía, para alcanzar las metas comerciales para

cada uno de los mercados objetivos definidos en el plan comercial, que debe implementar.

Seguimiento a las cobranzas y gestión de los vendedores sucursales.

Preparar anualmente teniendo en consideración las metas establecidas en el Plan Comercial

de la Empresa, el Plan de Ventas.

Jefes de Sucursales Guayaquil y Portoviejo:

Explorar permanentemente la zona asignada para detectar clientes potenciales.

7

Preparar pronósticos de venta en función del área asignada para ser evaluados por la

supervisión.

Definir las necesidades de material promocional y soporte técnico para su zona.

Vender todos los productos que la empresa determine, en el orden de prioridades por ella

establecidos.

Cerrar las operaciones de venta a los precios y condiciones determinados por la empresa.

Respetar los circuitos o itinerarios previamente trazados en su zona.

Visitar a todos los clientes (activos y/o potenciales) de acuerdo a la zona o cartera

establecida.

Realizar tareas para activar la cobranza en función de cumplir con las metas fijadas en los

presupuestos mensuales.

Mantener a los clientes informados sobre novedades, posibles demoras de entrega y

cualquier otro tipo de cambio significativo.

Asesorar técnica, comercial y promocionalmente a sus clientes.

Actuar como vínculo activo entre la Empresa y sus clientes para gestionar y desarrollar

nuevas propuestas de negocios de promoción.

Facturación:

Generar la factura física mensual de cada cliente.

Obtener un reporte de ventas mensual.

Aplicar las listas de precios autorizadas.

Realizar el seguimiento de las cobranzas.

1.3.2. Direccionamiento estratégico.

1.3.2.1. Misión.

Definición

La misión de una organización es la razón de ser, el motivo, el propósito y el fin para el cual fue

creada.

(Vásquez, 2007) “define a la misión como una declaración duradera de propósitos que distingue a

una organización de otras similares. Es un compendio de la razón de ser de una empresa, esencial

para determinar objetivos y formular estrategias. La Misión describe la naturaleza y el negocio al

cual se dedica la organización”.

Características

8

Algunas de las características de la misión son:

Debe ser amplia dentro de una línea de productos o servicios.

Debe ser congruente, es decir reflejar los valores de la empresa y de las personas que laboran

en ella.

Debe estar enfocada a los clientes, ya que éstos son los que nos dan la razón de ser.

Dentro de la misión debemos dar contestación a las siguientes preguntas:

¿Qué? La necesidad que la empresa ofrece

¿A través de qué? A través de que se va a lograr esa necesidad

¿Qué ganamos? Que es lo que se gana mediante el cumplimiento de las necesidades de

nuestros clientes.

La misión que se propone para Líderes Ediciones Cía. Ltda., es la siguiente:

“Somos una empresa ecuatoriana especializada en la comercialización de textos y material educativo,

dirigido a maestros, psicólogos e investigadores de los niveles de educación: inicial, básica,

bachillerato y superior; que brinda servicio con personal capacitado y precios competitivos en el

mercado”.

1.3.2.2. Visión

Definición

La Visión de una organización es el querer ser, es la exposición clara que indica hacia donde se dirige

la empresa en el mediano o largo plazo.

(Vásquez, 2007) “define a la visión como una declaración amplia y suficiente de donde quiere que

su organización este dentro de 5 o 10 años y comprende conjunto de ideas generales que proveen el

marco de referencia de lo que una organización es y quiere ser en el futuro”.

Características

- La Visión de futuro señala el rumbo, da dirección, es la cadena o el lazo que une en la

organización el presente y el futuro.

- La visión debe ser compartida, tanto por los líderes como por los colaboradores; cuando la

gente de una organización comparte una visión se puede decir que están conectados en

alcanzar algo importante que los va a llevar a trascender.

- Un líder con una visión compartida, es un líder visionario, quien resuelve problemas a sus

colaboradores.

9

- La visión fomenta el entusiasmo y el compromiso de todas las partes que integran la

organización, incentiva a que desde el líder hasta el último colaborador que se ha incorporado

en la organización, realicen acciones conforme a lo que se indica en la visión.

- Dentro de la visión debemos dar contestación a las siguientes preguntas:

¿En dónde queremos estar en los próximos años? posicionamiento en el mercado

¿Qué queremos ser y cuando lo lograremos? Hacia donde queremos llegar y el tiempo en el

cual los debemos hacer.

- La visión debe ser concreta y acertada. En estos tiempos de continuo cambio, la visión ya no

sólo debe estar sustentada en la economía, producción y administración.

La visión que se propone para Líderes Ediciones Cía. Ltda., es la siguiente:

Dentro de los próximos cinco años constituirse como una empresa líder en el mercado, con cobertura

nacional e imagen internacional, en la comercialización de textos y material educativo, dirigido a

maestros, psicólogos e investigadores de los niveles de educación: inicial, básica, bachillerato y

superior, reconocida por su excelencia en el servicio, productos de alta calidad y responsabilidad

social empresarial.

1.3.2.3. Objetivo

El objetivo de una empresa son los resultados que se pretende lograr o situaciones hacia donde esta

quiere llegar en un período determinado.

- Importancia

Establecer objetivos es esencial para el éxito de una empresa, éstos establecen un curso a seguir y

sirven como fuente de motivación para todos los miembros de la empresa. Adicionalmente son

importantes debido a que:

Permiten enfocar esfuerzos hacia una misma dirección.

Sirven de guía para la formulación de estrategias.

Sirven de guía para la asignación de recursos.

Sirven de base para la realización de tareas o actividades.

Permiten evaluar resultados, al comparar los resultados obtenidos con los objetivos

propuestos y, de ese modo, medir la eficacia o productividad de la empresa, de cada área, de

cada grupo o de cada trabajador.

Generan coordinación, organización y control.

10

Generan participación, compromiso y motivación; y, al alcanzarlos, generan un grado de

satisfacción, revelan prioridades, producen sinergia, disminuyen la incertidumbre.

- Características:

1. Medibles

Los objetivos deben ser mensurables, es decir, deben ser cuantitativos y estar ligados a un límite de

tiempo.

Por ejemplo, en vez del objetivo: “aumentar las ventas”, un objetivo medible sería: “aumentar las

ventas en un 20% para el próximo mes”. Sin embargo, es posible utilizar objetivos genéricos, pero

siempre y cuando éstos estén acompañados de objetivos específicos o medibles que en conjunto,

permitan alcanzar los genéricos.

2. Claros

Los objetivos deben tener una definición clara, entendible y precisa, no deben prestarse a confusiones

ni dejar demasiados márgenes de interpretación.

3. Alcanzables

Los objetivos deben ser posibles de alcanzar, deben estar dentro de las posibilidades de la empresa,

teniendo en cuenta la capacidad o recursos (humanos, financieros, tecnológicos, etc.) que ésta posea.

Se debe tener en cuenta también la disponibilidad de tiempo necesario para cumplirlos.

4. Desafiantes

Deben ser retadores, pero realistas. No deben ser algo que de todas maneras sucederá, sino algo que

signifique un desafió o un reto. Objetivos poco ambiciosos no son de mucha utilidad, aunque

objetivos fáciles al principio pueden servir de estímulo para no abandonar el camino apenas éste se

haya iniciado.

5. Realistas

Deben tener en cuenta las condiciones y circunstancias del entorno en donde se pretenden cumplir,

por ejemplo, un objetivo poco realista sería aumentar de 10 a 1000 empleados en un mes. Los

objetivos deben ser razonables, teniendo en cuenta el entorno, la capacidad y los recursos de la

empresa.

11

6. Coherentes

Deben estar alineados y ser coherentes con otros objetivos, con la visión, la misión, las políticas, la

cultura organizacional y valores de la empresa.

- Tipos de objetivos

1) De acuerdo a su naturaleza, los objetivos se clasifican en:

a. Objetivos generales

Son expresiones genéricas, algunos ejemplos de objetivos generales o genéricos son:

- Ser el líder del mercado.

- Incrementar las ventas.

- Generar mayores utilidades.

- Obtener una mayor rentabilidad.

- Lograr una mayor participación en el mercado.

- Ser una marca líder en el mercado.

- Ser una marca reconocida por su variedad de diseños.

- Aumentar los activos.

- Sobrevivir.

- Crecer.

Dentro de los objetivos generales, se encuentra la visión de la empresa, que es el principal objetivo

general que persigue una empresa.

b. Objetivos específicos

Son objetivos concretos necesarios para lograr los objetivos generales, están expresados en

cantidad y tiempo, algunos ejemplos de objetivos específicos son:

- Aumentar las ventas mensuales en un 20%.

- Generar utilidades mensuales mayores a US$20 000 a partir del próximo año.

- Lograr una participación de mercado del 20% para el segundo semestre.

- Producir un rendimiento anual del 14% sobre la inversión.

- Triplicar la producción para fin de año.

- Adquirir 2 nuevas maquinarias para el segundo semestre.

- Abrir 3 sucursales para el primer trimestre del próximo año.

12

En ocasiones a los objetivos específicos se le conoce como metas.

2) de acuerdo al alcance del tiempo, los objetivos se pueden clasificar en:

a. Objetivos de largo plazo (Estratégicos)

Son objetivos a nivel de la organización, sirven para definir el rumbo de la empresa. Se hacen

generalmente para un periodo de cinco años, y tres como mínimo. Cada objetivo estratégico

requiere una serie de objetivos tácticos.

b. Objetivos de mediano plazo (Tácticos)

Son objetivos a nivel de áreas o departamentos, se establecen en función de los objetivos

estratégicos. Se hacen generalmente para un periodo de uno a tres años. Cada objetivo táctico

requiere una serie de objetivos operacionales.

c. Objetivos de corto plazo (Operacionales)

Son objetivos a nivel de operaciones, se establecen en función de los objetivos tácticos. Se hacen

generalmente para un plazo no mayor de un año.

LOS OBJETIVOS PROPUESTOS PARA LÍDERES EDICIONES CÍA. LTDA. SON LOS

SIGUIENTES:

Objetivo general

Lograr una mayor participación en el mercado nacional principalmente en las ciudades de Quito,

Guayaquil, Cuenca, Manta y Portoviejo.

Objetivos específicos

- Brindar una atención y servicio al cliente, óptimo en la venta de libros y textos educativos.

- Formular un plan estratégico que le permita obtener un posicionamiento en el mercado de

libros a nivel nacional

1.3.2.4. Valores corporativos.

Amor, Pasión y Fe.

Superación Personal

Comunicación Abierta y Franca

Honestidad

Disciplina Financiera

13

Trabajo en Equipo

Lealtad

Puntualidad

1.4. ORGANISMOS DE CONTROL.

Las entidades que vigilan el cumplimiento y a las cuales reporta la Empresa son los siguientes

organismos de control:

1.4.1. Superintendencia de Compañías.

La Superintendencia de Compañías es el organismo técnico, con autonomía administrativa y

económica, que vigila y controla la organización, actividades, funcionamiento, disolución y

liquidación de las compañías y otras entidades en las circunstancias y condiciones establecidas por

la Ley.

Institución que controla, vigila y promueve el mercado de valores y el sector societario mediante

sistemas de regulación y servicios, contribuyendo al desarrollo confiable y transparente de la

actividad empresarial en el país. Promueve el cumplimiento de la Ley de Compañías.

La Superintendencia de compañías obliga a la empresa a presentar estados financieros auditados por

una firma calificada por la Superintendencia de Compañías.

La Superintendencia de Compañías mediante Resolución No. SC.ICI.CPAIFRS.G11-010 del 11 de

octubre de 2011, emitió el Reglamento para la aplicación de las Normas Internacionales de

Información Financiera “NIIF” completas y de la Norma Internacional de Información Financiera

para Pequeñas y Medianas Entidades (NIIF para las PYMES) para las compañías sujetas al control

y vigilancia de la Superintendencia de Compañías, la cual establece en su Artículo Décimo Primero

que cuando una compañía se constituya, a partir del año 2011, deberá aplicar directamente las

Normas Internacionales de Información Financiera “NIIF” completas o la Norma Internacional de

Información para Pequeñas y Medianas Entidades (NIIF para las PYMES), de acuerdo a lo

establecido en el numeral 3 del Artículo Primero de la Resolución No. 08.G.DSC.010 del 20 de

noviembre de 2008, publicada en el Registro Oficial No. 498 del 31 de diciembre de 2008, reformado

con el Artículo Tercero de la presente resolución, en cuyo caso no tendrá período de transición, por

tanto no está obligada a presentar las conciliaciones, ni elaborar el cronograma de implementación

de las NIIF. La Compañía ha preparado sus estados financieros sobre la base de las Normas

Internacionales de Información Financiera NIIF desde el año 2011.

14

1.4.2. Servicio de Rentas Internas (SRI).

El Servicio de Rentas Internas (SRI) es una entidad técnica y autónoma que tiene la responsabilidad

de recaudar los tributos internos establecidos por Ley mediante la aplicación de la normativa vigente

como es la Ley de Régimen Tributario Interno LRTI. Su finalidad es la de consolidar la cultura

tributaria en el país a efectos de incrementar sostenidamente el cumplimiento voluntario de las

obligaciones tributarias por parte de los contribuyentes.

El Compromiso del SRI es contribuir a la construcción de ciudadanía fiscal, mediante la

concientización, la promoción, la persuasión y la exigencia del cumplimiento de las obligaciones

tributarias, en el marco de principios y valores, así como de la Constitución y la Ley; de manera que

se asegure una efectiva recaudación destinada al fomento de la cohesión social.

La Disposición Transitoria primera del Código Orgánico de la Producción, Comercio e Inversiones

(COPCI), publicada en el Suplemento del Registro Oficial No. 351, del 29 de diciembre de 2010,

estableció una reducción progresiva para todas las sociedades dispuso que el Impuesto a la ganancia

de sociedades de un punto porcentual (1%) anual en la tarifa del Impuesto a la ganancia de la

siguiente manera: para el ejercicio económico 2012 será del 23% y a partir del 2013 se aplicará el

22%.

Conforme a las reformas introducidas a la Ley de Régimen Tributario Interno, publicadas en el

Suplemento del Registro Oficial No. 94 del 23 de diciembre de 2009, si el anticipo mínimo

determinado en el ejercicio respectivo no es acreditado el pago del impuesto a la ganancia causado o

no es autorizada su devolución por parte de la Administración Tributaria, se constituirá en pago

definitivo de Impuesto a la Renta sin derecho a crédito tributario posterior.

El Servicios de Rentas Internas podrá disponer la devolución del anticipo mínimo a las sociedades

por un ejercicio económico cada trienio –se considerará como el primer año el primer trienio al

periodo fiscal 2010- cuando por caso fortuito o fuerza mayor se haya visto afectada gravemente la

actividad económica del sujeto pasivo en el ejercicio económico respectivo; y para el efecto el

contribuyente deberá presentar su petición debidamente justificada a la Administración Tributaria

para que realice las verificaciones que correspondan.

1.4.3. Instituto Ecuatoriano de Seguridad Social (IESS).

El Instituto Ecuatoriano de Seguridad Social es una entidad, cuya organización y funcionamiento se

fundamenta en los principios de solidaridad, obligatoriedad, universalidad, equidad, eficiencia,

15

subsidiariedad y suficiencia. Se encarga de aplicar el Sistema del Seguro General Obligatorio que

forma parte del sistema nacional de Seguridad Social.

El empleador está obligado a registrar al trabajador o servidor a través de la página web del IESS

mediante el aviso de entrada, desde el primer día de labor, dentro de los quince días siguientes al

inicio de la relación laboral o prestación de servicios, según corresponda.

El empleador informará a través del sistema de historia laboral (internet) la modificación de sueldos,

contingencias de enfermedad, separación del trabajador (aviso de salida) u otra novedad, dentro del

término de tres días posteriores a la ocurrencia del hecho.

Para el cálculo del aporte de los trabajadores con relación de dependencia, se entiende como materia

gravada a todo ingreso regular y susceptible de apreciación pecuniaria percibido por el trabajador,

que en ningún caso será inferior a la establecida por el IESS. El pago se realiza dentro de los 15 días

posteriores al mes que corresponda.

El salario base de aportación de los contratados a tiempo parcial, se calcula según los días laborados,

en ningún caso es inferior a la parte proporcional del salario básico unificado; sin embargo, para

cubrir la prestación de salud por enfermedad y maternidad, con la prima del 4.41% se realizará al

menos sobre el salario básico unificado.

1.4.4. Ministerio de Relaciones Laborales

El Ministerio de Relaciones Laborales ejerce la rectoría de las políticas laborales, fomentar la

vinculación entre oferta y demanda laboral, proteger los derechos fundamentales del trabajador y

trabajadora, y ser el ente rector de la administración del desarrollo institucional, de la gestión del

talento humano y de las remuneraciones del Sector Público.

Administra y atiende aspectos relacionados con la Ley Orgánica de Servicio Público LOSEP y

adicionalmente consultas de derechos de los trabajadores bajo el Código de Trabajo.

El reglamento para el pago y legalización de las décimo tercera y décimo cuarta remuneraciones del

15% de participación de utilidades: Acuerdo N° 780, R.O. N° 143 de 17-12-1981: y Acuerdo N° 291

de 12-03-2004. Plazo para el pago y presentación del formulario: Décimo tercera remuneración: Se

paga hasta el 24 de Diciembre y se presenta hasta el 8 de enero del año siguiente.

El Art. 111.- Derecho de la décimo tercera remuneración o bono navideño.- Los trabajadores tienen

derecho a que sus empleadores les paguen, hasta el 24 de diciembre de cada año, una remuneración

equivalente a la doceava parte de las remuneraciones que hubieren percibido durante el año

calendario. La remuneración que se refiere el inciso anterior se calculará de acuerdo a lo dispuesto

en el artículo 95 de este Código.

16

El Art. 95.- Sueldo o salario y retribución accesoria.- Para el pago de indemnizaciones a que tiene

derecho el trabajador, se entiende como remuneración todo lo que el trabajador reciba en dinero, en

servicios o en especies, inclusive lo que percibiere por trabajos extraordinarios y suplementarios, a

destajo, comisiones, participación en beneficios, el aporte individual al Instituto Ecuatoriano de

Seguridad Social cuando lo asume el empleador, o cualquier otra retribución que tenga carácter

normal en la industria o servicio.

Se exceptúan el porcentaje legal de utilidades, los viáticos o subsidios ocasionales, la decimotercera,

decimocuarta remuneraciones, decimoquinto y decimosexto sueldos, componentes salariales en

proceso de incorporación a las remuneraciones, y el beneficio que representan los servicios de orden

social.

El art. 308.- Mandatario o empleado.- Cuando una persona tenga poder general para presentar y

obligar a la empresa, será mandatario y no empleado, y sus relaciones con el mandante se reglarán

con el derecho común.

Más si el mandato se refiere únicamente al régimen interno de la empresa, el mandatario será

considerado como empleado.

El art. 113.- del Código de Trabajo; Derecho a la decimacuarta remuneración.- Los trabajadores

percibirán, además, sin perjuicio de todas las remuneraciones a las que actualmente tiene derecho,

una bonificación anual equivalente a una remuneración básica mínima unificada para los trabajadores

en general y una remuneración básica mínima unificada de los trabajadores del servicio doméstico,

respectivamente, vigentes a la fecha de pago, que serán pagadas hasta el 15 de marzo en las regiones

de la Costa e Insular, y hasta el 15 de Agosto en las regiones de la Sierra y Amazónicas. Para el pago

de esta bonificación se observará el régimen escolar adoptado en cada una de las circunscripciones

territoriales.

El art. 97 del Código de Trabajo; Participación de trabajadores en utilidades de la empresa.- El

empleador o empresa reconocerá en beneficio de sus trabajadores el quince por ciento (15%) de las

utilidades líquida. Este porcentaje se distribuirá así: El diez por ciento (10%) se dividirá para los

trabajadores de la empresa, sin consideración a las remuneraciones recibidas por cada uno de ellos

durante el año correspondiente al reparto y será entregado directamente al trabajador.

17

CAPITULO II

2. MARCO TEÓRICO-CONCEPTUAL DE LA AUDITORIA.

2.1. DEFINICIÓN.

(Arcenegui, Gómez, & Molina, 2003) “La Auditoría puede definirse como un proceso sistemático

para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre actividades

económicas y otros acontecimientos relacionados, cuyo fin consiste en determinar el grado de

correspondencia del contenido informativos con las evidencias que le dieron origen, así como

establecer si dichos informes se han elaborado observando los principios establecidos para cada

caso”. (p. 15)

2.2. OBJETIVO.

(Hidalgo, 2004) “Constituye una herramienta de control y supervisión que contribuye a la creación

de una cultura de la disciplina de la organización y permite descubrir fallas en las estructuras o

vulnerabilidades existentes en la organización”. (p. 21)

2.3. CLASIFICACIÓN.

2.3.1. Por el tipo de Auditoría.

2.3.1.1. Auditoría Administrativa.

Revisión y evaluación de si los métodos, sistemas y procedimientos que se siguen en toda las fases

del proceso administrativo aseguran el cumplimiento con políticas planes, programas, leyes y

reglamentaciones que puedan tener un impacto significativo en operación de los reportes y asegurar

que la organización loes este cumpliendo y respetando. Proporciona a los directivos de una

organización un panorama sobre la forma como está siendo administrada por los diferentes niveles

jerárquicos y operativos, señalando aciertos y desviaciones de aquellas áreas cuyos problemas

administrativos detectados exigen una mayor o pronta atención.

2.3.1.2. Auditoría Operativa.

Se define como una técnica para evaluar sistemáticamente la efectividad de una función o una unidad

con referencia a normas de la empresa, utilizando personal especializado en el área de estudio, con

el objeto de asegurar a la administración que sus objetivos se cumplan, y determinar qué condiciones

pueden mejorarse. Permite determinar el grado de efectividad, economía y eficiencia alcanzadas por

la organización y formular recomendaciones para mejorar las operaciones evaluadas.

18

2.3.1.3. Auditoría Financiera.

Es el proceso que consiste en el examen crítico, sistemático y representativo del sistema de

información financiera de una empresa, realizado con independencia y utilizando técnicas

determinadas, con el propósito de emitir una opinión profesional sobre la razonabilidad de los estados

financieros de la unidad económica en una fecha determinada y sobre el resultado de las operaciones,

cambios en el patrimonio, flujos de efectivo y los cambios en la posición financiera, que permitan la

adecuada toma de decisiones y brindar recomendaciones que mejoren el sistema.

2.3.1.4. Auditoría de sistemas.

Auditoría en Informática es la revisión y evaluación de los controles, sistemas, procedimientos de

informática, de los equipos de cómputo, su utilización, eficiencia y seguridad, de la organización

que participan en el procesamiento de la información, a fin de que por medio del señalamiento de

cursos alternativos se logre una utilización más eficiente y segura de la información que servirá

para la adecuada toma de decisiones.

2.3.1.5. Auditoría Tributaria.

La auditoría tributaria, es un proceso sistemático, que usa un conjunto de técnicas y procedimientos

destinados a verificar el cumplimiento de las obligaciones formales y sustanciales de los

contribuyentes, así como también determinar los derechos tributarios a su favor. Se efectúa teniendo

en cuenta las normas tributarias vigentes en el período a fiscalizar y los principios de contabilidad

generalmente aceptados, para establecer una conciliación entre los aspectos legales y contables y así

determinar la base imponible y los tributos que afectan al contribuyente auditado.

Al efectuar la Auditoría Tributaria, se verifican los Estados Financieros, libros y registros contables,

y toda documentación sustentatoria de las operaciones económicas y financieras que tienen relación

directa con los tributos generados por el ente económicamente activo.

Esta Auditoría es importante porque nos permite conocer de una manera más exacta la situación

tributaria real de la compañía y de las posibles contingencias existentes.

El objetivo de la Auditoría Tributaria es la evaluación del cumplimiento de las obligaciones

tributarias en un período fiscal determinado.

2.3.1.6. Auditorías Especiales (Por rubros)

Consiste en la verificación de asuntos y temas específicos, de una parte de las operaciones financieras

o administrativas, de determinados hechos o situaciones especiales y responde a una necesidad

específica.

19

2.3.1.7. Gubernamental

El proceso que consiste en el examen crítico y sistemático del sistema de gestión fiscal de la

administración pública y de los particulares o entidades que manejen fondos o bienes de la Nación,

realizado por las Contralorías General de la República, Departamental o Municipal, con el fin de

emitir un dictamen sobre la eficiencia, eficacia y economicidad en el cumplimiento de los objetivos

de la entidad estatal sometida a examen, además de la valoración de los costos ambientales de

operación del Ente, para así vigilar la gestión pública y proteger a la sociedad.

2.3.1.8. De Proyectos

Las auditorías de proyecto son evaluaciones independientes destinadas a la formación de una opinión

sobre la situación de la organización, departamento o proyecto. El objetivo de llevar a cabo una

auditoría del proyecto puede variar desde comprobar y verificar el estado del proyecto, determinar

la pertinencia y la veracidad de los presupuestos y los gastos y garantizar el alcance adecuado.

Cuando un proyecto se descarrila, los auditores del proyecto pueden ayudar a determinar las causas

del suceso. Puedes utilizar las opiniones de la auditoría de proyecto para desarrollar planes de

recuperación para que el proyecto vuelva a encarrilarse.

2.3.2. Por quién la practica.

2.3.2.1. Auditoría Interna.

(Téllez Trejo, 2009) “La auditoría es aquella que es realizada por los empleados de una empresa que

dependen de la administración de la misma. La Auditoria Interna es una función consultiva, pues

quienes la llevan a cabo crean y evalúan procedimientos financieros y operativos, revisan los

registros financieros y contables, y los métodos y sus temas de operación, evalúan el sistema de

control interno existente, totalizan periódicamente los resultados de una investigación continua,

emiten recomendaciones para mejorar los procesos e información a la alta gerencia acerca de los

resultados de sus hallazgos”. (p. 49)

2.3.2.2. Auditoría Externa.

Es aquella que es efectuada por una persona independiente o firma auditora, es decir, el auditor no

es empleado del cliente. Su relación con la administración es estrictamente profesional.

Los objetivos inmediatos de una auditoría externa son; Juzgar si los datos que presenta la

administración en los estados financieros son correctos y emitir una opinión profesional e

independiente respecto de la condición financiera y resultados de operación de la empresa auditada.

Desde luego también debe corregir los errores y detectar los fraudes.

20

2.3.2.3. Auditoría de la Contraloría General del Estado.

Su objetivo es controlar los recursos públicos para precautelar su uso efectivo, en beneficio de la

sociedad.

Según dispone la Constitución de la República del Ecuador en sus artículos 204, 205 y 211, la

Contraloría General del Estado es un organismo técnico dotado de personalidad jurídica y autonomía

administrativa, financiera, presupuestaria y organizativa, dirigido y representado por el Contralor

General del Estado, quien desempeñará sus funciones durante cinco años.

Tiene atribuciones para controlar la utilización de los recursos estatales, y la consecución de los

objetivos de las instituciones del Estado y de las personas jurídicas de derecho privado que dispongan

de recursos públicos.

Además de las competencias conferidas por la ley, la Contraloría General del Estado dirige el sistema

de control administrativo que se compone de auditoría interna, auditoría externa y del control interno

de las entidades del sector público y de las entidades privadas que dispongan de recursos públicos;

determina responsabilidades administrativas y civiles culposas e indicios de responsabilidad penal,

relacionadas con los aspectos y gestiones sujetas a su control, sin perjuicio de las funciones que en

esta materia sean propias de la Fiscalía General del Estado; expide la normativa para el cumplimiento

de sus funciones y asesora a los órganos y entidades del Estado cuando se le solicite.

2.4. CÓDIGO DE ÉTICA DEL CONTADOR ECUATORIANO (CECE).

El Contador en el Ecuador debe actuar en forma apropiada, con la profunda convicción de que esta

actitud representa mayor rentabilidad profesional; rentabilidad para un crecimiento real, progresivo

y sostenido en el tiempo. Como ustedes conocen, la credibilidad se construye y avanza en función

de nuestras acciones y resultados, trabajando día a día con plena conciencia, considerando que somos

más que contadores, profesionales y aún más, seres humanos que debemos sentir, pensar y actuar

siempre en función del interés público. El Directorio del IICE tiene la plena convicción de que la

conducta ética de los contadores asegura el éxito, la realización profesional y personal de los mismos.

El Código de Ética del Contador Ecuatoriano (CECE) contiene los objetivos, los principios

fundamentales y las normas generales de conducta, aplicables a la práctica profesional diaria del

contador, permitiéndole mayores oportunidades de solvencia moral en su actuación profesional.

21

2.5. NORMAS INTERNACIONALES DE AUDITORÍA Y ASEGURAMIENTO

(NIAA).

Las Normas Internacionales de Auditoría y Aseguramiento (NIAA), desarrolladas y aprobadas por

el International Auditing and Assurance Standards Board (IAASB).

El IAASB desarrolla normas de auditoría y aseguramiento y guías, para ser utilizados por todos los

contadores profesionales bajo un proceso de establecimiento de normas compartidas que involucra

al Consejo Supervisor del Interés Público, el cual supervisa las actividades del IAASB, y el Grupo

Asesor Consultivo del IAASB, el cual proporciona información de interés público para el desarrollo

de normas y guías.

El objetivo del IAASB es servir al interés público mediante el establecimiento de normas de

auditoría, aseguramiento y otras normas relacionadas, de alta calidad y facilitando la convergencia

de las normas de auditoría y aseguramiento nacionales e internacionales, de este modo mejorando la

calidad y consistencia de la práctica, alrededor del mundo y fortaleciendo la confianza pública en la

profesión de auditoría y aseguramiento globales.

2.6. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF

PYMES

Conjunto de principios contables simplificado e independiente que fuera adecuado para las entidades

más pequeñas que no cotizan en bolsa y se basara en las NIIF completas, que se han desarrollado

para cumplir con las necesidades de las entidades cuyos títulos cotizan en mercados públicos de

capitales.

La NIIF para las PYMES está dirigida a entidades sin obligación pública de rendir cuentas que

publican estados financieros con propósito de información general para usuarios externos. Los

principales grupos de usuarios externos incluyen:

a) Bancos que efectúan préstamos a las PYMES.

b) Vendedores que venden a las PYMES y utilizan los estados financieros de las PYMES para

tomar decisiones sobre créditos y precios.

c) Agencias de calificación crediticia y otras que utilicen los estados financieros de las PYMES

para calificarlas.

d) Clientes de las PYMES que utilizan los estados financieros de las mismas para decidir si hacer

negocios.

e) Accionistas de las PYMES que no son también gestores de sus PYMES.

22

2.7. AUDITORÍA FINANCIERA

2.7.1. Definición

(Moreno, 2009) “Consiste en el examen y evaluación de los documentos, operaciones, registros y

Estados Financieros de la entidad, para determinar si estos reflejan razonablemente su situación

financiera y los resultados de sus operaciones, así como el cumplimiento de las disposiciones

económico-financieras, con el objeto de mejorar los procedimientos relativos a las mismas y el

control interno”. (p. 6)

2.7.2. Objetivo

(Consejo Técnico de la Contaduría Pública, 1999) “La auditoría financiera tiene como objetivo la

revisión o examen de los estados financieros por parte de un contador público distinto del que preparó

la información contable y del usuario, con la finalidad de establecer su razonabilidad, dando a

conocer los resultados de su examen, a fin de aumentar la utilidad que la información posee. El

informe o dictamen que presenta el contador público independiente otorga fe pública a la

confiabilidad de los estados financieros y por consiguiente, de la credibilidad de la gerencia que los

preparó” (p. 2.1).

2.7.3. Importancia

Las responsabilidades del auditor es determinar si los estados financieros tienen errores importantes.

Si el auditor determina que existe error es importan se lo hará saber al cliente de tal manera que se

pueda hacer una corrección. Si el cliente rehúsa corregir los estados financieros debe emitirse una

opinión con salvedades o adversas dependiendo de cuan grave sea el error. Por lo tanto, los auditores

deben tener un conocimiento cabal de la aplicación del concepto de importancia.

Este tipo de examen, realizado por un ente independiente de la administración y organización de una

entidad, cobra mayor importancia al considerar que a través de la opinión emitida, los usuarios

interesados, llámense Gobierno, organismos internacionales, acreedores, entidades financieras, entre

otros, pueden obtener un concepto o dictamen sobre la confiabilidad o no de las cifras reflejadas en

los estados financieros de la entidad, que resumen su desenvolvimiento económico financiero

ocurrido durante un período determinado.

2.7.4. Alcance

Alcance de auditoría, está referido al conjunto de procedimientos de auditoría considerados

necesarios de acuerdo a las circunstancias, para lograr los objetivos de la auditoría realizada. Hay

ocasiones que se impone por parte de la entidad examinada, alguna limitación al trabajo del auditor.,

23

por ejemplo: cuando los términos del trabajo a realizar especifican que el trabajo del auditor no

llevara a cabo un procedimiento de auditoría que el auditor cree necesario. Existen circunstancias

que pueden imponer alguna limitación al alcance por ejemplo: cuando el nombramiento del auditor

se realiza en un momento que no le ha permitido estar presente en la toma de inventarios. También

se presentan limitaciones al alcance cuando, a criterio del auditor, los registros contables de la entidad

son inadecuados o cuando no puede aplicar algún procedimiento de auditoría que se considera

conveniente para lograr los objetivos. Recuperado de http://www. monografías.com

El alcance de la auditoría debe ser determinado entre el cliente y la firma auditora. La empresa

auditada normalmente debe ser consultada cuando se determina el alcance de la auditoría. Cualquier

cambio posterior al alcance de la auditoria debe realizarse de común acuerdo entre el cliente y el

auditor.

2.7.5. Características

Objetiva.- Porque el auditor revisa hechos reales sustentados en evidencias susceptibles de

comprobarse.

Sistemática.- Porque su ejecución es adecuadamente planeada.

Profesional.- Porque es ejecutada por auditores o contadores públicos a nivel universitario o

equivalentes, que posean capacidad, experiencia y conocimientos en el área de auditoría

financiera.

Específica.- Porque cubre la revisión de las operaciones financieras e incluye evaluaciones,

estudios, verificaciones, diagnósticos e investigaciones.

Normativa.- Ya que verifica que las operaciones reúnan los requisitos de legalidad, veracidad

y propiedad, evalúa las operaciones examinadas, comparándolas con indicadores financieros e

informa sobre los resultados de la evaluación del control interno.

Decisoria.- Porque concluye con la emisión de un informe escrito que contiene el dictamen

profesional sobre la razonabilidad de la información presentada en los estados financieros,

comentarios, conclusiones y recomendaciones, sobre los hallazgos detectados en el transcurso

del examen.

24

2.8. CONTROL INTERNO

2.8.1. Definición

(Manzanares, Auditoría III, 2015) “El control interno puede definirse como un conjunto de

procedimientos, políticas, directrices y planes de organización los cuales tienen objeto asegurar una

eficiencia, seguridad, y orden en la gestión financiera, contable y administrativa de la empresa”. (p.

7)

La NIAA 6 (2014) menciona que el término “Sistema de control interno” significa todas las políticas

y procedimientos (controles internos) adaptados por la administración de una entidad para ayudar a

lograr el objetivo de la administración de asegurar, tanto como sea factible, la conducción ordenada

y eficiente de su negocio, incluyendo adhesión a las políticas de administración, la salvaguarda de

activos, la prevención y detección de fraude y error, la precisión e integralidad de los registros

contables, y la oportuna preparación de información financiera confiable. (p. 7)

Esta definición refleja que es un proceso que constituye un medio para un fin, que es el de

salvaguardar los activos de la entidad. Es y debe ser ejecutado por todas las personas que conforman

una organización, no se trata únicamente de un conjunto de manuales de políticas y formas, sino de

personas que ejecutan actividades en cada nivel de una organización. El control interno proporciona

solamente seguridad razonable, no seguridad absoluta, acerca del desarrollo correcto de los procesos

administrativos y contables, informado a la alta gerencia y al consejo de una entidad.

Está engranado para la consecución de objetivos en una o más categorías separadas pero

interrelacionada.

Control Interno son las políticas, principios y procedimientos adoptados por la administración para

lograr las metas y objetivos planificados y con el fin de salvaguardar los recursos y bienes

económicos, financieros, tecnológicos a través de su uso eficiente y aplicando la normativa vigente,

así como las políticas corporativas establecidas.

También se encarga de evitar desembolsos indebidos de fondos y ofrecer la seguridad de que no se

contraerán obligaciones no autorizadas o injustificadas.

2.8.2. Objetivos

(Estupiñan Gaitan, 2006) “El control Interno comprende el plan de organización y el conjunto de

métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los

25

registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según

las directrices marcadas por la administración”. (p. 19)

Lo que se espera del Control Interno es que brinde la mayor seguridad para la consecución de los

objetivos, a través de la correcta aplicación de los reglamentos, políticas y procedimientos

establecidos por la alta dirección, quien a su vez debe actuar como un supervisor para que dichos

lineamientos sean cumplidos.

El Control Interno no puede evitar que se realicen malas prácticas por parte de los colaboradores de

una organización, sin embargo permite tomar medidas correctivas a tiempo evitando pérdidas

importantes a la entidad.

Entre los objetivos del Control Interno podemos mencionar:

Salvaguardar los activos de la organización evitando pérdidas por fraudes o negligencias.

Asegurar la exactitud y veracidad de los datos contables y financieros, que son utilizados por la

dirección para una adecuada toma de decisiones.

Incentivar la eficiencia en el uso de los recursos.

Estimular el seguimiento de las prácticas decretadas por la gerencia.

Promover, evaluar y velar por la seguridad, calidad la mejora continua de todos los procesos en

general.

Adoptar medidas de protección para los activos físicos en forma adecuada.

Determinar lineamientos para evitar que se realicen procesos sin las adecuadas autorizaciones.

Generar una cultura de control en todos los niveles de la organización.

2.8.3. Importancia

El control interno en cualquier organización, es importante porque apoya la conducción de los

objetivos de la organización, como en el control e información de la operaciones, puesto que permite

el manejo adecuado de bienes, funciones e información de una empresa determinada, con el fin de

generar una indicación confiable de su situación y sus operaciones en el mercado; ayuda a que los

recursos disponibles, sean utilizados en forma eficiente, basado en criterios técnicos que permitan

asegurar su integridad, custodia y registro oportuno, en los sistemas respectivos.

2.8.4. Elementos

Los elementos de Control Interno permiten obtener un plan de organización que proporcione una

apropiada distribución funcional de la autoridad y la responsabilidad de cada miembro de la

organización, así como un plan de autorizaciones, registros contables y procedimientos adecuados

para ejercer controles sobre activos, pasivo, ingresos y gastos.

26

El personal debe estar adecuadamente instruido sobre sus derechos y obligaciones, que han de estar

en proporción con sus responsabilidades, ya que el Control Interno tiene entre sus objetivos

fundamentales el perfeccionamiento y protección de los bienes de la compañía.

Para que la administración pueda lograr los objetivos de control interno de la entidad, es necesario

aplicar los siguientes elementos:

Ambiente de control:

Está dado por los valores, la filosofía, la conducta ética y la integridad dentro y fuera de la

organización. Es necesario que el personal de la Empresa, los clientes y las terceras personas

relacionadas con la compañía, los conozcan y se identifiquen con ellos.

Es la actitud de la gerencia frente al Control Interno, da las pautas para una entidad, que a su

vez genera conciencia de control de sus empleados y demás colaboradores. En este elemento

se fundamentan los demás componentes del control interno, generando parámetros de

disciplina y estructura. Incluyen aspectos como la integridad, valores éticos y competencia

en el personal de la compañía.

(Mantilla, 2009) “El ambiente de control tiene una influencia profunda en la manera como

se estructuran las actividades del negocio, se establecen los objetivos y se valoran los riesgos.

Esto es cierto no solamente en su diseño, sino también en la manera cómo opera en la

práctica”. (p. 25)

Evaluación de riesgos:

(Mantilla, 2009) “Es la identificación y análisis de riesgos relevantes para el logro de los

objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados. Así

mismos, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos

asociados con los cambios, tanto los que influyen en el entorno de la organización como en

el entorno de la misma”. (p. 59)

La NIAA 6 establece “…El auditor debería usar juicio profesional para evaluar el riesgo de

auditoría y diseñar los procedimientos de auditoría para asegurar que el riesgo se reduce a

un nivel aceptablemente bajo.”

El riesgo es la posibilidad de que existan errores en los procesos de la compañía. El riesgo

de Auditoría es la probabilidad que el Auditor emita un informe que no se acople a la realidad

de la entidad auditada por la existencia de errores significativos que no fueron encontrados.

27

Procedimientos de control:

Son emitidos por la dirección y consisten en políticas y procedimientos que aseguran el

cumplimiento de los objetivos de la entidad y que son ejecutados por toda la organización.

Además de brindar la medidas necesarias para afrontar los riesgos.

La NIA 6 establece: “Procedimientos de control, significa aquellas políticas y

procedimientos además del ambiente de control que la administración ha establecido para

lograr los objetivos específicos de la entidad.

Los procedimientos específicos de control incluyen:

Reportar, revisar y aprobar conciliaciones

Verificar la exactitud aritmética de los registros

Controlar las aplicaciones y ambiente de los sistemas de información por computadora,

por ejemplo, estableciendo controles sobre:

- Cambios a programas de computadora

- Acceso a archivos de datos

Mantener y revisar las cuentas de control y los balances de comprobación.

Aprobar y controlar documentos.

Comparar datos internos con fuentes externas de información.

Comparar los resultados de cuentas de efectivo, valores e inventario con los registros

contables.

Limitar el acceso físico directo a los activos y registros.

Comparar y analizar los resultados financieros con las cantidades presupuestadas.

Supervisión:

Mediante un monitoreo continuo efectuado por la administración se evalúa si los

funcionarios realizan sus tareas de manera adecuada o si es necesario realizar cambios.

La supervisión comprende supervisión interna (Auditoria Interna) por parte de las personas

de la empresa y evaluación externa (Auditora Externa) que la realizan entes externos de la

Empresa.

Sistemas de información y comunicación:

Se utilizan para identificar, procesar y comunicar la información al personal, de tal manera

que le permita a cada empleado conocer y asumir sus responsabilidades.

28

Este elemento hace referencia a la visualización que se debe dar a la administración de los

hallazgos encontrados a través de la evaluación de Control Interno, esta información debe

ser proporcionada en forma oportuna de tal manera que se pueda tomar las medidas

correctivas pertinentes.

Los sistemas de información generan reportes, con información relacionada con el

cumplimiento de las políticas y procedimientos establecidos, que hace posible controlar las

actividades de la entidad tanto internas como las externas que le puedan afectar.

Información.

(Mantilla, 2009) “La información se requiere en todos los niveles de una organización para

operar el negocio y moverlo hacia la consecución de los objetivos de la entidad en todas las

categorías, operaciones, información financiera y cumplimiento”. (p. 71)

La información financiera, se usa no solamente en el desarrollo Estados Financieros de

difusión externa, también se emplea para la toma de decisiones de operaciones, como son

monitoreo de desempeño de las operaciones y asignación de recursos suficientes para el

cumplimiento de los objetivos, en lo referente a reportes administrativos se basa en

mediciones monetarias y relacionadas que permiten realizar un monitoreo del destino y buen

uso de los recursos que permite, por ejemplo de utilidades definidas, desempeño de cuentas

por cobrar, nivel de ventas, capacitación al personal, etc.. Las mediciones financieras

internas son imprescindibles ya que apoyan para actividades de planeación, presupuesto,

establecimiento de precios, evaluación del desempeño, medición en los resultados de

alianzas estratégicas, Joint ventures, etc.

Comunicación.

La comunicación es inherente a los sistemas de información. Los sistemas de información

pueden proporcionar información al personal apropiado a fin de que ellos puedan cumplir

sus responsabilidades de operación, información financiera y de cumplimiento

De acuerdo a la NIA 6, la comunicación de debilidades, se debe hacer saber a la

administración, tan pronto sea factible y a un apropiado nivel de responsabilidad, sobre

aquellas que sean relativamente importantes, de acuerdo con el diseño de los sistemas de

contabilidad y de control interno.

29

La comunicación a la administración de las debilidades de importancia relativa

ordinariamente sería por escrito. Sin embargo, si el auditor juzga que la comunicación oral

es apropiada, dicha comunicación sería documentada en los papeles de trabajo de la