UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ... · Vanessa Verónica Armas Rojas . ix...

158

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA SISTEMA DE GESTIÓN PARA LA AGENCIA DE VIAJES Y OPERADORA DE TURISMO SUVIATOUR CIA. LTDA. UBICADA EN LA CIUDAD DE QUITO. TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PUBLICA AUTORIZADA AUTORA: VANESSA VERÓNICA ARMAS ROJAS TUTOR: MGT. JAIME LEONARDO CHIRIBOGA VALAREZO QUITO DM, NOVIEMBRE DE 2017

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ... · Vanessa Verónica Armas Rojas . ix...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

SISTEMA DE GESTIÓN PARA LA AGENCIA DE VIAJES Y OPERADORA DE

TURISMO SUVIATOUR CIA. LTDA. UBICADA EN LA CIUDAD DE QUITO.

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD Y AUDITORÍA, CONTADORA PUBLICA AUTORIZADA

AUTORA: VANESSA VERÓNICA ARMAS ROJAS

TUTOR: MGT. JAIME LEONARDO CHIRIBOGA VALAREZO

QUITO DM, NOVIEMBRE DE 2017

REFERENCIAS DEL AUTOR: Vanessa Verónica Armas Rojas,

REFERENCIAS DEL TUTOR: Mgt. Jaime Leonardo Chiriboga

valarezo,[email protected]

REFERENCIAS INVESTIGATIVAS: Elaborar un sistema de gestión que permita

organizar y medir cada uno de los procesos financieros y administrativos de la empresa,

para tomar acciones correctivas, mejorar la rentabilidad y crear un ambiente de trabajo

organizado.

Armas Rojas, Vanessa Verónica (2017). Sistema de gestión para la

agencia de viajes y operadora de turismo Suviatour Cía. LTDA.

Ubicada en la Ciudad de Quito Trabajo de Titulación, modalidad

proyecto de investigación para la obtención del Título de Ingeniera

en Contabilidad y Auditoría. Contadora Pública Autorizada. Carrera

de Contabilidad y Auditoría. Quito: UCE. 140 p.

iii

DERECHOS DE AUTOR

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

v

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO DE

TITULACIÓN

vi

vii

AUTORIZACIÓN DE LA EMPRESA

viii

DEDICATORIA

A Dios, por darme la vida y la fortaleza para lograr este objetivo.

A mi flor del cielo, por dejar en mí su ejemplo de gratitud, sencillez y humildad, por no

abandonarme y estar presente en mí cada día.

A mi madre, por ser mi apoyo incondicional y mi amor eterno.

A mi padre, por ser mi ejemplo de superación y constancia.

A mis hermanos, Maribel y Andrés, por ser el soporte de mi vida, por luchar conmigo a

pesar de las circunstancias, porque sólo ustedes entienden lo que esto representa y el

esfuerzo y amor que conlleva lograrlo.

Vanessa Verónica Armas Rojas

ix

AGRADECIMIENTO

Agradezco a Dios, por mostrarme su luz en los momentos más difíciles, por cada prueba

y el coraje para superarla, por no permitirme ganar hasta que lo merezca de verdad.

A mi madre, por creer en mí en todo momento, por no permitir que abandone el camino,

por ser ejemplo de mujer luchadora y hacer de mí una persona de bien.

A la Universidad Central del Ecuador, a las autoridades y docentes que me han formado

no solo en conocimientos si no en valores y principios.

Al Ing. Jaime Chiriboga, por guiarme en la elaboración de la presente tesis, por su

tiempo, sus conocimientos, su paciencia, y profesionalismo entregados durante la

elaboración de este caso.

A la Ing. Gabriela Rojas, Propietaria de la Agencia de Viajes y Operadora de Turismo

Suviatour Cía. Ltda., por la confianza brindada para desarrollar mi tema en su

institución, por su amistad, por permitirme crear e innovar y apoyar cada uno de mis

proyectos.

Vanessa Verónica Armas Rojas

x

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................. iv

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO

DE TITULACIÓN ................................................................................................. v

AUTORIZACIÓN DE LA EMPRESA .......................................................................... vii

DEDICATORIA ............................................................................................................ viii

AGRADECIMIENTO ..................................................................................................... ix

CONTENIDO ................................................................................................................... x

LISTA DE TABLAS ..................................................................................................... xiii

LISTA DE FIGURAS ................................................................................................... xiv

RESUMEN ................................................................................................................... xvii

ABSTRACT ................................................................................................................ xviii

INTRODUCCIÓN ............................................................................................................ 1

1. LA EMPRESA ........................................................................................................ 2

1.1. Aspectos Legales............................................................................................... 2

1.2. Misión ............................................................................................................... 3

1.3. Visión ................................................................................................................ 4

1.4. Valores .............................................................................................................. 4

1.5. Principios .......................................................................................................... 4

1.6. Objetivos ........................................................................................................... 5

1.7. Servicios ............................................................................................................ 5

1.8. Estructura Organizacional ................................................................................. 7

1.9. Estructura Funcional ......................................................................................... 8

2. ANÁLISIS SITUACIONAL ................................................................................. 12

2.1. Ambiente Externo ........................................................................................... 12

2.1.1. Macro ambiente ............................................................................................... 12

2.1.1.1. Factores .......................................................................................................... 12

2.1.1.1.1. Económicos. ................................................................................................... 12

2.1.1.1.2. Políticos .......................................................................................................... 19

2.1.1.1.3. Sociales .......................................................................................................... 20

2.1.1.1.4. Tecnológicos .................................................................................................. 21

xi

2.1.1.1.5. Legales ........................................................................................................... 21

2.1.2. Micro ambiente ............................................................................................... 22

2.1.2.1. Clientes........................................................................................................... 22

2.1.2.2. Proveedores .................................................................................................... 30

2.1.2.3. Competencia................................................................................................... 35

2.2. Ambiente Interno ............................................................................................ 35

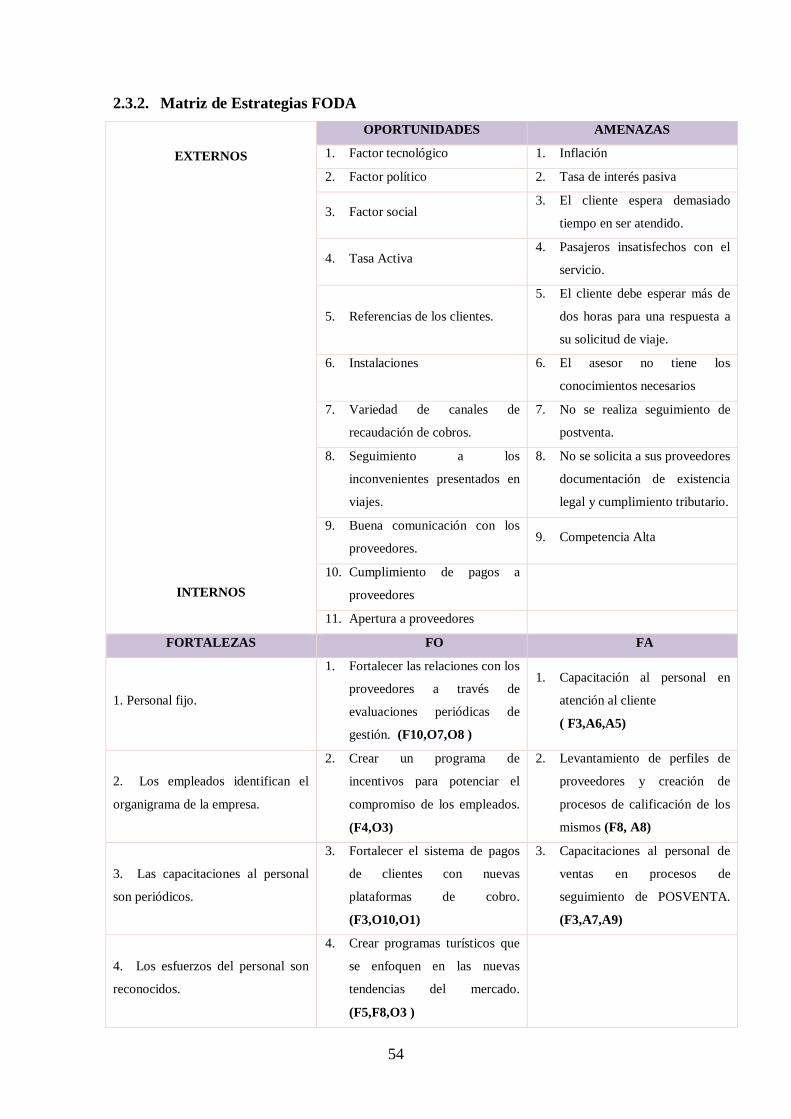

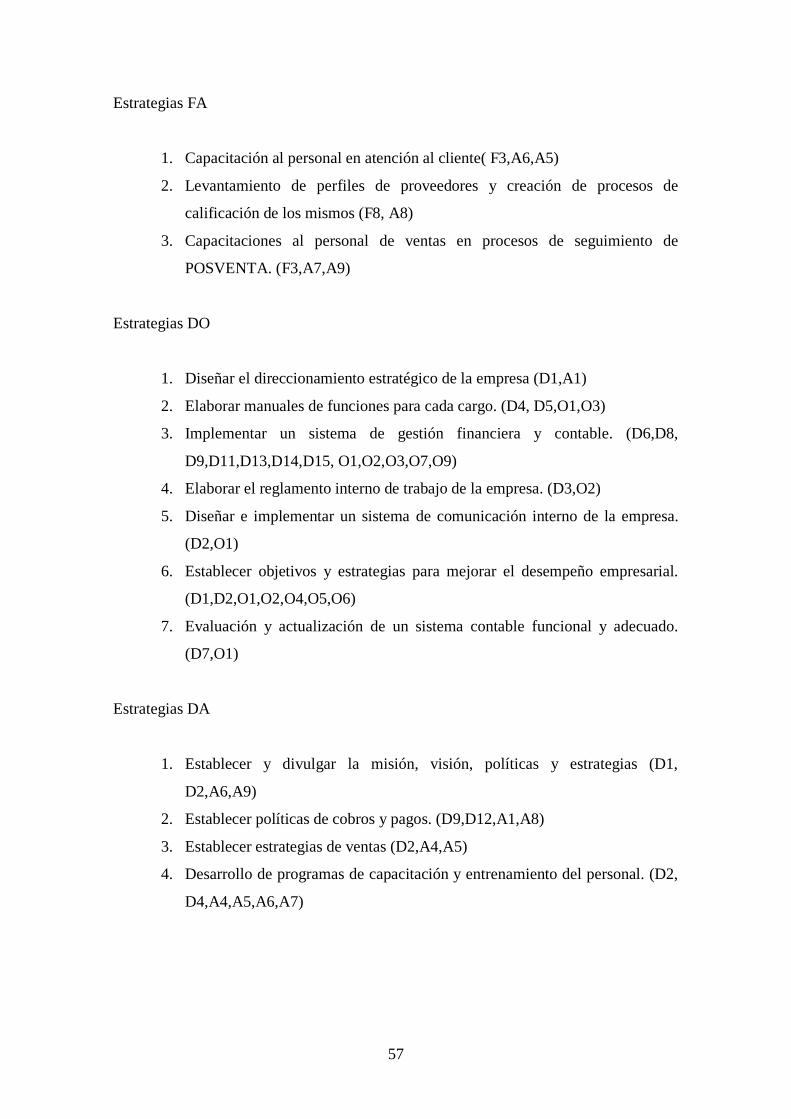

2.3. Análisis FODA ................................................................................................ 52

2.3.1. Matriz Resumen .............................................................................................. 52

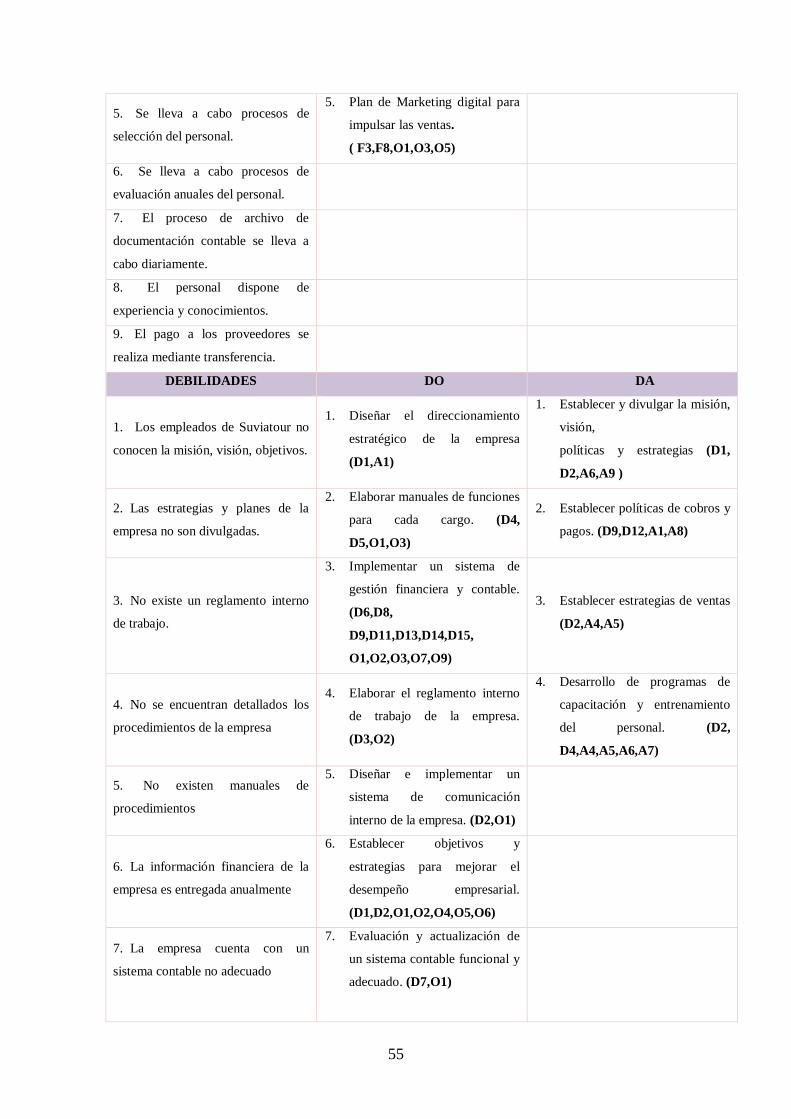

2.3.2. Matriz de Estrategias FODA ........................................................................... 54

2.3.3. Síntesis de Estrategias FODA ......................................................................... 56

3. MARCO TEÓRICO .............................................................................................. 58

3.1. Gestión ............................................................................................................ 58

3.2. Sistema de Gestión .......................................................................................... 58

3.3. Tipos de Sistemas de Gestión ......................................................................... 59

3.3.1. Administrativa ................................................................................................. 59

3.3.2. Financiera ........................................................................................................ 59

3.3.3. Calidad ............................................................................................................ 59

3.3.4. Ambiental. ....................................................................................................... 60

3.4. Gestión Administrativa y Financiera .............................................................. 60

3.4.1. Administrativa ................................................................................................. 60

3.4.2. Financiera ........................................................................................................ 61

3.4.2.1. Naturaleza del análisis financiero .................................................................. 62

3.4.2.2. Estados Financieros........................................................................................ 63

3.4.2.2.1. Principales Estados Financieros: características, alcance y finalidad ............ 63

3.4.3. NIC 1 Presentación de Estados Financieros ................................................... 64

3.4.4. Activos corrientes ........................................................................................... 65

3.4.5. Pasivos corrientes ............................................................................................ 66

3.4.6. Estado de cambios en el patrimonio neto ........................................................ 66

3.4.7. Estado de flujos de efectivo ............................................................................ 66

3.4.8. Notas ............................................................................................................... 67

3.5. Métodos de análisis financiero ........................................................................ 68

3.5.1. Método Vertical .............................................................................................. 68

xii

3.5.2. Método Horizontal .......................................................................................... 68

3.5.3. Método histórico de análisis de tendencias ..................................................... 68

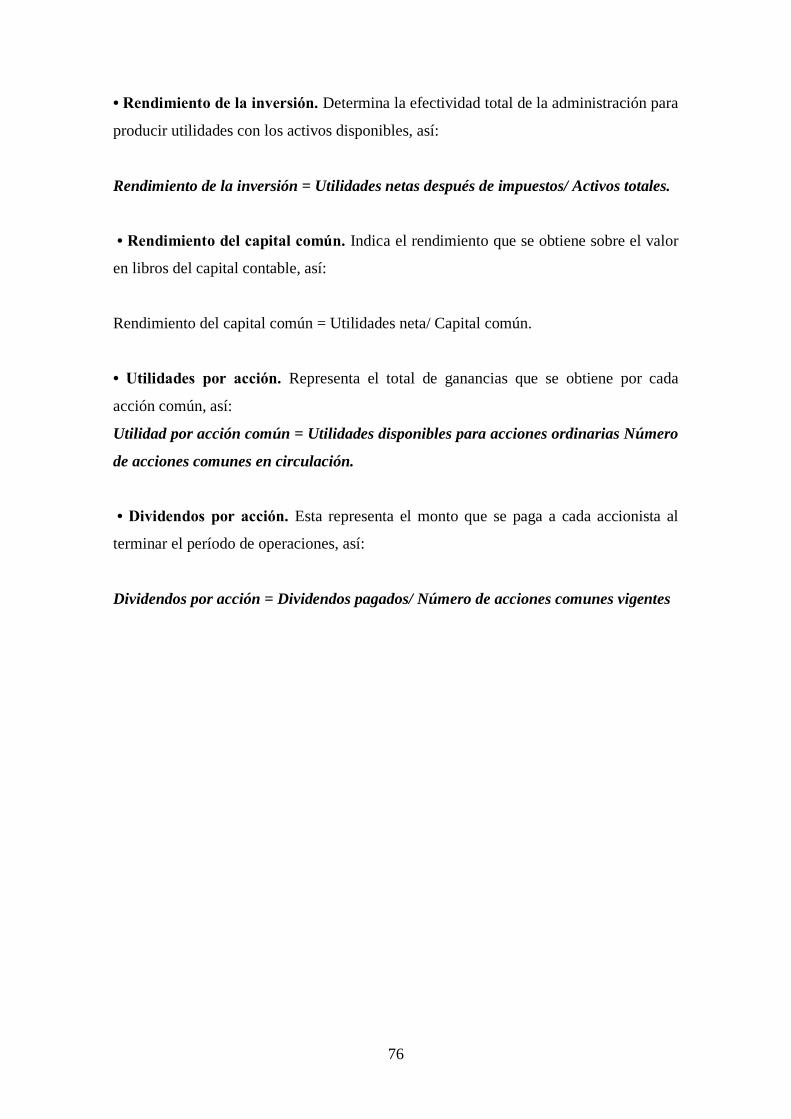

3.6. 3.6 Indicadores ................................................................................................ 68

3.6.1. Indicadores de Gestión .................................................................................... 69

3.6.2. Tipos de indicadores ....................................................................................... 69

3.6.3. Indicadores Financieros .................................................................................. 70

3.6.4. Razones Financieras ........................................................................................ 71

3.6.4.1. Clasificación................................................................................................... 71

4. APLICACIÓN PRÁCTICA .................................................................................. 77

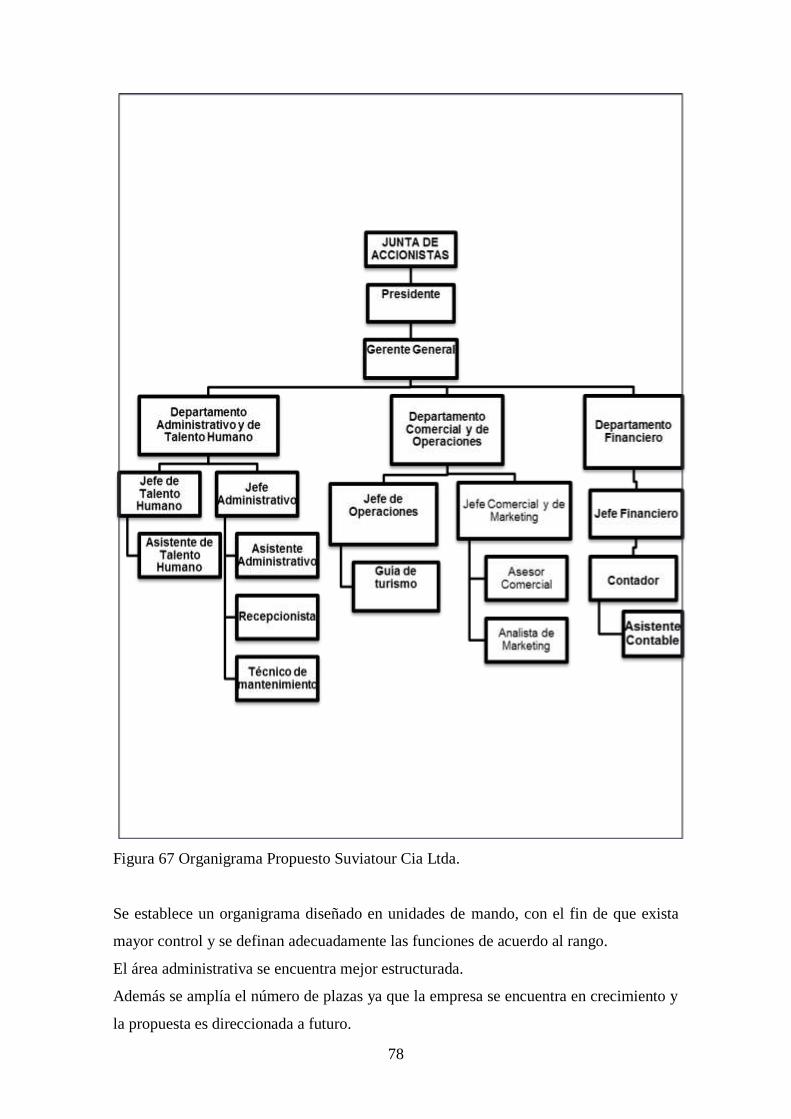

4.1. Sistema de Gestión Administrativa y Financiera ............................................ 77

4.2. Gestión Administrativa y Financiera .............................................................. 77

4.3. Propuesta de Organigrama Suviatour. ............................................................ 77

4.4. Gestión Administrativa y Financiera Suviatour .............................................. 79

4.4.1. Gestión financiera ........................................................................................... 80

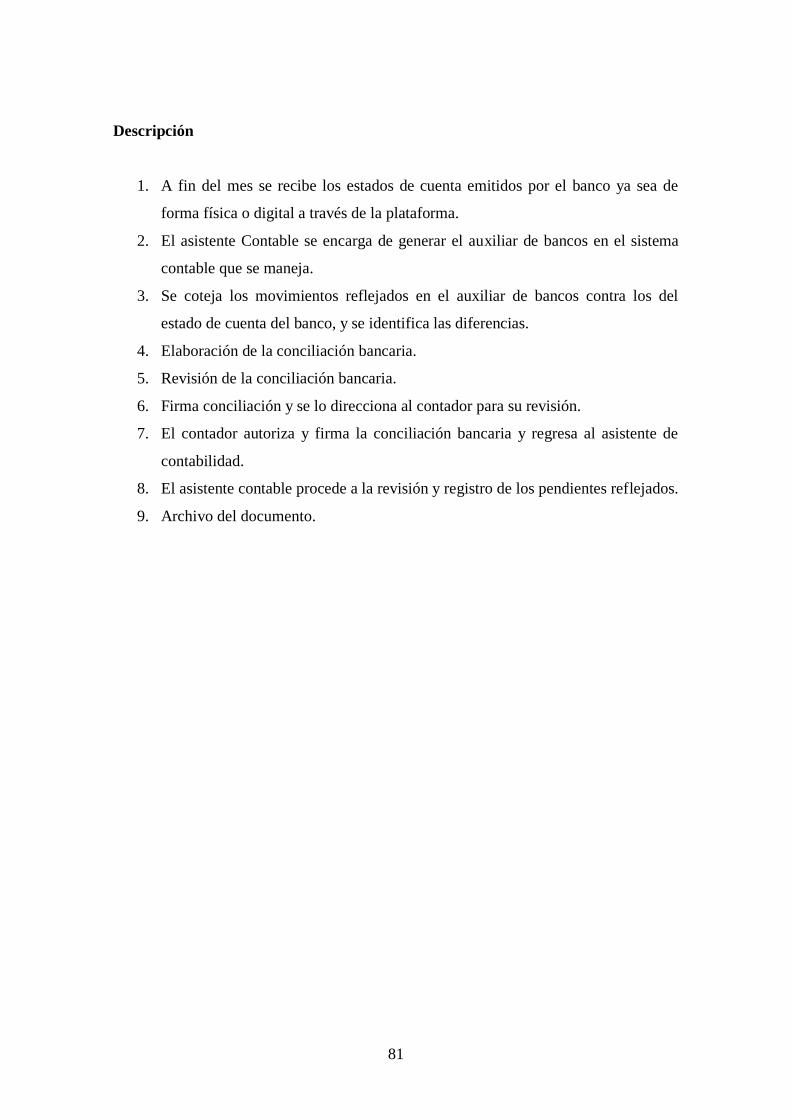

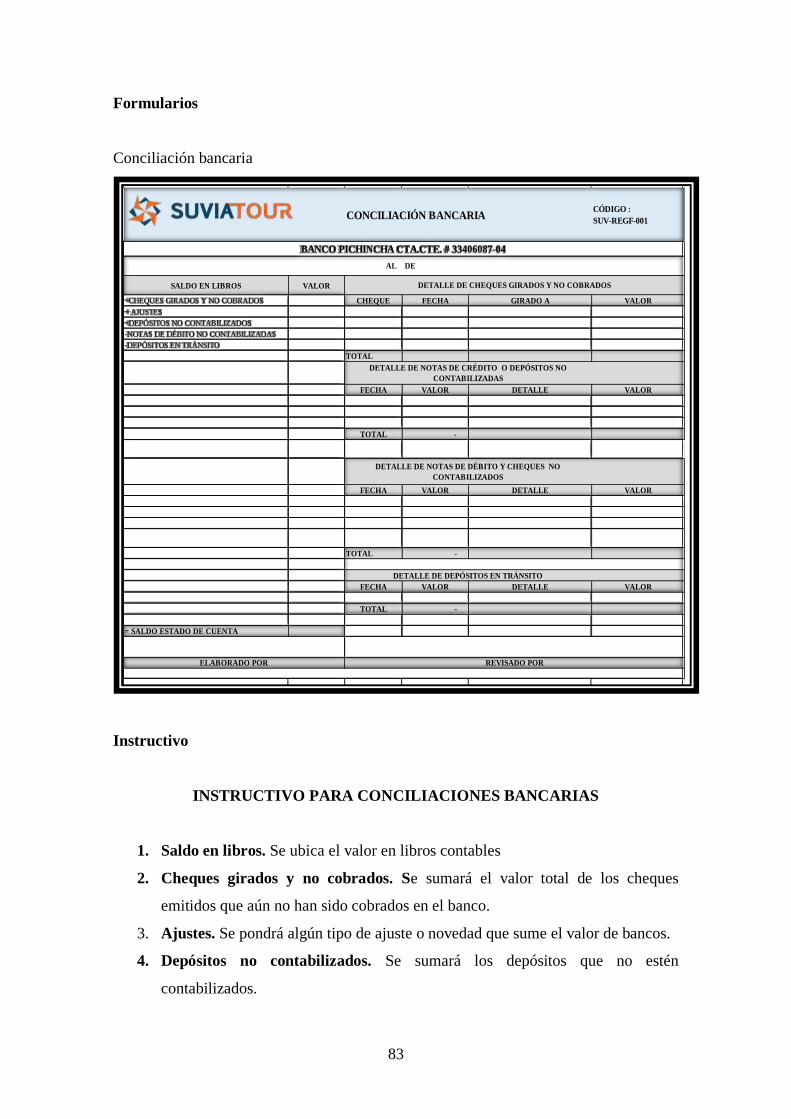

4.4.1.1. Conciliación Bancaria .................................................................................... 80

4.4.1.2. Declaración de Impuestos .............................................................................. 85

4.4.1.3. Pago a proveedores ........................................................................................ 89

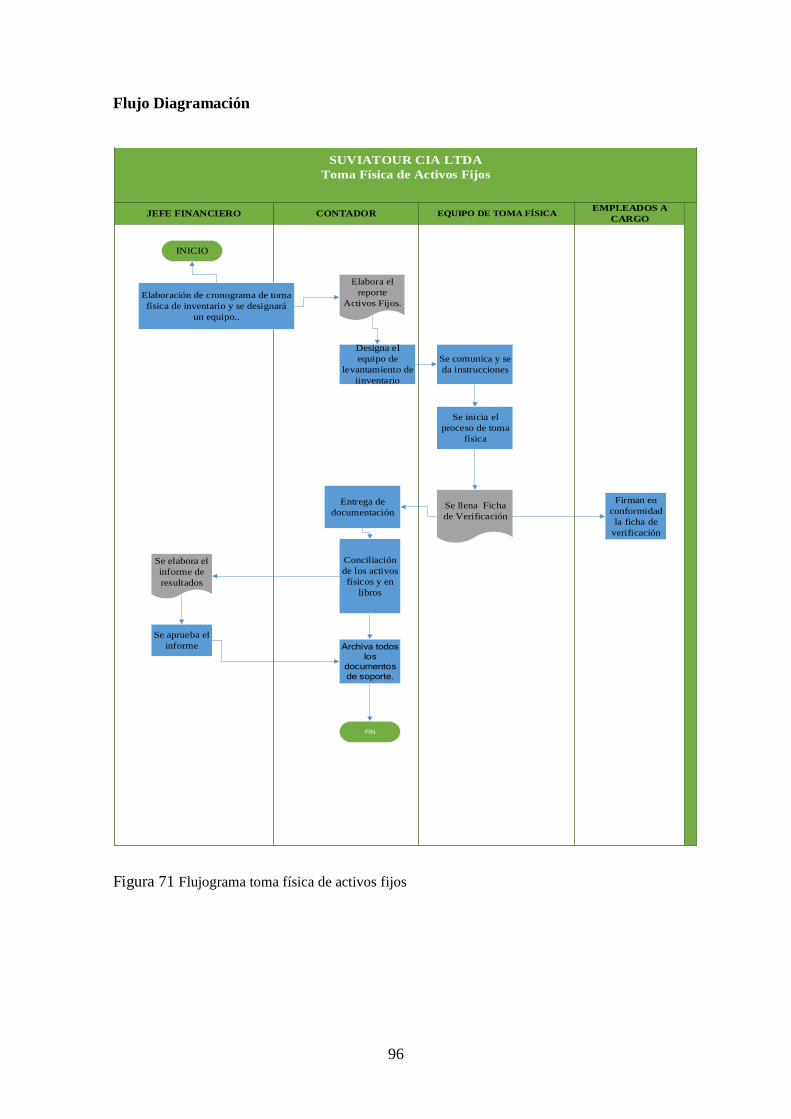

4.4.1.4. Toma Física de Activos Fijos......................................................................... 94

4.4.1.5. Elaboración de Estados financieros ............................................................... 99

4.4.1.6. Cobranzas ..................................................................................................... 103

4.4.1.7. Presupuestos ................................................................................................. 107

4.4.1.8. Compras ....................................................................................................... 111

4.4.1.9. Ventas........................................................................................................... 116

4.4.2. Gestión administrativa .................................................................................. 121

4.4.2.1. Talento humano............................................................................................ 121

4.4.2.1.1. Selección y Contratación ............................................................................. 121

4.4.2.1.2. Capacitación ................................................................................................. 126

4.4.2.2. Mantenimiento ............................................................................................. 131

4.4.2.2.1. Mantenimiento de Oficinas .......................................................................... 131

CONCLUSIONES Y RECOMENDACIONES ........................................................... 136

Conclusiones ................................................................................................................. 136

Recomendaciones ......................................................................................................... 137

xiii

BIBLIOGRAFÍA .......................................................................................................... 138

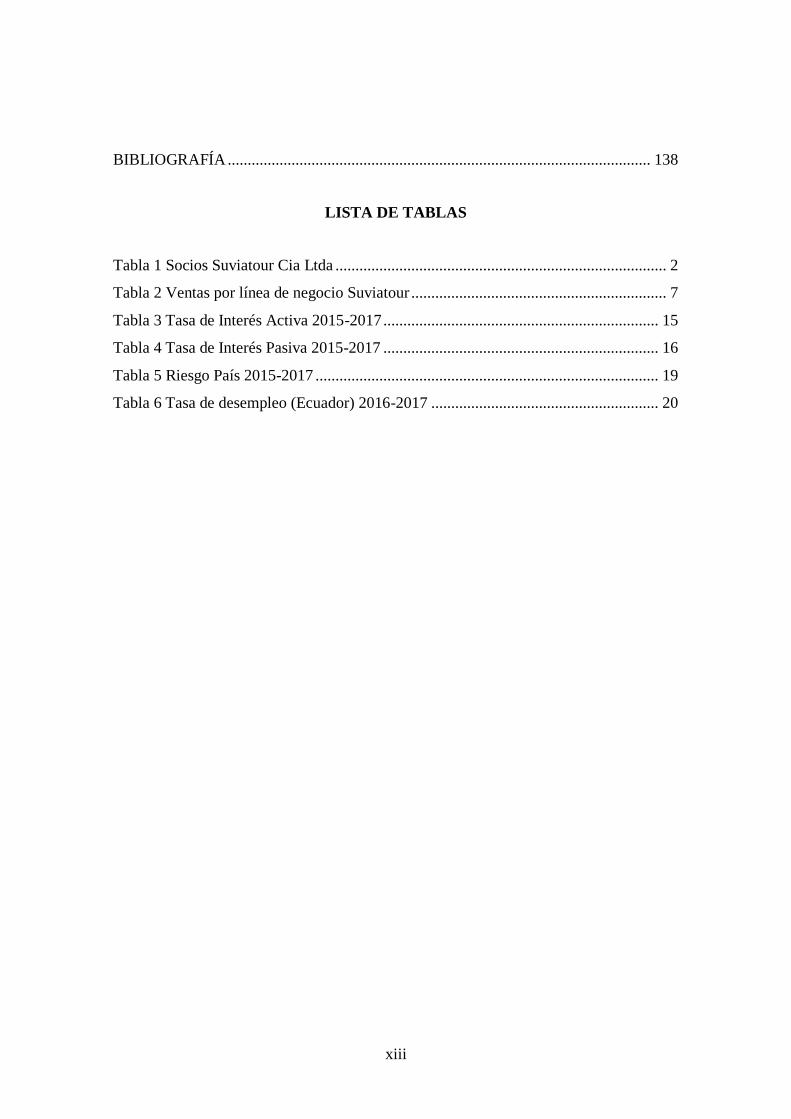

LISTA DE TABLAS

Tabla 1 Socios Suviatour Cia Ltda ................................................................................... 2

Tabla 2 Ventas por línea de negocio Suviatour ................................................................ 7

Tabla 3 Tasa de Interés Activa 2015-2017 ..................................................................... 15

Tabla 4 Tasa de Interés Pasiva 2015-2017 ..................................................................... 16

Tabla 5 Riesgo País 2015-2017 ...................................................................................... 19

Tabla 6 Tasa de desempleo (Ecuador) 2016-2017 ......................................................... 20

xiv

LISTA DE FIGURAS

Figura 1 Ubicación de la Empresa .................................................................................... 3

Figura 2 Organigrama Estructural .................................................................................... 7

Figura 3 Oferta y Utilización de Bienes y Servicios ...................................................... 13

Figura 4 Peso del Consumo Turístico Receptor del PIB ................................................ 14

Figura 5 Tasa de Interés Activa y Pasiva 2015−2017 .................................................... 15

Figura 6 Tasa de Interés Activa Porcentajes .................................................................. 16

Figura 7 Tasa de Interés Pasiva Porcentajes ................................................................... 17

Figura 8 Inflación Acumulada en marzo de cada año (Porcentajes, 2001-2017) ........... 17

Figura 9 Inflación Anual del IPC y por división de Bienes y Servicios

(Porcentajes, 2016-2017) .................................................................................... 18

Figura 10 Motivo de viaje del cliente ............................................................................. 23

Figura 11 Conocimiento de la empresa .......................................................................... 23

Figura 12 Atención al cliente.......................................................................................... 24

Figura 13 Tiempo de Espera ........................................................................................... 24

Figura 14 Infraestructura ................................................................................................ 25

Figura 15 Precios acorde a servicios .............................................................................. 25

Figura 16 Expectativas del Servicio ............................................................................... 26

Figura 17 Solicitud del Servicio ..................................................................................... 26

Figura 18 Recomendación del Servicio .......................................................................... 27

Figura 19 Calidad del Servicio ....................................................................................... 27

Figura 20 Rapidez de respuesta ...................................................................................... 28

Figura 21 Facilidad de formas de pagos. ........................................................................ 28

Figura 22 Conocimientos del asesor de viajes................................................................ 29

Figura 23 Soluciones a inconvenientes .......................................................................... 29

Figura 24 Seguimiento o Posventa ................................................................................. 30

Figura 25 Documentación solicitada .............................................................................. 30

Figura 26 Calificación de Proveedor .............................................................................. 31

Figura 27 Convenios o Contratos con Proveedores........................................................ 31

Figura 28 Trato del personal ........................................................................................... 32

Figura 29 Pedidos a Proveedores.................................................................................... 32

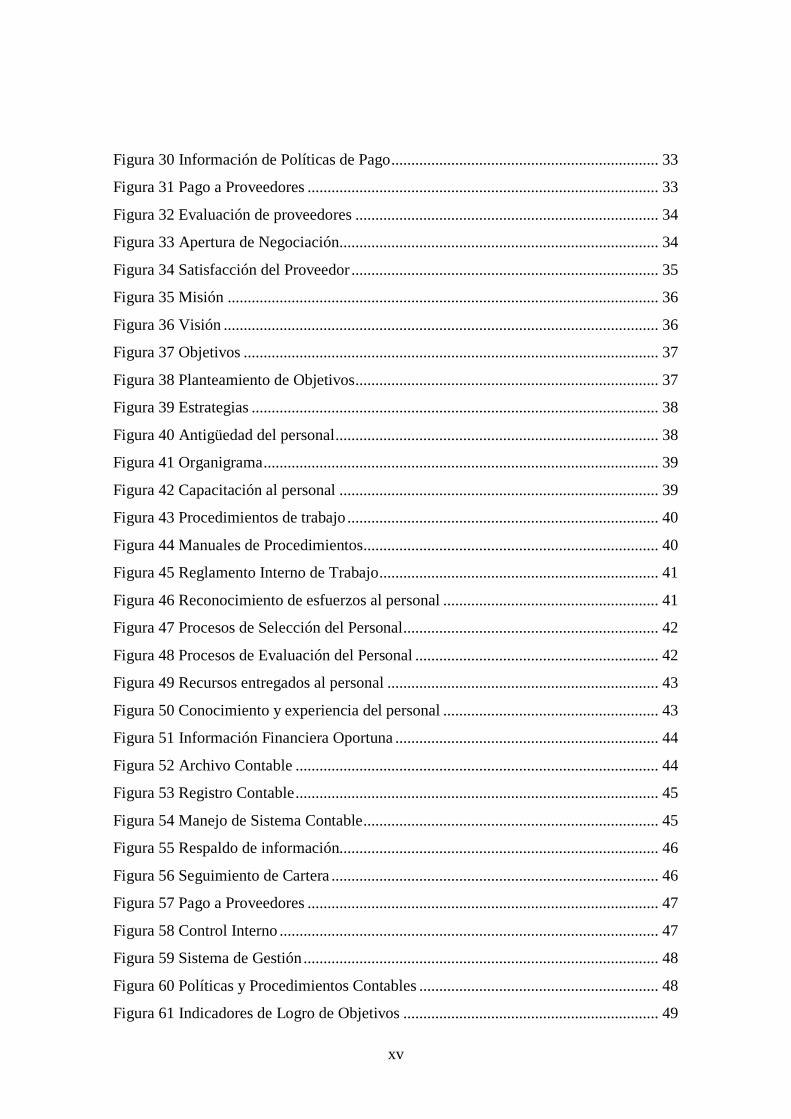

xv

Figura 30 Información de Políticas de Pago ................................................................... 33

Figura 31 Pago a Proveedores ........................................................................................ 33

Figura 32 Evaluación de proveedores ............................................................................ 34

Figura 33 Apertura de Negociación................................................................................ 34

Figura 34 Satisfacción del Proveedor ............................................................................. 35

Figura 35 Misión ............................................................................................................ 36

Figura 36 Visión ............................................................................................................. 36

Figura 37 Objetivos ........................................................................................................ 37

Figura 38 Planteamiento de Objetivos............................................................................ 37

Figura 39 Estrategias ...................................................................................................... 38

Figura 40 Antigüedad del personal ................................................................................. 38

Figura 41 Organigrama ................................................................................................... 39

Figura 42 Capacitación al personal ................................................................................ 39

Figura 43 Procedimientos de trabajo .............................................................................. 40

Figura 44 Manuales de Procedimientos.......................................................................... 40

Figura 45 Reglamento Interno de Trabajo ...................................................................... 41

Figura 46 Reconocimiento de esfuerzos al personal ...................................................... 41

Figura 47 Procesos de Selección del Personal ................................................................ 42

Figura 48 Procesos de Evaluación del Personal ............................................................. 42

Figura 49 Recursos entregados al personal .................................................................... 43

Figura 50 Conocimiento y experiencia del personal ...................................................... 43

Figura 51 Información Financiera Oportuna .................................................................. 44

Figura 52 Archivo Contable ........................................................................................... 44

Figura 53 Registro Contable ........................................................................................... 45

Figura 54 Manejo de Sistema Contable .......................................................................... 45

Figura 55 Respaldo de información................................................................................ 46

Figura 56 Seguimiento de Cartera .................................................................................. 46

Figura 57 Pago a Proveedores ........................................................................................ 47

Figura 58 Control Interno ............................................................................................... 47

Figura 59 Sistema de Gestión ......................................................................................... 48

Figura 60 Políticas y Procedimientos Contables ............................................................ 48

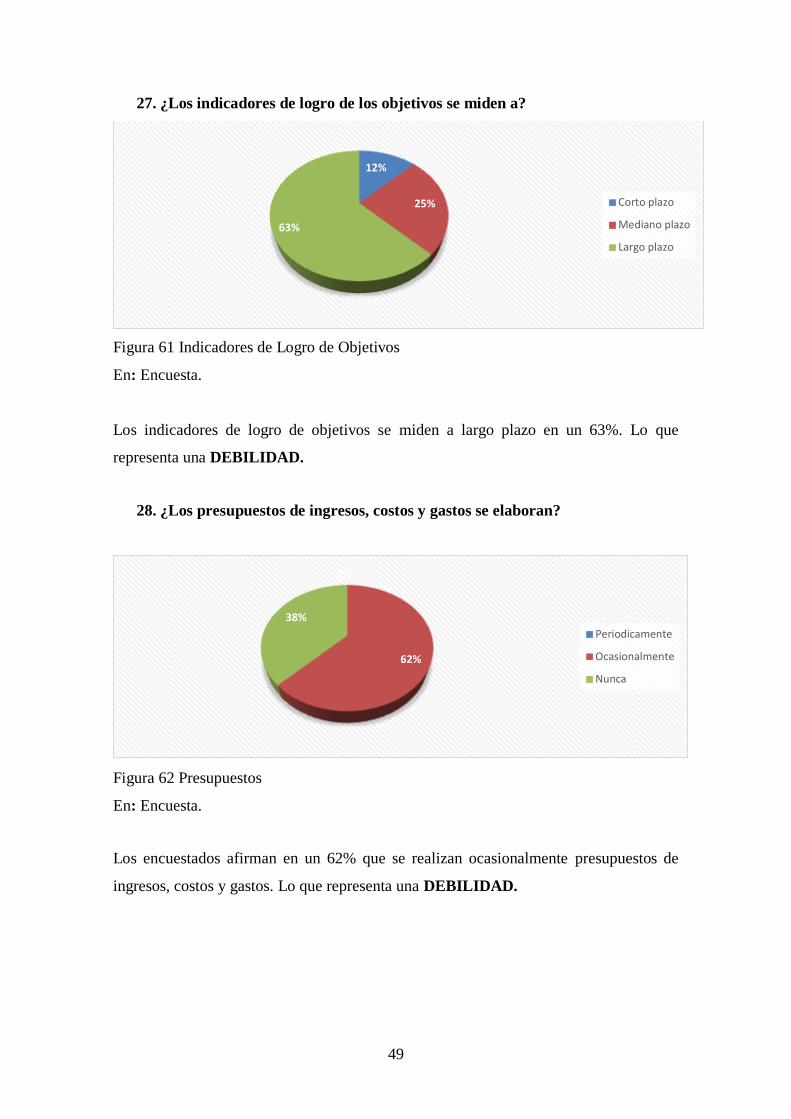

Figura 61 Indicadores de Logro de Objetivos ................................................................ 49

xvi

Figura 62 Presupuestos ................................................................................................... 49

Figura 63 Control de Cuentas ......................................................................................... 50

Figura 64 Índices Financieros......................................................................................... 50

Figura 65 Manual de Funciones ..................................................................................... 51

Figura 66 Flujo de Efectivo ............................................................................................ 51

Figura 67 Organigrama Propuesto Suviatour Cia Ltda. ................................................. 78

Figura 68 Flujograma conciliación bancaria .................................................................. 82

Figura 69 Flujograma declaración de impuestos ............................................................ 87

Figura 70 Flujograma pago proveedores ........................................................................ 91

Figura 71 Flujograma toma física de activos fijos ......................................................... 96

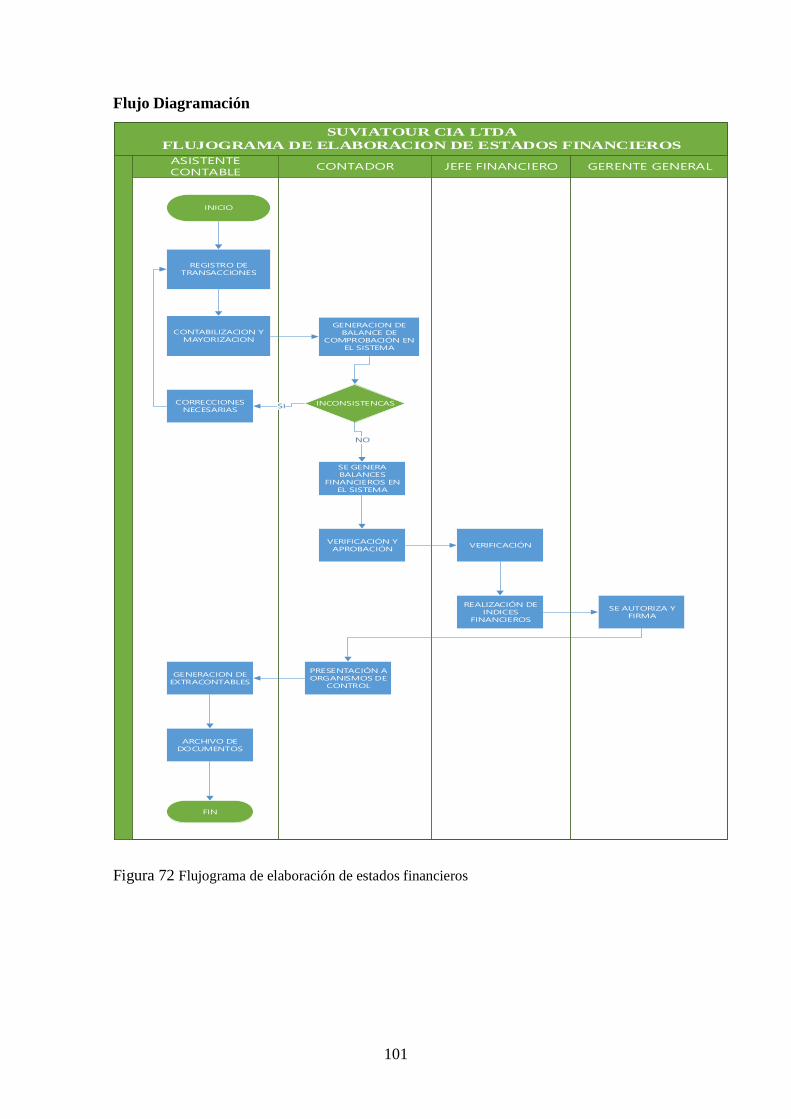

Figura 72 Flujograma de elaboración de estados financieros....................................... 101

Figura 73 Flujograma procedimientos de cobranzas .................................................... 105

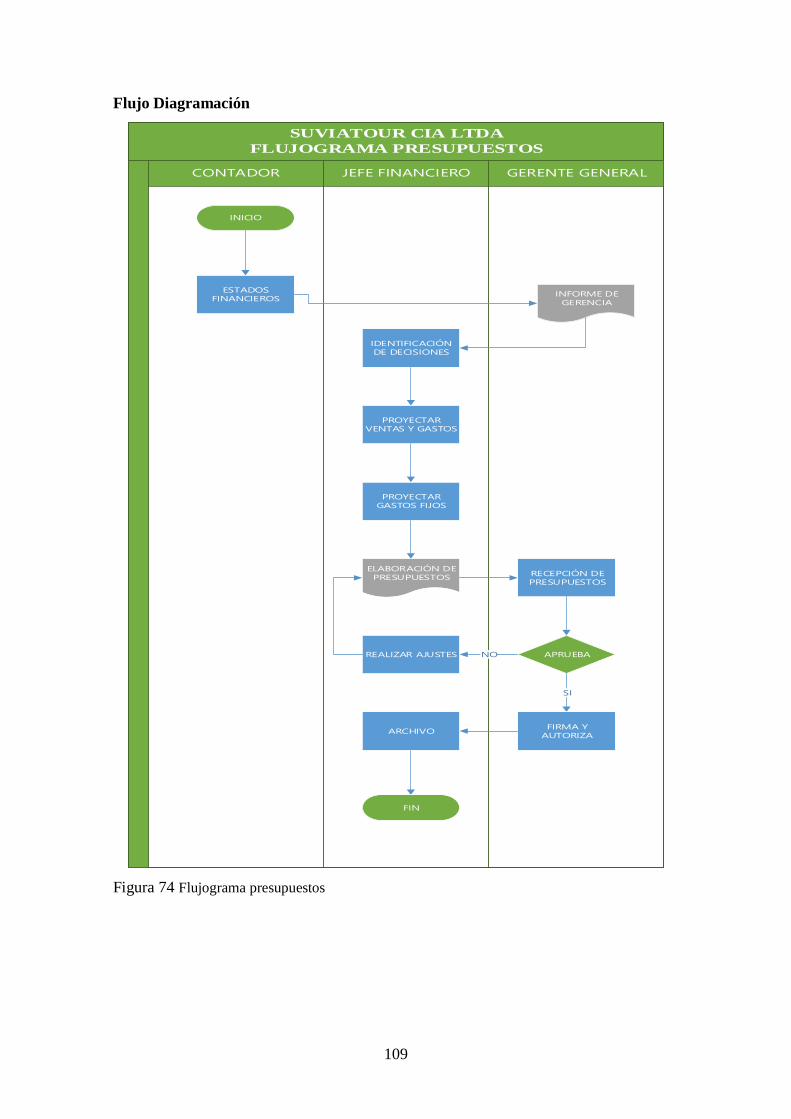

Figura 74 Flujograma presupuestos .............................................................................. 109

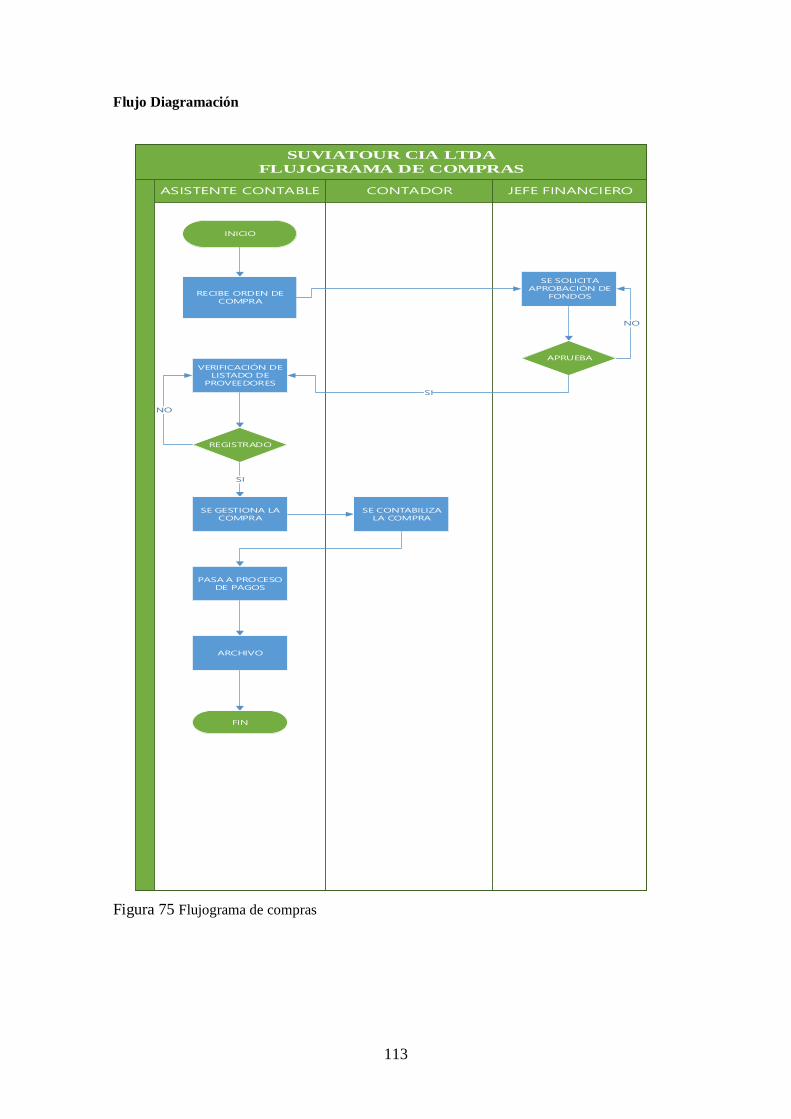

Figura 75 Flujograma de compras ................................................................................ 113

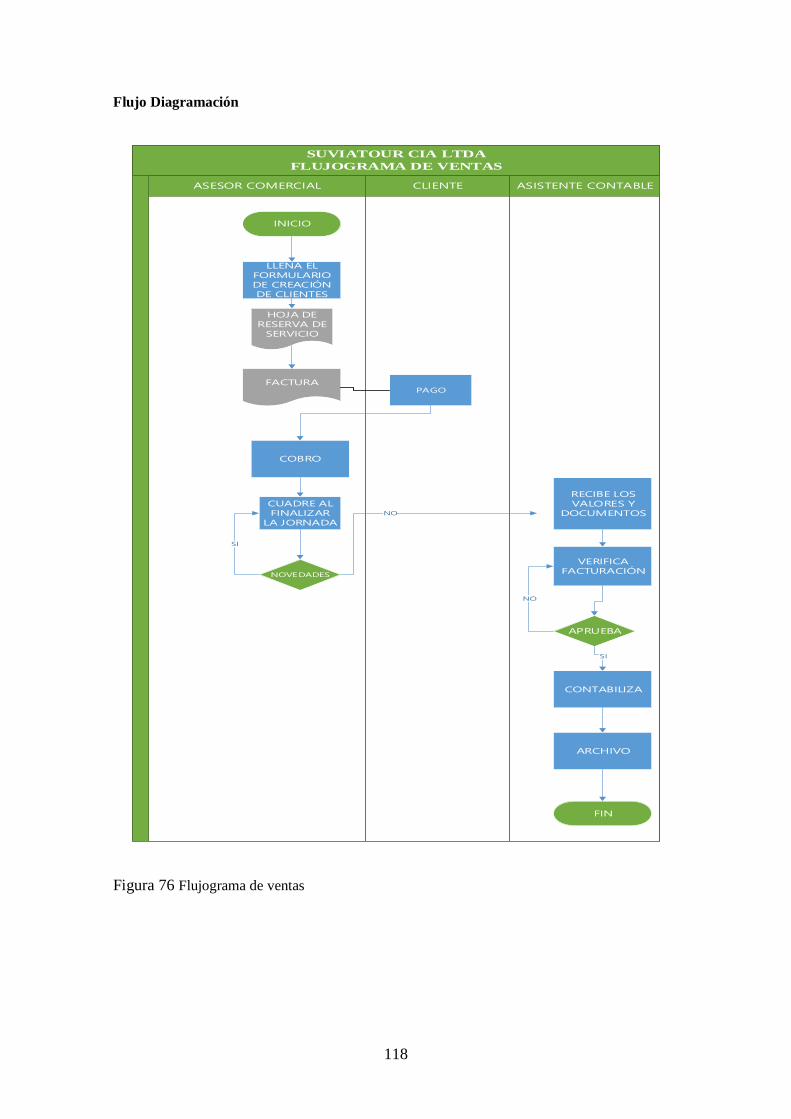

Figura 76 Flujograma de ventas ................................................................................... 118

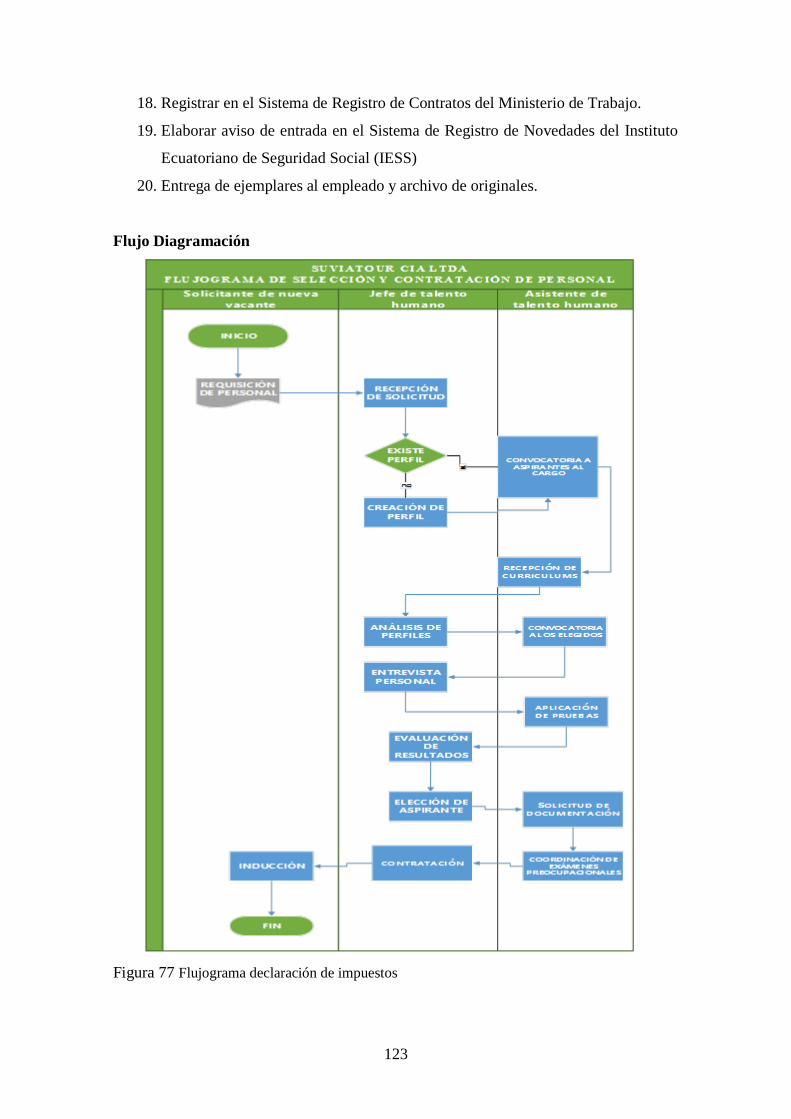

Figura 77 Flujograma declaración de impuestos .......................................................... 123

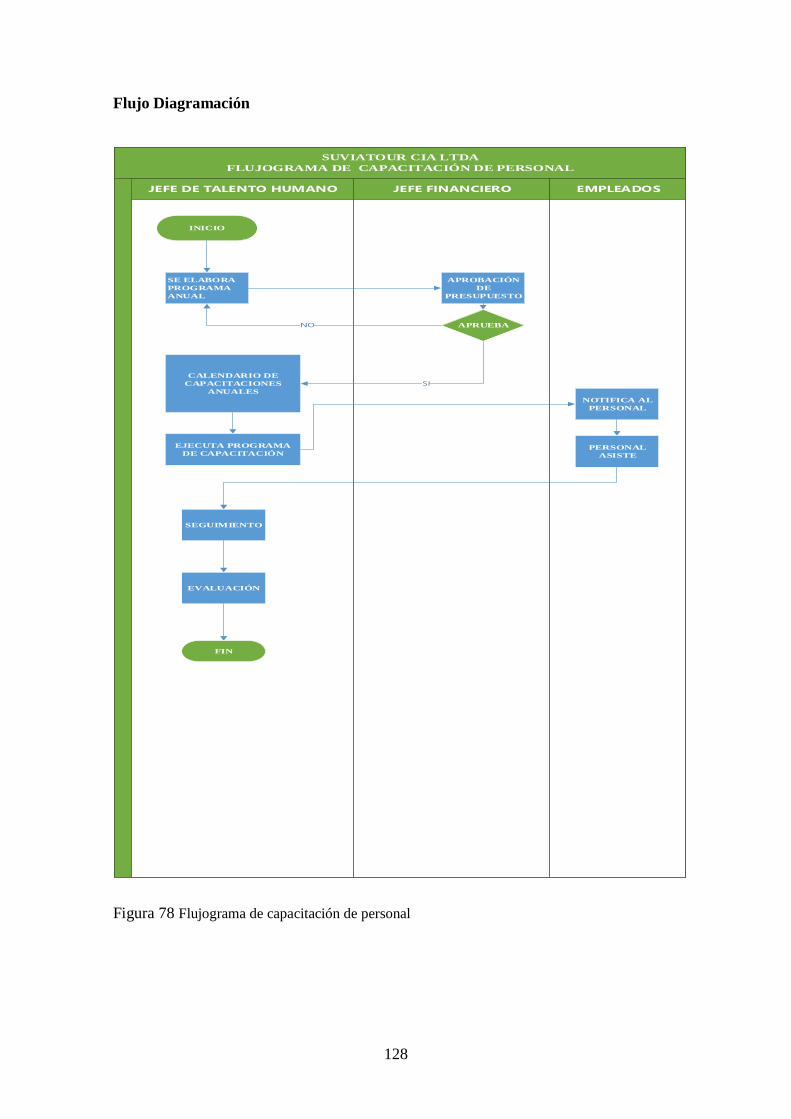

Figura 78 Flujograma de capacitación de personal ...................................................... 128

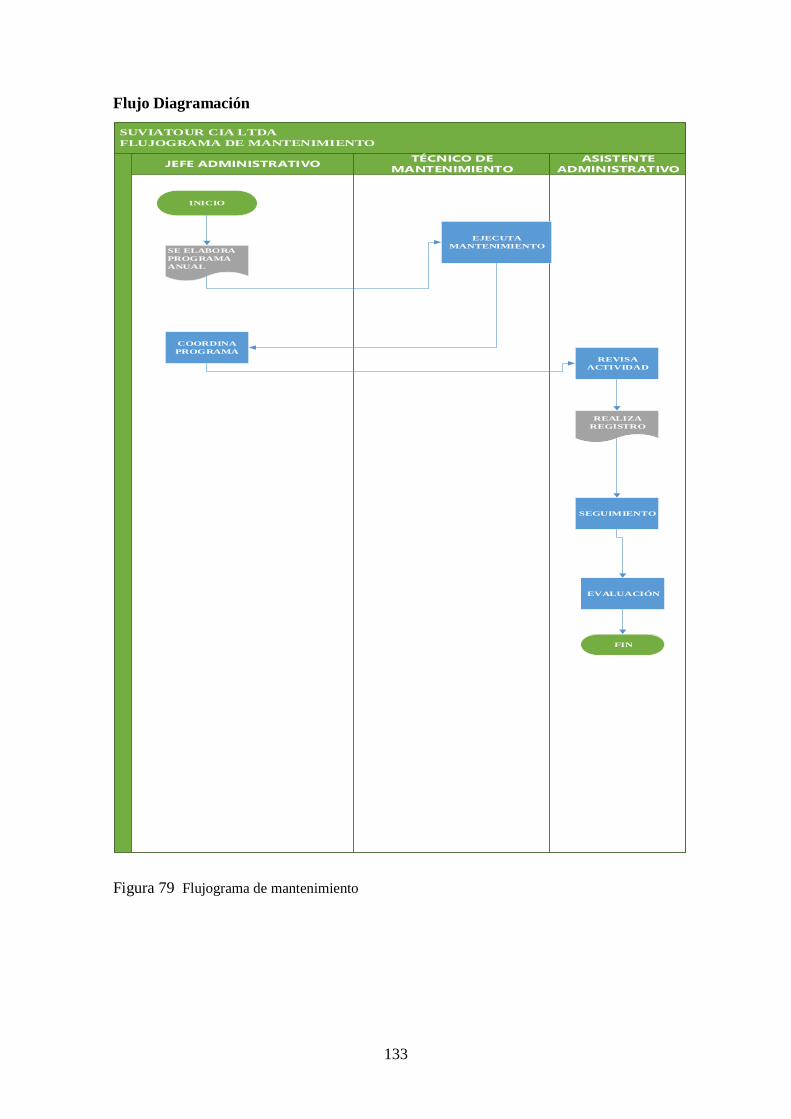

Figura 79 Flujograma de mantenimiento..................................................................... 133

xvii

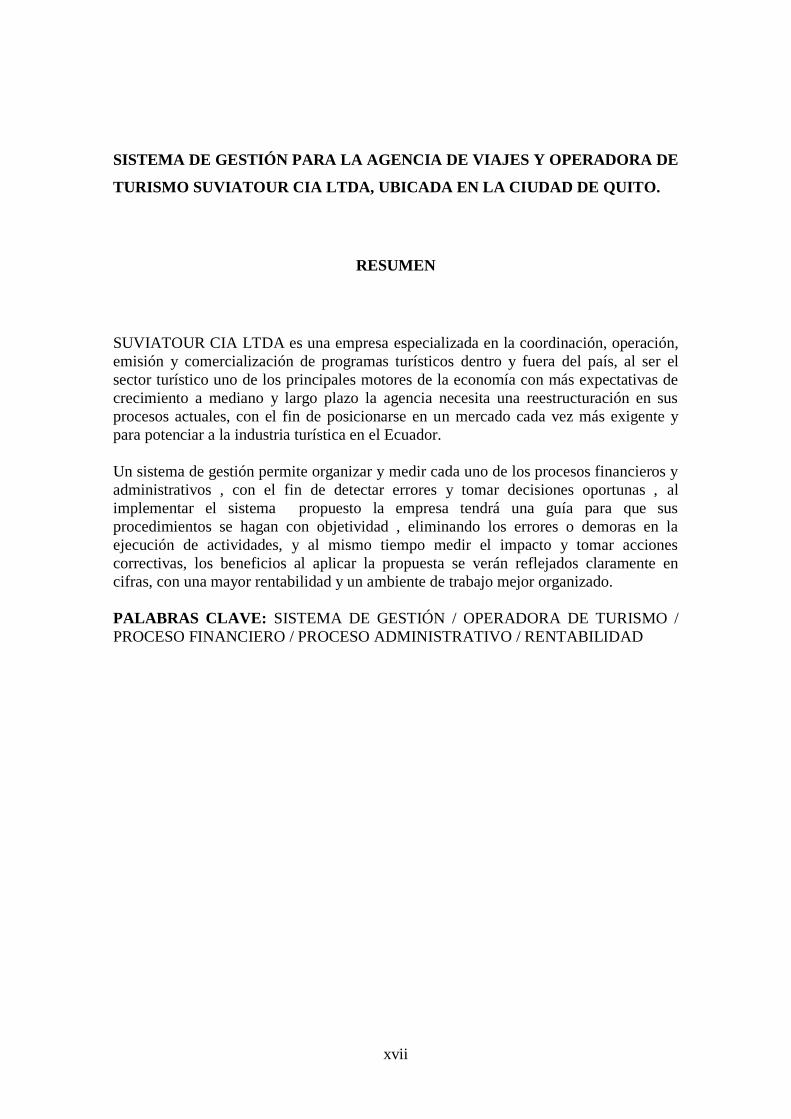

SISTEMA DE GESTIÓN PARA LA AGENCIA DE VIAJES Y OPERADORA DE

TURISMO SUVIATOUR CIA LTDA, UBICADA EN LA CIUDAD DE QUITO.

RESUMEN

SUVIATOUR CIA LTDA es una empresa especializada en la coordinación, operación,

emisión y comercialización de programas turísticos dentro y fuera del país, al ser el

sector turístico uno de los principales motores de la economía con más expectativas de

crecimiento a mediano y largo plazo la agencia necesita una reestructuración en sus

procesos actuales, con el fin de posicionarse en un mercado cada vez más exigente y

para potenciar a la industria turística en el Ecuador.

Un sistema de gestión permite organizar y medir cada uno de los procesos financieros y

administrativos , con el fin de detectar errores y tomar decisiones oportunas , al

implementar el sistema propuesto la empresa tendrá una guía para que sus

procedimientos se hagan con objetividad , eliminando los errores o demoras en la

ejecución de actividades, y al mismo tiempo medir el impacto y tomar acciones

correctivas, los beneficios al aplicar la propuesta se verán reflejados claramente en

cifras, con una mayor rentabilidad y un ambiente de trabajo mejor organizado.

PALABRAS CLAVE: SISTEMA DE GESTIÓN / OPERADORA DE TURISMO /

PROCESO FINANCIERO / PROCESO ADMINISTRATIVO / RENTABILIDAD

xviii

MANAGEMENT SYSTEM FOR THE TRAVEL AGENCY AND TOURISM

OPERATOR SUVIATOUR CIA LTDA, LOCATED IN THE CITY OF QUITO.

ABSTRACT

SUVIATOUR CIA LTDA is a company specialized in the coordination, operation,

issuance and commercialization of tourist programs inside and outside the country, as

the tourist sector is one of the main engines of the economy with more expectations.

Decrease in the medium and long term goals, the agency needs a restructuring in its

current processes, in order to position itself in an increasingly demanding market and to

strengthen the tourist industry in Ecuador. A management system allows organizing and

measuring for each of the financial and administrative processes, in order to detect

errors and make timely decisions. By implementing the proposed system, the company

will have a guide so that its procedures are done objectively, eliminating errors or

delays in the execution of activities, and at the same time measuring the impact and

taking corrective actions. The benefits when applying the proposal will be reflected

clearly in figures, with greater profitability and a better organized work environment.

KEY WORDS: MANAGEMENT SYSTEM / TOURIST OPERATOR / FINANCIAL

PROCESS / ADMINISTRATIVE PROCESS / RENTABILITY

1

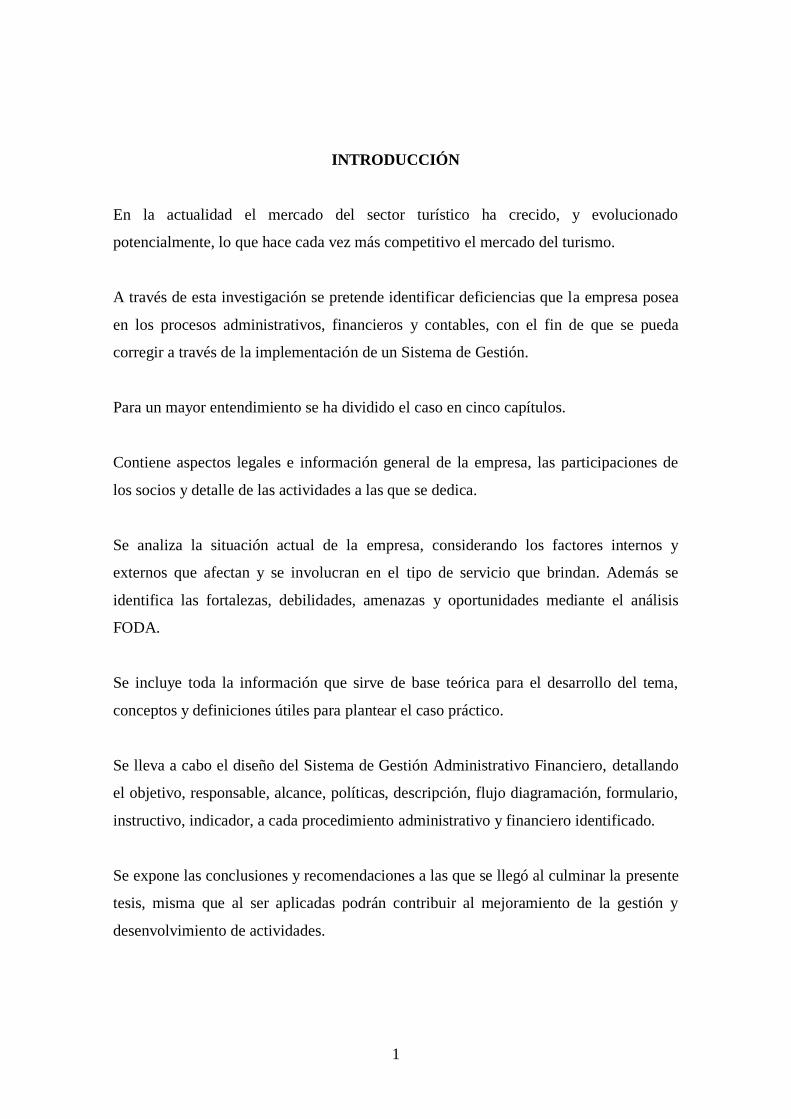

INTRODUCCIÓN

En la actualidad el mercado del sector turístico ha crecido, y evolucionado

potencialmente, lo que hace cada vez más competitivo el mercado del turismo.

A través de esta investigación se pretende identificar deficiencias que la empresa posea

en los procesos administrativos, financieros y contables, con el fin de que se pueda

corregir a través de la implementación de un Sistema de Gestión.

Para un mayor entendimiento se ha dividido el caso en cinco capítulos.

Contiene aspectos legales e información general de la empresa, las participaciones de

los socios y detalle de las actividades a las que se dedica.

Se analiza la situación actual de la empresa, considerando los factores internos y

externos que afectan y se involucran en el tipo de servicio que brindan. Además se

identifica las fortalezas, debilidades, amenazas y oportunidades mediante el análisis

FODA.

Se incluye toda la información que sirve de base teórica para el desarrollo del tema,

conceptos y definiciones útiles para plantear el caso práctico.

Se lleva a cabo el diseño del Sistema de Gestión Administrativo Financiero, detallando

el objetivo, responsable, alcance, políticas, descripción, flujo diagramación, formulario,

instructivo, indicador, a cada procedimiento administrativo y financiero identificado.

Se expone las conclusiones y recomendaciones a las que se llegó al culminar la presente

tesis, misma que al ser aplicadas podrán contribuir al mejoramiento de la gestión y

desenvolvimiento de actividades.

2

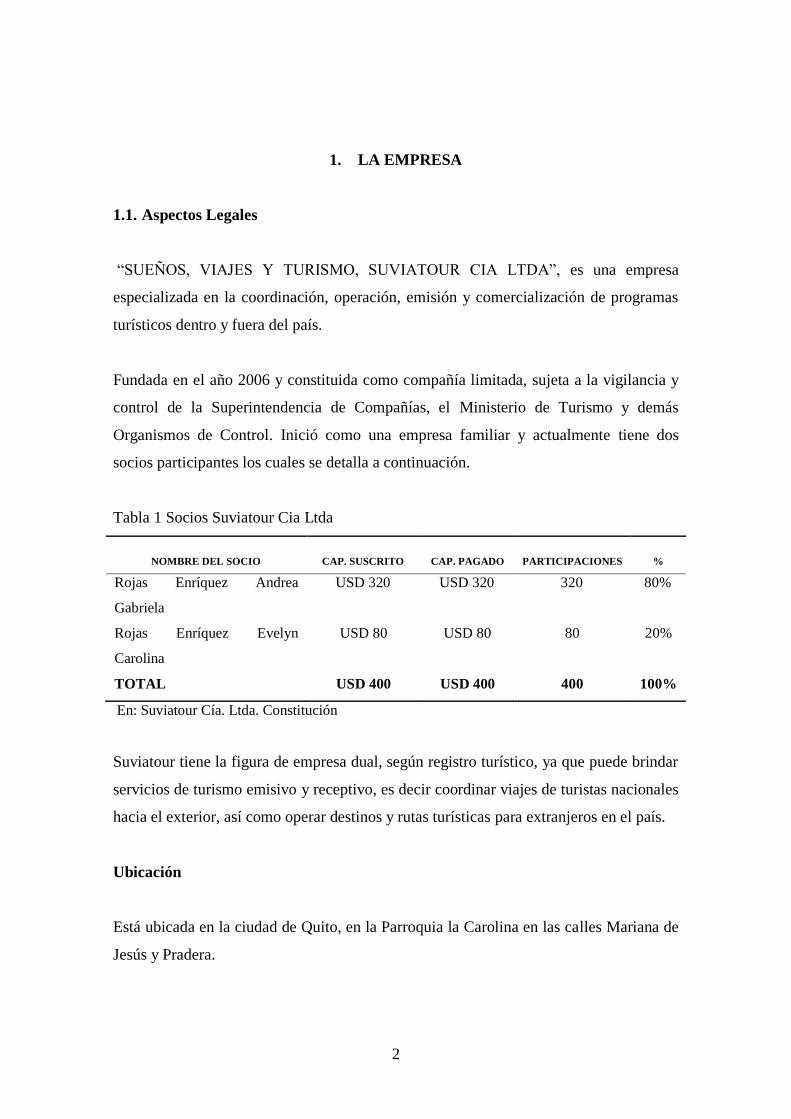

1. LA EMPRESA

1.1. Aspectos Legales

“SUEÑOS, VIAJES Y TURISMO, SUVIATOUR CIA LTDA”, es una empresa

especializada en la coordinación, operación, emisión y comercialización de programas

turísticos dentro y fuera del país.

Fundada en el año 2006 y constituida como compañía limitada, sujeta a la vigilancia y

control de la Superintendencia de Compañías, el Ministerio de Turismo y demás

Organismos de Control. Inició como una empresa familiar y actualmente tiene dos

socios participantes los cuales se detalla a continuación.

Tabla 1 Socios Suviatour Cia Ltda

NOMBRE DEL SOCIO

CAP. SUSCRITO

CAP. PAGADO

PARTICIPACIONES

%

Rojas Enríquez Andrea

Gabriela

USD 320 USD 320 320 80%

Rojas Enríquez Evelyn

Carolina

USD 80 USD 80 80 20%

TOTAL USD 400 USD 400 400 100%

En: Suviatour Cía. Ltda. Constitución

Suviatour tiene la figura de empresa dual, según registro turístico, ya que puede brindar

servicios de turismo emisivo y receptivo, es decir coordinar viajes de turistas nacionales

hacia el exterior, así como operar destinos y rutas turísticas para extranjeros en el país.

Ubicación

Está ubicada en la ciudad de Quito, en la Parroquia la Carolina en las calles Mariana de

Jesús y Pradera.

3

Figura 1 Ubicación de la Empresa

En: (Google Maps, 2017)

Siguiendo lo que establece el Art. 78 del Reglamento General de Actividades Turísticas

brinda los servicios que a continuación se detalla:

a) Venta de boletos en toda clase de medios de transportes locales o internacionales.

b) Venta de alojamiento y servicios turísticos, entradas a todo tipo de espectáculos,

museos, monumentos y áreas protegidas en el país y en el exterior;

c) Organización, promoción y venta de paquetes turísticos.

d) Intermediación de servicios de transporte turístico aéreo, terrestre, marítimo y

fluvial a los viajeros dentro y fuera del territorio nacional.

e) Actuación como representante de otras agencias de viajes y turismo nacionales o

extranjeros, en otros domicilios diferentes al de la sede principal de la representada,

para la venta de productos turísticos.

f) Tramitación y asesoramiento a viajeros para la obtención de los documentos de

viaje.

g) Intermediación en la venta de pólizas de seguros de viaje.

h) Intermediación en la venta de paquetes turísticos que incluyan cursos

internacionales de intercambio, congresos y convenciones. (Presidencia

Constitucional de la Republica, 2011)

1.2. Misión

“Ser la corporación turística, socialmente solidaria y ambientalmente sostenible, pionera en

brindar turismo innovador de calidad, para generar experiencias gratificantes, mediante un

equipo de trabajo íntegro, apasionado y comprometido a servir”. (Suviatour , 2015)

4

1.3. Visión

“Crear, a través de diferentes opciones turísticas, un mundo de esperanza, lleno de personas

valientes, libres y felices, que busquen, a través de un viaje, alcanzar sus sueños”. (Suviatour ,

2015)

1.4. Valores

Amor a sus ideales.

Humildad ante las adversidades y triunfos.

Decisión frente a los retos y nuevos desafíos.

Liderazgo para encaminar a la gente a seguir un mismo objetivo.

Diversidad e integración en la gente, en los recursos, en las ideas, en los productos, en

los servicios.

Honestidad con el cliente externo y transparencia con el cliente interno.

Constancia y trabajo diario para buscar la mejor manera de alcanzar las metas.

(Suviatour , 2015)

1.5. Principios

La empresa se enfoca en las 5R.

Razón

Relación

Respeto

Responsabilidad

Rentabilidad (Suviatour , 2015)

5

1.6. Objetivos

Mejorar la satisfacción de los clientes.

Reducir índice de insatisfacción de los clientes.

Incrementar las ventas

Incrementar la cobertura de servicios

Reducir nuestro impacto ambiental a través del uso racional de recursos

Promover la buena salud del personal. (Suviatour , 2015)

1.7. Servicios

Suviatour, brinda los servicios que su giro de negocio lo permite, de acuerdo a ello

divide en tres grandes grupos sus actividades.

Operadora de turismo/Ecuador

Según el Reglamento de Actividades Turísticas, sus actividades se desenvolverán dentro

del siguiente marco:

a) Proyección, organización, operación y venta de todos los servicios turísticos dentro

del territorio nacional;

b) Venta, nacional e internacional, de todos los servicios turísticos a ser prestados

dentro del Ecuador, ya sea directamente o a través de las agencias de viajes;

c) Venta directa en el territorio ecuatoriano de pasajes aéreos nacionales, así como de

cualquier otro tipo de servicios de transporte marítimo o terrestre dentro del país;

d) Reserva, adquisición y venta de boletos o entradas a todo tipo de espectáculos,

museos, monumentos y áreas naturales protegidas dentro del país;

e) Alquiler de útiles y equipos destinados a la práctica del turismo deportivo dentro del

país;

f) Flete de aviones, barcos, autobuses, trenes especiales y otros medios de transporte,

para la realización de servicios turísticos propios de su actividad, dentro del país; y,

g) Prestación de cualquier otro servicio turístico que complemente los enumerados en

el presente artículo. (Presidencia Constitucional de la Republica, 2011)

Suviatour oferta dentro de este grupo los programas.

Galápagos

Amazonía

Tours Diarios

Circuitos Ecuador.

6

Agencia de viajes/Internacional

Según el Reglamento de Actividades Turísticas, las actividades de las agencias

internacionales se desenvolverán dentro del marco establecido en las siguientes letras:

a) Venta directa al usuario de todos los productos turísticos ofrecidos por las agencias

mayoristas;

b) Venta directa al usuario, tanto nacional como internacionalmente, de todos los

productos turísticos ofrecidos por las agencias operadoras, o a través de los sistemas

computarizados de reservas que operan en el país;

c) Venta y reserva de pasajes aéreos nacionales o internacionales así como de

cualquier tipo de servicios de transporte marítimo, fluvial o terrestre;

d) Venta y reserva de servicios de alojamiento;

e) Organización de un producto propio para ser prestado en el exterior;

f) Información turística y difusión de material de propaganda;

g) Expedición y transferencias de equipajes y carga por cualquier medio de transporte;

h) Venta de pólizas inherentes a la actividad turística de pérdidas o deterioro de

equipajes y otros que cubran los riesgos derivados del viaje;

i) Venta de los servicios de alquiler de vehículos;

j) Flete aviones para la prestación de servicios;

k) Asesoramiento e intervención en el trámite de pasaportes y demás documentos de

viaje necesarios; y,

l) Prestación de cualquier otro servicio turístico que complemente los enumerados.

(Presidencia Constitucional de la Republica, 2011)

Suviatour oferta dentro de este grupo los programas.

Salidas con boleto aéreo confirmado.

Paquetes a la medida por destino.

Servicios generales

Además de paquetes dentro y fuera del país. Suviatour ofrece una gama de productos

adicionales.

Seguros de viaje estudiantiles

Seguros de viaje becarios

Seguros de viaje de turismo.

Asistencia en trámite de visas y consulados

Renta de autos: Opciones para renta de autos dentro y fuera del país

Hoteles: Reservas de hotel en línea.

Eventos y convenciones: Para eventos dentro y fuera del país, cuenta con un

portafolio de opciones para manejo de eventos en logística. (Suviatour , 2015)

7

Tabla 2 Ventas por línea de negocio Suviatour

(Cifras en USD, Resultados 2016)

LINEA DE NEGOCIO 31/12/2016 %

AGENCIA DE VIAJES $23.438,16 24%

OPERADORA DE TURISMO $50.739,06 52%

SERVICIOS GENERALES $22.518,89 23%

TOTAL $96696.11 100%

En: Suviatour Cía. Ltda., Resultados 2016

1.8. Estructura Organizacional

A continuación se muestra el organigrama de Suviatour.

Figura 2 Organigrama Estructural

En: Suviatour Cía. Ltda. Organigrama

8

1.9. Estructura Funcional

Funciones

Gerencia General

a) Representación legal de la empresa

b) Dirigir las actividades generales de la empresa

c) Contratación de personal administrativo

d) Aprobación de presupuestos.

e) Emisiones de convocatorias a socios de la compañía

f) Autorizar convenios, préstamos de la empresa

g) Dirigir a la empresa en la marcha del negocio

Asesoría Tributaria.

a) Adecuada administración de cuentas de Activos, Pasivos, Ingresos, Gastos y de

Orden.

b) Entrega oportuna y correcta de información a Organismos de Control.

c) Cumplimiento de obligaciones tributarias y legales.

Departamento Comercial y de Reservas

Jefe de Ventas y Operaciones

a) Elaboración de presupuesto de ventas

b) Entrenamiento de la fuerza de ventas

c) Medición y evaluación de la fuerza de ventas

d) Monitoreo del ámbito de la comercialización

e) Cumplimiento de metas de ventas

f) Estrategias de ventas

g) Fidelización - Bases de Datos

h) Abrir nuevos mercados

i) Representar a la empresa en eventos de la comunidad;

9

j) Establecer y mantener red de contactos con asociaciones de prestadores de

servicios turísticos, instituciones públicas y privadas;

k) Trabajar en conjunto con empresas del sector turístico;

l) Conducir reuniones y conferencias de la empresa.

Asesor Comercial y de Reservas

a) Identificar las necesidades de los turistas de acuerdo a sus intereses;

b) Asesoría y venta de alternativas de viajes

c) Manejo y diseño de paquetes turísticos

d) Manejo de sistemas de reservaciones/bloqueos (hoteles, alquiler de vehículos,

otros)

e) Manejo y promoción en redes sociales

f) Manejo de sistemas de reservaciones/bloqueos (hoteles, alquiler de vehículos,

otros)

g) Reservas aéreas /boletaje

h) Emisiones de tkts aéreos

i) Seguimiento POSVENTA

j) Atender reclamaciones e incidencias

Guía de Turismo

a) Identificar las necesidades de los turistas de acuerdo a sus intereses;

b) Organizar excursiones y actividades de acuerdo con la edad de los turistas,

costos, atractivos, locales turísticos y finalidades específicas, como ferias,

congresos y otros.

c) Exponer planes de viajes existentes, excursiones y demás productos y servicios;

d) Bloqueos, reserva y confirmación de servicios

e) Contratación de proveedores

f) Emisión de boletos aéreos

g) Contratación de guías y choferes

h) Coordinación de pagos a hoteles, transportes, guías y otros Servicios

i) Emisión de lista de pasajeros

j) Logística y coordinación de despachos

10

k) Emisión de vouchers y servicios

l) Seguimiento de clientes y grupos

Marketing y Publicidad

a) Realizar investigaciones de mercado para determinar productos turísticos y

servicios;

b) Desarrollar programas de comercialización;

c) Ejecutar campañas promocionales;

d) Establecer acuerdos y alianzas comerciales;

e) Identificar mercados objetivos;

f) Realizar el marketing mix.

Departamento de Finanzas y Recursos Humanos

Jefe de Finanzas y Recursos Humanos

a) Establecer presupuestos y asignación de recursos

b) Medición de avances presupuestarios

c) Realizar presupuestos anuales de ventas y gastos.

d) Elaboración y control de flujo de efectivo.

e) Administración de personal de la empresa

f) Aprobación de EEFF

g) Flujos de liquidez, caja e inversiones

h) Análisis de Indicadores Financieros

i) Fijación de Precios

j) Administración de personal de la empresa

k) Evaluación de perfiles del personal

l) Selección, contratación e inducción

m) Seguimiento a empleados (Files)

n) Beneficios de empleados (transporte, uniformes, alimentación, seguros, etc.)

Asistente Contable

a) Registro de compras/proveedores/egresos/retenciones

11

b) Registro de ventas/ clientes/facturación/ingresos/retenciones

c) Análisis y registro de asientos contables

d) Manejo y arqueo de caja chica

e) Emitir estados de cuenta de clientes/proveedores

f) Realizar transferencias bancarias/interbancarias para pago a proveedores

g) Realizar cargas de recaudaciones en el sistema bancario para el cobro de clientes

h) Gestionar el proceso de cuentas por cobrar

i) Gestionar el proceso de cuentas por pagar proveedores

j) Preparar reportes de cuentas por pagar a proveedores

k) Tramitar la documentación para cancelación a proveedores

l) Emitir estados de cuenta de clientes/proveedores

m) Realizar transferencias bancarias/interbancarias para pago a proveedores

n) Realizar cargas de recaudaciones en el sistema bancario para el cobro de clientes

12

2. ANÁLISIS SITUACIONAL

El Análisis Situacional es un método que lleva a la aplicación del procedimiento más

adecuado para analizar lo que está ocurriendo cuando una organización se enfrenta con

diferentes asuntos. Este método ayuda a saber por dónde comenzar a desenredar los

asuntos traslapados y confusos, a establecer prioridades y a establecer la secuencia de

actividades que darán respuestas a las preocupaciones de las organizaciones. ( Hanel del

Valle & Hanel González, 2004)

2.1. Ambiente Externo

“Se refiere a los factores y fuerzas de fuera de la organización que afectan su

desempeño”. (Robbins P., 2010)

El análisis del ambiente externo se hará en base a cada elemento que afecta al sector

turístico y empresarial en el país.

2.1.1. Macro ambiente

El Macro ambiente se lo define como elementos externos no controlables.

Una vez identificados se realiza el respectivo análisis para determinar el grado de

impacto, que represente una oportunidad o constituye una amenaza, en diferentes

escenarios como son:

Factores Económicos

Factores Políticos

Factores Sociales

Factores Tecnológicos

Factores Legales

2.1.1.1. Factores

2.1.1.1.1. Económicos.

El factor económico incluye el análisis de diversos puntos tales como:

13

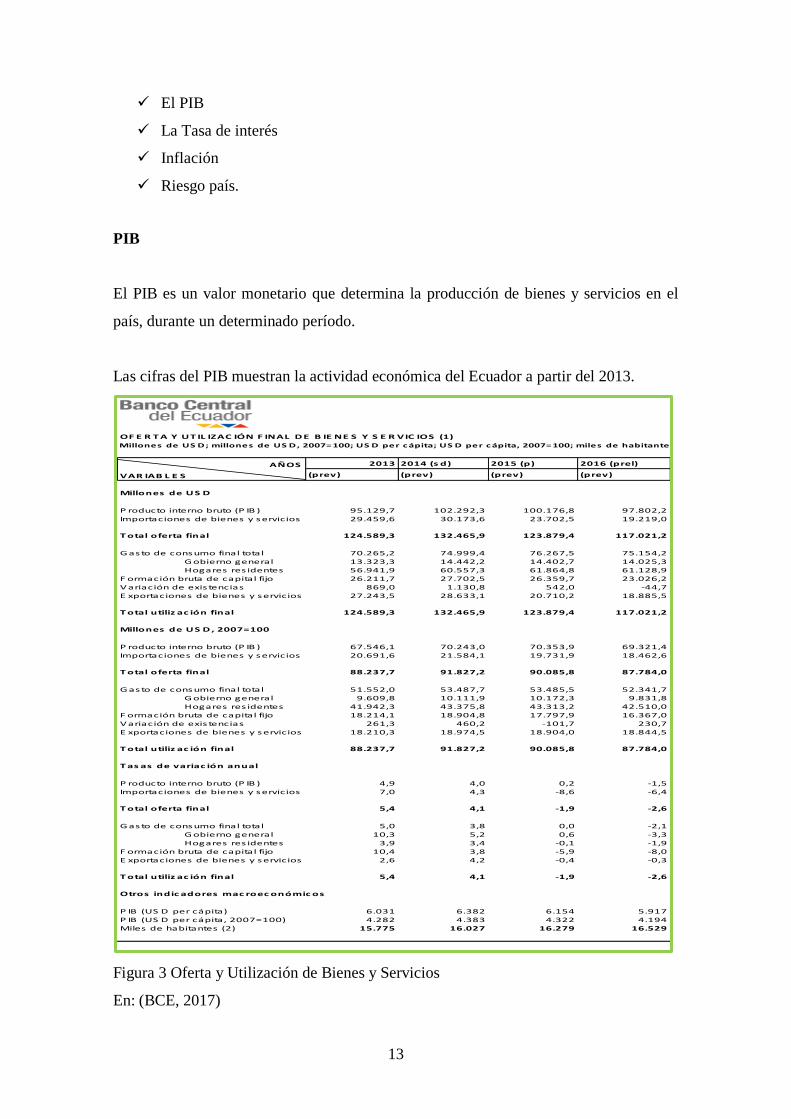

El PIB

La Tasa de interés

Inflación

Riesgo país.

PIB

El PIB es un valor monetario que determina la producción de bienes y servicios en el

país, durante un determinado período.

Las cifras del PIB muestran la actividad económica del Ecuador a partir del 2013.

Figura 3 Oferta y Utilización de Bienes y Servicios

En: (BCE, 2017)

OF E R T A Y UT IL IZAC IÓN F INAL D E B IE NE S Y S E R VIC IOS (1)

Millones de US D; millones de US D, 2007=100; US D per c ápita; US D per c ápita, 2007=100; miles de habitantes

AÑOS 2013 2014 (s d) 2015 (p) 2016 (prel)

VAR IAB L E S (prev) (prev) (prev) (prev)

Millones de US D

P roducto interno bruto (P IB ) 95.129,7 102.292,3 100.176,8 97.802,2

Importaciones de bienes y servicios 29.459,6 30.173,6 23.702,5 19.219,0

T otal oferta final 124.589,3 132.465,9 123.879,4 117.021,2

G asto de consumo final total 70.265,2 74.999,4 76.267,5 75.154,2

G obierno general 13.323,3 14.442,2 14.402,7 14.025,3

Hogares res identes 56.941,9 60.557,3 61.864,8 61.128,9

F ormación bruta de capital fijo 26.211,7 27.702,5 26.359,7 23.026,2

V ariación de exis tencias 869,0 1.130,8 542,0 -44,7

E xportaciones de bienes y servicios 27.243,5 28.633,1 20.710,2 18.885,5

T otal utiliz ac ión final 124.589,3 132.465,9 123.879,4 117.021,2

Millones de US D , 2007=100

P roducto interno bruto (P IB ) 67.546,1 70.243,0 70.353,9 69.321,4

Importaciones de bienes y servicios 20.691,6 21.584,1 19.731,9 18.462,6

T otal oferta final 88.237,7 91.827,2 90.085,8 87.784,0

G asto de consumo final total 51.552,0 53.487,7 53.485,5 52.341,7

G obierno general 9.609,8 10.111,9 10.172,3 9.831,8

Hogares res identes 41.942,3 43.375,8 43.313,2 42.510,0

F ormación bruta de capital fijo 18.214,1 18.904,8 17.797,9 16.367,0

V ariación de exis tencias 261,3 460,2 -101,7 230,7

E xportaciones de bienes y servicios 18.210,3 18.974,5 18.904,0 18.844,5

T otal utiliz ac ión final 88.237,7 91.827,2 90.085,8 87.784,0

T as as de variac ión anual

P roducto interno bruto (P IB ) 4,9 4,0 0,2 -1,5

Importaciones de bienes y servicios 7,0 4,3 -8,6 -6,4

T otal oferta final 5,4 4,1 -1,9 -2,6

G asto de consumo final total 5,0 3,8 0,0 -2,1

G obierno general 10,3 5,2 0,6 -3,3

Hogares res identes 3,9 3,4 -0,1 -1,9

F ormación bruta de capital fijo 10,4 3,8 -5,9 -8,0

E xportaciones de bienes y servicios 2,6 4,2 -0,4 -0,3

T otal utiliz ac ión final 5,4 4,1 -1,9 -2,6

Otros indic adores mac roec onómic os

P IB (US D per cápita) 6.031 6.382 6.154 5.917

P IB (US D per cápita, 2007=100) 4.282 4.383 4.322 4.194

Miles de habitantes (2) 15.775 16.027 16.279 16.529

14

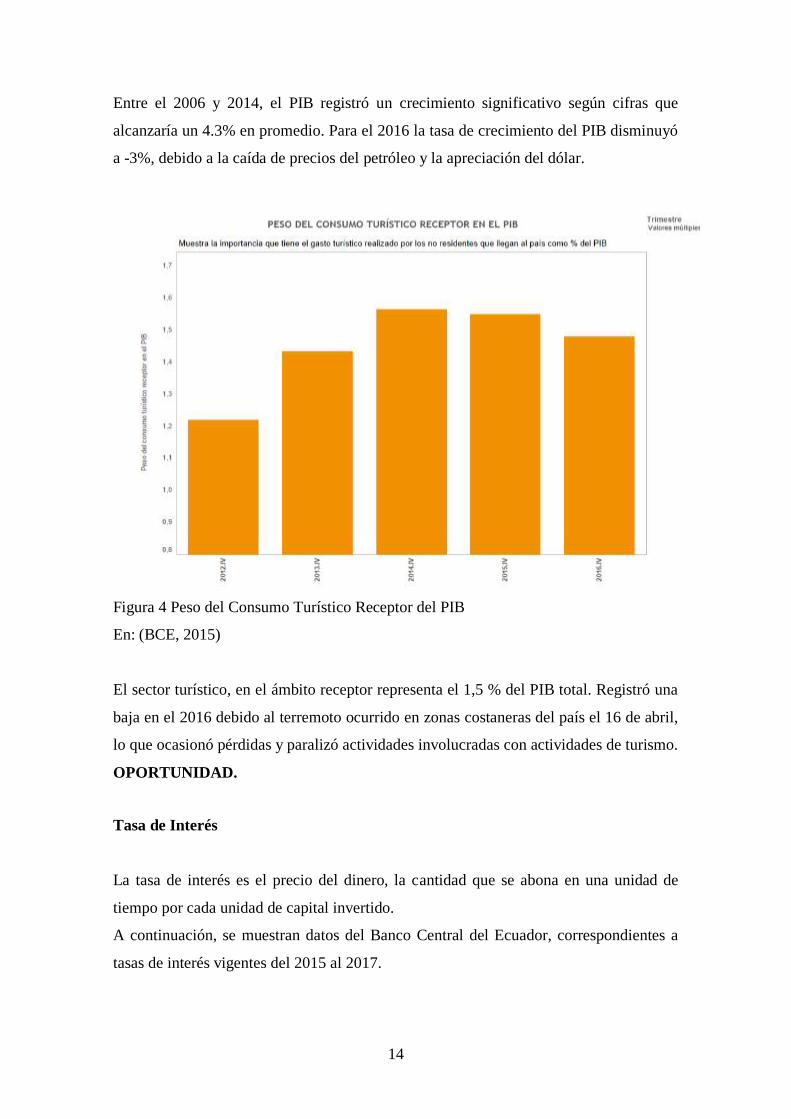

Entre el 2006 y 2014, el PIB registró un crecimiento significativo según cifras que

alcanzaría un 4.3% en promedio. Para el 2016 la tasa de crecimiento del PIB disminuyó

a -3%, debido a la caída de precios del petróleo y la apreciación del dólar.

Figura 4 Peso del Consumo Turístico Receptor del PIB

En: (BCE, 2015)

El sector turístico, en el ámbito receptor representa el 1,5 % del PIB total. Registró una

baja en el 2016 debido al terremoto ocurrido en zonas costaneras del país el 16 de abril,

lo que ocasionó pérdidas y paralizó actividades involucradas con actividades de turismo.

OPORTUNIDAD.

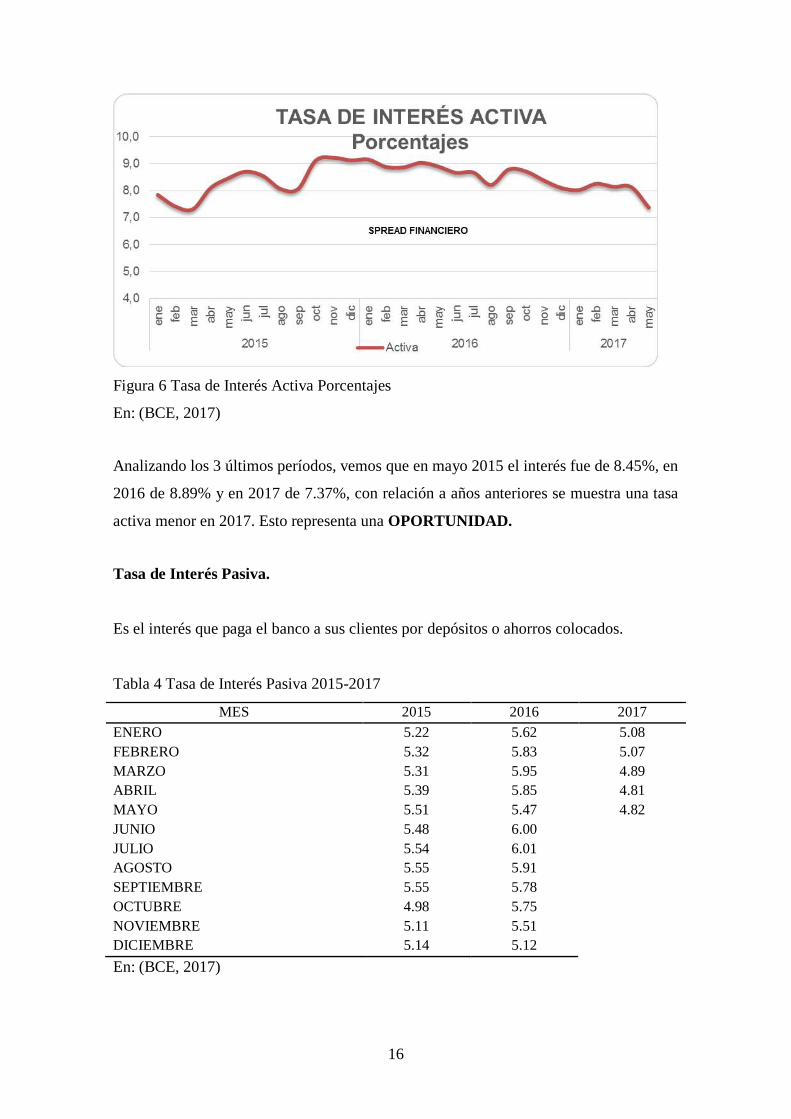

Tasa de Interés

La tasa de interés es el precio del dinero, la cantidad que se abona en una unidad de

tiempo por cada unidad de capital invertido.

A continuación, se muestran datos del Banco Central del Ecuador, correspondientes a

tasas de interés vigentes del 2015 al 2017.

15

Figura 5 Tasa de Interés Activa y Pasiva 2015−2017

En: (BCE, 2017)

Tasa de Interés Activa.

Es el interés que cobra el banco a sus clientes por préstamos colocados.

Tabla 3 Tasa de Interés Activa 2015-2017

MES 2015 2016 2017

ENERO 7.84 9.15 8.02

FEBRERO 7.41 8.88 8.25

MARZO 7.31 8.86 8.14

ABRIL 8.09 9.03 8.13

MAYO 8.45 8.89 7.37

JUNIO 8.70 8.66

JULIO 8.54 8.67

AGOSTO 8.06 8.21

SEPTIEMBRE 8.06 8.78

OCTUBRE 9.11 8.71

NOVIEMBRE 9.22 8.38

DICIEMBRE 9.12 8.10

En: (BCE, 2017)

16

Figura 6 Tasa de Interés Activa Porcentajes

En: (BCE, 2017)

Analizando los 3 últimos períodos, vemos que en mayo 2015 el interés fue de 8.45%, en

2016 de 8.89% y en 2017 de 7.37%, con relación a años anteriores se muestra una tasa

activa menor en 2017. Esto representa una OPORTUNIDAD.

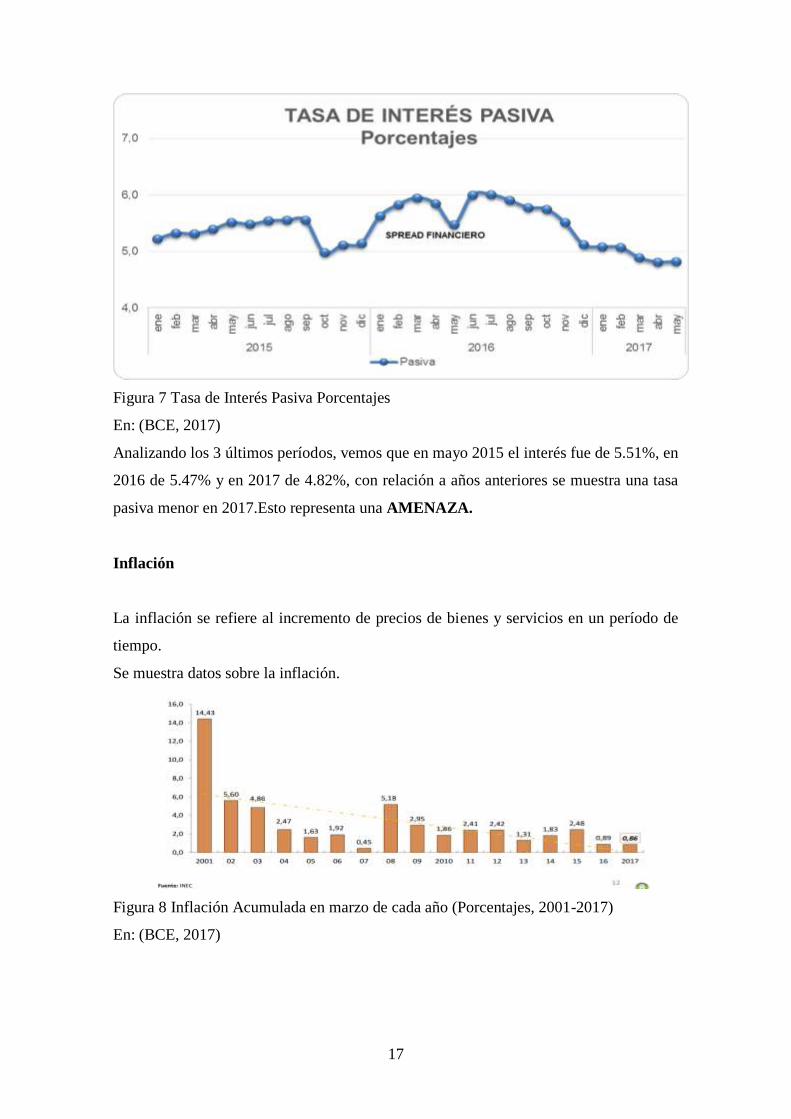

Tasa de Interés Pasiva.

Es el interés que paga el banco a sus clientes por depósitos o ahorros colocados.

Tabla 4 Tasa de Interés Pasiva 2015-2017

MES 2015 2016 2017

ENERO 5.22 5.62 5.08

FEBRERO 5.32 5.83 5.07

MARZO 5.31 5.95 4.89

ABRIL 5.39 5.85 4.81

MAYO 5.51 5.47 4.82

JUNIO 5.48 6.00

JULIO 5.54 6.01

AGOSTO 5.55 5.91

SEPTIEMBRE 5.55 5.78

OCTUBRE 4.98 5.75

NOVIEMBRE 5.11 5.51

DICIEMBRE 5.14 5.12

En: (BCE, 2017)

17

Figura 7 Tasa de Interés Pasiva Porcentajes

En: (BCE, 2017)

Analizando los 3 últimos períodos, vemos que en mayo 2015 el interés fue de 5.51%, en

2016 de 5.47% y en 2017 de 4.82%, con relación a años anteriores se muestra una tasa

pasiva menor en 2017.Esto representa una AMENAZA.

Inflación

La inflación se refiere al incremento de precios de bienes y servicios en un período de

tiempo.

Se muestra datos sobre la inflación.

Figura 8 Inflación Acumulada en marzo de cada año (Porcentajes, 2001-2017)

En: (BCE, 2017)

18

Figura 9 Inflación Anual del IPC y por división de Bienes y Servicios (Porcentajes,

2016-2017)

En: (BCE, 2017)

Ecuador, cuya economía está dolarizada desde 2000, registró una inflación de 1.09% en

abril, según el último reporte del Índice de Precios al Consumidor (IPC), publicado por

el Instituto Nacional de Estadística y Censos (INEC).

La inflación acumulada de enero a marzo, alcanzó 0,96%, mientras que la anual, de

abril 2016 a abril de 2017 llegó a 1,09%, datos del Instituto de Estadística y Censos

(INEC), Datos que muestran existirá un incremento en precios y una caída en los

servicios prestados a los consumidores, el turismo depende de proveedores externos

tales como restaurantes, transportes y hoteles, mismos que al subir sus tarifas influyen

en los costos de los paquetes que se ofertan, al ser catalogado como un servicio que no

es de primera necesidad y ante precios altos habrá disminución de demanda, esto

representa una AMENAZA.

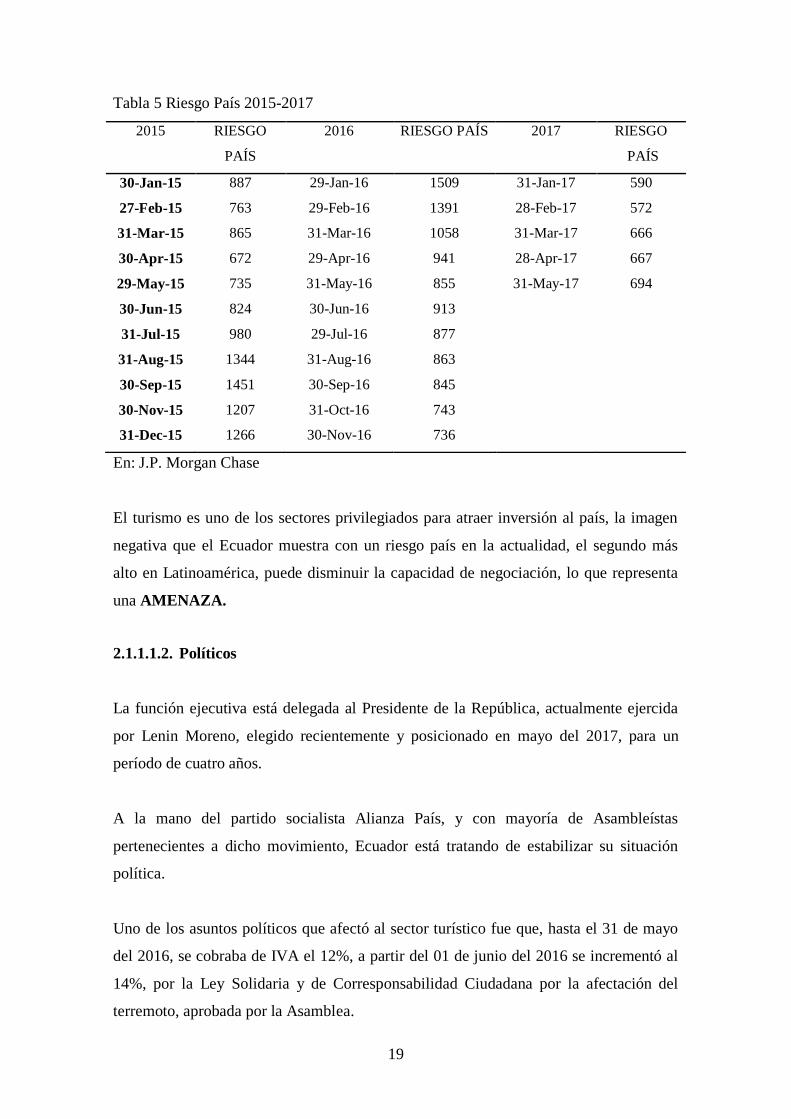

Riesgo País

El riesgo país es un indicador que sirve para medir la capacidad que tiene un país para pagar

sus deudas.

En febrero, Ecuador tuvo 572 puntos y el 31 de marzo 666 puntos, luego de las elecciones

electorales en el mes de abril se ubicó en 700 puntos, el segundo más alto de la región luego de

Venezuela, para mayo se encuentra en 694 puntos.

19

Tabla 5 Riesgo País 2015-2017

2015 RIESGO

PAÍS

2016 RIESGO PAÍS 2017 RIESGO

PAÍS

30-Jan-15 887 29-Jan-16 1509 31-Jan-17 590

27-Feb-15 763 29-Feb-16 1391 28-Feb-17 572

31-Mar-15 865 31-Mar-16 1058 31-Mar-17 666

30-Apr-15 672 29-Apr-16 941 28-Apr-17 667

29-May-15 735 31-May-16 855 31-May-17 694

30-Jun-15 824 30-Jun-16 913

31-Jul-15 980 29-Jul-16 877

31-Aug-15 1344 31-Aug-16 863

30-Sep-15 1451 30-Sep-16 845

30-Nov-15 1207 31-Oct-16 743

31-Dec-15 1266 30-Nov-16 736

En: J.P. Morgan Chase

El turismo es uno de los sectores privilegiados para atraer inversión al país, la imagen

negativa que el Ecuador muestra con un riesgo país en la actualidad, el segundo más

alto en Latinoamérica, puede disminuir la capacidad de negociación, lo que representa

una AMENAZA.

2.1.1.1.2. Políticos

La función ejecutiva está delegada al Presidente de la República, actualmente ejercida

por Lenin Moreno, elegido recientemente y posicionado en mayo del 2017, para un

período de cuatro años.

A la mano del partido socialista Alianza País, y con mayoría de Asambleístas

pertenecientes a dicho movimiento, Ecuador está tratando de estabilizar su situación

política.

Uno de los asuntos políticos que afectó al sector turístico fue que, hasta el 31 de mayo

del 2016, se cobraba de IVA el 12%, a partir del 01 de junio del 2016 se incrementó al

14%, por la Ley Solidaria y de Corresponsabilidad Ciudadana por la afectación del

terremoto, aprobada por la Asamblea.

20

Al evaluar este incremento dentro del sector turístico, vemos dos escenarios, el

incremento de valores en los servicios que conforman un paquete de turismo tales como,

hoteles, restaurantes y guías, es decir de los proveedores. Por otro lado el manejarse en

un mercado de gran oferta impide el incremento de precios para la preferencia de los

clientes.

A pesar de ello el sector de turismo grava tarifa de IVA 0%, en los servicios que brinda

a extranjeros en calidad de turistas, y cuenta con el beneficio tributario de la devolución

de IVA pagado, en proporción a las ventas que no generan IVA.

A pesar de las diferentes ideologías que existen entre partidos y movimientos políticos

el Gobierno apunta a nuevos proyectos para que Ecuador promueva el turismo, claro

reflejo es la campaña ALL YOU NEED IS ECUADOR, por ende se lo considera una

OPORTUNIDAD.

2.1.1.1.3. Sociales

El análisis involucra la demografía, tasa de desempleo.

Entre 2014 y 2016, el desempleo urbano aumentó de 4,5% a 6,5% y el subempleo urbano

aumentó de 11,7% a 18,8%.

A continuación se muestran cifras de desempleo en el primer trimestre del 2017.

Tabla 6 Tasa de desempleo (Ecuador) 2016-2017

FECHA VALOR

Marzo-31-2017 5.64 %

Diciembre-31-2016 6.52 %

En: (BCE, 2017)

A pesar del evidente desempleo en el país, que conlleva a disminuir el consumo de

productos y servicios suntuarios, la sociedad se encuentra en constante cambio, y hoy

por hoy su nueva ideología de obtener experiencias a través de viajes, ha permitido que

el turismo se convierta en algo prioritario en la vida de las personas.

Por lo tanto este factor se lo considera como una OPORTUNIDAD.

21

2.1.1.1.4. Tecnológicos

El entorno tecnológico es uno de los factores externos que afectan de manera

determinante el ambiente empresarial, ya que la evolución de las tecnologías influye en

todos los ámbitos de las organizaciones, el no encontrarse actualizado en las nuevas

tendencias tecnológicas podría provocar una desventaja en un mundo en constante

cambio.

Según datos del Instituto Nacional de Estadística y Censos (INEC) a nivel nacional una

de cada 10 personas entre 15 y 49 años es analfabeta digital

.

El 36,0% de hogares a nivel nacional tienen acceso a internet, 13,5 puntos más que hace

cinco años. En el área urbana el crecimiento es de 13,2 puntos, mientras que en la rural

de 11,6 puntos. Al paso que evoluciona la tecnología en el corto plazo la mayoría de la

población del país contará con acceso a este servicio.

Para el turismo el factor tecnológico constituye uno de los más fuertes, ya que a través

de ello las personas están cada vez más informadas de destinos nacionales o

internacionales que buscan conocer, así mismo existe un sin número de plataformas que

permiten que puedan cotizar, decidir y comprar en línea.

Es necesario contar con herramientas que apunten al futuro de un mundo globalizado

tecnológicamente.

Plataformas online, páginas web, aplicaciones, con el fin de que se puedan automatizar

las compras y asesorías de viajes.

Por lo tanto este factor se lo considera como una OPORTUNIDAD.

2.1.1.1.5. Legales

La ley que rige y regula las actividades de turismo es la Ley de Turismo con su

respectivo reglamento vigente, además de otras que se detalla.

22

Ley de Migración.

Ley de Gestión Ambiental.

Ley Orgánica de Movilidad Humana.

Reglamento Nacional de Guianza Turística.

Reglamento de Guías Naturalistas de Áreas Protegidas.

En la ciudad de Quito, las empresas dedicadas a turismo son además regidas por Quito

Turismo, el Municipio de Quito y la Cámara de Turismo.

El 19 de abril del 2001, El Decreto Ejecutivo 1424, publicado en el Registro Oficial 309

declaró como Política Prioritaria de Estado el desarrollo del turismo en el país.

Hoy en día existen varios planes y campañas que se gestionan a través del Ministerio de

Turismo que buscan impulsar al turismo , para atraer una demanda extranjera hacia los

diferentes destinos que ofrece el Ecuador, en la actualidad existen leyes que van de

acuerdo a este propósito tales como la Ley Orgánica de Movilidad Humana, aprobada

en febrero del 2017, cuyo cuerpo legal plantea la prohibición de la criminalización de

personas en movilidad, la discriminación y garantiza la defensa de los derechos de los

migrantes y refugiados, otorgando así mayor seguridad de quienes llegan al país.

Por otro lado la Ley de Turismo - Art. 31 y la Ley de Régimen Tributario Interno Art.

56, Art. 66, establecen la devolución de IVA en adquisiciones a los operadores de

turismo receptivo que facturen paquetes, a personas o empresas del exterior, este

beneficio con el fin de respaldar a las empresas y que repercute en la liquidez de las

mismas. Por lo que este factor representa una OPORTUNIDAD.

2.1.2. Micro ambiente

Los factores que conforman el Micro Ambiente son aquellas variables que están

relacionadas con el negocio e influyen directamente en la empresa.

2.1.2.1. Clientes

La presente encuesta se la realizó a los clientes que han utilizado los servicios de

Suviatour, con el fin de evaluar su criterio frente a los servicios que brinda la agencia.

23

A continuación, se presenta la tabulación de cada pregunta, con su respectivo análisis:

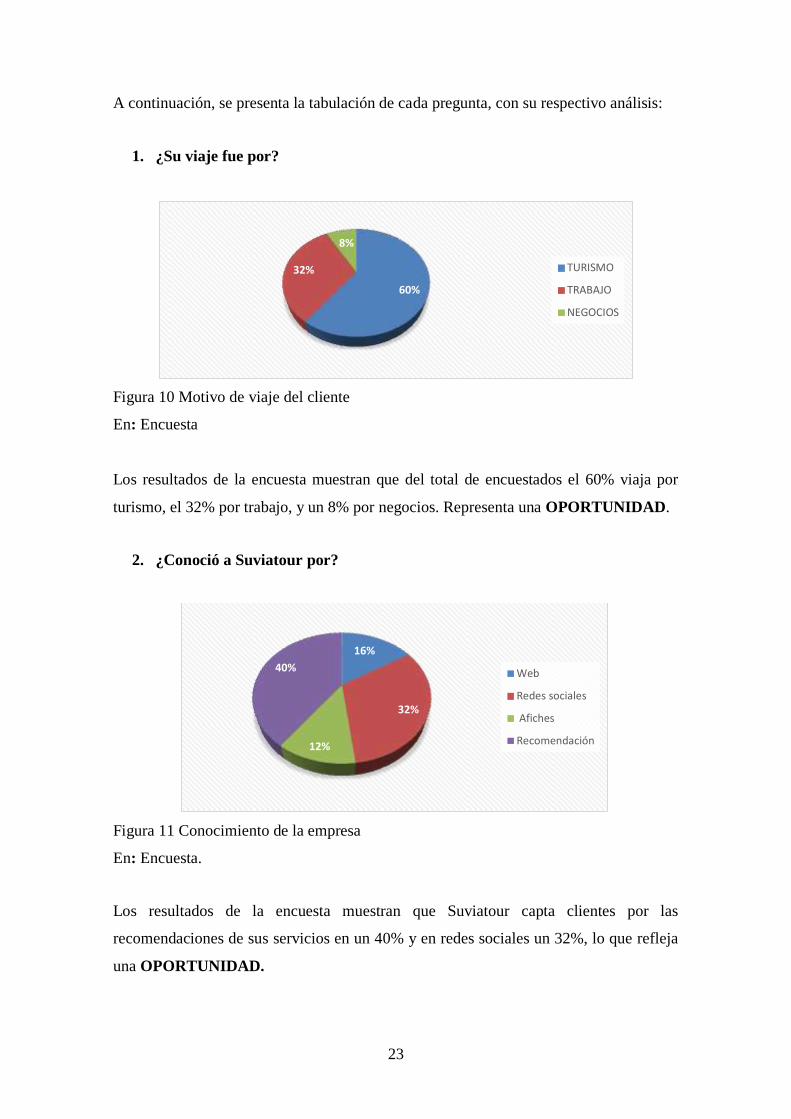

1. ¿Su viaje fue por?

Figura 10 Motivo de viaje del cliente

En: Encuesta

Los resultados de la encuesta muestran que del total de encuestados el 60% viaja por

turismo, el 32% por trabajo, y un 8% por negocios. Representa una OPORTUNIDAD.

2. ¿Conoció a Suviatour por?

Figura 11 Conocimiento de la empresa

En: Encuesta.

Los resultados de la encuesta muestran que Suviatour capta clientes por las

recomendaciones de sus servicios en un 40% y en redes sociales un 32%, lo que refleja

una OPORTUNIDAD.

60%

32%

8%

TURISMO

TRABAJO

NEGOCIOS

16%

32%

12%

40% Web

Redes sociales

Afiches

Recomendación

24

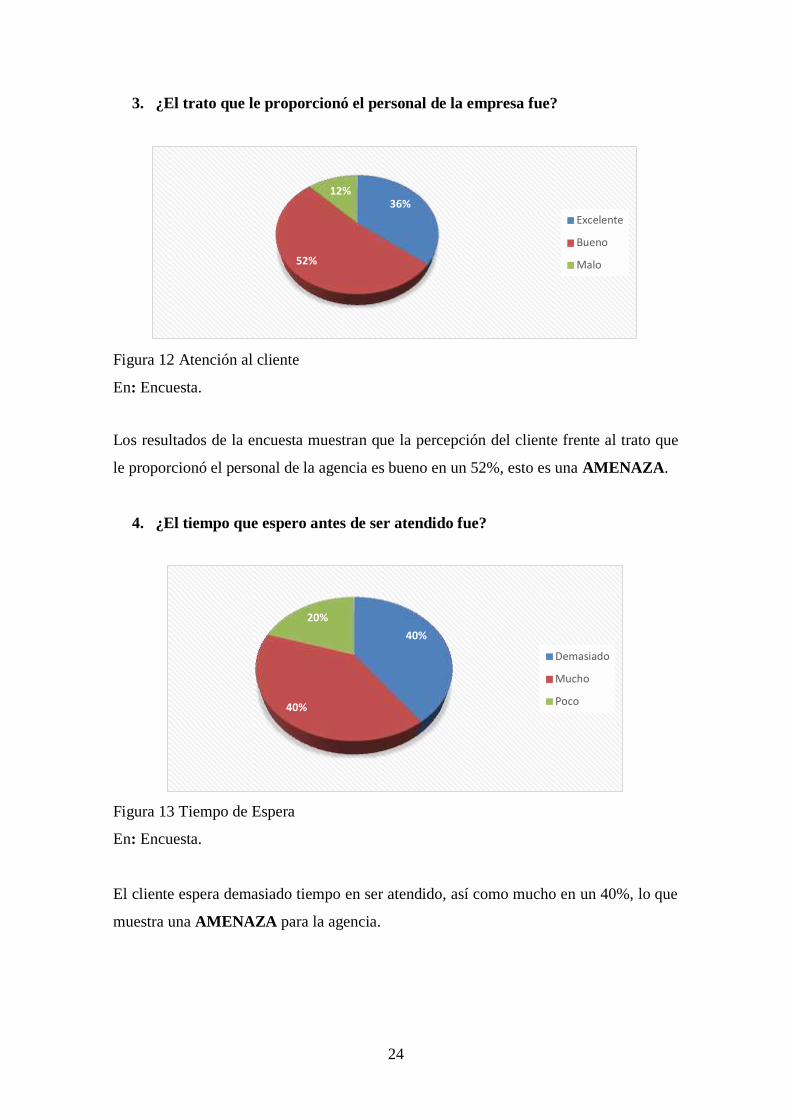

3. ¿El trato que le proporcionó el personal de la empresa fue?

Figura 12 Atención al cliente

En: Encuesta.

Los resultados de la encuesta muestran que la percepción del cliente frente al trato que

le proporcionó el personal de la agencia es bueno en un 52%, esto es una AMENAZA.

4. ¿El tiempo que espero antes de ser atendido fue?

Figura 13 Tiempo de Espera

En: Encuesta.

El cliente espera demasiado tiempo en ser atendido, así como mucho en un 40%, lo que

muestra una AMENAZA para la agencia.

36%

52%

12%

Excelente

Bueno

Malo

40%

40%

20%

Demasiado

Mucho

Poco

25

5. ¿Las instalaciones de Suviatour fueron?

Figura 14 Infraestructura

En: Encuesta.

Los clientes en un 80% afirman que las instalaciones de Suviatour causan buena impresión. Esto

representa una OPORTUNIDAD.

6. ¿Los precios están acordes con los servicios?

Figura 15 Precios acorde a servicios

En: Encuesta.

Los resultados de la encuesta muestran que en un 80% los clientes consideran que los precios

están acordes con los servicios que reciben, lo que representa una OPORTUNIDAD.

80%

20%

0%

Adecuadas

Confortables

Desagradables

80%

20%

0%

Siempre

Casi Siempre

Nunca

26

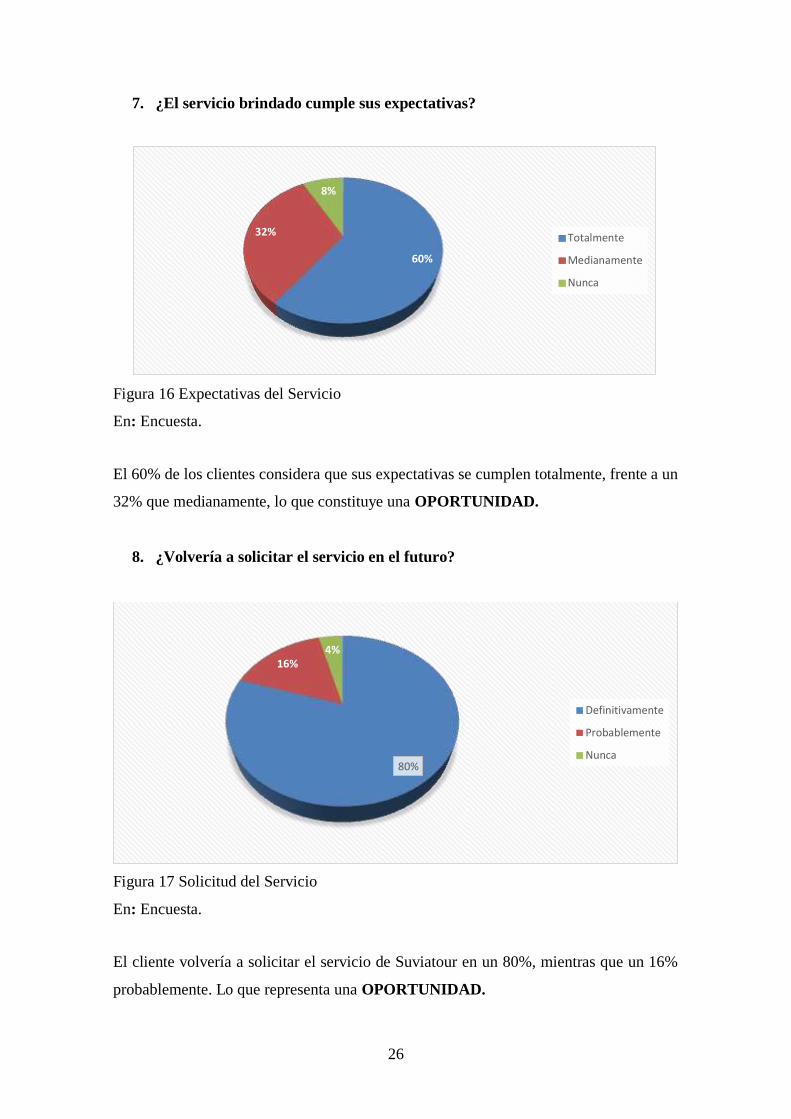

7. ¿El servicio brindado cumple sus expectativas?

Figura 16 Expectativas del Servicio

En: Encuesta.

El 60% de los clientes considera que sus expectativas se cumplen totalmente, frente a un

32% que medianamente, lo que constituye una OPORTUNIDAD.

8. ¿Volvería a solicitar el servicio en el futuro?

Figura 17 Solicitud del Servicio

En: Encuesta.

El cliente volvería a solicitar el servicio de Suviatour en un 80%, mientras que un 16%

probablemente. Lo que representa una OPORTUNIDAD.

60%

32%

8%

Totalmente

Medianamente

Nunca

80%

16% 4%

Definitivamente

Probablemente

Nunca

27

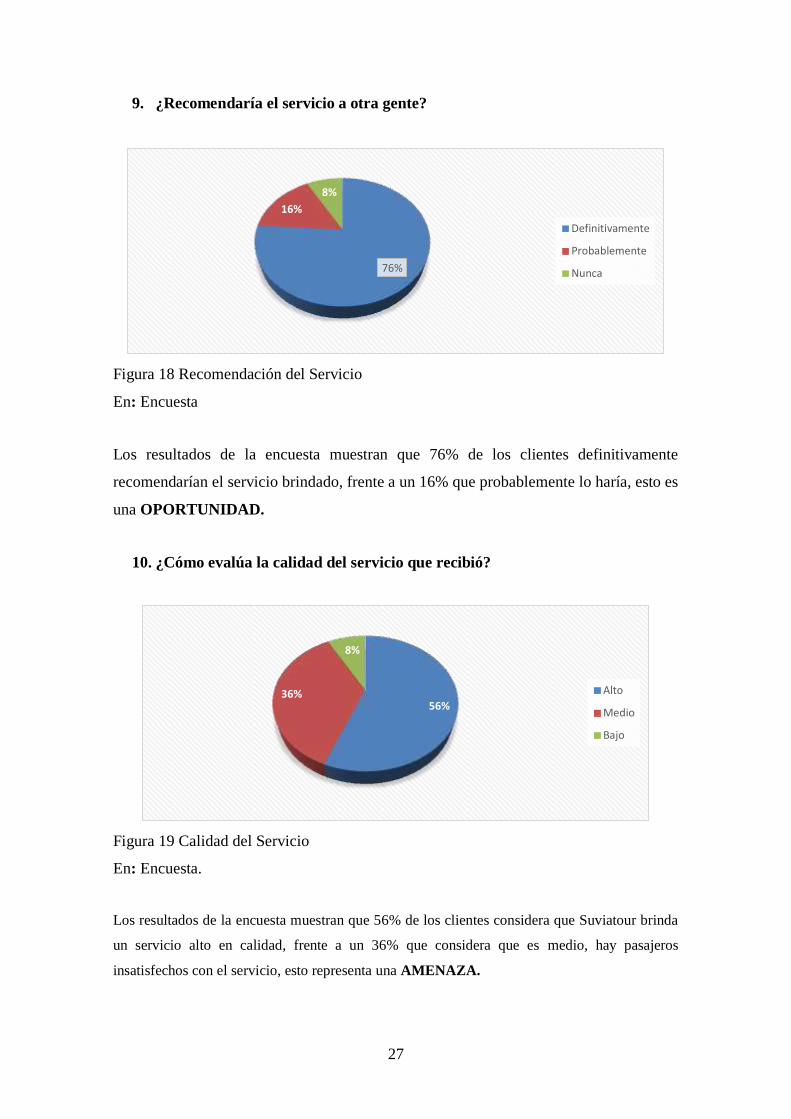

9. ¿Recomendaría el servicio a otra gente?

Figura 18 Recomendación del Servicio

En: Encuesta

Los resultados de la encuesta muestran que 76% de los clientes definitivamente

recomendarían el servicio brindado, frente a un 16% que probablemente lo haría, esto es

una OPORTUNIDAD.

10. ¿Cómo evalúa la calidad del servicio que recibió?

Figura 19 Calidad del Servicio

En: Encuesta.

Los resultados de la encuesta muestran que 56% de los clientes considera que Suviatour brinda

un servicio alto en calidad, frente a un 36% que considera que es medio, hay pasajeros

insatisfechos con el servicio, esto representa una AMENAZA.

76%

16%

8%

Definitivamente

Probablemente

Nunca

56% 36%

8%

Alto

Medio

Bajo

28

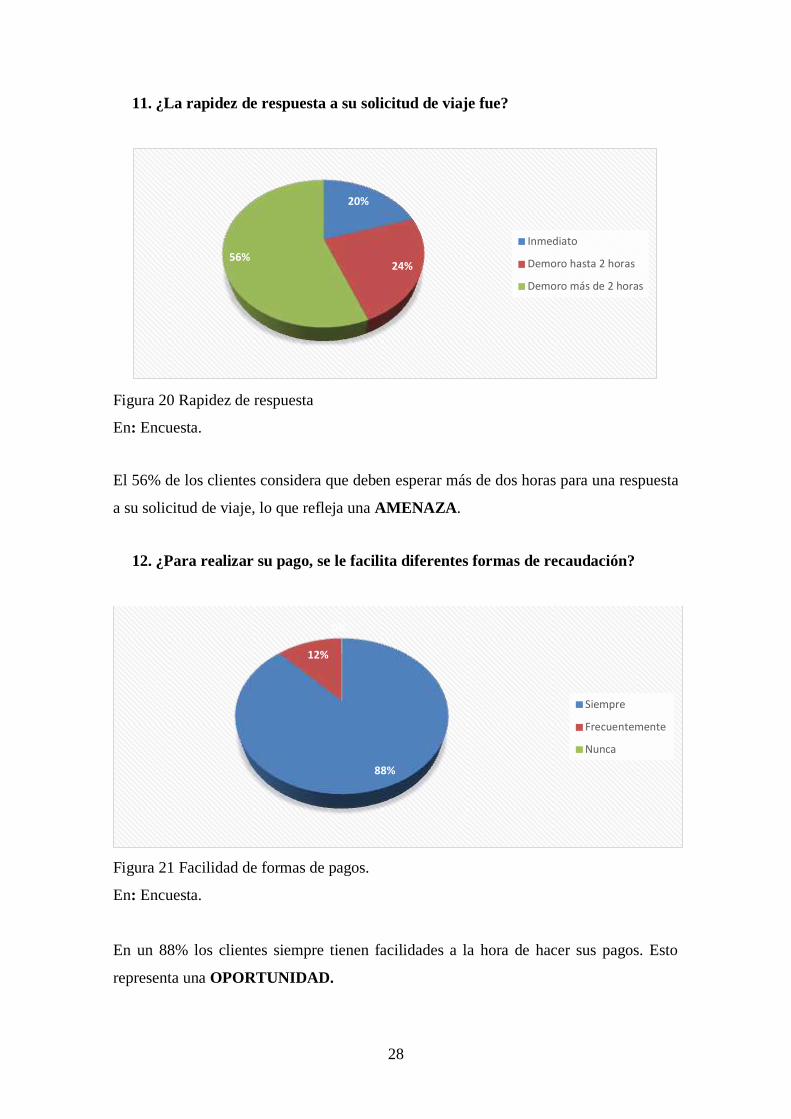

11. ¿La rapidez de respuesta a su solicitud de viaje fue?

Figura 20 Rapidez de respuesta

En: Encuesta.

El 56% de los clientes considera que deben esperar más de dos horas para una respuesta

a su solicitud de viaje, lo que refleja una AMENAZA.

12. ¿Para realizar su pago, se le facilita diferentes formas de recaudación?

Figura 21 Facilidad de formas de pagos.

En: Encuesta.

En un 88% los clientes siempre tienen facilidades a la hora de hacer sus pagos. Esto

representa una OPORTUNIDAD.

20%

24% 56%

Inmediato

Demoro hasta 2 horas

Demoro más de 2 horas

88%

12%

0%

Siempre

Frecuentemente

Nunca

29

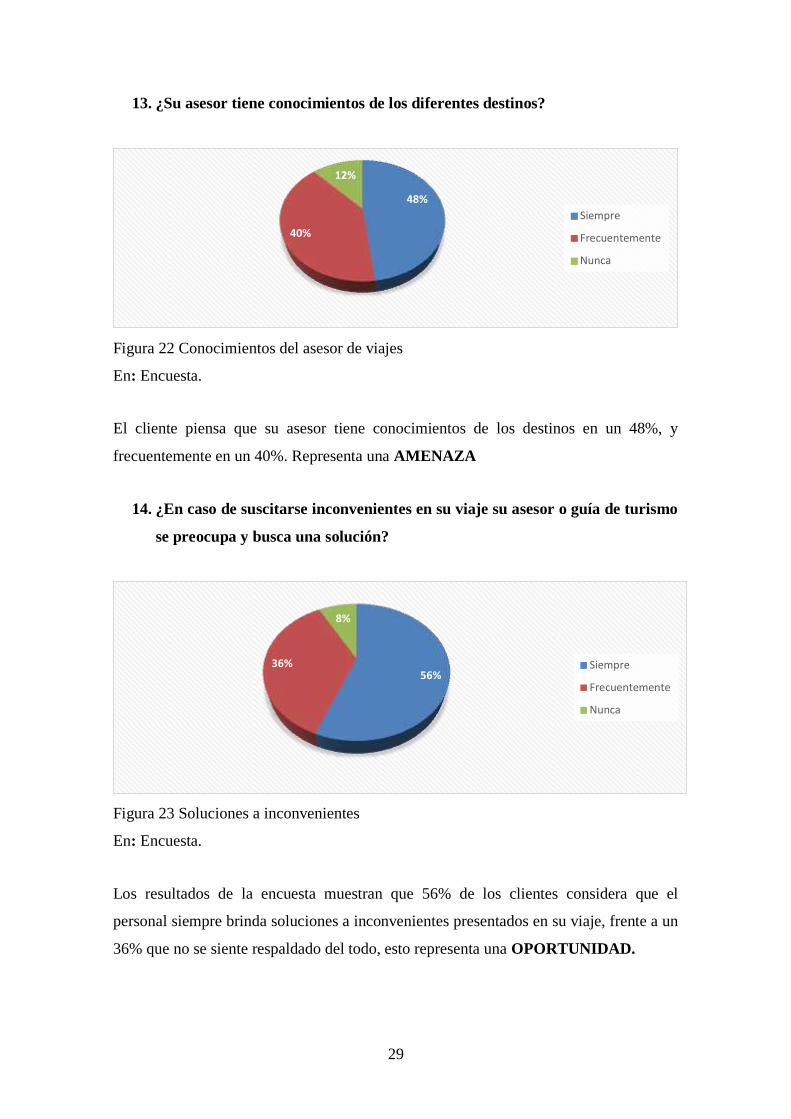

13. ¿Su asesor tiene conocimientos de los diferentes destinos?

Figura 22 Conocimientos del asesor de viajes

En: Encuesta.

El cliente piensa que su asesor tiene conocimientos de los destinos en un 48%, y

frecuentemente en un 40%. Representa una AMENAZA

14. ¿En caso de suscitarse inconvenientes en su viaje su asesor o guía de turismo

se preocupa y busca una solución?

Figura 23 Soluciones a inconvenientes

En: Encuesta.

Los resultados de la encuesta muestran que 56% de los clientes considera que el

personal siempre brinda soluciones a inconvenientes presentados en su viaje, frente a un

36% que no se siente respaldado del todo, esto representa una OPORTUNIDAD.

48%

40%

12%

Siempre

Frecuentemente

Nunca

56% 36%

8%

Siempre

Frecuentemente

Nunca

30

15. ¿Luego de su viaje, su asesor o guía de turismo se preocupa por conocer

cómo fue su experiencia?

Figura 24 Seguimiento o Posventa

En: Encuesta.

Los clientes en un 60% consideran que nunca su asesor o guía de turismo se preocupa

por conocer cómo fue su experiencia, constituyendo una AMENAZA para la agencia.

2.1.2.2. Proveedores

Para la evaluación de los proveedores, hemos realizado una encuesta a los principales,

que determinará, cual es el grado de satisfacción por parte de éstos y los procesos

internos que se llevan a cabo que los involucra.

A continuación, se presenta la tabulación de cada pregunta, con su respectivo análisis:

1. ¿Para calificarse como proveedor, Suviatour solicita documentación de

existencia legal y cumplimiento tributario?

Figura 25 Documentación solicitada

En: Encuesta.

16%

24% 60%

Siempre

Frecuentemente

Nunca

30%

60%

10%

Si solicita

En ocasiones

No solicita

31

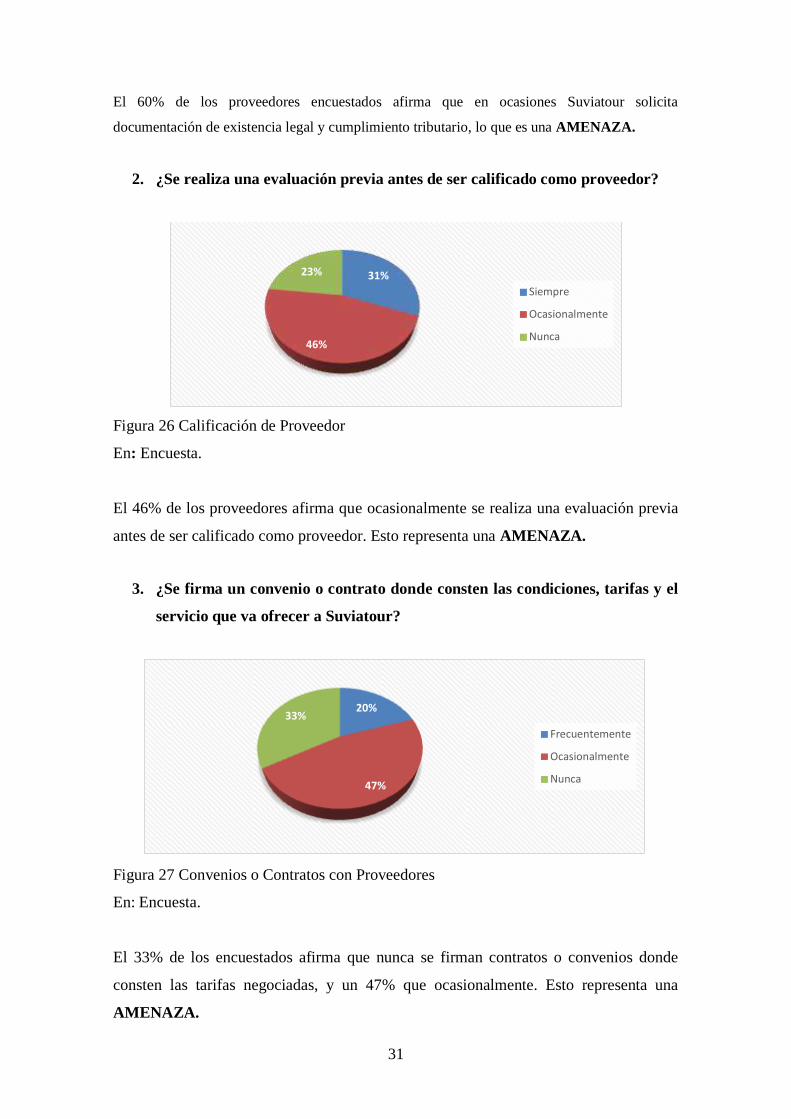

El 60% de los proveedores encuestados afirma que en ocasiones Suviatour solicita

documentación de existencia legal y cumplimiento tributario, lo que es una AMENAZA.

2. ¿Se realiza una evaluación previa antes de ser calificado como proveedor?

Figura 26 Calificación de Proveedor

En: Encuesta.

El 46% de los proveedores afirma que ocasionalmente se realiza una evaluación previa

antes de ser calificado como proveedor. Esto representa una AMENAZA.

3. ¿Se firma un convenio o contrato donde consten las condiciones, tarifas y el

servicio que va ofrecer a Suviatour?

Figura 27 Convenios o Contratos con Proveedores

En: Encuesta.

El 33% de los encuestados afirma que nunca se firman contratos o convenios donde

consten las tarifas negociadas, y un 47% que ocasionalmente. Esto representa una

AMENAZA.

31%

46%

23%

Siempre

Ocasionalmente

Nunca

20%

47%

33%

Frecuentemente

Ocasionalmente

Nunca

32

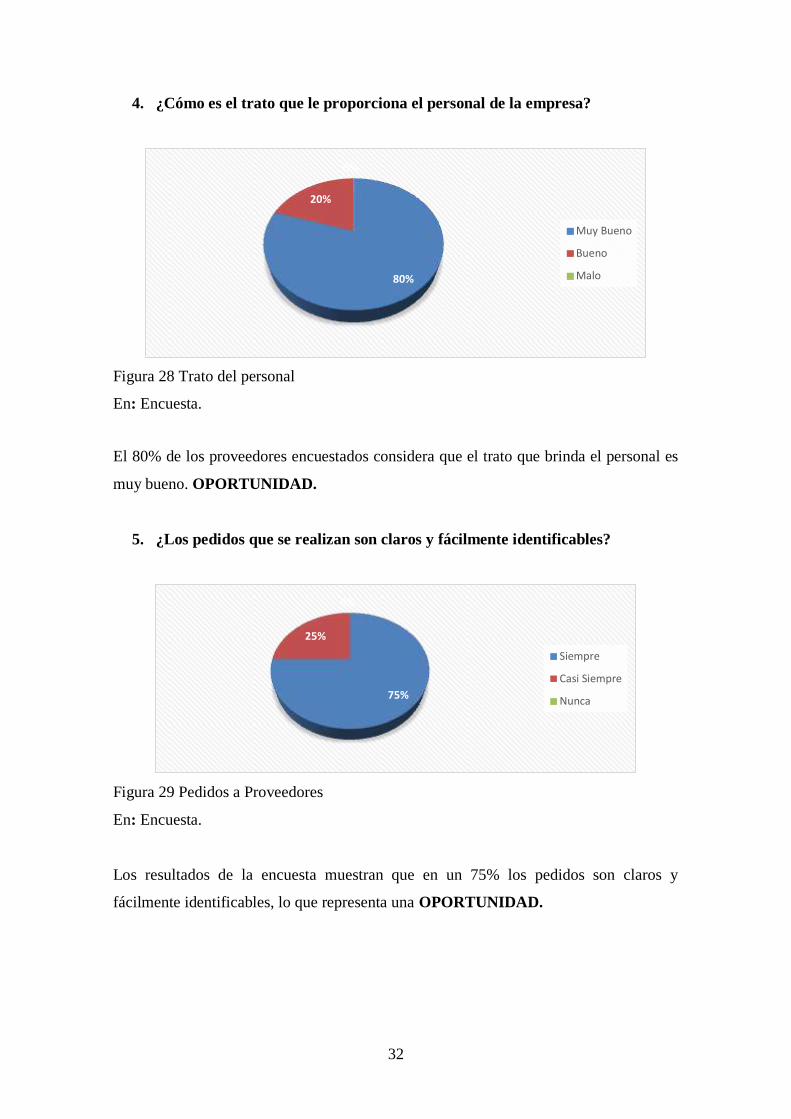

4. ¿Cómo es el trato que le proporciona el personal de la empresa?

Figura 28 Trato del personal

En: Encuesta.

El 80% de los proveedores encuestados considera que el trato que brinda el personal es

muy bueno. OPORTUNIDAD.

5. ¿Los pedidos que se realizan son claros y fácilmente identificables?

Figura 29 Pedidos a Proveedores

En: Encuesta.

Los resultados de la encuesta muestran que en un 75% los pedidos son claros y

fácilmente identificables, lo que representa una OPORTUNIDAD.

80%

20%

0%

Muy Bueno

Bueno

Malo

75%

25%

0%

Siempre

Casi Siempre

Nunca

33

6. ¿Suviatour le ha informado de políticas de pago?

Figura 30 Información de Políticas de Pago

En: Encuesta.

El 80% de los proveedores encuestados afirma que nunca se les ha informado de las

políticas de pago. Esto representa una AMENAZA.

7. ¿Los pagos se realizan según las condiciones acordadas?

Figura 31 Pago a Proveedores

En: Encuesta.

Según se puede observar en el gráfico, el 73% de los encuestados afirma que Suviatour

definitivamente cumple sus pagos de acuerdo a las condiciones acordadas, lo anterior

representa una OPORTUNIDAD.

10% 10%

80%

Siempre

Frecuentemente

Nunca

73%

18%

9%

Definitivamente

Probablemente

Nunca

34

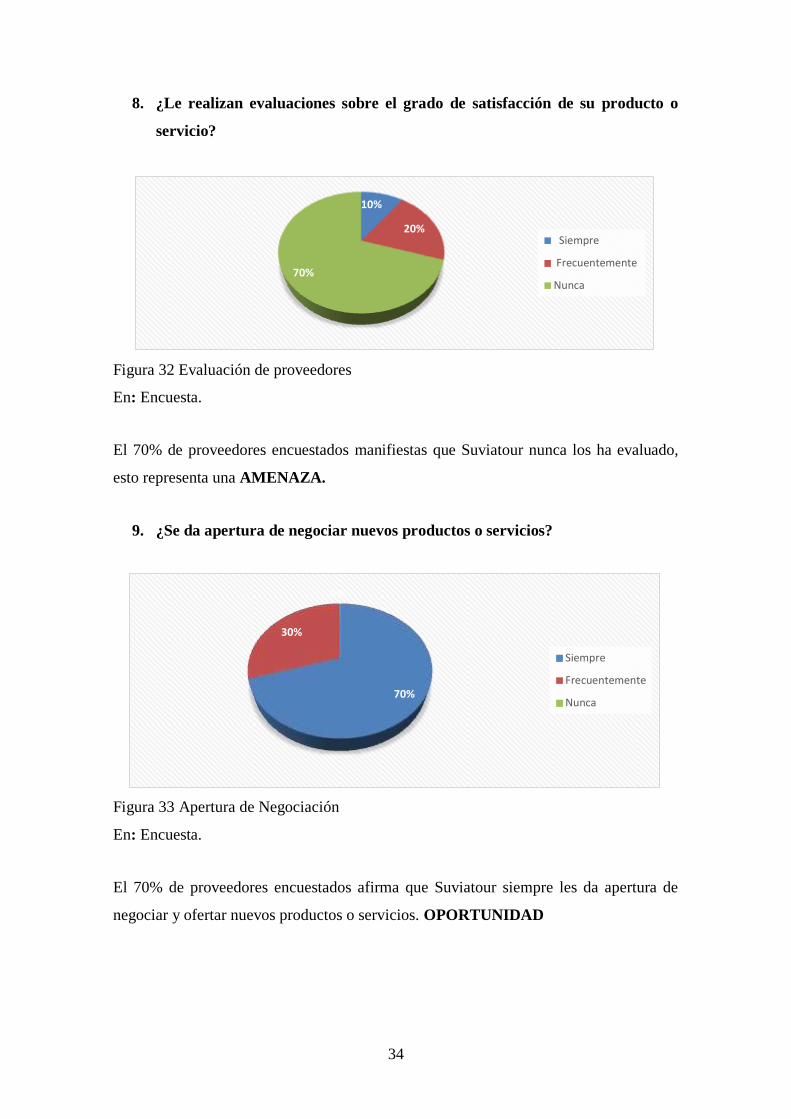

8. ¿Le realizan evaluaciones sobre el grado de satisfacción de su producto o

servicio?

Figura 32 Evaluación de proveedores

En: Encuesta.

El 70% de proveedores encuestados manifiestas que Suviatour nunca los ha evaluado,

esto representa una AMENAZA.

9. ¿Se da apertura de negociar nuevos productos o servicios?

Figura 33 Apertura de Negociación

En: Encuesta.

El 70% de proveedores encuestados afirma que Suviatour siempre les da apertura de

negociar y ofertar nuevos productos o servicios. OPORTUNIDAD

10%

20%

70%

Siempre

Frecuentemente

Nunca

70%

30%

0%

Siempre

Frecuentemente

Nunca

35

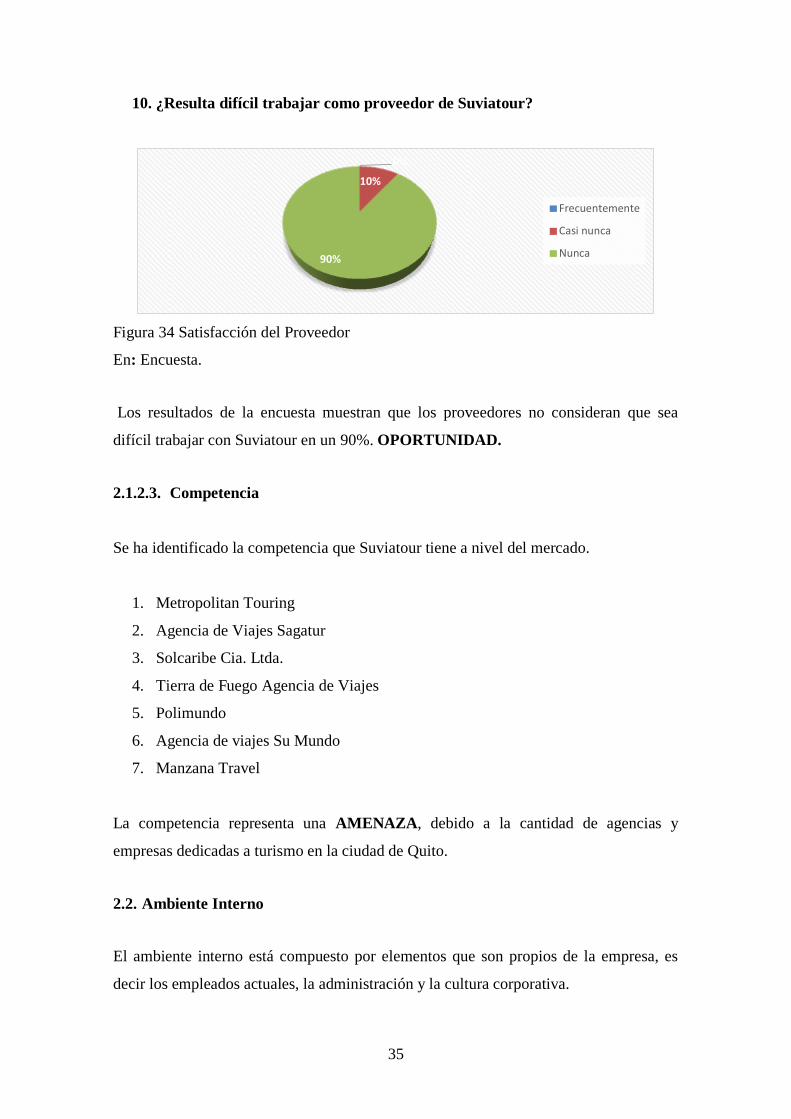

10. ¿Resulta difícil trabajar como proveedor de Suviatour?

Figura 34 Satisfacción del Proveedor

En: Encuesta.

Los resultados de la encuesta muestran que los proveedores no consideran que sea

difícil trabajar con Suviatour en un 90%. OPORTUNIDAD.

2.1.2.3. Competencia

Se ha identificado la competencia que Suviatour tiene a nivel del mercado.

1. Metropolitan Touring

2. Agencia de Viajes Sagatur

3. Solcaribe Cia. Ltda.

4. Tierra de Fuego Agencia de Viajes

5. Polimundo

6. Agencia de viajes Su Mundo

7. Manzana Travel

La competencia representa una AMENAZA, debido a la cantidad de agencias y

empresas dedicadas a turismo en la ciudad de Quito.

2.2. Ambiente Interno

El ambiente interno está compuesto por elementos que son propios de la empresa, es

decir los empleados actuales, la administración y la cultura corporativa.

0%

10%

90%

Frecuentemente

Casi nunca

Nunca

36

Para determinar la situación actual, se ha realizado encuestas a los empleados de

Suviatour, las mismas que se detallan a continuación con sus respectivos resultados.

1. ¿Conoce usted la misión de Suviatour?

Figura 35 Misión

En: Encuesta.

El 63% de los empleados de Suviatour manifiesta que no conoce la misión de la

agencia, el 12 % medianamente, y el otro 25% totalmente, lo que representa una

DEBILIDAD.

2. ¿Conoce usted la visión de Suviatour?

Figura 36 Visión

En: Encuesta.

El 63% de los empleados de Suviatour manifiesta que no conoce la visión de la agencia,

el 12 % medianamente, y el otro 25% totalmente, lo que representa una DEBILIDAD.

25%

12% 63%

TOTALMENTE

MEDIANAMENTE

NO CONOCE

25%

12% 63%

TOTALMENTE

MEDIANAMENTE

NO CONOCE

37

3. ¿Conoce usted los objetivos de Suviatour?

Figura 37 Objetivos

En: Encuesta.

El 50% de los empleados de Suviatour manifiesta que no conoce los objetivos de la agencia, el

13 % medianamente, y el otro 37% totalmente, lo que representa una DEBILIDAD.

4. ¿Los objetivos de la compañía son?

Figura 38 Planteamiento de Objetivos

En: Encuesta.

Un 37% de los encuestados dice que los objetivos son a corto plazo, un 38% mediano, 25 %

largo plazo por tanto, esto constituye una FORTALEZA.

37%

13%

50% TOTALMENTE

MEDIANAMENTE

NO CONOCE

37%

38%

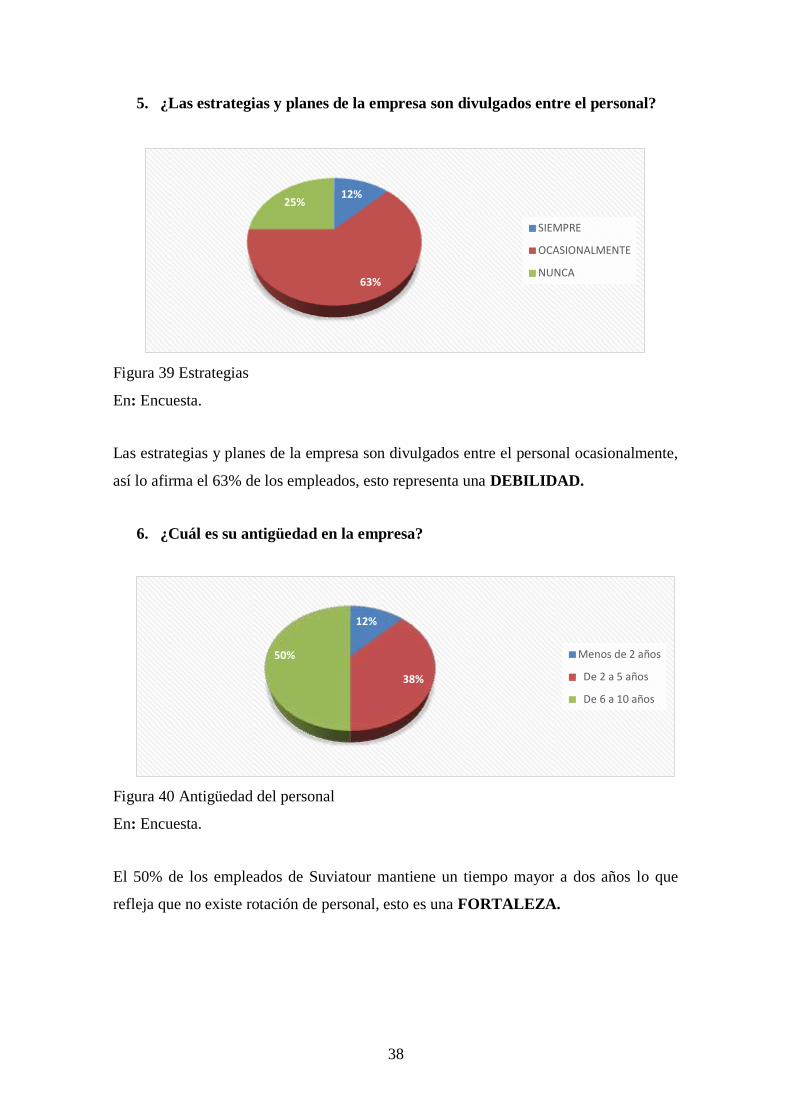

25%

Corto Plazo

Mediano Plazo

Largo Plazo

38

5. ¿Las estrategias y planes de la empresa son divulgados entre el personal?

Figura 39 Estrategias

En: Encuesta.

Las estrategias y planes de la empresa son divulgados entre el personal ocasionalmente,

así lo afirma el 63% de los empleados, esto representa una DEBILIDAD.

6. ¿Cuál es su antigüedad en la empresa?

Figura 40 Antigüedad del personal

En: Encuesta.

El 50% de los empleados de Suviatour mantiene un tiempo mayor a dos años lo que

refleja que no existe rotación de personal, esto es una FORTALEZA.

12%

63%

25%

SIEMPRE

OCASIONALMENTE

NUNCA

12%

38%

50% Menos de 2 años

De 2 a 5 años

De 6 a 10 años

39

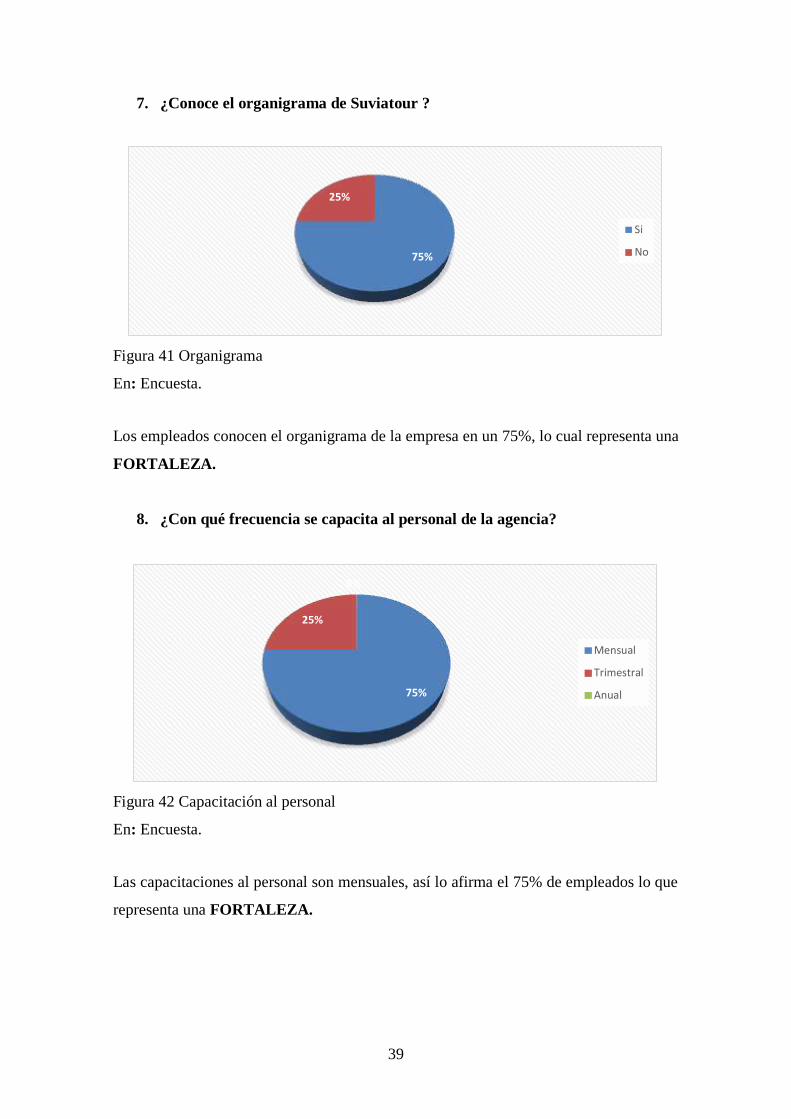

7. ¿Conoce el organigrama de Suviatour ?

Figura 41 Organigrama

En: Encuesta.

Los empleados conocen el organigrama de la empresa en un 75%, lo cual representa una

FORTALEZA.

8. ¿Con qué frecuencia se capacita al personal de la agencia?

Figura 42 Capacitación al personal

En: Encuesta.

Las capacitaciones al personal son mensuales, así lo afirma el 75% de empleados lo que

representa una FORTALEZA.

75%

25%

Si

No

75%

25%

0%

Mensual

Trimestral

Anual

40

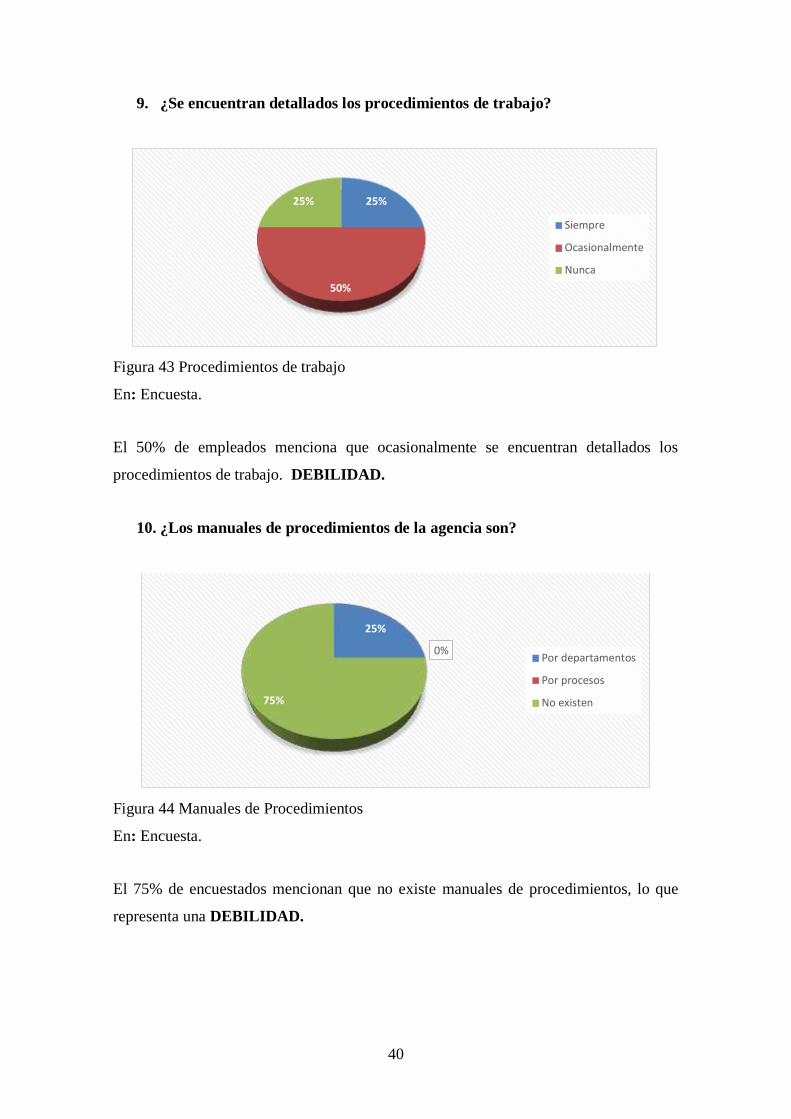

9. ¿Se encuentran detallados los procedimientos de trabajo?

Figura 43 Procedimientos de trabajo

En: Encuesta.

El 50% de empleados menciona que ocasionalmente se encuentran detallados los

procedimientos de trabajo. DEBILIDAD.

10. ¿Los manuales de procedimientos de la agencia son?

Figura 44 Manuales de Procedimientos

En: Encuesta.

El 75% de encuestados mencionan que no existe manuales de procedimientos, lo que

representa una DEBILIDAD.

25%

50%

25%

Siempre

Ocasionalmente

Nunca

25%

0%

75%

Por departamentos

Por procesos

No existen

41

11. ¿La funcionalidad del reglamento interno de trabajo de Suviatour es?

Figura 45 Reglamento Interno de Trabajo

En: Encuesta.

El 88% de los empleados dijeron que no existe un reglamento interno de trabajo, lo que

representa una DEBILIDAD.

12. ¿Los esfuerzos del personal?

Figura 46 Reconocimiento de esfuerzos al personal

En: Encuesta.

El 75% de empleados manifestó que se reconocen los esfuerzos del personal, lo que

representa una FORTALEZA.

0%

12%

88%

Adecuado

Inadecuado

No existe

75%

0%

25%

Se reconocen

Se premian

No se reconocen

42

13. ¿Se lleva a cabo procesos de selección del personal?

Figura 47 Procesos de Selección del Personal

En: Encuesta. Elaborado por: Autor

El 87% de encuestados afirma que siempre se lleva a cabo procesos de selección del

personal, lo que representa una FORTALEZA.

14. ¿Los procesos de evaluación del personal son?

Figura 48 Procesos de Evaluación del Personal

En: Encuesta.

Se llevan a cabo procesos de evaluación anuales del personal en un 89%, lo que

representa una FORTALEZA.

87%

13%

0%

Siempre

Frecuentemente

Nunca

0%

11%

89%

Trimestrales

Semestrales

Anuales

43

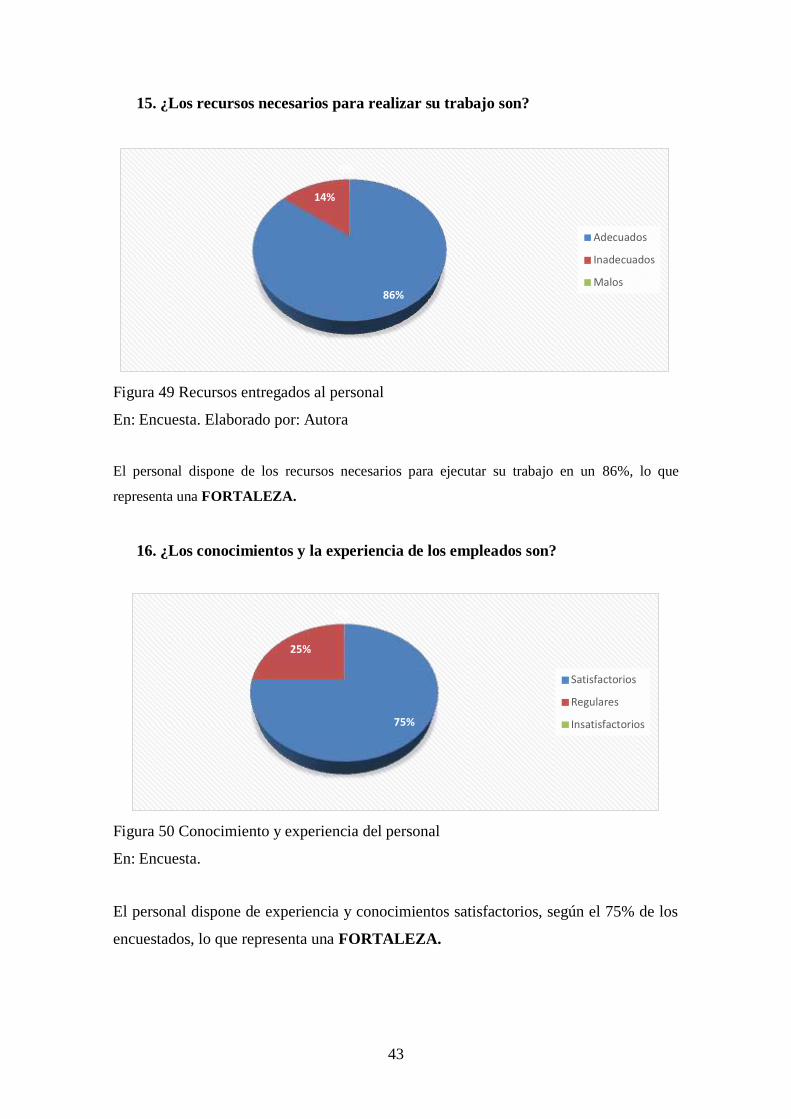

15. ¿Los recursos necesarios para realizar su trabajo son?

Figura 49 Recursos entregados al personal

En: Encuesta. Elaborado por: Autora

El personal dispone de los recursos necesarios para ejecutar su trabajo en un 86%, lo que

representa una FORTALEZA.

16. ¿Los conocimientos y la experiencia de los empleados son?

Figura 50 Conocimiento y experiencia del personal

En: Encuesta.

El personal dispone de experiencia y conocimientos satisfactorios, según el 75% de los

encuestados, lo que representa una FORTALEZA.

86%

14%

0%

Adecuados

Inadecuados

Malos

75%

25%

0%

Satisfactorios

Regulares

Insatisfactorios

44

17. ¿La gerencia recibe información financiera que le permita tomar decisiones

oportunamente?

Figura 51 Información Financiera Oportuna

En: Encuesta.

La información financiera de la empresa es entregada anualmente en un 88% lo que

dificulta la toma de decisiones oportunas .DEBILIDAD.

18. ¿El proceso de archivo de documentación contable se realiza?

Figura 52 Archivo Contable

En: Encuesta.

El proceso de archivo de documentación contable se lleva a cabo diariamente, así lo

afirman el 62% de encuestados, lo que representa una FORTALEZA.

0% 0%

12%

88%

Mensuales

Trimestrales

Semestrales

Anuales

62%

38%

0%

Diaria

Semanal

Mensual

45

19. ¿La compañía registra sus transacciones contables mediante?

Figura 53 Registro Contable

En: Encuesta.

El 75% de los encuestados manifiesta que la empresa cuenta con un sistema contable, lo que

representa una FORTALEZA.

20. ¿El sistema Contable que se maneja es?

Figura 54 Manejo de Sistema Contable

En: Encuesta.

El 75% de empleados opina que la empresa cuenta con un sistema contable lento, esto

es una DEBILIDAD.

75%

12%

13%

Sistema Contable

Excel

No registra

25%

75%

0%

De punta

Lento

Obsoleto

46

21. ¿La información contable y financiera tiene respaldos?

Figura 55 Respaldo de información

En: Encuesta.

El 50% de los encuestados afirman que la información contable y financiera tiene

respaldos semestrales y el 50% anuales, esto representa una DEBILIDAD.

22. ¿El seguimiento de cartera es?

Figura 56 Seguimiento de Cartera

En: Encuesta.

El seguimiento de la cartera es trimestral, así lo manifestó el 75% de los empleados,

esto representa una DEBILIDAD.

0% 0% 0%

50% 50%

0%

Semanales

Mensuales

Trimestrales

Semestrales

Anuales

No tiene

25%

75%

0% 0%

Semanales

Trimestrales

Anuales

No tiene

47

23. ¿Los pagos a proveedores se los realiza mediante?

Figura 57 Pago a Proveedores

En: Encuesta.

Los pagos a los proveedores se realizan mediante transferencias bancarias, así lo

manifiesta el 75% de los empleados. Lo que representa una FORTALEZA.

24. ¿La compañía cuenta con un sistema de control interno?

Figura 58 Control Interno

En: Encuesta.

EL 100% de los encuestados dijeron que Suviatour no cuenta con un sistema de control

interno. Lo que representa una DEBILIDAD.

25%

0%

75%

Cheque