UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · mí, gracias por hacer de mí, todos los días...

129

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA “MEJORAMIENTO DE LOS PROCESOS DE GESTIÓN DE LAS OPERACIONES DE LA DISPOSICIÓN FINAL DE LOS DESECHOS SÓLIDOS EN EL DMQ “Empresa Municipal de Gestión Integral de Residuos Sólidos EMGIRS EP”, período 2013”. AUTORA: SILVIA ALEXANDRA RODRÍGUEZ POZO [email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA DIRECTOR DE TESIS: DR. EFRAÍN BECERRA PAGUAY [email protected] QUITO, SEPTIEMBRE 2014

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · mí, gracias por hacer de mí, todos los días...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

“MEJORAMIENTO DE LOS PROCESOS DE GESTIÓN DE LAS

OPERACIONES DE LA DISPOSICIÓN FINAL DE LOS

DESECHOS SÓLIDOS EN EL DMQ “Empresa Municipal de Gestión

Integral de Residuos Sólidos EMGIRS EP”, período 2013”.

AUTORA:

SILVIA ALEXANDRA RODRÍGUEZ POZO

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR DE TESIS:

DR. EFRAÍN BECERRA PAGUAY

QUITO, SEPTIEMBRE 2014

Rodríguez Pozo, Silvia (2014). Mejoramiento de los procesos

de gestión DE las operaciones de la disposición final de los

desechos sólidos en el DMQ “Empresa Municipal de

Gestión Integral de Residuos Sólidos EMGIRS EP”, período

2013. Tesis previa a la obtención del título de: Ingeniera

en Contabilidad y Auditoría, Contadora Pública Autorizada.

Facultad De Ciencias Administrativas Quito: UCE. 113p.

ii

DEDICATORIA

Podría decir que hasta el momento muchos de los sueños y objetivos, por los cuales he

luchado y me he sacrificado diariamente los he alcanzado, la culminación de esta tesis

es uno de ellos, no puedo dejar de lado que este trabajo me ha llevado mucho más del

tiempo esperado, pero la perseverancia y las ganas de ser cada vez mejor y mucho más

competitiva me inspiraron para dar el siguiente paso al éxito, no es menos cierto que en

este proceso estuvieron junto a mi muchas personas motivándome, dándome ese

empujoncito que todos necesitamos en la vida, quisiera dedicar este trabajo a varias

personas quienes tiene un enorme valor en mi vida:

Con todo mi amor y cariño para las tres personas más importantes en mi vida, aquellas

que siempre están a mi lado las que viven y mueren por mí, las personas que jamás van

a permitir que cosas malas me pasen y sobre todo que a pesar de los problemas que

causo y los miles de defectos que tengo me aman sobre todas las cosas, a ustedes les

reitero mi amor y el compromiso de siempre estar a su lado cuando me necesiten porque

yo haría siempre hasta lo imposible por ver en sus rostros reflejado el sentimiento de

felicidad.

Antonio, Lorena y Jonathan

Gracias por tu apoyo, paciencia y el tiempo que me has dedicado olvidándote de tus

prioridades por ayudarme a cumplir las mías, sin tu amor, dedicación y apoyo quizás

las cosas no hubieran salido según lo anhelado, en esta tesis está plasmado mucho de tu

cariño y el apoyo incondicional que siempre me has brindado aunque a veces se me

complica un poco el reconocerlo, por todo esto y ti gracias por estar siempre a mi lado

te amo.

Mario

iii

AGRADECIMIENTO

Ante todo Gracias a ti Diosito por amarme y siempre cuidar de mí, jamás me

desamparas sé que en la circunstancia en la que me encuentre tu siempre vas a cuidar de

mí, gracias por hacer de mí, todos los días una mejor persona, gracias por enseñarme a

valorar a quienes me aman, y por permitirme compartir con ellas momentos

inolvidables.

Gracias a mis padres y hermano que junto a ellos aprendí a ser una buena persona, me

enseñaron hablar, caminar me alimentaron y cuidaron, a mi Padre que siempre ha visto

por mí preocupado en que jamás me falte nada y apoyándome en cada una de mis

decisiones sean estas buenas o malas, gracias mi Negrito Hermoso.

A mi querido Director de Tesis, que sin él no hubiera podido culminar este objetivo en

mi vida, gracias por su apoyo y compromiso, por su vocación de enseñar de una manera

generosa cuando de trasmitir sus conocimientos se trata y lo único que busca es que sus

alumnos sean cada vez mejores en la vida, muchas gracias.

Gracias a todos aquellos que de una u otra forma me impulsaron a terminar este trabajo.

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, SILVIA ALEXANDRA RODRÍGUEZ POZO en calidad de autora del trabajo de

investigación o tesis realizada sobre "MEJORAMIENTO DE LOS PROCESOS DE

GESTIÓN DE LAS OPERACIONES DE LA DISPOSICIÓN FINAL DE LOS

DESECHOS SÓLIDOS EN EL DMQ "Empresa Municipal de Gestión Integral de

Residuos Sólidos EMGIRS EP", período 2013", por medio de la presente autorizó a

la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos

que me pertenecen o de parte de los que contiene esta obra, con fines estrictamente

académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente

autorización seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5,6,8; 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

correspondiente Reglamento.

Quito, a los 28 días del mes de septiembre de 2014

Silvia A. Rodríguez P.C.I. 1721217154Mail: silvia alexa(S)hotmail.com

IV

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por la

señorita Silvia Alexandra Rodríguez Pozo, para optar el título profesional cuyo tema es

"MEJORAMIENTO DE LOS PROCESOS DE GESTIÓN DE LAS OPERACIONES

DE LA DISPOSICIÓN FINAL DE LOS DESECHOS SÓLIDOS EN EL DMQ,

"Empresa Municipal de Gestión Integral de Residuos Sólidos EMGIRS EP", período

2013".la misma que reúne los requerimientos, y los méritos suficientes para ser

sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 28 días del mes de Septiembre de 2014.^

'. Efraín Becerra Paguay

C.C.1713301792

vi

CONTENIDO

Pag.

DEDICATORIA ........................................................................................................................... ii

AGRADECIMIENTO .................................................................................................................. iii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ............................................................ iv

APROBACIÓN DEL DIRECTOR DE TESIS ............................................................................. v

CONTENIDO .............................................................................................................................. vi

LISTA DE TABLAS .................................................................................................................... ix

LISTA DE FIGURAS ................................................................................................................... x

RESUMEN EJECUTIVO ............................................................................................................ xi

INTRODUCCIÓN ..................................................................................................................... xiii

CAPÍTULO I ................................................................................................................................. 1

1. MARCO INSTITUCIONAL DE LAS ENTIDADES RESPONSABLES DEL

PROCESAMIENTO DE DESECHOS SÓLIDOS EN EL DISTRITO

METROPOLITANO DE QUITO ............................................................................... 1

1.1. ANTECEDENTES ...................................................................................................... 1

1.2. RESEÑA HISTÓRICA ............................................................................................... 6

1.3. BASE LEGAL ............................................................................................................ 9

1.3.1. Disposiciones EMGIRS EP. ...................................................................................... 10

1.3.2. Disposiciones Transitorias ........................................................................................ 10

1.4. ESTRUCTURA ORGÁNICA ................................................................................... 11

1.5. PENSAMIENTO CORPORATIVO ......................................................................... 13

1.6. RECURSOS .............................................................................................................. 17

CAPÍTULO II ............................................................................................................................. 19

2. ANÁLISIS SITUACIONAL ..................................................................................... 19

2.1. ANÁLISIS INTERNO .............................................................................................. 19

2.1.1. Análisis Financiero .................................................................................................... 19

2.1.2. Análisis al Talento Humano ...................................................................................... 23

2.1.3. Análisis a la gestión administrativa ........................................................................... 24

2.1.4. Análisis a la gestión operativa ................................................................................... 24

2.2. ANÁLISIS EXTERNO ............................................................................................. 26

2.2.1. Micro Ambiente Externo ........................................................................................... 27

2.2.1.1. Clientes ...................................................................................................................... 27

2.2.1.2. Proveedores ............................................................................................................... 28

2.2.1.3. Organismos de Control ............................................................................................. 35

vii

2.2.2. Macro Ambiente Externo .......................................................................................... 37

2.2.2.1. Análisis económico ................................................................................................... 38

2.2.2.2. Análisis Social ........................................................................................................... 40

2.2.2.3. Análisis Ambiental .................................................................................................... 42

CAPÍTULO III ............................................................................................................................ 48

3. MARCO CONCEPTUAL DE LA AUDITORÍA DE GESTIÓN ............................. 48

3.1. EVOLUCIÓN DE LA AUDITORÍA ........................................................................ 48

3.2. DEFINICIÓN E IMPORTANCIA ............................................................................ 48

3.2.1. Definición .................................................................................................................. 48

3.2.2. Importancia ............................................................................................................... 49

3.2.3. Auditoría de gestión .................................................................................................. 50

3.3. ENFOQUE DE LA AUDITORÍA DE GESTIÓN .................................................... 50

3.4. ALCANCE ................................................................................................................ 51

3.5. PROPÓSITO GENERAL ......................................................................................... 52

3.5.1. Evaluación del desempeño ........................................................................................ 52

3.5.2. Identificación de las oportunidades de mejora .......................................................... 53

3.5.3. Desarrollo de recomendaciones para promover mejoras u otras acciones

Correctivas ................................................................................................................ 53

3.6. OBJETIVO DE LA AUDITORÍA DE GESTIÓN .................................................... 53

3.7. FASES DE LA AUDITORÍA DE GESTIÓN ........................................................... 54

3.7.1. Fase I: Conocimiento Preliminar ............................................................................... 54

3.7.2. Fase II: Planificación ................................................................................................. 54

3.7.3. Fase III: Ejecución del Trabajo ................................................................................. 55

3.7.4. Fase IV: Comunicación de Resultados ...................................................................... 56

3.7.5. Fase V: Seguimiento ................................................................................................. 57

3.8. CONTROL INTERNO ............................................................................................. 57

3.8.1. Control Interno Según el Informe COSO I y II ........................................................ 57

3.8.1.1. Componentes del Control Interno ............................................................................. 58

3.8.1.1.1. Ambiente de Control ................................................................................................. 58

3.8.1.1.2. Valoración de riesgos ............................................................................................... 58

3.8.1.1.2.1. Principios................................................................................................................... 58

3.8.1.1.3. Actividades de Control .............................................................................................. 59

3.8.1.1.4. Información y comunicación ..................................................................................... 59

3.8.1.1.5. Supervisión y Monitoreo ........................................................................................... 60

3.9. MARCAS, ÍNDICES Y REFERENCIAS DE AUDITORIA ................................... 61

3.9.1. Marcas de Auditoría .................................................................................................. 61

viii

3.9.1.1. Propósitos de las Marcas de Auditoría ...................................................................... 62

3.9.1.2. Clasificación de las Marcas de Auditoría .................................................................. 62

3.9.1.2.1. Marcas de auditoría estándar ..................................................................................... 62

3.9.1.2.2. Marcas de auditoría específicas ................................................................................. 62

3.9.1.3. Ejemplo de Marcas de auditoría ................................................................................ 63

3.9.2. Índices De Referencia ............................................................................................... 63

3.9.2.1. Tipos de Índices ........................................................................................................ 64

3.9.2.1.1. Índice Numérico Alfabético ...................................................................................... 64

3.9.2.1.2. Índice Alfabético Doble ............................................................................................ 64

3.9.2.1.3. Índice Alfabético Doble Numérico .......................................................................... 64

3.9.2.1.4. Índice Numérico ........................................................................................................ 64

3.9.2.1.5. Índice Decimal .......................................................................................................... 64

3.9.2.1.6. Índice del Plan Único de Cuentas ............................................................................. 65

3.9.3. Referencias Cruzadas de Papeles de Trabajo ............................................................ 68

CAPÍTULO IV ............................................................................................................................ 69

4. PROPUESTA DEL SISTEMA DE AUDITORIA DE GESTIÓN ........................... 69

4.1. NATURALEZA DEL SISTEMA DE GESTIÓN ..................................................... 69

4.1.1. Objetivo del Sistema de Auditoría de Gestión a la Disposición Final de

Desechos Sólidos en el DMQ .................................................................................... 70

4.1.1.1. Objetivo Principal ..................................................................................................... 70

4.1.1.2. Objetivos Específicos ................................................................................................ 70

4.1.2. Descripción del Proceso de Tratamiento de los Residuos Sólidos Urbanos ............. 71

4.1.2.1. Estación De Transferencia Norte .............................................................................. 71

4.1.2.2. Estación de Transferencia Sur ................................................................................... 74

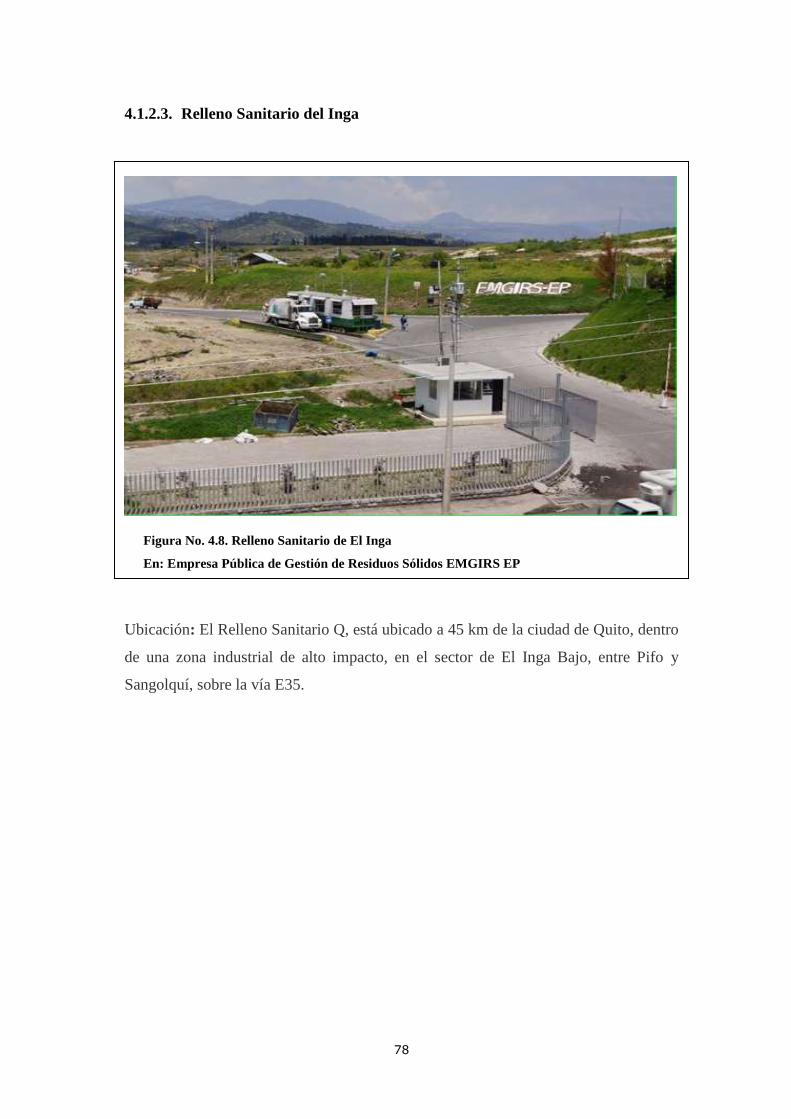

4.1.2.3. Relleno Sanitario del Inga ......................................................................................... 78

4.1.2.4. CUEBETO ................................................................................................................ 80

4.1.2.5. Lixiviados .................................................................................................................. 81

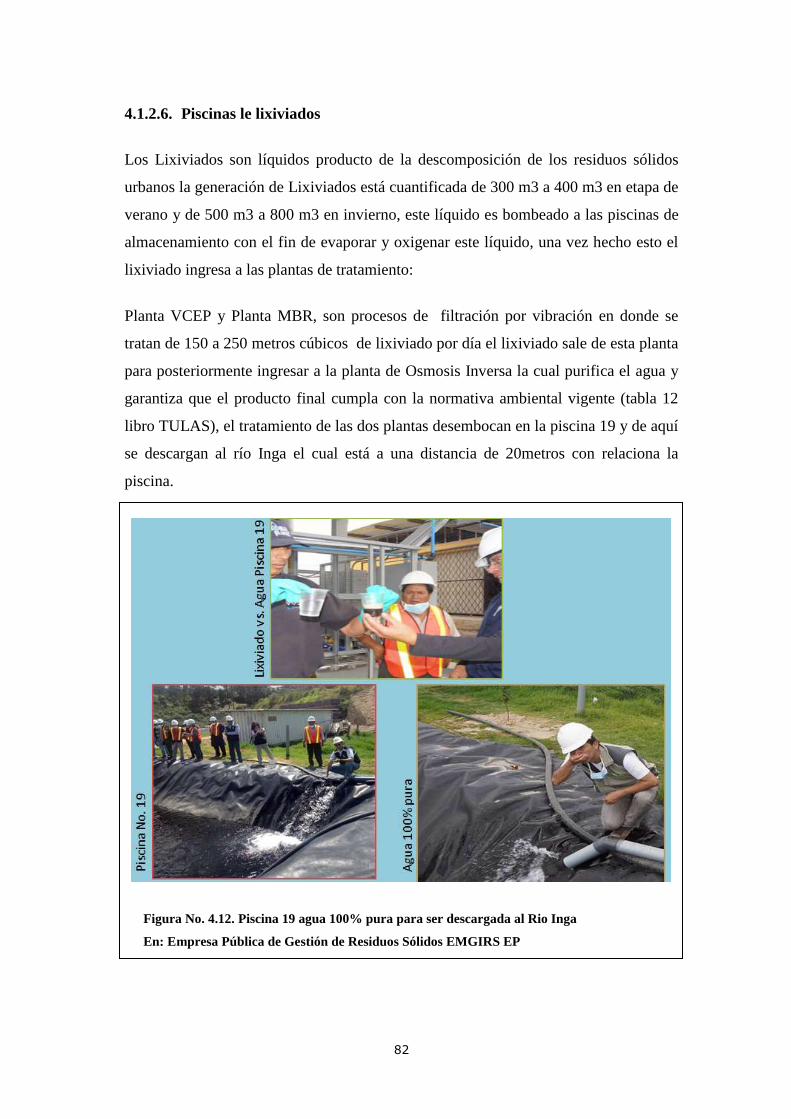

4.1.2.6. Piscinas le lixiviados ................................................................................................. 82

4.1.3. Auditoría de Gestión ................................................................................................ 85

4.2. Manual de Procesos de Gestión a la Disposición Final de los Desechos sólidos

en el DMQ. ................................................................................................................ 91

CAPITULO V ........................................................................................................................... 110

5. CONCLUSIONES Y RECOMENDACIONES ...................................................... 110

5.1. Conclusiones ........................................................................................................... 110

5.2. Recomendaciones .................................................................................................... 111

BIBLIOGRAFÍA ....................................................................................................................... 113

ix

LISTA DE TABLAS

Pag.

Tabla No 1.1. Presupuesto para años 2011- 2014 ...................................................................... 17

Tabla No. 2.1. Ingresos 2011-2014 EMGIRS EP ....................................................................... 19

Tabla No. 2.2. Gastos por proyecto 2014 EMGIRS EP .............................................................. 20

Tabla No. 2.3. Industrialización y tratamiento de residuos sólidos ............................................. 22

Tabla No. 2.4. Operación del relleno sanitario, desechos hospitalarios y escombreras .............. 22

Tabla No. 2.5. Gastos Administrativos ....................................................................................... 23

Tabla No. 2.6. Recursos Humanos .............................................................................................. 23

Tabla No. 2.7. Matriz de Evaluación de Factores Internos (EFI)............................................... 25

Tabla No. 2.8.: Datos Técnicos operativos en las Estaciones de transferencia ........................... 30

Tabla No. 2.9. Datos Técnicos operativos en el Relleno Sanitario ............................................ 32

Tabla No. 2.10. Ingreso Mensual de Residuos Sólidos al Relleno Sanitario del Inga ........... 34

Tabla No. 2.11. Matriz de Evaluación de Factores Internos (EFI) .............................................. 44

Tabla No. 2.12 Matriz FODA ..................................................................................................... 47

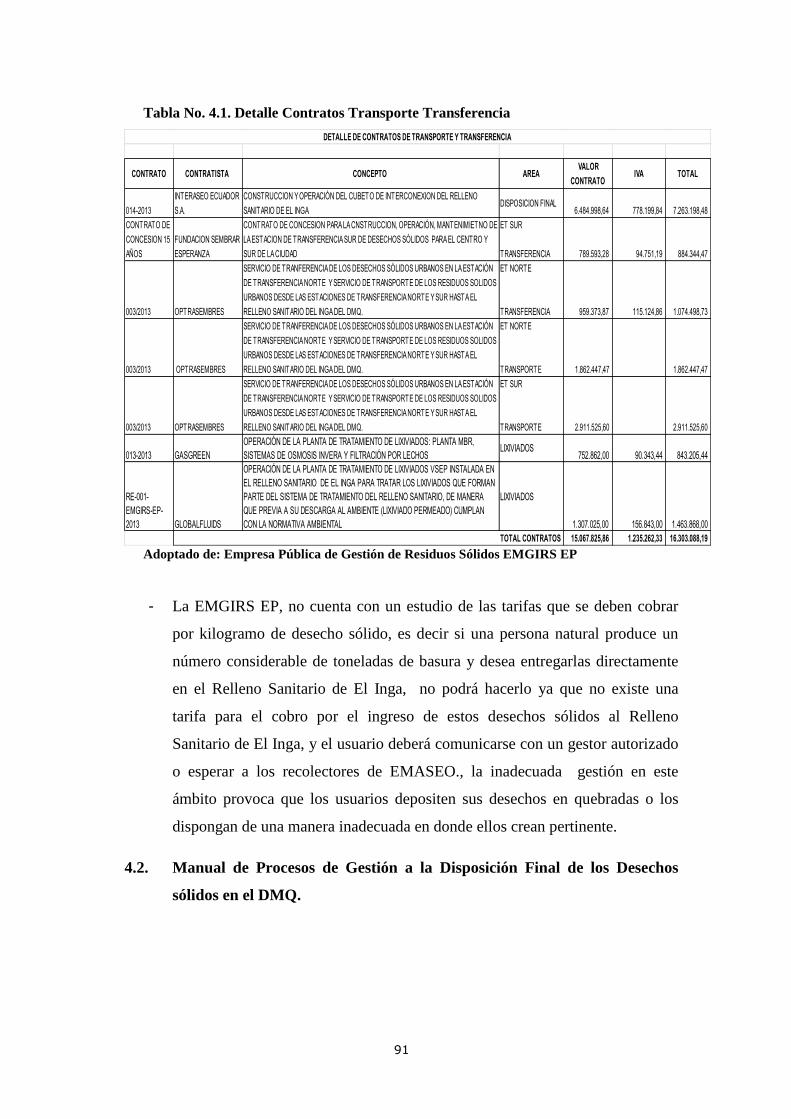

Tabla No. 4.1. Detalle Contratos Transporte Transferencia ........................................................ 91

x

LISTA DE FIGURAS

Figura No 1.1. Estructura Organizacional de MDMQ, según Art 7-Lotaip ................................ 11

Figura No 2.1. Caracterización de los residuos en Quito ........................................................... 28

Figura No. 2.2. Relleno sanitario de El Inga ............................................................................... 32

Figura No. 2.3. Cubeto del relleno sanitario de El Inga .............................................................. 32

Figura No. 2.4. Relleno Sanitario El Inga .................................................................................. 33

Figura No 2.5. Principales focos de basura en el Ecuador .......................................................... 41

Figura No 3.1. Proceso de la auditoría de gestión ...................................................................... 51

Figura No 3.2. ............................................................................................................................. 60

(Red de Conocimientos en Auditoría y Control Interno, 2014)) ................................................. 60

Figura No. 4.1. Estación de Transferencia Norte ........................................................................ 71

Figura No. 4.2. Minadores .......................................................................................................... 73

Figura No. 4.3. Transferencia RSU ............................................................................................. 73

Figura No. 4.4. Estación de Transferencia Sur............................................................................ 74

Figura No. 4.5. Vehículo Recolector ........................................................................................... 75

Figura No. 4.7 Bañera que transporta RSU al Relleno Sanitario de El Inga ............................... 77

Figura No. 4.8. Relleno Sanitario de El Inga .............................................................................. 78

Figura No. 4.9. Relleno Sanitario ............................................................................................... 79

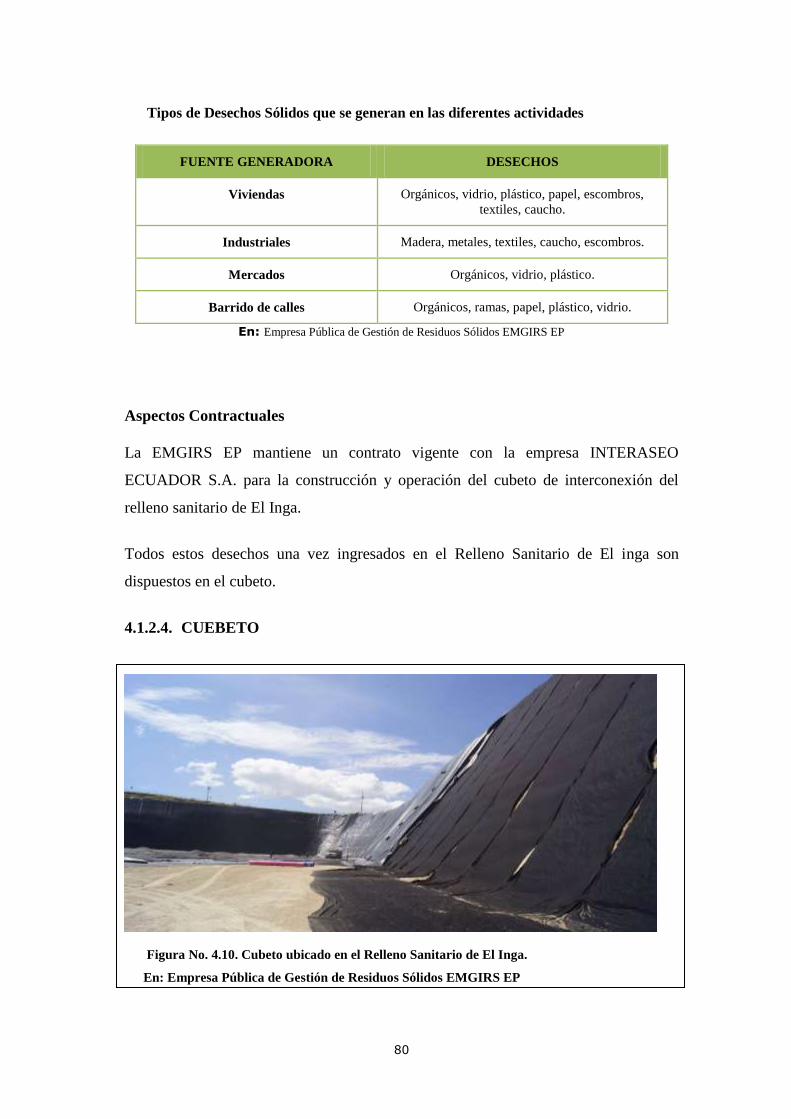

Figura No. 4.10. Cubeto ubicado en el Relleno Sanitario de El Inga. ......................................... 80

Figura No. 4.11. Piscinas de Lixiviados ubicadas en el Relleno Sanitario de El Inga ............... 81

Figura No. 4.12. Piscina 19 agua 100% pura para ser descargada al Rio Inga ........................... 82

Figura No. 4.13. Proceso de Lixiviados ...................................................................................... 84

Figura No. 4.14. Contenedores de Basura diferenciada para el DMQ ........................................ 86

Figura No. 4.15. Recicladores en la ET Norte ............................................................................ 87

Figura No. 4.16. Guardería y centro médico para los recicladores en la ET Norte..................... 88

Figura No. 4.17. Ubicación del relleno Sanitario de El Inga, las Estaciones de

Transferencia y Quito. .............................................................................................. 90

xi

RESUMEN EJECUTIVO

“MEJORAMIENTO DE LOS PROCESOS DE GESTIÓN DE LAS

OPERACIONES DE LA DISPOSICIÓN FINAL DE LOS DESECHOS SÓLIDOS

EN EL DMQ “Empresa Municipal de Gestión Integral de Residuos Sólidos

EMGIRS EP”, período 2013”

La idea de producir esta tesis nace con la finalidad de hacer conocer a todo aquel que la

lea cual es el trabajo que se desarrolla en la EMGIRS EP, cuáles son sus objetivos y los

posesos que utilizan para el tratamiento y la disposición final de los desechos sólidos

urbanos, tomando en cuenta que todos los habitantes del Distrito Metropolitano de

Quito, generamos diariamente grandes cantidades de basura (residuos sólidos) las cuales

son recolectadas en los camiones de EMASEO EP, para posteriormente ser depositadas

en las Estaciones de Transferencia Norte y Sur , para finalmente ser trasportadas al

Relleno Sanitario de El Inga, en donde los residuos sólidos son dispuestos de una

maneta técnica, además este documento también nos permitirá conocer acerca de los

lixiviados (líquido que se desprende de la descomposición de la basura) y como estos

son tratados hasta convertirse en agua pura la cual es descargada al Rio Inga,

cumpliendo normas ambientales vigentes.

PALABRAS CLAVES:

- DESECHOS

- RESIDUOS

- SÓLIDOS

- DISPOSICIÓN

- INTEGRAL

- GESTIÓN

INTRODUCCIÓN

Anteriormente la basura no era un gran problema ya que gran parte de los desechos

eran realmente restos de comida y los animales aprovechaban estos residuos o se

degradaban naturalmente, y lo que no era orgánico por ejemplo el metal era considerado

muy valioso para ser desechado.

En la actualidad el estilo de vida de las personas está enmarcado por la tendencia del

consumismo, todos los días salen nuevos productos y la tecnología se innova cada vez

más rápido lo que hace que se vendan una serie de artículos, lo que a nivel de industrias

genera la necesidad de tener materiales adicionales para fabricarlos y suplir así la

necesidad de los demandantes, cuando finalmente son adquiridos el consumidor les da

el uso para el cual los adquirió y finalmente son desechados.

El desarrollo de esta tesis es muy significativo ya que le da un nuevo enfoque a lo que

comúnmente se conoce como basura, esta es en realidad una mezcla de diferentes

productos, que una vez utilizados por los habitantes del Distrito Metropolitano de Quito,

son desechados, agotando así la posibilidad de usarlos nuevamente.

Muchas personas no saben lo que pasa con su basura una vez que es depositada en

fundas y es dejada fuera de sus casas ya sea en las aceras o en los contenedores, en esta

tesis podremos observar que proceso sufre la basura y en que se convierte finalmente

además podremos conocer en donde se dispone finalmente la basura.

Los habitantes del DMQ desconocen que pasa luego de que los vehículos recolectores

de basura, recogen las fundas de basura, pocos saben que estos desechos son t

transportados hasta las Estaciones de Transferencia Norte y Sur las cuales son

administradas por la Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP.

Peor aún saben que existe una empresa que se encarga del Manejo del Relleno

Sanitario.

Muchas personas no poseen cultura de reciclaje es decir dar un nuevo uso a los

desechos que pueden cumplir una nueva función, dentro o fuera de nuestros hogares, si

a lo mejor los habitantes del Distrito Metropolitano de Quito supieran el proceso que

sufre sus desechos sólidos a lo mejor realizaría una separación racional y ayudaría a

reducir el impacto ambiental.

1

CAPÍTULO I

1. MARCO INSTITUCIONAL DE LAS ENTIDADES RESPONSABLES DEL

PROCESAMIENTO DE DESECHOS SÓLIDOS EN EL DISTRITO

METROPOLITANO DE QUITO

1.1. ANTECEDENTES

Se estima que cada habitante de América Latina y El Caribe produce entre medio y un

kilogramo de basura por día, es decir que una familia de cinco personas genera en un

mes de 100 a 160 kilogramos de desperdicios.

En casi todos los países existen ejemplos aislados de una labor buena o aceptable en el

tratamiento de la basura, sobre todo en las grandes ciudades. Sin embargo, el panorama

integral es menos alentador por las grandes deficiencias en países y ciudades en vías de

desarrollo como Ecuador-Quito.

San Francisco de Quito, es la ciudad capital de la república del Ecuador y también de la

provincia de Pichincha, con aproximadamente 2.239.191 de habitantes en su distrito

metropolitano, es la segunda ciudad más poblada del Ecuador. Además es cabecera

cantonal o distrital del Distrito Metropolitano de Quito. Actualmente es considerada la

capital económica del país. Debido a su alto índice de desarrollo humano, Quito será la

ciudad más poblada del país en el 2020.

Quito está divido en 8 Zonas Metropolitanas conocidas como Administraciones Zonales

cuyas funciones son el descentralizar los organismos institucionales, así como también

mejorar el sistema de gestión participativa. Cada una es dirigida por un administrador

zonal designado por el alcalde, el cual es responsable de ejecutar las competencias de la

urbe en su Zona. Actualmente existen ocho Zonas Metropolitanas, fraccionadas en

parroquias, 32 urbanas (ciudad), 33 rurales y suburbanas.

1. Administración Zonal La Delicia.

2. Administración Zonal Calderón.

3. Administración Zonal Eugenio Espejo (Norte).

4. Administración Zonal Manuela Sáenz (Centro).

2

5. Administración Zonal Eloy Alfaro (Sur).

6. Administración Zonal Tumbaco.

7. Administración Zonal Los Chillos.

8. Administración Zonal Quitumbe.

PARROQUIAS URBANAS DEL DMQ

Belisario Quevedo;

El Inca;

Magdalena;

Carcelén;

Guamaní;

Mariscal Sucre;

Centro Histórico;

Iñaquito;

Ponceano;

Chilibulo;

Itchimbía;

La Argelia;

San Bartolo;

Comité del Pueblo;

La Ecuatoriana;

San Juan;

Concepción;

La Ferroviaria;

Solanda;

Cotocollao;

La Libertad;

Turubamba;

Puengasí;

Chillogallo;

Jipijapa;

Quitumbe;

Chimbacalle;

Kennedy;

Rumipamba;

Cochapamba;

La Mena;

El Condado.

Adoptado de: (Municipio del Distrito Metropolitano de Quito, 2014)

3

PARROQUIAS RURALES Y SUBURBANAS

Alangasí

(suburbano); Amaguaña

(suburbano); Atahualpa;

Calacalí;

Calderón

(suburbano); Conocoto

(suburbano); Cumbayá

(suburbano); Chavezpamba;

Checa;

El Quinche;

Gualea;

Guangopolo (suburbano);

La Merced (suburbano);

Llano Chico (suburbano);

Lloa;

Nanegal;

Tumbaco (suburbano);

Nono;

Pacto;

Perucho;

Pifo;

Píntag;

Pomasqui (suburbano);

Puéllaro;

Puembo;

San Antonio de Pichincha

(suburbano);

San José de Minas;

Tababela;

Yaruquí;

Zámbiza (suburbano);

Nanegalito;

Nayón (Suburbano).

Adoptado de: (Municipio del Distrito Metropolitano de Quito, 2014)

La ciudad de Quito en las tres últimas décadas ha experimentado un crecimiento

desenfrenado, motivado principalmente por la migración del campo, quienes con sus

costumbres han incidido en el aparecimiento de nuevas urbanizaciones sin ninguna

planificación, esto a su vez agudiza el suministro de servicios públicos.

De acuerdo a la información obtenida de la Dirección Metropolitana del Medio

Ambiente, la Municipalidad tiene la prioridad de mejorar la calidad ambiental de las

áreas urbanas y periféricas del Distrito Metropolitano de Quito, con el objeto de dar

solución progresiva a los problemas ambientales y a la contaminación de los recursos

naturales (aire, agua, suelo), así como enfocar sus acciones en la prevención y control

de los riesgos naturales y antrópicos en su territorio.

4

El principal sistema hidrográfico de la ciudad de Quito se compone de tres ríos: el

Machángara, que cruza la zona urbana de sur a norte, el Monjas que corre hacia al norte

de la ciudad y el San Pedro que atraviesa los valles orientales de la ciudad, a los cuales

confluyen 54 quebradas. Todos estos cursos hídricos presentan algún nivel de

contaminación proveniente principalmente de la descarga de aguas servidas domésticas

sin ningún tipo de tratamiento, aguas residuales provenientes de procesos industriales,

así como por la disposición clandestina de residuos sólidos en sus orillas y cauces.

Los residuos son desperdicios o materiales sobrantes de las actividades humanas

domésticas, comerciales e industriales. Por su contenido se clasifican en

gaseosos, líquidos y sólidos; y por su origen en orgánicos e inorgánicos. Estos residuos

pueden contaminar el aire, el agua y el suelo afectando a la salud humana y al ambiente.

El aumento de desechos y los problemas de contaminación han llevado a los países a

preocuparse cada vez más por su tratamiento y manejo, generando campañas para

incentivar a las sociedades a reciclar desechos y a reducir el consumo innecesario.

En el Ecuador, el aumento de desechos es un problema crítico por la ausencia de

sistemas de manejo y control en la mayor parte del país, lo cual ha causado la

contaminación de ecosistemas importantes y la degradación de recursos naturales como

agua, suelo y aire.

En el Distrito Metropolitano de Quito hay varias instituciones que colaboran con el

Municipio para el manejo de residuos. Sin embargo, la producción de desechos que

llegan a los botaderos y centros de transferencias sin ninguna separación es cada vez

mayor. El reciclaje por parte de la ciudadanía es limitado pues todavía no existe una

conciencia colectiva sobre la importancia del manejo de residuos.

La Constitución de la República del Ecuador reconoce en su artículo 395 los siguientes

principios ambientales:

1. El Estado garantizarán un modelo sustentable de desarrollo, ambientalmente

equilibrado y respetuoso de la diversidad cultural, que conserve la biodiversidad y

la capacidad de generación natural de los ecosistemas, y asegure la satisfacción de

las necesidades de las generaciones presentes y futuras.

5

1. Las políticas de gestión ambiental se aplicarán de manera transversal y serán de

obligatorio cumplimiento por parte del estado en todos sus niveles y por todas las

personas naturales o jurídicas en el territorio nacional.

2. El estado garantizará la participación activa y permanente de las personas,

comunidades pueblos y nacionalidades afectadas, en la planificación, ejecución y

control de toda actividad que genere impactos ambientales.

3. En caso de duda sobre el alcance de las disposiciones legales en materia ambiental,

éstas se aplicarán en el sentido más favorable a la protección de la naturaleza”

El Ministerio del Ambiente de Ecuador (MAE) es la autoridad ambiental del Ecuador,

que ejerce en forma eficaz y eficiente el rol rector de la gestión ambiental, que permita

garantizar un ambiente sano y ecológicamente equilibrado para hacer del país, una

nación que conserva usando sustentablemente su biodiversidad; mantiene y mejora su

calidad ambiental, promoviendo el desarrollo sustentable de la justicia social,

reconociendo al agua, suelo y aire como recursos naturales estratégicos.

El Programa Nacional para la Gestión Integral y Sostenible de Desechos Sólidos en el

Ecuador GIDS del MAE, surgió en base a la necesidad de dar un correcto manejo de los

desechos sólidos en el Ecuador, brindando capacitación y asesoría técnica en temas

referente a los procesos de licenciamiento ambiental, marco legal y a la gestión integral

de residuos sólidos a 120 municipios del país, puesto que algunos municipios depositan

sus residuos en rellenos sanitarios y otros lo hacen en botaderos a cielo abierto,

quebradas y ríos contribuyendo a la contaminación ambiental.

Desde el año 2002 hasta el 2010 la situación a nivel nacional no había variado

significativamente, de un total de 221 municipios en el Ecuador, 160 disponían sus

desechos en botaderos a cielo abierto, perjudicando y contaminando los recursos suelo,

agua y aire; con la consiguiente afectación a la salud de la población y en especial de los

grupos de minadores que trabajaban en condiciones inadecuadas. Los restantes 61

municipios, presentaban un manejo de sus desechos con insuficientes criterios técnicos,

en sitios de disposición final parcialmente controlados. (Ministerio del Ambiente del

Ecuador, 2014)

6

Es así que este programa se creó con el ánimo de mejorar el manejo integral de

desechos sólidos, mejorando la calidad de vida de la población mediante la adecuada

gestión de los residuos sólidos en cada una de sus etapas desde su generación hasta la

disposición final para reducir el impacto ambiental, con el correcto manejo de desechos

y sobre todo a través de la educación a la ciudadanía.

Con el Plan Nacional para la Gestión Integral de los Residuos Sólidos, Ecuador aspira a

mejorar el tratamiento de estos materiales con acciones encaminadas a desarrollarse

hasta 2017, en la Cumbre Internacional de Medio Ambiente (CIMA). Este Plan busca

que los organismos estatales "hablen el mismo idioma" en lo que a tratamiento de

desechos se refiere, y sobre todo promover el cierre técnico de los botaderos.

1.2. RESEÑA HISTÓRICA

La Empresa Pública Metropolitana de Gestión Integral de los Residuos Sólidos

EMGIRS EP, es una empresa municipal que se encarga de la operación de las

Estaciones de transferencia y del Relleno Sanitario de Quito. Fue creada por

la Ordenanza Metropolitana N° 0323 del 14 de octubre de 2010. La empresa es

responsable del manejo técnico del Relleno Sanitario, para la disposición final de los

residuos sólidos urbanos en el suelo, de manera que no cause peligro para la salud o la

seguridad pública, cuidando el ambiente durante la operación y después de su clausura.

Este trabajo de operación, se realiza las 24 horas del día y los 365 días del año para

satisfacer las necesidades de los habitantes del Distrito Metropolitano de Quito que

actualmente generan alrededor de 1900 toneladas diarias.

El proyecto de operación y mantenimiento de las estaciones de transferencia y del

relleno sanitario para Quito con el respectivo sistema de tratamiento de lixiviados (En

general se denomina lixiviado al líquido resultante de un proceso de percolación o paso

lento de fluidos por materiales porosos. El lixiviado generalmente arrastra gran cantidad

de los compuestos presentes en el sólido que atraviesa. El término lixiviado se usa en

casi todas las ciencias ambientales, siendo su uso más general el que corresponde al

7

lixiviado de los depósitos controlados, por lo que generalmente se asocia el término

lixiviado a los líquidos que se gestionan en los depósitos controlados de residuos. Los

lixiviados producto de la basura, contaminan el agua del subsuelo, cabe aclarar que en

los rellenos sanitarios los lixiviados no contaminan el agua ni el suelo porque están

controlados y debidamente tratados.) y manejo de gases, constituye una obra o actividad

básica del Municipio del Distrito Metropolitano de Quito para solucionar, en el menor

tiempo posible, el problema de disposición final de desechos que se generan en el

DMQ, toda vez que el Relleno Sanitario de Quito – El Inga, que se implementó en el

año 2003, ubicado a 40 km de la ciudad de Quito, ha culminado la operación de su

segunda etapa (El Inga II) y ha iniciado la operación de la tercera etapa (El Inga III) que

tiene una vida útil estimada de 10 años. Históricamente, la gestión en el manejo de

residuos sólidos urbanos, se ha dividido en tres etapas, la primera es la denominada de

Generación y Acopio, la segunda de Recolección y Transporte y, por último la de

Tratamiento y/o Disposición Final. Es en esta tercera etapa en la que existe el mayor

aporte a la comunidad, a través del tratamiento de los residuos, para posteriormente

proceder a su disposición final, controlando sanitariamente el confinamiento de la

basura en el DMQ, por lo que se requiere de sistemas de control y/o auditoria que

permitan evaluar el adecuado trabajo por parte de la EMGIRS.

Fundación Sembrar Esperanza se adjudicó un contrato por la construcción y operación

de la Estación de Transferencia SUR de Quito (E.T.SUR) de pertinencia de 15 años.

E.T.SUR procesa y transfiere diariamente 480 toneladas de desechos sólidos urbanos.

Los desechos son compactados y cargados en tracto camiones tipo furgón

herméticamente cerrados con una capacidad de 35 toneladas. Luego son llevados al

relleno sanitario del Inga con un recorrido de 44 km de Quito con la finalidad de bajar

costos en el transporte.

Durante 25 años (1978 y 2003) funcionó en la zona donde se encuentra la E.T.NORTE

(Zambiza) un botadero de basura (Sitio donde los residuos sólidos se abandonan sin

separación ni tratamiento alguno. Este lugar suele funcionar sin criterios técnicos en una

zona de recarga situada junto a un cuerpo de agua, un drenaje natural, etc. Allí no existe

ningún tipo de control sanitario ni se impide la contaminación del ambiente; el aire, el

8

agua y el suelo son deteriorados por la formación de gases y líquidos lixiviados, quemas

y humos, polvo y olores nauseabundos. Para Agosto del año 2000, Quito era una de las

dos capitales de América, junto con Asunción, que no contaban con un relleno

sanitario.), bajo la administración de la Empresa Metropolitana de Aseo (EMASEO).

Hasta el lugar llegaban todos los desechos de la ciudad los cuales eran depositados al

aire libre. La situación cambió a partir del 2004 cuando la empresa Natura Inc. se hizo

cargo del lugar convirtiéndolo en la Estación de Transferencia E.T.NORTE de

Porotohuayco.

El actual Relleno Sanitario de Quito – El Inga, tiene como fin principal mantener una

correcta disposición de los desechos generados en el Distrito Metropolitano de Quito,

todo esto con un responsable para cada.

En abril del 2008 Hidrosuelos realizó el “Estudio de impacto ambiental y diseños del

relleno sanitario El Inga II del Distrito Metropolitano de Quito, Ecuador”. El 4 de

Febrero del 2009 la Dirección Metropolitana de Medio Ambiente del Municipio de

Quito, resuelve otorgar al proyecto Relleno Sanitario el Inga II – Zona A, del Distrito

Metropolitano de Quito, la Licencia Ambiental, la cual le faculta para cumplir con el

desarrollo de todas sus actividades dentro del marco Legal establecido en la Ordenanza

Metropolitana No. 213. El mencionado relleno sanitario, se encuentra dentro del Cantón

Quito, Parroquia Pifo, sector El Inga Bajo, provincia de Pichincha.

El 31 de agosto del 2010, la Secretaria de Ambiente del Municipio del Distrito

Metropolitano de Quito otorga el CERTIFICADO AMBIENTAL por Auditoría

Ambiental No. 2394, para el “Relleno Sanitario MDMQ Inga II - Zona A” (Registro

0327 R-AZ VT), localizada en la Vía Sangolqui – Pifo, sector El Inga Bajo, para el

periodo comprendido entre el 16 de agosto de 2010 hasta el 16 de agosto de 2012.

A partir de la vigencia de la Ordenanza Metropolitana No. 0323 del 14 de Octubre de

2010, se creó la Empresa Pública Metropolitana de Gestión Integral de Residuos

Sólidos EMGIRS-EP. Creada por la por la necesidad de cumplir el derecho de la

población a vivir en un ambiente sano y ecológicamente equilibrado, garantizando la

sostenibilidad y el buen vivir, “Sumak kawsay”.

9

1.3. BASE LEGAL

La Constitución de la República del Ecuador en lo pertinente determina:

Art. 14.- Se reconoce el derecho de la población a vivir en un ambiente sano y

ecológicamente equilibrado, que garantice la sostenibilidad y el buen vivir, sumak

kawsay.

Se declara de interés público la preservación del ambiente, la conservación de los

ecosistemas, la biodiversidad y la integridad del patrimonio genético del país, la

prevención del daño ambiental y la recuperación de los espacios naturales degradados.

Art. 66.- numeral 27, la Constitución de la República del Ecuador reconoce y garantiza

el derecho a vivir en un ambiente sano, ecológicamente equilibrado y libre de

contaminación.

Art. 264.- Los gobiernos municipales tendrán las siguientes competencias exclusivas sin

perjuicio de otras que determine la ley:

Prestar los servicios públicos de agua potable, alcantarillado, depuración de aguas

residuales, manejo de desechos sólidos, actividades de saneamiento ambiental y

aquellos que establezca la ley.

Art. 415.- El Estado central y los gobiernos autónomos descentralizados adoptarán

políticas integrales y participativas de ordenamiento territorial urbano y de uso del

suelo, que permitan regular el crecimiento urbano, el manejo de la fauna urbana e

incentiven el establecimiento de zonas verdes.

El Código Orgánico de Organización Territorial, Autonomía y Descentralización,

(COOTAD) establece en el artículo 54 letras a) y k), que son funciones de los

Gobiernos Autónomos Descentralizados Municipales el promover el desarrollo

sostenible de la circunscripción territorial cantonal para garantizar la realización del

buen vivir; así como también regular, prevenir y controlar la contaminación ambiental.

Así también, según lo prescrito en el artículo 55 letra d) de dicho Código, los indicados

10

gobiernos tienen entre otras competencias exclusivas la de prestar el servicio de manejo

de desechos sólidos.

El mismo cuerpo legal en su artículo 136, menciona que, los gobiernos autónomos

descentralizados municipales establecerán en forma progresiva, sistemas de gestión

integral de desechos, a fin de eliminar los vertidos contaminantes en ríos, lagos,

lagunas, quebradas, esteros de mar. Esto ratifica el artículo 137, al prescribir que los

gobiernos autónomos descentralizados desarrollarán programas de uso racional del

agua, y de reducción reciclaje y tratamiento adecuado de desechos sólidos y líquidos.

De igual manera el libro VI del Texto Unificado de Legislación Ambiental Secundaria

(TULAS), en su Anexo 6 (Norma de Calidad Ambiental para el Manejo y Disposición

Final de Desechos Sólidos no peligrosos), establece los criterios para el manejo de los

desechos sólidos no peligrosos, desde su generación hasta su disposición final.

1.3.1. Disposiciones EMGIRS EP.

La disposición General según la Ordenanza, se estará a lo dispuesto en la Ley Orgánica

de Empresas Publicas, su Reglamento General, el Régimen Común para la

Organización y Funcionamiento de las Empresas Publicas Metropolitanas y las demás

disposiciones que conformen a estas normas dicten su Directorio y Gerente General, en

el ámbito de sus respectivas Competencias.

1.3.2. Disposiciones Transitorias

Primera.- El Municipio del Distrito Metropolitano de Quito efectuara las asignaciones

y gestión de la Empresa Pública Metropolitana de Gestión Integral de Residuos, hasta

que esta sea autosustentable.

Segunda.- En el plazo de veinte días a partir de la fecha de sanción de la presente

ordenanza, deberá constituirse el Directorio de la Empresa Pública Metropolitana de

Gestión Integral de Residuos Sólidos y designarse al Gerente General.

11

Tercera.- Encárguese al Gerente General de la Empresa Publica Metropolitana de

Gestión Integral de Residuos Sólidos para que en el plazo de treinta días de realizada su

designación, presente al Directorio de la empresa, para su aprobación, la estructura

orgánica, el estatuto, el plan financiero y el reglamento interno de funcionamiento de la

empresa.

Cuarta.- Los bienes patrimoniales que se identifiquen de los procesos de disolución de

las entidades, emprendidos por el Municipio del Distrito Metropolitano de Quito, que

estén relacionados con el sistema Municipal de gestión de residuos, pasaran a formar

parte del patrimonio de la Empresa Publica Metropolitana de Gestión Integral de

Residuos Sólidos.

De igual forma. Se podrá incorporar a la empresa pública metropolitana, la

administración de todas aquellas actividades ejercidas por entidades municipales que

tengan relación con el sistema municipal de gestión de residuos Sólidos.

1.4. ESTRUCTURA ORGÁNICA

La estructura Orgánica Funcional de la dependencia del Municipio del Distrito

Metropolitano de Quito- MDMQ, está estructurado de la siguiente manera:

Figura No 1.1. Estructura Organizacional de MDMQ, según Art 7-Lotaip

En: Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

12

La organización empresarial y autoridades del MDMQ, se encuentra estructurada con

sus respectivos niveles:

Nivel Directivo.- Conformado por el Directorio de la Empresa;

Nivel Ejecutivo.- Representado por el Gerente General;

Nivel Asesor.- Integrado por Asesores, Gerentes de Unidad y Auditoría Interna;

Nivel Operativo.- Integrado por Gerencias Técnicas, y;

Nivel de Apoyo.- Integrado por las unidades de apoyo de acuerdo a la cadena de

valor.

A continuación se destaca las principales funciones de cada uno de los departamentos

previas a la figura de la estructura Organizacional del MDMQ.

1) Directorio.- Según lo dispuesto en el segundo párrafo del Artículo 17 de la Ley

Orgánica de empresas públicas, que trata sobre Gestión del Talento Humano, el

Directorio expedirá las normas internas de administración de talento humano,

regulando entre otros, los mecanismos de ingreso, ascenso, promoción, régimen

disciplinario, vacaciones y remuneraciones para el talento humano de la

Empresa.

2) Gerencia General.- Son función es gestionar y administrar las actividades de la

empresa, con una meta lograr el 90% del cumplimiento de las metas propuestas

del planes estratégicos y Operativos Anuales.

3) Dirección Jurídica.- Son función es asesorar de forma eficiente los diferentes

niveles de Gestión de la empresa, con una meta del 90% de los cumplimientos

de los objetivos de planes estratégicos.

4) Unidad Auditoria Interna.- Su función es asegurar la gestión de calidad de la

Empresa, mediante la evaluación sistemática de sus procesos; así como

proporcionar asesoría mediante recomendaciones, para promover el

fortalecimiento integral del sistema de control interno.

5) Coordinación General de Gestión Social y Comunicación.- Su función es

establecer lineamientos que permitan la creación de relaciones entre la Empresa

y la comunidad de forma sostenida, mediante la administración de la

información, publicidad, relaciones públicas y estudios de opinión internas y

13

externas favorables, basadas en el respeto y la confianza, para fortalecer la

imagen de la Empresa y de la máxima autoridad.

6) Gerencia de Planificación, Control y Proyectos.- Su función es Asesorar en el

diseño de planes, programas y proyectos institucionales, así como garantizar las

acciones de control, monitoreo, seguimiento y evaluación de los mismos, para

gestionar los residuos Sólidos del DMQ de forma integral, eficiente y en

concordancia con la política ambiental local.

7) Gerencia de Operaciones.- Su función es planificar, coordinar y operar de

forma eficiente, eficaz los procesos que garanticen el transporte, tratamiento y

disposición final de los residuos sólidos urbanos en el Relleno Sanitario.

8) Gerencia de Desarrollo Organizacional.- Su función es Administrar de forma

eficiente y transparente los recursos financieros, humanos y administrativos.

9) Dirección Ambiental.- Su función es planificar, coordinar, ejecutar los

programas de medio ambiente, seguridad y salud ocupacional; e implementar las

acciones preventivas, correctivas de mejora, de acuerdo a las normas vigentes,

políticas y procedimientos requeridos para garantizar el bienestar físico, mental,

social y del ambiente, para los servidores y trabajadores de la EMGIRS-EP con

la comunidad presente en las áreas de influencia.

1.5. PENSAMIENTO CORPORATIVO

Misión

“Gestionar de manera integral y eficiente los Residuos Sólidos del Distrito

Metropolitano de Quito brindando un servicio público de calidad, con responsabilidad

ambiental y social.”

Visión

“Ser la empresa líder y referente a nivel nacional en la gestión integral de Residuos

Sólidos.”

14

Valores Corporativos:

Integridad.- Proceder y actuar con coherencia lo que se piensa, se siente, se dice y se

hace; cultivando la honestidad, la transparencia y el respeto a la verdad.

Responsabilidad.- Cumplir con las tareas encomendadas de manera oportuna en el

tiempo establecido, con el empeño y afán, mediante la toma de decisiones de manera

consciente, garantizando el bien común y sujetas a los procesos institucionales.

Efectividad.- Lograr resultados de calidad a partir del cumplimiento eficiente, eficaz de

los objetivos y metas propuestos, en su ámbito laboral.

Desarrollo Sustentable.- Administrar, desarrollar procesos y proyectos cumpliendo

siempre y cuando respetando el ambiente, garantizando el Buen Vivir para los

ciudadanos.

Innovación.- Aplicar nuevas tecnologías y adoptar un sistema de mejora continua en

los Procesos de EMGIRS EP, en busca de calidad y la Productividad.

Objetivos General de EMGIRS EP.

Evaluar y jerarquizar los impactos ambientales significativos que ocasionan las

actividades inherentes a la fase de operación-mantenimiento y retiro del proyecto de

operación de las Estaciones de Transferencia ET2 Norte y Sur y las Tres Fases del

Relleno Sanitario El Inga I,II, y III; con la finalidad de identificar y seleccionar las

medidas para prevenir, mitigar, remediar y compensar los impactos ambientales

negativos de carácter significativo, así como para potenciar los impactos ambientales

positivos.

Objetivos Específicos

Colectar, revisar y analizar la información secundaria existente del área de

influencia de la las estaciones de transferencia y el relleno sanitario.

Generar y caracterizar la línea base de los diferentes componentes ambientales

del área de influencia de las estaciones de transferencia y el relleno sanitario.

Analizar el marco legal e institucional aplicable para este tipo de proyecto.

15

Describir y conocer de manera detallada la implantación, áreas y los

componentes de las estaciones de transferencia y cada una de las fases del

relleno sanitario.

Definir y delimitar las áreas de influencias directas e indirectas y sensibles de las

estaciones de transferencia y del relleno sanitario basado en el esquema del

proyecto.

Evaluar las condiciones actuales del ambiente natural y sus elementos físicos,

bióticos y socioeconómicos en las áreas de influencia de las áreas de estudio.

Identificar, describir y evaluar los impactos ambientales que se deriven del

cumplimiento de los objetivos específicos de la tercera fase del Relleno Sanitario

El Inga.

Determinar los hallazgos a través del levantamiento de conformidades y no

conformidades de las Estaciones de Transferencia ET2 Norte y Sur.

Formular el Plan de Manejo Ambiental (PMA) para la tercera fase del relleno

sanitario y fases I y II y las estaciones de transferencia, en base a los impactos y

hallazgos identificados respectivamente.

Establecer un cronograma presupuestado para los diferentes programas

contenidos en el PMA.

Implementar un adecuado proceso de participación social tal cual lo establece el

decreto 1040 y su reglamento 112 en coordinación con el facilitador que sea

designado por la autoridad ambiental nacional en el caso de la tercera fase del

Relleno Sanitario y se seguirá el respectivo proceso para las estaciones de

transferencia.

Determinación de las Fuentes de Pasivos ambientales y levantamiento e

identificación de los mismos.

Objetivos Estratégicos de EMGIRS EP.

Reducir la cantidad de los residuos sólidos que van al relleno sanitario.

Incrementar las alternativas de aprovechamiento, reutilización y reciclaje –

Negocios Propios.

Lograr una imagen de excelencia empresarial.

Lograr auto sustentabilidad empresarial.

16

Incrementar la seguridad, limpieza y respeto al ambiente y a la comunidad.

Incrementar las facilidades operativas, incorporando tecnología de vanguardia.

Optimizar los procesos operativos.

Gestionar integralmente los riesgos ocupacionales, ambientales y operacionales.

Incrementar las buenas relaciones con las comunidades del entorno.

Incrementar las buenas relaciones con Autoridades y organismos de control.

Implementar procesos eficientes de comunicación empresarial.

Implementar una gestión por procesos eficiente.

Consolidar un modelo de planificación y gestión de estrategia.

Incrementar el talento humano competente y comprometido con la empresa.

Incrementar la consolidación, integridad y disponibilidad de la información.

Incrementar la cultura organizacional de trabajo en equipo y alto desempeño.

17

1.6. RECURSOS

Tabla No 1.1. Presupuesto para años 2011- 2014

En. Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

00%

10%

20%

30%

40%

50%

60%

MUNICIPIO DMQ GESTION DE DESECHOS

HOSPITALARIOS

TASA POR RECOLECCION Y

TRATAMIENTO DE DESECHOS SOLIDOS

DISPOSICION FINAL RESIDUOS SOLIDOS

MUNICIPIO RUMIÑAHUI

CONVENIOS ANTICIPOS ENTREGADOS A PROVEEDORES

AÑOS ANTERIORES

NOMINA FIDEICOMISO

52,02%

16,14%

24,98%

1,20% 1,88%3,56%

0,22%

M UNICIP IO DM Q

GE S T ION DE

DE S E CHOS

HOS P IT ALARIOS

T AS A P OR

RE COLE CCION Y

T RAT AM IE NT O DE

DE S E CHOS

S OLIDOS

DIS P OS ICION FINAL

RE S IDUOS S OLIDOS

M UNICIP IO

RUM IÑAHUI

CONV E NIOS

ANT ICIP OS

E NT RE GADOS A

P ROV E E DORE S

AÑOS ANT E RIORE S

NOM INA

FIDE ICOM IS O

16.000.000,00 4.964.160,00 7.684.690,00 369.000,00 576.872,60 1.096.323,91 67.900,00

18

La empresa EMGIRS EP se nutre de ingresos provenientes del Municipio de Quito en

su mayor porcentaje, adicional tiene ingresos por el cobro de la tasa de recolección y

tratamiento de desechos sólidos. En menor cantidad pero que representa otra fuente de

ingreso es por el concepto de recolección de desechos hospitalarios.

19

CAPÍTULO II

2. ANÁLISIS SITUACIONAL

En el presente capítulo, se realiza un análisis situacional de la EMGIRS EP con el fin de

determinar factores positivos y negativos tanto internos como externos que deben ser

considerados para este estudio. En los factores internos encontramos Fortalezas y

Debilidades mientras que en los factores externos identificamos Amenazas y

Oportunidades. Para este fin se utilizará la metodología para un modelo de

administración estratégica de David Fred. (Fred, 2003, 149).

2.1. ANÁLISIS INTERNO

Las fortalezas incluyen los aspectos internos de la organización que los líderes pueden

aprovechar para construir una ventaja competitiva sostenible. Las debilidades constan

de factores estresantes internos que no permiten la alineación de las actividades

operacionales con la declaración de misión. Estos factores de estrés pueden variar desde

los empleados de producción mal entrenados hasta máquinas defectuosas. El análisis

interno requiere que todos los miembros de la organización, estén conscientes de que el

área administrativa, operativa, finanzas, y otras áreas funcionales estén en armonía y

trabajo permanente para el cumplimiento de las metas y objetivos organizacionales

(Recope Sociedad Anónima, 2014)

2.1.1. Análisis Financiero

Tabla No. 2.1. Ingresos 2011-2014 EMGIRS EP

AÑO MUNICIPIO DMQ

CONVENIOS DISPOSICIÓN RESIDUOS SÓLIDOS

MUNICIPIO RUMIÑAHUI

GESTIÓN DE HOSPITALARIOS

TASA POR RECOLECCION Y

TRATAMIENTO DE DESECHOS SOLIDOS

OTRAS FUENTES

TOTAL MUNICIPIO

DMQ FONDO

AMBIENTAL

2011 8.193.515,34 0,00 936.332,60 144.808,37 0,00 0,00 1,23 9.274.657,54

2012 15.007.771,77 108.000,00 130.000,00 200.955,63 125.613,21 0,00 681.456,33 16.253.796,94

2013 15.275.395,77 378.273,99 1.842.297,34 3.212.988,78 969.028,35 21.677.984,23

2014 16.000.000,00 576.872,60 369.000,00 4.964.160,00 7.684.690,00 1.164.223,91 30.758.946,51

En. Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

20

Para el año 2013, la principal fuente de ingresos correspondió a las asignaciones

provenientes desde el Municipio de Quito según se demuestra en la tabla. El segundo

rubro importante para la generación de ingresos, se relaciona con la tasa por recolección

y tratamiento de desechos sólidos en el DMQ.

La falta de fuentes de ingresos dificulta en ocasiones la operatividad de la EMGIRS, a

esto se suma el hecho de que no se han desarrollado estudios para determinar tarifas por

la disposición de la basura que las industrias grandes productoras de basura podrían

pagar cuando acuden directamente a la Estación de Transferencia. Este fenómeno a su

vez genera otro problema, la disposición de la basura a quebradas u otros sitios al no

tener un sitio específico para entregar la basura específica que generan ciertas

industrias.

Figura No. 2.1. Gastos por proyecto 2014 EMGIRS EP

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

18.000.000

1. INDUSTRIALIZACIÓN Y TRATAMIENTO DE RESIDUOS

SÓLIDOS

2. OPERACIÓN DEL RELLENO SANITARIO, DESECHOS

HOSPITALARIOS Y ESCOMBRERAS

3. GASTOS ADMINISTRATIVOS 4. RECURSOS HUMANOS

17.784.908,47

8.666.531,59

1.730.747,002.576.759,46

21

Tabla No. 2.2. Gastos por proyecto 2014 EMGIRS EP

En. Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

Según se puede apreciar la EMGIRS tiene los mayores gastos en la industrialización y

tratamiento de los residuos sólidos y en la operación del relleno sanitario, desechos

hospitalarios y escombreras.

El mayor gasto se debe a que el proceso de industrialización se encuentra tercerizado, lo

cual se puede catalogar como una debilidad puesto que la EMGIRS destina más del

80% del presupuesto a las empresas responsables de la recolección, transferencia y

disposición final de los residuos sólidos en el DMQ.

PROGRAMA PROYECTO PRODUCTO ASIGNACION

1.1. OPERACIÓN Y MANTENIMIENTO ESTACIONES DE TRANSFERENCIA Y

TRANSPORTE AL RELLENO SANITARIO9.003.440,38

1.2 OPERACIÓN Y MANTENIMIENTO DEL RELLENO SANITARIO 8.217.063,07

1.3 ALTERNATIVAS DE APROVECHAMIENTO DE LOS RESIDUOS SÓLIDOS 408.600,00

1.4 PLANIFICACIÓN Y GESTIÓN DE CALIDAD 43.000,00

1.5 NÓMINA PERSONAL OPERATIVO 87.805,02

1.6 SISTEMA DE EVALUACIÓN DE PLANES 25.000,00

17.784.908,47

2.1 TRATAMIENTO DE LIXIVIADOS EN EL RSQ 3.765.201,74

2.2 GESTIÓN AMBIENTAL, SEGURIDAD Y SALUD OCUPACIONAL 595.373,28

2.3 GESTIÓN INTEGRAL DE DESECHOS HOSPITALARIOS 1.713.076,99

2.4 OPERACIÓN ESCOMBRERAS 880.724,91

2.5 OPERACIÓN Y MANTENIMIENTO DE RECICLABLES 1.712.154,67

8.666.531,59

26.451.440,06

3.1 GASTO ADMINISTRATIVO 1.070.091,02

3.2 TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN 584.667,57

3.3 GESTIÓN SOCIAL Y COMUNICACIONES 75.988,41

1.730.747,00

4. RECURSOS HUMANOS 4.1 SALARIOS, REMUNERACIONES Y BENEFICIOS SOCIALES 2.576.759,46

2.576.759,46

4.307.506,46

30.758.946,52

TOTAL FORTALECIMIENTO INSTITUCIONAL

TOTAL

GESTION INTEGRAL DE

RESIDUOS SOLIDOS

FORTALECIMIENTO

INSTITUCIONAL

1. INDUSTRIALIZACIÓN Y

TRATAMIENTO DE RESIDUOS

SÓLIDOS

2. OPERACIÓN DEL RELLENO

SANITARIO, DESECHOS

HOSPITALARIOS Y ESCOMBRERAS

3. GASTOS ADMINISTRATIVOS

TOTAL 1. INDUSTRIALIZACIÓN Y TRATAMIENTO DE RESIDUOS SÓLIDOS

TOTAL 2. OPERACIÓN DEL RELLENO SANITARIO, DESECHOS HOSPITALARIOS Y ESCOMBRERAS

TOTAL GESTION INTEGRAL DE RESIDUOS SOLIDOS

TOTAL 3. GASTOS ADMINISTRATIVOS

TOTAL 4. RECURSOS HUMANOS

22

Tabla No. 2.3. Industrialización y tratamiento de residuos sólidos

En. Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

Tabla No. 2.4. Operación del relleno sanitario, desechos hospitalarios y escombreras

En: Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

PROYECTO VALOR

ESTACIONES DE TRANSFERENCIA Y TRANSPORTE AL RELLENO SANITARIO 9.003.440,38

RELLENO SANITARIO EL INGA 7.885.063,07

DETERMINACION DE VOLUMENES DE LIXIVIADO Y GAS ALMACENADO EN LOS CUBETOS 1-7, METODOS

DE EXTRACCION Y APROVECHAMIENTO DE AREAS PARA LA DISPOSICION200.000,00

CREACION DE UN AREA TECNICA PARA LA IMPLEMENTACION DE UN GIS PARA LA GESTION INTEGRAL

DE RESIDUOS SOLIDOS82.000,00

IMPLEMENTACION DEL SISTEMA DE SEGURIDAD POR MEDIO DE CAMARAS IP EN RELLENO SANITARIO 50.000,00

ESTUDIOS E INVERSIÓN 343.600,00

PROYECTO DE BANDAS DE SEPARACIÓN DE RESIDUOS SÓLIDOS URBANOS (RSU) 65.000,00

PLANIFICACIÓN Y PROCESOS 36.000,00

PLAN ESTRATEGICO 7.000,00

NÓMINA PERSONAL OPERATIVO 87.805,02

SISTEMA DE EVALUACIÓN DE PLANES 25.000,00

TOTAL 17.784.908,47

PROYECTO VALOR

OPERACIÓN Y MANTENIMIENTO PARA EL TRATAMIENTO DE LIXIVIADOS EN EL RSQ 2.627.201,74

ADQUISICIÓN DE NUEVO MÓDULO NO 6 Y FILTRO PARA MÓDULO NO. 4 DE LA PLANTA VSEP 630.000,00

SISTEMA DE AUTOMATIZACIÓN DE PROCESOS INDUSTRIALES SCADA 200.000,00

REDUCCIÓN DEL PASIVO AMBIENTAL OCASIONADO POR LA ACUMULACIÓN DE LIXIVIADOS EN EL RSQ 308.000,00

ESTUDIO DE IMPACTO AMBIENTAL - EIA EX POST DEL RSQ Y ET´S 112.000,00

ESTUDIO DE IMPACTO AMBIENTAL EX POST PLANTA HOSPITALARIOS 47.032,60

PLAN DE MANEJO AMBIENTAL - PMA RSQ 12.250,00

AUDITORÍA AMBIENTAL ANUAL AL PMA APROBADO 68.320,00

PLAN DE MONITOREO AMBIENTAL DEL RSQ Y ET´S 43.000,00

REGLAMENTO DE SEGURIDAD Y SALUD OCUPACIONAL 146.770,68

DESECHOS PELIGROSOS Y ESPECIALES 60.000,00

CIERRE DE ESCOMBRERAS (SANTA ANA, BARRIO NUEVO ECUADOR, ORTUÑO, TANLAHUA 1 Y 2, EL TROJE 3 Y 4 ) 100.000,00

BUENAS PRACTICAS AMBIENTALES 6.000,00

RECOLECCIÓN Y TRANSPORTE DE DESECHOS HOSPITALARIOS 788.749,45

OPERACIÓN DE LA PLANTA DE TRATAMIENTO DE DESECHOS HOSPITALARIOS 146.120,76

ADQUISICIÓN DE EQUIPO, MAQUINARIA Y VEHÍCULOS 109.239,32

MANTENIMIENTO DE EDIFICACIONES, EQUIPOS, MAQUINARIA Y VEHÍCULOS 151.867,30

GESTIÓN DE DESECHOS 117.116,48

GESTIÓN AMBIENTAL, SALUD OCUPACIONAL Y SEGURIDAD INDUSTRIAL DE LA PLANTA DE TRATAMIENTO DE

DESECHOS HOSPITALARIOS107.398,42

REMUNERACIONES, SALARIOS Y BENEFICIOS SOCIALES DEL PERSONAL OPERATIVO Y ADMINISTRATIVO 280.835,26

SERVICIO DE COBRANZA DE GESTIÓN INTEGRAL DE DESECHOS HOSPITALARIOS 9.000,00

INSPECCIÓN Y VERIFICACIÓN DEL TANQUE DE GLP DE LA PTDH 2.750,00

GASTOS DE OPERACIÓN DE LA GESTIÓN INTEGRAL DE ESCOMBRERAS 16.195,74

MANTENIMIENTO Y ADECUACIÓN DE EQUIPOS, MAQUINARIAS, VEHÍCULOS E INSTALACIONES 2.275,33

ADQUISICIÓN DE EQUIPO, MAQUINARIA Y VEHÍCULOS PARA GESTIÓN DE ESCOMBRERAS 205.011,92

GESTIÓN AMBIENTAL, SALUD OCUPACIONAL Y SEGURIDAD INDUSTRIAL DE LA GESTIÓN DE ESCOMBRERAS 192.207,56

REMUNERACIONES, SALARIOS Y BENEFICIOS DEL PERSONAL OPERATIVO Y ADMINISTRATIVO DE LA UNIDAD DE

GESTIÓN DE ESCOMBRERAS170.655,54

LOGISTICA PARA ESTUDIO DE MERCADO DE ESCOMBRERAS 194.243,82

ADMINISTRATIVO 135,00

IMPLEMENTACIÓN DEL SISTEMA INTEGRAL PARA EL MANEJO DE ESCOMBRERAS DEL DMQ 100.000,00

ESTUDIOS PARA LA GESTIÓN INTEGRAL DE RECICLABLES 30.000,00

PLANTA DE PROCESAMIENTO DE RESIDUOS SOLIDOS URBANOS EN LA ET SUR 1.682.154,67

TOTAL 8.666.531,59

23

Tabla No. 2.5. Gastos Administrativos

En. Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

Tabla No. 2.6. Recursos Humanos

En. Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

Según consta en las tablas 6 y 7, los gastos destinados para las actividades

administrativas por pago de nómina y la gestión administrativa ascienden a

aproximadamente 4 millones de dólares, costo elevado para un proceso de fiscalización.

2.1.2. Análisis al Talento Humano

En la EMGIRS EP trabajan 145 personas, de las cuales 94 corresponden al personal

administrativo y 51 al área operativa. Del total administrativo aproximadamente el 25%

de no cuenta con el perfil para las actividades propias de la empresa, sin embargo, el

resto de personal posee el perfil profesional para las áreas técnicas y administrativas de

PROYECTO VALOR

GASTO ADMINISTRATIVO 600.091,02

RECUPERACION DE IVA DE AÑOS ANTERIORES 60.000,00

DEPURACIÓN DE CARTERA VENCIDA DE LA GESTIÓN DE HOSPITALARIOS 60.000,00

MANUAL DE DESCRIPCIÓN, VALORACIÓN Y CLASIFICACIÓN DE PUESTOS INSTITUCIONAL 30.000,00

ANÁLISIS DE BRECHAS DE PERFIL DE EXIGENCIAS DEL PUESTO VS PERFIL DE LA PERSONA DE LA EMGIRS EP 30.000,00

REMODELACIÓN DE LA OFICINAS DEL EDIFICIO MATRIZ DE LA EMGIRS EP 30.000,00

DISEÑO Y DESARROLLO DE UN SISTEMA INTEGRADO DE INFORMACIÓN PARA LA EMGIRS EP 140.000,00

SISTEMA DE DOCUMENTACION Y ARCHIVO 120.000,00

SERVICIOS DE COMUNICACIÓN 169.254,00

PROYECTOS DE INVERSIÓN 30.413,57

IMPLEMENTACIÓN DEL CORREO ELECTRÓNICO 25.000,00

FORTALECIMIENTO DE INFRAESTRUCTURA EN EL DATA CENTER 360.000,00

COMUNICACIONES 45.988,41

FORTALECIMIENTO DE LA IMAGEN INSTITUCIONAL 30.000,00

TOTAL 1.730.747,00

PROYECTO VALOR

PERSONAL ADMINISTRATIVO 1.499.104,00

PERSONAL TÉCNICO 1.077.655,46

TOTAL 2.576.759,46

24

la empresa. 51 personas realizan actividades operativas relacionadas al manejo de los

equipos y maquinarias responsables del tratamiento de los lixiviados.

El presupuesto destinado para la capacitación del personal de la EMGIRS para el año

2014, es de 10.000,00 USD. Esto dificulta mantener personal capacitado considerando

las especificidades técnicas de la empresa.

2.1.3. Análisis a la gestión administrativa

La EMGIRS EP, trabaja como fiscalizadora de las actividades de disposición final de la

basura que se genera en el Distrito Metropolitano de Quito, sin embargo la institución

no cuenta con un sistema de auditoría de gestión que permita evaluar el cumplimiento

de estas actividades que son desarrolladas por empresas tercerizadas. Lo que ocasiona

que no exista un adecuado tratamiento y disposición final de los lixiviados hacia las

vertientes naturales.

La EMGIRS EP contrata a las empresas privadas encargadas de transportar la basura

hacia el relleno sanitario de EL INGA para su tratamiento y disposición final.

2.1.4. Análisis a la gestión operativa

Actualmente la EMGIRS EP, es una de las principales empresas públicas en el país con

la capacidad tecnológica e infraestructura para el tratamiento de basura. Esto ha

permitido eliminar el trabajo y riesgos para los minadores que sin técnicas de reciclaje

trabajaban entre la basura a diario como una fuente de empleo.

El desarrollo de las estaciones de transferencia y tratamiento de basura en el DMQ, ha

generado nuevas alternativas de empleo como por ejemplo la Fundación Vida Nueva, en

el que los ex minadores hoy aplican técnicas de reciclaje para recuperar materia que

posteriormente es vendida por los mismos a industrias encargadas de dar usos

industriales a aquellos materiales.

25

Tabla No. 2.7. Matriz de Evaluación de Factores Internos (EFI)

EVALUACIÓN DE FACTORES INTERNOS (EFI)

FACTORES INTERNOS CLAVES VALOR CLASIFICACIÓN VALOR

PONDERADO

FOFORTALEZAS

F1 Infraestructura adecuada 0,05 2 0,10

F2 Personal con preparación técnica y

profesional 0,04 3 0,12

F3 Se ha incursionado en la gestión por procesos 0,06 3 0,18

F4 Procesos desconcentrados operativamente 0,07 3 0,21

F5 Autogeneración de recursos para financiar

proyectos de fortalecimiento institucional 0,13 2 0,26

F6 Ingresos permanente a través de asignaciones

provenientes del Municipio de Quito 0,13 3 0,39

F7 Trabajo en base a una planificación anual 0,09 3 0,27

SUBTOTAL 1,53

DEBILIDADES

D1 Alto riesgo del personal operativo 0,05 2 0,10

D2 No se cuenta con manuales de procesos y

procedimientos actualizados ni socializados 0,05 2 0,10

D3 No se cuenta con un sistema adecuado de

auditoría de gestión de las operaciones de la

EMGIRS EP 0,12 1 0,12

D4 No se han desarrollado estudios para

determinar tarifas reales por la disposición de

la basura 0,11 1 0,11

D5 Proceso de tratamiento y disposición de la

basura tercerizado 0,08 1 0,08

D6 La falta de fuentes de ingresos dificulta en

ocasiones la operatividad de la EMGIRS 0,10 1 0,10

SUBTOTAL 0,61

TOTAL 1,00

2,14

En: Empresa Pública de Gestión de Residuos Sólidos EMGIRS EP

En la tabla 8 se puede observar que las fortalezas más representativas, se encuentran en

la capacidad de EMGIRS para autogenerar recursos para financiar proyectos de

fortalecimiento institucional 0,13; en la asignación proveniente del Municipio de Quito

que permite el financiamiento para la operatividad de la EMGIRS 0,13 y, en el trabajo

en base a una planificación anual de las actividades. Sin embargo, a pesar de ser

fortalezas claramente identificables, se observa que las mismas no están siendo bien

aprovechadas, tal como consta en la columna del valor ponderado el total de 0,26 para

la capacidad de la empresa en poder autogenerar recursos para su operatividad. Esto se

puede deber a que en la EMGIRS no cuenta con estudios técnicos que determinen

26

realmente el costo que representa el tratamiento y disposición de los lixiviados en el

Distrito Metropolitano de Quito. De igual manera se puede observar, que la falta de un

adecuado sistema de auditoría de gestión de las operaciones de la EMGIRS EP,

ocasiona que no exista un monitoreo permanente a las actividades esenciales en las

estaciones de transferencia, lo que dificulta a su vez mantener un estado real de la

gestión institucional para la toma de decisiones.

De acuerdo al análisis realizado, se observa que la EMGIRS EP no está aprovechando

las fortalezas con que cuenta, esto según el valor total ponderado de 2,14. Las

debilidades están afectando a la gestión institucional y se deben establecer estrategias de

acción que permitan minimizar el impacto de las mismas y convertir las principales

fortalezas identificadas en factores de éxito.

El análisis de los factores internos que afectan positiva o negativamente a la EMGIRS,

ha permitido identificar y confirmar la importancia de diseñar un adecuado sistema de

auditoría de gestión a las operaciones.

2.2. ANÁLISIS EXTERNO

El análisis externo de la empresa Municipal de Gestión Integral de Residuos Sólidos

EMGIRS E.P., analizará aspectos de microambiente y macroambiente.

La matriz de evaluación de los factores externos (EFE) permite determinar y

evaluar información económica, social, cultural, demográfica, ambiental, política,

gubernamental, jurídica, tecnológica y competitiva que se encuentra en el ambiente

externo más alejado de la organización y sobre los cuales la empresa no tiene

incidencia, sin embargo dichos factores inciden directamente sobre la organización en

estudio. De igual manera se requiere analizar el ambiente externo más cercano y

relacionado a la organización, donde los factores como los clientes, los proveedores,

organismos de control y la competencia, juegan papeles importantes en el éxito o

fracaso de las organizaciones

27

2.2.1. Micro Ambiente Externo

El microambiente externo es semi-controlable para la organización ya que en este caso

existe una relación más estrecha y definida en la que la organización puede negociar o

atraer clientes para mantener su estancia en el mercado. Así por ejemplo están los

proveedores de bienes o servicios para la organización; los intermediarios, responsables

de que nuestro servicio llegue a al mercado objetivo. Clientes, conjunto de usuarios que

reciben directa o indirectamente el servicio. Organismos de control, responsables de

vigilar que las organizaciones que se encuentran en un mercado, sean públicas o