UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD …€¦ · UNIVERSIDAD CENTRAL DEL ECUADOR ... SAN MIGUEL...

179

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA AUDITORÍA DE GESTIÓN PARA EVALUAR EL CUMPLIMIENTO DE OBJETIVOS EN LA CONCESION DE MICROCREDITOS A LOS SOCIOS DE LA CAJA COMUNITARIA PLAYAS DEL PIEDRITA, UBICADA EN EL RECINTO SAN BERNABE DEL CANTÓN SAN MIGUEL DE LOS BANCOS, EN LA PROVINCIA DE PICHINCHA, DURANTE EL PERIODO 2014. AUTOR: SAULO BERNABE PAREDES VACA [email protected] INGENIERO EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO AUTORIZADO DIRECTORA ING. MÓNICA DE JESÚS JIMBO SANTANA [email protected] QUITO. DM, ENERO DE 2016

-

Upload

trinhnguyet -

Category

Documents

-

view

227 -

download

0

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD …€¦ · UNIVERSIDAD CENTRAL DEL ECUADOR ... SAN MIGUEL...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

AUDITORÍA DE GESTIÓN PARA EVALUAR EL CUMPLIMIENTO DE OBJETIVOS EN

LA CONCESION DE MICROCREDITOS A LOS SOCIOS DE LA CAJA COMUNITARIA

PLAYAS DEL PIEDRITA, UBICADA EN EL RECINTO SAN BERNABE DEL CANTÓN

SAN MIGUEL DE LOS BANCOS, EN LA PROVINCIA DE PICHINCHA, DURANTE EL

PERIODO 2014.

AUTOR:

SAULO BERNABE PAREDES VACA

INGENIERO EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO

AUTORIZADO

DIRECTORA

ING. MÓNICA DE JESÚS JIMBO SANTANA

QUITO. DM, ENERO DE 2016

ii

Paredes Vaca, Saulo Bernabé (2016). Auditoría de gestión para evaluar el

cumplimiento de objetivos en la concesión de microcréditos a los socios de

la caja comunitaria Playas del Piedrita ubicada en el recinto San Bernabé,

del cantón San Miguel de los Bancos, en la provincia de Pichincha, durante

el periodo 2014. Trabajo de investigación para optar por el grado de

Ingeniero en Contabilidad y Auditoría, CPA. Carrera de Contabilidad y

Auditoría. Quito: UCE. 166p.

iii

DEDICATORIA

A Dios y la Virgen María, por mantenerme de pie, por

guiarme, protegerme y bendecirme durante esta etapa de

mi vida.

A mis padres: Julia y Galo; que con su cariño, apoyo

incondicional y noble sacrificio, me han enseñado que los

triunfos y victorias llegan cuando existe esfuerzo y

compromiso, y más aún en este proceso de formación

profesional, donde la dificultad se presentó todos los días,

pero gracias a sus sabios consejos he podido salir

triunfante.

A mi esposa Ana Belén, por ser mi ángel y voz de aliento

en los momentos difíciles; a mis hijos Emilia y Nicolás por

ser mi más grande inspiración.

Y a mis queridos hermanos: David, Andrés y Gabriela, por

sus valioso amor, apoyo y comprensión.

iv

AGRADECIMIENTO

A la Alma Mater: Universidad Central del Ecuador, a la

Facultad de Ciencias Administrativas, donde se forjan los

mejores profesionales, a los buenos maestros de esta

academia, por su inmensa labor de enseñanza, por su

aporte de sapiencia, consejos y experiencia durante toda la

carrera.

A mi Directora de tesis, la Ing. Mónica Jimbo, por todo el

apoyo brindado, por compartir sus conocimientos para la

culminación del presente trabajo de investigación.

Al Ing. Diego Vásconez, Coordinador de Finanzas

Solidarias del GAD de Pichincha, por la apertura

cooperación y ayuda para finalizar mi tesis.

Y a los colaboradores de la Caja Comunitaria “Playas del

Piedrita”, de los cuales aprendí que tan solo basta personas

con emprendimiento y actitud para aprovechar las

oportunidades que se presenten en la vida.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

APROBACIÓN DE LA DIRECTORA DE TESIS

vii

viii

CONTENIDO

DEDICATORIA ..................................................................................................................iii

AGRADECIMIENTO......................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ........................................................ v

APROBACIÓN DE LA DIRECTORA DE TESIS ................................................................ vi

CONTENIDO ................................................................................................................... viii

ANEXOS ........................................................................................................................... xi

RESUMEN EJECUTIVO....................................................................................................xii

ABSTRACT...................................................................................................................... xiii

INTRODUCCIÓN ............................................................................................................... 1

CAPÍTULO I - GENERALIDADES .................................................................................. 2

1.1 ANTECEDENTES ..........................................................................................................2

1.2 RESEÑA HISTÓRICA ....................................................................................................3

1.3 BASE LEGAL.................................................................................................................4

1.4 ORGANISMOS DE ACOMPAÑAMIENTO Y CONTROL ...............................................6

1.4.1 JUNTA DE POLÍTICA Y REGULACIÓN MONETARIA Y FINANCIERA .................7

1.4.2 SUPERINTENDECIA DE ECONOMÍA POPULAR Y SOLIDARIA ............................8

1.4.3 DIRECCION DE ECONOMÍA SOLIDARIA-GAD PICHINCHA .................................8

1.5 ANÁLISIS SITUACIONAL.............................................................................................9

1.5.1 Importancia ................................................................................................................9

1.5.2 Análisis Interno...........................................................................................................9

1.5.3 Análisis Externo........................................................................................................ 12

1.5.4 Matriz FODA ........................................................................................................... 13

1.6 ESTRUCTURA ORGANIZACIONAL ........................................................................... 17

1.6.1 Estructura Orgánica................................................................................................... 17

1.6.2 Estructura Funcional ................................................................................................. 18

1.7 PLANIFICACIÓN ESTRATÉGICA ............................................................................... 20

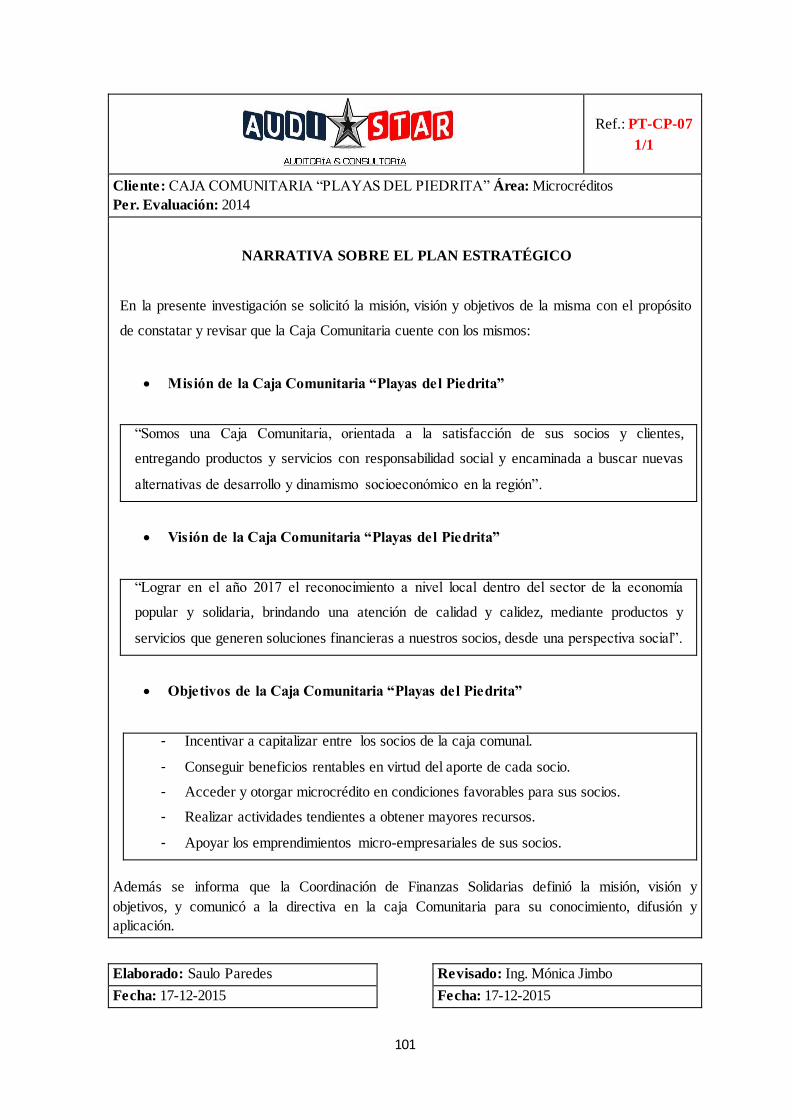

1.7.1 Misión...................................................................................................................... 20

1.7.2 Visión ...................................................................................................................... 20

1.7.3 Objetivos .................................................................................................................. 21

1.7.4 Políticas ................................................................................................................... 22

1.7.5 Microcréditos............................................................................................................ 22

1.7.6 Tasa de Interés .......................................................................................................... 23

1.7.7 Solicitud de Microcrédito .......................................................................................... 23

1.7.8 Portadas de la libreta de registros de depósitos y aportes. ............................................. 24

ix

CAPÍTULO II - MARCO TEÓRICO .............................................................................. 25

2.1 LA AUDITORÍA........................................................................................................... 25

2.2 LA AUDITORÍA DE GESTIÓN .................................................................................... 25

2.2.1 Definición de la Auditoría de Gestión ......................................................................... 25

2.2.2 Importancia de la Auditoría de Gestión ....................................................................... 25

2.2.3 Objetivos de la Auditoría de Gestión .......................................................................... 26

2.2.4 Alcance de la Auditoría de Gestión ............................................................................ 26

2.2.5 Características comunes entre la Auditoría de Gestión y Financiera. ............................. 27

2.2.6 Metodología de la Auditoria de Gestión...................................................................... 27

2.2.7 Campos de aplicación de la Auditoría de Gestión ........................................................ 29

2.3 CONTROL INTERNO................................................................................................... 29

2.3.1 Definición de Control Interno .................................................................................... 29

2.3.2 Importancia Del Control Interno................................................................................. 30

2.3.3 Objetivos del Control Interno ..................................................................................... 30

2.3.4 Elementos del Control Interno.................................................................................... 31

2.3.5 Métodos de Evaluación ............................................................................................. 34

2.4 INFORME COSO II ERM............................................................................................. 37

2.4.1 Antecedentes ............................................................................................................ 37

2.4.2 Objetivos .................................................................................................................. 38

2.4.3 Componentes ............................................................................................................ 38

2.5 INDICADORES DE GESTIÓN...................................................................................... 39

2.5.1 Definición ................................................................................................................ 39

2.5.2 Características de los Indicadores de Gestión .............................................................. 39

2.5.3 Objetivos de los Indicadores de Gestión...................................................................... 40

2.5.4 Clases de Indicadores de Gestión ............................................................................... 41

2.5.5 Aplicación ................................................................................................................ 42

2.5.6 Escalas de Medición .................................................................................................. 43

2.5.7 Interpretación............................................................................................................ 44

CAPÍTULO III - LEVANTAMIENTO DE PROCESOS ................................................. 45

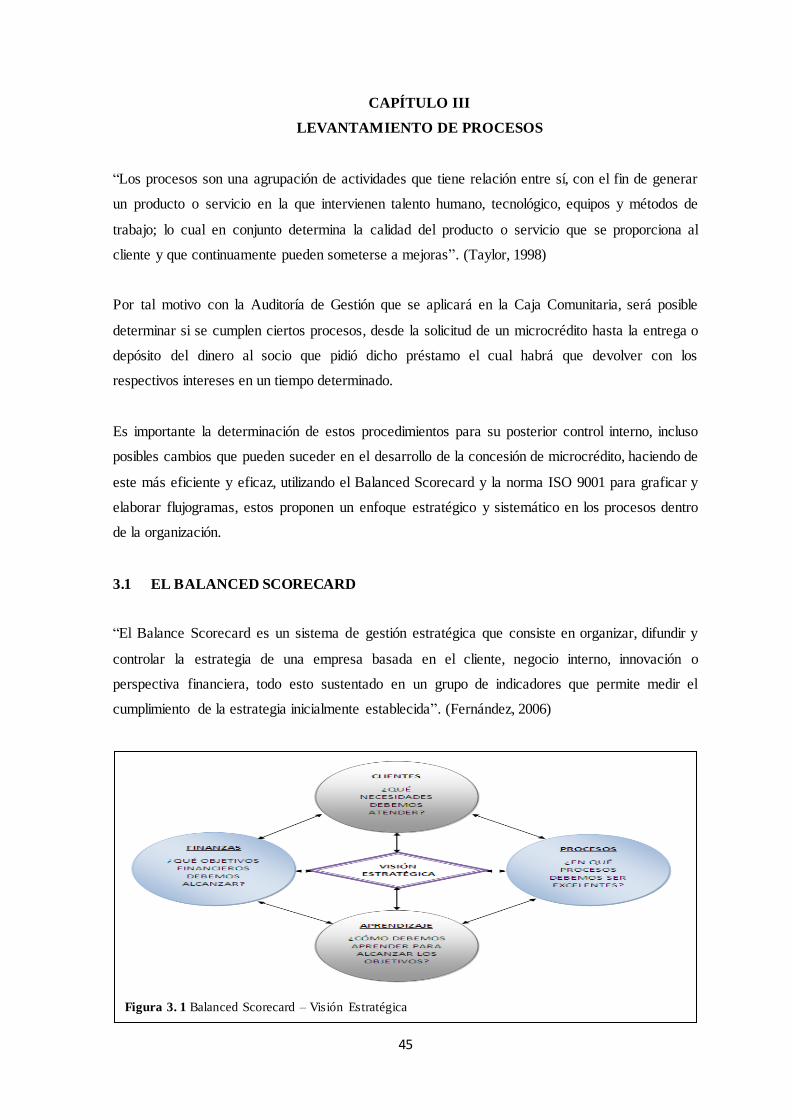

3.1 EL BALANCED SCORECARD..................................................................................... 45

3.1.1 Elementos de un Balanced Scorecard.......................................................................... 46

3.2 PROPUESTA DEL VALOR AL CLIENTE .................................................................... 47

3.3 INDICADORES Y SUS METAS ................................................................................... 48

3.4 INICIATIVAS ESTRATÉGICAS................................................................................... 48

3.5 RESPONSABLE Y RECURSOS.................................................................................... 48

3.6 ELEMENTOS NECESARIOS EN EL LEVANTAMIENTO DE PROCESOS................... 49

3.6.1 Descripción de Procesos ............................................................................................ 49

x

3.6.2 Simbología ............................................................................................................... 50

3.6.3 Actividades y Tareas ................................................................................................. 50

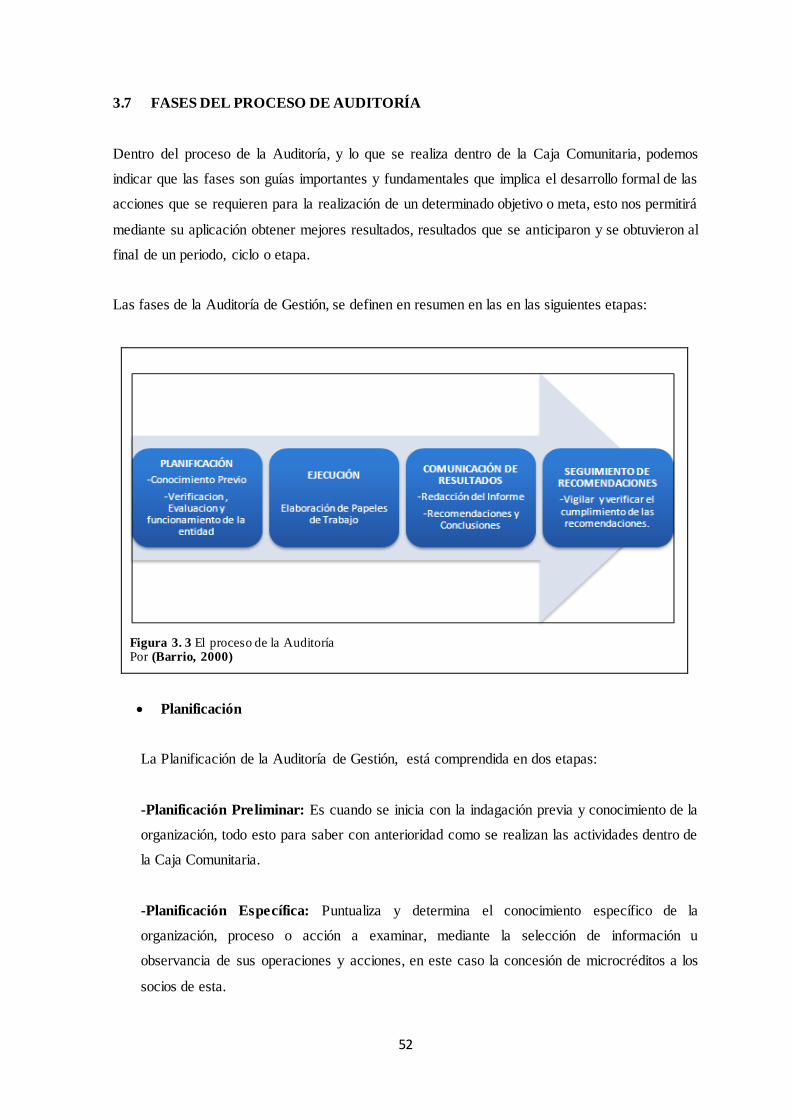

3.7 FASES DEL PROCESO DE AUDITORÍA ..................................................................... 52

3.7.1 FASE I PLANIFICACION ........................................................................................ 53

3.8 FASE II EJECUCIÓN.................................................................................................... 59

3.8.1 Aplicación del Programa de Trabajo........................................................................... 59

3.9 FASE III INFORME ...................................................................................................... 66

3.9.1 Análisis de la Información preliminar para el Informe ................................................. 66

3.10 FASE IV SEGUIMIENTO ............................................................................................. 68

3.10.1 Seguimiento de Recomendaciones.............................................................................. 68

CAPÍTULO IV - DESARROLLO DEL CASO PROPUESTO ......................................... 70

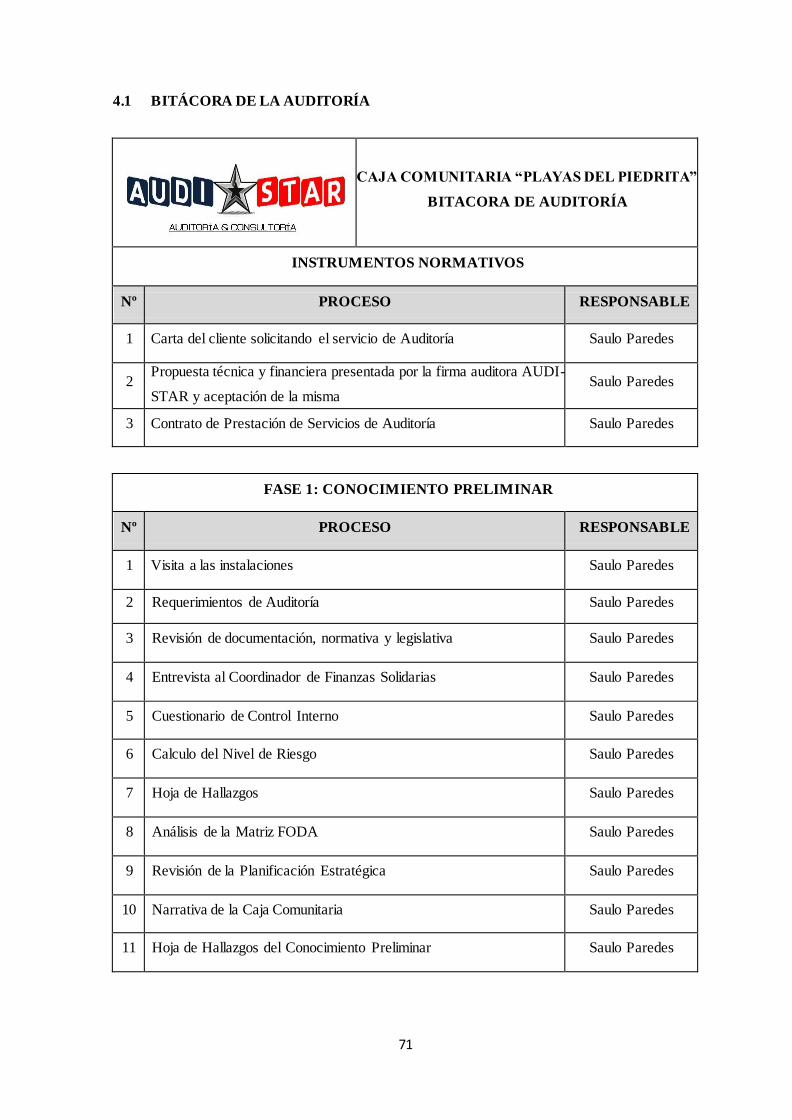

4.1 BITÁCORA DE LA AUDITORÍA ................................................................................. 71

4.2 INTRUMENTOS NORMATIVOS ................................................................................. 73

4.2.1 CARTA DEL CLIENTE SOLICITANDO EL SERVICIO DE AUDITORÍA................ 73

4.2.2 PROPUESTA TÉCNICA Y FINANCIERA PRESENTADA POR LA FIRMA ............ 74

4.2.3 CONTRATO PARA LA PRESTACIÓN DE SERVICIOS DE AUDITORÍA ............... 84

4.3 FASE I CONOCIMIENTO PRELIMINAR .................................................................... 86

4.4 FASE II PLANIFICACIÓN DE LA AUDITORÍA......................................................... 105

4.5 FASE II – EJECUCION DEL TRABAJO ..................................................................... 113

4.5.1 Papeles de Trabajo aplicado a los procesos que desarrolla la Presidenta de la Caja ...... 113

4.5.2 Papeles de Trabajo Aplicados al proceso que desarrolla el Comité de Microcrédito ..... 122

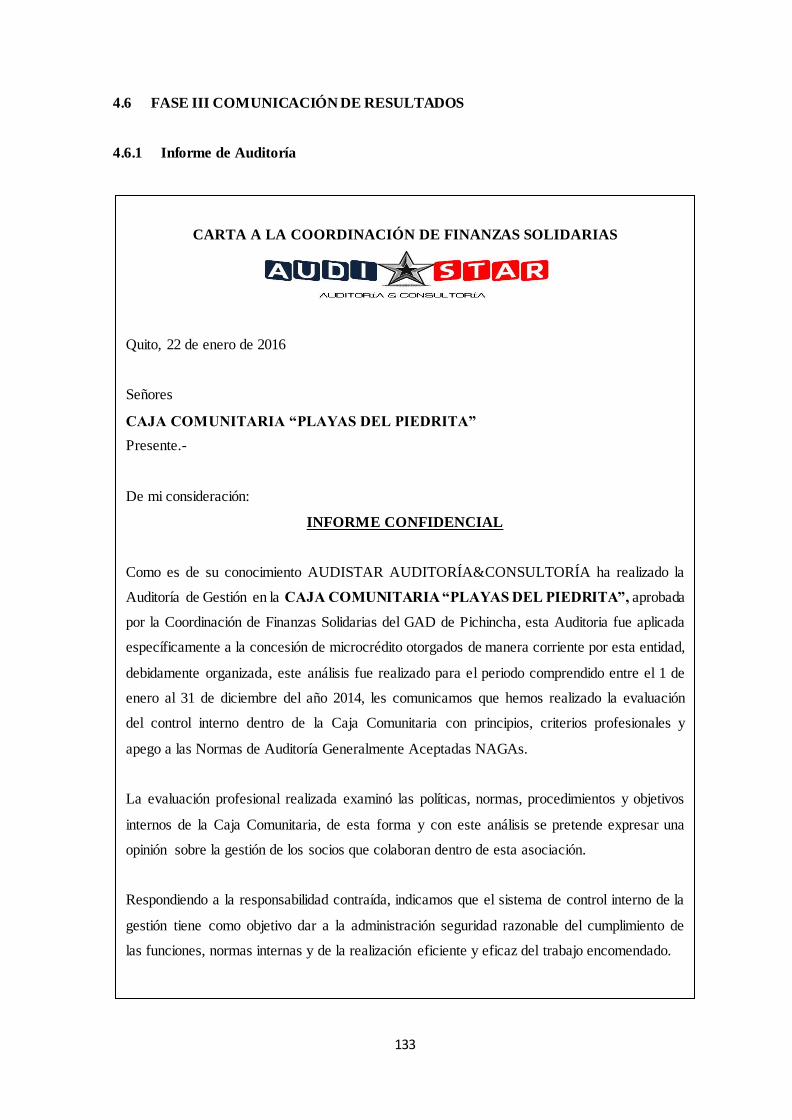

4.6 FASE III COMUNICACIÓN DE RESULTADOS ......................................................... 133

4.6.1 Informe de Auditoría ............................................................................................... 133

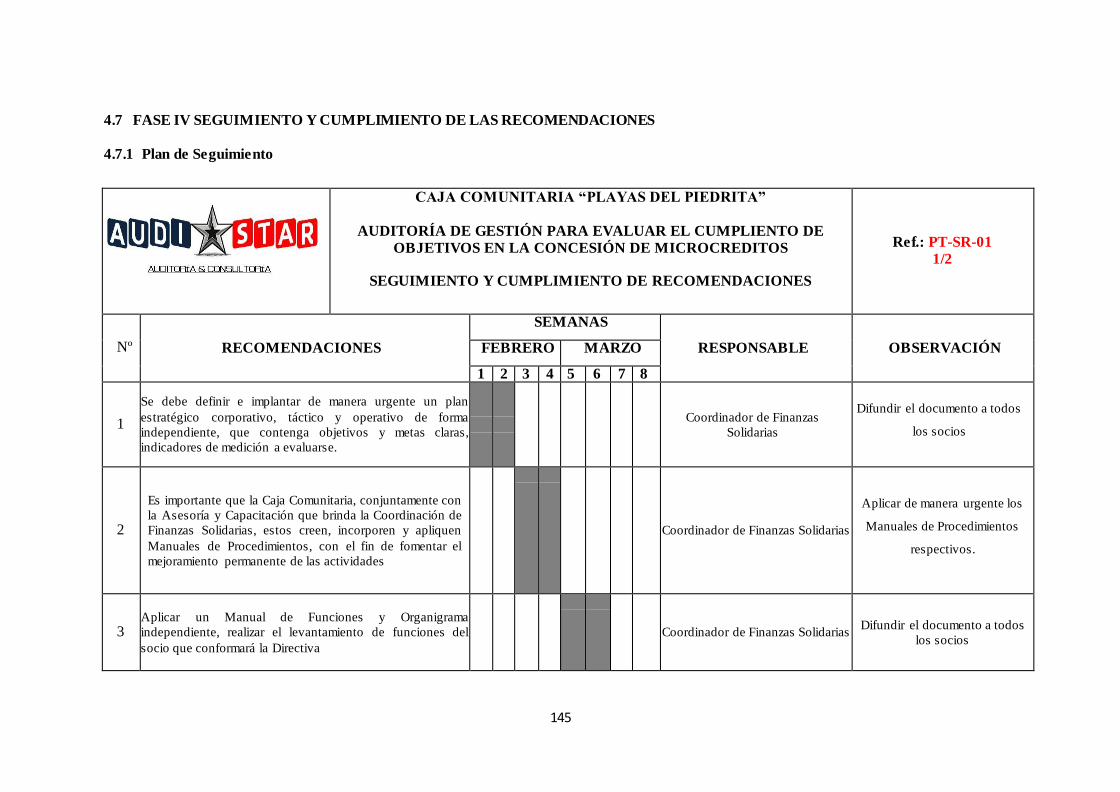

4.7 FASE IV SEGUIMIENTO Y CUMPLIMIENTO DE LAS RECOMENDACIONES ....... 145

4.7.1 Plan de Seguimiento ................................................................................................ 145

CAPÍTULO V - CONCLUSIONES Y RECOMENDACIONES..................................... 147

5.1 CONCLUSIONES ....................................................................................................... 147

5.2 RECOMENDACIONES .............................................................................................. 148

BIBLIOGRAFÍA ........................................................................................................... 150

ANEXOS........................................................................................................................ 152

xi

LISTA DE TABLAS

Tabla 1. 1 Matriz FODA de la Caja Comunitaria...........................................................................16

Tabla 1. 2 Tipos de Microcréditos e información para acceder a un préstamo. ..................................22

Tabla 2. 1 Principales características entre la Auditoría de Gestión y Financiera...............................27

Tabla 2. 2 Formato de Cédula Narrativa ......................................................................................34

Tabla 2. 3 Formato de Cuestionario de Control Interno ..................................................................36

Tabla 2. 4 Tipos de Indicadores de Gestión ..................................................................................42

Tabla 2. 5 Índices y Escalas de Medición .....................................................................................43

Tabla 2. 6 Índices y Escalas de Medición (continua)......................................................................44

Tabla 3. 1 Actividades para la concesión de microcréditos .............................................................50

Tabla 3. 2 Contenido del Programa de Auditoría...........................................................................58

Tabla 3. 3 Contenido del Programa de Auditoría (continúa) ...........................................................59

Tabla 3. 4 Índices de Auditoría ...................................................................................................64

LISTA DE FIGURAS

Figura 1.1 Detalle de Cajas Comunitarias funcionando en los cantones de Pichincha. ......................... 3

Figura 1. 2 Base Legal aplicable las Cajas Comunitarias ................................................................. 4

Figura 1. 3 Las cinco fuerzas de Michael Porter aplicadas a la Caja Comunitaria ..............................11

Figura 1. 4 Esquema y estructura del FODA.................................................................................15

Figura 1. 5 Organigrama Estructural de la Caja Comunitaria Playas del Piedrita ...............................17

Figura 1. 6 Organigrama Funcional de la Caja Comunitaria “Playas del Piedrita”. .............................19

Figura 1. 7 Modelo de solicitud de microcrédito de la Caja Comunitaria. .........................................23

Figura 1. 8 Libreta de Depósitos de la Caja Comunitaria “Playas del Piedrita” ..................................24

Figura 2. 1 Simbología para graficar flujogramas ..........................................................................35

Figura 3. 1 Balanced Scorecard – Vis ión Estratégica .....................................................................45

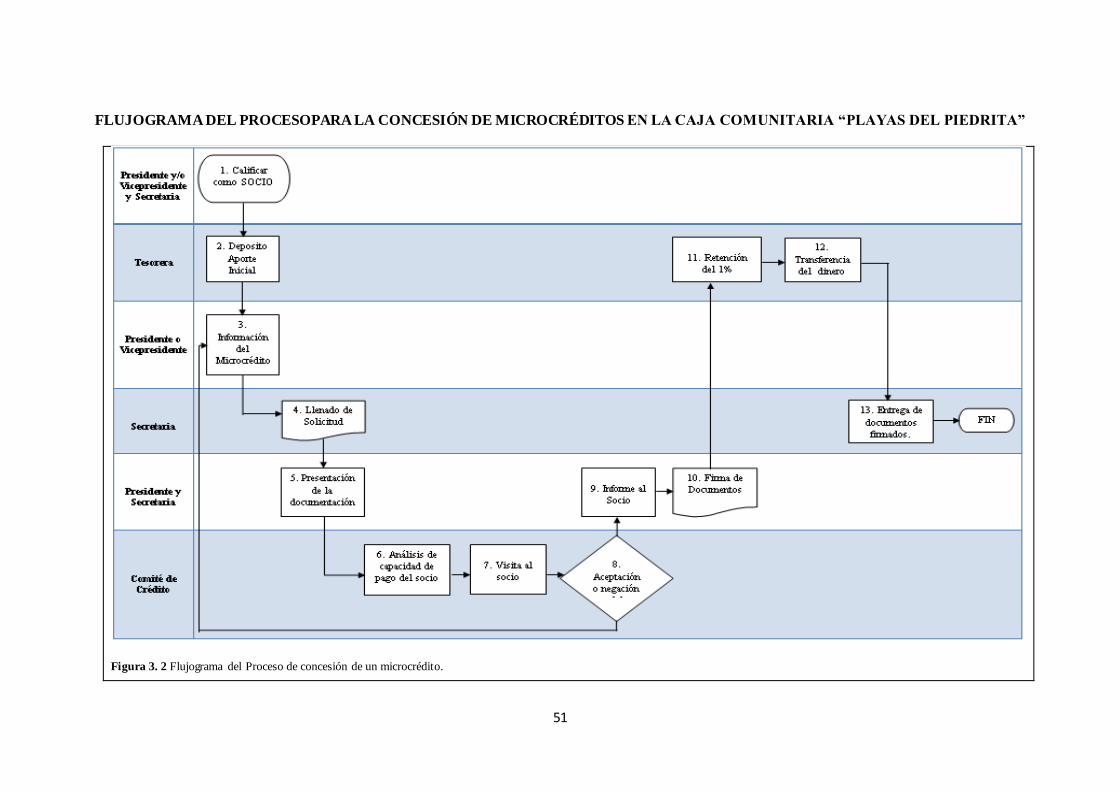

Figura 3. 2 Flujograma del Proceso de concesión de un microcrédito. ..............................................51

Figura 3. 3 El proceso de la Auditoría .........................................................................................52

Figura 3. 4 Criterios y conceptos que se aplican para planificarla Auditoría de Gestión. .....................54

ANEXOS

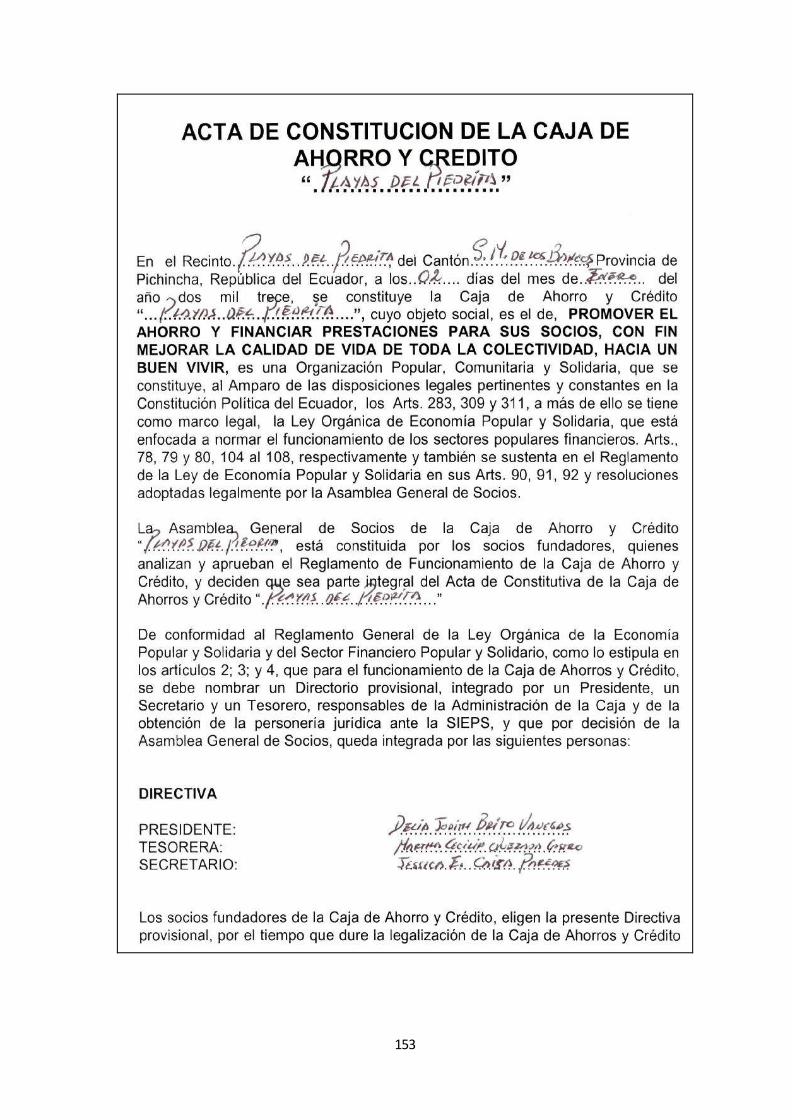

Anexo A. Acta de Constitución de la Caja Comunitaria “Playas del Piedrita” ................................. 152

Anexo B. Estatuto de la Caja Comunitaria “Playas del Piedrita” ................................................... 156

xii

RESUMEN EJECUTIVO

El presente documento investigativo tiene como fin la aplicación de una Auditoría de Gestión con

un enfoque integral, que permite revisar el cumplimento de objetivos al momento de otorgar un

microcrédito en la Caja Comunal, “Playas del Piedrita”, entidad localizada en el recinto San

Bernabé del cantón los Bancos, noroccidente de la provincia de Pichincha, la cual se dedica a la

captación de recursos económicos, afiliación de socios y asesoramiento micro financiero, de esta

forma se diagnostica la situación de este proceso, desde el momento que se recepta una solicitud o

pedido de microcrédito, hasta la aprobación o negación del mismo.

Es importante conocer que todo este procedimiento dinamiza la economía e impulsa el desarrollo

del sector, por tal motivo el objetivo de la Caja es conceder microcréditos, pagar y distribuir de

manera equitativa a los socios los excedentes que genere este dinero en el periodo ordinario de un

año.

Para la realización de este examen se aplicaron las siguientes fases: Conocimiento Preliminar,

Ejecución de la Auditoría, Comunicación de Resultados y Seguimiento de las Recomendaciones.

AUDITORÍA DE GESTIÓN.

PROCESO ADMINISTRATIVO.

EVALUACIÓN DEL CONTROL INTERNO.

ALCANCE DE LA AUDITORÍA.

INDICADORES DE GESTIÓN.

PROGRAMA DE AUDITORÍA.

INFORME DE AUDITORÍA.

xiii

ABSTRACT

1

INTRODUCCIÓN

Como medio sostenible de desarrollo socioeconómico financiero, solidario y ser relativamente

nueva en el medio, la Caja Comunitaria “Playas del Piedrita”, necesita determinar si sus procesos

se encuentran definidos y aplicables a sus actividades, específicamente si estos ayudan a la

consecución de objetivos para otorgar microcréditos, por tal motivo la ejecución de una Auditoría,

podrá detectar problemas en los procedimientos y permitirá conseguir información necesaria para

definir, resolver, retroalimentar y corregirlos errores causantes de problemas administrativos; y una

vez solventados estos inconvenientes poder direccionar y aplicar estrategias para la consecución de

metas de manera ágil, correcta y oportuna.

Con el desarrollo y avance de este análisis, se va a conocer y revisar la veracidad de la información,

la eficiente utilización de los recursos, el logro efectivo de las metas establecidas, un manejo

adecuado de sus operaciones y una gestión de calidad institucional, para lo cual se detalla la

estructura y resumen de la misma:

Capítulo 1: En este capítulo se conoce y detalla aspectos básicos de la Caja, se analiza su situación

actual, planificación estratégica; como también la base legal, los organismos que norman y regulan

su funcionamiento, una breve reseña histórica y su estructura orgánica funcional vigente.

Capítulo 2: Trata sobre conceptualización teórica de la Auditoría de Gestión, en concordancia con

cada una de sus fases: Planificación, Ejecución, Comunicación de Resultados, el Cumplimiento y

seguimiento de las Recomendaciones.

Capítulo 3: Abarca el tema del levantamiento de procesos, como también los elementos necesarios

para su funcionamiento, se detalla y se conceptualiza las fases de la Auditoría que serán aplicadas

en este trabajo de investigación, desde el conocimiento preliminar hasta la entrega del informe y

posterior plan de seguimiento a la recomendaciones.

Capítulo 4: Contiene la aplicación en detalle de la práctica de la Auditoría de Gestión orientada a

evaluar los objetivos en la concesión de microcréditos en la Caja Comunitaria, se desarrollan todas

las fases de auditoría antes mencionadas y se emite a la Asamblea general de Socios el Informe

respectivo.

Capítulo 5: Que contiene las Conclusiones y Recomendaciones del caso, con criterio y enfoque

profesional, resultado de haber aplicado el examen a la Caja Comunal.

2

CAPÍTULO I

GENERALIDADES

1.1 ANTECEDENTES

Ante la inminente gran labor y actividad que ha realizado el Gobierno de la Provincia de Pichincha,

como artífice de políticas locales económicas y sociales, está plenamente comprometido en la

ejecución de estas, de tal modo que al ser aplicadas sirvan para la reducción de la pobreza e

incrementar el bienestar socioeconómico de la población involucrada en este proyecto, en especial

las parroquias rurales de la provincia.

Por tal motivo que el 02 de enero de 2012, se constituye la Caja Comunitaria “Playas del Piedrita”

con 23 socios fundadores y $6240 de capital social, y autorizan a los miembros del Directorio

provisional, realizar todos los escritos y tramites que fueren necesarios, con el fin de legalizar el

registro para su funcionamiento, ante la Superintendencia de Economía Popular y Solidaria.

Las cajas comunitarias son organizaciones que trabajan en forma constante y solidaria, siendo la

eficaz administración el principal aspecto para desarrollar y proveer servicios de microcrédito a sus

socios que son personas que por varios motivos y situaciones han sido rezagados del sistema

bancario tradicional y que necesitan el financiamiento de capital de trabajo para proyectos de

desarrollo e iniciativas innovadoras.

Dentro de los programas de Economía Popular y Solidaria, es prioridad conceder microcréditos a

bajos intereses, que tiendan a cubrir la demanda de servicios financieros en primera instancia

procurando generar emprendimiento dentro del territorio o comunidad y sobre todo orientado al

desarrollo y fortalecimiento de nuevos mercados financieros alternativos, que son los que dan

soporte al sistema financiero, estimulando el ahorro y la inversión a menor escala.

De la misma forma, otra de las características que debemos resaltar es la metodología que utilizan

las Cajas Comunitarias para el acceso y la atención a los socios, haciendo de esta una forma de

captar y atraer socios, informando sobre los servicios que brinda y otorgado microcréditos iniciales

desde $300 dólares, dinero que en su mayoría es concedido a mujeres para que cubran necesidades

económicas inmediatas o la implementación de pequeños negocios o emprendimientos productivos,

todo esto enfocado en la aplicación de la ley de economía popular y solidaria

3

1.2 RESEÑA HISTÓRICA

La economía social históricamente nace a principios del siglo XXI que tiene al cooperativismo

como antecedente principal, surgido de las luchas de resistencia contra la Revolución Industrial, a

lo largo de los siglos XIX y XX.

La Economía Popular y Solidaria a nivel local es una forma de organización colectiva siendo la

expresión de una economía al servicio de las personas que de alguna forma necesitan acceder a un

préstamo de dinero, y que por muchos factores son excluidos del proceso de concesión dentro de

una entidad financiera tradicional.

Dentro del contexto local como medio sostenible económico y viendo una manera accesible a los

microcréditos, en el año 2007 se gestiona y se firma por parte de la Dirección de Desarrollo

Comunitario del Gobierno Provincial de Pichincha un documento con la Federación por la Niñez y

Adolescencia de Pichincha, para conformar Cajas Comunitarias, para un período comprendido

entre los años 2007- 2010; en ese lapso de tiempo se establecen y conforman 13 Cajas

Comunitarias, las mismas que a la fecha se encuentran laborando exitosamente dentro de la

provincia de Pichincha.

A partir del año 2011 con la creación de la Dirección de Gestión de Economía Solidaria, el Prefecto

de Pichincha Eco. Gustavo Baroja da un impulso y el apoyo a este programa mediante la

conformación de un equipo técnico específico para la ejecución de dicho programa.

En la actualidad existen 112 Cajas Comunitarias asesoradas por el Gobierno de la Provincia de

Pichincha en los 8 cantones detallados a continuación:

Figura 1.1 Detalle de Cajas Comunitarias funcionando en los cantones de Pichincha.

En (GAD de la Provincia de Pichincha, 2012)

4

1.3 BASE LEGAL

La base legal, sustento y normatividad para la Caja Comunitaria, se respalda parte en la

Constitución Política del Ecuador, incluyendo leyes y reglamentos, el Código Orgánico Monetario

Financiero y resoluciones que expide la Junta de Política y Regulación Monetaria y Financiera que

se desglosan de forma articulada y aleatoria, estipulando así los lineamientos para la

conformación, control, políticas, normas y prohibiciones que tiene la caja comunitaria en su

funcionamiento; tanto dentro como su fuera de sus instalaciones.

Como principio básico y fundamental, podemos encontrar en la Constitución Política del Ecuador

el Art. 283 que sostiene: “…el sistema económico se integrará por las formas de organización

económica pública, privada, mixta, popular y solidaria, y las demás que la Constitución determine.

La economía popular y solidaria se regulará de acuerdo con la ley e incluirá a los sectores

cooperativistas, asociativos y comunitarios” (Corte Constitucional del Ecuador, 2000).

Como parámetros y componentes de la Caja Comunitaria, el Art. 309 indica que: “…el Sistema

Financiero Nacional se compone de los sectores públicos, privado, y del Popular y Solidario, que

intermedian recursos del público, estas entidades serán autónomas. Los directivos de las entidades

de control serán responsables administrativa civil y penalmente por sus decisiones”. (Corte

Constitucional del Ecuador, 2000)

Además como complemento de los componentes del sector financiero popular y solidario, el Art.

311 en concordancia con el Art. 78 de la Ley Orgánica de la Economía Popular y Solidaria dice:

“…se compondrá de Caja Comunitarias de ahorro y microcrédito, entidades asociativas o

Figura 1. 2 Base Legal aplicable las Cajas Comunitarias

En (GAD de la Provincia de Pichincha, 2012)

5

solidarias, cajas y bancos comunitarias, cajas de ahorro”. (Ministerio Coordinador de Desarrollo

Social, 2010)

El Articulado No. 319 sostiene que: “…se reconocen diversas formas de organización de la

producción en la economía, entre otras las comunitarias, Caja Comunitarias, empresariales públicas

o privadas, asociativas, familiares, domésticas, autónomas y mixtas”. (Corte Constitucional del

Ecuador, 2000)

Dentro de la Ley Orgánica de la Economía Popular y Solidaria de igual forma podemos destacar

algunos articulados de importancia como la fijación de tasas de interés conceptos que abarcan

definiciones de entidades asociativas o solidarias, cajas bancos comunitarias y caja de ahorro,

siendo estas organizaciones que por voluntad de sus socios y con aportes económicos que en

calidad de ahorros sirven para el otorgamiento de microcréditos a sus miembros dentro de los

limites señalados por la Superintendencia; y las tasas de interés, esta ley sostiene que se

determinaran únicamente por el Banco Central del Ecuador.

Como estructura interna de las entidades comunitarias en Art. 105 sostiene que: “Las entidades

asociativas o solidarias, cajas y bancos comunitarios y cajas de ahorro tendrán su propia estructura

de gobierno, administración, representación, control interno y rendición de cuentas, de acuerdo a

sus necesidades y prácticas organizativas”. (Ministerio Coordinador de Desarrollo Social, 2010).

“La Superintendencia de Economía Popular y Solidaria, establecerá la transformación de cajas y

bancos comunitarias, en Caja Comunitarias de ahorro y microcrédito, cuando en su crecimiento en

monto de activos, socios, volumen de operaciones y cobertura geográfica, superen los límites

fijados, por ente de control”, es lo que sostiene el artículo 106 de esta ley. (Ministerio Coordinador

de Desarrollo Social, 2010)

Las cajas comunitarias podrán servir como medios de captación de recursos públicos para el

desarrollo socioeconómico de los socios, además se aplicará metodologías para dinamizar fondos y

capital de trabajo.

El Reglamento de la Ley de Orgánica de Economía Popular y Solidaria, detalla diversos

enunciados que efectivamente ahonda un poco más el tema de las asociaciones, bancos y cajas

comunitarias, por ejemplo donde se realizaran las actividades, su forma de organización (grupos de

trabajadores, familiares, barriales o por socios de Caja Comunitarias distintas a las de ahorro y

microcrédito) su constitución, organización y funcionamiento, determinados por la Junta de

Regulación.

6

Al revisar el Código Orgánico Monetario y Financiero, podemos y rescatar algunos articulados de

al igual que la demás normativa tratada, habrá cierta concordancia en varios elementos, poniendo

énfasis en que la Caja Comunitaria tenga la posibilidad de optar por la figura de personería jurídica,

claro que depende de varios aspectos que determine la Junta de Política y Regulación Monetaria y

Financiera, remitiendo información adicional y cuando así lo requiera la Superintendencia,

pudiendo percibir financiamiento para su desarrollo y fortalecimiento por empresas públicas,

organizaciones afines a la economía popular y solidaria.

Al analizar la legislación que norma el funcionamiento de esta clase de entidades, podemos indicar

que esta vela por los intereses de las asociaciones que desean conformar e incursionar en esta clase

de actividades, desde la Junta Política y Regulación Monetaria y Financiera hasta la cooperación

que brinda la Dirección de Gestión Económica Solidaria, que con su asesoría y capacitación hace

de estas microempresas útiles al desarrollo no solo local sino nacional.

La base legal sustenta y apoya aspectos básicos y técnicos, esto servirá para no infringir detalles

que por algún motivo se desconozcan y esto pueda acarrear sanciones parciales o definitivas por

parte de los entes de control.

1.4 ORGANISMOS DE ACOMPAÑAMIENTO Y CONTROL

Los organismos de control son entidades de aspecto público, cuya finalidad es la de verificar el

cumplimiento de carácter obligatorio de las normas leyes y reglamentos mediante actividades de

certificación, inspección o auditorías.

Según el Código Orgánico Monetario Financiero, en su Art. 459 sostiene: “…Las entidades

asociativas o solidarias, cajas y bancos comunitarios y cajas de ahorro se regirán por este Código,

por la Ley Orgánica de la Economía Popular y Solidaria y las normas que expida la Junta de

Política y Regulación Monetaria y Financiera”.

Los organismos de control vigilan el cumplimento de las normas que pueden ser aplicadas a esta

clase de entidades que al ser creadas legalmente se comprometen a ejecutar políticas internas para

la concesión de objetivos con total apego a la leyes. Sin embargo para su correcto funcionamiento;

y antes de comenzar sus operaciones la Dirección de Gestión de Economía Solidaria brinda

asesoramiento y capacitaciones constantes para el mejor desempeño funcional de las personas que

conforman las cajas comunitarias. Por tal motivo esta dirección se clasifica como un ente de

acompañamiento y no de control o sancionador.

7

1.4.1 JUNTA DE POLÍTICA Y REGULACIÓN MONETARIA Y FINANCIERA

“La promulgación del Código Orgánico Monetario y Financiero, publicado en el Segundo

Suplemento del Registro Oficial No. 332 de 12 de Septiembre de 2014, implica una profunda

reestructuración del sector económico y financiero en el Ecuador, que conlleva la unificación de los

organismos de control, y la consecuente creación de la Junta de Política y Regulación Monetaria y

Financiera”. (Junta de Regulación Monetaria Financiera, 2012)

La Junta está conformada con plenos derechos por las entidades de Estado responsables de la

política económica, de la producción, de las finanzas públicas, la planificación del Estado y un

delegado de la Presidencia de la República.

La participación con voz pero sin voto la tendrán los Superintendentes de Bancos; de Compañías,

Valores y Seguros; de Economía Popular y Solidaria; el Gerente General del Banco Central del

Ecuador y el Presidente del Directorio de la Corporación de Seguro de Depósitos, Fondo del

Liquidez y Fondo de Seguros Privados.

(Procuraduría General del Estado, 2000) “Las entidades mencionadas en este artículo son sujetos

de acompañamiento, no de control, salvo que realicen operaciones fuera de su ámbito, en cuyo caso

serán sancionados por la Superintendencia de Economía Popular y Solidaria”.

Por tal motivo se regirá por las normas expedidas por la Junta de Política y Regulación Monetaria y

Financiera, y será sancionada por la Superintendencia de Economía Popular y Solidaria

La Junta de Política y Regulación Monetaria y Financiera, es un ente de control que además expide

normas de cumplimiento que implica una profunda reestructuración del sector socioeconómico en

el país, con ello consolida un sistema económico, social y solidario que se sustente además en una

nueva arquitectura financiera al servicio de la sociedad.

Esta entidad pública tiene la potestad de determinar el límite y la forma en que los socios que

conforman las cajas comunitarias opten por la personalidad jurídica, Actualmente, dicho límite y

forma determinada por esta organización no ha sido definida y anunciada. Existe prorroga a la

moratoria para cumplir este proceso.

8

1.4.2 SUPERINTENDECIA DE ECONOMÍA POPULAR Y SOLIDARIA

La SEPS es una entidad técnica de supervisión y control de las organizaciones de la economía

popular y solidaria, con personalidad jurídica de derecho público y autonomía administrativa y

financiera, que busca el desarrollo, estabilidad, solidez y correcto funcionamiento del sector

económico popular y solidario.

“La SEPS inició su gestión el 5 de junio de 2012, día en que Hugo Jácome Superintendente de

Economía Popular y Solidaria asumió sus funciones ante el pleno de la Asamblea Nacional, entre

sus actividades mencionan: reconocer a las organizaciones de la economía popular y solidaria

como motor del desarrollo del país; promover los principios de la cooperación, democracia,

reciprocidad y solidaridad; velar por la estabilidad, solidez y correcto funcionamiento de las

organizaciones de la EPS.

Cabe mencionar e indicar que la SEPS logra impulsar la participación activa de los socios y

miembros de las cajas comunitarias, en la toma de decisiones a nivel gerencial dentro de sus

organizaciones; y fortalecer la gestión de estas en beneficio de sus integrantes y comunidad. Es de

vital importancia que esta superintendencia siga respaldando este sector generando políticas acorde

a la situación actual de estas organizaciones, que desde una perspectiva básica complementa y

genera oportunidades económicas a cada uno de sus integrantes.

1.4.3 DIRECCION DE ECONOMÍA SOLIDARIA-GAD PICHINCHA

“Potencia y promueve el desarrollo productivo en Pichincha mediante la propuesta y aplicación de

Políticas Públicas, concertación pública-privada, asistencia técnica, apoyo a la implementación de

sistemas de gestión de calidad, a la certificación y desarrollo de competencias laborales y manejo

de sistemas de información tecnológica, mercados y producción”. (GAD de la Provincia de

Pichincha, 2013)

9

Evidentemente la Dirección de Gestión de la Economía Solidaria realiza actividades que facilitan

las funciones de las cajas comunitarias a nivel de la provincia de Pichincha, tanto en zonas urbanas

como en rurales, siendo estas las más importantes, por lo que significa brindar apoyo a este

territorio y a las personas que conforman estas asociaciones. Es importante la coordinación entre la

caja comunitaria y la persona responsable, de esta forma hay una comunicación importante y

significativa en todo aspecto, desde la difusión de próximos eventos de capacitación y asesoría;

como también informar oportunamente boletines o resoluciones que se deben acatar y aplicar en un

tiempo determinado.

1.5 ANÁLISIS SITUACIONAL

El análisis situacional es el proceso que estudia y analiza el medio en que se desarrolla la entidad,

en un lapso de tiempo, momento o instante, tomando en cuenta los aspectos internos y externos que

intervienen en su funcionamiento en diversos y diferentes escenarios y contextos dentro de su

entorno, ámbito o contexto

El Análisis Situacional establece entonces, por una parte hacer un análisis general de la situación de

cuáles son los aspectos fuertes y débiles de la misma.

1.5.1 Importancia

La importancia del análisis situacional se establece en los siguientes aspectos:

• Definir los procesos futuros de la asociación.

• Recopilar información sobre el ambiente externo e interno de la organización

• Obtener un diagnóstico preciso que permita en función de ello tomar decisiones para

controlar las debilidades, enfrentar las amenazas y aprovechar las oportunidades utilizando

las fortalezas de la compañía.

• Establecer la importante relación que existe entre la Caja Comunitaria con sus socios,

proveedores, intermediarios y la competencia.

1.5.2 Análisis Interno

El análisis interno consiste y es necesario para estudiar los diferentes componentes, factores o

elementos que puedan existir dentro del entorno de un proyecto o empresa, con el fin de evaluar los

recursos con que cuenta la organización, de ese modo, conocer su situación y capacidades y

limitaciones.

10

Es necesario que este tipo de entidades, por todo lo que representan a nivel local, es indispensable

se realice de manera periódica un análisis interno, y debe tener como fin determinar sus aspectos

positivos y negativos para generar una gestión más integral y efectiva, estableciendo objetivos que

lleven al desarrollo empresarial, aprovechando las oportunidades que brinda el entorno y

enfrentando las amenazas que dentro de este análisis situacional es el fundamento de la definición

del Pensamiento Estratégico, dado que mediante el mismo se produce la vinculación de la Caja

Comunitaria con su contexto y su competencia, aspectos y factores determinantes para el

crecimiento interno y externo de esta.

1.5.2.1 Clientes

Cliente se denomina a aquella persona que contrata un servicio, o consume un producto, ya sea de

una empresa estatal o privada, con el único fin de satisfacer las necesidades de esto.

Los clientes de la Caja Comunitaria “Playas del Piedrita”, son los socios que para pertenecer a la

entidad, cancelan un pago inicial y posterior se realizan pagos semanales, desde ese instante, el

socio queda habilitado para realizar cualquier transacción dentro de la caja, incluso está en la

posibilidad de acceder de forma inmediata a un microcrédito en el caso de que así lo requiera, ese

es el motivo y finalidad de la Caja Comunitaria, puesto que al captar más clientes y/o socios, hace

que se dinamice la economía, el capital de cada uno de los socios; además se debe puntualizar que

la Caja no margina o excluye a personas que quieran ser parte de esta, sin embargo, debe acogerse

y estar de acuerdo con las normas, políticas y reglamentos que maneja y aplica la Caja.

1.5.2.2 Proveedores

“Proveedor es la persona o empresa que abastece con algo a otra empresa o a una comunidad. El

término procede del verbo proveer, que hace referencia a suministrar lo necesario para un fin”.

(Harringtong, 1994)

Al igual que los socios como clientes, estos también se convierten en proveedores, la Caja

Comunitaria “Playas del Piedrita” al ser un ente micro financiero que funciona a escala regional,

los únicos proveedores de recursos económicos (dinero), son los mismos socios, que al reunirse

cada semana aportan de manera consecutiva y obligatoria una suma de dinero, de tal modo que la

caja se provee de dinero, haciendo de esta un ente sólido, estimulada por el mejoramiento continuo

en la prestación de sus servicios y cumpliendo además con las políticas establecidas por la

Superintendencia de Economía Popular y Solidaria.

11

Además la caja tendrá proveedores de productos y servicios tales como insumos, materiales y

suministros de oficina, e internet; la selección de proveedores es una de las tareas más difíciles a las

que se enfrentan las organizaciones, pues la elección de un proveedor repercute directamente en los

beneficios de la entidad.

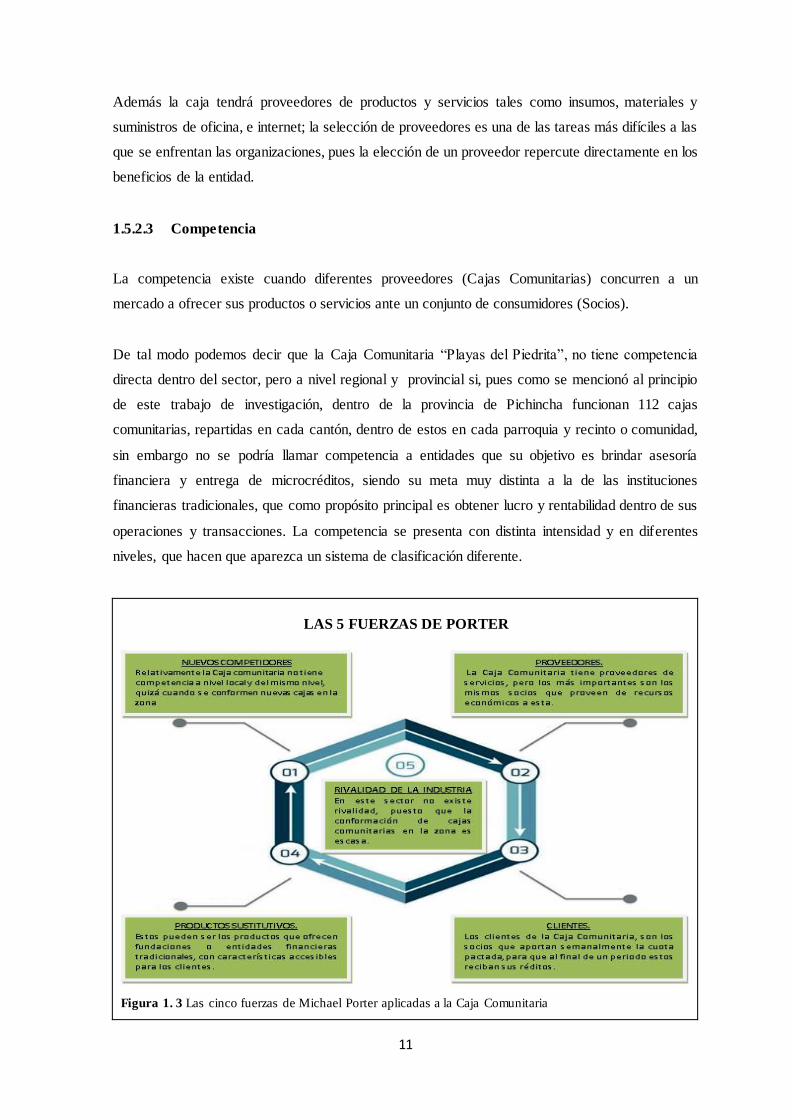

1.5.2.3 Competencia

La competencia existe cuando diferentes proveedores (Cajas Comunitarias) concurren a un

mercado a ofrecer sus productos o servicios ante un conjunto de consumidores (Socios).

De tal modo podemos decir que la Caja Comunitaria “Playas del Piedrita”, no tiene competencia

directa dentro del sector, pero a nivel regional y provincial si, pues como se mencionó al principio

de este trabajo de investigación, dentro de la provincia de Pichincha funcionan 112 cajas

comunitarias, repartidas en cada cantón, dentro de estos en cada parroquia y recinto o comunidad,

sin embargo no se podría llamar competencia a entidades que su objetivo es brindar asesoría

financiera y entrega de microcréditos, siendo su meta muy distinta a la de las instituciones

financieras tradicionales, que como propósito principal es obtener lucro y rentabilidad dentro de sus

operaciones y transacciones. La competencia se presenta con distinta intensidad y en diferentes

niveles, que hacen que aparezca un sistema de clasificación diferente.

LAS 5 FUERZAS DE PORTER

Figura 1. 3 Las cinco fuerzas de Michael Porter aplicadas a la Caja Comunitaria

12

1.5.3 Análisis Externo

El análisis externo de una empresa, entidad cualquiera fuera su naturaleza se fundamenta en el

estudio de las factores y/o fuerzas del entorno de la empresa que de una u otra forma puede afectar

o beneficiar al desarrollo de este tipo de organizaciones inmersas en el sector financiero

ecuatoriano. Al detectar las oportunidades y amenazas del entorno en el que se desenvuelve la

empresa constituye en el eje central de desarrollo, produciendo la necesaria adaptación de la misma

y enfocando su visión hacia la construcción de objetivos posibles de alcanzar

1.5.3.1 Aspecto Social

En el aspecto social, el impacto que suscita al momento de conformar la Caja Comunitaria “Playas

del Piedrita” influye de manera directa al desarrollo socioeconómico de los socios que conforman

esta organización y a sus familias, y a terceros como los habitantes del recinto, donde funciona y

realiza sus actividades la caja, y principalmente en aspectos como:

Procesos de Desarrollo.- La gestión de la Caja Comunitaria, debe estar orientada al

desarrollo local, facilitando iniciativas de emprendimiento productivos viables, sostenibles

y sustentables con la inclusión económica y social de sus socios. Siendo la solidaridad

colectiva el principal valor de las Cajas Comunitarias, dejando a un lado el lucro y

beneficio individual.

Inclusión de Género.- La mayoría de personas insertadas en los procesos de Cajas

Comunitarias son mujeres (amas de casa), quienes por distintos motivos son las principales

excluidas del sistema financiero tradicional, y que por este nuevo mecanismo buscan

generar alternativas para microcrédito emergente y productivo.

1.5.3.2 Aspecto Económico

El análisis económico como aspecto externo, es el más importante, por todo lo que significa, desde

un punto estratégico se mira a las cajas comunitarias como herramientas para ayudar al crecimiento

socioeconómico de las localidades donde funcionan, aportando significativamente para el proceso

dinamizador y constante de esta clase de la economía facilite al mejoramiento de la calidad de vida

de las personas que conforman y se interesan en esta alternativa de acceder a un préstamo de

dinero, la Caja Comunitaria oferta microcréditos con los cuales los socios ejecutan proyectos de

emprendimiento o incluso lo utilizan para solventar dificultades económicas de emergencia.

13

1.5.4 Matriz FODA

El análisis FODA es una metodología para legitimar la situación del entorno o alcance y sus

factores internos de una organización, siendo una herramienta que puede ser aplicada a cualquier

situación, individuo, producto, empresa, entre otros; que esté actuando como objeto de estudio,

permitiendo de esta manera obtener un diagnóstico preciso que faculta en función de ello, tomar

decisiones acordes con los objetivos y metas establecidas para su posterior cumplimiento.

La matriz FODA permitirá contar con información importante proveniente de personas

involucradas con la administración del negocio y que pueden aportar ideas para el futuro

organizacional. Se requiere también el estudio técnico de los diferentes elementos que forman parte

del funcionamiento interno de la empresa y que puedan tener participación en su desarrollo, como

pueden ser los tipos de productos o servicios que ofrece la Caja Comunitaria, determinando en

cuáles se tiene ventaja comparativa con relación a otros proveedores, ya sea debido a las técnicas

desarrolladas, calidad, cobertura, costos, reconocimiento por parte de los clientes, entre otras.

El análisis de la matriz FODA es ordenar adecuadamente las fortalezas y debilidades frente a estos

factores externos para explotar las fortalezas y minimizar los riesgos.

Fortalezas: Actividades y atributos internos de una organización que contribuyen y

apoyan el logro de los objetivos y metas de una institución.

Oportunidades: Aspectos el entorno de una organización que podrían facilitar o beneficiar

el desarrollo de ésta, si se aprovechan en forma oportuna y adecuada.

Debilidades: Actividades internas de una organización que inhiben o dificultan el éxito de

una empresa

Amenazas: Eventos o hechos externos de una organización que impiden, limitan o

dificultan su desarrollo operativo.

Una vez terminado el análisis de la matriz FODA trataremos de aprovechar los aspectos fuertes

para aprovechar las oportunidades que ofrece el mercado, y de reducir las amenazas localizadas,

corrigiendo o eliminando los puntos débiles que se hayan detectado.

1.5.4.1 Fortalezas de la Caja Comunitaria “Playas del Piedrita”

Personal motivado para el desarrollo de las actividades dentro de la Caja Comunitaria.

14

Herramientas tecnológicas que permiten elaborar y realizar actividades para un mejor

control.

Facilidad para otorgar microcréditos emergentes y rápidos.

Publicidad focalizada en el sector popular y solidario.

Capacitación permanente al personal en coordinación con el Gobierno Provincial de la

provincia de Pichincha especializado en temas de economía popular y solidaria, micro

finanzas y cooperativismo.

Ubicación física de las instalaciones de Caja Comunitaria se encuentran en un lugar

céntrico, lo que permite el fácil acceso a sus socios.

La comunicación es eficiente por su reducido tamaño.

Coordinación efectiva entre la Dirección de Finanzas Solidarias y la Directiva de la Caja

1.5.4.2 Debilidades de la Caja Comunitaria “Playas del Piedrita”

Falta de una planificación financiera y presupuestaria para cada área.

Falta de un plan de marketing y promoción interna

No se ha configurado de manera adecuada la estructura orgánica.

Espacio físico reducido para realizar sus actividades con normalidad

No cuenta con un plan estratégico propio donde se determinen acciones y demás

proyectos a desarrollar para conseguir metas y objetivos.

1.5.4.3 Oportunidades de la Caja Comunitaria “Playas del Piedrita”

Tasas de interés atractivas impulsan la captación de más socios.

Diversidad de proveedores competitivos en el mercado, especialmente en la región.

Mayores segmentos de mercado para las cajas comunitarias

Incremento de socios (clientes) dentro de la Caja Comunitaria

Capacidad de los clientes para realizar transacciones dentro de la Caja Comunitaria

Crecimiento del sector microempresarial a nivel local, regional y nacional.

Fomento por parte del Gobierno Provincial al sector de la Economía Popular y Solidaria.

1.5.4.4 Amenazas de la Caja Comunitaria “Playas del Piedrita”

Permanente control por parte del gobierno sobre costos y tasas de interés en los servicios

financieros, afectando directamente a la competitividad.

15

Incertidumbre producida por inestabilidad política y cambios bruscos de la economía

genera menor inversión

Decrecimiento de la economía genera menor liquidez, capacidad de compra y de ahorro.

La baja captación de las cuotas semanales disminuye la liquidez de la Caja.

Salida inesperada de socios sin previo aviso, esto genera problemas de recaudación y

recuperación de cartera.

Incursión de nuevos competidores en este mercado.

Sobreendeudamiento de los socios

Figura 1. 4 Esquema y estructura del FODA

Esta estructura de la matriz FODA que se presenta es básica e importante para su desarrollo,

resume los puntos estratégicos a analizar de los factores internos y externos que se tomarán;

además de las estrategias que se aplicarán para maximizar o minimizar los impactos que se generen

al ejecutarlas.

16

Tabla 1. 1 Matriz FODA de la Caja Comunitaria.

Nota: Estrategias como herramientas de planeación que se implementaran dentro de la Caja Comunitaria. En (GAD de la Provincia de Pichincha, 2012)

MATRIZ FODA

FORTALEZAS (F)

1. Personal motivado para el desarrollo de las actividades. 2. Facilidad para otorgar microcréditos emergentes.

3. Campaña publicitaria focalizada en el sector popular 4. Capacitación permanente. 5. Ubicación física de las instalaciones de Caja. 6. Comunicación es eficiente por su reducido tamaño.

7. Coordinación efectiva entre la Dirección de Finanzas Solidarias y la Directiva de la Caja

DEBILIDADES (D)

1. Falta de una planificación financiera y presupuestaria. 2. Falta de un plan de marketing y promoción interna para

captar más socios 3. No se ha configurado de manera adecuada la estructura

orgánica. 4. Espacio físico recudido para realizar sus actividades

5. No cuenta con un plan estratégico propio donde se determinen acciones y demás proyectos a desarrollar para conseguir metas y objetivos.

OPORTUNIDADES (O)

1. Tasas de interés 2. Mayores segmentos de mercado para las

cajas comunitarias 3. Incremento de socios (clientes) dentro de la

Caja Comunitaria

4. Capacidad de los clientes para realizar transacciones

5. Crecimiento del sector microempresarial a nivel local, regional y nacional.

6. Fomento por parte del Gobierno Provincial al sector de la Economía Popular y Solidaria.

ESTRATEGIA (FO)

Continuar con el pedido de capacitaciones y asesoramiento técnico esto a partir de competencias, objetivos y metas, que

faciliten y ayuden a minimizar las debilidades internas y potenciar las oportunidades, sin reflejar posibles problemas que se pueda tener internamente. Incrementar el número de socios

aportantes, pues una fortaleza indica que se Caja Comunitaria puede otorgar microcréditos emergentes y de forma inmediata.

(F2-O3;F7-O6)

ESTRATEGIA (DO)

Diseñar un proyecto de mejora tanto en la infraestructura, como en campañas y capacitaciones para la buena atención al

cliente, cliente que es eje y factor importante dentro de esta, así mismo consolidar de manera oportuna las relaciones entre el nivel Directivo y operativo. Crear un plan para asegurar la

captación de nuevos socios, Plantear ante la coordinación se elabore un plan estratégico propio para dirección esfuerzos a la consecución de objetivos y metas.

(D6-O4; D3-O5)

AMENAZAS (A)

1. Permanente control sobre costos y tasas de

interés en los servicios financieros. 2. Rotación e inestabilidad política. 3. Decrecimiento de la economía. 4. Baja captación de las cuotas semanales.

5. Salida inesperada de socios sin previo aviso. 6. Incursión de nuevos competidores en este

mercado.

7. Sobreendeudamiento de los socios

ESTRATEGIA (FA)

Revisión de las funciones encomendadas a los responsables de

ciclos o periodos; o jefes de departamento en relación con la motivación que debe tener con los subordinados, en este caso, esta motivación no presume ser difícil, puesto que el personal de la Caja Comunitaria es minino comparado con otras entidades

de índole económico f inanciero. (F6-A6;F1-A2)

ESTRATEGIA (DA)

Búsqueda permanente de capacitaciones técnicas y apoyo para

promover la economía popular y solidaria dentro de la comunidad, ofrecer nuevos servicios f inancieros, y consolidar el trabajo que se ha realizado dentro de un periodo, de este modo minimizar los impactos que puedan ocurrir si las amenazas o

debilidades llegaran a tener un índice más alto. (D1-A3;D5-A6)

17

En la matriz que se presenta anteriormente se puede identificar las fortalezas, oportunidades,

debilidades y amenazas que presenta en la actualidad la Caja Comunitaria, cabe indicar que

también presenta las respectivas estrategias para minimizar o maximizar los impactos que puedan

ocasionar los componentes de este análisis dentro de esta asociación.

1.6 ESTRUCTURA ORGANIZACIONAL

La estructura organizacional es el marco en el que se establece las relaciones entre los componentes

o partes en donde la entidad o empresa se desenvuelve y las actividades divididas, agrupadas,

coordinadas o controladas, con la finalidad de instaurar un sistema que han de desarrollar los

miembros de la organización para trabajar de forma conjunta para la consecución de logros y

objetivos dentro de esta.

1.6.1 Estructura Orgánica

Definición de Organigrama.- (Villacís, 1999) “Representación gráfica de la estructura orgánica

que refleja, en forma esquemática, la posición de las áreas que integran la empresa, los niveles

jerárquicos, las líneas de autoridad y de asesoría”.

Figura 1. 5 Organigrama Estructural de la Caja Comunitaria Playas del Piedrita

En (GAD de la Provincia de Pichincha, 2012)

18

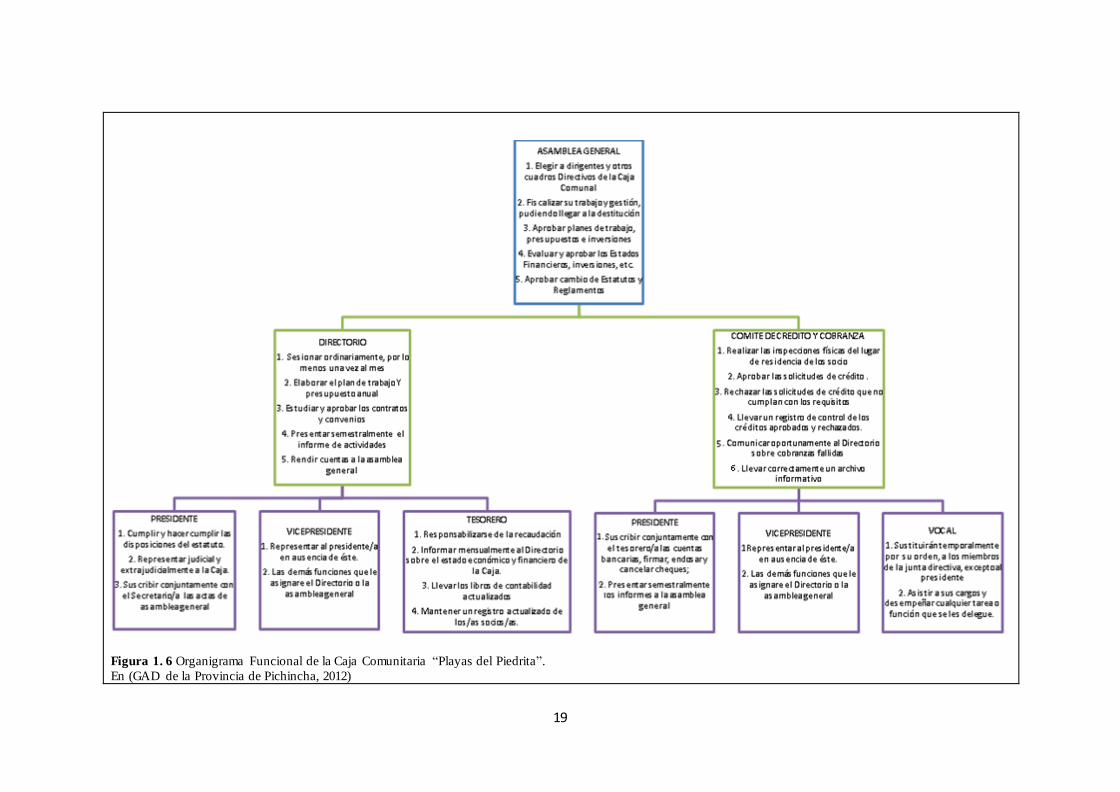

1.6.2 Estructura Funcional

La estructura funcional se denomina aquella donde se define las actividades, funciones,

competencias y atribuciones de cada unidad departamental se encuentran especificadas. Esta clase

de estructura tiene un fin informativo dentro y fuera de la organización haciendo de esta una

presentación formal sobre la estructura y funcionamiento de la empresa.

Es indispensable elaborar los organigramas que anteriormente se detallan, y como parte esencial de

la planificación estratégica, estos indican y orientan a la Directiva de la Caja Comunitaria a

plantear la misión, visión, objetivos estratégicos y metas que serán parte importante de una

empresa, estas estructuras indican además las jerarquías y actividades que deben cumplir cada uno

de los socios que conforman estas asociaciones

19

Figura 1. 6 Organigrama Funcional de la Caja Comunitaria “Playas del Piedrita”.

En (GAD de la Provincia de Pichincha, 2012)

20

El organigrama funcional que antecede indica las actividades que realiza cada socio que conforma

la directiva de la Caja Comunitaria, y está basado en el estatuto que se maneja internamente, las

funciones pueden variar de acuerdo al cargo, o si se plantea una reforma se puede hacer y autorizar

en asamblea con las mayoría de los socios que estén a favor de la iniciativa.

1.7 PLANIFICACIÓN ESTRATÉGICA

El proceso de planificación estratégica actúa como herramienta de diagnóstico, análisis y toma de

decisiones, en torno a la visión, la misión y los valores de una empresa, al mismo tiempo, incluye y

observa los cambios y las demandas que le impone el entorno, con ello logra el máximo de

eficiencia y calidad en los resultados. Además analiza la situación actual y la que se espera para el

futuro, determina la dirección de la empresa y desarrolla medios para conseguirlos.

En realidad, este es un proceso complejo que requiere de un enfoque sistemático para identificar y

analizar factores externos a la organización y confrontarlos con las capacidades de la empresa

1.7.1 Misión

La misión hace referencia a la razón de ser de la empresa, su esencia misma, el motivo de para qué

existe. Plantear una misión adecuada a la realidad, permitirá gestionar la estrategia correcta para

nuestra empresa, hay que ser flexibles y adaptarse a los cambios y necesidades del mercado; así

como también debemos saber quiénes somos y de dónde venimos.

La Misión de la Caja Comunitaria Playas del Piedrita es:

“Somos una Caja Comunitaria que fomenta, apoya, y genera el desarrollo socioeconómico de

nuestros socios y de su población mejorando la calidad de vida, a través de la autogestión y

promoción de productos y servicios financieros de calidad y de fácil acceso, fomentados en la

economía popular y solidaria, mediante principios y valores basados y sustentados en fomentar el

ahorro; aplicando una gestión responsable y eficiente”. (GAD de la Provincia de Pichincha, 2012)

1.7.2 Visión

La visión se refiere a una imagen corporativa que la organización plantea a largo plazo sobre cómo

espera que sea su futuro como institución, una expectativa ideal de lo que espera que ocurra, su

función es guiar y motivar al grupo para continuar con el trabajo. La visión depende de la situación

presente, de las posibilidades económicas y materiales presentes y futuros.

21

La Visión de la Caja Comunitaria Playas del Piedrita es:

“Ser al año 2017 la Caja Comunitaria líder a nivel regional, ofreciendo e innovando sus productos

y servicios financieros solidarios, apoyados en el compromiso y participación activa de sus socios y

colaboradores, direccionados a satisfacer las necesidades socioeconómicas de estos; generando una

economía estable y dinámica dentro de la comunidad”. (GAD de la Provincia de Pichincha, 2012)

1.7.3 Objetivos

Los objetivos de una empresa son situaciones o estados que pretende alcanzar en un periodo de

tiempo determinado, la definición de objetivos es realizada en distintos niveles organizativos y su

duración es considerablemente más limitada y definen lineamientos que sirven como fuente de

motivación para los miembros de la misma.

1.7.3.1 General

También conocidos como objetivos genéricos, son aquellos que se basan en expresiones generales

que manifiestan e indican el propósito central de un proyecto de trabajo, y al momento de ser

planteado debe tener coherencia con la misión de la entidad.

El objetivo general de la Caja Comunitaria Playas de Piedrita es:

“Estimular la gestión de desarrollo económico solidario, sostenible que dinamice iniciativas

financieras territoriales que generen desarrollo en las economías locales, mediante el otorgamiento

de microcréditos, y financiando iniciativas productivas inclusivas, solidarias y de apoyo mutuo,

como estructuras financieras”. (GAD de la Provincia de Pichincha, 2012)

1.7.3.2 Específicos

Son objetivos expresados en forma cuantitativa. Los objetivos específicos son necesarios que

ayudan a alcanzar los objetivos generales

Son objetivos específicos de la Caja Comunitaria “Playas del Piedrita”, los siguientes:

Incentivar a capitalizar entre los socios de la Caja Comunitaria.

Conseguir beneficios rentables en virtud del aporte de cada socio.

Acceder y otorgar microcréditos en condiciones favorables para sus socios.

22

1.7.4 Políticas

Las políticas de una entidad son un conjunto de lineamientos y directrices que establecen normas

en áreas como procedimientos apropiados y comportamiento de los empleados. En muchos casos,

las políticas internas deben cumplir con ciertos requisitos legales, y estas varían ampliamente de

acuerdo con la naturaleza del giro del negocio y la filosofía de la administración.

Las políticas internas que rigen dentro de la Caja Comunitaria “Playas del Piedrita” son:

Cada socio aportará a la Caja Comunitaria los siguientes valores:

Cuota Inicial de capitalización de USD 100,00

Cuotas mensuales de USD 20, 00 por tiempo indefinido

Cada socio aporta por una sola vez USD 10,00 para gastos de administración (éstos

servirán para compra de materiales de oficina y otros gastos) y no son reembolsables.

1.7.5 Microcréditos

Los Microcréditos son cantidades fijas de dinero o fondos concedidos a los socios de la Caja

Comunitaria, para invertir en proyectos sostenibles o para utilizarlo en situaciones emergentes, para

su devolución se aplica cuotas periódicas a distintos plazos de vencimiento (corto, mediano o largo

plazo) que se estipula en una tabla de amortización e implica el devengamiento y pago de intereses.

Los tipos de préstamos que se conceden, son los siguientes:

Tabla 1. 2 Tipos de Microcréditos e información para acceder a un préstamo.

TIPO TASA DE

INTERÉS PLAZO MONTO GARANTE

ORDINARIO 2% DEFINIDO EN EL REGLAMENTO

3x1 NO

COMERCIO 2% DEFINIDO EN EL

REGLAMENTO, MÁS 3 MESES DE GRACIA

3x1 NO

INVERSIÓN

PRODUCTIVA 2%

DEFINIDO EN EL REGLAMENTO, MÁS 6

MESES DE GRACIA 5x1 2

Nota: El monto máximo que se puede otorgar dependerá del último saldo que contenga la libreta de aportes

multiplicado por 3 y por 5 respectivamente. En (GAD de la Provincia de Pichincha, 2012).

23

1.7.6 Tasa de Interés

El interés que pagan los beneficiarios de los microcréditos se reflejan en la tabla de amortización en

cuota fija del 2% mensual, y serán las determinadas por el BCE según Art, 79 de la LOEPS por lo

tanto el cálculo de los intereses se lo realiza sobre el total del préstamo realizado y sobre saldos,

sin embargo la Asamblea General de Socios puede establecer la tasa de interés en menos de los

parámetros indicados y el procedimiento para el cálculo de este.

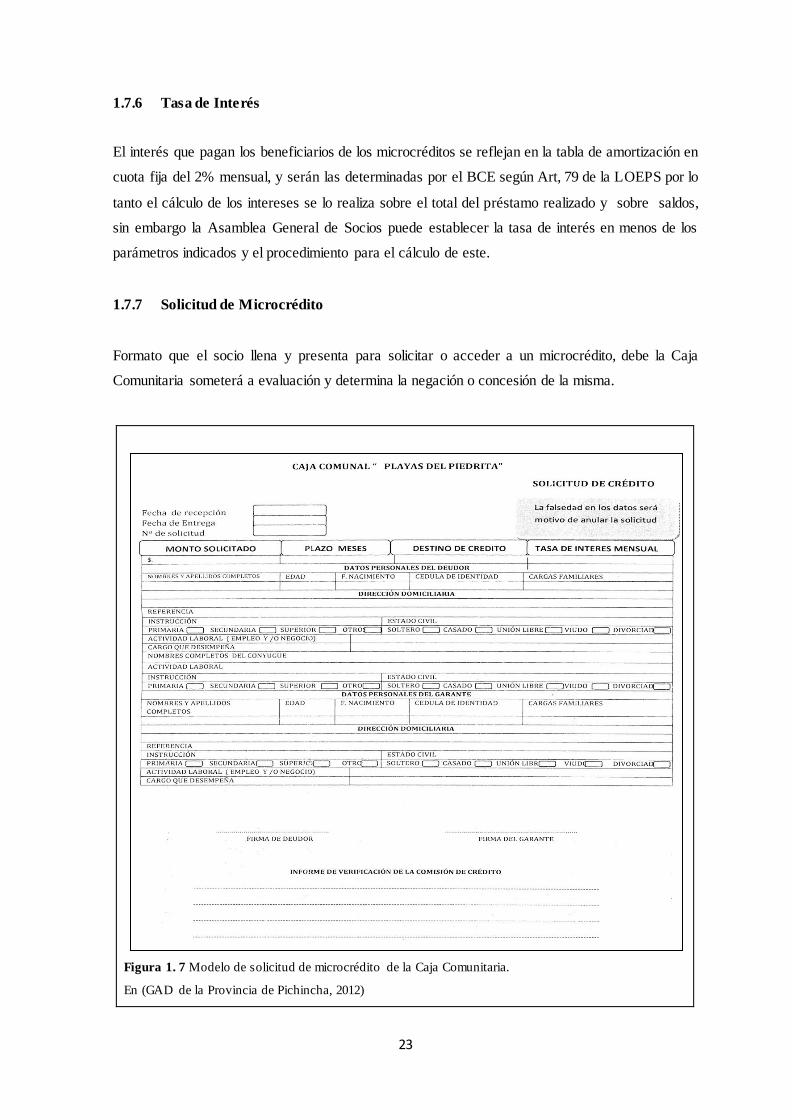

1.7.7 Solicitud de Microcrédito

Formato que el socio llena y presenta para solicitar o acceder a un microcrédito, debe la Caja

Comunitaria someterá a evaluación y determina la negación o concesión de la misma.

Figura 1. 7 Modelo de solicitud de microcrédito de la Caja Comunitaria.

En (GAD de la Provincia de Pichincha, 2012)

24

1.7.8 Portadas de la libreta de registros de depósitos y aportes.

Figura 1. 8 Libreta de Depósitos de la Caja Comunitaria “Playas del Piedrita”

En (GAD de la Provincia de Pichincha, 2012)

La libreta de depósitos que utiliza y expide la Caja Comunitaria a sus socios, es un documento que

es personal e intransferible, puesto que en sus hojas se registra de los aportes individuales que se

han entregado en las instalaciones de esta asociación. Además sirve de sustento y apoyo en el caso

de posibles reclamos concernientes a recaudación de valores, y también para verificar los aportes

necesarios para un posible microcrédito.

25

CAPÍTULO II

MARCO TEÓRICO

2.1 LA AUDITORÍA

“Es una examen integral aplicado para verificar que la información financiera, administrativa y

operacional de una entidad es confiable, veraz y oportuna; en otras palabras, es revisar que los

hechos, fenómenos y operaciones se den en la forma en que fueron planeados, que las políticas y

lineamientos se hayan observado y respetado, que se cumple con las obligaciones fiscales, jurídicas

y reglamentarias en general”. (Santillana, 1999)

2.2 LA AUDITORÍA DE GESTIÓN

2.2.1 Definición de la Auditoría de Gestión

Se define a la Auditoría de Gestión como la revisión objetiva, metódica y completa, de la

satisfacción de los objetivos institucionales, con base en los niveles jerárquicos de la empresa, en

cuanto a estructura, y a la participación individual de los integrantes de la institución.

(Fernández, 2006, pág. 52)

Auditoría de gestión es un proceso sistemático, y una de las características de este procedimiento es

que en toda evaluación debe existir una serie de pasos estructurados que el profesional auditor debe

acatar y cumplir para la compilación de la información necesaria para emitir su opinión al final del

examen. Sin embargo, cabe destacar que estos procedimientos varían de acuerdo con las

características propias de cada empresa; en este caso una Caja Comunitaria cumple con la

normativa exigente dispuesta por las entidades reguladoras del sector financiero, para cumplir con

las exigencias de la legislación ecuatoriana.

2.2.2 Importancia de la Auditoría de Gestión

Es importante la realización de una Auditoría de Gestión en la necesidad de comprobar el

cumplimiento de las metas y objetivos de una entidad, en este caso nos enfocaremos en los

microcréditos que otorga la Caja Comunitaria a sus socios y si esta cumple con el objetivo de

otorgar la totalidad de estos fijados al principio de un periodo o tiempo establecido. La auditoría de

gestión ayudará al direccionamiento de la Caja Comunitaria para identificar de manera eficaz

deficiencias y aspectos a que a corto plazo se deben mejorar, y servirá de guía para la adaptación

necesaria hacia las metas que surjan para el cambio constante dentro y fuera de esta.

26

“Pero es también un instrumento útil que permite tomar decisiones correctivas en el caso de

producirse diferencias entre las probabilidades y el rendimiento. Su teoría es la de evaluar planes y

objetivos en la organización, así como vigilar la existencia de políticas adecuadas y comprobar la

correcta utilización de los recursos humanos, monetarios y tecnológicos”. (Maldonado, 2000)

Cuando se acude a la auditoría de gestión si no hay cohesión entre nuestras previsiones y nuestros

resultados, realizarla con cierta periodicidad será útil para mantener un control regular sobre estas

clases de entidades financieras, permitiendo crecer de manera espontánea, en un proceso dinámico,

siendo la solidez una característica fundamental dentro de la Caja Comunitaria.

2.2.3 Objetivos de la Auditoría de Gestión

Dentro de los objetivos de la Auditoría de Gestión está evaluar la efectividad de las políticas

internas, normas en conformidad con su misión, objetivos y planes estratégicos. En el presente

trabajo de investigación el objeto de la auditoría de gestión es determinar si efectivamente se

cumple una política en el otorgamiento de microcréditos, si esa tasa es inferior o superior a lo

establecido originalmente en un período de tiempo.

Entre otros aspectos y finalidades se puede destacar los siguientes:

Establecer el grado de compromiso de deberes y atribuciones entre los colaboradores de la

empresa.

Determinar si tales deberes se han ejecutado de manera eficiente y eficaz

Diagnosticar si los objetivos y metas propuestas han sido logrados al finalizar un periodo o

ciclo.

Verificar la confiabilidad de la información y de los controles establecidos

Examinar y comprobar la utilización adecuada de los recursos.

2.2.4 Alcance de la Auditoría de Gestión

La auditoría de gestión deberá incluir de manera general a todas las unidades de la organización,

tomando en cuenta que cada parte de ella se relaciona directamente con el cumplimiento de los

objetivos institucionales, de esta manera el planteamiento, la implementación y el monitoreo del

proyecto debe realizarse en base a las normas y parámetros generales de auditoría y también en

base al criterio y experiencia del profesional a cargo del proyecto que a su vez será el responsable

de la revisión de los planes de trabajo, la revisión de la evolución del trabajo, los gastos, los

recursos, entre otros; en sí la ejecución total del objetivo de la Auditoría.

27

2.2.5 Características comunes entre la Auditoría de Gestión y Financiera.

Tabla 2. 1 Principales características entre la Auditoría de Gestión y Financiera.

TIPO AUDITORÍA DE GESTIÓN AUDITORÍA FINANCIERA

SEMEJANZAS

Los métodos, sistemas y procedimientos que se siguen en todas las fases del proceso administrativo aplicados en toda la organización.

Asegurar confiabilidad e integridad de la información, complementándose con la operacional y financiera.

Se lleva a cabo por contador público interno o externo, e interdisciplinaria.

La situación e información financiera de la empresa.

Asegurar confiabilidad e integridad de la información, complementándose con la operacional y administrativa.

Se lleva a cabo por contador público interno o externo, o independientemente autorizado.

DIFERENCIAS

No es numérica.

Utiliza los estados financieros como un medio.

Se emiten recomendaciones por medio de una carta dirigida a los encargados de la administración y en su caso a los dueños de la empresa.

Auditoria numérica.

Utiliza los estados financieros como un fin.

Se emite una opinión por medio de un dictamen

OBJETIVOS

Evaluar y promover el cumplimiento del proceso administrativo

Evalúa la calidad de la administración en su conjunto.

Expresar una opinión sobre las

cuentas, rubros y conceptos

examinados, para dar

confiabilidad a los estados

financieros. La opinión servirá

para efectos internos o externos. Nota: Aspectos importantes para diferenciar la Auditoria de Gestión de la Financiera. Por (Fernández, 2006)

2.2.6 Metodología de la Auditoria de Gestión

La metodología o proceso a seguir en la auditoría de gestión son los que indicamos a continuación

I. PLANEACIÓN

1. El diagnóstico de los principales problemas de la empresa o institución:

Conocimiento del negocio o entidad.

Antecedentes de la auditoría.

2. La carta de propuesta de servicios profesionales:

El plan de trabajo.

Alcances o amplitud de las pruebas.

Las horas a emplear y los honorarios.

28

3. Actividades preliminares a la auditoría:

Evaluación de riesgos.

Identificación de aspectos potenciales.

Ejecución de exámenes preliminares.

4. Diseño del plan de auditoría propiamente dicha.

II. ESTUDIO DE LOS SISTEMAS IMPERANTES:

Operativo.

De gestión o Administrativo.

Contable y de Costos.

Sistema Computarizado o Informático.

III. EJECUCIÓN DE LA AUDITORÍA

1. Elaboración de los programas de auditoría:

Diseño metodológico.

Elaboración de los programas de Auditoría.

Selección de la prueba muestral.

2. Ejecución de los programas de Auditoría:

Aplicación de las pruebas sustantivas.

Obtención de las evidencias de Auditoría.

IV. COMUNICACION DE RESULTADOS

Redacción del informe:

1. Emisión y Criterio de juicio profesional

Las conclusiones de la Auditoría.

2. Elaboración del informe, el cual debe contener:

Observaciones.

Conclusiones.

Recomendaciones.

29

2.2.7 Campos de aplicación de la Auditoría de Gestión

Siempre bajo la visión de las funciones o actividades de las empresas o instituciones, podemos

indicar que es aplicable la Auditoría de Gestión a la evaluación de la Gestión, la que

tradicionalmente se conocía como Administración. “Hoy en día la administración por su

concepción limitante y rígida, no acorde con los tiempos cambiantes de flexibilización, integración,

cooperación ha evolucionado hacia la nueva concepción de Gestión Moderna de las

organizaciones”. (Meigs, 1983)

La Auditoría se puede ejecutar en cualquier campo, es de gran importancia tener un criterio

profesional en todo ámbito, en este caso aplicarla en una entidad que recientemente se incursiona

en manejar fondos privados con propósitos económicos y solidarios, para invertir en proyectos de

emprendimientos, generando así un mejor estatus socioeconómico dentro de la zona que participa

activamente con esta entidad.

2.3 CONTROL INTERNO

2.3.1 Definición de Control Interno

El Control Interno de una organización forma parte del Control de Gestión que está constituido por

el plan de organización, la asignación de deberes y responsabilidades, el sistema de información

financiero y todas las medidas y métodos encaminados a proteger los activos, promover la

eficiencia, obtener información financiera confiable, segura y oportuna y lograr la comunicación de

políticas administrativas y estimular y evaluar el cumplimientos de estas últimas.

“Es el plan de organización y todos los métodos y procedimientos que adoptan la administración de

una entidad para ayudar al logro del objetivo administrativo de asegurar, en cuanto sea posible, la

conducción ordenada y eficiente de su negocio, incluyendo la adherencia a las políticas

administrativas, la salvaguarda de los activos, la prevención y detección de fraudes y errores, la

corrección de los registros contables y preparación oportuna de la información financiera

contable”. (Schein, 1999)

Control interno es un proceso, ejecutado por la Junta Directiva o Consejo de Administración de una

entidad, en su mayoría por la Gerencia y por el resto de los colaboradores, diseñado

específicamente para proporcionarles seguridad razonable de conseguir en la empresa las tres

siguientes categorías de objetivos:

30

Efectividad y eficiencia en las operaciones.

Suficiencia y confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables

De acuerdo a las anteriores definiciones, se puede construir el siguiente concepto de Control

Interno:

Es el proceso conformado por las diversas disposiciones y métodos creados por la alta dirección,

desarrollado por el recurso humano de la organización con el fin de dar seguridad y confiabilidad a

la información que se generada en las transacciones económicas, promover la eficiencia y la