Universidad de Guayaquil Facultad de Ciencias...

140

I Universidad de Guayaquil Facultad de Ciencias Administrativas Contaduría Pública Autorizada Tesis previa a la obtención del título de Contador Público Autorizado Tema: “Desarrollo de Modelo de Costos por Ordenes de Producción para Fundación Benéfica Acción Solidaria - FAS” Autores: Helen Amparo Laínez Huaman Laura Isabel Ortiz Yagual Tutor: Ing. Com. Víctor Raúl Vera Cedeño Guayaquil, Septiembre del 2018

Transcript of Universidad de Guayaquil Facultad de Ciencias...

I

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Contaduría Pública Autorizada

Tesis previa a la obtención del título de Contador Público Autorizado

Tema:

“Desarrollo de Modelo de Costos por Ordenes de Producción para Fundación

Benéfica Acción Solidaria - FAS”

Autores:

Helen Amparo Laínez Huaman

Laura Isabel Ortiz Yagual

Tutor:

Ing. Com. Víctor Raúl Vera Cedeño

Guayaquil, Septiembre del 2018

II

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: “Desarrollo de Modelo de Costos por Ordenes de Producción para Fundación Benéfica Acción Solidaria - FAS”

AUTOR/ES:

Laínez Huaman Helen Amparo

Ortiz Yagual Laura Isabel

TUTOR (A): Vera Cedeño Víctor Raúl

REVISOR (A): Omar Daniel Apolinario Zatizabal

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

GRADO OBTENIDO:

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 140

ÁREAS TEMÁTICAS: Contable y Finanzas

PALABRAS CLAVES/ KEYWORDS: Modelo de costos por órdenes de producción, costos reales,

desarrollo, fundación.

RESUMEN/ABSTRACT: En la actualidad hay empresas que no poseen un sistema de costo bien establecido

que le permita el manejo eficiente de los tres elementos que intervienen en el costo, así como también no llevan

un manejo adecuado de las actividades diarias que se realizan mediante el uso de documentos sea físico o

digital originando desconocimiento en cuanto a los costos reales de producción y por ende la utilidad que se

genera por la fabricación de los productos. El presente trabajo de investigación tiene la finalidad de desarrollar

un modelo de costos por órdenes de producción para el taller de confección de la Fundación Benéfica Acción

Solidaria. La metodología utilizada en esta investigación es de campo, la cual permite obtener la información a

través de fuentes primarias, es decir directamente de la fundación, ya que tanto los directivos, el recurso

humano administrativo y operativo nos proporcionará la información necesaria para registrarla de forma

ordenada, a su vez también se determina un análisis e interpretación de las variables establecidas, mediante su

línea de investigación que se respalda en la Contabilidad de Costos. Por lo tanto, se recomienda aplicar este

modelo de costos por órdenes de producción que permita mejorar la situación actual que se maneja en el taller

de producción de la fundación, que contribuya a las diferentes actividades realizadas antes, durante y al final

del periodo, logrando obtener resultados óptimos y que permita a los administradores tomar decisiones

confiables, oportunas y reales.

N° DE REGISTRO: N° DE CLASIFICACIÓN:

DIRECCIÓN URL:

ADJUNTO PDF SI ( ) NO ( )

CONTACTO CON AUTOR/ES:

Teléfono:

0989390092

0986600227

E-mail:

CONTACTO CON LA INSTITUCIÓN Nombre: Secretaria de la facultad

Teléfono: 03-2848487 Ext.123

III

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Víctor Raúl Vera Cedeño, tutor del trabajo de titulación certifico

que el presente trabajo de titulación ha sido elaborado por, Helen Amparo Laínez Huaman con

C.I. Nº 2400088684 y Laura Isabel Ortiz Yagual con C.I. N° 0928384726, con mi respectiva

supervisión como requerimiento parcial para la obtención del título de Contador Público

Autorizado.

Se informa que el trabajo de titulación: “Desarrollo de Modelo de Costos por Órdenes de

Producción para Fundación Benéfica Acción Solidaria - FAS”, ha sido orientado durante todo

el periodo de ejecución en el programa anti plagio Urkund quedando el 7% de coincidencia.

------------------------------------------------

Ing. Com. Víctor Raúl Vera Cedeño

Tutor de Trabajo de Titulación

C.I. Nº: 0907392088

IV

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

Guayaquil, 17 de Agosto de 2018

Ing. Leonor Morales Gallegos, MSC.

Directora de la Escuela de Contaduría Pública Autorizada

Ciudad.

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación

“Desarrollo de Modelo de Costos por Ordenes de Producción para Fundación Benéfica

Acción Solidaria - FAS”, de (los) estudiante (s) Helen Amparo Laínez Huaman y Laura Isabel

Ortiz Yagual, indicando ha (n) cumplido con todos los parámetros establecidos en la normativa

vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de

titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes

que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.

Atentamente,

--------------------------------------------

Ing. Com. Víctor Raúl Vera Cedeño

Tutor de Trabajo de Titulación

C.I. N°: 0907392088

V

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO

COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS

Nosotras, Helen Amparo Laínez Huaman con C.I. Nº: 2400088684 y Laura Isabel Ortiz

Yagual con C.I. Nº: 0928384726, certifico que los contenidos desarrollados en este trabajo de

titulación, cuyo título es “Desarrollo de Modelo de Costos por Ordenes de Producción para

Fundación Benéfica Acción Solidaria - FAS”, son de mi absoluta propiedad y responsabilidad

Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita

intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos,

en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

-------------------------------------- ---------------------------------

Helen Amparo Laínez Huaman Laura Isabel Ortiz Yagual

C.I. Nº: 2400088684 C.I. Nº: 0928384726

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos.

VI

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

DECLARACION JURADA DEL AUTOR

Por medio de la presente declaro ante el Consejo de Dirección de la Facultad de Postgrado de

la Universidad de Guayaquil que el Trabajo de Tesis presentado es de nuestra propia autoría, no

contiene material escrito por otra persona al no ser el referenciado debidamente en el texto; parte

de él o en su totalidad no ha sido aceptado para el otorgamiento de cualquier otro diploma de una

institución nacional o extranjera.

Guayaquil, 17 de agosto de 2018.

-------------------------------------- ---------------------------------

Helen Amparo Laínez Huaman Laura Isabel Ortiz Yagual

C.I. Nº: 2400088684 C.I. Nº: 0928384726

VII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

CERTIFICACION DEL TUTOR

Por la presente hago constar que después de haber analizado el proyecto de grado presentado

por la Srta. Helen Laínez y la Srta Laura Ortiz, para optar por el título de Contador Público

Autorizado y que acepté tutorar a los aspirantes, durante la etapa de desarrollo del trabajo hasta su

presentación, evaluación y sustentación.

Guayaquil, a los 17 días del mes de agosto del 2018

Ing. Com. Víctor Raúl Vera Cedeño

_____________________________

Firma

VIII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

Unidad de Titulación

CESION DE DERECHO DE AUTOR

Ing. Leonor Morales Gallegos MSc.

Directora de la Escuela de Contaduría Pública Autorizada

Ciudad.-

Mediante el presente documento, libre y voluntariamente proceso a hacer entrega de la cesión

de derecho del autor del trabajo realizado como requisito previo a la obtención de mi título de

tercer o cuarto nivel, cuyo título fue:

“Desarrollo de Modelo de Costos por Ordenes de Producción para Fundación Benéfica Acción

Solidaria – FAS”

Guayaquil, 01 de agosto del 2018

ASPIRANTES:

Helen Amparo Laínez Huaman

Firma

CI: 2400088684

Laura Isabel Ortiz Yagual

Firma

CI: 0928384726

IX

AGRADECIMIENTOS

A Dios padre por la vida y por haber permitido alcanzar uno

de mis mayores logros y terminar con éxito el desarrollo de

este trabajo de grado.

A mis padres por ser un ejemplo de amor, superación,

humildad y bondad, porque a ellos les debo todo lo que soy

por enseñarme a luchar, por lo que se quiere alcanzar y

sobre todo por su apoyo incondicional brindado a lo largo de

mi paso por la universidad.

A mis amigos y compañeros de la universidad quienes de

alguna u otra forma demostraron ser un apoyo fundamental

más en mi carrera universitaria.

A los docentes de nuestra prestigiosa universidad por los

conocimientos impartidos día a día en el salón de clase.

A nuestro tutor de tesis el Ing. Com. Víctor Vera por su

orientación y conocimiento al desarrollo de nuestro proyecto.

Helen Laínez

Laura Ortiz

X

DEDICATORIA

Con todo el cariño y amor del mundo a nuestras familias por

el apoyo moral, espiritual y material que desde el primer

momento a nuestro ingreso a la universidad supieron

brindarnos, para poder llegar a cumplir una meta

profesional.

A nosotras mismas por la paciencia y espera de la

finalización de este trabajo de grado.

Helen Laínez

Laura Ortiz

XI

Índice General

CERTIFICADO PORCENTAJE DE SIMILITUD ................................................................. III

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO

COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS ...........................................V

DECLARACION JURADA DEL AUTOR .............................................................................. VI

CERTIFICACION DEL TUTOR ........................................................................................... VII

CESION DE DERECHO DE AUTOR .................................................................................. VIII

AGRADECIMIENTOS .............................................................................................................. IX

DEDICATORIA ............................................................................................................................X

RESUMEN............................................................................................................................. XVIII

ABSTRACT .............................................................................................................................. XIX

Introducción .................................................................................................................................. 1

Capítulo I ....................................................................................................................................... 2

El Problema ................................................................................................................................... 2

1.1 Antecedentes del Problema .............................................................................................. 2

1.2 Planteamiento del Problema ............................................................................................. 3

1.3 Formulación y Sistematización de la Investigación ......................................................... 4

1.3.1 Formulación .............................................................................................................. 4

1.3.2 Sistematización ......................................................................................................... 4

1.4 Justificación ...................................................................................................................... 5

1.4.1 Justificación Teórica ................................................................................................. 5

1.4.2 Justificación Practica ................................................................................................ 5

1.4.3 Justificación Metodológica ....................................................................................... 6

1.5 Objetivos de la Investigación ........................................................................................... 6

1.5.1 Objetivo General ....................................................................................................... 6

1.5.2 Objetivo Específicos ................................................................................................. 6

1.6 Delimitación de la Investigación ...................................................................................... 6

1.7 Hipótesis y Variables ....................................................................................................... 7

1.7.1 Hipótesis ................................................................................................................... 7

1.7.2 Variables ................................................................................................................... 7

1.8 Operacionalización de la Variable ................................................................................... 8

Capitulo II ...................................................................................................................................... 9

XII

Marco Teórico ............................................................................................................................... 9

2.1 Antecedentes teóricos ....................................................................................................... 9

2.2 Marco contextual ............................................................................................................ 13

2.3.1. Antecedentes de la empresa .................................................................................... 13

2.3.2. Misión ..................................................................................................................... 15

2.3.3. Visión ...................................................................................................................... 15

2.3.4. Propósito de la empresa .......................................................................................... 15

2.3.5. Líneas de Acción..................................................................................................... 15

2.3.6. Valores .................................................................................................................... 16

2.3.7. Organigrama de la empresa .................................................................................... 18

2.3.8. Ubicación de la empresa ......................................................................................... 19

2.3.9. Logotipo .................................................................................................................. 19

2.3.10. Tipo de empresa según actividad económica .......................................................... 19

2.3 Marco Legal ................................................................................................................... 20

Capitulo III .................................................................................................................................. 26

Marco Metodológico ................................................................................................................... 26

3.1 Diseño de la investigación.............................................................................................. 26

3.2 Tipo de la Investigación ................................................................................................. 26

3.2.1 Investigación Bibliográfica ..................................................................................... 27

3.2.2 Investigación Descriptiva........................................................................................ 27

3.2.3 Investigación Correlativa ........................................................................................ 27

3.2.4 Investigación de Campo .......................................................................................... 27

3.3 Población y Muestra ....................................................................................................... 28

3.3.1 Población................................................................................................................. 28

3.3.2 Muestra ................................................................................................................... 29

3.4 Técnicas de investigación............................................................................................... 31

3.5 Instrumentos de investigación ........................................................................................ 32

3.5.1 Diseño de la encuesta .............................................................................................. 32

3.6 Análisis de resultados ..................................................................................................... 33

Capitulo IV .................................................................................................................................. 44

La Propuesta................................................................................................................................ 44

4.1 Título de la Propuesta ..................................................................................................... 44

XIII

4.2 Fundamentación ............................................................................................................. 44

4.3 Justificación .................................................................................................................... 44

4.4 Descripción de la Propuesta ........................................................................................... 44

4.5 Esquema de la Propuesta ................................................................................................ 45

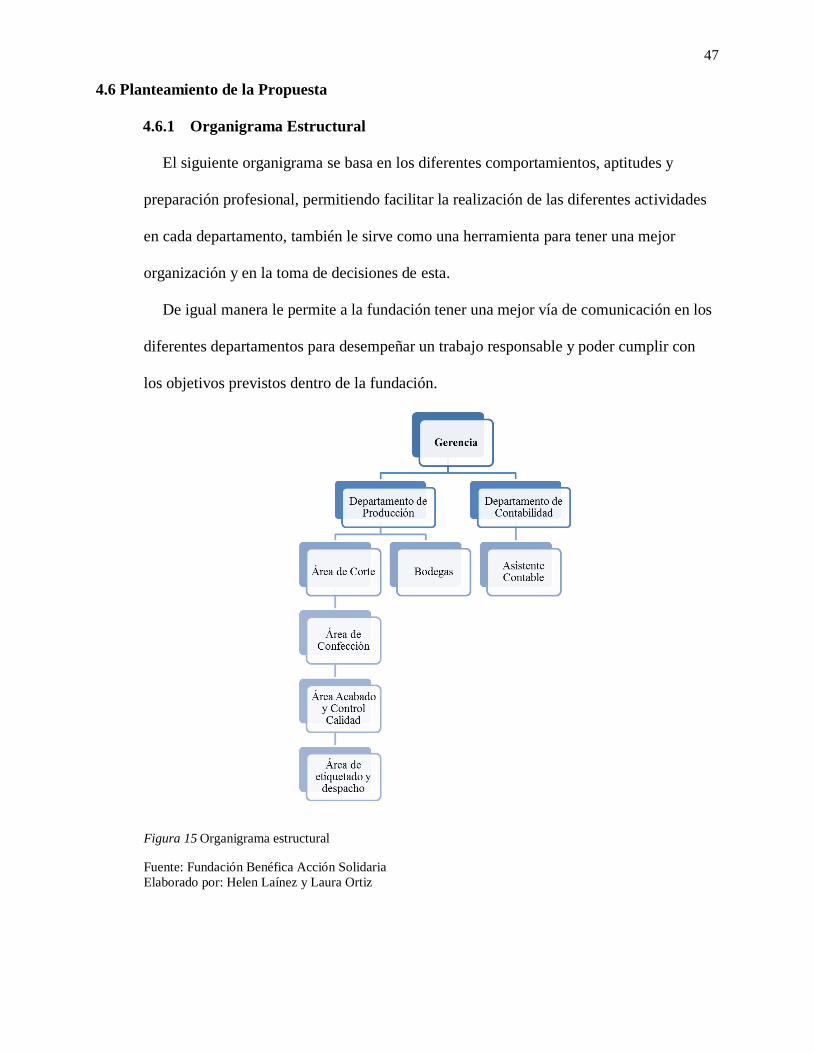

4.6 Planteamiento de la Propuesta........................................................................................ 47

4.6.1 Organigrama Estructural ......................................................................................... 47

4.6.2 Organigrama Funcional .......................................................................................... 48

4.6.3 Proceso productivo para la Fundación Benéfica Acción Solidaria ......................... 52

4.6.4 Inventario de la Fundación Benéfica Acción Solidaria .......................................... 55

4.6.5 Sistema de control de documentos utilizados en el sistema de costos por órdenes de

producción para la Fundación Benéfica Acción Solidaria .................................................... 56

4.6.6 Ejercicio práctico para la aplicación de un sistema de costos por órdenes de

producción. ............................................................................................................................ 60

4.7 Diagnóstico y análisis de los sistemas de costeos .......................................................... 87

4.7.1 Diagnostico actual del proceso productivo de FAS ................................................ 87

4.7.2 Análisis y validación del sistema de costeos por órdenes de producción para FAS94

Conclusiones ................................................................................................................................ 95

Recomendaciones ........................................................................................................................ 96

Anexos .......................................................................................................................................... 97

XIV

Lista de Tablas

Tabla 1 Operacionalización de la variable .................................................................................................. 8

Tabla 2 Población en estudio .................................................................................................................... 28

Tabla 3 Pregunta 1 .................................................................................................................................... 33

Tabla 4 Pregunta 2 .................................................................................................................................... 34

Tabla 5 Pregunta 3 .................................................................................................................................... 35

Tabla 6 Pregunta 4 .................................................................................................................................... 36

Tabla 7 Pregunta 5 .................................................................................................................................... 37

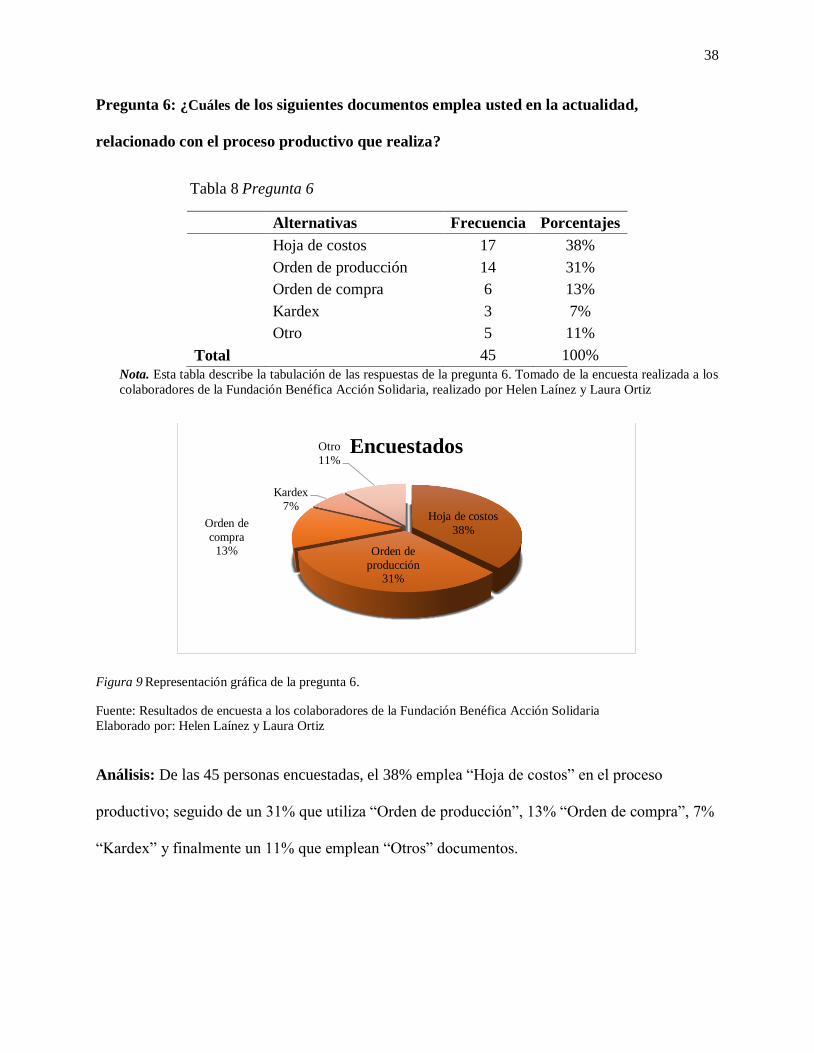

Tabla 8 Pregunta 6 .................................................................................................................................... 38

Tabla 9 Pregunta 7 .................................................................................................................................... 39

Tabla 10 Pregunta 8 .................................................................................................................................. 40

Tabla 11 Pregunta 9 .................................................................................................................................. 41

Tabla 12 Pregunta 10 ................................................................................................................................ 42

Tabla 13 Cartera de clientes ...................................................................................................................... 90

XV

Lista de Figuras

Figura 1 Organigrama Fundación Benéfica Acción Solidaria ................................................................... 18

Figura 2 Ubicación de la fundación .......................................................................................................... 19

Figura 3 Logotipo de la fundación ............................................................................................................ 19

Figura 4 Representación gráfica de la pregunta 1 ..................................................................................... 33

Figura 5 Representación gráfica de la pregunta 2. .................................................................................... 34

Figura 6 Representación gráfica de la pregunta 3. .................................................................................... 35

Figura 7 Representación gráfica de la pregunta 4. .................................................................................... 36

Figura 8 Representación gráfica de la pregunta 5. .................................................................................... 37

Figura 9 Representación gráfica de la pregunta 6. .................................................................................... 38

Figura 10 Representación gráfica de la pregunta 7. .................................................................................. 39

Figura 11 Representación gráfica de la pregunta 8. .................................................................................. 40

Figura 12 Representación gráfica de la pregunta 9. .................................................................................. 41

Figura 13 Representación gráfica de la pregunta 10. ................................................................................ 42

Figura 14 Esquema del proceso del sistema de costos por orden de producción para "FAS" .................... 46

Figura 15 Organigrama estructural ........................................................................................................... 47

Figura 16 Estado de situación financiera inicial del ejercicio práctico planteado ..................................... 61

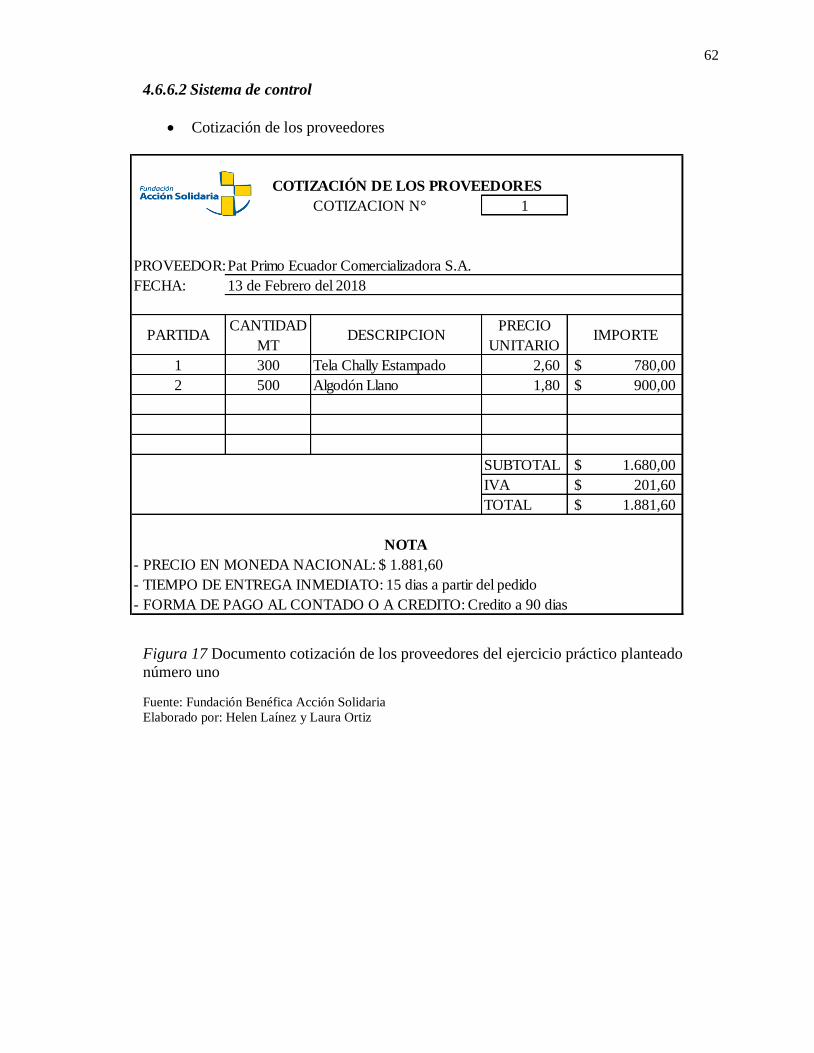

Figura 17 Documento cotización de los proveedores del ejercicio práctico planteado número uno .......... 62

Figura 18 Documento cotización de los proveedores del ejercicio práctico planteado número dos .......... 63

Figura 19 Documento ficha de clientes ..................................................................................................... 64

Figura 20 Documento orden de producción .............................................................................................. 65

Figura 21 Documento requisición de materiales ....................................................................................... 66

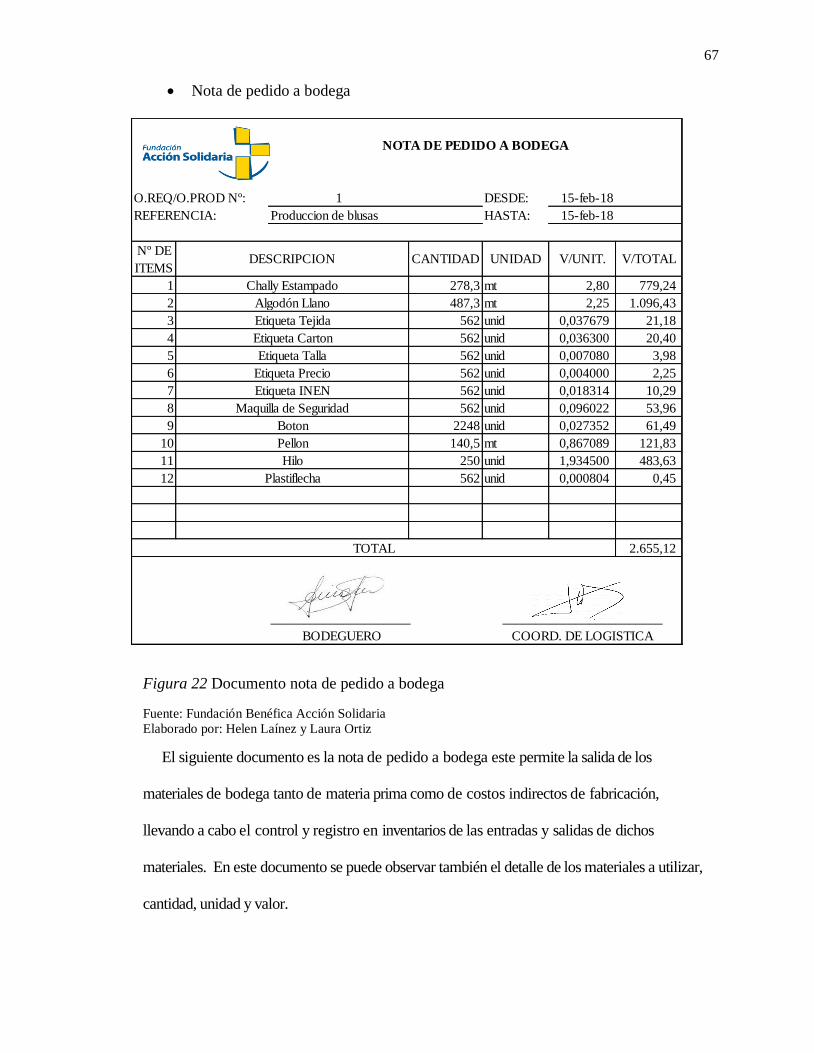

Figura 22 Documento nota de pedido a bodega ........................................................................................ 67

Figura 23 Documento orden de compra del ejercicio práctico número uno .............................................. 68

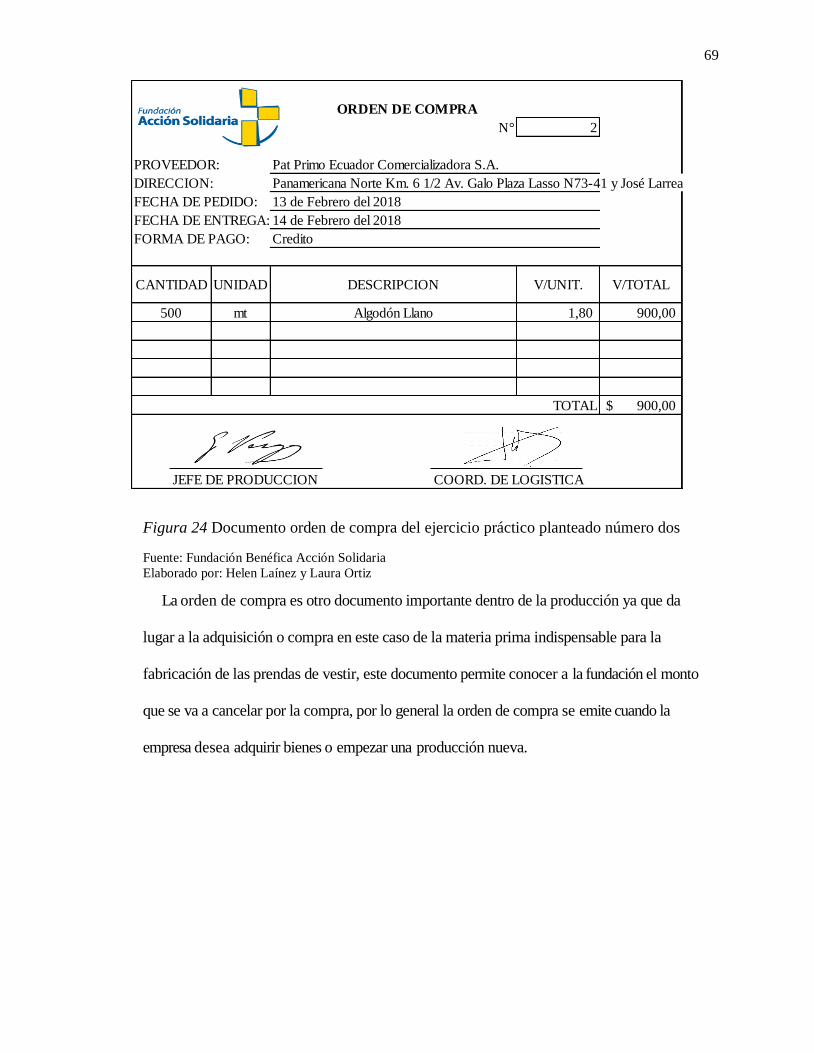

Figura 24 Documento orden de compra del ejercicio práctico planteado número dos .............................. 69

Figura 25 Documento tarjeta kárdex del ejercicio práctico planteado número uno ................................... 70

Figura 26 Documento tarjeta kárdex del ejercicio práctico planteado número dos ................................... 70

Figura 27 Documento tarjeta kárdex del ejercicio práctico planteado número tres ................................... 71

Figura 28 Documento tarjeta kárdex del ejercicio práctico planteado número cuatro ............................... 71

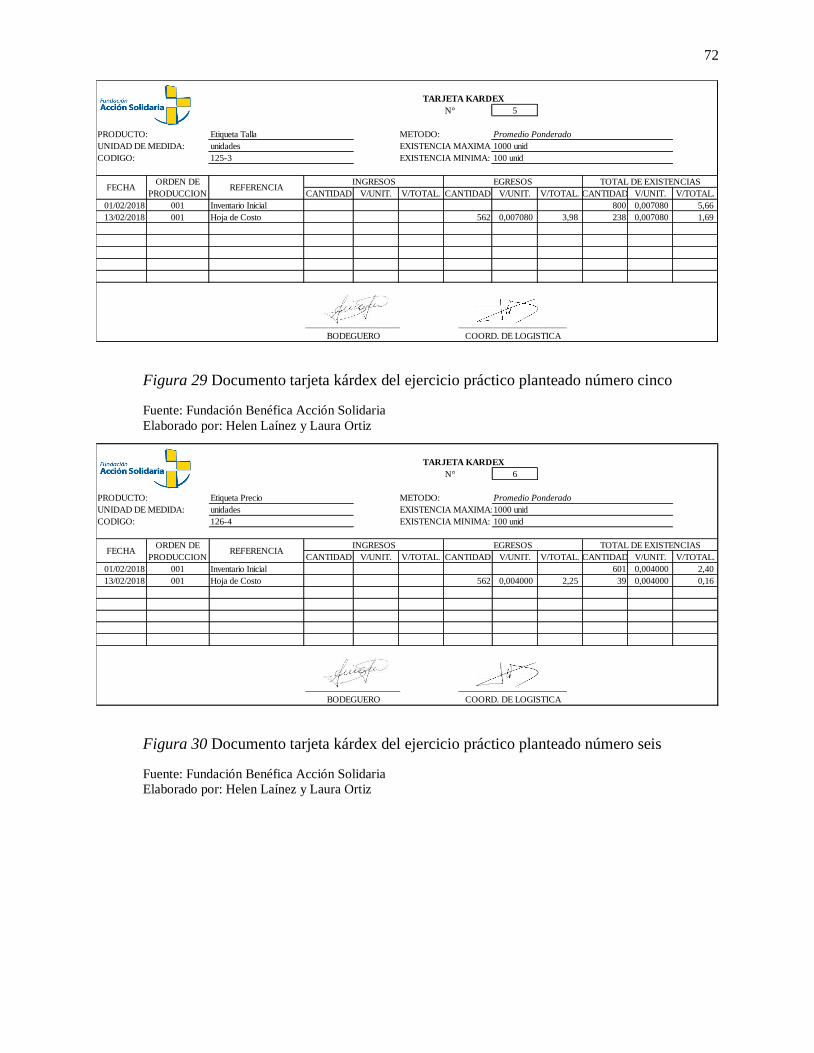

Figura 29 Documento tarjeta kárdex del ejercicio práctico planteado número cinco ................................ 72

Figura 30 Documento tarjeta kárdex del ejercicio práctico planteado número seis ................................... 72

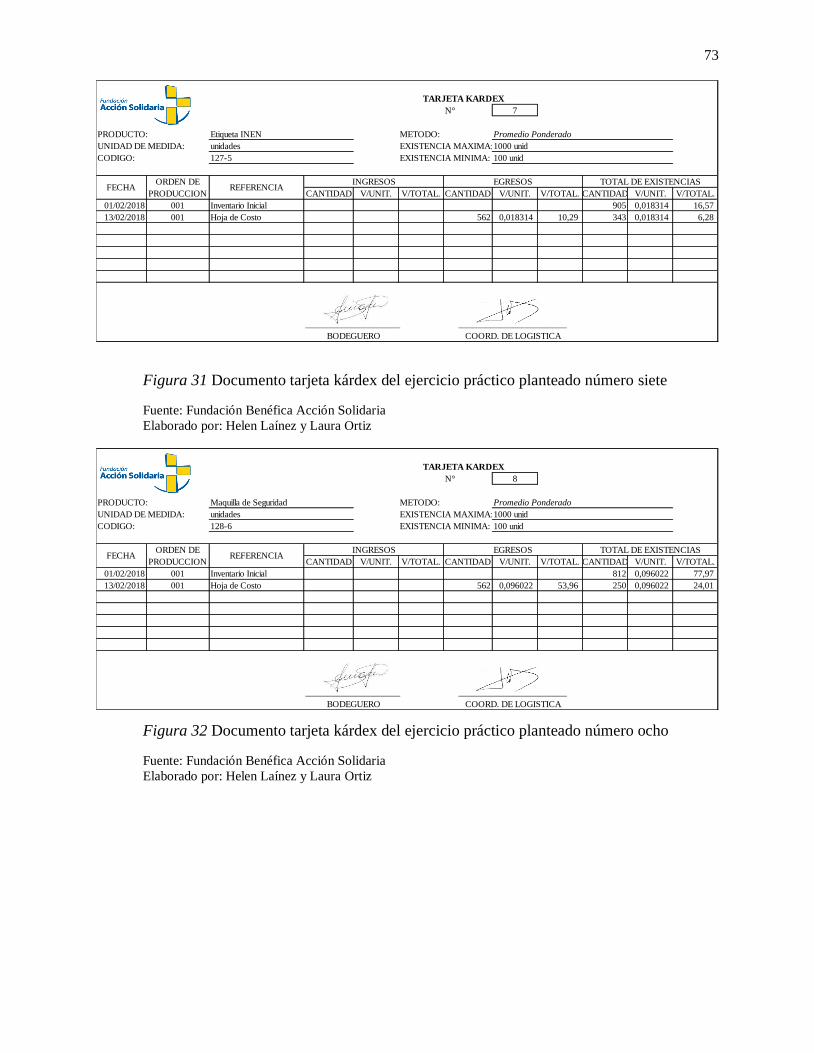

Figura 31 Documento tarjeta kárdex del ejercicio práctico planteado número siete.................................. 73

Figura 32 Documento tarjeta kárdex del ejercicio práctico planteado número ocho ................................. 73

Figura 33 Documento tarjeta kárdex del ejercicio práctico planteado número nueve ............................... 74

Figura 34 Documento tarjeta kárdex del ejercicio práctico planteado número diez .................................. 74

Figura 35 Documento tarjeta kárdex del ejercicio práctico planteado número once ................................. 75

Figura 36 Documento tarjeta kárdex del ejercicio práctico planteado número doce ................................. 75

Figura 37 Documento tarjeta de tiempo del ejercicio práctico planteado número uno .............................. 76

Figura 38 Documento tarjeta de tiempo del ejercicio práctico planteado número dos .............................. 76

Figura 39 Documento tarjeta de tiempo del ejercicio práctico planteado número tres .............................. 77

Figura 40 Documento tarjeta de tiempo del ejercicio práctico planteado número cuatro .......................... 77

Figura 41 Documento tarjeta de tiempo del ejercicio práctico planteado número cinco ........................... 78

Figura 42 Documento hoja de costos del ejercicio práctico planteado ...................................................... 79

Figura 43 Documento nota de entrega del ejercicio práctico planteado .................................................... 80

Figura 44 Documento factura del ejercicio práctico planteado ................................................................. 81

Figura 45 Documento guía de remisión del ejercicio práctico planteado .................................................. 82

XVI

Figura 46 Documento rol de pagos del ejercicio práctico planteado ......................................................... 83

Figura 47 Estado de costos de productos vendidos del ejercicio práctico planteado ................................. 84

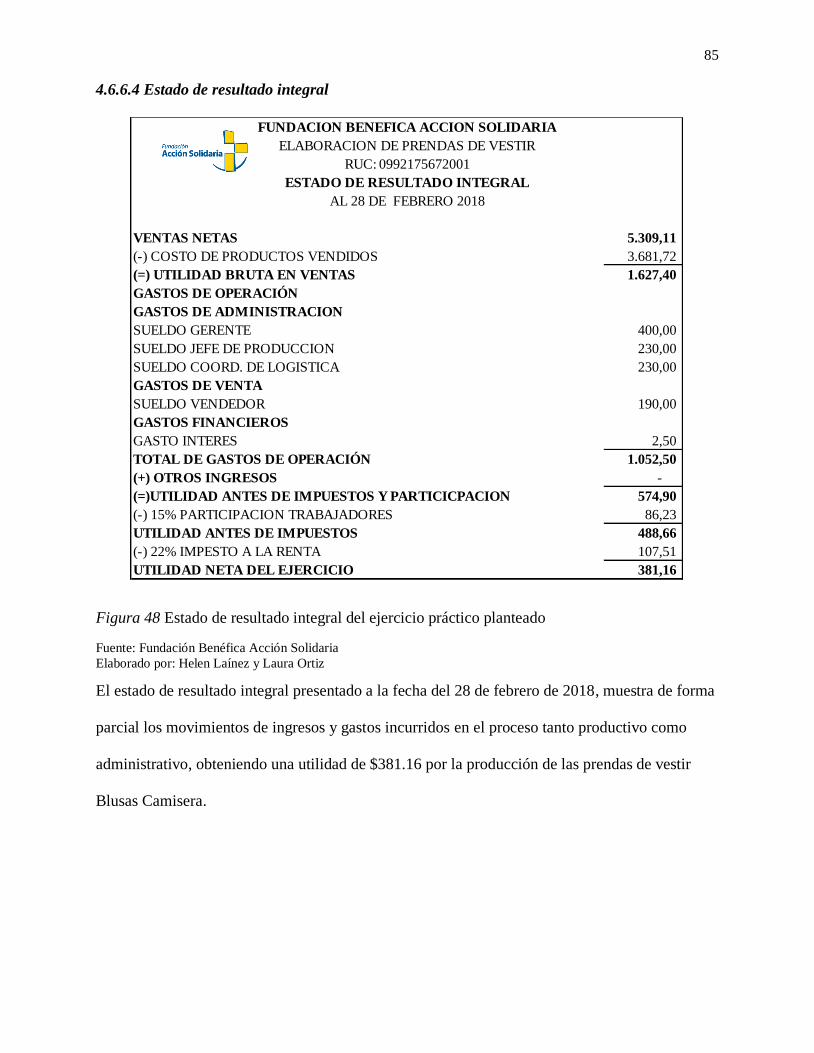

Figura 48 Estado de resultado integral del ejercicio práctico planteado .................................................... 85

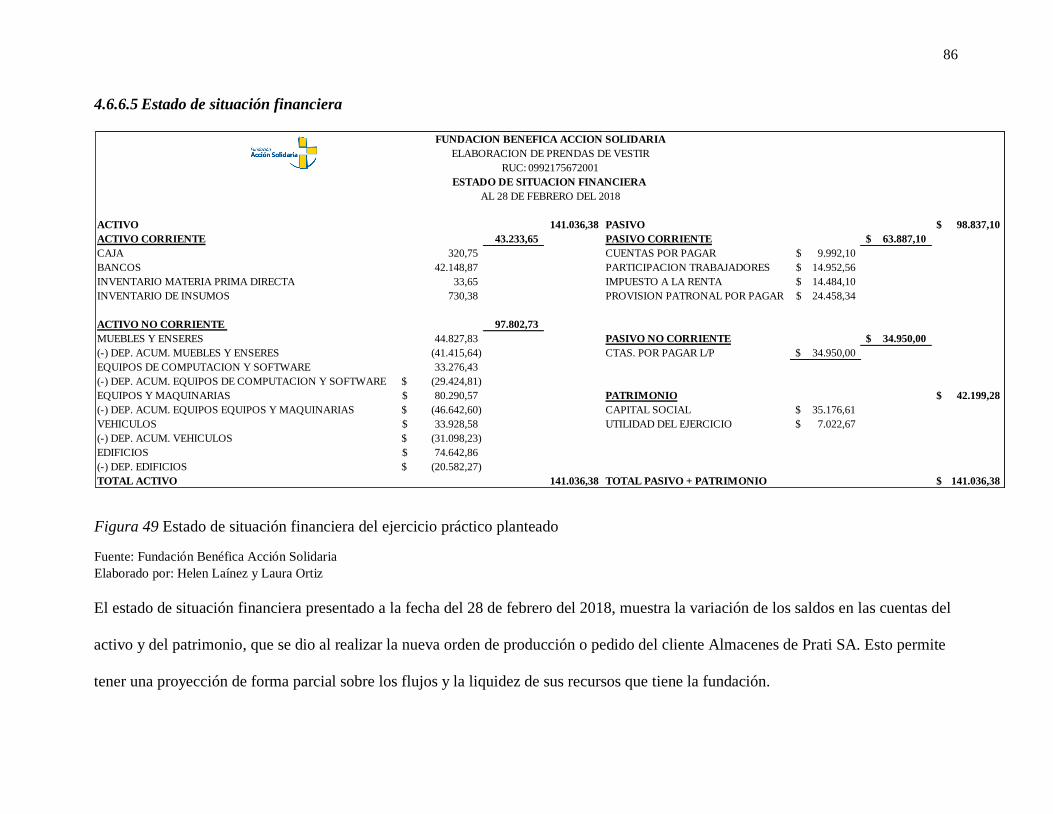

Figura 49 Estado de situación financiera del ejercicio práctico planteado ................................................ 86

Figura 50 Proceso productivo FAS ........................................................................................................... 91

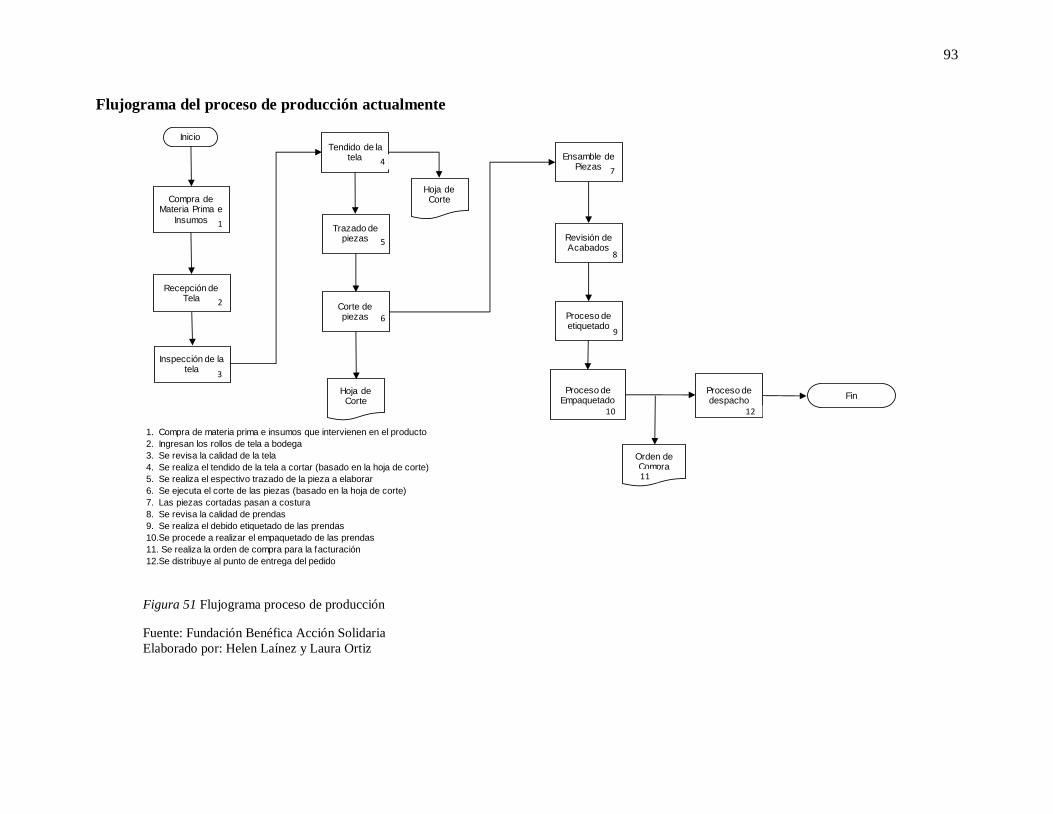

Figura 51 Flujograma proceso de producción ........................................................................................... 93

XVII

Lista de Anexos

Anexo 1 Inventario de materia prima ........................................................................................................ 98

Anexo 2 Inventario de insumos y materiales ............................................................................................ 98

Anexo 3 Inventario de maquinarias .......................................................................................................... 99

Anexo 4 Inventario de terreno y edificio................................................................................................... 99

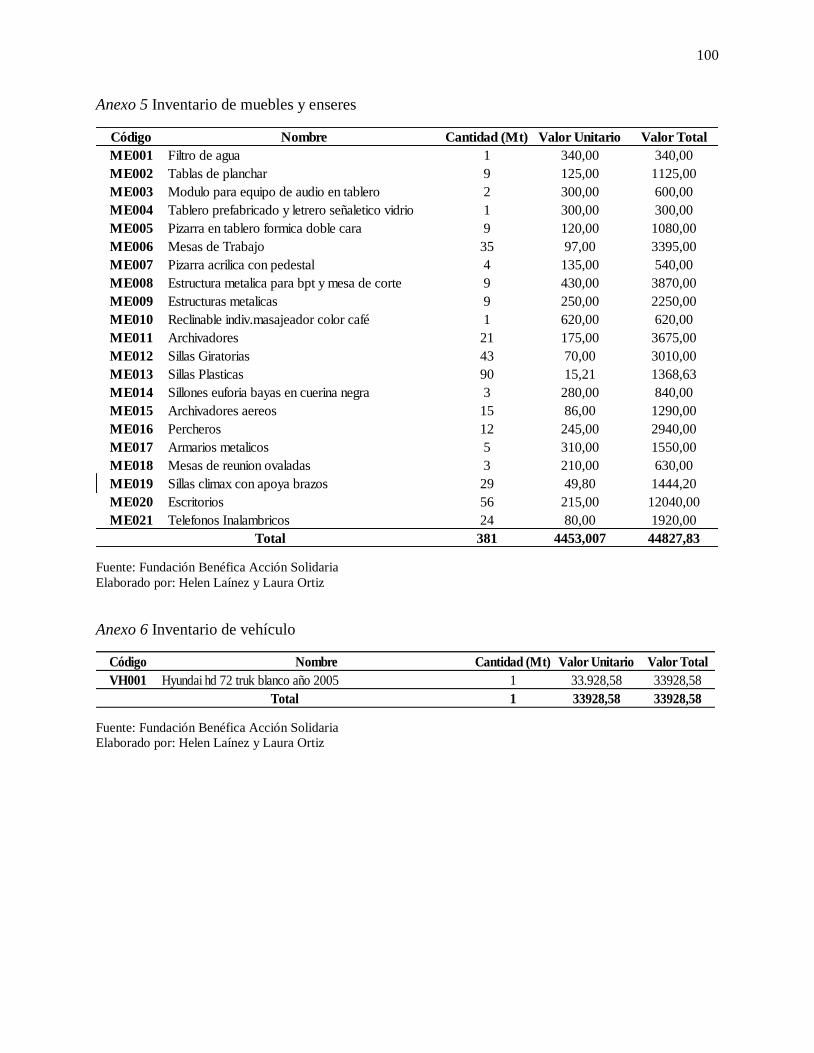

Anexo 5 Inventario de muebles y enseres ............................................................................................... 100

Anexo 6 Inventario de vehículo .............................................................................................................. 100

Anexo 7 Sistema de control – ficha de cliente ........................................................................................ 101

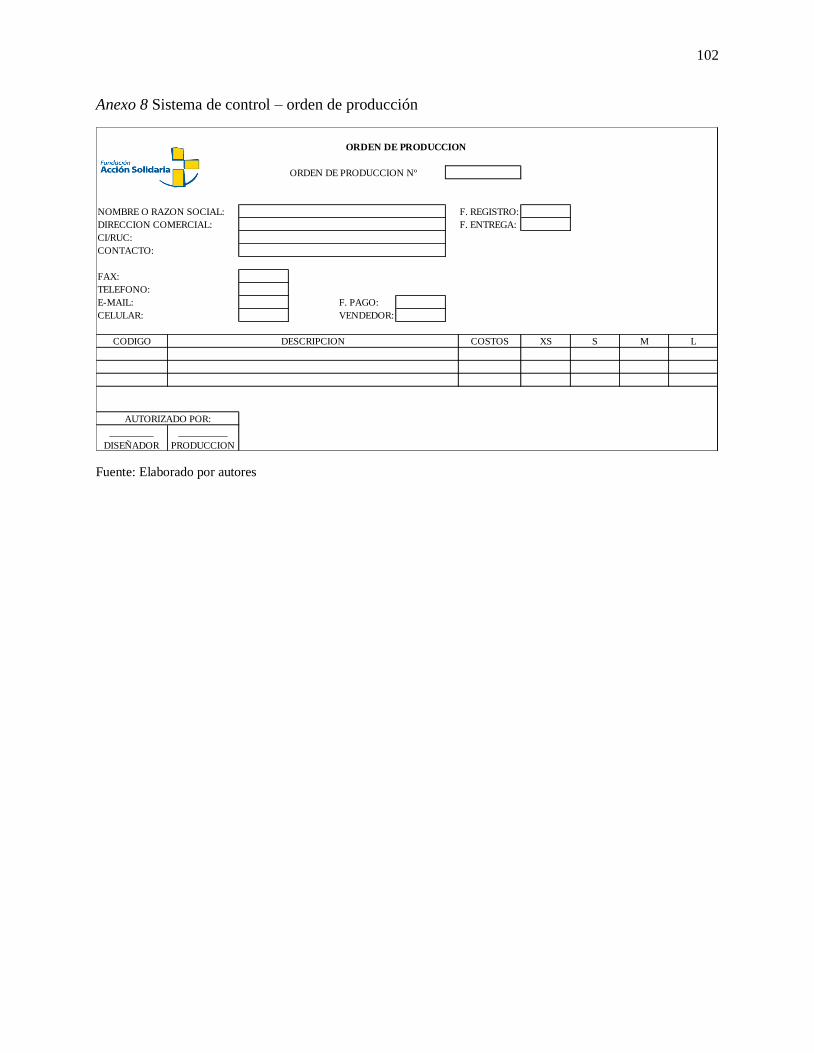

Anexo 8 Sistema de control – orden de producción ................................................................................ 102

Anexo 9 Sistema de control – requisición de materiales ......................................................................... 103

Anexo 10 Sistema de control – nota de pedido a bodega ........................................................................ 104

Anexo 11 Sistema de control – orden de compra .................................................................................... 105

Anexo 12 Sistema de control – tarjeta kardex ......................................................................................... 106

Anexo 13 Sistema de control – tarjeta de tiempo .................................................................................... 107

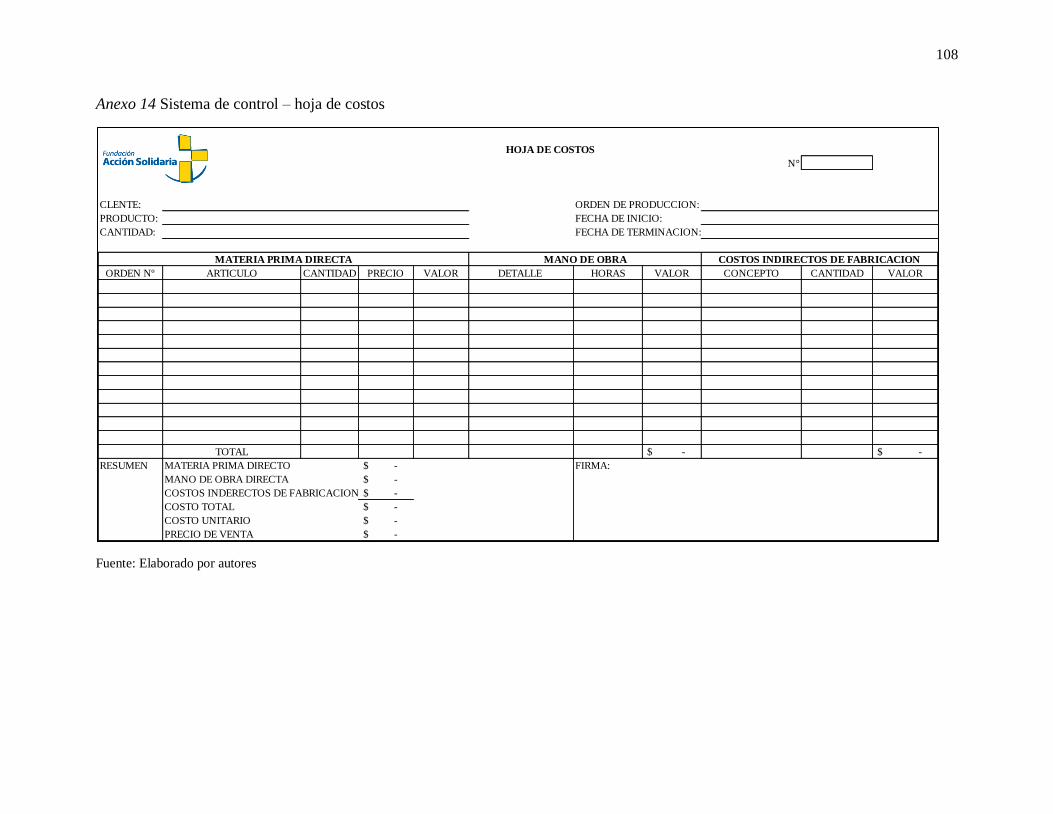

Anexo 14 Sistema de control – hoja de costos ........................................................................................ 108

Anexo 15 Sistema de control – nota de entrega ...................................................................................... 109

Anexo 16 Sistema de control – factura ................................................................................................... 110

Anexo 17 Sistema de control – guía de remisión .................................................................................... 111

Anexo 18 Sistema de control – rol de pagos ........................................................................................... 112

Anexo 19 Documentos empleados actualmente en FAS ......................................................................... 113

Anexo 20 Área de corte .......................................................................................................................... 117

Anexo 21 Área de cosido ........................................................................................................................ 119

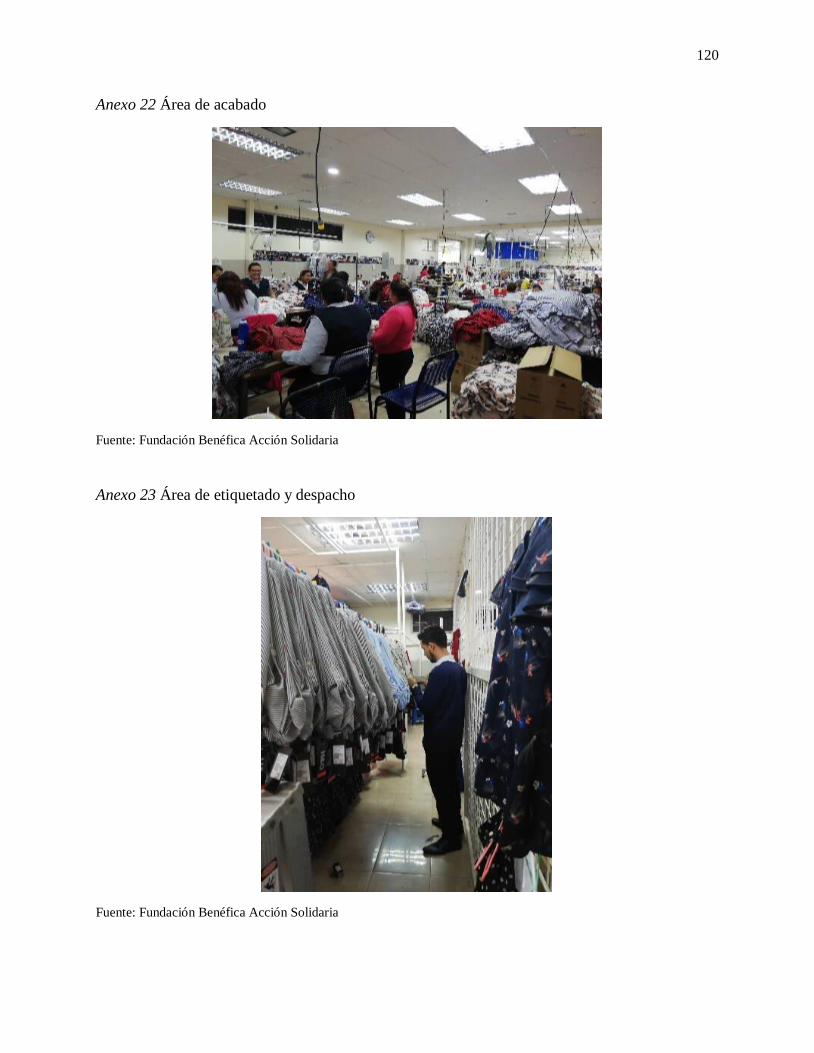

Anexo 22 Área de acabado ..................................................................................................................... 120

Anexo 23 Área de etiquetado y despacho ............................................................................................... 120

XVIII

RESUMEN

En la actualidad hay empresas que no poseen un sistema de costo bien establecido que le

permita el manejo eficiente de los tres elementos que intervienen en el costo, así como también

no llevan un manejo adecuado de las actividades diarias que se realizan mediante el uso de

documentos sea físico o digital originando desconocimiento en cuanto a los costos reales de

producción y por ende la utilidad que se genera por la fabricación de los productos. El presente

trabajo de investigación tiene la finalidad de desarrollar un modelo de costos por órdenes de

producción para el taller de confección de la Fundación Benéfica Acción Solidaria. La

metodología utilizada en esta investigación es de campo, la cual permite obtener la información a

través de fuentes primarias, es decir directamente de la fundación, ya que tanto los directivos, el

recurso humano administrativo y operativo nos proporcionará la información necesaria para

registrarla de forma ordenada, a su vez también se determina un análisis e interpretación de las

variables establecidas, mediante su línea de investigación que se respalda en la Contabilidad de

Costos. Por lo tanto, se recomienda aplicar este modelo de costos por órdenes de producción que

permita mejorar la situación actual que se maneja en el taller de producción de la fundación, que

contribuya a las diferentes actividades realizadas antes, durante y al final del periodo, logrando

obtener resultados óptimos y que permita a los administradores tomar decisiones confiables,

oportunas y reales.

Palabras clave

Modelo de costos por órdenes de producción, costos reales, desarrollo, fundación.

XIX

ABSTRACT

At present there are companies that do not have a well-established cost system that allows the

efficient management of the three elements that intervene in the cost, as well as they do not have

an adequate management of the daily activities that are carried out through the use of documents,

be physical or digital originating ignorance regarding the real costs of production and therefore

the utility that is generated by the manufacture of the products. The present research work has

the purpose of developing a cost model for production orders for the clothing workshop of the

Charity Action Solidarity Foundation. The methodology used in this research is field, which

allows obtaining information through primary sources, that is, directly from the foundation, since

both managers, the administrative and operational human resources will provide us with the

necessary information to register it in a timely manner, ordered, in turn, an analysis and

interpretation of the established variables is also determined, through its line of research that is

supported in the Cost Accounting. Therefore, it is recommended to apply this cost model for

production orders to improve the current situation that is handled in the foundation's production

workshop, which contributes to the different activities carried out before, during and at the end

of the period, achieving obtain optimal results and allow administrators to make reliable, timely

and real decisions.

Keywords

Cost model for production orders, real costs, development, foundation.

1

Introducción

El proyecto denominado Desarrollo de modelo de costos por órdenes de producción para la

fundación benéfica acción solidaria - FAS surgió como una necesidad tanto operativa como

administrativa para determinar los costos reales incurridos en el proceso productivo. A través de

esta modelo se podrá dar solución a las falencias encontradas en el sistema utilizado actualmente

en la fundación, es decir, al sistema de costos valor minuto fabrica, tomando en cuenta que este

es un sistema sencillo, poco utilizado, y que no cumple con las necesidades requerida en la

confección de las prendas de vestir. Este proyecto consiste en diseñar un modelo de costos de

producción que se enfoca en la correcta asignación, rendimiento y utilización de los recursos

disponibles que contribuya a la estabilidad productiva del taller y al crecimiento económico de la

fundación. El objetivo fundamental de este proyecto no solo es demostrar la gran importancia

que tiene este sistema de costos, sino también ofrecer al departamento de producción y

administrativo la oportunidad de tener una herramienta que sirva como guía para controlar y

evaluar el uso de sus recursos en la producción, en tanto que garantice la permanencia y fidelidad

de los clientes.

2

Capítulo I

El Problema

1.1 Antecedentes del Problema

Tomando información de (Guerrero Garcia, 2015) en su tesis “Sistema contable de costos

y gestión financiera en la empresa Avícola “Santo Domingo”, de la provincia de Santo

Domingo de los Tsáchilas, concluye:

Que con la aplicación de un sistema de órdenes de producción permite a la empresa

mejorar la gestión financiera para la correcta toma de decisiones, lo que le permitirá

confiabilidad de la información financiera.

Tomando información de (Vizcaino Villareal, 2015) en su tesis “Sistema de costos por

órdenes de producción para la fábrica “Morán Textil” de la ciudad de Tulcán”, concluye:

Que con la aplicación de un sistema de costos, se establecen procesos, documentos

contables, tablas de control, plan de cuentas, registros y estados financieros para la

empresa se convierten en la base fundamental para el desarrollo económico y financiero.

Tomando información de (Johanna Gallardo, 2013) en su tesis “Propuesta de un Sistema

de Costos por Órdenes de Producción para la fábrica de muebles modulares gallardo-Mogal”,

concluye que:

‒ Con la aplicación del sistema de costos por órdenes de producción se puede

evidenciar que el propietario es quien toma la rienda de su negocio, es decir que

depende de las decisiones que se tomen en adelante, se puede mejorar el proceso

productivo y administrativo de la empresa, lo cual dará mayor fidelidad con los

clientes lo que ocasiona maximizar la rentabilidad.

3

Tomando información de (Boris Guzman, Jose Neira, 2013) en su tesis “Implementación

de un Sistema de Costos por Ordenes de Producción con base estándar en el laboratorio

farmacéutico Weirs S.A. de la ciudad de Guayaquil en el periodo 2013", concluye que con:

La implementación del sistema de costos por órdenes de producción con base

estándar permitirá identificar los elementos del costo y se podrá medir la eficiencia en la

gestión de los recursos.

La empresa podrá fijar políticas de precios de venta de acuerdo a las

circunstancias del mercado ya que dispone de un sistema que permite determinar los

costos antes de que la producción comience.

1.2 Planteamiento del Problema

La globalización de los sectores empresariales ha sido el resultado consecuente del peso al

que las organizaciones estaban sujetas, con un objetivo final específico para permanecer en

un mundo altamente competitivo, donde el logro depende de una alta rentabilidad y

eficiencia, lo que sería concebible desde intereses notables en innovación de tecnología,

equipamiento y marketing que ayudan a desarrollar elementos específicos y estrategias que

se unen a un nivel específico de curiosidad en el mercado y permiten limitar los gastos y los

costos, lo que habla a una ventaja para las pequeñas organizaciones.

En el Ecuador las empresas y por lo general las fundaciones que utilizan un sistema por

órdenes de producción cuyo proceso asigna adecuadamente los elementos del costo ya sea

terminada o en proceso de acuerdo a las necesidades de cada empresa, obtienen como

finalidad un costo eficaz y eficiente para una administración con planeación y control de sus

recursos en el proceso de producción, aumentando la liquidez y solvencia de las empresas,

4

haciendo referencia al gran aporte y crecimiento del aparato productivo del país.

En el taller de corte y confección de la fundación benéfica “Acción Solidaria” ubicada en

la provincia del Guayas tras la necesidad de autofinanciamiento productivo en dichas

instalaciones realizando hasta el momento el diseño, confección y comercialización de

prendas de vestir, uniformes entre otras, para importantes casas de modas y con el

consiguiente beneficio de otorgar plazas de empleos, creando productos de calidad

socialmente responsable, busca implementar un nuevo modelo de costos dadas las

condiciones que anteceden para obtener información real de los costos incurridos en la

fabricación de las prendas, así como la correcta utilización de los recursos financieros y no

financieros, mejorando el índice que genera la rentabilidad en el proceso de producción,

entregando soluciones oportunas, al mismo tiempo que contrarresta cualquier anomalía de

manera eficiente y productiva para la fundación benéfica “Acción Solidaria”.

1.3 Formulación y Sistematización de la Investigación

1.3.1 Formulación

¿Es la falta de un modelo de costos por órdenes de producción lo que no cubre las

necesidades de la fundación en su área de producción, en cuanto a la toma de decisiones,

control y buen uso de sus recursos?

1.3.2 Sistematización

¿Cómo influye la inexistencia de un sistema de orden de producción en el control y

utilización de recursos económicos en el área productiva?

¿De qué manera el desarrollo de un sistema de orden de producción infiere en la toma

de decisiones productivas de la fundación?

5

1.4 Justificación

Este proyecto se realiza con el propósito de establecer un modelo de costos por órdenes de

producción para la fundación FAS, debido al problema que este presenta tras la ausencia de este

tipo de herramientas que le ayude a tomar decisiones pertinentes, mantener el control y buen uso

de los recursos.

1.4.1 Justificación Teórica

Esta investigación se realiza con el propósito de aportar al conocimiento existente

sobre el uso de los sistemas de costos por órdenes de producción, considerado como una

herramienta básica dentro del área de producción de las empresas. Los resultados de esta

investigación podrán ser sistematizados en una propuesta de un plan de proyecto de tesis

para luego ser analizado y validado como aporte al conocimiento de la educación y

estudio del tema, ya que se estaría demostrando que el uso de los sistemas de costos por

órdenes de producción optimiza el nivel de desempeño de las empresas.

1.4.2 Justificación Practica

Al investigar un modelo de costos por órdenes de producción se podrá demostrar que

la aplicación y utilización de la misma, permitirá a la fundación sustentar los costos de

producción de una forma adecuada llevando a cabo un proceso ordenado y sistemático de

las actividades en el área de producción, además de otros beneficios y ventajas que

optimizaran la capacidad de la fundación, cumpliendo con sus objetivos y marcando la

diferencia ante las demás fundaciones.

6

1.4.3 Justificación Metodológica

La aplicación de los sistemas de costos por órdenes de producción en las empresas es

un tipo de investigación que sistematiza e indaga mediante métodos teóricos la eficacia y

confiabilidad de los beneficios que proporcionan su utilización, sin duda esta

investigación brindara grandes aportes a otros trabajos de investigación cuyo fin genere

los datos necesarios y complemente los objetivos de la investigación.

1.5 Objetivos de la Investigación

1.5.1 Objetivo General

Desarrollar un modelo de costo por órdenes de producción que aporte a la

determinación de los costos de producción para la Fundación Benéfica Acción Solidaria.

1.5.2 Objetivo Específicos

Fundamentar teóricamente sobre el sistema de costos por órdenes de producción y la

determinación de los costos.

Diagnosticar la situación actual de los costos de producción en la “Fundación

Benéfica Acción Solidaria”.

Diseñar los elementos constitutivos del sistema de costos por órdenes de producción

para la “Fundación Benéfica Acción Solidaria”.

1.6 Delimitación de la Investigación

Campo: Contabilidad

Área: Costos

7

Aspecto: Determinación de costos

Temporal: La investigación se llevará a cabo durante el primer trimestre del

año 2018

Espacial: La fundación Benéfica Acción Solidaria – FAS se encuentra

ubicada en la provincia del Guayas en el cantón Guayaquil en la

ciudadela La Garzota avenida Agustín Freire y Camilo Nevares

cuya actividad es la ayuda social a beneficiarios de sectores

urbano-marginales que se encuentran fuera de la ciudad Santiago

de Guayaquil, tras un modelo de autogestión en el área del taller

de producción, con RUC: 0992175672001, dirigido por el Ing.

Com. Manuel Negrón.

1.7 Hipótesis y Variables

1.7.1 Hipótesis

¿En qué medida ayudaría el desarrollo de un modelo de costo por órdenes de

producción a la determinación de los costos de producción?

1.7.2 Variables

1.7.2.1 Variable Independiente. Desarrollo de un modelo de costos por órdenes de

producción

1.7.2.2 Variable Dependiente. Determinación de costos de producción

8

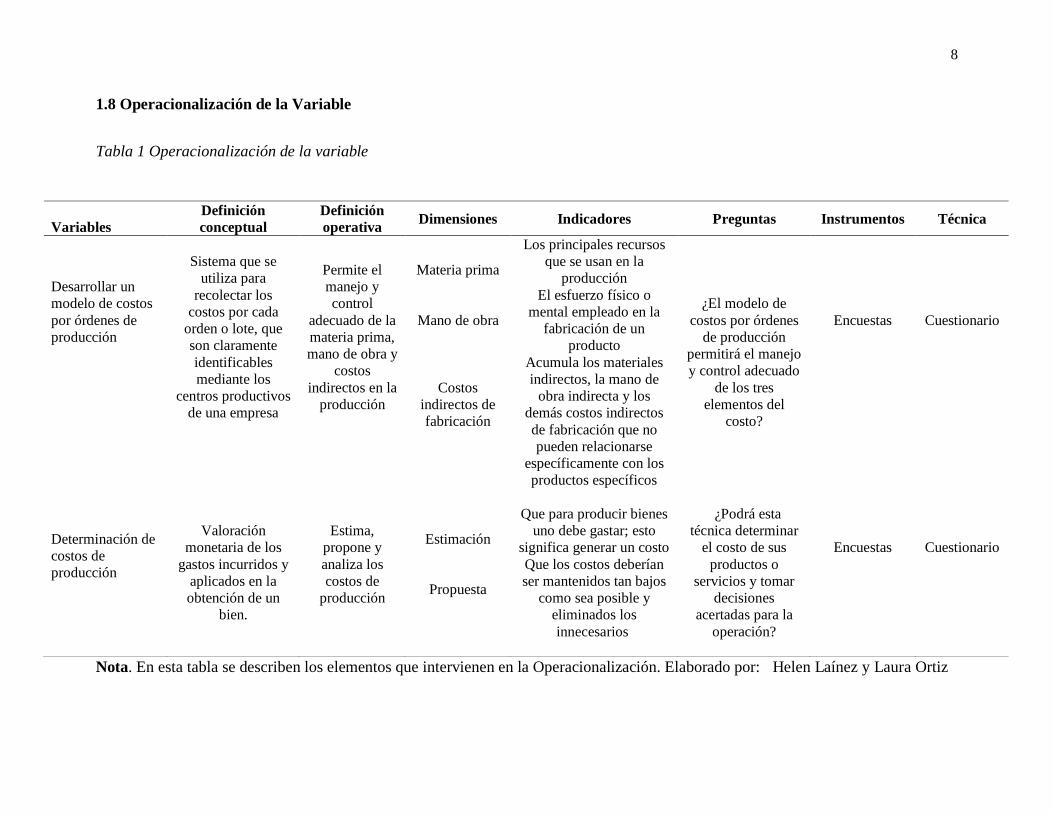

1.8 Operacionalización de la Variable

Tabla 1 Operacionalización de la variable

Nota. En esta tabla se describen los elementos que intervienen en la Operacionalización. Elaborado por: Helen Laínez y Laura Ortiz

Variables

Definición

conceptual

Definición

operativa Dimensiones Indicadores Preguntas Instrumentos Técnica

Desarrollar un

modelo de costos

por órdenes de

producción

Sistema que se

utiliza para

recolectar los

costos por cada

orden o lote, que

son claramente

identificables

mediante los

centros productivos

de una empresa

Permite el

manejo y

control

adecuado de la

materia prima,

mano de obra y

costos

indirectos en la

producción

Materia prima

Mano de obra

Costos

indirectos de

fabricación

Los principales recursos

que se usan en la

producción

El esfuerzo físico o

mental empleado en la

fabricación de un

producto

Acumula los materiales

indirectos, la mano de

obra indirecta y los

demás costos indirectos

de fabricación que no pueden relacionarse

específicamente con los

productos específicos

¿El modelo de

costos por órdenes

de producción

permitirá el manejo

y control adecuado

de los tres

elementos del

costo?

Encuestas

Cuestionario

Determinación de

costos de

producción

Valoración

monetaria de los

gastos incurridos y

aplicados en la

obtención de un

bien.

Estima,

propone y

analiza los

costos de

producción

Estimación

Propuesta

Que para producir bienes

uno debe gastar; esto

significa generar un costo

Que los costos deberían

ser mantenidos tan bajos

como sea posible y

eliminados los

innecesarios

¿Podrá esta

técnica determinar

el costo de sus

productos o

servicios y tomar

decisiones

acertadas para la

operación?

Encuestas

Cuestionario

9

Capitulo II

Marco Teórico

2.1 Antecedentes teóricos

Origen de la contabilidad de costos

El origen de la Contabilidad de Costos se da a conocer de la siguiente manera:

En los surgimientos de la contabilidad de costos se ubica una época antes de la

Revolución Industrial. La información que se manejaba tendía a ser muy sencilla, puesto que

los procesos productivos de la época no eran tan complejos. Estos consistían en adquirir la

materia prima; luego esta pasaba a un taller de artesanos, los cuales constituían la mano de

obra a destajo; y después, estos mismos últimos eran los que vendían los productos en el

mercado.

En 1778 se empezaron a emplear los libros auxiliares en todos los elementos que tuvieran

incidencia en el costo de los productos. Entre los años 1890 y 1915, la contabilidad de costos

logro consolidar un importante desarrollo, puesto que diseño su estructura básica, integró los

registros de los costos a las cuentas generales en países como Inglaterra y Estados Unidos.

Evolución de la contabilidad de costos

La práctica de la contabilidad de costos tiene inicios desde hace siglos. Se dice que en el

antiguo Egipto existía de forma profesional la “Teneduría de Libros” que consiste en llevar

los libros de contabilidad; es elaborarlos, prepararlos, organizarlos y tenerlos a disposición

para cuando fueran requeridos por un escriba, que tenía como objetivo el registrar los

impuestos que se recaudaran.

10

Sin embargo, tanto el intercambio comercial como las transacciones comerciales son tan

antiguas como la necesidad de información.

En el año 1984 Kaplan analizó la evolución de la contabilidad de costos y control de

gestión señalando su revelación respecto a la competitividad industrial. Él comenzó

estudiando las consecuencias del nacimiento del ferrocarril y la industria del acero de las

últimas décadas del siglo XIX.

Los ferrocarriles eran los medios más complejos creados hasta ese momento, debido a que

tenían que ser dirigidos y coordinados en una extensión geográfica amplia. Debido a que el

telégrafo se inventó al mismo tiempo que el ferrocarril permitió tener una comunicación

rápida a un bajo costo.

Así mismo, desarrollaron medidas para evaluar los costos y gastos de operación para

implementarlos a sus procesos productivos. También Andrew Carnegie, fue conocido por su

obsesión en los costos y mejorarlos con relación a sus competidores en el caso de la industria

de acero. (Hidalgo, 2015).

Conceptos de la contabilidad de costo

El concepto de costo tiene diferentes significados por cuanto está en función de su estructura

y aplicación.

En la obra del (Falcón, 2015) denominada “Costos para la toma de Decisiones” propone la

definición de costos por diversos especialistas, a mencionar:

Una definición basada en la estructura de Materia Prima Directa, Mano de Obra Directa y

Costos Indirectos de fabricación es la de (Menesby, 2015), “el costo se define como la

medición en términos monetarios, de la cantidad de recursos usados para algún propósito u

11

objetivo, tal como un producto comercial ofrecido para la venta general o un proyecto de

construcción. Los recursos emplean materia prima, materiales de empaque. Horas de mano de

obra trabajada, prestaciones, personal salariado de apoyo, suministros y servicios comprados y

capital atado en inventario, terrenos edificios y equipo”.

(Gould, 2015), definen al costo como “un aspecto de la actividad económica, para el

empresario individual esto implica sus obligaciones de hacer pagos en efectivo, para el

conjunto de la sociedad, el costo representa los recursos que deben sacrificarse para obtener

un bien dado”.

Según (Falcón, 2015) presenta otros conceptos relacionados a la contabilidad de costos

como:

Costos

Son desembolsos o sacrificios de valores que reportan beneficios futuros. Los valores de los

materiales, mano de obra y costos indirectos de fabricación y en general todo lo que tenga

que ver con producción, es considerado como costos.

Gastos

Son desembolsos que prestan beneficios para un solo periodo y en general que tengan que

ver con administración y ventas son considerados como gastos.

Sistema de Contabilidad de Costos

Es un conjunto de procedimientos y normas que nos permiten conocer el costo de la

mercancía vendida, es decir, cuánto nos cuesta producir algo. Definir los mecanismos de

control administrativo. Contribuir en el proceso de toma de decisiones.

12

Costos de Producción

Son los que se generan en cualquier proceso productivo en donde se hagan transformación de

materia prima para finalmente conseguir un producto terminado. Entre los costos de

producción de encuentran costos de materia prima, costos de mano de obra y costos

generales de fabricación.

Elementos del costo de producción

Los elementos que componen el costo de producción son la materia prima, mano de obra y

los costos indirectos de fabricación.

Materia Prima

Son los materiales que serán sometidos a operaciones de transformación o manufactura para

su cambio físico y/o químico, antes de que puedan venderse como productos terminados.

Materiales directos

Son los que están directamente relacionados con el producto, es decir, son materiales que

forman parte del producto terminado.

Materiales indirectos

Son los materiales usados en la fabricación de un producto pero que no forman parte de los

materiales directos y en muchos casos sus costos por ser tan poco representativos dentro del

producto son muy difíciles de calcular.

Mano de obra directa

Son aquellos trabajadores que de manera directa trabajan dentro de la empresa en la

fabricación de los productos, son quienes se encargan de la transformación de los materiales

directos en productos terminados.

13

Mano de obra indirecta

Son aquellos trabajadores de la empresa que no tienen actividades directas con la fabricación

del producto.

Costos indirectos de fabricación

Hacen parte de estos costos los materiales indirectos y la mano de obra indirecta. Igualmente,

costos como servicios básicos, alquiler, seguros entre otros componen los costos indirectos

de fabricación.

Otros insumos

Constituyen aquellos ingredientes materiales e inmateriales complementarios que son

indispensables para generar un bien o un servicio, conforme fue concebido originalmente.

Costo Unitario

Costo total de los bienes o servicios dividido por el número de unidades producidas,

vendidas, número de trabajos o proyectos, expresada en base a determinada unidad de

medida.

2.2 Marco contextual

2.3.1. Antecedentes de la empresa

La Fundación Benéfica Acción Solidaria conocida por sus siglas como FAS, fue

creada en el año 2000 en la ciudad de Guayaquil, sobre la base de experiencias previas

que permitieron desarrollar este proyecto con el fin de trabajar por una sociedad más justa

y reconciliada.

La Fundación Benéfica Acción Solidaria es una organización sin fines de lucro, está

conformada por un grupo de profesionales y voluntarios con una visión de colaborar con

14

el desarrollo del País, principalmente a través del Emprendimiento Social, para de esta

forma, generar fuentes de desarrollo y de salida de la pobreza.

A lo largo de su creación, FAS ha beneficiado a más de 100,000 personas

ofreciéndoles programas de educación, salud, alimentación, orientación familiar,

desarrollo comunitario, capacitación laboral y campañas solidarias en diversos sectores

urbano marginales como Guasmo, Flor de Bastión, Isla Trinitaria, Puerto Hondo,

Tiwinza, Bastión Popular, zonas agrícolas de Daule y Samborondón, así como otros

sectores fuera de la ciudad de Santiago de Guayaquil.

La Fundación posee un taller de Corte y Confección de la Fundación Acción Solidaria

nace a partir de la necesidad de autofinanciamiento, produciendo en dichas instalaciones

productos para la comercialización, y con el consiguiente beneficio de otorgar plazas de

empleo a mujeres de zonas vulnerables.

Este taller ha realizado hasta el momento el diseño, confección y comercialización de

prendas de vestir, uniformes, carteras y bolsos, para importantes casas de moda, creando

productos de calidad socialmente responsables.

La Fundación cuenta con más de 100 personas comprometidas con la labor de la

Fundación Acción Solidaria, entre Profesionales, Directores y Colaboradores de Apoyo.

Estas personas están preparadas para capacitar, asesorar y acompañar procesos de

Responsabilidad Social en el Sector Privado y Público. A esto se suman los Voluntarios

del MVC, Empresarios, Líderes, Donantes, entre otros.

15

2.3.2. Misión

Contribuir al desarrollo humano, conforme al pensamiento social católico, creando

condiciones de vida dignas para las personas y familias más necesitadas; atendiendo sus

necesidades de manera integral y animando a que sean cooperadores de su propio

desarrollo.

2.3.3. Visión

Ser un referente nacional en el desarrollo comunitario y social

Ser un referente nacional en la responsabilidad social

Demostrar a la sociedad el desarrollo integral de la persona es la clave de un

verdadero desarrollo orientado desde el pensamiento social católico.

2.3.4. Propósito de la empresa

Generar modelos sostenibles en el tiempo, que ayudan a salir de las situaciones de

pobreza.

2.3.5. Líneas de Acción

Responsabilidad Social y Corporativa

Desarrollo Comunitario y Rural

Emprendimiento Social

Eventos Solidarios

Proyectos de Autogestión

Servicios Solidarios y Voluntarios

16

2.3.6. Valores

o Solidaridad / Caridad

Solidaridad: inclina al hombre a sentirse unido a sus semejantes y a la cooperación

con ellos.

Caridad: por la cual amamos a Dios sobre todas las cosas y a nuestro prójimo

como a nosotros mismos por amor de Dios.

o Responsabilidad / Compromiso

Responsabilidad: obligación de cumplir con lo que se ha comprometido.

Compromiso: poner en juego nuestras capacidades para sacar adelante todo

aquello que se nos ha confiado.

o Respeto / Reverencia

Respeto: consideración especial que se le tiene a alguien al que se le reconoce

valioso y digno.

Reverencia: alta sensibilidad para percibir la realidad nos permite ir más allá de lo

superficial y aparente para ver lo esencial, lo profundo.

o Honestidad / Justicia

Honestidad: unidad entre lo que se piensa y la conducta que se observa hacia el

prójimo.

Justicia: exige en dar a cada quien lo que le es debido.

o Compañerismo / Reconciliación

Compañerismo: vínculo que se establece entre compañeros y que tiene como

características principales las actitudes de bondad, respeto y confianza.

17

Reconciliación: restablecimiento de la armonía y amistad, búsqueda permanente

de la unidad.

o Humildad / Autenticidad

Humildad: sabiduría de lo que somos.

Autenticidad: coherencia de vida.

o Magnanimidad: disposición hacia dar más allá de lo que se considera normal, de

entregarse hasta las últimas consecuencias, de emprender sin miedo, de avanzar pese

a cualquier adversidad.

18

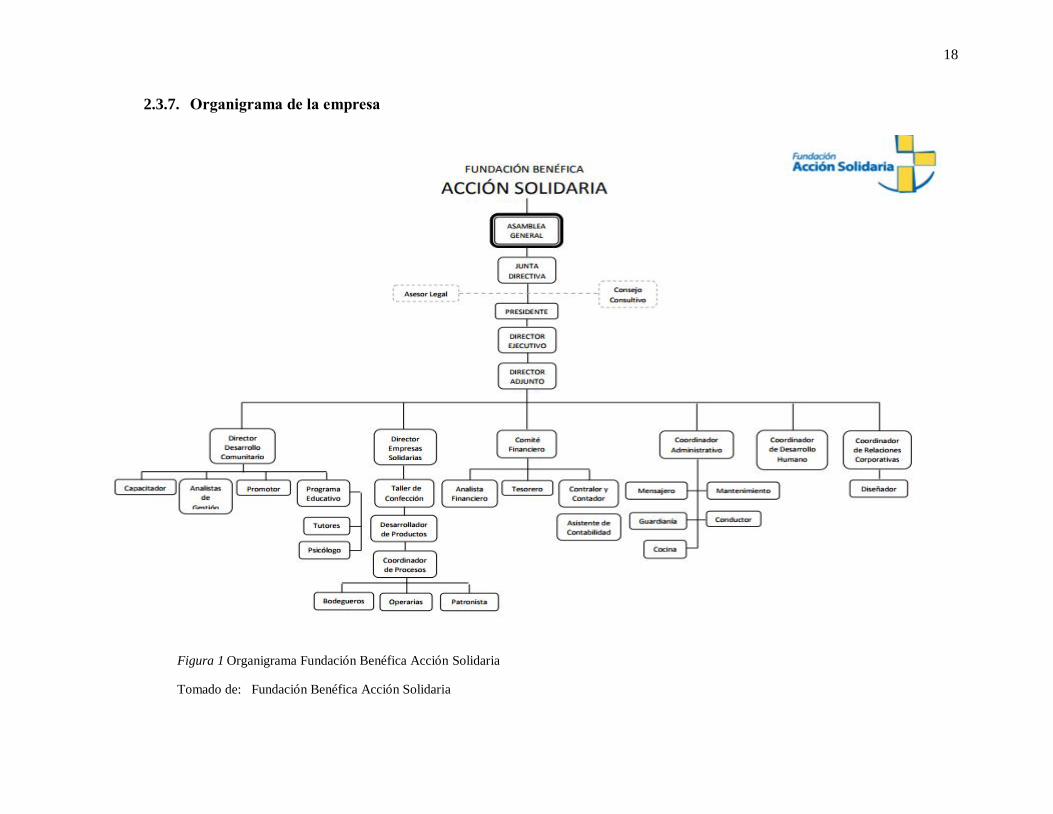

2.3.7. Organigrama de la empresa

Figura 1 Organigrama Fundación Benéfica Acción Solidaria

Tomado de: Fundación Benéfica Acción Solidaria

19

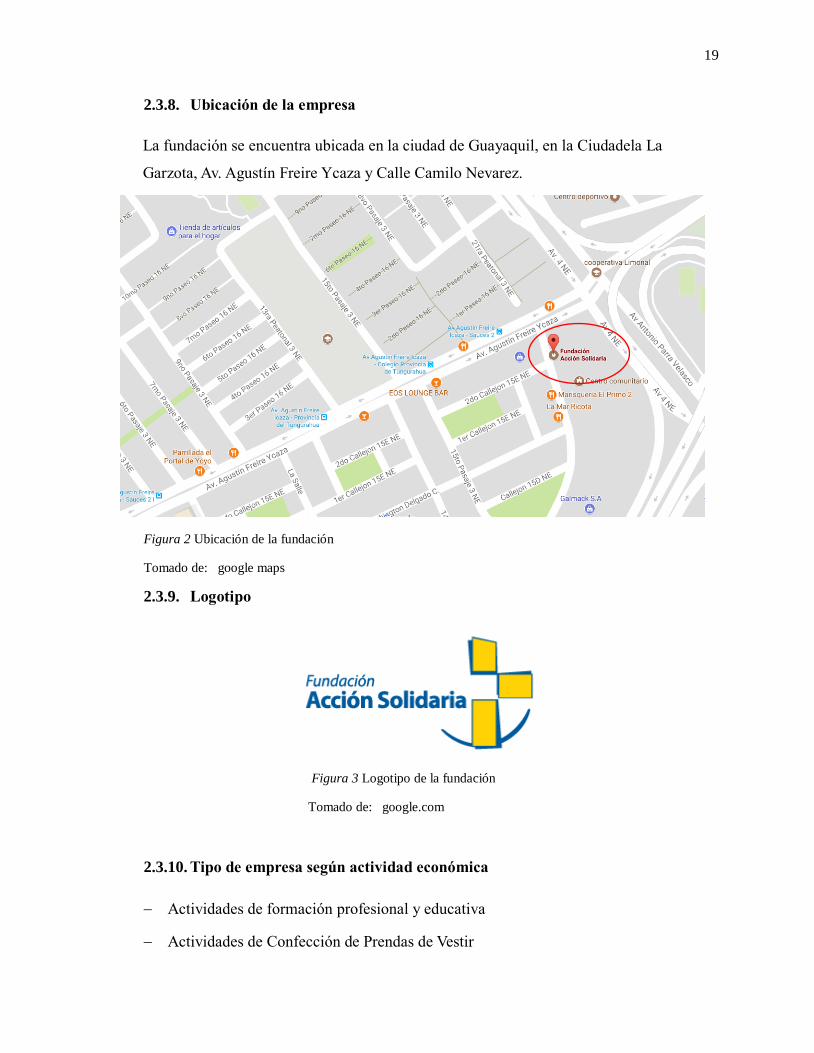

2.3.8. Ubicación de la empresa

La fundación se encuentra ubicada en la ciudad de Guayaquil, en la Ciudadela La

Garzota, Av. Agustín Freire Ycaza y Calle Camilo Nevarez.

Figura 2 Ubicación de la fundación

Tomado de: google maps

2.3.9. Logotipo

Figura 3 Logotipo de la fundación

Tomado de: google.com

2.3.10. Tipo de empresa según actividad económica

Actividades de formación profesional y educativa

Actividades de Confección de Prendas de Vestir

20

2.3.10.1. Según su capital. Empresa privada

2.3.10.2. Según su tamaño. Mediana Empresa

2.3.10.3. Según su forma Jurídica. Sociedad

2.3.10.4. Según el destino del capital. Empresa sin fines de lucro

2.3 Marco Legal

Dentro de todas las organizaciones existen normas, estatutos y leyes que reglamentan y

dirigen la ejecución de diferentes actividades económicas y sociales, estas deben ser tomadas

en cuenta a la hora de emprender cualquier proyecto, y en este caso específico que se trata

sobre la producción textil es necesario conocer la normativa por medio del cual se rige esta

actividad económica.

Las actividades realizadas por la Fundación Acción Solidaria están reguladas por:

Ley de Seguridad Social

Ley de Regimen Tributario Interno

Reglamento a la Ley de Régimen Tributario Interno

Código de Trabajo

Normas y Reglamentos

NIC 2: Inventarios

El objetivo de esta norma prescribe tratamiento que se le debe dar a los inventarios, la

cantidad de coste que será reconocido como activo y el tratamiento hasta que los

correspondientes ingresos ordinarios sean reconocidos. La norma da las pautas para

determinar ese coste, así como para el posterior reconocimiento como un gasto del ejercicio,

incluyendo también cualquier deterioro que rebaje el importe en libros al valor neto

21

realizable.

Valor neto realizable es el precio estimado de venta de un activo en el curso normal de la

operación menos los costos estimados para terminar su producción y los necesarios para

llevar a cabo la venta.

El costo de los inventarios comprenderá todos los costos derivados de su adquisición y

transformación, así como otros costos en los que se haya incurrido para darles su condición y

ubicación actuales.

El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles

de importación y otros impuestos (que no sean recuperables posteriormente de las

autoridades fiscales), los transportes, el almacenamiento y otros costos directamente

atribuibles a la adquisición de las mercaderías, los materiales o los servicios. Los descuentos

comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de

adquisición.

Los costos de transformación de los inventarios comprenderán aquellos costos

directamente relacionados con las unidades producidas, tales como la mano de obra directa.

También comprenderán una parte, calculada de forma sistemática, de los costos indirectos,

variables o fijos, en los que se haya incurrido para transformar las materias primas en

productos terminados.

Se incluirán otros costos, en el costo de los inventarios, siempre que se hubiera incurrido

en ellos para dar a los mismos su condición y ubicación actuales. Por ejemplo, podrá ser

apropiado incluir, como costo de los inventarios, algunos costos indirectos no derivados de la

producción, o los costos del diseño de productos para clientes específicos, o también las

cantidades anormales de desperdicio de materiales, mano de obra u otros costos de

22

producción.

El costo de los inventarios se asignará utilizando los métodos de primera entrada primera

salida (FIFO) o costo promedio ponderado. Una entidad utilizará la misma fórmula de costo

para todos los inventarios que tengan una naturaleza y uso similares. Para los inventarios con

una naturaleza o uso diferente, puede estar justificada la utilización de fórmulas de costo

también diferentes. (Norma Internacional Contable Nº2, 2016)

NIC 16: Propiedad, Planta y Equipo

El objetivo de esta Norma es prescribir el tratamiento contable de propiedades planta y

equipo, de forma que los usuarios de los estados financieros puedan conocer la información

acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los

cambios que se hayan producido en dicha inversión.

Los principales problemas que presenta el reconocimiento contable de propiedades, planta

y equipo son la contabilización de los activos, la determinación de su importe en libros y los

cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los

mismos.

La norma considera que las propiedades, planta y equipo son los activos tangibles que:

posee una entidad para su uso en la producción o suministro de bienes y servicios,

para arrendarlos a terceros o para propósitos administrativos; y

cuyo uso durante más de un periodo contable se espere.

Un elemento de propiedades planta y equipo deberá reconocerse como activo si, y sólo si:

sea probable que la entidad obtenga los beneficios económicos futuros derivados del

mismo; y

23

el costo del activo para la entidad pueda ser valorado con fiabilidad.

Medición en el momento del reconocimiento: Todo elemento de propiedades, planta y

equipo, que cumpla las condiciones para ser reconocido como un activo, se valorará por su

costo. El costo de un elemento de propiedades planta y equipo será el precio equivalente al

contado en la fecha de reconocimiento. Si el pago se aplaza más allá de los plazos normales

del crédito comercial, la diferencia entre el precio equivalente al contado y el total de los

pagos se reconocerá como gastos por intereses a lo largo del periodo de aplazamiento, a

menos que se capitalicen dichos intereses de acuerdo con el tratamiento alternativo permitido

en la NIC 23.

El costo de los elementos de propiedades planta y equipo puede contener:

su precio de adquisición, incluidos los aranceles de importación y los impuestos

indirectos no recuperables que recaigan sobre la adquisición, después de deducir

cualquier descuento o rebaja del precio;

todos los costos directamente relacionados con la ubicación del activo en el lugar y en

las condiciones necesarias para que pueda operar de la forma prevista por la gerencia;

la estimación inicial de los costos de desmantelamiento o retiro del elemento, así

como la rehabilitación del lugar sobre el que se asienta, cuando constituyan

obligaciones en las que incurre la entidad como consecuencia de utilizar el elemento

durante un determinado periodo, con propósitos distintos del de la producción de

inventarios durante tal periodo.

Medición posterior al reconocimiento: La entidad podrá elegir como política contable el

modelo del costo o el modelo de revaluación. Deberá aplicar esa política a todos los

elementos que compongan una clase de propiedades, planta y equipo.

24

Modelo del costo: Con posterioridad a su reconocimiento como activo, un elemento de

propiedades planta y equipo se contabilizará por su costo menos la depreciación acumulada y

el importe acumulado de las pérdidas por deterioro del valor.

Modelo de revaluación: Con posterioridad a su reconocimiento como activo, un

elemento de propiedades planta y equipo cuyo valor razonable pueda medirse con fiabilidad,

se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la

revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por

deterioro de valor que haya sufrido. Las revaluaciones se deberán hacer con suficiente

regularidad, para asegurar que el importe en libros, en todo momento, no difiera

significativamente del que podría determinarse utilizando el valor razonable en la fecha del

balance.

Cuando se incremente el importe en libros de un activo como consecuencia de una

revaluación, tal aumento se llevará directamente a una cuenta de superávit de revaluación

(como reserva), dentro del patrimonio neto. No obstante, el incremento se reconocerá en el

resultado del periodo en la medida en que suponga una reversión de una disminución por

devaluación de este activo, que fue reconocida previamente en resultados. Cuando se reduzca

el importe en libros de un activo como consecuencia de una revaluación, tal disminución se

reconocerá en el resultado del periodo. No obstante, la disminución será cargada

directamente al patrimonio neto contra cualquier superávit de revaluación reconocido

previamente en relación con el mismo activo, en la medida que tal disminución no exceda el

saldo de la citada cuenta de superávit de revaluación.

Depreciación: es la distribución sistemática del importe depreciable de un activo a lo

largo de su vida útil.

25

Importe amortizable: es el costo de un activo o la cantidad que lo sustituya, una vez

deducido su valor residual. Se depreciará de forma separada cada parte de un elemento de

propiedades, planta y equipo que tenga un costo significativo con relación al costo total del

elemento. El método de depreciación utilizado reflejará el patrón con arreglo al cual se espera

que sean consumidos, por parte de la entidad, los beneficios económicos futuros del activo.

Valor residual: es el importe estimado que la entidad podría obtener actualmente por

desapropiarse del elemento, después de deducir los costos estimados por tal desapropiación,

si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término

de su vida útil. (Norma Internacional Contable Nº 16, 2016)

26

Capitulo III

Marco Metodológico

3.1 Diseño de la investigación

El diseño de la investigación es de campo, la cual permite obtener la información a través

de fuentes primarias, es decir directamente de la fundación, ya que tanto los directivos, el

recurso humano administrativo y operativo nos proporcionará la información necesaria para

registrarla de forma ordenada. Según (Hernández Sampieri, Roberto; Fernández Collado,

Carlos; Baptista Lucio, Pilar;, 2010) afirma que: “Diseño de la investigación es un plan o

estrategia que se desarrolla para obtener información que se requiere en una investigación”

(p.120).

Según los autores (Santa Palella y Feliberto Martins, 2012) definen: “La Investigación de

campo consiste en la recolección de datos directamente de la realidad donde ocurren los

hechos, sin manipular o controlar las variables. Estudia los fenómenos sociales en su ambiente

natural. El investigador no manipula variables debido a que esto hace perder el ambiente de

naturalidad en el cual se manifiesta”

El contexto mencionado es útil ya que sirvió para recolectar información y verificar la

hipótesis del proyecto, que está mencionada en el Capítulo I y será comprobada en el

Capítulo IV, a través de la investigación de campo.

3.2 Tipo de la Investigación

Para la realización de este proyecto en su diseño se tomó en consideración la investigación

bibliográfica, descriptiva, correlativa y de campo

27

3.2.1 Investigación Bibliográfica

Se utilizará la investigación bibliográfica ya que el presente trabajo de investigación

tendrá consultas en diversas fuentes como: en libros, páginas web, documentos, revistas,

entre otras, ayudando a las conceptualizaciones y definición tanto de la variable

dependiente e independiente el cual contribuye en el análisis, entendimiento y aplicación.

3.2.2 Investigación Descriptiva

La investigación descriptiva permite describir los procesos del sistema de costos por

órdenes de producción posterior a realizar dentro de la Fundación Benéfica Acción

Solidaria, es decir desde el ingreso de la materia prima al área de producción hasta el

registro de productos terminados, también detalla la variable dependiente que en este

caso es la determinación de los costos de producción.

3.2.3 Investigación Correlativa

La investigación correlativa tendrá su aplicación en la relación de las variables tanto

dependiente como independiente, es decir, la una depende de la otra. La variable

dependiente es la determinación de los costos de producción, la cual permite conocer el

valor del costo para esto es necesario realizar el sistema de costos que viene hacer la

variable independiente.

3.2.4 Investigación de Campo

Este tipo de investigación se aplica principalmente en el lugar de trabajo para obtener

información, a través de la utilización de la entrevista y la encuesta, proporcionando

criterios que contribuyan al eficiente desarrollo de la investigación.

28

3.3 Población y Muestra

Para poder definir cuál va a ser la población o universo y consecuentemente la muestra,

primero debemos definir la “unidad de análisis”, así denominan (Hernández Sampieri, Roberto;

Fernández Collado, Carlos; Baptista Lucio, Pilar;, 2010) a los participantes o elementos de la

investigación, pero a quienes se les vaya a recolectar datos, dependerá única y

exclusivamente de cómo se ha planteado el problema a investigar, luego se procederá a

delimitar el universo dado el alcance de este estudio (Hernández et al.,2010).

3.3.1 Población

En su libro Metodología de la investigación Roberto Hernández, menciona en su escrito a

Selltiz, en referencia al tema: “Población es el conjunto de todos los casos que

concuerdan con una serie de especificaciones” (Selltiz et al. ,1980).

Para el desarrollo del proceso de investigación se toma la población o universo total a los

84 colaboradores, los cuales son sujetos de aplicación en este instrumento de

investigación.

Tabla 2 Población en estudio

Nota. Esta tabla describe el número de colaboradores de la fundación FAS. Elaborado por: Helen Laínez y

Laura Ortiz

Sujeto Cantidad

Personal Administrativo 15

Taller Producción 49

Desarrollo Comunitario 13

Centro Ayuda a la Mujer 7

Total 84

29

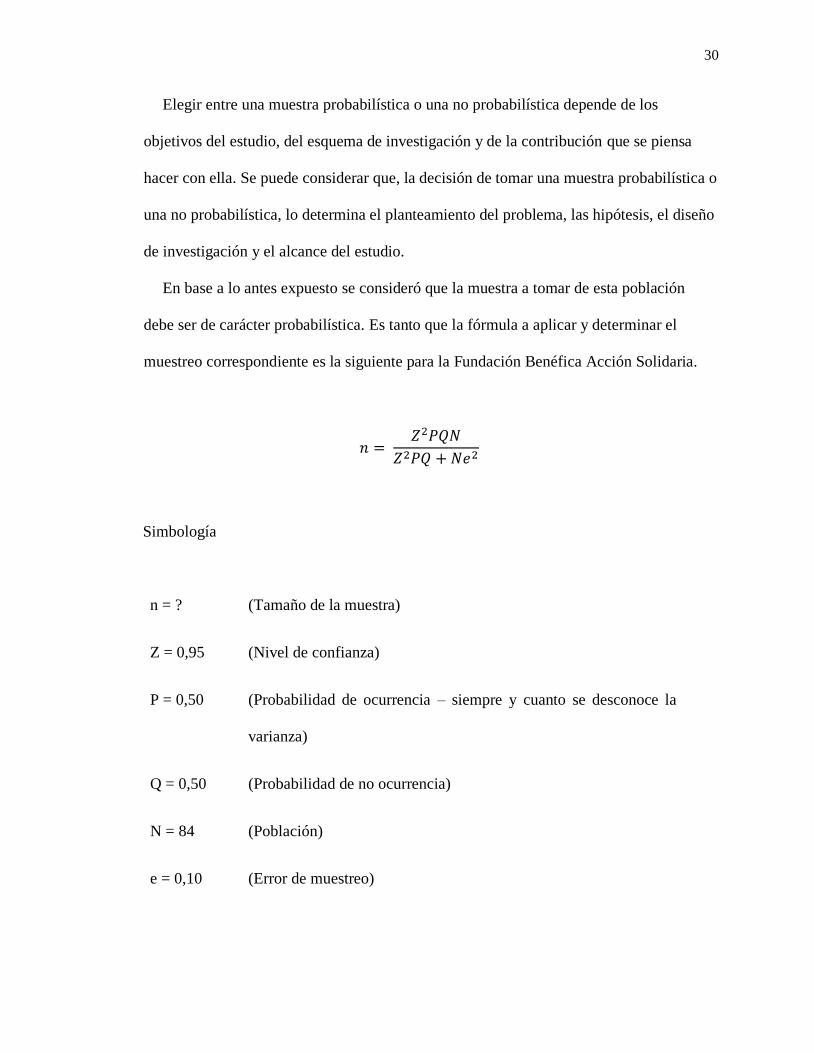

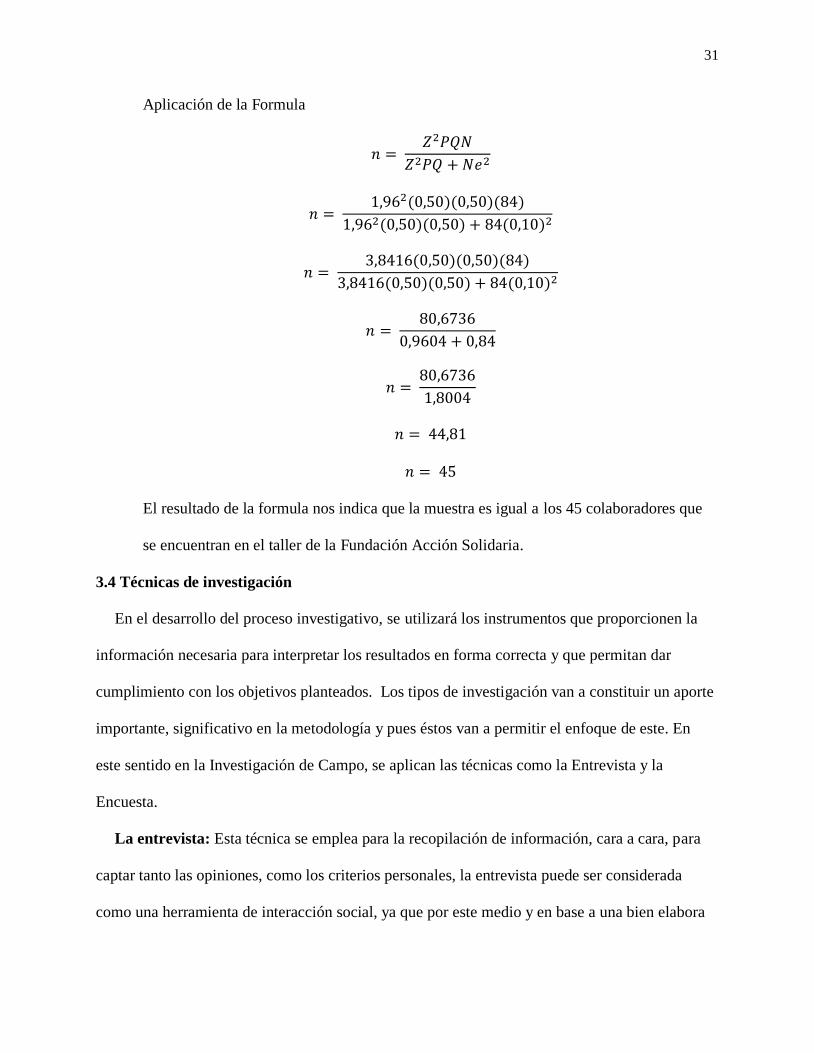

3.3.2 Muestra

Con relación a la muestra (Bernal, 2006) menciona en su escrito lo siguiente: “Es la

parte de la población que se selecciona, de la cual realmente se obtiene la información

para el desarrollo del estudio y sobre la cual se efectuarán la medición y la observación

de las variables objeto de estudio” (pag165).

Teniendo en cuenta dicha definición en este se obtendrá la muestra seleccionando una

parte del universo, pretendiendo que este subconjunto sea la representación del conjunto

de la población.

Existen varios tipos de muestras, es así como las muestras al azar y aleatorio

denominan un tipo de procedimiento mecánico relacionado con la probabilidad y con la

selección de elementos; pero no logran esclarecer tampoco el tipo de muestra y

procedimiento de muestreo. Por tanto, se ha categorizado a las muestras en dos grandes

ramas:

Muestras probabilísticas: Todos los elementos de la población tienen la misma

posibilidad de ser escogidos y se obtienen definiendo las características de la población y

el tamaño de la muestra, y por medio de una selección aleatoria o mecánica de las

unidades de análisis.

Muestras no probabilísticas: La elección de los elementos no depende de la

probabilidad, sino de causas relacionadas con las características de la investigación o de

quien hace la muestra. Aquí el procedimiento no es mecánico ni con base de fórmulas de