UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS...

97

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÌA PÚBLICA AUTORIZADA TESIS PRESENTADA COMO REQUISITO PARA OPTAR EL TITULO DE: CONTADOR PÚBLICO AUTORIZADO TEMA: MEJORAS DEL CONTROL INTERNO EN LA VALORACIÓN DE INVENTARIOS EN COMICARRERA S.A AUTORES: CALDERON PONCE KARINA VERONICA ZAMBRANO ARTEAGA MARTHA JACQUELINE TUTORA: ING. COM. ENITH ROSAMELIA LÒPEZ FRANCO, MAE GUAYAQUIL, AÑO 2017

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS...

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÌA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR EL TITULO

DE:

CONTADOR PÚBLICO AUTORIZADO

TEMA:

MEJORAS DEL CONTROL INTERNO EN LA VALORACIÓN DE INVENTARIOS EN

COMICARRERA S.A

AUTORES:

CALDERON PONCE KARINA VERONICA

ZAMBRANO ARTEAGA MARTHA JACQUELINE

TUTORA:

ING. COM. ENITH ROSAMELIA LÒPEZ FRANCO, MAE

GUAYAQUIL, AÑO 2017

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÌA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR EL TITULO

DE:

CONTADOR PÚBLICO AUTORIZADO

TEMA:

MEJORAS DEL CONTROL INTERNO EN LA VALORACIÓN DE INVENTARIOS EN

COMICARRERA S.A

AUTORES:

CALDERON PONCE KARINA VERONICA

ZAMBRANO ARTEAGA MARTHA JACQUELINE

TUTORA:

ING. COM. ENITH ROSAMELIA LÒPEZ FRANCO, MAE

GUAYAQUIL, AÑO 2017

Índice de Contenido

Capítulo 1 .........................................................................................................................................1

1.1 Planteamiento del problema .................................................................................................1

1.2 Formulación y sistematización del problema ......................................................................2

a) Formulación .........................................................................................................................2

b) Sistematización ....................................................................................................................2

1.3 Objetivos de la investigación ...............................................................................................3

a) Objetivo general ...................................................................................................................3

b) Objetivos específicos ...........................................................................................................3

1.4 Justificación del proyecto ....................................................................................................3

a) Justificación teórica .............................................................................................................3

b) Justificación metodológica ..................................................................................................4

c) Justificación practica............................................................................................................5

1.5 Delimitación de la investigación ..........................................................................................5

1.6 Hipótesis y variables ............................................................................................................6

a) Variable independiente ........................................................................................................6

b) Variable dependiente ...........................................................................................................7

c) Operacionalizaciòn de las variables .....................................................................................8

Capítulo 2 .........................................................................................................................................9

Marco Referencial ............................................................................................................................9

2.1 Antecedentes de la investigación .........................................................................................9

2.2 Marco teórico .....................................................................................................................11

a) Control interno ...................................................................................................................11

b) Control interno administrativo...........................................................................................13

c) Componentes del control interno COSO ...........................................................................14

2.3 Marco contextual ...............................................................................................................18

2.4 Marco conceptual ...............................................................................................................19

2.5 Marco legal ........................................................................................................................21

NIC 2 (Existencias) ........................................................................................................................21

Capítulo 3 .......................................................................................................................................24

Marco Metodológico ......................................................................................................................24

3.1 Diseño de la investigación ..................................................................................................24

3.2 Tipo de investigación ..........................................................................................................24

3.2.1 Descriptiva ..........................................................................................................................25

3.2.2 Exploratoria.........................................................................................................................25

3.3 Población y muestra ............................................................................................................26

3.3.1 Población.............................................................................................................................26

3.3.2 Muestra ...............................................................................................................................26

3.3.2.1 Formula cálculo de la muestra ......................................................................................27

3.4 Técnicas e instrumentos ......................................................................................................27

3.5 Análisis de resultados .........................................................................................................28

3.5.1 Conclusiones generales .......................................................................................................38

Capítulo 4 .......................................................................................................................................39

Propuesta ........................................................................................................................................39

4.1 Tema ....................................................................................................................................39

4.2 Justificación ........................................................................................................................39

4.3 Objetivo de la propuesta .....................................................................................................39

4.4 Objetivo específico de la propuesta ....................................................................................40

4.5 Descripción de la propuesta ................................................................................................40

4.6 Control interno administrativo al establecer mejoras al área de bodega ............................48

4.7 Funciones generales del área de bodega y control de inventario .......................................47

4.8 Políticas de control interno administrativas del área de bodega ........................................47

Políticas de control interno administrativas ...................................................................................49

Conclusiones ..................................................................................................................................74

Recomendaciones ..........................................................................................................................75

Lista de referencias ........................................................................................................................76

Apéndice ........................................................................................................................................77

Índice de tablas

Tabla 1 Operacionalizaciòn de las variables ...............................................................................8

Tabla 2 Control de inventarios ..................................................................................................28

Tabla 3 Control interno .............................................................................................................29

Tabla 4 Procedimientos de recepción de mercadería ................................................................30

Tabla 5 Capacitación al personal de bodega .............................................................................31

Tabla 6 Adquisición de mercadería ..........................................................................................32

Tabla 7 Desperdicios en la bodega ...........................................................................................33

Tabla 8 Conservación de la mercadería ...................................................................................34

Tabla 9 Procedimientos de control ...........................................................................................35

Tabla 10 Capacitación al personal .............................................................................................36

Tabla 11 Mejoras de control en el área de bodega......................................................................37

Índice de Figuras

Figura 1 Efectividad de control interno .....................................................................................12

Figura 2 Componentes de control interno ..................................................................................15

Figura 3 Control de inventarios .................................................................................................28

Figura 4 Control interno.............................................................................................................29

Figura 5 Procedimientos de recepción de mercadería ...............................................................30

Figura 6 Capacitación al personal de bodega ............................................................................31

Figura 7 Adquisición de mercadería ..........................................................................................32

Figura 8 Desperdicios en la bodega ...........................................................................................33

Figura 9 Conservación de la mercadería ...................................................................................34

Figura 10 Procedimientos de control ...........................................................................................35

Figura 11 Capacitación al personal .............................................................................................36

Figura 12 Mejoras de control en el área de bodega .....................................................................37

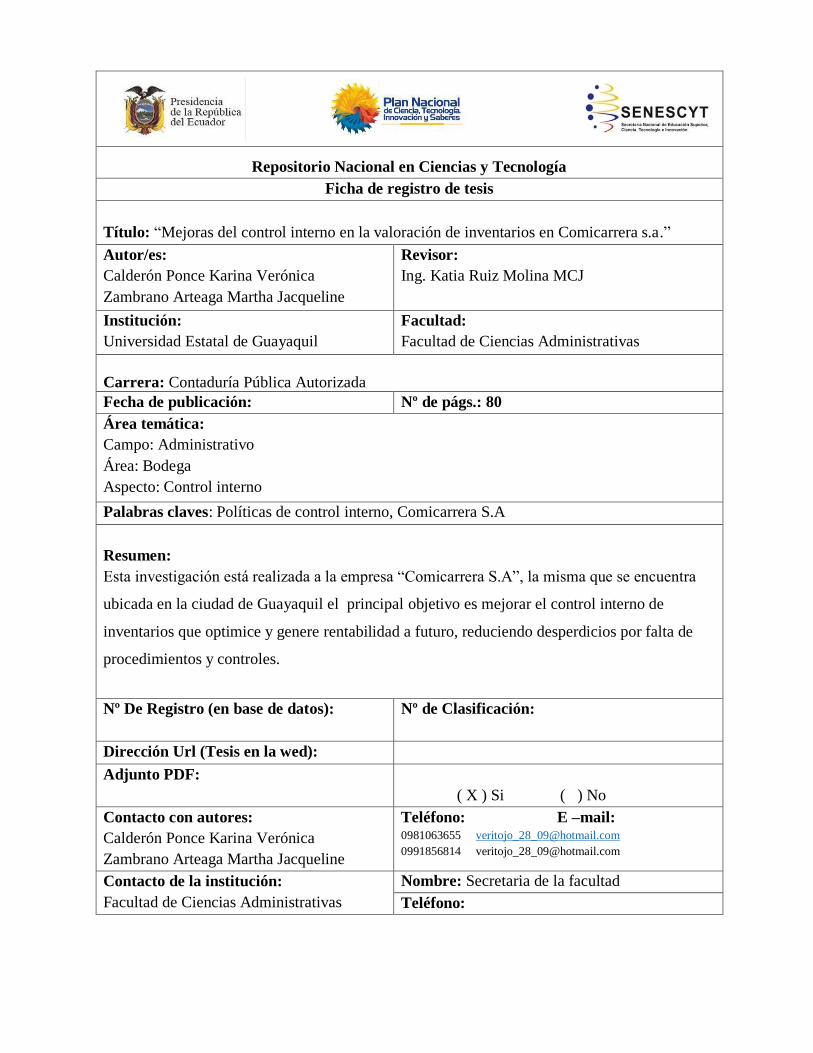

Repositorio Nacional en Ciencias y Tecnología

Ficha de registro de tesis

Título: “Mejoras del control interno en la valoración de inventarios en Comicarrera s.a.”

Autor/es:

Calderón Ponce Karina Verónica

Zambrano Arteaga Martha Jacqueline

Revisor:

Ing. Katia Ruiz Molina MCJ

Institución:

Universidad Estatal de Guayaquil

Facultad:

Facultad de Ciencias Administrativas

Carrera: Contaduría Pública Autorizada

Fecha de publicación: Nº de págs.: 80

Área temática:

Campo: Administrativo

Área: Bodega

Aspecto: Control interno

Palabras claves: Políticas de control interno, Comicarrera S.A

Resumen:

Esta investigación está realizada a la empresa “Comicarrera S.A”, la misma que se encuentra

ubicada en la ciudad de Guayaquil el principal objetivo es mejorar el control interno de

inventarios que optimice y genere rentabilidad a futuro, reduciendo desperdicios por falta de

procedimientos y controles.

Nº De Registro (en base de datos):

Nº de Clasificación:

Dirección Url (Tesis en la wed):

Adjunto PDF:

( X ) Si ( ) No

Contacto con autores:

Calderón Ponce Karina Verónica

Zambrano Arteaga Martha Jacqueline

Teléfono: E –mail: 0981063655 [email protected]

0991856814 [email protected]

Contacto de la institución:

Facultad de Ciencias Administrativas

Nombre: Secretaria de la facultad

Teléfono:

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÙBLICA

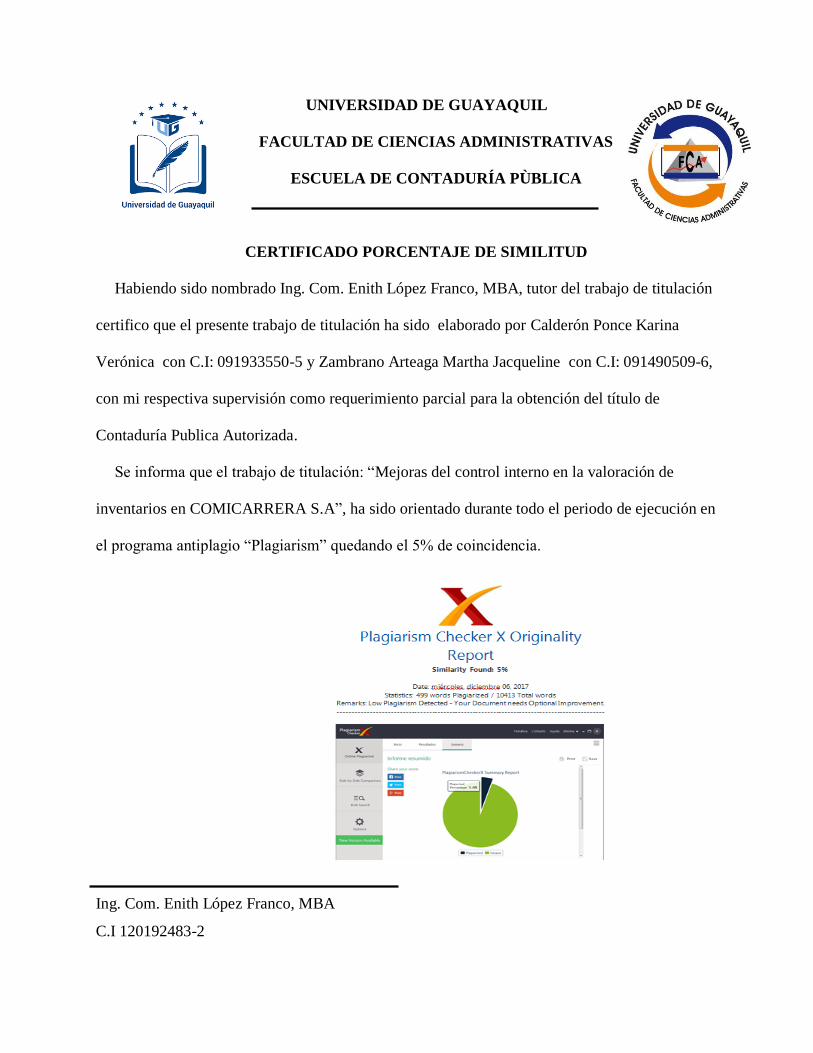

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Ing. Com. Enith López Franco, MBA, tutor del trabajo de titulación

certifico que el presente trabajo de titulación ha sido elaborado por Calderón Ponce Karina

Verónica con C.I: 091933550-5 y Zambrano Arteaga Martha Jacqueline con C.I: 091490509-6,

con mi respectiva supervisión como requerimiento parcial para la obtención del título de

Contaduría Publica Autorizada.

Se informa que el trabajo de titulación: “Mejoras del control interno en la valoración de

inventarios en COMICARRERA S.A”, ha sido orientado durante todo el periodo de ejecución en

el programa antiplagio “Plagiarism” quedando el 5% de coincidencia.

Ing. Com. Enith López Franco, MBA

C.I 120192483-2

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÙBLICA

Guayaquil, Diciembre 2017

CERTIFICACIÓN DEL TUTOR REVISOR

Habiendo sido nombrado Ing. Com. Enith López Franco, MBA, tutor del trabajo de titulación

certifico que el presente trabajo de titulación “Mejoras del control interno en la valoración de

inventarios en COMICARRERA S.A”, ha sido elaborado por Calderón Ponce Karina Verónica

con C.I: 091933550-5 y Zambrano Arteaga Martha Jacqueline con C.I: 091490509-6, con mi

respectiva supervisión como requerimiento parcial para la obtención del título de Contaduría

Pública Autorizada, en la Carrera/Facultad, ha sido REVISADO Y APROBADO en todas sus

partes, encontrándose apto para su sustentación.

Ing. Com. Enith López Franco, MBA

C.I 120192483-2

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÙBLICA

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO

COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS

Yo, Calderón Ponce Karina Verónica C.I: 091933550-5 y Zambrano Arteaga Martha

Jacqueline C.I: 091490509-6, certifico que los contenidos desarrollados en este trabajo de

titulación, cuyo título es “Mejoras del control interno en la valoración de inventarios en

COMICARRERA S.A”, son de nuestra absoluta propiedad y responsabilidad Y SEGÚN EL Art.

144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no

exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la

Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

Calderón Ponce Karina Verónica Zambrano Arteaga Martha Jacqueline

C.I: 091933550-5 C.I: 091490509-6

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares

de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el

caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos

superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos

públicos de investigación como resultado de su actividad académica o de investigación tales como

trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos,

sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales

corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible

y no exclusiva para el uso no comercial de la obra con fines académicos.

Dedicatoria

Dedico mi trabajo de tesis de manera muy especial a mi abuela Rosita Arteaga quién me

impulsó siempre en mis anhelos y sueños de superación.

A quién le debo la dedicación, la crianza y los buenos valores que me inculcó en todo

momento de mi vida. Por ella y con mucho cariño va todo este esfuerzo y mi gratitud eterna, esto

es para ti mami, te amo.

Zambrano Arteaga Martha Jacqueline

Dedicatoria

Mi tesis va dedicada primeramente a mi madre la Sra. Rosa Ponce por ser mi pilar

fundamental en toda mi etapa de vida estudiantil. Por haberme empujado a seguir adelante a

pesar de haber sido mamá y no haber culminado mi carrera profesional.

También dedico mi logro a mi amada hija Aisha García Calderón, ya que mi vida gira a su

alrededor, y cada paso que doy será para su beneficio, la culminación de esta etapa de mi vida es

de mucha satisfacción para mi persona.

Calderón Ponce Karina Verónica

Agradecimiento

Agradezco primero a Dios por bendecirme y permitirme cumplir mi anhelo de convertirme en

profesional.

A la Universidad de Guayaquil por las facilidades y el apoyo brindado para llevar a cabo esta

propuesta de tesis.

A mi tutora de tesis Ing. Enith López mi eterno agradecimiento, porque con su apoyo,

paciencia, conocimientos y estímulo fue un aporte muy valioso para la guía del desarrollo de mi

proyecto de tesis.

También a todos los docentes a quienes en el trayecto de mi carrera se convirtieron en un

aporte de conocimientos muy importante para mis estudios.

Finalmente quiero agradecer a mi madre por su apoyo, a las personas que estuvieron juntos a

mí en este proceso académico.

Para ellos: bendiciones y mi eterno agradecimiento.

Zambrano Arteaga Martha Jacqueline

Agradecimiento

Mi agradecimiento totalmente va dirigido a Dios, quien me demuestra día a día ser tan fiel a

mi persona, agradecida por haberme brindado la sabiduría y fuerzas necesarias para llegar hasta

donde me encuentro ahora.

También agradezco a mis padres el Sr. Julio Calderón y la Sra. Rosa Ponce por darme la

seguridad y confianza de que si podría lograr mi sueño más anhelado.

A mi tutora de Tesis Ing. Enith López por haberme brindado sus conocimientos para

culminar mi proyecto de tesis, a cada uno de los maestros que impartieron sus clases con mucho

amor y mucho entusiasmo.

Calderón Ponce Karina Verónica

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÙBLICA

MEJORAS DEL CONTROL INTERNO EN LA VALORACIÓN DE INVENTARIOS EN

COMICARRERA S.A

Autores: Calderón Ponce Karina Verónica y Zambrano Arteaga Martha Jacqueline

Tutor: Ing. Com. Enith López Franco, MBA

Resumen

El siguiente trabajo titulado “Mejoras del control interno en la valoración de inventarios en

Comicarrera S.A”, se realizó la investigación a esta empresa con el propósito de mejorar el área

de bodega y así evitar desperdicios de la mercadería, para lo cual establecimos un objetivo general

que es mejorar el control interno de inventarios que optimice y genere rentabilidad a futuro,

reduciendo desperdicios por falta de procedimientos y controles. Nos enfocamos a una necesidad

administrativa, ya que pudimos notar la falta de segregación de funciones lo cual había mucho

desorden en la bodega. Por ende decimos que la solución para Comicarrera S.A era diseñar

políticas de control interno administrativas; para que la empresa desempeñe una mejor

rentabilidad.

Palabras claves: Políticas, control interno, Comicarrera S.A

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÙBLICA

IMPROVEMENTS OF INTERNAL CONTROL IN THE VALUATION OF

INVENTORIES IN COMICARRERA S.A.

Author: Calderón Ponce Karina Verónica y Zambrano Arteaga Martha Jacqueline

Advisor: Ing. Com. Enith López Franco, MBA

Abstract

The following work entitled "Improvements of internal control in the valuation of inventories

in Comicarrera SA", the investigation was conducted to this company with the purpose of

improving the warehouse area and thus avoid waste of the merchandise, for which we

established a general objective which is to improve the internal control of inventories that

optimizes and generates profitability in the future, reducing waste due to lack of procedures and

controls. We focused on an administrative need, since we could notice the lack of segregation of

functions which had a lot of disorder in the warehouse. Therefore, we say that the solution for

Comicarrera S.A was to design internal administrative control policies; so that the company

performs better profitability.

Keywords: Policies, internal control, Comarrera S.A

1

Capítulo 1

1.1 Planteamiento del problema

La globalización en la economía mundial hace necesario que las compañías proyecten tácticas

que le permitan mejorar su nivel de competitividad .Muchas de ellas han tenido que cambiar y

diseñar estrategias administrativas para mejorar el control en la diferentes áreas y de manera muy

específica en la bodega de los supermercados, en donde siempre existen debilidades de control.

En nuestro país Ecuador en el transcurrir de los años se ha incrementado de manera

significativa los Supermercados, dentro del cual algunos carecen de un sistema de control y

análisis de inventarios, lo que da como resultado el denominado robo de hormiga, como también

el deterioro de mercaderías por el mal manejo de los mismos.

El problema de estudio que origina el tema del presente proyecto se desarrolla en la compañía

Comicarrera S.A., La compañía tiene por objeto dedicarse a la prestación de servicios como un

Supermercado desde hace 20 años dentro de la ciudad de Guayaquil, la cual ha venido

desarrollando su parte comercial, sin embargo el Sistema Informático de Inventarios no se

desarrolló a la par de la parte comercial generando como consecuencia desperdicios, de trabajos,

perdidas por obsolescencia, robos, lo que deriva en disminución de la utilidad, las cuales se

identifican en el área de almacenamiento y distribución.

La falta de controles, el empoderamiento y el desarrollo en las capacidades de sus empleados

especialmente en el área de inventario, no son los más óptimos para apuntar hacia las prioridades

del negocio, razón por la cual surge la necesidad de implementar un buen mecanismo de control

de inventarios y fomentar la concienciación y el desarrollo de sus habilidades a través de

2

métodos y estándares que ayuden a la fluidez de los procesos, evitando de esta manera el

impacto rentable en su parte comercial.

En ocasiones las compañías dedicadas a esta actividad poseen grandes cantidades de

inventarios, a un costo alto que en muchos casos se convierten en obsoletos y en algunas

ocasiones caducados, también sucede que realizan compras de inventarios considerando los

reportes de bodega los cuales por la desorganización y falta de control que existe en sus bodegas,

no son confiables. Es por eso que se vuelve necesaria la aplicación de un correcto Sistema de

control interno en la bodega de Comicarrera S.A.

El principal problema contable visible, está en los inventarios los mismos que no presentan

una consistencia fiable en los registros contables de la empresa, la compañía Comicarrera S.A.,

no posee un sistema de control y procedimientos en el área de inventarios, debido a la ausencia

de organización, planeación, segregación de funciones y escasez del personal.

La falta de un control de inventarios es un factor que influye en la reducción de costos de las

empresas, por tal motivo se debe tener en cuenta este aspecto tan importante, para que de ésta

manera se obtengan mejores utilidades y beneficios para la organización.

1.2 Formulación y sistematización del problema

a) Formulación

¿Cómo afecta el mal manejo del Control Interno de Inventarios en Comicarrera S.A?

b) Sistematización

¿Qué estrategias se podría optar para el correcto control de las existencias?

¿Cuáles serían los resultados económicos que obtendría la empresa?

¿Cómo evaluar el análisis de los procesos de inventarios?

3

1.3 Objetivos de la investigación

a) Objetivo General

Mejorar el control interno de inventarios que optimice y genere rentabilidad a futuro,

reduciendo desperdicios por falta de procedimientos y controles.

b) Objetivos Específicos

Establecer procedimientos de control en la entrada y salida de mercadería.

Reducir las pérdidas que se originen en la bodega por falta de control en el inventario.

Desarrollar políticas de control interno administrativas en el área de la Bodega de la

empresa Comicarrera S.A.

1.4 Justificación

a) Justificación Teórica

El problema surge al querer obtener información del inventario de la empresa Comicarrera

S.A, ya que no contaba con información adecuada para determinar los movimientos de sus

variedades de productos, debido a la falta de control del sistema de inventario,

Verificación, control interno y una débil estructura organizacional, lo que complica la realización

de una auditoria y los respectivos análisis de los ratios de inventario.

El proyecto es importante para la ejecución de las actividades que la empresa realiza, porque

le permite elaborar una serie de procedimientos, que puestos en práctica, dan como resultado

evitar tener faltantes y acumulaciones de costos, siendo el control de los inventarios muy

trascendente para la toma de decisiones de los gerentes de las pequeñas y grandes empresas para

evitar errores y pérdidas. Es de beneficio para la empresa porque permite establecer parámetros

en la aplicación de los recursos dándole prioridad como son los inventarios de la compañía

4

Comicarrera S.A., que presentan problemas por la falta de registros, en el procedimiento de

transferencias de productos.

La justificación de esta investigación se basa en la obligación de la aplicación de la Norma

Internacional Contable (NIC 2) inventario en la compañía Comicarrera S.A, las mismas que se

reflejarán en sus Estados Financieros. Los inventarios deben ser evaluados, por lo menos una vez

al mes, con el fin de controlar que lo establecido sea ejecutado de la mejor manera, de existir

desviaciones aplicar los correctivos de forma inmediata y oportuna, de acuerdo a lo que

determina la Norma Internacional Contable (NIC 2) inventarios.

b) Justificación metodológica

Los métodos utilizados para aplicar esta norma nos lleva a un correcto tratamiento de los

inventarios, en este caso las compras y las ventas, teniendo una valoración real que permitirá

establecer una diferencia sobre los inventarios, la información deberá diseñarse de una manera

que facilite el mantenimiento adecuado de los inventarios, verificar que se tenga el stock en

buena condiciones para la venta. Comprobando la correcta valoración de los inventarios,

reconocida por “la Norma Internacional de Contabilidad (NIC 2)” de ser el caso, la pérdida de

valor ante las diferentes alternativas para evaluar las existencias, es necesario la revisión

periódica, para lo cual va a servir como propósito y va a permitir constar con elementos de

juicios y ser relacionado con los principios contables generalmente aceptados.

c) Justificación práctica

Mejorar el control interno en el inventario en la empresa Comicarrera S.A, lo que nos

permitirá controlar y estructurar los distintos procesos logrando efectividad en los mismos,

5

obteniendo como resultado la correcta administración de los diferentes movimientos del

inventario recopilando, ordenando y clasificando la información generada e integrándola al

sistema de inventario para que este en fácil acceso y constante actualización lo que permitirá

tener un incremento en el rendimiento operativo y comercial.

1.5 Delimitación de la Investigación

La Compañía Comicarrera S.A., inicio sus actividades el 10-03-1996 se encuentra situada en

la ciudad de Guayaquil km 12 ½ Vía Daule Parque California Local 223-A. dirigida a una target

medio y bajo.

La empresa se encuentra dentro de las características de las pymes, puesto que cuenta con un

equipo de 45 colaboradores todos laborando bajo los departamentos estructurados principalmente

por:

Contabilidad

Ventas

Compras

Facturación

Bodega.

Misión

Brindar un servicio de alta calidad con responsabilidad dentro de su cadena de Supermercado,

generando satisfacción y preferencia a nuestros proveedores y clientes.

6

Visión

Promover un servicio de alta calidad con el fin de desarrollar una cadena con los más grandes

estándares a nivel de Servicios como Supermercado.

Ubicación Geográfica

1.6 Hipótesis y Variables

Si Al mejorar el Control Interno en la Valoración de Inventarios en Comicarrera S.A se

logrará reducir los desperdicios, mejorar la liquidez y optimizar procesos.

a) Variable Independiente

Mejorar el Control Interno en la Valoración de Inventarios en Comicarrera S.A

7

b) Variable Dependiente

Reducir los desperdicios, mejorar la liquidez y optimizar procesos.

8

c) Operacionalizaciòn de las variables

Tabla 1

Operacionalizaciòn de las variables

Variables Definición

Conceptual Definición Operativa Dimensiones Indicadores

Instrumentos

Técnica

Mejorar el

Control Interno

de Valoración

de Inventarios

Bajo un adecuado

control interno de

inventarios se mejorara

la valorización de las

existencias (NIC 2)

La correcta aplicación del

Control Interno permite

canalizar las directrices

del almacenamiento y

salida de la mercadería.

Para obtener la

información y

ejecución de las

tareas se realizara a

través de la entrevista

y observación.

Mejoramiento en los procesos

de control en la bodega.

Toma física del inventario.

Soportes documentados de la

existencia.

Encuesta,

preguntas y

Gráficos

Análisis de

los

resultados

Para un mejor control

de inventarios se

aplicara políticas de

control interno.

Reportes de entradas y salidas

de la bodega.

Se debe realizar una vez por

semana la toma física del

inventario.

Control en el Kardexs de las

existencias.

Reducir los

desperdicios,

mejorar la

liquidez y

optimizar

procesos.

Ayudará a mejorar la

rentabilidad, disminuirá

desperdicios y

emponderamiento del

stock.

Optimizará los recursos ya

que permitirá realizar un

adecuado control de

inventarios.

Las políticas que se

aplicara ayudaran a

evaluar el desempeño

de los colaboradores.

1. Disminuirá la obsolescencia

en el stock.

2. Se mejorar las políticas de

control.

3. Incrementa la Rentabilidad

Encuesta,

preguntas y

Gráficos

Análisis de

los

resultados

Nota: Cuadro de operacionalizacion de las variables en relación a la investigación

9

Capítulo 2

Marco Referencial

2.1 Antecedentes de la investigación

La presente investigación busca la aplicación de políticas de control interno en el área de

Bodega en la compañía Comicarrera S.A. Para lo ante expuesto se han revisado diferentes tesis de

grado con temas similares a análisis de estudio.

Se han considerado algunas investigaciones donde afirman la importancia del control que debe

realizarse en el área de bodega para una mejor administración de una empresa y poder tener una

mayor liquidez, considerando al inventario uno de los recursos principales para la generación de

ingresos.

Las investigaciones más relevantes las detallamos a continuación:

Según Viviana Naranjo y Karla Romero en Guayana, octubre 2013, en su trabajo de

investigación titulado “Evaluación del control interno contable del inventario de mercancía

de la farmacia SAAS LA CENTRAL” Upata, Municipio Piar Estado Bolívar, ejercicio

económico 2012. Plantea como Objetivo General determinar las desviaciones y falta de

controles en relación a las políticas, normas y procedimientos contables establecidos para la

empresa durante el ejercicio económico 2012. Llegando a la conclusión que se debe

capacitar y difundir la información en cuanto a la existencia del manual de políticas y

procedimientos y a su vez ponerlo en práctica, llevando a cabo cada una de las actividades

relacionadas para el inventario.

Se considera que en esta empresa existe relación con el presente proyecto en cuanto a la falta de

procedimientos y segregación de funciones al igual que Comicarrera S.A., el mismo que

10

demuestra un inadecuado control interno en el área de bodega originando desperdicios y pérdidas

económicas.

Según Jessica Carolina Loja Guarango en Cuenca, 2015, en su trabajo de investigación

titulado “Propuesta de un Sistema de Gestión de Inventarios para la empresa FEMARPE cia.

Ltda.”. Nos indica como Objetivo General distribuir adecuadamente los materiales

necesarios a la empresa. Colocándolos a disposición en el momento indicado, para así evitar

aumentos de costos o pérdidas de los mismos. Permitiendo satisfacer las necesidades reales

de la empresa, a las cuales debe permanecer constantemente adaptado. Llegando a la

conclusión con un Sistema de Clasificación ABC propuesto para el control de inventarios se

facilitara la reducción de las existencias en lo posible, de tal manera que estas tengan un

mejor flujo y evitar gastos a la empresa por costos de almacenamiento, se podrá tener un

control más amplio de las mercaderías.

En este trabajo de investigación se llega a la conclusión que aplicando un adecuado proceso de

control en el inventario, vamos a disminuir los desperdicios del mismo. De esta manera se podrá

dar cuenta cuales son las debilidades y fortalezas en la entrada y salida de la mercadería y poder

establecer prioridades y estrategias para mejorar el área de bodega.

Morales (2013) en su trabajo de titulación “Estudio del control interno del área de

inventarios, para evitar pérdidas en la empresa Lansey S.A., comercializadora de productos

de belleza”. Planteó como objetivo general establecer el control interno del área de

inventarios mediante procedimientos para optimizar las operaciones, debido a los

deficientes registros e inefectivos controles. Llegando a la conclusión que la presente

11

propuesta permitió determinar las falencias dentro del área de inventarios y plantear

soluciones que maximicen la eficiencia de las actividades, motivos que asisten y avalan la

relevancia de la evaluación del control interno.

Analizando que la presente propuesta se relaciona con el proyecto, Comicarrera S.A debe tener

en cuenta que debe realizar un organigrama para establecer los procedimientos en cuanto a los

documentos que se debe contemplar para el proceso de compra y venta de mercadería.

2.2 Marco Teórico

a) Control Interno

Definiciones:

El control interno es el conjunto de pasos, procedimientos, políticas y mecanismos de control

que nos sirven para lograr una función específica, ordenada y sistemática de manera eficiente y

eficaz en una organización.

Como afirma (RUSEMAS, 1999) “Es el conjunto de reglas, principios o medidas enlazadas

entre sí, desarrollado dentro de una organización, con procedimientos que garanticen su estructura,

un esquema humano adecuado a las labores asignadas y al cumplimiento de los planes de acción

con el objeto de lograr:

Razonable protección del patrimonio.

Cumplimiento de políticas prescriptas por la organización.

Información confiable y eficiente.

Eficiencia operativa.” (pág. 17)

12

Control interno es un proceso, ejecutado por la junta directiva o consejo de administración

de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado

específicamente para proporcionarles seguridad razonable de conseguir en la empresa las tres

siguientes categorías de objetivos: (Estupiñan Gaitan, 2006, pág. 25)

Efectividad y eficiencia de las operaciones

Suficiencia y confiabilidad de la información financiera

Cumplimiento de las leyes y regulaciones aplicables

Esta definición enfatiza ciertos conceptos o características fundamentales sobre el control

interno, como son:

Figura 1: Efectividad del control interno

De acuerdo a las teorías expuestas por los autores Rusemas y Estupiñan Gaitán sobre la

definición de control interno, se llega a la conclusión, de la importancia de llevar un control en

base a una estructura de procedimientos, normas y reglas que garanticen el cumplimiento, la

13

eficacia, la eficiencia para lograr los objetivos propuestos por la administración de una

organización.

b) Control Interno Administrativo

Definiciones:

Es un proceso sistemático de procedimientos administrativos para preveer las debilidades y

riesgos en las actividades de control de una organización.

Según (Estupiñan Gaitan, 2006, pág. 7) dice que existe un solo sistema de control interno,

el administrativo, que es el plan de organización que adopta cada empresa, con sus

correspondientes procedimientos y métodos operacionales y contables, para ayudar, mediante el

establecimiento de un medio adecuado, al logro del objetivo administrativo de:

Mantenerse informado de la situación de la empresa.

Coordinar sus funciones.

Asegurarse de que se están logrando los objetivos establecidos.

Mantener una ejecutoria eficiente.

Determinar si la empresa está operando conforme a las políticas establecidas.

Para verificar el logro de estos objetivos la administración establece:

El control del medio ambiente o ambiente de control.

El control de evaluación de riesgo.

El control y sus actividades.

El control del sistema de información y comunicación.

El control de supervisión o monitoreo

14

El control administrativo incluye, pero no se limita al plan de organización, procedimientos y

registros que se relacionan con los procesos de decisión que conducen a la autorización de

operaciones por la administración. Esta autorización es una función de la administración asociada

directamente con la responsabilidad de lograr los objetivos de la organización y es el punto de

partida para establecer el control contable de las operaciones.

(http://fccea.unicauca.edu.co/old/tgarf/tgarfse86.html, s.f.)

De acuerdo a los autores citados se puede concluir que el control interno Administrativo es un

plan organizacional, que adopta una organización con el objetivo de controlar una determinada

área a través de procedimientos y políticas que establece una empresa con la finalidad de lograr un

mejor ambiente de control.

c) Componentes de control interno (COSO)

El modelo COSO se define como una herramienta diseñada para llevar un buen control interno

de una organización enfocada a lograr los objetivos propuestos bajo 5 componentes que son:

Evaluación de riesgo

Ambiente de control

Información y comunicación

Actividades de control

Supervisión y seguimiento

15

Figura 2: Componentes del Control Interno

Evaluación de riesgo:

Según el autor (Estupiñan Gaitan, 2006, págs. 28,29) dice que es la identificación y

análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma

en que tales riegos deben ser mejorados. Así mismo, se refiere a los mecanismos necesarios

para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen

en el entorno de la organización como en el interior de la misma.

En toda entidad, es indispensable el establecimiento de objetivos tanto globales de la

organización como de actividades relevantes, obteniendo con ello una base sobre la cual sean

identificados y analizados los factores de riesgo que amenazan su oportuno cumplimiento.

Componentes de

Control Interno (COSO)

Evaluacion de Riesgo

Ambiente de Control

Informacion y Comunicacion

Actividades de Control

Supervisiòn y Seguimiento

16

La evolución de riesgos debe ser una responsabilidad ineludible para todos los niveles que

están involucrados en el logro de los objetivos. Esta actividad de autoevaluación debe ser

revisada por los auditores internos para asegurar que tanto el objetivo, enfoque, alcance y

procedimiento han sido apropiadamente llevados a cabo.

La evaluación de riesgos es una herramienta que se utiliza para llevar acabo los procedimientos

de control interno administrativos de una organización. Dentro de esta evaluación se identifican

los posibles riesgos que existirán en las diferentes áreas para de esta manera tomar los correctivos

necesarios diseñando políticas y procedimientos de control que permitan mejoras dentro de una

empresa.

Ambiente de control:

Según el autor (Estupiñan Gaitan, 2006, pág. 27) dice que consiste en el establecimiento de

un entorno que estimule e influencie la actividad del personal con respecto al control de sus

actividades. Es en esencia el principal elemento sobre el que se sustenta o actúan los otros

cuatro componentes e indispensable, a su vez, para la realización de los propios objetivos de

control.

El ambiente de control es importante al igual que los demás componentes de control ya que el

entorno de la organización debe crear un ambiente de estímulo y buen desempeño en sus

colaboradores. La integridad y valores éticos, la competencia, la experiencia y una buena filosofía

administrativa generan un buen ambiente de control, las diferentes áreas deben manejar un buen

desempeño organizacional y para lograrlo es de gran importancia tener en cuenta el perfil de cada

una de sus colaboradores.

17

Información y comunicación

(Estupiñan Gaitan, 2006) Para poder controlar una entidad y tomar decisiones correctas

respecto a la obtención, uso y aplicación de los recursos, es necesario disponer de información

adecuada y oportuna. Los estados financieros constituyen una parte importante de esa información

y su contribución es incuestionable. (pág. 34)

La información y comunicación es de gran importancia para gestionar y controlar las

operaciones de la organización. Este componente refiere a la operatividad de la empresa en todas

sus áreas por lo que intercambian información necesaria y relevante para llevar a cabo una buena

segregación de funciones, es una herramienta de apoyo para el cumplimiento de los objetivos y

adicionalmente es de gran importancia para una buena toma de decisiones al momento de realizar

un análisis financiero.

Actividades de control

(Estupiñan Gaitan, 2006) Son aquellas que realizan la gerencia y demás personal de la

organización para cumplir diariamente con las actividades asignadas. Estas actividades están

expresadas en las políticas, sistemas y procedimientos. (pág. 36)

Es el plan organizacional dentro del cual se deben establecer procedimientos y políticas de

control para que sean ejecutadas de manera eficiente y eficaz. De esta manera minimizamos los

riesgos en las actividades de control y se garantizara el buen desempeño de las diferentes áreas, las

actividades de control deben ser constantemente monitoreadas para que funcionen de una manera

adecuada y de esta manera poder detectar oportunamente los riesgos que suelen ser inherentes en

una organización y poder realizar los correctivos necesarios.

18

Supervisión y seguimiento

(Estupiñan Gaitan, 2006, pág. 37)En general, los sistemas de control están diseñados para

operar en determinadas circunstancias. Claro está que para ello se tomaron en consideración los

objetivos, riesgos y las limitaciones inherentes al control; sin embargo, las condiciones

evolucionan debido tanto a factores externos como internos, provocando con ello que los

controles pierdan su eficiencia.

Es importante una vez establecida las políticas y procedimientos de control interno

administrativas asegurarse de que se aplique de manera correcta los procesos dentro de una

organización, se debe monitorear que se cumplan los procesos y para esto se debe llevar a cabo

minuciosa supervisión de los mismos.

Se debe realizar periódicamente evaluaciones al personal sobre el desempeño de sus funciones

para determinar si están cumpliendo a cabalidad con las labores establecidas de acuerdo a las

políticas de la empresa.

2.3 Marco contextual

La Compañía Comicarrera S.A., inicio sus actividades el 10-03-1996. Se encuentra situada en

la ciudad de Guayaquil km 12 ½ Vía Daule Parque California Local 223-A. dirigida a una target

medio y bajo.

La empresa se encuentra dentro de las características de las pymes, puesto que cuenta con un

equipo de 45 colaboradores, todos laborando bajo los departamentos estructurados principalmente

por: Contabilidad, Ventas, Compras, facturación y Bodega.

19

Misión

Brindar un servicio de alta calidad con responsabilidad dentro de su cadena de Supermercado,

generando satisfacción y preferencia a nuestros proveedores y clientes.

Visión

Promover un servicio de alta calidad con el fin de desarrollar su cadena con los más grandes

estándares a nivel de Servicios como Supermercado.

Ubicación Geográfica

2.4 Marco conceptual

Mercadería:

Producto que se adquiere para comercializar y poder generar recursos.

20

Control interno:

Son una serie de normas y procedimientos que se utilizan para llevar a cabo un correcto

desempeño de actividades y planeación de las mismas.

Bodega:

Es el sitio físico donde se guarda la mercadería.

Inventario:

Es el listado de artículos disponible para la venta.

Jefe de bodega:

Es la persona responsable de todo lo concerniente al área de bodega.

Políticas:

Son lineamientos, normas y procedimientos establecidos para un mejor desempeño en una

organización.

Funciones:

Son actividades de manera particular que ejerce un individuo.

Procedimientos:

Es el conjunto de métodos en marcha para ejecutarlas.

Eficacia:

Es la capacidad o las cualidades para realizar las actividades bajo un buen desempeño.

Eficiencia:

Es el objetivo final para lograr las metas propuestas.

Reportes:

Son informes donde se da a conocer eventos o noticias.

21

Kardex:

Es un documento de registro que se elabora para llevar un control de la entrada y salida de la

mercadería.

2.5 Marco legal

NIC 2: Existencias

Objetivo

El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. Un tema

fundamental en la contabilidad de los inventarios es la cantidad de costo que debe reconocerse

como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos.

Esta Norma suministra una guía práctica para la determinación de ese costo, así como para el

subsiguiente reconocimiento como un gasto del periodo, incluyendo también cualquier deterioro

que rebaje el importe en libros al valor neto realizable. También suministra directrices sobre las

fórmulas del costo que se usan para atribuir costos a los inventarios.

Alcance

Esta Norma es de aplicación a todos los inventarios, excepto a:

a) Las obras en curso, resultantes de contratos de construcción, incluyendo los contratos de

servicios directamente relacionados (véase la NIC 11 Contratos de Construcción).

b) Los instrumentos financieros (véase NIC 32 Instrumentos Financieros: Presentación y NIC

39 Instrumentos Financieros: Reconocimiento y Medición); y );

c) Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el

punto de cosecha o recolección (véase la NIC 41 Agricultura).

22

3. Esta Norma no es de aplicación en la medición de los inventarios mantenidos por:

a) Productores de productos agrícolas y forestales, de productos agrícolas tras la cosecha o

recolección, de minerales y de productos minerales, siempre que sean medidos por su valor

neto realizable, de acuerdo con prácticas bien consolidadas en esos sectores industriales.

En el caso de que esos inventarios se midan al valor neto realizable, los cambios en este

valor se reconocerán en el resultado del periodo en que se produzcan dichos cambios.

b) Intermediarios que comercian con materias primas cotizadas, siempre que midan sus

inventarios al valor razonable menos costos de venta. En el caso de que esos inventarios se

lleven al valor razonable menos costos de venta, los cambios en el importe del valor

razonable menos costos de venta se reconocerán en el resultado del periodo en que se

produzcan dichos cambios.

4. Los inventarios a que se ha hecho referencia en el apartado (a) del párrafo 3 se miden por su

valor neto realizable en ciertas fases de la producción. Ello ocurre, por ejemplo, cuando se han

recogido las cosechas agrícolas o se han extraído los minerales, siempre que su venta esté

asegurada por un contrato a plazo sea cual fuere su tipo o garantizada por el gobierno, o bien

cuando existe un mercado activo y el riesgo de fracasar en la venta sea mínimo. Esos inventarios

se excluyen únicamente de los requerimientos de medición establecidos en esta Norma.

5. Los intermediarios que comercian son aquéllos que compran o venden materias primas

cotizadas por cuenta propia, o bien por cuenta de terceros. Los inventarios a que se ha hecho

referencia en el apartado (b) del párrafo 3 se adquieren, principalmente, con el propósito de

venderlos en un futuro próximo, y generar ganancias procedentes de las fluctuaciones en el precio,

o un margen de comercialización. Cuando esos inventarios se contabilicen por su valor razonable

23

menos los costos de venta, quedarán excluidos únicamente de los requerimientos de medición

establecidos en esta Norma.

La Nic 2 se refiere a los siguientes activos que son:

Los que van hacer vendidos dentro del curso normal de su explotación

Los que están en proceso de producción para la venta

Los que están como materiales o suministros para ser consumidos en el proceso de

producción.

La Nic 2 tiene como finalidad llevar estos activos a valor neto realizable y el valor razonable.

El valor neto realizable:

Es la cantidad neta que la organización espera obtener por la venta del producto en su curso

normal de explotación.

El valor razonable

Es el importe que este producto o este activo podría ser vendido o intercambiado en un mercado

(vendedores y compradores).

24

Capítulo 3

Marco Metodológico

3.1 Diseño de la investigación

De acuerdo al análisis del diseño de la investigación nos enfocaremos en un estudio

cuantitativo, considerando el análisis y la importancia de las técnicas aplicadas tales como las

encuestas y la observación. Para nuestra investigación hemos resaltados algunos conceptos de

suma importancia.

Según (Fideas G., 2012, pág. 110) explica al marco metodológico como el “Conjunto de pasos,

técnicas y procedimientos que se emplean para formular y resolver problemas”.

Según (Fideas G., 2012, pág. 27) nos dice que el diseño de investigación es la estrategia

general que adopta el investigador para responder al problema planteado. En atención al diseño, la

investigación se clasifica en: documental, de campo y experimental.

El presente estudio tendrá un enfoque cuantitativo, (Palella & Martins, 2012) nos dice que

este método es objetivo y tiene capacidad de predicción, control y generalización.

Considerando que se recopilará, medirá y tabulará información cuántica sin embargo, para el

análisis e interpretación de los resultados, deberá utilizarse lo cualitativo a través de encuestas.

El contexto de la investigación se realizará en la empresa Comicarrera S.A., pero nuestro

estudio se enfoca en el área de bodega.

3.2 Tipo de investigación

Cuando se habla de tipos de investigación, se debe tener en cuenta que existen categorías y

modelos muy diversos que se clasifican por el nivel, el diseño y el propósito. Muy

25

independientemente de su clasificación, todos son tipos de investigación y al no ser excluyente

puede utilizarse más de un método en un estudio.

Considerando que el enfoque básico de la presente investigación es cuantitativo, se aplicará el

método Analítico según (Abab, 2009, pág. 94) “Se distinguen los elementos de un fenómeno y se

procede a revisar ordenadamente cada uno de ellos por separado “y Deductivo según (Ander -

Egg, E., 1997, pág. 97) “Es el razonamiento que, partiendo de casos particulares, se eleva a

conocimientos generales, dado a que se ira de lo general a lo particular, y dado que un, método no

puede estar separado de la Técnica”. Se elaborará un cuestionario tipo estructurado, que permitirá

desarrollar las entrevistas a los colaboradores relacionados al área de estudio de forma general.

3.2.1 Descriptiva.

El tipo de investigación del presente trabajo es descriptivo, como lo dice (Fideas G., 2012, pág.

24) “La investigación descriptiva consiste en la caracterización de un hecho, fenómeno, individuo

o grupo, con el fin de establecer su estructura o comportamiento. Los resultados de este tipo de

investigación se ubican en un nivel intermedio en cuanto a la profundidad de los conocimientos se

refiere.

Se ha considerado este trabajo de investigación como descriptivo, el mismo que ayudara a la

interpretación de los datos recaudados por medio de las encuestas, donde se puede palpar la falta

de controles en el área de bodega.

3.2.2 Exploratoria.

Esta investigación es de nivel exploratorio y descriptivo; porque se aplica en la búsqueda de la

solución al problema debido a la deficiencia que existe en el Sistema de Control Interno de los

Inventarios por falta de orientación profesional en la aplicación de las Normas Internacionales de

Contabilidad NIC 2.

26

Donde (Fideas G., 2012, pág. 23) dice: que la investigación exploratoria es aquella que se

efectúa sobre un tema u objeto desconocido o poco estudiado, por lo que sus resultados

constituyen una visión aproximada de dicho objeto, es decir, un nivel superficial de

conocimientos.

3.3 Población y muestra

3.3.1 Población

(Fideas G., 2012, pág. 81) Indicó que la población, o en términos más precisos población

objetivo, es un conjunto finito o infinito de elementos con características comunes para los cuales

serán extensivas las conclusiones de la investigación. Ésta queda delimitada por el problema y por

los objetivos del estudio.

(Fideas G., 2012, pág. 81) Dice que la población finita es una agrupación en la que se conoce

la cantidad de unidades que la integran. Además, existe un registro documental de dichas unidades.

La población en este trabajo de investigación es finita, puesto que la empresa Comicarrera S.A,

cuenta con 45 colaboradores, de los cuales se realizara la respectiva encuesta solo al Área de

Bodega que está conformado por 10 personas.

3.3.2 Muestra

(Fideas G., 2012, pág. 83) Dice que la muestra es un subconjunto representativo y finito que

se extrae de la población accesible. Para seleccionar la muestra se utiliza una técnica o

procedimiento denominado muestreo. Donde se clasifican en Probabilístico o Aleatorio (cada

elemento tiene la probabilidad de integrar la muestra) y No Probabilístico (se desconoce la

probabilidad que tiene para integrar la muestra).

27

Es la representación que corresponde al área de la bodega de Comicarrera S.A.

3.3.2.1 Cálculo de la muestra

Para la presente muestra se toma toda la población del área de bodega equivalente a 10

empleados.

3.4 Técnicas e instrumentos

(Fideas G., 2012, págs. 67-68) Indicó que la técnica de investigación es el procedimiento o la

forma particular de obtener datos de información, estas sirven de complemento al método

científico, el cual posee una aplicabilidad general. Por otra parte, un instrumento es cualquier

recurso, dispositivo o formato (en papel o digital), que se utiliza para obtener, registrar, o

almacenar información.

En la presente investigación aplicamos como técnicas e instrumentos la encuesta y la

observación para poder de esta manera establecer cuáles serán las mejoras a aplicar en el control

interno de la bodega.

(Fideas G., 2012, pág. 32) Nos dice que la encuesta por muestreo o simplemente encuesta es

una estrategia (oral o escrita) cuyo propósito es obtener información: a) Acerca de un grupo o

muestra de individuos.

La encuesta es una técnica que se utiliza para determinar resultados y recabar información

puede ser cualitativa y cuantitativa.

(Fideas G., 2012, pág. 70)La observación es una técnica que consiste en visualizar o captar

mediante la vista, en forma sistemática, cualquier hecho, fenómeno o situación que se produzca en

la naturaleza o en la sociedad, en función de unos objetivos de investigación preestablecidos.

La observación es una técnica e instrumento de análisis, a través de esta técnica podemos

analizar el fenómeno que acontece en una determinada área.

28

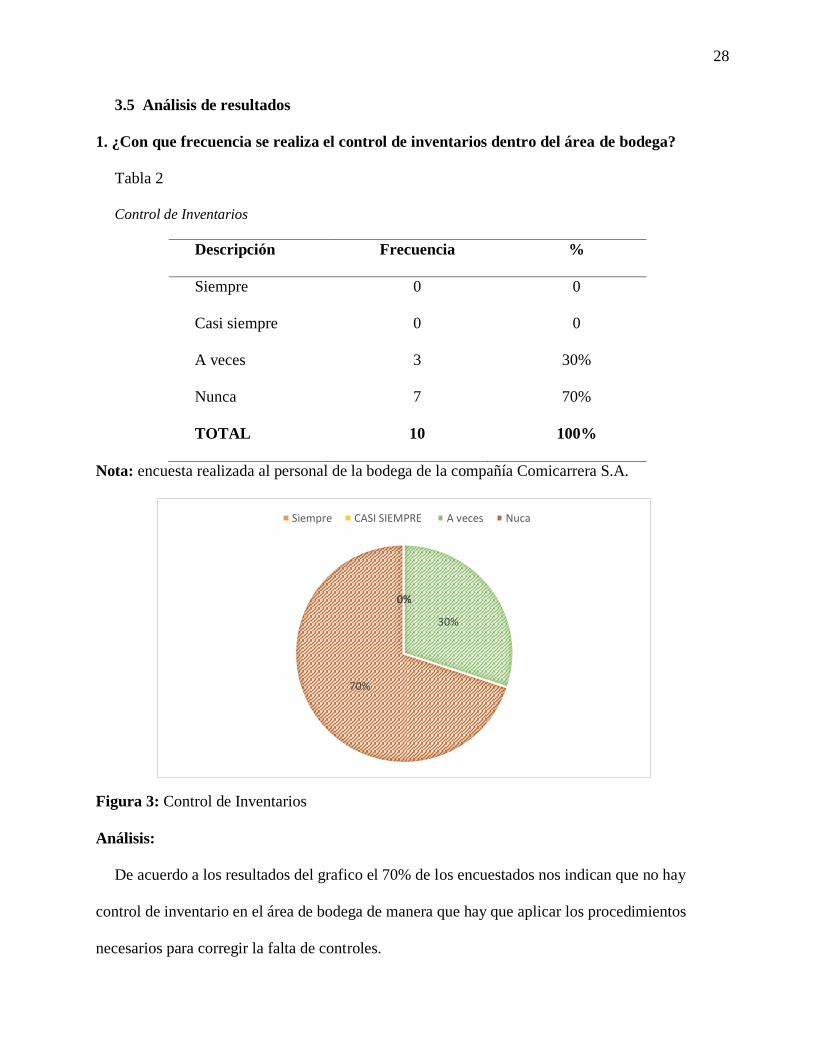

3.5 Análisis de resultados

1. ¿Con que frecuencia se realiza el control de inventarios dentro del área de bodega?

Tabla 2

Control de Inventarios

Descripción Frecuencia %

Siempre 0 0

Casi siempre 0 0

A veces 3 30%

Nunca 7 70%

TOTAL 10 100%

Nota: encuesta realizada al personal de la bodega de la compañía Comicarrera S.A.

Figura 3: Control de Inventarios

Análisis:

De acuerdo a los resultados del grafico el 70% de los encuestados nos indican que no hay

control de inventario en el área de bodega de manera que hay que aplicar los procedimientos

necesarios para corregir la falta de controles.

0%0%

30%

70%

Siempre CASI SIEMPRE A veces Nuca

29

2. ¿Aplican procedimientos de Control Interno?

Tabla 3

Control Interno

Descripción Frecuencia %

Siempre 0 0

A veces 0 0

Rara vez 0 0

Nunca 10 100%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A

Figura 4: Control interno

Análisis

De acuerdo a los encuestados en el área de bodega, indican que nunca se establecen

procedimientos de control generando esta situación un mal manejo en los inventarios de la

empresa.

0%0%0%

100%

Siempre A veces Rara vez Nuca

30

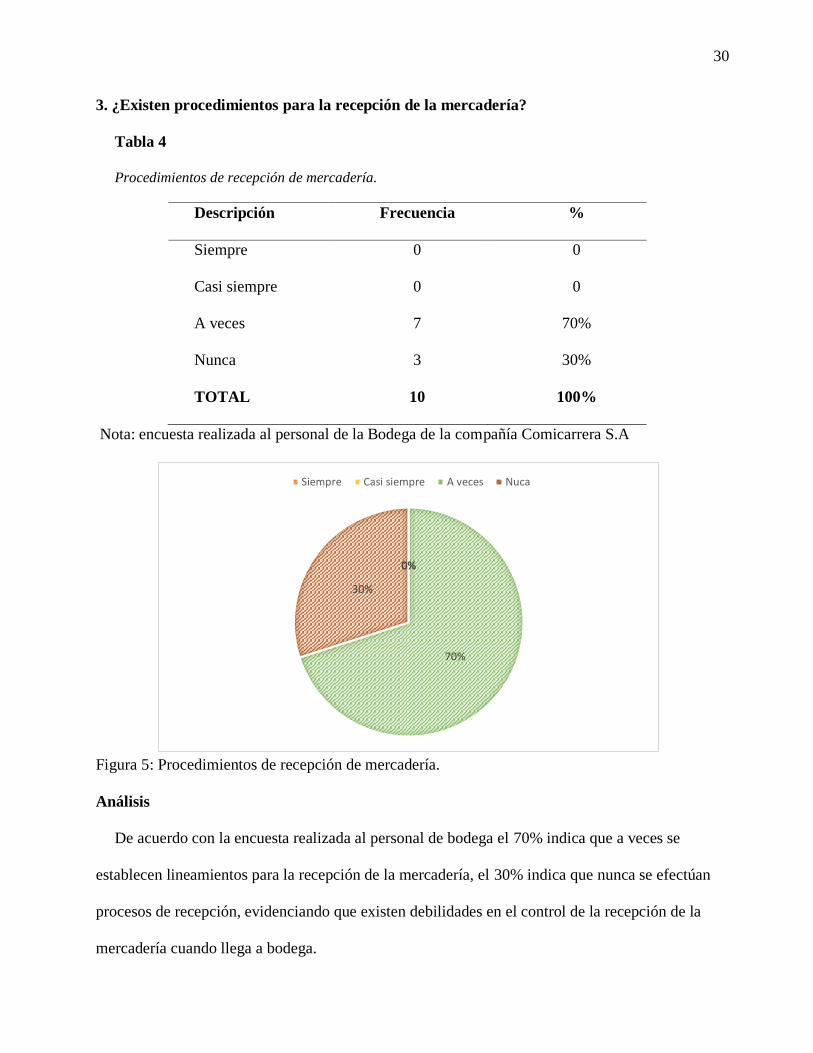

3. ¿Existen procedimientos para la recepción de la mercadería?

Tabla 4

Procedimientos de recepción de mercadería.

Descripción Frecuencia %

Siempre 0 0

Casi siempre 0 0

A veces 7 70%

Nunca 3 30%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A

Figura 5: Procedimientos de recepción de mercadería.

Análisis

De acuerdo con la encuesta realizada al personal de bodega el 70% indica que a veces se

establecen lineamientos para la recepción de la mercadería, el 30% indica que nunca se efectúan

procesos de recepción, evidenciando que existen debilidades en el control de la recepción de la

mercadería cuando llega a bodega.

0%0%

70%

30%

Siempre Casi siempre A veces Nuca

31

4. ¿Cree usted que existe personal capacitado para un correcto desempeño del Control de la

bodega?

Tabla 5

Capacitación al personal de bodega

Descripción Frecuencia %

Siempre 0 0

Casi siempre 0 0

A veces 0 0%

Nunca 10 100%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A

Figura 6: Capacitación al personal de bodega.

Análisis

Del total de los encuestados, todos indican no existir una preparación para el mejor desempeño

en el control de la bodega, convirtiéndose esta problemática en una debilidad de control y

conocimientos en el cuidado de los inventarios.

0%0%0%

100%

Siempre Casi siempre A veces Nuca

32

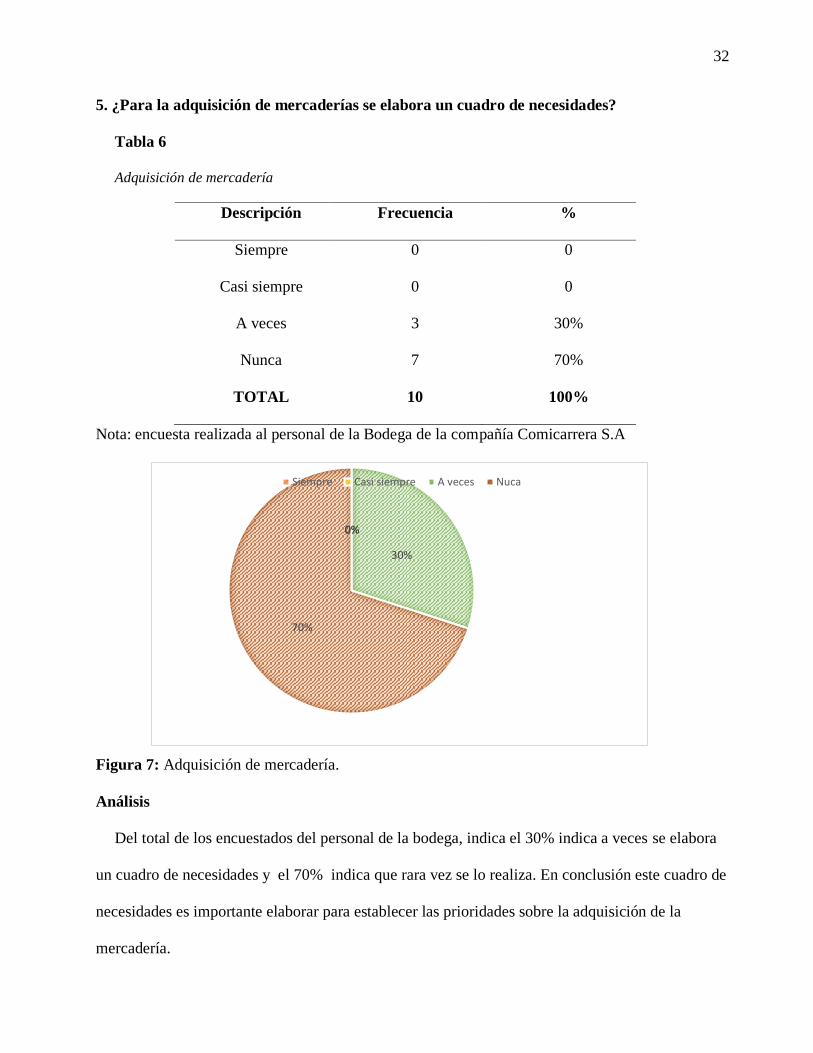

5. ¿Para la adquisición de mercaderías se elabora un cuadro de necesidades?

Tabla 6

Adquisición de mercadería

Descripción Frecuencia %

Siempre 0 0

Casi siempre 0 0

A veces 3 30%

Nunca 7 70%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A

Figura 7: Adquisición de mercadería.

Análisis

Del total de los encuestados del personal de la bodega, indica el 30% indica a veces se elabora

un cuadro de necesidades y el 70% indica que rara vez se lo realiza. En conclusión este cuadro de

necesidades es importante elaborar para establecer las prioridades sobre la adquisición de la

mercadería.

0%0%

30%

70%

Siempre Casi siempre A veces Nuca

33

6. ¿Considera usted que aplicando políticas de control interno hubiera menos desperdicios

en la bodega?

Tabla 7

Desperdicios en la bodega

Descripción Frecuencia %

Si 7 70%

No 3 30%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A

Figura 8: Desperdicios en la bodega

Análisis

De todo el personal encuestado de la bodega el 70% nos indica que estableciendo políticas de

control interno si abra menos desperdicios de mercadería, donde podemos darnos cuenta la

importancia de establecer un control que permita saber la rotación del inventario para evitar el

desperdicio en la bodega.

70%

30%

Si No

34

7. ¿Se realiza una verificación adecuada para la conservación de la mercadería?

Tabla 8

Conservación de la mercadería

Descripción Frecuencia %

Siempre 0 0

Casi siempre 0 0

A veces 7 70%

Nunca 3 30%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A

Figura 9: conservación de la mercadería

Análisis

De acuerdo a los encuestados en la bodega indica el 70% que a veces se realizan controles para

la verificación del buen estado y conservación de la mercadería y el 30% indica que nunca. Se

denota que no hay un correcto cuidado de los productos perecibles de manera más continua, es

0%0%

70%

30%

Siempre Casi siempre A veces Nuca

35

importante controlar para que no se genere el desperdicio de mercadería y por ende perdidas

económicas.

8. ¿Se ha presentado inconvenientes en el área de bodega por falta de procedimientos de

control?

Tabla 9

Procedimientos de control

Descripción Frecuencia %

Si 7 80%

No 2 20%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A

Figura 10: procedimientos de control

Análisis:

De los encuestados del personal de la bodega el 80% indica que por falta de procedimientos y

controles existen dificultades con el inventario y el 10% indica que con frecuencia y el 10% a

veces, generando siempre repercusiones para un buen manejo de la mercadería.

80%

20%

Si No

36

9. ¿Considera importante la constante capacitación al personal de bodega para su mejor

manejo de la misma?

Tabla 10

Capacitación al personal

Descripción Frecuencia %

Si 10 100%

No 0 0%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A.

Figura 11: Capacitación al personal

Análisis:

De acuerdo a los encuestados de la bodega el 100% indica que si deberían dar capacitación al

personal para un mayor nivel de conocimiento más óptimo y de esa manera dar un mejor

funcionamiento en el tratamiento de la mercadería.

100%

0%

Si No

37

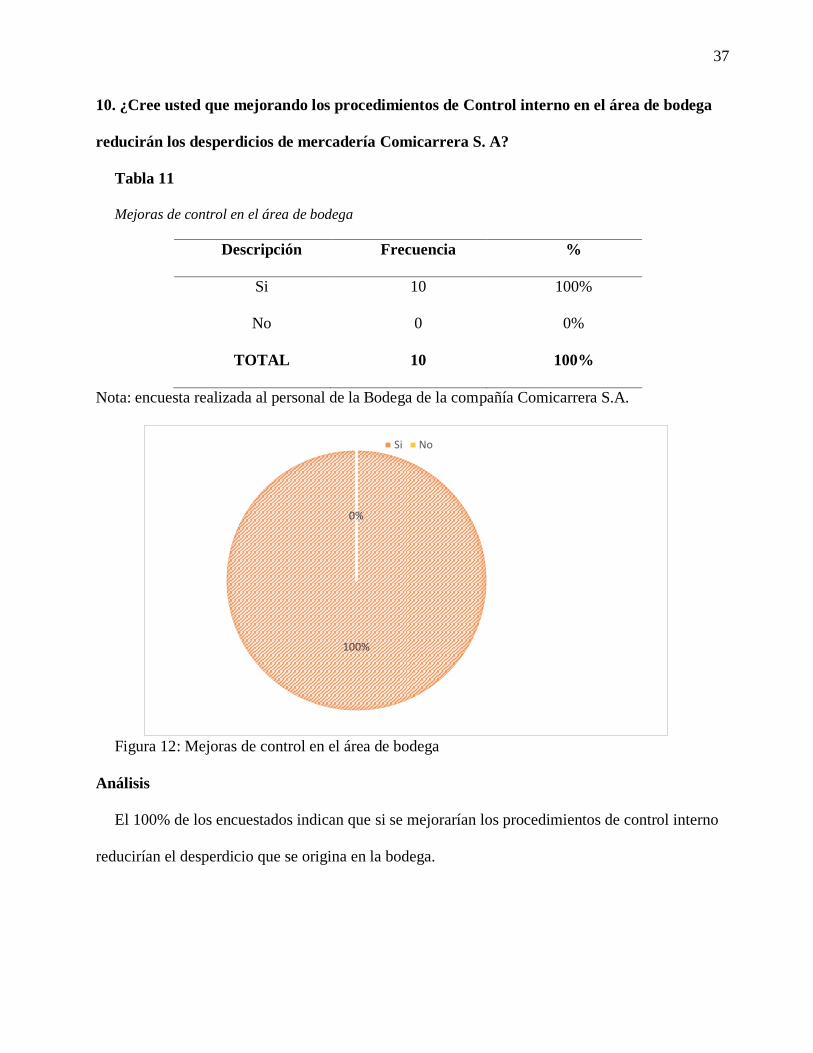

10. ¿Cree usted que mejorando los procedimientos de Control interno en el área de bodega

reducirán los desperdicios de mercadería Comicarrera S. A?

Tabla 11

Mejoras de control en el área de bodega

Descripción Frecuencia %

Si 10 100%

No 0 0%

TOTAL 10 100%

Nota: encuesta realizada al personal de la Bodega de la compañía Comicarrera S.A.

Figura 12: Mejoras de control en el área de bodega

Análisis

El 100% de los encuestados indican que si se mejorarían los procedimientos de control interno

reducirían el desperdicio que se origina en la bodega.

100%

0%

Si No

38

3.5.1 CONCLUSIÓN GENERAL

En conclusión de acuerdo a la encuesta realizada al personal de la bodega se puede

evidenciar problemas de aplicación de procedimientos de control en los inventarios, por ende es

importante fortalecer a través de políticas y procedimientos de control para establecer lineamientos

que permitan llevar un buen control de la bodega y reducir perdidas y desperdicio con la

mercadería.

Adicionalmente es importante la adecuada aplicación de la segregación de funciones, ya que

permitirá que cada colaborar en función sea responsable de su cargo.

Se debe establecer estrategias que sirvan como técnicas de mejoras en el área de la bodega

como por ejemplo la contante capacitación al personal del área.

39

Capítulo 4

Propuesta

4.1 Tema

Desarrollo de políticas de control interno administrativas en el área de la Bodega de la empresa

Comicarrera S.A.

4.2 Justificación

La propuesta tiene como objetivo un correcto control interno en el área de bodega, donde se

desarrollarán procedimientos, segregación de funciones y políticas que vallan en función de una

mejora para la empresa tanto a nivel económico como en el ambiente de control y el de sus

colaboradores.

La empresa no posee una estructura adecuada en cuanto al manejo de la entrada y salida de la

mercadería por ende se ejecutarán funciones específicas a sus colaboradores para el correcto

desarrollo de los procesos administrativos en el área de bodega.

Mediante este control se espera reducir el desperdicio de mercadería, realizando la toma física

del inventario de manera periódica estableciendo una política adecuada que nos permita obtener

fiabilidad y una mejor rotación de sus inventarios en el área de bodega de Comicarrera S.A.

4.3 Objetivo de la propuesta.

Desarrollar Procedimientos y Políticas de Control Interno para lograr una mejor eficacia y

veracidad sobre el control y manejo del inventario en el área de bodega de Comicarrera S.A.

40

4.4 Objetivos específicos de la propuesta.

Controlar el Inventario para una mejor rotación del mismo.

Disminuir las perdidas por desperdicios debido a la falta de control en la bodega.

Definir procedimientos y políticas de control que permitan un buen manejo en la

entrada y salida de la mercadería.

4.5 Descripción de la propuesta.

Difundir esta propuesta para la empresa Comicarrera S.A. surge como iniciativa de un

planteamiento debido a la necesidad de llevar un mejor control interno del inventario en el área de

bodega ya que en la misma se origina desperdicio de mercadería ocasionando pérdidas económicas

a la empresa.

Mediante políticas de control interno administrativas se pretenderá corregir deficiencias de

procedimientos inadecuados en el área de la bodega, debido a que carece de una adecuada

segregación de funciones, en donde sus colaboradores no asumen responsabilidad en función de su

cargo.

Una vez definido el perfil de cada empleado del área de bodega, se designará las funciones

específicas mediante el cual asumirá la responsabilidad de su cronograma de actividades de

acuerdo con el manual de procedimientos establecido. El mismo que deberá ser de conocimiento

de todo el personal de la empresa, en especial en el área de inventarios que es donde se ha

determinado que existe mayor debilidad y riesgo en cuanto al manejo y control de su mercadería

tanto en entrada como en salida de misma.

41

a) Organigrama estructural del área de bodega

Entendemos como organigrama estructural a un diagrama donde podemos establecer una

adecuada segregación de funciones, en donde cada colaborador tenga claro cuál es su

responsabilidad en el área de bodega y así poder desempeñar con eficacia su puesto de trabajo.

b) Descripción de perfiles

1) Perfil del Jefe de bodega

a) Estudios y experiencia

Estudios realizados:

Educación de tercer nivel (Titulo obtenido en Comercio exterior)

Experiencia adquirida:

Dos años de experiencia operativa en el área de bodega o supervisor del mismo.

b) Conocimientos:

Contabilidad básica.

JEFE DE BODEGA

ASISTENTE DE BODEGA 1

ENCARGADO

DE RECEPCION DE MERCADERIA

ENCARGADO DE ALMACENAJE 1

ASISTENTE DE BODEGA 2

ENCARGADO DE ALMACENAJE 2

PERCHERO 1PERCHERO 2

ASISTENTE DE BODEGA 3

ENCARGADO DE DESPACHO DE MERCADERIA

42

Manejo de control de inventarios.

Destreza en el almacenamiento de bodega en supermercados.

Conocimientos de programas utilitarios(Word, Excel avanzado y otros)

Entendimiento de Idiomas

c) Habilidades:

Dinamizar el trabajo.

Fluidez de relaciones en el ambiente laboral.

Control del personal.

Buen manejo de cálculos matemáticos.

Conocimiento en elaboración de informes.

Analítico y crítico para la información.

Agilidad para la toma decisiones.

Buen lenguaje de expresión.

Métodos eficaces para el manejo de registros.

d) Talento:

Utilización de equipos informáticos.

Adecuado manejo de Inventarios.

e) Técnicas requeridas:

Buen entorno laboral e interpersonal.

Responsabilidad para el buen manejo de una bodega.

43

2) Perfil del asistente bodega

a) Estudios y experiencia

Estudios realizados:

Educación de tercer nivel (Titulo obtenido en Administración y a fines)

Experiencia adquirida:

Dos años de experiencia operativa en el área de bodega o cargos similares.

b) Conocimientos:

Contabilidad básica.

Manejo de control de inventarios.

Destreza en el almacenamiento de bodega en supermercados.

Conocimientos de programas utilitarios(Word, Excel intermedio y otros)

c) Habilidades:

Agilitar el trabajo.

Fluidez de relaciones en el ambiente laboral.

Control de área.

Buen manejo de cálculos matemáticos.

Conocimiento en elaboración de reportes.

Analítico, crítico y dinámico para la proporcionar información requerida.

Predisposición para realizar su trabajo.

Eficacia en el manejo de registros de stock.

44

d) Talento:

Uso de equipos informáticos.

Dominio de un buen control del área de bodega.

e) Técnicas requeridas:

Buen entorno laboral e interpersonal.

Honestidad para el buen manejo de una bodega.

3) Perfil del encargado de recepción, almacenaje, percha y despacho de mercadería.

a) Estudios y experiencia

Estudios realizados:

Bachiller o de tercer nivel (Titulo obtenido en Administración y a fines)

Experiencia adquirida

1 año de experiencia operativa en el área de bodega o cargos similares.

b) Conocimientos:

Contabilidad básica.

Manejo de control de inventarios.

Destreza en el almacenamiento de bodega en supermercados.

Conocimientos de programas utilitarios(Word, Excel intermedio y otros)

c) Habilidades:

Agilitar el trabajo.

45

Fluidez de relaciones en el ambiente laboral.

Control de área.

Manejo de cálculos matemáticos.

Conocimiento en elaboración de reportes.

Analítico, crítico y dinámico para la proporcionar información requerida.

Predisposición para realizar su trabajo.

Eficacia en el manejo de registros de stock.

d) Talento:

Uso de equipos informáticos.

Dominio de un buen control del área de bodega.

e) Técnicas requeridas:

Buen entorno laboral e interpersonal.

Honestidad para el buen manejo de una bodega.

4.6 Control interno administrativo al establecer mejoras en el manejo del área de bodega

para la empresa Comicarrera SA.

Al aplicar políticas de control interno administrativas de procedimientos para el área de bodega,

debemos tomar en cuenta que se requiere llevar un control interno administrativo para el buen

desempeño de segregación de funciones y así evitar el desperdicio y perdidas económicas que se

generan en esta área.

46

Es importante controlar y vigilar que se cumplan las disposiciones en cuanto al trabajo que

debe realizar cada colaborador del área para cumplir con el objetivo de mejorar los procedimientos

y controles de la bodega, para esto es importante seguir a cabalidad las políticas de control interno

administrativas.

A continuación podemos mencionar los siguientes parámetros de control interno:

Determinar los objetivos específicos y generales de Comicarrera SA

Definir procedimientos que permitan mejorar el desempeño de los colaboradores del

área.

Realizar frecuentemente evaluaciones de control al personal para que el trabajo

realizado sea óptimo y de calidad.

Prohibir el ingreso de personas no autorizadas en el área de bodega.

Dejar bien establecido la responsabilidad que conlleva a cada trabajador del área de

bodega.

Desarrollar planes de trabajo para un mejor desempeño del mismo.

Incentivar a los trabajadores para que se sientan comprometidos con el área.

Tomar medidas preventivas de seguridad para evitar el deterioro inmediato de los

productos perecibles.

Monitorear constantemente al personal y verificar si el trabajo encomendado se cumple

a cabalidad y conforme los procedimientos establecidos por la empresa.

Vigilar los procesos correspondientes a la entrada y salidos de mercadería del área de

bodega.

47

4.7 Funciones generales en el área de bodega y control de inventario

El área de bodega está conformada por 10 colaboradores, los mismos que se encargan de

supervisar y controlar el proceso de entrada y salida de la mercadería tales como:

Recepción de la mercadería

Almacenaje de mercadería

Arreglo de percha y etiqueta en bodega

Salida de la mercadería para su venta

Supervisar constantemente la rotación del inventario

Mantener informado al jefe de bodega de todo el proceso en el área

4.8 Políticas de control interno administrativas del área de bodega

El área de bodega no cuenta con políticas definidas para su mejor control, por ende se

establecerá una propuesta de políticas de control interno administrativas que permita crear

mejoras para un buen control y desempeño de la bodega.

Las políticas que se proponen son las siguientes:

El método para el manejo de inventario de Comicarrera S.A será el método FIFO ya