UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA...

120

i UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA INDUSTRIAL DEPARTAMENTO ACADÉMICO DE GRADUACIÓN TRABAJO DE TITULACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN TELEINFORMÁTICA ÁREA SISTEMAS INTEGRADOS DE TELECOMUNICACIONES TEMA “ESTUDIO TÉCNICO DE SOSTENIBILIDAD FINANCIERA PARA RADIO COMUNITARIA EN EL GOBIERNO AUTÓNOMO DESCENTRALIZADO DE NARANJAL” AUTOR CHERRES GONZÁLEZ OMAR ISAÍAS DIRECTOR DEL TRABAJO ING. ELETC. GRECO PLINIO ANDRADE, MBA 2017 GUAYAQUIL – ECUADOR

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA...

i

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERÍA INDUSTRIAL DEPARTAMENTO ACADÉMICO DE GRADUACIÓN

TRABAJO DE TITULACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN TELEINFORMÁTICA

ÁREA

SISTEMAS INTEGRADOS DE TELECOMUNICACIONES

TEMA

“ESTUDIO TÉCNICO DE SOSTENIBILIDAD FINANCIERA PARA RADIO COMUNITARIA EN EL GOBIERNO AUTÓNOMO DESCENTRALIZADO DE

NARANJAL”

AUTOR CHERRES GONZÁLEZ OMAR ISAÍAS

DIRECTOR DEL TRABAJO ING. ELETC. GRECO PLINIO ANDRADE, MBA

2017

GUAYAQUIL – ECUADOR

ii

DECLARACIÓN DE AUTORÍA

“La responsabilidad del contenido de este trabajo de titulación, es de mi

exclusiva correspondencia siendo el patrimonio intelectual del mismo a la

Facultad de Ingeniería Industrial de la Universidad de Guayaquil”

CHERRES GONZÁLEZ OMAR ISAÍAS

C.C. 0925306482

iii

AGRADECIMIENTO

Son muchas las personas a las que debo el esfuerzo de este triunfo.

Agradezco a Dios, él siempre ha estado conmigo, tanto en las buenas

como en las malas, pero siempre con fe siguiendo adelante y lograr este

cometido.

A mi familia, que siempre estuvieron junto a mi ayudándome a caminar

sin permitir mi tropiezo, en especial a mi padre y mi madre que son

aquellas personas que desde mi primer día de existencia han luchado

para hacer de mí una persona de bien.

Agradecimiento ing. Andrade Greco Plinio por ser mi guía y darme su

entera confianza para llegar al logro cometido.

A todos mis amigos y compañeros de la Facultad de Ingeniería

Industrial, quienes me acompañaron en este trayecto de mi vida

iv

DEDICATORIA

Dedico este trabajo a todas aquellas personas que me apoyaron y me

empujaron a seguir adelante para llegar a este logro.

A Dios que, aunque lo necesitara o no siempre estuvo ahí agrandando

mi fe y mi fortaleza para continuar en el camino del bien.

A mi familia, mi padre que siempre me apoyo en todo momento aun a

la distancia en que nos encontramos ahora, aún ha sido apoyo para lograr

este gran triunfo en mi vida, a mi madre quien me dio la vida me trajo a

este mundo y me protegió y crio para llegar a ser la persona que soy

ahora

v

INDICE GENERAL

Nº Descripción Pag.

PRÓLOGO 1

CAPÍTULO I

EL PROBLEMA

Nº Descripción Pag.

1.1 Introducción 2

1.2 Objeto de la investigación 4

1.3 Justificación 5

1.4 Objetivos 6

1.4.1 Objetivo General 6

1.4.2 Objetivos Específicos 6

1.5 Delimitación del problema 6

1.5.1 Campo 7

1.5.2 Área 7

1.6 Marco Teórico 7

1.6.1 Antecedentes del Estudio 7

1.6.2 Fundamentación Teórica 13

1.6.3 Fundamentación Legal 22

CAPÍTULO II

METODOLOGÍA

Nº Descripción Pag.

2.1 Diseño de la Investigación 26

2.2 Modalidad de la investigación 27

2.3 Instrumentos de la investigación 28

2.4 Variable de la investigación 30

vi

Nº Descripción Pag.

2.4.1 Tipos de variables en la investigación 30

2.5 Explicación de formularios y su llenado 32

2.6 Análisis de la información 41

2.7 Discusión de resultados 45

CAPÍTULO III

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Nº Descripción Pag.

3.1 Titulo 46

3.2 Desarrollo 46

3.3 Conclusiones 59

3.4 Recomendaciones 60

GLOSARIO DE TÉRMINOS 62

ANEXO 63

BIBLIOGRAFIA 106

vii

INDICE DE TABLAS

Nº Descripción Pag.

1 Tabla de frecuencias para comunicaciones 16

2 Cotización de costos de equipos de empresas 1 y 2 37

3 Sueldos asignados al año inicial 47

4 Presentación de salarios correspondientes a los años del

1 al 3 48

5 Sección cálculo de la proyección de ingresos 49

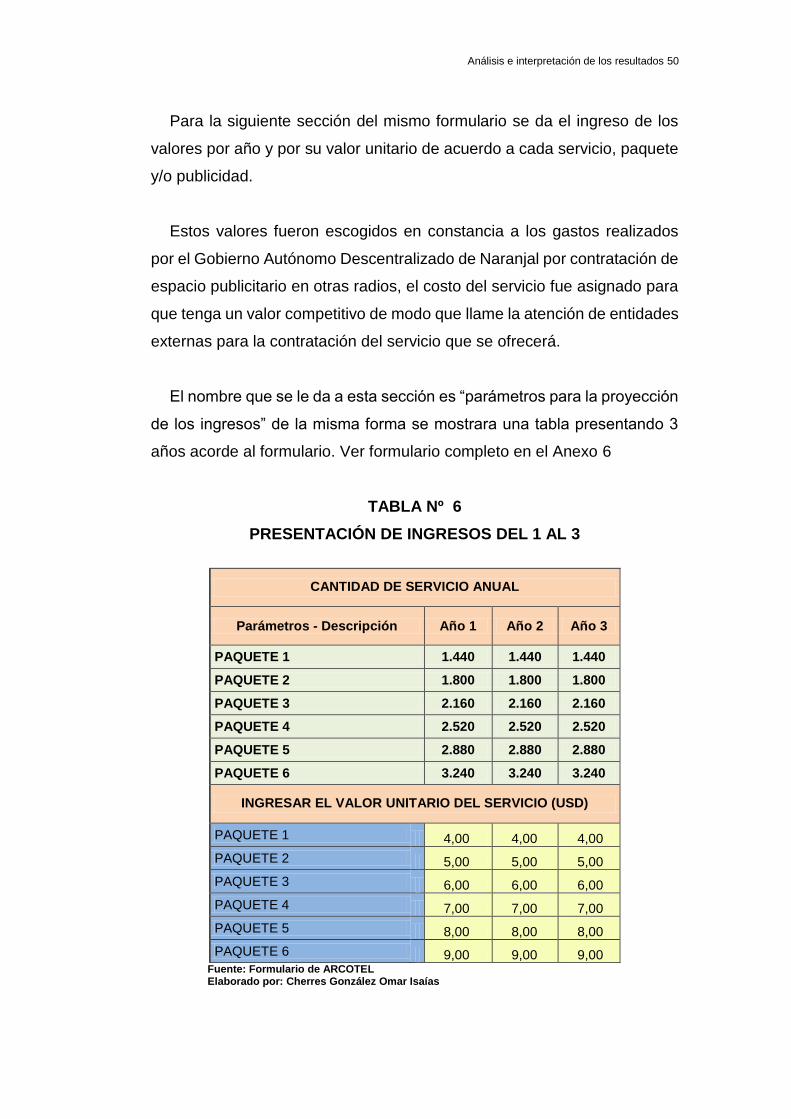

6 Presentación de ingresos del 1 al 3 50

7 Análisis financiero de costos, gastos correspondientes del

año 1 al 3 53

8 Desagregación plan de inversión 55

9 Depreciaciones de plan de inversión por año 56

10 Estado de resultados 58

11 Flujo de caja 59

viii

INDICE DE FIGURAS

Nº Descripción Pag.

1 Onda electromagnética 13

2 Sistemas de transmisión 38

3 Sistemas de enlace 38

4 Procesador de audio 39

5 Equipos de estudio 39

6 Sonorización de estudio 40

7 Estudio de ingeniería 40

ix

INDICE DE ANEXOS

Nº Descripción Pag.

1 Tabla de indicadores 64

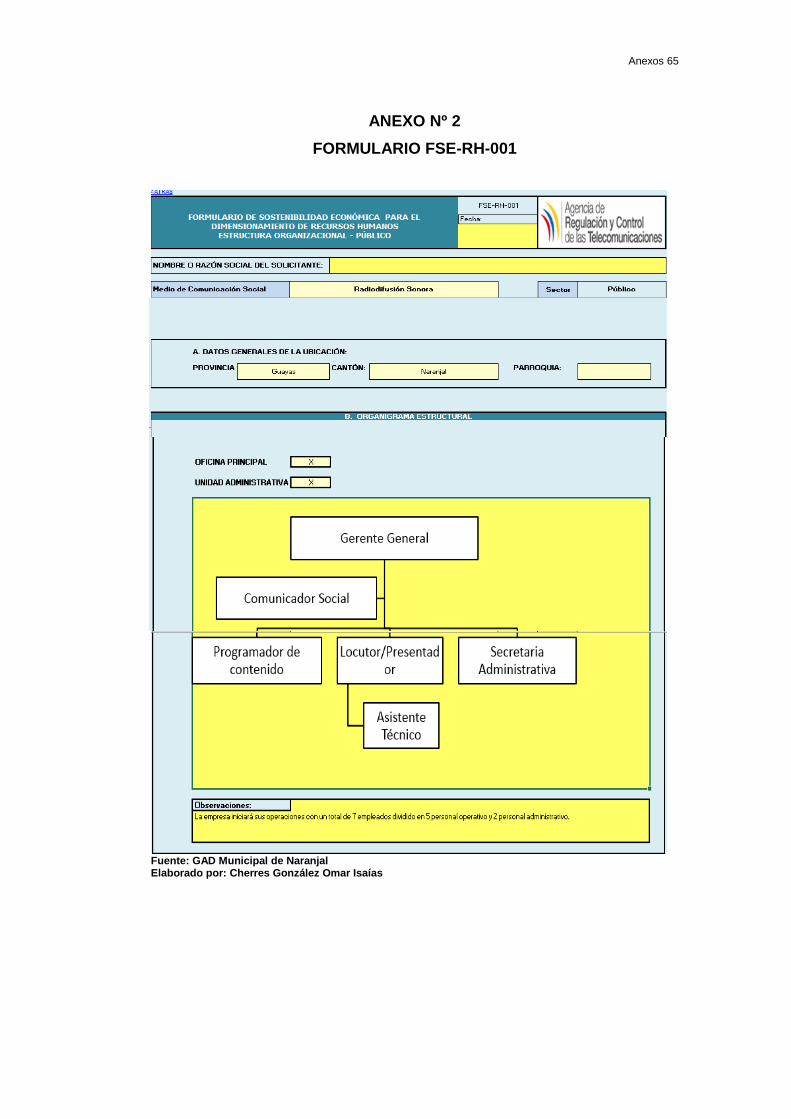

2 Formulario FSE-RH-001 65

3 Anexo FSE-RH-002 66

4 Formulario FSE-RH-002 82

5 Anexo FSE-AF-001 86

6 Formulario FSE-AF-001 86

7 Formulario FSE-AF-002 89

8 Formulario FSE-A-F-003 92

9 Formulario FSE-AF-004 98

10 Formulario FSE-AF-005 101

11 Formulario FSE-AF-006 103

x

AUTOR: CHERRES CONZÁLEZ OMAR ISAÍAS TÍTULO: ESTUDIO TÉCNICO DE SOSTENIBILIDAD

FINANCIERA PARA RADIO COMUNITARIA EN EL GOBIERNO AUTONOMO DESECENTRALIZADO DE NARANJAL

DIRECTOR: ING. ELECT. PLINIO ANDRADE GRECO, MBA

RESUMEN

Actualmente el GAD Municipal de Naranjal no posee un medio de comunicación propio, autónomo, esta situación genera limitaciones de comunicación y difusión entre los pobladores del sector, quienes desean expresar sus ideas y puntos de vista con la intensión de aportar a la superación de las diversas necesidades existentes en el cantón. Se utilizó la metodología de la investigación cualitativo, aplicando el instrumento entrevista aplicada al Alcalde del GAD municipal de Naranjal, con lo cual se pudo obtener la información referente a valores requeridos en los formularios. Una vez analizada la información se determinó que, por la falta de información obtenida, no se completó al 100% los formularios por lo cual podría tener un impacto negativo para el otorgamiento de la frecuencia para la radio. Se presentó una guía sobre el plan de sostenibilidad económica basado en los formularios requeridos por la ARCOTEL, donde también se sugiere adquirir convenios con empresas externas para la mejora del financiamiento de la radio, basado en este estudio se recomiendo a futuro realizar estudios comparativos de empresas que otorguen los equipos requeridos para el funcionamiento de una radio.

PALABRAS CLAVE: Sostenibilidad económica, radio comunitaria, sueldos, costos y gastos, flujo de caja, concesión

Cherres González Omar Isaías Ing. Elect. Andrade Greco Plinio, MBA C.C. 0925306482 Director del Trabajo

xi

AUTHOR: CHERRES GONZÁLEZ OMAR ISAÍAS TOPIC: TECHNICAL STUDY OF FINANCIAL

SUSTAINABILITY FOR COMMUNITY RADIO IN THE AUTONOMOUS DECENTRALIZED GOVERNMENT OF NARANJAL

DIRECTOR: ELECT. ENG. PLINIO ANDRADE GRECO, MBA

ABSTRACT

At present, the Municipal GAD of Naranjal does not have its own independent communication media, this situation generates communication and diffusion limitations among the inhabitants of the sector, who wish to express their ideas and points of view with the intention of contributing to the overcoming of the various existing needs in the canton. The methodology of the qualitative research was used, applying the interview instrument applied in the Mayor of the municipal GAD of Naranjal, with which it was possible to obtain the information regarding values required in the forms. Once the information was analyzed, it was determined that, due to the lack of information obtained, 100% of the forms were not completed, which could have a negative impact on the granting of frequency for the radio. A guide was presented on the sustainability plan based on the forms required by ARCOTEL, where it is also suggested to acquire agreements with external companies to improve financial radio, based on this study it is recommended in the future to carry out comparative studies of companies that provide the equipment required for the operation of a radio.

KEY WORDS: Economic sustainability, community radio, salaries, costs and expenses, cash flow, concession

Cherres González Omar Isaías Elect. Eng. Andrade Greco Plinio, MBA C.C. 0925306482 Director of Word

PRÓLOGO

En el primer capítulo se buscara los inicios de la radio como se dio a

conocer esta teoría y la primera radio que surgió en el mundo hasta las

actuales estaciones de radio, de la misma forma se da a conocer parte de

la teoría que se aplica en este entorno de forma que sea comprensible y

fácil el uso de la información, se dará a conocer los problemas que presenta

el GAD Municipal de Naranjal al no poseer un medio de comunicación en

el que las personas puedan expresar sus ideas y puntos de vista para

mejorar el cantón, se da a conocer los problemas que presenta esta entidad

al no contar con este medio. Se ara mención a artículos que se deben

conocer para realizar este trabajo.

Para el segundo capítulo trata sobre la recolección de información que

puede ser de utilidad, esta información está basada en posibles datos del

área de administración, la información fue basada en la formad e uso de

los formularios correspondientes al estudio de sostenibilidad económica y

en que se pueden basar los resultados.

De esta manera el tercer capítulo al tratar la información recopilada se

da inicio al llenado de los formularios aquí daremos poco la forma de uso y

los resultados correspondientes a cada sección de la tabla de la manera

correspondiente, veremos que algunas de estos formularios necesitan de

otros datos que fueron realizados por el estudiante

CAPÍTULO I

EL PROBLEMA

1.1 Introducción

La radio es el primer medio de comunicación masivo en que

la información llegaba en un espacio de pocas horas, y fue el resultado de

muchos avances tecnológicos ligados al desarrollo de la electricidad, a

fines del siglo XIX. El primer paso para la invención de la radio como medio

de comunicación fue la invención del telégrafo, en 1833 por Friedrich

Gauss, y la invención del teléfono en 1876 por Alexander Graham Bell. En

esa misma época, James Maxwell y Heinrich Hertz realizaban

investigaciones sobre las ondas electromagnéticas. Un italiano llamado

Guillermo Marconi sabía de estas investigaciones, y, como era un hombre

que le buscaba a los adelantos científicos una aplicación comercial

inmediata, inventó el telégrafo inalámbrico en 1897. Este fue el segundo

paso para la creación dela radio. Del sistema Morse a la transmisión de la

voz solo había un paso (Scrib, 2011)

Al hablar de la historia de la radio, hacemos referencia a las ondas de

radio y su descubrimiento en 1860, por el señor James Clerk Maxwell. A

partir de esta década y de las descripciones hechas por Maxwell es que

otros hombres de ciencia empezaron con sus trabajos para crear lo que

hoy llamamos radio. (SupermixRadio, 2014)

La radio en el Ecuador tiene un origen importantísimo, teniendo en

cuenta que fue un riobambeño el fundador de la primera estación de radio.

Las emisiones se producían a través de un transistor de 25W en

transformador y 5 vatios en antena que operaba en 60 metros. Las

emisiones se realizaban durante varios días por 5 horas diarias. Para

El Problema 3

entonces no existían leyes que regularan la radiodifusión actual únicamente

se establecía una identificación; así por ejemplo a Sudamérica se le

designaba la letra S y al Ecuador la letra E. (Jimenez, 2010)

Desde ya un tiempo atrás, la comunicación entre las personas viene a

ser la característica que nos diferencia del mundo animal, esta

característica es la que nos ha llevado actualmente a la era de la

información en la que nos encontramos, hace un poco más de 25 años en

el Ecuador podemos recordar como las personas iban por la calle sin un

celular a la mano, esto nos hace pensar el desarrollo rápido de la tecnología

y como se vuelve indispensable para el día a día.

Un aspecto que presenta la radio es la manera en la que ha

evolucionado, ya que, comparado con otros medios de comunicación, ya

que este no ha sido tan evidente, poco a poco se ha ido desarrollando hasta

llegar a ser con lo que contamos ahora como lo son una gran calidad de

audio para este medio, dispositivos receptores de menor tamaño, equipos

aún más potentes y fiables. La radio es el medio por excelencia en el que

se conforma la opinión pública, es el espacio por medio del cual, la mayoría

de la audiencia tiene acceso a la diversidad política y social.

La radio es usada para enterarse de lo que acontece tanto en el país

como en el mundo entero. Teniendo momentos históricos importantes, ha

evolucionado hasta lo que actualmente es visto como un claro domino de

la radio comercial, dejando de lado, programas y mensajes carente de

información o reflexiones profundas acerca de temas actuales, más aún,

temas que son parte de la cultura del país

Dentro de la radiodifusión podemos hablar de dos radios completamente

diferentes; la radio comercial y la radio cultural. La comercial en general,

tiene como único propósito entretener al radioescucha y la ganancia

monetaria que con esto puede obtener.

El Problema 4

Por otro lado, las estaciones de corte cultural tienen por objeto instruir a

la audiencia, dejando de lado el lucho de los objetivos aun a pesar de que

esto pueda limitarlas.

La radio comunitaria está pensada para ofrecer un servicio por y para las

personas de esta comunidad como lo es el canto de Naranjal dando todo

tiempo de información a personas vinculadas a este centro, además de

música, entrevistas, debates sobre problemas de la comunidad. Se elabora

un muestro para verificar que existe el interés del requerimiento de una

radio comunitaria en el cantón Naranjal, así como también los programas

de interés del radioescucha para que la radio pueda tomar una dirección

acorde sus necesidades e intereses.

El proyecto se basa en diseñar o elaborar una red telemática en el

interior de una radioemisora. De forma simplificada se trata de diseñar la

red o conexión desde el micrófono de los equipos del estudio hasta la

antena del radioenlace del estudio de la radio ubicada en el exterior de este,

es decir en el techo del estudio.

Con este proyecto se pretende dar una visión o idea de cómo es el

desarrollo de esta infraestructura en el interior de una radio emisoras

1.2 Objeto de la investigación

El área donde se realizarán los estudios será en el GAD Municipal del

Cantón Naranjal, Av. Olmedo 1201 y Bolívar, Centro Naranjal, Guayas –

Ecuador. Elaborar el estudio y diseño de un procedimiento de radiodifusión

que permita brindar los servicios de voz en el cantón Naranjal.

Este proyecto tiene una delimitación temporal sin definir ya que no ha

sido establecida dentro del mismo.

El Problema 5

Este proyecto está delimitado a solo la elaboración de los estudios de

los requerimientos, formularios necesarios, así como también leyes

requeridas para el levantamiento de una radio comunitaria.

Los problemas que se presentan son, la falta de comunicación directa

con el pueblo de naranjal, al no poseer un medio por el cual dar

comunicados o hacer referencia a información de importancia como

acontecimientos o noticias para tanto prevenir o mejorar la forma de vida

del pueblo en sí, esto conlleva a la contratación del servicio de publicidad

por otros medios de comunicación lo que implica un gasto para la entidad,

una suma de dinero por un límite en la cantidad de publicidad

1.3 Justificación

La importancia de la radio como medio de difusión, se concentra

principalmente en la naturaleza de lo que ésta representa como medio en

sí, ya que, posee, una calidad intima de comunicación que permitirá dar a

conocer información de manera más rápida y más directa con los que serán

los receptores u oyentes, que la mayoría de los otros medios no tienen.

Esta investigación busca además revelar varios aspectos técnicos y

económicos que mueven el motor de una empresa radial, explorar las

ventajas y desventajas de los medios, sus fortalezas o debilidades, así

como también la inversión necesaria para realizar dicho plan y también su

rentabilidad, en base a la elección de los equipos, tecnologías empleadas,

estándares y medios de transmisión, que se ajusten mejor a los

requerimientos demandados.

Uno de los factores más importantes de la radio es que

su costo de producción es menos elevado que el de los otros medios, estas

características, a su vez, nos permiten utilizar diversos elementos creativos

como voces, música y anunciadores en los comerciales, que nos lleva a la

El Problema 6

resolución de otro de los problemas que son los gastos de la publicidad por

contratación del espacio publicitario a través de otras radios o medios de

comunicación.

Aquellos beneficiarios de este proyecto de vinculación serán tanto el

GAD Municipal de Naranjal, así como también tendrá una influencia en los

oyentes de este medio de comunicación en el cantón de Naranjal

1.4 Objetivos

1.4.1 Objetivo General

Ayudar al Gobierno Autónomo Descentralizado de Naranjal con el

estudio de sostenibilidad financiera requerido para el otorgamiento de

frecuencia.

1.4.2 Objetivos Específicos

Levantamiento de información en el área administrativa del

Gobierno Autónomo Descentralizado de Naranjal

Desarrollar anexo que requieren los formularios correspondientes

al plan de sostenibilidad económica de la radio.

Presentar una guía financiera sustentable para el funcionamiento

de la radio y una administración adecuada para la radio

comunitaria.

1.5 Delimitación del Problema Expresarlo en términos de:

Acogiéndose a lo que establece la Norma Técnica para el Servicio de

Radiodifusión Sonora en Frecuencia Modulada Analógica, el área de

cobertura principal corresponde al cantón Naranjal y sus parroquias;

considerando que el sistema de radiodifusión FM a instalarse es una

El Problema 7

estación de tipo estereofónica, los niveles de intensidad de campo eléctrico

en el borde del área de cobertura principal serán mayores o iguales a 54

µV/m mientras que en el borde del área de cobertura secundaria dichos

valores estarán comprendidos entre los 50 µV/m y los 54 µV/m. (ARCOTEL,

2015)

1.5.1 Campo

Teleinformática

1.5.2 Área

Teleinformática

1.6 Marco Teórico

1.6.1 Antecedentes del Estudio

Al hablar un poco de la historia del Cantón Naranjal se hace mención de

como todo pueblo civilizado posee una fecha de independización que

influyo en la existencia y la evolución de este cantón, de esta forma dentro

de su trayectoria es como se da a conocer la feche del 15 de octubre de

1820, al ya poseer su independencia forma a ser parte adherido al estado

libre de Guayaquil, ya que antes de darse a conocer su independencia esté

se encontraba bajo la jurisdicción de Cuenca.

Estos son archivos históricos que pueden ser encontrados en Guaya en

el Museo Municipal de la ciudad de Guayaquil, de la misma forma se puede

encontrar en archivos de Indias en España y otros registros en ciudades

como lo son Cuenca o Quito que conservan información sobre este evento

histórico

El Problema 8

Parte de esta historia tiene fundamentos en los recuerdos familiares del

Sr. Rojas los escuchaba de su abuela materna, Doña Rosalía de Chápìro,

quien fue un tronco de una larga generación de narajaleños, en lo que a

detalles se refiere. No está por demás mencionar que hubo acciones

políticas y que existen documentos que lo prueban que fácilmente pueden

ser encontrados para su estudio a lo largo de la trayectoria histórica. Es de

suma importancia que Autoridades de este cantón preserven esta historia

de forma que pueda ser llevada a las futuras generaciones en Naranjal.

(Meneses, 2008)

Al conocerse del movimiento libertario del 9 de Octubre, cuyo emisario

pasaba por Naranjal en tránsito por Cuenca, enviado por la junta para

informar a los patriotas de esa ciudad la proclamación de Guayaquil como

estado independiente, los naranjaleños más notables, y cuya actitud ya se

mencionó anteriormente, entre los que figuraban don José María Andrade,

Don Jerónimo Santacruz, don Salvador Robledo, don José Antonio Maure,

don Tomás Ordóñez, don Manuel Alcívar, don Rafael Unda, don Juan

Alvear y muchos otros activistas, se reúnen en la casa parroquial, pues

contaban con la benévola aceptación del párroco cuencano, Rvdo. Manuel

Bernardo Enderica, el día 14 de Octubre para decidir sobre la proclama de

adhesión a Guayaquil. (Meneses, 2008)

Y como se menciona el 15 de octubre de aquel año, se emplea una misa

en honor a la Sta. Teresa de Jesús, para así citar a la población del ya

independizado cantón donde se aria locución por el Sr. Santacruz, así como

también se hace la lectura del acta de independencia, donde justamente se

menciona la adhesión de Naranjal a la causa de libertad proclamada en

Guayaquil. (Meneses, 2008)

Es aquí donde se realiza un juramento solemne por todos los presentes

en la misa, donde se promete su lealtad, sus personas y sus bienes a la

noble causa, donde todo se mostró con gran alegría, se alborozo de vida y

El Problema 9

celebraron este gran acontecimiento, que fue pronunciamiento unánime del

Cantón de Naranjal a causa de su independencia y en donde de allí en

adelante se fueron dando diferentes acontecimientos en su historia.

De inmediato la junta designó al Sr. Jerónimo Santacruz como su

delegado especial y partió deprisa a Guayaquil ara informar a la junta

suprema y depositar en manos de su presidente el acta de adhesión. En el

pueblo se organizó con armas y medios propios de una columna de

voluntarios denominada "guardia de la libertad", cuya misión principal era

la de vigilar el camino de Cuenca y tener informado al gobierno de

Guayaquil. Esta misma columna engrosada con mayores elementos, unida

a las de Taura y Yaguachi tuvo su primer baño de sangre en Chone, donde

derrotaron a las avanzadas españolas enviados por Aymerich desde

Alausí. (Meneses, 2008)

La radiodifusión es una actividad privada comercial que funciona en

régimen de competencia, en la actualidad la radiodifusión ha formado

parte importante dentro de la comunicación y es considerada como uno

de los medios de publicidad más económicos.

En el afán de estar en contacto con otras personas la humanidad ha

recurrido a diversos tipos de comunicación que con el pasar de los años

nos lleva a algunos medios de comunicación de donde aparece la radio la

cual poco a poco fue extendiendo su alcance en la comunicación a través

de todo el planeta.

En los orígenes de la radio para su invención.

La historia de la radio comenzó en 1887, cuando el físico alemán

Heinrich Hertz detectó radiación electromagnética (predicha veinticuatro

años antes por Jaime Clerck Maxwell) a partir de cargas eléctricas

poderosas. Heinrich Rudolf Hertz (1857-1894) nació en Hamburgo,

El Problema 10

Alemania. Mientras estudiaba en la universidad de Berlín demostró

aptitudes tanto para las ciencias como para las lenguas. (Epec, 2011).

Esto tan solo era el punto de inicio para la radio, que realmente fue

desarrollado debido a otros 3 hombres. El primero de estos investigadores

es Oliver Logder, quien transmitió y recibió ondas que representaban los

puntos y rayas de lo que conocemos como código Morse que se ve utilizado

de manera amplia en la telegrafía

En 1895 el profesor ruso Alexander Popov mejoró el sistema de

recepción de ondas electromagnéticas y sentó las bases de las modernas

antenas. El italiano Guillermo Marconi, basado en estos trabajos y en los

de Nikola Tesla, desarrolló comercialmente el invento.

Al principio, Marconi podía transmitir código Morse solamente un par de

millas. Pero en 1901 construyó un transmisor suficientemente potente para

enviar mensajes a través del Océano Atlántico. (Epec, 2011)

Con el pasar de los años se fueron dando a conocer nuevos aparatos, al

principio donde solo podía transmitirse mensajes por código Morse a través

de unas millas pero con la aparición de un transmisor que era capaz de

enviar mensajes incluso a través del océano, con estos nuevo transmisores

que eran más eficaces que el telegrama y además no eran requeridos gran

cantidades de alambres ni tendidos de cables, de esta forma el nuevo

medio de transmisión resulta ser más eficiente y de menor costo en aquella

época.

La transmisión por radio del código Morse era ciertamente útil, incluso

salvaba vidas, pero otros comenzaron a preguntarse si podría ser utilizada

para transmitir otros sonidos, tales como la voz. Para esto último hubo que

esperar la introducción de la válvula de radio y el desarrollo de los

osciladores, fruto de los trabajos de Ambrose Fleming y Lee de Forest.

El Problema 11

Finalmente, en la víspera de Navidad de 1906, Reginald Fessenden

transmitió el primer programa con música y locución. (Epec, 2011)

Desde el punto de vista de muchos inventores la radio era un sustituto

del telégrafo o del teléfono ya que transmitían información de un punto a

otro, pero claro todos los inicios tienen problemas y el de este medio de

comunicación resulta ser la recepción, puesto a que cualquier persona con

un receptor podría escuchar las transmisiones de radio, por lo cual no

existía privacidad en este medio

De manera que hubo empresas dedicadas a la creación de receptores

donde poco a poco fueron mejorando hasta llegar a punto donde surge lo

que comúnmente es conocido como una frecuencia A.M. o amplitud

modulada, de tal modo que con el paso del tiempo se dio a conocer a F.M.

o frecuencia modulada, que poseía una mayor capacidad de sonido y sin

ruido por perturbaciones externas

Hay Radios comunitarias patrocinadas por disímiles religiones y sectores

populares y organizaciones sindicales. Diversos movimientos sociales en

la lucha por sus reivindicaciones asumen la radio como lo que es, un arma

para enfrentar los retos de la globalización neoliberal. Estas emisoras

abundan mayoritariamente en la región centro americana y vienen siendo

un elemento de cambio y democracia muy relevantes desde su aparición

hasta el presente (Caicedo, 2012)

La radiodifusión es una actividad privada comercial que funciona en

régimen de competencia, en la actualidad la radiodifusión ha formado

parte importante dentro de la comunicación y es considerada como uno

de los medios de publicidad más económicos. (Liger & Noboa, 2012)

Las radios precisan de mayor articulación tanto en lo humano como

en sus instancias de dirección, es por esta razón que se hace evidente

El Problema 12

la realización de un proyecto empresarial de radiodifusión en provincias

con población indígena que tienen limitaciones de comunicación. (Liger

& Noboa, 2012)

En la actualidad no constan datos suficientes sobre proyectos con las

mismas características ni la suficiente información para generar una

base de datos, que nos permita realizar un estudio relacionado con la

situación actual de la radio en nuestro país. Además, no se encuentran

registrados planes de negocios aplicados al sector radiofónico en

universidades como proyectos de titulación.

Este hecho permite saber que, a pesar de haber fuentes

documentadas sobre levantamiento de información, así como de

estaciones de radio, no se conoce a detalle gran cantidad de este

elemento dentro de proyectos universitarios, ya que la mayor parte de

las radios establecidas en el país son privadas para ser usadas como

medios de lucro. (Liger & Noboa, 2012)

Dentro de la radiodifusión se puede dar a conocer a dos radios

completamente diferentes; la radio comercial y la radio cultural. La

comercial en general, tiene como único propósito entretener al

radioescucha y la ganancia monetaria que con esto puede obtener. Por otro

lado, las estaciones de corte cultural tienen por objeto instruir a la

audiencia, dejando de lado el lucho de los objetivos aun a pesar de que

esto pueda limitarlas.

La radio comunitaria está pensada para ofrecer un servicio por y para las

personas de esta comunidad como lo es el canto de Naranjal dando todo

tiempo de información a personas vinculadas a este centro, además de

música, entrevistas, debates sobre problemas de la comunidad he

informarse de los acontecimientos dentro del cantón.

El Problema 13

1.6.2 Fundamentación Teórica

El espectro radioeléctrico constituye un subconjunto de ondas

electromagnéticas u ondas hertzianas fijadas convencionalmente por

debajo de 3000 GHz, que se propagan por el espacio sin necesidad de

una guía artificial. A través del espectro radioeléctrico es posible brindar

una variedad de servicios de telecomunicaciones que tienen una

importancia creciente para el desarrollo y económico de un país.

Es considerado por la Constitución de la República como un sector

estratégico, por tanto, el Estado se reserva el derecho de su

administración, regulación, control y gestión. Dentro de este contexto,

La legislación de telecomunicaciones ecuatoriana lo define como un

recurso natural limitado, perteneciente al dominio público del Estado,

inalienable e imprescriptible. (Arcotel, 2013)

Una forma de imaginar cómo son estas ondas electromagnéticas es

al lanzar una roca a un estanque con agua, las ondas generadas por

esta acción sobre la superficie del agua pueden ser vista como un

ejemplo de la frecuencia, periodo longitud y espectro de una señal de

onda electromagnética, de esta manera podemos conocer por un

ejemplo simple la forma que adopta una onda electromagnética al viajar

por las atmosfera y enviar la información presente en ella de un punto

de emisión a un punto de recepción.

FIGURA Nº 1

ONDA ELECTROMAGNÉTICA

Fuente: Escuela superior politécnica de Chimborazo Elaboración por: Cajas Garzón Diego Fernando

El Problema 14

En la ilustración 1 podemos ver como es una onda electromagnética,

de la misma podemos dar a conocer cuatro características de la misma,

las cuales son:

La frecuencia con la que se repite la onda electromagnética por un

determinado tiempo, dado el caso que la forma de medida es en Hertz

(Hz) de la forma en que se fueron fijadas por la agencia de regulación

ARCOTEL. El periodo es el tiempo en que la onda tarde en completar

su ciclo, esté también es recíprocamente proporcional al periodo.

Su longitud que se determina entre el inicio y el final por la distancia

horizontal de una onda, otra forma de describirlo es la distancien entre

un punto referencial de la primera onda y la onda siguiente. Por ultimo

esta la amplitud de la onda que esta como lo dice la característica es

aquella que se determina entre el punto más alto de la onda y su punto

neutro

El espectro electromagnético es el rango presente en las radiaciones

electromagnéticas, en si el espectro es la distribución característica de

la radiación electromagnética de un objeto.

Existen diversos tipos de espectro electromagnético que se

extienden desde las más bajas frecuencias que son usadas para la

radio moderna que son llamadas extremo de onda larga, que cubre

longitudes de onda de miles de kilómetros, así tan como lo son el

espectro de los rayos gamma llamados extremo de la onda corta como

lo son la fracción del tamaño de un átomo, en cuanto a su limitación

podemos decir que la onda corta es cercana la longitud de Planck, por

lo contrario el límite de la longitud de onda larga no está establecida y

se dice que es del mismo tamaño que el universo aun cuando el

principio del espectro sea infinito y continuo. (Pérez, s.f.)

El Problema 15

Con respecto a la radio frecuencia, las ondas que se transmiten de

estas suelen ser usadas mediante antenas de diversos tamaños según

el uso que se le quiera dar a este, con límites de cientos de metros de

longitud de onda.

Alguno de los usos que se les da a estos son como la televisión,

telefonía móvil, resonancias magnéticas, para las redes inalámbricas, y

para una radio que es la orientación de este proyecto.

Las ondas de radio pueden ser usadas para envió de información

dependiendo de la variación de la combinación de amplitud, frecuencia

y la fase de la onda dentro de una banda de frecuencia.

Dentro de lo que es una radio el uso del espectro de radio como lo

sabemos es regulado por una entidad de Gobierno como lo es la

ARCOTEL quien también es quien nos la asigna.

Con respecto a la radiación emitida por lo que son las antenas para

radio al impactar sobre un conducto existe lo que se llama excitación de

electrones por conducción que tiene por nombre efecto piel.

La modulación de onda es la técnica con la que se transmite

información a través del espacio, como se mencionó antes es la forma

en que se puede ser transmitida la información dependiendo de la

variación de la combinación de amplitud, frecuencia y la fase de la onda

dentro de una banda de frecuencia.

Existen muchas formas de modulación, pero básicamente se dividen

en dos las cuales son la modulación analógica y la modulación digital,

en la que cada una tiene su características y formas dependiendo del

uso para el cual se van a dirigir.

El Problema 16

TABLA Nº 1

TABLA DE FRECUENCIAS PARA COMUNICACIONES

Fuente: Escuela superior politécnica de Chimborazo Elaboración por: Cajas Garzón Diego Fernando

Hablando de modulación analógica en esta podemos encontrar lo

que es la modulación en frecuencia que consiste en la variación de la

frecuencia a las señales que se reciben, así como también a las señales

moduladoras.

Este tipo de modulación requiere un ancho de banda aún mejor que

lo que posee una banda de frecuencia AM, pero al ser de esta manera

hace que sea más frecuente a interferencias o ruidos lo que la hace

contar con mayor fidelidad, a diferencia de la modulación de amplitud

que es difícil separar la información de descargas eléctricas y tener un

ancho de banda limitado, la modulación por frecuencia puede transmitir

la información deseada.

Características de la modulación FM

El Problema 17

La frecuencia de la señal de salida no será siempre la de la

portadora.

Si la señal moduladora tiene un valor de 0 Voltios, en la salida

tendremos una señal de frecuencia igual a la portadora.

Si la señal moduladora tiene un valor positivo, en la salida

tendremos una señal de frecuencia proporcional superior a la

de la portadora.

Si la señal moduladora tiene un valor negativo, en la salida

tendremos una señal de frecuencia proporcional inferior a la

de la portadora. (Fernando, 2012)

El modular en amplitud consiste en que la señal portadora se

deforme, como su nombre lo indica, en amplitud, de acuerdo a la

información que se envía con la señal moduladora.

Algunas de las ventajas que puede tener una radio comunitaria

brindan la oportunidad de aportar gravamen a personas las cuales

normalmente no son escuchadas con frecuencia en una radio nacional,

por ejemplo, como lo son dentro del Cantón de Naranjal las mujeres y

jóvenes.

La radio FM en el mayor de los casos son personas jóvenes quienes

la escuchan con mayor frecuencia ya que principalmente se debe a los

programas de baja frecuencia como lo son las músicas, a diferencia de

una AM que son usadas para información o noticias

Otra de las ventajas que podemos nombrar en una radio es el bajo

costo de implementación o levantamiento de la misma ya que esta

posee un menor costo comparada con otros medios de comunicación

como lo son la televisión entre otros.

El Problema 18

La radio es un medio de difusión masivo que llega al radio-escucha

de forma personal, es el medio de mayor alcance, ya que llega a todas

las clases sociales de modo que así puedan compartir información

relevante dentro del cantón de Naranjal y también de modo que sus

habitantes puedan ser partícipes de ella.

Marketing

Proviene de un anglicismo traducido al español como mercadotecnia,

es el conjunto de métodos o técnicas usadas por personas naturales o

jurídicas para el desenvolvimiento de ventas, este nace del deseo de

desenvolver un producto, que lo lleva a realizar estudios sobre las

necesidades de los que consumirán sus productos este se lo considera

como el principal objetivo del marketing, un esquema para realizar este

objetivo es:

Investigar: buscar las necesidades de una muestra para crear un

producto que cumpla con las necesidades de los clientes

Hacer llegar: dar a conocer el producto creado a los clientes

Continuar adaptando y modificando: con el fin de que el producto

no desaparezca este debe constantemente ser mejorado o en

ocasiones cambiado para mantener las necesidades de los clientes

Como segundo punto el marketing tiene como tarea analizar la

demanda de productos y de esta forma lograr los objetivos que se

proponga una empresa, una de las formas en la que se debe de aplicar

este análisis es al encontrar una demanda negativa, es decir que la

gente o los clientes tiene una mala imagen del producto que pueda

ofrecer una empresa, donde al buscar una solución que satisfaga las

necesidades del cliente (GestioPolis, 2016).

El Problema 19

Una definición más extendida de marketing nos dice que es el estudio

o investigación que busca satisfacer de la mejor forma las necesidades

de un grupo de personas por medio del intercambio de beneficios para

la sustentación de la empresa. Existen diversos tipos de marketing aquí

se mencionan algunos de ellos y en qué consisten:

Marketing Digital

También conocido como marketing online, se basa en estrategias de

mercado o publicitarias a través de medio o canales como lo son sitios

web, blogs, redes sociales, plataformas de video, foros entre otras,

siendo una forma de traslado offline al universo digital que viene siendo

aplicado desde los años 90.

Con el avance de la tecnología se ha ido experimentando con el

marketing digital, que ha llevado a grandes cambios en las diversas

técnicas y herramientas que son usadas por esta forma.

Las ventajas que ofrecen el marketing digital o el marketing online es

que en su mayor parte clientes potenciales están conectados a internet

desde un ordenador el mismo que nos da un amplio abanico de ventajas

tales como:

a. Costes asequibles: En términos de costos el marketing online

tiene una gran ventaja comparado con otros medios

tradicionales como lo son la televisión radio o prensa

b. Mayor capacidad de control: Esto se da divido a consulta de

información en tiempo real permitiendo que los resultados

puedan ser corregidos llevando a un mejor optimizarlos de

manera más puntual.

El Problema 20

c. Gran flexibilidad y dinamismo: Tiene un significa parecido al

anterior mencionado sin embargo esta acción como testear

posibilidades y realizar cambios se dan en tiempo real es decir

sobre la marcha de algún proyecto. (InboundCycle, 2017).

Marketing social

Es aquel que establece estrategias que garanticen el equilibrio entre

los clientes, la empresa y la estabilidad social, lo que se refiere a

satisfacer al cliente, obtener ganancias para la empresa, y darle un

mayor nivel de vida social, lo que se quiere decir del marketing social

es que es aquella que realiza acciones en beneficio de la sociedad que

esté vinculada a algún producto o beneficio de una empresa (Espinel,

2014).

Marketing viral

Basado en la búsqueda de información en distintas redes sociales de

tal forma que pueda producir mayor divulgación de un producto o

servicio, normalmente este tipo de marketing busca contenido que

gente comparta que parezcan divertidos o interesantes que atraigan el

interés de los posibles clientes.

Lo que se quiere lograr con esto es formar un producto o servicio

usando varias herramientas como lo son los videoclips, juegos flash,

imágenes, entre otros

Marketing relacional

Como su nombre lo dice esta trata en formar una relación cercana

entre el cliente y la empresa permitiendo de esta manera que puedan

derivar mejores beneficios de esta relación.

El Problema 21

Al a ver una relación cercana con el cliente se busca su fidelidad con

la empresa y algún producto de necesidad que tenga el cliente donde

esta es la estrategia por la que opta la empresa. Al hablar de marketing

relacional no solo quiere decir tener una clientela fiel a la empresa si no

que tal tener una cercanía con estos, buscar nuevas relaciones y con

ello nuevos clientes (Isaza, 2015)

Marketing directo

Es un tipo de marketing que no permite acercarse al público de una

forma más coloquial, no obstante, desde el uso del marketing digital ha

pasado a un segundo lugar, al hablar de marketing directo podemos

decir que esta es tomada en cuenta al poseer una tienda o un negocio

físico por la interacción que tiene el empresario con el cliente. Este tipo

de marketing tiende a usar la creatividad como herramienta por su bajo

costo y puedan minimizar gastos (Hontanilla, 2016)

Marketing de guerrilla

Una forma de definir el marketing de guerrilla puede ser que es aquel

que opta por conseguir el máximo de resultados con pocos recursos,

normalmente este tipo de marketing es usado por empresas pequeñas

o empresas de bajos recursos, utilizando medio como pancartas,

carteles, volantes, páginas web, grupo de personas, tomando en cuenta

la creatividad para atraer el interés del publico (Significados, 2017)

Administración de Empresas

Se dice que una administración hace referencia al funcionamiento o

el rendimiento de una entidad. Mientras que una empresa define a la

una organización que con el fin de tener ingresos económicos realiza

labores productivas o comerciales.

El Problema 22

De modo que la administración de empresas se basa en un conjunto

de reglas, prácticas con el fin de mejorar la empresa para lograr

alcanzar uno o más objetivos que se proponga aprovechando los

recursos que esta posea.

Para llevar a cabo una administración de empresas se debe tener un

punto de inicio, lo que lleva a plantear objetivos, a partir de ellos se

realizan diferentes procesos que permitan organizar los recursos de la

empresa con el fin de lograr los objetivos propuestos, debido a la

variabilidad de factores que se presentan en el funcionamiento de una

empresa, es de suma importancia que haya comunicación y un trabajo

coordinado.

1.6.3 Fundamentación Legal

Aquí es donde se hace mención a los requerimientos necesarios para

participar en la adjudicación u otorgamiento de frecuencias comunitarias.

Dentro de las bases del concurso para otorgar una frecuencia se deben

cumplir diversos requerimientos que son pedidos por la entidad encargada

de otorgar la frecuencia para ser parte de un concurso, con el objetico de

asignar frecuencias de radiodifusión sonora FM para operar en medios de

comunicación comunitarios. Los requisitos están respaldados bajo el Art,

10 – Res. RTV-536-25-CONATEL

Con la finalidad de que pueda ser partícipe del concurso de frecuencias

la Agencia de Regulación y Control de las Telecomunicaciones –

ARCOTEL pone a disposición las bases sin ningún costo, que pueden ser

obtenidas en su portal institucional o en las oficinas Regionales de la

Agencia. Dentro del plazo otorgado para la entrega de la documentación

los solicitantes o participantes del concurso de frecuencias podrán formular

El Problema 23

preguntas ya sea para aclarar alguna duda sobre algún formulario o

documento a entregar

Una vez que el participante de la frecuencia deberá tomar esta

documentación y presentarla de forma física y en un medio magnético (CD),

de completar estos requisitos podrá hacer entrega de ellos en cualquiera

de las oficinas de la Agencia de Regulación y Control de las

Telecomunicaciones - ARCOTEL

Como se menciona con anterioridad la Agencia de Regulación y Control

de las Telecomunicaciones facilita la documentación que debe ser entrega,

existen formularios dentro de esta que de la misma forma poseen algunos

requerimientos individuales que mencionaremos a continuación:

El Plan de Gestión, la Agencia de Regulación y Control de las

Telecomunicaciones – ARCOTEL, nos da detalle de cómo realizar esta

documentación, además de que se especifican algunos requerimientos

como lo son que el concursante debe cumplir como mínimo con el 60% del

puntaje total para este sea aprobado y como segundo punto el formato no

puede ser cambiado, es decir solo debe existir dentro del Plan de Gestión

aquello que ha sido establecido por la ARCOTEL. (Arcotel, 2013)

De la misma la forma los formularios sobre el Plan de Sostenibilidad

Económica existen condiciones generales para que esta documentación

sea aprobada por la Agencia de Regulación y Control de las

Telecomunicaciones las cuales son

Los concursantes deben cumplir como mínimo con el 60% del puntaje

total (24) para que este sea aprobado. El formulario del plan de

sostenibilidad económica debe ser entregado lleno en medio impreso,

además debe ser entregado en el formato (Excel) que fue descargado de

la página web de ARCOTEL, sin alteraciones informáticas que

El Problema 24

comprometan la integridad del formato, pudiendo este descartarse del

concurso si se detecta algún cambio en su integridad. (Arcotel, 2013)

Los soportes documentales son necesarios para cada uno de los

formularios, considerando que tendrán mejor calificación todo lo que

sustenten. El proyecto no debe contener más de tres años consecutivos de

pérdidas. El Valor Actual Neto (VAN) debe ser positivo para la factibilidad

del proyecto, para el cálculo de este rubro se toma en cuenta el flujo de caja

anual y como tasa de descuento el porcentaje de “Costo de Oportunidad”.

(Arcotel, 2013)

Nota: este formulario tiene llenado automático en algunas celdas

De acuerdo la ley orgánica de comunicación y reglamentación general

se menciona que de acuerdo al Art.70 existen 3 tipos de medios de

comunicación social de los cuales el que se presenta y a donde se dirige

este informe es un medio social comunitario.

Al hacer mención del Art. 85 de la ley de comunicaciones podemos dar

una definición de la orientación de lo que será una radio comunitaria ya

que, al ser así, esta estará dirigida por una organización social sin fines de

lucro y su rentabilidad será social

Para la creación y el fortalecimiento de los medios del medio de

comunicación comunitario en el Art. 86 se establece que el Estado es quien

implementara las políticas que sean necesarias, tales como son

mecanismos para proveer pluralidad, interculturalidad y plurinacionalidad.

La forma de financiamiento para un medio comunicacional comunitario a

través del Art. 87 se menciona que los fondos de este medio provendrán

de ventas de servicios, venta de publicidad, productos comunicacionales

patrocinios, donaciones, fondos de corporación nacional o internacional.

El Problema 25

Los destinos de estos fondos son, sin fines de lucro, por lo cual son usados

como prioridad para el mejoramiento de este medio comunicacional

comunitario y proyectos sociales de la comunidad.

CAPÍTULO II

METODOLOGÍA

2.1 Diseño de la Investigación

Para propósitos de estudio se hará referencia al campo de radiodifusión

y radioenlace, aplicado a las instalaciones del Gobierno Autónomo

Descentralizado (GAD) de Naranjal, ubicado en Av. Olmedo 1201 y Bolívar,

Centro Naranjal, Guayas – Ecuador el cantón de Naranjal

Ante la necesidad de comunicación existente en el Cantón Naranjal, el

GAD Municipal, ha decidido desarrollar su propia radioemisora

independiente. En consecuencia, al estudio de mercado realizado que

demostró la exigencia de una radio por parte de los oyentes.

Tipos de investigación

Investigación exploratoria: se dispondrá de diversos recursos para la

recolección de datos que pueden ser encontrados en diferentes áreas como

lo son las bibliografías, encuestas, revistas, documentos o inclusive en

trabajos relacionados. Una vez obtenida la información requerida se podrá

determinar factores y problemas de importancia de manera que puedan ser

investigados con mayor facilidad. (Calle, 2012)

Investigación de campo: trata sobre comprender y resolver problemas

necesidades y situaciones que se presentan en un contexto, utilizando la

investigación aplicada, donde al aplicar el método de observación se

obtendrá nueva información en el campo de la realidad social, por lo

general esta clase de investigación también se la conoce como

investigación in situ. El cual el investigador interactúa de manera natural

Metodología 27

con el ambiente de trabajo, convive con las personas y las fuentes

consultadas de la que obtendrá datos más relevantes a ser analizados.

Investigación proyectiva: esta investigación consiste en elaborar una

propuesta o modelos para la solución a un problema de un grupo social o

la entidad. Por medio de esta intentar responder interrogantes sobre hecho,

sucesos hipotéticos a futuro o del pasado a partir de datos actuales. Este

tipo de tipo de investigación también es conocido con el nombre de

proyecto factible. La razón por la que se elabora una investigación

proyectiva es porque el proyecto ofrece un potencial o beneficio que no se

está aprovechando. (Bermeo, 2011)

En la presente investigación se toman en consideración los tipos de

investigación mencionados, de forma que estos permitan realizar una

recolección de información que dará a conocer el estado o situación en la

que se beneficiara la entidad con este proyecto, en referencia a los datos

recopilados de bibliografías, documentos, revisados, lo cual nos será de

utilidad para posteriormente proponer mejoras a los problemas que hayan

sido detectados.

2.2 Modalidad de la investigación

Cualitativo: la investigación cualitativa está basada en estudios

mediante técnicas directas para la obtención de datos a través de las

personas o la entidad en sus escenarios naturales. Con la información

obtenida se explica el entorno del estudio, se forman diferentes paisajes de

los fenómenos. Para esto un estudio directo cualitativo que recolectara la

información a través de la observación y entrevista del campo de trabajo.

De esta manera que luego de a ver realizado los estudios de los datos

recopilados, se podrán dar diferentes perspectivas de los diferentes

problemas o necesidades dentro de la entidad desde el punto de vista de

la investigación. (Acosta, 2013)

Metodología 28

La investigación cualitativa es una técnica que de acuerdo a ciertas

fuentes puede ser usado en las investigaciones de mercado y políticas, de

modo que pueda apoyar a describir de forma minuciosa eventos, personas,

interacciones que se muestran durante un estudio, de esa manera el

método cualitativo o investigación cualitativa como también se lo llama,

hace referencia a las cualidades. Tomando en cuenta que el método

cualitativo administra y otorgan datos descriptivos de aquellos aspectos

impalpables del comportamiento del ser humano y de la vida, como las

creencias y actitudes. (ConcentoDefinicion, 2015)

En un estudio de grupo el método cualitativo puede ser usado para

obtener una muestra de un grupo pequeño, así como también cuando se

estudia a un solo sujeto, sus datos no pueden usarse para generar

información entonces esto es totalmente cualitativa (Ferrer, 2010)

2.3 Instrumentos de la investigación

Los instrumentos que se usan para la recopilación de la información

serán los modelos de los formularios adquiridos con ARCOTEL estos están

disponibles abiertamente en la página web correspondiente a la institución.

Entrevista

Es el intercambio de información que se obtiene a través de la encuesta

que pueden ser una estructurada o de esquema libre, la forma en que

puede ser realizada una entrevista es mediante una conversación directa o

un medio con el que pueda dirigirse a las personas entrevistadas.

Al realizar una entrevista donde las preguntas fueron planeadas o

pensadas con anterioridad es llamadas entrevista formal o de estructura

donde en el entrevistado responde únicamente a lo que se le esté

Metodología 29

preguntando, la información de estas es fácil de analizar a modo

comparativo ya que se rige a un banco de preguntas, aunque muestra una

limitación de obtener nueva información sobre algún tema que surja dentro

de la misma.

Se realizó una entrevista abierta al Alcalde del GAD Municipal de

Naranjal del cual se obtuvo información requerida para el llenado de los

formularios correspondientes, que serán explicados en la sección 2.5

Observación

Es una técnica que usa los sentidos para la obtención de conocimientos

que pueden percibirse a través del uso de un método o instrumento

científico. Esta técnica de investigación está dirigida a establecer una

conexión entre el objeto que se busca investigar y el sujeto que investiga.

Al ser aplicada en una investigación científica se dice que la observación

es aquella en la cual se examina directamente algún hecho o

acontecimiento donde su principal objetivo es la recopilación de información

de forma sistemática. (MasTiposde, 2016)

Tras la observación directa en el medio que es el GAD de Naranjal se

pudo observar la falta de colaboración por parte de la entidad de manera

que no se obtuvo toda la información que se requería para el completo

llenado de los formularios, además de la falta de información del personal

interno sobre el proyecto.

Revisión Bibliográfica

Una revisión bibliográfica consiste en la redacción de un artículo

realizada por nosotros mismos sobre lo que se trabaja dentro de un área

específica. Al ser una redacción propia debe de diferenciarse de otros

conceptos similares de los cuales tiene como base. La información en la

Metodología 30

que puede ser basada la redacción puede provenir de diferentes medios

como lo son libros ya sean estos de una biblioteca física o una biblioteca

digital, páginas web de las cuales existen documentos folletos (Enrique,

2016)

Para cuando el estudio se comenzó a realizar, la documentación que se

tomó en cuenta se encontraba en un sitio web, esta documentación son los

formularios, como también el instructivo para el plan de sostenibilidad

económica (documentos de sitio web) obtenidos de forma libre desde la

página de la ARCOTEL

2.4 Variable de la investigación

Es la característica, atributo o propiedad del sujeto o el fenómeno que se

está estudiando además de que esta variable es distinta en diferentes

momentos del fenómeno.

Una variable es una característica que cambia con el tiempo y además

esta variación debe ser susceptible a medirse un punto importante dentro

de la metodología de la investigación tener una forma de medir esta

variable. Las variables se pueden clasificar por su dependencia dividas en:

Variable independiente - Variable independiente. (Segura, 2016)

2.4.1 Tipos de Variable a medir en la investigación

Variable independiente

Es aquella que va a determinar o condicionar el cambio en los valores

de la variable dependiente: actúa como factor condicionante de la variable

dependiente es decir que tiene relación con la variable dependiente,

también tiene otros nombres como una variable causal o experimenta

porque es manipulada o medida por el investigador

Metodología 31

Variable dependiente

Es el fenómeno en sí, es una variable que describe el fenómeno que se

está estudiando, es aquella que se ve afectada por la presencia o acción

de la variable independiente, esta variable también puede ser llamada

variable de efecto o acción condicional. (Segura, 2016)

Para este estudio se han definido las siguientes variables:

Variable independiente

Nivel de sostenibilidad financiera basado en la factibilidad de los

formularios del plan de sostenibilidad económica para radio

Obtención de la adjudicación de permisos de operación basado en

resultados del plan de sostenibilidad económica de la radio

Variable dependiente

Nivel de cumplimiento de puntaje mínimo (70%) requerido para el

alcance la adjudicación de la operación de la Radio.

Análisis de Estado de Pérdidas y Ganancias proyectado a 15

años, con verificación de no presencia de pérdidas durante 3 años

consecutivos de operación.

Disponibilidad de soportes documentados necesarios para cada

formulario a entregar para obtener la adjudicación.

Plan de sostenibilidad económica de la radio, incluido ingresos

propios de la operación.

De haber aportaciones de empresas (opcional) que apoyan a la

Radio, disponibilidad de certificación presupuestaria, en la cual se

evidencie el compromiso de apoyar XX años iniciales de

operación.

Metodología 32

2.5 Explicación de formularios

Los formularios con los que se recopilara la información poseen

características que deben ser tomadas en cuenta para ser usadas

correctamente, estas son celdas en las que corresponde la información que

se obtiene en la entrevista dichas celdas son color amarrillo, por otra parte,

al final de los formularios se debe evidenciar la información que se recopila.

Estos formularios pueden ser encontrado en la página web de la

ARCOTEL bajo esta dirección podrán ser descargados tanto formulario

para el medio privado o el público que es el que se aplica para esta radio

http://concursofrecuencias.arcotel.gob.ec/4-2-formularios/

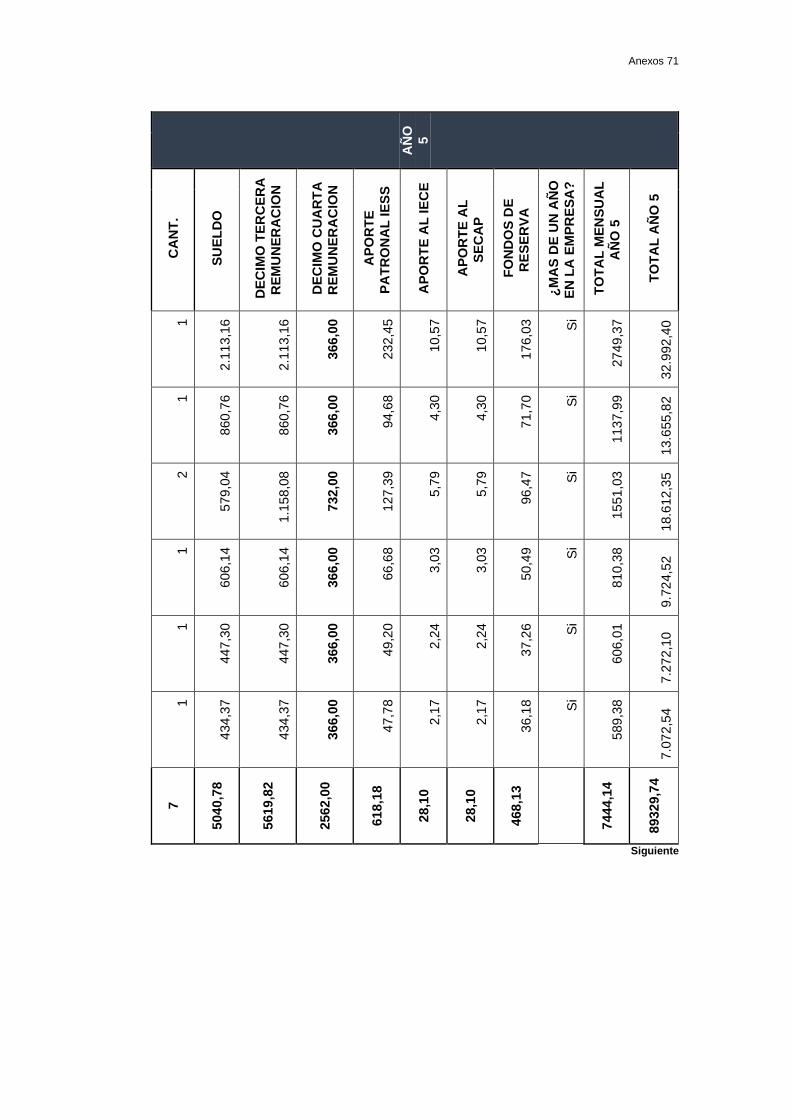

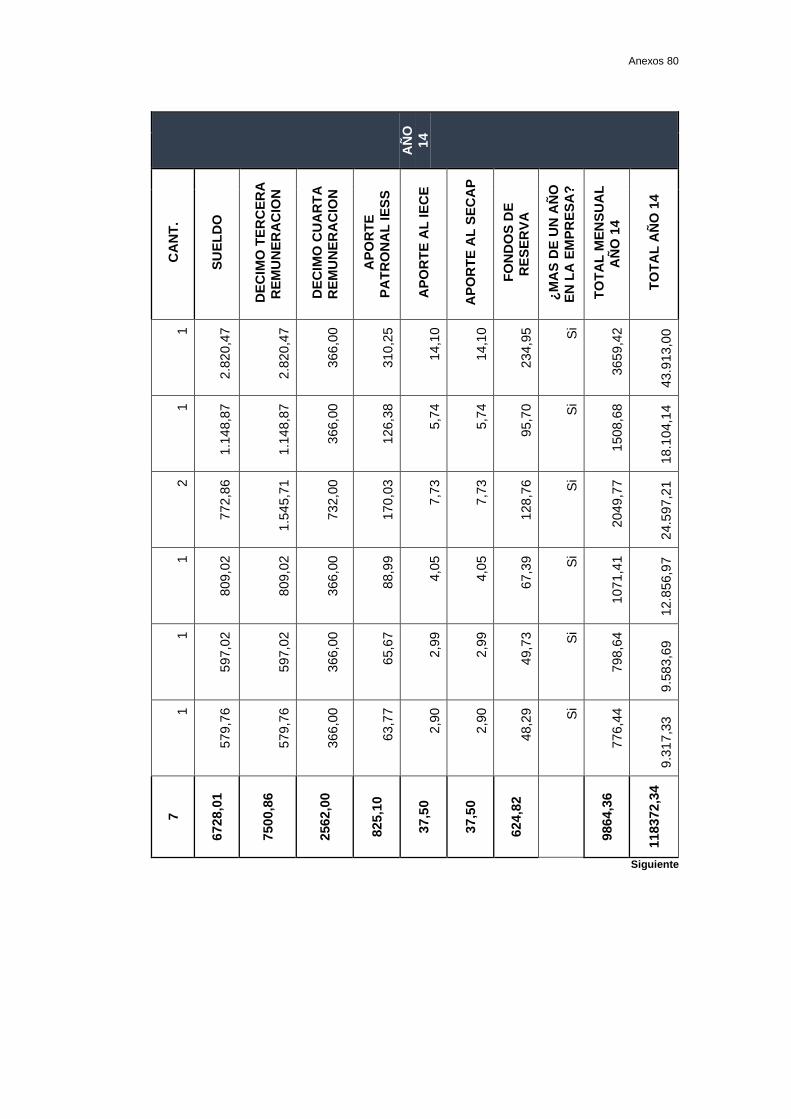

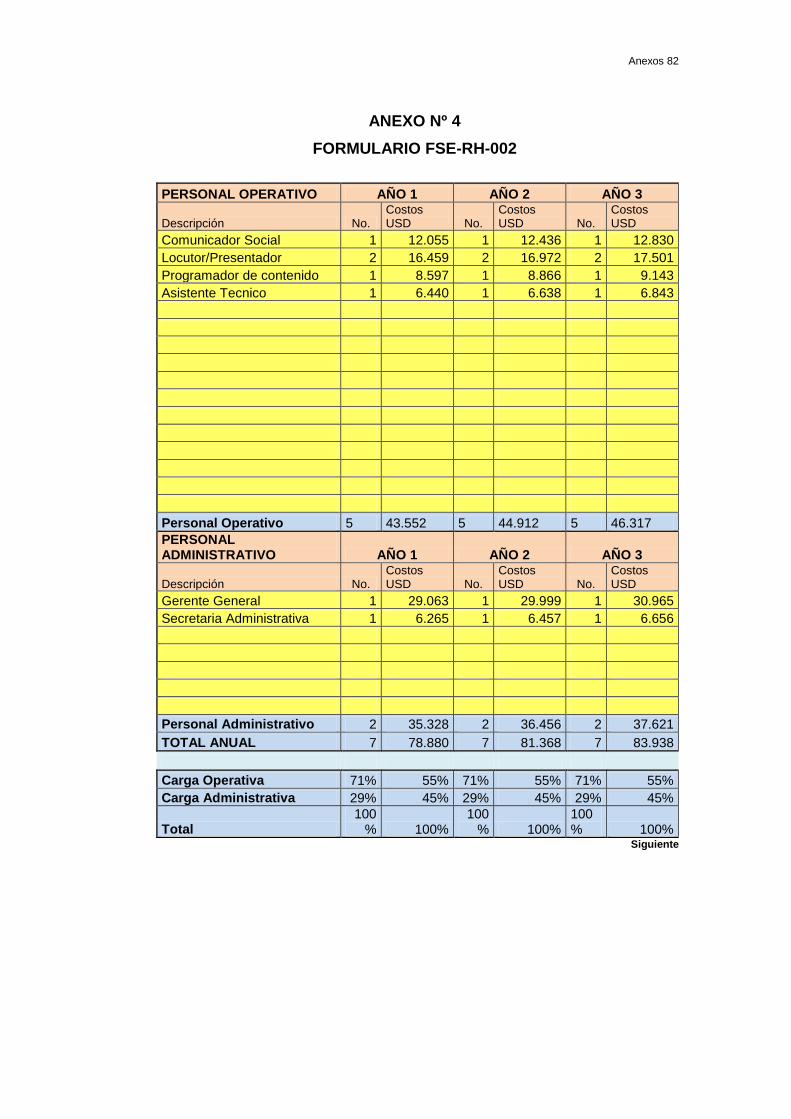

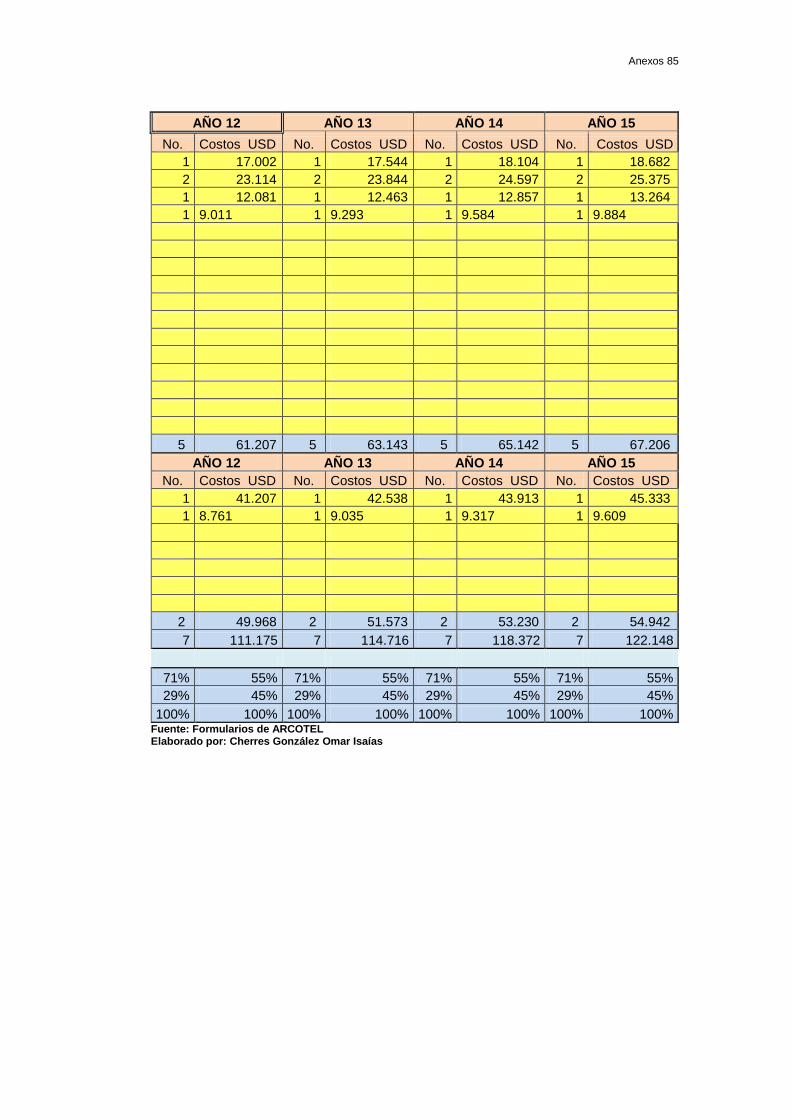

Formulario FSE-RH-002 para sueldos y salarios

De este formulario se explica los salarios de manera anual del equipo de

trabajo para el proyecto, estos que son el requerimiento de personal lo

asigna la empresa, este formulario se divide en dos partes el salario para

el personal operativo y el salario para el personal administrativo.

Para este formulario se explicarán los cargos y las funciones del

personal que planea contrata la entidad en una proyección de 15 años.

Se debe incluir el número del personal a contratar y especificar su sueldo

o salario neto por cada durante los 15 años, el sueldo del sueldo básico

otorgado al empleado durando los 12 meses, más otras ganancias como lo

son bonos aportes del IESS, décimo tercer y cuarto sueldo junto con todos

los beneficios que por ley corresponden.

Los sueldos serán otorgados por la entidad encargada donde se debe

de evidenciar.

Metodología 33

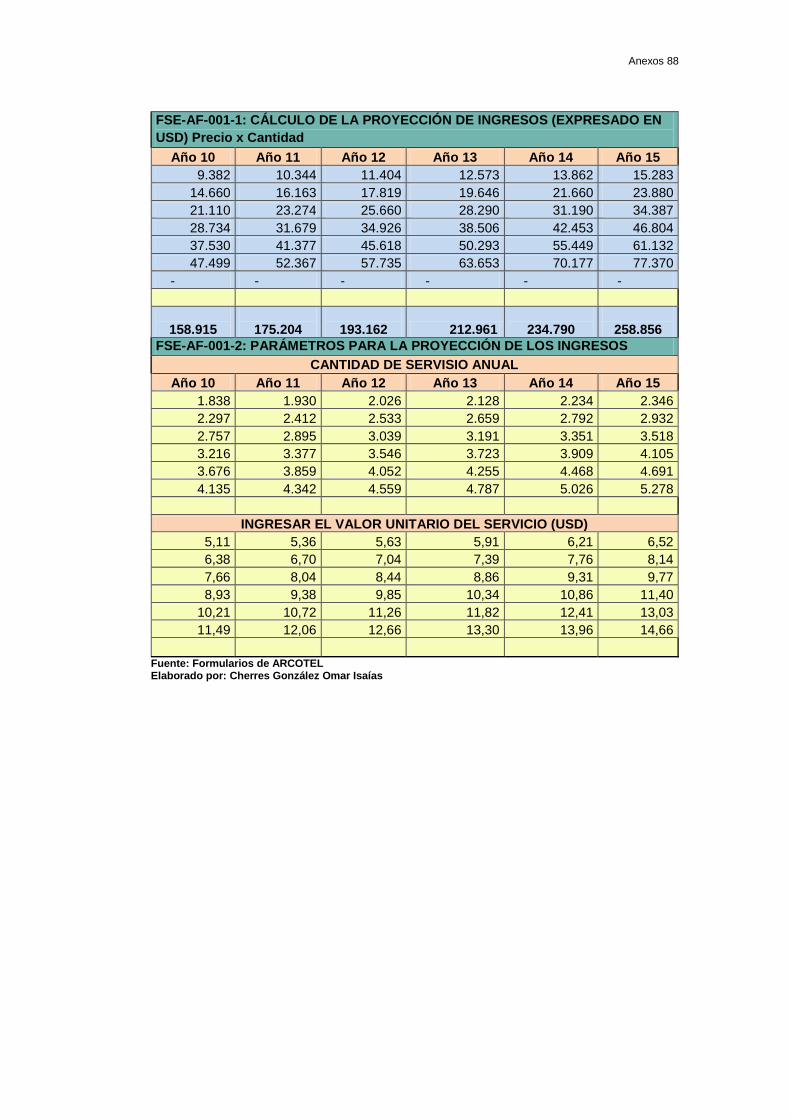

Formulario FSE-AF-001 al análisis financiero de ingresos

Como el nombre del mismo lo dice este formulario es el ingreso de

activos por año que tendrá la entidad a través de factores como publicidad

servicios y entre otros, en base a la entrevista informal en el departamento

de administración quienes dieron a conocer los valores de costo de

contratación de publicidad que tuvieron en casos anteriores, una vez con

esta información se pudo dar una comparativa de costos por lo que se optó

por dar un valor competitivo en base a otras estaciones radiales de este

modo llamar la atención de entidades externas para la contratación del

servicio que ofrece la radio y lograr su mantenimiento económico en base

a esto.

El formulario consta de dos partes, la primara el cálculo de la proyección

de ingresos donde los valores son ingresados de manera automática estas

celdas en el formulario son color celeste y no pueden ser modificadas

algunas como es en este caso poseen una fórmula que realiza un cálculo

de valores ingresados en la misma tabla, esta no puede saberse por

políticas de la entidad que maneja esta documentación.

En esta misma sección existe una casilla con el fin de colocar valores

fuera de los servicios que puede ofrecer la radio estos valores se los conoce

como otros ingresos que es lo único valor que se proporciona a esta área

del formulario.

La segunda parte que conforma este formulario son los parámetros para

la proyección de ingresos la misma que está formada por dos partes

internas llamadas “Cantidad de Servicio Anual” y “Valor Unitario (USD)”. La

“Cantidad de Servicio Anual” es donde se muestran la cantidad de servicio

anual aquí se presenta la suma del valor de los paquetes, anuncios o cuñas.

En “Valor Unitario” esta hace referencia a la tarifa o valor unitario por

servicio descrito en la sección de “cantidad de servicio anual”.

Metodología 34

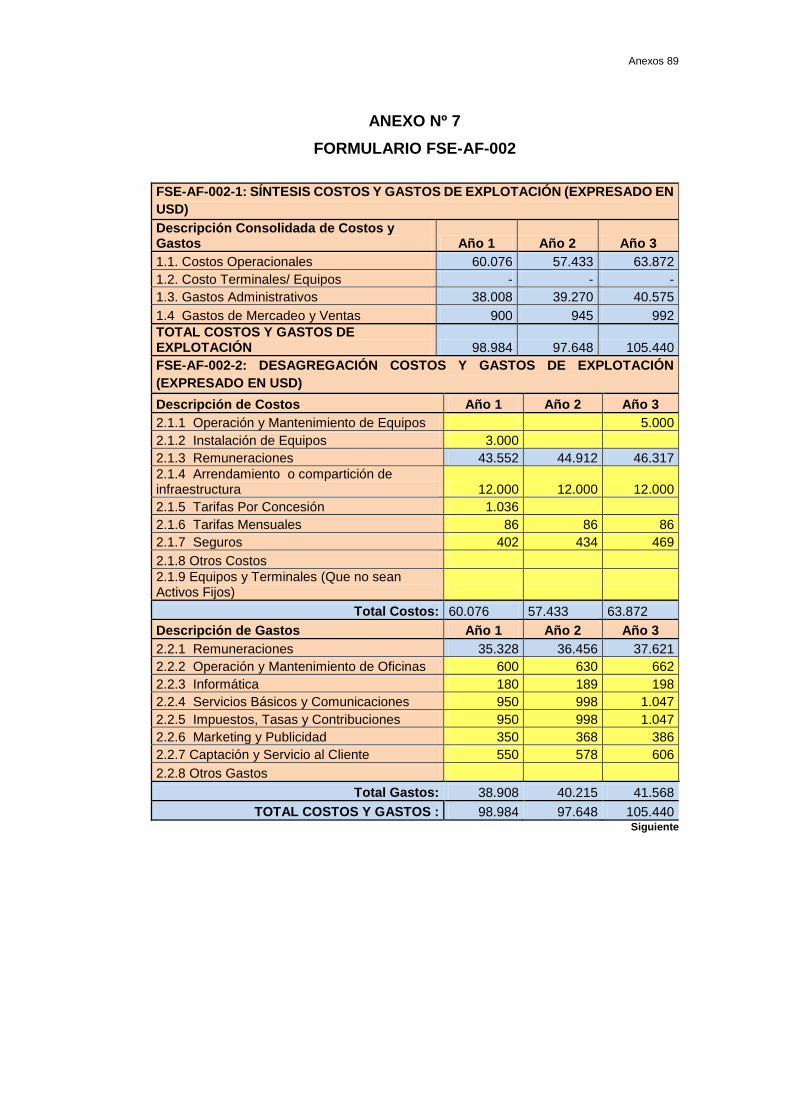

Formulario FSE-AF-002 para el análisis financiero costos y gastos

Consta 2 partes, la síntesis de los costos y gastos de exploración,

conformado por 4 ítems que son costos operacionales son los valores a

pagar de la empresa por el funcionamiento de equipos componentes o las

instalaciones, todos ellos son los recursos que usa la empresa para su

funcionamiento, Costos de terminales/equipos estos están relacionados

con la adquisición de equipos para beneficio de la entidad que puedan

generar un ingreso monetario.

Los gastos administrativos corresponden a las capacitaciones

planeaciones monitoreo entre otros que son planes a corto plazo aplicadas

a un sector interno de la entidad. Los gastos de mercadeo y venta

pertenecen a los valores usado para gastos de publicidad investigaciones

de mercado, promociones y relaciones públicas de la empresa.

Definido estos puntos hacemos mención a que esta parte del formulario

es automática por lo que no se puede ingresar directamente información en

el mismo, ya que están vinculados a otros formularios relacionados.

Desagregación de costos y gastos de explotación en sección está

compuesta por dos partes los costos operacionales que corresponden a

gastos asociados directamente con la empresa por prestaciones de

servicio, internamente la conforman:

Mantenimientos de

equipos

Instalaciones

Remuneraciones

Proveedores

internacionales

Tarifas de concesión

Tarifas mensuales

Seguros

Otros costos

Compras de equipos

Metodología 35

Para los costos terminales / equipos como se mencionó está relacionado

con costos terminales de equipos cuando se adquiere equipos, como una

nota estos costos deben ser propuestos también como otros ingresos en el

formulario FSE-AF-001. Por ultimo para definir los costos que conforman

los gastos de administración son directamente los que se relacionan a la

administración de prestación de servicios, los cuales son:

Remuneraciones

Operación y

mantenimiento en oficina

Informática

Servicios básicos y

comunicacionales

Impuesto tasas y

contribuciones

Marketing y publicidad

Capacitación y servicios al

cliente

Otros gastos

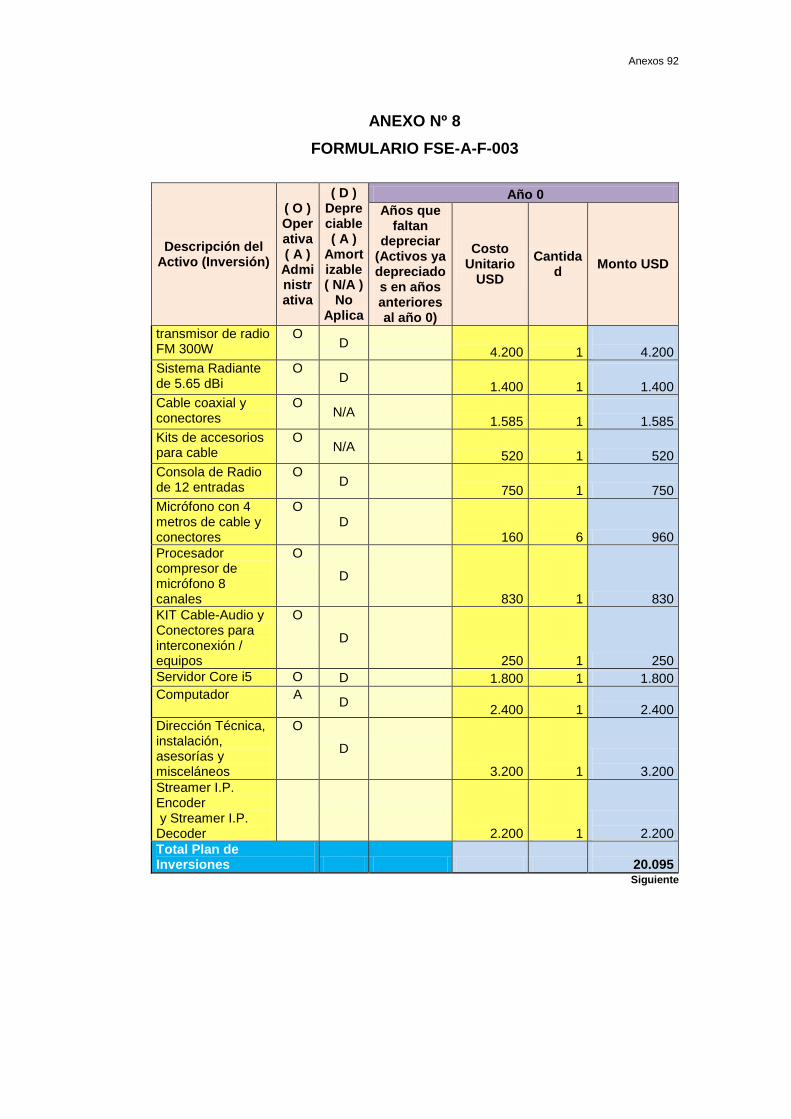

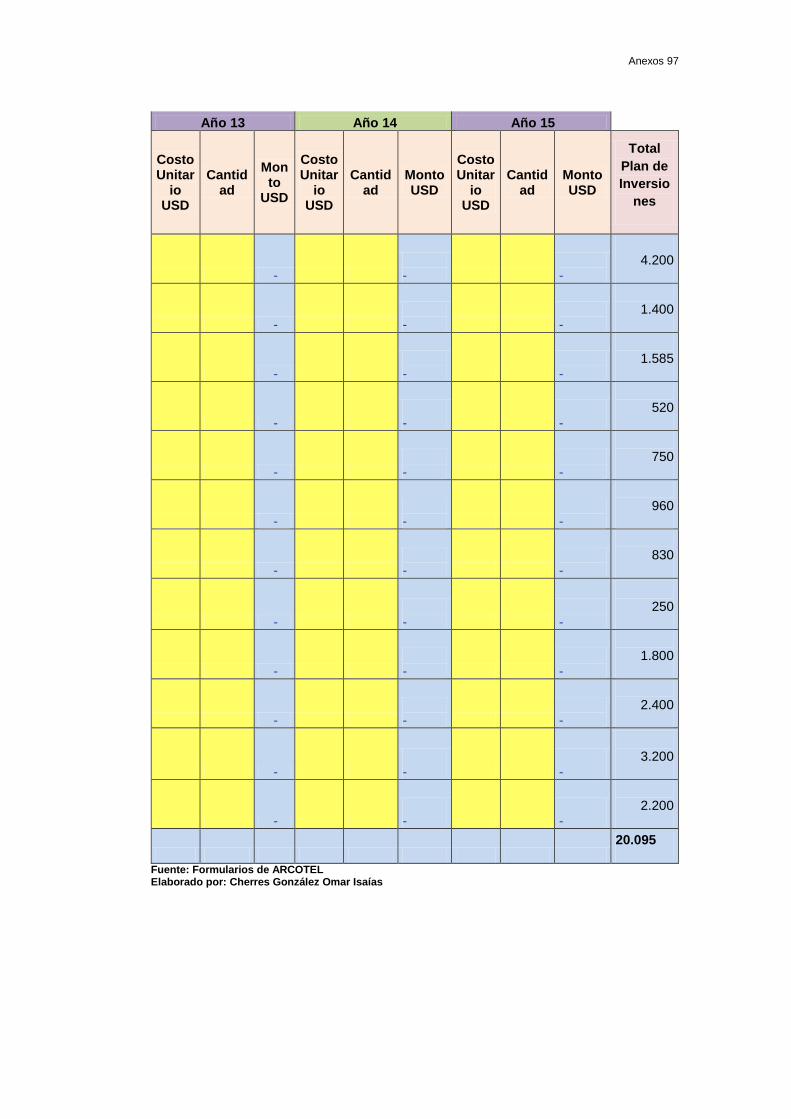

Formulario FSE-AF-003 para el análisis financiero inversiones

El plan de inversiones debe tener similitud con el proyecto técnico que

se presenta en cuanto a los equipos que se mencionen y se fueran a utilizar

para el estudio económico ya que de primera instancia se encuentra los

valores de la infraestructura equipamientos que permitan tener la capacidad

técnica de prestar un servicio.

Del mismo se presenta como se constituye para el tiempo de concesión

que se otorga, donde se demuestra cómo se anticipa la inversión de la

empresa por prestaciones de servicio durante los 15 años que se solicita.

Formulario FSE-AF-004 para el análisis financiero depreciaciones

En este formulario cabe mencionar que no se debe ingresar valores ya

que es llenado de forma automática de otras tablas relacionadas, a

excepción de la opción de la depreciación por porcentaje tributarios que

vayan de manera correspondiente a los activos que se deban depreciar.

Metodología 36

Activos fijos ya depreciados en años anteriores al año 0 no necesitan tener

este porcentaje ya que esto haría que se deprecien según los años que

ingresaron en el formulario de sostenibilidad económica análisis financiero

inversiones.

Formulario FSE-AF-005 para el análisis financiero – estado de

resultados

Para este formulario la entidad no deberá ingresar ningún dato ya que el

mismo se encuentra automatizado es decir cómo se ha mencionado

anteriormente los valores se asignan de forma automática, este estado de

resultado debe estar proyectado al tiempo otorgado que son los 15 años.

Formulario FSE-AF006 para el análisis financiero – flujo de caja

Este quiere decir que se mostrara la construcción de los estados de

resultado de la empresa, aunque este formulario en su mayor parte es

automático también posee celdas que deben ser llenadas con la

información correspondiente, la forma en que se desglosa este formulario

es primero en el “Flujo de Caja” en esta sección el formulario ya consta con

fórmulas de la fuente de origen, las celdas que deben ser llenadas por la

entidad son las siguientes:

Gastos financieros: dedicados a los intereses comisiones u otros

relacionados, que son créditos generados a los que accede la entidad.

Crédito o desembolso inicial/aportes socios: es el monto de capital

en dólares que posee la entidad ya sea por algún préstamo bancario o

alguna aportación de empresas asociadas esta casilla solo debe ser

llenada si se accede a un financiamiento de la entidad además de incluir el

aporte de la o las empresas asociadas durante el periodo de concesión.

Metodología 37

Amortización: aquí se indica únicamente los años para el cual se

amortiza el crédito.

Amortización del capital: es una celda con un color verdad es la única

celda de este color y aquí está colocada una formula pero que puede

modificar los valores del capital según corresponda.

Costo de Oportunidad: la entidad debe redactar una tasa que permita

descontar el valor de dinero en el tiempo a los flujos anuales que se

muestran en el formulario. Es importante tener en consideración que se

respalde debidamente la tasa que se use, la cual debe estar establecida

bajo un criterio lógico.

Se realizó una comparativa de equipos que se obtuvieron como

referencia para su obtención y uso en la radio, estos fueron tomados en

cuenta ya que al ser comparados se puede obtener una respuesta en la

diferencia de la inversión que tendría el Gobierno Autónomo

Descentralizado de Naranjal.

Por motivos de privacidad no se darán nombres por lo que le serán

asignados como empresa 1 y empresa 2, la comparación se lleva a cabo

en base a los totales que se invertirían.

TABLA Nº 2

COTIZACIÓN DE COSTOS DE EQUIPOS DE EMPRESAS 1 Y 2

Cuadro comparativo Empresa 1 Empresa 2

SISTEMA DE TRANSMISIÓN $ 9.705,00 $ 13.587,00

SISTEMA DE ENLACE ESTUDIO - TRANSMISOR $ 2.800,00 $ 3.920,00

PROCESADOR DE AUDIO $ 4.200,00 $ 4.200,00

EQUIPOS DE ESTUDIO $ 9.042,00 $ 12.660,00

SONORIZACIÓN DE ESTUDIO- CABINA $ 15.000,00 $ 21.000,00

Metodología 38

Cuadro comparativo Empresa 1 Empresa 2

ESTUDIOS DE INGENIERÍA $ 4.000,00 $ 5.600,00

SUBTOTALES $ 44.747,00 $ 60.967,00

IVA 14% $ 6.264,58 $ 8.535,38

TOTALES $ 51.011,58 $ 69.502,38

Fuente: cotización de empresas A y B Elaborado por: Cherres González Omar Isaías

FIGURA Nº 2

SISTEMAS DE TRANSMISIÓN

Fuente: cotización de empresas 1 y 2 Elaborado por: Cherres González Omar Isaías

FIGURA Nº 3

SISTEMAS DE ENLACE

Fuente: cotización de empresas 1 y 2 Elaborado por: Cherres González Omar Isaías

42%

58%

Empresa 1

Empresa 2

42%

58%

Empresa 1

Empresa 2

Metodología 39

FIGURA Nº 4

PROCESADOR DE AUDIO

Fuente: cotización de empresas 1 y 2 Elaborado por: Cherres González Omar Isaías

FIGURA Nº 5

EQUIPOS DE ESTUDIO

Fuente: cotización de empresas 1 y 2 Elaborado por: Cherres González Omar Isaías

50%50%

Empresa 1

Empresa 2

42%

58%

Empresa 1

Empresa 2

Metodología 40

FIGURA Nº 6

SONORIZACIÓN DE ESTUDIO

Fuente: cotización de empresas 1 y 2 Elaborado por: Cherres González Omar Isaías

FIGURA Nº 7

ESTUDIO DE INGENIERÍA

Fuente: cotización de empresas 1 y 2 Elaborado por: Cherres González Omar Isaías

42%

58%

Empresa 1

Empresa 2

42%

58%

Empresa 1

Empresa 2

Metodología 41

Se tomó en consideración la empresa 1 por su bajo costo, esto se dio al

dar a conocer el estudio del proyecto, la empresa presento la oferta de

reducción de costos, además de incluir el transporte de los equipos sin

costo, otro punto a favor de la empresa es que los equipos que proporciona

son equipos homologados, es decir que estos tienen respaldo de evolución

por la entidad encargada de otorgar la frecuencia, de este modo reducir el

costo de evolución de equipos que se requiere en el primer año de la radio

.

2.6 Análisis de la información

Aclaraciones Justificaciones Soportes Formulario FSE-RH-002

En base al análisis de la entrevista se da a constar un presupuesto para

el personal administrativo y el personal operativo que se emplearan en la

radio.

Por otra parte, presentar el presupuesto del sueldo total de todas las

nóminas en lo minino que se establece por el misterio de trabajo

refiriéndose a la décima tercera remuneración, decimo cuarte

remuneración, aporte patronal al IESS, aporte al IECE, aporte al SECAP,

fondos de reserva o bonos por años de trabajo

Aclaraciones justificaciones soportes FSE-AF-001

Para este formulario se tomó en consideración los gastos por publicidad

adquirida por el Gobierno Autónomo Descentralizado de Naranjal, por lo

que opto por un valor comercial, el valor establecido no solo fue uno si no

que se crearon paquetes de diversos tiempos y horarios en los que se

realizara la publicidad en base a esto se dio valores a cada uno, para que

de ser el caso empresas externas tomen el servicio que más les guste o

convenga.

Metodología 42

Aclaraciones justificaciones y soportes FSE-AF-002

Aquí hacemos referencia al incremento anual por sección en este

formulario:

Operación y Mantenimiento: se piensa un 2%, que se acrecienta

anualmente con un valor explícito en la tabla INDICADORES (Tasa de

incremento de 8% de equipos)

Instalación de Equipos: Se aprecia un valor total de instalación por una

sola vez de USD 3.000,00

Arrendamiento o compartición de infraestructura: se toma en cuenta

un valor inicial, que se incrementa anualmente con un valor especificado

en la tabla INDICADORES (Tasa de incremento de 8%)

Tarifas Por Concesión: se calcula en el simulador de concesiones en

la página web http://www.arcotel.gob.ec/simulador-de-concesiones/ (valor

a cancelar por una sola vez)

Tarifas Mensuales: se calcula en el simulador de concesiones en la

página web http://www.arcotel.gob.ec/simulador-de-concesiones/ (Tasa de

incremento porcentual anual del 10% con relación a los ingresos

proyectados anualmente)

Seguros: se calcula el 2% del valor total del plan de inversiones

(activos); tasa de incremento a partir del segundo año de 8%

Otros Costos: son inconstantes, y se considera un 3% de valor total del

plan de inversión (activos) en caso de incurrir a un gasto por regeneración

de un activo; con una tasa de incremento de 2% anual a partir del segundo

año.

Metodología 43

Operación y Mantenimiento de Oficinas: Se piensa un valor inicial que

se incrementa anualmente con un valor especificado en la tabla

INDICADORES

Informática: Se piensa un valor inicial que se acrecienta anualmente

con un valor especificado en la tabla INDICADORES

Servicios Básicos y Comunicaciones: Se toma en cuenta un valor

inicial que se incrementa anualmente con un valor especificado en la tabla

INDICADORES

Impuestos, Tasas y Contribuciones: Se toma en consideración un

valor inicial que se incrementa anualmente con un valor especificado en la

tabla INDICADORES

Marketing y Publicidad: Se establece un valor inicial que se incrementa

anualmente con un valor especificado en la tabla INDICADORES

Captación y Servicio al Cliente: Se considera un valor inicial que se

incrementa anualmente con un valor especificado en la tabla

INDICADORES

Otros Gastos: Se considera un valor mínimo de $300,00 con un

incremento del 5% anual. Este es una consideración ya que dependerá de

la empresa que maneja los gastos que tiene anualmente

Para ver la tabla de indicadores ver anexo 1

Aclaraciones justificaciones soportes FSE-AF-003

Para este formulario se debe especificar los años de depreciación de los

activos (activos depreciados en años anteriores al año 0) esto solo aplica a

equipos que la entidad ya posee de años anteriores, de modo que al ser la

Metodología 44

primera vez de la entidad no tiene que justificar ningún equipo ya que estos

son nuevos eh ingresan por primera vez a la empresa y de ingresar nuevos

equipos serán registrados desde el año 1 mientras se realicen en el tiempo

de concesión. Para las columnas siguientes que es el costo unitario

(únicamente del año 0) se debe indicar el valor neto o de precio inicial sin

la depreciación. En los equipos nuevos que ingresan como no se especifica

años depreciados esta casilla se deja vacía no se debe llenar con ningún

dato. Para la columna de cantidad la empresa debe especificar la cantidad

numérica por cada uno de los elementos para que al final se muestre la

suma del total de los equipos homogéneos tomando en cuenta el tiempo

de utilidad, una vez con la suma de los elementos se da la suma total por

año, durante el tiempo de concesión

Análisis justificación soportes FSE-AF-004

Ya que esta tabla es automática y no puede ser modificada no se puede

redactar en su un análisis extenso por lo que el mismo se centra el

porcentaje de depreciación que se asigna a los equipos esta sección está

compuesta por varios porcentajes que son escogidos de acuerdo al activo

que se depreciara, los cuales son 5% - 6.67% - 10% - 20% - 30%

Aclaraciones justificaciones soportes FSE-AF-005

Para este formulario se debe aclarar que el porcentaje de depreciación

de activos debe corresponder al mismo ya que hay diferentes porcentajes

para diferentes tipos de activos presentes en el formulario de esa manera

mostrar la depreciación correcta por año.

Aclaraciones justificaciones soportes FSE-AF-006

Como se sabe en su mayor parte esta tabla es automática, pero se debe

tomar en consideración las celdas en las que pueden ingresar datos, estos

Metodología 45

no se proporcionaron, pero en base al estudio, estos ayudaran de manera

económica al financiamiento de la radio.

2.7 Discusión de resultados