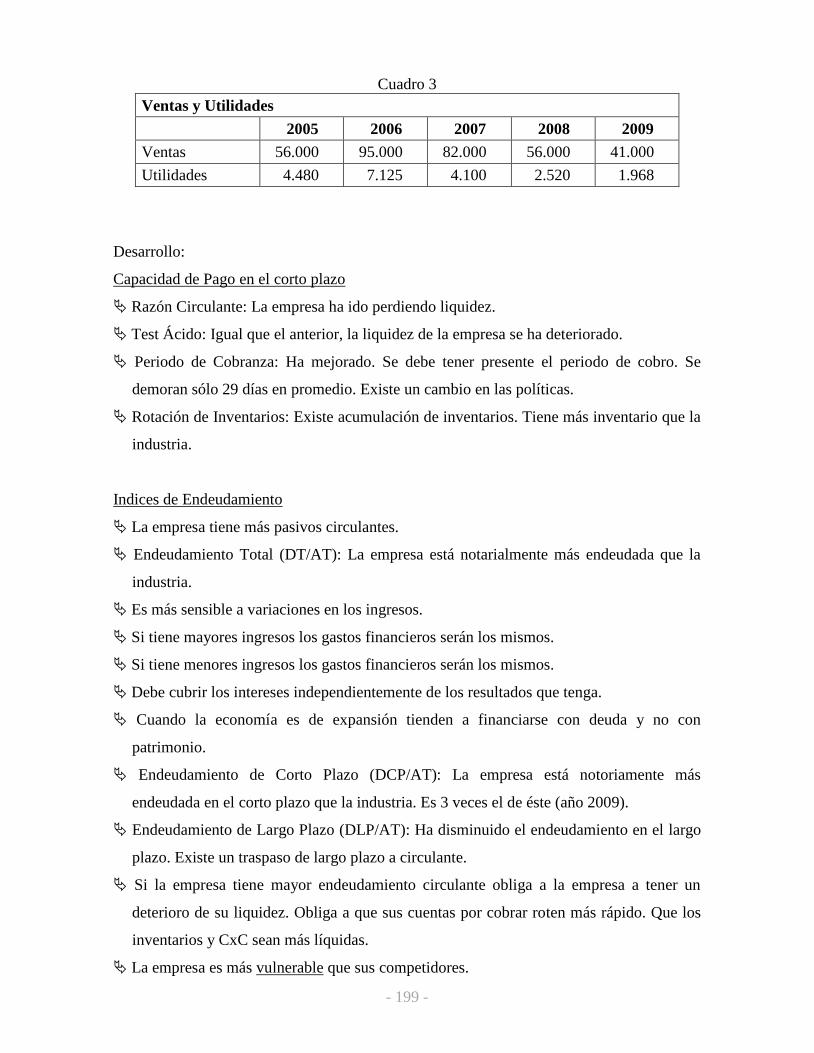

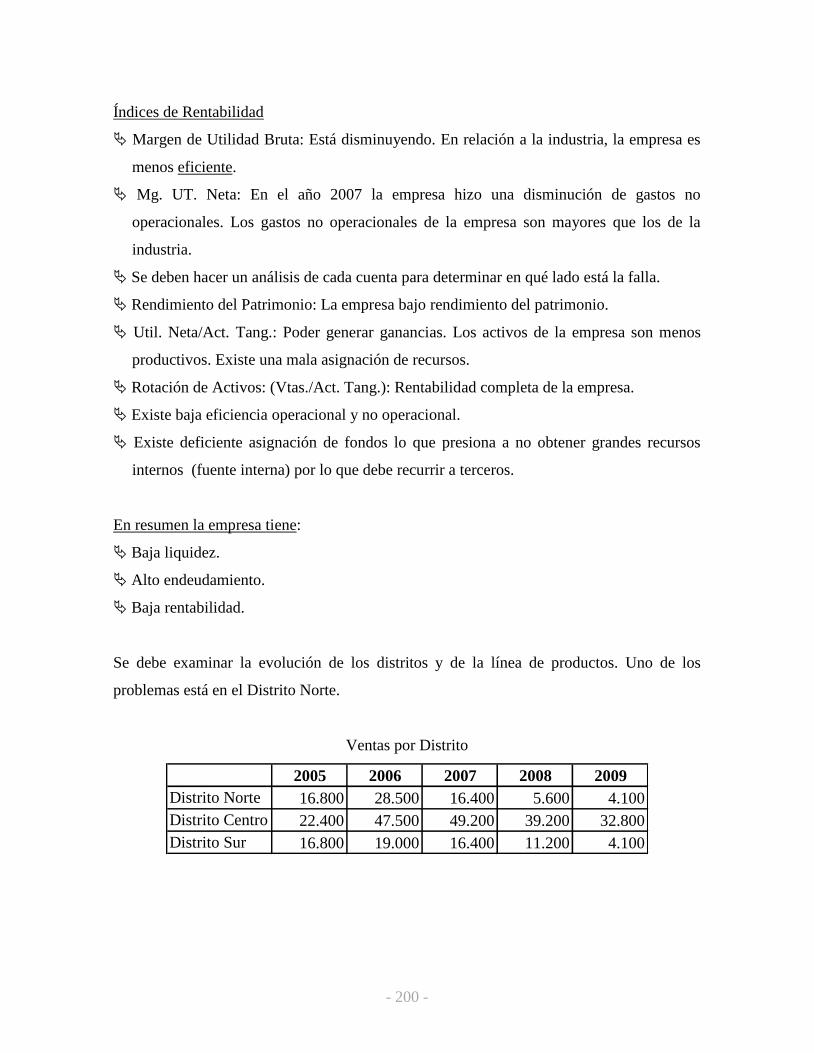

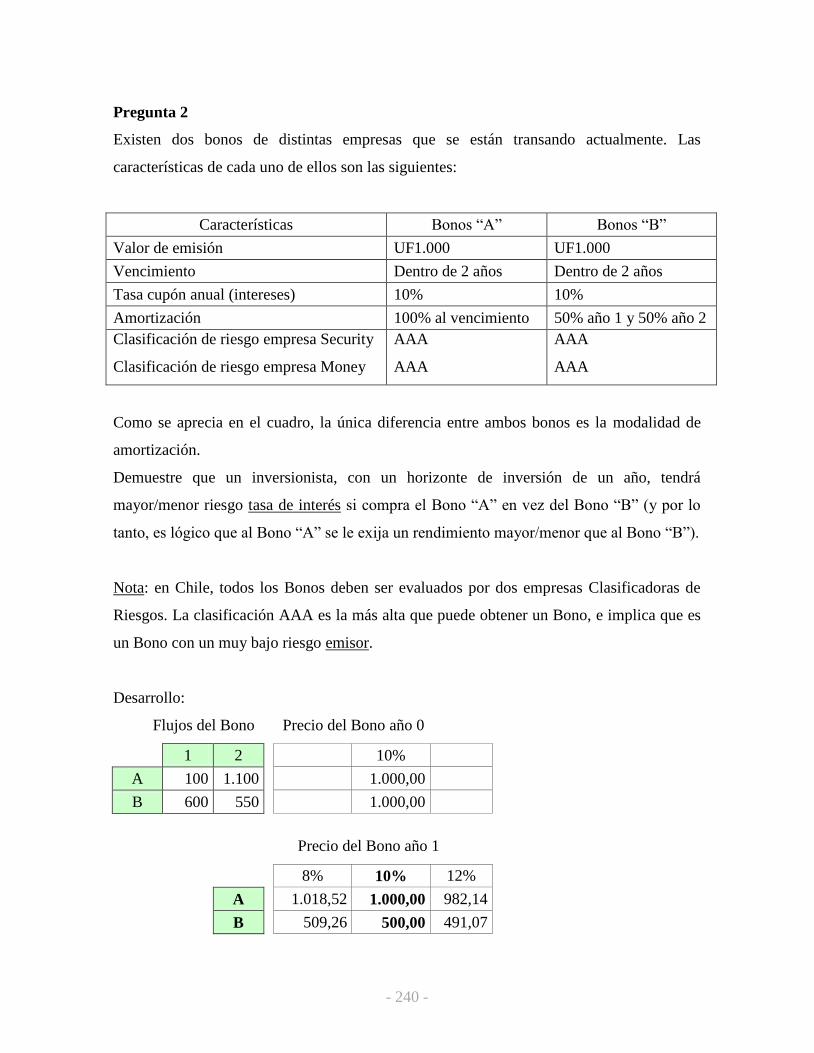

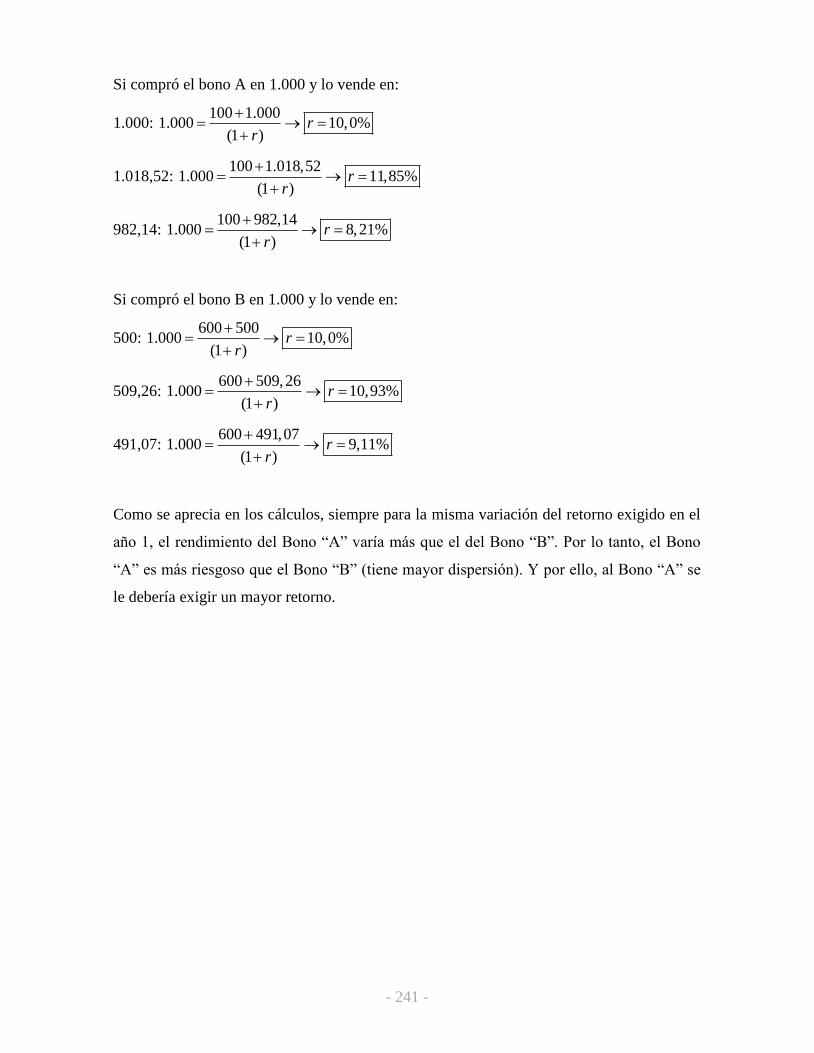

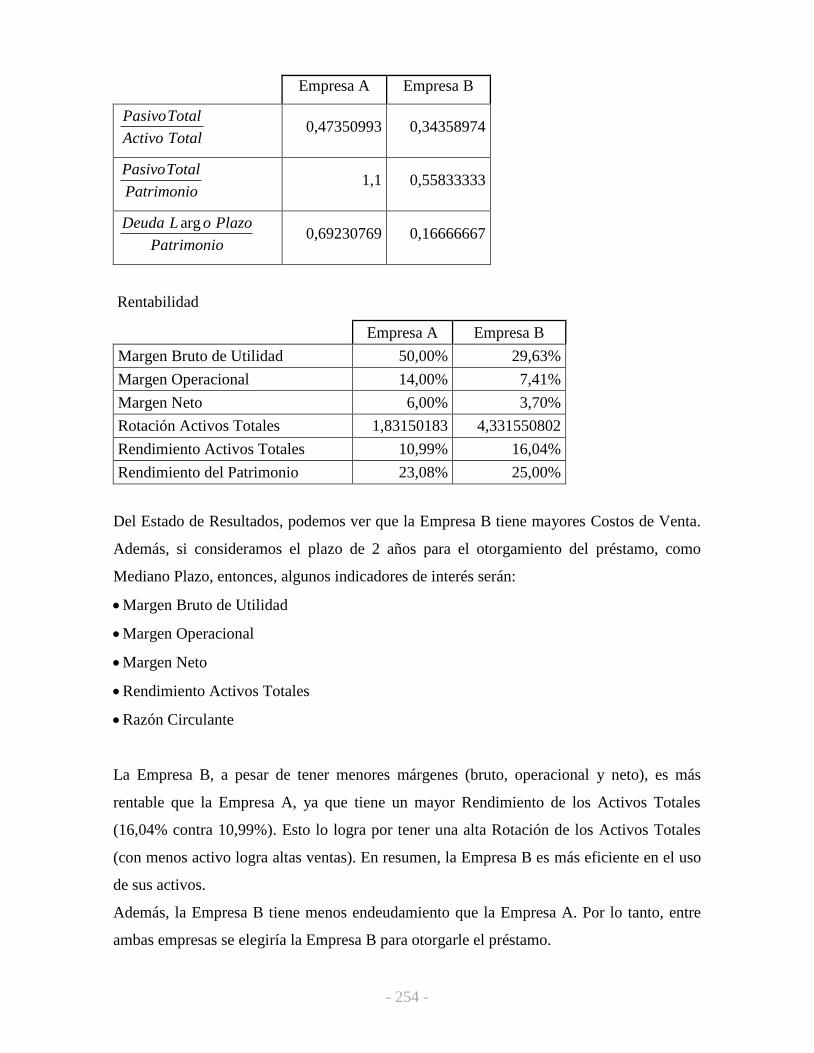

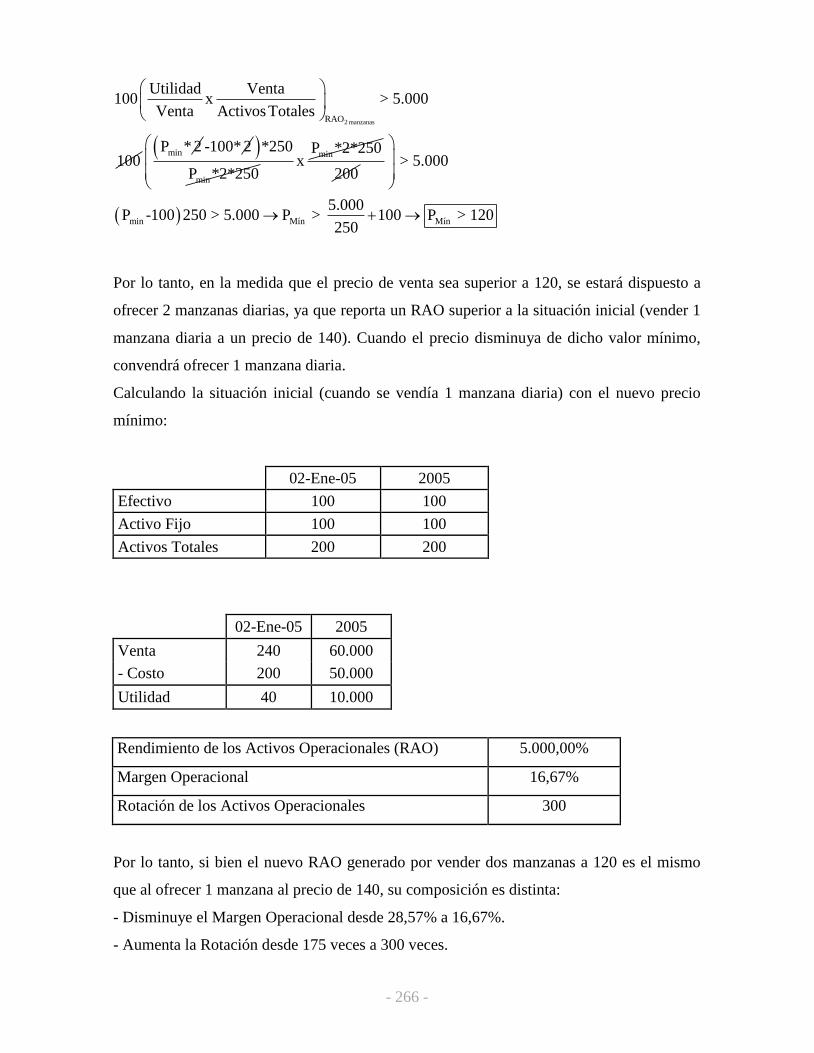

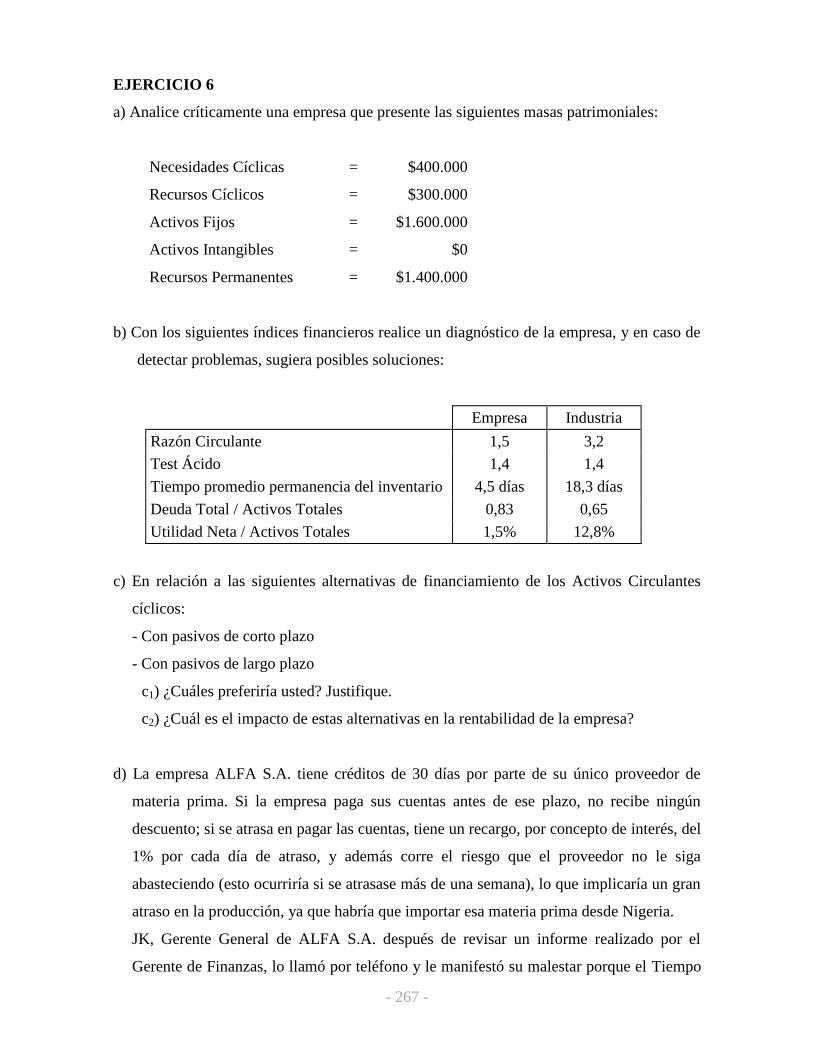

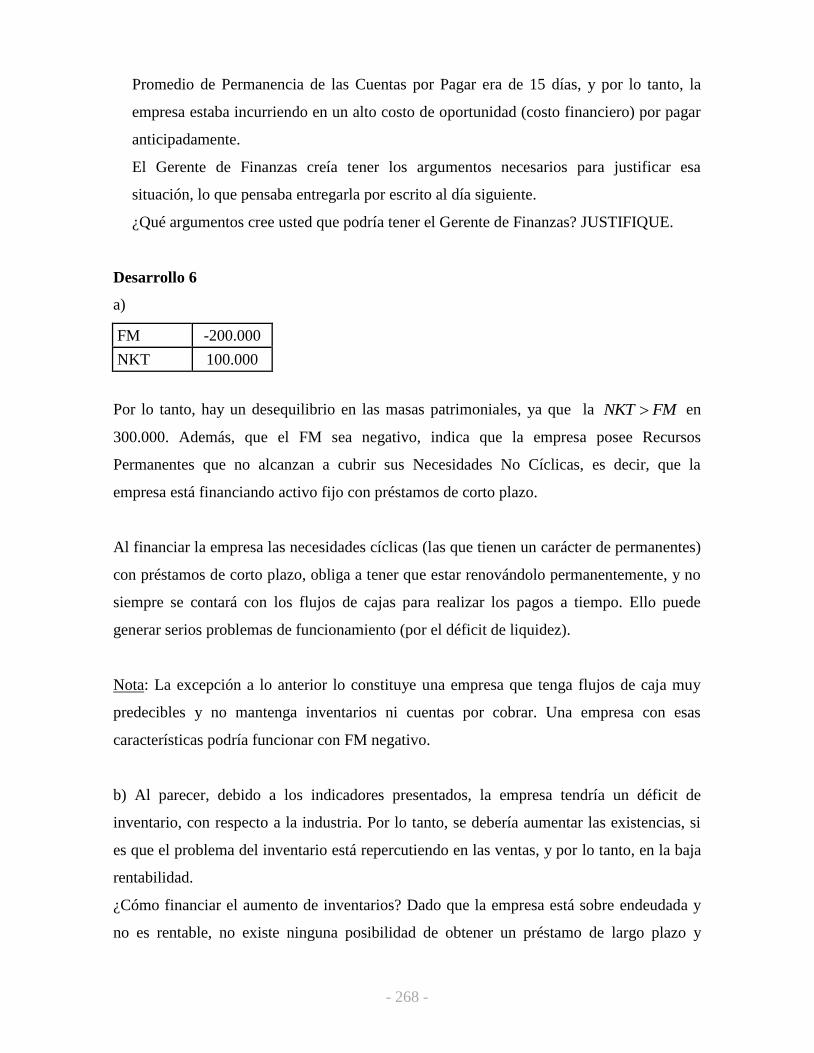

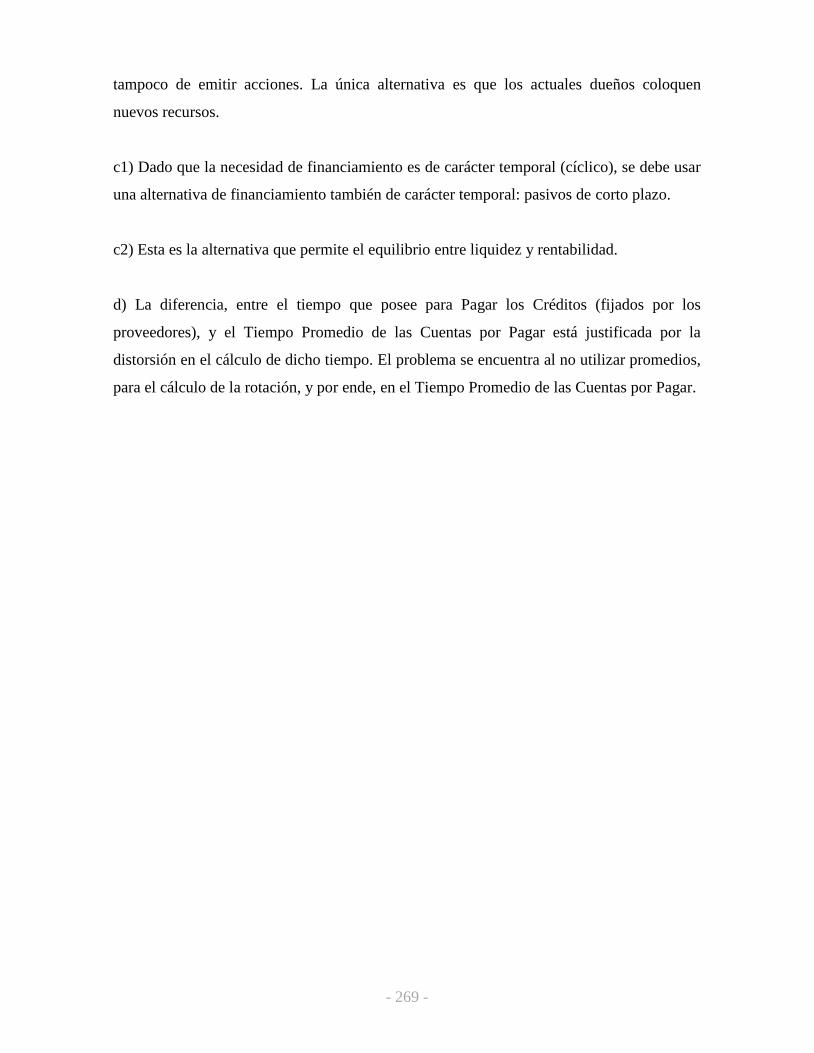

UNIVERSIDAD DE TARAPACÁ - sb.uta.clsb.uta.cl/libros/Dossier FINANZAS (completo).pdf · - iii -...

349

UNIVERSIDAD DE TARAPACÁ FINANZAS Wladimir Cohen Hornickel Carlos A. Díaz Contreras Escuela Universitaria de Ingeniería Industrial Informática y de Sistemas Arica – Chile 2014

Transcript of UNIVERSIDAD DE TARAPACÁ - sb.uta.clsb.uta.cl/libros/Dossier FINANZAS (completo).pdf · - iii -...

UNIVERSIDAD DE TARAPACÁ

FINANZAS

Wladimir Cohen Hornickel

Carlos A. Díaz Contreras

Escuela Universitaria de Ingeniería Industrial

Informática y de Sistemas

Arica – Chile

2014

- ii -

ÍNDICE

CAPÍTULO I: INTRODUCCIÓN 1

1.1 FUNCIÓN FINANCIERA 2

1.2 PRECIO Y VALOR DE UN BIEN 2

1.3 RIQUEZA 3

1.4 OBJETIVO FINAL DE TODAS LAS EMPRESAS CON FINES DE

LUCRO

3

1.4.1 ¿Cómo podemos medir y controlar el cumplimiento de este objetivo? 3

1.4.2 ¿Cómo lograr este objetivo? 3

CAPÍTULO II: ANÁLISIS FINANCIERO 5

2.1 ÍNDICES FINANCIEROS (INDICADORES O RATIOS) 6

2.1.1 Principales Variables a Estudiar 7

2.1.2 Metodología General 8

2.1.3 Principal limitación del análisis financiero 8

2.1.4 Estados financieros porcentuales 8

2.2 ANÁLISIS DEL EQUILIBRIO PATRIMONIAL 8

2.3 ANÁLISIS DE LA LIQUIDEZ 16

2.3.1 Empresas con posibilidad de quiebra 16

2.3.2 Empresas en funcionamiento 17

2.3.3 Análisis de Actividad 19

2.3.4 Problemas de no usar promedios 21

2.4 ANÁLISIS DE ENDEUDAMIENTO 23

2.5 ANÁLISIS DE RENTABILIDAD 24

2.5.1 Indicadores de Mercado 26

2.5.2 Términos del Estado de Resultados 26

2.5.3 Valor Económico Agregado (EVA) 27

2.6 SISTEMA DE ANÁLISIS DU PONT 28

2.7 ESTADOS FINANCIEROS TÍPICOS DE UNA EMPRESA 30

2.7.1 Balance General 30

- iii -

2.7.2 Estado de Resultados 31

CAPÍTULO III: APALANCAMIENTO 32

3.1 APALANCAMIENTO 33

3.2 APALANCAMIENTO OPERATIVO 34

3.3 APALANCAMIENTO FINANCIERO 44

3.3.1 Apalancamiento Financiero Positivo 50

3.3.2 Apalancamiento Financiero Negativo 51

CAPÍTULO IV: CAPITAL DE TRABAJO 53

4.1 INTRODUCCIÓN 54

4.2 EXCESO Y DÉFICIT DE CAPITAL DE TRABAJO 54

4.3 FACTORES QUE CONDICIONAN EL CAPITAL DE TRABAJO

NECESARIO

55

4.4 ENFOQUE DE LA COBERTURA FINANCIERA 56

4.5 ADMINISTRACIÓN DE EFECTIVO 57

4.5.1 Requerimiento Mínimo de Caja o de Capital de Trabajo 57

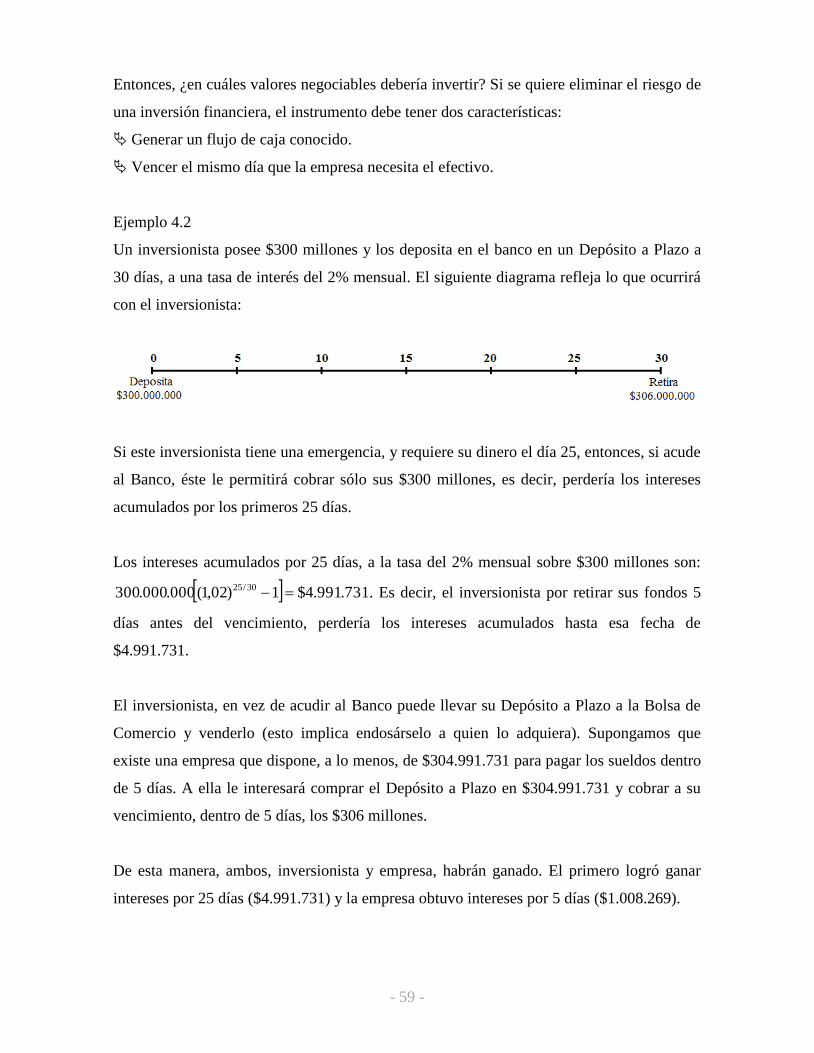

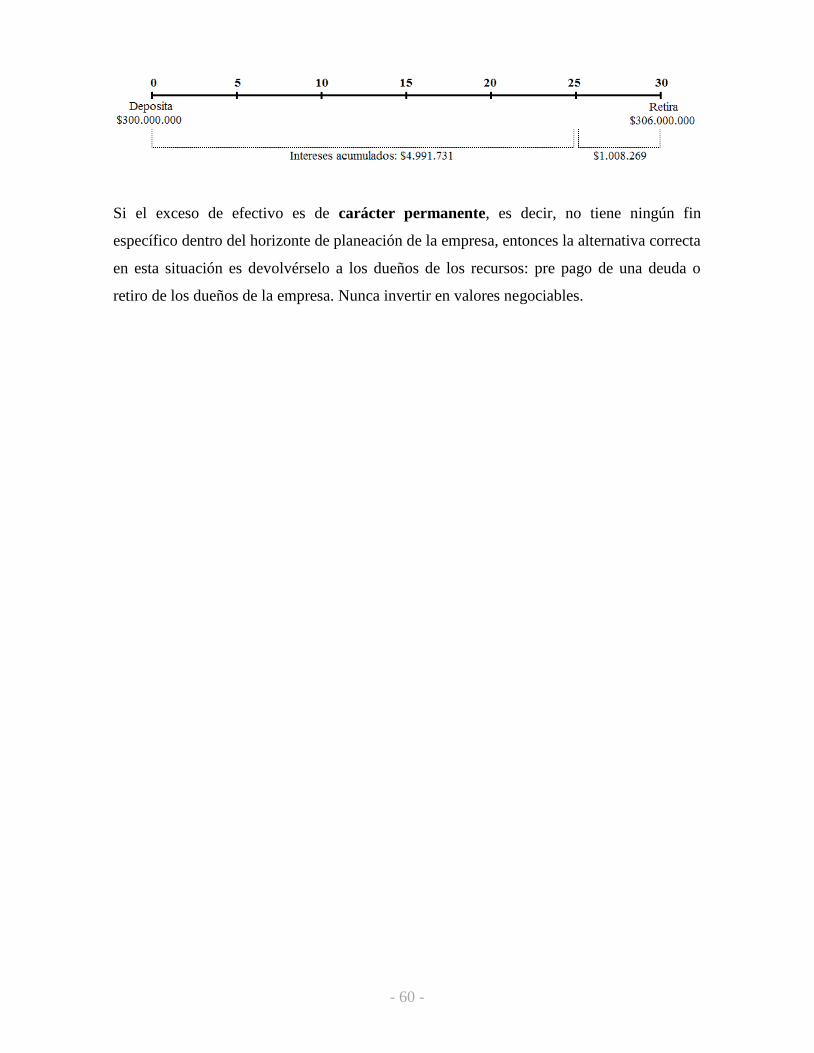

4.5.2 Inversión en valores negociables 58

CAPÍTULO V: TEORÍA DE PORTFOLIOS O DE CARTERAS 61

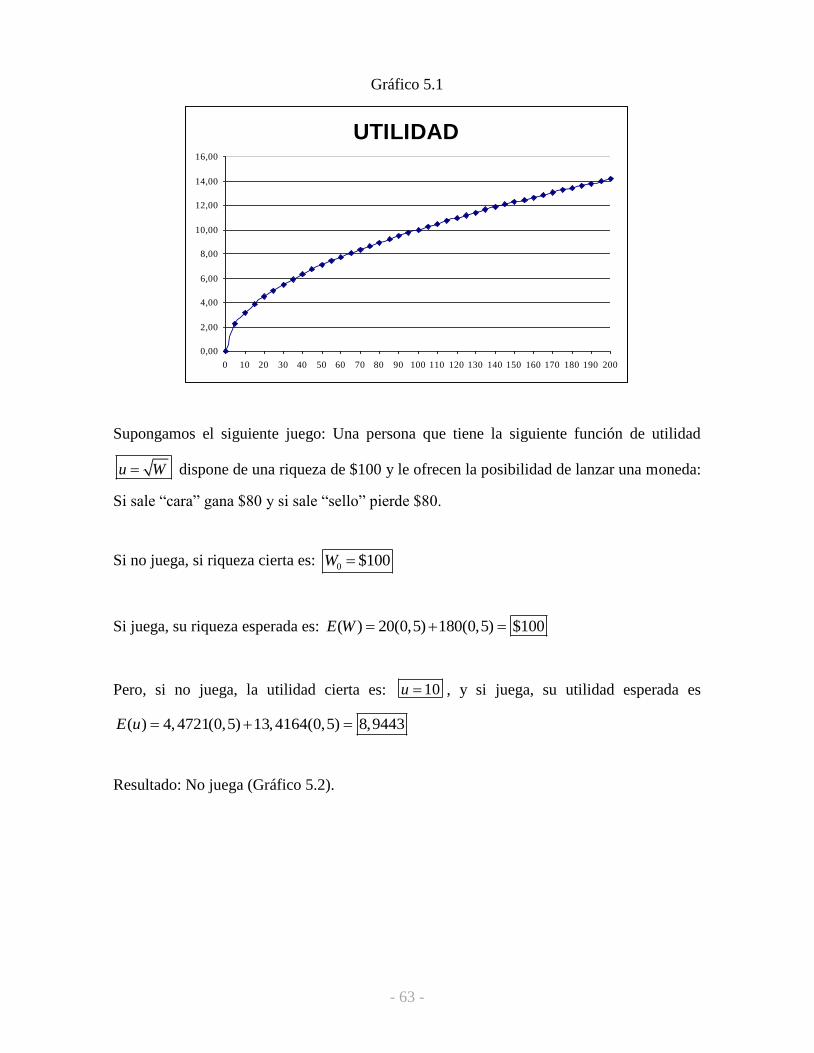

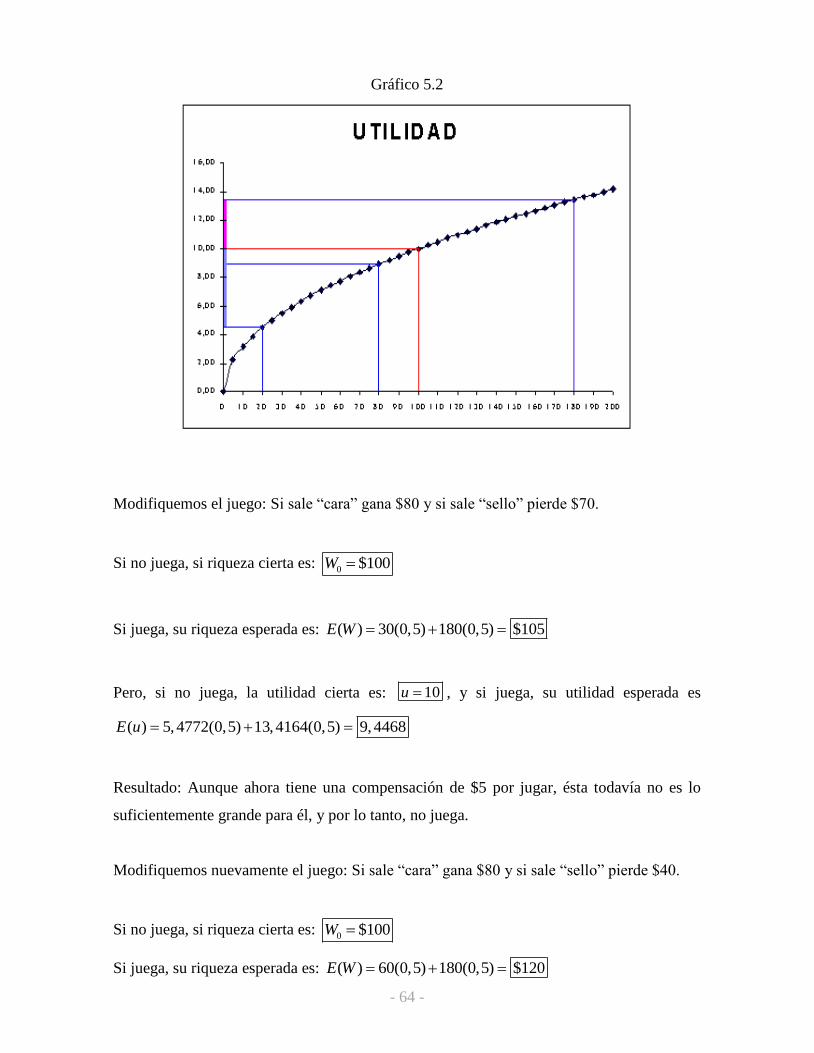

5.1 RIESGO 62

5.1.1 Individuo típico 62

5.2 UTILIDAD DE LA RIQUEZA Y ACTITUD FRENTE AL RIESGO 62

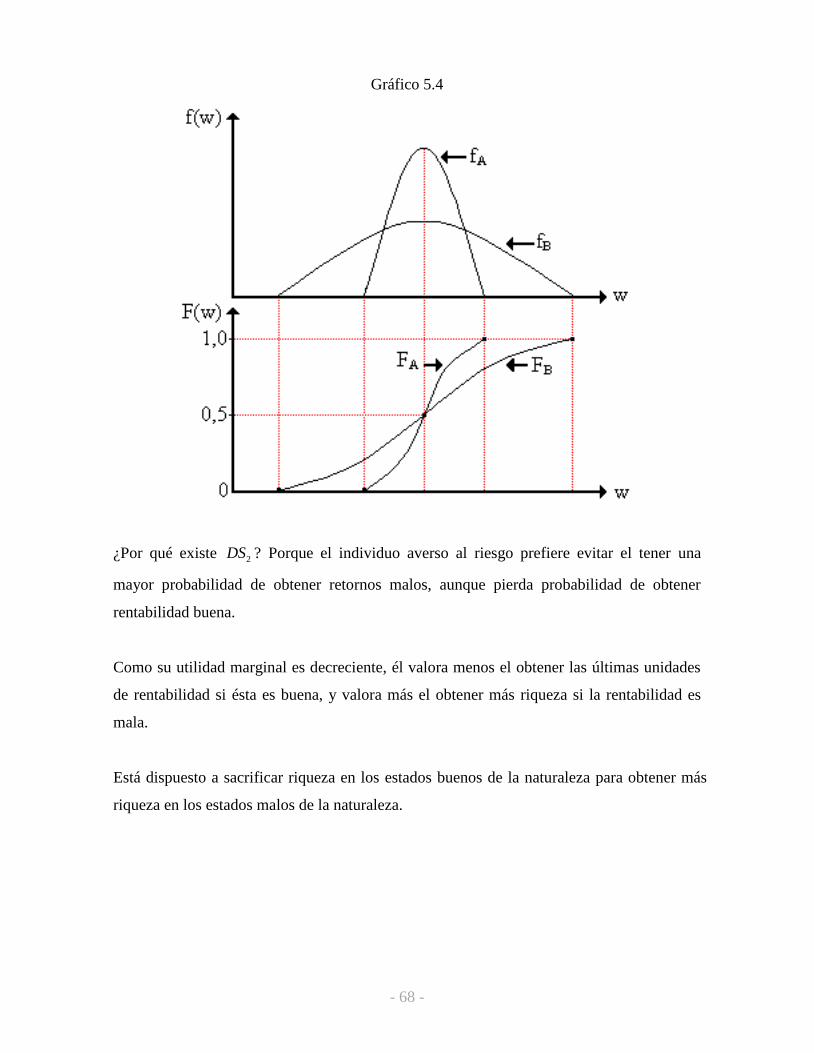

5.3 DOMINANCIA ESTOCÁSTICA 65

5.3.1 Dominancia Estocástica de 1° Orden 66

5.3.2 Dominancia Estocástica de 2° Orden 67

5.3.3 Ventajas de la Dominancia Estocástica 69

5.3.4 Caso particular 70

5.4 TEORÍA DE PORTFOLIOS 71

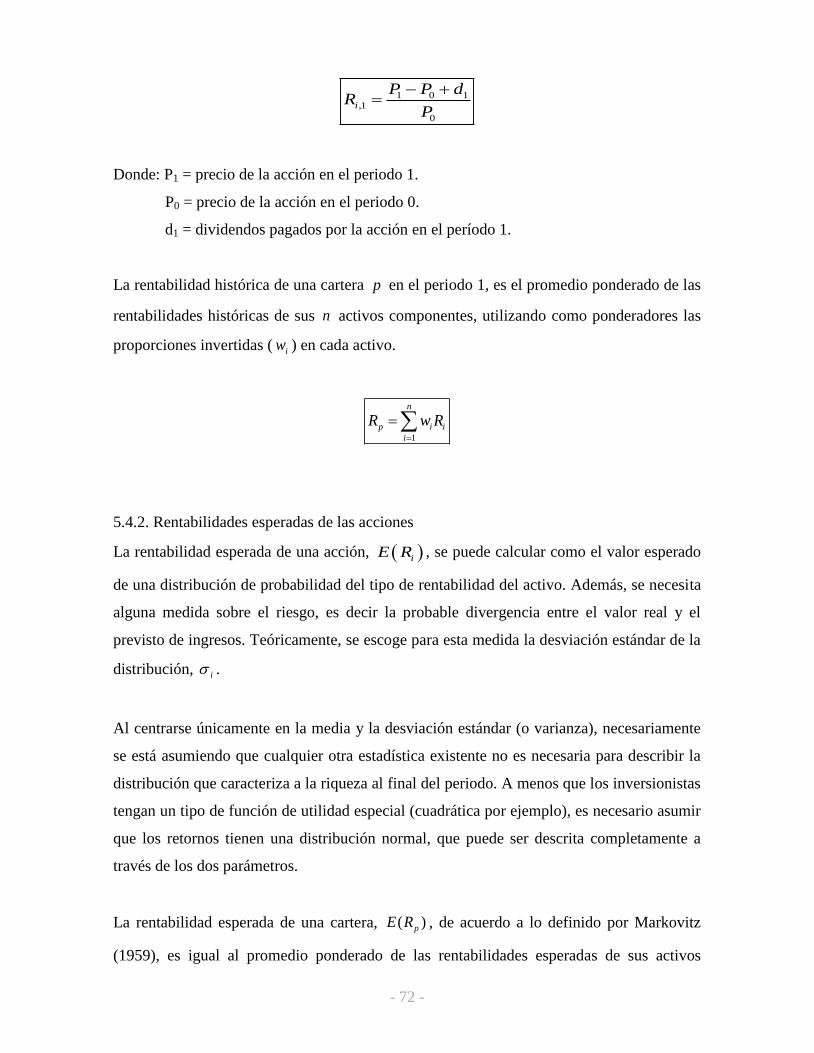

5.4.1 Rentabilidades históricas de las acciones 71

5.4.2 Rentabilidades esperadas de las acciones 72

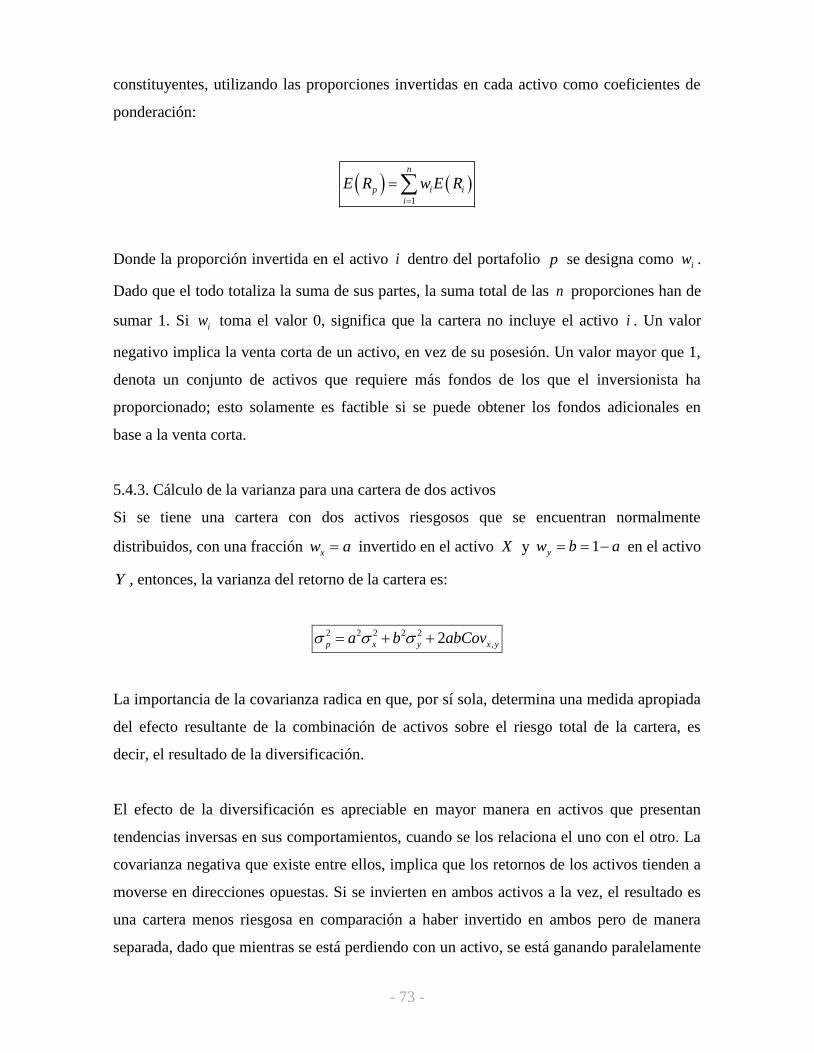

5.4.3 Cálculo de la varianza para una cartera de dos activos 73

5.4.4 Cartera de mínimo riesgo para dos activos 74

- iv -

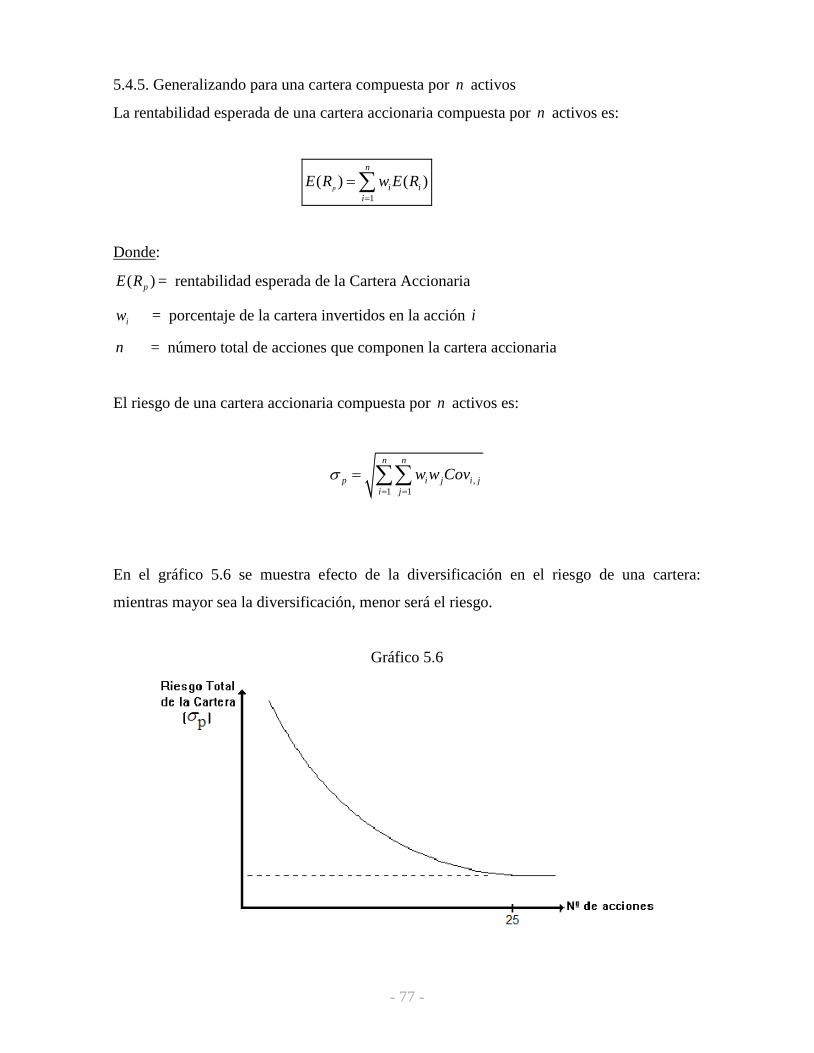

5.4.5 Generalizando para una cartera compuesta por n activos 77

5.4.6 Carteras Dominantes 79

5.5 EXTENSIÓN DE LA TEORÍA DE PORTFOLIO 82

5.5.1 Incorporación de un Activo Libre de Riesgo 82

5.5.2 Precio de mercado del tiempo 85

5.5.3 Precio de mercado del riesgo 85

5.5.4 El equilibrio en el mercado 86

5.6 USO DE ALGEBRA MATRICIAL 87

5.6.1 Rentabilidad Esperada de la Cartera 87

5.6.2 Varianza de la Cartera 87

5.6.3 Covarianza entre dos carteras 87

5.6.4 Cálculo del retorno esperado y de la desviación estándar en la realidad 87

CAPÍTULO VI: CAPM 88

6.1 FORMALIZACIÓN DEL MODELO 89

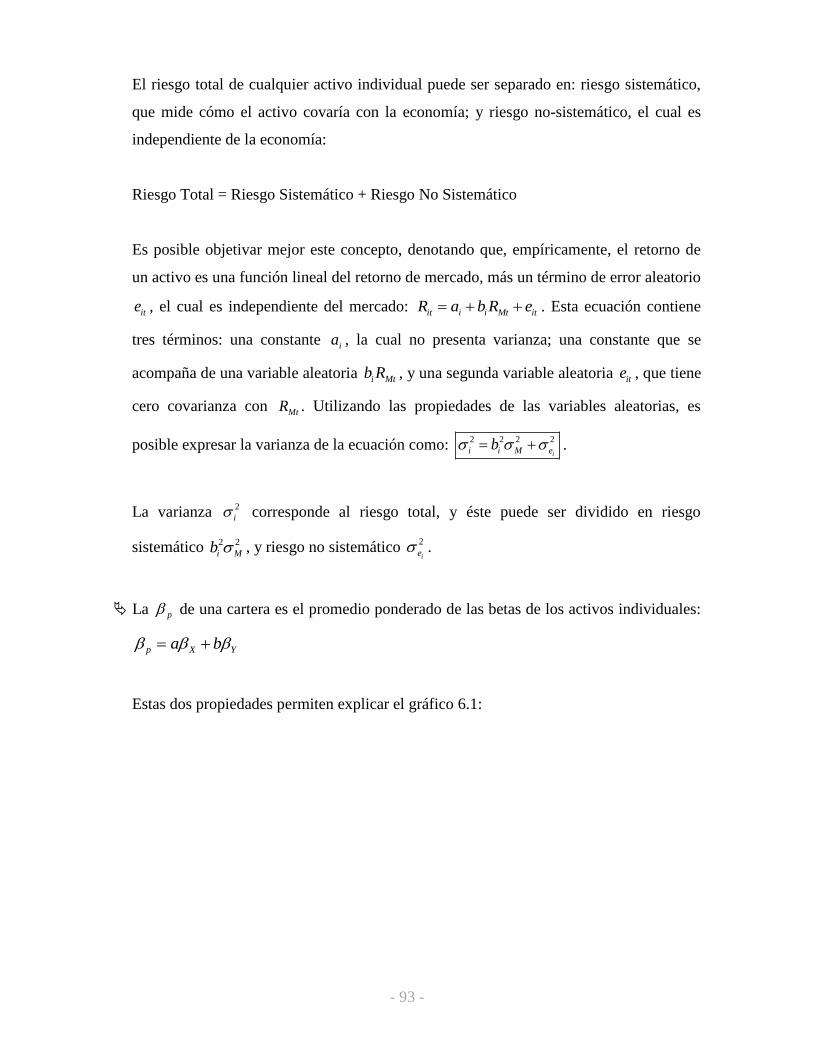

6.1.1 Propiedades del modelo 92

6.1.2 Usos del CAPM: Política corporativa, determinación de la tasa de costo

patrimonial

94

6.2 CÁLCULO DE LA BETA EN LA REALIDAD 95

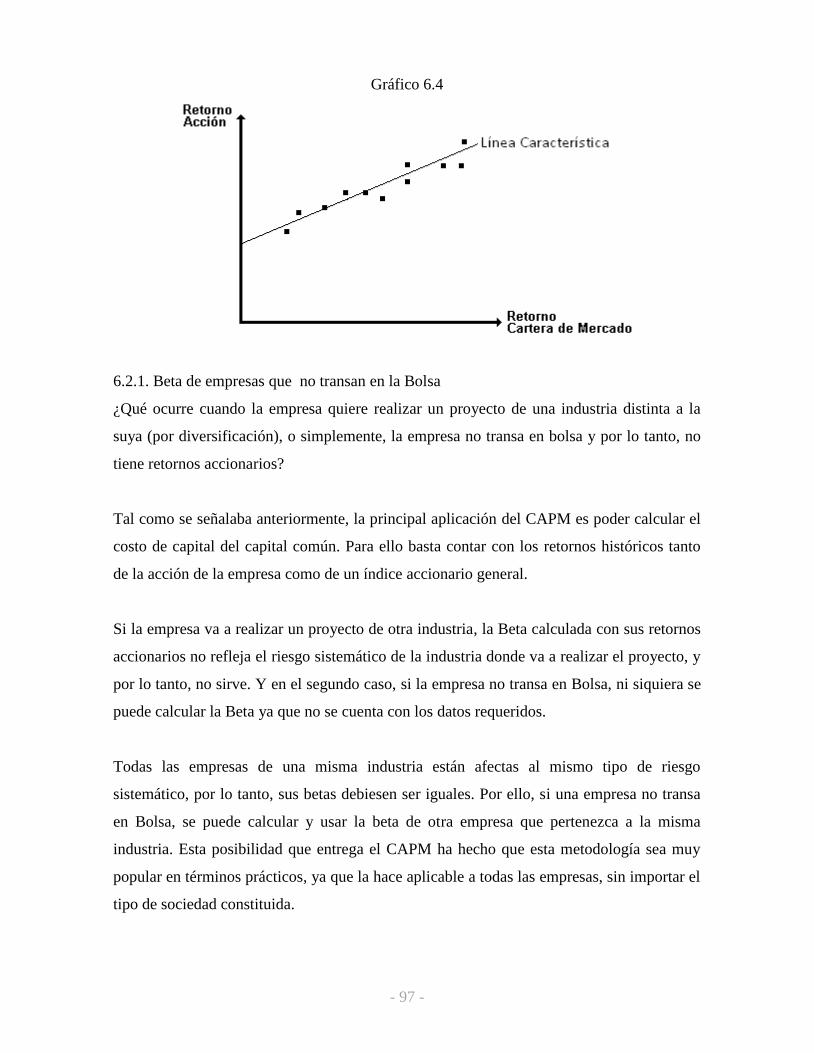

6.2.1 Beta de empresas que no transan en la Bolsa 97

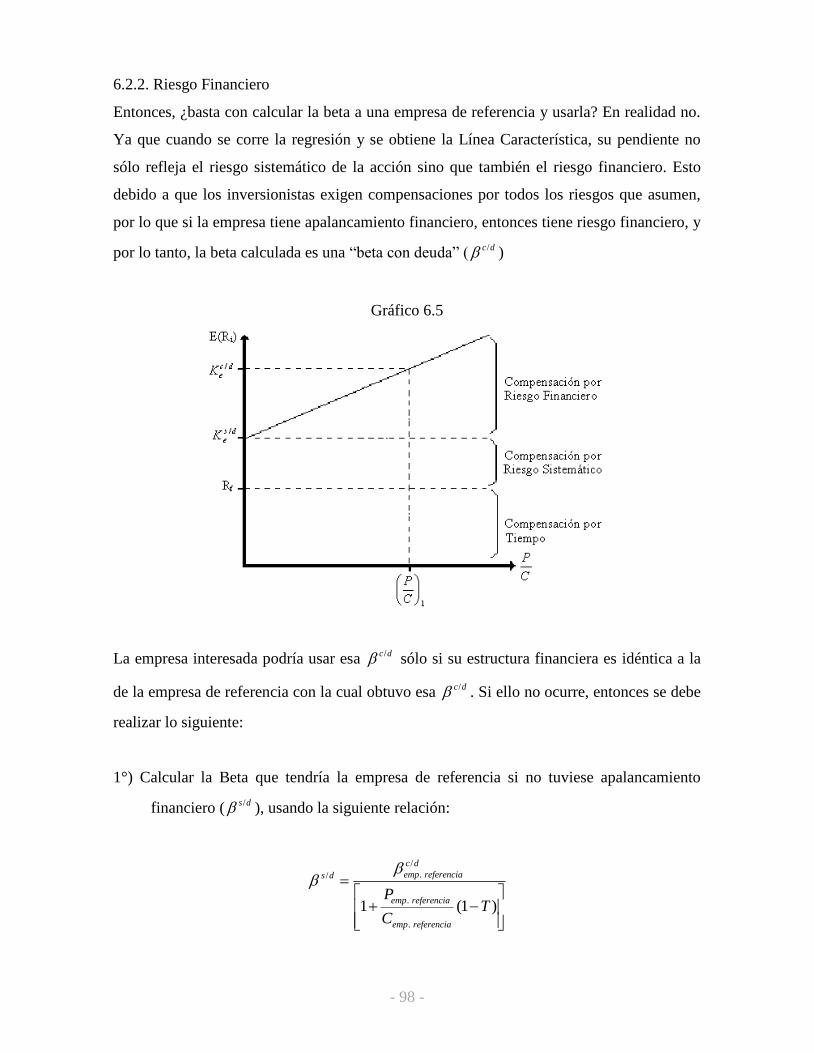

6.2.2 Riesgo Financiero 98

CAPÍTULO VII: COSTO DE CAPITAL DEL PATRIMONIO 100

7.1 COSTO DE CAPITAL DE UNA ACCIÓN PREFERENTE 101

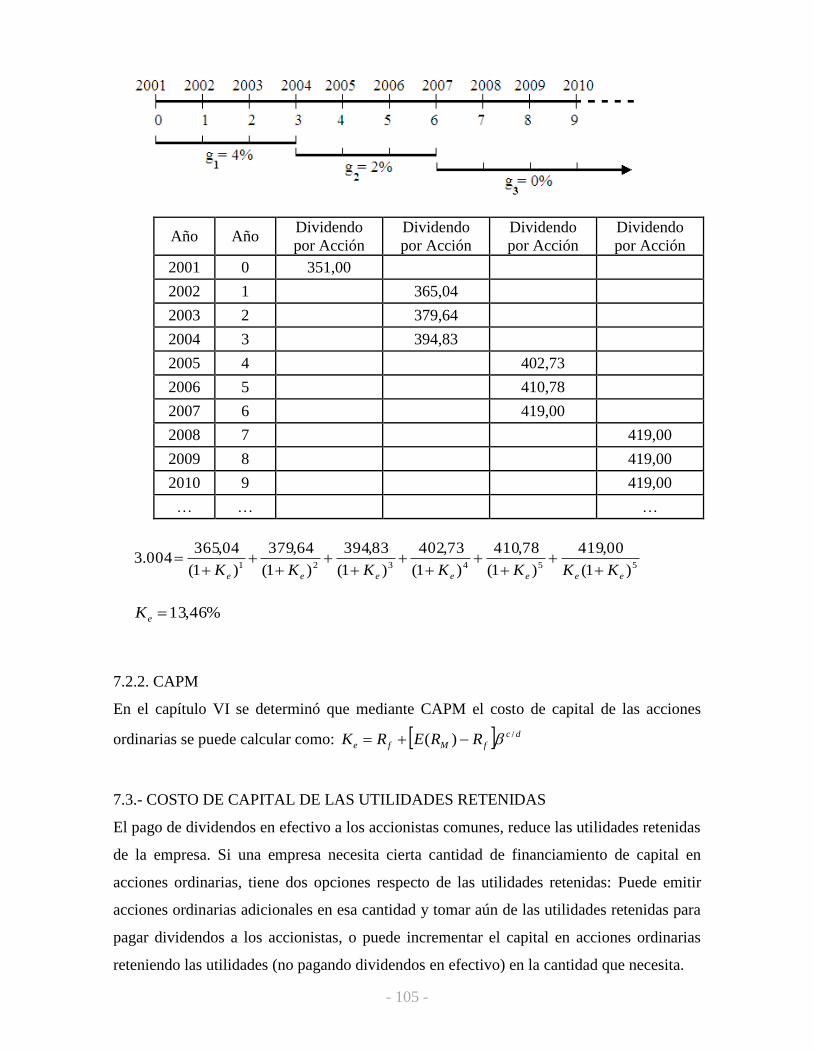

7.2 COSTO DE CAPITAL DE UNA ACCIÓN ORDINARIA 102

7.2.1 Modelo Tradicional 102

7.2.2 CAPM 105

7.3 COSTO DE CAPITAL DE LAS UTILIDADES RETENIDAS 105

7.4 COSTO DE CAPITAL DE NUEVAS EMISIONES DE ACCIONES

ORDINARIAS

106

CAPÍTULO VIII: COSTO DE CAPITAL DE LA DEUDA 108

8.1 FINANCIAMIENTO MEDIANTE PRÉSTAMO BANCARIO 109

- v -

8.2 FINANCIAMIENTO MEDIANTE LA EMISIÓN DE UN INSTRUMENTO

DE RENTA FIJA

109

8.2.1 Instrumentos de Renta Fija emitidos por las empresas: Bonos 110

8.2.2 Características de los Bonos 110

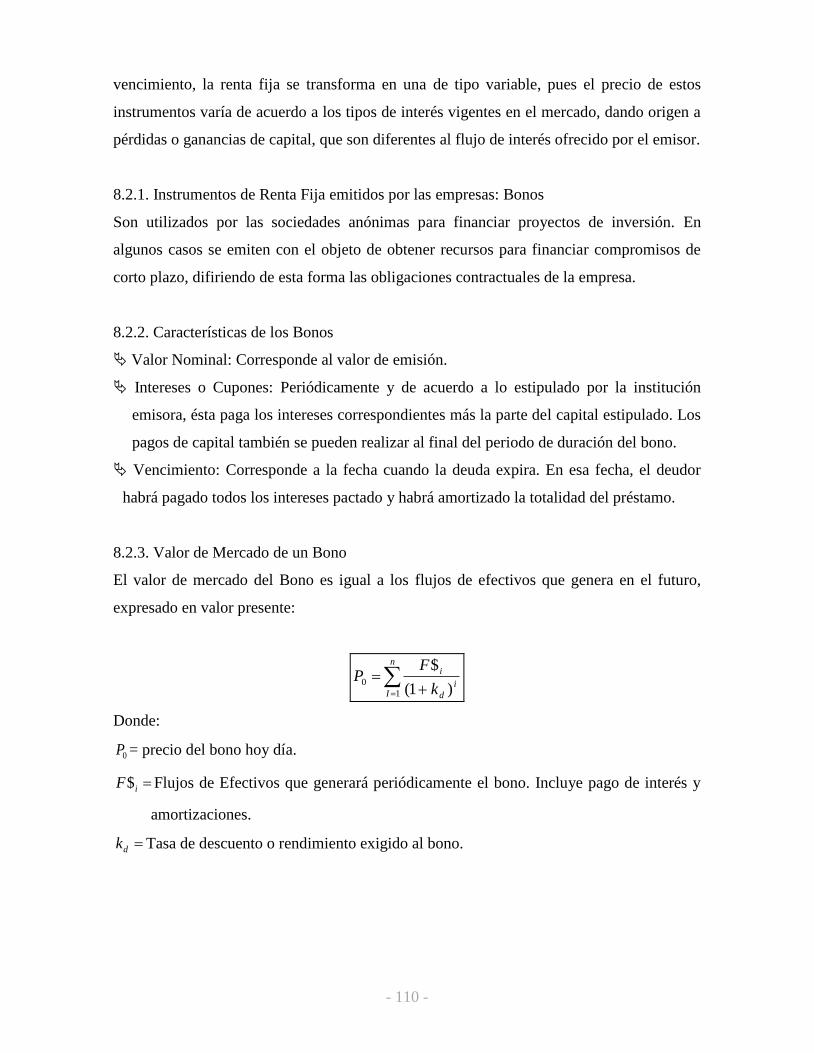

8.2.3 Valor de Mercado de un Bono 110

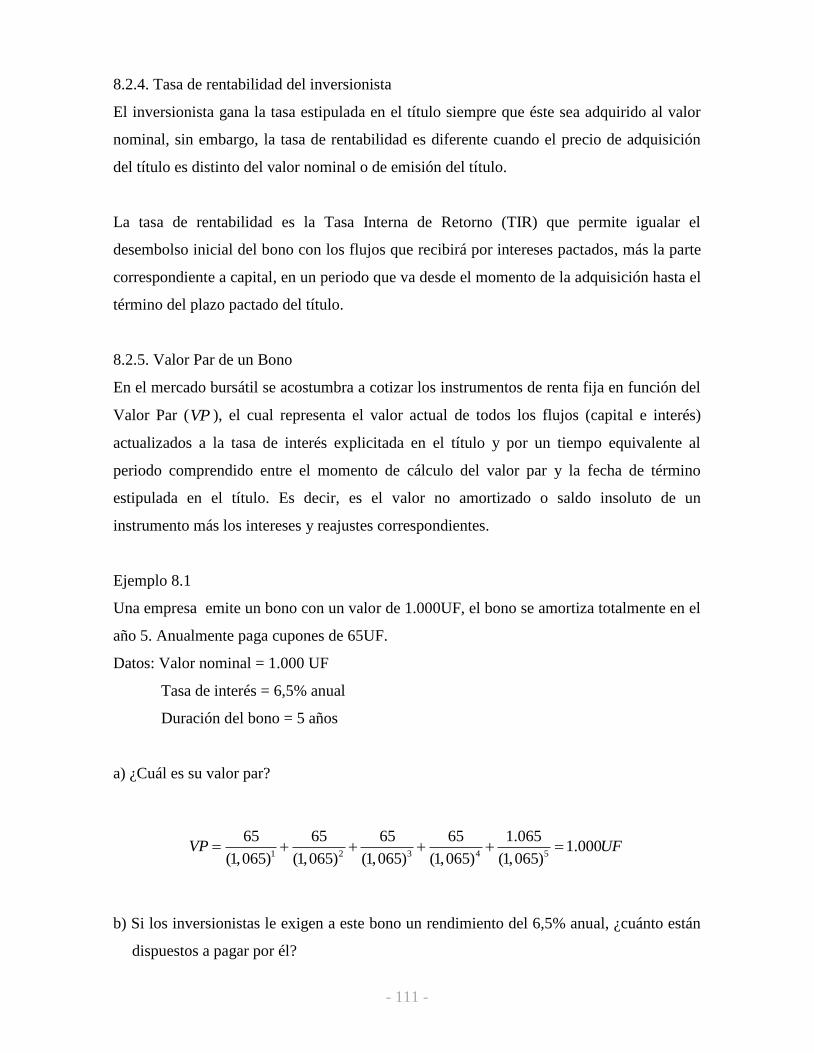

8.2.4 Tasa de rentabilidad del inversionista 111

8.2.5 Valor Par de un Bono 111

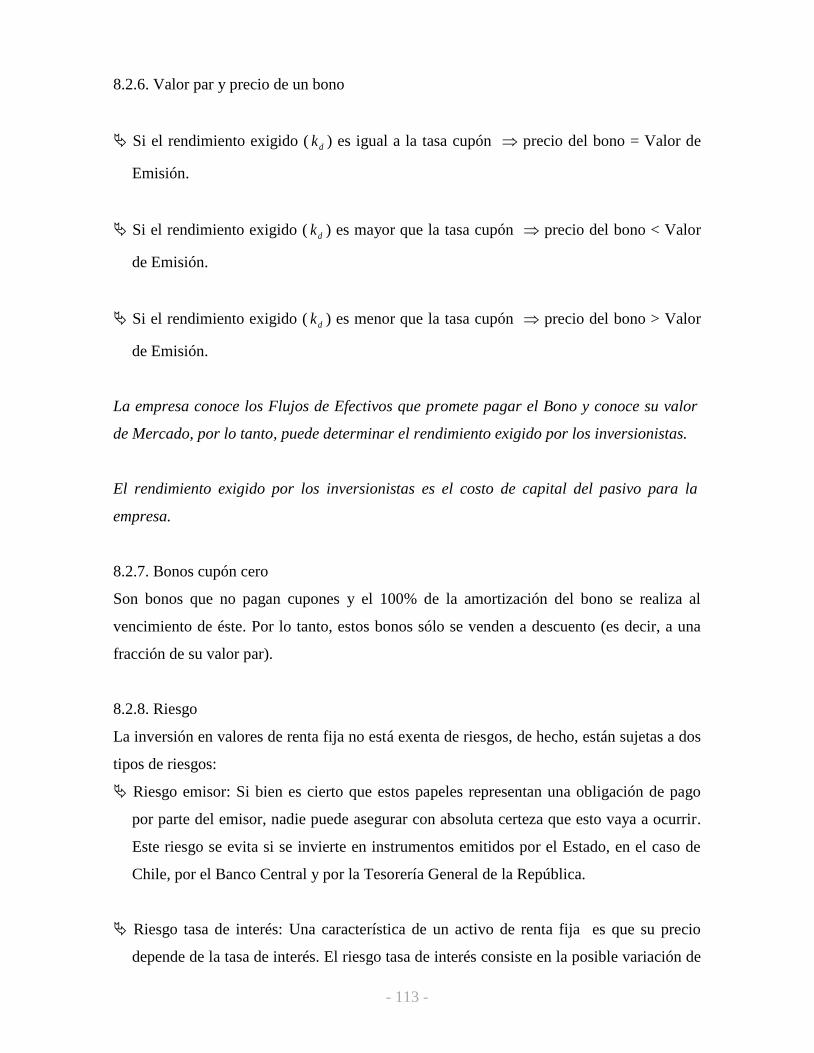

8.2.6 Vapor par y precio de un bono 113

8.2.7 Bonos cupón cero 113

8.2.8 Riesgo 113

8.3 CLÁUSULAS 115

8.3.1 Bonos Convertibles 115

8.3.2 Rescate anticipado 115

8.3.3 Prioridad de la Deuda 115

8.3.4 Mantener un apalancamiento financiero máximo 115

8.3.5 Garantías 115

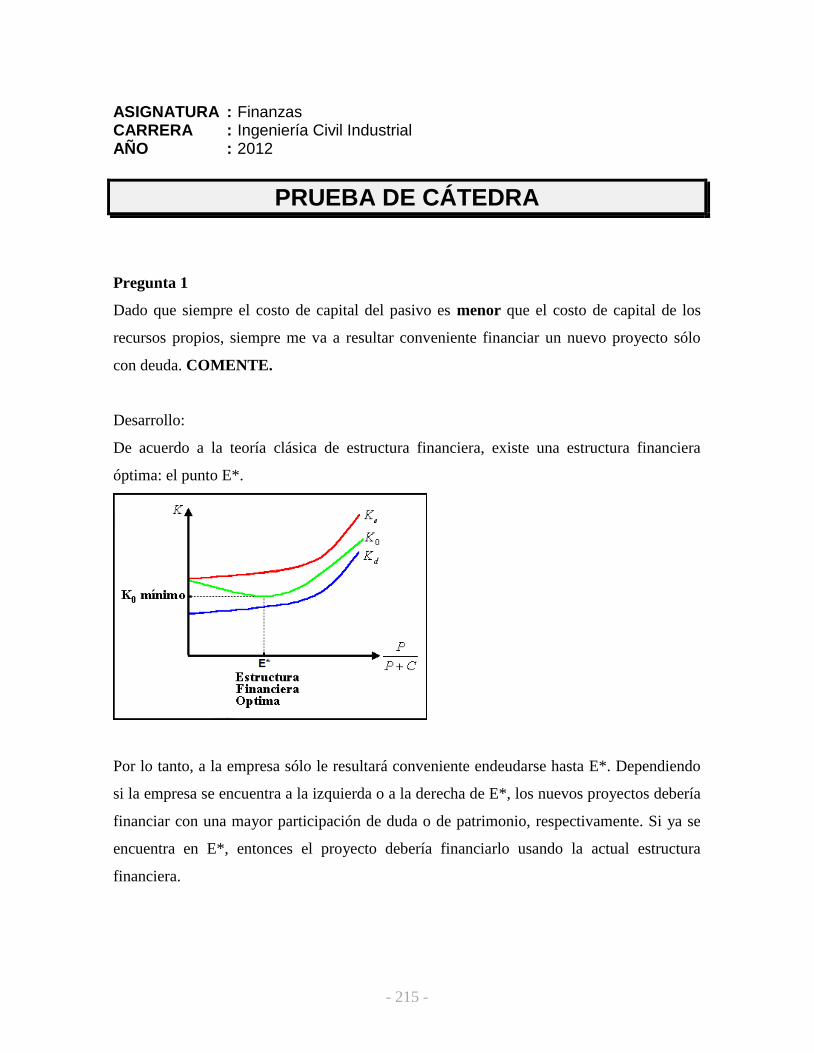

CAPÍTULO IX: ESTRUCTURA FINANCIERA 116

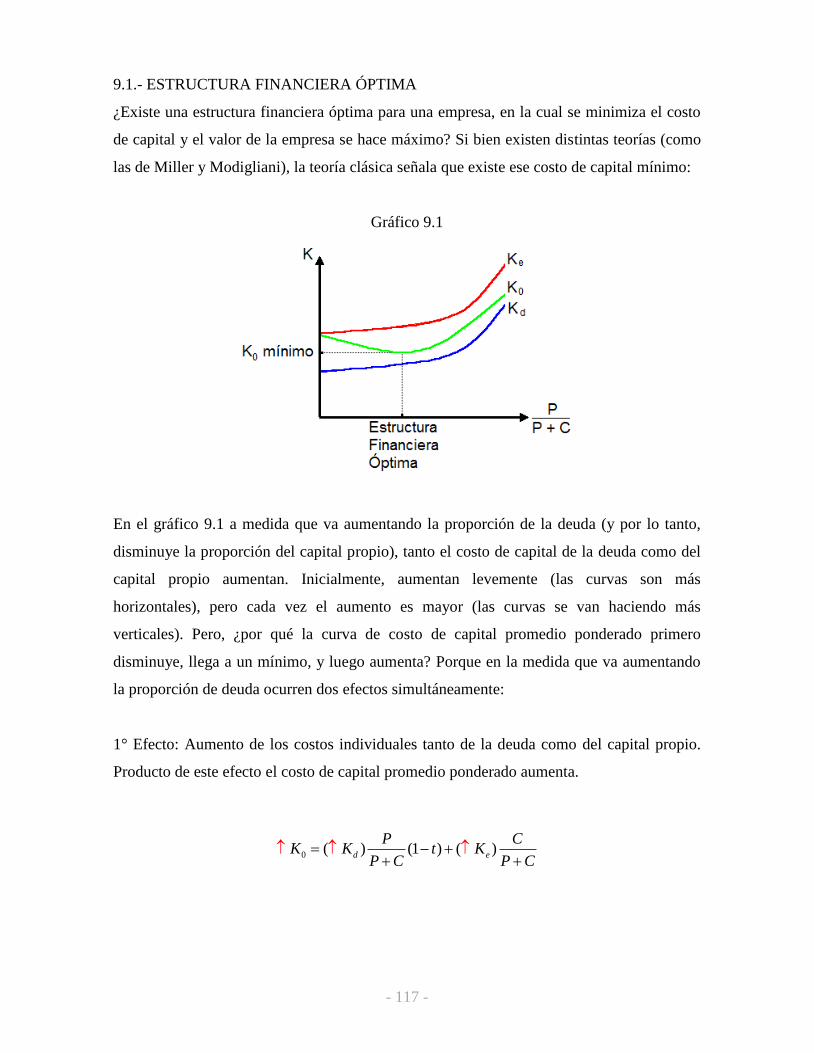

9.1 ESTRUCTURA FINANCIERA ÓPTIMA 117

9.2 COSTO DE CAPITAL MARGINAL v/s COSTO DE CAPITAL TOTAL 118

9.3 PONDERACIONES CONTABLES v/s PONDERACIONES DE

MERCADO

118

CAPÍTULO X: FUENTE DE FINANCIAMIENTO PROPIO Y LA POLÍTICA

DE DIVIDENDOS

120

10.1 TEORÍA RESIDUAL DE LOS DIVIDENDOS 121

10.2 RELEVANCIA DE LOS DIVIDENDOS 121

10.2.1 Efecto clientela 122

10.2.2 Riesgo 122

10.2.3 Empresas pequeñas 122

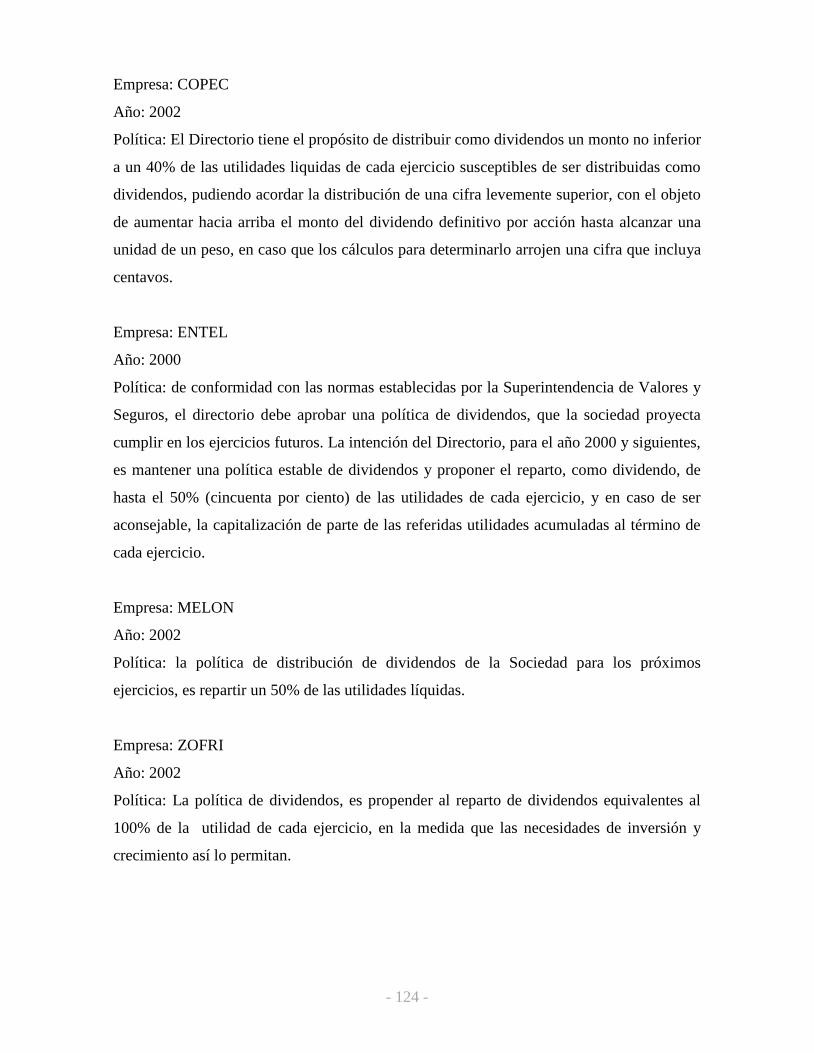

10.3 POLÍTICA DE DIVIDENDOS 122

10.3.1 Ejemplos de algunas políticas de dividendos declaradas que han

tenido algunas empresas chilenas

123

- vi -

PRUEBAS REALIZADAS EN DISTINTOS PERIODOS 125

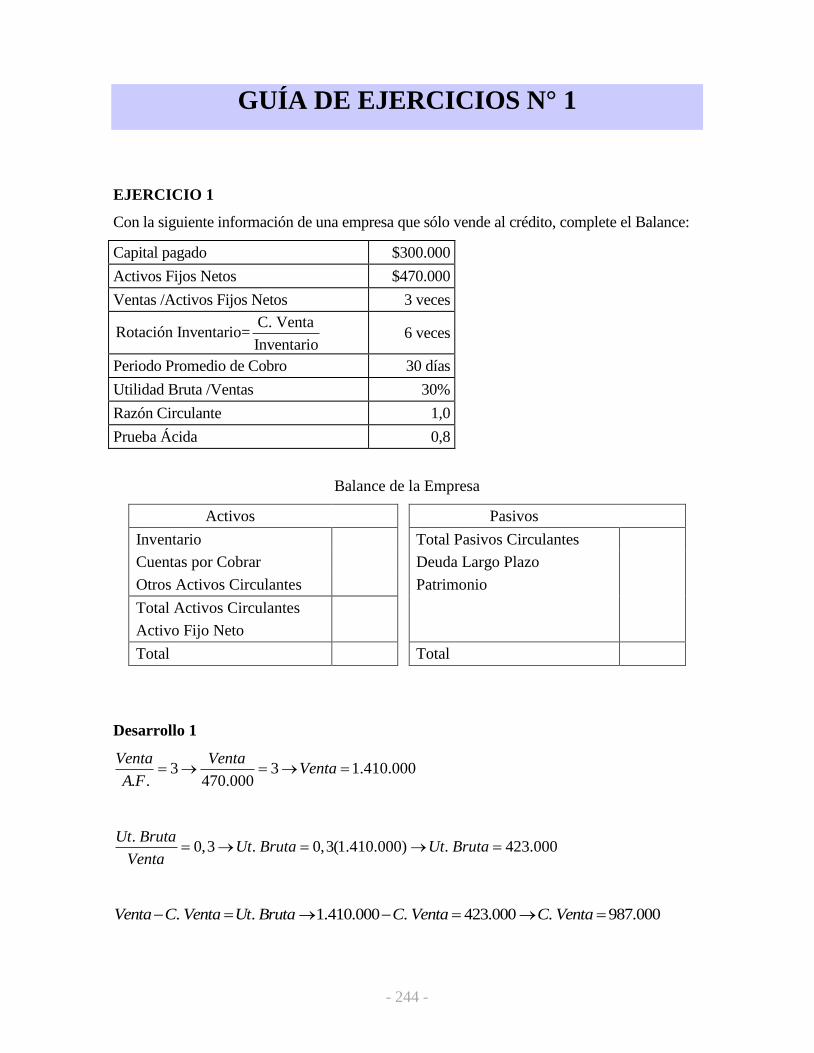

GUÍAS DE EJERCICIOS 243

Guía de Ejercicios N° 1 244

Guía de Ejercicios N° 2 252

Guía de Ejercicios N° 3 270

Guía de Ejercicios N° 4 280

Guía de Ejercicios N° 5 286

Guía de Ejercicios N° 6 299

Guía de Ejercicios N° 7 307

CASOS 318

BIBLIOGRAFÍA 338

- vii -

PRESENTACIÓN

Este dossier de Finanzas fue preparado para la asignatura "Finanzas", de la carrera

Ingeniería Civil Industrial. En él se tratan los principales temas relacionados con la

Administración Financiera o finanzas de corto plazo (Análisis Financiero, Apalancamiento

y Capital de Trabajo) y algunos de los temas relacionados con las Finanzas Corporativas o

finanzas de largo plazo (Teoría de Carteras, costo de capital - CAPM, políticas de

dividendos).

En el dossier se han agregado un conjunto de casos que permitirán a los alumnos aplicar los

conceptos y metodología del análisis financiero en situaciones prácticas.

También se han incluido todas las pruebas, con sus respectivas soluciones, realizadas en los

últimos cinco años, así como siete Guías de Ejercicios, también todas ellas con soluciones.

El dossier está estructurado en diez capítulos, en el primero de ellos va una introducción a

las finanzas de corto y largo plazo. En el capítulo dos está la metodología del análisis

financiero. En el capítulo siguiente se analiza el apalancamiento, tanto operacional como

financiero. El cuarto capítulo trata sobre el Capital de Trabajo. Luego, continúa con la

teoría de portfolio o de carteras. En los próximos dos capítulos se tratan las metodologías

para determinar el costo de capital del capital común: CAPM y modelo tradicional. Se

continúa con los capítulos sobre el costo de capital de la deuda y sobre estructura

financiera. El último capítulo trata sobre la fuente de financiamiento propio y la política de

dividendos. Y por último, el dossier concluye con las pruebas realizadas, las Guías de

Ejercicios y Casos de análisis financiero.

- viii -

PROGRAMA DE ASIGNATURA

I. IDENTIFICACIÓN

SEMESTRE CURRICULAR: Séptimo

ASIGNATURA: Finanzas

CÓDIGO: IN014

PROFESOR: Carlos A. Díaz Contreras

HORAS SEMANALES: 5 (4C 1L)

PRE REQUISITO: IN010 Ingeniería Económica

CARRERA: Ingeniería Civil Industrial

II. OBJETIVOS DE LA ASIGNATURA

a. PROPÓSITO DE LA ASIGNATURA

Finanzas, es una asignatura del 7mo semestre, donde los estudiantes podrán diagnosticar

financieramente una empresa, identificando su situación patrimonial, liquidez,

endeudamiento y rentabilidad. Serán capaces de proponer soluciones específicas a los

problemas detectados. También conocerán las distintas metodologías para calcular los

costos de capitales de la deuda y de los distintos componentes del patrimonio.

Se ocupa de la competencia específica "Tomar decisiones con fundamento técnico para

la gestión eficiente de la organización a la cual pertenece".

Esta asignatura aporta hacia la asignatura de Preparación y Evaluación de Proyectos de

Ingeniería Industrial.

b. SUBCOMPETENCIA

Aplicar conocimientos de economía y finanzas en la toma de decisiones que permita la

UNIVERSIDAD DE TARAPACÁ

ESCUELA UNIV. DE ING. INDUSTRIAL, INFORMÁTICA Y DE SISTEMAS

ÁREA DE INGENIERÍA INDUSTRIAL

- ix -

sustentabilidad económica de la organización.

c. APRENDIZAJE DE LA ASIGNATURA ESPECÍFICO

Al finalizar el curso el alumno será capaz de:

Comprender la administración financiera y cómo ésta influye en la toma de

decisiones de la organización.

Aplicar software idóneo en la resolución de problemas.

III. CONTENIDO PROGRAMÁTICO

Unidad 1: Fundamentos de la administración financiera.

- Objetivos.

- Alcances.

Unidad 2: Ratios financieros y como influyen en la toma de decisiones.

- Equilibrio.

- Liquidez y Actividad.

- Endeudamiento.

- Rentabilidad.

- DuPont.

Unidad 3: Apalancamiento.

- Operativo.

- Financiero.

Unidad 4: Administración del Capital de Trabajo.

- Capital de Trabajo.

- Caja o Efectivo.

Unidad 5: Estructura de capital y política de distribución de dividendos.

- Teoría de Portfolio.

- CAPM.

- Costo de Capital.

- Dividendos.

Unidad 6: Financiamiento a largo plazo.

- Bonos.

- x -

- Emisión de Acciones.

- Utilidades Retenidas.

IV. ACTIVIDADES COMPLEMENTARIAS

a. Laboratorios dirigidos en el uso de herramientas computacionales.

b. Uso de TICs (Intranet)

V. METODOLOGÍAS DIDÁCTICAS MARCAR

a. Clases expositivas o magistrales X

b. Discusión de casos X

c. Resolución de problemas en clases de forma colaborativa X

d. Trabajo de aplicación de conocimientos

e. Desarrollo de proyecto

f. Resolución de problemas dirigido utilizando herramientas

computacionales X

VI. RECURSOS ASOCIADOS

a. Salas de Clases

b. Biblioteca

c. Laboratorio de Computadores de Ingeniería Industrial

d. Paquetes Computacionales (Excel y Economática)

e. Ayudantes

VII. EVALUACIÓN

a. Prueba de Cátedra 1 (20%)

b. Prueba de Cátedra 2 (20%)

c. Controles y Casos (40%)

d. 4 Trabajos e informes de laboratorios (20%)

- xi -

VIII. FUENTES DE INFORMACIÓN

a. Libros

Básicos:

- Gitman, Lawrence J. Principios de administración financiera. México: Pearson

educación, 2012.

- Brealey, Richard A. Principios de Finanzas corporativas. México. McGraw Hill

educación, 2010.

Complementario:

- Weston, J. Fred. Finanzas en administración. México: McGraw-Hill, 1994.

b. Página Web: www.finanzas.drnet.cl

- 1 -

CAPÍTULO I

INTRODUCCIÓN

Competencia:

Conocimiento de finanzas, relativo al ámbito de estudios.

Objetivo:

Conocer el ámbito de estudio que abarcan las finanzas en general y en este curso en

particular.

- 2 -

1.1.- FUNCIÓN FINANCIERA

La función financiera en una empresa privada debe abarcar:

La obtención de fondos: Analizar todas las fuentes de fondos posibles para la empresa y

evaluar cuál es la mezcla óptima para ella, es decir, la combinación de recursos que

minimice el costo promedio de los fondos.

La administración de los fondos: Gestionar cada ingreso y cada egreso de modo de

asegurarse que la empresa cuente con la liquidez suficiente y pueda cumplir con todos

sus compromisos a tiempo, sin provocar deterioros en la imagen deudora de la empresa.

El uso adecuado de los fondos: Evaluar y controlar decisiones (de otras áreas) para

asignar o reasignar fondos a usos presentes o nuevos.

1.2.- PRECIO Y VALOR DE UN BIEN

Se debe distinguir entre el precio de un bien y su valor. Este último, es de carácter

subjetivo, y representa el valor presente de todos los beneficios futuros que ese bien le

generará a una persona. Muchos bienes son difíciles de valorarlos (Por ejemplo, ¿cuáles son

los beneficios que le genera a una mujer usar un par de aros?), y por ello, normalmente el

valor es un rango y no un punto específico.

0

1 (1 )

tn

tt

Vk

Donde, 0V es el valor de un bien en el instante cero; t es el tiempo que va desde el periodo

1 hasta n , donde éste representa el último periodo que el bien generará beneficios; es el

beneficio por periodo; y k es el factor de descuento (o actualización) relevante.

En cambio, el precio representa un equilibrio entre oferta y demanda, o bien, un acuerdo

entre comprador y vendedor. Por lo tanto, el precio es siempre un punto y no un rango.

- 3 -

1.3.- RIQUEZA

La riqueza de un individuo está compuesta por: la valoración de todos los bienes que

actualmente posee (dotación inicial) + el valor presente de todos los ingresos que será capaz

de generar en el futuro:

1

(1 )

nt

tt

YRiqueza Dotación inicial

k

Donde, tY es el ingreso que generará en el periodo t

Por ejemplo, un estudiante en este instante podría tener muy poco o ningún bien, por lo

tanto, una dotación inicial nula, pero poseer una gran riqueza, ya que el hecho de estar

estudiando generará un aumento de los ingresos en el futuro.

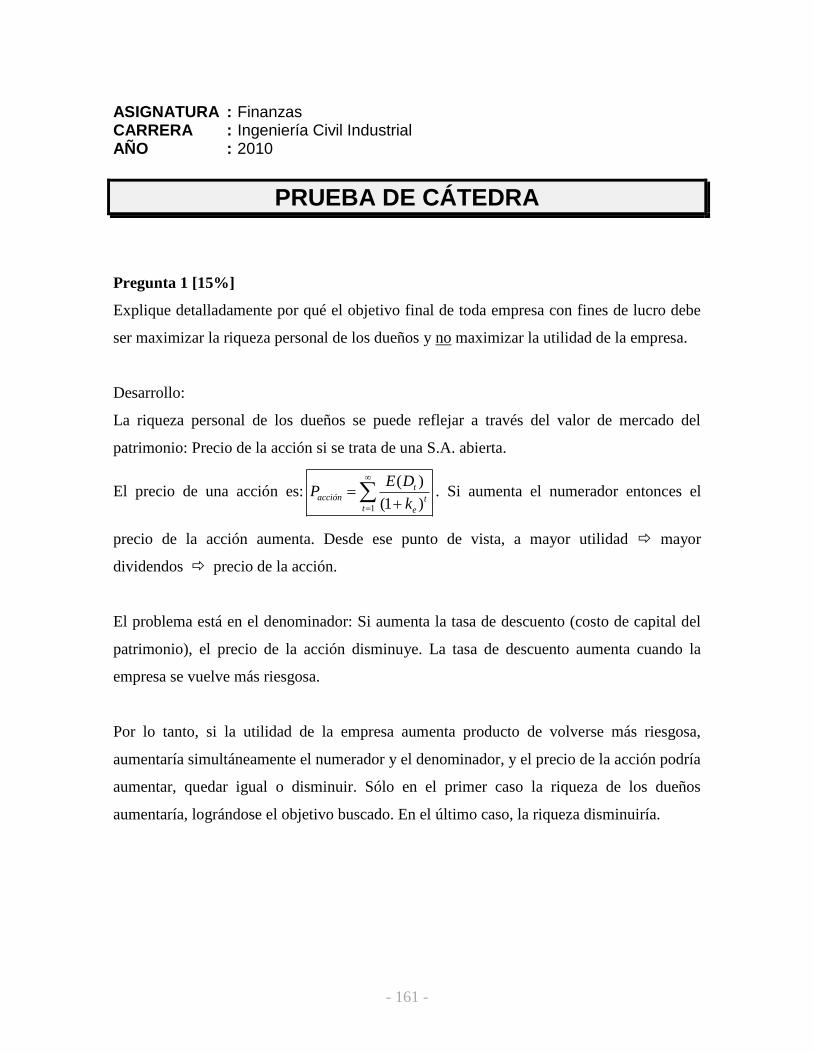

1.4.- OBJETIVO FINAL DE TODAS LAS EMPRESAS CON FINES DE LUCRO

El objetivo final de cualquier empresa con fines de lucro no es maximizar las utilidades

como muchas veces se cree, sino que “Maximizar la riqueza personal de los dueños de esa

empresa”.

1.4.1. ¿Cómo podemos medir y controlar el cumplimiento de este objetivo?

Es fácil visualizarlo si se trata de una sociedad anónima abierta: A través del precio de

mercado de la acción. Mientras mayor sea el precio de la acción, mayor será la riqueza del

inversionista dueño de esa acción.

Para otros tipos de empresas, no existe una referencia de mercado, pero sigue representando

el valor de mercado del patrimonio, es decir, en cuánto podría vender la participación en la

empresa.

1.4.2. ¿Cómo lograr este objetivo?

Sólo existen dos caminos para lograr este objetivo:

a. Optimizando el uso de los actuales activos de la empresa. Es decir, sacándole el máximo

provecho a cada unidad de activo que se posea (no teniendo activos ociosos, contar con

- 4 -

el inventario justo, cobrar las cuentas a tiempo, etc.). Pero esto tiene un límite, llegará un

momento en la cual ya no se podrá ser más eficiente.

b. Incorporando nuevos activos en la empresa. Los que pueden ser activos que vienen a

reemplazar a otros (proyectos de inversión de reemplazos), o bien, activos que se

adicionan a los que ya existen (proyectos de inversión nuevos). En el primer caso, la

empresa no está creciendo, está reemplazando activos de menor "calidad" por otros de

mayor calidad". En cambio, en la segunda situación, la empresa está creciendo. En

ambos casos hay que asegurarse que los activos que se incorporarán serán rentables, y

por ello, hay que evaluarlos.

Este dossier analiza el primer camino mediante el análisis financiero. Con ello, podemos

contestar interrogantes como: ¿cómo lo estamos haciendo?, ¿le estamos sacando el máximo

provecho a los activos?, ¿dónde estamos bien y dónde estamos mal?, ¿por qué estamos

mal?, ¿qué remedios podemos implementar para solucionar los problemas?, etc.

El segundo camino es materia propia de un curso de preparación y evaluación de proyectos.

- 5 -

CAPÍTULO II

ANÁLISIS FINANCIERO

Competencias:

Capacidad de análisis y síntesis.

Capacidad para solucionar problemas.

Capacidad para razonar analíticamente.

Objetivos:

Analizar y diagnosticar la salud financiera de una empresa.

Proponer soluciones apropiadas a los problemas financieros.

- 6 -

2.1.- ÍNDICES FINANCIEROS (INDICADORES O RATIOS)

El análisis financiero es un conjunto de técnicas utilizadas para diagnosticar la situación y

proyección de la empresa con el fin de poder tomar decisiones adecuadas desde una

perspectiva interna y externa.

Normalmente, el análisis financiero se realiza en base al estudio y análisis de índices

financieros sobre los dos estados financieros principales de una empresa: el Balance

General y el Estado de Resultados. También existe una variedad de técnicas

complementarias, tales como el análisis del flujo de caja; el análisis de sensibilidad, entre

otras.

Un índice financiero (I) tiene la forma: 1

2

ValorI

Valor

Donde tanto el Valor 1 como el Valor 2 pueden representar una cuenta o grupos de cuentas

del Activo, del Pasivo o del Estado de Resultados.

A algunos índices se acostumbra expresarlos en porcentajes: 1

100 2

xValor

IValor

Para poder interpretar correctamente un índice de la empresa, éste debe ser comparado con

lo que se considere "un comportamiento normal", el que suele ser el promedio de la

industria a la cual pertenece la empresa. Cada vez que un índice de la empresa se desvíe

"considerablemente" respecto al índice de la industria, debiese llamar la atención del

analista, y puede ser una señal de posibles problemas.

Otra forma de usar los índices es calcular un mismo índice en varios años, ello permite

analizar una tendencia en el comportamiento de ese índice.

Para tener una idea de la situación financiera de la empresa, normalmente se requiere

calcular un grupo de índices, es decir, un índice por sí solo nunca servirá para extraer

conclusiones relevantes. Además, pueden considerarse las tendencias generales de la

economía y de la industria en particular.

- 7 -

Muchas veces los estados financieros están confeccionados por las empresas sólo con el

objetivo de pagar el menor impuesto posible y no para servir de apoyo a la gestión

administrativa. Cuando ello ocurre, difícilmente se podrán obtener conclusiones correctas

sobre la situación de la empresa.

2.1.1. Principales Variables a Estudiar

Cuando se realizará un análisis financiero total de la empresa, se debe partir de un análisis

más global, a través de un análisis del equilibrio patrimonial, para posteriormente pasar a

un análisis más detallado de la liquidez y la actividad, del endeudamiento, y por último, de

la rentabilidad de la empresa.

La liquidez y actividad corresponden a la capacidad que tiene una empresa para enfrentar

sus compromisos de corto plazo. Una empresa que sistemáticamente tiene serios problemas

para enfrentar sus compromisos, existe una fuerte probabilidad de que caiga en "cesación

de pago". Las empresas "quiebran" por problemas de liquidez.

El endeudamiento es una variable que le interesa principalmente a los acreedores e indica la

proporción sobre el negocio total que ellos financian. Debe distinguirse entre el

endeudamiento de corto plazo y el endeudamiento de largo plazo.

La rentabilidad es analizada a objeto de determinar la marcha del negocio en cuanto a su

objetivo último de maximizar la riqueza personal de los dueños de la empresa.

Lo ideal, es que una empresa presente una situación equilibrada en cada una de las

variables mencionadas. Cuando ello no ocurre, hay que determinar dónde está el problema,

qué está generando el problema (causas) y recomendar las medidas necesarias para

solucionarlas. Por lo tanto, es de escasa utilidad determinar si un conjunto de índices

financieros mejoraron o empeoraron; la importancia del estudio está en comprender por

qué sucedieron los cambios y cómo podrían afectar a la marcha futura de la empresa. Tener

un buen diagnóstico permitirá realizar un buen tratamiento.

- 8 -

En general, no importa los problemas que tenga una empresa mientras ésta sea rentable. La

empresa podría tener serios problemas de liquidez (falta de liquidez) y de endeudamiento

(sobre endeudada), pero si es rentable, es totalmente viable.

2.1.2. Metodología General

En términos generales, los pasos necesarios a seguir en un Análisis Financiero son:

Recolección de información.

Cálculo de los Índices Financieros.

Análisis de los Indicadores.

Investigación de aspectos que llaman la atención en el análisis.

Generación de un Informe.

2.1.3. Principal limitación del análisis financiero

La principal limitación del análisis financiero está en no poder obtener los datos de la

industria en el que opera la empresa con el fin de poder realizar comparaciones. En este

caso, sólo se pueden analizar tendencias.

2.1.4. Estados financieros porcentuales

Además de calcular índices financieros y compararlos con la industria o con la misma

empresa a través del tiempo, también se suele expresar los estados financieros en forma

porcentual. Para ello, cada cuenta del Balance General se expresa como un porcentaje del

total de Activos. Y cada cuenta del Estado de Resultados se expresa como un porcentaje de

las Ventas.

2.2.- ANÁLISIS DEL EQUILIBRIO PATRIMONIAL

El análisis del equilibrio patrimonial busca mediante el análisis de los grandes grupos de

cuentas que componen el Activo Total (Activos Circulantes y Activos Fijos y Otros

Activos) y el Pasivo Total (Pasivos Circulantes, Pasivos de Largo Plazo y Patrimonio),

determinar si la empresa tiene un equilibrio entre liquidez y rentabilidad. ¿Por qué? Los

dueños quieren maximizar su riqueza, y en esto, la rentabilidad cumple un rol fundamental.

Pero por otro lado, la empresa sólo puede operar si cuenta con recursos líquidos para ello.

Estos recursos deben ser suficientes para permitir financiar los ciclos de operación de la

empresa.

- 9 -

¿Por qué no se impulsan simultáneamente la Liquidez y la Rentabilidad? Porque ambos van en

sentido contrapuesto. Si se destinan más recursos para financiar la Liquidez, se estaría

perjudicando la rentabilidad y viceversa. ¿Por qué?

Si sólo se priorizara por la liquidez, la situación de la empresa sería como lo muestra el

esquema 2.1: por el lado de los Activos, se priorizaría por los Activos Circulantes en desmedro

de los Activos Fijos y Otros Activos. Y por el lado de los Pasivos, se evitarían los Pasivos

Circulantes priorizando los Pasivos de Largo Plazo y Patrimonio.

Esquema 2.1

Activos Circulantes

(AC)

Pasivos Circulantes

(PC)

Pasivos Largo Plazo

y

Patrimonio

Activos Fijos y

Otros Activos

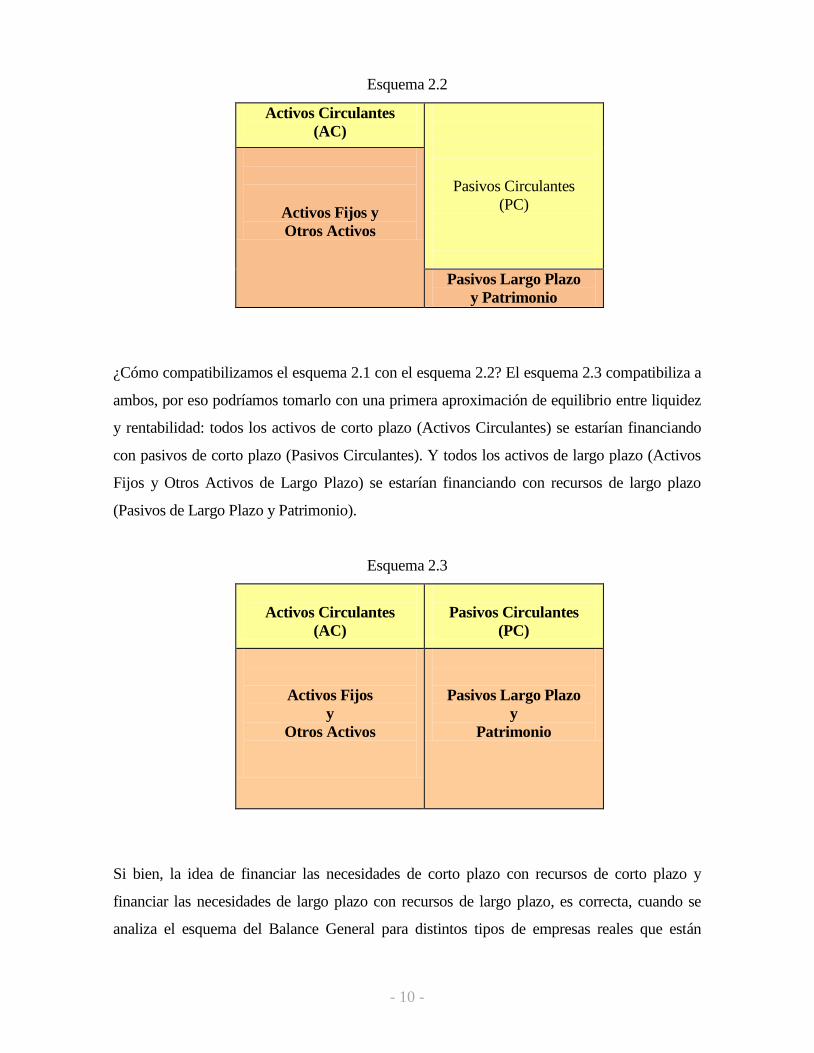

Pero si sólo se priorizara por la rentabilidad, en vez del esquema 2.1, tendríamos el esquema

2.2: dado que son los Activos Fijos los que generan rentabilidad, éstos tendrían prioridad. Y

por el otro lado, dado que el pasivo de corto plazo es más barato que el de largo plazo y que el

patrimonio, se tendría muy poco de estos últimos.

- 10 -

Esquema 2.2

Activos Circulantes

(AC)

Pasivos Circulantes

(PC)

Activos Fijos y

Otros Activos

Pasivos Largo Plazo

y Patrimonio

¿Cómo compatibilizamos el esquema 2.1 con el esquema 2.2? El esquema 2.3 compatibiliza a

ambos, por eso podríamos tomarlo con una primera aproximación de equilibrio entre liquidez

y rentabilidad: todos los activos de corto plazo (Activos Circulantes) se estarían financiando

con pasivos de corto plazo (Pasivos Circulantes). Y todos los activos de largo plazo (Activos

Fijos y Otros Activos de Largo Plazo) se estarían financiando con recursos de largo plazo

(Pasivos de Largo Plazo y Patrimonio).

Esquema 2.3

Activos Circulantes

(AC)

Pasivos Circulantes

(PC)

Activos Fijos

y

Otros Activos

Pasivos Largo Plazo

y

Patrimonio

Si bien, la idea de financiar las necesidades de corto plazo con recursos de corto plazo y

financiar las necesidades de largo plazo con recursos de largo plazo, es correcta, cuando se

analiza el esquema del Balance General para distintos tipos de empresas reales que están

- 11 -

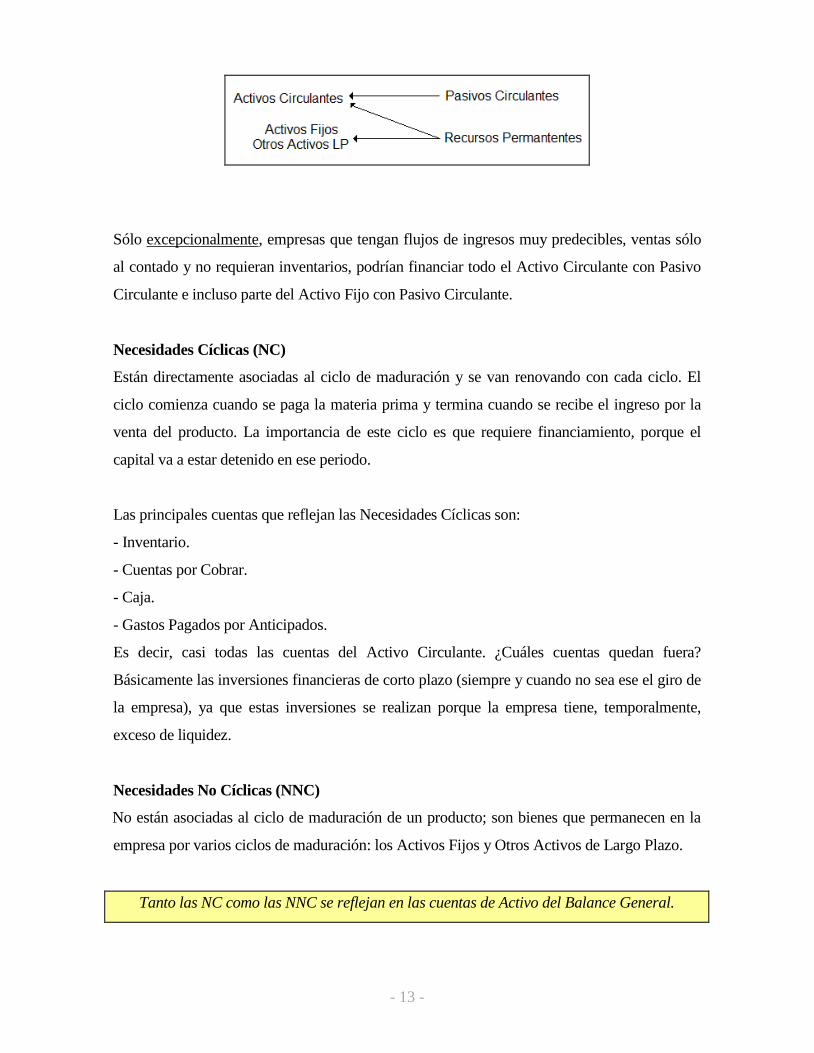

operando bien, nos daríamos cuenta que casi en el 100% de ellas no se cumple el esquema 2.3,

sino que más bien, un esquema como el siguiente:

Esquema 2.4

Activos Circulantes

(AC)

Pasivos Circulantes

(PC)

Pasivos Largo Plazo

y

Patrimonio

Activos Fijos

y

Otros Activos

En el esquema 2.4, el 100% de los Activos Fijos y Otros Activos de Largo Plazo son

financiados con recursos de largo plazo (Pasivos de Largo Plazo + Patrimonio), pero estos

últimos también financian una parte de los Activos Circulantes.

¿Están todas ellas equivocadas o falta "algo" más que considerar? Hay dos elementos que

justifican el esquema 2.4:

- Una de ellas es la incertidumbre: Desde el punto de vista de rentabilidad, lo ideal sería que

los Activos Circulantes fuesen similares a los Pasivos Circulantes, pero desde el punto de

vista de liquidez existirían problemas, porque los Activos Circulantes no son predecibles, no

se sabe cuándo se van a convertir en efectivo (por ejemplo, cuándo la mercadería se va a

vender y se va a recibir el ingreso por esa venta). Por lo contrario, los pasivos si son

bastantes predecibles, normalmente la empresa sabe cuándo tiene que realizar un pago.

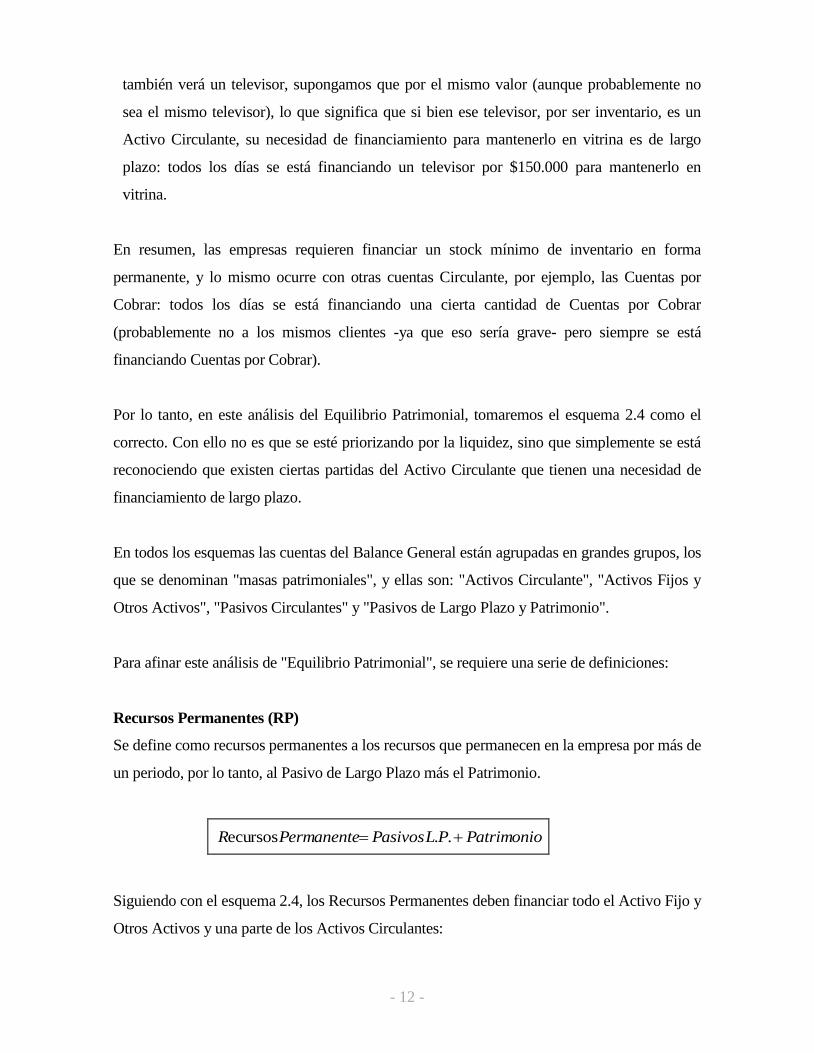

- Y el segundo elemento es el comportamiento de parte de los Activos Circulantes: Si bien es

cierto que por definición una partida de Activo Circulante permanece en la empresa un

periodo corto de tiempo (menos de un año), su necesidad de financiamiento sí es de largo

plazo. Por ejemplo, si usted mira la vitrina de una multitienda verá un televisor (valor:

$150.000), si pasa mañana, verá lo mismo, y así todos los días. Si pasa dentro de un año,

- 12 -

también verá un televisor, supongamos que por el mismo valor (aunque probablemente no

sea el mismo televisor), lo que significa que si bien ese televisor, por ser inventario, es un

Activo Circulante, su necesidad de financiamiento para mantenerlo en vitrina es de largo

plazo: todos los días se está financiando un televisor por $150.000 para mantenerlo en

vitrina.

En resumen, las empresas requieren financiar un stock mínimo de inventario en forma

permanente, y lo mismo ocurre con otras cuentas Circulante, por ejemplo, las Cuentas por

Cobrar: todos los días se está financiando una cierta cantidad de Cuentas por Cobrar

(probablemente no a los mismos clientes -ya que eso sería grave- pero siempre se está

financiando Cuentas por Cobrar).

Por lo tanto, en este análisis del Equilibrio Patrimonial, tomaremos el esquema 2.4 como el

correcto. Con ello no es que se esté priorizando por la liquidez, sino que simplemente se está

reconociendo que existen ciertas partidas del Activo Circulante que tienen una necesidad de

financiamiento de largo plazo.

En todos los esquemas las cuentas del Balance General están agrupadas en grandes grupos, los

que se denominan "masas patrimoniales", y ellas son: "Activos Circulante", "Activos Fijos y

Otros Activos", "Pasivos Circulantes" y "Pasivos de Largo Plazo y Patrimonio".

Para afinar este análisis de "Equilibrio Patrimonial", se requiere una serie de definiciones:

Recursos Permanentes (RP)

Se define como recursos permanentes a los recursos que permanecen en la empresa por más de

un periodo, por lo tanto, al Pasivo de Largo Plazo más el Patrimonio.

PatrimonioPLPasivosPermanenteR .. ecursos

Siguiendo con el esquema 2.4, los Recursos Permanentes deben financiar todo el Activo Fijo y

Otros Activos y una parte de los Activos Circulantes:

- 13 -

Sólo excepcionalmente, empresas que tengan flujos de ingresos muy predecibles, ventas sólo

al contado y no requieran inventarios, podrían financiar todo el Activo Circulante con Pasivo

Circulante e incluso parte del Activo Fijo con Pasivo Circulante.

Necesidades Cíclicas (NC)

Están directamente asociadas al ciclo de maduración y se van renovando con cada ciclo. El

ciclo comienza cuando se paga la materia prima y termina cuando se recibe el ingreso por la

venta del producto. La importancia de este ciclo es que requiere financiamiento, porque el

capital va a estar detenido en ese periodo.

Las principales cuentas que reflejan las Necesidades Cíclicas son:

- Inventario.

- Cuentas por Cobrar.

- Caja.

- Gastos Pagados por Anticipados.

Es decir, casi todas las cuentas del Activo Circulante. ¿Cuáles cuentas quedan fuera?

Básicamente las inversiones financieras de corto plazo (siempre y cuando no sea ese el giro de

la empresa), ya que estas inversiones se realizan porque la empresa tiene, temporalmente,

exceso de liquidez.

Necesidades No Cíclicas (NNC)

No están asociadas al ciclo de maduración de un producto; son bienes que permanecen en la

empresa por varios ciclos de maduración: los Activos Fijos y Otros Activos de Largo Plazo.

Tanto las NC como las NNC se reflejan en las cuentas de Activo del Balance General.

- 14 -

Recursos Cíclicos o Espontáneos (RC)

Están directamente relacionadas al ciclo de madurez de la empresa y se generan en forma

espontánea producto de la forma de operar de las empresas.

Las principales cuentas que reflejan los Recursos Cíclicos son:

- Cuentas por Pagar.

- Proveedores.

- Impuestos por Pagar.

- Provisiones.

Es decir, casi todas las cuentas del Pasivo Circulante. ¿Cuáles cuentas quedan fuera?

Básicamente las formas de financiamiento de corto plazo de carácter formal: préstamo

bancario.

Recursos No Cíclicos (RNC)

Son los Recursos Permanentes con que cuenta la empresa y que no están ligadas al ciclo de

maduración:

- Pasivo Largo Plazo.

- Patrimonio.

Recursos de Tesorería (RT)

Fuente de financiamiento que la empresa usa en forma temporal que no se producen en forma

espontánea.

Las principales cuentas que reflejan los Recursos de Tesorería son:

- Préstamo Bancario de corto plazo.

- Efectos de Comercio.

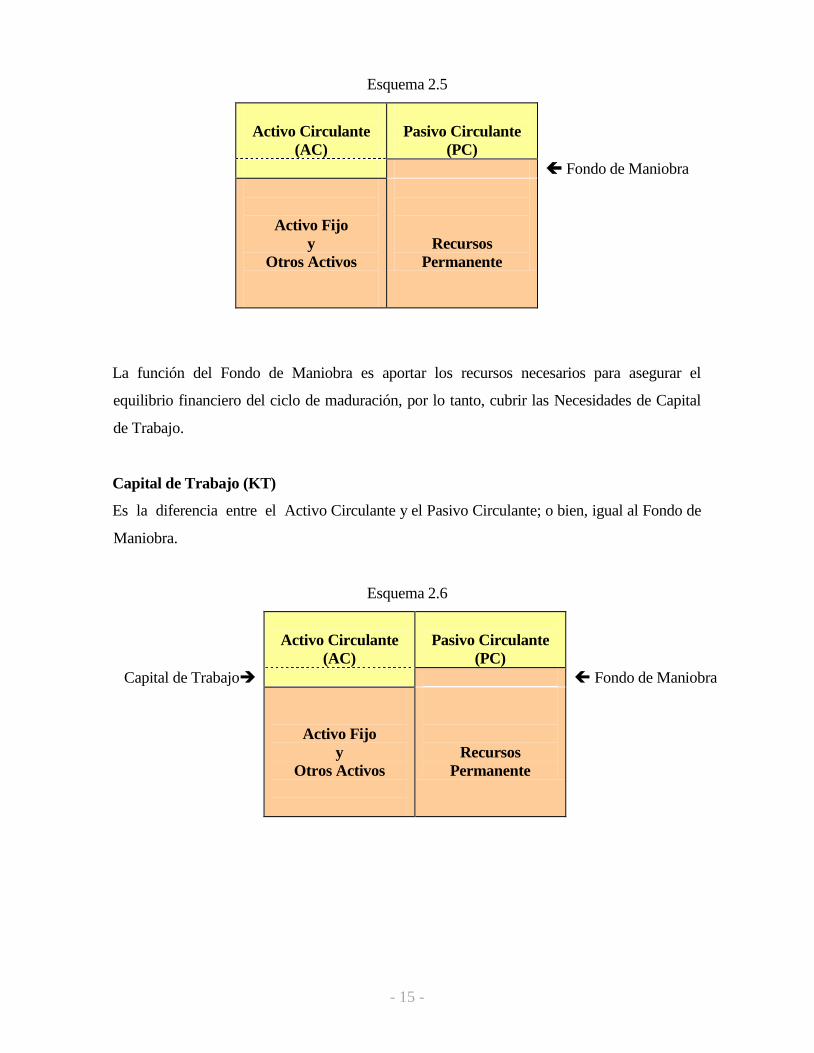

Fondo de Maniobra (FM)

Es aquella parte de los Recursos Permanentes que no está destinada a financiar Activo Fijo ni

Otros Activos de Largo Plazo.

- 15 -

Esquema 2.5

Activo Circulante

(AC)

Pasivo Circulante

(PC)

Fondo de Maniobra

Activo Fijo

y

Otros Activos

Recursos

Permanente

La función del Fondo de Maniobra es aportar los recursos necesarios para asegurar el

equilibrio financiero del ciclo de maduración, por lo tanto, cubrir las Necesidades de Capital

de Trabajo.

Capital de Trabajo (KT)

Es la diferencia entre el Activo Circulante y el Pasivo Circulante; o bien, igual al Fondo de

Maniobra.

Esquema 2.6

Activo Circulante

(AC)

Pasivo Circulante

(PC)

Capital de Trabajo Fondo de Maniobra

Activo Fijo

y

Otros Activos

Recursos

Permanente

- 16 -

Necesidad de Capital de Trabajo (NKT)

Es la parte de las Necesidades Cíclicas cuyo financiamiento no está cubierto por los Recursos

Cíclicos.

Una empresa está equilibrada entre liquidez y rentabilidad cuando cuenta con los recursos

exactos que necesita, es decir, no tiene ni exceso ni déficit de Fondo de Maniobra:

a) Si = FM NKT La empresa no tiene exceso ni déficit de Recursos Permanentes

destinados a financiar las Necesidades de Capital de Trabajo.

b) Si > FM NKT La empresa tienen un exceso de Recursos Permanentes destinados a

financiar Necesidades de Capital de Trabajo. Ese excedente de

recursos deberá invertirlo en activos financieros libres de riesgo, con

el objeto de obtener alguna rentabilidad, por ejemplo, un depósito a

plazo.

c) Si < FM NKT La empresa tiene déficit de Fondo de Maniobra. Esta situación la

obliga a recurrir a préstamos de corto plazo. ¿Por qué no se puede

financiar indefinidamente el déficit de Fondo de Maniobra con

recursos de Corto Plazo? Porque la empresa pierde liquidez y

solvencia, lo que dificulta su forma de operar.

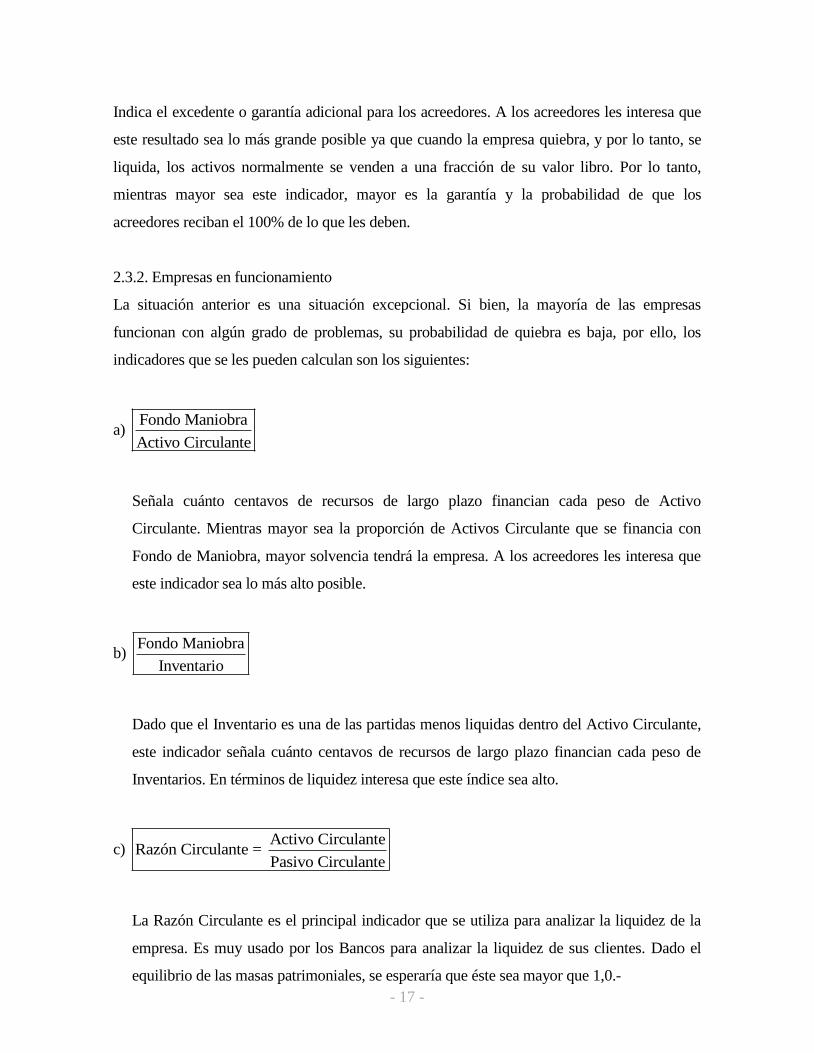

2.3.- ANÁLISIS DE LA LIQUIDEZ

El análisis de la liquidez tiene como objetivo determinar si la empresa cuenta con los recursos

suficientes de corto plazo para cumplir con todas sus obligaciones de corto plazo. Si ello

ocurre, significa que la empresa tiene solvencia.

2.3.1. Empresas con posibilidad de quiebra

Cuando una empresa está en riesgo de quiebra, se puede calcular su "Solvencia Final":

Solvencia Final = Activos Totales - Activos Intangibles - Pasivos Exigibles

- 17 -

Indica el excedente o garantía adicional para los acreedores. A los acreedores les interesa que

este resultado sea lo más grande posible ya que cuando la empresa quiebra, y por lo tanto, se

liquida, los activos normalmente se venden a una fracción de su valor libro. Por lo tanto,

mientras mayor sea este indicador, mayor es la garantía y la probabilidad de que los

acreedores reciban el 100% de lo que les deben.

2.3.2. Empresas en funcionamiento

La situación anterior es una situación excepcional. Si bien, la mayoría de las empresas

funcionan con algún grado de problemas, su probabilidad de quiebra es baja, por ello, los

indicadores que se les pueden calculan son los siguientes:

a) Fondo Maniobra

Activo Circulante

Señala cuánto centavos de recursos de largo plazo financian cada peso de Activo

Circulante. Mientras mayor sea la proporción de Activos Circulante que se financia con

Fondo de Maniobra, mayor solvencia tendrá la empresa. A los acreedores les interesa que

este indicador sea lo más alto posible.

b) Fondo Maniobra

Inventario

Dado que el Inventario es una de las partidas menos liquidas dentro del Activo Circulante,

este indicador señala cuánto centavos de recursos de largo plazo financian cada peso de

Inventarios. En términos de liquidez interesa que este índice sea alto.

c) Activo Circulante

Razón Circulante = Pasivo Circulante

La Razón Circulante es el principal indicador que se utiliza para analizar la liquidez de la

empresa. Es muy usado por los Bancos para analizar la liquidez de sus clientes. Dado el

equilibrio de las masas patrimoniales, se esperaría que éste sea mayor que 1,0.-

- 18 -

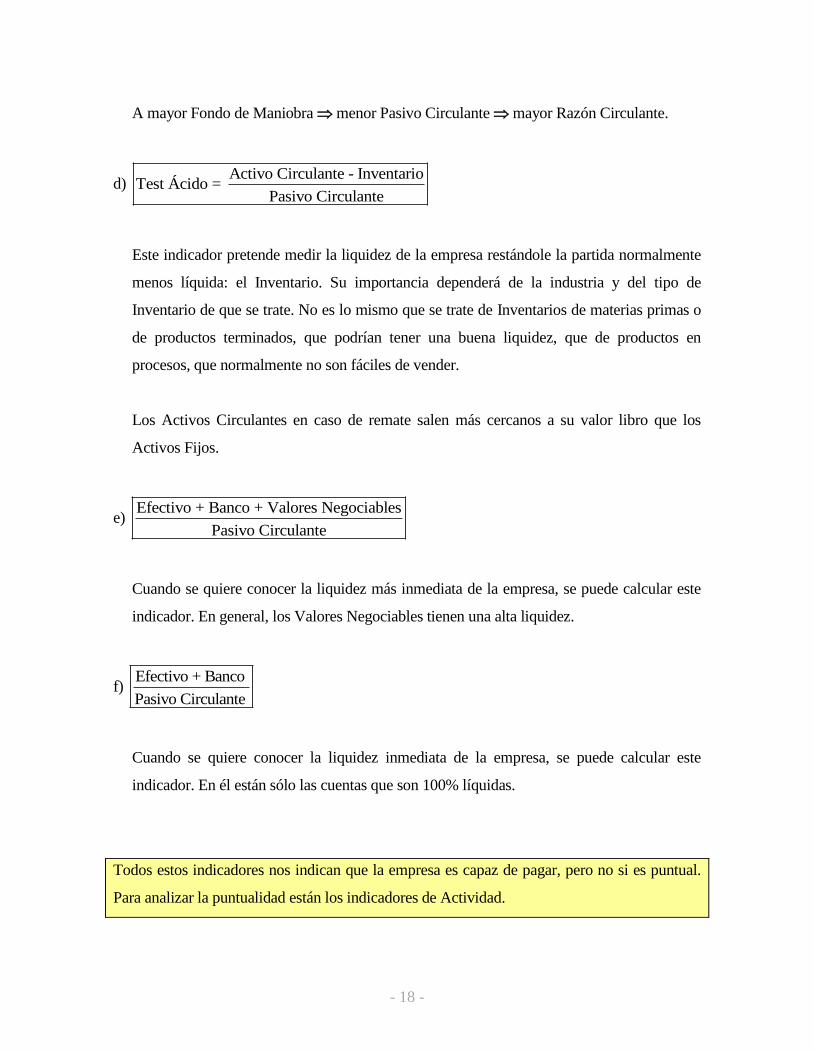

A mayor Fondo de Maniobra menor Pasivo Circulante mayor Razón Circulante.

d) Activo Circulante - Inventario

Test Ácido = Pasivo Circulante

Este indicador pretende medir la liquidez de la empresa restándole la partida normalmente

menos líquida: el Inventario. Su importancia dependerá de la industria y del tipo de

Inventario de que se trate. No es lo mismo que se trate de Inventarios de materias primas o

de productos terminados, que podrían tener una buena liquidez, que de productos en

procesos, que normalmente no son fáciles de vender.

Los Activos Circulantes en caso de remate salen más cercanos a su valor libro que los

Activos Fijos.

e) Efectivo + Banco + Valores Negociables

Pasivo Circulante

Cuando se quiere conocer la liquidez más inmediata de la empresa, se puede calcular este

indicador. En general, los Valores Negociables tienen una alta liquidez.

f) Efectivo + Banco

Pasivo Circulante

Cuando se quiere conocer la liquidez inmediata de la empresa, se puede calcular este

indicador. En él están sólo las cuentas que son 100% líquidas.

Todos estos indicadores nos indican que la empresa es capaz de pagar, pero no si es puntual.

Para analizar la puntualidad están los indicadores de Actividad.

- 19 -

2.3.3. Análisis de Actividad

Los indicadores de actividad establecen el grado de eficiencia con el cual la administración de

la empresa maneja los recursos y la recuperación de los mismos. Estos indicadores ayudan a

complementar el concepto de liquidez. También se les da a estos indicadores el nombre de

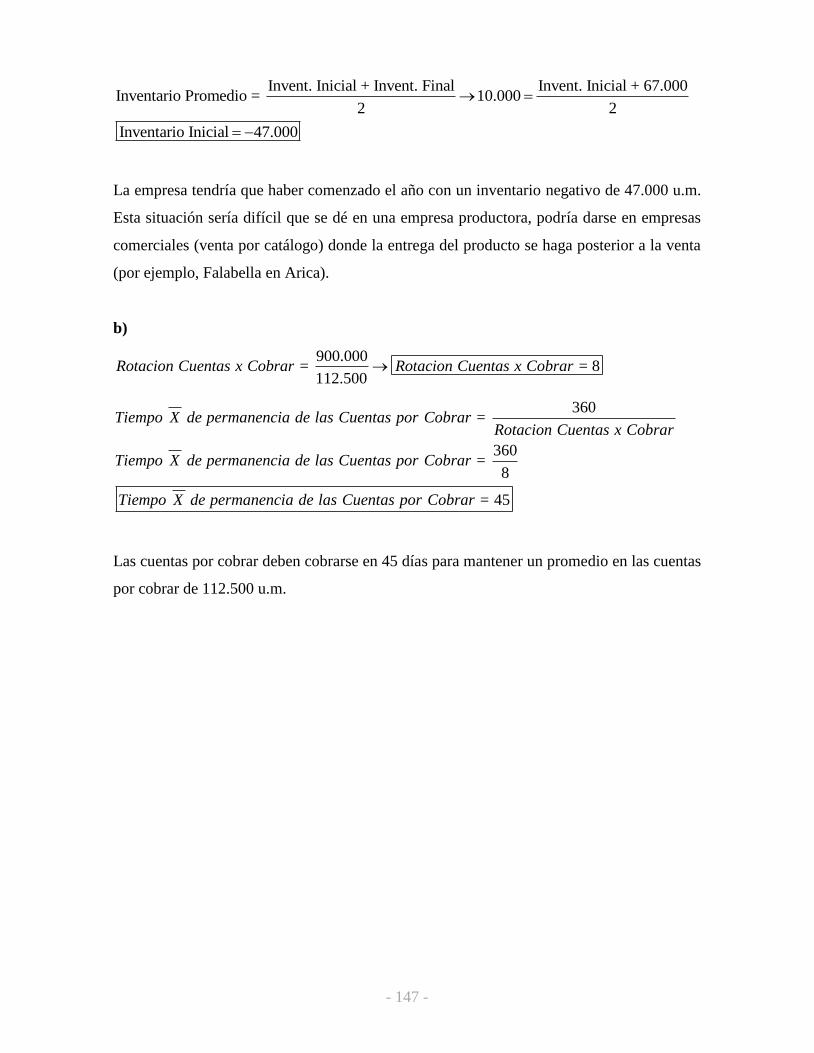

rotación. A cada índice de rotación, se le puede calcular el Tiempo Promedio de Permanencia.

Los indicadores más usados son los siguientes:

a) Venta Anual

Rotación Activos Circulantes = Activos Circulantes

Indica cuántas veces en el año la empresa vende su actual nivel de Activos Circulantes.

A mayor rotación el ciclo de operación es menor hay más ciclos en el año mayor

utilidad.

b) 365 días

Tiempo promedio de permanencia Activo Circulante = Rotación Activo Circulante

Indica, en promedio, cuántos días permanece cada $ de Activos Circulantes en la empresa.

Mientras mayor es la rotación de los Activos Circulantes, implica que éstos permanecen

menos tiempo en la empresa.

Dentro de los Activos Circulantes las distintas cuentas tienen distintos periodos de

permanencias.

c) Costo Venta Anual

Rotación de Inventario = Inventario Promedio

Indica cuántas veces en el año la empresa vende, a precio costo, su actual nivel de

Inventario promedio.

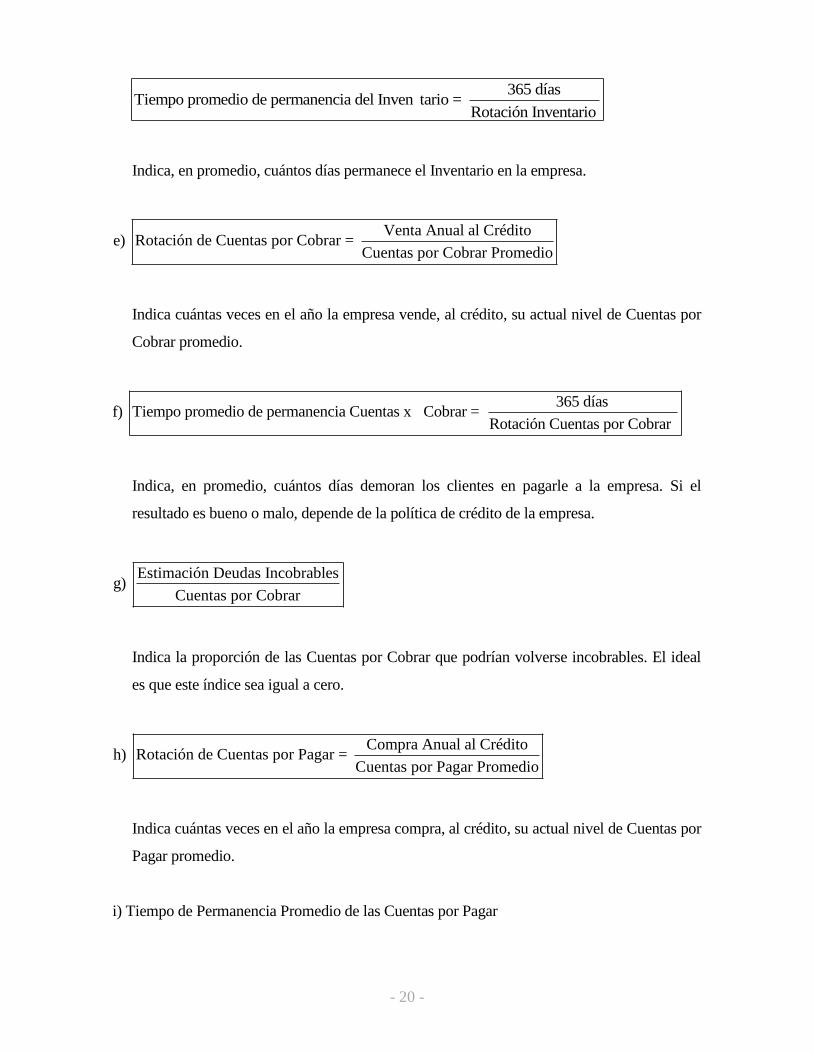

d) Tiempo de Permanencia Promedio del Inventario

- 20 -

365 días

Tiempo promedio de permanencia del Inven tario = Rotación Inventario

Indica, en promedio, cuántos días permanece el Inventario en la empresa.

e) Venta Anual al Crédito

Rotación de Cuentas por Cobrar = Cuentas por Cobrar Promedio

Indica cuántas veces en el año la empresa vende, al crédito, su actual nivel de Cuentas por

Cobrar promedio.

f) 365 días

Tiempo promedio de permanencia Cuentas x Cobrar = Rotación Cuentas por Cobrar

Indica, en promedio, cuántos días demoran los clientes en pagarle a la empresa. Si el

resultado es bueno o malo, depende de la política de crédito de la empresa.

g) Estimación Deudas Incobrables

Cuentas por Cobrar

Indica la proporción de las Cuentas por Cobrar que podrían volverse incobrables. El ideal

es que este índice sea igual a cero.

h) Compra Anual al Crédito

Rotación de Cuentas por Pagar = Cuentas por Pagar Promedio

Indica cuántas veces en el año la empresa compra, al crédito, su actual nivel de Cuentas por

Pagar promedio.

i) Tiempo de Permanencia Promedio de las Cuentas por Pagar

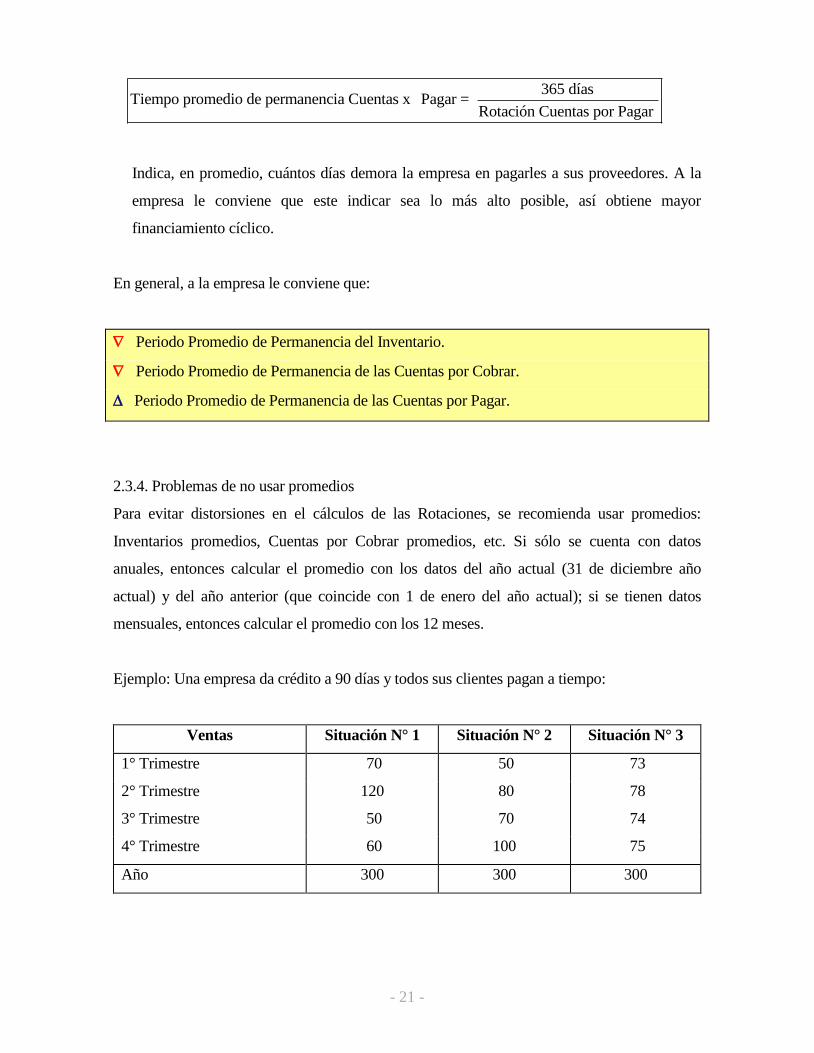

- 21 -

365 días

Tiempo promedio de permanencia Cuentas x Pagar = Rotación Cuentas por Pagar

Indica, en promedio, cuántos días demora la empresa en pagarles a sus proveedores. A la

empresa le conviene que este indicar sea lo más alto posible, así obtiene mayor

financiamiento cíclico.

En general, a la empresa le conviene que:

Periodo Promedio de Permanencia del Inventario.

Periodo Promedio de Permanencia de las Cuentas por Cobrar.

Periodo Promedio de Permanencia de las Cuentas por Pagar.

2.3.4. Problemas de no usar promedios

Para evitar distorsiones en el cálculos de las Rotaciones, se recomienda usar promedios:

Inventarios promedios, Cuentas por Cobrar promedios, etc. Si sólo se cuenta con datos

anuales, entonces calcular el promedio con los datos del año actual (31 de diciembre año

actual) y del año anterior (que coincide con 1 de enero del año actual); si se tienen datos

mensuales, entonces calcular el promedio con los 12 meses.

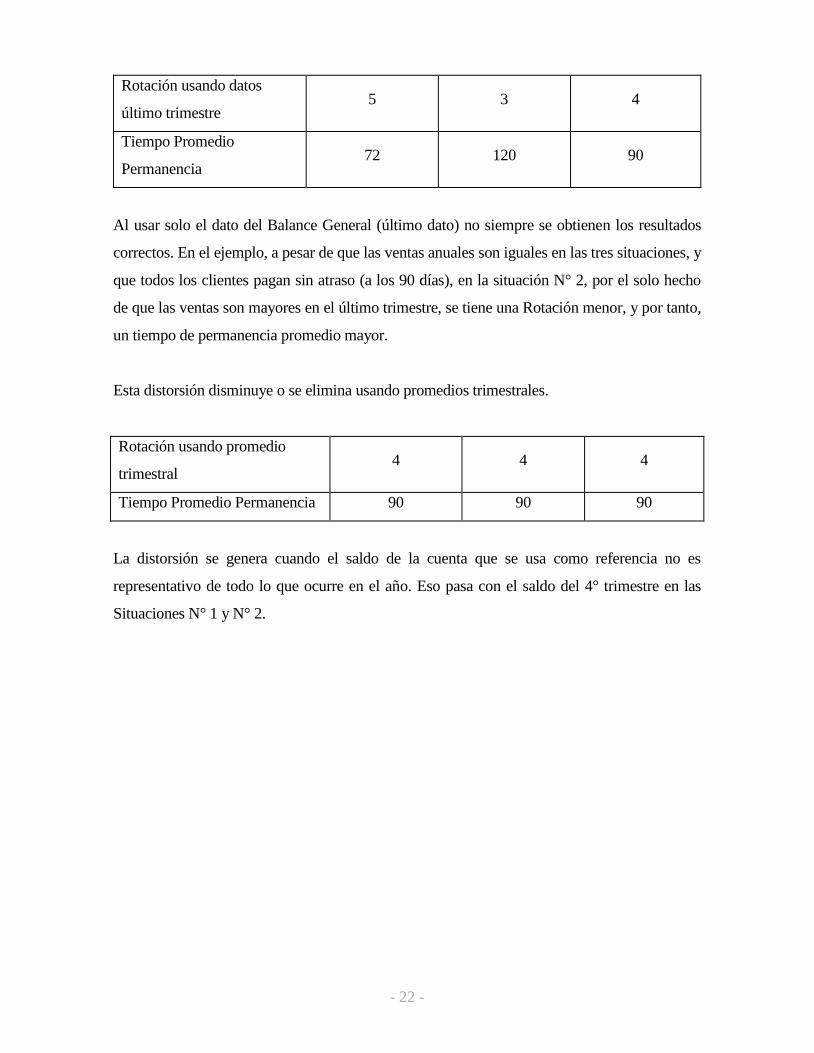

Ejemplo: Una empresa da crédito a 90 días y todos sus clientes pagan a tiempo:

Ventas Situación N° 1 Situación N° 2 Situación N° 3

1° Trimestre 70 50 73

2° Trimestre 120 80 78

3° Trimestre 50 70 74

4° Trimestre 60 100 75

Año 300 300 300

- 22 -

Rotación usando datos

último trimestre 5 3 4

Tiempo Promedio

Permanencia 72 120 90

Al usar solo el dato del Balance General (último dato) no siempre se obtienen los resultados

correctos. En el ejemplo, a pesar de que las ventas anuales son iguales en las tres situaciones, y

que todos los clientes pagan sin atraso (a los 90 días), en la situación N° 2, por el solo hecho

de que las ventas son mayores en el último trimestre, se tiene una Rotación menor, y por tanto,

un tiempo de permanencia promedio mayor.

Esta distorsión disminuye o se elimina usando promedios trimestrales.

Rotación usando promedio

trimestral 4 4 4

Tiempo Promedio Permanencia 90 90 90

La distorsión se genera cuando el saldo de la cuenta que se usa como referencia no es

representativo de todo lo que ocurre en el año. Eso pasa con el saldo del 4° trimestre en las

Situaciones N° 1 y N° 2.

- 23 -

2.4.- ANÁLISIS DE ENDEUDAMIENTO

Este análisis permite conocer la estructura financiera de la empresa: cómo se financia la

empresa, cuánto de deuda y cuánto de recursos propios. Además de lo anterior, es importante

saber la estructura de la deuda, cuánto es deuda de corto plazo y cuánto es deuda de largo

plazo. El nivel de endeudamiento determina el nivel de riesgo financiero de la empresa.

Mientras mayor sea éste, más riesgosa es la empresa financieramente.

a) xPasivos exigibles

100 Activo Total

Indica qué porcentaje de los activos son financiados con recursos externos. Mientras mayor

sea este porcentaje, más riesgosa es la empresa.

b) xPasivos exigibles

100 Patrimonio

Indica cuántos centavos aportan los acreedores por cada $1 que aportan los dueños. A los

acreedores les interesa que esta razón sea baja.

c) Pasivo Largo Plazo

Pasivo Largo Plazo + Patrimonio

Indica la participación de la Deuda de Largo Plazo dentro del total del financiamiento

permanente (Recursos Permanentes). Este indicador tiende a ser más alto en empresas que

hayan tenido pérdidas en ejercicios anteriores, ya que las pérdidas generan una disminución

del patrimonio.

d) Patrimonios

Autonomía o Independencia Financiera = 100Recursos Permanentes

x

Mide la capacidad de una empresa para financiarse. Se trata de la relación existente entre

los capitales propios de la empresa (Patrimonio) con el total de capitales permanentes

- 24 -

necesarios para su financiación, donde se incluyen también los préstamos y créditos a

mediano y largo plazo. Así cuanto mayor sea este ratio mayor será la autonomía

financiera de la empresa.

e) Pasivo Circulante

Estructura de la Deuda = Pasivo Largo Plazo

Indica cuántos centavos aportan los acreedores de corto plazo por cada $1 que aportan los

acreedores de largo plazo.

Normalmente las empresas en expansión tienen un alto endeudamiento de corto plazo, por lo

que tienden a tener problemas de liquidez por deudas bancarias de corto plazo.

f) Utilidad Operacional

Cobertura de gastos financieros = 100Gastos Financieros

x

Mide el grado en que pueden disminuir los beneficios operacionales sin producir

dificultades financieras por la incapacidad de la empresa para pagar los intereses

anuales.

2.5.- ANÁLISIS DE RENTABILIDAD

Miden la eficiencia con que la empresa usa los activos. En general, mientras más alta sea la

rentabilidad, mejor es para los dueños de la empresa.

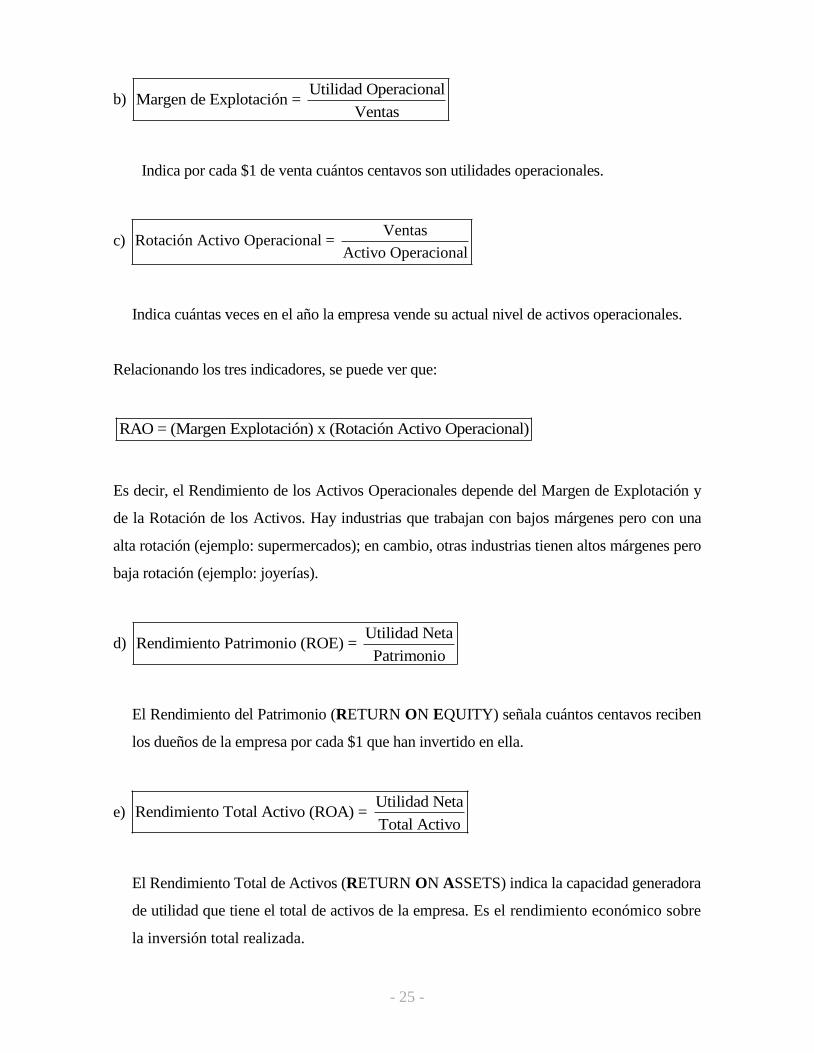

a) Utilidad Operacional

Rendimiento Activo Operacional (RAO) = Activo Operacional

Indica la capacidad de generar utilidad que tienen los activos operacionales de la empresa.

- 25 -

b) Utilidad Operacional

Margen de Explotación = Ventas

Indica por cada $1 de venta cuántos centavos son utilidades operacionales.

c) Ventas

Rotación Activo Operacional = Activo Operacional

Indica cuántas veces en el año la empresa vende su actual nivel de activos operacionales.

Relacionando los tres indicadores, se puede ver que:

RAO = (Margen Explotación) x (Rotación Activo Operacional)

Es decir, el Rendimiento de los Activos Operacionales depende del Margen de Explotación y

de la Rotación de los Activos. Hay industrias que trabajan con bajos márgenes pero con una

alta rotación (ejemplo: supermercados); en cambio, otras industrias tienen altos márgenes pero

baja rotación (ejemplo: joyerías).

d) Utilidad Neta

Rendimiento Patrimonio (ROE) = Patrimonio

El Rendimiento del Patrimonio (RETURN ON EQUITY) señala cuántos centavos reciben

los dueños de la empresa por cada $1 que han invertido en ella.

e) Utilidad Neta

Rendimiento Total Activo (ROA) = Total Activo

El Rendimiento Total de Activos (RETURN ON ASSETS) indica la capacidad generadora

de utilidad que tiene el total de activos de la empresa. Es el rendimiento económico sobre

la inversión total realizada.

- 26 -

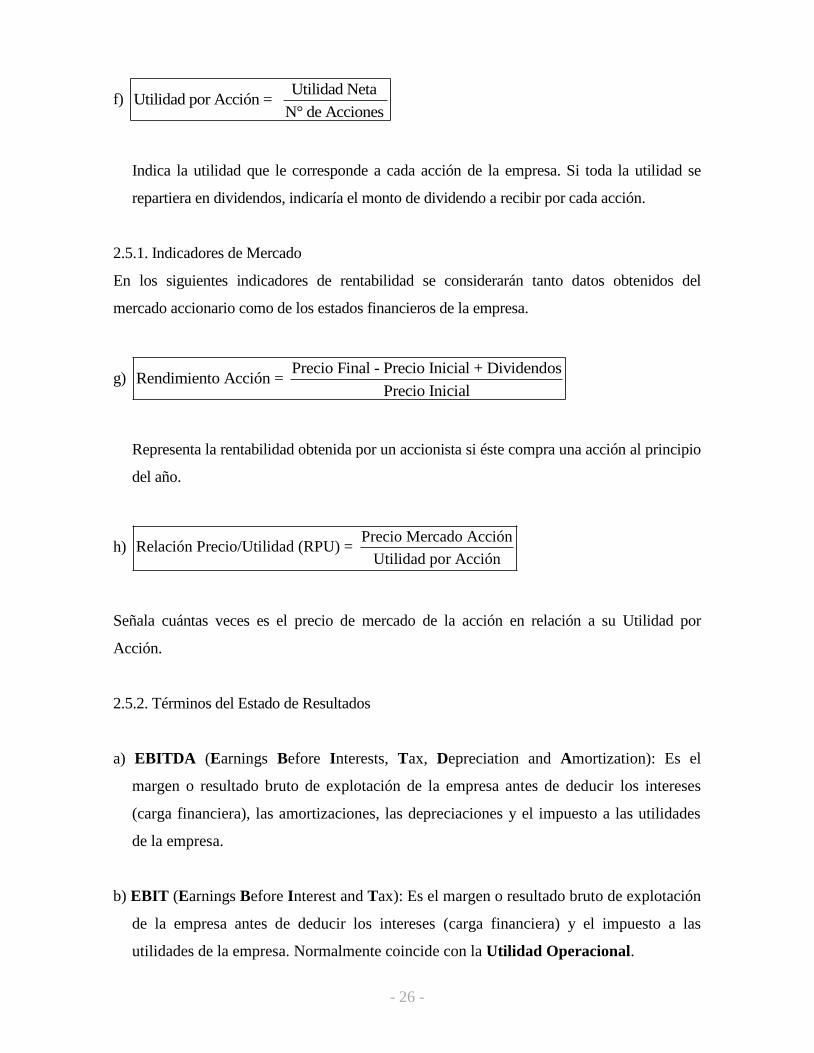

f) Utilidad Neta

Utilidad por Acción = N° de Acciones

Indica la utilidad que le corresponde a cada acción de la empresa. Si toda la utilidad se

repartiera en dividendos, indicaría el monto de dividendo a recibir por cada acción.

2.5.1. Indicadores de Mercado

En los siguientes indicadores de rentabilidad se considerarán tanto datos obtenidos del

mercado accionario como de los estados financieros de la empresa.

g) Precio Final - Precio Inicial + Dividendos

Rendimiento Acción = Precio Inicial

Representa la rentabilidad obtenida por un accionista si éste compra una acción al principio

del año.

h) Precio Mercado Acción

Relación Precio/Utilidad (RPU) = Utilidad por Acción

Señala cuántas veces es el precio de mercado de la acción en relación a su Utilidad por

Acción.

2.5.2. Términos del Estado de Resultados

a) EBITDA (Earnings Before Interests, Tax, Depreciation and Amortization): Es el

margen o resultado bruto de explotación de la empresa antes de deducir los intereses

(carga financiera), las amortizaciones, las depreciaciones y el impuesto a las utilidades

de la empresa.

b) EBIT (Earnings Before Interest and Tax): Es el margen o resultado bruto de explotación

de la empresa antes de deducir los intereses (carga financiera) y el impuesto a las

utilidades de la empresa. Normalmente coincide con la Utilidad Operacional.

- 27 -

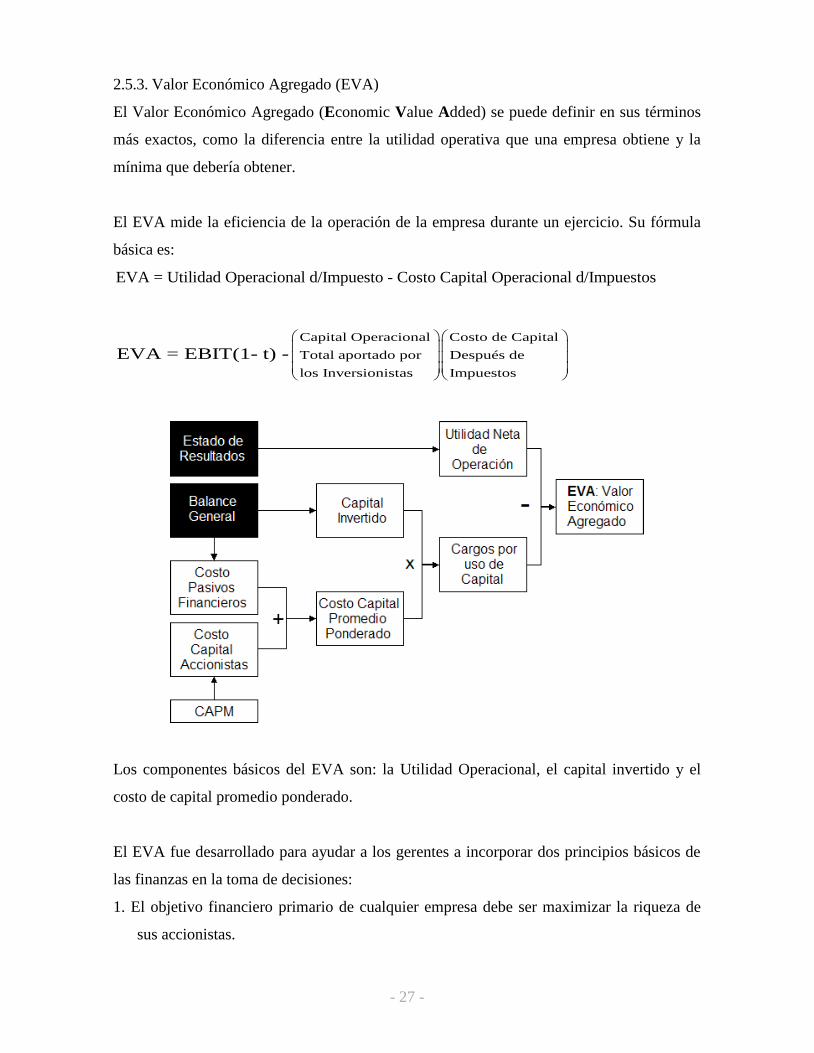

2.5.3. Valor Económico Agregado (EVA)

El Valor Económico Agregado (Economic Value Added) se puede definir en sus términos

más exactos, como la diferencia entre la utilidad operativa que una empresa obtiene y la

mínima que debería obtener.

El EVA mide la eficiencia de la operación de la empresa durante un ejercicio. Su fórmula

básica es:

EVA = Utilidad Operacional d/Impuesto - Costo Capital Operacional d/Impuestos

Capital Operacional Costo de Capital

Total aportado por Después de

los Inversionistas Impuestos

EVA = EBIT(1- t) -

Los componentes básicos del EVA son: la Utilidad Operacional, el capital invertido y el

costo de capital promedio ponderado.

El EVA fue desarrollado para ayudar a los gerentes a incorporar dos principios básicos de

las finanzas en la toma de decisiones:

1. El objetivo financiero primario de cualquier empresa debe ser maximizar la riqueza de

sus accionistas.

- 28 -

2. El valor de una empresa depende del grado en el cual los inversionistas crean que los

beneficios futuros difieran del costo de capital. Por definición, un aumento sostenido en

el EVA dará lugar a un aumento en el valor comercial de una empresa. Este

acercamiento ha probado su validez y eficacia para muchos tipos de organizaciones.

Esto es porque el nivel del EVA realmente no importa. El desempeño actual se refleja

en el precio de las acciones. Es la mejoría (continua) del EVA lo que trae aumentos

(continuos) en la riqueza del accionista.

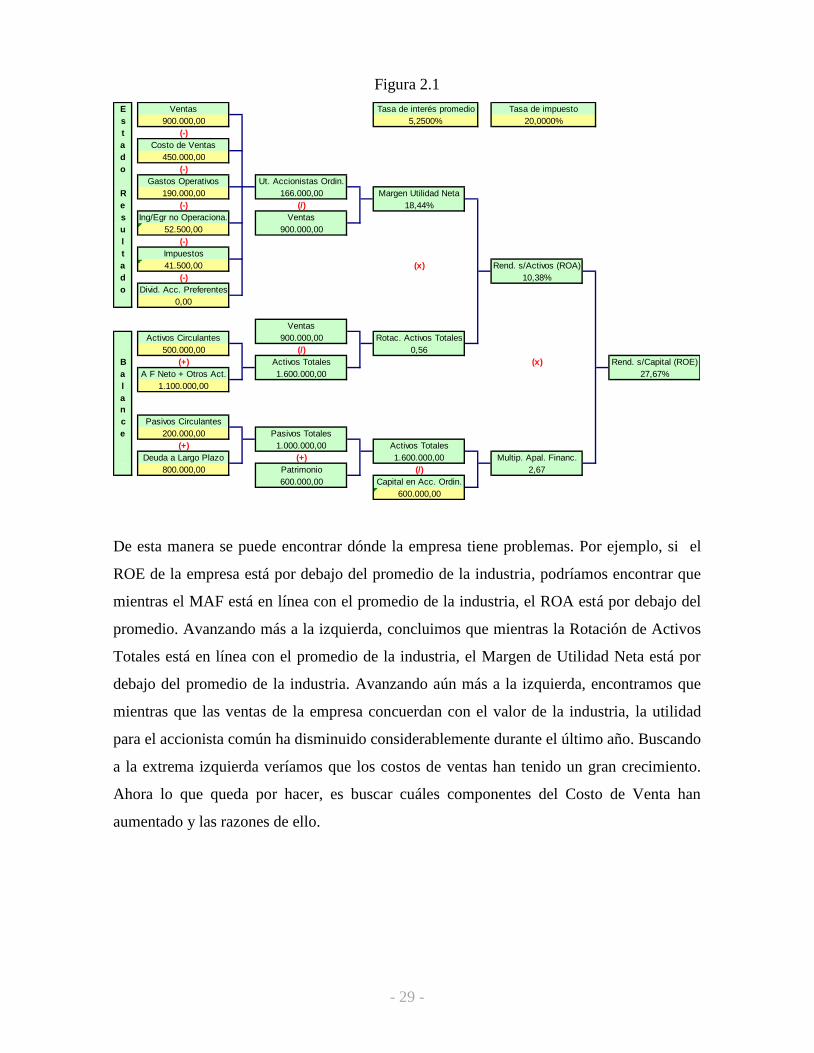

2.6.- SISTEMA DE ANÁLISIS DU PONT

El sistema de análisis DuPont se utiliza para examinar minuciosamente los estados

financieros de la empresa y evaluar su situación financiera. Combina el Estado de

Resultados y el Balance en dos medidas de rentabilidad: Rendimiento Sobre los Activos

(ROA) y Rendimiento Sobre el Patrimonio (ROE).

La ventaja del sistema DuPont es que permite a la empresa dividir su rendimiento sobre

capital en un componente de ganancias por ventas (Margen de Utilidad Neta), un

componente de eficiencia de uso de activos (Rotación de Activos Totales) y un componente

de uso de apalancamiento financiero (Multiplicador de Apalancamiento Financiero). Por lo

tanto, el rendimiento total para los propietarios se puede analizar en estas dimensiones

importantes.

La figura 2.1 muestra la estructura total del análisis DuPont. En ella se explica por qué el

ROE es de 27,67%. Éste se explica porque el ROA es de 10,38% y se tiene un

Multiplicador de Apalancamiento Financiero (MAF) de 2,67 veces. Así, moviéndonos de

derecha a izquierda se puede encontrar la explicación de cada uno de los indicadores.

- 29 -

Figura 2.1

E Ventas

s 900.000,00

t (-)

a Costo de Ventas

d 450.000,00

o (-)

Gastos Operativos Ut. Accionistas Ordin.

R 190.000,00 166.000,00 Margen Utilidad Neta

e (-) (/) 18,44%

s Ing/Egr no Operaciona. Ventas

u 52.500,00 900.000,00

l (-)

t Impuestos

a 41.500,00 (x) Rend. s/Activos (ROA)

d (-) 10,38%

o Divid. Acc. Preferentes

0,00

Ventas

Activos Circulantes 900.000,00 Rotac. Activos Totales

500.000,00 (/) 0,56

B (+) Activos Totales (x) Rend. s/Capital (ROE)

a A F Neto + Otros Act. 1.600.000,00 27,67%

l 1.100.000,00

a

n

c Pasivos Circulantes

e 200.000,00 Pasivos Totales

(+) 1.000.000,00 Activos Totales

Deuda a Largo Plazo (+) 1.600.000,00 Multip. Apal. Financ.

800.000,00 Patrimonio (/) 2,67

600.000,00 Capital en Acc. Ordin.

600.000,00

Tasa de impuesto

20,0000%

Tasa de interés promedio

5,2500%

De esta manera se puede encontrar dónde la empresa tiene problemas. Por ejemplo, si el

ROE de la empresa está por debajo del promedio de la industria, podríamos encontrar que

mientras el MAF está en línea con el promedio de la industria, el ROA está por debajo del

promedio. Avanzando más a la izquierda, concluimos que mientras la Rotación de Activos

Totales está en línea con el promedio de la industria, el Margen de Utilidad Neta está por

debajo del promedio de la industria. Avanzando aún más a la izquierda, encontramos que

mientras que las ventas de la empresa concuerdan con el valor de la industria, la utilidad

para el accionista común ha disminuido considerablemente durante el último año. Buscando

a la extrema izquierda veríamos que los costos de ventas han tenido un gran crecimiento.

Ahora lo que queda por hacer, es buscar cuáles componentes del Costo de Venta han

aumentado y las razones de ello.

- 30 -

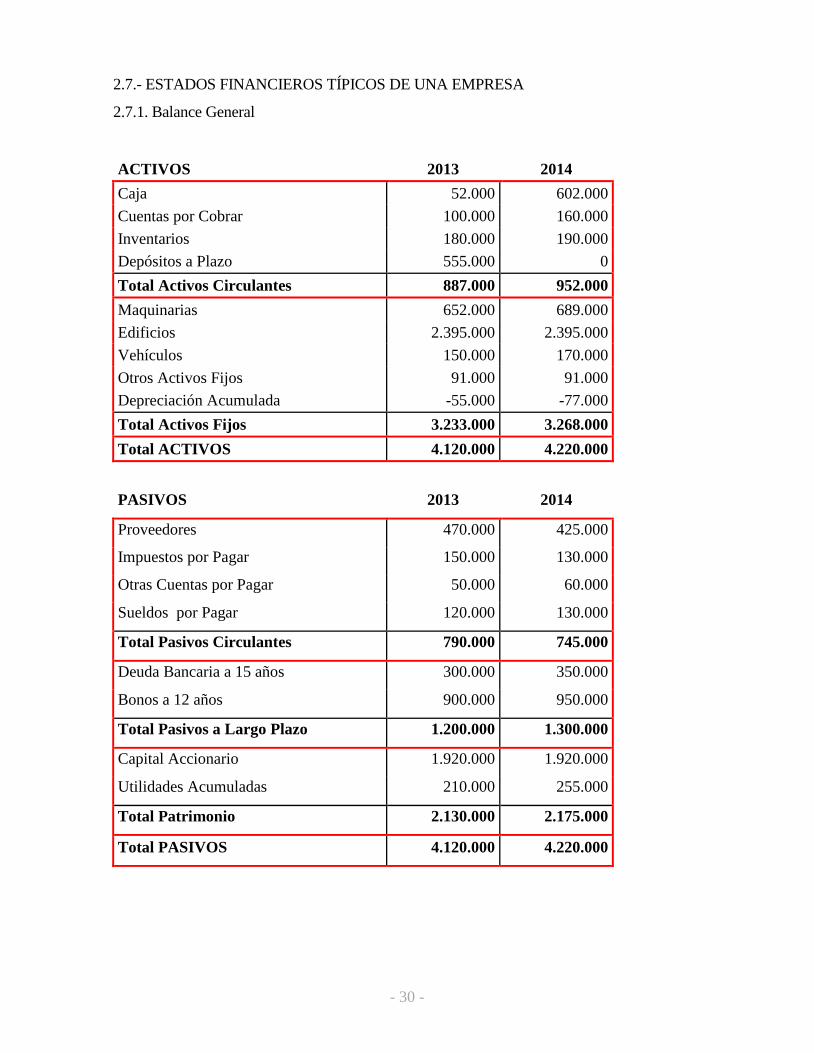

2.7.- ESTADOS FINANCIEROS TÍPICOS DE UNA EMPRESA

2.7.1. Balance General

ACTIVOS 2013 2014

Caja 52.000 602.000

Cuentas por Cobrar 100.000 160.000

Inventarios 180.000 190.000

Depósitos a Plazo 555.000 0

Total Activos Circulantes 887.000 952.000

Maquinarias 652.000 689.000

Edificios 2.395.000 2.395.000

Vehículos 150.000 170.000

Otros Activos Fijos 91.000 91.000

Depreciación Acumulada -55.000 -77.000

Total Activos Fijos 3.233.000 3.268.000

Total ACTIVOS 4.120.000 4.220.000

PASIVOS 2013 2014

Proveedores 470.000 425.000

Impuestos por Pagar 150.000 130.000

Otras Cuentas por Pagar 50.000 60.000

Sueldos por Pagar 120.000 130.000

Total Pasivos Circulantes 790.000 745.000

Deuda Bancaria a 15 años 300.000 350.000

Bonos a 12 años 900.000 950.000

Total Pasivos a Largo Plazo 1.200.000 1.300.000

Capital Accionario 1.920.000 1.920.000

Utilidades Acumuladas 210.000 255.000

Total Patrimonio 2.130.000 2.175.000

Total PASIVOS 4.120.000 4.220.000

- 31 -

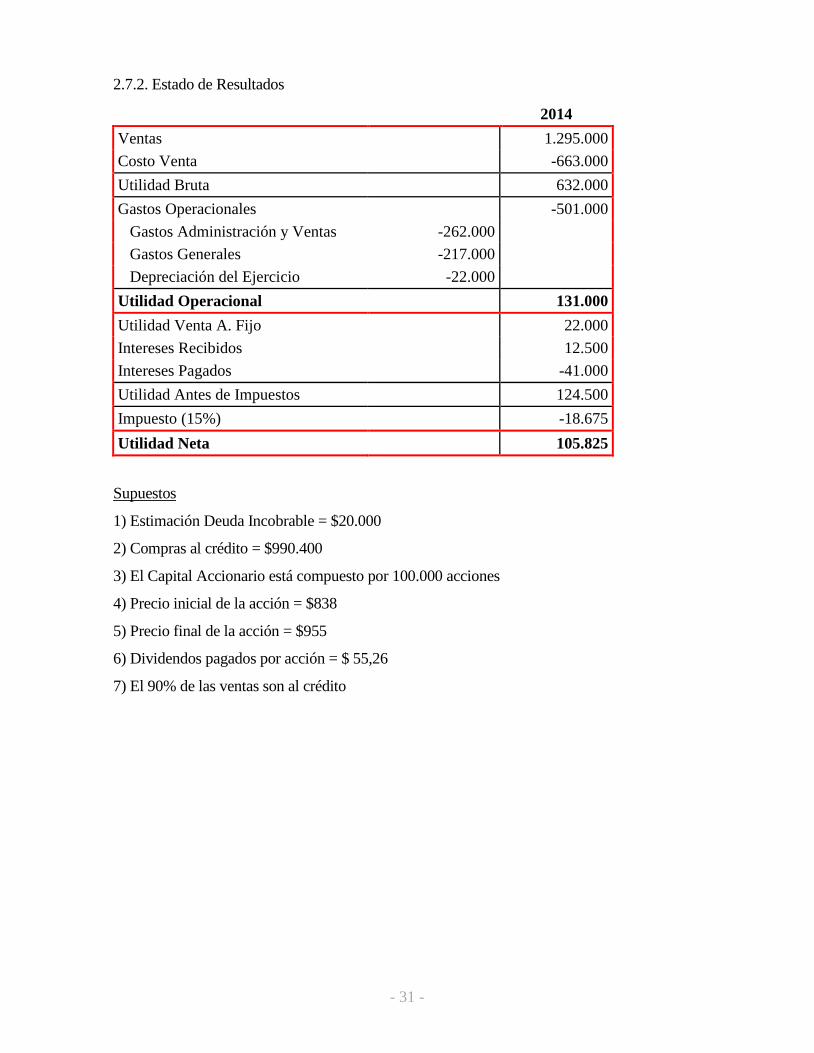

2.7.2. Estado de Resultados

2014

Ventas 1.295.000

Costo Venta -663.000

Utilidad Bruta 632.000

Gastos Operacionales -501.000

Gastos Administración y Ventas -262.000

Gastos Generales -217.000

Depreciación del Ejercicio -22.000

Utilidad Operacional 131.000

Utilidad Venta A. Fijo 22.000

Intereses Recibidos 12.500

Intereses Pagados -41.000

Utilidad Antes de Impuestos 124.500

Impuesto (15%) -18.675

Utilidad Neta 105.825

Supuestos

1) Estimación Deuda Incobrable = $20.000

2) Compras al crédito = $990.400

3) El Capital Accionario está compuesto por 100.000 acciones

4) Precio inicial de la acción = $838

5) Precio final de la acción = $955

6) Dividendos pagados por acción = $ 55,26

7) El 90% de las ventas son al crédito

- 32 -

CAPÍTULO III

APALANCAMIENTO

Competencias:

Conocimiento de los distintos tipos de apalancamiento.

Capacidad para aplicar los conocimientos en la práctica.

Objetivos:

Comprender el impacto de las decisiones de apalancamiento en la empresa.

Proponer soluciones apropiadas al nivel de riesgo que conllevan los dos tipos de

apalancamiento.

- 33 -

3.1.- APALANCAMIENTO

"Dadme un punto de apoyo y moveré el mundo"

El gran matemático, físico e inventor griego, Arquímedes de

Siracusa, Sicilia (287 - 212 A.C.), uno de los más ilustres

científicos del mundo antiguo, motivado por su descubrimiento de

la ley de la palanca, exclamó con soberbia: “Dadme un punto de

apoyo y moveré el mundo”.

Arquímedes levantando la Tierra con una palanca. Grabado de 1787.

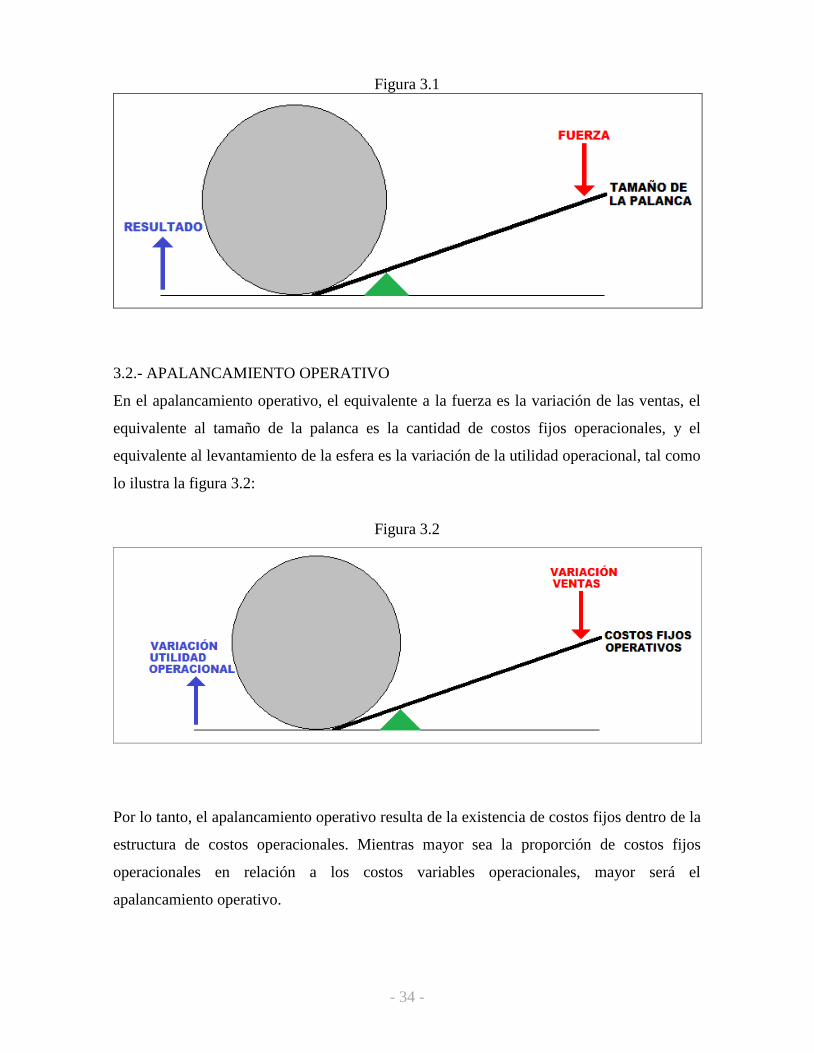

En la figura 3.1, mientras mayor sea el tamaño de la palanca, por aplicar una misma fuerza,

el resultado será más pronunciado: la esfera se levantará a una mayor altura.

En la teoría financiera se usa el concepto de "apalancamiento" como una analogía a la

palanca y sus propiedades. El apalancamiento es la capacidad de la empresa para utilizar

activos o fondos de costo fijo que incrementen al máximo los rendimientos en favor de los

propietarios. Existen dos tipos de apalancamiento: operativo y financiero.

- 34 -

Figura 3.1

3.2.- APALANCAMIENTO OPERATIVO

En el apalancamiento operativo, el equivalente a la fuerza es la variación de las ventas, el

equivalente al tamaño de la palanca es la cantidad de costos fijos operacionales, y el

equivalente al levantamiento de la esfera es la variación de la utilidad operacional, tal como

lo ilustra la figura 3.2:

Figura 3.2

Por lo tanto, el apalancamiento operativo resulta de la existencia de costos fijos dentro de la

estructura de costos operacionales. Mientras mayor sea la proporción de costos fijos

operacionales en relación a los costos variables operacionales, mayor será el

apalancamiento operativo.

- 35 -

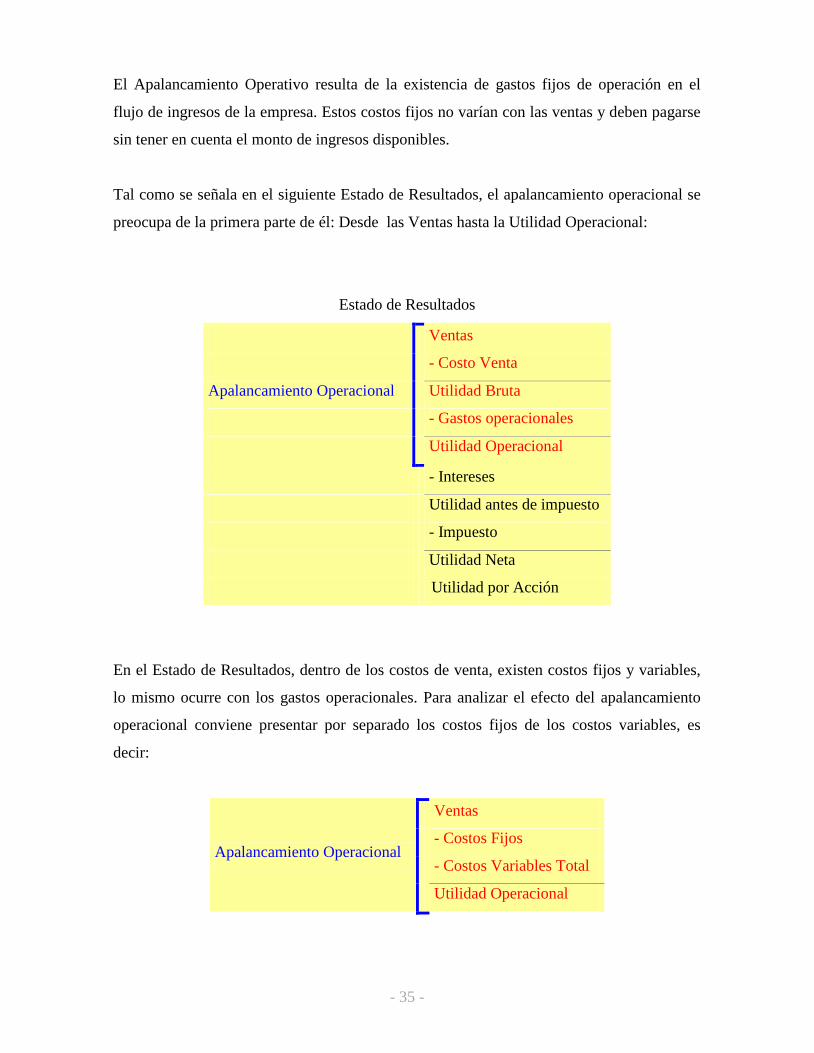

El Apalancamiento Operativo resulta de la existencia de gastos fijos de operación en el

flujo de ingresos de la empresa. Estos costos fijos no varían con las ventas y deben pagarse

sin tener en cuenta el monto de ingresos disponibles.

Tal como se señala en el siguiente Estado de Resultados, el apalancamiento operacional se

preocupa de la primera parte de él: Desde las Ventas hasta la Utilidad Operacional:

Estado de Resultados

Ventas

- Costo Venta

Apalancamiento Operacional Utilidad Bruta

- Gastos operacionales

Utilidad Operacional

- Intereses

Utilidad antes de impuesto

- Impuesto

Utilidad Neta

Utilidad por Acción

En el Estado de Resultados, dentro de los costos de venta, existen costos fijos y variables,

lo mismo ocurre con los gastos operacionales. Para analizar el efecto del apalancamiento

operacional conviene presentar por separado los costos fijos de los costos variables, es

decir:

Apalancamiento Operacional

Ventas

- Costos Fijos

- Costos Variables Total

Utilidad Operacional

- 36 -

Ejemplo 3.1

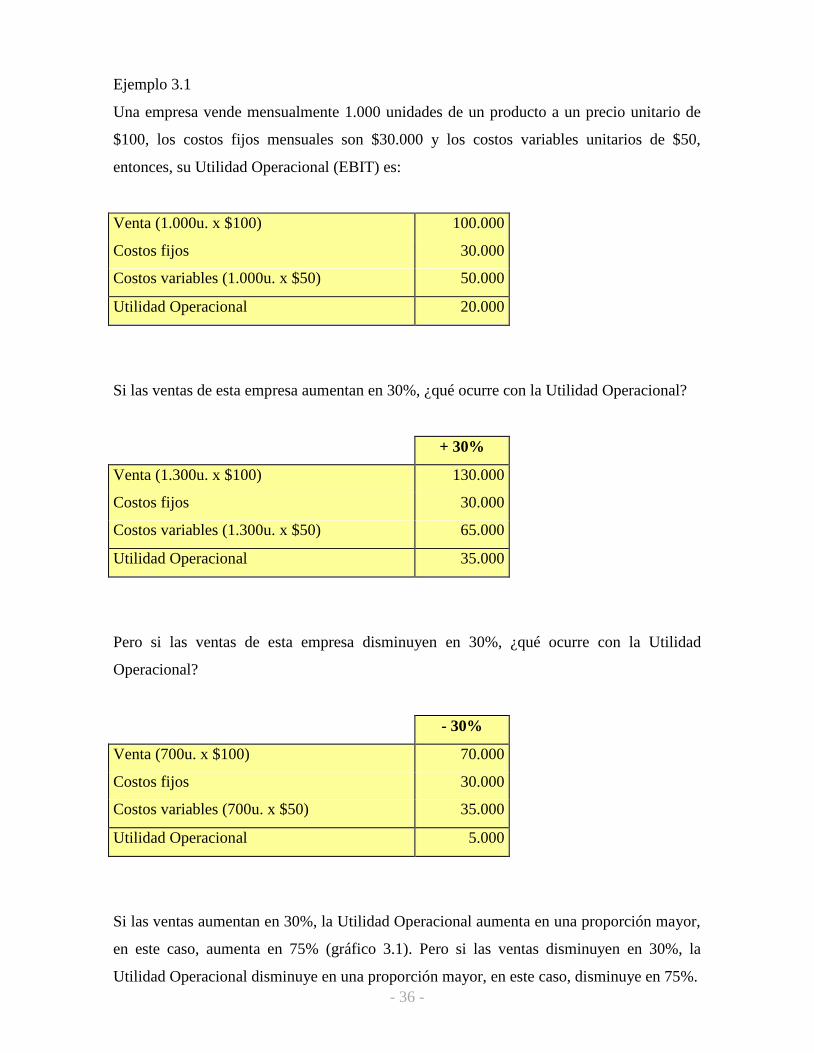

Una empresa vende mensualmente 1.000 unidades de un producto a un precio unitario de

$100, los costos fijos mensuales son $30.000 y los costos variables unitarios de $50,

entonces, su Utilidad Operacional (EBIT) es:

Venta (1.000u. x $100) 100.000

Costos fijos 30.000

Costos variables (1.000u. x $50) 50.000

Utilidad Operacional 20.000

Si las ventas de esta empresa aumentan en 30%, ¿qué ocurre con la Utilidad Operacional?

+ 30%

Venta (1.300u. x $100) 130.000

Costos fijos 30.000

Costos variables (1.300u. x $50) 65.000

Utilidad Operacional 35.000

Pero si las ventas de esta empresa disminuyen en 30%, ¿qué ocurre con la Utilidad

Operacional?

- 30%

Venta (700u. x $100) 70.000

Costos fijos 30.000

Costos variables (700u. x $50) 35.000

Utilidad Operacional 5.000

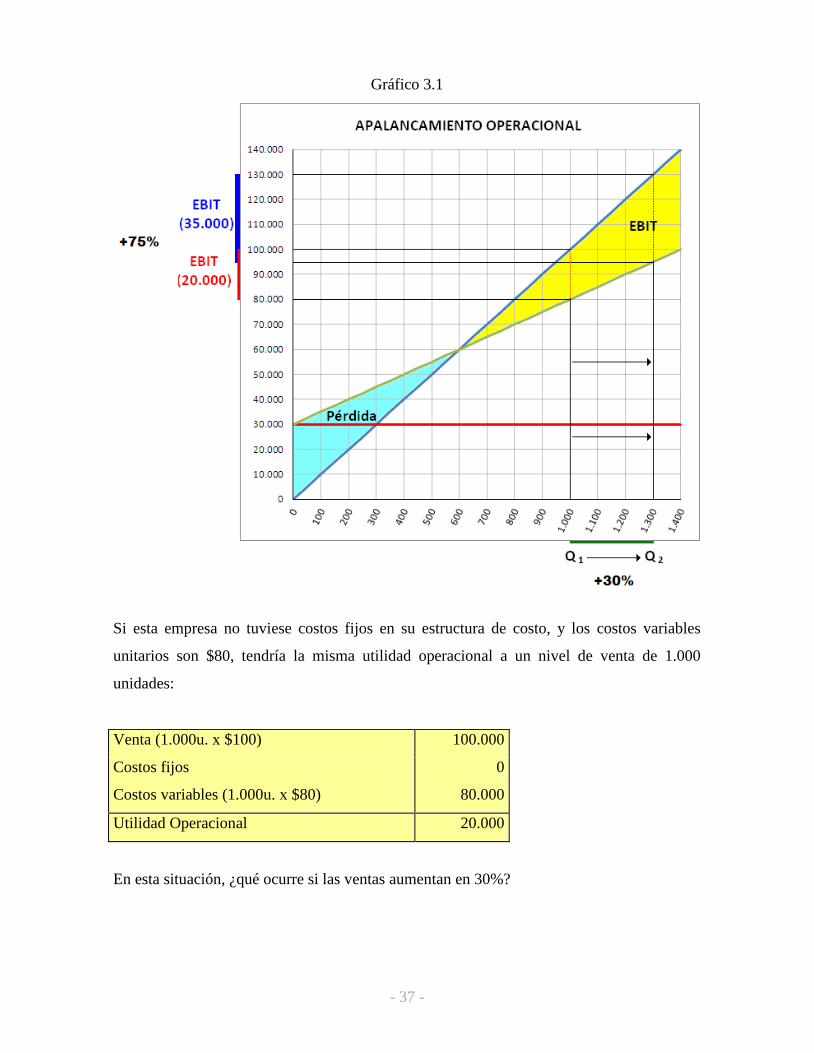

Si las ventas aumentan en 30%, la Utilidad Operacional aumenta en una proporción mayor,

en este caso, aumenta en 75% (gráfico 3.1). Pero si las ventas disminuyen en 30%, la

Utilidad Operacional disminuye en una proporción mayor, en este caso, disminuye en 75%.

- 37 -

Gráfico 3.1

Si esta empresa no tuviese costos fijos en su estructura de costo, y los costos variables

unitarios son $80, tendría la misma utilidad operacional a un nivel de venta de 1.000

unidades:

Venta (1.000u. x $100) 100.000

Costos fijos 0

Costos variables (1.000u. x $80) 80.000

Utilidad Operacional 20.000

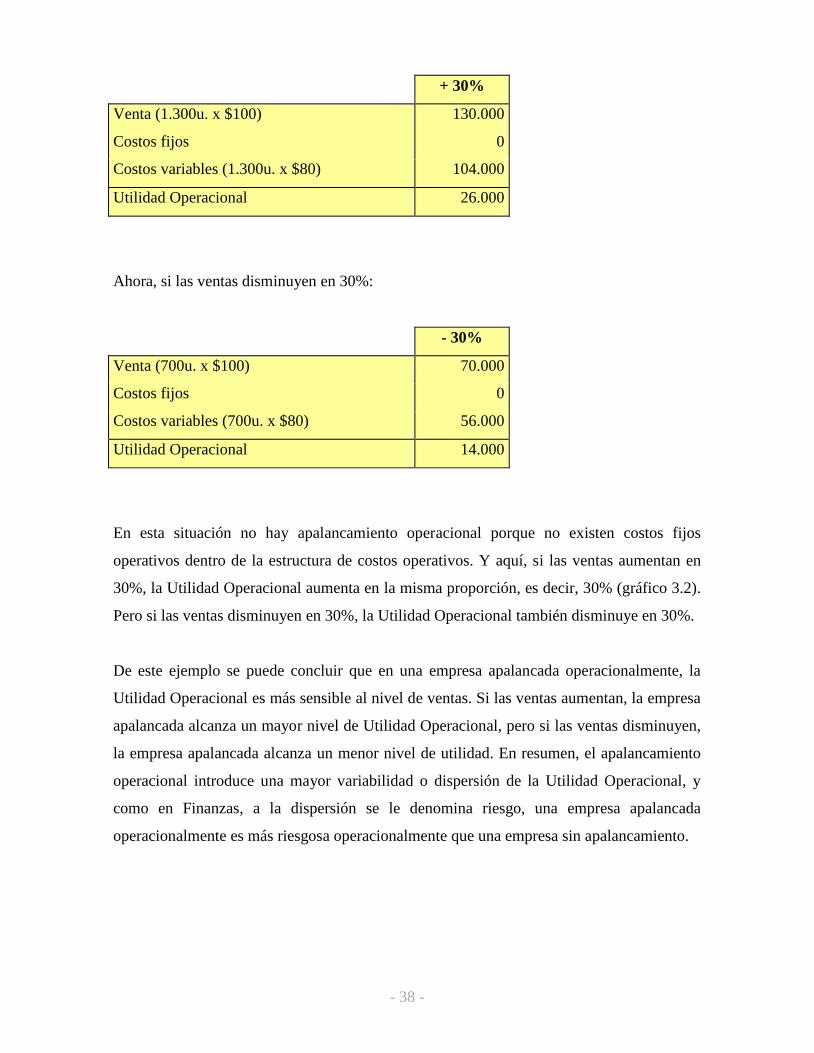

En esta situación, ¿qué ocurre si las ventas aumentan en 30%?

- 38 -

+ 30%

Venta (1.300u. x $100) 130.000

Costos fijos 0

Costos variables (1.300u. x $80) 104.000

Utilidad Operacional 26.000

Ahora, si las ventas disminuyen en 30%:

- 30%

Venta (700u. x $100) 70.000

Costos fijos 0

Costos variables (700u. x $80) 56.000

Utilidad Operacional 14.000

En esta situación no hay apalancamiento operacional porque no existen costos fijos

operativos dentro de la estructura de costos operativos. Y aquí, si las ventas aumentan en

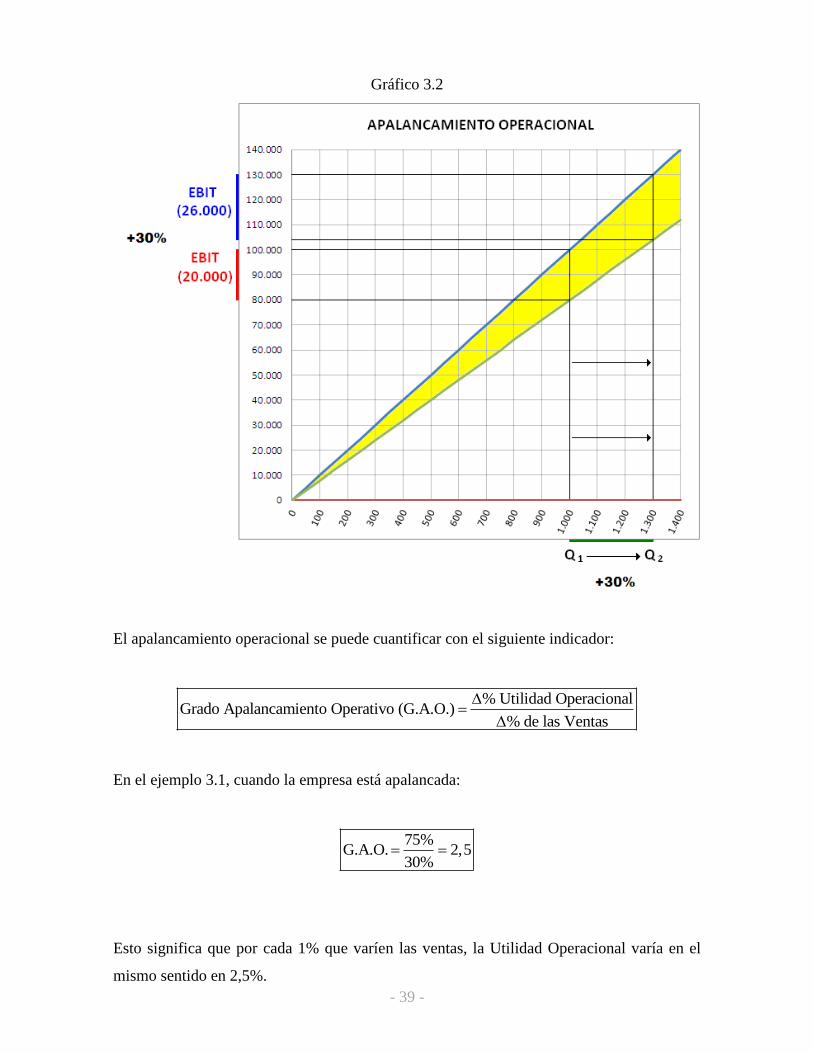

30%, la Utilidad Operacional aumenta en la misma proporción, es decir, 30% (gráfico 3.2).

Pero si las ventas disminuyen en 30%, la Utilidad Operacional también disminuye en 30%.

De este ejemplo se puede concluir que en una empresa apalancada operacionalmente, la

Utilidad Operacional es más sensible al nivel de ventas. Si las ventas aumentan, la empresa

apalancada alcanza un mayor nivel de Utilidad Operacional, pero si las ventas disminuyen,

la empresa apalancada alcanza un menor nivel de utilidad. En resumen, el apalancamiento

operacional introduce una mayor variabilidad o dispersión de la Utilidad Operacional, y

como en Finanzas, a la dispersión se le denomina riesgo, una empresa apalancada

operacionalmente es más riesgosa operacionalmente que una empresa sin apalancamiento.

- 39 -

Gráfico 3.2

El apalancamiento operacional se puede cuantificar con el siguiente indicador:

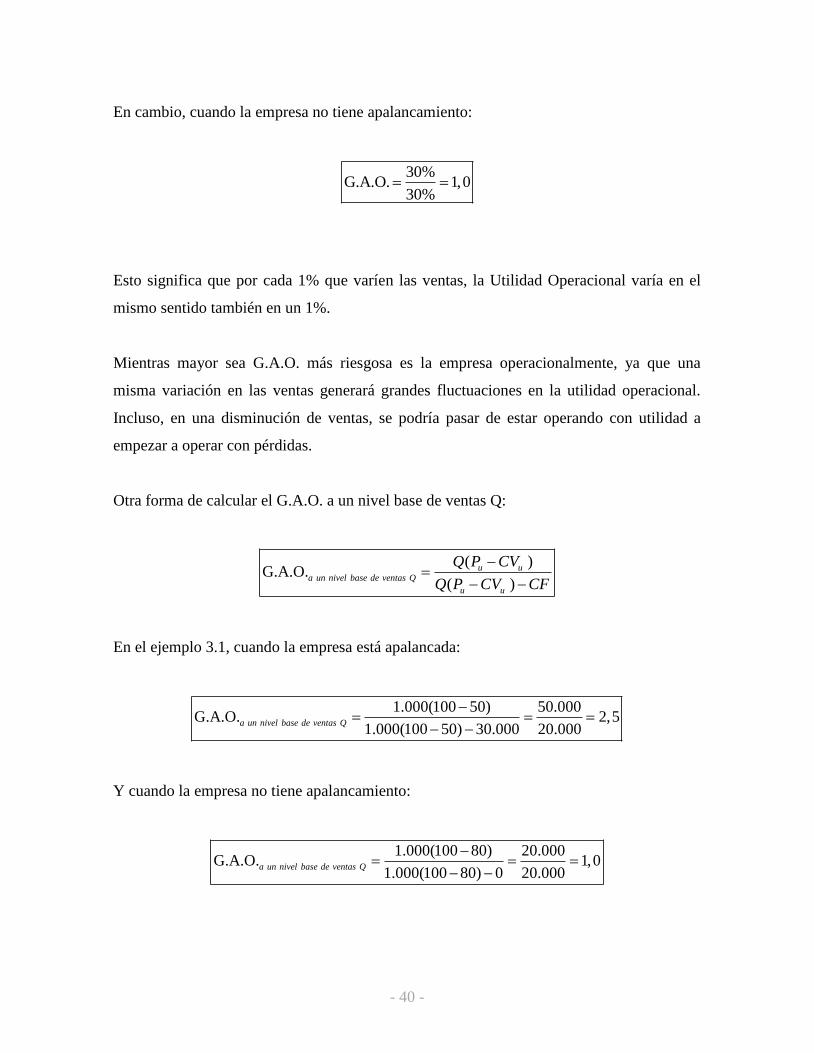

% Utilidad OperacionalGrado Apalancamiento Operativo (G.A.O.)

% de las Ventas

En el ejemplo 3.1, cuando la empresa está apalancada:

75%G.A.O. 2,5

30%

Esto significa que por cada 1% que varíen las ventas, la Utilidad Operacional varía en el

mismo sentido en 2,5%.

- 40 -

En cambio, cuando la empresa no tiene apalancamiento:

30%G.A.O. 1,0

30%

Esto significa que por cada 1% que varíen las ventas, la Utilidad Operacional varía en el

mismo sentido también en un 1%.

Mientras mayor sea G.A.O. más riesgosa es la empresa operacionalmente, ya que una

misma variación en las ventas generará grandes fluctuaciones en la utilidad operacional.

Incluso, en una disminución de ventas, se podría pasar de estar operando con utilidad a

empezar a operar con pérdidas.

Otra forma de calcular el G.A.O. a un nivel base de ventas Q:

( )G.A.O.

( )

u ua un nivel base de ventas Q

u u

Q P CV

Q P CV CF

En el ejemplo 3.1, cuando la empresa está apalancada:

1.000(100 50) 50.000G.A.O. 2,5

1.000(100 50) 30.000 20.000a un nivel base de ventas Q

Y cuando la empresa no tiene apalancamiento:

1.000(100 80) 20.000G.A.O. 1,0

1.000(100 80) 0 20.000a un nivel base de ventas Q

- 41 -

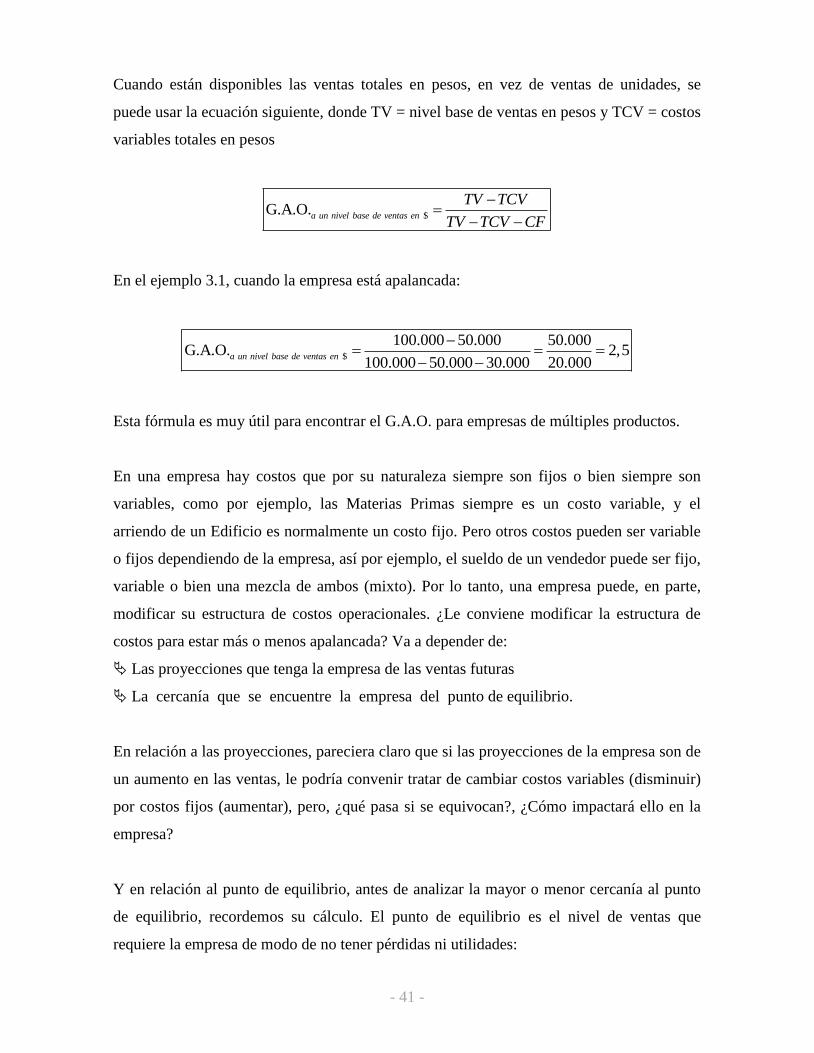

Cuando están disponibles las ventas totales en pesos, en vez de ventas de unidades, se

puede usar la ecuación siguiente, donde TV = nivel base de ventas en pesos y TCV = costos

variables totales en pesos

$G.A.O.a un nivel base de ventas en

TV TCV

TV TCV CF

En el ejemplo 3.1, cuando la empresa está apalancada:

$

100.000 50.000 50.000G.A.O. 2,5

100.000 50.000 30.000 20.000a un nivel base de ventas en

Esta fórmula es muy útil para encontrar el G.A.O. para empresas de múltiples productos.

En una empresa hay costos que por su naturaleza siempre son fijos o bien siempre son

variables, como por ejemplo, las Materias Primas siempre es un costo variable, y el

arriendo de un Edificio es normalmente un costo fijo. Pero otros costos pueden ser variable

o fijos dependiendo de la empresa, así por ejemplo, el sueldo de un vendedor puede ser fijo,

variable o bien una mezcla de ambos (mixto). Por lo tanto, una empresa puede, en parte,

modificar su estructura de costos operacionales. ¿Le conviene modificar la estructura de

costos para estar más o menos apalancada? Va a depender de:

Las proyecciones que tenga la empresa de las ventas futuras

La cercanía que se encuentre la empresa del punto de equilibrio.

En relación a las proyecciones, pareciera claro que si las proyecciones de la empresa son de

un aumento en las ventas, le podría convenir tratar de cambiar costos variables (disminuir)

por costos fijos (aumentar), pero, ¿qué pasa si se equivocan?, ¿Cómo impactará ello en la

empresa?

Y en relación al punto de equilibrio, antes de analizar la mayor o menor cercanía al punto

de equilibrio, recordemos su cálculo. El punto de equilibrio es el nivel de ventas que

requiere la empresa de modo de no tener pérdidas ni utilidades:

- 42 -

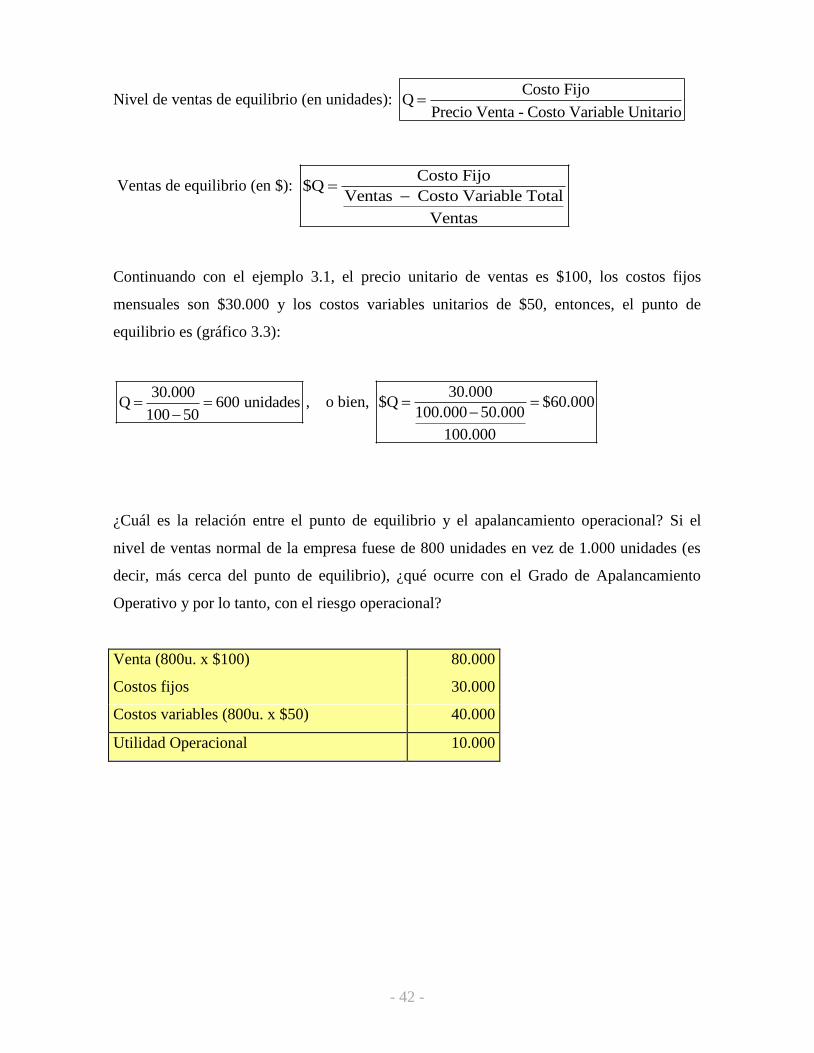

Nivel de ventas de equilibrio (en unidades): Costo Fijo

QPrecio Venta - Costo Variable Unitario

Ventas de equilibrio (en $): Costo Fijo

$QVentas Costo Variable Total

Ventas

Continuando con el ejemplo 3.1, el precio unitario de ventas es $100, los costos fijos

mensuales son $30.000 y los costos variables unitarios de $50, entonces, el punto de

equilibrio es (gráfico 3.3):

30.000Q 600 unidades

100 50

, o bien,

30.000$Q $60.000

100.000 50.000

100.000

¿Cuál es la relación entre el punto de equilibrio y el apalancamiento operacional? Si el

nivel de ventas normal de la empresa fuese de 800 unidades en vez de 1.000 unidades (es

decir, más cerca del punto de equilibrio), ¿qué ocurre con el Grado de Apalancamiento

Operativo y por lo tanto, con el riesgo operacional?

Venta (800u. x $100) 80.000

Costos fijos 30.000

Costos variables (800u. x $50) 40.000

Utilidad Operacional 10.000

- 43 -

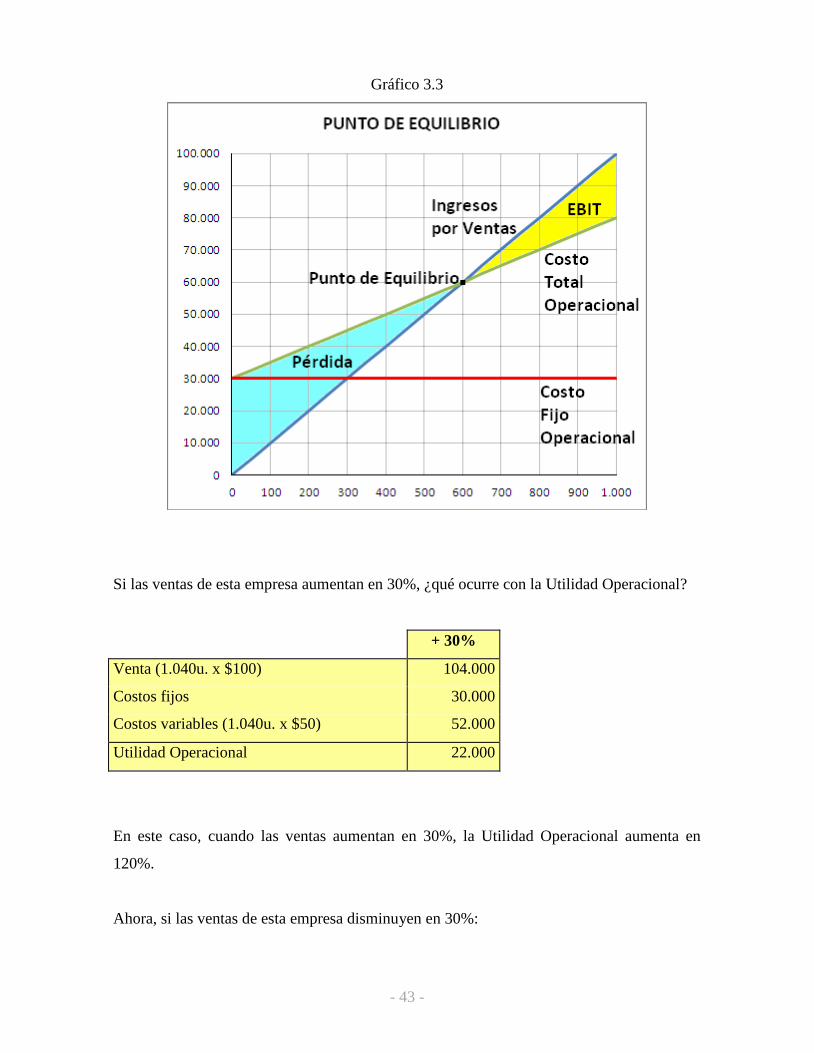

Gráfico 3.3

Si las ventas de esta empresa aumentan en 30%, ¿qué ocurre con la Utilidad Operacional?

+ 30%

Venta (1.040u. x $100) 104.000

Costos fijos 30.000

Costos variables (1.040u. x $50) 52.000

Utilidad Operacional 22.000

En este caso, cuando las ventas aumentan en 30%, la Utilidad Operacional aumenta en

120%.

Ahora, si las ventas de esta empresa disminuyen en 30%:

- 44 -

- 30%

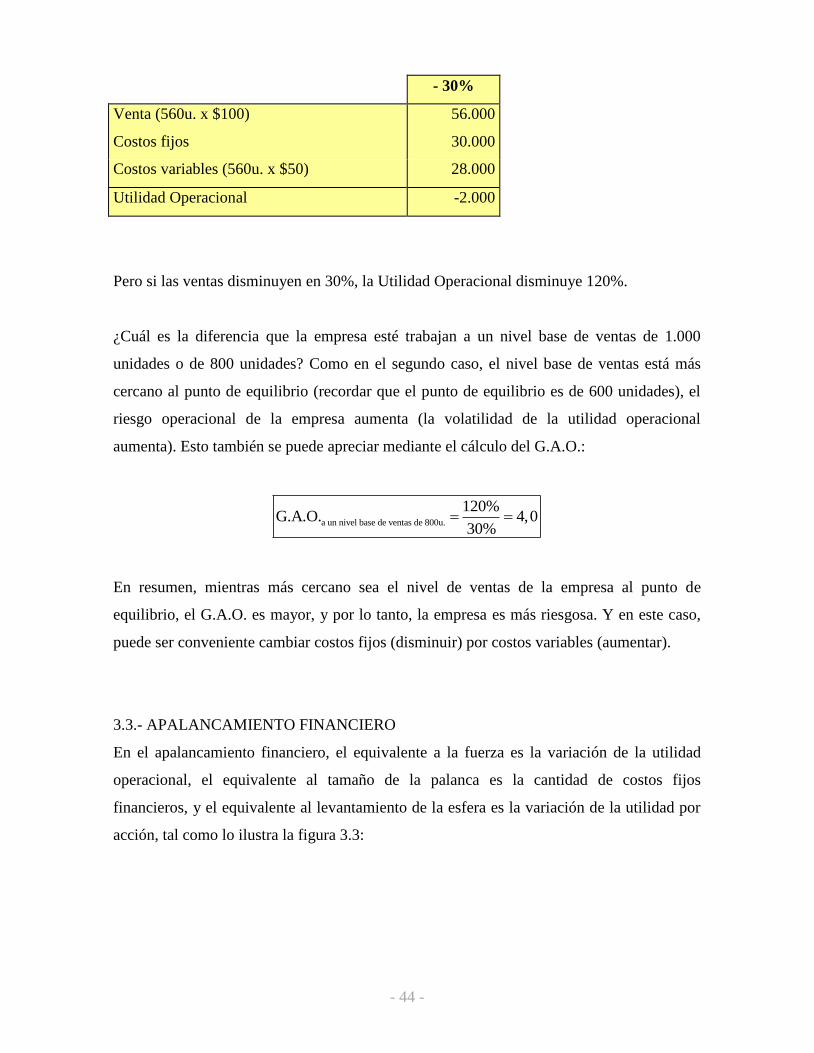

Venta (560u. x $100) 56.000

Costos fijos 30.000

Costos variables (560u. x $50) 28.000

Utilidad Operacional -2.000

Pero si las ventas disminuyen en 30%, la Utilidad Operacional disminuye 120%.

¿Cuál es la diferencia que la empresa esté trabajan a un nivel base de ventas de 1.000

unidades o de 800 unidades? Como en el segundo caso, el nivel base de ventas está más

cercano al punto de equilibrio (recordar que el punto de equilibrio es de 600 unidades), el

riesgo operacional de la empresa aumenta (la volatilidad de la utilidad operacional

aumenta). Esto también se puede apreciar mediante el cálculo del G.A.O.:

a un nivel base de ventas de 800u.

120%G.A.O. 4,0

30%

En resumen, mientras más cercano sea el nivel de ventas de la empresa al punto de

equilibrio, el G.A.O. es mayor, y por lo tanto, la empresa es más riesgosa. Y en este caso,

puede ser conveniente cambiar costos fijos (disminuir) por costos variables (aumentar).

3.3.- APALANCAMIENTO FINANCIERO

En el apalancamiento financiero, el equivalente a la fuerza es la variación de la utilidad

operacional, el equivalente al tamaño de la palanca es la cantidad de costos fijos

financieros, y el equivalente al levantamiento de la esfera es la variación de la utilidad por

acción, tal como lo ilustra la figura 3.3:

- 45 -

Figura 3.3

Por lo tanto, el apalancamiento financiero resulta de la existencia de costos fijos financieros

dentro de la estructura de financiera de la empresa. Los costos fijos financieros son los

intereses que debe pagar la empresa producto de financiarse con deudas. Mientras mayor

sea el financiamiento mediante deudas, mayores serán los intereses que tendrá que pagar

periódicamente, y mayor será el apalancamiento financiero.

La decisión de cuánto apalancamiento financiero tener, es una decisión de estructura

financiera y es de exclusiva competencia de los dueños de la empresa. Son ellos los que

deben decidir cómo se tiene que financiar la empresa.

Tal como se señala en el siguiente Estado de Resultados, el apalancamiento financiero se

preocupa de la última parte de él: Desde la Utilidad Operacional hasta la Utilidad por

Acción:

Estado de Resultados

Apalancamiento Financiero

Utilidad Operacional

- Intereses

Utilidad antes de impuesto

- Impuesto

Utilidad Neta

Utilidad por Acción

- 46 -

El Apalancamiento Financiero resulta de la presencia de cargos fijos financieros en el flujo

de utilidades de la empresa. Estos cargos fijos no varían con la utilidad Operacional; deben

pagarse sin tener en cuenta el monto de Utilidad Operacional disponible para cubrirlos.

Ejemplo 3.2

Si la empresa del ejemplo 3.1 se financia de la siguiente manera: $100.000 mediante deuda

al 4% de interés y $300.000 mediante 75 acciones a $4.000 cada una. Y considerando una

tasa de impuestos a las utilidades de 20%, para una utilidad operacional de $20.000 la

utilidad por acción será de $170,67.

Utilidad Operacional 20.000

Intereses 4.000

Utilidad antes de impuesto 16.000

- Impuesto (20%) 3.200

Utilidad Neta 12.800

Utilidad Por Acción (UPA) $170,67

Si la utilidad operacional de esta empresa aumenta en 10%, ¿qué ocurre con su utilidad por

acción?

+10%

Utilidad Operacional 22.000

Intereses 4.000

Utilidad antes de impuesto 18.000

- Impuesto (20%) 3.600

Utilidad Neta 14.400

Utilidad Por Acción (UPA) $192

Si la utilidad operacional aumenta en 10%, la utilidad por acción aumenta en una

proporción mayor, en este caso, aumenta en 12,5%.

- 47 -

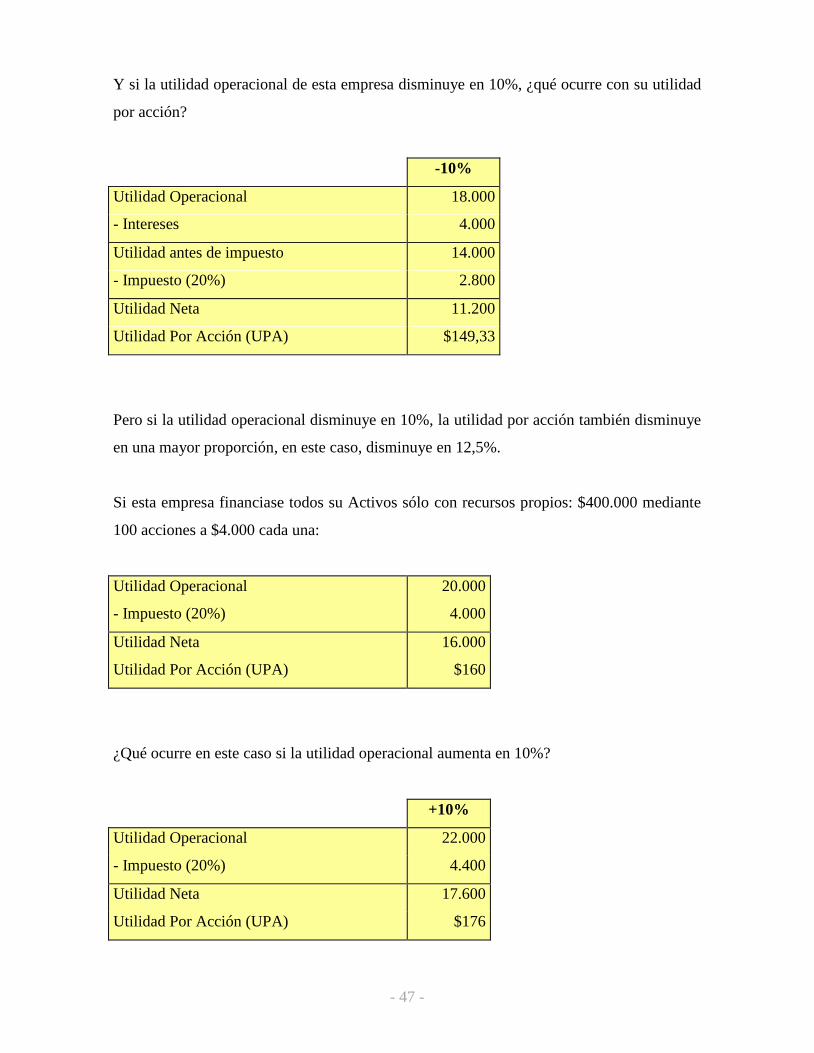

Y si la utilidad operacional de esta empresa disminuye en 10%, ¿qué ocurre con su utilidad

por acción?

-10%

Utilidad Operacional 18.000

- Intereses 4.000

Utilidad antes de impuesto 14.000

- Impuesto (20%) 2.800

Utilidad Neta 11.200

Utilidad Por Acción (UPA) $149,33

Pero si la utilidad operacional disminuye en 10%, la utilidad por acción también disminuye

en una mayor proporción, en este caso, disminuye en 12,5%.

Si esta empresa financiase todos su Activos sólo con recursos propios: $400.000 mediante

100 acciones a $4.000 cada una:

Utilidad Operacional 20.000

- Impuesto (20%) 4.000

Utilidad Neta 16.000

Utilidad Por Acción (UPA) $160

¿Qué ocurre en este caso si la utilidad operacional aumenta en 10%?

+10%

Utilidad Operacional 22.000

- Impuesto (20%) 4.400

Utilidad Neta 17.600

Utilidad Por Acción (UPA) $176

- 48 -

Si la utilidad operacional aumenta en 10%, la utilidad por acción también aumenta en 10%.

¿Y qué ocurre si la utilidad operacional disminuye en 10%?

-10%

Utilidad Operacional 18.000

- Impuesto (20%) 3.600

Utilidad Neta 14.400

Utilidad Por Acción (UPA) $144

Al disminuir en 10% la Utilidad Operacional, la utilidad por acción también disminuye en

el mismo porcentaje.

De este ejemplo se puede concluir que en una empresa apalancada financieramente, la

utilidad por acción es más sensible al nivel de utilidad operacional. Si la utilidad

operacional aumenta, la empresa apalancada alcanza un mayor nivel de utilidad por acción,

pero cuando ocurre lo contrario, la empresa apalancada alcanza un menor nivel de utilidad

por acción. En resumen, el apalancamiento financiero introduce una mayor variabilidad o

dispersión de la utilidad por acción, y por lo tanto, es más riesgosa financieramente que una

empresa sin apalancamiento.

El apalancamiento financiero se puede cuantificar con el siguiente indicador:

% UPAGrado Apalancamiento Financiero (G.A.F.)

% Utilidad Operacional

En el ejemplo 3.2, cuando la empresa está apalancada:

12,5%

G.A.F. 1,2510%

- 49 -

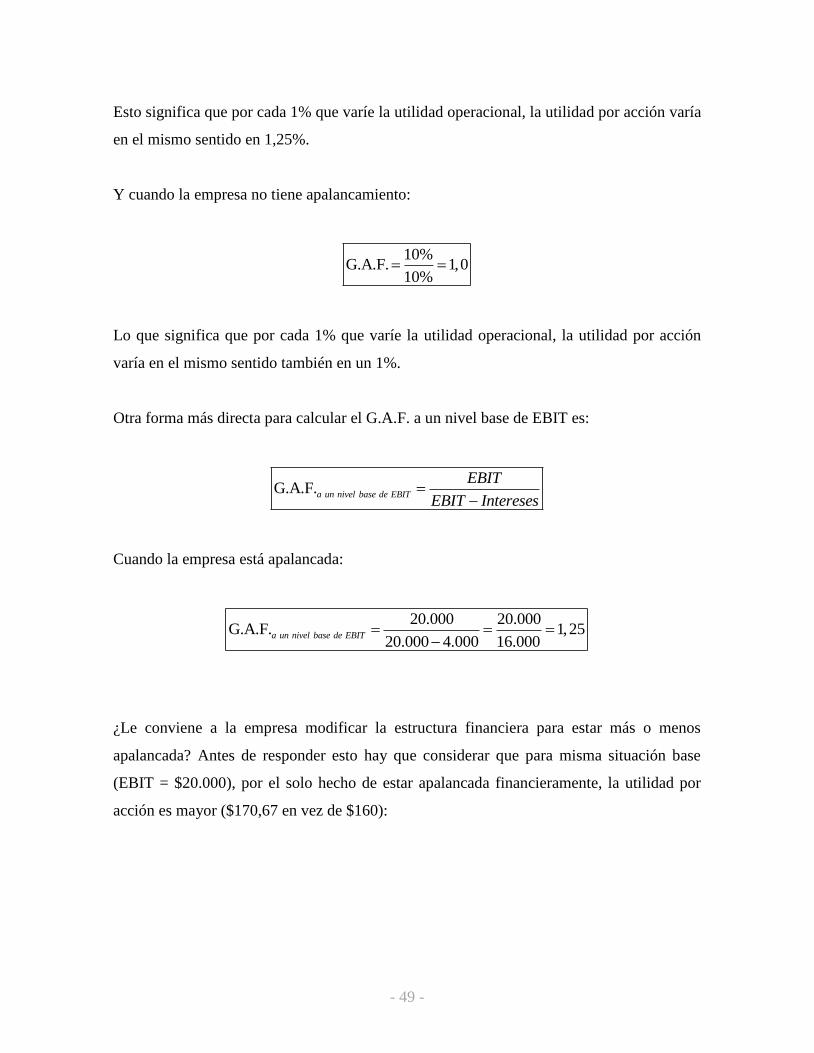

Esto significa que por cada 1% que varíe la utilidad operacional, la utilidad por acción varía

en el mismo sentido en 1,25%.

Y cuando la empresa no tiene apalancamiento:

10%G.A.F. 1,0

10%

Lo que significa que por cada 1% que varíe la utilidad operacional, la utilidad por acción

varía en el mismo sentido también en un 1%.

Otra forma más directa para calcular el G.A.F. a un nivel base de EBIT es:

G.A.F.a un nivel base de EBIT

EBIT

EBIT Intereses

Cuando la empresa está apalancada:

20.000 20.000G.A.F. 1,25

20.000 4.000 16.000a un nivel base de EBIT

¿Le conviene a la empresa modificar la estructura financiera para estar más o menos

apalancada? Antes de responder esto hay que considerar que para misma situación base

(EBIT = $20.000), por el solo hecho de estar apalancada financieramente, la utilidad por

acción es mayor ($170,67 en vez de $160):

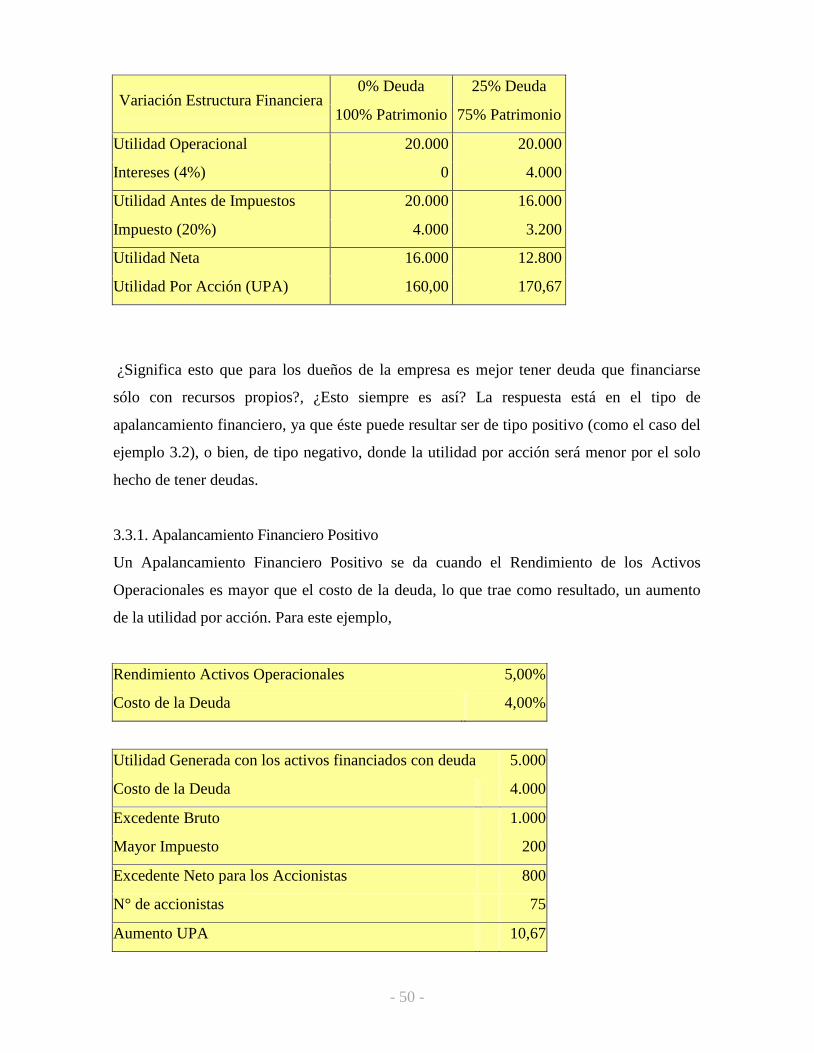

- 50 -

Variación Estructura Financiera 0% Deuda 25% Deuda

100% Patrimonio 75% Patrimonio

Utilidad Operacional 20.000 20.000

Intereses (4%) 0 4.000

Utilidad Antes de Impuestos 20.000 16.000

Impuesto (20%) 4.000 3.200

Utilidad Neta 16.000 12.800

Utilidad Por Acción (UPA) 160,00 170,67

¿Significa esto que para los dueños de la empresa es mejor tener deuda que financiarse

sólo con recursos propios?, ¿Esto siempre es así? La respuesta está en el tipo de

apalancamiento financiero, ya que éste puede resultar ser de tipo positivo (como el caso del

ejemplo 3.2), o bien, de tipo negativo, donde la utilidad por acción será menor por el solo

hecho de tener deudas.

3.3.1. Apalancamiento Financiero Positivo

Un Apalancamiento Financiero Positivo se da cuando el Rendimiento de los Activos

Operacionales es mayor que el costo de la deuda, lo que trae como resultado, un aumento

de la utilidad por acción. Para este ejemplo,

Rendimiento Activos Operacionales 5,00%

Costo de la Deuda 4,00%

Utilidad Generada con los activos financiados con deuda 5.000

Costo de la Deuda 4.000

Excedente Bruto 1.000

Mayor Impuesto 200

Excedente Neto para los Accionistas 800

N° de accionistas 75

Aumento UPA 10,67

- 51 -

De este modo se explican los $10,67 de diferencia entre las dos alternativas de

financiamiento.

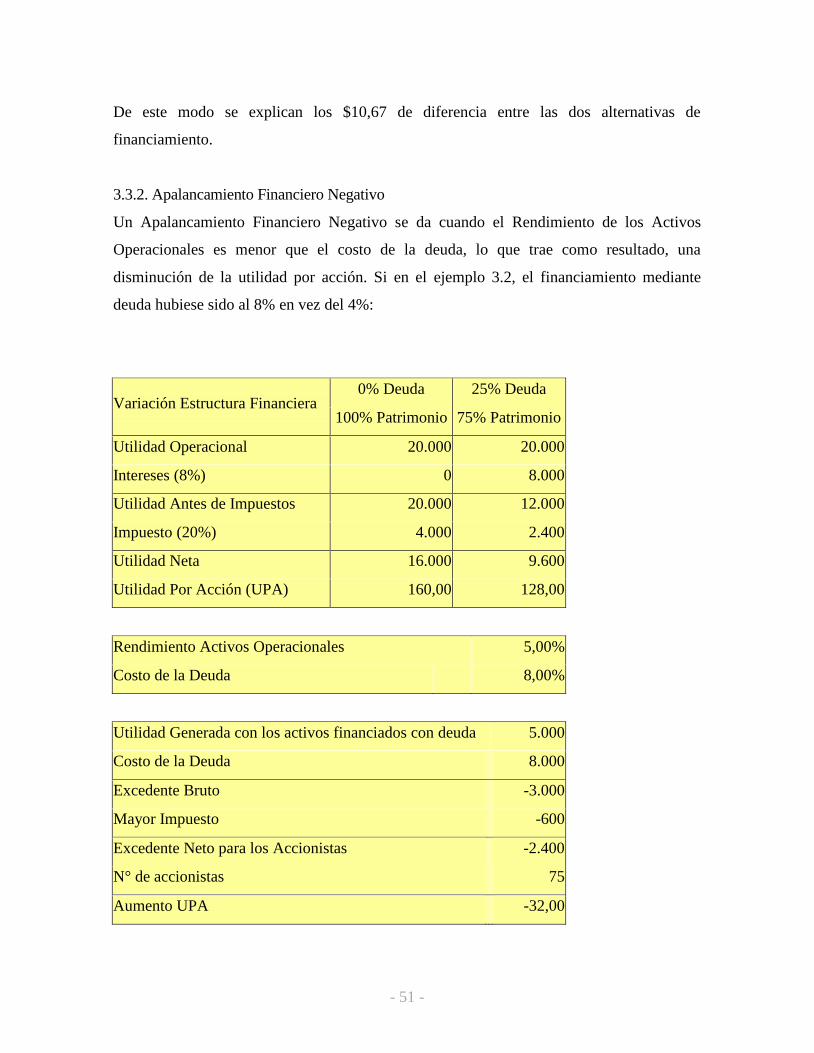

3.3.2. Apalancamiento Financiero Negativo

Un Apalancamiento Financiero Negativo se da cuando el Rendimiento de los Activos

Operacionales es menor que el costo de la deuda, lo que trae como resultado, una

disminución de la utilidad por acción. Si en el ejemplo 3.2, el financiamiento mediante

deuda hubiese sido al 8% en vez del 4%:

Variación Estructura Financiera 0% Deuda 25% Deuda

100% Patrimonio 75% Patrimonio

Utilidad Operacional 20.000 20.000

Intereses (8%) 0 8.000

Utilidad Antes de Impuestos 20.000 12.000

Impuesto (20%) 4.000 2.400

Utilidad Neta 16.000 9.600

Utilidad Por Acción (UPA) 160,00 128,00

Rendimiento Activos Operacionales 5,00%

Costo de la Deuda 8,00%

Utilidad Generada con los activos financiados con deuda 5.000

Costo de la Deuda 8.000

Excedente Bruto -3.000

Mayor Impuesto -600

Excedente Neto para los Accionistas -2.400

N° de accionistas 75

Aumento UPA -32,00

- 52 -

De este modo se explican los $32 de diferencia entre las dos alternativas de financiamiento.

Si una empresa sólo se está financiando con recursos propios y tiene la posibilidad de

realizar un buen proyecto, y para ello debe buscar financiamiento externo: traer más socios

o endeudarse, ¿qué alternativa de financiamiento debiese elegir?

Dado que se trata de un buen proyecto se esperaría que en el futuro los rendimientos de los

activos operacionales sean altos. Por otro lado, dado que la empresa no tiene deudas,

seguramente podrá obtener un crédito a tasas muy convenientes (relativamente bajas).

Considerando ambas situaciones, lo más probable es que el apalancamiento financiero

resulte ser de tipo positivo, es decir, beneficio para los actuales dueños de la empresa. Por

lo tanto, lo recomendable sería elegir la alternativa del crédito.

¿Hasta cuánto apalancarse financieramente? Probablemente resulte usar la alternativa de

financiamiento mediante deudas hasta el nivel que se considere aceptable para una

empresa: el promedio de la industria.

- 53 -

CAPÍTULO IV

CAPITAL DE TRABAJO

Competencias:

Conocimiento sobre la necesidad del Capital de Trabajo.

Objetivos:

Comprender la importancia de contar con el Capital de Trabajo apropiado en la empresa.

Determinar el Capital de Trabajo requerido en una empresa o en un proyecto.

- 54 -

4.1 INTRODUCCIÓN

El Capital de Trabajo se puede ver de dos formas:

Como los Activos Circulantes de la empresa: En este caso, se estaría considerando el

Capital de Trabajo Bruto.

Como la diferencia entre Activos y Pasivos Circulantes: En este caso, se estaría

considerando el Capital de Trabajo Neto.

Probablemente, el 99,99% de las empresas, para operar bien, deben operar con algún

Capital de Trabajo. El monto de él dependerá en gran parte de la industria a la que

pertenezca y al volumen de operación de la empresa. Sólo las empresas con flujos de cajas

muy predecibles, sin inventarios y sin cuentas por cobrar, pueden operar con un Capital de

Trabajo negativo, es decir, financiar parte de los Activos Fijos con crédito de corto plazo.

Un Capital de Trabajo adecuado debe:

Permitir pagar todas las obligaciones en sus fechas de vencimiento.

Permitir tener los inventarios al nivel de la industria.

Permitir otorgar créditos a sus clientes.

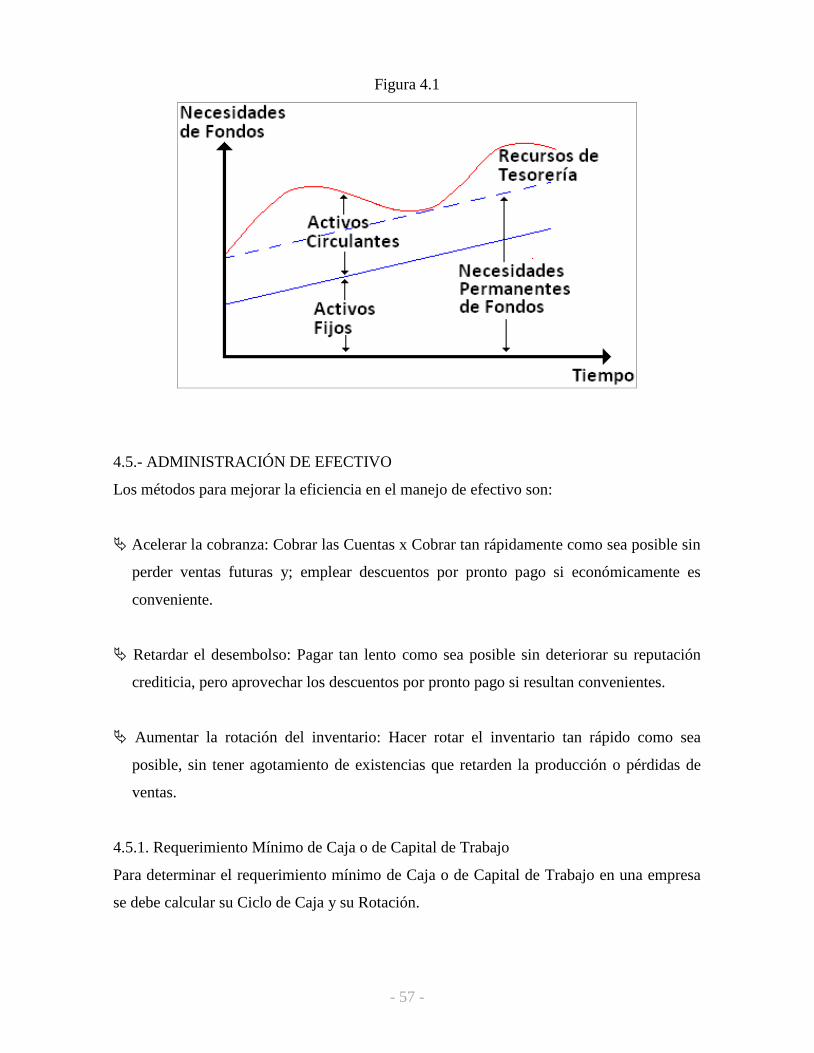

4.2.- EXCESO Y DÉFICIT DE CAPITAL DE TRABAJO

Si bien, una empresa equilibrada entre liquidez y rentabilidad no debiese tener exceso de

capital de trabajo, en algunas ocasiones la empresa puede tener un exceso producto de:

Una emisión de bonos o de acciones en cantidades mayores que las necesarias para

financiar un proyecto de inversión.

La venta de activos fijos que no han sido reemplazados.

Generación de utilidades netas que se capitalizan sin que se usen, por ejemplo, para la

adquisición de activo fijo u otros fines similares.

La conversión, de activos operacionales en capital de trabajo por medio del proceso de

depreciación.

Un exceso de capital de trabajo puede generar situaciones desfavorables para los

accionistas, como por ejemplo:

El costo de oportunidad por estar usando fondos en activos que no son necesarios.

Conducir a inversiones en proyectos indeseables o en medios y equipo de fábrica

innecesarios.

- 55 -

Descuidar los costos y, por lo tanto, a ineficiencia en las operaciones (se "relajan" los

controles).