UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL...

168

UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL FACULTAD DE ADMINISTRACIÓN CARRERA DE CONTABILIDAD Y AUDITORÍA PORTADA PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA TEMA NORMA DE INTERNACIONAL DE AUDITORIA 570 EN LA AUDITORÍA DE ESTADOS FINANCIEROS Tutor MGS, GISELLA HUREL FRANCO Autor ELIZABETH ALEXANDRA VELEZ PARRA 2018

Transcript of UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL...

UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

CARRERA DE

CONTABILIDAD Y AUDITORÍA

PORTADA

PROYECTO DE INVESTIGACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN CONTABILIDAD Y AUDITORÍA

TEMA

NORMA DE INTERNACIONAL DE AUDITORIA 570 EN LA

AUDITORÍA DE ESTADOS FINANCIEROS

Tutor

MGS, GISELLA HUREL FRANCO

Autor

ELIZABETH ALEXANDRA VELEZ PARRA

2018

ii

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO de tesis TITULO Y SUBTITULO:

NORMA DE INTERNACIONAL DE AUDITORIA 570 EN LA AUDITORIA DE ESTADOS FINANCIEROS

AUTOR/ES: ELIZABETH ALEXANDRA VELEZ

PARRA

REVISORES: MGS. GISELA HUREL FRANCO

INSTITUCIÓN: UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD: ADMINISTRACIÓN

CARRERA: CONTABILIDAD Y AUDITORIA FECHA DE PUBLICACIÓN: N. DE PAGS:

159 ÁREAS TEMÁTICAS: PALABRAS CLAVE:

Auditoría, NIA 570, negocio en marcha, incertidumbre, rentabilidad

RESUMEN:

El presente trabajo sobre la norma Internacional de Auditoria 570 en la Auditoria de Estados Financieros, tuvo como finalidad la implementación de dicha norma en la empresa Integral Clean Cía. Ltda., para evaluar la capacidad de continuar en funcionamiento, para ello partió desde la definición de los aspectos teóricos que facilitan tener conocimiento sobre temas de auditoría. Posteriormente se planteó la metodología que facilite la recopilación de datos primarios y secundarios de la empresa para tener conocimiento de la misma. Dichos datos permitieron elaborar un diagnóstico situacional interno y externo, así como también la aplicación de un cuestionario de entrevista al gerente y jefe financiero. Con la implementación de la NIA 570 se cumplió con el procedimiento para evaluar el negocio en marcha que inició con la planificación y ejecución de trabajo que consta de 5 fases, las cuales permitieron encontrar evidencias suficientes que se plasman en el informe final de auditoría. N. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO URL (tesis en la web):

CONTACTO EN LA INSTITUCIÓN:

PHD. Darwin Ordoñez Iturralde, DECANO Teléfono: 2596500 EXT. 201 DECANATO E-mail: [email protected] MSC. BYRON LÓPEZ EXT.271 Teléfono: 2596500

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre 624 y carrión, Edificio Prometeo, teléfonos 2569898/ 9. Fax: (593 2) 2509054

iii

iv

v

vi

AGRADECIMIENTO

Quiero agradecer primero a Dios a quien me hizo que fuera

más valiente en todas las situaciones que se presentaron y por

ser mi guía día a día, por darme fuerzas en todo momento y

poder seguir adelante.

A mi familia, que son mi fuente de inspiración debo agradecer

por ser incondicionales conmigo, a mi madre Sra. Edith Parra

González que con su amor y trabajo me educo en toda mi

formación profesional, aconsejándome y convirtiéndose en mi

inicio y mi final, a mi hija Herly Loza que con su inocencia me

brindaba su cariño, a mi esposo Franklin Narváez que con su

amor y paciencia está a mi lado compartiendo la felicidad de

haber terminado mi carrera universitaria donde le agradezco

por su apoyo brindado en los momentos que más lo

necesitaba.

A la Universidad Laica Vicente Rocafuerte de Guayaquil, por

abrirme sus puertas y darme la oportunidad de desarrollar

profesionalmente mi vida, por asignar en sus aulas de clase a

personas capaces de trasmitir su conocimiento, y por último le

agradezco a mi tutor de proyecto MSC. Gisella Hurel Franco

por ser una excelente guía de trabajo.

ELIZABETH VÉLEZ PARRA

vii

DEDICATORÍA

Quiero dedicar mi tesis con todo mi amor y cariño a mi madre

Sra. Edith Parra González quien con su apoyo incondicional me

ha dado la fuerza para culminar este proyecto, a mi hija Herly

Loza Vélez por ser mi fuente de motivación e inspiración para

poder superarme cada día más para que la vida nos depare un

futuro mejor.

A mi esposo Franklin Narváez quien con sus palabras de

aliento no me dejaba decaer para que siguiera adelante y

siempre sea perseverante y cumpla con mis ideales.

A mis compañeros presentes y pasados quienes compartieron

sus conocimientos alegrías y tristezas quienes con su apoyo no

me dejaron sola en los momentos más difíciles de mi vida.

ELIZABETH VÉLEZ PARRA

viii

ÍNDICE GENERAL

INTRODUCCIÓN .................................................................................................. 1

CAPÍTULO I DISEÑO DE LA INVESTIGACIÓN ............................................. 2

1.1 TEMA ...................................................................................................... 2

1.2 PLANTEAMIENTO DEL PROBLEMA ............................................... 2

1.3 FORMULACIÓN DEL PROBLEMA ................................................... 6

1.4 SISTEMATIZACIÓN DEL PROBLEMA ............................................ 7

1.5 OBJETIVOS DE LA INVESTIGACIÓN ............................................. 7

1.5.1 OBJETIVO GENERAL ..................................................................... 7

1.5.2 OBJETIVOS ESPECÍFICOS .......................................................... 7

1.6 JUSTIFICACIÓN DE LA INVESTIGACIÓN ..................................... 8

1.7 ALCANCE DE LA INVESTIGACIÓN ............................................... 13

1.8 IDEA A DEFENDER........................................................................... 14

2 CAPÍTULO II MARCO TEÓRICO ............................................................ 15

2.1 Auditoría ............................................................................................... 15

2.1.1 Definición ......................................................................................... 15

2.1.2 Importancia ...................................................................................... 20

2.1.3 Características ................................................................................ 21

2.1.4 Tipos de Auditoría .......................................................................... 23

2.2 Auditoría de Estados financieros ..................................................... 24

2.3 Normas Internacionales de Auditoría .............................................. 26

2.3.1 Definición ......................................................................................... 26

2.3.2 Importancia ...................................................................................... 28

2.3.3 Tipos de NIA.................................................................................... 31

2.4 Teoría del negocio en marcha.......................................................... 33

2.5 NIA 570 ................................................................................................ 35

ix

2.5.1 Responsabilidad de la administración......................................... 42

2.5.2 Responsabilidad del auditor ......................................................... 43

2.5.3 Procedimientos de auditoria ......................................................... 44

2.6 MARCO LEGAL .................................................................................. 52

2.7 MARCO REFERENCIAL ................................................................... 55

2.8 MARCO CONCEPTUAL.................................................................... 58

3 CAPÍTULO III METODOLOGÍA DE LA INVESTIGACIÓN .................. 59

3.1 Diseño de investigación..................................................................... 59

3.2 Métodos de investigación.................................................................. 61

3.3 Modalidad de investigación............................................................... 62

3.4 Población y muestra........................................................................... 63

3.5 Técnicas e instrumentos de recolección de datos ........................ 64

3.5.1 Técnicas ........................................................................................... 64

3.5.2 Instrumentos.................................................................................... 64

4 CAPÍTULO IV INFORME FINAL .............................................................. 65

4.1 Diagnostico situacional ...................................................................... 65

4.1.1 Análisis externo............................................................................... 65

4.1.2 Análisis interno................................................................................ 70

4.1.2.1 Aspectos administrativos....................................................... 71

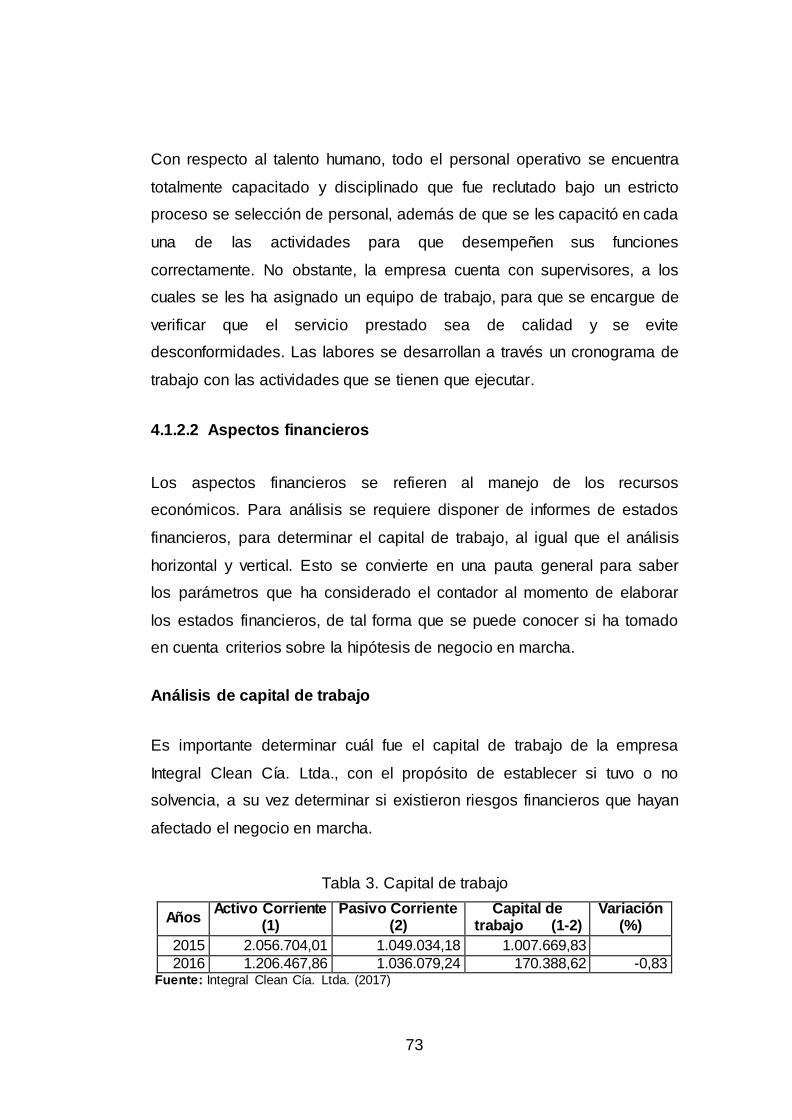

4.1.2.2 Aspectos financieros .............................................................. 73

4.1.2.3 Aspectos de auditorias .......................................................... 81

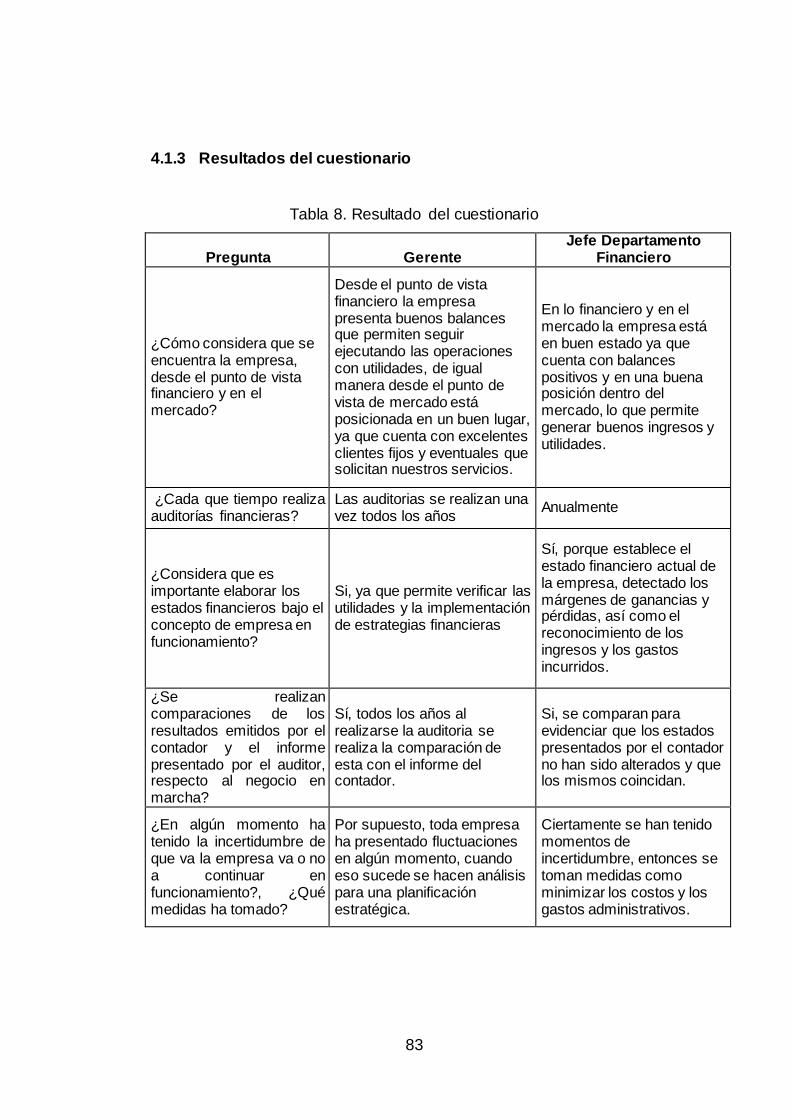

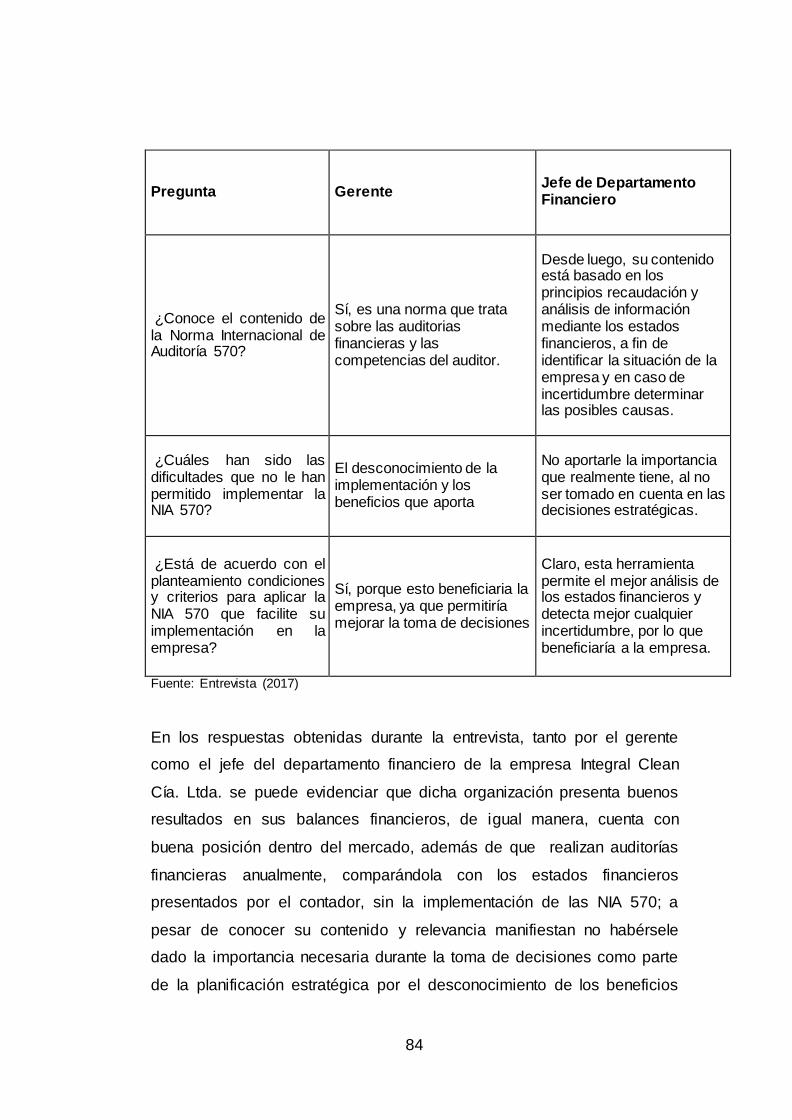

4.1.3 Resultados del cuestionario.......................................................... 83

4.2 Implementación NIA 570 ................................................................... 85

4.3 Evaluación del supuesto negocio en marcha en la elaboración de

estados financieros ........................................................................................ 86

4.3.1 Planificación de auditoría .............................................................. 87

4.3.1.1 Propuesta de servicios .......................................................... 89

x

4.3.1.2 Acta de compromiso .............................................................. 91

4.3.1.3 Informe de visita previa.......................................................... 93

4.3.2 Ejecución de trabajo....................................................................... 96

4.3.2.1 Fase I. Identificación de eventos que generan duda de la

capacidad de negocio en funcionamiento .......................................... 97

4.3.2.2 Fase II. Importancia de los eventos encontrados ............. 99

4.3.2.3 Fase III. Consideraciones de planes de administración.108

4.3.2.4 Fase IV. Declaración de la administración .......................116

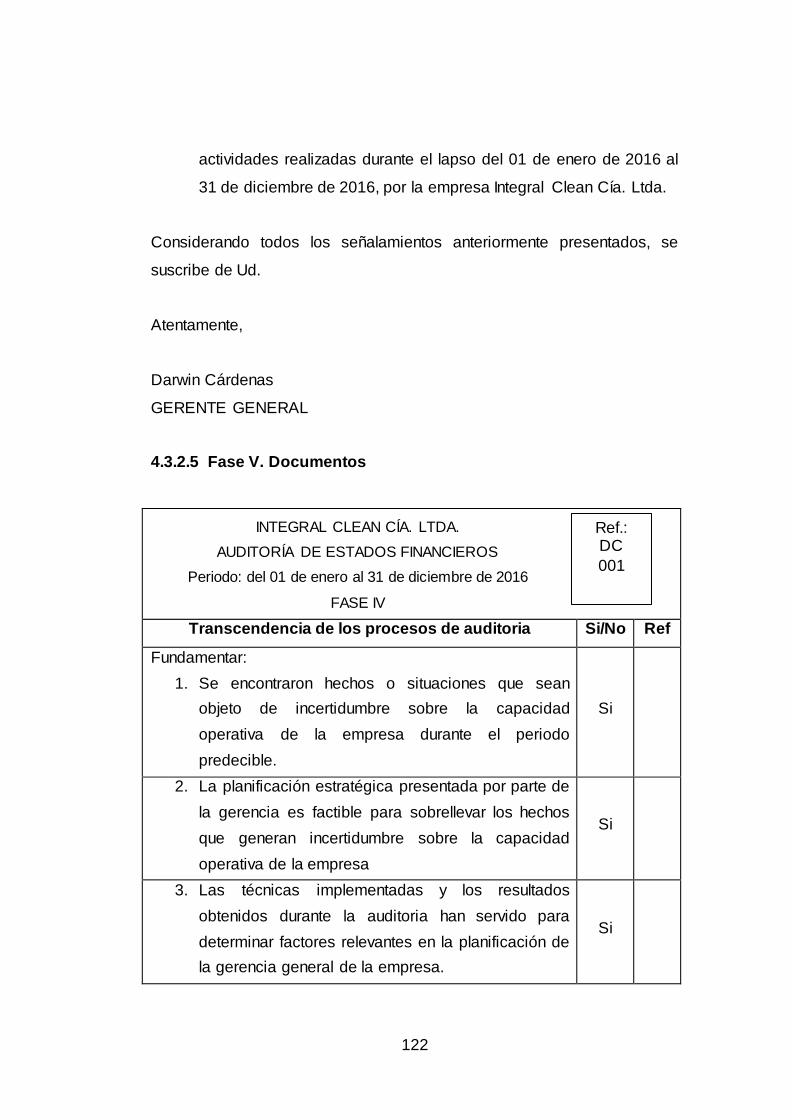

4.3.2.5 Fase V. Documentos............................................................122

4.3.3 Informe final ...................................................................................125

CONCLUSIONES .............................................................................................136

BIBLIOGRAFÍA .................................................................................................139

ANEXOS ............................................................................................................144

xi

ÍNDICE DE TABLAS

Tabla 1. Tipos de NIAs ...................................................................................... 31

Tabla 2. Lista de servicios ofertados ............................................................... 72

Tabla 3. Capital de trabajo ................................................................................ 73

Tabla 4. Análisis horizontal – Balance General ............................................. 74

Tabla 5. Análisis horizontal – Estado de Resultados ................................... 76

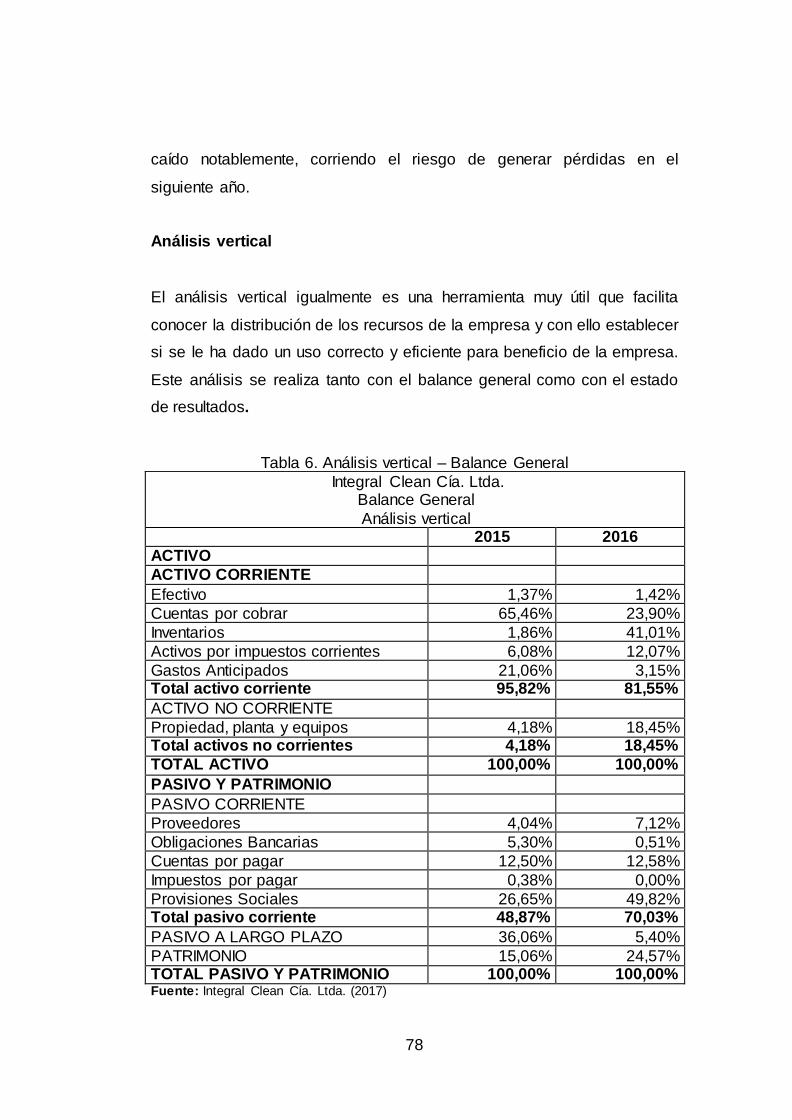

Tabla 6. Análisis vertical – Balance General ................................................. 78

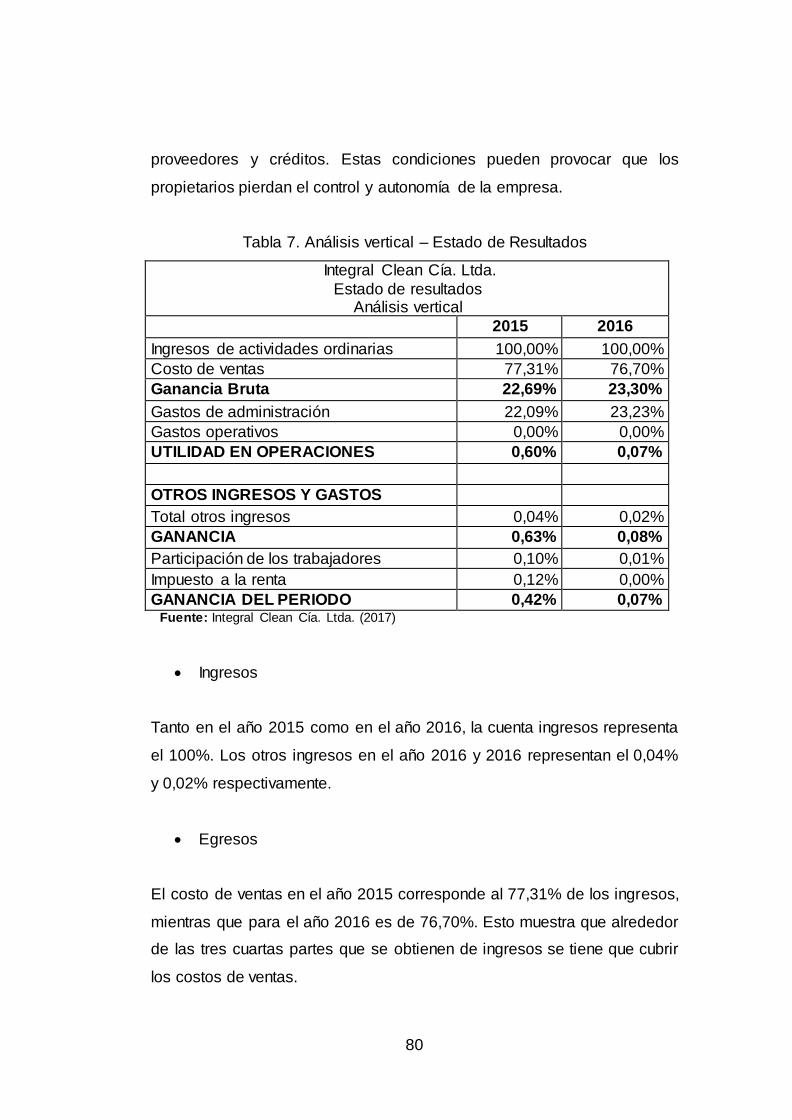

Tabla 7. Análisis vertical – Estado de Resultados ........................................ 80

Tabla 8. Resultado del cuestionario ................................................................ 83

ÍNDICE DE FIGURAS

Figura 1. Esquema de la auditoría................................................................... 17

Figura 2. Detalle de forma de adoptar las NIAs ............................................ 28

Figura 3. Importancia de las NIAs ................................................................... 30

Figura 4. Valoración preliminar ........................................................................ 40

Figura 5. Planeación de la auditoría y aplicación de procedimientos de

evaluación de riesgo .......................................................................................... 41

ÍNDICE DE ANEXOS

Anexo 1. Formato de entrevista .....................................................................144

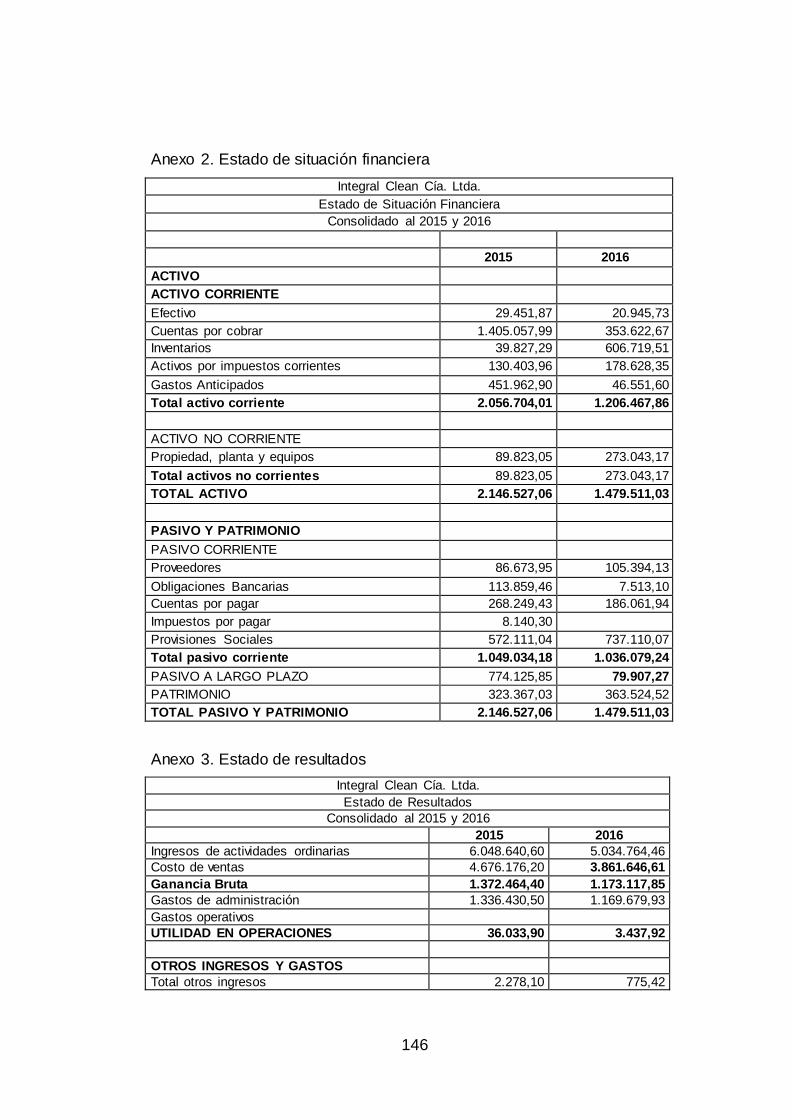

Anexo 2. Estado de situación financiera.......................................................146

Anexo 3. Estado de resultados ......................................................................146

Anexo 4. Estado de flujo de efectivo .............................................................147

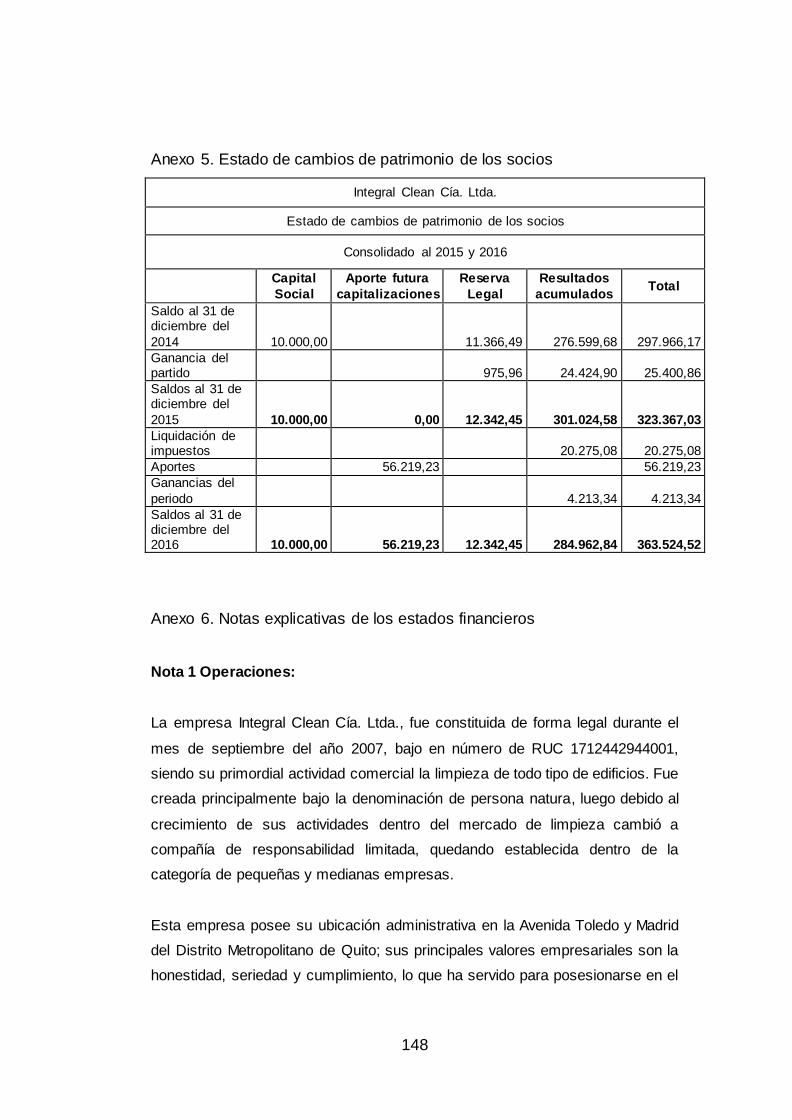

Anexo 5. Estado de cambios de patrimonio de los socios ........................148

Anexo 6. Notas explicativas de los estados financieros ............................148

1

INTRODUCCIÓN

El presente trabajo sobre la Norma Internacional de Auditoria 570 en la

Auditoria de Estados Financieros, comprende los siguientes capítulos:

Capítulo I, se define el planteamiento del problema enfocado a la

necesidad de implementar la NIA 570 en la empresa Integral Clean Cía.

Ltda., se describe los objetivos que persigue la investigación, la

justificación, alcance e idea a defender.

Capítulo II, se detalla todos los aspectos teóricos del trabajo, mencionado

la conceptualización de la auditoria, las Normas Internacionales de

Auditoría, la teoría de negocio en marcha, la NIA 570, el marco legal,

referencial y conceptual.

Capítulo III, comprende los aspectos metodológicos, necesarios para

llevar a cabo todo el proceso investigativo, recolectar información primaria

y secundaria a través de técnicas e instrumentos de recolección de datos.

Capítulo IV, contiene el informe final que parte desde el diagnóstico

situacional de la empresa, los criterios y condiciones de la implementación

y la aplicación de la NIA 570, a través de una auditoría a los estados

financieros.

2

CAPÍTULO I DISEÑO DE LA INVESTIGACIÓN

1.1 TEMA

Norma Internacional de Auditoria 570 en la Auditoria de Estados

Financieros

1.2 PLANTEAMIENTO DEL PROBLEMA

La globalización y el nivel competitivo actual han hecho que las empresas

busquen mejorar y corregir desviaciones, por este motivo se crean

procesos de auditoría que permitan realizar un examen minucioso de

cada una de las áreas o departamentos, se emita juicios de valor,

conclusiones y efectuar recomendaciones. Paralelamente se crearon

normas estándar para implementarlas a nivel internacional, las mismas

que han traído consigo efectos positivos y negativos en el mundo

empresarial (Español, y otros, 2012).

La situación económica de algunos países es influenciada por factores

internos o internacionales producto de la globalización, lo que ha

provocado afectaciones a los sectores productivos de estas naciones y en

consecuencia a las organizaciones. Las empresas no logran cumplir con

sus objetivos debido a la variabilidad de las reglas en los distintos

mercados. Es en este contexto, donde se evidencia la importancia de

aplicar parámetros estándar a nivel mundial para evaluar el

funcionamiento de estas entidades, realidad que también se evidencia en

la empresa Integral Clean Cía. Ltda.

La implementación de estándares en auditoria se ha convertido en una

necesidad para muchos países en los que se incluye Ecuador, con la

finalidad de que la información financiera pueda ser segura. Por tanto, en

3

el país se inició un proceso de convergencia hacia esta normativa a través

de una resolución emitida por la Superintendencia de Compañías,

convirtiéndose en un reto para todo el grupo de profesionales en

contabilidad que se ha especializado en la realización de auditorías

internas y externas.

Antes de aplicar las NIAs en el Ecuador, únicamente se trabajaba con las

Normas Ecuatorianas de Auditoría (NIA) conjuntamente con las normas

Ecuatorianas de Contabilidad (NEC). Sin embargo, conforme las

empresas fueron creciendo y convirtiéndose en grandes industrias con

participación en mercados internacionales, se determinó la necesidad de

tener un mayor control sobre el área financiera de las entidades,

adoptando normativas y procedimientos vigentes a nivel internacional.

(Superintendencia de Compañías, 2006).

La Superintendencia de Compañías mediante resolución No.

06.Q.ICI.0003 emitida el 21 de agosto de 2006, obliga a todas las

empresas que están bajo su control a implementar las NIAs a partir de

enero del año 2009. Esta medida involucra también a la parte contable, es

decir que emite otra resolución No. 06.Q.ICI.0004 en la misma fecha para

que se aplique las Normas Internacionales de Información Financiera

(NIIF). (Superintendencia de Compañías, 2006)

La Superintendencia de Compañías del Ecuador considera que se debe

efectuar el mismo procedimiento y aplicar los mismos criterios tanto para

la elaboración de estados financieros como para la auditoría de los

mismos, de manera que se pueda realizar comparaciones con los

resultados, tener transparencia en la información y sobre todo se utilice el

mismo lenguaje financiero que en otros países. Estas normas

proporcionan calidad en la información y dada su importancia se

consideran de fácil convergencia a nivel nacionales e internacional.

4

No obstante, el conflicto radica en que muchas empresas no cumplen con

los lineamientos exigidos por la Superintendencia. Tal es el caso de la

empresa Integral Clean Cía. Ltda. Que no aplica las Normas de Auditoría,

en especial la Norma Internacional de Auditoría 570 referente al negocio

en marcha o empresa en funcionamiento, la misma que trata sobre la

responsabilidad que tiene el auditor de realizar una auditoría a los estados

financieros, bajo la hipótesis de que la empresa va a continuar operando

dentro de un futuro pronosticable. Por lo cual la empresa desconoce si a

futuro va a continuar en funcionamiento en el mercado.

En la empresa Integral Clean Cía. Ltda, los informes no se presentan

conforme a la normativa internacional, en los documentos existentes se

observa no se realizan conclusiones respecto a la duda de la capacidad

de la empresa de continuar en funcionamiento. En vista de esta

problemática se observa la necesidad de definir las condiciones para la

implementación y aplicación de procesos de auditoría que cumpla con la

NIA 570.

Por otra parte, la dirección de una organización debe conocer de forma

específica los riesgos que afronta, puesto que tanto la situación externa

como la gestión interna tienen efectos sobre las operaciones. En la

empresa Integral Clean Cía. Ltda las actividades económicas se ven

afectadas, puesto que al no aplicar o incumplir los procesos de la NIA 570

se limita la posibilidad de tomar medidas correctivas a tiempo, el

conocimiento de las previsiones a futuro del negocio dentro de la situación

cambiante del entorno e incluso conocer las situaciones de riesgo.

En la actualidad es evidente la necesidad e interés por tener conocimiento

sobre la Norma Internacional de Auditoría 570 en las empresas del país.

Esta situación ha generado que se busque el replanteo de la gestión de

información financiera y contable acoplándose a la regularización y

5

estandarización de los procesos establecidos para la empresa. Es este

contexto es primordial acatar la hipótesis del negocio en funcionamiento o

marcha, no toda las organizaciones de este tipo han aplicado

adecuadamente esta norma, entre las que se encuentra la empresa

Integral Clean Cía. Ltda.

En la dirección se evalúa los requerimientos de información financiera,

criterios sobre el funcionamiento de la organización a futuro en relación a

los tiempos, riesgos, etc., es así que es necesario que el auditor obtenga

evidencia física de la situación actual de la empresa, mientras que al no

implementar este proceso en los negocios en marcha se puede generar

incertidumbre sobre los aspectos, condiciones a futuro y funcionamiento

de la misma.

En la empresa Integral Clean Cía. Ltda., se ha determinado la necesidad

de aplicar la Norma NIA 570, debido a que es un mecanismo que permite

establecer exactamente si la empresa se considera o no en

funcionamiento. La norma consta de lineamientos que el auditor tiene la

responsabilidad de cumplir para obtener resultados reales.

Bajo este contexto se conoce en la empresa Integral Clean Cía. Ltda., los

parámetros estipulados en al NIA 570 no son cumplidos a cabalidad

porque se genera la duda de que la empresa pueda seguir en el mercado

ofertando sus productos o prestando sus servicios. Paralelamente, existe

la omisión en los análisis de los antecedentes y falta de socialización o de

consulta a otras áreas cuando existen dudas sobre el funcionamiento de

la empresa. Se limita la posibilidad de emitir informes seguros, realizar

sugerencias de cambios y no se informa de manera clara a los directivos

entorpeciendo la toma de decisiones.

6

Sin la debida aplicación de las NIA 570, las empresas en funcionamiento

pueden llegar a tener problemas económicos, inclusive salen del mercado

o cambian de actividad económica a consecuencia de varios factores,

como: políticas ambientales, falta de tecnología, nuevas materias primas,

bajos capitales, entre otros, dejándolas sin capacidad de considerarse

como empresas sin funcionamiento.

Otro aspecto que genera inconvenientes de los procedimientos para la

implementación de la NIA 570 es la inadecuada gestión de la actividad

empresarial. No se toman medidas o decisiones estratégicas coherentes

entorno a la realidad de la empresa con base a riesgos. Al no tener un

modelo o plan de contingencia frente a situaciones adversas, la

organización pierde estabilidad.

Las deficiencias mencionadas se presentan en la empresa Integral Clean

Cía. Ltda., de la ciudad de Quito, debido a que no tiene implementado la

Norma Internacional de Auditoría 570. Por esta razón no existe la

información suficiente para comprobar si la dirección o administración

aplicó adecuadamente el supuesto de negocio en marcha en la

elaboración de los estados financieros. En consecuencia se limita su

capacidad de formular estrategias o mecanismos de respuesta frente a

las acciones empleadas por la competencia. Por lo antes descrito es

importante implementar dicha norma para que se utilice correctamente la

hipótesis de negocio en marcha.

1.3 FORMULACIÓN DEL PROBLEMA

¿En qué medida la implementación de la NIA 570 permitió determinar la

capacidad de continuar en funcionamiento a la empresa Integral Clean

Cia. Ltda.?

7

1.4 SISTEMATIZACIÓN DEL PROBLEMA

¿Cuáles son los riesgos que ocasiona el incumplimiento de la

Norma Internacional de Auditoría 570 en la auditoría de estados

financieros?

¿Cuál es la situación actual de la empresa referente a las finanzas

y auditorías aplicadas?

¿Cómo se evalúa la capacidad que tiene la empresa para continuar

como negocio en marcha?

¿Cuál es el diseño metodológico para la implementación de la NIA

570 en la empresa?

1.5 OBJETIVOS DE LA INVESTIGACIÓN

1.5.1 OBJETIVO GENERAL

Implementar la Norma Internacional de Auditoría 570 en la

auditoría de los Estados Financieros para evaluar la capacidad de

funcionamiento de la empresa Integral Clean Cía. Ltda.

1.5.2 OBJETIVOS ESPECÍFICOS

Determinar los riesgos que ocasiona el incumplimiento de la Norma

Internacional de Auditoria 570 en la auditora de estados

financieros.

8

Realizar un diagnóstico situacional de la empresa referente a las

finanzas y auditorias aplicadas.

Definir condiciones y criterios para la implementación de la NIA 570

en la empresa.

Evaluar la capacidad que tiene la empresa para continuar como

negocio en marcha.

1.6 JUSTIFICACIÓN DE LA INVESTIGACIÓN

La presente investigación sobre “Norma Internacional de Auditoría 570 en

la Auditoria de Estados Financieros”, se basa en la implementación de

dicha norma en una empresa que presta servicios de limpieza llamada

Integral Clean Cía. Ltda. de la ciudad de Quito, con la finalidad de evaluar

la valoración aplicada por el departamento financiero sobre la capacidad

que tiene para continuar en funcionamiento, en otras palabras para

conocer si se ha empleado adecuadamente el supuesto de negocio en

marcha.

Con este estudio la empresa llegará a conocer la importancia y las

ventajas que tiene la aplicación de la NIA 570, para que de manera

particular sea implementada dicha norma y a su vez se esté cumpliendo

con las disposiciones establecidas por las instituciones de control.

Sin duda esta norma es un precedente importante para conocer el

funcionamiento u operatividad del negocio, es así que la empresa debe

acatar y adoptar la misma acorde a los requisitos establecidos en función

de la Ley y resolución emitida por la Superintendencia de Compañías del

Ecuador que avala la implementación (incluyendo tanto las regulaciones

9

internas como externas) puesto que esto se basa en la adopción de

estándares de calidad de las empresas que genera un valor agregado al

funcionamiento de las mismas.

La correcta aplicación de la Norma Internacional de Auditoría 570 en la

empresa de servicios se convierte en el mecanismo de solución para que

se evite negligencias u omisiones, a través de la búsqueda de evidencias

suficientes que eviten riesgos, incertidumbre material y que genere

inseguridad en la capacidad de continuar en funcionamiento.

La implementación de esta norma se enfoca en dar a conocer de modo

oportuno los riesgos a los que se enfrenta la empresa, ayudando a la

toma de decisiones de manera pertinente y eficiente, involucrando la

adecuada gestión de los recursos disponibles; pues al desarrollar

acciones de contingencia se puede mitigar los posibles riesgos y

evidenciar la continuidad del negocio.

Con una adecuada aplicación de la hipótesis de negocio en marcha se

puede asegurar el futuro de la empresa, convirtiéndose en una

herramienta no solo para la toma de decisiones financieras sino también

administrativas, por medio del establecimiento de acciones a corto y largo

plazo y sobre ello actividades que aseguren el futuro esperado.

El profesional contable en calidad de auditor debe conocer todas las

consideraciones de la NIA 570, por lo cual tiene que tomar en cuenta

hechos o condiciones importantes que puedan generar duda respecto a la

valoración de la capacidad que tiene una empresa para seguir operando

en el mercado de prestación de servicios. El auditor alerta ante cualquier

suceso y al mismo tiempo, si es necesario aplica procedimientos

adicionales para cumplir con su responsabilidad y encontrar los riesgos.

10

Al conocer los procedimientos aplicados en la NIA 570, los mismos que

toman en cuenta tanto la dirección como el auditor, pueden inferir

positivamente en el establecimiento de predicciones a corto y largo plazo,

tan es así que con la obtención de información relacionados con

evidencias físicas se adopta decisiones oportunas y mejor control

financiero, generando seguridad para el funcionamiento del negocio.

El procedimiento y cumplimiento idóneo de la NIA 570 es garantizado por

el auditor, puesto que en el informe se detalla todos los resultados que

facilitan la toma de decisiones y al mismo tiempo el profesional establece

recomendaciones, mostrando importancia y seguridad de la información

presentada.

En efecto, el auditor encargado de aplicar la NIA 570 en cualquier negocio

puede considerar la metodología empleada en esta investigación,

convirtiéndose en un factor importante para que los profesionales

encargados de estos procesos presenten información avalada y confiable,

para que presente informes sobre la incidencia de gestión empresarial

desde la perspectiva financiera-contable, incluyendo la gestión

administrativa, en la cual se pueden prevenir riegos futuros.

Es importante que la NIA 570 se aplique correctamente para tener

resultados favorables, por ejemplo, cuando un auditor concluye su trabajo

estableciendo que el director ha considerado apropiado la hipótesis de

negocio en marcha pero existe una incertidumbre material, el profesional

establecerá si los estados financieros (Falconi, 2015):

Muestran sucesos principales que pueden estimar una duda

moderada sobre la capacidad que tiene la organización para

11

seguir operando y los planes o soluciones que tendrían de los

directivos como solución a dichas condiciones.

Detallan con claridad que la presencia de una incertidumbre

material coherente a los hechos que pueden representar una

duda trascendental de la capacidad de la empresa para seguir

operando o funcionando y por lo cual no tiene la posibilidad de

realizar sus activos y descargar los pasivos normalmente.

Ante estas dos situaciones, la empresa de limpieza puede realizar una

planificación para mitigar riesgos encontrados en la evaluación,

respaldados con evidencia física que avala el criterio de los encargados

de este procedimiento. Los riesgos encontrados pueden ser insolvencia,

incumplimiento en pagos, entre otros; sobre los cuales se tiene que

implementar acciones para mejorar la operatividad y otros aspectos

considerados como mecanismos de solución.

Esta investigación puede ser utilizada como guía para los auditores de

estados financieros de otras empresas que presten servicios, ya que

permite identificar los problemas existentes en la organización, así como

su respectiva solución, incluyendo conclusiones y recomendaciones

específicas para el funcionamiento de los negocios en marcha.

Con lo expuesto, durante la aplicación de la NIA 570 se puede evidenciar

con claridad si la dirección ha aplicado adecuadamente la hipótesis, sobre

lo cual se llega a identificar el tipo de solución estratégica por cada riesgo

o inconveniente que se puede presentar a futuro. Esto posible con la

obtención de información de los estados financieros y aspectos contables,

en los que también se conoce el tipo de recursos necesarios y las

inconsistencias en los procesos aplicados por la empresa.

12

El conocimiento de la forma acertada de aplicar la NIA 570 en la empresa,

garantiza la sostenibilidad del negocio, conjuntamente la eficiencia en el

desarrollo de procesos, en los que se incluye el beneficio de aplicar las

medidas para mitigar riesgos y el planteamiento de planes estratégicos

posibles de ejecutarse.

A parte de establecer acciones estratégicas se puede crear expectativas

del desempeño requerido para la operatividad del negocio, esto abarca

que la dirección junto con el apoyo complementario del auditor se

establezca mejoras en el lineamiento de procesos en función de gestión

de riesgos eficaz.

Otro aspecto que favorece la aplicación adecuada de la NIA 570 es la

evaluación continua de la gestión empresarial, considerando pronósticos,

entorno (interno-externo), con esto genera un valor agregado en los

procesos financieros en los cuales se detecten inconvenientes, pues esta

norma facilita conocer cuál es el punto de quiebre o inconveniente dentro

de la empresa que generan inseguridad sobre la posibilidad de

continuidad de la misma.

Asimismo el conocimiento de la forma de aplicar esta norma facilita

evaluar la gestión financiera, puesto que se analiza estados financieros y

toda la información financiera disponible en la empresa con el propósito

de establecer el manejo que se le ha dado a los recursos financieros

dentro de un periodo establecido, con ello determinar los puntos fuertes y

débiles que generan riesgos a futuro para la operatividad del negocio. En

el caso de identificar riesgos es posible la implementación de

procedimientos de auditoría adicionales.

Por medio de la aplicación de la NIA 570 se compara los aspectos que

han tomado en cuenta los directivos y las consideraciones del auditor, y

13

sobre los riesgos encontrados se aclara las medidas que tienen que ser

adoptadas para que la empresa pueda continuar en funcionamiento, las

mismas que constan dentro del informe de auditoría.

Para la mitigación de los riesgos encontrados que constan en el informe

de auditoría se puede recomendar el planteamiento de planes de

contingencia, de manera que se pueda cumplir con todas las sugerencias

realizadas por el auditor. Todos los resultados y evidencias de auditoría

deben archivarse como respaldo de todas las acciones que se vayan a

ejecutar.

De igual manera realizar este estudio de la NIA 570 es de gran relevancia

ya que guarda una estrecha relación con la NIA 700 que trata sobre sobre

la formación de la opinión y emisión del informe de auditoría de los

estados financieros y con la NIA 720 que menciona todas las

responsabilidades y documentos que debe cumplir el auditor de los

estados financieros; asimismo con la Norma Internacional de Contabilidad

NIC 1 que menciona que el gerente tiene la obligación de realizar una

valoración sobre la capacidad de las empresas para continuar en

funcionamiento.

1.7 ALCANCE DE LA INVESTIGACIÓN

El estudio se realizará en base a la recolección de información financiera

de una empresa que presta servicios de limpieza llamada Integral Clean

Cía. Ltda., de la ciudad de Quito, dicha información se obtendrá

directamente del departamento financiero.

Campo: Contabilidad y auditoria

Área: Financiera

Aspecto: Auditoria de estados financieros

14

Delimitación temporal: 2015 - 2016

Delimitación espacial: Empresa que presta servicios de limpieza “Integral

Clean Cía. Ltda.”

1.8 IDEA A DEFENDER

La implementación de la Norma Internacional de Auditoría 570 permitirá

evaluar adecuadamente el supuesto de negocio en marcha en la

elaboración de estados financieros de la empresa Integral Clean Cía.

Ltda.

15

2 CAPÍTULO II MARCO TEÓRICO

2.1 Auditoría

2.1.1 Definición

Según Cuellar (2013) “La Auditoría se basa en la realización de

procedimientos que siguen un orden lógico con el fin de recabar y analizar

la información de las actividades económicas de una organización y otros

aspectos relacionados con el término económico-financiero” (p. 23).

El autor señala que la auditoría se relaciona con la manera de poner en

evidencia el criterio establecido con la información recabada de las

actividades económicas, para el cumplimiento de la misma. La persona

que se encarga de la auditoría debe seguir un procedimiento concreto, en

base a los lineamientos del mismo. En relación al análisis se presente un

informe final de la evaluación realizada a una la organización.

Por otra parte, Manco (2014) explica que: “la auditoría consiste en

analizar los estados financieros u otro tipo de información de la empresa

con o sin fines de lucro” (p. 35). Todas las empresas requieren de un

examen de la información financiera o de los demás departamentos, con

la finalidad de establecer si los datos son veraces y auténticos. El análisis

que se aplica a la información se realiza de forma objetiva y se presenta

en informes a los interesados, mostrando evidencias de errores

encontrados o sustentando que se han cumplido con los principios y

normas establecidas.

Fernández et al. (2012) manifiesta que “la auditoria realiza una

verificación de los estados y demás registros financieros para establecer

la razonabilidad de los datos y conocer si cumplen con los principios

16

contables, obteniendo resultados que son presentados en público o a los

interesados” (p. 123). Este último concepto se encuentra más sectorizado,

ya que se enfoca al aspecto financiero dejando de lado las otras

auditorias existentes que son las que estudian las demás áreas de una

organización.

Utilizando las definiciones señaladas anteriormente se llega a establecer

que la auditoría es un examen que se desarrolla a través de un proceso

ordenado. El responsable de desarrollarla es un profesional que tiene

conocimiento de la aplicación de métodos y técnicas de análisis de la

información total o parcial de una organización, la cual permite emitir una

opinión y recomendaciones de mejora, contribuyendo a la toma de

decisiones de los interesados.

Al hablar de un proceso ordenado significa que se sigue una secuencia de

pasos, metodologías o esquemas. En este sentido Fernández R (2012)

menciona que la auditaría consiste en 6 actividades generales y sus

respectivas sub actividades. Cada uno de los pasos debe cumplir

estándares que aseguren igualdad en su ejecución. Al mismo tiempo

estos estándares se convierten en instrucciones para el auditor, respecto

la planificación o preparación de la auditoría, la ejecución y la entrega del

informe final.

A través de este proceso se puede asegurar que las conclusiones

planteadas y que constan en el informe final, tienen sustento y evidencias

en los documentos de la empresa. Es decir la labor del auditor no se

enfoca únicamente a la detección de desviaciones sino a la búsqueda de

pruebas que demuestren todo lo que está mencionando.

Las seis actividades, según Fernández R (2012) se presentan en la

siguiente figura:

17

Figura 1. Esquema de la auditoría

Comienzo de la

auditoría

Revisión de la

documentación

Preparación de la

auditoría

Ejecución de la

auditoría

Informe final de la

auditoría

Conclusión de la

auditoría

Seguimiento de la

auditoría

ESQUEMA DE REALIZACIÓN DE UNA AUDITORÍA

Nombramiento del jefe del equipo auditor

Definición de objetivos y criterios

Establecer contactos iniciales

Repaso a la documentación del sistema,

incluyendo registros para establecer si son

adecuados para iniciar la auditoría

Elaboración del plan de auditoría

Asignación de tareas a los miembros del

equipo auditor

Preparación de la documentación de

trabajos necesarios

Reunión inicial

Comunicación durante la auditoría

Definición de roles y responsabilidades

Recopilación y verificación de información

Generar resultados

Preparar conclusiones

Reunión de cirre

Preparar el informe final de auditoría

Aprobar y distribuir el informe

Seguimiento de las acciones para corregir

no - conformidades

Fuente: Fernández (2012)

Elaborado por: Elizabeth Vélez

Una auditoría se lleva a cabo después de que los directivos o propietarios

de una empresa, hayan visto la necesidad de realizarla, luego de eso se

procede a buscar una compañía, equipo auditor o profesional

independiente para que lleve a cabo la tarea mencionada. Esto garantiza

la objetividad de la información a obtener.

18

En el caso de ser una empresa o grupo se nombra al jefe del equipo, se

continúa con la definición de objetivos y criterios, los cuales se enfocan en

una planificación eficiente del trabajo para ser desarrollada en el menor

tiempo posible. Una vez precisado el objetivo se realiza los primeros

contactos con el o los departamentos de la empresa para informales del

proceso que se va a llevar a cabo. La siguiente actividad es la revisión de

la documentación que consta de la solicitud de toda la información

necesaria para proceder a revisarla y determinar si es útil y aporta en el

desarrollo de la auditoría.

La preparación de auditoría inicia con la planificación de las actividades,

resultando ser el pilar para continuar con los demás pasos. Se incluye la

asignación de tareas y responsabilidades a las demás personas que

conforman el equipo, con el propósito de distribuir todas las actividades

planificadas según las necesidades. Cada uno de los miembros del

equipo se encarga de la preparación de los documentos según los

trabajos asignados.

La etapa de ejecución es donde se lleva a cabo todo lo que el equipo

auditor planificó, se enfoca principalmente en la búsqueda de evidencias.

La primera actividad que se debe realizar es la reunión con los directivos

de la empresa en la que se comunica también a los involucrados (jefes

departamentos, personal administrativo, operativo, etc.). Igualmente

vuelve a asignar diferentes roles para los equipos de trabajo con la

finalidad de distribuir las actividades y realizarlas en el menor tiempo

posible.

Dentro de esta misma etapa se procede a la recopilación y verificación de

información aplicando las diferentes técnicas, como análisis de

documentos, aplicación de entrevistas, así como también la inspección

física. Con esto se puede generar resultados que sirven para la

19

elaboración de conclusiones. Así todos los miembros del equipo auditor

pueden reunirse y dar por concluida esta fase.

El informe final de auditoria es la documentación de todos los resultados

obtenidos en la ejecución que está sustentado con evidencias objetivas.

Este informe, según Fernández et al (2012) debe contener los aspectos

que se detallan a continuación:

Identificación del profesional auditor o de la compañía.

Datos de la empresa que va a ser auditada.

Objeto y alcance de la auditoría.

Fecha de entrega del trabajo.

Instrumentos, manuales, reglamentos e información utilizada como

base para la auditoria.

Detalle de la metodología empleada, descripción de leyes y

normas.

Detalle de las áreas o elementos que se tomaron para la auditoria.

Descripción de los resultados encontrados en la auditoría.

Descripción de las conclusiones a las que se llegó con el examen.

Identificación y forma del equipo auditor.

Después de la preparación del documento se convoca a una reunión con

las autoridades para informar sobre los resultados y las conclusiones a las

que se llegaron por medio de este proceso. Es importante mostrar las

evidencias y todos los justificativos necesarios. Con ello se puede hacer

un consenso de todos los datos. Además se detallan las

recomendaciones para corregir las desviaciones encontradas.

La última actividad es el seguimiento de la auditoría para verificar que se

cumplan con las recomendaciones que constan en el informe Es decir

corregir los errores encontrados que han provocado que la entidad no sea

20

productiva, competitiva, mantenga sus estabilidad en el mercado o

cualquier otro problema por el que atraviese.

2.1.2 Importancia

De acuerdo a Espino (2014) “La importancia de la Auditoría radica en

ofrecer calidad, puesto que ayuda a que las empresas puedan establecer

cambios oportunos de manera continua” (p. 42).

La auditoría ayuda a la identificación de problemas o errores que las

organizaciones comenten durante un periodo determinado, dentro de los

procesos que utilizan para el desarrollo de las actividades económicas.

Facilita la optimización de las operaciones debido a que con el informe de

auditoría la organización toma medidas oportunas, logrando eficiencia y

efectividad.

En este sentido, cuando las organizaciones aplican auditorías pueden

mejorar las operaciones, ahorro de costos y de esta forma se cumpla con

los objetivos de la misma, es decir, ayuda en mantener control adecuado

tanto la gestión como económico-financiero de la organización.

La aplicación de una auditoría dentro de cualquier empresa facilita la

identificación de errores en una o varias áreas, con la finalidad de

corregirlos de inmediato y lograr que la organización mantenga el camino

correcto hacia el éxito.

Fonseca (2013) hace referencia a la existencia de pequeñas empresas

familiares que no están obligadas a realizar auditorías, lo que ha

provocado que no le den la importancia que merece. No obstante este

procedimiento puede ayudar enormemente en la optimización de recursos

y ahorro de costos. Por tanto la auditoria nace de la necesidad de

21

mejorar, querer aprovechar oportunidades y de reducir riesgos. Esto

significa que el proceso de auditoria inicia antes de que se contrate al

responsable auditor.

Con la aplicación de una auditoría se puede realizar una evaluación

completa de la eficiencia de los controles aplicados a cada una de las

áreas, establecer si los activos fijos que posee la empresa están

registrados correctamente. Además de verificar si la información

presentada por el departamento financiero es veraz, es decir, se tiene la

posibilidad de realizar investigación previa a la solicitud y autorización del

gerente o directivos.

En ocasiones resulta evidente la necesidad de una auditoria, esto es

cuando se registra un exceso de gastos lo que ocasiona que las utilidades

sean bajas o nulas; también cuando se da el incumplimiento de

planificaciones o los resultados están alejados de las proyecciones

esperadas, estrategias y proyectos. Otra de las razones es la existencia

de quejas de los clientes o cuando el personal está rotando demasiado.

La auditoría ha proporcionado ventajas competitivas debido a que los

resultados están encaminados a la mejora continua, a corregir las

debilidades y falencias encontradas, a cumplir con la normativa vigente y

a satisfacer las necesidades y deseos del mercado al cual se dirige la

entidad. Se convierte en una herramienta que permite a los directivos

mantener el control y realizar una correcta gestión de los recursos

disponibles.

2.1.3 Características

Las principales características básicas de la auditoría son las siguientes:

22

La auditoría se realiza por una persona profesional e

independiente. Profesional se refiere a que el individuo debe tener

conocimientos claros del proceso llevará a cabo. Independiente

corresponde a que el auditor no debe tener ningún interés en

favorecer o perjudicar a una persona o área.

La auditaría puede aplicarse en cualquier tipo de empresa,

dependiendo de las necesidades que se requieran auditar; el único

requisito es poseer información que permita comprobar

desviaciones.

La ejecución de auditoría utiliza técnicas de revisión convenientes

que sirven para organizar acciones y crear programaciones que

consten en los papeles de trabajo.

La auditoría a ejecutar debe tener un propósito, el cual será

informado a todos los involucrados.

Permite realizar un diagnóstico de las cuentas contables para

conocer la situación financiera de la empresa, a través de la

verificación de la razonabilidad de los datos.

La auditoría se ejecuta en función de las normas y principios

contables que se encuentran establecidos y exigidos dentro de la

institución o a nivel nacional.

La auditoría permite mostrar los resultados finales a través de un

informe que sea tomado en cuenta para la toma de decisiones.

Este proceso de auditoría se realiza de manera analítica,

manteniendo un sentido crítico sin involucrarse con el personal de

la organización.

Requiere de un patrón o documento que sirva para realizar

comparaciones, al mismo tiempo es necesario que el auditor tenga

un conocimiento claro de la organización a la cual va a auditar.

23

2.1.4 Tipos de Auditoría

Existen diversos tipos de auditoría, Elizondo (2012), los caracteriza de la

siguiente manera:

Auditoría fiscal: Este tipo de auditoría abarca el análisis y evaluación

mediante un proceso sistemático de forma externa sobre los documentos

financieros que tienen sustentación legal de tipo tributario.

Auditoría contable o de estados financieros: Con este tipo de auditoría

se analiza los estados financieros de una organización, detallando si

cumplen con los lineamientos establecidos por la normativa vigente.

Auditoria interna: Se basa en el análisis, consulta y supervisión de las

operaciones de la organización con el fin de generar mejoras o cambios

oportunos, con un enfoque de mejora continua, a fin de mitigar riesgos y

entablar control sobre los procedimientos internos. Esta se considera una

actividad independiente que busca mejorar las actividades de la entidad.

Los responsables de aplicar la auditora son un equipo conformado por

miembros que pertenecen a la institución.

Auditoria externa: Se basa en el análisis y evaluación de los estados

financieros de una organización, en la cual se establece un criterio sobre

la situación de la misma en términos económicos-financieros, derivada en

el control interno. En sí, persigue el mismo propósito de la auditoría

interna con la diferencia de que el equipo auditor no pertenece a la

entidad auditada.

Auditoria operacional: Con este tipo se recaba, analiza y evalúa la

información de áreas funcionales de la organización para mantener

24

control de las operaciones en función de disminuir costos y mejorar la

productividad.

Auditoria administrativa: Con este tipo se recaba, analiza y evalúa la

información de la gestión administrativa con base al manejo de recursos,

es decir, para mantener control de los mismos. Los resultados se

muestran a través de cartas dirigidas a los responsables del

departamento.

Auditoria gubernamental: Este tipo de auditoría se basa en el análisis y

evaluación que realizan entidades de control a las organizaciones

públicas. El objetivo es mostrar a los ciudadanos el manejo de la gestión

de la economía pública.

2.2 Auditoría de Estados financieros

Wilmer (2012) respecto a la auditoría de estados financieros, realiza la

siguiente explicación:

Abarca el análisis y evaluación de los estados financieros como:

Situación Financiera, Resultados y Flujos de efectivo con el fin de

emitir un criterio profesional sobre la situación económica-financiera

de la organización. Incluso la auditoría de estados financieros ha

sido una parte esencial para que surjan otros tipos de auditoría. (p.

35)

Por su parte, desde la perspectiva de Sánchez (2012) se puede

comprender que:

25

Una auditoría de estados financieros es un examen que se realiza al

área financiera con el propósito de dar una opinión respecto al

cumplimiento de normas financieras que debió aplicarse en todo el

proceso contable y se refleja en los resultados financieros. Esta

auditoria se prepara por el área administrativa de una organización.

(p. 2)

Los autores Wilder y Sánchez concuerdan que el propósito de la auditoria

de los estados financieros es el revisar la información financiera para

emitir un criterio imparcial estableciendo si son relevantes, se han

elaborado conforme las normas establecidas a nivel institucional y

nacional. Los instrumentos utilizados para esta auditoría son

principalmente los estados financieros, por lo cual lo convierte en un

examen netamente numérico.

Para el desarrollo de esta auditoría se debe utilizar las normas y

procedimientos establecidos por la autoridad de control, es así que el

profesional se basa en dicha normativa para ejecutar los procedimientos

requeridos por la auditoría.

Se fundamenta en tres aspectos básicos como:

Planificación: Considera los métodos apropiados, equipo de

trabajo y los procesos a ejecutar para el cumplimiento de la

auditoría.

Ejecución del trabajo: Aplica todo lo planificado en función del

cumplimiento de la normativa de auditoría.

Comunicación de resultados: Elabora un informe final de los

resultados obtenidos, adicionando un comentario o criterio sobre la

situación de la organización.

26

Este tipo de auditoria es el más conocido y aplicado por un gran número

de empresas a nivel internacional y dentro del Ecuador, debido a la

utilidad que esta presenta. Es posible analizar los cambios que se han

presentado en las cuentas (activo, pasivo, patrimonio, ingresos y egresos)

de los estados financieros a lo largo de un periodo económico.

Las opiniones que emite el contador respecto a la auditoria que ha llevado

a cabo se basa principalmente en estos aspectos (Mira, 2013):

Razonabilidad de los estados financieros, que concuerden con los

resultados del análisis aplicado.

Los informes financieros que consta el balance general, estados de

resultados y flujos de caja, deben cuadrar y estar sustentados con

documentos de respaldo.

Resultados de análisis financieros (indicadores de rentabilidad,

solvencia, liquidez, de actividad, de gestión) comparativos.

La emisión de opiniones se realiza en base a un dictamen que muestra si

todos los registros y documentos están sustentados correctamente, los

cambios que se han realizado en las cuentas y si se han realizado

conforme las disposiciones legales. El dictamen viene acompañado de las

conclusiones y recomendaciones enfocadas a la mejora del control y de la

gestión.

2.3 Normas Internacionales de Auditoría

2.3.1 Definición

Las Normas Internacionales de Auditoría (NIA) se enfocan en el desarrollo

de principios y procedimientos que debe realizar el auditor, los mismos

27

que se interpretan de acuerdo al tipo de implementación, es decir, en

relación al número de NIA (Auditores de Cuentas, 2016).

Según Auditool (2016), las Normas Internacionales de Auditoría se

definen como:

Las NIAs se refieren a normativas establecidas bajo el marco de la

ley y aplicadas por los profesionales o auditores, considerando que

el desarrollo de los procesos sea de calidad con el fin de que los

objetivos determinados en la auditoría se cumplan a cabalidad,

además la normativa se aplica en varias partes del mundo, para lo

cual se ha logrado especificar acorde a la necesidad y la

implementación idónea. (Auditool, 2016, p. 1)

Desde el año 2009, las Normativas Internacionales de Auditoría se

encuentran vigentes, fueron tipificadas por profesionales o auditores de

EE.UU, tanto el comité IASSB (International Auditing and Assurance

Standards Board) de la Federación Internacional de Contadores (IFAC).

Se fundamentan en la ejecución de los procesos de auditorías de estados

financieros, incluyendo la forma de aplicar, comprender, y en el que se

detalla los procesos que debe realizar el auditor acorde a las exigencias

explicadas en las NIAs, siendo de gran importancia la veracidad de la

información recabada y presentada a las partes interesadas, denotando la

eficacia y calidad del trabajo realizado por el profesional. (Auditool , 2016)

Otro de los aspectos que se relaciona con esta normativa son los

requisitos y cualidades que debe tener un profesional, desde la parte ética

con el fin de presentar resultados claros y conformes a la realidad de la

entidad que aplica este proceso.

28

El objetivo principal de las NIAs se basa en la manera de establecer,

mejorar y rediseñar normativas claras que se adecuen a las necesidades

de las organizaciones en función de asegurar la practica idónea de la

auditoría.

La forma en la que el profesional desarrolla los procesos establecidos

para las NIAs se basan en primera instancia en el establecimiento de

objetivos que debe cumplir. Es decir, la ejecución debe estar encaminada

a plasmar el objetivo, efectuando procesos y obteniendo información

precisa, utilizando material de apoyo que facilita el desarrollo de la norma.

Figura 2. Detalle de forma de adoptar las NIAs

Fuente: Auditool (2016)

Elaborado por: Elizabeth Vélez

2.3.2 Importancia

Al enfocarse desde la perspectiva mundial, la relevancia de esta norma

radica en el mantenimiento de la estabilidad de aspectos financieros y al

mismo tiempo permite que en el entorno global se pueda contrarrestar los

cambios inesperados que se presentan en la misma. (Dorie, Pérez, &

Moreno, 2013)

29

Las NIAs son importantes para la ejecución de cualquier tipo de auditoría,

puesto que en cada normativa se detalla los procedimientos que se deben

desarrollar para cumplir con lo establecido en la misma.

Aparte el empleo adecuado de las NIAs permite que las organizaciones

conozcan de forma específica la situación por la que atraviesa la

empresa, con esto se establece estrategias de solución con el fin de

reducir riesgos económicos y financieros, y a la vez estimar acciones que

ayuden a la mejora de la productividad.

En este sentido, permite el cumplimiento eficaz de los procesos desde la

planificación estimada por la gerencia con base al aseguramiento de la

calidad interna de la organización, la aprobación de la Junta Directiva de

la aplicación de esta norma, para lo cual vigila que el procedimiento se

desarrolle adecuadamente.

Además, la relevancia de las Normas Internacionales de Auditoría

también se enfoca en el uso de la información que se obtiene al final del

proceso, beneficiando al interés de inversionistas, acreedores y otros

grupos, denotando la situación de la compañía.

Con esto la organización conoce de primera mano los procesos que se

han aplicado, los ingresos obtenidos, en la cual se verifica el nivel de

aceptación de los usuarios o cliente y competitividad, si es necesario un

mecanismo estratégico para mejorar la productividad del personal. En la

siguiente figura se detalla los aspectos principales de la importancia de

las NIAs:

30

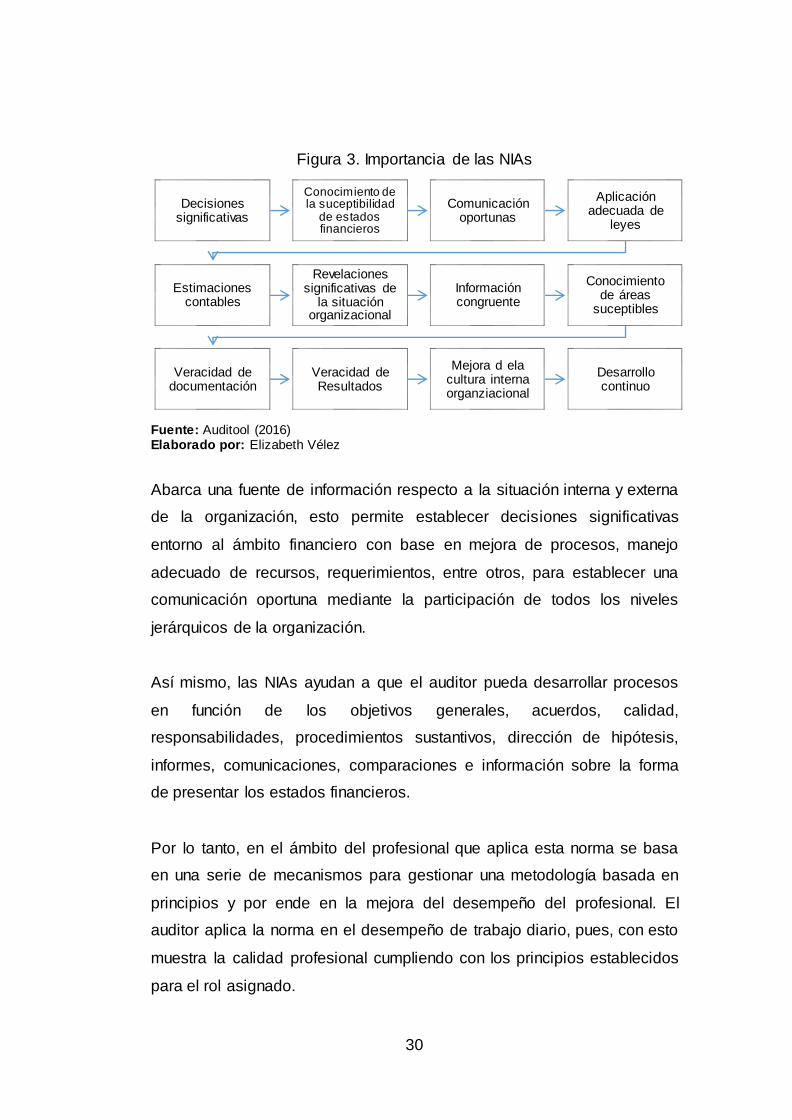

Figura 3. Importancia de las NIAs

Fuente: Auditool (2016) Elaborado por: Elizabeth Vélez

Abarca una fuente de información respecto a la situación interna y externa

de la organización, esto permite establecer decisiones significativas

entorno al ámbito financiero con base en mejora de procesos, manejo

adecuado de recursos, requerimientos, entre otros, para establecer una

comunicación oportuna mediante la participación de todos los niveles

jerárquicos de la organización.

Así mismo, las NIAs ayudan a que el auditor pueda desarrollar procesos

en función de los objetivos generales, acuerdos, calidad,

responsabilidades, procedimientos sustantivos, dirección de hipótesis,

informes, comunicaciones, comparaciones e información sobre la forma

de presentar los estados financieros.

Por lo tanto, en el ámbito del profesional que aplica esta norma se basa

en una serie de mecanismos para gestionar una metodología basada en

principios y por ende en la mejora del desempeño del profesional. El

auditor aplica la norma en el desempeño de trabajo diario, pues, con esto

muestra la calidad profesional cumpliendo con los principios establecidos

para el rol asignado.

Decisiones significativas

Conocimiento de la suceptibilidad

de estados financieros

Comunicación oportunas

Aplicación adecuada de

leyes

Estimaciones contables

Revelaciones significativas de

la situación organizacional

Información congruente

Conocimiento de áreas

suceptibles

Veracidad de documentación

Veracidad de Resultados

Mejora d ela cultura interna organziacional

Desarrollo continuo

31

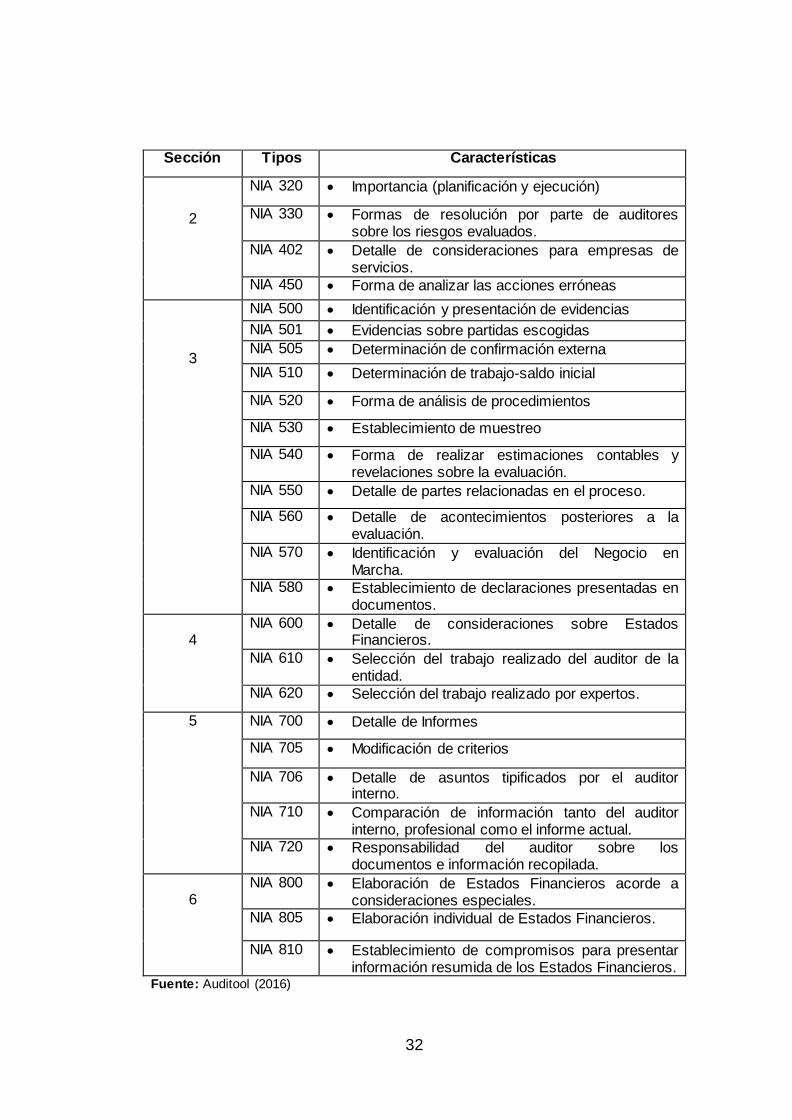

2.3.3 Tipos de NIA

En la actualidad existen varios tipos de NIAs, las mismas se dividen en

diversas secciones, siendo alrededor de 36 normas. Las secciones

comprendidas son las siguientes:

1. Principios y responsabilidades.

2. Planificación, riesgos, respuestas.

3. Evidencia.

4. Trabajo realizado por otros.

5. Conclusiones e informes.

6. Consideraciones especiales.

En cada una de las secciones mencionadas se detallan el tipo de NIAs,

por lo cual en la siguiente tabla se presenta v y sus características

respectivas:

Tabla 1. Tipos de NIAs

Sección Tipos Características

1

NIA 200 Objetivos del auditor

Forma de aplicar la auditoría

NIA 210 Términos de cumplimiento del trabajo

NIA 220 Control de calidad (Estados Financieros)

NIA 230 Documentos requeridos para la auditoría

NIA 240 Responsabilidad del auditor por fraude

NIA 250 Leyes, reglamentos y regulaciones sobre Estados financieros.

NIA 260 Forma de comunicación con la autoridades

NIA 265 Forma de comunicación sobre inconvenientes en el control interno tanto con autoridades como representante de la organización.

2

NIA 300 Planificación

NIA 315 Formas de identificación y análisis de riesgos (interno-externo)

32

Sección Tipos Características

2

NIA 320 Importancia (planificación y ejecución)

NIA 330 Formas de resolución por parte de auditores sobre los riesgos evaluados.

NIA 402 Detalle de consideraciones para empresas de servicios.

NIA 450 Forma de analizar las acciones erróneas

3

NIA 500 Identificación y presentación de evidencias

NIA 501 Evidencias sobre partidas escogidas

NIA 505 Determinación de confirmación externa

NIA 510 Determinación de trabajo-saldo inicial

NIA 520 Forma de análisis de procedimientos

NIA 530 Establecimiento de muestreo

NIA 540 Forma de realizar estimaciones contables y revelaciones sobre la evaluación.

NIA 550 Detalle de partes relacionadas en el proceso.

NIA 560 Detalle de acontecimientos posteriores a la evaluación.

NIA 570 Identificación y evaluación del Negocio en Marcha.

NIA 580 Establecimiento de declaraciones presentadas en documentos.

4

NIA 600 Detalle de consideraciones sobre Estados Financieros.

NIA 610 Selección del trabajo realizado del auditor de la entidad.

NIA 620 Selección del trabajo realizado por expertos.

5 NIA 700 Detalle de Informes

NIA 705 Modificación de criterios

NIA 706 Detalle de asuntos tipificados por el auditor interno.

NIA 710 Comparación de información tanto del auditor interno, profesional como el informe actual.

NIA 720 Responsabilidad del auditor sobre los documentos e información recopilada.

6

NIA 800 Elaboración de Estados Financieros acorde a consideraciones especiales.

NIA 805 Elaboración individual de Estados Financieros.

NIA 810 Establecimiento de compromisos para presentar información resumida de los Estados Financieros.

Fuente: Auditool (2016)

33

2.4 Teoría del negocio en marcha

El negocio en marcha se denomina a la empresa que continuará en

funcionamiento en un futuro probable. Se determina que una organización

podrá seguir activa cuando el auditor revisa los estados financieros y

presenta un dictamen sobre su capacidad de acuerdo a un estudio de

planificación (Horngren, Harrison, & Smith, 2013).

Es decir, para determinar que una empresa va a operar de forma continua

es necesario conocer cuál es el plan de negocios con el que trabaja la

entidad, sobre el cual se plantean supuestos y planes operativos y

estratégicos. De igual forma se puede realizar una comprobación a través

de un análisis de los flujos de efectivo, estableciendo la capacidad de

producción, demanda del producto o servicio y la vigencia del producto

dentro del mercado.

A pesar de que las finanzas y contabilidad estén a cargo de un contador,

el auditor está en la obligación de efectuar un análisis de la información

financiera y encontrar evidencia de que la empresa siga en marcha, con la

finalidad de proporcionar confiablidad en los socios o propietarios.

Establecer el negocio en marcha, significa que la empresa va a seguir

operando todo el tiempo que se requiera haciendo uso de los recursos

existentes (insumos, activos fijos, financieros) según el propósito por el

cual trabaja.

Al momento de preparar informes financieros de una entidad, se trabaja

bajo la hipótesis de que la empresa va a continuar en funcionamiento y

continuará de forma indefinida. Esta suposición hace que se traslade a

ejercicios siguientes una parte del costo de los activos que se van a

utilizar en el futuro. No obstante, en el caso de que no se trabajara con

dicha hipótesis o se tendría la certeza de que no va continuar la empresa,

34

se requiere hacer una estimación del valor actual de los activos

disponibles para su liquidación (Brock & Palmer, 2012). En el caso de

liquidación de la compañía, el patrimonio reflejado en los estados

financieros serían distintos valores a los presentados bajo las

consideraciones de negocio en marcha.

Por tanto, existen algunos aspectos que pueden incidir negativamente en

una empresa para que continúe en funcionamiento, desde la perspectiva

de Pellegrino (2014) estos son:

Bajas utilidades mostradas en los flujos de efectivo.

Créditos solicitados a corto plazo que financian los activos

corrientes.

Terminación del préstamo de las instituciones financieras.

Indicadores financieros en negativo.

Incremento de empresa consideradas como competencia.

Flujos de efectivo con valores totales negativos.

Pérdida de clientes y competitividad en el mercado.

Incapacidad para cubrir deudas contraídas con proveedores o

instituciones financieras, así como el pago a los trabajadores.

Alta dependencia de clientes o proveedores.

Escases de materia prima para la producción o dificultad para su

importación.

Reducción de los montos de capital

Problemas judiciales.

Indicadores macro económicos no favorables.

En el caso de presentarse alguna de las situaciones mencionadas

anteriormente, es necesario que el auditor prepare un informe con todas

las novedades encontradas, mencionado la existencia de limitantes para

35

que la empresa continúe en funcionamiento, en algunos casos el auditor

prefiere omitir esta situación y no informarla de manera oportuna.

Para determinar claramente el negocio en marcha se tiene que efectuar

un completo diagnóstico financiero de la empresa (estados financieros),

además de un estudio de la situación económica por la que atraviesa el

país y los mercados internacionales si se trata de una compañía que

exporta o importa productos.

Conociendo las condiciones económicas es posible plantear diversas

actividades y trabajar bajo distintos escenarios en los que sea posible

crear estrategias de mercado, alianzas y con ello conocer cuál será la

rentabilidad e ingresos. Una vez finalizado dicho estudio se puede llegar a

concluir si la empresa va a continuar en funcionamiento o no.

En definitiva, la determinación del negocio en marcha se sustenta en la

capacidad de generar dinero, para lo cual se tiene que respaldar en la

elaboración de un flujo de efectivo, cuyos resultados deben ser positivos.

El valor de la empresa está acorde a las condiciones presentes y futuras

de los factores tanto internos como externos en los que se pueden

encontrar oportunidades de negocio, los cuales pueden ser desde el

punto de vista económico.

2.5 NIA 570

NIA 570 (2016) señala que:

La NIA 570 se basa en el tipo de responsabilidad que tiene un

auditor para el desarrollo de la recolección, análisis y evaluación de

los estados financieros en relación a la utilización de la

administración del negocio en marcha, es decir, la forma en la que la

36

organización realiza los estados financieros, evidenciando el

cumplimiento de esta norma. (p. 2)

Con esta norma se determina si la organización continúa o no con sus

operaciones, es decir, permite predecir y obtener una visión a futuro sobre

la situación de la empresa en función del análisis de los estados

financieros, denotando el uso adecuado de la administración sobre esta

normativa. Es así que detalla la responsabilidad del auditor para dar a

conocer la capacidad que tiene la organización para continuar con sus

operaciones de forma eficiente.

La NIA 570 entra en vigencia a partir del 01 de enero de 2010, en

respuesta a la normativa de funcionamiento de una empresa que consta

en los Principios de Contabilidad Generalmente Aceptada PCGA y la

Norma Internacional de Contabilidad NIC 1. La NIC señala que los

estados financieros se preparan tomando en cuenta que la empresa

continuará operando, a excepción de que los directivos decidan lo

contrario (Junta de Normas Internacionales de Contabilidad, 2016).

Los objetivos establecidos para la NIA 570 son los siguientes:

Recabar evidencia adecuada en relación al cumplimiento de la

legalidad.

Identificar la existencia de incertidumbre.

Identificar y analizar las implicaciones.

La evaluación es realizada por la gerencia, siendo consciente de la

existencia de incertidumbres y motivos para dudar sobre la continuidad

del funcionamiento de la empresa, esto se reflejada en los estados

financieros. En el caso de que el gerente considere liquidar a la entidad,

tiene la responsabilidad de demostrarlo en los estados financieros,

37

sustentan su decisión en base a hipótesis comprobables y razones que

justifiquen esa decisión.

Para determinar si la hipótesis de negocio en marcha es apropiada, se

debe considerar toda la información disponible hasta la fecha de estudio,

histórica y sobre el futuro, puede ser de uno o más periodos.

Por consiguiente, la NIA 570 se crea para que el auditor ejerza la función

de evaluar si la empresa va a continuar en funcionamiento y pueda

comunicarlo a la gerencia, previo a diagnóstico completo y de la auditoría

a los estados financieros, en el cual se puede establecer una

incertidumbre material relativa. “Reconocer una incertidumbre material en

una empresa en marcha, pasa a ser un asunto de auditoría” (Junta de

Normas Internacionales de Contabilidad, 2016).

Acorde al Colegio de Auditores (2016), para la aplicación de la NIA 570 es

necesario cumplir con los siguientes requerimientos:

Procedimientos: Basado en la valoración del riesgo existente en

la organización, actividades y otras aplicadas en la misma.

Evaluación: Este aspecto se refiere al mecanismo a utilizar para la

valoración del negocio desde la perspectiva de la dirección.

Aspectos posteriores a la evaluación: En este caso se considera

la valoración de la dirección, en relación al tiempo determinado

para este proceso y a los resultados obtenidos luego del mismo.

Conclusiones: Con base a los resultados de la valoración del

negocio el auditor determina varios comentarios o criterios sobre la

situación real de negocio, es decir, la forma como la dirección ha

38

manejado durante un cierto tiempo los recursos financieros,

económicos y organizacionales.

Implicaciones: Es este aspecto se conoce si el auditor a

empleado adecuadamente el proceso para la presentación final del

informe final y la preparación de Estados Financieros, para esto

utiliza principios como criterio favorable (incertidumbre del material-

Estados adecuados), salvedades (incertidumbre e incorrección del

material-Estados inadecuados), y desfavorable (incertidumbre del

material-omisión de información en Estados).

Comunicación: Basada en el proceso y el mecanismo utilizado

para dar a conocer la situación actual del negocio a los directivos o

representante de la organización, denotando la fluidez y

reciprocidad. Para que el auditor cumpla a cabalidad es necesario

considerar aspectos como: el establecimiento de quienes son los

encargados o representantes del negocio, identificación de

aspectos a presentar, proceso idóneo, detalle de cada proceso y

los resultados presentados durante el desarrollo de la

comunicación es así que los resultados en este ámbito deben

basarse en el criterio del cumplimiento de las actividades

realizadas por la dirección.

Retraso en la aprobación: Previo al informe el auditor se encarga

de indagar a la dirección sobre este aspecto, además cuando la

aprobación ocurra luego de la fecha señalada para establecer

criterios o procesos adicionales para cumplir con el mismo, se

aprecia la existencia de una incertidumbre significativa.

39

En la planeación de la auditoría de los estados financieros y aplicación de

procedimientos de evaluación de riesgo, que consta en la NIA 570, se

requiere seguir el siguiente procedimiento:

Aplicar todo el procedimiento de auditoria para establecer

evidencias de sucesos o condiciones de riesgo que pueden ser

motivo para dudar sobre la continuidad de la empresa.

En el caso de encontrar dichas evidencias se debe considerar el

nivel de afectación a la evaluación de riesgos.

Dentro de todo el proceso de auditoría es necesario que se

considere la continuidad del funcionamiento de la empresa.

El auditor está en la capacidad de solicitar a los directivos o

gerencia que efectúa la evaluación, esto se realiza después de que

se identifiquen las evidencias relacionadas a la empresa en

funcionamiento.

Se debe considerar los efectos ocasionados por los sucesos

encontrados después de realizar la evaluación de riesgos, los

mismos que pueden afectar las oportunidades de los

procedimientos adicionales efectuados por el auditor.

El auditor tiene la responsabilidad de emitir una conclusión

respecto a la capacidad que tiene la empresa para continuar en

funcionamiento.

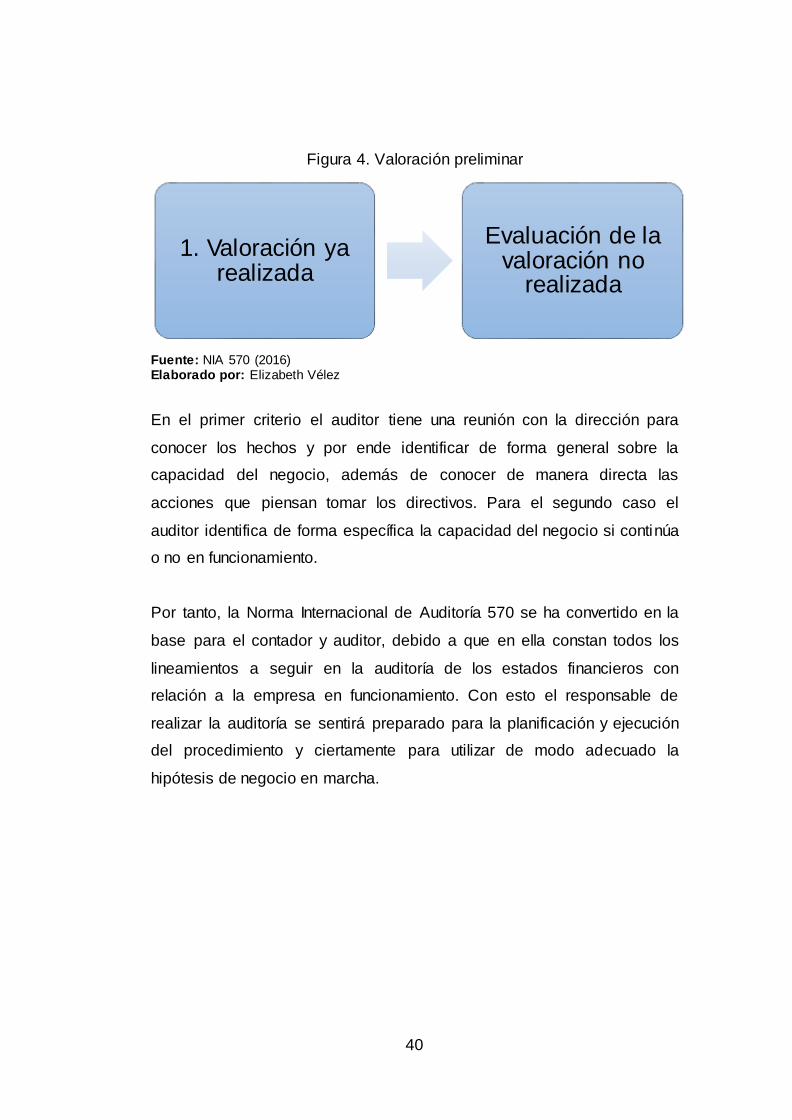

Otro aspecto que se considera es la valoración realizada por la dirección

previa a la planificación y aplicación de la NIA 570, con base a los

siguientes criterios:

40

Figura 4. Valoración preliminar

Fuente: NIA 570 (2016) Elaborado por: Elizabeth Vélez

En el primer criterio el auditor tiene una reunión con la dirección para

conocer los hechos y por ende identificar de forma general sobre la

capacidad del negocio, además de conocer de manera directa las

acciones que piensan tomar los directivos. Para el segundo caso el

auditor identifica de forma específica la capacidad del negocio si continúa

o no en funcionamiento.

Por tanto, la Norma Internacional de Auditoría 570 se ha convertido en la

base para el contador y auditor, debido a que en ella constan todos los

lineamientos a seguir en la auditoría de los estados financieros con

relación a la empresa en funcionamiento. Con esto el responsable de

realizar la auditoría se sentirá preparado para la planificación y ejecución

del procedimiento y ciertamente para utilizar de modo adecuado la

hipótesis de negocio en marcha.

1. Valoración ya realizada

Evaluación de la valoración no

realizada

41

Figura 5. Planeación de la auditoría y aplicación de procedimientos de

evaluación de riesgo

Responsable: Auditor

Inicio

Aplicar procedimientos

de auditoría

Identificar evidencias de

sucesos o condiciones y

riesgos

?Existen

evidencias?

Establecer el nivel de

afectación a la

evaluación de riesgos

Tomar en cuenta la

evaluación realizada

Establecer la afectación

a los procedimientos

adicionales

Concluir sobre la

capacidad de negocio en

marcha

Fin

no

si

Fuente: NIA 570 (2016) Elaborado por: Elizabeth Vélez

42

2.5.1 Responsabilidad de la administración