UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/1193/1/... ·...

171

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD DE DIRECCIÓN DE EMPRESAS CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS. TEMA: CREACIÓN DE LA EMPRESA “ASESOPYMES IRISSAR” Y COMERCIALIZACIÓN DE SERVICIOS DE CAPACITACIÓN PARA PYMES, EN LA PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS, 2013. AUTORA: IRINA PENELOPE SARMIENTO SIERRA. ASESOR: DR. WILSON RAÚL SALAS ESPÍN. MSc. SANTO DOMINGO – ECUADOR. 2015.

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/1193/1/... ·...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE DIRECCIÓN DE EMPRESAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS.

TEMA: CREACIÓN DE LA EMPRESA “ASESOPYMES IRISSAR” Y

COMERCIALIZACIÓN DE SERVICIOS DE CAPACITACIÓN PARA PYMES, EN

LA PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS, 2013.

AUTORA: IRINA PENELOPE SARMIENTO SIERRA.

ASESOR: DR. WILSON RAÚL SALAS ESPÍN. MSc.

SANTO DOMINGO – ECUADOR.

2015.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

Santo Domingo, 08 de abril de 2015.

CONSTANCIA DE APROBACIÓN.

Yo, Dr. WILSON RAÚL SALAS ESPÍN MSc., en calidad de Asesor de Tesis, designado

por disposición de Rectorado de la UNIANDES, certifico que la estudiante IRINA

PENELOPE SARMIENTO SIERRA, alumna del noveno nivel de la carrera de

Administración de Empresas y Negocios, ha culminado el trabajo de tesis, con el tema:

CREACIÓN DE LA EMPRESA “ASESOPYMES IRISSAR” Y COMERCIALIZACIÓN

DE SERVICIOS DE CAPACITACIÓN PARA PYMES, EN LA PROVINCIA DE SANTO

DOMINGO DE LOS TSÁCHILAS, 2013, quien ha cumplido con todos los requerimientos

exigidos por la universidad, por lo que se aprueba el mismo para su defensa.

Atentamente,

Dr. WILSON RAÚL SALAS ESPÍN MSc.

ASESOR DE TESIS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA DE TESIS.

Yo, IRINA PENELOPE SARMIENTO SIERRA, declaro que los derechos obtenidos en la

investigación que presento como informe final, previo a la obtención del título de Ingeniera

en Empresas y Administración de Negocios, cuyo tema es: CREACIÓN DE LA EMPRESA

“ASESOPYMES IRISSAR” Y COMERCIALIZACIÓN DE SERVICIOS DE

CAPACITACIÓN PARA PYMES, EN LA PROVINCIA DE SANTO DOMINGO DE LOS

TSÁCHILAS, 2013, son absolutamente auténticos y personales.

En tal virtud, expreso que el contenido, las conclusiones y los efectos legales y académicos

que se desprenden del trabajo propuesto, son de exclusiva responsabilidad de la autora.

Atentamente,

IRINA PENELOPE SARMIENTO SIERRA.

AUTORA DE TESIS.

DEDICATORIA.

Dedico este trabajo de investigación a mi madre por su dedicación

constante a lo largo de mi existencia su valioso ejemplo de superación,

sus consejos y sobre todo su amor y apoyo incondicional para poder

llegar a la meta más importante de mi vida.

Irina Sarmiento.

AGRADECIMIENTO.

A Dios todopoderoso por guiar mi vida y concederme la sabiduría y

perseverancia para alcanzar este gran sueño de culminar mi carrera.

A mi madre el ser que más amo, mi mayor bendición, ejemplo y apoyo

incondicional para seguir adelante, por su cariño y paciencia al sujetar

mi mano para subir juntas cada peldaño a lo largo del camino de mi

vida tanto personal como profesional.

A mis maestros por sus cátedras, experiencia y dedicación impartidas

en las aulas

A mi familia y amigos por su apoyo moral en el transcurso de mi

carrera.

Irina Sarmiento.

ÍNDICE GENERAL.

INTRODUCCIÓN ------------------------------------------------------------------------------------- 1

ANTECEDENTES DE LA INVESTIGACIÓN. -------------------------------------------------- 1

PLANTEAMIENTO DEL PROBLEMA. ---------------------------------------------------------- 2

FORMULACIÓN DEL PROBLEMA. -------------------------------------------------------------- 3

DELIMITACIÓN DEL PROBLEMA. -------------------------------------------------------------- 3

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN. ------------------------------------ 3

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN. ----------------------------------- 3

OBJETIVOS. -------------------------------------------------------------------------------------------- 3

OBJETIVO GENERAL. ------------------------------------------------------------------------------ 3

OBJETIVOS ESPECÍFICOS. ------------------------------------------------------------------------ 4

IDEA A DEFENDER. --------------------------------------------------------------------------------- 4

JUSTIFICACIÓN DEL TEMA. --------------------------------------------------------------------- 4

BREVE EXPLICACIÓN DE LA METODOLOGÍA INVESTIGATIVA A EMPLEAR. -- 5

RESUMEN DE LA ESTRUCTURA DE LA TESIS. --------------------------------------------- 5

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA. ------ 6

CAPÍTULO I -------------------------------------------------------------------------------------------- 7

1 MARCO TEÓRICO. ------------------------------------------------------------------------ 7

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. -------------- 7

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS. ------------------- 7

1.2.1 Administración. --------------------------------------------------------------------------- 7

1.2.1.1 Importancia de la administración. ----------------------------------------------------- 8

1.2.1.2 Características de la administración. -------------------------------------------------- 8

1.2.1.3 Proceso administrativo. ------------------------------------------------------------------ 9

1.2.1.3.1 Planificación. --------------------------------------------------------------------------- 10

1.2.1.3.2 Organización. --------------------------------------------------------------------------- 10

1.2.1.3.3 Dirección -------------------------------------------------------------------------------- 10

1.2.1.3.4 Control. ---------------------------------------------------------------------------------- 10

1.2.2 Proyectos. ------------------------------------------------------------------------------- 11

1.2.3 Proyectos de inversión. ---------------------------------------------------------------- 11

1.2.3.1 Importancia. ----------------------------------------------------------------------------- 12

1.2.3.2 Etapas de proyectos de inversión.---------------------------------------------------- 12

1.2.3.2.1 Perfil. ------------------------------------------------------------------------------------- 12

1.2.3.2.2 Prefactibilidad. -------------------------------------------------------------------------- 12

1.2.3.2.3 Factibilidad. ----------------------------------------------------------------------------- 13

1.2.3.2.4 Ingeniería. ------------------------------------------------------------------------------- 13

1.2.3.3 Modelo de proyecto de inversión. --------------------------------------------------- 13

1.2.3.4 Estudios del proyecto de inversión. ------------------------------------------------- 13

1.2.3.4.1 Estudio de mercado. ------------------------------------------------------------------- 13

1.2.3.4.2 Estudio técnico. ------------------------------------------------------------------------- 20

1.2.3.4.3 Estudio organizacional y legal. ------------------------------------------------------- 23

1.2.3.4.4 Estudio de impacto ambiental. ------------------------------------------------------- 26

1.2.3.4.5 Estudio financiero. --------------------------------------------------------------------- 26

1.2.4 Comercialización ----------------------------------------------------------------------- 34

1.2.4.1 Técnicas de comercialización. -------------------------------------------------------- 34

1.2.4.2 Prospectación --------------------------------------------------------------------------- 35

1.2.4.3 Técnicas de prospectación ------------------------------------------------------------ 35

1.2.4.4 Proceso de venta. ----------------------------------------------------------------------- 36

1.2.4.5 Comunicación. -------------------------------------------------------------------------- 36

1.2.4.6 Atención al cliente.--------------------------------------------------------------------- 36

1.2.4.7 Canales de servicios. ------------------------------------------------------------------- 37

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS ------------------------------ 38

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ----------------------------- 38

CAPÍTULO II ----------------------------------------------------------------------------------------- 39

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. -- 39

2.1 CARACTERIZACIÓN DE LA EMPRESA ---------------------------------------- 39

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO --------------- 39

2.2.1 Tipos de investigación. ---------------------------------------------------------------- 40

2.2.1.1 Descriptiva. ----------------------------------------------------------------------------- 40

2.2.1.2 Investigación bibliográfica. ----------------------------------------------------------- 40

2.2.1.3 Investigación de campo. --------------------------------------------------------------- 40

2.2.2 Población y muestra. ------------------------------------------------------------------- 40

2.2.2.1 Población. ------------------------------------------------------------------------------- 40

2.2.2.2 Muestra. --------------------------------------------------------------------------------- 41

2.2.3 Métodos. --------------------------------------------------------------------------------- 42

2.2.3.1 Analítico- Sintético. -------------------------------------------------------------------- 42

2.2.3.2 Inductivo – Deductivo. ---------------------------------------------------------------- 42

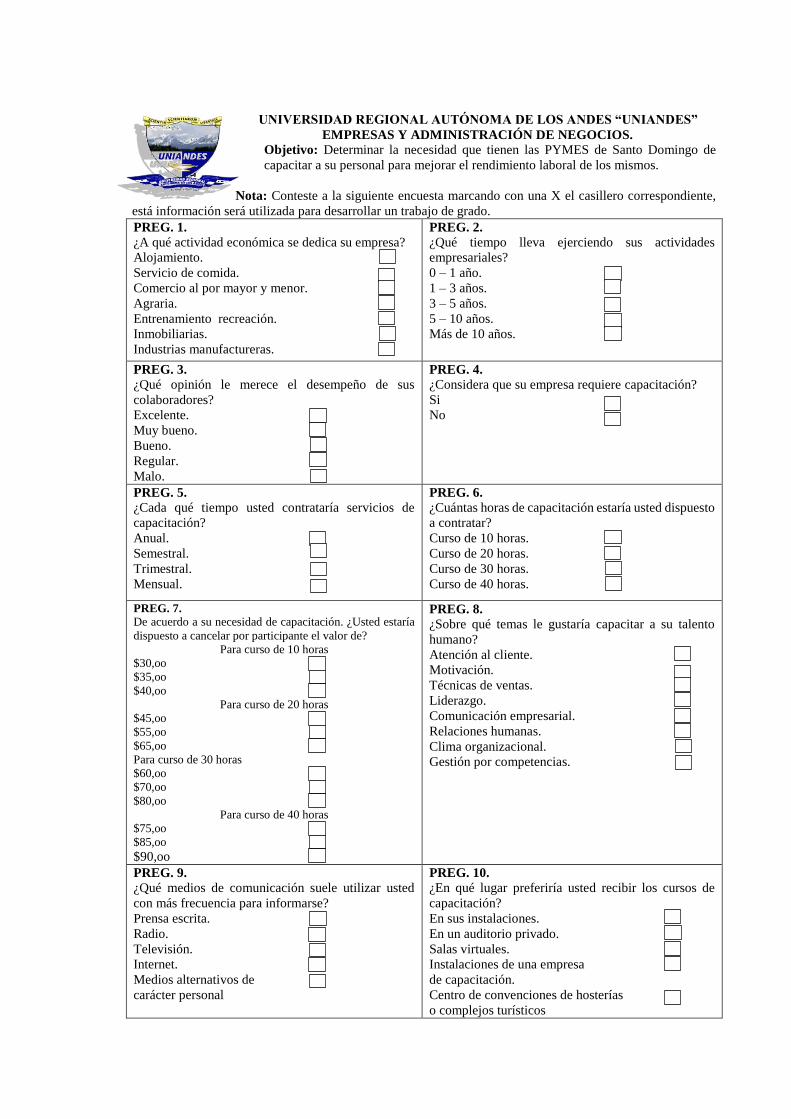

2.2.4 Técnica. ---------------------------------------------------------------------------------- 42

2.2.4.1 Encuesta. -------------------------------------------------------------------------------- 42

2.2.5 Instrumento. ----------------------------------------------------------------------------- 43

2.2.5.1 Cuestionario. ---------------------------------------------------------------------------- 43

2.2.6 Interpretación de los resultados. ----------------------------------------------------- 43

2.2.6.1 Encuesta. -------------------------------------------------------------------------------- 43

2.2.7 Verificación de la idea a defender. -------------------------------------------------- 46

2.3 PROPUESTA DEL INVESTIGADOR. -------------------------------------------- 47

2.4 CONCLUSIONES PARCIALES DEL CAPITULO. ----------------------------- 48

CAPÍTULO III ---------------------------------------------------------------------------------------- 49

3 VALIDACIÓN Y EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN.49

3.1 DESARROLLO DE LA PROPUESTA. -------------------------------------------- 49

3.1.1 Título: ------------------------------------------------------------------------------------ 49

3.1.2 Justificación. ---------------------------------------------------------------------------- 49

3.1.3 Objetivos. -------------------------------------------------------------------------------- 50

3.1.3.1 Objetivo general. ----------------------------------------------------------------------- 50

3.1.3.2 Objetivos específicos. ----------------------------------------------------------------- 50

3.1.4 Proyecto de inversión. ----------------------------------------------------------------- 51

3.1.4.1 Estudio de mercado. ------------------------------------------------------------------- 51

3.1.4.1.2 Zona de influencia del proyecto. ----------------------------------------------------- 52

3.1.4.1.3 Servicio. --------------------------------------------------------------------------------- 52

3.1.4.1.4 Análisis de precios. -------------------------------------------------------------------- 57

3.1.4.1.5 Submercado consumidor. ------------------------------------------------------------- 58

3.1.4.1.6 Submercado competidor. -------------------------------------------------------------- 62

3.1.4.1.7 Submercado proveedor. --------------------------------------------------------------- 65

3.1.4.1.8 Plan de marketing. --------------------------------------------------------------------- 65

3.1.4.2 Estudio técnico. ------------------------------------------------------------------------- 68

3.1.4.2.1 Tamaño del proyecto. ------------------------------------------------------------------ 68

3.1.4.2.2 Determinación de la localización óptima. ------------------------------------------ 71

3.1.4.2.3 Ingeniería del proyecto. --------------------------------------------------------------- 73

3.1.4.2.4 Maquinaria y equipo. ------------------------------------------------------------------ 82

3.1.4.2.5 Distribución física. --------------------------------------------------------------------- 84

3.1.4.3 Estudio organizacional y legal. ------------------------------------------------------- 84

3.1.4.3.1 Constitución. ---------------------------------------------------------------------------- 85

3.1.4.3.2 Permisos. -------------------------------------------------------------------------------- 86

3.1.4.3.3 Organizacional. ------------------------------------------------------------------------- 91

3.1.4.3.4 Estructura orgánica. -------------------------------------------------------------------- 92

3.1.4.3.5 Manual de funciones. ------------------------------------------------------------------ 94

3.1.4.4 Estudio de impacto ambiental. ------------------------------------------------------ 107

3.1.4.5 Estudio financiero. -------------------------------------------------------------------- 108

3.1.4.5.1 Inversión Inicial. ---------------------------------------------------------------------- 108

3.1.4.5.2 Costos y gastos. ------------------------------------------------------------------------ 112

3.1.4.5.3 Ingresos. -------------------------------------------------------------------------------- 120

3.1.4.5.4 Punto de equilibrio. ------------------------------------------------------------------- 122

3.1.4.5.5 Estados financieros. ------------------------------------------------------------------- 123

3.1.4.5.6 Análisis financiero. ------------------------------------------------------------------- 127

3.1.4.5.7 Flujo de caja proyectado.------------------------------------------------------------- 130

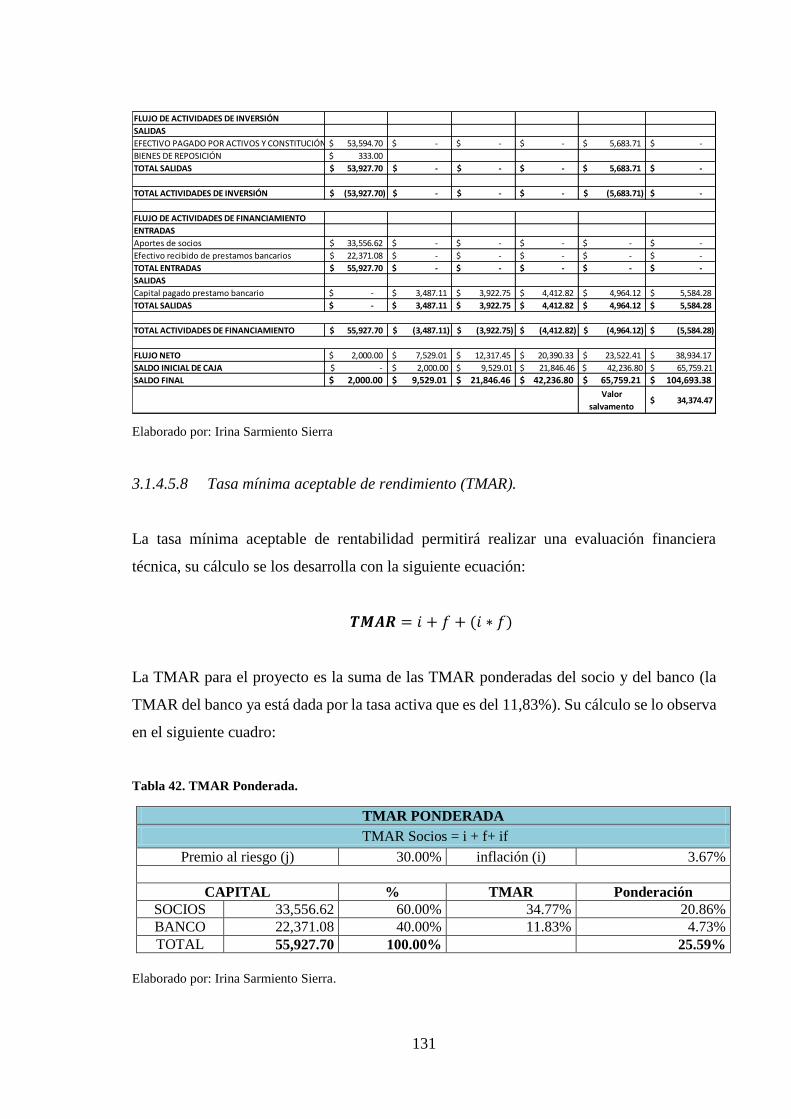

3.1.4.5.8 Tasa mínima aceptable de rendimiento (TMAR). -------------------------------- 131

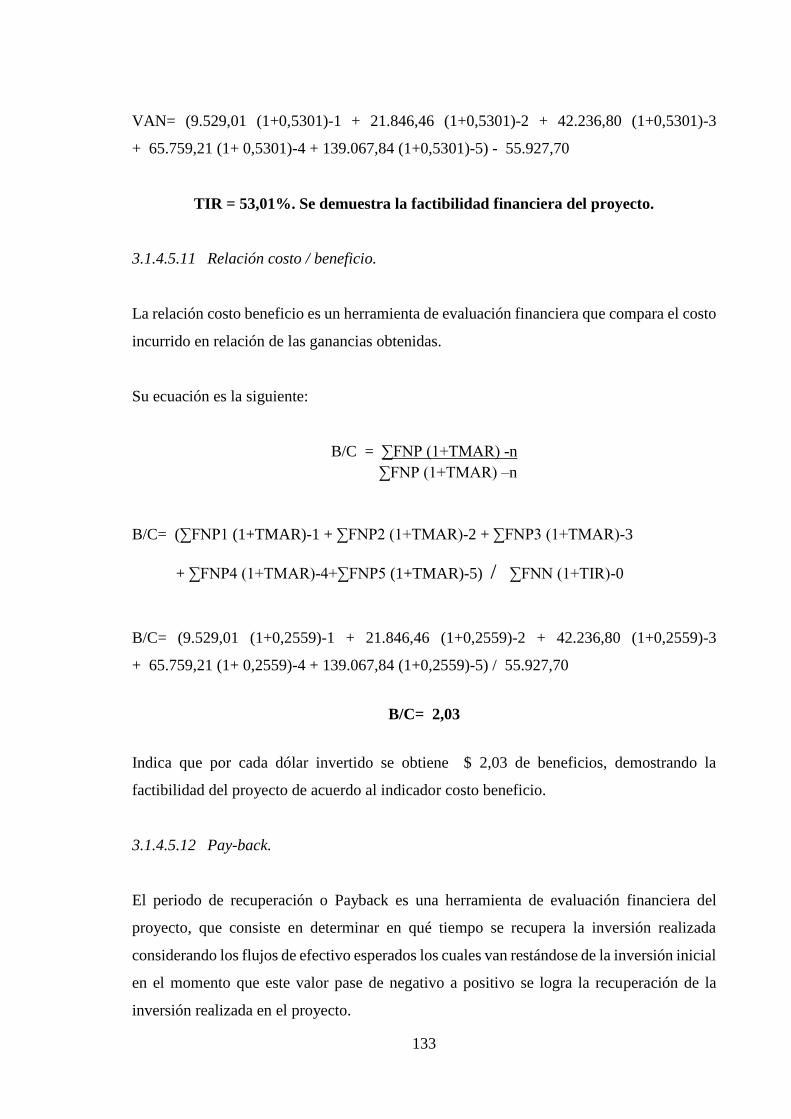

3.1.4.5.9 Valor actual neto (VAN). ----------------------------------------------------------- 132

3.1.4.5.10 Tasa interna de retorno (TIR). ------------------------------------------------------- 132

3.1.4.5.11 Relación costo / beneficio. ----------------------------------------------------------- 133

3.1.4.5.12 Pay-back. ------------------------------------------------------------------------------- 133

3.1.4.5.13 Análisis de sensibilidad. -------------------------------------------------------------- 134

3.2 VALIDACIÓN DE LA PROPUESTA. -------------------------------------------- 135

3.3 CONCLUSIONES DEL CAPÍTULO. --------------------------------------------- 135

CONCLUSIONES Y RECOMENDACIONES FINALES. ----------------------------------- 136

CONCLUSIONES FINALES. -------------------------------------------------------------------- 136

RECOMENDACIONES FINALES. ------------------------------------------------------------- 137

BIBLIOGRAFÍA.

ANEXOS.

ÍNDICE DE FIGURAS.

Figura 1. Técnica de Ishikawa. ----------------------------------------------------------------------- 2

Figura 2. Características de la Administración. ---------------------------------------------------- 9

Figura 3. Proyección de la oferta. ------------------------------------------------------------------ 18

Figura 4. Esquema de la propuesta a desarrollar del proyecto de inversión. ---------------- 47

Figura 5. Macro localización. ----------------------------------------------------------------------- 52

Figura 6. Logotipo. ----------------------------------------------------------------------------------- 53

Figura 7. Proyección de la Demanda. ------------------------------------------------------------- 61

Figura 8. Proyección de la Oferta. ----------------------------------------------------------------- 64

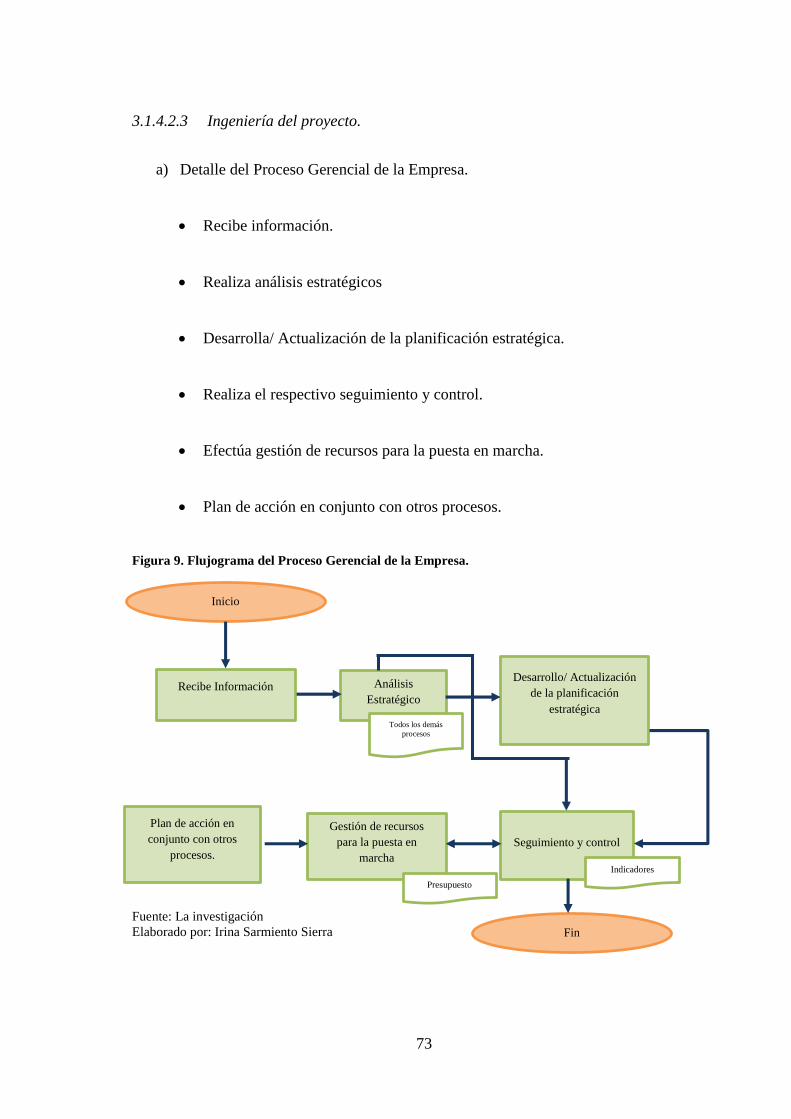

Figura 9. Flujograma del Proceso Gerencial de la Empresa. ----------------------------------- 73

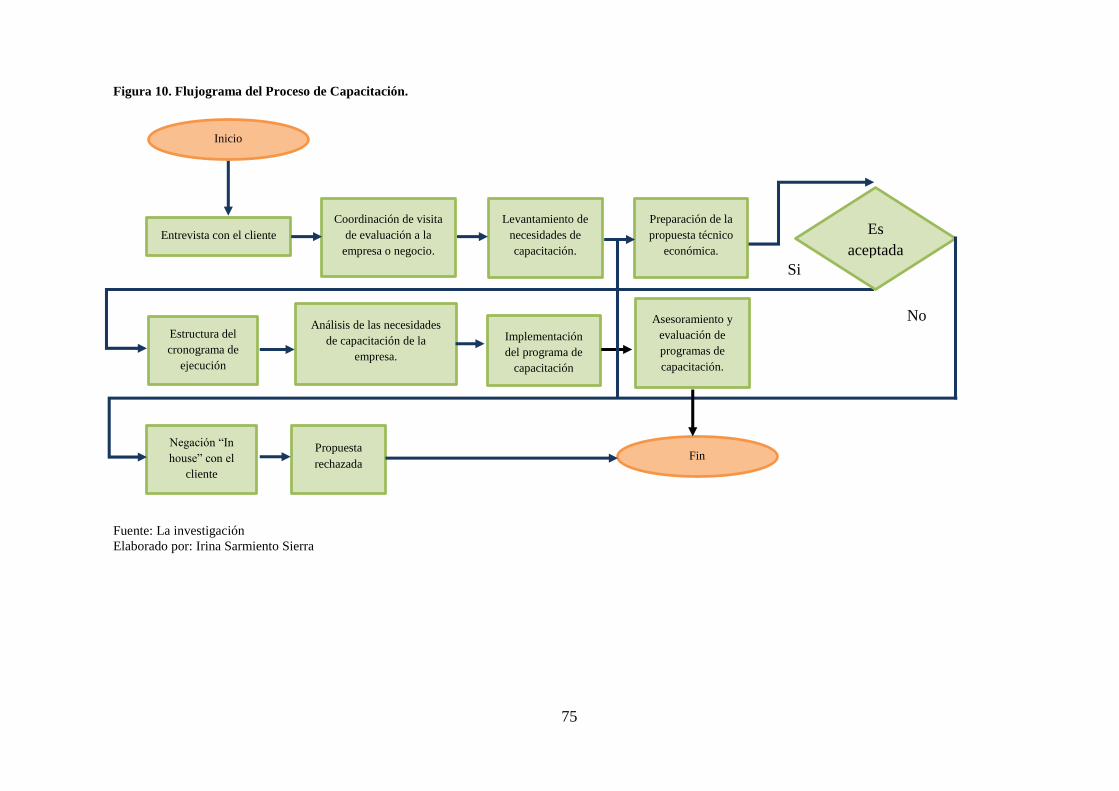

Figura 10. Flujograma del Proceso de Capacitación. ------------------------------------------- 75

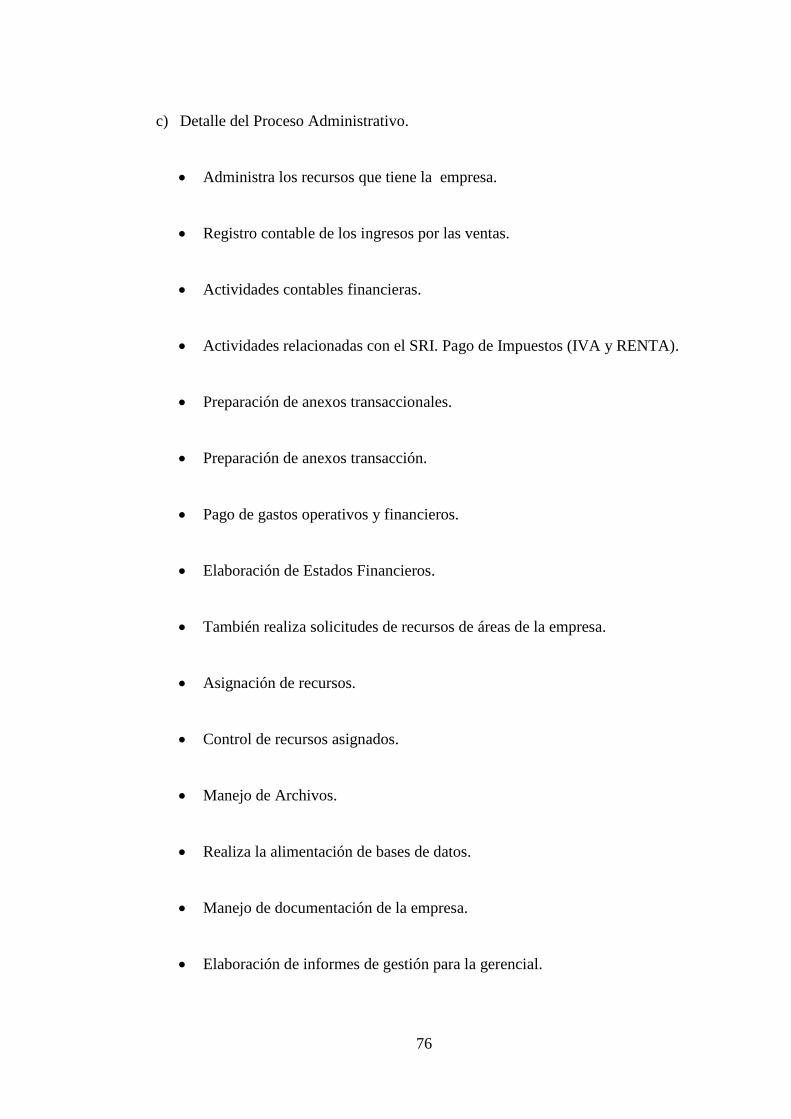

Figura 11. Flujograma del Proceso Administrativo. --------------------------------------------- 77

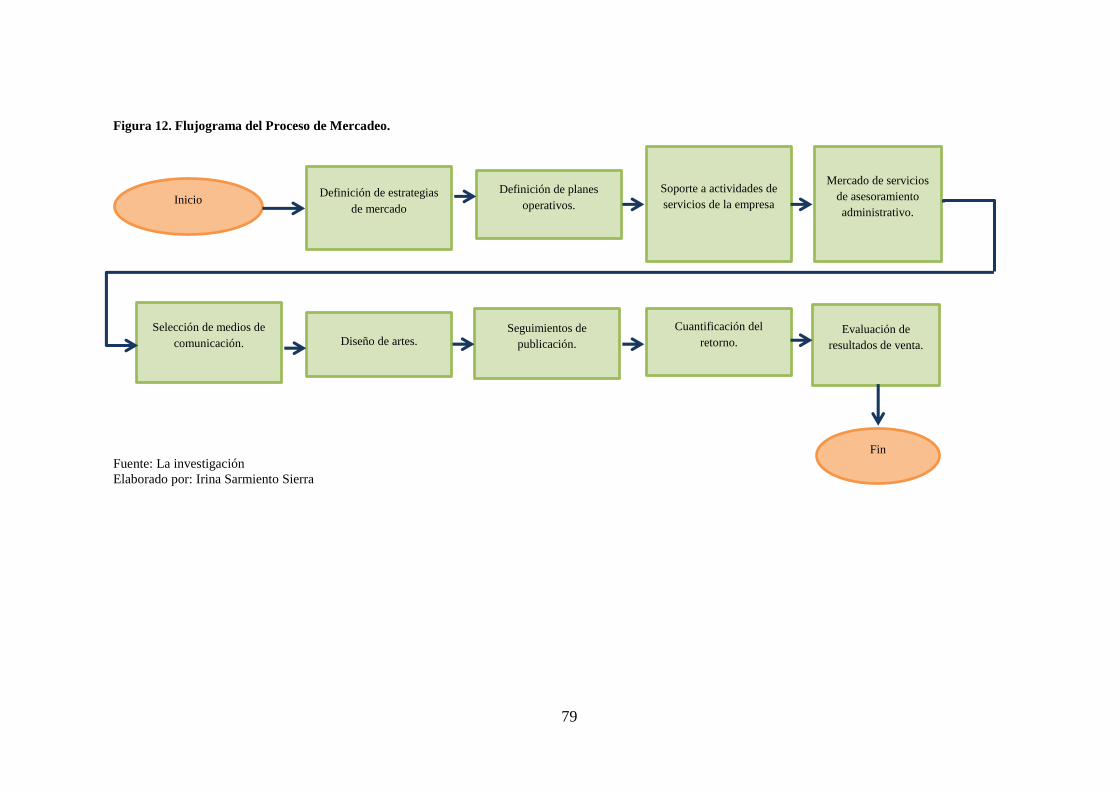

Figura 12. Flujograma del Proceso de Mercadeo. ----------------------------------------------- 79

Figura 13. Flujograma del Proceso de Ventas. --------------------------------------------------- 81

Figura 14. Distribución de ASESOPYMES IRISSAR. ---------------------------------------- 84

Figura 15. Organigrama. ---------------------------------------------------------------------------- 94

Figura 16. Reciclaje. -------------------------------------------------------------------------------- 107

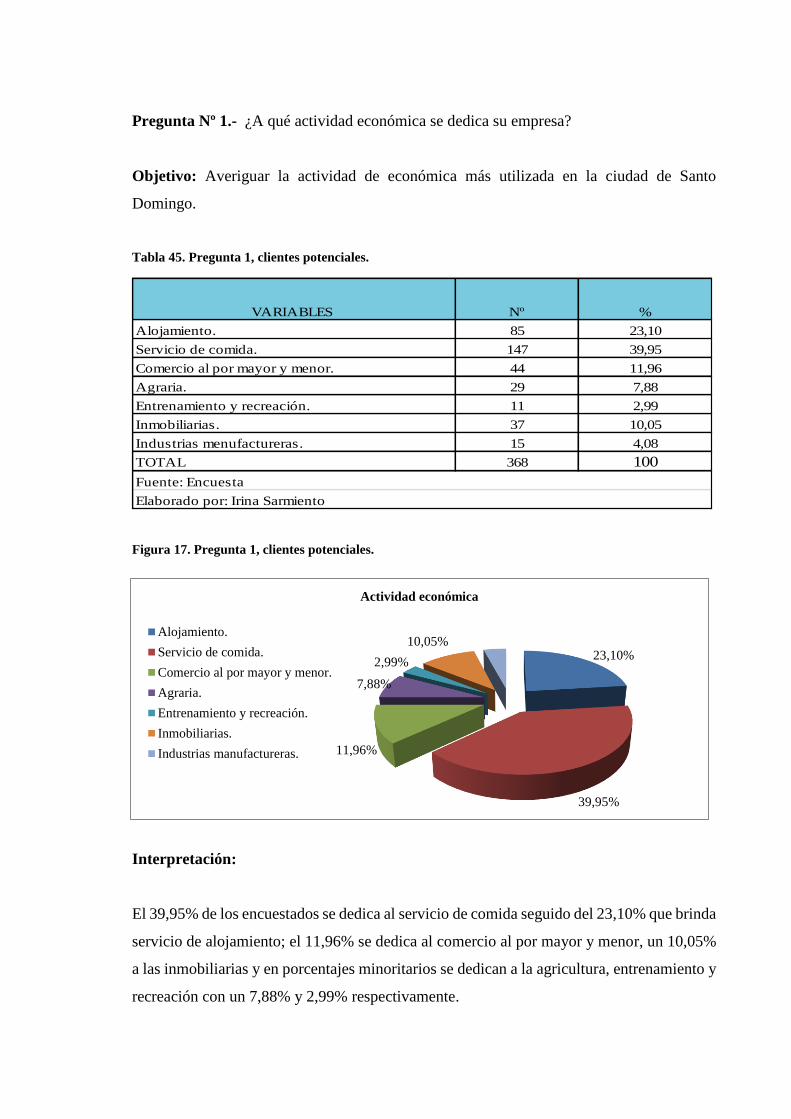

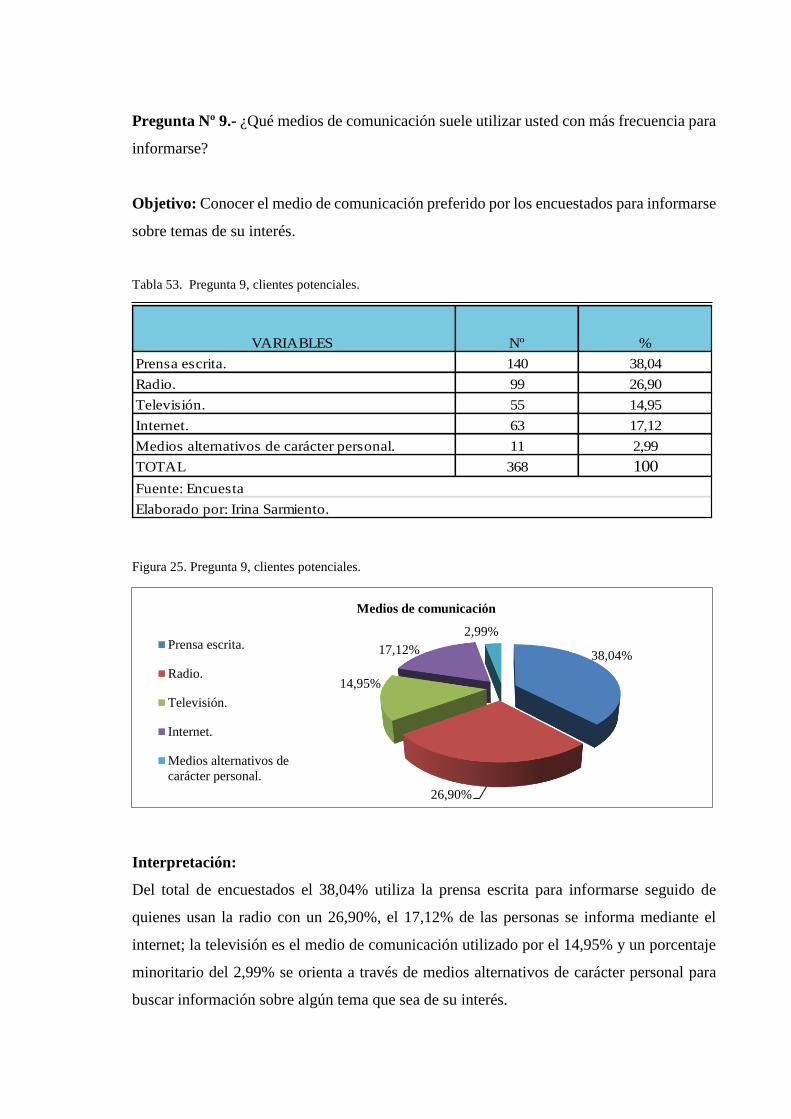

Figura 17. Pregunta 1, clientes potenciales. ----------------------------------------------------- 146

Figura 18. Pregunta 2, clientes potenciales. ----------------------------------------------------- 147

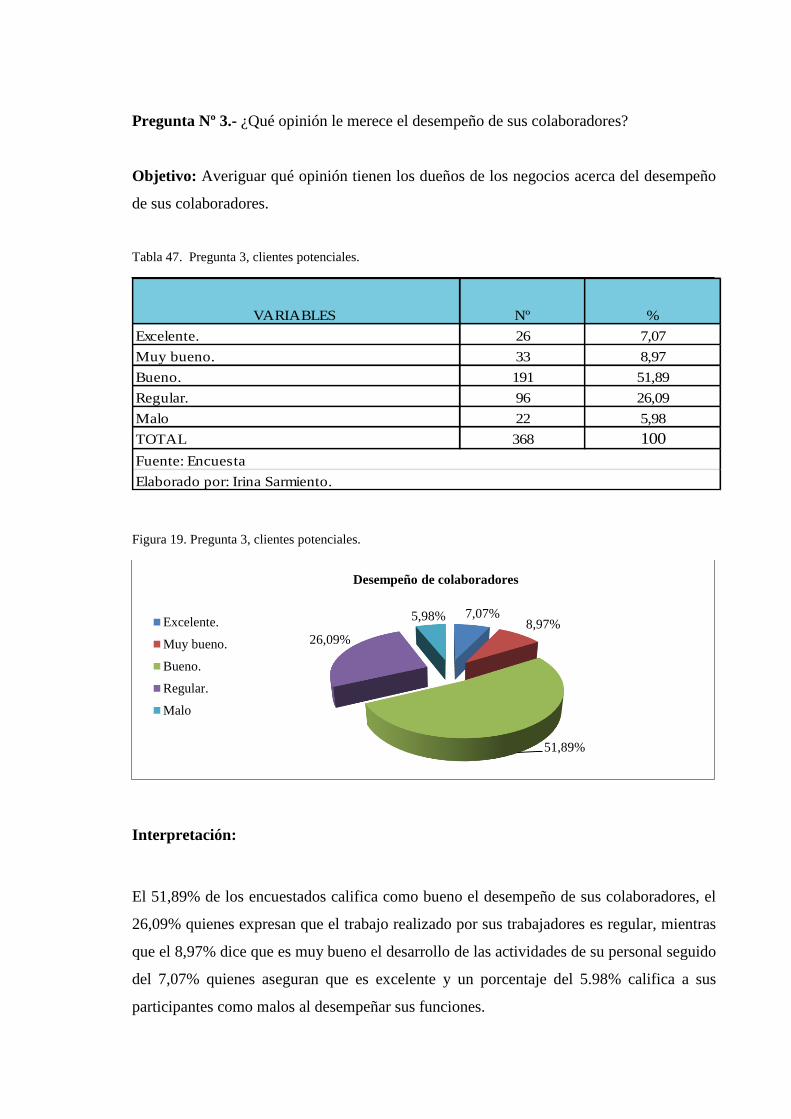

Figura 19. Pregunta 3, clientes potenciales. ----------------------------------------------------- 148

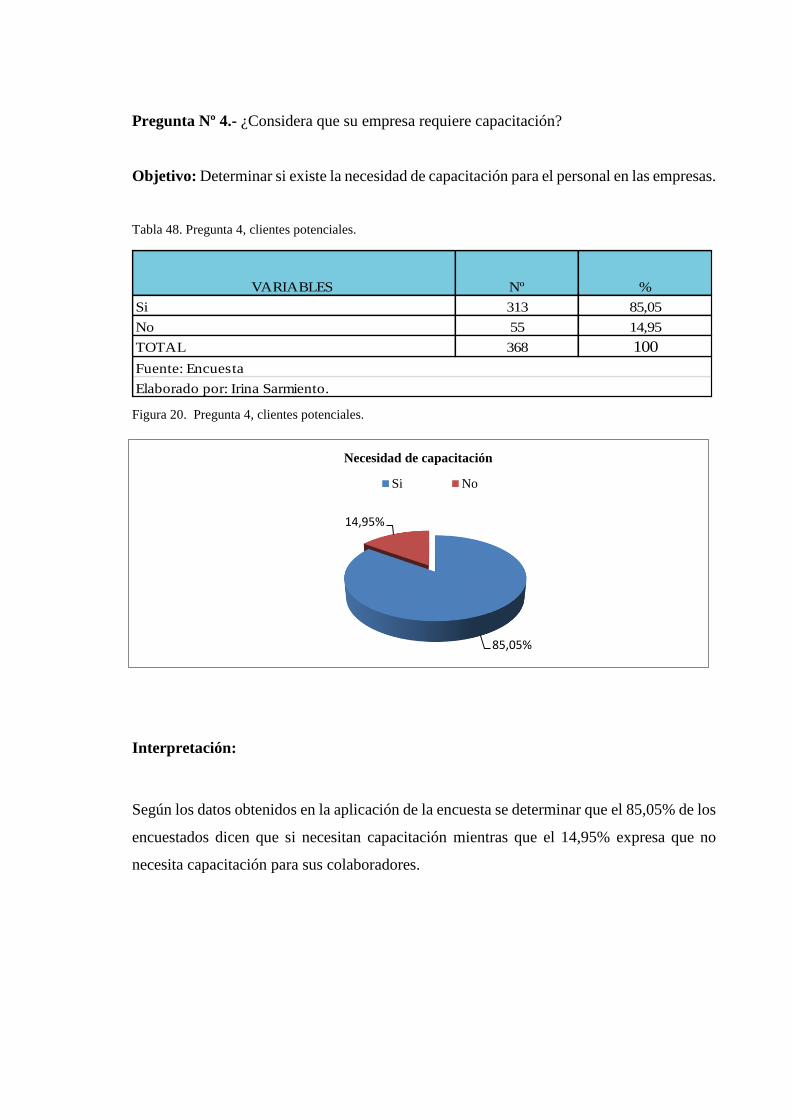

Figura 20. Pregunta 4, clientes potenciales.----------------------------------------------------- 149

Figura 21. Pregunta 5, clientes potenciales. ----------------------------------------------------- 150

Figura 22. Pregunta 6, clientes potenciales. ----------------------------------------------------- 151

Figura 23. Pregunta 7, clientes potenciales. ----------------------------------------------------- 152

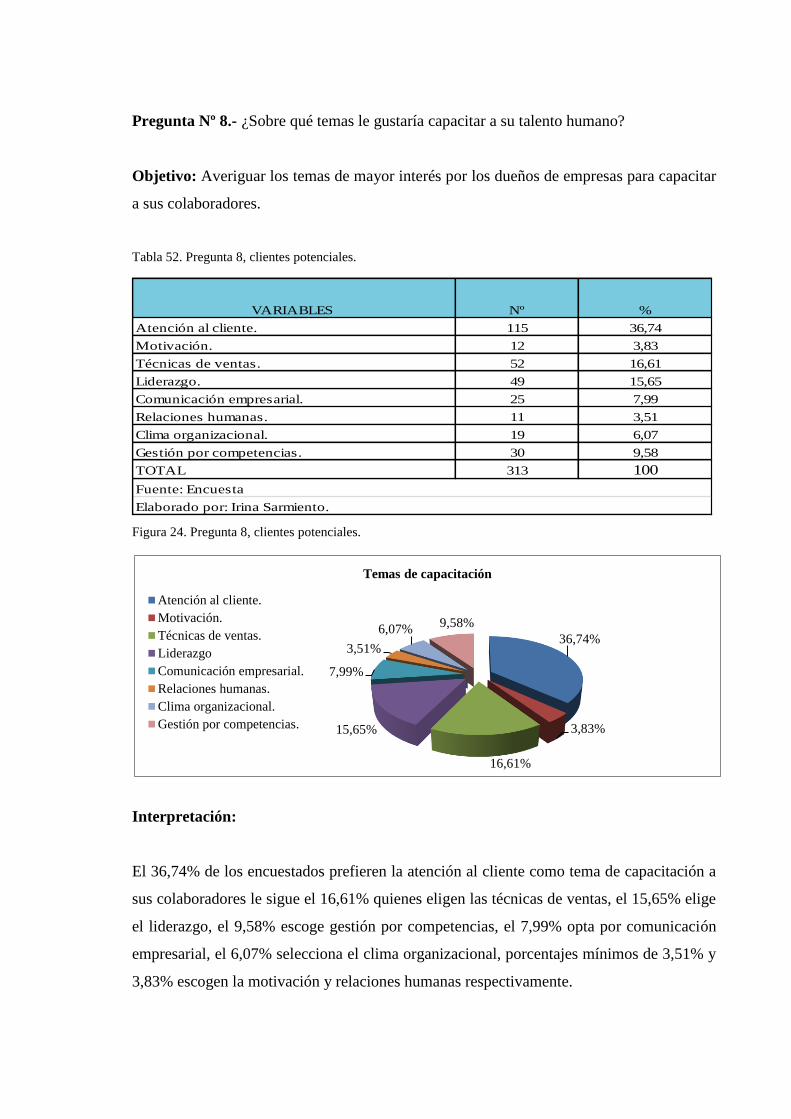

Figura 24. Pregunta 8, clientes potenciales. ----------------------------------------------------- 153

Figura 25. Pregunta 9, clientes potenciales. ----------------------------------------------------- 154

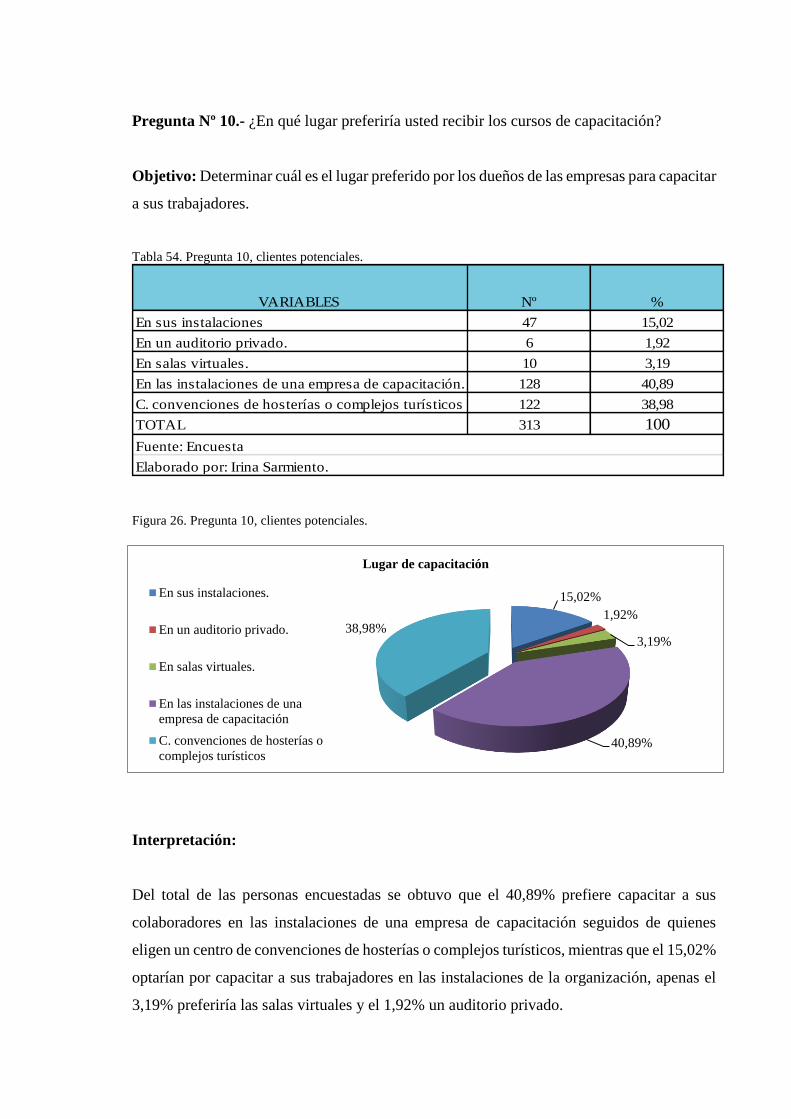

Figura 26. Pregunta 10, clientes potenciales. ---------------------------------------------------- 155

ÍNDICE DE TABLAS.

Tabla 1. Descripción de la población de estudio. ------------------------------------------------ 41

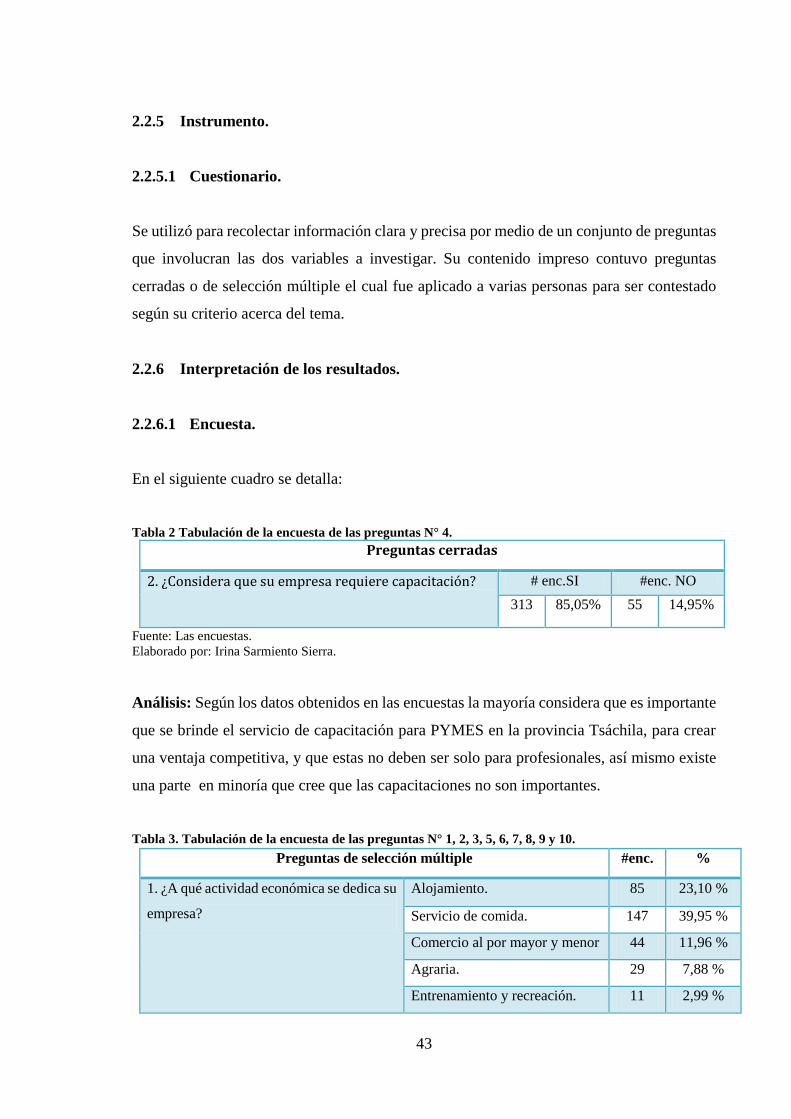

Tabla 2 Tabulación de la encuesta de las preguntas N° 4. -------------------------------------- 43

Tabla 3. Tabulación de la encuesta de las preguntas N° 1, 2, 3, 5, 6, 7, 8, 9 y 10. ---------- 43

Tabla 4. Paquete Gerencial. ------------------------------------------------------------------------- 54

Tabla 5. Paquete Administración Financiera. ---------------------------------------------------- 55

Tabla 6. Paquete Administración de Producción. ------------------------------------------------ 55

Tabla 7. Paquete Administración de Talento Humano. ----------------------------------------- 56

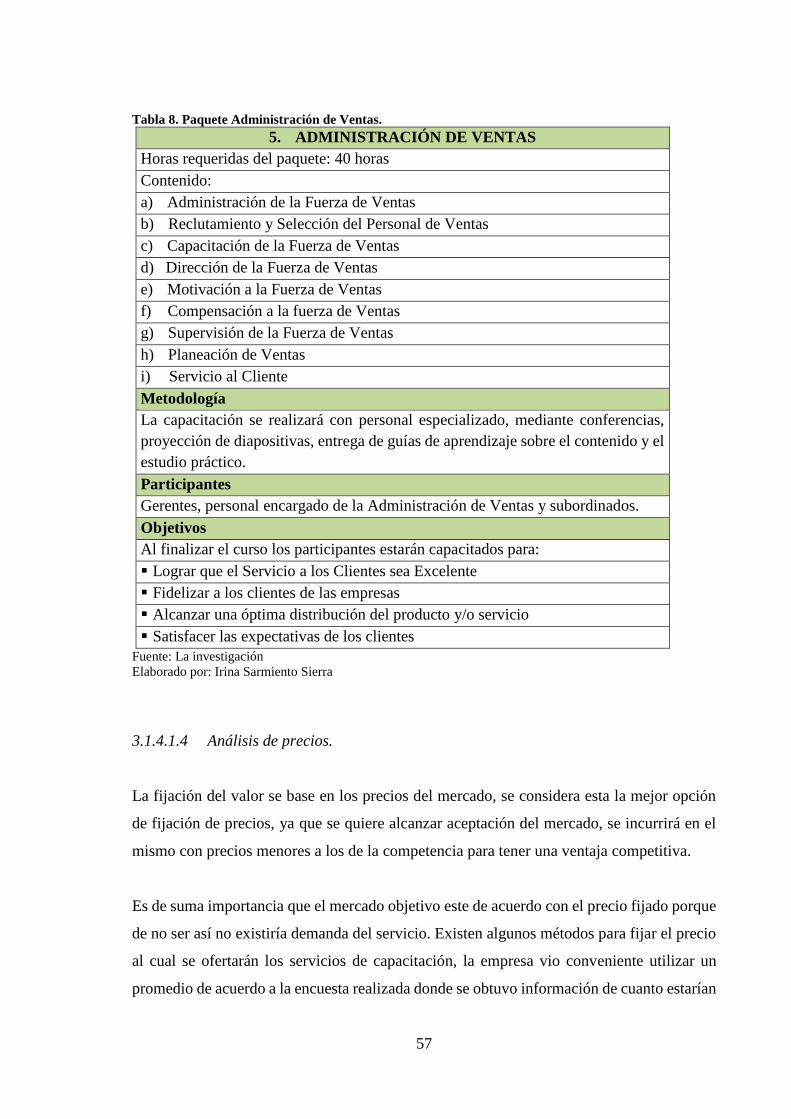

Tabla 8. Paquete Administración de Ventas. ----------------------------------------------------- 57

Tabla 9. Precios por Tipos de Cursos de Capacitación. ----------------------------------------- 58

Tabla 10. Frecuencia compra de Cursos de Capacitación. ------------------------------------- 60

Tabla 11. Demanda Proyectada de Cursos de Capacitación ----------------------------------- 61

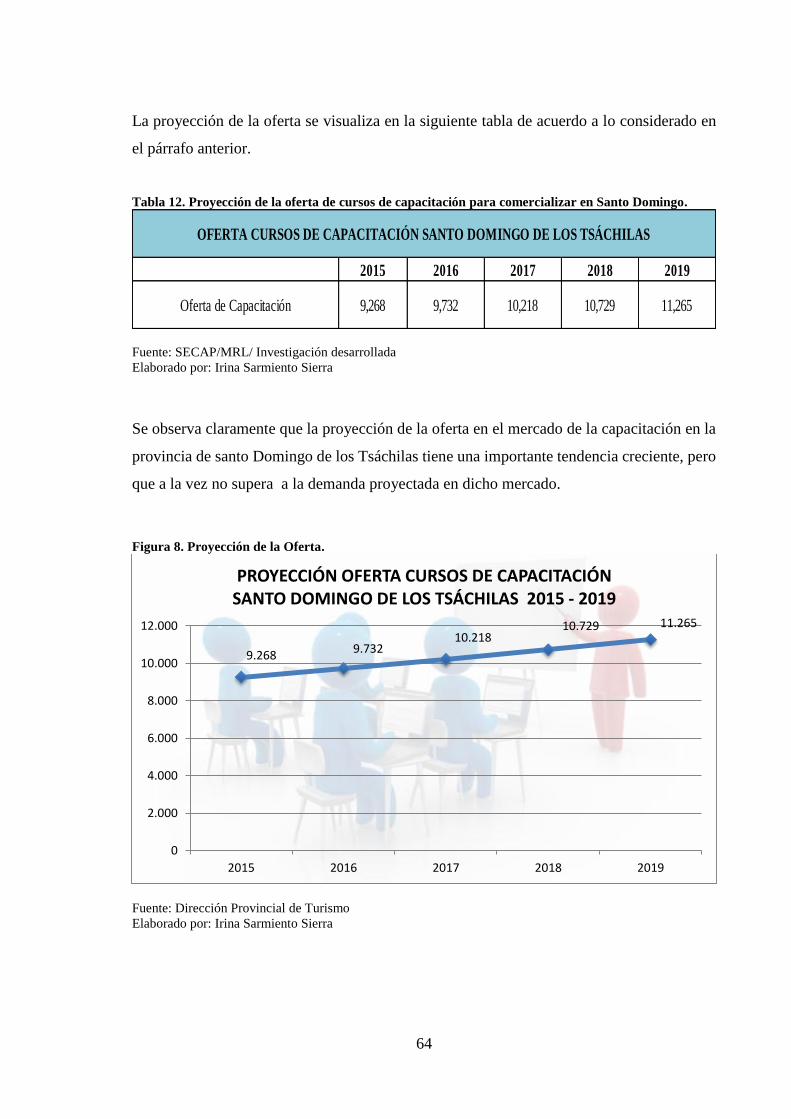

Tabla 12. Proyección de la oferta de cursos de capacitación ---------------------------------- 64

Tabla 13. Demanda Insatisfecha. ------------------------------------------------------------------- 65

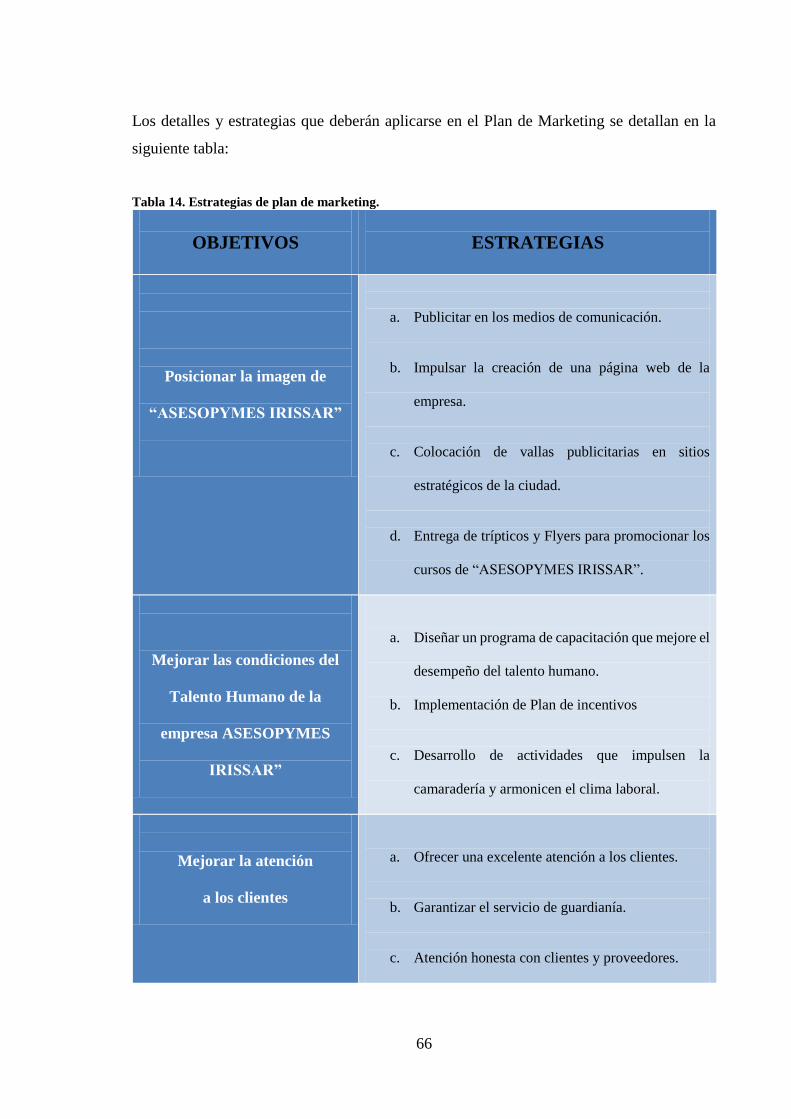

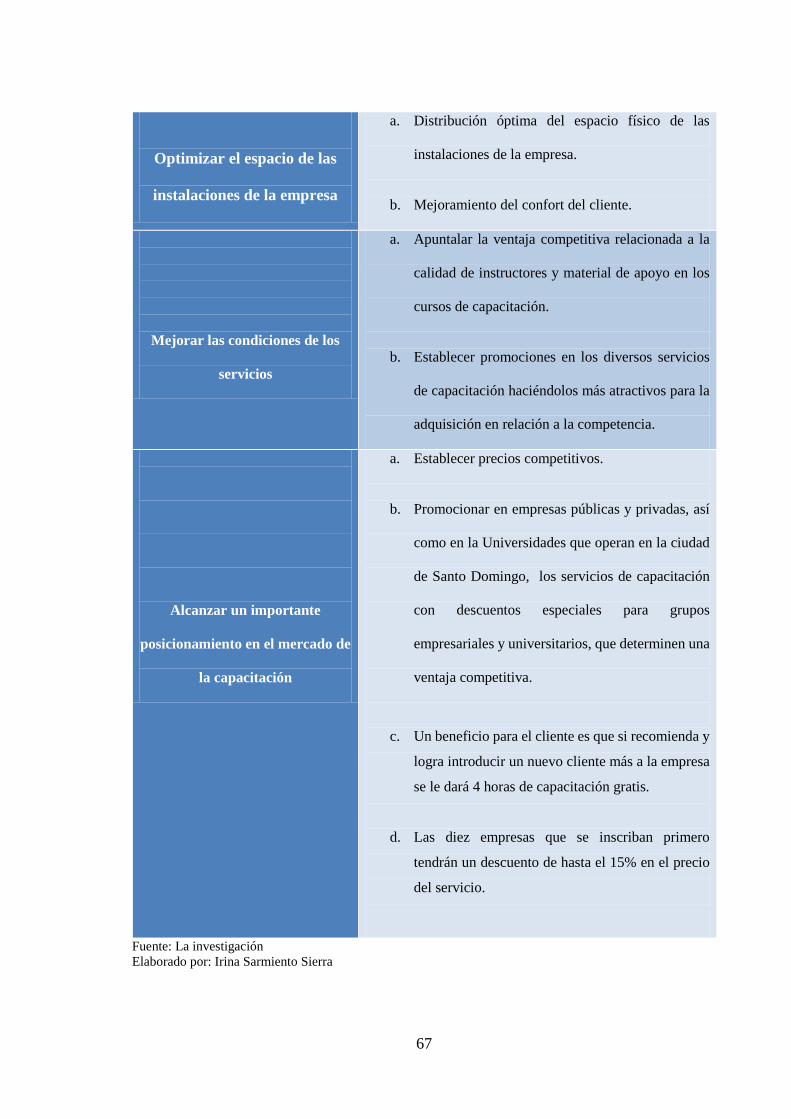

Tabla 14. Estrategias de plan de marketing. ------------------------------------------------------ 66

Tabla 15. Proyección de Demanda de Cursos de Capacitación. ------------------------------- 68

Tabla 16. Distribución mensual de la capacidad instalada.------------------------------------- 68

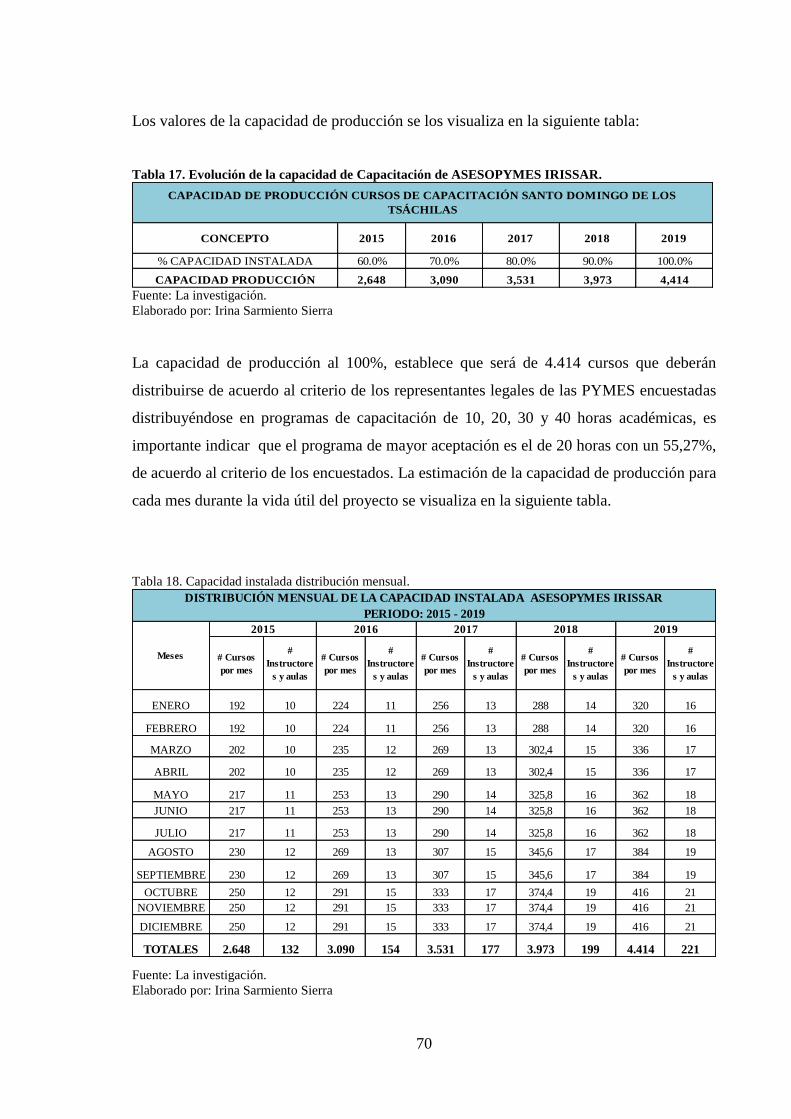

Tabla 17. Evolución de la capacidad de Capacitación de ASESOPYMES IRISSAR. ----- 70

Tabla 18. Capacidad instalada distribución mensual. ------------------------------------------- 70

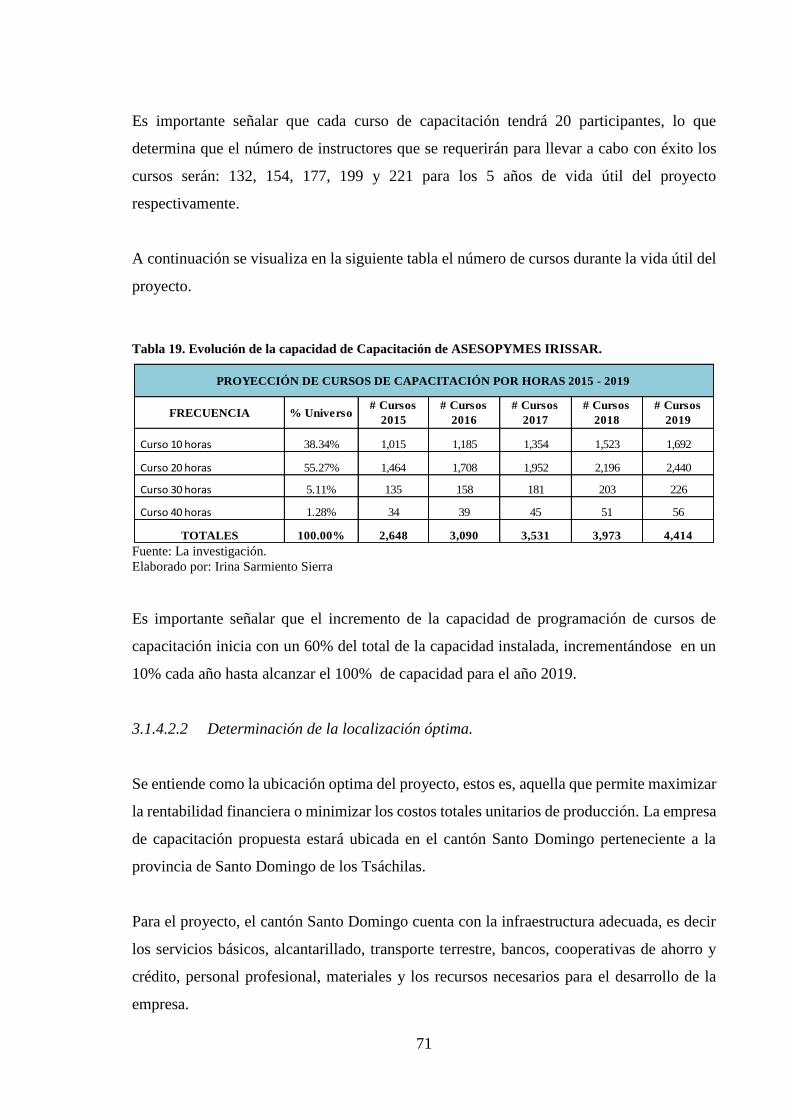

Tabla 19. Evolución de la capacidad de Capacitación de ASESOPYMES IRISSAR. ----- 71

Tabla 20. Matriz de localización. Método de puntos. ------------------------------------------- 72

Tabla 21. Requerimiento de Maquinaria y Equipo. --------------------------------------------- 83

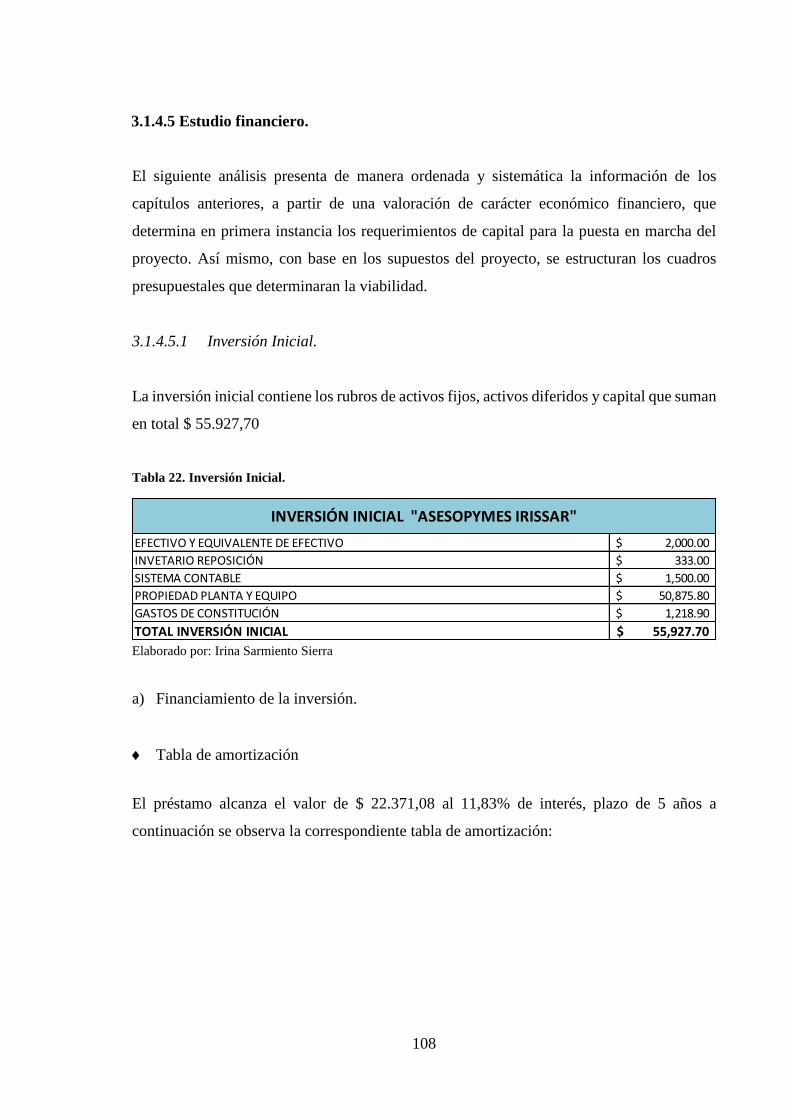

Tabla 22. Inversión Inicial. ------------------------------------------------------------------------- 108

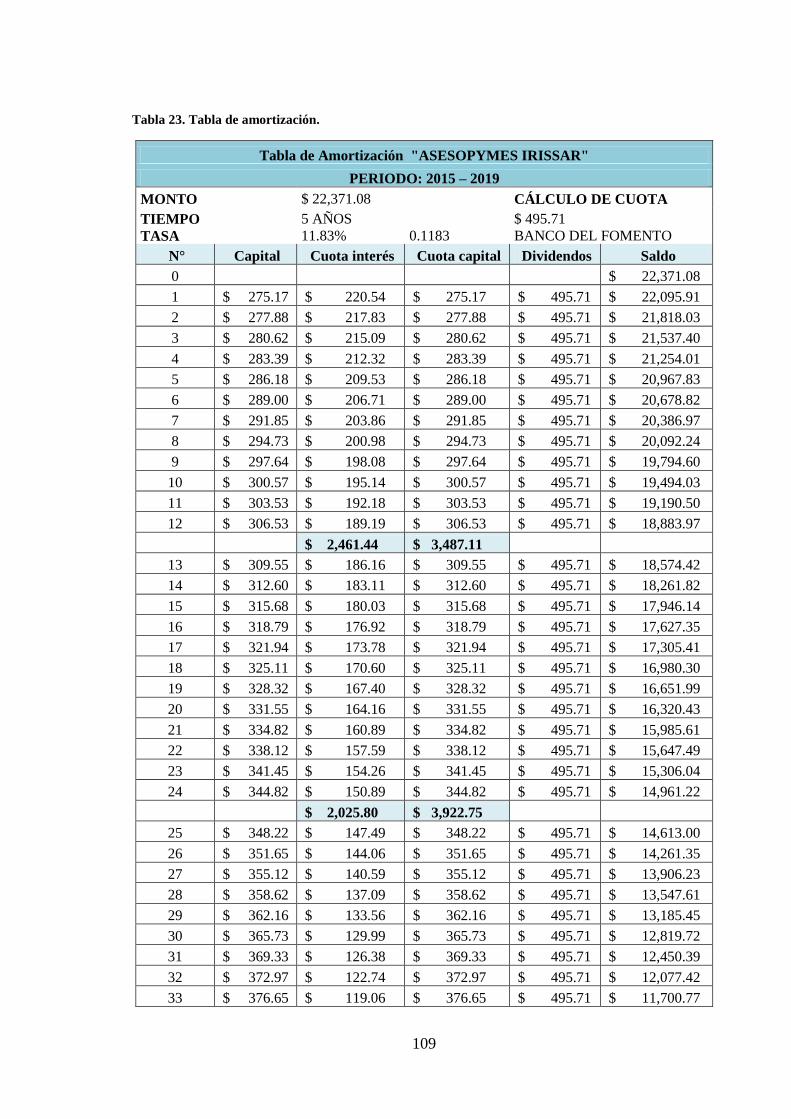

Tabla 23. Tabla de amortización. ----------------------------------------------------------------- 109

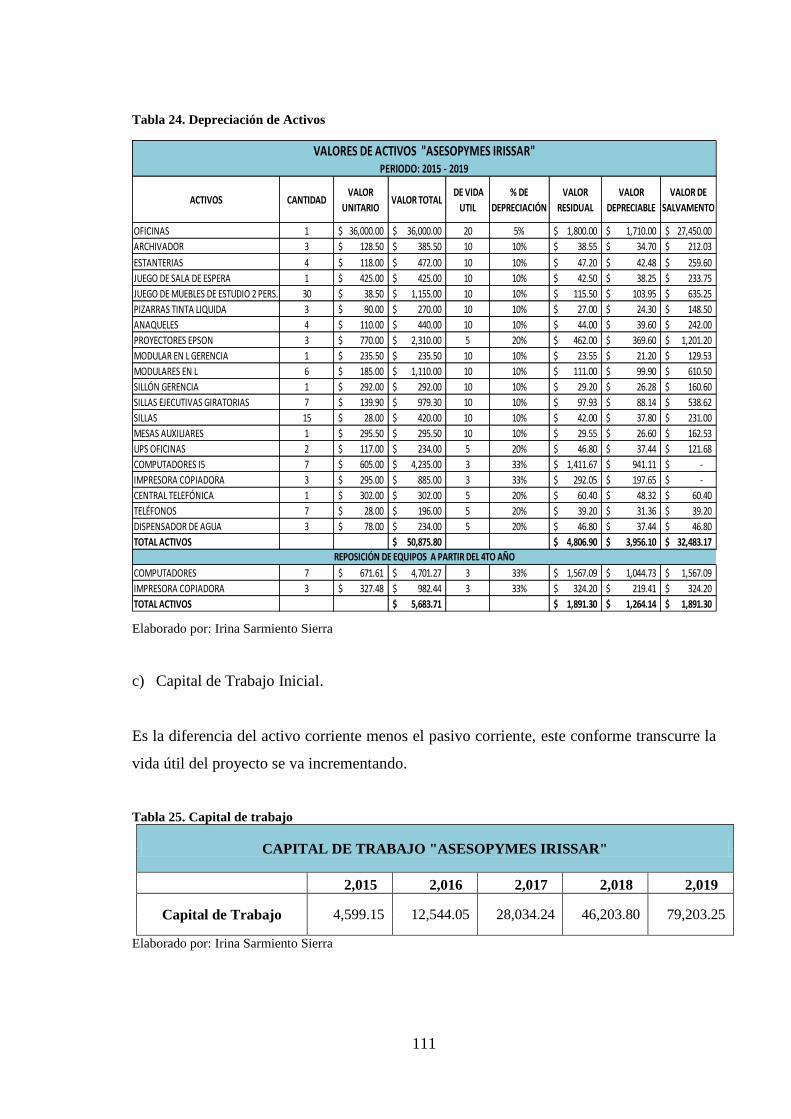

Tabla 24. Depreciación de Activos --------------------------------------------------------------- 111

Tabla 25. Capital de trabajo ------------------------------------------------------------------------ 111

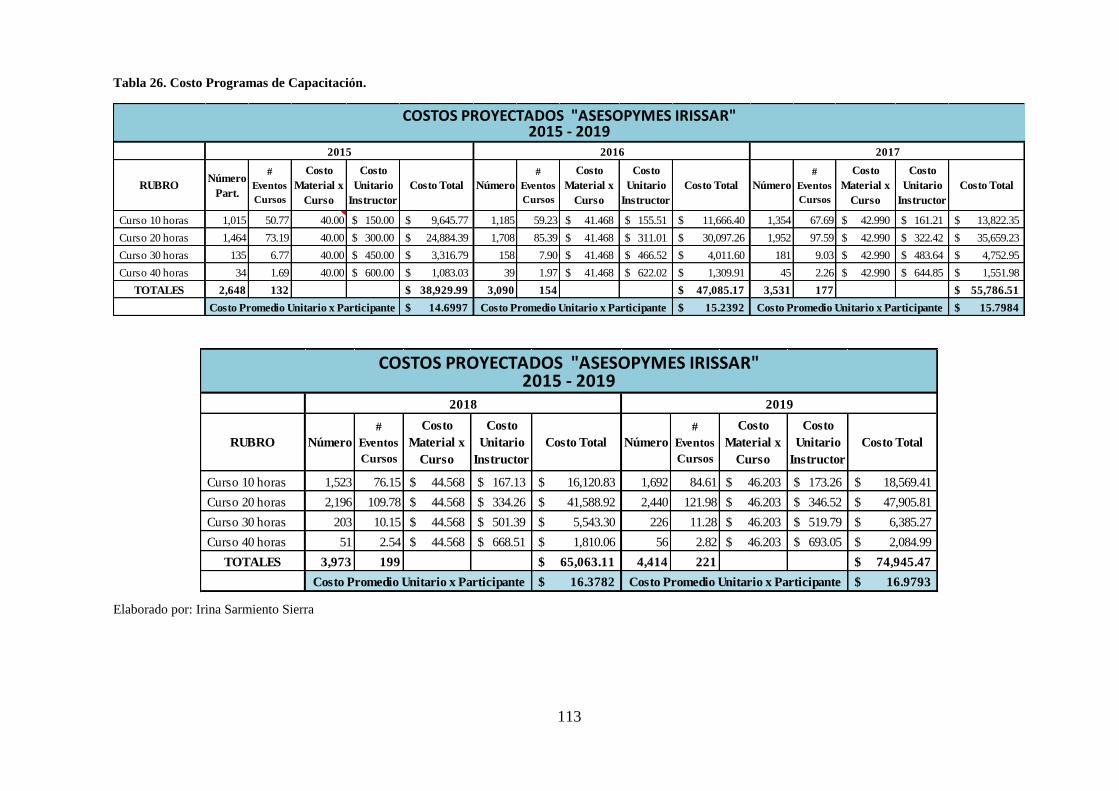

Tabla 26. Costo Programas de Capacitación.---------------------------------------------------- 113

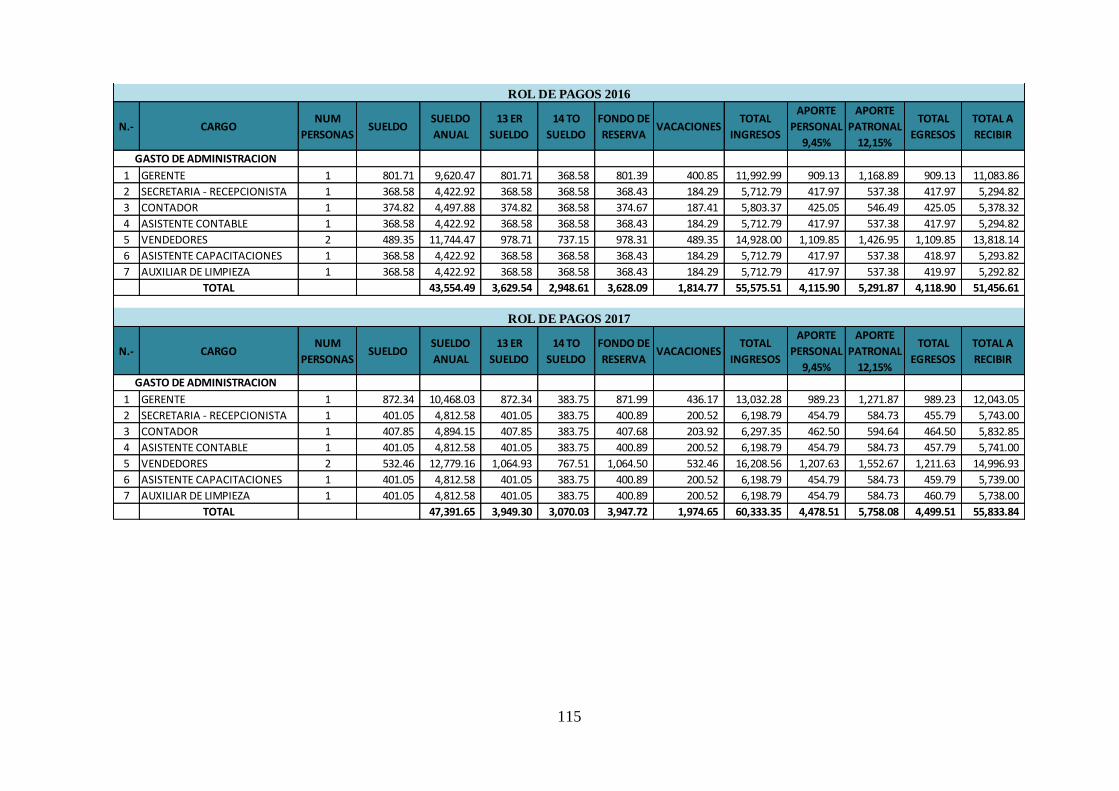

Tabla 27. Sueldos personal administrativo ------------------------------------------------------ 114

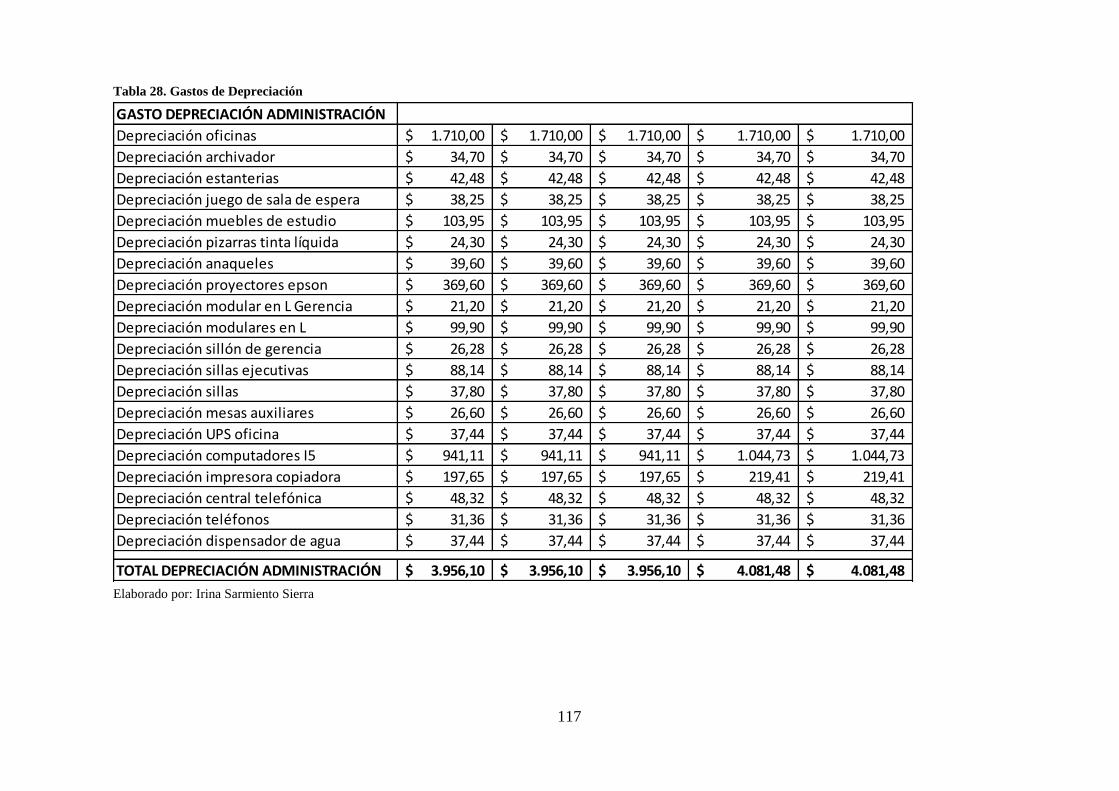

Tabla 28. Gastos de Depreciación ---------------------------------------------------------------- 117

Tabla 29. Gastos Bienes de reposición. ---------------------------------------------------------- 118

Tabla 30. Gastos Servicios básicos y suministros.---------------------------------------------- 118

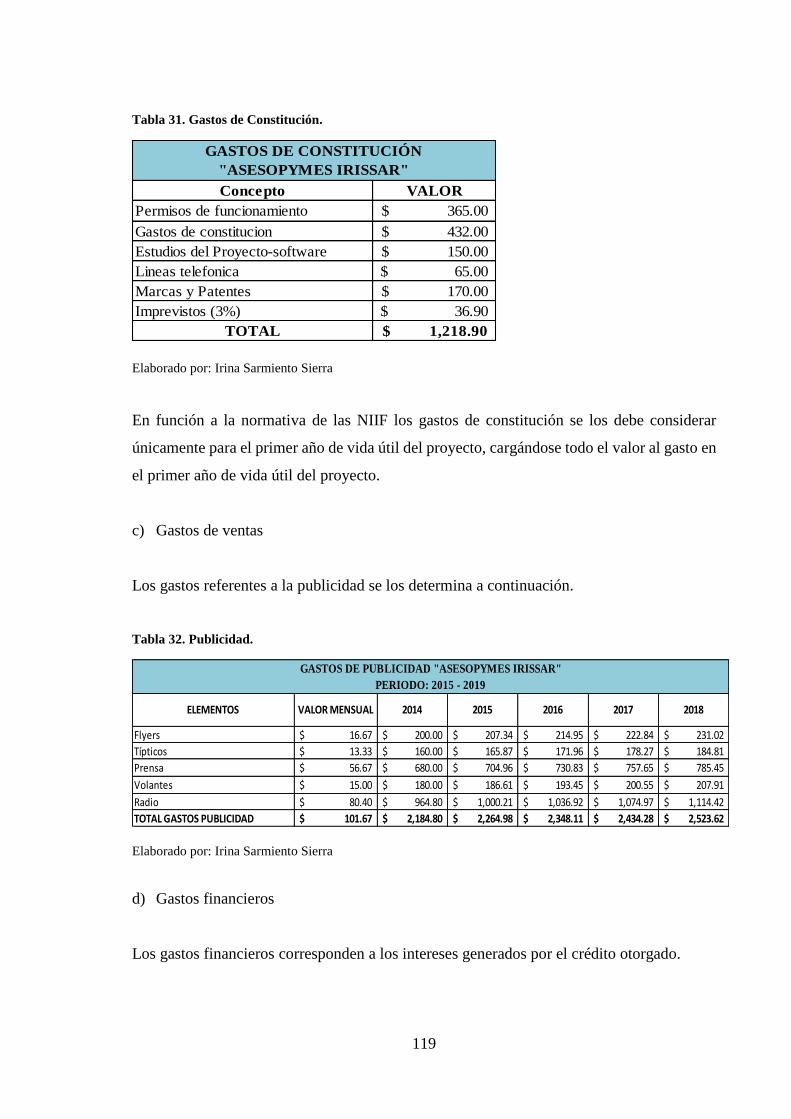

Tabla 31. Gastos de Constitución. ---------------------------------------------------------------- 119

Tabla 32. Publicidad. -------------------------------------------------------------------------------- 119

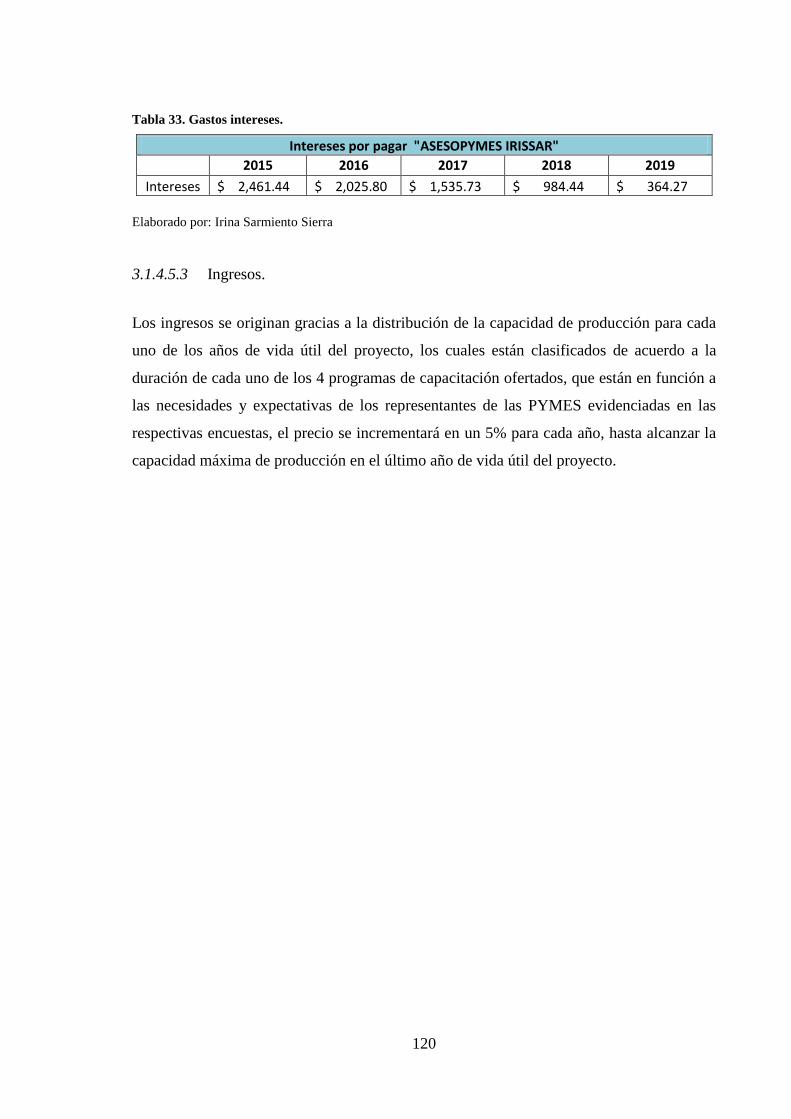

Tabla 33. Gastos intereses. ------------------------------------------------------------------------- 120

Tabla 34. Ingresos proyectados. ------------------------------------------------------------------- 121

Tabla 35. Punto de Equilibrio Multiproducto. -------------------------------------------------- 122

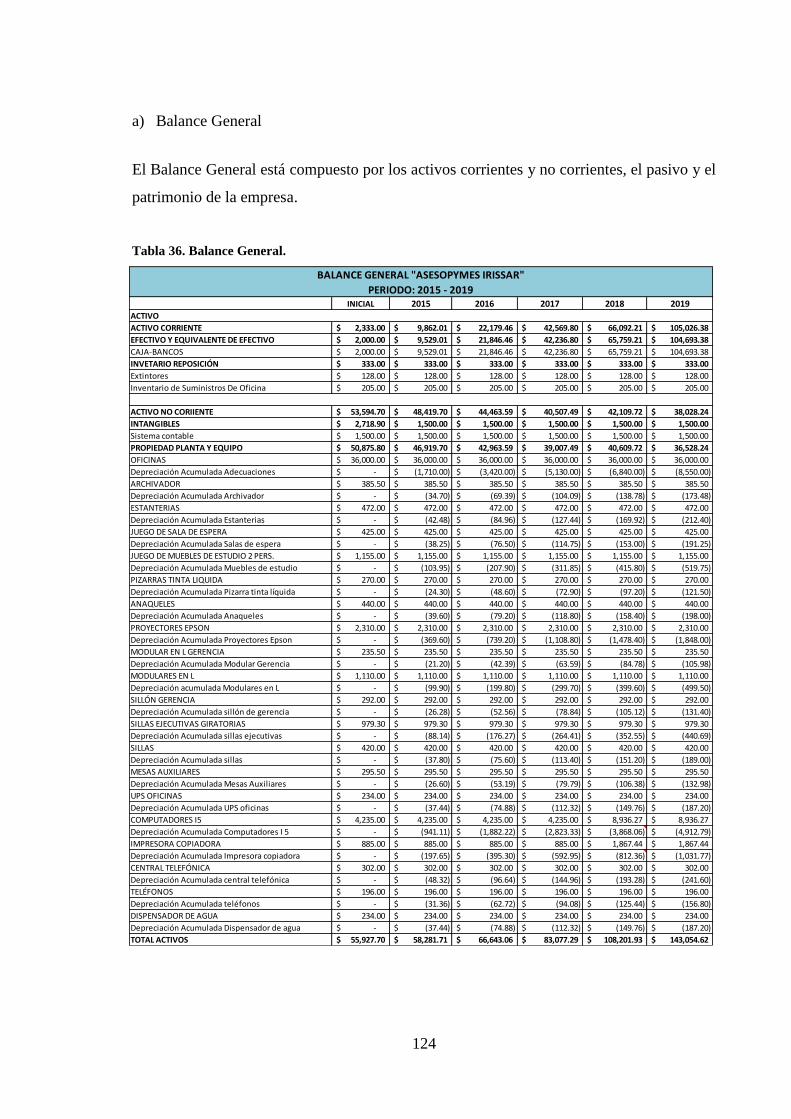

Tabla 36. Balance General. ------------------------------------------------------------------------ 124

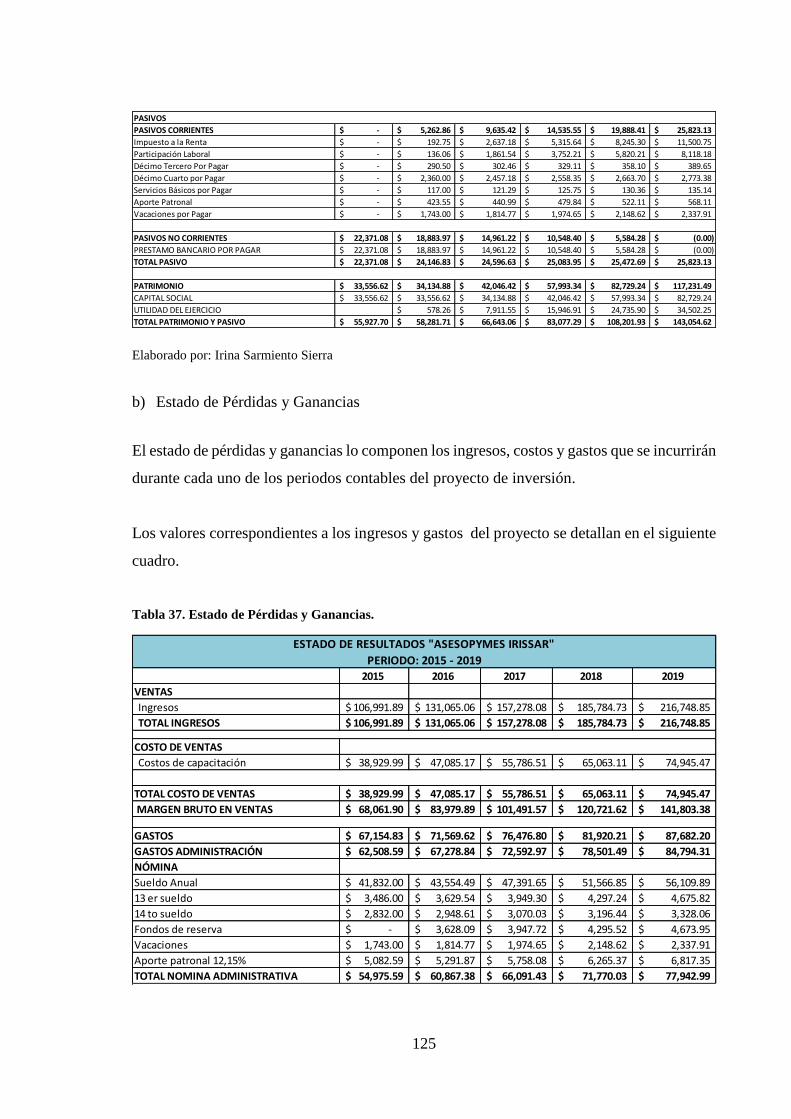

Tabla 37. Estado de Pérdidas y Ganancias. ------------------------------------------------------ 125

Tabla 38. Índices de Tesorería. -------------------------------------------------------------------- 127

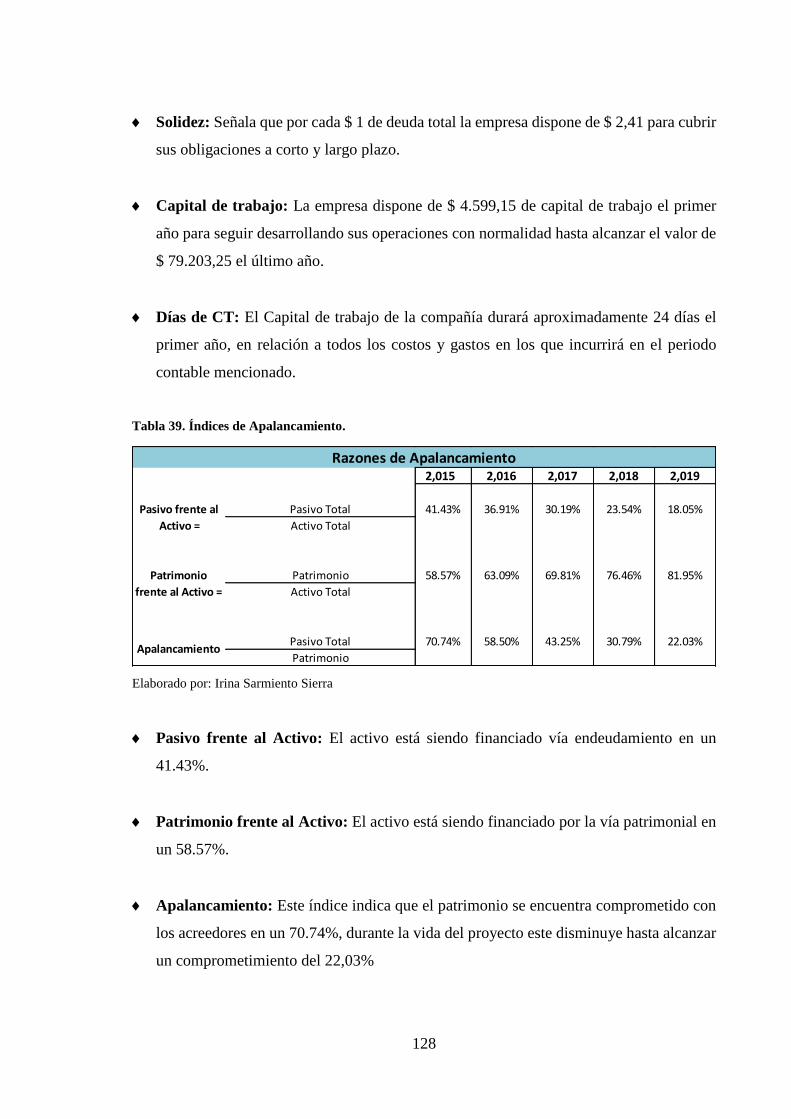

Tabla 39. Índices de Apalancamiento.------------------------------------------------------------ 128

Tabla 40. Índices de Rentabilidad. ---------------------------------------------------------------- 129

Tabla 41. Flujo de Caja. ---------------------------------------------------------------------------- 130

Tabla 42. TMAR Ponderada. ---------------------------------------------------------------------- 131

Tabla 43. Pay back. --------------------------------------------------------------------------------- 134

Tabla 44. Análisis de Sensibilidad. --------------------------------------------------------------- 134

Tabla 45. Pregunta 1, clientes potenciales. ------------------------------------------------------ 146

Tabla 46. Pregunta 2, clientes potenciales. ------------------------------------------------------ 147

Tabla 47. Pregunta 3, clientes potenciales. ------------------------------------------------------ 148

Tabla 48. Pregunta 4, clientes potenciales. ------------------------------------------------------ 149

Tabla 49. Pregunta 5, clientes potenciales. ------------------------------------------------------ 150

Tabla 50. Pregunta 6, clientes potenciales. ------------------------------------------------------ 151

Tabla 51. Pregunta 7, clientes potenciales. ------------------------------------------------------ 152

Tabla 52. Pregunta 8, clientes potenciales. ------------------------------------------------------ 153

Tabla 53. Pregunta 9, clientes potenciales. ------------------------------------------------------ 154

Tabla 54. Pregunta 10, clientes potenciales. ----------------------------------------------------- 155

RESUMEN EJECUTIVO.

Un proyecto es la búsqueda de una solución inteligente al planteamiento de un problema a

resolver. Cualquiera que sea la idea, la inversión, la metodología o la tecnología a aplicar en

ella, conlleva necesariamente la búsqueda de proposiciones coherentes en todos sus alcances

La introducción del presente trabajo responde a la descripción del problema, su delimitación,

la identificación de la línea de investigación, planteamiento de objetivos, determinando con

ello la factibilidad para su ejecución.

Por otro lado, se desarrolla el Marco Teórico con la finalidad de fundamentar los temas y

subtemas incluidos en la elaboración del proyecto de inversión para “ASESOPYMES

IRISSAR”, a través de autores de reconocida trayectoria.

En el Marco Metodológico se sustenta los problemas determinados en la situación

problémica, dando así la viabilidad para el desarrollo de la investigación.

En la última sección se determina la demanda insatisfecha, con lo cual se establece la

capacidad instalada en el estudio técnico, otro punto considerado es la organización legal

de la empresa, el impacto ambiental, para después realizar la evaluación económica y

financiera del proyecto con el uso de técnicas como; TMAR, TIR, VAN, B/C, PRI e índices

financieros, alcanzando así justificar su factibilidad, por último se establecen conclusiones

y recomendaciones de la investigación.

“ASESOPYMES IRISSAR”, será una empresa dedicada a ofrecer el servicio de capacitación

en cuanto a pymes se refiere en la provincia Tsáchila, diferenciándose por sus temas de

actualidad, servicios de primera, con precios accesibles y facilitadores responsables, prestos

a despejar las dudas referentes al tema.

EXECUTIVE SUMMARY.

A project is seeking an intelligent solution to approach problem solving. Whatever the idea,

investment, methodology or technology to apply it necessarily entails finding consistent

propositions in its scope

The introduction of this paper answers the description of the problem, its definition,

identification of the research, setting objectives, thereby determining the feasibility for

implementation.

On the other hand, the theoretical framework is developed in order to substantiate the topics

and subtopics included in developing the investment project "ASESOPYMES IRISSAR" by

renowned authors.

The methodological framework the problems identified in the problem situation, giving the

feasibility for the development of the research is based.

In the last section unmet demand is determined, whereby the installed capacity in the

technical study establishes another point considered is the legal organization of the company,

environmental impact, and then perform the economic and financial evaluation of the project

in using techniques such as; MARR, IRR, NPV, B / C, PRI and financial indices, reaching

justify its feasibility, finally conclusions and recommendations of the investigation are set.

"ASESOPYMES IRISSAR" will be dedicated to providing training services regarding

SMEs refers to the province Tsáchila, differing by their topics, quality services with

affordable prices and facilitators responsible, ready to dispel doubts concerning the subject.

1

INTRODUCCIÓN

Antecedentes de la investigación.

La importancia de la creación de nuevas empresas tiene su incidencia en el desarrollo

económico del país, surge como una idea en el individuo, la cual toma forma al aplicar los

principios de la administración, para esto se debe establecer su razón de ser y hacia donde

desea llegar, identificar la necesidad a suplir en el mercado es decir la demanda existente del

producto y/o servicio que va a ofrecer, lo cual le proporcionará el éxito de la empresa, en la

provincia de Santo Domingo de los Tsáchilas la creación de empresas tiene gran acogida ya

que es altamente comercial y estas iniciativas contribuyen para su crecimiento

socioeconómico generando fuentes de trabajo para la sociedad.

La comercialización es importante para desarrollar vínculos en los sectores productivos, ya

que busca suplir la necesidad que demanda el mercado, ya sea esta de un producto o servicio,

esto propicia que se beneficien tanto los ofertantes, porque venden su producto o servicio y

los demandantes porque satisfacen una necesidad, generando el progreso económico del

país, es por esto, que con el tema propuesto se pretende ahondar en la comercialización de

servicios de capacitación para PYMES en la provincia de Santo Domingo de los Tsáchilas,

con el fin de generar una ventaja competitiva para las empresas con una adecuada

administración de sus recursos.

Luego de realizada la investigación en CDIC de la Universidad Regional Autónoma de los

Andes “UNIANDES” extensión Santo Domingo, no se han encontrado antecedentes

investigativos acerca de la creación de una empresa y comercialización de servicios de

capacitación para PYMES, sin embargo existen temas relacionados, tales como:

Proyecto de Inversión Para Demostrar la Factibilidad de la Creación de una Agencia

Organizadora de Congresos, Convenciones y Eventos de La Ciudad de Ambato, Cristina

Figueroa, 2013.

Diseño de un proyecto de inversión para la creación de una microempresa orientada a la

comercialización de camisetas de hombre en la Ciudad de Ambato, Xavier León, Nadia

Medina, 2011.

2

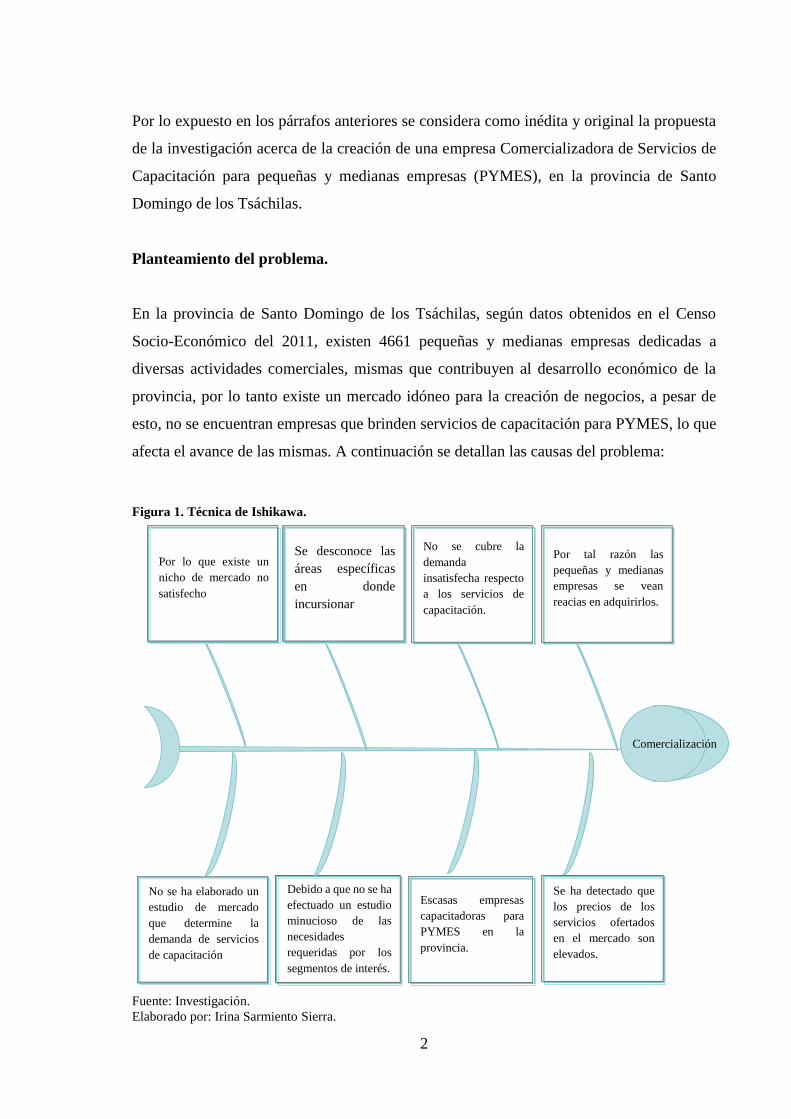

Por lo expuesto en los párrafos anteriores se considera como inédita y original la propuesta

de la investigación acerca de la creación de una empresa Comercializadora de Servicios de

Capacitación para pequeñas y medianas empresas (PYMES), en la provincia de Santo

Domingo de los Tsáchilas.

Planteamiento del problema.

En la provincia de Santo Domingo de los Tsáchilas, según datos obtenidos en el Censo

Socio-Económico del 2011, existen 4661 pequeñas y medianas empresas dedicadas a

diversas actividades comerciales, mismas que contribuyen al desarrollo económico de la

provincia, por lo tanto existe un mercado idóneo para la creación de negocios, a pesar de

esto, no se encuentran empresas que brinden servicios de capacitación para PYMES, lo que

afecta el avance de las mismas. A continuación se detallan las causas del problema:

Figura 1. Técnica de Ishikawa.

Fuente: Investigación.

Elaborado por: Irina Sarmiento Sierra.

Debido a que no se ha

efectuado un estudio

minucioso de las

necesidades

requeridas por los

segmentos de interés.

Comercialización

No se ha elaborado un

estudio de mercado

que determine la

demanda de servicios

de capacitación

Escasas empresas

capacitadoras para

PYMES en la

provincia.

Se ha detectado que

los precios de los

servicios ofertados

en el mercado son

elevados.

Por lo que existe un

nicho de mercado no

satisfecho

Por tal razón las

pequeñas y medianas

empresas se vean

reacias en adquirirlos.

Se desconoce las

áreas específicas

en donde

incursionar

No se cubre la

demanda

insatisfecha respecto

a los servicios de

capacitación.

3

Formulación del problema.

¿Cómo mejorar la comercialización de servicios de capacitación para PYMES en la

provincia de Santo Domingo de los Tsáchilas?

Delimitación del problema.

La propuesta para la creación de la empresa “ASESOPYMES IRISSAR” y Comercialización

de Servicios de Capacitación, se pretende implementar en la provincia de Santo Domingo

de los Tsáchilas puesto que según el censo socioeconómico, existen 4661 pymes, las cuales,

con las directrices idóneas acerca de la correcta administración de sus recursos, asegurarán

el éxito en el mercado cambiante y competitivo.

Objeto de investigación y campo de acción.

♦ Objeto de estudio: Proyecto de inversión.

♦ Campo de acción: Comercialización.

Identificación de la línea de investigación.

La creación de la empresa y comercialización de servicios se encuentra dentro de la línea de

investigación de Emprendimiento ya que para crear una empresa se parte de una idea y la

actitud y aptitud de una persona para alcanzar metas y objetivos con el fin de lograr

independencia y estabilidad económica.

Objetivos.

Objetivo general.

Proponer la creación de la empresa “ASESOPYMES IRISAR” para la comercialización de

servicios de capacitación para PYMES en la provincia de Santo Domingo de los Tsáchilas.

4

Objetivos específicos.

♦ Fundamentar teórica y científicamente la Administración, los Procesos Administrativos,

Proyectos de Inversión y Comercialización, con base en libros de actualidad.

♦ Diagnosticar la situación actual de los servicios de capacitación en el mercado de Santo

Domingo, utilizando métodos y técnicas de investigación.

♦ Elaborar la propuesta de creación de la empresa “ASESOPYMES IRISSAR” para

comercializar servicios de capacitación a las PYMES de la provincia de Santo Domingo

de los Tsáchilas.

Idea a defender.

La creación de la empresa “ASESOPYMES IRISSAR” caracterizada por realizar los

Estudios de Mercado, Técnico, Organizacional, Legal, Ambiental y Financiero, mejorará la

comercialización de servicios de capacitación para pymes en la provincia de Santo Domingo

de los Tsáchilas.

Justificación del tema.

La creación de la Empresa “ASESOPYMES IRISSAR” surge al identificar la necesidad

latente en la provincia Tsáchila, sobre la comercialización de servicios de capacitación para

pequeñas y medianas empresas; en vista de que éste nicho no explorado, se aspira abastecer

la demanda y aportar al desarrollo económico de la provincia.

La propuesta persigue como fin la implementación de la idea en la provincia Tsáchila para

mejorar la comercialización de servicios de capacitación, aportando de esta manera con el

progreso de las pequeñas y medianas empresas, así como también, el de las personas que

laboran en ellas.

Además, la presente investigación me permitirá obtener el Título de Ingeniera en Empresas

y Administración de Negocios en la Universidad Regional Autónoma de los Andes

UNIANDES Santo Domingo.

5

Breve explicación de la metodología investigativa a emplear.

La metodología a emplear en el desarrollo de la investigación toma como base la modalidad

cuali-cuantitativa, teniendo mayor énfasis en lo cuantitativo, de tal modo que para recolectar

toda la información se manejaron los diferentes tipos de investigación como el de Campo,

Descriptivo y Bibliográfico.

Para el análisis de la información recabada se emplearon el método inductivo - deductivo y

analítico - sintético, así también el uso de técnicas como la encuesta, apoyado por su

respectivo instrumento.

Resumen de la estructura de la tesis.

Introducción.- Se exponen los antecedentes de la investigación, el planteamiento,

formulación y delimitación del problema así como también el objeto de la investigación, la

idea a defender, la justificación, una breve explicación de la metodología, un resumen de la

estructura de la tesis y los elementos de novedad, aporte teórico y significación práctica.

Capitulo I.- Para el desarrollo del Marco Teórico se tomó en consideración puntos como

Origen y evolución del objeto de investigación, Análisis de las distintas posiciones teóricas

sobre el objeto de investigación, Valoración crítica de los conceptos y para finalizar las

conclusiones del capítulo.

Capitulo II.- En el Marco Metodológico se describe la Caracterización del sector y

problema seleccionado para la investigación, la Descripción del procedimiento

metodológico para el desarrollo de la investigación, la Propuesta del investigador y

finalmente las conclusiones del capítulo.

Capítulo III.- En la Validación y/o evaluación de resultados se presenta el Procedimiento

de la aplicación y el Análisis de los resultados finales de la investigación, para finalizar con

las conclusiones parciales y generales.

6

Aporte teórico, significación práctica y novedad científica.

El aporte teórico que brinda la propuesta ayuda a afianzar los conocimientos utilizados en el

desarrollo de la investigación, por lo tanto, el informe escrito en de gran utilidad para futuros

proyectos asociados al presente.

El desarrollo del proyecto determinó la factibilidad de crear la empresa “ASESOPYMES

IRISSAR”, cuya aplicación sin duda alcanzará los objetivos propuestos porque la

investigación cuenta con los lineamientos y estrategias requeridas.

La novedad científica se establece puesto que se cubrirá las necesidades de capacitación que

poseen las pequeñas y medianas empresas de la provincia Santo Domingo de los Tsáchilas,

a través del presente Proyecto de Inversión.

7

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

En la provincia Santo Domingo de los Tsáchilas existe grandes oportunidades para la

creación de empresas puesto que la región en caracterizada por su alto índice comercial, por

tanto éste antecedente determinó la necesidad de crear una empresa que brinde

capacitaciones para el uso adecuado de los recursos con los que cuentan las pequeñas y

medianas organizaciones dándoles así la oportunidad de alcanzar el éxito.

“ASESOPYMES IRISSAR” surge al detectar la necesidad de mejorar la comercialización

del servicio de capacitación para pymes en la provincia Santo Domingo de los Tsáchilas,

debido a que no existen muchas empresas que brinden este servicio, el mismo que ayudará

al emprendimiento de ideas innovadoras de otras organizaciones situadas en la provincia.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS.

1.2.1 Administración.

“La administración es el proceso de planear, organizar, dirigir y controlar el uso de los

recursos para lograr los objetivos organizacionales.” (Chiavenato, 2004., pág. 10.)

“la administración es la coordinación de las actividades de trabajo de modo que se realicen

de manera eficiente y eficaz con otras personas y a través de ellas.” (Robbins & Coulter,

2005., pág. 9.)

La Administración es una herramienta valiosa que permite optimizar el manejo de los

recursos que conlleven al logro de objetivos y metas planteadas por la organización

asegurando así su eficiente y eficaz productividad.

8

1.2.1.1 Importancia de la administración.

“La importancia de la administración es indiscutible debido a que reporta múltiples ventajas:

A través de sus técnicas y procesos se logra mayor rapidez, efectividad y simplificación

en el trabajo con los consecuentes ahorros de tiempo y costo.

De acuerdo con lo anterior, incide en la productividad, eficiencia, calidad y

competitividad de cualquier organización.

Propicia la obtención de los máximos rendimientos y la permanencia en el mercado.”

(Munch, 2010., pág. 23.)

“La importancia de la administración se observa en que esta confiera eficacia a los esfuerzos

humanos. Ayuda a obtener mejor personal, equipo, materiales, dinero, etc.” (Rodríguez

Valencia, 2005., pág. 5.)

La Administración es importante, de ella depende la eficacia con la que se realice cada

proceso dentro de la organización y el correcto uso de los todos los recursos necesarios para

obtener el máximo rendimiento de la empresa.

1.2.1.2 Características de la administración.

La Administración tiene como principal característica su universalidad ya que es útil y

necesaria para todo tipo de organización, a más de esto se asocia con cualquier otra ciencia

ya que se adapta para cualquier necesidad con el fin de lograr los objetivos planteados.

9

Características de la administración

Universalidad

Es indispensable en cualquier grupo social, ya sea una

empresa públicao privada o en cualquier tipo de

institución.

Valor instrumental

Su finalidad es eminentemente practica, siendo la administración un medio para lograr los objetivos de un grupo.

Especificidad

Aunque la administración se auxilia de diversas ciencias, su campo de

accion es específico, por lo que no puede

confundirse con otras disciplinas.

Multidiciplina

Utiliza y aplica conocimientos de varias

ciencias y técnicas.

Figura 2. Características de la Administración.

Fuente: (Munch, 2010., pág. 24.)

Elaborado por: Irina Sarmiento Sierra

1.2.1.3 Proceso administrativo.

“El proceso administrativo no es sólo una simple secuencia ni un ciclo repetitivo de

funciones, planeación, organización, direccion y control, sino que conforma un sistema en

el que todo es mayor que la suma de las partes, gracias al efceto sinérgico.” (Chiavenato,

2004., pág. 132.)

El Proceso administrativo es un conjunto de pasos coordinados que buscan la efcicacia

organizacional, mediante la planificacion, organización, dirección y control de todos los

recursos de la organización ya sean estos materiales,tecnológicos, monetarios y humanos.

10

1.2.1.3.1 Planificación.

“Es cuando se determinan los escenarios futuros y el rumbo hacia donde se dirige la empresa,

así como la definición de los resultados que se pretenden obtener y las estrategias para

lograrlos minimizando riesgos”. (Munch, 2010., pág. 27.)

La planeación es un proceso de toma de decisiones y determina anticipadamente cuales son

los objetivos que deben alcanzarse dentro de la organización, la planeación es la base para

que lo demás procesos funcionen.

1.2.1.3.2 Organización.

“La organización es la unión y la coordinación de los recursos humanos, financieros, físicos,

de información y otros necesarios para la consecución de las metas.” (Snell, 2009., pág. 20.)

Implica ordenar y agrupar las actividades que son necesarias para alcanzar los fines

establecidos, es necesario determinar qué medidas utilizar para lograr lo que se desea.

1.2.1.3.3 Dirección

“Consiste en la ejecución de todas las fases del proceso administrativo mediante la

conducción y orientación de los recursos, y el ejercicio del liderazgo.” (Munch, 2010., pág.

27.)

1.2.1.3.4 Control.

“La función de la administración que monitorea el desempeño y realiza los cambios

necesarios.” (Snell, 2009., pág. 20.)

Implica la influencia que tiene el administrador en la realización de planes, obteniendo una

respuesta efectiva de sus colaboradores mediante la comunicación, supervisión y

motivación, la colaboración de los subordinados permite obtener altos niveles de

productividad.

11

1.2.2 Proyectos.

“Es la búsqueda de una solución inteligente al planteamiento de un problema, la cual tiende

a resolver una necesidad humana.” (Baca Urbina, 2010. pág. 2.)

“Un proyecto es el entrecruzamiento de variables financieras, económicas, sociales y

ambientales que implica el deseo de suministrar un bien u ofrecer un servicio, con el objetivo

de determinar su contribución potencial al desarrollo de la comunidad a la cual va dirigido

y de estructurar un conjunto de actividades interrelacionadas que se ejecutaran bajo una

unidad de dirección y mando con miras a lograr un objetivo determinado, en una fecha

definida, mediante la asignación de ciertos recursos humanos y materiales.” (Arboleda

Velez, 2003., pág. 7.)

Los proyectos son posibles soluciones para satisfacer la necesidad que tiene determinada

población de un producto o servicio en particular, para ser llevado a cabo se conjugan

variables económicas y sociales.

1.2.3 Proyectos de inversión.

“El proyecto de inversión es un plan que, si se le asigna determinado monto de capital y se

le proporcionan insumos de varios tipos, producirá un bien o un servicio, útil al ser humano

o a la sociedad.” (Baca Urbina, 2010. pág. 2)

“Un proyecto de inversión es la unidad mínima económica de planeación, formada por un

conjunto de actividades concatenadas que se suceden, complementan y deciden entre sí, la

última de las cuales es parte importante para la toma de decisiones sobre la inversión.”

(Cortazar Martinez, 2001, pág. 13.)

Proyecto de inversión es una idea que nace de la creatividad de una persona con el afán de

suplir una necesidad con la puesta en marcha del proyecto y que con una decisión de

emprendimiento y contando con el financiamiento apropiado es llevada a cabo.

12

1.2.3.1 Importancia.

“La importancia de los proyectos de inversión surge ya que son pensados y llevados a cabo

con el único fin de cubrir una necesidad demandada en el mercado y a más de esto lograr

una meta de superación personal y económica para el inversionista al poner su idea en

marcha, y a su vez contribuir con el desarrollo de la sociedad al crear fuentes de empleo.

Siempre que exista una necesidad humana de un bien o servicio habrá necesidad de invertir,

hacerlo es la única forma de producir dicho bien o servicio.” (Baca Urbina, 2010. pág. 2)

La importancia de un proyecto radica en la solución que se va a dar para suplir las

necesidades insatisfechas del mercado, bajo esta perspectiva un proyecto de inversión se

describe como un plan al que se le asignan recursos financieros, humanos, tecnológicos,

materiales para producir un bien o servicio.

1.2.3.2 Etapas de proyectos de inversión.

1.2.3.2.1 Perfil.

“El perfil inicia con una idea basada en el juicio común y en términos monetarios solo

presenta cálculos globales.” (Baca Urbina, 2010. pág. 5)

Es una descripción sintetizada de un proyecto, presenta el propósito y la pertenencia del

proyecto, actividades requeridas y la inversión total que se necesitará.

1.2.3.2.2 Prefactibilidad.

“La prefactibilidad profundiza en la investigación de mercado, detalla la tecnología a

emplear, determina los costos totales y la rentabilidad económica y es la base para que los

inversionistas tomen una decisión.” (Baca Urbina, 2010. pág. 5)

13

1.2.3.2.3 Factibilidad.

“La factibilidad contiene la información del anteproyecto más los canales de

comercialización para el producto, contratos de venta, actualización de las cotizaciones de

la inversión y presenta planos arquitectónicos.” (Baca Urbina, 2010. pág. 5)

1.2.3.2.4 Ingeniería.

“La ingeniería sitúa el estudio en las condiciones económicas y sociales, y aclara por qué se

pensó en emprenderlo.” (Baca Urbina, 2010. pág. 5)

Los proyectos de inversión deben cumplir con ciertos requisitos para poder ser emprendidos

como son un perfil en el cual se expresa la idea que se pretende llevar a cabo para esto se

determinan la prefactibilidad que se verá reflejada en un estudio de mercado el cual permitirá

demostrar la factibilidad del mismo es decir si es viable y para concluir se realiza la

ingeniería del proyecto la cual señala los lineamientos a seguir para su elaboración y

ejecución detallada.

1.2.3.3 Modelo de proyecto de inversión.

Existen varios modelos de Proyectos de Inversión tales como el de Nassir Zapag, Gabriel

Baca Urbina, Arturo y José Antonio Morales Castro, German Arboleda Vélez, pero el

modelo escogido para la elaboración del tema de investigación es el que consta en la

biblioteca de la Universidad Regional Autónoma de los Andes “UNIANDES”- Santo

Domingo, el mismo que se apoyó en los autores Gabriel Baca Urbina y los hermanos Arturo

y José Antonio Morales Castro.

1.2.3.4 Estudios del proyecto de inversión.

1.2.3.4.1 Estudio de mercado.

“El análisis de mercado es uno de los más importantes y determinantes que debe realizar el

investigador o el inversionista. Esta herramienta permite recopilar información que

14

proporciona perspectivas importantes que culminaran en un estudio que será la base de los

siguientes estudios del proyecto.” (Morales Castro & Morales Castro, 2009., pág. 42.)

a) Objetivos del estudio de mercado.

“El estudio de mercado tiene como principal objetivo determinar si existe demanda del bien

o servicio que se pretende ofertar en el mercado.

♦ Ratificar la existencia de una necesidad insatisfecha en el mercado, o la posibilidad

de brindar un mejor servicio que el que ofrecen los productos existentes en el

mercado.

♦ Determinar la cantidad de bienes o servicios provenientes de una nueva unidad de

producción que la comunidad estaría dispuesta a adquirir a determinados precios.

♦ Conocer cuáles son los medios que se emplean para hacer llegar los bienes y servicios

a los usuarios.

♦ Dar una idea al inversionista del riesgo que su producto corre de ser o no aceptado

en el mercado.” (Baca Urbina, 2010. pág. 12)

El estudio de mercado permite conocer los gustos y preferencias demandadas en el mismo,

mediante una investigación profunda la cual determine la necesidad existente favoreciendo

al inversionista para la elaboración del proyecto.

b) Zona de influencia.

“La ubicación más adecuada será la que posibilite maximizar el logro del objetivo definido

para el proyecto, como cubrir la mayor cantidad de población posible o lograr una alta

rentabilidad.” (Sapag Chain & Sapag Chain, 2008., pág. 24.)

15

La zona de influencia se refiere al lugar óptimo en cual se va a ubicar el proyecto aquel que

le permitirá surgir de manera que asegure su rentabilidad y sea de satisfacción para la

población demandante.

c) Mercado.

“Área en que confluyen las fuerzas de la oferta y la demanda para realizar las transacciones

de bienes y servicios a precios determinados.” (Baca Urbina, 2010. pág. 12.)

El mercado es el lugar en cual se realiza todo intercambio ya sea de bienes o servicios tanto

por parte de ofertantes como demandantes.

d) Características del servicio.

“Es cualquier cosa que se puede ofrecer a un mercado para satisfacer un deseo o una

necesidad.” (Kotler, 2009., pág. 394.)

Producto es todo bien y/o servicio con características tangibles e intangibles que cumple la

función de suplir una necesidad a la población demandante.

e) Precio.

“Es la cantidad monetaria a la cual los productores están dispuestos a vender y los

consumidores a comprar un bien o servicio, cuando la oferta y la demanda está en

equilibrio.” (Baca Urbina, 2010. pág. 44.)

Es un monto de dinero determinado que las personas están dispuestas a pagar a cambio de

recibir un bien o servicio que supla una necesidad y la vez se constituye como la cantidad

fijada por los productores para ofrecer sus productos y/o servicios.

16

f) Costo.

“Se llama costo de un artículo a la suma de todos los desembolsos o gastos efectuados en

adquisición de los elementos que consumen en su producción y ventas.” (Rodriguez, 2010,

pág. 2.)

Valor monetario que gasta el productor en la elaboración de los productos o servicios que

ofrece al mercado.

g) Submercado consumidor.

♦ Demanda.

“Es la cantidad de bienes y servicios que el mercado requiere o solicita para buscar la

satisfacción de una necesidad específica a un precio determinado.” (Baca Urbina, 2010.

pág. 15.)

La demanda es la capacidad económica de adquirir un bien o servicio a determinado

valor monetario para satisfacer una necesidad, en algunos casos tanto del consumidor

como del productor del bien o servicio.

♦ Proyección de la demanda.

“Un elemento importante en el estudio de mercado es la proyección de la demanda, esta

es, la que prevalecerá en algún periodo futuro de determinado producto. La principal

utilidad del pronóstico de la demanda es conocer el probable nivel de ventas en esos

periodos, lo cual permite estimar los ingresos en ellos.” (Morales Castro & Morales

Castro, 2009., pág. 59.)

La proyección de la demanda es la cantidad de productos o servicios que los

consumidores estarían dispuestos a adquirir a un precio y en un lugar determinado en un

tiempo futuro y saber cuáles o cual es la venta que se realizara en ese tiempo

determinado.

17

♦ Proyección de la demanda histórica.

“El objetivo de la demanda histórica es conocer el comportamiento del consumo en el

pasado, es decir, la demanda del producto o servicio que hubo en años anteriores. Este

análisis solo se efectúa para productos que existen en el mercado.” (Baca Urbina, 2010.

pág. 40.)

La proyección de la demanda histórica se refiere a tomar datos de años atrás y con base

a esto hacer un cálculo que estime la demanda de los productos y servicios ofrecidos en

el presente por la organización.

Proyección de la demanda futura.

La proyección de la demanda futura es realizar un cálculo con base a datos obtenidos de

gustos y preferencias de los consumidores para determinar cuántos de ellos consumirán

el producto y/ o servicio que la empresa ubicará en el mercado a futuro.

h) Submercado competidor.

Oferta.

“Es la cantidad de bienes o servicios que un cierto número de oferentes (productores)

está dispuesto a poner a disposición del mercado a un precio determinado.” (Baca

Urbina, 2010. pág. 41.)

La oferta es la cantidad de bienes y servicios que el productor o fabricante dispone para

ofrecer al mercado, para posicionarse en el mismo y ganar clientes, estos bienes o

servicios deben tener un precio acorde a la capacidad de pago.

Proyección de la oferta.

“Para realizar la proyección de la oferta se deben considerar los siguientes aspectos:

18

Proyección de la oferta

Datos del pasado de la oferta

generados por diversos oferentes

Factores que estimulan o limitan

la oferta futura.

Instalaciones y equipamiento de

los oferentes.

Condiciones institucionales, económicas y financieras.

Aprovisionamiento de materias primas.

Permisos que se deben tramitar para constituirse como un oferente mas.

Figura 3. Proyección de la oferta.

Fuente: (Morales Castro & Morales Castro, 2009., págs. 70,71.)

Elaborado por: Irina Sarmiento Sierra

Proyección de la oferta histórica.

La proyección de la oferta histórica consiste en recolectar datos de años pasados de los

productos y servicios ofertados para tener una referencia de lo consumido.

Proyección de la oferta futura.

La proyección de la oferta futura es la recolección de datos de los consumidores para

determinar la cantidad de oferentes que habrá en determinado tiempo luego de expuesto

el producto y/o servicio en el mercado.” (Morales Castro & Morales Castro, 2009., págs.

70,71.)

La proyección de la oferta es una estimación de cuánto pueden aumentar los oferentes

en un determinado lapso de tiempo, siempre y cuando tomando en cuenta los factores y

variables que en esta intervienen como son la inflación y gustos y preferencias de los

consumidores.

19

i) Demanda insatisfecha.

“Es la cantidad de bienes o servicios que es probable que el mercado consuma en los

años futuros, sobre la cual se ha determinado que ningún productor actual podrá

satisfacer si prevalecen las condiciones en las cuales se hizo el cálculo.” (Baca Urbina,

2010. pág. 43.)

La demanda insatisfecha es aquella que no ha sido atendida y cubierta por el mercado

resulta de la diferencia entre la demanda y la oferta, es decir existe demanda insatisfecha

cuando la demanda es mayor que la oferta.

j) Submercado proveedor.

Distribución.

“La distribución es el instrumento de marketing que relaciona la producción con el

consumo. Su misión es poner el producto a disposición del consumidor final en la

cantidad demandada, en el momento en que lo necesite y en el lugar donde desee o

necesite adquirirlo.” (De Juan Vigaray, 2008., pág. 5.)

La distribución es el proceso para hacer llegar los bienes y servicios hasta el consumidor

final de acuerdo a la cantidad demandada por este, siempre y cuando este en el lugar

donde lo necesito y en el momento justo para su adquisición.

♦ Publicidad.

“Es cualquier forma pagada de comunicación impersonal acerca de una organización,

sus productos, o ambas cosas, que se transmite a una audiencia meta mediante un medio

masivo.” (Pride & Ferrel, 2008., pág. 390.)

La publicidad es una herramienta comercial que utiliza los medios de comunicación para

promover la venta de bienes y servicios, a través de los medios masivos y a un mercado

objetivo determinado, por la misma se debe pagar un valor.

20

♦ Estrategias

“Comprende la selección y el análisis del mercado, es decir, la elección y el estudio del

grupo de personas al que se desea llegar, así como la creación y permanencia de la mezcla

de mercadotecnia que las satisfaga.” (Fisher & Espejo, 2005., pág. 47.)

Las estrategias son actividades que se planifican para ser realizadas en determinado

tiempo con el fin de lograr un fin, llegar a un grupo de personas y realizar una mezcla de

mercadotecnia que convenga a la organización y a los consumidores.

♦ Promoción.

“La promoción de ventas es una actividad, material o ambas cosas, que actúa como un

estímulo directo brindando al producto un valor adicional o un, incremento para los

revendedores.” (Pride & Ferrel, 2008., pág. 469.)

La promoción es una herramienta para incentivar el incremento de la compra y venta de

productos o servicios, este estímulo es directo para los consumidores en un mercado meta

y está ligada directamente con las ventas.

1.2.3.4.2 Estudio técnico.

“Esta etapa comprende aquellas actividades en que se definen las características de los

activos fijos que son necesarios para llevar a cabo el proceso de producción de determinado

bien o servicio.” (Morales Castro & Morales Castro, 2009., pág. 84.)

El estudio técnico se realiza para determinar la viabilidad financiera ya que este proporciona

información de los costos de operación para el proyecto y llevar a cabo el proceso de

producción de los bienes o servicios ofertados en el mercado.

21

a) Definición del tamaño del proyecto.

“Es su capacidad instalada, y se expresa en unidades de producción por año. Se considera

óptimo cuando opera con los menores costos totales o la máxima rentabilidad económica.”

(Baca Urbina, 2010. pág. 75.)

El tamaño del proyecto se refiere a la capacidad de producción que tendrá el proyecto ya sea

esta diaria, semanal, mensual o anual esto dependerá de los recursos con que se disponga.

b) Determinación de la localización.

“Es lo que contribuye en mayor medida a que se logre la mayor tasa de rentabilidad sobre el

capital (criterio privado) o a obtener el costo unitario mínimo (criterio social).” (Baca

Urbina, 2010. pág. 86.)

La determinación de la localización del proyecto se refiere a la ubicación estratégica e idónea

para la puesta en marcha del proyecto, es importante su determinación en el estudio técnico

ya que de esta depende en gran parte que el proyecto obtenga más ganancias optimizando

recursos.

c) Ingeniería.

“Resuelve todo lo concerniente a la instalación y el funcionamiento de la planta, desde la

descripción del proceso, adquisición de equipo y maquinaria se determina la distribución

óptima de la planta, hasta definir la estructura jurídica y de organización que habrá de tener

la planta.” (Baca Urbina, 2010. pág. 89.)

La ingeniería del proyecto corresponde a definir todos los aspectos técnicos es decir definir

todos los recursos materiales, tecnológicos y humanos precisos, que serán utilizados para la

puesta en marcha del proyecto.

22

d) Proceso productivo.

“Procedimiento técnico que se utiliza en el proyecto para obtener los bienes y servicios a

partir del insumo, y se identifica como la transformación de una serie de materias primas

para convertirlas en artículos mediante una determinada función de manufactura.” (Baca

Urbina, 2010. pág. 89.)

El proceso productivo especifica lo que se va a requerir para producir el bien o servicio que

se pretende ofrecer, es necesario tener en consideración los insumos que se necesitan para el

bien o servicio, que estén al alcance del inversionista.

e) Necesidades de maquinaria y equipo.

“Cuando llega el momento de decidir sobre la compra de equipo y maquinaria, se deben

tomar en cuenta una serie de factores que afectan directamente la elección. La mayoría de la

información que es necesaria recabar será útil en la comparación de varios equipos y también

la base para realizar una serie de cálculos y determinaciones posteriores.” (Baca Urbina,

2010. pág. 94.)

Dentro del estudio técnico se debe determinar los equipos y la maquinaria que ha de ser

necesaria para la puesta en marcha del proyecto tomando en cuenta algunas variables de gran

importancia como quien ha de proveerlas, el precio, características mantenimiento para

prevenir posibles trabas en lo posterior.

f) Distribución física de la planta.

“Proporciona condiciones de trabajo aceptables y permite la operación más económica, a la

vez que mantiene las condiciones óptimas de seguridad y bienestar para los trabajadores.”

(Baca Urbina G. , Evaluación de proyectos., 2010., pág. 94.)

La distribución de la planta da los lineamientos de cómo va a ir repartida la planta es decir

se establecen sitios específicos tanto para la maquinaria requerida como para personal,

contando con las medidas de seguridad pertinentes.

23

1.2.3.4.3 Estudio organizacional y legal.

a) Organizacional.

♦ Estructura organizacional.

“Una estructura organizacional debe planearse de modo que cada cual sepa quien ha de

hacer cada cosa y quien es el responsable por el resultado; quitarlos obstáculos que,

debido a la confusión y la incertidumbre en la asignación de responsabilidades, impidan

la ejecución, y proporcionar una red de comunicación para la toma de decisiones y de

apoyo a los objetivos de la organización.” (Koontz & O'donell, 2008., págs. 304, 305.)

La estructura organizacional en una empresa debe realizarse mediante un organigrama

en el cual se designen funciones y actividades para ser realizadas de manera

sistematizada orientadas al logro de los objetivos planteados.

♦ Descripción de funciones.

“Existen distintas maneras de organizar a las empresas, las cuales dependen de los

criterios que se utilizan para establecer las diversas líneas de autoridad, responsabilidad,

comunicación y funciones, es decir, las interrelaciones entre los diversos puestos. Por lo

general, las relaciones entre los diferentes puestos se presentan de manera gráfica en los

organigramas.” (Morales Castro & Morales Castro, 2009., pág. 120.)

La descripción de funciones corresponde a los manuales de funciones que la empresa

debe elaborar para detallar las actividades de cada miembro de la empresa, y las

interrelaciones existentes en cada uno de los puestos.

b) Legal.

“Los ordenamientos jurídicos afectan a los organismos o empresas y, por lo tanto, a los

proyectos de inversión, ya que normalmente las empresas se constituyen para generar

determinados productos y/o servicios. Por ello, es necesario conocer a profundidad las leyes,

24

reglamentos o normas que afectan su constitución y funcionamiento.” (Morales Castro &

Morales Castro, 2009., pág. 110.)

El estudio legal es primordial en la creación de una empresa ya que de este depende que la

empresa pueda funcionar y brindar el producto y/o servicio por el cual se creó, el

ordenamiento jurídico es importante para cualquier tipo de empresa.

♦ Personalidad jurídica

“Una sociedad mercantil adquiere personalidad jurídica mediante su inscripción en el

Registro Público de Comercio y el acta constitutiva y, con ello, se convierte en sujeto de

derechos y obligaciones, pero también obtiene ventajas que le permiten contratar créditos

con instituciones financieras o realizar transacciones de compraventa con clientes y

proveedores, porque jurídicamente la empresa responde por las obligaciones contraídas.”

(Morales Castro & Morales Castro, 2009., pág. 113.)

Toda organización debe contar con un registro y los permisos pertinentes de

funcionamiento es decir adquirir una personería jurídica, esta constitución tiene ventajas

que le permite interactuar con otras instituciones.

♦ Extracto de la escritura.

“Documento formalizado ante un notario en el cual constan todos los aspectos de la

constitución legal de una empresa así como también todos los datos de quienes la

conforman el monto de capital invertido.” (Morales Castro & Morales Castro, 2009.,

pág. 113.)

Las empresas para legalizarse deben cumplir un sin número de requisitos que le permitan

su funcionamiento uno de estos es contar con la escritura debidamente legalizada por un

notario la misma que contara con detalles como el capital invertido para la inversión y

como está constituida la empresa.

25

♦ Patentes.

“La patente es un derecho que adquiere el inventor o autor de algo, para disfrutar en

exclusividad de los beneficios de su creación. La patente es un documento que otorga el

privilegio de uso y disfrute de una invención y/o propiedad industrial.” (Morales Castro

& Morales Castro, 2009., pág. 117.)

La patente es un documento que permite asegurar la autoría de un producto y/o servicio

que se haya creado y se le otorga el privilegio a la organización de distribuirlo y hacerlo

llegar al consumidor final.

♦ Marcas.

“La marca es utilizada para productos o servicios, y se le considera como el intento de

la empresa de dar identidad a sus productos, ya que ello permite distinguirlos de sus

similares en los mercados.” (Morales Castro & Morales Castro, 2009., pág. 117.)

La marca es un distintivo de determinado producto o servicio la cual se crea para

impactar a los consumidores, es la identidad con la que el producto será conocido en el

mercado y con el que el cliente lo identificará de sus similares.

♦ Nombre comercial.

“El termino nombre comercial se refiere a cualquier denominación que sirve para

diferenciar una empresa o establecimiento industrial, comercial o de servicios, dentro de

la zona geográfica donde se encuentra establecida su clientela.” (Morales Castro &

Morales Castro, 2009., pág. 118.)

El nombre comercial es la designación que le da el emprendedor a una empresa para ser

reconocida por sus clientes, utilizando su creatividad para hacerlo atractivo y fácil de

recordar para el cliente, creando así un distintivo para el producto y/o servicio a ofrecer.

26

1.2.3.4.4 Estudio de impacto ambiental.

a) Impacto ambiental.

“El impacto ambiental, que puede ser negativo o positivo, es causado por fenómenos

naturales y la actividad humana. Por lo general, es el efecto provocado en los ecosistemas,

que afecta el funcionamiento y la interacción de los seres vivos con su medio ambiente.”

(Morales Castro & Morales Castro, 2009., pág. 137.)

El estudio del impacto ambiental es fundamental a la hora planificar un proyecto de inversión

ya que mediante este estudio se determinara si afecta o no al medio ambiente, y de este modo

buscar alternativas para atenuar los efectos negativos o emprender sin ninguna complicación.

b) Mitigaciones de afectados.

“Las acciones de mitigación son soluciones a problemas que se presentan. Existe tecnología

que aporta soluciones a un problema durante las primeras fases de un proyecto.” (Morales

Castro & Morales Castro, 2009., pág. 137.)

Las mitigaciones de afectados hacen referencia a controlar los posibles daños que el proyecto

de inversión pueda causar es decir son planes de contingencia que la empresa debe poseer

como medidas contra el riesgo.

1.2.3.4.5 Estudio financiero.

“El estudio financiero ordena y sistematiza la información de carácter monetario que

proporcionan las etapas anteriores y elabora los cuadros analíticos que sirven de base para

la evaluación económica.” (Baca Urbina, 2010. pág. 8.)

El estudio financiero es de gran importancia en la elaboración de un proyecto de inversión,

este determinará si es o no rentable así como también el tiempo en el cual ha de recuperarse

la inversión realizada y los recursos necesarios para emprender.

27

a) Costos del proyecto.

♦ Costos de producción.

“Los costos de producción no son más que un reflejo de las determinaciones realizadas

en el estudio técnico, un error en el costeo de producción generalmente es atribuible a

errores de cálculo en el estudio técnico.” (Baca Urbina, 2010. pág. 140.)

El costo de producción consiste en la determinación previa de los gastos indispensables

para obtener un volumen dado de producción de la empresa.

♦ Costos de administración.

“Son, como su nombre lo indica, los costos que provienen de realizar la función de

administración en la empresa.” (Baca Urbina, 2010. pág. 142.)

♦ Costos de venta.

“Vender no significa solo hacer llegar el producto al intermediario o consumidor, sino

que implica una actividad mucho más amplia, abarca entre otras muchas actividades, la

investigación y el desarrollo de nuevos mercados o de nuevos productos adaptados a los

gustos y necesidades de los consumidores.” (Baca Urbina, 2010. pág. 142.)

♦ Costos financieros.

“Son los intereses que se deben pagar en relación con capitales obtenidos en préstamos,

algunas veces estos costos se incluyen en los generales y de administración” (Baca

Urbina, 2010. pág. 143.)

Los costos del proyecto se determinan según la actividad a la que la empresa se dedique

pero en general se considera costos a todo aquello que la empresa realiza para lograr su

funcionamiento y producción de bienes y/o servicios.

28

b) Ingresos.

“Un ingreso es el incremento de los activos o el decremento de los pasivos de una entidad,

durante un periodo contable, con un impacto favorable en la utilidad o pérdida neta o, en su

caso, en el cambio neto en el patrimonio contable y, consecuentemente, en el capital ganado

o patrimonio contable, respectivamente.” (Baca Urbina, 2010. pág. 145.)

Ingresos se consideran las entradas de efectivo ya sea este económico o de adquisición de

bienes en el transcurso del periodo contable, es el incremento de los activos con los cuales

se ha iniciado un proyecto de inversión.

c) Inversiones.

“Cálculo del tiempo apropiado para capitalizar o registrar los activos en forma contable.”

(Baca Urbina, 2010. pág. 147.)

Las inversiones son los requerimientos para adquirir maquinaria y equipo para el

funcionamiento del proyecto, estos pueden ser iniciales para emprender o también los que

se van adquiriendo en el transcurso del tiempo.

d) Capital de trabajo.

“Diferencia aritmética entre el activo circulante y el pasivo circulante, desde el punto de

vista práctico está representado por el capital adicional con que hay que contar para que

piense a funcionar una empresa.” (Baca Urbina, 2010. pág. 145.)

Capital de trabajo se denomina a los recursos que la empresa precisa para realizar sus

funciones, diferencia que se establece entre los activos circulantes de una empresa y sus

pasivos de la misma denominación.

29

e) Depreciaciones.

“Se aplica al activo fijo, ya que con el uso estos bienes valen menos.” (Baca Urbina, 2010.

pág. 144.)

La depreciación es el desgaste anual que sufren los activos, existen varios métodos de

cálculo, estos se deben realizar de acuerdo a la actividad de la empresa y el tipo del bien o

la clasificación del mismo.

f) Amortizaciones.

“El termino depreciación tiene exactamente la misma connotación que amortización, pero el

primero solo se aplica al activo fijo.” (Baca Urbina, 2010. pág. 144.)

La amortización es el pago de una deuda progresivamente en un lapso de tiempo determinado

por el prestamista o institución financiera que ha concedido un préstamo para operaciones

de la organización requirente.

g) Punto de equilibrio.

“El análisis del punto de equilibrio es una técnica útil para estudiar para estudiar las

relaciones entre los costos fijos, los costos variables y los ingresos, es el nivel de producción

en el que los ingresos por ventas son exactamente iguales a la suma de los costos fijos y los

variables.” (Baca Urbina, 2010. pág. 148.)

El punto de equilibrio existe en una empresa cuando ni pierde ni gana, es decir se mantiene

en sus actividades siempre en la misma situación.

h) Estados financieros.

“Los estados financieros proforma presentan de manera total o parcial situaciones o hechos

por acontecer.” (Baca Urbina, 2010. pág. 175.)

30

Los estados financieros como su nombre lo indica son documentos que presentan la situación

financiera de la empresa.

♦ Estado de resultados.

“El estado de resultados refleja la utilidad o pérdida que ha tenido la empresa durante el

ejercicio contable, es un estado financiero dinámico, ya que la información que

proporciona corresponde a un periodo determinado (por lo general un año).” (Morales

Castro, y otros, 2009. pág. 164)

♦ Balance general.

“El balance general es una síntesis de todo lo que posee realmente la empresa. Es un

estado financiero estático que presenta la situación financiera de la empresa a una fecha

determinada.” (Morales Castro, y otros, 2009. pág. 148)

i) Flujo de efectivo.

“El flujo de efectivo refleja las entradas y salidas de dinero que tiene la empresa.

Se considera la suma de la utilidad neta más las amortizaciones y depreciaciones del

ejercicio.” (Morales Castro, y otros, 2009. pág. 177)

j) Evaluación financiera.

“La evaluación financiera es una indagación de los flujos de efectivo y posibles riesgos a los

que se expone la empresa, dicho estudio permite conocer su rentabilidad. La evaluación

financiera permite conocer y medir la utilidad que genera el proyecto de inversión, a fin de

compararla con los estándares de rendimiento aceptados en los proyectos de inversión en los

mercados financieros donde operan estas inversiones.” (Morales Castro, y otros, 2009. pág.

177)

Desde el punto de vista de un inversionista o un participante en el proyecto la evaluación

financiera identifica los ingresos y egresos atribuibles a la realización del proyecto y por

ende la rentabilidad generada por el mismo.

31

♦ Tasa mínima de rendimiento (T.M.A.R.).

“Es la tasa mínima de recuperar la inversión que tiene el inversionista. La tasa mínima

de rendimiento del proyecto de inversión debe recuperar el costo de capital de los

recursos utilizados por la empresa para la adquisición de los activos necesarios para

llevar a cabo el proyecto de inversión.” (Morales Castro, y otros, 2009. pág. 181)

Para poder calcular la TMAR es importante tener en cuenta dos factores fundamentales

como son el valor de la inflación y el premio al riesgo por la correspondiente inversión,

se debe llevar a cabo a un exhaustivo estudio de mercado.

Formula: TMAR = i + f + if

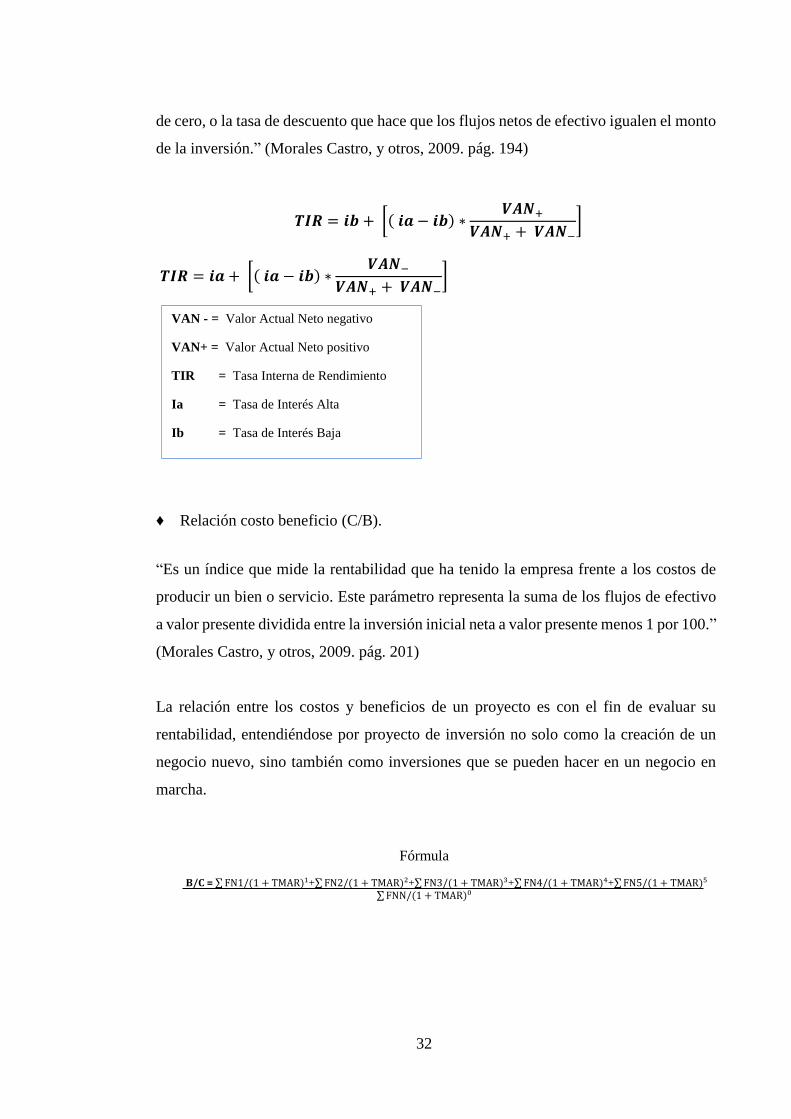

♦ Valor actual neto (V.A.N).

“El valor actual neto es un indicador que permite establecer una media de los excesos o

pérdidas en los flujos. El valor presente neto es la diferencia del valor presente neto de

los flujos netos de efectivo y el valor actual de la inversión, cuyo resultado se expresa en

dinero.” (Morales Castro, y otros, 2009. pág. 186)

Es un método de valoración de inversiones que puede definirse entre el valor actualizado

de los cobros y de los pagos generados por una inversión.

𝑽𝑨𝑵 =𝐹𝑁𝐸1

(1 + 𝑖)+1+

𝐹𝑁𝐸2

(1 + 𝑖)+2+

𝐹𝑁𝐸2

(1 + 𝑖)+3+

𝐹𝑁𝐸2

(1 + 𝑖)+4− [𝐼𝐼𝑁 −

𝑉𝑆

(1 + 𝑖)+5]

♦ Tasa interna de retorno (T.I.R).

“La tasa interna de retorno es una estimación de cuanto se aspira ganar con la inversión.

Es la tasa de descuento a la que el valor presente neto de una inversión arroja un resultado

VAN = Valor Actual Neto VS= Valor de Salvamento

FNE = Flujo Neto de Efectivo