UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La...

234

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja ÁREA ADMINISTRATIVA TÍTULO DE MAGÍSTER EN AUDITORÍA INTEGRAL Examen de Auditoría Integral al Gobierno Autónomo Descentralizado Municipal del cantón Montecristi (Dirección de Obras Públicas) TRABAJO DE FIN DE MAESTRÍA AUTOR: Espinoza Andrade, Julio César, Eco. DIRECTOR: Pillajo Baños, César Eugenio, Mgtr. CENTRO UNIVERSITARIO PORTOVIEJO 2015

Transcript of UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La...

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de Auditoría Integral al Gobierno Autónomo

Descentralizado Municipal del cantón Montecristi (Dirección de

Obras Públicas)

TRABAJO DE FIN DE MAESTRÍA

AUTOR: Espinoza Andrade, Julio César, Eco.

DIRECTOR: Pillajo Baños, César Eugenio, Mgtr.

CENTRO UNIVERSITARIO PORTOVIEJO

2015

ii

APROBACIÓN DEL DIRECTOR DE TRABAJO A FÍN DE MAESTRÍA

Magister.

César Eugenio Píllajo Baños.

DIRECTORA DE LA TITULACIÓN

De mi consideración:

Que el presente trabajo, denominado: “Examen de Auditoría Integral al Gobierno

Autónomo Descentralizado Municipal del Cantón Montecristi (Dirección de Obras

Públicas), durante el período comprendido entre el 1 de enero de 2012 y el 31 de

diciembre de 2012”, realizado por el profesional en formación: Julio César Espinoza

Andrade; cumple con los requisitos establecidos en las normas generales para la

Graduación en la Universidad Técnica Particular de Loja, tanto en el aspecto de

forma como de contenido, por lo cual me permito autorizar su presentación para los

fines pertinentes.

Loja, mayo de 2015

f)……………………………

Mgtr. César Eugenio Pillajo Baños

DIRECTOR DE TRABAJO DE TITULACIÓN

iii

DECLARACIÓN DE AUTORÍA CESIÓN DE DERECHOS

“Yo, Julio César Espinoza Andrade, declaro ser autor del presente trabajo de fin de

maestría: “Examen de Auditoría Integral al Gobierno Autónomo Descentralizado

Municipal del Cantón Montecristi (Dirección de Obras Públicas), durante el período

comprendido entre el 1 de enero de 2012 y el 31 de diciembre de 2012”, de la

Titulación de Magister en Auditoría Integral, siendo el Mgtr. César Eugenio Pillajo

Baños, Director del presente trabajo; y eximo expresamente a la Universidad Técnica

Particular de Loja y a sus representantes legales de posibles reclamos o acciones

legales. Además certifico que el material, las ideas, conceptos, procedimientos y

resultados vertidos en el presente trabajo investigativo, son de mi exclusiva

responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se

realicen a través, o con el apoyo financiero, académico o institucional (operativo) de

la Universidad”.

f)……………………………

Autor: Espinoza Andrade Julio César

Cédula: 1708863855

iv

DEDICATORIA

Gracias a Dios y a todos aquellos que confiaron en mí y con su aliento me

dieron fuerza para continuar a pesar del duro camino, en la vida no importan los

logros si no existe un motivo, mi motivo es ser mejor persona y demostrar con el

ejemplo que no hay imposibles.

“Que el fruto del esfuerzo no caiga en tierra infértil, la semilla del conocimiento y

esfuerzo de quienes te brindaron su tiempo y conocimiento permite que

continúe, despójate de egoísmos, comparte lo que sabes con quienes no

tuvieron la posibilidad”.

Julio Espinoza.

v

AGRADECIMIENTO

Dios se manifiesta en forma misteriosa y guía tu camino siempre a un mejor puerto.

Gracias a Dios por haberme permitido con los conocimientos adquiridos a mejorar

como persona y realizarme como profesional.

Gracias a mi familia, compañeros y amigos.

Gracias a mis tutores, docentes y personal de la Universidad Técnica Particular de

Loja por permitirme ser parte de esta noble institución.

Al Alcalde y funcionarios del Gobierno Autónomo Descentralizado Municipal del

cantón Montecristi por permitirme realizar la investigación.

Gracias al Director de Tesis Mgtr. César Pillajo por la paciencia y apoyo brindado.

Julio C. Espinoza A.

vi

INDICE DE CONTENIDOS

Pág.

CARÁTULA i

APROBACIÓN DEL DIRECTOR DE TRABAJO A FÍN DE MAESTRÍA ii

DECLARACIÓN DE AUTORÍA CESIÓN DE DERECHOS iii

DEDICATORIA iv

AGRADECIMIENTO v

ÍNDICE DE CONTENIDOS vi

RESUMEN EJECUTIVO 1

ABSTRACT 2

INTRODUCCIÓN 3

CAPITULO I: MARCO CONTEXTUAL 4

1. Tema. 5

1.1. Descripción del estudio y justificación. 5

1.1.1. Descripción del estudio y justificación 5

1.2 Objetivos y resultados esperados 10

1.2.1. Objetivos 10

1.2.2. Resultados esperados. 10

1.2.3. Presentación de la memoria 11

CAPITULO II: MARCO REFERENCIAL 12

2. Marco teórico 13

2.1 Marco conceptual de la auditoría integral. 13

2.1.1. Auditoría integral y los servicios de aseguramiento. 13

2.1.2. Importancia y contenido del informe de aseguramiento 15

2.2. Descripción conceptual y los criterios principales de todas las

auditorías que conforman la auditoría integral.

16

2.2.1 Auditoría financiera 16

2.2.2. Auditoría de Control Interno 17

2.2.3.. Auditoria de cumplimiento 19

2.2.4. Auditoría de Gestión 20

2.3. Proceso de la Auditoria integral 21

2.3.1. Planeación 21

2.3.2. Ejecución 24

2.3.3. Comunicación 24

vii

2.3.4. Seguimiento. 25

CAPITULO III: ANÁLISIS DE LA EMPRESA 27

3. Análisis de la entidad 28

3.1. Introducción 28

3.1.1 Proyectos viales municipales indispensables. 28

3.1.2 Antecedentes de la entidad. 28

3.2. Misión municipal. 29

3.3. Visión municipal. 29

3.4. Objetivos municipales 29

3.5. Principios rectores 30

3.6. Estructura orgánica por procesos 31

3.7 Procesos del GAD municipal. 31

3.8. Estructura orgánica 33

3.9. Dirección de Obras Públicas 36

3.9.1. Fiscalización 37

3.9.2. Presupuesto 38

3.10. Fundamento Legal con la que funciona la entidad 39

3.11. Base legal 41

3.12. Funciones primordiales del GAD Municipal del cantón Montecristi. 41

3.13 Principales actividades, operaciones e instalaciones 42

3.14 Financiamiento 42

3.15 Importancia de realizar una auditoría integral a la dirección de

Obras Públicas del GAD Municipal del cantón Montecristi.

44

CAPITULO IV: INFORME DE EXAMEN DE AUDITORÍA INTEGRAL AL

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL

CANTÓN MONTECRISTI (DIRECCIÓN DE OBRAS PÚBLICAS),

DURANTE EL PERÍODO COMPRENDIDO ENTRE EL 1 DE ENERO DE

2012 Y EL 31 DE DICIEMBRE DE 2012.

45

4. Descripción del proceso del auditoría integral 46

4.1. Informe del examen de auditoría integral a la Dirección de Obras

Públicas del Gobierno Autónomo Descentralizado Municipal del

cantón Montecristi, por el período comprendido entre el 1 de enero de

2012 y el 31 de diciembre de 2012.

47

4.1.1. Tema o asunto tratado 47

4.1.2 Parte responsable 47

viii

4.1.3 Responsabilidad del auditor 47

4.1.4 Limitaciones 48

4.1.5 Criterios 48

4.2 Auditoría financiera 49

4.3 Auditoría de control interno 50

4.4 Auditoría de cumplimiento 52

4.5. Auditoría de gestión 54

CONCLUSIONES 71

RECOMENDACIONES 72

BIBLIOGRAFÍA 73

ANEXOS 74

Anexo 1: Servidores relacionados 77

Anexo 2 Autorización Alcalde y Orden de Trabajo 77

Anexo 3: Autorización Coordinadora Académica 80

Anexo 4: Notificación de inicio 81

Anexo 5: Informe de planificación 85

Anexo 6: Cuadro implementación recomendaciones 127

Anexo 7: Convocatorias y actas de conferencia final 131

Papeles de trabajo auditoria de gestión 137

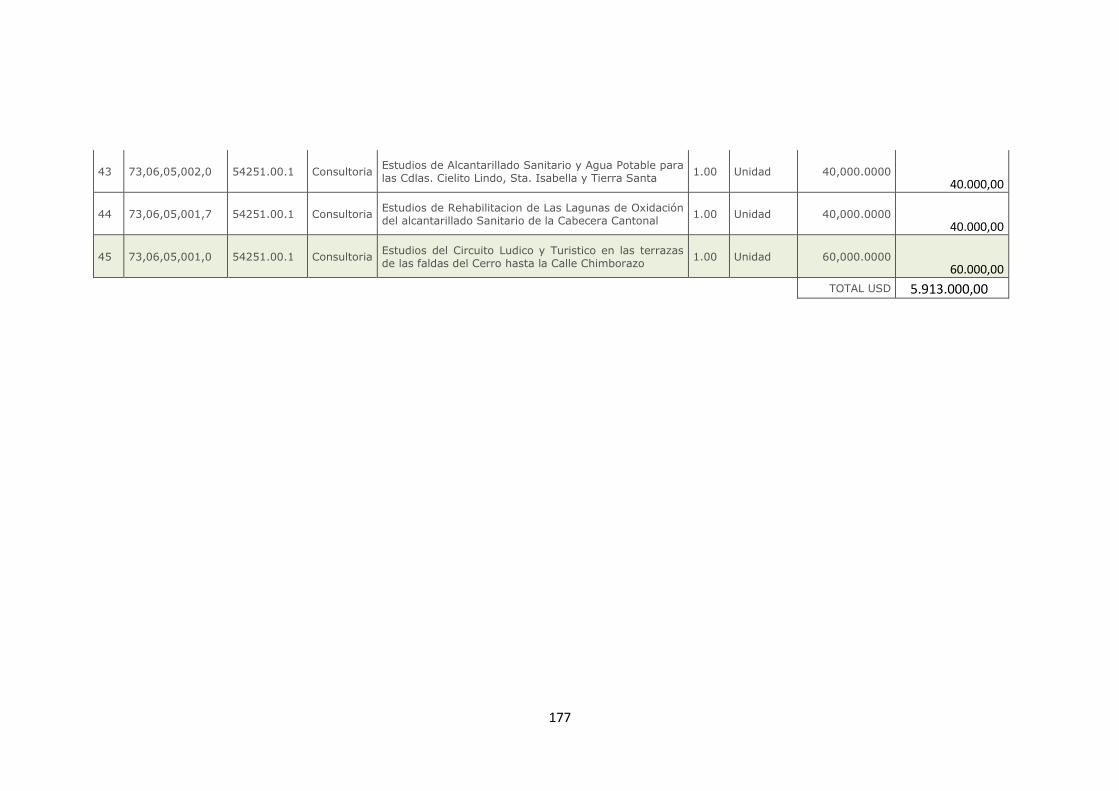

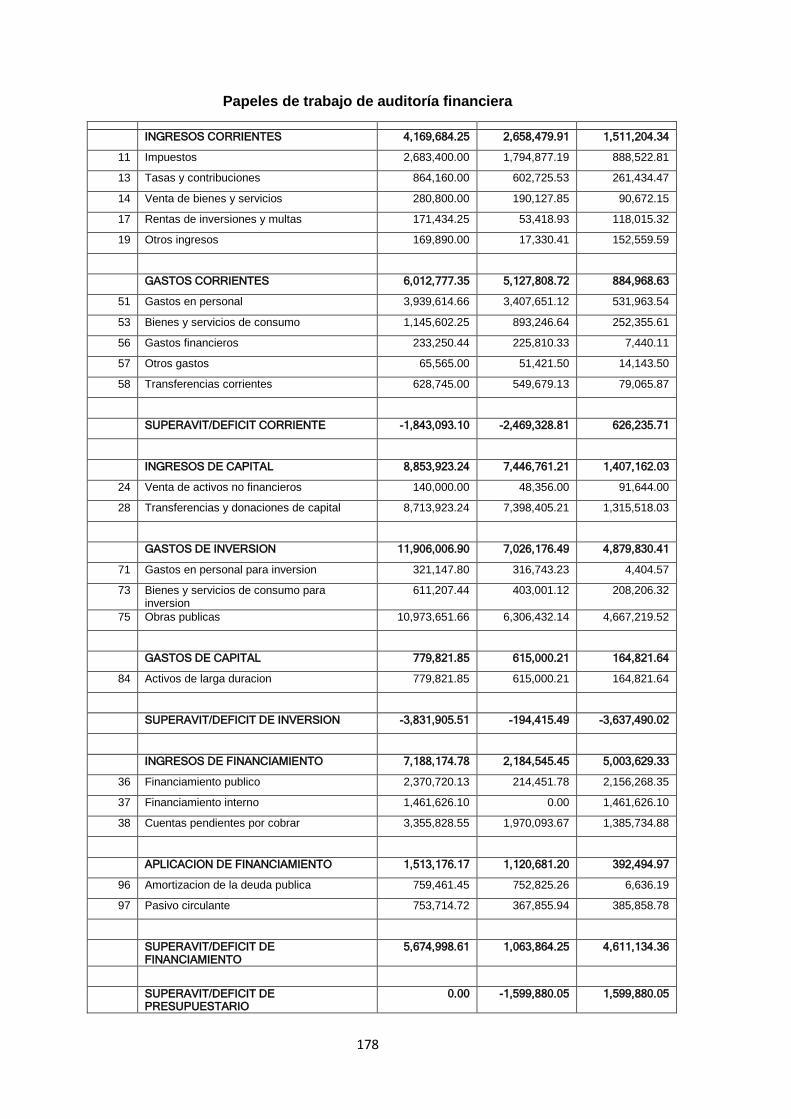

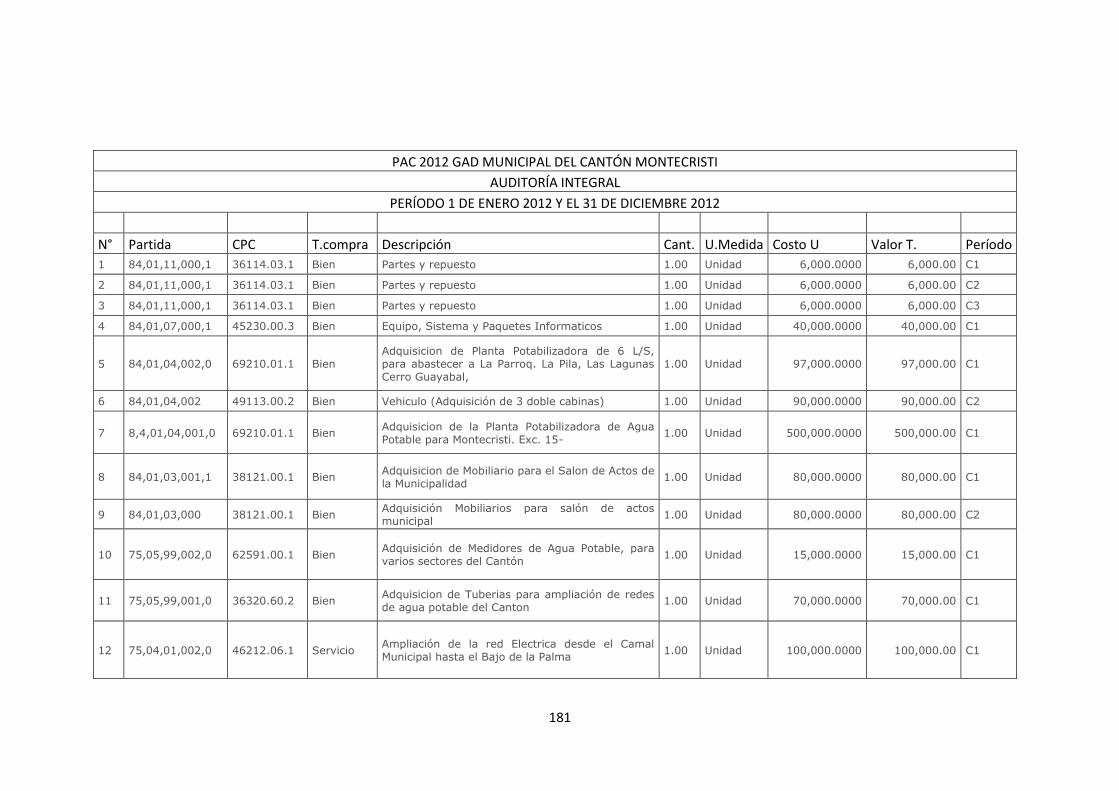

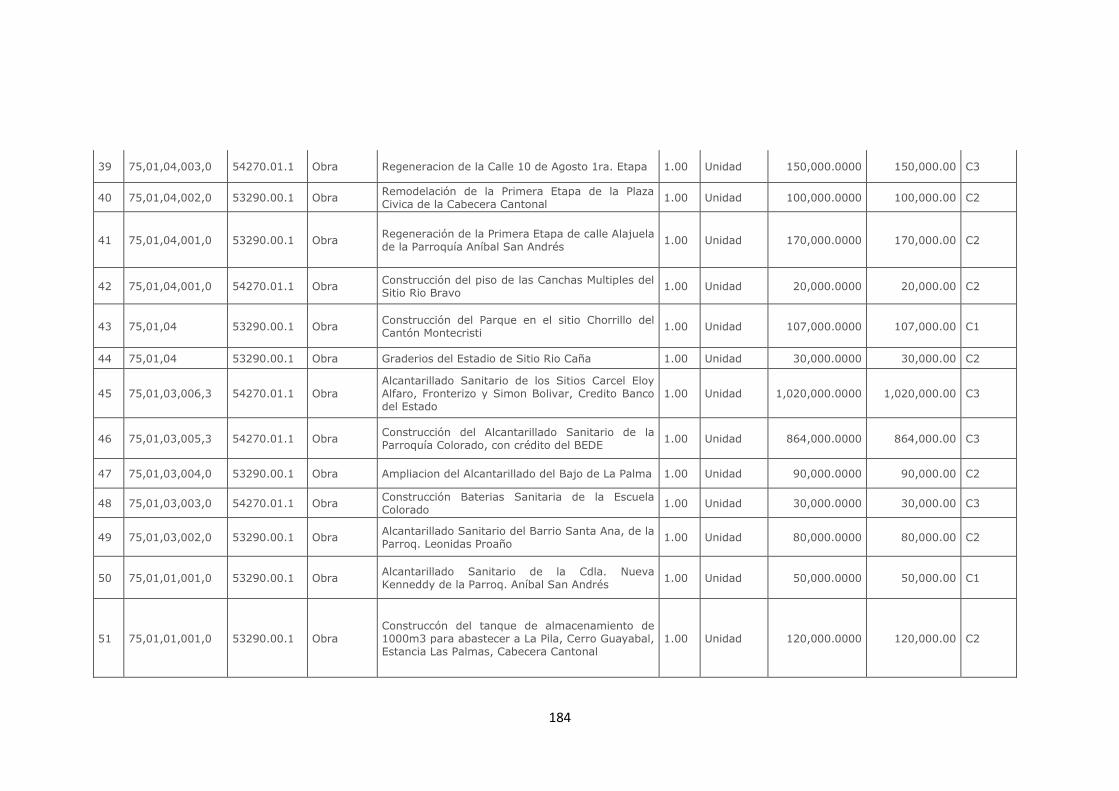

Papeles de trabajo auditoría financiera 177

Papeles de trabajo auditoria de control interno 197

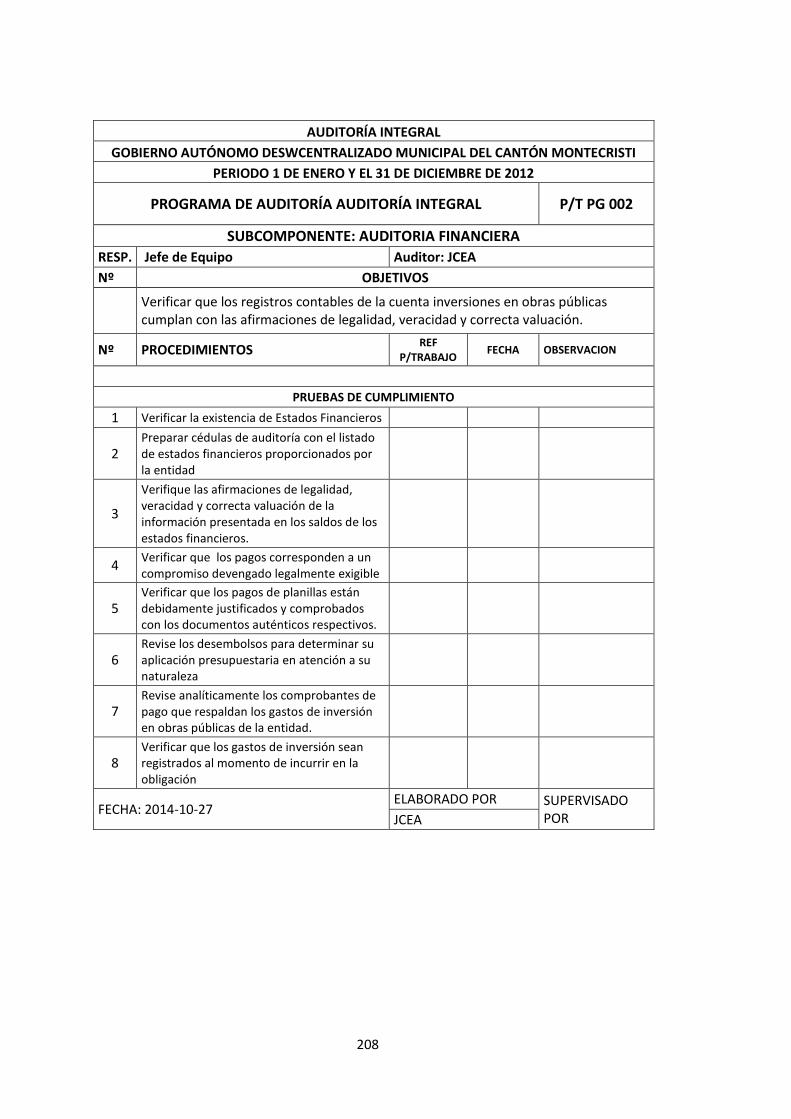

Papeles de trabajo auditoria de cumplimiento 211

ÍNDICE DE TABLAS

Tabla 1 Afirmaciones de auditoría integral 13

Tabla 2 Numero de servidores GADMCM 42

Tabla 3 Ingresos del GADMCM 43

Tabla 4 Distribución del tiempo de auditoria 46

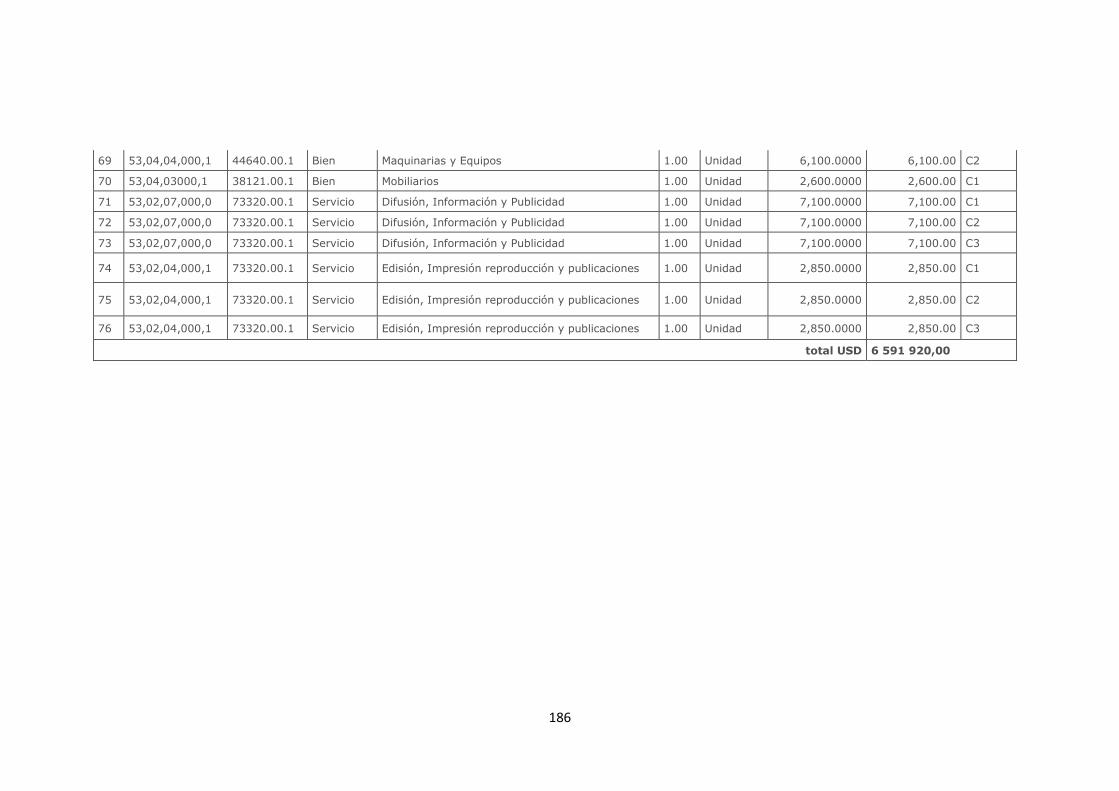

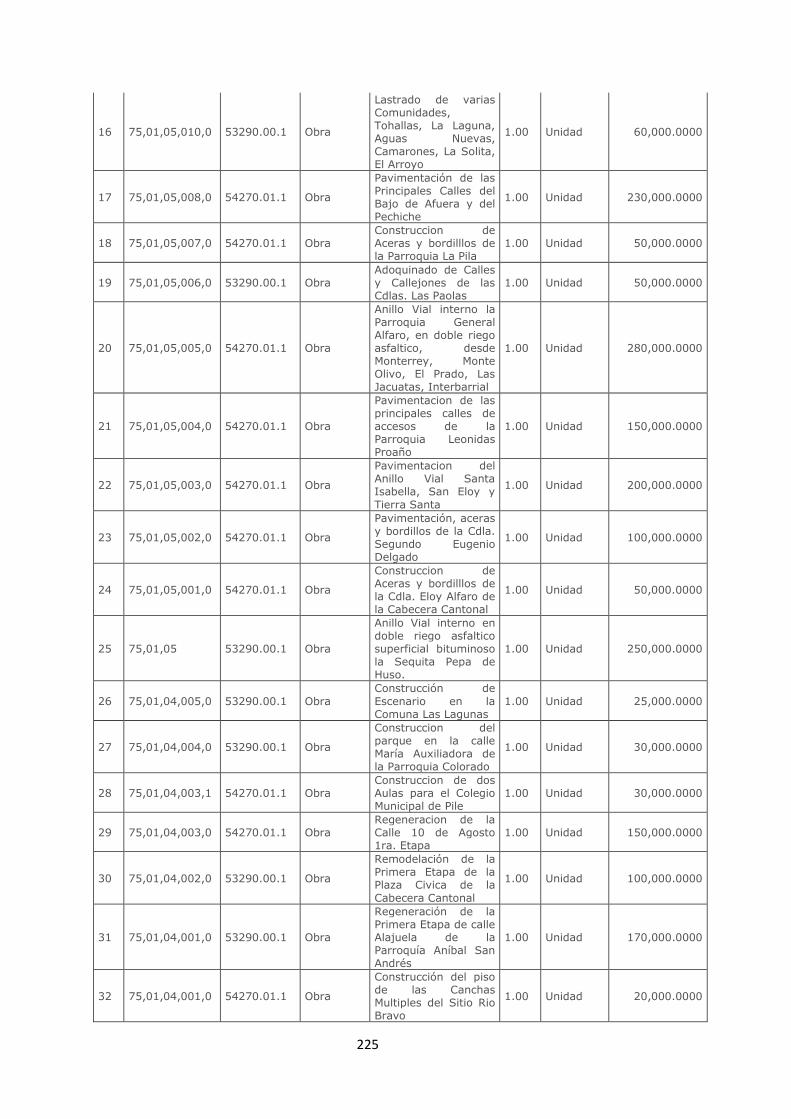

Tabla 5 Detalles de Obras no Publicadas 53

Tabla 6: Cuadro de mando integral 62

Tabla 7 Tableros de Control 68

ÍNDICE DE FIGURAS

Figura 1 Mapa macro de procesos 9-39

Figura 2 Estructura orgánica del GADMCM 32

1

RESUMEN EJECUTIVO

La Auditoría Integral realizada al Gobierno Autónomo Descentralizado Municipal

del cantón Montecristi (Dirección de Obras Públicas), año 2012, tuvo como fin

conocer el grado de confiabilidad de la información financiera, si el control

interno implementado en la Dirección de Obras Públicas de la municipalidad es el

adecuado, si se ha difundido y socializado la normativa interna y externa para el

manejo y cumplimiento de los objetivos institucionales en la Dirección de Obras

Públicas y conocer el grado de eficiencia, eficacia y efectividad en el

cumplimiento de las metas y objetivos propuestos por la Municipalidad.

Producto del resultado de la Auditoría Integral a la Dirección de Obras Públicas,

basada en la planificación preliminar y específica, se evaluó el sistema de control

interno a fin de identificar los riesgos de esa Dirección y enfocar el programa de

trabajo para identificar las causas y consecuencias mencionadas en los

comentarios y conclusiones del informe, al final de cada comentario se

sugieren soluciones para mejorar estas deficiencias a través de las

recomendaciones que servirán como insumo a las autoridades para mejorar el

control interno actual.

PALABRAS CLAVES: Auditoría Integral; grado de confiabilidad; manejo y

cumplimiento; grado de eficiencia, eficacia y efectividad; informe; comentarios;

conclusiones; recomendaciones.

2

ABSTRACT

The comprehensive audit conducted at the autonomous decentralized Municipal

Government of canton Montecristi (Directorate of public works), 2012, had purpose

knowing the degree of reliability of financial information, if the internal control simple

men ted in the direction of public works in the municipality is suit able fit has been

circulated and socialized internal and external regulations for the management and

institutional objectives in the Directorate of public works and know the degree of

efficiency, efficacy and effectiveness in fulfilling the goals and objectives set by the

municipality.

Product of the result of the comprehensive audit to the Office of public works, based

on specific, and preliminary planning was evaluated the internal control system in

order to identify the risks of that direction and focus the program me of work to

identify the causes and con sequences mentioned in the comments and conclusions,

at the end of each comment suggest solutions to improve these short comings

through the recommendations that will serve as input to the authorities to improve and

strengthening current internal control.

KEYWORDS: Comprehensive audit; degree of reliability; management and

compliance; degree of efficiency, efficacy and effectiveness; report; comments;

conclusions; recommendations.

3

INTRODUCCIÓN

A través de la evaluación del control interno, conocimiento de la normativa legal y el

desarrollo de la visión sistémica de la entidad se pretende obtener elementos

suficientes, competentes y relevantes que permitan emitir un diagnóstico sobre la

situación actual en que se encuentra la Dirección de Obras Públicas y en base a este,

determinar los procesos o actividades de mayor riesgo que pongan en peligro el

cumplimiento de los objetivos institucionales.

En el primer y segundo capítulo se indica en forma general la importancia de

desarrollar la Auditoría Integral y el informe de aseguramiento en las entidades

públicas como privadas, al ser la Auditoría Integral una herramienta para el análisis del

control interno, la gestión institucional, el cumplimiento de normativas y la razonabilidad

de los estados financieros permite a las autoridades tener una idea precisa de la

marcha y grado de desarrollo de su organización.

En el tercer capítulo se describe a la entidad detallando los objetivos a seguir, misión y

visión e información relevante que permita tener un conocimiento general de la entidad

y realizar la planificación de la Auditoría en forma adecuada, producto de la

planificación y evaluación del control interno se aspira obtener un programa a la

medida a ser aplicada en la etapa de ejecución.

El cuarto y último capítulo describe los hallazgos relevantes obtenidos en el transcurso

de la Auditoría Integral narrados en comentarios, conclusiones y recomendaciones.

La recopilación de información servirá para implementar una matriz de sugerencias

tendientes a mejorar y fortalecer el control interno así como identificar los riesgos de

Auditoría y mitigarlos para que la Dirección de Obras Públicas se convierta en un

puntal y efectivo apoyo en el cumplimiento de los objetivos institucionales.

2

CAPITULO I

MARCO CONTEXTUAL

5

1. Tema

Examen de Auditoría Integral al Gobierno Autónomo Descentralizado Municipal del

cantón Montecristi (Dirección de Obras Públicas)

1.1 Descripción del estudio y justificación

1.1.1. Descripción del estudio

La ciudad de Montecristi fue fundada en 1741; y, elevada a la categoría de cantón el

25 de junio de 1822, con lo que se creó la municipalidad del mismo nombre.

En sesiones ordinarias del 22 y 29 de marzo de 2010, se aprobó la ordenanza que

cambió la denominación de Ilustre Municipalidad, por la de Gobierno Municipal del

cantón Montecristi.

En sesiones ordinarias celebradas el 26 de mayo y 24 de junio de 2011, se aprobó la

ordenanza de cambio de denominación de Gobierno Municipal de Montecristi por la

de Gobierno Autónomo Descentralizado Municipal del cantón Montecristi.

El Gad Municipal y la Dirección de Obras Públicas basan su misión, visión, objetivos

y estructuración en la Ordenanza que contiene el Reglamento Orgánico Estructural

del GAD Municipal del cantón Monstecristi (GADMC Montecristi-2010), que fue

discutida en dos sesiones efectuadas el 9 y 23 de diciembre de 2010 y en la que se

describen:

Misión Municipal.

El Gobierno Autónomo Descentralizado Municipal de Montecristi, contribuye a

la sociedad del cantón Montecristi brindando obras y servicios públicos de

buena calidad en forma equitativa respetando la biodiversidad y la diversidad

cultural en consecución del buen vivir; además, trabaja con transparencia y

crea espacios para la participación protagónica de la ciudadanía en la toma

de decisiones en los ámbitos sociocultural, ambiental, económico y político

institucional, con lo que promueve el desarrollo cantonal planificado y

sustentable del cantón en el corto, mediano y largo plazo. (GADMC

Montecristi-2010).

6

Visión Municipal.

El Gobierno Autónomo Descentralizado Municipal de Montecristi, se

constituirá en un ejemplo de desarrollo local, con un personal capacitado que

trabaja planificadamente, basado en principios y valores como solidaridad,

honestidad, responsabilidad; es una institución que realiza autogestión

sostenible y eficiente; promueve la participación de la ciudadanía para la

distribución eficaz y equitativa de los recursos; sus servicios son de calidad y

trabaja en forma transparente; sus acciones permiten preservar el medio

ambiente, la diversidad cultural, la equidad de género y generacional,

convirtiéndolo en un municipio para todas y todos. (GADMC Montecristi-

2010).

Visión a largo Plazo

El Cantón Montecristi al 2016 promueve el buen manejo de los recursos naturales,

mediante una planificación territorial adecuada e infraestructura vial en buen estado,

conformándose en el centro integral del eje conurbano que fomenta las actividades

económicas agropecuarias, industriales y artesanales de centros poblados, brinda

acceso a los servicios básicos, servicios públicos y de saneamiento, promueve un

servicio e infraestructura de óptima calidad en el sector de educación y salud y

amplía la conectividad y movilidad con medios de transporte y telecomunicación para

el buen vivir de los montecristenses.

Objetivos municipales

Mejorar la calidad de vida de la población, a través de sus competencias

estipuladas en la Constitución de la República y el COOTAD y demás leyes

conexas;

Constituir un cantón democrático para el Buen Vivir;

Auspiciar la igualdad, cohesión e integración social y territorial en la diversidad

Mejorar las capacidades y potencialidades de la ciudadanía

Garantizar los derechos de la naturaleza y promover un ambiente sano y

sustentable

Garantizar el acceso a la participación pública y política de las y los ciudadanos

del cantón;

7

Fortalecer las estrategias de desarrollo integral del cantón junto con todos los

sectores sociales;

Fomentar el trabajo coordinado y articulado entre las distintas dependencias y

autoridades municipales;

Promover valores y principios municipales;

Reconocer las distintas identidades étnicas y culturales del cantón. (GADMC

Montecristi-2010).

Objetivos estratégicos

Sistema ambiental

- Formular planes de manejo ambiental que prevengan, eliminen, minimicen y

mitiguen los impactos negativos que generan diversas fuentes de contaminación.

- Fomentar y promover la conservación y uso sustentable de los recursos naturales

del cantón Montecristi.

Sistema económico

- Reactivar el sector agrícola, agropecuario, industrial de ladrillo y artesanal

mediante la tecnificación y buena utilización de los recursos.

- Impulsar las actividades en el sector de la construcción e industrial y el fomento

micro empresarial y comercial para el desarrollo económico local.

- Impulsar las actividades culturales, turísticas religiosas y de recursos naturales, así

como en las zonas rurales que permitan el desarrollo sustentable local.

Sistema sociocultural

- Fortalecer el sistema educativo local a través de la formación apropiada de los

maestros y de la inversión real que se requiere, con miras a alcanzar la excelencia

educativa en los establecimientos educativos con sostenimiento oficial.

8

- Mejorar las condiciones de vida de la población superando las inequidades

existentes, donde todos tengan derecho a una alimentación sana, a un servicio de

salud de calidad, eficiente y oportuno.

- Impulsar la elaboración de una propuesta programática de la gestión cultural de

Montecristi, que permita la participación ciudadana y el empoderamiento de la

revalorización de su cultura.

Sistema asentamientos humanos

- Planificar el uso del suelo y la ocupación del territorio en función de sus

actividades socioeconómicas y ambientales, promoviendo los asentamientos

humanos regularizados en zonas urbanizables.

- Ampliar y mejorar la cobertura de servicios básicos y de saneamiento en el cantón

en la cabecera cantonal y la parroquia rural La Pila.

- Dotar de equipamientos comunales, recreativos, comerciales, mejorar la

infraestructura educativa y de salud en la cabecera cantonal y la parroquia rural La

Pila.

Estructura orgánica

Para el cumplimiento de su misión el Gad. Municipal del cantón Montecristi se integra

con la siguiente estructura:

9

Figura 1 Estructura Orgánica del GADMCM Fuente: Gad. Municipal del cantón Montecristi Elaborado por: Autor

La necesidad de los directivos y autoridades de las entidades para conocer sobre la

marcha general de la entidad, exige a los auditores resultados globales y generales,

que permitan a las autoridades tomar las medidas correctivas para prevenir o mitigar

los riesgos a que están expuestas las organizaciones.

Surge por esta necesidad de resultados globales y no únicamente de informes

financieros de gestión o gerenciales, la Auditoría Integral como un servicio de

aseguramiento, examen que abarca resultados de la situación financiera, gestión,

cumplimiento de normas internas y externas y sobre la estructura y razonabilidad del

control interno existente.

Este nuevo enfoque de Auditoría Integral permite en los casos de los Municipios, que

con los resultados obtenidos se involucren en procesos integrales,

descentralizadores y modernos para lo cual deben asumir nuevas competencias y

responsabilidades, adaptándose y emitiendo nuevas políticas y estrategias a fin de

mitigar los riesgos que puedan impedir el cumplimiento de objetivos institucionales.

10

Tipo de investigación

El tipo de investigación será de campo en la oficina de la Dirección de Obras

Públicas y otras áreas involucradas del Gobierno Autónomo Descentralizado

Municipal del cantón Montecristi, cuyo objetivo principal será realizar un examen de

auditoría integral a esta Dirección municipal, correspondiente al período comprendido

entre el 1 de enero de 2012 y el 31 de diciembre de 2012.

1.2. Objetivo y resultados esperados

1.2.1. Objetivos

General

Realizar un examen de auditoría integral a la Dirección de Obras Públicas del

Gobierno Autónomo Descentralizado Municipal del cantón Montecristi, durante el

período comprendido entre el 1 de enero y el 31 de diciembre de 2012.

Específicos

1. Ejecutar todas las fases del proceso de auditoría integral orientados a la Dirección

de Obras Públicas, durante el período comprendido del 1 de enero de 2012 al 31

de diciembre de 2012.

2. Opinar sobre la razonabilidad de los saldos relacionados a la cuenta de Inversiones

de Proyectos y Programas del GAD Municipal, el sistema de control interno, el

cumplimiento de las principales disposiciones legales y la gestión empresarial de la

Dirección de Obras Públicas.

3. Generar el informe de examen integral y las acciones correctivas.

1.2.2. Resultados esperados

Los resultados producto del examen de auditoría integral realizado a la Dirección de

Obras Públicas del GAD Municipal del Cantón Montecristi, son:

- Archivo de papeles de trabajo de todas las fases del examen de auditoría integral.

11

- Informe de auditoría

- Plan de implementación de recomendaciones.

1.2.3 Presentación de la memoria.

El GAD Municipal del cantón Montecristi, está involucrado en procesos

descentralizadores sujetos a cambios y a la modernización; asumiendo para ello

nuevas competencias y responsabilidades que respondan al bienestar colectivo de la

comunidad y está comprometido en establecer políticas y estrategias que mitiguen

necesidades locales de pobreza, desarrollo económico, planificación participativa,

igualdad ciudadana, fomentar prácticas culturales, implementar y ejecutar nuevos

proyectos y programas específicos de trabajo, así como a la transformación y mejora

de la institución, generando cambios en el desarrollo social y económico y en busca del

buen vivir para los ciudadanos del cantón y turistas internos y externos de la provincia.

12

CAPITULO II

MARCO REFERENCIAL

13

2. Marco teórico

2.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento.

2.1.1. La Auditoría Integral

La Auditoría Integral se resume en la siguiente definición:

La Auditoría Integral es el proceso de obtener y evaluar objetivamente, en un

período determinado, evidencia relativa a la siguiente temática: información

financiera, la estructura de control interno, el cumplimiento de las leyes

pertinentes y la conducción ordenada en el logro de las metas y objetivos

propuestos; con el propósito de informar sobre el grado de correspondencia

entre la temática y los criterios o indicadores establecidos para su evaluación.

(Blanco Luna, 2009, p.14).

La preparación de la información financiera; el diseño de la estructura del control

interno y su funcionamiento; el cumplimiento de las disposiciones legales y

normativas; y los reportes de gestión, son asignaciones propias de la gerencia y el

personal de la entidad que tenga relación con los temas abordados en la auditoría,

por lo tanto al auditor le corresponde evaluar objetivamente la situación financiera, de

gestión, cumplimiento y control interno de la entidad para medir el grado de

cumplimiento respecto a las siguientes afirmaciones:

Tabla 1: Afirmaciones de auditoría integral

FINANCIERA GESTIÓN CUMPLIMIENTO CONTROL INTERNO

Veracidad

Integridad

Correcta

valuación

Eficiencia

Eficacia

Calidad

Adopción de las

principales normas

y disposiciones

Legales.

- Existencia

actualización

y aplicación

del sistema de

Control interno.

Fuente: Guía didáctica Informe Auditoría Integral UTPL. (Subía.2012.p.19) Elaborado Por: JCEA

Llamaríamos entonces Integral porque cubre la revisión de las actividades

operativas, administrativas, financieras y ecológicas, incluye los resultados de la

14

evaluación del control interno, la legalidad de los actos administrativos, actos

normativos y actos contractuales. (CGE: Manual de Auditoría Gubernamental.AC-

012.2012.CAP.1.p 5).

La auditoría integral implica la ejecución de un trabajo enfocado en los procesos

financieros, de cumplimiento, de control interno y de gestión. La auditoría integral es

un modelo de cobertura global y por lo tanto no se trata de una suma de auditorías.

(Blanco Luna.2009.p.xv)

La auditoría integral genera un compromiso mayor con la administración. Su informe,

al cubrir todos los aspectos relevantes de la organización, brinda una seguridad

mayor para la toma de decisiones, pues nace de la necesidad de los directivos de las

empresas de tener un conocimiento integral de la entidad en base a informes

sustentados y generales sobre la situación financiera, gestión de la entidad,

cumplimiento de los controles y normativas aplicables, es decir de la urgencia de los

directivos por conocer las posibles causas que pondrían en riesgo el normal

desarrollo de sus empresas, no solamente enfocando a la parte financiera o la

gestión, sino también al cumplimiento de las políticas aplicables y controles internos

dispuestos para el normal desarrollo de las actividades. El resultado de las

auditorías realizadas de manera individual no eran el reflejo de la situación global de

las actividades, procedimientos y controles que normalmente se ejecuta en una

entidad, por esta razón el fundamento de la auditoría integral no se limita a un

aspecto limitado de la entidad sino que se basa en los servicios de aseguramiento

enfocado en los aspectos de análisis antes nombrados. En el Ecuador, la

Superintendencia de Compañías con resolución 06.Q.ICI.003 de 21 de agosto de

2006, dispuso la adopción de las normas internacionales de auditoría y

aseguramiento “NIAA”, a partir del 1 de enero de 2009.

¿Pero que es un servicio de aseguramiento?, Blanco Luna (2009) describe el

objetivo de un servicio de aseguramiento como:

… el de permitir que un contador profesional evalúe un asunto determinado que es

responsabilidad de otra parte, mediante la utilización de criterios adecuados e

identificables, con el fin de expresar una conclusión que transmita al supuesto

destinatario un cierto nivel de confiabilidad acera del tema en cuestión.

15

Existen varios servicios de aseguramiento que forman parte de la negociación o del

requerimiento que efectúe el contratista. Para que un contrato constituya un servicio

de aseguramiento debe contener los siguientes elementos:

- Una relación tripartita que implique a: un contador profesional, una parte

responsable y un supuesto destinatario de la información.

- Un tema o asunto determinado: criterios confiables, un proceso de contratación y

una conclusión.

2.1.2. Importancia y contenido del informe de aseguramiento

El producto final de la Auditoría Integral se recopila y desarrolla en un resumen que

constituye el valor agregado de la auditoría conocido como el informe de auditoría.

El proceso de auditoría concluye con el informe de auditoría, que constituye el

medio a través del cual el auditor comunica de manera formal y directa el

reporte final de la auditoría, junto con las recomendaciones correspondientes,

a la empresa que solicitó los servicios, específicamente a la alta gerencia. (…)

El informe de auditoría es esperado con interés por el auditado, de manera

que no se debe escatimar esfuerzo, tiempo y dedicación para su elaboración,

revisión, reproceso y presentación final. (Subía.2012. p,14).

Es decir, se constituye un documento elaborado por el auditor para emitir opinión

sobre los temas analizados. Su contenido incluye aspectos, que por su importancia,

deben ser analizados, conforme los siguientes parámetros:

- Se expresan opiniones o conclusiones independientes de cada aspecto evaluado

(Financiero, control interno, cumplimiento legal y gestión).

- Se hace referencia a la suficiencia de la muestra obtenida. Ante la imposibilidad de

analizar el cien por ciento de las operaciones administrativas, financieras y

operativas, se debe dejar constancia de que los resultados fueron sustentados en

muestras. Este requisito se respalda en papeles de trabajo que evidencian los

elementos integrados en el análisis.

16

Blanco Luna (2009), indica que por lo general los elementos que componen el

informe de aseguramiento deben incluir:

- Título

- Un destinatario

- Una descripción del contrato y la identificación de la materia sujeto

- Una declaración para identificar la parte responsable y describir las

responsabilidades del profesional en ejercicio.

- Cuando el informe tiene un propósito restringido, la identificación de las partes para

quienes está restringido el informe y el propósito para el cual fue preparado.

- Identificación de los estándares bajo los cuales fue conducido el contrato.

- Identificación del criterio.

- La conclusión del auditor, incluyendo cualquier reserva o negación de conclusión.

- Fecha del informe.

- El nombre de la firma o del auditor y el lugar de emisión del informe.

2.2. Descripción conceptual y los criterios principales de todas las auditorías

que conforman la auditoría integral.

La necesidad de obtener una información generalizada e integral respecto al

dictamen y la razonabilidad de los estados financieros, la eficiencia, eficacia y calidad

de la gestión empresarial, el cumplimiento a las disposiciones legales y normativas

en el desarrollo de las operaciones, incluidas las relacionadas con el impacto

medioambiental y la estructura y el funcionamiento del sistema de control interno,

hace que la Auditoría integral sea la compilación de las siguientes auditorías:

2.2.1 Auditoría financiera

Es el examen de los estados financieros básicos preparados por la

administración de una entidad económica, con objeto de opinar respecto a si

la información que incluyen está estructurada de acuerdo con las normas de

información financiera aplicables a las características de sus transacciones.

(Sánchez CurieL. 2006. p. 2.)

La Auditoría Financiera constituye el examen objetivo, sistemático y profesional para

determinar la razonabilidad de las cifras presentadas en los estados financieros de

17

una organización, respecto a un período determinado, a partir de la evaluación de

sus transacciones y registros financieros.

La evaluación de las transacciones, operaciones y registros financieros de una

entidad se lo realiza con el objeto de determinar si la información financiera que se

produce es confiable, oportuna y útil.

- Adicionalmente podríamos decir que la Auditoría Financiera tiene el objeto de

comprobar si las afirmaciones de veracidad, legalidad y correcta valuación

dadas por la administración respecto a sus estados financieros son razonables.

La Veracidad.

También definida como existencia u ocurrencia; es decir que los activos, pasivos y

patrimonio de los accionistas presentados en los estados financieros existen y que

las transacciones registradas han ocurrido (Zaldumbide. 2010, p.16).

La Integridad.

Significa que la totalidad de las transacciones de activos, pasivos y

patrimonio de los propietarios, deben estar incluidas y ser presentadas en los

estados financieros. La empresa tiene derecho sobre los activos y las

obligaciones de pagar los pasivos que están incluidos en los estados

financieros. (Zaldumbide. 2010, p.16).

La valuación y exposición.-

Expresa que los activos, pasivos, patrimonio de los propietarios, ingresos y

gastos están presentados en valores determinados, en concordancia con los

principios de contabilidad generalmente aceptados. Así también que las

cuentas están descritas y clasificadas en los estados financieros, en

concordancia con los principios de contabilidad generalmente aceptados, y se

presentaron todas las revelaciones materiales. (Zaldumbide. 2010, p.17).

2.2.2 Auditoría de control interno

El control interno se define ampliamente como un proceso realizado por el consejo

de directores, administradores y otro personal de una entidad, diseñado para

18

proporcionar seguridad razonable, mirando el cumplimiento de los objetivos en las

siguientes categorías:

- Efectividad y eficiencia de las operaciones

- Confiabilidad de la información financiera

- Cumplimiento de las leyes y regulaciones aplicables. (Mantilla.2005.p4).

Como parte de la Auditoría Integral, la Auditoría de Control Interno se encargará de

la evaluación del control interno integrado con que cuenta la entidad a fin de verificar

el nivel de confianza del mismo y si esta estructura otorga seguridad razonable para

la ejecución de los procesos y actividades y el cumplimiento de los objetivos

institucionales.

Entendemos al control interno como un proceso, efectuado por las autoridades de

una entidad, diseñado para proveer razonable seguridad respecto del logro de

objetivos y cumplimiento de metas en las siguientes categorías:

- Ambiente de Control

- Valoración de riesgos

- Actividades de control

- Información y comunicación

- Supervisión y seguimiento.

El ambiente de control: Establece el tono o enfoque de control de una empresa, es el

fundamento de los demás componentes del control interno.

La valoración del riesgo: Es la identificación y análisis de los riesgos relevantes que

podrían atentar con la consecución de los objetivos institucionales.

Las actividades de control: Son las políticas y los procedimientos planificados que

ayudan a asegurar que se estén llevando a cabo y cumpliendo con las directrices y

las políticas establecidas por las autoridades.

La información y comunicación: La información debe ser identificada, capturada y

comunicada de manera oportuna y efectiva a fin de que facilite a todos los servidores

a cumplir sus responsabilidades y reportar información financiera y no financiera

pertinente y real relacionada con actividades mediante sistemas de información

formal e informal.

19

La Supervisión y el seguimiento: Implica que los sistemas de control interno

requieren ser monitoreados constantemente y en tiempo real a este seguimiento se

lo conoce como el monitoreo ongoing es decir debe ser sobre la marcha, constante y

oportuno respecto a las comunicaciones recibidas externas, la estructura

organizacional, los datos registrados mediante los sistemas de información. El

monitoreo asegura que el control interno continúa operando efectivamente sin

esperar a realizar evaluaciones macros, generales y posteriores de dichos controles.

En la Auditoría de Control Interno le corresponde al equipo auditor verificar se

cumpla la afirmación sobre Existencia, actualización y aplicación del sistema de

control interno. (Subía.2012.p.19)

2.2.3 Auditoría de cumplimiento

La Auditoría de Cumplimiento es la comprobación o examen de las

operaciones financieras, administrativas, económicas y de otra índole de una

entidad para establecer que se han realizado conforme a las normas legales,

reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta

Auditoría se practica mediante la revisión de los documentos, que soportan

legal, técnica, financiera y contablemente las operaciones para determinar si

los procedimientos utilizados y las medidas de control interno están de

acuerdo con las normas que le son aplicables y si dichos procedimientos

están operando de manera efectiva y son adecuados para el logro de los

objetivos de la entidad.(Blanco Luna.2009.p.189).

La Auditoría de cumplimiento es el examen encargado de verificar si las operaciones

administrativas, financieras, económicas y de otra índole de una entidad se

encuentran enmarcadas en las normas legales, reglamentarias estatutarias y de

procedimientos que le son aplicables.

Su enfoque se centra en la revisión de documentos que soportan en la parte legal,

técnica, financiera y contablemente las actividades y operaciones de la entidad.

Como producto de esta Auditoría el Auditor debe emitir un informe sobre los

incumplimientos o irregularidades encontradas en el transcurso del examen.

20

La afirmación dada por las autoridades de la entidad y que compete comprobar

al equipo auditor en esta clase de auditoría es sobre la existencia y adopción

de las principales normas y disposiciones legales. (Subía.2012.p.19)

2.2.4 Auditoría de gestión

La Auditoría de Gestión es el examen que se efectúa a una entidad por un

profesional externo e independiente, con el propósito de evaluar la eficacia de

la gestión en relación con los objetivos generales; su eficiencia como

organización y su actuación y posicionamiento desde el punto de vista

competitivo, con el propósito de emitir un informe sobre la situación global de

la misma y la actuación de la dirección. (Blanco Luna.2009.p.233).

La auditoría de gestión es la evaluación o examen que se efectúa en una entidad por

auditores profesionales, realizada con posterioridad a la implantación de metas,

objetivos e indicadores, para obtener evidencia suficiente del grado de eficiencia,

eficacia y calidad y la incidencia de estas herramientas de gestión en el logro de los

objetivos previstos por la organización.

La Auditoría de Gestión tiene la finalidad de:

Emitir un informe sobre la situación global de la entidad y la actuación de las

autoridades o dirección.

Evaluar el grado de cumplimiento de la misión, políticas, objetivos, planes

organizacionales, a través de indicadores de gestión.

Vigilar la existencia de políticas adecuadas y su cumplimiento.

Comprobar la confiabilidad de la información y de los controles.

Determinar el grado de confiabilidad del control interno a través de la evaluación de

riesgos o factores de riesgos internos y externos que podrían afectar la

consecución de objetivos institucionales.

Comprobar la utilización adecuada de los recursos.

La Auditoría de Gestión se enfoca en el análisis, evaluación y cumplimiento de los

planes estratégicos con que cuenta la entidad y el grado de cumplimiento y la

eficiencia, eficacia y calidad que la aplicación de estos planes provoca en la

consecución de los objetivos.

21

En este tipo de Auditoría el equipo auditor verificará el cumplimiento de las

afirmaciones de eficiencia, eficacia y calidad dadas por las autoridades de la

entidad y que se encuentran plasmadas en los objetivos de los planes

estratégicos institucionales. (Subía, 2012.p.19)

1.2. Proceso de la auditoría integral

Como toda auditoría es necesario que el proceso de la Auditoría Integral cumpla con

las fases de planeación, ejecución, comunicación de resultados y seguimiento, a fin

de que los resultados obtenidos estén provistos de la eficiencia, eficacia y

oportunidad requerida a fin de satisfacer las expectativas de las autoridades de la

entidad y se constituya en una herramienta para la implementación de acciones

correctivas necesarias.

Como una guía para los tiempos a utilizarse en las fases de la Auditoría el Manual de

Auditoría Gubernamental (CGE: Manual de Auditoría Gubernamental.AC-

012.2012.CAP.5.p 1), propone utilizar los siguientes porcentajes del total del tiempo

asignado para la acción de control:

Planificación 30%

Ejecución 50%

Comunicación de resultados 20%

2.3.1 Planeación

Fundamento.-

La planificación es quizá la fase más importante en el proceso de Auditoría Integral,

pues no sólo que en esta primera fase el auditor va a identificar las áreas más

importantes y los problemas potenciales del examen sino también como producto de

una adecuada planificación el auditor va a obtener un programa a la medida que

incidirá en la obtención de resultados efectivos y oportunos, a más de obtener

productos eficientes con la adecuada selección del recurso humano y provisión del

tiempo e insumos necesarios para optimizar recursos.

22

Objetivo

La planificación tiene como objetivo conocer el cuándo, cómo y porqué aplicar los

procedimientos de Auditoría en la fase de ejecución, comunicación de resultados y

seguimiento.

Fases de la planificación

La planificación empieza desde el momento mismo de la entrega de la orden de

trabajo al jefe del equipo auditor y sirve para conocer el enfoque que va tener la

auditoría y planificar la asignación de trabajo, tiempos y recursos.

La Orden de Trabajo es un documento que por ser formal debe contener mínimo los

siguientes requisitos:

- Objetivo general de la Auditoría

- Alcance de la auditoría

- Nómina del personal que inicialmente integra el equipo

- Tiempo estimado para la ejecución

- Instrucciones específicas para la ejecución

(CGE: Manual de Auditoría Gubernamental.AC-012.2012.CAP.5.p 83),

La planificación incide en todo el proceso de la auditoría en forma general y

comprende las siguientes etapas:

Definición de la evaluación

Análisis y estudio preliminar

Determinación del alcance

Diagnóstico administrativo

Programa de trabajo y aprobación

Designación de personal

Etapas que se pueden dividir en dos grupos así:

23

Diagnóstico o planificación preliminar

La Planificación preliminar tiene el propósito de obtener o actualizar la información

general sobre la organización o entidad y comprende las siguientes fases:

Análisis estratégico de la empresa

Solicitud y recopilación de la base legal

Normativa y estatutaria de la empresa

Estructura orgánica y cadena de valor

Información financiera y presupuestaria

Plan estratégico, planes operativos y procesos internos relacionados.

Planificación específica

En la planificación específica se define los procedimientos a seguir en la etapa de

ejecución es decir en el trabajo de campo.

En esta fase se evalúa el control interno a fin de calificar y conocer los riesgos de

auditoría para obtener de acuerdo a los resultados el enfoque o tipo de pruebas a

utilizarse en el programa de trabajo.

Comprende los siguientes procesos:

Método deductivo: Consiste en identificar y evaluar los procesos que se

relacionan con cada componente y dentro de éstos identificar los controles clave

necesarios para evaluar el control interno relacionado con cada tipo de auditoría a

la que se someterá el componente.

Observación: Necesario para identificar los controles clave de los procesos a

evaluarse, es decir confirmación de que los procesos relevados son cumplidos en

la realidad y que se incluyen los controles clave.

Observación, análisis y tabulación: En este proceso a base de los resultados de

una muestra en la que se determinará el nivel de cumplimiento de los controles

(contables, de gestión, de cumplimiento legal y de control interno) se efectuará el

cálculo de los niveles de riesgo de control en cada caso, utilizando las guías o

24

matrices relacionadas producto de la evaluación de control interno de las diferentes

auditorías.

Diseño: Proceso donde se determinan las pruebas de auditoría, (pruebas

sustantivas y de cumplimiento en función del nivel de cumplimiento de cada control

y presentados en forma separada para cada tipo de auditoría), en base a las

cuales de preparan los programas de auditoría.

2.3.2. Ejecución

En esta fase se aplican los programas de trabajo que se obtuvieron de la

planificación específica, representa la ejecución misma de la auditoría a ser aplicada

en el trabajo de campo por el grupo profesional de auditores previstos, de acuerdo a

sus competencias y necesidades resultado de la etapa de planificación.

La ejecución comprende las siguientes etapas:

Aplicación del programa de trabajo

Utilización

En la fase de Ejecución se aplican los procedimientos de auditoría integral

consensuados en el programa de auditoría específica, los hallazgos producto de la

verificación deben reflejar una condición contraria a las leyes y normativas

establecidas.

2.3.3. Comunicación

En el transcurso de la Auditoría Integral, el equipo de auditoría debe mantener

permanente comunicación con los servidores de la entidad a fin de darles la

oportunidad de presentar pruebas documentadas así como información veraz y

pertinente respecto de los asuntos sometidos a examen. La comunicación de

resultados se la atribuye como la fase posterior a la de ejecución sin embargo a fin

de cumplir con el principio constitucional del debido proceso establecido en el Art. 76

de la Constitución de la República del Ecuador debe darse en todo el transcurso de

la auditoría.

25

Es tan relevante esta fase de la Auditoría que es necesario dentro de los comentarios

mencionar que se ha cumplido con la comunicación de los resultados a los

servidores responsables o relacionados demostrando de esta forma que se les ha

dado el derecho a la defensa.

Esta fase incluye la elaboración del informe que documenta formalmente los

resultados de la Auditoría y que incluye la conferencia final de resultados donde se

comunicará todos los puntos que en el transcurso de la auditoría y que no pudieron

ser subsanados o justificados oportunamente.

La comunicación de resultados parciales así como los resultantes de la evaluación

de control interno deben ser comunicados a la máxima autoridad o directivos de la

entidad y a los involucrados en los mismos a fin de que en un tiempo prudencial

presenten los justificativos o puntos de vista respecto a las inconsistencias

encontradas.

El informe de auditoría integral es sometido a varias revisiones con la finalidad de

garantizar la objetividad respecto de los temas evaluados, los elementos que

componen la estructura del informe de auditoría integran son:

- Temas o asunto determinado

- Parte responsable

- Responsabilidad del auditor

- Limitaciones

- Estándares, normas de desempeño aplicables o criterios

- Opinión sobre la razonabilidad de los estados financieros

- Otras conclusiones.

Las recomendaciones deberán estar sustentadas en papeles de trabajo que

identifiquen el hallazgo; este proceso nos permitirá diseñar recomendaciones

específicas y viables para el bienestar de la empresa.

2.3.4 Seguimiento

El seguimiento al valor agregado que deja el auditor producto de las

recomendaciones constantes en el informe final de resultados corresponde ejecutar a

26

los directivos y demás servidores de la entidad para quienes se ha dirigido dichas

recomendaciones.

Para este proceso la entidad internamente debe organizarse para cumplir las

siguientes actividades que le permitan el correcto cumplimiento de las

recomendaciones:

1 Definición de los funcionarios responsables de cada una de las recomendaciones,

así como las fechas de inicio y conclusión.

2 Delegación del servidor que asumirá el liderato en la implantación de las

recomendaciones

3 Programación de reuniones periódicas de evaluación de avances, análisis de

problemas y toma de acciones correctivas.

4 Firma de un plan o acta de compromiso propuesto por los participantes.

En la función pública corresponde a los auditores de la Contraloría General del

Estado verificar el cumplimiento de las recomendaciones propuestas en los informes

aprobados y cuyo cumplimiento se considera de carácter obligatorio.

27

CAPÍTULO III

ANÁLISIS DE LA EMPRESA

28

3. Análisis de la entidad

3.1 Introducción

El sistema de Planificación llevado a efecto por la Dirección de Obras Públicas del

Gobierno Autónomo Municipal del cantón Montecristi se basa en el Plan de Desarrollo

y Ordenamiento Territorial del Gobierno Autónomo Descentralizado Municipal del

cantón Montecristi para el quinquenio 2011 - 2016, el cual busca orientar y promover la

concreción de una visión de futuro sobre el cantón y el conjunto de su territorio urbano-

rural, que consiste en el propósito colectivo de construir y prestar servicios para los

ciudadanos del cantón.

La reafirmación de un cantón equitativo territorialmente en lo social y ambiental se

puede lograr a través de la gestión eficiente de los administradores con lo que se

logrará atender el desarrollo territorial y crecimiento urbano y obras reguladas por el

cumplimiento de estrategias y políticas de planificación puestas en marcha a través de

la Dirección de Obras Públicas.

3.1.1 Proyectos viales municipales indispensables.

Se reconocen y se aprueban como elementos viales municipales indispensables para

el desarrollo económico del cantón como parte integrante del Plan de Desarrollo

Cantonal los siguientes ejes viales:

- Vía de interconexión de la Vía Metropolitana con la Vía lateral.

- Vía de Interconexión de la Vía Metropolitana con Av. Circunvalación Tramo III

- Vía de Interconexión San Rafael – Los Corrales – Calle Rocafuerte – los Bajos

- Vía que conecta la Playa San José – con la Vía Ruta del Sol.

3.1.2 Antecedentes de la entidad.

La ciudad de Montecristi fue fundada en 1741; y, elevada a la categoría de cantón el

25 de junio de 1822, con lo que se creó la municipalidad del mismo nombre.

En sesiones ordinarias del 22 y 29 de marzo de 2010, se aprobó la ordenanza que

cambió la denominación de Ilustre Municipalidad, por la de Gobierno Municipal del

cantón Montecristi.

29

En sesiones ordinarias celebradas el 26 de mayo y 24 de junio de 2011, se aprobó la

ordenanza de cambio de denominación de Gobierno Municipal de Montecristi por la de

Gobierno Autónomo Descentralizado Municipal del cantón Montecristi.

El Gad Municipal y la Dirección de Obras Públicas basan su misión, visión, objetivos y

estructuración en la Ordenanza que contiene el Reglamento Orgánico Estructural del

GAD Municipal del cantón Monstecristi (GADMC Montecristi-2010), que fue discutida

en dos sesiones efectuadas el 9 y 23 de diciembre de 2010 y en la que se describen:

3.2 Misión municipal.

El Gobierno Autónomo Descentralizado Municipal de Montecristi, contribuye a la

sociedad del cantón Montecristi brindando obras y servicios públicos de buena

calidad en forma equitativa respetando la biodiversidad y la diversidad cultural en

consecución del buen vivir; además, trabaja con transparencia y crea espacios para

la participación protagónica de la ciudadanía en la toma de decisiones en los ámbitos

sociocultural, ambiental, económico y político institucional, con lo que promueve el

desarrollo cantonal planificado y sustentable del cantón en el corto, mediano y largo

plazo. (GADMC Montecristi-2010).

3.3 Visión municipal.

El Gobierno Autónomo Descentralizado Municipal de Montecristi, se constituirá

en un ejemplo de desarrollo local, con un personal capacitado que trabaja

planificadamente, basado en principios y valores como solidaridad, honestidad,

responsabilidad; es una institución que realiza autogestión sostenible y eficiente;

promueve la participación de la ciudadanía para la distribución eficaz y equitativa

de los recursos; sus servicios son de calidad y trabaja en forma transparente; sus

acciones permiten preservar el medio ambiente, la diversidad cultural, la equidad

de género y generacional, convirtiéndolo en un municipio para todas y todos.

(GADMC Montecristi-2010).

3.4 Objetivos municipales.

- Mejorar la calidad de vida de la población, a través de sus competencias

estipuladas en la Constitución de la República y el COOTAD y demás leyes

conexas;

30

- Constituir un cantón democrático para el Buen Vivir;

- Auspiciar la igualdad, cohesión e integración social y territorial en la

diversidad

- Mejorar las capacidades y potencialidades de la ciudadanía

- Garantizar los derechos de la naturaleza y promover un ambiente sano y

sustentable

- Garantizar el acceso a la participación pública y política de las y los

ciudadanos del cantón;

- Fortalecer las estrategias de desarrollo integral del cantón junto con todos los

sectores sociales;

- Fomentar el trabajo coordinado y articulado entre las distintas dependencias y

autoridades municipales;

- Promover valores y principios municipales;

- Reconocer las distintas identidades étnicas y culturales del cantón. (GADMC

Montecristi-2010).

3.5. Principios rectores.

El Gobierno Autónomo Descentralizado Municipal del Cantón Montecristi basará su

gestión en los siguientes principios rectores:

- Voluntad Política y Liderazgo.- Para la búsqueda constante de los más

altos niveles de rendimientos, a efectos de satisfacer con oportunidad las

expectativas ciudadanas, a base de concertación de fuerzas y compromisos

de los diferentes sectores internos de trabajo (LA UNIÓN DE LO POLÍTICO Y

LO TÉCNICO ES FUNDAMENTAL PARA LA CONSECUCIÓN DE LOS

OBJETIVOS PLANTEADOS);

- Trabajo en Equipo.- Dinamismo y creatividad de las autoridades y servidores

públicos para lograr una sostenida y equilibrada participación y apoyo mutuo,

como la base del mejor fortalecimiento de problemas y soluciones;

- Eficacia.- La misión, visión y objetivos de cada una de las dependencias,

definirán al ciudadano como eje de su accionar dentro de un enfoque de

excelencia en la rendición de cuentas y evaluación de programas y proyectos

con el fin de verificar cuan acertadamente se logran los objetivos (LO

PLANIFICADO VERSUS LO EJECUTADO) optimizando todos y cada uno de

los recursos disponibles: talento humano, materiales, económicos y naturales;

31

- Eficiencia.- Se perfeccionará el uso de los recursos financieros, humanos y

técnicos. Se cumplirán de manera adecuada las funciones asignadas a cada

una de las dependencias administrativas en el ORGÁNICO DE GESTIÓN

ORGANIZACIONAL POR PROCESOS.- Se crearán sistemas adecuados de

información, evaluación y control de resultados para verificar cuan

acertadamente se utilizarán los recursos.

- Transparencia.- Todos los datos de la administración municipal serán

públicos y el GADMCM facilitará el acceso de la ciudadanía a su

conocimiento;

- Honestidad.- La responsabilidad por el cumplimiento de las funciones y

atribuciones serán de las respectivas autoridades municipales. Sus

actuaciones no podrán conducir al abuso de poder y se ejercerá para los fines

previstos en la Ley, y,

- Equidad.- Las actuaciones de las autoridades y funcionarios municipales

garantizarán los derechos de todas y todos los ciudadanos sin que exista

discriminación de género y de ningún tipo. (GADMC Montecristi-2010).

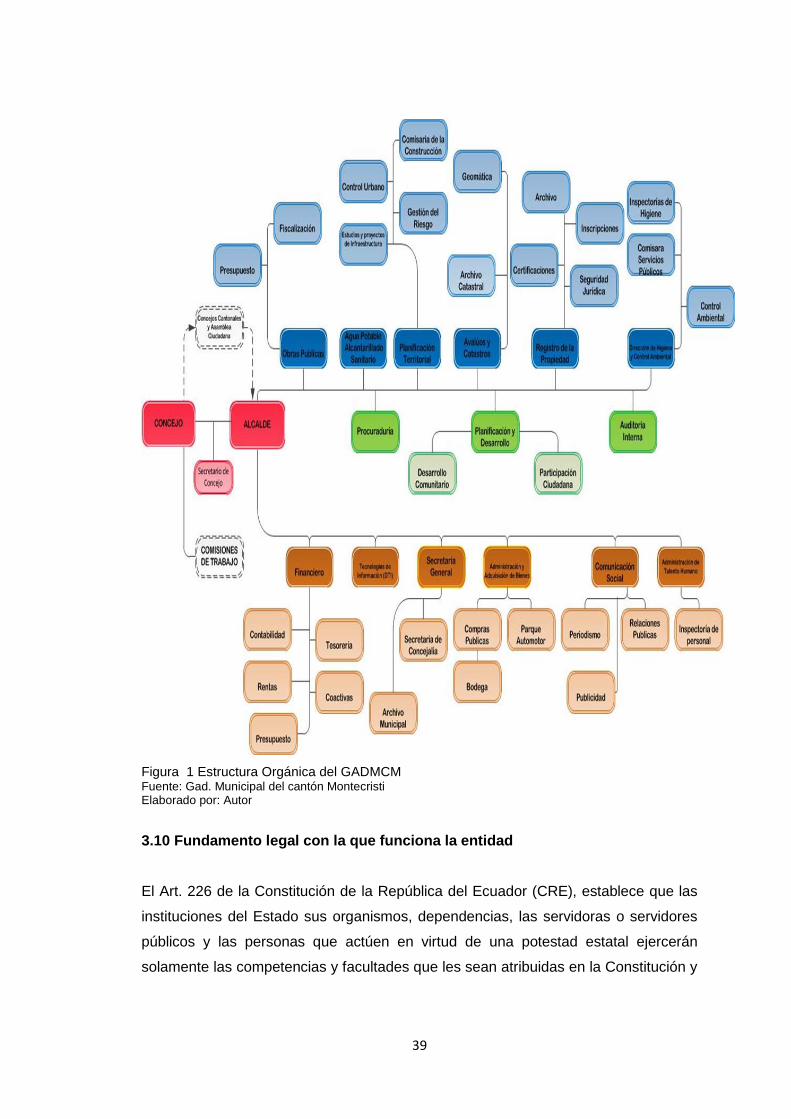

3.6. Estructura orgánica por procesos.

La estructura organizacional del Gobierno Autónomo Descentralizado Municipal del

cantón Montecristi, se alinea con su misión, y se sustenta en la filosofía y enfoque de

productos, servicios y procesos, con el propósito de asegurar su ordenamiento

jurídico. (GADMC Montecristi-2010).

3.7 Procesos del GAD municipal.

Los procesos que elaboran los productos y servicios del Gobierno Autónomo

Descentralizado Municipal del cantón Montecristi, se ordenan y clasifican en función

de su grado de contribución o valor agregado al cumplimiento de la misión municipal.

32

Figura 2: Mapa de Macro Procesos Del GADMCM (Caderna de Valor) Fuente: Reglamento Orgánico de Gestión Organizacional por Procesos del Gobierno Autónomo Descentralizado Municipal del Cantón Montecristi. Elaborado por: Autor

Consejo

Alcalde

Planificación Institucional

Procurador Síndico

Auditoría Itnerna

Obras Públicas

Agua Potable y Alcantarillado Sanitario

Planificación Territorial

Avalós y Catastros

Registro de la Propiedad

HIigiene, Control Ambiental y Comisaría de Servicios Públicos

Turismo, Educación Cultura

Financiero

Secretaría General

Talento Humano

Tecnología de la Información

(DTI)

Administración y Adquisición de Bienes

Comunicación Social

Patronato Municipal de Amparo Social

Concejo Cantonal de Protección Integral NNA

Junta de Protección de Derechos

Concejo de Seguridad Cantonal

Consejo Cantonal de Jóvenes

Asamblea Ciudadana Cantonal

Procesos

Desconcentrados

Procesos

Gobernantes

Procesos Habilitantes

de Apoyo

Procesos

Agregadores de Valor

Procesos Habilitantes

de Asesoría

33

- Procesos Gobernantes.- Orientan la gestión municipal a través de la

formulación de políticas públicas, le compete tomar decisiones, impartir las

instrucciones para que los demás procesos bajo su cargo se cumplan. Es el

encargado de coordinar y supervisar el cumplimiento eficiente y oportuno de

las diferentes acciones y productos.

- Procesos Agregadores de Valor (Sustantivo).- Es el encargado de la

ejecución directa de las acciones de las diferentes gerencias de productos y

de servicios hacia la ciudadanía, cumple directamente con la misión, los

objetivos y finalidades de la municipalidad, ejecuta los planes, programas,

proyectos y demás políticas y decisiones del proceso gobernante. Los

productos y servicios que entrega a la ciudadanía, los perfeccionan con el uso

eficiente de recursos y al más bajo costo.

- Procesos Habilitantes

Habilitante Asesor.- Corresponde al consultivo, de ayuda o de consejo a los demás

procesos. Su relación es indirecta con respecto a los procesos sustantivos u

operativos. Sus acciones se perfeccionan a través del Proceso Gobernante

(Alcaldía), quien podrá asumir, aprobar, modificar los proyectos, estudios o informes

presentados por el Proceso Asesor.

Habilitante Apoyo (Operativo).- Es el que presta asistencia técnica y administrativa

de tipo complementario a los demás Procesos.

- Procesos Desconcentrados.- Generan productos y servicios que

contribuyen al cumplimiento de la misión institucional, pero no dependen

exclusivamente del GADMCM.

3.8 Estructura orgánica

Para el cumplimiento de su misión el Gad. Municipal del cantón Montecristi se integra

con los siguientes procesos:

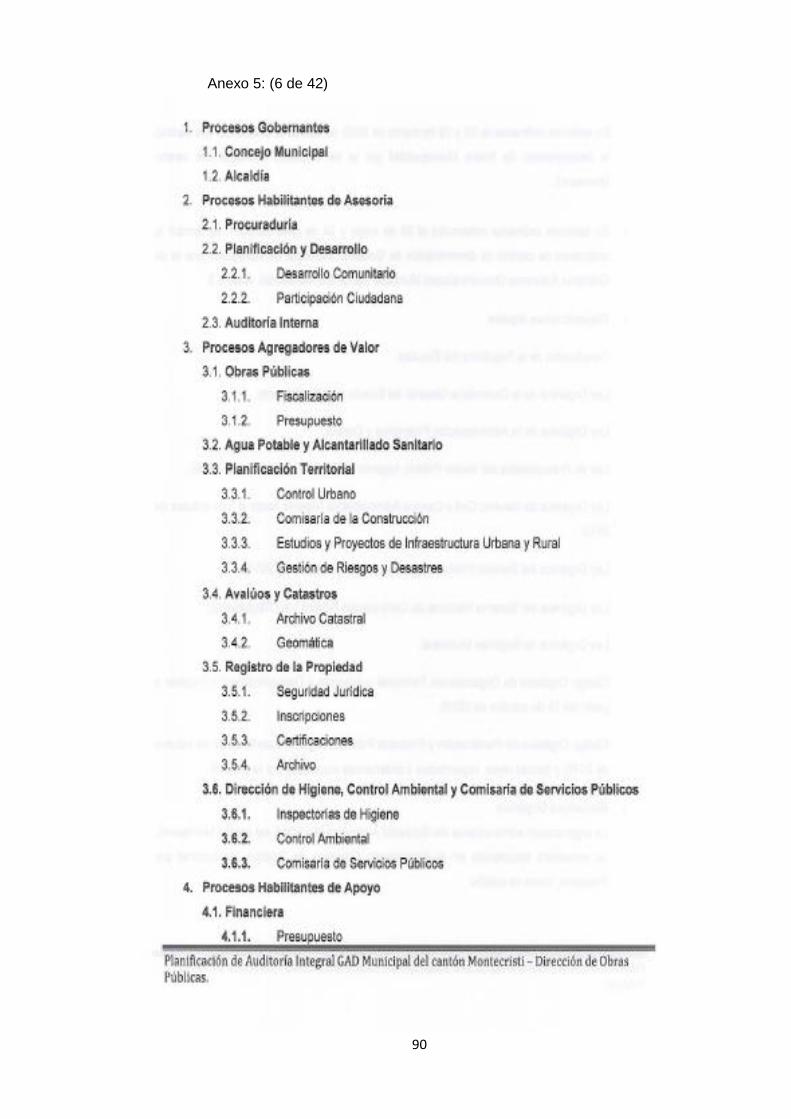

1. Procesos Gobernantes

1.1. Concejo Municipal

1.2. Alcaldía

34

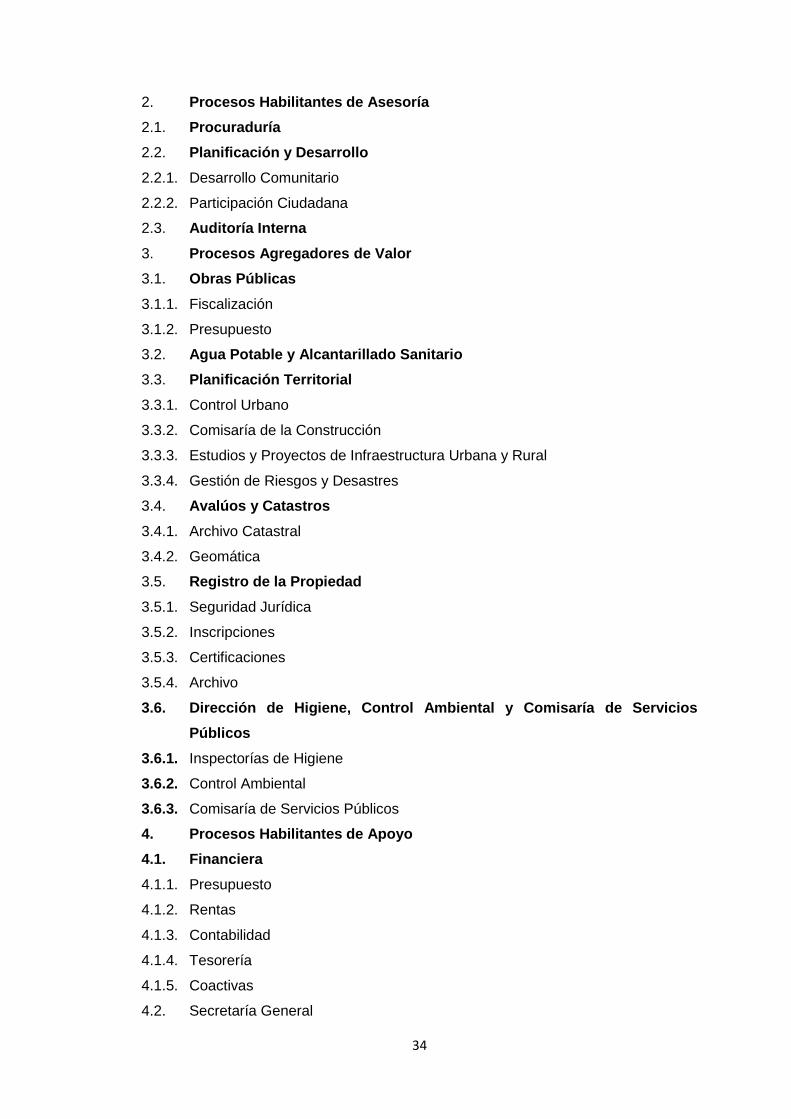

2. Procesos Habilitantes de Asesoría

2.1. Procuraduría

2.2. Planificación y Desarrollo

2.2.1. Desarrollo Comunitario

2.2.2. Participación Ciudadana

2.3. Auditoría Interna

3. Procesos Agregadores de Valor

3.1. Obras Públicas

3.1.1. Fiscalización

3.1.2. Presupuesto

3.2. Agua Potable y Alcantarillado Sanitario

3.3. Planificación Territorial

3.3.1. Control Urbano

3.3.2. Comisaría de la Construcción

3.3.3. Estudios y Proyectos de Infraestructura Urbana y Rural

3.3.4. Gestión de Riesgos y Desastres

3.4. Avalúos y Catastros

3.4.1. Archivo Catastral

3.4.2. Geomática

3.5. Registro de la Propiedad

3.5.1. Seguridad Jurídica

3.5.2. Inscripciones

3.5.3. Certificaciones

3.5.4. Archivo

3.6. Dirección de Higiene, Control Ambiental y Comisaría de Servicios

Públicos

3.6.1. Inspectorías de Higiene

3.6.2. Control Ambiental

3.6.3. Comisaría de Servicios Públicos

4. Procesos Habilitantes de Apoyo

4.1. Financiera

4.1.1. Presupuesto

4.1.2. Rentas

4.1.3. Contabilidad

4.1.4. Tesorería

4.1.5. Coactivas

4.2. Secretaría General

35

4.2.1. Archivo Municipal

4.2.2. Secretaría de Concejalía

4.3. Talento Humano

4.4. Tecnologías de la información

4.5. Administración y Adquisición de bienes

4.5.1. Compras Públicas

4.5.2. Bodega

4.5.3. Parque Automotor

4.6. Comunicación Social

4.6.1. Periodismo

4.6.2. Relaciones Públicas

4.6.3. Publicidad

4.7. Turismo

4.8. Educación

4.9. Cultura

4.10. Biblioteca

5. Procesos Desconcentrados

5.1. Patronato Municipal de Amparo Social

5.2 Consejo Cantonal de Protección Integral de la Niñez y la Adolescencia de

Cantón Montecristi (CCPINAMON)

5.3. Juntas Protección de Derechos

5.4. Consejo de Seguridad Cantonal

5.5. Consejo Cantonal de Jóvenes

5.6. Asamblea Ciudadana Cantonal

(Fuente Reglamento Orgánico Estructural del GAD Municipal del cantón Monstecristi)

Es por esta razón que se consideró como proceso agregador de valor del Gobierno

Autónomo Descentralizado Municipal (GAD) del cantón Montecristi a la Dirección de

Obras Públicas por ser responsable de dirigir, coordinar y controlar las actividades

operativas en materia de infraestructura del municipio, conducentes al desarrollo,

mejoramiento, mantenimiento y control permanente del cantón a fin de mejorar la

calidad de vida de las y los ciudadanos, dirección que cuenta con la siguiente

organización:

36

3.9 Dirección de Obras Públicas

Misión.- Dirigir, coordinar y controlar las actividades operativas en materia de

infraestructura del Municipio, conduncentes al desarrollo, mejoramiento,

mantenimiento y control permanente, asegurando superiores niveles técnicos y la

mayor productividad en la utilización y explotación de los recursos y medios

disponibles, con base a la legislación específica y a la planificación municipal; a fin

de mejorar la calidad de vida de las y los ciudadanos del cantón. (GADMC

Montecristi-2010).

Responsable.- Director de Obras Públicas.

De acuerdo a lo que determina el Artículo 305 del Código Orgánico de Organización

Territorial Autonomía y Descentralización (CCOTAD): El responsable de este

proceso es funcionario de libre nombramiento y remoción, será nombrado por el

Alcalde y conducirá sus funciones en la misma fecha que el Alcalde. (GADMC

Montecristi-2010).

Funciones:

1. Elaborar el Plan Operativo Anual de actividades, evaluar y controlar su ejecución;

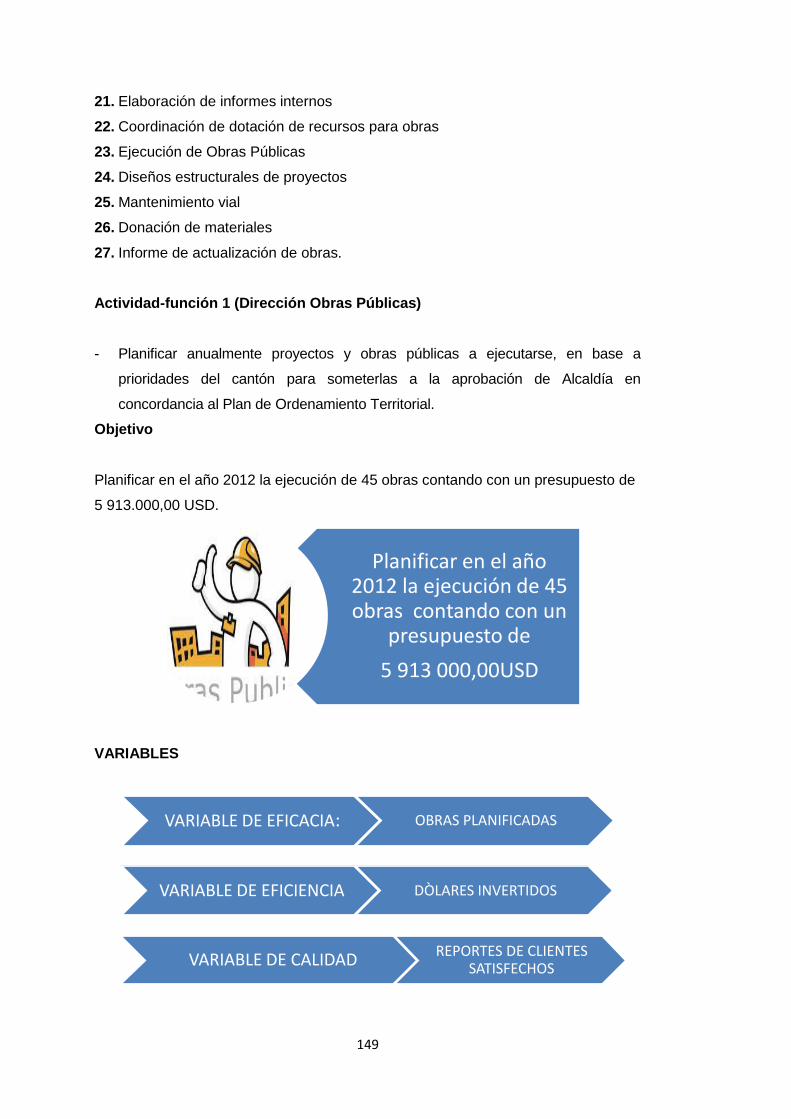

2. Planificar anualmente proyectos y obras públicas a ejecutarse, en base a

prioridades del cantón para someterlas a la aprobación de Alcaldía en

concordancia al PDyOT;

3. Mantener un banco de datos de los costos de los diferentes ítems, que son

componentes de la construcción;

4. Velar por el desempeño de los procesos precontractuales y contractuales de la

obra pública municipal;

5. Asesorar al Concejo Municipal y a la Alcaldía, en estudios y trámites previos a la

suscripción de contratos para obras de ingeniería, así como coordinar las

diferentes acciones de trabajo con planificación;

6. Dirigir la construcción de obras civiles y demás actividades de infraestructura

física y realizar acciones conduncentes a su conservación y mantenimiento de

conformidad con el plan de obras aprobado en los presupuestos participativos

municipales.

7. Elaborar los diseños estructurales de las diferentes obras a ejecutarse;

8. Elaborar los presupuestos referenciales de la obra pública municipal.

37

9. Implementar la base de datos que permita al proceso de Obras Públicas tener

una capacidad de respuesta ante un evento que deteriore las obras y vías

urbanas municipales;

10. Mantener un registro sistematizado de las obras, reparación y mantenimiento

realizados y por realizar;

11. Coordinar con los diferentes procesos de gestión de la Municipalidad;

12. Preparar los informes técnicos respectivos para elaboración de ordenanzas que

normen las obras públicas municipales; y,

13. Las demás que guarden relación con su cargo y le sean asignadas por el Alcalde.

Productos y servicios

1. Plan Operativo Anual de áreas

2. Plan de Obras Aprobado

3. Elaboración de informes internos

4. Coordinación de dotación de recursos para obras

5. Ejecución de Obras Públicas

6. Diseños estructurales de proyectos

7. Mantenimiento vial

8. Donación de materiales

9. Informe de actualización de obras.

Subprocesos.- El proceso de Obras Públicas está integrado por los siguientes

subprocesos:

- Fiscalización

- Presupuesto

3.9.1 Fiscalización

Misión.- Dirigir, coordinar y controlar todas las actividades de fiscalización y

supervisión que la Municipalidad deba realizar a través de fiscalizadores de las obras

de infraestructura, para una correcta ejecución de las obras que conformen el

presupuesto municipal y exigir el cumplimiento de los cronogramas de avance y

finalización eficiente de las mismas.

38

Responsable: Técnico Unidad de Fiscalización

Productos y Servicios

1. Plan Operativo Anual del área

2. Plan de Obras aprobado

3. Elaboración de informes internos

4. Coordinación de dotación de recursos para obras

5. Ejecución de obras públicas

6. Diseños estructurales de proyectos

7. Mantenimiento vial

8. Dotación de materiales

9. Informe de actualización de obras

3.9.2 Presupuesto

Misión: Crear los presupuestos de los proyectos de obras de infraestructura

planificados por el GADMCM en concordancia con el Plan de Desarrollo y

Ordenamiento Territorial.

Responsable: Técnico Unidad de Presupuesto

Productos y servicios

1. Presupuesto

2. Análisis económico financiero en coordinación del técnico responsable de Control

Ambiental

3. Estudio de impacto ambiental en coordinación del técnico responsable del control

ambiental

4. Planos

5. Análisis estructural

6. Análisis de diseño eléctrico – mecánico de acuerdo al tipo de obra

7. Análisis de precios unitarios

8. Topografía

9. Los demás que establezca el Director

39

Figura 1 Estructura Orgánica del GADMCM Fuente: Gad. Municipal del cantón Montecristi Elaborado por: Autor

3.10 Fundamento legal con la que funciona la entidad

El Art. 226 de la Constitución de la República del Ecuador (CRE), establece que las

instituciones del Estado sus organismos, dependencias, las servidoras o servidores

públicos y las personas que actúen en virtud de una potestad estatal ejercerán

solamente las competencias y facultades que les sean atribuidas en la Constitución y

40

la Ley. Tendrán el deber de coordinar acciones para el cumplimiento de sus fines y

hacer efectivo el goce del ejercicio de los derechos reconocidos en la Constitución.

El Art. 264 de la CRE, determina las competencias exclusivas de los gobiernos

municipales.

El Art. 238 de la CRE en concordancia con el Art. 53 del Código Orgánico de

Organización Territorial, Autonomía y Descentralización (COOTAD), establecen que

los gobiernos autónomos descentralizados municipales gozan de autonomía

funcional, económica y administrativa.

El Art. 6 del COOTAD, determina que las municipalidades son autónomas y que

salvo lo prescrito por la Constitución, ninguna función del Estado ni autoridad extraña

a la municipalidad podrá interferir en su administración propia; estándole

especialmente prohibido, entre otros aspectos a: “derogar, reformar o suspender la

ejecución de estatutos de autonomía”.

El Art. 56 del COOTAD, faculta al Concejo Municipal conocer la estructura orgánica

funcional del GAD Municipal del cantón Montecristi.

El Art. 7 del COOTAD reconoce a los Concejos Municipales la capacidad para dictar

providencias normas de carácter general, a través de ordenanzas, acuerdos y

resoluciones aplicables dentro de su circunscripción territorial.

Los Art. 338 y 339 del COOTAD determinan que cada Gobierno Autónomo

Descentralizado regional, provincial, metropolitano y municipal tendrá la estructura

administrativa que requerirá para el cumplimiento de sus fines y ejercicio de sus

competencias y funcionará de manera desconcentrada. La estructura administrativa

será la mínima indispensable para la gestión eficiente, eficaz y económica de las

competencias de cada nivel de gobierno.

De acuerdo a lo dispuesto en la Ley Orgánica del Servicio Público LOSEP, las

entidades que integran el régimen autónomo descentralizado y regímenes

especiales; Los organismos y entidades creados por la Constitución o la Ley para el

ejercicio de la potestad estatal, para la prestación de servicios públicos o para

desarrollar actividades económicas asumidas por el Estado; se encuentran dentro del

41

ámbito de aplicación de dicha ley de forma obligatoria en materia de recursos

humanos y remuneraciones.

3.11. Base legal

Constitución de la República del Ecuador

Ley Orgánica de la Contraloría General del Estado y su Reglamento

Código Orgánico de Organización Territorial, Autonomía y Descentralización

Código Orgánico de Planificación y Finanzas Públicas

Ley Orgánica de Servicio Público

Ley Orgánica del Sistema Nacional de Contratación Pública y su Reglamento

Ordenanzas y Resoluciones

Reglamentos Internos

3.12 Funciones primordiales del GAD Municipal del cantón Montecristi.

Son funciones primordiales del Gobierno Autónomo Descentralizado del cantón

Montecristi, sin perjuicio de las demás que le atribuye el Código Orgánico de

Organización Territorial, Autonomía y Descentralización:

Dotación del sistema de agua potable y alcantarillado

Construcción, mantenimiento, aseo, embellecimiento y reglamentación del uso de

caminos, calles, plazas y demás espacios públicos

Recolección, procesamiento o utilización de residuos

Dotación y mantenimiento del alumbrado público

Control de alimentos: Forma de elaboración, manipuleo y expendio de víveres

Ejercicio de la policía, moralidad y buenas costumbres

Control de construcciones

Autorización para el funcionamiento de locales industriales, comerciales,

profesionales

Servicio de cementerios

Fomento de turismo

Servicio de mataderos y plazas de mercado

42

3.13 Principales actividades, operaciones e instalaciones

Las actividades del GAD Municipal del cantón Montecristi son aquellas que se derivan

de los objetivos institucionales antes descritos, su sistema financiero se encuentra

centralizado en la administración de la entidad. Para el desarrollo de sus actividades

cuenta con el siguiente personal:

Tabla 2: Número de servidores

Número de Servidores

Denominación # Servidores

Concejales 7

Servidoras (res) con nombramiento 101

Servidoras (res) con nombramiento – Registro de la

Propiedad

4

Servidoras (res) a contrato 40

Obreros a contrato 64

Obreros con nombramiento sindicalizados 125

Obreros con nombramiento que no pertenecen al Sindicato 2

Servidoras (res) con nombramiento de la Junta cantonal

de protección de derechos de la niñez y adolescencia

4

Coordinadoras técnicas comunitarias proyecto INFFA por

contrato

3

Concejo de juventudes 1

Total servidores 351

Fuente: Dirección de Talento Humano. Elaborado por: JCEA

Las oficinas de administración se encuentran ubicadas en las calles Sucre y Aníbal

San Andrés, frente a la Basílica menor del cantón Montecristi. Teléfono 052-311 700,

página web oficial www.montecristi.gob.ec.

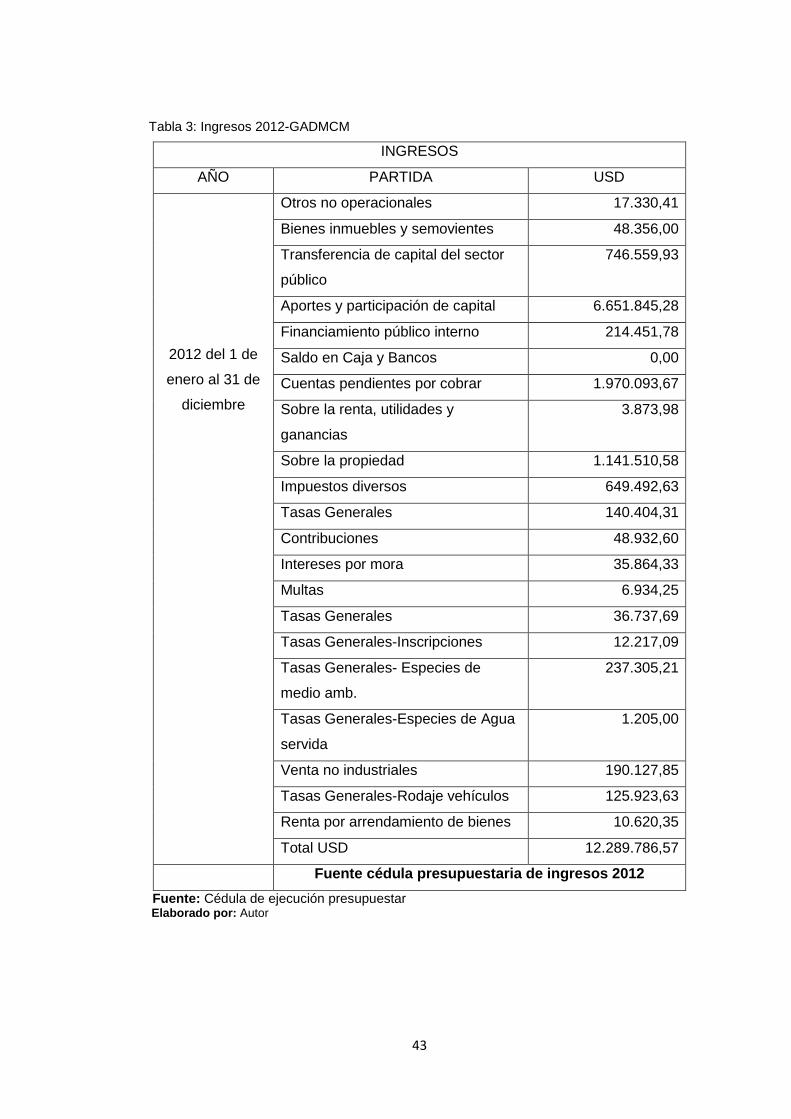

3.14 Financiamiento

Para el cumplimiento de sus actividades y operaciones el GAD Municipal del cantón

Montecristi contó en el año 2012 con los siguientes rubros:

43

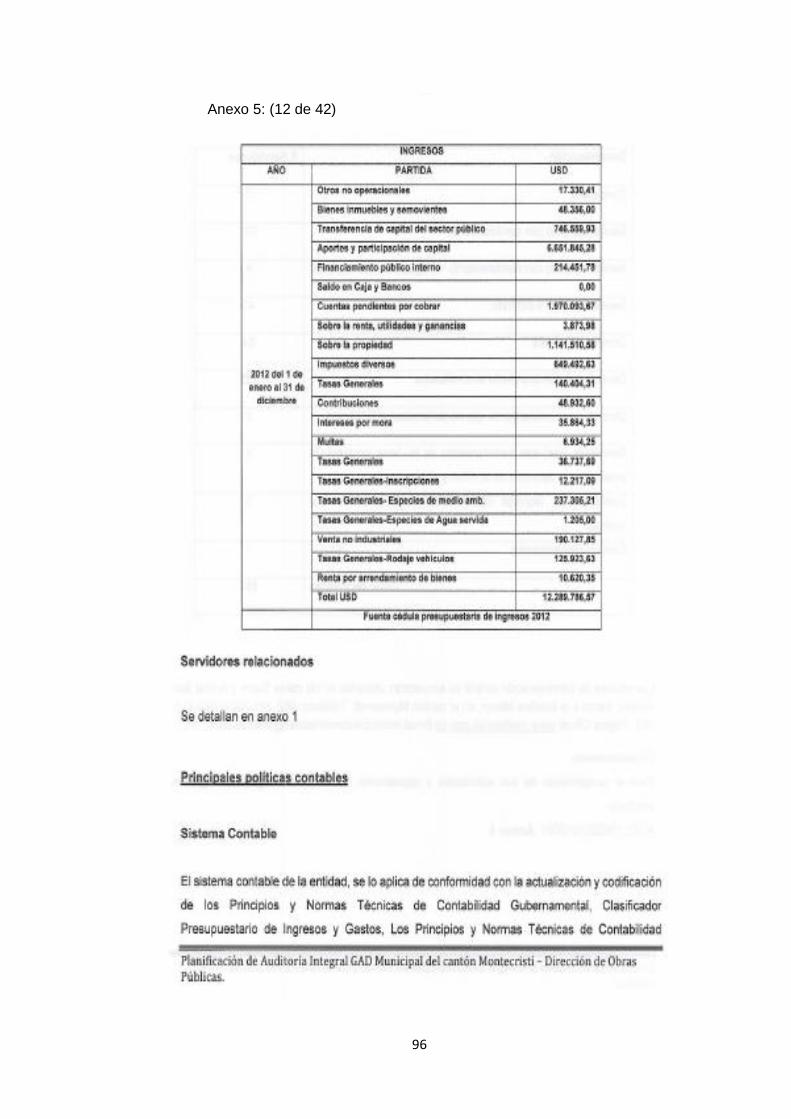

Tabla 3: Ingresos 2012-GADMCM

INGRESOS

AÑO PARTIDA USD

2012 del 1 de

enero al 31 de

diciembre

Otros no operacionales 17.330,41

Bienes inmuebles y semovientes 48.356,00

Transferencia de capital del sector

público

746.559,93

Aportes y participación de capital 6.651.845,28

Financiamiento público interno 214.451,78

Saldo en Caja y Bancos 0,00

Cuentas pendientes por cobrar 1.970.093,67

Sobre la renta, utilidades y

ganancias

3.873,98

Sobre la propiedad 1.141.510,58

Impuestos diversos 649.492,63

Tasas Generales 140.404,31

Contribuciones 48.932,60

Intereses por mora 35.864,33

Multas 6.934,25

Tasas Generales 36.737,69

Tasas Generales-Inscripciones 12.217,09

Tasas Generales- Especies de

medio amb.

237.305,21

Tasas Generales-Especies de Agua

servida

1.205,00

Venta no industriales 190.127,85

Tasas Generales-Rodaje vehículos 125.923,63

Renta por arrendamiento de bienes 10.620,35

Total USD 12.289.786,57

Fuente cédula presupuestaria de ingresos 2012

Fuente: Cédula de ejecución presupuestar Elaborado por: Autor

44

3.15 Importancia de realizar una auditoría integral a la dirección de Obras

Públicas del GAD Municipal del cantón Montecristi.

La Dirección de Obras Públicas constituye un elemento básico en la cadena de valor

del GAD Municipal del cantón Montecristi, la estratégica ubicación, la extensión

geográfica y la importancia que Montecristi ha tomado en los asuntos políticos y

económicos del país en los últimos años, como ser la sede de la Asamblea Nacional y

al estar construyéndose la Refinería del Pacifico en este cantón, ha convertido a

Montecristi en un eje turístico y empresarial, por lo cual complementariamente se han

requerido de obras públicas en temas viales, suministro de agua potable y

alcantarillado, ordenamiento urbano entre otros, razón por la cual la importancia de la

Dirección de Obras Públicas dentro de la estructura y misión Municipal y

consecuentemente el de realizar una auditoría integral a esta Dirección.

CAPÍTULO IV

INFORME DE EXAMEN DE AUDITORÍA INTEGRAL AL GOBIERNO

AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN MONTECRISTI

(DIRECCIÓN DE OBRAS PÚBLICAS), DURANTE EL PERÍODO

COMPRENDIDO ENTRE EL 1 DE ENERO DE 2012 Y EL 31 DE DICIEMBRE DE

2012.

46

4. Descripción del proceso del auditoría integral

La auditoría integral al Gobierno Autónomo Descentralizado Municipal del cantón

Montecristi (Dirección de Obras Públicas), por el período comprendido entre el 1 de

enero de 2012 y el 31 de diciembre de 2012, se inició el 15 de julio de 2013, con la

emisión de la Orden de Trabajo OT-001-2013 de 15 de julio de 2013, en base a la

autorización del Alcalde del Gobierno Autónomo Descentralizado Municipal del

cantón Montecristi según oficio 061 GADM de 19 de diciembre de 2012, la

autorización mediante sumilla de la Coordinadora Académica inserta en