UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL CARRERA DE...

188

i UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL CARRERA DE CONTABILIDAD Y AUDITORÍA SISTEMA DE EDUCACION A DISTANCIA TESIS PREVIA A LA OBTENCION DEL TÍTULO DE LICENCIADA EN CONTABILIDAD Y AUDITORÍA- CONTADORA PÚBLICA TEMA: PROCEDIMIENTOS DE CONTROL INTERNO PARA EL EFECTIVO EMPRESARIAL DE LA COOPERATIVA DE AHORRO Y CREDITO “AMBATO” LTDA. AUTORA: María Josefina Yucailla Yucailla DIRECTORA DE TESIS: Dra. Paquita Salazar QUITO - ECUADOR 2013

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL CARRERA DE...

i

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL CARRERA DE CONTABILIDAD Y AUDITORÍA

SISTEMA DE EDUCACION A DISTANCIA

TESIS PREVIA A LA OBTENCION DEL TÍTULO DE LICENCIADA EN CONTABILIDAD Y AUDITORÍA- CONTADORA PÚBLICA

TEMA: PROCEDIMIENTOS DE CONTROL INTERNO PARA EL EFECTIVO EMPRESARIAL DE LA COOPERATIVA DE AHORRO Y CREDITO

“AMBATO” LTDA.

AUTORA:

María Josefina Yucailla Yucailla

DIRECTORA DE TESIS:

Dra. Paquita Salazar

QUITO - ECUADOR

2013

ii

CARTA DE CERTIFICACIÓN DE TUTORÍA

En mi calidad de Directora de Tesis del presente trabajo de

investigación de la Egresada, María Josefina Yucailla Yucailla, titulado

“Procedimientos de Control Interno para el Efectivo Empresarial de la Cooperativa de Ahorro y Crédito Ambato Ltda.”, CERTIFICO que ha

cumplido con todos los requisitos pertinentes, por lo tanto ésta lista para

ser calificada y publicada.

En la ciudad de Quito a Junio del 2013.

Dra. Paquita Salazar

TUTORA DE LA CARRERA DE CONTABILIDAD Y AUDITORIA

iii

AUTORIA

Yo, María Josefina Yucailla Yucailla con cédula de identidad

número 1803268380, me responsabilizo por los contenidos, ideas y

comentarios expuestos en el presente Procedimiento de Control

Interno del efectivo para la Cooperativa de Ahorro y Crédito

Ambato Ltda., diseñado exclusivamente para la institución,

además me responsabilizo de la autenticidad y originalidad del

presente documento.

Josefina Yucailla

iv

DEDICATORIA

El presente trabajo investigativo lo dedico con todo mi corazón a mi

esposo Luis a Paulito mi precioso hijo,a mis padres Rufino y Rosita, de la

misma forma a mis hermanos Inés, Franklin y Wilmer para quienes espero

ser fuente de iniciativa y ejemplo constante de superación, ya que el

mayor tiempo no lo he podido dedicar a ellos sino más a mis estudios,

pero ha sido con el afán de obtener este logro profesional.

Josefina Yucailla

v

AGRADECIMIENTO

En primera instancia las gracias a Dios, por darme todos los días

de mi vida la salud, fuerzas e inteligencia para seguir adelante y poder

culminar esta etapa de mi formación profesional. A mi familia es menester

agradecer siempre por ser mi apoyo incondicional y constante, quienes

me han sabido brindar la fortaleza necesaria para continuar; asíalcanzara

cumplir con el sueño tan anhelado.

A la Dra. Paquita Salazar, Directora de la Tesis de grado por sus

orientaciones y apoyoconstante; de igual forma hago un reconocimiento

muy especial a la Universidad Tecnológica Equinoccial por la contribución

a una educación universitaria idónea.

Finalmente, expreso una inmensa gratitud a todas aquellas

personas que, directa e indirectamente, me ayudaron en forma

desinteresada para poder culminar con éxito el presente trabajo

investigativo.

Josefina Yucailla

vi

ÍNDICE

Portada

Autoría

Dedicatoria

Agradecimiento

Índice de contenidos

Índice de cuadros

Índice de gráficos

Índice de formatos

Resumen Ejecutivo

I

ii

iii

iv

v

xi

xii

xiii

1

CAPÍTULO I

EL PROBLEMA

Tema de investigación

Planteamiento del problema

Contextualización

Macro contextualización

Meso contextualización

Micro contextualización

Formulación del problema

Subpreguntas

Objetivos

Objetivo General

3

3

3

3

4

4

7

7

7

7

vii

Objetivos Específicos

Justificación

Limitaciones

Hipótesis

Supraordenación de variables

Subordinación de variables

7

8

8

8

9

10

CAPÍTULO II

MARCO REFERENCIAL, CONCEPTUAL Y LEGAL

Marco Referencial

Marco conceptual

Definición de control interno

Elementos del control interno

Importancia del control interno

Clases de control interno

Control administrativo

El control interno contable

Activo

Clasificación de activo

Activo circulante

Activo corriente

Activo disponible

Efectivo

Ciclo contable

Documentos fuentes/factura a liquidación de compras

11

12

12

13

14

15

15

16

24

24

25

25

26

26

34

36

viii

Marco Legal 42

CAPÍTULO III

METODOLOGÍA Y DIAGNÓSTICO

Tipo y diseño de investigación

Método de investigación

Población

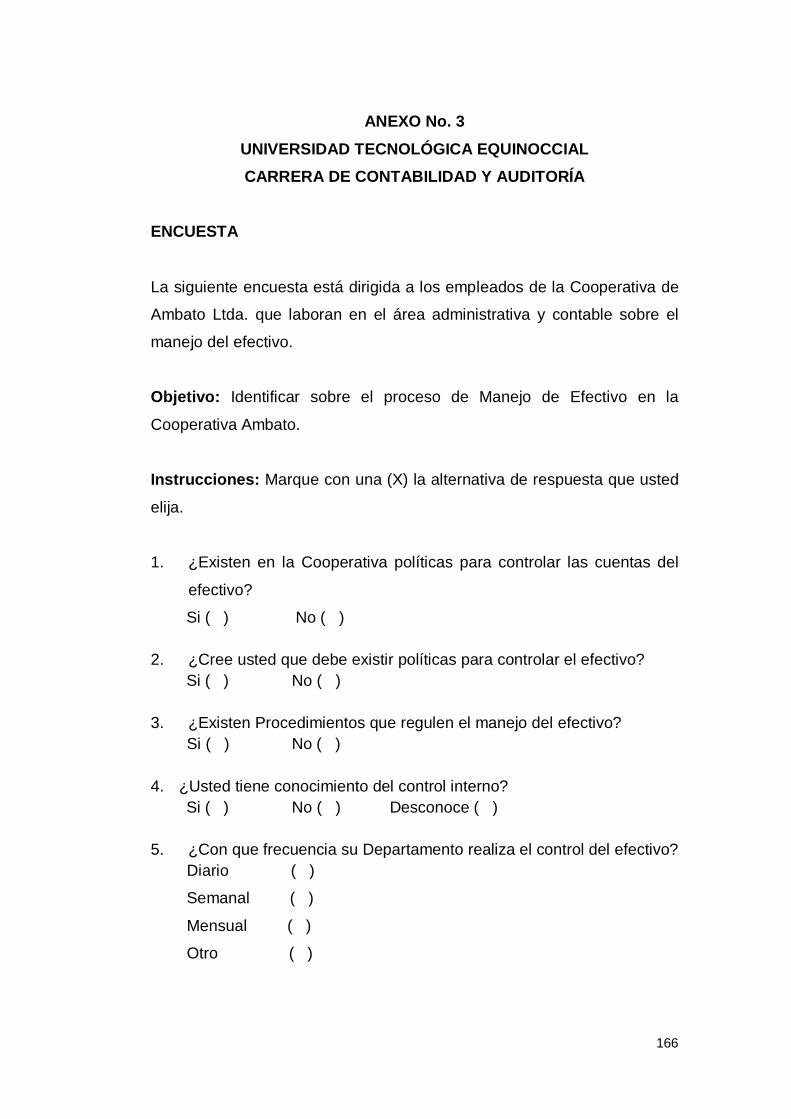

Técnicas e instrumentos para la recolección de datos

Tratamiento de información

Análisis e interpretación de resultados

Análisis de resultados

Interpretación de datos

Conclusiones de la Encuesta

61

62

62

63

63

64

64

64

77

CAPÍTULO IV

DIAGNÓSTICO LA COAC AMBATO LTDA.

Antecedentes

Filosofía institucional

Misión

Visión

Valores corporativos

Política de calidad

Objetivos de la cooperativa

78

79

79

79

79

80

80

ix

Análisis de la empresa

Estructura organizacional

Organigrama estructural

Estructura funcional de la organización

80

81

81

82

CAPÍTULO V

MANUAL DE PROCEDIMIENTOS DE CONTROL INTERNO DEL

EFECTIVO EMPRESARIAL DE LA COOPERATIVA DE AHORRO Y

CRÉDITO AMBATO LTDA.

Introducción

Objetivo

Ámbito de aplicación

Organigrama estructural

Estructura Funcional

Consejo de vigilancia

Auditor Interno

Oficial de cumplimiento

Gerente general

Recursos Humanos

Secretaria de Gerencia

Gerente financiero

Gerente de operaciones

Tesorero

Contador

111

111

111

112

113

113

114

115

115

116

117

118

119

119

120

x

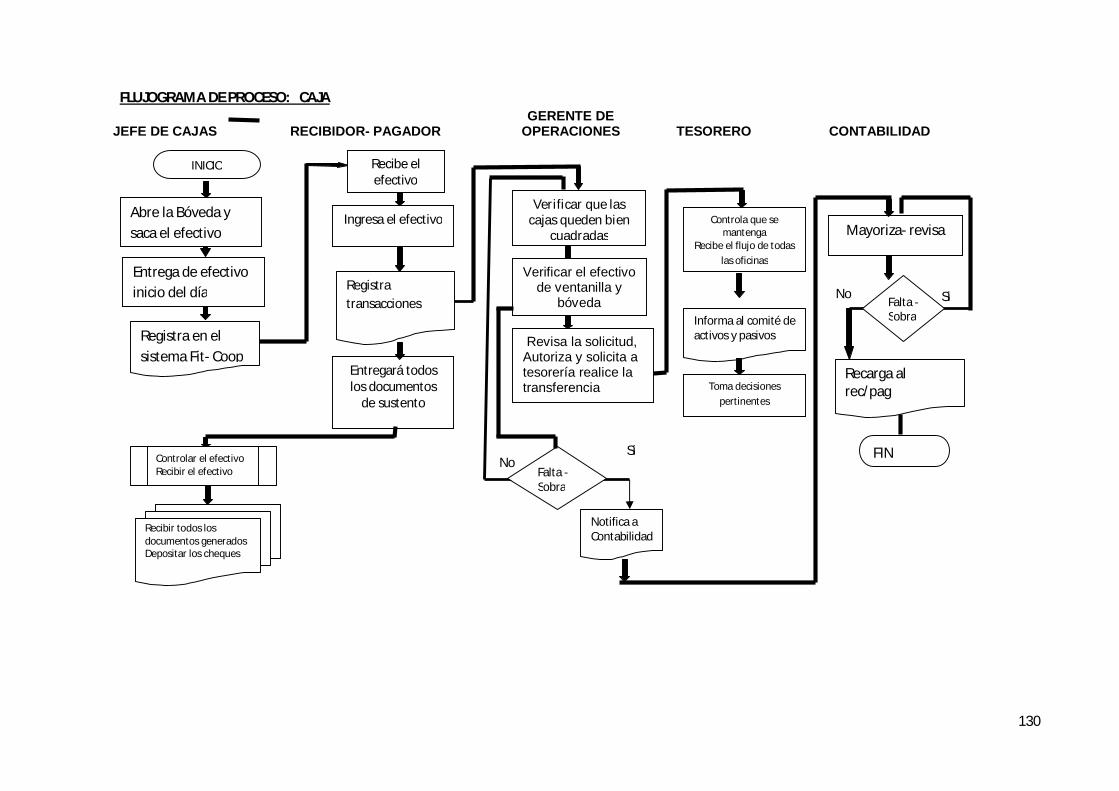

Jefatura de cajas

Recibir-pagador

Cuenta caja General

Cuenta Caja Chica

Cuenta Bancos

CAPÍTULO VI

CONCLUSIONES Y RECOMENDACIONES

Conclusiones

Recomendaciones

BIBLIOGRAFÍA

ANEXOS

Anexo 1

Anexo 2

Anexo 3

Anexo 4

Anexo 5

Anexo 6

121

122

122

138

145

157

158

159

161

162

165

166

168

171

172

xi

ÍNDICE DE CUADROS

1

2

3

4

5

6

7

8

9

10

11

12

13

Área

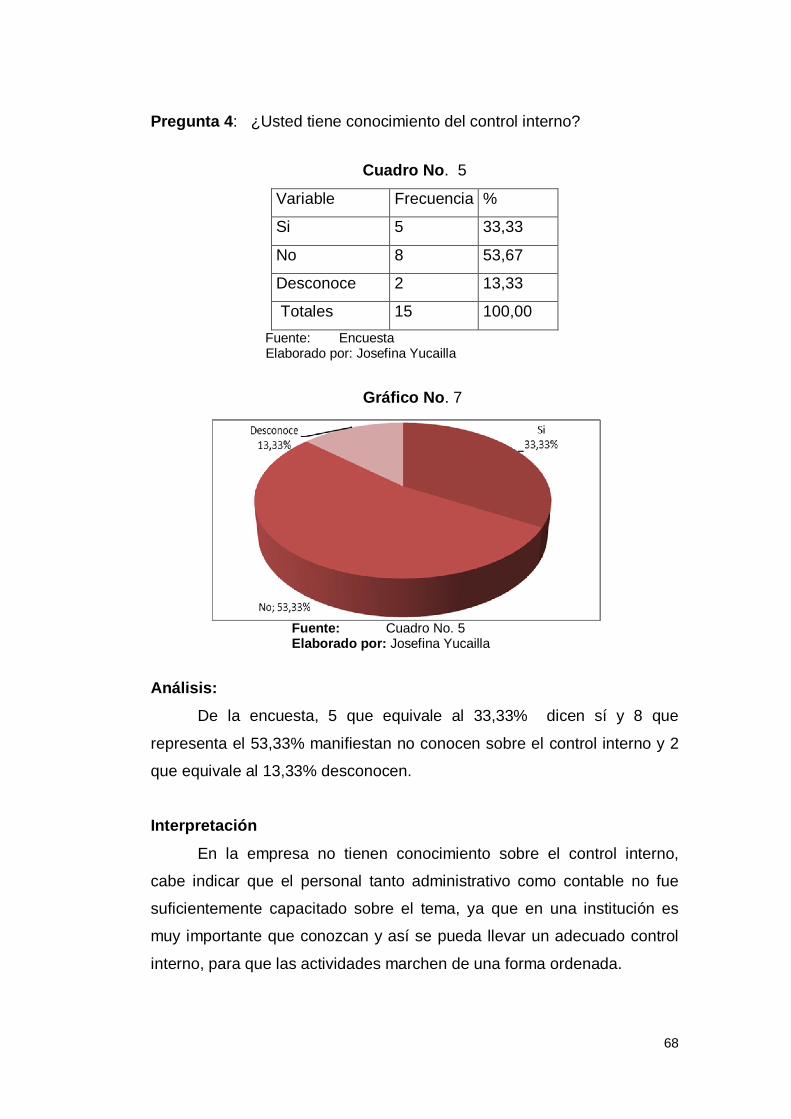

Conoce que es control interno

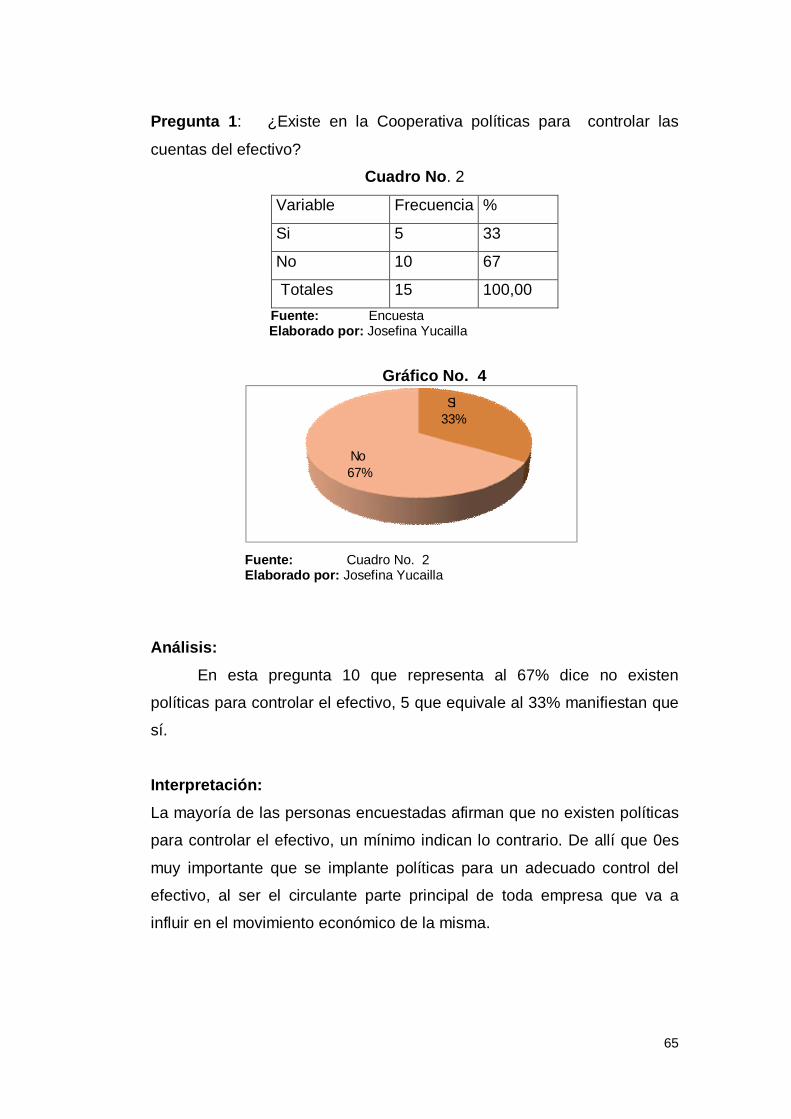

En la cooperativa existe políticas para controlar las cuentas

del efectivo

Existen procedimientos que regulan el manejo del efectivo

Con qué frecuencia su departamento lleva control del

efectivo

Quién controla las operaciones que realiza

El funcionario que realiza el pago y el que verifica es

diferente

En las entregas del efectivo existe autorización previa del

funcionario responsable de una adecuada comprobación de

los erogaciones correspondientes

Antes de pagar cualquier comprobante se revisa el

cumplimiento de disposiciones administrativas e inventarios

Existen soporte documental sobre todo ingreso o egreso

para conocer su origen y autorización

Registra las transacciones que realiza

Cree usted que deben existir políticas para controlar el

efectivo

Considera necesario que exista un manual para manejo

del efectivo en la cooperativa.

64

65

67

68

69

70

71

72

73

74

75

76

77

xii

ÍNDICE DE GRÁFICOS

1

2

3

4

5

6

7

8

9

10

11

12

13

Árbol de problemas

Conoce que es control interno

En la cooperativa existe políticas para controlar las cuentas

del efectivo

Existen procedimientos que regulan el manejo del efectivo

Con qué frecuencia su departamento lleva control del

efectivo

Quién controla las operaciones que realiza

El funcionario que realiza el pago y el que verifica es

diferente

En las entregas del efectivo existe autorización previa del

funcionario responsable de una adecuada comprobación de

los erogaciones correspondientes

Antes de pagar cualquier comprobante se revisa el

cumplimiento de disposiciones administrativas e inventarios

Existen soporte documental sobre todo ingreso o egreso

para conocer su origen y autorización

Registra las transacciones que realiza

Cree usted que deben existir políticas para controlar el

efectivo

Considera necesario que exista un manual para manejo

del efectivo en la cooperativa.

6

66

67

68

69

70

71

72

73

74

75

76

77

xiii

ÍNDICE DE FORMATOS

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

Entrega de Efectivo

Cierre de Cajas

Detalle de Comprobante

Arqueo de Caja

Conciliación Bancaria

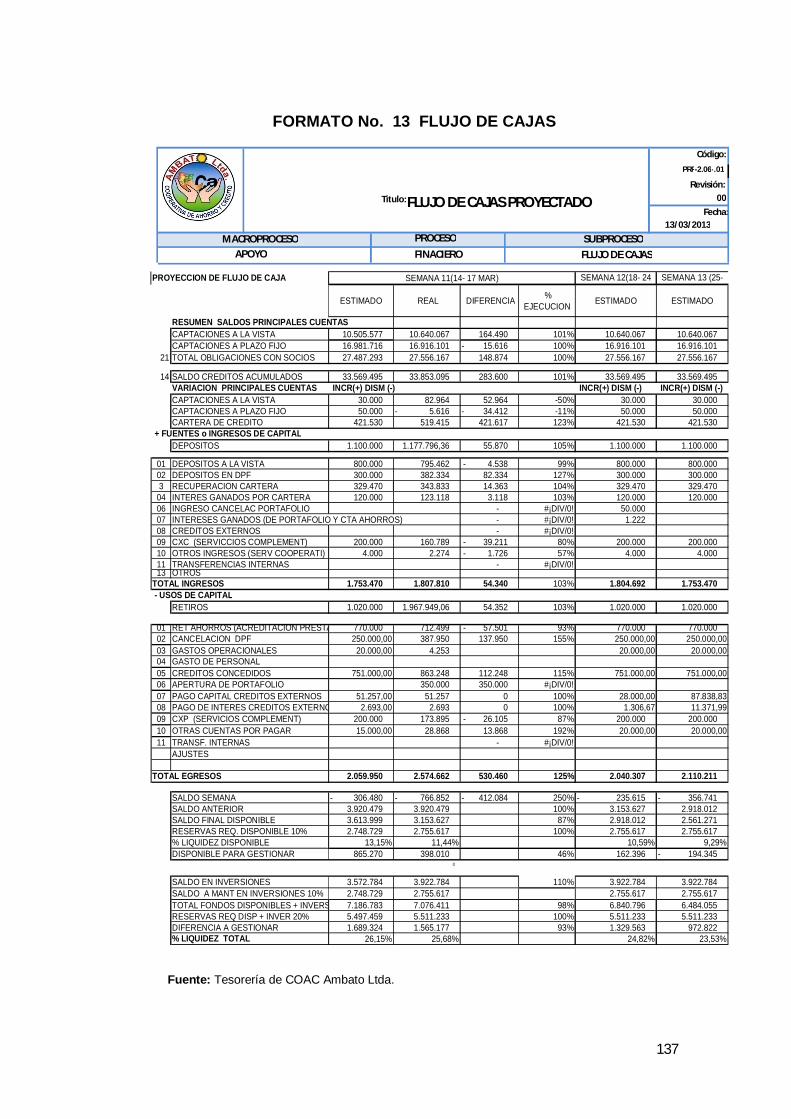

Proyección del Flujo de Caja

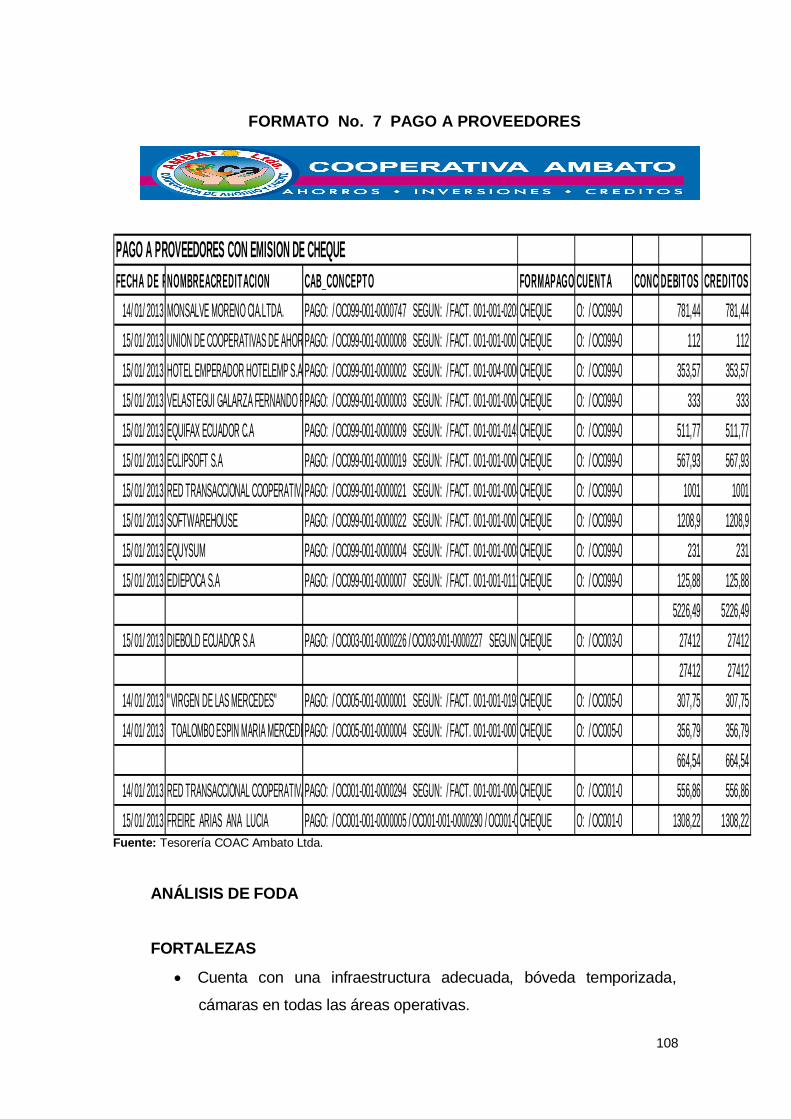

Pago a proveedores

Entrega de efectivo de Caja General

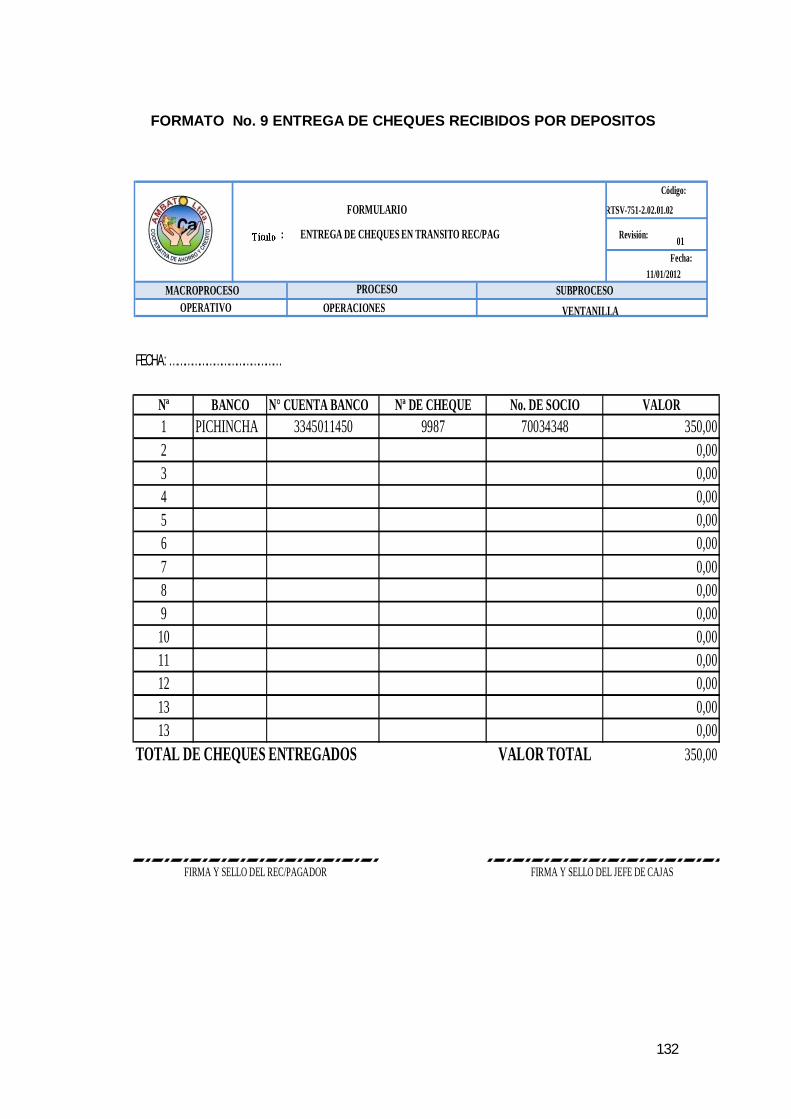

Entrega de cheques recibidos por depósitos

Transacciones en efectivo de $ 10.000 o más o su

equivalente en moneda extranjera

Recepción del efectivo a caja general al cierre de cajas

Arqueo de cajas

Flujo de cajas

Reposición de caja chica

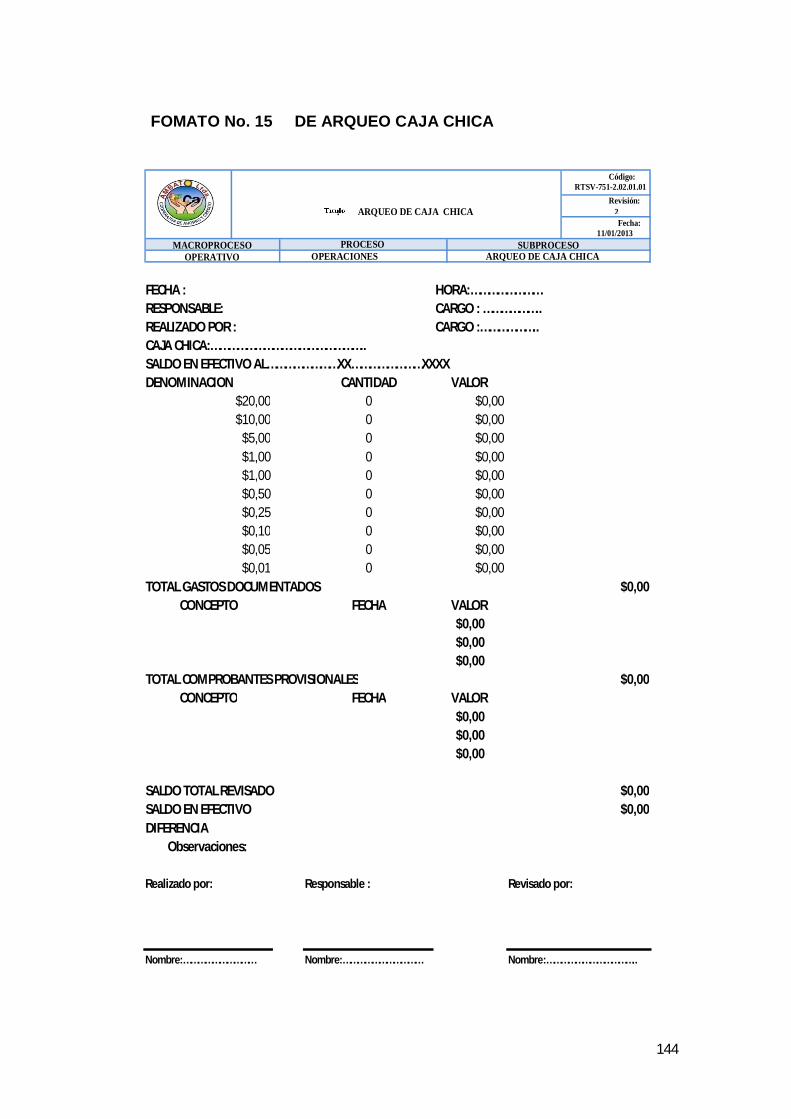

Arqueo Caja Chica

Pago a proveedores

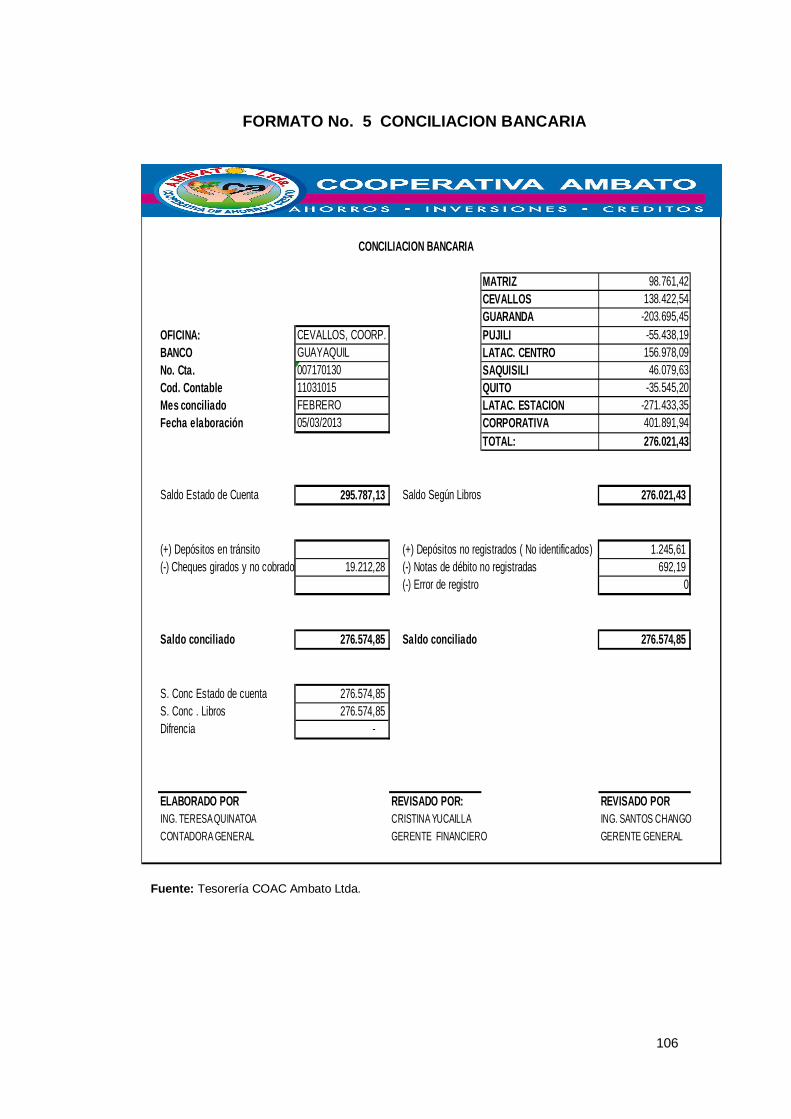

Conciliación Bancaria

96

101

104

106

107

108

109

132

133

134

136

137

138

144

145

152

157

1

RESUMEN EJECUTIVO

Es fundamental en el funcionamiento de todo comercio, obtener

rentabilidad, gracias a la venta de los productos o servicios, es por ello

que debe existir un control interno eficaz en el manejo del efectivo, para

que no sean tergiversados, ni se excedan en los gastos.

La importancia de tener un buen sistema de control interno en las

organizaciones, se ha incrementado en los últimos años, esto debido a lo

práctico que resulta medir la eficiencia y la productividad al momento de

implantarlos; en especial si se centra en las actividades básicas que ellas

realizan, pues de ello depende mantenerse en el mercado.

De lo anterior se desprende, que todos los departamentos que

conforman una empresa son importantes, pero, existen dependencias que

siempre van a estar en constantes cambios, recursos como el monetario

que ameritan un cuidadoso control, con la finalidad de afinar su

funcionabilidad dentro de la organización.

El estudio se lo realiza en seis capítulos los cuales están

distribuidos de la siguiente manera:

CAPITULO 1. En este capítulo se refiere al problema de

investigación, su contextualización, planteamiento del problema, objetivos

a desarrollar y justificación para la realización del trabajo de investigación.

CAPITULO 2. Aquí se detalla todo lo referente al estudio que se ha

realizado sobre el control interno, la preparación del marco teórico para

fundamentar las estrategias planteadas para la solución del problema. En

este capítulo se conceptúan algunos términos importantes para el

desarrollo de la investigación.

2

CAPITULO 3. Para poder implantar un proyecto se necesita

conocer el diagnóstico institucional lo que se determinará a través de la

aplicación de la Encuesta respectiva, así como la aplicación de la

metodología planteada.

CAPITULO 4. En este capítulo se evidencia el diagnostico actual

de la Institución como es la Cooperativa Ambato, según la observación de

campo realizado en las áreas respectivas al tema presentado para el

trabajo de investigación.

CAPITULO 5. Se presenta la Propuesta, la misma que incluye el

Manual de Procedimientos de Control Interno del Efectivo Empresarial de

la COAC Ambato Ltda.

CAPITULO 6.- En este capítulo constan las conclusiones y

recomendaciones a las cuales se han llegado después del análisis de la

información recopilada.

3

CAPÍTULO I

EL PROBLEMA DE INVESTIGACIÓN 1.1 TEMA DE INVESTIGACIÓN

Procedimientos de control interno para el efectivo empresarial de la

Cooperativa de Ahorro y Crédito “Ambato” Ltda.

1.2 PLANTEAMIENTO DEL PROBLEMA

Contextualización Macro contextualización

La sociedad no cuenta con los recursos y mecanismos apropiados

para poder administrar o tomar el control de las actividades que se

realizan dentro de numerosas empresas que existen en el país.

Para poder satisfacer las necesidades de cualquier tipo, se ha

realizado un análisis obteniendo como resultado que la industria es muy

importante para poder enfrentar la crisis del país, en la actualidad debido

a muchos factores que han incidido para aquella situación, estas pueden

ser pequeñas, medianas y grandes empresas de acuerdo a la capacidad

económica de las mismas, aun cuando se han creado las actividades

industriales y del comercio ya sea productos o servicios, se encuentran

algunos inconvenientes, debido a la falta de conocimientos en el área que

desempeñan los diferentes trabajos.

4

En la institución de servicios financieros Cooperativa de Ahorro y

Crédito “Ambato” Ltda. existe un mal manejo del efectivo empresarial, lo

que genera algunos inconvenientes, no existen montos apropiados para

compras menores, no se ha regulado el pago a través de cheques y lo

que conlleva a generar considerables gastos desmedidos que afectan a

toda la institución, no hay un correcto control en las compras realizadas,

falta de políticas para el manejo del efectivo empresarial, razón por la cual

el control interno es insuficiente acarreando falencias, existen gastos que

sobrepasan el presupuesto, aquello requiere aumento del mismo, existen

además gastos desmedidos que ocasionan la disminución de utilidad, al

mismo tiempo presentan innumerables documentos no clasificados y

archivados correctamente que genera pérdidas de tiempo, no se toman

en cuenta los gastos deducibles y no deducibles lo que conlleva a errores

en el registro contable y el pago de impuestos.

Meso contextualización

En la Provincia de Tungurahua existen numerosas instituciones

financieras que se dedican a brindar servicios de ahorros, créditos,

inversiones entre otros, pero presentan algunos inconvenientes en el

área de contabilidad con el manejo del efectivo, debido a que no existen

políticas ni procedimientos para el control del efectivo empresarial, esto

conlleva a un control interno insuficiente.

Micro contextualización

Este problema ha sido detectado en la Cooperativa de ahorro y

Crédito Ambato Ltda., institución financiera ubicada en el centro de la

ciudad de Ambato, tiene dificultades en el área contable sobre el mal

manejo del efectivo empresarial y sus diversos problemas ocasionados en

diferentes áreas.

5

Carecen de políticas para el manejo de montos correctos en

compras menores, por lo que generan gastos inapropiados debido a la

inexistencia de un control, al no estar actualizadas de acorde al

crecimiento de la institución, dificulta las compras requeridas en sus

áreas.

Hay gastos que sobrepasan el presupuesto establecido lo que

determina como consecuencia aumento en el presupuesto establecido.

6

Gráfico No. 1 El árbol de problemas

Fuente: Investigación de campo Elaborado por: Josefina Yucailla

EFECTIVO EMPRESARIAL

GASTOS INAPROPIADOS

CLASIFICACIÓN DE LA DOCUMENTACIÓN

INCREMENTO DE LAS CUENTAS NO

DEDUCIBLES

GASTOS QUE EXCEDEN EL

MONTO ESTABLECIDO

NO EXISTEN

MONTOS ADECUADOS

PARA COMPRAS

LA POLÍTICA DEL

EFECTIVO NO ESTA BIEN

DETERMINADA

CONTROL INTERNO

INSUFICIENTE

NO SE TOMAN EN CUENTA ENTRE

EL GASTO DEDUCIBLE Y NO

DEDUCIBLE

NO ESTÁ ACORDE AL CRECIMIENTO

DE LA INSTITUCIÓN

CAUSA

INCREMENTO EN EL PAGO DE IMPUESTOS

REPROCESOS EN LOS

REGISTROS CONTABLES

BAJA UTILIDAD

EFECTO

7

1.3 FORMULACIÓN DEL PROBLEMA

¿Cómo influye el inadecuado control interno del Efectivo

Empresarial en la administración de Cooperativa de Ahorro y Crédito

Ambato Ltda.?

1.4 SUBPREGUNTAS

¿Qué ocasiona la falta de un control adecuado?

¿Qué tipo de control existe para el efectivo en la Cooperativa Ambato

durante el segundo semestre del año 2012?

¿Cómo la inexistencia de políticas influye en el reproceso de los

registros contables en la Cooperativa Ambato Ltda.?

1.5 OBJETIVOS 1.5.1 Objetivo General

Elaborar un Manual de Procedimientos de Control Interno del

efectivo empresarial en la Cooperativa de Ahorro y Crédito Ambato Ltda.

1.5.2 Objetivos específicos

Determinar la base conceptual para la investigación.

Diagnosticar la situación actual de la Cooperativa de Ahorro y Crédito

Ambato Ltda. en relación con el manejo del Efectivo empresarial.

Establecer montos adecuados para gastos menores de acuerdo al

diagnóstico realizado.

Reestructurar las funciones del personal involucrado en el manejo de

fondos.

Definir políticas y procedimientos de control interno para cuentas de

efectivo.

8

1.6 JUSTIFICACIÓN

Una institución independientemente que sea grande, mediana,

pequeña, requiere de un informe contable oportuno y veraz para la toma

de decisiones en el caso que la empresa lo necesita, razón por la cual la

investigación realizada será útil en los procesos contables para solucionar

las causas que se presenta en la actualidad sobre el control interno del

efectivo, así como también las que se puedan presentar en el futuro en

las diferentes actividades que lo realizan en bien de sus clientes externos

e internos.

La ejecución de la presente investigación permitirá contar con una

propuesta que conlleve a un impacto social y económico de la empresa a

nivel del control institucional dentro de los procesos contables y mediante

ello generará buena rentabilidad, lo que conlleva al bienestar de todos los

que forman parte de la institución.

1.7 LIMITACIONES

La presente investigación se realizará en la Cooperativa de Ahorro

y crédito “Ambato” ubicado en la ciudad de Ambato, en la calle Lalama

entre la Avenida Cevallos y la calle Juan Benigno Vela, durante el

segundo semestre del año del 2012.

1.8 IDEA A DEFENDER

El insuficiente proceso de Control Interno de las Cuentas de

Efectivo empresarial ocasiona problemas en la Cooperativa Ambato Ltda.

9

Gráfico No. 2 Gráficos de inclusión interrelacionadas

Supe ordenación de las variables

Fuente: Investigación de campo Elaborado por: Josefina Yucailla

Presupuesto Liquidez

Cuentas de Activo Patrimonio

Capital Activo Corriente

Activo Disponible

Las Políticas para el efectivo

Empresarial

Rentabilidad

Variable Dependiente Variable Independiente

10

Gráfico No. 3 Subordinación de las variables

Fuente: Investigación de campo Elaborado por: Josefina Yucailla

V.D. UTILIDADES V.I. LAS POLÍTICAS PARA

EL EFECTIVO

Efectivo Activo corriente

Caja General Caja chica

Bancos

Registros contables

Facturas

Activo corriente disponible

11

CAPITULO II

MARCO REFERENCIAL, CONCEPTUAL Y LEGAL

2.1 MARCO REFERENCIAL

Al momento de presentar el tema no se ha evidenciado ningún

trabajo de tesis relacionado. Se puede manifestar que la Cooperativa es

una institución legalizada por el respectivo organismo de control.

Para cumplir con los objetivos sociales y de rentabilidad la

cooperativa requiere de una variedad de procesos administrativos, así

como diversos protocolos de gestión que permitan la utilización ordenada,

efectiva y eficiente de los recursos que dispone, con la participación de un

equipo humano de directivos, administradores y técnicos, quienes tienen

la responsabilidad de protegerlos, administrarlos, darles el uso adecuado,

e incrementarlos.

Las operaciones que realiza la cooperativa comprometen la

confianza pública y como tal, debe ganarse una reputación a tono con el

compromiso que adquiere con sus socios y clientes en el manejo y

administración de recursos monetarios; por tanto es muy importante los

controles internos que se deben aplicar para el cabal cumplimiento de los

objetivos institucionales ya que dentro de una organización el proceso

administrativo constituye un desarrollo armónico donde están presentes

las funciones de planeación, organización, dirección y control.

12

2.2 MARCO CONCEPTUAL

2.2.1 Definición de control interno

Es un sentido amplio, se define como un proceso que lleva a cabo

el Consejo de Administración, la dirección y los demás miembros de una

entidad, con el objeto de proporcionar un grado razonable de confianza en

la consecución de objetivos en los siguientes ámbitos o categorías:

Eficacia y eficiencia de las operaciones.

Fiabilidad de la información financiera.

Cumplimiento de las leyes y normas aplicables

Puesto que el control interno es un proceso, su efectividad es un

estado o condición del mismo o más puntos a través del tiempo.1

Objetivo del control interno

Prevenir fraudes

Descubrir robos y malversaciones

Obtener información administrativa, contable y financiera confiable

y oportuna.

Localizar errores administrativos, contables y financieros.

Proteger y salvaguardar los bienes, valores, propiedades y demás

activos de la empresa en cuestión.

Promover la eficiencia del personal

Detectar desperdicios innecesarios de material, tiempo, etcétera.

Mediante su evaluación, graduar la extensión del análisis,

comprobación (pruebas) y estimación de la cuentas sujetas a

auditoria, etcétera. 2

1 COOPERS & LYBRAND, ( 1997), “Los Nuevos Conceptos del Control Interno”, Ediciones Díaz de Santos S.A. Juan Bravo, 3 A 28006, Madrid. 2 PERDOMO MORENO, Abran, (2004),”Fundamentos de Control Interno”, Novena Edición, Editores, International Thomson, S.A. de C.V, México.

13

2.2.2 Elementos del Control Interno

El control interno, consta de cinco componentes interrelacionados,

derivados de la manera como la administración realiza los negocios, y

están integrados al proceso de administración, los componentes son:

Ambiente de control.

El ambiente de control da un tono de una organización influenciado

la conciencia de los empleados. Es el fundamento de todos los demás

componentes del control interno, proporcionando disciplina y estructura.

Los factores fundamentales incluyen la integridad, los valores

éticos y la competencia del personal de la entidad; la filosofía, y el estilo

de operación de la administración; la manera como la administración

asigna autoridad y responsabiliza, como organiza y desarrolla su gente; y

la atención y dirección proporcionada por el consejo de directores.

Valoración de riesgos

La valoración de riesgo consiste en la identificación y el análisis de

los riesgos relevantes para la consecución de sus objetivos propuestos,

constituyendo una base para determinar cómo se deben administrar los

riesgos. Actividades de control

Son las políticas y los procedimientos que ayudan asegurar que las

directivas administrativas se lleven a cabo, que se tomen las acciones

necesarias para orientar los riesgos hacia consecución de los objetivos de

la entidad. Las actividades de control se dan a todo el nivel de la

organización y en todas las funciones.

14

Información y comunicación.

Deben identificarse, capturarse y comunicarse la información

pertinente en una forma y en un tiempo que le permita al personal cumplir

con sus responsabilidades.

Los sistemas de información producen reportes, contienen

información operacional, financiera y relacionada con el cumplimiento, que

hace posible operar y controlar el negocio. Igualmente tiene que ver con

la información sobre actividades y condiciones externas necesarias para

la toma de decisiones, informe de los negocios y reportes externos.

La alta gerencia debe transmitir mensajes claros acerca de las

actividades de la entidad y de la gestión y control que se realizan en cada

una de ellas.

Monitoreo.

Los sistemas de control interno deben monitorearse, proceso que

valora la calidad del desempeño del sistema en el tiempo. Es realizado

por medio de actividades de monitoreo ongoing, evaluaciones separadas

o combinación de las dos. El monitoreo ongoing ocurre en el curso de las

operaciones. Incluye actividades regulares de administración y

supervisión y otras acciones personales realizadas en el cumplimiento de

sus obligaciones. Las deficiencias de control interno deberán reportarse a

lo largo de la organización, informando a la alta gerencia y al consejo

solamente los asuntos serios.3

2.2.3 Importancia del Control Interno

Todas la empresas públicas, privadas y mixtas, ya sean

comerciales, industriales o financieras, deben contar con instrumentos de 3 MANTILLA BLANCO, Samuel Alberto,( 2007), “Control Interno Informe COSO”, ECOE EDICIONES, Bogotá D.C.

15

control administrativo, tales como un buen sistema de Contabilidad,

apoyado en un catálogo de cuentas eficiente y practico; además de un

sistema de control interno, para confiar en los conceptos, cifras informes y

reportes de los estados financieros.4

Luego entonces, un sistema de control interno es importante desde

el punto de vista de la integridad física y numérica de bienes, valores y

activos de la empresa, tales como el efectivo en caja y bancos,

mercancías, cuentas y documentos por cobrar, equipos de oficina, reparto

maquinaria, etc., es decir, un sistema eficiente y practico de control

interno dificulta la colusión de empleados, fraudes, robos, etc.

2.2.4 Clases de Control Interno

En un sentido amplio el Control Interno incluye controles que

pueden ser catalogados como contables o administrativos.

La clasificación entre controles contables y controles

administrativos variaría de acuerdo con las circunstancias individuales.

2.2.4.1 Control Administrativo

Es el plan de organización que está adoptado por cada entidad,

tomando en forma independiente un conjunto de procedimientos y

acciones preventivas y correctivas los cuales, establecidos en forma

adecuada, apoyan al logro de los objetivos administrativos como; permitir

a la gerencia mantenerse informado de la administración de la empresa,

coordinar funciones del personal en general, controlar el logro de los

objetivos establecidos, definir que los funciones se estén ejecutando en

forma eficiente y determinar si la entidad y sus colaboradores están

cumpliendo con las políticas establecidas.

4 PERDOMO MORENO, Abran, (2007),”Fundamentos de Control Interno”, Novena Edición, Editores, International Thomson, S.A. de C.V, México.

16

2.2.4.2 El Control Interno Contable

Los principales lineamientos para que el Control interno contable

sea eficiente, se debe verificar que; las operaciones sean registradas en

forma integral, oportuna, con una correcta valuación, según su ocurrencia,

reveladas y presentadas en forma adecuada. Todas las operaciones

realizadas en la entidad deben reflejar la existencia y pertenencia, esto es

verificable a través de conteos físicos y cruce de información. Estas

operaciones deben ser ejecutadas únicamente con las autorizaciones de

los niveles permitidos.5

PROCEDIMIENTOS

Es un documento que describe clara e inconfundible los pasos

consecutivos para iniciar, desarrollar y concluir una actividad u operación

relacionada con el proceso productivo o de suministro de servicio, los

elementos técnicos y características del personal que interviene, etc.

Debe incluir ineludiblemente, datos precisos sobre las personas que se

responsabilizan de los resultados a obtener y su posible delegación. La

índole de un proceso puede requerir la intervención de elementos

variados cuya operativa requiera, a su vez de indicaciones para su

utilización. Se trata de las instrucciones, aunque semejantes en la forma a

los procedimientos, se diferencian de éstos en su fondo; mientras aquellos

indican también responsabilidades; éstas son interpersonales y se limitan

a indicar o clarificar la forma de operar, utilizar o realizar algo.6

Las organizaciones demandan recursos técnicos que les permitan

precisar, mediante diagramas de flujo y mapas de proceso, los elementos

necesarios para llevar a cabo sus funciones en forma lógica y consiste.

5 MANTILLA BLANCO, Samuel Alberto, (2007), “Control Interno Informe COSO”, ECOE Ediciones, Bogotá -Colombia. 6 CALIDAD TOTAL y Normalización, (2000), “Gestión” ISO 9000 © Ediciones S.A.

17

En su calidad de técnicas de análisis, comprendían en forma

ordenada y detallada las operaciones, las actividades, las funciones y los

procesos que efectúan las unidades administrativas de la estructura

organizacional que interviene en ellas, los formatos que utilizan, así como

los métodos de trabajo con que determinan responsabilidades en la

ejecución, el control y la evaluación de sus acciones.7

LOS ELEMENTO QUE DEBE CONTENER UN PROCEDIMIENTO

1. OBJETIVO: describe la RAZON, el fin último por el que se escribe

el Procedimiento.

2. CURSOGRAMA: es una representación gráfica de la actividad y lo

primero a elaborar.

3. RESPONSABILIDADES: quien debe realizar cada actividad

4. INSTRUCCIONES: descripción detallada de las actividades

Título; Código; Alcance; Definiciones; Referencias; Anexos; etc.

TIPOS DE PROCEDIMIENTOS DE CONTROL

En los últimos tiempos, a causa de numerosos problemas que se

han presentado en las organizaciones, ha resurgido un creciente interés

por el control interno y se ha reconocido que constituye un elemento

fundamental e indispensable dentro de las organizaciones.

Ante la magnitud de operaciones que realizan las dependencias y

entidades y la complejidad de éstas, se hace fundamental e indispensable

contar con un eficiente sistema de control interno que no sólo permita el

7 FINCOWSKY, Enrique Franklin, Derechos reservados © (2009-2003-2001), “Organización de Empresas”, Tercera Edición, Mc Graw Hill, Interamerican Editores S.A.

18

efectivo cumplimiento de metas y objetivos, sino que además, disminuya

los niveles de riesgo existentes8.

TIPOS DE CONTROL

Se diseñan para cumplir varias funciones:

PREVENTIVOS: Anticipan eventos no deseados antes de que sucedan

DETECTIVOS: Identifican los eventos en el momento en que se

presentan.

CORRECTIVOS: Aseguran que las acciones correctivas sean tomadas

para revertir un evento no deseado.

EJEMPLOS DE CONTROLES PREVENTIVOS:

▪ Contratar seguros para cualquier tipo de bienes.

▪ Respaldar la información en archivos.

▪ Cotejar firmas antes de realizar un pago.

EJEMPLOS DE CONTROL DETECTIVOS:

▪ Omisión de una firma para que proceda el pago.

▪ Deben ser 2 copias falta una.

▪ Al Formato U-23 le falta el anexo A.

EJEMPLOS DE CONTROLES CORRECTIVOS:

▪ La suma es incorrecta.

▪ El registro corresponde a otra partida.

▪ El apellido no corresponde

Se puede decir que no hay control interno eficiente si los servidores

públicos de las dependencias y entidades que planean, organizan y

administran no controlan, lo cual se constituye en un enfoque incompleto

8 http://www.buenastareas.com/ensayos/Procedimientos-Control-Interno/129756.html

19

del proceso administrativo que se debe desarrollar en cualquier nivel de la

organización. Por lo tanto, la responsabilidad del control interno es de

todos y cada uno de los servidores públicos que la integran.

La existencia de control interno administrativo no se demuestra

sólo con una adecuada organización, pues es necesario que sus

principios se apliquen en la práctica mediante procedimientos que

garanticen la solidez de la organización9

Planeación y Sistematización es deseable encontrar en uso un

instructivo general o una serie de instructivos sobre funciones de dirección

y coordinación, la división de labores, el sistema de autorización y fijación

de responsabilidad.

Estos instructivos usualmente asumen la forma de manuales de

procedimientos y tiene por objeto asegurar el cumplimiento, por parte del

personal, con las prácticas que dan origen a las políticas de la entidad,

uniformar los procedimientos, reducir errores, abreviar el período de

entrenamiento del personal y eliminar o reducir el número de órdenes

verbales y de decisiones apresuradas.

Por ejemplo, en el aspecto concreto de la contabilidad, la

planeación y sistematización exigen al menos un catálogo de cuentas con

su respectivo instructivo. En óptimo, una guía contabilizadora así como el

flujo grama del trámite contable y un manual de procedimientos aplicables

a las formas, registros e informes contables.

Un grado más elevado de planeación requiere control presupuestal

e implantación de estándares de producción, distribución y servicios.

Registros y Formas un buen sistema de control interno

administrativo debe procurar procedimientos adecuados para el registro

completo y correcto de activos, pasivos, productos y gastos.

9 http://www.oocities.org/gehg48/AAcint.html

20

POLITICA

La “política” de un negocio puede definirse en sentido amplio como

la finalidad u objetivo, pero para definirla en términos más específicos

debemos introducir algunas referencias sobre el método para lograr la

finalidad u objetivo. Sugerimos por tanto, la siguiente definición: La

política de una empresa comercial consiste en determinar su objetivo

principal y las directrices que señalan las pautas generales a seguir para

asegurar su exacto cumplimiento.10

La importancia de las políticas en administración es decisiva,

porque son indispensables para la adecuada delegación, la cual a su vez,

es esencial en la administración, ya que esta consiste, en “hacer a través

de otros”.11

Una política representa el marco de referencia para la realización

de las acciones que se deben emprender en una empresa en un período

de tiempo. La política debe incluir tres cosas: “que debemos hacer, como

hacer para llegar a hacerlo, y la medida empleada para evaluar lo que

hemos hecho12.

Estos tres elementos los podemos definir como:

1. Tener un área de acción o dirección sobre el que se debe trabajar

por ejemplo reducir costos, mejorar la calidad de un producto.

2. La meta u objetivo cuantitativo que espera alcanzar en un futuro,

en el área de acción elegida.

3. Una guía para alcanzar la meta. Esto nos da el cómo se podría

alcanzar el objetivo esperado.

10 L. Hall, “Administración de Empresas” © Edaf- Ediciones- Distribuciones, S.A. Madrid. 11 PONCE, Agustín Reyes, Primera Parte- Imusa Noriega Editores- México. 12 http://ppbconsultores.com.mx/2007/11/08/%C2%BFque-es-una-politica/

21

La política anual que es la base del proceso de mejora de la

empresa, deriva de una adecuada declaración de valores, objetivos y

estrategias de la compañía.

Las metas son simplemente lo que deseamos alcanzar, mientras

que las políticas son guías propuestas para alcanzar las metas.

Una política debe cumplir los siguientes puntos:

Debe estar basada en un análisis de las condiciones reales.

Debe dar prioridad a la calidad del producto o servicio y estar dirigida a

la mejora de la estructura y cultura global de la empresa.

Debe presentarse en un lenguaje claro y simple.

Debe especificar objetivos concretos y definir claramente las metas

esperadas.

Debe especificar las prioridades y problemas.

Definir la metodología a emplear.

Debe tomar la forma de un convenio mutuo entre todos los niveles de

la empresa, y no impuesta desde la alta dirección.

Debe ser concreta y específica cuanto más abajo llegue en los niveles

de la empresa.

Debe tener límites definidos en el tiempo, objetivos y campos de

aplicación claramente definidos.

Debe incorporar métodos para transmitir al total de la empresa todos

los nuevos conocimientos adquiridos en el proceso de su ejecución y

en la verificación de resultados.

CONTROL INTERNO DEL EFECTIVO.

Los objetivos de un eficaz sistema de control interno sobre el efectivo

se pueden resumir en dos:

1. Salvaguardar el efectivo

2. Lograr una contabilidad más precisa.

22

Para alcanzar estos objetivos, se deben dictar políticas empresariales

que determinen por escrito los procedimientos de recaudación, custodia y

desembolsos del efectivo, así:

Separar las funciones financieras, especialmente las que se

refieren a la recaudación del efectivo y al registro contable.

Conseguir que el efectivo recaudado durante el día sea depositado,

a más tardar, el siguiente día, en forma exacta, en las cuentas

bancarias de la empresa.

Exigir que todo desembolso se haga por medio de cheques girado

a nombre del beneficiario, y para el libramiento, consten por lo

menos la firma de dos funcionarios autorizados.13

POLITICAS SOBRE EL EFECTIVO Y NORMAS DE CONTROL INTERNO

Este recurso básico amerita ser administrado bajo estrictas

medidas de seguridad.

Para el efecto, se proponen algunas políticas y normas de control que

persiguen dos propósitos:

1. Asegurar su integridad y oportunidad

2. Prevenir el uso futuro en las mejores condiciones económicas

posibles.

Las políticas sobre el efectivo que las empresas deben dictar, entre otras, son:

Mantener en efectivo la menor cantidad posible.

13 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición, Mc Graw- Hill Interamericana, Bogotá Colombia.

23

Todo excedente de efectivo será invertido en títulos valores que

brinden total seguridad y produzcan mejores rentas.

No se concentraran los dinero en una sola institución bancaria

Los pagos serán efectuados al día del vencimiento o antes, si se

accede a descuentos.

Periódicamente, se prepara un presupuesto de Caja, en función de

las previsiones reales y datos históricos debidamente

comprobados.14

Para complementar estas políticas, se deben Generar normas de

control interno que aseguren su cumplimiento; entre otras:

Los recaudos serán depositadas de inmediato y en forma intacta en

una cuenta bancaria.

Se efectuarán arqueos y conciliaciones periódicas.

Todo desembolso se efectuará con cheque cruzado y constará

dentro del flujo presupuestario de Caja.

Las funciones de recaudación y registros, siendo incompatibles,

serán efectuadas por personas distintas.

Se crearán fondos rotativos y de Caja Chica, a fin de facilitar los

pagos. Su funcionamiento será regulado a través de instructivos.

Se preparará, efectuará y evaluará el plan de inversiones de

excedentes.

Se fijará un día de la semana para pagar a los proveedores.

Las recaudaciones se efectuarán exclusivamente a través de las

ventanillas de tesorería, ya sea en dinero de curso legal o en

cheques certificados.

2.2.5 Activo

14 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición, McGraw- Hill Interamericana, Bogotá Colombia.

24

Es un conjunto de bienes materiales, valores y productos que se

mantienen para el normal desarrollo de las actividades que requiere una

empresa. Es todo lo que tiene la microempresa.15

“Un activo es un recurso controlado por la entidad como resultado

de sucesos pasados del que la entidad espera obtener en el futuro,

beneficios económicos”.16

2.2.6 Clasificación del Activo

La clasificación de los valores que forman el Activo se debe hacer

atendiendo a su mayor y menor grado de disponibilidad.

Grado de disponibilidad. Se debe entender por grado de

disponibilidad, a la mayor o menor facilidad que se tiene para convertir en

efectivo el valor de un determinado bien.

Mayor grado de disponibilidad. Un bien tiene mayor grado de

disponibilidad, en tanto sea más fácil su conversión en dinero efectivo.

Menor grado de disponibilidad. Un bien tiene menor grado de

disponibilidad, en tanto sea menos fácil su conversión en dinero efectivo.

Atendiendo a su mayor y menor grado de disponibilidad, los valores

que forman el Activo se clasifican en tres grupos:

Activo circulante

Activo fijo

Activo diferido o Cargos diferidos

2.2.7 Activo Circulante

15 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición, Mc Graw- Hill Interamericana, Santafé de Bogotá., D.C., Colombia. | 16 BRAVO VALDIVIESO, Mercedes, (2011), “Contabilidad General”, Décima Edición, Editora Escobar, Quito-Ecuador.

25

“Este grupo está formado por todos los bienes y derechos del

negocio que están en rotación o movimiento constante y que tienen como

principal característica la fácil conversión en dinero efectivo”.17

El orden en que deben aparecer las principales cuentas en el

Activo circulante, en atención a su mayor y menor grado de disponibilidad

es el siguiente:

Caja Bancos Mercancías Clientes

Documentos por cobrar Deudores diversos

Caja y Bancos. Deben aparecer en primero y segundo lugar en el

Activo circulante, por ser valores disponibles, o sea, valores que no

necesitan ninguna conversión para ser dinero en efectivo, puesto que ya

lo son.

Caja y Bancos también se pueden clasificar en un grupo especial

que se conoce con el nombre de Activo disponible, pues son valores de

los que se puede disponer inmediatamente, sin necesidad de ninguna

conversión.

2.2.8 Activo Corriente

Según ZAPATA P. (2011), “por definición, son considerados activos

corrientes el efectivo y todas aquellas otras cuentas que se espera se

conviertan, a su vez, en efectivo o que se hayan de consumir durante el

ciclo normal de operaciones”

Efectivo y demás bienes que pueden convertirse en dinero,

venderse o consumirse dentro del término de un año o dentro del ciclo

operacional (el que tenga mayor duración) sin interferir las operaciones

normales del negocio.

2.2.9 Activo Disponible

17 RAMÍREZ PADILLA, David Noel. “Contabilidad Administrativa”, Sexta Edición, México.

26

Bajo este rubro se incluyen: el efectivo en caja, los depósitos a la

vista en instituciones bancarias, los fondos en tránsito, los documentos de

cobro inmediato, los fondos o recursos de que se puede disponer

inmediatamente, para cubrir las erogaciones ordinarias de los negocios.

Los fondos separados para algún fin particular, los retenidos por un

fideicomisario como una garantía especial o los fondos gravados en

cualquier forma, no constituyen parte del activo disponible y deben

mostrarse separadamente en el balance general. El activo disponible

debe considerarse como una subdivisión del activo circulante del cual

forma parte18.

2.2.10 Efectivo

Es dinero que lleva encima, comúnmente en una cartera, billetera o

en el bolsillo del pantalón, y que por lo tanto no está en el banco. Una

expresión más informal con el mismo significado es el dinero “contante y

sonante”, como el metálico contenido en una tarjeta monedero.

“En el diccionario de la Real Academia de la Lengua, encontramos

que el término efectivo proviene del latín effectivus y tiene varios usos, es

sinónimo de eficaz” 19 .

El efectivo está integrado por aquellas cosas que comúnmente se

aceptan como medios de cambio. Para que sea considerada como

efectivo, una cosa tiene que ser convertible inmediatamente a dinero, a su

valor nominal.

El efectivo disponible incluye:

Billetes

Monedas

18 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición Bogotá Colombia. 19 CÁRDENAS, Raúl, (2009), “Principios de Contabilidad Generalmente Aceptados” México.

27

Instrumentos negociables como:

Cheques personales, de caja y certificados, no depositados.

Giros bancarios no depositados

Órdenes de pagos no depositados, como giros postales y de

express.

El efectivo en banco incluye:

Depósitos a la vista en cuentas de cheques.

Cuentas de ahorros, generalmente en efectivo, a pesar de que a

veces se requiere de previo aviso al banco para poder disponer de

ellos.

Certificados de depósito a la vista.

La recepción del efectivo, puede hacerse por tres vías:

Operaciones en el mostrador (ventas)

Ingresos ejecutados por cobradores

Remesas por correos

Podemos establecer que el área de efectivo comprende:

Caja y Banco

La caja se divide en dos:

Caja chica

Caja general

LA CAJA CHICA

“Según Pedro Zapata Sánchez, indica que es una cuenta de Activo

corriente destinada a satisfacer gastos relativamente pequeños que no

justifiquen la emisión de cheques.”20

20 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición, McGraw- Hill Interamericana, Editores, S.A. de C.V.

28

La Caja Chica o Fondo de caja menor. Es el fondo que la empresa

emplea para los gastos menores dentro de la misma que no requiere uso

de un cheque.

Normas de Control Interno de la Caja Chica que eviten el riesgo de

desfalcos o sobrepagos.

Es conveniente disponer que todo egreso se haga mediante

cheques y que los ingresos sean depositados de inmediato. Como

complemento a esta norma, se debe crear el mecanismo que posibilite

satisfacer ciertos pagos de valores poco significativos, por ejemplo:

copias, pasajes, etc., este mecanismo se denomina Fondo de Caja Chica.

Por tanto, se debe asignar a algún funcionario o empleado la

custodia y manejo de una cantidad de dinero en efectivo para realizar

estos pagos.

Para garantizar el buen uso de este fondo, se pueden realizar

comprobaciones físicas de los bienes comprados o indagar sobre los

servicios adquiridos y, complementariamente, ejecutar el arqueo, ya que

es un examen especial que se hace en cualquier momento, precisamente

para verificar la forma en que se está manejando este fondo.

Procesos para el manejo de las Cajas Menores creadas en efectivo y en cuentas corrientes

El presente instructivo tiene como propósito unificar los

procedimientos para el manejo de las cajas menores

Autorización de cajas menores

Apertura de cajas menores

Apertura de cuentas corrientes

Procedimientos de control y registro de cuentas corrientes y cajas

29

menores

Funcionarios encargados del manejo

Conceptos y montos

Documentos soporte de las transacciones

Deducciones

Reembolsos y legalización de la caja menor

Arqueos de la caja menor

Conciliaciones bancarias

Prohibiciones

Póliza global de manejo

Reintegros definitivos

Aspectos Contables

LA CAJA GENERAL

La cuenta Caja pertenece al Activo Corriente y está representada

por las monedas, los billetes y los cheques a la vista que posee la

Empresa en un momento determinado.

Esta cuenta se debita por la recepción de unidades monetarias de

la forma antes indicada y se acredita por los desembolsos en efectivo que

efectué la empresa, especialmente por depósitos bancarios21.

El Arqueo de Caja es un examen especial que se hace con el fin de:

Verificar la idoneidad de los registros contables

Constatar que los valores monetarios físicos en poder del

encargado de la Caja estén en la Cantidad exacta.

21 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición, McGraw- Hill Interamericana, Editores, S.A. de C.V.

30

Este examen puede ser realizado íntegramente para Caja y Chica; sin

embargo, se puede particularizar el arqueo para cada rubro.

Para poder efectuar el arqueo, se deben observar las normas y

procedimientos utilizados en prácticas de Auditoria y, por tanto, será

realizado por un funcionario Contable o por otro con suficiente

conocimiento de la materia.

Cualquier diferencia encontrada en este examen deberá ser

justificada o cubierta de inmediato, sin perjuicio de aplicar sanciones

administrativas y civiles.

Las condiciones para que este examen sea idóneo son:

Se debe hacer en cualquier momento y sin previo aviso.

El delegado debe tener la suficiente capacidad profesional y moral.

El delegado debe estar desprovisto de perjuicios y poseer

suficiente independencia.

CONTROL INTERNO DE CAJA

Es el plan de organización entre el sistema de contabilidad, funciones de

empleos y procedimientos coordinados que tiene por objeto obtener

información segura, salvaguardar el efectivo en caja y bancos así como

fomentar la eficiencia de operaciones y adición de la política

administrativa de cualquier empresa.

Principios de control interno de caja

- Separación de funciones de autorización, ejecución, custodia y registro

de caja y bancos.

- En cada operación de caja y bancos deben intervenir por lo menos dos

personas.

31

- Ninguna persona que interviene en caja y bancos debe de tener acceso

a los registros contables que controle su actividad.

- El trabajo de empleados de caja y bancos será de complemento no de

revisión.

- La función de registro de operaciones de caja y bancos será exclusiva

del departamento de contabilidad.

Objetivos del control interno de caja

Evitar o prevenir fraudes de caja y bancos.

- Promover la eficiencia del personal de caja y bancos.

- Proteger y salvaguardar el efectivo en caja y bancos.

- Descubrir malversaciones.

- Localizar errores de caja y bancos.

- Detectar desperdicios y filtraciones de caja.

- Obtener información administrativa contable oportuna de caja y

bancos22.

BANCOS

Es una cuenta del Activo corriente que controla el movimiento de

valores monetarios que depositan y se retiran de instituciones bancarias

relacionadas.

Se debita por la apertura de cuenta bancaria (corriente o de

ahorros), por depósitos realizados posteriormente y por la emisión de

22 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición, McGraw- Hill Interamericana, Editores, S.A. de C.V.

32

notas bancarias a favor de la empresa, para dejar constancia de

cobranzas efectuadas, corregir errores de registro, acreditación de

intereses, que favorecen el saldo y, en general, otras formas que lo

incrementan.

Se acredita por la emisión de cheques o notas de débito bancarias,

con el fin de satisfacer pagos, y por cualquier otra forma de disminuir el

saldo de la cuenta, siempre que el banco esté debidamente autorizado

por el titular de la cuenta.23

Ventajas de las consignaciones bancarias.- La entrega del efectivo a

los bancos constituye una sana y eficaz costumbre, puesto que estos

disponen de sofisticados medios de seguridad y, sobre todo, garantizan la

integridad del depósito.

Al tomar la decisión de abrir una cuenta bancaria, se deben considerar

las siguientes ventajas:

Sirve como medio de control interno.

Evita la posible sustracción de dinero

Mantiene saldos en ahorro o cuentas corrientes que generan una

renta financiera.

Tiene acceso a servicios bancarios, como pago de servicios

básicos, impuestos, aportes al IESS, uso de tarjetas de crédito y

cajeros automáticos, etc.

Formas de control de la cuenta bancaria

El control mínimo estará dado por las siguientes normas:

Seleccionar las instituciones bancarias, el número de cuentas y la

forma de consignación (ahorros o cuenta corriente).

23 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición, McGraw- Hill Interamericana, Editores, S.A. de C.V.

33

Seleccionar al funcionario que se debe encargar de manejar las

chequeras y mantener los registros auxiliares.

Asignar las responsabilidades de firmas autorizadas para librar

cheques.

Determinar las medidas de seguridad por observar para ejecutar

los depósitos.

Fijar plazos y personas que deben realizar las conciliaciones

bancarias.

Efectuar conciliaciones internas, entre auxiliares y el respectivo

Mayor general.

La conciliación bancaria

Mensualmente, el banco depositario envía a sus clientes el reporte

del movimiento de las cuentas corrientes, con el fin de mantenerlos

informados sobre sus saldos. Por otra parte, es una forma de autocontrol

del banco, pues de no recibir ningún tipo de reclamo, se entenderá por

aceptado y conforme.

La intención del banco, desde el punto de vista del control, es

perfectamente compatible con el control interno que se deberá observar

dentro de la empresa depositante. Por tal razón, el proceso contable,

además del registro común, debe comprender la elaboración mensual de

la conciliación bancaria.24

Por tanto, el saldo en libros deberá coincidir con el estado de la cuenta

del banco. Sin embargo, es muy común observar que dichos saldos no

concuerdan, debido a las siguientes razones:

1. Error en las anotaciones en la institución bancaria.

2. Errores en los libros de la Empresa 24 ZAPATA SANCHEZ, Pedro, (2011), “Contabilidad General”, Séptima Edición, McGraw- Hill Interamericana, Editores, S.A. de C.V.

34

3. Registro unilateral, por algunos de los siguientes conceptos:

Cheques girados por la empresa, no pagados aun por el Banco.

Notas de depósitos enviadas y no registradas por el banco.

Notas de crédito emitidas por el banco y no registradas por la

empresa.

Notas de débito emitidas y no registradas por el banco.

2.8 CICLO CONTABLE a) Registro contable

“Es la afectación o asiento que se realiza en los libros de

contabilidad de un ente económico, con objeto de proporcionar los

elementos necesarios para elaborar la información financiera del mismo”.

Es la afectación o asiento que se realiza en los libros de

contabilidad de un ente económico, con objeto de proporcionar los

elementos necesarios para elaborar la información financiera del mismo.

b) Libro Diario

Registro cronológico de las operaciones contables que muestra los

nombres de las cuentas, los cargos y abonos que en ellas se realizan, así

como cualquier información complementaria que se considere útil para

apoyar la correcta aplicación contable de las operaciones realizadas.

También es conocido como “libro de primera anotación”. En él se asienta

por primera partida el resultado del inventario con el que cuenta la entidad

al inicio de sus operaciones. De este libro se toman los datos para su

traspaso al libro mayor.

c) Libro Mayor

El libro más importante en cualquier contabilidad, en el que se

registran cuentas individuales o colectivas de los bienes materiales,

35

derechos y créditos que integran el activo; las deudas y obligaciones que

forman el pasivo; el capital y superávit de los gastos y productos; las

ganancias y pérdidas y en general todas las operaciones de una empresa.

En dicho libro se registran todas las transacciones anotadas en el diario

principal o en los diarios especiales cuando los haya, ya sea

particularmente o bien en totales.

d) Balance de Comprobación

Es una lista de todos los saldos deudores y acreedores de todas

las cuentas del mayor para comprobar la igualdad, sumándolos en

columnas separadas; esto así a consecuencia de que la contabilidad a

base de partida doble deriva su nombre del hecho de que el registro de

toda operación requiere el asiento de débitos y créditos de una operación

que suman igual importe, resulta obvio que el total de débitos de todas las

cuentas debe ser igual al total de los créditos.

e) Balances

Es el documento contable que informa en una fecha determinada la

situación financiera de la empresa, presentando en forma clara el valor de

sus propiedades y derechos, sus obligaciones y su capital, valuados y

elaborados de acuerdo con los principios de contabilidad generalmente

aceptados.25

En el balance solo aparecen las cuentas reales y sus valores

deben corresponder exactamente a los saldos ajustados del libro mayor y

libros auxiliares.

El balance general se debe elaborar por lo menos una vez al año y

con fecha a 31 de diciembre, firmado por los responsables:

• Contador

• Revisor fiscal 25 BRAVO VALDIVIESO, Mercedes, (2011), “Contabilidad General”, Décima Edición, Editora Escobar, Quito-Ecuador.

36

• Gerente

2.9 DOCUMENTOS FUENTE / FACTURAS / LIQUIDACIÓN DE

COMPRAS

Liquidación de compra

Este comprobante de pago es emitido por todos aquellos que

realizan adquisiciones a personas naturales productoras y/o acopiadoras

de productos primarios derivados de la actividad agropecuaria, pesca

artesanal, extracción de madera, de productos silvestres, minería aurífera

artesanal, artesanía y desperdicios y desechos metálicos y no metálicos,

desechos de papel y desperdicios de caucho que no cuentan con número

de RUC. Tal es el caso de las personas o empresas que realizan compras

a pequeños mineros, artesanos o agricultores los que, por encontrarse en

lugares muy alejados a los centros urbanos, se ven imposibilitados de

obtener su número de RUC y así poder emitir sus comprobantes de pago.

Las Liquidaciones de Compra solo pueden ser emitidas por los

contribuyentes del Régimen General y del Régimen Especial del Impuesto

a la Renta26

¿Quiénes pueden emitir Liquidaciones de Compra?

Los contribuyentes del Régimen General y del Régimen Especial

del Impuesto a la Renta que realizan operaciones con vendedores que no

están inscritos en el RUC.

¿En qué casos se permite la emisión de Liquidaciones de Compra?

Únicamente se permite la emisión cuando el vendedor es una

persona natural productora y/o acopiadora de productos primarios

derivados de la actividad agropecuaria, pesca artesanal y de extracción

26 Aulacontable-paccelly.blogspot.com/2010/09/registro-de-la-liquidacion

37

de madera, de productos silvestres, minería aurífera artesanal, artesanía y

desperdicios y desechos metálicos y no metálicos, desechos de papel y

desperdicios de caucho.

¿Estos comprobantes permiten ejercer el derecho a crédito fiscal?

Las Liquidaciones de Compra permiten ejercer el derecho al

crédito fiscal siempre que el IVA sea retenido y pagado por el comprador

quien actúa como agente de retención.

Para ello el monto de retención deberá señalarse detalladamente

en el comprobante de pago para que surta los efectos tributarios

mencionados. Además, estos comprobantes pueden ser empleados para

sustentar gasto o costo para efecto tributario.

LIQUIDACION DE COMPRAS

Autorizacion SRI: 1112001731

Sr.:……………………………………………..

SUBTOTAL

IVA 12%IVA 0%TOTAL

……………………………………. …………………………………….Firma Autorizada

Precio Total

LUGAR DE TRANSACCIO N:………………………………………………………………………

CANTIDAD Descripción Precio Unitario

Fecha de autorizacion: 08-09- 2012 Valido Hasta: 08 de Septiembre del 2013

RecibíORIGINAL- CLIENTE/ COPIA EMISOR

COOPERATIVA DE AHORRO Y CREDITO AMBATO

Direccion:Matriz Lalama 08-51 y Juan Benigno Vela

O bligado a llevar Contabilidad

001-001 N° 000217

LIQ UIDACIO N DE CO MPRA DE BIENES O PRESTACIO N DE SERVICIO SRuc:1891709591001

FECHA DE EMISION:………………………………………….

C.I./ RUC:………………………………… DIRECCIO N:……………………………………………………

Fuente: Departamento de Contabilidad COAC Ambato Ltda.

38

Facturas

Es un documento en el que se anota la venta de mercaderías u

otros efectos. En la factura se hace constar la mercadería vendida, en

cantidades, precios e importes acorde a las disposiciones emitidas por el

SRI, las condiciones de pago y otros relativos a la operación. Las facturas

suelen emitirse por triplicado.

El original al cliente y las copias se utilizan para contabilizar la

venta en los registros pertinentes.27

FACTURA

Fuente: Departamento de Contabilidad COAC Ambato Ltda.

27 BRAVO VALDIVIESO, Mercedes, (2011), “Contabilidad General”, Décima Edición, Editora Escobar, Quito-Ecuador.

39

Autorizacion SRI: 1112001731

% RET. VALOR % RET. VALOR

XXXXXXX XXXXXXXX XXXXXXXX XXXXXXXX

……………………………………. …………………………………….

Direccion:

Tipo y N° de comprobante:

Año Fiscal:Fecha de emision:

C.I/RUC:Concepto:

Fecha de autorizacion: 30 de Noviembre 2012

Obligado a llevar Contabilidad

Nombre/ Razon Social:

BASE DE RETENCIONTOTAL

XXXXXXXXX XXXXXXX

COOPERATIVA DE AHORRO Y CREDITO AMBATO

Ruc:1891709591001Direccion:Matriz Lalama 08-51 y Juan Benigno Vela

COMPROBANTE DE RETENCION 001-001 - N° 006395

Agente de RetencionOriginal: Sujeto Pasivo Rtenido/ Copia: Agente de RetenciónValido Hasta: 30 de Noviembre del 2013

Sujeto Pasivo Retenido

RETENCION DEL IVA RET. EN LA FUENTE

COMPROBANTE DE RETENCION

Fuente: Departamento de Contabilidad COAC Ambato Ltda.

Liquidez

En economía, la liquidez representa la cualidad de los activos para

ser convertidos en dinero efectivo de forma inmediata sin pérdida

significativa de su valor.

De tal manera que cuanto más fácil es convertir un activo en dinero

se dice que es más líquido.

Por definición el activo con mayor liquidez es el dinero, es decir los

billetes y monedas tienen una absoluta liquidez, de igual manera los

depósitos bancarios a la vista, conocidos como dinero bancario, también

gozan de absoluta liquidez y por tanto desde el punto de vista

macroeconómico también son considerados dinero.

La liquidez en la empresa requiere una atención especial en las

épocas en las que el crédito bancario es escaso. El análisis financiero

proporciona fórmulas sencillas para medir el grado de liquidez de la

40

empresa, que siempre habrá de guardar una estrecha relación con su

cifra de deudas a corto plazo

“También podemos definir la liquidez como la facilidad de que algo

sea intercambiado por productos y servicios, siendo efectivamente el

dinero el elemento con mayor liquidez”28.

Capacidad de obtener dinero en efectivo para los usos requeridos.

A nivel empresa, también se le denomina liquidez a la capacidad de algún

activo de tener fácil convertibilidad a dinero en efectivo. Finalmente, a

nivel de la economía en general, se llama liquidez a la facilidad o dificultad

existente para obtener créditos.

Se dice que hay liquidez (o alta liquidez) en la economía cuando

los recursos de crédito son abundantes. El caso contrario también es

válido.

Capital

“El capital es un factor de producción constituido por maquinaria,

inmuebles o instalaciones de cualquier género o variedad, que en

colaboración con otros agentes, primordialmente el trabajo y bienes

intermedios, se designa a la producción de bienes de uso o consumo.

Es la suma de recursos, bienes y valores libres o disponibles para

satisfacer una necesidad o llevar a cabo una tarea determinada y

suscitar un beneficio económico o beneficio (dividendo) particular. El

capital nacional es la parte del patrimonio o propiedad nacional formado

o constituido por todos los bienes producidos por el hombre. El capital

societario es el grupo o conjunto de dinero y bienes palpables o

materiales aportados por los accionistas o socios a una empresa”.29

28 http://es.laconta/liquidez 29. SUNDEM, Charles, (2007) “Introducción a la contabilidad”, Novena Edición, Bogotá Colombia.

41

Rentabilidad

Se refiere, a obtener más ganancias que pérdidas en un campo

determinado. Relaciona el beneficio económico con los recursos

necesarios para obtener ese lucro. A nivel empresa, muestra el retorno

para los accionistas de la misma, que son los únicos proveedores de

capital que no tienen ingresos fijos.

La palabra "rentabilidad" es un término general que mide la

ganancia que puede obtenerse en una situación particular.

Es el denominador común de todas las actividades productivas. Se

hace necesario introducir algunos parámetros a fin de definir la

rentabilidad.

En economía, la rentabilidad hace referencia al beneficio, lucro,

utilidad o ganancia que se ha obtenido de un recurso o dinero invertido.

La rentabilidad se considera también como la remuneración

recibida por el dinero invertido.

En el mundo de las finanzas se conoce también como los

dividendos percibidos de un capital invertido en un negocio o empresa.

La rentabilidad puede ser representada en forma relativa (en

porcentaje) o en forma absoluta (en valores).

La rentabilidad es la relación que existe entre la utilidad y la

inversión necesaria para lograrla.

Utilidades

. En economía se llama utilidad a la capacidad que tiene una

mercancía o servicio de dar satisfacción a una necesidad. La ciencia

42

económica hace abstracción de consideraciones éticas o morales en

cuanto a definir lo que es una necesidad: se considera por tal cualquier

deseo de bienes o servicios que tenga de hecho el consumidor. En un

sentido más amplio utilidad es equivalente a bienestar, satisfacción, etc.30

Capacidad que tiene una mercancía o servicio de dar satisfacción a

una necesidad. La ciencia económica hace abstracción de

consideraciones éticas o morales en cuanto a definir lo que es una

necesidad: se considera por tal cualquier deseo de bienes o servicios que

tenga de hecho el consumidor. En un sentido más amplio utilidad es

equivalente a bienestar, satisfacción, etc.

Medida de la satisfacción que obtiene el consumidor al consumir o

adquirir un bien o servicio en respuesta a sus necesidades. En

Latinoamérica se usa también para referirse a las ganancias o beneficios.

Se entiende por utilidad neta, la utilidad resultante después de

restar y sumar de la utilidad operacional, los gastos e ingresos no

operacionales respectivamente, los impuestos y la reserva legal. Es la

utilidad que efectivamente se distribuye a los socios.

La utilidad neta es el rendimiento o la rentabilidad efectiva que los

socios o dueños de una empresa obtienen por su aporte. Es lo que los

activos de una empresa generaron en el período respectivo.

2.3 MARCO LEGAL

Para desarrollar este trabajo investigativo, las disposiciones legales a

tener en cuenta son las siguientes:

a. Ley Orgánica de Economía Popular y Solidaria

30 SABINO, Carlos. (1991). DICCIONARIO DE ECONOMIA Y FINANZAS. Ed. Panapo. Caracas. 304 páginas

43

b. Reglamento de la Ley de Economía Popular y Solidaria

c. Ley para Reprimir el Lavado de Activos.

d. Ley de Régimen Tributario Interno

e. Normas Ecuatorianas de Auditoría. (NEA)

f. Normas Ecuatorianas de Contabilidad (NEC)

g. Normas Internacionales de Contabilidad (NIC)

h. Estatuto de la Cooperativa.

i. Acuerdo Ministerial.

a.- LEY ORGANICA DE ECONOMÍA POPULAR Y SOLIDARIA

Título III

Del Sector Financiero Popular y Solidario

Capítulo I

De las Organizaciones del Sector Financiero Popular y Solidario

Sección 1

De las Cooperativas de Ahorro y Crédito

Art. 83.- Actividades financieras.- Las cooperativas de ahorro y crédito,

previa autorización de la Superintendencia, podrán realizar las siguientes

actividades:

a) Recibir depósitos a la vista y a plazo, bajo cualquier mecanismo o

modalidad autorizada;

b) Otorgar préstamos a sus socios;

c) Conceder sobregiros ocasionales;

d) Efectuar servicios de caja y tesorería;

e) Efectuar cobranzas, pagos y transferencias de fondos, así como emitir

giros contra sus propias oficinas o las de instituciones financieras

nacionales o extranjeras;

44

f) Recibir y conservar objetos muebles, valores y documentos en depósito

para su custodia y arrendar casilleros o cajas de seguridad para

depósitos de valores;

g) Actuar como emisor de tarjetas de crédito y de débito;

h) Asumir obligaciones por cuenta de terceros a través de aceptaciones,

endosos o avales de títulos de crédito, así como por el otorgamiento de

garantías, fianzas y cartas de crédito internas y externas, o cualquier

otro documento, de acuerdo con las normas, prácticas y usos

nacionales e internacionales;

i) Recibir préstamos de instituciones financieras y no financieras del país

y del exterior;

j) Emitir obligaciones con respaldo en sus activos, patrimonio, cartera de

crédito hipotecaria o prendaria propia o adquirida, siempre que en este

último caso, se originen en operaciones activas de crédito de otras

instituciones financieras;

k) Negociar títulos cambiarios o facturas que representen obligación de

pago creados por ventas a crédito y anticipos de fondos con respaldo

de los documentos referidos;

l) Invertir preferentemente, en este orden, en el Sector Financiero

Popular y Solidario, sistema financiero nacional y en el mercado

secundario de valores y de manera complementaria en el sistema

financiero internacional;

m) Efectuar inversiones en el capital social de cajas centrales; y,

n) Cualquier otra actividad financiera autorizada expresamente por la

Superintendencia.

Las cooperativas de ahorro y crédito podrán realizar las operaciones

detalladas en este artículo, de acuerdo al segmento al que pertenezcan,

de conformidad a lo que establezca el Reglamento de esta Ley.

Art. 85.- Solvencia y prudencia financiera.- Las cooperativas de ahorro y

crédito deberán mantener índices de solvencia y prudencia financiera que

permitan cumplir sus obligaciones y mantener sus actividades de acuerdo

45

con las regulaciones que se dicten para el efecto, en consideración a las

particularidades de los segmentos de las cooperativas de ahorro y crédito.

Las regulaciones deberán establecer normas al menos en los siguientes

aspectos:

a) Solvencia patrimonial;

b) Prudencia Financiera;

c) Índices de gestión financiera y administrativa;

d) Mínimos de Liquidez;

e) Desempeño Social; y,

f) Transparencia.

Art.93 Prevención de lavado de Activos.- Las cooperativas de ahorro y

crédito implementarán mecanismos de prevención de lavado de activos

conforme a las disposiciones constantes en la legislación vigente.

Los informes anuales de auditoría, deberán incluir la opinión del

auditor, referente al cumplimiento de los controles para evitar el lavado de

activos provenientes de actividades ilícitas.

Las organizaciones del sector financiero popular y solidario están

obligadas a suministrar a las entidades legalmente autorizadas para la

prevención del lavado de activos, la información en la forma y frecuencia

que ellas determinen

Art. 96 Auditorias.- Las cooperativas de ahorro y crédito deberán contar

con auditoría externa anual y auditoría interna, de conformidad con lo

establecido en el Reglamento de esta Ley.

Los auditores internos y externos deberán ser previamente

calificados por la Superintendencia, desarrollarán su actividad profesional

cumpliendo la Ley y su Reglamento

46

Los auditores internos y externos serán responsables

administrativa, civil y penalmente de los dictámenes y observaciones que

emitan31.

b) REGLAMENTO DE LEY DE ECONOMÍA POPULAR Y SOLIDARIA

Capítulo III Estructura Interna de las Organizaciones del Sector Asociativo Art. 21.- Control interno.- El control interno de las asociaciones EPS,

además del efectuado por su propio órgano de control, será ejercido por

la Auditoría Interna cuando sea procedente de acuerdo a lo previsto en el

presente reglamento y conforme lo determinado, para el efecto, en las

cooperativas.

Capítulo IV De las Organizaciones del Sector Cooperativo

Art. 38.- Atribuciones y deberes.- El Consejo de Vigilancia, tendrá las

siguientes atribuciones y deberes:

1. Nombrar de su seno al Presidente y Secretario del Consejo;

2. Controlar las actividades económicas de la cooperativa;

3. Vigilar que la contabilidad de la cooperativa se ajuste a las normas

técnicas y legales vigentes;

4. Realizar controles concurrentes y posteriores sobre los

procedimientos de contratación y ejecución, efectuados por la

cooperativa;

5. Efectuar las funciones de auditoría interna, en los casos de

cooperativas que no excedan de 200 socios o 500.000 dólares de

activos;

31 LEY ORGANICA DE ECONOMIA POPULAR Y SOLIDARIA Y DEL SECTOR

FINANCIERO POPULAR Y SOLIDARIO Registro Oficial 444 de 10-may-2011

47

6. Vigilar el cumplimiento de las recomendaciones de auditoría,

debidamente aceptadas;

7. Presentar a la asamblea general un informe conteniendo su opinión

sobre la razonabilidad de los estados financieros y la gestión de la

cooperativa;

8. Proponer ante la asamblea general, la terna para la designación de

auditor interno y externo y, motivadamente, la remoción de los

directivos o Gerente;

9. Observar cuando las resoluciones y decisiones del Consejo de

Administración y del Gerente, en su orden, no guarden conformidad

con lo resuelto por la asamblea general, contando previamente con

los criterios de la gerencia;

10. Informar al Consejo de Administración y a la asamblea general,

sobre los riesgos que puedan afectar a la cooperativa;

11. Solicitar al Presidente que se incluya en el orden del día de la

próxima asamblea general, los puntos que crea conveniente,

siempre y cuando estén relacionados directamente con el

cumplimiento de sus funciones; y,

12. Las demás establecidas en la ley, este reglamento y el estatuto

social.

13. Sin perjuicio de las observaciones formuladas por el Consejo de

Vigilancia, el Consejo de

14. Administración podrá ejecutar sus resoluciones bajo su

responsabilidad, no obstante lo cual, esta decisión deberá ser,

obligatoriamente, puesta en conocimiento de la siguiente asamblea

general.

Parágrafo VI De la Gerencia

1. Artículo 44.- Atribuciones y responsabilidades.- Son atribuciones y

responsabilidades del Gerente:

48

2. Ejercer la representación legal, judicial y extrajudicial de la

cooperativa de conformidad con la ley, este reglamento y el

estatuto social de la misma;

3. Proponer al Consejo de Administración las políticas, reglamentos y

procedimientos necesarios para el buen funcionamiento de la

cooperativa;

4. Presentar al Consejo de Administración el plan estratégico, el plan

operativo y su pro forma presupuestaria; los dos últimos máximo

hasta el treinta de noviembre del año en curso para el ejercicio

económico siguiente;