UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE...

150

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE EDUCACIÓN A DISTANCIA ESCUELA DE CONTABILIDAD Y AUDITORIA. Tesis de Grado PREVIA A LA OBTENCIÓN DEL TÍTULO DE LICENCIADA EN CONTABILIDAD Y AUDITORIA CONTADOR PÚBLICO. TEMA: PROPUESTA DE UN SISTEMA DE COSTEO PARA LA EMPRESA “LIGAS HEVEA” Estudiante: KATHERINE GABRIELA ANCHUNDIA CASTILLO Director de Tesis: Ing. GUSTAVO BEJARANO GALLARDO Santo Domingo – Ecuador 2014

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

ESCUELA DE CONTABILIDAD Y AUDITORIA.

Tesis de Grado

PREVIA A LA OBTENCIÓN DEL TÍTULO DE LICENCIADA EN

CONTABILIDAD Y AUDITORIA CONTADOR PÚBLICO.

TEMA:

PROPUESTA DE UN SISTEMA DE COSTEO PARA LA EMPRESA “LIGAS

HEVEA”

Estudiante:

KATHERINE GABRIELA ANCHUNDIA CASTILLO

Director de Tesis:

Ing. GUSTAVO BEJARANO GALLARDO

Santo Domingo – Ecuador

2014

ii

PROPUESTA DE UN SISTEMA DE COSTEO PARA LA EMPRESA “LIGAS

HEVEA”

Ing. Gustavo Bejarano Gallardo ________________________

DIRECTOR DE TESIS

APROBADO

PRESIDENTE DEL TRIBUNAL ________________________

MIEMBRO DEL TRIBUNAL ________________________

MIEMBRO DEL TRIBUNAL ________________________

Santo Domingo,…….de………………………….del 2014.

iii

_________________________________

Katherine Gabriela Anchundia Castillo

C.C. 1724114036

Autor: KATHERINE GABRIELA ANCHUNDIA

CASTILLO

Institución: UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Título de Tesis: PROPUESTA DE UN SISTEMA DE COSTEO PARA

LA EMPRESA “LIGAS HEVEA”

Año: 2014

iv

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Extensión Santo Domingo

INFORME DEL DIRECTOR DE TESIS

Santo Domingo……. de………………….. del 2014

Msc. Alexandra Gutiérrez

COORDIANDORA DE LA CARRERA CONTABILIDAD Y AUDITORIA CP

Presente.

De mis consideraciones.-

Mediante la presente tengo a bien informar que el trabajo investigativo realizado por

(el) o (la) (señor) o (señorita): Katherine Gabriela Anchundia Castillo, cuyo tema es:

PROPUESTA DE IN SISTEMA DE COSTEO PARA LA EMPRESA “LIGAS

HEVEA”, ha sido elaborado bajo mi supervisión y revisado en todas sus partes, por lo

cual autorizo su respectiva presentación.

Particular que informo para fines pertinentes.

Atentamente.

___________________________

Ing. Gustavo Bejarano Gallardo

DIRECTOR DE TESIS

v

DEDICATORIA

El presente trabajo de investigación está dedicado a mi

mami Anita, a mis hermanitas y a toda mi familia, también a

Leonardo que es el amor de mi vida, a todos a quien les

pueda servir de apoyo para despejar sus dudas sobre

costos y en especial a la empresa que me siempre me apoyo

a “Ligas Hevea”

Katherine Anchundia

vi

AGRADECIMIENTO

Agradezco a Dios, por permitirme terminar con una de mis

metas propuestas, a mi mami Anita, a mis hermanitas a mi

novio Leonardo, por estar siempre a mi lado apoyándome

en todas las cosas, y a los docentes que ayudaron a mi

formación académica.

Katherine Anchundia

vii

TABLA DE CONTENIDO

………………………………………………………………………..… Página

1.- Portada………………………………………..…………… ……… i

2.- Hoja de sustentación y aprobación de los integrantes del tribunal.. ii

3.- Hoja de responsabilidad del autor……………………………… iii

4.- Informe de aprobación del director de tesis……………………. iv

5.- Dedicatoria……………………………………………………… v

6.- Agradecimiento………………………………………………… vi

7.- Índice…………………………………………………………... vii

CAPÍTULO I: PROBLEMA DE LA INVESTIGACIÓN

1.- Planteamiento del Problema………………….....…..……………. 1

2.- Justificación……………..……….……………………………….. 3

3.- Formulación del Problema….....………………………………….. 4

4.- Sistematización del Problema…….………………………….….... 4

5.- Título…………...…………………………………………………. 4

6.- Objetivo General…...…..…………………………………………. 5

7.- Objetivos Específicos...……………….…………………………... 5

8.- Variables…...………………………………………..……………. 5

CAPITULO II: MARCO TEÓRICO

1.- Marco Teórico…………………………………..……………….... 7

1.1.- Costo…...…………………………………………………………. 7

1.2.- Gasto……………………………………………………………… 7

1.3.- Los Elementos del Costo…………………….……………………. 8

1.4.- Los Objetivos Específicos del Costo……………………………... 13

2.- Marco Conceptual…...………………………………………….… 19

3.- Marco Económico……………………………………………….... 21

viii

4.- Marco Legal..……………………………………………...……… 23

CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACIÓN

1.- Diseño de Investigación………………………..……………...….. 26

2.- Métodos de Investigación……...…………………………………. 26

3.- Técnicas Generales de Investigación…………...………………… 27

CAPÍTULO IV: RESULTADO DE LA INVESTIGACIÓN

1.- Entrevista al Picador de caucho (David Gualinga)…………...…... 32

2.- Entrevista al Procesador de Látex (Rolando Vera)…..………..….. 33

3.- Entrevista al Jefe de Producción (Freddy Morales)…….………… 34

4.- Entrevista al Encargado de Control de Calidad (Diodis Cool).... . 36

5.- Entrevista a Operaria de Ligas (Inés Ojeda)…….……………..…. 37

6.- Entrevista a Jefe Financiero (Ing. Fernanda Espinoza)……..….…. 39

CAPÍTULO V: DIAGNÓSTICO

1.- Diagnóstico………………………..…………………...…………. 42

2.- La Estructura de la Empresa……………………………………… 47

3.- Tipos de Ligas………………..……………………………....…… 48

4.- Manejo del Costo……………….………………………………… 49

5.- Empleados de la Empresa……...…………………………………. 50

6.- Procesos del Látex……...……………………………………….... 51

7.- Clasificación de los Elementos del Costo………..……………….. 51

8.- Clasificación de Gastos……..…………………………….………. 53

9.- Los Procesos del Látex en la empresa……...……………….……. 53

CAPÍTULO VI: PROPUESTA

1.- Organigrama Propuesto para Ligas Hevea….…………..………… 67

2.- Proceso 1: Proceso de Cremado…………..………………….…… 69

ix

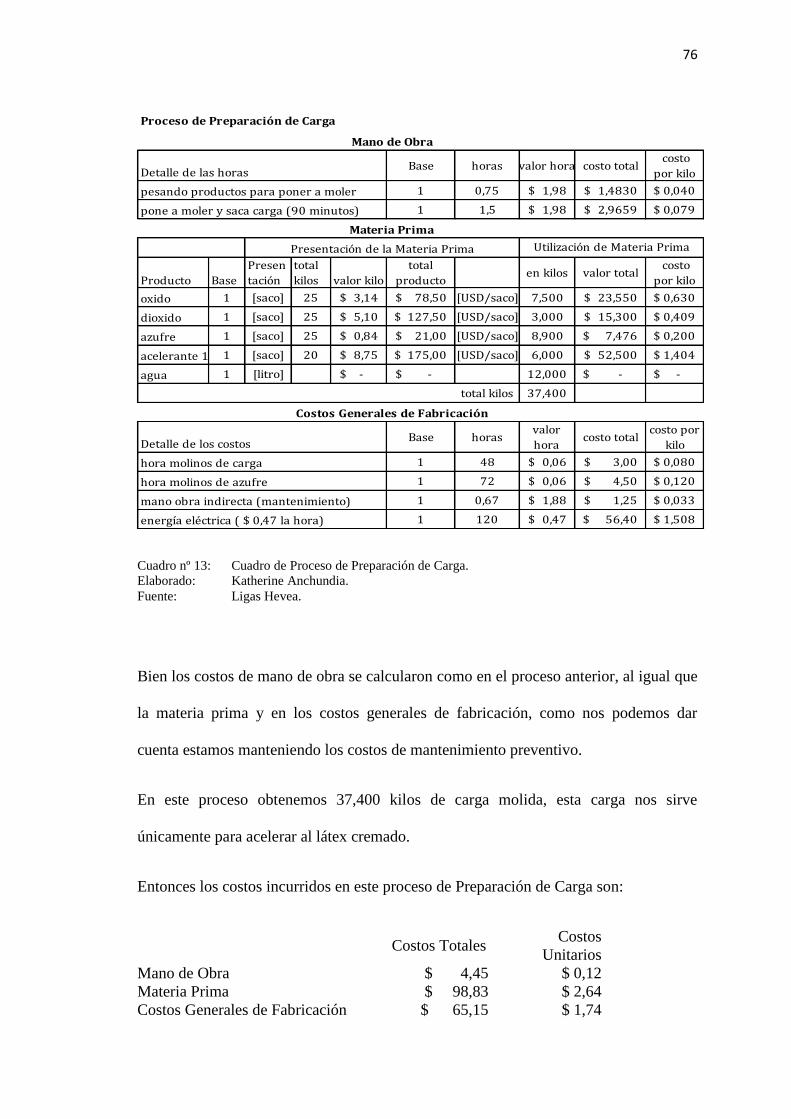

3.- Proceso 2: Preparación de Carga…….……………………..…….. 74

4.- Proceso 3: Proceso de Acelerado……..………………..…………. 78

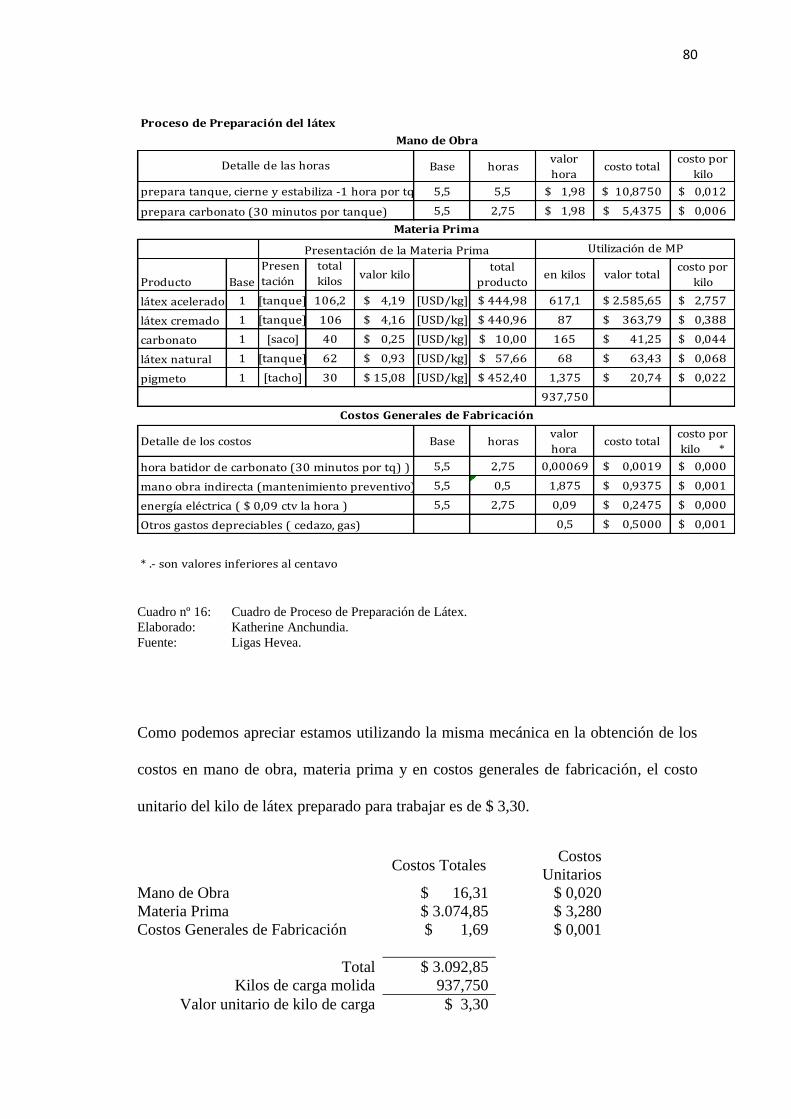

5.- Proceso 4: Proceso de Preparación de látex………..……...……… 79

6.- Proceso 5: Proceso de Moldeo………..…………………...……… 81

7.- Proceso 6: Secado de Mangueras…..…………………...………… 83

8.- Proceso 7: Elaboración de Fundas de Liga…….…….…………… 89

9.- Informe de Costos de Producción…….………………………...… 99

10.- Punto de Equilibrio……………...…………………………..……. 105

CAPÍTULO VII: CONCLUSIONES Y RECOMENDACIONES

Conclusiones…….……………………………………………….……….. 110

Recomendaciones……………………………………………...…………. 114

ÍNDICE DE CUADROS

………………………………………………………………………….. Página

Cuadro Nº 1: Estado del Costo…………………………………............... 17

Cuadro Nº 2: Estado del Costo de Producción y Ventas……………….... 18

Cuadro Nº 3: Cuadro de Población de la Independencia............................ 22

Cuadro Nº 4: Clasificación de Departamentos en Ligas Hevea.................. 27

Cuadro Nº 5: Preguntas de las Entrevistas a Empleados de Ligas Hevea... 28-29

Cuadro Nº 6: Cuadro de Socios de Eslucauchos Cía. Ltda. ………...…… 45

Cuadro Nº 7: Empleados por área de la empresa Ligas Hevea…………... 50

Cuadro Nº 8: Cuadro de Materia Prima……………………………….….. 52

Cuadro Nº 9: Cuadro de Productividad del árbol de caucho………..…… 53

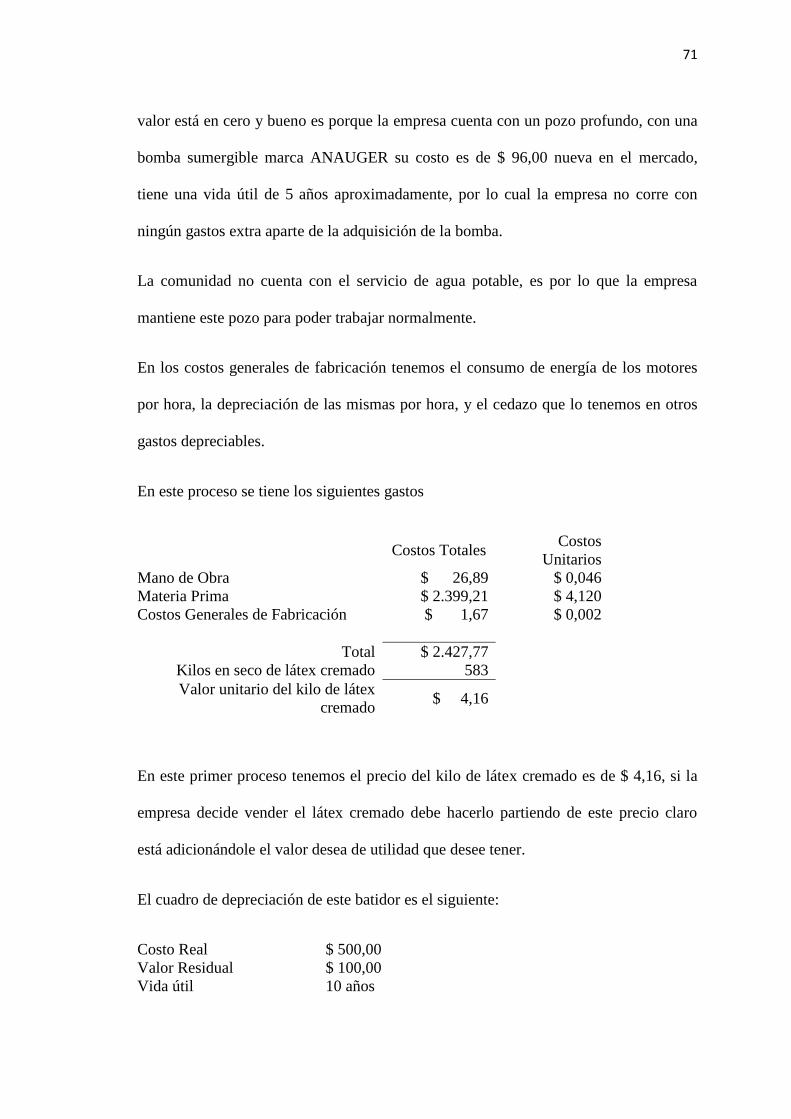

Cuadro Nº 10: Cuadro de Proceso de Cremado……………………..…… 70

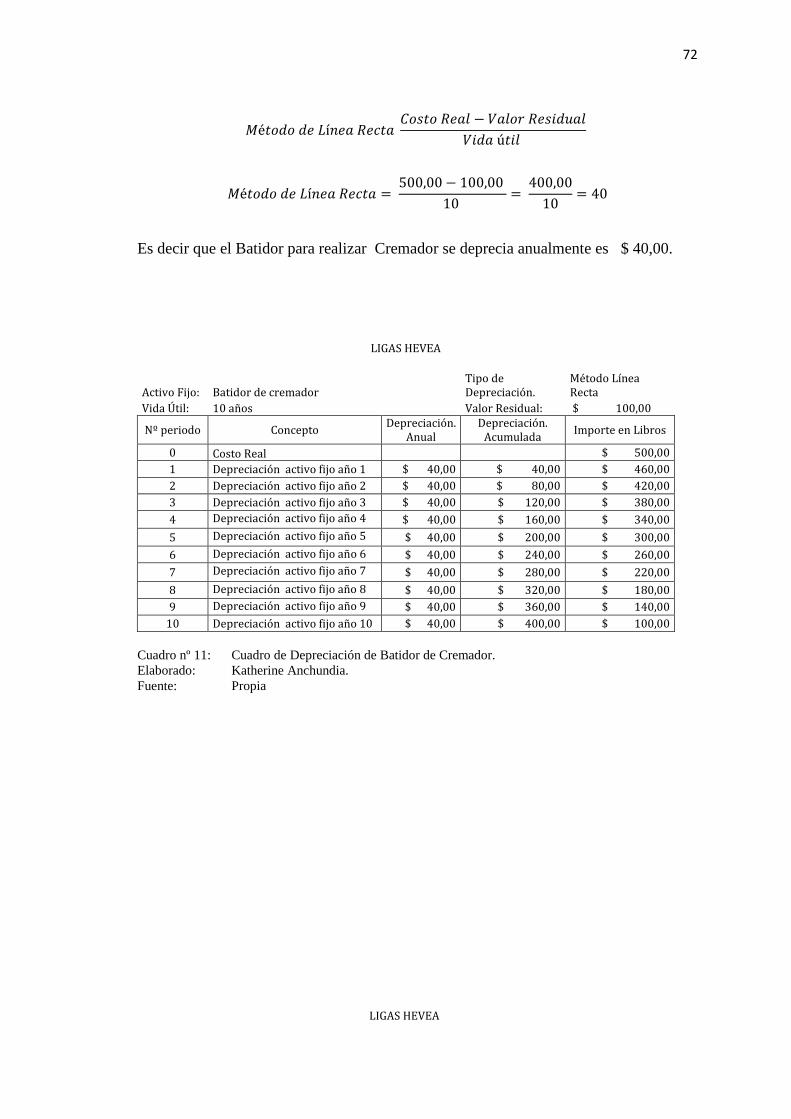

Cuadro Nº 11: Cuadro de Depreciación de Batidor de Cremador……….. 72

Cuadro Nº 12: Cuadro de Depreciación de Batidor de Látex Bases…….. 73

Cuadro Nº 13: Cuadro de Proceso de Preparación de Carga…………...… 76

Cuadro Nº 14: Cuadro de Depreciación de Molino de Carga.………….... 77

x

Cuadro Nº 15: Cuadro de Proceso de Acelerado………………...………. 78

Cuadro Nº 16: Cuadro de Proceso de Preparación del Látex………….…. 80

Cuadro Nº 17: Cuadro de Proceso de Moldeo………...………...……….. 82

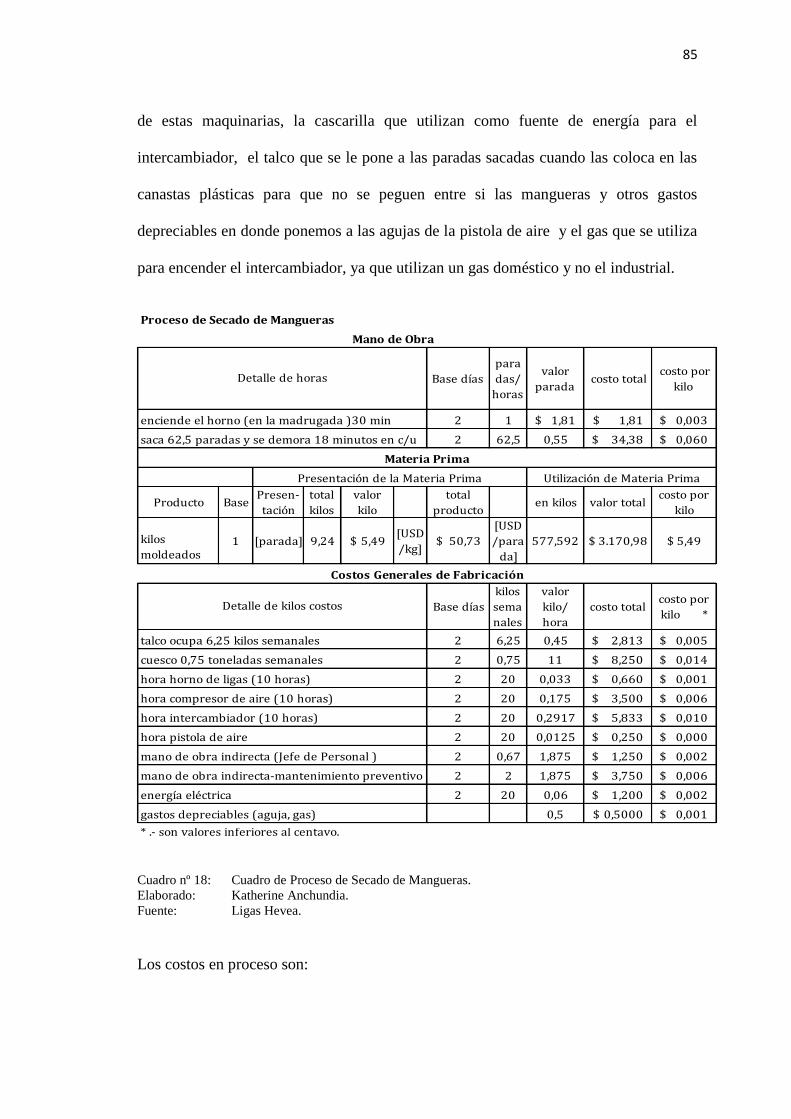

Cuadro Nº 18: Cuadro de Proceso de Secado de Manguera…………...… 85

Cuadro Nº 19: Cuadro de Depreciación del Horno de Ligas…………..… 86

Cuadro Nº 20: Cuadro de Depreciación del Compresor de Aire………..... 87

Cuadro Nº 21: Cuadro de Depreciación del Intercambiador…………...… 88

Cuadro Nº 22: Cuadro de Depreciación de la Pistola de Aire…………..... 88

Cuadro Nº 23: Cuadro de Elaboración de Fundas de Liga……………..... 93

Cuadro Nº 24: Cuadro de Depreciación de Cortadora de Ligas……….… 94

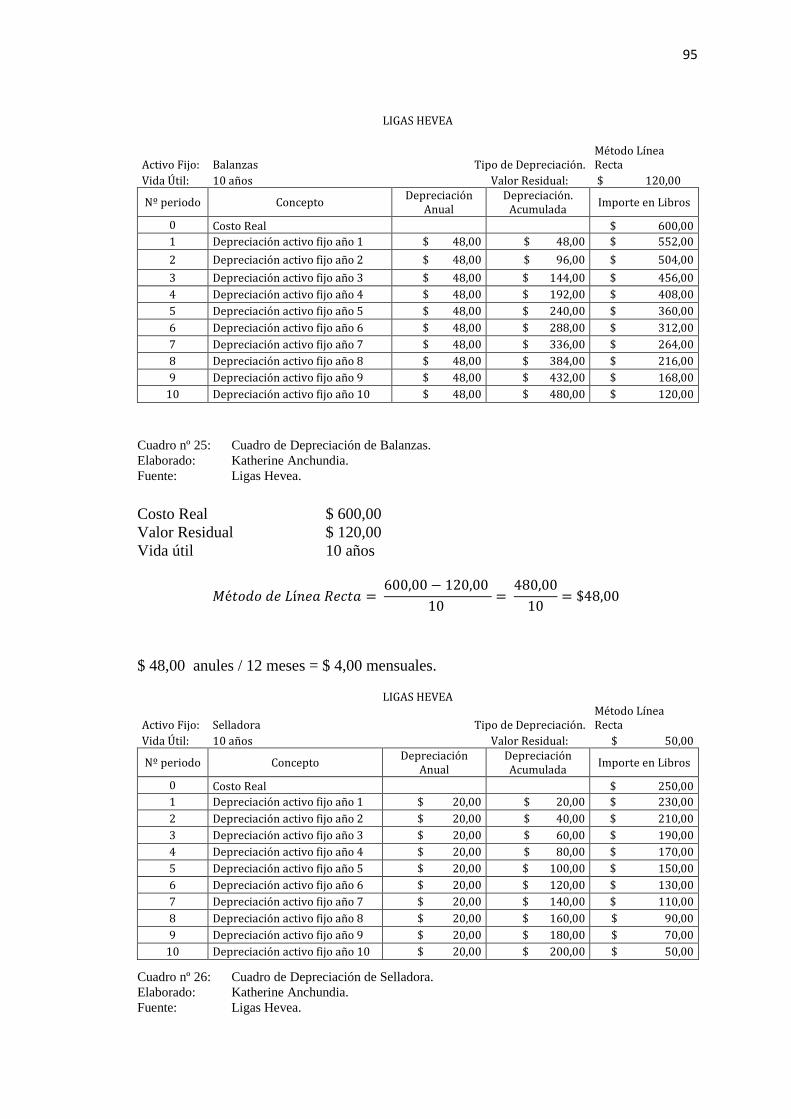

Cuadro Nº 25: Cuadro de Depreciación de Balanzas……………..……… 95

Cuadro Nº 26: Cuadro de Depreciación de Selladora……………...…….. 95

Cuadro Nº 27: Cuadro de Depreciación de Contador Eléctrico………….. 96

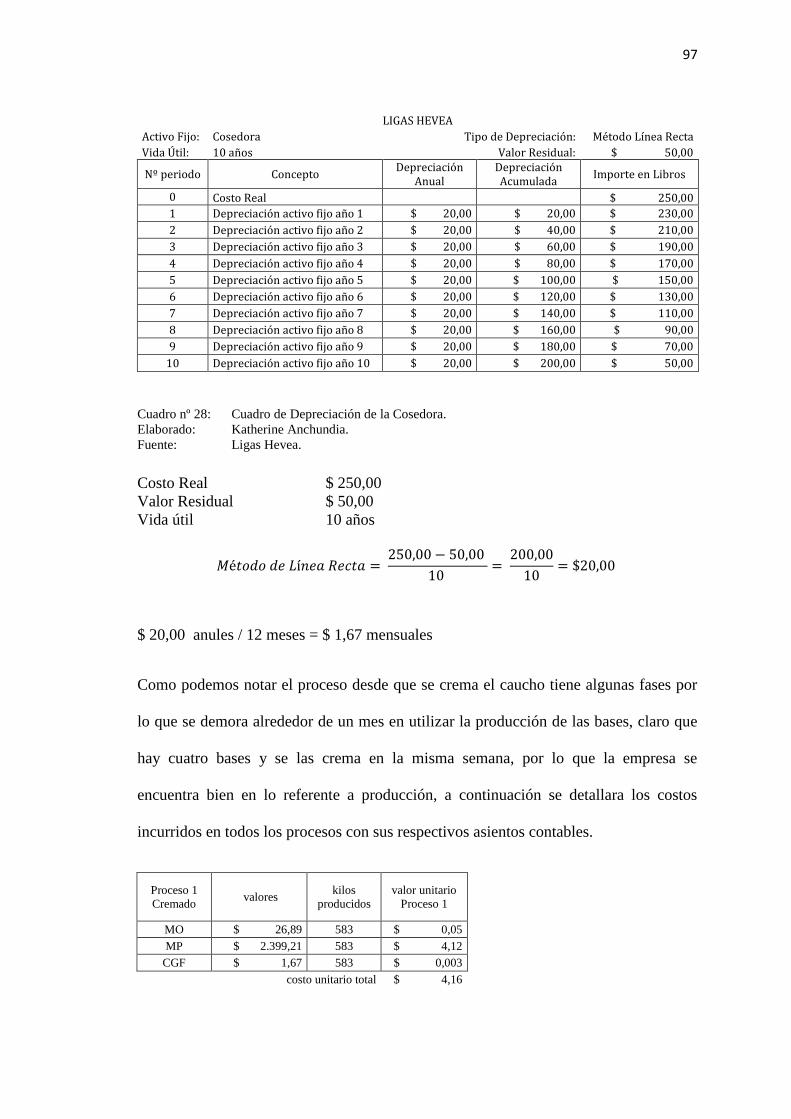

Cuadro Nº 28: Cuadro de Depreciación de la Cosedora………….…….… 97

Cuadro Nº 29: Cuadro de Control de Materia Prima……………..………. 119

Cuadro Nº 30: Cuadro de Control de Producto Terminado………………. 120

ÍNDICE GRÁFICO - ILUSTRACIONES

………………………………………………………………….… Página

Gráfico Nº 1: Clasificación y Tratamiento de los Elementos del Costo…. 10

Gráfico Nº 2: Clasificación y Tratamiento de los Elementos del Costo.… 13

Gráfico Nº 3: Gráfico de Población de la Independencia…………...……. 23

Gráfico Nº 4: Estructura de la empresa Ligas Hevea………………...…… 47

Gráfico Nº 5: Tipos de Liga………………………..…..……………….… 48

Gráfico Nº 6: Proceso de Elaboración de Ligas en la Empresa Ligas

Hevea…………….………………………………….…….. 67

Gráfico Nº 7: Jerarquía en la empresa Ligas Hevea……………………… 116

Imagen Nº 1: Croquis de la empresa Ligas Hevea……………..…………. 46

xi

Imagen Nº 2: Árbol de caucho picado en un ángulo de 30º para

sacar Látex……………………………………………...… 54

Imagen Nº 3: Tanque de látex preparado………………………………… 57

Imagen Nº 4: Encargado de Control de Calidad…..……………………… 58

Imagen Nº 5: Tableros moldeados colocados en los burros……………… 60

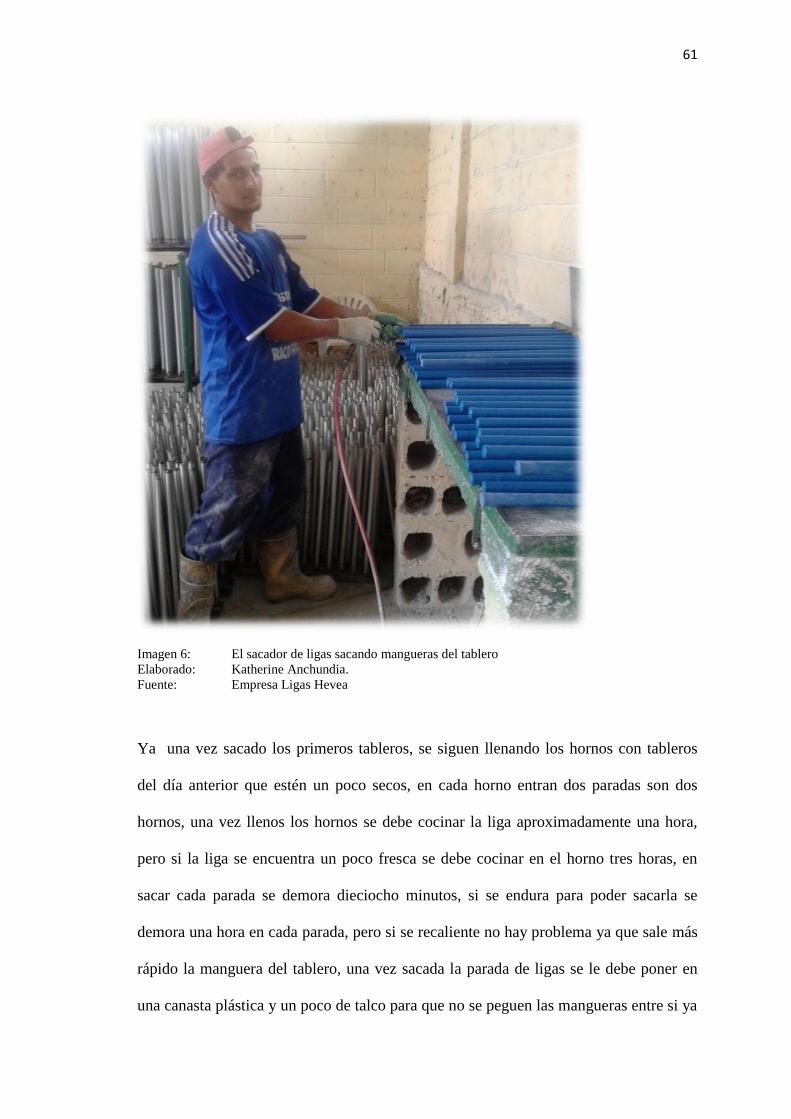

Imagen Nº 6: El sacador de ligas sacando mangueras del tablero……...… 61

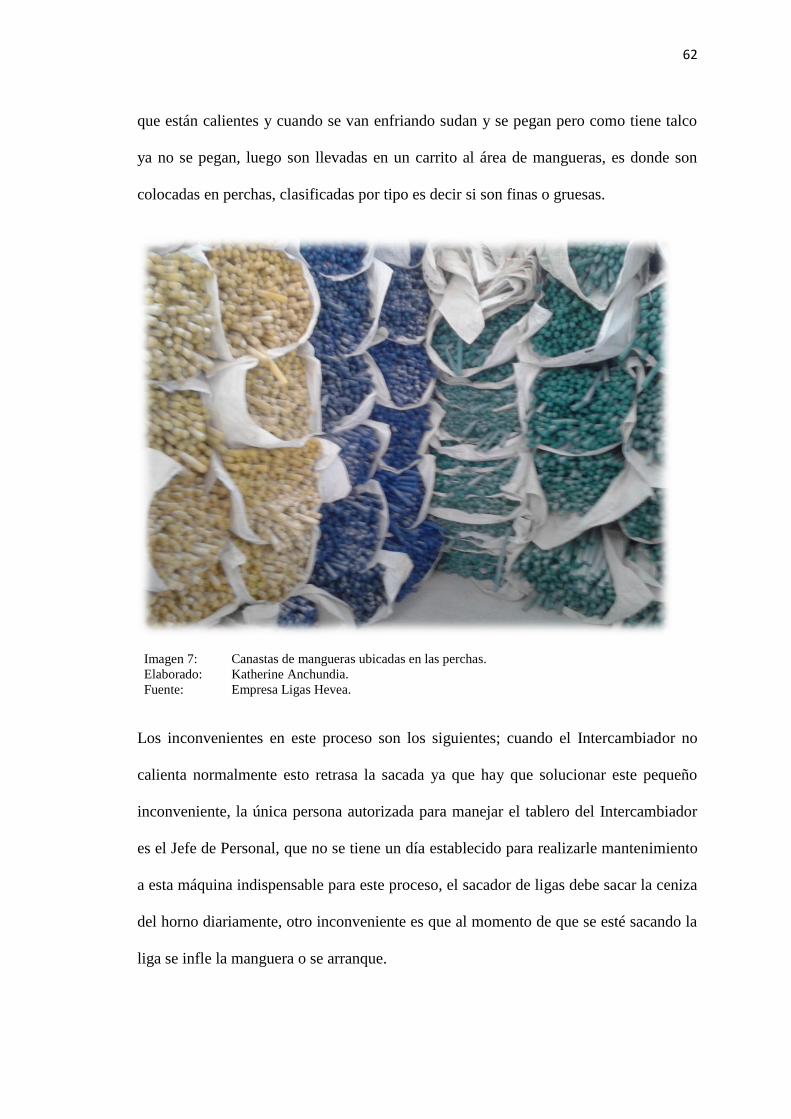

Imagen Nº 7: Canastas de mangueras ubicadas en las perchas….…...…… 62

Imagen Nº 8: Operaria enfundando ligas……………………………...….. 64

Imagen Nº 9: Operarias pesando y sellando fundas de ligas…………..…. 65

Imagen Nº 10: Molino de Bolas…………………………………......…… 75

Imagen Nº 11: Compresor de Aire…………………………………..…… 83

Imagen Nº 12: Air Blowers………………………………………….…… 84

Imagen Nº 13: Balanza digital……………………………………..…….. 90

Imagen Nº 14: Selladora………………………………………………..… 91

Imagen Nº 15: Cosedora de sacos……………………………………...… 92

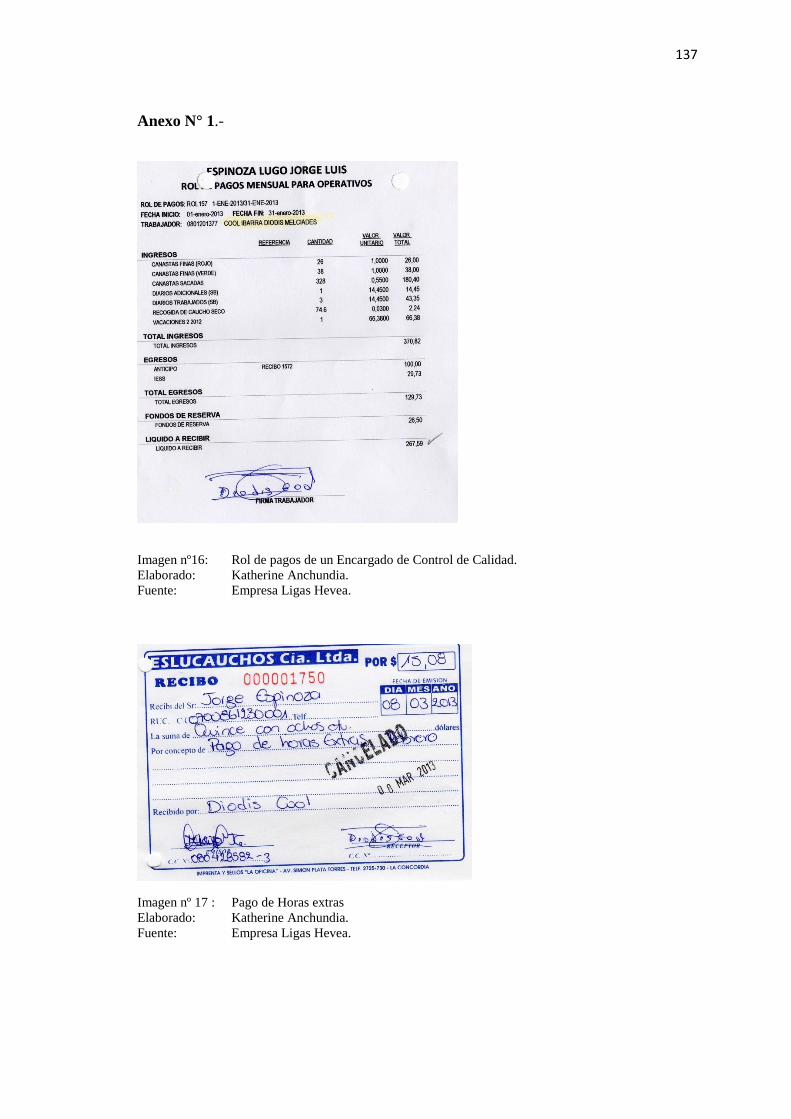

Imagen Nº 16: Rol de pagos de un Encargado de Control de Calidad….... 137

Imagen Nº 17: Pago de Horas extras.………………………………….…. . 137

ÍNDICE DE APÉNDICES

…………………………………………………………………… Página

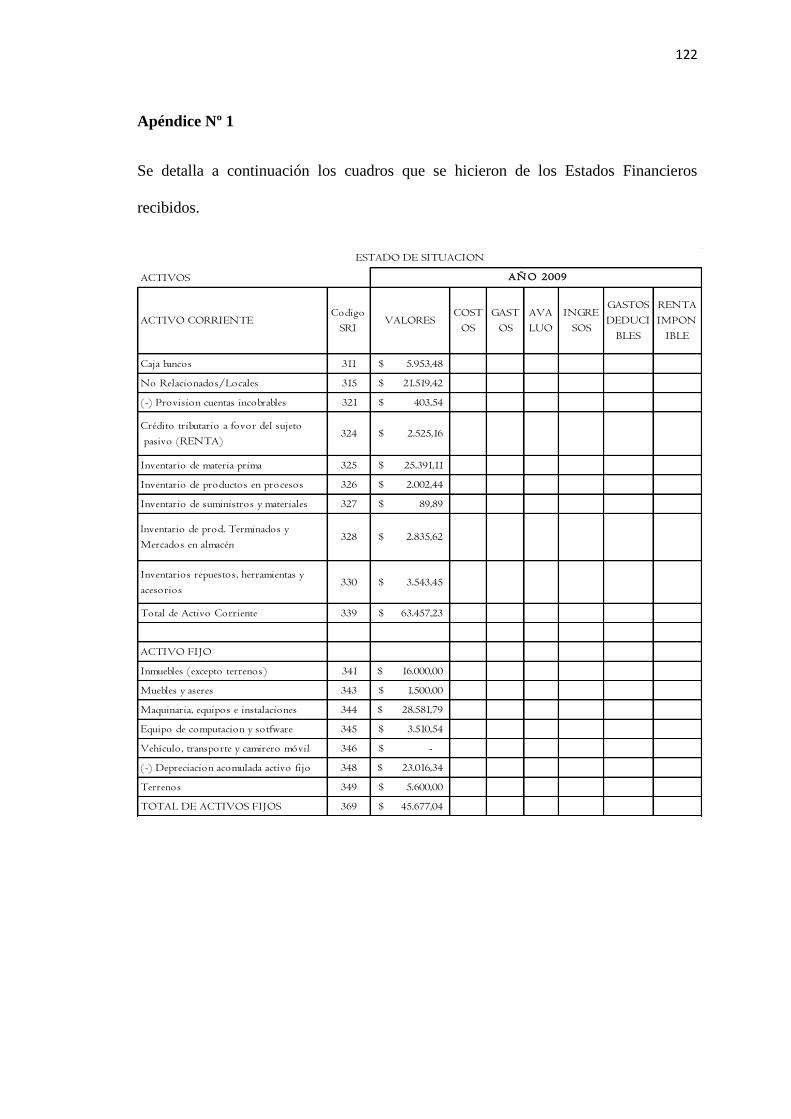

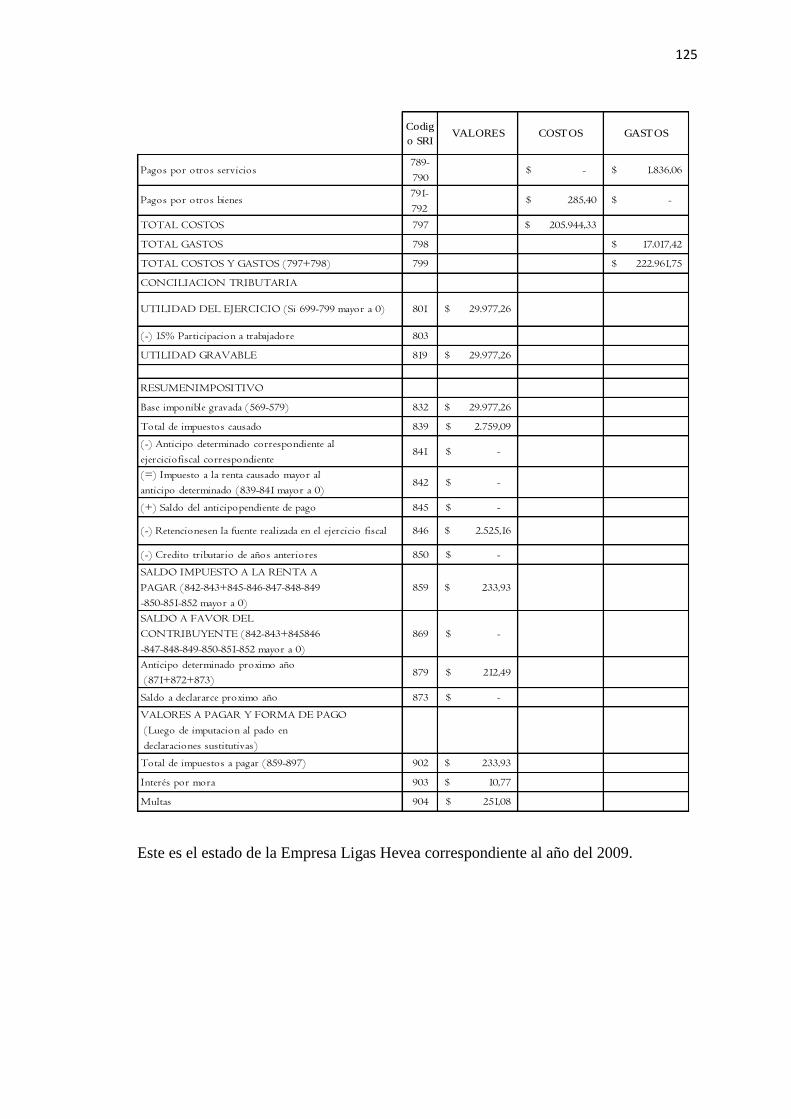

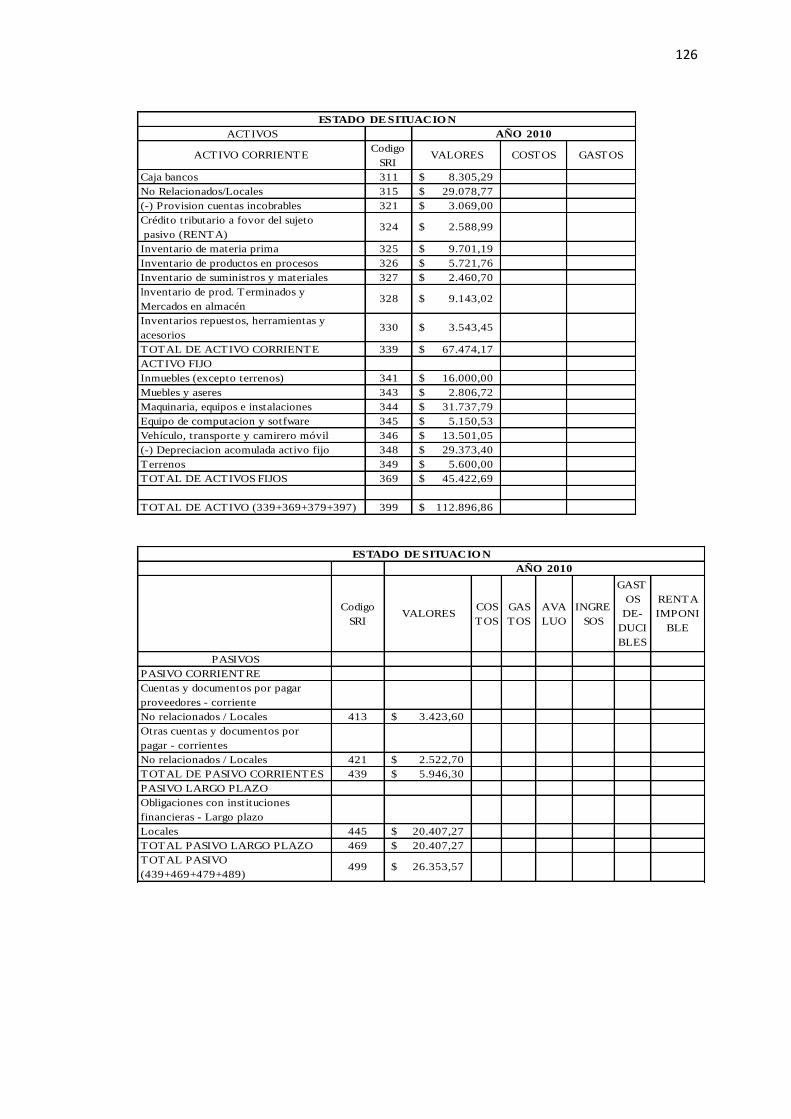

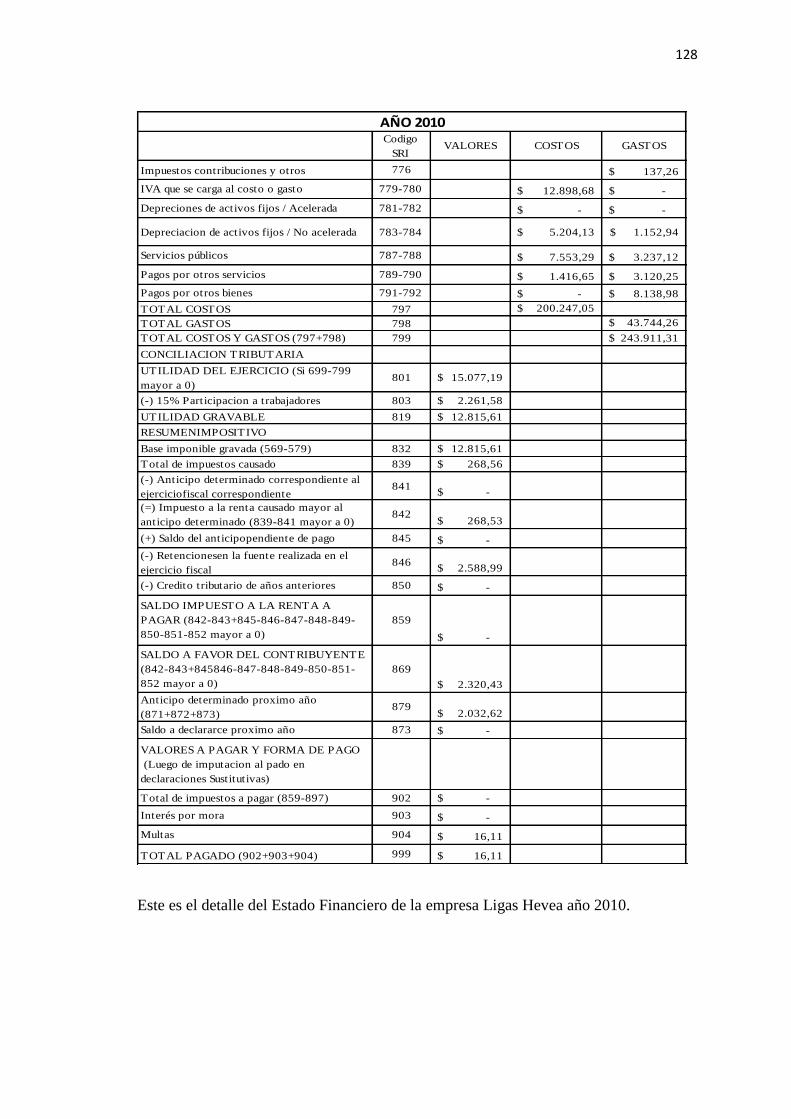

1.- Apéndice Nº 1………………………………………………………… 122

2.- Apéndice Nº 2………………………………………………………… 133

ÍNDICE DE ANEXOS

……………………………………………………………………. Página

1.- Anexo N°1 Rol de pagos de Diodis Cool y recibo de horas extras….... 137

BIBLIOGRAFÍA……………………………………………………...….. 138

CAPÍTULO I:

PROBLEMA DE LA

INVESTIGACIÓN

1

PROBLEMA DE LA INVESTIGACIÓN

1. PLANTEAMIENTO DEL PROBLEMA

La empresa Ligas Hevea, es una empresa ecuatoriana dedicada a la producción de

ligas para banano de exportación, esta empresa tiene 28 años ya en la industria del

látex, elaborando las mejores ligas para banano del Ecuador. La empresa no maneja

un departamento de contabilidad sólido ya que los servicios contratados a un

contador son únicamente para tributar ante el Servicio de Rentas Internas, por lo

cual está calculando sus costos de producción mediante la sumatoria del conjunto

de costos y gastos y se los divide para las unidades obtenidas. Una de las cosas que

nos pudimos dar cuenta en nuestras visitas a la empresa es que el valor unitario de

la funda de liga es un precio establecido por Gerencia de acuerdo con los resultados

que le de la división anterior adicionándole un 30% de utilidad que es la deseada.

Otro de las falencias que tiene la empresa es la forma de calcular los valores

incurridos por mano de obra, ya que no se está reconociendo eficazmente a los

empleados, además no cuentan con un cuidado íntegro del personal de trabajo. En

la empresa se tiene un ligero descuido por la parte contable esto es porque a pesar

de los años que tiene ya en el mercado no se ve que estén haciendo algo para

cambiar esto, como sabemos es fundamental tener todos los documentos en regla

para a un futuro no tener problemas, al no tener cálculos de una forma técnica se

corre el riesgo que estén mal llevados y el resultado de esto pasa directamente a los

estados financieros de la empresa por lo que seguramente no deben de estar bien

elaborados, por lo que sus ganancias no están establecidas como deberían ser y es

muy probable que no se esté manejando de forma correcta sus gastos. También se

descubrió que no están llevando los kárdex de sus productos de forma eficaz sino

2

más bien de forma sencilla lo cual les causa muchos problemas al momento de

verificar sus saldos y hacer sus respetivos despachos. Después de todo lo conocido

en las visitas a la empresa Ligas Hevea nace la necesidad de investigar y llegar a

una respuesta a estos problemas que tiene por el momento la empresa.

Como nos podemos dar cuenta la empresa no ha costeado su producto técnicamente

sino de una forma empírica, se ha mantenido en el mercado haciéndose conocer

muy bien con los exportadores de banano por la calidad que tienen sus ligas y poco

a poco la empresa ha crecido mucho, pero se debe tener en cuenta que si la

empresa no implementa un sistema de costeo técnico, no podrá establecer sus

ganancias de manera eficaz ya que estarán calculando valores imaginarios y no los

verdaderos valores. Si la empresa no cambia sus hábitos contables continuara con

los inconvenientes en los cálculos de mano de obra que prácticamente estaría

explotando a sus empleados al no remunerarles bien y como no saben distribuir

bien sus gastos no invierten en buenos implementos de protección para sus

empleados. Si la empresa no mejora en estos aspectos podría tener serios problemas

con demandas de sus empleados, o con el SRI porque a pesar de que son

contribuyentes obligados a llevar contabilidad no lo hacen de la manera correcta. Si

la empresa no cuenta con la asesoría técnica no podría tener bases sólidas para el

desarrollo de la misma como es la meta de sus dueños.

Si la empresa decide implementar un sistema de costeo técnico que sería lo ideal

tendrá una visión clara de la realidad de sus costos. Que le ayudaran a seguir

creciendo como lo tiene planeado. De esta manera podrán realizar buenas

proyecciones de sus gastos invirtiendo de forma correcta en nuevas maquinarias en

3

automatizaciones como es lo que están buscando. Con el costeo adecuado de su

producto mediante un sistema de costeo tendrá un buen control con los elemento

del costo y sobretodo con uno de ellos que es mano de obra, con la correcta

utilización de sus gastos puede invertir en la seguridad de sus empleados como

debe de ser. Podrá realizar sus informes de costos de forma eficaz, para que la

empresa haga un análisis de mercado y constate que el precio de la funda de liga se

esté cotizando de manera competitiva ante el mercado exportador de banano y a

nivel internacional, comprobar que no se esté dando su producto por debajo de su

costo. Como estos cambios serán en el departamento de contabilidad será donde se

establezca el precio de la funda de ligas para ser aprobado por el Gerente, se

desarrollaran los informes para proyecciones futuras de forma efectiva y real, se

optimizara el manejo de sus kárdex en todos sus productos, para que ya no tengan

problemas al momento de hacer sus despachos, ni con sus otros productos como

son materia prima, materiales generales de fabricación. Al instalar este sistema de

costeo en la empresa Ligas Hevea estarían empezando su desarrollo como empresa.

Al tener todo esto en orden pueden reorganizar sus precios, mejorar la calidad de

sus productos porque sabrían en que invertir con seguridad para cada vez llegar a

más exportadores de banano. Ya que con todo esto lograron mantenerse 28 años en

el mercado ya con bases firmes podrán hacerlo por mucho tiempo más y quien sabe

lleguen a ser la única empresa que elabore ligas para banano en el Ecuador.

2. JUSTIFICACIÓN.

Esta investigación se fundamenta en ciencia y técnica contable cuya finalidad es

aportar con información útil derivándose de la contabilidad de costos. Fijándose en

4

los costos de producción ya que los ejecutivos de la empresa necesitan saber el

costo económico que implica la fabricación de las ligas para banano y a su vez

mantenerse al tanto de los gastos de producción, de las ventas, de tener en claro el

margen de utilidad que se obtiene al elaborar de las ligas y revisar en que aspecto

se puede mejorar para fomentar el crecimiento de la empresa, así poder proyectar

las utilidades de la empresa.

3. FORMULACIÓN DEL PROBLEMA

¿Será que la empresa Ligas Hevea necesita un método de costeo para controlar su

producción en ligas?

4. SISTEMATIZACIÓN DEL PROBLEMA

¿Qué tipo de método se aplicaría mejor en la empresa Ligas Hevea?

¿Cómo se podría clasificar los costos de producción en la empresa Ligas Hevea?

¿Qué tipo de clasificación será necesaria para costear los productos Ligas Hevea?

¿Cómo se deben clasificar los procesos de producción en la empresa Ligas Hevea?

5. TÍTULO

PROPUESTA DE UN SISTEMA DE COSTEO PARA LA EMPRESA “LIGAS

HEVEA”

5

6. OBJETIVO GENERAL

Proponer un sistema de costeo técnico para determinar el precio acertado de la

funda de ligas en la empresa “Ligas Hevea”.

7. OBJETIVOS ESPECÍFICOS.

Realizar una revisión bibliográfica sobre contabilidad de costos y decidir

que método de costeo es el mejor para la empresa.

Preparar un diagnóstico de costos de la empresa Ligas Hevea.

Hacer la clasificación de costos y sus elementos.

Revisar las actividades involucradas en el proceso de fabricación, para

clasificar de manera eficaz los procesos de producción.

Costear el producto unitario, para proponer un precio acertado a la funda de

ligas para banano.

8. VARIABLES

Variables Independientes:

Sistema de costeo propuesto.

Variables Dependientes:

Costos unitarios.

Costos fijos y variables.

Utilidad y Precio.

CAPÍTULO II:

MARCO TEÓRICO

7

1. MARCO TEÓRICO

Los costos y gastos son similares en el momento en que se incurren ya que implican el

desembolso de dinero para la empresa, claro está que se deben clasificar y para ello

debemos explicar a qué se refiere cada uno.

1.1.Costo

Es el sacrificio incurrido para la producción de un producto o la prestación de un

servicio.

GÓMEZ (1998), dice: “Se entenderá como el valor monetario que se invierte en los

elementos materiales, fuerza laboral necesaria y demás insumos requeridos para

fabricar bienes o sus partes y procesos o para generar servicios o productos intangibles,

cuya presencia beneficiosa es incuestionable”

Según la definición de Gómez, y de acuerdo a lo interpretado para mí, el Costo.- se

mencionara a todo el conjunto monetario que deben ser utilizados durante toda la

elaboración de un producto o prestación de un servicio.

1.2.Gasto

MOLINA, (1998) dice: Son los valores que se aplican en venta y administración.

De acuerdo a lo estudiado para este proyecto se definirá así:

Gasto.- son todos los egresos utilizados para el funcionamiento de la empresa

correspondiente a la actividad económica de la misma, clasificando en administrativos,

financieros y de ventas.

8

1.3.LOS ELEMENTOS DEL COSTO.

Los elementos que se utilizarán son los siguientes:

Materia Prima

MOLINA (2007) dice: “Los materiales que se identifican claramente con un artículo

terminado toman el nombre de materiales directos o materias primas directas, y

tienen la particularidad de ser fácilmente medibles en la cantidad que forma parte

del artículo terminado, consecuentemente su costo es determinado sin dificultad y

aplicado al costo total del artículo. Ejemplo: la tela que se emplea en la confección

de un vestido”.

Para el desarrollo del sistema de costeo, tenemos como el primer elemento al a Materia

Prima que significa lo siguiente:

Materia Prima.- son todos los materiales que se utilizan de forma directa e

irremplazable en la elaboración, siendo en muchos casos el más importante de los

elementos, ya sean estos en su estado natural o con alguna transformación, son de fácil

identificación perfectamente mediables y cargables a la producción.

Mano de Obra

SARMIENTOS (2005) dice: “Es la fuerza de trabajo o el trabajo humano

incorporado en el producto, es decir el que elaboran los trabajadores en el proceso

de producción, sea su trabajo manual o tecnificado en las máquinas que están

transformando en productos terminados, además el valor por pago de salarios se

puede fácilmente determinar en dicho productos. Ejemplo – nómina de pagos de los

trabajadores utilizada en la fabricación de muebles”.

Para este elemento del costo se definirá lo siguiente:

Mano de Obra.- se considera a la mano de obra directa al salario del personal que

interviene durante el proceso de producción, es decir se recopila todo el gasto que se

utilizó en trabajo humano para lograr la elaboración de nuestro producto, ya sea el

trabajo físico, intelectual o tecnificado.

9

Costos Generales de Fabricación,

HARGADON (2007) dice: “Además de los materiales directos y la mano de obra

directa, hacen falta para la fabricación de los productos otra serie de los costos tales

como servicios públicos (agua, luz y teléfono), arrendamiento de plantas y equipos,

seguros de plantas, etc. Todos estos costos juntos con los materiales indirectos y la

mano de obra indirecta, conforman el grupo de los llamados Costos Generales de

Fabricación y constituye el tercer elemento integral del costo total del producto

terminado”.

Se tomaran a los siguientes como Costos Generales de Fabricación:

Costos Generales de Fabricación.- Son todos los materiales necesarios para

complementar la presentación de nuestro producto o presentación de un servicio,

mismo que son fácil de precisar en el precio del producto terminado, también es

conocido como carga fabril, comprende también la Mano de Obra Indirecta y

Materiales Indirectos.

MOLINA (1998) nos propone el siguiente cuadro de clasificación general de los

conceptos integrales del costo.

10

Materia Prima Directa

Mano de Obra Directa

Materia Prima Indirecta

Manos de Obra Indirecta

Sueldos oficinas de fábrica

Sueldos jefes de talleres

Sueldos jefes de departamentos

Luz y fuerza eléctrica

Arriendo local fábrica

Sueldos y comisiones vendedores

Gastos y viajes de vendedores

Propaganda

Arriendos de ventas

Sueldos de empleados

Honorarios de directores

Útiles de oficina

Teléfonos y correos

UTILIDAD

C D

COSTOS

COMERCIALES

N

GASTOS DE

ADMINISTR

ACIÓN

I

T E

S R

GASTOS DE

VENTAS O I

PRECIO

DE

VENTA

COSTO

PRIMO COST

O

DIR

ECT

O

COSTOS

INDIRECTOS

DE

FABRICACIÓN

O

COSTOS

DE

FABRICACIÓ

N

Y

DISTRIBUCIÓ

N

T

COSTOS

DE

FABRICACI

ÓN O C

Gráfico Nº 1: Clasificación y Tratamiento de los Elementos del Costo.

Elaborado: Katherine Anchundia.

Fuente: Molina

11

En este proyecto la clasificación y tratamiento de los elementos del costo será de la

siguiente manera:

Por su comportamiento:

Fijos.- son los gastos constantes que tenemos para la producción de un bien o

prestación de un servicio sin que estos varíen con la cantidad de la producción.

Variables.- son todos los gastos que varían de acuerdo al volumen de la

producción de un bien o prestación de un servicio.

Mixtos.- son los gastos que tienen algo de fijos y de variables. Ejemplo, la

energía eléctrica.

Por sus departamentos:

Gastos de Administración.- son la sumatoria de los egresos incurridos para el

correcto funcionamiento de esta área.

Gastos de Venta.- son la acumulación de los egresos destinados para el

funcionamiento de esta área.

Gastos de Producción.- son los gastos que tienen cada área de producción de la

empresa, los gastos que se mantienen para el correcto funcionamiento de los

equipos, son la sumatoria de todos los gastos incurridos para la elaboración del

producto.

12

Por el método de cálculo:

Utilizaremos el Costo Real.- que son calculados al terminar el proceso de

producción de un producto o prestación de un servicio.

Por su identificación tendremos:

Costos Directos.- son la acumulación de los elementos que intervienen de forma

directa en el proceso de producción.

Costos Indirectos.- son la acumulación de los elementos que son utilizados en el

proceso de producción de forma indirecta, mismos que no son fáciles de medir

al momento de aplicar el gasto en el costo del producto. Ejemplo, hilo de la

cosedora.

Por el tiempo de su determinación:

Diaria.- se harán diariamente las órdenes por lote en cuanto es el proceso diario

de producción del producto para las operarias.

Semanal.- se revisaran semanalmente la producción por áreas de producción.

Mensual.- se entregaran costos de producción mensualmente a Gerencia.

13

1.4. LOS OBJETIVOS ESPECÍFICOS DEL COSTO

ZAPATA (2007) dice: Los objetivos específicos son:

Caracterizar la producción en serie y el sistema de acumulación denominado por

procesos.

Calcular la producción equivalente de unidades físicas a nivel de cada uno de los

elementos del costo.

Registrar y asignar con propiedad y equidad las inversiones en materiales, mano de

obra y costos generales a cada uno de los procesos o departamentos productivos.

Preparar los informes de cantidades y de costos de producción por cada uno de los

departamentos productivos.

Elaborar los estados de costos de productos vendidos.

Las características de la producción en serie.- requiere infraestructura instalada

suficiente y de calidad, es decir hombres competentes, comprometidos y creativos,

procesos y procedimientos ágiles y seguros, maquinas modernas y apropiadas,

tecnología avanzada, espacios confortables y funcionales, amiente laboral acogedor

y los demás insumos y servicios de calidad que contribuyan a la generación de

bienes o servicios que la empresa pretenda ofrecer a sus clientes actuales y futuros.

* Fijos * Variables * Mixtos Por su Comportamiento

* Costos Directos *Costos Indirectos Por su Identificación

* Gasto Administrativo * Gastos de Venta * Gastos de Producción

Por su Departamento

* Diaria * Semanal * Mensual

Por el tiempo de Determinación

Gráfico Nº 2: Clasificación y Tratamiento de los Elementos del Costo.

Elaborado: Katherine Anchundia.

14

SARMIENTOS (2005) dice: Objetivo

El principal, es conocer con la mayor exactitud posible, cual es el costo unitario

efectivo del artículo(s) que se produce, a qué precio se está vendiendo en el

mercado, si se está utilizando adecuadamente todos y cada uno de los recursos

disponibles, que le permita cumplir con las expectativas de la empresa.

En este proyecto se tomaran en cuentan los siguientes objetivos del costo:

Calcular los costos de acuerdo a la producción en unidades producidas.

Revisar los costos de inversión en los elementos del costo.

Preparar informes de cantidades y de costos de producción por cada una de las

áreas de producción.

Elaborar los estados de producción mensual.

Obtener el precio del producto más adecuado para el mercado.

Costos por Procesos según Rubén Sarmientos

Este sistema, se aplica generalmente en empresas donde el proceso de producción es

continuo, en serie, en gran escala; para artículos similares y en varios procesos,

entendiéndose como proceso los elementos del costo utilizados en la parte elaborada

de dicho artículo.

Los costos se acumulan por cada proceso o departamento de producción, hasta su

terminación; para así poder determinar el costo total unitario, por ejemplo en

industrias textiles, empresas mineras, empresas donde mezclen productos químicos,

etc.

15

Elementos

del costo

MP

MO

CGF

MP: Materia Prima

MO: Mano de Obra

CGF: Costos Generales de Fabricación

PROCESO N º 1

PROCESO N º 2

PROCESO N º 3

Producción

PRODUCTOS

TERMINADOS

COSTO DE

VENTAS

Producción Equivalente

Se refiere a la producción de artículos terminados (al 100%) y de aquellos artículos

que estando en proceso, para facilidad de los cálculos operacionales se los relaciona

como producto terminado la parte elaborada en su respectivo porcentaje (al 30%,

40%, 50%, etc.), la valoración en términos porcentuales proporciona el jefe de

producción y/o la persona encargada. Generalmente se busca un equivalente para los

tres elementos del costo; pero en ciertos casos el o los materiales pueden estar

utilizados en su totalidad, faltando incorporar en el producto el equivalente a la

Mano de Obra y los Costos Generales de Fabricación.

Costos de Transferencia

Es el que sirve para ir acumulando de un proceso o departamento al siguiente; y, así

sucesivamente es decir en forma secuencial. El proceso que recibe debita su valor y

acredita el proceso que entrega por su valor, esto se hace culminar con el artículo

terminado.

Contabilidad de Costos.

“Al hablar de contabilidad de costos, se relaciona o se asocia generalmente con las

empresas industriales; en realidad así es, porque se aplica muy bien a estas

empresas; es decir con aquellas que se dedican a la producción de uno a varios

artículos, para lo cual se necesita contar con ciertos materiales, trabajo y otros

elementos, la combinación de estos factores de la producción conocidos como:

Materia Prima, Mano de Obra y Costos de Fabricación, hacen posible la

transformación en producto terminado, pero si nos detenemos con un poco más de

atención y objetividad, vemos que la Contabilidad de Costos es aplicable a todo tipo

de empresa, porque por medio de ella nos permite conocer el precio de costo y

consecuentemente en qué precio se puede vender un bien o un servicio, es decir

considerando un margen razonable de utilidad que busca toda empresa.

La Contabilidad de Costos, es una rama especializada de la Contabilidad General,

con procedimientos y principios contables aplicados a la producción para llegar a

determinar el costo de un artículo terminado.

16

Objetivo

El principal, es conocer con la mayor exactitud posible, cual es el costo unitario

efectivo del artículo(s) que se produce, a qué precio se está vendiendo en el

mercado, si se está utilizando adecuadamente todos y cada uno de los recursos

disponibles, que le permita cumplir con las expectativas de la empresa.

17

NOMBRE DE LA EMPRESA ESTADO DE COSTOS DE PRODUCCIÓN Y VENTAS

Al Finalizar un Periodo

1.- MATERIA PRIMA DIRECTA

Inventario Inicial………………………………………………………………………………..……………………………………. xx

+ Compras……………………………………………………………………………………………...…………….……. xx

+ Transporte en Compras………….…………………………...….………………………………………………. xx

………………………………………………………………………………………………....…………………………….. xx

(-) Descuento en Compras…………………………………………………………….… xx

(-) Devolución en Compras…………………………………………………..……… xx .. xx …… xx

Materia Prima Directa Disponible para la Producción…….….……..…………………………….. xx

(-) Inventario Final……………………………………………...………………..………………………………….. xx

= MATERIA PRIMA DIRECTA UTILIZADA…………………………………………………….…………………………………………………… xx

2.- MANO DE OBRA DIRECTA……………………………………………………………………...………………………………………………… xx

3.- COSTOS INDIRECTOS DE FABRICACIÓN………………….……………………………….…………………………………………….. xx

Materia Prima Indirecta…………...………….…………………………………………………………………….. xx

Inventario Inicial……………………….………...…….………………...……………………………. xx

+ Compras…………………………………………………….……………………………………………… xx

+ Transporte en Compras………………………….………………………………………………...… xx

………………………………………………………………………………………………………………………………… xxx

(-) Descuento en Compras……………………………………………….……………… xx

(-) Devolución en Compras…………………………………………………………………… xx . xx . xx

MATERIA PRIMA INDIRECTA DISPONIBLE PARA LA PRODUCCIÓN……..…….……..……………… xx

(-) Inventario Final………………………..………………………………………………………………………………. xx

MATERIA PRIMA INDIRECTA UTILIZADA……….…………………………………………………………………. xx

MANO DE OBRA INDIRECTA ………...……………………….….…..………………………………………………….. xx

GASTOS DE FABRICACIÓN…………………………………………………...………………………………………..……. xx

Combustibles y Lubricantes…………………………………………………………………………. xx

Mantenimiento y Reparación de Equipo y Maquinaria de Fábrica……...…………... xx

Depreciación de Equipo y Maquinaria de Fábrica…………………..……………………… xx

Otros Costos Indirectos de Fabricación………………………………………………………. xx

= COSTO DE PRODUCCIÓN………………………………………..………………………………………………………………. xx

+ Inventario Inicial de Productos en Proceso……………...……………………………………………………………….. xx

Costo de Productos en Proceso……………………..…….……………………………………………………………………. xx

(-) Inventario Final de Productos en Proceso…………...……………………………………………………………………. xx

= COSTO DE PRODUCTOS TERMINADOS………………………………………………………………………………..… xx

+ Inventario Inicial de Productos Terminados…………………………………………………………….………………. xx

Costos de Productos Disponibles para la Venta……………………………………………………………………….… xx

(-) Inventario Final de Productos Terminados……………………………………………………………………………….. xx

= COSTO DE VENTAS…………………………………………………….……………………………………………………………. xx

Contador Gerente

Cuadro Nº 1: Estado del Costo.

Elaborado: Katherine Anchundia.

Fuente: Sarmiento.

18

Contador Gerente

Cuadro Nº 2: Estado del Costo de Producción y Ventas...

Elaborado: Katherine Anchundia.

Fuente: Sarmiento.

NOMBRE DE LA EMPRESA ESTADO DE COSTOS DE PRODUCCIÓN Y VENTAS

Al Finalizar un Periodo

Ventas……………………………………………..………………..……...……………………………… xx

(-) Descuento en Ventas…………………………………………………………………………………………………………………………….. xx

(-) Devolución en Ventas……………………………………………………………………………………………………………………………. xx

= Ventas Netas……………………………………………………………………………..……………………….. xx (-) Costo de Ventas……………………………………………………………………………………………………. xx

= Utilidad Buta en Ventas……………………………………………………………………………………... xx

(-) Gastos Operacionales……………………………….……………………………………………………….. xx

Gastos de Administración…………………………………………………………………………… xx

Sueldos y Beneficios Sociales…………………………………………………………… xx

Aporte Patronal………………………………………………………………………………. xx

(-) Gastos de Ventas………………………………………………………………………………………………… xx

Sueldos y Beneficios Sociales…...……………………………………………………….. xx

Aporte Patronal……………………………………………………………………………….. xx

Comisiones en Ventas………………………………………………………………………. xx

Publicidad y Propaganda…………………………………………………………………. xx

Otros Gastos de Ventas……………………………………………………………………. xx

= Utilidad Operacional.………………………………………………………………………………………….. xx + Otros Ingresos Operacionales………………………………………………………………………………. xx

Comisiones Ganadas………………………………………………………………………… xx

Intereses Ganados…………………………………………………………………………… xx

(-) Otros Gastos No Operacionales…………………………………………………………….……………… xx

Intereses Pagados…………………………………………………………………………… xx

= Utilidad Neta Antes de Participaciones e Impuestos…………………………………………. xx (-) 15% Utilidad a Empleados y Trabajadores…………………………………………………………… xx

= Utilidad antes de Impuesto a la Renta……………………………………………………………….. xx (-) 22% Impuesto a la Renta……………………………………………………………………………...……… xx

= Utilidad antes de Reservas………………………………….……………………………………………… xx (-) 5% Reserva Legal (Art. 109)………………………………………………………………………………… xx

= Utilidad Liquida para Socios……………………………………………………………………………… xx

19

2. MARCO CONCEPTUAL

Carga fabril.- son los costos indirectos de fabricación que no se pueden cuantificar

fácilmente.

Carga Molida.- ESPINOZA (2013) dice: es un conjunto de productos químicos

previamente molidos, utilizados para acelerar el proceso de vulcanización del caucho, y

obtener la elongación y resistencia necesaria.

CONSEP.- Consejo Nacional de Control de Sustancias Estupefacientes y Psicotrópicas

Cremador.- ESPINOZA (2013) dice: es un químico que espesa el látex y que con el

paso del tiempo siempre y cuando se encuentre en reposo, suspende al látex que es más

liviano en la parte de arriba y al agua como es más densa la deja en la parte de abajo.

Estabilizar.- (definición.de/estabilidad/) dice: es la cualidad de estable (que mantiene el

equilibrio) no cambia o permanece en el mismo lugar durante mucho tiempo.

ESPINOZA (2013) dice: es el proceso de equilibrar la unión del caucho natural con

todos los productos químicos incrementados para que conserven compatibilidad y

permitirnos trabajar y utilizar el caucho sin ningún problema en todas sus etapas.

Hevea.- (es.wikipedia.org) dice: el árbol del caucho siringa, es un árbol de la familia de

las euforbiáceas (Hevea brasiliensis) de 20 a 30m de altura (excepcionalmente 45m) el

tronco es recto y cilíndrico de 30 a 60cm de diámetro, de madera blanca y liviana. Sus

hojas son compuestas trifoliadas, alternas, de 16cm de longitud, por 6 a 7cm de ancho;

sus frutos produce desde los 4 años, cada cápsula es de 4cm de diámetro que se abre en

valvas, con semillas ricas en aceites. Su látex es blanco o amarilloso y abundante hasta

los 25 años de edad del árbol.

20

IESS.- (www.iess.gob.ec) Instituto Ecuatoriano de Seguridad Social (seguro general).

Ligas.- ESPINOZA (2013) dice: Es un producto terminado que sirve para amarrar la

funda donde va el banano de exportación, asegurando la calidad del mismo al sellar y o

permitir que ingrese aire a la funda, logrando que el banano llegue a su destino en

óptima calidad.

Parada.- ESPINOZA (2013) dice: una parada está compuesta de 15 tableros y cada

uno tiene 22 moldes dándonos un total de 330 mangueras.

Preservante.- (www.quimatic.cl) dice: es una sustancia que inhibe la propagación de

microorganismos tales como bacterias y hongos. Estos productos son utilizados para

prolongar la vida útil de los productos.

ESPINOZA (2013) dice: es un producto utilizado para conservar el caucho en óptimas

condiciones para que el producto final tenga una excelente calidad

SRI.- (www.sri.gob.ec) Servicio de Rentas Internas

Suero.- ESPINOZA (2013) dice: es el desperdicio número uno del látex al momento de

cremarlo.

Tecnificado.- dotar de medios técnicos a una rama de la producción aun no

industrializada, mejora en algo el espacio técnico.

Vinculados.- que están unidos o relacionados una cosa con otra.

Vulcanización.- (www.wikipedia.org) dice: los polímeros lineales paralelos cercanos

constituyen puentes de entrecruzamiento entre sí. El resultado final es que las

moléculas elásticas de caucho quedan unidas entre sí a una mayor o menor extensión.

Esto forma un caucho más estable, duro, mucho más resistente al ataque químico y sin

21

perder la elasticidad natural también transforma la superficie pegajosa del material a

una superficie suave que no se adhiere al metal o a los sustratos plástico

3. MARCO ECONÓMICO

La Independencia, es una comuna ubicada en el Km. 45 de la vía Quinindé – Santo

Domingo, perteneciente al a parroquia La Unión del Cantón Quinindé de la Provincia

de Esmeraldas, cuenta con 4.000 habitantes aproximadamente, nació el 06 de

Diciembre del 1.954, hace aproximadamente unos 58 años en un área de 50 hectáreas

donadas por el Gobierno Nacional, gracias a la constancia de cinco familias que fueron

quienes iniciaron esta comuna y que siempre estuvieron luchando para que su pueblo

crezca de una forma productiva, hoy en día sea un pueblo lleno de personas

emprendedores ya que hoy en día tenemos gran variedad de negocios como son:

papelerías, centro de cómputo Gig@compu”, salón de belleza, Karaoke, una empresa

Bananera “Fupordi”, una empresa industrial “Ligas Hevea”, Lubricadora,

Vulcanizadora, 2 ferreterías, puestos de comidas rápidas, extractoras de palma africana

como lo son “Pexa”, “Aceitplacer” tenemos retén policial, Hospital Padre Damián el

cual fue construido con ayuda de grandes y chicos teniendo un total de 3000 jornales,

eren personas muy unidas cumpliendo con la Ley de Comunas, contamos tres parques,

una iglesia y dos capillas, tres escuelas, un colegio, una academia artesanal, cinco

comedores, tres disco móviles, una Junta Administradora de Agua Potable el 15% del

valor de la obra, se creó la Junta Regional asociados con la Concordia, por el hecho de

que, la Independencia es quien genera este líquido vital al Cantón la Concordia. Y

como cosa paradójica nosotros los usuarios somos quienes pagamos la tarifa más alta

en la planilla de consumo. Como nos podemos dar cuenta la Independencia es una

comuna con una actividad económicamente activa.

22

La Parroquia La Unión de la cual somos pertenecientes en el censo del año 2010

contaba con 10.311 hombres y 9.605 mujeres dándonos un total de 19.916 de los cuales

tomaremos un 22% que correspondería a nuestra Comuna según el Presidente de la

Junta Parroquial de la Unión.

Población Cantidad Porcentaje

Mujeres 1.921 44%

Hombres 2.062 47%

Niños 398 09%

Cuadro nº 3: Cuadro de Población de la Independencia.

Elaborado: Katherine Anchundia.

23

Gráfico nº 3: Gráfico de Población de la Independencia.

Elaborado: Katherine Anchundia.

4. MARCO LEGAL

Las entidades que actualmente están controlando a la empresa son:

CONSEP.- Ya que la empresa en su proceso utiliza productos controlados debe

entregar un detalle de los gastos y compras a esta entidad.

SRI.- La empresa debe declarar mensualmente el IVA y las Retenciones en la

Fuente, mediante los formularios 104 para la declaración del IVA mensual de

las personas naturales obligadas a llevar contabilidad y el formulario 102 para

la declaración del impuesto a la renta de personas naturales obligadas a llevar

contabilidad.

IESS.- La empresa debe realizar las aportaciones del seguro de sus empleados

mensualmente. se debe aportar el 20.50% de la remuneración de cada

empleado, siendo el 9.35% descontado al trabajador (aporte personal) y el

11.15% al empleador (aporte patronal) además el patrono debe aportar el 0.5%

44%

47%

9%

Población de la Independencia

Mujeres

Hombres

Niños

24

para el SECAP y el 0.5% para el IECE, por ahora se le sigue dando este

porcentaje al IECE hasta que cierre esta entidad luego será entregado al

SENECYT, se está en espera de esta resolución mientras tanto se mantiene sin

ningún cambio.

Cuerpo de Bomberos.- Hace una revisión cada año para capacitar al personal en

casos de emergencia y revisando que se tenga todo lo disponible para tener un

ambiente seguro de trabajo.

Sub centro de Salud.- Hace una revisión anual para constatar que se mantenga

en buen estado la salud de los empleados y la higiene en la empresa.

CAPÍTULO III:

METODOLOGÍA DE LA

INVESTIGACIÓN

26

1. DISEÑO DE INVESTIGACIÓN

Este trabajo es Descriptivo y Explicativo

Es un estudio descriptivo, porque identifica las características y peculiaridades del

sistema de costos en el proceso de fabricación hasta determinar el costo de producción.

Es también un estudio de tipo explicativo porque permitirá la explicación del cálculo

de los costos indirectos de fabricación.

2. MÉTODOS DE INVESTIGACIÓN.

Bibliográfico.

Se está consultando al Experto.

Método de Análisis.

Se analizaran los procesos de producción de forma individual, para determinar costos y

posteriormente dar soluciones.

Revisando libros de la biblioteca de la universidad, se está investigando en internet y

Método de observación científica.

Identificación del problema hasta la posible implementación de la solución.

27

3. TÉCNICAS GENERALES DE INVESTIGACIÓN.

Entrevistas.- se entrevistó al persona de la empresa “Ligas Hevea” de acuerdo a cada

área en la que trabajan, contando con el apoyo de todos ellos he podido obtener la

información necesaria para el desarrollo de este proyecto.

Se entrevistaran a las siguientes personas de acuerdo al departamento en el que se

encuentran laborando.

Departamentos Cargo a Desempeñar Número de

Empleados

Empleado a

Entrevistar

Recolección de Látex Picadores de Caucho 3 David Gualinga

Tratamiento del Látex Procesador de Látex 1 Rolando Vera

Sacado de Ligas Jefe de Producción 1 Freddy Morales

Moldeo de Mangueras Encargado de Control

de Calidad 2 Diodis Cool

Producto Terminado Operarias de Liga 6 Magali Ojeda

Departamento

Financiero Jefe Financiero 1

Ing. Fernanda

Espinoza

Cuadro nº 4: Clasificación de Departamentos en Ligas Hevea.

Elaborado: Katherine Anchundia.

Fuente: Ligas Hevea

28

Con las siguientes preguntas:

Cargo a Desempeñar Preguntas

Picador de Caucho

¿En qué ángulo debe ser picado el árbol de caucho?

¿Lleva un registro de lo que saca en látex?

¿Tiene una base semanal de tanques a entregar?

¿Lleva un control de los materiales que utiliza?

¿Hay desperdicio en la recolección del látex?

Procesador de Látex

¿Lleva el control diario de la Materia Prima que

utiliza?

¿Lleva un registro del látex diario?

¿Cuál es la materia prima que utiliza usted?

¿Tiene inconvenientes con el látex durante su

proceso?

¿Lleva un registro de la Materia Prima que ingresa

a su área?

Jefe de Producción

¿Tiene una tarea diaria de canastas a sacar?

¿Lleva un registro de lo que saca diariamente?

¿Qué es lo que hace primero para empezar su día

de trabajo?

¿Qué tipo de maquinaria utiliza para su rol en la

empresa?

¿Qué tiempo se demora en sacar una parada?

Encargado de Control de

Calidad

¿Qué tipos de liga moldea?

¿Lleva un registro del látex que utiliza?

¿Se demora el mismo tiempo moldeando los

diferentes tipos de liga?

¿Tiene una tarea diaria para moldear?

¿Cuenta con el equipo adecuado para moldear?

Operarias de Liga

¿Cómo empieza a transformar las mangueras en

ligas?

¿Qué tipos de liga hacen?

¿Llevan un control de las canastas de liga que

ingresan a su área?

¿Qué tipo de máquinas o implementos utilizan en el

proceso de transformación?

¿Tienen una tarea establecida diaria?

29

Jefe Financiero

¿Utiliza un sistema de inventario?

¿Cuenta con un plan de cuentas para costos?

¿Utiliza kárdex para sus productos?

¿Tiene una clasificación de sus gastos definida?

¿Cuenta con un Contador de Planta?

Cuadro nº 5: Preguntas de las entrevistas a empleados de Ligas Hevea.

Elaborado: Katherine Anchundia.

Fuente: Ligas Hevea

Revisión de archivos.- se revisó los archivos de la empresa, se revisó los kárdex que

utiliza la empresa para llevar el control de sus productos, de su materia prima, con el

apoyo de la Ing. María Fernanda Espinoza que es el Jefe Financiero de la empresa, nos

proporcionó el detalle de como calcula el valor de funda de Liga Estándar de 1.000u,

nos prestó los estados financieros de los años 2009, 2010 y 2011, como es extenso se

hace cuadros para observar los datos de la empresa (Apéndice número 1) para el

análisis correspondiente de los mismos, también un rol de pagos de personal de

producción y un recibo de pago de horas extras (Anexo 1).

30

Caucho 33,93$

Caucho cremado 190 2,50$ 475,00$ 2,21$

CARGA

L.D.A. 1000 0,0073$ 7,30$

Azufre 4450 0,0008$ 3,56$

Oxido de Zinc 3750 0,0031$ 11,63$

Dioxido de Titanium 500 0,0039$ 1,95$

Mercapto 60 0,0065$ 0,39$

Carbonato 30 0,2075$ 6,23$

31,05$

PIGMENTO 0,270$

Pigmento rojo 250 0,015$ 3,75$

Fundas 65 0,00945$ 0,61$

Mano de Obra Moldeo 1 1,60$ 1,60$

Mano de Obra Fundas 65 0,05$ 3,25$

Transporte 65 0,02$ 1,30$

43,17

Costos Indirectos (10%) 4,32

Costo Operacional 47,49

Costo Operacional/funda 0,73

Costo Fijo 0,28

Costo Total 1,01

utilidad 30% 0,3

Precio venta al público 1,31

COSTO LIGAS ESTANDAR 1.000u.

Trabajo de campo.- Observar el método que está utilizando la empresa para revisar en

que se requiere mejorar para optimizar la obtención de los costos.

Consulta al Experto.- Se entrevistó a la Ingeniera María Fernanda Espinoza Lugo.

CAPÍTULO IV:

RESULTADO DE LA

INVESTIGACIÓN

32

1. .- Entrevista al Picador de Caucho

1. ¿En qué ángulo debe ser picado el árbol de caucho?

El árbol se debe picar en un ángulo de 30º

2. ¿Lleva un registro de lo que saca en látex?

Solo para cobrar en cada quincena sé cuántos tanques de 200 kilos entregue a la

empresa, y se cuánto me da cada parada de caucho.

3. ¿Tiene una base semanal de tanques a entregar?

Si nos encontramos en una buena temporada del caucho se saca 6 tanques en cada

quincena.

4. ¿Lleva un control de los materiales que utiliza?

No, ya que los empleados de la planta vienen a poner las espitas, tazas y alambres

en el árbol y no se lleva ningún registro de esos materiales ni de los tanques que

nos entregan para llenar de látex no llevo ningún control.

5. ¿Hay desperdicio en la recolección del látex?

Bueno la cantidad de desperdicio es solo lo que se queda en la taza después de

realizar la recolección de látex y que es muy poca.

Conclusión: De acuerdo a lo conversado con el Sr. David uno de los picadores de

caucho más antiguos de la empresa, nos podemos dar cuenta que el picador

únicamente lleva el control del látex en los tanques que logra llenar para ser

entregados en la empresa y cobrar el quince de cada mes.

33

2. Entrevista al Procesador de Látex.

1. ¿Lleva el control diario de la Materia Prima que utiliza?

Anoto en unas carpetas los productos que utilizo para el proceso de transformar al

látex natural en látex cremado.

2. ¿Lleva un registro del látex diario?

Tengo que entregar un detalle de todo el látex que utilizo ya sea este en estado

natural o cremado a la Asistente General.

3. ¿Cuál es la materia prima que utiliza usted?

Básicamente es el látex natural, el cremado y los productos químicos para los

diferentes procesos que sufre el látex hasta llegar a convertirse en una liga para

banano.

4. ¿Tiene inconvenientes con el látex durante su proceso?

Naturalmente, en todo proceso siempre hay inconvenientes, en el látex son los

siguientes; cuando el látex cremado esta inestable, cuando se empieza a coagular,

cuando se pone grumoso, cuando está muy liviano en su contextura, cuando se

queda más tiempo del establecido en las bases de cremar.

5. ¿Lleva un registro de la Materia Prima que ingresa a su área?

Si, en las carpetas que registró cuando se consume cada producto, también anoto

cuando ingresa nueva mercadería.

34

Conclusión: En este proceso la persona encargada de manipular el látex es quien

lleva los primeros registros de Materia Prima, del látex en sus diferentes estados y

quien debe preparar el látex para ser moldeado y que siga el orden en su proceso.

Esta persona es quien tiene que solucionar los inconvenientes que se empiezan a

presentar en el látex claro está consultando con el Gerente antes de hacer cualquier

cambio.

3. Entrevista al Jefe de Producción

1. ¿Tiene una tarea diaria de canastas a sacar?

Diariamente se deben sacar 32 canastas, que son 16 paradas moldeadas el día

anterior de cada uno de dos moldeadores.

2. ¿Lleva un registro de lo que saca diariamente?

En un cuaderno en mi casa para saber si me están pagando lo correcto al finalizar

cada mes, y al final de cada día le dicto el número de canastas que saque de cada

moldeador a la asistente general.

3. ¿Qué es lo que hace primero para empezar su día de trabajo?

Lo primero que debo hacer es levantarme a las 3:00am a prender el Intercambiador,

para regresar a las 7:00am a sacar las primeras paradas de liga.

35

4. ¿Qué tipo de maquinaria utiliza para su rol en la empresa?

Bueno manejo un Intercambiador que es quien emite el calor hacia los hornos para

que se cocine la liga, también un compresor de aire que se utiliza para sacar la

manguera del tablero.

5. ¿Qué tiempo se demora en sacar una parada?

En sacar cada parada me demoro una hora con dieciocho minutos que incluyen el

tiempo que se demora en cocinar la parada y el tiempo de sacar las mangueras del

molde.

Conclusión: En la entrevista con el Sr. Freddy nos damos cuenta que él tiene que

empezar su día levantándose a las 3:00am para ingresar a la empresa a encender el

horno para que se cocinen las primeras paradas del día se demora aproximadamente

30 minutos, luego debe regresar a la empresa a las 7:00am para sacar las paradas

que ya están cocinadas las primeras se demoran más tiempo en cocinarse ya que el

proceso de calentarse el horno y llegar a la temperatura indicada que es 115º que es

un poco lento, una vez que el horno este con la temperatura adecuada se demoran

en cocinarse las paradas una hora, también nos enteramos que esta persona solo

lleva un registro personal de lo que saca diariamente para cobrar su sueldo cada

mes, claro está que al finalizar el día le dicta lo que saca a la asistente general.

36

4. Entrevista al Encargado de Control de Calidad

1. ¿Qué tipos de liga moldea?

Se moldea en fino, en grueso y una tipo especial, ya que son moldes más grandes

que los de moldear fino y grueso.

2. ¿Lleva un registro del látex que utiliza?

No en cuanto al látex preparado o látex cremado que también se utiliza no llevo

ninguna clase de registro.

3. ¿Se demora el mismo tiempo moldeando los diferentes tipos de liga?

No cada tipo de liga que se moldea tiene un tiempo diferente de moldeo, por la

capas que tiene cada una, por ejemplo en la liga fina me demoro 30 minutos y en

liga gruesa y especial me demoro 45 minutos, moldeando cada parada.

4. ¿Tiene una tarea diaria para moldear?

Bueno en fina se debe moldear diariamente 15 paradas y en gruesa son 13 paradas,

en la especial son solo 7 paradas que se moldean, claro que es la tarea por día.

5. ¿Cuenta con el equipo adecuado para moldear?

La verdad no, ya que este proceso se necesita de un equipo especial, ya que

trabajamos con el amoniaco líquido y otros productos y se debe mejorar nuestros

implementos de seguridad.

Conclusión: En este proceso nos podemos dar cuenta que no se lleva ninguna clase

de registro diario, solo mensual al momento de cobrar saben cuántas paradas ha

37

moldeado esta persona, también sabemos que moldea tres tipos de liga que son;

fina, gruesa y la especial, en moldear la parada fina se demora aproximadamente 30

minutos y en moldear la tipo gruesa y la especial se demora 45 minutos

aproximadamente.

5. Entrevista a Operaria de Liga.

1. ¿Cómo empieza a transformar las mangueras en ligas?

El proceso empieza despuntando la manguera de liga, luego pasa a la máquina

cortadora de liga, una vez cortada pasa a ser escogida, enfundada, pesada, sellada,

contada y ensacada.

2. ¿Qué tipos de liga hacen?

Se hacen los siguientes tipos de liga; Estándar, Superior, Plus y Premium, en la

presentación que deseen.

3. ¿Llevan un control de las canastas de liga que ingresan a su área?

No, no llevamos ningún registro de las canastas que ingresan a las perchas, solo

anotamos en un cuaderno el número de canastas que utilizamos diariamente.

4. ¿Qué tipo de máquinas o implementos utilizan en el proceso de transformación?

Para despuntar utilizamos unas tijeras industriales, para cortar la liga una máquina a

la que llamamos la máquina cortadora de ligas, para pesar las fundas de liga

utilizamos unas balanzas digitales, para sellar la funda se utiliza una selladora, para

38

llenar los sacos las fundas pasan por un contador y una cosedora para sellar los

sacos de liga.

5. ¿Tienen una tarea establecida diaria?

Todos los días en una cartelera nos ponen la actividad que tenemos que hacer, nos

especifican el tipo de liga, la cantidad y la presentación de la funda de liga, misma

que tenemos que terminarla en el día, sin importar la hora en que se termine.

Conclusión: En este proceso nos damos cuenta que las operarias utilizan más

maquinarias que en los procesos anteriores para la transformación de las mangueras

en ligas para banano. Bien este proceso de Producto Terminado empieza

despuntado la manguera, para sacar las partes que no se puedan pasar a la máquina,

luego pasan a la máquina cortadora de ligas y antes de empezar este proceso deben

programar el tablero con el tipo de corte que se desee, una vez que ya tengan

cortada unas cuatro canastas pasan a escoger la liga que es donde le sacan el

desperdicio que sale de la máquina y toda la liga que llegue a salir deforme después

del corte, una vez escogido pasan a enfundar la liga, cuando tienen alrededor de mil

fundas llenas empiezan a pesarlas y sellarlas al momento de sellarlas pasan por un

contador y caen directamente en el saco para una vez completo con el número de

fundas deseadas pase a ser cocido con la cosedora eléctrica y el saco está listo para

ser guardo en la bodega en su lugar respectivo o para el despacho de acuerdo sea el

caso.

39

6. Entrevista al Jefe Financiero.

1. ¿Utiliza un sistema de inventario?

No utilizo ningún sistema de inventario para el manejo de los inventarios de la

empresa.

2. ¿Cuenta con un plan de cuentas para costos?

Manejo un plan de cuentas general para la empresa y utilizo solo cuentas generales

del costo, no realizo asientos contables.

3. ¿Utiliza kárdex para sus productos?

Utilizo kárdex pero no en tarjetas sino más bien son archivos creados en Excel en

donde tengo el registro de los ingresos y las ventas para saber la disponibilidad de

cada tipo de liga en las diferentes presentaciones que hay.

4. ¿Tiene una clasificación de sus gastos definida?

Si, los gastos los clasifico en; Gastos de Administración, Gastos de Ventas y Gastos

Financieros, y los costos en Costos Directos y Costos Indirectos.

5. ¿Cuenta con un Contador de Planta?

No, en la empresa no tenemos un contador de planta, solo contrato a una contadora

para tributar ante el SRI.

Conclusión: De acuerdo con lo conversado con la Ing. Espinoza, podemos apreciar

que no cuenta con documentación contable en lo referente a sus costos, que no

cuenta con asesoramiento contable constante ya que mantiene una contadora solo

40

para presentar la información requerida del SRI y para mantener sus obligaciones al

día y bueno el control de sus inventarios los maneja de una forma sencilla pero

eficaz eso es bueno ya que le está funcionando muy bien.

CAPÍTULO V:

DIAGNÓSTICO

42

1. DIAGNÓSTICO

Empresa Ligas Hevea

Hace 28 años el señor Jorge Washington Espinoza Jaramillo inicio sus primeros pasos

en la industria del caucho vendiendo caucho en látex o líquido, lo compraba en la

Provincia de Esmeraldas en el cantón de Borbón la cual lo traían de la montaña a través

de vía fluvial un caucho de la especie castillado; este caucho lo cosechaban muy

profundo de la selva que se encuentra junto a la frontera de nuestro país vecino

Colombia.

El señor Espinoza no contaba con mucho dinero por lo cual la compra del caucho era a

crédito hasta que lo pudiera limpiar y vender, el caucho de la montaña se compraba con

muchas impurezas por lo tanto se necesitaba de un proceso de cernirlo para que sea de

mejor calidad el producto. El caucho era trasladado primero a la ciudad de Santo

Domingo de los Colorados donde se encontraba la microempresa del señor Espinoza,

hay lo trataban y después lo transportaban a la Provincia de Loja a la cuidad de

Zaruma y lo vendía a las empresas dedicadas a la fabricación de globos,

primordialmente lo vendía a la empresa del señor Eduardo Jarrín que fue la última

empresa en cerrar por la gran competencia que tenían de globos provenientes del país

de México.

Con la ayuda del señor Jarrín el señor Espinoza comenzó a tratar en caucho y comenzó

a fabricar ligas pero muy pocas porque la fabricación era a mano desde el proceso de

aceleración hasta el proceso de corte de las ligas, se fabricaban un millón de ligas al

mes. Hubo otra demanda de caucho en la fabricación de las alfombras porque a lo que

43

las fabricaban al momento de ponerlas se descocían muy rápidamente por no tener una

unión fija, entonces comenzaron a vender caucho para las fábricas de alfombras

especialmente a la fábrica ORM en Quito pero ya comenzó a vender el caucho de

especie hevea para ponerles en la parte inferior de las alfombras mientras seguían en la

fabricación de ligas. Este tipo de caucho ya se encontraba en la zona donde se

fabricaban las ligas, poco a poco fueron creciendo y el mercado era más exigente y

comenzaron a elaborar cada vez más ligas, en ese entonces comenzaron a buscar una

máquina que corte ligas buscaron por todos los mercados posibles asta llegaron a

querer comprar una máquina a E.E.U.U. pero era demasiada costosa, entonces

aparecieron unos ingenieros de Santo Domingo ellos realizaron la primera máquina con

la que trabajaron. Esa máquina duro unos 5 años exactamente por lo cual trataron de

solucionar este problema comprándole a un Alemán, la compraron pero no les funciono

porque la máquina no cortaba como lo requerían las ligas entonces tuvieron que

llevarla a Cuenca a la Universidad Salesiana de Cuenca donde lograron calibrar un

poco las cuchillas y quedo un 70% efectiva pero al pasar el tiempo pudieron lograr que

la máquina trabaje un 97% efectiva y no produzca mucho desperdicio.

En 1990 la microempresa se traslado a la Provincia de Esmeraldas cantón Quinindé en

la Comuna de La Independencia para poder comprar y sembrar caucho en su primera

finca que adquirieron que fue en la Provincia de Pichincha en el canto Puerto Quito en

la zona de la paz, vendieron el domicilio que tenían en la ciudad de Santo Domingo

para poder realizar el objetivo que tenían que era de producir caucho. Comenzaron con

6 empleados totalmente pero la demanda era muy grande y el propietario trabajaba

hasta las tres de la madrugada para poder realizar con éxito su trabajo.

44

Con el pasar del tiempo el caucho se ha ido tratando de diferentes formas en el campo

de preparación y poder lograr el mejor producto posible. Para poder tener éxito en el

mercado se realizaban ligas y se llevaban personalmente a las empresas especialmente

a las de banano que es la más se trataba, comenzaron con un solo tipo y color de ligas

que era la estándar de color blanco las ligas eran vendidas a un buen precio ya que no

existían casi empresas que se dedican a esta profesión, mucho después comenzaron a

promocionar ligas de 5 tipos diferentes y el mercado se encargaba de pedir de la que

más le con vendiera; los productores de banano pidieron que se realice ligas de 6

colores distintos y con ellos se sigue tratando de la misma forma hasta hoy.

En la actualidad la empresa Ligas Hevea sigue trabajando en el recinto de La

Independencia es muy conocida en todo el país más en el mercado del banano, ahora

tienen a su disposición 20 trabajadores que realizan con efectividad su trabajo y

realizan 2 millones de ligas diarias, la empresa está en crecimiento mutuo que están

logrando que otras empresas les compren e importen a otro país como es Costa Rica

que es uno de los países que también produce banano como el Ecuador. El presidente

de la empresa sigue siendo el señor Jorge Espinoza y continuara siéndolo hasta sus

últimos días.

La empresa está manejando un mercado muy estable ya que sus ligas son muy

reconocidas y recomendadas entre los exportadores de banano en el Ecuador que son

quienes han mantenido esta pequeña empresa en el mercado, por lo que siempre se está

buscando la manera de mejorar la calidad de su producto, además están estudiando la

implementación de un sistema automático intermitente para el moldeo de ligas para

evitar el desperdicio de materia prima en este proceso y a su vez permitiendo que el

moldeo sea más uniforme y así mejorar la calidad de la liga.

45

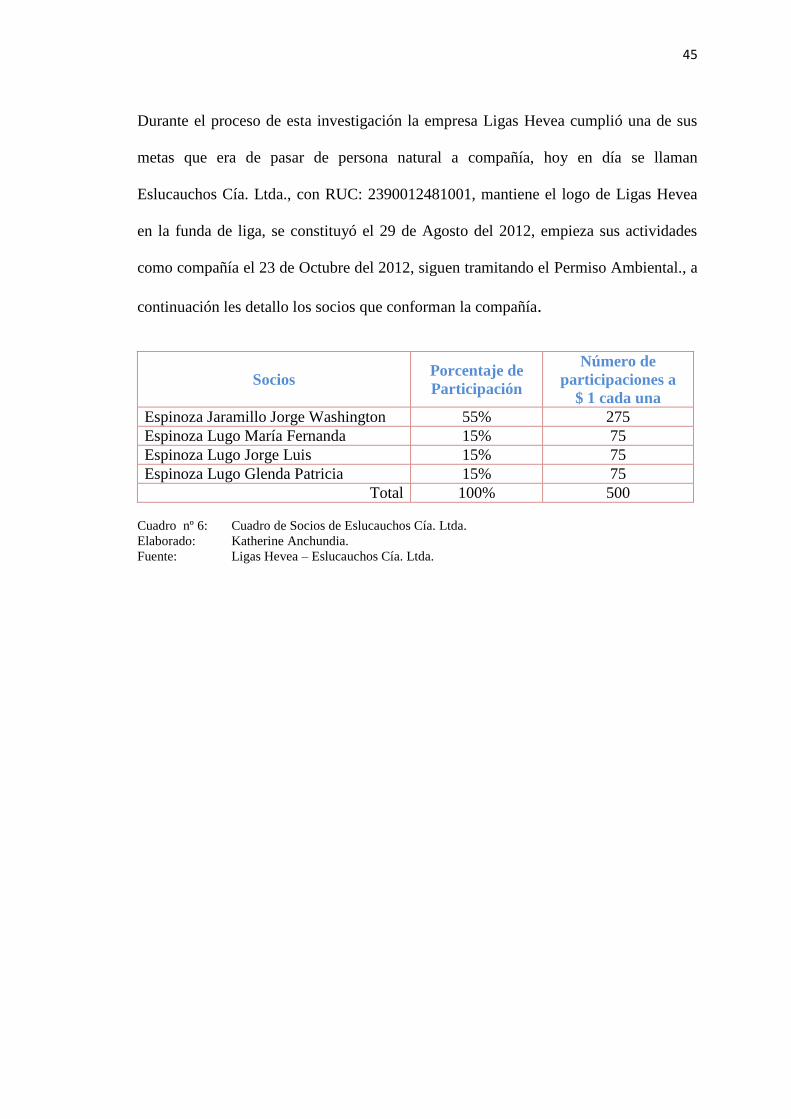

Durante el proceso de esta investigación la empresa Ligas Hevea cumplió una de sus

metas que era de pasar de persona natural a compañía, hoy en día se llaman

Eslucauchos Cía. Ltda., con RUC: 2390012481001, mantiene el logo de Ligas Hevea

en la funda de liga, se constituyó el 29 de Agosto del 2012, empieza sus actividades

como compañía el 23 de Octubre del 2012, siguen tramitando el Permiso Ambiental., a

continuación les detallo los socios que conforman la compañía.

Socios Porcentaje de

Participación

Número de

participaciones a

$ 1 cada una

Espinoza Jaramillo Jorge Washington 55% 275

Espinoza Lugo María Fernanda 15% 75

Espinoza Lugo Jorge Luis 15% 75

Espinoza Lugo Glenda Patricia 15% 75

Total 100% 500

Cuadro nº 6: Cuadro de Socios de Eslucauchos Cía. Ltda.

Elaborado: Katherine Anchundia.

Fuente: Ligas Hevea – Eslucauchos Cía. Ltda.

46

Imagen nº 1: Croquis de la Empresa Ligas Hevea.

Elaborado: Katherine Anchundia.

Fuente: Propio

Vía Q

uin

ind

é - Santo

Do

min

go

Vía Calacalí - La Independencia

Restoran Atlantis

LIGAS HEVEA

Quinindé

Santo Domingo

47

2. LA ESTRUCTURA DE LA EMPRESA.

Gráfico nº 4: Estructura de la empresa Ligas Hevea.

Fuente: Empresa Ligas Hevea.

Elaborado: Katherine Anchundia

JUNTA GENERAL DE ACCIONISTAS

AGRÍCOLA

INSUMOS AGRÍCOLAS

FINCA LUCHITA

FINCA BELÉN

FINCA ABUNDANCIA

FINCA LA PAZ

PRODUCCIÓN

CREMADO

PREPARACIÓN PARADAS

MOLDEO

SECADO

EMBALAJE

VENTAS

FACTURACIÓN

COBRANZAS

SOFTWARE Y MANTENIMIENTO

INDUSTRIAL CONTABILIDAD

GERENTE GENERAL

48

3. TIPOS DE LIGAS

La empresa tiene los siguientes tipos y presentaciones:

Como podemos apreciar este es el organigrama que nos compartió la Gerente de la

empresa, tiene por separadas las jerarquías que debería manejar, pero en realidad la

Estándar

• fundas de 250u

• fundas de 500u

• fundas de 550u

• fundas de 1000u

• fundas de 2000u

•Colores: Rojo, Verde, Amarillo y Azul

Plus

• fudas de 500u

• fundas de 1000u

• Colores: azul, verde y rojo

Superior

• fundas de 250u

• fundas de 500u

• fundas de 1000u

• sacas de 50 kilos

• Colores: celeste, verde y blanco

Premium

•fundas de 500u

•Colores: blanco, negro, azul, rojo, verde y amarillo

Especial

•funda de 500u

•Color azul y rojo

Gráfico nº 5: Tipos de Liga.

Elaborado: Katherine Anchundia.

Fuente: Ligas Hevea.

49

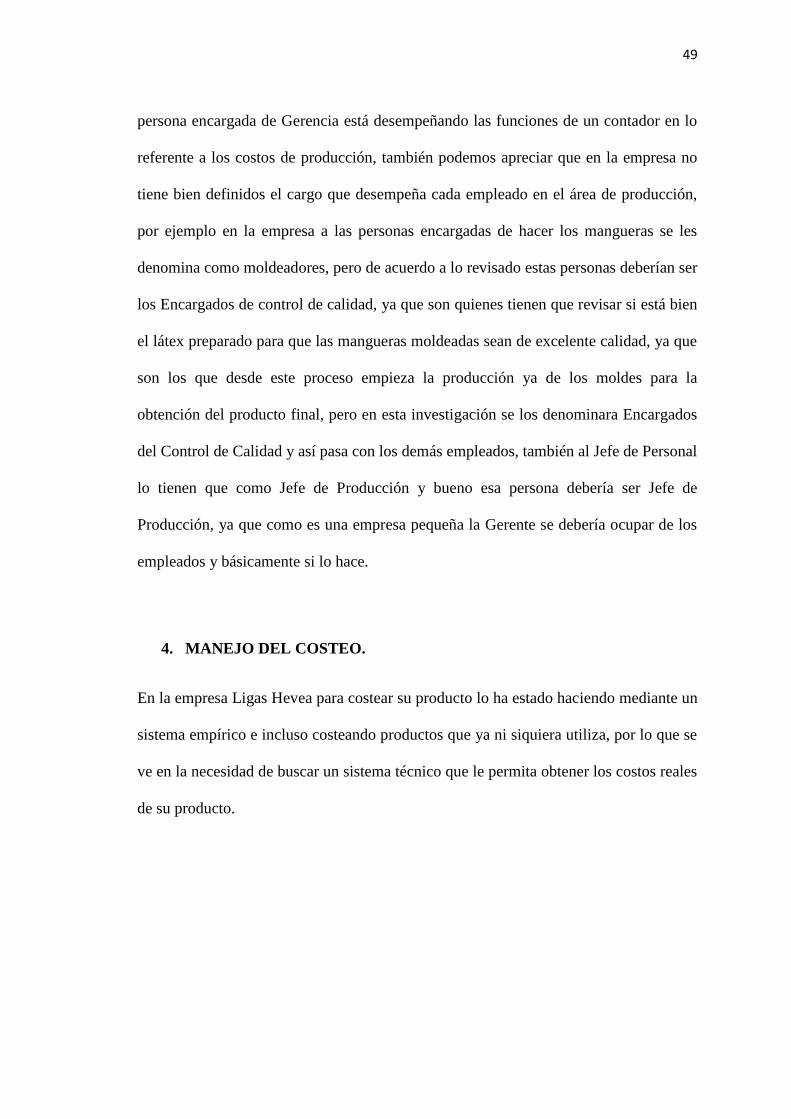

persona encargada de Gerencia está desempeñando las funciones de un contador en lo

referente a los costos de producción, también podemos apreciar que en la empresa no

tiene bien definidos el cargo que desempeña cada empleado en el área de producción,

por ejemplo en la empresa a las personas encargadas de hacer los mangueras se les

denomina como moldeadores, pero de acuerdo a lo revisado estas personas deberían ser

los Encargados de control de calidad, ya que son quienes tienen que revisar si está bien

el látex preparado para que las mangueras moldeadas sean de excelente calidad, ya que

son los que desde este proceso empieza la producción ya de los moldes para la

obtención del producto final, pero en esta investigación se los denominara Encargados

del Control de Calidad y así pasa con los demás empleados, también al Jefe de Personal

lo tienen que como Jefe de Producción y bueno esa persona debería ser Jefe de

Producción, ya que como es una empresa pequeña la Gerente se debería ocupar de los

empleados y básicamente si lo hace.

4. MANEJO DEL COSTEO.

En la empresa Ligas Hevea para costear su producto lo ha estado haciendo mediante un

sistema empírico e incluso costeando productos que ya ni siquiera utiliza, por lo que se

ve en la necesidad de buscar un sistema técnico que le permita obtener los costos reales

de su producto.

50

5. EMPLEADOS DE LA EMPRESA.

La empresa cuenta con los siguientes empleados en el área de Producción.

ÁREA DE TRABAJO Nº DE

EMPLEADOS

SUELDO ( $ )

POR

EMPLEADO

Picadores de Caucho 3 318,00

Procesador de Látex 1 348,00

Encargado de control de calidad 2 318,00

Jefe de Producción 1 318,00

Operarios de Liga 6 318,00

Jefe de Personal 1 400,00

Jefe Financiero 1 1.500,00

Jefe de Sistemas 1 1.000,00

Personal de Ventas 1 318,00

Personal de Cobros 1 700,00

Chofer 1 318,00

Total 19

Cuadro nº 7: Empleados por áreas de la empresa Ligas Hevea

Elaborado: Katherine Anchundia

Fuente: Ligas Hevea

Como podemos apreciar los sueldos no son remunerados de acuerdo con su trabajo ya

que el personal de cobros gana más del doble que la asistente de ventas siendo trabajos

similares, y que en relación al trabajo que desempeña cada personal de producción se

debería incentivar a los empleados de forma económica por su excelente trabajo.

51

6. Procesos del Caucho:

Recolección de Látex.

Procesamiento del Látex.

Moldeo de Tableros.

Secado de Moldes.

Despunte, cortado, escogida, enfundada, pesada, sellada y ensacado de Ligas.

7. Clasificación de los Elementos del Costo (Materia Prima, Mano de Obra y

Costos Generales de Fabricación).

Mano de Obra

Procesador de Látex

Encargados de Control de Calidad

Jefe de Producción

Operarias de Liga

Bodeguero y despachador

52

Materia Prima Presentación Cantidad

mensual kilos

Valor kilos

sin IVA en

$(dólares)

Látex Tanque de 200 kilos 9.600 3,00

Azufre Saco de 25 kilos 53 0,84

Acelerante 1 Saco de 20 kilos 36 8,75

Óxido Saco de 25 kilos 45 3,14

Dióxido Saco de 25 kilos 21 5,10

Cremador Saco de 25 kilos 20 8,65

Preservante Tanque de 50 kilos 10 4,80

Amoniaco Tanque de 170 kilos 1.690 0,68

Coagulante Saco de 25 kilos 60 0,40

Pigmentos en general Canecas de 30 kilos 6 15,08

Dispersante Tanque de 215 kilos 113 2,80

Cuadro nº 8: Cuadro de Materia Prima.

Elaborado: Katherine Anchundia.

Fuente: Ligas Hevea.

Costos Generales de Fabricación

Talco

Fundas grandes

Fundas pequeñas

Fundas de polifan

Sacos pequeños

Sacos grandes

Cascarilla

Hilo

Tela para cedazo

53

8. CLASIFICACIÓN DE GASTOS (DIRECTOS E INDIRECTOS)

Gastos Directos Gastos Indirectos

Sueldo Operarios Gastos Sueldo Administrativos

Materia Prima Gasto Depreciación Maquinarias

Cascarilla

Materiales Indirectos

9. LOS PROCESOS DEL LÁTEX EN LA EMPRESA.

Debemos saber que el árbol de caucho tiene la siguiente productividad durante el año

de la siguiente manera.

Meses del año Tipo de productividad

Febrero y marzo Son meses de recuperación del árbol

Abril, mayo, junio, julio, agosto y

septiembre Son meses productivos al 100%

Octubre, noviembre, diciembre y enero Son meses muy pocos productivos

Cuadro nº 9: Cuadro de Productividad del árbol de caucho.

Elaborado: Katherine Anchundia.

Fuente: Picador de caucho.

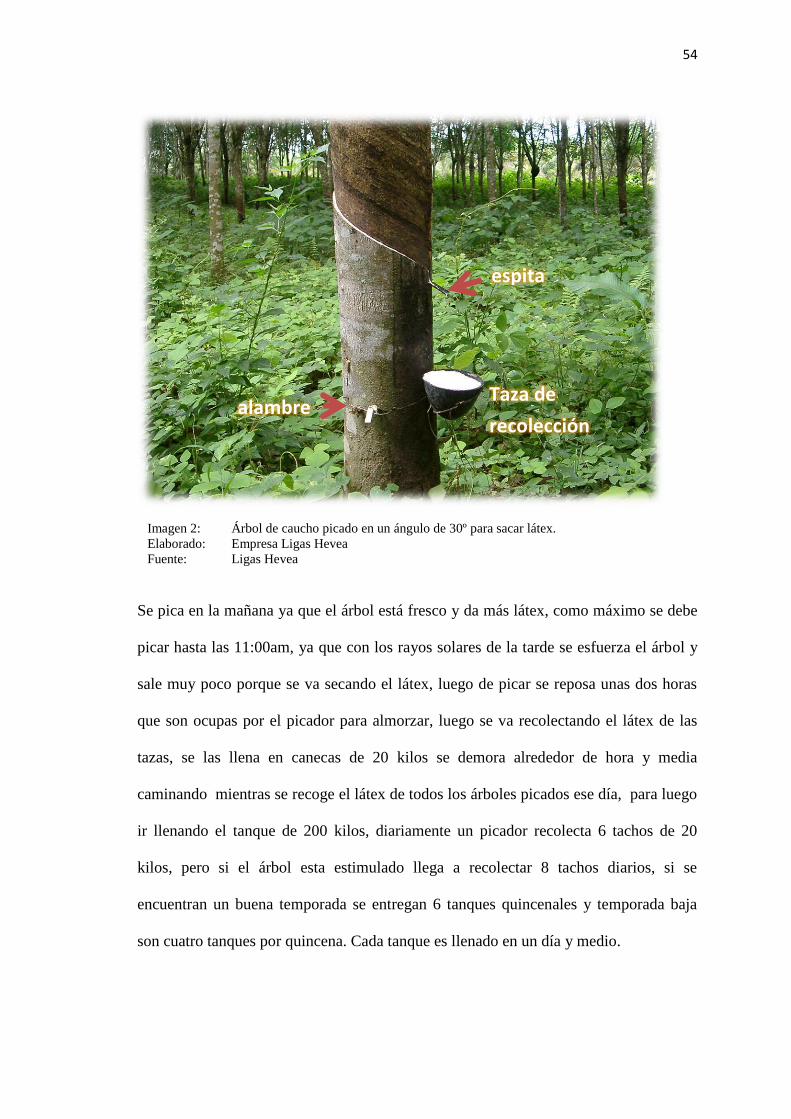

Primero.- el picador de caucho debe realizar un corte de 30º en la corteza del árbol,

debe tener 2cm de ancho y lo que saca del corte debe pesar de 7 a 8 gramos, luego debe

limpiar el canal por donde baja el látex, se debe colocar una espita y a unos 20cm de

distancia se debe poner la taza de recolección que debe estar bien sujeta al árbol con un

alambre, estas tazas llenas pesan 800 gramos de látex.

54

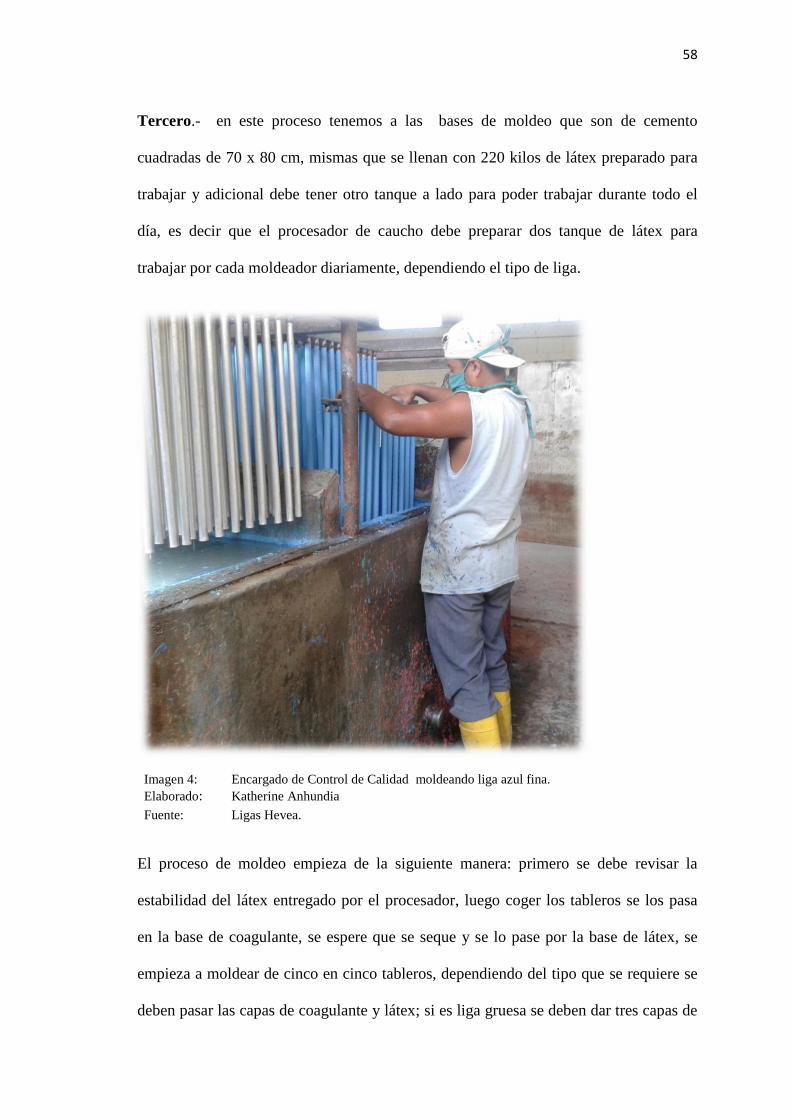

Imagen 2: Árbol de caucho picado en un ángulo de 30º para sacar látex.

Elaborado: Empresa Ligas Hevea

Fuente: Ligas Hevea

Se pica en la mañana ya que el árbol está fresco y da más látex, como máximo se debe

picar hasta las 11:00am, ya que con los rayos solares de la tarde se esfuerza el árbol y

sale muy poco porque se va secando el látex, luego de picar se reposa unas dos horas

que son ocupas por el picador para almorzar, luego se va recolectando el látex de las

tazas, se las llena en canecas de 20 kilos se demora alrededor de hora y media

caminando mientras se recoge el látex de todos los árboles picados ese día, para luego

ir llenando el tanque de 200 kilos, diariamente un picador recolecta 6 tachos de 20

kilos, pero si el árbol esta estimulado llega a recolectar 8 tachos diarios, si se

encuentran un buena temporada se entregan 6 tanques quincenales y temporada baja

son cuatro tanques por quincena. Cada tanque es llenado en un día y medio.

espita

alambre

Taza de

recolección

55

Los inconvenientes en este proceso son cuando le cae hongos a la hoja, que es cuando

está naciendo la nueva hoja que sería en los meses de producción baja, en verano la

producción es súper inestable, ya que si en invierno recolectan 6 tachos ahora estarían

recolectando un tacho y medio a dos tachos, si se estimula mucho el árbol de caucho

este sufre internamente y se desgastaría más rápido es decir acorta los años de vida de

ese árbol.

Segundo.- el tanque es entregado en la empresa, son ubicados en el área del caucho,

donde es recibido por el procesador de látex, en donde empieza el proceso de

producción, se saca una muestra de cada tanque, para que la persona encargada obtenga

el sólido del látex, luego se deben vaciar doce tanques (2.400 kilos) se demora un

aproximado de dos horas y media entre dos personas, en una base de cemento que son

en forma de cubo donde se va cerniendo al momento de vaciar los tanques en la base,

para sacar las impurezas que vienen en el tanque, se le debe poner Cremador ( se pone

20 kilos de cremador preparado por cada tanque de látex) es decir 240 kilos , se lo

mezcla con un batidor eléctrico, y dejar reposar ocho días como mínimo y lo máximo

diez días, una vez transcurrido los ocho días se debe proceder a sacar el suero de la

base que son alrededor de seis tanques y medio (1.300 kilos) se demora dos horas en

sacar el suero, después de sacar el suero se procede a sacar el látex ya cremado salen

seis tanques (1.200 kilos) se demora dos horas en sacar la base, también se saca una

muestra de cada tanque sacado para saber el porcentaje de concentración del látex, una

vez sacado todo el látex cremado el procesador pasa a limpiar la base, a estabilizar los

tanques con dispersante los tanques que saco de la base, el segundo paso es acelerar el

látex que es poner 100 kilos de látex en un tanque abierto y se le adiciona 6.2 kilos de

56

carga molida que es una pasta cremosa, una vez mezclada la carga con el látex se debe

dejar reposar al tanque por tres días como mínimo y no más de cinco días ya que

pasado este tiempo se tiene inconvenientes con las ligas, para poder ser utilizado, una

vez transcurrido estos días el látex acelerado está listo para ser utilizado en la