UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE...

191

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE EDUCACIÓN A DISTANCIA CONTABILIDAD Y AUDITORÍA TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE LICENCIADO EN CONTABILIDAD Y AUDITORÍA – CONTADOR PÚBLICO TEMA: “PROPUESTA DE UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA AGENCIA DE VIAJES OPERADORA DE TURISMO NEIGES CÍA. LTDA. DE LA CIUDAD DE LATACUNGA” AUTOR JOSÉ MARCELO PARREÑO ÁLVAREZ DIRECTOR MSC. MARIO GANCHALA QUITO – ECUADOR 2014

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

CONTABILIDAD Y AUDITORÍA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE LICENCIADO EN

CONTABILIDAD Y AUDITORÍA – CONTADOR PÚBLICO

TEMA:

“PROPUESTA DE UN MANUAL DE PROCEDIMIENTOS CONTABLES

PARA LA AGENCIA DE VIAJES OPERADORA DE TURISMO NEIGES

CÍA. LTDA. DE LA CIUDAD DE LATACUNGA”

AUTOR

JOSÉ MARCELO PARREÑO ÁLVAREZ

DIRECTOR

MSC. MARIO GANCHALA

QUITO – ECUADOR

2014

1

AUTORÍA

Del contenido del presente trabajo se responsabiliza el autor, ya que ha sido

investigado, procesado y desarrollado en forma autentica, por lo cual declaro no ser

copia parcial ni total de ningún otro trabajo de similares características. Por lo que

doy fe, con pleno conocimiento de las sanciones por faltar a la Ley y la moral.

Marcelo Parreño Álvarez

2

CERTIFICACIÓN

Yo, Msc. Mario Ganchala certifico que el presente trabajo fue desarrollado en su

totalidad bajo mi supervisión por Marcelo Parreño Álvarez y cumple con los

requisitos establecidos por la Universidad Tecnológica Equinoccial.

Msc. Mario Ganchala

DIRECTOR DE TESIS

3

DEDICATORIA

Cada logro alcanzado no es de propiedad única, siempre ha de ser el compendio de

varias fuerzas. Saber que se lo consiguió, es cuando el producto final lo han

disfrutado todos los aportantes, y no siempre esos individuos lo hacen directamente,

ni tampoco van delante nuestro; hay otros que por la luz que irradian han ayudado

tanto como los primeros, tal es caso de Martina.

A mi hija, que a sus cuatro años es ejemplo de capacidad, por sus desafíos y el

amor a la vida.

José Marcelo

4

AGRADECIMIENTO

A la Vida

Por mantener mi mente activa y permitirme respirar para devolver con creces lo

recibido.

A la Familia

Por ser el antes y el después de la estructura de mi verdad. Porque es el propósito

de avanzar y construir.

A mis Maestros

Dentro y fuera del Alma Mater, por ser fuente y Guías del Saber. Al Master Don

Mario Ganchala por su generosidad y dar su conocimiento para plasmar éste

proyecto.

A la Neiges

No solo por facilitarme sus recursos, sino también compartir el amor al trabajo y

haberme hecho conocer parte de nuestro fantástico Ecuador.

5

ÍNDICE

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

CAPÍTULO I

EL PROBLEMA DE LA INVESTIGACIÓN

1.1. Planteamiento del Problema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.2. Contextualización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

1.3. Análisis Crítico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

1.4. Prognosis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

1.5. Formulación del Problema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

1.6. Interrogantes de la Investigación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

1.7. Delimitación de la Investigación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.8. Justificación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

1.9. Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

1.9.1. Objetivo General . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

1.9.2. Objetivos Específicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

1.10. Limitaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

CAPÍTULO II

MARCO TEÓRICO, CONCEPTUAL Y LEGAL

2.1. Fundamentación Teórica y Conceptual . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1.1. El Comercio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1.2. La Empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

6

2.1.3. La Contabilidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

2.1.4. La Unidad Comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

2.1.5. El Sistema Contable en la Administración . . . . . . . . . . . . . . . . . . . . . . 33

2.1.6. Manual de Procedimientos Contables . . . . . . . . . . . . . . . . . . . . . . . . . 39

2.2. Fundamentación Teórica Legal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

2.2.1. Principios de Contabilidad Generalmente Aceptados (PCGA) . . . . . . 45

2.2.2. Normas Técnicas Contables de Valoración, preparación e

información financiera (NIIF) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

2.2.3. Normas Internacionales de Contabilidad (NIC) . . . . . . . . . . . . . . . . . . . 50

2.2.4. Marco Legal para las Agencias de Viajes . . . . . . . . . . . . . . . . . . . . . . . 62

2.3. Variables de Investigación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

2.3.1. Dependiente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

2.3.2. Independiente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

2.3.3. Cuantitativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

2.3.4. Cualitativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

2.4. Operacionalización de las Variables . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1. Aspectos metodológicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

3.1.1. Explicativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

3.1.2. Observacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

3.1.3. Correlacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

7

3.2. Métodos de la Investigación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

3.2.1. Análisis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

3.2.2. Síntesis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

3.2.3. Inducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

3.2.4. Deducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

3.3. Población y Muestra . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

3.4. Técnicas e Instrumentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

3.5. Validez y Confiabilidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

3.6. Plan procesamiento de datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

3.7. Comprobación de hipótesis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

3.8. Planteamiento de la hipótesis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

3.9. Entrevista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

CAPÍTULO IV

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS.

4.1. Encuesta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

CAPÍTULO V

DIAGNÓSTICO

5.1. La Empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

5.2. Antecedentes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

5.3. Composición Accionaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

8

5.4. Duración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

5.5. Objeto Social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93

5.6. Visión, misión, políticas de la empresa. . . . . . . . . . . . . . . . . . . . . . . . . 93

5.7. Estructura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

5.8. Marco Conceptual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

5.8.1 Análisis de la situación actual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

5.8.2. La Contabilidad, registro de transacciones . . . . . . . . . . . . . . . . . . . . . 97

5.8.3. Control Interno de la empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

5.9. Análisis FODA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

5.10. Riesgo Tributario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

CAPÍTULO VI

LA PROPUESTA

6.1. Tema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

6.2. Antecedentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

6.3. Datos informativos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

6.4. Justificación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

6.5. Objetivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

6.6. Ámbito de aplicación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

6.7. Administración de la propuesta. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

6.8. Políticas Contables. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

6.9. Referencias Legales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

6.10. Procedimientos Contables vigentes . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

9

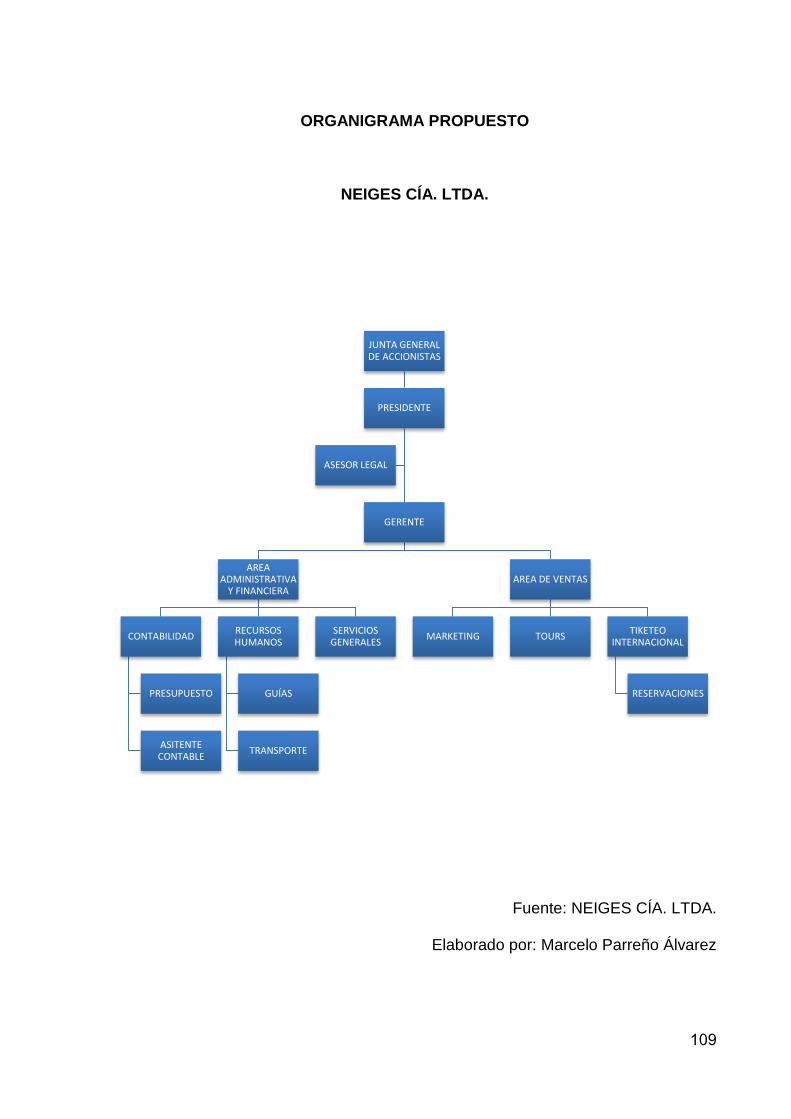

6.11. Organización. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

6.12. Funciones y responsabilidades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

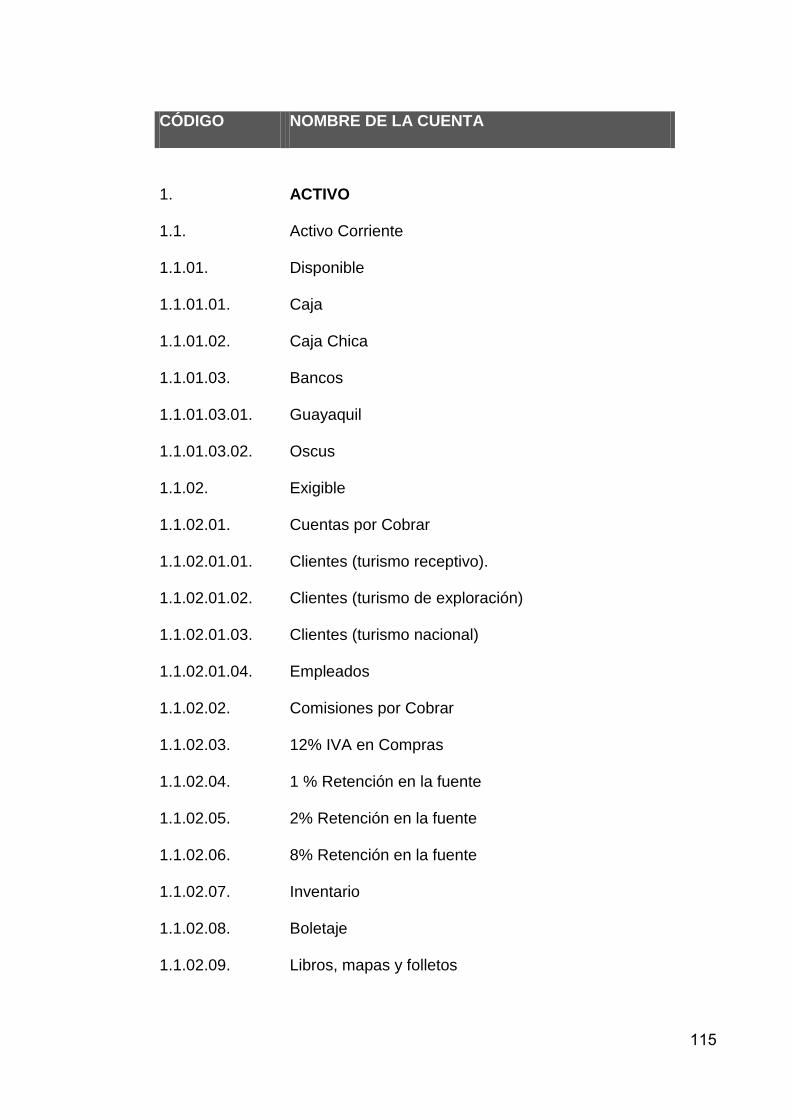

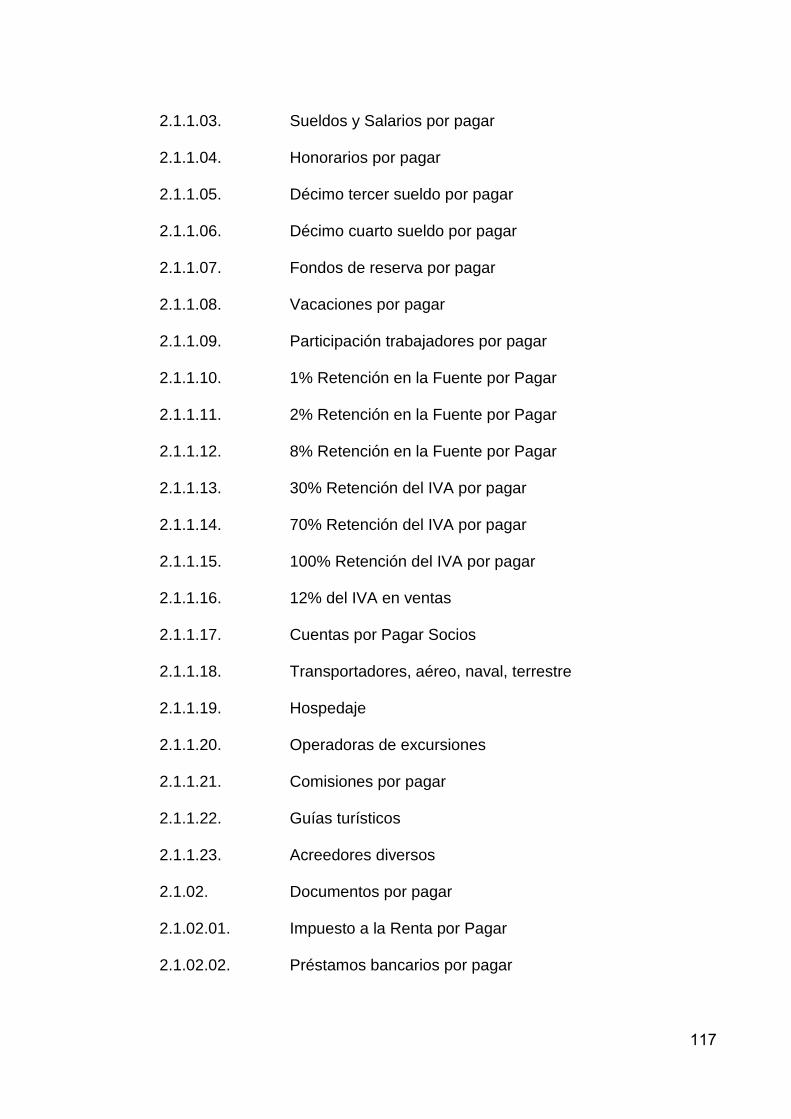

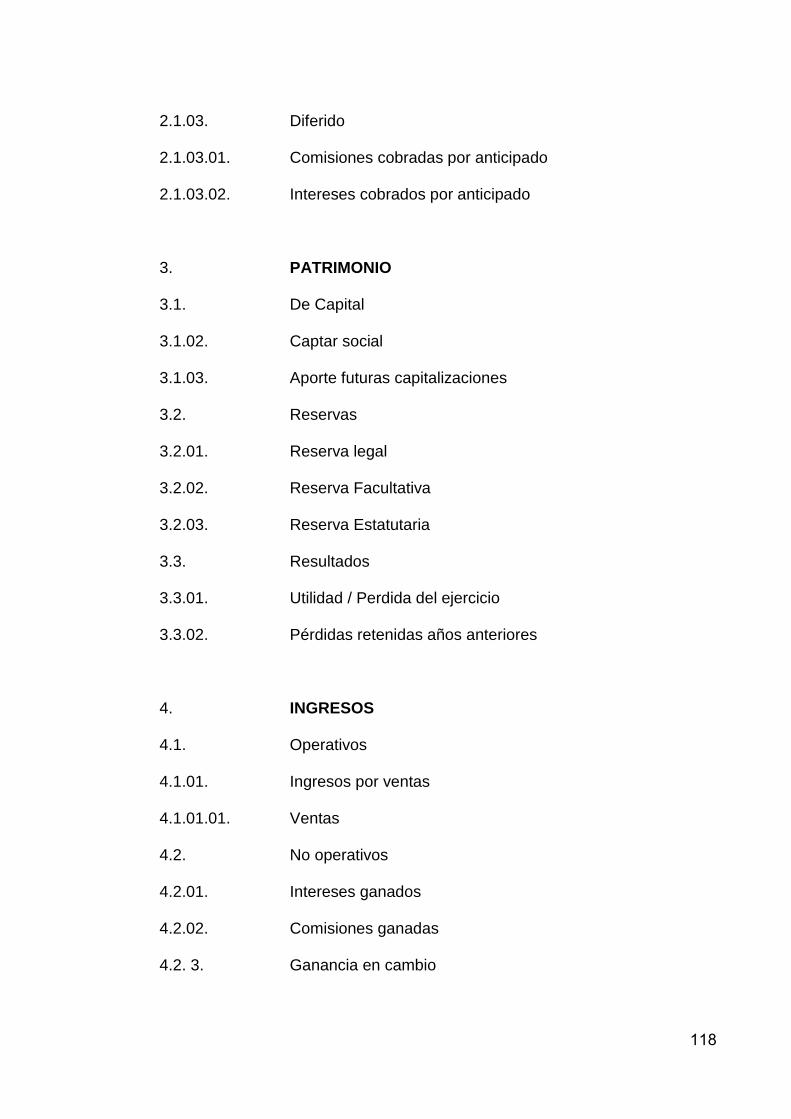

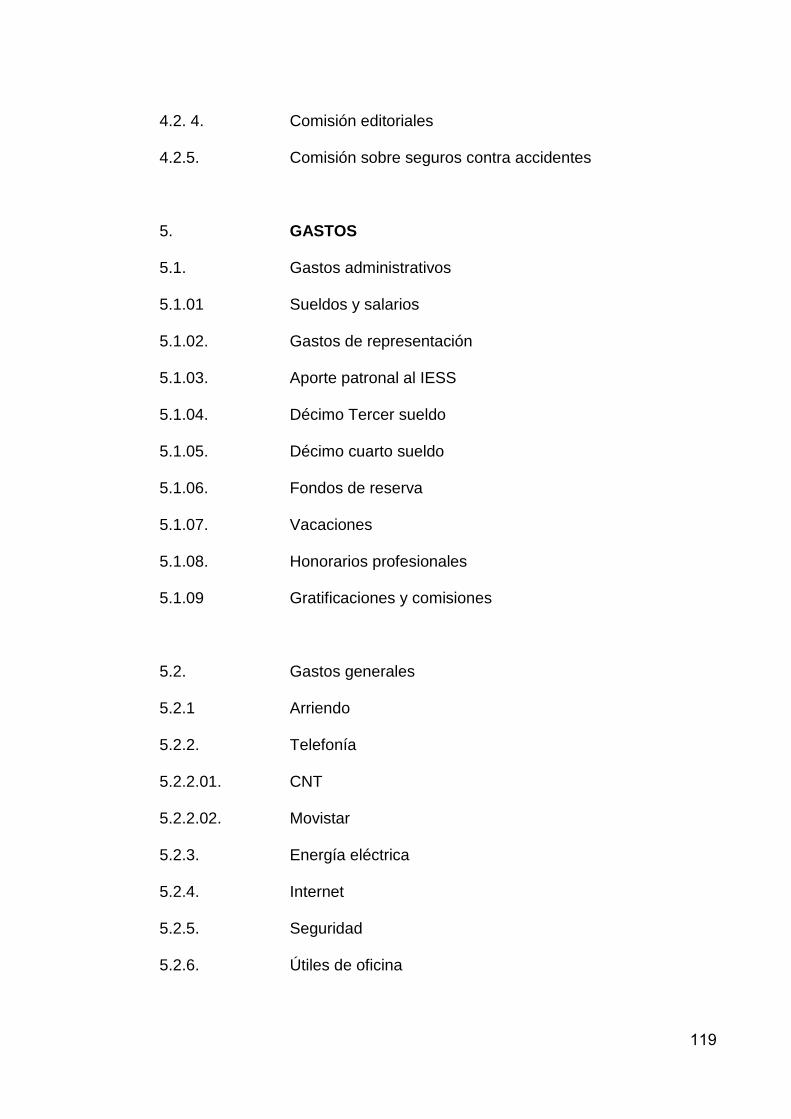

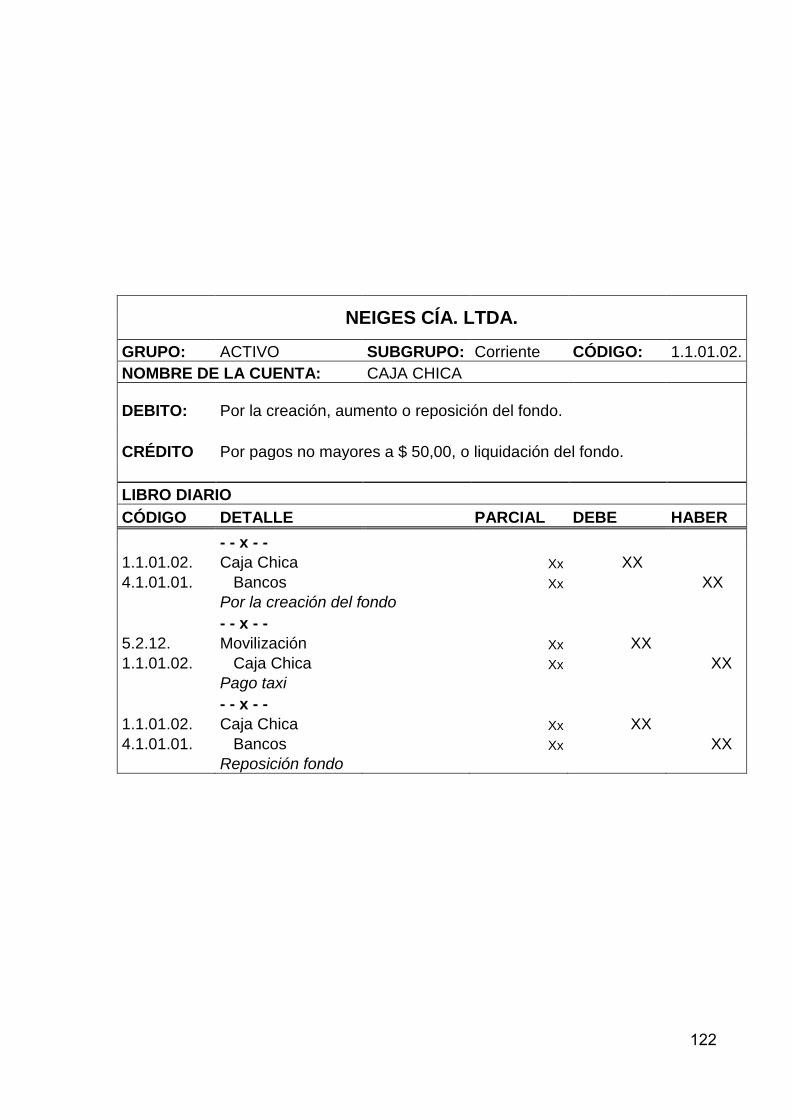

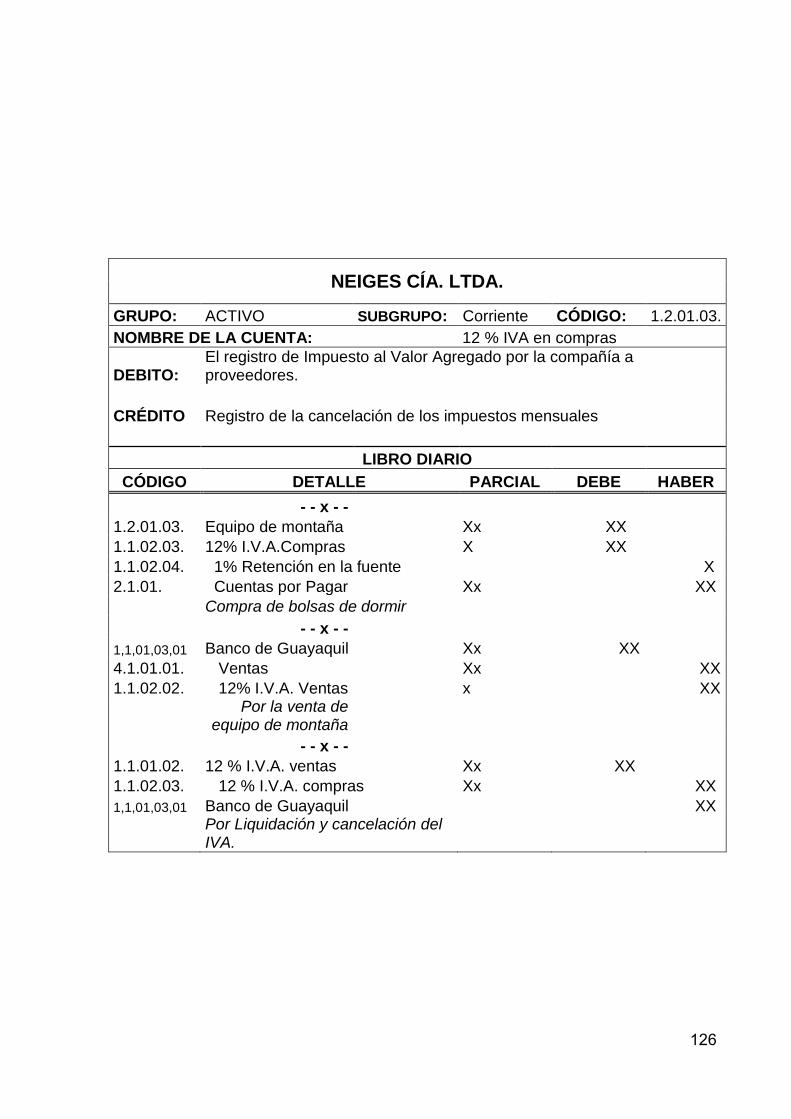

6.13. Estructura del Plan de Cuentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

6.13.1.Descripción y movimiento de cuentas . . . . . . . . . . . . . . . . . . . . . . . . . 121

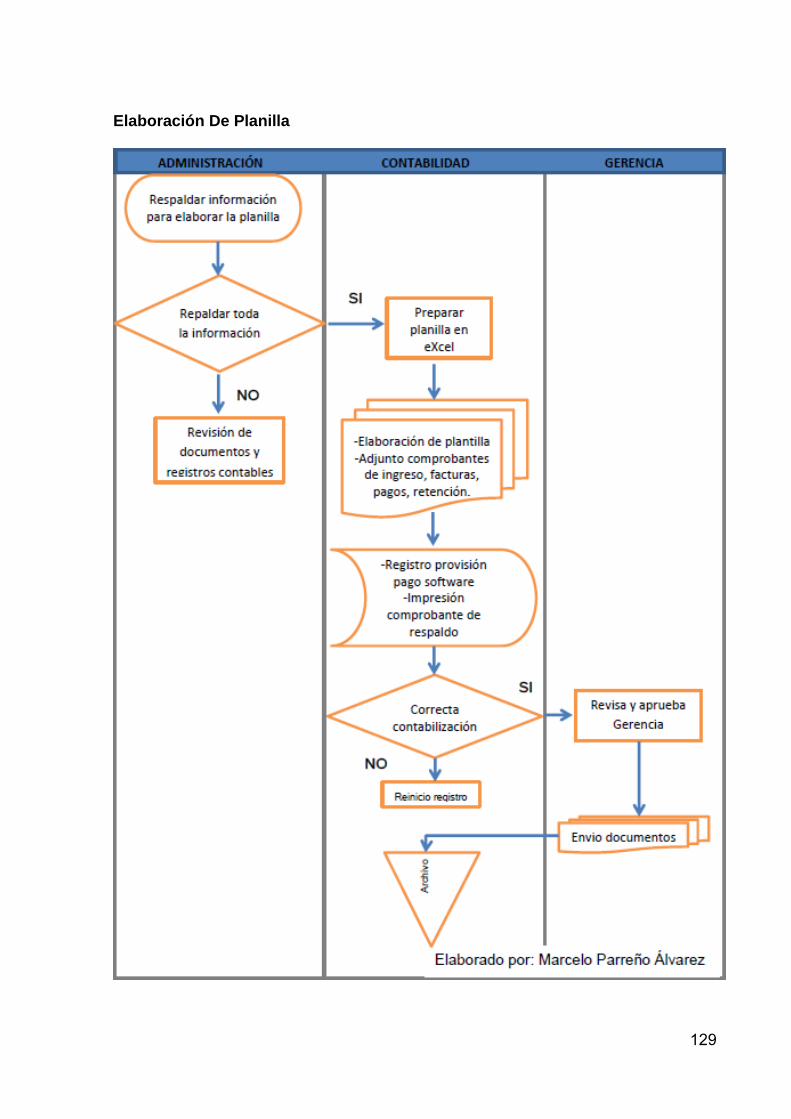

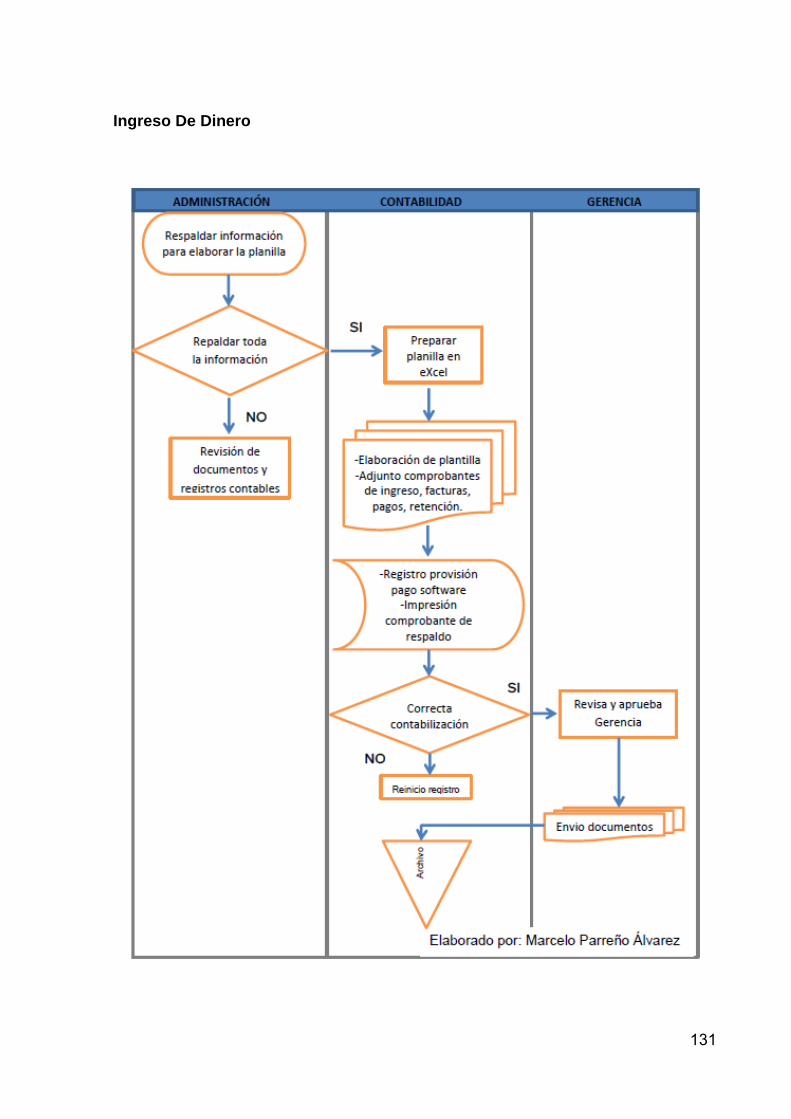

6.13.2.Flujogramas procesos contables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

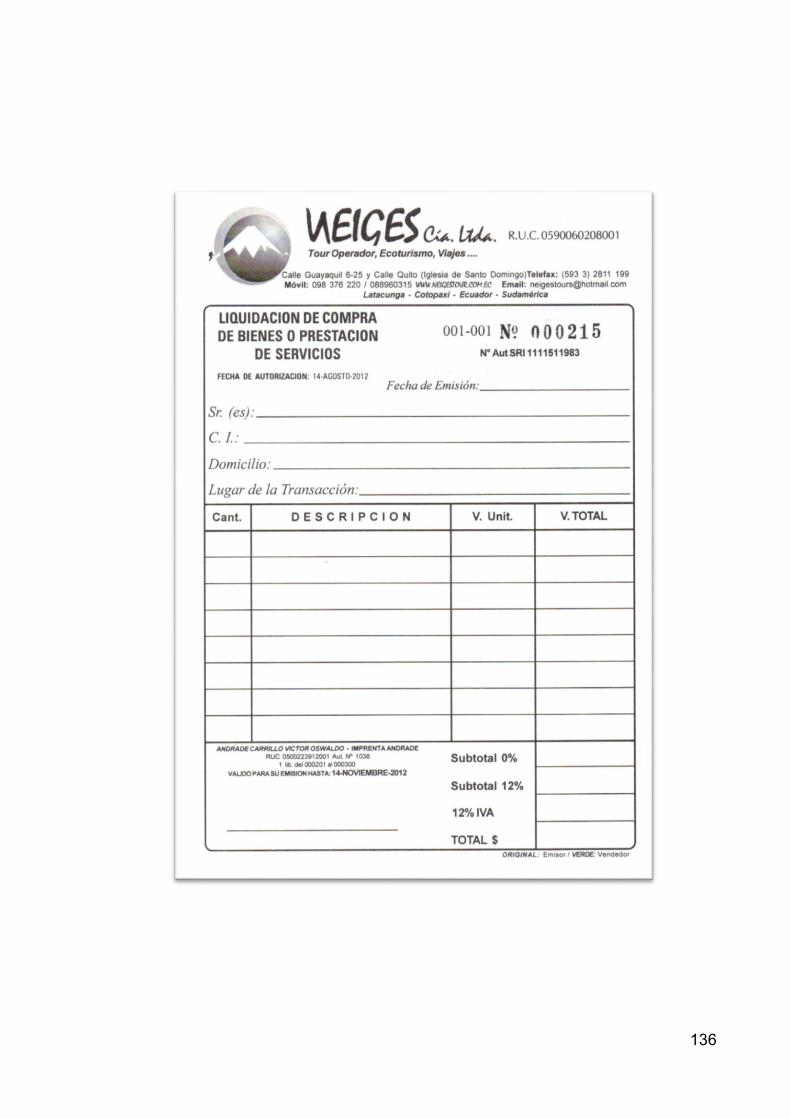

6.14. Formularios y registros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132

6.15. Proceso Contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

CAPÍTULO VII

CONCLUSIONES Y RECOMENDACIONES

7.1.1. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173

7.1.2. Recomendaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

7.2. Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175

7.3. Webgrafía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176

7.4. Anexos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177

7.4.1. Entrevista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178

7.4.2. Encuesta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

ÍNDICE DE CUADROS

Cuadro 1 Operación de las Variables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Cuadro 2 Técnicas e instrumentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

Cuadro 3 Entrevistas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

Cuadro 4 Encuesta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

10

Cuadro 5 Descripción y movimiento de cuentas . . . . . . . . . . . . . . . . . . . . 121

Cuadro 6 Retención en la fuente IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 180

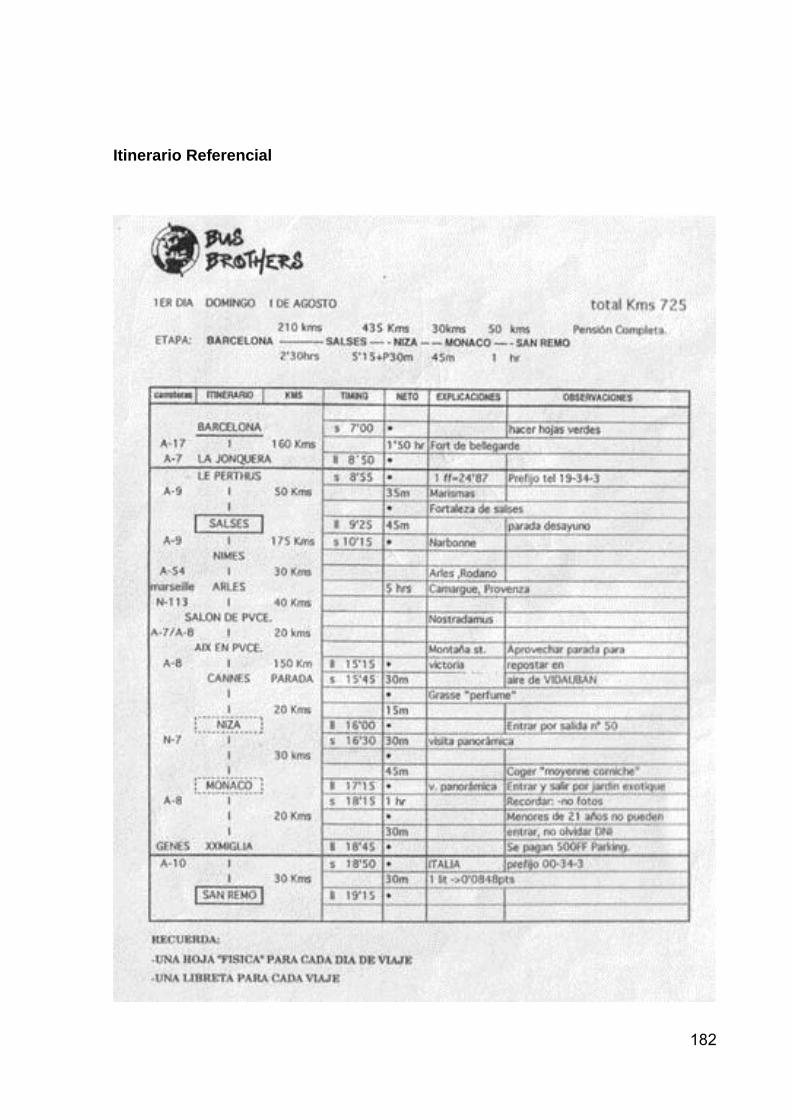

Cuadro 7 Itinerario Referencial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182

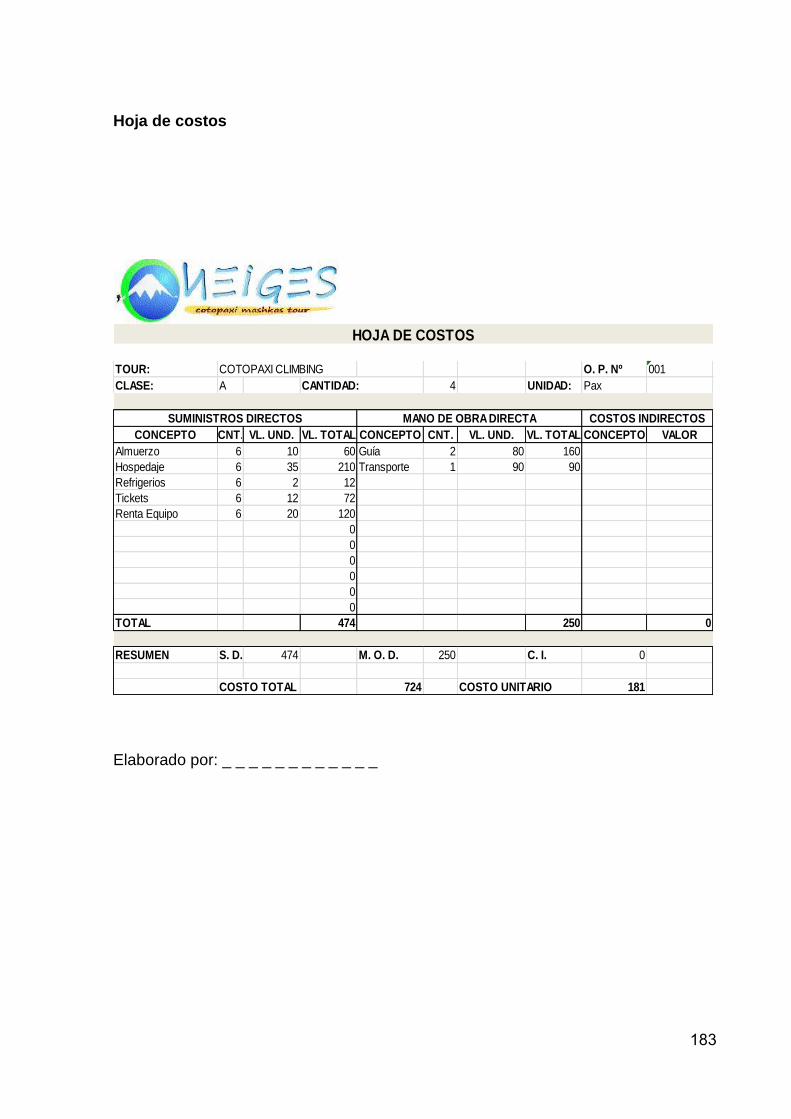

Cuadro 3 Hoja de Costos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183

ÍNDICE DE GRÁFICOS

Gráfico 1 Encuesta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

Gráfico 2 Organigrama actual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

Gráfico 3 Organigrama propuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

Gráfico 4 Flujogramas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

Gráfico 5 Formularios y registros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134

Gráfico 6 Diagrama de proceso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

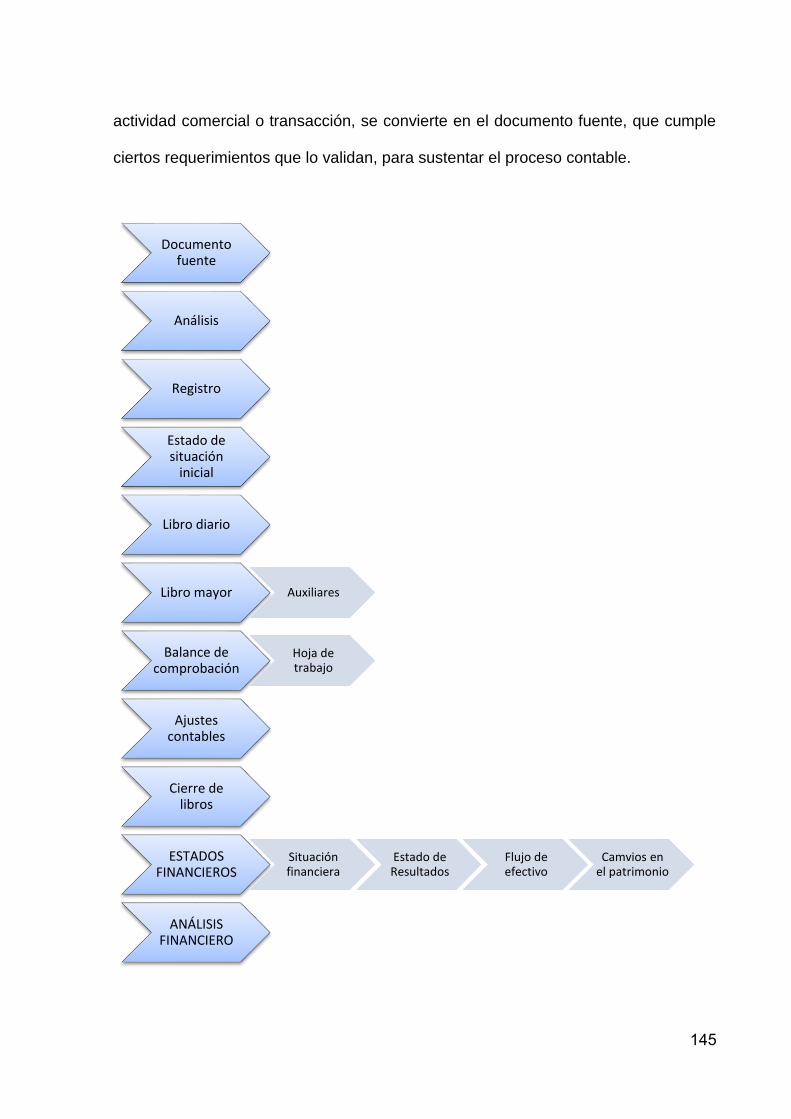

Gráfico 7 Proceso contable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

Grafico 8 Documento fuente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

Gráfico 9 Logo Neiges . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184

Gráfico 10 RUC Neiges . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185

Gráfico 11 Consulta del RUC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

Gráfico 12 Consulta de deudas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 188

Gráfico 13 Ubicación del Turismo en la Balanza Comercial . . . . . . . . . . . . 189

Gráfico 14 Concentración de la Demanda Turística . . . . . . . . . . . . . . . . . . . 190

11

INTRODUCCIÓN

La actividad turística nacional al igual que otros sectores de la economía, han venido

teniendo cambios vertiginosos y sustanciales, esto a hecho que cada sector se torne

más competitivo, acudiendo a todo tipo de herramientas que procuren el éxito y

aseguren una estabilidad en el mediano y largo plazo. Por tal motivo es fundamental

reforzar sus estructuras administrativas, para lo cual cada área de la empresa debe

ser analizada con detenimiento, con el propósito de ser más efectiva.

El área contable es pilar básico de la organización en todo tipo de empresa, más aún

cuando los organismos de control por la misma dinámica de la globalización, exige

nuevos parámetros de medición y regularización que permitan frenar las malas

prácticas económicas, que son capaces de colapsar mercados internacionales.

Localmente con las nuevas reglas en el tema tributario, laboral y de responsabilidad

social, en el que se procura que la actividad empresarial retribuya al capital social;

existe una necesidad imperiosa de capacitación constante en el tema contable –

administrativo que permita a los directivos y administradores cumplir con sus

obligaciones, que a veces por desconocimiento generan un sinnúmero de multas,

sanciones, volviendo la gestión improductiva y generando cuantiosas pérdidas.

Para eso la presentación de la siguiente PROPUESTA DE UN MANUAL DE

PROCEDIMIENTOS CONTABLES, para que la actividad empresarial cumpla con

12

todos sus compromisos legales, permitiéndole obtener una utilidad justa y razonable

que ayude a cada sector a mejorar profesionalmente

Con este manual de procedimientos contables para la agencia de viajes operadora

de turismo NEIGES Cía. Ltda. de la ciudad de Latacunga, se pretende dotar de una

herramienta de fácil comprensión, de un lenguaje contable elemental, práctico en su

utilización y accesible a todos sus usuarios que genere un real interés en el uso

debido, de mucha utilidad para los operadores turísticos y la comunidad inmersa en

el turismo de aventura, pequeños microempresarios que han sabido llegar a las

cumbres nevadas, pero aún no saben cómo hacerlo en el campo empresarial, lleno

de aristas, con esta guía esperamos la consecución de muchas cumbres financieras

y se sostengan en ellas sorteando los avatares de nuevos vientos.

13

CAPÍTULO I

1. EL PROBLEMA DE LA INVESTIGACIÓN

1.1. Planteamiento del Problema

El no poder contar a tiempo con la información requerida por los administradores de

la operadora de turismo NEIGES CÍA. LTDA. genera un sinnúmero de inconvenientes,

tanto para el personal interno de la compañía sean sus colaboradores y directivos,

como para terceros como proveedores, clientes y los mismos organismos de control.

Ya que no se pueden generar los reportes oportunos y toda la documentación de

respaldo, hace que se incumplan muchas normas y reglas no solo de carácter

tributario, sino también laboral y lo peor de todo el manejo de información para la toma

de decisiones es ineficiente.

Una de las razones es que la contabilidad la lleva una sola persona, y ésta es externa

a la compañía, ya que presta sus servicios ocasionalmente para que se pueda cumplir

con la presentación de formularios y reportes al SRI, SIC e IESS, cumpliendo en el

mejor de los casos a tiempo con estos requerimientos, de lo contrario seguir pagando

multas y recibiendo sanciones. Es por eso que la empresa se ve en la imperiosa

necesidad de crea un Manual de Procedimientos Contables con el fin de que todo lo

que competa al área contable, se realice y se respalde internamente.

14

1.2. Contextualización

El potencial turístico en el Ecuador se basa en su alta diversidad en términos de

cultura, paisajes, sitios históricos y riqueza natural, en tal sentido se busca consolidar

el turismo sostenible como un elemento dinamizador del desarrollo económico y

social, para lo cual se convierte al turismo en una prioridad de la política del Estado,

debiendo cumplir dentro de sus objetivos por Ley promover la capacitación técnica y

profesional de quienes ejercen legalmente la actividad turística. A su vez esto genera

mayor exigencias en el plano profesional y obligando a cada empresa a ser más

organizada con el objetivo de prestar servicios seguros para los turistas, cumplimiento

de obligaciones laborales así como tributarias, en fin un reto para las pequeñas

empresas carentes de conocimientos eficaces de administración, compañías que han

venido cumpliendo sus obligaciones de presentación de información como simples

trámites de rigor, sin la debida interpretación y real utilidad.

Es de vital importancia la buena administración de los recursos, para lo cual se

necesita de una contabilidad, basada en métodos y procedimientos que hagan fiable

el uso de dicha información, razón por la cual se propone el desarrollo de un Manual

de Procedimientos Contables para la Agencia de Viajes Operadora de Turismo

NEIGES CÍA. LTDA. para que pueda realizar sus actividades de manera más

ordenada y eficaz.

Muchas de las operadoras de turismo de la Provincia de Cotopaxi, mantienen

sistemas de información contable y financiera incipientes, con el aporte del presente

15

manual se espera constituya una guía que promueva procesos administrativos de

estas pequeñas empresas, modernizándose para ser más competitivas.

1.3. Análisis Crítico

La Agencia de viajes Operador a de turismo NEIGES Cía. Ltda. se encuentra en un

estado de conformismo y aletargamiento empresarial, debido al cambio permanente

de sus directivos y la falta de políticas administrativas. Esto ha hecho que tampoco

dispongan de un sistema contable apropiado para su organización. Lo único que se

ha venido realizando es la elaboración de informes financieros para cumplir con los

entes regulatorios, como son la Súper Intendencia de Compañías, el Servicio de

rentas internas y el Ministerio Laboral, así como el Instituto Ecuatoriano de Seguridad

Social.

La falta de control apropiado en las actividades económicas, la inexistencia de

registros adecuados, oportunos, sin procesamiento de la información financiera, el

sinnúmero de criterios para la aplicación de cuentas, en fin, el desconocimiento de las

normas contables es la razón para que se pierda con relativa facilidad el control y la

información del avance y crecimiento de la empresa por lo que se estará en desventaja

y sin su estrategia competitiva.

Al no ser conscientes de éste gravísimo error y no tomar correctivos inmediatos,

empezando por la elaboración de un Manual de Procedimientos Contables, que norme

y regule como llevar registros técnicos y metódicos de las operaciones de índole

16

económico y el archivo de los documentos que los respaldan a fin de conocer en un

momento determinado la situación económica de la empresa, elaborando los Estados

Financieros, no les permitirá utilizar esta información financiera para apoyar los

procesos de planeación, toma de decisiones y de control en ésta empresa de

servicios.

1.4. Prognosis

Toda estructura organizativa o actividad humana, requiere establecer saldos, hacer

cuentas, en definitiva qué paso con lo que tenía y saber qué hacer, para todo esto el

hombre desde siempre supo contar, poner, quitar en fin hacer operaciones que le

permitían tomar decisiones para sí o su estructura social. Conforme el tiempo avanza,

las técnicas se desarrollan perfectiblemente a tal punto de convertirse en ciencias,

dentro de ellas una requerida para planificar y tomar de decisiones es la contabilidad

que nos permite cumplir con las siguientes funciones de carácter Históricas, que son

un registro cronológico de los hechos económicos que van apareciendo en la vida de

una empresa; Estadística, es el reflejo de los hechos económicos cuantificables que

dan una visión real del estado como afecta la situación de la empresa; Fiscal el saber

la incidencia de las disposiciones gubernamentales, conocer las obligaciones e

imposiciones tributarias existentes; y de orden Legal, que sería el conocer el

ordenamiento jurídico como los artículos del código de comercio, código de trabajo,

ley de turismo y otras leyes que afecten al desenvolvimiento de la actividad

empresarial.

17

Hoy en día la constitución de compañías no es difícil, el mantenerse en el tiempo, ese

es el verdadero reto, entonces la preocupación particular de cada empresa de

sostenerse a flote a largo plazo en un mercado único, dinámico, dentro de un nuevo

orden económico hace necesario la utilización de herramientas que permitan procesos

de planeación, toma de decisiones y de control, como es la contabilidad, la cual provee

información financiera relevante, oportuna y confiable, convirtiéndose en el eje central

para llevar a cabo diversos procedimientos que conducirán a la evaluación de la

efectividad de la inversión así como el rendimiento justo.

Para que un sistema de contabilidad funcione eficientemente es preciso que su

estructura y configuración cumpla con los objetivos trazados, para ello es necesario el

diseño de un manual de procedimientos contable financiero mediante el cual

recogemos información de la empresa generada por sus actividades y operaciones,

con la ayuda de reportes, auxiliares, formularios, etc., procesamos al información para

que presentada a sus administradores les permitan tomar decisiones lo más

acertadas.

Además se pretende proporcionar información de costos que planea el mejoramiento

y creación de nuevos productos (tours) con alto grado de calidad proyectado a

consumidores sofisticados, con mayor conciencia de lo que desean en cuanto a

calidad, servicio íntegro y valor por su dinero.

Se es consciente de que esta compañía en especial, tiene un reto grande, ya que por

su naturaleza posee pocos recursos, y sus directivos podrían optar por el mercado

18

informal, dejando a un lado la presión por los organismos de control en querer elevar

los niveles de calidad en los servicios, lo cual implica más inversión. Disyuntiva ante

la cual requiere de estrategias claras, basadas en medios cuantificables que le

permitan hacer frente a los reos del entorno globalizado.

1.5. Formulación del Problema

¿De qué manera será más eficiente el desarrollo de la gestión administrativa y

financiera de la Agencia de Viajes Operadora de Turismo NEIGES CÍA. LTDA., al

implementar un Manual de Procedimientos Contables?

1.6. Interrogantes dela Investigación

¿Este Manual, permitirá el ensamble de un Sistema de Contabilidad apropiado para

la Agencia de Viajes?

¿El análisis correcto de la contabilidad, dará a la Gerencia la herramienta necesaria

para mejorar su visión empresarial?

¿Será posible al aplicar el Manual de procedimientos contables, delimitar

responsabilidades?

¿Se podrá establecer métodos o formas de tratar las transacciones, políticas y

procedimientos de Contabilidad?

19

¿Se dará cuenta clara de los activos, pasivos y patrimonio, aplicando el Manual de

procedimientos contables?

¿Se podrá usar la información procesada para crear costos de servicios?

1.7. Delimitación de la Investigación

1.7.1 Espacial.- El presente trabajo se va a realizar en la ciudad de Latacunga, en

las oficinas de la Neiges Cía. Ltda. En los departamentos de Gerencia, contabilidad,

ventas y guías.

1.7.2. Temporal.- El periodo estará comprendido el año contable de enero a

diciembre del 2012.

1.7.3. Conceptual.- Se ha de realizar la revisión de temas de vinculación directa a la

mejora de la gestión administrativa, enfocándose en las siguientes áreas:

- Contable,

- Costos,

- Tributario,

- Administrativo,

- Legal, y

- Turístico.

20

1.8. Justificación

El diseño y aplicación de un Manual de Procedimientos Contables permitirá organizar

mejor la información financiera y transaccional de la Compañía permitiendo a sus

directivos decisiones más acertadas, así como una información fluida con

proveedores, clientes y organismos de control.

Entonces Neiges Cía. Ltda. crecerá sustancialmente ya que su debilidad está en la

falta de control de sus recursos económicos, y la subestimación de su potencial en el

sector, este Manual propondrá una metodología estratégica, proveedora de

información necesaria en el conocimiento de la real capacidad de ésta empresa.

Dado que esta Compañía, es pionera y un referente local, es de mucha utilidad para

el sector turístico especialmente en la provincia de Cotopaxi, pues está constituido por

pequeñas empresas, que al organizar mejor su sistema contable permitirá que sus

administradores generen mejores resultados.

1.8.1. Objetivos

1.1.8.1. Objetivo General

Diseñar un Manual de Procedimientos Contables para la empresa Operadora de

Turismo Neiges Compañía Limitada, de la ciudad de Latacunga provincia de Cotopaxi.

21

1.1.8.2. Objetivos Específicos

• Realizar un diagnóstico contable actual de la Compañía, con el propósito de

analizar, registrar y controlar sus transacciones comerciales y determinar

resultados confiables y oportunos.

• Analizar las políticas contables con las que se ha estado desenvolviendo, con

la finalidad de determinar si son las más adecuadas.

• Adoptar políticas contables adecuadas que estén sustentadas en Principios de

Contabilidad Generalmente Aceptados destinados a cumplir con el análisis,

registro y control de las transacciones en operaciones realizadas por la

Compañía.

• Determinará cómo, cuándo y por qué, aplicar determinada cuenta contable en

una transacción de la organización.

• Permitirá una descripción detallada de la naturaleza de cada cuenta existente

en la nomenclatura de cuentas.

• Presentar los Estados Financieros confiables a los organismos competentes,

cuando éstos así lo requieran.

1.10. Limitaciones

La base de datos de la Compañía es muy pobre y el archivo no tiene orden, habrá que

hacer un esfuerzo para que la contadora que presta sus servicios ocasionales quien

es la que realiza las declaraciones, facilite la información existente.

22

También se considera que la nueva imposición de la SIC de realizar los nuevos

balances basados en NIIF Y NEF, mismos que serán revisados en relación a las

PYMES y a que grupo corresponden. La Ley de Régimen Tributario y su aplicación,

así como la dinámica de las nuevas imposiciones del SRI.

23

CAPÍTULO II

2. MARCO TEÓRICO, CONCEPTUAL Y LEGAL

2.1. Fundamentación Teórica y Conceptual

2.1.1. El Comercio

Guerrero y Estrella (2009) “Es el intercambio de bienes, valores y servicios

necesarios para satisfacer las necesidades de personas como de empresas, por

un precio sea pagado en efectivo, crédito o cualquier otra forma de

contraprestación, con el propósito de conseguir rédito”1. Pág. 23

Es la actividad en la que se realiza el intercambio de objetos y servicios entre dos

partes, la que entrega y otra que recibe, como principio de transacción deberían ser

valores equivalentes, en procura de satisfacer las necesidades de la colectividad. Se

entiende al comercio como la actividad propia del intercambio de productos o servicios

entre personas -naturales o jurídicas- o también Estados o países. Este intercambio

requiere dejar constancia, los que se convierten en respaldos contables.

Importancia.- El grado de desarrollo económico de cada ente sea individuo o nación,

dependen de las actividades de comercio que se puedan dar dentro o fuera de cada

país.

1 Guerrero, Jorge y Estrella Manuel, Contabilidad de Servicios paso a paso, UTE, Quito, 2009.

24

Clasificación.- Bravo (2011) por su naturaleza el comercio se clasificaría en:

1. Por el Volumen de la transacción

- Al por mayor

- Al por menor

2. Por la forma de pago

- Al contado: Efectivo, cheque, tarjeta de crédito, papeles negociables.

- A crédito: Letras de cambio, pagaré, hipotecario, prendario crédito

personal.

3. Por la naturaleza de los bienes

- Muebles

- Inmuebles

4. Por la naturaleza de los servicios

- Personales: profesionales, no profesionales

- Pluripersonal: profesionales, no profesionales.

5. Por el medio de transporte de uso

- Terrestre,

- Marítimo,

- Aéreo

- Fluvial

- Electrónico

25

6. Por el lugar donde se efectúa la transacción

- Interno: local, regional, nacional

- Externo: binacional, multinacional, continental, mundial2. Pág. 32

2.1.2. La Empresa

Zapata (2011) “Es todo ente económico cuyo esfuerzo se orienta a ofrecer bienes

y/o servicios que al ser vendidos producirán una renta que beneficiara a la

comunidad”.3 Pág. 9. Bravo (2011) “Es un ente conformado por capital y trabajo

dedicado a actividades de producción, comercio y prestación de bienes y

servicios a la sociedad”. Pág. 16

La empresa constituye la unión de capitales, en pro de la consecución de un objetivo,

que implica riesgos. Estos capitales pueden estar constituidos por recursos

económicos y personales, sean efectivo, numerario, etc., y en el caso de personal

sería capital de trabajo.

Importancia.- La empresa en cualquier sector económico será el motor que mueva la

economía de un país; la importancia radica en su capacidad generadora de riqueza,

que al ser distribuida equitativamente propicia la paz social y por ende tranquilidad y

desarrollo.

2 Bravo V. Mercedes, Contabilidad General, Décima edición, Editora Escobar, Quito 2011. 3 Zapata S. Pedro, Contabilidad General. Séptima edición, Mc Graw Hill, Colombia, 2011

26

Clasificación.- Existe un sinnúmero de categorizaciones, para efectos contables lo

haremos bajo los siguientes criterios:

• Por su naturaleza:

- Industriales.- Transforman materias primas en productos nuevos. Puede

ser textiles, lácteos, metalurgia; ejemplo Pinto, Parmalat, Arcompaxi, etc.

- Comerciales.- Compran y venden productos elaborados, siendo estas

intermediarias entre el fabricante y consumidor. Productos como la línea

blanca, autos, muebles; ejemplo La Ganga, Autec, Colineal.

- Servicios.- Proporcionan productos intangibles a la colectividad. Pueden

estar en el sector salud, educación, turismo, en fin como ejemplo

Omnihospital, Ute, Neiges.

• Por el sector o procedencia del capital:

- Públicas.- Capital pertenece al Estado, su fin principal el servicio, puede

ser la Empresa de Ferrocarriles.

- Privadas.- Capital netamente de personas particulares, su principal fin es

el lucro, ejemplo Magma Burger.

- Mixtas.- Participación de capital privado como público, se persigue el lucro

moderado, ejemplo ExploCem.

27

• Según la integración del capital o número de socios

- Unipersonales.- El capital es aporte de una sola persona, que es el único

dueño.

- Sociedades.- Todas aquellas en las que el capital se conforma por el aporte

de personas naturales o jurídicas.

o Compañía en Nombre Colectivo

De carácter típicamente personalizada, por lo general de naturaleza familiar,

por lo tanto se rige bajo el principio de conocimiento y mutua confianza entre

los socios-, no admite suscripción pública de capital, los aportes no están

representados por títulos negociables, la administración está ligada a los

socios. La Compañía en nombre colectivo se contrae entre dos o más personas

que harán el comercio bajo una razón social; siendo la misma una fórmula de

los nombres de los socios o de alguno de ellos, agregando “y compañía”.

Ventajas

La posibilidad de reunir mayor capital para la empresa, todos los socios

responden de manera subsidiaria, solidaria e ilimitadamente a las

obligaciones de la sociedad.

Cada socio participa directamente de los beneficios.

Cada socio tiene derecho a un voto.

28

o Compañía en Comandita Simple

Sociedad mercantil personalista, con razón social y capital social representado

por partes nominativas; suscritas por uno o más socios comanditarios, estos

son aquellos que proyectan simplemente a la administración de los fondos

sociales, que responden de las obligaciones sociales de una manera

subsidiaria, solidaria e ilimitada; y, de uno o más socios comanditarios, estos

últimos son los que se proyectan a suministrar y sustanciar con ello la

concurrencia de capital social.

Esta compañía existe bajo una razón social y se contrae entre uno o varios

socios solidaria e ilimitadamente responsables y otro u otros, cuya

responsabilidad se limita al monto de sus aportaciones. La razón social será

uno o varios nombres de los socios solidariamente responsables, al que se

agregará “compañía en comandita”. El comanditario que tolerare la inclusión

de su nombre en la razón social quedará solidaria e ilimitadamente responsable

de las obligaciones contraídas por la compañía.

Ventajas

No requiere capital mínimo para su constitución.

Cada socio participa directamente de los beneficios.

La posibilidad de reunir mayor capital para la empresa.

Las responsabilidades ante las obligaciones sociales de la empresa son

establecidas según el tipo de socios, comanditarios o comanditados.

29

o Compañía de Responsabilidad Limitada

Se requiere mínimo tres socios, y un máximo de veinticinco, que solo

corresponden a sus obligaciones sociales hasta el monto de sus aportaciones

individuales y hacen el comercio bajo una razón social o denominación objetiva

a las que se añadirán las palabras “Compañía Limitada”. Esta clase de

compañías tendrán como finalidad toda clase de actos civiles o de comercio y

operaciones mercantiles permitidas por la Ley, a excepción de operaciones de

banco, seguros capitalización y ahorros. Si el número excediera deberá

transformarse o liquidarse.

o Compañía Anónima

Es una sociedad de capitales, en la que el capital social se encuentra

representado por títulos negociables y que poseen un mecanismo jurídico

propio y dinámico; por el cual, la acción es la parte alícuota del capital, estas

acciones están divididas en acciones negociables y cuyos accionistas no

responden personalmente de las deudas sociales, sino únicamente por el

monto de sus acciones. Es una compañía típicamente de capitales, el capital

se puede constituir o aumentar mediante suscripción pública, además es

considerada una sociedad, por lo cual existen muchas personas dispuestas a

asociarse uniendo sus capitales para emprender operaciones y participar de

sus resultados.

Ventajas

Se pueden transmitir sus acciones mediante su venta.

30

Los acreedores tienen derecho sobre los activos de la compañía, no

sobre los bines de los accionistas.

El dinero arriesgado por el accionista se limita al valor de su inversión.

Obtención de créditos.

Cada socio participa directamente de los beneficios.

o Compañía de economía Mixta

En estas participa el Estado promoviendo la inversión en áreas en las cuales el

sector privado no podría hacerlo sin el Estado. Para constituir estas compañías

se lo hace entre personas jurídicas de derecho público o personas jurídicas o

naturales de derecho privado. Son empresas dedicadas al desarrollo y fomento

de sectores estratégicos, tales como la prestación de servicios públicos para

satisfacer necesidades de carácter social.

2.1.3. La Contabilidad

Bravo (2011) “Es la ciencia, el arte que permite el análisis, clasificación, registro,

control e interpretación de las transacciones que se realizan en una empresa

con el propósito de conocer sus situación económica y financiera al final de un

ejercicio económico”.4 Pág. 1

4 Bravo V. Mercedes, Contabilidad General, Décima edición, Editora Escobar, Quito 2011

31

Contabilidad, es el proceso de toda actividad transaccional generada en una unidad

comercial, convirtiéndola en información útil para la toma de decisiones por quienes

tengan interés en el desarrollo de ésta unidad comercial.

Sirve para:

• Proporcionar una imagen numérica de lo que sucede en la vida y en la actividad

organizacional.

• Registrar y controlar las transacciones de la organización con exactitud y

rapidez.

• Fuente variada, actualizada y confiable de información para la toma de

decisiones.

• Proteger los activos de la organización mediante mecanismos que evidencien

en forma automática y oportuna la malversación de fondos o sustracción de

activos.

• Explicar y justificar la gestión de los recursos.

• Preparar estados financieros.

Funciones de la contabilidad Goxens (2008)

- Función histórica.- Lleva un control cronológico de los hechos que van

apareciendo en la vida de la empresa.

- Función estadística.- Refleja los hechos económicos, en cantidades que dan

una visión real de la situación real del negocio.

32

- Función económica.- Estudia el proceso que se sigue para la obtención del

producto.

- Función financiera.- Analiza la obtención de los recursos monetarios y hace

frente a los compromisos de la empresa.

- Función fiscal.- Es saber cómo afectan a la empresa las disposiciones fiscales

mediante las cuales se fija la contribución por impuestos.

- Función legal.- Conocer los artículos del Código de Comercio, Ley de

Régimen Tributario Interno, Ley de Compañías y tras leyes que puedan afectar

a la empresa, para que la contabilidad refleje de manera legal el contenido

jurídico de sus actividades5. Pàg 28

2.1.4. La Unidad Comercial

Toro (2009) “Es toda actividad humana, pretende aplicar principios fundamentales de

reordenamiento, que nos permitan saber en cualquier momento que es lo que pasa

en el medio en el que nos desenvolvemos, sea el hogar los institutos de educación las

empresas públicas o privadas, en fin todo el conglomerado social”.

Todo movimiento financiero de la sociedad está basado en el concepto de la

propiedad, considerada como sinónimo de riqueza. El lícito dominio de la propiedad

puede tener diferentes expresiones, ya sea a través de la propiedad pública o privada.

5 Goxens Antonio y Goxens María, Enciclopedia Práctica de la Contabilidad, Segunda edición, Oceano,

Barcelona-España, 2003

33

Puede corresponder a individuos aislados o agrupados que utilizan sus bienes de

acuerdo a sus intereses particulares, a las cuales se les conoce como UNIDADES

COMERCIALES, las mismas que a más de satisfacer fácil y eficazmente las

necesidades económicas del hombre, están sometidas a la intervención del conjunto

de la sociedad, a través de Leyes, Reglamentos, disposiciones que se proyectan hacia

el bienestar colectivo.

Esta necesidad apremia aún más, cuando lo que se trata de ordenar, con hechos que

implican el uso diario del dinero, y el control de todo lo que podemos comprar, vender,

cambiar pagar, o cobrar que es lo que precisamente se encarga la contabilidad6. Pág.

18

2.1.5. El Sistema Contable en la Administración

Es un conjunto específico de procedimientos y métodos aplicables a las transacciones

de una organización y relacionados entre sí por una serie de principios generales que

le dan la fisonomía de sistema para hacer contabilidad.

Entiéndase para ello "método" como la normal o regla, es decir, como un enunciado

breve y concreto que fija la forma o modo de hacer o dejar de hacer algo para lograr

un propósito.

6 Toro José, Fundamentos de teoría económica, Cuarta edición. Rep. Dominicana, 2009

34

El "procedimiento" contempla uno o más métodos. Cuando las normas o reglas se

complementan con la acción de las personas en espacio y tiempo se construye un

procedimiento concreto.

Sistema uniforme de contabilidad.- Se busca la uniformidad en los sistemas de

contabilidad de manera que facilite las comparaciones de resultados y de los estados

financieros. No obstante, resulta bastante difícil considerando que existen tantos

sistemas de contabilidad como actividades, servicios y administradores existan.

Partes fundamentales del sistema de contabilidad

Clasificación de cuentas: el nombre de cada cuenta debe responder a su contenido.

- Registros y formularios de contabilidad

- Normas y procedimientos

- Estados y Reportes

La contabilidad, siendo un sistema que permite llevar el control de todas las

transacciones de una organización, necesita realizar las siguientes funciones

fundamentales:

- Ordenar y archivar la documentación que respalda las operaciones

contables.

35

- Clasificar la información, para determinar en qué parte del balance de

aplicarán las operaciones: en activo, en pasivo, en patrimonio, en ingresos

o en egresos.

- Registrar las operaciones contables en los libros autorizados, según lo

determinan las leyes de cada país.

- Informar sobre los resultados obtenidos en las transacciones de la

organización, en un período determinado.

Clasificación de los activos

Están constituidos por LAS COSAS DE VALOR QUE SE POSEEN, como:

- Dinero en efectivo

- Cuentas y documentos por cobrar

- Mercancías

- Enseres de oficina

- Equipos

- Terrenos

- Edificios

Se clasifican en:

• Activos circulante o corriente

• Activos fijos

• Otros activos

36

Activos circulantes o corrientes:

Son aquellos activos que son efectivos o que se pueden convertir fácilmente a efectivo

en un plazo no mayor a doce meses. Para efectos de ubicación, en el balance deben

aparecer en orden de liquidez de la siguiente forma:

- Caja

- Bancos

- Cuentas por cobrar, e

- Inventarios

Activos fijos:

En esta categoría incluye aquellos bienes que cumplen con las siguientes

características:

- Ser propiedad de la NEIGES

- Ser de naturaleza duradera

- No estar destinados para la compra/venta

- Que sean necesarios para desarrollar los programas o actividades de

la organización.

- Dentro de estos activos, se mencionan: mobiliario, vehículos,

enseres, equipo, edificios, etc.

Otros activos:

En contabilidad, otros activos, son aquellos que no se pueden clasificar, ni como

circulantes ni como fijos, pero que son propiedades que la organización tiene y que

37

utilizar para llevar a cabo sus programas, por ejemplo: gastos pagados por

adelantado, alquileres, seguros, papelería, etc.

De acuerdo con esta clasificación, los activos totales de una organización son:

Activos totales = Activos circulantes + Fijos + Otros Activos

Clasificación del Pasivo

Los pasivos son obligaciones que, al igual que los activos tienen una clasificación de

acuerdo con el orden de prioridad de pago. Los pasivos deben clasificarse como:

Pasivos circulantes o de corto plazo, pasivos a largo plazo y Otros pasivos.

Pasivos circulantes o a corto plazo:

Son aquellas obligaciones que deben cancelarse en un plazo menor a un año. En el

balance, deben ubicarse en el orden de su exigibilidad:

- Obligaciones bancarias

- Cuentas por pagar a proveedores

- Otras cuentas por pagar

- Prestaciones sociales por pagar

- Impuestos por pagar

- Asignaciones a proyectos

38

Pasivo fijo o a largo plazo:

En esta categoría se ubican las obligaciones que deben cubrirse en un plazo mayor a

un año.

- Documentos por pagar

- Cuentas por pagar

- Asignaciones a proyectos

Otros pasivos

Al igual que los activos, la clasificación: Otros pasivos, se refiere a los pasivos que no

se clasifican como corrientes, ni como a largo plazo, tales como: préstamos sin interés,

ni fecha específica de cancelación; y alquileres o arrendamientos cobrados por

anticipado.

De acuerdo con las categorías de pasivos estudiadas, los pasivos totales de una

organización son:

Pasivos totales = Pasivos corrientes + Fijos + Otros pasivos

Patrimonio o Capital

Constituye la parte que la organización ha acumulado como propio, a través del

tiempo, constituyéndose en un capital que será de utilidad en el momento que se

presente alguna crisis o falta de financiamiento.

39

Este fondo se conforma por:

- Resultados positivos o negativos, habidos en un período determinado

entre los ingresos y egresos.

- Donaciones recibidas de otros organismos, sea en efectivo, o en

especie, y

- Las cuotas que los socios hacen efectivas.

De lo anterior se deriva que, este fondo, resulta de la sumatoria de:

Patrimonio = Resultados + Donaciones + Cuota Socios

2.1.6. Manual de Procedimientos Contables

Barrera (2005) A pesar de la importancia de la salud financiera de una microempresa,

también se le debe reconocer la gran importancia que tiene en la organización de una

microempresa tener al día una serie de documentos que enmarcan las actividades

diarias de la compañía en sus procesos productivos. Estos documentos tienen

diferentes nombres e incluso algunos son reunidos en uno solo. Tales documentos

reúnen normas internas, procedimientos, reglamentos, directrices y formatos de los

que todos los empleados deben tener conocimiento.

Estos documentos permiten que una microempresa pueda evolucionar

independientemente de que sus dueños o accionistas principales estén encima de la

40

compañía permanentemente. Con la implementación de unas reglas de juego claras

y conocidas por todos los empleados, solo se requiere hacer un control de gestión

básico para hacerle el seguimiento e ir haciendo los correspondientes correctivos para

que los normales procesos de la mueblería no se detengan y toda la organización se

mantenga en sintonía.

Se debe ser consciente que lo más difícil no solo es montar una microempresa en una

franja del mercado en un momento oportuno, sino también mantenerla en el mercado

y que trascienda en el tiempo. Esto último es una ardua tarea y que requiere el mayor

de todos los esfuerzos de la organización. Para mantener una microempresa ya

constituida en un mercado que aparentemente puede ser a largo plazo, se debe

preparar para que esta pueda ser autónoma y que toda la organización se pueda

acostumbrar a los continuos cambios que se le avecinen.

El Manual de Procedimientos debe incluir una breve explicación de la aplicación de

los diferentes procesos, documentos y formatos requeridos para la organización

adecuada de una microempresa, lo cual puede representar una base para la

preparación de algunos de ellos.

Si bien es cierto que la redacción y la implementación de estos documentos consume

bastante tiempo y dinero, también se debe reconocer que se hace imperativo en una

microempresa que se encuentre en crecimiento y que ya lleva un trayecto recorrido

en el tiempo como para tener su reconocimiento en el medio. En muchas ocasiones

los costos de la organización de la microempresa finalmente se ven compensados en

41

el balance cuando los tiempos se disminuyen, los procesos se simplifican, la

organización tiene una capacidad de reacción a todo nivel más rápida, la información

es más ágil y llega más rápido al que la debe emplear, etc.

El manual de procedimientos constituye la guía a seguir para el desarrollo de toda

empresa y su organización se respaldará en procesos metódicos, que permitirá

adaptarnos a los constantes cambios. 7 Pág. 38

Conceptos según varios autores.

Para Agustín Reyes Ponce (2000), el Manual de Procedimientos: Es un documento

que determina los procedimientos que se deben aplicar para la realización de una

actividad, señalando la secuencia cronológica más eficiente para obtener los mejores

resultados en cada función concreta de una microempresa.

James Stoner (2004), dice: Un manual de procedimientos es la sucesión cronológica

de una serie de operaciones interrelacionadas entre sí, dependientes una de otra y

que mediante un método o forma determinada de ejecución permiten obtener un

producto o prestar un servicio.

Entonces, podríamos decir que un Manual de Procedimientos es una sucesión

cronológica de operaciones conectadas entre sí, que tienen por objeto la realización

de una actividad o tarea específica dentro de un ámbito preestablecido de

aplicación. Todo procedimiento involucra actividades y tareas del personal, la

7 Barrera R. Alfonso, Manual de procedimientos, Métodos y Sistemas Administrativos, Seminario PUCE, Quito

2005

42

determinación de tiempos de realización, el uso de recursos materiales y tecnologías,

y la aplicación de métodos de trabajo y de control para lograr el cabal, oportuno y

eficiente desarrollo de las operaciones.

Manual de Procedimientos

Barrera (2005), “Es un instrumento de información en el que se consignan

metódicamente las operaciones que deben seguirse para la realización de las

funciones de una o varias entidades”8. Pág. 39

Los manuales de procedimientos administrativos son documentos que registran los

pasos y operaciones que deben seguirse para la realización de las funciones de una

dependencia. En ellos se describen, además, los diferentes puestos o unidades

administrativas que intervienen, precisándose su responsabilidad y participación.

Suelen contener información y ejemplos de formularios, impresos, autorizaciones o

documentos necesarios, máquinas de oficina a utilizar y cualquier otro dato que pueda

auxiliar en el correcto desarrollo de las actividades.

Se puede señalar que un Manual de Procedimientos contiene información detallada

sobre la naturaleza del área de estudio, el objetivo general, las políticas, las

funciones, el sistema operativo y los procedimientos de una unidad administrativa,

mismos que incluyen su descripción y los diagramas correspondientes, así como los

formatos e instructivos de llenado que los integran

8 Barrera R. Alfonso, Manual de procedimientos, Métodos y Sistemas Administrativos, Seminario PUCE, Quito

2005

43

Estoy de acuerdo, porque de esta manera ayuda a que la microempresa este bien

administrada y cualquier persona que se ponga al frente pueda continuar trabajando.

Importancia

Constituye un documento básico para el logro de las metas y de los objetivos

institucionales, toda vez que con éste las dependencias, organismos auxiliares y

fideicomisos públicos podrán realizar sus actividades de una manera más ordenada y

eficiente. Es una herramienta administrativa útil e indispensable para el mejor

desempeño de las actividades de los servidores de una microempresa. De ahí que su

importancia sea fundamental en el proceso de modernización y mejoramiento

integral de la administración pública y privada.

Permite que los procesos de gestión de la microempresa sean revisados para que,

por un lado, se puedan rediseñar y, por el otro, se mejore la calidad en su ejecución.

Es de suma importancia contar con manuales de procedimientos ya que con ellos se

puede guiar el trabajo a realizar y así mejorar la eficiencia de la empresa.

Objetivos

Los Manuales de Procedimiento permiten cumplir con los siguientes objetivos

generales:

- Coadyuvar a la ejecución correcta y oportuna de las labores

encomendadas al personal y propiciar la uniformidad en el trabajo.

44

- Permitir el ahorro de tiempo y esfuerzos en la ejecución del trabajo,

evitando la repetición de instrucciones.

- Servir de medio de integración y orientación al personal nuevo, que

facilite su incorporación al trabajo.

- Facilitar el aprovechamiento de los recursos humanos y materiales.

- Ser un instrumento útil para la orientación e información al cliente.

Facilitar la supervisión y evaluación del trabajo.

- Propiciar el mejoramiento de la productividad de la microempresa.

Ventajas

Los Manuales de Procedimientos por su utilidad brindan las siguientes ventajas:

- Ayudan al incremento de la eficiencia, la calidad y la productividad

- Son una fuente importante y constante de información sobre los

trabajos en la microempresa. Aumentan la predisposición del

personal para asumir responsabilidades.

- Son un elemento importante de revisión y evaluación objetiva de las

prácticas de trabajo institucionalizadas

- Representan una restricción a la improvisación que aparece en la

microempresa de las más variadas formas.

- Constituyen un instrumento efectivo de consulta, orientación y

entrenamiento.

- Facilitan el proceso de hacer efectivas las normas, procesos y

funciones administrativas.

45

- Evitan discusiones innecesarias y equívocos

- Ayudan a fijar criterios y patrones, así como la uniformidad en

la terminología técnica. Con esto, facilita la normalización de las

actividades administrativas y productivas. Constituyen una memoria

institucional.

- Los manuales de procedimientos dan muchas ventajas a las

empresas que los aplican evitan desperdicios de tiempo y dinero.9

2.2. Fundamentación Teórica Legal

2.2.1. Principios de Contabilidad Generalmente Aceptados (PCGA)

Bravo (2011), Como cualquier otra ciencia la contabilidad se sustenta en principios,

que significan el inicio, donde se sustenta la contabilidad y son aceptados y aplicados

a nivel mundial, de entre los más básicos:

Ente.- Es la empresa, misma que tiene nombre y como tal desarrolla una

actividad.

Uniformidad.- Los métodos y procedimientos técnicos deben ser aplicados

uniformemente de un período a otro. Cuanto, por circunstancias especiales se

presenten cambios, se deberá dejar constancia expresa de tal situación, e informar de

los efectos futuros.

9 Werther William, Davis Keith, Administración de personal y recursos humanos, 6ª Edición, McGraw Hilll,

México 2008. Pág. 10

46

Empresa en Marcha.- La entidad se presume en existencia permanente, salvo

especificación contraria, considerándose que el concepto que informa la mencionada

expresión, se refiere a todo organismo económico cuya existencia personal tiene

plena vigencia y proyección futura.

Revelación suficiente.- La información presentada en los estados financieros

debe contener en forma clara y comprensible todo lo necesario para juzgar los

resultados de operación y la situación financiera de la entidad.

Esta información debe buscar la divulgación de todos los hechos de

importancia; por lo que utilizará notas a los estados financieros y revelará hechos

subsecuentes.

Realización.- El ingreso es reconocido usualmente cuando los activos se

venden o prestan los servicios. Se debe establecer con carácter general que el

concepto “realizado” participa del concepto de “devengado”.

Unidad de medida.- Se refiere a la moneda en curso legal del país donde está

la empresa, valorizando los elementos patrimoniales aplicando a cada unidad. En

Ecuador es el dólar de los Estados Unidos de Norteamérica.

Conservatismo.- O prudencia, significa que cuando se deba elegir entre dos

valores por un elemento del activo, normalmente se debe optar por el más bajo, o bien

que una operación se contabilice de tal modo que la alícuota del propietario sea

menor. Entre dos alternativas se escogerá la más conservadora.

47

Causación.- Los ingresos y gastos deben ser reconocidos cuando se generen

u ocurran, sin importar el momento de cobro o pago.

Consistencia.- Para el uso de la información contable es necesario seguir

procedimientos de cuantificación que permanezcan en el tiempo.

La partida doble.- El principio más práctico, consiste en que cada hecho que

se realice afectará por lo menos a dos partidas o cuentas contables. En toda

transacción mercantil no hay deudor sin acreedor, ni acreedor sin deudor. Toda

transacción que se realice en la empresa será registrad en cuentas deudoras que

reciben valores y cunetas acreedoras que entregan”10.

NORMAS TÉCNICAS CONTABLES DE VALORACIÓN, PREPARACIÓN E

INFORMACIÓN FINANCIERA

El concejo de normas internacionales de contabilidad (IASB), ha definido la base

teórica que regulará la práctica contable mundial. La citada base reconoce la vigencia

jerárquica de:

Las Normas Internacionales de Información Financiera (NIIF).

Las Normas Internacionales de Contabilidad (NIC).

10 Bravo Mercedes, Contabilidad General, Décima edición, Editora Escobar, Quito 2011. Pág. 35

48

2.2.2. Las Normas Internacionales de Información Financiera (NIIF).

NIIF 1 Adopción por primera vez de NIIF.

Presenta una visión general para una empresa que adopte las NIIF por primera vez

como base de presentación de sus estados financieros anuales con carácter general.

Para el caso de Ecuador, los ejercicios correspondientes son los que concluyan en

2009 y 2008.

NIIF 2 Pagos basados en acciones.

El objetivo de esta NIIF consiste en especificar la información financiera que ha

de incluir una entidad cuando lleve a cabo una transacción con pagos basados

en acciones.

NIIF 3 Combinación de negocios.

El objetivo de esta NIIF consiste en especificar la información financiera a

revelar por una entidad cuando lleve a cabo una combinación de negocios. En

particular, especifica que todas las combinaciones de negocios se

contabilizarán aplicando el método de adquisición. En función del mismo, la

entidad adquirente reconocerá los activos, pasivos y pasivos contingentes

identificables de la entidad adquirida por sus valores razonables, en la fecha de

adquisición y también reconocerá el fondo de comercio, que se someterá a

pruebas para detectar cualquier deterioro de su valor, en vez de amortizarse.

49

NIIF 4 Contratos de seguros.

El objetivo de esta NIIF consiste en especificar la información financiera que

debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos

contratos (que en esta NIIF se denomina aseguradora), hasta que el Consejo

complete la segunda fase de este proyecto sobre contratos de seguro.

NIIF 5 Activos no corrientes mantenidos para la venta y explotaciones en

interrupción definitiva.

El objetivo de esta NIIF es especificar el tratamiento contable de los activos

mantenidos para la venta, así como la presentación e información a revelar

sobre las actividades interrumpidas.

NIIF 6 Explotación y evaluación de recursos minerales.

El objetivo de esta NIIF es especificar la información financiera relativa a la

exploración y la evaluación de recursos minerales.

NIIF 7 Instrumentos financieros.

Requiere a las empresas que, en sus estados financieros, revelen información que

permita a los usuarios evaluar:

a) la relevancia de los instrumentos financieros en la situación financiera y en

el rendimiento de la entidad; y

50

b) la naturaleza y el alcance de los riesgos procedentes de los instrumentos

financieros a los que la entidad se haya expuesto durante el ejercicio y en

la fecha de presentación, así como la forma de gestionar dichos riesgos.

NIIF 8 Segmentos operativos

Exige que las entidades adopten “el enfoque de la dirección” al revelar información

sobre el resultado de sus segmentos operativos.

NIIF 9 Para PYMES

Es un compendio simplificado de las NIIF que pueden utilizar la mayoría de pequeñas

y medianas empresas en el Ecuador.

2.2.3. Normas Internacionales de Contabilidad (NIC).

Bravo (2011), Las Normas Internacionales de Contabilidad, constituyen pautas

teóricas contables para la valuación, presentación y revelación de las transacciones

que efectúan las entidades.

La intención del Comité es que la adopción de las Normas Internacionales de

Contabilidad por los diferentes países, mejorará la calidad de los estados financieros

y se obtendrá un grado cada vez mayor de comparabilidad. Asimismo, la credibilidad

51

y, por consiguiente, la utilidad de los estados financieros se verá acrecentada en todo

el mundo11.

A continuación se detallan las NIC vigentes a la fecha:

NIC Nº 1 Presentación de Estados Financieros

Su objetivo es establecer las bases para la presentación de los Estados Financieros

con propósitos de información general, con el fin de asegurar la comparabilidad de los

mismos tanto con respecto a los estados financieros de períodos anteriores

publicados por la misma empresa como con respecto a los estados financieros de

otras empresas diferentes.

Para alcanzar dicho objetivo, la norma establece, en primer lugar, consideraciones

generales para la presentación de los Estados Financieros, y a continuación ofrece

guías para determinar su estructura, a la vez que fija los requisitos mínimos sobre su

contenido para la correspondiente publicación por parte de las Empresas.

NIC Nº 2 Inventarios

El objetivo es prescribir el tratamiento contable de los inventarios dentro del sistema

de medición del costo histórico. Un tema fundamental en la contabilidad de los

11 Bravo Mercedes, Contabilidad General, Décima edición, Editora Escobar, Quito 2011. Pág. 42

52

inventarios es la cantidad de costo que debe acumularse en un activo, para diferirlo

hasta que los ingresos correspondientes sean reconocidos.

NIC Nº 7 Estados de flujo de efectivo

Su objetivo se basa en la información acerca de los flujos de efectivo es útil porque

suministra a los usuarios de los estados financieros las bases para evaluar la

capacidad que tiene la empresa para generar efectivo y equivalentes de efectivo así

como las necesidades de liquidez que ésta tiene. Para tomar decisiones económicas,

los usuarios deben evaluar la capacidad que la Empresa tiene para generar efectivo

y equivalentes de efectivo, así como las fechas en que se producen y el grado

certidumbre relativa de su aparición. El objetivo de esta Norma es exigir a las

Empresas que suministren información acerca de los movimientos retrospectivos en

el efectivo y los equivalentes de efectivo que posee, mediante la presentación de un

estado de flujos de efectivo que clasificados según que procedan de actividades de

operación, de inversión y de financiación.

Esta norma suministra una guía práctica para la determinación del tal costo así como

para el subsecuente reconocimiento como gasto del período, incluyendo también

cualquier deterioro que rebaje el importe en libros al valor neto realizable

También suministra una guía sobre las fórmulas de costo que se usan para calcular

los costos de los inventarios.

53

NIC Nº 12 Impuestos sobre las ganancias

El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las

ganancias. Esta norma exige que las empresas contabilicen las consecuencias

fiscales de las transacciones y otros sucesos, de la misma manera que contabilizan

esas mismas transacciones. Así, los efectos fiscales de transacciones y otros

sucesos, que se reconocen en el estado de resultados, se registran también en el

mismo.

NIC Nº 14 Información financiera por segmentos

Su objetivo es el establecer políticas de información financiera por segmentos, es decir

información acerca de los diferentes tipos de productos y servicios que la empresa

elabora y de las diferentes áreas geográficas en las que opera

Ayudar a los usuarios a entender mejor el desempeño pasado de la empresa

Ayudar a los usuarios a evaluar mejor los riesgos y rendimientos de la empresa

Permitir a los usuarios hacer juicios más informados acerca de la empresa en su

conjunto.

NIC Nº 15 Información para reflejar los efectos de cambios en los precios

Esta norma debe ser aplicada para reflejar los efectos de los cambios en los precios

(inflación o deflación) sobre la determinación de los resultados de la empresa y su

posición financiera.

54

NIC Nº 16 Propiedades, plantas y equipos

Se procura establecer el tratamiento contable de las propiedades, planta y equipo

(activos fijos). Los principales problemas que presenta la contabilidad de propiedades,

planta y equipo son el momento de activación de las adquisiciones, la determinación

del importe en libros y los cargos por depreciación del mismo que deben ser llevados

a resultados.

Esta norma exige que un elemento correspondiente a las propiedades, planta y equipo

sea reconocido como un activo cuando satisfaga los criterios de definición y

reconocimiento de activos contenidos en el Marco Conceptual para la preparación y

presentación de los Estados Financieros.

NIC Nº 17 Arrendamientos

Su objetivo es establecer, para arrendatarios y arrendadores, las políticas contables

apropiadas para contabilizar y revelar la información correspondiente a los

arrendamientos operativos y financieros.

NIC Nº 18 Reconocimiento de ingresos

Los ingresos son definidos como incrementos en los beneficios económicos,

producidos a lo largo del período contable, en forma de entradas o incrementos de

valor de los activos, o bien como disminuciones de los pasivos, que dan como

55

resultado aumentos del patrimonio neto y no están relacionados con las aportaciones

de los propietarios de la empresa.

El concepto de ingreso comprende tanto los ingresos en sí como las ganancias. Los

ingresos propiamente dichos surgen en el curso de las actividades ordinarias de las

empresas y adoptan una gran variedad de nombres, tales como ventas, comisiones,

intereses, dividendos y regalías.

Establecer el tratamiento contable de los ingresos que surgen de ciertos tipos de

transacciones y otros eventos. La principal preocupación en la contabilización de

ingresos es determinar cuando deben ser reconocidos. El ingreso es reconocido

cuando es probable que los beneficios económicos futuros fluyan a la empresa y estos

beneficios puedan ser medidos con fiabilidad. Esta norma identifica las circunstancias

en las cuales se cumplen estos criterios para que los ingresos sean reconocidos.

También provee guías prácticas para la aplicación de estos criterios.

NIC Nº 19 Beneficios a los empleados

Esta norma prescribe la forma en que los empleadores deben tratar contablemente y

revelar información acerca de los beneficios a los empleados

Esta norma no se ocupa de la información a suministrar sobre los planes de beneficios

a los empleados (NIC 26).

Esta norma contempla cinco categorías de beneficios a los empleados beneficios a

corto plazo a los empleados en activo, tales como sueldos, salarios y contribuciones

56

a la Seguridad Social, ausencias remuneradas (incluso por enfermedad), participación

en las ganancias e incentivos y, beneficios no monetarios.

Esta norma contempla cinco categorías de beneficios a los empleados beneficios a

los empleados retirados tales como beneficios por pensiones y otros beneficios por

retiro, seguros de vida y atención médica para los jubilados beneficios por terminación

de contrato beneficios de compensación

Esta norma contempla cinco categorías de beneficios a los empleados beneficios a

largo plazo para los empleados entre los que se incluyen ausencias remuneradas

después de largos períodos, beneficios especiales después de largo tiempo de

servicio, los beneficios por incapacidad y participación en beneficios, incentivos y otro

tipo de compensación salarial diferida. Esta norma prescribe el tratamiento contable

y la revelación de información financiera respecto de los beneficios de los empleados.

Se obliga a las empresas a reconocer un pasivo cuando el empleado ha prestado los

servicios a cambio de los cuales se le crea el derecho de recibir pagos en el futuro.

También se obliga a las empresas a reconocer un gasto cuando la empresa ha

consumido el beneficio económico procedente del servicio prestado por el empleado

a cambio de los beneficios en cuestión

NIC Nº 32 Instrumentos financieros: presentación y revelación

El objetivo de esta norma es mejorar la comprensión que los usuarios de los Estados

Financieros tienen sobre el significado de los instrumentos financieros.

57

La norma prescribe ciertos requisitos a seguir para la contabilización de instrumentos

financieros dentro del Balance General, e identifica la información que debe ser

revelada acerca de los instrumentos financieros contabilizados (reconocidos) y de los

instrumentos financieros fuera del Balance General (no reconocidos).

La normativa sobre contabilización se refiere a la clasificación de los instrumentos

financieros como pasivos o como patrimonio neto, a la clasificación de los intereses,

dividendos, pérdidas y ganancias relacionados con ellos, así como, a las

circunstancias bajo las cuales los activos y los pasivos financieros deben ser objeto

de compensación.

La normativa sobre la información a revelar se refiere a la descripción de los factores

que afectan al importe, la fecha de aparición y la certidumbre de los flujos de efectivo

futuros para la empresa relacionados con instrumentos financieros, así como, las

políticas contables aplicadas a dichos instrumentos

Además, la norma aconseja a las empresas revelar información acerca de la

naturaleza e importancia del uso de instrumentos financieros, los propósitos para los

que se usan, los riesgos asociados con ellos y las políticas que la empresa utiliza para

controlar tales riesgos.

NIC Nº 33 Ganancias por acción

El objetivo de esta Norma es establecer los principios para la determinación y

presentación de la cifra de ganancias por acción en las empresas, cuyo efecto será el

58

de mejorar la comparación de los rendimientos entre diferentes empresas en el mismo

período así como, entre diferentes períodos para la misma empresa

El punto central de esta Norma es el establecimiento del denominador en el cálculo

de las ganancias por acción. Aunque el indicador de las ganancias por acción tiene

limitaciones a causa de las diferentes políticas contables que sirven para determinar

las “ganancias”, la utilización de un denominador calculado en forma uniforme mejora

la información financiera ofrecida.

NIC Nº 34 Informes sobre estados contables intermedios

El objetivo de esta norma es establecer el contenido mínimo de la información

financiera intermedia, así como prescribir los criterios para el reconocimiento y la

medición que deben ser seguidos en los estados financieros intermedios, ya se

presenten en forma completa o condensada.

La información financiera intermedia, si se presenta en el momento oportuno y

contiene datos fiables, mejora la capacidad que los inversionistas, prestamistas y otros

usuarios tienen para entender la capacidad de la empresa para generar beneficios y

flujos de efectivo, así como su fortaleza financiera y liquidez.

59

NIC Nº 35 Operaciones que se discontinúan

El objetivo de esta Norma es establecer los principios que han de regir la información

financiera sobre operaciones en proceso de discontinuación por parte de las

empresas, lo cual mejorará la capacidad de los usuarios de los estados financieros a

la hora de hacer proyecciones de los flujos de efectivo, de las posibilidades de

generación de ganancias, y de la posición financiera de la empresa, ya que se obliga

a realizar la segregación de información relativa a operaciones en discontinuación de

la que corresponde a las que continúan en funcionamiento.

NIC Nº 36 Deterioro del valor de los activos

El objetivo de esta Norma es establecer los procedimientos que una empresa debe

aplicar para asegurar que el valor de sus activos no supera el importe que puede

recuperar de los mismos.

Un determinado activo estará contabilizado por encima de su importe recuperable

cuando su importe en libros exceda del importe que se puede recuperar del mismo a

través de su uso o de su venta. Si este fuera el caso, el activo se calificaría como

deteriorado, y la Norma exige que la empresa reconozca contablemente la

correspondiente pérdida del valor por deterioro.

NIC Nº 37 Provisiones, pasivos contingentes y activos contingentes

El objetivo de esta Norma es asegurar que se utilicen las bases apropiadas para el

reconocimiento y la medición de las provisiones, activos y pasivos de carácter

60

contingente, así como que se revele la información complementaria suficiente, por

medio de las notas a los estados financieros, como para permitir a los usuarios

comprender la naturaleza, calendario de vencimiento de importes, de las anteriores

partidas

NIC Nº 38 Activos intangibles

El objetivo de esta Norma es prescribir el tratamiento contable de los activos

intangibles, que no estén contemplados específicamente en otra NIC. Esta Norma

exige que las empresas procedan a reconocer un activo intangible si, y solo si, se

cumplen ciertos criterios.