uno.latinomineria.cluno.latinomineria.cl/revistas/PDF/LATINO 82.pdfuno.latinomineria.cl

84

ISSN 0717-0580 I Año / Year 18 septiembre-octubre / september-october 2013 www.latinomineria.com 82 Bilingual Edition Brasil enfrenta nuevos desafíos Brazil faces new challenges Colombia reabre ventanilla de solicitudes mineras El avance de los proyectos de hierro en Perú Colombia reopens for mining applications Iron ore projects make progress in Peru Disponible para tablet en:

Transcript of uno.latinomineria.cluno.latinomineria.cl/revistas/PDF/LATINO 82.pdfuno.latinomineria.cl

ISSN 0717-0580 I Año / Year 18septiembre-octubre / september-october 2013

www.latinomineria.com8282

Lati

no

min

erí

a -

sep

tiem

bre-

octu

bre

/ sep

tem

ber-o

ctob

er 2

013

Bilingual Edition

Brasil enfrenta nuevos desafíosBrazil faces new challenges

Colombia reabre ventanilla de solicitudes mineras

El avance de los proyectos de hierro en Perú

Colombia reopens for mining applications

Iron ore projects make progress in Peru

Disponible para tablet en:

komatsu.cl

Or_Av Latinominería_KMTSU (Sept).indd 1 19-08-13 18:24

komatsu.cl

Or_Av Latinominería_KMTSU (Sept).indd 1 19-08-13 18:24

| | | | |

La mayor potencia de las perforadoras DTH de alta presión de la serie DR500 otorga una mayor velocidad y capacidad de perforación, ya sea para pozos de producción, buffer, precorte, tiros horizontales de watering y aire reverso para muestreo. Equipos diseñados y fabricados especialmente para minería, que entregan la seguridad, durabilidad y productividad requeridos en los entornos más adversos del mundo.

Sepa más de la serie DR500 y únase al movimiento haciaEl Futuro de la Minería. It’s This Way: mining.sandvik.com

POTENCIA Y FLEXIBILIDAD PARA MÚLTIPLES APLICACIONES

ThIS WAY!

AV. EDUARDO FREI MONTALVA 9990, QUILICURA, SANTIAGO, CHILE - TEL:56 2 26760200

dr500.indd 1 17-05-2013 15:29:41

LATINOMINERIA ™ ISSN 0717-0580 is a magazine for the mining, industry of Latin America. The publication was started in 1991 by G&T International (BVI) headquartered in Road Town, Tor-tola, British Virgin Islands. Editorial offices are located at level 6, 444 Antonio Bellet Street, Providencia, Santiago, Chile. P.O. BOX 750-000, tel.: 56-2-2757-4200, fax: 56-2-2757-4201, web: www.latinomineria.com

On the cover: A view of Vale’s Carajás Mine. Photographer Salviano Machado.

Brazil, a mining giant faces new challenges The country’s mining industry has expanded in recent years thanks to global and domestic growth. However, the new international climate and the impact of a new mining code, which is being debated, have raised concerns.

Iron ore projects make progress in Peru The departments of Apurimac and Cusco in the south of Peru are home to a large number of the projects currently in development. Shougang Hierro Peru operates the country’s only iron ore mine.

Colombia reopens for mining applicationsThe decision to start receiving applications for mine concessions after a halt of two years has been mitigated by a new decree thatdefines the temporary establishment of environmental reserves.

06

16

35

ISSN 0717-0580 I Año / Year 18septiembre-octubre / september-october 2013

www.latinomineria.com8282

Lati

no

min

erí

a -

sep

tiem

bre-

octu

bre

/ sep

tem

ber-o

ctob

er 2

013

Bilingual Edition

Brasil enfrenta nuevos desafíosBrazil faces new challenges

Colombia reabre ventanilla de solicitudes mineras

El avance de los proyectos de hierro en Perú

Colombia reopens for mining applications

Iron ore projects make progress in Peru

Disponible para tablet en:

Major mining companies have been quick to adjust their investment plans to the new global economic climate.

Under pressure from shareholders to increase profits and dividends, players such as BHP Billiton, Anglo American and Vale are cutting focusing their capital expenditure and taking a hard look at their portfolio of projects.

Today, the fall in the prices of lead-ing metals, such as copper, gold and iron ore from 12 to 24 months earlier, combined with the increased cost of many critical inputs (water, electricity, personnel) and delays caused by re-strictions, have taken the shine off many once attractive projects.

It has been common in recent months to hear of projects - including advanced ones - being deferred: this is business-speak for projects which have been put on stand by until economic conditions improve or the investment parameters are adjusted to meet the new economic reality.

Latin America´s mining industry has not been immune to this trend. For ex-ample, Teck announced in its most recent results a delay at its Quebrada Blanca

II project. Meanwhile, when this maga-zine went to press, the board of Anglo American had yet to make a decision on its Quellaveco copper project in Peru, even though it has been granted the permits required to begin construction.

This issue of LATINOMINERIA looks at the case of Brazil´s Vale. Its executive team is seeking greater discipline in the allocation of capital, which in their words has led them to focus on a ¨smaller and more select¨ portfolio of projects.

However, this phrase must be consid-ered in context, as the Brazilian giant is maintaining a huge investment pipeline. The construction and logistics required for its S11D iron ore project alone will cost US$19.67 billion.

The same can be said of the rest of the industry. Look at BHP Billiton´s recent de-cisions. The multinational decided to delay its multibillion dollar Jansen potash project in Canada, but approved a US$1.972 bil-lion investment in a new water desalination plant to supply the Escondida copper mine in Chile.

In summary, while the industry has be-come more cautious, that does not mean that investment has dried up completely.

Expectations vs reality

summary

Vale: Greater focus on disciplined capital allocation 13

Latin News 21

The Aguilar Mine: 77 years producing silver, lead and zinc in Jujuy 24

Argentina: Regulatory changes worry mining industry 29

CEO Eagle Mountain Gold: “Guyana is drawing a lot of global mining interest” 39

MedMin 2013 seminar: Medium-scale mining and innovation 44

Mine Shipments, an example of integration 47

Export copper concentrates or increase smelting capacity? 51

Mark Southey of WorleyParsons: “South America is a more mature and developed market” 55

Weir Minerals expands in Latin America 57

Economic Forum Germany – Chile 59

Wind energy takes off in Uruguay 61

The role of hydroelectricity in Canada 65

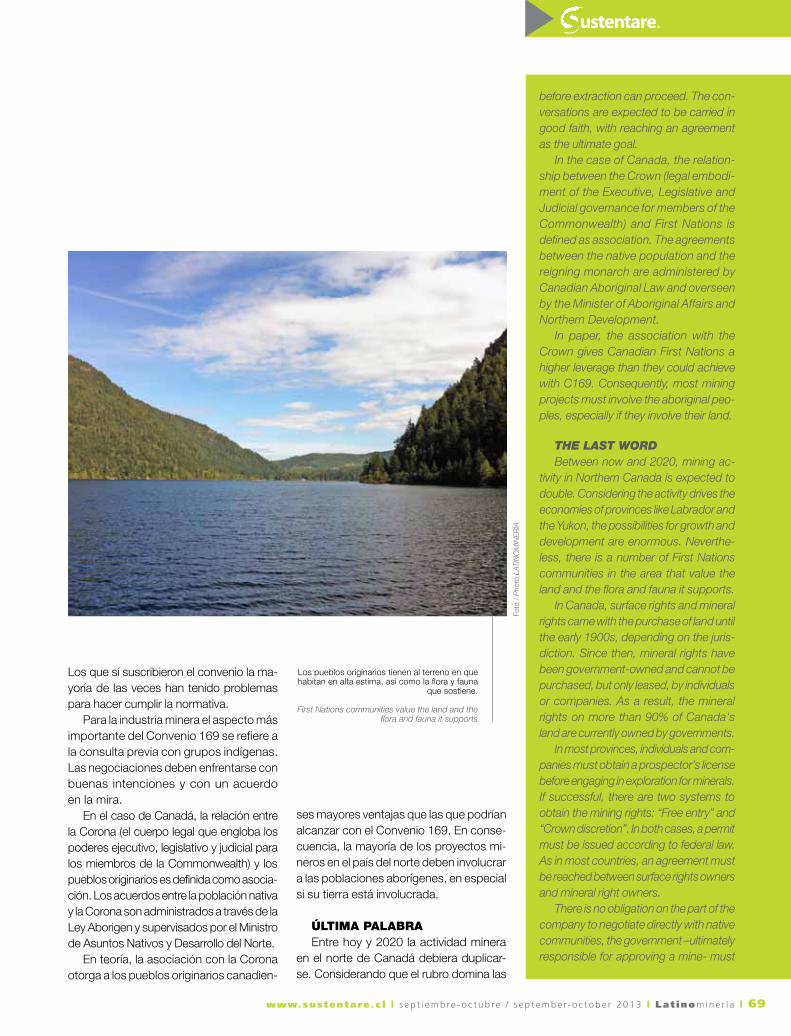

First nations and mining in Canada 68

Glenn Nolan: The view of a mining and Aboriginal leader 73

Latin Marketplace / Calendar 75

@Latino_mineriafOLLOw uS IN

Publisher: Ricardo Cortés • Editor: Miguel Toledo • Web Editor: Pamela Castellanos • Journalist in Argentina: flavia Seva • Journalist in Colombia: Harvey Beltrán • Journalist in Canada: Jorge Castillo • Commercial Jour-nalist: Karina Jiménez • English Edition: Tom Azzopardi, Macarena Kittsteiner • Photography: Juan Carlos Recabal and LATINOMINERÍA files • Design : Ediarte S.A. Director de Arte: Alfredo Eloy, Diseño Gráfico: Susana Monreal M. • Printer: Quad/Graphics.

Editec Editorial GroupCEO: Ricardo Cortés D. • General Manager: Cristián Solís A. • Editorial Manager: Pablo Bravo P. • Sales Manager: Julio Herrera M. • Conferences & Studies Manager: Nelson Torres A. • Administration Manager: Victor Vicuña C. • Head for International Sales: Alejandra Cortés L.

Fotó

graf

o /p

hoto

grap

her:

Pau

lo M

orei

ra –

Val

e

Proyecto de hierro Carajás S11D.

Carajas S11D Iron Project.

contenidos

Las grandes compañías mineras no se han de-morado en tomar acciones para ajustar sus direc-trices al nuevo escenario económico internacional.

Impulsadas por la presión de sus accio-nistas por obtener mayores utilidades y di-videndos, actores como BHP Billiton, Anglo American y Vale, entre otros, están reduciendo y focalizando sus gastos de capital, motivo por el cual también han puesto bajo el microscopio su cartera de proyectos.

Es que hoy en día, la baja que han ex-perimentado los precios de los principales metales, como el oro, el cobre y el hierro, con respecto al escenario de unos 12 a 24 meses atrás, sumado al alza en los costos de muchos insumos críticos (agua, electricidad, capital humano, etc.) y a demoras en los proyectos por mayores restricciones, han motivado que muchos emprendimientos que antes resulta-ban atractivos, luzcan con menor brillo.

Es así como en el último tiempo se han hecho más frecuentes los anuncios de que iniciativas −incluso con un importante grado de avance− están siendo “diferidas”; lo que en el lenguaje del mundo de los negocios quiere decir que el proyecto se mantiene en standby mientras las condiciones económicas no me-joren o bien las características de la inversión se adecuen al nuevo escenario.

La industria en América Latina no ha es-capado de este ajuste. Por ejemplo, la minera Teck anunció en su última entrega de resul-

tados una demora en su proyecto Quebrada Blanca II, en tanto que hasta el cierre de esta edición seguía pendiente la decisión del direc-torio de Anglo American para dar luz verde a Quellaveco, proyecto de cobre en el Perú que ya cuenta con los permisos requeridos para su construcción.

En este número de LATINOMINERÍA se presenta el caso de minera Vale. Su plana ejecutiva impulsa ahora una política de mayor disciplina en el manejo de sus recursos, lo que, en sus palabras, los ha llevado a focalizarse en una cartera de proyectos “más pequeña y selectiva”.

Sin embargo, esta frase hay que mirarla en su real contexto, pues el gigante brasileño aún mantiene un cuantioso portafolio de in-versiones. Tan solo el monto involucrado en la construcción y logística del proyecto de hierro S11D asciende a US$19.670 millones.

Y esto se aplica para el resto de la indus-tria, como lo reflejan también las decisiones de BHP Billiton. La multinacional optó por ralentizar su millonario proyecto de potasio Jansen, en Canadá, pero aprobó US$1.972 millones para la construcción de una nueva planta de desalinización de agua de mar des-tinada a sostener las operaciones de minera Escondida en Chile.

En resumen, puede que el clima del sector hoy sea más cauteloso, pero eso no significa que la industria esté paralizada.

LATINOMINERIA (M.R.) ISSN 0717-0508 es una publica-ción para la industria minera en América Latina, creada en 1991 por G & T International (BVI) Ltd., con sede en Cutlass Building, Wickham´s Cay, Road Town, Tortola, British Virgin Islands. Ofici-nas editoriales: Antonio Bellet 444 piso 6, Providencia, Santiago. C.P. 750-000, Santiago, Chile. Tel. (56-2) 2757 4200, Fax (56-2) 2757 4201, web: www.latinomineria.com

Director: Ricardo Cortés • Editor: Miguel Toledo • Editora online: Pamela Castellanos • Colaborador en Argentina: Flavia Seva • Colaborador en Colombia: Harvey Beltrán • Colaborador en Canadá: Jorge Castillo • Redacción Comercial: Karina Jiménez • Versión en inglés: Tom Azzopardi, Macarena Kittsteiner • Fotografía: Juan Carlos Recabal y archivo LATINOMINERÍA • Diseño y Producción: Ediarte S.A. Director de Arte: Alfredo Eloy, Diseño Gráfico: Susana Monreal M. • Impresión: Quad/Graphics.

Nuestra portada: Vista de la mina de hierro de Carajás, de Vale. Fotógrafo Salviano Machado.

Vale: Con la mira en mayor disciplina en la asignación de capital 13

Latino Noticias 21

Mina Aguilar: 77 años produciendo plata, plomo y zinc en Jujuy 24

Argentina: Cambios en las reglas que hacen tambalear a la minería 29

CEO de Eagle Mountain Gold: “Guyana atrae mucho interés de la minería mundial” 39

Seminario MedMin 2013: Mediana Minería e innovación 44

Embarques mineros, un ejemplo de integración 47

¿Exportar concentrados de cobre o aumentar capacidad pirometalúrgica? 51

Mark Southey de WorleyParsons: “Sudamérica es un mercado más maduro y desarrollado” 55

Weir Minerals se expande en América Latina 57

Jornadas Económicas Alemania – Chile 59

La energía del viento despega en Uruguay 61

La fuerte influencia hidroeléctrica en Canadá 65

Pueblos originarios y mineras en Canadá 68

Glenn Nolan: La mirada de un líder minero y aborigen 73

Mercado Latino / Agenda 75

06

16

35Expectativas v/s realidad

ISSN 0717-0580 I Año / Year 18septiembre-octubre / september-october 2013

www.latinomineria.com8282

Lati

no

min

erí

a -

sep

tiem

bre-

octu

bre

/ sep

tem

ber-o

ctob

er 2

013

Bilingual Edition

Brasil enfrenta nuevos desafíosBrazil faces new challenges

Colombia reabre ventanilla de solicitudes mineras

El avance de los proyectos de hierro en Perú

Colombia reopens for mining applications

Iron ore projects make progress in Peru

Disponible para tablet en:

@Latino_mineriaSIGUENOS EN

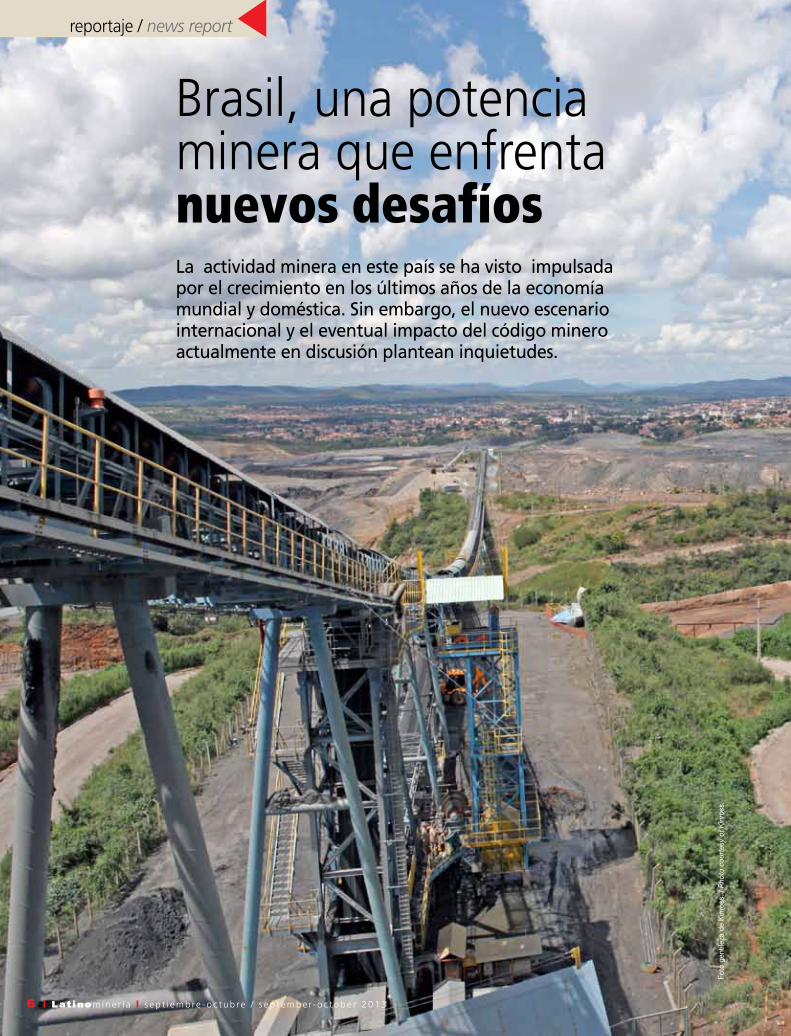

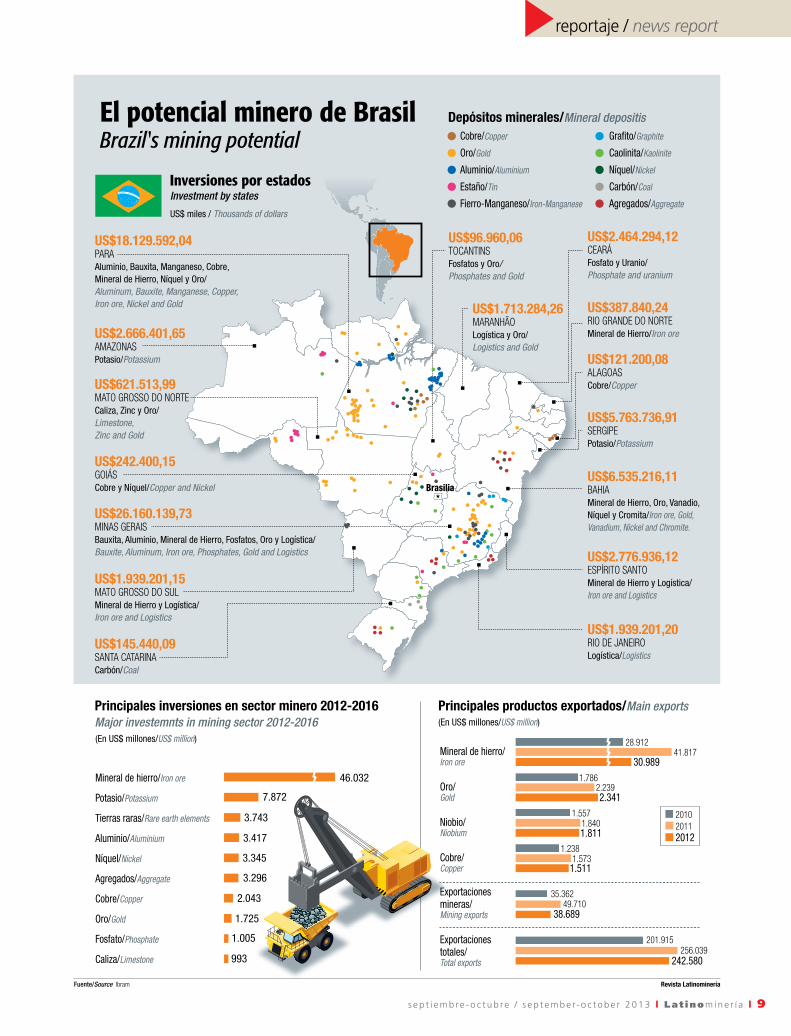

Brasil, una potencia minera que enfrenta nuevos desafíos La actividad minera en este país se ha visto impulsada por el crecimiento en los últimos años de la economía mundial y doméstica. Sin embargo, el nuevo escenario internacional y el eventual impacto del código minero, actualmente en discusión, plantean inquietudes.

El avance de los proyectos de hierro en PerúLos departamentos de Apurímac y Cusco, en el sur del país, concentran las iniciativas que se están impulsando. Actualmente la única operación de hierro la realiza la minera china Shougang Hierro Perú.

Colombia reabre ventanilla de solicitudes minerasLa decisión de volver a recibir peticiones mineras, tras dos años paralizada, se ha visto restringida por un nuevo decreto que define el establecimiento temporal de áreas de reserva de recursos naturales.

Grupo Editorial EditecPresidente: Ricardo Cortés D. • Gte. General: Cristián Solís A. • Gte. Editorial: Pablo Bravo P. • Gte. Comercial: Julio Herrera M. • Gte. Conferencias y Estudios: Nelson Torres A. • Gte. Adm. y Finanzas: Víctor Vicuña C. • Jefa de Ventas Internacionales: Alejandra Cortés L.

reportaje / news report

6 l Lat inom i n e r í a l s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3

Brasil, una potencia minera que enfrenta nuevos desafíosLa actividad minera en este país se ha visto impulsada por el crecimiento en los últimos años de la economía mundial y doméstica. Sin embargo, el nuevo escenario internacional y el eventual impacto del código minero actualmente en discusión plantean inquietudes.

Foto

gen

tilez

a d

e K

inro

ss. /

Pho

to c

ourt

esy

of K

inro

ss.

reportaje / news report

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 7

rasil es un gigante en muchos aspectos, y la actividad minera no es la excepción.

Según cifras del Ministerio de Minas y Energía, en 2012 el país sudamericano produjo alrededor de 80 productos mi-

nerales y generó una producción minera por valor de US$42.000 millones. En materia de exportaciones, el sector contribuyó con ventas por US$34.100 millones el pasado ejercicio, lideradas por el mineral de hierro.

De acuerdo con las cifras que maneja el Instituto Brasileiro de Mineraçao (Ibram), la carpeta de proyectos mineros a desarro-llar en el periodo 2012 – 2016 asciende a US$75.000 millones. No obstante, desde la entidad advierten que esta cifra está sujeta a una revisión una vez que esté definido el nuevo Código de Minería, el cual se discute por estos días en el Congreso Nacional.

Asimismo, consultados sobre la eva-luación del momento que vive actualmente la industria en ese país, la gerenta de In-vestigación y Desarrollo del Ibram, Cinthia Rodrigues, señala que este año se aprecia un decrecimiento del ciclo económico del sector, con una menor actividad en materia de prospección e investigación, en línea con los menores precios que registran los commodities a nivel mundial.

Ante la misma interrogante plantea-da por LATINOMINERÍA, el secretario de Geología, Minería y Transformación Mineral del Ministerio de Minas y Energía, Carlos Nogueira, destaca que en los últimos años el valor de la producción minera de Brasil ha aumentado considerablemente. Sin em-bargo, advierte que en el actual momento “es necesario ser cuidadoso en cuanto a la dirección que ha estado tomando, en consideración a la economía global”.

razil is a giant in many ways, and its mining industry is no

exception.According to figures from the

Ministry of Mines and Energy, the South American country produced around 80 different mineral products in 2012 worth a total of US$42 billion. Mineral exports rose to US$34.1 billion, led by iron ore.

According to figures from the Brazil mining institute Ibram, the portfolio of mine projects for 2012-2016 was valued at US$75 billion. However, the institute warns that it could revise the figure once the new Mining Code, which is being debated in Congress, is defined.

Brazil, a mining giant faces new challenges

In addition, asked about the situation fac-ing the industry currently, Ibram’s research and development manager Cinthia Rodrigues notes that this year the industry’s economic cycle has slowed, with cuts in spending on exploration and development, in line with lower commodity prices globally.

Asked the same question by LATINOMINERIA, Carlos Nogueira, the secretary of geology, mining and mineral processing at the Ministry of Mines and Energy, highlighted that the value of Brazil’s mine production has grown considerably in recent years. However, he warns: “We need to be careful about the direction it is taking, given the state of the global economy.”

B

B

The country’s mining industry has expanded in recent years thanks to global and domestic growth. However, the new international climate and the impact of a new mining code, which is being debated, have raised concerns.

Y para graficar esta realidad se añade que mientras el territorio brasileño es siete veces mayor que el de Perú, en 2011 se asignó a investigación geológica aproxima-damente el 60% del valor invertido por su vecino andino.

En cuanto a las fortalezas que ofre-ce el gigante sudamericano para seguir potenciando su industria minera, Carlos Nogueira menciona:•Un gran territorio, con un alto potencial

de yacimientos minerales.•Amplia tradición en minería.•Ser el mayor consumidor de minerales

de América Latina.•Gran diversidad de fuentes de energía.•Un país con libre competencia en todos

los sectores de su economía.•Ser un productor de equipos, y contar

con infraestructura y profesionales calificados.

•Ser un país democrático con una consistente estabilidad política y eco-nómica.

•Sexta mayor economía del mundo.

Mina de oro Paracatu, de Kinross.

Kinross´ Paracatu mine.

En este sentido, agrega que desde la perspectiva del Gobierno federal, los principales desafíos para el sector en Brasil son:•Continuar aumentando el conocimien-

to del territorio terrestre y marítimo bra-sileño (geología).

•Optimizar el uso de sus recursos mi-nerales (minería).

• Incorporación de más tecnología en la producción de mineral (transformación mineral).

•Aumento de la competitividad.•Crear una infraestructura adecuada

para apoyar las actividades mineras.Con respecto a la importancia del co-

nocimiento geológico, en el Ibram hacen hicenpié en que el territorio brasileño tiene un gran potencial minero, pero poco es-tudiado. “Hasta ahora, menos del 30% del país es conocido mediando estudios geológicos realizados a una escala apro-piada para la actividad”, subraya la entidad en su estudio Información y Análisis de la Economía Minera Brasileña 2012.

reportaje / news report

8 l Lat inom i n e r í a l s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3

He adds that the Federal Govern-ment sees several challenges for the industry in Brazil:• To continue increasing knowledge

of the Brazilian territory, onshore and marine (geology)

• To optimize use of our mineral re-sources (mining)

• To incorporate technology into production (mineral processing)

• To increase competitiveness• To create adequate infrastructure

to support miningWith respect to the importance of

geological information, Ibram highlights that Brazil possesses significant mineral potential but remains underexplored. “To date, less than 30% of the country has been subject to geological studies at an appropriate scale for the indus-try,” the body states in its Information and Analysis Study of the Brazil Mining Economy 2012.

To highlight the situation, Ibram notes that while Brazil is seven times larger than Peru, in 2011, it received mine exploration worth just 60% that spent in its Andean neighbor.

But Carlos Nogueira says that the South American giant possesses several strengths which will help it to continue developing its mining industry:• large territory, with strong potential

for mineral deposits• a country with a long mining tradition • it is the largest minerals consumer

in Latin America• it offers a highly diversified energy

mix• there is free competition in all sec-

tors of the economy• it can offer equipment, infrastruc-

ture and qualified professionals• an economically and politically

stable democracy• the world’s sixth largest economy

Among the critical areas for the industry where improvement is re-quired, Cinthia Rodrigues identifies some issues, which are common to other countries in the region, such as the high cost of energy and the lack of qualified personnel and professionals that meet the requirements of a modern mining industry.

Entre los aspectos críticos para la in-dustria y los factores que hay que fortalecer, Cinthia Rodrigues identifica algunos tópicos que son recurrentes en otros países de la región, como el elevado costo de la energía y la falta de personal y profesionales califi-cados para los nuevos requerimientos de la minería moderna.

Asimismo, menciona que el agua es otro elemento complejo, no tanto por su disponibilidad –pues en general hay fuen-tes abundantes-, sino por los cuidados que hay que tener para mantener la cali-dad de este recurso, evitando los riesgos de contaminación.

NUEVO CÓDIGOUn tema que ha sembrado inquietud

este año es el impacto que podría tener el nuevo Código de Minería que se encuentra actualmente en trámite de discusión legisla-tiva, y que modifica la norma vigente desde hace más de medio siglo.

Murilo Ferreira, presidente ejecutivo de la brasileña Vale, el principal exportador de mineral de hierro del mundo, dijo, en declaraciones de prensa, que el proyecto golpearía duro a las mineras. El eventual incremento de las regalías que se cobran al sector hasta un 4% ha sido uno de los puntos más cuestionados.

Proyecto Conceiçao Itabiritos, de Vale.

Vales´s Conceiçao Itabiritos Project.

Fotó

graf

o /p

hoto

grap

her:

Mar

celo

Ros

a –

Vale

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 9

reportaje / news report

BERTTOTTO BOGLIONE DE CHILE San Pio X Nº 2460 - Oficina 904

Stgo. de Chile –CHILETel 56 (2)2 231 41 50 – 2-234 55 [email protected]

En Bertotto-Boglione S.A. desde 1948, proveemos soluciones creativas y de altísima calidad, para resolver necesidades relativas al almacenaje de líquidos, a escala internacional. La tecnología de última generación incorporada a los procesos productivos, el estricto cumplimiento de las normas

ISO 9001 certificadas, certificación de productos UL e INMETRO y la fabri-cación bajo licencias mundialmente reconocidas, nos ha permitido la di-versificación de nuestra producción desde tanques simples a estaciones de servicios completas de alto valor agregado y última tecnología.

BERTTOTTO BOGLIONE S.A. ARGENTINA Ruta Nac. Nº 9 KM 442,7 Marcos Juárez (X2580CDK)

Córdoba –ARGENTINATel 54 (0) 3472 425095 – Fax 54(0) 3472 425096

BERTOTTO BOGLIONE DO BRASILCOMBUSTANQ Ind. Com. Imp. Exp. de tanques e Acessorios Ltda

AV. NOSSA SENHORA DA PAZ, 2358- SALA 4-BAIRRO MACENOCEP: 15055-500 – SAO JOSE DO RIO PRETO-SP-BRASIL

[email protected] [email protected] 55 17 3234 1977 Fax 55 3234 3394

Conoce nuestros productos en www.bertotto-boglione.com

Estación Portátil FIREGUARD MOSS de Trasvase Estación Semi-Móvil para Minería

Resolución SEC 334

BERTOTTO-BOGLIONE.indd 1 05-07-13 15:03

Alemania - Chile 2013

INDUSTRIA MINERA - UNA NUEVA MIRADA AL FUTUROInnovación · Sustentabilidad · Competitividad

Ministerio de Economíadel Estado de Baviera

INNOVATION PARTNER SPONSOR GOLD ORGANIZA

15 y 16 de OctubreCasaPiedra

w w w. j o r n a d a s e c o n o m i c a s . c l

C

M

Y

CM

MY

CY

CMY

K

Aviso Minería Chilena.pdf 1 19-08-13 17:39

reportaje / news report

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 11

Por el momento en el Ibram prefieren abstenerse de entregar una postura oficial respecto de los cambios que introduciría la nueva norma. Así lo señala su gerenta de Investigación y Desarrollo, quien ante la consulta de este medio, explica que la política asumida por la entidad es no for-mular declaraciones hasta que finalice la discusión en el Congreso.

Rodrigues precisa que Ibram está par-ticipando en las audiencias realizadas para analizar esta norma, pero por el momento

She also mentions that water is an-other difficult issue, not so much for its availability – as it is available in abundant quantities – but for the care which must be taken to protect its quality and avoid the risk of contamination.

NEW CODEOne issue that has caused concern

this year is the potential impact of the new Mining Code, which is currently being debated in Congress. It would modify legislation that has been in place for more than half a century.

In statements to the press, Murilo Ferreira, CEO of Brazil’s Vale, the world’s leading exporter of iron ore, said that the bill would do significant damage to the mining industry.

The expected increase in royalties to 4% that the industry pays has been of one of the most controversial aspects of the legislation.

For now, Ibram prefers to refrain from taking an official stance on the changes that the new bill would introduce. Ibram’s research and development manager told this magazine that the body will not ex-press an opinion until the debate in Con-gress is concluded.

Rodrigues states that Ibram is par-ticipating in the sessions to study the regulation, but for the moment, it is not clear whether its opinions have been taken into account.

Meanwhile, on the government’s side, the secretary for geology, mining and min-erals processing says that Brazil’s new Mineral Regulatory Framework will promote a “cultural change” in the country’s mining

Secretario de Geología, Minería y Transformación Mineral del Ministerio de Minas

y Energía, Carlos Nogueira.

Carlos Nogueira, the secretary of geology, mining and mineral processing at the Ministry of

Mines and Energy.

Según cifras del Ministerio de Minas y

Energía, en 2012 el país sudamericano produjo

alrededor de 80 productos minerales y generó una producción minera por

valor de US$42.000 millones.

no tienen claridad si sus puntos de vista han sido considerados.

Por parte del Gobierno, en tanto, el se-cretario de Geología, Minería y Transforma-ción Mineral, sostiene que el Nuevo Marco Regulatorio Mineral brasileño promoverá un “cambio cultural” en la industria minera del país, “en particular con respecto a los procedimientos de acceso a las áreas para las actividades de exploración”.

Y añade que “en términos generales, por lo tanto, se puede esperar que este marco normativo dé como resultado los incentivos necesarios para mejorar la com-petitividad y aumentar las inversiones del sector privado, bajo las mejores condiciones de seguridad jurídica y de respeto de los acuerdos vigentes, confirmando la tradición de Brasil en materia del cumplimiento de los contratos”.

Carlos Nogueira detalla que el Marco Regulatorio Minero Brasileño, actualmen-te en discusión, comprende: la creación del Consejo Nacional de Política Mine-ral y de la Agencia Nacional de Minería, propone cambios en la concesión de los derechos mineros y una nueva Política Minera de Regalías.

En cuanto a los cuestionamientos mani-festados por la industria respecto del efecto que tendrían algunos de estos cambios, Nogueira hace notar que la economía in-ternacional ha dado muestras de estanca-miento, pero que el Gobierno brasileño ha promovido diversas acciones con el fin de mejorar el desarrollo sostenible del país.

“El Gobierno federal ha tomado en los últimos años una gran cantidad de medi-das de carácter económico con un fuerte impacto social, con el objetivo de promover el fortalecimiento de la economía y el desa-rrollo nacional a través de las distintas po-líticas, adecuadas y capaces de compartir los beneficios de los bienes del país con la sociedad brasileña”.

“En ese sentido −continúa−, se han modificado segmentos de los marcos nor-mativos de gran importancia estratégica para el país, así como fuertes impulsores de desarrollo, como el eléctrico y el de petróleo y gas (…) Del mismo modo, el sector minero tiene una posición estra-tégica en la economía nacional, sobre todo para la balanza comercial brasileña, además de ser fundamental en el proceso de desarrollo regional y la internalización del proceso de industrialización”.

According to figures from the Ministry of Mines and Energy, the South American country produced around 80 different mineral products in 2012 worth a total of US$42 billion.

reportaje / news report

12 l Lat inom i n e r í a l s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3

“Es necesario construir un modelo que combine la realidad de la industria domés-tica con el nuevo contexto global, caracte-rizado por una creciente dependencia de insumos minerales. El marco propuesto pretende también actualizar al sector frente a la Constitución Federal de 1988 y con el objetivo de fomentar la competitividad del sector primario y el intercambio de los resultados de la minería con la sociedad brasileña”, concluye.

CRECIMIENTOOtro desafío para la industria minera

brasileña está ligado al crecimiento que ha venido registrando la economía de este país, impulsada también por los requeri-mientos ligados a la realización del Mundial de Fútbol en 2014, y los Juegos Olímpicos de Rio de Janeiro, en 2016.

Cinthia Rodrigues subraya el efecto en la demanda mineral doméstica de planes de desarrollo impulsados por el gobierno federal, como el de construcción de vivien-das populares o los vinculados a mejoras en materia de infraestructura, como sanidad, obras viales y aeropuertos.

Al respecto, si bien la mayor parte de los recursos minerales producidos en Brasil se exportan, con el aumento de la demanda interna el mercado se ha vuelto cada vez más fuerte. “En ese sentido, esperamos que el sector minero de Brasil no sea tan afectado por la volatilidad del mercado mundial de los productos básicos”, con-cluye Carlos Nogueira.

industry, “particularly with respect to the procedures for accessing areas for mineral exploration.”

And he adds that “in general terms, it is likely that this regulatory framework will provide the necessary incentives to improve competitive-ness and increase investment in the private sector, with greater legal cer-tainty that the current code offers, confirming Brazil’s tradition of fulfilling its contracts.”

Carlos Nogueira explains that the regulatory framework currently being debated incudes the creation of a National Mineral Policy Council and a National Mining Agency, proposes changes to the mining rights conces-sion and establishes a new Mining Royalties Policy.

With respect to the criticism ex-pressed by the industry over the im-pact which some of these changes will have, Nogueira explains that the global economy has shown signs of stagnation, but that the Brazilian government has undertaken a range of actions to improve the country’s sustainable development.

“The federal government has taken a number of economic mea-sures with a strong social impact in recent years, aimed at promoting the strengthening of the economy and national development through differ-ent policies, in order to properly share the benefits of the goods produced with Brazilian society.”

“In that sense, regulatory frame-works have been reworked in sec-tors of great strategic importance for the country, as well as strong development inducers, such as power and oil and gas. (…) Likewise, the mining sector has a strategic position in the national economy, especially for Brazil’s trade balance, and is also instrumental in the pro-cess of regional development and internalization of industrialization.”

“It is necessary to build a model in order to fit the reality of the do-mestic industry within the new global context, characterized by increasing dependence on commodities. The

Expertos destacan el efecto en la demanda mi-neral doméstica de planes de desarrollo impulsa-dos por el gobierno federal, como los vinculados a mejoras en materia de infraestructura.

Experts underline the impact on domestic mine-ral demand of the Federal Government’s deve-lopment plans, such as public infrastructure.

Foto

gen

tilez

a de

Val

e. /

Pho

to c

ourt

esy

of V

ale

proposed model seeks also update the rights in line with the Federal Constitution of 1988 and aims to encourage competi-tiveness within the primary sector and share the benefits of mining with Brazilian society,” he concludes.

GROWTHAnother challenge for Brazil’s min-

ing industry is linked to the growth of the country’s economy, driven by demands of holding the World Cup in 2014 and the Olympic Games in Rio de Janeiro in 2016.

Cinthia Rodrigues underlines the impact on domestic mineral demand of the Federal Government’s development plans, such as the construction of social housing and public infrastructure, includ-ing sanitation, roads and airports.

While the majority of Brazil’s mineral production is exported, with the increase in domestic demand, this market has be-come stronger and stronger. “We there-fore expect that Brazil’s mining sector should not be so affected by the volatility seen in global commodity markets,” says Carlos Nogueira.

reportaje / news report

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 13

n un escenario en que el com-promiso de la minera Vale está en reducir costos y lograr ma-yores eficiencias, la compañía sigue apostando fuerte en su principal producto: el mineral de hierro.

Es así como para este año el gigante brasileño tiene previsto invertir, como Ca-pex, un total de US$4.075 millones en sus proyectos mineros en este ámbito y en la logística asociada a ellos.

En la misma línea, el CEO de la minera Murilo Ferreira subrayó, en la conferencia en que dio a conocer los resultados al segundo trimestre, que las perspectivas respecto de China –prin-cipal mercado de su producción de hierro– “continúan positivas”. Al respecto destacó, que pese a los cambios que ha enfrentado, la eco-nomía asiática sigue fuertemente influenciada

Pese a las inquietudes que han surgido en el escenario económico internacional, la compañía brasileña continúa adelante con una importante cartera de proyectos de hierro.

Epor procesos como la construcción de nuevas viviendas y el desarrollo de infraestructura. Lo que es una buena noticia para Vale.

HIERROEn la empresa destacan que tres impor-

tantes proyectos vinculados a la minería del hierro están alcanzando su conclusión en este segundo semestre:

a) Carajás Additional 40 Mtpy, que au-mentará la capacidad de procesamiento seco de mineral de hierro en ese importante complejo ubicado en el amazónico Estado de Pará. En total esta iniciativa considera un inversión US$3.475 millones.

b) CLN 150, que aporta una expansión ferroviaria y de la capacidad portuaria en el Sistema del Norte, incluyendo la cons-trucción de un cuarto muelle en la terminal marítima de Ponta da Madeira, situada en

n a scenario where Vale's com-mitment is to reduce costs and

achieve greater efficiencies, the company is betting big on its main

product: iron ore. Thus, this year the Brazilian giant

plans to invest, as Capex, a total of US$4.075 million in its mining projects in this area and the logistics associated with them.

In the same line, Murilo Ferreira the mining's CEO, said at the conference that announced the second quarter re-sults, that prospects for China -the largest market for its iron production- "remain positive". On that regard, he emphasized that despite the changes it has faced, the Asian economy is still strongly influenced by processes such as construction of new housing and infrastructure develo-pment. Good news for Vale.

IRONIn the company highlight that three

major projects related to iron mining are reaching their conclusion in the second semester:

a) Carajás Additional 40 Mtpy, that will increase dry iron ore processing ca-pacity in this important complex located in the Amazonian state of Pará. In total this initiative considers an investment of US$3,475 million.

b) CLN 150, which provides rail and port capacity expansion for the Northern System, including the construction of a fourth pier in Ponta da Madeira marine

I

Despite the concerns that have emerged in the international economic stage, the Brazilian company continues with a significant portfolio of iron projects.

VALE MINING

Focusing on greater discipline in capital allocation

Fotó

graf

o /p

hoto

grap

her:

Mar

celo

Ros

a –

Vale

M I N E R A VA L E

Con la mira puesta en mayor disciplina en la asignación de capital

reportaje / news report

14 l Lat inom i n e r í a l s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3

Maranhão. El monto total involucrado as-ciende a US$3.931 millones.

c) Conceição Itabiritos, que añade 12 millones de tpa de capacidad, y contribu-ye a prolongar la vida de la mina y mejorar la calidad. Contempla la construcción de una planta de concentración, en el Sistema Sudeste, en el Estado de Minas Gerais. El Capex de este proyecto totaliza US$1.174 millones.

Asimismo, en este periodo están también entrando en funcionamiento los proyectos vinculados al negocio del níquel de Vale: Long Harbour y Totten, ambos ubicados en Canadá, y que contemplan inversiones por US$4.250 millones y US$759 millones, respectivamente.

De acuerdo con la información proporcio-nada por la compañía al entregar sus resul-tados al segundo trimestre, las inversiones totales materializadas en la primera mitad del año −excluyendo adquisiciones− su-maron US$7.584 millones, una disminución de US$380 millones en comparación con lo invertidos en el mismo periodo de 2012.

terminal, located in Maranhão. The total amount involved is US$3,931 million.

c) Conceição Itabiritos, that adds 12 Mtpy of capacity, and contributes to extend mine life and improve quality. It involves the cons-truction of a concentration plant in Southeast System in the state of Minas Gerais. The Capex for this project totals US$1,174 million.

Also in this period are also coming on stream projects linked to Vale's nickel business: Long Harbour and Totten, both located in Ca-nada, which include investments of US$4,250 million and US$759 million respectively.

According to information provided by the company when delivering the results for the second quarter, total investments materia-lized in the first half of the year, excluding acquisitions, reached US$ 7.584 billion, a decrease of US$380 million compared to the US$7.964 billion invested in the same period of 2012.

R&D expenditures showed a significant reduction, 38.9%, compared with twelve months ago, as a result of the decision to focus on a smaller and more selected pi-peline of projects, which will translate into a higher rate of return on the asset portfolio and which is consistent with the greater focus on discipline in capital allocation.

In addition to the above initiatives, Vale has prioritized projects especially concentrated on the expansion of its integrated operation Carajás – including the Carajás Serra Sul S11D/CLN S11D, additional 40 Mtpy, CLN 150 and Serra Leste projects – with US$ 701 million, Moatize II/Nacala, US$ 268 million, Long Harbour integrated nickel smelting and refining plant, US$ 266 million and Itabiritos projects, US$ 247 million.

"An important step for our future growth was achieved in July, with the granting of the LI for the S11D project." stated in the com-pany. This venture of iron ore is the highest

Los gastos de I+D mostraron una reduc-ción significativa de un 38,9%, en compara-ción con doce meses atrás, como resultado de la decisión de focalizarse en un programa de proyectos más pequeño y selecto, “que se traducirá en una mayor tasa de rendi-miento de la cartera de activos y lo cual es consistente con el mayor énfasis en una mayor disciplina en la asignación de capital”, precisaron en la compañía.

Es así como además de las iniciativas mencionadas anteriormente, Vale ha prio-rizado proyectos especialmente enfocados en la expansión de su operación integrada de Carajás –incluyendo Carajás Serra Sul S11D/CLN S11D, Additional 40 Mtpy, CLN 150 y Serra Leste−, con US$ 701 millones; los de carbón Moatize II / Nacala, en Mo-zambique, con US$268 millones; la planta integrada de fundición y refinería de níquel de Long Habour, US$266 millones; y el proyecto Itabiritos, US$247 millones.

“Un paso importante para nuestro cre-cimiento futuro se alcanzó en julio, con la concesión de la Licencia de Instalación del

El éxitoso ramp up de Salobo está resultando decisivo en el aumento de la producción de

cobre de la compañía.

The successful ramp-up of Salobo is essential in the rising copper output of the Brazilian

company.

Fotó

graf

o /p

hoto

grap

her:

Sal

vian

o M

acha

do –

Val

e

reportaje / news report

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 15

proyecto S11D”, señalaron en la empresa. Este emprendimiento de mineral de hierro es el de más alta ley y menor cash cost en la industria, con una capacidad nominal de 90 millones de tm por año de mineral de hierro. Está situado en un depósito con reservas probadas y probables de 4.240 millones de tm, con un contenido medio de hierro de 66,7% y bajas impurezas; su costo efectivo operacional estimado (mina, planta, tren y el puerto, después de regalías) es de US$15,00 por tm.

Los planes con que trabaja Vale apuntan a su puesta en marcha en la segunda mitad de 2016, para alcanzar su plena capacidad de producción en 2018.

Con la emisión de la Licencia de Insta-lación, el Directorio de la compañía aprobó el proyecto CLN S11D, que proporciona la ampliación de la infraestructura logística para apoyar el incremento de capacidad que será entregado por S11D. De esta forma, el presupuesto total de gastos de capital de esta iniciativa asciende a US$19.671 millones.

“Como ejemplo de la disciplina de capital, la ingeniería de detalle para todo el programa S11D (S11D y CLN S11D) está casi termi-nada y los equipos y paquetes de servicios están contratados en un 23%”, destacan en la compañía. Con esta medida esperan reducir al mínimo los posibles excesos en gastos de capital y tener una mejor posibili-dad de ahorros en los servicios contratados.

METALES BASEPero Vale también está creciendo en otros

negocios, como la explotación de cobre.Es así como la compañía dio cuenta

que en el segundo trimestre de este año continuó mostrando un sólido desempe-ño operativo en su producción de metales base: “La producción de cobre alcanzó un máximo histórico, con 91.300 tm (abril-mayo), mientras que el níquel tuvo su mejor segundo trimestre desde 2008, con 65.000 tm”. La producción de carbón, en tanto, anotó una cifra récord en el período, con 2,4 millones de tm.

Mientras que el éxito ramp up de Salobo está resultando decisivo en el aumento de la producción de cobre de la compañía brasileña, que alcanzó 181.000 tm en el primer semestre frente a 143.000 tm en similar periodo de 2012, la producción de carbón −4,1 millones de ton a junio− fue influenciada positivamente por el desem-peño de Carborough Downs y el ramp up de Moatize.

En el caso del metal rojo, en este pe-riodo también inició la marcha operacional del proyecto Lubambe, joint venture en el estado africano de Zambia. Esta operación tiene una capacidad nominal de 45.000 tm de cobre por año.

De esta forma, pese a las inquietudes respecto al escenario internacional y las restricciones autoimpuestas, Vale conti-núa avanzando.

grade and lowest cash-cost world-class project in the industry, with a nominal capa-city of 90 million metric tons per year of iron ore. It is located in a deposit with proven and probable reserves of 4.240 billion metric tons, with an average ferrous content of 66.7% and low impurities; while its estimated

operational cash cost (mine, plant, railway and port after royalties) is US$ 15.00 per metric ton

Vale's plans points to its start up in the second half of 2018, to deliver full capacity production in 2018.

With the issuance of the LI, the comany’s Board of Directors approved the CLN S11D project that provides the expansion of the logistics infrastructure to support the capacity increase to be delivered by S11D. Thus, the total budget for capital expenditures of this initiative is US$ 19.671 billion

“As an example of the capital discipli-ne, the detailed engineering for the whole program of S11D (S11D and CLN S11D) is almost fully completed and the equip-ment and services packages are 23% contracted”, stand out in the company. With this measure they hope to minimize the possible excesses in capital expendi-tures and have a better possibility to save in contracted services.

BASE METALS But Vale is also growing in other busi-

nesses, as is copper production.Thus, the company realized that in the

second quarter of this year, continued to show strong operating performance in the production of base metals: “The produc-tion of copper reached an all-time high, at 91,300 metric tons, while nickel had its best second quarter since 2Q08, with 65,000 metric tons.” Coal production, at the same time, achieved a record figure, at 2.4 million metric tons.

While the successful ramp-up of Salobo is essential in the rising copper output of the Brazilian company rea-ching 181,000 mt in the first semester vs 143,000 mt in the first semester of 2012, the production of coal, 4.1 Mt in June, was positively influenced by the performance of Carborough Downs and the ramp-up of Moatize.

In the case of copper, also during this period start-up the Lubambe project, joint venture in the African state of Zambia. This operation has a nominal capacity of 45,000 tons of copper per year.

In this way, and despite the concerns about the international scenario and self-imposed restrictions, Vale continues mo-ving forward.

Murilo Ferreira, CEO de Vale.

Murilo Ferreira, Vale´s CEO.

Foto

gen

tilez

a de

Val

e. /

Pho

to c

ourt

esy

of V

ale

reportaje / news report

16 l Lat inom i n e r í a l s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3

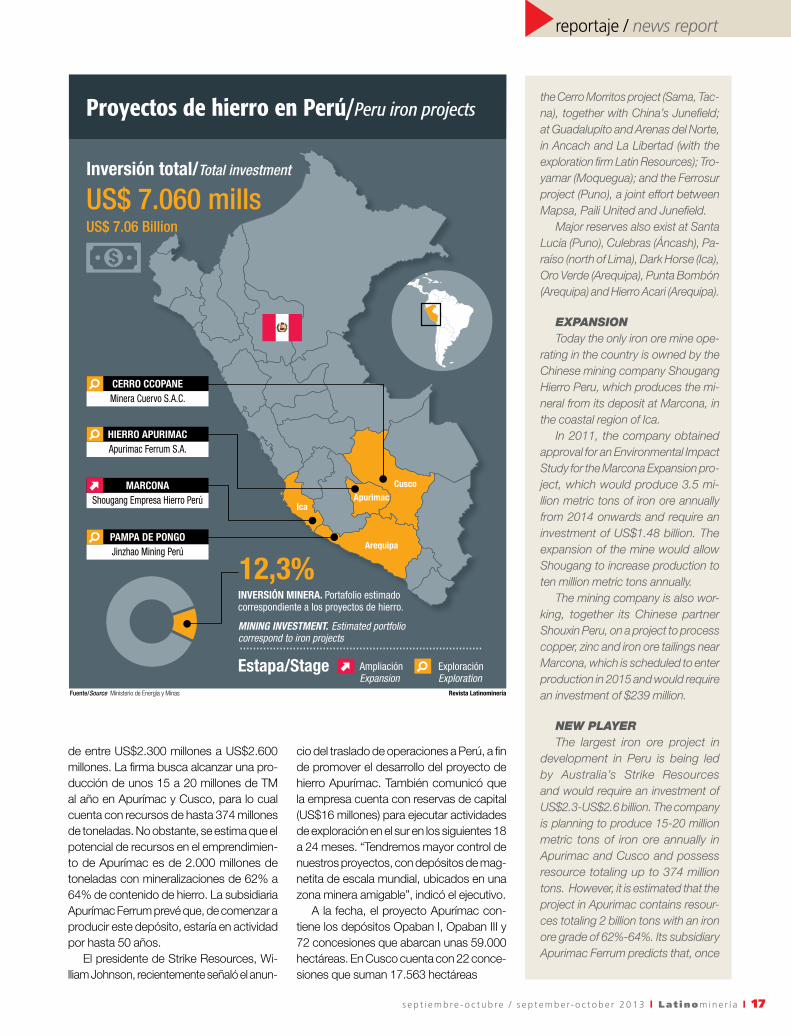

entro del sector minero, Perú es considerado como un importan-te productor mundial de metales preciosos y polimetálicos como zinc, plomo y estaño. Sin em-bargo, en años recientes están ganando espacio los proyectos

dedicados a la producción de hierro.El Ministerio de Energía y Minas (MEM)

estima −a junio último−, que las inversio-nes de proyectos mineros dedicados a este producto suman unos US$7.060 millones, representando un 12,3% del portafolio de iniciativas que maneja el Gobierno. No obs-tante, esta cifra puede ser mayor si se consi-deran también actividades exploratorias que no tienen definido aún su monto, o aquellas que no han entregado solicitudes al MEM.

Ricardo Huachilla Paladines, presidente del directorio y gerente general del Consorcio Siderúrgico Internacional Cusco (Cosintec SAC), empresa promotora de proyectos de hierro en Cusco y Apurímac, señala que ya se tienen realizadas perforaciones en hierro y se han calculado reservas por 2.000 millones de TM en la zona de Andahuaylas y Huancabam-ba, así como las localidades de San Juan de Chagña (300 millones de TM en reservas) y en Pampachiri en Andahuaylas (110 millones de TM). “El Perú debe tener de 5.000 a 10.000 millones de TM de mineral de hierro”, afirma.

Asimismo, según la empresa Mapsa (Mi-nera de los Andes y el Pacífico), dedicada a la exploración de depósitos de hierro en el país, en los últimos años se tiene descubri-mientos en los depósitos de Pusac y Nuevas Alicias (Apurímac); el proyecto Cerro Morritos (Sama, Tacna), en conjunto con la china

Los departamentos de Apurímac y Cusco, en el sur del país, concentran las iniciativas que se están impulsando. Actualmente la única operación de hierro la realiza la minera china Shougang Hierro Perú.

DJunefield; los proyectos de Guadalupito y Arenas del Norte, en Áncash y La Libertad (con la exploradora Latin Resources); Tro-yamar (Moquegua); y el proyecto Ferrosur (Puno), un trabajo conjunto entre Mapsa, Paili United y Junefield.

Otras reservas de importancia son Santa Lucía (Puno), Culebras (Áncash), Paraíso (norte de Lima), Dark Horse (Ica), Oro Ver-de (Arequipa), Punta Bombón (Arequipa) y Hierro Acari (Arequipa).

AMPLIACIÓNActualmente la única operación de hierro

en el país es la que realiza la minera china Shougang Hierro Perú, que explota el mine-ral desde su depósito de hierro de Marcona, en la región costera de Ica.

La empresa tiene aprobado desde 2011 un Estudio de Impacto Ambiental para de-sarrollar el proyecto de Ampliación Marcona, que contempla una producción anual de 3,5 millones de TM de mineral de hierro a partir de 2014 y una inversión de US$1.480 mi-llones. La ampliación de la mina le permitirá a Shougang alcanzar una producción de 10 millones de TM anuales.

La minera también está trabajando, junto con la socia china Shouxin Perú, en un pro-yecto de explotación de relaves de cobre, zinc y hierro en la zona de Marcona, que se tiene previsto operar a partir de 2015 y demandaría US$239 millones.

NUEVO PROTAGONISTAEl proyecto de hierro más importante en

carpeta en el Perú lo impulsa la australiana Strike Resources, y considera una inversión

n the mining industry, Peru is considered an important global

producer of precious metals and base metals, such as zinc, lead and

tin. However, iron ore projects have been gaining ground in recent years.

In June, the Ministry of Energy and Mines estimated that US$7.06 billion will be invested in such projects, re-presenting 12.3% of the government’s portfolio of mine projects. However. This figure could grow, given that exploration is still ongoing at some projects, while others have yet to submit requests to the ministry.

Ricardo Huachilla Paladines, chair-man of the board and CEO of Consorcio Siderúrgico Internacional Cusco (Cosin-tec SAC), which is leading a number of projects in Cusco and Apurimac, in-dicates that through drilling they have identified reserves totaling 2 billion metric tons in the area of Andahuaylas and Huancabamba. More have been found at San Juan de Chagña (300 million metric tons in reserves), and in Pampachiri in Andahuaylas (110 million metric tons). “Peru must have iron ore reserves totaling five to ten billion metric tons,” he says.

According to Mapsa (Minera de los Andes y el Pacífico), which is searching for iron ore deposits in Peru, discove-ries have been made in recent years at Pusac and Nuevas Alicias (Apurimac);

I

The departments of Apurimac and Cusco in the south of Peru are home to a large number of the projects currently in development. Shougang Hierro Peru operates the country’s only iron ore mine.

PROJECTS WORTH US$7.06 BILLION

Iron ore projects make progressin Peru

S U M A N U S $ 7 . 0 6 0 M I L L O N E S

El firme avance de los proyectos de hierro en Perú

reportaje / news report

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 17

de entre US$2.300 millones a US$2.600 millones. La firma busca alcanzar una pro-ducción de unos 15 a 20 millones de TM al año en Apurímac y Cusco, para lo cual cuenta con recursos de hasta 374 millones de toneladas. No obstante, se estima que el potencial de recursos en el emprendimien-to de Apurímac es de 2.000 millones de toneladas con mineralizaciones de 62% a 64% de contenido de hierro. La subsidiaria Apurímac Ferrum prevé que, de comenzar a producir este depósito, estaría en actividad por hasta 50 años.

El presidente de Strike Resources, Wi-lliam Johnson, recientemente señaló el anun-

cio del traslado de operaciones a Perú, a fin de promover el desarrollo del proyecto de hierro Apurímac. También comunicó que la empresa cuenta con reservas de capital (US$16 millones) para ejecutar actividades de exploración en el sur en los siguientes 18 a 24 meses. “Tendremos mayor control de nuestros proyectos, con depósitos de mag-netita de escala mundial, ubicados en una zona minera amigable”, indicó el ejecutivo.

A la fecha, el proyecto Apurímac con-tiene los depósitos Opaban I, Opaban III y 72 concesiones que abarcan unas 59.000 hectáreas. En Cusco cuenta con 22 conce-siones que suman 17.563 hectáreas

the Cerro Morritos project (Sama, Tac-na), together with China’s Junefield; at Guadalupito and Arenas del Norte, in Ancach and La Libertad (with the exploration firm Latin Resources); Tro-yamar (Moquegua); and the Ferrosur project (Puno), a joint effort between Mapsa, Paili United and Junefield.

Major reserves also exist at Santa Lucía (Puno), Culebras (Áncash), Pa-raíso (north of Lima), Dark Horse (Ica), Oro Verde (Arequipa), Punta Bombón (Arequipa) and Hierro Acari (Arequipa).

EXPANSIONToday the only iron ore mine ope-

rating in the country is owned by the Chinese mining company Shougang Hierro Peru, which produces the mi-neral from its deposit at Marcona, in the coastal region of Ica.

In 2011, the company obtained approval for an Environmental Impact Study for the Marcona Expansion pro-ject, which would produce 3.5 mi-llion metric tons of iron ore annually from 2014 onwards and require an investment of US$1.48 billion. The expansion of the mine would allow Shougang to increase production to ten million metric tons annually.

The mining company is also wor-king, together its Chinese partner Shouxin Peru, on a project to process copper, zinc and iron ore tailings near Marcona, which is scheduled to enter production in 2015 and would require an investment of $239 million.

NEW PLAYERThe largest iron ore project in

development in Peru is being led by Australia’s Strike Resources and would require an investment of US$2.3-US$2.6 billion. The company is planning to produce 15-20 million metric tons of iron ore annually in Apurimac and Cusco and possess resource totaling up to 374 million tons. However, it is estimated that the project in Apurimac contains resour-ces totaling 2 billion tons with an iron ore grade of 62%-64%. Its subsidiary Apurimac Ferrum predicts that, once

reportaje / news report

18 l Lat inom i n e r í a l s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3

Strike Resources también impulsa, junto con la canadiense Cuervo Resources, ex-ploraciones en el prospecto Cerro Ccopane, con recursos por 178,6 millones de tone-ladas. El área cuenta con una extensión de 14.000 hectáreas a explorar. El prospecto se encuentra localizado en una zona rica en mineral de hierro en Cusco, con skarns ma-sivos de magnetita cercanos a la superficie con potencial para producción comercial (leyes de 40% de fierro).

Los depósitos de mineral de hierro en Cerro Ccopane son Bob 1, Huillque, Orco-puna y los de Aurora A y B, mientras que los objetivos de exploración son Bob 8 y 9, Cerro Tava y Huillque Norte. Todas las propieda-des están a cargo de Minera Cuervo SAC, subsidiaria peruana de Cuervo Resources.

“El mineral de hierro descubierto a la fecha en Cerro Ccopane es similar en su química y leyes a los minerales de hierro en Marcona, a cargo de Shougang Hierro Perú”, indica la empresa exploradora.

Para la minera, el transporte a puerto del mineral es un factor clave, por los costos de esta industria. Dentro de las propuestas se plantea el uso de un mineroducto hasta el terminal marítimo de Matarani, que involucra-ría costos de US$8 a US$10 por tonelada.

Por otro lado, la empresa china Nanjin-zhao Group estima para octubre próximo el estudio de factibilidad de su megaproyecto de hierro y cobre Pampa del Pongo, luego

de haber completado su estudio de alcance (scopy study) a inicios de año. Los planes apuntan a que las operaciones comiencen a partir de 2015, estimándose una produc-ción anual de 15 millones de TM de hierro al año. La inversión de capital asciende a US$ 3.280 millones.

ARRABIODentro de las iniciativas recientes, la

empresa CDII Minerales Perú, subsidiaria del conglomerado chino-estadounidense CDII Minerals, prevé instalar una planta de arrabio o elaboración de hierro esponja en la localidad de Sama, en Moquegua, a partir de 2016. Evalúa desembolsar unos US$850 mi-llones en la construcción de instalaciones e inversiones de ampliación y comercialización de mineral de hierro desde Chile y Bolivia.

Se prevé que unos US$550 millones estarán destinados a la instalación de una planta de arrabio para la producción de hierro esponja, mientras que entre US$260 millones a US$320 millones adicionales se invertirán

Ross Friedman y James Wang, de CDII Minerals, y Arturo Bayona, representante de Minera Mapsa.

Ross Friedman and James Wang, of CDII Minerals, and Arturo Bayona, representative of Minera Mapsa.

in production, the mine would have a useful life of up to fifty years.

Strike Resources president William Johnson recently announced the transfer of operations to Peru in order to promote development of the Apu-rimac iron ore project. He also stated that the company has sufficient capital reserves (US$16 million) to fund explo-ration in southern Peru during the next 18 to 24 months. “We will have greater control over our projects, with world-class magnetite deposits, located in a mining-friendly neighborhood,” the executive said.

To date, the Apurimac project con-sists of the Opaban I, Opaban III and 72 concessions, which cover 59,000 hectares. In Cusco, it owns 22 con-cessions which cover 17,563 hectares.

Working with Canada’s Cuervo Resources, Strike Resources is also exploring the Cerro Ccopane prospect with resources totaling 178.6 million tons. The area includes 14,000 hec-tares, which have yet to be explored. The prospect is located in an iron ore-rich part of Cusco, with massive near-surface magnetite skarns with potential for commercial production (iron ore grades of 40%).

The iron ore deposits at Cerro Cco-pane are Bob 1, Huillque, Orcopuna and Aurora A and Aurora B, while Bob 8 and 9, Cerro Tava and Huillque Nor-te are all exploration targets. All the properties are held through Minera Cuervo SAC, a Peruvian subsidiary of Cuervo Reosurces

“The iron ore discovered to date at Cerro Ccopane is similar in its chemistry and grades to the iron ore at Marcona, operated by Shougang Hierro Peru,” the exploration firm said.

For the mining company, transpor-ting the iron ore to port will be a key factor in the costs of the project. One proposal being studied is a pipeline to the seaport at Matarani, which would cost US$8-US$10 a ton.

Meanwhile, China’s Nanjinzhao Group plans to complete a feasibility study for its Pampa del Pongo iron and copper megaproject in October,

reportaje / news report

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 19

en los siguientes tres años en la producción de 3,5 millones de TM de mineral de hierro.

Ross Friedman, vicepresidente de CDII Minerals, destaca contar con prospectos de hierro en los países vecinos que también podrían abastecer a la planta de arrabio que planean construir en el sur peruano. Se trata de las concesiones Romero y La Lapa, ambas localizadas en la zona de Incahuasi, en la región chilena de Coquimbo. “Noso-tros estimamos que estas minas tienen por encima de los 500 millones de toneladas de mineral de hierro en reservas. No he-mos iniciado producción, pero creemos que podemos producir unas 50.000 TM mensuales”, afirma.

En Bolivia, CDII Minerals cuenta con los depósitos de hierro en la mina Cebadillas, en el departamento de Oruro, donde ya cuentan con almacenes y operaciones de procesado.

El gerente general de Puerto Sur, empre-sa vinculada a Minera Mapsa, Arturo Bayona Egúsquiza, considera que un factor impor-tante para la realización de este proyecto industrial es la instalación del gasoducto del sur con el gas de Camisea.

De esta forma, los proyectos vinculados a la explotación de mineral de hierro en el sur del Perú tienen un atractivo potencial y pueden transformarse en otro elemento que contribuya al dinamismo de esa zona del país.

having completed a scoping study at the start of the year. The company plans to begin operations from 2015, producing 15 million metric tons annually. Inves-tment is estimated at US$3.28 billion.

PIG IRONCDII Minerals Peru, a subsidiary of the

Chinese-US conglomerate CDII Minerals, plans to install a pig iron plant at Sama, in Moquegua, from 2016. They plan to spend US$850 million in building the ins-tallations and expansions and to source the iron ore from Chile and Bolivia.

The pig iron plant to produce iron sponge would cost US$550 million, while an additional US$260-US$320 million would be invested over the following three years to produce 3.5 million metric tons of iron ore.

Ross Friedman, vice-president of CDII Minerals, highlights that the company owns iron ore prospects in neighboring countries, which could supply the pig iron plant which they plan to build in southern

Panorámica de la zona del proyecto Apurímac Ferrum.

A view of Apurimac Ferrum project area.

El proyecto de hierro más importante en carpeta en el Perú lo impulsa la australiana Strike Resources, y considera una inversión de entre US$2.300 millones a US$2.600 millones.

The largest iron ore project in development in Peru is being led by Australia’s Strike Resources and would require an investment of US$2.3-US$2.6 billion.

Peru. These are the Romero and La Lapa concessions near Incahuasi, in the Chilean region of Coquimbo.

“We estimate that these mines con-tain reserves of more than 500 million tons of iron ore. We have not begun production but we believe that they could produce around 50,000 metric tons a month,” he says.

In Bolivia, CDII Minerals owns an iron ore deposit at the Cebadillas mine in the department of Oruro, which is also equipped with stores and proces-sing operations.

Arturo Bayona Egúsquiza, general manager of Puerto Sur, a company linked to Minera Mapsa, says that the installation of the southern pipeline from the Camisea field is an important factor in the development of the project.

Projects to develop iron ore in southern Peru have an attractive po-tential and could become another fac-tor that contributes to the dynamism of the regional economy.

Foto

cor

tesí

a de

And

ina

/ P

hoto

cou

rtes

y of

And

ina

LA EDITORIAL TÉCNICA Y DE NEGOCIOS LÍDER DE CHILE

Desde ahora también en formato tablet

Para mayor información sobre la contratación de publicidad e interactividades, contacte a su ejecutiva comercial o escríbanos a

[email protected] y/o llámenos al (56-2) 2 7574239.

www.latinomineria.com

Revista Latinominería

• Infografías animadas, videos, audio y más.• Versiones inglés y español por separado.• Desde 2013: 6 ediciones al año• Puede descargarla desde cualquier parte del

mundo.• Puede leerla en todas partes.

Encuentra la información más relevante y actualizada del sector, pero además:¡Descárguela ahora!

AVISO LATINOMINERIA (REVISTA).indd 1 11-07-13 16:03

latino noticias / latin news

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 21

Escondida invertirá US$3.430 millones en

nueva planta desalinizadora de agua de mar

BHP Billiton aprobó una inversión de US$1.972 millones (correspondien-tes a su participación, de 57,5%), para la construc-ción de una nueva planta de desalinización de agua de mar de 2.500 litros por segundo, destinada a sos-tener las operaciones de la mina de cobre Escondi-da, en Chile. La inversión

total asciende a US$3.430 millones.

El proyecto asegurará el suministro continuo de agua a Escondida cuan-do concluya la construc-ción de la concentradora OGP1 −que tendrá una capacidad de tratamien-to de 152.000 toneladas por día− y el consumo del recurso aumente.

La construcción de la nueva planta desaliniza-dora incluirá dos tube-rías, cuatro estaciones de bombeo de alta pre-sión, un reservorio en el área de la mina e infraes-tructura eléctrica de al-ta tensión para operar el sistema. La nueva plan-ta entrará en funciona-miento en 2017.

BHP Billiton approved the investment of US$1.97 billion (corresponding to its 57.5% stake) in the construc-tion of a new seawater desal-ination plant with capacity to process 2,500 liters per sec-ond to support the operation of its Escondida copper mine in Chile. Total investment will hit US$3.43 billion.

The project will ensure a continuous supply of wa-ter to Escondida following the construction of the OGP1 concentrator – which will have a treatment capacity of 152,000 tons a day – and the subsequent increase in water consumption.

Construction of the new desalination plant will include two pipelines, four high-pressure pumping stations, a reservoir in the mine area and high-ten-sion electrical infrastruc-ture to operate the system. The new plant will begin op-erating in 2017.

Escondida to invest US$3.43 billion in a new desalination plant

Glencore - Xstrata inició formalmente proceso de venta

de Las Bambas La recientemente fusionada

Glencore - Xstrata puso oficialmen-te en venta el proyecto minero Las Bambas, cuya inversión asciende a US$5.200 millones. La futura faena de cobre se construye en la región de Apurímac, Perú, y su puesta en marcha se estima para la segunda mitad de 2014.

El grupo minero señaló en un comunicado que se ha nombrado a BMO Capital Markets y Credit Suisse como asesores financieros en el proceso de venta.

La operación se enmarca dentro de los compromisos asu-

midos ante las autoridades chinas en abril pasado, en el marco de la fusión entre Glencore y Xstrata.

“Glencore - Xstrata ha re-cibido numerosas expresiones de interés en el proyecto Las Bambas de diversos grupos in-ternacionales y empresas mi-neras”, reconoció la empresa. El gigante minero, cuya sede está en el cantón suizo de Zug, indicó además que buscarán colaborar con todos los poten-ciales compradores para ase-gurar “un proceso de venta justo y transparente”.

Recently merged Glencore - Xstrata officially put its US$5.2 bil-lion Las Bambas mine project up for sale. The future copper mine, which is currently 30% complete, is being built in the Peruvian region of Apurimac and is due to enter production in the second half of 2014.

The mining group said in a statement that the sales process has begun and named BMO Capital Markets and Credit Suisse as its financial advisors during the process.

The sale forms part of the undertakings made before the Chinese authorities last April to secure approval for the merger of Glencore and Xstrata.

Glencore - Xstrata has received numerous expressions of inter-est in the Las Bambas project from “a diverse group of internation-al mining companies and potential investors,” the company said.

The mining giant, which is based in Zug, Switzerland, said it will seek to engage with all prospective buyers to ensure “a fair and transparent sales process.”

Glencore - Xstrata formally begins sales process for Las Bambas

Cerrejón produjo 15

millones de ton de carbón en primer semestre

La empresa Cerrejón exportó 15 millones de to-neladas de carbón en el primer semestre del año. El presidente de la compañía, Roberto Junguito, ad-virtió que tienen un desafío importante para el se-gundo semestre, “lograr los 18 millones de tonela-das restantes, para cumplir la meta de 34 millones para el presente año; pero ya recibimos equipos adicionales y consideramos una buena oportuni-dad para cumplir".

Agregó que no solo esperan llegar a la meta en producción y exportación, sino en el desarrollo de programas transformadores y el fortalecimien-to institucional, como apoyo a los entes territoria-les de La Guajira.

Cerrejon produced 15 million tons of coal in H1

Cerrejon exported 15 million tons of coal during the first half of the year. The company’s president Roberto Junguito warned that the company faces a major challenge in the second half “to produce the remaining 18 million tons required to meet the target of 34 million tons for this year; but now we have re-ceived the additional equipment and we believe we have a good chance of meeting it.”

He added that they not only expect to meet the production and export targets, but also develop a transformative program, strengthen the organization and provide support to local bod-ies in La Guajira.

latino noticias / latin news

22 l Lat inom i n e r í a l s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3

Codelco emite exitosamente bonos por

US$750 millones a diez añosCodelco accedió exitosamente a los

mercados financieros internacionales, ob-teniendo condiciones ventajosas para la emisión de bonos a 10 años. La coloca-ción fue por US$750 millones, con un cu-pón de 4.50% anual y un rendimiento de 4.517% anual.

“Estas condiciones son muy competi-tivas de acuerdo a la realidad de los mer-cados internacionales, especialmente pa-ra un emisor latinoamericano y reflejan la calidad crediticia de Codelco”, señaló la Corporación en un comunicado.

Estos recursos serán destinados al fi-nanciamiento de parte del plan de in-versiones de Codelco de 2013. La em-presa está llevando adelante un plan de inversiones a largo plazo por alrededor de US$27.000 millones para contrarres-tar el declive natural en las leyes minera-les de sus depósitos.

El presidente ejecutivo Thomas Keller destacó la colocación del bono hecha en la Bolsa de Nueva York, y aprovechó la opor-tunidad para asegurar que "lo que no va-mos a hacer es sobreendeudar a Codelco".

Codelco successfully turned to inter-national financial markets, obtaining fa-vorable conditions for the emission of ten-year bonds. The emission was for US$750 million and achieved an annual coupon of 4.5% and an annual yield of 4.517%.

“These conditions are very competi-tive relative to international markets, es-pecially for a Latin American issuer and reflects the quality of Codelco’s credit wor-thiness,” the company said in a statement.

The funds will be used to finance part of Codelco’s 2013 investment plan. The company is undertaking long-term in-vestments worth US$27 billion to coun-ter the natural decline in ore grades at its deposits.

CEO Thomas Keller highlighted the bond issue realized on the New York Stock Exchange. “What we are not going to do is let Codelco take on too much debt.”

Codelco successfully emits ten-year bonds for US$750 million

Glencore se asocia a Comibol para

explotar dos minas en Bolivia

La empresa Glencore se asoció con la estatal Corpora-ción Minera de Bolivia (Comibol) para explotar plomo y zinc de dos minas bolivianas, el primer contrato de su ti-po en el sector de la minería en el país.

Glencore, que ya explotaba los dos yacimientos por un contrato de riesgo compartido y por arrendamiento por medio de su empresa Sinchi Wayra, ahora lo hace con el nombre de Illapa y por primera vez migra a un contrato asociado. Este es por 15 años prorrogables y tendrá un in-greso de 55% para Comibol y 45% para la empresa privada.

Las dos minas son Porco, en la región de Potosí, y Bo-lívar, en el departamento de Oruro. La compañía suiza se comprometió a invertir en ambas aproximadamente US$105 millones en los primeros cinco años.

La sociedad entre las dos empresas permitirá realizar exploración, explotación y comercialización de concen-trados de minerales de los dos yacimientos.

Glencore partners Comibol to operates two mines

Glencore has signed an association contract with Bolivia’s state mining corporation Comibol to produce lead and zinc at two mines, the first agree-ment of its type to be signed in the country.

Glencore, which already operates two mines under a joint venture con-tract and a which is rented by its subsidiary Sinchi Wayra, will now oper-ate under the name Illapa and under an associated contract. The contract is for fifteen years and can be renewed. Comibol will own 55% and the pri-vate company 45%.

The two mines are Porco, in the region of Potosi, and Bolivar, in the de-partment of Oruro. The Swiss company has agreed to invest approximately US$105 million in both mines over the next five years.

Through the partnership, the two companies will explore, mine and mar-ket mineral concentrates from the two mines.

Barrick registró pérdidas por US$8.560 a junio afectada por Pascua-Lama

La minera canadien-se Barrick Gold reportó pérdidas por US$8.560 millones (US$8,55 por acción) en el segundo trimestre del año, re-flejando un cargo de US$8.700 millones des-pués de impuestos ori-ginado en buena parte por la reciente caída en los precios spot del oro.

"El cargo total se desglosa en US$5.100 millones por el proyec-to (chileno- argentino)

Pascua-Lama, US$2.300 millones en ajustes en el goodwill y US$1.300 millones en otros car-gos por desvalorización de activos", dijo Barrick en un reporte.

En el segundo tri-mestre de 2012, la firma había gana-do US$787 millones (US$0,79 por acción).

Excluyendo ítemes extraordinarios, las ganancias del segun-do trimestre suma-

ron US$663 millones (US$0,66 por acción). En tanto, el flujo de ca-ja operativo ascendió a US$896 millones.

Los ingresos conso-lidados disminuyeron un 1,3% a US$3.200 mi-llones.

La firma dijo que es-pera que los gastos de capital en Pascua La-ma se reduzcan en el período 2013-2014 en-tre US$1.500 y 1.800 millones.

Canadian mining firm Barrick Gold posted losses of US$8.56 billion (US$8.55 per share) during the second quarter of the year, reflect-ing an after-tax impairment of US$8.7 billion largely caused by the recent fall in spot gold prices.

“The total charge is com-prised of: $5.1 billion for the Pascua-Lama project, $2.3 billion in goodwill impairments and $1.3 billion in other as-set impairment charges,” said Barrick in a statement.

The company earned US$787 million (US$0.79 per share) in the second quarter of 2012. Excluding extraordinary items, the second half profits to-taled US$663 million (US$0.66 per share). Meanwhile, operating cash-flow hit US$896 million.

Consolidated earnings fell 1.3% to US$3.2 billion.

The company said that it expects capital expendi-ture at Pascua Lama to fall by between US$1.5 billion and US$1.8 billion during 2013-2014.

Barrick posts US$8.56 billion Q2 loss over Pascua-Lama

latino noticias / latin news

s e p t i e m b re - o c t u b re / s e p t e m b e r- o c t o b e r 2 0 1 3 l Lat inom i n e r í a l 23

Fresnillo invertirá US$2.115 millones en nueve

proyectos en MéxicoMinera Fresnillo, subsidiaria Peño-

les, planea invertir US$2.115 millones en nueve proyectos en México.

Octavio Alvídrez, director general de la empresa, dijo que el objetivo es alcan-zar una producción anual de 65 millones de onzas de plata y 500.000 onzas de oro en cinco años, lo que significará incre-mentos de 75% y 6%, respectivamente.

Las propuestas más importantes de la minera se desarrollarán dentro del pe-riodo 2013-2015, e incluyen dos minas y una planta de optimización de recursos, que en conjunto representarán inversio-nes de US$855 millones. El primer desa-

rrollo iniciará operaciones a finales de 2013, y corresponde a la planta de cia-nuración dinámica ubicada cerca de la mina Herradura (en Sonora), que impli-có un desembolso de US$120 millones.

Con esto se buscan elevar la tasa de recuperación de oro de 70%, que ac-tualmente se obtiene en el proceso de lixiviación en pilas, a 95%.

A este proyecto le seguirá el de San Julián, en Chihuahua, con un requeri-miento de capital de US$500 millones para obtener una producción anual de plata de 9.6 millones de onzas y 40.800 de oro.

Fresnillo to invest US$2.11 billion in new projects in Mexico

Mining company Fresnillo, a subsidiary of Pe-ñoles, plans to invest US$2.11 billion in new proj-ects in Mexico.

The company’s general director, Octavio Alvi-drez, said that the aim is to increase annual pro-duction to 65 million ounces of silver and 500,000 ounces of gold within five years, which would imply increases of 75% and 6% respectively.