Valoración de la influencia relativa de las TI sobre los ... · propuesta de revisión del modelo...

28

789 05 septiembre · diciembre 2005 · esic market Valoración de la influencia relativa de las TI sobre los criterios resultado del modelo EFQM, en comparación con el efecto del resto de criterios causa Miguel González Sánchez Profesor de los Programas Master de ESIC MG Marketing y Gestión Manuel Rodenes Adam Sergio Álvarez Clau Departamento de Organización de Empresas, Economía Financiera y Contabilidad Universidad Politécnica de Valencia Resumen El presente artículo se basa en parte de los resultados de investigación de una tesis doctoral 1 , llevada a cabo en el grupo ITIO (Integración de las Tecnologías de la Información en las Organizaciones) del Departamento de Organización de Empresas de la Universidad Politécnica de Valencia, dentro del proyecto SOCOTE 2 . Mediante un estudio estadístico sobre una muestra de PYMES de distintos s e c t o res de la Comunidad Valenciana (con intensificación en el sector del mueble), se ha cuantificado en base a análisis de re g resión lineal múltiple, la influencia de los criterios causa del modelo de excelencia empre s a r i a l propuesto para la investigación, adaptado del de la EFQM 3 , sobre los cri - terios resultado del mismo. Esto ha permitido corroborar empíricamente en la muestra considerada, la hipótesis de que “las TI son tan relevantes o más que otros indicadores del modelo EFQM, es decir, tienen una influen - cia igual o superior sobre los criterios resultado del modelo”. Palabras clave: EFQM, PYME, SI, TI. Códigos JEL: M10, M31. (1) GONZÁLEZ SÁNCHEZ, M. (2003): Influencia de los sistemas de información en la gestión comercial de las PYMES: una propuesta de revisión del modelo EFQM. Tesis doctoral, Universidad Politécnica de Valencia. Octubre. (2) SOCOTE (Soporte al conocimiento con la tecnología), proyecto titulado Diseño e implantación de un sistema de ayuda a la toma de decisiones para la gestión de los procesos de la empresa.: Aplicación y Contrastación Empírica en las Industrias Textil, Industria Agroalimentaria, Cooperativas e Industria de Producción de Software, proyecto CICYT del plan nacional de I+D (3) European Foundation for Quality Management, [241]

-

Upload

truongxuyen -

Category

Documents

-

view

217 -

download

0

Transcript of Valoración de la influencia relativa de las TI sobre los ... · propuesta de revisión del modelo...

78905

septiembre · diciembre 2005 · esic market

Valoración de la influencia relativa delas TI sobre los criterios resultado delmodelo EFQM, en comparación conel efecto del resto de criterios causa Miguel González Sánchez

Profesor de los Programas Master de ESIC

MG Marketing y Gestión

Manuel Rodenes Adam

Sergio Álvarez Clau

Departamento de Organización de Empresas, Economía Financiera y Contabilidad

Universidad Politécnica de Valencia

ResumenEl presente artículo se basa en parte de los resultados de investigación deuna tesis doctoral1, llevada a cabo en el grupo ITIO (Integración de lasTecnologías de la Información en las Organizaciones) del Departamentode Organización de Empresas de la Universidad Politécnica de Valencia,dentro del proyecto SOCOTE2.Mediante un estudio estadístico sobre una muestra de PYMES de distintoss e c t o res de la Comunidad Valenciana (con intensificación en el sector delmueble), se ha cuantificado en base a análisis de re g resión lineal múltiple,la influencia de los criterios causa del modelo de excelencia empre s a r i a lp ropuesto para la investigación, adaptado del de la EFQM3, sobre los cri -terios resultado del mismo. Esto ha permitido corroborar empíricamenteen la muestra considerada, la hipótesis de que “las TI son tan relevantes omás que otros indicadores del modelo EFQM, es decir, tienen una influen -cia igual o superior sobre los criterios resultado del modelo”.

Palabras clave: EFQM, PYME, SI, TI.

Códigos JEL: M10, M31.

(1) GONZÁLEZ

SÁNCHEZ, M. (2003):

Influencia de los

sistemas de información

en la gestión comercial

de las PYMES: una

propuesta de revisión del

modelo EFQM. Tesis

doctoral, Universidad

Politécnica de Valencia.

Octubre.

(2) SOCOTE (Soporte al

conocimiento con la

tecnología), proyecto

titulado Diseño e

implantación de un

sistema de ayuda a la

toma de decisiones para

la gestión de los

procesos de la empresa.:

Aplicación y

Contrastación Empírica

en las Industrias Textil,

Industria

Agroalimentaria,

Cooperativas e Industria

de Producción de

Software, proyecto CICYT

del plan nacional de I+D

(3) European Foundation

for Quality Management,

[241]

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

1. Introducción

Con este artículo pretendemos re m a rcar más si cabe, la importancia de las TIen la gestión de las organizaciones en la actual sociedad de la inform a c i ó n(SI), centrándonos en nuestro caso en el entorno empresarial de PYMES quenos rodea y poniendo énfasis en la Gestión Comercial de las mismas.

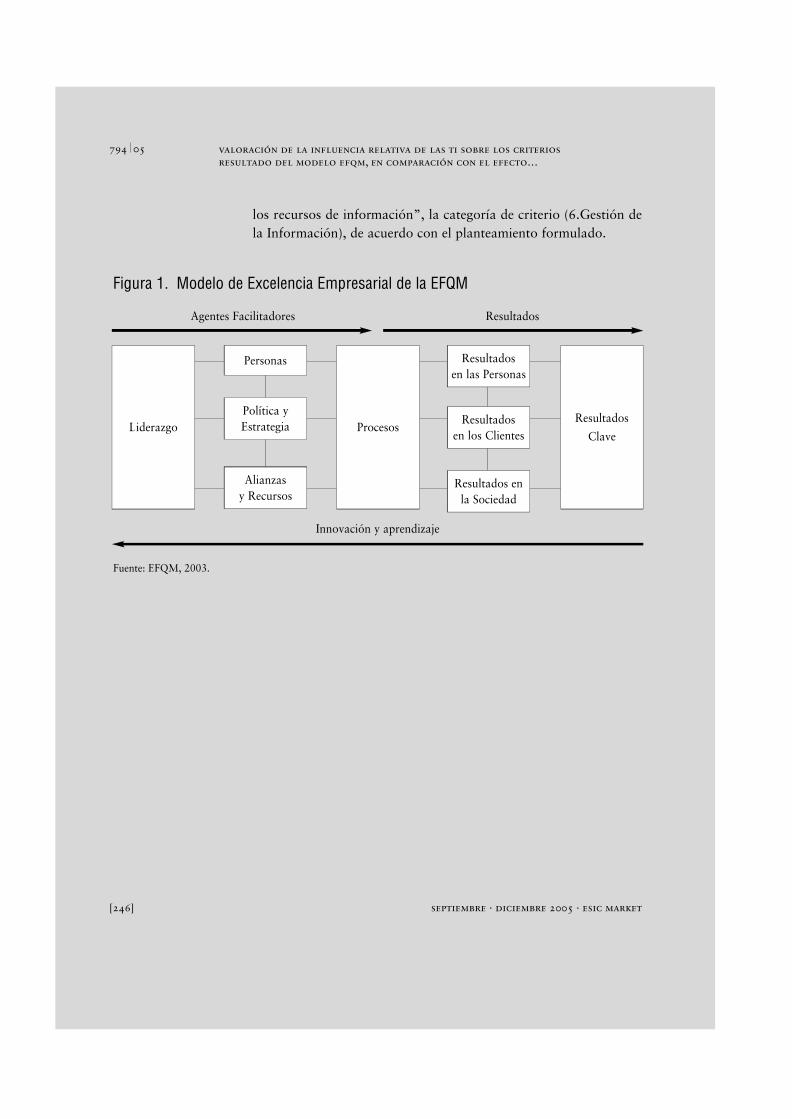

El Modelo EFQM de Excelencia es un marco de trabajo no-prescripti-vo basado en nueve criterios, que puede utilizarse para evaluar el progre-so de una organización hacia la excelencia. Se fundamenta en la premisasegún la cual los resultados excelentes con respecto al Rendimiento de laOrganización, a los Clientes, las Personas y la Sociedad, se logran median-te un liderazgo que dirija e impulse la Política y Estrategia, las Personas dela organización, las Alianzas y Recursos, y los Procesos. Así se agrupan loscriterios en dos categorías: Agentes Facilitadores (causa) y Resultados. Loscriterios del grupo de Agentes Facilitadores analizan cómo realiza la orga-nización las actividades clave; los criterios del grupo de Resultados se ocu-pan de los resultados que se están alcanzando. Las TI son tenidas en cuen-ta por dos subcriterios, dentro del criterio causa “Alianzas y Recursos”,que se valora con 90 puntos sobre 1000 en el modelo de la EFQM.

El objetivo abordado en esta investigación se concreta en comprobarque las TI son tan relevantes o más que otros indicadores del modeloEFQM, es decir, tienen una influencia igual o superior sobre los criteriosresultado del modelo. Para ello, se ha adaptado el modelo EFQM, demanera que se pueda usar como criterio de referencia el de “Gestión de lainformación”, y se intensifica el estudio en el área de la gestión comercial.La contrastación empírica se ha efectuado sobre una muestra de unas 100empresas, de las cuales cerca de la mitad pertenecían al sector del mueble.

Los resultados encontrados permiten mantener las principales hipóte-sis de la investigación.

2. Antecedentes

Este trabajo se basa en lo que hoy se entiende por Calidad Total, unanueva forma de gestión empresarial, cuyo objetivo es la mejora de la ges-

[242]

790 05

organización fundada en

1988 por catorce

compañías europeas

líderes en sus

respectivos sectores;

contando actualmente

con cerca de 800

miembros, de la mayoría

de los países de Europa

y sectores

empresariales. Gestiona

los Premios Europeos a

la Excelencia desde

1991.

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

tión y de los resultados de la organización en el más amplio sentido deltérmino. Un breve análisis de su evolución en el tiempo, ayuda a situarloen su contexto actual. El “Control de Calidad” fue introducido en EstadosUnidos a principios del siglo XX, como reacción de las empresas para tra-tar de minimizar los costes de “no-calidad” en sus procesos (despilfarros,retrabajos…). Más tarde en los años 30 se introdujo la estadística en lainspección, con lo que se evitaba tener que controlar todos los compo-nentes y productos. Otra contribución de gran relevancia, fue el “ControlEstadístico de Procesos”, basado en mantener dentro de unos límites esta-blecidos los parámetros clave de los procesos.

Japón siguiendo a maestros como Deming (1989) y Juran (1990) avan-zó más allá del concepto de calidad y fueron los precursores en movilizare implicar a los recursos humanos en la mejora de la misma. Así, el doc-tor Ishikawa (1976) a principio de los 60 ideó los llamados “círculos decalidad”, y se potenciaron hasta límites insospechados los programas desugerencias de mejora. La extensión de las actividades de mejora a todoslos ámbitos y a todo tipo de empresas, es lo que dio lugar al término de“Calidad Total”.

En Estados Unidos no se comenzó este enfoque hasta casi los añosochenta, siendo el acontecimiento más importante en este sentido, la cre-ación en 1986 del premio MALCOLM BALDRIGE, que evolucionó haciala satisfacción del cliente. En Europa la excelencia en la gestión llegó apro-ximadamente una década más tarde que en estados Unidos. Hasta enton-ces, las empresas adoptaban modelos de aseguramiento de la calidad comoson los basados en las normas internacionales ISO 9000.

Hoy día, se entiende por “Modelo de Calidad Total” a un conjunto decriterios, que despliegan los conceptos de la Calidad Total a todas las áreasclave de una organización. No obstante, la generalización del término esmuy reciente, y debida en gran medida a los modelos de Calidad Totaldesarrollados como bases de los grandes premios a la Calidad.

En 1951 se implantó el Premio DEMING, el más prestigioso galardónque una empresa japonesa puede obtener. El Premio parte de la base del

[243]

79105

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

control de los resultados: los buenos resultados se obtienen por la implan-tación eficaz de las actividades de control de la calidad en todas las fun-ciones de la empresa. Unos expertos del JUSE (Union of Japanese Scientistand Engineers), evalúan a las empresas en sus criterios operativos agrupa-dos en los siguientes capítulos, dándole la misma ponderación a cada uno:1 Política de la Compañía y planificación; 2 Organización y su dirección;3 Educación y difusión del control de calidad; 4 Recogida, transmisión yuso de la información sobre calidad; 5 Análisis de la calidad; 6Estandarización; 7 Control; 8 Aseguramiento de la calidad; 9 Resultados;y 10 Planes futuros.

Fue a principios de los años ochenta, cuando las autoridades en mate-ria de Economía de los Estados Unidos, a la vista de la trascendencia delPremio Deming japonés y preocupadas por la pérdida de productividad ycompetitividad de la economía norteamericana, hicieron grandes esfuerzospor concienciar, planificar y ejecutar programas que relanzaran las empre-sas americanas. Uno de los resultados: el Premio Nacional de Calidad,conocido con el nombre de su impulsor, Malcom Baldrige, establecido porel Congreso de los Estados Unidos de Norteamérica en 1987, y cuyos cri-terios han dado lugar a lo que se conoce como el “Modelo Americano deCalidad Total”, que introduce algunas novedades respecto al premio japo-nés, como son el término de Liderazgo en Calidad, que intenta reforzarciertos valores y conceptos que sobrepasan las actividades de gestión decontrol de calidad del producto, pasando a abordar, la “Gestión conCalidad” de todas las funciones de la empresa.

El modelo del que parte la presente investigación es el Modelo Europeode Excelencia Empresarial, que se fundamenta en los criterios a seguirpara presentarse a los Premios Europeos a la Excelencia. Estos premiosfueron creados en 1991 y son actualmente gestionados por la EuropeanFoundation for Quality Management (E.F.Q.M), organización fundada en1988 por catorce compañías europeas líderes en sus respectivos sectores,contando actualmente con cerca de 800 miembros, de la mayoría de lospaíses de Europa y sectores empresariales.

[244]

792 05

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

Sobre el mismo modelo EFQM, otros autores como González Durán(1999) abordan la importancia de las TI, y constatan estadísticamente quelas TI están relacionadas con los criterios causa del modelo usado.Igualmente pero de manera parcial sobre algunos de los factores y losresultados hay otros estudios (Robbins (1996:702), Moncaleano (2002),Rodenes (2002), Miñana (2001) y O’Brien (2001)). Sin embargo, dichosestudios, suelen ser bastante limitados en cuanto a muestra y correspon-diente análisis estadístico.

3. Modelo e hipótesis a contrastar

3.1. Modelo de partida y propuestoEn este apartado presentamos el modelo de excelencia empresarial utiliza-do para la investigación, basado en el de la EFQM, que distingue cinco cri-terios agente (1.Liderazgo, 2.Política y Estrategia, 3.Personas, 4.Alianzasy Recursos y 5. Procesos) y cuatro criterios resultado (6.Resultados en losClientes, 7.Resultados en las Personas, 8.Resultados en la Sociedad y9.Resultados Clave) con sus correspondientes subcriterios.

Las particularidades del modelo propuesto respecto del de la EFQMson:

• Dado el objetivo de la investigación, de enfocarse hacia el áreacomercial, sustituimos el criterio Resultados en la Sociedad, por el“9. Satisfacción de la Dirección Comercial” (realmente se trata delcriterio 7 de la EFQM. “Resultados en las Personas” pero enfocadoal cuerpo directivo y de mandos intermedios del área comercial).

• Por la misma razón, el criterio “3. Personas”, se divide en dos crite-rios, según la gestión de los recursos humanos haga referencia ad i rectivos y mandos intermedios (3.Calidad de la Dire c c i ó nComercial) o al resto del personal (4.Gestión del Personal).

• El otro gran objetivo de la investigación, orientado a medir lainfluencia de la T.I., requiere asignar al subcriterio “4b Gestión de

[245]

79305

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

[246]

794 05

Figura 1. Modelo de Excelencia Empresarial de la EFQM

Agentes Facilitadores

Innovación y aprendizaje

Resultados

LiderazgoResultados

ClaveProcesos

Personas

Política yEstrategia

Alianzasy Recursos

Resultadosen las Personas

Resultadosen los Clientes

Resultados enla Sociedad

Fuente: EFQM, 2003.

los recursos de información”, la categoría de criterio (6.Gestión dela Información), de acuerdo con el planteamiento formulado.

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

3.2. HipótesisLa hipótesis general de la investigación es que las TI son tan re l e v a n t e so más que otros indicadores del modelo EFQM, es decir, tienen unainfluencia igual o superior sobre los criterios resultado del modelo. Es unpaso más del que plantea González Durán (1999), cuando concluye quelas TI están relacionadas con todos los criterios causa del modelo usadoen su investigación, también extractado del de la EFQM.

[247]

79505

Fuente: González Sánchez, 2003.

Figura 2. Modelo propuesto para la investigación

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

Las hipótesis específicas son de tipo relacional y se han basado enlos trabajos de Robbins (1996), y Moncaleano (2002), que pro p o n e nsendos modelos de cultura organizativa, mediante los cuales abordan elimpacto de la misma sobre los resultados empresariales; Rodenes(2002) que relaciona Recursos y Resultados; González Durán (1999),Miñana (2001) y O’Brien (2001), que identifican relaciones entre laGestión de la Información y los Resultados. Agrupamos las hipótesis ent res conjuntos, en función de la clase de criterios implicados en la re l a-c i ó n .

3.2.1. Hipótesis basadas en dependencias entre criterios causa y resultadoH1: a mayor y mejor Liderazgo ejercido en la empresa, mejores resul-

tados (H1.1) en la Satisfacción del Cliente, (H1.2) en la Satisfacción de laDirección Comercial, (H1.3) en la Satisfacción del Personal (FF.VV), y(H1.4) Comerciales y Empresariales.

H2: a mayor Estrategia y Planificación, mejores resultados (H2.1) enla Satisfacción del Cliente, (H2.2) en la Satisfacción de la DirecciónComercial, (H2.3) en la Satisfacción del Personal (FF.VV), y (H2.4)Comerciales y Empresariales.

H3: a mayor Calidad de la Dirección Comercial, mejores resultados(H3.1) en la Satisfacción del Cliente, (H3.2) en la Satisfacción del Personal(FF.VV), y (H3.3) Comerciales y Empresariales.

H4: a mejor Gestión del Personal, mejores resultados (H4.1) en laSatisfacción del Cliente, (H4.2) en la Satisfacción de la Dire c c i ó nComercial, (H4.3) en la Satisfacción del Personal (FF.VV), y (H4.4)Comerciales y Empresariales.

H5: a mejor Gestión de los Recursos, mejores resultados (H5.1) en laSatisfacción del Cliente, (H5.2) en la Satisfacción de la Dire c c i ó nComercial, (H5.3) en la Satisfacción del Personal (FF.VV), y (H5.4)Comerciales y Empresariales.

H6: a mejor Gestión de la Información, mejores resultados (H6.1) enla Satisfacción del Cliente, (H6.2) en la Satisfacción de la Dirección

[248]

796 05

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

Comercial, (H6.3) en la Satisfacción del Personal (FF.VV), y (H6.4)Comerciales y Empresariales.

H7: a mejor Sistema de Calidad y Procesos, mejores resultados (H7.1)en la Satisfacción del Cliente, (H7.2) en la Satisfacción de la DirecciónComercial, (H7.3) en la Satisfacción del Personal (FF.VV), y (H7.4)Comerciales y Empresariales.

3.2.2. Hipótesis basadas en dependencias entre criterios resultadoH8: a mayor Satisfacción del Cliente, mejores resultados Comerciales

y Empresariales.H9: a mayor Satisfacción de la Dirección Comercial, mejores resulta-

dos Comerciales y Empresariales.H10: a mayor Satisfacción del Personal (FF.VV), mejores resultados

Comerciales y Empresariales.

3.2.3. Hipótesis basadas en dependencias entre criterios causaH11: a mayor Gestión de la Información, mayor Calidad de la Gestión

Comercial.H12: a mayor Gestión de la Información, mejor Sistema de Calidad y

Procesos.

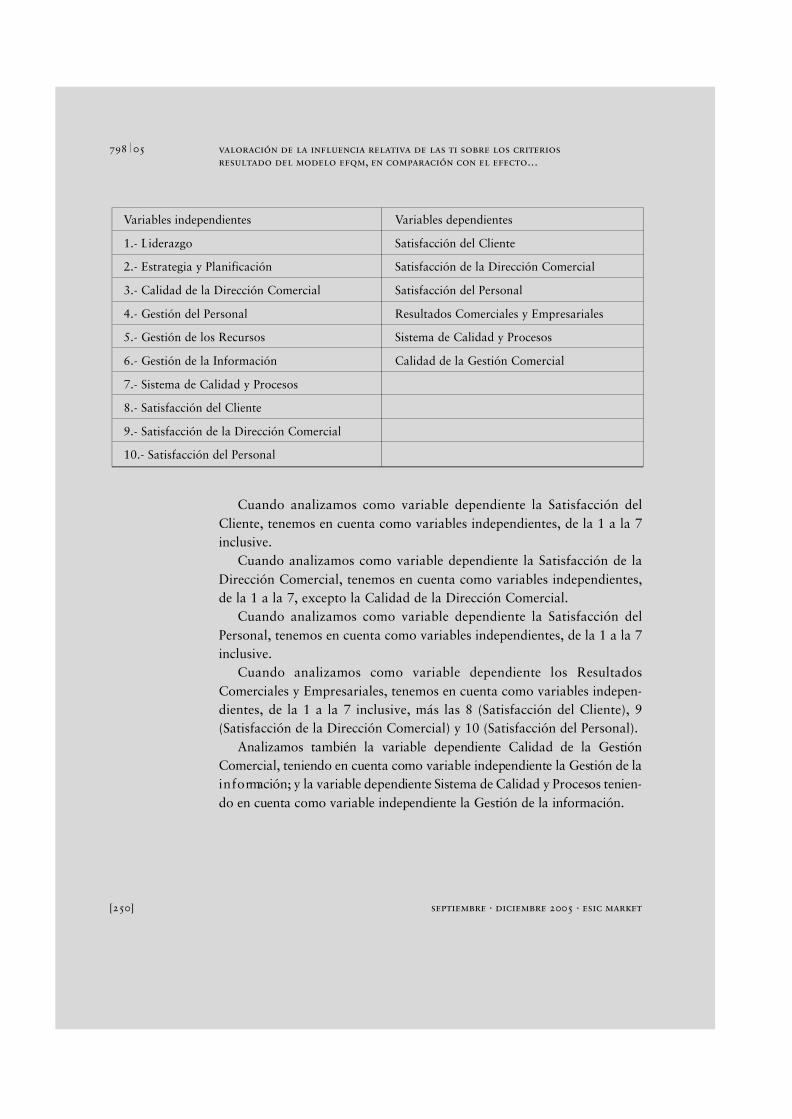

3.2.4. Variables dependientes e independientesEstablecidas las hipótesis, y teniendo en cuenta la hipótesis fundamentalde que las TI tienen una influencia igual o superior sobre los criteriosresultado del modelo EFQM, en el siguiente cuadro exponemos las dife-rentes variables dependientes o resultado e independientes o causa estu-diadas en el modelo para corroborar dicha hipótesis.

[249]

79705

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

Cuando analizamos como variable dependiente la Satisfacción delCliente, tenemos en cuenta como variables independientes, de la 1 a la 7inclusive.

Cuando analizamos como variable dependiente la Satisfacción de laDirección Comercial, tenemos en cuenta como variables independientes,de la 1 a la 7, excepto la Calidad de la Dirección Comercial.

Cuando analizamos como variable dependiente la Satisfacción delPersonal, tenemos en cuenta como variables independientes, de la 1 a la 7inclusive.

Cuando analizamos como variable dependiente los ResultadosComerciales y Empresariales, tenemos en cuenta como variables indepen-dientes, de la 1 a la 7 inclusive, más las 8 (Satisfacción del Cliente), 9(Satisfacción de la Dirección Comercial) y 10 (Satisfacción del Personal).

Analizamos también la variable dependiente Calidad de la GestiónC o m e rcial, teniendo en cuenta como variable independiente la Gestión de lai n f o rmación; y la variable dependiente Sistema de Calidad y Procesos tenien-do en cuenta como variable independiente la Gestión de la inform a c i ó n .

[250]

798 05

Variables independientes Variables dependientes

1.- Liderazgo Satisfacción del Cliente

2.- Estrategia y Planificación Satisfacción de la Dirección Comercial

3.- Calidad de la Dirección Comercial Satisfacción del Personal

4.- Gestión del Personal Resultados Comerciales y Empresariales

5.- Gestión de los Recursos Sistema de Calidad y Procesos

6.- Gestión de la Información Calidad de la Gestión Comercial

7.- Sistema de Calidad y Procesos

8.- Satisfacción del Cliente

9.- Satisfacción de la Dirección Comercial

10.- Satisfacción del Personal

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

4. Metodología de la contrastación

Se exponen a continuación los aspectos de la investigación relacionadoscon el método de recogida de datos y el trabajo de campo realizado, loscriterios de selección (localización geográfica y tamaño) de las empresasque constituyen la muestra, así como la representatividad del estudio en elsector del mueble. Detallamos también el proceso seguido en el análisisestadístico que hemos practicado a los datos.

4.1. Muestra de empresas y recogida de datosBasándonos en la estructura del modelo expuesto en el apartado 2, con-feccionamos un cuestionario con 11 bloques de preguntas (uno por cadacriterio), al que añadimos un bloque inicial para recoger las característicasgenerales de la empresa (antigüedad de la misma, número de empleados,porcentaje de ventas destinadas a la exportación, características de la redcomercial, etc.).

Previamente al trabajo de campo, se fue depurando el cuestionariomediante las entrevistas mantenidas con los directores comerciales ygerentes de las 6 PYMES involucradas en el proyecto; recogiendo las suge-rencias proporcionadas por los entrevistados, y comprobando la idonei-dad del mismo en base al conocimiento exhaustivo que tenemos de estas6 empresas.

Para dotar al estudio de una representatividad en algún sector específi-co de actividad, dentro del universo de PYMES de la ComunidadValenciana, decidimos que la muestra estuviera constituida mayoritaria-mente por empresas del sector del mueble. Elegimos este sector en concre-to, dada la numerosa población de PYMES pertenecientes al mismo en laprovincia de Valencia, así como la antigüedad e importancia económicaque supone el mismo para la Comunidad Valenciana. Otra razón fue queno se hubiera realizado hasta el momento, por parte del grupo ITIO de laUPV, un estudio de características similares sobre este sector.

Dado el elevado número de microempresas del sector del mueble, deci-dimos establecer como filtro para la muestra, además del criterio de loca-

[251]

79905

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

lización geográfica de la empresa en la provincia de Valencia, que el núme-ro de empleados fuera superior a 6. Contactamos con el InstitutoTecnológico del Mueble AIDIMA, y éste nos proporcionó el dato depoblación de empresas de este sector que cumplía ambas condiciones: 823.

Consultando diversas bases de datos (ARDAN, SABI, DUNS, princi-palmente), confeccionamos un censo con las empresas del sector muebleque cumplían los criterios de selección. Escogimos aleatoriamente 300empresas de dicho censo, y les enviamos una carta de presentación dondeexponíamos los objetivos de la investigación, la colaboración que solicitá-bamos por parte de la empresa, y los beneficios que de ésta se podían deri-var para la empresa en particular, y para el sector en general. Dada laextensión y complejidad del cuestionario, consideramos se hacía necesarioque un encuestador se desplazara hasta la empresa, para ayudar a cum-plimentarlo, durante una entrevista de 45 minutos mínimo de duración,con el director comercial/de marketing, jefe de ventas, o gerente de cadaempresa.

Así pues, conseguimos concertar entrevistas mediante llamadas telefó-nicas con 67 empresas de las 300 a las que habíamos enviado la carta, yfinalmente, desplazándonos a dichas empresas a lo largo de los meses dejunio y julio de 2003, se recogieron 60 cuestionarios válidos para el sectordel mueble; por lo que el error cometido es aproximadamente del 12%,exigiendo un grado de confianza del 95% (Z = 2).

Además de esta muestra del sector del mueble, pasamos el cuestionarioa 37 empresas de diferentes sectores de manera aleatoria, para constatarque la mayoría de las hipótesis planteadas para el sector del mueble, sonválidas para cualquier sector, reafirmando estudios anteriores en este sen-tido (Bañón Rubio et al, 2002; Galán y Vecino, 1997; Santos et al., 1998;González, 2000).

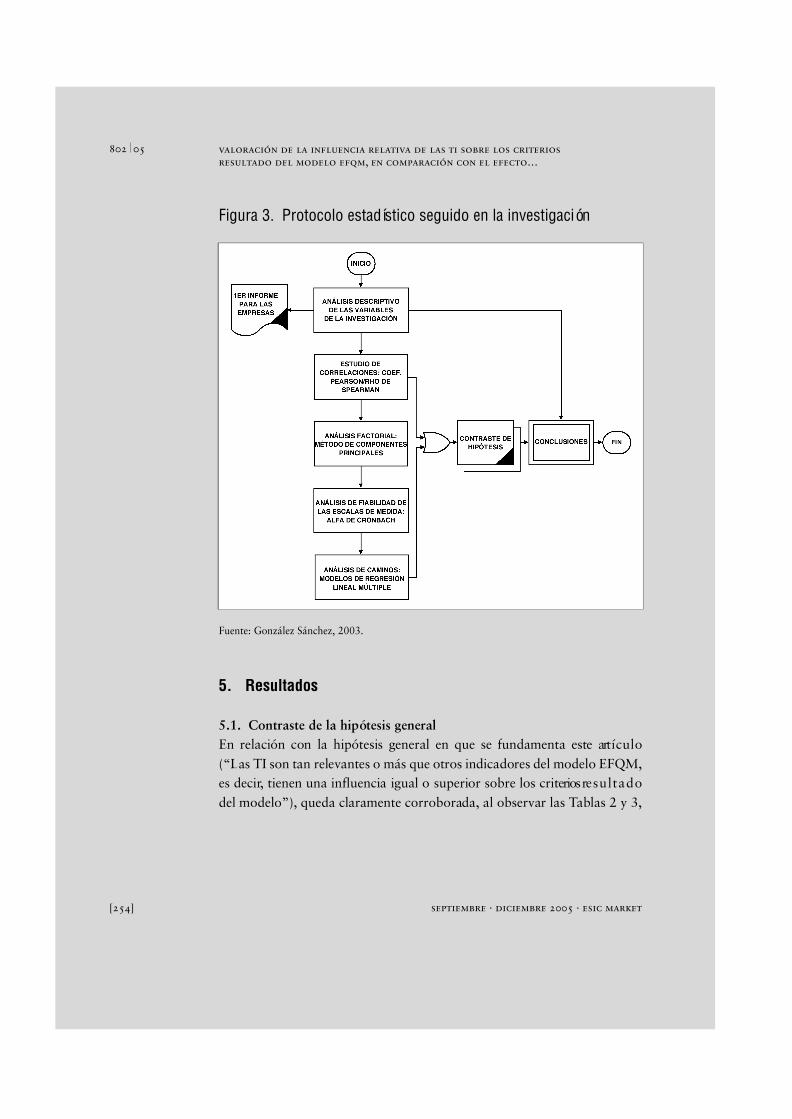

4.2. Proceso estadístico para el análisis de datosEl análisis descriptivo que figura en el primer paso del flujograma de laFigura 3, consistió en:

[252]

800 05

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

• Análisis de casos perdidos (recuperación de cuantos datos fueraposible contactando con la empresa encuestada).

• Análisis de frecuencias para detectar y corregir errores en la intro-ducción de los datos.Obtención de estadísticos centrales y de dispersión, percentiles, dia-gramas de cajas y bigotes, gráficos de barras e histogramas, y prue-bas de normalidad.

• Depuración de posibles respuestas erróneas contactando con laempresa encuestada, si esto no era posible, eliminación de la mues-tra, o sustitución por la media-mediana de los casos extremos recu-rrentes.

Por si directamente existiera ya una correlación significativa, que nospermitiera justificar empíricamente alguna de las hipótesis relacionales dela investigación, obtuvimos la tabla de correlaciones bivariadas (coeficien-te de Pearson y Rho de Spearman) entre todas las variables indicadoras delmodelo. Incluimos también en los análisis variables adicionales, como son:Consultoría Externa, Calidad de la Gestión Comercial, y las relativas alUSO de las TI (Despliegue TI, Despliegue EIS/DSS, Despliegue CRM yCapacitación TI).

Mediante análisis factorial, extrajimos las Componentes Principales delas dimensiones del modelo. Esto nos permitió identificar factores consuficiente entidad en la muestra, que pudieran ser introducidos comovariables dependientes o independientes en los modelos de regresión, conel fin de contrastar algunas de las hipótesis planteadas.

Para contrastar la validez (consistencia interna) de las agrupaciones devariables realizadas para la investigación, a partir de combinaciones de laspreguntas del cuestionario, realizamos un análisis de fiabilidad de las esca-las de medida (a partir del parámetro Alfa de Cronbach) para cada varia-ble compuesta.

[253]

80105

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

5. Resultados

5.1. Contraste de la hipótesis generalEn relación con la hipótesis general en que se fundamenta este art í c u l o(“Las TI son tan relevantes o más que otros indicadores del modelo EFQM,es decir, tienen una influencia igual o superior sobre los criterios re s u l t a d odel modelo”), queda claramente corroborada, al observar las Tablas 2 y 3,

[254]

802 05

Fuente: González Sánchez, 2003.

Figura 3. Protocolo estadístico seguido en la investigación

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

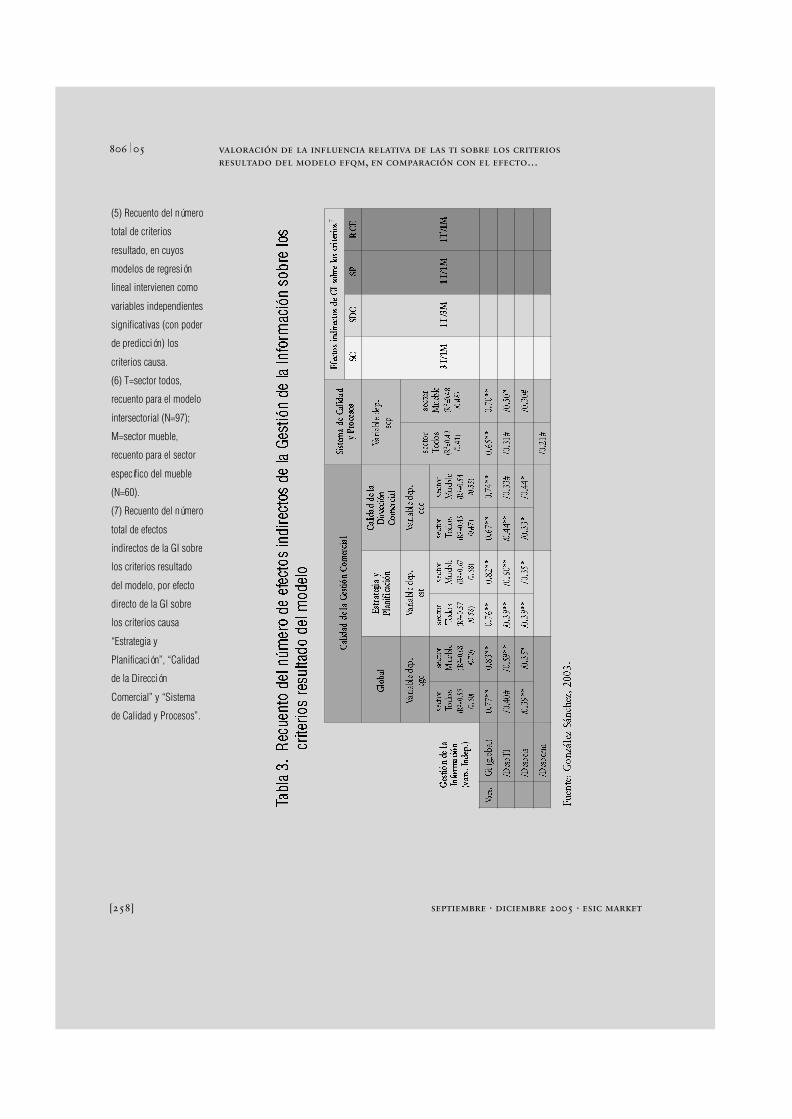

que muestran a partir del análisis de caminos realizado, el total de efectosd i rectos de cada criterio causa sobre los criterios resultado (Tabla 2), asícomo el total de efectos indirectos de las TI (criterio causa “Gestión de laI n f o rmación”) sobre los criterios resultado (Tabla 3); teniendo en cuentalos modelos de re g resión mostrados en la primera tabla.

Distinguimos si esos efectos se han contrastado en los modelos deregresión lineal múltiple que incorporan el total de casos (incluidos los 60del mueble, N=97), o en aquéllos obtenidos para el sector específico delmueble (N=60). Detallamos en estas tablas las variables asociadas al cri-terio causa/resultado4, que resultan significativas/se toman como depen-dientes, en cada caso, en el modelo de regresión practicado. Los datosmostrados en cada celda, corresponden a los coeficientes estandarizadosde los modelos de regresión (Beta).

Sobre la satisfacción del cliente influyen de manera muy significativascp (sistema de calidad y procesos) y despcrm (despliegue crm), como erade esperar. Influencia similar, a despcrm es la de gp (gestión de personal),que mostramos entre paréntesis en la Tabla 2, por ser una regresión simi-lar sin más que intercambiar las variables. Sobre la satisfacción de la direc-ción comercial influye de manera muy significativa gi (gestión de la infor-mación), como era de esperar. Sobre la satisfacción del personal influye demanera muy significativa scp. Finalmente, sobre los Resultados comercia-les y empresariales influye de manera muy significativa cdc (calidad de ladirección comercial), y de manera menor el liderazgo. Sorprende en todaslas regresiones la no influencia de muchos factores.

En la Tabla 3, cuando el coeficiente/variable va precedido del carácter “/”,indicamos que se trata del modelo de re g resión donde se incluyen comovariables independientes las componentes de la Gestión de la Inform a c i ó n(“DespTI”, “DespEIS”, “DespCRM”), en lugar de la variable global “GI”.

En la Tabla 1 se explica el significado de las componentes principalesque han resultado ser significativas en algún modelo de regresión (comovariable independiente), o para las que hemos obtenido un modelo signi-ficativo (caso de CP5RCE, como variable dependiente).

(4) La variable global o

indicadora de cada

dimensión, obtenida

directamente de las

preguntas del bloque

correspondiente del

cuestionario, o las

componentes principales

“cpXXX” obtenidas para

una dimensión a partir

del análisis factorial

realizado a los datos.

Éstas se muestran en la

tabla 1, así como el %

de la varianza total del

criterio que explican.

[255]

80305

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

[256]

804 05

Tabla 1. Componentes principales introducidas en los modelos de regresión

LIDERAZGO

C P 1 L I D : “enfoque del liderazgo” (Misión, Visión, Va l o res) y difusión web del mismo”. Explica el 42%CP2LID: “despliegue y revisión de la efectividad del liderazgo ejercido por la dire c c i ó n ”. Explica el 32%

ESTRATEGIA Y PLANIFICACIÓN

CP1EST: “enfoque y revisión de la Estrategia”. Explica el 35%

SISTEMA DE CALIDAD Y PROCESOS

CP2SCP: “innovación guiada por el cliente”. Explica el 25%

SATISFACCIÓN DEL PERSONAL

C P 1 S P : “medidas de percepción de la satisfacción del personal y consecución de objetivos de ventas”.Explica el 44%

RESULTADOS COMERCIALES Y EMPRESARIALES

CP5RCE: “evolución del margen (+) y del cashflow (+) en el período 2000-2002”. Explica el 9%

Fuente: González Sánchez, 2003.

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market [257]

80505

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

[258]

806 05

(5) Recuento del número

total de criterios

resultado, en cuyos

modelos de regresión

lineal intervienen como

variables independientes

significativas (con poder

de predicción) los

criterios causa.

(6) T=sector todos,

recuento para el modelo

intersectorial (N=97);

M=sector mueble,

recuento para el sector

específico del mueble

(N=60).

(7) Recuento del número

total de efectos

indirectos de la GI sobre

los criterios resultado

del modelo, por efecto

directo de la GI sobre

los criterios causa

“Estrategia y

Planificación”, “Calidad

de la Dirección

Comercial” y “Sistema

de Calidad y Procesos”.

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

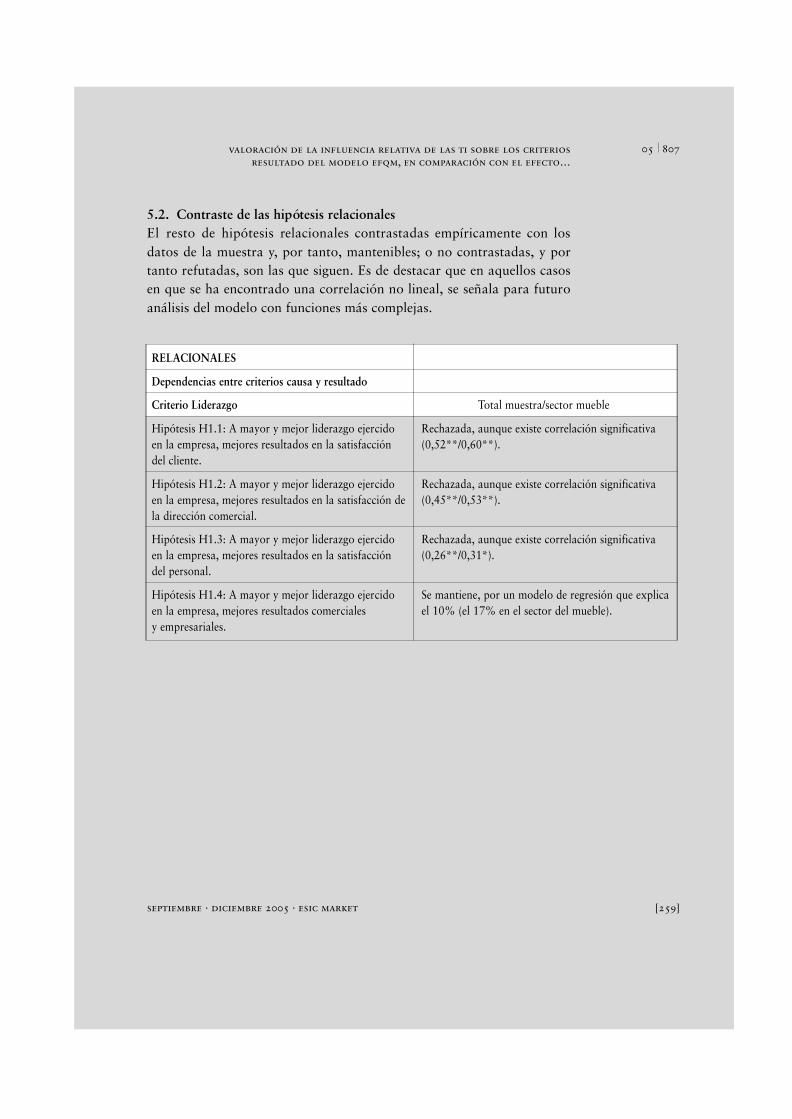

5.2. Contraste de las hipótesis relacionalesEl resto de hipótesis relacionales contrastadas empíricamente con losdatos de la muestra y, por tanto, mantenibles; o no contrastadas, y portanto refutadas, son las que siguen. Es de destacar que en aquellos casosen que se ha encontrado una correlación no lineal, se señala para futuroanálisis del modelo con funciones más complejas.

[259]

80705

RELACIONALES

Dependencias entre criterios causa y resultado

Criterio Liderazgo Total muestra/sector mueble

Hipótesis H1.1: A mayor y mejor liderazgo ejercido Rechazada, aunque existe correlación significativaen la empresa, mejores resultados en la satisfacción (0,52**/0,60**).del cliente.

Hipótesis H1.2: A mayor y mejor liderazgo ejercido Rechazada, aunque existe correlación significativa en la empresa, mejores resultados en la satisfacción de (0,45**/0,53**).la dirección comercial.

Hipótesis H1.3: A mayor y mejor liderazgo ejercido Rechazada, aunque existe correlación significativaen la empresa, mejores resultados en la satisfacción (0,26**/0,31*).del personal.

Hipótesis H1.4: A mayor y mejor liderazgo ejercido Se mantiene, por un modelo de regresión que explica en la empresa, mejores resultados comerciales el 10% (el 17% en el sector del mueble).y empresariales.

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

[260]

808 05

Criterio Calidad de la Dirección Comercial

Hipótesis H3.1: A mayor calidad de la dirección Rechazada aunque existe correlación significativa comercial, mejores resultados en la satisfacción (0,43**/0,52**).del cliente.

Hipótesis H3.2: A mayor calidad de la dirección Rechazada aunque existe correlación significativa comercial, mejores resultados en la satisfacción (0,34**/0,28*).del personal.

Hipótesis H3.3: A mayor calidad de la dirección Se mantiene en base a un modelo de regresión que comercial, mejores resultados comerciales y explica el 11%/17%.empresariales.

Criterio Gestión del Personal

Hipótesis H4.1: A mejor gestión del personal, mejores Se mantiene en base a un modelo de regresión queresultados en la satisfacción del cliente. explica el 59%/55%.

Hipótesis H4.2: A mejor gestión del personal, mejores Rechazada aunque existe correlación significativa resultados en la satisfacción de la dirección comercial. (0,46**/0,43**).

Hipótesis H4.3: A mejor gestión del personal, mejores Rechazada aunque existe correlación significativaresultados en la satisfacción del personal. (0,39**/0,33**).

Hipótesis H4.4: A mejor gestión del personal, mejores Rechazada aunque existe correlación significativa resultados comerciales y empresariales. (0,23#/0,42*).

Criterio Estrategia y Planificación

Hipótesis H2.1: A mayor estrategia y planificación, Rechazada, aunque existe correlación significativa mejores resultados en la satisfacción del cliente. (0,54**)

Hipótesis H2.2: A mayor estrategia y planificación, Rechazada para el total de la muestra aunque existe mejores resultados en la satisfacción de la dirección correlación significativa (0,52**). Se mantiene para el comercial. sector del mueble en base a un modelo de regresión

que explica el 47%.

Hipótesis H2.3: A mayor estrategia y planificación, Rechazada aunque existe correlación significativa mejores resultados en la satisfacción del personal. (0,27**/0,27*).

Hipótesis H2.4: A mayor estrategia y planificación, Rechazada aunque existe correlación significativa mejores resultados comerciales y empresariales. (0,26*/0,38*).

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market [261]

80905

Criterio Gestión de los Recursos

Hipótesis H5.1: A mejor gestión de los recursos, Rechazada aunque existe correlación significativamejores resultados en la satisfacción del cliente. (0,55**/0,55**).

Hipótesis H5.2: A mejor gestión de los recursos, Rechazada aunque existe correlación significativa mejores resultados en la satisfacción de la dirección (0,38**/0,40**).comercial.

Hipótesis H5.3: A mejor gestión de los recursos, Rechazada aunque existe correlación significativa mejores resultados en la satisfacción del personal. (0,38**/0,35**).

Hipótesis H5.4: A mejor gestión de los recursos, Se mantiene en el sector del mueble, en base a un mejores resultados comerciales y empresariales. modelo de regresión que explica el 24%/27%.

Criterio Gestión de la Información

Hipótesis H6.1: A mejor gestión de la información, Se mantiene en base a un modelo de regresión que mejores resultados en la satisfacción del cliente. explica el 53%/52%.

Hipótesis H6.2: A mejor gestión de la información, Se mantiene en base a un modelo de regresión que mejores resultados en la satisfacción de la dirección explica el 44%/32%.comercial.

Hipótesis H6.3: A mejor gestión de la información, Rechazada, aunque existe correlación significativa mejores resultados en la satisfacción del personal. para el total de la muestra (0,27*).

Hipótesis H6.4: A mejor gestión de la información, Rechazada aunque existe correlación significativa mejores resultados comerciales y empresariales. para el total de la muestra (0,26*/no se contrasta).

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

[262]

810 05

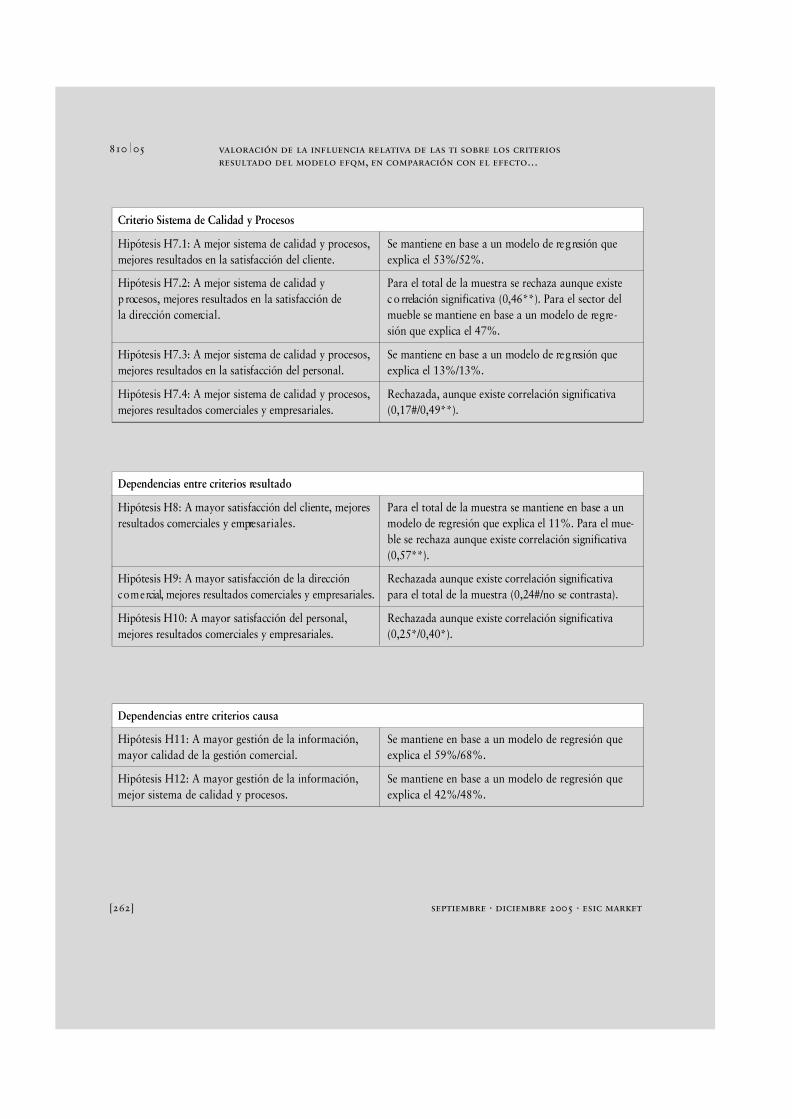

Criterio Sistema de Calidad y Pro c e s o s

Hipótesis H7.1: A mejor sistema de calidad y procesos, Se mantiene en base a un modelo de re g resión que m e j o res resultados en la satisfacción del cliente. explica el 53%/52%.

Hipótesis H7.2: A mejor sistema de calidad y Para el total de la muestra se rechaza aunque existe p rocesos, mejores resultados en la satisfacción de c o rrelación significativa (0,46**). Para el sector del la dirección comerc i a l . mueble se mantiene en base a un modelo de re g re -

sión que explica el 47%.

Hipótesis H7.3: A mejor sistema de calidad y procesos, Se mantiene en base a un modelo de re g resión que m e j o res resultados en la satisfacción del personal. explica el 13%/13%.

Hipótesis H7.4: A mejor sistema de calidad y procesos, Rechazada, aunque existe correlación significativa m e j o res resultados comerciales y empre s a r i a l e s . ( 0 , 1 7 # / 0 , 4 9 * * ) .

Dependencias entre criterios re s u l t a d o

Hipótesis H8: A mayor satisfacción del cliente, mejores Para el total de la muestra se mantiene en base a un resultados comerciales y empre s a r i a l e s . modelo de re g resión que explica el 11%. Para el mue-

ble se rechaza aunque existe correlación significativa ( 0 , 5 7 * * ) .

Hipótesis H9: A mayor satisfacción de la dirección Rechazada aunque existe correlación significativa c o m e rcial, mejores resultados comerciales y empre s a r i a l e s . para el total de la muestra (0,24#/no se contrasta).

Hipótesis H10: A mayor satisfacción del personal, Rechazada aunque existe correlación significativa m e j o res resultados comerciales y empre s a r i a l e s . ( 0 , 2 5 * / 0 , 4 0 * ) .

Dependencias entre criterios causa

Hipótesis H11: A mayor gestión de la información, Se mantiene en base a un modelo de regresión que mayor calidad de la gestión comercial. explica el 59%/68%.

Hipótesis H12: A mayor gestión de la información, Se mantiene en base a un modelo de regresión que mejor sistema de calidad y procesos. explica el 42%/48%.

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

6. Conclusiones

A partir del análisis de regresión, podemos mantener la hipótesis general,dado que se han contrastado un número de efectos directos de las TI(Gestión de la Información) sobre los criterios resultado del modelo(Satisfacción del Cliente, Satisfacción de la Dirección Comerc i a l ,Satisfacción del Personal, Resultados Comerciales y Empresariales):

• SUPERIOR al número, a la intensidad, y la significatividad de losefectos directos de los criterios causa “Liderazgo”, “Estrategia yPlanificación”, “Gestión de Personal”, y “Gestión de Recursos”.

• IGUAL al número de efectos directos de los criterios causa “Sistemade Calidad y Procesos”, y “Calidad de la Dirección Comercial”. Laintensidad y la significatividad del efecto en este caso, es inferior ala otra variable influyente en el modelo en el que analizamos larepercusión sobre la satisfacción en el cliente, y superior en el que lavariable dependiente es la satisfacción de la dirección comercial.

El estudio parcial realizado de las dependencias entre criterios causadel modelo, apoya también dicha hipótesis, al quedar contrastado que lasTI influyen indirectamente en TODOS los criterios resultado, a través dela “Estrategia y Planificación”, de la “Calidad de la Dirección Comercial”y del “Sistema de Calidad y Procesos”, con independencia del sector.

La influencia más significativa e intensa sobre los resultados comercia-les y empresariales es la de la CALIDAD DE LA DIRECCIÓN COMER-CIAL, y dado que también podemos mantener claramente que las TIpotencian dicha calidad, se deduce claramente la mayor repercusión einfluencia en el éxito de la gestión, por las inversiones destinadas a mejo-rar el sistema de información del área comercial, y el nivel de formaciónde los directivos de la misma.

Tan importante como las variables influyentes es la refutación de rela-ciones entre variables. Para la muestra usada y el análisis de relacioneslineales considerado, puede sorprender algo la nula influencia directa

[263]

81105

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

sobre los resultados comerciales y empresariales de factores como: satis-facción del personal, y en consonancia, satisfacción de la dirección comer-cial, gestión del personal, el sistema de calidad y procesos, y la propia ges-tión de la información. Sin embargo, es lógico que las variables más influ-yentes sean las que han salido, ya que representan los factores más direc-tamente ligados con los clientes: satisfacción del cliente, y la calidad de ladirección comercial. Las otras variables, tienen un efecto indirecto. Noobstante, destacan como las menos influyentes: la gestión de recursos y elliderazgo, lo que se puede explicar porque al tratarse de PYMEs, estosefectos no son tan relevantes como en empresas mayores en que cualquierdeficiencia en ambos puede ser muy destructiva.

Del estudio se deduce que no existen muchas diferencias entre los per-files tipo de la empresa de la muestra total, y la empresa tipo del sector delmueble; si bien las diferencias más destacadas son las siguientes:

• El sector del mueble presenta una situación global peor, al suspen-der en más criterios (Liderazgo, Gestión de la Información ySatisfacción del Cliente), criterios éstos, en los que la muestra total,en media, aprueba ajustadamente.

• El sistema de información, en media, es más deficiente en este sec-t o r.

• La valoración en cuanto al apoyo prestado por las TI en todas lasdimensiones consideradas por la investigación, es inferior en el sec-tor del mueble que en la totalidad de la muestra.

En suma, en esta investigación queda de manifiesto la importancia sub-yacente de las TI que debería dar lugar a un refinamiento del modeloEFQM incluyéndolas explícitamente, y a políticas empresariales y guber-namentales que favorezcan acciones formativas, de investigación, y deinversión en TI. En la misma línea de resultados e importancia, está lanecesidad de fomentar la calidad de la dirección comercial, y los sistemasde calidad y procesos.

[264]

812 05

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

6.1. Limitaciones y evoluciónConstituiría una posible línea de investigación a seguir en otros estudios,tratar de contrastar el resto de dependencias entre criterios causa no for-muladas como hipótesis, para así comparar el número de efectos indirec-tos sobre los criterios resultado, de cada criterio causa del modelo. Otraposibilidad de continuación del estudio, sería tratar de ampliar la muestrade empresas de este sector, para ver si así se obtiene algún modelo queexplique más la variable RCE en el mismo. También se podría refinar elcuestionario o la composición de las variables para que las medidas de laGestión de la Información (despeis, despcrm, despti), de la Calidad de laDirección Comercial (cdc), de la Estrategia y Planificación (est), de laGestión de Personal (gp), y de la Gestión de Recursos (gr), no estuvierantan correlacionadas.

En los casos en los que no hemos conseguido contrastar una hipótesisrelacional mediante un modelo de regresión lineal, y existe correlación noparamétrica significativa (Rho de Spearman) superior a la intensidad de laasociación lineal (Coeficiente de correlación de Pearson), dado que estoindica que la relación entre las variables implicadas en la hipótesis no eslineal, se podría recurrir a modelos de regresión polinómicos, exponencia-les, etc.

Otra posible línea de investigación, podría consistir en analizar en eltiempo la evolución de las empresas en los criterios del modelo propuesto,para poder incorporar los efectos de realimentación de los criterios resul-tado, sobre los criterios causa (si éstos efectivamente se contrastasen). Asídispondríamos de un modelo informático de simulación, con capacidadpredictiva, conque poder aconsejar a las empresas sobre los resultados quepueden esperar, en función del esfuerzo de mejora que planifiquen llevar acabo en el tiempo.

7. BibliografíaBAÑÓN RUBIO, A.; ARAGÓN SÁNCHEZ, A.; SÁNCHEZ MARÍN, G.

(2002): “Estudio empírico sobre la Competitividad de la Pyme”.Universidad de Murcia, Campus de Espinardo.

[265]

81305

septiembre · diciembre 2005 · esic market

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

CORTÉS, C.; BRAVO, G. (1997): “Reflexiones en Torno a la DimensiónEstratégica de las Tecnologías de la Información en la Empresa”. ESICMarket. N.º 95, pp. 67-77. ISSN 012-1867.

DEMING, W.E. (1989): “Calidad, Productividad y Competitividad”.Madrid: Editorial Díaz de Santos.

EFQM (2003): Introducing Excellence. Bruselas: EFQM, pp. 6ss, 13ss.ISBN 90-5236-072-3.

EFQM (2003): Modelo EFQM de Excelencia. Versión Pequeñas yMedianas Empresas (PYMES). Madrid: Club Gestión de Calidad, pp.8ss, 14-27. ISBN 90-5236-341-2.

FERNÁNDEZ CANCIO, J.; CUESTA, A.; GÓMEZ, R.; GOÑI, J.;GUTIÉRREZ, A.; GALÁN, J.L.; VECINO, J. (1997): “Las fuentes derentabilidad de las empresas”. Revista Europea de Dirección yEconomía de la Empresa, Vol. 6, n.º 1, pp. 21-36.

GONZÁLEZ DURÁN, F. (1999): Sistemas y Tecnologías de Informacióny Comunicaciones en el proceso de Dirección de Calidad Total. TesisDoctoral, Universidad Politécnica de Madrid.

GONZÁLEZ, E. (2000): “Efecto industria, efecto grupo, efecto empresa”.ACDE, Oviedo.

GONZÁLEZ LADRÓN DE GUEVARA, F. (2001): Caracterización de losp rocesos de Aprendizaje Organizativo y su relación con lasTecnologías de la Información. Aplicación al Sector Textil Hogar de laComunidad Valenciana. Tesis doctoral, Universidad Politécnica deValencia. Junio.

INIESTA BONILLO, M.A.; SÁEZ GONZÁLEZ, E.; SÁNCHEZ PEREZ,M. (2001): “Utilidad y Aplicaciones de las Bases de Datos deMarketing”. ESIC Market. N.º 110, septiembre/diciembre, pp. 192,200-203.

ISHIKAWA, K. (1976): “Guide To Quality Control”. Asian ProductivityOrganization.

JURAN, J. M. (1990): Juran y la Planificación para la Calidad. Madrid:Editorial Diaz de Santos.

[266]

814 05

valoración de la influencia relativa de las ti sobre los criteriosresultado del modelo efqm, en comparación con el efecto…

septiembre · diciembre 2005 · esic market

MARTÍNEZ LÓPEZ, F.J.; LUNA HUERTAS, P.; SALMERÓN SILVERA,J.L. (1999): “Subsistema Informacional Gerencial”. ESIC Market. N.º110, mayo/agosto. ISSN 0212-1867.

MEMBRADO MARTÍNEZ, J. (2001): “Las bases del Modelo EFQM deExcelencia”. Qualitas Hodie. N.º 68 marzo, pp. 39-46. ISSN 1133-2417.

MEMBRADO MARTÍNEZ, J. (2001): “Los resultados en el cliente y enlas personas según el Modelo EFQM de Excelencia”. Qualitas Hodie.N.º 74 noviembre/diciembre, pp. 43-51. ISSN 1133-2417.

MIÑANA TEROL, J.L. (2001): Desarrollo de un modelo que permita eldiagnóstico en la aportación de valor de la Infraestructura deTecnologías de la Información. Tesis Doctoral, Universidad Politécnicade Valencia, septiembre.

MONCALEANO RODRÍGUEZ, G.I. (2002): La Tecnología de laInformación en Organizaciones Cooperativas. Influencia sobre elAprendizaje, La Creación de Valor y la Cultura. Tesis Doctoral,Universidad Politécnica de Valencia, noviembre.

O’BRIAN, J. A. (2001): Sistemas de Información Gerencial. 4.ª Edición.Bogota-Colombia:McGraw-Hill Latino America.

ROBBINS, S. P. (1996): Comportamiento organizacional. Teoría y prácti -ca. 7.ª Edición. Mejico: Prentice Hall Hispanoamericana.

RODENES ADAM, M. (2002): “Análisis de Factores Críticos para laGestión. Aplicación en el sector Textil-Hogar de la ComunidadValenciana” Trabajo de Investigación de la Universidad Politécnica deValencia.

[267]

81505