Valoración y tasación II -...

45

Valoración y tasación II Josep Carrió Boix Joan D. Gutés Pascual Nick Wride PID_00189910 Material docente de la UOC

Transcript of Valoración y tasación II -...

Valoración y tasación IIJosep Carrió BoixJoan D. Gutés PascualNick Wride

PID_00189910

Material docente de la UOC

© FUOC • PID_00189910 Valoración y tasación II

© FUOC • PID_00189910 Valoración y tasación II

Índice

1. CASO PRÁCTICO: Valoración de un edificio de oficinas ...... 51.1. Introducción al RICS .................................................................... 5

1.2. Conceptos básicos de la valoración RICS ..................................... 5

1.3. Inspecciones y comprobaciones ................................................... 6

1.4. Presentación del caso práctico ...................................................... 6

1.5. Metodología a utilizar ................................................................... 8

1.6. Hipótesis de valoración ................................................................ 10

1.7. Pasos a seguir ................................................................................ 10

1.8. Anexos .......................................................................................... 11

2. CASO PRÁCTICO: Valoración de un hotel ................................ 142.1. Introducción al RICS .................................................................... 14

2.2. Conceptos básicos de la valoración RICS ..................................... 14

2.3. Inspecciones y comprobaciones ................................................... 15

2.4. Presentación del caso práctico ...................................................... 15

2.5. Metodología a utilizar ................................................................... 20

2.6. Variables de valoración ................................................................. 23

2.7. Pasos a seguir ................................................................................ 23

2.8. Anexos .......................................................................................... 25

Anexos ..................................................................................................... 27

© FUOC • PID_00189910 5 Valoración y tasación II

1. CASO PRÁCTICO: Valoración de un edificio de oficinas

1.1. Introducción al RICS

RICS (Royal Institution of Chartered Surveyors) es la mayor organización de

profesionales del ámbito inmobiliario en el mundo, con casi 140.000 miem-

bros. El Red book (el Libro rojo) recoge los estándares de Valoración RICS y es

editado por la Facultad de Valoración RICS. Fue publicado por primera vez en

1980 y ha sido actualizado regularmente, siendo la 7.ª edición la más reciente.

El Red book contiene las reglas obligatorias y guías de buena praxis para todos

los miembros en el mundo que desempeñan la actividad de valoración de ac-

tivos inmobiliarios. Los estándares que contiene el Red book son conformes a

los IVS (international valuation standards).

El propósito de estas normas es asegurar que las valoraciones practicadas por

los miembros de RICS se ajusten a los altos niveles de integridad, claridad y

objetividad. Las normas comprenden lo siguiente:

• Criterios para establecer la cualificación apropiada de los miembros de

RICS.

• Pautas a seguir para solucionar cualquier amenaza a su independencia u

objetividad, real o potencial.

• Circunstancias a tener en cuenta en el momento de concretar las condicio-

nes de contratación.

• Bases de la valoración, suposiciones y consideraciones materiales que de-

berán tenerse en cuenta a la hora de preparar una valoración.

• Patrones mínimos del informe.

• Asuntos que deberán ser revelados cuando las valoraciones pueden ser con-

sultadas por terceros.

En el caso español, cabe destacar que a efectos hipotecarios no se aplica la nor-

mativa RICS sino la Norma Ministerial ECO 805/2003 (Anon).

1.2. Conceptos básicos de la valoración RICS

Valoración: Estimación de valor formulada por escrito por un miembro de

RICS en relación con una propiedad, en una fecha concreta. Salvo que se

© FUOC • PID_00189910 6 Valoración y tasación II

acuerden unos límites en los términos de contratación, la valoración se efec-

tuará a continuación de la inspección y demás investigaciones y pesquisas per-

tinentes, teniendo en cuenta la naturaleza de la propiedad así como la

finalidad de la valoración.

Valor de mercado: Cantidad estimada por la cual una propiedad debería po-

derse intercambiar a fecha de la valoración entre un comprador y un vende-

dor, sin vinculación entre sí, por voluntad propia y sin ser presionados tras un

periodo de comercialización adecuado, en el cual las partes han actuado con

conocimiento de causa, de forma prudente y sin coacción.

Renta de mercado: Cantidad estimada por la que una propiedad o parte de

ella deberá poder arrendarse en el momento de la valoración entre un arren-

dador y un arrendatario, sin vinculación entre sí, y sin ser presionados, con

unas cláusulas apropiadas tras un periodo de comercialización adecuado, en el

cual las partes han actuado con conocimiento de causa, de forma prudente y

sin coacción.

1.3. Inspecciones y comprobaciones

Según el Red book, las inspecciones y comprobaciones deberán llevarse a cabo

en el grado necesario para elaborar una valoración que sea adecuada al nivel

profesional exigible para la finalidad requerida. Sobre la base de la informa-

ción disponible y la inspección, se deberán cubrir las siguientes suposiciones:

a) Titularidad y cargas

b) Estado de las edificaciones

c) Servicios de las edificaciones

d) Planeamiento urbanístico

e) Contaminación y sustancias tóxicas

f) Factores medioambientales

El miembro de RICS deberá adoptar las medidas razonables para la verificación

de la información utilizada en la elaboración de la valoración y clarificar con

el cliente cualquier supuesto en el que se haya de basar.

1.4. Presentación del caso práctico

Este caso práctico está realizado sobre un edificio real, aunque se han modifi-

cado algunos de los datos para garantizar la protección de datos de la propie-

dad e inquilinos.

El objetivo de este caso es la realización de la valoración de un edificio de ofi-

cinas ubicado en la Avenida Diagonal de Barcelona. El solicitante de la valora-

ción es la sociedad propietaria del edificio y nos solicita una valoración a 31

© FUOC • PID_00189910 7 Valoración y tasación II

de diciembre del 2011 para poder actualizar su balance con el valor de merca-

do de este activo.

A efectos de la valoración se va asumir como correcta y válida la información

facilitada por el cliente para la realización del presente estudio. En detalle, el

cliente nos ha entregado los siguientes documentos:

• Copia de la escritura de compra-venta del edificio.

• Copia de la nota simple del registro de la propiedad actualizada (antigüe-

dad inferior a 3 meses).

• Copia del último recibo del IBI.

• Copia de la ficha catastral de la propiedad.

• Detalles de gastos de capital (Capex) de los últimos 3 años y previsiones a

corto plazo.

• Copia de la licencia de actividad.

• Copia de los contratos de arrendamiento vigentes.

• Copia de las últimas facturas de los importes de alquiler actualizados a la

fecha de valoración.

• Copia de los planos de distribución a escala.

• Copia del cierre de cuentas de los gastos de comunidad de los últimos tres

años y copia del presupuesto de gastos de comunidad del año en curso.

• Copia de un informe medioambiental realizado por un tercero.

Sobre la base de la información anterior podemos comprobar los siguientes

datos relevantes:

• El solicitante de la valoración es la sociedad propietaria del edificio, según

la copia del contrato de compraventa y la nota simple actualizada.

• Se trata de un edificio de oficinas con una antigüedad de 25 años, en la

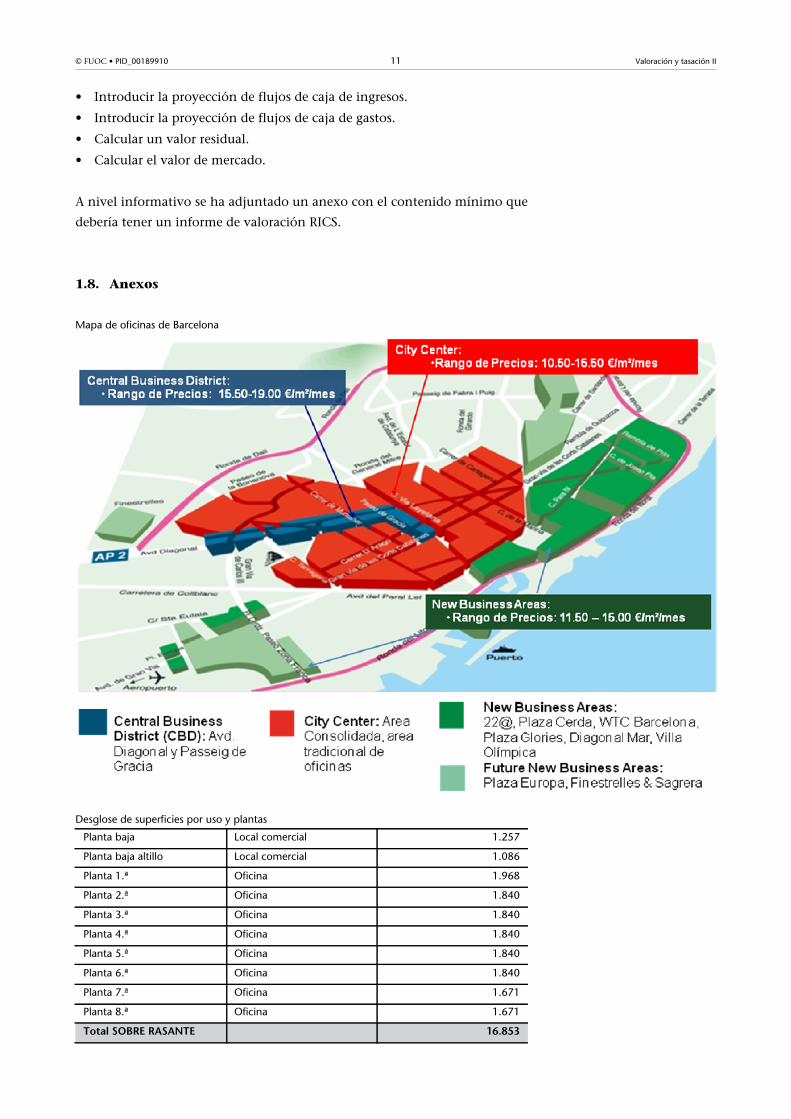

zona prime de Barcelona (Ver Anexo – Mapa de oficinas de Barcelona). El

edificio tiene una superficie total sobre rasante de 16.853 m2, que se distri-

buye en planta baja más 8 plantas superiores (Ver Anexo – Cuadro de su-

perficies y usos por planta).

• Se comprueba que el edificio tiene una calificación 18, y no tiene ningún

tipo de afectación urbanística.

© FUOC • PID_00189910 8 Valoración y tasación II

• El edificio no está catalogado y no tienen ningún tipo de protección oficial.

• El edificio se encuentra 100% alquilado según el cuadro de inquilinos del

Anexo – Información contratos de alquiler.

Una vez resisada la información anterior, el valorador realiza la inspección in-

terna y externa del edificio, sacando fotos de la fachada exterior así como de

cada una de las plantas del edificio. En la inspección se puede observar que el

inmueble objeto de valoración presenta un buen estado de conservación en

general, en lo que respecta a su estabilidad y aspecto exterior, así como en lo

relativo a sus acabados e instalaciones.

1.5. Metodología a utilizar

Para mayor claridad y flexibilidad, hemos adoptado una metodología de “des-

cuento de flujos de caja” para determinar el valor de la propiedad objeto de

valoración. Dicho método está siendo empleado en Europa cada vez más para

valoraciones con múltiples variables. Asimismo, sería el método empleado por

los inversores internacionales como posibles compradores. Sin embargo, cabe

destacar que los resultados obtenidos mediante este método son siempre com-

parados con las transacciones acontecidas en el mercado recientemente, en

términos de precio por metro cuadrado y rentabilidades iniciales.

El método de “descuento de flujos de caja” se basa en una predicción de los

probables ingresos netos que generará la propiedad durante un período deter-

minado de tiempo, considerando un valor residual de la propiedad al final de

dicho período.

Los flujos de caja se descuentan a una tasa interna de retorno “objetivo” con-

siderada como la correspondiente a la propiedad para generar su valor actual.

De esta forma, el valor neto actual representaría el precio que se podría pagar

por la propiedad para conseguir la tasa interna de rentabilidad “objetivo”, caso

de que se cumplieran las hipótesis adoptadas.

En la práctica, la tasa interna de retorno se ajusta para reflejar el riesgo que en-

traña la inversión. En términos de nuestra metodología, esto reflejaría el riesgo

que conllevan las hipótesis adoptadas. Las variables claves del “método del

descuento de flujos de caja” son: la determinación de los ingresos netos, el pe-

ríodo de tiempo durante el cual descontaremos dichos ingresos netos, la

aproximación de valor que realizamos al final de dicho período y la tasa inter-

na de rentabilidad “objetivo” utilizada para descontar los flujos de caja.

Periodo de descuentos de flujos de caja:

Los horizontes temporales que se pueden tomar para descontar los flujos de

caja pueden ser diversos. Los periodos de análisis típicos comprenden de tres

a diez años, teniendo cada uno sus ventajas e inconvenientes.

© FUOC • PID_00189910 9 Valoración y tasación II

El enfoque del corto plazo, de tres a cinco años, tiene la desventaja de no dejar

el suficiente tiempo para que el crecimiento de las rentas afecte a los flujos de

caja.

Además, el corto plazo resulta muy sensible a las hipótesis que se tomen a ven-

cimiento del período de descuento de los flujos de caja. Es habitual considerar

al final de dicho período un valor de salida (venta) de la propiedad que implica

calcular el valor futuro del inmueble.

La previsión del posible valor futuro (valor de salida) de la propiedad debe

considerarse como mínimo “inexacto”, de forma que cuanto menor sea el im-

pacto que cause sobre el proceso de valoración, más aproximada resultará la

valoración. Este menor impacto es más fácil de lograr cuando tomamos perío-

dos de descuento más largos, normalmente 10 años.

El período de descuento de 10 años no cuenta con las desventajas comentadas

anteriormente. Sin embargo, realizar hipótesis en el largo plazo aumenta el

margen de error.

Tasa de retorno

Como hemos comentado anteriormente, la mayoría de las transacciones de

propiedades se analizan de una forma muy convencional, proporcionando

pocas pistas sobre las tasas de retorno. Obtenemos nuestras evidencias de

aquellas ofertas realizadas a los inversores sobre posibles operaciones de com-

pra de edificios de oficinas y que nos permiten aproximarnos a las rentabili-

dades que están exigiendo dichos inversores.

Se considera que el mercado inmobiliario español debería ofrecer una rentabi-

lidad entre 200 y 300 puntos básicos por encima del activo sin riesgo a largo

plazo. El margen añadido de puntos básicos es debido a la iliquidez del mer-

cado inmobiliario en comparación con otros mercados más líquidos como el

de acciones y al mayor riesgo que entraña la incertidumbre sobre los ingresos.

En cualquier análisis de flujos de caja es de vital importancia que los flujos de

caja netos que se descuenten sean lo más realistas posibles, para poder compa-

rar la tasa de retorno específica de la propiedad con las de otros activos.

Rentabilidad de salida

Al término del período de descuento es necesario determinar un valor de sali-

da (venta) de la propiedad. En ese momento no es posible volver a aplicar una

metodología de descuento de flujos de caja (sin extender el período) y resulta

necesario calcular dicho valor de venta sobre la base de una rentabilidad de

salida basada en la renta final que genera el inmueble.

© FUOC • PID_00189910 10 Valoración y tasación II

Debemos destacar que el cálculo del valor de salida se basa exclusivamente en

los ingresos futuros, no teniendo en cuenta ningún tipo de valor de reversión,

de acuerdo con la práctica habitual del mercado.

1.6. Hipótesis de valoración

Inflación de rentas: Se ha considerado un IPC anual del 2,50% en perpetui-

dad a partir del 1 de enero del 2012.

Gestión de los arrendamientos: Se ha considerado que Ultima moda, S. L. va

a continuar después del período de obligado cumplimiento de 5 años, hasta el

final del contrato en el 2015. Sin embargo, consideramos que Cat Consulting

no va a continuar en el edificio. Por este motivo, esta superficie va a estar libre

de inquilinos durante el periodo de comercialización que se ha estimado en

12 meses. Durante este período, la propiedad tendrá que hacerse cargo de los

gastos de la comunidad que no puede repercutir, ascendiendo a 3 €/m2/mes

en el 2011. Se asume que el nuevo contrato tendrá una duración de 10 años

de obligado cumplimiento a una renta de mercado de 19 €/m2/mes.

Gastos no recuperables: Se han considerado unos gastos no recuperables de

2 €/m2/mes. Esta cifra se mantendrá estable y sólo se actualizará cada 1 de ene-

ro según IPC.

CAPEX: Para mantenimiento y conservación del edificio la propiedad tendrá

que realizar una inversión anual del 1,5% sobre la renta bruta. Adicionalmen-

te, está previsto que en el 2015 se realice una inversión para la mejora y opti-

mización de los consumos del edificio que se estima en 300.000 €.

Honorarios arrendamiento: Suponemos unos honorarios de gestión por el

contrato de alquiler nuevo del 10% de la renta anual, considerándolos siempre

a su fecha de realización.

Periodo de descuentos de flujos de caja: Se ha considerado una proyección

de flujos de caja de 10 años.

Tasa de retorno: Se ha considerado una TIR del 6,00%.

Rentabilidad de salida: Se ha considerado una rentabilidad inicial de salida

del 5,50%.

1.7. Pasos a seguir

Sobre la base de toda la información anterior y utilizando las hipótesis que se

han definido en el apartado anterior se debe realizar la valoración del activo.

Para llegar a un valor de mercado de la propiedad, se deberá:

© FUOC • PID_00189910 11 Valoración y tasación II

• Introducir la proyección de flujos de caja de ingresos.

• Introducir la proyección de flujos de caja de gastos.

• Calcular un valor residual.

• Calcular el valor de mercado.

A nivel informativo se ha adjuntado un anexo con el contenido mínimo que

debería tener un informe de valoración RICS.

1.8. Anexos

Mapa de oficinas de Barcelona

Desglose de superficies por uso y plantas

Planta baja Local comercial 1.257

Planta baja altillo Local comercial 1.086

Planta 1.ª Oficina 1.968

Planta 2.ª Oficina 1.840

Planta 3.ª Oficina 1.840

Planta 4.ª Oficina 1.840

Planta 5.ª Oficina 1.840

Planta 6.ª Oficina 1.840

Planta 7.ª Oficina 1.671

Planta 8.ª Oficina 1.671

Total SOBRE RASANTE 16.853

© FUOC • PID_00189910 12 Valoración y tasación II

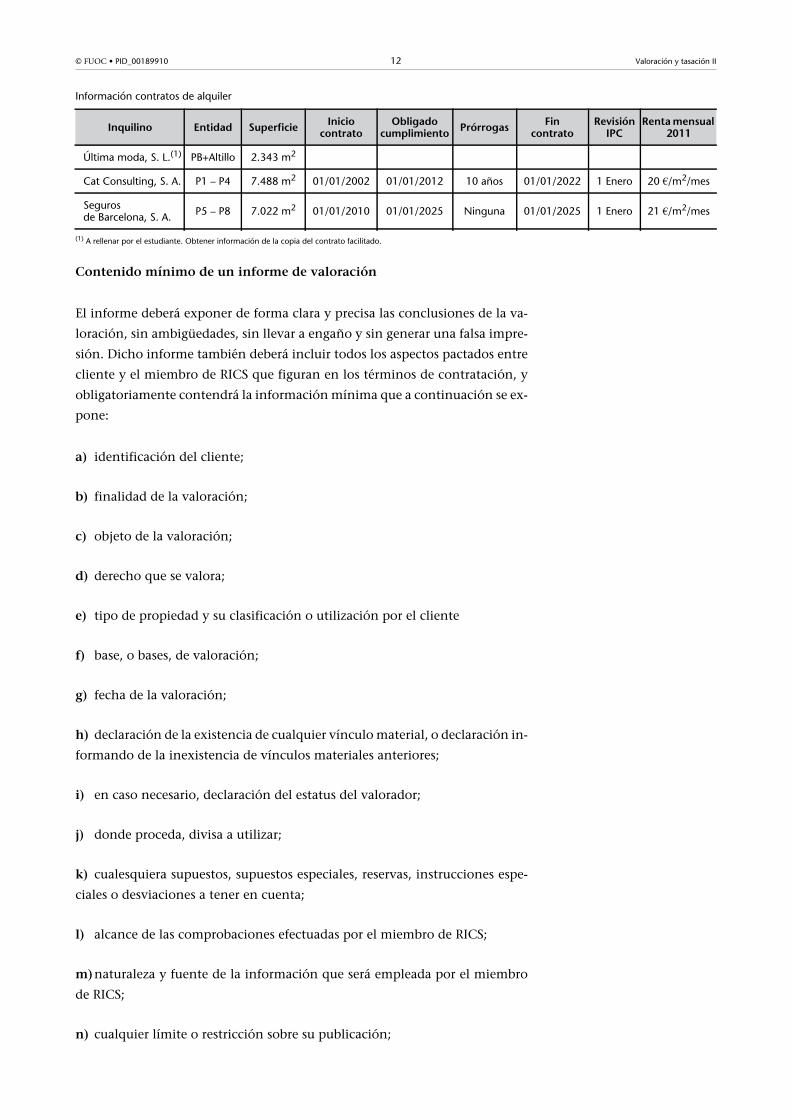

Información contratos de alquiler

(1) A rellenar por el estudiante. Obtener información de la copia del contrato facilitado.

Contenido mínimo de un informe de valoración

El informe deberá exponer de forma clara y precisa las conclusiones de la va-

loración, sin ambigüedades, sin llevar a engaño y sin generar una falsa impre-

sión. Dicho informe también deberá incluir todos los aspectos pactados entre

cliente y el miembro de RICS que figuran en los términos de contratación, y

obligatoriamente contendrá la información mínima que a continuación se ex-

pone:

a) identificación del cliente;

b) finalidad de la valoración;

c) objeto de la valoración;

d) derecho que se valora;

e) tipo de propiedad y su clasificación o utilización por el cliente

f) base, o bases, de valoración;

g) fecha de la valoración;

h) declaración de la existencia de cualquier vínculo material, o declaración in-

formando de la inexistencia de vínculos materiales anteriores;

i) en caso necesario, declaración del estatus del valorador;

j) donde proceda, divisa a utilizar;

k) cualesquiera supuestos, supuestos especiales, reservas, instrucciones espe-

ciales o desviaciones a tener en cuenta;

l) alcance de las comprobaciones efectuadas por el miembro de RICS;

m)naturaleza y fuente de la información que será empleada por el miembro

de RICS;

n) cualquier límite o restricción sobre su publicación;

Inquilino Entidad Superficie Inicio contrato

Obligado cumplimiento Prórrogas Fin

contratoRevisión

IPCRenta mensual

2011

Última moda, S. L.(1) PB+Altillo 2.343 m2

Cat Consulting, S. A. P1 – P4 7.488 m2 01/01/2002 01/01/2012 10 años 01/01/2022 1 Enero 20 €/m2/mes

Seguros de Barcelona, S. A. P5 – P8 7.022 m2 01/01/2010 01/01/2025 Ninguna 01/01/2025 1 Enero 21 €/m2/mes

© FUOC • PID_00189910 13 Valoración y tasación II

o) cualquier límite o exclusión de la responsabilidad frente a terceros distin-

tos del cliente;

p) confirmación de que la valoración se realizará conforme a las presentes

Normas;

q) declaración sobre el enfoque de valoración;

r) expresión de opinión de valor en cifras y letras;

s) fecha y firma del informe.

© FUOC • PID_00189910 14 Valoración y tasación II

2. CASO PRÁCTICO: Valoración de un hotel

2.1. Introducción al RICS

RICS (Royal Institution of Chartered Surveyors) es la mayor organización de

profesionales del ámbito inmobiliario en el mundo, con casi 140.000 miem-

bros. El Red book (el Libro rojo) recoge los estándares de valoración RICS y es

editado por la Facultad de Valoración RICS. Fue publicado por primera vez en

1980 y ha sido actualizado regularmente, siendo la 8.ª edición la más reciente.

El Red book contiene las reglas obligatorias y guías de buena praxis para todos

los miembros en el mundo que desempeñan la actividad de valoración de ac-

tivos inmobiliarios. Los estándares que contiene el Red book son conformes a

los IVS (international valuation standards).

El propósito de estas normas es asegurar que las valoraciones practicadas por

los miembros de RICS se ajusten a los altos niveles de integridad, claridad y

objetividad. Las normas comprenden lo siguiente:

• Criterios para establecer la cualificación apropiada de los miembros de

RICS.

• Pautas a seguir para solucionar cualquier amenaza a su independencia u

objetividad, real o potencial.

• Circunstancias a tener en cuenta en el momento de concretar las condicio-

nes de contratación.

• Bases de la valoración, suposiciones y consideraciones materiales que de-

berán tenerse en cuenta a la hora de preparar una valoración.

• Patrones mínimos del informe.

• Asuntos que deberán ser revelados cuando las valoraciones pueden ser con-

sultadas por terceros.

En el caso español, cabe destacar que a efectos hipotecarios no se aplica la nor-

mativa RICS, sino la Norma Ministerial ECO 805/2003 (Anon).

2.2. Conceptos básicos de la valoración RICS

Valoración: Estimación de valor formulada por escrito por un miembro de

RICS en relación con una propiedad en una fecha concreta. Salvo que se acuer-

den unos límites en los términos de contratación, la valoración se efectuará a

© FUOC • PID_00189910 15 Valoración y tasación II

continuación de la inspección y demás investigaciones y pesquisas pertinen-

tes, teniendo en cuenta la naturaleza de la propiedad así como la finalidad de

la valoración.

Valor de mercado: Cantidad estimada por la cual una propiedad debería po-

derse intercambiar a fecha de la valoración entre un comprador y un vende-

dor, sin vinculación entre sí, por voluntad propia y sin ser presionados, tras

un periodo de comercialización adecuado en el cual las partes han actuado

con conocimiento de causa, de forma prudente y sin coacción.

Renta de mercado: Cantidad estimada por la que una propiedad o parte de

ella deberá poder arrendarse en el momento de la valoración entre un arren-

dador y un arrendatario, sin vinculación entre sí, y sin ser presionados, con

unas cláusulas apropiadas tras un periodo de comercialización adecuado, en el

cual las partes han actuado con conocimiento de causa, de forma prudente y

sin coacción.

2.3. Inspecciones y comprobaciones

Según el Red book las inspecciones y comprobaciones deberán llevarse a cabo

en el grado necesario para elaborar una valoración que sea adecuada al nivel

profesional exigible para la finalidad requerida. Sobre la base de la informa-

ción disponible y la inspección, se deberán cubrir las siguientes suposiciones:

a) Titularidad y cargas

b) Estado de las edificaciones

c) Servicios de las edificaciones

d) Planeamiento urbanístico

e) Contaminación y sustancias tóxicas

f) Factores medioambientales

El miembro de RICS deberá adoptar las medidas razonables para la verificación

de la información utilizada en la elaboración de la valoración y clarificar con

el cliente cualquier supuesto en el que se haya de basar.

2.4. Presentación del caso práctico

Figuras que participan en el negocio hotelero:

© FUOC • PID_00189910 16 Valoración y tasación II

Promotor: La actividad empieza con la compra del suelo. El proceso es el si-

guiente: selección del emplazamiento, negociación para la compra del suelo,

diseño, construcción y posterior venta del inmueble. El promotor también

puede ofrecer un “proyecto llave en mano” según el caso.

Inversor: Propiedad del inmueble/negocio patrimonialista. Las variables clave

en este caso son: diseño de cartera diversificada, adecuado momento de com-

pra y venta, selección del explotador, selección tipo de contratos, optimiza-

ción fiscal, financiación cartera, y asset management de activos individuales y

de carteras.

Explotador: Soporta la cuenta de resultados del hotel. Los riesgos del explota-

dor son: selección de hoteles, negociación contratos de alquiler/explotación,

y gestión y negociación contratos derivados de la actividad hotelera que afec-

ten a los ingresos y a los gastos.

Gestor: Ejecuta las tareas del día a día del hotel. Se cobran unos honorarios a

cambio de un servicio, las habilidades necesarias son: conocimiento hotelero

y conocimiento operativo, riesgo principal: tener suficientes contratos y la

adecuada negociación de los mismos.

Franquiciador: El franquiciador cede el uso de una marca a cambio de un pre-

cio, los conocimientos necesarios son (hotelero y marketing): gestión de la

marca, cobertura de segmentos y geográfica, selección y control de las opera-

ciones franquiciadas, etc.

Hasta este punto, hemos analizado las figuras que pueden participar en el ne-

gocio hotelero. No es común pero podría ser que un grupo acometiera todas

las fases.

El siguiente paso para entender este negocio hotelero es analizar las “fórmulas

de asociación”, que son:

© FUOC • PID_00189910 17 Valoración y tasación II

• Contrato de arrendamiento

• Contrato de gestión

• Franquicia

• Fórmulas híbridas

El contrato de arrendamiento es la fórmula más extendida entre inversores sin

inclinación al riesgo (seguridad antes que rentabilidad). Los contratos normal-

mente son de larga duración (10-20 años) y la renta se indexa según el IPC.

Tradicionalmente, el inversor español prefiere contratos de este tipo.

En el contrato de gestión el inversor asume el riesgo (cuenta de resultados). La

cadena recibe unos honorarios por su gestión, por ejemplo, un % de los ingre-

sos, un % sobre los beneficios y % por marketing. En España es la fórmula me-

nos extendida pero en otros países los inversores están dispuestos a firmar

contratos de gestión a cambio de unos retornos más altos. Las principales ca-

denas internacionales basan su expansión en contratos de gestión y franqui-

cia, pero en España este tipo de contrato ha estado poco desarrollado hasta la

fecha.

En el contrato de franquicia la cadena/marca hotelera cede el uso de su marca

a la gestora a cambio de un importe económico “canon”. La cadena comprue-

ba periódicamente que mantiene sus estándares de calidad. La empresa ges-

tora utiliza la red de ventas de la franquiciadora. Por ejemplo, Starwood tiene

el 40% de su planta hotelera mundial en franquicia.

Las fórmulas híbridas se están extendiendo en los últimos años. Un caso típico

es el arrendamiento con un mínimo garantizado más un variable. Y como en

todo tipo de inversión, cuanto más riesgo asuma más alto debe ser el retorno

esperado.

En contraposición, en España todavía algunas cadenas prefieren tener sus ho-

teles en “propiedad”, sobre todo por las siguientes ventajas operativas: (1) con-

trol del diseño e imagen de marca, (2) maximización de toda la cadena de

valor, desde la compra del suelo hasta la “venta” de la habitación, (3) se evitan

problemas y conflictos en la gestión, (4) plan de inversiones en el hotel más a

largo plazo, etc.

Tradicionalmente, en España una cadena que realizaba el ciclo completo era

AC Hoteles. Actualmente la tendencia es hacia la gestión.

Finalmente, podríamos hablar de los “Condohoteles”, aunque en España to-

davía no se han desarrollado con fuerza. En este caso no hay un propietario

del hotel sino tantos como unidades (habitaciones) existan. Los propietarios

disfrutan de su inversión durante un período del año y el resto del año la ca-

dena hotelera la utiliza como una unidad más, a cambio de una rentabilidad.

La rentabilidad depende, entre otros factores, del tiempo que el inversor dis-

frute de su habitación.

© FUOC • PID_00189910 18 Valoración y tasación II

Este caso práctico está realizado sobre un edificio real, aunque se han modifica-

do algunos de los datos para garantizar la protección de datos de la propiedad.

El hotel a valorar es un palacio barroco situado en el corazón de Madrid, a tan

solo unos minutos de las mayores atracciones culturales, los mejores restau-

rantes y centros de negocios y las tiendas de la ciudad.

Construido en 1908, desde su inauguración le ha dado la bienvenida a diver-

sas casas aristocráticas, así como a los más altos mandatarios, ofreciendo siem-

pre un servicio y lujo exquisito.

Lo último en comodidad y lujo en aquella época era contar con cuatro o cinco

cuartos de baño en cada planta del hotel. Con instalaciones como éstas, el ho-

tel se convirtió de inmediato en uno de los más lujosos del mundo. Había un

teléfono por piso junto al ascensor, el cual también estaba considerado como

un ejemplo sublime del lujo moderno.

Actualmente, el hotel mantiene estas tradiciones, aunque los baños y teléfo-

nos son estándar en todas las habitaciones, las cuales cuentan además con co-

nexiones Wireless de alta velocidad a Internet.

Los restaurantes y bares del hotel son el lugar habitual de reunión, su terraza

ajardinada es especialmente popular durante los meses de verano. Asimismo,

el hotel cuenta con salones de reuniones y otros servicios que generan una

parte importante de sus ventas.

Actualmente el hotel tiene 167 habitaciones.

Plano de una habitación tipo suite:

© FUOC • PID_00189910 19 Valoración y tasación II

El inmueble se ha alquilado con una renta mínima garantizada y una variable

en función de los beneficios. La renta anual mínima garantizada es de

6.000.000 € en el primero año, con incrementos de IPC en años sucesivos, y el

variable es un 2% de los beneficios netos (AGOP).

Se adjuntan las cuentas históricas de los últimos 5 años:

Notas: El RevPAR es la ratio más importante utilizada en la industria hotelera para valorar el rendimiento financiero de un establecimiento o una cadena. Es una abreviatura del inglés revenue per available room, ingreso por habitación disponible. El ADR: average daily rate, es la tarifa media diaria.

Cuentas históricas

2007 2008 2009 2010 2011

Año 6 7 8 9 10

N.º de habitaciones 167 167 167 167 167

Habitaciones disponibles 60.955 60.955 60.955 60.955 60.955

Habitaciones vendidas 48.154 43.888 40.840 37.792 35.963

Ocupación media anual 79% 72% 67% 62% 59%

ADR 371 362 335 319 303

RevPar 293 261 224 198 179

Crecimiento ADR 8% 2% 7% 5% 5%

Ingresos ('000)

Habitaciones 17.865,3 62,7% 15.887,3 62,4% 13.681,3 62,1% 12.055,7 61,9% 10.896,9 61,8%

Alimentos y bebidas 8.719,0 30,6% 7.867,3 30,9% 6.829,7 31,0% 6.057,1 31,1% 5.519,0 31,3%

Teléfono y depts. menores 1.367,7 4,8% 1.222,1 4,8% 1.079,5 4,9% 973,8 5,0% 864,0 4,9%

Alquileres, otros ingresos 541,4 1,9% 483,7 1,9% 440,6 2,0% 389,5 2,0% 352,7 2,0%

Total ingresos 28.493 100% 25.460 100% 22.031 100% 19.476 100% 17.633 100%

Gastos por departamento ('000)

Habitaciones 5.163,1 28,9% 4.591,4 28,9% 3.953,9 28,9% 3.484,1 28,9% 3.149,2 28,9%

Alimentos y bebidas 7.367,5 84,5% 6.647,8 84,5% 5.771,1 84,5% 5.118,2 84,5% 4.663,5 84,5%

Teléfono y depts. menores 1.017,6 74,4% 909,2 74,4% 803,2 74,4% 724,5 74,4% 642,8 74,4%

Alquileres, otros ingresos 0,0 0,0% 0,0 0,0% 0,0 0,0% 0,0 0,0% 0,0 0,0%

Total gastos departamentales 13.548 48% 12.149 48% 10.528 48% 9.327 48% 8.456 48%

Margen operacional 14.945 52,5% 13.312 52,3% 11.503 52,2% 10.149 52,1% 9.177 52,0%

Gastos no distribuidos ('000)

Administración y general 2.364,9 8,3% 2.113,2 8,3% 1.828,6 8,3% 1.616,5 8,3% 1.463,5 8,3%

Marketing 1.111,2 3,9% 993,0 3,9% 859,2 3,9% 759,6 3,9% 687,7 3,9%

Suministros y energía 626,9 2,2% 560,1 2,2% 484,7 2,2% 428,5 2,2% 387,9 2,2%

Reparaciones y conservación 1.139,7 4,0% 1.018,4 4,0% 881,2 4,0% 779,0 4,0% 705,3 4,0%

Otros 0,0 0,0% 0,0 0,0% 0,0 0,0% 0,0 0,0% 0,0 0,0%

Total gastos no distribuidos 5.243 18% 4.685 18% 4.054 18% 3.584 18% 3.244 18%

GOP 9.702 34% 8.627 34% 7.449 34% 6.566 34% 5.933 34%

© FUOC • PID_00189910 20 Valoración y tasación II

El solicitante de la valoración es la sociedad propietaria del edificio y nos soli-

cita una valoración a 31 de diciembre del 2011 para poder actualizar su balan-

ce con el valor de mercado de este activo.

A efectos de la valoración, se va asumir como correcta y válida la información

facilitada por el cliente para la realización del presente estudio. En detalle, el

cliente nos ha entregado los siguientes documentos:

• Copia de la escritura del inmueble.

• Copia de la nota simple del registro de la propiedad actualizada (antigüe-

dad inferior a 3 meses).

• Copia del último recibo del IBI.

• Copia de la ficha catastral de la propiedad.

• Detalles de gastos de capital (CAPEX)

• Copia de la licencia de actividad del hotel.

• Copia del contrato de arrendamiento vigente.

• Copia de los planos de distribución a escala.

• Copia del cierre de cuentas históricas del hotel de los últimos 5 años.

• Copia de un informe medioambiental realizado por un tercero.

Basándose en la información anterior podemos comprobar los siguientes da-

tos relevantes:

• El solicitante de la valoración es la sociedad propietaria del edificio, según

la copia del contrato de compraventa y la nota simple actualizada.

• Se trata de un hotel en la zona prime de Madrid, con licencia de actividad.

• El edificio está catalogado y tienen protegida la fachada y varias zonas de

su interior.

• El edificio se encuentra alquilado a una cadena internacional.

Una vez revisada la información anterior, el valorador realiza la inspección in-

terna y externa del edificio, sacando fotos de la fachada exterior así como de

cada una de las plantas del edificio. En la inspección se puede observar que el

inmueble objeto de valoración presenta un buen estado de conservación en

general, en lo que respecta a su estabilidad y aspecto exterior, así como en lo

relativo a sus acabados e instalaciones.

2.5. Metodología a utilizar

Para mayor claridad y flexibilidad, hemos adoptado una metodología de “des-

cuento de flujos de caja” para determinar el valor de la propiedad objeto de

valoración. Dicho método está siendo empleado en Europa cada vez más para

© FUOC • PID_00189910 21 Valoración y tasación II

valoraciones con múltiples variables. Asimismo, sería el método empleado por

los inversores internacionales como posibles compradores. Sin embargo, cabe

destacar que los resultados obtenidos mediante este método son siempre com-

parados con las transacciones acontecidas en el mercado recientemente en tér-

minos de precio por metro cuadrado y rentabilidades iniciales.

El método de “descuento de flujos de caja” se basa en una predicción de los

probables ingresos netos que generará la propiedad durante un período deter-

minado de tiempo, considerando un valor residual de la propiedad al final de

dicho período.

Los flujos de caja se descuentan a una tasa interna de retorno “objetivo” con-

siderada como la correspondiente a la propiedad para generar su valor actual.

De esta forma, el valor neto actual representaría el precio que se podría pagar

por la propiedad para conseguir la tasa interna de rentabilidad “objetivo”, caso

de que se cumplieran las hipótesis adoptadas.

Para el activo inmobiliario objeto de valoración, los ingresos netos vienen de

la renta fija y la renta variable del contrato de arrendamiento. Para calcular la

renta fija, no es necesario realizar una proyección de los ingresos y costes ope-

rativos del hotel (aunque sí sería necesario desde el punto de vista de inversor

para analizar la sostenibilidad de la renta, y asegurarse de que el negocio puede

sostener dicha renta). Pero en este caso es necesario/requerido realizar una

proyección de los ingresos y costes operativos del hotel para estimar la renta

variable en cada año, puesto que se basa en el margen neto del negocio hote-

lero. En la sección 1.7 veremos cómo se realiza este tipo de proyección.

En la práctica, la tasa interna de retorno se ajusta para reflejar el riesgo que en-

traña la inversión. En términos de nuestra metodología, esto reflejaría el riesgo

que conllevan las hipótesis adoptadas. Las variables claves del “método del

descuento de flujos de caja” son: la determinación de los ingresos netos, el pe-

ríodo de tiempo durante el cual descontaremos dichos ingresos netos, la

aproximación de valor que realizamos al final de dicho período y la tasa inter-

na de rentabilidad “objetivo” utilizada para descontar los flujos de caja.

Periodo de descuentos de flujos de caja:

Los horizontes temporales que se pueden tomar para descontar los flujos de

caja pueden ser diversos. Los periodos de análisis típicos comprenden de tres

a diez años, teniendo cada uno sus ventajas e inconvenientes.

El enfoque del corto plazo, de tres a cinco años, tiene la desventaja de no dejar

el suficiente tiempo para que el crecimiento de las rentas afecte a los flujos de

caja.

© FUOC • PID_00189910 22 Valoración y tasación II

Además, el corto plazo resulta muy sensible a las hipótesis que se tomen a ven-

cimiento del período de descuento de los flujos de caja. Es habitual considerar

al final de dicho período un valor de salida (venta) de la propiedad que implica

calcular el valor futuro del inmueble.

La previsión del posible valor futuro (valor de salida) de la propiedad debe

considerarse como mínimo “inexacto”, de forma que cuanto menor sea el im-

pacto que cause sobre el proceso de valoración, más aproximada resultará la

valoración. Este menor impacto es más fácil de lograr cuando tomamos perío-

dos de descuento más largos, normalmente 10 años.

El período de descuento de 10 años no cuenta con las desventajas comentadas

anteriormente. Sin embargo, realizar hipótesis en el largo plazo aumenta el

margen de error.

Tasa de retorno

Como hemos comentado anteriormente, la mayoría de las transacciones de

propiedades se analizan de una forma muy convencional, proporcionando

pocas pistas sobre las tasas de retorno. Obtenemos nuestras evidencias de

aquellas ofertas realizadas a los inversores sobre posibles operaciones de com-

pra de inmuebles similares y que nos permiten aproximarnos a las rentabili-

dades que están exigiendo dichos inversores.

Se considera que el mercado inmobiliario español debería ofrecer una rentabi-

lidad entre 250 y 350 puntos básicos por encima del activo sin riesgo a largo

plazo en estos momentos. El margen añadido de puntos básicos es debido a la

iliquidez del mercado inmobiliario en comparación con otros mercados más

líquidos, como el de acciones, y al mayor riesgo que entraña la incertidumbre

sobre los ingresos, así como el riesgo específico del inmueble en cuestión.

En cualquier análisis de flujos de caja es de vital importancia que los flujos de

caja netos que se descuenten sean lo más realistas posibles, para poder compa-

rar la tasa de retorno específica de la propiedad con las de otros activos.

Rentabilidad de salida (exit yield)

Al término del período de descuento es necesario determinar un valor de sali-

da (venta) de la propiedad. En ese momento no es posible volver a aplicar una

metodología de descuento de flujos de caja (sin extender el período) y resulta

necesario calcular dicho valor de venta según una rentabilidad de salida basa-

da en la renta que está generando el inmueble en el momento de venta, siem-

pre que nuestra proyección de flujo de caja entiende un renta estabilizada que

podemos capitalizar a perpetuidad.

© FUOC • PID_00189910 23 Valoración y tasación II

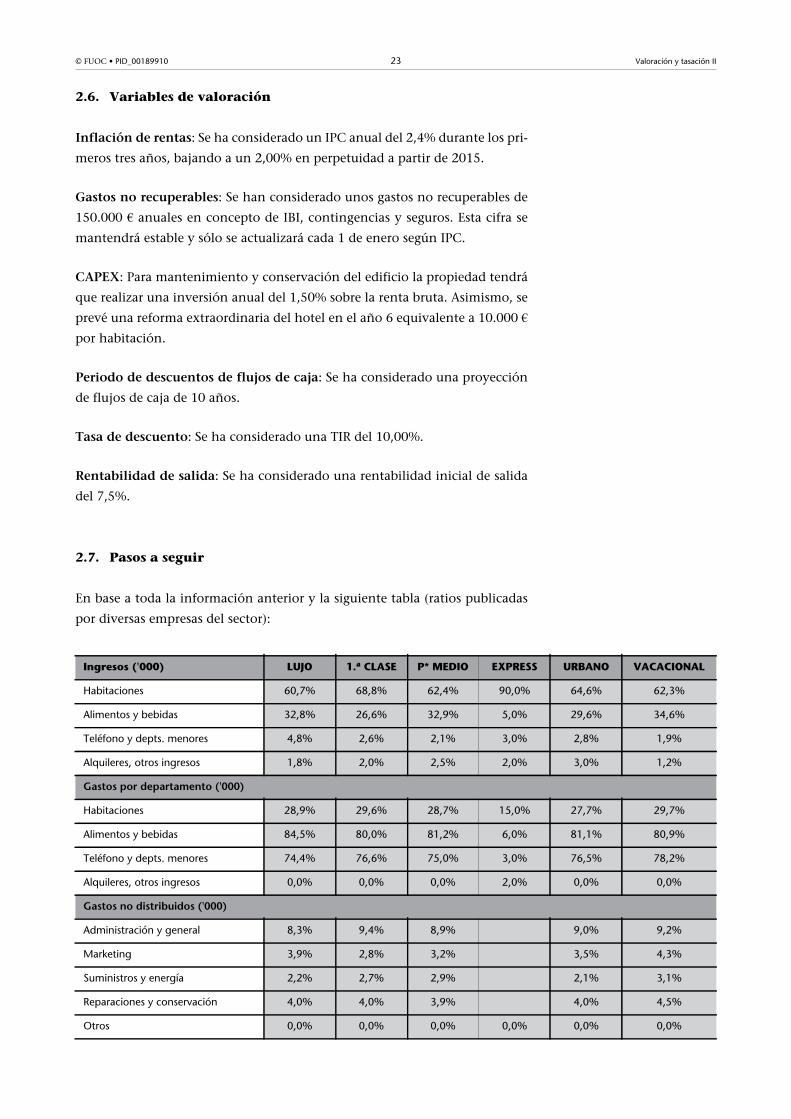

2.6. Variables de valoración

Inflación de rentas: Se ha considerado un IPC anual del 2,4% durante los pri-

meros tres años, bajando a un 2,00% en perpetuidad a partir de 2015.

Gastos no recuperables: Se han considerado unos gastos no recuperables de

150.000 € anuales en concepto de IBI, contingencias y seguros. Esta cifra se

mantendrá estable y sólo se actualizará cada 1 de enero según IPC.

CAPEX: Para mantenimiento y conservación del edificio la propiedad tendrá

que realizar una inversión anual del 1,50% sobre la renta bruta. Asimismo, se

prevé una reforma extraordinaria del hotel en el año 6 equivalente a 10.000 €por habitación.

Periodo de descuentos de flujos de caja: Se ha considerado una proyección

de flujos de caja de 10 años.

Tasa de descuento: Se ha considerado una TIR del 10,00%.

Rentabilidad de salida: Se ha considerado una rentabilidad inicial de salida

del 7,5%.

2.7. Pasos a seguir

En base a toda la información anterior y la siguiente tabla (ratios publicadas

por diversas empresas del sector):

Ingresos ('000) LUJO 1.ª CLASE P* MEDIO EXPRESS URBANO VACACIONAL

Habitaciones 60,7% 68,8% 62,4% 90,0% 64,6% 62,3%

Alimentos y bebidas 32,8% 26,6% 32,9% 5,0% 29,6% 34,6%

Teléfono y depts. menores 4,8% 2,6% 2,1% 3,0% 2,8% 1,9%

Alquileres, otros ingresos 1,8% 2,0% 2,5% 2,0% 3,0% 1,2%

Gastos por departamento ('000)

Habitaciones 28,9% 29,6% 28,7% 15,0% 27,7% 29,7%

Alimentos y bebidas 84,5% 80,0% 81,2% 6,0% 81,1% 80,9%

Teléfono y depts. menores 74,4% 76,6% 75,0% 3,0% 76,5% 78,2%

Alquileres, otros ingresos 0,0% 0,0% 0,0% 2,0% 0,0% 0,0%

Gastos no distribuidos ('000)

Administración y general 8,3% 9,4% 8,9% 9,0% 9,2%

Marketing 3,9% 2,8% 3,2% 3,5% 4,3%

Suministros y energía 2,2% 2,7% 2,9% 2,1% 3,1%

Reparaciones y conservación 4,0% 4,0% 3,9% 4,0% 4,5%

Otros 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

© FUOC • PID_00189910 24 Valoración y tasación II

Se debe realizar la valoración del activo utilizando como base el archivo en for-

mato Excel (modelo proporcionado).

Para llegar a un valor de mercado de la propiedad, se deberá:

• Introducir la proyección de flujos de caja de ingresos, teniendo en cuenta

inflación en el modelo proporcionado.

• Introducir la proyección de flujos de caja de gastos, teniendo en cuenta in-

flación.

• Con los ingresos netos, realizar el descuento de flujos de caja (pestaña va-

loración del modelo proporcionado).

• Calcular un valor de salida.

• Calcular el valor de mercado.

Para realizar las proyecciones de ingresos y costes (cuentas de pérdidas y ga-

nancias o “profit and loss accounts”), es necesario basarse en las cuentas his-

tóricas del hotel, así como en las perspectivas de futuro, para tener un claro

entendimiento del rendimiento. En la práctica de mercado, típicamente se

analizan las cuentas de los últimos 5 años antes de la fecha de valoración.

También es necesario tener en cuenta la posición en el ciclo económico

cuando se analizan estas tendencias. Por ejemplo, podría ser un error ba-

sarnos solo en el rendimiento del año 2011 de un hotel para los próximos

5 o 10 años, ya que se entiende que para la mayoría de negocios, el hotelero

incluido, 2011 fue un año complicado. De la misma manera, valorando un

hotel en el año 2007, podría haber sido un error considerar solo los ingre-

sos y costes del año 2006, porque para muchos hoteles, sobre todo en Es-

paña, fue un año excepcional.

• También se deberá analizar en el caso de que el contrato de arrendamiento

finalizara al cabo de 6 meses si una transformación a residencial maximi-

zaría el valor del activo (highest and best use). Se adjunta modelo Excel.

Si el valor es más alto que manteniendo el uso hotelero se deberá desarro-

llar un residual dinámico.

© FUOC • PID_00189910 25 Valoración y tasación II

2.8. Anexos

Mapa del centro de Madrid

Contenido mínimo de un informe de valoración

El informe deberá exponer de forma clara y precisa las conclusiones de la va-

loración, sin ambigüedades, sin llevar a engaño y sin generar una falsa impre-

sión. Dicho informe también deberá incluir todos los aspectos pactados entre

cliente y el miembro de RICS que figuran en los términos de contratación, y

obligatoriamente contendrá la información mínima que a continuación se ex-

pone:

a) identificación del cliente;

b) finalidad de la valoración;

c) objeto de la valoración;

d) derecho que se valora;

e) tipo de propiedad y su clasificación o utilización por el cliente;

f) base, o bases, de valoración;

g) fecha de la valoración;

h) declaración de la existencia de cualquier vínculo material, o declaración in-

formando de la inexistencia de vínculos materiales anteriores;

i) en caso necesario, declaración del estatus del valorador;

© FUOC • PID_00189910 26 Valoración y tasación II

j) donde proceda, divisa a utilizar;

k) cualesquiera supuestos, supuestos especiales, reservas, instrucciones espe-

ciales o desviaciones a tener en cuenta;

l) alcance de las comprobaciones efectuadas por el miembro de RICS;

m)naturaleza y fuente de la información que será empleada por el miembro

de RICS;

n) cualquier límite o restricción sobre su publicación;

o) cualquier límite o exclusión de la responsabilidad frente a terceros distin-

tos del cliente;

p) confirmación de que la valoración se realizará conforme a las presentes

Normas;

q) declaración sobre el enfoque de valoración;

r) expresión de opinión de valor en cifras y letras;

s) fecha y firma del informe.

© FUOC • PID_00189910 27 Valoración y tasación II

Anexos: modelos de contratos

CONTRATO DE ARRENDAMIENTO

AVENIDA DIAGONAL

BARCELONA

En la ciudad de Barcelona, a uno de enero de dos mil diez.

R E U N I D O S

.- DE UNA PARTE, DON JORDI CAÑADA GARRIGA, mayor de edad, con domicilio en Barcelona, provisto de

D.N.I. nº 55.555.555.

Interviene en nombre y representación y como representante orgánico de la mercantil CAT INVESTMENTS,

SL con domicilio a efectos de notificaciones en Madrid Paseo de la Castellana, provista de CIF nº B 55555555

(En adelante denominada “ARRENDADOR”). Actúa en su condición de administrador Único de dicha socie-

dad, cargo para el que fue designado mediante escritura autorizada pro el Notario de Barcelona,. DON CARLOS

PASCUAL RIUDOMS, en fecha 24 de febrero de 2009, protocolo nº 358.

.- Y, DE OTRA PARTE, D. JOAN ALSINA RIU, de nacionalidad española, mayor de edad, con domicilio a estos

efectos en Madrid, calle José Bardasano Baos, y pasaporte británico 555.555.555 en vigor.

Interviene en nombre y representación de la Sociedad ULTIMA MODA, SL. con domicilio social en 28016 Bar-

celona, calle José Bordasano Baos, con C.I.F. B-5555555, constituida por tiempo indefinido el 31 de Enero de

1.994, en escritura autorizada por el Notario de Madrid D. Martin Gutierrez, bajo el nº 151 de su protocolo.

Inscrita en el Registro Mercantil de Madrid, al tomo 4545, folio 196, serie 8ª, Hoja M-124.110 (En adelante de-

nominada “ARRENDATARIO”). Actúa en calidad de apoderado en virtud del poder otorgado ante el Notario;

manifiesta el compareciente que dicho poder está debidamente inscrito en el registro mercantil, que está vi-

gente y que tiene facultades suficientes para la suscripción del presente contrato.

Ambas partes se reconocen la capacidad legal necesaria para suscribir el presente contrato de ARRENDAMIEN-

TO DE LOCAL PARA USO DISTINTO AL DE VIVIENDA, y a tal efecto,

E X P O N E N:

I.- La mercantil CAT INVESTMENTS, SL, es propietaria del local comercial sito en Barcelona, calle Av. Diago-

nal, de superficie aproximada de 2.343 m2 de área utilizable, adquirido mediante escritura de fecha 28 de di-

ciembre de mil novecientos noventa y cinco ante el Notario de Barcelona DON CARLOS PASCUAL DE RUIZ ,

protocolo nº 4848.

II.- Que el ARRENDATARIO conoce el local descrito en el párrafo anterior, por haberlo estado ocupando en los

últimos años como consecuencia del contrato de arrendamiento de fecha 5 de diciembre de 1995 y acepta el

estado en que el mismo se encuentra.

© FUOC • PID_00189910 28 Valoración y tasación II

III.- Que ambas partes como queda dicho, tenían suscrito el citado contrato de arrendamiento sobre el mismo

local y que de común acuerdo, en el mismo día de hoy y de forma coetánea a la celebración del presente con-

trato, han acordado la resolución de mutuo acuerdo del contrato de fecha 5 de diciembre de 1995, con sus

anexos y adiciones, y su sustitución como nuevo contrato y sin la consideración ni de renovación ni de tácita

reconducción, por el presente documento que tendrá eficacia jurídica a partir del día 1 de enero de 2010.

IV.- Ambas partes han concertado el arrendamiento del citado local, el cual acuerdan formalizar mediante el

presente contrato de arrendamiento que se regirá con arreglo a las siguientes,

C L A U S U L A S

PRIMERA.- OBJETO. El ARRENDADOR cede en arrendamiento al ARRENDATARIO el local comercial descrito

en el expositivo I, el cual se arrienda como cuerpo cierto.

SEGUNDA.- DESTINO. El local objeto del presente se arrienda para ser destinado a la actividad comercial de

venta al por menor de toda la gama de artículos y productos de moda, así como para la venta al por menor de

cualesquiera otros productos.

TERCERA.- LICENCIAS Y AUTORIZACIONES. El ARRENDATARIO deberá proveerse en todo momento y du-

rante toda la duración del contrato por su cuenta y riesgo de todas las autorizaciones y licencias que se requie-

ran para la apertura del local y desarrollo de su actividad, comprometiéndose el ARRENDADOR a prestar toda

su colaboración, en tanto ello sea necesario.

Si el objeto para el cual se suscribe el presente contrato de arrendamiento no pudiere llevarse a efecto como

consecuencia de la carencia, denegación o suspensión de alguna de las mencionadas licencias o autorizacio-

nes, el ARRENDATARIO podrá abandonar el local y dar por resuelto el presente contrato sin coste alguno y sin

incurrir en ninguna responsabilidad o necesidad de indemnización al ARRENDADOR, sin que el ARRENDATA-

RIO tenga derecho a solicitar la devolución de las rentas devengadas y pagadas hasta tal fecha, salvo que la

denegación de las licencias o autorizaciones fueran debidas a causa imputable al ARRENDADOR.

El ARRENDATARIO se obliga a cumplir y respetar las normas de seguridad del edificio en el que se ubica el local,

vigentes en cada momento.

CUARTA.- DURACIÓN. El plazo de duración del arrendamiento será de 15 años a contar desde el 1 de enero

de 2010.

Se establece un plazo de obligatorio cumplimiento para el arrendatario de CINCO AÑOS desde el inicio del

contrato presente, esto es hasta el día 31 de diciembre de 2015; por ello para el caso de desistir unilateralmente

del contrato el ARRENDATARIO durante dicho periodo mínimo exigible, deberá indemnizar al ARRENDADOR

con la totalidad de las rentas que se deberían devengar desde la fecha del desistimiento hasta el 31 de diciembre

de 2015.

En caso de que el ARRENDATARIO optase por no continuar en el arriendo cuando trascurra ese periodo míni-

mo obligatorio de cinco años, deberá comunicar de forma fehaciente y por escrito, dicha circunstancia al

ARRENDADOR, con al menos seis meses de antelación a la fecha en la que el desistimiento sea efectivo, sin

© FUOC • PID_00189910 29 Valoración y tasación II

que el ARRENDADOR tenga derecho a recibir indemnización alguna por ningún concepto como consecuencia

de dicho desistimiento.

A la finalización del contrato, cualquiera que fuese la causa, el ARRENDATARIO deberá desalojar el local, de-

jándolo vacuo, libre y expedito, y a disposición del ARRENDADOR en un plazo de tiempo nunca superior a 30

días naturales, sin que ello pueda considerarse tácita reconducción del contrato.

QUINTA.- RENTA. FIJACION DE LA RENTA:

La renta contractual, se fija en la cantidad de 702.900 euros/ anuales, (SETECIENTOS DOS MIL NOVECIEN-

TOS EUROS) más el Impuesto sobre el Valor Añadido al tipo que corresponda en cada momento Así como cual-

quier otro impuesto de nueva creación que grave los arrendamientos de local de negocio”.

La renta contractual será abonada por el ARRENDATARIO por meses anticipados dentro de los cinco primeros

días de cada mes, mediante transferencia bancaria a la cuenta designada en este momento por el arrendador

(0123 1827 19 2110091186). Una vez satisfecha la mensualidad, se remitirá por parte del arrendador, la factura

debidamente detallada con los importes pactados, más IVA.

El ARRENDADOR se reserva el derecho a establecer otro sistema de pago previa notificación y conformidad del

ARRENDATARIO.

Cualquier cambio del medio de pago del arrendamiento por parte del ARRENDATARIO será comunicado feha-

cientemente por el ARRENDATARIO al ARRENDADOR previa conformidad del arrendador.

Con aplicación previa de lo previsto en la Cláusula 17 siguiente, la falta de pago por parte del ARRENDATARIO

de la renta pactada sin justificación alguna, será causa suficiente para que el ARRENDADOR pueda resolver el

presente contrato e incoar el desahucio y/o instar la exigencia del pago de las rentas vencidas e impagadas, así

como las que estén pendientes de vencer y a cuyo pago venga obligada la arrendataria en virtud de lo estable-

cido en este contrato. En este supuesto serán de cuenta del ARRENDATARIO todos los gastos judiciales que se

deriven del mismo, incluidos los honorarios de abogado y procurador, aún en el supuesto de no ser necesaria

su intervención en el proceso judicial. Lo anterior se entenderá sin perjuicio de lo previsto en la Cláusula De-

cimoséptima siguiente.

La renta contractual iniciará su devengo en la fecha del día 1 de enero de dos mil diez.

SEXTA.- REVISIÓN. SISTEMA DE REVISION EN FUNCION DE LA RENTA PACTADA.

La renta pactada en el momento del otorgamiento del presente contrato se incrementará para cada período

anual al que éste extienda su vigencia, de conformidad con los siguientes porcentajes:

.- Desde la fecha del presente contrato, hasta el día 31 de diciembre de 2011, la renta será la establecida en la

cláusula quinta del presente contrato.

.- A partir del 1 de enero de 2012 y hasta el 31 de diciembre de 2014, y de forma anual, se revisará la renta

pactada correspondiente a la anualidad anterior, con el incremento del IPC correspondiente a los 12 meses an-

teriores.

© FUOC • PID_00189910 30 Valoración y tasación II

Todas las referencias que se efectúan en los párrafos anteriores al IPC , se refieren a los incrementos que expe-

rimente el Índice General de Precios al Consumo (IPC) en su conjunto nacional total conforme a los índices

que fije el Instituto Nacional de Estadística o el Organismo que le sustituya.

En caso de desaparición de ese índice de referencia, se establecerá como porcentaje, el índice o baremo que

sustituya al antedicho. Para el caso de IPC negativo interanual y durante todo el periodo de vigencia del con-

trato en el que se deba aplicar dicha revisión se pacta y conviene que, en ese supuesto, el IPC se considerará 0

(cero), y por tanto la subida a experimentar será de un 0 % neto.

Esta actualización se llevará a cabo una vez se publique el índice provisional que ha de utilizarse como índice

corrector y se hará efectiva por el ARRENDATARIO en el mes siguiente al de la notificación del porcentaje a

aplicar, del aumento de renta que resulte de éste y de la nueva renta junto con las cantidades que por dicho

aumento se hubieren devengado y no satisfecho desde el mes de diciembre del período anual en curso.

El retraso por parte del ARRENDADOR en actualizar las rentas, no supone renuncia a la misma, ni desistimiento

de su cobro.

SÉPTIMA.- ENTREGA DEL LOCAL. EL ARRENDADOR, procede a la entrega jurídica del local objeto del pre-

sente contrato al ARRENDATARIO el día 1 de enero de 2010, toda vez que la entrega física ya se había produ-

cido en el momento de suscribir el anterior contrato de arrendamiento.

El local se entrega en el estado en que se halla en este momento y que por las circunstancias expuestas ante-

riormente, es plenamente conocido tanto por la parte arrendadora como por la arrendataria.

OCTAVA.- OBRAS. En cualquier momento durante la vigencia del presente contrato, el ARRENDATARIO po-

drá realizar a su cuenta y cargo todas las obras de reforma, acondicionamiento, equipamiento y decoración del

mismo. Para la realización de obras que afecten a elementos estructurales del local y equipamiento de humos

o aire acondicionado, el ARRENDATARIO precisará autorización previa por escrito del ARRENDADOR, la cual

se entenderá concedida transcurrido UN MES desde la solicitud por el ARRENDATARIO. Dicha autorización no

podrá ser denegada sin causa razonablemente justificada.

No será precisa la autorización previa de la propiedad para la realización de modificaciones de los escaparates,

entrada, y en general de la fachada del local, siempre que no afecte a elementos estructurales de la misma.

El ARRENDATARIO deberá asimismo proveerse de las licencias y autorizaciones oficiales necesarias, en su caso.

Un proyecto de las obras de adaptación del local al uso al que va a ser destinado será sometido previamente,

al conocimiento y aprobación de la PROPIEDAD, en especial especificando aquellos aspectos que conciernen

a elementos estructurales o sistemas generales del conjunto y cerramientos de fachada.

El ARRENDADOR autoriza expresamente al ARRENDATARIO para realizar todas las obras necesarias siempre

que las mismas cumplan con la normativa vigente y de conformidad con lo establecido en la presente cláusula.

Todas las obras que el ARRENDATARIO lleve a cabo en el local quedarán en beneficio del ARRENDADOR sin

que por ello tenga derecho el ARRENDATARIO a indemnización, salvo los elementos móviles, equipamientos,

instalaciones u otras mejoras y/o elementos que sean propios o distintivos de la marca (que contengan o con-

© FUOC • PID_00189910 31 Valoración y tasación II

sistan en reproducciones de elementos bajo Copyright o marca del ARRENDATARIO) que podrán ser retirados

por el ARRENDATARIO a la terminación del presente contrato, reparando en su caso los daños ocasionados en

el suelo, techo y paredes como consecuencia de dicha retirada.

NOVENA.- CONSERVACIÓN DEL LOCAL. Será obligación del ARRENDATARIO mantener en buen estado de

uso y conservación el local, así como todas las instalaciones en él existentes, debiendo realizar por su cuenta,

y a su cargo, las obras necesarias para la conservación del mismo.

Sin perjuicio de lo dispuesto en el párrafo anterior, EL ARRENDADOR está obligado a realizar, sin derecho a

elevar por ello la renta, las reparaciones que legalmente le corresponden de conformidad con lo establecido en

el artículo 21 de la Ley de Arrendamientos Urbanos (LAU), que sean necesarias para conservar el local arrenda-

do en las condiciones necesarias para servir al uso convenido, salvo cuando el deterioro de cuya reparación se

trate sea debido a causa imputable directamente al ARRENDATARIO.

Asimismo, todas las obras de conservación, reparación, mantenimiento y/o mejora de la fachada del local así

como demás partes del inmueble no ocupadas por el ARRENDATARIO, deberán ser realizadas por el ARREN-

DADOR, a su exclusiva cuenta y cargo, sin que puedan ser en ningún caso repercutibles al ARRENDATARIO,

quedando asimismo excluido el derecho del ARRENDADOR a elevar la renta previsto por el articulo 19 de la

LAU.

El local, sus elementos e instalaciones actuales deberán ser entregados a la Propiedad, al finalizar el arrenda-

miento, dejando incorporadas en el mismo las obras de mejora que hubiera podido efectuar el arrendatario,

salvo los elementos móviles e identificativos de la marca, conforme a lo establecido en la cláusula 8ª.

DÉCIMA.- MANTENIMIENTO Y REPARACIONES.

Con obligación del ARRENDADOR de adoptar todas las medidas necesarias para causar las menores molestias

al ARRENDATARIO, permitiendo la accesibilidad del publico al local, la visibilidad de los escaparates, y el nor-

mal desarrollo de la actividad comercial, el ARRENDATARIO permitirá el paso de las personas y materiales ne-

cesarios para realizar cualquier reparación u obra que afecte al local arrendado pero venga requerida por el

mantenimiento y conservación del edificio en el que se ubica, así como cualquier comprobación de elementos

comunes o que puedan afectar a otros locales o fincas (como instalaciones y conductos de aire acondicionado,

energía eléctrica, teléfono, agua, etc.), cuando ello no pueda razonablemente diferirse hasta la conclusión del

arrendamiento, siempre que todo ello se efectúe fuera del horario comercial y previo aviso al ARRENDATARIO,

con al menos 48 horas de antelación, salvo en caso de emergencia.

El ARRENDATARIO informará al ARRENDADOR de toda reparación que fuera necesaria, así como de todo si-

niestro o deterioro que se produjera en el local.

Serán de cuenta exclusiva del ARRENDADOR los gastos devengados por reparaciones necesarias para el man-

tenimiento y conservación de las partes externas y comunes del edificio.

DECIMOPRIMERA.- CONSUMOS Y SUMINISTROS. El ARRENDATARIO deberá contratar los suministros o

servicios de electricidad, gas o cualquier otro, así como adquirir, conservar, reparar o sustituir los contadores

correspondientes, conservar las instalaciones y pagar las cantidades y tarifas de cualquier clase exigidas por la

empresa suministradora.

© FUOC • PID_00189910 32 Valoración y tasación II

DECIMOSEGUNDA.-. RÓTULOS. EL ARRENDATARIO podrá indicar su nombre y colocar sobre la entrada y/

o escaparates de la fachada sus rótulos y signos distintivos.

El ARRENDATARIO deberá tramitar por su cuenta los permisos que sean necesarios para la colocación de di-

chos rótulos.

DECIMOTERCERA.- FIANZA. El ARRENDATARIO entrega a el ARRENDADOR, en este acto una cantidad equi-

valente a dos mensualidades de la renta inicial pactada para este arrendamiento, en concepto de fianza legal.

La referida cantidad podrá ser revisada en los mismos términos en que lo haga la renta mensual pactada para

este arrendamiento, establecido en la Estipulación Quinta de este contrato, de tal forma que su importe sea

equivalente a la renta vigente en cada anualidad.

Dicha cantidad no podrá ser aplicada al pago de las rentas ni a cantidades que a ella se asimilan y le será de-

vuelta al ARRENDATARIO en el plazo de 30 días desde el desalojo del local, una vez satisfechas las responsabi-

lidades legales y contractuales, si las hubiere.

DECIMOCUARTA.- SEGUROS. RECLAMACIONES Y RESPONSABILIDADES.- EL ARRENDATARIO asume la

responsabilidad de los riesgos que puedan derivarse del uso del local que ocupa y se hace responsable de los

daños que puedan ocasionarse a terceras personas como consecuencia de dicho uso, eximiendo de toda res-

ponsabilidad al propietario incluso por daños derivados de instalaciones para servicios y suministros, salvo

cuando hubiere mediado culpa, dolo, negligencia o incumplimiento de el ARRENDADOR.

A tal efecto, el local esta cubierto bajo la póliza de seguro multirriesgo de comercio suscrita por ULTIMA MO-

DA, en relación con los siguientes riesgos

– Incendios

– Daños del agua y del humo

– Responsabilidad civil

– Robos, hurtos u otros actos delictivos

Ello no obstante, el ARRENDADOR deberá indemnizar y mantener indemne al ARRENDATARIO de y frente a

cualquier responsabilidad o coste causados como consecuencia de cualquier daño o lesión ocasionados sobre

personas y/o cosas por:

– la caída o destrucción elementos de la fachada del edificio en el que se ubica el local y/o zonas no utilizadas

por el ARRENDATARIO;

– los que puedan resultar del uso u ocupación de las zonas comunes del edificio en el que se ubica el local por

el ARRENDADOR, sus empleados, contratistas o personas que dependan del mismo;

– Daños causados al ARRENDADOR, al local arrendado, al edificio en el que éste se ubica o a terceros que no

sean consecuencia de la actividad del ARRENDATARIO en el Local;

– cualquier incumplimiento o violación de las obligaciones asumidas por el ARRENDADOR en el presente

contrato.

© FUOC • PID_00189910 33 Valoración y tasación II

Queda bien entendido y acordado por las partes, que el pago previo realizado por el ARRENDATARIO no será

condición previa para la reclamación a el ARRENDADOR de las anteriores responsabilidades e indemnizaciones.

Si por cualquiera de las anteriores causas una reclamación o acción es iniciada contra el ARRENDATARIO, el

ARRENDADOR previo requerimiento del ARRENDATARIO, deberá defender la misma, por medio de abogado,

de una forma razonable y satisfactoria para el ARRENDATARIO, corriendo a cargo del ARRENDADOR los gastos

devengados como consecuencia de dicha reclamación.

Dicha indemnización no se extenderá a los daños o lesiones que sean resultado únicamente de la negligencia

o del deliberado mal uso del ARRENDATARIO.

DECIMOQUINTA.- El ARRENDATARIO acepta la prohibición de causar molestias o daños a los demás inqui-

linos, así como la de almacenar o manipular materias inflamables o de cualquier otra especie que representen

peligro para las personas, los objetos o el inmueble. El ARRENDATARIO será directamente responsable de los

daños causados por él si incumpliera esta obligación, sin perjuicio de la acción resolutoria del contrato, en su

caso.

Asimismo, se compromete el ARRENDATARIO a no realizar actos que invaliden el seguro contraído en virtud

de la cláusula anterior.

El incumplimiento por el Arrendatario de la normativa vigente en relación con ruidos, humos y gases facultará

al Arrendador para resolver el contrato.

DECIMOSEXTA.- IMPUESTOS. El ARRENDATARIO deberá abonar el Impuesto sobre el Valor Añadido, o el

que pueda sustituirlo en su día y se liquide sobre el importe del alquiler.

DECIMOSÉPTIMA.- INCUMPLIMIENTO. Cualquier infracción de las cláusulas del presente contrato no rec-

tificada dentro de los TREINTA días naturales siguientes al requerimiento a tal efecto cursado (salvo imposibi-

lidad debidamente justificada), facultará a cualquiera de las partes para dar por resuelto el contrato o compeler

judicialmente a la otra parte para que cumplimente las obligaciones desatendidas, pudiendo en cualquier caso

reclamar una indemnización por los daños y perjuicios sufridos.

DECIMOCTAVA.- ENTRADA EN VIGOR. El presente contrato entrará en vigor, a todos los efectos, en el día

de la fecha.

DECIMONOVENA.- REGULACIÓN. El presente contrato se regirá:

1.º Por el contenido de lo aquí pactado, sin perjuicio de lo dispuesto en el apartado 1 del artículo 4 de la

Ley de Arrendamientos Urbanos.

2.º En cuanto sea de necesaria aplicación, por las normas de la Ley de Arrendamientos Urbanos referentes

a los Arrendamientos Para Uso Distinto del de la Vivienda, y supletoriamente.

3.º Por las disposiciones del Código civil español.

© FUOC • PID_00189910 34 Valoración y tasación II

VIGESIMOPRIMERA.- MODIFICACIONES DEL CONTRATO. Toda modificación del contenido del presente

contrato, deberá ser acordada del mutuo acuerdo por las partes intervinientes, y formalizadas siempre por es-

crito.

Consecuentemente el hecho de que alguna de las partes no exija el estricto cumplimiento de las obligaciones

de la otra, no podrá interpretarse como dejación de sus derechos, por lo que podrá, en todo momento, exigir

la más estricta aplicación de las cláusulas contractuales.

CLÁUSULAS ADICIONALES.-

1.ª- El ARRENDATARIO renuncia expresamente al derecho de adquisición preferente contenido en el artículo

31 en relación con el artículo 25, ambos de la Ley de Arrendamientos Urbanos 29/1994 de 24 de Noviembre,

para el supuesto de venta del local objeto de arrendamiento.

Asimismo renuncia el Arrendatario a la indemnización que le pudiera corresponder derivada de lo establecido

en el artículo 34 de la Ley de Arrendamiento Urbanos.

2.º- El presente contrato ha sido redactado en idioma español y en idioma ingles, firmando ambas partes los

ejemplares en cada uno de dichos idiomas; se pacta y conviene de forma expresa que, en caso de disconformi-

dad sobre la interpretación de las dos versiones lingüísticas, prevalecerá siempre el contrato suscrito en idioma

español.

Previa lectura de este contrato, y en prueba de aceptación y conformidad, las partes firman el presente instru-

mento en duplicado ejemplar y en 17 folios de papel común (en la versión en castellano), en idioma ingles y

castellano, a un solo tenor y efecto, en lugar y fecha indicados en el encabezamiento, suscribiéndose asimismo

un ejemplar en lengua inglesa.

EL ARRENDADOR EL ARRENDATARIO

CAT INVESTMENTS, S.L. ULTIMA MODA, S.L.

© FUOC • PID_00189910 35 Valoración y tasación II

CONTRATO DE ARRENDAMIENTO

DE HOTEL EN FUNCIONAMIENTO

ÍNDICE

REUNIDOS 3

ANTECEDENTES 3

PRIMERO 3

SEGUNDO 4

TERCERO 4

ESTIPULACIONES 4

PRIMERA. OBJETO 4

SEGUNDA. ENTREGA DE LA EXPLOTACIÓN HOTELERA. SUMINISTROS Y LICENCIAS 4

TERCERA. VIGENCIA Y DURACIÓN 6

CUARTA. CONDICIONES ECONÓMICAS 8

QUINTA. ÍNDICE DE ESTABILIZACIÓN 8

SEXTA. SUBARRIENDO 8

SÉPTIMA. GARANTÍA CONVENCIONAL 9

OCTAVA. OBLIGACIÓN DE MANTENIMIENTO, OBRAS, MEJORAS Y GASTOS 9

NOVENA. TRIBUTOS, TASAS E IMPUESTOS 10

DÉCIMA. SEGUROS 10

DECIMOPRIMERA. PERSONAL 11

DECIMOSEGUNDA. CAUSAS DE RESOLUCIÓN DEL CONTRATO 11

DECIMOTERCERA. MARKETING 13

DECIMOCUARTA. COMUNICACIONES 13

DECIMOQUINTA. NORMATIVA APLICABLE 13

DECIMOSEXTA. JURISDICCIÓN Y COMPETENCIA 14

DECIMOSÉPTIMA. VISADO DEL CONTRATO 14

ANEXOS:

ANEXO I Y II. ESCRITURA DE PODER DE LOS COMPARECIENTES

ANEXO III. CERTIFICACIÓN DEL REGISTRO DE LA PROPIEDAD

ANEXO IV. LICENCIAS

ANEXO V. COPIA CONTRATOS ARRENDAMIENTO

ANEXO VI. RELACIÓN TRABAJADORES Y CONDICIONES.

En Madrid, a 1 de marzo de 2012

REUNIDOS

De una parte, D. ________, mayor de edad, titular del NIF ________, con domicilio a efecto de este contrato sito

en ___________________, actuando en nombre y representación de la entidad ____________________, con CIF

__________ y domicilio sito en _______________, en virtud de escritura de poder otorgada en fecha _ante el No-

tario de _ en fecha _bajo el n.º _____ de su protocolo, en adelante EL PROPIETARIO.

Y de la otra, D. ________, mayor de edad, titular del NIF ________, con domicilio a efecto de este contrato sito

en , actuando en nombre y representación de la entidad ____________________, con CIF __________ y

© FUOC • PID_00189910 36 Valoración y tasación II

domicilio sito en _______________, en virtud de escritura de poder otorgada en fecha _ante el Notario de _ en

fecha _bajo el n.º _____ de su protocolo, en adelante EL ARRENDATARIO.

Se adjuntan como Anexos 1 y 2 copia de las escrituras de poder de ambos comparecientes.

Ambas partes se reconocen mutua capacidad y representación para suscribir el presente contrato según los si-

guientes

ANTECEDENTES

PRIMERO. EL PROPIETARIO es titular del pleno dominio del edificio destinado a establecimiento hotelero y cuanto

le es inherente así como instalaciones de aprovechamiento independiente denominado __sito en Madrid así

como de su mobiliario y equipamiento. Las características del mismo son las que siguen:

– Hotel de categoría 5 estrellas.

– Consta de 4 plantas y 167 habitaciones.

– El Hotel incluye (terrazas, plazas de aparcamiento, otras instalaciones).

Se adjunta como Anexo 3 certificación expedida por el Registro de la Propiedad ______sobre el inmueble des-

crito.

SEGUNDO. El citado establecimiento se halla a la fecha de la firma de este contrato en pleno funcionamiento

como actividad hotelera, gozando de todos los permisos y licencias necesarios para ello.

Se adjuntan como Anexo 4 las licencias de actividad en vigor.

TERCERO. EL ARRENDATARIO es una sociedad cuyo objeto social es la explotación del negocio hotelero y está in-

teresado en arrendar el que se desarrolla en dicho establecimiento, por lo que, de común acuerdo con EL PRO-

PIETARIO convienen en suscribir este contrato de arrendamiento de industria que se regirá por las siguientes

ESTIPULACIONES

PRIMERA. OBJETO.

1. Por medio del presente contrato EL PROPIETARIO cede en arrendamiento a EL ARRENDATARIO, que lo acepta, la

explotación hotelera y el inmueble descritos en el expositivo primero, con todo el mobiliario, equipamien-

to y demás instalaciones descritas susceptibles de aprovechamiento independiente, tales como salones,

tiendas, spa, instalaciones deportivas, para ser gestionado y explotado por EL ARRENDATARIO a cambio del

pago de la renta que se dirá.

2. Asimismo, por el presente EL PROPIETARIOS cede sus derechos de gestión y cobro al ARRENDATARIO respecto de

los contratos de arrendamiento inmobiliario de locales o instalaciones del establecimiento hotelero que este

último tenga con terceros, que han sido entregados y revisados por el arrendatario, pasando el primero a

ostentar la posición de arrendador frente a los mismos únicamente en cuanto a derechos de gestión y cobro

se refiere por lo que EL PROPIETARIO exime al ARRENDATARIO de las obligaciones previstas en la Ley de

Arrendamientos Urbanos en vigor. Cualquier importe originado o devengado por los mismos formarán una

© FUOC • PID_00189910 37 Valoración y tasación II

única unidad objeto de arrendamiento industrial. Tendrán idéntico tratamiento los locales pendientes de

arrendar, cuya gestión, condiciones y derechos de cobro han sido cedidos al ARRENDATARIO.

Se adjuntan, como Anexo 5 copia de los contratos de arrendamiento vigentes a la fecha de la firma de este

contrato, así como aquellos firmados que están pendientes de entrar en vigor durante la duración de este

arrendamiento, según lo indicado en el párrafo anterior.

SEGUNDA. ENTREGA DE LA EXPLOTACIÓN HOTELERA. SUMINISTROS Y LICENCIAS.

1. EL PROPIETARIO hará entrega a EL ARRENDATARIO del establecimiento hotelero y cuanto le es inherente y su

explotación, en fecha 1 de marzo de 2012 estando el mismo en pleno funcionamiento y dotado de todas

las licencias necesarias para su funcionamiento. Asimismo, en dicha fecha se procederá a la cesión de dere-

chos de cobro y gestión de los contratos de arrendamiento descritos en el párrafo segundo de la estipulación

primera. EL PROPIETARIO será responsable frente a la administración y frente a terceros de la vigencia de

las mismas, siendo este único responsable en todo caso ante una inspección por las autoridades competen-

tes tal y como se establece en el apartado 4.º de la presente cláusula.

2. Acta de recepción y liquidación provisional: A la fecha de entrega de la explotación hotelera, ambas partes

suscribirán un acta de recepción, a la que se adjuntarán los inventarios de mobiliario, enseres, maquinaria,

equipos, menaje, lencería, vajilla así como las licencias de actividad y relación de contratos de alojamiento

ya concertados por EL PROPIETARIO y una liquidación provisional hecha hasta esa fecha de los conceptos a

favor de una u otra parte en lo relativo a lo siguiente:

– Inventario valorado de existencias de comida, bebida y artículos varios (artículos de cortesía de habitacio-

nes, folletos, impresos) que acepte EL ARRENDATARIO.

– Partes proporcionales de fluidos y comunicaciones (gasóleo, gas, agua, teléfono, fax y otros suministros y

servicios).

La parte que resulte deudora en la liquidación provisional abonará el importe adeudado a la parte que re-

sulte acreedora en un plazo de dos meses naturales contados a partir de la firma del acta de recepción. Cual-

quier incidencia que pudiese surgir en la firma del acta de recepción no obstará a la plena validez y eficacia

de este contrato.

3. Liquidación definitiva: Transcurrido un máximo de cuatro meses desde la firma del acta de recepción, esto

es, en fecha 1 de julio de 2012, las partes otorgarán un acta de liquidación definitiva de cuentas. A la misma

se unirán aquellos datos y documentos de los mencionados en el epígrafe anterior que no hubieran podido

facilitarse por las partes en la firma del acta de recepción, pasando a efectuar una liquidación de cuentas