Z Ze ¡Prepárese para la - idc.brightspotcdn.com · Antad y socio de su propia firma, Lic. Tomás...

94

211 15/AGOSTO/2009 ¡Prepárese para la era digital! Entérese de los avances del Estado para agilizar la justicia administrativa y los trámites de las empresas en su operación normal Juicio de nulidad 0 en Internet Registro electrónico 0 de sociedades e inmuebles Obtención en línea 0 del certificado de origen G-3 SEGURIDAD SOCIAL Cómo tramitar ayuda por desempleo Procedimiento ante el IMSS y Afore para retirar los recursos de la cuenta individual cuando se pierde el empleo 2 FISCAL, JURÍDICO CORPORATIVO Y COMERCIO EXTERIOR Lic. Rafael Adrián Avante Juárez Director General de Inspección Federal del Trabajo CONTABILIDAD FISCAL E IDC ON LINE Derechos de autor, cómo pagan impuestos Con la hoja de cálculo de IDC determine el ISR y vea como le afecta el IETU 2 COMERCIO EXTERIOR Defienda su clasificación arancelaria La correcta clasificación arancelaria se podrá acreditar con diversos elementos 8 LABORAL ¿Hacia dónde va la gestión de RRHH? Conozca cómo ha evolucionado esta área y su futuro 12 JURÍDICO CORPORATIVO Razones para negar el pago de seguro La negativa del pago de un seguro debe estar motivada 11 SEGURIDAD SOCIAL Capitales constitutivos: sus diferencias derivan de las prestaciones Los beneficios del IMSS brindados a enfermos o siniestrados justifican la exigencia de estos créditos 9

Transcript of Z Ze ¡Prepárese para la - idc.brightspotcdn.com · Antad y socio de su propia firma, Lic. Tomás...

211 15/AGOSTO/2009

¡Prepárese para la era digital!Entérese de los avances del Estado para agilizar la justicia administrativa y los trámites de las empresas en su operación normal

Juicio de nulidad 0

en InternetRegistro electrónico 0

de sociedades e inmueblesObtención en línea 0

del certificado de origen G-3

SEGURIDAD SOCIAL

Cómo tramitar ayuda por desempleoProcedimiento ante el IMSS y Afore para retirar los recursos de la cuenta individual cuando se pierde el empleo 2

FISCAL, JURÍDICO CORPORATIVO Y COMERCIO EXTERIOR

Lic. Rafael Adrián Avante JuárezDirector General de Inspección Federal del Trabajo

CONTABILIDAD FISCAL E IDC ON LINE

Derechos de autor, cómo pagan impuestosCon la hoja de cálculo de IDC determine el ISR y vea como le afecta el IETU 2

COMERCIO EXTERIOR

Defienda su clasificación arancelariaLa correcta clasificación arancelaria se podrá acreditar con diversos elementos 8

LABORAL

¿Hacia dónde va la gestión de RRHH?Conozca cómo ha evolucionado esta área y su futuro 12

JURÍDICO CORPORATIVO

Razones para negar el pago de seguroLa negativa del pago de un seguro debe estar motivada 11

SEGURIDAD SOCIAL

Capitales constitutivos: sus diferencias derivan de las prestacionesLos beneficios del IMSS brindados a enfermos o siniestrados justifican la exigencia de estos créditos 9

02 15AGOSTO2009

Los Editores Visite nuestro portal:

www.idconline.com.mx

COORDINADORESFiscal y Jurídico Corporativo

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

EDITORES Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

Jurídico CorporativoLic. Virginia Flores Andaluz

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. Lucía Pérez López

www.idconline.com.mxLic. Angélica De la Vega Arévalo

Lic. Irasema Martínez Marin

EDITOR GENERALLic. Eréndira Ramírez Vieyra

ARTEGerenteFelipe Castro Villegas

Coeditor GraficoSaúl Miranda Sandoval

IlustracionesOldemar

FotografíaAdán Gutiérrez PRODUCCIÓNEder Guzmán G.

MERCADOTECNIAGerente de productoVerónica Reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

Relaciones PúblicasPaola Figueroa

CONSULTORES Lic. Rigoberto Mayén Aguilar, L.C. Xochiquetzal Ramírez H., L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas

COLABORADORES PERMANENTESLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIACI, AC.Centro de Investigación Aduanera y de Comercio Internacional, A.C., Lic. Roberto Hernández, socio y director de COMAD, S.C., Ancelmo García Pineda, colaborador externo de la Organización Internacional del Trabajo

COLABORADORES ESPECIALESLic. Ivan Rueda Heduán, sócio-director de la firma Abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados, Dr. Hugo Italo Morales Saldaña, Asesor laboral de la Canacintra y de la Antad y socio de su propia firma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la firma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho Asesoría y Defensa Legal Aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy Abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio del despacho Larios, Rodríguez, Del Bosque y Cornú, abogados.

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en Compañia Impresora EL UNIVERSAL, Allende No.176 Col. Guerrero, Del. Cuauhtemoc, México D.F., C.P. 06300, Tel.: 5117 0190.

Todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.A. de C.V., Av. Constituyentes 956, Col. Lomas Altas, CP 11950, México, D.F. Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX, Permiso No. PP09-0200 características 316251816. Certificado de Licitud de Título No. 3044 y de contenido No. 1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986. Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No. 641- 86. No. ISSN 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de Expansión, S.A. de C.V

INFORMES: Tel. 9177-4153SERVICIOS AL CLIENTE: 9177-4342

TODA LA INFORMACIÓN CONTENIDA EN IDC, Asesor Jurídico y Fiscal, ES CRITERIO DE LA EDITORIAL, POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO, EN EL ENTENDIDO DE QUE EL EDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Oleaje de simplificación en Comercio Exterior

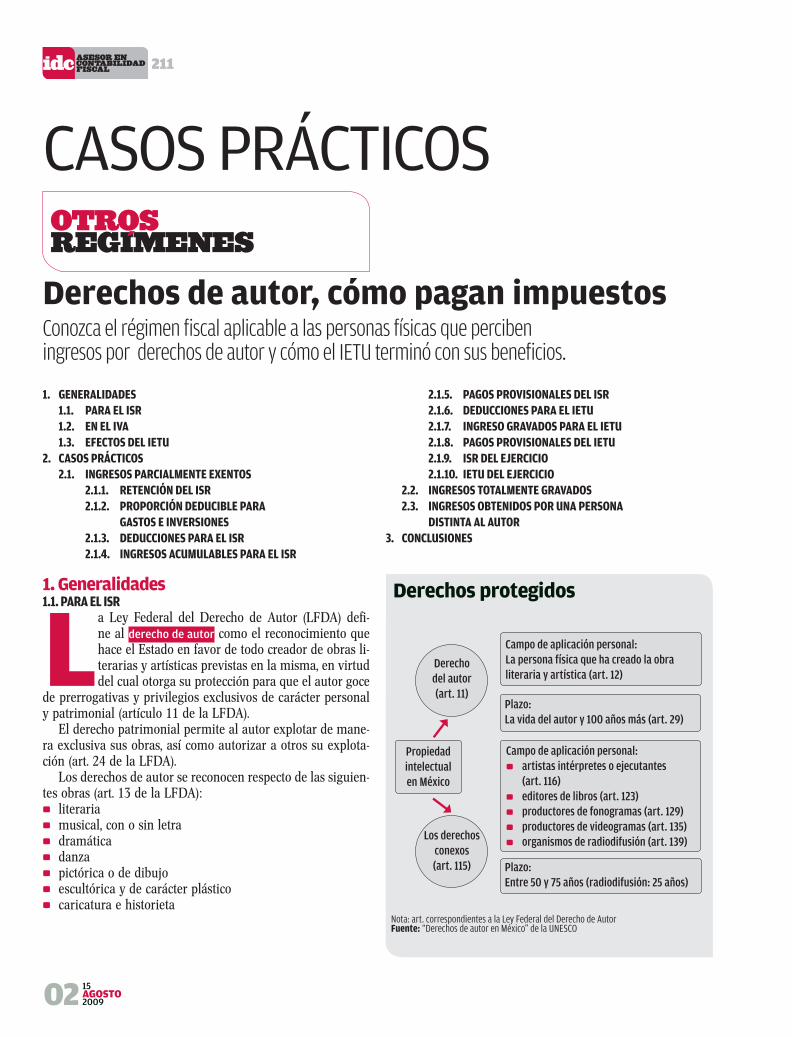

Como creador de obras no sólo debe ocuparse por la protección de los derechos de autor por aquello de los plagios, sino también de sus obligaciones fiscales, razón por la que lo invitamos a con-sultar en Contabilidad Fiscal, el tratamiento fiscal a considerar

como contribuyente que percibe ingresos por tales derechos y como pue-de afectarle el IETU.

En la Sección de Fiscal se revisan y presentan los nuevos criterios norma-tivos del SAT que le permitirán aplicar adecuadamente las disposiciones legales.

No cabe duda que en una crisis económica algunos pierden y otros tie-nen oportunidades, y en esta ocasión les tocará perder un poquito a las instituciones crediticias, pues a partir del próximo 21 de agosto de 2009, estarán limitadas para cobrar comisiones. Medida justa para los bolsillos de los cuentahabientes pues dejarán de tener una carga financiera más, y que mejor que revisar los rubros objeto de este beneficio en la Sección de Jurídico Corporativo.

Por otra parte, si de beneficios se trata, se está en espera de la publicación oficial de la primera reforma a la Resolución Miscelánea de Comercio Exterior 2009, la cual según, declaraciones del Administrador General de Aduanas y sus Administradores Centrales, promete contener diversas acciones de simplificación administrativa en pro de los operadores del comercio exterior, tales como: tramitar vía Internet las bajas, altas, cam-bios, reincorporación, etc. al padrón de importadores general y sectorial; reincorporar al padrón de importadores a los importadores suspendidos, en sólo dos días; permitir sustraer las mercancías (subvaluadas) embar-gadas precautoriamente, cuando se garanticen las contribuciones, valor comercial y la multa; y efectuar directamente el pago de las contribucio-nes al comercio exterior con cargo a cuenta del importador o exportador, sin tener que transferir fondos a la del agente aduanal.

Aun cuando al cierre de esta edición aún no se publica dicha reforma, le pedimos estar pendiente de nuestro servicio de infoflash y la página elec-trónica idconline.com.mx, en donde la daremos a conocer oportunamente, así como su alcance.

0315AGOSTO

2009

INFORMACIÓN MENSUAL DE IDCElaborado por: Edith Ávila*

17

Son varias las razones, unas propias y otras de contexto in-ternacional, el punto es que iniciamos el segundo tramo del año con un importante recorte al gasto público y la certeza de una caída equivalente al 17 por ciento de los ingresos

públicos esperados. Hace apenas dos meses que la SHCP redujo en 35 mil millones de pesos el gasto programable, pero no fue suficien-te ante la desaceleración que la economía mexicana ha tenido este 2009. Y ahora el ajuste es por otros 50 mil millones de pesos.

La cuenta de Hacienda es impecable:Menores ingresos públicos petroleros y no petroleros por 480.1 0

mil millones de pesosMás ingresos compensatorios (cobertura petrolera y otros) por 0

395 mil millones de pesosIgual a una brecha de financiamiento para 2009 por 85 mil 0

millones de pesos Breves respuestas a la austeridad:¿Qué tan grave es la desaceleración de la economía mundial?Es la peor caída desde el periodo de postguerra y el volumen de comercio internacional registrará su primer descenso en 27 años.

¿Por qué cayeron los ingresos públicos?Por la desaceleración de la actividad económica mundial y la caída de los ingresos petroleros que tiene dos fuentes: un precio interna-cional del petróleo más bajo y un menor volumen de producción nacional del crudo.

¿Cuál es la estimación de Hacienda para el cierre de 2009?Ingresos públicos menores en 480.1 mil millones de pesos respecto a la Ley de Ingresos para 2009, como consecuencia de una dismi-nución de 211.5 mil millones de pesos en los ingresos petroleros y de 268.6 mil millones de pesos en los ingresos no petroleros.

¿Cuál es el papel de la Ley de Presupuesto y Responsabilidad Hacendaria en una situación de déficit?Esta ley establece que debe haber un balance presupuestario, por lo que el Gobierno Federal tiene la obligación de contar con fuen-tes adicionales de ingresos que en este caso son:

100 mil millones de pesos por las coberturas petroleras adquiri- 0

das en 2008 para blindar el precio del petróleo en 2009

95 mil millones del remanente de operación del Banco de México 0

92.4 mil millones de pesos de la utilización de los fondos de 0

estabilización48.6 mil millones de pesos de otros ingresos no recurrentes 0

Estos ingresos no recurrentes suman un total de 336 mil millo-nes de pesos, no suficientes para cubrir el déficit esperado este año. Así que hecho el ajuste por los 85 mil millones de pesos, y para dar cumplimiento a lo establecido en la Ley Federal de Presupuesto y Responsabilidad Hacendaria, la SHCP tiene que informar a las dependencias el monto y los lineamientos del ajuste del gasto que tendrán que cubrir.

Cuando la SHCP reciba la información de cada dependencia con el detalle de sus ajustes, tendrá que enviar a la Cámara de Diputados un informe en los términos de la Ley Federal de Presu-puesto y Responsabilidad Hacendaria.

¿Será este el último ajuste al gasto programable que realice la SHCP?Lamentablemente las cifras para diciembre de 2009 son estimacio-nes y por tanto sujetas a futuros ajustes, de acuerdo con el compor-tamiento de los ingresos petroleros y los no petroleros. De modo que no sólo son posibles otros ajustes, sino que es predecible un presupuesto austero y conservador para 2010.

¿Qué áreas afectará este ajuste al presupuesto público?

Gasto deinversión

22%

Gasto administrativo

22% Gasto operación

23% Gasto corriente

78%Servicios personales

32%Subsidios

23%

Distribución del ajuste

* Edith Ávila Romo, Licenciada en economía por la Universidad Panamericana, con estudios de posgrado en derechos humanos, finanzas y comunicación, áreas en las que se ha desarrollado en su desempeño profesional.

Carsten aprieta el cinturón

04 15AGOSTO2009

Economía Internacional

Mayores apoyos a pobres y advertencias a endeudados: FMI

Billetes y centavos

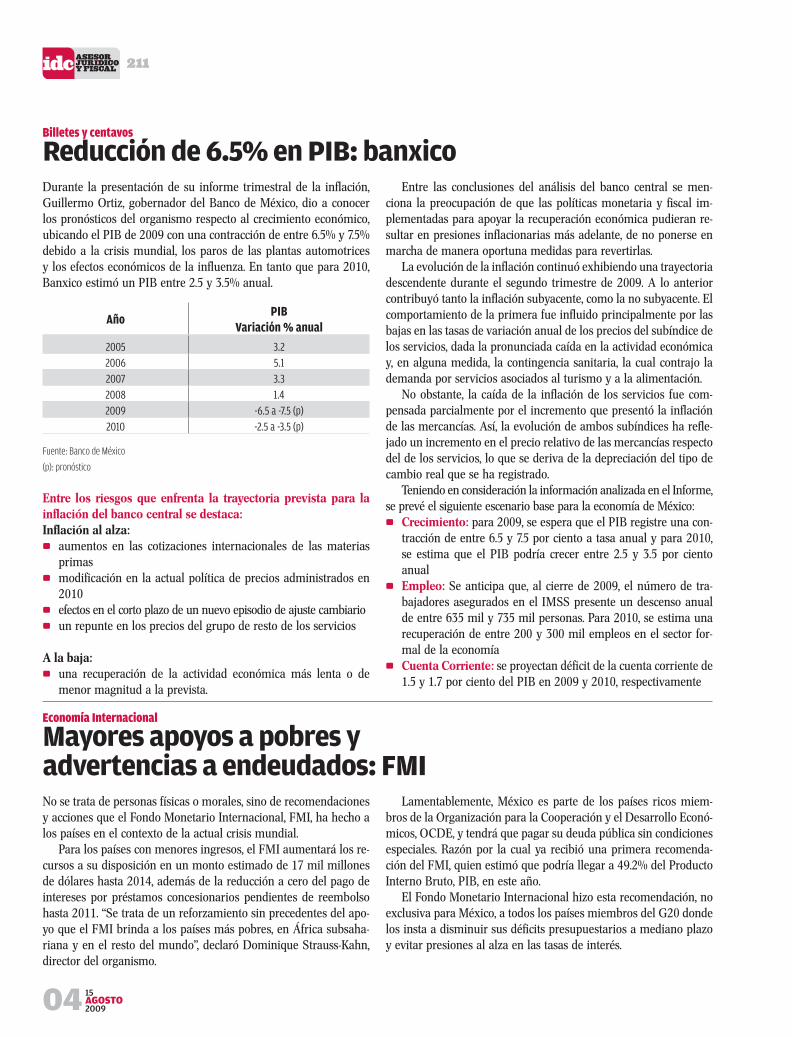

Reducción de 6.5% en PIB: banxicoDurante la presentación de su informe trimestral de la inflación, Guillermo Ortiz, gobernador del Banco de México, dio a conocer los pronósticos del organismo respecto al crecimiento económico, ubicando el PIB de 2009 con una contracción de entre 6.5% y 7.5% debido a la crisis mundial, los paros de las plantas automotrices y los efectos económicos de la influenza. En tanto que para 2010, Banxico estimó un PIB entre 2.5 y 3.5% anual.

AñoPIB

Variación % anual

2005 3.22006 5.12007 3.32008 1.42009 -6.5 a -7.5 (p)2010 -2.5 a -3.5 (p)

Fuente: Banco de México

(p): pronóstico

Entre los riesgos que enfrenta la trayectoria prevista para la inflación del banco central se destaca:Inflación al alza:

aumentos en las cotizaciones internacionales de las materias 0

primasmodificación en la actual política de precios administrados en 0

2010efectos en el corto plazo de un nuevo episodio de ajuste cambiario 0

un repunte en los precios del grupo de resto de los servicios 0

A la baja:

una recuperación de la actividad económica más lenta o de 0

menor magnitud a la prevista.

Entre las conclusiones del análisis del banco central se men-ciona la preocupación de que las políticas monetaria y fiscal im-plementadas para apoyar la recuperación económica pudieran re-sultar en presiones inflacionarias más adelante, de no ponerse en marcha de manera oportuna medidas para revertirlas.

La evolución de la inflación continuó exhibiendo una trayectoria descendente durante el segundo trimestre de 2009. A lo anterior contribuyó tanto la inflación subyacente, como la no subyacente. El comportamiento de la primera fue influido principalmente por las bajas en las tasas de variación anual de los precios del subíndice de los servicios, dada la pronunciada caída en la actividad económica y, en alguna medida, la contingencia sanitaria, la cual contrajo la demanda por servicios asociados al turismo y a la alimentación.

No obstante, la caída de la inflación de los servicios fue com-pensada parcialmente por el incremento que presentó la inflación de las mercancías. Así, la evolución de ambos subíndices ha refle-jado un incremento en el precio relativo de las mercancías respecto del de los servicios, lo que se deriva de la depreciación del tipo de cambio real que se ha registrado.

Teniendo en consideración la información analizada en el Informe, se prevé el siguiente escenario base para la economía de México:

Crecimiento: 0 para 2009, se espera que el PIB registre una con-tracción de entre 6.5 y 7.5 por ciento a tasa anual y para 2010, se estima que el PIB podría crecer entre 2.5 y 3.5 por ciento anualEmpleo: 0 Se anticipa que, al cierre de 2009, el número de tra-bajadores asegurados en el IMSS presente un descenso anual de entre 635 mil y 735 mil personas. Para 2010, se estima una recuperación de entre 200 y 300 mil empleos en el sector for-mal de la economíaCuenta Corriente: 0 se proyectan déficit de la cuenta corriente de 1.5 y 1.7 por ciento del PIB en 2009 y 2010, respectivamente

No se trata de personas físicas o morales, sino de recomendaciones y acciones que el Fondo Monetario Internacional, FMI, ha hecho a los países en el contexto de la actual crisis mundial.

Para los países con menores ingresos, el FMI aumentará los re-cursos a su disposición en un monto estimado de 17 mil millones de dólares hasta 2014, además de la reducción a cero del pago de intereses por préstamos concesionarios pendientes de reembolso hasta 2011. “Se trata de un reforzamiento sin precedentes del apo-yo que el FMI brinda a los países más pobres, en África subsaha-riana y en el resto del mundo”, declaró Dominique Strauss-Kahn, director del organismo.

Lamentablemente, México es parte de los países ricos miem-bros de la Organización para la Cooperación y el Desarrollo Econó-micos, OCDE, y tendrá que pagar su deuda pública sin condiciones especiales. Razón por la cual ya recibió una primera recomenda-ción del FMI, quien estimó que podría llegar a 49.2% del Producto Interno Bruto, PIB, en este año.

El Fondo Monetario Internacional hizo esta recomendación, no exclusiva para México, a todos los países miembros del G20 donde los insta a disminuir sus déficits presupuestarios a mediano plazo y evitar presiones al alza en las tasas de interés.

Efectos de la nueva regulación de cooperativas y outsourcing

ObjetivoRevisar las recientes modificaciones que eliminan los “beneficios” que se obtenían al contratar personal a través de empresas de outsourcing o de cooperativas.

Temario

INFORMES E INSCRIPCIONES: 0 Servicio a Clientes: (55) 91 77 43 42 0 Fax: (55) 91 77 41 08 0 Llame sin costo al: 01 800 22 16 7 89

OutsourcingTRATAMIENTO LABORAL

Prestadoras de servicios per- 0

mitidas por la LFTDiferencia entre responsabili- 0

dad solidaria y patrón sustitutoPTU ¿Quién la paga? 0

TRATAMIENTO EN SEGURIDAD SOCIAL E INFONAVITRegulación 0

Responsabilidad Solidaria 0

Sustitución patronal 0

Nuevas obligaciones según la 0

reciente reforma de la Ley del Seguro Social

TRATAMIENTO FISCALObligaciones fiscales de la 0

empresa outsourcingDeducción de la nómina pagada 0

a una empresa de outsourcing

SOCIEDADES COOPERATIVASEstructura corporativa 0

Constitución de fondos sociales 0

Cómo funcionaron los fondos 0

en la prácticaObligaciones de seguridad 0

socialDerechos que confiere a los 0

socios ser afiliables al IMSSTratamiento fiscal de la pre- 0

visión social

Expositores:

Lic. Patricia Zumárraga González. Licenciada en Derecho, egresada de la Universidad Nacional Autónoma de México. Cuenta con un diplomado en Derecho Empresarial y en Derecho Laboral por el ITAM. Ex editor ejecutivo del área Jurídico Corporativo, Laboral y Seguridad Social de IDC del Grupo Editorial Expansión; profesora en diversas universidades y expositora en varios foros, actualmente se desempeña como abogado independiente.

C.P. Erika Rivera Romero. Especialista en seguridad social con más de 10 años de experiencia y expositora en diversos foros. Actualmente se desempeña como Coordinador editorial del área laboral y de seguridad social de la publicación Asesor Jurídico y Fiscal del Grupo Editorial Expansión.

L.C. Ma. Raquel Aguilar Rodríguez. Licenciada en Contaduría, egresada de la Facultad de Contaduría y Administración de la UNAM. Cuenta con un posgrado en impuestos por la misma Institución, y con un diplomado en Finazas. Ha sido consultora y expositora en materia fiscal por más de 15 años. Actualmente se desempeña como Editor Sr. de www.idconline.com.mx

DATOS DEL EVENTO: 0 Sede: Hotel Sevilla Palace 0 Fecha: 28 de agosto 2009 0 Registro: 7:30 a 8:00 hrs. 0 Desayuno: 8:00 a 9:00 hrs. 0 Conferencia: 9:00 a 14:00 hrs. 0 Incluye: Materiales, constancia de participación y desayuno 0 Costo al público en general: $2,500.00 + IVA

Acumule puntos del CCPM

Efectos de la nueva regulación de cooperativas y outsourcing

21102

03 PARA TOMARSE EN CUENTABASE GRAVABLE EN PRESTACIÓN DE SERVICIOS 0

EXPROPIACIÓN Y EXTINCIÓN ¿CAUSAN EL ISR? 0

PERDÍ LA ORDEN ¿QUÉ HAGO? 0

COMODATO Y EL IETU 0

CARGA DE LA PRUEBA DE LA FIRMA AUTÓGRAFA 0

SCJN CONTRA LA EVASIÓN 0

REFORMA DE MIEDO EN 2010 0

08 CRITERIOS ADMINISTRATIVOSNUEVOS CRITERIOS NORMATIVOS 0

La autoridad no soluciona muchos problemas, pero reafirma su posición respecto de ciertos temas, a la cual es necesario estar alerta

09 LA EMPRESA CONSULTADEDUCCIÓN DE CUENTA INCOBRABLE 0

VALES A NO EMPLEADOS, ¿DEDUCIBLES? 0

TARJETA TRIBUTARIA, ¿VIGENTE? 0

CUOTAS DEL IESPS ¿SIGUEN AUMENTÁNDOSE? 0

10 LOS TRIBUNALES RESOLVIERONNATURALEZA DEL ACREDITAMIENTO DEL IESPS 0

EMBARGO NO VULNERA EL DOMICILIO 0

IMPUESTOS DIFERENTES 0

PLAZO PARA EMITIR SENTENCIA 0

13 DE ACTUALIDADSÍNTESIS DE LO MÁS RELEVANTE EN MATERIA 0

FISCAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN DURANTE EL PERÍODO DEL 14 AL 29 DE JULIO

Decreto por el que se reforma y adiciona 1

el Reglamento Interior de la Secretaría de Hacienda y Crédito PúblicoConvenio de Colaboración Administrativa en 1

Materia Fiscal Federal, celebrado entre la Secretaría de Hacienda y Crédito Público y el Gobierno del Distrito Federal

El Tribunal Administrativo se prepara hacia el emocionante reto de administrar justicia con sólo un clic

Juicio electrónico en construcción

EN OPINIÓN DE

211

15AGOSTO200902

Juicio electrónico en construcciónObserve el rumbo que tomará el ambicioso proyecto de promover un juicio administrativo de nulidad utilizando los medios electrónicos.

Derivado de las recientes modificaciones a la Ley Federal de Procedimiento Contencioso Administra-tivo (LFPCA) publicadas

en el Diario Oficial de la Federación el pasado 12 de junio de 2009, han surgido una serie de inquietudes relacionadas con el alcance y eficacia del denomina-do “juicio en línea”.

Por esa razón, IDC entrevistó en exclusi-va al Magistrado Francisco Cuevas Godínez, Presidente del Tribunal Federal de Justicia Fiscal y Administrativa (TFJFA), para que nos explicara la forma en que se implementará esta nueva modalidad del procedimiento contencioso.

¿Cuál es la infraestructura tecnológica con que cuenta el TFJFA para implementar el denominado “juicio en línea”?El TFJFA cuenta con una Dirección General de Informática, que está trabajando desde hace algunos meses para hacer viable el proyecto del juicio en línea, pero como no es un tema solamente de cambio tecnológico, sino que constituye una transformación jurídica, administrativa y sobre todo en la forma en que interactuarán los Magistrados del Tribunal con las partes del juicio contencioso administrativo, además de la referida Dirección. Por ello, están interviniendo en el proyecto las áreas de servicios administrativos y los Magistrados.

El Decreto de reformas a la mencionada Ley que da pie a la creación del juicio en línea, establece un plazo de 18 meses para iniciar la operación del juicio por Internet. Durante ese lapso se diseñará e instalará la plataforma tecnológica re-querida, se capacitará al personal del tribunal y se difundirá la información necesaria para que los justiciables no tengan problemas para acceder a esta nueva modalidad de juicio.

La Firma Electrónica Avanzada (Fiel) que se utilizará para la tramitación de estos procedimientos ¿será la misma que está autorizada por el SAT o será necesario tramitar una nueva?

Se está estudiando y evaluando cuál es la alternativa más conveniente para el gobernado, si la expedición y certifi-cación de una nueva Fiel por el propio Tribunal, o si utilizar los certificados relativos a firmas con las mismas ca-racterísticas, pero expedidas ya por el Sistema de Administración Tributaria u otros órganos de la Administración Pú-blica Federal.

¿Cuál es el procedimiento a seguir para la tramitación y obtención del registro de la Fiel, claves de acceso y contraseñas?Se trabaja en el diseño y la estructura de los sistemas para la expedición de certificados para la generación y uso de la Fiel ante este Tribunal, y tan pronto se inicie la implementación se emitirán los lineamientos que sean necesarios, que cierta-mente no podrán ser, en lo sustancial, distintos a los de otros certificados y firmas, como es la identificación presencial de los interesados, el registro de huellas digitales, consignación de datos generales, etcétera.

¿Podría el TFJFA negar el registro de la Fiel? En caso afir-mativo, ¿qué recurso deberá interponer el particular para su defensa?En tanto se cumplan los requisitos previamente establecidos en los lineamientos que se emitan, no podrá negarse el trámi-te correspondiente para la obtención o validación de certifica-dos para el uso de la Fiel.

En la LFPCA no está contemplado medio de defensa algu-no para el caso de una negativa por parte del Tribunal cuan-do a su juicio no se cumpla con los requisitos necesarios.

¿Quiénes pueden acceder a la clave de acceso, los autoriza-dos en términos del 5o de la LFPCA o sólo el demandante, o ambos?Las reglas prescritas en el artículo 5o de la LFPCA son ple-namente aplicables para el caso del juicio en línea, por lo que

Tenemos el tiempo necesario para diseñar e instalar la plataforma electrónica para iniciar la operación del juicio por Internet

211

15AGOSTO

200903

al Sistema de Justicia en Línea podrán acceder las personas físicas por propio derecho o a través de sus representantes, y esto último al igual que en el caso de las personas morales.

También tendrán acceso al sistema mencionado los autori-zados por las partes, consecuentemente, previo nombramien-to de éstas y aceptación por el Magistrado Instructor, podrán utilizar sus claves de acceso y firmas electrónicas.

¿Qué tan adelantado está el TFJFA en la elaboración de los lineamientos técnicos para la aplicación de este nuevo procedimiento?Con motivo de la publicación del Decreto de reformas y adi-ciones a la LFPCA y a la Ley Orgánica del TFJFA, que entrarán en vigor en diciembre de 2010, este órgano de impartición de justicia tiene múltiples actividades, como son el diseño lógico y tecnológico, así como la construcción e implementación del Sistema de Justicia en Línea a través del cual se podrá sus-tanciar el juicio por Internet, y desde luego la emisión de los lineamientos necesarios para la operación de dicho sistema.

Ahora bien, a un mes de su publicación nos encontramos en la etapa de diseño lógico y tecnológico y tan pronto concluya ésta y se inicie la construcción del referido Sistema, sobre todo de su implementación, se tendrán que emitir los Lineamientos Normativos pertinentes. No obstante, se está trabajando ya en la determinación de algunos criterios que servirán de base a esos lineamientos.

¿Qué está considerando el Tribunal en el evento de que los demandantes o las autoridades no puedan presentar sus promociones en línea por fallas no imputables a ellos?En el artículo 58-S de la LFPCA está previsto un procedimien-to para cuando, por caso fortuito, fuerza mayor o por fallas

técnicas, se interrumpa el funcionamiento del Sistema de Jus-ticia en Línea, en cuyo supuesto se descontará del plazo para presentar alguna promoción o realizar alguna diligencia, el relativo al tiempo en que hubiese durado dicha interrupción.

En el juicio en línea es factible presentar las promocio-nes a cualquier hora, pero en el juicio tradicional sólo se cuenta hasta las 3 p.m. ¿No se observa un desequilibrio procesal entre las dos formas? En su caso, ¿qué se propone por parte del TFJFA al respecto?Las personas que se sientan afectadas por un acto o resolución de la Administración Pública Federal impugnable a través del juicio contencioso administrativo, de conformidad con la Ley de la materia, tendrán el derecho de optar por hacer valer ese medio de defensa a través de Internet (juicio en línea) o por la vía tradicional.

En ese tenor, ese derecho existe para todos y es irrenuncia-ble, por lo que consideramos que no hay desequilibrio alguno entre quien decide por una vía y quien lo hace por la otra.

Lo que sí existen beneficios para quienes toman la decisión de promover el juicio electrónico, entre otros muchos, el poder consultar el expediente digital que se conforme las 24 horas del día, los 365 días del año, el que las notificaciones se le realicen por la vía digital, etcétera.

Pendientes para el juicio en líneaDiseñar e instalar la plataforma electrónica 0

Capacitar al personal 0

Decidir la Firma Electrónica Avanzada que se utilizará 0

Emitir los lineamientos técnicos para la tramitación del juicio 0

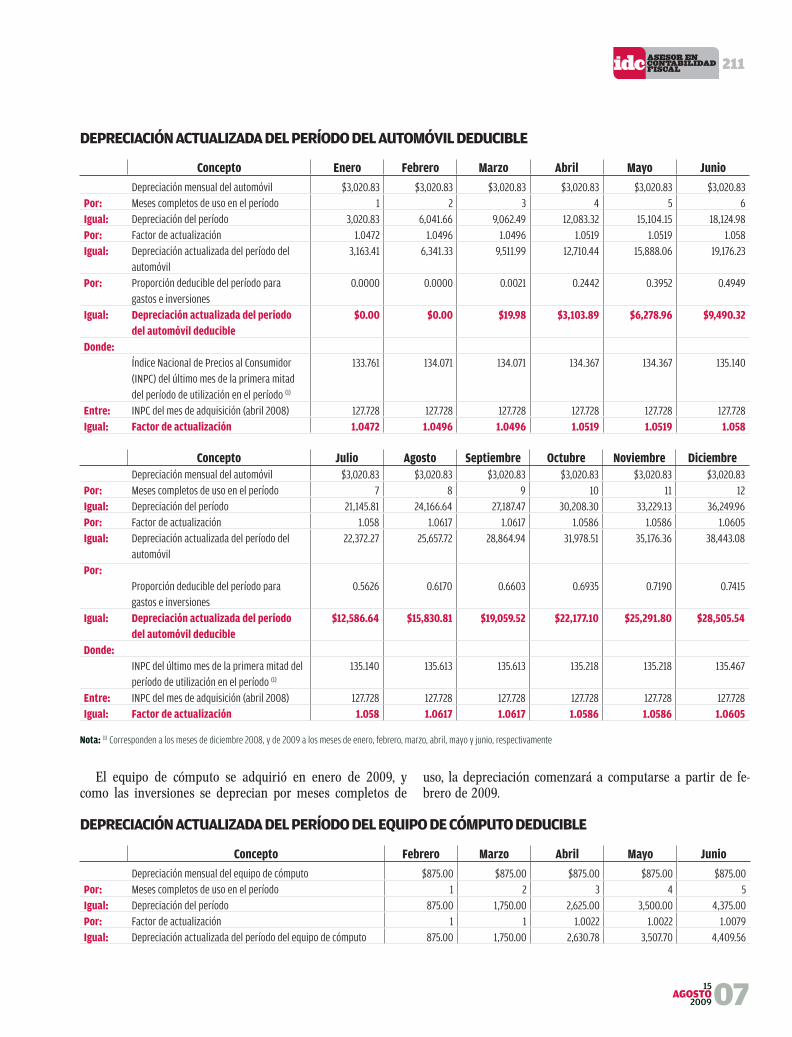

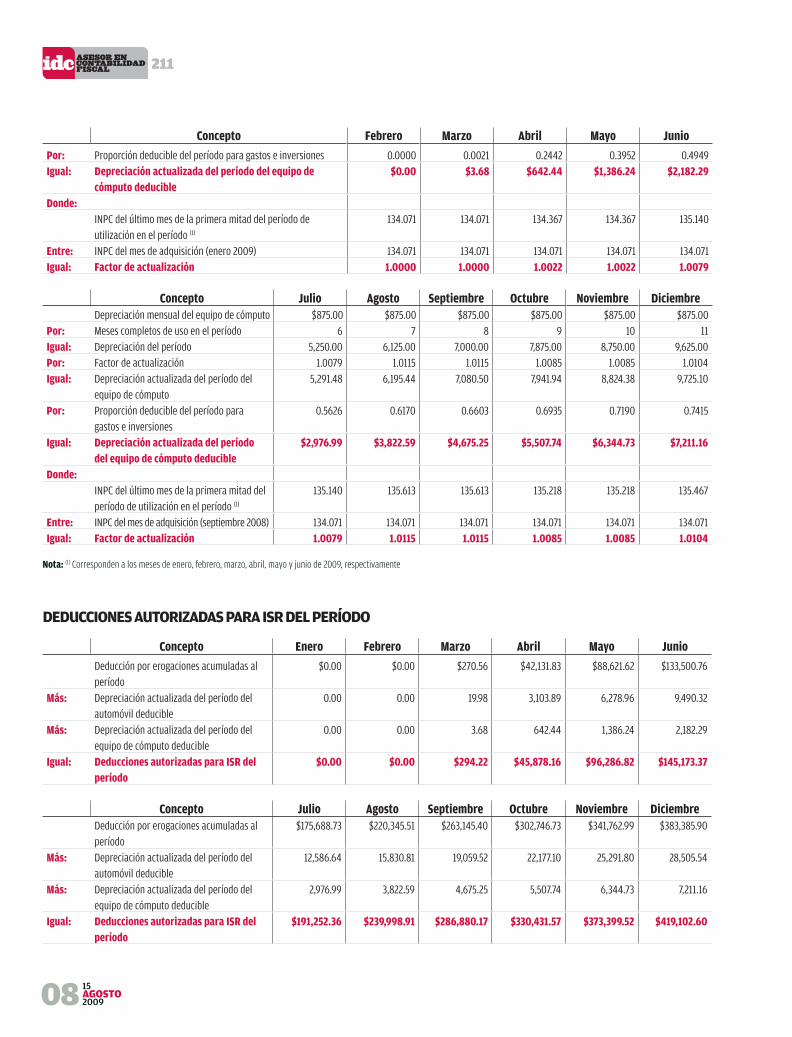

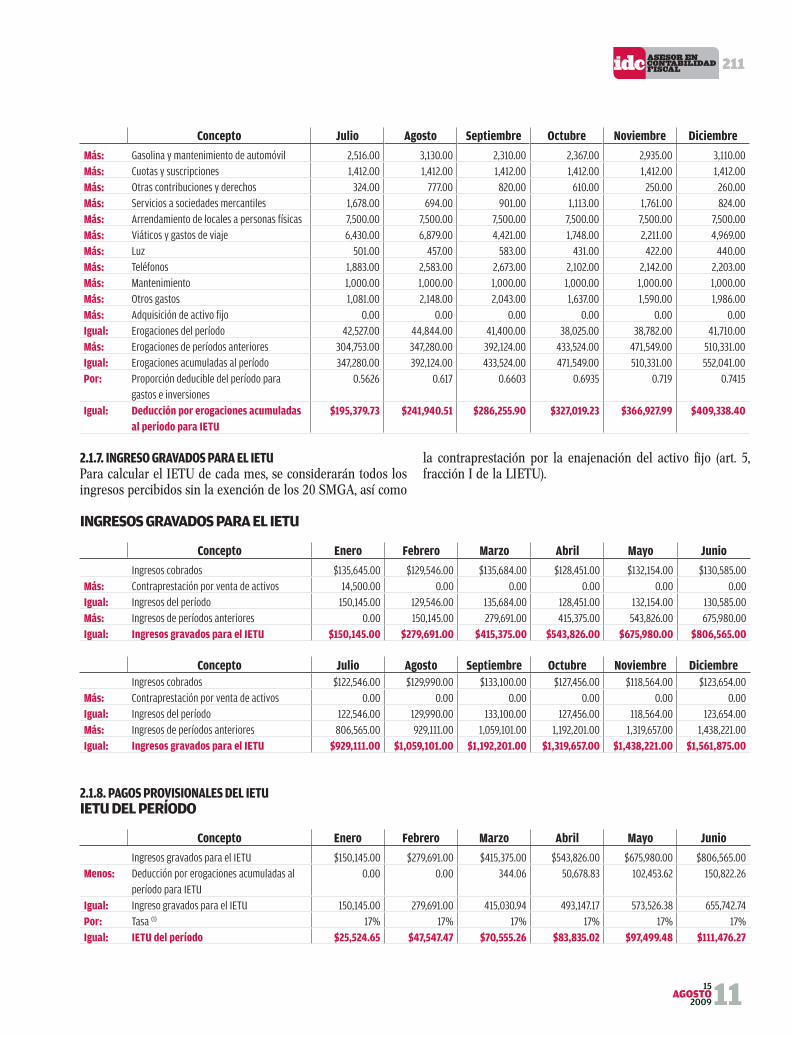

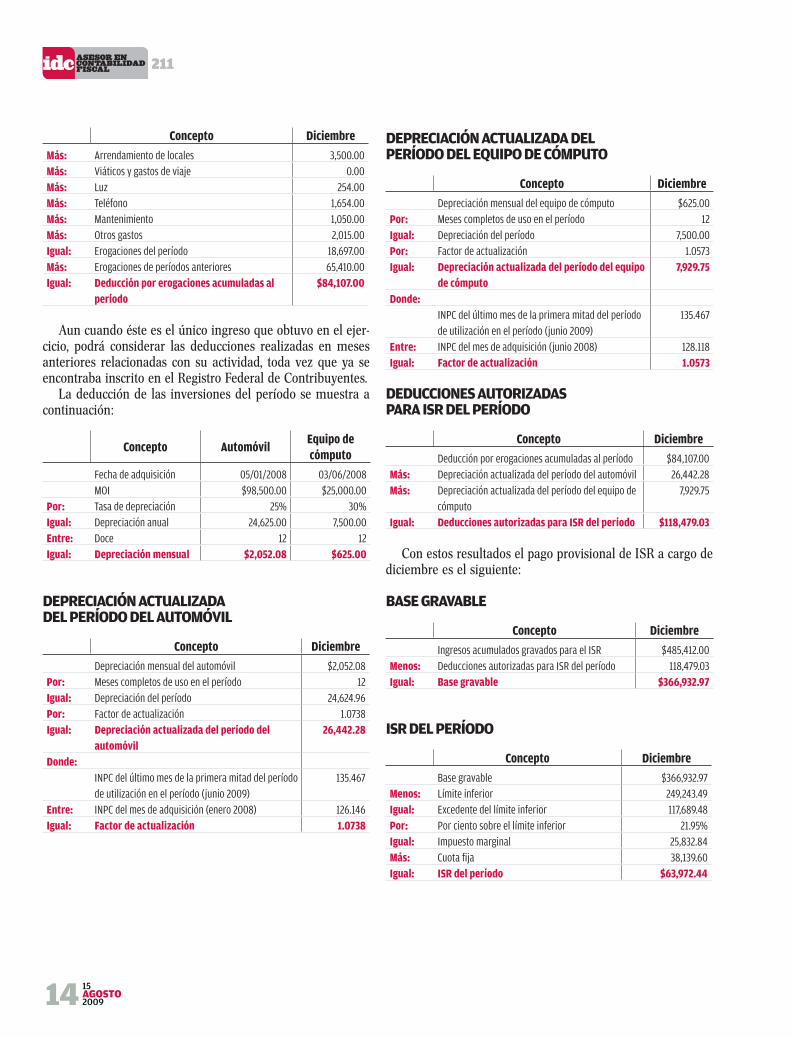

Base gravable en prestación de serviciosEl valor agregado en la prestación de servicios es aquél añadido a los insumos de la actividad, antes de colocarlo en el merca-do, sea nuevo o mejorado. Consecuentemente, una imposición sobre el valor agregado atiende a la adición del valor moneta-rio de los factores que el contribuyente incorpora al servicio, o bien, a la sustracción que se efectúe del valor del acto final, en la medida del valor de los insumos, y en México ese fenómeno se da en el impuesto trasladado y el acreditable.

En cuanto al primero, el valor agregado está vinculado ín-

timamente con la operación, de ahí que sea necesario consi-derar la totalidad de la contraprestación pactada así como las cantidades que adicionalmente se carguen o cobren a quien recibe el servicio (monto total pagado), a fin de que el grava-men efectivamente pese sobre el valor que es agregado por el causante en el proceso de producción y distribución de satis-factores.

En este orden, no es necesario, a consideración de la Pri-mera Sala de la Suprema Corte de Justicia de la Nación, que

211

15AGOSTO200904

el legislador delimite o defina la totalidad de los conceptos que podrían quedar comprendidos en ese monto para respetar el principio de legalidad tri-butaria que exige la precisión de los elementos del tributo en una ley.

El criterio, visible en la jurisprudencia con el rubro: VALOR AGREGADO. INTEGRACIÓN DE LA BASE DEL IMPUESTO RELATIVO TRATÁNDOSE DE PRESTACIÓN DE SERVICIOS, pendiente de publicación, no resulta criticable, pues finalmente la Ley del Impuesto al Valor Agregado (LIVA) sí precisa la cantidad gravada en el sentido de que todo lo que se cubra al prestador del servicio

adicionalmente a la contraprestación se considera-rá al momento de calcular el impuesto, e incluso pone ejemplos de ello como: impuestos, derechos, viáticos, gastos de toda clase, reembolsos, intereses, penas convencionales y cualquier otro concepto, o sea, para que no se respetara el principio de legali-dad tributaria necesariamente el texto no debiera

permitir inferir con claridad el elemento del tributo, en este caso la base, de tal manera que quedara a criterio de la au-toridad fiscal la imposición, cuestión que no acontece en el caso concreto.

Expropiación y extinción ¿causan el ISR?Expropiación, conforme al Diccionario Jurídico Mexi-cano del Instituto de Investigaciones Jurídicas de la Universidad Nacional Autónoma de México, “con-siste en desposeer legalmente de una cosa a su pro-pietario, por motivos de utilidad pública, otorgán-dole una indemnización justa.”

Por su parte, la extinción de dominio, confor-me al artículo 3o de la Ley Federal de Extinción de Dominio, Reglamentaria del artículo 22 de la Constitución Política de los Estados Unidos Mexica-nos, es la pérdida de los derechos sobre los bienes mencionados en los artículos 2o y 8o de esa Ley, sin contraprestación ni compensación alguna para su dueño ni para quien se ostente o comporte como tal. La sentencia en la que se declare tendrá por efecto que los bienes se apliquen a favor del Estado. Similar definición contiene la Ley de Extinción de Dominio para el Distrito Federal.

Sobre estas dos figuras, existe la duda si pudieran tener algún efecto en el impuesto sobre la renta (ISR).

EXPROPIACIÓNEl artículo 27 de nuestra Constitución Federal dispone que la propiedad de las tierras y aguas comprendidas dentro de los límites de territorio nacional corresponde originalmente a la Nación, la cual ha tenido y tiene el derecho de transmitir el dominio de ellas a los particulares constituyendo la propie-dad privada. Asimismo, se señala que las expropiaciones sólo podrán hacerse por causa de utilidad pública y mediante la indemnización correspondiente.

Del concepto anteriormente transcrito se infiere que uno de los requisitos de la expropiación es la indemnización, ésta, según el mismo Diccionario, representa el resarcir de un daño o perjuicio, para reparar el daño material que el otro ha sufri-do. La reparación del daño tiende primordialmente a colocar a

la persona lesionada en la situación que disfrutaba antes de que se produjera el hecho lesivo, y cuan-do la reparación o la restitución no son posibles, la obligación se cubre por medio del pago de una indemnización en numerario, con el que se satisface el daño material causado a la víctima.

En el mismo sentido, el artículo 10 de la Ley de Expropiación prescribe que el precio fijado como indemnización por el bien expropiado, será el equi-valente al valor comercial, y en el caso de bienes inmuebles, no puede ser inferior al valor fiscal que figure en las oficinas catastrales o recaudadoras.

De lo anterior se puede afirmar que la indem-nización otorgada en numerario busca resarcir el menoscabo del patrimonio sufrido, y para el ISR el ingreso que percibe el afectado estará exento de acuerdo con el artículo 109, fracción XXI de la LISR,

al establecer que no se pagará el impuesto por la obtención de los ingresos por las indemnizaciones por daños que no supere el valor de mercado del bien de que se trate, y por el excedente se pagará el impuesto.

Toda vez que el monto de la indemnización está limitado al valor comercial o al valor fiscal, se ajusta a los parámetros de la LISR y se considerará un ingreso exento, salvo que tal monto sea superior, supuesto en el cual por el excedente se pagará el impuesto.

EXTINCIÓN DE DOMINIOEn la extinción de dominio el presunto responsable de la co-misión de un delito (de los previstos en el artículo 22 de la Constitución), no percibe contraprestación alguna al perder los derechos de propiedad de ciertos bienes, por lo que no podría causarse el ISR, pues en estricto sentido no se modifica el patrimonio de manera positiva para el gobernado, incluso, la afectación es negativa al perder parte del mismo.

LABORAL

Como acreditar servi- 0

cios profesionales (15 de mayo de 2004)

JURÍDICO CORPORATIVO

Audiencia antes de 0

expropiar (5 de junio de 2009)

Expropiación: trato 0

igual a mexicanos (8 de julio de 2009)

Donación no es 0

expropiación (5 de junio de 2007)

En qué le afecta la 0

extinción de dominio (5 de mayo de 2009)

Extinción de dominio 0

¿federal o local? (29 de junio de 2009)

211

15AGOSTO

200905

Perdí la orden ¿qué hago?Qué deberán hacer los contribuyentes que deciden impugnar a través del juicio de nulidad una visita domiciliaria que trae como consecuencia la determinación de un crédito fiscal, pero se percatan del extravío de los documentos originales relacio-nados con el procedimiento, de los cuales sólo cuentan con copias simples.

En estos supuestos, es menester seguir estos consejos, para poder acreditar los hechos narrados y los razonamientos ver-tidos:

si son 0 documentos que están en poder del demandante (puede obtenerlos), lo recomendable es solicitarle copia certificada a la autoridad respectiva, con cinco días hábiles de anticipación a la presentación de la demanda, cubriendo los derechos respectivos. En este caso, al ofrecerlos como prueba se acompaña una copia simple de la solicitud, y se

señala que a pesar de haberlos solicitado en copia certifica-da a la autoridad, no han sido entregados, pidiéndole a la Sala del Tribunal Federal de Justicia Fiscal y Administrati-va sean remitidos al momento de contestarse la demanda, bajo el apercibimiento de tener por ciertos los hechos que se pretenden comprobar, en el evento de que no fueran enviadossi son documentos que no pueden ser obtenidos por el con- 0

tribuyente, relacionados con el procedimiento fiscalizador, es posible ofrecer como prueba el expediente administrati-vo, que está obligado a exhibir el fiscosi son de la misma clase de documentos del punto anterior, 0

pero no relacionados con el procedimiento de revisión, pue-de señalarse el archivo o lugar donde se encuentra para que se solicite su remisión por medio del órgano jurisdiccional

Comodato y el IETUEn la edición número 207, en el apartado “La em-presa consulta”, de esta misma Sección se abordó la problemática del comodato, indicando que éste no tiene un efecto en el impuesto empresarial a tasa única (IETU), sin embargo, en nuestra comunidad surgió la inquietud si en ese caso sería aplicable el artículo 2o, quinto párrafo de la LIETU al señalar expresamente: “Cuando el precio o la contraprestación que cobre el contribuyente por la enajenación de bienes, por la prestación de servicios independientes o por el otorgamiento del uso o goce temporal de bienes, no sea en efectivo ni en cheques, sino total o parcialmente en otros bienes o servicios, se considera ingreso el valor de mercado o en su defecto el de avalúo de dichos bienes o servicios. Cuando no exista con-traprestación, para el cálculo del impuesto empresarial a tasa única se utilizarán los valores mencionados que correspondan a los bienes o servicios enajenados o proporcionados, respec-tivamente.”

Respecto a la primera parte del citado artículo, es evidente que no es aplicable, pues en el comodato no se pacta contra-

prestación alguna, al ser un contrato a título gra-tuito.

En la segunda parte, donde pudiera caber la duda al hablar de la hipótesis en que no se pacta una contraprestación, es evidente que no puede in-terpretarse de una manera aislada, sino que debe hacerse armónicamente con los artículos 1o y 3o,

fracción I de la LIETU, en el sentido de que el acto gravado es el otorgamiento del uso o goce temporal de bienes, enten-diéndose como tal la definición contemplada en la Ley del Impuesto al Valor Agregado que reza: se entiende por uso o goce temporal de bienes, el arrendamiento, el usufructo y cualquier otro acto, independientemente de la forma jurídica que al efecto se utilice, por el que una persona permita a otra usar o gozar temporalmente bienes tangibles, a cambio de una contraprestación.

Es evidente que el comodato no es un acto gravado por el IETU al no ubicarse en la situación generadora del tributo, por lo que no debe caber duda alguna dentro de nuestra co-munidad.

Carga de la prueba de la firma autógrafaSi el contribuyente en su demanda de nulidad plantea que el acto impugnado no cumple con el requisito de legalidad que exigen los artículos 38, fracción V, del Código Fiscal de la Federación (CFF) y 16 de la Constitución Política de los Esta-

dos Unidos Mexicanos, por no contener firma autógrafa, esta manifestación no implica que es a ella a quien corresponde la carga de la prueba, al no tratarse de una afirmación sobre he-chos propios, sino únicamente del señalamiento de un vicio.

FISCAL

Comodato ¿repercute 0

en el IETU? (11 de junio de 2009)

211

15AGOSTO200906

En cambio, si la autoridad que emitió la resolución en su contestación a la demanda manifiesta que el acto cumple con el requisito de legalidad por calzar firma autógrafa, ésta sí constituye una afirmación sobre hechos propios que la obliga a demostrar, a través de la prueba pericial grafoscópica, la legalidad del acto administrativo, en aquellos casos donde no sea posible apreciar a simple vista si la firma que aparece en el documento es autógrafa.

Este criterio ha sido sostenido por jurisprudencia de la Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) con el rubro: FIRMA AUTÓGRAFA. LA CARGA DE LA PRUEBA CORRESPONDE A LA AUTORIDAD QUE

EMITIÓ EL ACTO IMPUGNADO, SIEMPRE QUE EN LA CONTESTACIÓN A LA DEMANDA AFIRME QUE ÉSTE LA CONTIENE, visible en el Semanario Judicial de la Fede-ración y su Gaceta, Novena Época, Tomo XXVI, octubre de 2007, página 243.

Es importante mencionar que existen criterios aislados de Tribunales Colegiados de Circuito que expresan una opinión diferente, empero, al resolver un tribunal administrativo o de amparo debe considerar únicamente la jurisprudencia aquí indicada, incluso derivada de una contradicción de tesis, o de lo contrario, estarán vulnerando la Ley de Amparo.

SCJN contra la evasiónLas autoridades fiscales tienen gran interés de crear normas en la legislación tributaria, para prevenir y combatir la eva-sión fiscal y elusión, sin que a la fecha se vislumbren avances al respecto.

Un claro ejemplo de tal intención, es la iniciativa presen-tada el cinco de septiembre de 2005 por parte del Ejecutivo Federal ante la Cámara de Diputados, para reformar el CFF e introducir el principio de la “Preeminencia del Fondo sobre la Forma”, con el propósito de evitar que los contribuyentes realicen actos artificiales y con ello eludir la aplicación de normas y obligaciones tributarias, no obstante, dicha iniciati-va fue rechazada.

Ante la carencia actual de normas que proporcionen ele-mentos suficientes a la autoridad hacendaria para combatir la evasión y elusión fiscal, la administración tributaria podría acoger criterios –tesis aisladas– emitidos por el Poder Judicial Federal en beneficio y defensa de sus intereses recaudatorios, haciendo valer las mismas en la determinación de créditos o medios de defensa, cuando considere que existe un perjuicio –evasión– en su contra por las operaciones no naturales o no usuales de los contribuyentes.

Dos tesis relativas al tema en cuestión, que podrá hacer valer la autoridad fiscal cuando identifique una posible acción de eva-sión o elusión por parte de los contribuyentes, son las referidas a operaciones artificiosas, y/o bien, de fraude a la ley.

OPERACIONES ARTIFICIOSASRespecto a la primera, la Primera Sala de la Suprema Corte de Justicia de la Nación (SCJN), ha incorporado el concepto “actos, hechos o negocios jurídicos artificiosos” al derecho fis-cal mexicano, reconociendo la razón o el derecho que tiene la autoridad hacendaria de realizar apreciaciones subjetivas respecto de determinadas operaciones lícitas que tengan como finalidad primordial el no pagar impuestos.

Para demostrar el carecer artificioso de la operación, es decir,

que la intención del contribuyente es únicamente eludir contri-buciones, realizando prácticas comerciales extraordinarias con propósitos especulativos, el fisco deberá observar los elementos particulares de cada caso, pero podrá atenderse a si:

la operación tienen una repercusión económica neta en la 0

posición financiera del contribuyenteexiste una razón de negocios para la realización de la 0

operaciónal efectuarse la transacción podía razonablemente antici- 0

parse a la generación de una gananciala medida en la que el particular se hubiera expuesto a 0

sufrir una pérdida bajo circunstancias ajenas a su controlEl concepto y elementos antes citados, se desprenden de la

tesis que a continuación se transcribe:

CAUSACIÓN DE LAS CONTRIBUCIONES. LA CAR-GA DE LA PRUEBA DE QUE UN ACTO, HECHO O NEGOCIO JURÍDICO ES ARTIFICIOSO RECAE EN QUIEN HACE LA AFIRMACIÓN CORRESPON-DIENTE. Las operaciones no prohibidas legalmente que lleven a cabo los contribuyentes –entre ellas, las inver-siones en acciones– cuentan con presunción de licitud, si en ello coincide el que no se presentan como ajenas a la práctica comercial ordinaria. Por tanto, cuando se alegue que una determinada operación no revela la intención de realizar una inversión real, sino que tiene un propósito especulativo que únicamente pretende eludir el impuesto correspondiente, la parte que propone tal argumento debe aportar los elementos que acrediten la ausencia de sus-tancia jurídica. Así, para probar el carácter artificioso de una operación ante la autoridad jurisdiccional, debe ar-gumentarse, por ejemplo, atendiendo a si: la operación tiene una repercusión económica neta en la posición financiera del contribuyente; existe una razón de ne-gocios para la realización de la operación; al efectuar

211

15AGOSTO

200907

la transacción podía razonablemente anticiparse la ge-neración de una ganancia, previa a la consideración de los efectos fiscales de la operación; o bien, la medida en la que el particular se hubiera expuesto a sufrir una pérdida bajo circunstancias ajenas a su control. Todo lo anterior, sin dejar de reconocer que el tema aludido resulta de particular complejidad, por lo que las cues-tiones propuestas como elementos para la valoración de cada caso no son más que una aproximación que no pretende ser la guía rectora definitiva de los juicios que versen sobre el carácter artificioso o abusivo de una operación, o sobre su plena validez. Amparo en revisión 297/2008. Servicios Adminis-trativos Grupo Casa Saba, S.A. de C.V. 3 de septiembre de 2008. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

Fuente: Semanario Judicial de la Federación y su Gace-ta, Novena Época, Tomo XXIX, Tesis 1a XLVII/2009, abril de 2009, pág. 577.

Como consecuencia de este criterio, la autoridad tributaria no estaría reconociendo el efecto fiscal que emana de las propias leyes fiscales, así como las demás del derecho común relacionadas con un acto jurídico, para atribuirle al mismo aquél que corresponda a los actos apropiados o idóneos según la práctica comercial ordinaria, limitando con ello el abuso del derecho que se deriva de la aplicación estricta de las nor-mas fiscales.

FRAUDE A LA LEYEl segundo criterio contra la evasión y la elusión fiscal, es el denominado fraude a la ley, termino que se desprende de la siguiente tesis aislada:

PRESUNCIONES Y FICCIONES LEGALES. LA FUN-CION Y APLICACION DE ESTAS TECNICAS EN MATERIA TRIBUTARIA. En el sistema mexicano es frecuente la presencia de construcciones jurídicas que entendidas ya como presunciones legales de pleno dere-cho (iuris et de iure) ya como ficciones, sirven al legisla-dor en su tarea de frustrar los mecanismos de fraude a la Ley Tributaria, tanto en su dinámica de evasión como en la de elusión. Las presunciones absolutas suponen el enlace establecido por su autor entre un hecho co-nocido y otro que aunque se desconoce debe reputarse existente para efectos de la ley, por ser realmente posible o probable su realización cuando así lo demuestren las máximas de la experiencia y el conocimiento del mundo fáctico sobre el que se pretende actuar. Desde un ángulo sustantivo más que probatorio, se advierte una ficción jurídica cuando su autor recoge datos de la realidad y los

califica jurídicamente de un modo tal que, violentando conscientemente su naturaleza, crea un concepto de ver-dad legal (artificial) distante de coincidir con la realidad. En ambos casos, la aplicación de las normas reguladoras de estas figuras representa para los contribuyentes un efecto irrebatible dispensado de toda prueba adicional, justificado por la necesidad de resolver la incongruencia entre la realidad jurídica y la realidad económica a cuya coincidencia aspira la justicia tributaria.TERCER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO.Revisión fiscal 103/89. Llanticredit, S.A. 3 de mayo de 1989. Unanimidad de votos. Ponente: Genaro David Góngora Pimentel. Secretaria: Adriana Leticia Campu-zano Gallegos.

Fuente: Semanario Judicial de la Federación y su Gaceta, Tribunales Colegiados de Circuito, Tomo III, Segunda Parte-2, enero a junio de 1989, Octava Época, tesis aislada, pág. 570.

La presente tesis facilita la actuación de la autoridad fiscal cuando los contribuyentes busquen beneficiarse con una car-ga fiscal mínima o con una disminución de la misma, apro-vechando la interpretación conceptual distinta a la intención del legislador, o al espíritu de la norma, o bien, utilizando una forma que no corresponde a su naturaleza.

ALCANCE DE LAS TESISEs importante mencionar que las tesis comentadas no impli-can dotar a las autoridades fiscales de facultades discreciona-les, simplemente sirven como antecedente para orientar sobre la interpretación y alcance judicial de un asunto en particular.

A manera de conclusión, puede afirmarse:las tesis señaladas no son obligatorias, pero reflejan el áni- 0

mo por parte del Poder Judicial sobre el tema en cuestión, y servirán para apoyar las resoluciones de la autoridad, sin necesidad inmediata de realizar reformas a las disposicio-nes correspondientesla tendencia jurídica de los Poderes Ejecutivo y Judicial de 0

combatir la elusión mediante criterios que permitan la determinación de contribuciones de una forma más fa-vorable a la hacienda pública donde predomine el fondo sobre la formaes menester recordar que la autoridad debe ser muy pre- 0

cisa al fundar y motivar los actos administrativos, o bien, al ejercer sus facultades respecto de las consideraciones que le permitan calificar a determinadas operaciones como hechos artificiosos o fraude a leySi bien, las tesis en referencia son una influencia del de-

recho internacional, la tendencia en México es implementar una cultura que permita una nueva forma de interpretar las leyes fiscales.

211

15AGOSTO200908

Reforma de miedo en 2010Durante este año la Secretaría de Hacienda y Crédito Público ha efectuado dos recortes al presupuesto de egresos, uno el 28 de mayo por $35,000´000,000.00, y otro por $50, 000´000,000.00 el 23 de julio, debido a una disminución de los ingresos petro-leros y una baja en la recaudación de los impuestos, derivado de la disminución de la actividad económica.

Por esta razón, el Gobierno Federal buscará incrementar los ingresos tributarios del país a través de una reforma fiscal,

cuya propuesta se presentará en el paquete económico para 2010, que implicará un aumento en las contribuciones, ya sea a través de las tasas o tarifas aplicables o en la eliminación de ciertos beneficios.

A pesar de que todavía no se definen las medidas a tomar, dos cuestiones podrían tener lugar: aumentar la tasa del im-puesto a los depósitos en efectivo y fortalecer los procedimien-tos de fiscalización.

Nuevos criterios normativosComo cada año, la autoridad muestra su interpretación de las normas fiscales, que es prudente conocer para medir el riesgo de su aplicación.

El Servicio de Administración Tributaria (SAT) publica en su página de Internet nuevos criterios normativos aplicables a partir de 2009 y uno modificado (el último), cuyo contenido medular se desarrolla a continuación.

ACTUALIZACIÓN DE CRÉDITOS FISCALESContenido.- En la liquidación de créditos fiscales, la actuali-zación deberá ser realizada por la autoridad fiscal tomando como base para el cálculo el período comprendido desde el último mes de actualización considerado en la liquidación, hasta el mes en que se lleve a cabo el pago.

Comentario.- El criterio estaría apegado al contenido del nume-ral 17-A del Código Fiscal de la Federación (CFF), pues necesa-riamente la actualización debe contener esos parámetros, sobre todo el relativo al día en que efectivamente se cubra el crédito adeudado.

INTERESES PAGADOS POR DEVOLUCIÓN DE CANTIDADES A FAVORContenido.- Si la autoridad fiscal procede a la devolución de cantidades donde se pague intereses, en su resolución deberá indicar que los mismos serán acumulables para efectos del impuesto sobre la renta –ISR– (artículos 20, fracción X para personas morales, 158 y 160 para personas físicas, ambos de la LISR) e indicar que en el caso de personas físicas llevará a cabo la retención y el entero del ISR correspondiente.

Comentario.- El SAT únicamente reitera y precisa su posición en este tópico, haciéndolo extensivo a las personas físicas, ba-sado en una resolución del Poder Judicial Federal.

NO OBLIGACIÓN DE PRESENTAR DECLARACIÓN ANUAL DE ISR POR PARTE DE LA FIDUCIARIAContenido.- En los fideicomisos con actividad empresarial, se ha indicado que el fideicomitente es quien realiza las activida-des comerciales a través del fideicomiso y no así la fiduciaria, en consecuencia, ésta no tiene obligación de presentar declara-ción anual del ISR al no estar señalada la obligación de forma expresa en la disposición fiscal.

Comentario.- Resulta ocioso el criterio, dado el contenido del artículo 13 de la LISR, donde no queda duda al respecto.

REQUISITOS PARA DEDUCIR CRÉDITOS INCOBRABLESContenido.- Tratándose de créditos cuya suerte principal al día de su vencimiento sea mayor a 30,000 unidades de in-versión, cuando el acreedor hubiese demandado ante la au-toridad judicial el pago del crédito o se hubiese iniciado el procedimiento arbitral convenido para su cobro, es obligatorio comunicar por escrito al deudor que se efectuará la deducción de crédito incobrable a fin de que lo acumule como ingreso e informar a más tardar el 15 de febrero de cada año a la auto-ridad fiscal de los créditos incobrables deducidos.

211

15AGOSTO

200909

Comentario.- La interpretación expresada en el cri-terio parte de la confusión que puede propiciar el empleo del término “párrafo final” (considerándolo como oración final) en lugar de “último párrafo”, con lo que quedaría plenamente identificado la necesi-dad de cumplir con las dos obligaciones indicadas anteriormente. Es evidente el deber, tanto de comu-nicar por escrito al deudor como presentar la decla-ración informativa, para proceder a la deducción de una cuenta incobrable con esas características.

INGRESOS PERCIBIDOS POR ESTÍMULOS FISCALES POR PERSONAS FÍSICASContenido.- Las personas físicas que obtengan ingresos por estímulos fiscales, considerarán que se causa el ISR al incre-mentar su patrimonio, es decir, al momento de percibirlos.

Comentario.- La Suprema Corte de Justicia de la Nación de-claró constitucional el Capítulo de “Otros ingresos” de la LISR aplicable a las personas físicas; por su parte la posición que ha adoptado el fisco federal respecto al otorgamiento de estí-mulos fiscales es que éstos son acumulables. En este orden, si se toman ambos puntos se llega al criterio plasmado ante-riormente, aunque finalmente su legalidad deberá ser definida por el Poder Judicial de la Federación.

RESULTADO POR POSICIÓN MONETARIA NETO. SE DEBE DETERMINAR Y RECONOCER, APLICANDO DE MANERA INTEGRAL LA NORMA DE INFORMACIÓN FINANCIERA B-10, EFECTOS DE LA INFLACIÓNContenido.- Para los integrantes del sistema financiero, y para las personas cuya actividad exclusiva sea la intermediación fi-nanciera y para aquéllas que realicen operaciones de cobranza de

cartera crediticia, la remisión del artículo 3o, fracción II, tercer párrafo de la Ley del Impuesto Empresarial a Tasa Única a las normas de información financiera, debe entenderse hecha a la Norma de Información Financiera B-10, Efectos de la inflación, misma que se aplicará de manera integral para la determinación y el reconocimiento del resultado por posición moneta-ria neto que corresponda a créditos o deudas cuyos intereses conformen el mencionado margen.

Comentario.- Los tribunales federales han admitido como vá-lido que la disposición fiscal remita a la aplicación de las nor-mas de información financiera, y es lógico que se hable de las autorizadas actualmente. Lo que hace la autoridad es precisar este punto que en principio no genera una controversia.

ESTÍMULOS FISCALES CONSTITUYEN INGRESOS ACUMULABLESContenido.- Los estímulos fiscales que disminuyan la cuantía de una contribución una vez que el importe de ésta ha sido deter-minado en dinero y de esta manera modifiquen positivamente el patrimonio del contribuyente, constituyen un ingreso en crédito tanto para personas físicas como morales, salvo dispo-sición expresa en contrario.

Comentario.- Se mantiene la posición de la autoridad tribu-taria a pesar de que desnaturalice el objeto de un estímulo, y ahora señala que no sólo es aplicable a personas morales, sino también a las físicas.

Palabras clave: crédito fiscal/intereses/devolución/declaración anual/fideicomiso/créditos incobrables/estímulos fiscales/interme-diación financiera

DEDUCCIÓN DE CUENTA INCOBRABLE Nuestra empresa celebró en enero de 2004 una operación de compra venta con otra persona moral (factura al menudeo), sin que hasta la fecha hubiese sido cubierta por el comprador. Por este motivo decidimos deducirla en el ejercicio 2008 como cuenta incobrable, empero, nuestros auditores nos indican que es improcedente esta deducción, ya que debimos haberla apli-cado en la declaración anual de 2005, ¿es correcto ese criterio?

Sí es correcto el criterio adoptado por los auditores, pues en términos del artículo 31, fracción XVI de la Ley del Impuesto sobre la Renta (LISR), las pérdidas por créditos incobrables se realizarán en el mes en que se

consuma el plazo de prescripción, o antes si existiera una notoria imposibilidad práctica de cobro.

En este tenor, la factura al menudeo prescribe en un año, contado a partir de la fecha de venta, según el artículo 1043, fracción I del Código de Comercio, o sea, el mes en que se consumió el plazo de prescripción del documento fue en enero de 2005, por ende, la deducción debió efectuarse en la declaración anual de tal ejercicio.

La recomendación en este caso es presentar una declaración complementaria del ejercicio 2005, donde se refleje la indicada deducción, en su caso se genere un monto por pago de lo indebi-do, y se le dé el tratamiento fiscal relativo.

FISCAL

Novedades de la 0

declaración anual (27 de febrero de 2009)

Otros ingresos 0

¡constitucionales! (15 de julio de 2009)

211

10 15AGOSTO2009

TARJETA TRIBUTARIA, ¿VIGENTE?Percibo ingresos por servicios profe-sionales y mis ingresos en el ejercicio inmediato anterior no excedieron los $370,310.00. Al momento de presentar mi pago provisional de este mes ante la sucursal bancaria, el cajero me solicita mi tarjeta tributaria. ¿Es obligatorio exhibirla ante las instituciones de crédito para poder cumplir con el referido pago?

Para presentar sus pagos provi-sionales ante ventanilla banca-ria no es requisito presentar la tarjeta electrónica, denominada

comúnmente tarjeta tributaria.Ciertamente, el artículo segundo, fracción

VII de la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006, prescribió determinante que la derogación al rubro E (tarjeta tributaria), dada a conocer en la Cuarta Modificación a tal Resolución, entraría en vigor el 1o de diciembre de 2006, por lo que desde esa fecha se dejó de expedir el documento de referencia.

De hecho, este razonamiento represen-ta la posición de la propia autoridad fiscal, por lo que carece de sustento la solicitud del cajero.

CUOTAS DEL IESPS ¿SIGUEN AUMENTÁNDOSE?Cuento con una estación de servicio, y a partir del 1o de enero de 2008 he ido incrementando, con cuotas adicionales mensuales del impuesto especial sobre producción y servicios (IESPS), el precio de la gasolina y diesel en las ventas con el público en general. ¿Durante todo el ejercicio 2009 seguiré procediendo de esa manera?

El incremento al precio de venta de la gasolina magna, premium y diesel con cuotas de IESPS, en enajenaciones con el público en

general, sólo era aplicable por el ejercicio anterior y los primeros seis meses de este año hasta quedar con los importes defi-nitivos de .36, .4392 y .2988 centavos por litro, respectivamente, que se mantendrán hasta en tanto no sea publicada alguna reforma a la LIESPS.

Por ello, a partir de julio ya no se incre-mentan las citadas cuotas.

VALES A NO EMPLEADOS, ¿DEDUCIBLES? Ante la creciente competencia que predomina en el ramo farmacéutico, nuestro laboratorio está lanzando una campaña de promoción directamente en las farmacias, con la finalidad de que los empleados de estos establecimientos re-comienden nuestros productos a cambio de un estímulo que consiste en la entre-ga de vales de despensa en una cantidad simbólica. Obviamente, esas personas no son nuestros colaboradores; tampoco tenemos firmado un contrato con las far-macias o sus trabajadores, sino el trato es directo entre estos últimos y nuestros representantes de ventas. La erogación realizada por los indicados vales, ¿es deducible para nuestra corporación?

No son deducibles los vales de despensa así entregados, toda vez que no está documenta-do de manera alguna el acto

entre la empresa y los empleados de las farmacias, de manera tal que se acredite la razón por la cual se verifica el pago.

Sólo si se documenta el acto de donde deriva la erogación, puede apreciarse que es estrictamente indispensable, amén de su naturaleza, y en su caso si es necesario efectuar una retención del ISR al tratarse de un pago de una persona moral a una física.

Naturaleza del acreditamiento del IESPSPRODUCCIÓN Y SERVICIOS. EL ACREDITAMIEN-TO EN EL IMPUESTO ESPECIAL RELATIVO FORMA PARTE DE SU MECÁNICA IMPOSITIVA Y, POR ENDE, NO ES UN BENEFICIO CONCEDIDO POR EL LE-GISLADOR. Si bien el mencionado tributo se diseñó originalmente como indirecto, monofásico y no acumu-lativo, lo cierto es que a través de la reforma a la Ley del Impuesto Especial sobre Producción y Servicios, pu-blicada en el Diario Oficial de la Federación el 31 de

diciembre de 1982, cambió su naturaleza para que que-daran gravadas todas las etapas del ciclo productivo –en aquellos supuestos en que la enajenación, prestación de servicios o importación se actualiza dentro de una cadena productiva–, por lo que para evitar efectos acumulativos se estableció el acreditamiento del monto trasladado a los contribuyentes en la adquisición de bienes o servicios contra el impuesto especial causado. En tal virtud, dicho acreditamiento, sin ser un elemento esencial del tributo, se integró a la nueva mecánica impositiva para no ge-

15AGOSTO

2009

211

11

nerar efectos tributarios en cascada y con ello medir la capacidad contributiva del sujeto obligado, como sucede con los elementos cuantitativos de ese impuesto especial; de ahí que en rigor no sea un beneficio concedido por el legisla-dor, sino un elemento necesario que completa el esquema impositivo, el cual se rige, a plenitud, por los principios de justicia tributaria. Amparo directo en revisión 867/2009.- Glaxosmithkline México, S.A. de C.V.- 17 de junio de 2009.- Mayoría de cuatro votos.- Disidente: Margarita Beatriz Luna Ra-mos.- Ponente: José Fernando Franco González Salas.- Secretario: Israel Flores Rodríguez.Tesis aislada 2a. LXXXIV/2009 aprobada por la Segun-da Sala de este Alto Tribunal, en sesión privada del pri-mero de julio del dos mil nueve.

La Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN), en esta tesis pendiente de publicarse en el Semanario Judicial de la Federación, define claramente la naturaleza del acreditamiento, y determina que es un elemento del tributo, por lo cual debe seguir los principios de justicia como la equi-dad, proporcionalidad, legalidad y destino.

En este tenor, el hecho de que sólo a algunos contribuyen-tes se les permita el acreditamiento del impuesto especial sobre producción y servicios (IESPS) que se les traslada, y a otros no, vulnera la equidad tributaria, pues no es clara la causa que justificara la distinción en el tratamiento, tal y como lo hace el artículo 4o de la Ley de la materia.

No obstante, como ha quedado demostrado, la SCJN siempre ha encontrado argumentos jurídicos muy dudosos para justificar este tratamiento inequitativo y que también afecta la capacidad económica de los contribuyentes, tal y como se observó en la edición del 15 de julio de 2009 al comentarse la tesis PRODUC-CIÓN Y SERVICIOS. EL ARTÍCULO 4o., PÁRRAFO TER-CERO, DE LA LEY DEL IMPUESTO ESPECIAL RELATIVO, NO VIOLA LOS PRINCIPIOS TRIBUTARIOS DE LEGALI-DAD, PROPORCIONALIDAD Y EQUIDAD (LEGISLACIÓN VIGENTE A PARTIR DEL 1o. DE ENERO DE 2004), en el apartado Los tribunales resolvieron, de esta misma Sección.

Embargo no vulnera el domicilioEMBARGO EN EL PROCEDIMIENTO ADMINIS-TRATIVO DE EJECUCIÓN. EL ARTÍCULO 151 DEL CÓDIGO FISCAL DE LA FEDERACIÓN QUE LO PREVÉ, NO TRANSGREDE LA GARANTÍA DE IN-VIOLABILIDAD DEL DOMICILIO. El citado precep-to, al establecer que las autoridades fiscales, para hacer efectivo un crédito fiscal exigible y el importe de sus ac-cesorios legales, requerirán de pago al deudor y en caso de que éste no pruebe en el acto haberlo efectuado, pro-cederán inmediatamente a embargar bienes suficientes para, en su caso, rematarlos, enajenarlos fuera de subasta

o adjudicarlos en favor del fisco; así como a embargar negociaciones con todo lo que de hecho y por derecho les corresponda, a fin de obtener, mediante su intervención, los ingresos necesarios que permitan satisfacer el crédito fiscal y los accesorios legales, no transgrede la garantía de inviolabilidad del domicilio contenida en el artículo 16 de la Constitución Política de los Estados Unidos Mexica-nos, toda vez que no concede a la autoridad fiscal atribu-ciones propias para emitir órdenes de cateo, sino que se relacionan con las funciones relativas a las visitas domi-ciliarias, concretamente al procedimiento administrativo de ejecución, que tiene su fundamento en los artículos 14 y 31, fracción IV, constitucionales, pues de la obligación de los gobernados de enterar las contribuciones para su-fragar los gastos públicos necesarios para la realización de los fines del Estado, nace el correlativo derecho de éste para cobrarlas de manera forzosa cuando no son entera-das dentro de los plazos y términos dispuestos por la ley, mediante el embargo de esos bienes. Amparo directo en revisión 742/2009.- Restaurantes So-tres Benson, S.A. de C.V.- 24 de junio de 2009.- Cinco votos.- Ponente: Mariano Azuela Güitrón.- Secretario: Ricardo Manuel Martínez Estrada.Tesis aislada 2a. LXXXVIII/2009 aprobada por la Se-gunda Sala de este Alto Tribunal, en sesión privada del primero de julio del dos mil nueve.

El artículo 16 de la Carta Magna establece una garantía im-portantísima consistente en la inviolabilidad del domicilio, y pone dos excepciones: el cateo y la visita domiciliaria. El cateo es ordenado por una autoridad judicial, en cambio la visita por una autoridad administrativa.

Ahora bien, es evidente que la inviolabilidad del domicilio fue pensada en evitar actos arbitrarios por parte del gobierno, que sin causa alguna pudiera introducirse al domicilio del gobernado, pero evidentemente no se trata de una especie de inmunidad diplomática.

Incluso, la Segunda Sala de la SCJN olvida que el artícu-lo 22 de la Constitución indica que no se considerará confis-cación la aplicación de bienes a favor del gobernado para el pago de bienes o multas, lo que implica la presencia del procedimiento administrativo de ejecución, de ahí que el criterio aislado pendiente de publicación en estudio sea correcto.

Impuestos diferentesIMPUESTOS AL GASTO Y AL CONSUMO. DIFE-RENCIAS. Los impuestos al gasto o a las erogaciones recaen sobre el empleo general de un bien económico para adquirir otros, o se utilizan para producir bienes o servicios, en donde el contribuyente es el titular del hecho imponible y de la capacidad contributiva que él mismo revela, por lo que no existe la figura de la trasla-

211

12 15AGOSTO2009

ción o repercusión jurídica –como sucede, por ejemplo, con el impuesto sobre nóminas que grava los pagos en dinero o en especie que por concepto de remuneración al trabajo debe erogar el patrón, de ahí que basta que el empleador lleve a cabo la erogación para que se genere el hecho imponible–, siendo que en estos impuestos indi-rectos, por antonomasia, no se hace referencia a la situa-ción personal del contribuyente, es decir, son objetivos, de devengo instantáneo y monofásicos. Por su parte, los impuestos al consumo se vinculan con la adquisición de bienes y servicios útiles para la subsistencia y desarrollo humanos, que les permite subjetivizarlos al incidir en la determinación de la cuota tributaria la valoración de hechos o circunstancias adherentes al tipo y fin del con-sumo, sin que por ello se trate de impuestos personales, además de que la persona que tiene la riqueza y soporta la carga fiscal no es el contribuyente, por lo que ese destinatario tiene una categoría legal atípica.Acción de inconstitucionalidad 29/2008. Diputados inte-grantes de la Sexagésima Legislatura del Congreso de la Unión. 12 de mayo de 2008. Once votos. Ponente: José Fernando Franco González Salas. Secretarios: Israel Flores Rodríguez, Maura Angélica Sanabria Martínez, Martha Elba Hurtado Ferrer y Jonathan Bass Herrera.El Tribunal Pleno, el veintiséis de marzo en curso, apro-bó, con el número 3/2009, la tesis jurisprudencial que antecede. México, Distrito Federal, a veintiséis de marzo de dos mil nueve.

Fuente: Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXIX, Tesis P./J. 3/2009, abril de 2009, pág. 1117.

La distinción básica que se hace a través de la jurisprudencia busca un solo objetivo: dejar en claro que el impuesto sobre nóminas establecido en las diversas entidades federativas no es inconstitucional, al no gravar el consumo, sino tener una naturaleza distinta.

La Cámara de Diputados buscó la declaración de la incons-titucionalidad del gravamen, con ello, su posible eliminación basándose en que los estados están obligados a no gravar ac-tos con un impuesto similar al valor agregado, ya que reciben una participación federal por esta contribución.

Sin embargo, es evidente que la naturaleza y alcances de los impuestos es completamente diferente, de ahí la posición adoptada por el Pleno de la SCJN, que permite un beneficio relacionado con los recursos obtenidos localmente.

Plazo para emitir sentenciaEL PLAZO QUE PREVIENE EL ARTÍCULO 117 DEL CÓDIGO FINANCIERO DEL DISTRITO FEDERAL, PARA DETERMINAR Y NOTIFICAR UN CRÉDITO

FISCAL, NO RESULTA APLICABLE A UNA RESO-LUCIÓN EMITIDA EN CUMPLIMIENTO A UNA SENTENCIA. El artículo 117 del Código Financiero del Distrito Federal, que previene el plazo con que cuenta la autoridad para emitir y notificar la determinante del crédito fiscal que resulte de las facultades de compro-bación que realice a través del procedimiento fiscaliza-dor correspondiente, no es aplicable a una resolución emitida en cumplimiento de sentencia, habida cuenta que no es legalmente válido aplicar una norma de pro-cedimiento prevista para la emisión de una resolución con motivo de una visita de verificación fiscal, a una diversa resolución emitida con motivo de una sentencia pronunciada por este Tribunal, máxime que no existe dispositivo legal que lo autorice. Consecuentemente, el referido artículo 117, que prevé el plazo para la emisión de una resolución con motivo de una visita de verifica-ción fiscal, así como su notificación, no puede aplicarse a una diversa resolución emitida con motivo o en cum-plimiento de una sentencia, pues sólo la primera deter-minación debe y puede emitirse dentro del plazo legal previsto por dicho dispositivo, pero no así, la segunda determinación emitida en cumplimiento de sentencia.R.A. 7395/2006.- III-4388/2006.- Parte actora: Renato Noel Chacón Alvarez del Castillo por su propio derecho y Susana Catalina Chacón Domínguez, como albacea de la sucesión testamentaria de Lutecia Georgina Chacón Alvarez del Castillo.- Fecha: 28 de febrero de 2007.- Unanimi-dad de siete votos.- Ponente: Mag. Lic. José Raúl Armida Reyes.- Secretario: Lic. Jose Arturo de la Rosa Peña.D.A. 314/2007-5106.-R.A. 704/2007.- A-3381/2006.- Parte actora: Inmobiliaria Gin, S.A.- Fecha: 16 de enero de 2008.- Unanimidad de siete votos.- Ponente: Mag. Dr. Adalberto Saldaña Harlow.- Secretario: Lic. Daniel Ra-mila Aquino.R.A. 8401/2007.- II-3894/2006.- Parte actora: Salvador Lutteroth Camou.- Fecha: 23 de enero de 2008.- Unani-midad de siete votos.- Ponente: Mag. Lic. Laura Emilia Aceves Gutiérrez.- Secretaria: Lic. Ana Claudia de la Ba-rrera Patiño.R.A. 446/2008.- II-3605/2007.- Parte actora: Gastón, María Luisa, Pablo, María Beatriz, María, Cecilia, Enrique Juan y José Carlos, todos de apellidos Azcárraga Andrade; Fernando Jaime, María Eugenia, Mariana, Rafael y Gui-llermo, todos de apellidos Casas Azcárraga; Guillermo Eloy, Beatriz, Emilia, Alejandro, Ricardo, María, Isabel, Paulina Guadalupe y Agustín todos de apellido Chouza Azcárraga- Fecha: 16 de abril de 2008.- Unanimidad de siete votos.- Ponente: Mag. Doctora Lucila Silva Guerre-ro.- Secretaria: Lic. Ofelia Paola Herrera Beltran.R.C.A. 81/2008.-R.A. 2035/2008.- III-4497/2007.- Parte actora: María del Conde Von Mohr.- Fecha: 29 de octu-

15AGOSTO

2009

211

13

bre de 2008.- Unanimidad de siete votos.- Ponente: Mag. Lic. Jaime Araiza Velázquez.- Secretaria: Lic. Ruth María Paz Silva Mondragón.

Fuente: Gaceta Oficial del Distrito Federal, Tercera Época, Sala Superior del Tribunal Contencioso Administrativo del Distrito Federal, Tesis S.S./82, pág. 18.

El artículo 117 del Código Financiero del Distrito Federal (CFDF) reza en su parte conducente: Dicha resolución (la de-terminante del crédito fiscal) deberá emitirse y notificarse en un plazo máximo de cinco meses contados a partir del día siguiente al levantamiento del acta final, o del día siguiente al vencimiento de los plazos previstos por las fracciones IX del artículo 112 y V del artículo 114 de este Código, según se trate. Cuando las autoridades no emitan la resolución co-rrespondiente en el plazo mencionado, quedará sin efectos la orden y las actuaciones que se derivaron durante la visita o revisión relativas.

Por su parte, el artículo 80 de la Ley del Tribunal de lo Con-tencioso Administrativo del DF prescribe que las sentencias que emitan las Salas del Tribunal, no necesitan formulismo alguno, pero deberán contener:

la fijación clara y precisa de los puntos controvertidos, así 0

como el examen y valoración de las pruebas que se hubie-sen rendido, según el prudente arbitrio de la Sala, salvo las documentales públicas e inspección judicial que siempre harán prueba plenalos fundamentos legales en que se apoyen, debiendo limi- 0

tarlo a los puntos cuestionados y a la solución de la litis planteadalos puntos resolutivos en los que se expresarán los actos 0

cuya validez se reconociere o cuya nulidad se declararelos términos en que deberá ser ejecutada la sentencia por 0

parte de la autoridad demandada, así como el plazo corres-pondiente para ello, que no excederá de veinticinco días contados a partir de la fecha de su notificaciónComo se observa de los dos preceptos transcritos, si un

contribuyente promueve el juicio de nulidad contra un crédito fiscal y se declara una nulidad para el efecto de que se emita una nueva resolución, el crédito fiscal debe emitirse y notificar-se en el plazo que prevea la propia sentencia, o en su defecto, si nada dice, dentro de los 25 días siguientes a su notificación, por lo que la autoridad tributaria local no goza de los cinco meses para poder emitir la resolución, pues el artículo 117 del CFDF no aplica para ese supuesto.

En el evento de que no se emita la resolución, con motivo de una sentencia de nulidad, en el plazo indicado, la lógica jurídica indicaría que el acto quedaría sin efecto, por ende, ya no podría la autoridad tributaria hacerlo, pues de otra mane-ra carecería de sentido el prever un plazo para tal efecto.

Cabe mencionar que no existe norma expresa al respecto, y tan sólo se brinda un procedimiento para hacer cumplir la sentencia, pero que evidentemente es aplicable cuando se requiere una conducta positiva por parte del fisco local.

Es menester que se pronuncie en breve el Tribunal de lo Contencioso Administrativo del DF sobre este punto, que es el realmente relevante.

Relación de disposiciones fiscales, publicadas en el Diario Oficial de la Federación durante el período del 14 de junio al 29 de julio.

Secretaría de Hacienda y Crédito Público

Decreto por el que se reforma y adiciona el Reglamento Interior de la Secretaría de Hacienda y Crédito Público(16 de julio)

Conforme a las reformas en materia de amparo, se modifican las facultades de la Procuraduría Fiscal de la Federación para no excluirla de la posibilidad de representar a los intereses de la Secretaría de Hacienda y Crédito Público en los juicios de amparo; consecuentemente, se hace la misma precisión para las facultades de la Subprocuraduría Fiscal Federal de Amparos, dependiente de la primera.Los Subprocuradores Fiscal Federal de Amparos y Fiscal Federal de Investigaciones serán suplidos en sus ausencias por los Directores Generales que de ellos dependan, en el orden que aparecen citados en el artículo 2o. del Reglamento; en los demás Subprocuradores será de acuerdo con la competencia de los mencionados Directores, según sea el asunto

211

14 15AGOSTO2009

Lineamientos para la aplicación del subsidio fiscal previsto en el artículo séptimo del Decreto por el que se otorgan beneficios fiscales a los contribuyentes que se indican, con motivo de la situación de contingencia sanitaria provocada por el virus de influenza, publicado el 7 de mayo de 2009(21 de julio)

A fin de recibir el subsidio fiscal consistente en entregar un 25% de los montos relativos, las entidades federativas que exentaron de los impuestos sobre nóminas y sobre hospedaje a los contribuyentes de los sectores de hotelería, restaurantes y servicios de esparcimiento, con posterioridad a la fecha de entrada en vigor del citado Decreto, durante los meses de mayo, junio y julio de 2009, deberán enviar un escrito a la Unidad de Coordinación con Entidades Federativas de la Secretaría de Hacienda y Crédito Público, en el que se solicite el subsidio relativo y se señale:

el monto total de los ingresos que efectivamente dejaron de percibir y del subsidio fiscal procedente 0

datos de la institución de crédito y cuenta bancaria donde se realizará el depósito 0

manifestación expresa de la entidad federativa para que, conforme a lo previsto en el artículo 9o, cuarto 0

párrafo de la Ley de Coordinación Fiscal, las participaciones federales que le correspondan según lo previsto en el Capítulo I de la Ley de Coordinación Fiscal, puedan utilizarse para compensar cualquier diferencia a favor de la Federación que exista entre el monto del subsidio fiscal pagado a dicha entidad y el que efectivamente sea aplicablese adjunte la siguiente información: 0

copia del instrumento jurídico a través del cual se otorgaron las exenciones, así como, en su caso, de la 1

normatividad relacionada con las mismasrelación de contribuyentes beneficiados, por escrito y en archivo electrónico, desglosada por cada uno de 1