Idiomas

Páginas

Jurídico

LIBROS DE CONTABILIDAD TRATAMIENTO DEL IVA

Profesor: Felix Braniff Y.

SISTEMA BASICO DE CONTABILIDAD

Los hechos económicos que se desarrollan durante los periodos contables se registran en Libros de Contabilidad.

“Se llama Libros de Contabilidad al registro ordenado y metódico en el que se deja constancia de todas las transacciones de una empresa”

Libros Legales Obligatorios

Libros Legales ObligatoriosEl artículo 25 del Código de Comercio

establece: “todo comerciante está obligado a llevar, para su contabilidad y correspondencia:

El Libro Diario.El Libro Mayor.El Libro Balance. El Libro Inventario y Balance

LEGISLACIÓN DE LOS LIBROS DE CONTABILIDAD

Permanencia de los documentos tributarios, tres años, cuando las declaraciones no presentan problemas, y seis años cuando hay algún problema que aclarar.

Para que los libros de contabilidad tengan validez legal, deben ser timbrados SII.

No existen disposiciones legales con relación al formato, diseño o rayado de los Libros de Contabilidad, debido a la variedad de empresa con giros operacionales diferentes y, por consiguiente, con diferentes necesidades de información y control.

LEGISLACIÓN DE LOS LIBROS DE CONTABILIDAD

El SII Interno ha dictado normas sobre los datos que debe contener los Libros de Contabilidad, pero en todo caso, la empresa en libertad de acción para diseñar todos sus registros.

Los libros deberán ser llenados en lengua castellana.

SE PROHÍBE

Alterar el orden y fecha de las operaciones descritas.

Dejar espacios en blanco.

Hacer interlineaciones, raspaduras y enmienda.

Borrar.

Arrancar hojas, alterar la encuadernación y foliatura y mutilar alguna parte de los Libros.

LIBRO DIARIOSegún el articulo 27 del Código de Comercio, “En el Libro Diario, se asentarán por orden cronológico y días por días, las operaciones mercantiles que ejecuta el comerciante, expresando detalladamente el carácter y circunstancia de cada una de ellas”.

LIBRO DIARIO

Consta de dos columnas: DEBE y HABER, las que al sumarlas, siempre deberán totalizar iguales, respondiendo al principio contable de la PARTIDA DOBLE.

Las anotaciones que se registran en éste, se llaman ASIENTOS o PARTIDAS CONTABLES.

CARACTERÍSTICAS DE LIBRO DIARIO

a) Numeración correlativa; fecha cronológica.

b) Cuentas deudoras (son las que registran “cargos”).

c) Cuentas acreedoras (las que registran “abonos).

d) Cargos valorizados (Debe); Abonos valorizados (Haber).

e) Glosa: breve explicación de la operación comercial que se registra.

LIBRO MAYOR Las transacciones registradas en el

Libro Diario, se traspasan al Libro Mayor, este libro se representa por una “T”. Esquemática por cada cuenta con su Debe y Haber.

El movimiento de traspaso consiste en anotar en el debe del Mayor lo que está registrado en el Debe en el Libro Diario; y el Haber del Mayor, lo que figura en el Haber del Diario.

LIBRO MAYOR

La suma de los débitos y créditos de todas las cuentas del Mayor debe ser igual a la suma de los debitos y crédito del Libro Diario.

La función del Libro Mayor es agrupar la información y sintetizar, de manera de proporcionar los datos necesarios para la confección del balance.

LIBRO MAYOR

Este Libro permite separar las cuentas, y reducir la información de cada una, de acuerdo con los traspasos efectuados desde el Libro Diario.

FUNCIÓN DEL LIBRO MAYOR

Agrupar la información y sintetizarla, de manera de proporcionar los datos necesarios para la confección del Balance.

LIBRO COMPRA - VENTALIBRO DIARIO DE COMPRAS

Las razones de orden técnico que le dieron origen, en nuestro país existe actualmente la obligación legal de llevar un libro de compras, de acuerdo al Decreto Ley Nº 825, sobre Impuesto a las Ventas y Servicios (IVA).------------- x ------------- Mercaderías xxxxxx Iva Crédito Fiscal xxxxxx

Proveedores xxxxxx (Centralización Diario Compras)

LIBRO COMPRA - VENTA

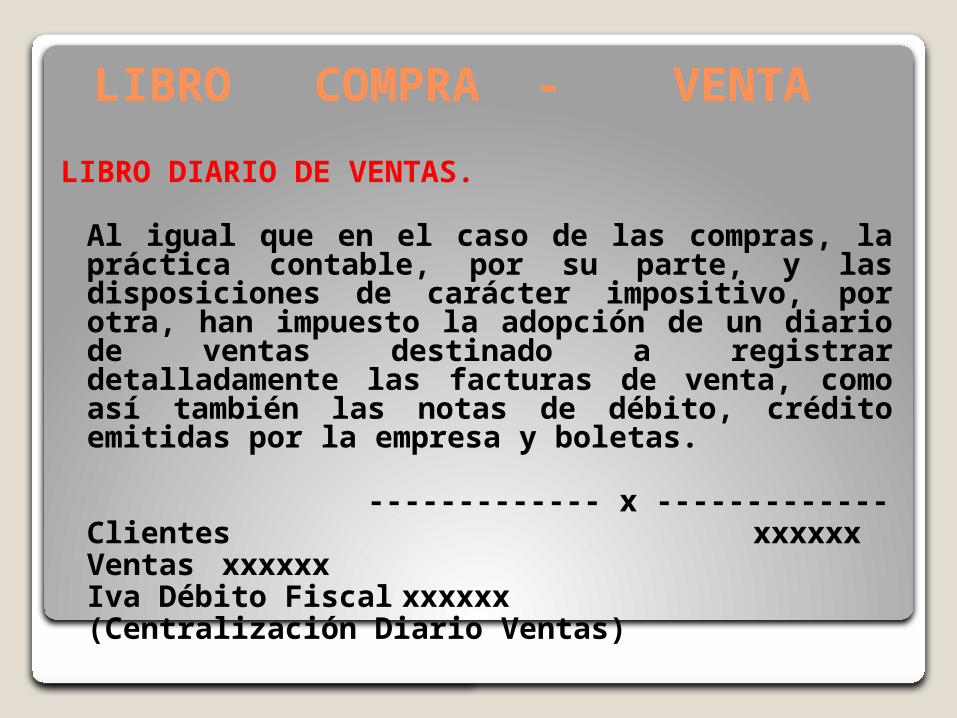

LIBRO DIARIO DE VENTAS.

Al igual que en el caso de las compras, la práctica contable, por su parte, y las disposiciones de carácter impositivo, por otra, han impuesto la adopción de un diario de ventas destinado a registrar detalladamente las facturas de venta, como así también las notas de débito, crédito emitidas por la empresa y boletas.

------------- x ------------- Clientes xxxxxx

Ventas xxxxxx Iva Débito Fiscal xxxxxx

(Centralización Diario Ventas)

ANALISIS DEL IVA EN LAS COMPRAS Y VENTAS

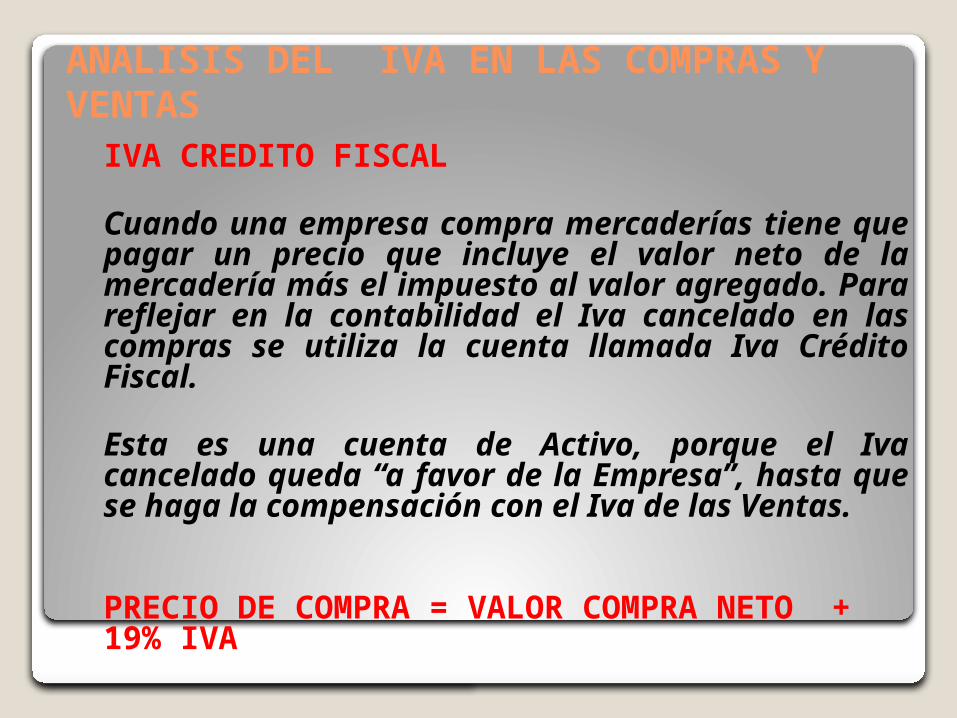

IVA CREDITO FISCAL

Cuando una empresa compra mercaderías tiene que pagar un precio que incluye el valor neto de la mercadería más el impuesto al valor agregado. Para reflejar en la contabilidad el Iva cancelado en las compras se utiliza la cuenta llamada Iva Crédito Fiscal.

Esta es una cuenta de Activo, porque el Iva cancelado queda “a favor de la Empresa”, hasta que se haga la compensación con el Iva de las Ventas.

PRECIO DE COMPRA = VALOR COMPRA NETO + 19% IVA

ANALISIS DEL IVA EN LAS COMPRAS Y VENTAS

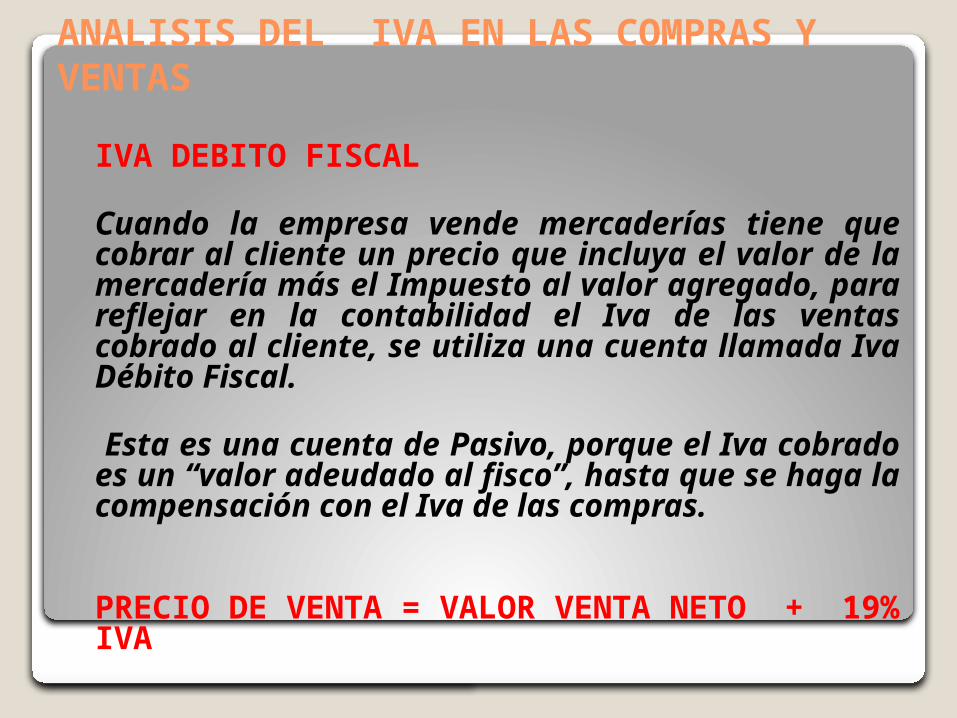

IVA DEBITO FISCAL

Cuando la empresa vende mercaderías tiene que cobrar al cliente un precio que incluya el valor de la mercadería más el Impuesto al valor agregado, para reflejar en la contabilidad el Iva de las ventas cobrado al cliente, se utiliza una cuenta llamada Iva Débito Fiscal.

Esta es una cuenta de Pasivo, porque el Iva cobrado es un “valor adeudado al fisco”, hasta que se haga la compensación con el Iva de las compras.

PRECIO DE VENTA = VALOR VENTA NETO + 19% IVA

ANALISIS DEL IVA EN LAS COMPRAS Y VENTAS

Al cierre de cada mes las empresas tienen QUE COMPARAR EL Iva de las compras con el Iva de las ventas para declarar remanente o pago de Impuesto.

ANALISIS DEL IVA EN LAS COMPRAS Y VENTAS

IVA CRÉDITO MAYOR IVA DÉBITO

Este caso se da cuando el impuesto de las compras supera al impuesto de las ventas.

Como resultado se obtiene un Iva

Remanente que se acumula y se traspasa para el mes siguiente, el Iva Remanente es una cuenta de Activo.

IVA REMANENTE = IVA COMPRAS > IVA VENTAS

ANALISIS DEL IVA EN LAS COMPRAS Y VENTAS

IVA DÉBITO MAYOR IVA CRÉDITO

Este caso se da cuando el impuesto de las ventas supera al impuesto de las compras.

Como resultado se obtiene un Iva a Pagar, el Iva a Pagar es una cuenta de Pasivo.

IVA A PAGAR = IVA VENTAS > IVA COMPRAS

ANALISIS DEL IVA EN LAS COMPRAS Y VENTAS

El Iva Remanente o Iva a Pagar se declaran en el formulario Nº 29 del SII, el que se paga a más tardar el día 12 de cada mes. (Articulo 64º DL 825).

Si Débito > Crédito = Pago de Impuesto

Si Crédito > Débito = Remanente Crédito Fiscal