Idiomas

Páginas

Jurídico

El Crédito Fiscal y Las

DetraccionesDetracciones

C.P.C. Josué Bernal Rojas

Expositor

Imposición al consumo

• Son dos las posibles circunstancias sobre las

cuales puede incidir la aplicación de un

impuesto, sobre la riqueza cuando ésta se

produce o existe y sobre la riqueza cuando seproduce o existe y sobre la riqueza cuando se

la emplea, consume o gasta.

• La imposición al consumo grava el consumo

como manifestación de riqueza.

C.P.C. Josué Bernal Rojas 2

Imposición al consumo

• El impuesto al consumo no grava la riqueza

directamente (renta o patrimonio) sino una

manifestación de ella, por ello se dice que es

un impuesto indirecto.un impuesto indirecto.

C.P.C. Josué Bernal Rojas 3

Formas de imposición a las ventas

• El IVA es una forma de imposición a las ventas

de fase múltiple no acumulativa.

• Otras formas de imposición a las ventas son la

de un impuesto plurifase acumulativo y elde un impuesto plurifase acumulativo y el

impuesto monofase.

• El IVA es el que ha prevalecido a nivel

mundial.

C.P.C. Josué Bernal Rojas 4

Formas de imposición a las ventas

• Por la cantidad de etapas en que recaen los

impuestos son clasificados en monofásicos y

plurifásicos.

• Los plurifásicos a su vez son clasificados según• Los plurifásicos a su vez son clasificados según

la forma de determinación de la base

imponible en acumulativos y no acumulativos.

C.P.C. Josué Bernal Rojas 5

Formas de imposición a las ventas

• El impuesto plurifase acumulativo: bajo esta

modalidad se grava todas las operaciones

efectuadas dentro del ciclo de producción y

distribución de bienes y servicios. En estedistribución de bienes y servicios. En este

modelo el impuesto forma parte del costo de

la subsiguiente transferencia y se produce el

efecto cascada, el impuesto se aplica sobre

impuesto.

C.P.C. Josué Bernal Rojas 6

Formas de imposición a las ventas

• El impuesto plurifase no acumulativo: en esta

forma el objeto de la imposición no es el valor

total del consumo sino el mayor valor que el

producto adquiere en cada etapa del circuitoproducto adquiere en cada etapa del circuito

de producción, distribución y

comercialización, a esta estructura impositiva

se le conoce como Impuesto al Valor Agregado

(I.V.A.).

C.P.C. Josué Bernal Rojas 7

Impuesto al Valor Agregado

• El IVA es un impuesto que recayendo sobre el

consumidor final, ha de ser ingresado al fisco

por cada una de las etapas del proceso

económico de producción, distribución yeconómico de producción, distribución y

comercialización, en proporción al valor que

cada una de ellas incorpora al producto.

C.P.C. Josué Bernal Rojas 8

Impuesto al Valor Agregado

• Es no acumulativo, se aplica sobre una base

que no contiene impuesto, lo cual elimina el

efecto piramidación o cascada.

• Es plurifásico, grava todas las fases del proceso• Es plurifásico, grava todas las fases del proceso

de producción, distribución y

comercialización.

C.P.C. Josué Bernal Rojas 9

Impuesto al Valor Agregado • Control por intereses opuestos, al no ser

acumulativo, permite el cómputo delimpuesto generado en la etapa anterior,siempre que posea el comprobante de pagorespectivo, genera control de los compradoressobre vendedores lo que facilita la verificaciónsobre vendedores lo que facilita la verificacióny fiscalización, excepto en la etapa minoristaen que el consumidor final no tiene interés ensolicitar comprobantes, por lo cual seimplementan mecanismo que incentivan elpedido de comprobantes, por ejemplosanciones, sorteo de comprobantes de pago.

C.P.C. Josué Bernal Rojas 10

El caso peruano

• En el Perú la Ley del IGV recoje precisamente

la estructura del Impuesto al Valor Agregado,

calificando al IGV como un impuesto plurifase

no acumulativo en el cual se determina elno acumulativo en el cual se determina el

valor agregado sobre la base financiera de

impuesto contra impuesto.

C.P.C. Josué Bernal Rojas 11

El IGV en el Perú

• En el Perú existe desde 1,982 un ImpuestoGeneral al Consumo denominado ImpuestoGeneral a la ventas (I.G.V.).

• Técnicamente es un impuesto al valor• Técnicamente es un impuesto al valoragregado estructurado bajo el método debase financiera para determinar el valoragregado y de impuesto contra impuesto paraefectuar las deducciones de las compras yadquisiciones en general.

C.P.C. Josué Bernal Rojas 12

El IGV en el Perú

• RTF Nº 10151-3-2007 El destino de lasadquisiciones a operaciones gravadas escoherente con la técnica del valor agregadosobre la que está diseñado el IGV, en cadaetapa del proceso de producción, distribuciónetapa del proceso de producción, distribucióny comercialización se recupere el impuesto dela etapa anterior ya que el objeto deimposición en cada etapa es el mayor valorque adquieren en cada una de ellas,evitándose una sucesiva imposición que gravela materia imponible de la etapa anterior.

C.P.C. Josué Bernal Rojas 13

Crédito Fiscal - Requisitos Sustanciales

• 1. Que sea permitido como gasto o costo de la

empresa de acuerdo con la legislación del I.R.

aún si el contribuyente no estuviere afecto al

I.R.I.R.

• 2. Que se destine a operaciones por las que se

deba pagar el I.G.V.

• Art. 18 Ley del I.G.V.

C.P.C. Josué Bernal Rojas 14

Crédito fical - Requisitos Sustanciales

• Adquisiciones que otorgan derecho a CF:

• Materias primas, Insumos, bienes intermedios,servicios utilizados.

• Bienes del activo fijo, mercaderías.

• Otros bienes, servicios y contratos de• Otros bienes, servicios y contratos deconstrucción necesarios para la realización de lasoperaciones gravadas.

• Art. 6 Num. 1 Rgmto. Ley del IGV.

• RTF Nº 1226-2-2009 Debe haber causalidad delgasto para aplicar el crédito fiscal.

C.P.C. Josué Bernal Rojas 15

Crédito fiscal - Requisitos Formales

• 1. Que el IGV esté consignado por separado en

el comprobante de pago.

• Art. 19 Inc. a) Ley del IGV

• Omisión de consignar por separado el IGV• Omisión de consignar por separado el IGV

• Se subsana anulando el original y emitiendo

uno nuevo.

• Art. 6 Num. 7 Rgmto. Ley del IGV

C.P.C. Josué Bernal Rojas 16

Crédito fiscal - Requisitos Formales

• Monto equivocado del IGV en elcomprobante:

• Si el impuesto consignado en el comprobantees menor al que corresponde, sólo se puedees menor al que corresponde, sólo se puedededucir el consignado en el comprobante.

• Si el impuesto consignado en el comprobantefuera mayor, se deducirá hasta el monto quecorresponda correctamente.

• Art. 6 Num. 7 Rgmto. Ley del IGV.

C.P.C. Josué Bernal Rojas 17

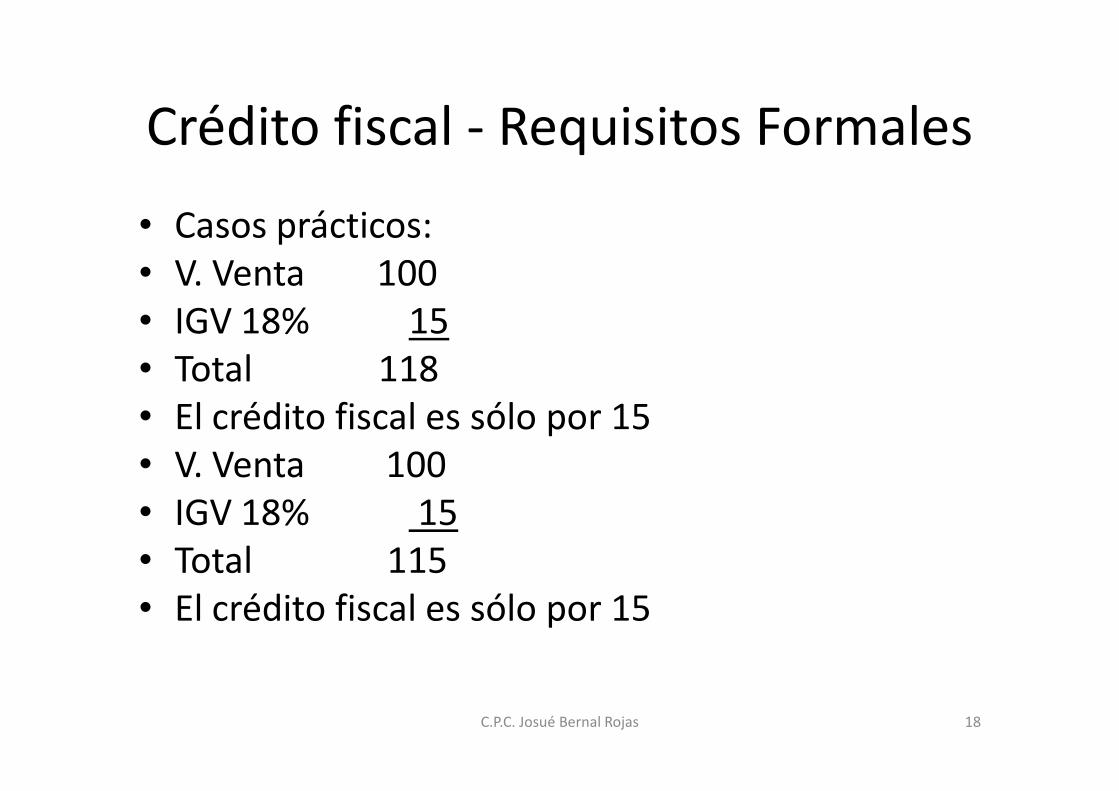

Crédito fiscal - Requisitos Formales

• Casos prácticos:

• V. Venta 100

• IGV 18% 15

• Total 118

• El crédito fiscal es sólo por 15• El crédito fiscal es sólo por 15

• V. Venta 100

• IGV 18% 15

• Total 115

• El crédito fiscal es sólo por 15

C.P.C. Josué Bernal Rojas 18

Crédito fiscal - Requisitos Formales

• V. Venta 100

• IGV 18% 21

• Total 121

• El crédito fiscal es sólo por 18• El crédito fiscal es sólo por 18

• V. Venta 100

• IGV 18% 21

• Total 119

• El crédito fiscal es sólo por 18

C.P.C. Josué Bernal Rojas 19

Crédito fiscal - Requisitos Formales

• 2. Que los comprobantes consignen el nombre

y número de RUC del emisor que no permitan

confusión y el emisor haya estado habilitado

para emitir los comprobantes en la fecha depara emitir los comprobantes en la fecha de

emisión.

• Art. 19 Inc. b) Ley del IGV

C.P.C. Josué Bernal Rojas 20

Crédito fiscal - Requisitos Formales

• Se entiende por emisor habilitado para emitir

comprobantes de pago:

• Aquel contribuyente que a la fecha de emisión se

encuentre inscrito en el RUC y la SUNAT no leencuentre inscrito en el RUC y la SUNAT no le

haya notificado la baja de su inscripción, no esté

incluido en algún régimen que lo inhabilite a

otorgar comprobantes de pago que den derecho

a crédito fiscal y cuente con la autorización de

impresión, importación o de emisión del

comprobante de pago o documento que emite.

C.P.C. Josué Bernal Rojas 21

Crédito fiscal - Requisitos Formales

• Adicionalmente:

• Los comprobantes deben consignar comoinformación mínima lo siguiente:

• Identificación del emisor y del adquirente ousuario o del vendedor en el caso deusuario o del vendedor en el caso deliquidaciones de compra.

• Número, serie y fecha de emisión delcomprobante.

• Descripción y cantidad del bien, servicio ocontrato.

C.P.C. Josué Bernal Rojas 22

Crédito fiscal - Requisitos Formales

• Monto de la operación (precio unitario, valor

de venta e importe total de la operación).

• Si la información anterior se hubiere

consignado erróneamente se podrá deducir elconsignado erróneamente se podrá deducir el

crédito fiscal siempre que se acredite en

forma objetiva y fehaciente dicha información.

• Art. 1 Ley 29215 (23.04.2008)

C.P.C. Josué Bernal Rojas 23

Crédito fiscal - Requisitos Formales

• 3. Que los comprobantes de pago hayan sidoanotados en cualquier momento en un plazo de12 meses en el Registro de Compras,ejerciéndose en el período al que corresponda lahoja del registro en el que el comprobante fueanotado.hoja del registro en el que el comprobante fueanotado.

• RTF 1580-5-2009 indica que leyes 29214 29215deben interpretarse en forma conjunta.

• El Registro mencionado deberá estar legalizadoantes del uso y reunir los requisitos previstos enel reglamento.

C.P.C. Josué Bernal Rojas 24

Crédito fiscal - Requisitos Formales

• El incumplimiento parcial, tardío o defectuosode los deberes formales relacionados con elRegistro de Compras, no implica la pérdida delcrédito fiscal sin perjuicio de las infraccionestributarias que resulten aplicables, sintributarias que resulten aplicables, sinembargo esto no se aplica para la anotacióndel comprobante en el Registro de Compraslegalizado dentro del plazo de 12 meses.

• Art. 19 Inc. c) Ley del IGV y Art. 2 Ley Nº 29215(23.04.2008).

C.P.C. Josué Bernal Rojas 25

Crédito fiscal - Requisitos Formales

• Haber cumplido con depositar la detracción si

fuere el caso.

• 1ra DF Num. 1 D.Leg. 940.

• RTF Nº 2150-7-2009 No se acreditó el depósito• RTF Nº 2150-7-2009 No se acreditó el depósito

de la detracción, no hay derecho al crédito fiscal.

• RFT Nº 9870-1-2008 En caso de incumplir con el

depósito se difiere el uso del crédito fiscal hasta

el periodo en que se acredite el depósito.

C.P.C. Josué Bernal Rojas 26

Crédito fiscal - Requisitos Formales

• Depósito de la detracción debe ser en elmomento establecido por la SUNAT.

• Momento para realizar el depósito:

• Pago al proveedor, o dentro del quinto día hábildel mes siguiente de anotado la factura en eldel mes siguiente de anotado la factura en elRegistro de Compras, lo que ocurra primero.

• El momento del depósito no es a elección delcontribuyente, es en el momento establecido porSUNAT.

C.P.C. Josué Bernal Rojas 27

Crédito fiscal - Requisitos Formales

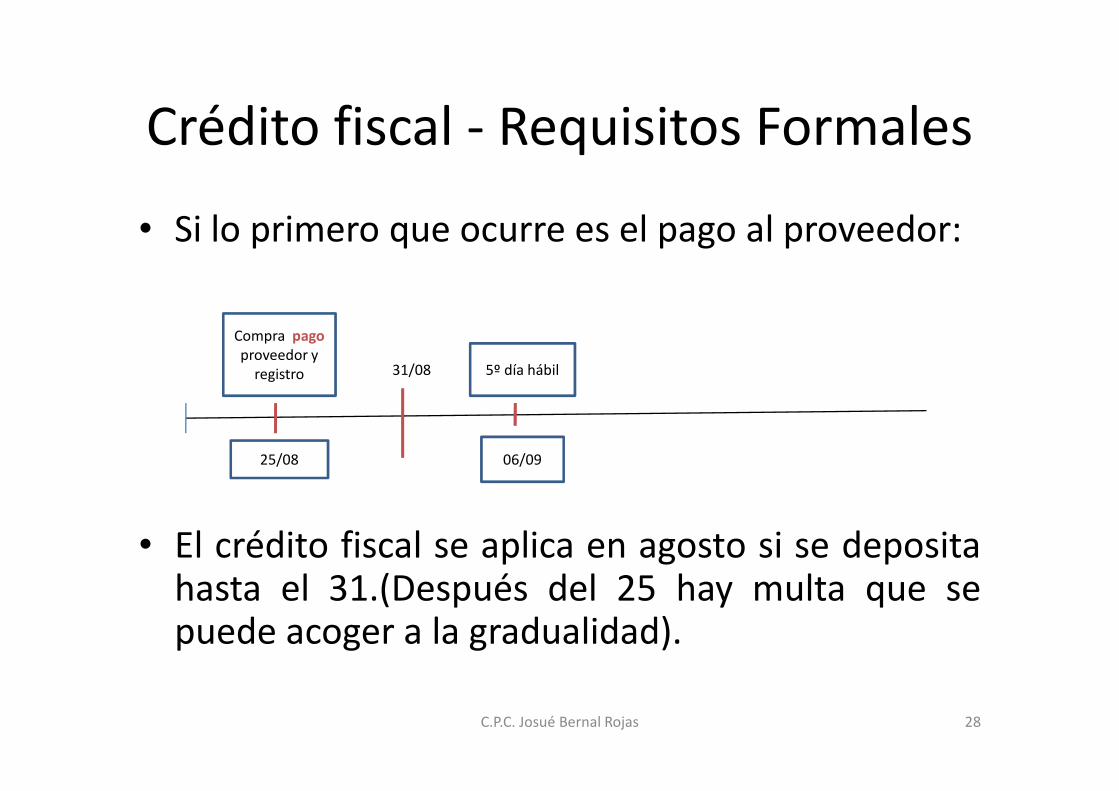

• Si lo primero que ocurre es el pago al proveedor:

Compra pago

proveedor y

registro 31/08 5º día hábil

• El crédito fiscal se aplica en agosto si se depositahasta el 31.(Después del 25 hay multa que sepuede acoger a la gradualidad).

C.P.C. Josué Bernal Rojas 28

25/08 06/09

Crédito fiscal - Requisitos Formales

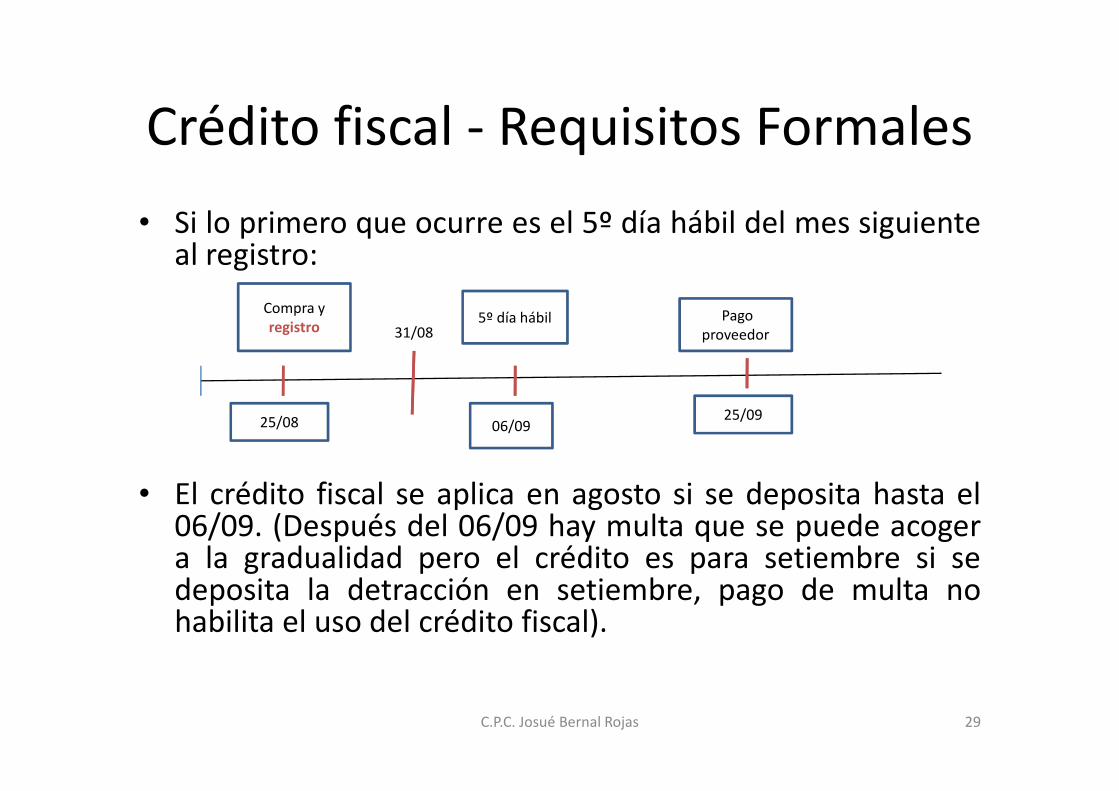

• Si lo primero que ocurre es el 5º día hábil del mes siguienteal registro:

Compra y

registro 31/085º día hábil Pago

proveedor

• El crédito fiscal se aplica en agosto si se deposita hasta el06/09. (Después del 06/09 hay multa que se puede acogera la gradualidad pero el crédito es para setiembre si sedeposita la detracción en setiembre, pago de multa nohabilita el uso del crédito fiscal).

C.P.C. Josué Bernal Rojas 29

25/08 06/0925/09

Crédito fiscal - Requisitos Formales

• Operaciones en moneda extranjera:

• El tipo de cambio a utilizar es el de la fecha denacimiento de la obligación tributaria del IGVo la fecha de depósito, lo que ocurra primero.o la fecha de depósito, lo que ocurra primero.

• La obligación tributaria del IGV en la venta debienes nace en la fecha en que se emita elcomprobante de pago de acuerdo a lo queestablezca el reglamento o en la fecha en quese entregue el bien, lo que ocurra primero.

C.P.C. Josué Bernal Rojas 30

Crédito fiscal - Requisitos Formales

• Reglamento (Art. 3 Num. 1inciso d) ):

• Se entiende por fecha en que se emita elcomprobante de pago, la fecha en que, deacuerdo con el Reglamento de Comprobantes dePago, éste debe ser emitido o se emita, lo quePago, éste debe ser emitido o se emita, lo queocurra primero.

• De acuerdo al Reglamento de Comprobantes dePago en la venta de bienes muebles se emite enel momento en que se entregue el bien o en elmomento en que se efectúe el pago, lo queocurra primero.

C.P.C. Josué Bernal Rojas 31

Crédito fiscal - Requisitos Formales

• Reglamento (Art. 3 Num. 1inciso d) ):

• Se entiende por entrega del bien la fecha en

que el bien queda a disposición del

adquiriente.adquiriente.

C.P.C. Josué Bernal Rojas 32

Crédito fiscal - Requisitos Formales

• En la prestación de servicios la obligacióntributaria nace en la fecha en que se emita elcomprobante de pago de acuerdo al o queestablezca el reglamento o en la fecha que sepercibe la retribución, lo que ocurra primero.percibe la retribución, lo que ocurra primero.

• Reglamento (Art. 3 Num. 1inciso d) ):

• Se entiende por fecha en que se emita elcomprobante de pago, la fecha en que, deacuerdo con el Reglamento de Comprobantes dePago, éste debe ser emitido o se emita, lo queocurra primero.

C.P.C. Josué Bernal Rojas 33

Crédito fiscal - Requisitos Formales

• De acuerdo al Reglamento de Comprobantes de

Pago en la prestación de servicios se emite el

comprobante de pago cuando alguno de los

siguientes supuestos ocurra primero:siguientes supuestos ocurra primero:

• Culminación del servicio

• Percepción de la retribución, parcial o total, por

el monto percibido.

• Vencimiento del plazo o de cada uno de los plazos

fijados o convenidos para el pago del servicio.

C.P.C. Josué Bernal Rojas 34

Crédito fiscal - Requisitos Formales

• Haber utilizado medio de pago cuando

corresponda.

• Art. 8 Ley 28194

• RTF Nº 4131-1-2005 Contribuyente no utilizó• RTF Nº 4131-1-2005 Contribuyente no utilizó

medio de pago, se desconoce Crédito Fiscal.

C.P.C. Josué Bernal Rojas 35

Documento Que Debe Respaldar el

Crédito Fiscal

• Se debe respaldar con el original delcomprobante de pago, que debe reunir losrequisitos y características del Reglamento deComprobantes de Pago.

• En el caso de Liquidaciones de Compra con el• En el caso de Liquidaciones de Compra con eldocumento donde conste el pago del impuesto,además del original de la L de C.

• Copia autenticada por el agente de aduanas de ladeclaración de importación, liquidación de pago,liquidación de cobranza u otros emitidos porADUANAS que acrediten el pago.

C.P.C. Josué Bernal Rojas 36

Documento Que Debe Respaldar el Crédito

Fiscal

• El comprobante de pago donde conste el valor

del servicio prestado por el no domiciliado y el

documento donde conste el pago del

impuesto.impuesto.

• Art. 6 Num. 2.1 Reglamento de la Ley del IGV

C.P.C. Josué Bernal Rojas 37

Validación del Crédito fiscal

• No dan derecho a crédito fiscal:

• Comprobante de pago o nota de débito que

consigne datos falsos en la descripción,

cantidad y valor de venta, los comprobantescantidad y valor de venta, los comprobantes

no fidedignos y los que incumplan con los

requisitos legales y reglamentarios.

• Art.19 Ley IGV, Art.3 Ley 29215 (23.04.2008)

C.P.C. Josué Bernal Rojas 38

Validación del Crédito fiscal

• Comprobante de pago no fidedigno:

• Contiene irregularidades formales en su

emisión y/o registro, es decir con

enmendaduras, correcciones, interlineaciones,enmendaduras, correcciones, interlineaciones,

que no guarden relación con lo registrado en

los asientos contables, contienen información

distinta en eloriginal y copias.

• Art. 6 Num. 2.2 Inc. 2 Rgmto. Ley del IGV.

C.P.C. Josué Bernal Rojas 39

Validación del Crédito fiscal

• Comprobante que no reúne los requisitos

legales o reglamentarios:

• No tiene las características formales y

requisitos mínimos establecidos en las normasrequisitos mínimos establecidos en las normas

sobre la materia.

• Art. 6 Num. 2.2 Inc. 3 Rgmto. Ley del IGV.

C.P.C. Josué Bernal Rojas 40

Validación del Crédito fiscal

• No se pierde el derecho al crédito fiscal en el casode comprobantes no fidedignos o que incumplanlos requisitos legales o reglamentarios pero quecontengan la información mínima señalada en elartículo 1de la Ley 29215 cuando el pago total deartículo 1de la Ley 29215 cuando el pago total dela operación, incluyendo el pago del impuesto y lapercepción si fuera el caso se hubiera efectuadomediante transferencia de fondos, cheques nonegociables y orden de pago cumpliendo lossiguientes requisitos:

C.P.C. Josué Bernal Rojas 41

Validación del Crédito fiscal

• Tratándose de transferencia de fondos:

• De la Cta. Cte. Del adquirente a la cuenta del

emisor.

• Cancelar el total con una sola transferencia.

• Adquirente debe exhibir la nota de cargo y el estado• Adquirente debe exhibir la nota de cargo y el estado

de cuenta.

• Transferirse dentro de los 4 meses de emitido el

comprobante.

• La cuenta corriente del adquirente debe encontrarse

registrada en su contabilidad.

C.P.C. Josué Bernal Rojas 42

Validación del Crédito fiscal

• Tratándose de cheques:

• Emitido a nombre del emisor del comprobante de pago.

• Que se verifique que el emisor del comprobante de pagoha recibido el dinero.

• El total del comprobante se haya cancelado en un solo• El total del comprobante se haya cancelado en un solocheque.

• La cuenta corriente del cheque corresponda aladquirente y deberá estar registrada en su contabilidad.

• El cheque sea girado dentro de los 4 meses de emitido elcomprobante de pago.

C.P.C. Josué Bernal Rojas 43

Validación del Crédito fiscal

• Tratándose de Orden de Pago:• Contra la Cta. Cte. del adquirente y a favor del

emisor.• Cancelar el total con una sola orden de pago.• El adquirente debe exhibir la copia de la

autorización y nota de cargo emitida por el banco• El adquirente debe exhibir la copia de la

autorización y nota de cargo emitida por el bancodonde conste la operación.

• Pagar dentro de los 4 meses de emitido elcomprobante.

• La Cta. Cte. del adquirente debe encontrarseregistrada en su contabilidad.

• Art. 6 Num. 2.3 Reglamento de la Ley del IGV

C.P.C. Josué Bernal Rojas 44

Validación del Crédito fiscal

• En caso de pérdida de los comprobantes de

adquisiciones no se pierde el derecho al crédito

fiscal si:

• Comunica a SUNAT dentro de los 15 días hábiles• Comunica a SUNAT dentro de los 15 días hábiles

de producido el hecho con una carta simple

consignando el tipo de documento y la

numeración, debe conservar en su poder el cargo

de recepción de la comunicación así como la

copia certificada de la denuncia policial.

C.P.C. Josué Bernal Rojas 45

Validación del Crédito fiscal

• Acreditar en forma fehaciente haber cumplido en

su debido momento los requisitos para que tales

documentos sustenten el crédito fiscal, o el costo

o gasto y tenga a disposición de la SUNAT, lao gasto y tenga a disposición de la SUNAT, la

segunda copia del documento robado o

extraviado, o copia fotostática de la copia del

emisor o de la cinta testigo.

C.P.C. Josué Bernal Rojas 46

Validación del Crédito fiscal

• El emisor o representante legal debe entregar dicha

fotocopia al adquirente o usuario que lo solicite y

consignar en la misma nombre y apellidos,

documento de identidad, fecha de entrega y sello de

la empresa si tuviera.la empresa si tuviera.

C.P.C. Josué Bernal Rojas 47

• Gracias por su atención• Gracias por su atención

• C.P.C. Josué Bernal Rojas

• Expositor

C.P.C. Josué Bernal Rojas 48

Top Related