Idiomas

Páginas

Jurídico

Due Diligence (Auditoria de Compra)

24 de agosto de 2012

Due Diligence Page 2

Contenido

► Due Diligence (Auditoria de Compra) ► Definición ► Importancia ► Etapas ► Participantes ► Información necesaria ► Aspectos relevantes y riesgos en el sector financiero ► Principales procedimientos ► Análisis e impacto de los resultados del Due Diligence ► Dinámica de la negociación ► Integración ► Nuestra experiencia en el sector financiero

Due Diligence Page 3

Objetivos

► Definir due diligence ► Reconocer la importancia de llevar a cabo un due diligence ► Identificar las etapas de un due diligence, los principales

procedimientos y las partes involucradas en el proceso ► Conocer los aspectos relevantes y riesgos en el sector financiero ► Identificar el potencial impacto de los resultados del due diligence

en la negociación ► Conocer los aspectos clave de la integración

Due Diligence Page 4

Introducción

Due Diligence Page 5 5

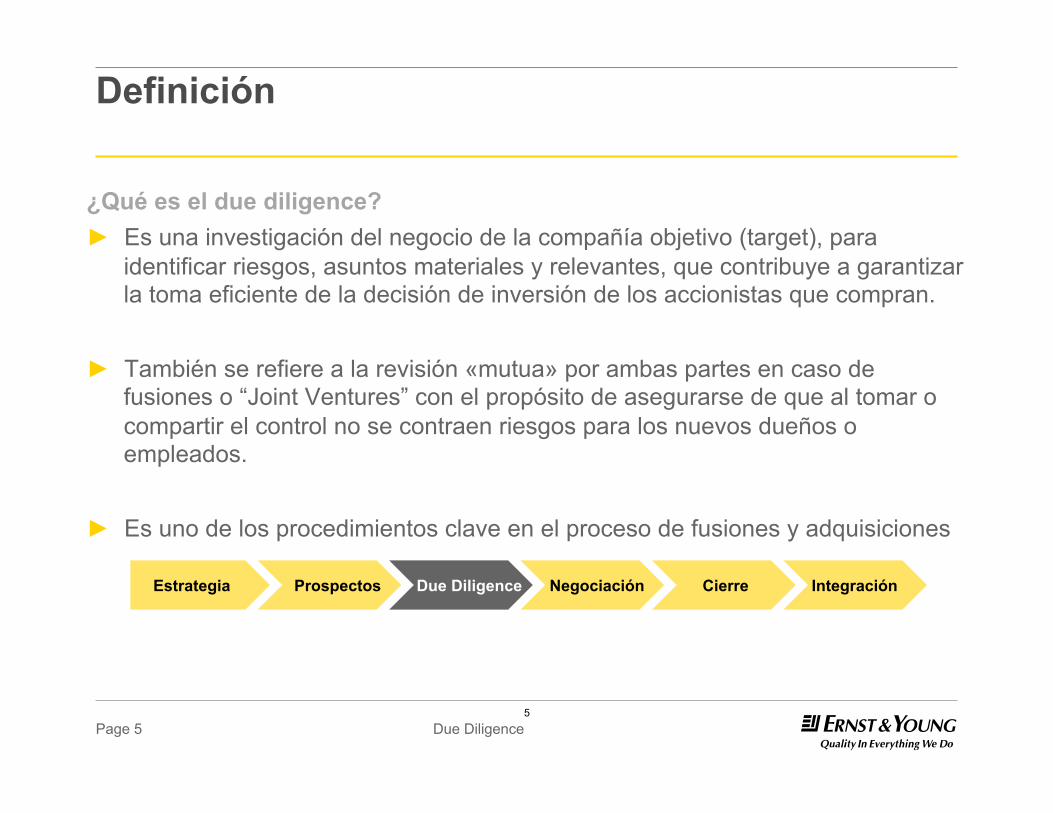

¿Qué es el due diligence? ► Es una investigación del negocio de la compañía objetivo (target), para

identificar riesgos, asuntos materiales y relevantes, que contribuye a garantizar la toma eficiente de la decisión de inversión de los accionistas que compran.

► También se refiere a la revisión «mutua» por ambas partes en caso de fusiones o “Joint Ventures” con el propósito de asegurarse de que al tomar o compartir el control no se contraen riesgos para los nuevos dueños o empleados.

► Es uno de los procedimientos clave en el proceso de fusiones y adquisiciones

Definición

Estrategia Prospectos Due Diligence Negociación Integración Cierre

Due Diligence Page 6 6

Principales características: ► Se realiza conforme a procedimientos de consultoría ► No se emite una opinión ► Utiliza procedimientos altamente analíticos ► Se realizan hallazgos y se emiten observaciones ► Requiere ciertos procedimientos de auditoría

Definición (continúa…)

Due Diligence Page 7 7

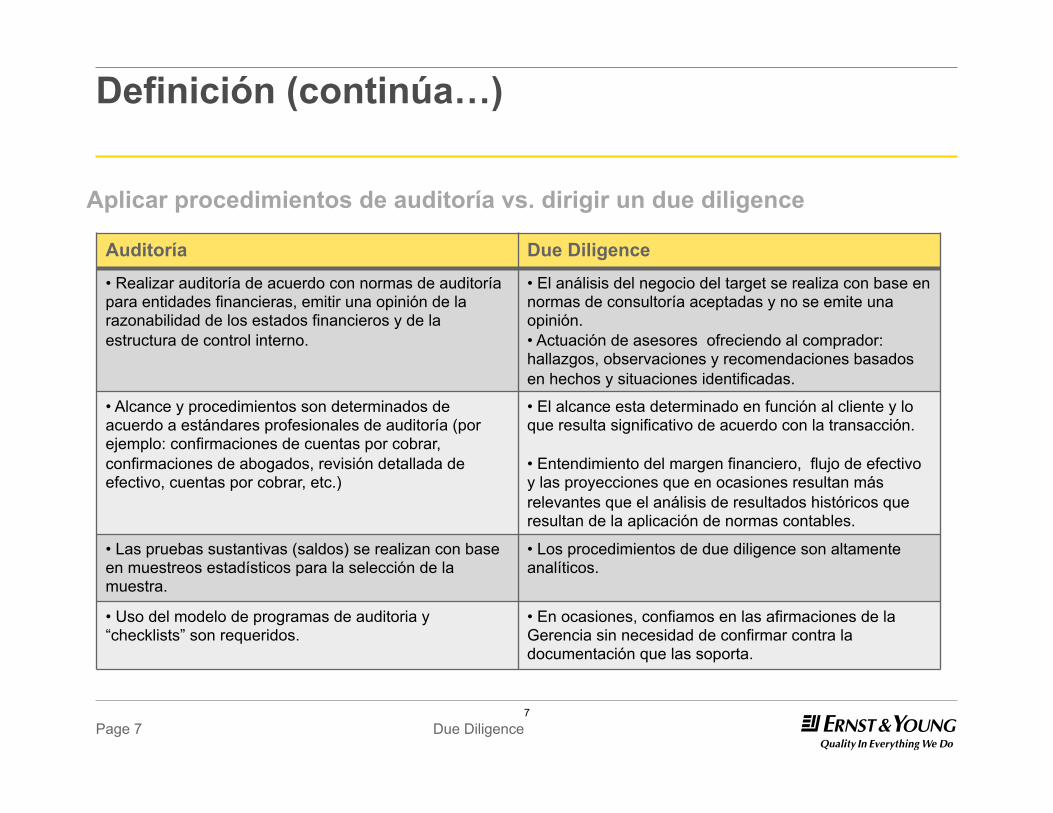

Aplicar procedimientos de auditoría vs. dirigir un due diligence

Definición (continúa…)

Auditoría Due Diligence • Realizar auditoría de acuerdo con normas de auditoría para entidades financieras, emitir una opinión de la razonabilidad de los estados financieros y de la estructura de control interno.

• El análisis del negocio del target se realiza con base en normas de consultoría aceptadas y no se emite una opinión. • Actuación de asesores ofreciendo al comprador: hallazgos, observaciones y recomendaciones basados en hechos y situaciones identificadas.

• Alcance y procedimientos son determinados de acuerdo a estándares profesionales de auditoría (por ejemplo: confirmaciones de cuentas por cobrar, confirmaciones de abogados, revisión detallada de efectivo, cuentas por cobrar, etc.)

• El alcance esta determinado en función al cliente y lo que resulta significativo de acuerdo con la transacción.

• Entendimiento del margen financiero, flujo de efectivo y las proyecciones que en ocasiones resultan más relevantes que el análisis de resultados históricos que resultan de la aplicación de normas contables.

• Las pruebas sustantivas (saldos) se realizan con base en muestreos estadísticos para la selección de la muestra.

• Los procedimientos de due diligence son altamente analíticos.

• Uso del modelo de programas de auditoria y “checklists” son requeridos.

• En ocasiones, confiamos en las afirmaciones de la Gerencia sin necesidad de confirmar contra la documentación que las soporta.

Due Diligence Page 8 8

Tipos de due diligence ► Due Diligence de compra ► Due Diligence de venta ► Servicios de “Carve-out” ► Due Diligence del vendedor

Definición (continúa…)

Due Diligence Page 9 9

¿Porqué hacer un due diligence? ► Para asistir al comprador en el entendimiento de los asuntos que podrían

impactar positiva o negativamente, el valor del target y deben ser considerados en la pre y post-adquisición.

► Para proveer al comprador con recomendaciones y observaciones en su esfuerzo por:

► Estructurar y valuar la transacción ► Preparar la estrategia de financiamiento y documentos (incluyendo proyecciones) ► Negociar el precio de compra, los convenios de compra-venta y los “covenants”

financieros en los contratos de financiamiento. ► Identificar asuntos que requieren de su atención después de cerrada la transacción ► Valorar el impacto financiero de la transacción, incluyendo el impacto desde el punto de

vista de los principios o normas contables aplicables.

Importancia del Due Diligence

Due Diligence Page 10 10

► Por último, a identificar asuntos que podrían ayudar al comprador a determinar:

► Retirarse de la transacción ► Reducir o incrementar el precio de la oferta ► Buscar protecciones contractuales ► Cambiar el plan de la post-adquisición

Importancia del Due Diligence (continúa…)

Due Diligence Page 11 11

Procesos Efectivos ► Un Due Diligence deberá cubrir al menos los siguientes aspectos:

1. Análisis de los Estados Financieros (internos o auditados, según sea el caso).

2. Operaciones de la Gerencia con el propósito de determinar la calidad y confiabilidad de los estados financieros

3. Cumplimientos legales en los aspectos principales según el negocio y la industria del target.

4. Documentar y revisar la transacción para asegurar que el «papeleo» de la transacción está en orden y que la estructura de la transacción también es apropiada según las regulaciones correspondientes.

Importancia del Due Diligence (continúa…)

Due Diligence Page 12 12

Asuntos relevantes identificados a través del due diligence:

► Calidad de la información deficiente y/o información disponible limitada

► Limitaciones significativas en sistemas de información (incluyendo funciones de reporte y administración de la información).

► Inconsistencias en la aplicación de los criterios de contabilidad para sociedades financieras en períodos intermedios que originan ajustes significativos al cierre de año.

► Inexperiencia en el equipo financiero/contable y de operación del negocio

► Falta de estructura de control interno

Importancia del Due Diligence (continúa…)

Due Diligence Page 13 13

Asuntos relevantes identificados a través del due diligence:

► Registro y reporte inadecuado de activos y pasivos

► Asuntos de incumplimiento de regulaciones aplicables al sector

► Gobierno Corporativo inadecuado (presencia de deficiencias, errores conocidos, cuestionamiento de la integridad de la Gerencia, etc.)

► Incumplimiento de las regulaciones aplicables (financieras, contables, fiscales y legales)

Importancia del Due Diligence (continúa…)

Due Diligence Page 14

Ejecución del Due Diligence

Due Diligence Page 15 15

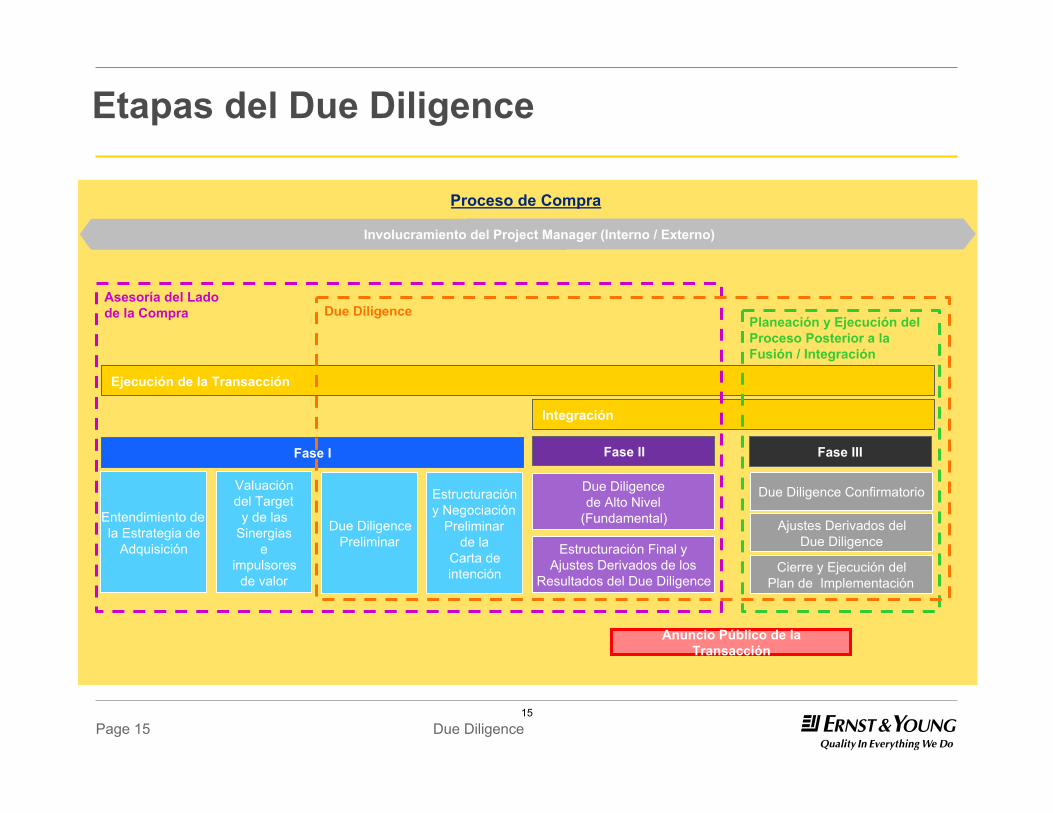

Etapas del Due Diligence

Due Diligence

Preliminar

Fase II Fase III

Estructuración y Negociación

Preliminar de la

Carta de intención

Due Diligence de Alto Nivel

(Fundamental)

Estructuración Final y Ajustes Derivados de los

Resultados del Due Diligence

Entendimiento de la Estrategia de

Adquisición

Ejecución de la Transacción

Integración

Due Diligence Planeación y Ejecución del Proceso Posterior a la Fusión / Integración

Anuncio Público de la Transacción

Asesoría del Lado de la Compra

Valuación del Target

y de las Sinergias

e impulsores

de valor

Fase I

Due Diligence Confirmatorio

Cierre y Ejecución del Plan de Implementación

Ajustes Derivados del Due Diligence

Proceso de Compra

Involucramiento del Project Manager (Interno / Externo)

Due Diligence Page 16 16

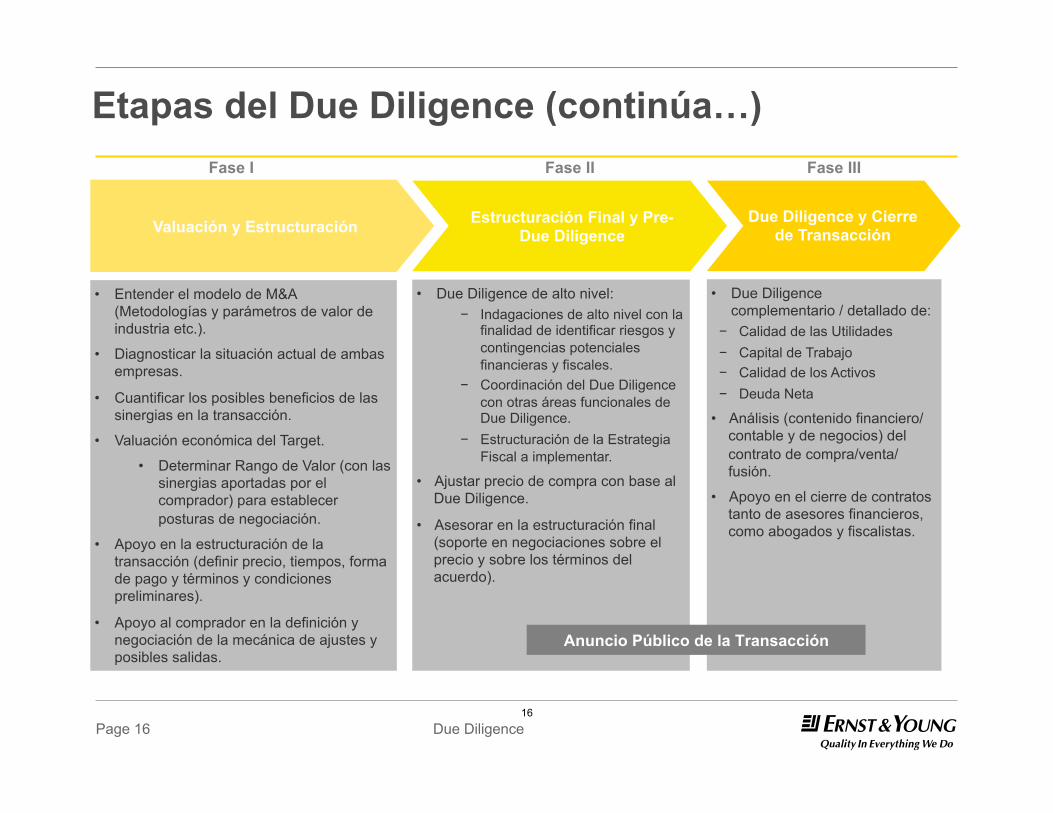

Etapas del Due Diligence (continúa…)

Estructuración Final y Pre-Due Diligence

• Due Diligence de alto nivel: − Indagaciones de alto nivel con la

finalidad de identificar riesgos y contingencias potenciales financieras y fiscales.

− Coordinación del Due Diligence con otras áreas funcionales de Due Diligence.

− Estructuración de la Estrategia Fiscal a implementar.

• Ajustar precio de compra con base al Due Diligence.

• Asesorar en la estructuración final (soporte en negociaciones sobre el precio y sobre los términos del acuerdo).

• Due Diligence complementario / detallado de:

− Calidad de las Utilidades − Capital de Trabajo − Calidad de los Activos − Deuda Neta

• Análisis (contenido financiero/contable y de negocios) del contrato de compra/venta/ fusión.

• Apoyo en el cierre de contratos tanto de asesores financieros, como abogados y fiscalistas.

Valuación y Estructuración

• Entender el modelo de M&A (Metodologías y parámetros de valor de industria etc.).

• Diagnosticar la situación actual de ambas empresas.

• Cuantificar los posibles beneficios de las sinergias en la transacción.

• Valuación económica del Target.

• Determinar Rango de Valor (con las sinergias aportadas por el comprador) para establecer posturas de negociación.

• Apoyo en la estructuración de la transacción (definir precio, tiempos, forma de pago y términos y condiciones preliminares).

• Apoyo al comprador en la definición y negociación de la mecánica de ajustes y posibles salidas.

Anuncio Público de la Transacción

Fase I Fase II Fase III

Due Diligence y Cierre de Transacción

Due Diligence Page 17 17

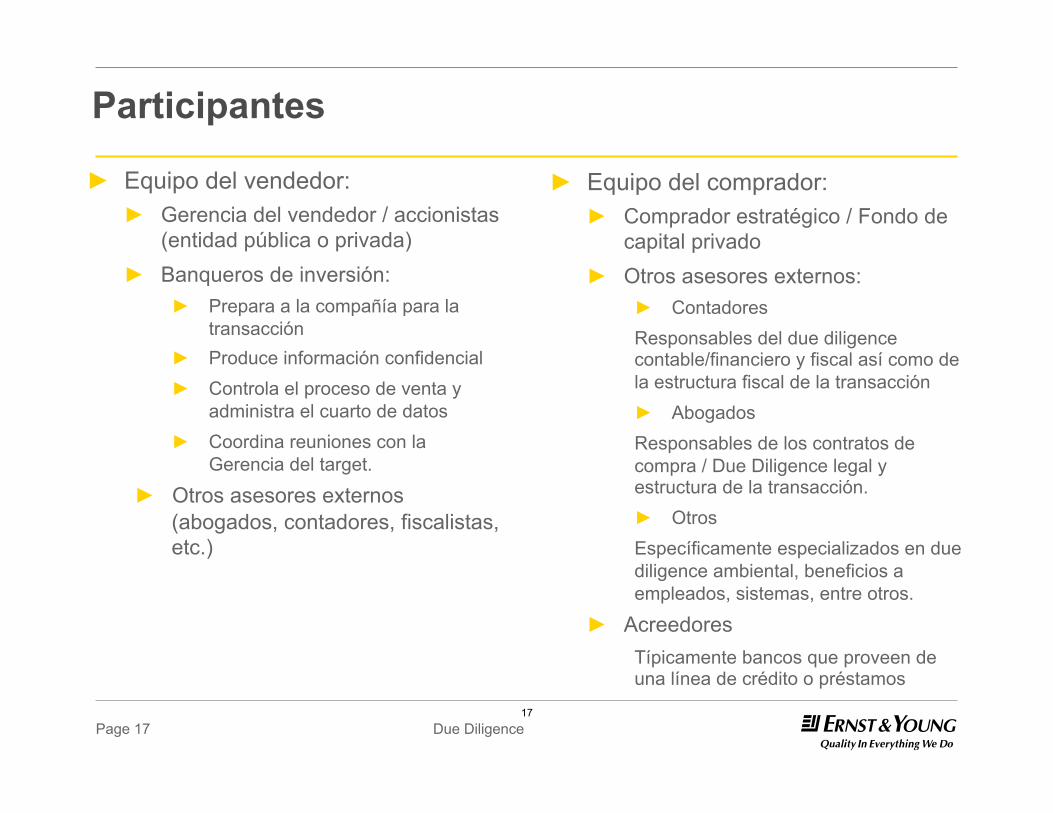

Participantes

► Equipo del vendedor: ► Gerencia del vendedor / accionistas

(entidad pública o privada) ► Banqueros de inversión:

► Prepara a la compañía para la transacción

► Produce información confidencial ► Controla el proceso de venta y

administra el cuarto de datos ► Coordina reuniones con la

Gerencia del target.

► Otros asesores externos (abogados, contadores, fiscalistas, etc.)

► Equipo del comprador: ► Comprador estratégico / Fondo de

capital privado ► Otros asesores externos:

► Contadores Responsables del due diligence contable/financiero y fiscal así como de la estructura fiscal de la transacción ► Abogados Responsables de los contratos de compra / Due Diligence legal y estructura de la transacción. ► Otros Específicamente especializados en due diligence ambiental, beneficios a empleados, sistemas, entre otros.

► Acreedores Típicamente bancos que proveen de una línea de crédito o préstamos

Due Diligence Page 18 18

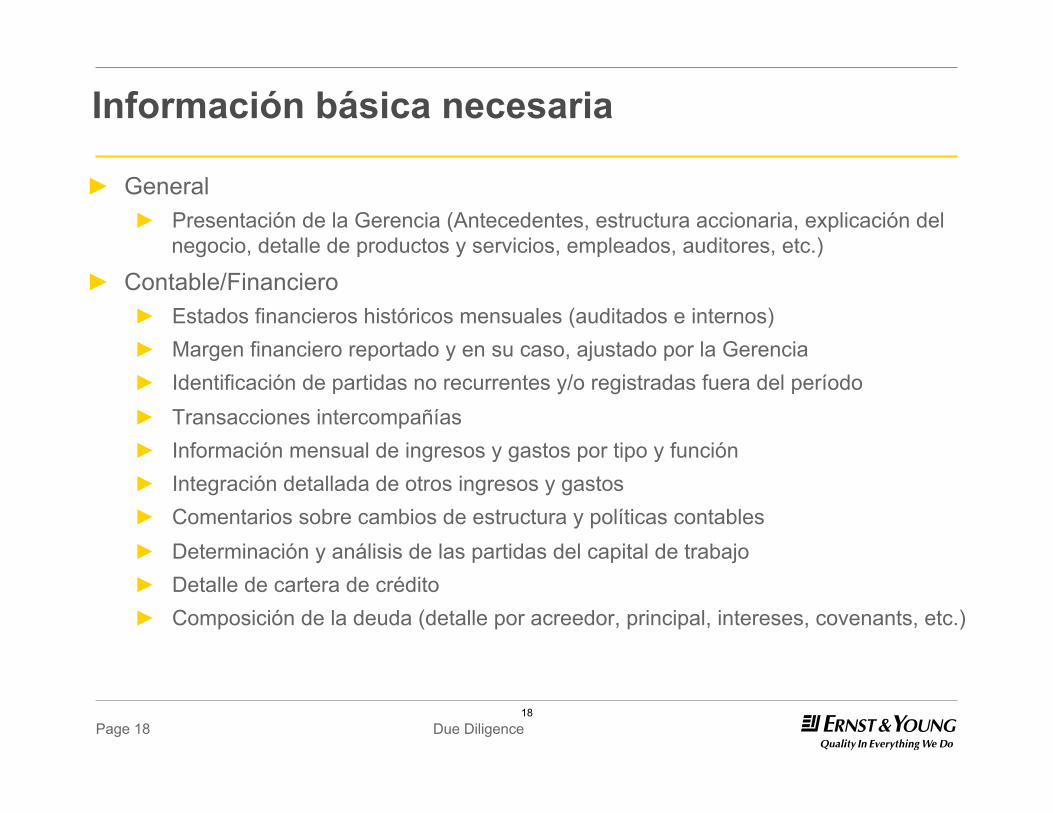

Información básica necesaria

► General ► Presentación de la Gerencia (Antecedentes, estructura accionaria, explicación del

negocio, detalle de productos y servicios, empleados, auditores, etc.)

► Contable/Financiero ► Estados financieros históricos mensuales (auditados e internos) ► Margen financiero reportado y en su caso, ajustado por la Gerencia ► Identificación de partidas no recurrentes y/o registradas fuera del período ► Transacciones intercompañías ► Información mensual de ingresos y gastos por tipo y función ► Integración detallada de otros ingresos y gastos ► Comentarios sobre cambios de estructura y políticas contables ► Determinación y análisis de las partidas del capital de trabajo ► Detalle de cartera de crédito ► Composición de la deuda (detalle por acreedor, principal, intereses, covenants, etc.)

Due Diligence Page 19 19

Aspectos importantes a considerar

Procesos más largos

que lo esperado

Calidad de la Información y Control

Reporte inadecuado de activos netos y pasivos

Falta de Infraestructura Tecnológica y Controles

Substanciales

Calidad de la administración financiera

Calidad de la información financiera

Consideraciones Adicionales

Problemas con clientes y proveedores

Desafíos de integración

Estructura y proceso de transacción

Gobierno Corporativo

Transparencia de la Información

Falta de claridad en la

propiedad legal de activos

Transacciones con

intercompañías, y partes

relacionadas poco claras

Contabilidad llevada a cabo

con deficiencias

Contabilidad

Aplicación consistente de Normas Contables y en cumplimiento a las regulaciones vigentes del sistema

financiero.

Existen diversos temas críticos que pueden alentar o detener una Transacción

Due Diligence Page 20 20

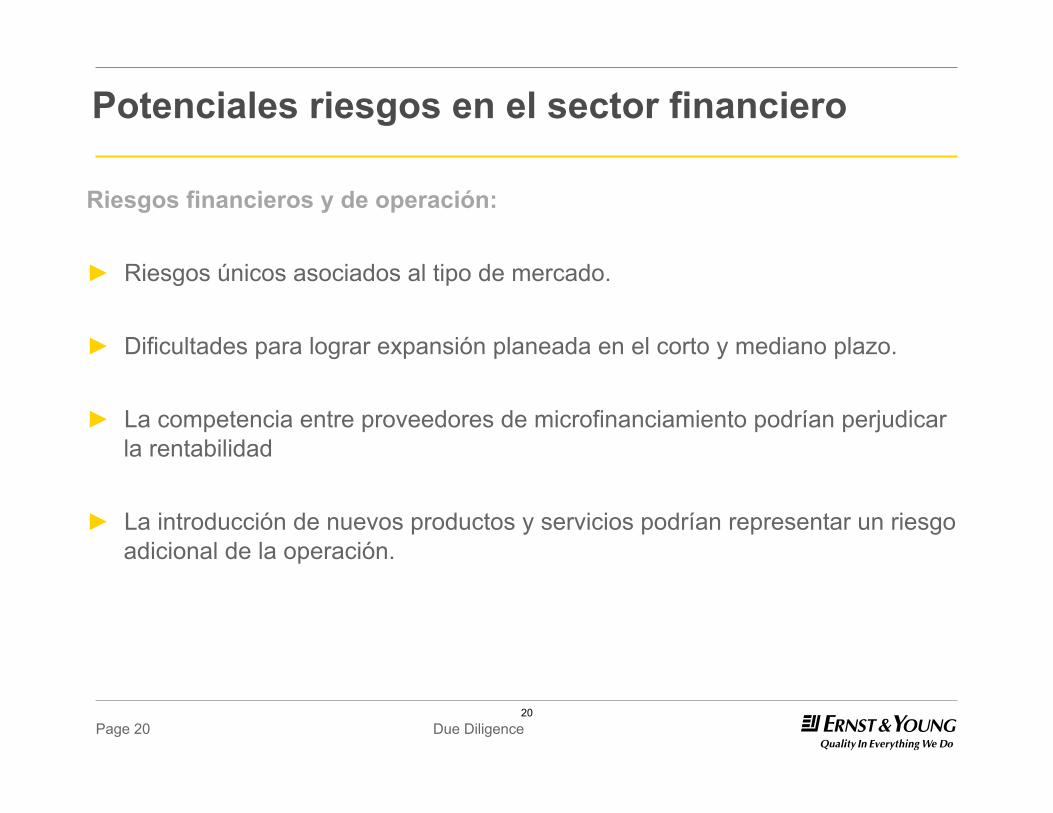

Riesgos financieros y de operación: ► Riesgos únicos asociados al tipo de mercado. ► Dificultades para lograr expansión planeada en el corto y mediano plazo.

► La competencia entre proveedores de microfinanciamiento podrían perjudicar la rentabilidad

► La introducción de nuevos productos y servicios podrían representar un riesgo adicional de la operación.

Potenciales riesgos en el sector financiero

Due Diligence Page 21 21

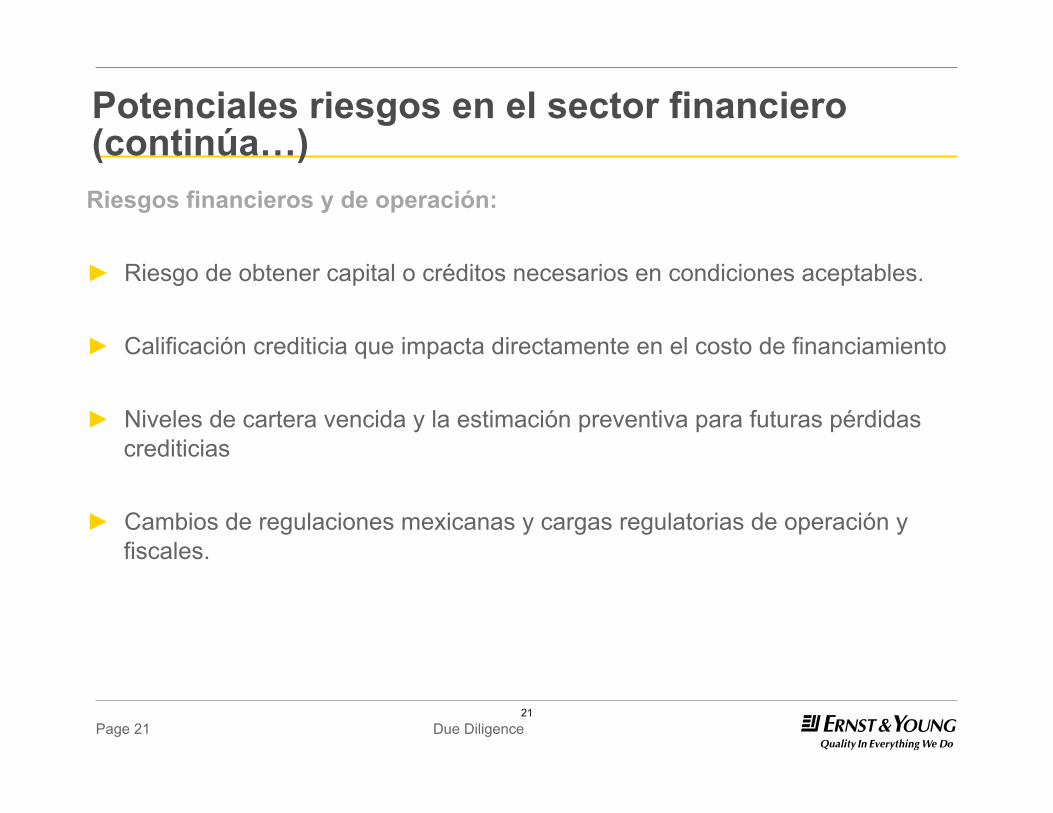

Riesgos financieros y de operación:

► Riesgo de obtener capital o créditos necesarios en condiciones aceptables.

► Calificación crediticia que impacta directamente en el costo de financiamiento

► Niveles de cartera vencida y la estimación preventiva para futuras pérdidas crediticias

► Cambios de regulaciones mexicanas y cargas regulatorias de operación y fiscales.

Potenciales riesgos en el sector financiero (continúa…)

Due Diligence Page 22

Procedimientos generales

Due Diligence Page 23 23

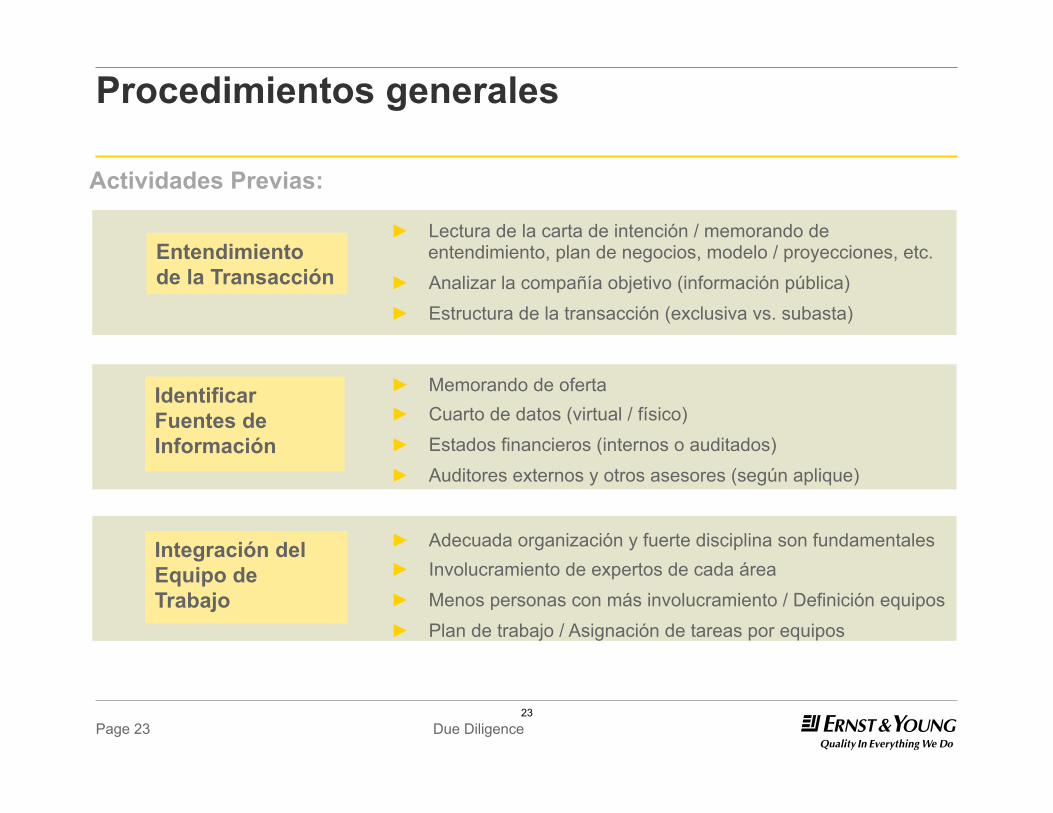

► Lectura de la carta de intención / memorando de entendimiento, plan de negocios, modelo / proyecciones, etc.

► Analizar la compañía objetivo (información pública) ► Estructura de la transacción (exclusiva vs. subasta)

Procedimientos generales

Integración del Equipo de Trabajo

Entendimiento de la Transacción

Identificar Fuentes de Información

Actividades Previas:

► Memorando de oferta ► Cuarto de datos (virtual / físico) ► Estados financieros (internos o auditados) ► Auditores externos y otros asesores (según aplique)

► Adecuada organización y fuerte disciplina son fundamentales ► Involucramiento de expertos de cada área ► Menos personas con más involucramiento / Definición equipos ► Plan de trabajo / Asignación de tareas por equipos

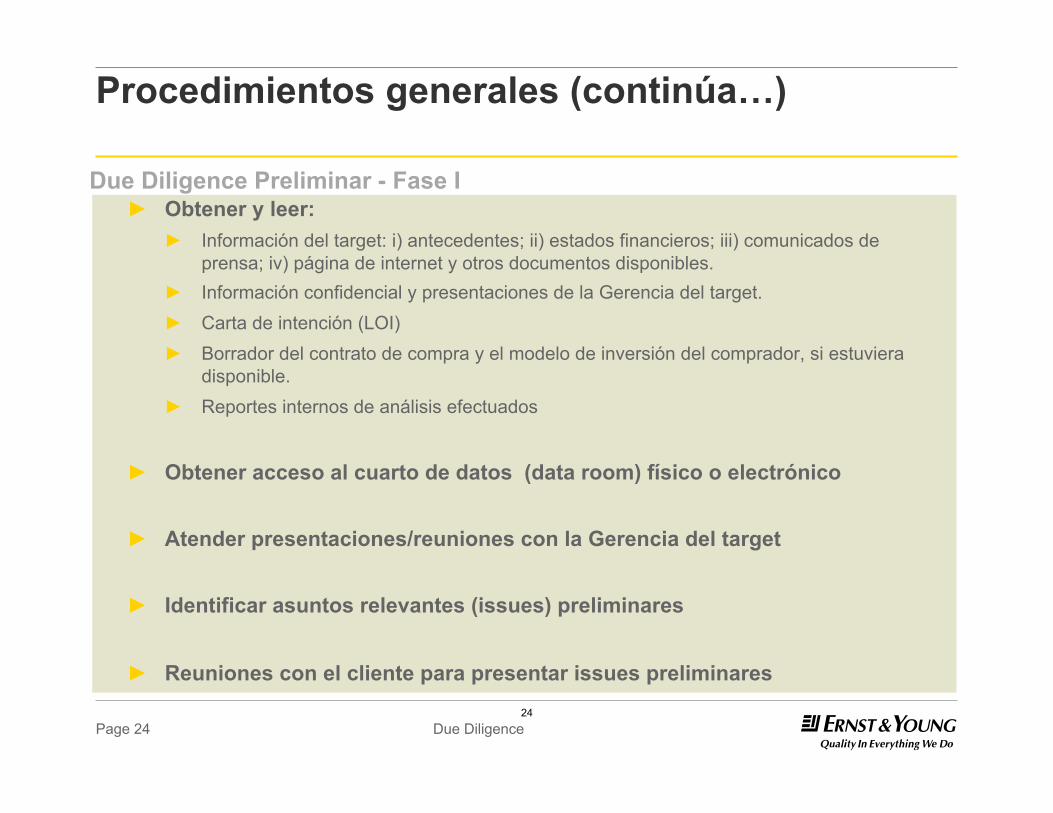

Due Diligence Page 24 24

► Obtener y leer: ► Información del target: i) antecedentes; ii) estados financieros; iii) comunicados de

prensa; iv) página de internet y otros documentos disponibles. ► Información confidencial y presentaciones de la Gerencia del target. ► Carta de intención (LOI) ► Borrador del contrato de compra y el modelo de inversión del comprador, si estuviera

disponible. ► Reportes internos de análisis efectuados

► Obtener acceso al cuarto de datos (data room) físico o electrónico

► Atender presentaciones/reuniones con la Gerencia del target

► Identificar asuntos relevantes (issues) preliminares

► Reuniones con el cliente para presentar issues preliminares

Procedimientos generales (continúa…)

Due Diligence Preliminar - Fase I

Due Diligence Page 25 25

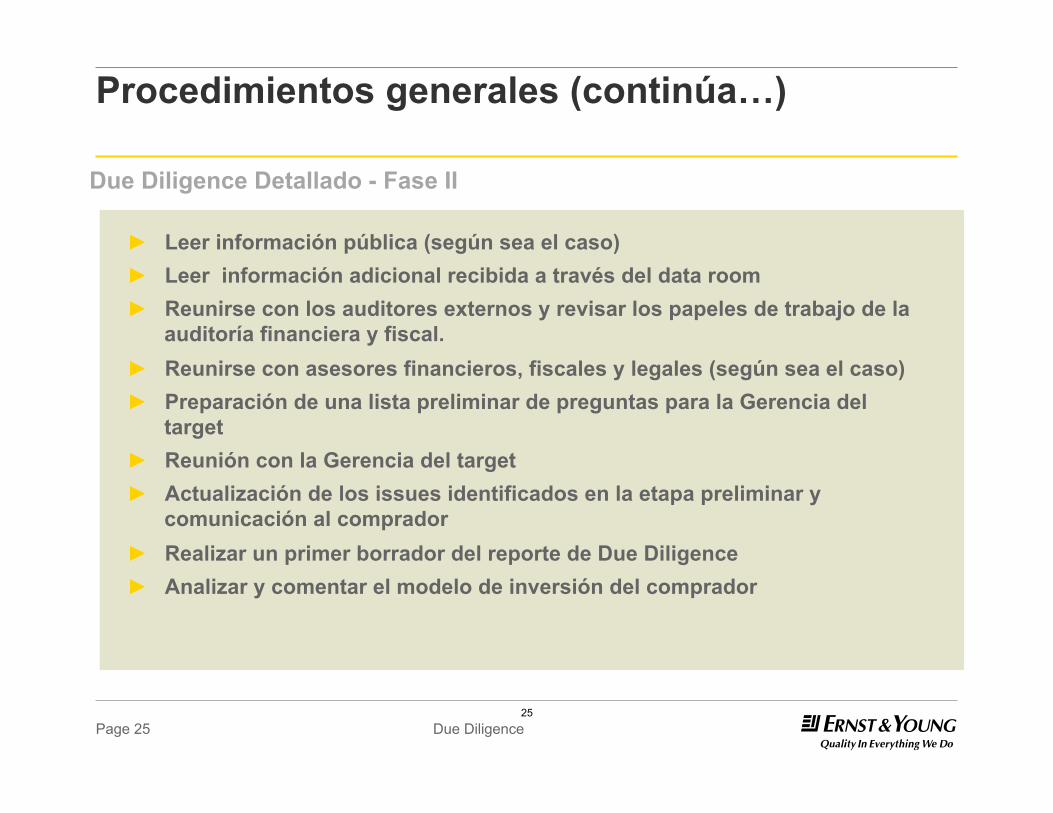

Procedimientos generales (continúa…)

Due Diligence Detallado - Fase II

► Leer información pública (según sea el caso) ► Leer información adicional recibida a través del data room ► Reunirse con los auditores externos y revisar los papeles de trabajo de la

auditoría financiera y fiscal. ► Reunirse con asesores financieros, fiscales y legales (según sea el caso) ► Preparación de una lista preliminar de preguntas para la Gerencia del

target ► Reunión con la Gerencia del target ► Actualización de los issues identificados en la etapa preliminar y

comunicación al comprador ► Realizar un primer borrador del reporte de Due Diligence ► Analizar y comentar el modelo de inversión del comprador

Due Diligence Page 26 26

Procedimientos generales (continúa…)

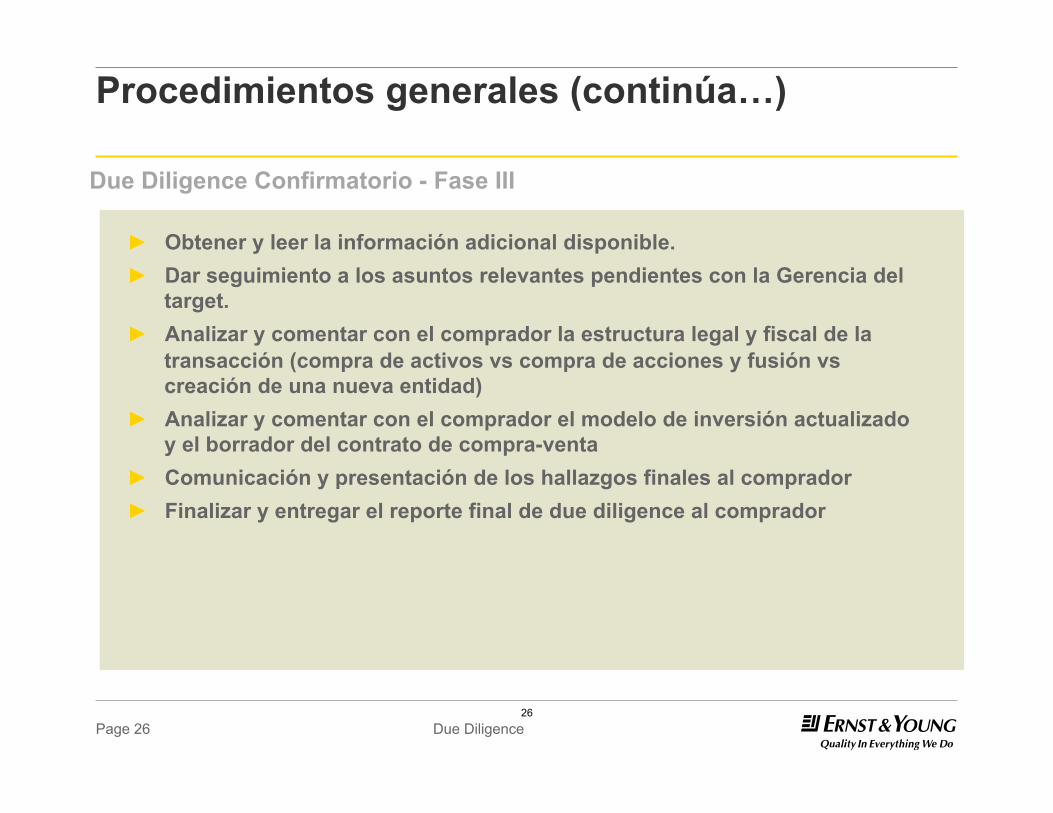

Due Diligence Confirmatorio - Fase III

► Obtener y leer la información adicional disponible. ► Dar seguimiento a los asuntos relevantes pendientes con la Gerencia del

target. ► Analizar y comentar con el comprador la estructura legal y fiscal de la

transacción (compra de activos vs compra de acciones y fusión vs creación de una nueva entidad)

► Analizar y comentar con el comprador el modelo de inversión actualizado y el borrador del contrato de compra-venta

► Comunicación y presentación de los hallazgos finales al comprador ► Finalizar y entregar el reporte final de due diligence al comprador

Due Diligence Page 27 27

Procedimientos generales (continúa…)

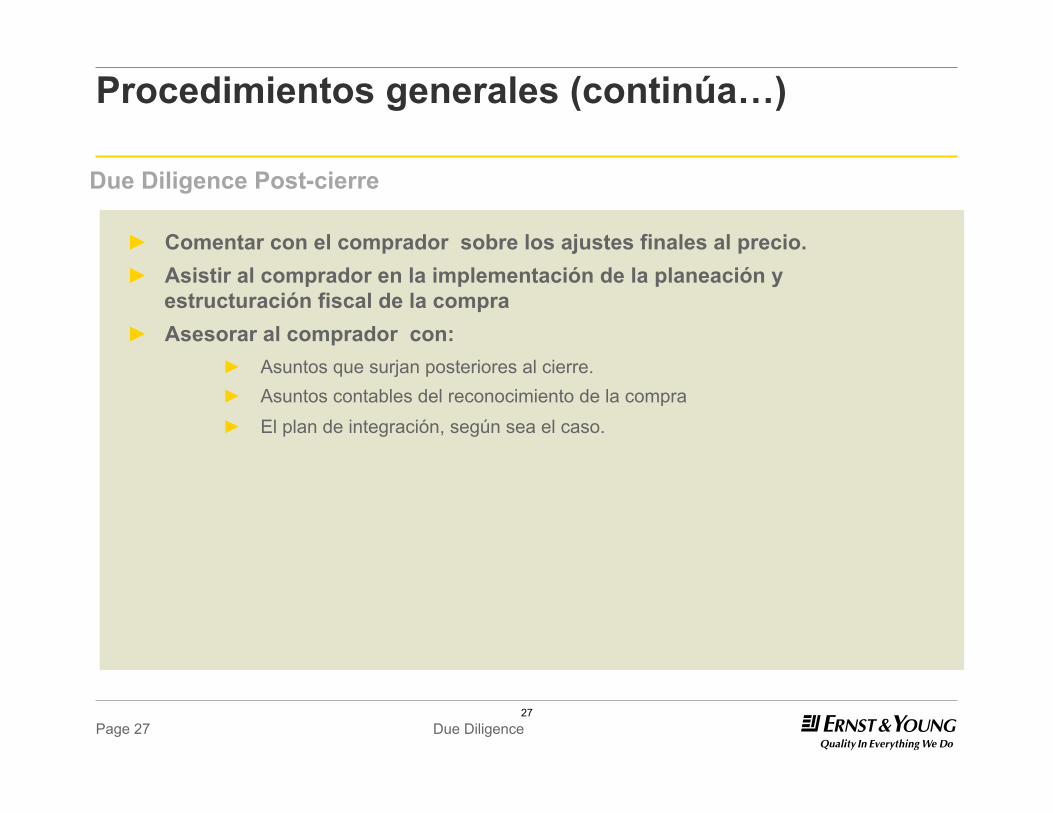

Due Diligence Post-cierre

► Comentar con el comprador sobre los ajustes finales al precio. ► Asistir al comprador en la implementación de la planeación y

estructuración fiscal de la compra ► Asesorar al comprador con:

► Asuntos que surjan posteriores al cierre. ► Asuntos contables del reconocimiento de la compra ► El plan de integración, según sea el caso.

Due Diligence Page 28

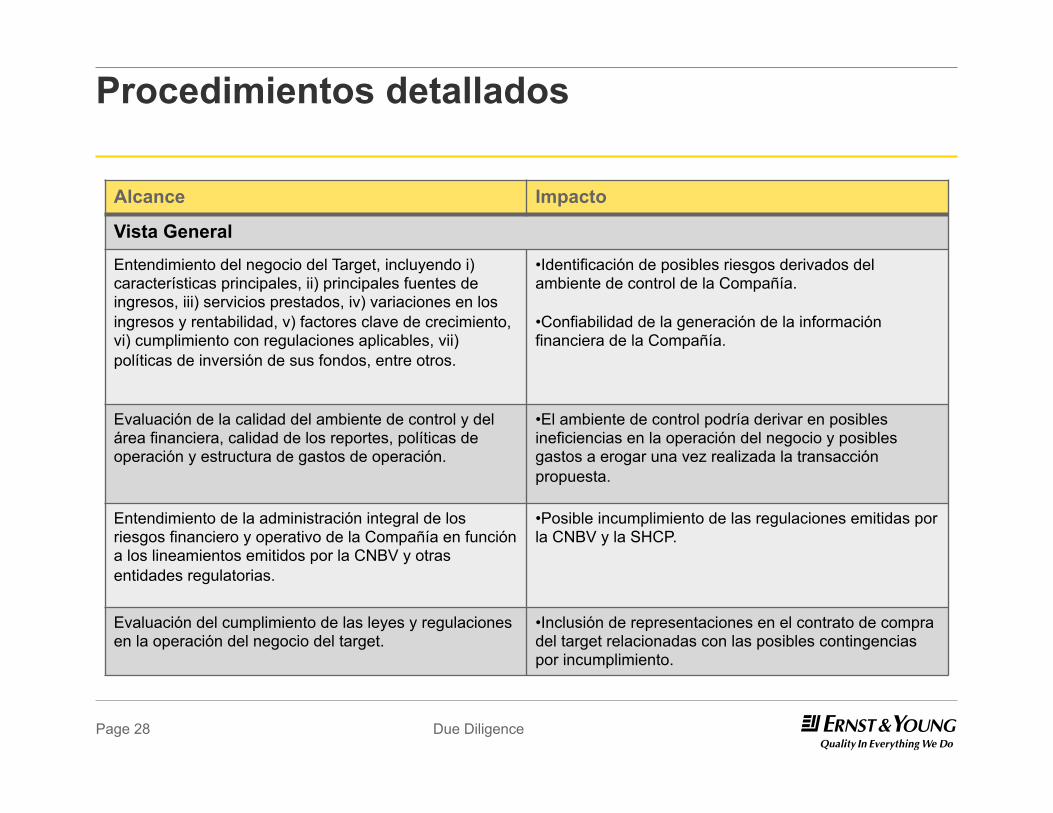

Procedimientos detallados

Alcance Impacto

Vista General Entendimiento del negocio del Target, incluyendo i) características principales, ii) principales fuentes de ingresos, iii) servicios prestados, iv) variaciones en los ingresos y rentabilidad, v) factores clave de crecimiento, vi) cumplimiento con regulaciones aplicables, vii) políticas de inversión de sus fondos, entre otros.

• Identificación de posibles riesgos derivados del ambiente de control de la Compañía. • Confiabilidad de la generación de la información financiera de la Compañía.

Evaluación de la calidad del ambiente de control y del área financiera, calidad de los reportes, políticas de operación y estructura de gastos de operación.

• El ambiente de control podría derivar en posibles ineficiencias en la operación del negocio y posibles gastos a erogar una vez realizada la transacción propuesta.

Entendimiento de la administración integral de los riesgos financiero y operativo de la Compañía en función a los lineamientos emitidos por la CNBV y otras entidades regulatorias.

• Posible incumplimiento de las regulaciones emitidas por la CNBV y la SHCP.

Evaluación del cumplimiento de las leyes y regulaciones en la operación del negocio del target.

• Inclusión de representaciones en el contrato de compra del target relacionadas con las posibles contingencias por incumplimiento.

Due Diligence Page 29

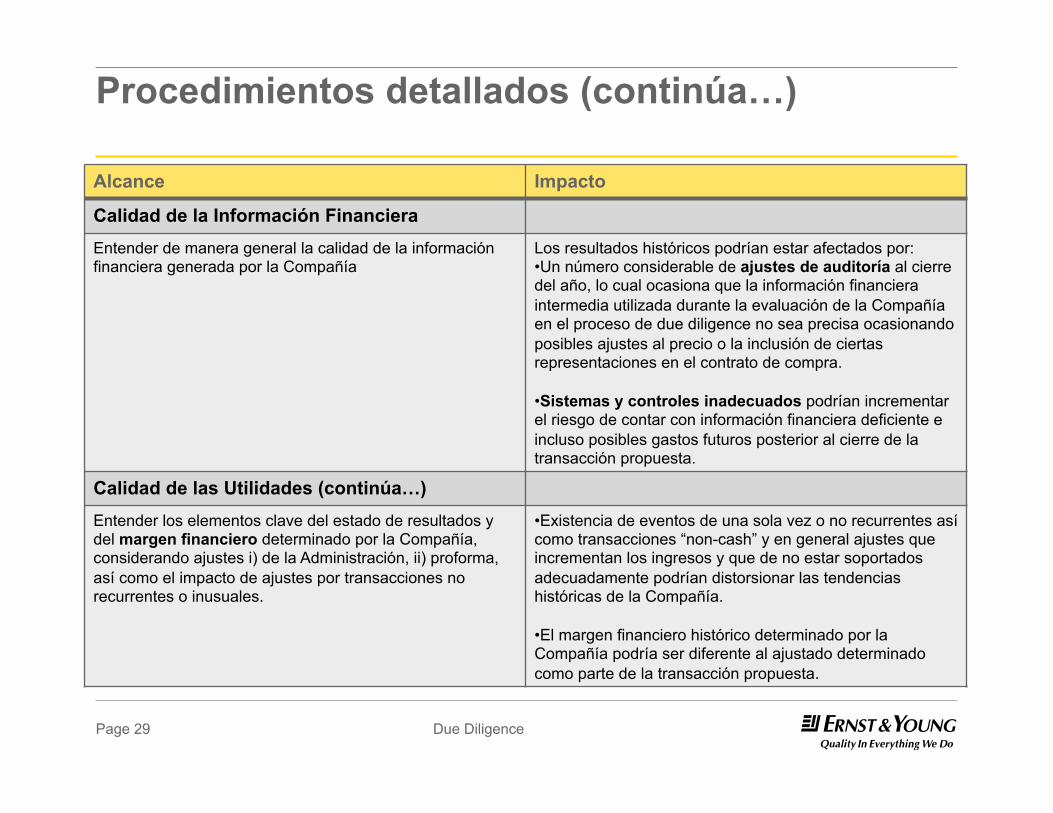

Procedimientos detallados (continúa…)

Alcance Impacto

Calidad de la Información Financiera Entender de manera general la calidad de la información financiera generada por la Compañía

Los resultados históricos podrían estar afectados por: • Un número considerable de ajustes de auditoría al cierre del año, lo cual ocasiona que la información financiera intermedia utilizada durante la evaluación de la Compañía en el proceso de due diligence no sea precisa ocasionando posibles ajustes al precio o la inclusión de ciertas representaciones en el contrato de compra.

• Sistemas y controles inadecuados podrían incrementar el riesgo de contar con información financiera deficiente e incluso posibles gastos futuros posterior al cierre de la transacción propuesta.

Calidad de las Utilidades (continúa…) Entender los elementos clave del estado de resultados y del margen financiero determinado por la Compañía, considerando ajustes i) de la Administración, ii) proforma, así como el impacto de ajustes por transacciones no recurrentes o inusuales.

• Existencia de eventos de una sola vez o no recurrentes así como transacciones “non-cash” y en general ajustes que incrementan los ingresos y que de no estar soportados adecuadamente podrían distorsionar las tendencias históricas de la Compañía.

• El margen financiero histórico determinado por la Compañía podría ser diferente al ajustado determinado como parte de la transacción propuesta.

Due Diligence Page 30

Procedimientos detallados (continúa…)

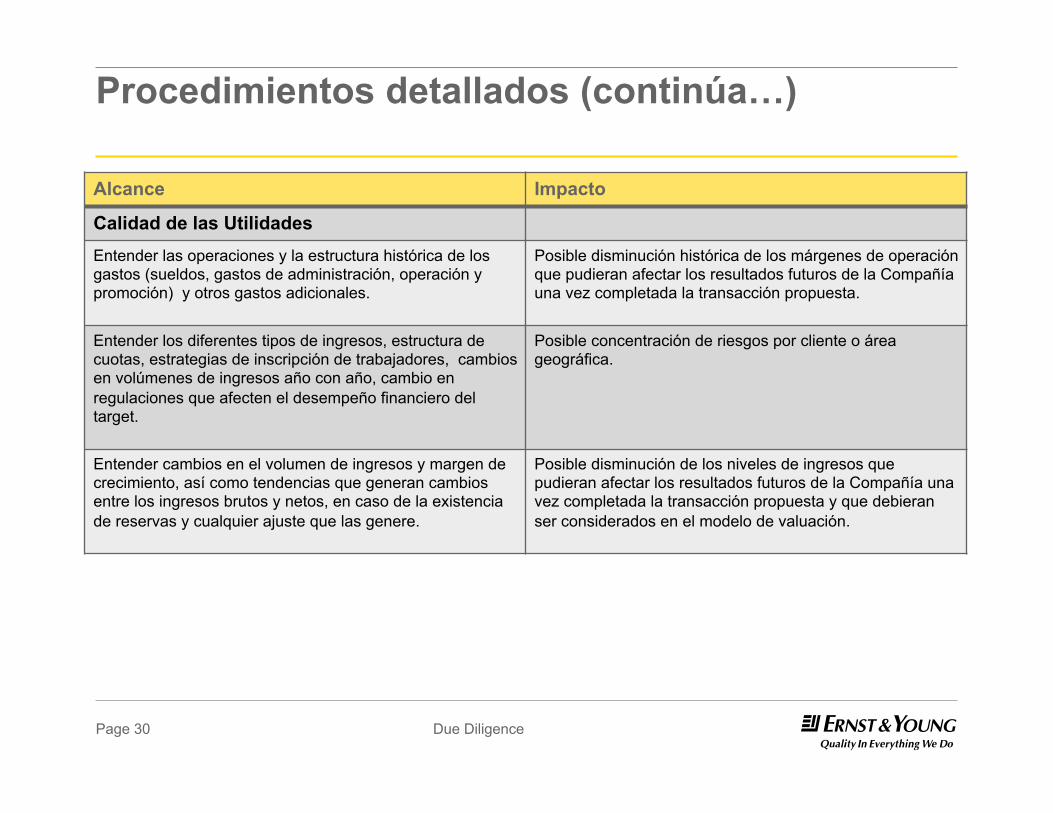

Alcance Impacto

Calidad de las Utilidades Entender las operaciones y la estructura histórica de los gastos (sueldos, gastos de administración, operación y promoción) y otros gastos adicionales.

Posible disminución histórica de los márgenes de operación que pudieran afectar los resultados futuros de la Compañía una vez completada la transacción propuesta.

Entender los diferentes tipos de ingresos, estructura de cuotas, estrategias de inscripción de trabajadores, cambios en volúmenes de ingresos año con año, cambio en regulaciones que afecten el desempeño financiero del target.

Posible concentración de riesgos por cliente o área geográfica.

Entender cambios en el volumen de ingresos y margen de crecimiento, así como tendencias que generan cambios entre los ingresos brutos y netos, en caso de la existencia de reservas y cualquier ajuste que las genere.

Posible disminución de los niveles de ingresos que pudieran afectar los resultados futuros de la Compañía una vez completada la transacción propuesta y que debieran ser considerados en el modelo de valuación.

Due Diligence Page 31

Procedimientos detallados (continúa…)

Alcance Impacto

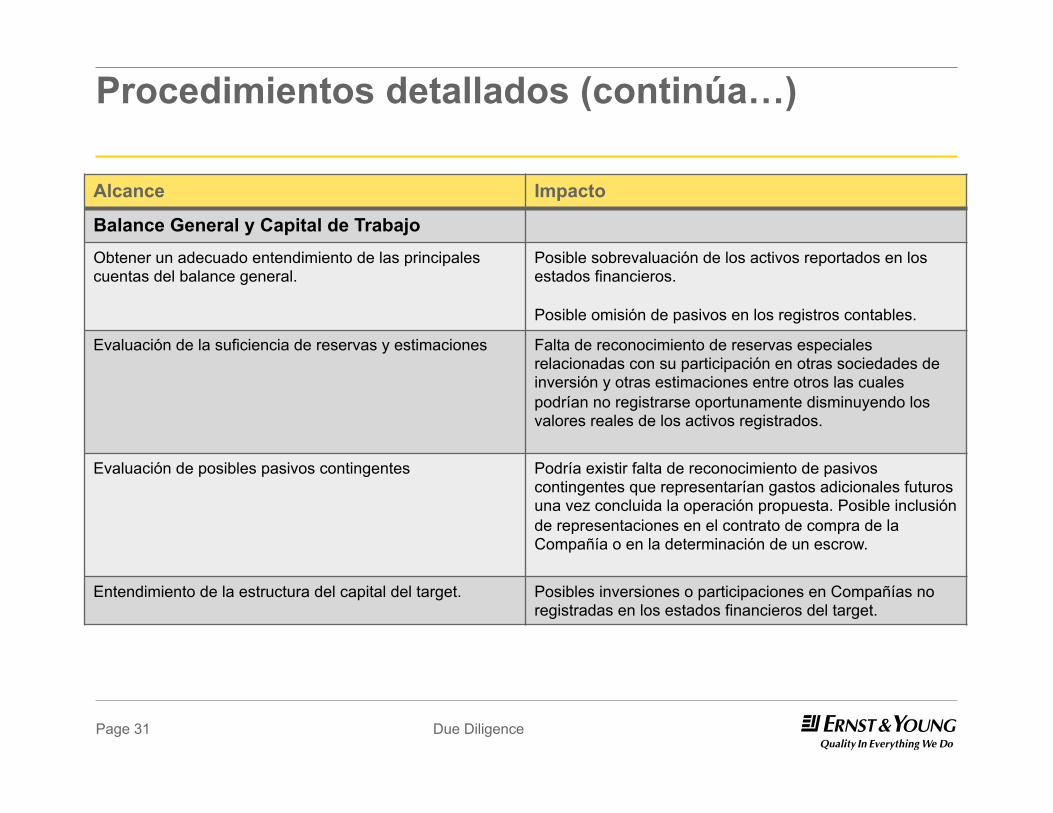

Balance General y Capital de Trabajo Obtener un adecuado entendimiento de las principales cuentas del balance general.

Posible sobrevaluación de los activos reportados en los estados financieros. Posible omisión de pasivos en los registros contables.

Evaluación de la suficiencia de reservas y estimaciones Falta de reconocimiento de reservas especiales relacionadas con su participación en otras sociedades de inversión y otras estimaciones entre otros las cuales podrían no registrarse oportunamente disminuyendo los valores reales de los activos registrados.

Evaluación de posibles pasivos contingentes Podría existir falta de reconocimiento de pasivos contingentes que representarían gastos adicionales futuros una vez concluida la operación propuesta. Posible inclusión de representaciones en el contrato de compra de la Compañía o en la determinación de un escrow.

Entendimiento de la estructura del capital del target. Posibles inversiones o participaciones en Compañías no registradas en los estados financieros del target.

Due Diligence Page 32

Procedimientos detallados (continúa…)

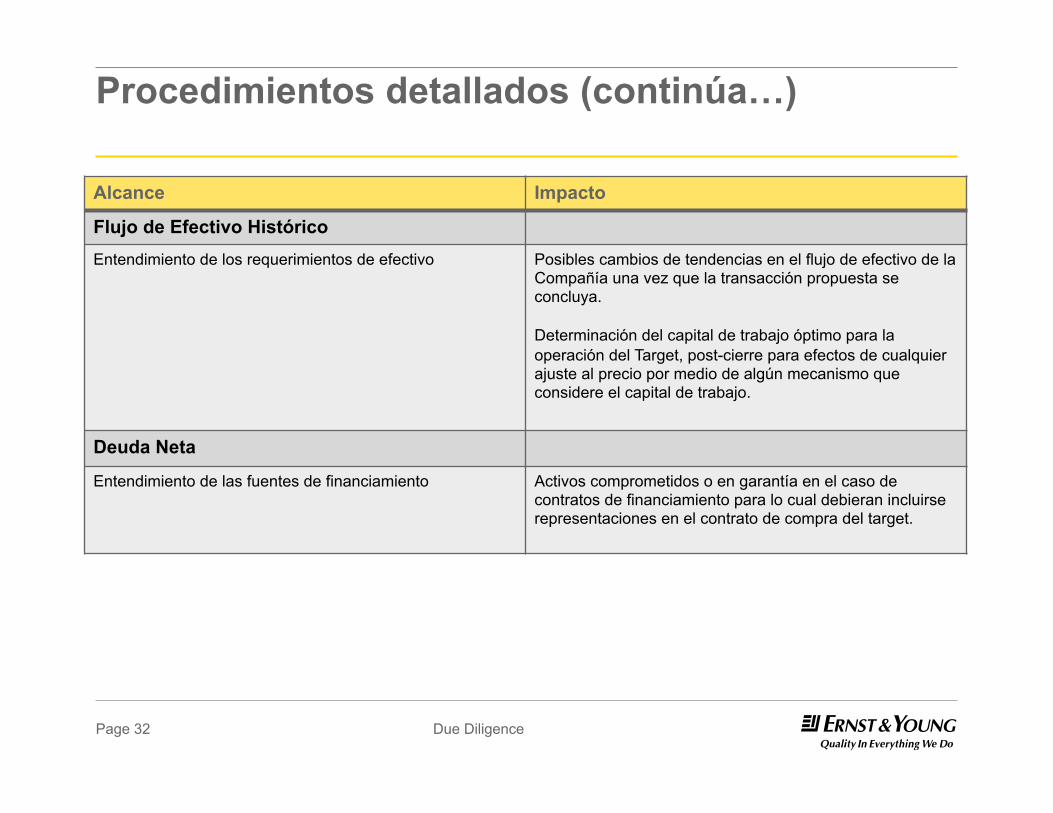

Alcance Impacto

Flujo de Efectivo Histórico Entendimiento de los requerimientos de efectivo Posibles cambios de tendencias en el flujo de efectivo de la

Compañía una vez que la transacción propuesta se concluya. Determinación del capital de trabajo óptimo para la operación del Target, post-cierre para efectos de cualquier ajuste al precio por medio de algún mecanismo que considere el capital de trabajo.

Deuda Neta

Entendimiento de las fuentes de financiamiento Activos comprometidos o en garantía en el caso de contratos de financiamiento para lo cual debieran incluirse representaciones en el contrato de compra del target.

Due Diligence Page 33

Evaluación de resultados y cierre

Due Diligence Page 34 34

► Implicaciones futuras del desempeño histórico ► Cambios en la industria ► Insumos volátiles ► Contratos con terminación anticipada derivado de la transacción ► Endeudamiento

► Supuestos base de las proyecciones financieras ► Evaluación de las proyecciones y comparación histórica vs reales.

► Ajustes al precio de compra y conflictos potenciales ► Escrow account o garantía

► Razonabilidad de sistemas de procesamiento de datos ► Potencial inversión adicional ► Evaluación de la funcionalidad

► Temas relacionados con el negocio privado / familiar ► Separación de los costos y gastos relacionados ► Cuentas por cobrar a empleados, accionistas e intercompañías que no formen parte de la

transacción.

Análisis e impacto de los resultados

Due Diligence Page 35 35

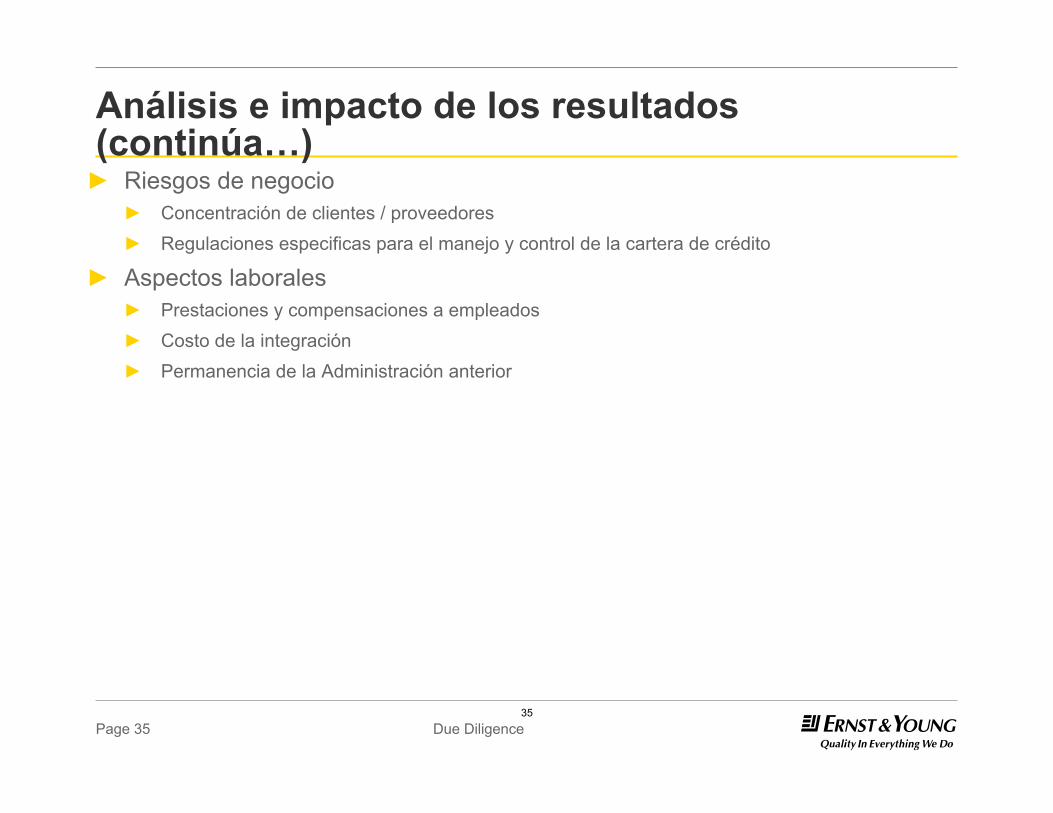

► Riesgos de negocio ► Concentración de clientes / proveedores ► Regulaciones especificas para el manejo y control de la cartera de crédito

► Aspectos laborales ► Prestaciones y compensaciones a empleados ► Costo de la integración ► Permanencia de la Administración anterior

Análisis e impacto de los resultados (continúa…)

Due Diligence Page 36 36

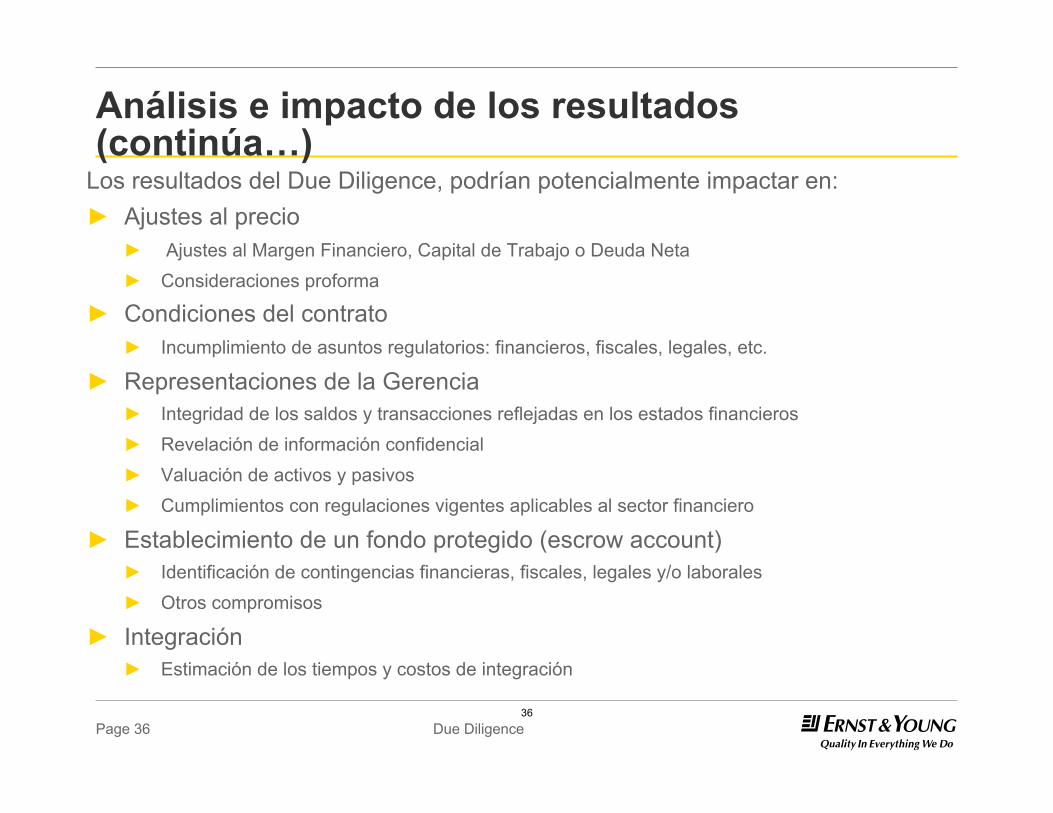

Los resultados del Due Diligence, podrían potencialmente impactar en: ► Ajustes al precio

► Ajustes al Margen Financiero, Capital de Trabajo o Deuda Neta ► Consideraciones proforma

► Condiciones del contrato ► Incumplimiento de asuntos regulatorios: financieros, fiscales, legales, etc.

► Representaciones de la Gerencia ► Integridad de los saldos y transacciones reflejadas en los estados financieros ► Revelación de información confidencial ► Valuación de activos y pasivos ► Cumplimientos con regulaciones vigentes aplicables al sector financiero

► Establecimiento de un fondo protegido (escrow account) ► Identificación de contingencias financieras, fiscales, legales y/o laborales ► Otros compromisos

► Integración ► Estimación de los tiempos y costos de integración

Análisis e impacto de los resultados (continúa…)

Due Diligence Page 37 37

Negociación Dinámica de la negociación

► Estructura de capital óptima ► Revisión del modelo “Leverage Buy Out” (Financiamiento) y estrategia de salida ► Ajustes al precio de compra ► Revisión al acuerdo definitivo:

► Precio ► Condiciones (plazos de pago, obligaciones, garantías, escrow account)

continuación de contratos, etc.) ► Oportunidades de planeación fiscal ► Post-venta:

► Tiempos de transición ► Continuidad del accionista(s) vendedor(es). ► Proceso de integración

Due Diligence Page 38

Integración

Due Diligence Page 39 39

Integración Potenciales conflictos en la integración:

► Administración de un proceso complejo de integración mientras continua enfocado en el negocio principal de operación.

► Integración de sistemas y procesos. ► Construir una plataforma estratégica de combinación. ► Retención de clientes y empleados. ► Alineación cultural. ► Continuidad del negocio. ► Homologación de requerimientos de reporteo. ► Cumplimiento de regulaciones.

Due Diligence Page 40 40

Integración (continúa...)

Gerencia de Integración

(Equipo personal interno)

Asesores en Integración

(Equipo Principal)

► Dirigido por niveles de Alta Gerencia y Dirección

► Dirección y seguimiento de la integración, enfocado en: i) prioridades; ii) interdependencia; iii) resolución de conflictos y problemas.

► Reportar avances al comité directivo

Asesores especializados (Equipo de Expertos Técnicos)

► Acompañar a la Gerencia de Integración del comprador a través de todo el proceso de planeación del pre-cierre para coordinar las actividades de los equipos de ambas partes.

► Proveer asistencia para la identificación de las diferencias culturales entre ambas partes.

► Asistencia con la ejecución del proceso post-cierre especialmente en los primeros 90 días.

► Participación de un equipo de expertos de los asesores externos en áreas específicas como: i) IT; ii) Capital Humano; iii) Financiero; iv) Fiscal; v) Legal; vi) Comercial y Operaciones; entre otros.

► Equipos participantes y sus principales tareas y responsabilidades:

Due Diligence Page 41

Experiencia en el sector financiero

Due Diligence Page 42 42

Experiencia en el sector financiero Entre nuestros principales clientes están:

► Financiera Independencia, S.A.B. De C.V., Sofom, E.N.R. ► Hal Investments B.V. ► Banco de Bogotá ► Banco Invex, Sociedad Anónima, Institución de Banca Múltiple ► Afore XXI, S.A. de C.V. ► Navistar Financial S.A. de C.V. Sofom, E.N.R. ► Banco Ve Por Más, S.A. Institución de Banca Múltiple, Grupo Financiero Ve por Más. ► A C O N Investments L.L.C. ► Investment Advisors de Colombia, S.A. ► Delphi Financial Group Inc. ► Zurich México

Due Diligence Page 43

Preguntas & Respuestas

Top Related