Idiomas

Páginas

Jurídico

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 1/37

INDICE

Pags.

Pags............................................................................................................................................................ 1INTRODUCCION ................................................................................................................................................3AUDITORIA DE CICLOS DE TRANSACCIONES ..........................................................................................4A) DEFINICIONES ........................................................................................................................ ...... ...... ...... ...4B) CICLOS DE TRANSACCIONES ...................................................................................................................6C) TIPOS DE CICLOS .........................................................................................................................................8

1. EL CICLO DE TESORERIA ......................................................................................................................81.1. FUNCIONES TIPICAS EN EL CICLO DE TESORERIA ................................................................10

1.1.1. FUNCION DE EJECUSION: .......................................................................................................10a. Inversiones .....................................................................................................................................10

b. Financiamiento ....................................................................................................................111.1.2. FUNCION DE REGISTRO: ........................................................................................................11

a. Inversiones .....................................................................................................................................11 b. Financiamiento ..............................................................................................................................11

1.1.3. FUNCION DE CUSTODIA: ........................................................................................................11

a. Inversiones .....................................................................................................................................11 b. Financiamiento ..............................................................................................................................11

1.2. DOCUMENTACIÓN DEL CICLO DE TESORERIA .......................................................................122. EL CICLO DE EGRESOS (Adquisiciones y Nominas) ............................................................................12

2.1 FUNCIONES TIPICAS EN EL CICLO DE EGRESOS .....................................................................132.1.1 FUNCION DE EJECUSION: ........................................................................................................132.1.2 FUNCIONES DE REGISTRO: .....................................................................................................132.1.3 FUNCIONES DE CUSTODIA: ........................................................................................ ...... ....14

2.2 DOCUMENTACIÓN DEL CICLO DE EGRESOS-COMPRAS ........................................................143. CICLO DE CONVERSION .......................................................................................................................14

3.1 FUNCIONES TIPICAS EN EL CICLO DE CONVERSION .............................................................153.1.1 FUNCION DE EJECUSION: ........................................................................................................153.1.2 FUNCION DE REGISTRO: .........................................................................................................16

3.1.3 FUNCION DE CUSTODIA: .........................................................................................................163.2 DOCUMENTACIÓN DEL CICLO DE CONVERSION ...................................................................164. EL CICLO DE INGRESOS .......................................................................................................................17

4.1 FUNCIONES TIPICAS EN EL CICLO DE INGRESOS ....................................................................184.1.1 FUNCION DE EJECUSION: ........................................................................................................18

4.1.1.1 Ventas .....................................................................................................................................184.1.1.2 Ingresos de Efectivo ...............................................................................................................18

4.1.2 FUNCION DE REGISTRO: .........................................................................................................184.1.2.1 Ventas .....................................................................................................................................184.1.2.2 Ingreso de efectivo ..................................................................................................................18

4.1.3 FUNCIONES DE CUSTODIA: .................................................................................... ...... ...... ....194.1.3.1 Ventas .....................................................................................................................................194.1.3.2 Ingresos de efectivo................................................................................................................19

4.2 DOCUMENTACIÓN DEL CICLO DE INGRESOS .........................................................................194.2.1 Ventas .................................................................................................................................. ...... ....194.2.2 Ingresos ..........................................................................................................................................20

5. CICLO DE INFORMACION FINANCIERA...........................................................................................205.1 FUNCIONES TIPICAS EN EL CICLO DE INFORMACIÓN FINANCIERA ..................................225.2 DOCUMENTACIÓN DEL CICLO DE INFORMACIÓN FINANCIERA .......................................22

D) ERRORES POTENCIALES EN CICLOS DE TRANSACCIONES ..........................................................221. CICLO DE TESORERIA ...........................................................................................................................222. CICLO DE EGRESOS ..................................................................................................................... ...... ....233. CICLO DE CONVERSION .......................................................................................................................23

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 2/37

4. CICLO DE INGRESOS .............................................................................................................................245. CICLO DE INFORMACION FINANCIERA ...........................................................................................24

E) INTEGRACION ENTRE LOS CICLOS DE TRANSACCIONES ..............................................................251. CICLO DE TESORERIA ...........................................................................................................................252. CICLO DE EGRESOS-COMPRAS-NOMINA .........................................................................................253. CICLO DE CONVERSION .......................................................................................................................264. CICLO DE INGRESOS .............................................................................................................................265. CICLO DE INFORMACIÓN FINANCIERA ...........................................................................................26

F) EJEMPLO DE PAPELES DE TRABAJO .....................................................................................................26G) CASO PRÁCTICO ........................................................................................................................................29CONCLUSION ..................................................................................................................................................35RECOMENDACIONES ....................................................................................................................................36BIBLIOGRAFIA ...................................................................................................................................... ...... ....37

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 3/37

INTRODUCCION

El concepto de ciclo enfatiza al auditor que la actividad de negocios es un flujo

continuo de hechos y transacciones. Los ciclos se definen para agrupar el flujo dehechos económicos, similares y que se enlazan entre sí.

La auditoria del ciclo de transacciones, se basa fundamentalmente en verificar los

diferentes pasos que se dan al procesar una transacción, la cual culmina con un

efecto en los Estados Financieros, ya sea por la adquisición de un gasto o

servicio, la recepción de un préstamo, la asunción de una obligación, etc.,

Bajo este enfoque, las operaciones comerciales de una entidad se agrupan en

ciclos lógicos para poder examinar el efecto que las decisiones administrativas

han tenido en los Estados Financieros.

Sin embargo, el concepto de ciclo le ofrece un número de beneficios al equipo de

auditoria. Esencialmente, es un medio excelente para simplificar el modo en que

ellos ven el sistema financiero de una compañía.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 4/37

AUDITORIA DE CICLOS DE TRANSACCIONES

El objetivo del estudio y evaluación del control interno se efectúa con el fin de

cumplir con la norma de ejecución del trabajo, que indica que el auditor debeefectuar un estudio y evaluación adecuado del control interno existente, que le

sirva de base para determinar el grado de confianza que va a depositar en él y le

permita determinar la naturaleza, extensión y oportunidad que va a dar a los

procedimientos de auditoría. Y para establecer una relación más clara entre el

estudio y evaluación del control interno así como las pruebas de auditoría, se debe

reconocer que las transacciones que se efectúan en una entidad pueden

agruparse por ciclos y que pueden definirse objetivos específicos para cada ciclo,

ya que un estudio por cuentas pierde de vista la dinámica de las entidades. En

conclusión se puede estudiar y evaluar el Control Interno a través de los ciclos de

transacciones que se identifiquen en una entidad económica.

Este enfoque se relaciona con la auditoría de los controles de las transacciones

económicas que originan los estados financieros, con énfasis en el control interno.

El enfoque para efectuar la auditoría mediante una revisión más analítica y

profunda del control interno, requiere que se agrupen en forma ordenada lastransacciones características de cada negocio. El estudio de este concepto

requiere como base fundamental, que se definan dichas transacciones y la forma

como pueden agruparse.

A) DEFINICIONES

Un ciclo de auditoría enfatiza al auditor que la actividad de negocios es un flujo

continuo de hechos y transacciones, es decir que los ciclos se definen para

agrupar el flujo de hechos económicos, similares y que se enlazan entre sí. Esto

quiere decir que un ciclo es un período durante el cual se someten a auditoría

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 5/37

todas las actividades de un centro determinado y un hecho económico, que es un

suceso potencial, verdadero y objetivo, o sea es un acontecimiento preciso. Estos

hechos pueden ser:

Aquellos que involucran intercambio con terceros, como la adquisición de

recursos a cambio de pagos; distribución de recursos a terceros a cambio

de promesas de pagos futuros.

Los hechos originados por fuerzas o entidades externas, como cambios en

las condiciones económicas del país; Cambios en leyes y regulaciones; y

actos naturales como terremotos, incendios, entre otros.

Aquellos hechos que involucran decisiones o transferencias internas, como

decisiones operativas para cambiar precios; transferencias de materias

primas a las áreas de productos en proceso o terminados; y la realización

de ajustes contables.

Los hechos ocasionados por el tiempo, como la acumulación de intereses y

depreciaciones; y la amortización de gastos anticipados devengados.

Según las Normas Internacionales de Contabilidad (NICs), aquellos hechos que

son efecto de fuerzas o entidades externas así como internas deberán reflejarse

en los estados financieros de manera clara y adecuada.

Los hechos reconocidos en los estados financieros, deben identificarse y ser

aprobados para lo cual necesitan tramitaciones y procesamientos de los mismos,

como cálculos, clasificación y registros en el mayor para pasar al balance de

saldos que funcionará como base para los estados financieros.

Una transacción es un hecho económico al que se le ha reconocido que produce

un efecto potencial sobre los estados financieros, se ha presentado en una forma

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 6/37

en que puede procesarse y ha sido aceptado para procesamiento por uno o más

de los sistemas de registro de la entidad. No necesariamente un solo hecho

económico dará como resultado una sola transacción, en la práctica un hecho

económico puede dar parte para la creación de varias transacciones; así mismo

no todos los hechos económicos pueden presentarse a través de una o varias

transacciones, pero esto no implica que no se muestren en los estados

financieros, como puede ser el cambio en el nivel de precios, que afectará en los

estados financieros, pero no generará necesariamente una transacción.

B) CICLOS DE TRANSACCIONES

Se basa fundamentalmente en verificar los diferentes pasos que se dan al

procesar una transacción, la cual culmina con un efecto en los estados financieros.

El objetivo principal de este nuevo enfoque, es el de analizar gráficamente la

suficiencia de los controles internos contables como condición fundamental de la

integridad de las cifras resultantes de una transacción.

Un CPA tiene la obligación de cumplir con lo estipulado en su programa deauditoría con especial atención a los períodos de entrega de documentación,

esencialmente el informe, para llevar a cabo tal tarea debe simplificar su trabajo y

el utilizar los ciclos de auditoría le permite simplificar la manera de comprender el

sistema de control interno de la entidad a la cual esta auditando. Los ciclos de

auditoría vigilan el cumplimiento de los objetivos fundamentales del control interno

en cualquier entidad, los cuales son:

Protección de sus activos, lo cual implica la adecuada protección de los

bienes de la empresa, contra pérdidas por utilización o disposición no

autorizadas.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 7/37

Obtención de información financiera, razonable y oportuna, esto

consiste en obtener la información básica para el desarrollo del negocio,

pues en ella descansan todas las decisiones que debe tomar la

administración de la empresa.

Eficiencia Operativa, se logra cuando todas las operaciones de una

empresa se desarrollan con eficiencia, para esto se formulan principios,

se adecuan métodos al desarrollo operacional de la empresa, se busca

una eficiente distribución de labores entre el personal y se trata de

obtener un beneficio mayor al costo de su implantación.

Por tal razón el CPA al utilizar los ciclos de transacción velará por el cumplimientode los anteriores objetivos, de tal forma que podrá hacerse a una idea de las

condiciones en que se encuentra el control interno de la compañía auditada.

Aunque las empresas tienen diferentes clases de transacciones según sus

características, para efectos prácticos pueden organizarse de acuerdo con el

desarrollo normal de las mismas y presentarse en los siguientes ciclos típicos

aplicables en general a la mayoría de los negocios:

Ciclo de Tesorería;

Ciclo de Egresos (Adquisiciones y Nóminas);

Ciclo de Conversión;

Ciclo de Ingresos;

Ciclo de Información Financiera.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 8/37

C) TIPOS DE CICLOS

1. EL CICLO DE TESORERIA

Al ciclo de Tesorería le corresponde el establecimiento de controles en materia de

captación de recursos, su manejo y custodia y el programa de egresos. Es

responsable por el correcto y eficiente flujo de fondos. Por tanto las actividades de

Tesorería están supeditadas a las políticas, criterios y decisiones emanadas del

área o dirección financiera de la organización.

El ciclo de Tesorería de una empresa incluye aquellas funciones que tratan sobre

la estructura y rendimiento del capital.

Las funciones del ciclo de Tesorería se inician con el reconocimiento de las

necesidades de efectivo, continúan con la distribución del efectivo disponible a las

operaciones productivas y otros usos y se terminan con la devolución del efectivo

a los inversionistas y a los acreedores.

El ciclo de tesorería de una entidad incluye aquellas funciones que no tratan desus fondos de capital, es decir, el manejo de efectivo y la emisión de obligaciones

de deuda y de acciones de capital.

Los asientos más comunes de esta función se relacionan con, emitir y retirar

acciones, incurrir en deudas y pagarlas, adquirir y vender acciones de tesorería,

comprar y vender inversiones, acumulaciones, cobros y pagos de dividendos,

amortización de descuentos, gastos y primas diferidos relacionados con deudas e

inversiones, y cambios en el valor en libros de inversiones y deudas.

Las formas utilizadas en este ciclo son, certificados o títulos de acciones, papel

comercial y otros efectos o documentos por pagar, acciones, bonos y otros

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 9/37

instrumentos adquiridos como inversiones, convenios para el plan de beneficios al

empleado, y cheques de dividendos e intereses.

Para cumplir con los objetivos del control interno respecto a este ciclo, se realizan

separaciones de operaciones, las autorizaciones, se identifica ante las partes

relacionadas y los miembros de la empresa aquellas personas que estarán

autorizadas para firmar los documentos, como cheques, inversiones y cualquier

otro documento de soporte para las operaciones mencionadas anteriormente, se

establece una segregación de funciones para asegurar que en una persona no se

centralice toda una operación de este ciclo, como por ejemplo el hecho de que

exista alguien que prepare un cheque, una persona diferente lo autorizará, una

tercera persona, lo entregará ya sea al proveedor o al acreedor, y una cuartapersona fiscalizará que todo el proceso se ha realizado cumpliendo con las

normas de control interno de la empresa; los procedimientos de resguardo de

documentos, son la base esencial de este ciclo ya que cada documento de

soporte conforma una parte fundamental para la preparación ya sea de facturas

(ciclo de ingresos), o cheques (ciclo de egresos), por lo tanto se establece un

fuerte resguardo a cargo de varios empleados para asegurar siempre la

separación de funciones; y por último se establece una adecuada custodia de los

activos, cumpliendo siempre con los puntos anteriores para asegurar la legitimidad

de las operaciones realizadas.

Dentro de este ciclo se deben mantener bases de datos o archivos, como

estáticos o dinámicos, dependiendo de las operaciones que se resguarden, los

estáticos normalmente se preparan para registros de accionistas, cédulas de

intereses y dividendos, mientras que los dinámicos, se refieren a los estados de

cuenta, carteras de inversiones, y mayores auxiliares de inversionistas y

acreedores.

Como toda operación humana se considera que existen errores potenciales dentro

de este ciclo, estos errores pueden ser, la falta de una adecuada segregación de

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 10/37

funciones lo que permitiría que un solo empleado maneje a libertad una operación

esencial de la empresa; otro error potencial es el de no preparar las autorizaciones

adecuadas para el manejo de información, lo que abriría las puertas a un posible

jineteo de fondos por parte de cualquier empleado, así como también existe el

posible error de no resguardar adecuadamente ya sea los activos o los

documentos, puesto que sin un adecuado fundamento para realizar las

operaciones, en el caso de los documentos, estas quedarían estancadas, mientras

que en el caso de los activos, aquellos como mobiliario y equipo serían demasiado

susceptibles al hurto por parte de extraños o incluso de los mismos empleados.

El ciclo de tesorería se enlaza o relaciona con otros ciclos de auditoría, como es el

caso del ciclo de ingresos, y del ciclo de egresos, ya que recibe del ciclo deingresos los medios económicos para realizar sus operaciones y envía al ciclo de

egresos los medios para que este lleve a cabo sus funciones, y por supuesto tiene

un enlace básico con el ciclo de información financiera para preparar los registros

correspondientes a las transacciones realizadas en el ciclo de tesorería.

Las funciones típicas de este ciclo se refieren específicamente a la inversión y

financiamiento; subdivididas a su vez en funciones de ejecución, de registro y de

custodia. Resumiendo sus actos se pueden presentar el conjunto de funciones

típicas de la siguiente manera:

1.1. FUNCIONES TIPICAS EN EL CICLO DE TESORERIA

1.1.1. FUNCION DE EJECUSION:

a. Inversiones

Compra de valores

Recibir ingresos periódicos (por dividendos o interés)

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 11/37

Venta de valores

b. Financiamiento

Emisión de obligaciones y acciones representativas delcapital social, pago de intereses sobre obligaciones y

dividendos en efectivo.

Redimir obligaciones y re adquisición de acciones

1.1.2. FUNCION DE REGISTRO:

a. Inversiones

Contabilizar las transacciones y hacer los pases al

mayor

Actualizar el mayor auxiliar de inversiones

b. Financiamiento

Contabilizar las transacciones en diarios y pase al

mayor

Actualización de los mayores auxiliares

1.1.3. FUNCION DE CUSTODIA:

a. Inversiones

Protección de valores

Mantener corrección de los saldos de inversión

b. Financiamiento

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 12/37

Asegurarse de la corrección de los saldos de los

pasivos y capital social.

1.2. DOCUMENTACIÓN DEL CICLO DE TESORERIA

Certificados o títulos de acciones

Papel comercial y otros efectos o documentos por pagar

Acciones y otros instrumentos adquiridos como inversiones

Convenios para el plan de beneficios al empleado

Cheques de dividendos e intereses

2. EL CICLO DE EGRESOS (Adquisiciones y Nominas)

Con respecto a la sección de adquisiciones, este ciclo se dedica usualmente a

clasificar las mismas entre las cuentas de activo y gastos, debido a las diferencias

en tiempo que existen entre el recibo de los recursos y el desembolso delefectivo, las cuentas a pagar y diversos pasivos acumulados, también se efectúan

directamente por este ciclo.

Acerca de la sección de Nómina, involucra los eventos y transacciones que

corresponden a las remuneraciones a ejecutivos y empleados, este tipo de

transacciones incluyen, personal asalariado, obreros que se les paga por hora o a

destajo, comisiones al personal de ventas, premios a ejecutivos, planes de

pensiones y de participación de utilidades, vacaciones pagadas, y prestaciones a

los empleados, como los seguros médicos o ventas internas hechas a los

empleados.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 13/37

Entre las funciones típicas de este ciclo se incluyen, compras, selección de

empleados y proveedores, reclutamiento, contratación, promoción y despido de

personal, relaciones laborales e industriales, capacitación y evaluación del

personal, autorización, pago y recuperación de anticipos varios, y autorización de

nóminas de ejecutivos, gerencia y confidenciales.

Los asientos comunes de este ciclo se relacionan a, compras, desembolsos de

efectivo, ajustes, nóminas pagadas, beneficios de empleados pagados,

distribuciones de mano de obra y pagos adelantados.

Así como el ciclo de tesorería este ciclo, también se enlaza con otros ciclos de

transacciones, como el de conversión por la recepción de servicios de mano deobra, el ciclo de tesorería por el pago a proveedores, y el de información

financiera, por la preparación de los asientos y registros contables que deben

preparar esta sección de una entidad.

2.1 FUNCIONES TIPICAS EN EL CICLO DE EGRESOS

2.1.1 FUNCION DE EJECUSION:

Solicitud de compra

Solicitud de cotización

Selección del mejor cotizante

Preparación de solicitud de compra

Autorización para la adquisición de bienes y servicios

Función especifica de compra

2.1.2 FUNCIONES DE REGISTRO:

Registro y control de las cuentas por pagar y los

pasivos acumulados

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 14/37

Distribución de las compras a las cuentas apropiadas

Actualización de los registros de inventarios y costos

para controlar las compras o las devoluciones a proveedores

Desembolsos y registros de los pagos.

Control de los fondos fijos de caja

2.1.3 FUNCIONES DE CUSTODIA:

Protección del inventario

Mantener registros correctos de inventarios

2.2 DOCUMENTACIÓN DEL CICLO DE EGRESOS-COMPRAS

Solicitudes de compras

Ordenes de compra

Documentos de recepción

Facturas de proveedores

Notas de debito y de crédito

Comprobantes

Solicitudes de cheques

Cheques

Autorización para desembolsos de proyectos

3. CICLO DE CONVERSION

Este ciclo se adapta de mejor manera a las empresas dedicadas a la manufactura

o a la transformación de materias primas, ya que sus funciones se concentran en

manejar las agrupaciones de recursos como inventarios, propiedades y equipos

depreciables, recursos naturales existentes, seguros pagados por adelantado y

otros activos no monetarios que se tienen para usarse en el negocio, así como la

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 15/37

etapa de producción de un artículo terminado mediante el uso de los recursos

adquiridos con ese propósito, materiales, mano de obra directa e indirecta.

Las funciones de este ciclo se dirigen a, contabilidad de costos, control de

fabricación, administración de inventarios y contabilidad de propiedades, así como

la transferencia de inventarios, y la aplicación del costo de mano de obra y de

cuotas de gastos de fábrica sí así se requiere.

Los asientos comunes de este ciclo se concentran en, depreciación y amortización

de costos diferidos, retiros de propiedades, transferencias de inventario, costos de

fabricación absorbidos, variaciones, y cambios en el valor en libros de inventarios

y propiedades.

El ciclo de conversión se enlaza a los ciclos de adquisición a través de las

entradas de material y mano de obra, ciclo de ingresos, por los embarques de

productos que la entidad pueda realizar, es decir ventas, y al ciclo de información

financiera, para la preparación de los registros correspondientes a los hechos

económicos que afectaron el desarrollo del ciclo.

3.1 FUNCIONES TIPICAS EN EL CICLO DE CONVERSION

3.1.1 FUNCION DE EJECUSION:

Expedición de ordenes de producción

Requisición de materias primas

Procesamiento de materias primas

Transferencia de productos terminados al almacén

Depreciación y amortización de activos

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 16/37

3.1.2 FUNCION DE REGISTRO:

Transferencias de inventarios ( de materia prima a

proceso y de proceso a productos en proceso)

Aplicación del costo de mano de obra

Aplicación de cuota de gastos de fabricación

Depreciación y amortización de inmuebles, maquinaria

y equipo

Determinación de variaciones en precios y calidad

Contabilización de desechos, desperdicios y producción

defectuosa

3.1.3 FUNCION DE CUSTODIA: Proteger los productos en proceso y registros

terminados

Guardar adecuadamente los registros de manufactura

3.2 DOCUMENTACIÓN DEL CICLO DE CONVERSION

Ordenes de producción

Relación de materiales

Requisición de materiales

Boletas de ruta

Reportes de actividades

Tarjetas de tiempo (mano de obra)

Informes de producción Informes de desperdicios

Hojas de trabajo de aplicación de gastos de fabricación

Hoja de costos

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 17/37

4. EL CICLO DE INGRESOS

El ciclo de ingresos incluye las funciones que se requieren para cambiar por efectivo los productos o servicios que la entidad auditada presta al público, incluye

tomar pedidos de los clientes, embarcar productos terminados, mantener y cobrar

cuentas y recibir efectivo de los clientes. En este ciclo se establece el control

físico y el derecho de propiedad sobre los recursos convertidos que se traspasan a

cambio de efectivo.

Las funciones típicas de este ciclo incluyen, la concesión de créditos, la entrada de

pedidos, la entrega o embarque de productos, la facturación, la contabilización de

comisiones y de garantías, el manejo de las cuentas por cobrar y del ingreso de

efectivo, el cobro de los clientes, el ajuste de facturas y el costeo de las ventas,

además el manejo de los depósitos provenientes de la ventas, y la determinación

de cuentas incobrables.

Los asientos comunes de este ciclo se basan en, las ventas, el costo de ventas,

los ingresos de caja, las devoluciones y rebajas en ventas, los descuentos por

pronto pago, las cancelaciones y recuperaciones de las cuentas incobrables, lasprovisiones para cuentas dudosas, los gastos de comisiones, el pasivo por los

impuestos relacionados a las ventas, y la acumulación de gastos de garantía

sobre los movimientos realizados en el ciclo.

Los ciclos con los que tiene relación el ciclo de ingresos son, el ciclo de tesorería a

través del manejo de los ingresos de caja, con el ciclo de conversión gracias al

manejo de los embarques de productos, y con el ciclo de información financiera

para la preparación de las pólizas de diario relacionadas con las transacciones

realizadas en el desarrollo de este ciclo.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 18/37

4.1 FUNCIONES TIPICAS EN EL CICLO DE INGRESOS

4.1.1 FUNCION DE EJECUSION:

4.1.1.1 Ventas

Toma de pedidos

Evaluación y aprobación del crédito

Despacho del pedido y/o prestaciones del servicio

Facturación

4.1.1.2 Ingresos de Efectivo

Recibir remesas de efectivo por correo

Recepción de dinero de ventas al mostrador

Sumar el total de entradas de efectivo

Depositar el efectivo recibido en el banco

4.1.2 FUNCION DE REGISTRO:

4.1.2.1 Ventas

Contabilizar la factura

Contabilizar comisiones

Contabilizar garantías otorgadas en le venta del bien o

servicio Emisión de notas de crédito, ajustes a clientes por:

mercadería devuelta, ajustes a precios, errores en facturación,

cualquier otra reducción en el saldo de clientes

4.1.2.2 Ingreso de efectivo

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 19/37

Contabilizar en el diario las entradas de efectivo y

efectuar pases al mayor

Contabilizar en el diario las transacciones de ajustes a

las ventas y pases al mayor.

4.1.3 FUNCIONES DE CUSTODIA:

4.1.3.1 Ventas

Proteger el mayor auxiliar de clientes

Mantener actualizados los saldos

4.1.3.2 Ingresos de efectivo.

Llevar el control correcto de los saldos de efectivo

Llevar un control apropiado de los saldos de clientes

4.2 DOCUMENTACIÓN DEL CICLO DE INGRESOS

4.2.1 Ventas

Pedidos de clientes

Ordenes de embarque o despacho

Conocimiento de embarque

Facturas de ventas Relación de documentos entregados para su cobro

Recibos

Avisos de remesas de clientes

Relación diaria de cobros

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 20/37

Relación diaria de depósitos

Notas de debito y crédito a clientes por modificaciones en

las facturas o saldos de su cuenta

4.2.2 Ingresos

Avisos de remesas de fondos

Cheques recibidos

Cintas de maquinas registradoras

Pre listado de entradas de efectivo

Resúmenes diario de efectivo

Fichas de deposito bancario Notas de crédito

Notas de autorización de cancelación de cuentas

5. CICLO DE INFORMACION FINANCIERA.

El ciclo de información financiera de una entidad no procesa transacciones como

los demás ciclos que se han descrito, mas bien, obtiene información de

contabilidad y operaciones de otros ciclos, entonces analiza, evalúa, resume,

concilia, ajusta y reclasifica esa información de modo que pueda ser informada a

la gerencia y a otros, además la recopilación de datos para su exposición en los

Estados Financieros ocurre dentro de este ciclo.

Las funciones típicas de este ciclo son, traslados al mayor general, obtención de

datos para exposiciones suplementarias, preparación de asientos de diario,

consolidación, conversión de datos en moneda extranjera, preparación de

informes, retención de registros financieros, al terminar en este ciclo todos los

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 21/37

otros ciclos también incluye dentro de sus funciones, la compra y devolución de

compras, ventas y sus devoluciones, cobros, pagos y transacciones generales.

Los asientos comunes de este ciclo se refieren a, la valuación, eliminaciones,

reclasificación, asientos de diario y la preparación de los estados financieros

básicos y otros estados financieros.

Las formas y documentos que requiere este ciclo son, pólizas de diario, diario

general y subsidiarias, mayor general, auxiliares de mayores, y estados e informes

financieros.

En este ciclo también se cumplen los objetivos de control interno, estableciendopersonal específico para la autorización de pólizas, informes, mayores,

presupuestos, y estados financieros, cumpliendo con la separación de funciones,

el adecuado resguardo de la documentación y con respecto a la salvaguarda de

activos, los activos en este ciclo se resumen a los libros contables, formularios y

reglamentos y normativos contables.

Los errores potenciales en este ciclo pueden ser, asientos no autorizados u

omitidos, asientos con errores o incorrectos, uso de documentación sin

autorización, y estados financieros presentados indebidamente, es decir con

desviaciones a las Normas Internacionales de Contabilidad o las Principios de

Contabilidad.

En relación a los enlaces en este ciclo, basta con decir que aquí es donde se

enlazan todos los ciclos, por lo tanto este ciclo funciona como un filtro para toda la

información generada en los otros ciclos, en algunas empresas este ciclo es

llevado a cabo por el departamento de contabilidad de manera unilateral, pero

depende de las funciones establecidas para la empresa.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 22/37

5.1 FUNCIONES TIPICAS EN EL CICLO DE INFORMACIÓN FINANCIERA

En el ciclo de información financiera cubre las siguientes actividades básicas:

Originar y preparar las pólizas de diario tanto

recurrentes como esporádicas

Registrar operaciones en el diario ( si los otros ciclos no

lo han efectuado)

Mayorizar operaciones

Agrupar información de revelación suplementaria

Originar, preparar, consolidar y re expresar informes y

estados financieros

Conversión monetaria

Obtener información de los diferentes ciclos

Custodia de formularios y libros de contabilidad

5.2 DOCUMENTACIÓN DEL CICLO DE INFORMACIÓN FINANCIERA

Pólizas de diario

Diario general y subsidiarias

Mayor general

Auxiliares de mayores

Estados e informes financieros

D) ERRORES POTENCIALES EN CICLOS DE TRANSACCIONES

1. CICLO DE TESORERIA

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 23/37

Emisión de pago sin autorización necesaria.

Falta de papelería de soporte en egresos de efectivo.

La no registración por ingresos que no son de naturaleza de la entidad

2. CICLO DE EGRESOS

Falta de ordenes o requisiciones de compras

Que se realicen cotizaciones (mínimo 3) para compras menores

Soporte en pago a empleados sobre una base de incentivo

3. CICLO DE CONVERSION

Inventarios

Anotar movimiento, sin que lo haya

Entrada o salida no contabilizada.

Entrada o salida contabilizada no realizada.

Entrada o sólida no autorizada.

Cantidades anotadas incorrectamente.

Error en cálculos de entrada o salida.

Movimiento valorado incorrectamente.

Entrada o salida mal clasificada.

Entrada o salida, anotada en periodo indebido.

Desecho, desperdicio o producción defectuosa, cuyo

movimiento no se controla.

Producción

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 24/37

Transferencias ínter departamental:

Transferencias no correspondidas (X reporta transferencias a

Y, y no reporta transferencia recibida.).

Anotadas pero no realizadas.

Realizadas, pero no anotadas.

Movimiento de salida/entrada, no conciliada: por clasificación,

Cantidades o valores incorrectos.

Contabilizada en periodo indebido.

Desechos, desperdicios, producción defectuosa,

impropiamente

Contabilizada.

Producción en Proceso:

Mano de obra o gastos indirectos computados o distribuidos

Incorrectamente.

Gastos clasificados incorrectamente como costo de

producción

(Gastos Incorrectamente capitalizados)

Producción terminada, no descargada.

4. CICLO DE INGRESOS

Ingresos efectuados pero no contabilizados

Contabilizados pero no efectuados

Contabilizados en periodos incorrectos

5. CICLO DE INFORMACION FINANCIERA

Asientos no autorizados.

Asientos e información omitidos.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 25/37

Asientos con errores de anotación o suma.

Asientos o pólizas de diario incorrectos.

Uso o distribución de documentación, sin autorización previa.

Submayores no conciliados.

Estados financieros o estadísticos presentados indebidamente.

E) INTEGRACION ENTRE LOS CICLOS DE TRANSACCIONES

1. CICLO DE TESORERIA

Desembolsos de efectivo del ciclo de Adquisición y pago.

Ingresos de efectivo del ciclo de ingreso.

Asientos de diario que reflejan transacciones individuales o resúmenes de

transacciones. Semejantes al ciclo de información financiera.

2. CICLO DE EGRESOS-COMPRAS-NOMINA

Desembolsos de efectivo con el CICLO DE TESORERIA.

Recepción de bienes, mercancías y servicios en el CICLO DE

CONVERSIÓN.

Resúmenes de transacciones (asientos de diario) con el CICLO DE

INFORMACIÓN FINANCIERA.

Desembolsos de efectivo con el CICLO DE TESORERIA.

Recepción de servicios de mano de obra con el CICLO DE CONVERSIÓN.

Resúmenes de transacciones (asientos de diario) con el CICLO DE

INFORMACIÓN FINANCIERA.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 26/37

3. CICLO DE CONVERSION

Entradas de material y mano de obra del CICLO DE ADQUISICIÓN Y

PAGO. (EGRESOS Y EGRESOS NOMINA).

Embarques de productos al CICLO DE INGRESOS. Resúmenes de Actividad (ASIENTOS DE DIARIO) al CICLO DE

INFORMACIÓN FINANCIERA.

4. CICLO DE INGRESOS

Ingresos de Caja al CICLO DE TESORERIA.

Embarques de productos al CICLO DE CONVERSIÓN.

Resúmenes de actividad (Asientos de diario) al CICLO DE INFORMACIÓN

FINANCIERA.

5. CICLO DE INFORMACIÓN FINANCIERA

Asientos de diario de otros ciclos.

Informes para facilitar la planeación y control de los ciclos de operaciones.

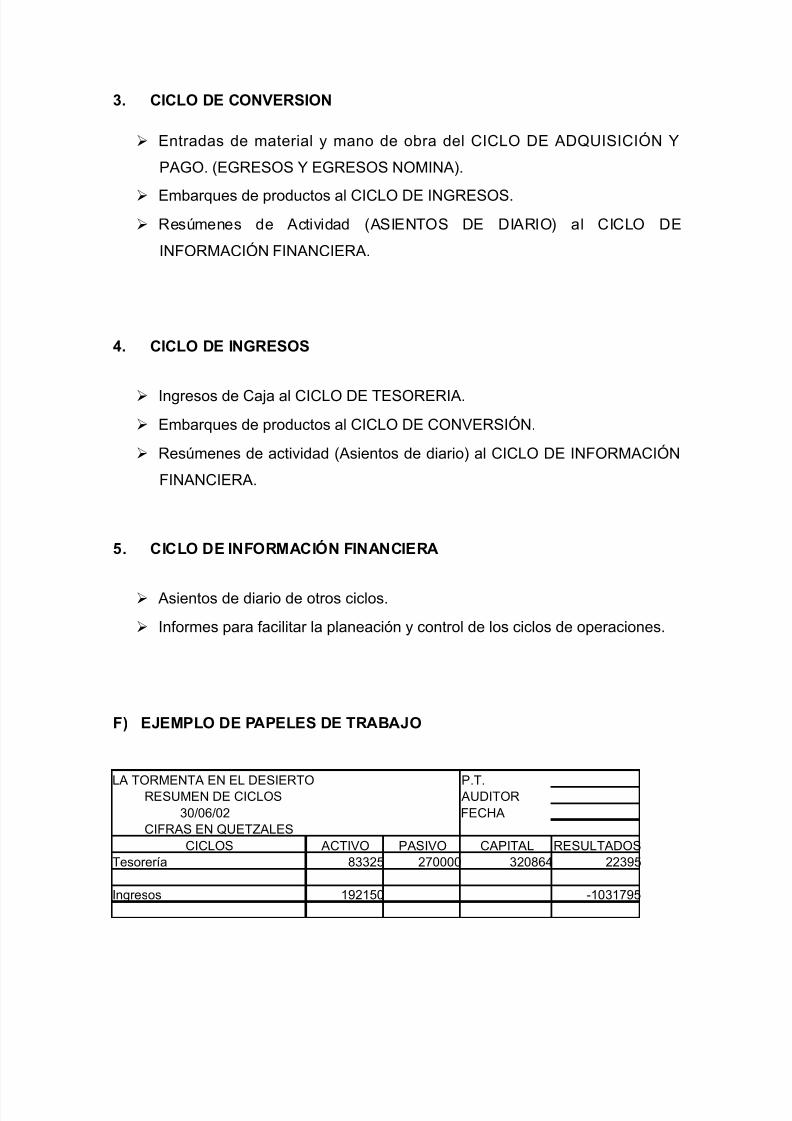

F) EJEMPLO DE PAPELES DE TRABAJO

LA TORMENTA EN EL DESIERTO P.T.RESUMEN DE CICLOS AUDITOR30/06/02 FECHA

CIFRAS EN QUETZALESCICLOS ACTIVO PASIVO CAPITAL RESULTADOS

Tesorería 83325 270000 320864 22395 Ingresos 192150 -1031795

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 27/37

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 28/37

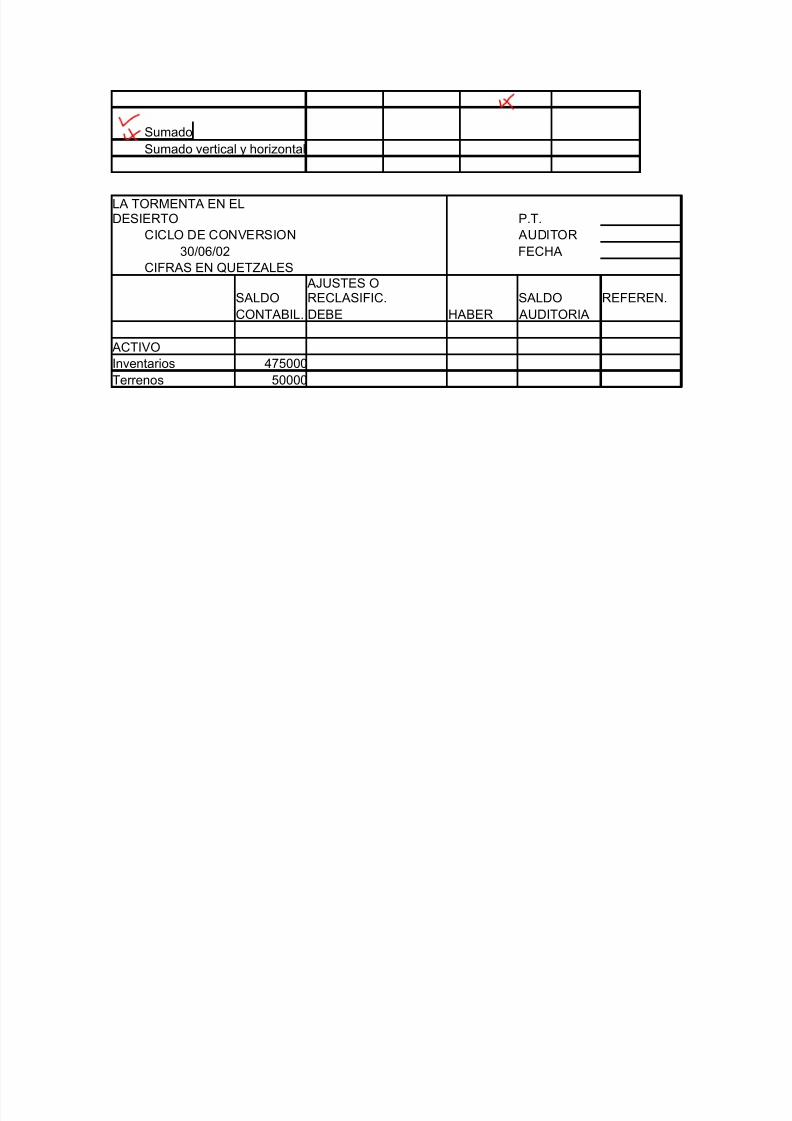

Sumado Sumado vertical y horizontal

LA TORMENTA EN ELDESIERTO P.T.

CICLO DE CONVERSION AUDITOR30/06/02 FECHA

CIFRAS EN QUETZALES

SALDO AJUSTES ORECLASIFIC. SALDO REFEREN.

CONTABIL. DEBE HABER AUDITORIA

ACTIVOInventarios 475000Terrenos 50000

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 29/37

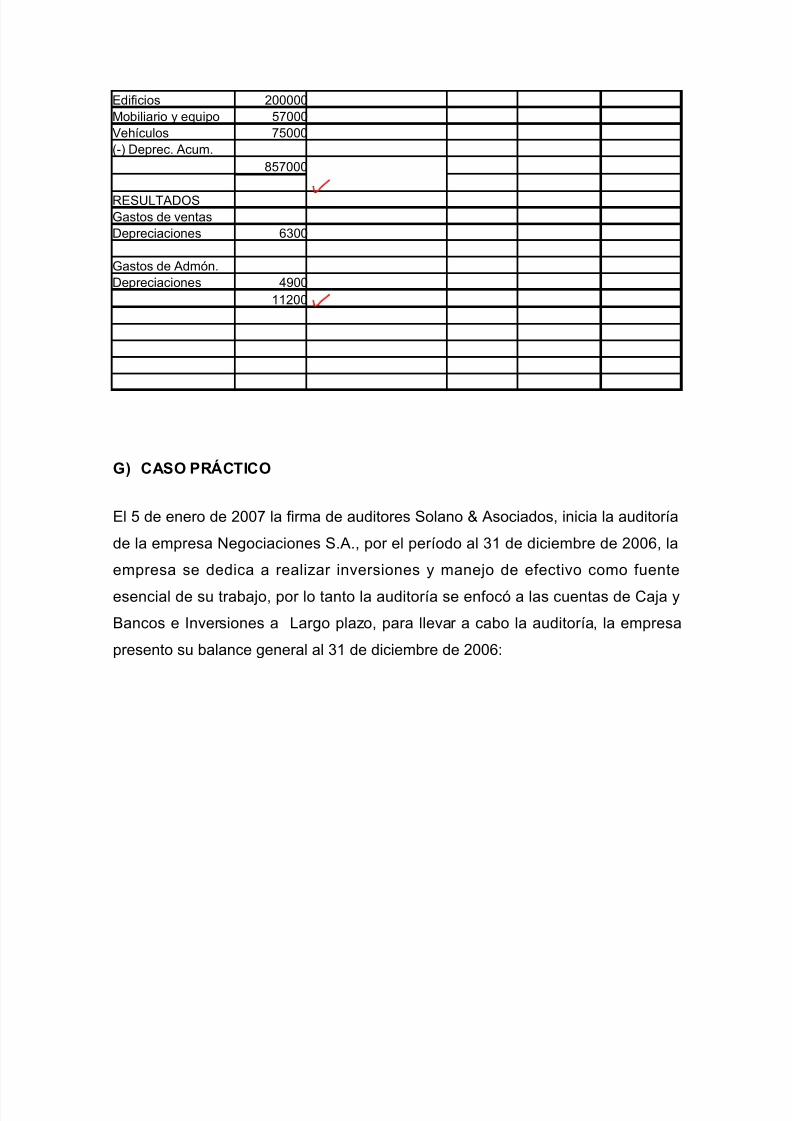

Edificios 200000Mobiliario y equipo 57000Vehículos 75000(-) Deprec. Acum.

857000

RESULTADOSGastos de ventasDepreciaciones 6300

Gastos de Admón.Depreciaciones 4900

11200

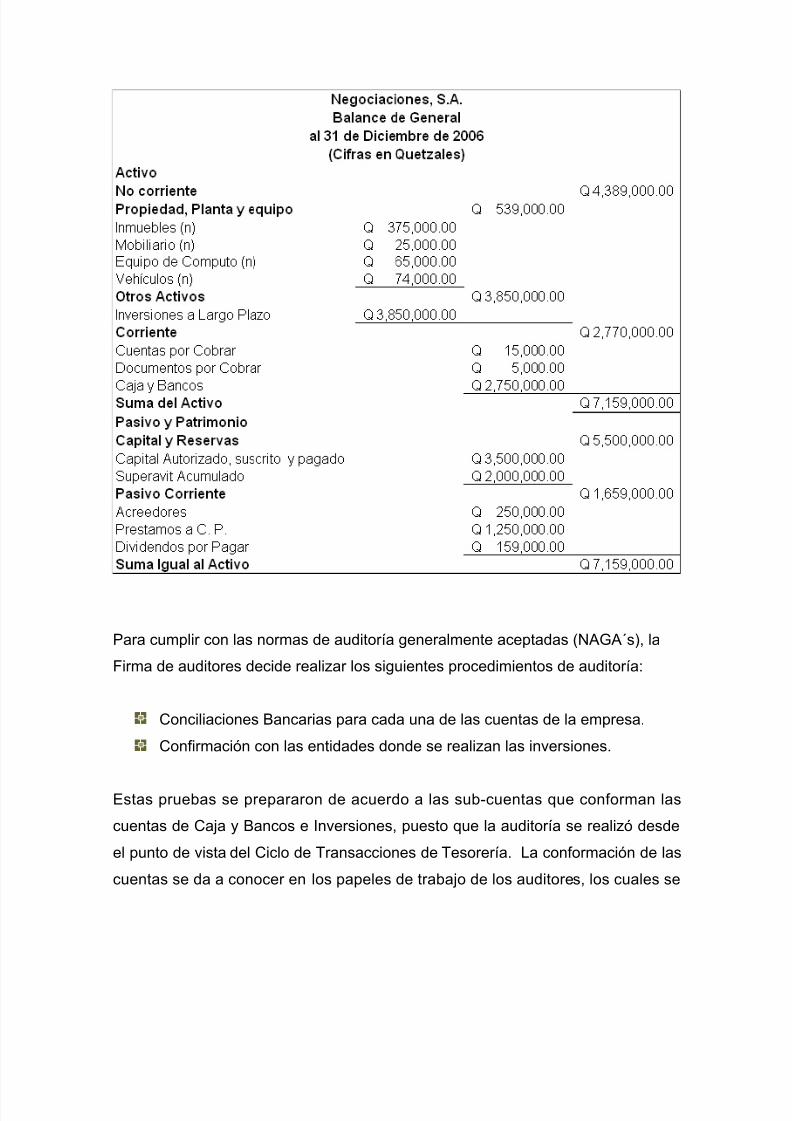

G) CASO PRÁCTICO

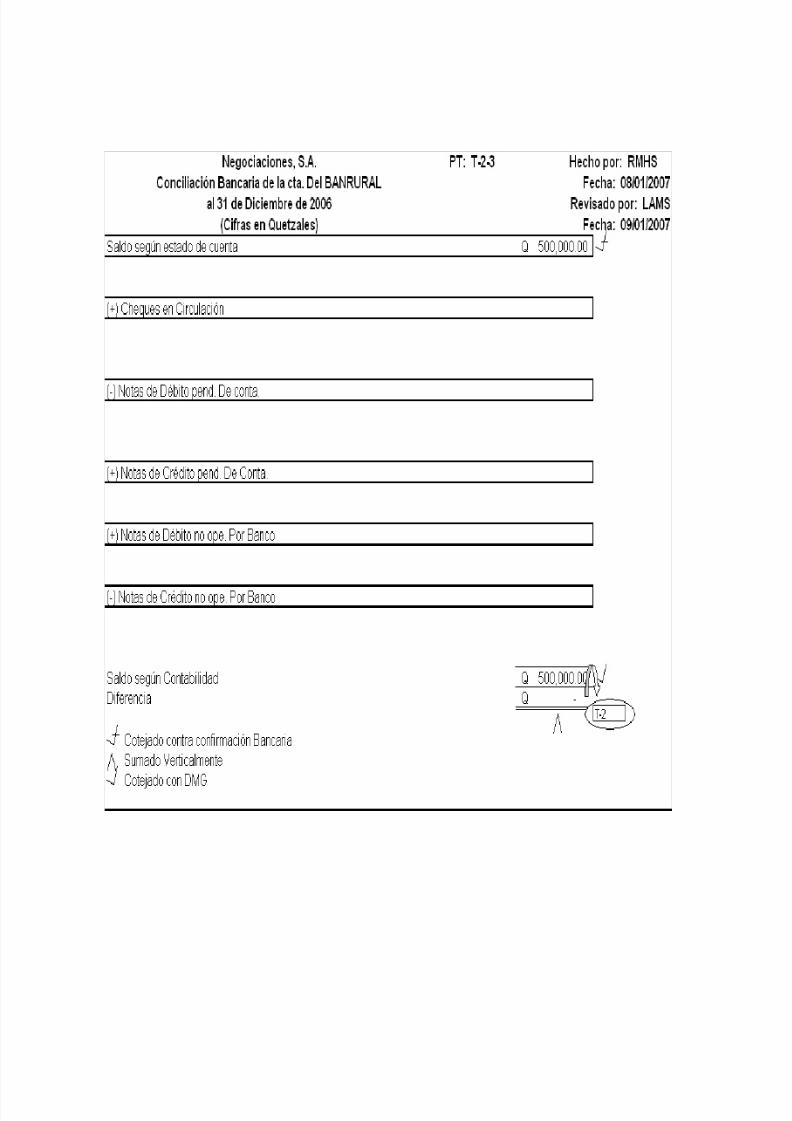

El 5 de enero de 2007 la firma de auditores Solano & Asociados, inicia la auditoría

de la empresa Negociaciones S.A., por el período al 31 de diciembre de 2006, la

empresa se dedica a realizar inversiones y manejo de efectivo como fuente

esencial de su trabajo, por lo tanto la auditoría se enfocó a las cuentas de Caja y

Bancos e Inversiones a Largo plazo, para llevar a cabo la auditoría, la empresa

presento su balance general al 31 de diciembre de 2006:

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 30/37

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 31/37

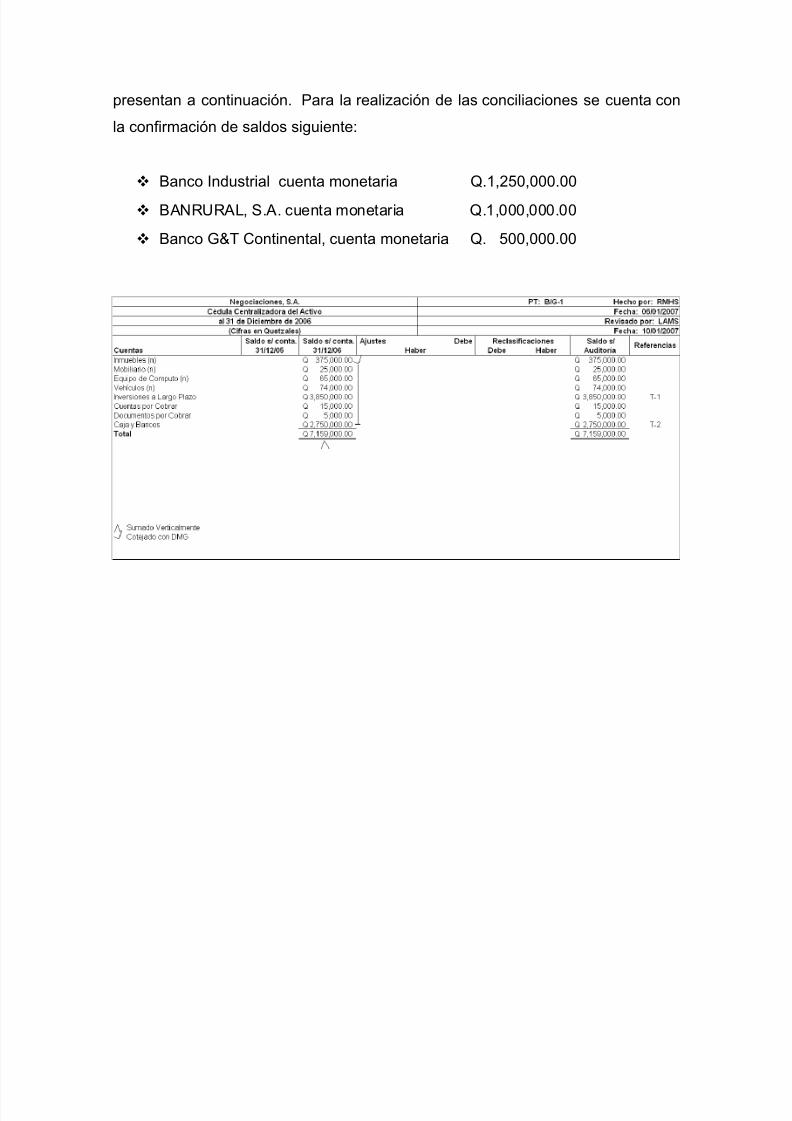

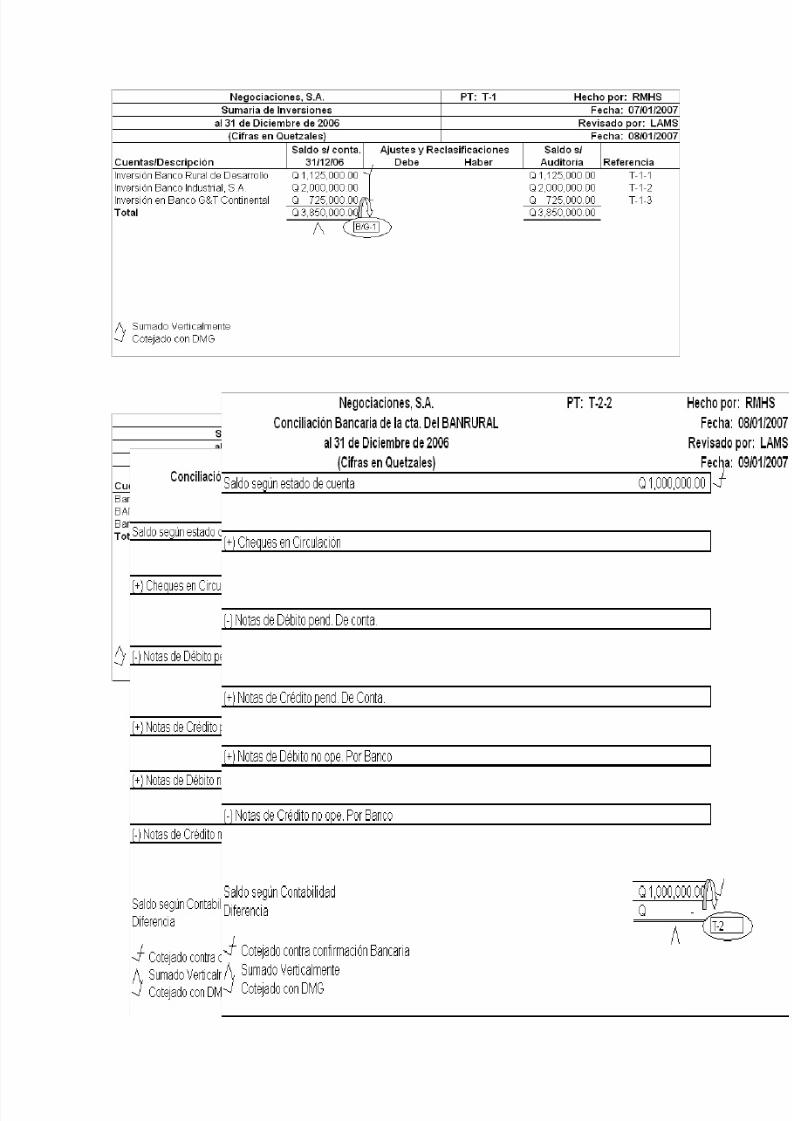

presentan a continuación. Para la realización de las conciliaciones se cuenta con

la confirmación de saldos siguiente:

Banco Industrial cuenta monetaria Q.1,250,000.00

BANRURAL, S.A. cuenta monetaria Q.1,000,000.00

Banco G&T Continental, cuenta monetaria Q. 500,000.00

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 32/37

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 33/37

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 34/37

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 35/37

CONCLUSION

La implementación de los ciclos de transacciones en el proceso de

auditoría, tiene como objetivo esencial buscar la simplificación del trabajo

del CPA, por lo que el manejo y técnica mecánica del proceso de

planeación y comprensión de estos ciclos le es útil

Además el aprendizaje y la motivación de los administradores o

empresarios para implementarlos dentro de sus entidades también debe ser

comprendido por todos los profesionales que se involucran el manejo o el

control de la fiscalización de una empresa, ya que este tipo de trabajo no es

exclusivo de los contadores y auditores públicos.

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 36/37

7/30/2019 72278993 Auditoria Por Ciclos de Transacciones Trabajo

http://slidepdf.com/reader/full/72278993-auditoria-por-ciclos-de-transacciones-trabajo 37/37

Top Related