Idiomas

Páginas

Jurídico

Almacenamiento de energía eléctrica

IV Workshop Smart Grids Almacenamiento Energético

Móstoles, 7 de Julio de 2015

2

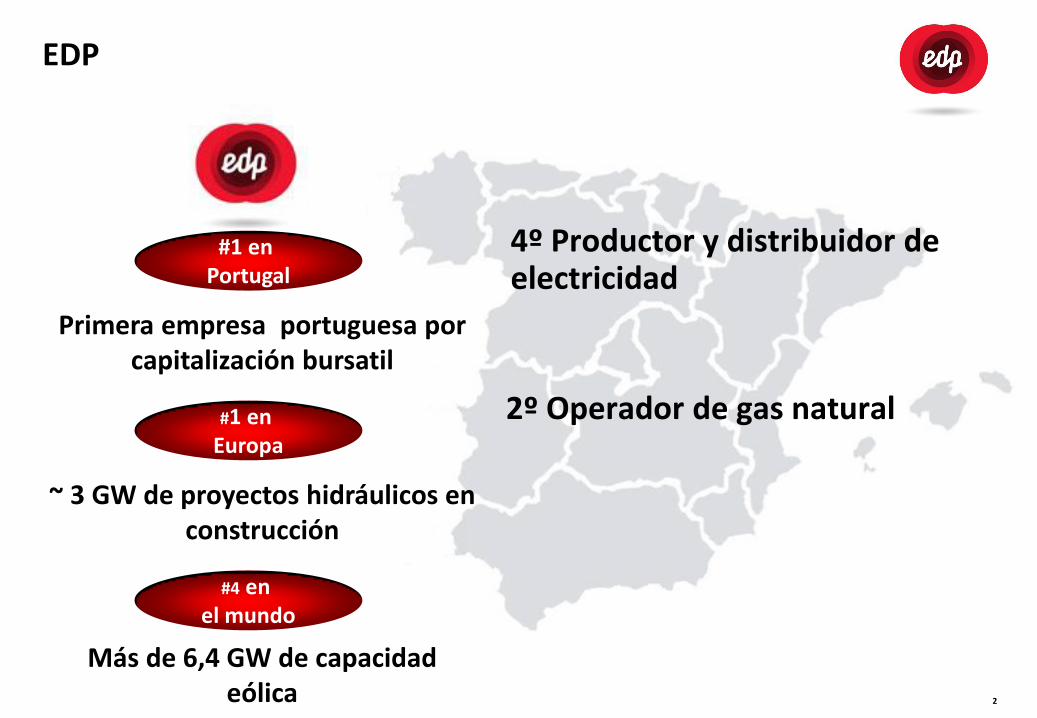

EDP

4º Productor y distribuidor de electricidad

2º Operador de gas natural

Primera empresa portuguesa por capitalización bursatil

#1 en Portugal

~ 3 GW de proyectos hidráulicos en construcción

#1 en Europa

Más de 6,4 GW de capacidad eólica

#4 en el mundo

3

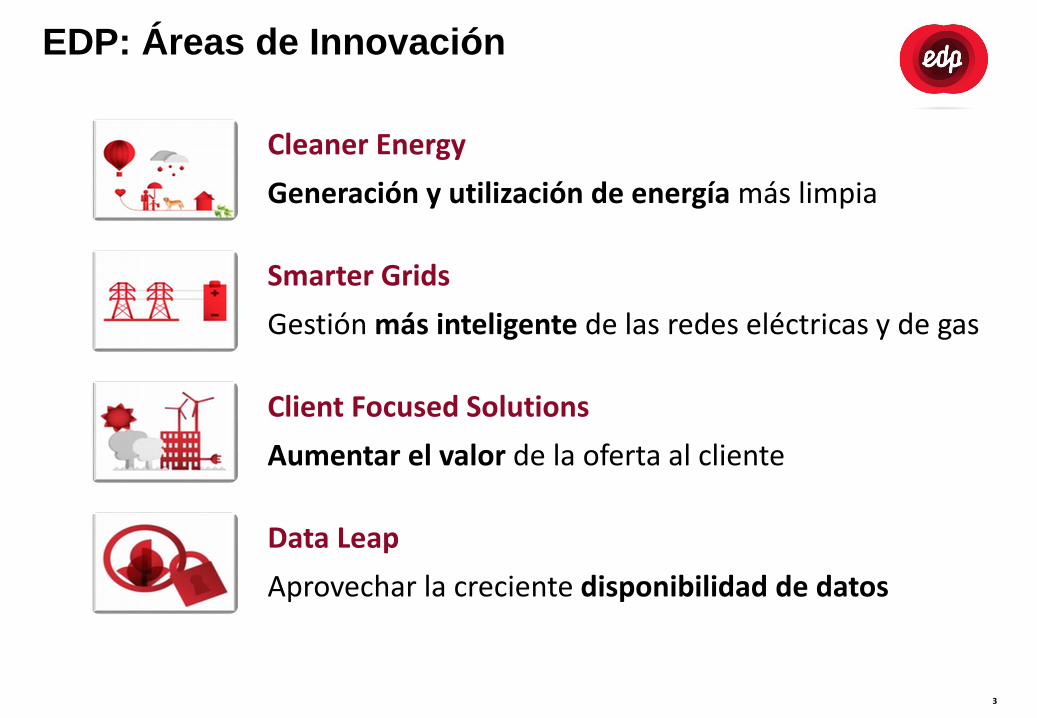

EDP: Áreas de Innovación

Cleaner Energy

Generación y utilización de energía más limpia

Smarter Grids

Gestión más inteligente de las redes eléctricas y de gas

Client Focused Solutions

Aumentar el valor de la oferta al cliente

Data Leap

Aprovechar la creciente disponibilidad de datos

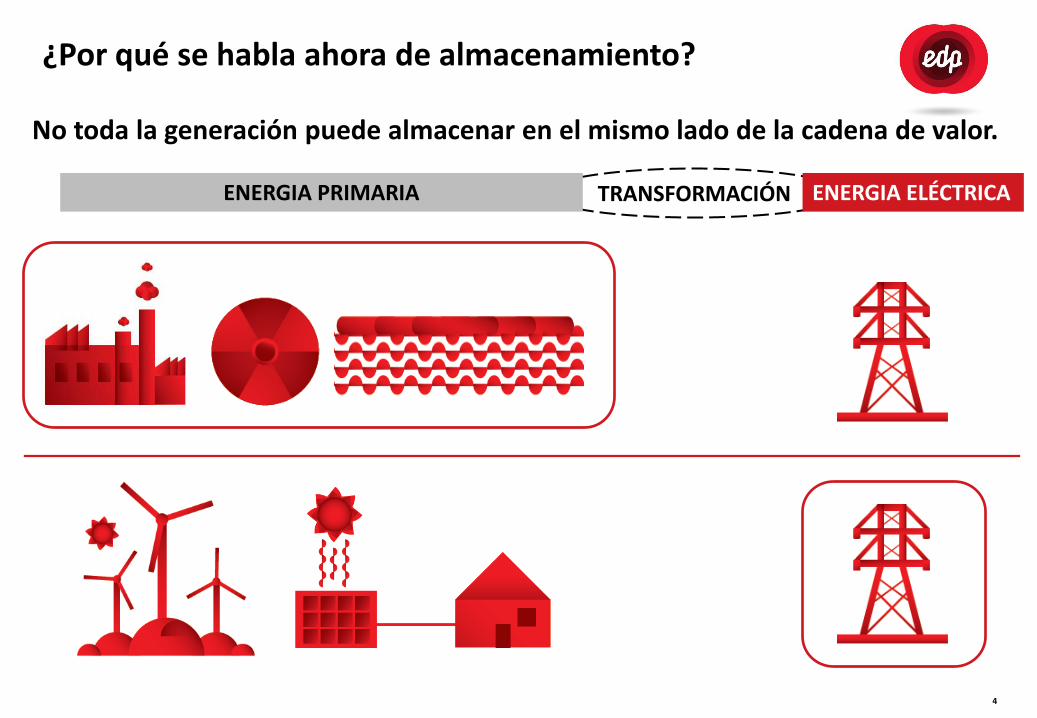

TRANSFORMACIÓN

4

¿Por qué se habla ahora de almacenamiento?

ENERGIA PRIMARIA ENERGIA ELÉCTRICA

No toda la generación puede almacenar en el mismo lado de la cadena de valor.

5

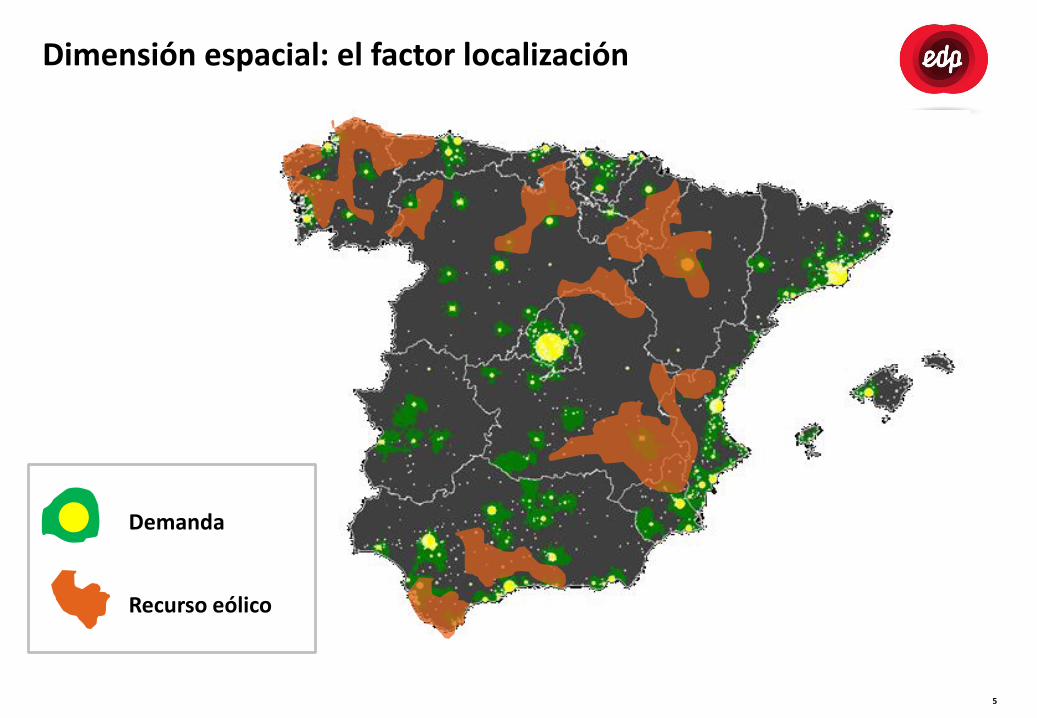

Dimensión espacial: el factor localización

Recurso eólico

Demanda

6

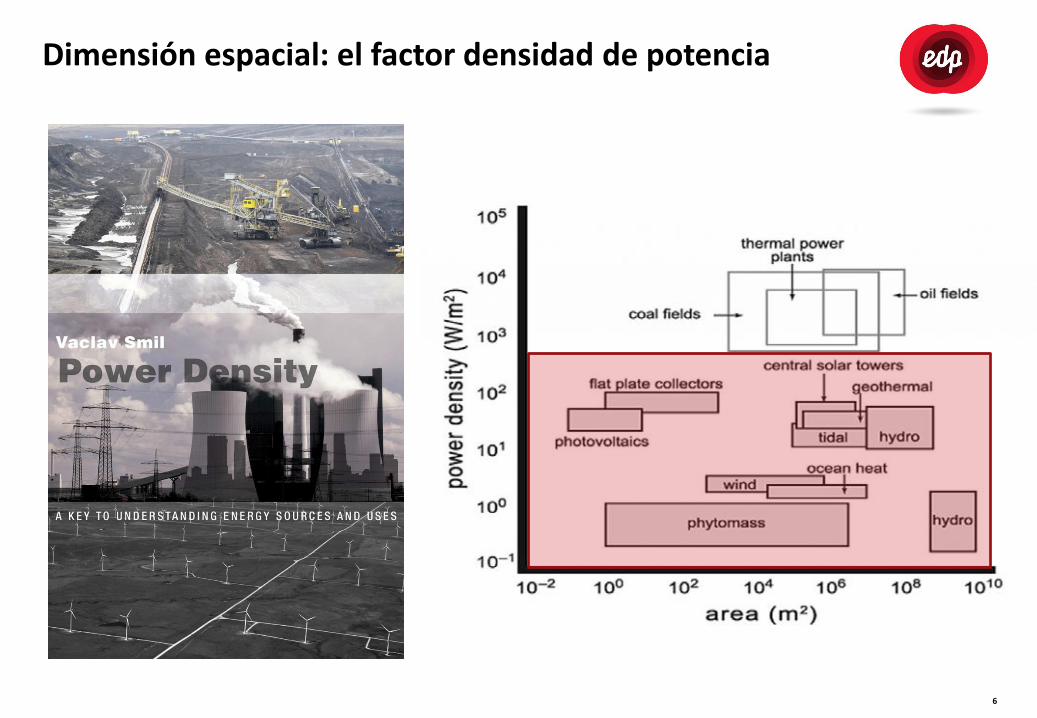

Dimensión espacial: el factor densidad de potencia

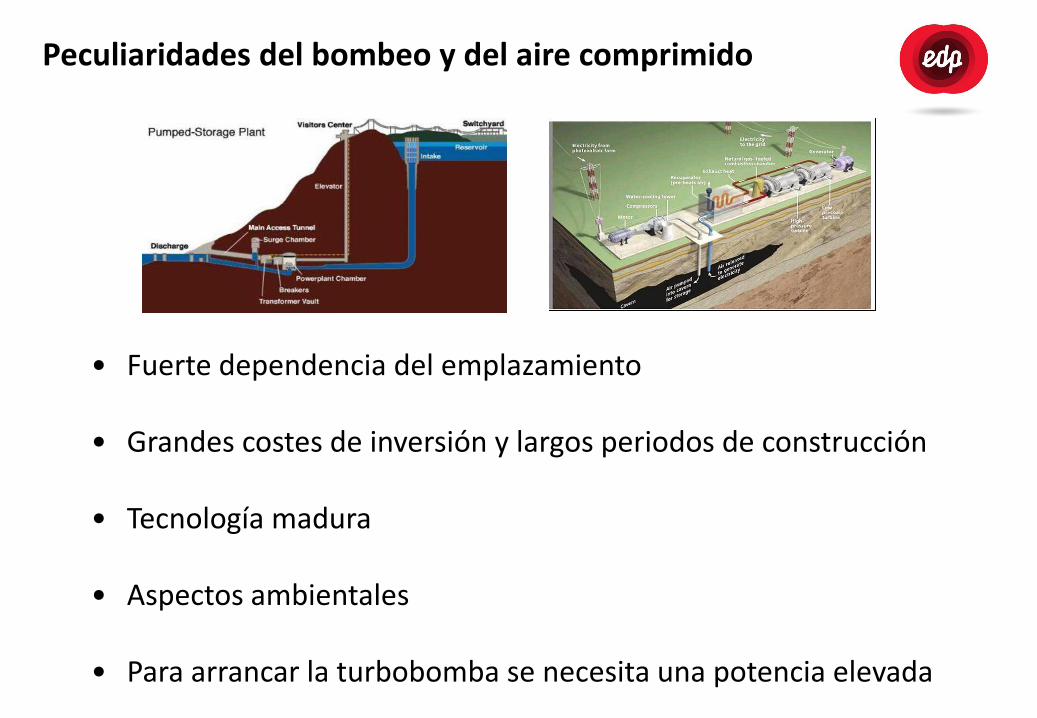

• Fuerte dependencia del emplazamiento

• Grandes costes de inversión y largos periodos de construcción

• Tecnología madura

• Aspectos ambientales

• Para arrancar la turbobomba se necesita una potencia elevada

Peculiaridades del bombeo y del aire comprimido

8

Almacenamiento descentralizado

• No es la “bala de plata”

• Es parte del desarrollo de una red más inteligente

• No es un monopolio natural.

• Más apoyo europeo a la I+D para la integración en red

• Se necesita una visión integrada de todos los costes y beneficios

• Tarifas : más enfoque en la potencia que en la energía

9

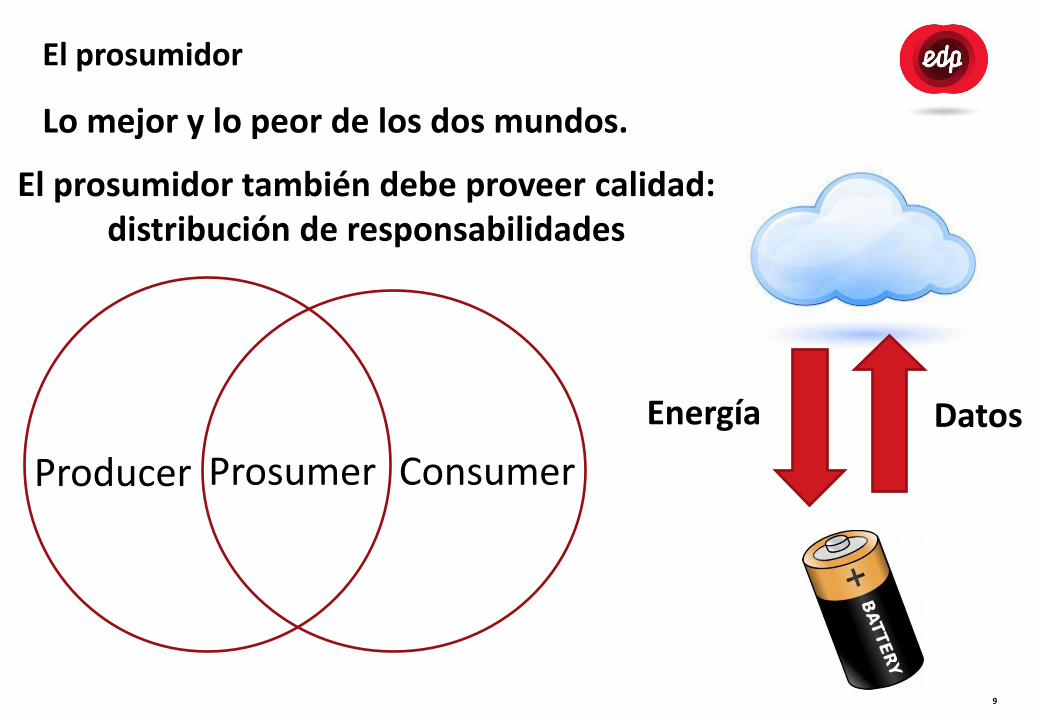

El prosumidor

Producer Consumer Prosumer

Lo mejor y lo peor de los dos mundos.

El prosumidor también debe proveer calidad: distribución de responsabilidades

Datos Energía

10

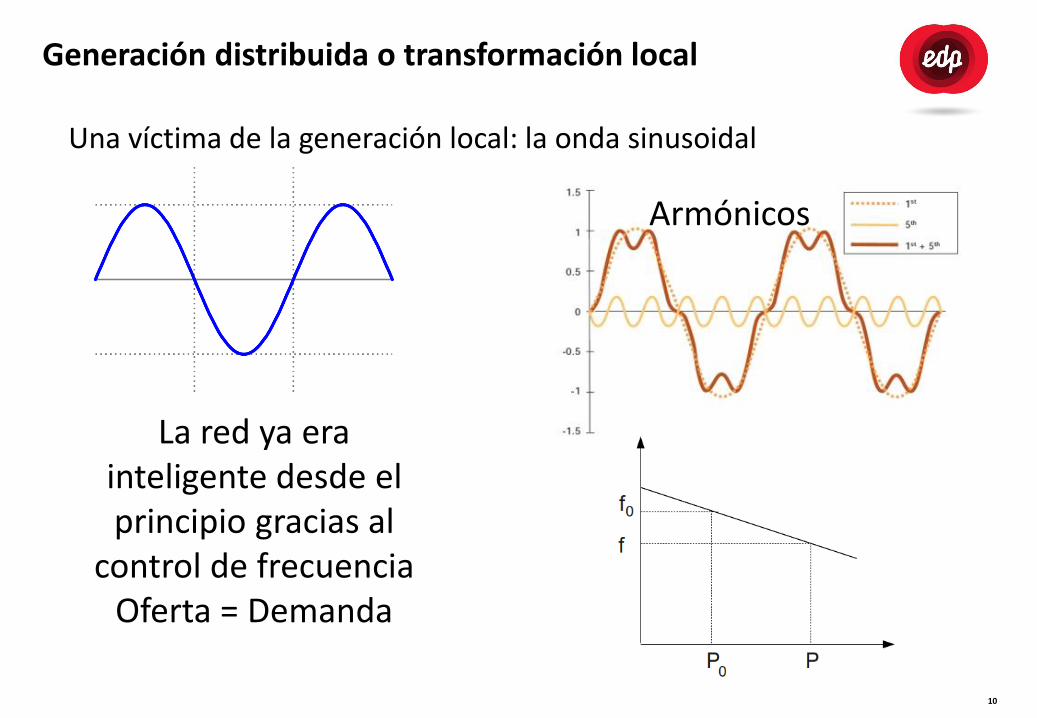

Generación distribuida o transformación local

Una víctima de la generación local: la onda sinusoidal

Armónicos

La red ya era inteligente desde el principio gracias al

control de frecuencia Oferta = Demanda

11

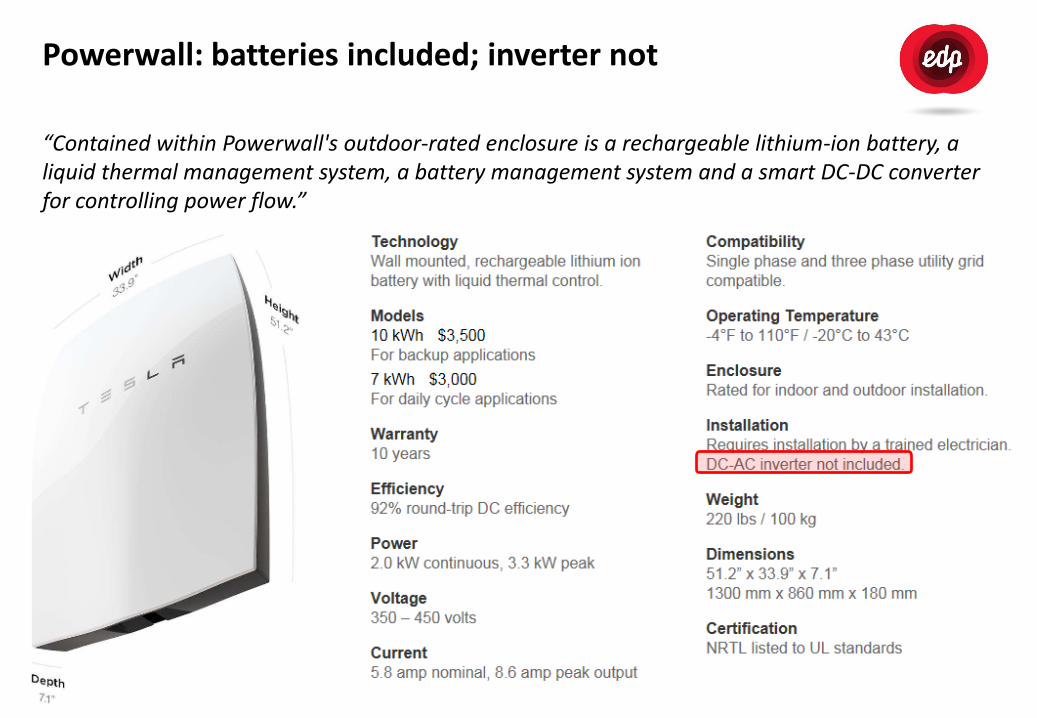

Powerwall: batteries included; inverter not

“Contained within Powerwall's outdoor-rated enclosure is a rechargeable lithium-ion battery, a liquid thermal management system, a battery management system and a smart DC-DC converter for controlling power flow.”

TRL 1-3 Observaciones

básicas y conceptos

TRL 4-5 Fase I+D,

Desarrollo en laboratorio

TRL 6-7 Piloto o Test de Tipo de

Demostración

TRL 8-9 1er Proyecto Comercial en

Operación

CRL1 Futuro, más de 5 años

CRL2 Necesidad

de entre 1-5 años

CRL3 Por lo menos

un Cliente compraría

CRL4 Muchos Clientes

comprarían

Customer Readiness Level

Tech

no

logy

Re

adin

ess

Lev

el

Ciencia

Mercado

RRL 0 Prohibido

RRL 1 “Consentido”

RRL 2 Regulado

RRL 3 Liberalizado

RRL 4 Obligatorio

Madurez tecnológica-comercial-regulatoria

13

Madurez regulatoria: un caso extremo

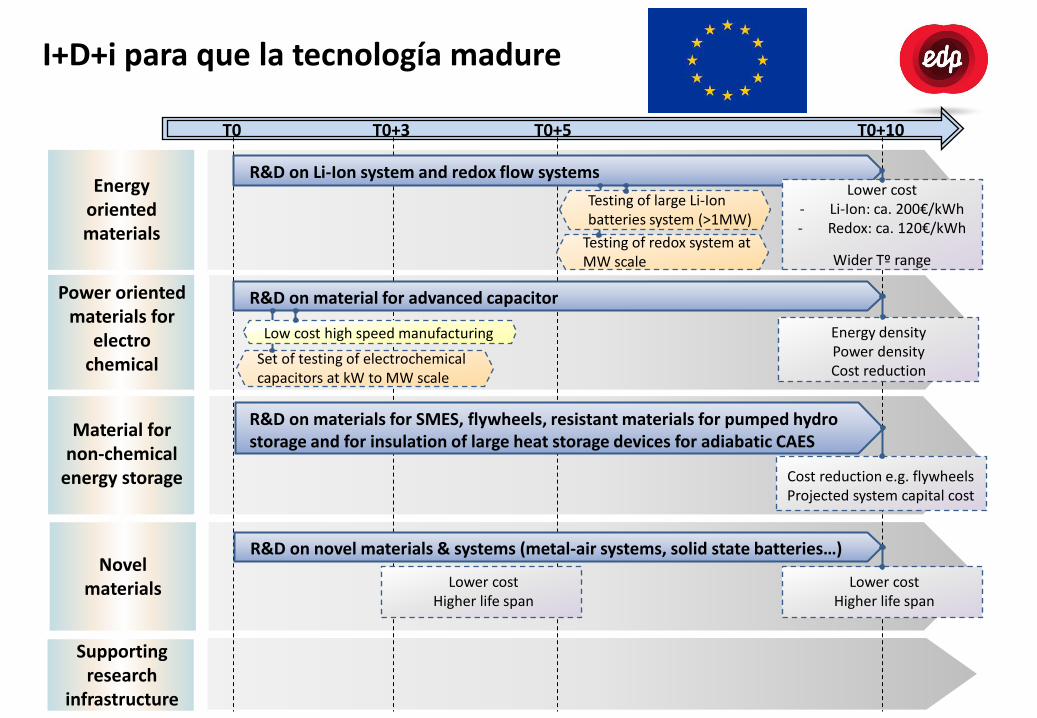

I+D+i para que la tecnología madure

Energy oriented materials

Power oriented materials for

electro chemical

Material for non-chemical

energy storage

Novel materials

Supporting research

infrastructure

T0 T0+5 T0+3 T0+10

R&D on Li-Ion system and redox flow systems Lower cost

- Li-Ion: ca. 200€/kWh - Redox: ca. 120€/kWh

Wider Tº range

R&D on material for advanced capacitor

Set of testing of electrochemical capacitors at kW to MW scale

Energy density Power density Cost reduction

R&D on materials for SMES, flywheels, resistant materials for pumped hydro storage and for insulation of large heat storage devices for adiabatic CAES

Cost reduction e.g. flywheels Projected system capital cost

R&D on novel materials & systems (metal-air systems, solid state batteries…)

Lower cost Higher life span

Lower cost Higher life span

Low cost high speed manufacturing

Testing of redox system at MW scale

Testing of large Li-Ion batteries system (>1MW)

15

European R&D implementation plan

Integrated IP 2016-2018 •Transmission •Distribution •Joint T&D •Storage

16

Pero cuidado con los incentivos

“The Commission has recently adopted guidance on public intervention in electricity markets in order to minimise distortive impacts. State aid guidelines for energy and environment also have to evolve to promote more market oriented approaches that reflect the evolving cost structure of energy technologies and increasing cost competitiveness in the internal market. As such, subsidies for mature energy technologies, including those for renewable energy, should be phased out entirely in the 2020-2030 timeframe. Subsidies for new and immature technologies with significant potential to contribute cost-effectively to renewable energy volumes would still be allowed.”

Es necesario ayudar a que las tecnologías alcancen la madurez tecnológica (con I+D+i). …Pero para participar en el mercado deben demostrar su competitividad sin distorsiones.

17

GIAE: Conclusiones preliminares

Regulación

1. En España no está permitida la conexión directa de instalaciones de

almacenamiento.

2. Es necesario un marco de actuación para la demostración de tecnologías

inmaduras.

3. EEUU, Alemania, Italia, Japón, Corea del Sur son los países más activos.

18

GIAE: Conclusiones preliminares

Integración en red y Aplicaciones

4. Esta etapa es crítica. Se debe asegurar que no hay impacto en la red y competir

con otras soluciones.

Subfamilias de tecnologías

5. A pesar de la taxonomía realizada hay gran variedad en costes dentro de cada

familia.

6. Conviven tecnologías con distinto grado de desarrollo (TRL), prestaciones y

costes.

7. La hibridación puede ayudar a ofrecer soluciones específicas.

8. Para aumentar los TRL y reducir los costes aún es necesario un esfuerzo en

I+D+i.

9. En España existen capacidades para acometer proyectos.

0.001 0.01 0.1 10 1 100 1000

0.001

0.0001

0.01

0.1

10

1

100

Esta- bilidad

CHR

L/A

Ni-MH

KESS

Na-S

Ni-Cd

VR

EDLC

Zn-Br

CAES

Na-S SH

PCM (*)

SMES (b)

Potencia nominal (MW)

Tie

mp

o d

e d

esc

arga

(h

)

SMES (a)

Calidad del suministro

Limitación de puntas, nivelación de carga y control de precios

Apoyo local Apoyo en transporte y

distribución Gestión energética

CLASIFICACIÓN DE LOS SISTEMAS

Li-Ion

TCM

(a) Rango para calidad del suministro. (b) Rango para nivelación y estabilización.

* Su rango de operación es muy variable, admitiendo también tiempos de descarga en torno al ms con potencias inferiores al kW.

CAES Aire Comprimido EDLC Condensador Doble Capa KESS Volante de Inercia L/A Plomo/Ácido Li-Ion Litio-Ion Na-S Sodio-Azufre Ni-Cd Níquel-Cadmio Ni-MH Níquel-Metal Hidruro PCM Material de Cambio de Fase CHR Central de Hidrobombeo SH Calor Sensible SMES Almacenamiento Magnético TCM Material Termoquímico VR Batería Redox de Vanadio Zn-Br Batería Zinc-Bromo

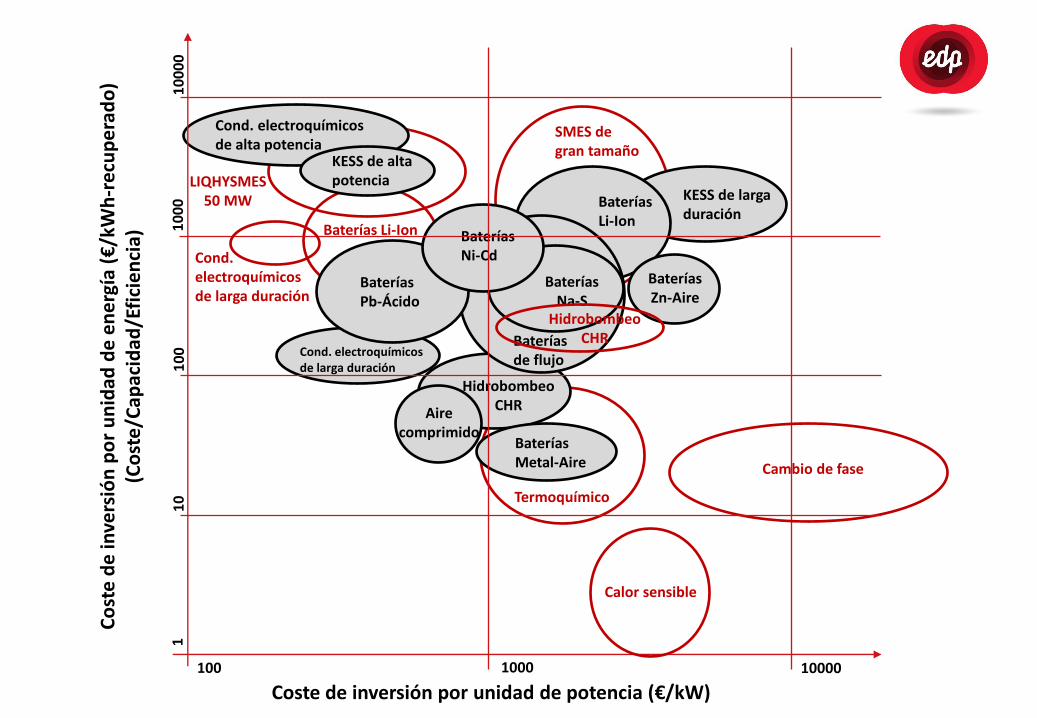

Cond. electroquímicos de larga duración

SMES de gran tamaño

LIQHYSMES 50 MW

Termoquímico

Cambio de fase

Coste de inversión por unidad de potencia (€/kW)

Co

ste

de

inve

rsió

n p

or

un

idad

de

en

erg

ía (

€/k

Wh

-re

cup

era

do

) (C

ost

e/C

apac

idad

/Efi

cie

nci

a)

100 1000 10000

10

0

10

00

0

10

00

1

0

Cond. electroquímicos de alta potencia

KESS de alta potencia

KESS de larga duración

Baterías Li-Ion

Baterías Zn-Aire

Hidrobombeo CHR

Baterías Metal-Aire

Aire comprimido

Baterías de flujo

Baterías Na-S

Baterías Pb-Ácido

Baterías Ni-Cd

Baterías Li-Ion

Cond. electroquímicos de larga duración

Calor sensible

1

Hidrobombeo CHR

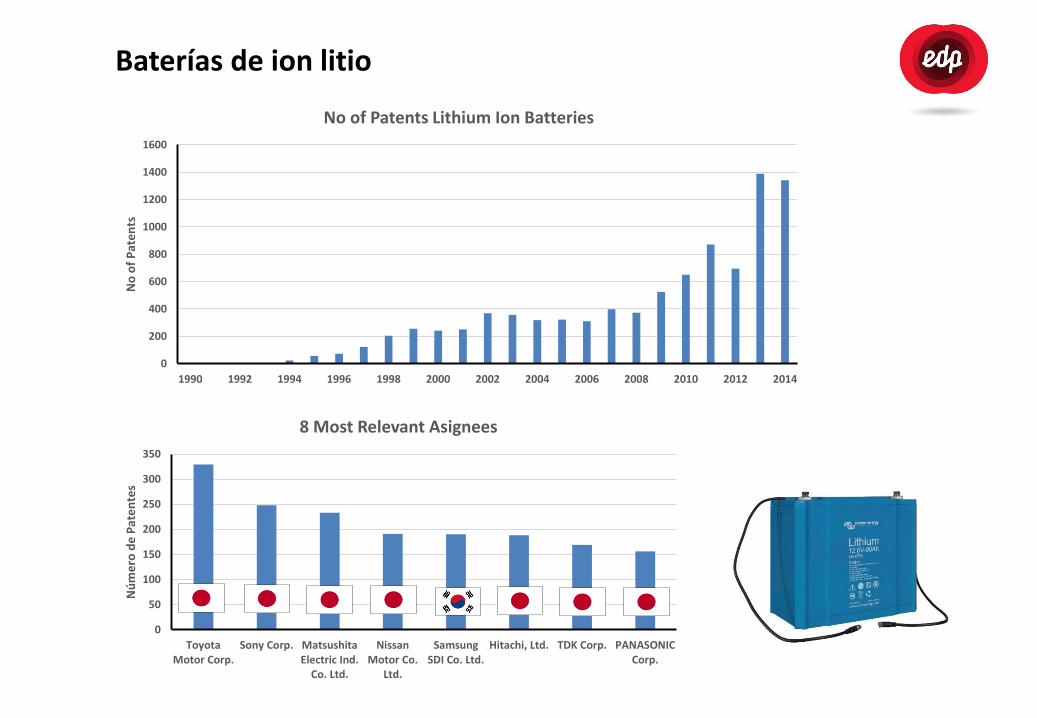

Baterías de ion litio

0

200

400

600

800

1000

1200

1400

1600

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

No

of

Pat

en

ts

No of Patents Lithium Ion Batteries

0

50

100

150

200

250

300

350

ToyotaMotor Corp.

Sony Corp. MatsushitaElectric Ind.

Co. Ltd.

NissanMotor Co.

Ltd.

SamsungSDI Co. Ltd.

Hitachi, Ltd. TDK Corp. PANASONICCorp.

Nú

me

ro d

e P

ate

nte

s

8 Most Relevant Asignees

Baterías de metal-aire

0

10

20

30

40

50

60

70

80

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

No

of

Pat

en

ts

No of Patents Metal Air Batteries

0

5

10

15

20

25

30

TESLAMOTORS, Inc.

Reveo, Inc. Toyota MotorCorp.

AER EnergyResources, Inc.

Electric Fuel(EFL) Ltd.

No

of

Pat

en

ts

5 Most Relevant Asignees

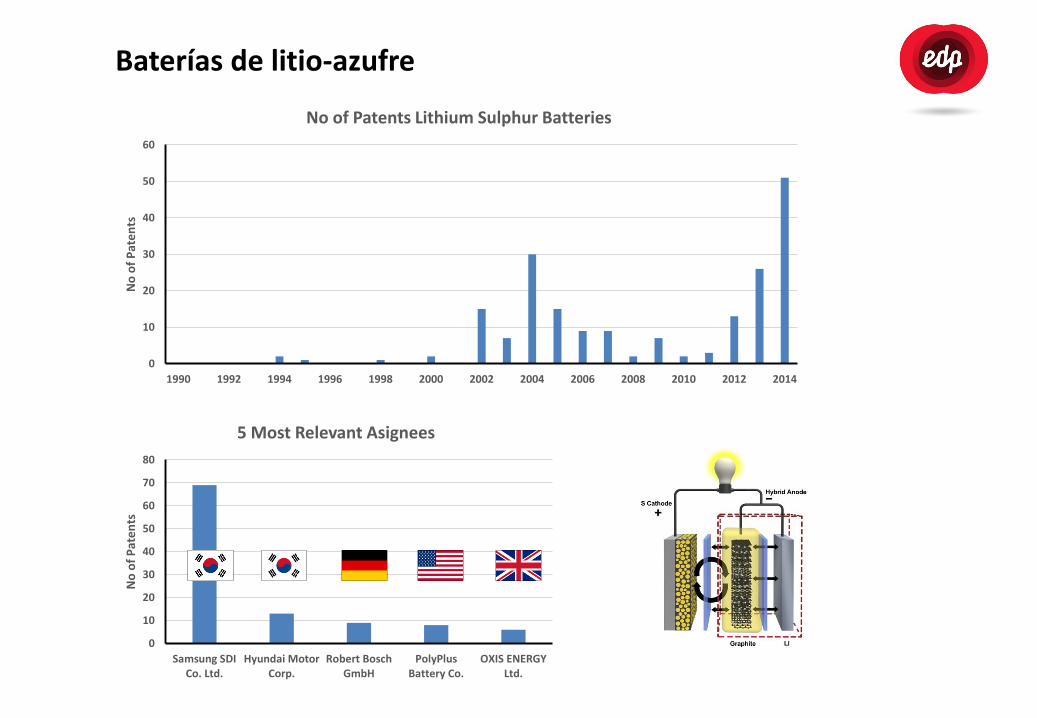

Baterías de litio-azufre

0

10

20

30

40

50

60

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

No

of

Pat

en

ts

No of Patents Lithium Sulphur Batteries

0

10

20

30

40

50

60

70

80

Samsung SDICo. Ltd.

Hyundai MotorCorp.

Robert BoschGmbH

PolyPlusBattery Co.

OXIS ENERGYLtd.

No

of

Pat

en

ts

5 Most Relevant Asignees

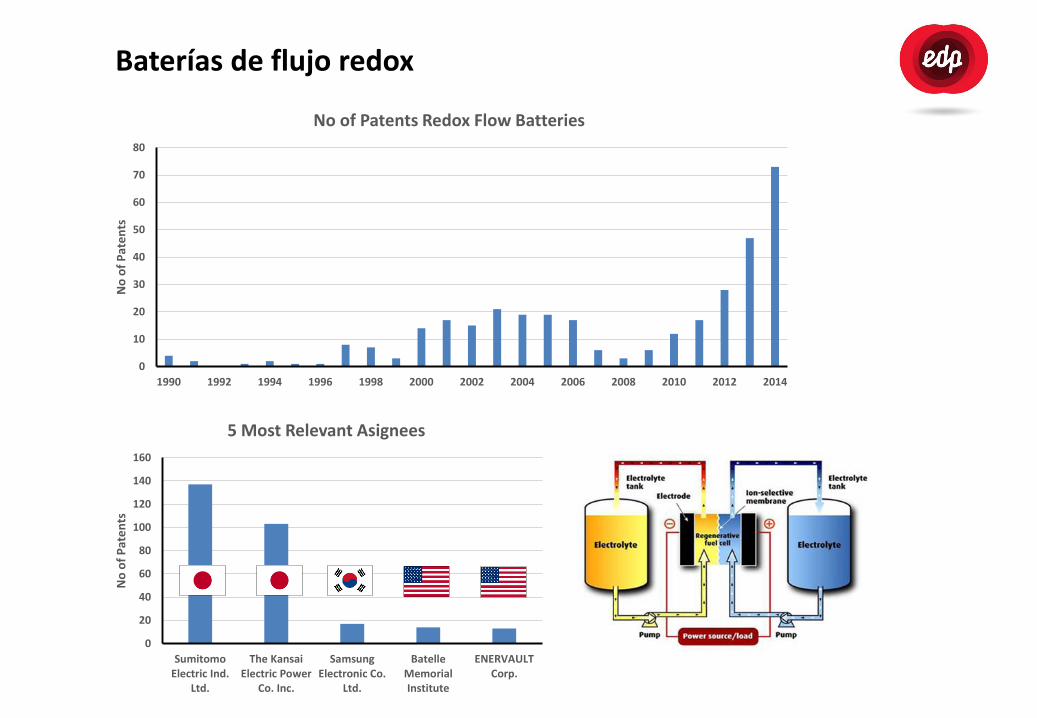

Baterías de flujo redox

0

10

20

30

40

50

60

70

80

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

No

of

Pat

en

ts

No of Patents Redox Flow Batteries

0

20

40

60

80

100

120

140

160

SumitomoElectric Ind.

Ltd.

The KansaiElectric Power

Co. Inc.

SamsungElectronic Co.

Ltd.

BatelleMemorialInstitute

ENERVAULTCorp.

No

of

Pat

en

ts

5 Most Relevant Asignees

Baterías de sodio

0

10

20

30

40

50

60

70

80

90

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

No

of

Pat

en

ts

No of Patents Sodium Batteries

0

50

100

150

200

250

300

NGKInsulators, Ltd.

Hitachi, Ltd. SumitomoChemical Co.

Ltd.

TOKYOELECTRICPOWER

Company Inc. :THE

MITSUBISHIHEAVY Ind.

Ltd.

No

of

Pat

en

ts

5 Most Relevant Asignees

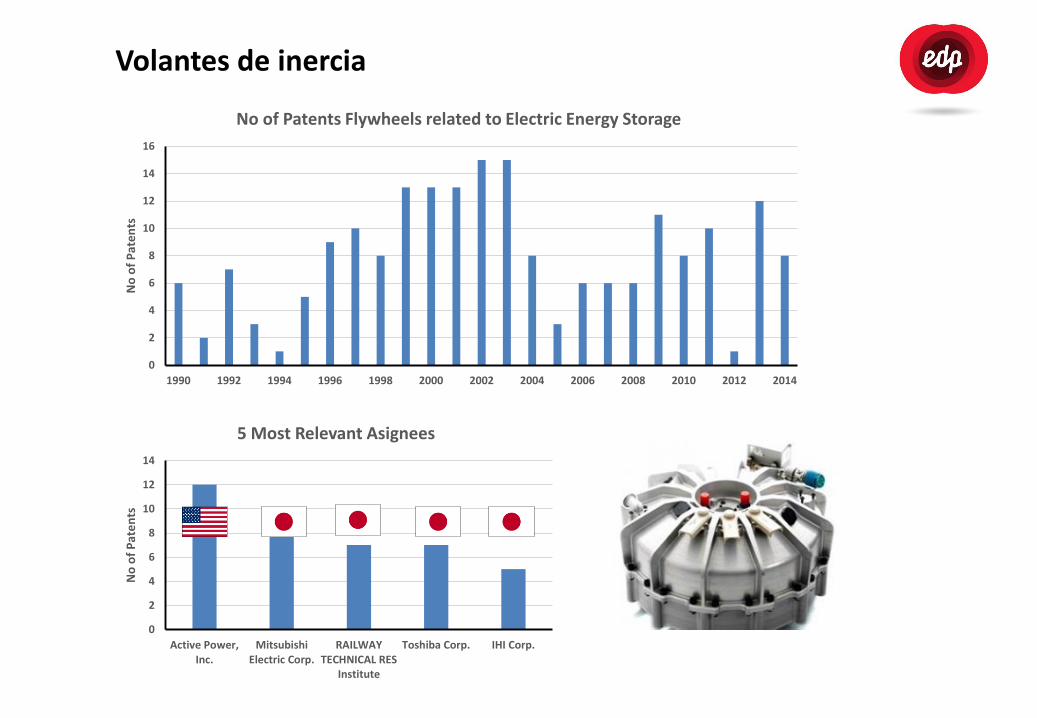

Volantes de inercia

0

2

4

6

8

10

12

14

16

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

No

of

Pat

en

ts

No of Patents Flywheels related to Electric Energy Storage

0

2

4

6

8

10

12

14

Active Power,Inc.

MitsubishiElectric Corp.

RAILWAYTECHNICAL RES

Institute

Toshiba Corp. IHI Corp.

No

of

Pat

en

ts

5 Most Relevant Asignees

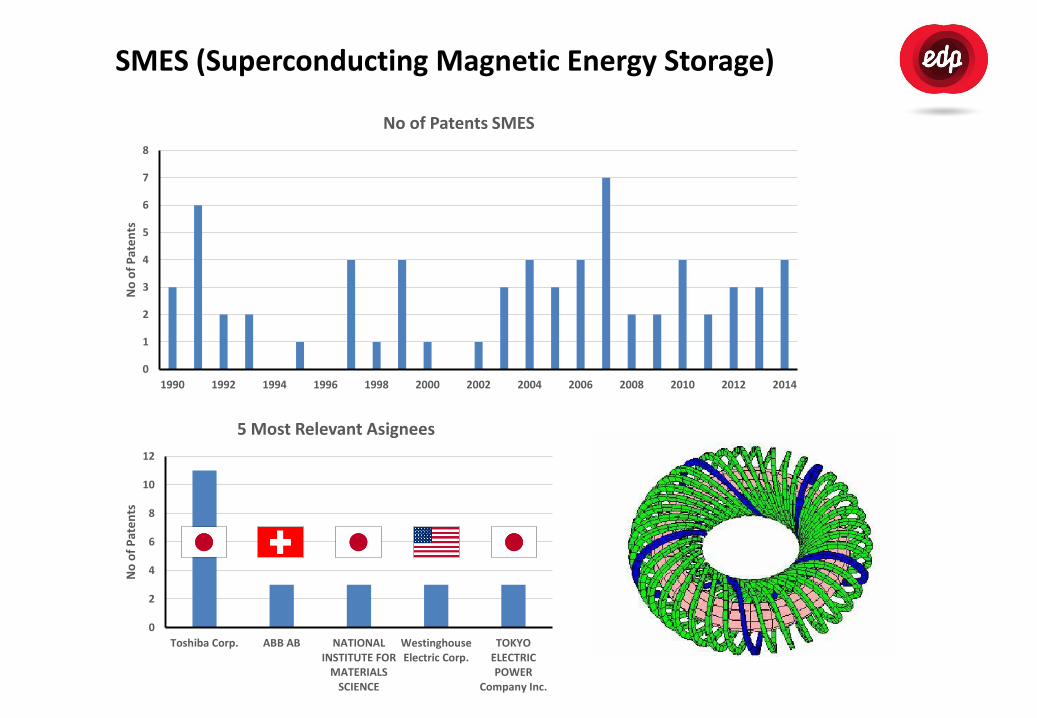

SMES (Superconducting Magnetic Energy Storage)

0

2

4

6

8

10

12

Toshiba Corp. ABB AB NATIONALINSTITUTE FOR

MATERIALSSCIENCE

WestinghouseElectric Corp.

TOKYOELECTRICPOWER

Company Inc.

No

of

Pat

en

ts

5 Most Relevant Asignees

0

1

2

3

4

5

6

7

8

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

No

of

Pat

en

ts

No of Patents SMES

28

Resumen

• El almacenamiento surge ahora como necesidad de las renovables

• Se están creando expectativas asociadas a intangibles

• Pero los costes aun no son competitivos

• No sólo hay que hablar de costes: también de prestaciones

• Los costes y prestaciones mejorarán con I+D+i

• En todo caso no se deben introducir distorsiones en el mercado

Top Related