Idiomas

Páginas

Jurídico

Departamento de Organización Industrial y Gestión de Empresa

Universidad de Sevilla

Proyecto Fin de Máster

Análisis de los alcances y logros en Responsabilidad

Social de la Empresa en el Parque Científico y

Tecnológico Cartuja (Sevilla)

Autora: Yaneisi Marian Marques Aular

Tutora: Ester Gutiérrez Moya

Sevilla, Noviembre de 2012

2

ÍNDICE GENERAL

pp.

INDICE DE TABLAS……………………………………………………………… 4

INDICE DE FIGURAS…………………………………………………………….. 6

1. INTRODUCCIÓN…………………………………………..………………… 8

1.1 Descripción del área de trabajo ......................................................................... 11

1.2 Justificación del estudio .................................................................................... 12

1.3 Objetivos ........................................................................................................... 15

2. ESTADO DE LA CUESTIÓN .................................................................................. 16

2.1 Antecedentes del estudio ..................................................................................... 16

2.2 Responsabilidad Social de la Empresa ................................................................ 21

2.2.1 Preámbulo a la Responsabilidad Social de la Empresa .................................... 21

2.2.2 RSE: origen y antecedentes .............................................................................. 28

2.2.3 RSE: normativa y regulación ............................................................................ 30

2.2.4 Sistemas de gestión de la RSE .......................................................................... 39

2.2.5 Plan de acción social ......................................................................................... 49

3. METODOLOGÍA………. ........................................................................................ 52

4. RESULTADOS…………………………………………………..…………… 56

4.1 Conocimiento, gestión y actuación de la RSE del Parque Científico y

Tecnológico Cartuja………………………………………………...………… 56

4.2 Análisis inferencial………………………………………………..………. 73

4.3 Análisis de regresión logística………………………………………..…… 78

4.4 Análisis de correspondencia múltiple………………………………….….. 82

4.5 Análisis de las memorias de RSE…..……………………………...……… 85

5. CONCLUSIONES……………………...……………………………………. 94

3

6. RECOMENDACIONES ........................................................................................... 98

BIBLIOGRAFÍA…………………………………………………………………… 100

ANEXOS………………….……………………………………………………….. 105

A. Determinación del tamaño muestral………………………..……...……... 106

B. Cuestionario…..………….....…………………………………………….. 108

C. Resultados encuesta………………………………………………………. 112

D. Lista de empresas que integran la población………………………..……. 116

4

ÍNDICE DE TABLAS

pp.

Tabla 1. Resumen de antecedentes del estudio……………………..………….… 20

Tabla 2. Resumen cronológico de iniciativas europeas en RSE .............................................. 33

Tabla 3. Distribución de la población por área………….…………..…………… 53

Tabla 4. Estructura del cuestionario ......................................................................................... 53

Tabla 5. Porcentaje de estrato y número de encuesta………………… .................................. 54

Tabla 6. Encuestas realizada y tasa de contestación ................................................................ 54

Tabla 7. Resultados en la obtención de la muestra según sector ............................................. 56

Tabla 8. Intervalo de confianza para la proporción de encuestados con

conocimientos sobre la RSE……………………………………………. 74

Tabla 9. Intervalo de confianza para la proporción de cómo definen los

encuestados a una empresa socialmente responsable…………………... 74

Tabla 10. Intervalo de confianza para la proporción de empresas encuestadas que

poseen una política de RSE definida…………………………………… 75

Tabla 11.

Intervalo de confianza para la proporción de empresas encuestadas que

cuentan con un documento escrito sobre los criterios y políticas de

donaciones……………………………………………………………… 76

Tabla 12. Intervalo de confianza para la proporción de empresas encuestadas que

cuentan con personal asignado específicamente para la gestión de RSE. 76

Tabla 13.

Intervalo de confianza para la proporción de empresas encuestadas que

cuentan con herramientas de gestión de la responsabilidad social de la

empresa…………………………………………………………………. 76

Tabla 14.

Intervalo de confianza para la proporción de empresas encuestadas con

disposición de una partida presupuestaria para ejecutar proyectos de

RSE……………………………………………………………………... 77

Tabla 15. Intervalo de confianza para la proporción del destino de las donaciones

realizadas por las empresas encuestadas durante el ejercicio 2011…….. 77

Tabla 16. Definición de variables explicativas……………………………………. 78

5

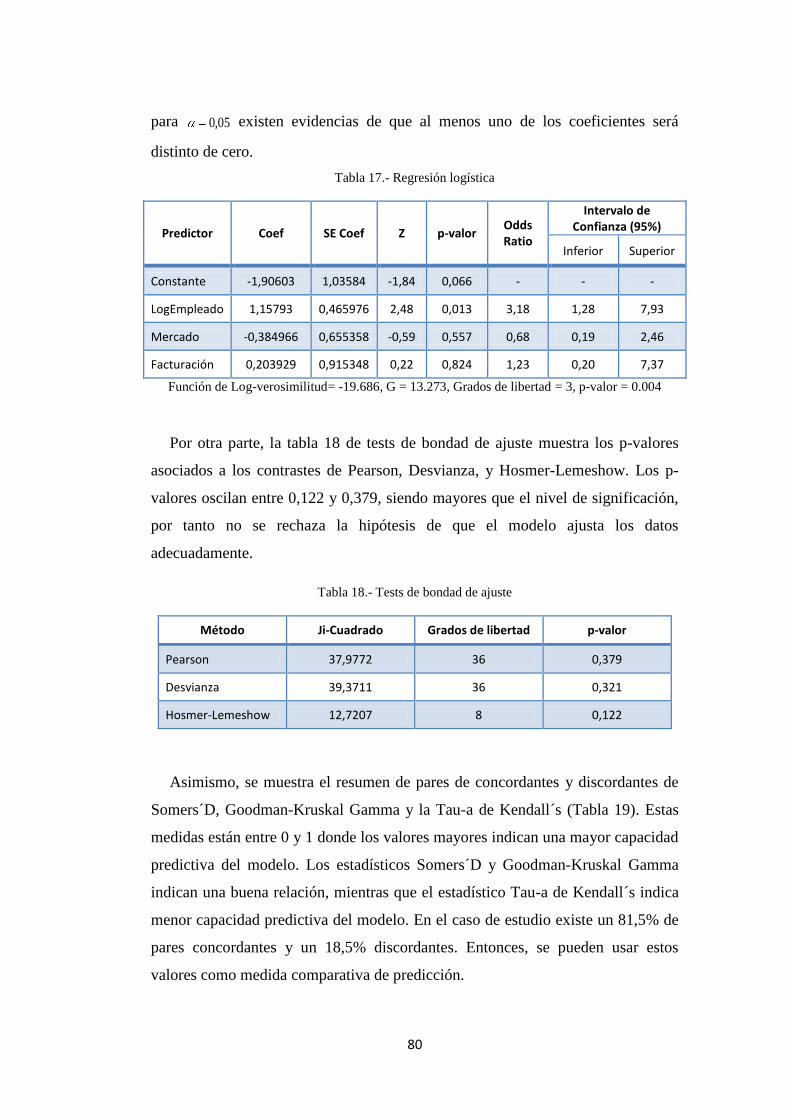

Tabla 17. Regresión logística……………………………………………………… 80

Tabla 18. Tests de bondad de ajuste……………………………………………….. 80

Tabla 19. Medidas de asociación………………………………………………….. 81

Tabla 20. Historial de iteraciones…………………………………………………. 82

Tabla 21. Resumen del modelo de correspondencia múltiple……………………... 83

Tabla 22. Medidas de discriminación……………………………………………... 84

Tabla 23. Resumen análisis página web .................................................................................... 85

Tabla 24. Análisis de las memorias de RSE durante el periodo 2010- 2012 ............................. 86

6

ÍNDICE DE FIGURAS

pp.

Figura 1. Plan de actuación en RSE…………..…………...……………………… 45

Figura 2. Principales categorías e instrumentos para gestionar la RSE................... 46

Figura 3. Modelo de gestión de la RS según la norma RS10:2009…………....….. 47

Figura 4. Conocimiento sobre la RSE ....................................................................................... 57

Figura 5. Conocimiento sobre la RSE por área ......................................................................... 58

Figura 6. ¿Qué define a una empresa socialmente responsable? .............................................. 58

Figura 7. Percepción del concepto de RSE ............................................................................... 59

Figura 8. Actitudes hacia la RSE…………………………………………….….… 60

Figura 9. Política de RSE…………………………………………………………. 61

Figura 10. Política de donaciones………………………………….……………….. 61

Figura 11. Instructivo para solicitar donación……………………………………… 62

Figura 12. Personal asignado……………………………………………….………. 62

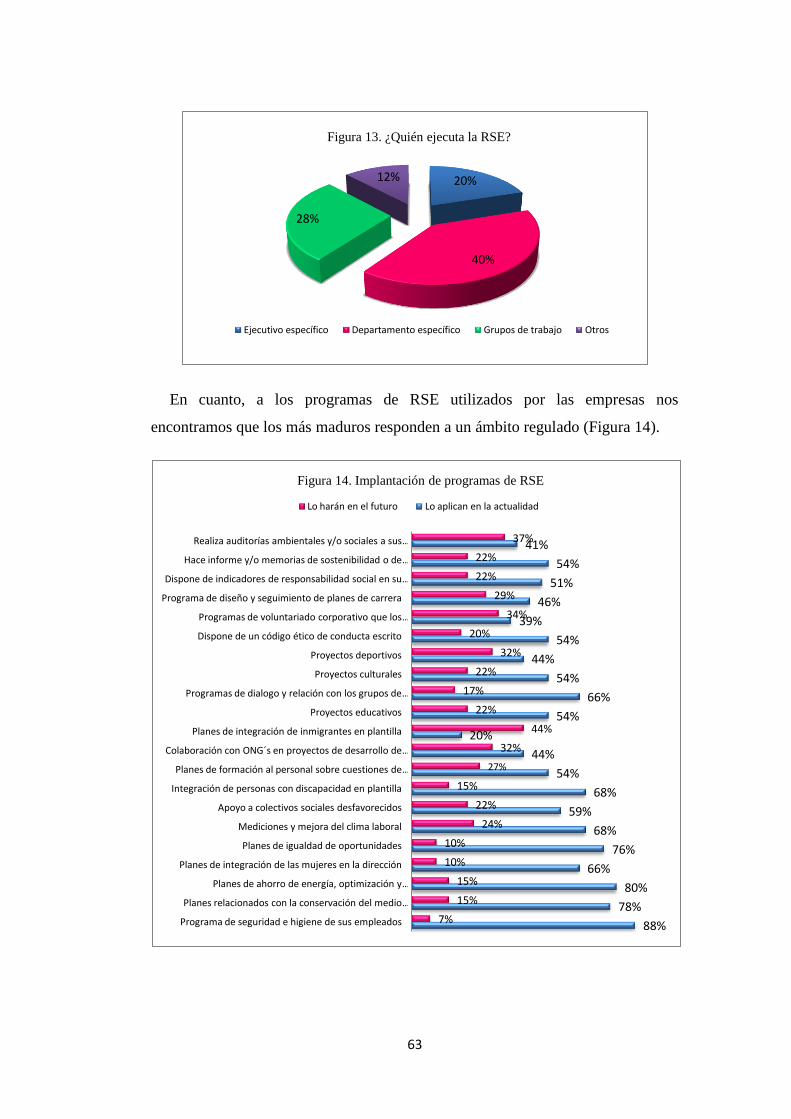

Figura 13. ¿Quién ejecuta la RSE?............................................................................. 63

Figura 14. Implantación de programas de RSE……………………………….……. 63

Figura 15. Herramientas de gestión de la RS………………………………………. 64

Figura 16. Herramientas de gestión utilizadas……………………………………... 65

Figura 17. Partida presupuestaria para proyectos de RSE…………………………. 66

Figura 18. Destino de las donaciones……………………………………………… 66

Figura 19. Tipología de los aportes………………………………………………… 67

Figura 20. Donación para el ejercicio 2012…………………………….…………... 67

Figura 21. Consecuencia de la crisis económica…………………………………… 68

Figura 22. Mercado principal………………………………………………………. 69

7

Figura 23. Facturación……………………………………………………………... 69

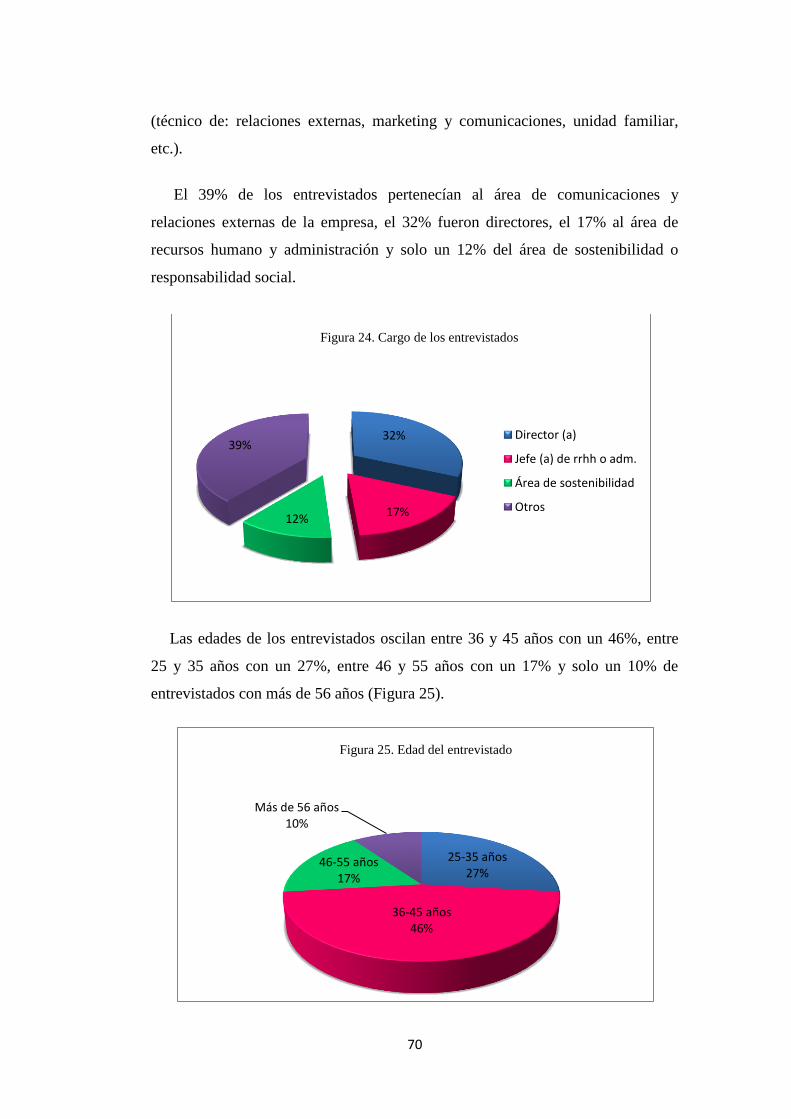

Figura 24. Cargo de los entrevistados……………………………………………… 70

Figura 25. Edad del entrevistado…………………………………………………… 70

Figura 26. Conocimiento según edad………………………………………………. 71

Figura 27. Presupuesto de RSE versus facturación………………………………… 72

Figura 28. Aplicación de herramientas según facturación………………..…….…. 72

Figura 29. Delta ji-cuadrado versus probabilidad……………………………..…… 81

Figura 30. Gráfico de las medidas de discriminación……………………………… 84

8

1. INTRODUCCIÓN

Durante muchos años el éxito de una empresa estaba medido por el beneficio y

la rentabilidad que obtenía, hoy en día las empresas han cambiado sus objetivos y

han incluido estrategias de gestión que les aportan competitividad en un mercado

globalizado. Además, diversos acontecimientos han llevado a las empresas a

replantearse su gestión operativa “las tensiones sociales, económicas y culturales

que generaron la globalización y la apertura de mercados hicieron más evidente la

conceptualización y práctica alrededor de la Responsabilidad Social Empresarial

(RSE). Más aún, algunos teóricos consideran la reflexión sobre RSE como la

apuesta por un capitalismo con rostro humano, o una etapa superior de éste, en

donde se deben remodelar las relaciones Business-Society a partir de la necesaria

generación de valor económico y social” (Parmar et al., 2010; Porter y Kramer,

2011).

La actividad económica puede provocar consecuencias en el medio ambiente,

la introducción de RSE demanda un cambio estructural, en la forma de gestionar

las empresas. Un cambio que afecta a todas las áreas de la organización, que altera

su esencia para alcanzar unos principios éticos que permitan abordar la relación

entre la sociedad y la empresa, con el fin de obtener mutuamente beneficios. La

globalización de la economía, la liberación de los mercados y los reclamos de la

sociedad por la violación por parte de las empresas de los derechos humanos y de

atentados contra el medio ambiente, y por los millones de personas que viven en

pobreza y en miseria, han llevado al establecimiento de una serie de prácticas de

RSE, las cuales buscan maximizar el beneficio económico con el bienestar social

y la protección medioambiental (Martínez, 2010).

En una empresa, la estrategia debe trascender de la mera intención de mejorar

sus prácticas, integrar junto a los objetivos comerciales o competitivos, los

aspectos sociales y medioambientales, donde cobran una especial importancia la

gestión excelente de los activos intangibles como el capital intelectual, la

reputación, la transparencia, etc., modelo que, a la fecha, es adoptado de manera

voluntaria, donde la propia empresa establece sus políticas en Responsabilidad

9

Social (RS), de acuerdo a sus necesidades y demandas concretas de su entorno o

de sus grupos de interés (Fernández, 2010).

La RSE es esencialmente, un concepto con arreglo al cual las empresas deciden

voluntariamente contribuir al logro de una sociedad mejor y un medio ambiente

más limpio. Se basa en la idea de que el funcionamiento general de una empresa

debe evaluarse teniendo en cuenta su contribución combinada a la prosperidad

económica, la calidad del medio ambiente y el bienestar social del entorno que la

integra. Cuando una empresa desarrolla una toma de conciencia holística de sí

misma, de su entorno y de su propio impacto sobre la sociedad. El interés que

despierta está ligado por la voluntad ética de querer hacer las cosas bien, donde se

beneficien la empresa y la sociedad. Kliksberg (2002) puntualiza que la RS no es

más que la actitud responsable de las empresas con todos sus grupos de interés,

consumidores, accionistas, directivos, empleados, estado, comunidad y

medioambiente. Por lo tanto, la misma no es más que el resultado del matrimonio

entre ética y desarrollo económico.

En España han surgido en los últimos años, interesantes iniciativas de

promoción de la RSE, algunas muy relevantes como la Comisión de Expertos

sobre RSE (2003), el Libro Blanco de la Subcomisión Parlamentaria para el

Estudio de la RSE (2006), el Consejo Estatal de RSE (2008) o la Ley 2/2011, de 4

de marzo, de Economía Sostenible, pero la mayoría lideradas por el sector privado

y la sociedad civil con la implicación de organizaciones empresariales,

universidades, consumidores, organizaciones no gubernamentales (ONG),

sindicatos o medios de comunicación, entre otros. (Planes de Acción de RSE de

gobiernos europeos, 2012)

La evolución de la RSE en España se puede constatar con la quinta edición del

informe Forética (2011), el mismo revela una consolidación del fenómeno a pesar

de la crisis, a la vez que pone de manifiesto importantes diferencias entre

empresas pequeñas, medianas y grandes en lo que respecta a su actitud y también

a su práctica de la RS. Una de las conclusiones más destacadas del informe con

respecto a números anteriores, es el incremento que muestran las empresas con

relación al conocimiento de este tema, concretamente en el año 2010 el porcentaje

de empresas que se declaran conocedoras del fenómeno RSE pasan del 54% al

10

60%. Además, cabe destacar que una de cada tres empresas españolas (31% del

total) ha dejado de realizar actividades de RSE consecuencia de la delicada

situación económica que atraviesa el país.

Por otra parte, y acercándonos a la zona donde desarrollaremos el estudio, a

partir de los datos del informe Forética de RSE realizado en Andalucía (2008), se

ha demostrado que la penetración del concepto en el empresariado andaluz

presenta un nivel saludable, ya que 6 de cada 10 empresas andaluzas conoce el

concepto, cifra levemente superior a la media nacional en la que logra un valor del

54%. Además, más del 80% de las empresas consideran la RS como una práctica

generadora de beneficios para la propia empresa y la sociedad, y más del 40%

tienen establecidas políticas de RSE. Por otra parte, cabe destacar que las pymes

andaluzas presentan un grado avanzado de implementación de herramientas de

RSE. "Aquí la brecha existente entre pequeña y gran empresa es menor que en

España" subrayó Javier Calvo en la IV Jornadas Forética 2009-AIESEC en

Sevilla.

“El cambio de paradigma que se está produciendo en la economía a nivel

mundial obliga a las empresas, ciudadanos y Gobierno a convertirse y a optar por

la responsabilidad como la respuesta imprescindible”. Así lo declaró el Ex-

ministro de la Presidencia, Ramón Jáuregui, en la clausura del acto de

presentación del Informe Forética 2011 sobre la evolución de la RSE en España.

En síntesis, se puede decir que la RSE es la capacidad ética de las empresas y

de sus líderes para responder a los desafíos de la nueva sociedad globalizada del

conocimiento, que muestra un gran desequilibrio económico-social y que está

amenazada por el calentamiento global de la tierra (Martínez, 2010).

Dada la relevancia que involucra la RSE, es primordial conocer el grado de

involucramiento sobre este tema en el mundo empresarial, por ello, el presente

trabajo fin de máster tiene como objetivo general el análisis desde el 2010 hasta

el 2012 de los alcances y logros en responsabilidad social del empresariado del

Parque Científico y Tecnológico (PCT) Cartuja, situado en Sevilla, a fin de

conocer el grado de conocimiento y otros aspectos relacionados con la gestión de

RSE. El mismo está estructurado en cuatro capítulos, descritos brevemente a

continuación:

11

El primer capítulo, presenta la introducción, descripción del área de trabajo,

justificación del estudio, objetivo general de la investigación y objetivos

específicos. El segundo capítulo, refleja los antecedentes y el contexto teórico en

que se basa el estudio. El tercer capítulo, se dedica a exponer la metodología que

se aplicó para la realización de la investigación. El cuarto capítulo y último, está

constituido por el tratamiento estadístico de los datos obtenidos y los resultados

alcanzados, dando cumplimiento a los objetivos de este trabajo.

1.1 Descripción del área de trabajo

El estudio se llevará a cabo en el PCT Cartuja (Sevilla) España, el cual está

constituido por empresas, organizaciones y entidades de carácter científico y

tecnológico, donde realizan actividades de I+D+i para colaborar con el desarrollo,

la competitiva y el progreso económico, cultural y social del entorno. Dicho

parques está estructurado en cuatro áreas: científico- empresarial, universitaria,

cultural y por último, deportiva y de ocio.

PCT Cartuja nace en los años 1989, por encargo de la Junta de Andalucía a

través del Proyecto de Investigación sobre Nuevas Tecnologías en Andalucía

(PINTA), incluyó una acción singular al Proyecto Cartuja 93 que aspiraba la

creación de un medio de Innovación Tecnológica para esta comunidad en el

recinto de la Exposición Universal de 1992. Esta gran apuesta ha dado sus frutos y

hoy en día es la clave del Sistema de Innovación andaluz, en Europa es uno de los

de mayor envergadura y comienza hacer un referente mundial, pues así lo avalan

más de 100 visitas al año que recibe de grupos de interés de todos los continentes.

Los datos que confirman esta consolidación se encuentran en el informe que

elabora anualmente el Instituto Andaluz de Tecnología (IAT), Inventario y

Evaluación Tecnológica de las empresas y Organizaciones instaladas en el PCT

Cartuja (2010), el cual desveló formidables perspectivas de progresión del recinto

y de sus entidades. El ejercicio de actividades económicas alcanzó 1.912 millones

de euros, situándose el número de entidades en 377 y un empleo directo, de

15.065 trabajadores.

12

El sector predominante del parque lo forman las empresas de tecnologías

avanzadas que concentran el 57,7% de las entidades y el 74,6% de actividad

económica. Por este motivo el estudio se centrará en dicha área y de una segunda,

que representa el 17,8% de entidades y el 6,9% de actividad económica,

perteneciente está al área de servicios generales. Estas áreas a su vez se

encuentran clasificadas en sectores de empresas, tales como; ingeniería aplicada,

biotecnología y agroalimentación, energía, telecomunicaciones e informática,

servicios sanitarios, etc., donde se pretende conocer el nivel de involucramiento

que existe en materia de RSE.

Actualmente, Andalucía cuenta con 11 parques y 26 centros tecnológicos, que

aglutinan a más de mil empresas e instituciones, donde destaca la actividad

científica del PCT Cartuja, que cuenta con 18 centros de investigación que reúnen

a casi 2.000 investigadores y expertos, que satisfacen a 175 grupos de

investigación, concentrando así uno de los mayores porcentajes de España y

Europa.

Por otra parte, los parques andaluces poseen una facturación agregada, que

superó los 4.000 millones de euros en el año 2010, con un aumento del 2,4%

respecto al año 2009, estando esta facturación casi por la mitad (1.912 millones)

de las procedentes del PCT Cartuja.

Los PCT andaluces se sitúan en el 21 % de las empresas y entidades instaladas

en parques españoles, generando el 19% de la facturación total nacional, el 23%

del empleo y simboliza casi el 19% del empleo en I+D+i.

1.2 Justificación del estudio

El comportamiento de las empresas y los “hábitos de vida basados en una

economía neoliberal y en el máximo consumo ponen en peligro la viabilidad del

actual sistema y reclama un cambio drástico de conducta si queremos frenar

determinados acontecimientos, derivados directamente de la acción del hombre,

que está influyendo de forma negativa en nuestras vidas y que ponen en serio

peligro de extinción la mitad de la vida de nuestro planeta” (Observatorio RSC,

2008).

13

La RSE se está convirtiendo en una estrategia empresarial que tiende a la

construcción de una nueva cultura organizacional, un modelo de gestión que

tiende hacia el grado máximo de excelencia que puede conseguir una empresa. El

desarrollo de las prácticas responsables fortalece la imagen externa de la empresa

logrando mayores niveles de credibilidad, lealtad y reconocimiento entre sus

proveedores, trabajadores, clientes y comunidad en general. Una política de RSE

alineada con las metas estratégicas y la cultura interna, benefician a la gestión de

la empresa, la gestión y satisfacción del recurso humano y al ámbito donde la

empresa actúa.

La RSE se autosustenta sintéticamente en dos pilares fundamentales: una

justificación ética y otra económica. La primera, porque, la gestión de toda

empresa debe estar acogida por la base de un código ético, que incluya el respeto

por los derechos fundamentales, donde están involucradas las siguientes

expresiones: creación de valor para la sociedad, clientes y accionistas, el respeto

por el medio ambiente, transparencia y prácticas éticas. La segunda, porque, se

traduce en rentabilidad debiéndose a mayor motivación del personal, fidelización

del cliente, diferenciación de la competencia e imagen de la empresa.

La importancia de tener un nivel de conocimiento sobre la RSE reside en la

concienciación de un compromiso de responsabilidad ante la sociedad y una

relación transparente y ética de la empresa con el entorno que interactúa.

Un informe realizado por Forética en el año 2011 (Evolución de la

responsabilidad social de las empresas en España) revela que en España existe el

59,8% de empresas que manifiestan saber que es la RSE; pero sólo un 43,3%

reconoce el termino de manera espontánea y el 16,5% admite haberlo oído una

vez explicado en qué consiste la expresión. Los resultados demostraron un

aumento de la notoriedad del 6% estos dos últimos años. No obstante, el

inventario y evaluación tecnológica de las empresas y organizaciones instaladas

en el PCT Cartuja del año 2010, destaca que el 44,6% de entidades de tecnologías

avanzadas realizan alguna actividad relacionada con RSE, siendo las más

comunes actividades relacionadas con la gestión de la seguridad y salud en el

trabajo y la gestión medioambiental.

14

La Comisión de las Comunidades Europeas (COM, 2006), justifica la RSE de

la siguiente manera:

Es importante porque refleja los valores fundamentales de la sociedad en

la que queremos vivir.

Es importante para cada empresa, grande o pequeña, que puede mejorar su

rendimiento económico, ambiental y social, a corto y a largo plazo,

mediante productos y servicios innovadores, nuevas cualificaciones y el

compromiso de las partes interesadas.

Es importante para los que trabajan en las empresas o para ellas, a quienes

puede ayudar a crear un entorno laboral más compensatorio e incentivador.

Es importante para sus clientes y para los consumidores, que prestan una

atención creciente a las referencias sociales y ambientales de los productos

y servicios que compran.

Es importante para las comunidades locales en las que operan las

empresas, que quieren saber que conviven con organizaciones que

comparten sus valores y preocupaciones.

Es importante para los inversores, que sienten que debe fomentarse la

conducta empresarial responsable.

Es importante para la gente de otras partes del mundo, que espera que las

empresas situadas en Europa actúen de conformidad con los valores y

principios europeos e internacionales.

Y también es importante para nuestros hijos y las generaciones futuras,

que esperan vivir en un mundo que respeta a la gente y a la naturaleza.

Con ello se puede concluir que la RSE es importante para todos en general,

implica un compromiso con la sociedad y el mundo, un nuevo modelo de gestión

donde no sólo cuenta los resultados financieros, sino también los resultados

medioambientales, éticos y sociales. La RSE promueve principios éticos de gran

importancia para los involucrados, propicia una serie de medidas y contribuye a

que todos los grupos de interés tomen conciencia. Conocer lo que engloba la

acepción de RSE, es el primer paso para la reflexión, concienciación y

sensibilización sobre la relación empresa - sociedad.

15

El presente estudio contribuye como apoyo a aquellos grupos de interés y/o

empresarios que estén interesados en informarse sobre los logros y alcances en

materia de RSE del PCT Cartuja (Sevilla), además, aportará recomendaciones

para aquellas empresas que deseen apostar por la RSE.

1.3 Objetivo general

Analizar los alcances y logros en Responsabilidad Social de la empresa en el

Parque Científico y Tecnológico Cartuja (Sevilla).

1.3.1 Objetivos específicos

Diagnosticar la situación en que se encuentra la Responsabilidad Social

Empresarial del PCT Cartuja.

Obtener una visión sobre el desarrollo de rendición de cuentas en materia

de Responsabilidad Social Empresarial del PCT Cartuja.

Proponer recomendaciones que favorezcan la gestión de Responsabilidad

Social Empresarial del PCT Cartuja.

16

2. ESTADO DE LA CUESTIÓN

2.1 Antecedentes del estudio

Antes de realizar la investigación se indagó sobre estudios previos que

guardan relación con los objetivos planteados, como medio de comparación, para

tener una visión en cuanto al uso de instrumentos, técnicas y métodos utilizados

para determinar contextos concernidos con el presente estudio.

El informe Forética (2011), evolución de la RSE en España, tiene como fin

ofrecer “una visión precisa y exacta de la realidad del marco de desarrollo de la

RSE en el tejido empresarial de España en la actualidad”, además, hace referencia

a los efectos de la crisis económica frente al reto de la sostenibilidad. Asimismo,

estudia cómo ha progresado el concepto de la RSE en los ciudadanos, y cómo la

situación económica del país influye en su conducta. Para la recogida de

información utilizaron un cuestionario estructurado y el sistema CATI (Computer

Assisted Telephone Interview), aplicando la entrevista vía telefónica, con un total

de encuestas validas de 1.031 entrevistas, donde el universo estuvo demarcado por

todas aquellas empresa españolas radicadas en el territorio nacional. Como

principales conclusiones del informe, los autores han observado una mejoría en la

notoriedad y nitidez del concepto de RSE en el tejido empresarial, asimismo la

RSE sigue cobrando fuerzas en la mediana y gran empresa, lo que compensa el

retroceso de las pequeñas empresas, gracias al efecto tractor de la grande sobre la

pequeña. Desde el punto de vista del ciudadano, destacan una mayor maduración

del concepto y una valoración afirmativa sobre la preocupación de las

organizaciones sobre la sociedad y medio ambiente.

PricewaterhouseCoopers Costa Rica (2011), realizó una encuesta sobre RSE, la

misma forma parte del programa de apoyo a la Asociación de Empresarios para el

Desarrollo, dicho estudio se ha enfocado en las políticas y prácticas de RSE que

están siendo desarrolladas por empresas en Costa Rica. La encuesta fue enviada a

un total de 348 empresas, donde el 28% manifiesta tener políticas y prácticas de

RSE, un aumento del 9% con referencia al estudio del año 2003. El 83% de esas

empresas acordaron que la RSE es fundamental para la sustentabilidad y

17

rentabilidad de la compañía, también, un 57% considera que la RSE es un asunto

de relaciones públicas muy importante. Por otro lado, los programas con mayor

triunfo dentro de las estrategias de RSE son medio ambiente (80%), la comunidad

(77%) y el público interno (58%). Asimismo, los menos contemplados son

política pública (28%) y gobernabilidad (31%).

De la Rosa y Münzenmayer (2007), analizaron y evaluaron la RSE en las

empresas asociadas a la Cámara de Comercio e Industrias de Valdivia, Chile. El

estudio estuvo dirigido al entorno interno de las organizaciones, directamente con

lo que respecta a ética empresarial, los autores acudieron a fuentes primarias

(encuestas) y segundaria (libros, revistas, publicaciones en boletines, etc.) de

información para la recolección de datos, posteriormente analizaron y evaluaron el

nivel de implementación e información del tema en las empresas asociadas a la

Cámara de Comercio e Industria. Aplicaron el cuestionario a 29 empresas, la

encuesta se dividió en tres cargos (directivos, administrativos y operarios) más

una opción de otros, en caso de no encajar en ningún cargo, estaba formado por

38 preguntas cerradas divididas en cuatro ámbitos: grado de conocimiento y

aplicación de la RSE; relaciones laborales y participación de los trabajadores en la

toma de decisiones y gestión de la empresa; valores y ética; y productividad de la

empresa. De acuerdo a los resultados que obtuvieron, mencionan que el grado de

conocimiento de RSE en dichas empresas fue medio, donde el tema de ética fue

bien percibido por los encuestados. Los autores concluyeron que “correctas

prácticas de RS afectan la productividad de la empresa de manera positiva”, donde

el 85% de los encuestados concuerdan que con acciones socialmente responsable

se genera un buen clima laboral y crea condiciones óptimas para la generación de

valor y perdurabilidad de la empresa en el tiempo.

Álvarez y Pedreira (2007), realizaron un estudio empírico de la RS de la

mediana y gran empresa asturiana, con el fin de evaluar el grado de RSE

pertenecientes al Principado de Asturias, elaboraron una encuesta estructurada que

se dividió en tres apartados principales: valores y acciones, caracterización, y

finalmente, tributación y regulación. Los resultados del estudio confirman que

57,3% de las empresas conocen la existencia de las acciones de RSE pero no en

18

profundidad, un 22,8% indicó conocer adecuadamente sus características y solo el

20% de estas empresas reconocen no tener conocimiento alguno sobre el tema. En

aquellas empresas donde el capital no es 100% asturiano, el grado de

conocimiento parece que es mayor que aquellas que poseen solamente capital

asturiano. Por otro lado, el 38,2% de las medianas y grandes empresas asturianas

realizan acciones acordes con los principios de RSE. La forma más estandarizada

de formalizar las actuaciones filantrópicas de RSE es a través de donaciones

económicas (el 75%), y la mitad (el 51,9%) realiza donaciones de productos y/o

servicios. Los autores finalizaron el estudio con una serie de recomendaciones con

pretensión a aportar ideas y actuaciones que favorezcan la efectiva

implementación del concepto de responsabilidad social en la mediana y gran

empresa asturiana.

García y Mandolfo (2007), realizaron un estudio cuyo objetivo es analizar los

diferentes enfoques vinculados al desarrollo de la dimensión interna de la RSE en

Venezuela para el período 2000-2005. La recogida de los datos la llevaron a cabo

mediante dos técnicas: la primera, entrevistas a especialistas en diferentes áreas

del ámbito empresarial, laboral y académico, y la segunda, revisión de

publicaciones, memorias de sostenibilidad y reportes publicados. La obtención de

información procedente de dichas técnicas les permitió constatar que existen

políticas y programas de RSE en Venezuela, pero también denotan que todavía

tienen un largo camino que recorrer en este ámbito, por otro lado, evidenciaron

que existe insuficiente adhesión al pacto global, así como muy poca atención y

práctica de los lineamientos que promueven organizaciones internacionales. En

conclusión, la práctica de RSE en Venezuela, especialmente en su dimensión

interna, se halla bastante alejada de los estándares y normas internacionales de

referencia. La dimensión interna ha sido enfocada de forma tradicional,

entendiendo por ello, el mantenimiento de beneficios como por ejemplo, pólizas

colectivas de salud, becas para estudios, ayudas escolares, etc., pero no se

observan componentes novedosos de compensación y promoción de derechos

humanos.

19

Berger et al. (2005), participaron en el desarrollo de una encuesta de RSE en

Argentina, durante febrero y mayo del año 2005. La misma estuvo orientada a

conocer el grado de desarrollo de la RSE de aquellas empresas con mayor

facturación de dicho país, partieron de un cuestionario que indago las opiniones y

prácticas de RSE. También, realizaron entrevistas dirigidas a una muestra de

directivos con oficinas corporativas en Buenos Aires, incluyendo a entidades

financieras y compañías de seguros de gran volumen. Los resultados obtenidos

están dirigidos a las siguientes secciones: opiniones sobre el grado de desarrollo

de la RSE, valores y ética en la empresa, contribuciones a la comunidad, relación

laboral y desarrollo del personal, cuidado del medio ambiente, relación con

proveedores y trabajo mercerizado, apoyo a grupos vulnerables, relación con

consumidores, acciones contra la corrupción, participación empresaria en acciones

sectoriales de bien común, y por último, comunicación externa de acciones de

RSE y rendición de cuentas. Como dato de interés el desarrollo de la RSE en las

empresas de Argentina es meramente embrionario, de acuerdo a la percepción de

los entrevistados. Según este grupo, sólo el 9% lo encontró alto mientras que el

50% lo consideró medio y el 41% bajo. También cabe destacar, que ciertos

indicadores relacionados con la colaboración y aporte a la comunidad, confirman

que la RSE está formando parte de la vida de la mayoría de las empresas,

asimismo el concepto de RSE para un grupo significativo de empresas, ha

ampliado el campo de actuación en esta materia.

García et al. (2005), participaron en la puesta en marcha del Observatorio de

Ética y RSE (ERSE), con la finalidad de efectuar un diagnostico de la realidad

empresarial de la Comunidad Valenciana (España) en materia de ética y RSE.

Para llevar a cabo la investigación, diseñaron dos encuestas, la primera recoge

opiniones del colectivo de empresas y la segunda para analizar la información

suministrada por los trabajadores, clientes y sociedad en general. Las encuestas

fueron realizadas vía telefónica utilizando el sistema CATI, realizaron un total de

724 cuestionarios entre empresarios y directivos (407), y sociedad en general

(317). Complementaron el estudio con el análisis de las páginas web corporativas

que dio lugar a un Monitor, en el que tomaron en cuenta las 100 empresas de

mayor facturación, según la base de datos ARDAN (publicada por el IMPIVA), a

20

este conjunto de empresas les añadieron ocho más, que corresponden a Bancos,

Cajas de Ahorro y Mutuas más representativas en la Comunidad. Destacan entre

las conclusiones: El 56,2% de empresarios no ha oído hablar de la RSE, mientras

que en la sociedad es del 65,8%, se tiene un escaso conocimiento de lo que es e

implica la RSE en ambos sectores, lo que puede significar que todavía la sociedad

no ejerce una presión definida. Cuando les preguntaron ¿qué cree que es la RSE?,

sólo un 4,8% de las empresas y un 11,9% de la sociedad contestaron que debe

entenderse como las acciones sociales que realizan las empresas. Con ello se

deduce que todavía no se asocia la relación de RSE con acción social. Por último,

los resultados del análisis de las web corporativas arrojaron que de 108 empresas

de mayor facturación de la Comunidad Valenciana, solo 25 empresas no poseen

web corporativa y otras 21 ningún tipo de información acerca de valores éticos o

medidas de RSE. El equipo de investigadores elaboró una serie de

recomendaciones basadas en la integración de la empresa como base de actuación

para la implementación de la ética empresarial en la Comunidad Valenciana y en

el resto de España.

La siguiente tabla recapitula las investigaciones mencionadas en este apartado,

mostrando aquellos aspectos de interés para el lector.

Tabla 1.- Compendio del apartado antecedentes

Año Ámbito Instituto / Investigador Nº de

encuestas Principales resultados

2011 Nacional Forética 1.031 Mejoría en la notoriedad y nitidez del concepto de RSE en el tejido empresarial Español.

2011 Internacional PricewaterhouseCoopers Costa Rica

348

El 28% de las empresas de Costa Rica poseen políticas y prácticas en RSE. Siendo los programas con más existo: medio ambiente, la comunidad y el público interno.

2007 Internacional De la Rosa y Münzenmayer

29

El grado de conocimiento en RSE de las empresas asociadas a la cámara de comercio de Valdivia, Chile, fue de un nivel medio, en cuanto al tema de ética estuvo mejor percibido.

2007 Nacional Álvarez y Pedreira 136

El 38,2% de medianas y grandes empresas Asturianas realiza acciones acorde a la RSE. Las acciones filantrópicas mas realizadas son donaciones

21

económicas y donaciones de productos y servicios.

2007 Internacional García y Mandolfo 6*

La práctica de RSE en Venezuela, especialmente en su dimensión interna, se encuentra alejada a los estándares internacionales de referencia.

2005 Internacional Berger et al. 153

El 50% de los encuestados opina que el desarrollo de la RSE en las empresas Argentinas es meramente embrionario.

2005 Nacional García-Marza et al. 724

El 56,2 % de empresarios de la Comunidad Valenciana, no había oído hablar de la RSE. Por otra parte, del análisis de las páginas web corporativas, de 108 empresas, solo 25 no tenían página web y otras 21 ningún tipo de información sobre RSE.

*Utilizaron diferentes fuentes de recolección de datos: 6 entrevistas, 11 publicaciones y 13

memorias de sostenibilidad.

2.2 Responsabilidad Social de la Empresa

El siguiente apartado expone las bases teóricas en materia de responsabilidad

social de la empresa que sustentan al presente estudio.

2.2.1 Preámbulo a la Responsabilidad Social de la Empresa

La Responsabilidad Social de la Empresa (RSE) también conocida como

Responsabilidad Social Corporativa (RSC), se relaciona con la renovación de la

concepción de la empresa, concediendo una dimensión integradora que va más

allá de la cuestión económica, concentrando una triple faceta: económica, social y

medioambiental. No existe un criterio reconocido que exponga la divergencia

entre la RSE y RSC, para muchos ambas expresiones significan lo mismo, aunque

se habla de una tenue diferencia distinguiéndose en general que ambas acepciones

responden al mismo concepto, por ello en este trabajo nos referiremos a RSE

englobando ambos términos.

Fernández (2009), expresa que la diferencia entre RSC y la RSE, se debe a que

la primera amplia el perímetro de la segunda, para agregar agencias

22

gubernamentales y otras organizaciones que deseen mostrar cómo realizan su

trabajo.

En su actual concepción, la RSE es el resultado de diversos acontecimientos

motivadores de una exigencia de responsabilidad a la empresa, el Observatorio de

RSC (2008), resalta los siguientes elementos:

Modelo de desarrollo basado en el consumo, genera impactos negativos

en el medio que habitamos. El economista Nicholas Stern (2006) analiza

en un informe encargado por el Gobierno del Reino Unido los efectos que

tendrá sobre la economía global fenómenos como el cambio climático y el

calentamiento global. El denominado informe Stern predice que si no se

toman medidas a tiempo estos fenómenos podrían suponer una recesión a

nivel mundial que cuantifica en el 20% del PIB. Por otra parte, El Instituto

Tecnológico de Massachusetts (1972) en un informe titulado “Más allá del

crecimiento” plantea la tesis de que en un planeta con recursos limitados,

no es posible un continuo crecimiento económico, menciona que los

límites pueden venir impuestos por la limitación de los recursos naturales

y de la capacidad de la tierra para absorber la polución sin mermar la

calidad del medio ambiente.

Creciente pérdida de soberanía de los Estados tal y como son concebidos

hasta mediados del S.XX en favor de organismos supranacionales/

multilaterales, tales como la Unión Europea o la Organización Mundial del

Comercio.

Internacionalización de los mercados que propician el nacimiento y

desarrollo de las multinacionales que comienzan a operar sobre una base

mundial, aprovechando las economías de escala y una creciente

desregularización.

El creciente poder de grupos económicos. De las 100 primeras economías

del mundo, 51 se encuentran en manos de multinacionales. El valor

añadido generado por la General Motors o Walmart es mayor al PIB de

muchos Estados.

Cambios en los modelos de producción. Mientras los controles de mando

continúan en gran parte en países desarrollados, la producción se ha

23

trasladado a países en vías de desarrollo en los que en muchas ocasiones

no existen los mismos estándares en materia social y medioambiental.

La privatización de determinados sectores y servicios que recientemente

eran gestionados y garantizados por los poderes públicos, convierten al

sector privado en un elemento cada vez más importante en nuestras vidas.

La privatización no solamente ha alcanzado al suministro de electricidad y

del agua, sino también a sectores como la seguridad y la defensa. El

ejemplo más reciente se encontró en la participación de empresas, como

Blackwater, en la guerra de Irak. Estas compañías actúan en calidad de

fuerza de choque pero sin estar sometidas a las convenciones y demás

normativa de derecho internacional.

El imparable progreso tecnológico que ha propiciado el abaratamiento de

las comunicaciones y el transporte, generando procesos de progresiva

desregularización e internacionalización de mercados.

La sociedad civil que comienza a exigir, de manera más o menos

sistemática y estructurada, a Gobiernos y empresas un mayor control y

responsabilidad en el ejercicio de sus actividades y funciones.

Los mercados cada vez más competitivos en los que las diferencias en

relación a los servicios y productos es menor, variables como la RSE y la

reputación han adquirido un protagonismo muy relevante.

Todos los elementos anteriormente señalados han contribuido, directa o

indirectamente, a que la sociedad, ante esta nueva situación y ante una empresa

que se mueve en un entorno cada vez más global y genera en el desarrollo de su

actividad mayores externalidades, tanto sociales como ambientales, reaccione y

comience a demandar un nuevo papel a la empresa, más integrado en la sociedad.

Exigiendo más transparencia en las actuaciones empresariales tanto en su

perspectiva financiera como en la esfera social y medioambiental, así como la

contribución activa y voluntaria al mejoramiento social, económico y ambiental.

La RSE es una herramienta básica para alcanzar un desarrollo sostenible, no

existe un consenso en la definición de RSE, en la actualidad se encuentran un

sinfín de definiciones emanadas desde la más variada tipología de organizaciones,

entre ellas; organismos multilaterales, organizaciones empresariales, ONG y otras

24

asociaciones, el Observatorio de RSC (2008), destaca las siguientes definiciones

que se han atrevido a dar dichas organizaciones:

Definición del Libro Verde de la Unión Europea: “integración voluntaria,

por parte de las empresas, de las preocupaciones sociales y

medioambientales en sus operaciones comerciales y sus relaciones con sus

interlocutores”.

Definición del World Business Council for Sustainable Development

(EBCSD): “La RSC es el compromiso que asume una empresa para

contribuir al desarrollo económico por medio de la colaboración con sus

empleados, familias, la comunidad local y la sociedad, con el objeto de

mejorar la calidad de vida”.

Documento de AECA, Marco Conceptual de la RSC: "La responsabilidad

social corporativa es el compromiso voluntario de las empresas con el

desarrollo de la sociedad y la preservación del medio ambiente, desde su

composición social y un comportamiento responsable hacia las personas y

grupos sociales con quienes interactúa".

Definición dada por Business for Social Responsability (BSR): “La

responsabilidad social empresarial se define como la administración de un

negocio de forma que cumpla o sobrepase las expectativas éticas, legales,

comerciales y públicas que tiene la sociedad frente a una empresa”.

El Instituto Ethos de Brasil define la RSC como “la forma de conducir los

negocios de una empresa de tal modo que esta se convierta en

corresponsable por el desenvolvimiento social…”

La Red Puentes, organización internacional que refleja a la sociedad civil

latinoamericana, española y holandesa, define la RSC como “un modo de

gestión empresarial validado ética, social y legalmente, por el cual las

empresas asumen que entre ellas y sus grupos de interés, como

trabajadores, proveedores, distribuidores y consumidores, se da una

relación permanente de interdependencia, en beneficio tanto de las

empresas como de esos grupos”.

Definición consensuada entre el Observatorio de RSC, CEPES, Aministía

Internacional, CERMI, Ayuda en Acción, CECU, Asgeco, Asociación

25

Española de Fundaciones, Cruz Roja, Fundeso y Fundación Eroski, con

motivo de la primera sesión del Foro de Expertos del Ministerio de

Trabajo y Asuntos Sociales: “La RSC es el conjunto de Obligaciones

legales (nacionales e internacionales) y éticas de la empresa, que surgen de

la relación con sus grupos de interés y del desarrollo de su actividad de la

que se derivan impactos en el ámbito social, medioambiental, laboral y de

derechos humanos en un contexto global.”

Definición final del Foro de Expertos convocado por el Ministerio de

Trabajo y Asuntos Sociales, adoptada posteriormente por la Subcomisión

Parlamentaria para promover la Responsabilidad Social de las Empresas

(RSE) en su informe de junio de 2006: “La RSE es, además del

cumplimiento estricto de las obligaciones legales vigentes, la integración

voluntaria en su gobierno y su gestión, en su estrategia políticas y

procedimientos, de las preocupaciones sociales, laborales, medio

ambientales y de respeto de los derechos humanos que surgen de la

relación y el diálogo transparentes con sus grupos de interés,

responsabilizándose así de las consecuencias y los impactos que se derivan

de sus acciones. Una empresa es socialmente responsable cuando responde

satisfactoriamente a las expectativas que sobre su funcionamiento tienen

los distintos grupos de interés”.

La guía RS10 Sistemas de Gestión de la Responsabilidad Social.

Requisitos publicada por AENOR en el año 2009 establece que la

responsabilidad social es: “la responsabilidad de una organización ante los

impactos que sus decisiones y actividades ocasionan en la sociedad y el

medio ambiente, a través de un comportamiento transparente y ético que:

Contribuya al desarrollo sostenible. Desarrollo que satisface las

necesidades de la generación presente sin comprometer la

capacidad de las generaciones futuras para satisfacer sus propias

necesidades (Comisión Brundtland, Nuestro futuro común, 1987),

la salud y el bienestar de la sociedad.

Tome en consideración las expectativas de sus grupos de interés.

26

Cumpla con la legislación aplicable y sea coherente con la

normativa internacional de comportamiento.

Esté integrado en toda la organización y se lleve a la práctica en

sus relaciones.”

En síntesis la RSE, refleja una nueva dimensión de la empresa preocupada en

su sostenibilidad, es una estrategia que implica el compromiso de las empresas en

una triple visión “económica, social y medioambiental”, que se traduce en

acciones que buscan el beneficio de todos los actores involucrados (accionistas,

trabajadores, proveedores, distribuidores y la comunidad en su conjunto, es decir,

a toda su cadena de valor), logrando un mejor desempeño, su sostenibilidad y la

del entorno. No obstante la RSE es un concepto amplio en el que se relacionan

aspectos concretos como la protección medioambiental, los derechos humanos, la

protección a la salud y a los consumidores, la ayuda a la comunidad, el respeto a

las reglas del mercado y el desarrollo social, etc. Además, la RSE es de carácter

global, afecta a todas las áreas del negocio de la empresa y sus empresas

participadas (empresas del grupo), y en todas las áreas geográficas en donde

desarrollen su actividad. Concluyendo, que los objetivos se enfocan hacia la

formación de ambientes socio-económicos sanos y prósperos, que incluyen a los

individuos, las organizaciones, las instituciones, las comunidades y el medio

ambiente. Condensando, la RSE se caracteriza por:

Practica empresarial responsable.

Integración de la RS en la gestión y en la estrategia empresarial.

Iniciativas voluntarias (no exigidas por la legislación, ni obligaciones

contractuales).

Desarrollo de actuaciones beneficiosas para el entorno.

Mejora de la competitividad.

Integrar la responsabilidad social en la gestión de la empresa puede aportar

aspectos positivos a diversas áreas del funcionamiento y desempeño de la

empresa, Fernández (2009), clasifica esos beneficios en dos niveles, el primero

externo:

27

Posicionamiento y diferenciación de marca.

Incremento de notoriedad.

Captación de nuevos clientes y fidelización de clientes.

Mejora de imagen de marca e imagen corporativa.

Mejora de relación con el entorno e incremento de la influencia de la

empresa en la sociedad.

Mejora de las relaciones con sindicatos y administración pública.

Descuentos publicitarios y apoyo al lanzamiento de nuevos productos.

Acceso a líderes de opinión que influyen la decisión de compra de los

consumidores y acceso a nuevos segmentos de mercado.

Y el segundo, interno:

Fidelidad y compromiso de los trabajadores.

Mejora del clima laboral, redundado en la mejora de productividad y

calidad.

Mejora de la comunicación interna y fomento de una determinada

cultura corporativa.

Realización de ensayos para el desarrollo de innovadoras estrategias

comerciales.

Obtención de desgravaciones fiscales y proporcionar valor añadido a

los accionistas.

Además, reúne en tres grupos las ventajas más destacadas que brinda la RSE:

1. Ventajas que aportan eficiencia en la gestión: mejora el clima de la

organización, mejora la competitividad, mayor productividad, mayores

beneficios económicos y mejoras en la gestión. Reduce costes. Retiene a

los mejores equipos de trabajo porque estarán orgullosos de trabajar en la

empresa, redundará en la productividad y calidad de los

productos/servicios que ésta ofrece, etc. además el tener un buen clima

laboral influye muy positivamente en la reputación de la empresa, lo cual a

su vez se transmite a los clientes.

2. Ventajas otorgadas a la marca e imagen de la empresa: reputación y

fidelización. El hecho de alimentar la relación entre ellos y sus

28

clientes/comunidad, repercute en sus ventas. El ser buenos ciudadanos

ofrece sólidas garantías ante entidades financieras y aseguradoras.

3. Ventajas que revierten sobre los valores y el entorno de la organización:

Mayor aceptación y/o credibilidad ante la sociedad. Contribución al

desarrollo sostenible y tranquilidad por sentirse responsable.

El conocimiento de los beneficios y las ventajas que ofrece la incorporación de

la RSE en la gestión de la empresa, ratifica que las prácticas de políticas

socialmente responsables se traducen en una mejora del desempeño económico

financiero y en competitividad para la organización.

2.2.2 RSE: origen y antecedentes

Es difícil fijar las raíces de la RSE, unos autores la sitúan en los años veinte

bajo el principio de caridad (Davis et al., 1988) ya no como acción individual sino

como corporativa, más tarde fue complementada con el principio de

administración que instaba a la empresa a mirar por el interés público (Jornadas

de economía alternativa y solidaria, Bilbao 2005), también existen referencias

relacionadas con la preocupación por la RS durante los periodos 1930 y 1940:

Barnard’s 1938, Clark’s 1939, y Kreps 1940, se podría decir que fueron los

primeros pasos de concientización sobre RS, tanto así que para los años 1946 la

revista Fortune Magazine encuesto a ejecutivos de negocios acerca de sus

responsabilidades sociales (Carroll, 1999). Pero otros autores señalan como

inicios los acontecimientos sociales en los años cincuenta (Carroll, 1999; Bernays,

1998) y sesenta (problemas sociales, guerras y militarismo, contaminación y

degradación urbana, relaciones entre grupos étnicos, etc.), unidos al gran

crecimiento de las multinacionales, como detonante de la responsabilidad que

diversos grupos sociales reclamaban a las empresas; a finales de los años 80 en el

informe Brundtland, emitido por la Comisión Mundial de Medioambiente y

Desarrollo de las Naciones Unidas, se establece como una única cuestión “el

crecimiento económico y la protección del medioambiente”. Finalmente, el

desarrollo del concepto de ética empresarial se formaliza durante los años 90,

29

propone una concepción humanista de la actividad económica, que queda

legitimada por su contribución al bienestar del ser humano. Desde el informe

Brundtland y de la Cumbre de la Tierra de Rio de Janeiro de 1992 se han derivado

multitud de pronunciamientos a favor de un desarrollo sostenible, posteriormente

han sucedido acontecimientos que reclaman un cambio en la manera de hacer los

negocios, un cambio en el modelo de desarrollo, un intento de hacerlo más

compatible con el medio ambiente y con unos valores basados en los Derechos

Humanos (Observatorio de RSC, 2008).

En un esfuerzo de síntesis el Observatorio de Responsabilidad Social

Corporativa (2008), destaca varios momentos históricos que han intentado

consensuar una hoja de ruta global, entre ellos están:

1. Cumbre de la Tierra en Rio de Janeiro (Naciones Unidas, 1992).

Reafirmaron la Declaración de la Conferencia de las Naciones Unidas

sobre el Medio Humano, aprobada en Estocolmo (1972), establecieron

una alianza mundial mediante la creación de nuevos niveles de

cooperación entre los Estados, los sectores claves de las sociedades y las

personas, encaminando acuerdos internacionales en los que se respeten los

intereses de todos y se proteja la integridad del sistema ambiental y de

desarrollo mundial.

2. Cumbre de Rio + 5 celebrada en New York en 1997. Estableció y

reconoció los adelantos alcanzados en la aplicación de los acuerdos

concertados en la Cumbre para la Tierra.

3. Lanzamiento del Pacto Mundial con motivo del Foro Mundial de Davos

en 1999. Con el objeto de impulsar la adopción de principios y valores

compartidos que den un rostro humano al mercado mundial.

4. Carta de la Tierra en el 2000. Es una declaración internacional de

principios y propuestas de corte progresista, contiene un planteamiento

global de los retos del planeta, así como propuestas de cambios y de

objetivos compartidos que pueden ayudar a resolverlos.

5. Cumbre de Johannesburgo en el año 2002. Tiene por finalidad captar la

atención del mundo para mejorar la calidad de vida de las personas y los

recursos naturales.

30

A esta lista hay que agregar la última Cumbre de la Tierra; “Río+20”, llamada

oficialmente Conferencia de Naciones Unidas sobre Desarrollo Sustentable

celebrada en Río de Janeiro en 2012. Invitando a los Estados, la sociedad civil y

los ciudadanos a sentar las bases de un mundo de prosperidad, paz y

sustentabilidad.

2.2.3 RSE: normativa y regulación

Uno de los aspectos polémicos en el debate entre empresas y organizaciones

sociales, a nivel mundial, tiene que ver con la falta de un marco legal que de

alguna forma regule u obligue a las empresas a asumir y desarrollar actividades

asociadas con la responsabilidad corporativa. En la actualidad existe una amplia

variedad de metodologías, herramientas e iniciativas, desarrolladas con la

finalidad de alcanzar una adhesión de las empresas al desarrollo sostenible y a una

gestión empresarial socialmente responsable. En el presente apartado se

mencionaran las iniciativas más relevantes a nivel Internacional, Unión Europea y

Español.

2.2.3.1 Iniciativas Internacionales y de la Unión Europea

En el marco internacional existen varias iniciativas que hacen referencia a la

RS y ambiental de las empresas, entre las más notables a la hora de promover la

RSE se encuentran las siguientes:

Líneas Directrices de la OCDE (Organización para la Cooperación y el

Desarrollo Económico) para Empresas Multinacionales (revisadas en

2011): son recomendaciones planteadas por los gobiernos para las

empresas multinacionales, promueven comportamientos responsables para

las multinacionales, asegurando que sus actividades se desarrollen en

armonía.

“Global Compact” o Pacto Mundial (2000): es un compromiso de libre

adscripción de las entidades en RS por medio de la implantación de Diez

Principios asentados en derechos humanos, laborales, ambientales y lucha

31

contra la corrupción, además de informar a la sociedad los avances

logrados.

Declaración Tripartita de la OIT (Organización Internacional del Trabajo)

sobre las empresas multinacionales y la política social (revisada en 2000):

recoge 59 disposiciones de naturaleza laboral, clasificados en cinco

apartados; política general, empleo, formación, condiciones de trabajo y de

vida, y por último relaciones de trabajo.

Normas sobre las responsabilidades de las empresas multinacionales y

otras empresas con respecto a los derechos humanos. Comisión de

Derechos Humanos de Naciones Unidas (2003): reconoce la

responsabilidad de los Estados en promover y proteger los derechos

humanos, así como asegurarse que se cumplan y se respeten los derechos

humanos.

Declaración Universal de Derechos Humanos. Naciones Unidas.

(Aprobada en 1948): Es una carta de principios básicos, que recoge los

derechos y libertades fundamentales del ser humano, la declaración se

estructura en 30 artículos, algunos de los cuales fundamentan las bases de

un comportamiento responsable, pero cabe destacar que en general su

contexto está lejos de lo que se considera el ámbito de actuación de las

empresas en la globalización. No obstante, ha sido la base de todas las

iniciativas en materia de derechos humanos y por tanto, también en

aquellas relacionadas con la RSE.

Principios Rectores sobre las empresas y los derechos humanos: puesta en

práctica del marco de las Naciones Unidas para proteger, respetar y

remediar (2011): es el informe final del Representante Especial John

Ruggie, en él se resume su labor entre 2005 y 2011 y presenta dicho

documento con vistas a su consideración por el Consejo de Derechos

Humanos. Son Principios establecidos para aplicar a todos los Estados y a

todas las empresas, basándose en el reconocimiento de la postura de las

empresas como órganos especializados de la sociedad.

Dichas iniciativas complementan las de ámbito europeo, entre las que cabe

citar:

32

Libro Verde (2001): fue la primera iniciativa que tuvo la Unión Europea

en materia de RSE, con el objetivo de impulsar un marco europeo para la

RSE.

Comunicación de la Comisión Europea acerca de La Responsabilidad

Social Corporativa: la contribución de las empresas al desarrollo

sostenible (2002): recoge las aportaciones de empresas, instituciones,

sindicatos y organizaciones de la sociedad civil, en relación a las

propuestas que se encuentran en el Libro Verde; recalcando un mayor

reconocimiento de la responsabilidad social de las empresas y su carácter

global.

Comunicación de la Comisión Europea (2006): “Poner en práctica la

asociación para el crecimiento y el empleo: Hacer de Europa un polo de

excelencia de la responsabilidad social de las empresas”. A partir de las

conclusiones del Foro Multistakeholder la Comisión emite esta

comunicación dirigida al Parlamento Europeo, al Consejo y al Comité

Económico y Social Europeo. El documento trata de dar mayor visibilidad

política a la RSE, reconocer lo que las empresas europeas hacen en este

ámbito y animarlas a hacer más.

Informe sobre la RS de las empresas: Una nueva asociación (Parlamento

Europeo, 2007): muestra la situación de las políticas de la Comisión

Europea en materia de RSE, igualmente, Howitt estableció los criterios

que las empresas responsables deben respetar, así como las

recomendaciones que para impulsar la RSE deberían seguir instituciones y

gobiernos.

Comunicación de la Comisión Europea. Una nueva estrategia de la UE

2011-2014 sobre RSE (2011): Presume de un cambio de visión, situando

el foco de la RSE en la responsabilidad sobre los impactos ocasionados

por las empresas y en la protección de los derechos humanos. De igual

forma supone acabar con el debate de la voluntariedad y trabajar hacia

medidas mixtas, autorregulación y coregulación.

33

Como se menciona en el apartado anterior, la Unión Europea recogió por

primera vez sus bases en Responsabilidad Social de la Empresa en la publicación

del Libro Verde (2001), a partir de ahí han surgido diversas iniciativas para la

promoción de la RSE, jugando un papel importante las estrategias políticas

adoptadas por los gobiernos europeos para su fomento.

En la tabla 2, se simplifica cronológicamente estas iniciativas adoptadas por la

Unión Europea para implementar sus principios en Responsabilidad Social de la

Empresa.

Tabla 2.- Resumen cronológico de iniciativas europeas en RSE

Fecha Iniciativa

Marzo, 2000

Consejo de Lisboa

Llamamiento al sentido de responsabilidad social respecto a prácticas

empresariales idóneas en formación continua, organización del trabajo,

igualdad de oportunidades, integración social y desarrollo sostenible.

Diciembre, 2000

Consejo de Niza

Se aprueba la Agenda Social Europea que hace una nueva referencia a la

responsabilidad social de las empresas.

Marzo, 2001 Consejo de Estocolmo

Se anuncia que la Comisión va a presentar un Libro Verde sobre RSE.

Julio, 2001 Se publica el Libro Verde: Fomentar un marco europeo para la RSE.

Julio, 2002 Comunicación: La RSE. La contribución empresarial al desarrollo

sostenible.

Enero, 2004

CSR. National Public Policies in the European Union recoge las iniciativas

públicas sobre RS en los Estados miembros (En septiembre 2007 se

publica una nueva versión).

Junio, 2004 El Informe del Foro Europeo Multistakeholder recomienda a las

Administraciones Públicas a que asuman su papel en RS.

Junio, 2005

Consejo de Bruselas

Acuerda que el desarrollo sostenible es objetivo fundamental de todas las

políticas de la Comunidad Europea.

Marzo, 2006 Comunicación: Poner en práctica la asociación para el crecimiento y el

empleo. Hacer de Europa un polo de excelencia de la RSE

Marzo, 2007 El Parlamento aprueba el Informe Howitt sobre la RSE: Una nueva

asociación.

Octubre, 2010

Se publica el estudio sobre el marco jurídico en derechos humanos y

medio ambiente aplicable a las empresas europeas que operan fuera de

la Unión Europea.

Fuente: http://www.observatoriorsc.org/index.php?option=com_content&task=view&id=45&Itemid=77&lang=es

34

Cabe destacar que en el 2011 se publico otra comunicación Una estrategia

renovada para la UE para la RSE 2011-14, marcándose un doble objetivo, el

primero: mejorar los impactos positivos y el segundo: minimizar y prevenir los

impactos negativos.

El desarrollo sostenible y la Responsabilidad Social de la Empresa como

herramienta, son los fundamentos del modelo que la Unión Europea fomenta en

esta materia, ya hemos hablado de las iniciativas públicas de este sector, ahora

hablaremos de las iniciativas privadas.

Dentro de las Principales iniciativas privadas de la Unión Europea, nos

encontramos:

European Coalition for Corporate Justice (ECCJ): considera que la

responsabilidad social empresarial debe basarse en un marco jurídico,

donde la Unión Europea adopte una estructura legal que incite cambios en

los sistemas de gestión empresarial, asegurando la mejora de las

condiciones humanas, sociales y ambientales.

Business in the Community (BITC): plantean que la RSE empieza por la

empresa, contemplan que las empresas son las únicas que pueden iniciar

un cambio en el entorno corporativo. También señalan que organizaciones

(como ésta) pueden ayudar a simplificar el proceso.

CSR Europe: fomenta la cooperación estrecha entre las empresas y sus

grupos de interés, consideran que la responsabilidad y el diálogo

compartido son las únicas maneras de llegar a una respuesta sostenible y,

además, competitiva.

European Social Investment Forum (Eurosif): promueven la RSE desde la

perspectiva de la inversión socialmente responsable basándose en que

transparencia + sostenibilidad = rentabilidad.

The World Business Council for Sustainable Development: trabaja bajo la

esencia del éxito empresarial desde la RSE, fundamentando que si las

empresas incorporaran más RS en sus políticas, podrían ser más

competitivas.

Business for Social Responsibility: su objetivo es trabajar con las

empresas miembros con la finalidad de construir un mundo justo y

35

sostenible. Desarrollando estrategias de negocio sostenibles y soluciones a

través de consultoría, investigación y colaboración intersectorial.

2.2.3.2 Iniciativas Españolas

A raíz del fomento de la RSE por parte de la Unión Europea, España se ha

visto inmersa en diversas iniciativas en dicha materia. El marco actual de

referencia para el desarrollo de políticas de RSE en España es el siguiente:

Consejo Estatal de la Responsabilidad Social de las Empresas: es un

órgano paritario formado por 56 vocales representando a la

Administración, organizaciones sindicales, organizaciones empresariales e

instituciones de prestigio en el ámbito de la RS, está presidida por el

ministro de Trabajo e Inmigración. Su función es ser un órgano asesor y

consultivo del Gobierno (no ejecutivo) que identifica y promociona

mejores prácticas y propone las políticas de responsabilidad social al

Gobierno.

Libro Blanco de la RSE: aprobado en junio 2006 por la Subcomisión

Parlamentaria de RSE, y fue el primero de este tipo, aprobado en Europa

por un parlamento nacional, recoge 57 propuestas de políticas públicas a

aplicar por las empresas y los gobiernos.

A nivel estatal, se aprobó la Ley 2/2011 de Economía Sostenible, que

incorpora diferentes artículos que afectan a la RSE.

Son varias las iniciativas destacables nacidas desde el sector privado, unas

creadas desde la sociedad civil y otras promovidas por la empresa.

Dentro del ámbito empresarial se han creado departamentos de reputación

corporativa y de responsabilidad social de la empresa, igualmente son muchas las

empresas que se han agrupado en foros, como iniciativas más importantes

tenemos:

Club de Excelencia en Sostenibilidad: es una asociación empresarial

compuesta por un grupo de grandes empresas que apuestan por el

crecimiento sostenible desde el punto de vista económico, social y

medioambiental.

36

Foro de Reputación Corporativa: es un grupo formado por las

principales corporaciones españolas, un laboratorio de ideas dedicado a

promover la gestión de la marca y la reputación corporativa como un

valor estratégico para la excelencia empresarial.

Asociación Española del Pacto Mundial (ASEPAM): es una de las

primeras plataformas mundiales de esta naturaleza y características. Se

trata de una de las redes más activas y destaca por su

modelo multistakeholder que agrupa a distintos grupos de interés:

empresas, ONG, sindicatos, instituciones académicas y organismos

sociales.

Forética: es la asociación de empresas y profesionales de la RSE líder

en España que tiene como misión fomentar la cultura de la gestión ética

y la RS dotando a las organizaciones de conocimiento y herramientas

útiles para desarrollar con éxito un modelo de negocio competitivo y

sostenible.

Desde la sociedad civil se recalca el trabajo de información, sensibilización,

investigación e incidencia, por medio de fundaciones como Economistas sin

Fronteras, Amnistia Internacional, Intermón Oxfam, SETEM, Observatorio de

Responsabilidad Social Corporativa, entre otras iniciativas.

Asimismo, es importante mencionar las iniciativas tomada desde el ámbito

académico y formativo, las escuelas de negocios lideres en España (IESE,

ESADE, y el Instituto de Empresas) han habilitado líneas de formación para

directivos en RSC. Las universidades han comenzado a incluir planes de estudio

en esta materia, como por ejemplo; el máster de RSC impartido conjuntamente

por la UNED y la Universidad Jaume I y el dirigido por el Centro Internacional

de Formación Financiera vinculado con la Universidad de Alcalá de Henares, o la

cátedra en sostenibilidad y RSC de la Universidad de Nebrija, de la UNED y de la

Universidad de Alcalá de Henares. Cabe mencionar el trabajo de investigación

que realizan las universidades españolas en dicha materia.

A continuación se exponen algunas iniciativas públicas que se han creado para

la retroalimentación con diversos agentes de la sociedad, promoviendo que

37

empresas, organizaciones y el Estado incorporen criterios de RSE en su gestión,

así como la difusión de los avances alcanzados, estás vías de interacción son las

siguientes:

La Subcomisión Parlamentaria de RSE: fue constituida en febrero de

2005, se creó con el objetivo de proponer al Gobierno una serie de

medidas que potencien y promuevan la responsabilidad social de las

empresas.

El Foro de Expertos de RSE: constituido formalmente el 17 de marzo de

2005 con 40 representantes de todos los sectores sociales: ONG,

Universidad, empresas y Administraciones Públicas. Su finalidad ha sido

facilitar, a través de sus conclusiones, el trabajo del Gobierno a la hora de

implementar políticas públicas de RSE.

La Mesa de Diálogo Social: integrada por representantes del Gobierno,

empresarios y sindicatos, inició sus reuniones el 20 de marzo de 2007 y

finalizó sus trabajos en noviembre de 2007. Entre las iniciativas públicas

de dicho grupo se encuentra el desarrollo del Código Unificado para el

Buen Gobierno, la reforma de la Ley de Contratos del sector Público que

ha abierto la posibilidad de introducir cláusulas sociales y

medioambientales en los pliegos de contratación pública, entre otros

documentos.

Consejo estatal de RSE: sirve de guía para el Gobierno en cuanto a la

generación de medidas, estándares y herramientas de gestión de la RSE,

además de medir dichas tendencias.

Dentro de las iniciativas desarrolladas por entidades públicas, destacan las

siguientes (Forética, 2012):

Confederación Española de Organizaciones Empresariales (CEOE): en

2006 crea la Comisión de Responsabilidad Social de las Empresas con el

fin de aunar la postura empresarial frente al diálogo sobre RSE.

Dirección General de RSE del Govern Balear: En 2008 se creó la

primera Dirección general de RSE en una Comunidad Autónoma

38

española, dentro del Govern Balear. Tiene como objetivo impulsar y

desarrollar un sistema balear de responsabilidad social corporativa de

empresas, haciendo especial hincapié en la puesta en marcha de

políticas de igualdad en el ámbito laboral.

La Generalitat de Cataluña: aprobó en 2009 el plan RSGENCAT, que

está compuesta por 80 medidas para impulsar la responsabilidad social,

tanto en la propia administración como en las empresas y entidades

financieras de Cataluña.

Ministerio de Industria: a través de la Dirección General de Política de

la Pequeña y Mediana Empresa, el ministerio de Industria pone en

marcha un conjunto de actividades con el objetivo de acercar el

concepto de Responsabilidad Social Empresarial de manera específica a

las pymes, sensibilizarlas acerca de la importancia de incorporarlo en

sus prácticas empresariales, así como hacerles llegar las ventajas

competitivas derivadas de esta integración cuando se gestiona de

manera estratégica.

Ministerio de Trabajo e Inmigración: el 15 de febrero de 2008 se aprobó

el Real Decreto 221/2008 por el que se constituía el Consejo Estatal de

RSE. Este órgano cuatripartito y paritario, de carácter asesor y

consultivo del Gobierno, nace con el objetivo de impulsar y fomentar

las políticas de Responsabilidad Social de las Empresas y ser el marco

de referencia para el desarrollo de esta materia en España

Red Retos: es una red de ámbito nacional liderada por el Ministerio de

Empleo y Seguridad Social a través de la Dirección General de la

Economía Social, del Trabajo Autónomo y de la Responsabilidad Social

de las Empresas y de la Unidad Administradora del FSE. Su misión es

articular, integrar e implementar distintas estrategias para el desarrollo

de Territorios Socialmente Responsables, que mejoren la calidad de

vida de sus habitantes.

39

Xertatu: Es el marco de trabajo y colaboración público-privada entre

diferentes agentes activos en la promoción de la RSE en Vizcaya.

2.2.4 Sistemas de gestión de la RSE

Un sistema de gestión contribuye al logro de los objetivos de la organización,

mediante un conjunto de elementos interrelacionados que se gestionan de forma

planificada y sistemática en busca de lograr mejoras en su estrategia. Según el

modelo de la European Foundation for Quality Management (EFQM) un sistema

de gestión es “el esquema general de procesos y procedimientos que se emplea

para garantizar que la organización realiza las actividades necesarias para alcanzar

sus objetivos”. Por otra parte, la norma ISO9000: 2000 define un sistema de

gestión como un “sistema (conjunto de elementos mutuamente relacionados) para

establecer la política y los objetivos y para lograr dichos objetivos’’. Es decir, un

sistema de gestión es una estructura formada por varios elementos que permiten

(si se diseñan, implantan y desarrollan adecuadamente en la organización)

asegurar que un campo de acción concreto de la misma obtendrá los mejores

resultados y será teóricamente cada vez más eficiente, actualmente existe

compatibilidad entre las normas que establecen sistemas de gestión certificables,

por ejemplo: ISO9001:2008, ISO14001:2004, OHSAS18001:2007, SA8000: 2001

y la guía RS10:2009. (Cordero, 2010)

La gestión de responsabilidad social de la empresa estará establecida bajo las

dimensiones sociales, medioambientales y económicas, respaldándose en un

sistema de gestión ética, social y medioambiental, asentado en los siguientes

pilares:

Creación del programa de gestión de RSE e integración a la estrategia de

la empresa.

Puesta en práctica del programa, asignando responsabilidades,

proporcionando recursos y formando a los empleados.

Comprobación y medición del progreso.

Corrección de los problemas que se detecten en el sistema y mejora

continua del programa.

40

En un documento remitido al Foro de Expertos de RSE por parte del

Observatorio de RSC y otras trece organizaciones (2005), “la gestión de la RSC,

supone el reconocimiento e integración en la gestión de las preocupaciones

sociales, laborales, medioambientales y de respeto a los derechos humanos, que

generen políticas, estrategias y procedimientos que satisfagan dichas

preocupaciones y configuren sus relaciones, de forma transparente, con sus

interlocutores por parte de la empresa”.

La implementación de un sistema de gestión eficaz puede ayudar a: gestionar

los riesgos sociales, medioambientales y financieros, mejorar la efectividad

operativa, reducir costos, aumentar la satisfacción de clientes y partes interesadas,

proteger la marca y la reputación, lograr mejoras continuas, potenciar la