Idiomas

Páginas

Jurídico

Antología

Contabilidad III (CP0417)

Universidad Univer

Licenciatura en Contaduría Publica

Programa de estudios modalidad Sistema Sabatino CICLO ESCOLAR : SEPTIEMBRE-DICIEMBRE 2012

Revisión y Actualización: CPA José Jaime Germán Avellàn Macías [Tepic, Nayarit; a 3 de Septiembre de 2012]

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

1

DIRECTORIO

Director General

Mtro. José Esteban Pantoja Estrada

Directora de Control Escolar

Lic. Ma. Elena Díaz Ponce Madrid

Directora de Servicios Académicos

L. A. Ma. Hortensia Gutiérrez Torres

Plataforma Educativa Univer: http://univerpnayarit.edu.mx/

“Ayudando a elevar el nivel académico de los alumnos de UNIVER, mediante el uso

de las Tecnologías de Información y Comunicación”

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

2

Introducción

La presente Antología tiene el propósito de guiar Universitario a la enseñanza de

la Contabilidad III, a fin de facilitar el aprendizaje de manera teórica y práctica de

los sistemas de contabilidad para que el estudiante comprenda y analice qué

sistema va a desarrollar en la práctica profesional, ya que la sociedad necesita de

profesionales de la contabilidad mejor capacitados. Esta materia se imparte a nivel

superior en la Universidad UNIVER plantel Nayarit; a los estudiantes de la

Licenciatura en Comercio Internacional y Aduanas. Se basa en la estructura

principal de los contenidos del Programa de Estudios (Temas y Subtemas);

presentados en el avance programático, facilitando paso a paso la comprensión de

cada tema.

El ejercicio de la docencia en la contabilidad se vuelve cada vez más dinámico en

la medida que se utilizan los avances tecnológicos en el aula y en el campo

profesional, es por lo tanto menester orientar al alumno en la lógica contable y

sentar firmemente las bases prácticas de su manejo para aprovechar esas nuevas

herramientas que permitan explotar al límite las posibilidades de esta noble

profesión.

Es importante proporcionar al universitario de una guía practica como la presente

pero además coadyuvar con el compromiso institucional al cometido de los nuevos

requerimientos y enriquecimiento de información actualizada, haciendo uso de las

TIC’S, (Tecnologías de la Información y Comunicación). Invito a los

Universitarios para que aprovechen y manejen la innovada Plataforma Educativa

de la Institución; como una herramienta importante de apoyo, que facilite el

aprendizaje y desarrollo de sus habilidades. Esto es seguramente el Plus

Tecnológico a la vanguardia de la Modernidad Educativa, que ofrece UNIVER a su

comunidad estudiantil.

Agradezco a la Maestra C.P. Teresa Villareal Llamas que imparte la materia de

Contaduría por las valiosas y constructivas aportaciones hechas a esta obra, y el

permitirme ser parte de ella para revisar y actualizar su contenido, mil gracias.

CPA. JOSE JAIME GERMAN AVELLAN MACIAS

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

3

OBJETIVO GENERAL

Que el estudiante logre una comprensión cabal de los conocimientos adquiridos

aprenderá a manejar los sistemas de contabilidad que existen, además sabrá

aplicar, analizar, comprender y resolver cualquiera de los sistemas que se

desarrollan dentro del ámbito de trabajo. Finalmente, se ofrecen al estudiante

casos prácticos para que no tenga dificultad en la comprensión del tema.

OBJETIVOS ESPECÍFICOS

Desarrollar y comprender los elementos básicos para el registro de

operaciones.

Analizar las operaciones en los libros contables.

Especificar cuales son los beneficios de aplicar programas de calidad total.

Obtener el conocimiento de los sistemas y su aplicación en las empresas.

CONOCIMIENTO, APTITUD Y VALORES.

BIENVENIDOS

"Échale ganas a la escuela el día de mañana lo agradecerás"

"No es analfabeto aquel que no sabe leer, sino aquel que sabiendo leer, no lee."

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

4

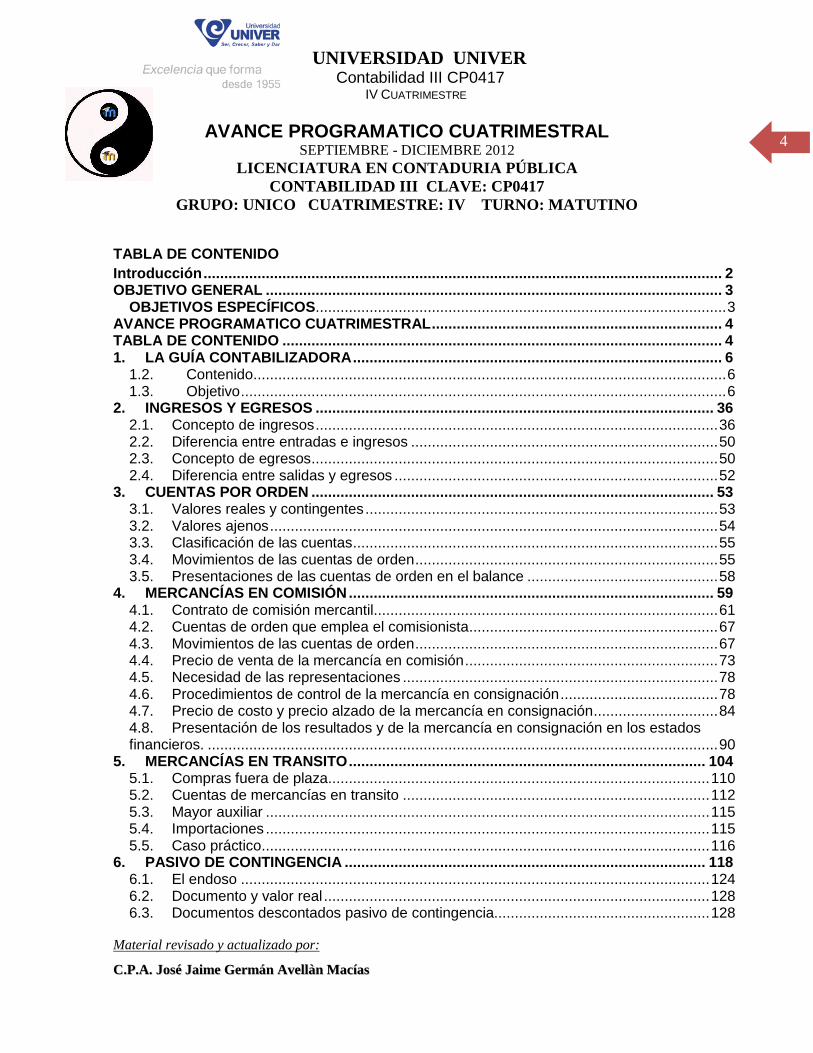

AVANCE PROGRAMATICO CUATRIMESTRAL SEPTIEMBRE - DICIEMBRE 2012

LICENCIATURA EN CONTADURIA PÚBLICA

CONTABILIDAD III CLAVE: CP0417

GRUPO: UNICO CUATRIMESTRE: IV TURNO: MATUTINO

TABLA DE CONTENIDO

Introducción ............................................................................................................................. 2 OBJETIVO GENERAL .............................................................................................................. 3

OBJETIVOS ESPECÍFICOS................................................................................................... 3 AVANCE PROGRAMATICO CUATRIMESTRAL ...................................................................... 4 TABLA DE CONTENIDO .......................................................................................................... 4 1. LA GUÍA CONTABILIZADORA ......................................................................................... 6

1.2. Contenido .................................................................................................................. 6 1.3. Objetivo ..................................................................................................................... 6

2. INGRESOS Y EGRESOS ................................................................................................ 36 2.1. Concepto de ingresos ................................................................................................. 36 2.2. Diferencia entre entradas e ingresos .......................................................................... 50 2.3. Concepto de egresos .................................................................................................. 50 2.4. Diferencia entre salidas y egresos .............................................................................. 52

3. CUENTAS POR ORDEN ................................................................................................. 53 3.1. Valores reales y contingentes ..................................................................................... 53 3.2. Valores ajenos ............................................................................................................ 54 3.3. Clasificación de las cuentas ........................................................................................ 55 3.4. Movimientos de las cuentas de orden ......................................................................... 55 3.5. Presentaciones de las cuentas de orden en el balance .............................................. 58

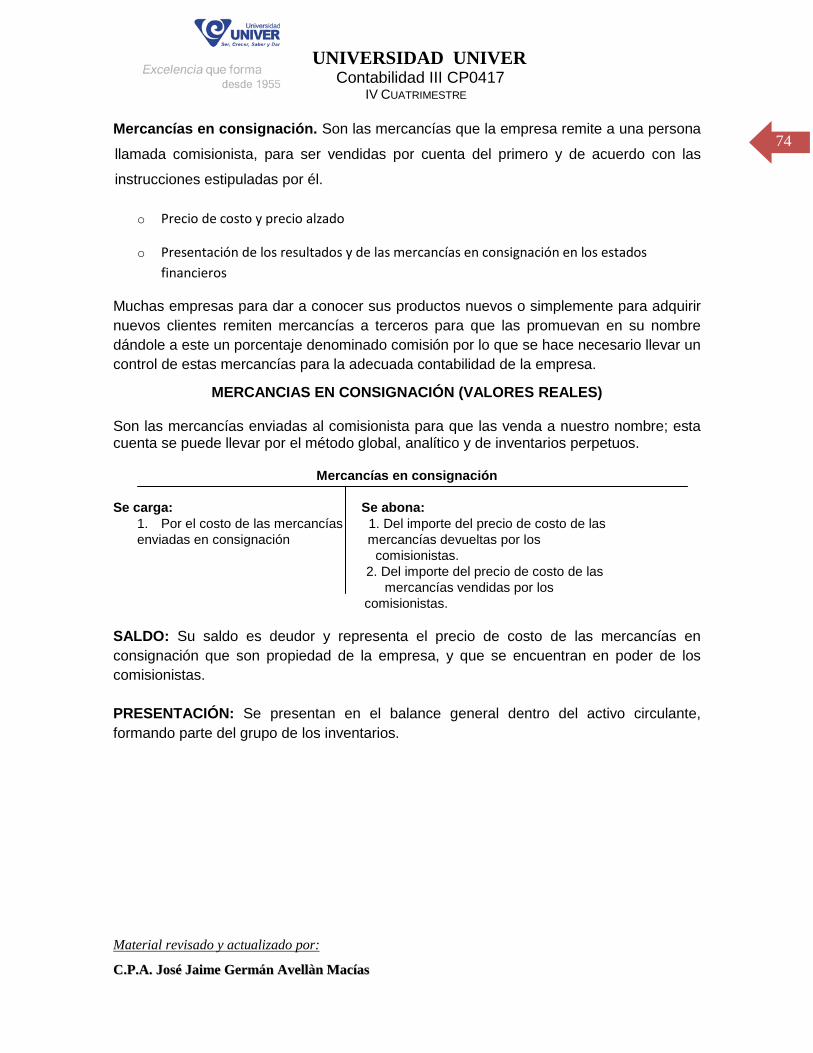

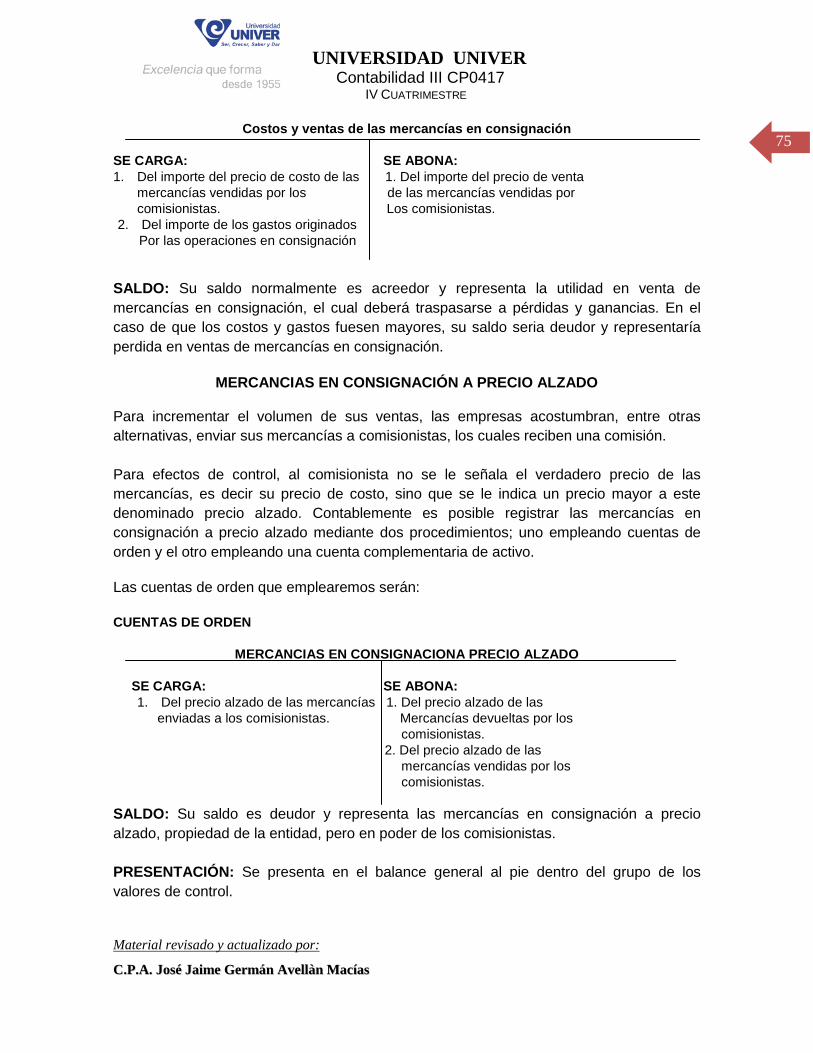

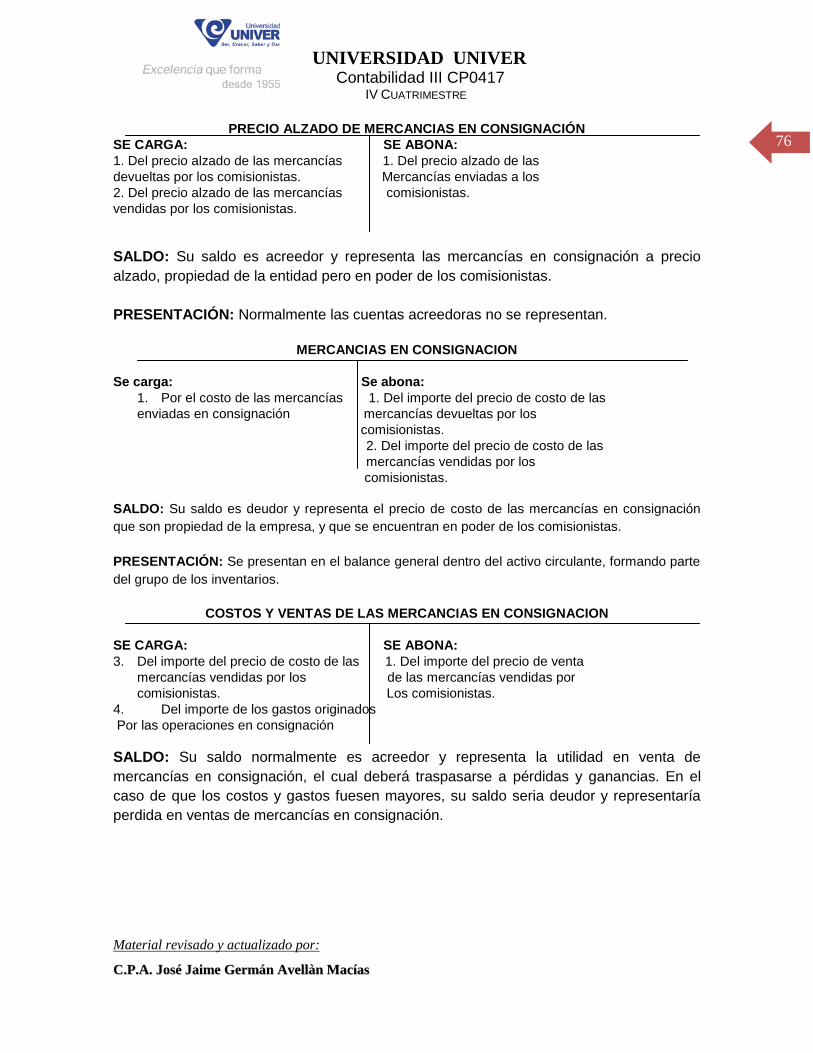

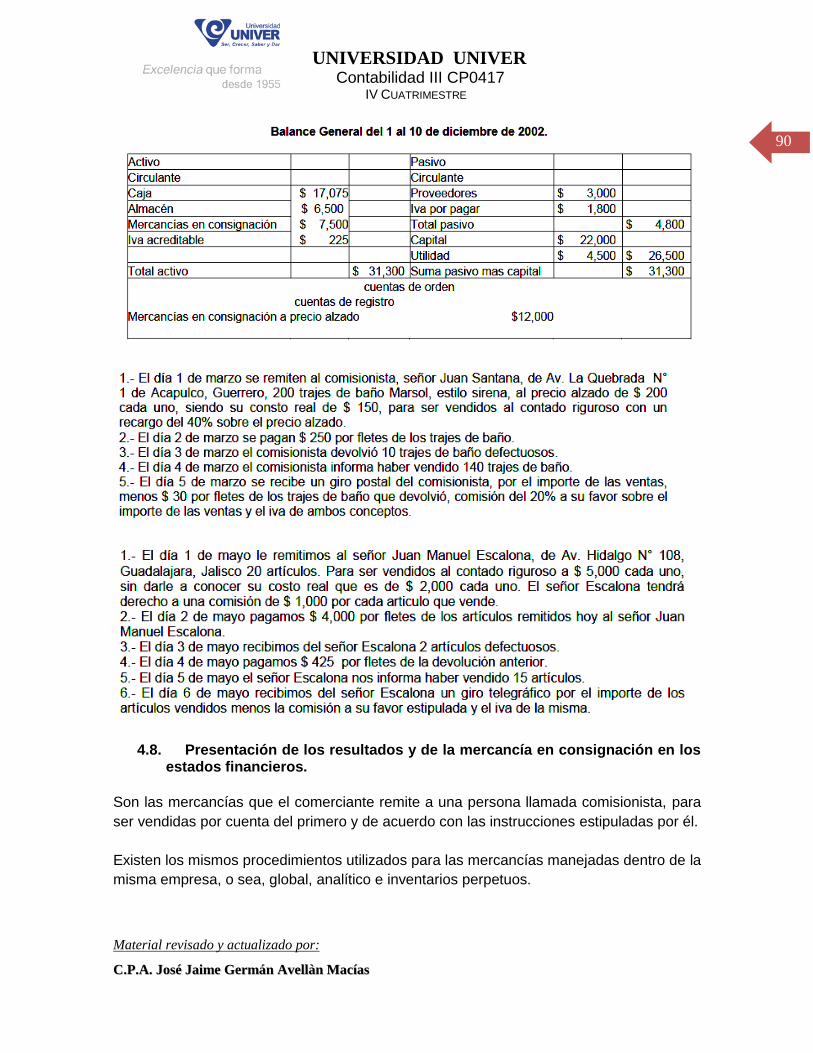

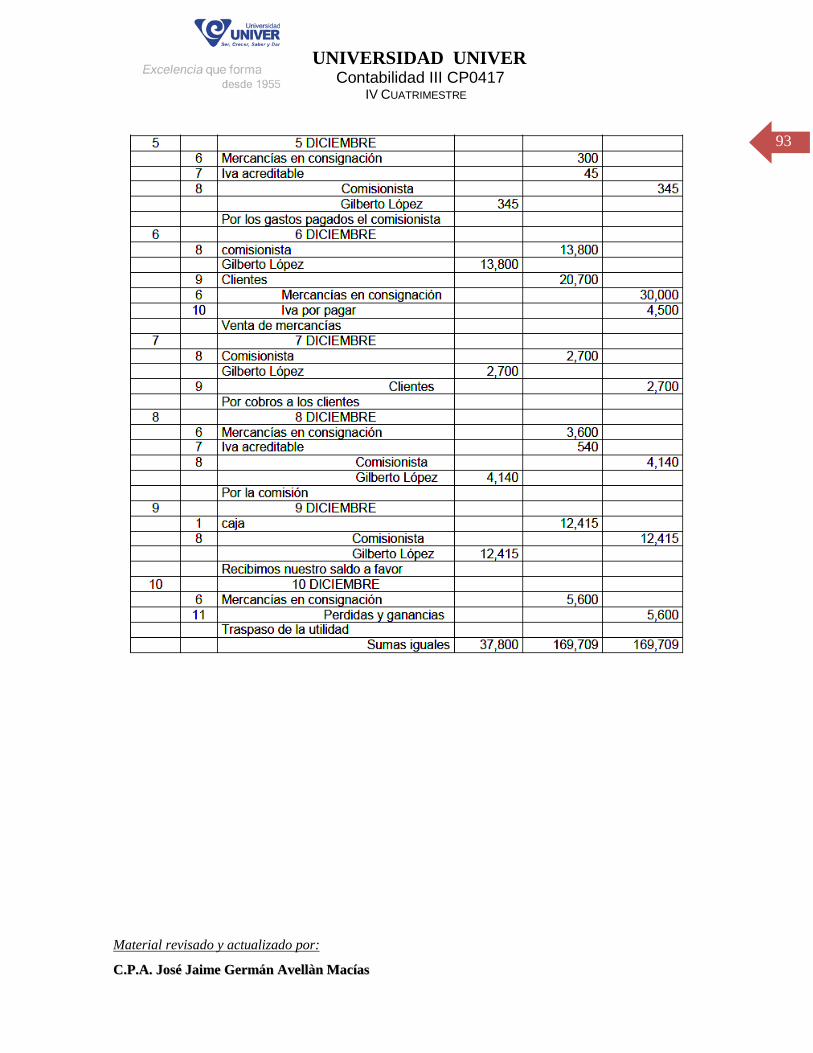

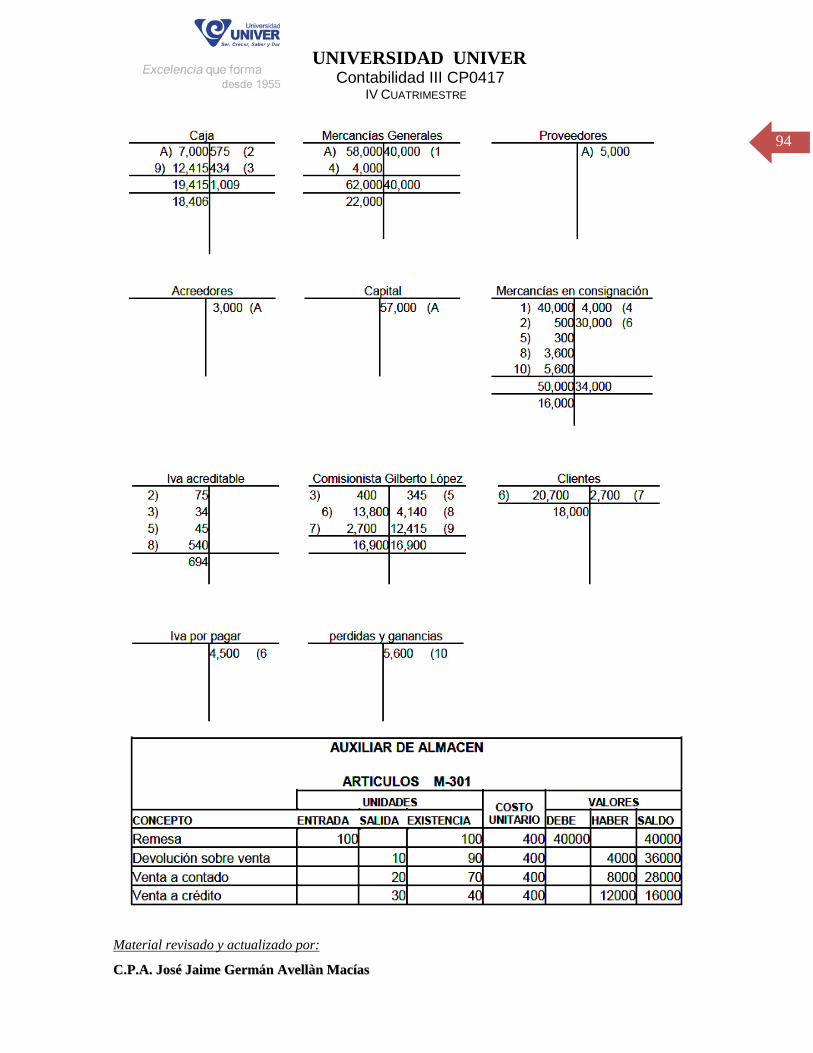

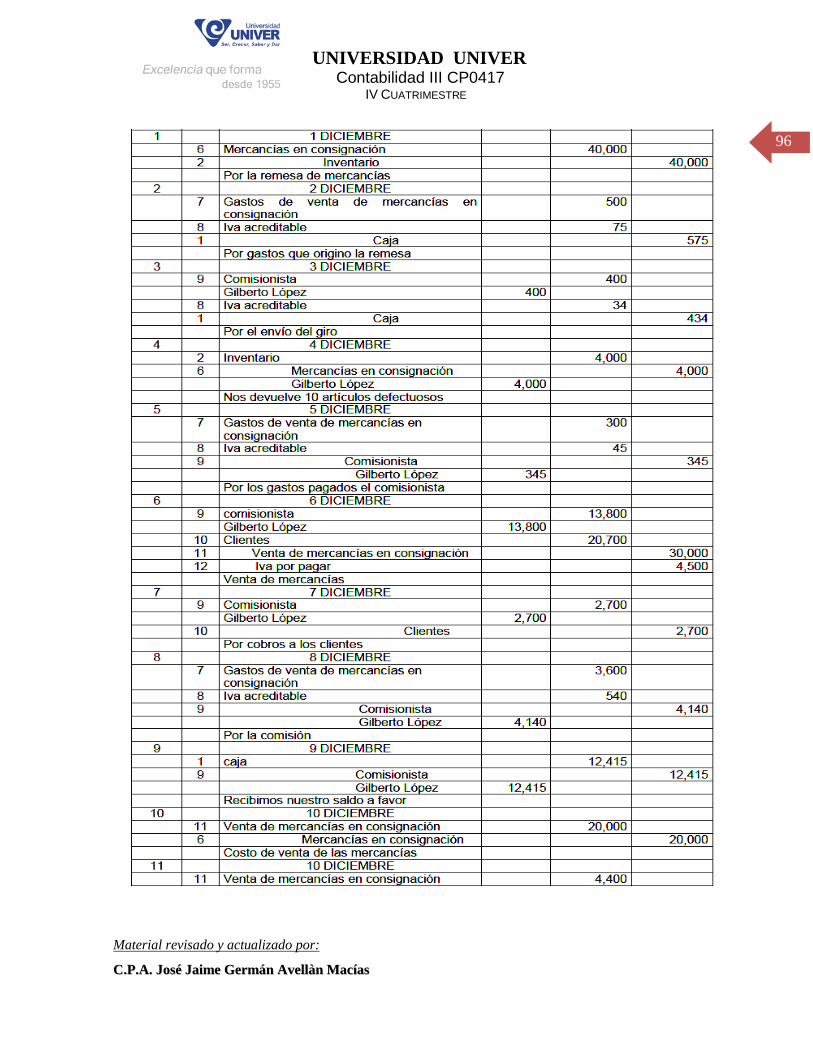

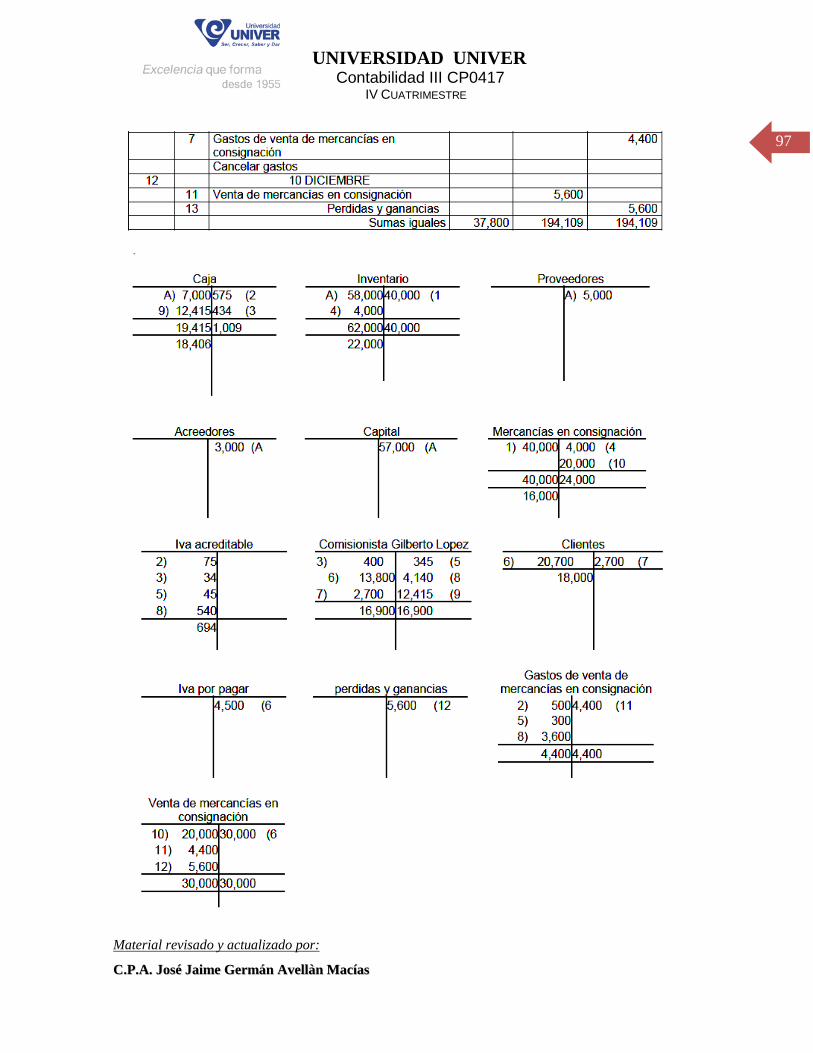

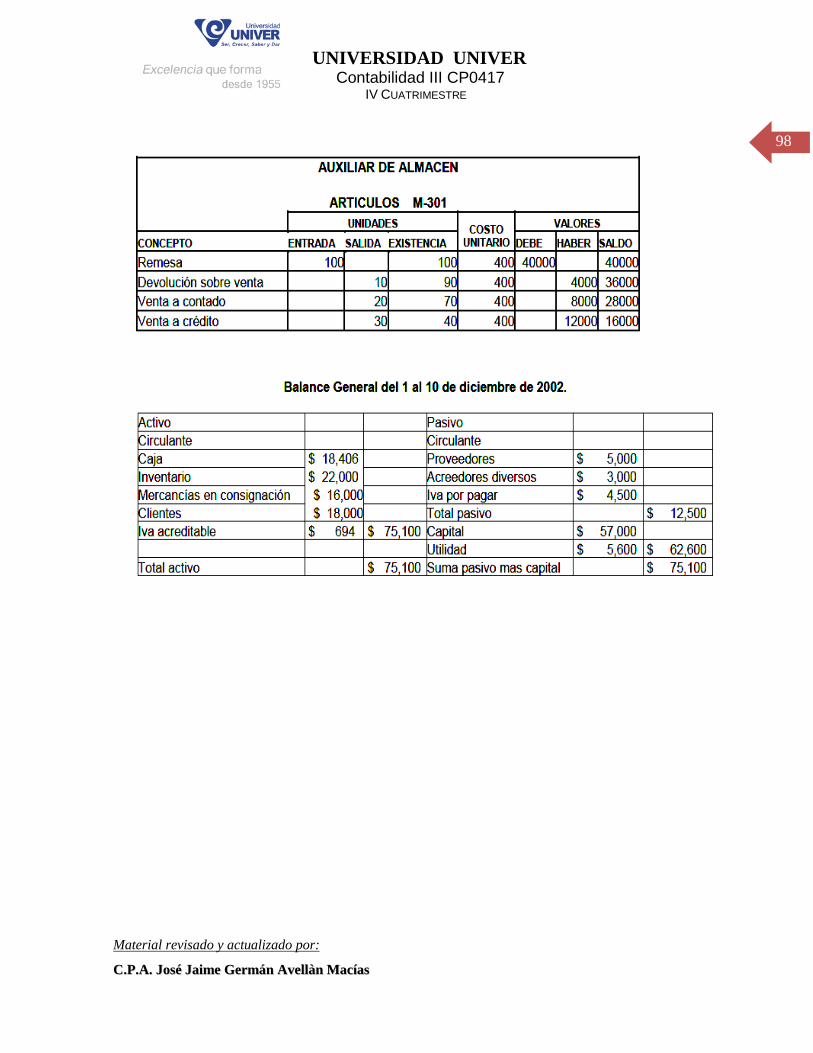

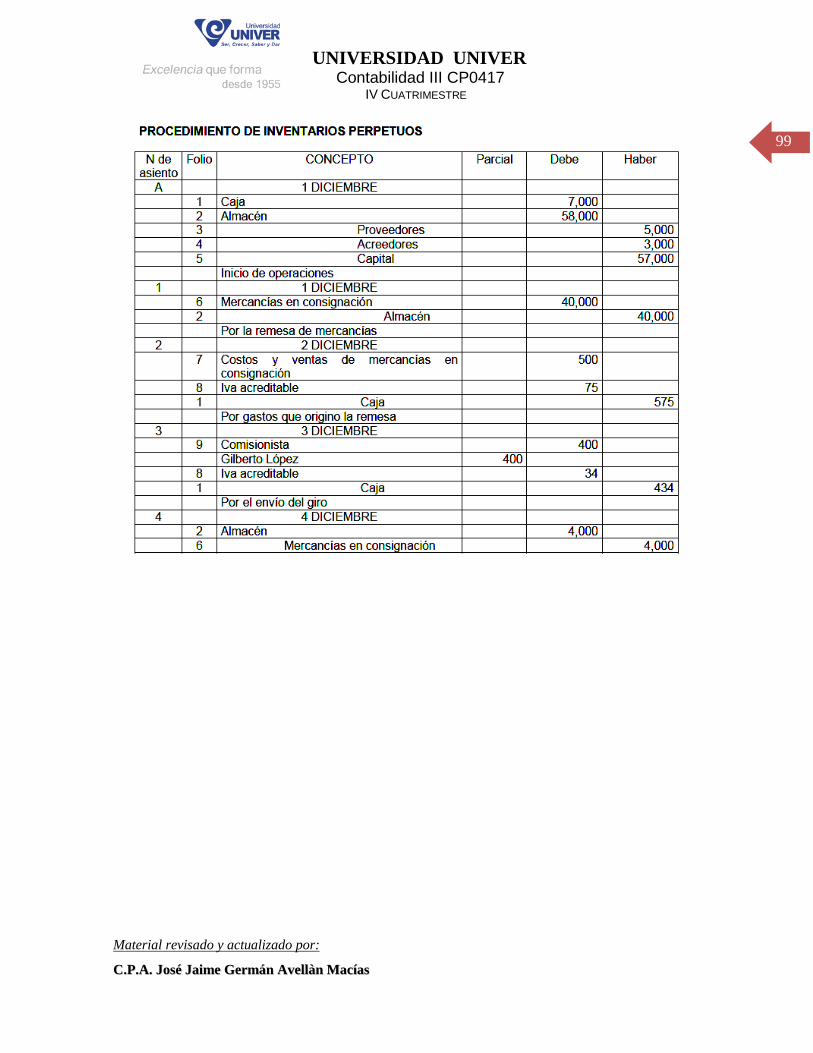

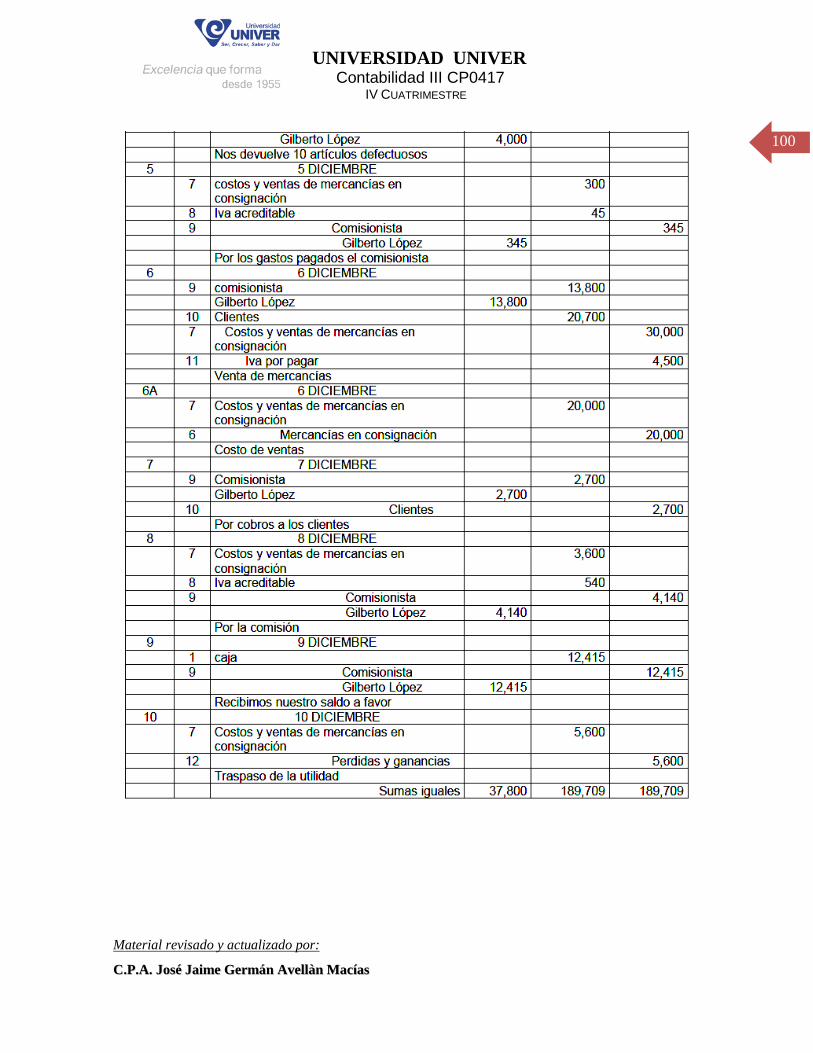

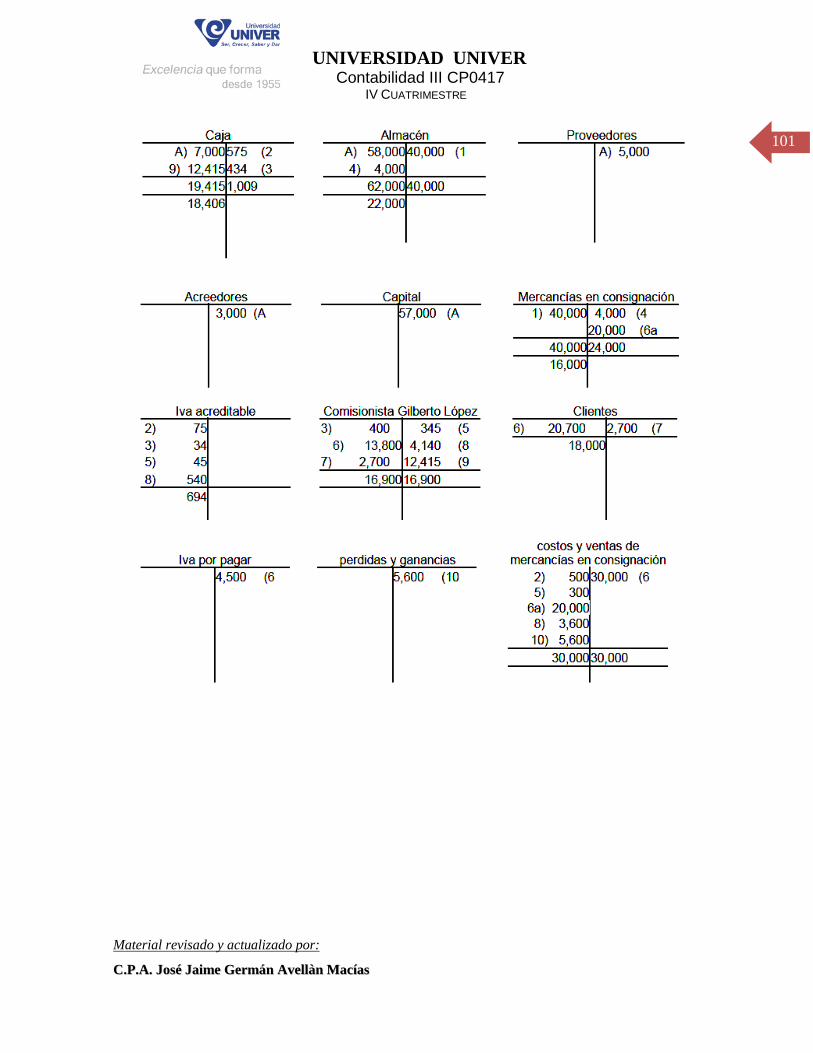

4. MERCANCÍAS EN COMISIÓN ........................................................................................ 59 4.1. Contrato de comisión mercantil................................................................................... 61 4.2. Cuentas de orden que emplea el comisionista ............................................................ 67 4.3. Movimientos de las cuentas de orden ......................................................................... 67 4.4. Precio de venta de la mercancía en comisión ............................................................. 73 4.5. Necesidad de las representaciones ............................................................................ 78 4.6. Procedimientos de control de la mercancía en consignación ...................................... 78 4.7. Precio de costo y precio alzado de la mercancía en consignación .............................. 84 4.8. Presentación de los resultados y de la mercancía en consignación en los estados financieros. ........................................................................................................................... 90

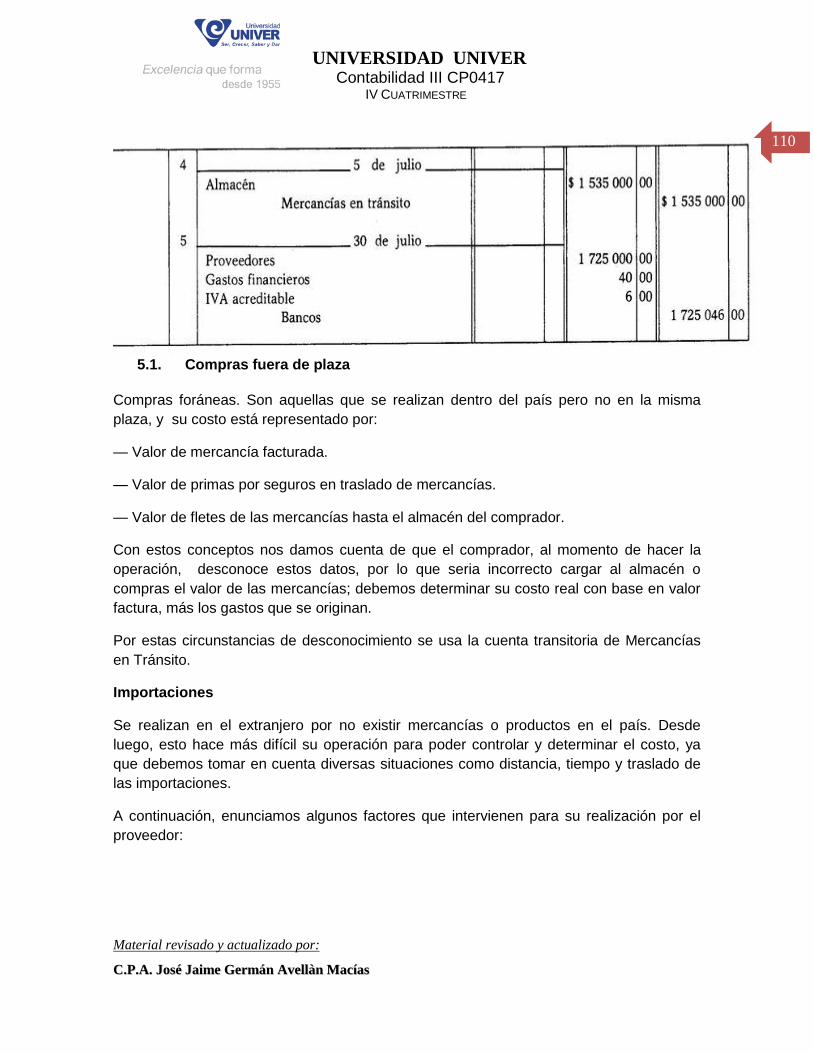

5. MERCANCÍAS EN TRANSITO ...................................................................................... 104 5.1. Compras fuera de plaza............................................................................................ 110 5.2. Cuentas de mercancías en transito .......................................................................... 112 5.3. Mayor auxiliar ........................................................................................................... 115 5.4. Importaciones ........................................................................................................... 115 5.5. Caso práctico ............................................................................................................ 116

6. PASIVO DE CONTINGENCIA ....................................................................................... 118 6.1. El endoso ................................................................................................................. 124 6.2. Documento y valor real ............................................................................................. 128 6.3. Documentos descontados pasivo de contingencia.................................................... 128

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

5

6.4. Cuentas de orden ..................................................................................................... 131 6.5. Formas de registro .................................................................................................... 132

7. INVENTARIOS .............................................................................................................. 132 7.1. Reglas de valuación ................................................................................................. 150 7.2. Antecedentes ............................................................................................................ 152 7.3. Costo ........................................................................................................................ 152 7.4. Sistemas de valuación .............................................................................................. 153

8. LA DEPRECIACIÓN ...................................................................................................... 159 8.1. Concepto .................................................................................................................. 159 8.2. Métodos de depreciación .......................................................................................... 161

9. EROGACIONES CAPITALIZABLES Y GASTOS .......................................................... 165 9.1. Introducción .............................................................................................................. 165 9.2. Características .......................................................................................................... 165 9.3. Presentación ............................................................................................................. 167

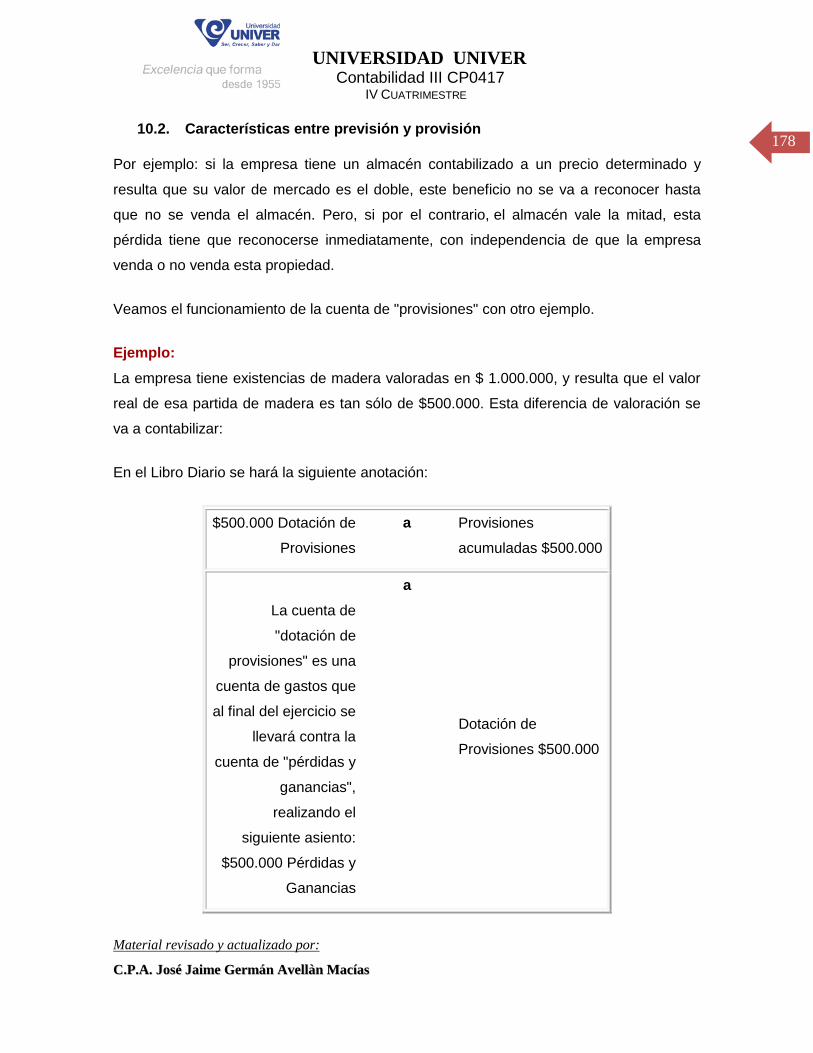

10. PREVISIONES Y PROVISIONES ............................................................................... 175 10.1. Concepto ............................................................................................................... 177 10.2. Características entre previsión y provisión ............................................................ 178

CONFORMACIÓN DE UN CATÁLOGO DE CUENTAS.- ...................................................... 180 BIBLIOGRAFÍA: .................................................................................................................... 198 ANEXO 1 ............................................................................................................................... 200

REACTIVOS DE REPASO ................................................................................................. 200

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

6

1. LA GUÍA CONTABILIZADORA 1.2. Contenido

Elementos a considerar en la elaboración de una guía contabilizadora:

1. Naturaleza de la información base que generará el asiento contable.

2. Criterio utilizado para registrar contablemente la información.

3. Catálogo de cuentas existente en la entidad.

4. Controles y formatos establecidos.

5. Documentos fuente que darán soporte al asiento contable.

6. Procedimientos y políticas de la entidad

7. Normativa existente: Normas y principios de contabilidad, leyes y reglamentos vigentes,

entre otros.

1.3. Objetivo

La Guía Contabilizadora tiene como objetivo básico la unificación de criterio respecto a

la forma en que se debe de registrar contablemente la información generada en una

entidad.

Guía Contabilizadora es una herramienta que ayuda a facilitar la contabilización de la

información, estableciéndose en ella todos los posibles asientos contables a registrar, por

cada grupo de cuentas y por cada operación en específico.

El diseño del Catálogo de Cuentas incluye el instructivo y la guía como parte integral del

Manual de Operación de la Contabilidad. Contiene la descripción detallada de las

principales operaciones; menciona los documentos fuente que respalda cada operación,

señala su periodicidad durante un ejercicio incluye las cuentas a afectar tanto contables,

como presupuestales del Organismo PUBLICO O PRIVADO.

Cada cuenta se le destinará una hoja separada por la mitad, como sigue:

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

7

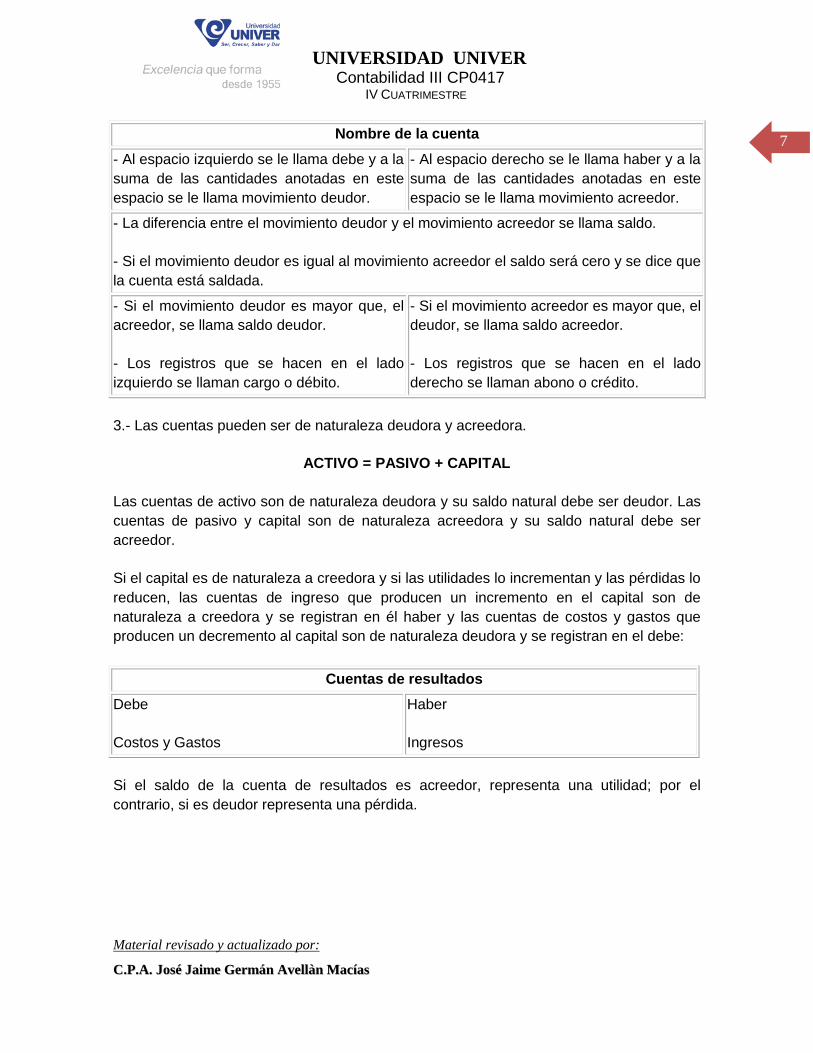

Nombre de la cuenta

- Al espacio izquierdo se le llama debe y a la

suma de las cantidades anotadas en este

espacio se le llama movimiento deudor.

- Al espacio derecho se le llama haber y a la

suma de las cantidades anotadas en este

espacio se le llama movimiento acreedor.

- La diferencia entre el movimiento deudor y el movimiento acreedor se llama saldo.

- Si el movimiento deudor es igual al movimiento acreedor el saldo será cero y se dice que

la cuenta está saldada.

- Si el movimiento deudor es mayor que, el

acreedor, se llama saldo deudor.

- Los registros que se hacen en el lado

izquierdo se llaman cargo o débito.

- Si el movimiento acreedor es mayor que, el

deudor, se llama saldo acreedor.

- Los registros que se hacen en el lado

derecho se llaman abono o crédito.

3.- Las cuentas pueden ser de naturaleza deudora y acreedora.

ACTIVO = PASIVO + CAPITAL

Las cuentas de activo son de naturaleza deudora y su saldo natural debe ser deudor. Las

cuentas de pasivo y capital son de naturaleza acreedora y su saldo natural debe ser

acreedor.

Si el capital es de naturaleza a creedora y si las utilidades lo incrementan y las pérdidas lo

reducen, las cuentas de ingreso que producen un incremento en el capital son de

naturaleza a creedora y se registran en él haber y las cuentas de costos y gastos que

producen un decremento al capital son de naturaleza deudora y se registran en el debe:

Cuentas de resultados

Debe

Costos y Gastos

Haber

Ingresos

Si el saldo de la cuenta de resultados es acreedor, representa una utilidad; por el

contrario, si es deudor representa una pérdida.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

8

Esquemas de cuenta o de mayor.

Para determinar el resultado de una o varias operaciones en forma de apunte, se manejan

las llamadas “T” o esquemas de cuentas de mayor, que representan una cuenta,

destinándose también el espacio del lado izquierdo al debe y el lado derecho al haber,

como se ha mostrado anteriormente.

Para las “T”, no se requiere destinar una hoja a cada cuenta, sino simplemente un espacio

apropiado, dependiendo de la cantidad de operaciones que se anotarán.

Esta guía contabilizadora se integra con los números correspondientes y los nombres de

las cuentas que se manejan en una empresa, estas cuentas, pertenecientes al Activo,

Pasivo, Capital, etc., se dividen primero en:

Rubros: Son las subdivisiones de los elementos del Estado de Balance, o sea:

Activo Circulante

Activo Fijo o No circulante

Cargos Diferidos

Otros Activos

Pasivo Circulante o a Corto Plazo

Pasivo Fijo o a Largo Plazo

Créditos Diferidos

Estos a su vez se subdividen en:

Cuentas: Denominación que se les da a los renglones que integran a los rubros del

Activo, Pasivo, Capital, Ingresos y Egresos, y cada una de ellas se encuentra subordinada

a un rubro específico. Por ejemplo:

Caja

Clientes

Proveedores

Acreedores Diversos

Capital Social

Reservas de Capital

Ventas

Costo de ventas

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

9

Algunas de estas cuantas también se subdividen en:

Subcuentas: Término que se le asigna a cada una de las partes de o elementos que

integran una cuanta colectiva o principal, como la cuanta de Clientes, la de Proveedores,

la de Almacén, etc., Por ejemplo:

Cuenta de Clientes formada por:

Subcuentas:

"La Poblanita", S.A.

Abarrotes "Mi Buena Suerte"

"El Tigre de los Abarrotes", S.A.

Sr. León Barrera, Minorista

El objetivo de la Guía Contabilizadora es el de tener un listado conteniendo de forma

ordenada, clara y coherente, la clasificación de lasa cuentas que se utilizan en una

empresa, esta debe contener el número o clave y el nombre de la cuenta. Existen

diversos métodos para clasificar los rubros, cuentas y subcuentas, algunos de ellos son:

Numérico

Alfabético

Alfanumérico

Nemotécnico

Decimal

A continuación explicaremos brevemente cada uno de estos métodos y daremos un

ejemplo de ellos.

Numérico. A cada cuenta de cada rubro se le asigna un número secuencial dentro de su

rubro.

Activo

Activo Circulante

1. Caja

2. Bancos

3. Acciones y Valores a la Vista

4. Clientes

Alfabético. Se utilizan las letras para designar a cada una de las cuentas y subcuentas

con sus respectivos rubros.

B. Pasivo

BA. Pasivo Circulante

BAA. Proveedores

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

10

BAB. Documentos por pagar

BAC. Acreedores Diversos

BACa. "La Negrita", S.A.

BACb. Sr. Jorge Negrete

BACc. Sr. Pedro Infante

BAD. Impuestos por Pagar

Alfanumérico. Combina letras y números para la identificación de cada rubro, cuenta y

subcuenta.

A. Activo

Af. Activo fijo

Af1. Terrenos

Af2. Edificios

Af3. Mobiliario y Equipo

Af3a. Escritorios

Af3b. Archiveros

Af3c. Sillas

Af3d. Credenzas

Af3e. Maquinas de escribir y Computadoras

Af4. Equipo de Reparto

Nemotécnico. Este método se basa en el uso de letras que al conjuntarse nos dan una

característica especial o una clave que facilita la identificación de rubros, cuentas y

subcuentas.

C. Capital Contable

CS. Capital Social

CR. Reservas de Capital

CR1. Reserva Legal

CRp. Reserva de Previsión

CRr. Reserva de Reinversión

CRc. Reserva para Contingencias

Cu. Utilidades del Ejercicio

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

11

Decimal. Se caracteriza por la utilización de los dígitos para asignárselos a rubros,

cuentas y subcuentas.

1. Activo

2. 11. Activo Circulante

1101. Caja

1102. Bancos

1102-01. Bancomer

1102-02. Banamex

1102-03. Scottia Bank

1103. Clientes

12. Activo fijo

1201. Terrenos

1202. Edificios

1203. Mobiliario y Equipo

3. Pasivo

21. Pasivo Circulante

2101. Proveedores

2101-01. Azucarera del Golfo, S.A.

2101-02. Cacao Fino Prieto Hnos., S.A.

2101-03. Productos Lácteos de Calidad, S.A.

2102. Documentos por Pagar

2103. Acreedores Diversos

Ejercicios de la Unidad

Elaborar 3 catálogos de cuentas: Numérico, Alfanumérico y Combinado

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

12

EJEMPLOS:

Primer Catálogo de Cuentas. Numérico

Activo

Activo Circulante

1. Caja

1. Banamex

2. Bancomer

2. Bancos

3. Documentos por cobrar

Activo Fijo

4. Almacén

5. Equipo

6. Edificios

Cargos Diferidos

7. Terrenos

8. Deudores Hipotecarios

9. Seguros pagados por adelantado

10. Gastos de Instalación

Otros Activos

11. IVA acreditable

12. Depósitos en Garantía

Pasivo

Pasivo Circulante

13. Patentes y Marcas

14. Acreedores Diversos

15. IVA por pagar

16. Documentos por pagar

1. Chocolate del Bajío, S. A.

2. Azucarera del Golfo, S.A.

Pasivo Fijo

17. Proveedores

Créditos Diferidos

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

13

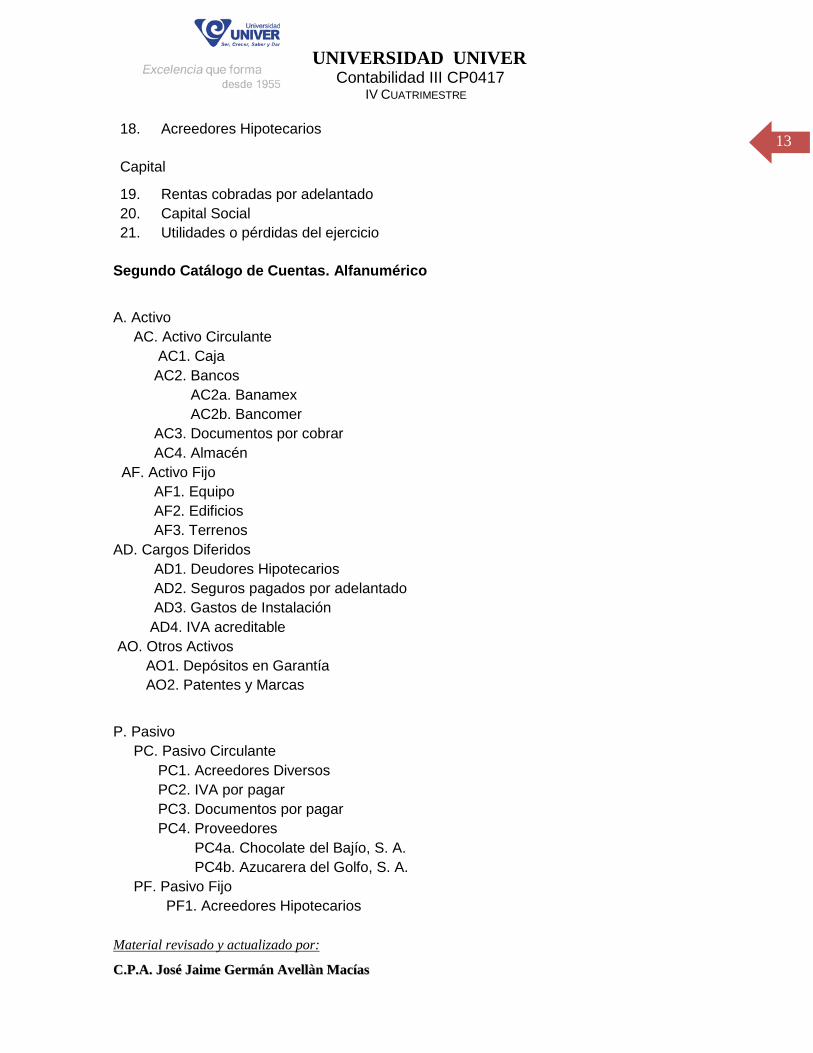

18. Acreedores Hipotecarios

Capital

19. Rentas cobradas por adelantado

20. Capital Social

21. Utilidades o pérdidas del ejercicio

Segundo Catálogo de Cuentas. Alfanumérico

A. Activo

AC. Activo Circulante

AC1. Caja

AC2. Bancos

AC2a. Banamex

AC2b. Bancomer

AC3. Documentos por cobrar

AC4. Almacén

AF. Activo Fijo

AF1. Equipo

AF2. Edificios

AF3. Terrenos

AD. Cargos Diferidos

AD1. Deudores Hipotecarios

AD2. Seguros pagados por adelantado

AD3. Gastos de Instalación

AD4. IVA acreditable

AO. Otros Activos

AO1. Depósitos en Garantía

AO2. Patentes y Marcas

P. Pasivo

PC. Pasivo Circulante

PC1. Acreedores Diversos

PC2. IVA por pagar

PC3. Documentos por pagar

PC4. Proveedores

PC4a. Chocolate del Bajío, S. A.

PC4b. Azucarera del Golfo, S. A.

PF. Pasivo Fijo

PF1. Acreedores Hipotecarios

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

14

PD. Créditos Diferidos

PD1. Rentas cobradas por adelantado

C. Capital

C1. Capital Social

C2. Utilidades o pérdidas del ejercicio

Tercer Catálogo de Cuenta. Combinado Alfabético-Decimal

A. Activo

A1. Activo Circulante

A101. Caja

A102. Bancos

A102-01. Banamex

A102-02. Bancomer

A103. Documentos por cobrar

A104. Almacén

A2. Activo Fijo

A201. Equipo

A202. Edificios

A203. Terrenos

A3. Cargos Diferidos

A301. Deudores Hipotecarios

A302. Seguros pagados por adelantado

A303. Gastos de Instalación

A304. IVA acreditable

A4. Otros Activos

A401. Depósitos en Garantía

A402. Patentes y Marcas

B. Pasivo

B1. Pasivo Circulante

B101. Acreedores Diversos

B102. IVA por pagar

B103. Documentos por pagar

B104. Proveedores

B104-01. Chocolate del Bajío, S. A.

B104-02. Azucarera del Golfo, S. A.

B2. Pasivo Fijo

B201. Acreedores Hipotecarios

B3. Créditos Diferidos

B301. Rentas cobradas por adelantado

C. Capital

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

15

C1. Capital Social

C2. Utilidades o pérdidas del ejercicio

Listar 10 Cuentas del Balance:

1. Caja

2. Bancos

3. Clientes

4. Almacén

5. Terrenos

6. Mobiliario y Equipo de Oficina

7. Seguros pagados por adelantado

8. Acreedores Diversos

9. Proveedores

10. Documentos por pagar

Listar 10 Cuentas de Resultados

1. Ventas

2. Costo de Ventas

3. Gastos sobre Ventas

4. Gastos Financieros

5. Otros Gastos

6. Productos Financieros

7. Otros Productos

8. Utilidad del Ejercicio

9. Pérdidas o ganancias

10. Gastos de Administración

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

16

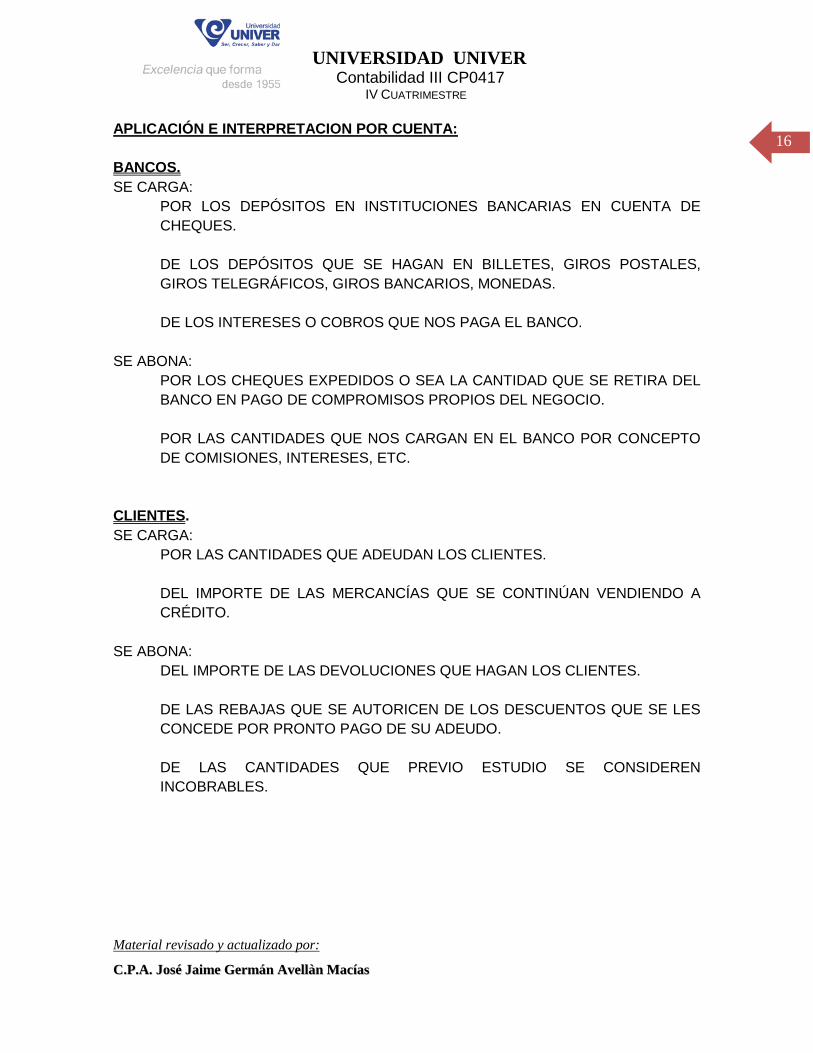

APLICACIÓN E INTERPRETACION POR CUENTA:

BANCOS.

SE CARGA:

POR LOS DEPÓSITOS EN INSTITUCIONES BANCARIAS EN CUENTA DE

CHEQUES.

DE LOS DEPÓSITOS QUE SE HAGAN EN BILLETES, GIROS POSTALES,

GIROS TELEGRÁFICOS, GIROS BANCARIOS, MONEDAS.

DE LOS INTERESES O COBROS QUE NOS PAGA EL BANCO.

SE ABONA:

POR LOS CHEQUES EXPEDIDOS O SEA LA CANTIDAD QUE SE RETIRA DEL

BANCO EN PAGO DE COMPROMISOS PROPIOS DEL NEGOCIO.

POR LAS CANTIDADES QUE NOS CARGAN EN EL BANCO POR CONCEPTO

DE COMISIONES, INTERESES, ETC.

CLIENTES.

SE CARGA:

POR LAS CANTIDADES QUE ADEUDAN LOS CLIENTES.

DEL IMPORTE DE LAS MERCANCÍAS QUE SE CONTINÚAN VENDIENDO A

CRÉDITO.

SE ABONA:

DEL IMPORTE DE LAS DEVOLUCIONES QUE HAGAN LOS CLIENTES.

DE LAS REBAJAS QUE SE AUTORICEN DE LOS DESCUENTOS QUE SE LES

CONCEDE POR PRONTO PAGO DE SU ADEUDO.

DE LAS CANTIDADES QUE PREVIO ESTUDIO SE CONSIDEREN

INCOBRABLES.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

17

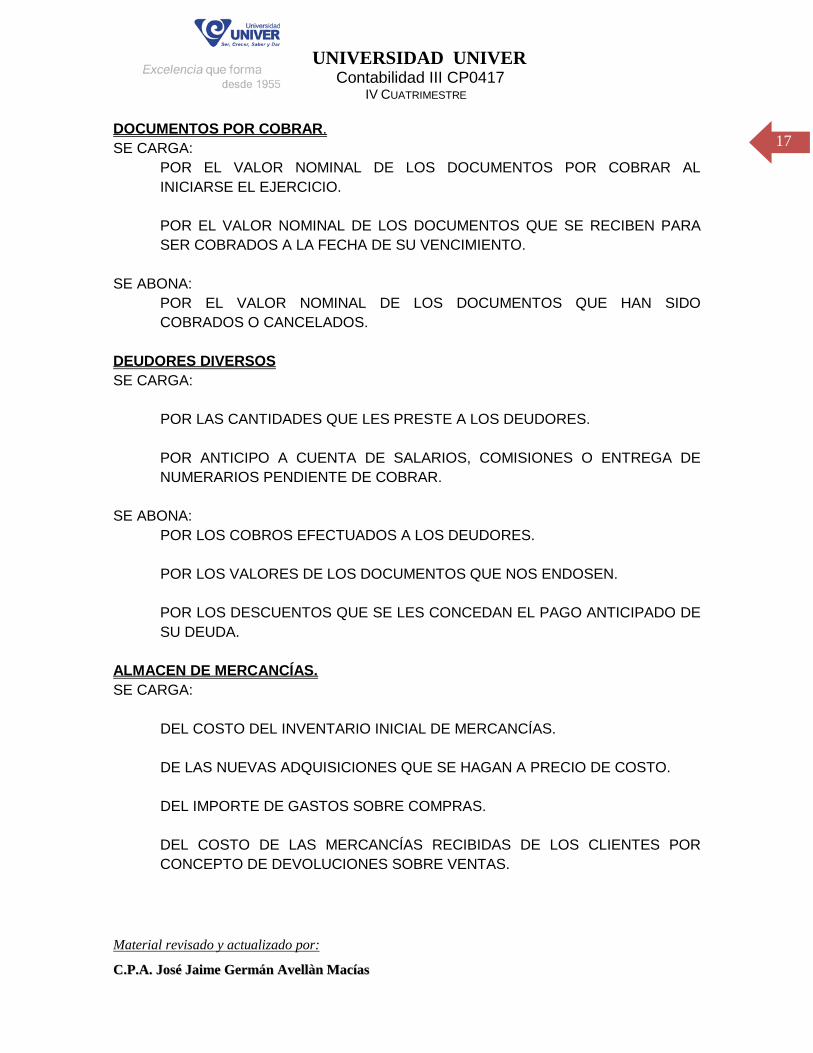

DOCUMENTOS POR COBRAR.

SE CARGA:

POR EL VALOR NOMINAL DE LOS DOCUMENTOS POR COBRAR AL

INICIARSE EL EJERCICIO.

POR EL VALOR NOMINAL DE LOS DOCUMENTOS QUE SE RECIBEN PARA

SER COBRADOS A LA FECHA DE SU VENCIMIENTO.

SE ABONA:

POR EL VALOR NOMINAL DE LOS DOCUMENTOS QUE HAN SIDO

COBRADOS O CANCELADOS.

DEUDORES DIVERSOS

SE CARGA:

POR LAS CANTIDADES QUE LES PRESTE A LOS DEUDORES.

POR ANTICIPO A CUENTA DE SALARIOS, COMISIONES O ENTREGA DE

NUMERARIOS PENDIENTE DE COBRAR.

SE ABONA:

POR LOS COBROS EFECTUADOS A LOS DEUDORES.

POR LOS VALORES DE LOS DOCUMENTOS QUE NOS ENDOSEN.

POR LOS DESCUENTOS QUE SE LES CONCEDAN EL PAGO ANTICIPADO DE

SU DEUDA.

ALMACEN DE MERCANCÍAS.

SE CARGA:

DEL COSTO DEL INVENTARIO INICIAL DE MERCANCÍAS.

DE LAS NUEVAS ADQUISICIONES QUE SE HAGAN A PRECIO DE COSTO.

DEL IMPORTE DE GASTOS SOBRE COMPRAS.

DEL COSTO DE LAS MERCANCÍAS RECIBIDAS DE LOS CLIENTES POR

CONCEPTO DE DEVOLUCIONES SOBRE VENTAS.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

18

SE ABONA:

DEL PRECIO DE COSTO DE LA MERCANCÍA VENDIDA.

DEL PRECIO DE COSTO DE LA MERCANCÍA DEVUELTA A LOS

PROVEEDORES.

DEL IMPORTE DE LAS REBAJAS SOBRE COMPRAS OBTENIDAS DE LOS

PROVEEDORES.

I.V.A. POR ACREDITAR.

SE CARGA:

POR EL IMPUESTO GRAVADO POR ESTE CONCEPTO DE ACUERDO CON

LAS FACTURAS EXPEDIDAS POR NUESTROS PROVEEDORES

DEVIDAMENTE LEGALIZADAS.

POR EL IMPORTE DEL I.V.A. QUE NOS TRASLADAN EN PAGO DE SERVICIOS

Y GASTOS.

MOBILIARIO Y EQUIPO.

SE CARGA:

POR EL COSTO DE ADQUISICIÓN DEL EQUIPO DE OFICINA, SEGÚN

FACTURAS.

SE ABONA:

POR EL COSTO DE EQUIPO DE OFICINA DADO DE BAJA POR VENTA O

DESTRUCCIÓN.

EQUIPO DE TRANSPORTE.

SE CARGA:

POR EL COSTO DE ADQUISICION DE CUALQUIER CLASE DE EQUIPO DE

TRANSPORTE.

SE ABONA:

POR EL EQUIPO DE TRANSPORTE DADO DE BAJA POR VENTA O

DESTRUCCIÓN.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

19

EDIFICIOS.

SE CARGA:

POR EL VALOR DE ADQUISICIÓN DE EDIFICIOS, CONSTRUCCIONES E

INSTALACIONES, SEGÚN ESCRITURAS NOTARIALES Y CONTRATOS DE

COMPRAVENTA.

POR EL IMPORTE DE LAS MEJORAS Y AMPLIACIONES QUE AUMENTEN EL

VALOS DE LOS EDIFICIOS Y COSTRUCCIONES.

SE ABONA:

DEL COSTO DE ADQUISICIÓN O DE CONSTRUCCIÓN ( INCLUYENDO EL DE

MEJORAS Y AMPLIACIONES ) DE LOS EDIFICIOS, CONSTRUCCIONES E

INSTALACIONES VENDIDOS O DEMOLIDOS.

MAQUINARIA Y EQUIPO.

SE CARGA:

POR EL COSTO DE ADQUISICION DE LA MAQUINARIA, SEGÚN FACTURAS.

SE ABONA:

POR EL COSTO DE LA MAQUINARIA DADA DE BAJA POR OBSOLETA.

.GASTOS DE INSTALACIÓN.

SE CARGA:

POR LOS GASTOS INCURRIDOS EN LAS INSTALACIONES Y ADAPTACIONES

PARA QUEDAR INCORPORADAS A LOS INMUEBLES DE MANERA TAL QUE

NO SON REMOVIBLES O QUE SIÉNDOLO DETERMINAN INCOSTEABILIDAD Y

EN

CONSECUENCIA EN AMBOS CASOS U GRADO DE RECUPERACIÓN MÍNIMO

O NULO.

SE ABONA:

POR EL VALOSR DE LAS ADAPTACIONES E INSTALACIONES TOTALMENTE

DEPRECIADAS O AMORTIZADAS DEJANDO EL IMPORTE QUE LA LEY DEL

IMPUESTO O SU REGLAMENTO SEÑALE.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

20

PRIMAS DE SEGURO PAGADAS POR ANTICIPADO.

SE CARGA:

POR EL VALOR DE LOS PAGOS EFECTUADOS A LAS CON LAS COMPAÑÍAS

ASEGURADORAS POR CONCEPTO DE PRIMAS SOBRE CONTRATOS DE

SEGUROS.

SE ABONA:

POR EL VALOR DE DICHAS PRIMAS SE HAYAN VENCIDO DURANTE EL

EJERCICIO.

POR EL IMPORTE DE SU SALDO PARA SALDARLA.

PROVEEDORES.

SE CARGA:

POR EL PAGA DE LAS OBLIGACIONES CONTRAIDAS POR LOS CONCEPTOS

INDICADOS.

POR LOS TRASPASOS POR ACEPTACIONES DE TÍTULOS DE CRÉDITO A LA

CUENTA DOCUMENTOS POR PAGAR.

POR LAS REBAJAS, BONIFICACIONES Y DESCUENTOS POR PAGO

ANTICIPADO.

SE ABONA:

POR EL IMPORTE DE LAS OBLIUGACIONES CONTRAIDAS POR LA

ADQUISICIÓN A CRÉDITO DE MERCANCÍAS, MATERIALES, ETC. PARA LAS

ACTIVIDADES PROPIAS Y NORMALES DEL CONTRIBUYENTE.

ACREEDORES DIVERSOS.

SE CARGA:

POR LAS LIQUIDACIONES PARCIALES O TOTALES QUE SE HAGAN A LOS

ACREEDORES.

POR SUSCRIPCIÓN Y/O ACEPTACIÓN DE LETRAS DE CAMBIO, PAGARES.

POR EL DESCUENTO CONCEDIDO POR LOA ACREEDORES.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

21

SE ABONA:

POR EL IMPORTE DE LAS OBLIGACIONES NO DOCUMENTADAS, NO

CONTRAIDAS POR EMPRESA, PPOR CONCEPTOS U OPERACIONES

DISTINTAS A LAS DE LA CUENTA DE PROVEEDORES.

IMPUESTOS POR PAGAR.

SE CARGA:

POR LOS PAGOS DE LOS SALDOS PENDIENTES O EN SU CASO DEL TOTAL,

AL PRESENTAR LAS DECLARACIONES O MANIFESTACIONES

CORRESPONDIENTES.

SE ABONA:

POR EL IMPORTE DE LOS IMPUESTOS A CARGO DE LA EMPRESA, SEGÚN

CÁLCULOS EFECTUADOS.

POR EL IMPORTE DE LOS IMPUESTOS RETENIDOS AL PERSONAL DE LA

EMPRESA.

POR EL IMPORTE DE LOS IMPUESTOS RETENIDOS CON MOTIVO DE LAS

OPERACIONES AUTORIZADAS.

CAPITAL SOCIAL.

SE CARGA:

POR EL IMPORTE DE LOS RETIROS QUE HAGA EL PROPIETARIO O SOCIOS

EN FORMA DEFINITIVA.

POR PÉRDIDAS EN LAS QUE SE DETERMINA DISMINUCIÓN DE CAPITAL

SE ABONA:

POR EL IMPORTE DE LA INVERSIÓN EFECTUADA POR LOS SOCIOS DE LA

EMPRESA.

POR EL IMPORTE DE LAS NUEVAS APORTACIONES DEL PROPIETARIO O

SOCIOS.

POR EL IMPORTE DE LA CAPITALIZACIÓN DE UTILIDADES POR ACUERDO

DEL PROPIETARIO O SOCIOS.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

22

UTILIDAD DEL EJERCICIO.

SE CARGA:

DE LA APLICACIÓN DE LA UTILIDAD SEGÚN ACUERDO DEL DUEÑO O

DUEÑOS DEL NEGOCIO.

SE ABONA:

POR LA UTILIDAD NETA CONTABLE DE CADA EJERCICIO.

VENTAS.

SE CARGA:

POR EL IMPORTE DEL PRECIO EN QUE FUE VENDIDA LA MERCANCÍA Y

QUE ES DEVUELTA POR EL CLIENTE.

POR EL IMPORTE DE LAS REBAJAS SOBRE VENTAS CONCEDIDAS A LOS

CLIENTE

SE ABONA:

POR EL IMPORTE DE LAS MERCANCÍAS VENDIDAS A PRECIO DE VENTA.

COSTO DE VENTAS.

SE CARGA:

DEL PRECIO DEL COSTO DE LA MERCANCÍA VENDIDA.

SE ABONA:

DEL PRECIO DEL COSTO DE LA MERCANCÍA RECIBIDA DE LOS CLIENTES

POR CONCEPTO DE DEVOLUCION.

GASTOS DE VENTA.

SE CARGA:

POR TODOS LOS GASTOS INCURRIDOS EN EL DEPARTAMENTO DE

VENTAS, SEGÚN COMPROBANTES FISCALES.

SE ABONA:

POR EL TRASPASO A LA CUENTA DE PÉRDIDAS Y GANANCIAS AL CIERRE

DEL EJERCICIO.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

23

GASTOS DE ADMINISTRACION

SE CARGA:

POR LOS GASTOS INCURRIDOS EN EL DEPARTAMENTO DE

ADMINISTRACIÓN, SEGÚN COMPROBANTES FISCALES

SE ABONA:

POR EL TRASPASO DE SU SALDO A LA CUENTA DE PÉRDIDAS Y

GANANCIAS AL CIERRE DEL EJERCICIO.

GASTOS FINANCIEROS

SE CARGA:

POR INTERESES DEVENGADOS SOBRE CRÉDITOS OTORGADOS A LA

EMPRESA POR INSTITUCIONES DE CRÉDITO O ACREEDORES EN

GENERAL.

POR LAS PÉRDIDAS EN CAMBIO DE OPERACIONES EFECTUADAS EN

MONEDA EXTRANJERA.

DE LA CANTIDAD QUE SE ESTIME INCOBRABLE.

SE ABONA

POR EL TRASPASO DE SU SALDO A LA CUENTA DE PÉRDIDAS Y

GANANCIAS AL CIERRE DEL EJERCICIO.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

24

EJEMPLO:

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

CONTROL DE FORMAS

INSTRUCTIVO PARA EL LLENADO DE FORMAS.

POLIZA DE INGRESO.

I. Identificación.

Nombre de la forma: Póliza de ingresos.

Objetivo: Unificar la presentación y registro de los ingresos que tiene la empresa.

II. Datos generales.

Puesto que elabora: Cajero administrativo y/o encargado.

Numero de personas: Dos.

Distribución:

Original: Contabilidad.

Copia: Caja administrativa y/o crédito y cobranzas.

Vigencia en archivo: 10 años.

III. Modelo de la forma: Copia póliza.

IV. Descripción de campos.

DISEÑO: OSCAR RIVERA

ESPINOZA

REVISO: OMAR GARCÍA

MALDONADO

APROBO: ARTURO

VILLICAÑA

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

25

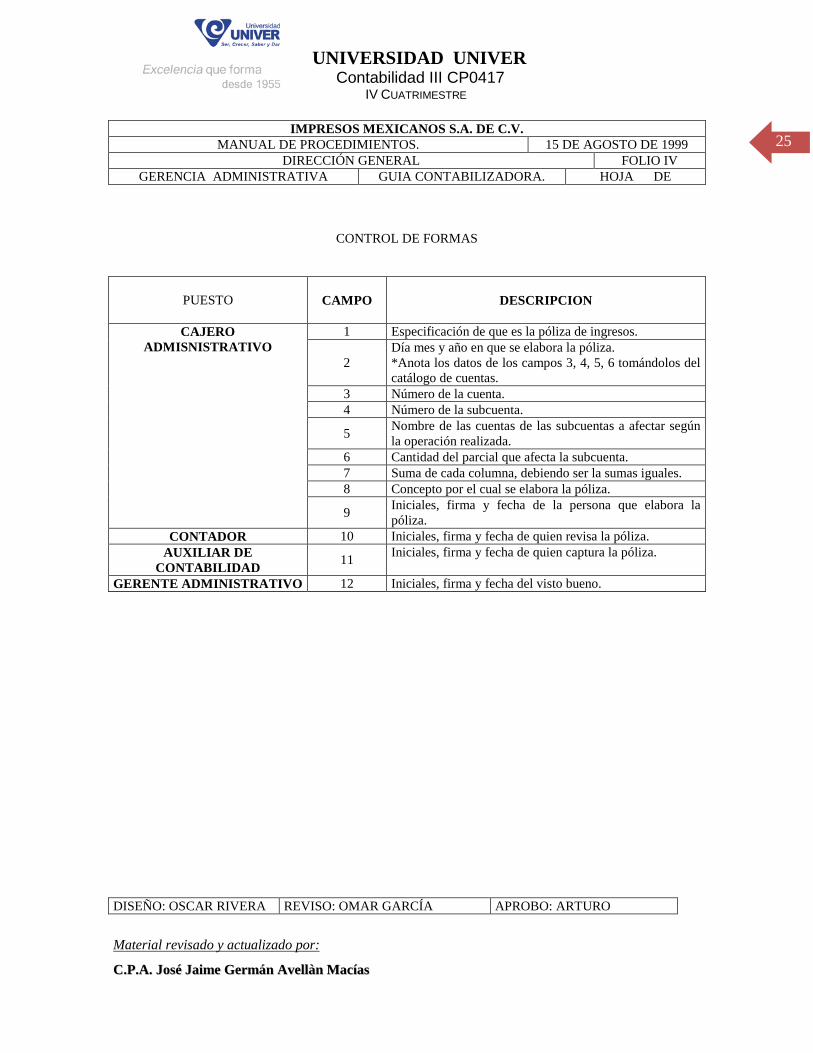

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

CONTROL DE FORMAS

PUESTO CAMPO

DESCRIPCION

CAJERO

ADMISNISTRATIVO

1 Especificación de que es la póliza de ingresos.

2

Día mes y año en que se elabora la póliza.

*Anota los datos de los campos 3, 4, 5, 6 tomándolos del

catálogo de cuentas.

3 Número de la cuenta.

4 Número de la subcuenta.

5 Nombre de las cuentas de las subcuentas a afectar según

la operación realizada.

6 Cantidad del parcial que afecta la subcuenta.

7 Suma de cada columna, debiendo ser la sumas iguales.

8 Concepto por el cual se elabora la póliza.

9 Iniciales, firma y fecha de la persona que elabora la

póliza.

CONTADOR 10 Iniciales, firma y fecha de quien revisa la póliza.

AUXILIAR DE

CONTABILIDAD 11

Iniciales, firma y fecha de quien captura la póliza.

GERENTE ADMINISTRATIVO 12 Iniciales, firma y fecha del visto bueno.

DISEÑO: OSCAR RIVERA REVISO: OMAR GARCÍA APROBO: ARTURO

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

26

ESPINOZA MALDONADO VILLICAÑA

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

PÓLIZA DE DIARIO.

I. Identificación.

Nombre de la forma de diario.

Objetivo: Unificar la presentación y registro de la provisión de gastos.

Creación de pasivos, depreciaciones, amortizaciones, traspaso de tesorería

corporativa, ajustes contables y bonificaciones por devolución y diferencia

de precio.

II. Datos generales.

Puesto que elabora: Auxiliar de contabilidad y/o crédito y cobranza.

Número de personas: Dos.

Distribución:

Original: Contabilidad.

Copia: Contabilidad y/o crédito y cobranza

Vigencia en archivo: Diez años.

III. Modelo de la forma: Copia póliza.

IV. Descripción de campos.

DISEÑO: OSCAR RIVERA REVISO: OMAR GARCÍA APROBO: ARTURO

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

27

ESPINOZA MALDONADO VILLICAÑA

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

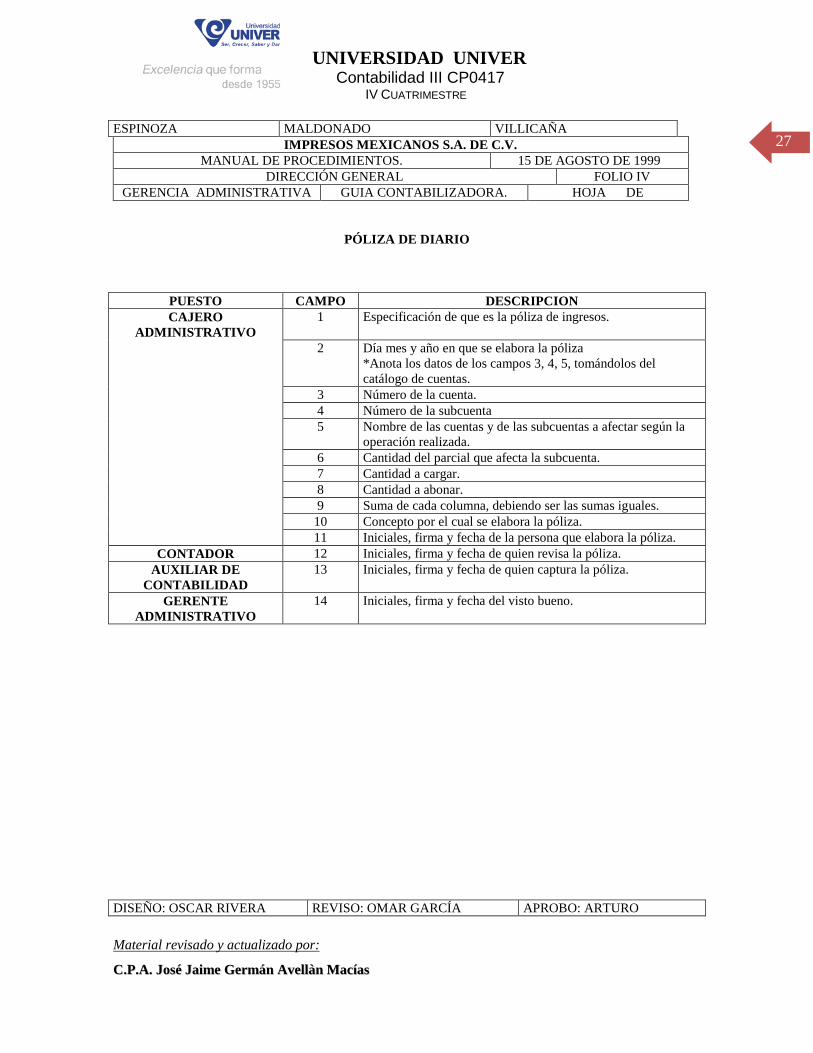

PÓLIZA DE DIARIO

PUESTO CAMPO DESCRIPCION

CAJERO

ADMINISTRATIVO

1 Especificación de que es la póliza de ingresos.

2 Día mes y año en que se elabora la póliza

*Anota los datos de los campos 3, 4, 5, tomándolos del

catálogo de cuentas.

3 Número de la cuenta.

4 Número de la subcuenta

5 Nombre de las cuentas y de las subcuentas a afectar según la

operación realizada.

6 Cantidad del parcial que afecta la subcuenta.

7 Cantidad a cargar.

8 Cantidad a abonar.

9 Suma de cada columna, debiendo ser las sumas iguales.

10 Concepto por el cual se elabora la póliza.

11 Iniciales, firma y fecha de la persona que elabora la póliza.

CONTADOR 12 Iniciales, firma y fecha de quien revisa la póliza.

AUXILIAR DE

CONTABILIDAD

13 Iniciales, firma y fecha de quien captura la póliza.

GERENTE

ADMINISTRATIVO

14 Iniciales, firma y fecha del visto bueno.

DISEÑO: OSCAR RIVERA REVISO: OMAR GARCÍA APROBO: ARTURO

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

28

ESPINOZA MALDONADO VILLICAÑA

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

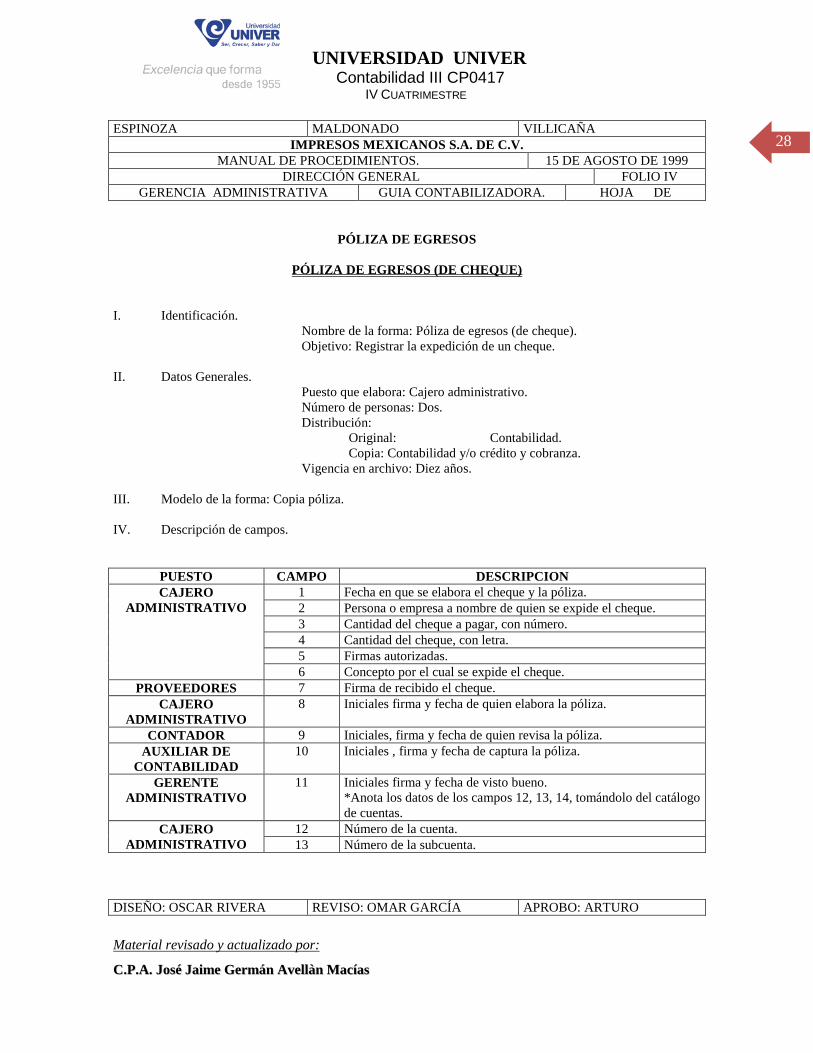

PÓLIZA DE EGRESOS

PÓLIZA DE EGRESOS (DE CHEQUE)

I. Identificación.

Nombre de la forma: Póliza de egresos (de cheque).

Objetivo: Registrar la expedición de un cheque.

II. Datos Generales.

Puesto que elabora: Cajero administrativo.

Número de personas: Dos.

Distribución:

Original: Contabilidad.

Copia: Contabilidad y/o crédito y cobranza.

Vigencia en archivo: Diez años.

III. Modelo de la forma: Copia póliza.

IV. Descripción de campos.

PUESTO CAMPO DESCRIPCION

CAJERO

ADMINISTRATIVO

1 Fecha en que se elabora el cheque y la póliza.

2 Persona o empresa a nombre de quien se expide el cheque.

3 Cantidad del cheque a pagar, con número.

4 Cantidad del cheque, con letra.

5 Firmas autorizadas.

6 Concepto por el cual se expide el cheque.

PROVEEDORES 7 Firma de recibido el cheque.

CAJERO

ADMINISTRATIVO

8 Iniciales firma y fecha de quien elabora la póliza.

CONTADOR 9 Iniciales, firma y fecha de quien revisa la póliza.

AUXILIAR DE

CONTABILIDAD

10 Iniciales , firma y fecha de captura la póliza.

GERENTE

ADMINISTRATIVO

11 Iniciales firma y fecha de visto bueno.

*Anota los datos de los campos 12, 13, 14, tomándolo del catálogo

de cuentas.

CAJERO

ADMINISTRATIVO

12 Número de la cuenta.

13 Número de la subcuenta.

DISEÑO: OSCAR RIVERA REVISO: OMAR GARCÍA APROBO: ARTURO

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

29

ESPINOZA MALDONADO VILLICAÑA

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

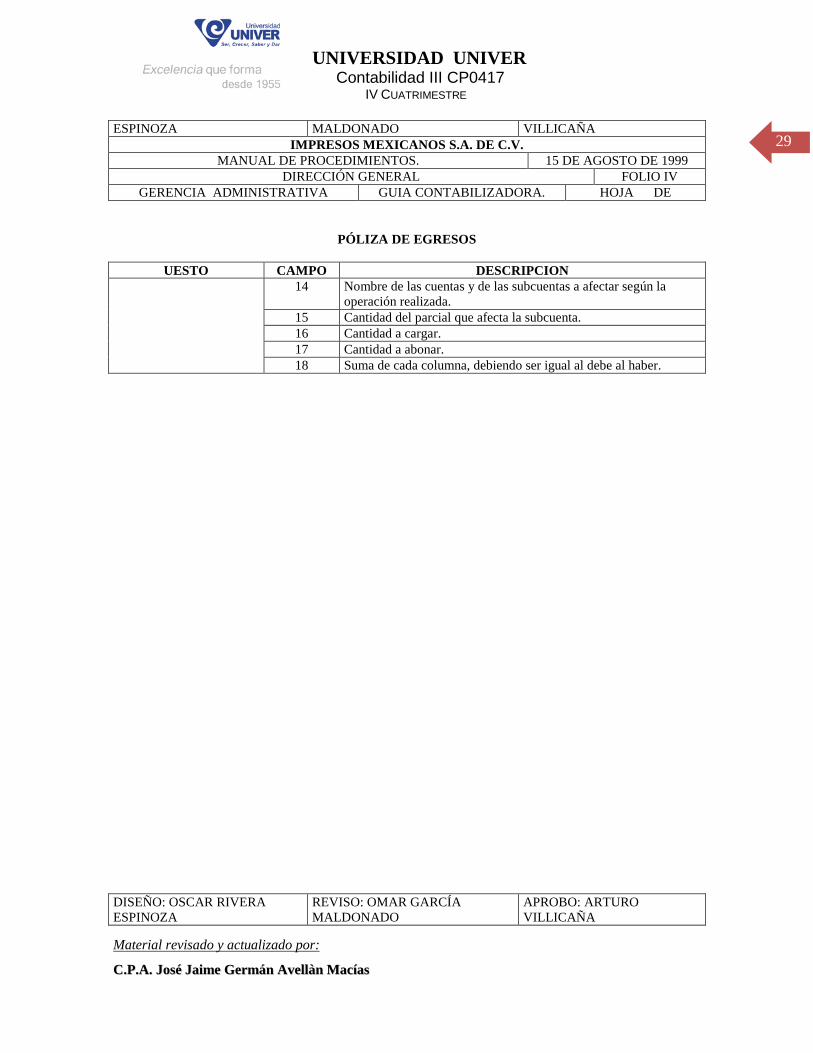

PÓLIZA DE EGRESOS

UESTO CAMPO DESCRIPCION

14 Nombre de las cuentas y de las subcuentas a afectar según la

operación realizada.

15 Cantidad del parcial que afecta la subcuenta.

16 Cantidad a cargar.

17 Cantidad a abonar.

18 Suma de cada columna, debiendo ser igual al debe al haber.

DISEÑO: OSCAR RIVERA

ESPINOZA

REVISO: OMAR GARCÍA

MALDONADO

APROBO: ARTURO

VILLICAÑA

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

30

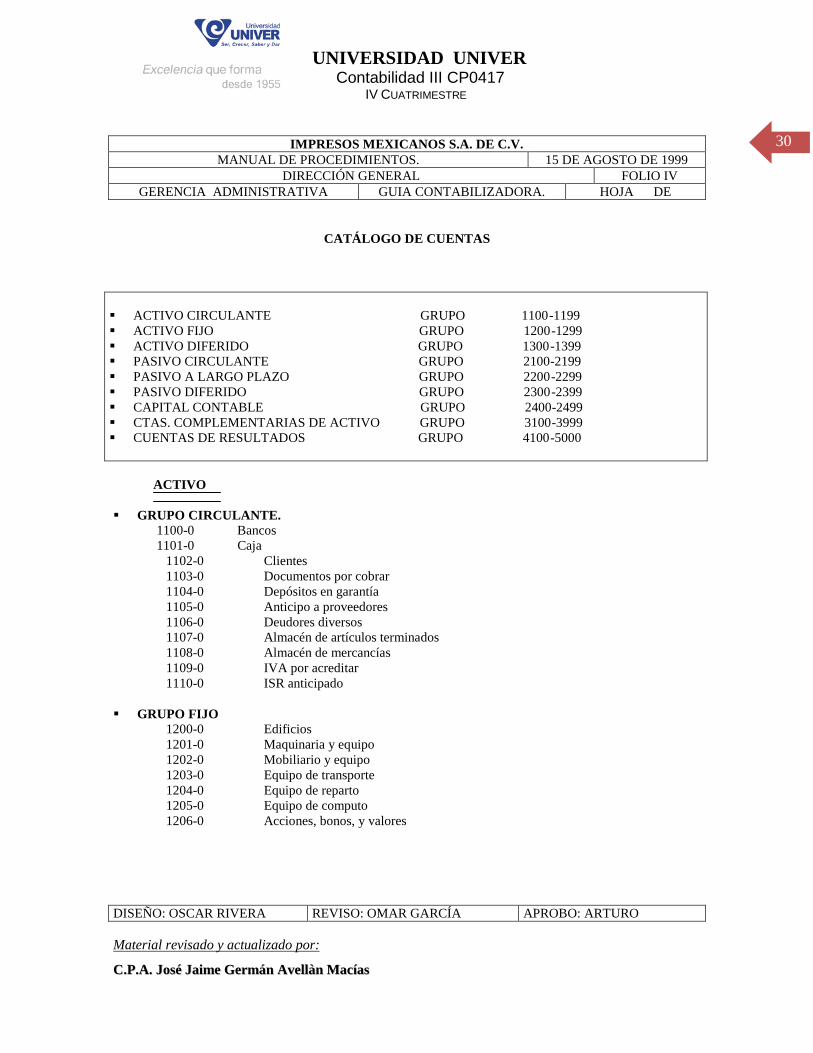

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

CATÁLOGO DE CUENTAS

ACTIVO CIRCULANTE GRUPO 1100-1199

ACTIVO FIJO GRUPO 1200-1299

ACTIVO DIFERIDO GRUPO 1300-1399

PASIVO CIRCULANTE GRUPO 2100-2199

PASIVO A LARGO PLAZO GRUPO 2200-2299

PASIVO DIFERIDO GRUPO 2300-2399

CAPITAL CONTABLE GRUPO 2400-2499

CTAS. COMPLEMENTARIAS DE ACTIVO GRUPO 3100-3999

CUENTAS DE RESULTADOS GRUPO 4100-5000

ACTIVO

GRUPO CIRCULANTE.

1100-0 Bancos

1101-0 Caja

1102-0 Clientes

1103-0 Documentos por cobrar

1104-0 Depósitos en garantía

1105-0 Anticipo a proveedores

1106-0 Deudores diversos

1107-0 Almacén de artículos terminados

1108-0 Almacén de mercancías

1109-0 IVA por acreditar

1110-0 ISR anticipado

GRUPO FIJO 1200-0 Edificios

1201-0 Maquinaria y equipo

1202-0 Mobiliario y equipo

1203-0 Equipo de transporte

1204-0 Equipo de reparto

1205-0 Equipo de computo

1206-0 Acciones, bonos, y valores

DISEÑO: OSCAR RIVERA REVISO: OMAR GARCÍA APROBO: ARTURO

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

31

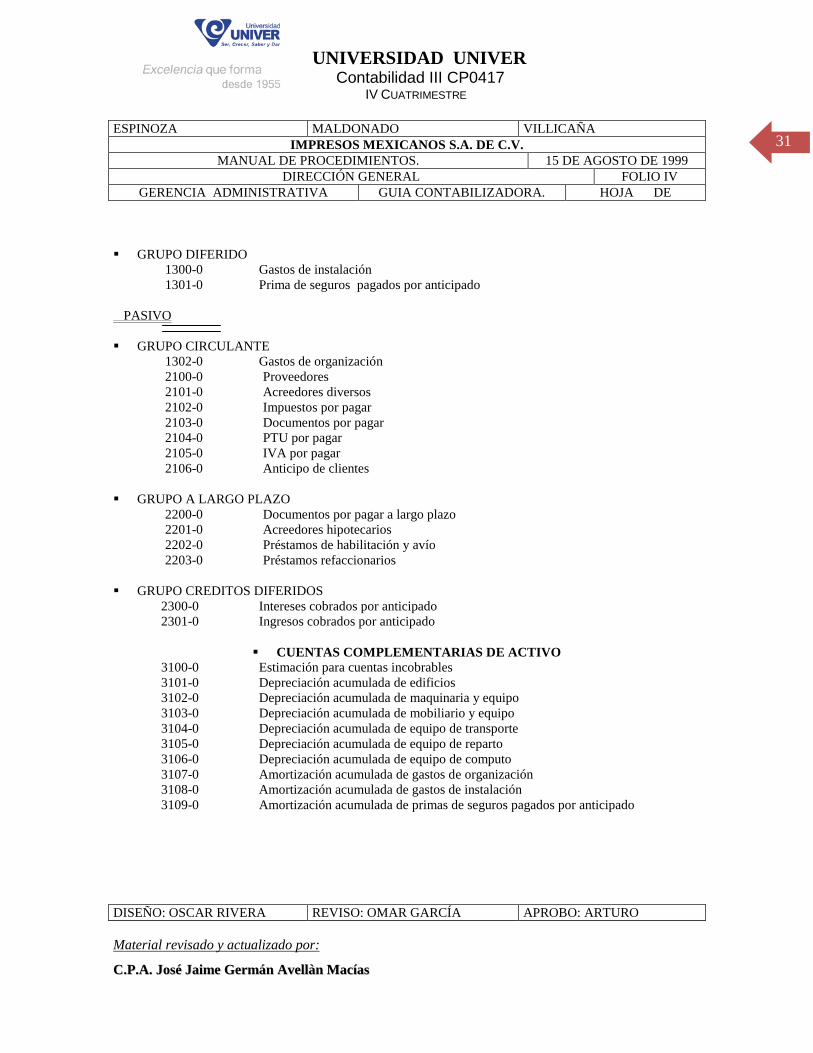

ESPINOZA MALDONADO VILLICAÑA

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

GRUPO DIFERIDO

1300-0 Gastos de instalación

1301-0 Prima de seguros pagados por anticipado

�PASIVO

�

GRUPO CIRCULANTE

1302-0 Gastos de organización

2100-0 Proveedores

2101-0 Acreedores diversos

2102-0 Impuestos por pagar

2103-0 Documentos por pagar

2104-0 PTU por pagar

2105-0 IVA por pagar

2106-0 Anticipo de clientes

GRUPO A LARGO PLAZO

2200-0 Documentos por pagar a largo plazo

2201-0 Acreedores hipotecarios

2202-0 Préstamos de habilitación y avío

2203-0 Préstamos refaccionarios

GRUPO CREDITOS DIFERIDOS

2300-0 Intereses cobrados por anticipado

2301-0 Ingresos cobrados por anticipado

CUENTAS COMPLEMENTARIAS DE ACTIVO

3100-0 Estimación para cuentas incobrables

3101-0 Depreciación acumulada de edificios

3102-0 Depreciación acumulada de maquinaria y equipo

3103-0 Depreciación acumulada de mobiliario y equipo

3104-0 Depreciación acumulada de equipo de transporte

3105-0 Depreciación acumulada de equipo de reparto

3106-0 Depreciación acumulada de equipo de computo

3107-0 Amortización acumulada de gastos de organización

3108-0 Amortización acumulada de gastos de instalación

3109-0 Amortización acumulada de primas de seguros pagados por anticipado

DISEÑO: OSCAR RIVERA REVISO: OMAR GARCÍA APROBO: ARTURO

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

32

ESPINOZA MALDONADO VILLICAÑA

IMPRESOS MEXICANOS S.A. DE C.V.

MANUAL DE PROCEDIMIENTOS. 15 DE AGOSTO DE 1999

DIRECCIÓN GENERAL FOLIO IV

GERENCIA ADMINISTRATIVA GUIA CONTABILIZADORA. HOJA DE

CUENTAS DE RESULTADOS.

4100-0 Ventas

4200-0 Costo de ventas

4200-0 Gastos de venta

4400-0 Gastos de administración

4500-0 Gastos financieros

4600-0 Productos financieros

4700-0 Otros gastos

4800-0 Otros productos

CAPITAL CONTABLE

2400-00 Capital social

2401-0 Utilidad de ejercicios anteriores

2402-0 Pérdida de ejercicios anteriores

2403-0 Utilidad del ejercicio

2404-0 Reserva legal

2405-0 Utilidades por aplicar

2406-0 Pérdida del ejercicio

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

33

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

34

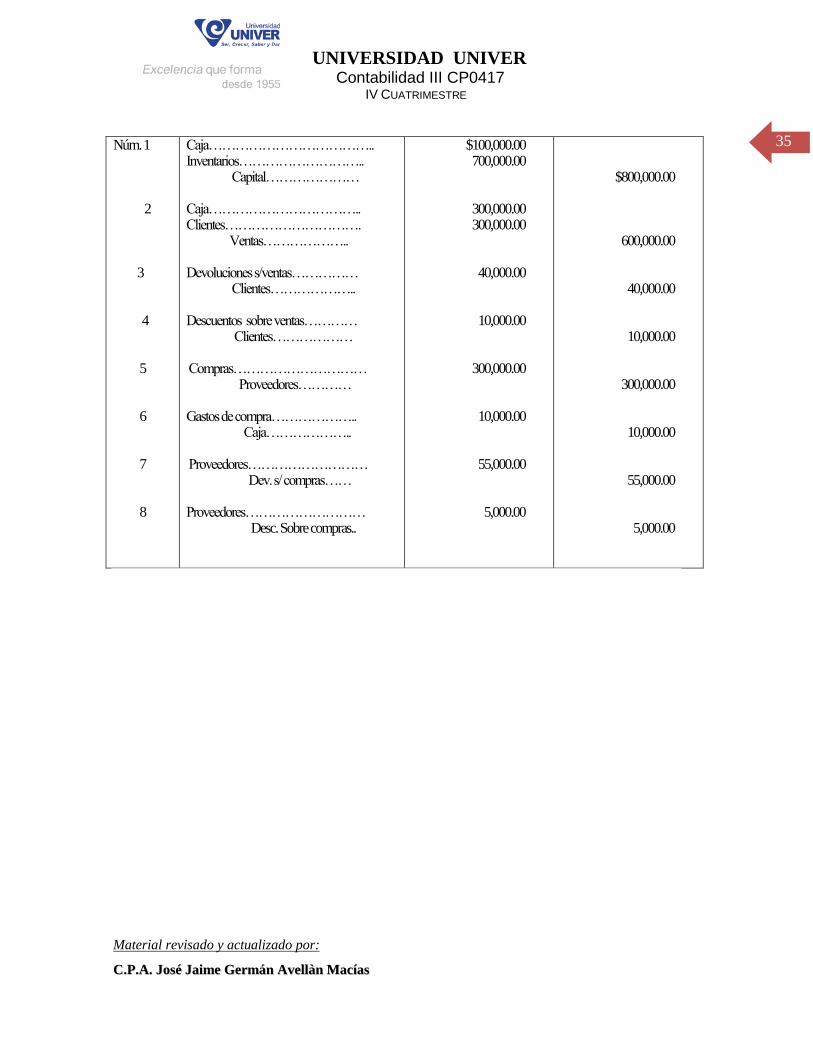

Ejercicio: Contabilizar el siguiente ejercicio

1. La empresa NIZA, S. A. Inicia con $ 100 000.00 en efectivo y $ 700 000.00 en

mercancías.

2. La empresa vendió mercancías por $ 600 000.00, de los cuáles le pagaron la

mitad en efectivo y el resto a crédito.

3. Los clientes le devolvieron a la empresa mercancías por $ 40 000.00, cantidad que

abonó a. sus cuentas.

4. La entidad concedió descuentos o rebajas a los clientes por valor de $10000.00,

suma que también abonó a sus respectivas cuentas.

5. La empresa adquirió mercancías por $ 300 000.00 a crédito.

6. La compra anterior originó gastos por $10,000.00 que la empresa pago en

efectivo.

7. La empresa le devolvió mercancías a los proveedores por $ 55 000.00, cantidad

que cargó a sus respectivas cuentas.

8. Los proveedores le concedieron a la empresa descuentos o rebajas por $5000.00,

suma que también cargó a sus respectivas cuentas.

Nota: Vamos a suponer que el inventario final es de $500,000.00.

Asientos correspondientes a las operaciones anteriores:

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

35

Núm. 1 2 3 4 5 6 7 8

Caja……………………………….. Inventarios……………………….. Capital………………… Caja…………………………….. Clientes…………………………. Ventas……………….. Devoluciones s/ventas…………… Clientes……………….. Descuentos sobre ventas………… Clientes……………… Compras………………………… Proveedores………… Gastos de compra……………….. Caja……………….. Proveedores……………………… Dev. s/ compras…… Proveedores……………………… Desc. Sobre compras..

$100,000.00 700,000.00

300,000.00 300,000.00

40,000.00

10,000.00

300,000.00

10,000.00

55,000.00

5,000.00

$800,000.00

600,000.00

40,000.00

10,000.00

300,000.00

10,000.00

55,000.00

5,000.00

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

36

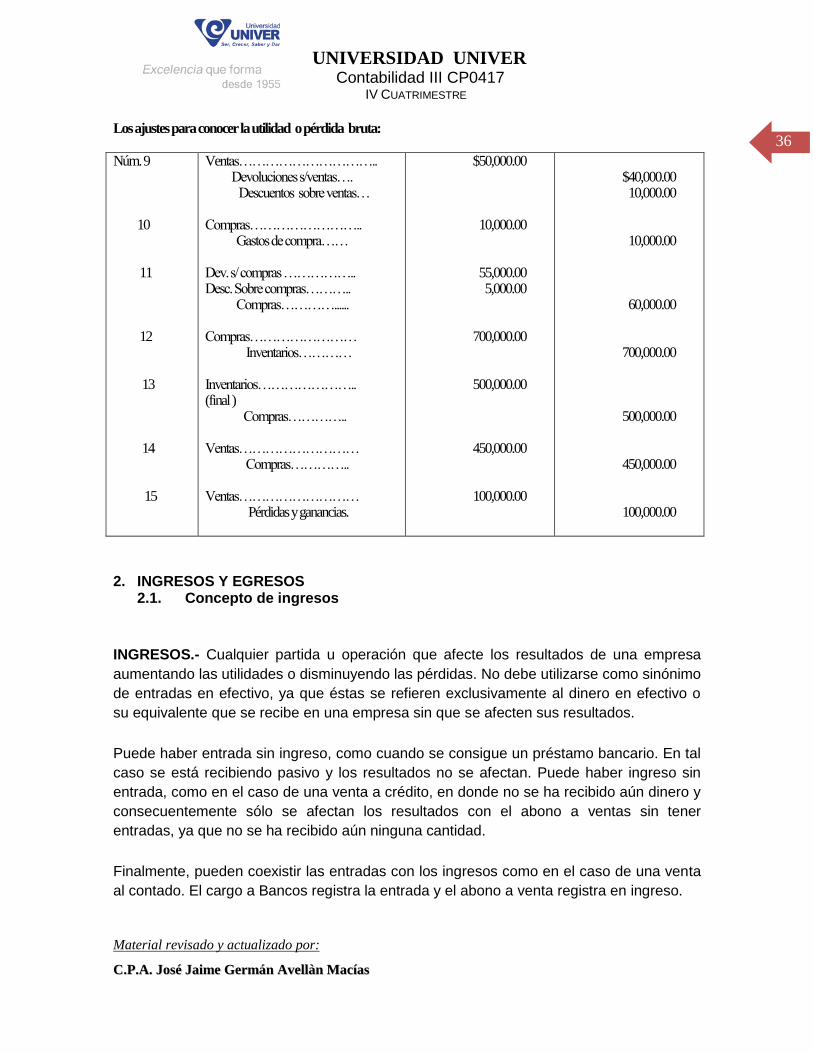

Los ajustes para conocer la utilidad o pérdida bruta: Núm. 9 10 11 12 13 14 15

Ventas………………………….. Devoluciones s/ventas…. Descuentos sobre ventas… Compras…………………….. Gastos de compra…… Dev. s/ compras …………….. Desc. Sobre compras……….. Compras…………...... Compras…………………… Inventarios………… Inventarios………………….. (final ) Compras………….. Ventas……………………… Compras………….. Ventas……………………… Pérdidas y ganancias.

$50,000.00

10,000.00

55,000.00 5,000.00

700,000.00

500,000.00

450,000.00

100,000.00

$40,000.00 10,000.00

10,000.00

60,000.00

700,000.00

500,000.00

450,000.00

100,000.00

2. INGRESOS Y EGRESOS

2.1. Concepto de ingresos

INGRESOS.- Cualquier partida u operación que afecte los resultados de una empresa

aumentando las utilidades o disminuyendo las pérdidas. No debe utilizarse como sinónimo

de entradas en efectivo, ya que éstas se refieren exclusivamente al dinero en efectivo o

su equivalente que se recibe en una empresa sin que se afecten sus resultados.

Puede haber entrada sin ingreso, como cuando se consigue un préstamo bancario. En tal

caso se está recibiendo pasivo y los resultados no se afectan. Puede haber ingreso sin

entrada, como en el caso de una venta a crédito, en donde no se ha recibido aún dinero y

consecuentemente sólo se afectan los resultados con el abono a ventas sin tener

entradas, ya que no se ha recibido aún ninguna cantidad.

Finalmente, pueden coexistir las entradas con los ingresos como en el caso de una venta

al contado. El cargo a Bancos registra la entrada y el abono a venta registra en ingreso.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

37

Los ingresos se generan con la actividad que desarrollamos o con la venta de un bien

que tenemos en nuestro activo o con deudas (pasivos).

Los ingresos nos permiten incrementar nuestro activo o solventar egresos. Los egresos

pueden consistir en gastos o inversiones. Los gastos son erogaciones que se consumen

en el momento que se producen. Las inversiones son las compras de bienes que

efectuamos que no se consumen en el acto es decir que quedan en nuestro activo y se

pueden clasificar de dos maneras los bienes de uso y los bienes productivos.

Los bienes de uso no producen ingresos sino gastos (si son destinados al uso personal),

pueden ayudar a generar ingresos en forma indirecta si son bienes que se utilizan en un

comercio, servicio o actividad productiva (ejemplo un vehículo).

Los bienes productivos son los que se suelen denominar bienes de cambio, es decir se

compran para ser vendidos y obtener una rentabilidad o son bienes destinados a una

producción que su venta nos produce ingresos (por ejemplo un campo) o se invierte y

permanecen en nuestro activo inclusive les podemos adicionar valor para generar

ingresos futuros.

Se debe tener equilibrio en la ecuación de los ingresos y los egresos.

Alguien puede tener una fortuna en bienes pero si no existe un razonable equilibrio entre

los productivos y los improductivos (que generan gastos) se produce una disminución

paulatina o no del activo y los gastos son sustentados con ventas de activos. Muchas

veces esto no se quiere o no se sabe ver, generándose deudas con el perjuicio y

agravante que las deudas generan intereses que se deben pagar incrementándose el

monto de las erogaciones o los pasivos.

Los intereses son la rentabilidad que genera un capital determinado colocado en una

inversión determinada.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

38

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

39

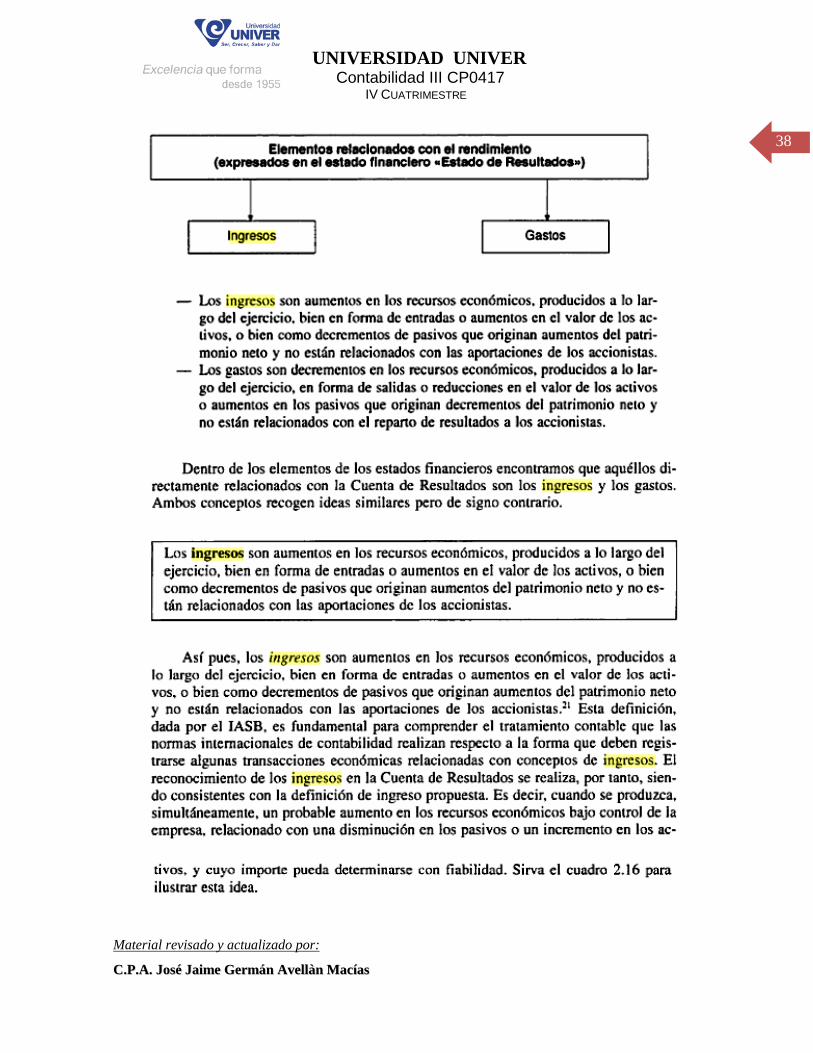

El concepto del árbol de ingresos y egresos

Árbol es un símbolo de vida y de esperanza; en los

espacios usamos la figura de un árbol para representar la

situación a estudiar; en este caso las entradas y salidas económicas de un grupo social.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

40

El árbol de ingresos (entradas) y egresos (salidas) es una herramienta

que nos sirve para visualizar las entradas y salidas económicas de una

familia, empresa, institución, comunidad, etc; y, a partir de ahí, analizar los desequilibrios

y las posibles estrategias para aumentar los ingresos y disminuir los egresos.

El objetivo de esta herramienta es poner ante los ojos de la gente los desequilibrios entre

las entradas y salidas económicas de un grupo social para tomar conciencia del problema

y diseñar estrategias y acciones que mejoren las entradas y disminuyan las salidas.

La aplicación de esta técnica debería ayudar a las

personas a entender mejor la problemática de la

pobreza, distinguir entre entradas y salidas económicas;

determinar las salidas innecesarias; etc.

Tiempo requerido

Para su construcción y análisis se requiere de, por lo menos, dos

horas, según la complejidad y el número de participantes.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

41

Material Necesario.

Para construir el árbol se necesita una superficie plana

(preferentemente de tierra); ramas secas de varios tamaños y

grosores; materiales de desecho como tapitas, envoltorios, cabuyas

de cigarro, pedazos de tela, semillas, piedrecillas, etc.

Paso 1. El grupo observa un árbol real; se comenta sobre

componentes y el funcionamiento de cada componente (raíces, tallos

y ramas).

Paso 2. Seleccionar un lugar adecuado para construir el árbol y

coleccionar los materiales a utilizar.

Paso 3. Explicar a las personas participantes que se va a buscar identificar las entradas y

salidas económicas del grupo de estudio; que en las raíces colocaremos las entradas; en

el tronco las personas que conforman el grupo de estudio y, en las ramas, las salidas.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

42

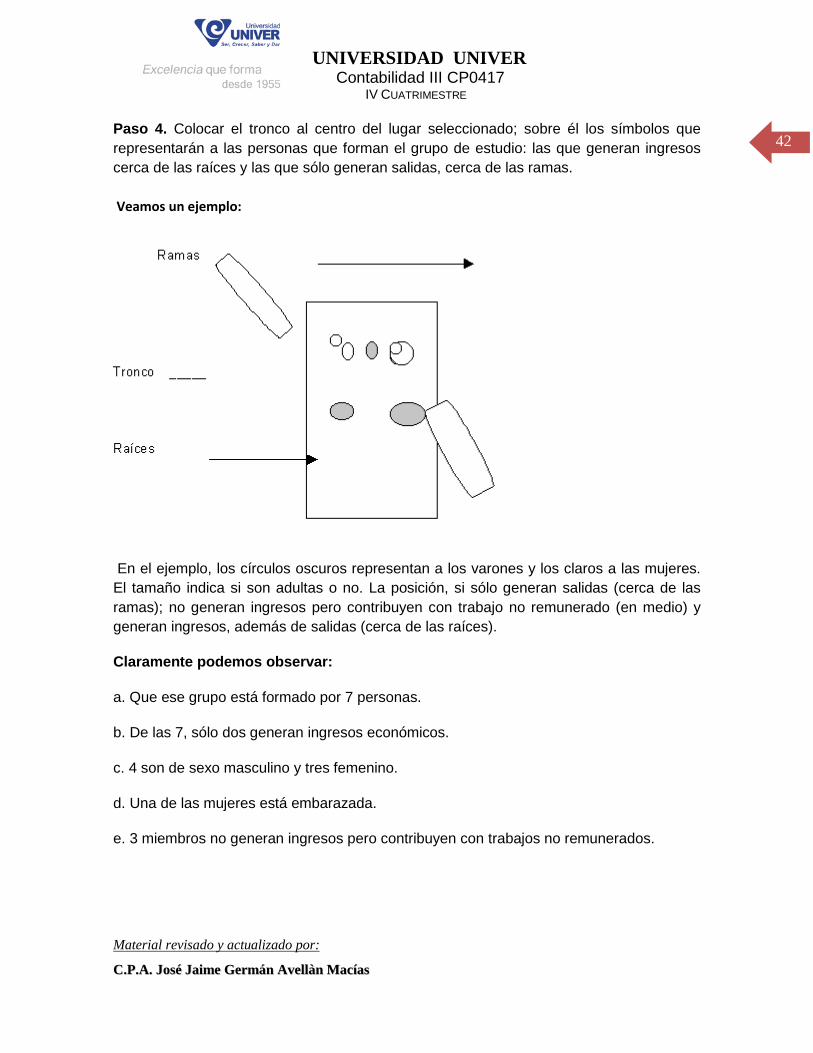

Paso 4. Colocar el tronco al centro del lugar seleccionado; sobre él los símbolos que

representarán a las personas que forman el grupo de estudio: las que generan ingresos

cerca de las raíces y las que sólo generan salidas, cerca de las ramas.

Veamos un ejemplo:

En el ejemplo, los círculos oscuros representan a los varones y los claros a las mujeres.

El tamaño indica si son adultas o no. La posición, si sólo generan salidas (cerca de las

ramas); no generan ingresos pero contribuyen con trabajo no remunerado (en medio) y

generan ingresos, además de salidas (cerca de las raíces).

Claramente podemos observar:

a. Que ese grupo está formado por 7 personas.

b. De las 7, sólo dos generan ingresos económicos.

c. 4 son de sexo masculino y tres femenino.

d. Una de las mujeres está embarazada.

e. 3 miembros no generan ingresos pero contribuyen con trabajos no remunerados.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

43

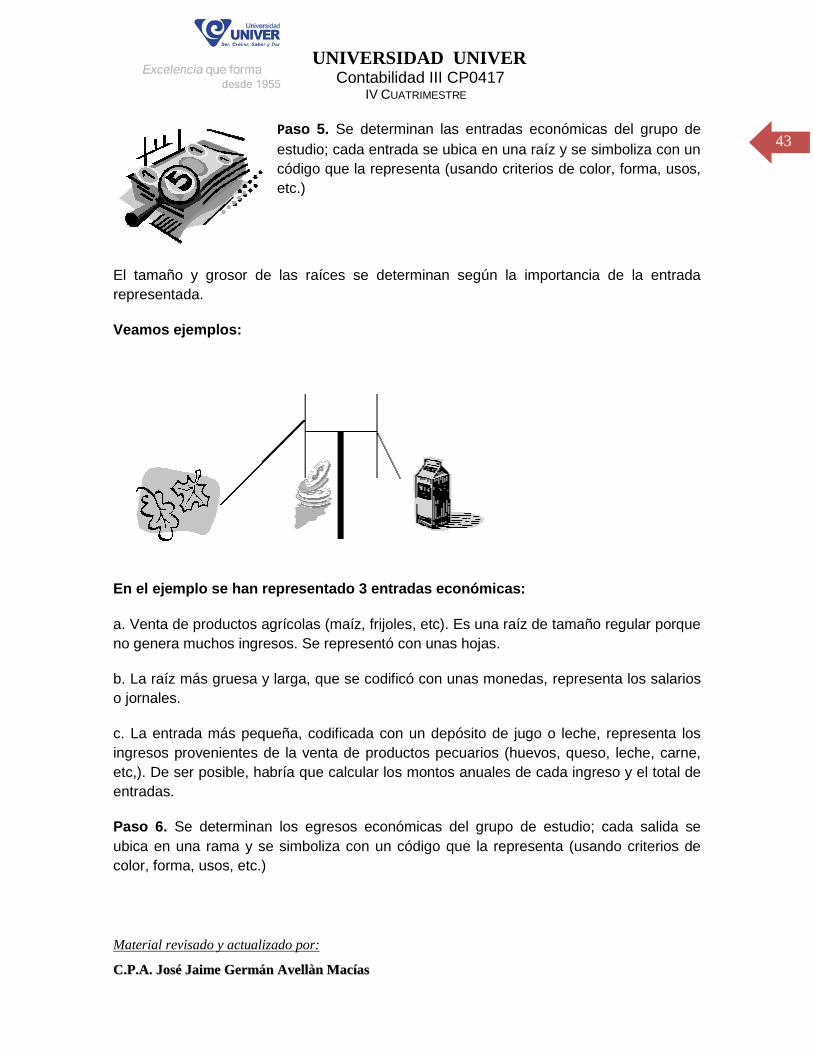

Paso 5. Se determinan las entradas económicas del grupo de

estudio; cada entrada se ubica en una raíz y se simboliza con un

código que la representa (usando criterios de color, forma, usos,

etc.)

El tamaño y grosor de las raíces se determinan según la importancia de la entrada

representada.

Veamos ejemplos:

En el ejemplo se han representado 3 entradas económicas:

a. Venta de productos agrícolas (maíz, frijoles, etc). Es una raíz de tamaño regular porque

no genera muchos ingresos. Se representó con unas hojas.

b. La raíz más gruesa y larga, que se codificó con unas monedas, representa los salarios

o jornales.

c. La entrada más pequeña, codificada con un depósito de jugo o leche, representa los

ingresos provenientes de la venta de productos pecuarios (huevos, queso, leche, carne,

etc,). De ser posible, habría que calcular los montos anuales de cada ingreso y el total de

entradas.

Paso 6. Se determinan los egresos económicas del grupo de estudio; cada salida se

ubica en una rama y se simboliza con un código que la representa (usando criterios de

color, forma, usos, etc.)

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

44

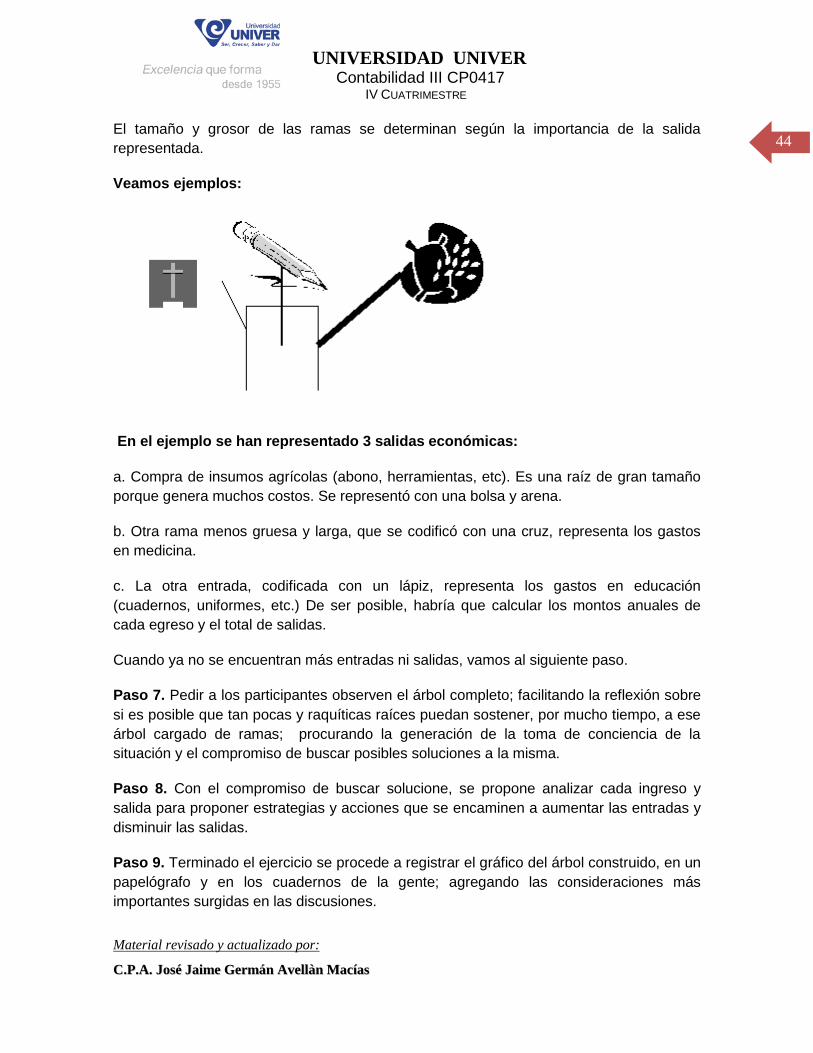

El tamaño y grosor de las ramas se determinan según la importancia de la salida

representada.

Veamos ejemplos:

En el ejemplo se han representado 3 salidas económicas:

a. Compra de insumos agrícolas (abono, herramientas, etc). Es una raíz de gran tamaño

porque genera muchos costos. Se representó con una bolsa y arena.

b. Otra rama menos gruesa y larga, que se codificó con una cruz, representa los gastos

en medicina.

c. La otra entrada, codificada con un lápiz, representa los gastos en educación

(cuadernos, uniformes, etc.) De ser posible, habría que calcular los montos anuales de

cada egreso y el total de salidas.

Cuando ya no se encuentran más entradas ni salidas, vamos al siguiente paso.

Paso 7. Pedir a los participantes observen el árbol completo; facilitando la reflexión sobre

si es posible que tan pocas y raquíticas raíces puedan sostener, por mucho tiempo, a ese

árbol cargado de ramas; procurando la generación de la toma de conciencia de la

situación y el compromiso de buscar posibles soluciones a la misma.

Paso 8. Con el compromiso de buscar solucione, se propone analizar cada ingreso y

salida para proponer estrategias y acciones que se encaminen a aumentar las entradas y

disminuir las salidas.

Paso 9. Terminado el ejercicio se procede a registrar el gráfico del árbol construido, en un

papelógrafo y en los cuadernos de la gente; agregando las consideraciones más

importantes surgidas en las discusiones.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

45

o Es importante que el árbol se construya en el piso y con materiales de desecho

para evitar costos y generar la participación de las personas que no saben leer ni

escribir con letras.

o No hay que preocuparse si el proceso de construcción sea lento; lo importante es

la discusión, la participación y la búsqueda de soluciones.

Una vez terminada la construcción del árbol, preguntamos a las participantes si están de

acuerdo con lo realizado. De no ser así, se hacen los cambios necesarios hasta que todas

estén de acuerdo.

Al tratar problemas reales y propios, El grupo sentirá que el espacio es suyo y, como

consecuencia, tendrán mayores posibilidades de descubrir y construir posibles soluciones

y la puesta en marcha de acciones locales.

Hay que aprovechar los espacios de reflexión para impulsar el análisis de las ideas sobre

género, medio ambiente, democracia y empoderamiento.

Bueno, aquí termina nuestra propuesta y comienza tu compromiso por aplicarla,

enriquecerla y convertirla en una herramienta útil para la gente, objetivo principal de todos

nuestros esfuerzos.

Manos a la obra.

Ingreso Acumulable.- Aquel que debe adicionarse a otros para causar un impuesto,

como ejemplo se puede mencionar el que si una empresa obtiene un ingreso por la venta

de los productos que fabrica y por la renta de una parte de sus inmuebles, ambos

ingresos deben acumularse para que, ya consolidados, causen el impuesto

correspondiente.

Ingreso Bruto.- Aquel que no considera disminuciones por ningún concepto.

Ingreso Total. Ingreso Corriente.- Aquel que proviene de fuentes normales, estables o

propias del giro de una entidad.

Ingresos Exceptuados.- Aquellos que, por disposición de la ley del Impuesto Sobre la

Renta, no deben gravarse aun cuando provengan de situaciones que la propia ley señala

como hechos generadores de un crédito fiscal; como ejemplo se pueden señalar los que

provengan de contratos de arrendamiento prorrogados por disposición de la ley (rentas

congeladas) aun cuando los ingresos por arrendamiento sí están gravados.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

46

Ingresos Exentos.- Aquellos que perciben algunos causantes específicamente

mencionados en una ley y que no deben pagar el impuesto a que la misma ley se refiere.

Ingreso Global Gravable.- Cantidad neta sobre la que las empresas causan el impuesto

sobre la renta.

Ingreso Gravado.- Aquel que sí genera el pago de impuesto, a diferencia del ingreso

exento.

Ingreso Marginal.- Aquel que se obtiene con relación a una cantidad adicional a las

presupuestadas.

La Ley del Impuesto Sobre la Renta del 18 de marzo de 1925, Esta ley fue la que por

primera vez se llamó “Ley del Impuesto sobre la Renta”. Rigió 16 años durante los cuales

sufrió varias modificaciones para adecuarse al crecimiento económico de México.

Definió lo que debía entenderse por ingreso y por primera vez se le dio consideración al

ingreso en crédito; sin embargo se establecía que solo procedía tomarlo en consideración

cuando no existiera obligación de restituir su importe, requisito que más tarde desapareció

porque era una redundancia que únicamente sirvió para evadir el oportuno cumplimiento

de la Ley.

El Ingreso según la L.I.S.R. El objeto de la L.I.S.R. es “gravar los ingresos”, no “las

utilidades” situación que se advierte con toda nitidez en el art.1 de la L.I.S.R... Por

ejemplo, el artículo mencionado a la letra dice: Las personas físicas y las morales están

obligadas al pago del Impuesto sobre la Renta en los siguientes casos: I. Las residentes

en México respecto de todos sus ingresos cualquiera que sea la ubicación de la fuente de

riqueza de donde procedan […]. En este precepto aparecen dos elementos esenciales en

la norma: los sujetos de la contribución y el objeto de la misma. En cuanto al segundo,

aparece que la obligación consiste en pagar el I.S.R. respecto de todos “los ingresos”, lo

que significa, implícitamente, que la norma, en principio, no incluye la posibilidad de que

se efectúen deducciones; el deber de los sujetos del impuesto, consiste en pagar una

contribución sobre “la totalidad de los ingresos que obtengan”. Sin embargo, otra norma

de carácter permisivo que se contiene en la L.S.I.R. “les permite” que de los ingresos,

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

47

deduzcan ciertos gastos en que hubieren incurrido. Al respecto establece lo siguiente el

art. 22-III de la L.I.S.R.:

Los contribuyentes podrán efectuar las deducciones siguientes: […] III. Los gastos. […]

Esto significa que los sujetos del I.S.R. tienen derecho a efectuar esas deducciones o

dejarlas de hacer; los contribuyentes son libres de ejercer el permiso o no ejercerlo, sin

que cualquiera de las dos conductas devenga violatoria de la norma, y que está en

presencia de la conducta potestativa.

El Ingreso como Objeto del Impuesto

A partir de 1981, año en que entró en vigor la Ley del Impuesto Sobre la Renta, se

encuentran gravados todos los ingresos que obtengan las personas jurídicas, las que en

el orden jurídico mexicano se clasifican y distinguen como personas físicas y personas

morales. Esto significa que son objeto de la L.S.R. tanto los ingresos de naturaleza civil

como los provenientes de actividades comerciales, industriales, agrícolas, ganaderas,

silvícolas o de pesca, así como lo denominados ingresos de derecho público, como es el

caso de los estímulos fiscales.

Esto deriva de que el art. 1-I de la L.I.S.R. dispone que: Las personas físicas y las

morales están obligadas al pago del Impuesto sobre la Renta en los siguientes casos: Las

residentes en México respecto de todos sus ingresos cualquiera que sea la ubicación de

la fuente de riqueza de donde procedan.

¿Concepto de Ingreso en la L.I.S.R?

En la L.I.S.R. no se contiene una definición del término “ingreso” no obstante que

constituye el objeto de la Ley. Por otra parte, no hay ordenamiento en el orden jurídico

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

48

mexicano en el que se indique qué debe entenderse por este concepto o señale sus

atributos. Sin embargo tampoco existe un ordenamiento que disponga qué es una

garantía individual o que la defina. Hay quienes opinan que sólo puede constituir ingreso

lo que la Ley establezca que lo es.

Quienes sostienen esta opinión tendrían que aceptar, entonces, que los préstamos que

las personas obtienen constituirían un ingreso -gravable en consecuencia- si la L.I.S.R.

así lo prescribiera Enrique Calvo Nicolau difiere de esta posible conclusión, porque es

preciso conocer primero qué es un ingreso para poder así determinar si un préstamo lo es

o no. Para ello, la respuesta se debe encontrar en el propio orden jurídico.

a) Falta de Definición Legal ante la situación descrita de que en la L.I.S.R. no se contiene

una definición del término ingreso, cabe preguntarse si tal circunstancia es suficiente para

determinar que la Ley desatiende el principio de legalidad al no permitir conocer cuál es el

objeto del impuesto; el autor Enrique Calvo Nicolau, opina que el término “ingreso” no

requiere de definición en la Ley, y que la circunstancia de no tenerla no debe conducir a

concluir que ésta carece de objeto de gravamen.

Opinión del Lic. Fernando Alejandro Vázquez Pando. El autor Fernando Alejandro

Vázquez Pando opina de forma diferente a Calvo Nicolau ya que al analizar el art.1 de la

L.I.S.R. sostuvo que en ella se viola el principio de legalidad al no tener una definición del

término ingreso.

Su opinión la expresó en los siguientes términos: …Aunque la finalidad de este estudio

aconseja comentar por separado cada uno de los artículos, en el caso del Título I de la ley

es necesario empezar por hacer resaltar una omisión de gravedad tal que deja sin

contenido a la casi totalidad del ordenamiento y la cual por lo mismo, no sería detectable

ajustándose a un método de comentario artículo por artículo.

La omisión es la falta de una definición legal del ingreso, ya que este no es definido por

disposición alguna, y aunque tal definición pudiera considerarse innecesaria para los

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

49

efectos de los Títulos IIIV y V por el método casuístico de éstos, es sin duda una falla de

gran trascendencia para los efectos de los demás Títulos, e incluso para los dos

mencionados.

Por ello, antes de abordar el análisis de los artículos que conforman el Título I, debe

abordarse el concepto de ingreso. …

El análisis de la L.I.S.R. lleva a la conclusión de que el presupuesto objetivo del impuesto

sobre la renta es la obtención del ingreso, a pesar de lo cual el ordenamiento en ningún

caso define al ingreso, lo cual resulta claramente violatorio del principio de legalidad que ,

por mandato constitucional, debe presidir al derecho tributario. “El impuesto sobre la renta

grava los ingresos en efectivo, en especie o en crédito, que modifiquen el patrimonio del

contribuyente, provenientes del producto o rendimientos del capital del trabajo o de la

combinación de ambos, o de otras situaciones jurídicas o de hecho que esta ley señala.

En los preceptos de esta ley se determina el ingreso gravable en cada caso.”

Opinión del Lic. Enrique Calvo Nicolau. Desde el punto de vista del autor Enrique Calvo

Nicoalu, el “ingreso” lo enfoca en cuanto a que: “Toda cantidad que modifique de manera

positiva el haber patrimonial de una persona constituye un ingreso. Por ello, no obstante

que la L.I.S.R. no contenga la definición del término “ingreso”, en ella no hay irregularidad-

doctrinal respecto de la norma superior que determina su creación, o sea el art. 31

fracción IV constitucional que refiere el principio de legalidad.

Opinión de Nicholas Kaldor. El autor Nicolas Kaldor, deduce que la definición ideal de

ingreso, como una medida de capacidad gravable, no debe concebirse como consumo

más acumulación real de capital, ni como consumo más acumulación de capital

excluyendo las ganancias inesperadas (contabilidad ideal) sino como consumo más

acumulación efectiva de capital, donde el término acumulación efectiva de capital es la

acumulación real de capital, sujeta a una doble serie de reacciones; primero, por el

cambio en el nivel general de precios (de los bienes de consumo) y segundo, por el

cambio en el nivel general de las tasas de interés.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

50

Un concepto de ingreso podría ser: “Todo movimiento en el haber patrimonial de las

personas físicas o morales, que implique un aumento en el capital de las mismas. “

Ahora, en cuanto al punto planteado acerca de que si debe existir un concepto único de

ingreso, esto puede tener dos vertientes, la primera desde el punto de vista del

contribuyente, el cual puede sostener que se está violando el principio de legalidad, al

estar pagando el objeto que “contempla” la L.I.S.R. sin estar éste último definido o

conceptualizado claramente en la misma ley; la segunda vertiente sería la de la autoridad

recaudadora, ya que ésta bien podría manifestar la dificultad de conceptualizar al ingreso

por las diversas formas en que el contribuyente puede allegarse de ingresos, y estaría en

la dificultad de que el contribuyente evadiera el pago del I.S.R. por no actualizarse

adecuadamente o estrictamente el hecho generador en su caso específico.

2.2. Diferencia entre entradas e ingresos

Entradas.- Constituye un aumento de los bienes tangibles de la entidad, que puede

representar o no un incremento de su patrimonio.

La diferencia entre entrada e ingreso.- La diferencia estriba en la modificación o no de

la estructura patrimonial.

2.3. Concepto de egresos

Egresos.- Constituye un decremento del patrimonio de una entidad, bien que se produzca

por la disminución de bienes tangibles o por la adquisición de compromisos que debe ser

cumplido en el futuro.

Dependiendo del contexto en el cual se lo emplee, el término egresos puede referir

diversas cuestiones.

En un sentido amplio de la palabra, los egresos resultan ser aquellas partidas o

salidas de descargo de cualquier cuestión, porque el término verbal egresar refiere

a salir efectivamente de alguna parte en la que uno se encuentra. Por ejemplo, los

egresos de ganado que hubo en el mercado de hacienda, ciertamente, demuestran el

buen momento que la industria está viviendo.

También, el término egresos resulta ser sumamente popular dentro de los contextos

educativos, ya que de esa manera se designa a las licenciaturas o graduaciones a

las que llegan los individuos luego de cumplir satisfactoriamente con la aprobación

de una serie de materias correspondientes, ya sea a una carrera de grado o la

finalización de un nivel escolar.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

51

En tanto, la palabra egresos se encuentra también muy vinculada a la contabilidad, ya

que así se llama a la salida de dinero desde las cajas de una empresa o de una

organización; y por el contrario a estos se encuentran los ingresos, que es el dinero

que ingresa a la misma.

Dentro de los egresos se incluyen tanto los gastos como las inversiones que lleva a cabo

la empresa u organización.

El gasto, por su lado, será aquella partida contable que disminuye el beneficio y aumenta

las perdidas de la compañía, porque el mismo supone una salida de dinero en efecto, es

decir, un movimiento que puede ser de caja o bancario; el pago de algún servicio, por

ejemplo la luz, o bien el pago del alquiler por alguna maquinaria especial para aumentar la

producción de la empresa, resultan ser entonces los egresos más comunes que puede

sufrir una empresa.

Por otra parte, los costos y las inversiones también supondrán egreso de dinero, pero los

mismos, no tienen el mismo efecto de los anteriores, ya que en el caso de estos, a futuro,

suelen representar concretos beneficios económicos para la compañía.

Por ejemplo, el dueño de una mueblería hoy invierte 40 pesos en la compra de una silla,

mañana, esa misma silla, en sus manos, tendrá un costo mayor que le reportará un

beneficio al mencionado comerciante. Entonces, para que una empresa sea rentable este

tipo de ingresos que mencionábamos deberán superar los egresos.

El control de todos estos movimientos se puede llevar a cabo a través de un

procedimiento conocido como flujo de efectivo, el cual permite controlar tanto los

movimientos de efectivo como sus equivalentes, cuánto dinero sale y cuanto entra en la

empresa en cuestión.

Por supuesto, tener en claro estos números ayudará a la planificación y también a

desarrollar previsiones futuras para cuando sea necesario enfrentar obligaciones

operativas.

El Flujo de Caja es un informe financiero que muestra los flujos de ingreso y egreso de

efectivo que ha obtenido una empresa.

Ejemplos de ingresos de efectivo son el cobro de facturas, cobro de préstamos, cobro de

intereses, préstamos obtenidos, cobro de alquileres, etc.

UNIVERSIDAD UNIVER Contabilidad III CP0417

IV CUATRIMESTRE

Material revisado y actualizado por:

CC..PP..AA.. JJoosséé JJaaiimmee GGeerrmmáánn AAvveellllàànn MMaaccííaass

52

Ejemplos de egresos de efectivo son el pago de facturas, pago de impuestos, pago de

sueldos, pago de préstamos, pago de intereses, pago de servicios de agua o luz, etc.

La diferencia entre los ingresos y los egresos de efectivo se le conoce como saldo, el cual