Idiomas

Páginas

Jurídico

Apuntando a ~65% de Aumento en Producción hacia

~215 MMcf/d para Junio 2019

Febrero 2019

Declaraciones Futuras

Esta presentación puede incluir ciertas “declaraciones futuras”. Todas las declaraciones incluidas en este documento, que no

sean declaraciones de hechos históricos, incluyendo sin limitación, declaraciones relativas a planes y objetivos futuros de

Canacol Energy Ltd. o la “Corporación”, son declaraciones prospectivas que implican varios riesgos, suposiciones,

estimaciones e incertidumbres. Estas declaraciones reflejan las actuales proyecciones internas, expectativas o creencias de

Canacol Energy y se basan en información actualmente disponible por la administración de la Corporación. No se genera

ninguna garantía de que tales declaraciones resulten ser exactas y los resultados reales y eventos futuros podrían diferir

materialmente de los anticipados en dichas declaraciones. Todas las declaraciones futuras contenidas en esta presentación

son calificadas por estas precauciones y los factores de riesgo descritos anteriormente. Además, todas estas declaraciones se

hacen a partir de la fecha de esta presentación y Canacol Energy no asume ninguna obligación de actualizar o revisar dichas

declaraciones.

Ventas realizadas de gas contratado

Representan las ventas netas antes de regalías. Las reservas representan las reservas 2P y antes de impuestos VPN-10 al 31 de

diciembre de 2017.

USD

Todas las cifras se encuentran expresadas en dólares americanos a menos que se indique lo contrario. 2

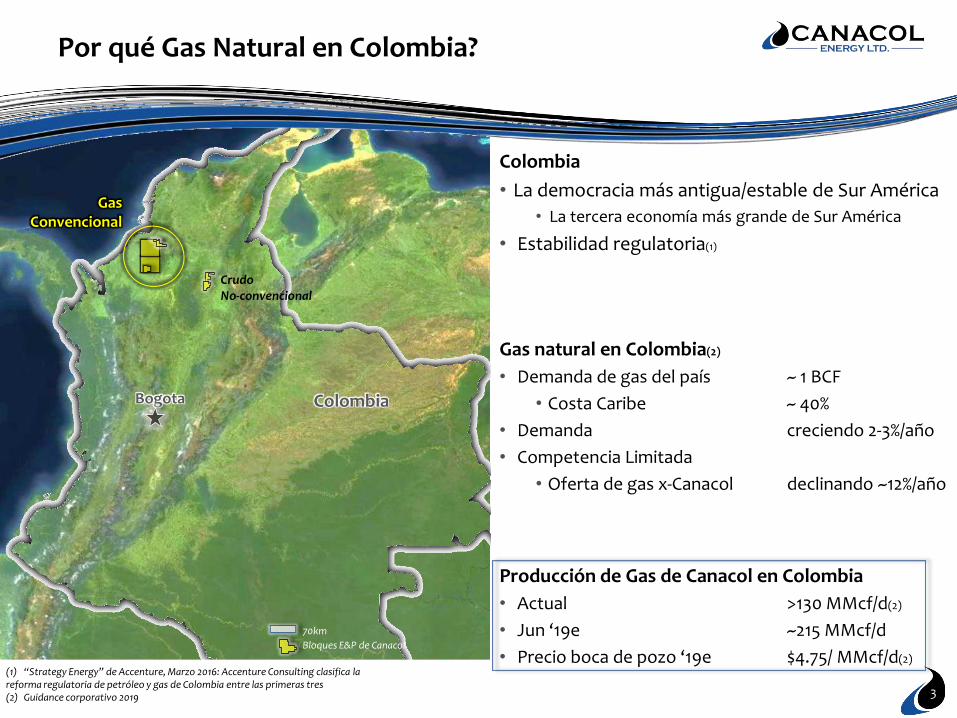

Por qué Gas Natural en Colombia?

3

Bogota Colombia

Gas Convencional

Colombia

• La democracia más antigua/estable de Sur América

• La tercera economía más grande de Sur América

• Estabilidad regulatoria(1)

Gas natural en Colombia(2)

• Demanda de gas del país ~ 1 BCF

• Costa Caribe ~ 40%

• Demanda creciendo 2-3%/año

• Competencia Limitada

• Oferta de gas x-Canacol declinando ~12%/año

Producción de Gas de Canacol en Colombia

• Actual >130 MMcf/d(2)

• Jun ‘19e ~215 MMcf/d

• Precio boca de pozo ‘19e $4.75/ MMcf/d(2)

7

70km

Bloques E&P de Canacol

(1) “Strategy Energy” de Accenture, Marzo 2016: Accenture Consulting clasifica la reforma regulatoria de petróleo y gas de Colombia entre las primeras tres(2) Guidance corporativo 2019

CrudoNo-convencional

Cartagena

Barranquilla

Cerro Matos0

Déficit de Suministro de Gas Natural en Colombia

Sólida demanda de gas en la Costa Caribe de Colombia

• Demanda ~450 MMcf/d

aumenta 3% / año(2)

Declive terminal en el suministro de gas del Caribe

• Por 30+ años, Chevron proporcionó ~50% del suministro de gas

• Los tiempos han cambiado desde la entrada de Canacol al mercado de gas en el 2012

Canacol está reemplazando a Chevron como el mayor proveedor de gas en la costa Caribe

• El único explorador activo en los últimos seis años

Hocol30 MMcf/d

Frontera25 MMcf/d

GuajiraCampos Chevron

~225 MMcf/d

Canacol179 MMcf/d(1)

4

(1) Representa guidance corporativo 2019e(2) Fuente: UPME Colombia

Mar Caribe

10 km

Bloques Gas Canacol

Expansión Gasoducto Promigas

Gasoductos Existentes

5

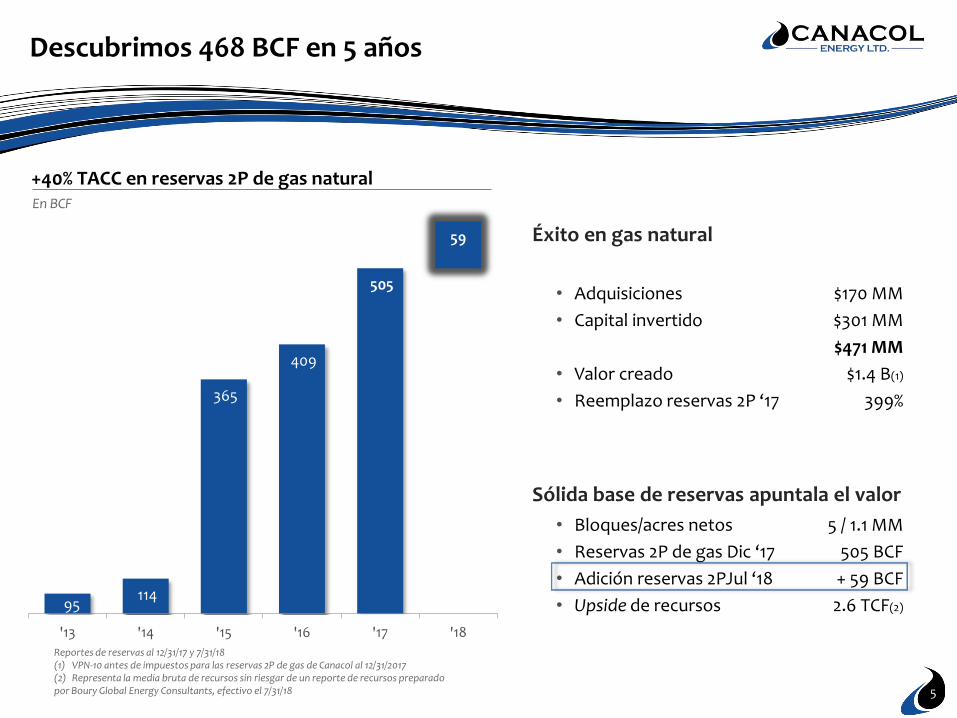

Éxito en gas natural

• Adquisiciones $170 MM

• Capital invertido $301 MM

$471 MM

• Valor creado $1.4 B(1)

• Reemplazo reservas 2P ‘17 399%

Sólida base de reservas apuntala el valor

• Bloques/acres netos 5 / 1.1 MM

• Reservas 2P de gas Dic ‘17 505 BCF

• Adición reservas 2PJul ‘18 + 59 BCF

• Upside de recursos 2.6 TCF(2)

Descubrimos 468 BCF en 5 años

Reportes de reservas al 12/31/17 y 7/31/18(1) VPN-10 antes de impuestos para las reservas 2P de gas de Canacol al 12/31/2017(2) Representa la media bruta de recursos sin riesgar de un reporte de recursos preparado por Boury Global Energy Consultants, efectivo el 7/31/18

95 114

365

409

505

59

'13 '14 '15 '16 '17 '18

En BCF

+40% TACC en reservas 2P de gas natural

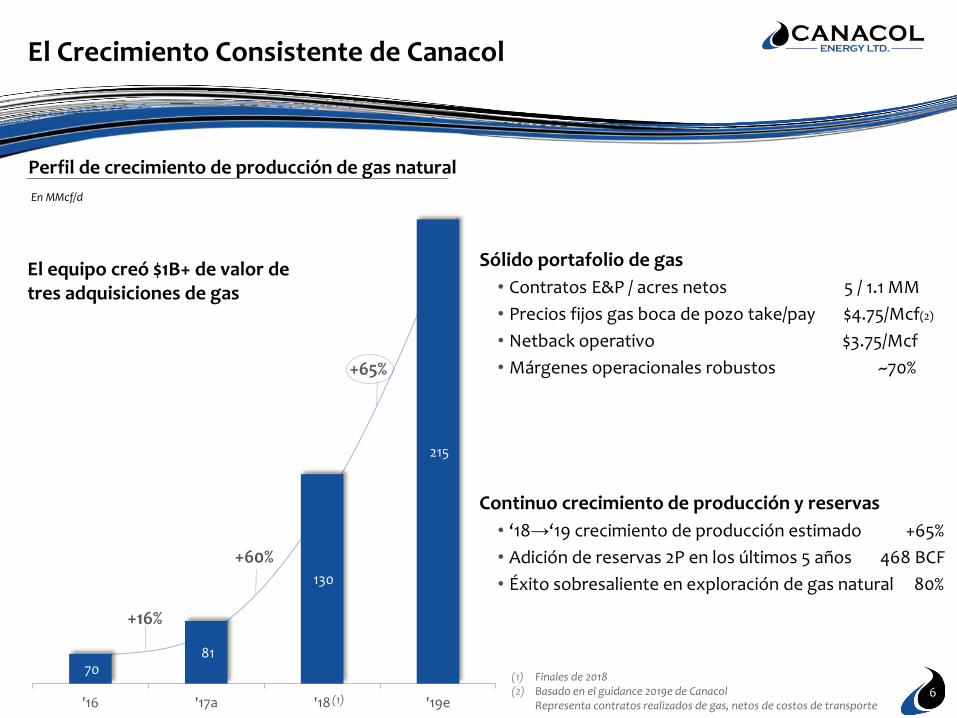

El Crecimiento Consistente de Canacol

Sólido portafolio de gas

• Contratos E&P / acres netos 5 / 1.1 MM

• Precios fijos gas boca de pozo take/pay $4.75/Mcf(2)

• Netback operativo $3.75/Mcf

• Márgenes operacionales robustos ~70%

Continuo crecimiento de producción y reservas

• ‘18→‘19 crecimiento de producción estimado +65%

• Adición de reservas 2P en los últimos 5 años 468 BCF

• Éxito sobresaliente en exploración de gas natural 80%

(1) Finales de 2018(2) Basado en el guidance 2019e de Canacol

Representa contratos realizados de gas, netos de costos de transporte6

40,300Perfil de crecimiento de producción de gas natural

En MMcf/d

+16%

El equipo creó $1B+ de valor de tres adquisiciones de gas

+60%

+65%

(1)

70 81

130

215

'16 '17a '18 '19e

Cartagena

Barranquilla

Cerro Matos0

10 km

Bloques gas Canacol

Expansión gasoducto

Gasoducto existente

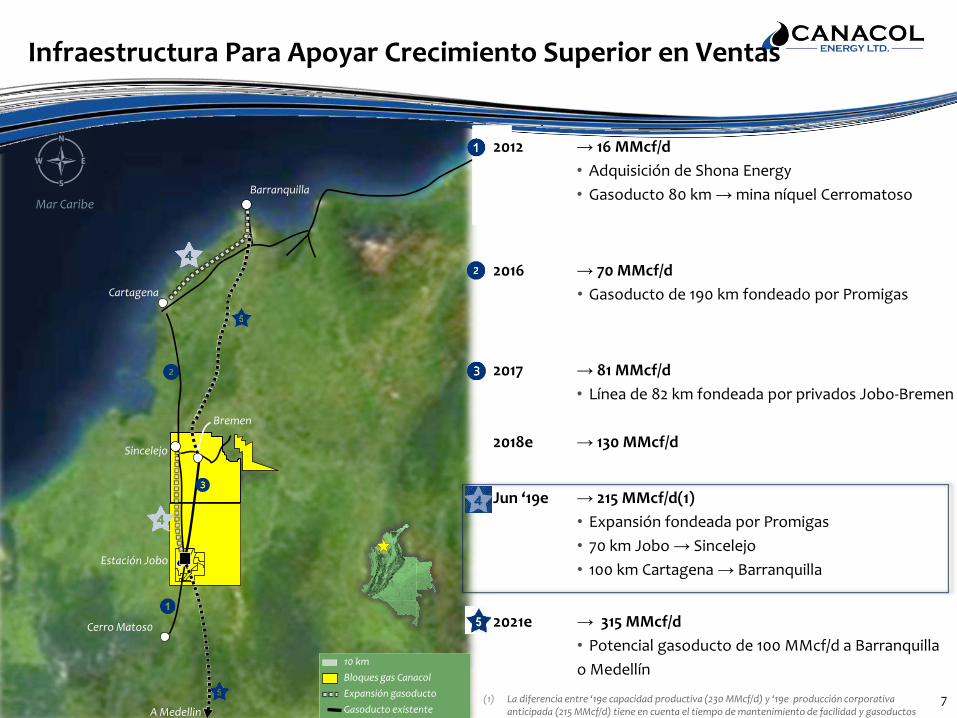

Infraestructura Para Apoyar Crecimiento Superior en Ventas

Estación Jobo

Bremen

Sincelejo

A Medellin

2012 → 16 MMcf/d

• Adquisición de Shona Energy

• Gasoducto 80 km → mina níquel Cerromatoso

2016 → 70 MMcf/d

• Gasoducto de 190 km fondeado por Promigas

2017 → 81 MMcf/d

• Línea de 82 km fondeada por privados Jobo-Bremen

2018e → 130 MMcf/d

Jun ‘19e → 215 MMcf/d(1)

• Expansión fondeada por Promigas

• 70 km Jobo → Sincelejo

• 100 km Cartagena → Barranquilla

2021e → 315 MMcf/d

• Potencial gasoducto de 100 MMcf/d a Barranquilla

o Medellín

7(1) La diferencia entre ‘19e capacidad productiva (230 MMcf/d) y ‘19e producción corporativa anticipada (215 MMcf/d) tiene en cuenta el tiempo de mantenimiento de facilidad y gasoductos

Mar Caribe

Plan de Capital 2019

Programa de 9 pozos: 1 pozo 2018, 8 pozos 2019$119 MM

(1) Sísmica pre-operativa, workover, social, y otros costos

# Pozo Clasificación 4Q '18 1Q '19 Restante '19

1 Nelson-13 Desarrollo

2 Palmer-2 De Avanzada

3 Nelson-7 Desarrollo

4 Acordeon-1 Exploración

Con el éxito de Acordeon-1, perforar inmediatamente locaciones siguientes

5 Pandereta-5 De Avanzada

6 Clarinete-4 De Avanzada

7 Arandala-1 Exploración

8 Saxafon-1 Exploración

9 Cañahuate-2 Desarrollo

(1)

Enfoque 2019

• Aumentar capacitad de tratamiento de gas de 200 → 330 MMcf/d

• Aumentar ventas de gas de >130 → ~215 MMcf/d

• Perforar 8 pozos de exploración, de avanzada y de desarrollo

• Ejecutar acuerdo definitivo para aumentar ventas de gas en +100 MMcf/d en 2021

8

$ en MM

Sísmica 3D

$16

Otros $23

Expansión de facilidad y

equipo $30

6 pozos de exploración y de

avanzada + 2 pozos de

desarrollo $50 (1)

La Creciente

PanderetaOboe

Nispero

Trombon

Palmer

Toronja

Cañahuate

SSJN 750% WI

VIM 5100% WI

Bremen

Sincelejo

Guepaje

Mamay

VIM 19100% WI

Esperanza100% WI

VIM 21100% WI

Sabanas 2017

Breva

Clarinete

Cañandonga

Nelson

Chirimia

EstaciónJobo

El Deseo Chimu

Campo de gas de CanacolCampo de gasProspectoLeadSísmica 3DLínea de flujo existenteLínea de flujo futuraFacilidades

5 10 15 km

Promigas 2019 2016

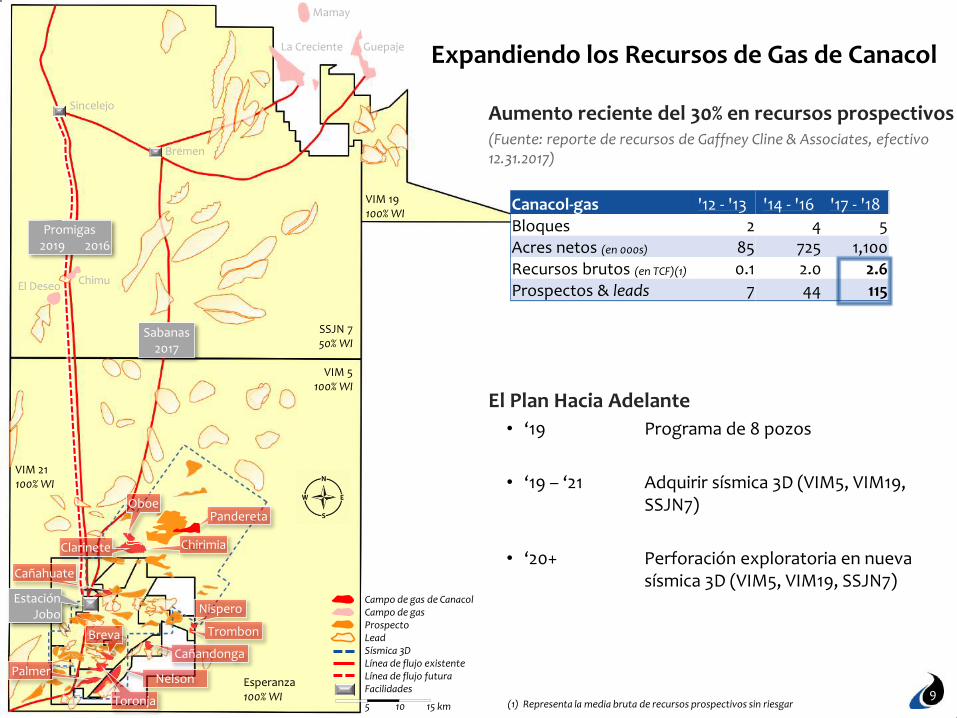

Canacol-gas '12 - '13 '14 - '16 '17 - '18 CAGR

Bloques 2 4 5 14%

Acres netos (en 000s) 85 725 1,100 44%Recursos brutos (en TCF)(1) 0.1 2.0 2.6 59%

Prospectos & leads 7 44 115 49%

Expandiendo los Recursos de Gas de Canacol

(1) Representa la media bruta de recursos prospectivos sin riesgar9

Aumento reciente del 30% en recursos prospectivos(Fuente: reporte de recursos de Gaffney Cline & Associates, efectivo12.31.2017)

El Plan Hacia Adelante

• ‘19 Programa de 8 pozos

• ‘19 – ‘21 Adquirir sísmica 3D (VIM5, VIM19, SSJN7)

• ‘20+ Perforación exploratoria en nueva sísmica 3D (VIM5, VIM19, SSJN7)

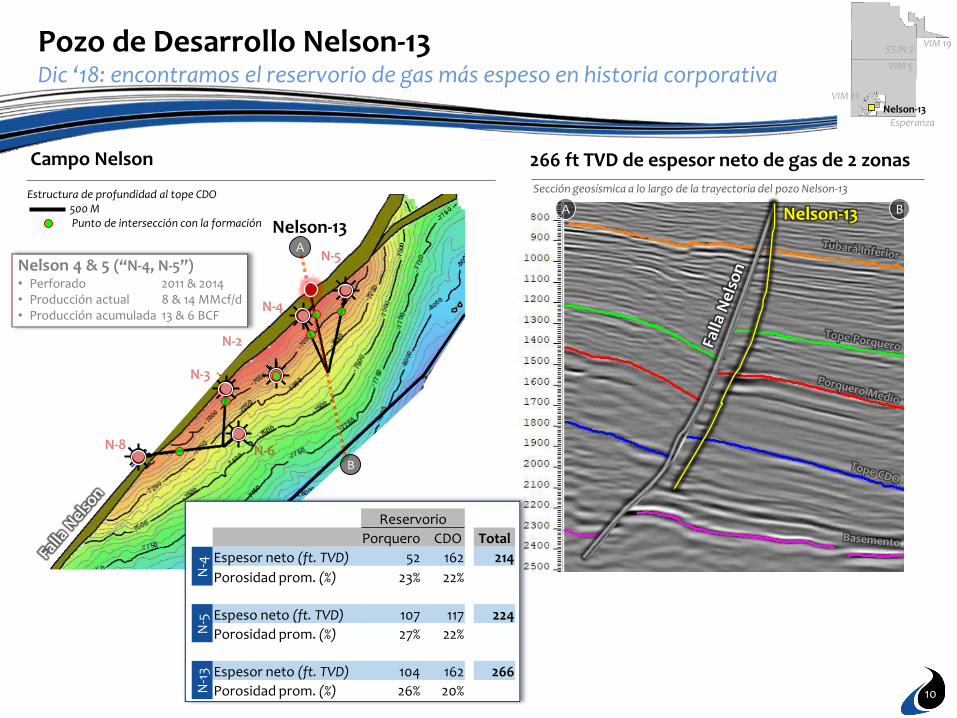

Pozo de Desarrollo Nelson-13Dic ‘18: encontramos el reservorio de gas más espeso en historia corporativa

Campo Nelson

A BEstructura de profundidad al tope CDO

500 MPunto de intersección con la formación

B

A

Nelson-13Nelson-13

10

266 ft TVD de espesor neto de gas de 2 zonas

SSJN 7

VIM 5

VIM 19

VIM 21

EsperanzaNelson-13

Sección geosísmica a lo largo de la trayectoria del pozo Nelson-13

Nelson 4 & 5 (“N-4, N-5”)• Perforado 2011 & 2014• Producción actual 8 & 14 MMcf/d• Producción acumulada 13 & 6 BCF

Reservorio

Porquero CDO Total

N-4 Espesor neto (ft. TVD) 52 162 214

Porosidad prom. (%) 23% 22%

N-5 Espeso neto (ft. TVD) 107 117 224

Porosidad prom. (%) 27% 22%

N-1

3 Espesor neto (ft. TVD) 104 162 266

Porosidad prom. (%) 26% 20%

11

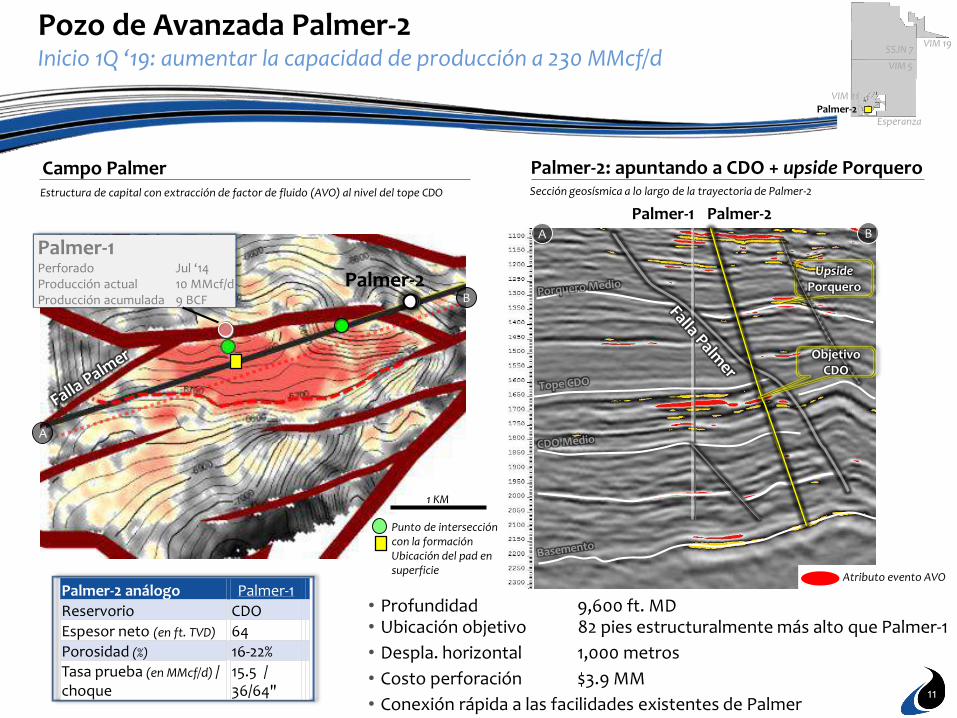

Palmer-2: apuntando a CDO + upside Porquero

SSJN 7

VIM 5

VIM 19

VIM 21

EsperanzaPalmer-2

Pozo de Avanzada Palmer-2 Inicio 1Q ‘19: aumentar la capacidad de producción a 230 MMcf/d

A

BPalmer-2

Campo Palmer

Palmer-1Perforado Jul ‘14Producción actual 10 MMcf/dProducción acumulada 9 BCF

• Profundidad 9,600 ft. MD• Ubicación objetivo 82 pies estructuralmente más alto que Palmer-1

• Despla. horizontal 1,000 metros

• Costo perforación $3.9 MM

• Conexión rápida a las facilidades existentes de Palmer

Sección geosísmica a lo largo de la trayectoria de Palmer-2

Atributo evento AVO

UpsidePorquero

1 KM

Estructura de capital con extracción de factor de fluido (AVO) al nivel del tope CDO

BA

Palmer-1 Palmer-2

Palmer-2 análogo Palmer-1

Reservorio CDO

Espesor neto (en ft. TVD) 64

Porosidad (%) 16-22%Tasa prueba (en MMcf/d) / choque

15.5 / 36/64"

ObjetivoCDO

Punto de intersección con la formaciónUbicación del pad en superficie

Campo Nelson

Estructura de profundidad al tope CDO500 MPunto de intersección con la formación

B

A

Nelson-7

12

Nelson-7 inició 1Q ‘19 apuntando a Ciénaga de Oro

SSJN 7

VIM 5

VIM 19

VIM 21

EsperanzaNelson-7

Pozo de Desarrollo Nelson-7Inicio 1Q ‘19: aumentar la capacidad de producción a 230 MMcf/d

Sección geosísmica a lo largo de la trayectoria de Nelson-7

A BNelson-7

Nelson 2 & 3 (“N-2, N-3”)• Perforado 2011• Producción actual 13 & 15 MMcf/d• Producción acumulada 19 & 21 BCF

• Profundidad 8,200 ft. MD

• Ubicación objetivo 119 pies estructuralmente más alto que Nelson-2

• Despla. horizontal 350 metros

• Costo perforación $3.8 MM

Nelson-7 análogos N-2 N-5

Reservorio CDO CDO

Espesor neto (en ft. TVD) 162 159

Porosidad (%) 20-28% 19-28%

Tasa prueba (en MMcf/d) / choque 11.4 / 28/64" 5.6 / 36/64"

Objetivo CDO

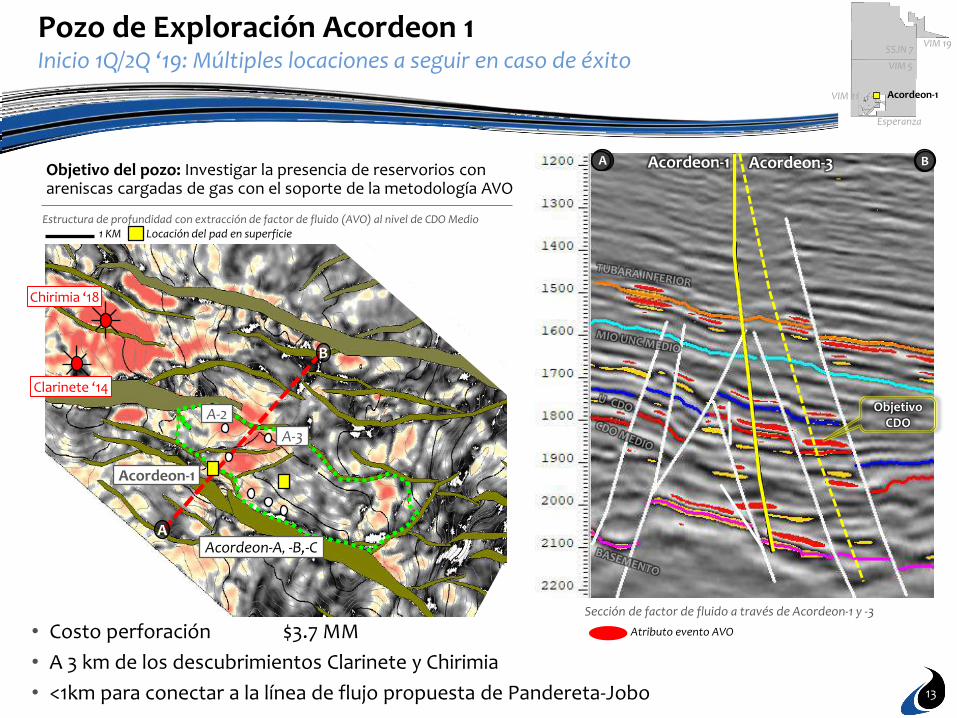

Pozo de Exploración Acordeon 1 Inicio 1Q/2Q ‘19: Múltiples locaciones a seguir en caso de éxito

B

Sección de factor de fluido a través de Acordeon-1 y -3

13

BA

SSJN 7

VIM 5

VIM 19

VIM 21

Esperanza

Acordeon-1

Acordeon-1 Acordeon-3

A

B

Chirimia ‘18

Clarinete ‘14

A-2

A-3

Acordeon-A, -B,-C

Estructura de profundidad con extracción de factor de fluido (AVO) al nivel de CDO Medio1 KM Locación del pad en superficie

Acordeon-1

Atributo evento AVO• Costo perforación $3.7 MM

• A 3 km de los descubrimientos Clarinete y Chirimia

• <1km para conectar a la línea de flujo propuesta de Pandereta-Jobo

ObjetivoCDO

Objetivo del pozo: Investigar la presencia de reservorios con areniscas cargadas de gas con el soporte de la metodología AVO

14

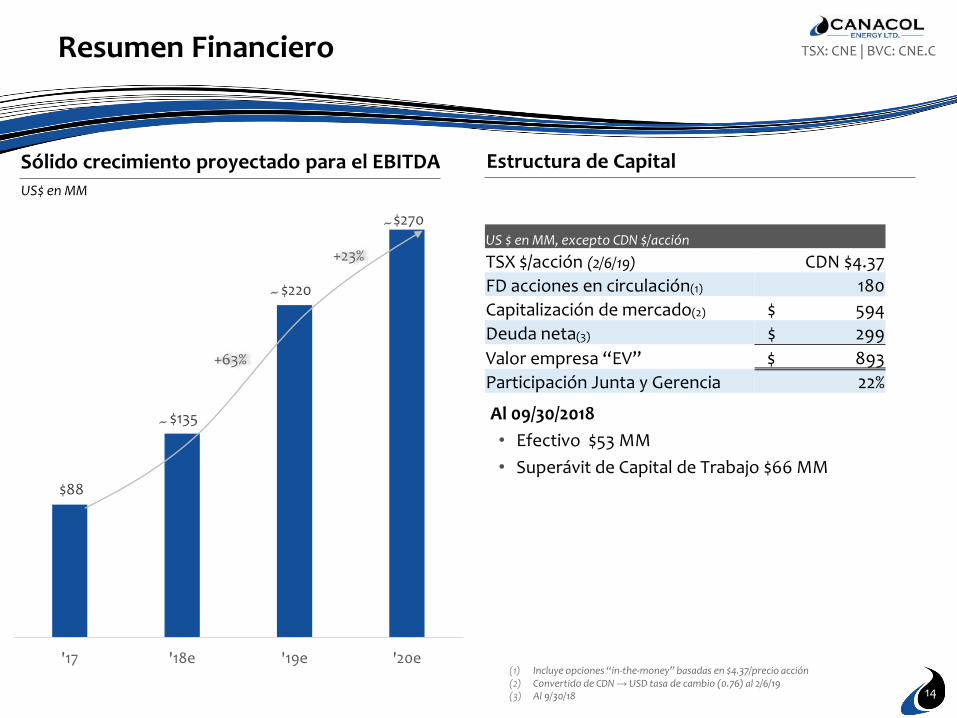

US $ en MM, excepto CDN $/acción

TSX $/acción (2/6/19) CDN $4.37

FD acciones en circulación(1) 180

Capitalización de mercado(2) $ 594

Deuda neta(3) $ 299

Valor empresa “EV” $ 893

Participación Junta y Gerencia 22%

Estructura de Capital

Al 09/30/2018

• Efectivo $53 MM

• Superávit de Capital de Trabajo $66 MM

Resumen Financiero

Sólido crecimiento proyectado para el EBITDA

US$ en MM

(1) Incluye opciones “in-the-money” basadas en $4.37/precio acción(2) Convertido de CDN → USD tasa de cambio (0.76) al 2/6/19(3) Al 9/30/18

TSX: CNE | BVC: CNE.C

+23%

$88

$135

$220

$270

'17 '18e '19e '20e

~

~

~

+63%

15

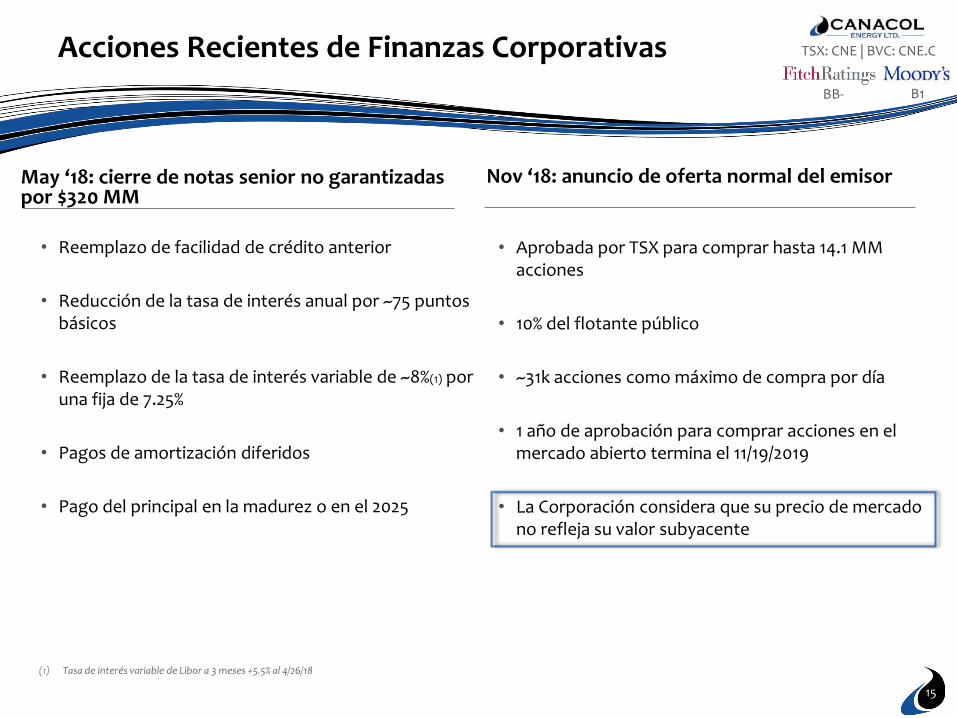

Nov ‘18: anuncio de oferta normal del emisor

• Reemplazo de facilidad de crédito anterior

• Reducción de la tasa de interés anual por ~75 puntos básicos

• Reemplazo de la tasa de interés variable de ~8%(1) por una fija de 7.25%

• Pagos de amortización diferidos

• Pago del principal en la madurez o en el 2025

Acciones Recientes de Finanzas Corporativas

May ‘18: cierre de notas senior no garantizadas por $320 MM

(1) Tasa de interés variable de Libor a 3 meses +5.5% al 4/26/18

TSX: CNE | BVC: CNE.C

BB- B1

• Aprobada por TSX para comprar hasta 14.1 MM acciones

• 10% del flotante público

• ~31k acciones como máximo de compra por día

• 1 año de aprobación para comprar acciones en el mercado abierto termina el 11/19/2019

• La Corporación considera que su precio de mercado no refleja su valor subyacente

Top Related