Idiomas

Páginas

Jurídico

CPC. MILAGROS ROMERO CHALHUA

ARRENDAMIENTO

1RA CATEGORIA

UAP Universidad Alas Peruanas

RECIBOS DE ARRENDAMIENTO

Son emitidos por personas Naturales, que se dedican al arriendo o

subarriendo de Bienes Muebles e Inmuebles, comprenden estar en

rentas de 1RA Categoría. Este documento (formulario 1083) permite

sustentar gasto, costo o crédito deducible para efecto tributario,

estos recibos son distribuidos gratuitamente en los Bancos, el pago

y declaración se realiza de acuerdo al cronograma de pagos de la

Sunat.

ARRENDAMIENTO DE BIENES MUEBLES

El contrato de arrendamiento, permite que a través de una

entidad financiera que una persona natural o jurídica pueda

adquirir bienes que no podría adquirir al contado por implicar un

fuerte desembolso de dinero.

El arrendamiento puede ser celebrado solo por aquel que tenga

facultad respecto de los bienes que administra. Obviamente el

propietario del bien tiene facultades de disposición sobre el bien

que le permite enajenarlo, o cederlo a un tercero.

Son considerados Bienes Muebles:

•Vehículos terrestres de cualquier clase.

•Las construcciones en terreno ajeno, hechos para un fin

temporal.

•Los materiales de construcción o procedentes de una

demolición si no están unidos al suelo.

•Los títulos valores de cualquier clase o los instrumentos

donde conste la adquisición de créditos o derechos

personales.

•Las rentas o pensiones de cualquier clase.

•Los demás bienes que pueden llevarse de un lugar a otro.

OBLIGACIONES DEL ARRENDADOR

La principal obligación del arrendador es la de entregar el bien

material del contrato, con todos sus accesorios, en el plazo,

lugar y estado convenidos.

Mantener al arrendatario en el uso del bien durante el plazo del

contrato y conservarlo en buen estado para el fin del

arrendamiento.

Realizar durante el arrendamiento todas las reparaciones

necesarias, salvo pacto distinto. El arrendador deberá cubrir las

reparaciones producidas por caso fortuito o fuerza mayor.

OBLIGACIONES DEL ARRENDATARIO

Recibir el bien, cuidarlo diligentemente y usarlo para el destino que

se le concedió en el contrato.

Pagar puntualmente la renta en el plazo y lugar convenidos y a falta

de convenio, cada mes en su domicilio.

Pagar puntualmente los servicios públicos suministrados en el

servicio del bien.

Permitir al arrendador que inspeccione por causa justificada el bien,

previo aviso de 7 días.

Efectuar las reparaciones que le correspondan de acuerdo a ley o al

contrato.

No hacer uso imprudente del bien.

No introducir cambios ni modificaciones en el bien, sin el

consentimiento del arrendador.

No subarrendar el bien, total o parcialmente, ni ceder el contrato.

Devolver el bien al arrendador al vencerse el plazo del contrato en el

estado que lo recibió, sin más deterioro que el de su uso ordinario.

TRATAMIENTO TRIBUTARIO

Impuesto a la renta.- Constituyen Rentas de Primera Categoría, las

producidas por el arrendamiento, subarrendamiento, cesión de

bienes. Para establecer la renta neta de primera categoría se

deducirá el 20% del total de la Renta Bruta.

Las personas que perciban rentas de primera categoría se

encuentran obligadas a efectuar pagos a cuenta, aplicando la tasa

de 15% sobre la Renta Neta, utilizando para ello el formulario 1683

“Recibo por arrendamiento” efectuando las deducciones permitidas,

la tasa efectiva del impuesto es de 5%.

Por ejemplo: si el monto del alquiler es de S/ 1,000.00, el impuesto a

pagar será de S/. 50.00

CASO PRÁCTICO

Caso 1 El señor Julio Campos Robles por todo el año 2012 alquila su

casa amoblada ubicada en Cayma a su sobrino Ramiro Campos, quien

se encuentra estudiando en la universidad, cobrándole S/.100

mensuales. El valor del predio según autoavalúo es de S/. 120,000.

Determine el Impuesto mensual y el Impuesto Anual de Primera

Categoría en caso corresponda.

Si la renta mensual pactada es de S/. 100 Nuevos Soles. El impuesto

mensual a cargo del señor Julio Campos Robles será del 5% del monto

del alquiler (Renta Bruta), es decir 5% de S/. 100 = S/. 5 Nuevos

Soles. Sin embargo, el señor Julio Campos Robles deberá regularizar

su Impuesto de Primera Categoría, porque su renta bruta anual es

inferior al 6% del valor del autoavalúo del predio (Renta mínima

presunta). De tal forma que el cálculo para regularizar el Impuesto

Anual de Primera Categoría será como sigue: Se considere como renta

bruta anual el monto mayor, en este caso S/. 7,200 Nuevos Soles.

Concepto S/.

(A) Renta Bruta Anual pactada

S/.100 x 121200

(B) Renta Mínima Presunta

S/.120,000 x 6%7,200

Concepto S/.

Total Renta Bruta Anual de Primera Categoría 7,200

(-) Deducción 20% de S/. 7,200

Renta Neta de Primera Categoría

Pérdida de ejercicios anteriores

Renta Neta Imponible de Primera Categoría

1,440

5,760

0

5,760

Impuesto calculado (5,760 x 6.25%) 360

Créditos con derecho a devolución Pago directo de rentas de primera

categoría-60

Saldo por regularizar por Impuesto Anual de Primera Categoría 300

Caso 2 El señor Gabriel Méndez ha cedido a su sobrino su predio

ubicado en el distrito de San Bartolo por los meses de enero a marzo

de 2009, a título gratuito. El valor del predio según autoavalúo es de

S/. 90,000 Nuevos Soles.

Determine el Impuesto mensual en caso corresponda y el

Impuesto Anual de Primera Categoría

En este caso al ser una Renta Ficta, el señor Gabriel Méndez no

está obligado a efectuar pagos mensuales. No obstante ello, se

encuentra obligado a declarar y pagar dicha renta de forma anual

(artículo 84° de la Ley del Impuesto a la Renta). La renta ficta se

calcula sobre el 6% del valor del autoavalúo del predio y en forma

proporcional al número de meses del ejercicio por los cuales se

hubiera cedido el bien. De tal forma que el cálculo para regularizar el

Impuesto Anual de Primera Categoría será como sigue:

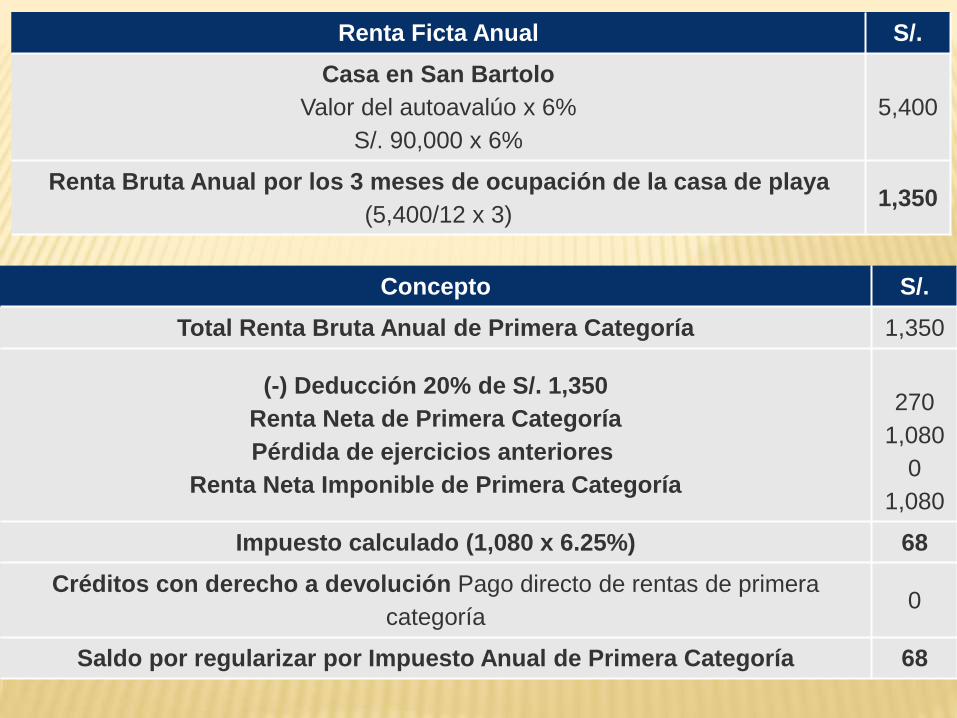

Renta Ficta Anual S/.

Casa en San Bartolo

Valor del autoavalúo x 6%

S/. 90,000 x 6%

5,400

Renta Bruta Anual por los 3 meses de ocupación de la casa de playa

(5,400/12 x 3)1,350

Concepto S/.

Total Renta Bruta Anual de Primera Categoría 1,350

(-) Deducción 20% de S/. 1,350

Renta Neta de Primera Categoría

Pérdida de ejercicios anteriores

Renta Neta Imponible de Primera Categoría

270

1,080

0

1,080

Impuesto calculado (1,080 x 6.25%) 68

Créditos con derecho a devolución Pago directo de rentas de primera

categoría0

Saldo por regularizar por Impuesto Anual de Primera Categoría 68

Determine el Impuesto mensual y el Impuesto Anual de Primera

Categoría en caso corresponda

Si la renta mensual pactada es de S/. 600 Nuevos Soles. El

impuesto mensual a cargo de la señorita Gisela será del 5% del

monto del alquiler (Renta Bruta), es decir 5% de S/. 600 = S/. 30

Nuevos Soles. No obstante ello, al cierre del ejercicio la señorita

Gisela deberá verificar si es que debe regularizar el Impuesto Anual

de Primera Categoría.

En tal sentido, si el alquiler anual (Renta bruta anual) es menor al 8%

del valor de adquisición del automóvil deberá regularizar el Impuesto

Anual de Primera Categoría, caso contrario, si el alquiler anual es

mayor al 8% del valor de adquisición del referido bien no deberá

regularizar Impuesto Anual de Primera Categoría. El costo de

adquisición se actualiza de acuerdo a la variación del Índice de

Precios al Por Mayor (IPM) del mes anterior a la fecha de adquisición

y del IPM del mes de diciembre de cada ejercicio

Renta mínima presunta

Valor de adquisición x IPM Diciembre 2009 189.507766

= 1.136

IPM Julio 2005 166.783260

Valor actualizado del automóvil S/. 12,000 x 1.136 S/. 13,632

Renta mínima presunta S/. 13,632 x 8 % S/. 1,090.56

Concepto S/.

Renta Bruta Anual pactada S/.600 x 12 7,200

Renta Mínima Presunta S/.13,632 x 8% 1,090.56

Impuesto Anual por regularizar 0

En el presente caso no se debe regularizar Impuesto Anual de Primera Categoría, puesto que, el alquiler anual

(S/. 7,200) resulta mayor al 8% del valor de adquisición del automóvil (S/. 1,090.56).

Top Related