Idiomas

Páginas

Jurídico

Asamblea General Ordinaria

de Accionistas Informe de gestión y resultados 2014

Medellín, marzo 27 de 2015

AGENDA

2

Estrategia corporativa ISA 2020

3

Aspiraciones y definiciones generales

Ratificación de países y negocios

Mayor rentabilidad de las operaciones actuales

Crecimiento con alta rentabilidad

Vocación de ISA: Generar valor a partir de la operación y el

desarrollo “excelente” de infraestructura

Visión 2020

En el año 2020 ISA habrá multiplicado por tres sus

utilidades, por medio de la captura de las oportunidades

de crecimiento más rentables en sus negocios actuales

en Latinoamérica, del impulso de la eficiencia operativa

y de la optimización de su portafolio de negocios

Ux3

Estrategia corporativa ISA 2020

4

En 2014 comenzó el cambio organizativo más relevante de ISA,

donde se hizo la separación formal del rol matriz

ISA:

Gestión estratégica del grupo,

captura las oportunidades de

crecimiento rentable y

excelencia técnica

INTERCOLOMBIA:

Operación del sistema de

transmisión de energía en

Colombia

Filia

les

Matr

iz

ISA

Otras filiales

nacionales

INTERCOLOMBIA

Transporte Energía

activos de ISA en

Colombia

s Filiales

exterior Otras

filiales

nacionales

Filiales

exterior Otras

filiales

exterior

5

Estrategia corporativa ISA 2020

Crecimiento con

rentabilidad superior Rentabilización

negocios actuales Gestión de la cartera

de negocios

~60% Tasa éxito

30 ofertas presentadas

17 ofertas exitosas

Metodología para la evaluación

del portafolio de inversiones

30% de la meta

1 2 3

En el ciclo de largo plazo, 2014 fue clave para capturar victorias tempranas

A 2 años de su implementación … el resultado de 2014 significó multiplicar las

utilidades x 2,2

Logros

USD 30 millones

identificados en ahorros de

OPEX

AGENDA

6

Sostenibilidad

7

… un enfoque de negocios que

le permite a la empresa de manera

responsable, transparente y ética

gestionar las oportunidades,

impactos y riesgos económicos,

medioambientales y sociales

Con el fin de crear valor para sus

grupos de interés, mantener su

ventaja competitiva y contribuir al

desarrollo de las sociedades donde

tiene presencia

Para ISA la sostenibilidad es …

Sostenibilidad Avances 2014

8

Obtuvo el reconocimiento como una de las 20 empresas más sostenibles de

Colombia (Sustainalitycs)

Recibió la certificación del sello de la calidad (Bolsa de Valores de Colombia)

ISA mantiene calificación de 94

puntos en Transparencia por

Colombia. Supera la media del

sector eléctrico por 9 puntos

Inversión social $ 1.782

millones, con obras en 182

municipios

Cambio climático: certificación

de la compensación dl 79.8% de

sus Gases Efecto Invernadero

Proyectos de promoción y gestión

de Derechos Humanos a 1.962

personas

Transformación educativa (5

años): ~54.500 estudiantes

beneficiados y 462 instituciones

fortalecidas, mejora de 15% en la

calidad educativa

Fortalecimiento institucional:

3.255 personas beneficiadas en

138 organizaciones

Talento Humano: la mejor

calificación en clima desde el

2007. Inversión en formación y

capacitación de $ 1.110 millones

Aprovisionamiento responsable

con tres casos de éxito y ahorros

mayores a USD 40 millones

AGENDA

9

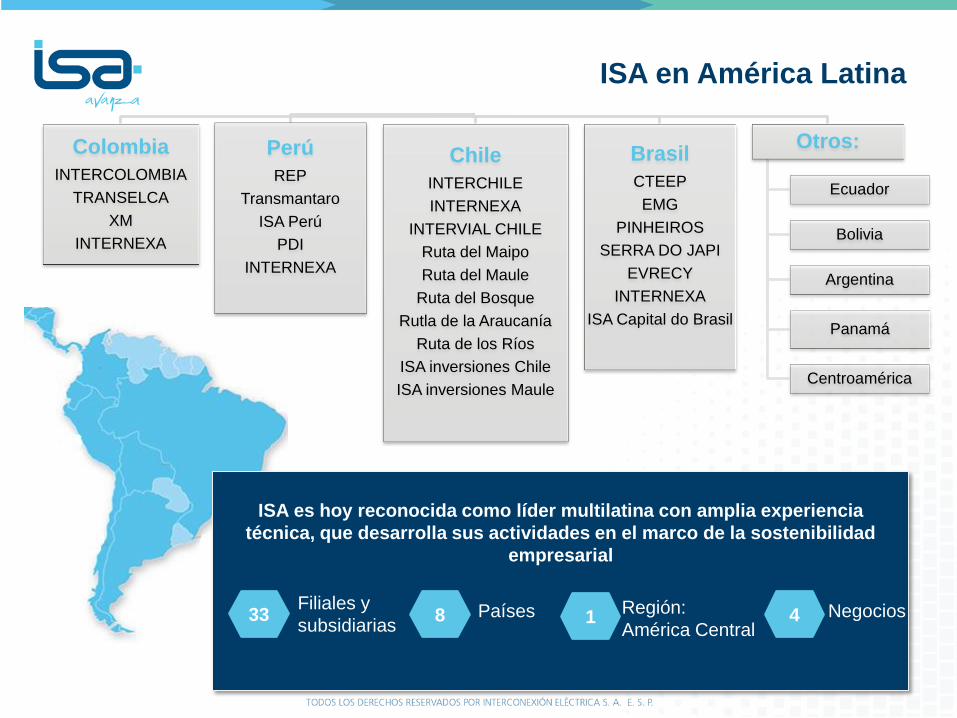

ISA es hoy reconocida como líder multilatina con amplia experiencia

técnica, que desarrolla sus actividades en el marco de la sostenibilidad

empresarial

ISA en América Latina

33

10

ISA

Colombia

INTERCOLOMBIA

TRANSELCA

XM

INTERNEXA

Perú

REP

Transmantaro

ISA Perú

PDI

INTERNEXA

Chile

INTERCHILE

INTERNEXA

INTERVIAL CHILE

Ruta del Maipo

Ruta del Maule

Ruta del Bosque

Rutla de la Araucanía

Ruta de los Ríos

ISA inversiones Chile

ISA inversiones Maule

Brasil

CTEEP

EMG

PINHEIROS

SERRA DO JAPI

EVRECY

INTERNEXA

ISA Capital do Brasil

Otros:

Ecuador

Bolivia

Argentina

Panamá

Centroamérica

Filiales y

subsidiarias 8 Países 1

Región:

América Central 4 Negocios

Transporte de Energía Eléctrica

11

Mayor transportador internacional de

energía eléctrica de Latinoamérica

41.650 km circuito de alta tensión

77.710 MVA de capacidad de transformación

Presencia: Colombia, Perú, Bolivia, Brasil,

Chile, Panamá y América Central

Características

Disponibilidad de la Red (%): ISA 99,86; TRANSELCA 99,91; REP

99,60; Transmantaro 99,52; ISA Perú 99,90; ISA Bolivia 99,64 y

CTEEP 99,95

Transporte de Energía Eléctrica Proyectos que entraron en operación en 2014

12

COLOMBIA

PERÚ

8 proyectos en Colombia

Subestación Sogamoso y línea Sogamoso - Guatiguará

Reconfiguración de las líneas Primavera – Ocaña y Barranca – Bucaramanga

Conexión Sogamoso

Ampliación subestaciones Cerromatoso, Jamondino, Nueva Barranquilla, Chinú y

Termocartagena

5 proyectos en Perú

Línea de transmisión Trujillo – Chiclayo y obras complementarias en las subestaciones

Trujillo Nueva y La Niña

Reconfiguración de la subestación Ayaviri

Repotenciación de la línea Talara – Piura y construcción de la subestación Pariñas

Ampliación subestación Trujillo Norte

Repotenciación línea Paragsha – Vizcarra

2 proyectos en Brasil

Ampliación subestación Piratininga de PINHEIROS

Ampliación subestación Conselheiro Pena de EVRECY

Adicionalmente en Brasil, IEMADEIRA (control compartido), puso en servicio las estaciones de

corriente continua Porto Velho y Araraguara (6.100 MVA)

15 proyectos entraron en operación: cerca de 1.000 km de líneas de transmisión,

2.000 MVA de capacidad de transformación con una inversión de USD 380 millones

BRASIL

Transporte de Energía Eléctrica Principales proyectos ganados 2014

13

3 proyectos y varias ampliaciones en Colombia, que generarán

ingresos anuales por USD 21 millones:

Subestación Caracolí y las líneas de transmisión Caracolí – Las Flores y

Caracolí – Sabana

Subestación Montería y ampliación subestación Chinú. Líneas de

transmisión Montería - Chinú y Montería

Conexión subestación Reforma al circuito Guavio – Tunal

COLOMBIA

PERU

8 proyectos que demandarán inversiones cercanas a USD 400 millones, implicarán

la construcción de 800 km de líneas y 3.300 MVA de transformación

3 proyectos en Perú, que generarán ingresos anuales por USD 14 millones:

Línea de transmisión Planicie - Industriales subestaciones asociadas. Línea de transmisión

Friaspata - Mollepata y subestaciones asociadas

Construcción de la subestación Orcotuna y enlace en la línea Huayucachi – Carabayllo

Repotenciación línea Aguaytía - Pucallpa y ampliación de la capacidad de transformación de

las subestaciones

2 proyectos en Chile, que generarán ingresos anuales por más de USD 3

millones

Instalación de bancos de autotransformadores en las subestaciones Cardones, Maitencillo y

Pan de Azúcar

Segundo circuito de la línea transmisión Encuentro-Lagunas

CHILE

Transporte de Energía Eléctrica Últimos logros

14

En el mes de febrero de 2015, ISA fue adjudicataria de dos proyectos UPME, uno de

los cuales es el mayor proyecto de transmisión en Colombia

Proyecto UPME - Refuerzo Costa Caribe: diseño,

construcción, operación y mantenimiento de la línea

de transmisión Cerromatoso - Chinú – Copey a 500

kV, 330 km

Proyecto UPME - Ituango: diseño, construcción,

operación y mantenimiento de las subestaciones a

500 kV, Ituango y Medellín y de las líneas de

transmisión asociadas, 530 km

Ingresos estimados de USD 56,55 millones, 860 km de circuito y

2.850 MVA de transformación

COLOMBIA

Transporte de Telecomunicaciones

15

Características

Mayor red terrestre de tendido continuo del

continente

26.700 km de fibra óptica

Acceso a 7 cabezas de cables submarinos

Propietaria de capacidad en Arcos 1

Presencia: Colombia, Venezuela, Ecuador,

Perú, Chile, Argentina y Brasil. Participación

accionaria en REDCA (América Central)

Premio al Mejor Proveedor Mayorista y al Mejor Servicio, por

cuarto año consecutivo. Reconocimientos otorgados por el Metro

Ethernet Forum

Transporte de Telecomunicaciones Consolidación de operaciones en 2014

16

COLOMBIA

PERÚ

BRASIL

Colombia es el principal mercado por el número de clientes e

ingresos. En 2014 continuó con la ampliación de capacidad de la red

para atender grandes operadores

En Perú, la red terrestre cubre parte de la sierra, la selva y la costa,

conectando Lima con Ecuador, Chile y Bolivia

Brasil se posicionó como el mercado de mayor potencial, al

consolidar una red de fibra óptica de 6.816 km. Conexión de la red de

NQT a la red regional de transporte; compañía adquirida a finales de

2013

Se concretaron negocios de acceso a Internet y contenidos en

regiones fuera de Santiago de Chile. Se aumentó la capilaridad de la

red nacional, pasando de atender 20 nodos entre ciudades principales

e intermedias, a 60 sitios habilitados

Inicio de operación comercial de la red en Centroamérica ( REDCA

1.800 km)

CHILE

Incremento de ingresos de 56,6%, año de consolidación de

operaciones y resultados netos positivos.

CENTROA

MERICA

Concesiones Viales

17

Características

Mayor operador de vías interurbanas

de Chile

907 km de vías en operación, en 5

concesiones viales entre Santiago y Rio

Bueno

11 peajes troncales, 84 peajes laterales, 18

áreas de servicio y 293 puentes.

Velocidad de diseño de 120 km/h.

Más de 100 millones de vehículos

Cerca de USD 400 millones de ingresos por

peajes

Las concesionarias, por la gestión de la seguridad en la ruta, tienen

derecho a ajustar el valor del peaje hasta en 5% adicional

Concesiones Viales Proyectos gestionados

18

COLOMBIA

CHILE

En Chile:

Terceras pistas en Ruta del Maipo

Obras de seguridad y servicio en Ruta de la Araucanía y Ruta de

los Ríos

En Colombia:

Estudios para el proyecto Honda - Girardot – Puerto Salgar, no se

presentó oferta

Análisis para evaluar participación en los proyectos de 4G, donde

ISA está precalificada

Proyecto Parques del Río en Medellín, Colombia: en 2014 se

suscribió un memorando de entendimiento entre el Municipio de

Medellín, ISA y EPM, para la estructuración del proyecto y

determinar su viabilidad

Gestión Inteligente en Sistemas de Tiempo Real

19

Características

Opera los recursos del

Sistema Interconectado Nacional

Generación: 64.328 GWh

Demanda: 63.571 GWh

Administra el Mercado de Energía

Mayorista

Compra y venta de energía: $13,3 billones

Facturación por SIC y LAC: $5 billones

COLOMBIA

Gestión Inteligente en Sistemas de Tiempo Real Nuevas iniciativas

20

COLOMBIA

Supervisión, coordinación y agregación de valor

a la información, asociados a infraestructura y

plataformas transaccionales:

Movilidad en Medellín

Modernización sistema de gestión de aduanas

para la DIAN

Gestión de la demanda

Herramientas tecnológicas para realizar

seguimiento a la ejecución de obras en el

Departamento de Antioquia

AGENDA

21

La utilidad neta ascendió a $593.065 millones, con un

aumento de 37,0%

Hechos relevantes:

1. Reforma tributaria en Colombia: incremento de la tasa para el cálculo de los impuestos

diferidos de 33% a 34%

2. Reforma tributaria en Chile: incremento en la tasa para el cálculo de los impuestos

diferidos de 20% a 27%

3. Efectos macroeconómicos: devaluación de las monedas de Colombia, Chile y Brasil

frente al Dólar

Resultados financieros consolidados 2014 Consideraciones

Tasas Promedio año Cierre año

2014 2013 Var % 2014 2013 Var %

Peso / Dólar 2.000,68 1.868,90 7,1 2.392,46 1.926,83 24,2

Peso / Real 850,07 866,02 -1,8 900,71 822,52 9,5

Peso / Peso chileno 3,51 3,77 -7,0 3,94 3,67 7,4

Real / Dólar 2,35 2,16 9,1 2,66 2,34 13,4

Peso chileno / Dólar 570,37 495,31 15,2 606,75 524,61 15,7

Energía:70% Telecom.:22%

Vías:6% GISTR:3%

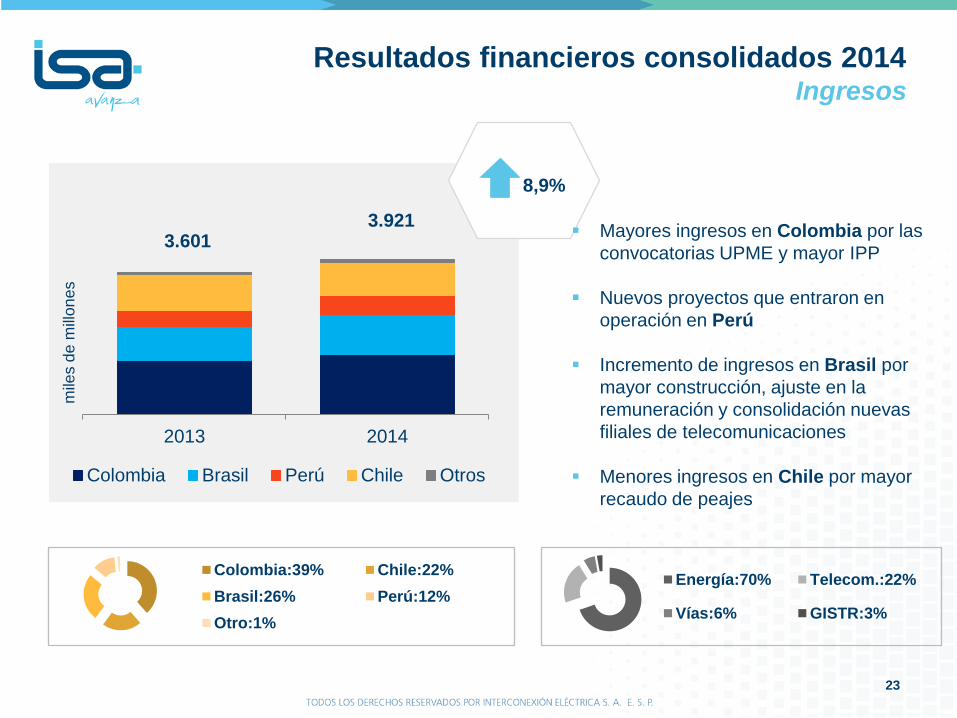

Resultados financieros consolidados 2014 Ingresos

23

3.601 3.921

mile

s d

e m

illon

es

8,9%

Mayores ingresos en Colombia por las

convocatorias UPME y mayor IPP

Nuevos proyectos que entraron en

operación en Perú

Incremento de ingresos en Brasil por

mayor construcción, ajuste en la

remuneración y consolidación nuevas

filiales de telecomunicaciones

Menores ingresos en Chile por mayor

recaudo de peajes

Colombia:39% Chile:22%

Brasil:26% Perú:12%

Otro:1%

2013 2014

Colombia Brasil Perú Chile Otros

Resultados financieros consolidados 2014 Costos y Gastos

24

2.050 2.043

mile

s d

e m

illon

es

0,4%

Disminución de costos y gastos en

Brasil, por menores gastos de

personal, mantenimiento y

contingencias

Menores gastos por la terminación de

la amortización del crédito mercantil de

ISA Capital do Brasil en diciembre de

2013

Mayores gastos de construcción por

terceras pistas en Chile

Colombia:39% Chile:13%

Brasil:35% Perú:12%

Otro:2%

Energía:73% Telecom.:12%

Vías:10% GISTR:5%

2013 2014

Colombia Brasil Perú Chile Otros

Resultados financieros consolidados 2014 EBITDA y Margen EBITDA

25

2.012 2.275

mile

s d

e m

illon

es

13,1%

Además de los mayores ingresos en

transmisión de energía y

telecomunicaciones; el mayor EBITDA

se explica por los menores costos y

gastos en Brasil

El margen EBITDA incrementó 2,1%

Energía:69% Telecom.:27%

Vías:3% GISTR:1%

55.9% 58.0%

2013 2014

Colombia:39% Chile:27%

Brasil:16% Perú:16%

Otro:2%

2013 2014

Colombia Brasil Perú Chile Otros

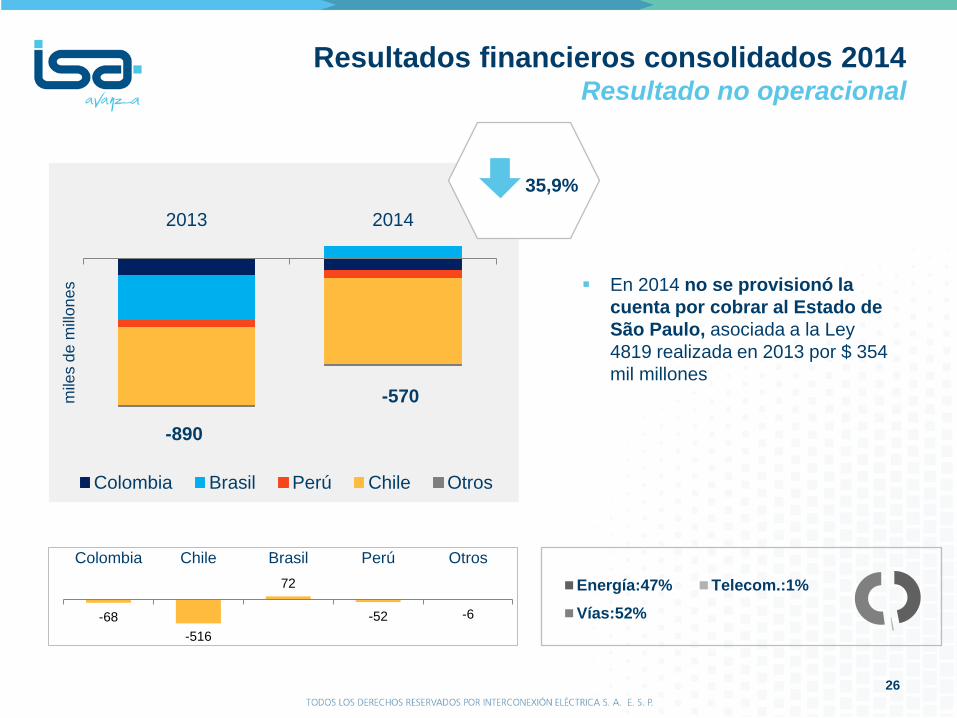

Resultados financieros consolidados 2014 Resultado no operacional

26

-890

-570 mile

s d

e m

illon

es

35,9%

En 2014 no se provisionó la

cuenta por cobrar al Estado de

São Paulo, asociada a la Ley

4819 realizada en 2013 por $ 354

mil millones

Energía:47% Telecom.:1%

Vías:52%-68

-516

72

-52 -6

Colombia Chile Brasil Perú Otros

2013 2014

Colombia Brasil Perú Chile Otros

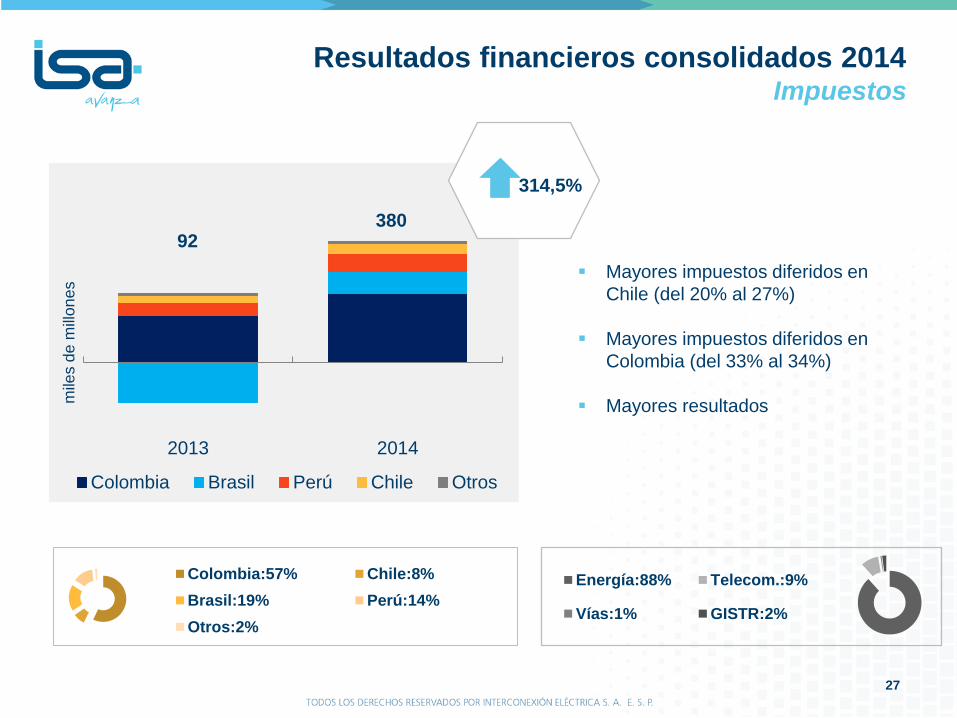

Resultados financieros consolidados 2014 Impuestos

27

92 380

mile

s d

e m

illon

es

314,5%

Mayores impuestos diferidos en

Chile (del 20% al 27%)

Mayores impuestos diferidos en

Colombia (del 33% al 34%)

Mayores resultados

2013 2014

Colombia Brasil Perú Chile Otros

Energía:88% Telecom.:9%

Vías:1% GISTR:2%

Colombia:57% Chile:8%

Brasil:19% Perú:14%

Otros:2%

28

Resultados financieros consolidados 2014 Utilidad Neta y Margen Neto

433 593

mile

s d

e m

illon

es

37,0%

La utilidad neta creció de manera

significativa

Margen Neto incrementó 3,1%

12.0% 15.1%

2013 2014

Energía:88% Telecom.:9%

Vías:2% GISTR:2%

Colombia:73% Chile:7%

Brasil:2% Perú:16%

Otro:2%

2013 2014

Colombia Brasil Perú Chile Otros

2013 2014

Colombia Brasil Perú Chile Otro

29

Resultados financieros consolidados 2014 Balance General

25.567 28.994

mile

s d

e m

illon

es

13,4%

Mayores activos por más

proyectos en construcción en Perú,

mayor activo financiero en Brasil y

efecto por conversión debido a la

devaluación del peso

Mayor patrimonio por mejores

utilidades y efecto por conversión

Activos

7,451 8,704

3,705 4,243

14,411 16,047

2,013 2,014

Patrimonio Interés minoritario Pasivos

Colombia:28% Chile:34%Brasil:24% Perú:13%Otro:1%

Activos

Energía:62% Telecom.:34%

Vías:3% GISTR:1%

Activos

16,8%

Patrimonio

Resultados financieros consolidados 2014 Deuda

30

Millones 2013 2014 Var. % 2014

USD

CHILE 4.217.278 4.482.666 6,3 1.874

COLOMBIA 1.788.574 1.784.963 -0,2 746

BRASIL 1.169.464 1.164.658 -0,4 487

PERÚ 1.464.947 1.934.281 32,0 808

BOLIVIA 51.134 51.947 1,6 22

ARGENTINA 7.071 6.994 -1,1 3

TOTAL 8.698.468 9.425.510 8,4 3.940

Deuda neta / EBITDA: 3,30x

EBITDA / Intereses: 4,35x

Moodys: Calificación internacional Baa2. Outlook estable. (agosto 2014)

Standard & Poors: Calificación internacional BBB. Outlook estable. (agosto 2014)

Fitch Ratings: Calificación internacional BBB. Outlook estable. (agosto 2014). Calificación Bonos AAA(col)

Calificaciones de riesgo crediticio

Mdo Capitales:73%

Bancos:26%

Otra:1%

BRL:11%

COP:18%

USD:24%

UF + CLP:47%

Muestra un incremento generado por la

devaluación del Peso colombiano frente al Dólar,

Peso chileno y Real brasilero

Disminución real de $341 mil millones sin

efecto por conversión

Resultados financieros 2014 ISA Individual

31

A partir de 2014 INTERCOLOMBIA, como socio gestor del contrato de

cuentas en participación celebrado con ISA, reconoce la totalidad de

los ingresos y gastos operacionales derivados de la ejecución del

contrato, e ISA la participación de la utilidad derivada del mismo, lo

cual explica la reducción de los ingresos, costos y gastos y el

incremento de sus márgenes al comparar los estados de resultados

de 2014 frente a 2013

Consideraciones

Resultados financieros 2014 ISA Individual

32

Incremento del EBITDA por mayores

ingresos operacionales: convocatorias

UPME y comportamiento positivo del

IPP durante en 2014

Menor depreciación por ajuste de la

vida remanente de los activos fijos y

recuperación de la provisión del

pasivo pensional

Incremento del resultado no

operacional por mayores ingresos

del método de participación de las

filiales en Brasil, Colombia y Perú;

mayores rendimientos financieros

Mayor provisión impuesto de renta

por mayor utilidad fiscal e incremento

de los impuestos diferidos con

ocasión de la reforma tributaria en

Colombia

$ millones 2014 2013 Var $ Var %

Ingresos operacionales 781.408 997.128

Costos y gastos AOM (sin

pensiones) 112.446 392.772

EBITDA 668.962 604.356 64.606 10,7

Provisiones, depreciaciones,

amortizaciones y pensiones 107.141 114.808

Costos y gastos operacionales 219.587 507.580

Utilidad operacional 561.821 489.548 72.273 14,8

Resultado no operacional 197.797 60.587

Utilidad antes de impuestos 759.618 550.135 209.483 38,1

Provisión impuesto de renta 166.553 117.087 49.466 42,2

Utilidad neta 593.065 433.048 160.017 37,0

Utilidad neta

37% Resultados

Resultados financieros 2014 ISA Individual

33

El incremento en el activo y el

patrimonio obedece

principalmente a:

El aumento de las inversiones

en filiales, por mejores

resultados

El efecto por conversión de las

filiales del exterior

La mayor valorización de la

propiedad, planta y equipo

El pasivo disminuyó por

menores cuentas por pagar y

menor deuda financiera

$ millones 2014 2013 Var $ Var %

Activo 11.328.742 10.266.517 1.062.225 10,3

Pasivo 2.699.672 2.818.975 (119.303) -4,2

Patrimonio 8.629.070 7.447.542 1.181.528 15,9

Activos

10,3%

Patrimonio

15,9%

Balance

AGENDA

34

-25

-20

-15

-10

-5

0

5

10

15

20

dic 31, 2013feb 14, 2014mar 31, 2014may 15, 2014jun 29, 2014ago 13, 2014sep 27, 2014nov 11, 2014dic 26, 2014

Va

ria

ció

n (%

)

S&P ISA COLCAP MSCI EM Latam

Evolución de la acción

35

11,4%

-5,0%

-5,8%

-14,8%

En el 2014 los mercados en Latino América presentaron desvalorizaciones, mientras

mercados desarrollados como Estados Unidos presentaron valorizaciones

La acción alcanzó un precio máximo de $9.800, uno promedio de $8.782 y uno de cierre de $8.630, acumulando en

el año una caída de 5,0%, valor inferior al del mercado colombiano (índice COLCAP) que tuvo una variación

negativa de 5.8%; y a los mercados Latinoamericanos con una variación negativa de 14,8%

AGENDA

36

Mensajes finales Retos

37

ISA enfrenta hoy dos retos muy relevantes...

13/08/14: se entregó a ANEEL informe de avalúo técnico cuyo valor fue de BRL 5.186 millones

(valor base dic. 2012)

8/01/15: CTEEP recibió el informe de fiscalización con un valor estimado de indemnización de

BRL 3.605 millones (valor base dic. 2012)

6/02/15: se presentó recurso de reposición para controvertir el valor presentado en el informe de

fiscalización

Qué sigue:

Pronunciamiento final de ANEEL sobre el valor

Recurso de CTEEP ante el Directorio de ANEEL

Definición del valor de indemnización, actualización monetaria, forma y plazo para el pago y

tratamiento tributario

Indemnización de activos de CTEEP 1

Mensajes finales Retos

38

2014: la CREG expidió circulares que publicaban los estudios de consultoría sobre metodologías

de remuneración y Unidades Constructivas y el proyecto de resolución con la propuesta de

metodología para el cálculo de la tasa de remuneración

19/02/2015: la CREG publicó la Resolución 178 que presenta el proyecto de resolución con la

propuesta de metodología para la remuneración de la transmisión

ISA se ha pronunciado con mucho detalle frente a todas las resoluciones

Opinión de ISA:

El cambio del modelo de remuneración tiene implicaciones de fondo para el manejo del sistema y

la rentabilidad de los agentes. Conlleva además, a la coadministración de los activos de

transmisión por parte del gobierno, lo cual tiene importantes impactos para la confiabilidad del

sistema y para la Compañía

De insistir en el cambio, deberán revisarse temas como el régimen de transición, la tasa de

remuneración y el cálculo del valor de las Unidades Constructivas, entre otros

Qué sigue:

Remisión de observaciones y comentarios

Resolución definitiva por parte de la CREG

Revisión tarifaria en Colombia 2

Agradecimientos

39

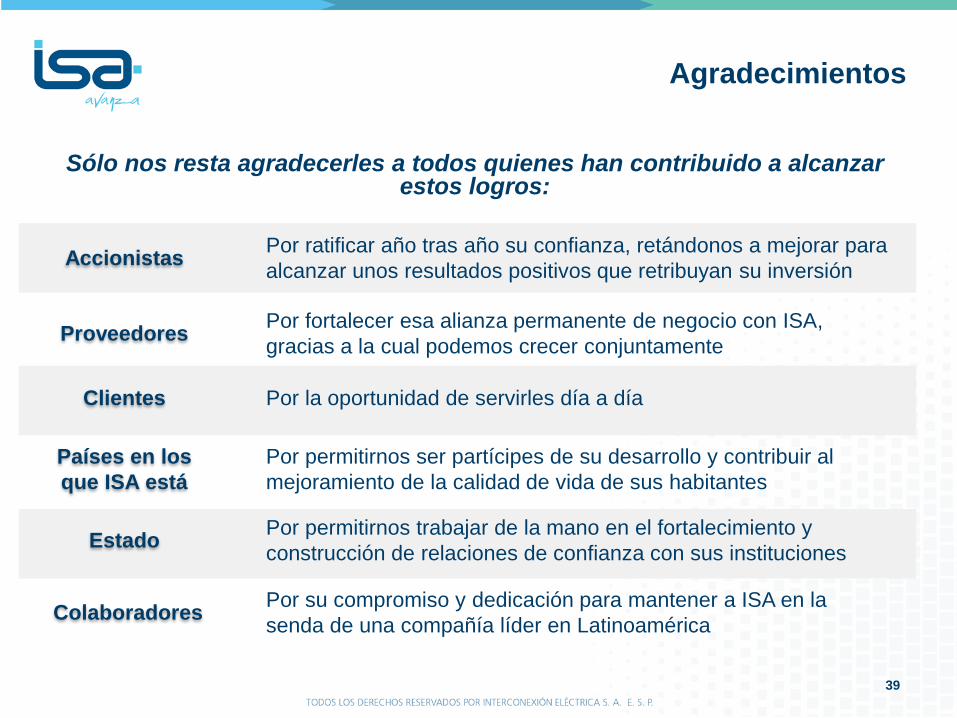

Sólo nos resta agradecerles a todos quienes han contribuido a alcanzar estos logros:

Accionistas Por ratificar año tras año su confianza, retándonos a mejorar para

alcanzar unos resultados positivos que retribuyan su inversión

Proveedores Por fortalecer esa alianza permanente de negocio con ISA,

gracias a la cual podemos crecer conjuntamente

Clientes Por la oportunidad de servirles día a día

Países en los

que ISA está

Por permitirnos ser partícipes de su desarrollo y contribuir al

mejoramiento de la calidad de vida de sus habitantes

Estado Por permitirnos trabajar de la mano en el fortalecimiento y

construcción de relaciones de confianza con sus instituciones

Colaboradores Por su compromiso y dedicación para mantener a ISA en la

senda de una compañía líder en Latinoamérica

Top Related