Idiomas

Páginas

Jurídico

NIC 2 INVENTARIOSAspectos Contables y Tributarios

CPCC JOSE LUIS GARCIA [email protected]

COLEGIO DE CONTADORES PUBLICOS DE LIMA

Comité de Normas Legales

NIC 2 INVENTARIOS

Prescribir el tratamiento contable

de los inventarios

CPCC JOSE L. GARCIA Q.

OBJETIVO

NIC 2 INVENTARIOS

� Cantidad de costo que debereconocerse como un ACTIVO

� Diferimiento del costo hastaque sean reconocidos losINGRESOS

� Reconocimiento de GASTOS� Fórmulas del Costos

CPCC JOSE L. GARCIA Q.

Aspecto fundamental

NIC 2 INVENTARIOS

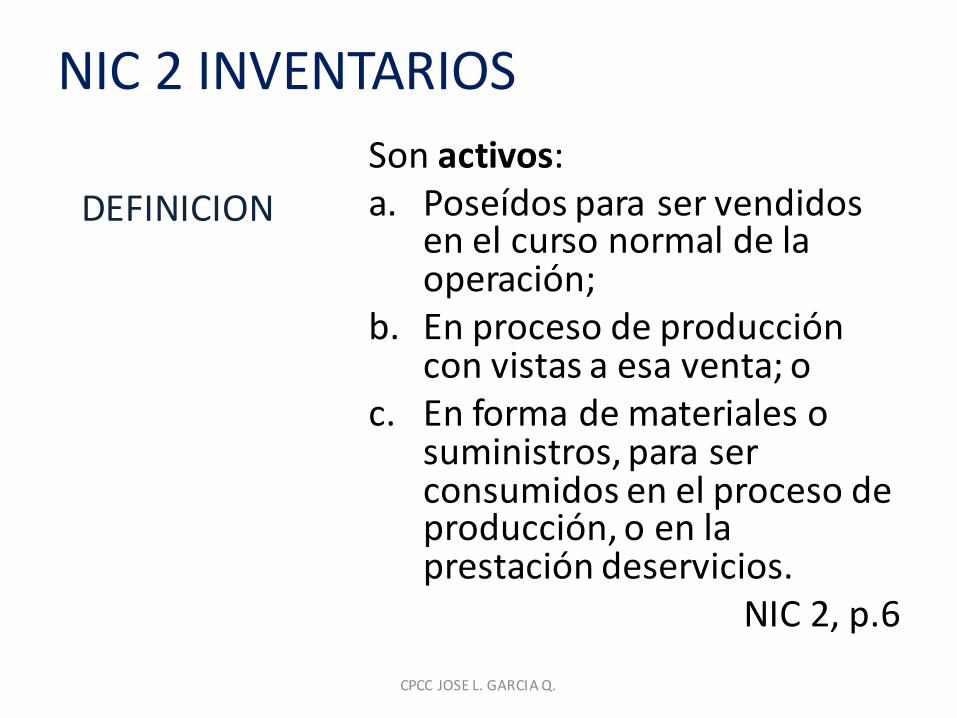

Son activos:a. Poseídos para ser vendidos

en el curso normal de la operación;

b. En proceso de producción con vistas a esa venta; o

c. En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación deservicios.

NIC 2, p.6

CPCC JOSE L. GARCIA Q.

DEFINICION

NIC 2 INVENTARIOS

Los inventarios se medirán al COSTO o al VALOR NETO

REALIZABLE, según cual sea menor

NIC 2, p.9

CPCC JOSE L. GARCIA Q.

MEDICIÓN

NIC 2 INVENTARIOS

Comprende:

• Los costos derivados de su adquisición

• Transformación

• Otros costos

En los que se haya incurrido para darles su condición y ubicación actuales.

NIC 2, p.10

CPCC JOSE L. GARCIA Q.

COSTO

CPCC JOSE L. GARCIA Q.

CONDICION Y UBICACIÓN ACTUALES

Valor de compraTransporteSegurosAlmacenajeEmbalajeCarga y descargaSeguridadOtros

Valor de compraTransporteSegurosAlmacenajeEmbalajeCarga y descargaSeguridadOtros

NIC 2 INVENTARIOS

ACTIVO GASTO

NIC 2 INVENTARIOS

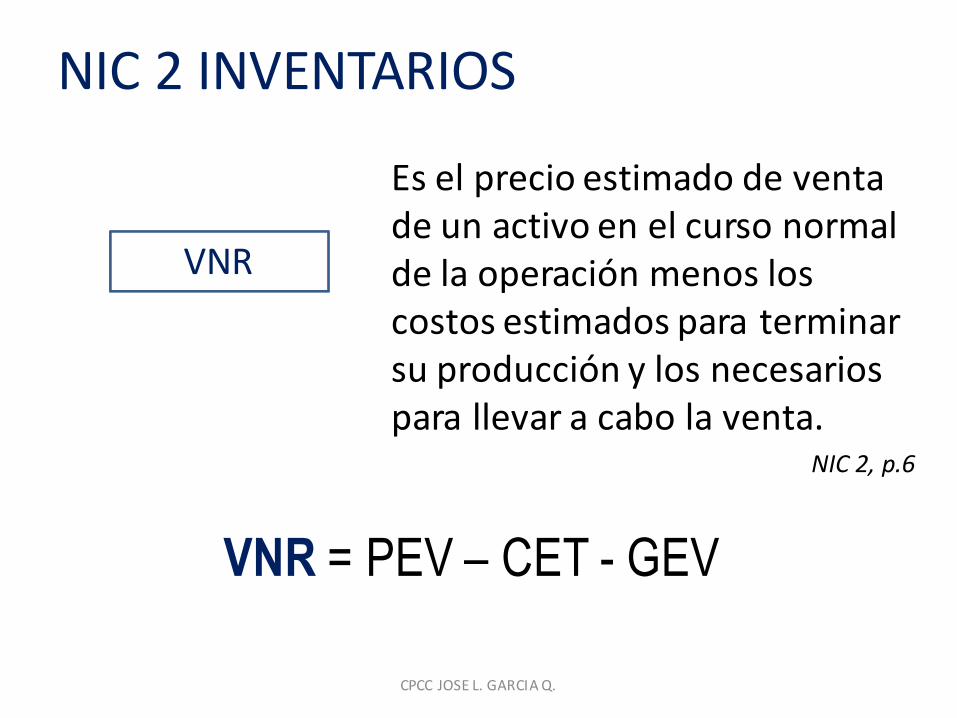

Es el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.

NIC 2, p.6

CPCC JOSE L. GARCIA Q.

VNR

VNR = PEV – CET - GEV

Valorización Inicial

• Costos de adquisición

• Costos de transformación,

• Otros costos en los que se haya incurrido

para darles su condición y ubicaciónactuales

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

¿Los costos financieros se incluyen en el costo de los

Inventarios?

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

� Cantidades anormales de desperdicios de materiales, mano

de obra u otros costos de producción

� Costo de almacenamiento, excepto aquellos necesarios en el

proceso productivo

� Costos indirectos de administración que no hubieran

contribuido a dar a los inventarios su condición y ubicación

actuales

� Costo de venta o comercialización

Costos excluidos

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

Importe facturado por el vendedor

<-> Descuento de todo tipo, rebaja y partidas similares

<+> Otros costos incurridoshasta la entrada en el almacén

<+> Costos financieros (a)

<+> Impuestos indirectos no recuperables

-------------------------------------------------------------------------------

= Costo de Adquisición

(a) Exclusivamente en inventarios que requieren de un periodo de tiempo

superior a un (1) año para estar en condiciones de ser vendidas.

Valorización

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

Adquirimos 10,000 unidades del producto X en la siguientes condiciones:

� Precio unitario S/. 6

� Descuento comercial en factura S/. 2,000

� Descuento en factura por volumen de pedido 5%

� Descuento pronto pago en factura S/. 1,100

� Seguro S/. 500

� Forma de pago Al contado

� IGV 18%

Valorización Inventario en una Comercial

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

Solución:

Precio unitario S/. 60,000

<-> Descuento comercial en factura <S/. 2,000>

<-> Descuento volumen de pedido 5% <S/. 2,900>

<-> Descuento pronto pago en factura <S/. 1,100>

<+> Seguro S/. 500

Total S/. 54,500<+> IGV 18% S/. 9,810

Total factura S/. 64,310

Valorización Inventario en una Comercial

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

Escenario 01: Empresa con derecho al crédito fiscal:

Precio unitario S/. 60,000

<-> Descuento comercial en factura <S/. 2,000>

<-> Descuento volumen de pedido 5% <S/. 2,900>

<-> Descuento pronto pago en factura <S/. 1,100>

<+> Seguro S/. 500

Total S/. 54,500<+> IGV 18% S/. 9,810

Total factura S/. 64,310

Costo de Adquisición

Valorización Inventario en una Comercial

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

Escenario 01: Empresa con derecho al crédito fiscal:

1. Provisión------ x ------60 COMPRAS 54,50040 TRIBUTOS (IGV) 9,810

A 42 CTASxPAGAR COM. 64,310

2. Inventario------ x ------20 MERCADERIAS 54,500

A 61 VARIACION EXIST 54,500

Valorización Inventario en una Comercial

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

Escenario 02: Empresa sin derecho al crédito fiscal:

Precio unitario S/. 60,000

<-> Descuento comercial en factura <S/. 2,000>

<-> Descuento volumen de pedido 5% <S/. 2,900>

<-> Descuento pronto pago en factura <S/. 1,100>

<+> Seguro S/. 500

Total S/. 54,500<+> IGV 18% S/. 9,810

Total factura S/. 64,310

Costo de Adquisición

Valorización Inventario en una Comercial

NIC 2 INVENTARIOS

CPCC JOSE L. GARCIA Q.

Escenario 02: Empresa sin derecho al crédito fiscal:

1. Provisión------ x ------60 COMPRAS 64,310A 42 CTASxPAGAR COM. 64,310

2. Inventario------ x ------20 MERCADERIAS 64,310A 61 VARIACION EXIST 64,310

Valorización Inventario en una Comercial

NIC 2 INVENTARIOS

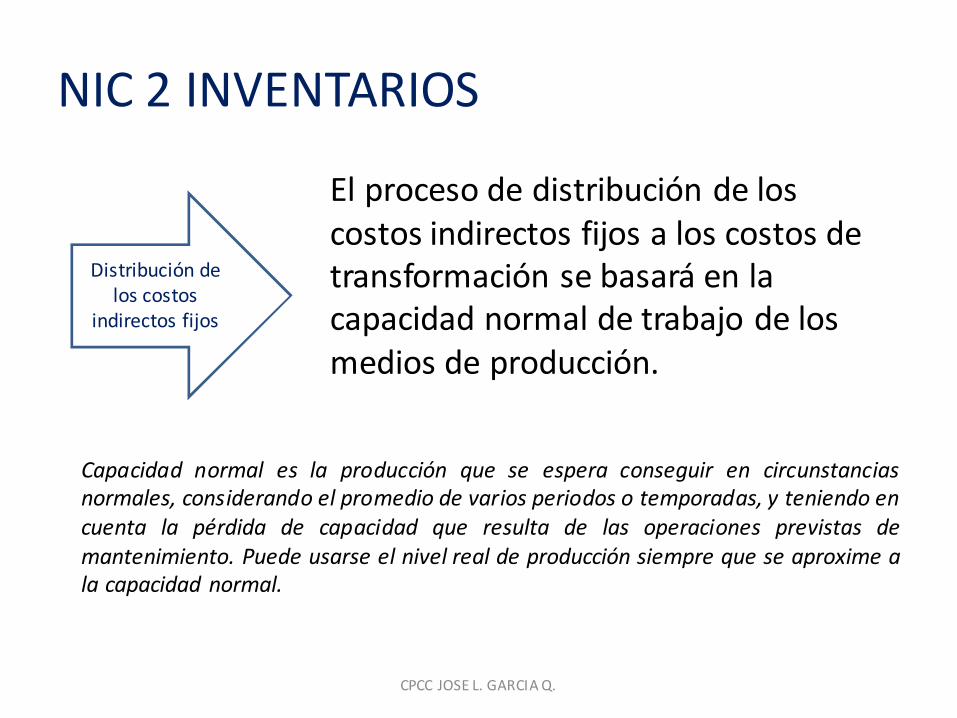

El proceso de distribución de los costos indirectos fijos a los costos de transformación se basará en la capacidad normal de trabajo de los medios de producción.

CPCC JOSE L. GARCIA Q.

Capacidad normal es la producción que se espera conseguir en circunstancias

normales, considerando el promedio de varios periodos o temporadas, y teniendo en

cuenta la pérdida de capacidad que resulta de las operaciones previstas de

mantenimiento. Puede usarse el nivel real de producción siempre que se aproxime a

la capacidad normal.

Distribución de los costos

indirectos fijos

NIC 2 INVENTARIOS

Se incluirán otros costos, en el costo de los inventarios, siempre que se hubiera incurrido en ellos para dar a los mismos su condición y ubicación actuales.

CPCC JOSE L. GARCIA Q.

Por ejemplo, podrá ser apropiado incluir, como costo de los inventarios,algunos costos indirectos no derivados de la producción, o los costos deldiseño de productos para clientes específicos.

Otros costos

Integrado por los siguientes elementos

Consumo de Materia Prima

<+> Costo de los factores de producción directamente imputables (a)

<+> Parte razonablemente imputable de los costos indirectos<+> Costos de financiación

= Costo de Producción

(a) Incluye los costos fijos y variables

(b) Existencias que requieren un periodo de tiempo superior a un (1) año

para quedar en condiciones de ser vendidos.

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOSValorización inicial – Costo de Producción

No incluye los siguientes:

� Cantidades anormales de desperdicios de materiales, mano de

obra u otros costos de producción (ineficiencias).

� Costos de almacenamiento posterior, salvo que sean necesarios en el proceso de producción.

� Costos de administración

� Costo de ventas

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOSValorización inicial – Costo de Producción

Caso 03. Costo de producción (ESCENARIO 01)La sociedad X se dedica a la fabricación del producto WP. Los costos

y las unidades producidas durante el ejercicio 2012 han sido los

siguientes:

Consumo de materias primas 305,000

Mano de Obra Directa 120,000

Costos Indirectos de fabricación:

• Costos fijos 80,000

• Costos variables 25,000Capacidad productiva (unidades) 20,000

Unidades producidas 15,000

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOSValorización Inventario en una EP

Caso 03. Costo de producción (ESCENARIO 01)

Consumo de materias primas 305,000

Mano de Obra Directa 120,000

Costos Indirectos de fabricación 85,000• Costos fijos 60,000 (1)

• Costos variables 25,000

Costo de Producción del ejercicio 510,000Unidades producidas 15,000

Costo unitario 34

(1) S/. 80,000 / 20,000 unid = S/. 4.00 x unidad

S/. 4.00 x 15,000 = S/. 60,000

El diferencial de S/. 20,000 constituye en GASTO

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOSValorización Inventario en una EP

Caso 03. Costo de producción (ESCENARIO 02)

Consumo de materias primas 305,000

Mano de Obra Directa 120,000

Costos Indirectos de fabricación 105,000• Costos fijos 80,000 (1)

• Costos variables 25,000

Costo de Producción del ejercicio 530,000Unidades producidas 21,000

Costo unitario 24.09

(1) S/. 80,000 / 21,000 unid = S/. 3.81 x unidad

S/. 3.81 x 21,000 = S/. 80,000

No hay diferencial

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOSValorización Inventario en una EP

NIC 2 INVENTARIOS

NIC 12 IMPUESTO A LAS GANANCIAS

Objetivo: Prescribir el tratamiento contable del impuesto a las ganancias

CPCC JOSE L. GARCIA Q.

• Base NIIF - NIC

Medición (NIC 2)

Costo de adquisición (p.11).

Costo de transformación (p.12

– p.14)

Otros costos (p.15 – p.18)

Valor Neto Realizable (p.28 –p.33).

Reconocimiento de gasto

- Sean vendidos

- Cualquier rebaja de valor,

hasta alcanzar el VNR.

• Base Tributario

DS Nº 179-2004-EF TUO

DS Nº 122-99-EF

Costo Computable: Art. 20º LIR

- Costo de adquisición

- Costo de producción o

construcción

- Valor de ingreso al patrimonio

Valor de mercado: Art. 32º LIR

Mermas y desmedros: Inciso f) Art. 37º LIR / Inciso c) art. 21º RLIR

Pérdida no permitida: Inciso f) art. 44º LIR

Temporal deducibles.

IR diferido - Activo

NIC 2 INVENTARIOS

CPCC JOSE LUIS GARCIA QUISPE 26

• Diferencia

CPCC JOSE L. GARCIA Q.

El costo de los inventarios puede no ser recuperable en caso de:

- Estén dañados,

- Si han devenido parcial o totalmente obsoletos, o

- Si sus precios de mercado han caído.

- Asimismo, puede no ser recuperable si los costosestimados para su terminación o su venta han aumentado.

La práctica de rebajar el saldo, hasta que el costo sea igual alvalor neto realizable, es coherente con el punto de vista segúnel cual los activos no deben registrarse en libros por encima delos importes que se espera obtener a través de su venta o uso.

INVENTARIOSValuación de las Mercaderías

CPCC JOSE L. GARCIA Q.

VALOR NETO REALIZABLE (VNR)

Es el precio estimado de venta de un activo en

el curso normal de la operación menos los

costos estimados para terminar su producción y

los necesarios para llevar a cabo la venta.

VNR = PEV – CET - GEV

INVENTARIOSValuación de las Mercaderías

NIC 2 INVENTARIOS � VNR

AÑO 1Al final del periodo, la empresa TKM SAC

cuenta con 120 unidades del Producto A, cuyocosto de producción unitario es de S/. 3,650.00.

Practicado el Valor Neto Realización (VNR), elProducto A, presenta una desvalorización porunidad de S/.205, representando un total de S/.24,600 por todo el stock almacenado.

La utilidad antes de efectuar el ajuste pordesvalorización de existencias es de S/.120,000.00; no existen diferencias permanentes.

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 2

La empresa logra vender el íntegro del Producto

A; por lo que procederá a la recuperación de ladesvalorización de existencias de S/. 24,600realizada en el Año 1.

La utilidad del presente ejercicio, antes de larecuperación de desvalorización, fue de S/.

105,400; no existen diferencias permanentes.

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 1

1. Contabilización de la desvalorización

____ x ____ DEBE HABER

69 COSTO DE VENTAS695 Gastos por Desval. de Existencias

6952Productos Terminados 24,600

29 DESVALORIZACION DE EXISTENCIAS292 Productos Terminados

2921Productos Manufacturados 24,600

Por el registro de la desvalorización

de 120 congeladoras.

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 1

2. Determinación de la diferencia temporal

Rubro del ESF Base Base Diferencia

Contab Tribut Temporal

Existencias 413,400 438,000 24,600

Cálculo de Operaciones Diferidas

IR diferido: 30% 7,380

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 1

3. Incidencia de la desvalorización de existencias

Criterio Criterio DiferencContab Tribut Temp

S/. S/. S/.Utilidad sin desvalorización 120,000 120,000 0

(-) Valuaciones del Ejercicio ( 24,600) 0 24,600

Utilidad Antes de Deducciones 95,400 120,000

Participac. de Trabajadores,10% ( 12,000) (12,000) _______

83,400 108,000 24,600

Impuesto a la Renta, 30% (25,020) (32,400) 7,380

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 1

4. Contabilización de la participación en el Año 1

____ 1 ____ DEBE HABER62GASTOS DE PERS., DIRECT. Y GTES622 Otras Remuneraciones 12,000

88 IMPUESTO A LA RENTA881 Impuesto a la Renta – Corriente 32,400

40 TRIBUTOS, CONT. Y APORT. SIST. PENS.4017 Impuesto a la Renta p.Pagar 32,400

41 REMUNERAC. Y PARTICIP. X PAGAR413 Participaciones por Pagar 12,000

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 1

5. Contabilización del IR diferido Año 1

____ 2 ____ DEBE HABER

37 ACTIVO DIFERIDO

371 Impuesto a la Renta - Diferido 7,380

88 IMPUESTO A LA RENTA

882 Impuesto a la Renta - Diferido 7,380

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 1

6. Resultados

ESTADO DE RESULTADOS31 diciembre Año 1

S/.Utilidad Antes de Impuesto a la Renta 83,400

<-> Impuesto a la RentaCorriente (32,400)

Diferido 7,380

(25,020)

Utilidad Neta : 58,380

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 2

7. Recuperación de Desvalorización____ x ____ DEBE HABER

29 DESVALORIZACION DE EXISTENCIAS292 Productos Terminados

2921 Productos Manufacturados 24,600

75 OTROS INGRESOS DE GESTION755 Recuperac. de Ctas. de Valuación

7552 Recup. – Desval. Existenc. 24,600

Por la recuperación del valor de existencias

disminuidas en el Año 1.

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 2

8. Regularización de la diferencia temporal

Rubro del ESF Base Base DiferenciaContab Tribut Temporal

Existencias 0 (24,600) (24,600)

Cálculo de Operaciones Diferidas

IR diferido: 30% (7,380)

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 2

9. Incidencia de la recuperación de la valuación

Criterio Criterio DiferenciaContab Tribut Temp

S/. S/.Utilidad sin recuperación 105,400 105,400 0

más : Recuperación por Valuación ( 24,600) -.- 24,600

Utilidad Antes de Deducciones 130,000 105,400 24,600

Participac.de Trabajadores,10% ( 10,540) ( 10,540) ______

119,460 94,860 24,600

Impuesto a la Renta, 30% (35,838) (28,458) 7,380

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 2

10. Contabilización

____ 1 ____ DEBE HABER62 GASTOS DE PERSONAL, DIR. Y GTES

622 Otras Remuneraciones 10,540

88 IMPUESTO A LA RENTA881 Impuesto a la Renta – Corriente 28,458

40 TRIBUTOS, CONTRAPREST. Y APORTES ALSISTEMA DE PENS. Y DE SALUD X PAGAR4017 Impuesto a la Renta p. Pagar 28,458

41 REMUNERACIONES Y PARTIC. X PAGAR413 Participaciones por Pagar ______ 10,540

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 2

11. Contabilización

____ 2 ____ DEBE HABER88 IMPUESTO A LA RENTA

882 Impuesto a la Renta - Diferido 7,380

37 ACTIVO DIFERIDO371 Impuesto a la Renta -Diferido 7,380

CPCC JOSE L. GARCIA Q.

NIC 2 INVENTARIOS � VNR

AÑO 2

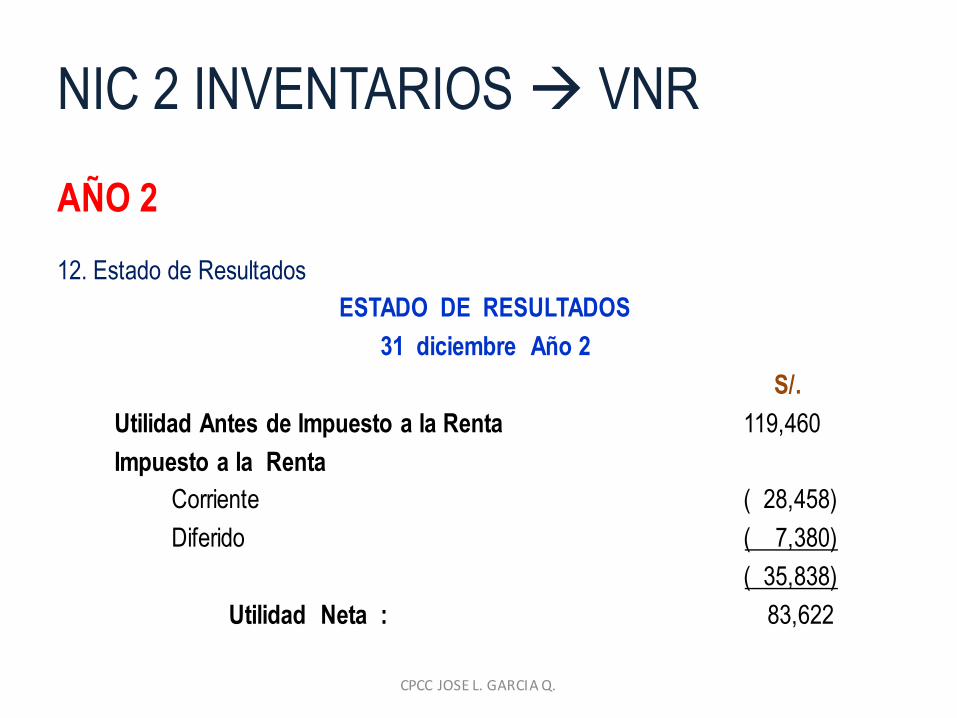

12. Estado de Resultados

ESTADO DE RESULTADOS

31 diciembre Año 2

S/.

Utilidad Antes de Impuesto a la Renta 119,460

Impuesto a la Renta

Corriente ( 28,458)

Diferido ( 7,380)

( 35,838)

Utilidad Neta : 83,622

CPCC JOSE L. GARCIA Q.

RTF¿Cuándo el pago de un flete es gasto?

RTF Nº 898-4-2008 / RTF Nº 10425-3-2007.

¿Cuándo las adquisiciones de servicios y productos conforman el

costo de un bien?

RTF Nº 11981-2-2007.

¿Los intereses de un financiamiento conforman el costo de un

activo?

RTF Nº 12093-4-2007

¿Qué valor compone el costo de importación, la factura del

proveedor o la base imponible considerada en la DUA?

RTF Nº 591-4-2002 / RTF Nº 5328-5-2005

CPCC JOSE L. GARCIA Q.

IGV

El retiro de bienes como consecuencia de la desaparición,destrucción o pérdida de bienes, debidamente acreditadaconforme lo disponga el reglamentos

Las desapariciones, pérdidas y similares que no pudieran serjustificadas, ameritarán que se reintegre el IGV

Marco legal

– Ley del IGV e ISC

• Numeral 2 inciso a) artículo 3º

– Reg LIGV

• Numeral 4 art 2º

• Numeral 3 y 4 art 6ºCPCC JOSE L. GARCIA Q.

IGV – Pérdida, desaparición o destrucción

de bienes

Definición de VENTA

El retiro de bienes como consecuencia de la desaparición, destruccióno pérdida de bienes, debidamente acreditada conforme lo disponga elreglamentos

Numeral 2, literal a) artículo 3º LIGV

La desapariciones, pérdida, desaparición o destrucción de bienes porcaso fortuito o fuerza mayor, así como por delitos cometidos enperjuicio del contribuyente por sus dependientes o terceros, seacreditará con informe emitido por la compañía de seguros, de ser elcaso, y con el respectivo documento policial el cual deberá sertramitado dentro de los diez días hábiles de producidos los hechos oque se tome conocimiento de la comisión del delito, antes de serrequerido por la SUNAT por es periodo.

Numeral 4, Artículo 2º RLIGV

CPCC JOSE L. GARCIA Q.

PRODUCTOS PERDIDOS CANT C.U. S/. TOTAL S/.Producto A 1 38.19 38.19

Producto C 2 260.40 520.80

Producto D 2 130.69 261.38

Total 820.37

CPCC JOSE L. GARCIA Q.

IGV – Desaparición de productos

Contabilización del Ingreso de las mercaderías

La valorización de las

mercaderías es a su costo de adquisición

El costo de

adquisición servirá

para valorizar el importe total del

faltante

CTA ------------------------ 15 ------------------------ CARGO ABONO

65OTROS GASTOS DE GESTION 820

659Otros gastos de gestión

6595Pérdida de existencias

20MERCADERIAS 820

201Mercaderías manufacturadas

CPCC JOSE L. GARCIA Q.

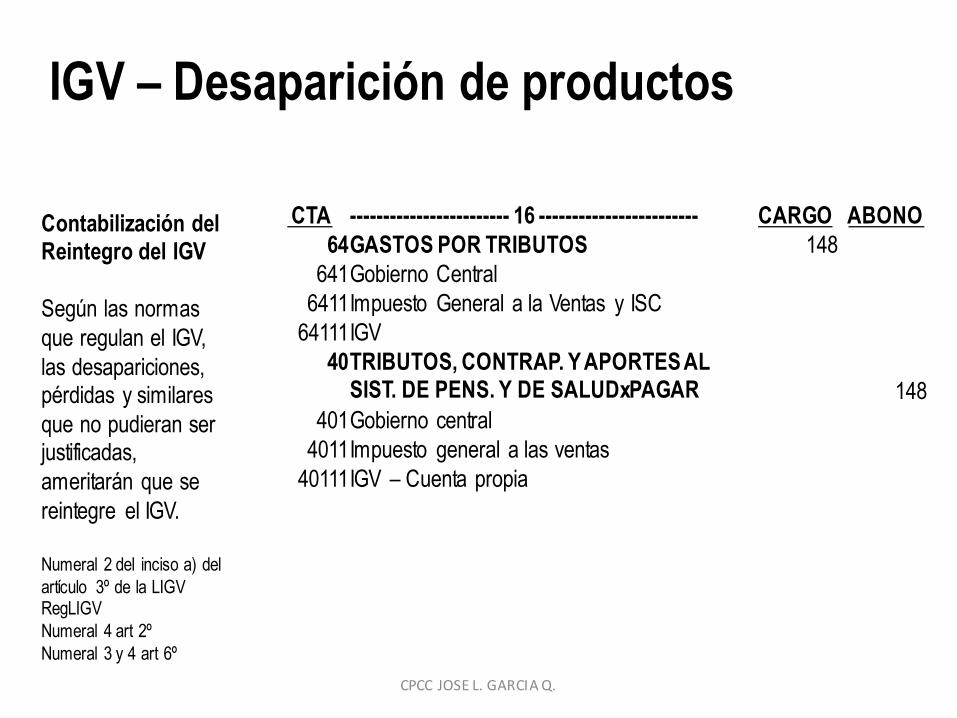

IGV – Desaparición de productos

Contabilización del Reintegro del IGV

Según las normas

que regulan el IGV,

las desapariciones, pérdidas y similares

que no pudieran ser justificadas,

ameritarán que se

reintegre el IGV.

Numeral 2 del inciso a) del

artículo 3º de la LIGVRegLIGV

Numeral 4 art 2º

Numeral 3 y 4 art 6º

CTA ------------------------ 16 ------------------------ CARGO ABONO64GASTOS POR TRIBUTOS 148

641Gobierno Central

6411Impuesto General a la Ventas y ISC

64111IGV

40TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENS. Y DE SALUDxPAGAR 148

401Gobierno central

4011Impuesto general a las ventas

40111IGV – Cuenta propia

CPCC JOSE L. GARCIA Q.

IGV – Desaparición de productos

GRACIAS POR SU ATENCION

CPCC JOSE LUIS GARCIA QUISPE

www.armonizacioncontable.blogspot.com

Top Related