Idiomas

Páginas

Jurídico

135

BIBLIOGRAFÍA Libros:

1. HERNÁNDEZ SAMPIERI, ROBERTO; FERNÁNDEZ COLLADO, CARLOS;

BAPTISTA LUCIO, PILAR, Metodología de la investigación. 4ª ed. México, MX:

editorial MCGRAW HILL, 2006. 850p. ISBN: 970-10-5753-8

2. HUGO C. PRIOTTO, Sistema de información contable básica, EDICIONES

EUDECOR. Año 2000.

3. INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, Normas

Internacionales de Contabilidad, NIC 7 Flujo de Efectivo, 1ª ed. México, MX:

editorial INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, 2001. 1799p.

ISBN: 970-665-103-9

4. LAWRENCE J. GITMAN, Principios de Administración Financiera, 10mª ed.,

México, MX: editorial PEARSON EDUCACIÓN. 2003. 631p. ISBN: 970-26-0428-1

5. MANTILLA, SAMUEL ALBERTO, Auditoria 2005, 1ª ed. Bogotá, D.C: editorial

ECOE, 2005. 283p. ISBN: 958-648-341-X

6. MANTILLA, SAMUEL ALBERTO; Control Interno: Informe Coso, 3a ed.

Bogotá, DO: editorial Ecoe Ediciones, 2003. 354p. ISBN: 958-648-346-0

7. MELGAR, DR. JOSÉ MARÍA, Organización y Métodos para el Mejoramiento

Administrativo de las Empresas, ed. 2002, San Salvador, ES: editorial UFG

EDITORES, 2003. 486p. ISBN: 99923-77-47-X

8. O. RAY WHITTINGTON – KURT PNY, Auditoria un enfoque integral, 12ava ed.

Colombia, CO: EDITORIAL MCGRAW HILL, 2000. 624p. ISBN: 958-41-0039-4

9. SERRANO RAMÍREZ, LIC. AMÉRICO ALEXIS, Administración I y II, 1ª ed.

San Salvador. S.V: editorial UCA EDITORES ,2003. 248p.

136

10. Control, Auditoria y Revisoría Fiscal, incluye contraloría y ética profesional.

ECOE Ediciones.

11. Committee of Sponsoring Organizations of the Treadway Commission

(COSO), Tecnicas de Applicacion, 2004

Trabajos de graduación: 1. AGUILAR CORTEZ, LAURA ESTELA, BARRERA MORALES, CESILIA LORENA,

ESPINOZA AYALA, JORGE ENRIQUE, “La Importancia de la Elaboración del Estado

de Flujos de Efectivo como una Herramienta Básica para la Toma de Decisiones,

Universidad Nacional El Salvador, 2002

2. SAAVEDRA GARCÍA, JOSÉ SIGFREDO, SAAVEDRA GARCÍA, FÉLIX ALBERTO,

MEZA RODEZNO, JOSÉ CARLOS. “Análisis de Estados Financieros en un trabajo

de auditoría. Su importancia Y presentación en el informe del profesional de la

Contaduría Pública en El Salvador”, Universidad Nacional El Salvador, 1988

3. DÍAZ, ELMI MARGOT; RIVAS AGUILAR, FELICIANO; VILLEDA GONZÁLEZ,

JORGE ALBERT, “Propuesta de un manual de control interno financiero para la

efectividad de las operaciones en el departamento agrícola de la cooperativa

Cuscachapa de R. L. del municipio de Chalchuapa, departamento de Santa Ana” ,

Universidad Francisco Gavidia El Salvador, 2007

En línea: 1. COOPERATIVA CUZCACHAPA DE R. L, [en línea] Disponible en

http://www.cafecuzcachapa.com, (Consulta: 26 de Febrero de 2008)

2. DICCIONARIO BURSÁTIL FINANCIERO, [en línea] Disponible en

http://www.bolsavalencia.es/diccionario/, (Consulta: 26 de Febrero de 2008)

137

4. [en línea] Disponible en

http://www.southlink.com.ar/vap/sitios.interesantes.html, (Consulta: 26 de Febrero de

2008)

5. CAFÉ DE EL SALVADOR, [en línea] Disponible en

http://www.salvadorancoffees.com, (Consulta: 29 de Marzo de 2008)

6. CONSEJO DE CAFÉ DE EL SALVADOR, [en línea] Disponible en

http://www.consejocafe.org.sv, (Consulta: 29 de Marzo de 2008)

7. OMEGA, Organización de Mujeres Empresarias y Gerencia Activa [en línea]

Disponible en http://www.mujeresempresarias.org/forma/d.html, (Consulta: 06 de

Mayo de 2008)

8. MINISTERIO DE SEGURIDAD PÚBLICA Y JUSTICIA, [en línea] Disponible en

http://www.seguridad.gob.sv/observatorio/Iniciativas%20Locales/WEB/Santa%20Ana/

chalchuapa.htm, (Consulta: 06 de Mayo de 2008)

9. WINKIPEDIA, enciclopedia libre, [en línea] Disponible en

http://es.wikipedia.org/wiki/Chalchuapa, (Consulta: 06 de Mayo de 2008)

10. Monografías, Desarrollo del Flujo de Efectivo, [en línea] Disponible en

http://www.monografias.com/trabajos6/defe/defe.shtml, (Consulta: 12 de Mayo de

2008)

11. Gestipolis, Geovanny E. Gómez, El Estado de Flujo de Efectivo.

http://www.gestiopolis.com/canales/financiera/articulos/no%206/flujoefectivo.htm

(Consulta: 14 de Mayo de 2008)

12. Gerencie, Estado de Flujo de Efectivo, [en línea] Disponible en

http://www.gerencie.com/estado-de-flujos-de-efectivo.html, (Consulta: 14 de Mayo de

2008)

138

13. Gestiopolis Rita Romero, Desarrollo del Flujo de Efectivo, [en línea] Disponible

en http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/desfluef.htm,

(Consulta: 14 de Mayo de 2008)

14. Boletín Técnico Nº 50 del Colegio de Contadores, [en línea] Disponible en

http://www.ayudacontador.cl/ayudacontador/boletines/boletin50.html

(Fecha de Consulta: 14 de Mayo de 2008, Hora: 09:28 pm)

15. MANAGERIAL ACCOUNTING Garrison, Noreen, Ninth Ed: P.L.U.S Edition,

MCGRAW-HILL, IRWIN MCGRAW-HILL, [en línea] Disponible en

http://www.mhhe.com/business/accounting/garrison/Student/olc/garrison9emgracct_s

/gl_c.html, (Consulta: 22 de Mayo de 2008)

Leyes: 1. Ley de Creación del Fondo de Emergencia para el Café

2. Ley del Consejo Salvadoreño del Café

3. Código de Comercio

4. Ley de Impuesto a la Transferencia de Bienes Muebles y a la Prestación de

Servicios (IVA)

5. Ley del Impuesto Sobre la Renta (ISR)

6. Ley del Sistema de Ahorro para Pensiones (AFP)

7. Ley del Seguro Social (ISSS)

8. Código Tributario

9. Código de Comercio

10. Ley de Reactivación de las Exportaciones

139

Revistas: 1. Cooperativa Cuzcachapa de RL. Memoria de Labores ejercicio 2005.

2. Cooperativa Cuzcachapa de RL. Memoria de Labores ejercicio 2006.

3. Cooperativa Cuzcachapa de RL. Memoria de Labores ejercicio 2007.

4. Cooperativa Cuzcachapa de RL. Escritura Pública

GLOSARIO Accionista: Propietario de una o más acciones de una sociedad anónima o en

comandita por acciones.

Acreedores: Persona natural o jurídica que en una transacción entrega mercancías,

derechos o bienes de cualquier clase, o presta un servicio recibiendo a cambio una

promesa de algo.

Activo Fijo: Cuenta contable que corresponde a un bien o derecho de carácter

duradero, con una expectativa de duración mayor que el ciclo productivo.

Activo: Representa los recursos controlados por la empresa como resultado de

transacciones y otros eventos pasados, de cuya utilización se espera beneficios

económicos futuros que fluirán en la empresa. Activos Depreciables: Son aquellos que se espera sean utilizados durante más de

un período contable, tienen una vida útil limitada y son mantenidos por la empresa

para utilizarlos en la producción o suministros de bienes y servicios, para arrendarlos

o para uso administrativos.

Administración: Es el proceso de planear, organizar, dirigir y controlar las

actividades de una empresa, las cuales son desarrolladas por el elemento humano,

haciendo uso de los elementos materiales y financieros, cuya coordinación permite

alcanzar las aspiraciones de la Dirección.

Ajuste: Es el registro contable de una transacción y otros eventos, que tiene por

objeto corregir un error, contabilizar una acumulación, dar de baja o retiro en libros

una partida, hacer provisión para cuentas de cobranza dudosas, para

desvalorización de existencias, depreciación u otro similar.

ASESUISA: Aseguradora Suiza Salvadoreña.

Auditoría Interna: Examen crítico, sistemático y detallado de un sistema de

información de una unidad económica, realizado por un profesional con vínculos

laborales con la misma, utilizando técnicas determinadas y con el objeto de emitir

informes y formular sugerencias para el mejoramiento de la misma.

Auditoria: Proceso de revisar y analizar objetivamente la documentación contable

de una empresa, con el propósito de establecer la razonabilidad de los mismos a

través de un dictamen de auditoría.

Beneficiado: Despulpe del fruto por separado, fermentación natural, de acuerdo al

estado del grano, de conformidad a la localización del beneficio y a las condiciones

climáticas, lavado con agua limpia y fresca, secado estrictamente al sol.

BMI: Banco Multisectorial de Inversiones.

Bolsa de Valores: Se denomina de tal forma a un mercado organizado en donde se

negocian (compran y venden) fundamentalmente activos de renta variable como son

las acciones, aún cuando también se negocian títulos de renta fija como obligaciones

y bonos, así como otro tipo de activos financieros.

Broker: Intermediario en los procesos de compras en el mercado de valores.

Capital de Trabajo: Es el exceso de activos corrientes sobre el pasivo corriente, que

indica la liquidez relativa de la empresa.

Capital: Es la suma de todos los recursos, bienes y valores movilizados para la

constitución y puesta en marcha de una empresa. Es su razón económica. Cantidad

invertida en una empresa por los propietarios, socios o accionistas.

CENTA: Centro Nacional de Tecnología Agropecuario y Forestal.

Cheque: Orden escrita y girada contra un Banco Comercial para que este pague, a

su presentación, el todo o parte de los fondos que el librador pueda disponer en

cuenta corriente. El cheque puede ser a la orden, al portador, nominativo y estar

girado al nombre del librador o de una tercera persona.

Ciclo Contable: El conjunto de los pasos o fases de la contabilidad que se permiten

en cada período contable, durante la vida de un negocio. Se inicia con el registro de

las transacciones, continúa con la labor de pase de las cantidades registradas al

libro mayor, la elaboración de la balanza de comprobación, la contabilización en el

libro diario de los asientos de ajustes, su traspaso a las cuentas del libro mayor y,

finalmente la balanza de comprobación posterior al cierre.

Ciclo Deming: Es una estrategia de mejora continua de la calidad en cuatro pasos.

Contabilidad: Ciencia que registra, clasifica, y ordena la información financiera de la

empresa la cual es reflejada en los estados financieros, los cuales son la base

principal para la toma de decisiones. Control Concurrente: Este tipo de control es el que se lleva a cabo mientras se

desarrolla una actividad.

Control Interno Financiero: Constituido por un plan de organización y los métodos y

procedimientos y registros que tienen relación de custodia de recursos, al igual que

con la exactitud, confiabilidad y oportunidad en la presentación de información

financiera, principalmente en los estados financieros de la entidad o programa.

Control Interno: Es un proceso que lleva a cabo el consejo de administración, la

dirección y los demás miembros de una entidad con el objeto de proporcionar un

grado razonable de confianza en la consecución de objetivos.

Control Posterior: Este tipo de control es el que se lleva a cabo después de la

acción, se procede a determinar las causas de cualquier desviación que se aleje del

plan, y los resultados se aplican a actividades futuras similares. Control Previo: Es el conjunto de mecanismos y procedimientos que se utilizan para

analizar las operaciones que se haya proyectado realizar, antes de su autorización.

Control: Es un conjunto de normas, procedimientos y técnicas a través de las cuales

se mide y corrige el desempeño para asegurar la consecución de objetivos y metas.

Controles Correctivos: Permiten investigar y rectificar los errores y sus causas,

están destinados a procurar que las acciones necesarias para su ejecución sean

tomadas. Como ejemplos tenemos los listados de errores, las evidencias de

auditoría o las estadísticas de causas de errores.

Controles Detectivos: Identifican el error pero no lo evitan, actuando como alarmas

que permiten registrar el problema y sus causas. Sirven como verificación del

funcionamiento de los procesos y de sus controles preventivos.

Controles Preventivos: Establecen las condiciones necesarias para que el error no

se produzca.

Cooperativa: Asociación autónoma de personas que se reúnen de forma voluntaria

para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales,

mediante una empresa de propiedad conjunta y de gestión democrática sin fines de

lucro.

Costo de Adquisición: Representa el sacrificio económico para adquirir el bien y

ponerlo en condiciones de ser utilizado en la actividad. Incluye el precio de compra y

demás erogaciones necesarias, como fletes, seguros, honorarios del despachante de

aduana, trámites de registro en el caso de bienes cuyo dominio debe inscribirse,

costo de la función de compras, la construcción de plataformas, el montaje, la puesta

a punto, los ensayos de puesta en marcha y el entrenamiento del personal.

Crédito: Capacidad de solvencia, plazos que se otorgan para el pago.

Deficit: Resultado que arroja un balance efectuando el término de un ejercicio que

se caracteriza por que existe un saldo correspondiente a egresos que no alcanzaron

a ser cubiertos por los ingresos de dicho ejercicio

Deudor: Persona que debe cumplir una prestación en beneficio de otra llamada

acreedor.

Diagrama de Flujo: Representación gráfica de la sucesión en que se realizan las

operaciones de un procedimiento y/o el recorrido de formas o materiales, en donde

se muestran las unidades administrativas (procedimiento general) o los puestos que

intervienen (procedimientos detallados).

Dictamen: Documento que contiene la opinión del auditor independiente sobre la

razonabilidad de los estados financieros auditados.

Disponibilidad de Efectivo: Son aquellos integrantes del patrimonios del ente que

se destacan por su liquidez inmediata, es decir, son medios de pago.

Disponibilidad Liquida: Conjunto de dinero en caja y bancos que la empresa tiene

disponible para hacer frente a sus obligaciones inmediatas de pago.

Disponible: Parte de un crédito en cuenta corriente no utilizado aún.

Efectivo: Es el dinero y depósitos a la vista, que representan al conjunto de medios

aceptados en el país.

Eficacia: La medida de la producción en relación a los recursos humanos y otro tipo

de recursos. Capacidad de producir el efecto esperado. Este término aparece, a

veces, confundido con el de eficiencia.

El fondo fijo es un sistema que permite efectuar pagos menores en efectivo, dado

que la emisión de cheques para los egresos que no sean significativos ocasiona

ineficiencia administrativa.

Empresa: Unidad económica, de carácter público o privado, de naturaleza mercantil

o industrial, que integrada por elementos humanos, físicos y financieros, desarrolla

en forma coordinada varias y diferentes actividades encaminadas a un mismo fin.

ENA: Escuela Nacional de Agricultura.

ERM: Marco integrado de administración de riesgos corporativos, propone que el

riesgo sea considerado desde una perspectiva de la entidad en su conjunto o de

portafolio de riesgos. Permite desarrollar una visión de portafolio de riesgos tanto a

nivel de unidades como a nivel de entidad.

Estado de Flujo de Efectivo: Es el estado financiero básico que muestra el efectivo

generado y utilizado en las actividades de operación, inversión y financiación.

Estados Financieros Proyectados: Aquellos que se proyectan con base a datos

estimados.

Estados Financieros: Son aquellos estados que proveen información respecto a la

posición financiera, resultados y estados de flujo de efectivo de una empresa, que es

útil para los usuarios para la toma de decisiones de índole económico.

Evaluación de Riesgo. Permite a una entidad considerar la amplitud con que los

eventos potenciales impactan en la consecución de objetivos.

Exportaciones: Venta de bienes y servicios de un país al extranjero.

FASB: Boletín Financiero Contable.

FEC: Fondo de Emergencia.

FEDA: Fideicomiso Especial para el Desarrollo Agropecuario.

Fiabilidad: Probabilidad de buen funcionamiento de algo o cualidad de fiable, es

decir, que ofrece seguridad o buenos resultados. También lo define como creíble,

fidedigno.

FICAFE: Fideicomiso ambiental para la conservación del bosque cafetalero.

Flujo: Es el estado financiero básico que muestra el efectivo generado y utilizado en

las actividades de operación, inversión y financiación.

FOLA: Es una técnica sencilla que permite analizar la situación actual de una

organización, estructura o persona, con el fin de obtener conclusiones que permitan

superar esa situación en el futuro

Informe de Auditoría: Documento que incluye en el dictamen del auditor

independiente, de los estados financieros examinados y las notas de los estados

financieros.

Ingreso: Activos recibidos, no necesariamente en efectivo, a cambio de los bienes y

servicios vendidos o prestados.

Institución Financiera: Determinado tipo de sociedad que se encarga de la

captación de depósitos y la concesión de créditos principalmente. Pueden ser

Bancos y Cajas de Ahorro.

Instrumento Financiero: Son contratos que amparan dinero y definen las

condiciones en que éste se invirtió o prestó.

Insumo: Alude a los factores productivos que intervienen en el proceso de

producción, equivale al flujo de entrada de factores al aparato productivo, cuyo flujo

de salida es el producto. Inventario: Stock o acopio de insumos, materias primas, productos en proceso y

bienes terminados que son mantenidos por una empresa.

Inversión: Es la aplicación de recursos financieros destinados a incrementar los

activos fijos o financieros de una entidad.

Kaizen: Visión de mejora continua clave para la ventaja competitiva; es un estilo de

vida, su filosofía establece una visión de cambio, y un nuevo modo de pensar y

trabajar aplicada a todos los ámbitos de la vida humana.

Liquidez: Es la mayor o menor facilidad que tiene el tenedor de un título o un activo

para transformarlo en dinero en cualquier momento.

Manual: Son documentos que contienen en forma ordenada y sistemática

información y/o instrucciones sobre historia, organización, política y procedimientos

de un organismos social y es considerado como necesario para mejorar la

realización del trabajo.

Mejora Continua: Es una herramienta de incremento de la productividad que

favorece un crecimiento estable y consistente en todos los segmentos de un proceso,

asegura la estabilización del proceso y la posibilidad de mejora. Monitoreo: El objetivo es asegurar que el control interno funciona adecuadamente, a

través de dos modalidades de supervisión: actividades continuas o evaluaciones

puntuales. Pasivo: Representa las obligaciones presentes de la empresa como resultado de

hechos pasados, previéndose que su liquidación o cancelación produzca para la

empresa una salida de recursos que involucran beneficios económicos, con el fin de

satisfacer los requerimientos de la otra parte. Son todos los valores negativos, o sea,

lo que la empresa debe y tiene que pagar a cualquier persona o entidad con

excepción de su dueño. Son todas las deudas y obligaciones contraídas por la

empresa.

Políticas Contables: Abarcan los principios, fundamentos, bases y reglas prácticas

adoptadas por una empresa al preparar y presentar los estados financieros.

Presupuestos: Es la rama de la contabilidad concerniente a la planeación de las

actividades de una empresa, así como la comparación entre lo planeado y los

resultados obtenidos.

PROCAFE: Fundación Salvadoreña para la Investigación del Café.

Procedimiento: Manera de hacer o método práctico para hacer algo.

Procesos: Son etapas para realizar una actividad determinada.

Programa: Cada una de las partes específicas de un plan al cual se le asigna los

recursos necesarios para alcanzar las metas propuestas. Proveedores: Comprende el valor de las obligaciones a cargo del ente económico,

por concepto de la adquisición de bienes y/o servicios para la fabricación o

comercialización de los productos para la venta.

Punto de Equilibrio: Se conoce como punto de equilibrio de una empresa al

volumen de ventas para el cual, los ingresos equivalen exactamente a los costos

totales.

Retroalimentación: Es básica en el proceso de control, ya que a través de la

retroalimentación, la información obtenida se ajusta al sistema administrativo al

correr del tiempo.

Rubro: Título que se utiliza para agrupar un conjunto de cuentas.

Sistema de Control interno: Los métodos y procedimientos adoptados por el

negocio para controlar sus operaciones y para proteger sus activos del desperdicio,

el fraude y el hurto. Sistema de Presupuestos: Es el que consiste en proyectar las cifras financieras de

una empresa en un determinado periodo, con la finalidad de obtener estados

financieros proyectados.

Sociedad: Es el ente jurídico resultante de un contrato solemne celebrado entre dos

o más personas, que estipulan para poner en común bienes o industria, con la

finalidad de repartir entre sí los beneficios que provengan de los negocios a que van

a dedicarse.

Toma de Decisiones: Proceso de identificación y selección de la acción adecuada

para la solución de un problema específico.

UCAFES: Unión de cooperativas Cafetaleras de El Salvador de R.L.

ANEXOS ANEXO 1

COOPERATIVA CUZCACHAPA de R.L ESTADOS FINANCIEROS

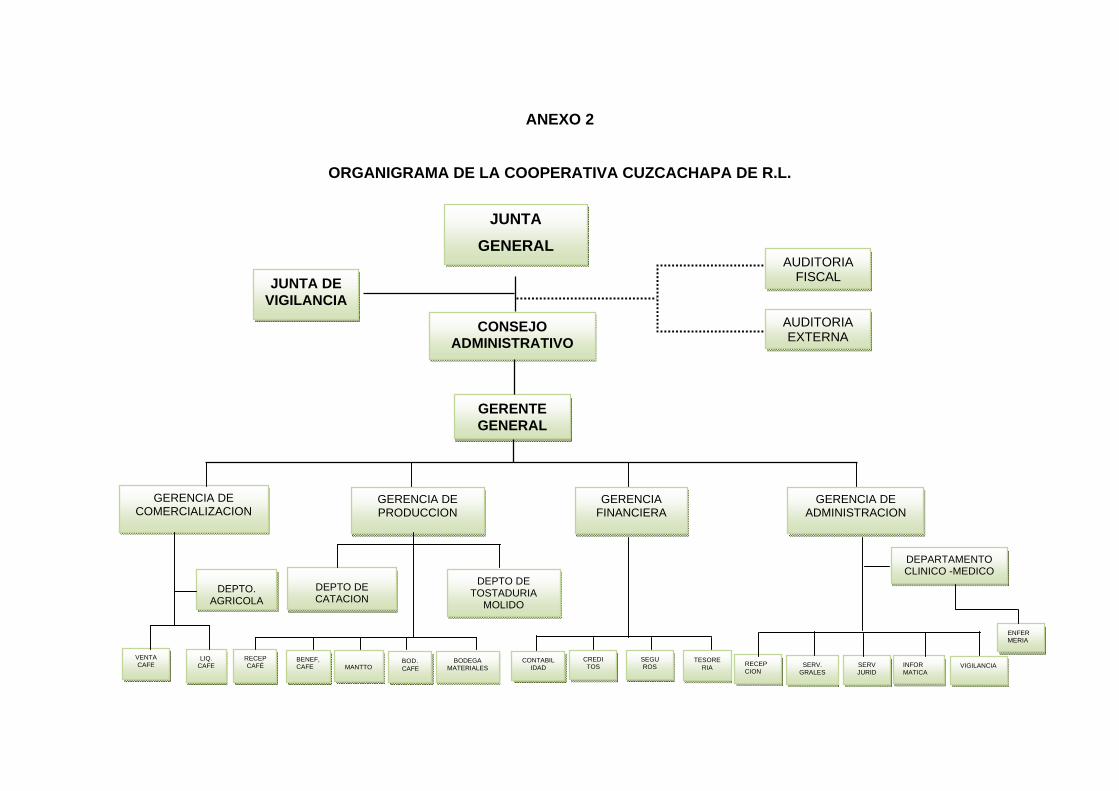

ANEXO 2

ORGANIGRAMA DE LA COOPERATIVA CUZCACHAPA DE R.L.

JUNTA

GENERAL

CONSEJO ADMINISTRATIVO

AUDITORIA FISCALJUNTA DE

VIGILANCIA

GERENTE GENERAL

GERENCIA DE COMERCIALIZACION

GERENCIA DE PRODUCCION

GERENCIA FINANCIERA

GERENCIA DE ADMINISTRACION

DEPTO. AGRICOLA

DEPTO DE CATACION

DEPTO DE TOSTADURIA

MOLIDO

DEPARTAMENTO CLINICO -MEDICO

VENTA CAFE

LIQ. CAFE

RECEP CAFÉ

BENEF, CAFE MANTTO

BOD. CAFE

BODEGA MATERIALES

CONTABILIDAD

SEGU ROS

CREDI TOS SERV

JURID

ENFER MERIA

TESORERIA RECEP

CION SERV.

GRALES VIGILANCIA INFOR

MATICA

AUDITORIA EXTERNA

ANEXO 3

ANEXO 4

ANEXO 5 GUIA DE ENTREVISTA PRELIMINAR

Lic. Ernesto Duran Castillo

Gerente Financiero

Cooperativa Cuzcachapa de R.L.

Presente.

Nosotros: Krissia Yasmin Alarcón Rivera, Emma Lizeth Duarte Martínez y Laura Guadalupe Pleitez Martínez,

egresados de la Universidad Francisco Gavidia de la Carrera Licenciatura de Contaduría Pública, por este medio nos

dirigimos a usted para solicitar su valiosa colaboración, la cual consiste en una entrevista para obtener información

que servirá para la elaboración del Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo de dicha cooperativa y que se utilizará única y exclusivamente para efectos de

realizar nuestro trabajo de graduación; y que también le será de mucha utilidad a su institución. Nuestro tema se

titula: “Diseño de un Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo en la Cooperativa Cuzcachapa de R.L. del Municipio de Chalchuapa del Departamento de Santa Ana”. No omitimos manifestarles, nuestro más sincero agradecimiento por su valiosa ayuda.

FECHA: ________________________________

HORA INICIO: ___________________________ HORA FINAL: __________________

TEMAS DE AGENDA:

COMENTARIO/ASUNTO DE INTERES

- INVERSIONES EN LA COOPERATIVA: _______________________________________________

- PRESTAMOS A INSTITUCIONES FINANCIERAS _______________________________________________

- PRESTAMOS PARA LOS SOCIOS _______________________________________________

-RECUPERACION DE EFECTIVO _______________________________________________

-CAPITAL DE TRABAJO _______________________________________________

ASUNTOS DE LA GUIA DE ENTREVISTA PRELIMINAR INVERSIONES EN LA COOPERATIVA

1. Con qué estudios técnicos financieros cuentan para realizar las inversiones en la Cooperativa.

____________________________________________________________________________________

____________________________________________________________________________________

2. Es razonable el porcentaje de inversión en el rubro de los activos no corrientes

____________________________________________________________________________________

____________________________________________________________________________________

3. Poseen un consultor externo que les oriente sobre la forma efectiva de invertir el dinero.

____________________________________________________________________________________

____________________________________________________________________________________

PRESTAMOS A INSTITUCIONES FINANCIERAS.

4. Con que frecuencia se realizan préstamos en el sistema financiero y cuál es su fin.

____________________________________________________________________________________

____________________________________________________________________________________

5. Considera adecuados los procedimientos a seguir dentro de las instituciones financieras para

optar a un préstamo.

____________________________________________________________________________________

____________________________________________________________________________________

6. Reciben préstamos por instituciones extranjeras.

____________________________________________________________________________________

____________________________________________________________________________________

7. La Cooperativa posee un procedimiento escrito para realizar un préstamo a una institución

financiera.

____________________________________________________________________________________

____________________________________________________________________________________

8. El departamento jurídico brinda la asesoría adecuada para realizar un préstamo bancario.

____________________________________________________________________________________

____________________________________________________________________________________

PRESTAMOS PARA SOCIOS

9. Qué parámetros se utilizan para otorgar un crédito a socios.

____________________________________________________________________________________

____________________________________________________________________________________

10. Tienen prioridad para otorgar créditos a los socios, o se es igual con todos.

____________________________________________________________________________________

____________________________________________________________________________________

11. La cooperativa posee un procedimiento escrito para otorgar créditos a los socios.

____________________________________________________________________________________

____________________________________________________________________________________

12. Cuentan con un procedimiento escrito para recuperar ese crédito.

____________________________________________________________________________________

____________________________________________________________________________________

13. El departamento jurídico brinda la asesoría adecuada para el otorgamiento de créditos a los socios.

____________________________________________________________________________________

____________________________________________________________________________________

RECUPERACION DE EFECTIVO

14. De todos los rubros de obtención de dinero, cuál es el más representativo.

Exportaciones______________________________________________________________________

Préstamos Obtenidos________________________________________________________________

Cuentas por cobrar__________________________________________________________________

15. Tienen un procedimiento para manejar ese rubro (el que representa más fuente de ingreso).

____________________________________________________________________________________

____________________________________________________________________________________

16. Describa el nivel de rentabilidad de las siguientes áreas:

Ventas de café _____________________________________________________________________

Administración de fincas ______________________________________________________________

Venta combustible ___________________________________________________________________

Agro ferretería______________________________________________________________________

Viveros ___________________________________________________________________________

Servicios médicos y de medicamentos __________________________________________________

17. Posee la Cooperativa un comité de educación continua enfocada al área financiera.

____________________________________________________________________________________

____________________________________________________________________________________

18. Poseen un procedimiento escrito para remesar a un banco, el efectivo recibido diariamente.

________________________________________________________________________________________________________________________________________________________________________

19. Con relación a la disponibilidad de efectivo diario recibido, en el momento que se dé una inversión

o erogación no prevista de dinero, es razonable, inadecuado o existe un nivel de exceso de

efectivo. ____________________________________________________________________________________

____________________________________________________________________________________

CAPITAL DE TRABAJO.

20. Segun sus Inversiones considera que el nivel de capital de trabajo es adecuado.

____________________________________________________________________________________

____________________________________________________________________________________

21. Que herramienta Financiera o estimacion utilizan para conocer el capital de trabajo que necesitan. ____________________________________________________________________________________

____________________________________________________________________________________

22. El excedente de capital de trabajo si existe, en qué se utiliza.

____________________________________________________________________________________

____________________________________________________________________________________

GUIA DE ENTREVISTA PRELIMINAR

Lic. Francisco Álvarez

Auditor Interno

Cooperativa Cuzcachapa de R.L.

Presente.

Nosotros: Krissia Yasmin Alarcón Rivera, Emma Lizeth Duarte Martínez y Laura Guadalupe Pleitez Martínez,

egresados de la Universidad Francisco Gavidia de la Carrera Licenciatura de Contaduría Pública, por este medio nos

dirigimos a usted para solicitar su valiosa colaboración, la cual consiste en una entrevista para obtener información

que servirá para la elaboración del Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo de dicha cooperativa y que se utilizará única y exclusivamente para efectos de

realizar nuestro trabajo de graduación; y que también le será de mucha utilidad a su institución. Nuestro tema se

titula: “Diseño de un Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo en la Cooperativa Cuzcachapa de R.L. del Municipio de Chalchuapa del Departamento de Santa Ana”.

No omitimos manifestarles, nuestro más sincero agradecimiento por su valiosa ayuda.

FECHA: ________________________

HORA INICIO: ____________________ HORA FINAL: __________________

TEMAS DE AGENDA:

COMENTARIO/ASUNTO DE INTERES

-IMPORTANCIA DEL FLUJO DE DISPONIBILIDAD EFECTIVO: _____________________________________

-OPERACIONES DEL FLUJO DE DISPONIBILIDAD DE EFECTIVO: _____________________________________

-LIMITACIONES DEL FLUJO DISPONIBILIDAD DE EFECTIVO: _____________________________________

-AUDITORIA DE GESTION DE EFECTIVO: _____________________________________

-SISTEMA DE CONTROL INTERNO APICABLE AL FLUJO

DE DISPONIBILIDAD DE EFECTIVO _____________________________________

ASUNTOS DE LA GUIA DE ENTREVISTA PRELIMINAR IMPORTANCIA DEL FLUJO DE DISPONIBILIDAD DE EFECTIVO

1. Importancia del flujo de disponibilidad de efectivo para la Cooperativa Cuzcachapa de R.L.

____________________________________________________________________________________

____________________________________________________________________________________

2. Los procedimientos realizados para conocer el flujo de disponibilidad de efectivo en la

Cooperativa son adecuados.

____________________________________________________________________________________

____________________________________________________________________________________

OPERACIONES DEL FLUJO DE DISPONIBILIDAD DE EFECTIVO

3. Explique si los registros que contiene el departamento contable son adecuados para un control

razonable del flujo de disponibilidad de efectivo.

____________________________________________________________________________________

____________________________________________________________________________________

4. Mencione que controles se realizan para conocer las entradas y salidas de efectivo en la

Cooperativa.

____________________________________________________________________________________

____________________________________________________________________________________

LIMITACIONES DEL FLUJO DE DISPONIBILIDAD DE EFECTIVO

5. El control interno es adecuado para salvaguardar el efectivo de la Cooperativa. Explique

____________________________________________________________________________________

____________________________________________________________________________________

6. Describa las limitaciones actuales que se poseen para conocer el flujo de disponibilidad de

efectivo.

____________________________________________________________________________________

____________________________________________________________________________________

AUDITORIA DE GESTION DE EFECTIVO.

7. Cada cuanto tiempo se realiza una auditoria en el área financiera.

____________________________________________________________________________________

__________________________________________________________________________________

8. Qué elementos se consideran al momento de realizar una auditoría.

____________________________________________________________________________________

____________________________________________________________________________________

Explique si tienen acceso a tecnología al realizar la auditoria.

____________________________________________________________________________________

____________________________________________________________________________________

9. Que procedimientos y técnicas utilizan al realizar la auditoria.

____________________________________________________________________________________

____________________________________________________________________________________

SISTEMA DE CONTROL INTERNO APLICABLE AL FLUJO DE DISPONIBILIDAD DE EFECTIVO

10. La auditoria se realiza como un soporte complementario a la auditoría externa.

____________________________________________________________________________________

____________________________________________________________________________________

11. De acuerdo a su experiencia, es factible un manual de control interno financiero para la

efectividad del flujo de disponibilidad de efectivo, se le facilitaría la labor de auditoría.

____________________________________________________________________________________

____________________________________________________________________________________

12. De acuerdo a su experiencia considera que a través de un Manual de Control Interno Financiero,

se obtendrían criterios para informar o reportar, recomendaciones de auditoría.

____________________________________________________________________________________

____________________________________________________________________________________

13. Reciben ofertas de diferentes firmas de auditoría para realizar la auditoría externa.

____________________________________________________________________________________

____________________________________________________________________________________

14. Mediante que aspectos se realiza la elección de la firma de auditoría externa.

____________________________________________________________________________________

____________________________________________________________________________________

GUIA DE ENTREVISTA PRELIMINAR

Lic. Edgardo Castaneda

Contador

Cooperativa Cuzcachapa de R.L.

Presente.

Nosotros: Krissia Yasmin Alarcón Rivera, Emma Lizeth Duarte Martínez y Laura Guadalupe Pleitez Martínez,

egresados de la Universidad Francisco Gavidia de la Carrera Licenciatura de Contaduría Pública, por este medio nos

dirigimos a usted para solicitar su valiosa colaboración, la cual consiste en una entrevista para obtener información

que servirá para la elaboración del Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo de dicha cooperativa y que se utilizará única y exclusivamente para efectos de

realizar nuestro trabajo de graduación; y que también le será de mucha utilidad a su institución. Nuestro tema se

titula: “Diseño de un Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo en la Cooperativa Cuzcachapa de R.L. del Municipio de Chalchuapa del Departamento de Santa Ana”.

No omitimos manifestarles, nuestro más sincero agradecimiento por su valiosa ayuda.

FECHA: ________________________

HORA INICIO: ____________________ HORA FINAL: __________________

TEMAS DE AGENDA:

COMENTARIO/ASUNTO DE INTERES

-SISTEMA DE CONTABILIDAD ____________________________________________

-PRIMAS DE SEGUROS ____________________________________________

-PROCEDIMIENTOS CONTABLES ____________________________________________

ASUNTOS DE LA GUIA DE ENTREVISTA PRELIMINAR SISTEMAS CONTABLES

1. Considera necesario contar con una herramienta para conocer el flujo de disponibilidad de

efectivo en forma más certera y fiable.

____________________________________________________________________________________

____________________________________________________________________________________

2. Se utilizan las Normas Internacionales de Contabilidad en la elaboración de estados financieros.

____________________________________________________________________________________

____________________________________________________________________________________

3. En la elaboración del estado de flujos de efectivo cual método utiliza.

____________________________________________________________________________________

____________________________________________________________________________________

PRIMAS DE SEGUROS

4. En caso de siniestros que tan pronto se recuperaría el efectivo mediante las primas de seguros.

____________________________________________________________________________________

____________________________________________________________________________________

PROCEDIMIENTOS CONTABLES

5. Los procedimientos contables que tiene la Cooperativa son los adecuados.

____________________________________________________________________________________

____________________________________________________________________________________

6. El programa contable que tienen actualmente se innova mediante soporte técnico o mejora

continua.

____________________________________________________________________________________

____________________________________________________________________________________

7. Beneficios que aporta el flujo de disponibilidad de efectivo a la Cooperativa Cuzcachapa de R.L.

____________________________________________________________________________________

____________________________________________________________________________________

8. El nivel de capital de trabajo es el adecuado.

____________________________________________________________________________________

____________________________________________________________________________________

9. Actualmente La Cooperativa posee un nivel de liquidez razonable para cumplir con sus

obligaciones a corto plazo.

____________________________________________________________________________________

____________________________________________________________________________________

10. Dentro de los controles según su experiencia considera que se puedan mejorar, cuáles.

____________________________________________________________________________________

____________________________________________________________________________________

11. Se tienen capacitaciones constantes al personal encargado de manejar el efectivo en las áreas:

Ventas de café _____________________________________________________________________

Administración de fincas ______________________________________________________________

Ventas combustible _________________________________________________________________

Agro ferretería______________________________________________________________________

Viveros ___________________________________________________________________________

Servicios médicos y de medicamentos __________________________________________________

GUIA DE ENTREVISTA DEFINITIVA

Lic. Ernesto Duran Castillo

Gerente Financiero

Cooperativa Cuzcachapa de R.L.

Presente.

Nosotros: Krissia Yasmin Alarcón Rivera, Emma Lizeth Duarte Martínez y Laura Guadalupe Pleitez Martínez,

egresados de la Universidad Francisco Gavidia de la Carrera Licenciatura de Contaduría Pública, por este medio nos

dirigimos a usted para solicitar su valiosa colaboración, la cual consiste en una entrevista para obtener información

que servirá para la elaboración del Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo de dicha cooperativa y que se utilizará única y exclusivamente para efectos de

realizar nuestro trabajo de graduación; y que también le será de mucha utilidad a su institución. Nuestro tema se

titula: “Diseño de un Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo en la Cooperativa Cuzcachapa de R.L. del Municipio de Chalchuapa del Departamento de Santa Ana”.

No omitimos manifestarles, nuestro más sincero agradecimiento por su valiosa ayuda.

FECHA: ________________________________

HORA INICIO: ___________________________ HORA FINAL: __________________

TEMAS DE AGENDA:

COMENTARIO/ASUNTO DE INTERES

- CONCILIACION BANCARIA. _______________________________________________

- COMPRAS Y VENTAS. _______________________________________________

- CUENTAS POR COBRAR. _______________________________________________

- ARQUEO DE CAJA. _______________________________________________

-IMPORTANCIA DEL MANUAL. _______________________________________________

ASUNTOS DE LA GUIA DE ENTREVISTA DEFINITIVA

CONCILIACION BANCARIA

23. Cada cuanto realizan conciliaciones Bancaria.

____________________________________________________________________________________

____________________________________________________________________________________

24. Explique qué procedimiento desarrollan para realizarla y así pueda ser confiable.

____________________________________________________________________________________

________________________________________________________________________________

COMPRAS Y VENTAS

25. Explique el proceso que realizan para la compra de materia prima o insumos

________________________________________________________________________________

____________________________________________________________________________________

26. La Compra la realizan al crédito o al contado

____________________________________________________________________________________

____________________________________________________________________________________

27. Que proceso utilizan para pagar a sus proveedores a corto y largo plazo

_________________________________________________________________________________

____________________________________________________________________________________

28. Qué tipo de documento es firmado ante los proveedores para su posterior pago

____________________________________________________________________________________

____________________________________________________________________________________

29. Especifique el procedimiento que utilizan para la venta de sus productos

____________________________________________________________________________________

____________________________________________________________________________________

30. Del total Ventas que porcentaje lo realizan al crédito y al contado

____________________________________________________________________________________

____________________________________________________________________________________

31. Qué tipo de documento es firmado por sus deudores para garantizar su pago

____________________________________________________________________________________

____________________________________________________________________________________

CUENTAS POR COBRAR

32. Mencione cual es la política de las cuentas por cobrar y si existe una persona especifica que se

encargue de controlarlo

____________________________________________________________________________________

____________________________________________________________________________________

33. Poseen una cartera de Clientes y dentro de ella hay categorías que miden el riesgo de pago.

Porque?

____________________________________________________________________________________

____________________________________________________________________________________

ARQUEO DE CAJA

34. Cuantos arqueos de caja diarios realizan.

________________________________________________________________________________

________________________________________________________________________________

35. Quien es la persona responsable de realizarlo

____________________________________________________________________________________

____________________________________________________________________________________

36. La Cooperativa usualmente posee cheques posfechados.

________________________________________________________________________________________________________________________________________________________________________

37. En qué momento realiza la Cooperativa un análisis Financiero Global ____________________________________________________________________________________

________________________________________________________________________________

IMPORTANCIA DE UN MANUAL DE CONTROL INTERNO FINANCIERO PARA LA EFECTIVIDAD DEL FLUJO DE DISPONIBILIDAD DE EFECTIVO

16. Considera importante la creación de un manual de control interno financiero para la efectividad del

flujo de disponibilidad de efectivo

____________________________________________________________________________________

____________________________________________________________________________________

17. Le gustaría poseer un manual de control interno financiero para la efectividad de flujo de efectivo

____________________________________________________________________________________

____________________________________________________________________________________

18. Se tiene la política o procedimiento definido para controlar el flujo de financiamiento a corto y

largo plazo

____________________________________________________________________________________

____________________________________________________________________________________

19. Especifique que áreas considera usted que se verían beneficiadas con la creación de dicho

manual

____________________________________________________________________________________

____________________________________________________________________________________

GUIA DE ENTREVISTA DEFINITIVA

Lic. Edgardo Castaneda

Contador

Cooperativa Cuzcachapa de R.L.

Presente.

Nosotros: Krissia Yasmin Alarcón Rivera, Emma Lizeth Duarte Martínez y Laura Guadalupe Pleitez Martínez,

egresados de la Universidad Francisco Gavidia de la Carrera Licenciatura de Contaduría Pública, por este medio nos

dirigimos a usted para solicitar su valiosa colaboración, la cual consiste en una entrevista para obtener información

que servirá para la elaboración del Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo de dicha cooperativa y que se utilizará única y exclusivamente para efectos de

realizar nuestro trabajo de graduación; y que también le será de mucha utilidad a su institución. Nuestro tema se

titula: “Diseño de un Manual de Control Interno Financiero que contribuya a la Efectividad del Flujo de Disponibilidad de Efectivo en la Cooperativa Cuzcachapa de R.L. del Municipio de Chalchuapa del Departamento de Santa Ana”.

No omitimos manifestarles, nuestro más sincero agradecimiento por su valiosa ayuda.

FECHA: ________________________

HORA INICIO: ____________________ HORA FINAL: __________________

TEMAS DE AGENDA:

COMENTARIO/ASUNTO DE INTERES

-IMPORTANCIA DE UN MANUAL ____________________________________________

-CONTROL INTERNO FINANCIERO ____________________________________________

ASUNTOS DE LA GUIA DE ENTREVISTA DEFINITIVA

IMPORTANCIA DE UN MANUAL DE CONTROL INTERNO FINANCIERO PARA LA EFECTIVIDAD DEL FLUJO DE DISPONIBILIDAD DE EFECTIVO

12. Considera necesario contar con un manual de control interno financiero para la efectividad del

flujo de disponibilidad de efectivo.

____________________________________________________________________________________

____________________________________________________________________________________

13. Especifique que Beneficios le proporcionaría dicho instrumento en su sistema contable.

____________________________________________________________________________________

____________________________________________________________________________________

14. Considera que al obtener dicho instrumento se tendrán mejores resultados en los controles

internos financieros.

____________________________________________________________________________________

____________________________________________________________________________________

15. Posee la Cooperativa herramientas de control interno financiero para analizar las cifras que

aportan los estados financieros.

____________________________________________________________________________________

____________________________________________________________________________________

16. Considera que la creación de la herramienta financiera mejorara sus procedimientos contables

____________________________________________________________________________________

____________________________________________________________________________________

17. Al proporcionarles un manual de control interno financiero para la efectividad del flujo de

disponibilidad de efectivo lo pondrían en práctica. Porque?

____________________________________________________________________________________

____________________________________________________________________________________

18. De acuerdo a sus necesidades, especifique las áreas más importantes que debe de contener

dicha herramienta.

____________________________________________________________________________________

____________________________________________________________________________________

19. Con Base a que herramienta financiera hacen la programación de pago a proveedores y

acreedores.

____________________________________________________________________________________

____________________________________________________________________________________

9. En qué área se controla la dispobilidad de caja o efectivo.

____________________________________________________________________________________

____________________________________________________________________________________

CONTROL INTERNO FINANCIERO

10. Poseen adecuadas medidas para la protección, uso y conservación de los recursos financieros

y cualquier otro recurso de propiedad de la Cooperativa Cuzcachapa.

____________________________________________________________________________________

____________________________________________________________________________________

11. Quienes son los responsables del control interno.

_________________________________________________________________________________

____________________________________________________________________________________

12. Poseen un especialista del sector financiero que asesore el manejo o la implementación del

control interno financiero.

____________________________________________________________________________________

____________________________________________________________________________________

13. Delegan la supervisión del control interno financiero.

____________________________________________________________________________________

____________________________________________________________________________________

14. Cuáles son las áreas que analizan dentro del control interno financiero.

____________________________________________________________________________________

____________________________________________________________________________________

15. La estructura del control interno financiero es acorde a las necesidades actuales.

____________________________________________________________________________________

____________________________________________________________________________________

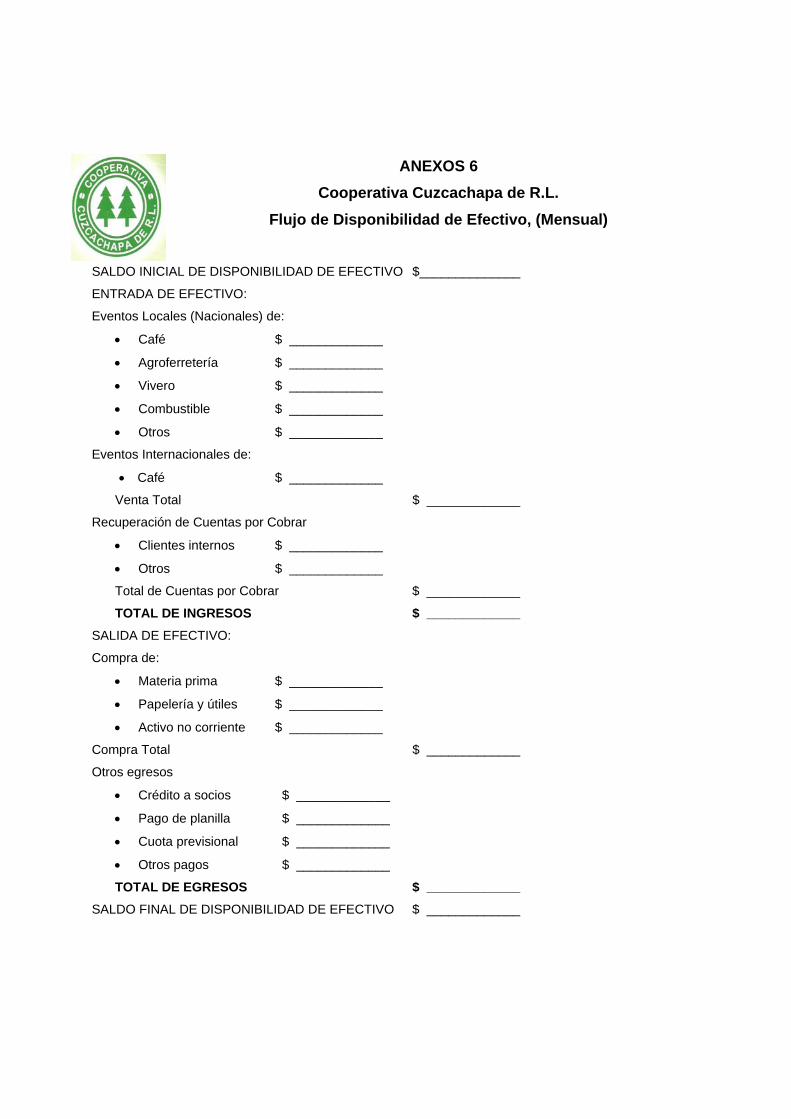

ANEXOS 6 Cooperativa Cuzcachapa de R.L.

Flujo de Disponibilidad de Efectivo, (Mensual)

SALDO INICIAL DE DISPONIBILIDAD DE EFECTIVO $______________

ENTRADA DE EFECTIVO:

Eventos Locales (Nacionales) de:

• Café $ _____________

• Agroferretería $ _____________

• Vivero $ _____________

• Combustible $ _____________

• Otros $ _____________

Eventos Internacionales de:

• Café $ _____________

Venta Total $ _____________

Recuperación de Cuentas por Cobrar

• Clientes internos $ _____________

• Otros $ _____________

Total de Cuentas por Cobrar $ _____________

TOTAL DE INGRESOS $ _____________ SALIDA DE EFECTIVO:

Compra de:

• Materia prima $ _____________

• Papelería y útiles $ _____________

• Activo no corriente $ _____________

Compra Total $ _____________

Otros egresos

• Crédito a socios $ _____________

• Pago de planilla $ _____________

• Cuota previsional $ _____________

• Otros pagos $ _____________

TOTAL DE EGRESOS $ _____________ SALDO FINAL DE DISPONIBILIDAD DE EFECTIVO $ _____________

ANEXO 7 Cuadro Resumen de las Entradas y Salidas de Efectivo.

FECHA SALDO INICIAL ENTRADAS SALIDAS SALDO FINAL

Top Related