Idiomas

Páginas

Jurídico

18 de enero de 2013

Número 82

www.energiaysociedad.es 1

Boletín de Energía y Sociedad

Número 82, 18 de enero de 2013 www.energiaysociedad.es

CONTENIDO

Novedades en el sector 2

Ley 15/2012 de medidas fiscales para la sostenibilidad energética.............................................. 2

Ley 17/2012 de Presupuestos Generales del Estado para el año 2013 y Real Decreto-ley 29/2012 de mejora de la gestión y protección social en el sistema especial para empleados del hogar .............................................................................................................................................. 7

Tarifas de último recurso de electricidad y gas natural vigentes a partir de 1 de enero de 2013.11

Evolución de los mercados energéticos 13

EN ESTE NÚMERO…

... presentamos cuatro normativas publicadas por el Gobierno en los últimos días de diciembre, que tienen implicaciones sobre la financiación del sector eléctrico y sobre el déficit tarifario… En primer lugar, presentamos un resumen de la Ley 15/2012 de medidas fiscales para la sostenibilidad energética en la que se establecen nuevos tributos y cánones, que recaen esencialmente sobre las empresas generadoras de electricidad, con el fin de que su recaudación sirva para sufragar costes de la tarifa eléctrica y reducir el déficit tarifario. Además, incluimos un resumen de los aspectos que afectan al Sector Eléctrico de la Ley 17/2012 de Presupuestos Generales del Estado para el año 2013 y del aumento del límite del déficit en 2012 junto con la eliminación del principio de suficiencia tarifaria a partir de 2013 , aprobada en el Real Decreto-ley 29/2012 de mejora de gestión y protección social en el Sistema Especial para empleados de hogar y otras medidas de carácter económica y social.. … y terminamos con la presentación de las tarifas de último recurso vigentes a partir del 1 de enero de 2013, tanto para energía eléctrica como para gas natural. Aunque el Ministerio de Industria, Energía y Turismo no ha publicado la orden ministerial que revisa los peajes para 2013, estas tarifas de electricidad llevan implícitas una congelación de los mismos. En el caso de la tarifa de último recurso de gas, se produce una ligera reducción del precio que compensa la aplicación del nuevo Impuesto de Hidrocarburos al gas natural que también entra en vigor el 1 de enero.

18 de enero de 2013

Número 82

www.energiaysociedad.es 2

Novedades en el sector

Ley 15/2012 de medidas fiscales para la sostenibilidad energética

El gobierno ha aprobado la Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética, en la que se crean tres nuevos impuestos: el impuesto sobre el valor de la producción de la energía eléctrica, el impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y el impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas; se crea un canon por utilización de las aguas continentales para la producción de energía eléctrica; se modifican los tipos impositivos establecidos para el gas natural y el carbón, suprimiéndose además las exenciones previstas para los productos energéticos utilizados en la producción de energía eléctrica y en la cogeneración de electricidad y calor útil. .

Enlace: Ley 15/2012 de medidas fiscales para la sostenibilidad energética

El pasado 28 de diciembre de 2012 se publicó en el BOE la Ley 15/2012, que tiene por objetivo armonizar nuestro sistema fiscal con un uso más eficiente y respetuoso con el medioambiente y la sostenibilidad.

Esta ley continúa con la reforma del sector energético que el Gobierno inició en enero de 2012 con el Real Decreto-ley 1/20121, por el que se suspendieron los procedimientos de preasignación y la supresión de incentivos económicos del régimen especial (energías renovables y cogeneración) y a la que siguió en marzo el Real Decreto-ley 13/20122 por el que se redujeron los costes del sistema, esencialmente por un ajuste de la retribución del transporte y la distribución, y en julio el Real Decreto-ley 20/20123 donde se adoptaron medidas en torno a la retribución de los sistemas insulares y extrapeninsulares, los suplementos territoriales, un ajuste de la retribución de la actividad de transporte y la progresividad de los peajes de acceso, entre otros.

La Ley 15/2012 plantea las siguientes medidas principales:

Crea un impuesto sobre el valor de la producción de la energía eléctrica, que grava con un tipo impositivo del 7% la realización de actividades de producción e incorporación de energía eléctrica en el sistema eléctrico.

Se modifican los tipos impositivos establecidos para el gas natural y el carbón, suprimiéndose además las exenciones previstas para los productos energéticos utilizados en la producción de energía eléctrica y en la cogeneración de electricidad y calor útil. Se fijan los siguientes tipos:

- Gas Natural destinado a usos distintos a los de carburantes, así como el gas natural destinado al uso como carburante en motores estacionarios: 0,65 €/GJ,

1 Ver boletín de Energía y Sociedad nº69

2 Ver boletín de Energía y Sociedad nº73

3 Ver boletín de Energía y Sociedad nº77

18 de enero de 2013

Número 82

www.energiaysociedad.es 3

estableciendo un tipo reducido de 0,15 €/GJ para el destinado a usos con fines profesionales (siempre que no se utilicen en procesos de generación y cogeneración eléctrica). Hasta ahora, el gas natural gozaba de un tipo cero.

- Gasóleo para producción de electricidad: 29,15 €/1.000 litros - Fuelóleos para producción de electricidad: 12€/tonelada - Carbón para producción de electricidad: 0,65 €/GJ.

Se crea un canon por utilización de aguas continentales para la producción de energía eléctrica, por el que se grava con un tipo impositivo del 22% el valor económico de la energía hidroeléctrica producida. Este canon se reduce un 90% para las instalaciones con potencia igual o inferior a 50 MW, para las instalaciones de bombeo y para otras instalaciones que se deban incentivar por motivos de política energética general. El 2% de su recaudación será un ingreso del organismo de cuencas, y el 98% restante se ingresará en el Tesoro Público.

Se crean impuestos sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas.

Se excluye del régimen económico primado a la electricidad generada a partir de combustibles fósiles en instalaciones renovables (ya sean instalaciones híbridas o no híbridas)

Se establece que los Presupuestos Generales del Estado de cada año destinarán un importe equivalente a la estimación de la recaudación anual de esta ley a financiar los costes del sistema eléctrico, así como los ingresos estimados por la subasta de derechos de emisiones de CO2 (con un máximo de 500 M€)

Se resumen en las siguientes tablas las características de estos tributos.

18 de enero de 2013

Número 82

www.energiaysociedad.es 4

Figura 1: Principales características de los tributos desarrollados en la Ley 15/2012 de medidas fiscales para la sostenibilidad energética, del 27 de diciembre de 2012. Fuente: BOE

Imp

ue

sto

so

bre

el v

alo

r d

e la

pro

du

cció

n d

e la

en

erg

ía e

léct

rica

Nat

ura

leza

He

cho

imp

on

ible

Bas

e im

po

nib

leTi

po

de

gra

vam

en

Exe

nci

on

es

Ley

mo

dif

icad

a

Trib

uto

de

car

ácte

r d

ire

cto

y

nat

ura

leza

re

al q

ue

gra

va la

real

izac

ión

de

act

ivid

ade

s d

e

pro

du

cció

n e

inco

rpo

raci

ón

al s

iste

ma

elé

ctri

co d

e e

ne

rgía

elé

ctri

ca

Pro

du

cció

n e

inco

rpo

raci

ón

al s

iste

ma

elé

ctri

co

de

en

erg

ía e

léct

rica

me

did

a e

n b

arra

s d

e

cen

tral

(p

en

insu

lar,

insu

lar

y e

xtra

pe

nin

sula

r)

- El

imp

ort

e t

ota

l qu

e c

orr

esp

on

da

pe

rcib

ir a

l

con

trib

uye

nte

po

r la

pro

du

cció

n e

inco

rpo

raci

ón

al

sist

em

a e

léct

rico

de

en

erg

ía e

léct

rica

, me

did

a e

n b

arra

s

de

ce

ntr

al, p

or

cad

a in

stal

ació

n, e

n e

l pe

río

do

imp

osi

tivo

El im

pu

est

o s

e e

xigi

rá a

l tip

o d

el 7

%

Imp

ue

sto

so

bre

la p

rod

ucc

ión

de

co

mb

ust

ible

nu

cle

ar g

asta

do

y r

esi

du

os

rad

iact

ivo

s re

sult

ante

s d

e la

ge

ne

raci

ón

de

en

erg

ía n

ucl

eo

elé

ctri

ca

Nat

ura

leza

He

cho

imp

on

ible

Bas

e im

po

nib

leTi

po

de

gra

vam

en

Exe

nci

on

es

Ley

mo

dif

icad

a

Trib

uto

s d

e c

arác

ter

dir

ect

o y

nat

ura

leza

re

al

Pro

du

cció

n d

e

com

bu

stib

le n

ucl

ear

gast

ado

y r

esi

du

os

rad

iact

ivo

s re

sult

ante

s

de

la g

en

era

ció

n d

e

en

erg

ía n

ucl

eo

elé

ctri

ca

- P

rod

ucc

ión

de

co

mb

ust

ible

nu

cle

ar g

asta

do

: Lo

s

kilo

gram

os

de

me

tal p

esa

do

(u

ran

io y

plu

ton

io)

con

ten

ido

s e

n e

l co

mb

ust

ible

nu

cle

ar p

rod

uci

do

du

ran

te

el p

erí

od

o im

po

siti

vo

- R

esi

du

os

rad

iact

ivo

s: L

os

me

tro

s cú

bic

os

de

re

sid

uo

s

rad

iact

ivo

s d

e m

ed

ia, b

aja

y m

uy

baj

a ac

tivi

dad

pro

du

cid

os,

qu

e h

an s

ido

aco

nd

icio

nad

os

du

ran

te e

l

pe

rio

do

imp

osi

tivo

par

a su

alm

ace

nam

ien

to c

on

car

ácte

r te

mp

ora

l en

el p

rop

io

em

pla

zam

ien

to d

e la

inst

alac

ión

- P

rod

ucc

ión

de

co

mb

ust

ible

nu

cle

ar g

asta

do

: el t

ipo

se

rá d

e 2

.190

€/kg

de

me

tal p

esa

do

- R

esi

du

os

rad

iact

ivo

s:

1.º

Re

sid

uo

s d

e b

aja

y m

ed

ia a

ctiv

idad

, el t

ipo

se

rá d

e 6

.000

€/m

3

2.º

Re

sid

uo

s d

e m

uy

baj

a ac

tivi

dad

, el t

ipo

se

rá d

e 1

.000

€/m

3

Imp

ue

sto

so

bre

el a

lmac

en

amie

nto

de

co

mb

ust

ible

nu

cle

ar g

asta

do

y r

esi

du

os

rad

iact

ivo

s e

n in

stal

acio

ne

s ce

ntr

aliz

adas

Nat

ura

leza

He

cho

imp

on

ible

Bas

e im

po

nib

leTi

po

de

gra

vam

en

Exe

nci

on

es

Ley

mo

dif

icad

a

Trib

uto

s d

e c

arác

ter

dir

ect

o y

nat

ura

leza

re

al

Act

ivid

ad d

e

alm

ace

nam

ien

to d

e

com

bu

stib

le n

ucl

ear

gast

ado

y d

e r

esi

du

os

rad

iact

ivo

s e

n u

na

inst

alac

ión

ce

ntr

aliz

ada

- A

lmac

en

amie

nto

de

co

mb

ust

ible

nu

cle

ar g

asta

do

: La

dif

ere

nci

a e

ntr

e e

l pe

so d

el m

eta

l pe

sad

o c

on

ten

ido

en

el c

om

bu

stib

le n

ucl

ear

gas

tad

o a

lmac

en

ado

a la

fin

aliz

ació

n y

al i

nic

io d

el p

erí

od

o im

po

siti

vo (

kg)

- La

dif

ere

nci

a e

ntr

e e

l vo

lum

en

de

re

sid

uo

s ra

dia

ctiv

os

de

alt

a ac

tivi

dad

, dis

tin

tos

de

l co

mb

ust

ible

nu

cle

ar

gast

ado

, o d

e m

ed

ia a

ctiv

idad

y v

ida

larg

a, a

lmac

en

ado

s a

la f

inal

izac

ión

y a

l in

icio

de

l pe

río

do

imp

osi

tivo

(m

3)

- El

vo

lum

en

de

re

sid

uo

s ra

dia

ctiv

os

de

me

dia

act

ivid

ad

no

incl

uid

os

ante

rio

rme

nte

, y d

e b

aja

o m

uy

baj

a

acti

vid

ad, i

ntr

od

uci

do

s e

n la

inst

alac

ión

par

a su

alm

ace

nam

ien

to d

ura

nte

el p

erí

od

o im

po

siti

vo (

m3)

- En

el a

lmac

en

amie

nto

de

co

mb

ust

ible

gas

tad

o d

el p

rim

er

caso

, el

tip

o s

erá

de

70

eu

ros

po

r ki

logr

amo

de

me

tal p

esa

do

- En

el a

lmac

en

amie

nto

de

re

sid

uo

s ra

dia

ctiv

os

de

l se

gun

do

cas

o,

el t

ipo

se

rá d

e 3

0.00

0 e

uro

s p

or

me

tro

cú

bic

o d

e r

esi

du

o r

adia

ctiv

o

- En

el a

lmac

en

amie

nto

de

re

sid

uo

s ra

dia

ctiv

os

de

l te

rce

r ca

so:

1.º

Par

a re

sid

uo

s ra

dia

ctiv

os

de

baj

a y

me

dia

act

ivid

ad, e

l tip

o s

erá

de

10.

000

eu

ros

po

r m

etr

o c

úb

ico

2.º

Par

a re

sid

uo

s ra

dia

ctiv

os

de

mu

y b

aja

acti

vid

ad, e

l tip

o s

erá

de

2.00

0 e

uro

s p

or

me

tro

cú

bic

o

Los

resi

du

os

rad

iact

ivo

s p

roce

de

nte

s d

e a

ctiv

idad

es

mé

dic

as o

cie

ntí

fica

s o

de

inci

de

nte

s e

xce

pci

on

ale

s e

n

inst

alac

ion

es

ind

ust

rial

es

no

su

jeta

s a

la r

egl

ame

nta

ció

n

nu

cle

ar q

ue

se

an c

alif

icad

os

com

o t

ale

s p

or

el C

SN o

de

tect

ado

s e

n d

ich

as in

stal

acio

ne

s, y

ge

stio

nad

os

en

el

mar

co d

e lo

s ac

ue

rdo

s a

qu

e h

ace

re

fere

nci

a e

l art

ícu

lo

11.2

de

l Re

al D

ecr

eto

229

/200

6 so

bre

el c

on

tro

l de

fue

nte

s ra

dia

ctiv

as e

nca

psu

lad

as d

e a

lta

acti

vid

ad y

fue

nte

s h

ué

rfan

as

18 de enero de 2013

Número 82

www.energiaysociedad.es 5

Figura 2: Descripción y principales características de los impuestos desarrollados en la Ley 15/2012 de medidas fiscales para la sostenibilidad energética, del 27 de diciembre de 2012. Fuente: BOE

Imp

ue

sto

s e

spe

cial

es

Nat

ura

leza

He

cho

imp

on

ible

Bas

e im

po

nib

leTi

po

de

gra

vam

en

Exe

nci

on

es

Ley

mo

dif

icad

a

Trib

uto

de

nat

ura

leza

ind

ire

cta

qu

e r

eca

en

so

bre

co

nsu

mo

s

esp

ecí

fico

s y

grav

an, e

n f

ase

ún

ica,

la f

abri

caci

ón

de

hid

roca

rbu

ros

y co

nsu

mo

de

carb

ón

en

Esp

aña

Fab

rica

ció

n y

co

nsu

mo

de

hid

roca

rbu

ros

y co

nsu

mo

de

car

bo

n e

n e

l ám

bit

o

terr

ito

rial

- H

idro

carb

uro

s: E

l vo

lum

en

de

pro

du

cto

s o

bje

to d

el

imp

ue

sto

, exp

resa

do

s e

n m

ile

s d

e li

tro

s a

la t

em

pe

ratu

ra

de

15

Gra

d. C

. Par

a aq

ue

llo

s p

rod

uct

os

cuyo

tip

o

imp

osi

tivo

se

est

able

ce p

or

refe

ren

cia

a u

nid

ade

s d

e

pe

so o

de

en

erg

ía, l

a b

ase

est

ará

con

stit

uid

a p

or

el p

eso

de

l pro

du

cto

exp

resa

do

en

to

ne

lad

as m

étr

icas

, o p

or

su

po

de

r e

ne

rgé

tico

exp

resa

do

en

gig

aju

lio

s (G

J).

- C

arb

ón

: El p

od

er

en

erg

éti

co d

el c

arb

ón

ob

jeto

de

las

op

era

cio

ne

s su

jeta

s, e

xpre

sad

o e

n g

igaj

uli

os

(GJ)

.

- G

as N

atu

ral d

est

inad

o a

uso

s d

isti

nto

s a

los

de

car

bu

ran

tes,

asi

com

o e

l gas

nat

ura

l de

stin

ado

al u

so c

om

o c

arb

ura

nte

en

mo

tore

s

est

acio

nar

ios:

0,6

5 €/

GJ,

est

able

cie

nd

o u

n t

ipo

re

du

cid

o d

e 0

,15

€/G

J p

ara

el d

est

inad

o a

uso

s co

n f

ine

s p

rofe

sio

nal

es

(sie

mp

re q

ue

no

se

uti

lice

n e

n p

roce

sos

de

ge

ne

raci

ón

y c

oge

ne

raci

ón

elé

ctri

ca).

Has

ta a

ho

ra, e

l gas

nat

ura

l go

zab

a d

e u

n t

ipo

ce

ro.

- G

asó

leo

par

a p

rod

ucc

ión

de

ele

ctri

cid

ad: 2

9,15

€/1

.000

litr

os

- Fu

eló

leo

s p

ara

pro

du

cció

n d

e e

lect

rici

dad

: 12

€/to

ne

lad

a

- C

arb

ón

par

a p

rod

ucc

ión

de

ele

ctri

cid

ad: 0

,65

€/G

J

* Só

lo s

e h

an c

on

sid

era

do

las

pri

nci

pal

es

mo

dif

icac

ion

es

qu

e

afe

ctan

al s

ect

or

elé

ctri

co

Se e

lim

inan

las

exc

en

cio

ne

s 2

c) d

el a

rtíc

ulo

51

y la

3 a

)

de

l art

ícu

lo 7

9 d

e la

Le

y 38

/199

2 d

e Im

pu

est

os

Esp

eci

ale

s,

rela

tiva

s a

los

pro

du

cto

s e

ne

rgé

tico

s u

tili

zad

os

en

la

pro

du

cció

n d

e e

ne

rgía

elé

ctri

ca y

en

la c

oge

ne

raci

ón

de

ele

ctri

cid

ad y

cal

or

úti

l

Ad

em

ás d

e la

s o

pe

raci

on

es

a q

ue

se

re

fie

re la

Le

y

38/1

992,

se

incl

uye

la s

igu

ien

te e

xce

pci

ón

:

- La

fab

rica

ció

n e

imp

ort

ació

n d

e lo

s p

rod

uct

os

clas

ific

ado

s e

n e

l có

dig

o N

C 2

705

qu

e s

e d

est

ine

n a

la

pro

du

cció

n d

e e

lect

rici

dad

en

ce

ntr

ale

s e

léct

rica

s o

a la

pro

du

cció

n d

e e

lect

rici

dad

o a

la c

oge

ne

raci

ón

de

ele

ctri

cid

ad y

cal

or

en

ce

ntr

ale

s co

mb

inad

as o

a s

u

auto

con

sum

o e

n la

s in

stal

acio

ne

s d

on

de

se

hay

an

gen

era

do

Ley

38/1

992

de

Imp

ue

sto

s

Esp

eci

ale

s

Can

on

po

r u

tili

zaci

ón

de

las

agu

as c

on

tin

en

teal

es

par

a p

rod

ucc

ión

de

en

erg

ía e

léct

rica

Nat

ura

leza

He

cho

imp

on

ible

Bas

e im

po

nib

leTi

po

de

gra

vam

en

Exe

nci

on

es

Ley

mo

dif

icad

a

El im

pu

est

o e

s u

n c

ano

n p

or

uti

liza

ció

n d

e la

s ag

uas

con

tin

en

tale

s p

ara

la

pro

du

cció

n d

e e

ne

rgía

elé

ctri

ca, d

est

inad

a a

la

pro

tecc

ión

y m

ejo

ra d

el

do

min

io p

úb

lico

hid

ráu

lico

Uti

liza

ció

n y

apro

vech

amie

nto

de

los

bie

ne

s d

e d

om

inio

pú

bli

co r

ela

tivo

s a

las

agu

as c

on

tin

en

tale

s

sup

erf

icia

les

y

sub

terr

áne

as r

en

ova

ble

s,

con

ind

ep

en

de

nci

a d

el

tie

mp

o d

e r

en

ova

ció

n

par

a la

pro

du

cció

n d

e

en

erg

ía e

léct

rica

en

bar

ras

de

ce

ntr

al

Exac

ció

n s

e d

ete

rmin

ará

po

r e

l Org

anis

mo

de

cu

en

ca y

será

el v

alo

r e

con

óm

ico

de

la e

ne

rgía

hid

roe

léct

rica

pro

du

cid

a, y

me

did

a e

n b

arra

s d

e c

en

tral

, en

cad

a

pe

río

do

imp

osi

tivo

an

ual

po

r e

l co

nce

sio

nar

io m

ed

ian

te

la u

tili

zaci

ón

y a

pro

vech

amie

nto

de

l do

min

io p

úb

lico

hid

ráu

lico

El t

ipo

de

gra

vam

en

an

ual

se

rá d

el 2

2% d

el v

alo

r d

e la

bas

e

imp

on

ible

y la

cu

ota

ínte

gra

será

la c

anti

dad

re

sult

ante

de

ap

lica

r a

la b

ase

imp

on

ible

el t

ipo

de

gra

vam

en

Este

can

on

se

re

du

ce u

n 9

0% p

ara

las

inst

alac

ion

es

con

po

ten

cia

igu

al o

infe

rio

r a

50 M

W, p

ara

las

inst

alac

ion

es

de

bo

mb

eo

y p

ara

otr

as in

stal

acio

ne

s q

ue

se

de

ban

ince

nti

var

po

r m

oti

vos

de

po

lític

a

en

erg

éti

ca g

en

era

l

El 9

8% d

e la

re

cau

dac

ión

se

rá in

gre

sad

a e

n e

l Te

soro

Pú

bli

co

Esta

rán

exe

nto

s d

el p

ago

de

est

e c

ano

n lo

s

apro

vech

amie

nto

s h

idro

elé

ctri

cos

exp

lota

do

s

dir

ect

ame

nte

po

r la

Ad

min

istr

ació

n c

om

pe

ten

te p

ara

la

gest

ión

de

l do

min

io p

úb

lico

hid

ráu

lico

Re

al D

ecr

eto

Legi

slat

ivo

1/2

001

de

la L

ey

de

Agu

as

18 de enero de 2013

Número 82

www.energiaysociedad.es 6

La ley 15/2012 es una medida esencialmente recaudatoria, cuyos ingresos van destinados básicamente a la reducción del déficit tarifario. Los nuevos tributos y cánones suponen 1) costes adicionales para los operadores, que se trasladarán parcialmente en sus ofertas, repercutiendo indirectamente en los consumidores finales a través del aumento del precio del mercado de energía y 2) un retraimiento de inversiones futuras. Estas medidas no atacan el problema del déficit tarifario, que radica en el hecho de que los peajes aprobados por el Gobierno son insuficientes para cubrir los costes regulados reconocidos, donde, además del coste del suministro, se cubren otros costes no relacionados con éste, consecuencia de políticas sociales, económicas o medioambientales ajenas al sector eléctrico. Estos tributos suponen un importante incremento del riesgo regulatorio al ser una intervención injustificada, que sienta un precedente ante la ausencia de criterios establecidos. Enlaces a fichas de “Energía y Sociedad” relacionadas: Insostenibilidad del sistema energético y vías de solución, Aplicación de la teoría económica de mercados y competencia al mercado eléctrico, Ley 2/2011 de Economía Sostenible

18 de enero de 2013

Número 82

www.energiaysociedad.es 7

Ley 17/2012 de Presupuestos Generales del Estado para el año 2013 y Real Decreto-ley 29/2012 de mejora de la gestión y protección social en el sistema especial para empleados del hogar La Ley 17/2012 de Presupuestos Generales del Estado para 2013 y el Real Decreto-ley 29/2012 de mejora de la gestión y protección social en el sistema especial para empleados de hogar incluyen medidas que tienen consecuencias importantes sobre la financiación del sistema eléctrico y sobre la regulación del déficit tarifario.

Enlace: (a) Ley 17/2012 de Presupuestos Generales del Estado para el año 2013 (b) Real Decreto-ley 29/2012 de mejora de la gestión y protección social en el Sistema Especial para Empleados de Hogar y otras medidas de carácter económico y social

El Gobierno aprobó a finales de año la Ley 17/2012 de los Presupuestos Generales del Estado para 2013 y el Real Decreto-ley 29/2012 de mejora de la gestión y protección social en el sistema para empleados de hogar, que contienen medidas con implicaciones sobre la financiación de los costes regulados del sistema eléctrico y sobre la eliminación del déficit tarifario (diferencia entre costes e ingresos regulados) a partir de 2013 establecida por la Ley 54/19974 (y las sucesivas modificaciones de la misma).

Ley 17/2012: financiación de los extracostes insulares y extrapeninsulares a cargo del sistema eléctrico

El pasado 27 de diciembre se aprobó en el Congreso de los Diputados la Ley 17/2012 de Presupuestos Generales del Estado para el año 2013, con dos medidas que afectan al sector eléctrico:

Los costes de generación eléctrica de los sistemas insulares y extrapeninsulares se financiarán a cargo del sistema eléctrico. La disposición adicional primera del Real Decreto-ley 6/20095 estableció que los extracostes de generación eléctrica de los sistemas insulares y extrapeninsulares se compensarían con cargo a los Presupuestos Generales del Estado de manera progresiva, de forma que en 2012 un 75% de estos costes serían sufragados por los presupuestos y el 100% a partir de 2013. Sin embargo la disposición adicional cuarta de la Ley 17/2012 suspende para 2013 este mecanismo de compensación, de modo que los costes insulares y extrapeninsulares de 2012 correrán a cargo de la tarifa eléctrica y no se financiarán con los presupuestos de 2013. El 75% de estos costes ascendieron a más de 1.217 millones de euros en 2012, incrementando la presión sobre el déficit tarifario de ese año, según lo apuntado en el Real Decreto-ley 29/2012.

4 Ley 54/1997

5 Real Decreto-ley 6/2009

18 de enero de 2013

Número 82

www.energiaysociedad.es 8

El sistema eléctrico recibirá ingresos derivados de los tributos de la Ley 15/2012 de medidas fiscales y de las subastas de los derechos de emisión de gases de efecto invernadero. La disposición adicional quinta de la Ley trata las aportaciones para la financiación del desarrollo de las energías renovables en el Sector Eléctrico. Se explica que en las Leyes de Presupuestos Generales del Estado de cada año se destinará a financiar los costes del sistema eléctrico previstos en el artículo 16 de la Ley 54/1997 del Sector Eléctrico, referidos al fomento de energías renovables, un importe equivalente a la suma de los siguientes: La mejor estimación de la recaudación anual correspondiente al Estado derivada de los

tributos incluidos en la ley de medidas fiscales para la sostenibilidad energética. Si, finalmente, la recaudación es menor se reajustará.

El 90% del ingreso estimado por las subastas de los derechos de emisión de gases de efecto invernadero, con un máximo de 450 millones de euros.

Real Decreto-ley 29/2012: eliminación del límite de déficit tarifario en 2012 y 2013

El 28 de diciembre, un día después de la aprobación en el Congreso de los Diputados de la Ley de Presupuestos Generales del Estado para 2013, se aprobaba el Real Decreto-ley 29/2012 de mejora de gestión y protección social en el Sistema Especial para empleados de hogar y otras medidas de carácter económica y social.

En el Capítulo III de este Real Decreto-ley, se adoptan medidas en el sector eléctrico y de hidrocarburos, motivadas por el nuevo desajuste entre los costes e ingresos regulados del sistema en el último trimestre del año.

Concretamente, la Ley:

Suprime los límites para el déficit de la tarifa eléctrica que el Real Decreto-ley 14/2010 fijó en 1.500 millones de euros en 2012 y cero a partir de 2013.

Figura 1. Déficit tarifario generado anualmente y sendas marcadas por el RD-l 6/2009 y el RD-l 14/2010 que han sido derogados por el RD-l 29/2012. Fuente: CNE, BOE y análisis propio.

* Déficit generado en 2012 estimado en base al informe de la CNE sobre la propuesta de orden por la que se establecen los peajes de acceso a partir del 1 de enero de 2013 y las tarifas y primas de las instalaciones del régimen especial

4.700

5.554

4.300

5.108

1.527

3.026

4.008

178178

1.910

5.500

20132012*

1.000

1.500

2009 2011E

3.119

1.500

3.000

2010

3.000

3.500

200820072006200520042003<2002

Límite de déficit anual fijado en el RDL 6/2009Límite de déficit anual fijado en el RDL 14/2010

3.500

5.500

3.000

1.500

3.000

1.500

1.000

Déficit tarifario generado anualmente y sendas marcadas por el RD-l

6/2009 y el RD-l 14/2010 que han sido derogados por el RD-l 29/2012

~~

18 de enero de 2013

Número 82

www.energiaysociedad.es 9

Según la exposición de motivos de la ley, la Comisión Nacional de Energía en su informe 35/2012 advierte de la aparición de déficit de tarifa adicional al previsto para 2012, en gran medida por la caída de la demanda ligada a la reducción de la actividad industrial, lo que implica una menor recaudación de ingresos a través de los peajes de acceso; y a un sobrecoste del régimen especial (energías renovables y cogeneración), resultado de la entrada en operación de centrales antes de lo previsto en el registro de preasignación y por un incremento de las horas de funcionamiento de estas instalaciones. A todo esto se suman los 1.217 millones de euros de los costes insulares y extrapeninsulares, que originalmente iban a correr con cargo a los Presupuestos Generales del Estado y que la Ley 17/2012 establece sean financiados por el sistema eléctrico. Estos desajustes temporales de liquidaciones del sistema eléctrico que se produzcan en 2012, tendrán la consideración de déficit de ingresos del sistema para 2012, que generará derechos de cobro que podrán ser cedidos por sus titulares al Fondo de Titulización del Déficit del Sistema Eléctrico. Esto será adicional a los 1.500 millones de euros de déficit ya reconocidos por la Ley 54/1997.

Corrección o supresión del régimen económico primado para las instalaciones de régimen especial (renovables y cogeneración) que incumplan las obligaciones requeridas para su inscripción definitiva en el registro de preasignación: si no están totalmente ejecutadas y en servicio todas las infraestructuras de evacuación necesarias para verter la energía a la red de distribución o transporte, todos los equipos generadores de electricidad, si no está instalada y en servicio la totalidad del campo solar o si no está operativo la totalidad del almacenamiento previsto en el proyecto de ejecución.

En el sector hidrocarburos, el real decreto-ley mantiene transitoriamente el precio máximo vigente de los gases licuados del petróleo envasados en envases de capacidad igual o superior a 8 kg, e inferior a 20 kg6, excluidos los envases de mezcla para usos de los gases licuados del petróleo como carburante desde el 1 de octubre de 2012, hasta la próxima revisión que se efectúe por resolución del Director General de Política Energética y Minas.

El real decreto ley que regula aspectos laborales de los empleados del hogar publicado el último día del año, incluye medidas muy relevantes para el sistema eléctrico: eliminación de los límites de déficit en 2012 y siguientes. Esto implica que en el año 2012 habrá más déficit que el permitido por la Ley eléctrica, cuya cuantía está aún pendiente de determinar, mientras que se permite la existencia de déficit de tarifa sin límite alguno para 2013 y años sucesivos.

6 Este mantenimiento transitorio en el precio máximo vigente de los gases licuados del petróleo envasados afecta a la bombona de butano de uso doméstico

18 de enero de 2013

Número 82

www.energiaysociedad.es 10

Estas medidas han causado gran sorpresa en el sector por su total desconocimiento previo y por incumplir los objetivos del gobierno relativos al déficit tarifario reiterados múltiples ocasiones: aportación de la Administración a la resolución del déficit tarifario, cumplimiento del límite del déficit previsto para 2012 (1.500 M€) y eliminación de este déficit a partir de 2013.

Enlaces a fichas de “Energía y Sociedad” relacionadas: El déficit tarifario: qué es, consecuencias y solución, ¿Cuáles son los costes soportados por las tarifas de acceso a las redes eléctricas, y cuáles las subvenciones?, Cambio climático a futuro y el sector eléctrico

18 de enero de 2013

Número 82

www.energiaysociedad.es 11

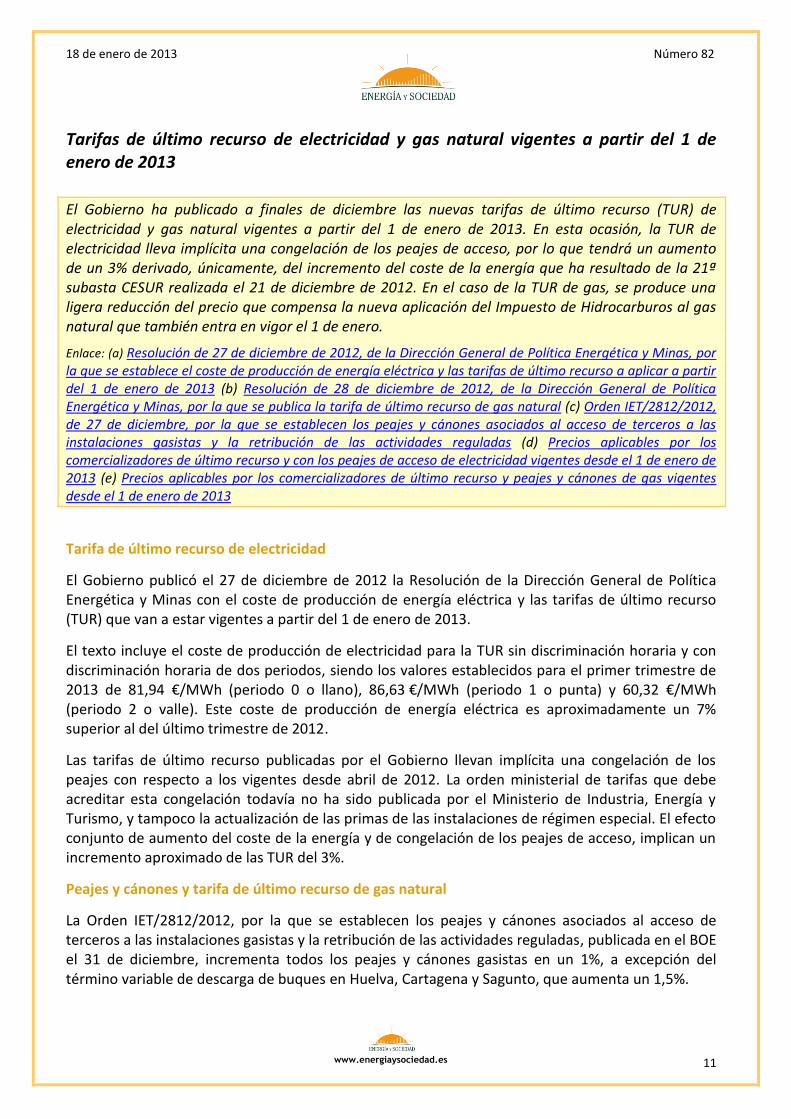

Tarifas de último recurso de electricidad y gas natural vigentes a partir del 1 de enero de 2013

El Gobierno ha publicado a finales de diciembre las nuevas tarifas de último recurso (TUR) de electricidad y gas natural vigentes a partir del 1 de enero de 2013. En esta ocasión, la TUR de electricidad lleva implícita una congelación de los peajes de acceso, por lo que tendrá un aumento de un 3% derivado, únicamente, del incremento del coste de la energía que ha resultado de la 21ª subasta CESUR realizada el 21 de diciembre de 2012. En el caso de la TUR de gas, se produce una ligera reducción del precio que compensa la nueva aplicación del Impuesto de Hidrocarburos al gas natural que también entra en vigor el 1 de enero.

Enlace: (a) Resolución de 27 de diciembre de 2012, de la Dirección General de Política Energética y Minas, por la que se establece el coste de producción de energía eléctrica y las tarifas de último recurso a aplicar a partir del 1 de enero de 2013 (b) Resolución de 28 de diciembre de 2012, de la Dirección General de Política Energética y Minas, por la que se publica la tarifa de último recurso de gas natural (c) Orden IET/2812/2012, de 27 de diciembre, por la que se establecen los peajes y cánones asociados al acceso de terceros a las instalaciones gasistas y la retribución de las actividades reguladas (d) Precios aplicables por los comercializadores de último recurso y con los peajes de acceso de electricidad vigentes desde el 1 de enero de 2013 (e) Precios aplicables por los comercializadores de último recurso y peajes y cánones de gas vigentes desde el 1 de enero de 2013

Tarifa de último recurso de electricidad

El Gobierno publicó el 27 de diciembre de 2012 la Resolución de la Dirección General de Política Energética y Minas con el coste de producción de energía eléctrica y las tarifas de último recurso (TUR) que van a estar vigentes a partir del 1 de enero de 2013.

El texto incluye el coste de producción de electricidad para la TUR sin discriminación horaria y con discriminación horaria de dos periodos, siendo los valores establecidos para el primer trimestre de 2013 de 81,94 €/MWh (periodo 0 o llano), 86,63 €/MWh (periodo 1 o punta) y 60,32 €/MWh (periodo 2 o valle). Este coste de producción de energía eléctrica es aproximadamente un 7% superior al del último trimestre de 2012.

Las tarifas de último recurso publicadas por el Gobierno llevan implícita una congelación de los peajes con respecto a los vigentes desde abril de 2012. La orden ministerial de tarifas que debe acreditar esta congelación todavía no ha sido publicada por el Ministerio de Industria, Energía y Turismo, y tampoco la actualización de las primas de las instalaciones de régimen especial. El efecto conjunto de aumento del coste de la energía y de congelación de los peajes de acceso, implican un incremento aproximado de las TUR del 3%.

Peajes y cánones y tarifa de último recurso de gas natural

La Orden IET/2812/2012, por la que se establecen los peajes y cánones asociados al acceso de terceros a las instalaciones gasistas y la retribución de las actividades reguladas, publicada en el BOE el 31 de diciembre, incrementa todos los peajes y cánones gasistas en un 1%, a excepción del término variable de descarga de buques en Huelva, Cartagena y Sagunto, que aumenta un 1,5%.

18 de enero de 2013

Número 82

www.energiaysociedad.es 12

Se han mantenido constantes el término variable de descarga de buques en Bilbao, Barcelona y Mugardos, el peaje de almacenamiento en tanque de GNL y el canon de almacenamiento subterráneo.

Además de incrementar los peajes y cánones gasistas y de fijar la retribución de las actividades reguladas para el año 2013, la Orden IET/2812/2012 también introduce otras modificaciones regulatorias entre las que destaca, en la disposición final cuarta, la modificación de la Orden ITC/1660/2009, del 22 de junio, por la que se establece la metodología de cálculo de la TUR mediante la redefinición de algunas de las variables necesarias para su cálculo y proponiendo nuevas redacciones para algunos de sus artículos. Adicionalmente se ajusta la retribución de las actividades de transporte y distribución de gas al fijar en cero el factor de eficiencia IPH.

De acuerdo con esta actualización de los peajes y cánones de acceso a partir del 1 de enero de 2013, la Resolución del 28 de diciembre de 2012 que fija las TUR de gas natural para el primer trimestre de 2013, establece un descenso en la TUR 1 (para hogares que utilizan gas natural en la instalación de agua caliente) y en la TUR 2 (para hogares que utilizan gas natural para calefacción y agua caliente) del 3% y el 4%, respectivamente con respecto a la TUR publicada en la Resolución del 28 de junio de 2012. Sin embargo, este descenso en el precio regulado de la tarifa se compensa con la aplicación del nuevo Impuesto de Hidrocarburos al gas natural que entra en vigor el 1 de enero de 2013, por lo que el precio final para los consumidores domésticos se mantiene sin variación.

Esta es la primera vez que el sector empieza el año sin contar con la publicación de la revisión de los peajes eléctricos. La resolución del Ministerio que fija el coste de producción eléctrica y las tarifas de último recurso, implícitamente muestra que se ha optado – una vez más – por una política de control del precio final de la electricidad, que se concretará en una congelación de los peajes a partir de enero. Esto podría llevar a una situación de insuficiencia tarifaria y, por lo tanto, de generación de déficit en 2013, incumpliendo la senda prevista en el Real Decreto-ley 14/2010 que exigía que el déficit debía ser cero a partir este año.

Enlaces a fichas de “Energía y Sociedad” relacionadas: Las tarifas de acceso: estructura, Costes y liquidación de los ingresos, Las subastas de energía para el suministro de Último Recurso (CESUR), Las tarifas de Último Recurso (TUR), El suministro de Último Recurso (SUR), El mercado minorista de energía eléctrica

18 de enero de 2013

Número 82

www.energiaysociedad.es 13

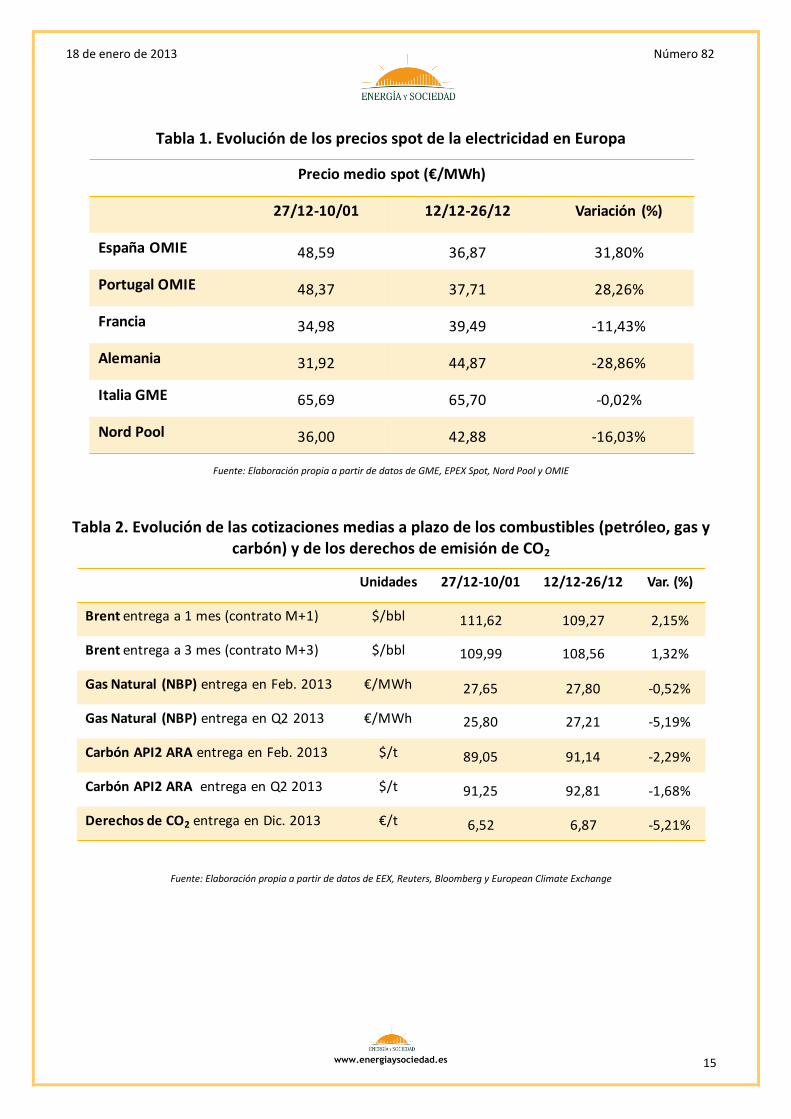

Evolución de los mercados energéticos

En el periodo analizado (del 27 de diciembre al 10 de enero) los precios medios del petróleo Brent correspondientes a los contratos con vencimiento a uno y tres meses aumentaron con respecto a los valores registrados en la quincena anterior, subiendo más de un 2% y un 1% respectivamente. De manera diferente, las cotizaciones medias del gas natural de referencia en el Reino Unido (NBP) han seguido una senda bajista, situándose el contrato con entrega en el segundo trimestre de 2013 por encima de los 25,50 €/MWh, precio inferior en más de un 5% al registrado la quincena anterior.

Las cotizaciones medias del carbón europeo API2 y de los derechos de emisión de CO2 (EUAs) también sufrieron una corrección a la baja, más fuerte y pronunciada en el caso de los derechos de emisión, cayendo durante el periodo analizado en torno a un 5,20%.

Por otra parte, los precios de los mercados sport de electricidad en Europa evolucionaron de forma dispar. Mientras que en España y Portugal los precios se incrementaron significativamente, un 31,30% y un 28,26% respectivamente, debido al impacto de los días festivos navideños, 24 y 25 de diciembre, en Francia, Alemania y en Nord Pool, los precios descendieron significativamente. El mercado italiano se ha mantenido prácticamente sin cambios. En el mercado a plazo, los precios descendieron de forma generalizada en España, Francia y Alemania.

Durante la quincena analizada (del 27 de diciembre al 10 de enero), los precios medios del petróleo Brent con entrega a un mes (febrero 2013) aumentaron hasta superar los 111,50 $/bbl por primera vez desde finales del tercer trimestre del año pasado. Se mantiene la tendencia creciente que empezó a mediados de noviembre de 2012. La misma tendencia ha seguido el contrato con vencimiento a tres meses, con un crecimiento de un 1,32% situándose en los 110 $/bbl.

Situación contraria han experimentado las cotizaciones de los contratos para el resto de las materias primas. Los precios medios del gas natural en NBP descendieron de una manera más acusada en el caso del contrato con vencimiento en el segundo trimestre de 2013 hasta alcanzar los 25,80 €/MWh, precio 5,19% menor que el de la quincena anterior. A pesar del pequeño descenso que ha sufrido el contrato del gas natural NBP con vencimiento en febrero de 2013, continúa con la tendencia creciente iniciada a principios de 2012.

Igualmente a la baja evolucionaron las cotizaciones medias del carbón europeo CIF ARA, acumulando un descenso de más de un 2% en el contrato con vencimiento en febrero y un 1,50% en el contrato con vencimiento en el segundo trimestre del año, alcanzando los 89,05 $/t y los 91,25 $/t respectivamente.

La tendencia descendente mostrada por los precios de las commodities anteriores, ha sido igualmente experimentada por las cotizaciones de los derechos de emisión de CO2 (EUAs). Tras haber alcanzado casi los 7 €/t la quincena anterior, las cotizaciones volvieron a caer durante el periodo analizado, registrando un precio de 6,52 €/t, lo que supone un descenso de más de un 5%.

18 de enero de 2013

Número 82

www.energiaysociedad.es 14

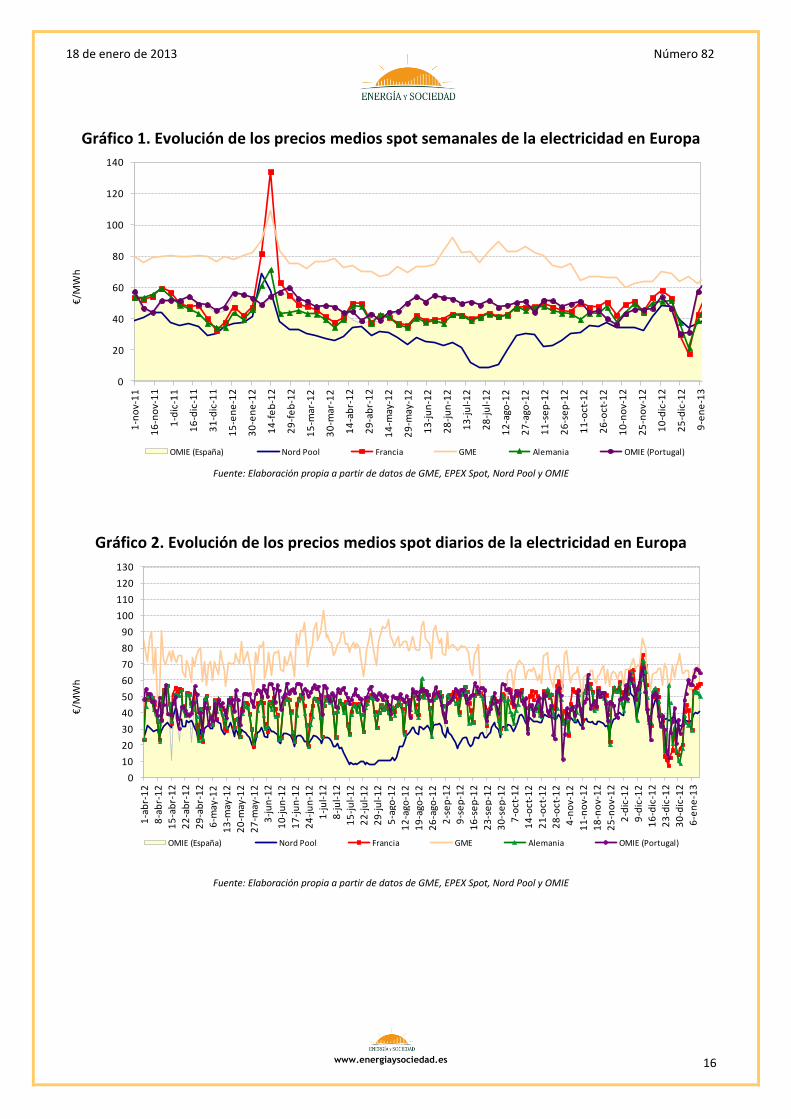

Los precios medios spot de los principales mercados eléctricos de Europa evolucionaron de forma contraria durante la quincena analizada (del 27 de diciembre al 10 de enero). Los precios de España y Portugal han aumentaron de una manera considerable, un 31,80% y un 28,26% respectivamente, hasta alcanzar los 48,59 €/MWh en el mercado español y los 48,37 €/MWh en el mercado portugués. Este aumento tan acusado en el precio se ha debido al efecto de los días de fiesta navideños, 24 y 25 de diciembre, en donde el precio spot de la electricidad experimentó un gran descenso.

Sin embargo, los mercados de Francia, Alemania y de Nord Pool, sufrieron un descenso en los precios medios spot de la electricidad. El descenso más acusado se ha producido en el mercado alemán con un 28,86% con respecto a la quincena anterior analizada, hasta situarse en los 31,92 €/MWh. El descenso experimentado en Francia y Alemania ha sido de media un 15% hasta alcanzar los 34,98 €/MWh y los 36,00 €/MWh respectivamente. El mercado italiano se ha mantenido estable con respecto a la quincena anterior, con un descenso en el precio de un 0,02% manteniéndose cerca de los 65,50 €/MWh.

Por otra parte, los precios negociados en el mercado a plazo de la electricidad en España han evolucionado de forma dispar ya que el valor del el contrato con vencimiento en el segundo trimestre de 2013 ha descendido un 1,55% mientras que el contrato con vencimiento en 2014 ha aumentado un 2,47%, hasta situarse en los 53,12 €/MWh y los 55,17 €/MWh respectivamente.

El resto de los contratos a plazo en los mercados de Francia y Alemania han descendido, siendo más acusado el descenso experimentado en los contratos con entrega en el Q2-13 en ambos mercados. Estos contratos han descendido de media un 23,05% en Francia y un 14,38% en Alemania. Los contratos con vencimiento en 2014 de estos países se han mantenido prácticamente constantes, descendiendo un 0,23% y un 0,92% respectivamente.

18 de enero de 2013

Número 82

www.energiaysociedad.es 15

Tabla 1. Evolución de los precios spot de la electricidad en Europa

Fuente: Elaboración propia a partir de datos de GME, EPEX Spot, Nord Pool y OMIE

Tabla 2. Evolución de las cotizaciones medias a plazo de los combustibles (petróleo, gas y carbón) y de los derechos de emisión de CO2

Fuente: Elaboración propia a partir de datos de EEX, Reuters, Bloomberg y European Climate Exchange

Precio medio spot (€/MWh)

27/12-10/01 12/12-26/12 Variación (%)

España OMIE 48,59 36,87 31,80%

Portugal OMIE 48,37 37,71 28,26%

Francia 34,98 39,49 -11,43%

Alemania 31,92 44,87 -28,86%

Italia GME 65,69 65,70 -0,02%

Nord Pool 36,00 42,88 -16,03%

Unidades 27/12-10/01 12/12-26/12 Var. (%)

Brent entrega a 1 mes (contrato M+1) $/bbl 111,62 109,27 2,15%

Brent entrega a 3 mes (contrato M+3) $/bbl 109,99 108,56 1,32%

Gas Natural (NBP) entrega en Feb. 2013 €/MWh 27,65 27,80 -0,52%

Gas Natural (NBP) entrega en Q2 2013 €/MWh 25,80 27,21 -5,19%

Carbón API2 ARA entrega en Feb. 2013 $/t 89,05 91,14 -2,29%

Carbón API2 ARA entrega en Q2 2013 $/t 91,25 92,81 -1,68%

Derechos de CO2 entrega en Dic. 2013 €/t 6,52 6,87 -5,21%

18 de enero de 2013

Número 82

www.energiaysociedad.es 16

Gráfico 1. Evolución de los precios medios spot semanales de la electricidad en Europa

Fuente: Elaboración propia a partir de datos de GME, EPEX Spot, Nord Pool y OMIE

Gráfico 2. Evolución de los precios medios spot diarios de la electricidad en Europa

Fuente: Elaboración propia a partir de datos de GME, EPEX Spot, Nord Pool y OMIE

0

20

40

60

80

100

120

140

1-n

ov-

11

16

-no

v-1

1

1-d

ic-1

1

16

-dic

-11

31

-dic

-11

15

-en

e-1

2

30

-en

e-1

2

14

-fe

b-1

2

29

-fe

b-1

2

15

-mar

-12

30

-mar

-12

14

-ab

r-1

2

29

-ab

r-1

2

14

-may

-12

29

-may

-12

13

-ju

n-1

2

28

-ju

n-1

2

13

-ju

l-1

2

28

-ju

l-1

2

12

-ago

-12

27

-ago

-12

11

-se

p-1

2

26

-se

p-1

2

11

-oct

-12

26

-oct

-12

10

-no

v-1

2

25

-no

v-1

2

10

-dic

-12

25

-dic

-12

9-e

ne

-13

€/M

Wh

OMIE (España) Nord Pool Francia GME Alemania OMIE (Portugal)

0

10

20

30

40

50

60

70

80

90

100

110

120

130

1-a

br-

12

8-a

br-

12

15

-ab

r-1

2

22

-ab

r-1

2

29

-ab

r-1

2

6-m

ay-1

2

13

-may

-12

20

-may

-12

27

-may

-12

3-j

un

-12

10

-ju

n-1

2

17

-ju

n-1

2

24

-ju

n-1

2

1-j

ul-

12

8-j

ul-

12

15

-ju

l-1

2

22

-ju

l-1

2

29

-ju

l-1

2

5-a

go-1

2

12

-ago

-12

19

-ago

-12

26

-ago

-12

2-s

ep

-12

9-s

ep

-12

16

-se

p-1

2

23

-se

p-1

2

30

-se

p-1

2

7-o

ct-1

2

14

-oct

-12

21

-oct

-12

28

-oct

-12

4-n

ov-

12

11

-no

v-1

2

18

-no

v-1

2

25

-no

v-1

2

2-d

ic-1

2

9-d

ic-1

2

16

-dic

-12

23

-dic

-12

30

-dic

-12

6-e

ne

-13

€/M

Wh

OMIE (España) Nord Pool Francia GME Alemania OMIE (Portugal)

18 de enero de 2013

Número 82

www.energiaysociedad.es 17

Gráfico 3. Evolución de las cotizaciones de los combustibles con entrega al mes siguiente y de los derechos de emisión de CO2 (medias semanales)

Fuente: Elaboración propia a partir de datos de EEX, Reuters, Bloomberg y European Climate Exchange

Tabla 3. Evolución de los precios a plazo de la electricidad en Europa (€/MWh)

Fuente: Elaboración propia a partir de datos de OMIP, Powernext y EEX

5

8

11

14

17

20

23

26

29

32

35

70

75

80

85

90

95

100

105

110

115

120

125

130

1-d

ic-1

1

16

-dic

-11

31

-dic

-11

15

-en

e-1

2

30

-en

e-1

2

14

-fe

b-1

2

29

-fe

b-1

2

15

-mar

-12

30

-mar

-12

14

-ab

r-1

2

29

-ab

r-1

2

14

-may

-12

29

-may

-12

13

-ju

n-1

2

28

-ju

n-1

2

13

-ju

l-1

2

28

-ju

l-1

2

12

-ago

-12

27

-ago

-12

11

-se

p-1

2

26

-se

p-1

2

11

-oct

-12

26

-oct

-12

10

-no

v-1

2

25

-no

v-1

2

10

-dic

-12

25

-dic

-12

9-e

ne

-13

Brent futuro a 1 mes ($/bbl, eje izqdo.) Carbón API2 ARA futuro a 1 mes ($/t, eje izqdo.)

Gas natural NBP futuro a 1 mes (€/MWh, eje dcho.) CO2 Dic-12 (€/t, eje dcho.)

27/12-10/01 12/12-26/12 Variación (%)

España entrega en Q2 2013 53,12 53,95 -1,55%

España entrega en 2014 55,17 53,84 2,47%

Francia entrega en Q2 2013 41,47 53,89 -23,05%

Francia entrega en 2014 47,60 47,71 -0,23%

Alemania entrega en Q2 2013 40,52 47,32 -14,38%

Alemania entrega en 2014 45,11 45,53 -0,92%

18 de enero de 2013

Número 82

www.energiaysociedad.es 18

Gráfico 4. Evolución de los precios a plazo de la electricidad en Europa. Contrato con vencimiento en el trimestre siguiente, Q+1 (medias semanales)

Fuente: Elaboración propia a partir de datos de OMIP, Powernext y EEX

Gráfico 5. Evolución de los precios a plazo de la electricidad en Europa. Contrato con vencimiento en Cal+1 (medias semanales)

Fuente: Elaboración propia a partir de datos de OMIP, Powernext y EEX

35

45

55

65

1-m

ar-1

2

10

-mar

-12

19

-mar

-12

28

-mar

-12

6-a

br-

12

15

-ab

r-1

2

24

-ab

r-1

2

3-m

ay-1

2

12

-may

-12

21

-may

-12

30

-may

-12

8-j

un

-12

17

-ju

n-1

2

26

-ju

n-1

2

5-j

ul-

12

14

-ju

l-1

2

23

-ju

l-1

2

1-a

go-1

2

10

-ago

-12

19

-ago

-12

28

-ago

-12

6-s

ep

-12

15

-se

p-1

2

24

-se

p-1

2

3-o

ct-1

2

12

-oct

-12

21

-oct

-12

30

-oct

-12

8-n

ov-

12

17

-no

v-1

2

26

-no

v-1

2

5-d

ic-1

2

14

-dic

-12

23

-dic

-12

1-e

ne

-13

10

-en

e-1

3

€/M

Wh

España Francia Alemania

Vencimiento en Q2-2012

Vencimiento en Q3-

2012

Vencimiento en Q4-2012

Vencimiento en Q1-

2013

Vencimiento en Q2-

2013

35

45

55

65

15

-en

e-1

2

24

-en

e-1

2

2-f

eb

-12

11

-fe

b-1

2

20

-fe

b-1

2

29

-fe

b-1

2

9-m

ar-1

2

18

-mar

-12

27

-mar

-12

5-a

br-

12

14

-ab

r-1

2

23

-ab

r-1

2

2-m

ay-1

2

11

-may

-12

20

-may

-12

29

-may

-12

7-j

un

-12

16

-ju

n-1

2

25

-ju

n-1

2

4-j

ul-

12

13

-ju

l-1

2

22

-ju

l-1

2

31

-ju

l-1

2

9-a

go-1

2

18

-ago

-12

27

-ago

-12

5-s

ep

-12

14

-se

p-1

2

23

-se

p-1

2

2-o

ct-1

2

11

-oct

-12

20

-oct

-12

29

-oct

-12

7-n

ov-

12

16

-no

v-1

2

25

-no

v-1

2

4-d

ic-1

2

13

-dic

-12

22

-dic

-12

31

-dic

-12

9-e

ne

-13

€/M

Wh

España Francia Alemania

Vencimiento en

Cal-2014

Vencimiento en Cal-

2013

Top Related